Embed Size (px)

Citation preview

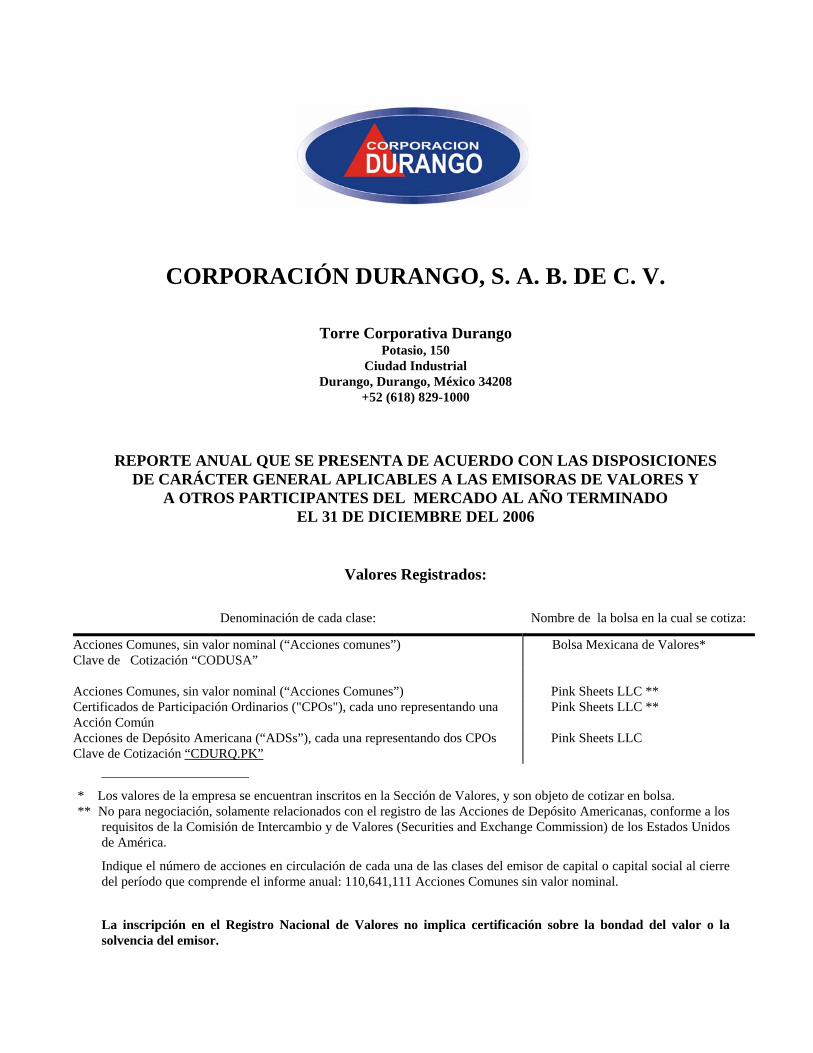

CORPORACIÓN DURANGO, S. A. B. DE C. V.

Torre Corporativa Durango

Potasio, 150 Ciudad Industrial

Durango, Durango, México 34208 +52 (618) 829-1000

REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES

DE CARÁCTER GENERAL APLICABLES A LAS EMISORAS DE VALORES Y A OTROS PARTICIPANTES DEL MERCADO AL AÑO TERMINADO

EL 31 DE DICIEMBRE DEL 2006

Valores Registrados:

Denominación de cada clase: Nombre de la bolsa en la cual se cotiza:

Acciones Comunes, sin valor nominal (“Acciones comunes”) Clave de Cotización “CODUSA”

Bolsa Mexicana de Valores*

Acciones Comunes, sin valor nominal (“Acciones Comunes”) Pink Sheets LLC ** Certificados de Participación Ordinarios ("CPOs"), cada uno representando una Acción Común

Pink Sheets LLC **

Acciones de Depósito Americana (“ADSs”), cada una representando dos CPOs Clave de Cotización “CDURQ.PK”

Pink Sheets LLC

______________________

* Los valores de la empresa se encuentran inscritos en la Sección de Valores, y son objeto de cotizar en bolsa. ** No para negociación, solamente relacionados con el registro de las Acciones de Depósito Americanas, conforme a los

requisitos de la Comisión de Intercambio y de Valores (Securities and Exchange Commission) de los Estados Unidos de América.

Indique el número de acciones en circulación de cada una de las clases del emisor de capital o capital social al cierre del período que comprende el informe anual: 110,641,111 Acciones Comunes sin valor nominal.

La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad del valor o la solvencia del emisor.

2

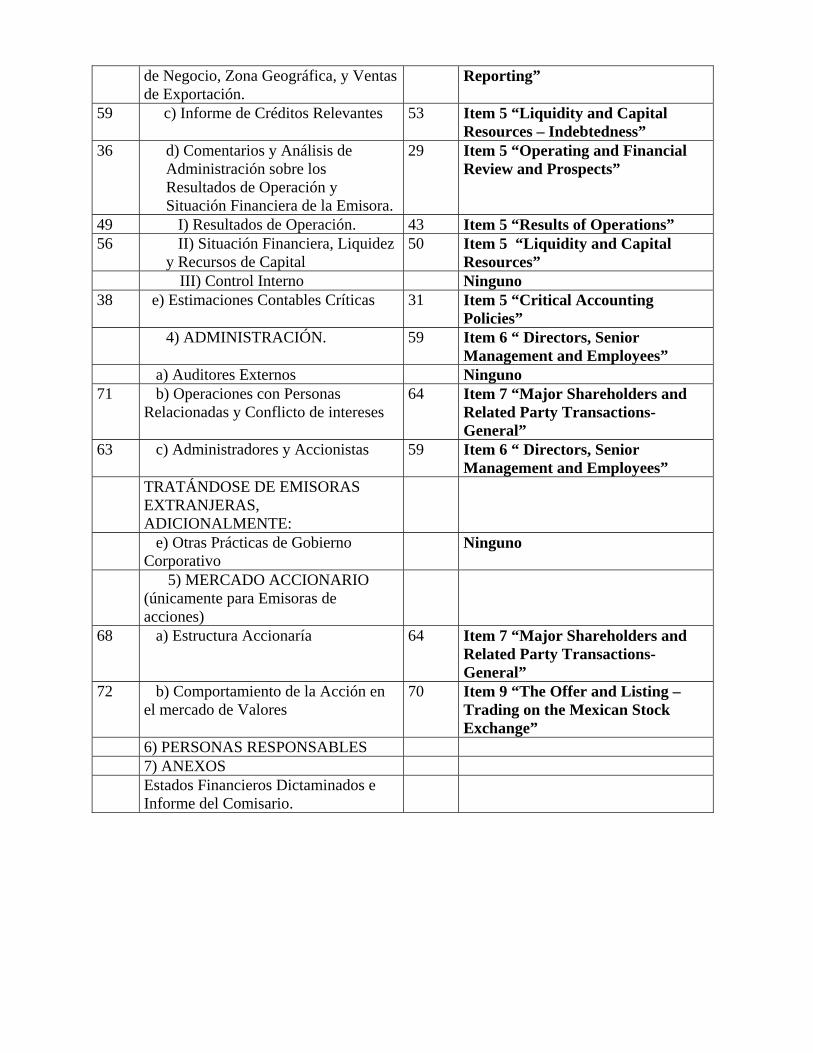

ÍNDICE

INTRODUCCIÓN………………………………………………...............………………………………………. 5

PARTE I…………………………………………………………………………………………………………….7

Punto 1. Identidad de los Directivos, Directores Administrativos y Consejeros. ...................................................7

Punto 2. Presentación de Estadísticas y Programación de Eventos Esperados .......................................................7

Punto 3. Información Clave......................................................................................................................................7

Glosario de Términos……………………………………………………………………………………..7 Datos Financieros Combinados y Consolidados seleccionados …………………………………… …..9 Dividendos……………………………………………………………………………………………….10 Información del Tipo de Cambio ………………………………………………………………………..11 Factores de Riesgo................................................................................................................................... 11 Riesgos Relacionados a México .............................................................................................................. 15 Riesgos Relacionados a nuestras Acciones Comunes y ADSs .................................................................16

Punto 4.Información de la Compañía . ................................................................................................................. 19

Panorama de la Industria del Papel y Empaque....................................................................................... 20 La Industria del Papel y Empaque en Norteamérica................................................................................ 20 La Industria del Papel en México ............................................................................................................ 20 Historia y Desarrollo de nuestra Compañía………………………………………………………………23 Desarrollos importantes durante el 2006 y desarrollos recientes………………………………….……..24 Nuestros Productos.................................................................................................................................. 27 Clientes .................................................................................................................................................. 29 Ventas y Mercadotecnia ......................................................................................................................... 30 Materias Primas ....................................................................................................................................... 32 Distribución y Abastecimiento de nuestros Productos ............................................................................ 32 Nuestra Competencia............................................................................................................................... 32 Asuntos del Medio Ambiente ................................................................................................................. 33

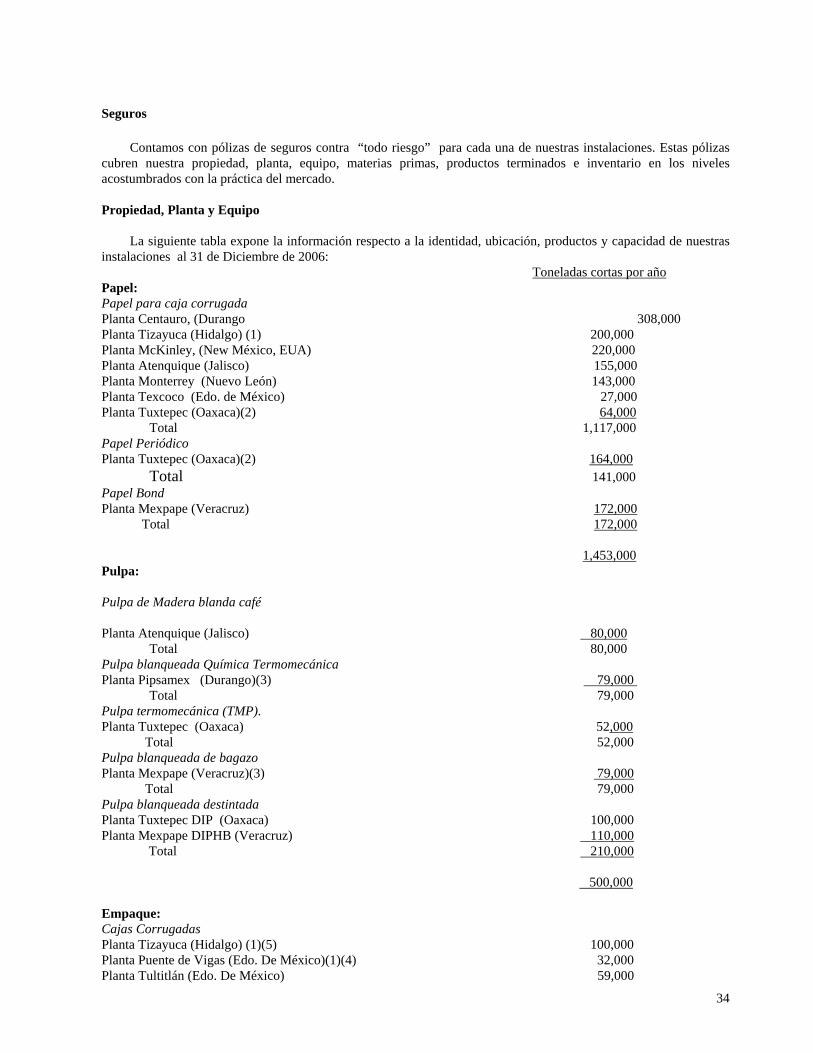

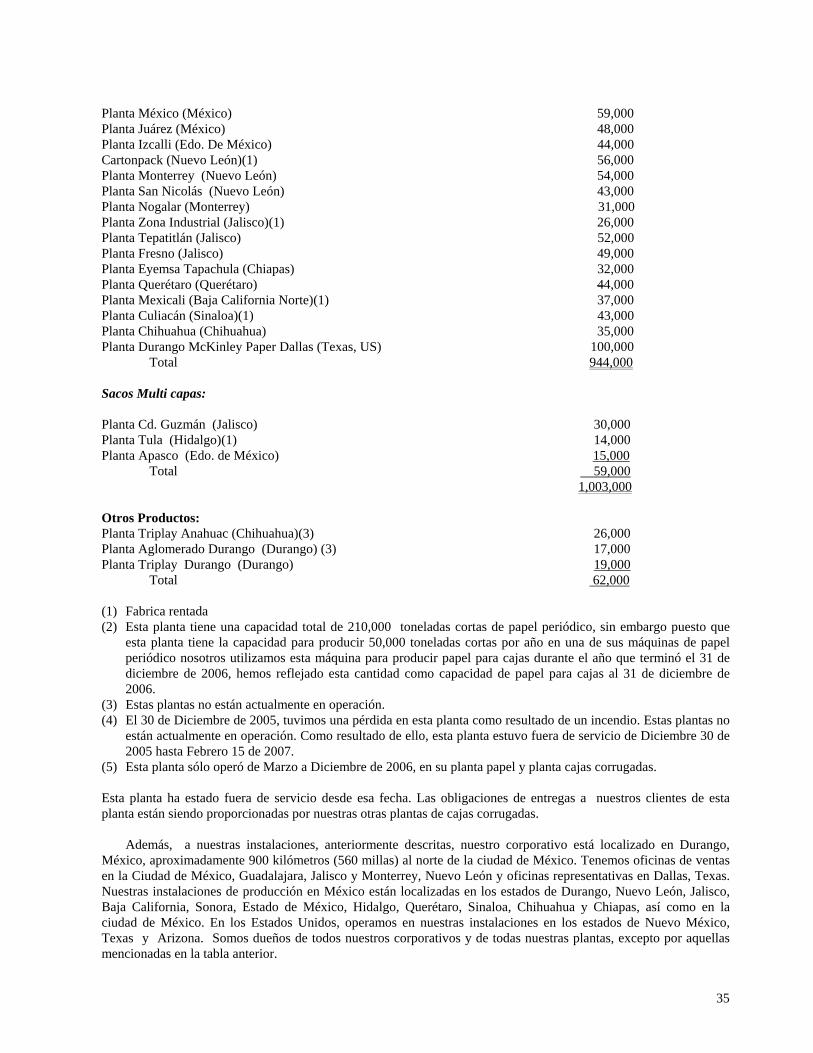

Seguros ................................................................................................................................................... 34 Propiedad, Planta y Equipo ..................................................................................................................... 34

Punto 5.Revisión Financiera y Operativa y Prospectos ....................................................................................... 36

Generales ................................................................................................................................................. 36 Panorama ................................................................................................................................................. 36 Presentación Financiera y Políticas Contables ........................................................................................ 37 Estados Financieros Consolidados .......................................................................................................... 37 Información por Segmentos..................................................................................................................... 37 Operaciones Discontinuas ....................................................................................................................... 38 Estimaciones Críticas de Contabilidad .................................................................................................... 38 Reserva para Cuentas Incobrables............................................................................................................38 Impuestos Diferidos..................................................................................................................................38 Propiedad, Planta y Equipo.......................................................................................................................39 Planes de Pensión, Primas por Antigüedad e Indemnización.................................................................. .39 Crédito Mercantil Favorable.................................................................................................................... 39 Principales Factores que Afectan nuestros Resultados de Operación y Liquidez ................................... 40 Precios de nuestros Productos ................................................................................................................. 40 La Ciclicidad Afecta a la Industria del Papel y Empaque, Capacidad Utilizada y los Precios................ 41

3

Utilización de Capacidad......................................................................................................................... 41 Adquisición de la Planta y Fábrica de Tizayuca y Venta de la Planta de Aglomerado de Chihuahua …42 Efecto de las Fluctuaciones en los Precios de Materias Primas............................................................... 42 Costos de Fibra Reciclada ....................................................................................................................... 42 Costos de Energía .................................................................................................................................... 43 Demanda de Nuestros Productos en México y los Estados Unidos ........................................................ 43 Efectos del Nivel de Endeudamiento y de las Tasas de Interés… ………………………………………44 Efectos de las Fluctuaciones en los Tipos de Cambio entre el Peso y el Dólar....................................... 44 Efectos de la Inflación …………………………………………………………………………………...44

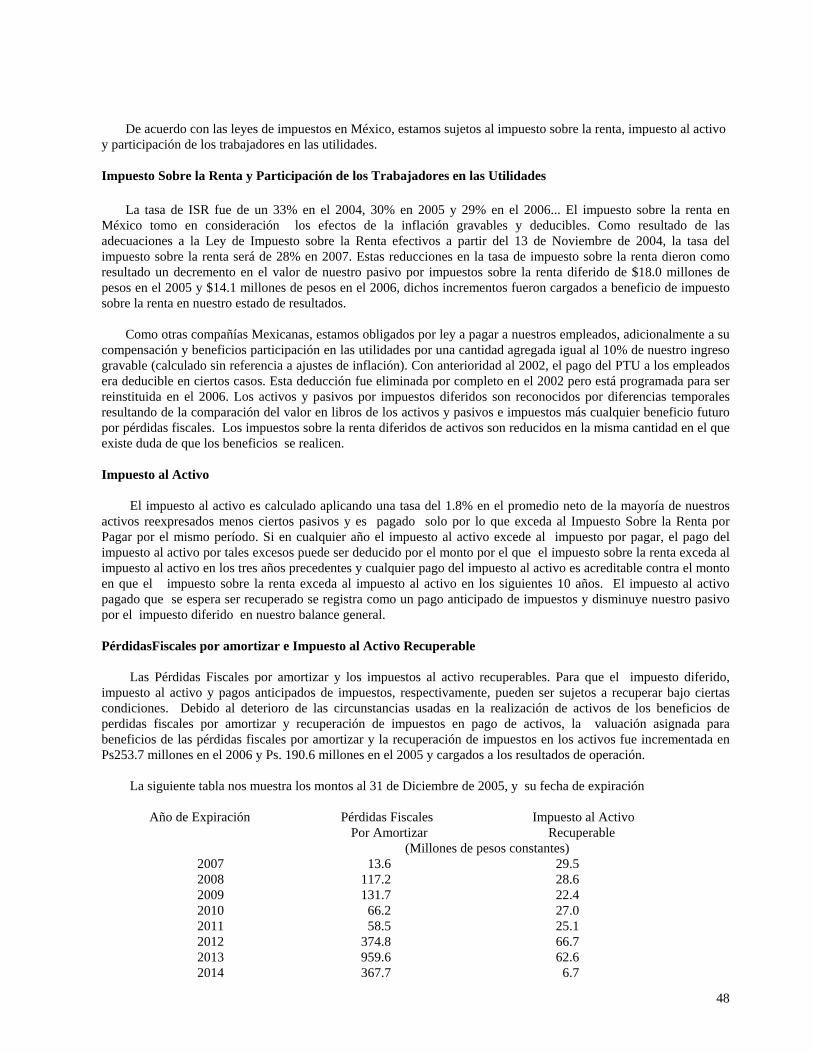

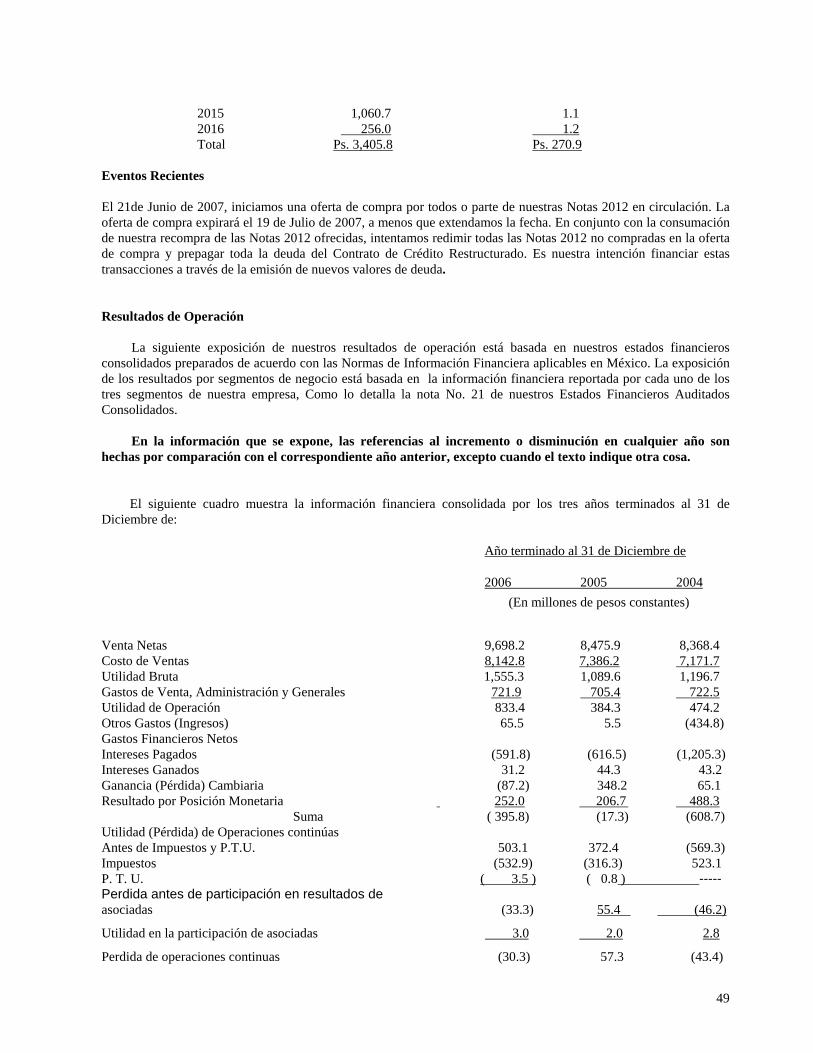

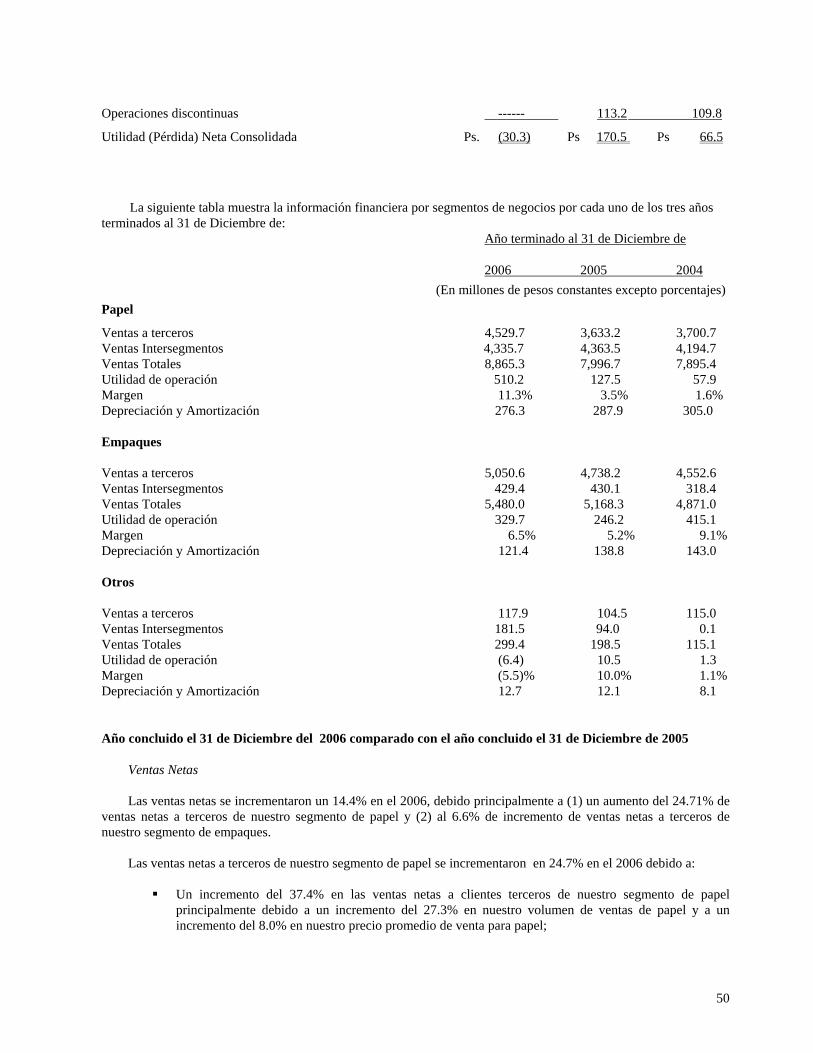

Nuestra Reestructura Financiera………………………………………………………………………….46 Efecto de Impuestos en nuestras Utilidades............................................................................................. 48 Impuesto sobre la Renta y Participación de los Trabajadores en las Utilidades ...................................... 48 Impuesto al Activo................................................................................................................................... 48 Pérdidas Fiscales por Amortizar e Impuesto al Activo Recuperable...................................................... 48 Eventos Recientes.................................................................................................................................... 49 Resultados de Operación. ........................................................................................................................ 49 Año concluido el 31 de Dic. de 2006 comparado con el año concluido el 31 de Dic. de 2005 ............ 50 Año concluido 31 de Dic. de 2005 comparado con el año concluido el 31 de Dic. de 2004 .................. 53 Liquidez y Recursos de Capital .............................................................................................................. 56 Recursos y Utilización de Efectivo ......................................................................................................... 56 Cambios en la Situación Financiera ........................................................................................................ 56 Endeudamiento ........................................................................................................................................ 59 Cláusulas Restrictivas y Crédito Disponible ........................................................................................... 61 Acuerdos Fuera del Balance General ...................................................................................................... 61 Compromisos Contractuales e Inversiones de Capital ............................................................................ 61 Inversiones en Activo Fijo........................................................................................................................62

Punto 6. Directivos, Directores Administrativos y Empleados............................................................................ 63

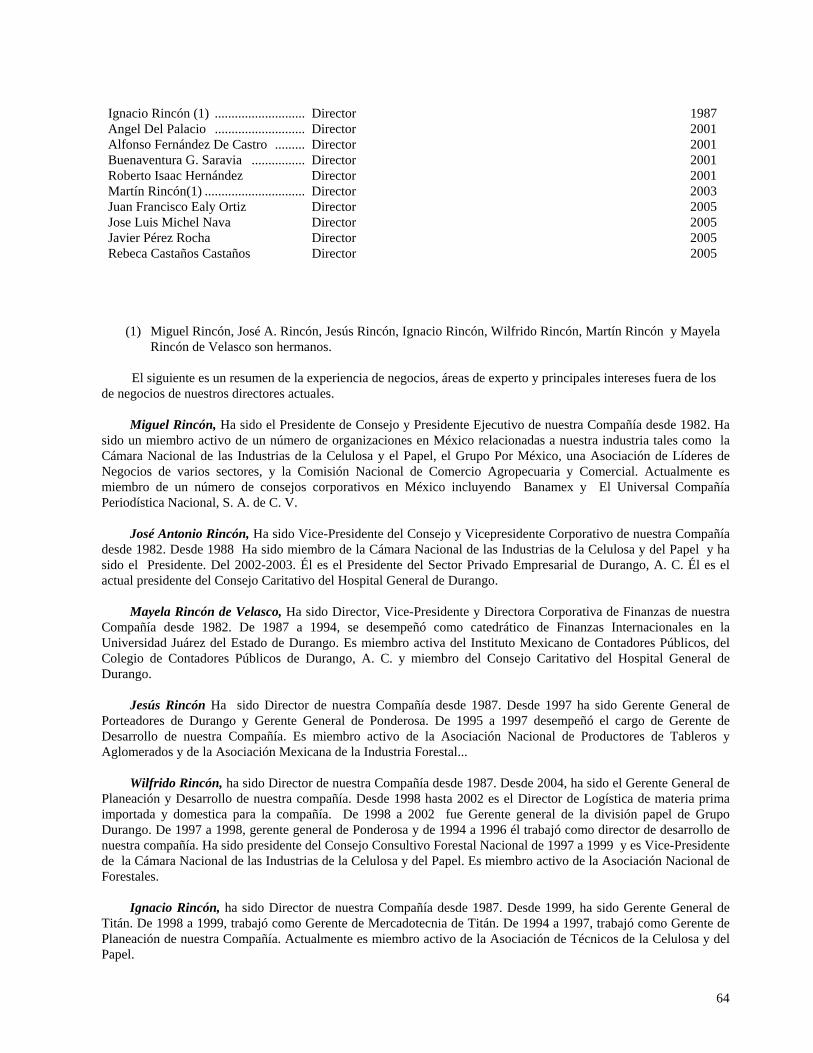

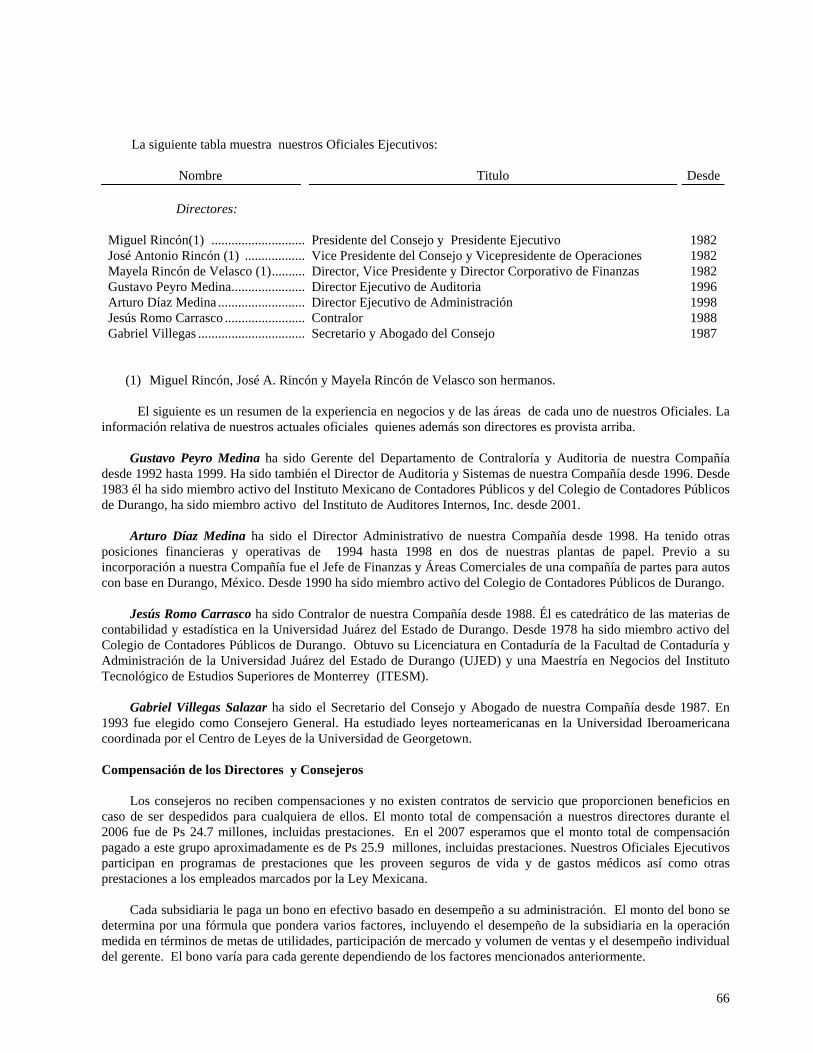

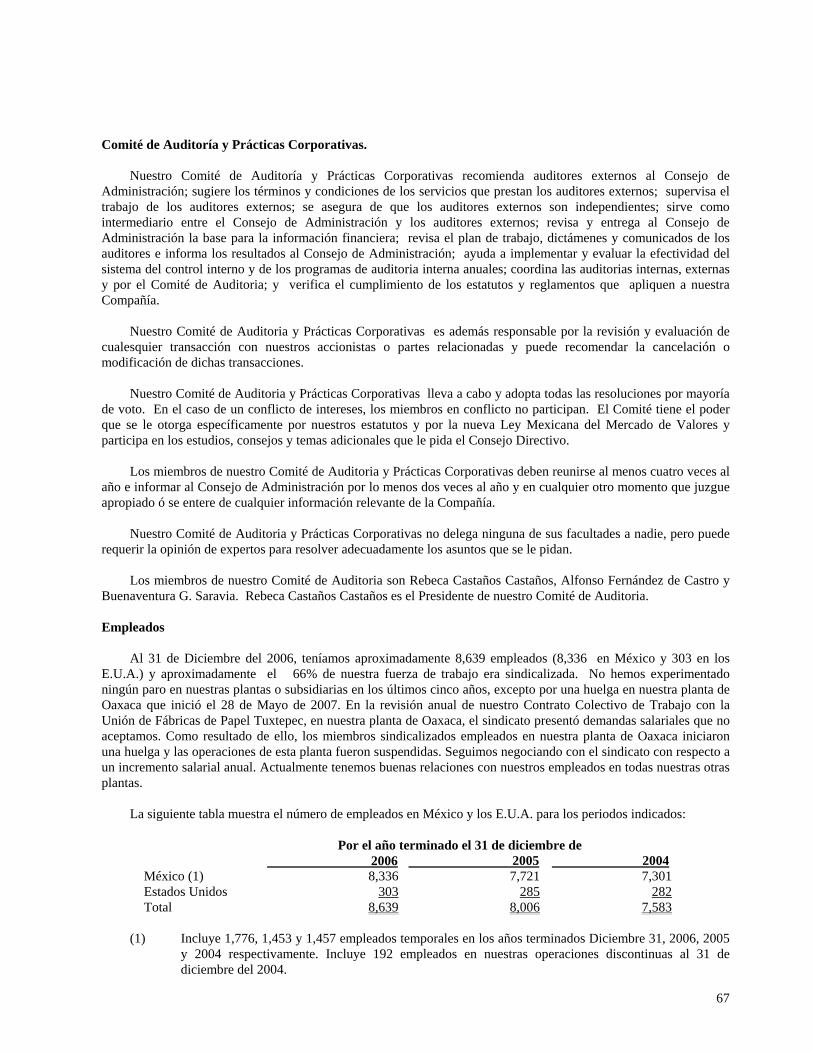

Directores ................................................................................................................................................ 63 Oficiales Ejecutivos................................................................................................................................. 65 Compensación de los Directores y Consejeros........................................................................................ 66 Comité de Auditoria y Prácticas Corporativas ........................................................................................ 66 Empleados ............................................................................................................................................... 67

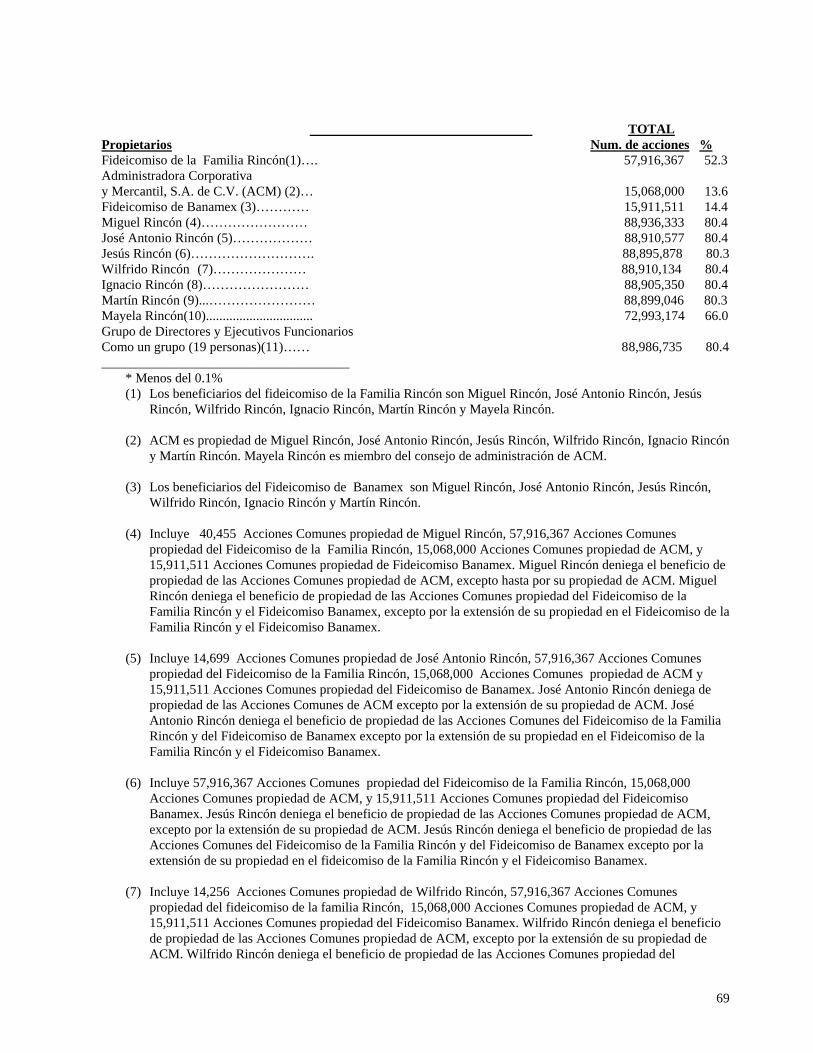

Punto 7. Principales Accionistas y Transacciones con Partes Relacionadas . ..................................................... 68

Accionistas Mayoritarios..........................................................................................................................68 Transacciones con Partes Relacionadas................................................................................................... 71

Punto 8. Información Financiera. ........................................................................................................................ 71

Procedimientos Legales........................................................................................................................... 71 Otros Litigios .......................................................................................................................................... 72 Política de Dividendos............................................................................................................................. 72 Cambios Significativos............................................................................................................................ 72

Punto 9. La Oferta y Cotización. ......................................................................................................................... 72

Cotización en la Bolsa Mexicana de Valores .......................................................................................... 73

Punto 10. Información Adicional.......................................................................................................................... 75

Documentos Organizacionales ............................................................................................................... 75 Registros y Transferencias...................................................................................................................... 75 Derechos de Voto .................................................................................................................................... 75 Dividendos............................................................................................................................................... 76 Derecho de Liquidación ......................................................................................................................... 77 Cambios en el Capital Social .................................................................................................................. 77 Derechos Pre-Despojo……………………………………………………………………………………77 Obligación de Recompra ........................................................................................................................ 77

4

Otras Provisiones .................................................................................................................................... 77 Contratos Materiales ............................................................................................................................... 79 Control del Tipo de Cambio ................................................................................................................... 79

Impuesto Sobre la Renta en México........................................................................................................ 79 Impuestos Sobre Dividendos .................................................................................................................. 80 Disposición de Acciones Comunes y ADSs .......................................................................................... 80 Impuestos de Herencia y Donación ........................................................................................................ 81 Documentos Públicos ............................................................................................................................ 81

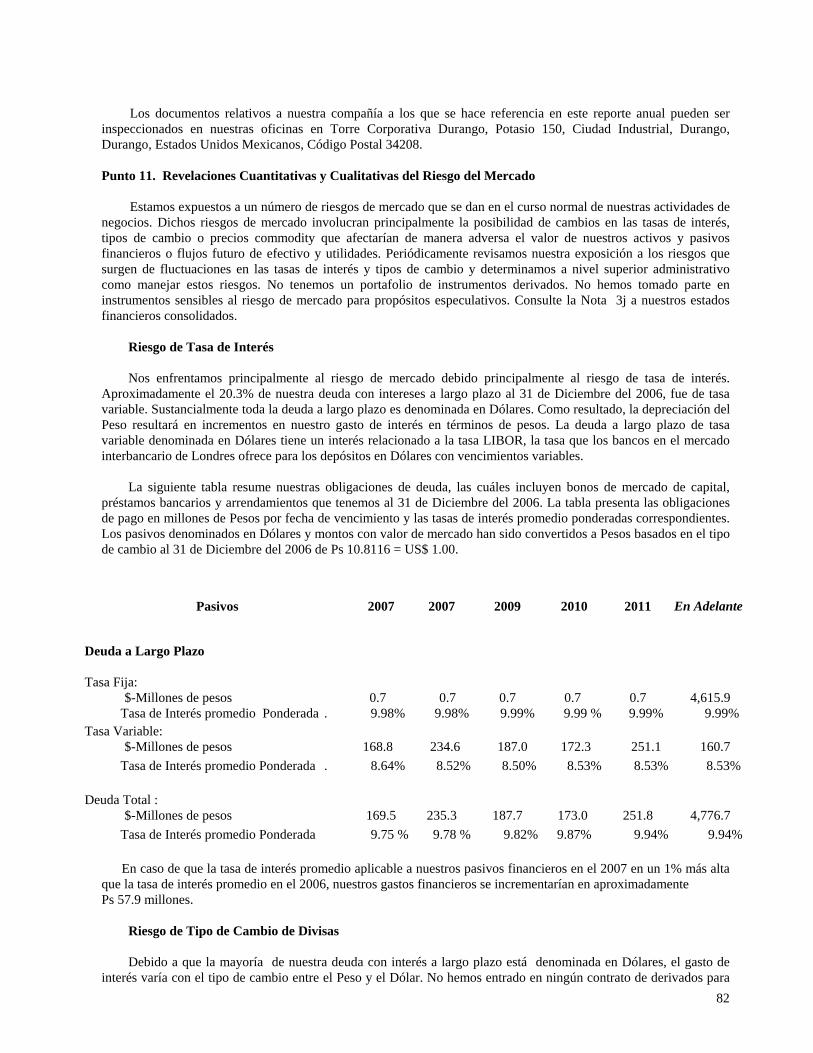

Punto 11. Revelaciones Cuantitativas y Cualitativas de Riesgo de Mercado. .................................................... 81

Riesgo de Tasa de Interés ........................................................................................................................ 82 Riesgo de Tipo de Cambio de Divisas .................................................................................................... 82

Punto 12. Descripción de Valores distintos a Valores de Capital........................................................................ 83

PARTE II .............................................................................................................................................................. 83

Punto 13. Incumplimientos, Atrasos de Dividendos y Morosidades. .................................................................. 83

Punto 14. Modificaciones Importantes a los Derechos de Tenedores de Valores y Uso de Recursos. ................ 83

Punto 15. Controles y Procedimientos .................................................................................................................. 83

Punto 16. [Reservado] .......................................................................................................................................... 83

Punto 16 A. Comité de Auditoria Financiera......................................................................................................... 83

Punto 16 B.Código de Ética................................................................................................................................... 84

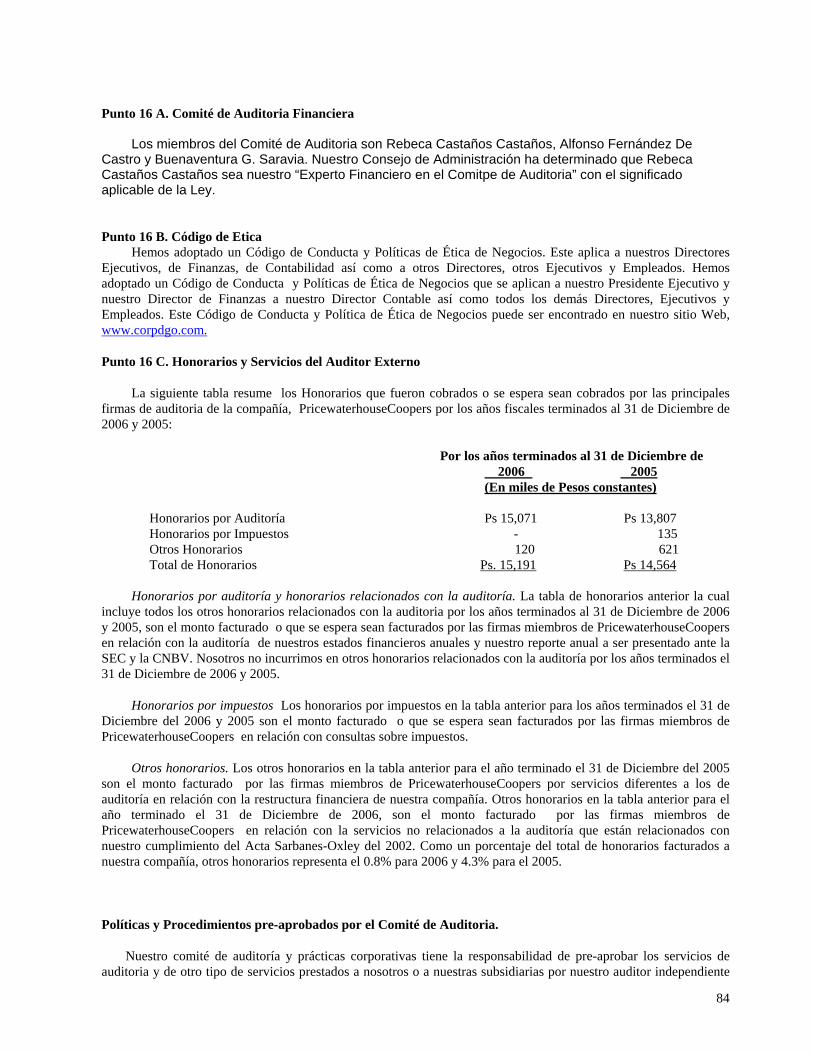

Punto 16 C. Honorarios y Servicios del Auditor Externo..................................................................................... 84

Punto 16 D. Excepciones de los estándares dictados por el Comité de Auditoria................................................. 85

Punto 16 E. Compra de Valores de Capital por el Emisor y Compradores Afiliados ........................................... 85

Parte III .................................................................................................................................................................. 85

Punto 17. Anexos................................................................................................................................................... 85

Punto 18. Estados Financieros ............................................................................................................................... 85

5

INTRODUCCIÓN

En este informe anual, “Corporación Durango”, “ la Compañía “, “nosotros” y “nuestro” se refieren a Corporación Durango S.A.B. de C. V. y sus subsidiarias consolidadas, en la manera que el contexto lo requiera. Somos una corporación organizada bajo las leyes de los Estados Unidos Mexicanos o México. Presentación de la Información Financiera Moneda y tipos de cambio

Todas las referencias donde se haga mención “Peso”, “Pesos” y “Ps” nos referimos a pesos mexicanos la moneda oficial de México. Todas las referencias donde se haga mención “dólares” y “US$” nos referimos a Dólares de los Estados Unidos.

El tipo de cambio fué Ps 10.8116 al 31 de Diciembre de 2006, Ps 10.6344 al 31 de Diciembre de 2005 y Ps

11.1495 al 31 de Diciembre de 2004. Estados Financieros

Nosotros presentamos nuestros estados financieros en Pesos y preparamos nuestros estados financieros de acuerdo con las Normas de Información Financiera aplicables en México, ó NIFs, las cuales difieren en aspectos importantes de los principios de contabilidad generalmente aceptados en los Estados Unidos, ó PCGA de Estados Unidos. La Nota 23 de nuestros estados financieros consolidados dá una descripción de las principales diferencias entre las Normas de Información Financiera aplicables en México o NIFs y los PCGA de Estados Unidos aplicables a nuestra compañía y una reconciliación a PCGA de los estados financieros básicos, Estado de situación financiera, Estado de resultados, Estado de cambios en el capital contable y Estado de cambios en la situación financiera; En el primero una reconciliación de dos años y los siguientes estados a tres años. El cierre del año fiscal se efectúa el 31 de Diciembre.

Conforme al Boletín B-10, “Reconocimiento de los Efectos de la Inflación en la Información Financiera,” y el Boletín B-12, “Estado de Cambios en la Situación Financiera”, emitidos por el Instituto Mexicano de Contadores Públicos, o IMCP. , Nuestros estados financieros consolidados auditados están reportados en Pesos al final del período para ajustar los efectos de la inflación . La presentación de la Información Financiera en unidades monetarias constantes o de fin de período se hace con el propósito de eliminar el efecto de la inflación en los estados financieros y permitir comparaciones entre períodos y unidades monetarias comparables. Consecuentemente, bajo las Normas de Información Financiera aplicables en México o NIFs , los activos no monetarios, con la excepción de inventarios y activos fijos de origen extranjeros, y aquellos de nuestras subsidiarias en el extranjero son revaluados usando el Índice Nacional de Precios al Consumidor, o el INPC. Los inventarios son revaluados al costo de reposición actual mientras que los activos fijos de origen extranjero se revalúan usando la Inflación del País de origen previamente a la conversión al tipo de cambio en Pesos de fin de período.

Nosotros aplicamos el Boletín B-15, “Transacciones en Moneda Extranjera y Conversión de los Estados Financieros de Operaciones en el Extranjero” el cual establece la metodología para la conversión y reconocimiento de la inflación de la información financiera de subsidiarias extranjeras. Por ello, los montos en Pesos de nuestros ingresos y gastos de nuestras subsidiarias establecidas en los Estados Unidos podrían verse impactados por las fluctuaciones en tipo de cambio y tasas de inflación en los Estados Unidos.

Excepto donde se indique lo contrario, los datos financieros para todos los períodos en este informe anual han sido reexpresados en Pesos constantes al 31 de Diciembre del 2006.

Redondeo Nosotros hemos hecho ajustes de redondeo para llegar a las cifras incluidas en este informe anual. Como

resultado de ello, las cifras numéricas que se muestran en los totales en algunas tablas pudieran no ser la suma aritmética de las cifras que les preceden.

6

Información de mercado El gobierno mexicano no publica información definitiva relativa a la industria de la celulosa y el papel de una manera regular. De tal manera, la información contenida en este reporte anual relativa a la producción nacional, importaciones, exportaciones, demanda aparente, participación del mercado y posición del mercado ha sido procesada por nosotros y está basada en nuestras estimaciones de estadísticas acumuladas por nosotros y nuestro propio análisis de cierta información obtenida de la Cámara Nacional de la Industria de la Celulosa y el Papel. Y ciertas suposiciones hechas por nosotros están basadas en nuestro conocimiento del mercado y en la experiencia en la industria papelera Mexicana. A pesar de que creemos que la información obtenida de terceras partes y utilizada en este reporte anual es confiable, no hemos verificado independientemente dicha información y no será nuestra responsabilidad la exactitud de dicha información. De igual manera, aún cuando creemos que nuestra investigación interna y estimaciones son confiables ellas no han sido verificadas por una fuente independiente y no podemos asegurar su exactitud.

Nota Especial Respecto a Declaraciones de Expectativas

Este informe anual contiene declaraciones de expectativas que involucran riesgos sustanciales e incertidumbre, incluyendo algunas declaraciones particulares acerca de nuestros planes, estrategias y prospectos bajo los encabezados “Punto 5. Revisión Financiera y Operativa y Prospectos” y “Punto 4. Información de la Compañía.” Se pueden identificar estas declaraciones por medio de palabras como “anticipamos”, “creemos”, “podríamos”, “estimamos”, “esperamos”, “tenemos pensado”, “puede que“ y “deberíamos” o palabras similares. Estas declaraciones se deberían leer cuidadosamente ya que mencionan nuestras expectativas, contienen proyecciones de nuestros resultados de operaciones o de nuestra posición financiera o mencionan otra información a futuro. Creemos que es importante comunicar dichas expectativas a nuestros inversionistas. Sin embargo, puede que haya eventos en el futuro que no podamos predecir con exactitud o controlar. Los factores listados bajo la sección titulada “Factores de Riesgo”, “Punto 3. Información clave”, al igual que cualquier lenguaje cauteloso en este informe anual, proporcionan ejemplos de riesgos, incertidumbres y eventos que pueden causar que nuestros resultados actuales difieran importantemente de las expectativas que describimos en nuestras declaraciones de expectativas futuras.

Deberían estar concientes de que al acontecer los eventos descritos en estos factores de riesgo y en cualquier

otra parte de este informe anual podría tener un efecto adverso importante en nuestro negocio, situación financiera, y resultados de operaciones. Los comentarios anticipados están sujetos a riesgos, incertidumbres y suposiciones concernientes a nosotros, incluyendo, entre otras cosas:

• Nuestra deuda substancial y obligaciones de servicio de la deuda; • La ciclicidad de las industrias de empaque y de papel; • La naturaleza competitiva de las industrias en las cuales operamos; • Nuestra habilidad para retener personal clave requerido para operar nuestro negocio; • Desarrollos en, o cambios a las leyes y reglamentos y políticas gubernamentales que rigen nuestro

negocio, incluyendo responsabilidades del medio ambiente; • Fluctuaciones en el tipo de cambio del Peso / Dólar, tasas de interés u otra condición de la industria y

del mercado nacional e internacional;

• Las limitaciones en nuestro acceso a recursos de financiamiento en términos competitivos; • Nuestra necesidad de capital substancial; y • Niveles en las tasas de interés.

No tenemos la intención de actualizar o de cualquier otra manera modificar las declaraciones de expectativas en este documento para reflejar las circunstancias actuales posteriores a la fecha de cuando se hayan hecho, o para reflejar el acontecimiento de eventos futuros aún en el evento de que cualquiera o todas las suposiciones subyacentes a las declaraciones de expectativas demuestren estar equivocadas, a excepción de que se requiera bajo las leyes de valores aplicables.

7

PARTE I

Punto 1. Identidad de los Directivos, Directores Administrativos y Consejeros No aplica.

Punto 2. Presentacion de Estadísticas y Programacion de Eventos Esperados No aplica.

Punto 3. Información Clave Glosario de Términos ADS............................................................. (Acción de Deposito Americana) Es una forma de inversión

denominada en Dólares por medio de la cual el tenedor de este tipo de acciones tiene propiedad de capital sobre una compañía no-Americana. Los ADSs representan las acciones de dicha compañía correspondientes a los extranjeros y que se encuentran depositadas en un banco del país de residencia de la misma. Un ADS también concede los derechos económicos y corporativos, sujetos a los términos estipulados en el Certificado de Depósito Americano.

Cámara Nacional de las Industrias de la Celulosa y del Papel...................................

Organismo representativo de la Industria de la Pulpa y del Papel integrado por 44 empresas en México.

CERCLA…………………………………... (Comprehensive Environmental Response, Compensation and

Liability Act of 1980): Programa Federal del Gobierno Estadounidense para limpiar los sitios de deshechos tóxicos más peligrosos en su País.

Cluster Rules…………………………….… Normas Ambientales promulgadas por el EPA en 1998 para la

industria de la pulpa y el papel. Estas normas tienen como objetivo el control de contaminantes al agua y aire para proteger la salud y el medio ambiente.

Comisión de Intercambio y de Valores......... Agencia Federal de los Estados Unidos de América creada en

1934 para administrar la Ley de Intercambio de Valores de 1933 y 1934 entre otras.

CPO.............................................................. (Certificados de Participación Ordinarios) El “Código”................................................... Para propósitos de este informe hará relación al Código de

Ingresos internos de los Estados Unidos de América (Internal Revenue Code).

EPA............................................................. (Environmental Protection Agency)

Departamento de Protección al Medio Ambiente en los Estados Unidos de América su contraparte en México es la Secretaría del Medio Ambiente y Recursos Naturales bajo la Ley General de Estabilización Ecológica y Protección al Medio Ambiente.

8

ISO................................................................ (International Organization for Standardization)

Organización no-gubernamental establecida en 1947 con el propósito de promover el desarrollo de estandarización en el intercambio internacional de bienes y servicios.

Ley de Intercambio de Valores de 1934...............................................................

Esta Ley establece el control de negociaciones de valores y compra venta de las mismas a través de la SEC. También exige que se publique información respecto a la condición de las compañías que cotizan en una Bolsa.

LIBOR…………………………………….. (London Interbank Offered Rate)Tasa que los bancos del

mercado interbancario de Londres ofrece para los depósitos en Dólares con vencimientos variables.

MACT II…………………………………... (Maximum Achievable Control Technology II)

Estándares establecidos por el EPA para controlar las emisiones de contaminantes al aire.

NAFIN…………………………………….. (Nacional Financiera S. N. C.) Para propósitos de este informe,

NAFIN se entenderá como el Fideicomisario de los CPO´s. OCC……………………………………….. (Old Corrugated Container) Cartón Corrugado para Reciclaje. ONP………………………………………... (Old News Print) Papel periódico para reciclaje. RCRA........................................................... (Resource Conservation and Recovery Act) Programa

establecido en los Estados Unidos de América para controlar el origen, transporte, almacenaje y disposición de deshechos tóxicos.

SEAQ............................................................ (Stock Exchange Automated Quotation System): Sistema

Automático de Cotización utilizado en la Bolsa de valores de Londres.

SEC............................................................... (Comisión de Intercambio y de Valores) Agencia Federal de

los Estados Unidos de América creada en 1934 para administrar la Ley de Intercambio de Valores de 1933 y 1934 entre otras.

SENTRA…………………………………... (Sistema Electrónico de Negociación de Transacciones,

Registro y Asignación) Sistema Automático utilizado por la Bolsa Mexicana de Valores para la negociación, asignación y registro de valores negociados.

SFAS………………………………………. (Statement of Financial Accounting Standards): Circular

emitido por el Consejo de Estándares de Contabilidad Financiera (Financial Accounting Standards Board) de los Estados Unidos de América.

9

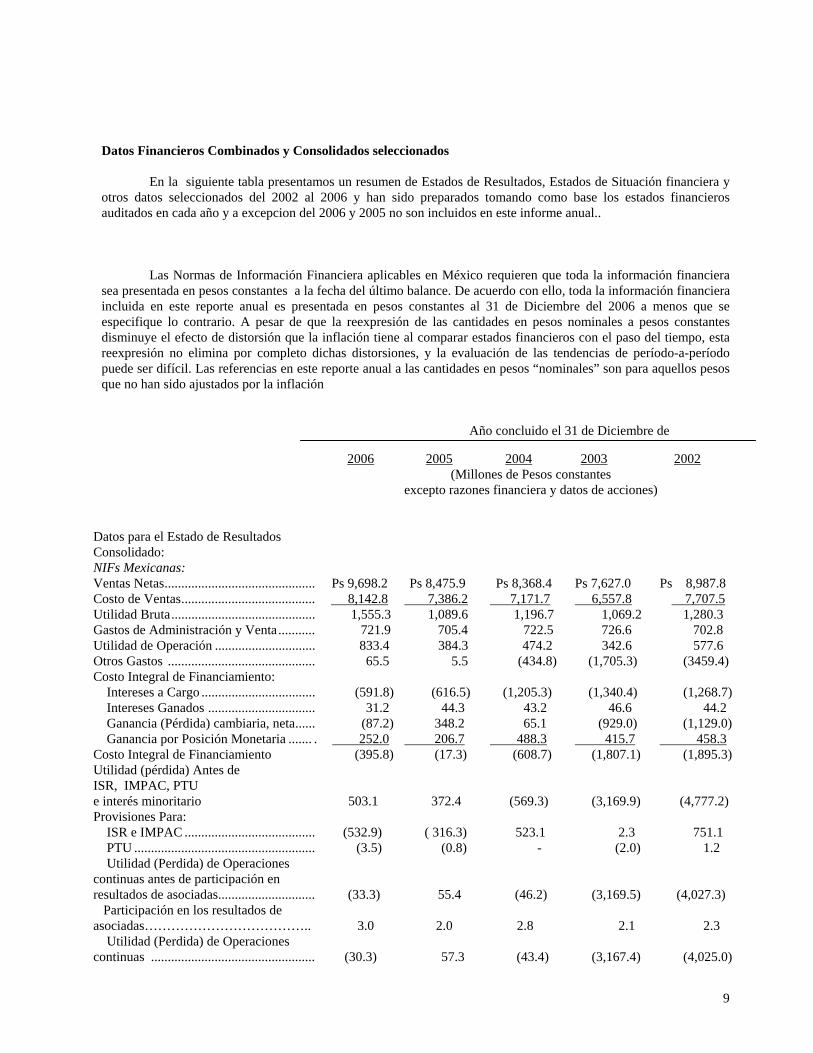

Datos Financieros Combinados y Consolidados seleccionados

En la siguiente tabla presentamos un resumen de Estados de Resultados, Estados de Situación financiera y otros datos seleccionados del 2002 al 2006 y han sido preparados tomando como base los estados financieros auditados en cada año y a excepcion del 2006 y 2005 no son incluidos en este informe anual..

Las Normas de Información Financiera aplicables en México requieren que toda la información financiera

sea presentada en pesos constantes a la fecha del último balance. De acuerdo con ello, toda la información financiera incluida en este reporte anual es presentada en pesos constantes al 31 de Diciembre del 2006 a menos que se especifique lo contrario. A pesar de que la reexpresión de las cantidades en pesos nominales a pesos constantes disminuye el efecto de distorsión que la inflación tiene al comparar estados financieros con el paso del tiempo, esta reexpresión no elimina por completo dichas distorsiones, y la evaluación de las tendencias de período-a-período puede ser difícil. Las referencias en este reporte anual a las cantidades en pesos “nominales” son para aquellos pesos que no han sido ajustados por la inflación

Año concluido el 31 de Diciembre de

2006 2005 2004 2003 2002 (Millones de Pesos constantes

excepto razones financiera y datos de acciones) Datos para el Estado de Resultados Consolidado:

NIFs Mexicanas: Ventas Netas............................................. Ps 9,698.2 Ps 8,475.9 Ps 8,368.4 Ps 7,627.0 Ps 8,987.8 Costo de Ventas........................................ 8,142.8 7,386.2 7,171.7 6,557.8 7,707.5 Utilidad Bruta........................................... 1,555.3 1,089.6 1,196.7 1,069.2 1,280.3 Gastos de Administración y Venta........... 721.9 705.4 722.5 726.6 702.8 Utilidad de Operación .............................. 833.4 384.3 474.2 342.6 577.6 Otros Gastos ............................................ 65.5 5.5 (434.8) (1,705.3) (3459.4) Costo Integral de Financiamiento: Intereses a Cargo .................................. (591.8) (616.5) (1,205.3) (1,340.4) (1,268.7) Intereses Ganados ................................ 31.2 44.3 43.2 46.6 44.2 Ganancia (Pérdida) cambiaria, neta...... (87.2) 348.2 65.1 (929.0) (1,129.0) Ganancia por Posición Monetaria ....... . 252.0 206.7 488.3 415.7 458.3 Costo Integral de Financiamiento (395.8) (17.3) (608.7) (1,807.1) (1,895.3) Utilidad (pérdida) Antes de ISR, IMPAC, PTU e interés minoritario 503.1 372.4 (569.3) (3,169.9) (4,777.2) Provisiones Para: ISR e IMPAC ....................................... (532.9) ( 316.3) 523.1 2.3 751.1 PTU ...................................................... (3.5) (0.8) - (2.0) 1.2 Utilidad (Perdida) de Operaciones continuas antes de participación en resultados de asociadas.............................

(33.3)

55.4

(46.2)

(3,169.5)

(4,027.3) Participación en los resultados de asociadas………………………………..

3.0 2.0

2.8

2.1

2.3

Utilidad (Perdida) de Operaciones continuas .................................................

(30.3)

57.3

(43.4)

(3,167.4)

(4,025.0)

10

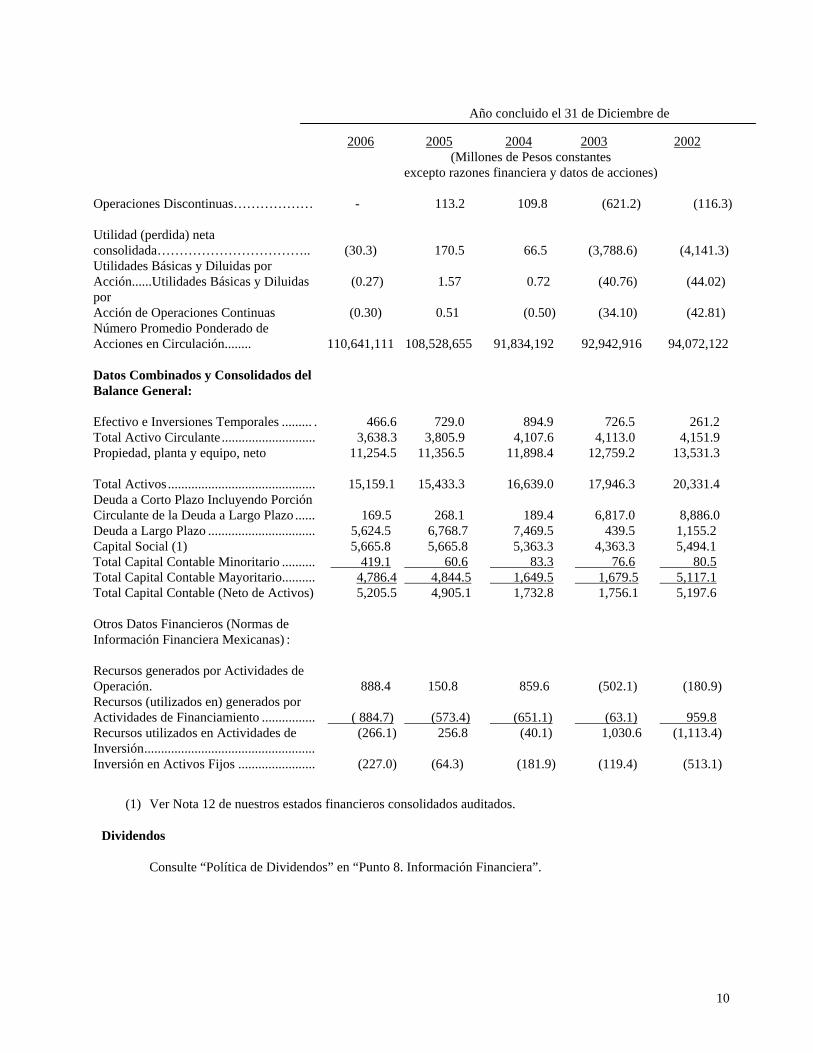

Año concluido el 31 de Diciembre de

2006 2005 2004 2003 2002 (Millones de Pesos constantes

excepto razones financiera y datos de acciones) Operaciones Discontinuas……………… - 113.2 109.8 (621.2) (116.3) Utilidad (perdida) neta consolidada……………………………..

(30.3)

170.5

66.5

(3,788.6)

(4,141.3)

Utilidades Básicas y Diluidas por Acción......Utilidades Básicas y Diluidas por Acción de Operaciones Continuas

(0.27)

(0.30)

1.57

0.51

0.72

(0.50)

(40.76)

(34.10)

(44.02)

(42.81)

Número Promedio Ponderado de Acciones en Circulación........

110,641,111 108,528,655

91,834,192

92,942,916

94,072,122

Datos Combinados y Consolidados del Balance General:

Efectivo e Inversiones Temporales ......... . 466.6 729.0 894.9 726.5 261.2 Total Activo Circulante ............................ 3,638.3 3,805.9 4,107.6 4,113.0 4,151.9 Propiedad, planta y equipo, neto

11,254.5 11,356.5 11,898.4 12,759.2

13,531.3

Total Activos ............................................ 15,159.1 15,433.3 16,639.0 17,946.3 20,331.4 Deuda a Corto Plazo Incluyendo Porción Circulante de la Deuda a Largo Plazo ......

169.5

268.1

189.4

6,817.0

8,886.0

Deuda a Largo Plazo ................................ 5,624.5 6,768.7 7,469.5 439.5 1,155.2 Capital Social (1) 5,665.8 5,665.8 5,363.3 4,363.3 5,494.1 Total Capital Contable Minoritario .......... 419.1 60.6 83.3 76.6 80.5 Total Capital Contable Mayoritario.......... 4,786.4 4,844.5 1,649.5 1,679.5 5,117.1 Total Capital Contable (Neto de Activos) 5,205.5 4,905.1 1,732.8 1,756.1 5,197.6 Otros Datos Financieros (Normas de Información Financiera Mexicanas) :

Recursos generados por Actividades de Operación. 888.4

150.8

859.6

(502.1)

(180.9)

Recursos (utilizados en) generados por Actividades de Financiamiento ................ ( 884.7) (573.4) (651.1) (63.1) 959.8 Recursos utilizados en Actividades de Inversión...................................................

(266.1) 256.8 (40.1) 1,030.6 (1,113.4)

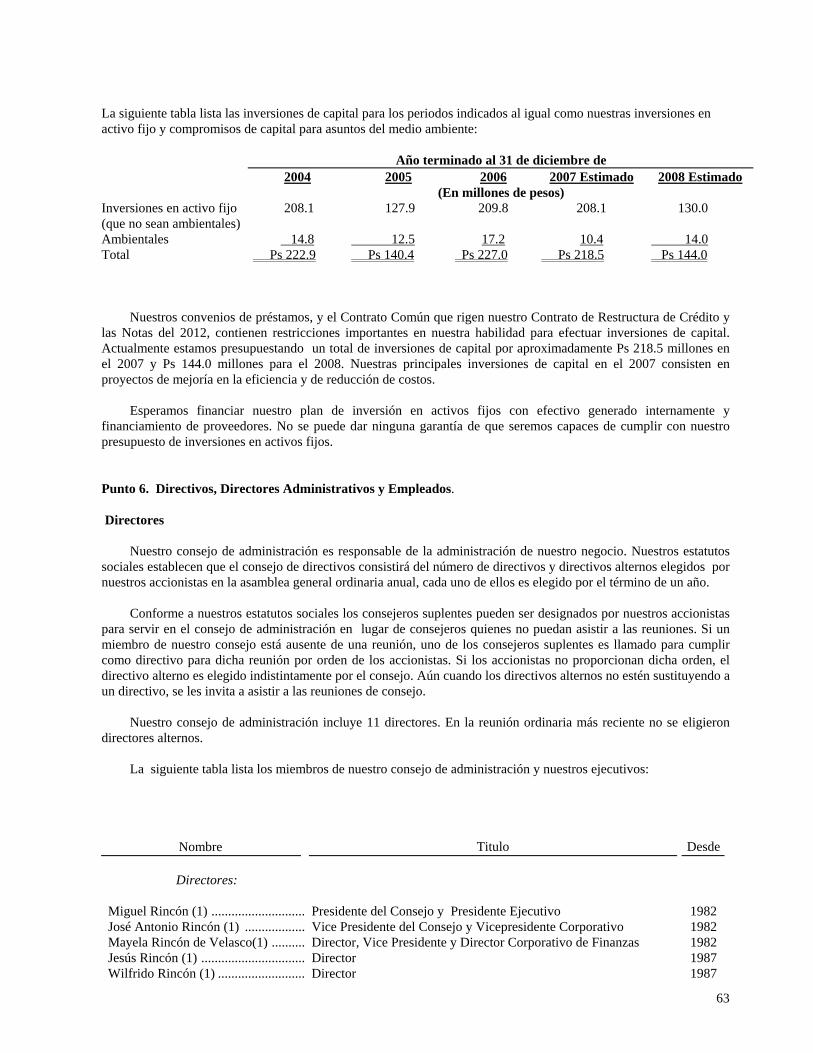

Inversión en Activos Fijos ....................... (227.0) (64.3) (181.9) (119.4) (513.1)

(1) Ver Nota 12 de nuestros estados financieros consolidados auditados.

Dividendos

Consulte “Política de Dividendos” en “Punto 8. Información Financiera”.

11

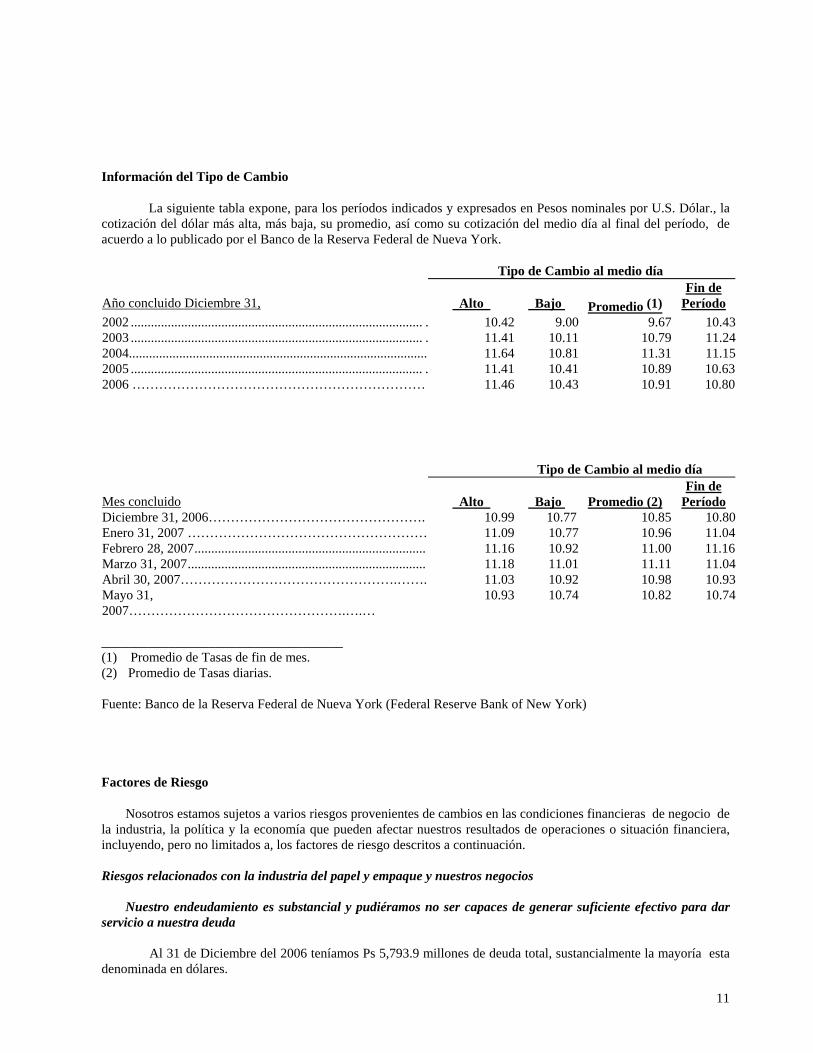

Información del Tipo de Cambio

La siguiente tabla expone, para los períodos indicados y expresados en Pesos nominales por U.S. Dólar., la cotización del dólar más alta, más baja, su promedio, así como su cotización del medio día al final del período, de acuerdo a lo publicado por el Banco de la Reserva Federal de Nueva York.

Tipo de Cambio al medio día Año concluido Diciembre 31,

Alto

Bajo

Promedio (1)

Fin de Período

2002 ....................................................................................... . 10.42 9.00 9.67 10.432003 ....................................................................................... . 11.41 10.11 10.79 11.242004.........................................................................................2005 ....................................................................................... .

11.6411.41

10.8110.41

11.3110.89

11.15 10.63

2006 ………………………………………………………… 11.46 10.43 10.91 10.80

Tipo de Cambio al medio día Mes concluido

Alto

Bajo

Promedio (2)

Fin de Período

Diciembre 31, 2006…………………………………………. 10.99 10.77 10.85 10.80Enero 31, 2007 ……………………………………………… 11.09 10.77 10.96 11.04Febrero 28, 2007..................................................................... 11.16 10.92 11.00 11.16 Marzo 31, 2007....................................................................... 11.18 11.01 11.11 11.04Abril 30, 2007………………………………………….…….Mayo 31, 2007………………………………………….….…

11.0310.93

10.9210.74

10.9810.82

10.9310.74

____________________________________ (1) Promedio de Tasas de fin de mes. (2) Promedio de Tasas diarias. Fuente: Banco de la Reserva Federal de Nueva York (Federal Reserve Bank of New York)

Factores de Riesgo

Nosotros estamos sujetos a varios riesgos provenientes de cambios en las condiciones financieras de negocio de la industria, la política y la economía que pueden afectar nuestros resultados de operaciones o situación financiera, incluyendo, pero no limitados a, los factores de riesgo descritos a continuación. Riesgos relacionados con la industria del papel y empaque y nuestros negocios

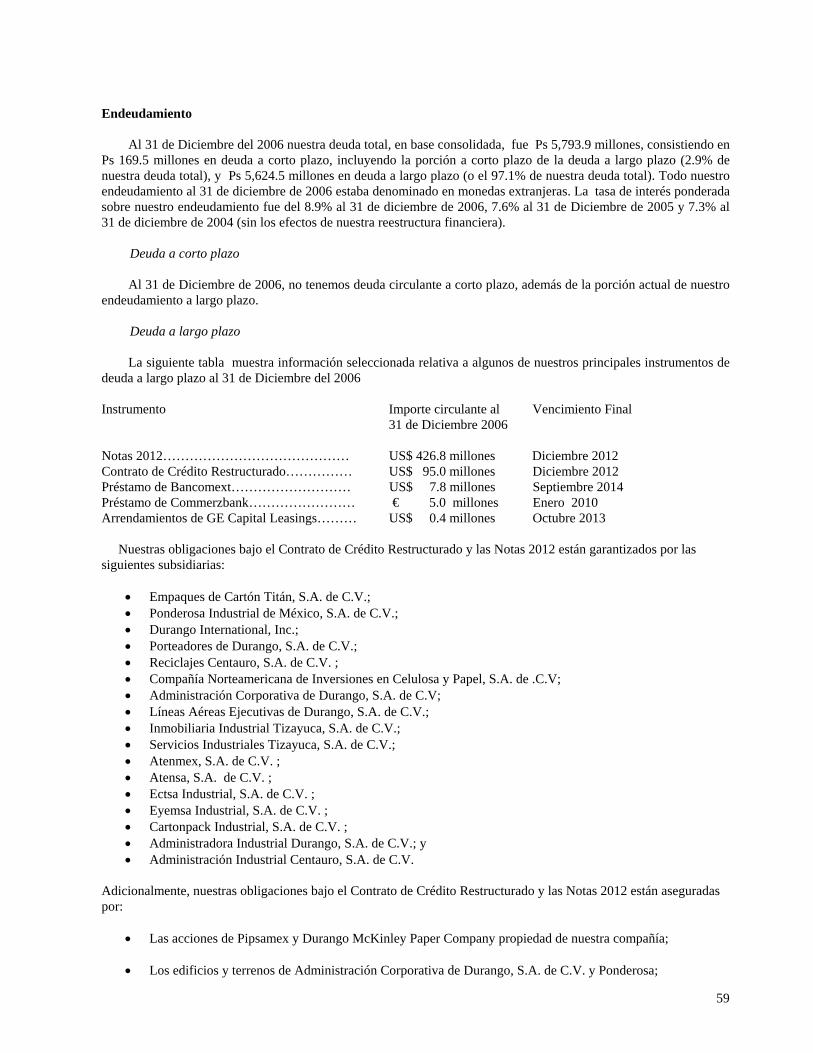

Nuestro endeudamiento es substancial y pudiéramos no ser capaces de generar suficiente efectivo para dar servicio a nuestra deuda

Al 31 de Diciembre del 2006 teníamos Ps 5,793.9 millones de deuda total, sustancialmente la mayoría esta

denominada en dólares.

12

Nuestra habilidad para mantener los pagos de interés programados para refinanciar nuestras obligaciones con respecto a la deuda dependerá del desempeño financiero y operativo de nuestras subsidiarias. Este desempeño, a su vez, estará sujeto a las condiciones económicas prevalecientes en México y los Estados Unidos, así como los factores financieros, de negocios y otros fuera de nuestro control, incluyendo pero no limitado a, fluctuaciones en los precios internacionales de nuestros productos así como a condiciones de la industria del papel y empaque. Si nuestros flujos de efectivo y recursos de capital son insuficientes para fondear nuestras obligaciones de servicio de deuda, podemos vernos forzados a retrasar inversiones en activo fijo, o vender activos operativos, obtener capital adicional o reestructurar nuestra deuda. Nuestro desempeño operativo, flujos de efectivo y recursos de capital pueden no ser los suficientes para dar servicio a nuestra deuda en el futuro.

Nuestras operaciones están y continuarán restringidas por convenios en nuestros contratos de crédito Nosotros accedimos a un acuerdo común, al cual nos referimos como el Common Agreement, para el beneficio

de los tenedores de nuestra Serie B Step Up Rate Senior Secured Guaranteed Notes con vencimiento en el 2012, o Notas 2012 y acreedores bajo el acuerdo de crédito reestructurado, fechado el 23 de Febrero de 2005 entre Corporación Durango, S. A. de C. V., los Garantes nombrados en el mismo, los Tenedores Tranche A, y el Banco de Nueva York como agente administrativo o el contrato de crédito reestructurado. El convenio común, así como algunos de nuestros otros contratos de deuda tienen convenios negativos y otras restricciones que limitarán nuestra habilidad y la habilidad de nuestras subsidiarias a:

• Incurrir en deuda adicional; • Pagar dividendos, adquirir acciones de capital de nuestra compañía y ciertas de nuestras subsidiarias, hacer

pagos de deuda subordinada o hacer inversiones; • Hacer distribuciones de nuestras subsidiarias; • Emitir o vender acciones de capital de nuestra compañía o ciertas de nuestras subsidiarias; • Emitir garantías; • Vender o intercambiar activos; • Celebrar transacciones de venta y sub-arrendamiento; • Celebrar transacciones con accionistas y afiliadas de nuestra compañía; • Crear gravámenes en activos de nuestra compañía o algunas de nuestras subsidiarias; y • Efectuar fusiones. Estos convenios negativos pueden tener consecuencias importantes para nuestras operaciones, incluyendo: • Nuestra habilidad para ajustarnos rápidamente a las condiciones de cambio del mercado. Haciéndonos más

vulnerables en caso de una baja continua en las condiciones económicas generales o de nuestros negocios; y

• Nuestra habilidad para obtener financiamiento adicional para capital de trabajo, inversiones en activos, adquisiciones o para propósitos corporativos generales.

Nosotros somos vulnerables a la ciclicidad y fluctuaciones en los precios.

13

Nuestro negocio es afectado por tendencias en los precios y demandas internacionales para el papel y los productos de empaque. Los precios del papel para empaque, del papel industrial y hasta cierto punto, los productos de conversión, tales como las cajas corrugadas y los sacos multicapas han estado históricamente sujetos a fluctuaciones cíclicas en el mercado. El precio es afectado no solamente por la demanda de los productos de papel y de empaque, la cual se correlaciona con el crecimiento económico real, sino también por los niveles actuales de inventario de los clientes. Además, las industrias de papel y de empaque son altamente intensivas en cuanto a capital y el impacto de nuevas instalaciones de plantas productivas puede resultar en un desequilibrio de la oferta y la demanda. Cualquier decremento en la demanda o incremento en el suministro podría afectar adversamente los precios de nuestros productos e ingresos por ventas netas.

Somos vulnerables a la competencia en México y los Estados Unidos de productores de papel y empaque que

cuentan con recursos sustanciales. Actualmente enfrentamos competencia creciente de productores mexicanos y extranjeros de papel y empaque,

debido en parte al mejor acceso para productos de importación. Las acciones de nuestros competidores, incluyendo incrementos futuros en su capacidad, nos pueden crear dificultades para mantener nuestra participación de mercado doméstico en papel y productos de empaque. El incremento de la competencia en las importaciones puede tener efectos adversos en nuestra compañía afectando nuestros precios, disminuyendo nuestros ingresos. Muchos de nuestros competidores en México son grandes productores internacionales de papel con bastantes recursos a su disposición.

Enfrentamos una competencia substancial en los Estados Unidos de una variedad de fabricantes de productos de

papel y empaque. Muchos de los competidores en los Estados Unidos son substancialmente mayores y tienen mayores recursos financieros, de manufactura, tecnología y mercadotecnia que nuestra Compañía.

Anticipamos que podríamos experimentar una cada vez más intensa competencia de fabricantes internacionales

de productos de papel y empaque, ambos en México y en los Estados Unidos. No podemos asegurarles que podremos ser capaces de evitar bajar los precios como resultado de la presión competitiva. Bajar nuestros precios, los cambios efectuados en respuesta a la competencia y cambios en las preferencias de los clientes puede tener efectos adversos en nuestro desempeño financiero.

Nuestras operaciones pueden ser afectadas adversamente por incrementos en los precios de las materias

primas. El costo de abastecimiento de fibra reciclada es directamente afectado por las tendencias en precios nacionales e

internacionales del cartón corrugado usado para reciclaje u OCC, y papel periódico reciclable u ONP, las cuáles se comportan de acuerdo a las fluctuaciones en el mercado causadas por factores fuera de nuestro control. Generalmente, la demanda y los precios para el papel terminado varían directamente con la demanda y los precios para estas materias primas. Además, el costo del OCC en México es afectado por la inflación y los tipos de cambio. Podríamos no ser capaces de recuperar cualquier incremento futuro en los costos de las materias primas por medio de incrementos en los precios de ventas para nuestros productos, los cuáles podrían afectar adversamente a nuestra utilidad de operación.

No podemos asegurar que los precios de las materias primas no se incrementarán en el futuro. Los

incrementos en los precios de las materias primas incrementarían nuestro costo de ventas y afectarían adversamente nuestros resultados. Nuestras operaciones pueden tener efectos adversos por incrementos en los precios de las materias primas.

Las fluctuaciones en costos de energía pueden afectar adversamente nuestros costos de operaciones y nuestros ingresos El precio y abastecimiento de la energía es impredecible y fluctúa basándose en eventos fuera de nuestro control, incluyendo entre otros, eventos geopolíticos, oferta y demanda para petróleo y gas, acciones de la OPEP y otros productores de petróleo y gas, guerra y conflictos en países productores de petróleo y patrones de producciones regionales. Debido a que nuestras plantas e instalaciones utilizan cantidades importantes de electricidad, gas natural

14

y otras formas de energía, los incrementos en el costo de la energía incrementarían nuestros gastos operativos y podrían tener un efecto adverso importante sobre nuestros negocios, condición financiera y resultados de operación.

La falta de disponibilidad de agua pudiera afectarnos adversamente El agua es un insumo esencial en el proceso de producción del papel. Algunas de nuestras plantas satisfacen sus requerimientos de agua a través de pozos autorizados por la Comisión Nacional del Agua. El gobierno Mexicano tiene el poder para limitar nuestro consumo de agua y el volumen de la misma que podemos utilizar de acuerdo a nuestras licencias y adicionalmente tiene el poder para revocar dichos permisos en caso de un incumplimiento en los términos de nuestros permisos. A pesar que creemos que estamos en cumplimiento de nuestras obligaciones bajo estas licencias no podemos asegurar que dichas licencias no serán revocadas. Adicionalmente no podemos estar seguros que los términos en la renovación de dichas licencias serán favorables, o que el volumen de agua que actualmente esta disponible para usarla en la fabricación de nuestros productos será suficiente para satisfacer nuestras necesidades futuras de producción. Si nuestras licencias son revocadas, o el agua que podamos consumir bajo nuestras licencias no es suficiente para satisfacer nuestros requerimientos de producción, ello pudiese tener un efecto adverso en nuestro flujo de efectivo, condición financiera y operaciones.

Podríamos ser afectados adversamente por la imposición y cumplimiento de requerimientos más estrictos en cuanto a la seguridad y el medio ambiente

Estamos sujetos a reglamentos estrictos del medio ambiente en México y en los Estados Unidos. Los cambios en

dichos reglamentos o en la política actual de cumplimiento de las reglas del medio ambiente, podrían afectarnos adversamente. Nuestras operaciones en México son supervisadas por la Secretaría del Medio Ambiente y Recursos Naturales y Pesca y nuestras operaciones en los Estados Unidos son supervisadas por el Departamento de Protección al Medio Ambiente (Environmental Protection Agency o EPA), y otros departamentos similares federales, estatales o locales. Estos departamentos son responsables de la implementación de las leyes y reglamentos de control de contaminación y podrían tomar acciones en nuestra contra cerrando plantas, cancelando licencias, imponiendo multas u obligarnos a limpiar nuestros deshechos, si no cumplimos con sus reglamentos del medio ambiente. También es posible que los departamentos encargados del gobierno emitan reglas adicionales, interpretaciones más estrictas de reglamentos existentes o ejerzan exigencias más severas que requerirían gastar fondos adicionales para asuntos del medio ambiente. Adicionalmente, la promulgación de nuevas leyes o reglamentos del medio ambiente en México o los Estados Unidos podría causar que desembolsemos fondos adicionales, los cuáles podrían ser importantes, para poder cumplir con las nuevas leyes ó reglamentos.

Si perdemos miembros claves de nuestro equipo administrativo y somos incapaces de contratar al personal

calificado nuestro negocio podría ser adversamente afectado Nuestro éxito depende en gran parte de las constantes contribuciones de nuestra administración. Nuestro

personal administrativo ha estado con nuestra Compañía un promedio de 19 años. En particular, nuestro Presidente Ejecutivo, Presidente de Operaciones y Director de Finanzas han estado con nuestra Compañía desde la fundación de GIDUSA. La pérdida de personal clave o nuestra inhabilidad de atraer o retener a otros administrativos calificados podría afectarnos adversamente.

Nuestros principales accionistas son dueños del 80.4% de nuestras acciones y pueden tomar decisiones que

no sean del interés de otros tenedores de nuestras acciones Nosotros estamos controlados por la familia Rincón, quien indirectamente es dueña del 80.4% de las acciones

con derecho a voto en circulación. Consulte Punto 7 “Principales Accionistas y Transacciones con Partes Relacionadas”. Como resultado, la familia Rincón tiene el poder de elegir la mayoría de nuestros directivos y determinar el resultado de cualquier acción que requiera aprobación de los accionistas, incluyendo transacciones con partes relacionadas, reorganizaciones corporativas y el tiempo y pago de cualquier dividendo futuro. Los intereses de la Familia Rincón como accionistas pueden diferir de los intereses de otros tenedores de nuestras acciones.

15

Riesgos Relacionados a México Los desarrollos políticos y económicos en México pueden afectar adversamente a nuestro negocio El gobierno Mexicano ha ejercido, y continúa ejerciéndolo, influencia significativa en la economía Mexicana.

De tal forma que, las acciones gubernamentales Mexicanas concernientes a la economía y empresas paraestatales pudieran tener un impacto importante en las entidades del sector privado Mexicano y en nosotros, en particular, y en condiciones de mercado, precios y retornos en los valores Mexicanos, incluyendo los nuestros.

Las Elecciones presidenciales y del congreso federal se llevaron a cabo en México el 2 de Julio del 2006. Basándose en resultados electorales preliminares, el Instituto Federal Electoral anunció el 6 de Julio de 2006 que Felipe de Jesús Calderón Hinojosa del partido centro-derecha Partido Acción Nacional, o PAN, obtuvo la mayoría del voto, por un pequeño margen sobre Andrés Manuel López Obrador del partido centro-izquierda Partido de la Revolución Democrática, o PRD. Reclamando un fraude electoral, el Sr. López Obrador inició contiendas legales a los resultados preliminares de la elección y comenzó con protestas en la ciudad de México. El 5 de Septiembre de 2006, el Tribunal Electoral del Poder Judicial de la Federación de manera unánime determinó en una sentencia inapelable que el Sr. Calderón Hinojosa ganó la elección y lo declaró formalmente el presidente electo. El Sr. Calderón Hinojosa juró como presidente de México el 1º de Diciembre de 2006, sucediendo a Vicente Fox Quesada, del mismo partido. El período del Sr. Calderón Hinojosa termina el 30 de Noviembre de 2012. El Sr. López Obrador ha anunciado que él continuará lidereando demostraciones de protesta del proceso electoral y la legitimidad de la victoria electoral del Sr. Calderón Hinojosa. Nosotros no podemos predecir el impacto que estas protestas pudieran tener en el gobierno Mexicano o en las condiciones económicas y de negocios en México.

Aún cuando el PAN obtuvo un gran número de los asientos en el Congreso Mexicano en la elección, ningún

partido logró asegurar una mayoría en cualquiera de las cámaras del Congreso Mexicano. La ausencia de una clara mayoría por un solo partido se espera que continúe al menos hasta la siguiente elección del Congreso en Julio de 2009. Esta situación, combinado con continuidad esperada de las protestas lidereadeas por el Sr. López Obrador, miembros del PRD y sus seguidores, pueden resultar en un candado gubernamental y una incertidumbre política. Nosotros no podemos dar seguridad alguna que los desarrollos políticos en México, sobre los cuáles no tenemos control alguno, no tendrán un efecto adverso en nuestra condición económica, financiera o en nuestros resultados de operación.

La presidencia de Felipe Calderón Hinojosa pudiera traer cambios significativos en las leyes, políticas públicas

y/o regulaciones que pudieses afectar de manera adversa las situaciones políticas y económicas de México, lo cual podría afectar nuestros negocios. Es posible que una inseguridad política pudiera afectar los mercados financieros.

Desarrollos económicos adversos en México pudieran afectar de manera adversa nuestra condición

financiera y resultados de operación Somos una Compañía mexicana con una parte sustancial de nuestras operaciones y activos en México. Para el

año que terminó el 31 de Diciembre de 2006, el 83.5% de nuestros ingresos totales se atribuyen a México. En el pasado México tuvo períodos prolongados de condiciones económicas débiles y deterioros dramáticos en condiciones económicas que tuvieron un impacto negativo en nuestra compañía. Nosotros no podemos asumir que dichas condiciones no regresarán o que dichas condiciones no tendrían un efecto importante adverso en nuestra condición financiera y resultados de operación.

Nuestros negocios podrían ser afectados significativamente por la condición general de la economía Mexicana, o

por la tasa de inflación en México, tasas de interés en México y tipos de cambio del peso Mexicano. Las disminuciones en la tasa de crecimiento de la economía Mexicana, períodos de crecimiento negativo y/o incrementos en la inflación o el tipo de cambio pudiesen dar como resultado una menor demanda de nuestros productos, precios reales más bajos de nuestros productos o un cambio hacia productos de margen más bajo. Debido a que un porcentaje alto de nuestros costos y gastos son fijos, pudiéramos no ser capaces de reducir estos costos y gastos en caso de que estos eventos ocurriesen, y nuestros márgenes de utilidad pudieran verse afectados como resultado de ello.

Una baja en la economía Mexicana nos afecta adversamente

16

La mayoría de nuestros clientes son compañías o individuos Mexicanos y una parte sustancial de nuestras

operaciones y nuestros activos están localizados en México. Por esas razones, nuestras operaciones, resultados y la situación financiera dependen del nivel de actividad económica en México. Los precios de papel y empaque en México y nuestras utilidades son altamente afectados por el nivel de la actividad económica en México y en general por el poder adquisitivo individual o de las compañías. El producto interno bruto en México, PIB, creció 4.2% en 2004 3.0% en 2005 y 4.8% en 2006. Si la economía Mexicana continúa teniendo tasas bajas de crecimiento, nuestros negocios, la situación financiera y los resultados de operación de nuestra empresa podrían verse afectados adversamente porque nuestros clientes podrían reducir el consumo de nuestros productos.

La depreciación del peso Mexicano respecto al dólar pudiera inhabilitarnos a dar servicio a nuestra deuda y afectar de manera adversa nuestra rentabilidad

El Peso se ha depreciado sustancialmente contra el Dólar en el pasado y podría seguir devaluándose en el futuro.

El valor del Peso, el tipo de cambio como se calcula y publica por el Banco de México, se apreció un 0.8% al compararlo con el dólar en 2004, un 4.6% contra el dólar en 2005 y declinó en 1.7% al compararlo con el dólar en 2006. La depreciación del peso con relación al dólar afecta adversamente nuestros resultados de operación al incrementar nuestros costos basados en dólares, incluyendo el costo de préstamos, puesto que el costo en pesos del pago de intereses de nuestra deuda denominada en dólares se incrementa. Por ejemplo, el 7.6% de la devaluación del peso contra el dólar ocurrida en el 2003 generó una perdida cambiaria de 929.0 millones de pesos que fue uno de los factores principales de nuestra pérdida neta de Ps 3,788.6 millones en el 2003. Sustancialmente todas nuestras deudas están denominadas en dólares, cuando la mayoría de nuestras utilidades y gastos de operación son denominados en pesos. No tenemos contratos de cobertura cambiaria vigentes con respecto a los riesgos de una devaluación porque no creemos que sean efectivos en su costo para nuestra compañía.

Una severa devaluación o depreciación del peso pudiese dar como resultado una desorganización de los

mercados monetarios internacionales y pudiese limitar nuestra capacidad de transferir o convertir pesos a dólares con el propósito de hacer pagos a tiempo del interés y capital de nuestro endeudamiento denominado en dólares. Aún cuando el gobierno Mexicano no restringe actualmente, y desde 1982 no lo ha hecho, el derecho a la capacidad de individuos o empresas Mexicanas o extranjeras a convertir pesos en dólares o a transferir otras monedas fuera de México, el gobierno Mexicano podría instituir políticas restrictivas de tasas de intercambio en el futuro, como la ha hecho en el pasado. Las fluctuaciones cambiarias pueden tener un efecto adverso en nuestra condición financiera, resultados de operación y flujos de efectivo en períodos futuros.

Un incremento en la inflación podría incrementar nuestros costos de operación pero no nuestros ingresos Nuestra rentabilidad puede ser afectada negativamente por incrementos en la inflación. La inflación en México,

medida por los cambios en el INPC, que provee el Banco Nacional de México fue de, 5.2% en el 2004, 3.3% en el 2005 y 4.1% en 2006. Sin embargo, México ha experimentado altos niveles de inflación en el pasado. Altos niveles de inflación podrían causar incrementos en los costos de operación porque aproximadamente el 82.8% de nuestros gastos de operación y administración son pagados en pesos y generalmente están basados en contratos a corto plazo, que estarían sujetos a presiones inflacionarias. Sin embargo, los precios que cargamos para nuestros productos generalmente denominados en dólares no tienen los incrementos en la misma tasa que nuestros costos porque los precios que cargamos a nuestros clientes de nuestros productos están sujetos a contratos a largo plazo o efectivamente limitados por la naturaleza competitiva del mercado en que operamos. Si no somos capaces de trasladar el aumento en los costos a nuestros clientes, los precios reales de nuestros productos no van a la par con la inflación Y como resultado, nuestra utilidad de operación puede declinar.

Riesgos Relacionados a nuestras Acciones Comunes y ADSs El mercado de las ADSs y las acciones comunes esta limitado

17

Las Acciones Comunes están listadas en la Bolsa Mexicana de Valores, que es la única en México. No hay mercado público fuera de México para estas acciones. El mercado accionario mexicano no es tan grande o tan activo como el mercado accionario en los Estados Unidos y otras economías de mercado. Como resultado el mercado accionario mexicano ha experimentado menor liquidez y mayor volatilidad que el experimentado en otros mercados.

Antes del 15 de Julio de 2004, los ADSs fueron listados en la Bolsa de Valores de Nueva York o NYSE. El 25

de Mayo de 2004 continuando con el proceso del concurso mercantil, NYSE anunció que la comercialización de nuestros ADSs sería suspendida inmediatamente. El 15 de Julio de 2004, nuestros ADSs fueron deslistados de NYSE. Nuestros ADSs están actualmente cotizándose, y están siendo cotizados desde el 27 de Mayo de 2004 en el servicio de cotizaciones electrónicas de Hojas Rosas, o las Hojas Rosas, mantenidas por Pink Sheets LLC para The National Quotation Bureau, Inc. El símbolo CDURQ ha sido asignado a nuestros ADSs para la cotización en el mercadeo.

Las acciones cotizadas en Hojas Rosas generalmente experimentan volúmenes de transacciones más bajos que

aquellas que cotizan en las bolsas organizadas. El volumen de cotización de los ADSs ha decrecido substancialmente desde su deslistado en la NYSE y su transferencia a las Hojas Rosas. Adicionalmente, las compañías listadas en las Hojas Rosas no están sujetas a los estándares de gobernabilidad corporativa adoptadas por las bolsas organizadas. Nosotros no tenemos planes de enlistar nuestros ADSs en cualesquier bolsa organizada en los Estados Unidos. No hay ninguna seguridad que un mercado de cotización importante para nuestros ADSs se desarrollará en las Hojas Rosas. Si un mercado de cotización activo no se desarrolla, tenedores de los ADSs pudieran no poder vender sus ADSs. Adicionalmente estas características del mercadeo pudieran afectar adversamente el precio del mercado de los ADSs.

Ventas futuras de nuestras acciones clase A dirigidas por Banamex pudieran afectar los precios de

acción de nuestras acciones comunes y nuestros ADSs Administradora Corporativa y Mercantil, S. A. de C. V., o ACM, y un fideicomiso organizado para beneficio de

ciertos miembros de la familia Rincón a entregado en prenda acciones comunes que representan aproximadamente el 28.0 % de nuestras acciones de capital social emitidas y pagadas a favor de Banco Nacional de México, S. A. o Banamex bajo los términos del contrato prendario, Banamex tiene el derecho de hacer que ACM y el fideicomiso vendan todo o parte de las acciones de la comunes mantenidas por ACM o el fideicomiso si el precio de las acciones de la comunes de la Bolsa Mexicana de Valores llega o rebasa el equivalente en pesos a 1.50 dólares. Banamex puede ejercer este derecho en cualesquier momento haya ocurrido o no un evento de incumplimiento bajo el contrato prendario. Cualquiera de estas ventas podría afectar adversamente el precio de mercado de nuestras acciones comunes y nuestros ADSs.

Debido a que nuestros estándares contables son diferentes a los de otros países los inversionistas pueden

encontrar dificultad en entender de manera precisa nuestros negocios y operaciones financieras La compañía prepara sus estados financieros de acuerdo con las Normas de Información Financiera

aplicables en México. Estas normas difieren significativamente de los principios de contabilidad generalmente aceptados en los Estados Unidos, como se menciona posteriormente en la Nota 23 a nuestros estados financieros consolidados auditados. De manera particular, todas las compañías Mexicanas deben incorporar los efectos de la inflación directamente en sus registros contables y estados financieros publicados. Los efectos de la contabilidad inflacionaria bajo las Normas de Información Financiera aplicables en México no son eliminados en la reconciliación a los principios de contabilidad generalmente aceptados en los Estados Unidos. Por esta y otras razones, la presentación de nuestros estados financieros y estado de resultados pudieran diferir de los de compañías en otros países. Uno de los objetivos principales de las Leyes de Valores de México es promover la revelación justa y completa de toda la información corporativa relevante. Las acciones comunes están listadas en la Bolsa Mexicana de Valores y, como una compañía Mexicana listada, estamos requeridos a proporcionar información financiera trimestral a la Comisión Nacional Bancaria y de Valores o CNBV. Sin embargo pudiese haber menos información pública disponible acerca de emisores de valores listados en la Bolsa Mexicana de Valores, incluyendo nuestra Compañía, que los que pudiesen publicar regularmente por o acerca de compañías de los Estados Unidos sujetas a los requerimientos de presentación de la Acta de la Bolsa de Valores de 1934, con sus enmiendas.

18

Las protecciones permitidas a los accionistas minoritarios en México son diferentes de aquellas permitidas a los accionistas minoritarios en los Estados Unidos

Bajo la ley Mexicana, las protecciones permitidas a los accionistas minoritarios en México son diferentes de, y

pudiesen ser menores que, aquellas permitidas a los accionistas minoritarios en los Estados Unidos. Las leyes Mexicanas relativas a las obligaciones de los directores no están bien desarrolladas, no hay un procedimiento para acciones legales como dichas acciones legales se llevan acabo en los Estados Unidos y existen requerimientos de procedimientos diferentes para presentar acciones legales de accionistas para el beneficio de las compañías. Por lo tanto pudiera ser más difícil para los accionistas minoritarios reforzar sus derechos en contra nuestra, nuestros directores o nuestros accionistas controladores que lo que sería para los accionistas minoritarios de una compañía en los Estados Unidos.

Los tenedores de nuestros ADSs no pueden votar en nuestras juntas de accionistas Los tenedores de nuestros ADSs pudiesen no votar en nuestras juntas de accionistas. Cada uno de nuestros

ADSs representa dos CPOs. Los tenedores de los CPOs no tienen la facultad de ejercer cualesquier derecho de voto con respecto a las Acciones Comunes mantenidas en el fideicomiso de CPO. Dichos derechos de voto son ejercidos únicamente por el fideicomisario el cual es requerido por los términos del contrato de fideicomiso a votar dichas Acciones Comunes en la misma manera que la mayoría de las Acciones Comunes que no están mantenidas en el fideicomiso de CPO y que son votadas en cualesquier junta de accionistas. Actualmente el fideicomiso de la familia Rincón posee una mayoría de las Acciones Comunes que no están mantenidas en el fideicomiso del CPO.

Los tenedores de los ADSs pudieran no tener el derecho a participar en cualesquier oferta futura de derechos

preferentes, lo cual pudiera dar como resultado en una dilución del interés en el capital de nuestra compañía de dichos tenedores

Bajo las leyes Mexicanas si nosotros emitimos nuevas acciones por efectivo, como parte de un incremento en el

capital, generalmente damos a nuestros tenedores de acciones el derecho a comprar un número suficiente de acciones para mantener su porcentaje existente de propiedad en nuestra compañía. Los derechos a comprar acciones en estas circunstancias son comúnmente referidos como derechos de preferencia. Nosotros pudiésemos no tener el permiso legal para permitir a nuestros tenedores de ADSs en los Estados Unidos el ejercicio de los derechos preferentes en cualesquier incremento de capital futuro a menos que (1) presentemos un estado registrado con la SEC de los Estados Unidos con respecto a esa emisión futura de acciones o (2) la oferta califica para una exención, de los requerimientos de registro del Acta de Valores De los Estados Unidos de 1933 y sus enmiendas. Al momento de cualesquier incremento de capital futuro nosotros evaluaremos los costos y pasivos potenciales asociados con la presentación de un estado registrado con la SEC Estadounidense, así como los beneficios de los derechos preferenciales para los tenedores de ADSs en los Estados Unidos y cualesquiera otros factores que nosotros consideremos importantes en la determinación de presentar un estado registrado.

Nosotros no podemos asegurarles de cualesquier forma que presentaremos un estado registrado con la SEC

estadounidense que permitiera a los tenedores de ADSs en los Estados Unidos a participar en una ofertación de derechos preferentes o que una exención de los requerimientos de registro del acta de valores de los Estados Unidos de 1933, y sus enmiendas, estará disponible, Como resultado de ello los intereses de capital de los tenedores de ADSs serán diluidos en la medida en que dichos tenedores de ADSs no pueden participar en una ofertación con derechos preferenciales.

El precio de nuestras acciones comunes y ADSs pudiese verse afectado con los desarrollos económicos en

otros países de mercados emergentes El valor de mercado de los valores de las compañías Mexicanas es, en diferentes grados, afectado por las

condiciones económicas y de mercado en otros países de mercados emergentes. Los mercados de valores mexicanos están, en grados variables, influenciados por condiciones económicas y de mercado en otros países de mercados emergentes, especialmente aquellos de Latinoamérica. A pesar que las condiciones económicas son diferentes en cada país, la reacción de los inversionistas a los sucesos en un país pudiesen afectar los mercados de valores y los valores de emisores en otros países, incluyendo México. Nosotros no podemos asegurarle que el mercado para los

19

valores mexicanos no seguirá siendo afectado negativamente por los eventos de otros lados, particularmente en mercados emergentes, o que dichos sucesos no tendrán un impacto negativo en el valor de mercado de las acciones comunes y de los ADSs.

Los inversionistas pueden experimentar dificultades en hacer valer sus derechos civiles en contra nuestra o

nuestros directores, oficiales y contralores

Nosotros estamos organizados bajo las leyes de México y la mayoría de nuestros directores, oficiales y contralores residen fuera de los Estados Unidos. Adicionalmente, una porción substancial de nuestros activos están localizados fuera de los Estados Unidos. Como resultado de ello, pudiera ser difícil para los inversionistas el llevar a cabo procesos dentro de los Estados Unidos hacia dichas personas o hacer valer juicios en contra de ellos, incluyendo cualesquier acción basada en derechos civiles bajo la Ley de Valores Federal de los Estados Unidos. Existe la duda de ejecutar acciones en contra de dichas personas en México, ya sea en acciones originales o en acciones para reforzar juicios de cortes de los Estados Unidos, o de derechos basados únicamente en las Leyes de Valores Federales de los Estados Unidos. Punto 4. Información de la Compañía

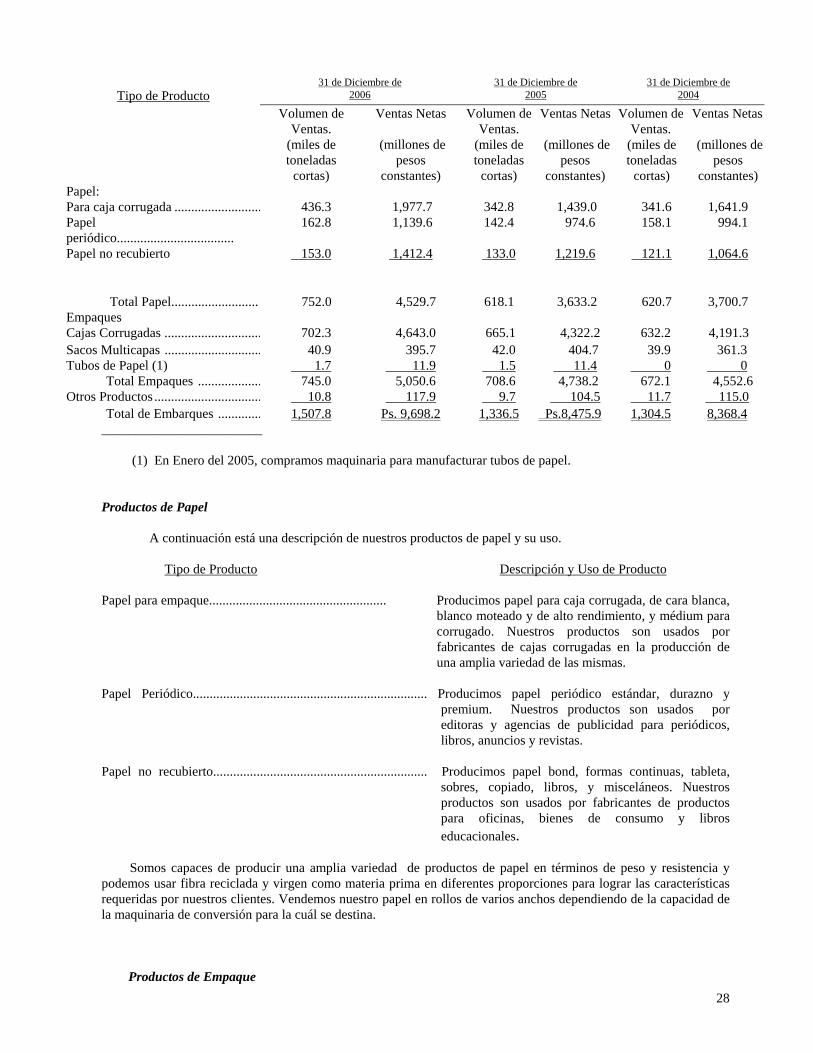

Somos un fabricante verticalmente integrado de papel y productos de empaque con una amplia red de

distribución que enlaza nuestras instalaciones estratégicamente localizadas con nuestros clientes. Creemos que con estos factores, al igual como nuestra inversión en tecnología de punta y nuestro acceso a materias primas, así como el único fabricante de pulpa sin blanquear, pulpa café virgen y uno de los usuarios de papel reciclado más grande de México, basados en la información publicada por la Cámara Nacional de la Industria de la Pulpa y Papel de México, nos permiten ser uno de los fabricantes de más bajo costo de la industria. En el 2006 nuestro volumen de ventas totales fue 1,507.8 miles de toneladas cortas.

Somos una Compañía de Papel estratégicamente enfocada al abastecimiento de las compañías del sector de

maquiladoras, así como al sector exportador tradicional en México. Producimos y abastecemos papel a nuestras instalaciones de conversión las cuáles a su vez manufacturan productos de empaque.

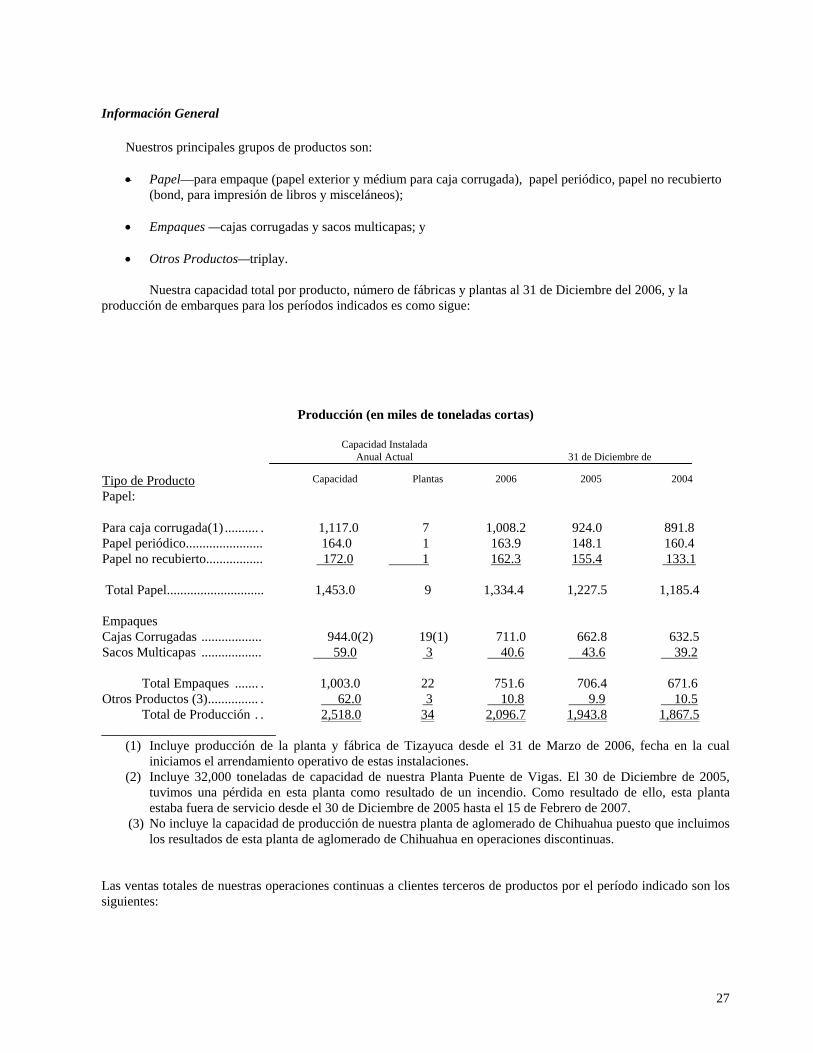

Nuestros productos incluyen: Papel: para empaque (papel exterior, y médium para corrugado), papel periódico, y papel no recubierto; Empaques: cajas corrugadas y sacos multicapas; y Otros: triplay.

Vendemos nuestros productos a un amplio número de fabricantes de bienes duraderos y de consumo en México

y los E.U.A., incluyendo al sector de la maquiladora y a los principales exportadores de México. Nuestros clientes en México y en los E.U.A. incluyen grandes compañías industriales, de construcción, de consumo, de agricultura y de comunicación tales como Pepsico, Vitro, El Universal, Apasco, Kimberly-Clark y Comisión Nacional de Libros de Texto Gratuito. En México producimos papel para empaque, cajas corrugadas, sacos multicapas, papel periódico, papel no recubierto y triplay. En los E.U.A., producimos papel para empaque y cajas corrugadas.

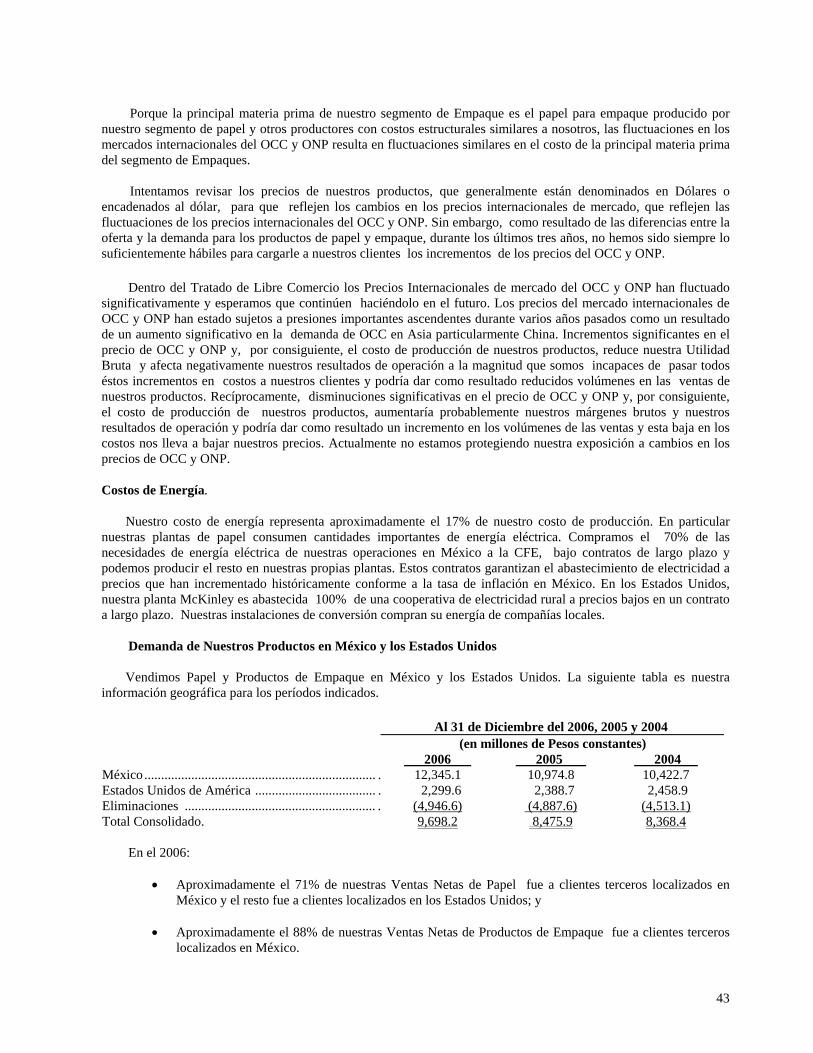

Nuestros ingresos fueron Ps 9,698.2 millones en el 2006. En el 2006, aproximadamente el 26.2% de nuestras

ventas y el saldo de las mismas se relacionaron al Dólar. En el 2006 el 83.5% de nuestras ventas totales se hicieron en México y el 16.5% se hicieron para y dentro de los Estados Unidos.

Somos una Corporación (sociedad anónima bursátil de capital variable) operando bajo las Leyes Mexicanas.

Nuestras oficinas ejecutivas principales están ubicadas en Torre Corporativa Durango, Potasio 150, Ciudad Industrial, Durango, Estados Unidos Mexicanos C. P. 34208 y nuestro número de teléfono es +52 (618) 829-1000.

Nuestro agente para servicios de procesos en los E.U.A. es Durango Mckinley Paper Company, 700 Sam

Houston Rd., Mesquite, Texas 75149, Atención: Prudencio Calderón.

20

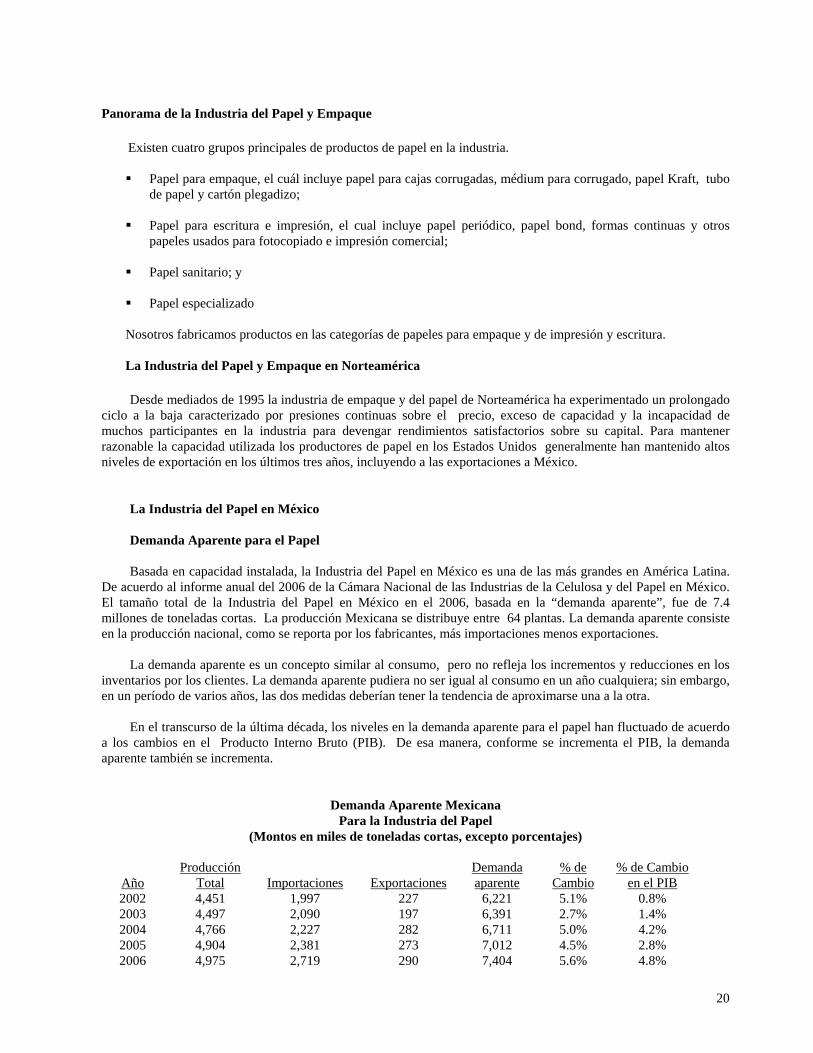

Panorama de la Industria del Papel y Empaque

Existen cuatro grupos principales de productos de papel en la industria. Papel para empaque, el cuál incluye papel para cajas corrugadas, médium para corrugado, papel Kraft, tubo

de papel y cartón plegadizo; Papel para escritura e impresión, el cual incluye papel periódico, papel bond, formas continuas y otros

papeles usados para fotocopiado e impresión comercial; Papel sanitario; y

Papel especializado

Nosotros fabricamos productos en las categorías de papeles para empaque y de impresión y escritura.

La Industria del Papel y Empaque en Norteamérica

Desde mediados de 1995 la industria de empaque y del papel de Norteamérica ha experimentado un prolongado

ciclo a la baja caracterizado por presiones continuas sobre el precio, exceso de capacidad y la incapacidad de muchos participantes en la industria para devengar rendimientos satisfactorios sobre su capital. Para mantener razonable la capacidad utilizada los productores de papel en los Estados Unidos generalmente han mantenido altos niveles de exportación en los últimos tres años, incluyendo a las exportaciones a México.

La Industria del Papel en México Demanda Aparente para el Papel

Basada en capacidad instalada, la Industria del Papel en México es una de las más grandes en América Latina.

De acuerdo al informe anual del 2006 de la Cámara Nacional de las Industrias de la Celulosa y del Papel en México. El tamaño total de la Industria del Papel en México en el 2006, basada en la “demanda aparente”, fue de 7.4 millones de toneladas cortas. La producción Mexicana se distribuye entre 64 plantas. La demanda aparente consiste en la producción nacional, como se reporta por los fabricantes, más importaciones menos exportaciones.

La demanda aparente es un concepto similar al consumo, pero no refleja los incrementos y reducciones en los inventarios por los clientes. La demanda aparente pudiera no ser igual al consumo en un año cualquiera; sin embargo, en un período de varios años, las dos medidas deberían tener la tendencia de aproximarse una a la otra.

En el transcurso de la última década, los niveles en la demanda aparente para el papel han fluctuado de acuerdo a los cambios en el Producto Interno Bruto (PIB). De esa manera, conforme se incrementa el PIB, la demanda aparente también se incrementa.

Demanda Aparente Mexicana

Para la Industria del Papel (Montos en miles de toneladas cortas, excepto porcentajes)

Año Producción

Total

Importaciones

Exportaciones Demanda aparente

% de Cambio

% de Cambio en el PIB

2002 4,451 1,997 227 6,221 5.1% 0.8% 2003 4,497 2,090 197 6,391 2.7% 1.4% 2004 2005

4,766 4,904

2,227 2,381

282 273

6,711 7,012

5.0% 4.5%

4.2% 2.8%

2006 4,975 2,719 290 7,404 5.6% 4.8%

21

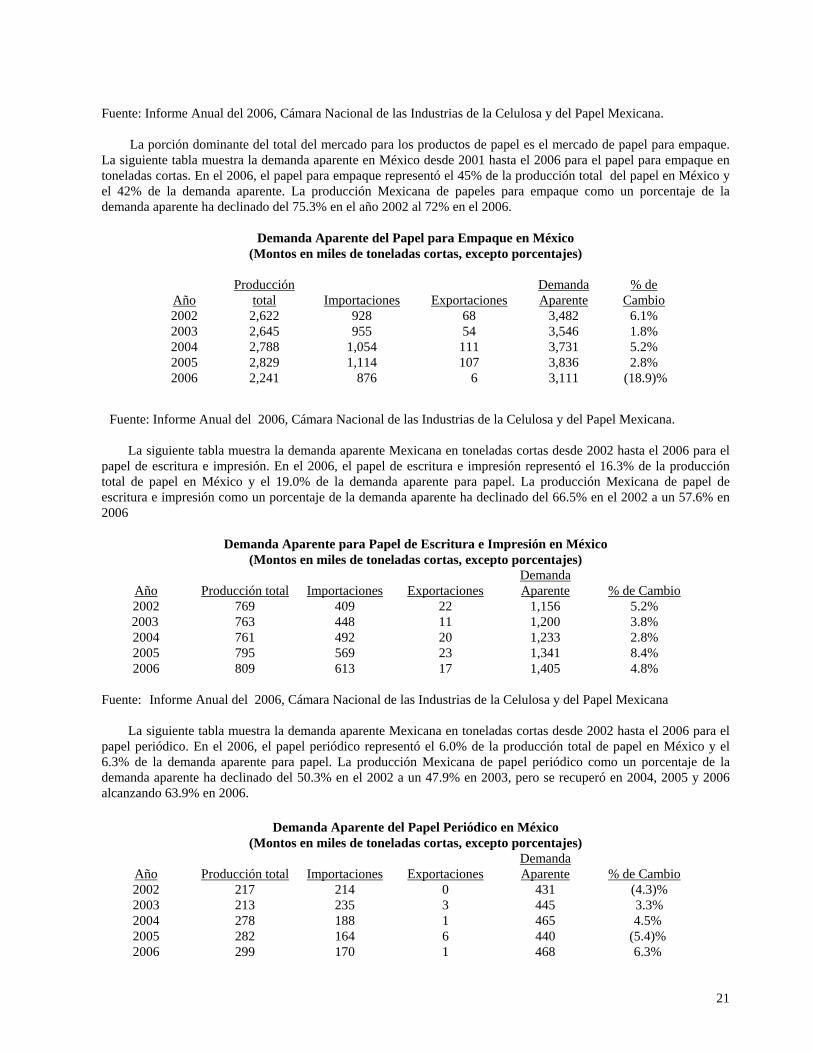

Fuente: Informe Anual del 2006, Cámara Nacional de las Industrias de la Celulosa y del Papel Mexicana.

La porción dominante del total del mercado para los productos de papel es el mercado de papel para empaque. La siguiente tabla muestra la demanda aparente en México desde 2001 hasta el 2006 para el papel para empaque en toneladas cortas. En el 2006, el papel para empaque representó el 45% de la producción total del papel en México y el 42% de la demanda aparente. La producción Mexicana de papeles para empaque como un porcentaje de la demanda aparente ha declinado del 75.3% en el año 2002 al 72% en el 2006.

Demanda Aparente del Papel para Empaque en México (Montos en miles de toneladas cortas, excepto porcentajes)

Año Producción

total

Importaciones

Exportaciones Demanda Aparente

% de Cambio

2002 2,622 928 68 3,482 6.1% 2003 2,645 955 54 3,546 1.8% 2004 2005

2,788 2,829

1,054 1,114

111 107

3,731 3,836

5.2% 2.8%

2006 2,241 876 6 3,111 (18.9)%

Fuente: Informe Anual del 2006, Cámara Nacional de las Industrias de la Celulosa y del Papel Mexicana.

La siguiente tabla muestra la demanda aparente Mexicana en toneladas cortas desde 2002 hasta el 2006 para el papel de escritura e impresión. En el 2006, el papel de escritura e impresión representó el 16.3% de la producción total de papel en México y el 19.0% de la demanda aparente para papel. La producción Mexicana de papel de escritura e impresión como un porcentaje de la demanda aparente ha declinado del 66.5% en el 2002 a un 57.6% en 2006

Demanda Aparente para Papel de Escritura e Impresión en México

(Montos en miles de toneladas cortas, excepto porcentajes)

Año

Producción total

Importaciones

Exportaciones Demanda Aparente

% de Cambio

2002 769 409 22 1,156 5.2% 2003 763 448 11 1,200 3.8%

2004 2005

761 795

492 569

20 23

1,233 1,341

2.8% 8.4%

2006 809 613 17 1,405 4.8%

Fuente: Informe Anual del 2006, Cámara Nacional de las Industrias de la Celulosa y del Papel Mexicana

La siguiente tabla muestra la demanda aparente Mexicana en toneladas cortas desde 2002 hasta el 2006 para el papel periódico. En el 2006, el papel periódico representó el 6.0% de la producción total de papel en México y el 6.3% de la demanda aparente para papel. La producción Mexicana de papel periódico como un porcentaje de la demanda aparente ha declinado del 50.3% en el 2002 a un 47.9% en 2003, pero se recuperó en 2004, 2005 y 2006 alcanzando 63.9% en 2006.