Embed Size (px)

DESCRIPTION

derno de Economía | Ateneo Málaga

Citation preview

Guía Introductoria de Economía y Finanzas

Instituto Econospérides | 2012

Equipo de trabajo:

José M. Domínguez Martínez (dir.)

Sergio Corral Delgado

José Antonio Díaz Campos

Miguel González Moreno

Rafael López del Paso

Prólogo

La relevancia alcanzada por la educación financiera de la ciudadanía se ha incremen-

tado de manera exponencial como consecuencia de la crisis financiera internacional

vivida desde el año 2007. En todo el mundo se han multiplicado las iniciativas tenden-

tes a disminuir los déficit constatados en esa materia. Por otro lado, las repercusiones

que la crisis financiera ejerce sobre la actividad económica real, generando un bucle

muy difícil de quebrar, ha colocado igualmente en un primer plano un conjunto de

conceptos económicos que hasta no hace mucho quedaban reservados para los es-

pecialistas.

Ante una economía y unas finanzas sumamente complejas, en pleno proceso de trans-

formación, a un ritmo intenso e incesante, se hace patente la necesidad de conocer

un amplio abanico de cuestiones económicas y financieras para poder interpretar la

realidad que nos circunda, así como para adoptar decisiones individuales que afec-

tan a nuestro bienestar presente y futuro. Hoy más que ayer, la educación financiera

y la educación económica están llamadas a ser elementos de primer orden para que

pueda existir una ciudadanía informada y responsable.

Más allá de esa importancia estructural, su trascendencia adquiere tintes cruciales

en una etapa como la que estamos viviendo, caracterizada por una crisis económica

sin precedentes, en la que los problemas y los conceptos económicos a escala ma-

croeconómica y, por supuesto, microeconómica, marcan la existencia diaria de los

ciudadanos.

En este contexto se inscribe la presente iniciativa, impulsada conjuntamente por el

Ateneo de Málaga y el Instituto Econospérides, de poner a disposición de la ciu-

dadanía una guía con el objetivo esencial de ofrecer una visión introductoria de los

principales conceptos económicos y financieros, claves para la identificación, la me-

dición, la interpretación y la transmisión de la percepción de la realidad económica y

financiera.

Hace años, el filósofo francés Jean-François Revel recordaba que “la democracia no puede vivir sin una cierta dosis de verdad… La información en la democracia es tan libre, tan sagrada, por haberse hecho cargo de la función de contrarrestar todo lo que oscurece el juicio de los ciudadanos, últimos decisores y jueces del interés general”.

Pero –se preguntaba el pensador galo, “¿qué sucede si es la información la que se la ingenia para oscurecer el juicio de los jueces?”. A este respecto, difícilmente puede

encontrarse una más paladina justificación de la relevancia de la adecuada informa-

ción económica y financiera, absolutamente vital para iluminar el juicio de los ciudada-

nos, abocados a emitir un dictamen sobre las causas, las implicaciones y las posibles

salidas de una angustiosa situación.

Los contenidos de la guía elaborada se estructuran en tres bloques diferenciados: en

el primero se abordan los conceptos e indicadores macroeconómicos, a fin de acotar

las nociones necesarias para una primera visión macroeconómica o agregada de la

economía; en el segundo se presta atención a cada uno de los principales grupos de

agentes económicos: familias, empresas, entidades financieras y administraciones

públicas; en el último se efectúa una incursión especial en el sistema financiero y en

los productos ofertados en el mismo.

El texto que el lector tiene en sus manos es fruto de la labor desinteresada de un equi-

po de trabajo, a cuyos integrantes, Sergio Corral, José Antonio Díaz, Miguel González

y Rafael López, quiero dejar constancia de mi agradecimiento. Gratitud que también

se dirige al Ateneo de Málaga, así como a Unicaja, instituciones que han hecho posi-

ble su publicación.

La única motivación de quienes participamos en este proyecto es contribuir, aunque

sea testimonialmente, a la difusión del conocimiento económico. Poner a disposición

de los ciudadanos nuestro modesto y limitado saber es nuestra única pretensión, que

no espera nada a cambio. Aun así, saber que hayamos podido contribuir marginal-

mente a iluminar el “juicio de los jueces”, en un terreno tan importante como el econó-

mico y el financiero, sería nuestra mayor recompensa.

José M. Domínguez Martínez

Catedrático de Economía Aplicada de la Universidad de Málaga

Edita: Ateneo de Málaga / Servicio de Publicaciones

Director: Juan Ceyles Domínguez

Comité de Dirección: Junta Directiva

Equipo de trabajo:

José M. Domínguez Martínez (dir.)

Sergio Corral Delgado

José Antonio Díaz Campos

Miguel González Moreno

Rafael López del Paso

Diseño y Maquetación: navarroguille.com

Ilustraciones: Paco Aguilar

Impresión: Urania

Depósito Legal: MA-000-0000

©Ateneo

©De los textos y fotos: sus autores

Índice

Introducción

1. Conceptos e indicadores

macroeconómicos

El circuito económico: sectores y operaciones

Producto interior bruto

Componentes de la demanda agregada

Ahorro

Balanza de pagos

Dinero

Tipo de interés

Tipo de cambio

Productividad

Inflación

Mercado de trabajo

2. Agentes económicos

Familias

Empresas

Entidades financieras

Administraciones públicas

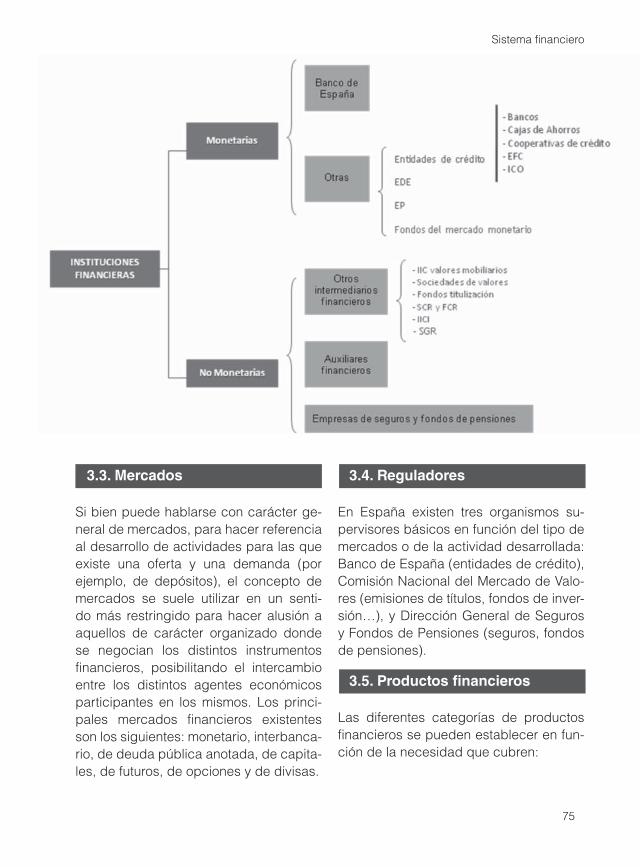

3. Sistema fi nanciero y

productos fi nancieros

Funciones

Estructura

Mercados

Reguladores

Productos financieros

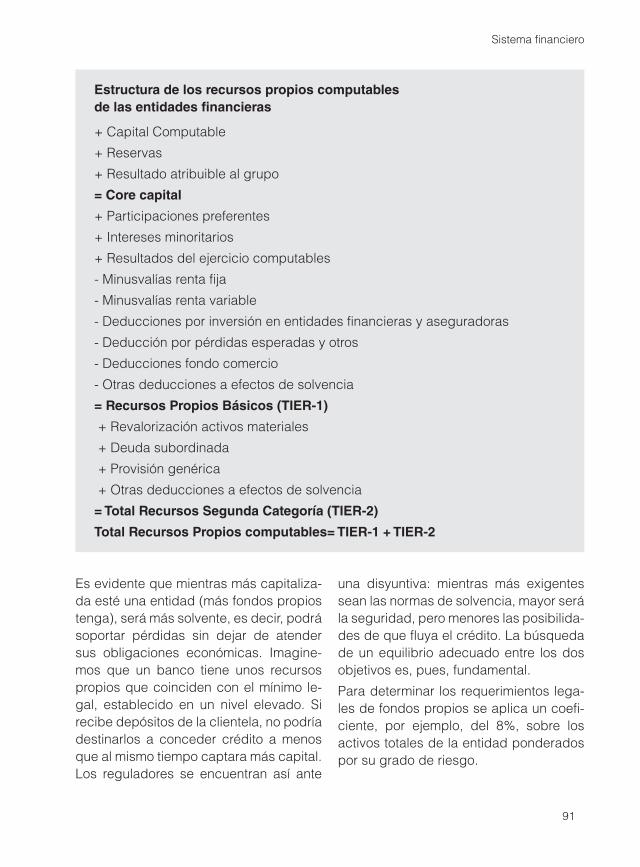

Requerimientos de capital de las entidades financieras

Introducción

Introducción

La presente publicación tiene como ob-

jetivo ofrecer una serie de conocimientos

básicos que puedan permitir a cualquier

ciudadano adentrarse mínimamente en la

consideración e interpretación de la reali-

dad económica.

Tratar de expresar conceptos económi-

cos que sean fácilmente entendibles por

una persona sin formación económica es-

pecífica constituye un reto de una mag-

nitud considerable. Ante la diversidad de

aspectos contemplados en el sumario, el

reto se multiplica, lo que obliga a ser mo-

desto en cuanto a las pretensiones plan-

teadas. Más que aspirar a proporcionar

un plano detallado por donde moverse

siguiendo señales estáticas, la meta es

que un hipotético lector pueda llegar a

orientarse en el terreno del conocimien-

to económico elemental sin la ayuda de

señales, sino, más bien, a partir de unas

nociones y criterios asimilados con ca-

rácter general y aplicables en diferentes

contextos.

La existencia de distintas acepciones en

el caso de algunos conceptos constituye

un problema añadido a efectos expositi-

vos, que se agravan por el hecho de que

algunos de ellos difieren según la pers-

pectiva concreta adoptada, económica,

contable o fiscal, lo que incluso aboca a

patentes contradicciones terminológicas:

por ejemplo, lo que comúnmente se con-

sidera una operación financiera, como

los intereses pagados por un préstamo,

¡constituyen una operación no financie-

ra desde el punto de vista económico!;

tampoco son siempre coincidentes los

criterios utilizados por las cuentas nacio-

nales y los presupuestos de las adminis-

traciones públicas… En definitiva, nunca

están de más las cautelas, ni de sobra las

especificaciones sobre las variables o los

datos que sean objeto de consideración.

Los contenidos de esta guía están agru-

pados en tres grandes apartados: en

primer lugar se exponen las principales

nociones necesarias para una primera vi-

sión macroeconómica o agregada de la

economía; en segundo término se pres-

ta atención de manera diferenciada a los

principales grupos de agentes económi-

cos; por último, se lleva a cabo una in-

cursión en el sistema financiero y en los

productos comercializados en éste.

1. Conceptos e indicadores

macroeconómicos

1.1. El circuito económico: sectores y operaciones

La realidad económica es un complejo

entramado en el que continuamente se

están tomando decisiones: cuando deci-

dimos comprar un libro, efectuar un ingre-

so en nuestra cuenta corriente, llenar el

depósito del coche de gasolina… cuan-

do una empresa contrata a un nuevo em-

pleado, compra un equipo informático,

atiende un pedido de un cliente… cuando

una administración pública construye un

hospital, dicta una norma o emite un título

de deuda… cuando una fundación orga-

niza una exposición de pintura… cuando

una entidad bancaria concede un présta-

mo hipotecario… cuando una compañía

aseguradora paga una indemnización al

beneficiario de un seguro… cuando un

turista extranjero contrata los servicios de

un hotel…

La maquinaria de la actividad económica

no conoce respiro. Son muchos los sujetos

que intervienen, a quienes solemos llamar

genéricamente “agentes económicos”,

e innumerables los tipos de operaciones

que se realizan. Con objeto de disponer

de una visión ordenada de esa complica-

da realidad es conveniente establecer al-

gunos criterios que, de forma sistemática,

nos permitan clasificar las distintas cate-

gorías de agentes y de operaciones.

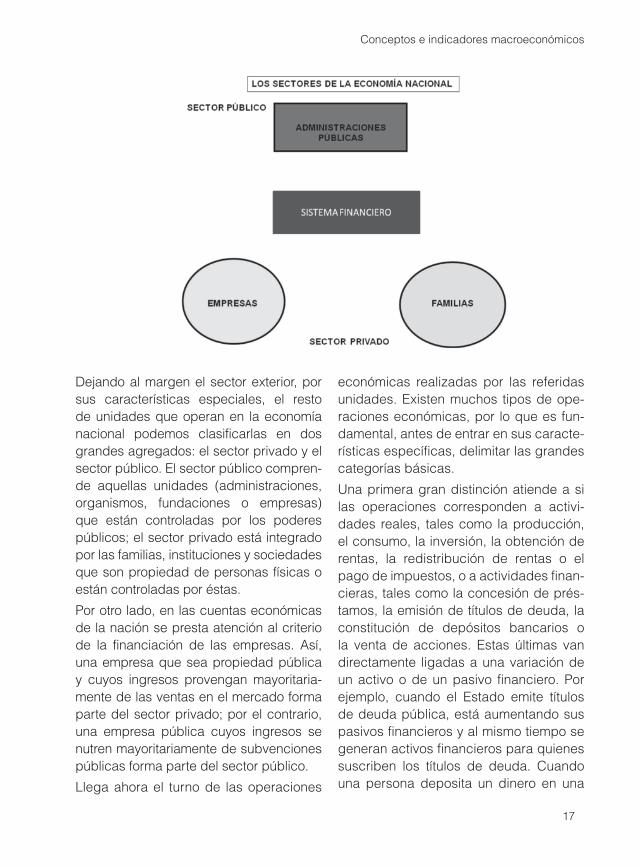

Comencemos por los agentes. En una

economía nacional podemos distinguir

los siguientes sectores: familias, socieda-

des no financieras, entidades financieras,

empresas de seguro, organizaciones sin

fines de lucro y administraciones públicas.

Por otro lado, a fin de acotar las relaciones

de la economía nacional con el resto del

mundo es oportuno diferenciar un sector

exterior.

Podemos delimitar los sectores mencio-

nados señalando los rasgos más carac-

terísticas de la actividad de las unidades

que se encuadran en cada uno de ellos:

› Familias: las personas que forman par-

te de una familia o viven independientes

son consideradas esencialmente con-

sumidoras de bienes y servicios para

satisfacer sus necesidades personales

(alimentación, ropa, salud, educación,

cultura, ocio…). Al mismo tiempo las

familias son las propietarias de los fac-

tores de producción privados de los

que dispone la sociedad (tierra, trabajo

y capital). La cesión de tales recursos,

normalmente a cambio de una retribu-

ción, a las unidades que se encargan

de la producción es crucial para que se

pueda desarrollar la actividad económi-

ca. Algunas de esas personas físicas

deciden emprender directamente una

actividad empresarial de forma indivi-

dual, sin constituir ninguna sociedad.

Son los empresarios autónomos.

› Sociedades no fi nancieras: este sec-

tor comprende aquellas unidades cons-

tituidas como sociedades cuya finali-

dad esencial es la de producir o distri-

buir bienes y servicios de carácter no

financiero, es decir, aquellos relaciona-

dos con la agricultura, la ganadería, la

pesca, la construcción, la industria o los

servicios (no financieros). Los bienes y

servicios producidos o distribuidos son

puestos a la venta a un precio de mer-

cado. Con los ingresos obtenidos, las

16

Guía Introductoria de Economía y Finanzas

empresas, además de pagar los bienes

y servicios adquiridos a otras empre-

sas, retribuyen a los distintos factores

que contribuyen a la producción (esen-

cialmente mediante salarios, intereses

por el capital ajeno utilizado, alquileres

y beneficios por los capitales propios in-

vertidos). Adicionalmente, han de hacer

frente a sus obligaciones impositivas y

deben ir apartando unas cantidades en

concepto de amortización para reponer

los bienes de equipo utilizados una vez

que acabe su vida útil.

› Entidades fi nancieras: son aquellas

entidades especializadas en la provisión

de servicios financieros, tales como la

captación de recursos en forma de de-

pósitos, la concesión de créditos, la emi-

sión de tarjetas de crédito, la captación

de ahorro del público mediante otros ins-

trumentos como participaciones en fon-

dos de inversión, planes de pensiones…

› Entidades de seguro: son empresas

dedicadas a la cobertura de determi-

nadas situaciones de riesgo a cambio

de la percepción de primas. En caso de

producirse las contingencias cubiertas

(sucesos negativos), las empresas de

seguro indemnizan a los beneficiarios

de los contratos de seguro.

› Administraciones públicas: son aque-

llas instituciones que tienen como finali-

dad esencial producir bienes y servicios

que no van destinados a la venta en el

mercado (se ofrecen gratuitamente a los

ciudadanos o a un precio que cubre sólo

una pequeña parte de su coste) y/o lle-

var a cabo la redistribución de la renta y

la riqueza nacionales. Para poder reali-

zar tales funciones, las administraciones

públicas aplican impuestos, tasas y coti-

zaciones sociales que han de ser paga-

dos obligatoriamente por los individuos y

las empresas que cumplan los requisitos

o incurran en los supuestos de hecho

establecidos por la legislación.

› Instituciones privadas sin fi nes de lu-

cro: además de las sociedades mercan-

tiles hay otras instituciones que partici-

pan en la actividad económica aunque

con fines benéficos, sociales o cultura-

les, sin buscar una finalidad lucrativa.

› Sector exterior: la justificación de la dife-

renciación de este sector es recoger to-

das las operaciones económicas que los

agentes nacionales efectúan con agen-

tes de otros países, con independen-

cia de cuál sea su naturaleza concreta.

17

Conceptos e indicadores macroeconómicos

Dejando al margen el sector exterior, por

sus características especiales, el resto

de unidades que operan en la economía

nacional podemos clasificarlas en dos

grandes agregados: el sector privado y el

sector público. El sector público compren-

de aquellas unidades (administraciones,

organismos, fundaciones o empresas)

que están controladas por los poderes

públicos; el sector privado está integrado

por las familias, instituciones y sociedades

que son propiedad de personas físicas o

están controladas por éstas.

Por otro lado, en las cuentas económicas

de la nación se presta atención al criterio

de la financiación de las empresas. Así,

una empresa que sea propiedad pública

y cuyos ingresos provengan mayoritaria-

mente de las ventas en el mercado forma

parte del sector privado; por el contrario,

una empresa pública cuyos ingresos se

nutren mayoritariamente de subvenciones

públicas forma parte del sector público.

Llega ahora el turno de las operaciones

económicas realizadas por las referidas

unidades. Existen muchos tipos de ope-

raciones económicas, por lo que es fun-

damental, antes de entrar en sus caracte-

rísticas específicas, delimitar las grandes

categorías básicas.

Una primera gran distinción atiende a si

las operaciones corresponden a activi-

dades reales, tales como la producción,

el consumo, la inversión, la obtención de

rentas, la redistribución de rentas o el

pago de impuestos, o a actividades finan-

cieras, tales como la concesión de prés-

tamos, la emisión de títulos de deuda, la

constitución de depósitos bancarios o

la venta de acciones. Estas últimas van

directamente ligadas a una variación de

un activo o de un pasivo financiero. Por

ejemplo, cuando el Estado emite títulos

de deuda pública, está aumentando sus

pasivos financieros y al mismo tiempo se

generan activos financieros para quienes

suscriben los títulos de deuda. Cuando

una persona deposita un dinero en una

18

Guía Introductoria de Economía y Finanzas

cuenta bancaria pasa a ser titular de un

activo financiero (el depósito) y la entidad

bancaria contrae simultáneamente un pa-

sivo financiero por el mismo importe. Este

tipo de operaciones se denominan finan-

cieras. Las otras operaciones son las no

financieras, que no van ligadas directa-

mente a la variación de un activo o de un

pasivo financiero.

Las operaciones financieras y no financie-

ras son de naturaleza muy diferente, por lo

que no deben mezclarse. Cuando el Esta-

do emite deuda pública contrae la obliga-

ción de tener que devolver en su momento

el dinero captado; cuando el Estado apli-

ca un impuesto, obtiene asimismo unos in-

gresos, pero no está contrayendo ninguna

obligación de devolver ese dinero poste-

riormente a quien lo ha desembolsado.

Dentro de las operaciones no financieras

pueden distinguirse, a su vez, dos grandes

categorías: operaciones corrientes y opera-

ciones de capital. Las primeras están rela-

cionadas básicamente con la producción,

el consumo, la obtención y la distribución

de rentas; las segundas, con la inversión o

formación de capital. Por ejemplo, cuando

una empresa compra material (fungible)

para producir, se está generando una ope-

ración corriente, y cuando compra maqui-

naria, se trata de una operación de capital.

1.2. Producto interior bruto

La variable clave de cualquier economía

es la que conocemos como el PIB (Pro-

ducto Interior Bruto). A través de ella infe-

rimos si está en expansión, estancada o

en recesión; es decir, si la economía mar-

cha bien o se halla en crisis. Esta diversi-

dad de posibles situaciones se deriva de

una característica esencial de cualquier

economía de mercado: el carácter cíclico

19

Conceptos e indicadores macroeconómicos

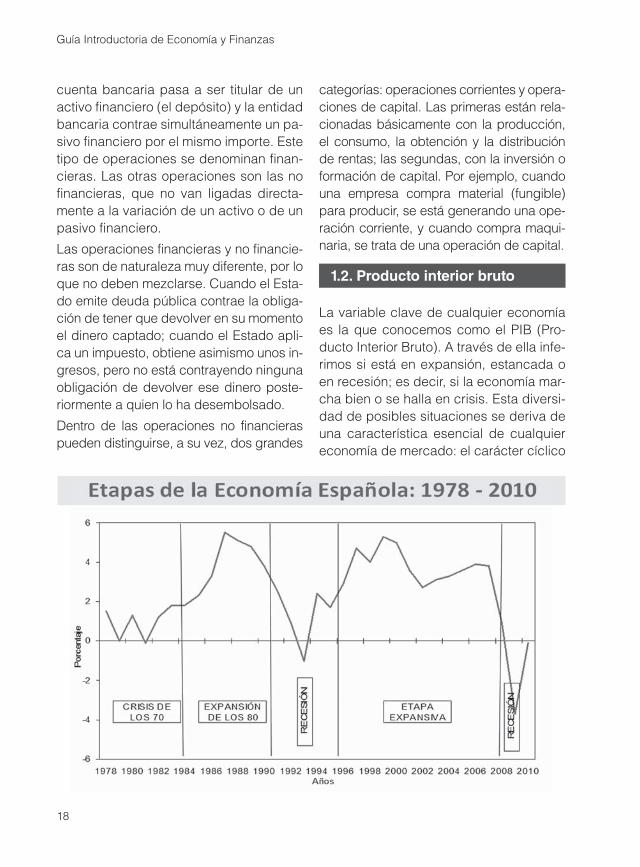

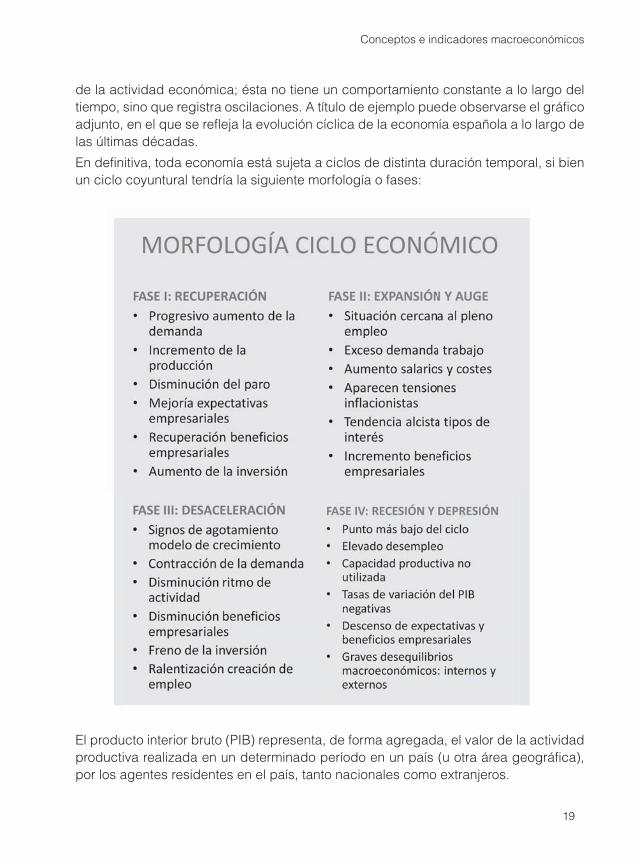

de la actividad económica; ésta no tiene un comportamiento constante a lo largo del

tiempo, sino que registra oscilaciones. A título de ejemplo puede observarse el gráfico

adjunto, en el que se refleja la evolución cíclica de la economía española a lo largo de

las últimas décadas.

En definitiva, toda economía está sujeta a ciclos de distinta duración temporal, si bien

un ciclo coyuntural tendría la siguiente morfología o fases:

El producto interior bruto (PIB) representa, de forma agregada, el valor de la actividad

productiva realizada en un determinado período en un país (u otra área geográfica),

por los agentes residentes en el país, tanto nacionales como extranjeros.

20

Guía Introductoria de Economía y Finanzas

Representa el valor de la producción total

final de bienes y servicios generada en

un país (u otra área geográfica) durante

un determinado período de tiempo (año

y/o trimestre). Debe tenerse presente que

muchos de los bienes y servicios que se

producen no van destinados para su uso

final, sino que se utilizan para la produc-

ción de otros bienes y servicios. Por eso

se les da el nombre de bienes y servicios

intermedios.

Por ejemplo, de una manera muy simplifi-

cada, para fabricar un ordenador perso-

nal hacen falta componentes eléctricos,

circuitos integrados, programas informá-

ticos y materiales diversos para la es-

tructura del aparato. Supongamos que

cada una de estas partes se produce de

manera independiente por empresas di-

ferentes que venden a otra empresa que

se encarga del ensamblaje definitivo y de

vender los aparatos al público. Esta em-

presa paga un precio de 100, 200, 300 y

400 unidades monetarias a tales provee-

dores y vende el producto final a un pre-

cio de 1.200 unidades monetarias.

La producción total tiene un valor de:

100 + 200 + 300 + 400 + 1.200 = 2.200.

Sin embargo, en este cálculo hemos

efectuado un doble cómputo, ya que los

elementos utilizados han sido contados

dos veces, de manera independiente y

como parte del producto final.

Para evitar este tipo de inconvenientes e in-

coherencias, en el PIB sólo se incluyen los

bienes y servicios finales y no los intermedios.

Sin embargo, el PIB presenta una serie

de limitaciones, que vienen dadas en

primer lugar por su inoperancia a la hora

de contabilizar las operaciones que se

producen fuera de mercado; en segundo

lugar porque no tiene en cuenta las po-

sibles mejoras de calidad en la produc-

ción, y por último, porque no considera

los efectos de las externalidades (negati-

vas) del crecimiento (por ejemplo, la con-

taminación atmosférica).

El PIB puede calcularse de tres maneras

diferentes, a través de tres enfoques, que

deben llevar al mismo resultado:

1. Enfoque de la producción (oferta):

como la suma de los valores añadidos

brutos (VAB) generados en las diver-

sas etapas de la producción y en todos

los sectores de la economía. El con-

cepto de valor añadido se utiliza preci-

samente para evitar el doble cómputo,

ya que el valor añadido de cada em-

presa es la diferencia entre el valor de

su producción y el valor de los bienes

y servicios que adquiere de otras em-

presas para realizar dicha producción.

El PIB por el lado de la producción se

obtiene, por tanto, a través de la si-

guiente fórmula:

VAB sector primario + VAB industria y

energía + VAB construcción + VAB ser-

vicios de mercado y no de mercado +

Impuestos indirectos ligados a la pro-

ducción e importación – Subvenciones

a la producción.

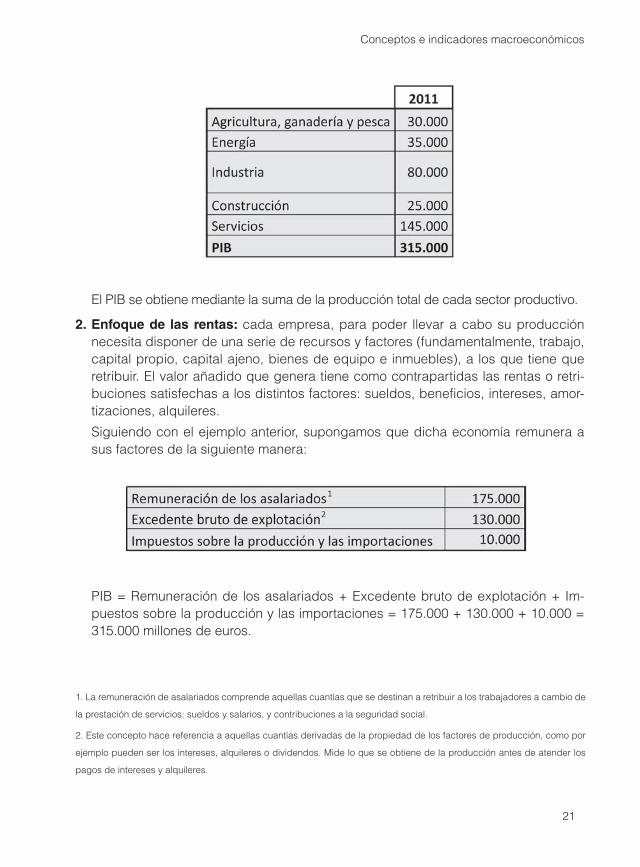

Ejemplo: los datos de producción de

una economía en el año 2011 son los

siguientes (en millones de euros):

21

Conceptos e indicadores macroeconómicos

El PIB se obtiene mediante la suma de la producción total de cada sector productivo.

2. Enfoque de las rentas: cada empresa, para poder llevar a cabo su producción

necesita disponer de una serie de recursos y factores (fundamentalmente, trabajo,

capital propio, capital ajeno, bienes de equipo e inmuebles), a los que tiene que

retribuir. El valor añadido que genera tiene como contrapartidas las rentas o retri-

buciones satisfechas a los distintos factores: sueldos, beneficios, intereses, amor-

tizaciones, alquileres.

Siguiendo con el ejemplo anterior, supongamos que dicha economía remunera a

sus factores de la siguiente manera:

1. La remuneración de asalariados comprende aquellas cuantías que se destinan a retribuir a los trabajadores a cambio de

la prestación de servicios: sueldos y salarios, y contribuciones a la seguridad social.

2. Este concepto hace referencia a aquellas cuantías derivadas de la propiedad de los factores de producción, como por

ejemplo pueden ser los intereses, alquileres o dividendos. Mide lo que se obtiene de la producción antes de atender los

pagos de intereses y alquileres.

PIB = Remuneración de los asalariados + Excedente bruto de explotación + Im-

puestos sobre la producción y las importaciones = 175.000 + 130.000 + 10.000 =

315.000 millones de euros.

23

Conceptos e indicadores macroeconómicos

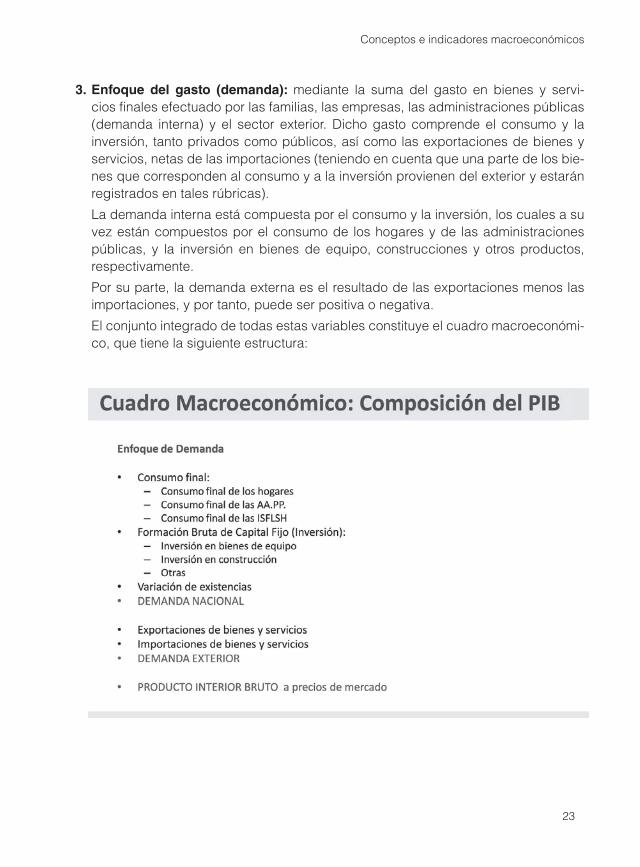

3. Enfoque del gasto (demanda): mediante la suma del gasto en bienes y servi-

cios finales efectuado por las familias, las empresas, las administraciones públicas

(demanda interna) y el sector exterior. Dicho gasto comprende el consumo y la

inversión, tanto privados como públicos, así como las exportaciones de bienes y

servicios, netas de las importaciones (teniendo en cuenta que una parte de los bie-

nes que corresponden al consumo y a la inversión provienen del exterior y estarán

registrados en tales rúbricas).

La demanda interna está compuesta por el consumo y la inversión, los cuales a su

vez están compuestos por el consumo de los hogares y de las administraciones

públicas, y la inversión en bienes de equipo, construcciones y otros productos,

respectivamente.

Por su parte, la demanda externa es el resultado de las exportaciones menos las

importaciones, y por tanto, puede ser positiva o negativa.

El conjunto integrado de todas estas variables constituye el cuadro macroeconómi-

co, que tiene la siguiente estructura:

24

Guía Introductoria de Economía y Finanzas

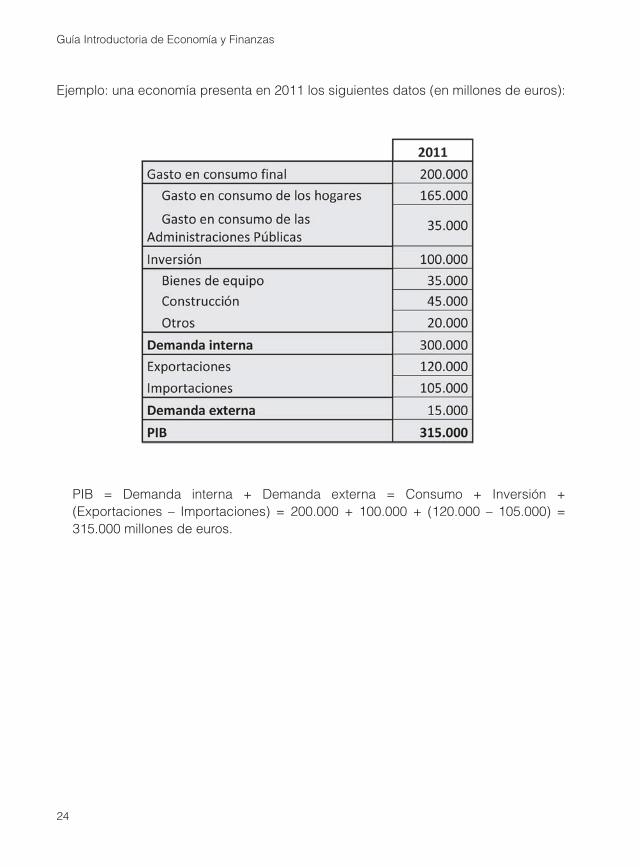

PIB = Demanda interna + Demanda externa = Consumo + Inversión +

(Exportaciones – Importaciones) = 200.000 + 100.000 + (120.000 – 105.000) =

315.000 millones de euros.

Ejemplo: una economía presenta en 2011 los siguientes datos (en millones de euros):

25

Conceptos e indicadores macroeconómicos

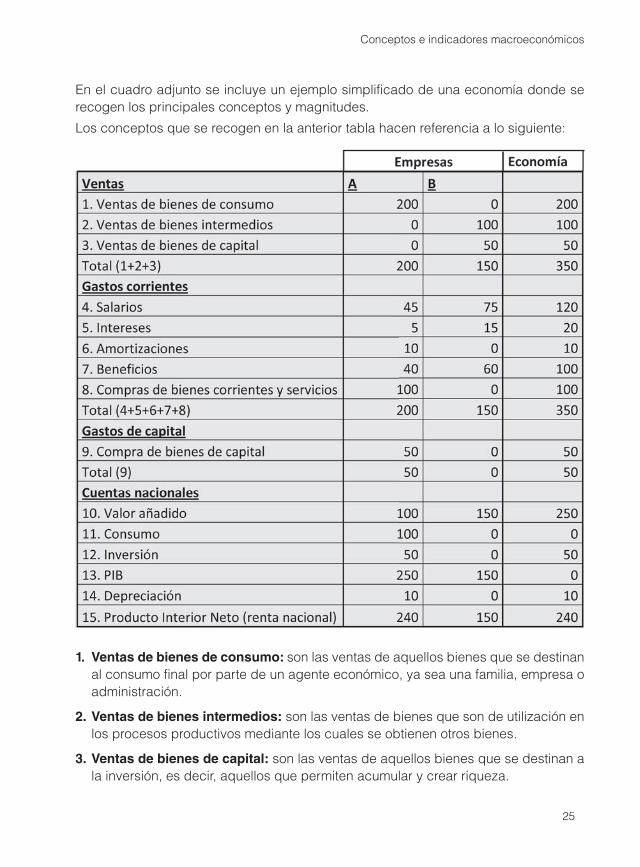

En el cuadro adjunto se incluye un ejemplo simplificado de una economía donde se

recogen los principales conceptos y magnitudes.

Los conceptos que se recogen en la anterior tabla hacen referencia a lo siguiente:

1. Ventas de bienes de consumo: son las ventas de aquellos bienes que se destinan

al consumo final por parte de un agente económico, ya sea una familia, empresa o

administración.

2. Ventas de bienes intermedios: son las ventas de bienes que son de utilización en

los procesos productivos mediante los cuales se obtienen otros bienes.

3. Ventas de bienes de capital: son las ventas de aquellos bienes que se destinan a

la inversión, es decir, aquellos que permiten acumular y crear riqueza.

26

Guía Introductoria de Economía y Finanzas

4. Salarios: los salarios son las cuantías

que los asalariados obtienen como re-

tribución por su trabajo.

5. Intereses: son aquellos importes que

suponen un coste para el agente eco-

nómico y que son pagaderos debido al

uso de recursos a plazo.

6. Amortizaciones: las amortizaciones

hacen referencia a las cuantías des-

tinadas a la recuperación del valor

como consecuencia de la deprecia-

ción que sufren los bienes de capital.

7. Benefi cios: son aquellos importes

procedentes de las ganancias deriva-

das de la inversión o de una actividad

empresarial.

8. Compras de bienes corrientes y ser-

vicios: estos bienes son aquellos que

se destinan al consumo final por parte

de los agentes económicos.

9. Compra de bienes de capital: son

aquellos bienes que se destinan a la

inversión, es decir, aquellos que permi-

ten acumular y crear riqueza.

10. Valor añadido: por valor añadido se

entiende aquel valor que incorpora un

bien como consecuencia de la apli-

cación del proceso productivo sobre

el mismo.

11. Consumo: bienes y servicios utiliza-

dos por las familias o la colectividad

para satisfacer necesidades indivi-

duales o colectivas.

12. Inversión: gastos que los diferentes

agentes económicos efectúan en

activos reales (maquinaria, edificios,

etc.), necesarios para mantener e in-

crementar la producción.

13. PIB: es una magnitud macroeconó-

mica que recoge el valor total de los

bienes y servicios producidos en una

economía en un periodo determinado,

habitualmente un año o un trimestre.

14. Depreciación: la depreciación es

aquella merma de valor que sufren los

bienes de capital como consecuen-

cia de la obsolescencia o el paso del

tiempo.

15. Producto Interior Neto: es igual al

PIB menos el importe de la deprecia-

ción de los bienes de capital (consu-

mo de capital fijo).

Por otro lado, existen dos formas de va-

lorar el PIB:

› A coste de los factores, es decir, me-

diante la siguiente expresión: cantidad

física producida x coste de producción.

› A precios de mercado, es decir, me-

diante la siguiente expresión: cantidad

física producida x precio de venta. El

PIB a precios de mercado se obtiene

a partir del PIB a coste de los factores

sumando los impuestos indirectos (que

incrementan el precio) y restando las

subvenciones a la producción (que dis-

minuyen el precio).

27

Conceptos e indicadores macroeconómicos

La relación existente entre ambas valora-

ciones del PIB es la siguiente:

PIBpm

= PIBcf + I

i – S

Donde:

PIBpm

= PIB a precios de mercado

PIBcf = PIB a coste de los factores

Ii = Impuestos indirectos

S = Subvenciones

Supongamos, por ejemplo, que el PIB a

coste de los factores de una economía

en el año 2011 fue de 200.000 millones

de euros. Si el importe de los impuestos

indirectos ascendió a 5.000 millones de

euros, y el de las subvenciones a 2.500

millones de euros, podemos conocer cuál

es el PIB a precios de mercado a través

de la expresión antes comentada:

PIBpm

= 200.000 + 5.000 – 2.500 = 202.500

Hay otro aspecto muy importante que he-

mos de tener presente en relación con el

PIB. Supongamos que en el año 2010 el

PIB de un país fue de 100.000 millones

de euros y que en 2011 el PIB alcanzó un

valor de 120.000 millones de euros. Ob-

servamos que ha tenido lugar un incre-

mento del 20%. Sin embargo, a partir de

esta información no sabemos realmente

cuánto ha aumentado la producción. Si

no hubiese habido ninguna variación

en los precios de los bienes y servicios,

podríamos asegurar que se habría re-

gistrado un aumento real de la cantidad

producida (incremento cantidad). Pero

si, como suele ser habitual, ha habido

un incremento de los precios, parte del

incremento aparente se debe simplemen-

te a la subida de precios (incremento

precios). Las cifras indicadas están ex-

presadas a precios corrientes (de cada

ejercicio), por lo que, para realizar una

comparación homogénea, necesitamos

que las cifras del PIB vengan expresadas

a precios constantes, es decir, en euros

del mismo año.

Para ello recurrimos al PIB real, que eli-

mina la distorsión que produce la varia-

ción de los precios en el PIB nominal o a

precios corrientes. El PIB real se obtiene

dividiendo el PIB nominal por el “deflactor

del PIB”. El deflactor del PIB es un índice

de precios que recoge la variación que

se ha producido en el nivel de precios de

un país durante un período determinado.

Supongamos que en el año 2010 el índice

de los precios de los bienes y servicios

incluidos en el PIB es de 130 y que en

2011 es de 140. Podemos expresar el PIB

de los años 2010 y 2011 a precios del año

base dividiendo por el índice de precios

correspondiente y multiplicando por 100

(índice del año base): 100.000 x 100/130

y 120.000 x 100/140. De esta manera,

obtenemos que el PIB de 2010 a precios

del año base (no nos hace falta más infor-

mación de éste, para nuestro propósito)

es de 76.923,08 millones de euros y el de

2011, de 85.714,29. Ahora las dos cifras

son homogéneas y comparables, y pode-

mos apreciar que el crecimiento del PIB

entre los dos años, en términos reales, ha

sido del 11,4%.

29

Conceptos e indicadores macroeconómicos

1.3. Componentes de la demanda agregada

La demanda agregada (DA) es la can-

tidad total de bienes y servicios finales

adquiridos en un periodo por los agentes

que conforman una economía (hogares,

empresas, instituciones sin ánimo de lu-

cro, administraciones públicas y sector

exterior).

La demanda agregada está compuesta por:

› Consumo privado (C): comprende fun-

damentalmente el consumo final de las

familias: alimentos, vestidos, bebidas,

alquileres de viviendas, energía, bienes

de consumo duraderos (automóviles,

electrodomésticos…), salud, ocio, etc.

Las compras de viviendas no se inclu-

yen como consumo de las familias, sino

como inversión.

› Inversión bruta o formación bruta de

capital (I): incluye las compras de ma-

quinaria (comprendido el software) y

edificios, así como la constitución de

inventarios (existencias o “stocks”) por

las empresas. Cuando se excluyen los

cambios en las existencias, nos encon-

tramos con la formación bruta de capital

fijo, que comprende parcialmente los

gastos en bienes que se van a usar para

producir otros bienes. Por otro lado, el

calificativo de “bruta” hace referencia

a que del importe correspondiente no

se ha detraído el consumo de capital

fijo que ha habido en el ejercicio. Si se

detrae dicho consumo de capital fijo

(depreciación), la inversión es neta. Por

ejemplo, en un año la inversión realiza-

da asciende a 1.000 millones de euros

y el capital existente ha registrado una

disminución de 20 millones de euros. La

inversión bruta asciende a 1.000 millo-

nes, pero en realidad en lo que aumenta

el “stock” de capital es en 980 euros, es

decir, en el importe de la inversión neta.

› Gasto público de consumo e inversión

(G): recoge los gastos que las adminis-

traciones públicas realizan en un perio-

do determinado. Dentro de estos gastos

podemos distinguir los siguientes (en

función del destino al que van encami-

nados): gastos de funcionamiento, que

son aquellos que se dedican a financiar

los gastos corrientes; gastos de capital,

que se destinan a la adquisición de bie-

nes de inversión.

› Exportaciones netas (X - M): diferen-

cia entre las exportaciones (X) e im-

portaciones (M). Las exportaciones

representan los bienes y servicios que

siendo producidos en una economía se

venden al resto del mundo. Tales ex-

portaciones se traducen en ingresos.

Las importaciones corresponden a los

bienes y servicios que siendo produ-

cidos en el exterior, son adquiridos en

una economía para la satisfacción de

las necesidades de sus agentes econó-

micos. Tales importaciones se traducen

en pagos realizados.

La suma de los componentes Consumo

privado, Inversión y Gasto público da lu-

gar a la demanda interna:

Demanda interna: C+ I + GDemanda interna: C+ I + G

30

Guía Introductoria de Economía y Finanzas

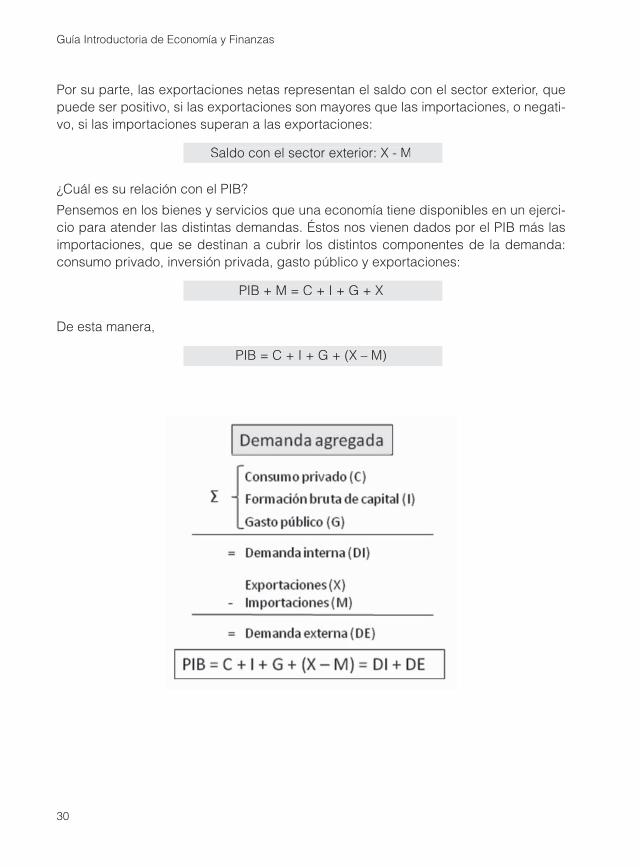

Por su parte, las exportaciones netas representan el saldo con el sector exterior, que

puede ser positivo, si las exportaciones son mayores que las importaciones, o negati-

vo, si las importaciones superan a las exportaciones:

Saldo con el sector exterior: X - M

¿Cuál es su relación con el PIB?

Pensemos en los bienes y servicios que una economía tiene disponibles en un ejerci-

cio para atender las distintas demandas. Éstos nos vienen dados por el PIB más las

importaciones, que se destinan a cubrir los distintos componentes de la demanda:

consumo privado, inversión privada, gasto público y exportaciones:

PIB + M = C + I + G + X

De esta manera,

PIB = C + I + G + (X – M)

PIB + M = C + I + G + X

PIB = C + I + G + (X – M)

Saldo con el sector exterior: X - M

31

Conceptos e indicadores macroeconómicos

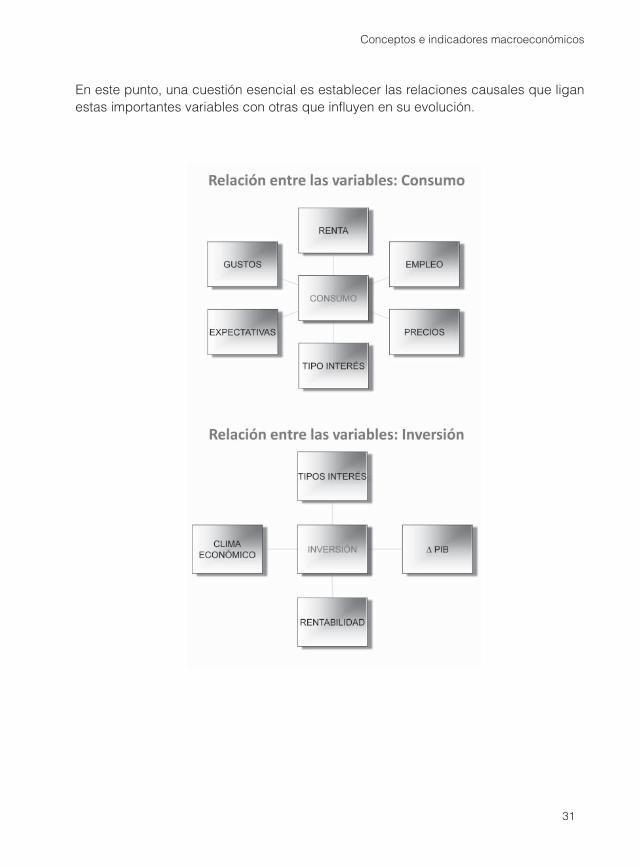

En este punto, una cuestión esencial es establecer las relaciones causales que ligan

estas importantes variables con otras que influyen en su evolución.

32

Guía Introductoria de Economía y Finanzas

33

Conceptos e indicadores macroeconómicos

Asimismo, es posible llegar al PIB de una

economía a través de la agregación de

los PIB de los diferentes sectores que

componen dicha economía. Estos secto-

res son normalmente; agricultura, gana-

dería y pesca, energía, industria, cons-

trucción y servicios.

Suponiendo, por ejemplo, que el sector

de la agricultura, ganadería y pesca hu-

biera producido un total de 500 millones

de euros; el sector de la energía, 750 mi-

llones de euros; el de la industria, 1.500

millones de euros; el de la construcción,

1.200 millones de euros y el sector servi-

cios, 3.000 millones de euros, y que los

impuestos y subvenciones ascendieran a

200 y 300 millones de euros, respectiva-

mente, el PIB sería:

PIB = 500 + 750 + 1.500 + 1.200 + 3.000

+ 200 – 300 = 6.850 millones de euros

Ejemplo: supongamos una economía

que presenta los siguientes datos: consu-

mo, 50.000 millones de euros; inversión,

7.500 millones de euros; gasto público,

15.000 millones de euros; exportaciones,

22.000 millones de euros; importaciones,

13.500 millones de euros.

A través de estos datos se puede calcular

la demanda interna, el saldo exterior (de-

manda externa) y el PIB de una economía.

Demanda interna = 50.000 + 7.500 +

15.000 = 72.500 millones de euros

Saldo exterior = 22.000 – 13.500 =

8.500 millones de euros

PIB = 72.500 + 8.500 =

81.000 millones de euros

1.4. Ahorro

Para dar una noción intuitiva del ahorro

es conveniente centrarse en un ejercicio

económico, normalmente coincidente

con un año natural. Una unidad económi-

ca tiene, a lo largo del ejercicio, una serie

de ingresos corrientes, es decir, aquellos

que tienen un carácter ordinario y recu-

rrente, así como un conjunto de gastos

corrientes, que se circunscriben al ejer-

cicio y que asimismo tienen un carácter

recurrente. Pues bien, la diferencia entre

los ingresos corrientes y los gastos co-

rrientes es lo que se denomina ahorro. Si

la diferencia es positiva, la unidad eco-

nómica de que se trate puede acumular

unos recursos que le permitirán financiar

el coste de las inversiones que necesita

realizar en bienes de equipo o inmuebles,

o bien adquirir activos financieros con los

que obtener una rentabilidad.

A la hora de juzgar la sostenibilidad de

la situación económica de una familia, de

una empresa o de una administración,

es de enorme trascendencia que tenga

capacidad de ahorrar; si los ingresos co-

rrientes no bastan para cubrir los gastos

corrientes, es muy probable que se llegue

a entrar en una situación delicada.

Es importante tener presente que el aho-

rro se genera siempre que los ingresos

corrientes superen los gastos corrientes,

con independencia del uso que se haga

del remanente. Es decir, una persona cu-

yos ingresos corrientes anuales fuesen

de 40.000 euros y sus gastos corrientes

de 38.000, estaría generando un ahorro

de 2.000 euros, con independencia de

si los mantiene en efectivo, si los coloca

34

Guía Introductoria de Economía y Finanzas

en un depósito bancario o los invierte en

acciones.

Desde otro punto de vista, el ahorro es

la diferencia entre la renta disponible, es

decir, el conjunto de los recursos de los

que dispone una unidad económica para

gastar, y el gasto en consumo final.

1.5. Balanza de pagos

La balanza de pagos es un documento

contable que registra sistemáticamente

el conjunto de transacciones económicas

de un país con el resto del mundo duran-

te un período determinado, generalmente

un año.

La balanza de pagos se divide en varias

sub-balanzas o cuentas, según el carác-

ter de las transacciones recogidas: co-

rriente, de capital y financiera. La diferen-

cia entre los ingresos y los pagos de una

determinada cuenta se denomina saldo

de la misma, que puede ser de superávit

(los ingresos superan los pagos) o de dé-

ficit (en caso contrario).

La balanza corriente recoge las tran-

sacciones de bienes y servicios que se

realizan. Se subdivide en cuatro balanzas

básicas:

a. Balanza de bienes (comercial): En ella

se recogen la compra y venta de mer-

cancías.

b. Balanza de servicios: se recogen las

transacciones de servicios tales como

turismo y viajes, transporte, comunica-

ciones, construcción, seguros, servicios

informáticos...

c. Balanza de rentas: en este caso, los

ingresos son las rentas percibidas por

los propietarios de los factores (trabajo

y capital) empleados en el extranjero,

mientras que los pagos son las rentas

que se envían a extranjeros propietarios

de factores productivos empleados en

nuestro país.

d. Balanza de transferencias (corrien-

tes): recoge las transferencias corrien-

tes entre residentes y no residentes.

La cuenta de capital incluye las trans-

ferencias de capital y las transacciones

relativas a inversiones reales y recoge

principalmente las transferencias de las

Administraciones Públicas con la Unión

Europea.

La cuenta fi nanciera registra las opera-

ciones de carácter financiero, como pue-

den ser las inversiones directas de carte-

ra, otras inversiones...

A continuación se recoge un ejemplo de

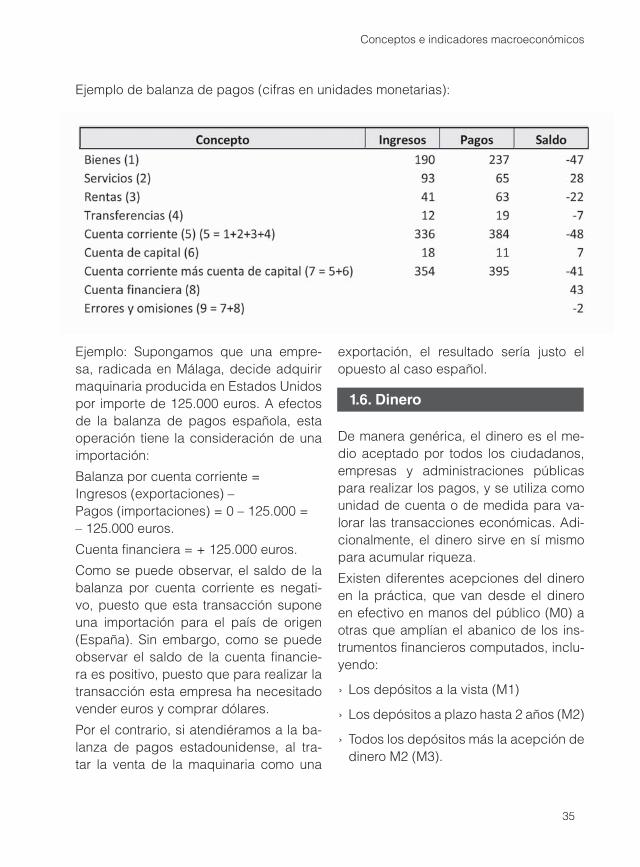

una balanza de pagos. La economía co-

rrespondiente presenta un déficit por cuen-

ta corriente y un superávit por cuenta de

capital. En conjunto se da un déficit, por

lo que esta economía está recibiendo un

préstamo neto del exterior. Esta entrada

de financiación se refleja en la cuenta fi-

nanciera, a través de un saldo positivo (la

variación de pasivos es mayor que la varia-

ción de activos). Al tratarse de cómputos

independientes, normalmente se registran

unas diferencias (errores y omisiones).

35

Conceptos e indicadores macroeconómicos

Ejemplo de balanza de pagos (cifras en unidades monetarias):

Ejemplo: Supongamos que una empre-

sa, radicada en Málaga, decide adquirir

maquinaria producida en Estados Unidos

por importe de 125.000 euros. A efectos

de la balanza de pagos española, esta

operación tiene la consideración de una

importación:

Balanza por cuenta corriente =

Ingresos (exportaciones) –

Pagos (importaciones) = 0 – 125.000 =

– 125.000 euros.

Cuenta financiera = + 125.000 euros.

Como se puede observar, el saldo de la

balanza por cuenta corriente es negati-

vo, puesto que esta transacción supone

una importación para el país de origen

(España). Sin embargo, como se puede

observar el saldo de la cuenta financie-

ra es positivo, puesto que para realizar la

transacción esta empresa ha necesitado

vender euros y comprar dólares.

Por el contrario, si atendiéramos a la ba-

lanza de pagos estadounidense, al tra-

tar la venta de la maquinaria como una

exportación, el resultado sería justo el

opuesto al caso español.

1.6. Dinero

De manera genérica, el dinero es el me-

dio aceptado por todos los ciudadanos,

empresas y administraciones públicas

para realizar los pagos, y se utiliza como

unidad de cuenta o de medida para va-

lorar las transacciones económicas. Adi-

cionalmente, el dinero sirve en sí mismo

para acumular riqueza.

Existen diferentes acepciones del dinero

en la práctica, que van desde el dinero

en efectivo en manos del público (M0) a

otras que amplían el abanico de los ins-

trumentos financieros computados, inclu-

yendo:

› Los depósitos a la vista (M1)

› Los depósitos a plazo hasta 2 años (M2)

› Todos los depósitos más la acepción de

dinero M2 (M3).

37

Conceptos e indicadores macroeconómicos

1.7. Tipo de interés

Puede decirse que la posibilidad de uti-

lizar el dinero durante un tiempo es un

bien (más correctamente, un servicio) en

sí mismo, del que puede derivarse utili-

dad, como poder hacer frente a pagos

para los que no tenemos recursos en la

actualidad, para realizar compra de bie-

nes de cuantía elevada, etc. Como todos

los bienes o servicios que son escasos,

la utilización del dinero está sujeta a un

precio, que es el tipo de interés.

Interés simple:

La aplicación de un interés simple signi-

fica que si se presta un capital durante

varios períodos, el interés obtenido va a

ser siempre el mismo en cada período,

puesto que los intereses que se van ge-

nerando no se reinvierten.

Ejemplo: Si se contrata un depósito de

100 euros a un plazo de 2 años, a un tipo

de interés anual del 5%, se obtendrían 5

euros de intereses al final del primer año

y otros 5 euros al final del segundo año.

CF = 100 * (1+2*5%) = 110 euros

Interés compuesto:

Los intereses obtenidos se van añadien-

do al capital inicial (se van reinvirtiendo),

de manera que, en los siguientes perío-

dos, los intereses se calculan sobre una

cantidad cada vez mayor.

Ejemplo: En un depósito de 100 euros a

un plazo de 2 años, a un tipo de interés

anual del 5%, los intereses del primer año

se calcularían sobre el capital inicial (100)

y serían de 5, pero no se percibirían en ese

momento, sino que se acumularían; así,

los intereses del segundo año se calcula-

rían sobre 105 (100 + 5) y se obtendrían

5,25 euros (5% de 105 euros). Al final del

segundo año, el depositante, recuperaría

su capital (100), más el total de intereses

(5 + 5,25).

Con carácter general, la suma total que

recupera una persona vendrá dada por la

siguiente expresión:

Capital final = Capital inicial x (1 + tipo de

interés de un plazo)nº de plazos.

En el ejemplo, capital final = 100 x 1,052 =

100 x 1,1025 = 110,25. El tipo de interés

se expresa, en las fórmulas, en tanto por

uno (5% = 5/100 = 0,05).

Interés nominal e interés real:

Una distinción muy importante es la exis-

tente entre el tipo de interés nominal (o

de mercado) y el tipo de interés real, en

el que se descuenta la tasa de inflación.

Supongamos que un depósito a plazo de

1 año ofrece un tipo de interés nominal

del 4% (anual), y que la tasa de inflación

anual es del 2%. Si contratamos el de-

pósito por un importe de 1.000 euros, al

cabo de un año obtenemos unos intere-

ses de 40 euros y recuperamos el capital

de 1.000 euros. Como consecuencia de

la inflación, para mantener el poder ad-

quisitivo de nuestro capital necesitaría-

mos percibir 1.000 euros más el 2% de

1.000 euros (20 euros). Así, para saber el

interés real que hemos obtenido, del total

de intereses percibidos restamos la parte

que corresponde al efecto de la inflación:

40-20 = 20 euros. Así, con carácter general,

el tipo de interés real se obtiene restando

del tipo de interés nominal la tasa de infla-

ción: 4% - 2% = 2%.

38

Guía Introductoria de Economía y Finanzas

Pero, ¿qué ocurre si se aplica el IRPF so-

bre los rendimientos? El IRPF se aplica

sobre el total de los intereses percibidos.

Suponiendo que el tipo de gravamen es

del 20%: IRPF = 20% x 40 = 8; intereses

nominales después del impuesto = 32 -20

= 12. De esta manera, el tipo de interés

real después de impuestos será igual al

1,2% (12/1.000 x 100).

Con carácter general, el tipo de interés

real después de impuestos se obtiene

como sigue: tipo de interés nominal –

(tipo de gravamen x tipo de interés no-

minal) – tasa de inflación. En el ejemplo:

4% - (20% x 4%) – 2%= 4% – 0,8% – 2% = 1,2%

1.8. Tipo de cambio

El tipo de cambio es el precio de la mone-

da de un país (divisa) en términos de otra.

La acepción más utilizada es la del tipo

de cambio nominal, que consiste en la re-

lación a la que se puede intercambiar la

moneda de un país por la de otro. Así, si

el tipo de cambio euro/dólar es de 1,32,

significa que por cada euro se obtienen

1,32 dólares. A partir de este tipo de cam-

bio se puede obtener el recíproco, el tipo

dólar/euro, que vendrá dado por: 1/1,32

= 0,76, lo que indica que por cada dólar

se obtienen 0,76 euros.

Si el tipo de cambio euro/dólar sube a

1,40 (el euro se aprecia con respecto al

dólar), los productos norteamericanos re-

sultan más competitivos en los países de

la Unión Monetaria Europea, puesto que

por cada dólar hay que entregar cada

vez menos euros (tipo de cambio euro/

dólar al alza), mientras que los productos

europeos se encarecen en el mercado

norteamericano, por lo que se dificultan

las exportaciones de los países de la

Unión Monetaria Europea a Estados Uni-

dos, esto es así ya que por cada euro los

norteamericanos deben entregar más dó-

lares a cambio. La situación es la contra-

ria si el euro se deprecia respecto al dólar

y el tipo de cambio euro/dólar se coloca,

por ejemplo, en 1,20.

Otra acepción es la del tipo de cambio

real. El tipo de cambio real entre las mo-

nedas de dos países es un indicador de

los precios de una cesta de bienes y ser-

vicios de un país con respecto a los de

otro país. Indica la relación a la que po-

demos intercambiar los bienes de un país

por los de otro país.

Ejemplo: Una cesta de bienes tiene un

precio de 300 dólares en Estados Uni-

dos y de 310 euros en España. El tipo

de cambio euro/dólar es de 1,35. La ces-

ta de bienes en Estados Unidos cuesta

300/1,35 euros, esto es, 222,22 euros; la

cesta de bienes en España cuesta, como

se ha indicado, 310 euros. Por tanto, el

tipo de cambio real euro/dólar es de 1,40

(310/222,22).

El hecho de que el precio en Estados Uni-

dos sea inferior en un 3,2% al de España

está originando que los productos esta-

dounidenses sean realmente más com-

petitivos de lo que marca el tipo de cam-

bio nominal. Lo contrario ocurriría si el

precio fuese superior en Estados Unidos.

Por último, podemos diferenciar entre tipo

de cambio fijo y tipo de cambio flexible. El

tipo de cambio fijo es cuando el valor de una

moneda está determinado, respaldado y

mantenido por el Banco Central del país.

39

Conceptos e indicadores macroeconómicos

Siendo:

PIB el producto interior bruto del país; POB, la población total; POB16+, la población

en edad de trabajar; ACT, la población activa; E, la población ocupada; H, el número

total de horas trabajadas en la economía.

Podemos ver que la expresión del lado derecho es justamente la misma que la del

lado izquierdo, el PIB per cápita, pero cada uno de los cocientes nos permite centrar-

nos en otras tantas variables significativas:

representa la proporción que la población en edad de trabajar tiene dentro

de la población total.

mide la tasa de actividad, es decir, la proporción de las personas en edad

de trabajar que trabajan o están dispuestas a trabajar.

representa la tasa de ocupación, esto es, qué porcentaje de las personas

activas tienen un empleo.

mide el número medio de horas trabajadas por persona empleada.

Ahora bien, que el tipo sea fijo no significa que su valor sea inalterable. Las autori-

dades monetarias pueden, si lo estiman conveniente, modificar el valor de referencia

de su moneda: si la modificación es al alza estamos ante una revaluación y si es a la

baja hablamos de devaluación. El tipo de cambio flexible es cuando se deja que una

moneda fluctúe libremente en los mercados de divisas; por tanto, su valor viene deter-

minado por la oferta y demanda de dicha moneda. Bajo este sistema, las oscilaciones

cambiarias están causadas por las fuerzas del mercado; en tal caso, hablamos de

apreciación cuando la oscilación es al alza y de depreciación cuando es a la baja.

1.9. Productividad

La productividad es una variable que relaciona la producción de bienes y servicios

obtenida con la cantidad de factores utilizados. Por ejemplo, la productividad del tra-

bajo se define como el cociente entre la cantidad de producción obtenida y el número

de horas de trabajo empleadas.

Podemos apreciar el papel desempeñado por la productividad mediante una descom-

posición simple de la variable “producto interior bruto per cápita”. El PIB por habitante

podemos expresarlo de manera que identifiquemos el papel que juegan las diferentes

variables que lo determinan:

40

Guía Introductoria de Economía y Finanzas

1.10. Infl ación

Por inflación se entiende normalmente un

aumento continuado del nivel general de

precios de una economía. La variación de

los precios de una economía puede cal-

cularse para el conjunto de los bienes y

servicios que integran el PIB, para los pro-

ductos industriales, para la construcción,

para los bienes de equipo, para los bienes

y servicios que consumen las familias, etc.

La medición de la variación de los precios

que afectan al consumo de las familias se

realiza mediante el Índice de Precios al

Consumo (IPC).

El IPC es una medida estadística de la

evolución de los precios de una cesta de

consumo representativa de la población

residente en viviendas familiares en Espa-

ña, referenciada a un periodo base (ac-

tualmente 2006), que es aquel en el que el

índice de precios adopta el valor 100.

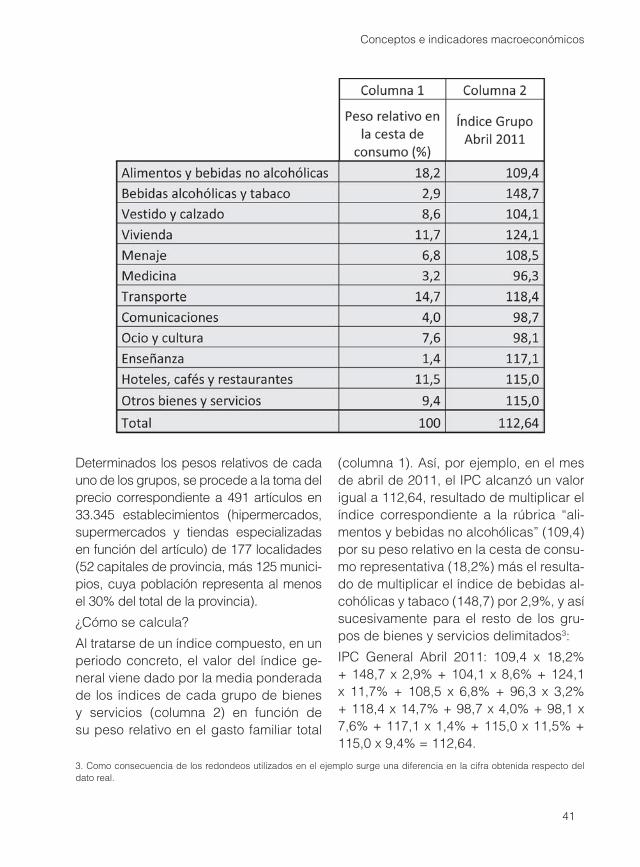

La cesta de consumo representativa se

determina atendiendo al peso relativo

de cada uno de los grupos de bienes y

servicios en el gasto total (columna 1),

de acuerdo con la Encuesta Continua de

Presupuestos Familiares correspondiente

a los ejercicios 2004 y 2005.

mide el valor de la producción de bienes y servicios obtenida por hora de

trabajo. Este indicador es justamente una forma de concretar la productividad

de la economía en su conjunto. Mientras mayor sea el valor de la producción

obtenida por hora de trabajo, mayor será la productividad de la economía.

La expresión anterior nos sirve para aislar el efecto de los distintos factores que in-

fluyen en el PIB per cápita y que delimitan los resortes a los que puede apelar una

sociedad para elevar su nivel de vida: ocupación, esfuerzo laboral y productividad.

También cabe la posibilidad de que se mida la productividad en función del PIB por

persona empleada, lo cual es menos significativo ya que ignora las posibles variacio-

nes en el número de horas trabajadas:

41

Conceptos e indicadores macroeconómicos

Determinados los pesos relativos de cada

uno de los grupos, se procede a la toma del

precio correspondiente a 491 artículos en

33.345 establecimientos (hipermercados,

supermercados y tiendas especializadas

en función del artículo) de 177 localidades

(52 capitales de provincia, más 125 munici-

pios, cuya población representa al menos

el 30% del total de la provincia).

¿Cómo se calcula?

Al tratarse de un índice compuesto, en un

periodo concreto, el valor del índice ge-

neral viene dado por la media ponderada

de los índices de cada grupo de bienes

y servicios (columna 2) en función de

su peso relativo en el gasto familiar total

(columna 1). Así, por ejemplo, en el mes

de abril de 2011, el IPC alcanzó un valor

igual a 112,64, resultado de multiplicar el

índice correspondiente a la rúbrica “ali-

mentos y bebidas no alcohólicas” (109,4)

por su peso relativo en la cesta de consu-

mo representativa (18,2%) más el resulta-

do de multiplicar el índice de bebidas al-

cohólicas y tabaco (148,7) por 2,9%, y así

sucesivamente para el resto de los gru-

pos de bienes y servicios delimitados3:

IPC General Abril 2011: 109,4 x 18,2%

+ 148,7 x 2,9% + 104,1 x 8,6% + 124,1

x 11,7% + 108,5 x 6,8% + 96,3 x 3,2%

+ 118,4 x 14,7% + 98,7 x 4,0% + 98,1 x

7,6% + 117,1 x 1,4% + 115,0 x 11,5% +

115,0 x 9,4% = 112,64.

3. Como consecuencia de los redondeos utilizados en el ejemplo surge una diferencia en la cifra obtenida respecto del

dato real.

42

Guía Introductoria de Economía y Finanzas

¿Qué información nos proporciona?

Un valor igual a 112,64 significa que, des-

de finales del período base (2006) a abril

de 2011, el precio de la cesta de consu-

mo representativa de las familias españo-

las se ha incrementado en un 12,64%. El

análisis de los valores correspondientes

a los índices específicos permite identi-

ficar a qué responde este aumento. Por

ejemplo, durante este periodo, las bebi-

das alcohólicas y el tabaco se han enca-

recido en términos relativos en un 48,7%,

mientras que el ocio y la cultura se han

abaratado un 1,9%.

Igualmente, puede interesar calcular las va-

riaciones de precios en términos interanuales

(abril de 2011 respecto a abril de 2010),

anuales (abril de 2011 respecto a diciem-

bre de 2010) o mensuales (respecto a

marzo de 2011).

Un concepto de inflación que es de gran

importancia por recoger la tendencia es-

tructural de los precios de la economía es

el de inflación subyacente. A tal fin se su-

primen del cálculo los precios de aquellos

bienes (alimentos frescos no elaborados

y energía, fundamentalmente) que tienen

un comportamiento más volátil o errático.

Por otro lado, un procedimiento similar al

descrito se utiliza para calcular los índices

bursátiles. En este caso es preciso, prime-

ro, elegir la “cesta” de valores a considerar

y, en segundo lugar, fijar los “pesos” a dar

a cada valor dentro de dicha “cesta”.

1.11. Mercado de trabajo

Hay una serie de variables relevantes

para el análisis y el conocimiento de la

situación del mercado de trabajo:

› Población total: conjunto de personas

residentes.

› Población en edad de trabajar: normal-

mente se incluyen las personas de 16 y

más años de edad.

› Población activa: comprende el conjun-

to de personas en edad de trabajar que

están empleadas o en proceso de bús-

queda de empleo.

› Población ocupada: personas que des-

empeñan una actividad laboral, por

cuenta propia o ajena.

› Población desempleada: personas acti-

vas en situación de paro.

› Oferta de trabajo: equivale a la pobla-

ción activa.

› Demanda de trabajo: equivale al empleo

existente más las vacantes no cubiertas.

› Tasa de actividad: total de activos/po-

blación de 16 años y más.

› Tasa de ocupación o de empleo: total

de ocupados/población activa. Aunque

ésta es la definición habitual, en ocasio-

nes se toma como referencia la pobla-

ción en edad de trabajar.

› Tasa de paro: número de parados/total

de activos.

› Fuentes estadísticas del mercado de

trabajo:

› Encuesta de Población Activa (EPA),

que recoge el empleo y el paro esti-

mados. Se trata de una encuesta de

periodicidad trimestral, que es rea-

lizada por el INE (Instituto Nacional

de Estadística) y trata de obtener

43

Conceptos e indicadores macroeconómicos

información acerca del mercado la-

boral en España.

› Servicio Público de Empleo Estatal

(SPEE), que recoge el paro registrado

en las oficinas de dicho Servicio. El

SPEE elabora mensualmente la esta-

dística de paro registrado, a partir del

número de personas demandantes

de empleo inscritas en sus registros.

› Seguridad Social, que ofrece infor-

mación acerca del número de perso-

nas afiliadas y cotizantes.

A menudo surgen discrepancias entre las

cifras de desempleo de la EPA y el SPEE,

debido, principalmente, a que mientras la

EPA se acoge a la definición de parado

dada por la Organización Internacional

del Trabajo (OIT), el SPEE no. También tie-

nen una incidencia destacada en dichas

discrepancias las diferencias metodológi-

cas entre ambos registros, y su referencia

a distintos momentos temporales.

Un ejemplo viene dado por los grupos

considerados como parados por la EPA

y no por el SPEE, los cuales son: los de-

mandantes de empleo no ocupados (DE-

NOS), los afectados por un Expediente

de Regulación de Empleo (ERE)4, y los

trabajadores fijos discontinuos registra-

dos fuera del periodo de actividad.

La Encuesta de Población Activa es la

fuente principal para conocer la estructu-

ra y la evolución del mercado de trabajo

español. Se realiza trimestralmente por el

INE desde 1964, y se dirige a una mues-

tra de 65.000 hogares (lo que equivale a

200.000 personas). La información que

suministra se refiere a población inactiva,

activa, ocupada y desempleada, desa-

gregada por características tales como

sexo, estudios terminados, ramas y sec-

tores de actividad, tipo de búsqueda de

empleo, etc. Además, la información se

ofrece para el total nacional, por Comuni-

dades Autónomas y por provincias.

4. A efectos del Servicio Público de Empleo Estatal, se considerará como ocupado a todo trabajador procedente de un

Expediente de Regulación de Empleo (ERE) siempre y cuando el trabajador tenga la certeza de la reincorporación a la

empresa en el plazo máximo de tres meses, o cobre al menos el 50% de su salario.

45

Conceptos e indicadores macroeconómicos

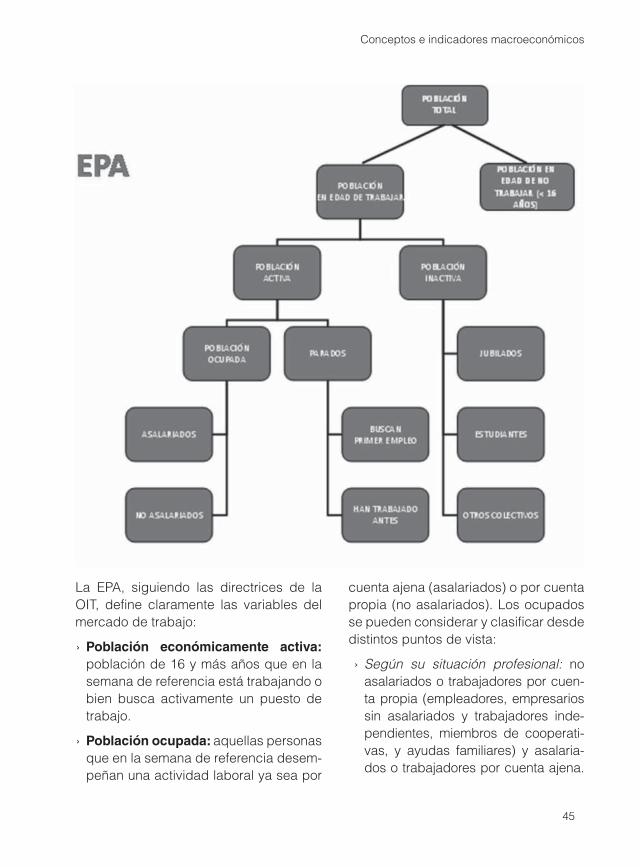

La EPA, siguiendo las directrices de la

OIT, define claramente las variables del

mercado de trabajo:

› Población económicamente activa:

población de 16 y más años que en la

semana de referencia está trabajando o

bien busca activamente un puesto de

trabajo.

› Población ocupada: aquellas personas

que en la semana de referencia desem-

peñan una actividad laboral ya sea por

cuenta ajena (asalariados) o por cuenta

propia (no asalariados). Los ocupados

se pueden considerar y clasificar desde

distintos puntos de vista:

› Según su situación profesional: no

asalariados o trabajadores por cuen-

ta propia (empleadores, empresarios

sin asalariados y trabajadores inde-

pendientes, miembros de cooperati-

vas, y ayudas familiares) y asalaria-

dos o trabajadores por cuenta ajena.

Los asalariados pueden ordenarse

atendiendo al sector donde trabajan

(asalariados del sector público y asa-

lariados del sector privado) y según

el contrato o relación laboral (indefi-

nidos y temporales).

› Según la duración de la jornada la-boral: con respecto a este criterio los

ocupados pueden dividirse en: ocu-

pados a tiempo completo (cuando la

actividad laboral supera las 30 horas

a la semana) y ocupados a tiempo

parcial (cuando la duración de la jor-

nada habitual semanal es inferior a

las 35 horas).

› Parados: personas de 16 y más años

que en la semana de referencia han

estado disponibles para trabajar pero

que, buscándolo activamente, no han

encontrado un puesto de trabajo. Los

parados pueden subdividirse en dos

grupos: los que buscan su primer em-

pleo y los que han trabajado con ante-

rioridad.

› Población económicamente inactiva:

todas aquellas personas que teniendo

16 y más años no están ocupadas ni

paradas. Dentro de este amplio colecti-

vo estarían comprendidos: estudiantes,

jubilados, labores del hogar, pensionis-

tas, incapacitados para trabajar, etc.

2. Agentes económicos

2.1. Familias

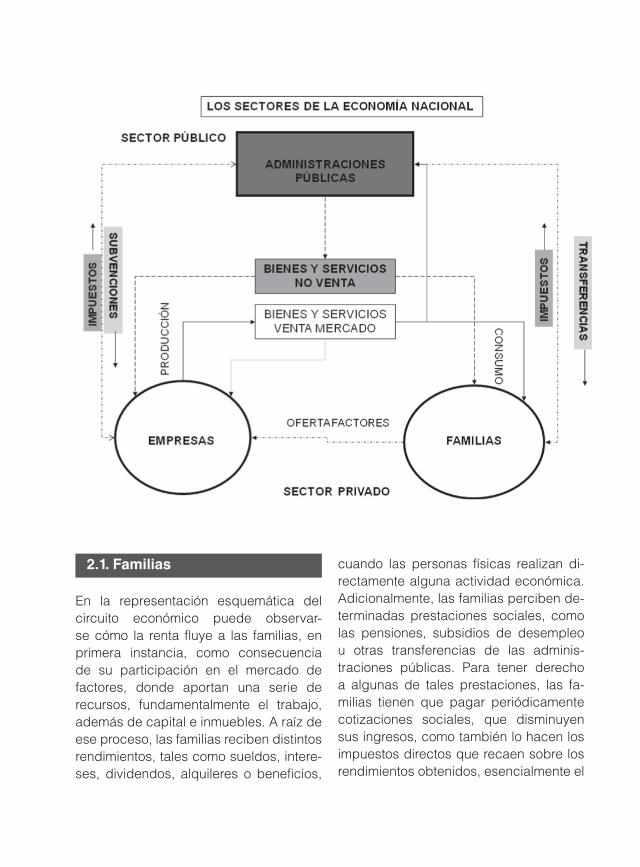

En la representación esquemática del

circuito económico puede observar-

se cómo la renta fluye a las familias, en

primera instancia, como consecuencia

de su participación en el mercado de

factores, donde aportan una serie de

recursos, fundamentalmente el trabajo,

además de capital e inmuebles. A raíz de

ese proceso, las familias reciben distintos

rendimientos, tales como sueldos, intere-

ses, dividendos, alquileres o beneficios,

cuando las personas físicas realizan di-

rectamente alguna actividad económica.

Adicionalmente, las familias perciben de-

terminadas prestaciones sociales, como

las pensiones, subsidios de desempleo

u otras transferencias de las adminis-

traciones públicas. Para tener derecho

a algunas de tales prestaciones, las fa-

milias tienen que pagar periódicamente

cotizaciones sociales, que disminuyen

sus ingresos, como también lo hacen los

impuestos directos que recaen sobre los

rendimientos obtenidos, esencialmente el

50

Guía Introductoria de Economía y Finanzas

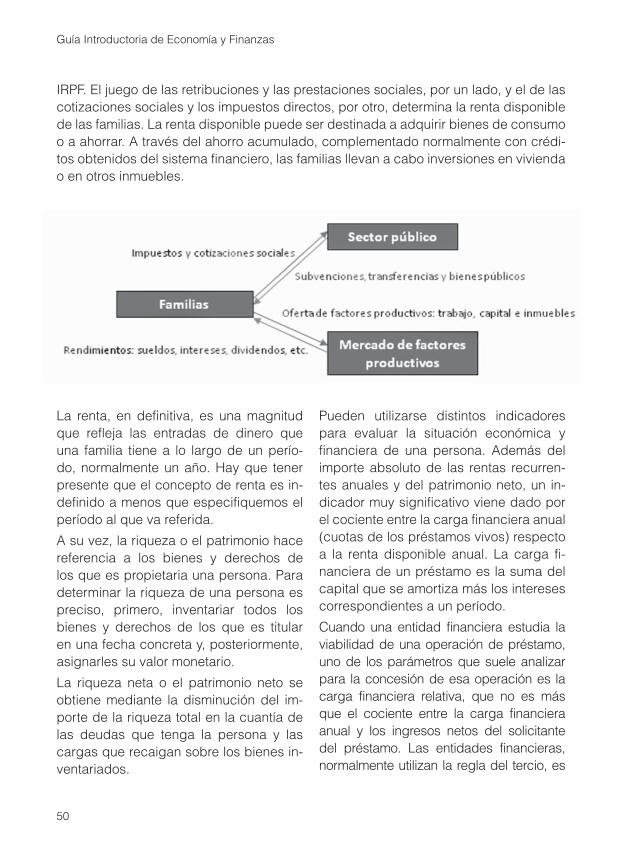

La renta, en definitiva, es una magnitud

que refleja las entradas de dinero que

una familia tiene a lo largo de un perío-

do, normalmente un año. Hay que tener

presente que el concepto de renta es in-

definido a menos que especifiquemos el

período al que va referida.

A su vez, la riqueza o el patrimonio hace

referencia a los bienes y derechos de

los que es propietaria una persona. Para

determinar la riqueza de una persona es

preciso, primero, inventariar todos los

bienes y derechos de los que es titular

en una fecha concreta y, posteriormente,

asignarles su valor monetario.

La riqueza neta o el patrimonio neto se

obtiene mediante la disminución del im-

porte de la riqueza total en la cuantía de

las deudas que tenga la persona y las

cargas que recaigan sobre los bienes in-

ventariados.

Pueden utilizarse distintos indicadores

para evaluar la situación económica y

financiera de una persona. Además del

importe absoluto de las rentas recurren-

tes anuales y del patrimonio neto, un in-

dicador muy significativo viene dado por

el cociente entre la carga financiera anual

(cuotas de los préstamos vivos) respecto

a la renta disponible anual. La carga fi-

nanciera de un préstamo es la suma del

capital que se amortiza más los intereses

correspondientes a un período.

Cuando una entidad financiera estudia la

viabilidad de una operación de préstamo,

uno de los parámetros que suele analizar

para la concesión de esa operación es la

carga financiera relativa, que no es más

que el cociente entre la carga financiera

anual y los ingresos netos del solicitante

del préstamo. Las entidades financieras,

normalmente utilizan la regla del tercio, es

IRPF. El juego de las retribuciones y las prestaciones sociales, por un lado, y el de las

cotizaciones sociales y los impuestos directos, por otro, determina la renta disponible

de las familias. La renta disponible puede ser destinada a adquirir bienes de consumo

o a ahorrar. A través del ahorro acumulado, complementado normalmente con crédi-

tos obtenidos del sistema financiero, las familias llevan a cabo inversiones en vivienda

o en otros inmuebles.

51

Agentes económicos

decir, que lo recomendable es que la car-

ga financiera relativa no sea superior a un

tercio de los ingresos netos. No obstante, el

nivel absoluto de los ingresos condiciona,

lógicamente, la aplicación de esta regla.

Ejemplo: Un cliente solicita a una entidad

financiera un préstamo de 10.000€ a cin-

co años, al que corresponde una cuota

mensual de 150€. Dicho cliente tiene

unos ingresos netos anuales de 22.000€

(siendo la media mensual de 1.833€).

Carga financiera relativa =

150€/1.833€ = 8,18%.

2.2. Empresas

La actividad empresarial puede realizar-

se a través de dos formas fundamenta-

les: directamente por personas físicas

(autónomos) o a través de sociedades,

que adquieren una personalidad propia

y diferenciada de la de sus propietarios.

Para conocer la situación y la evolución

económica de una sociedad hay dos ins-

trumentos esenciales:

› Por una parte, el balance, que permite

conocer la situación patrimonial a una fe-

cha determinada, identificando los bie-

nes y derechos, que forman el activo, y

las deudas y obligaciones, que forman

el pasivo. La diferencia entre el activo

y el pasivo da lugar al patrimonio neto,

que representa aquellos recursos que

son propios de la sociedad y que, por

tanto, ningún tercero puede reclamar.

El balance de situación de una empre-

sa está integrado por una serie de par-

tidas que se agrupan en función de sus

características:

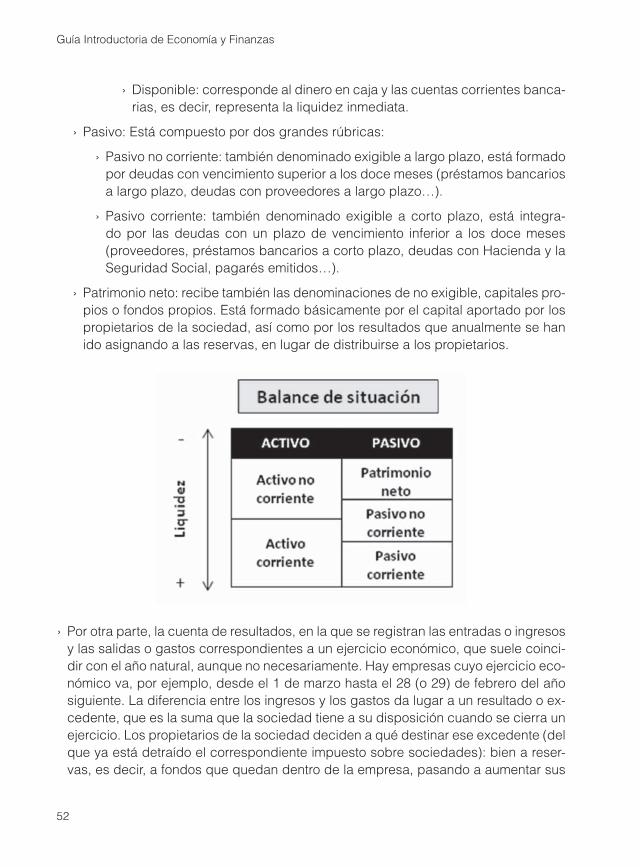

› Activo:

› Activo no corriente: también deno-

minado activo inmovilizado, está

formado por aquellos elementos

que permanecen en la empresa

más de un año: inmovilizado ma-

terial (inmuebles, maquinaria…),

inmovilizado inmaterial (patentes,

marcas…) e inmovilizado finan-

ciero (participaciones de carácter

estable en otras empresas…).

› Activo corriente: está formado por

partidas que forman parte del ci-

clo de un solo ejercicio económi-

co, por lo que permanecen en el

balance menos de un año, al es-

tar sujetas a una elevada rotación.

Está integrado por las existencias,

el realizable y el disponible:

› Existencias: recogen las

materias primas necesarias

para la producción de la em-

presa, los productos en cur-

so y los productos acabados

que están aún en proceso de

fabricación o en el almacén.

› Realizable: comprende to-

dos aquellos derechos de

cobro con vencimiento igual

o inferior a un año (clientes,

deudores, efectos comer-

ciales a cobrar…) o activos

que pueden venderse en los

mercados (títulos de deuda

pública…).

52

Guía Introductoria de Economía y Finanzas

› Por otra parte, la cuenta de resultados, en la que se registran las entradas o ingresos

y las salidas o gastos correspondientes a un ejercicio económico, que suele coinci-

dir con el año natural, aunque no necesariamente. Hay empresas cuyo ejercicio eco-

nómico va, por ejemplo, desde el 1 de marzo hasta el 28 (o 29) de febrero del año

siguiente. La diferencia entre los ingresos y los gastos da lugar a un resultado o ex-

cedente, que es la suma que la sociedad tiene a su disposición cuando se cierra un

ejercicio. Los propietarios de la sociedad deciden a qué destinar ese excedente (del

que ya está detraído el correspondiente impuesto sobre sociedades): bien a reser-

vas, es decir, a fondos que quedan dentro de la empresa, pasando a aumentar sus

› Disponible: corresponde al dinero en caja y las cuentas corrientes banca-

rias, es decir, representa la liquidez inmediata.

› Pasivo: Está compuesto por dos grandes rúbricas:

› Pasivo no corriente: también denominado exigible a largo plazo, está formado

por deudas con vencimiento superior a los doce meses (préstamos bancarios

a largo plazo, deudas con proveedores a largo plazo…).

› Pasivo corriente: también denominado exigible a corto plazo, está integra-

do por las deudas con un plazo de vencimiento inferior a los doce meses

(proveedores, préstamos bancarios a corto plazo, deudas con Hacienda y la

Seguridad Social, pagarés emitidos…).

› Patrimonio neto: recibe también las denominaciones de no exigible, capitales pro-

pios o fondos propios. Está formado básicamente por el capital aportado por los

propietarios de la sociedad, así como por los resultados que anualmente se han

ido asignando a las reservas, en lugar de distribuirse a los propietarios.

53

Agentes económicos

recursos propios (patrimonio neto); bien

para remunerar a los propietarios de la

sociedad, en la forma de dividendos o

asimilados. Al computar los gastos del

ejercicio, la empresa no sólo debe in-

cluir aquellas salidas efectivas de di-

nero (pagos por sueldos, compras de

suministros…), sino también reflejar el

“consumo” anual de los bienes de equi-

po (amortizaciones) y otros importes en

concepto de provisiones cuando se es-

pere que algunos derechos que figuren

en el activo (por ejemplo, la deuda de

un cliente) no van a poder cobrarse to-

tal o parcialmente.

Pueden utilizarse numerosos indicadores

para valorar la situación económico-fi-

nanciera de una empresa. A continuación

se recogen algunos de los más utilizados:

ROA

El ROA (“Return on Assets”) es un indica-

dor que mide la rentabilidad económica

con respecto al total de activos de la em-

presa. Se calcula como el cociente entre

el beneficio neto y el activo total. Expresa

la rentabilidad económica de la empresa,

independientemente de la forma en que

se financie el activo (con recursos pro-

pios o recursos ajenos).

Ejemplo: en el año 2011, la compañía

XYZ, S.A. tiene un activo total de 10 mi-

llones de euros y un beneficio neto de 1

millón de euros. Su ROA será:

ROA = 1.000.000/10.000.000 = 10%

Al año siguiente, el beneficio se incre-

menta hasta alcanzar los 1,5 millones de

euros. Sin embargo, el activo total de la

empresa ha aumentado también hasta los

20 millones de euros, tras una ampliación

de capital y la posterior salida a bolsa de

la compañía. El ROA es de:

ROA = 1.500.000/20.000.000 = 7,5%

Aunque el beneficio de esta empresa se ha

incrementado, su activo total lo ha hecho a

un mayor ritmo, de ahí que el ROA baje.

Efi ciencia

El concepto de eficiencia está relacio-

nado con la óptima utilización de los re-

cursos disponibles para la obtención de

resultados. Se hace un uso eficiente de

los recursos cuando no es posible ob-

tener una mayor producción utilizando

tales recursos; desde otra perspectiva,

no es posible producir un nivel dado de

producción utilizando una menor canti-

dad de recursos. Aunque de una manera

impropia, en la práctica suele utilizarse

como indicador de eficiencia el cocien-

te o ratio de los gastos de explotación

(gastos de personal, gastos generales y

amortizaciones) respecto al margen del

negocio típico de la empresa.

Ebit

El EBIT es un indicador que mide el be-

neficio operativo de una empresa. El EBIT

no tiene en cuenta ni los intereses ni los

impuestos pagados por la misma en un

ejercicio a efectos del cálculo de su be-

neficio. De esta manera, este dato indica

la capacidad de una empresa para ser

rentable, y en definitiva para generar be-

neficios.

La principal diferencia entre Ebit y Ebitda

subyace en que el primero tiene en cuen-

ta para su cálculo las amortizaciones y

depreciaciones que se han ido dotando

a lo largo del ejercicio, mientras que el

segundo no.

54

Guía Introductoria de Economía y Finanzas

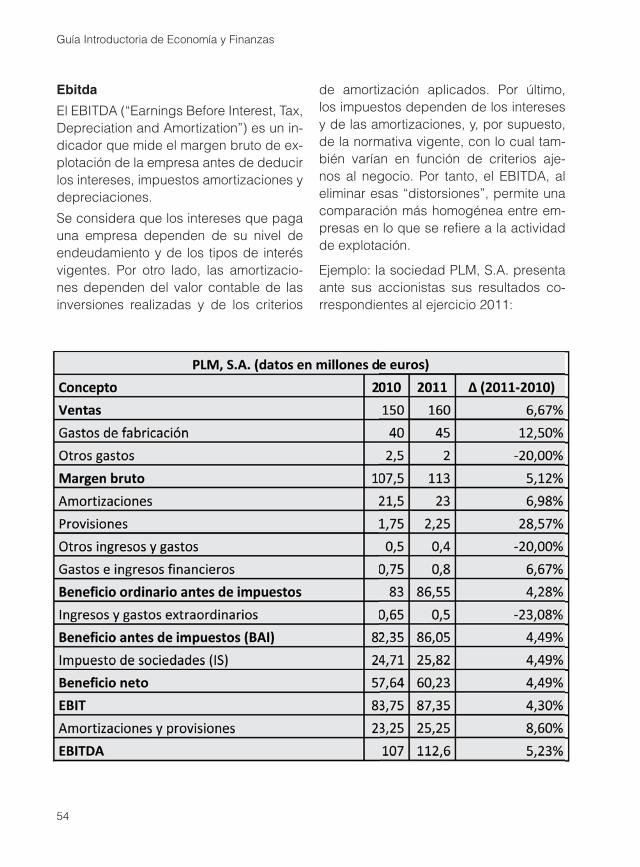

Ebitda

El EBITDA (“Earnings Before Interest, Tax,

Depreciation and Amortization”) es un in-

dicador que mide el margen bruto de ex-

plotación de la empresa antes de deducir

los intereses, impuestos amortizaciones y

depreciaciones.

Se considera que los intereses que paga

una empresa dependen de su nivel de

endeudamiento y de los tipos de interés

vigentes. Por otro lado, las amortizacio-

nes dependen del valor contable de las

inversiones realizadas y de los criterios

de amortización aplicados. Por último,

los impuestos dependen de los intereses

y de las amortizaciones, y, por supuesto,

de la normativa vigente, con lo cual tam-

bién varían en función de criterios aje-

nos al negocio. Por tanto, el EBITDA, al

eliminar esas “distorsiones”, permite una

comparación más homogénea entre em-

presas en lo que se refiere a la actividad