Embed Size (px)

Citation preview

Desafios da Gestão Pública

José Roberto Afonso

“Alternativas de Gestão Pública” Fórum Pensamento Estratégico/PENSES

Instituto de Economia / UNICAMP Campinas, 23/06/2015

Como administração pública pode ser mais ágil,

flexível, para ser mais efetiva?

o Descentralizar e desestatizar para ganhar agilidade

o Reformar instituições e instrumentos, investir em

pesado em modernização de gestão

Como governos servem mais e melhor com os

mesmos ou menos recursos?

o Missão impossível continuar elevando carga

tributária e dívida pública

o Imperioso melhorar produtividade do gasto e

modernizar gestão

Como executar (e mudar) políticas e práticas mas

sem prejudicar instituições?

o Reorientar política fiscal, inclusive para ativismo ou

anticiclica , não deveria mudar e ignorar regras

o Transparência necessária para credibilidade e

expectativas macro

Idéias ou ideais a desembarcar

Bom gerenciamento equaciona

políticas públicas e econômica

o Único país que enfrentou crise global

sem nenhuma reforma estrutural

o Contraria história recente

Gestão privada só se expande

com crédito e desonerações

estatais

o Dependência financeira brutal e

crescente do setor privado em

relação a recursos públicos, ainda

que indiretos

o Segurança jurídica e melhor

regulação deveriam suprir recursos

Experiência brasileira com definição de

instituições fiscais e sua contribuição para a

estabilidade macroeconômica

Mudança histórica de padrão de gestão

da indisciplina generalizada para um ajuste

fiscal duro e duradouro depois do Real e das

crises externas

Desafio maior é reconquistar confiança na

política fiscal e econômica que pode

requerer novo ciclo de reformas

institucionais

Fiscalidade Brasileira Dual

Dualidade tem sido característica marcanes das

políticas/práticas:

• Organizados e sofisticados sistemas

tributário, de orçamento, contabilidade, e

gestão – das reformas dos anos 60 e

culminou em 2000 com abrangente e

flexível Lei de Responsabilidade Fiscal (LRF)

• Distorções e desvios na tributação pesada e

de má qualidade, endividamento não

computado e não limitado, estratagemas

crescentes para gerar artificialmente

recursos e resultados

Fiscalidade Brasileira Dual

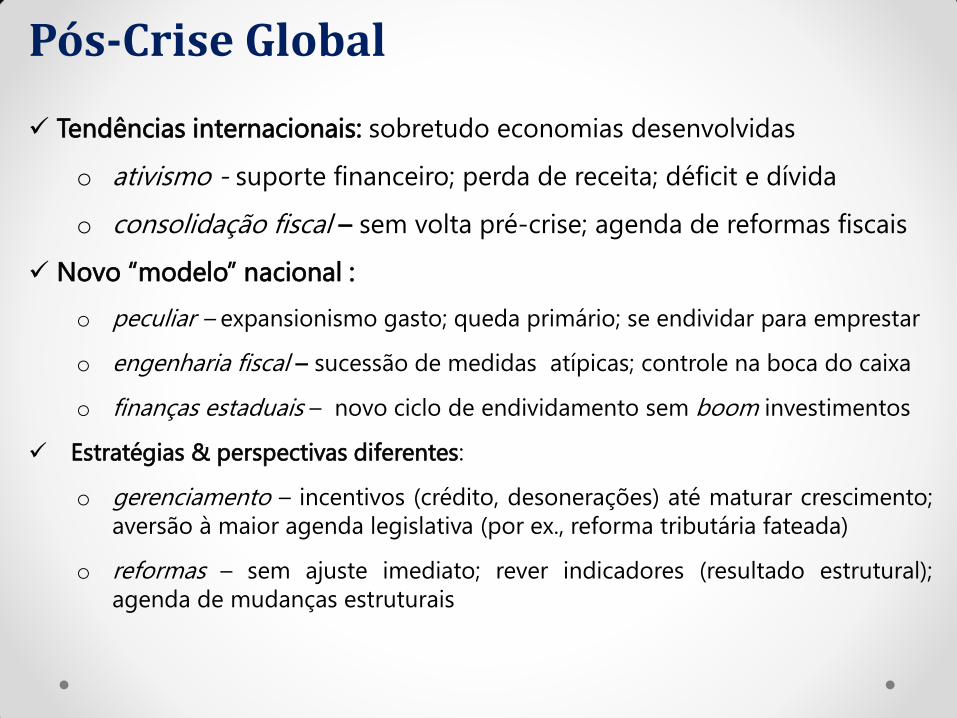

Pós-Crise Global Tendências internacionais: sobretudo economias desenvolvidas

o ativismo - suporte financeiro; perda de receita; déficit e dívida

o consolidação fiscal – sem volta pré-crise; agenda de reformas fiscais

Novo “modelo” nacional :

o peculiar – expansionismo gasto; queda primário; se endividar para emprestar

o engenharia fiscal – sucessão de medidas atípicas; controle na boca do caixa

o finanças estaduais – novo ciclo de endividamento sem boom investimentos

Estratégias & perspectivas diferentes:

o gerenciamento – incentivos (crédito, desonerações) até maturar crescimento;

aversão à maior agenda legislativa (por ex., reforma tributária fateada)

o reformas – sem ajuste imediato; rever indicadores (resultado estrutural);

agenda de mudanças estruturais

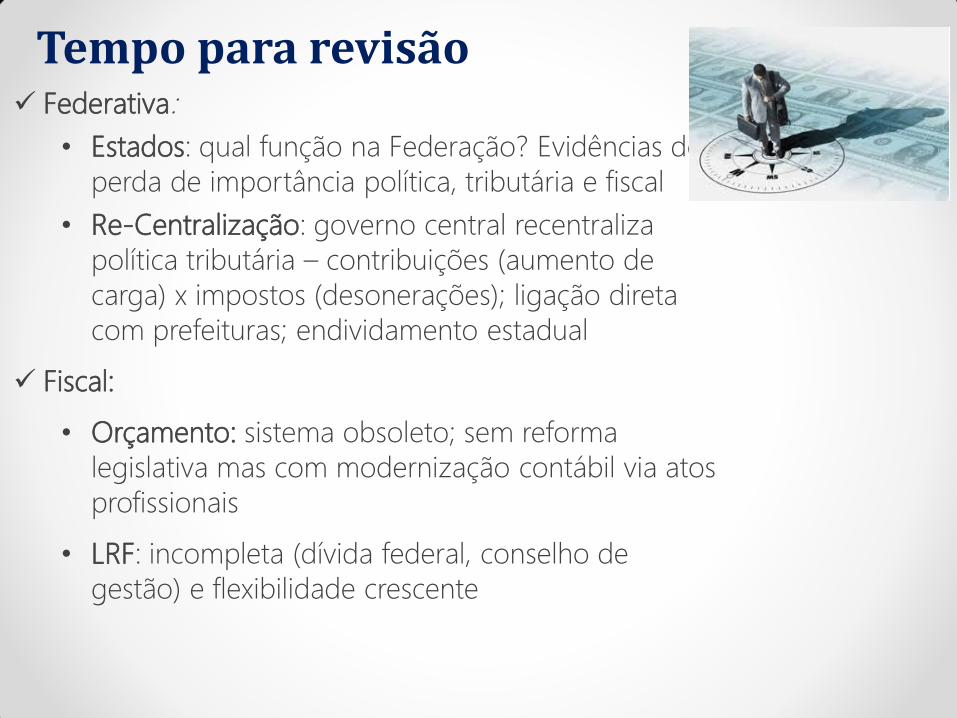

Federativa:

• Estados: qual função na Federação? Evidências de

perda de importância política, tributária e fiscal

• Re-Centralização: governo central recentraliza

política tributária – contribuições (aumento de

carga) x impostos (desonerações); ligação direta

com prefeituras; endividamento estadual

Fiscal:

• Orçamento: sistema obsoleto; sem reforma

legislativa mas com modernização contábil via atos

profissionais

• LRF: incompleta (dívida federal, conselho de

gestão) e flexibilidade crescente

Tempo para revisão

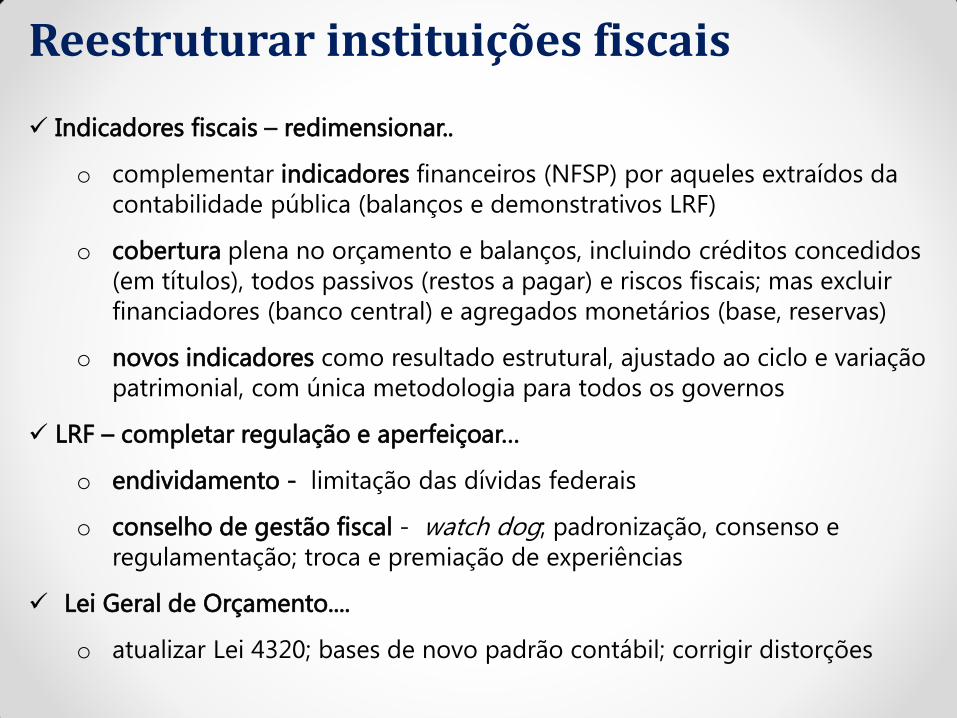

Reestruturar instituições fiscais Indicadores fiscais – redimensionar..

o complementar indicadores financeiros (NFSP) por aqueles extraídos da

contabilidade pública (balanços e demonstrativos LRF)

o cobertura plena no orçamento e balanços, incluindo créditos concedidos

(em títulos), todos passivos (restos a pagar) e riscos fiscais; mas excluir

financiadores (banco central) e agregados monetários (base, reservas)

o novos indicadores como resultado estrutural, ajustado ao ciclo e variação

patrimonial, com única metodologia para todos os governos

LRF – completar regulação e aperfeiçoar…

o endividamento - limitação das dívidas federais

o conselho de gestão fiscal - watch dog; padronização, consenso e

regulamentação; troca e premiação de experiências

Lei Geral de Orçamento....

o atualizar Lei 4320; bases de novo padrão contábil; corrigir distorções

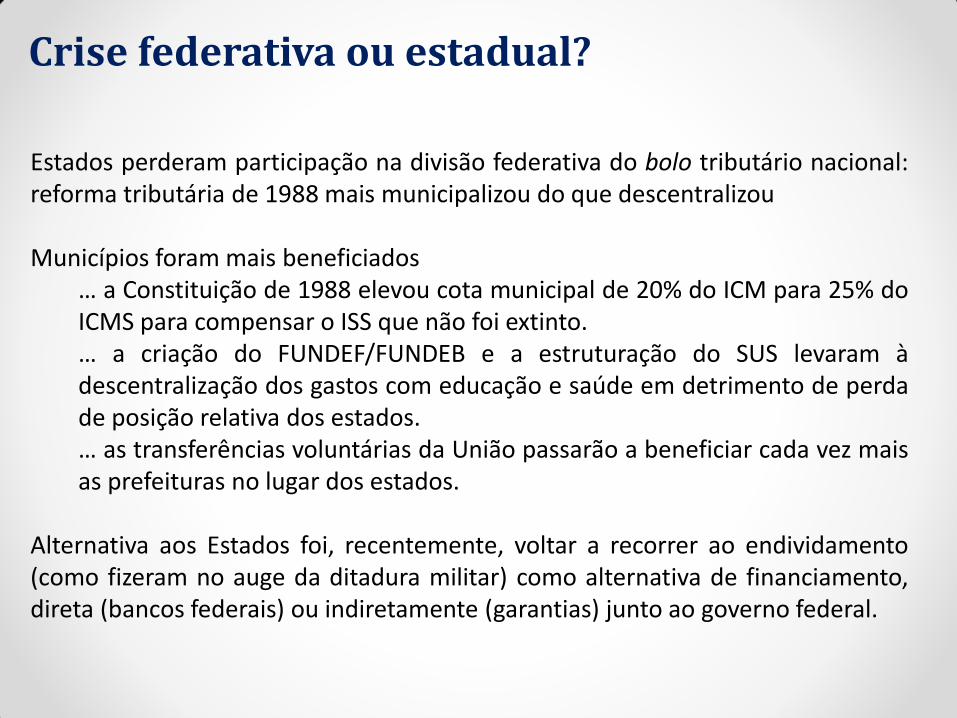

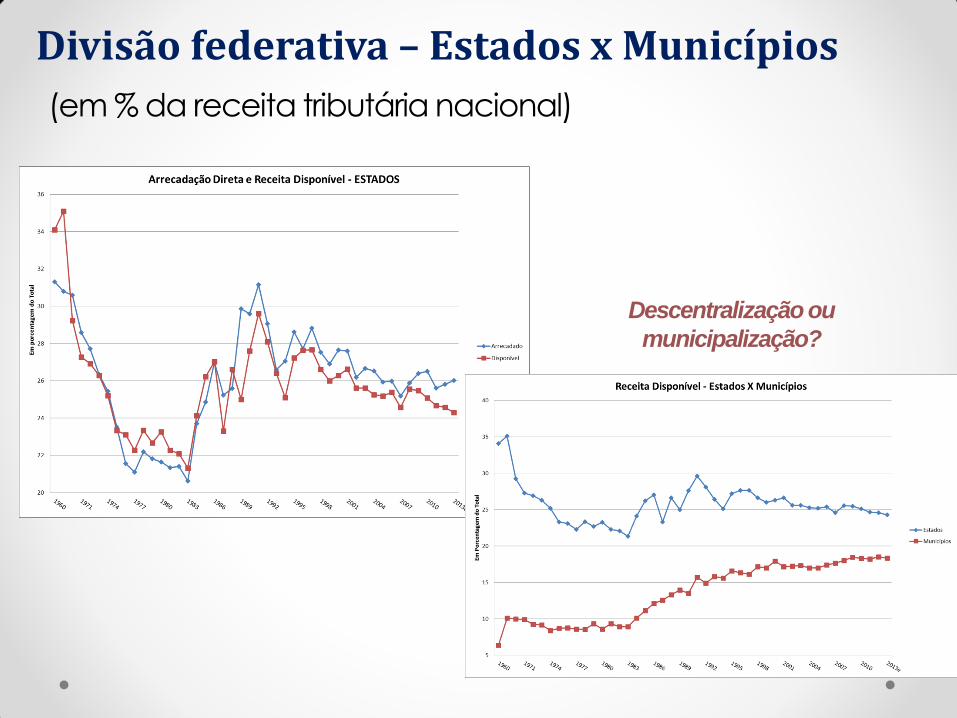

Estados perderam participação na divisão federativa do bolo tributário nacional: reforma tributária de 1988 mais municipalizou do que descentralizou

Municípios foram mais beneficiados

… a Constituição de 1988 elevou cota municipal de 20% do ICM para 25% do ICMS para compensar o ISS que não foi extinto. … a criação do FUNDEF/FUNDEB e a estruturação do SUS levaram à descentralização dos gastos com educação e saúde em detrimento de perda de posição relativa dos estados. … as transferências voluntárias da União passarão a beneficiar cada vez mais as prefeituras no lugar dos estados.

Alternativa aos Estados foi, recentemente, voltar a recorrer ao endividamento (como fizeram no auge da ditadura militar) como alternativa de financiamento, direta (bancos federais) ou indiretamente (garantias) junto ao governo federal.

Crise federativa ou estadual?

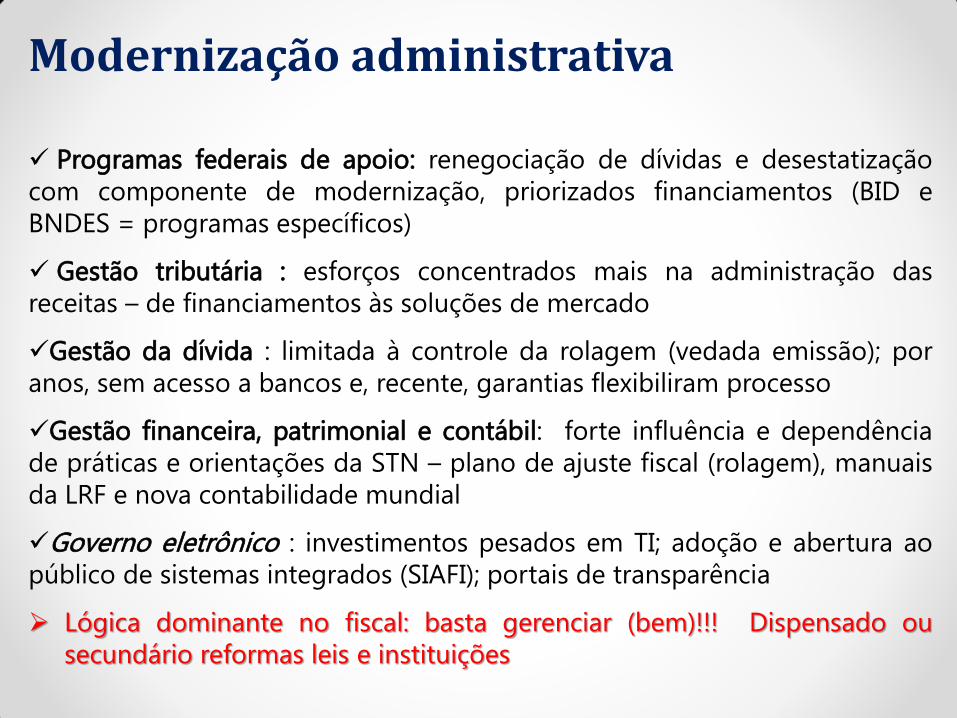

Modernização administrativa

Programas federais de apoio: renegociação de dívidas e desestatização

com componente de modernização, priorizados financiamentos (BID e

BNDES = programas específicos)

Gestão tributária : esforços concentrados mais na administração das

receitas – de financiamentos às soluções de mercado

Gestão da dívida : limitada à controle da rolagem (vedada emissão); por

anos, sem acesso a bancos e, recente, garantias flexibiliram processo

Gestão financeira, patrimonial e contábil: forte influência e dependência

de práticas e orientações da STN – plano de ajuste fiscal (rolagem), manuais

da LRF e nova contabilidade mundial

Governo eletrônico : investimentos pesados em TI; adoção e abertura ao

público de sistemas integrados (SIAFI); portais de transparência

Lógica dominante no fiscal: basta gerenciar (bem)!!! Dispensado ou

secundário reformas leis e instituições

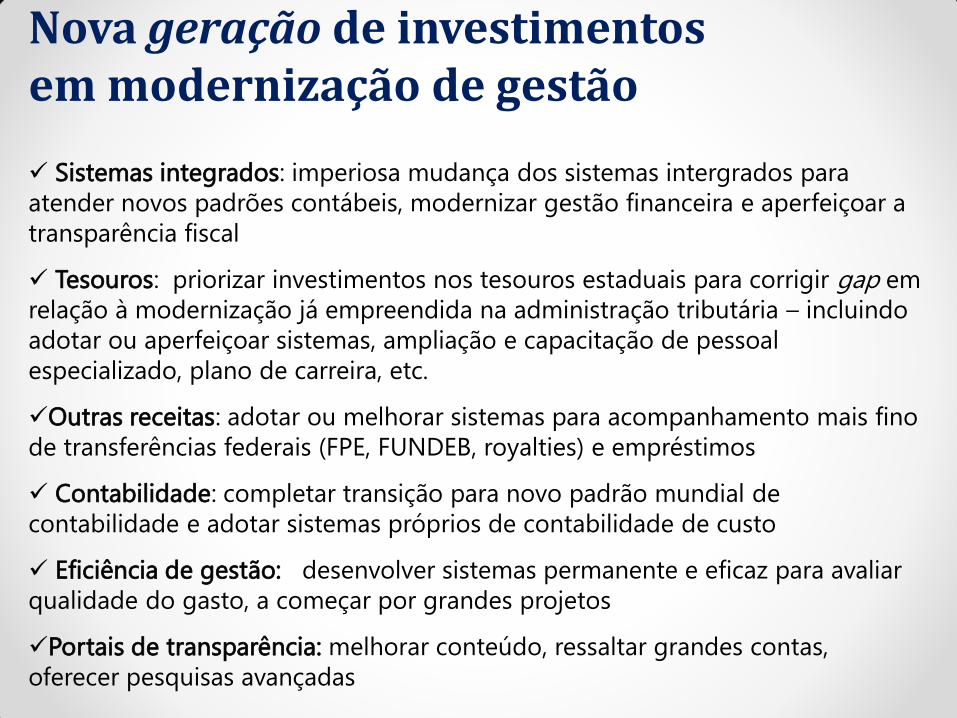

Nova geração de investimentos em modernização de gestão Sistemas integrados: imperiosa mudança dos sistemas intergrados para

atender novos padrões contábeis, modernizar gestão financeira e aperfeiçoar a

transparência fiscal

Tesouros: priorizar investimentos nos tesouros estaduais para corrigir gap em

relação à modernização já empreendida na administração tributária – incluindo

adotar ou aperfeiçoar sistemas, ampliação e capacitação de pessoal

especializado, plano de carreira, etc.

Outras receitas: adotar ou melhorar sistemas para acompanhamento mais fino

de transferências federais (FPE, FUNDEB, royalties) e empréstimos

Contabilidade: completar transição para novo padrão mundial de

contabilidade e adotar sistemas próprios de contabilidade de custo

Eficiência de gestão: desenvolver sistemas permanente e eficaz para avaliar

qualidade do gasto, a começar por grandes projetos

Portais de transparência: melhorar conteúdo, ressaltar grandes contas,

oferecer pesquisas avançadas

Crise (Perigo)

=

Oportunidade !?

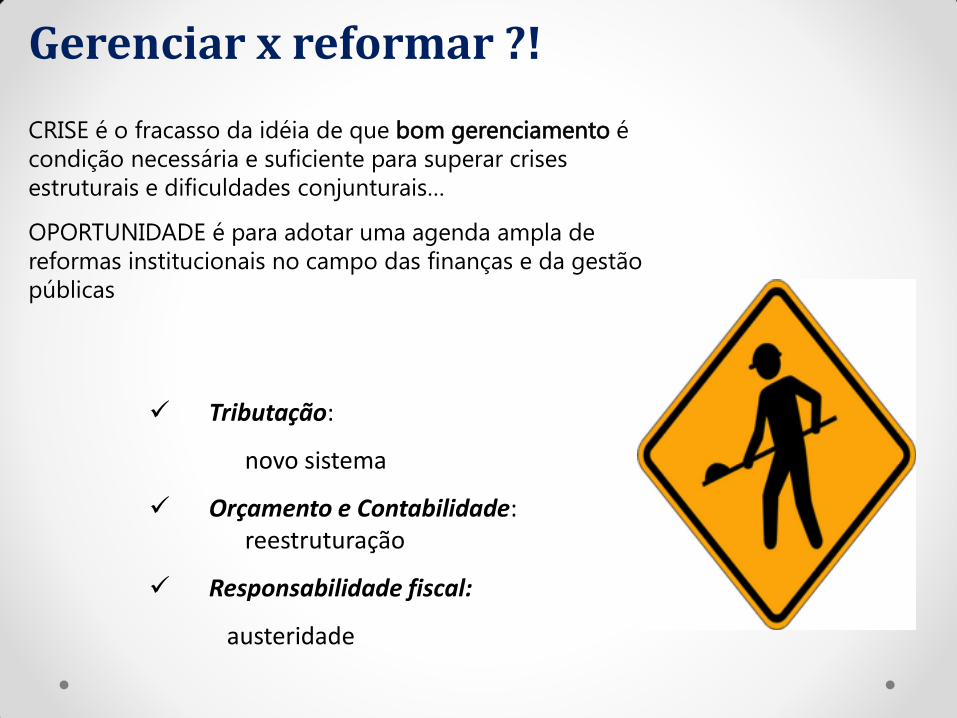

Tributação:

novo sistema

Orçamento e Contabilidade: reestruturação

Responsabilidade fiscal:

austeridade

Gerenciar x reformar ?!

CRISE é o fracasso da idéia de que bom gerenciamento é

condição necessária e suficiente para superar crises

estruturais e dificuldades conjunturais…

OPORTUNIDADE é para adotar uma agenda ampla de

reformas institucionais no campo das finanças e da gestão

públicas

ANEXOS ESTATÍSTICOS

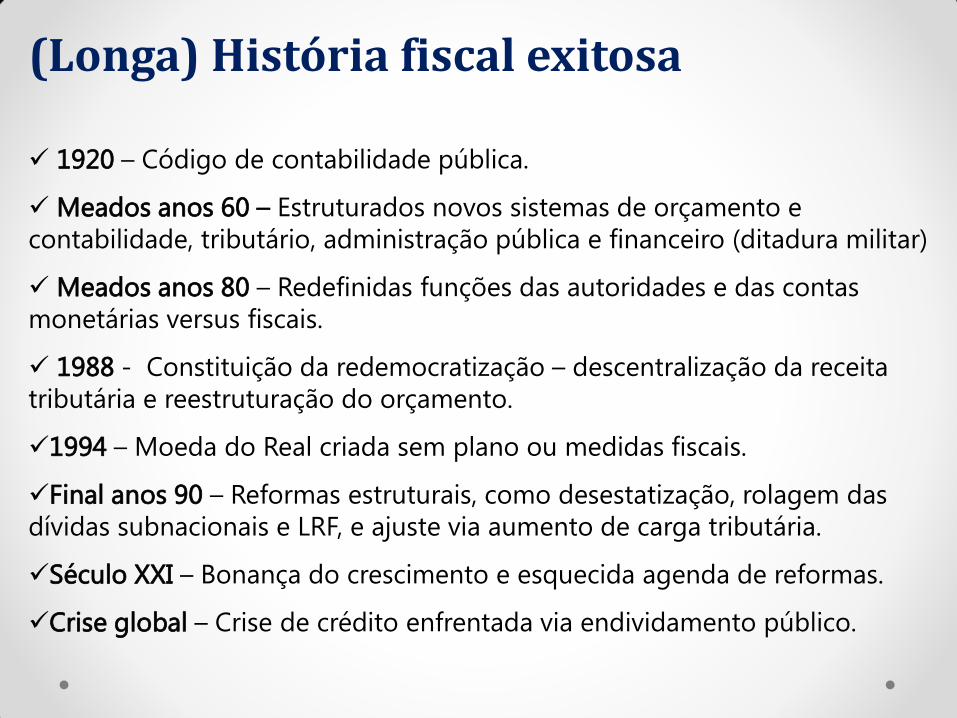

(Longa) História fiscal exitosa

1920 – Código de contabilidade pública.

Meados anos 60 – Estruturados novos sistemas de orçamento e

contabilidade, tributário, administração pública e financeiro (ditadura militar)

Meados anos 80 – Redefinidas funções das autoridades e das contas

monetárias versus fiscais.

1988 - Constituição da redemocratização – descentralização da receita

tributária e reestruturação do orçamento.

1994 – Moeda do Real criada sem plano ou medidas fiscais.

Final anos 90 – Reformas estruturais, como desestatização, rolagem das

dívidas subnacionais e LRF, e ajuste via aumento de carga tributária.

Século XXI – Bonança do crescimento e esquecida agenda de reformas.

Crise global – Crise de crédito enfrentada via endividamento público.

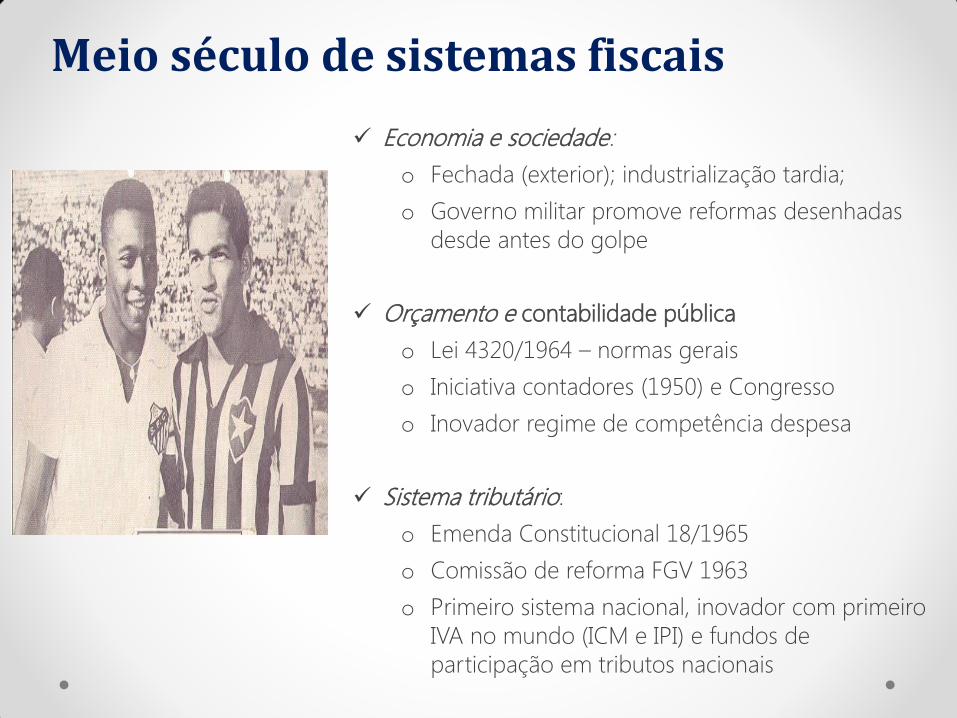

Economia e sociedade:

o Fechada (exterior); industrialização tardia;

o Governo militar promove reformas desenhadas

desde antes do golpe

Orçamento e contabilidade pública

o Lei 4320/1964 – normas gerais

o Iniciativa contadores (1950) e Congresso

o Inovador regime de competência despesa

Sistema tributário:

o Emenda Constitucional 18/1965

o Comissão de reforma FGV 1963

o Primeiro sistema nacional, inovador com primeiro

IVA no mundo (ICM e IPI) e fundos de

participação em tributos nacionais

Meio século de sistemas fiscais

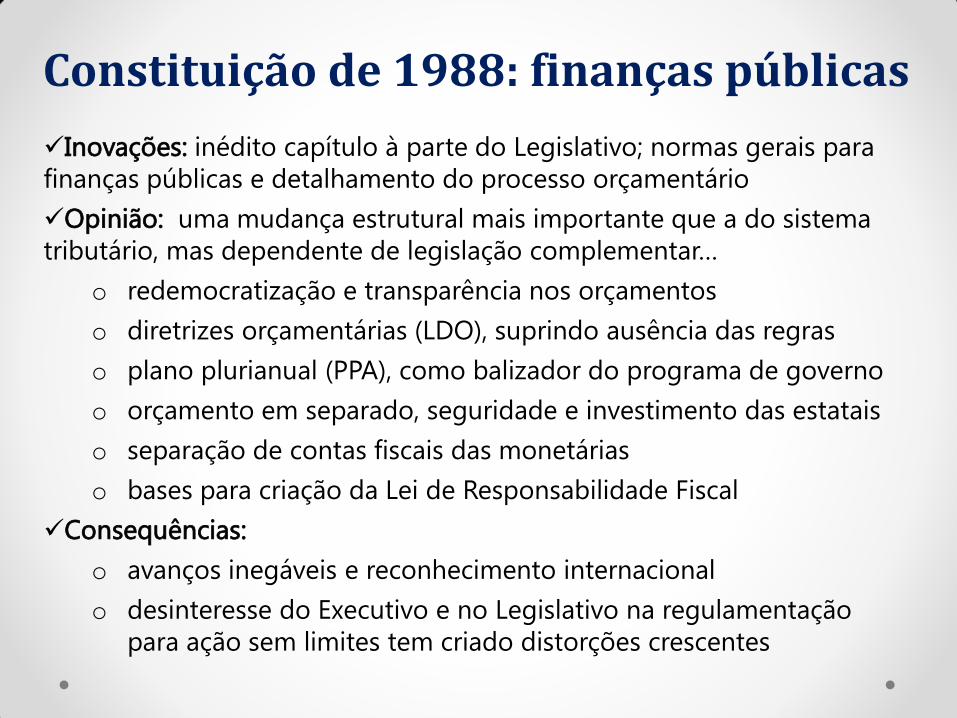

Inovações: inédito capítulo à parte do Legislativo; normas gerais para

finanças públicas e detalhamento do processo orçamentário

Opinião: uma mudança estrutural mais importante que a do sistema

tributário, mas dependente de legislação complementar…

o redemocratização e transparência nos orçamentos

o diretrizes orçamentárias (LDO), suprindo ausência das regras

o plano plurianual (PPA), como balizador do programa de governo

o orçamento em separado, seguridade e investimento das estatais

o separação de contas fiscais das monetárias

o bases para criação da Lei de Responsabilidade Fiscal

Consequências:

o avanços inegáveis e reconhecimento internacional

o desinteresse do Executivo e no Legislativo na regulamentação

para ação sem limites tem criado distorções crescentes

Constituição de 1988: finanças públicas

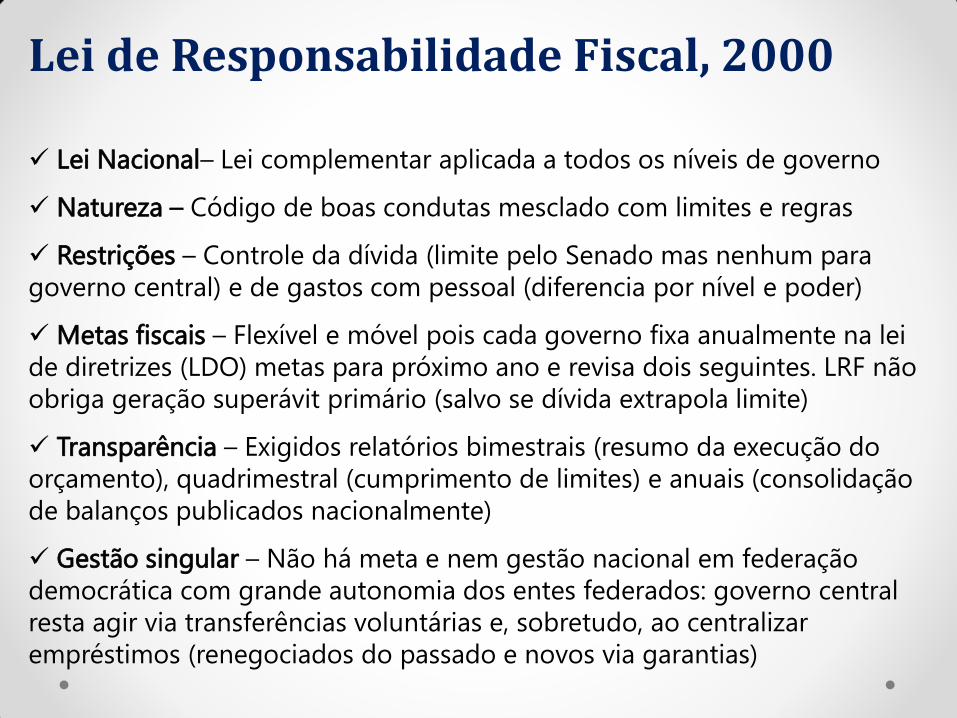

Lei de Responsabilidade Fiscal, 2000

Lei Nacional– Lei complementar aplicada a todos os níveis de governo

Natureza – Código de boas condutas mesclado com limites e regras

Restrições – Controle da dívida (limite pelo Senado mas nenhum para

governo central) e de gastos com pessoal (diferencia por nível e poder)

Metas fiscais – Flexível e móvel pois cada governo fixa anualmente na lei

de diretrizes (LDO) metas para próximo ano e revisa dois seguintes. LRF não

obriga geração superávit primário (salvo se dívida extrapola limite)

Transparência – Exigidos relatórios bimestrais (resumo da execução do

orçamento), quadrimestral (cumprimento de limites) e anuais (consolidação

de balanços publicados nacionalmente)

Gestão singular – Não há meta e nem gestão nacional em federação

democrática com grande autonomia dos entes federados: governo central

resta agir via transferências voluntárias e, sobretudo, ao centralizar

empréstimos (renegociados do passado e novos via garantias)

Divisão federativa – Estados x Municípios

(em % da receita tributária nacional)

Descentralização ou

municipalização?

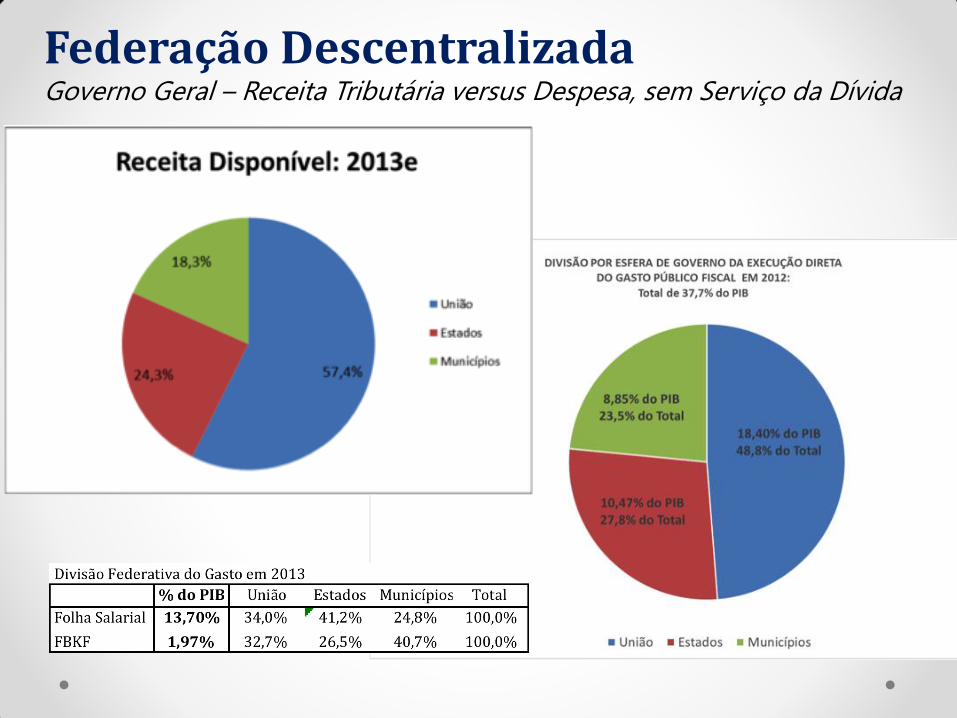

Federação Descentralizada Governo Geral – Receita Tributária versus Despesa, sem Serviço da Dívida

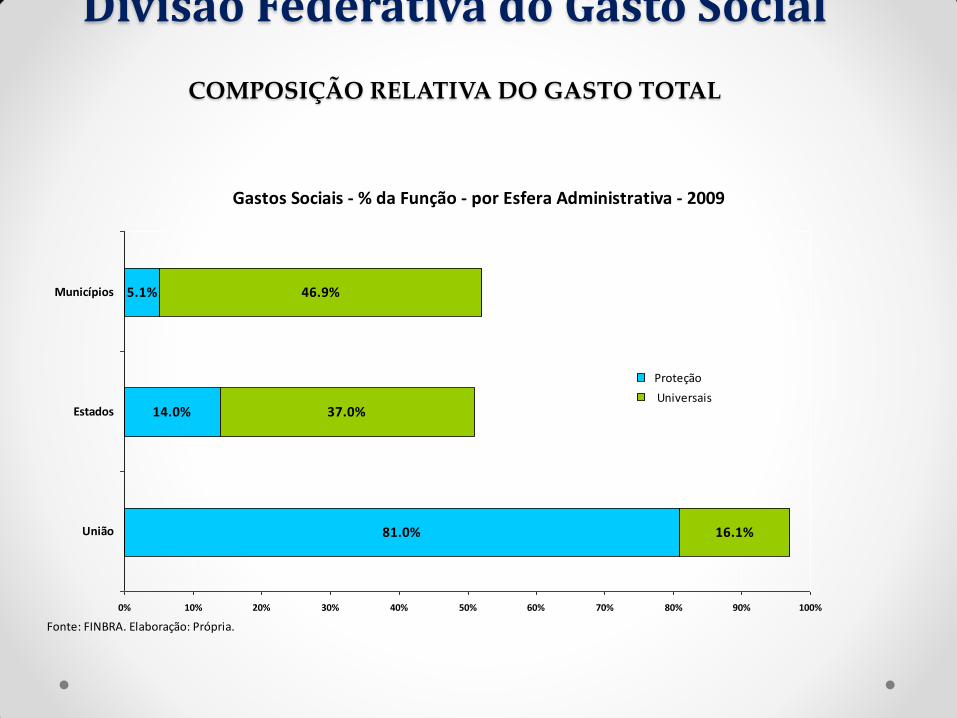

Divisão Federativa do Gasto Social

COMPOSIÇÃO RELATIVA DO GASTO TOTAL

Gastos Sociais - % da Função - por Esfera Administrativa - 2009

81.0%

14.0%

5.1%

16.1%

37.0%

46.9%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

União

Estados

Municípios

Proteção

Universais

Fonte: FINBRA. Elaboração: Própria.

José Roberto Afonso é economista, doutor pela UNICAMP,

pesquisador do IBRE/FGV, professor do mestrado do IDP e especialista em finanças públicas

Opiniões de exclusiva responsabilidade do palestrante.

Isabel Rodrigues deu suporte às pesquisas.

Mais trabalhos, próprios e de terceiros, no portal:

www.joserobertoafonso.com.br

EXONERAÇÃO DE RESPONSABILIDADE (DISCLAIMER)

Este relatório foi elaborado para uso exclusivo de seu destinatário, não podendo ser reproduzido ou retransmitido a qualquer pessoa

sem prévia autorização.

As informações aqui contidas tem o propósito unicamente informativo.

As informações disponibilizadas são obtidas de fontes entendidas como confiáveis.

Não é garantida acurácia, pontualidade, integridade, negociabilidade, perfeição ou ajuste a qualquer propósito específico das fontes

primárias de tais informações, logo não se aceita qualquer encargo, obrigação ou responsabilidade pelo uso das mesmas.

Devido à possibilidade de erro humano ou mecânico, bem como a outros fatores, não se responde por quaisquer erros ou omissões,

dado que toda informação é provida "tal como está", sem nenhuma garantia de qualquer espécie.

Nenhuma informação ou opinião aqui expressada constitui solicitação ou proposta de aplicação financeira.

As disposições precedentes aplicam-se ainda que venha a surgir qualquer reivindicação ou pretensão de ordem contratual ou

qualquer ação de reparação por ato ilícito extracontratual, negligência, imprudência, imperícia, responsabilidade objetiva ou por

qualquer outra maneira.