Embed Size (px)

Citation preview

Copyright © 2009 MicroRate Inc. Parte de la Alianza Global

Sebastian von Stauffenberg [email protected]

Akemi Kanashiro

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Diciembre 2008 CMAC HUANCAYO Perú

Moderado riesgo crediticio y financiero. Su metodología sólida la coloca dentro del promedio de las IMFs evaluadas por MicroRate.

Situación Financiera1 Perspectiva de Calificación Estable

Calificación Social 2

7% 7%

13% 14%

21%

6% 5%

28%

γ γ+ β- β β+ α- α α+

- +

Fecha de Visita May-09 Calificación anterior n.a. Fecha de calificación anterior n.a. Calificaciones realizadas 1

1 Ver Anexo 1 2 Ver Calificación Social Dic-08

Descripción Resumida

Caja Municipal de Ahorro y Créditos de Huancayo es una entidad supervisada, propiedad de la Municipalidad Provincial de Huancayo, en donde se ubica su sede principal (sierra central del Perú). Tras 20 años de operaciones, ha logrado consolidar su red de agencias en la zona central de la sierra y selva peruanas, además de incursionar recientemente en la capital, Lima.

A Dic-08, cuenta con una cartera de US$147,434 mil, y capta depósitos por US$96,642 mil. Tiene más de 150,000 clientes, distribuidos equitativamente entre prestatarios y depositantes. Ofrece créditos destinados a la micro y pequeña empresa, así como créditos de consumo, vivienda y agropecuarios, bajo una metodología individual.

Fundamentos de Calificación

CMAC Huancayo demuestra fortalezas financieras, operativas y organizacionales. Exhibe gran porcentaje de operaciones riesgosas e insuficiente control que amenazan la calidad de sus indicadores de calidad en el futuro.

Su sólida metodología crediticia, fundamentada en la experiencia y conocimiento de los analistas, podría verse afectada ante la creciente rotación de personal. Asimismo, es un reto importante reforzar el área de auditoría y controles internos con miras a mantener adecuada calidad crediticia.

Es destacable su equipo de mandos medios, con amplia trayectoria institucional, quienes realizan una buena labor como gerencia interina (las tres gerencias principales se encontraban vacantes a la fecha de la visita).

Solvencia, rentabilidad y mediano apalancamiento caracterizan a su posición financiera. No obstante, sus márgenes se ven afectados por una creciente y agresiva competencia. Enfrenta riesgo de concentración de fondeo.

Factores Sobresalientes

Institución rentable

Alta eficiencia operativa

Sólida metodología crediticia

Personal experimentado

Buen posicionamiento

Factores de riesgo

Importante nivel de ampliaciones

Alejamiento del nicho del microcrédito original

Alta rotación de personal

Alto riesgo de sobreendeudamiento de clientes

Incremento de la competencia

Principales Indicadores de Desempeño

Dic-06 Dic-07 Dic-08

Cartera Bruta* $82,546 $109,492 $147,434 Número de Prestatarios 56,864 67,395 76,210 Número de Depositantes 56,026 66,113 75,604 ROE** 26.7% 29.7% 18.5% Rendimiento de Cartera 28.9% 28.1% 25.9% Cartera en Riesgo 6.4% 4.6% 4.2% Gastos Operativos 10.7% 11.2% 11.2% Crédito Promedio $1,452 $1,625 $1,935 Clientes por Empleado 67 61 69

* (000 $) ** Ajustado.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 2 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

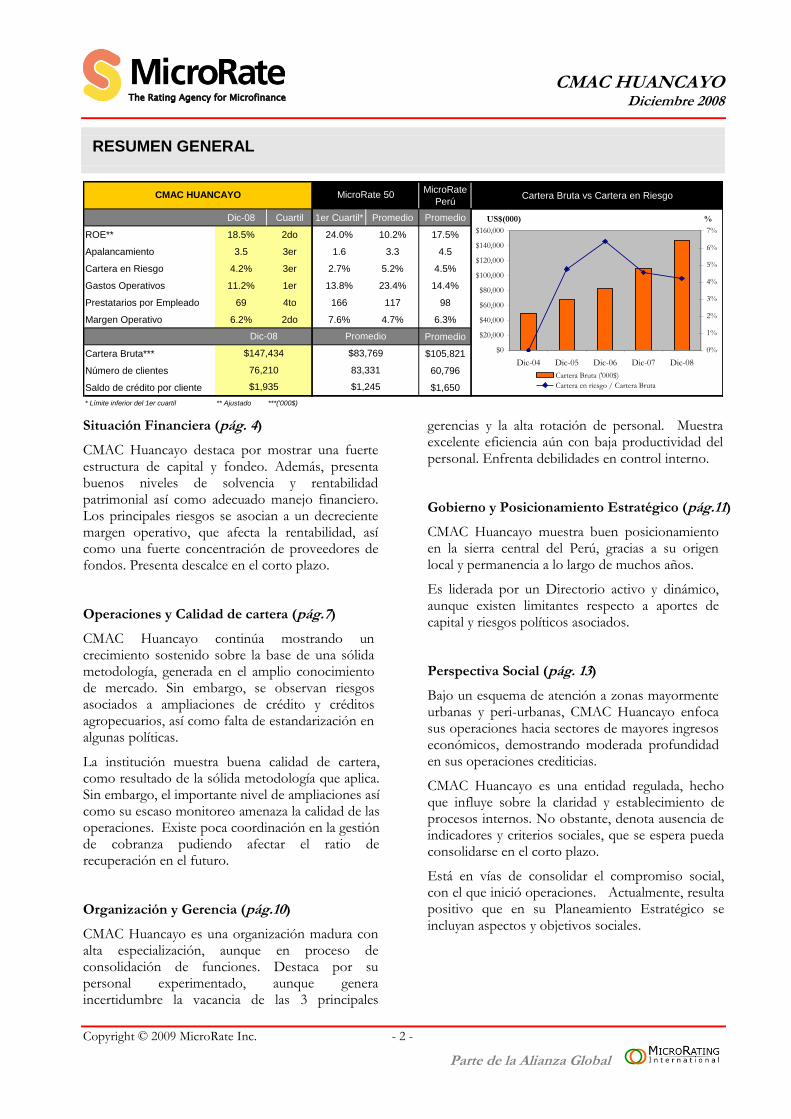

RESUMEN GENERAL

MicroRate

PerúCartera Bruta vs Cartera en Riesgo

Dic-08 Cuartil 1er Cuartil* Promedio Promedio

ROE** 18.5% 2do 24.0% 10.2% 17.5%

Apalancamiento 3.5 3er 1.6 3.3 4.5

Cartera en Riesgo 4.2% 3er 2.7% 5.2% 4.5%

Gastos Operativos 11.2% 1er 13.8% 23.4% 14.4%

Prestatarios por Empleado 69 4to 166 117 98

Margen Operativo 6.2% 2do 7.6% 4.7% 6.3%

Promedio

Cartera Bruta*** $105,821

Número de clientes 60,796

Saldo de crédito por cliente $1,650

* Límite inferior del 1er cuartil ** Ajustado ***('000$)

83,331

$83,769

MicroRate 50

Dic-08

$147,434

$1,245$1,935

CMAC HUANCAYO

Promedio

76,210

$0

$20,000

$40,000

$60,000

$80,000

$100,000

$120,000

$140,000

$160,000

Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

US$(000)

0%

1%

2%

3%

4%

5%

6%

7%

%

Cartera Bruta ('000$)

Cartera en riesgo / Cartera Bruta

Situación Financiera (pág. 4)

CMAC Huancayo destaca por mostrar una fuerte estructura de capital y fondeo. Además, presenta buenos niveles de solvencia y rentabilidad patrimonial así como adecuado manejo financiero. Los principales riesgos se asocian a un decreciente margen operativo, que afecta la rentabilidad, así como una fuerte concentración de proveedores de fondos. Presenta descalce en el corto plazo.

Operaciones y Calidad de cartera (pág.7)

CMAC Huancayo continúa mostrando un crecimiento sostenido sobre la base de una sólida metodología, generada en el amplio conocimiento de mercado. Sin embargo, se observan riesgos asociados a ampliaciones de crédito y créditos agropecuarios, así como falta de estandarización en algunas políticas.

La institución muestra buena calidad de cartera, como resultado de la sólida metodología que aplica. Sin embargo, el importante nivel de ampliaciones así como su escaso monitoreo amenaza la calidad de las operaciones. Existe poca coordinación en la gestión de cobranza pudiendo afectar el ratio de recuperación en el futuro.

Organización y Gerencia (pág.10)

CMAC Huancayo es una organización madura con alta especialización, aunque en proceso de consolidación de funciones. Destaca por su personal experimentado, aunque genera incertidumbre la vacancia de las 3 principales

gerencias y la alta rotación de personal. Muestra excelente eficiencia aún con baja productividad del personal. Enfrenta debilidades en control interno.

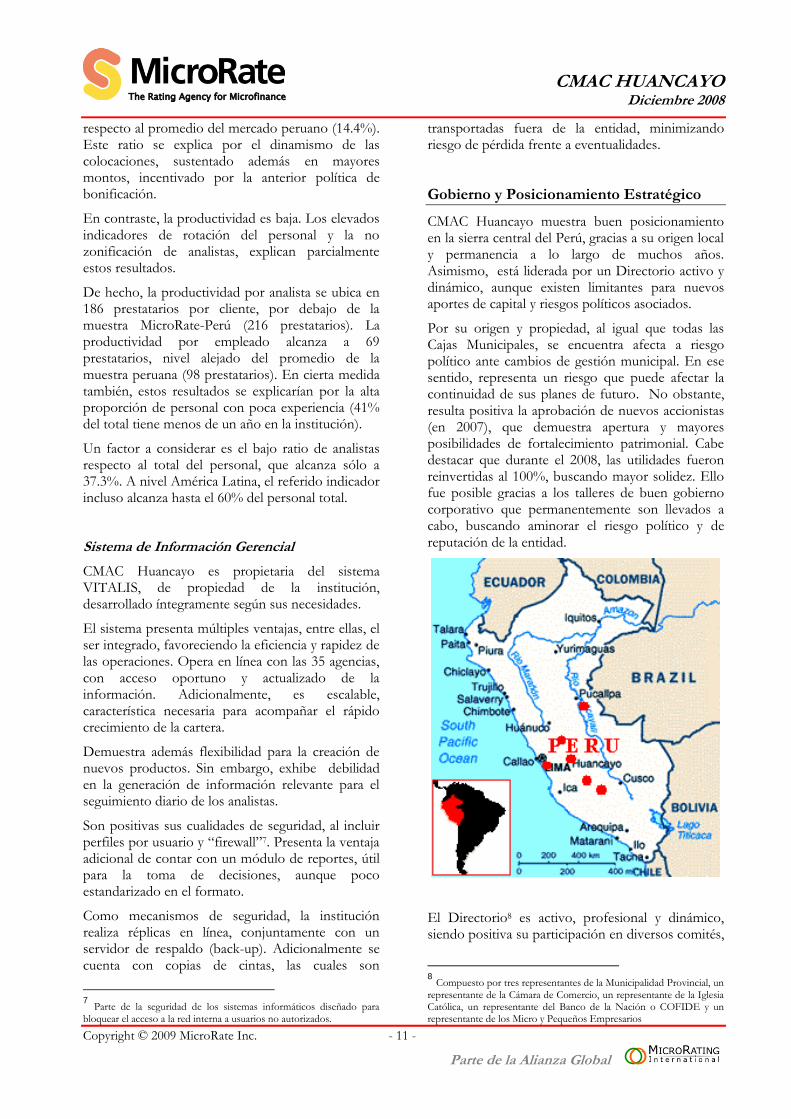

Gobierno y Posicionamiento Estratégico (pág.11)

CMAC Huancayo muestra buen posicionamiento en la sierra central del Perú, gracias a su origen local y permanencia a lo largo de muchos años.

Es liderada por un Directorio activo y dinámico, aunque existen limitantes respecto a aportes de capital y riesgos políticos asociados.

Perspectiva Social (pág. 13)

Bajo un esquema de atención a zonas mayormente urbanas y peri-urbanas, CMAC Huancayo enfoca sus operaciones hacia sectores de mayores ingresos económicos, demostrando moderada profundidad en sus operaciones crediticias.

CMAC Huancayo es una entidad regulada, hecho que influye sobre la claridad y establecimiento de procesos internos. No obstante, denota ausencia de indicadores y criterios sociales, que se espera pueda consolidarse en el corto plazo.

Está en vías de consolidar el compromiso social, con el que inició operaciones. Actualmente, resulta positivo que en su Planeamiento Estratégico se incluyan aspectos y objetivos sociales.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 3 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

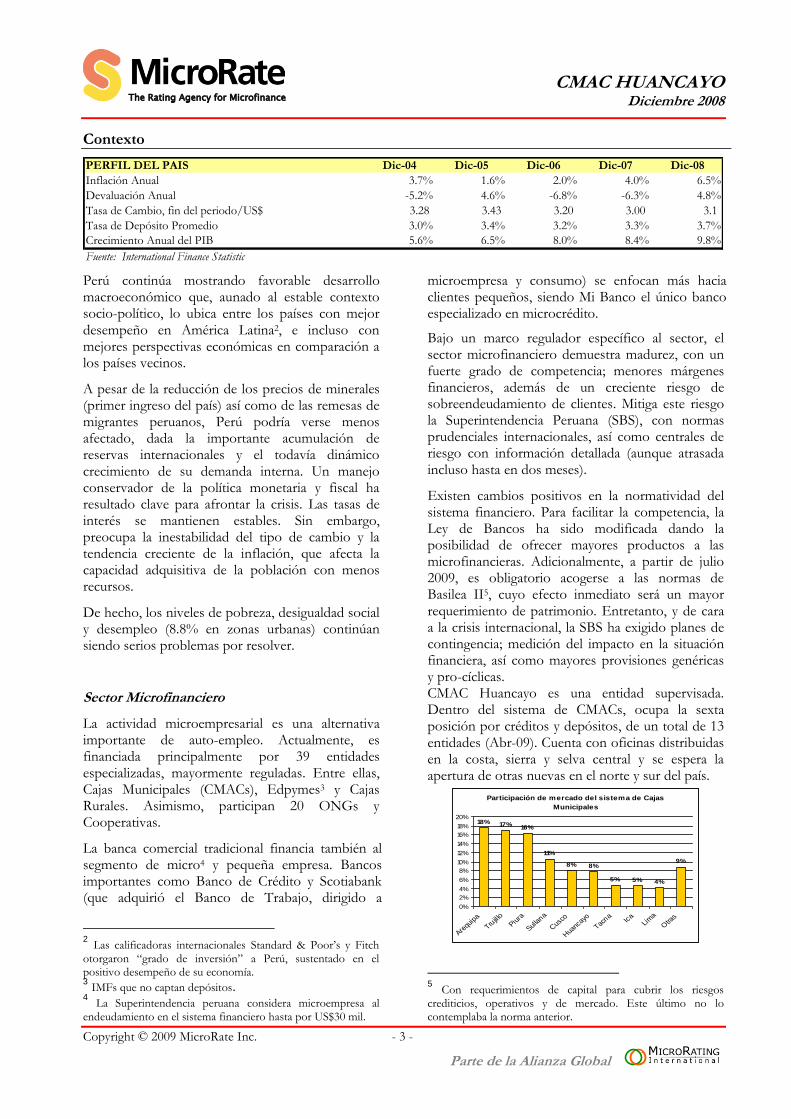

Contexto

PERFIL DEL PAIS Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Inflación Anual 3.7% 1.6% 2.0% 4.0% 6.5%

Devaluación Anual -5.2% 4.6% -6.8% -6.3% 4.8%

Tasa de Cambio, fin del periodo/US$ 3.28 3.43 3.20 3.00 3.1

Tasa de Depósito Promedio 3.0% 3.4% 3.2% 3.3% 3.7%

Crecimiento Anual del PIB 5.6% 6.5% 8.0% 8.4% 9.8%

Fuente: International Finance Statistic

Perú continúa mostrando favorable desarrollo macroeconómico que, aunado al estable contexto socio-político, lo ubica entre los países con mejor desempeño en América Latina2, e incluso con mejores perspectivas económicas en comparación a los países vecinos.

A pesar de la reducción de los precios de minerales (primer ingreso del país) así como de las remesas de migrantes peruanos, Perú podría verse menos afectado, dada la importante acumulación de reservas internacionales y el todavía dinámico crecimiento de su demanda interna. Un manejo conservador de la política monetaria y fiscal ha resultado clave para afrontar la crisis. Las tasas de interés se mantienen estables. Sin embargo, preocupa la inestabilidad del tipo de cambio y la tendencia creciente de la inflación, que afecta la capacidad adquisitiva de la población con menos recursos.

De hecho, los niveles de pobreza, desigualdad social y desempleo (8.8% en zonas urbanas) continúan siendo serios problemas por resolver.

Sector Microfinanciero

La actividad microempresarial es una alternativa importante de auto-empleo. Actualmente, es financiada principalmente por 39 entidades especializadas, mayormente reguladas. Entre ellas, Cajas Municipales (CMACs), Edpymes3 y Cajas Rurales. Asimismo, participan 20 ONGs y Cooperativas.

La banca comercial tradicional financia también al segmento de micro4 y pequeña empresa. Bancos importantes como Banco de Crédito y Scotiabank (que adquirió el Banco de Trabajo, dirigido a

2 Las calificadoras internacionales Standard & Poor’s y Fitch

otorgaron “grado de inversión” a Perú, sustentado en el positivo desempeño de su economía. 3 IMFs que no captan depósitos.

4 La Superintendencia peruana considera microempresa al

endeudamiento en el sistema financiero hasta por US$30 mil.

microempresa y consumo) se enfocan más hacia clientes pequeños, siendo Mi Banco el único banco especializado en microcrédito.

Bajo un marco regulador específico al sector, el sector microfinanciero demuestra madurez, con un fuerte grado de competencia; menores márgenes financieros, además de un creciente riesgo de sobreendeudamiento de clientes. Mitiga este riesgo la Superintendencia Peruana (SBS), con normas prudenciales internacionales, así como centrales de riesgo con información detallada (aunque atrasada incluso hasta en dos meses).

Existen cambios positivos en la normatividad del sistema financiero. Para facilitar la competencia, la Ley de Bancos ha sido modificada dando la posibilidad de ofrecer mayores productos a las microfinancieras. Adicionalmente, a partir de julio 2009, es obligatorio acogerse a las normas de Basilea II5, cuyo efecto inmediato será un mayor requerimiento de patrimonio. Entretanto, y de cara a la crisis internacional, la SBS ha exigido planes de contingencia; medición del impacto en la situación financiera, así como mayores provisiones genéricas y pro-cíclicas. CMAC Huancayo es una entidad supervisada. Dentro del sistema de CMACs, ocupa la sexta posición por créditos y depósitos, de un total de 13 entidades (Abr-09). Cuenta con oficinas distribuidas en la costa, sierra y selva central y se espera la apertura de otras nuevas en el norte y sur del país.

Participación de mercado del sistema de Cajas

Municipales

18% 17%16%

11%

8% 8%

5% 5% 4%

9%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Arequ

ipa

Trujill

o

Piura

Sullana

Cus

co

Hua

ncay

o

Tacna

Ica

Lim

a

Otra

s

5 Con requerimientos de capital para cubrir los riesgos

crediticios, operativos y de mercado. Este último no lo contemplaba la norma anterior.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 4 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

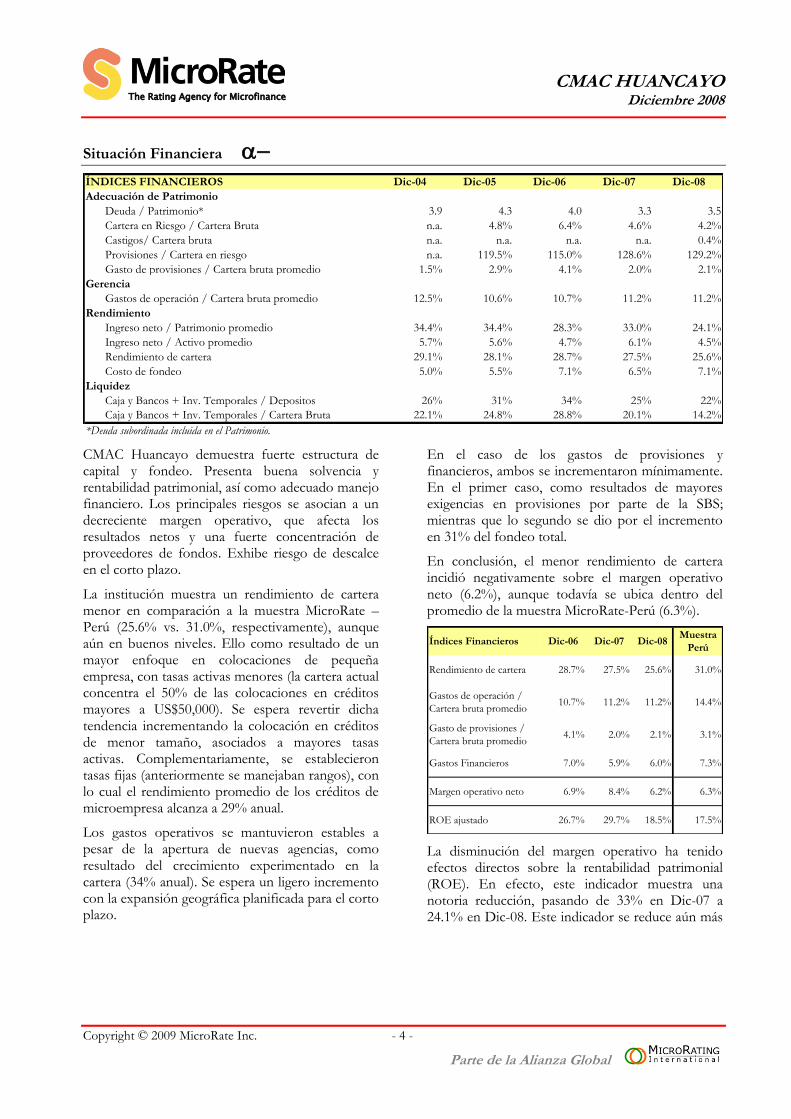

Situación Financiera ÍNDICES FINANCIEROS Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Adecuación de Patrimonio

Deuda / Patrimonio* 3.9 4.3 4.0 3.3 3.5

Cartera en Riesgo / Cartera Bruta n.a. 4.8% 6.4% 4.6% 4.2%

Castigos/ Cartera bruta n.a. n.a. n.a. n.a. 0.4%

Provisiones / Cartera en riesgo n.a. 119.5% 115.0% 128.6% 129.2%

Gasto de provisiones / Cartera bruta promedio 1.5% 2.9% 4.1% 2.0% 2.1%

Gerencia

Gastos de operación / Cartera bruta promedio 12.5% 10.6% 10.7% 11.2% 11.2%

Rendimiento

Ingreso neto / Patrimonio promedio 34.4% 34.4% 28.3% 33.0% 24.1%

Ingreso neto / Activo promedio 5.7% 5.6% 4.7% 6.1% 4.5%

Rendimiento de cartera 29.1% 28.1% 28.7% 27.5% 25.6%

Costo de fondeo 5.0% 5.5% 7.1% 6.5% 7.1%

Liquidez

Caja y Bancos + Inv. Temporales / Depositos 26% 31% 34% 25% 22%

Caja y Bancos + Inv. Temporales / Cartera Bruta 22.1% 24.8% 28.8% 20.1% 14.2%

*Deuda subordinada incluida en el Patrimonio.

CMAC Huancayo demuestra fuerte estructura de capital y fondeo. Presenta buena solvencia y rentabilidad patrimonial, así como adecuado manejo financiero. Los principales riesgos se asocian a un decreciente margen operativo, que afecta los resultados netos y una fuerte concentración de proveedores de fondos. Exhibe riesgo de descalce en el corto plazo.

La institución muestra un rendimiento de cartera menor en comparación a la muestra MicroRate – Perú (25.6% vs. 31.0%, respectivamente), aunque aún en buenos niveles. Ello como resultado de un mayor enfoque en colocaciones de pequeña empresa, con tasas activas menores (la cartera actual concentra el 50% de las colocaciones en créditos mayores a US$50,000). Se espera revertir dicha tendencia incrementando la colocación en créditos de menor tamaño, asociados a mayores tasas activas. Complementariamente, se establecieron tasas fijas (anteriormente se manejaban rangos), con lo cual el rendimiento promedio de los créditos de microempresa alcanza a 29% anual.

Los gastos operativos se mantuvieron estables a pesar de la apertura de nuevas agencias, como resultado del crecimiento experimentado en la cartera (34% anual). Se espera un ligero incremento con la expansión geográfica planificada para el corto plazo.

En el caso de los gastos de provisiones y financieros, ambos se incrementaron mínimamente. En el primer caso, como resultados de mayores exigencias en provisiones por parte de la SBS; mientras que lo segundo se dio por el incremento en 31% del fondeo total.

En conclusión, el menor rendimiento de cartera incidió negativamente sobre el margen operativo neto (6.2%), aunque todavía se ubica dentro del promedio de la muestra MicroRate-Perú (6.3%).

Índices Financieros Dic-06 Dic-07 Dic-08Muestra

Perú

Rendimiento de cartera 28.7% 27.5% 25.6% 31.0%

Gastos de operación /

Cartera bruta promedio10.7% 11.2% 11.2% 14.4%

Gasto de provisiones /

Cartera bruta promedio4.1% 2.0% 2.1% 3.1%

Gastos Financieros 7.0% 5.9% 6.0% 7.3%

Margen operativo neto 6.9% 8.4% 6.2% 6.3%

ROE ajustado 26.7% 29.7% 18.5% 17.5%

La disminución del margen operativo ha tenido efectos directos sobre la rentabilidad patrimonial (ROE). En efecto, este indicador muestra una notoria reducción, pasando de 33% en Dic-07 a 24.1% en Dic-08. Este indicador se reduce aún más

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 5 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

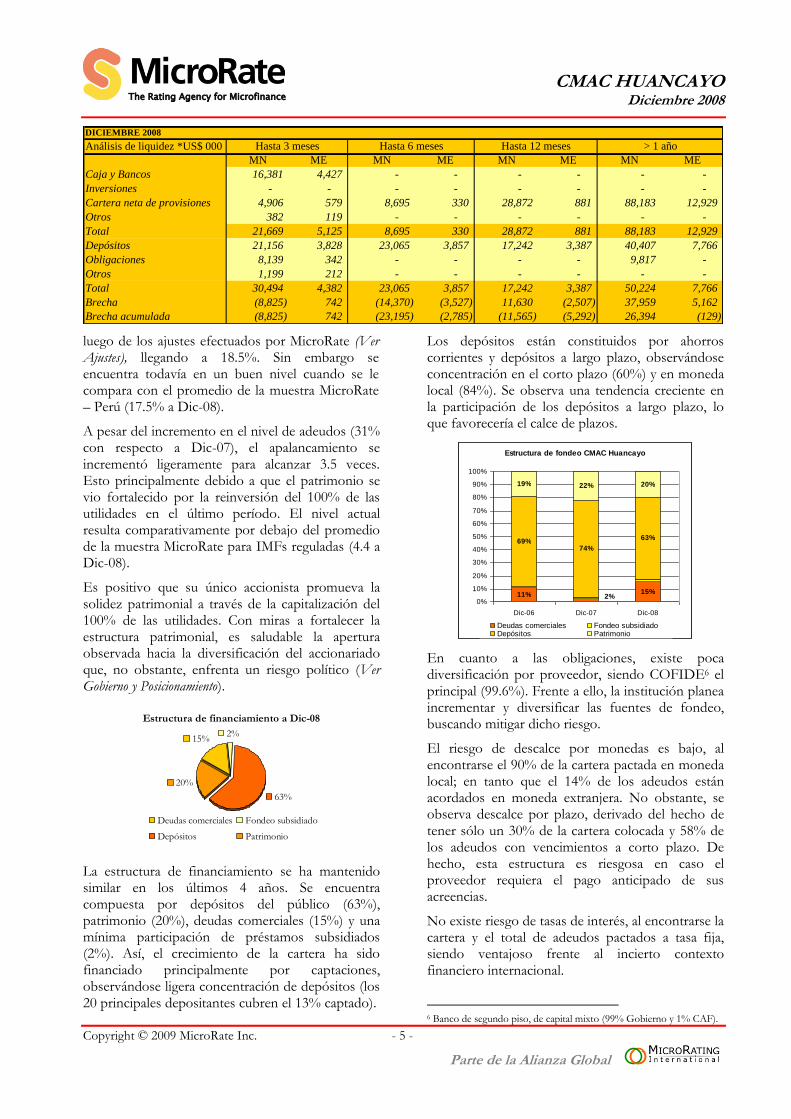

DICIEMBRE 2008

Análisis de liquidez *US$ 000

MN ME MN ME MN ME MN ME

Caja y Bancos 16,381 4,427 - - - - - -

Inversiones - - - - - - - -

Cartera neta de provisiones 4,906 579 8,695 330 28,872 881 88,183 12,929

Otros 382 119 - - - - - -

Total 21,669 5,125 8,695 330 28,872 881 88,183 12,929

Depósitos 21,156 3,828 23,065 3,857 17,242 3,387 40,407 7,766

Obligaciones 8,139 342 - - - - 9,817 -

Otros 1,199 212 - - - - - -

Total 30,494 4,382 23,065 3,857 17,242 3,387 50,224 7,766

Brecha (8,825) 742 (14,370) (3,527) 11,630 (2,507) 37,959 5,162

Brecha acumulada (8,825) 742 (23,195) (2,785) (11,565) (5,292) 26,394 (129)

Hasta 6 meses Hasta 12 meses > 1 añoHasta 3 meses

luego de los ajustes efectuados por MicroRate (Ver Ajustes), llegando a 18.5%. Sin embargo se encuentra todavía en un buen nivel cuando se le compara con el promedio de la muestra MicroRate – Perú (17.5% a Dic-08).

A pesar del incremento en el nivel de adeudos (31% con respecto a Dic-07), el apalancamiento se incrementó ligeramente para alcanzar 3.5 veces. Esto principalmente debido a que el patrimonio se vio fortalecido por la reinversión del 100% de las utilidades en el último período. El nivel actual resulta comparativamente por debajo del promedio de la muestra MicroRate para IMFs reguladas (4.4 a Dic-08).

Es positivo que su único accionista promueva la solidez patrimonial a través de la capitalización del 100% de las utilidades. Con miras a fortalecer la estructura patrimonial, es saludable la apertura observada hacia la diversificación del accionariado que, no obstante, enfrenta un riesgo político (Ver Gobierno y Posicionamiento).

Estructura de financiamiento a Dic-08

15%

63%

20%

2%

Deudas comerciales Fondeo subsidiado

Depósitos Patrimonio

La estructura de financiamiento se ha mantenido similar en los últimos 4 años. Se encuentra compuesta por depósitos del público (63%), patrimonio (20%), deudas comerciales (15%) y una mínima participación de préstamos subsidiados (2%). Así, el crecimiento de la cartera ha sido financiado principalmente por captaciones, observándose ligera concentración de depósitos (los 20 principales depositantes cubren el 13% captado).

Los depósitos están constituidos por ahorros corrientes y depósitos a largo plazo, observándose concentración en el corto plazo (60%) y en moneda local (84%). Se observa una tendencia creciente en la participación de los depósitos a largo plazo, lo que favorecería el calce de plazos.

Estructura de fondeo CMAC Huancayo

11% 15%

69%74%

63%

19% 22% 20%

2%0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dic-06 Dic-07 Dic-08

Deudas comerciales Fondeo subsidiadoDepósitos Patrimonio

En cuanto a las obligaciones, existe poca diversificación por proveedor, siendo COFIDE6 el principal (99.6%). Frente a ello, la institución planea incrementar y diversificar las fuentes de fondeo, buscando mitigar dicho riesgo.

El riesgo de descalce por monedas es bajo, al encontrarse el 90% de la cartera pactada en moneda local; en tanto que el 14% de los adeudos están acordados en moneda extranjera. No obstante, se observa descalce por plazo, derivado del hecho de tener sólo un 30% de la cartera colocada y 58% de los adeudos con vencimientos a corto plazo. De hecho, esta estructura es riesgosa en caso el proveedor requiera el pago anticipado de sus acreencias.

No existe riesgo de tasas de interés, al encontrarse la cartera y el total de adeudos pactados a tasa fija, siendo ventajoso frente al incierto contexto financiero internacional.

6 Banco de segundo piso, de capital mixto (99% Gobierno y 1% CAF).

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 6 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

La institución presenta una liquidez holgada, aunque con tendencia decreciente. En efecto, el disponible sobre depósitos y cartera es de 22% y 14%, respectivamente, niveles que permiten cierta holgura. Además, el manejo de excedentes incluye su inversión en instrumentos de muy corto plazo.

En general, CMAC Huancayo es una entidad sólida, con una fuerte estructura de fondeo, basada principalmente en captaciones y, en menor medida, en líneas disponibles. Financieramente es sostenible, aunque la fuerte competencia local tendría efectos adversos sobre los márgenes y, consecuentemente, sobre la rentabilidad. Asimismo, la elevada concentración de adeudos aunado al descalce en el corto plazo, son retos a superar.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 7 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

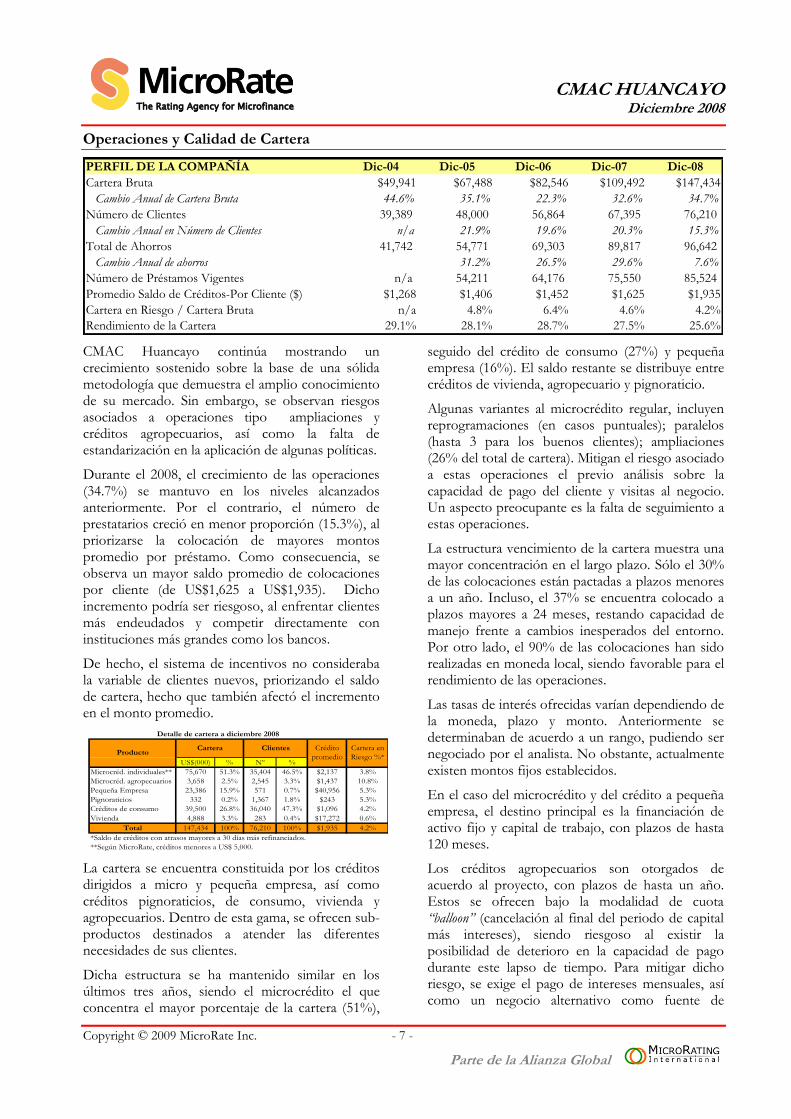

Operaciones y Calidad de Cartera

PERFIL DE LA COMPAÑÍA Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Cartera Bruta $49,941 $67,488 $82,546 $109,492 $147,434

Cambio Anual de Cartera Bruta 44.6% 35.1% 22.3% 32.6% 34.7%

Número de Clientes 39,389 48,000 56,864 67,395 76,210

Cambio Anual en Número de Clientes n/a 21.9% 19.6% 20.3% 15.3%

Total de Ahorros 41,742 54,771 69,303 89,817 96,642

Cambio Anual de ahorros 31.2% 26.5% 29.6% 7.6%

Número de Préstamos Vigentes n/a 54,211 64,176 75,550 85,524

Promedio Saldo de Créditos-Por Cliente ($) $1,268 $1,406 $1,452 $1,625 $1,935

Cartera en Riesgo / Cartera Bruta n/a 4.8% 6.4% 4.6% 4.2%

Rendimiento de la Cartera 29.1% 28.1% 28.7% 27.5% 25.6%

CMAC Huancayo continúa mostrando un crecimiento sostenido sobre la base de una sólida metodología que demuestra el amplio conocimiento de su mercado. Sin embargo, se observan riesgos asociados a operaciones tipo ampliaciones y créditos agropecuarios, así como la falta de estandarización en la aplicación de algunas políticas.

Durante el 2008, el crecimiento de las operaciones (34.7%) se mantuvo en los niveles alcanzados anteriormente. Por el contrario, el número de prestatarios creció en menor proporción (15.3%), al priorizarse la colocación de mayores montos promedio por préstamo. Como consecuencia, se observa un mayor saldo promedio de colocaciones por cliente (de US$1,625 a US$1,935). Dicho incremento podría ser riesgoso, al enfrentar clientes más endeudados y competir directamente con instituciones más grandes como los bancos.

De hecho, el sistema de incentivos no consideraba la variable de clientes nuevos, priorizando el saldo de cartera, hecho que también afectó el incremento en el monto promedio.

US$(000) % Nº %

Microcréd. individuales** 75,670 51.3% 35,404 46.5% $2,137 3.8%

Microcréd. agropecuarios 3,658 2.5% 2,545 3.3% $1,437 10.8%

Pequeña Empresa 23,386 15.9% 571 0.7% $40,956 5.3%

Pignoraticios 332 0.2% 1,367 1.8% $243 5.3%

Créditos de consumo 39,500 26.8% 36,040 47.3% $1,096 4.2%

Vivienda 4,888 3.3% 283 0.4% $17,272 0.6%

Total 147,434 100% 76,210 100% $1,935 4.2%

*Saldo de créditos con atrasos mayores a 30 días más refinanciados.

**Según MicroRate, créditos menores a US$ 5,000.

Crédito

promedio

Cartera en

Riesgo %*

Clientes

Detalle de cartera a diciembre 2008

CarteraProducto

La cartera se encuentra constituida por los créditos dirigidos a micro y pequeña empresa, así como créditos pignoraticios, de consumo, vivienda y agropecuarios. Dentro de esta gama, se ofrecen sub-productos destinados a atender las diferentes necesidades de sus clientes.

Dicha estructura se ha mantenido similar en los últimos tres años, siendo el microcrédito el que concentra el mayor porcentaje de la cartera (51%),

seguido del crédito de consumo (27%) y pequeña empresa (16%). El saldo restante se distribuye entre créditos de vivienda, agropecuario y pignoraticio.

Algunas variantes al microcrédito regular, incluyen reprogramaciones (en casos puntuales); paralelos (hasta 3 para los buenos clientes); ampliaciones (26% del total de cartera). Mitigan el riesgo asociado a estas operaciones el previo análisis sobre la capacidad de pago del cliente y visitas al negocio. Un aspecto preocupante es la falta de seguimiento a estas operaciones.

La estructura vencimiento de la cartera muestra una mayor concentración en el largo plazo. Sólo el 30% de las colocaciones están pactadas a plazos menores a un año. Incluso, el 37% se encuentra colocado a plazos mayores a 24 meses, restando capacidad de manejo frente a cambios inesperados del entorno. Por otro lado, el 90% de las colocaciones han sido realizadas en moneda local, siendo favorable para el rendimiento de las operaciones.

Las tasas de interés ofrecidas varían dependiendo de la moneda, plazo y monto. Anteriormente se determinaban de acuerdo a un rango, pudiendo ser negociado por el analista. No obstante, actualmente existen montos fijos establecidos.

En el caso del microcrédito y del crédito a pequeña empresa, el destino principal es la financiación de activo fijo y capital de trabajo, con plazos de hasta 120 meses.

Los créditos agropecuarios son otorgados de acuerdo al proyecto, con plazos de hasta un año. Estos se ofrecen bajo la modalidad de cuota “balloon” (cancelación al final del periodo de capital más intereses), siendo riesgoso al existir la posibilidad de deterioro en la capacidad de pago durante este lapso de tiempo. Para mitigar dicho riesgo, se exige el pago de intereses mensuales, así como un negocio alternativo como fuente de

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 8 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

ingresos. Estas medidas aún resultarían insuficientes al tratarse de políticas aplicadas sólo en algunas agencias, por falta de formalización.

Sobre la base de su experiencia y conocimiento del mercado, CMAC Huancayo ha logrado consolidar su metodología crediticia. Sin embargo, la falta de mayor participación y exposición de casos, así como una menor estandarización de políticas podría conllevar a una mala decisión crediticia.

El análisis crediticio profundiza sobre la capacidad y voluntad de pago del cliente, tomando en consideración el grado de endeudamiento actual e historial crediticio. Resulta menos riguroso en cuanto a la determinación de cuotas, pudiendo afectar la decisión crediticia. De hecho, una cuota puede incluso alcanzar hasta el 90% de su capacidad económica, nivel elevado en comparación a las mejores prácticas del sector.

Existen tres tipos de comités de crédito, dependiendo de quién los presida. Comúnmente, son llevados a cabo sin exponer el caso, basándose sólo en la revisión de carpetas de manera grupal, con análisis mayormente individual. Esto debilita la retroalimentación y conocimientos, especialmente entre nuevos analistas. Dado el alto ratio de rotación de analistas (31%), la metodología podría debilitarse todavía más.

Si bien la normatividad y políticas institucionales se encuentran bien definidas, se observó falta de estandarización en su aplicación, debido principalmente a la alta rotación de analistas. Ello podría tener efectos sobre la decisión crediticia, especialmente en el caso de las ampliaciones y de los créditos agrícolas.

Las garantías reales son requeridas sólo a partir de montos mayores a US$ 30 mil, con un análisis reforzado con visitas de campo a los negocios de todos los clientes y consultas a la central de riesgo para todos los créditos. Los montos mayores a US$2,220 son consultados hasta en tres centrales de riesgo. La normativa es estricta, impidiendo el otorgamiento de créditos a clientes endeudados con más de 4 entidades financieras (sin considerar a la CMAC Huancayo), aunque se observó falta de estandarización en dicha política.

Operaciones pasivas:

CMAC Huancayo ofrece dos productos principales, ahorros corrientes y depósitos a plazo (con 24% y 76% de participación, respectivamente). Ambos productos constituyen el principal sustento del crecimiento de la institución.

Con tasas pasivas mayores a la de la banca tradicional y una estrategia enfocada a obtener mayores captaciones, se espera incrementar el ritmo de crecimiento de las mismas. Si bien no existen promotores de ahorro; la entidad ha identificado agencias captadoras, ubicadas principalmente en la capital peruana.

La variedad de operaciones pasivas incluyen ahorros para menores de edad, ahorros programados y por descuento de planilla. Esta variedad es complementada con la tarjeta de débito, de libre uso en una amplia gama de cajeros a nivel nacional.

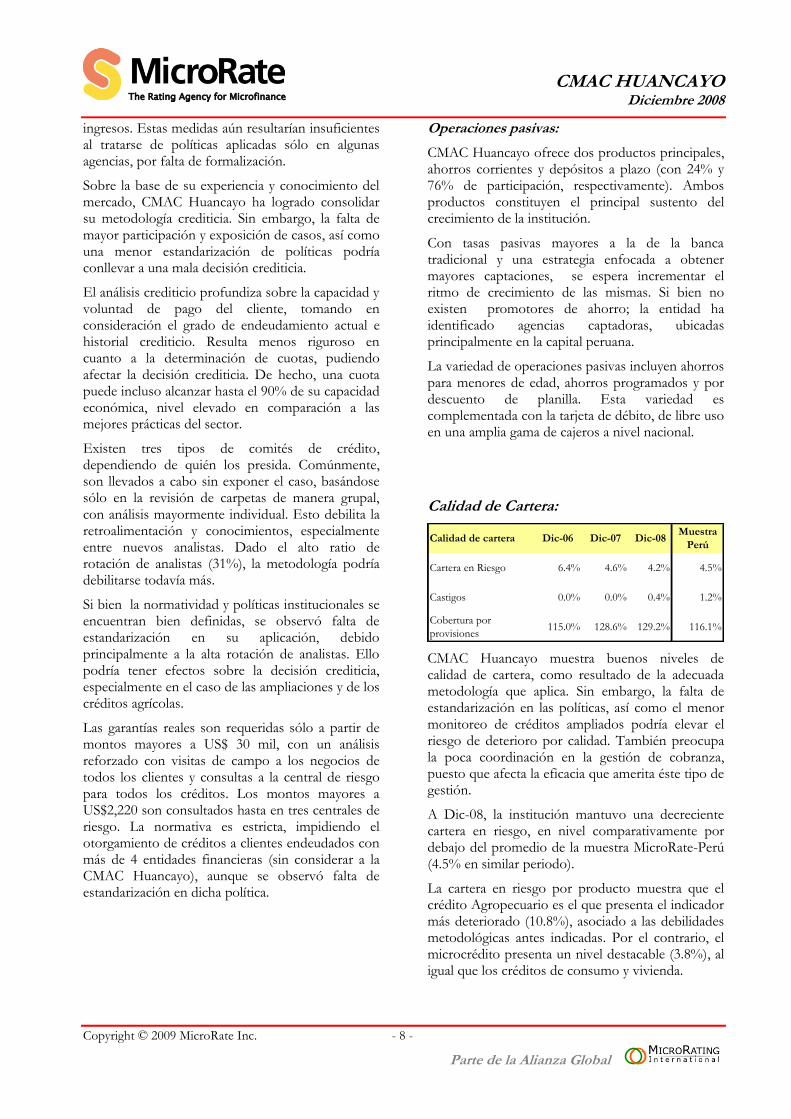

Calidad de Cartera:

Calidad de cartera Dic-06 Dic-07 Dic-08Muestra

Perú

Cartera en Riesgo 6.4% 4.6% 4.2% 4.5%

Castigos 0.0% 0.0% 0.4% 1.2%

Cobertura por

provisiones115.0% 128.6% 129.2% 116.1%

CMAC Huancayo muestra buenos niveles de calidad de cartera, como resultado de la adecuada metodología que aplica. Sin embargo, la falta de estandarización en las políticas, así como el menor monitoreo de créditos ampliados podría elevar el riesgo de deterioro por calidad. También preocupa la poca coordinación en la gestión de cobranza, puesto que afecta la eficacia que amerita éste tipo de gestión.

A Dic-08, la institución mantuvo una decreciente cartera en riesgo, en nivel comparativamente por debajo del promedio de la muestra MicroRate-Perú (4.5% en similar periodo).

La cartera en riesgo por producto muestra que el crédito Agropecuario es el que presenta el indicador más deteriorado (10.8%), asociado a las debilidades metodológicas antes indicadas. Por el contrario, el microcrédito presenta un nivel destacable (3.8%), al igual que los créditos de consumo y vivienda.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 9 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

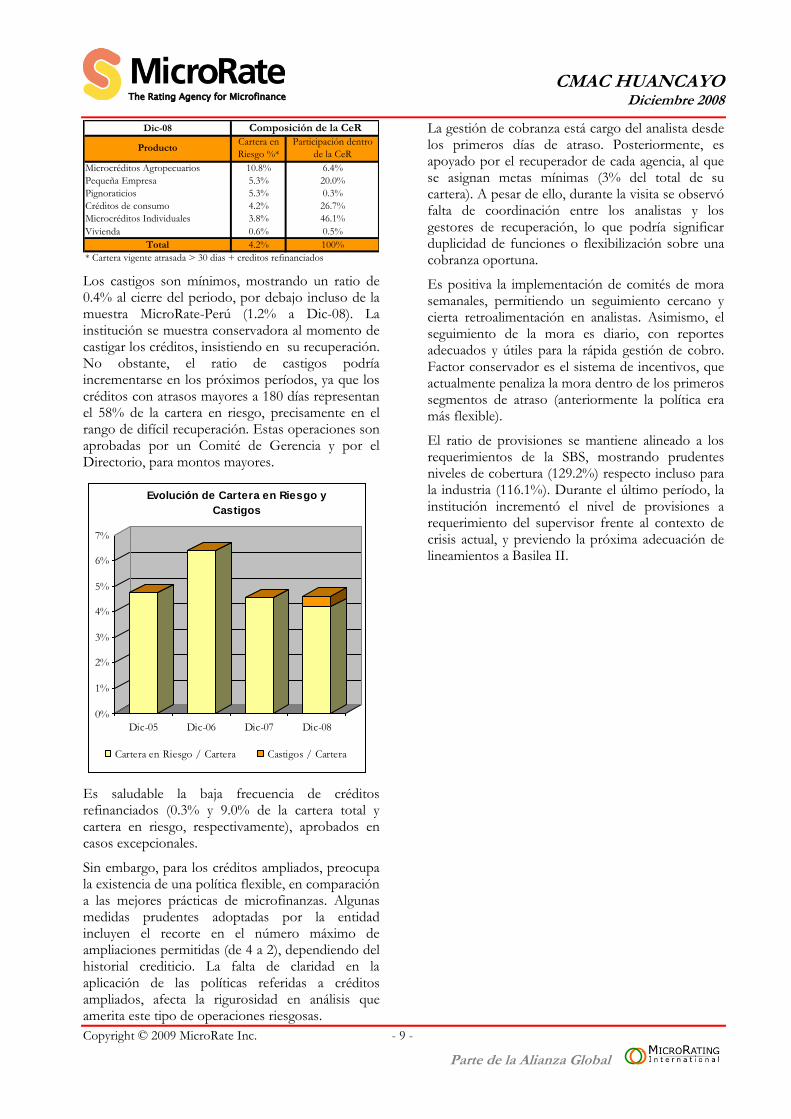

Dic-08

Microcréditos Agropecuarios 10.8% 6.4%

Pequeña Empresa 5.3% 20.0%

Pignoraticios 5.3% 0.3%

Créditos de consumo 4.2% 26.7%

Microcréditos Individuales 3.8% 46.1%

Vivienda 0.6% 0.5%

Total 4.2% 100%

* Cartera vigente atrasada > 30 dias + creditos refinanciados

ProductoCartera en

Riesgo %*

Composición de la CeR

Participación dentro

de la CeR

Los castigos son mínimos, mostrando un ratio de 0.4% al cierre del periodo, por debajo incluso de la muestra MicroRate-Perú (1.2% a Dic-08). La institución se muestra conservadora al momento de castigar los créditos, insistiendo en su recuperación. No obstante, el ratio de castigos podría incrementarse en los próximos períodos, ya que los créditos con atrasos mayores a 180 días representan el 58% de la cartera en riesgo, precisamente en el rango de difícil recuperación. Estas operaciones son aprobadas por un Comité de Gerencia y por el Directorio, para montos mayores.

0%

1%

2%

3%

4%

5%

6%

7%

Dic-05 Dic-06 Dic-07 Dic-08

Evolución de Cartera en Riesgo y

Castigos

Cartera en Riesgo / Cartera Castigos / Cartera

Es saludable la baja frecuencia de créditos refinanciados (0.3% y 9.0% de la cartera total y cartera en riesgo, respectivamente), aprobados en casos excepcionales.

Sin embargo, para los créditos ampliados, preocupa la existencia de una política flexible, en comparación a las mejores prácticas de microfinanzas. Algunas medidas prudentes adoptadas por la entidad incluyen el recorte en el número máximo de ampliaciones permitidas (de 4 a 2), dependiendo del historial crediticio. La falta de claridad en la aplicación de las políticas referidas a créditos ampliados, afecta la rigurosidad en análisis que amerita este tipo de operaciones riesgosas.

La gestión de cobranza está cargo del analista desde los primeros días de atraso. Posteriormente, es apoyado por el recuperador de cada agencia, al que se asignan metas mínimas (3% del total de su cartera). A pesar de ello, durante la visita se observó falta de coordinación entre los analistas y los gestores de recuperación, lo que podría significar duplicidad de funciones o flexibilización sobre una cobranza oportuna.

Es positiva la implementación de comités de mora semanales, permitiendo un seguimiento cercano y cierta retroalimentación en analistas. Asimismo, el seguimiento de la mora es diario, con reportes adecuados y útiles para la rápida gestión de cobro. Factor conservador es el sistema de incentivos, que actualmente penaliza la mora dentro de los primeros segmentos de atraso (anteriormente la política era más flexible).

El ratio de provisiones se mantiene alineado a los requerimientos de la SBS, mostrando prudentes niveles de cobertura (129.2%) respecto incluso para la industria (116.1%). Durante el último período, la institución incrementó el nivel de provisiones a requerimiento del supervisor frente al contexto de crisis actual, y previendo la próxima adecuación de lineamientos a Basilea II.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 10 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

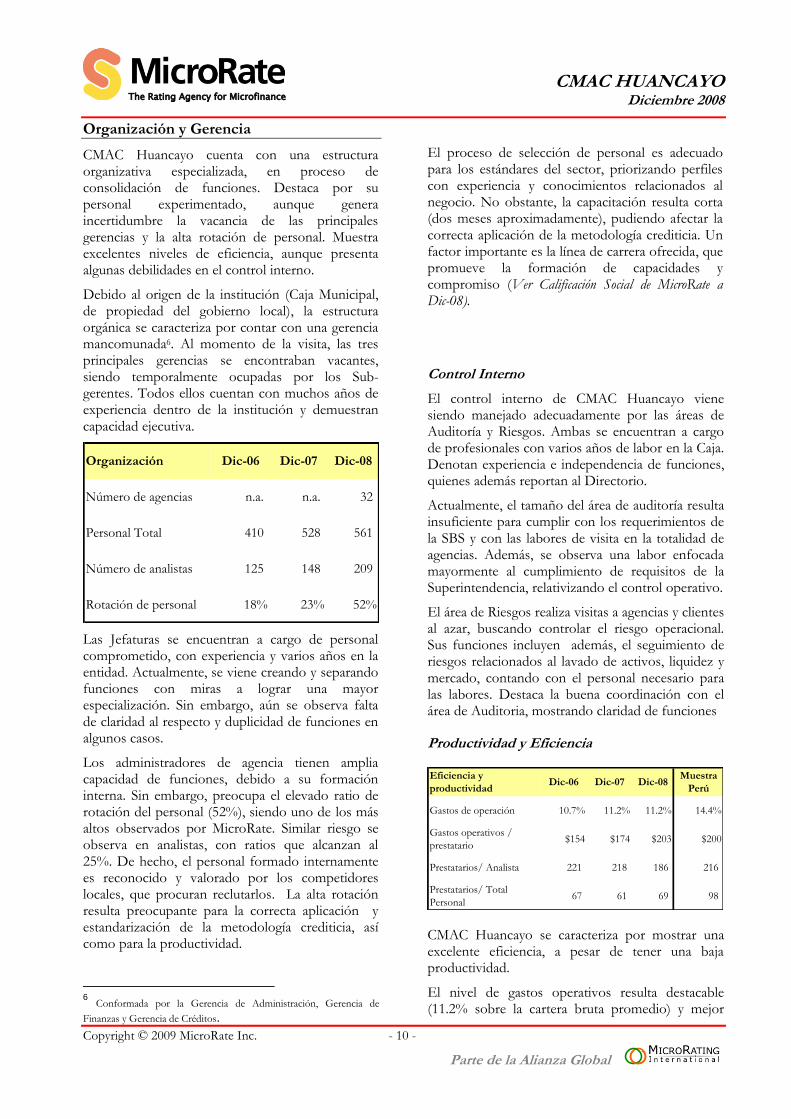

Organización y Gerencia

CMAC Huancayo cuenta con una estructura organizativa especializada, en proceso de consolidación de funciones. Destaca por su personal experimentado, aunque genera incertidumbre la vacancia de las principales gerencias y la alta rotación de personal. Muestra excelentes niveles de eficiencia, aunque presenta algunas debilidades en el control interno.

Debido al origen de la institución (Caja Municipal, de propiedad del gobierno local), la estructura orgánica se caracteriza por contar con una gerencia mancomunada6. Al momento de la visita, las tres principales gerencias se encontraban vacantes, siendo temporalmente ocupadas por los Sub-gerentes. Todos ellos cuentan con muchos años de experiencia dentro de la institución y demuestran capacidad ejecutiva.

Organización Dic-06 Dic-07 Dic-08

Número de agencias n.a. n.a. 32

Personal Total 410 528 561

Número de analistas 125 148 209

Rotación de personal 18% 23% 52%

Las Jefaturas se encuentran a cargo de personal comprometido, con experiencia y varios años en la entidad. Actualmente, se viene creando y separando funciones con miras a lograr una mayor especialización. Sin embargo, aún se observa falta de claridad al respecto y duplicidad de funciones en algunos casos.

Los administradores de agencia tienen amplia capacidad de funciones, debido a su formación interna. Sin embargo, preocupa el elevado ratio de rotación del personal (52%), siendo uno de los más altos observados por MicroRate. Similar riesgo se observa en analistas, con ratios que alcanzan al 25%. De hecho, el personal formado internamente es reconocido y valorado por los competidores locales, que procuran reclutarlos. La alta rotación resulta preocupante para la correcta aplicación y estandarización de la metodología crediticia, así como para la productividad.

6 Conformada por la Gerencia de Administración, Gerencia de

Finanzas y Gerencia de Créditos.

El proceso de selección de personal es adecuado para los estándares del sector, priorizando perfiles con experiencia y conocimientos relacionados al negocio. No obstante, la capacitación resulta corta (dos meses aproximadamente), pudiendo afectar la correcta aplicación de la metodología crediticia. Un factor importante es la línea de carrera ofrecida, que promueve la formación de capacidades y compromiso (Ver Calificación Social de MicroRate a Dic-08).

Control Interno

El control interno de CMAC Huancayo viene siendo manejado adecuadamente por las áreas de Auditoría y Riesgos. Ambas se encuentran a cargo de profesionales con varios años de labor en la Caja. Denotan experiencia e independencia de funciones, quienes además reportan al Directorio.

Actualmente, el tamaño del área de auditoría resulta insuficiente para cumplir con los requerimientos de la SBS y con las labores de visita en la totalidad de agencias. Además, se observa una labor enfocada mayormente al cumplimiento de requisitos de la Superintendencia, relativizando el control operativo.

El área de Riesgos realiza visitas a agencias y clientes al azar, buscando controlar el riesgo operacional. Sus funciones incluyen además, el seguimiento de riesgos relacionados al lavado de activos, liquidez y mercado, contando con el personal necesario para las labores. Destaca la buena coordinación con el área de Auditoria, mostrando claridad de funciones

Productividad y Eficiencia

Eficiencia y

productividadDic-06 Dic-07 Dic-08

Muestra

Perú

Gastos de operación 10.7% 11.2% 11.2% 14.4%

Gastos operativos /

prestatario$154 $174 $203 $200

Prestatarios/ Analista 221 218 186 216

Prestatarios/ Total

Personal67 61 69 98

CMAC Huancayo se caracteriza por mostrar una excelente eficiencia, a pesar de tener una baja productividad.

El nivel de gastos operativos resulta destacable (11.2% sobre la cartera bruta promedio) y mejor

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 11 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

respecto al promedio del mercado peruano (14.4%). Este ratio se explica por el dinamismo de las colocaciones, sustentado además en mayores montos, incentivado por la anterior política de bonificación.

En contraste, la productividad es baja. Los elevados indicadores de rotación del personal y la no zonificación de analistas, explican parcialmente estos resultados.

De hecho, la productividad por analista se ubica en 186 prestatarios por cliente, por debajo de la muestra MicroRate-Perú (216 prestatarios). La productividad por empleado alcanza a 69 prestatarios, nivel alejado del promedio de la muestra peruana (98 prestatarios). En cierta medida también, estos resultados se explicarían por la alta proporción de personal con poca experiencia (41% del total tiene menos de un año en la institución).

Un factor a considerar es el bajo ratio de analistas respecto al total del personal, que alcanza sólo a 37.3%. A nivel América Latina, el referido indicador incluso alcanza hasta el 60% del personal total.

Sistema de Información Gerencial

CMAC Huancayo es propietaria del sistema VITALIS, de propiedad de la institución, desarrollado íntegramente según sus necesidades.

El sistema presenta múltiples ventajas, entre ellas, el ser integrado, favoreciendo la eficiencia y rapidez de las operaciones. Opera en línea con las 35 agencias, con acceso oportuno y actualizado de la información. Adicionalmente, es escalable, característica necesaria para acompañar el rápido crecimiento de la cartera.

Demuestra además flexibilidad para la creación de nuevos productos. Sin embargo, exhibe debilidad en la generación de información relevante para el seguimiento diario de los analistas.

Son positivas sus cualidades de seguridad, al incluir perfiles por usuario y “firewall”7. Presenta la ventaja adicional de contar con un módulo de reportes, útil para la toma de decisiones, aunque poco estandarizado en el formato.

Como mecanismos de seguridad, la institución realiza réplicas en línea, conjuntamente con un servidor de respaldo (back-up). Adicionalmente se cuenta con copias de cintas, las cuales son

7 Parte de la seguridad de los sistemas informáticos diseñado para

bloquear el acceso a la red interna a usuarios no autorizados.

transportadas fuera de la entidad, minimizando riesgo de pérdida frente a eventualidades.

Gobierno y Posicionamiento Estratégico

CMAC Huancayo muestra buen posicionamiento en la sierra central del Perú, gracias a su origen local y permanencia a lo largo de muchos años. Asimismo, está liderada por un Directorio activo y dinámico, aunque existen limitantes para nuevos aportes de capital y riesgos políticos asociados.

Por su origen y propiedad, al igual que todas las Cajas Municipales, se encuentra afecta a riesgo político ante cambios de gestión municipal. En ese sentido, representa un riesgo que puede afectar la continuidad de sus planes de futuro. No obstante, resulta positiva la aprobación de nuevos accionistas (en 2007), que demuestra apertura y mayores posibilidades de fortalecimiento patrimonial. Cabe destacar que durante el 2008, las utilidades fueron reinvertidas al 100%, buscando mayor solidez. Ello fue posible gracias a los talleres de buen gobierno corporativo que permanentemente son llevados a cabo, buscando aminorar el riesgo político y de reputación de la entidad.

El Directorio8 es activo, profesional y dinámico, siendo positiva su participación en diversos comités,

8 Compuesto por tres representantes de la Municipalidad Provincial, un

representante de la Cámara de Comercio, un representante de la Iglesia Católica, un representante del Banco de la Nación o COFIDE y un representante de los Micro y Pequeños Empresarios

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 12 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

como Auditoría y Riesgos, en diferentes reuniones bimensuales. Al mismo tiempo, demuestran liderazgo y presencia al realizar visitas a agencias, buscando remarcar los valores institucionales. A pesar de ello, por su naturaleza, la institución se encuentra expuesta al cambio frecuente de los miembros del directorio. En efecto, sólo un miembro cuenta con más de tres años de participación en el Directorio. De hecho esta rotación puede afectar la consistencia de su planificación estratégica.

En sus inicios, CMAC Huancayo estuvo enfocada al otorgamiento de microcréditos. Sin embargo, el fuerte crecimiento experimentado, así como la competencia, resultaron en un incremento de los montos promedios por préstamo, observándose actualmente un mayor enfoque en créditos comerciales. Así, por ejemplo, el crédito promedio por prestatario mostró un incremento, de US$1,604 en Dic-07 a US$1,935 en Dic-08.

Frente a ello, la estrategia actual se enfoca en lograr un mayor crecimiento (30% para el 2009) basado principalmente en la disminución de los montos otorgados con microcréditos tradicionales, buscando al mismo tiempo ampliar la base de clientes y retomar su posicionamiento en sectores de menores ingresos.

La institución se encuentra bien posicionada en la sierra central del país como entidad local, siendo una ventaja frente a sus competidores.

En sus varios años de operación, ha experimentado un crecimiento coherente y ordenado, ubicándose en mercados poco competidos (como Ayacucho, Huancavelica y Ucayali). El ingreso a la capital peruana, ha supuesto su ubicación en zonas periféricas, donde se concentra la mayor población migrante de la sierra. Sin embargo, al ser una ciudad bastante competida y con clientes con una idiosincrasia diferente, es un reto adecuar la metodología aplicada.

A pesar de la entrada de nuevos competidores, CMAC Huancayo continúa teniendo un fuerte posicionamiento en la región. Sin embargo, el alejamiento del nicho original, podría significar mayores retos, especialmente al enfrentarlos con una competencia más fuerte, compuesta por la banca comercial.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 13 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Perspectiva Social

PERFIL SOCIAL DE PERU Dic -05 Dic -06 Dic -07 Dic -08

Ingreso Per Cápita (US$) 2,796 3,463 3,674 4,252

Población (Millones) 27.3 27.6 27.9 28.2

Indice de Pobreza* 48.7% 44.5% 39.3% 36.2%

INDICADORES SOCIALES DE LA IMF

Número de Prestatarios 48,000 56,864 67,395 76,210

Monto promedio de préstamos nuevos ($) $876 $901 $1,322 $1,362

Tasas y comisiones cobradas (créditos de US$500) 60.10% 60.3% 60.3% 60.3%

Gastos operativos por prestatario ($) $142 $154 $174 $203

Tasas de retención de clientes n.d. n.d. 75% 81%

Fuente: Centro Estadístico para América Latina (CEPAL/ONU) e Instituto Nacional de Estadística e Informática

*Medido como porcentaje de personas con ingreso inferior a dos canastas básicas, incluyendo a los que se encuentran en pobreza extrema.

Misión Institucional

“Servir al cliente en forma oportuna, simple y transparente, brindándole soluciones financieras integrales, con colaboradores calificados y motivados”.

La Caja Municipal de Ahorros y Créditos Huancayo (CMAC Huancayo), realiza operaciones en la sierra central del Perú (ciudad de Huancayo). Inició operaciones de microcrédito el año 1987.

Actualmente, sólo ofrece servicios financieros, con una diversa gama de productos. Con un crédito promedio de US$1,935 se dirige al nicho medio del microcrédito, principalmente en zonas urbanas y periurbanas de las ciudades que atiende.

CMAC Huancayo viene cumpliendo su misión institucional, destacándose la gran variedad de operaciones activas y pasivas que ofrece.

Demuestra responsabilidad institucional hacia el cliente, con información de productos transparente para sus clientes. Al mismo tiempo, cuenta con personal calificado, el cual actualmente enfrenta una creciente rotación.

No se observan procesos definidos orientados al cumplimiento de la misión establecida.

En sus orígenes, CMAC Huancayo evidenció su compromiso social con los segmentos de mercado

bajos, al atender con préstamos de microcrédito pequeños. No obstante, el rápido crecimiento experimentado, ha debilitado este aspecto, siendo incluso más notorio en el personal nuevo.

En el desarrollo de sus planes institucionales, los objetivos financieros se anteponen a los sociales, situación que podría verse revertida en el futuro dada la actual estrategia de ampliar la base de clientes atendidos, con préstamos más pequeños.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 14 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Futuro

En el corto plazo, CMAC Huancayo espera expandir su red de agencias hacia el norte y sur del país así como en la capital, buscando obtener un crecimiento de 30% anual para el presente año.

Existen esfuerzos para la búsqueda de nuevos proveedores de fondos que permitan la diversificación de los adeudos. Adicionalmente, se encuentra en evaluación la emisión de valores con garantía de cartera titulizada por un valor por encima de los US$600,000 en el escenario más optimista.

Se espera la incorporación de nuevos accionistas, de acuerdo a la estrategia aprobada desde el 2007.

Los retos principales que enfrenta la institución están relacionados al incremento de la competencia directa y el riesgo de sobreendeudamiento de sus clientes, especialmente en la zona de Huancayo.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 15 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

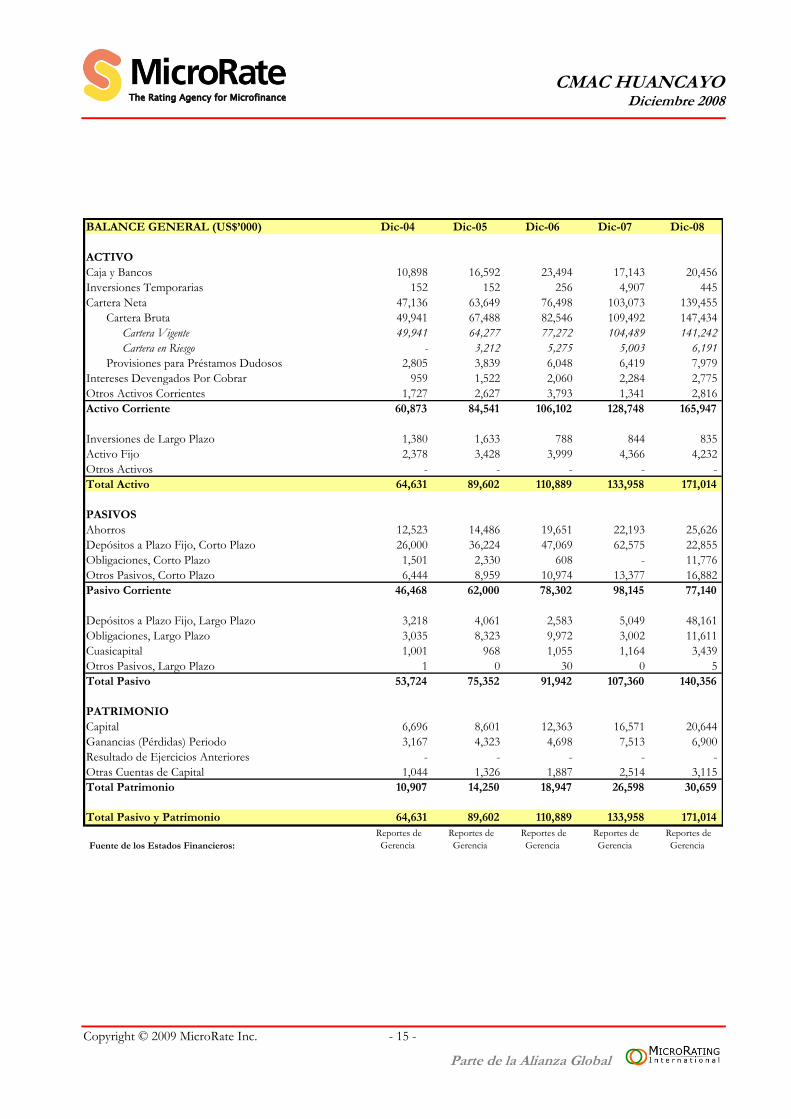

BALANCE GENERAL (US$’000) Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

ACTIVO

Caja y Bancos 10,898 16,592 23,494 17,143 20,456

Inversiones Temporarias 152 152 256 4,907 445

Cartera Neta 47,136 63,649 76,498 103,073 139,455

Cartera Bruta 49,941 67,488 82,546 109,492 147,434

Cartera Vigente 49,941 64,277 77,272 104,489 141,242

Cartera en Riesgo - 3,212 5,275 5,003 6,191

Provisiones para Préstamos Dudosos 2,805 3,839 6,048 6,419 7,979

Intereses Devengados Por Cobrar 959 1,522 2,060 2,284 2,775

Otros Activos Corrientes 1,727 2,627 3,793 1,341 2,816

Activo Corriente 60,873 84,541 106,102 128,748 165,947

Inversiones de Largo Plazo 1,380 1,633 788 844 835

Activo Fijo 2,378 3,428 3,999 4,366 4,232

Otros Activos - - - - -

Total Activo 64,631 89,602 110,889 133,958 171,014

PASIVOS

Ahorros 12,523 14,486 19,651 22,193 25,626

Depósitos a Plazo Fijo, Corto Plazo 26,000 36,224 47,069 62,575 22,855

Obligaciones, Corto Plazo 1,501 2,330 608 - 11,776

Otros Pasivos, Corto Plazo 6,444 8,959 10,974 13,377 16,882

Pasivo Corriente 46,468 62,000 78,302 98,145 77,140

Depósitos a Plazo Fijo, Largo Plazo 3,218 4,061 2,583 5,049 48,161

Obligaciones, Largo Plazo 3,035 8,323 9,972 3,002 11,611

Cuasicapital 1,001 968 1,055 1,164 3,439

Otros Pasivos, Largo Plazo 1 0 30 0 5

Total Pasivo 53,724 75,352 91,942 107,360 140,356

PATRIMONIO

Capital 6,696 8,601 12,363 16,571 20,644

Ganancias (Pérdidas) Periodo 3,167 4,323 4,698 7,513 6,900

Resultado de Ejercicios Anteriores - - - - -

Otras Cuentas de Capital 1,044 1,326 1,887 2,514 3,115

Total Patrimonio 10,907 14,250 18,947 26,598 30,659

Total Pasivo y Patrimonio 64,631 89,602 110,889 133,958 171,014

Fuente de los Estados Financieros:

Reportes de

Gerencia

Reportes de

Gerencia

Reportes de

Gerencia

Reportes de

Gerencia

Reportes de

Gerencia

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 16 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

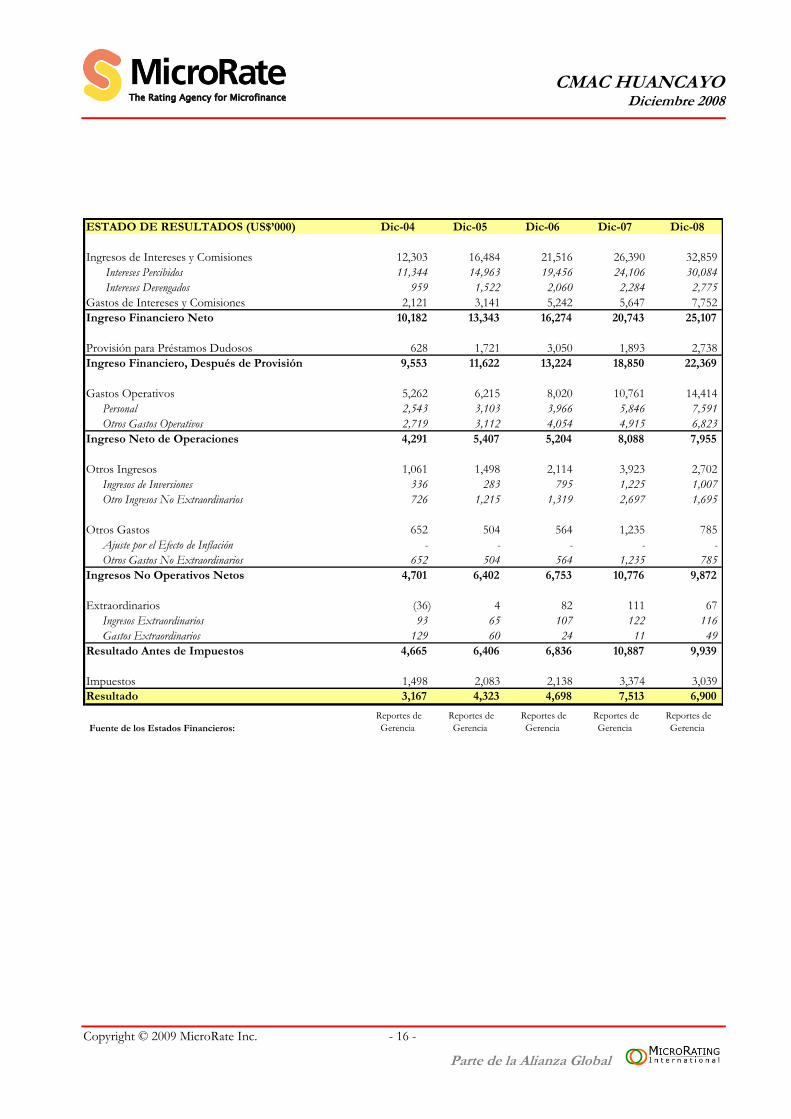

ESTADO DE RESULTADOS (US$’000) Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Ingresos de Intereses y Comisiones 12,303 16,484 21,516 26,390 32,859

Intereses Percibidos 11,344 14,963 19,456 24,106 30,084

Intereses Devengados 959 1,522 2,060 2,284 2,775

Gastos de Intereses y Comisiones 2,121 3,141 5,242 5,647 7,752

Ingreso Financiero Neto 10,182 13,343 16,274 20,743 25,107

Provisión para Préstamos Dudosos 628 1,721 3,050 1,893 2,738

Ingreso Financiero, Después de Provisión 9,553 11,622 13,224 18,850 22,369

Gastos Operativos 5,262 6,215 8,020 10,761 14,414

Personal 2,543 3,103 3,966 5,846 7,591

Otros Gastos Operativos 2,719 3,112 4,054 4,915 6,823

Ingreso Neto de Operaciones 4,291 5,407 5,204 8,088 7,955

Otros Ingresos 1,061 1,498 2,114 3,923 2,702

Ingresos de Inversiones 336 283 795 1,225 1,007

Otro Ingresos No Extraordinarios 726 1,215 1,319 2,697 1,695

Otros Gastos 652 504 564 1,235 785

Ajuste por el Efecto de Inflación - - - - -

Otros Gastos No Extraordinarios 652 504 564 1,235 785

Ingresos No Operativos Netos 4,701 6,402 6,753 10,776 9,872

Extraordinarios (36) 4 82 111 67

Ingresos Extraordinarios 93 65 107 122 116

Gastos Extraordinarios 129 60 24 11 49

Resultado Antes de Impuestos 4,665 6,406 6,836 10,887 9,939

Impuestos 1,498 2,083 2,138 3,374 3,039

Resultado 3,167 4,323 4,698 7,513 6,900

Fuente de los Estados Financieros:

Reportes de

Gerencia

Reportes de

Gerencia

Reportes de

Gerencia

Reportes de

Gerencia

Reportes de

Gerencia

CAJA HUANCAYO

Diciembre 2008

Copyright © 2007 MicroRate Inc. - 17 - MICRORATING INTERNATIONAL Alianza global de MicroRate y M-CRIL

Ajustes Financieros

Los Estados Financieros de este reporte han sido presentados de acuerdo a un formato común, pero no fueron ajustados por diferentes políticas de contabilización y tampoco por subsidios. Por ello, para permitir una comparación entre instituciones microfinancieras, las tablas presentadas a continuación, muestran indicadores de desempeño, basados en estados financieros ajustados. Los ajustes están concentrados en las siguientes áreas: ajuste por inflación en caso que la institución no lo realice, castigos y provisiones por colocaciones, las cuales son recalculadas en base a una fórmula generalmente aceptada como prudente para carteras con las características típicas de una microfinanciera9 y el ajuste por fondos subsidiados1016.

MicroRate realizó ajustes por inflación equivalentes a US$1.6 millones, reduciendo el resultado neto de US$6.9 millones a $5.3 millones. Como resultado, el ROE disminuyó de 24.1% a 18.5%.

15 MicroRate castiga préstamos en mora > 180 días y recalcula las provisiones de acuerdo con lo siguiente:

1-30 días 10% 31-60 días 30% 61-90 días 60% > 90 días 100%

Refinanciados 50% Refinanciados con > 1 día mora 100%

16 MicroRate toma la tasa de depósitos del

FMI/Estadísticas Financieras Internacionales como tasa mínima de mercado para préstamos en moneda local. Para pasivo en US$, el LIBOR a un año +2% y la tasa preferencial se utilizan para los préstamos a corto y largo plazo respectivamente. La diferencia entre la tasa mínima del mercado y la tasa cobrada por los fondos se aplica al promedio de los fondos en balance y es imputada como un gasto financiero adicional

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 18 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

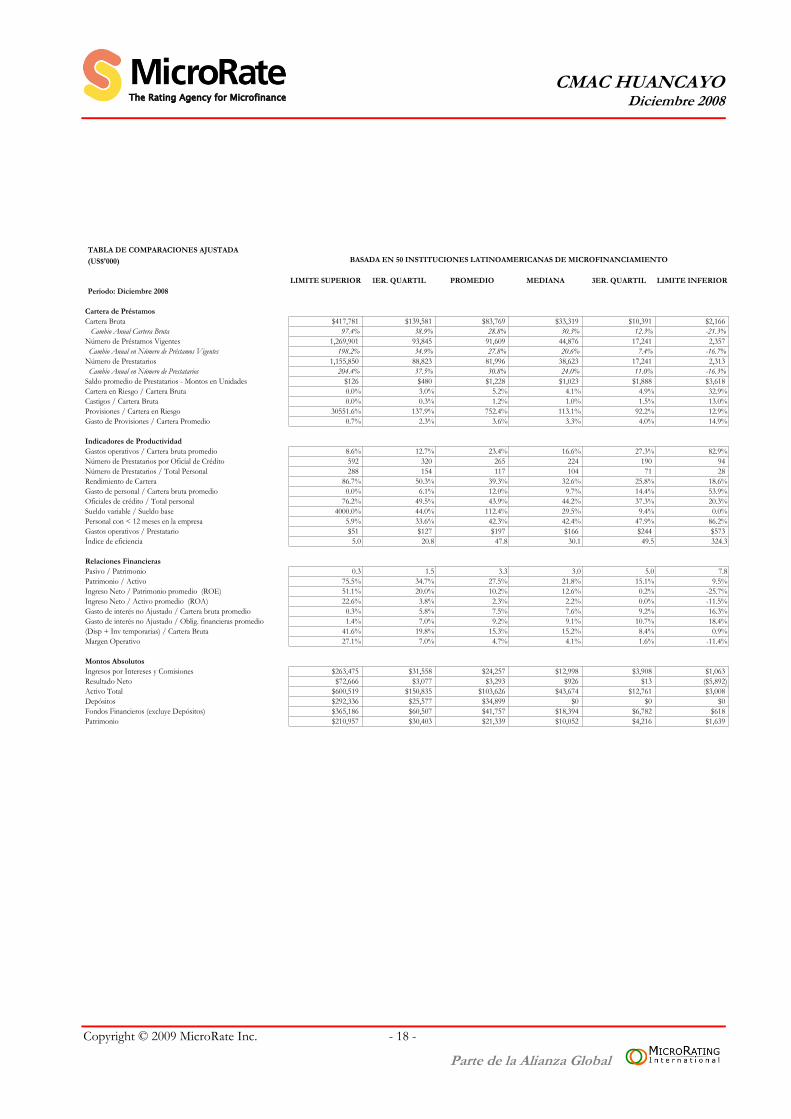

TABLA DE COMPARACIONES AJUSTADA

(US$'000)

Periodo: Diciembre 2008

Cartera de Préstamos

Cartera Bruta $417,781 $139,581 $83,769 $33,319 $10,391 $2,166

Cambio Anual Cartera Bruta 97.4% 38.9% 28.8% 30.3% 12.3% -21.3%

Número de Préstamos Vigentes 1,269,901 93,845 91,609 44,876 17,241 2,357

Cambio Anual en Número de Préstamos Vigentes 198.2% 34.9% 27.8% 20.6% 7.4% -16.7%

Número de Prestatarios 1,155,850 88,823 81,996 38,623 17,241 2,313

Cambio Anual en Número de Prestatarios 204.4% 37.5% 30.8% 24.0% 11.0% -16.3%

Saldo promedio de Prestatarios - Montos en Unidades $126 $480 $1,228 $1,023 $1,888 $3,618

Cartera en Riesgo / Cartera Bruta 0.0% 3.0% 5.2% 4.1% 4.9% 32.9%

Castigos / Cartera Bruta 0.0% 0.3% 1.2% 1.0% 1.5% 13.0%

Provisiones / Cartera en Riesgo 30551.6% 137.9% 752.4% 113.1% 92.2% 12.9%

Gasto de Provisiones / Cartera Promedio 0.7% 2.3% 3.6% 3.3% 4.0% 14.9%

Indicadores de Productividad

Gastos operativos / Cartera bruta promedio 8.6% 12.7% 23.4% 16.6% 27.3% 82.9%

Número de Prestatarios por Oficial de Crédito 592 320 265 224 190 94

Número de Prestatarios / Total Personal 288 154 117 104 71 28

Rendimiento de Cartera 86.7% 50.3% 39.3% 32.6% 25.8% 18.6%

Gasto de personal / Cartera bruta promedio 0.0% 6.1% 12.0% 9.7% 14.4% 53.9%

Oficiales de crédito / Total personal 76.2% 49.5% 43.9% 44.2% 37.3% 20.3%

Sueldo variable / Sueldo base 4000.0% 44.0% 112.4% 29.5% 9.4% 0.0%

Personal con < 12 meses en la empresa 5.9% 33.6% 42.3% 42.4% 47.9% 86.2%

Gastos operativos / Prestatario $51 $127 $197 $166 $244 $573

Índice de eficiencia 5.0 20.8 47.8 30.1 49.5 324.3

Relaciones Financieras

Pasivo / Patrimonio 0.3 1.5 3.3 3.0 5.0 7.8

Patrimonio / Activo 75.5% 34.7% 27.5% 21.8% 15.1% 9.5%

Ingreso Neto / Patrimonio promedio (ROE) 51.1% 20.0% 10.2% 12.6% 0.2% -25.7%

Ingreso Neto / Activo promedio (ROA) 22.6% 3.8% 2.3% 2.2% 0.0% -11.5%

Gasto de interés no Ajustado / Cartera bruta promedio 0.3% 5.8% 7.5% 7.6% 9.2% 16.3%

Gasto de interés no Ajustado / Oblig. financieras promedio 1.4% 7.0% 9.2% 9.1% 10.7% 18.4%

(Disp + Inv temporarias) / Cartera Bruta 41.6% 19.8% 15.3% 15.2% 8.4% 0.9%

Margen Operativo 27.1% 7.0% 4.7% 4.1% 1.6% -11.4%

Montos Absolutos

Ingresos por Intereses y Comisiones $263,475 $31,558 $24,257 $12,998 $3,908 $1,063

Resultado Neto $72,666 $3,077 $3,293 $926 $13 ($5,892)

Activo Total $600,519 $150,835 $103,626 $43,674 $12,761 $3,008

Depósitos $292,336 $25,577 $34,899 $0 $0 $0

Fondos Financieros (excluye Depósitos) $365,186 $60,507 $41,757 $18,394 $6,782 $618

Patrimonio $210,957 $30,403 $21,339 $10,052 $4,216 $1,639

BASADA EN 50 INSTITUCIONES LATINOAMERICANAS DE MICROFINANCIAMIENTO

LIMITE SUPERIOR 1ER. QUARTIL PROMEDIO MEDIANA 3ER. QUARTIL LIMITE INFERIOR

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 19 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

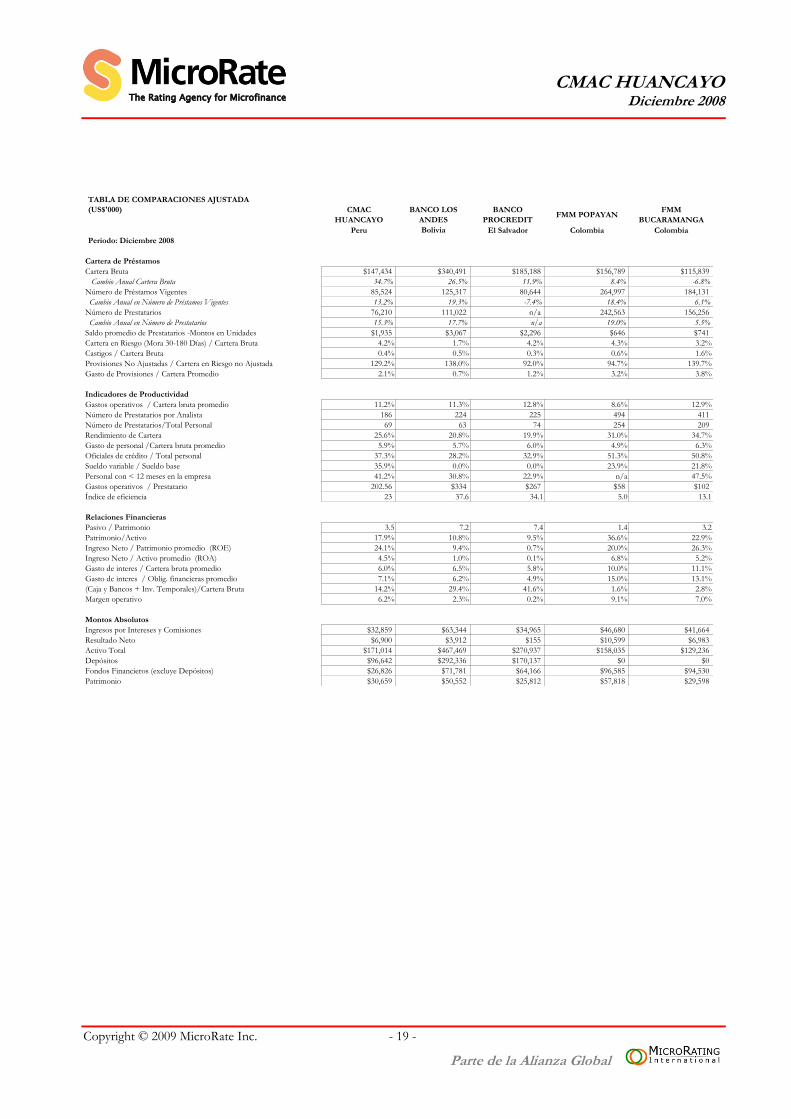

TABLA DE COMPARACIONES AJUSTADA

(US$'000) CMAC

HUANCAYO

BANCO LOS

ANDES

BANCO

PROCREDITFMM POPAYAN

FMM

BUCARAMANGA

Peru Bolivia El Salvador Colombia Colombia

Periodo: Diciembre 2008

Cartera de Préstamos

Cartera Bruta $147,434 $340,491 $185,188 $156,789 $115,839

Cambio Anual Cartera Bruta 34.7% 26.5% 11.9% 8.4% -6.8%

Número de Préstamos Vigentes 85,524 125,317 80,644 264,997 184,131

Cambio Anual en Número de Préstamos Vigentes 13.2% 19.3% -7.4% 18.4% 6.1%

Número de Prestatarios 76,210 111,022 n/a 242,563 156,256

Cambio Anual en Número de Prestatarios 15.3% 17.7% n/a 19.0% 5.5%

Saldo promedio de Prestatarios -Montos en Unidades $1,935 $3,067 $2,296 $646 $741

Cartera en Riesgo (Mora 30-180 Días) / Cartera Bruta 4.2% 1.7% 4.2% 4.3% 3.2%

Castigos / Cartera Bruta 0.4% 0.5% 0.3% 0.6% 1.6%

Provisiones No Ajustadas / Cartera en Riesgo no Ajustada 129.2% 138.0% 92.0% 94.7% 139.7%

Gasto de Provisiones / Cartera Promedio 2.1% 0.7% 1.2% 3.2% 3.8%

Indicadores de Productividad

Gastos operativos / Cartera bruta promedio 11.2% 11.3% 12.8% 8.6% 12.9%

Número de Prestatarios por Analista 186 224 225 494 411

Número de Prestatarios/Total Personal 69 63 74 254 209

Rendimiento de Cartera 25.6% 20.8% 19.9% 31.0% 34.7%

Gasto de personal /Cartera bruta promedio 5.9% 5.7% 6.0% 4.9% 6.3%

Oficiales de crédito / Total personal 37.3% 28.2% 32.9% 51.3% 50.8%

Sueldo variable / Sueldo base 35.9% 0.0% 0.0% 23.9% 21.8%

Personal con < 12 meses en la empresa 41.2% 30.8% 22.9% n/a 47.5%

Gastos operativos / Prestatario 202.56 $334 $267 $58 $102

Índice de eficiencia 23 37.6 34.1 5.0 13.1

Relaciones Financieras

Pasivo / Patrimonio 3.5 7.2 7.4 1.4 3.2

Patrimonio/Activo 17.9% 10.8% 9.5% 36.6% 22.9%

Ingreso Neto / Patrimonio promedio (ROE) 24.1% 9.4% 0.7% 20.0% 26.3%

Ingreso Neto / Activo promedio (ROA) 4.5% 1.0% 0.1% 6.8% 5.2%

Gasto de interes / Cartera bruta promedio 6.0% 6.5% 5.8% 10.0% 11.1%

Gasto de interes / Oblig. financieras promedio 7.1% 6.2% 4.9% 15.0% 13.1%

(Caja y Bancos + Inv. Temporales)/Cartera Bruta 14.2% 29.4% 41.6% 1.6% 2.8%

Margen operativo 6.2% 2.3% 0.2% 9.1% 7.0%

Montos Absolutos

Ingresos por Intereses y Comisiones $32,859 $63,344 $34,965 $46,680 $41,664

Resultado Neto $6,900 $3,912 $155 $10,599 $6,983

Activo Total $171,014 $467,469 $270,937 $158,035 $129,236

Depósitos $96,642 $292,336 $170,137 $0 $0

Fondos Financieros (excluye Depósitos) $26,826 $71,781 $64,166 $96,585 $94,530

Patrimonio $30,659 $50,552 $25,812 $57,818 $29,598

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 20 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

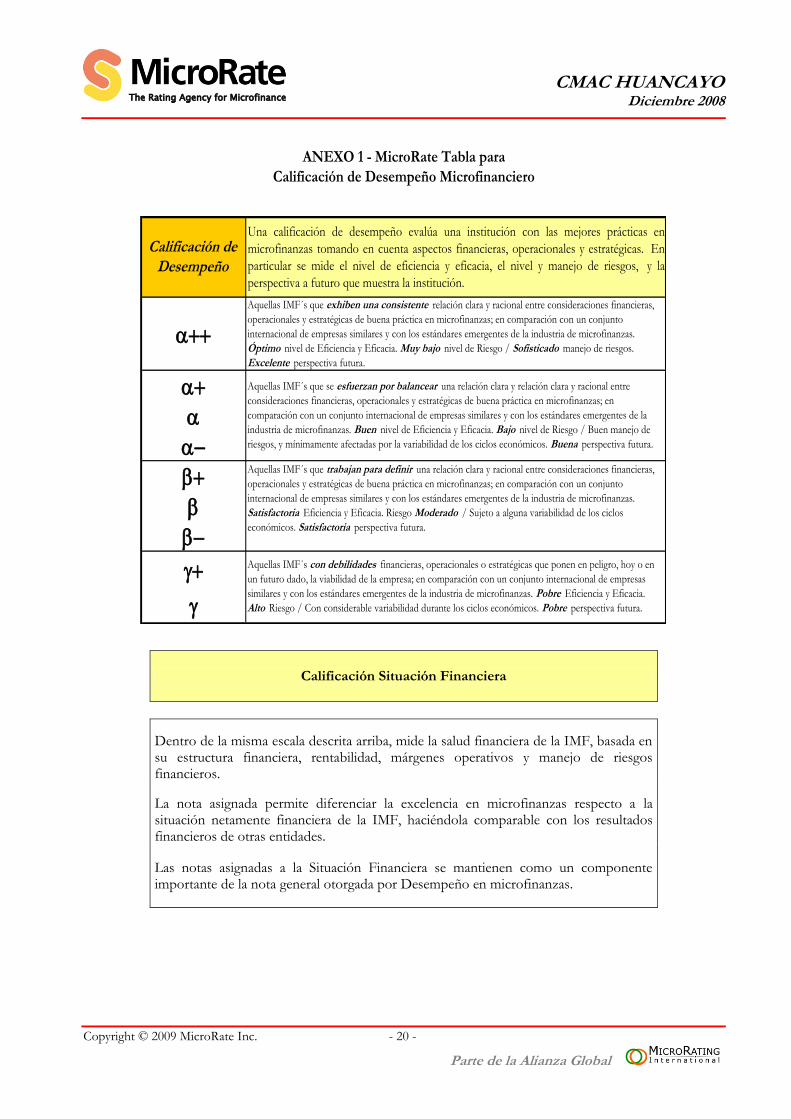

Una calificación de desempeño evalúa una institución con las mejores prácticas en

microfinanzas tomando en cuenta aspectos financieras, operacionales y estratégicas. En

particular se mide el nivel de eficiencia y eficacia, el nivel y manejo de riesgos, y la

perspectiva a futuro que muestra la institución.

Aquellas IMF´s que exhiben una consistente relación clara y racional entre consideraciones financieras,

operacionales y estratégicas de buena práctica en microfinanzas; en comparación con un conjunto

internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas.

Óptimo nivel de Eficiencia y Eficacia. Muy bajo nivel de Riesgo / Sofisticado manejo de riesgos.

Excelente perspectiva futura.

g Aquellas IMF´s con debilidades financieras, operacionales o estratégicas que ponen en peligro, hoy o en

un futuro dado, la viabilidad de la empresa; en comparación con un conjunto internacional de empresas

similares y con los estándares emergentes de la industria de microfinanzas. Pobre Eficiencia y Eficacia.

Alto Riesgo / Con considerable variabilidad durante los ciclos económicos. Pobre perspectiva futura. g

ANEXO 1 - MicroRate Tabla para

Calificación de Desempeño Microfinanciero

Aquellas IMF´s que trabajan para definir una relación clara y racional entre consideraciones financieras,

operacionales y estratégicas de buena práctica en microfinanzas; en comparación con un conjunto

internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas.

Satisfactoria Eficiencia y Eficacia. Riesgo Moderado / Sujeto a alguna variabilidad de los ciclos

económicos. Satisfactoria perspectiva futura.

Calificación de

Desempeño

Aquellas IMF´s que se esfuerzan por balancear una relación clara y relación clara y racional entre

consideraciones financieras, operacionales y estratégicas de buena práctica en microfinanzas; en

comparación con un conjunto internacional de empresas similares y con los estándares emergentes de la

industria de microfinanzas. Buen nivel de Eficiencia y Eficacia. Bajo nivel de Riesgo / Buen manejo de

riesgos, y mínimamente afectadas por la variabilidad de los ciclos económicos. Buena perspectiva futura.

Calificación Situación Financiera

Dentro de la misma escala descrita arriba, mide la salud financiera de la IMF, basada en su estructura financiera, rentabilidad, márgenes operativos y manejo de riesgos financieros.

La nota asignada permite diferenciar la excelencia en microfinanzas respecto a la situación netamente financiera de la IMF, haciéndola comparable con los resultados financieros de otras entidades.

Las notas asignadas a la Situación Financiera se mantienen como un componente importante de la nota general otorgada por Desempeño en microfinanzas.

CMAC HUANCAYO Diciembre 2008

Copyright © 2009 MicroRate Inc. - 21 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

MicroRate Latin America: Armando Blondet 261 San Isidro, Lima 27 PERU Tel. +51 (1) 628-7054

MicroRate Headquaters: 3300 North Fairfax Drive Suite 202 Arlington, Virginia 22207 USA Tel. +1 (703) 532-7167

[email protected] www.MicroRate.com

Micro-Credit Ratings International Limited 602 Pacific Square, 32nd Milestone NH8 Gurgaon 122 001, INDIA Tel + 91 124 230 9497

[email protected] www.m-cril.com

Copyright © 2009 MicroRate Inc. Prohibida la reproducción total o parcial sin permiso de MicroRate Inc. La calificación que se otorga no implica recomendación para comprar, vender o mantener valores y/o instrumentos de la entidad calificada.

es la Alianza Global de: