Embed Size (px)

Citation preview

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 1/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 1

Conteúdo

1. Introdução ............................................................................................................................. 2

2. O que é contabilizar?............................................................................................................. 2

3. Códigos de contas ................................................................................................................. 3

4. Como registar nas contas? .................................................................................................... 5

5. Contas começadas por 6, 7 ou 8. .......................................................................................... 7

6. Contas começadas por 1, 2, 3, 4 e 5. ..................................................................................... 9

7. Formas de apresentar os movimentos................................................................................ 14

8. Exemplos de exercícios ....................................................................................................... 20

9. Os acréscimos e os diferimentos......................................................................................... 25

10. Notas finais ...................................................................................................................... 27

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 2/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 2

1. Introdução

Devem considerar estas dicas não como o suficiente para conseguir aprender contabilidade

mas, sim alguns “atalhos” que poderão utilizar como complemento da aprendizagem.

Os registos na contabilidade são um mundo sem fim. As dicas que aqui deixo servem apenas

de base e não devem ser consideradas como regra estanque.

Na contabilidade, tudo é possível: creditar contas que por natureza seriam só para debitar,

fazer movimentos de correcção fora das regras estipuladas, etc.

Mas, para fazer os movimentos básicos (que nos ensinam no 1º ano) estas dicas poderão

ajudar.

2. O que é contabilizar?

Todos sabemos que quando abrimos uma actividade, uma empresa, temos de ter

contabilidade para podermos obter mapas e listagens, sejam para apresentar à Finanças para

que consigam verificar os impostos que pagamos, sejam para apresentar no banco para saber

se nos emprestam dinheiro, sejam para analisarmos e sabermos como está a “saúde” da

empresa.

Esses mapas e listagens só são possíveis de obter porque registámos num determinado local

(programa, “livro”) todos os factos relacionados com a nossa actividade (ou quase todos!)

Mas, para que todos saibam analisar os dados das actividades, esses registos têm regras e

mapas iguais para todos. Conseguem compreender que, se cada entidade registasse os factos

à sua maneira, a confusão estaria instalada. Essas regras vêm da Comunidade Europeia, são

transpostas para o nosso país pela CNC – Comissão de Normalização Contabilística e chamam-

se SNC – Sistema de Normalização Contabilística. É a CNC que define os procedimentos a

adoptar nas entidades que tenham contabilidade.

Assim, um Francês consegue perceber as contas do Espanhol ou do Português e até do

Americano. Não vou debruçar-me sobre normas ou sobre casos complicados. O meu objectivo

é ensinar a base da contabilização e desenvolver os casos mais comuns. O resto, ficará para

depois.

Voltando ao registo dos factos relacionados com a nossa actividade, que factos afinal é que

precisamos de registar? Ora, todos os que digam respeito aos bens da empresa, ao seu

património, aos seus direitos e obrigações. O que se pretende é que, no final, os nossos mapas

sejam um “espelho” da nossa empresa.

Então contabilizar é o quê? Registar factos da empresa num programa ou “livro”.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 3/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 3

Assim, acho que a melhor forma de ensinar é começar pelo fim, pelo objectivo: obter mapas

que demonstrem a verdadeira imagem da empresa: os seus bens, os seus direitos, as suas

obrigações e os seus resultados.

Os mapas mais comuns e que vamos “ouvir” falar nesta unidade (e noutras unidades) é o

BALANÇO e A DEMONSTRAÇÃO DE RESULTADOS.

Mas antes de passarmos aos mapas, vamos a:

3. Códigos de contas

Para podermos contabilizar os factos, necessitamos de códigos, algo que identifique cada facto

de forma a podermos fazer o registo, seja em “livro”, seja em programa. E para que cada

empresa não crie os seus códigos próprios, colocando em causa a igualdade dos mapas entreas empresas, foi publicada a Portaria n.º 1011/2009 de 9 de Setembro (que podemos utilizar

em exames e P-Folios) que define os códigos que poderemos utilizar para registar os factos

das empresas. E agora, iremos chamar o nome correcto a esses códigos: CONTAS.

Poderemos observar várias “curiosidades” nesses códigos/contas, se olharmos para o quadro

resumo da página 6149 dessa portaria (Peguem na portaria e acompanhem!):

Estão formadas por grupos com uma conta-título (1,2,3,4,5,6,7 e 8) e dentro de cada uma

dessas contas-título, existem outras contas em que o primeiro dígito é sempre igual à conta-

título do mesmo grupo. Malta, só temos 8 grupos de contas para trabalhar! Só!!!☺

Poderemos observar que esses grupos têm títulos:

1. Meios Financeiros Líquidos

2. Contas a receber e a pagar

3. Inventários e Activos Biológicos

4. Investimentos

5. Capital, Reservas e Resultados transitados

6. Gastos

7. Rendimentos

8. Resultados

Como exemplo, o grupo 1 chama-se Meios financeiros líquidos e contém só contas começadas

por 1.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 4/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 4

Poderemos comparar cada grupo a uma família: a mãe que se chama 1 tem quatro filhas: a 11,

12,13 e 14. As contas com um só dígito são contas-mãe.

“Há! Então registamos os factos na mãe” NÃO!!!! Coitada da mãe! Nada de registar em

contas-mãe! O papel das contas-mãe é dizer: “registem abaixo sff, que eu criei uma filha para

esse efeito!”). As contas mãe servem de título e para totalizarem os registos de cada filha! Se

eu registo 100€ numa “filha A” da conta “mãe 1” e 50€ numa “filha B” da conta “mãe 1”, a

conta “mãe 1” soma 150€ (soma das filhas).

“Ok, então se não posso fazer registos em contas com um dígito, faço então na 11 ou na 12 ou

na 13 ou na 13.” Espera! Vamos ver primeiro se alguma das filhas decidiu ser mãe também!

Vamos ver o quadro das contas completo! Na página 6150 da Portaria:

Sim, vê-se a conta mãe 1 “Meios Financeiros líquidos” e as filhas 11, 12, 13 e 14….epa…mas a

14 desdobra-se em 141 e 1411. Como é? Facil! Se as contas ainda têm mais filhas por baixo,

então registamos nas filhas sempre! Ou seja:

Se precisarmos de fazer um registo na conta 11, podemos faze-lo porque a conta 11 não tem

mais contas associadas (contas começadas por 11) mas, se quisermos fazer um registo na

conta 14, não podemos porque ela vai dizer “registem abaixo sff, que eu criei uma filha para

esse efeito!”

Ora, no caso, se pretendermos registar na 14 um Derivado (que nem me vou dar ao trabalho

de explicar o que é), optamos pela 141, mas, como a conta 141 também tem “filhas”, então só

poderemos escolher a 1411 ou 1412 para registar.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 5/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 5

E agora poderemos deixar as mães e as filhas e começar a chamar Contas e subcontas! Ou

seja, as “contas-mãe” que não podem ter registos são as contas, e, as contas filhas são as sub-

contas, ok?

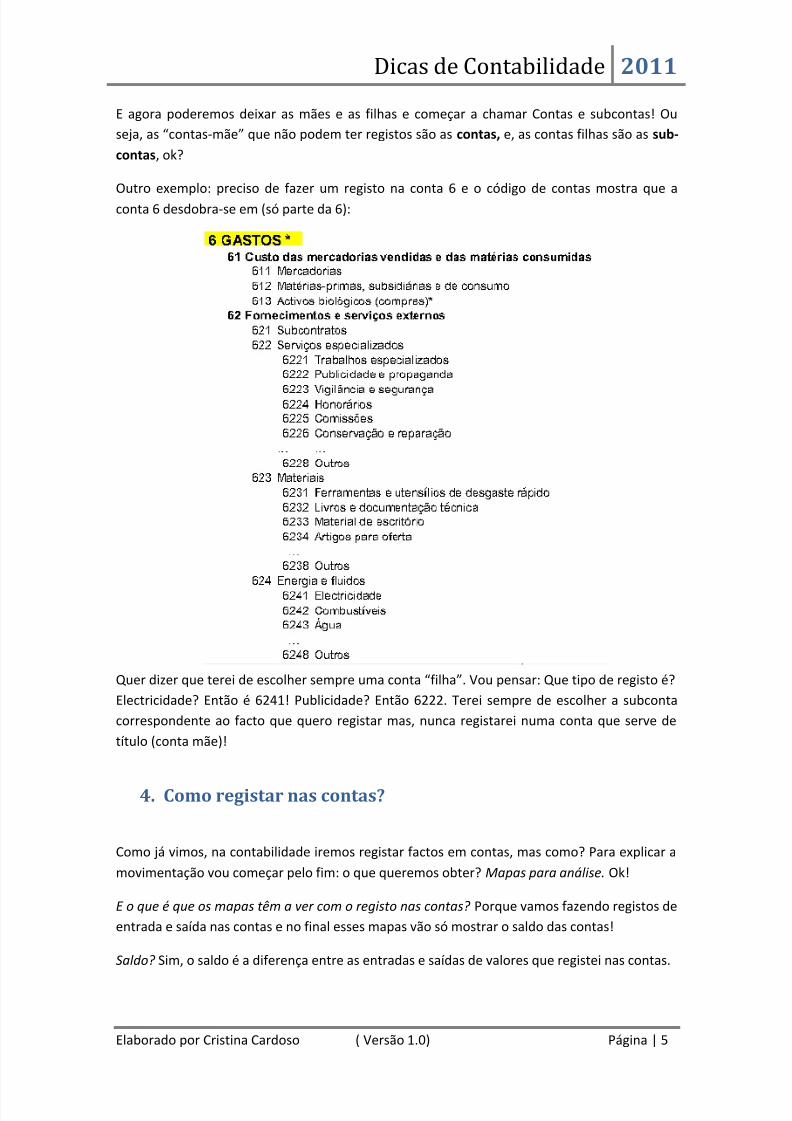

Outro exemplo: preciso de fazer um registo na conta 6 e o código de contas mostra que a

conta 6 desdobra-se em (só parte da 6):

Quer dizer que terei de escolher sempre uma conta “filha”. Vou pensar: Que tipo de registo é?

Electricidade? Então é 6241! Publicidade? Então 6222. Terei sempre de escolher a subconta

correspondente ao facto que quero registar mas, nunca registarei numa conta que serve de

título (conta mãe)!

4. Como registar nas contas?

Como já vimos, na contabilidade iremos registar factos em contas, mas como? Para explicar a

movimentação vou começar pelo fim: o que queremos obter? Mapas para análise. Ok!

E o que é que os mapas têm a ver com o registo nas contas? Porque vamos fazendo registos de

entrada e saída nas contas e no final esses mapas vão só mostrar o saldo das contas!

Saldo? Sim, o saldo é a diferença entre as entradas e saídas de valores que registei nas contas.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 6/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 6

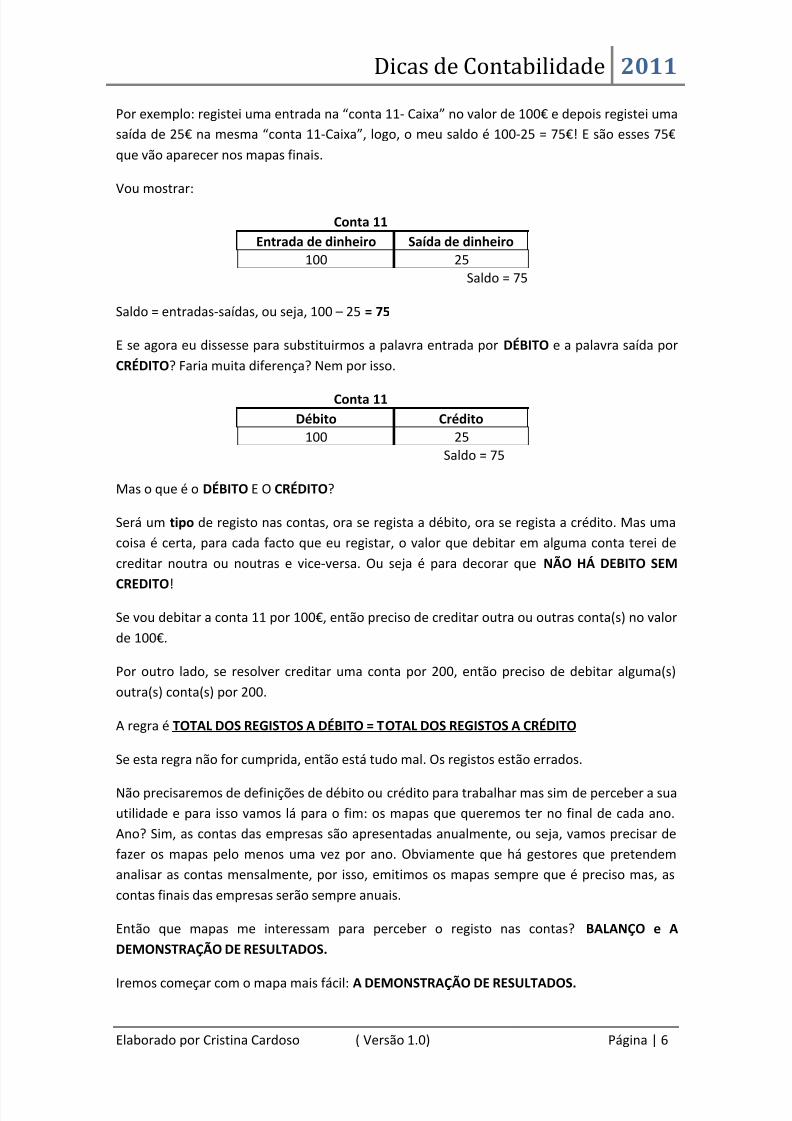

Por exemplo: registei uma entrada na “conta 11- Caixa” no valor de 100€ e depois registei uma

saída de 25€ na mesma “conta 11-Caixa”, logo, o meu saldo é 100-25 = 75€! E são esses 75€

que vão aparecer nos mapas finais.

Vou mostrar:

Conta 11

Entrada de dinheiro Saída de dinheiro100 25

Saldo = 75

Saldo = entradas-saídas, ou seja, 100 – 25 = 75

E se agora eu dissesse para substituirmos a palavra entrada por DÉBITO e a palavra saída por

CRÉDITO? Faria muita diferença? Nem por isso.

Conta 11

Débito Crédito100 25

Saldo = 75

Mas o que é o DÉBITO E O CRÉDITO?

Será um tipo de registo nas contas, ora se regista a débito, ora se regista a crédito. Mas uma

coisa é certa, para cada facto que eu registar, o valor que debitar em alguma conta terei de

creditar noutra ou noutras e vice-versa. Ou seja é para decorar que NÃO HÁ DEBITO SEM

CREDITO!

Se vou debitar a conta 11 por 100€, então preciso de creditar outra ou outras conta(s) no valor

de 100€.

Por outro lado, se resolver creditar uma conta por 200, então preciso de debitar alguma(s)

outra(s) conta(s) por 200.

A regra é TOTAL DOS REGISTOS A DÉBITO = TOTAL DOS REGISTOS A CRÉDITO

Se esta regra não for cumprida, então está tudo mal. Os registos estão errados.

Não precisaremos de definições de débito ou crédito para trabalhar mas sim de perceber a sua

utilidade e para isso vamos lá para o fim: os mapas que queremos ter no final de cada ano.

Ano? Sim, as contas das empresas são apresentadas anualmente, ou seja, vamos precisar de

fazer os mapas pelo menos uma vez por ano. Obviamente que há gestores que pretendem

analisar as contas mensalmente, por isso, emitimos os mapas sempre que é preciso mas, as

contas finais das empresas serão sempre anuais.

Então que mapas me interessam para perceber o registo nas contas? BALANÇO e A

DEMONSTRAÇÃO DE RESULTADOS.

Iremos começar com o mapa mais fácil: A DEMONSTRAÇÃO DE RESULTADOS.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 7/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 7

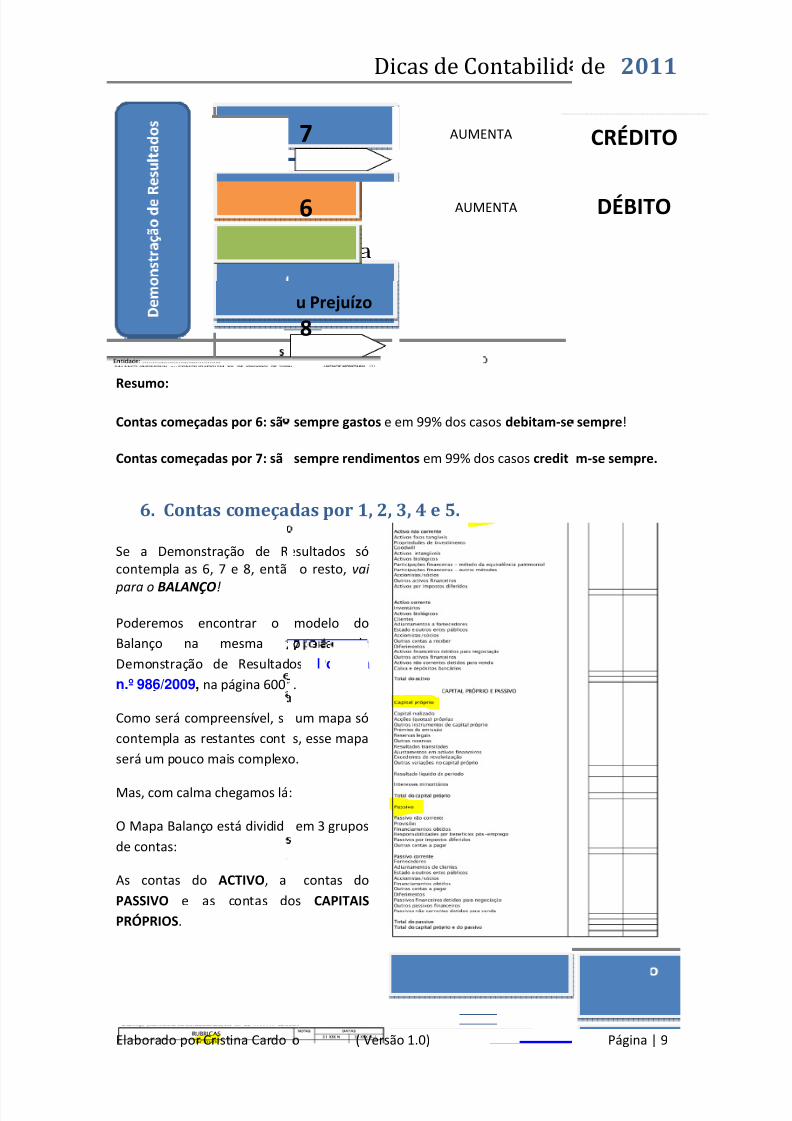

5. Contas começadas por 6, 7 ou 8.

Esse título….Demonstrar resultados….demonstra resultados….RESULTADOS!

Isso mesmo. Temos as empresas para quê? Para ter lucro, certo? Para ter resultados! Então

esse mapa só vai demonstrar como se chegou ao resultado.

Não vai mostrar as dívidas da empresa, o dinheiro e os bens que tem, nada! Só mostra

RESULTADOS.

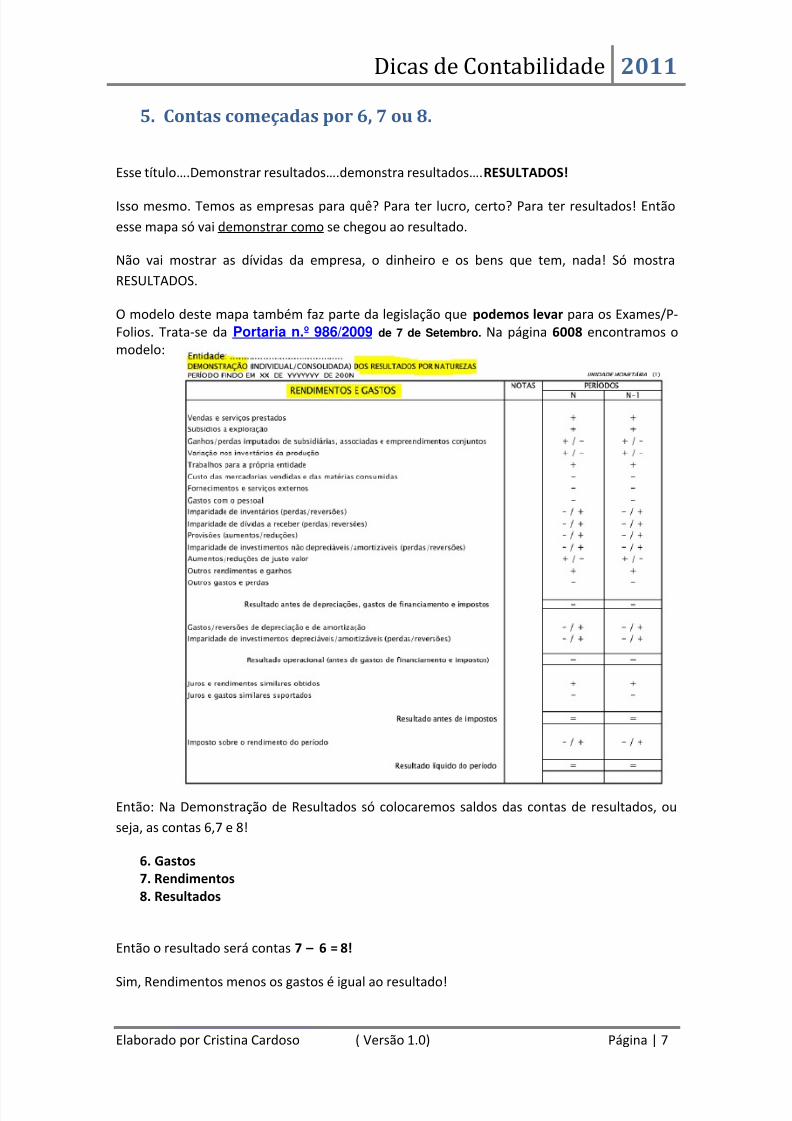

O modelo deste mapa também faz parte da legislação que podemos levar para os Exames/P-Folios. Trata-se da Portaria n.º 986/2009 de 7 de Setembro. Na página 6008 encontramos omodelo:

Então: Na Demonstração de Resultados só colocaremos saldos das contas de resultados, ou

seja, as contas 6,7 e 8!

6. Gastos7. Rendimentos8. Resultados

Então o resultado será contas 7 – 6 = 8!

Sim, Rendimentos menos os gastos é igual ao resultado!

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 8/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 8

Se os Rendimentos forem maiores que os gastos, então tenho LUCRO

Se os Rendimentos forem menores que os gastos, então tenho PREJUÍZO!

Se estivermos um pouco atentos ao mapa, até reparamos que as contas 7 apresentam-se com

o sinal “+” e as contas 6 com o sinal “-“.

Grande ajuda esta… Em caso de dúvida, no exame poderemos consultar esta demonstração e

verificar se não nos enganámos no raciocínio.

Como será fácil de prever, no final de cada ano as empresas colocam os saldos de cada uma

das contas nesta demonstração e assim podem verificar os seus resultados antes mesmo de

fazer o lançamento de apuramento de resultados (que explicarei mais tarde).

Então tudo o que registar nas contas 7 é rendimento, ok. Mas é registado a débito ou crédito?

QUALQUER AUMENTO NUMA CONTA 7 É REGISTADO A CRÉDITO. Por exclusão de partes, as

diminuições são registadas a débito!

Contas 7

Débito CréditoDiminuições Aumentos

QUALQUER AUMENTO NUMA CONTA 6 É REGISTADO A DÉBITO. Por exclusão de partes, as

diminuições são registadas a crédito!

Contas 6

Débito CréditoAumentos Diminuições

Um exemplo:

Gastei 50€ em electricidade.

Humm…isto aumenta os gastos na empresa… vou aumentar os gastos, logo, vou aumentar a

conta 6, então é para registar a débito!

Outro exemplo:

Vendi 20€ de mercadorias.

Há! Vou aumentar as minhas vendas, os meus rendimentos! Então é conta 7! Aumentar uma

conta 7? Então é para creditar! Se, depois de registar a venda, o cliente me devolvesse as

peças é que teria de diminuir a venda, logo, debitar.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 9/27

Elaborado por Cristina Cardo

Resumo:

Contas começadas por 6: sã

Contas começadas por 7: sã

6. Contas começa

Se a Demonstração de Rcontempla as 6, 7 e 8, entã

para o BALANÇO!

Poderemos encontrar o

Balanço na mesma

Demonstração de Resultad

n.º 986/2009, na página 600

Como será compreensível, s

contempla as restantes cont

será um pouco mais complex

Mas, com calma chegamos lá

O Mapa Balanço está dividid

de contas:

As contas do ACTIVO, a

PASSIVO e as contas d

PRÓPRIOS.

Lucro

Dicas de Contabilid

o ( Versão 1.0)

sempre gastos e em 99% dos casos debitam-se

sempre rendimentos em 99% dos casos credit

das por 1, 2, 3, 4 e 5.

esultados sóo resto, vai

modelo do

ortaria da

os: Portaria

.

um mapa só

s, esse mapa

o.

:

em 3 grupos

contas do

os CAPITAIS

7

6

u Prejuízo

8

AUMENTA

AUMENTA

de 2011

Página | 9

sempre!

m-se sempre.

DÉBITO

CRÉDITO

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 10/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 10

Um dos conceitos que teremos de aprender é:

ACTIVO

Um activo é um recurso:

a) Controlado por uma entidade como resultado de acontecimentos passados; e

b) Do qual se espera que fluam benefícios económicos futuros para a entidade.

Dá para perceber? Confuso….Um recurso…controlado pela empresa…que resultou de um

acontecimento passado e do qual se espera que fluam benefícios económicos futuros….

Bem, por exemplo, este ano comprei uma máquina para o sector produtivo da minha empresa.

E isso resultou de acontecimentos passados: eu de facto decidi investir numa máquina antes

de a comprar! Por outro lado, se a comprei, é minha e controlada por mim e realmente esperoter benefícios futuros com a máquina: irei usa-la na minha produção, logo vou vender mais….e

quando não a utilizar mais até a vendo! Sim, definitivamente, a compra da minha máquina é

um ACTIVO!

Este exemplo para perceberem que um INVESTIMENTO é UM ACTIVO!

Qual o grupo de contas de investimento? 4!

• REGRA: AS CONTAS 4 – INVESTIMENTO SÃO ACTIVO.

Se continuarmos a história, também podemos concluir que as mercadorias que compramospara vender, também são activo! (não vou repetir a história que decidi comprar, etc., etc.)

• REGRA: AS CONTAS 3 – INVENTÁRIOS SÃO ACTIVO

Estendendo a história a outras contas:

• REGRA: AS CONTAS 1 – MEIOS FINANCEIROS LIQUIDOS SÃO ACTIVO.

Sobram as contas 2 e 5:

Contas 2- CONTAS A RECEBER E A PAGAR

Este grupo de contas será o único a desmembrar:

• 2 - CONTAS A RECEBER SÃO ACTIVO

• 2 - CONTAS A PAGAR SÃO PASSIVO

A definição de Passivo também é das que precisamos perceber:

PASSIVO

Um passivo é uma obrigação presente da entidade, proveniente de acontecimentos

passados, cuja liquidação se espera que resulte num exfluxo de recursos da entidade que

incorporam benefícios económicos.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 11/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 11

O nosso exemplo:

O investimento que fiz ao comprar a máquina, gerou na altura uma dívida ao fornecedor da

máquina que, irei pagar mais tarde. Hum….temos o acontecimento passado (pois comprei a

máquina) fiquei com uma obrigação e espero liquidar a dívida mais tarde o que irá originar

uma saída (exfluxo!) de dinheiro das minhas contas bancárias.

De facto, a minha dívida é um PASSIVO!

Por fim, as contas 5:

São as contas do CAPITAL PRÓPRIO

São os recursos originários dos sócios da entidade, ou, decorrentes das suas operações.

Corresponde ao património líquido.

Bah! Confuso!!! É mais fácil perceber: entre outras coisas, é onde está registado o Capital

inicial para constituição da empresa bem como os resultados acumulados dos anos anteriores.

Onde estão os resultados da empresa? Há! Apurei-os na Demonstração de Resultados, estão

na 8! Ok. Lembremo-nos que a 8 não desapareceu.

Será mais fácil ainda perceber:

ACTIVO = PASSIVO + CAPITAL PRÓPRIO

OU

CAPITAL PRÓPRIO = ACTIVO - PASSIVO

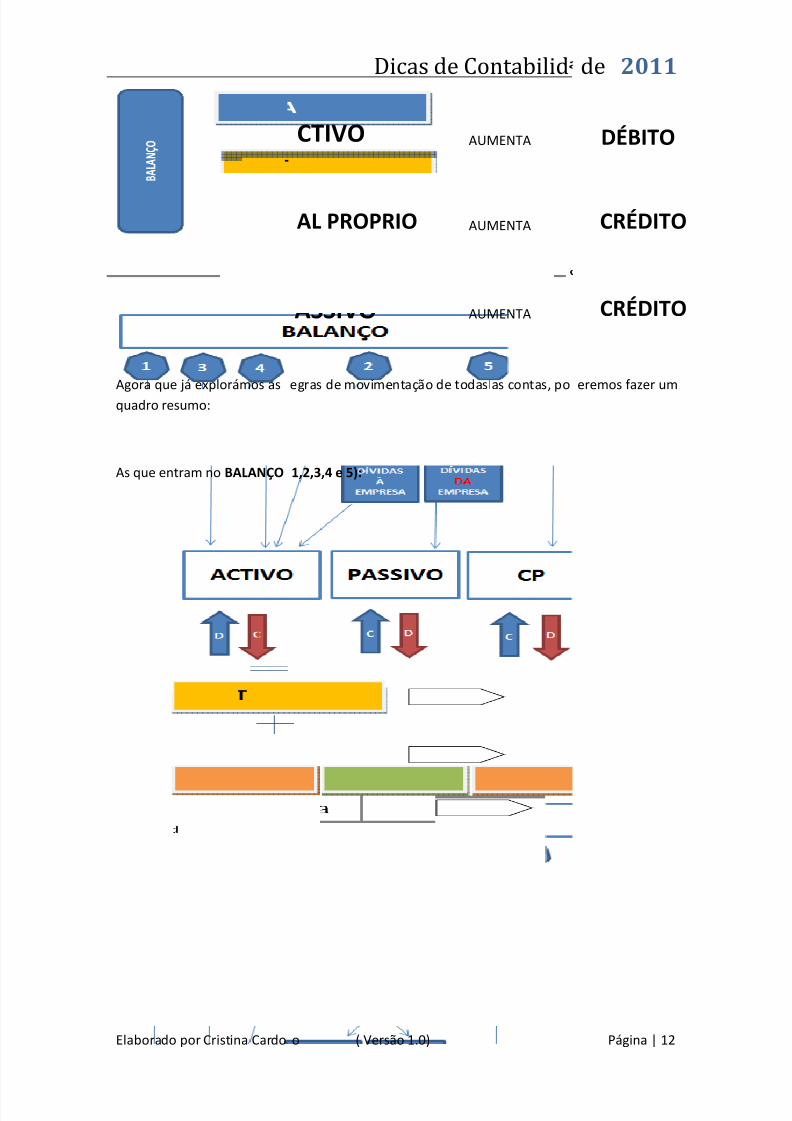

Vemos então que todas as restantes contas 1,2,3,4 e 5 vão para o BALANÇO e distribuem-se

entre ACTIVO, PASSIVO E CAPITAL PRÓPRIO.

E a movimentação, ou seja, o registo do débito e crédito como é?

Regra:

As contas do ACTIVO DEBITAM-SE PELOS AUMENTOS e por exclusão de partes, creditam-se

pelas diminuições

As contas do PASSIVO E CAPITAL PROPRIO CREDITAM-SE PELOS AUMENTOS e debitam-se

pelas diminuições.

Em esquema:

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 12/27

Elaborado por Cristina Cardo

Agora que já explorámos as rquadro resumo:

As que entram no BALANÇO

CAPI

Dicas de Contabilid

o ( Versão 1.0)

egras de movimentação de todas as contas, po

1,2,3,4 e 5):

CTIVO

ASSIVO

AL PROPRIO

AUMENTA

AUMENTA

AUMENTA

de 2011

Página | 12

eremos fazer um

DÉBITO

CRÉDITO

CRÉDITO

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 13/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 13

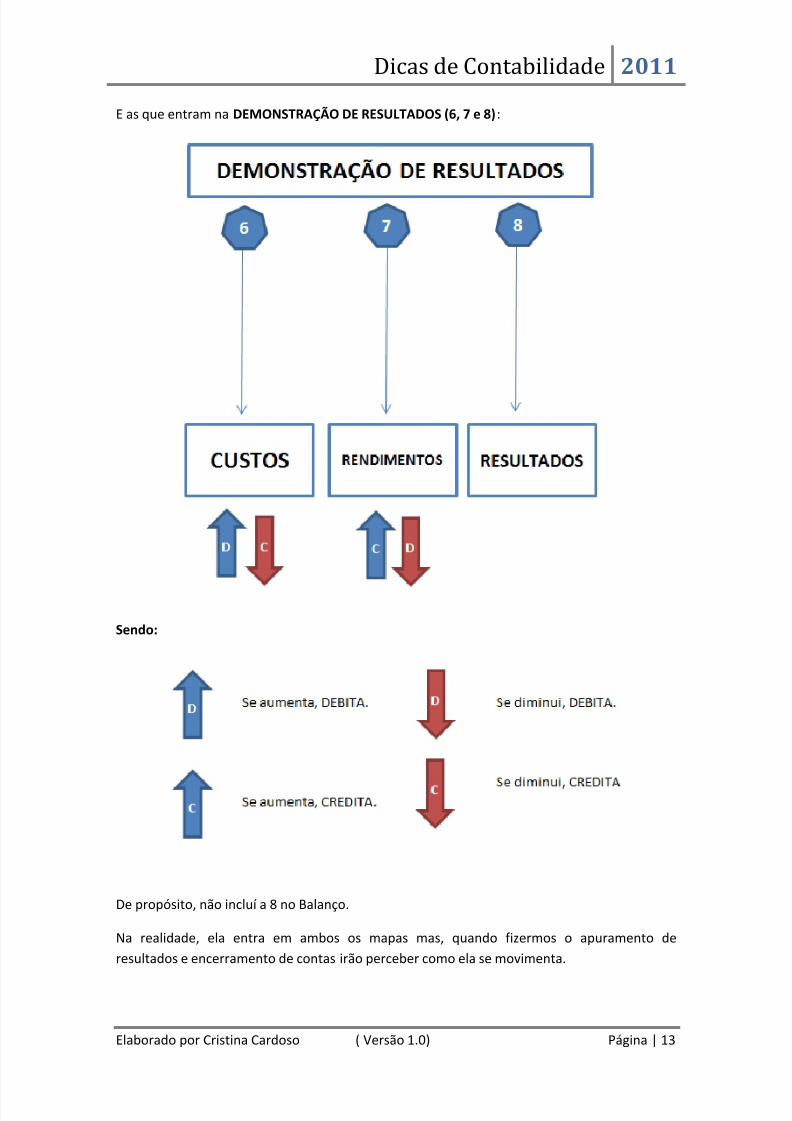

E as que entram na DEMONSTRAÇÃO DE RESULTADOS (6, 7 e 8):

Sendo:

De propósito, não incluí a 8 no Balanço.

Na realidade, ela entra em ambos os mapas mas, quando fizermos o apuramento de

resultados e encerramento de contas irão perceber como ela se movimenta.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 14/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 14

7. Formas de apresentar os movimentos

Há muitas formas de demonstrar um registo na contabilidade.

Tomando como exemplo o lançamento:

O cliente pagou uma factura por transferência bancária no valor de 100€

No caso, precisamos de demonstrar uma entrada no banco e uma saída do cliente.

Estamos a funcionar com contas do Activo (conta 1 e conta 2 – clientes), e sabemos que as

contas do activo debitam-se pelos aumentos e creditam-se pelas diminuições.

O registo seria:

DÉBITO NA CONTA 12- Depósitos à Ordem no valor de 100€

CRÉDITO NA CONTA 21 – Clientes no valor de 100€

Verificação: “O total registado a débito está igual ao total dos registos a crédito?”

Sim, debitei 100€ e creditei 100€, então, não falta nada.

Poderia apresentar este lançamento de várias formas:

D12…..100€

C21…..100€

Ou

De 12…..100€

A 21……100€

Ou

12

A 21…….100€

Sendo sempre o “DE” a conta a debitar e o “A” a conta a creditar.

No 1º Ano, ensinam-nos que o registo pode ser feito no Livro-Diário ou no Livro-Razão. Sem

me pronunciar acerca destes termos, apenas demonstro como se faz:

Registo no Livro-Diário:

Data Operação Conta NomeValor

Débito Crédito

Dez Pagto. factura 12 Depósitos à ordem 100,00

Dez Pagto. factura 21 Clientes 100,00

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 15/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 15

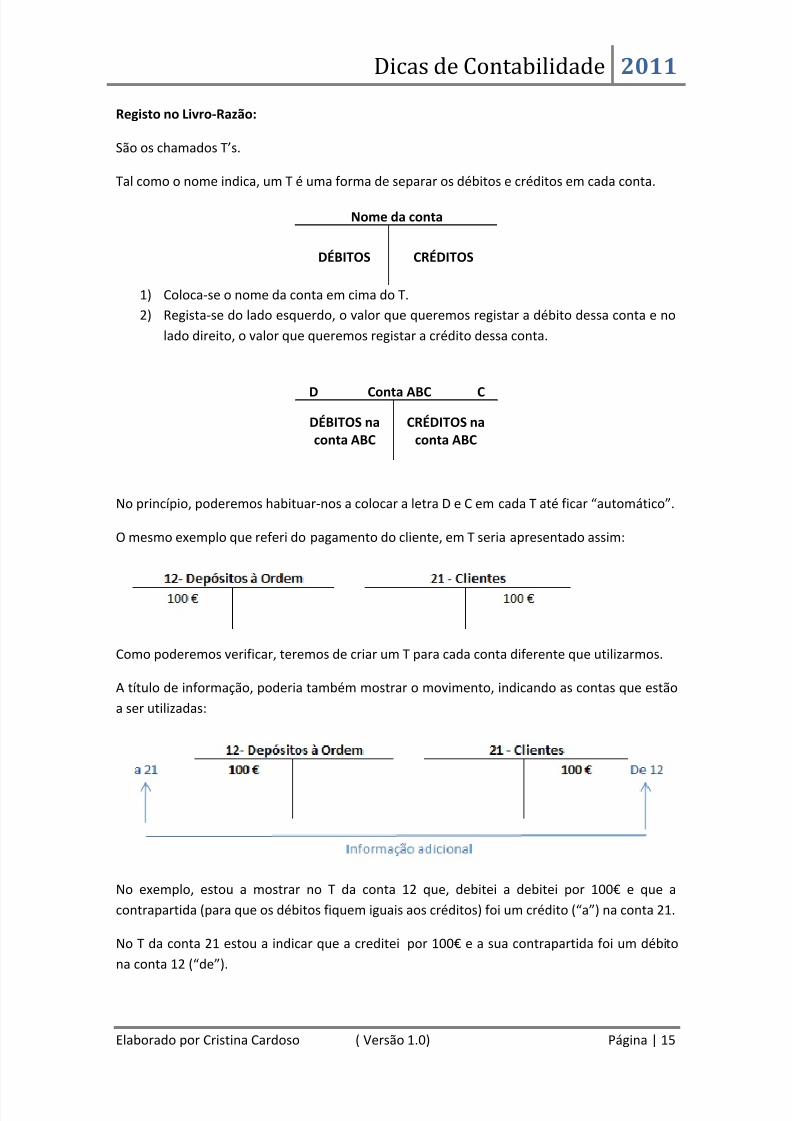

Registo no Livro-Razão:

São os chamados T’s.

Tal como o nome indica, um T é uma forma de separar os débitos e créditos em cada conta.

Nome da conta

DÉBITOS CRÉDITOS

1) Coloca-se o nome da conta em cima do T.

2) Regista-se do lado esquerdo, o valor que queremos registar a débito dessa conta e no

lado direito, o valor que queremos registar a crédito dessa conta.

D Conta ABC C

DÉBITOS naconta ABC

CRÉDITOS naconta ABC

No princípio, poderemos habituar-nos a colocar a letra D e C em cada T até ficar “automático”.

O mesmo exemplo que referi do pagamento do cliente, em T seria apresentado assim:

Como poderemos verificar, teremos de criar um T para cada conta diferente que utilizarmos.

A título de informação, poderia também mostrar o movimento, indicando as contas que estão

a ser utilizadas:

No exemplo, estou a mostrar no T da conta 12 que, debitei a debitei por 100€ e que a

contrapartida (para que os débitos fiquem iguais aos créditos) foi um crédito (“a”) na conta 21.

No T da conta 21 estou a indicar que a creditei por 100€ e a sua contrapartida foi um débito

na conta 12 (“de”).

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 16/27

Elaborado por Cristina Cardo

Esta informação adicional p

movimentos, dado que pr

movimento.

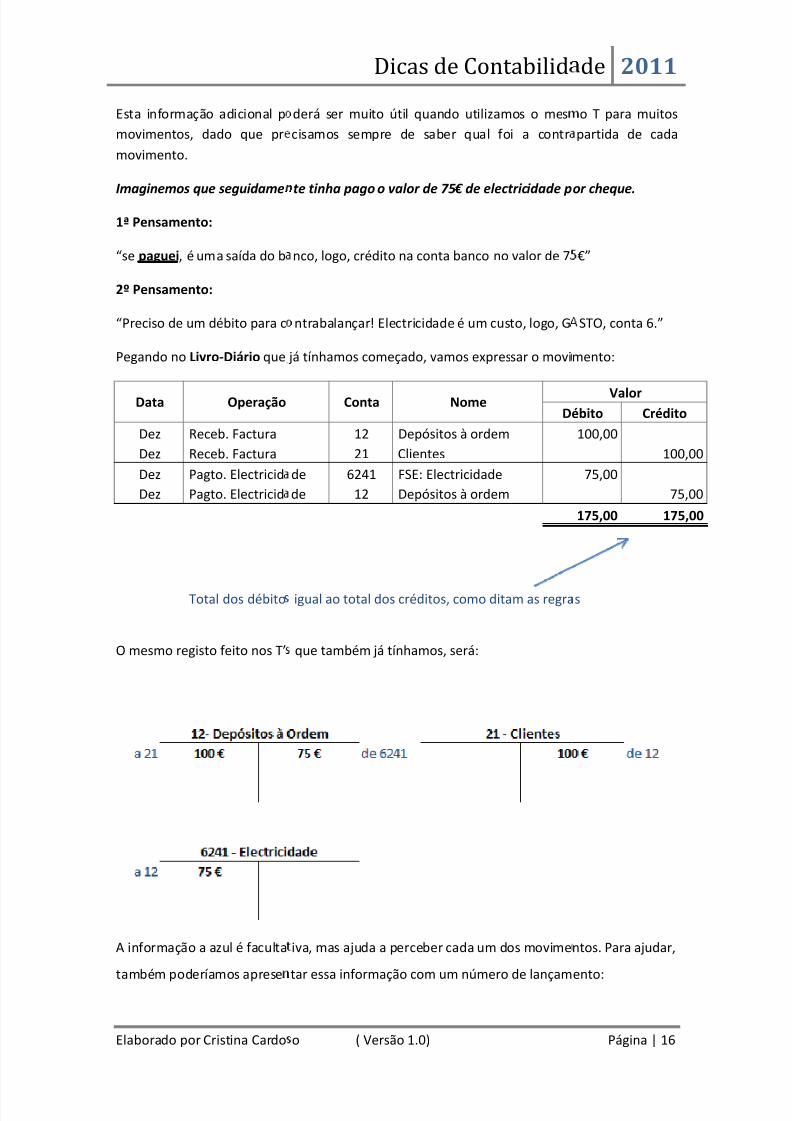

Imaginemos que seguidame

1ª Pensamento:

“se paguei, é uma saída do b

2º Pensamento:

“Preciso de um débito para c

Pegando no Livro-Diário que

Data Operação

Dez Receb. Factura

Dez Receb. Factura

Dez Pagto. Electricid

Dez Pagto. Electricid

Total dos débito

O mesmo registo feito nos T’

A informação a azul é faculta

também poderíamos apresen

Dicas de Contabilid

o ( Versão 1.0)

derá ser muito útil quando utilizamos o mes

cisamos sempre de saber qual foi a contr

te tinha pago o valor de 75€ de electricidade p

nco, logo, crédito na conta banco no valor de 7

ntrabalançar! Electricidade é um custo, logo, G

já tínhamos começado, vamos expressar o movi

Conta NomeD

12 Depósitos à ordem

21 Clientes

de 6241 FSE: Electricidade

de 12 Depósitos à ordem

igual ao total dos créditos, como ditam as regra

que também já tínhamos, será:

iva, mas ajuda a perceber cada um dos movime

tar essa informação com um número de lançam

de 2011

Página | 16

o T para muitos

partida de cada

or cheque.

€”

STO, conta 6.”

mento:

Valorébito Crédito

100,00

100,00

75,00

75,00

175,00 175,00

s

ntos. Para ajudar,

ento:

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 17/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 17

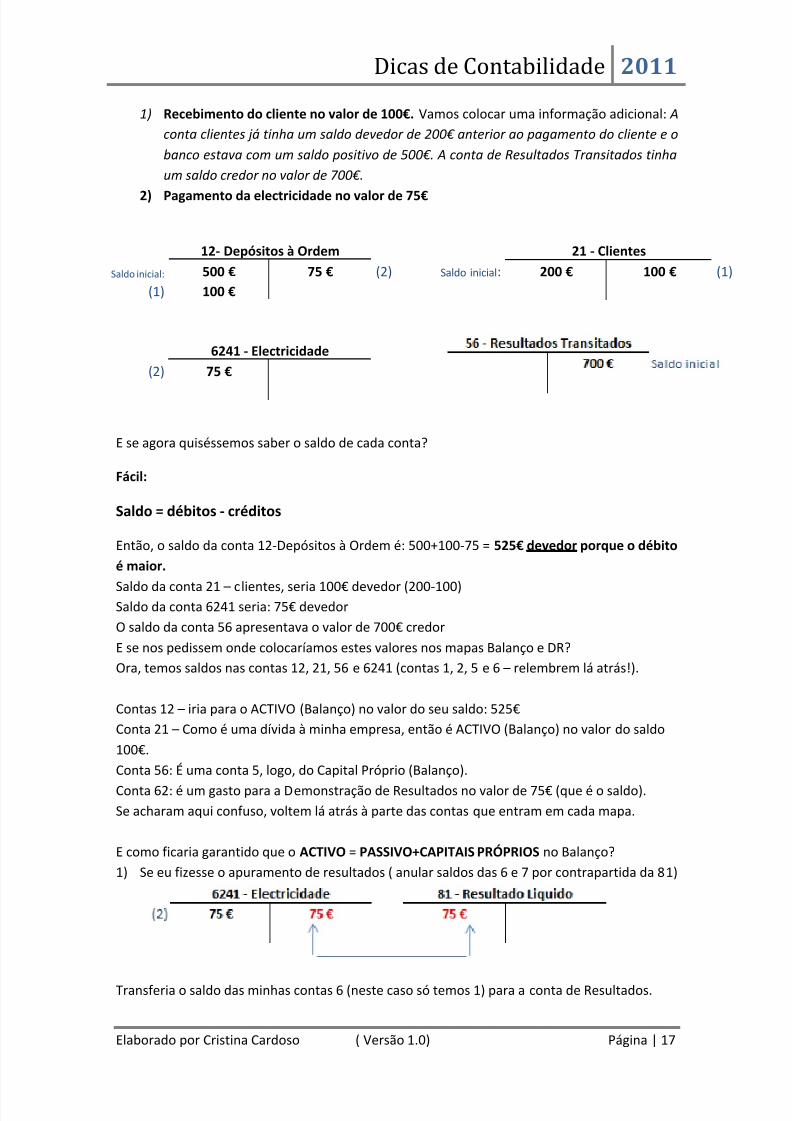

1) Recebimento do cliente no valor de 100€. Vamos colocar uma informação adicional: A

conta clientes já tinha um saldo devedor de 200€ anterior ao pagamento do cliente e o

banco estava com um saldo positivo de 500€. A conta de Resultados Transitados tinha

um saldo credor no valor de 700€.

2) Pagamento da electricidade no valor de 75€

12- Depósitos à Ordem 21 - Clientes

Saldo inicial: 500 € 75 € (2) Saldo inicial: 200 € 100 € (1)

(1) 100 €

6241 - Electricidade

(2) 75 €

E se agora quiséssemos saber o saldo de cada conta?

Fácil:

Saldo = débitos - créditos

Então, o saldo da conta 12-Depósitos à Ordem é: 500+100-75 = 525€ devedor porque o débito

é maior.

Saldo da conta 21 – clientes, seria 100€ devedor (200-100)Saldo da conta 6241 seria: 75€ devedor

O saldo da conta 56 apresentava o valor de 700€ credor

E se nos pedissem onde colocaríamos estes valores nos mapas Balanço e DR?

Ora, temos saldos nas contas 12, 21, 56 e 6241 (contas 1, 2, 5 e 6 – relembrem lá atrás!).

Contas 12 – iria para o ACTIVO (Balanço) no valor do seu saldo: 525€

Conta 21 – Como é uma dívida à minha empresa, então é ACTIVO (Balanço) no valor do saldo

100€.

Conta 56: É uma conta 5, logo, do Capital Próprio (Balanço).

Conta 62: é um gasto para a Demonstração de Resultados no valor de 75€ (que é o saldo).

Se acharam aqui confuso, voltem lá atrás à parte das contas que entram em cada mapa.

E como ficaria garantido que o ACTIVO = PASSIVO+CAPITAIS PRÓPRIOS no Balanço?

1) Se eu fizesse o apuramento de resultados ( anular saldos das 6 e 7 por contrapartida da 81)

Transferia o saldo das minhas contas 6 (neste caso só temos 1) para a conta de Resultados.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 18/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 18

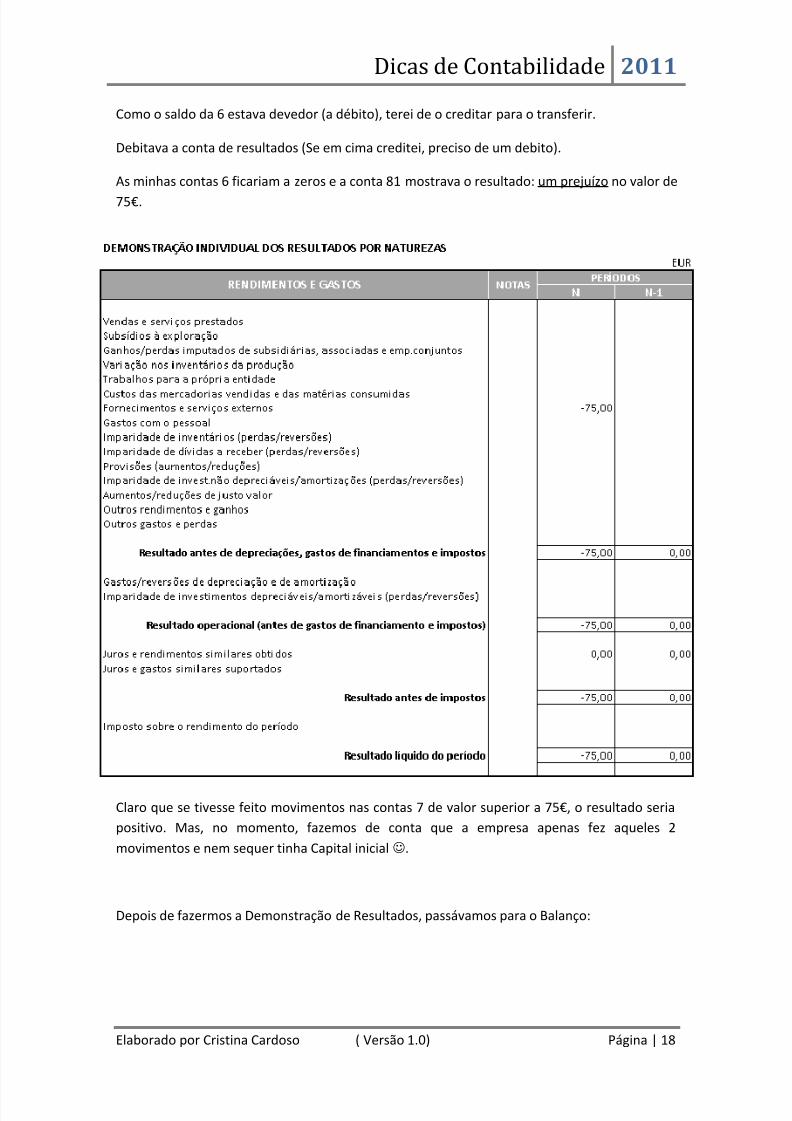

Como o saldo da 6 estava devedor (a débito), terei de o creditar para o transferir.

Debitava a conta de resultados (Se em cima creditei, preciso de um debito).

As minhas contas 6 ficariam a zeros e a conta 81 mostrava o resultado: um prejuízo no valor de

75€.

Claro que se tivesse feito movimentos nas contas 7 de valor superior a 75€, o resultado seria

positivo. Mas, no momento, fazemos de conta que a empresa apenas fez aqueles 2

movimentos e nem sequer tinha Capital inicial☺.

Depois de fazermos a Demonstração de Resultados, passávamos para o Balanço:

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 19/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 19

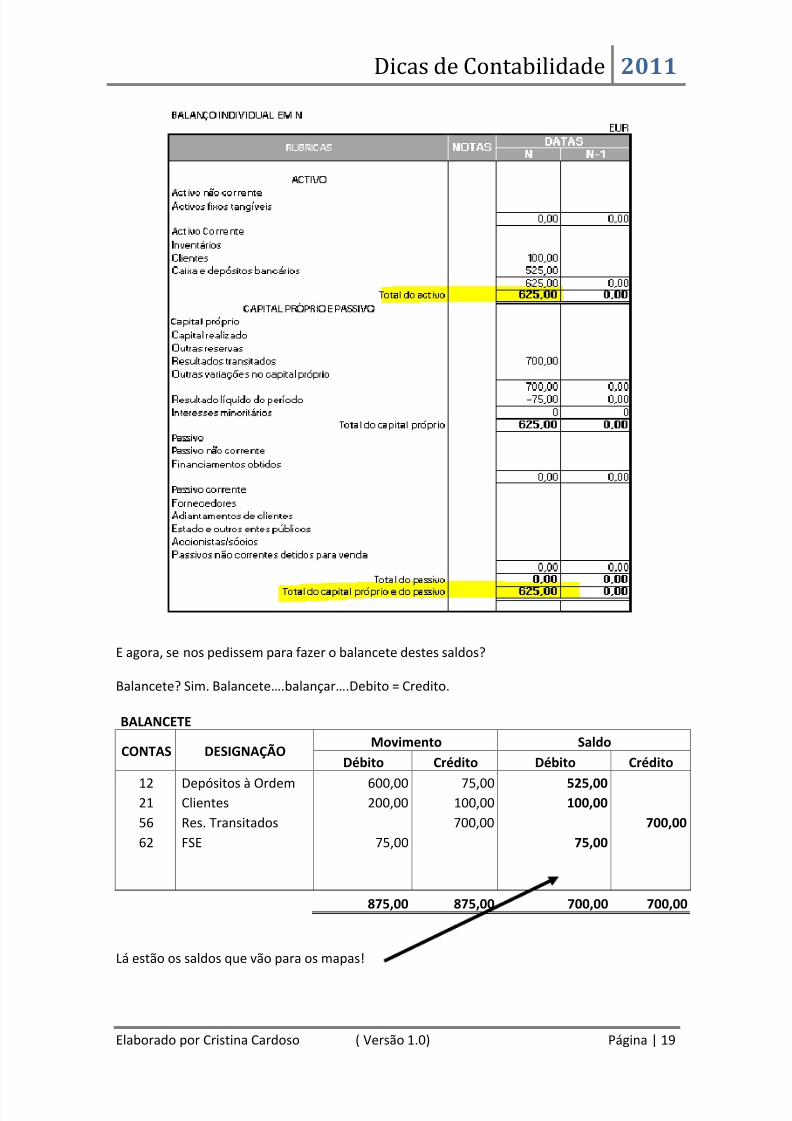

E agora, se nos pedissem para fazer o balancete destes saldos?

Balancete? Sim. Balancete….balançar….Debito = Credito.

BALANCETE

CONTAS DESIGNAÇÃOMovimento Saldo

Débito Crédito Débito Crédito

12 Depósitos à Ordem 600,00 75,00 525,0021 Clientes 200,00 100,00 100,00

56 Res. Transitados 700,00 700,00

62 FSE 75,00 75,00

875,00 875,00 700,00 700,00

Lá estão os saldos que vão para os mapas!

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 20/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 20

8. Exemplos de exercícios

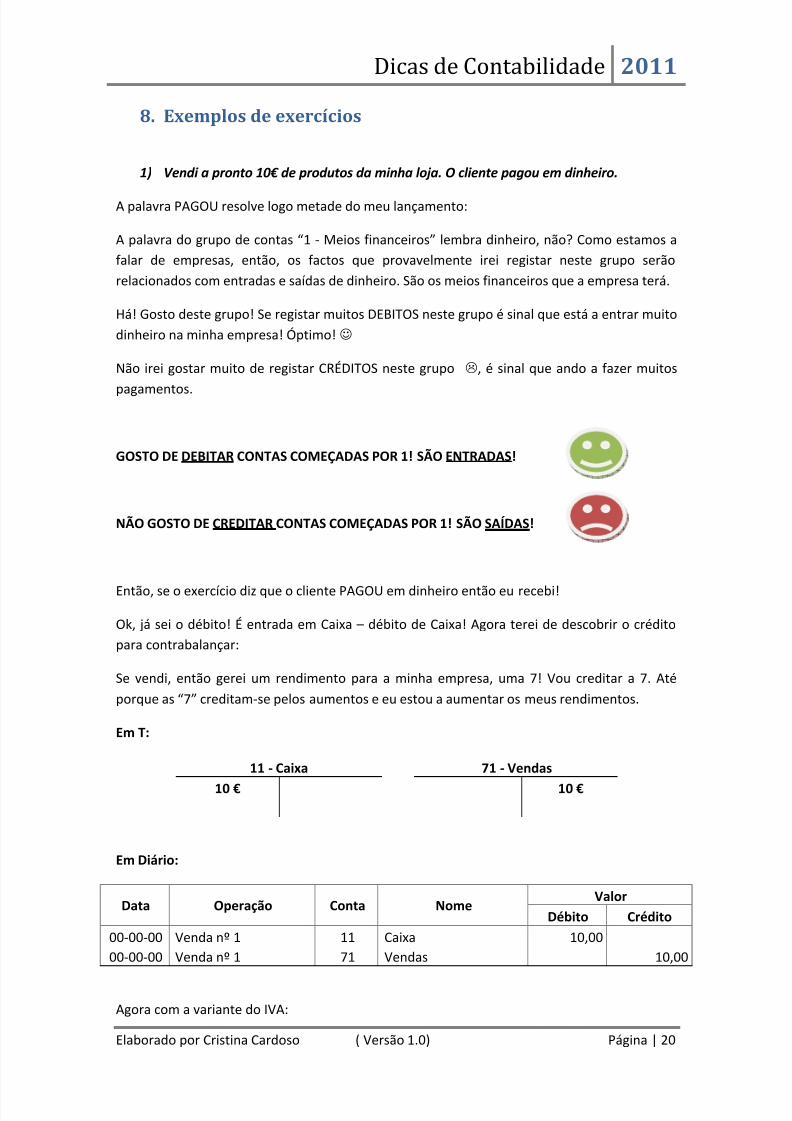

1) Vendi a pronto 10€ de produtos da minha loja. O cliente pagou em dinheiro.

A palavra PAGOU resolve logo metade do meu lançamento:

A palavra do grupo de contas “1 - Meios financeiros” lembra dinheiro, não? Como estamos a

falar de empresas, então, os factos que provavelmente irei registar neste grupo serão

relacionados com entradas e saídas de dinheiro. São os meios financeiros que a empresa terá.

Há! Gosto deste grupo! Se registar muitos DEBITOS neste grupo é sinal que está a entrar muito

dinheiro na minha empresa! Óptimo!☺

Não irei gostar muito de registar CRÉDITOS neste grupo , é sinal que ando a fazer muitos

pagamentos.

GOSTO DE DEBITAR CONTAS COMEÇADAS POR 1! SÃO ENTRADAS!

NÃO GOSTO DE CREDITAR CONTAS COMEÇADAS POR 1! SÃO SAÍDAS!

Então, se o exercício diz que o cliente PAGOU em dinheiro então eu recebi!

Ok, já sei o débito! É entrada em Caixa – débito de Caixa! Agora terei de descobrir o crédito

para contrabalançar:

Se vendi, então gerei um rendimento para a minha empresa, uma 7! Vou creditar a 7. Até

porque as “7” creditam-se pelos aumentos e eu estou a aumentar os meus rendimentos.

Em T:

11 - Caixa 71 - Vendas

10 € 10 €

Em Diário:

Data Operação Conta NomeValor

Débito Crédito

00-00-00 Venda nº 1 11 Caixa 10,00

00-00-00 Venda nº 1 71 Vendas 10,00

Agora com a variante do IVA:

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 21/27

Elaborado por Cristina Cardo

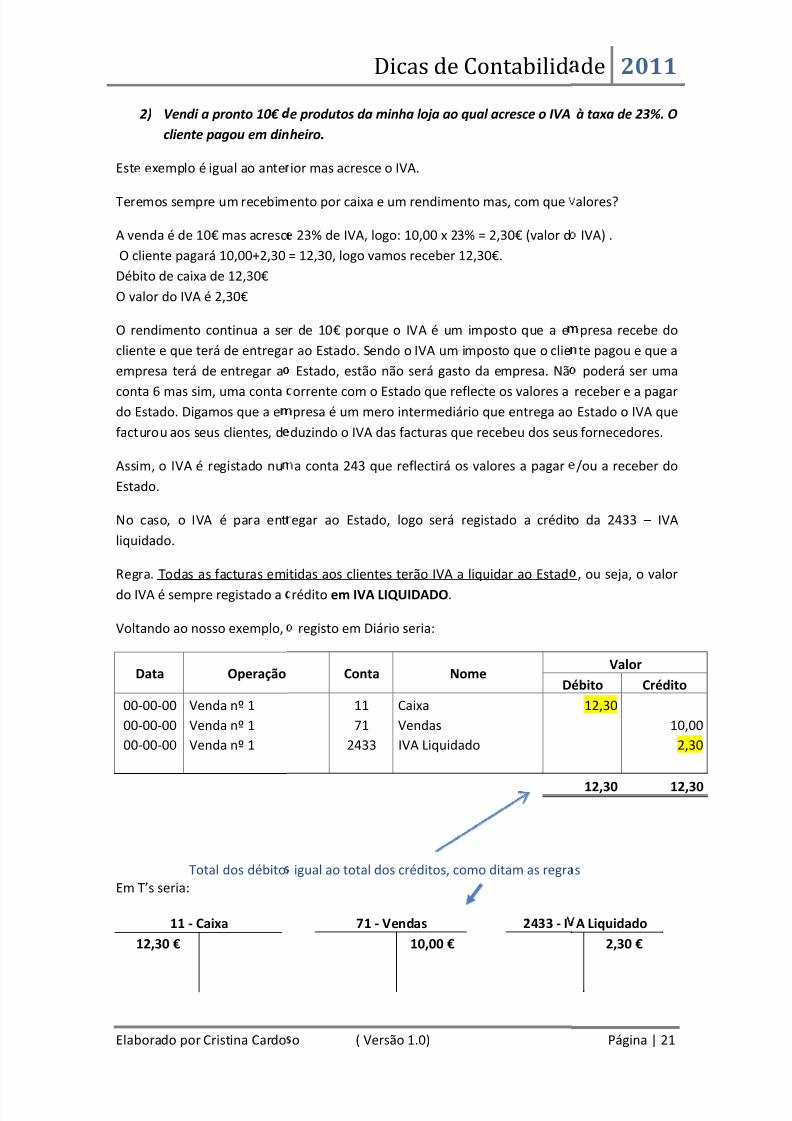

2) Vendi a pronto 10€

cliente pagou em din

Este exemplo é igual ao anter

Teremos sempre um recebim

A venda é de 10€ mas acresc

O cliente pagará 10,00+2,30

Débito de caixa de 12,30€

O valor do IVA é 2,30€

O rendimento continua a se

cliente e que terá de entrega

empresa terá de entregar ao

conta 6 mas sim, uma contado Estado. Digamos que a e

facturou aos seus clientes, de

Assim, o IVA é registado nu

Estado.

No caso, o IVA é para ent

liquidado.

Regra. Todas as facturas emi

do IVA é sempre registado a

Voltando ao nosso exemplo,

Data Operação

00-00-00 Venda nº 1

00-00-00 Venda nº 1

00-00-00 Venda nº 1

Total dos débitoEm T’s seria:

11 - Caixa

12,30 €

Dicas de Contabilid

o ( Versão 1.0)

e produtos da minha loja ao qual acresce o IVA

heiro.

ior mas acresce o IVA.

ento por caixa e um rendimento mas, com que

23% de IVA, logo: 10,00 x 23% = 2,30€ (valor d

= 12,30, logo vamos receber 12,30€.

r de 10€ porque o IVA é um imposto que a e

r ao Estado. Sendo o IVA um imposto que o clie

Estado, estão não será gasto da empresa. Nã

orrente com o Estado que reflecte os valores apresa é um mero intermediário que entrega ao

duzindo o IVA das facturas que recebeu dos seu

a conta 243 que reflectirá os valores a pagar

egar ao Estado, logo será registado a crédit

tidas aos clientes terão IVA a liquidar ao Estad

rédito em IVA LIQUIDADO.

registo em Diário seria:

Conta NomeD

11 Caixa

71 Vendas

2433 IVA Liquidado

igual ao total dos créditos, como ditam as regra

71 - Vendas 2433 - I

10,00 €

de 2011

Página | 21

à taxa de 23%. O

alores?

IVA) .

presa recebe do

te pagou e que a

poderá ser uma

receber e a pagarEstado o IVA que

s fornecedores.

/ou a receber do

o da 2433 – IVA

, ou seja, o valor

Valor

ébito Crédito

12,30

10,00

2,30

12,30 12,30

s

A Liquidado

2,30 €

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 22/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 22

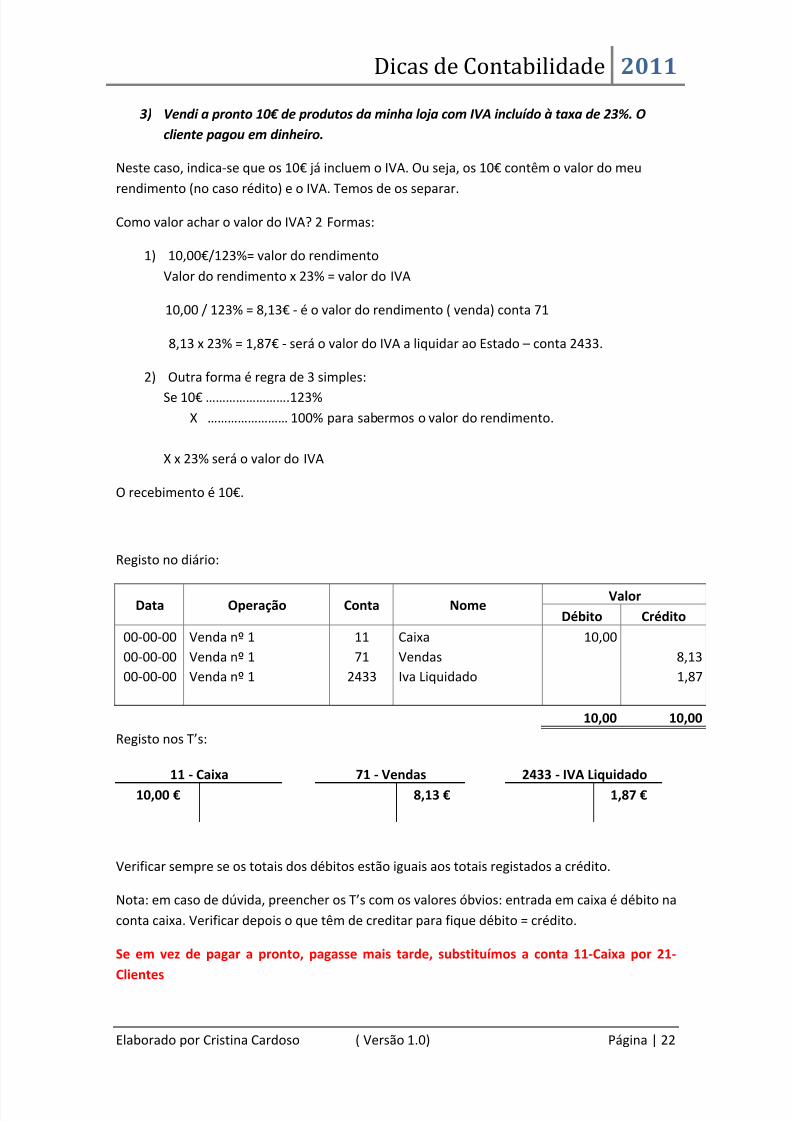

3) Vendi a pronto 10€ de produtos da minha loja com IVA incluído à taxa de 23%. O

cliente pagou em dinheiro.

Neste caso, indica-se que os 10€ já incluem o IVA. Ou seja, os 10€ contêm o valor do meu

rendimento (no caso rédito) e o IVA. Temos de os separar.

Como valor achar o valor do IVA? 2 Formas:

1) 10,00€/123%= valor do rendimento

Valor do rendimento x 23% = valor do IVA

10,00 / 123% = 8,13€ - é o valor do rendimento ( venda) conta 71

8,13 x 23% = 1,87€ - será o valor do IVA a liquidar ao Estado – conta 2433.

2) Outra forma é regra de 3 simples:

Se 10€ …………………….123%

X …………………… 100% para sabermos o valor do rendimento.

X x 23% será o valor do IVA

O recebimento é 10€.

Registo no diário:

Data Operação Conta NomeValor

Débito Crédito

00-00-00 Venda nº 1 11 Caixa 10,00

00-00-00 Venda nº 1 71 Vendas 8,13

00-00-00 Venda nº 1 2433 Iva Liquidado 1,87

10,00 10,00

Registo nos T’s:

11 - Caixa 71 - Vendas 2433 - IVA Liquidado

10,00 € 8,13 € 1,87 €

Verificar sempre se os totais dos débitos estão iguais aos totais registados a crédito.

Nota: em caso de dúvida, preencher os T’s com os valores óbvios: entrada em caixa é débito na

conta caixa. Verificar depois o que têm de creditar para fique débito = crédito.

Se em vez de pagar a pronto, pagasse mais tarde, substituímos a conta 11-Caixa por 21-

Clientes

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 23/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 23

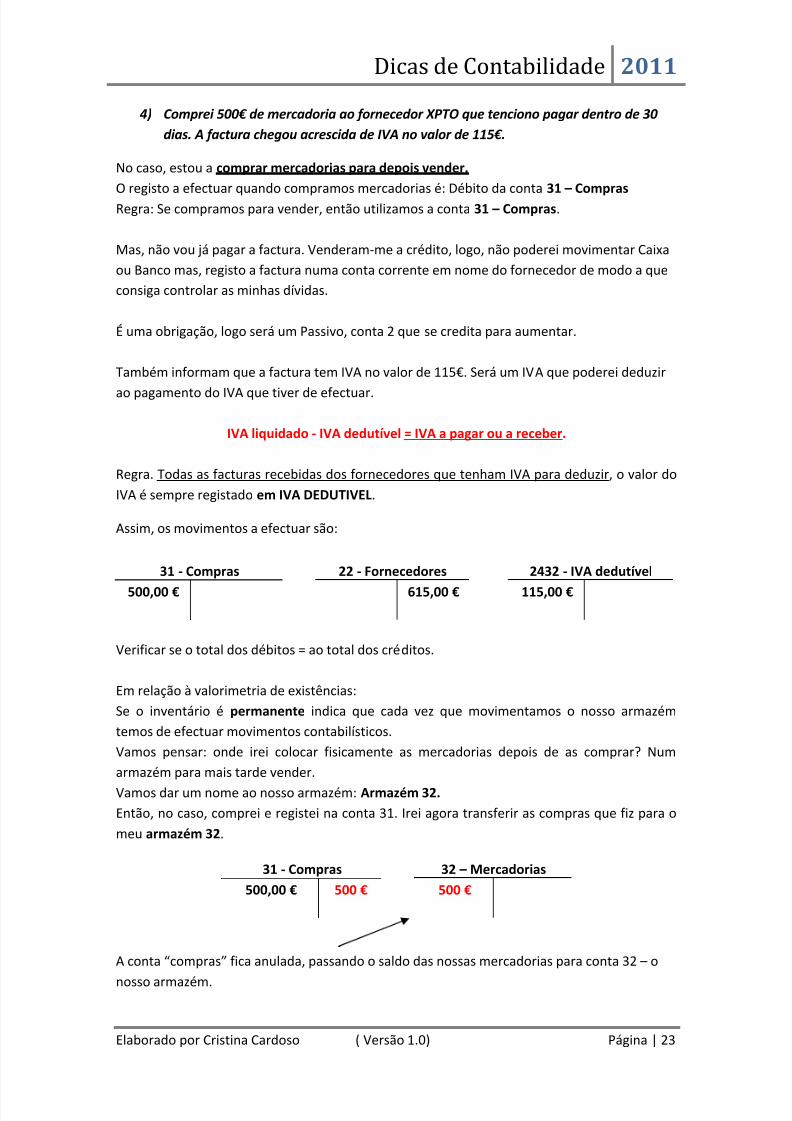

4) Comprei 500€ de mercadoria ao fornecedor XPTO que tenciono pagar dentro de 30

dias. A factura chegou acrescida de IVA no valor de 115€.

No caso, estou a comprar mercadorias para depois vender.

O registo a efectuar quando compramos mercadorias é: Débito da conta 31 – Compras

Regra: Se compramos para vender, então utilizamos a conta 31 – Compras.

Mas, não vou já pagar a factura. Venderam-me a crédito, logo, não poderei movimentar Caixa

ou Banco mas, registo a factura numa conta corrente em nome do fornecedor de modo a que

consiga controlar as minhas dívidas.

É uma obrigação, logo será um Passivo, conta 2 que se credita para aumentar.

Também informam que a factura tem IVA no valor de 115€. Será um IVA que poderei deduzir

ao pagamento do IVA que tiver de efectuar.

IVA liquidado - IVA dedutível = IVA a pagar ou a receber.

Regra. Todas as facturas recebidas dos fornecedores que tenham IVA para deduzir, o valor do

IVA é sempre registado em IVA DEDUTIVEL.

Assim, os movimentos a efectuar são:

31 - Compras 22 - Fornecedores 2432 - IVA dedutível

500,00 € 615,00 € 115,00 €

Verificar se o total dos débitos = ao total dos créditos.

Em relação à valorimetria de existências:

Se o inventário é permanente indica que cada vez que movimentamos o nosso armazém

temos de efectuar movimentos contabilísticos.

Vamos pensar: onde irei colocar fisicamente as mercadorias depois de as comprar? Num

armazém para mais tarde vender.

Vamos dar um nome ao nosso armazém: Armazém 32.

Então, no caso, comprei e registei na conta 31. Irei agora transferir as compras que fiz para o

meu armazém 32.

31 - Compras 32 – Mercadorias

500,00 € 500 € 500 €

A conta “compras” fica anulada, passando o saldo das nossas mercadorias para conta 32 – o

nosso armazém.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 24/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 24

Só quando a mercadoria for vendida é que terei de apurar o Custo das mercadorias vendidas.

Não faria sentido registar um rendimento e não ter o custo associado.

Por isso, ao registar a venda, irei dar saída da mercadoria do armazém 32 (creditando) e

debitar um gasto na 61.

(Vejam os 2 critérios de valorimetria que existem nos apontamentos. Não quero aqui

aprofundar questões mas apenas dar dicas para conseguirem perceber os apontamentos que

nos deram na UC.)

Regressando ao assunto, quando chegasse a hora de pagar a factura do meu fornecedor, sairia

dinheiro do banco (credito) e baixaríamos a nossa dívida (debito da 221)

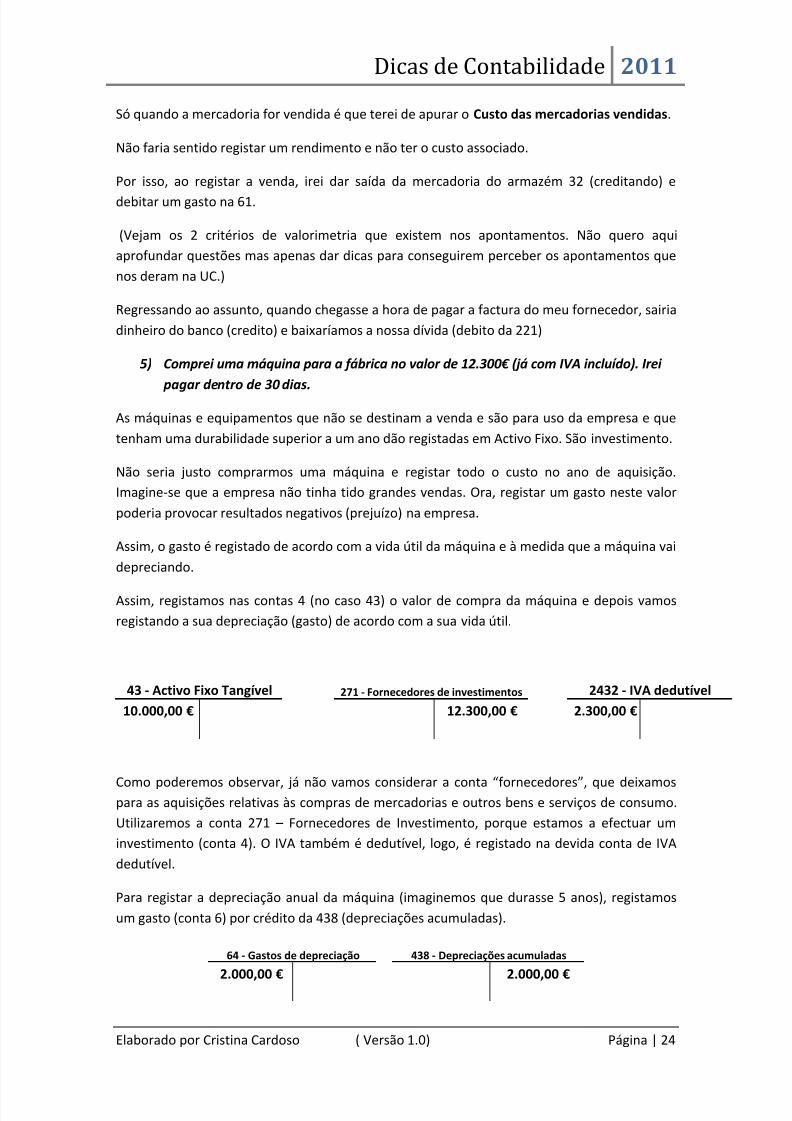

5) Comprei uma máquina para a fábrica no valor de 12.300€ (já com IVA incluído). Irei

pagar dentro de 30 dias.

As máquinas e equipamentos que não se destinam a venda e são para uso da empresa e que

tenham uma durabilidade superior a um ano dão registadas em Activo Fixo. São investimento.

Não seria justo comprarmos uma máquina e registar todo o custo no ano de aquisição.

Imagine-se que a empresa não tinha tido grandes vendas. Ora, registar um gasto neste valor

poderia provocar resultados negativos (prejuízo) na empresa.

Assim, o gasto é registado de acordo com a vida útil da máquina e à medida que a máquina vai

depreciando.

Assim, registamos nas contas 4 (no caso 43) o valor de compra da máquina e depois vamos

registando a sua depreciação (gasto) de acordo com a sua vida útil.

43 - Activo Fixo Tangível 271 - Fornecedores de investimentos 2432 - IVA dedutível

10.000,00 € 12.300,00 € 2.300,00 €

Como poderemos observar, já não vamos considerar a conta “fornecedores”, que deixamospara as aquisições relativas às compras de mercadorias e outros bens e serviços de consumo.

Utilizaremos a conta 271 – Fornecedores de Investimento, porque estamos a efectuar um

investimento (conta 4). O IVA também é dedutível, logo, é registado na devida conta de IVA

dedutível.

Para registar a depreciação anual da máquina (imaginemos que durasse 5 anos), registamos

um gasto (conta 6) por crédito da 438 (depreciações acumuladas).

64 - Gastos de depreciação 438 - Depreciações acumuladas

2.000,00 € 2.000,00 €

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 25/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 25

9. Os acréscimos e os diferimentos

SAI DO ANO O QUE NÃO É DO ANO!

ENTRA NO ANO O QUE É DO ANO!

No final de cada ano, as empresas têm de verificar se as contas desse ano estão completas, ou

seja, se estão nas contas todos os rendimentos e gastos da empresa, as suas obrigações, etc. O

objectivo é que o resultado de cada ano reflicta os factos ocorridos nesse ano e não esteja

influenciado com valores de outros anos.

O caso mais comum é a renda que se costuma pagar em Dezembro e que diz respeito ao mês

de Janeiro do ano seguinte. Também é comum pagar-se um seguro que diz respeito a um

período do ano e outro período do ano seguinte.

Também é comum receber-se a factura dos telefones em Janeiro do ano seguinte e no final de

contas as chamadas foram efectuadas em Dezembro.

Assim, teremos de ter o cuidado de verificar se todos os custos e proveitos do ano são

efectivamente desse ano e verificar que haverá custos para entrar no ano que estamos a

encerrar.

ACRÉSCIMOS: ENTRA NO ANO O QUE É DO ANO!

Acréscimos: Tal como o nome indica, vamos acrescer nas contas do ano o que falta no ano.

O exemplo dos telefones cuja factura só chega em Janeiro. Imagine-se que esperamos uma

factura de 50€ + IVA em Janeiro relativa às chamadas de Dezembro.

Se estamos a contabilizar em Dezembro, então teremos de ACRESCER esse valor nas contas de

Dezembro. Como?

O nosso objectivo é registar em Dezembro o gasto de 50€ de telefones, logo, gasto = conta 6 e

conta 6 é para debitar pelos aumentos. Como ainda não temos a factura e nem pagámos, o

nosso crédito só poderá ser: 2722 – Devedores e credores por acréscimo de gastos.

Em relação ao IVA, não há qualquer registo a efectuar em Dezembro dado que o IVA só poderáser dedutível quando recebermos a respectiva factura, em Dezembro.

6262 - Comunicação 2722 - Credores por acréscimos de gastos

50,00 € 50,00 €

Reparem que a própria conta 2722 diz “CREDORES POR ACRÉSCIMOS ….”: é para creditar!

E essa conta fica com o saldo credor à espera que a factura chegue para anular o saldo, ou

seja, quando fossemos contabilizar a factura em Janeiro, não poderíamos registar novamente

o gasto (que era de Dezembro). Registaríamos a débito da 2722 em vez da conta 6.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 26/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 26

E se detectássemos que faltava nas contas uma indemnização de um seguro a nosso favor

relativo a um sinistro que tinha ocorrido em Novembro?

Iríamos registar esse rendimento (conta 7 – crédito) e debitaríamos a conta 2721 – Devedores

por acréscimos de rendimentos.

A conta diz: “DEVEDORES POR ACRÉSCIMOS…” : é para debitar!

Não precisamos de decorar mas pensar:

Se vou registar (acrescer às contas) um gasto que só chega no ano seguinte, debito o gasto (6:

débito, lógico!). A contrapartida é crédito! Só poderá ser a 2722 – Credores por acréscimos….

Se vou registar (acrescer às contas) um proveito (rendimento/rédito) que só chega no ano

seguinte, credito o rendimento (7:credito, lógico!) e a contrapartida tem de ser um débito! Só

poderá ser a 2721 – Devedores por acréscimos. ENTRA NO ANO O QUE É DO ANO!

DIFERIMENTOS: SAI DO ANO O QUE NÃO É DO ANO!

Facto inverso é quando chegam num determinado ano, documentos com gastos que se

referem ao ano seguinte:

Por exemplo: o pagamento do seguro em 01/09/2010 que se refere ao período de 1/09/2010 a

31/08/2011, no valor de 1.000€.

Como o nosso objectivo é que não fique em gasto do ano o que não é desse ano, então

teremos de separar os dois períodos:

O que vai de 01/09/2010 até 31/12/2010 e o que vai de 01/01/2011 a 31/08/2011.

É fácil: vamos ver quantos dias (ou meses) do seguro se refere a 2010 e quantos dias (ou

meses) do seguro se refere ao ano de 2011.

Verificamos que temos 4 meses de 2010 e 8 meses de 2011.

Dividimos os 1000€ por 12 meses e multiplicamos por 4 e sabemos o valor do gasto de 2010.

O resto, é de 2011, ou seja, 8 meses.

Registamos o gasto de 2010 e DIFERIMOS o valor para 2011.

6263 - Seguros 281 - Gastos a reconhecer Contas 1 (Caixa ou Banco)

400,00 € 800,00 € 1.200,00 €

A própria conta 281 chama-se: “Gastos a reconhecer”, logo, remete-nos para o pensamento: é

um gasto que só vou reconhecer no ano seguinte.

5/12/2018 Dicas de Contabilidade Cristina Cardoso v1 0 - slidepdf.com

http://slidepdf.com/reader/full/dicas-de-contabilidade-cristina-cardoso-v1-0 27/27

Dicas de Contabilidade 2011

Elaborado por Cristina Cardoso ( Versão 1.0) Página | 27

No ano seguinte, a conta 281 apresentará um saldo de 800€ que irei creditar por débito da

conta 6263 – Seguros (gasto) para que o gasto seja reconhecido nesse ano (2011).

O mesmo raciocínio para os rendimentos: se o rendimento se refere ao ano seguinte, então

não é contabilizado em rendimentos mas sim em 282 – Rendimentos a reconhecer. No ano

seguinte é que será registado na 7.

ACRÉSCIMOS: ENTRA NO ANO O QUE É DO ANO!

DIFERIMENTOS: SAI DO ANO O QUE NÃO É DO ANO!

10. Notas finais

Propus-me elaborar estas dicas no intervalo de dias entre o 1º e 2º semestre (2010/2011).

Infelizmente o 2º semestre já começou e não poderei, por agora, continuar estas dicas.

Falta explicar um processamento de salários, o apuramento do IVA, o apuramento de

resultados, o encerramento das contas e outros movimentos mais comuns.

Fica a promessa que o farei mais tarde mas, para já, acho que se perceberem bem esta

movimentação das contas e com a ajuda dos apontamentos que têm, chegarão lá.

De qualquer forma, em caso de dúvida mandem e-mail [email protected] colocando no

assunto “DICAS DE CONTABILIDADE” para eu distinguir no meio de tantos e-emails.

Agradeço que me avisem caso detectem alguma falha. Não tive tempo de fazer uma revisão a

este documento. Farei mais tarde e enviarei uma nova versão em caso de alterações.

Só peço um favor: façam a UC!