Embed Size (px)

Citation preview

175BIZ 73. Jahresbericht

Die Tätigkeit der Bank

In diesem Kapitel wird ein Überblick über die Tätigkeit der Bank und der beiihr angesiedelten internationalen Gremien im vergangenen Geschäftsjahrgegeben. Schwerpunkte dieser Tätigkeit sind die Förderung der Zusammen-arbeit unter Zentralbanken und anderen Instanzen aus dem Finanzbereichsowie die Bereitstellung von Finanzdienstleistungen für Zentralbankkunden.Das Kapitel gibt ferner einen Überblick über die wichtigsten Entwicklungen inder internen Organisation und der Leitung der Bank. Die hier erwähnten

Berichte sowie der größte Teil der Forschungsergebnisse der Bank sind auf derBIZ-Website (www.bis.org) oder auf Anfrage in Papierform erhältlich. Auf derWebsite finden sich auch nähere Informationen über die Tätigkeit der wich-tigsten ständigen Ausschüsse, die bei der BIZ angesiedelt sind.

1. Förderung der internationalen Zusammenarbeit:direkte Beiträge der BIZ

Regelmäßige Beratungen über Währungs- und Finanzfragen

Die alle zwei Monate stattfindenden Sitzungen der Präsidenten der BIZ-Mitgliedszentralbanken bilden das Herzstück des Beitrags der Bank zur inter-nationalen Zusammenarbeit im Finanzbereich. Auch im Berichtszeitraumhatten die Präsidenten und hochrangigen Mitarbeiter der Zentralbanken dabeiwieder Gelegenheit zum Gedankenaustausch über konjunkturelle Entwick-lungen sowie Themen von aktuellem Interesse. Im November 2002 war derBanco de México Gastgeber der Sitzung in Mexiko-Stadt.

Anlässlich dieser Sitzungen finden stets mehrere Treffen mit jeweils unter-schiedlichen Teilnehmern statt. Bei der Weltwirtschaftssitzung diskutieren dieZentralbankpräsidenten der wichtigsten Industrieländer und aufstrebendenVolkswirtschaften die jüngsten Entwicklungen und die Aussichten derbedeutendsten Volkswirtschaften und Finanzmärkte. Im Berichtsjahr ging es denZentralbankpräsidenten darum, die Stärke der Weltwirtschaft in einem beson-ders unsicheren Umfeld abzuschätzen, zu dem vor allem folgende Faktorenbeitrugen: der anhaltende Aktienkursrückgang, Besorgnis über die Tragbar-keit der Verschuldung einer Anzahl größerer lateinamerikanischer Volkswirt-schaften, die Deflation in mehreren asiatischen Volkswirtschaften, möglicheAnspannungen in verschiedenen Branchen des Finanzsektors sowie – imweiteren Jahresverlauf – geopolitische Spannungen rund um den Irak.

In den Sitzungen der G10-Zentralbankpräsidenten wurden bestimmte

Aspekte der Konjunkturlage genauer analysiert, wobei oft mögliche geld-politische Reaktionen auf eine eventuelle deutliche Abschwächung derWeltwirtschaft im Mittelpunkt standen. Die G10-Zentralbankpräsidentenwurden ferner über die Diskussionen der ihnen unterstellten Ausschüsse

176 BIZ 73. Jahresbericht

unterrichtet und genehmigten die Veröffentlichung bzw. Herausgabe zur Kon-sultation einer Reihe von Ausschusspapieren (s. weiter unten). Im März 2003trafen die Zentralbankpräsidenten mit den Leitern der (Nicht-Zentralbank-)Auf-sichtsinstanzen der G10-Länder zusammen, um sich über die Fortschritte beider Erarbeitung der Neuen Basler Eigenkapitalvereinbarung (s. weiter unten)zu orientieren und deren künftige Umsetzung zu besprechen.

In der so genannten Sitzung aller Zentralbankpräsidenten bei den zwei-monatlichen Treffen wird jeweils ein bestimmtes Thema vertieft, das für dieZentralbanken besonders relevant ist. Im Berichtszeitraum waren dies ver-schiedenste Themen aus dem Bereich Währungs- und Finanzstabilität, u.a. dieAuswirkungen demografischer Veränderungen auf die Gesamtwirtschaft unddas Finanzsystem, Rechnungslegungsfragen im Finanzsektor, Krisen imHinblick auf das Vertrauen und die Tragfähigkeit der Verschuldung, Umgangmit einer Deflation sowie Kommunikation der Zentralbanken mit der Öffent-

lichkeit.Die Bank organisierte im Berichtszeitraum erneut drei Treffen zwischen

Zentralbankpräsidenten und hochrangigen Vertretern des Finanzsektors. Sieführten zu einem fruchtbaren Gedankenaustausch über die Wechselwirkungzwischen Entwicklungen im Finanzsektor und der Konjunkturlage und über denUmgang mit bestehenden oder potenziellen Schwachstellen der derzeitigenFinanzmarktinfrastruktur.

Außerhalb der zweimonatlichen Sitzungen wurden während des ganzenJahres Treffen zu Themen von besonderem Interesse für Zentralbankenorganisiert, teils unter Mitwirkung einer breiten Palette von Spezialisten desFinanzsektors, die den öffentlichen wie den privaten Bereich vertraten.

Zu diesen Treffen gehören die traditionellen Frühjahrs- und Herbst-konferenzen der Zentralbankvolkswirte. Das Frühjahrstreffen war wichtigenFragen der derzeitigen Konjunkturlage sowie konjunkturellen Aussichtengewidmet. Das Herbsttreffen, bei dem der Schwerpunkt auf der Forschungliegt, befasste sich mit neuen Herausforderungen für die Zentralbanken, diesich aus einer niedrigen und stabilen Inflation, Veränderungen auf derAngebotsseite, liberalisierten Finanzmärkten und ausgeprägten Zyklen bei denPreisen von Vermögenswerten und den Krediten ergeben.

Außerdem wurden am Sitz der Bank in Basel und in ihrer Repräsen-tanz Asien (s. weiter unten) mehrere Ad-hoc-Sitzungen abgehalten. ImSeptember 2002 diskutierte eine Gruppe von Zentralbanken, die bereits ineinem regionalen Währungsraum arbeiten bzw. einen solchen anstreben, diewirtschaftlichen und rechtlichen Aspekte dieses Regimes sowie die Ver-wendung von Fremdwährungen. In einer Konferenz vom März 2003 unter-suchten Experten von Zentralbanken und aus dem akademischen Bereich denZusammenhang zwischen Währungsstabilität, Finanzstabilität und demKonjunkturzyklus. Im Rahmen der 100-Jahr-Feier der Università Bocconi,Mailand, organisierte die BIZ gemeinsam mit der Universität eine Konferenz

über Risiko und Stabilität im Finanzsystem. Dabei befassten sich Wissen-schaftler von Zentralbanken und Hochschulen mit der Rolle der Märkte, derGeschäftsführung von Unternehmen und der Aufsichtsgremien bei derStärkung des Finanzsystems.

177BIZ 73. Jahresbericht

Bei zahlreichen weiteren Sitzungen ging es in erster Linie um Themen, diefür aufstrebende Volkswirtschaften besonders wichtig sind. Wieder fanden inAsien (Manila/Philippinen, Juni 2002), Lateinamerika (Cartagena/Kolumbien,Oktober 2002) und Europa (Warschau/Polen, Februar 2003) Seminare zurregionalen Geldpolitik statt. Die alljährliche Sitzung der StellvertretendenZentralbankpräsidenten in Basel befasste sich mit den Auswirkungen derFiskalpolitik auf die Arbeit der Zentralbanken in aufstrebenden Volkswirt-schaften. Anlässlich der Eröffnung der BIZ-Repräsentanz für den amerika-nischen Kontinent (s. weiter unten) wurde mit den Zentralbankpräsidenten deraufstrebenden Volkswirtschaften Lateinamerikas und weiterer bedeutenderaufstrebender Volkswirtschaften eine Diskussion am runden Tisch über dieWahl des Wechselkursregimes abgehalten. Im Dezember 2002 schließlichtrafen sich Zentralbankpräsidenten aus Afrika in Basel zu einer zweitägigen Dis-kussion über ein breites für ihre Zentralbanken relevantes Themenspektrum.

Weitere von der BIZ geförderte Bereiche der Zusammenarbeitunter Zentralbanken

Führungs- und Überwachungsmechanismen in Zentralbanken

Hier geht es der BIZ darum, zentralbankrelevante Informationen über institu-tionelle und organisatorische Fragen zu sammeln, zu analysieren und zu ver-breiten. Verantwortlich für diese Arbeit ist die Central Bank GovernanceSteering Group als Lenkungsgruppe, bestehend aus acht Zentralbank-präsidenten aus einem breit abgestützten und repräsentativen Kreis vonZentralbanken. Die praktische Durchführung erfolgt über das Network onCentral Bank Governance; dieses Netzwerk umfasst derzeit rund 40 bedeu-tende Zentralbanken und Währungsbehörden aus aller Welt.

Die Lenkungsgruppe berät die Bank dabei, wie sie auf den Bedarf derZentralbanken nach Informationen über Führungs- und Überwachungs-mechanismen am besten eingehen kann, und sie erörtert aktuelle Fragen, diefür die Zentralbankpräsidenten von Interesse sind. Auf ihre Empfehlung hinräumt die Bank solchen Anfragen von Zentralbanken Vorrang ein, die für eineeffektive Arbeit unabhängiger und rechenschaftspflichtiger Währungs-behörden entscheidend sind. Dabei wurde im vergangenen Jahr ein breitesThemenspektrum abgedeckt. Die kollegiale Zusammenarbeit der Mitgliederdes Netzwerks bei der Beschaffung einschlägiger Informationen zum Nutzenaller Zentralbanken erwies sich bei dieser Arbeit erneut als besonders wertvoll,und die BIZ konnte ihre Datenbank zu Fragen der Führungs- und Über-wachungsmechanismen in Zentralbanken ausbauen. Diese steht den Zentral-banken nun elektronisch zur Verfügung.

Zusammenarbeit im Statistikbereich

Die BIZ arbeitete weiterhin eng mit Zentralbanken und anderen internationalen

Organisationen in verschiedenen Statistikbereichen zusammen. Im vergan-genen Jahr begannen sieben neue Zentralbanken von aufstrebenden Volks-wirtschaften, regelmäßig Wirtschafts-, Währungs- und Finanzdaten zu melden,und sieben weitere haben sich für die BIZ-Datenbank angemeldet. Mehrere

178 BIZ 73. Jahresbericht

Initiativen sind im Gang, um den thematischen Erfassungsbereich der Daten-bank zu erweitern, insbesondere auf dem Gebiet der Finanzstabilität.

Zentralbanken aus den wichtigsten Finanzzentren meldeten der BIZerneut umfassende Daten – auf Zahlungsbilanzbasis wie auch auf konsoli-dierter Basis – über das internationale Kreditgeschäft der Banken in ihremZuständigkeitsbereich. Auf Empfehlung des Ausschusses für das weltweiteFinanzsystem (s. weiter unten) erarbeiteten die BIZ und die berichtendenZentralbanken im letzten Jahr neue Richtlinien für eine verbesserte Meldungder konsolidierten Länderrisiken der Banken auf der Basis des letztlichenRisikoträgers („ultimate risk“). Das Ziel sind genauere und umfassendereDaten über bestimmte Arten des Länderrisikos, die auch die außerbilanziellenPositionen im Zusammenhang mit den Derivativgeschäften der Banken erfassen.

Unter Berücksichtigung von Empfehlungen des Märkteausschusses(s. weiter unten) wurde eine neue Methodik für die Zentralbankerhebung über

das Geschäft an den Devisen- und Derivativmärkten vereinbart. DieseErhebung findet alle drei Jahre statt, und die nächste ist für 2004 geplant. DieZentralbanken und die BIZ haben auch geprüft, wie die Meldeverfahren für dieanderen BIZ-Erhebungen zum Derivativgeschäft verbessert oder ergänztwerden könnten, um die Übertragung von Kreditrisiken zu berücksichtigen.

Im letzten Jahr erarbeitete und veröffentlichte die BIZ für ihre Statistikensowohl zum internationalen Bank- und Devisengeschäft als auch zu Wert-papieren und Derivaten eine Neufassung des Guide to the international financialstatistics. Sie enthält eine Qualitätsbeurteilung der BIZ-Statistiken sowie Hin-weise zur Verwendung der Daten für die Analyse der Kapitalströme undFinanzmarktentwicklungen weltweit. Beispielsweise sind die BIZ-Statistiken zumBankgeschäft und zu den Wertpapiermärkten ein wichtiger Beitrag zur gemein-samen BIZ-IWF-OECD-Weltbank-Statistik zur Auslandsverschuldung. Diesebasiert auf den Gläubigerdaten, die von diesen internationalen Organisationenerhoben werden. Weil diese Daten manchmal erheblich von den eigenen Datender Schuldnerländer zur Auslandsverschuldung abweichen, erforschte die BIZ ineiner Studie die wichtigsten Unterschiede zwischen den Gläubiger- und denSchuldnerdaten und organisierte zu diesem Thema einen Workshop mit denZentralbanken aufstrebender Volkswirtschaften. Ein Bericht über die Ergebnissedes Workshops und der Studie wurde im Dezember 2002 veröffentlicht.

Im August 2002 war die BIZ Gastgeber für die erste eigenständige Kon-ferenz des Irving Fisher Committee on Central-Bank Statistics (IFC), einesForums für die Diskussion von Statistikfragen unter mehr als 60 Zentral-bankmitgliedern. Dabei wurden die Herausforderungen für die statistischeTätigkeit der Zentralbanken mit Blick auf die Währungs- und die Finanz-stabilität erörtert. Weitere Themen waren die Zusammenarbeit mit dennationalen statistischen Ämtern und die Verbesserung der Anwendung unddes Nutzens der Zentralbankstatistiken (s. www.ifcommittee.org).

Ferner wurden Schritte unternommen, um die internationale Zusammen-

arbeit in Bezug auf elektronische Standards für den Austausch statistischerInformationen zu verstärken – ein ständiges Anliegen der Datenbankteil-nehmer. Im Rahmen der Initiative über den Austausch statistischer Daten undMetadaten (Statistical Data and Metadata Exchange, SDMX), bei der die BIZ

179BIZ 73. Jahresbericht

eng mit der EZB, Eurostat, dem IWF, der OECD und der UNO zusammen-arbeitet, wurden verschiedene Projekte in Angriff genommen. Es wurde einaktualisierter internationaler Standard für den Batch-Datenaustausch(GESMES/TS) vereinbart, der von allen beteiligten Organisationen über-nommen werden wird. Damit können die Zentralbanken erhebliche Kostensparen, da die Vielzahl von Formaten beim Senden und Empfangen statisti-scher Daten entfällt. Ferner wird eine Präsentation darüber vorbereitet, wieneue Webtechnologien die Erhebung und Zusammenstellung von Statistikenund ihre Verbreitung über das Web verbessern können. Die gemeinsame BIZ-IWF-OECD-Weltbank-Statistik zur Auslandsverschuldung dient als praktischesBeispiel. Zahlreiche Zentralbanken arbeiten an den verschiedenen Projektenmit, die auf der SDMX-Website (www.sdmx.org) dokumentiert werden.

Zusammenarbeit mit Zentralbankgruppen

Die Zusammenarbeit unter Zentralbanken erfolgt nicht nur im Rahmen derTätigkeit der BIZ selbst, sondern auch über bestehende regionale Zentralbank-organisationen weltweit. So werden auf wirksame Weise Informationen überdie Tätigkeit der BIZ weitergegeben und Beziehungen zu Zentralbankengeknüpft, die sonst nicht direkt daran beteiligt sind. Die Zusammenarbeiterfolgt möglichst über die Repräsentanzen der Bank, und zwar durch die Teil-nahme an von diesen Gruppen veranstalteten Treffen sowie die Organisationvon Ad-hoc-Sitzungen oder Workshops.

Wie weiter unten erwähnt, arbeitete die BIZ-Repräsentanz Asien mehrfacheng mit dem EMEAP-Forum (Executives’ Meeting of East Asia-Pacific CentralBanks and Monetary Authorities) zusammen. Verschiedene Geschäftsbereicheder BIZ organisierten gemeinsame Veranstaltungen mit der SEACEN-Gruppe(South East Asian Central Banks), die zum Treffen der BIZ-Datenbankexperteneingeladen wurde. Darüber hinaus unterstützte die BIZ die SEANZA (CentralBanks of South East Asia, New Zealand and Australia) und hielt Kontakt zumSekretariat der SAARC (South Asian Association for Regional Cooperation)und zu den Zentralbanken des GCC (Gulf Cooperation Council).

Die BIZ unterstützte erneut die Zentralbanken der wichtigsten Industrie-länder bei der Koordinierung der technischen Hilfe und Schulung für Zentral-banken Südosteuropas und der Gemeinschaft Unabhängiger Staaten (sowieeiniger asiatischer Länder im Übergang). Diese Unterstützung erfolgte mittelsregelmäßiger Konsultationssitzungen, an denen auch der IWF und die EZBteilnehmen, sowie mittels Pflege einer Datenbank über die technische Hilfeund Schulung, die von Geber- und Empfängerzentralbanken gespeist wird. Inenger Zusammenarbeit mit dem Institut für Finanzstabilität (FSI) und den inBasel ansässigen Gremien (s. weiter unten) unterstützte die BIZ nach wie vordas Joint Vienna Institute (JVI) mit mehreren Seminaren für Zentralbanken vonVolkswirtschaften im Übergang zum Themenbereich Währungs- und Finanz-stabilität. Ab 2004 wird die BIZ formell nicht mehr am JVI beteiligt sein, es

jedoch weiterhin unterstützen.Die Präsidenten der Zentralbanken des MEFMI (Macroeconomic and Finan-

cial Management Institute of Eastern and Southern Africa) hielten im letztenJahr ihre Generalversammlung bei der BIZ ab, und zahlreiche BIZ-Fachleute

180 BIZ 73. Jahresbericht

standen für MEFMI-Schulungen zur Verfügung. Eine gemeinsame Sitzung wur-de ferner mit den Zentralbanken der SADC (Southern African DevelopmentCommunity) organisiert. In Zusammenarbeit mit der Banque de France und imRahmen eines Programms, zu dessen Trägerschaft u.a. die BCEAO (BanqueCentrale des États de l’Afrique de l’Ouest) und die BEAC (Banque des États del’Afrique Centrale) gehören, half die BIZ außerdem erstmals beim Kapazitäts-aufbau im CESAG (Centre Africain d’Études Supérieures en Gestion). DieEröffnung der BIZ-Repräsentanz für den amerikanischen Kontinent schließlicherleichtert die aktive Zusammenarbeit mit CEMLA (Centro de EstudiosMonetarios Latinoamericanos). Eine Reihe von BIZ-Experten sprachen beiCEMLA-Veranstaltungen, und die BIZ-Datenbankexperten unterstützten dieCEMLA-Initiative zur Errichtung einer regionalen Datenbank für Wirtschafts-und Währungsstatistiken.

Ausschuss der EDV-Fachleute

Die Mitglieder des Ausschusses der EDV-Fachleute und seiner Arbeitsgruppefür Sicherheitsfragen tauschen Erfahrungen über technische und organisa-torische Fragen aus, knüpfen und pflegen Kontakte mit anderen IT-Verant-wortlichen von Zentralbanken und halten einander über IT-Entwicklungen inZentralbanken auf dem Laufenden.

Im Lichte der Ereignisse vom 11. September 2001 befassten sich derAusschuss wie auch seine Arbeitsgruppe im vergangenen Jahr intensiv mitder Notfallplanung und der Bereitstellung einer Ausweich-IT-Infrastruktur.Große Aufmerksamkeit galt auch der IT-Sicherheit und der Frage, wie Zentral-banken auf sichere Weise die Vorzüge des Internet nutzen können. In einerReihe von Präsentationen stellten Zentralbanken ihre Initiativen für sichere undleistungsfähige Internet-Infrastruktur und -Anwendungen vor. Die Kostenkon-trolle im IT-Bereich blieb ein wichtiges Thema des Ausschusses, und dieTeilnehmer berichteten regelmäßig über entsprechende Maßnahmen und ihreErgebnisse.

Interne Revision

Seit einigen Jahren pflegen die internen Revisoren von Zentralbanken einenregelmäßigen Erfahrungsaustausch und diskutieren neue Herausforderungen.So organisierte die Bank of England im Mai 2002 die 16. Jahrestagung derLeiter der internen Revision mit den Themenschwerpunkten operationellesRisiko, Standards der internen Revision, Revision ausgelagerter Tätigkeitensowie Führungs- und Überwachungsmechanismen. Ferner befassten sich dieDelegierten mit den wichtigsten Geschäftsrisiken ihrer Zentralbanken,Controlling-Fragen und Neuerungen im Revisionswesen während des vergan-genen Jahres. Eine IT-Untergruppe legte Beiträge zu IT-Architektur, Internet-Sicherheit, Fernzugang und Laptops vor.

Repräsentanz für Asien und den Pazifik

Die 1998 eröffnete BIZ-Repräsentanz für Asien und den Pazifik (RepräsentanzAsien) nutzte ihre nunmehr vierjährige Erfahrung, um die Zusammenarbeit

181BIZ 73. Jahresbericht

unter den Zentralbanken der Region noch stärker zu fördern. Unter anderemstellt sie das Sekretariat des Asian Consultative Council (ACC), eines Forumsfür die Kommunikation zwischen den Zentralbanken der Region sowie demVerwaltungsrat und der Geschäftsleitung der BIZ. Der ACC tritt seit 2001zweimal jährlich zusammen. Mit dem Dealing Room der Regionalen Treasury,der Ende 2000 seine Arbeit aufnahm, hat die Repräsentanz den Umfang unddie Bandbreite ihrer Bankdienstleistungen für die Region erweitert – zum einendurch den täglichen Handel, zum anderen aber auch im Rahmen von Besuchenim Reservenmanagement der Zentralbanken.

Im Berichtszeitraum organisierte bzw. unterstützte die Repräsentanz – teilsgemeinsam mit regionalen Zentralbanken und verwandten Institutionen –mehrere Treffen auf hoher Ebene in der Sonderverwaltungsregion Hongkongund anderen Regionen Asiens. Bei der fünften Sondersitzung asiatischerZentralbankpräsidenten im Februar 2003 in Sydney erörterten die Teilnehmer

die aktuelle Wirtschaftslage sowie die Kapitalströme in Ostasien. Im Septem-ber 2002 veranstaltete die Repräsentanz Asien gemeinsam mit der staatlichenDevisenverwaltung Chinas in Beijing ein Seminar über die Liberalisierung desKapitalverkehrs, an dem Zentralbankvertreter und Volkswirte aus vier Konti-nenten teilnahmen. Im Rahmen einer zweiten Konferenz über geldpolitischeVerfahren diskutierten im selben Monat Fachleute aus Zentralbanken Asiensund anderer Regionen über gemeinsame Herausforderungen und Handlungs-möglichkeiten. Im Dezember 2002 war die Repräsentanz Gastgeber desEMEAP-Forums zur Umsetzung der Devisenpolitik mit Verantwortlichen ausder Region und der ganzen Welt. Im Februar 2003 trafen sich Verantwortlichefür die geldpolitische Strategie von Zentralbanken in und außerhalb derRegion zu einer Konferenz über die Erfahrung mit der Deflation in Ostasien. DieRepräsentanz erbrachte ferner Sekretariatsleistungen für verschiedene Sitzun-gen im Bereich Finanzstabilität.

Die Repräsentanz Asien beteiligte sich erneut an der Finanz- und Wirt-schaftsforschung der BIZ in der Asien-Pazifik-Region und brachte ihr Fach-wissen in verschiedene Treffen ein, die von regionalen Zentralbankgruppenoder einzelnen Zentralbanken organisiert wurden. Themen waren u.a. dieIntegration der regionalen Anleihe- und Bankkreditmärkte, die Anlage vonDollarreserven, Erfahrungen mit flexiblen Wechselkursen, der geldpolitischeTransmissionsmechanismus, Fremdwährungseinlagen bei inländischenBanken sowie die chinesischen Asset-Management-Gesellschaften. Im Bereichder Bankenaufsicht fördert die Repräsentanz gemeinsam mit regionalenZentralbanken und Aufsichtsinstanzen die Neue Basler Eigenkapital-vereinbarung. Beispielsweise hat sie die regionale Beteiligung an der sogenannten 3. Quantitativen Auswirkungsstudie koordiniert und analysiert.

Repräsentanz für den amerikanischen Kontinent

Im Juni 2002 trat das Aufnahmelandabkommen zwischen der BIZ und derRegierung der Vereinigten Mexikanischen Staaten in Kraft. Damit konnte dieBank in Mexiko-Stadt eine Repräsentanz für den amerikanischen Kontinenteröffnen, die in Anwesenheit von Präsidenten und Vertretern von rund

182 BIZ 73. Jahresbericht

50 Zentralbanken im November 2002 feierlich eingeweiht wurde. Sie soll dieTätigkeit der BIZ auf dem amerikanischen Kontinent koordinieren, die Bezie-hungen zwischen der Bank und den Zentralbanken und Währungsbehördender Region weiter stärken und die regionale Zusammenarbeit fördern. Darüberhinaus soll sie die BIZ-Bankdienstleistungen für Institutionen mit Sitz in derRegion unterstützen, den Informationsaustausch verbessern und die Organisa-tion von Konferenzen und Seminaren erleichtern.

Die Repräsentanz arbeitet zu diesem Zweck mit regionalen Zentralbank-und Aufsichtsorganisationen zusammen, insbesondere mit CEMLA. Siebeteiligt sich an der Finanz- und Wirtschaftsforschung der BIZ in Lateinamerikaund der Karibik und bringt ihr Fachwissen in verschiedene Treffen ein, die vonregionalen Zentralbankgruppen, einzelnen Zentralbanken oder dem FSI organi-siert werden.

Institut für Finanzstabilität

Das Institut für Finanzstabilität (Financial Stability Institute, FSI) unterstütztAufsichtsinstanzen des Finanzsektors weltweit bei der Einführung soliderAufsichtsstandards. Schwerpunkte seiner Arbeit sind der Banken- und derVersicherungssektor. Damit die Aufsichtsinstanzen mit den Innovationen anden Finanzmärkten, dem fortschreitenden Übergang zu risikoorientiertenAufsichtssystemen und zunehmend komplexen EigenkapitalanforderungenSchritt halten können, benötigen sie hochwertige, aktuelle Informationen.Das FSI bietet daher ein Intensivprogramm zur Verbreitung von Standardsund bewährten Verfahren („best practices“) sowie Unterstützung in viel-fältigen Aufsichtsfragen. Insbesondere konzipiert und veranstaltet es Schwer-punkt- und Spezialseminare sowie regionale Workshops für Aufsichts-instanzen des Finanzsektors in aller Welt, die gleichzeitig der Förderunggrenzüberschreitender Kontakte und Zusammenarbeit unter Aufsichtsin-stanzen dienen.

Im vergangenen Jahr organisierte das FSI 27 Seminare sowie 22 regio-nale Workshops, die gemeinsam mit regionalen Gruppen von Aufsichts-instanzen abgehalten wurden. Die Themen wurden nach Absprache mit Auf-sichtsinstanzen aus zahlreichen Ländern ausgewählt und umfassten z.B.Risikomanagement (Kreditrisiko, Marktrisiko, operationelles Risiko etc.),risikoorientierte Aufsicht, Führungs- und Überwachungsmechanismen, kon-solidierte Aufsicht, Liquidierung von Problembanken, Rechnungslegungs- undRevisionsfragen sowie Bekämpfung der Geldwäsche. Besonders wichtig wares dem FSI wiederum, Mitarbeitern von Bankenaufsichtsinstanzen die vor-geschlagenen Änderungen der Basler Eigenkapitalvereinbarung näher zubringen, und es wird dies in der Umsetzungsphase der Neuen Eigenkapital-vereinbarung fortsetzen. An den FSI-Veranstaltungen des vergangenen Jahresnahmen über 1 600 Vertreter von Zentralbanken sowie Banken- und Versiche-

rungsaufsichtsinstanzen aus aller Welt teil.Das FSI arbeitet auch mit anderen Organisationen zusammen, die

Programme zur Unterstützung von Aufsichtsinstanzen anbieten, z.B. mit derWeltbank, dem IWF, dem Toronto International Leadership Centre und

183BIZ 73. Jahresbericht

regionalen Entwicklungsbanken, und es unterstützt das Engagement der BIZim JVI. FSI-Vertreter sprachen außerdem auch bei Konferenzen und Treffen,die nicht vom FSI selbst organisiert wurden.

In seinem vierteljährlich veröffentlichten Bulletin, FSI World, informiertdas FSI hochrangige Mitarbeiter von Aufsichtsinstanzen über Entwicklungenim Aufsichtsbereich und zentrale Fragen der Aufsicht im Finanzsektor. Im Jahr2002 vergab es zudem erstmals einen Preis für Forschungsarbeiten im Bereichder Bankenaufsicht, der künftig alle zwei Jahre verliehen werden soll.

Seit dem vergangenen Jahr arbeitet das FSI an seinem neuen E-Learning-Programm für Aufsichtsinstanzen des Finanzsektors (e-LP). Es umfasst Kursezu vielfältigen Themen für Aufsichtsinstanzen des Finanzsektors, die über dasInternet angeboten werden und allen Anforderungsstufen gerecht werdensollen: Führungskräften im Aufsichtsbereich, die über die sich ständigwandelnden Aufsichtsprobleme auf dem Laufenden sein müssen, Fachleuten,

die auf dem neuesten Stand der Technik sein müssen, und Aufsichtsmit-arbeitern der unteren Ebenen, die sich mit den wesentlichen Elementen einersoliden Aufsichtspraxis vertraut machen wollen. Die ersten Kurse – zu ver-schiedenen Risikomanagement-Themen und zu der vorgeschlagenen NeuenBasler Eigenkapitalvereinbarung – sind für das erste Halbjahr 2004 geplant. Mite-LP, einer wichtigen Ergänzung zu seinen bisherigen Aktivitäten, wird das FSIseinen Adressatenkreis in der Finanzaufsicht weltweit vergrößern können.

2. Förderung der Finanzstabilität durch die ständigen Ausschüsse

Die ständigen Ausschüsse, deren Sekretariate bei der BIZ angesiedelt sind, ent-standen im Laufe der letzten 40 Jahre daraus, dass die G10-Zentralbank-gouverneure Untersuchungen zu den grundlegenden Aspekten der Arbeits-weise der internationalen Finanzmärkte und der Finanzinstitute in Auftraggaben. Die Ausschüsse werden von hochrangigen Mitarbeitern der Mitglieds-zentralbanken geleitet und setzen sich aus Zentralbankfachleuten zusammen.Im Basler Ausschuss für Bankenaufsicht sind zusätzlich Mitglieder von Auf-sichtsinstanzen vertreten, wenn nicht die Zentralbank diese Aufgabe erfüllt. DieMitglieder stammen vorwiegend (wenn auch nicht ausschließlich) aus denG10-Ländern, doch wird immer häufiger auch der Erfahrungs- und Gedanken-austausch mit Kreisen, die nicht direkt an der Arbeit der Ausschüsse beteiligtsind, gesucht.

Basler Ausschuss für Bankenaufsicht

Der Basler Ausschuss für Bankenaufsicht (Basel Committee on Banking Super-vision, BCBS) ist traditionell bemüht, das internationale Finanzsystem durchdie Förderung aufsichtsrechtlicher Standards und solider Bankpraktiken imRisikomanagement zu stärken. Im Mittelpunkt seiner Arbeit stand im vergan-

genen Jahr die Erarbeitung eines neuen Rahmenkonzepts für die Beurteilungder Eigenkapitalausstattung von Banken. Der Ausschuss beteiligte sich jedochauch an der Arbeit der internationalen Gemeinschaft zur Behebung vonSchwachstellen der Marktgrundlagen, gab Richtlinien zu den wichtigsten

184 BIZ 73. Jahresbericht

Risiken im Bankgeschäft heraus und unterstützte den Kampf gegen Terroris-musfinanzierung.

Die Arbeit an der neuen Eigenkapitalregelung für das weltweite Banken-system machte im Berichtszeitraum erhebliche Fortschritte und nähert sichnun ihrem Abschluss. Am 29. April 2003 gab der Ausschuss sein drittes undletztes Konsultationspapier zur Neuen Basler Eigenkapitalvereinbarung heraus.Nach einer dreimonatigen Frist für Kommentare wird die endgültige Fassungerarbeitet, die bis zum Jahresende vorliegen soll. Mit der Neuen Eigen-kapitalvereinbarung sollen die Eigenkapitalanforderungen für die Bankenrisikogerechter gestaltet werden, indem sie stärker auf ein modernes Risiko-management ausgerichtet werden. Dies wird nicht nur eine aussagekräftigereMessung der Eigenkapitalausstattung ermöglichen, sondern auch zukonsequenteren und genaueren Anreizstrukturen mit entsprechenden Vor-teilen führen. Die quantitativen Messgrößen werden durch spezielle Standards

unterstützt, mit denen die Aufsicht und die Offenlegung gestärkt werdensollen.

Das dritte Konsultationspapier ist ein vollständig ausgearbeiteter Vor-schlag für die Neue Eigenkapitalvereinbarung. Er ist das Ergebnis einer aus-führlichen Konsultation mit dem Bankgewerbe sowie mit Aufsichtsinstanzen,die nicht im Ausschuss vertreten sind. Sehr hilfreich für die Erarbeitung undVerfeinerung der neuen Eigenkapitalregelung waren verschiedene „Feld-versuche“ mit den vorgeschlagenen Änderungen der derzeitigen Eigenkapital-vereinbarung. An dem größten und weitreichendsten Versuch (3. QuantitativeAuswirkungsstudie) nahmen im vierten Quartal 2002 über 300 Banken ausrund 40 Ländern in aller Welt teil. Diese Studie diente der Qualitätssicherungfür die Vorschläge des Ausschusses sowie dazu, Informationen zu sammeln,die in den Entwurf des formellen Konsultationspapiers eingehen konnten.Anfang Mai 2003 veröffentlichte der Ausschuss einen Bericht mit der Aus-wertung der Ergebnisse.

Inzwischen arbeitet die eigens hierfür eingerichtete Accord Implemen-tation Group (AIG) des Ausschusses bereits an der Umsetzung der NeuenEigenkapitalvereinbarung. Insbesondere geht es der AIG darum, die Konver-genz der Umsetzungsmethoden in den einzelnen Rechtsordnungen zu fördern.Sie unterstützt daher den Informationsaustausch unter den Ausschuss-mitgliedern über die Praktiken von Banken und Aufsichtsinstanzen im Zusam-menhang mit der Einführung der neuen Regelung. Ferner erörterte die AIGFragen der Umsetzung mit der Core Principles Liaison Group (in der 15 Nicht-G10-Länder, IWF und Weltbank vertreten sind); diese Sitzungen werden wäh-rend der gesamten Umsetzungsphase stattfinden.

Der Basler Ausschuss will generell die Aufsichtsstandards für die Banken-systeme in und außerhalb der Zehnergruppe stärken. Zwar ist er keinenormgebende Instanz des Rechnungswesens oder der Wirtschaftsprüfung,doch in einer Zeit, in der Bilanzunregelmäßigkeiten in namhaften Unterneh-

men den Wahrheitsgehalt der Rechnungslegung und die Verlässlichkeit derRevision in Frage gestellt haben, ist es ihm ein vorrangiges Anliegen, dieErarbeitung qualitativ hochstehender internationaler Standards in diesenBereichen zu unterstützen. Daher ist er in den Beratungsgremien des Inter-

185BIZ 73. Jahresbericht

national Accounting Standards Board (IASB) und des International Auditingand Assurance Standards Board (IAASB) aktiv und verfolgt die Arbeit dieserbeiden Foren sorgfältig. Er hat zu wichtigen Vorschlägen für neue internatio-nale Rechnungslegungs- und Revisionsstandards Stellung genommen undEmpfehlungen für Banken und Aufsichtsinstanzen zu grundsätzlichen Fragenin diesen und verwandten Bereichen entwickelt.

Im Rahmen seiner traditionellen Aufgabe veröffentlichte der BaslerAusschuss im vergangenen Jahr die endgültige Fassung seiner Leitlinien zurHandhabung des operationellen Risikos und zum grenzüberschreitendenelektronischen Bankgeschäft – beides große und noch wachsende Risiko-quellen für das Bankgewerbe. Außerdem will er mit mehreren Projekten dazubeitragen, die Stabilität des weltweiten Bankensystems zu stärken, und hatseine Arbeit zur Sorgfaltspflicht bei der Feststellung der Kundenidentität mitEmpfehlungen über wirksame entsprechende Verfahren ergänzt. Die Identi-

fizierung des Kunden ist nicht nur ein wesentliches Element der Sorgfalts-pflicht, der die Banken genügen müssen, um sich vor Reputations-,operationellen, Rechts- und Konzentrationsrisiken zu schützen. Im Kampfgegen die Geldwäsche ist sie gesetzlich vorgeschrieben, und sie ist außerdemeine Voraussetzung für die Identifizierung von Bankkonten mit Verbindungzum Terrorismus. Unterdessen gibt es Richtlinien hinsichtlich bestimmterBankstrukturen, die eine wirksame Bankenaufsicht erheblich erschwerenkönnen und die in einigen Fällen auch mit verdächtigen oder illegalenGeschäften in Verbindung gebracht worden sind.

Zu den Stärken des Basler Ausschusses gehört, dass er als Forum fürden Gedanken- und Informationsaustausch zwischen Zentralbanken undAufsichtsinstanzen zu einem breiten Spektrum wichtiger Fragen dient unddass er Arbeitsbeziehungen zwischen Aufsichtsmitarbeitern aller Ebenenfördert. Der Ausschuss engagiert sich für die Forschung im Banken- undFinanzbereich, u.a. durch regelmäßige aktive Unterstützung von Veranstaltun-gen, bei denen sich Experten von Zentralbanken und Aufsichtsinstanzen unter-einander oder mit breiteren akademischen Kreisen über ihre aktuelle wissen-schaftliche Arbeit austauschen und Kontakte vertiefen können. Ein sehrgeschätztes Forum für hochrangige Aufsichtsvertreter aus aller Welt ist die allezwei Jahre stattfindende internationale Bankenaufsichtskonferenz (ICBS). ImSeptember 2002 wurde in Kapstadt (Südafrika) die 12. ICBS abgehalten.Der Basler Ausschuss und die South African Reserve Bank übernahmengemeinsam das Patronat der Konferenz, an der über 250 Bankenaufsichts-vertreter aus mehr als 120 Ländern teilnahmen. Themenschwerpunkte warendie jüngsten Entwicklungen bei der Neuen Basler Eigenkapitalvereinbarungund die Förderung eines stabilen finanziellen Umfelds in den aufstrebendenVolkswirtschaften.

Im April 2003 gab William J. McDonough – im Zusammenhang mitseinem bevorstehenden Ausscheiden aus dem Amt des Präsidenten der

Federal Reserve Bank of New York – den Vorsitz des Basler Ausschusses ab.Jaime Caruana, Gouverneur des Banco de España, wurde zu seinem Nach-folger ernannt und Nicholas Le Pan, Superintendent of Financial Institutions inKanada, zum Stellvertretenden Vorsitzenden.

186 BIZ 73. Jahresbericht

Ausschuss für das weltweite Finanzsystem

Der Ausschuss für das weltweite Finanzsystem (Committee on the GlobalFinancial System, CGFS) überwacht auf regelmäßiger Basis die Finanzmärkteder Industrieländer und aufstrebenden Volkswirtschaften, um mögliche Gefahrenfür die Finanzstabilität zu erkennen. Immer wieder von Interesse war dabei imvergangenen Jahr die Frage, wie sich innovative Finanzierungstechniken, dieinstitutionellen Rahmenbedingungen im Finanzgewerbe und die Wirtschafts-politik auf das Verhalten und die Widerstandsfähigkeit des Finanzsektorsauswirken. Ein weiterer Schwerpunkt war die Anpassung von Unternehmen,privaten Haushalten und Finanzinstituten an die sich wandelnden Finanzie-rungsbedingungen sowie die potenziellen Auswirkungen dieser Anpassungauf die Konjunktur. Im November 2002 setzte der CGFS eine Arbeitsgruppefür ausländische Direktinvestitionen im Finanzsektor aufstrebender Volkswirt-schaften ein.

In zwei Arbeitsgruppenberichten aus dem Berichtszeitraum kamen dieständigen Bemühungen des CGFS um ein besseres Verständnis der Funktions-weise der Finanzmärkte zum Ausdruck. In dem Bericht Credit risk transfer vomJanuar 2003 werden die Merkmale und jüngsten Entwicklungen der Märkte fürInstrumente zur Übertragung des Kreditrisikos beschrieben. Die Palette dieserInstrumente hat sich beträchtlich ausgeweitet, und der Bericht untersucht diemöglichen Konsequenzen für das Funktionieren des Finanzsystems insgesamtund geht auf einige Bedenken hinsichtlich der Auswirkungen der Kreditrisiko-übertragung auf die Finanzstabilität ein.

Im März 2003 wurde der Bericht Incentive structures in institutional assetmanagement and their implications for financial markets publiziert. Der Berichtanalysiert die Strukturen und Anreizmechanismen im institutionellen AssetManagement – einer Branche, die seit Mitte der neunziger Jahre rasant wächst.Ferner wird untersucht, wie diese Anreizmechanismen möglicherweise die

Leistungsfähigkeit und die Volatilität des Marktes, die Liquidität und dasRisikomanagement beeinflussen.

Die Analysen und Beurteilungen des CGFS haben zu einer fundiertenDiskussion unter den G10-Gouverneuren und – über die Vertretung des CGFSim Forum für Finanzstabilität (FSF) – auf breiterer offizieller Ebene beigetragen.Im Januar 2003 wurde Roger W. Ferguson Jr., Stellvertretender Vorsitzenderdes Board of Governors des Federal Reserve System, von den G10-Zentralbank-präsidenten zum neuen Vorsitzenden des CGFS ernannt. Er folgte YutakaYamaguchi nach, dem ehemaligen Stellvertretenden Gouverneur der Bank ofJapan.

Ausschuss für Zahlungsverkehrs- und Abrechnungssysteme

Der Ausschuss für Zahlungsverkehrs- und Abrechnungssysteme (Committeeon Payment and Settlement Systems, CPSS) setzt sich für solide und effiziente

Zahlungsverkehrs- und Abwicklungssysteme ein, um die Finanzmarkt-infrastruktur zu stärken. Er baute im vergangenen Jahr seine Zusammenarbeitmit anderen internationalen Organisationen und Gremien aus und bezog auchimmer mehr Nicht-G10-Zentralbanken in seine Arbeit ein.

187BIZ 73. Jahresbericht

Im November 2002 veröffentlichten der CPSS und das TechnicalCommittee der International Organization of Securities Commissions (IOSCO)die Assessment methodology for „Recommendations for Securities Settle-ment Systems“ (die Recommendations selbst waren im November 2001veröffentlicht worden). Diese Beurteilungsmethodik ist primär für Selbst-einschätzungen durch die nationalen Instanzen oder für gegenseitigePrüfungen solcher Selbsteinschätzungen gedacht und soll außerdem dem IWFund der Weltbank als Richtschnur im Rahmen ihres Financial SectorAssessment Program (FSAP) sowie für andere Formen der technischen Unter-stützung dienen. Der IWF und die Weltbank haben daher an ihrer Erarbeitungmitgewirkt. Auch privaten Marktteilnehmern kann die Methodik bei ihrenBeurteilungen der Sicherheit und Effizienz von Wertpapierabwicklungs-systemen von Nutzen sein.

Seine frühere Arbeit fortsetzend, veröffentlichte der CPSS im März 2003

den Bericht Policy issues for central banks in retail payments. Darin geht es umdie gegenwärtige Rolle der Zentralbanken im Massenzahlungsverkehr, wobeisowohl Gemeinsamkeiten – grundlegende Ziele, die auch für andere staatlicheStellen relevant sein können, die ein Interesse an der Sicherheit und Leistungs-fähigkeit des Massenzahlungsverkehrs haben – als auch erhebliche institu-tionelle Unterschiede zwischen den verschiedenen Ländern aufgezeigt werden.Der Bericht empfiehlt schließlich Mindestmaßnahmen, die allen Zentralbankenbei der Verfolgung der grundlegenden Ziele nützlich sein können, sowiespezielle Vorgehensweisen für einige Zentralbanken hinsichtlich ihrer beson-deren Situation. Der CPSS hat sich ferner mit der Verwendung von Zentral-bankgeld im Zahlungsverkehr befasst, und demnächst dürfte ein analytischerBericht zu diesem Thema erscheinen.

Besonders wichtig ist dem CPSS nach wie vor die Umsetzung seiner vonden G10-Zentralbankpräsidenten 1996 gebilligten Strategie zur Verminderungdes Erfüllungsrisikos bei Devisenhandelstransaktionen, und er beobachtet undunterstützt entsprechende Initiativen des Marktes.

Der CPSS ist bemüht, seine Kooperation über den Kreis der G10-Länderhinaus auch mit anderen Zentralbanken, insbesondere in aufstrebendenVolkswirtschaften, auszubauen, und im vergangenen Geschäftsjahr leistete erlogistische und fachliche Unterstützung für Workshops und Seminare überZahlungsverkehrsfragen, die von der BIZ in Zusammenarbeit mit regionalenZentralbankgruppen organisiert wurden.

Märkteausschuss

Der Märkteausschuss, der sich aus den Verantwortlichen für Marktgeschäfteder G10-Zentralbanken zusammensetzt, befasste sich bei seinen alle zweiMonate stattfindenden Sitzungen vor allem mit den kürzerfristigen Entwick-lungen an den Devisenmärkten und den damit zusammenhängenden Finanz-

märkten. Mehrmals waren auch Teilnehmer aus den wichtigsten Zentral-banken außerhalb der G10 eingeladen. Das Themenspektrum umfasste u.a. dieKräfte hinter Änderungen des US-Dollar-Außenwerts, die Volatilität an denwichtigsten Devisenmärkten, die Folgen der wirtschaftlichen und politischen

188 BIZ 73. Jahresbericht

Entwicklungen in Brasilien sowie der Rohstoffpreisschwankungen für die Wäh-rungen Lateinamerikas und die finanziellen Risiken im Vorfeld des Irak-Kriegs.Die Mitglieder wurden ferner über spezielle Themen orientiert, z.B. über diePraxis, dass Banken über einen als Agenten fungierenden FondsmanagerGeschäfte mit einem verdeckten Auftraggeber tätigen, dessen Identität nichtoffengelegt wird, sowie jüngste Entwicklungen bei der Continuous LinkedSettlement Bank (CLS-Bank). Darüber hinaus veranlasste der Ausschuss eineÜberprüfung der derzeitigen Meldegrundlagen und -methodik der alle dreiJahre durchgeführten Zentralbankerhebung über das Geschäft an denDevisen- und Derivativmärkten. Im Januar 2003 legte eine Expertengruppediesbezüglich ihre Vorschläge vor. Sie wurden vom Ausschuss genehmigt undbilden nun die Basis der Vorbereitungen für die nächste Erhebung.

Zentralbank-Arbeitsgruppe für die Fälschungsbekämpfung

Die Zentralbank-Arbeitsgruppe für die Fälschungsbekämpfung (Central BankCounterfeit Deterrence Group, CBCDG) untersucht im Auftrag der G10-Zentralbankpräsidenten die Bedrohungen für das Papiergeld, die sich darausergeben, dass immer häufiger PCs und andere moderne Technologien zurBanknotenfälschung eingesetzt werden. Die BIZ unterstützt die Arbeit derCBCDG, indem sie Sekretariatsdienstleistungen für sie erbringt und in vertrag-lichen Vereinbarungen als ihr Agent auftritt.

3. Beiträge der BIZ zu einer umfassenderen internationalenZusammenarbeit im Finanzbereich

Mehrere selbstständige Organisationen haben ihr Sekretariat bei der BIZ. DieBank stellt dafür verschiedene Sekretariatsleistungen und logistische Unter-stützung bereit, und bei einigen nimmt sie auch an den Diskussionen teil.Für die Arbeitsthemen sowie die Genehmigung und Veröffentlichung vonBerichten ist allein die Organisation zuständig, der das jeweilige Sekretariatunterstellt ist.

Zehnergruppe

Die BIZ beteiligt sich aktiv an der Arbeit der G10-Finanzminister und -Zen-tralbankpräsidenten, ihrer Stellvertreter und der unter ihrer Schirmherrschaftgeschaffenen Arbeits- und Kontaktgruppen, indem sie – gemeinsam mit demIWF und der OECD – sowohl als Beobachter fungiert als auch Sekretariats-leistungen erbringt. Im Berichtszeitraum überprüfte die G10 die Fortschritte inden Bereichen Mehrheitsklauseln in Anlageverträgen, Verhaltenskodizes fürSchuldenabkommen sowie Umschuldungsmechanismen für Staatsschulden.Sie befasste sich auch mit Fragen der Tragfähigkeit der Verschuldung und

vereinbarte die Erneuerung der Allgemeinen Kreditvereinbarungen (AKV).Es wurden drei wichtige Dokumente veröffentlicht. Die G10-Arbeits-

gruppe für Vertragsklauseln stellte in einem Bericht die wichtigsten Merkmalevon Mehrheitsklauseln für Staatsanleihen vor. Sollten diese allgemein

189BIZ 73. Jahresbericht

Zustimmung finden, wäre nach Überzeugung der G10-Minister und -Zentral-bankpräsidenten eine geordnetere Beilegung von Schuldenkrisen möglich.Eine Kontaktgruppe kam in ihrem Bericht Turbulence in asset markets: the roleof micro policies zu dem Schluss, dass geeignete Besteuerungssysteme,Regulierungen und Offenlegungsgrundsätze zur Eindämmung unerwünschterSchwankungen der Preise von Vermögenswerten beitragen können. Der Be-richt einer weiteren Kontaktgruppe, Insolvency arrangements and contractenforceability, betonte die Bedeutsamkeit wirksamer Instrumente für einerasche, effiziente und faire Liquidierung von in Schwierigkeiten geratenen,zahlungsunfähigen Firmen mit umfangreichem Finanzgeschäft.

Forum für Finanzstabilität

Das Forum für Finanzstabilität (Financial Stability Forum, FSF) wurde Anfang

1999 geschaffen, um über eine Verbesserung des Informationsaustauschsund der Zusammenarbeit unter Aufsichts- und Überwachungsinstanzen imFinanzsektor die internationale Finanzstabilität zu fördern. Das Forum sorgt fürregelmäßige Zusammenkünfte der nationalen Behörden, die an den wichtig-sten internationalen Finanzplätzen für die Stabilität des Finanzwesens verant-wortlich sind (Finanzministerien, Zentralbanken und Finanzaufsicht), sowie vonhochrangigen Vertretern der internationalen Finanzorganisationen, derinternationalen normgebenden Gremien im Aufsichts- bzw. Regulierungs-bereich und der Ausschüsse von Zentralbankexperten. Bei der BIZ ist dasSekretariat des Forums ansässig, dessen Personal von den FSF-Mitglieds-ländern und -institutionen entsandt wird. Im Mai 2003 ernannten die G7-Finanz-minister Roger W. Ferguson Jr., Stellvertretender Vorsitzender des Boardof Governors des Federal Reserve System, zum Vorsitzenden des FSF alsNachfolger des ersten Vorsitzenden des Forums, Andrew Crockett. WeitereInformationen über das FSF sind auf seiner Website (www.fsforum.org) ver-fügbar.

Seit April 2002 ist das Forum zweimal zusammengetreten, in Toronto undin Berlin, und mehrmals wurden Telekonferenzen abgehalten. Die wichtigstenThemen waren konjunkturelle und andere Schwächen im internationalenFinanzsystem sowie die notwendigen Maßnahmen im Hinblick auf dieSchwachstellen, die bei den jüngsten Bilanzunregelmäßigkeiten von Unter-nehmen zutage getreten waren. Im vergangenen Jahr wurden zudem dreiregionale Treffen abgehalten: für die mittel- und osteuropäischen Länder, fürdie lateinamerikanischen Länder und für die Asien-Pazifik-Region. Ziel dieserregionalen Treffen ist es, eine breitere Diskussion von Schwächen im Finanz-system zu fördern und regionalen Vertretern die Möglichkeit zu geben, sich zurArbeit des FSF zu äußern. Darüber hinaus pflegte der Vorsitzende des Forumsüber seinen Beratungsausschuss einen regelmäßigen Gedankenaustausch zuFragen der Finanzstabilität mit Vertretern aus dem privaten Sektor und aus

akademischen Kreisen.Ein zentrales Thema aller FSF-Sitzungen im Berichtszeitraum waren die

Reformen, die auf nationaler und internationaler Ebene notwendig sind, umnach der Welle von Unregelmäßigkeiten in den Finanzausweisen und der

190 BIZ 73. Jahresbericht

Rechnungslegung von Unternehmen das Vertrauen in das Regelwerkwiederherzustellen. Das FSF verfolgte aufmerksam die zahlreichen Initiativenvon Marktteilnehmern, nationalen Behörden und internationalen Normie-rungsgremien und richtete besonderes Augenmerk auf Lücken und erheblicheDivergenzen in den Reformplänen. Das Forum konzentriert sich auf die interna-tionale Dimension der Probleme und der Gegenmaßnahmen; es ist bestrebt,die internationale und branchenübergreifende Kohärenz zu fördern, wenn diesdazu dienen kann, die Effizienz, Integrität und Stabilität der Finanzmärkte zu er-höhen. In diesem Zusammenhang organisierte das FSF im Oktober 2002 einGespräch am runden Tisch über den Handlungsbedarf infolge der jüngstenUnternehmenskonkurse. Der Teilnehmerkreis umfasste Aufsichtsräte vonUnternehmen, institutionelle Anleger, Bankiers, Wirtschaftsprüfer, Rating-Agenturen, Experten für die Unternehmensführung und -kontrolle, öffentlicheEntscheidungsträger und Normierungsgremien. Die Gesprächsteilnehmer

räumten ein, dass viele Elemente zur Erosion der internen und externen Disziplinbeigetragen hatten, die wiederum zu den jüngsten Fällen von versagendenFührungs- und Überwachungsmechanismen sowie Meldeverfahren geführthatte. Als kritischer Faktor für die Wiederherstellung des Vertrauens in dieFinanzausweise wurde es jedoch angesehen, mittels Überwachung durch dieöffentlichen Stellen sowie konsequenterer Durchsetzungsmechanismen denGlauben an die Qualität und Integrität der externen Revision wieder zu stärken.

Auch der Rückversicherung widmete das FSF im vergangenen Jahr seineAufmerksamkeit. Diese Branche spielt bei der Bereitstellung von Versiche-rungsdeckung eine unverzichtbare Rolle, und sie engagiert sich zunehmend inder Übernahme und Verteilung von Finanzrisiken. Sie hat sich zwar bei denjüngsten Schocks gut gehalten, aber es lässt sich kaum abschätzen, wie sichetwaige Probleme auf den Versicherungssektor insgesamt und auf die Stabilitätim Finanzbereich generell auswirken würden. Denn sowohl der Rückversiche-rungsmarkt als auch die offengelegten Informationen der Rückversicherungs-gesellschaften sind nur wenig transparent. Einige dieser Fragen betreffen auchandere Teile des Versicherungsgewerbes.

Das FSF arbeitet daher mit den Aufsichtsinstanzen in den wichtigstenLändern zusammen, in denen viele Gesellschaften der weltweiten Rück-versicherungsbranche ihren Sitz haben, um zu erreichen, dass auf nationalerEbene und im Rahmen der International Association of Insurance Supervisors(IAIS) Daten zum weltweiten Rückversicherungsmarkt erhoben und Berichteerstellt werden. Außerdem hat das Forum dazu aufgerufen, Frequenz, Quan-tität und Qualität der von den einzelnen Rückversicherungs- und Versiche-rungsgesellschaften offengelegten Informationen zu verbessern.

Gemeinsam mit Gremien aus seinem Mitgliederkreis hat das Forum auchdie Arbeit in anderen Bereichen fortgesetzt. Dazu gehören die Übertragungvon Kreditrisiken, die Verfügbarkeit von Informationen über große undkomplexe Finanzinstitute sowie die Stärkung der Aufsichtsstandards an

Offshore-Finanzplätzen.Das FSF hält die G7-Finanzminister und -Zentralbankpräsidenten sowie

den Internationalen Währungs- und Finanzausschuss des IWF kontinuierlichüber seine Tätigkeit auf dem Laufenden.

191BIZ 73. Jahresbericht

International Association of Insurance Supervisors

Das Sekretariat der internationalen Vereinigung der Versicherungsaufsichts-behörden (IAIS) ist seit seiner Errichtung im Januar 1998 bei der BIZ ange-siedelt. Vergleichbar mit dem Basler Ausschuss für Bankenaufsicht, will dieIAIS durch eine Verbesserung der Aufsicht über das Versicherungswesen zurweltweiten Finanzstabilität beitragen. Das geschieht durch die Erarbeitung vonStandards für die Versicherungsaufsicht, durch Vorkehrungen für einen gegen-seitigen Beistand und durch den Erfahrungsaustausch unter den Mitgliedern.Weitere Informationen über die IAIS sind auf ihrer Website (www.iaisweb.org)verfügbar.

Gemeinsam mit anderen internationalen Aufsichtsgremien (im Rahmendes Gemeinsamen Forums des BCBS, der IOSCO und der IAIS) hat die IAISferner an der Entwicklung von Grundsätzen für die Aufsicht über Finanz-konglomerate mitgearbeitet. Darüber hinaus wirkt sie aktiv im FSF mit.

Die IAIS hat ein breites Spektrum von Papieren über Aufsichtsstandardsim Versicherungsbereich herausgegeben. Im letzten Jahr schloss sie ihreArbeit an den Grundsätzen für Mindestanforderungen der Aufsicht im Rück-versicherungsbereich (Principles on Minimum Requirements for Supervisionof Reinsurers) ab und veröffentlichte das Diskussionspapier Risks to insurersposed by electronic commerce. Im April 2003 erschien das Papier Credit risktransfer between insurance, banking and other financial sectors. Weitereaktuelle Themen sind die Ausarbeitung von Standards, Richtlinien oder Dis-kussionspapieren über Versicherungsverbindlichkeiten, Einsatz von Aktuaren,Kontrolle der Solvenzquoten, Stresstests, Verbriefung im Versicherungs-bereich, Offenlegung durch Sach- und Rückversicherer, Aufsicht im Rückver-sicherungsbereich, Risikomanagement im elektronischen Handel mit Versiche-rungsprodukten sowie Kreditrisikomanagement. Darüber hinaus werden dieGrundsätze für eine wirksame Versicherungsaufsicht und die dazugehörige

Methodik revidiert, um ihnen mehr Schlagkraft zu verleihen. In Zusammen-arbeit mit dem FSF entwickelt die IAIS Rahmenbestimmungen für eineErhöhung der Transparenz am weltweiten Rückversicherungsmarkt und füreine verbesserte risikoorientierte Offenlegung durch die einzelnen Rück-versicherer. Die IAIS stimmt sich mit dem IASB in Bezug auf dessenVersicherungsprojekt und andere wichtige Projekte im Rechnungslegungs-bereich ab. Ferner arbeitet sie eng mit der Financial Action Task Force (FATF)im Kampf gegen die Geldwäsche und die Terrorismusfinanzierung zusammen.

Gemeinsam mit dem FSI und nationalen Versicherungsaufsichtsinstanzenorganisierte die IAIS zahlreiche Seminare und Schulungsprogramme und stellteSchulungsmaterial zur Verfügung, um die Versicherungsaufsichtsinstanzen beider Einhaltung der IAIS-Aufsichtsstandards zu unterstützen. In Afrika, Asien,Mittel- und Osteuropa, Lateinamerika sowie an Offshore-Finanzplätzen fandenregionale Schulungsseminare für Mitarbeiter der Versicherungsaufsicht statt.

International Association of Deposit Insurers

Die Internationale Vereinigung der Einlagensicherungen (IADI) wurde im Mai2002 gegründet und eröffnete im Oktober ihren Sitz bei der BIZ. Sie bietet ihren

192 BIZ 73. Jahresbericht

Mitgliedern Gelegenheit, durch eine internationale Zusammenarbeit imBereich der Einlagensicherung einen Beitrag zur Stabilität des Finanzsystemszu leisten. 44 Organisationen wirken in der IADI mit.

Die IADI will das Verständnis für und den Informationsaustausch übergemeinsame Fragen und Anliegen im Zusammenhang mit der Einlagen-sicherung fördern. Sie gibt zudem Richtlinien heraus, um die Leistungs-fähigkeit von Einlagensicherungen unter Berücksichtigung verschiedenerUmstände, Rahmenbedingungen und Strukturen zu stärken.

Die IADI fördert Kontakt- und Schulungsmöglichkeiten für Einlagen-sicherungsinstitute und andere Gremien, die mit dem finanziellen Sicher-heitsnetz zu tun haben. Dies geschieht u.a. durch eine jährliche Konferenz zuaktuellen Fragen der Einlagensicherung. Die erste IADI-Konferenz fand im Mai2002 bei der BIZ statt, die nächste ist im Oktober 2003 in Seoul (Korea) geplant.

Vorsitzender des Exekutivrats und Präsident der IADI ist Jean Pierre

Sabourin, Präsident und CEO der Canada Deposit Insurance Corporation. Aus-führliche Angaben zur Tätigkeit der IADI sind auf ihrer Website (www.iadi.org)verfügbar.

4. Finanzdienstleistungen der Bank

Das Bankgeschäft der BIZ ist ausschließlich auf die Finanzbedürfnisse vonZentralbanken und einigen anderen internationalen Finanzorganisationen aus-gerichtet. Im April 2003 hielten rund 130 Zentralbanken einen Teil ihrerWährungsreserven bei der BIZ. Bei der Anlage dieser Mittel stützt sich die Bankauf zwei miteinander verbundene Handelsräume in Basel und in der Sonder-verwaltungsregion Hongkong, und sie bietet eine Palette von eigens fürZentralbanken geschaffenen Instrumenten an, bei denen Sicherheit, Liquiditätund Rendite im Mittelpunkt stehen. Zu den sonstigen Finanzdienstleistungender BIZ gehören Portfoliomanagement, kurzfristige Kredite für Zentralbankensowie Treuhänder- und Pfandhalterfunktionen. Bei der Erfüllung dieser Auf-gaben gilt besondere Aufmerksamkeit der Überwachung des Kredit-, Markt-und operationellen Risikos. Verantwortlich dafür ist ein unabhängiges Risiko-controlling, das direkt dem Stellvertretenden Generaldirektor untersteht.Darüber hinaus wird im Rahmen der internen Revision die Solidität der Bank-geschäfte überwacht.

Tätigkeit der Bankabteilung

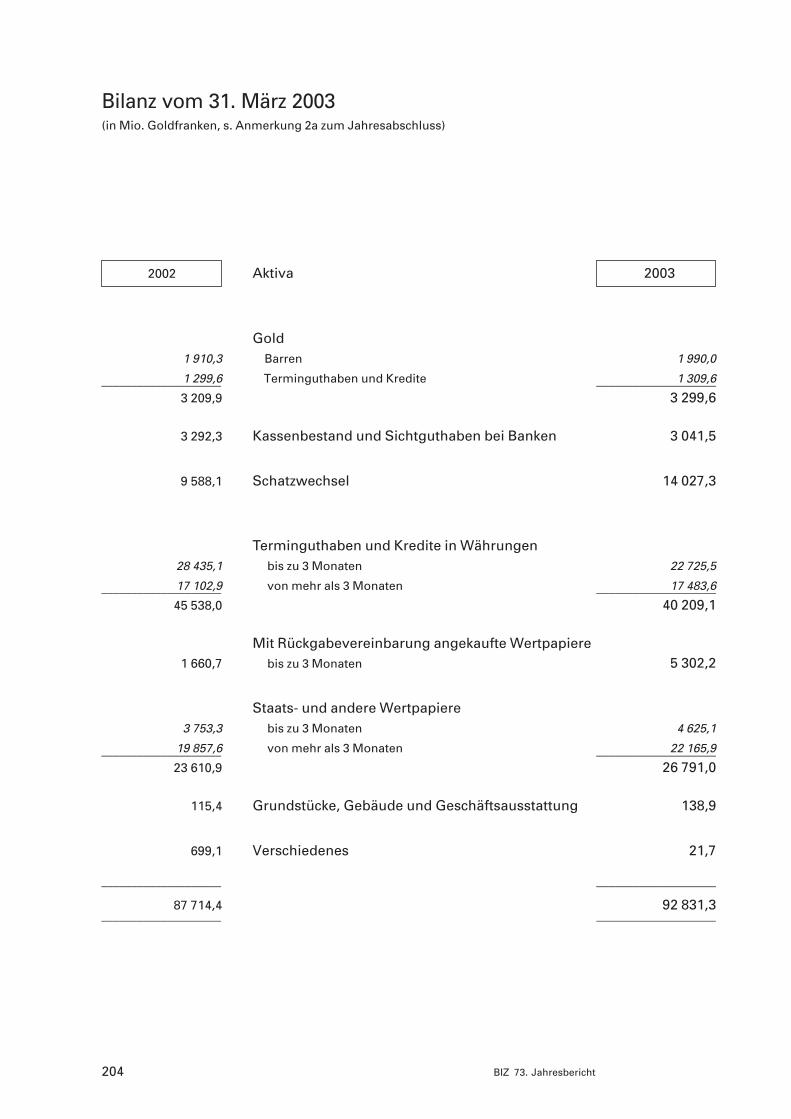

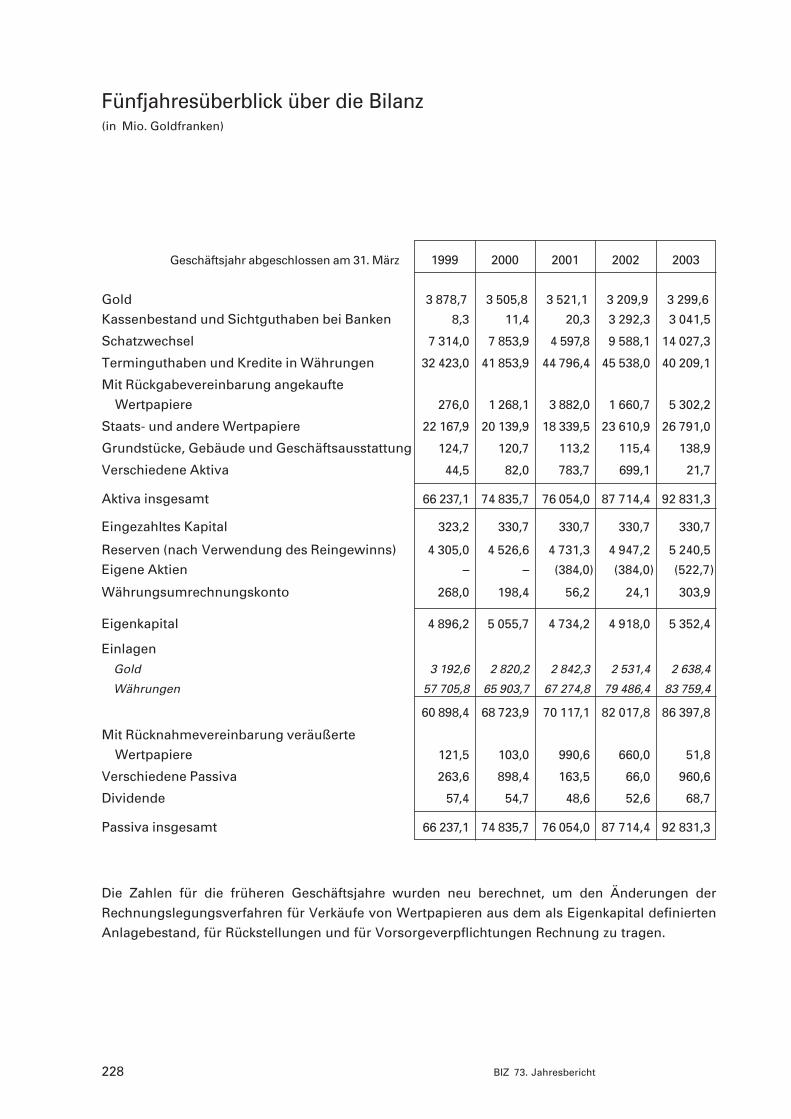

Am 31. März 2003 betrug die Bilanzsumme GFr. 92,8 Mrd.,1 was zum drittenMal in Folge einen neuen Höchstwert für das Ende eines Geschäftsjahresdarstellt. Gegenüber dem Vorjahresbetrag von GFr. 87,7 Mrd. entspricht dieseinem Anstieg um 5,8%. Dieser Anstieg ist ausschließlich dem Wertzuwachs

1 Bis zum Ende des Geschäftsjahres 2002/03 war die Recheneinheit der Bank der Goldfranken. Vorder Änderung von Artikel 4 der Statuten der Bank (s. Abschnitt 6) entsprach der Goldfrankengemäß diesem Artikel 0,29032258... Gramm Feingold. Aktiva und Passiva wurden zu einem Goldpreisvon US-$ 208 je Unze Feingold (also 1 Goldfranken = US-$ 1,94149...) in Goldfranken umgerechnet.

193BIZ 73. Jahresbericht

anderer Währungen gegenüber dem US-Dollar zuzuschreiben, der die Bilanz-summe um GFr. 6,2 Mrd. aufblähte, denn wechselkursbereinigt verringerte siesich gegenüber dem Vorjahr um GFr. 1,1 Mrd.

Nachdem die Bilanzsumme zu Beginn des vergangenen Geschäftsjahresein historisch hohes Niveau erreicht hatte, ging sie in den folgenden Monatenleicht zurück, bevor sie ab November wieder wuchs. Der Mittelzufluss gegenEnde 2002 war teilweise durch Wechselkurseffekte aufgebläht, aber auchzum Jahresende übliche Faktoren sowie die Suche nach sicheren Anlageninfolge wachsender geopolitischer Spannungen spielten eine Rolle. Andersals in früheren Jahren setzte sich dieser Trend bis weit ins neue Jahrhinein fort, sodass die Bilanzsumme im ersten Quartal 2003 sukzessiveauf neue Höchststände stieg, mit einem Allzeitrekord von GFr. 94,3 Mrd. am13. März. Am Ende des Geschäftsjahres war sie dann aber wieder um 1,5 Mrd.gesunken.

Passiva

Am 31. März 2003 betrugen die Gold- und Währungseinlagen (ohne Repo-Geschäfte) insgesamt GFr. 86,4 Mrd. (Vorjahr: GFr. 82,0 Mrd.). Die Gold-einlagen stiegen um GFr. 0,1 Mrd. auf GFr. 2,6 Mrd. und machten damit 3,1%der gesamten Fremdmittel aus (unverändert gegenüber dem Vorjahr). DieWährungseinlagen erhöhten sich dagegen um GFr. 4,3 Mrd. (ohne Repo-Geschäfte), was auf eine Aufwertung anderer Währungen gegenüber dem US-Dollar zurückzuführen war. Ohne diese Währungsumrechnungsgewinne wärendie Währungseinlagen um rund GFr. 0,6 Mrd. zurückgegangen, wobei eineAbnahme der Euro- und Yen-Anlagen zum Teil durch US-Dollar- und Sterling-Zuflüsse ausgeglichen wurde.

Am 31. März 2003 betrug der Anteil des US-Dollars an den Fremdmittelnin Währungen (einschl. Repo-Geschäfte) 67,2%, ein geringfügiger Rückganggegenüber 69,2% im Vorjahr.

Die Währungseinlagen von Zentralbanken und anderen nationalenWährungsbehörden stiegen von GFr. 76,2 Mrd. auf GFr. 80,0 Mrd. am 31. März2003, womit sich der Anteil von 95,5% der gesamten Fremdmittel inWährungen (ohne Repo-Geschäfte) gegenüber dem Vorjahr kaum verän-derte. Die Mittel anderer Einleger (vorwiegend internationaler Organisationen)betrugen GFr. 3,8 Mrd. Im Verlauf des Geschäftsjahres erhöhten die Zen-tralbankkunden ihre Anlagen in längerfristigen handelbaren BIZ-Instru-menten erheblich. Aber auch die kürzerfristigen Termineinlagen nahmenzu, worin zum Teil die Tendenz bestimmter Kunden zum Ausdruck kam, inZeiten erhöhter geopolitischer Unsicherheit liquide Mittel bei der BIZ zuhalten.

Aktiva

Die BIZ-Aktiva bestehen vorwiegend aus Anlagen bei erstklassigen Geschäfts-

banken von internationalem Ruf sowie Staatspapieren und Papieren staats-naher Emittenten, einschließlich Reverse-Repo-Geschäfte. Außerdem gewährtdie BIZ Zentralbanken kurzfristigen Kredit, der in der Regel besichert ist. DerAnteil der Staatspapiere und Papiere staatsnaher Emittenten erhöhte sich im

194 BIZ 73. Jahresbericht

vergangenen Geschäftsjahr deutlich und machte am 31. März 2003 fast einDrittel der gesamten Aktiva aus.

Zur effizienteren Verwaltung ihrer Aktiva verwendet die Bank außerdemverschiedene Derivate (s. Anmerkung 15a zum Jahresabschluss). Dabei handeltes sich vorwiegend um einfache klassische Instrumente, insbesondere Futuresund Zinsswaps.

Die Finanzgeschäfte der BIZ, sowohl in Basel als auch in Hongkong,werden im Rahmen allgemeiner, vom Verwaltungsrat erlassener Grundsätzegeführt. Diese legen bestimmte pauschale Limits sowie Einzellimits für ver-schiedene Risikokategorien (Kredit-, Markt- und Liquiditätsrisiko) fest, denendie Bank durch ihre Tätigkeit am Markt zwangsläufig ausgesetzt ist. DieseLimits sind nach strengen Standards festgelegt worden, um die herausragendeBonität der BIZ als Gegenpartei in den Geschäften mit Zentral- und Geschäfts-banken zu wahren.

Die Anlagen in Währungen betrugen am 31. März 2003 GFr. 89,4 Mrd.(Vorjahr: GFr. 83,7 Mrd.). Darin enthalten sind GFr. 0,2 Mrd. an Krediten fürZentralbanken (Vorjahr: GFr. 0,1 Mrd.). Die Goldaktiva der Bank erhöhten sichim selben Zeitraum von GFr. 3,2 Mrd. auf GFr. 3,3 Mrd., da die Goldeinlagengeringfügig zunahmen.

Die Bank als Agent und Treuhänder

Treuhänder für internationale Staatsanleihen

Die Bank nahm im Berichtszeitraum weiterhin ihre Funktion als Treuhänder imZusammenhang mit den Fundierungsschuldverschreibungen 1990–2010 ausder Dawes- und der Young-Anleihe wahr (Einzelheiten zu den diesbezüglichenAufgaben der Bank finden sich im 63. Jahresbericht vom Juni 1993). ImZusammenhang mit diesen Fundierungsschuldverschreibungen teilte dieDeutsche Bundesbank als Zahlungsagent der Bank mit, dass die Bundes-wertpapierverwaltung (BWV) im Jahr 2002 Tilgungs- und Zinszahlungen voninsgesamt rund € 5,5 Mio. veranlasst hat. Die Einlösungswerte und sonstigenEinzelheiten wurden von der BWV im Bundesanzeiger veröffentlicht.

Die Bank blieb bei ihren früheren Vorbehalten hinsichtlich der An-wendung der Währungssicherungsklausel der Young-Anleihe durch die BWV(dargelegt im 50. Jahresbericht vom Juni 1980), die sich auch auf dieFundierungsschuldverschreibungen 1990–2010 erstrecken.

Pfandhalter

Gemäß mehreren Vereinbarungen ist die BIZ als Pfandhalter mit dem Haltenund der Anlage von Sicherheiten zugunsten der Inhaber bestimmterFremdwährungsanleihen betraut, die Länder im Rahmen von Umschuldungs-vereinbarungen über ihre Auslandsverschuldung begeben haben. Derzeit

laufen solche Pfandbestellungsvereinbarungen für Anleihen von Brasilien(Einzelheiten dazu finden sich im 64. Jahresbericht vom Juni 1994), Peru(67. Jahresbericht vom Juni 1997) und Côte d’Ivoire (68. Jahresbericht vomJuni 1998).

195BIZ 73. Jahresbericht

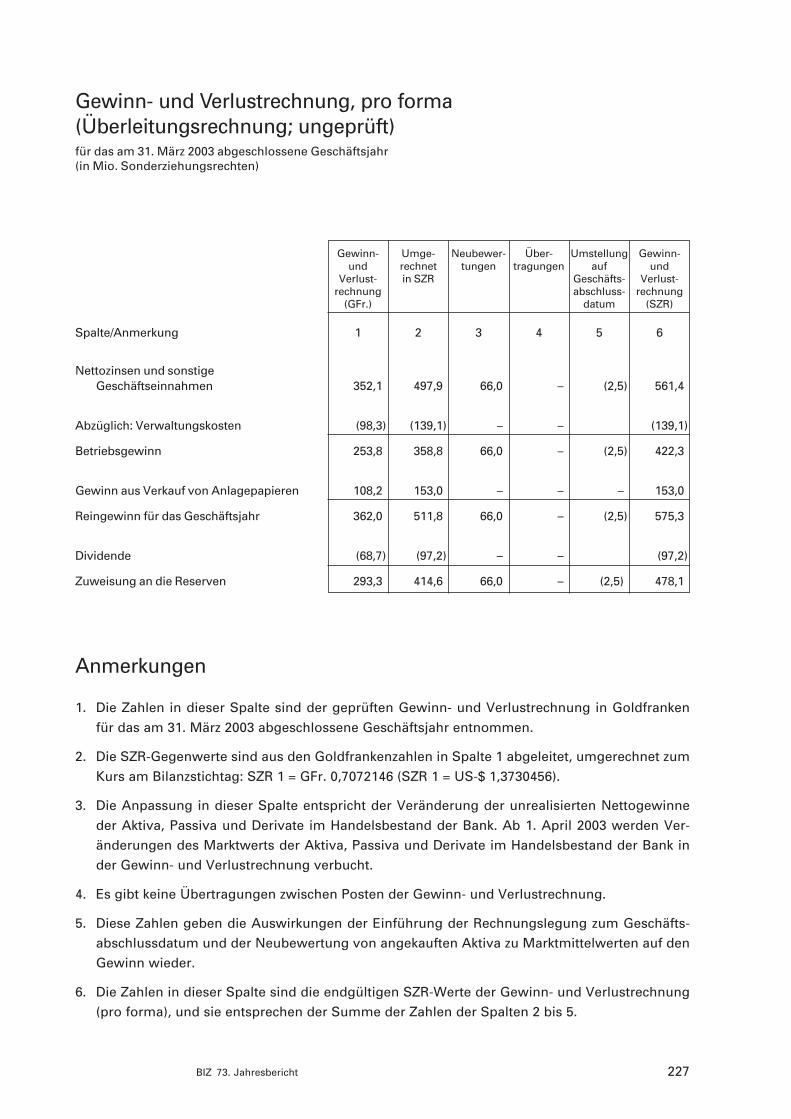

5. Der Reingewinn und seine Verwendung

Reingewinn für das Geschäftsjahr

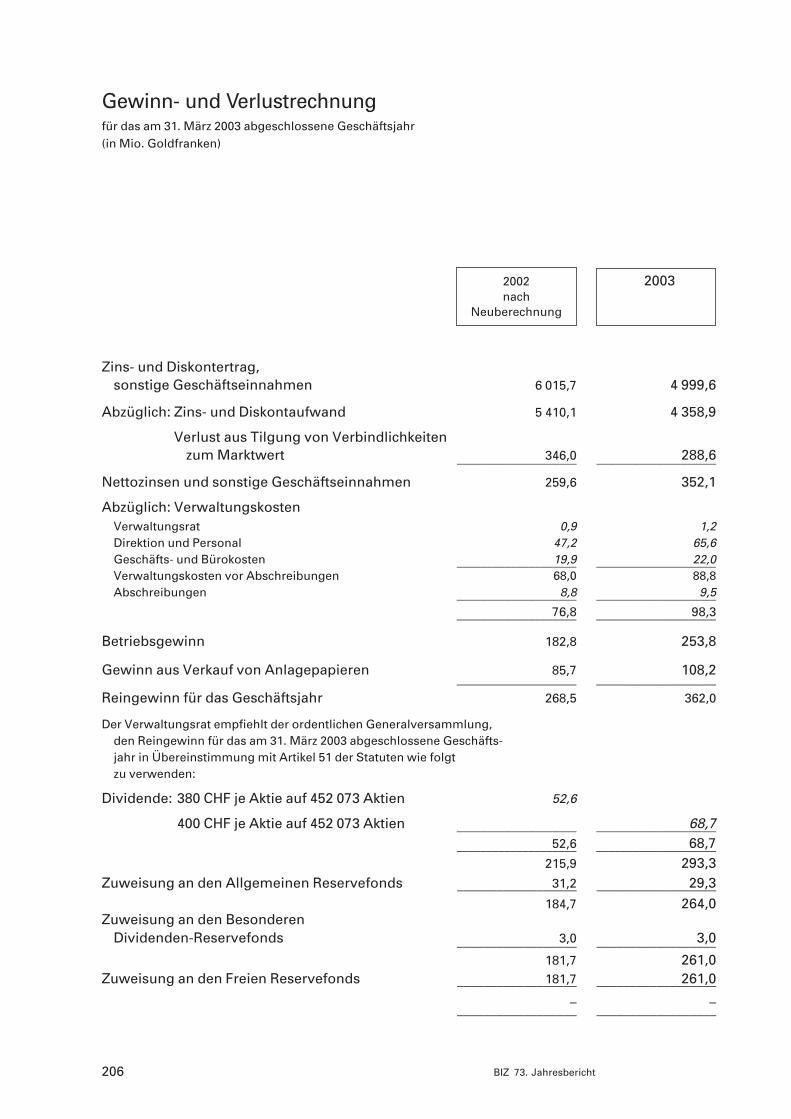

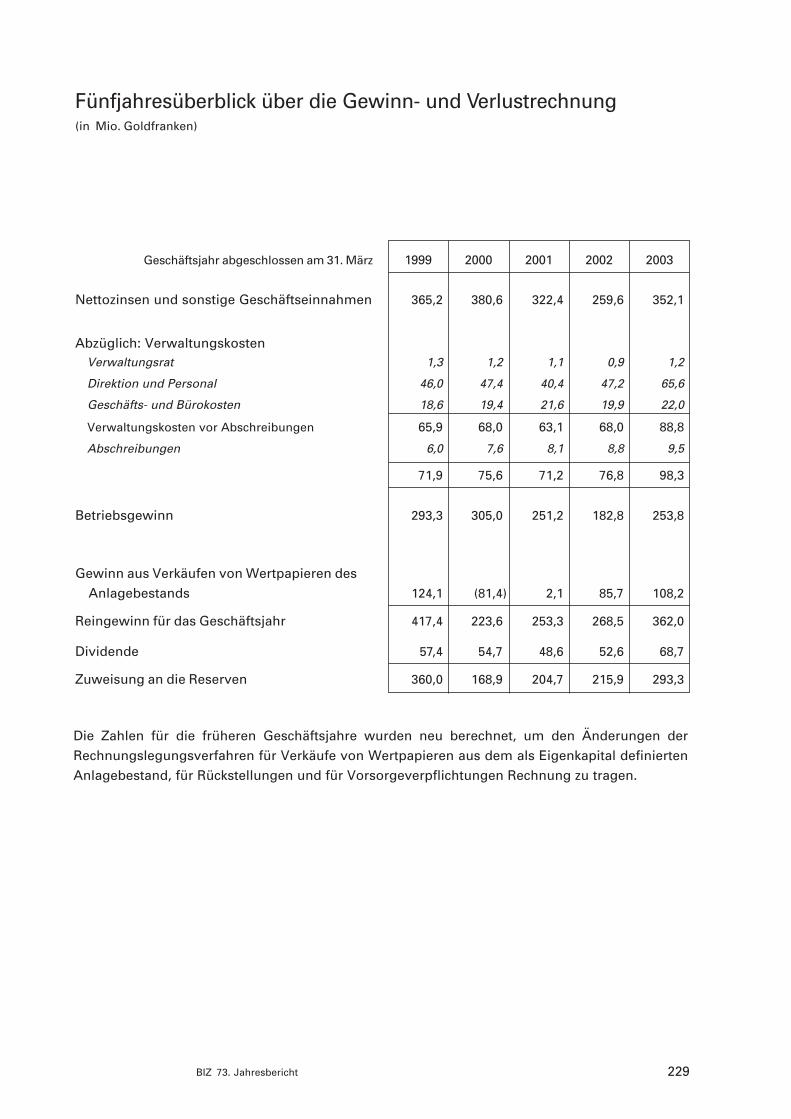

Das am 31. März 2003 abgelaufene 73. Geschäftsjahr schloss mit einem Rein-gewinn von GFr. 362,0 Mio. (Vorjahr: GFr. 268,5 Mio.). Der Anstieg ist vor allemder Zunahme der Nettozinsen und sonstigen Geschäftseinnahmen im Ge-schäftsjahr 2002/03 zuzuschreiben, die wiederum mit den geringeren Verlustenbei der Tilgung der verbrieften Verbindlichkeiten der Bank (FIXBIS und mittel-fristige Instrumente) zum Marktwert zusammenhing. Diese Verluste bei denFremdmitteln wurden gemäß dem Grundsatz der periodengerechten Erfolgs-ermittlung der Bank ausgewiesen. Das Fremdmittelgeschäft wird auf kongru-enter Grundlage, mit begrenztem Zinsänderungs-, Währungs- und Fristen-transformationsrisiko, geführt; der Marktwert der Finanzinstrumente steigtbzw. sinkt auf beiden Seiten der Fremdmittelbilanz gleichzeitig.

Diese – zeitlich begrenzten – Buchverluste auf der Basis der perioden-gerechten Erfolgsermittlung entstanden, weil die BIZ-Kunden angesichts weitersinkender Zinssätze und infolgedessen steigender Marktwerte ihrer Forderun-gen gegenüber der BIZ aktiv mit ihrem Portfolio an BIZ-Instrumenten handel-ten. Aufgrund der periodengerechten Erfolgsermittlung wurden diese Verlustemit der Zeit wieder ausgeglichen, da die getilgten Verbindlichkeiten bald durchKreditaufnahmen mit derselben Laufzeit zu niedrigeren Zinssätzen abgelöstwurden, während die entsprechenden Aktiva und Derivate bestehen blieben.Dem Jahresgewinn kam somit die Margenausweitung zugute, die sich darausergab, dass frühere Buchverluste aus der vorzeitigen Tilgung von Verbind-lichkeiten wieder wettgemacht wurden. Da die Zinssätze während des Jahressanken, wirkten sich beim periodengerecht ermittelten Gewinn aus demFremdmittelgeschäft die Buchgewinne aus Verkäufen im Handelsbestandpositiv aus.

Nach den geänderten Rechnungslegungsverfahren der Bank, die am1. April 2003 in Kraft traten, werden solche Verluste in der Gewinn- undVerlustrechnung ausgeglichen, indem die entsprechenden Veränderungen desMarktwerts der Finanzinstrumente auf beiden Seiten der Bilanz verbuchtwerden.

Ohne diese Faktoren erhöhte sich der Gewinn aus dem Fremdmittel-geschäft leicht, wobei zum Anstieg der Kundeneinlagen noch eine Ausweitungder Geschäftsmargen infolge von Entwicklungen auf der Aktivseite hinzukam.

Die Zinserträge aus Anlagen, die als Eigenkapital der Bank definiert sind,sanken geringfügig, da das erhöhte Volumen des Eigenkapitals der Bank dennegativen Effekt der niedrigeren Zinssätze nicht aufzuwiegen vermochte.

Der Finanzausweis für das Jahr zeigt eine Zunahme der Verwaltungs-kosten (nach Abschreibungen) von GFr. 76,8 Mio. für 2001/02 um 28% aufGFr. 98,3 Mio. für 2002/03. Hinter dieser Zunahme stand vorwiegend dieAufwertung des Schweizer Frankens – der Währung, in der die meisten Aus-

gaben der Bank anfallen. Er war gegenüber dem Goldfranken durchschnittlichum 18% fester als im Vorjahr. Darüber hinaus wurden – berechnet anhand derrevidierten Rechnungslegungsverfahren der Bank für Rückstellungen undVorsorgeverpflichtungen – Kosten von CHF 48,3 Mio. in der Jahresrechnung

196 BIZ 73. Jahresbericht

der Bank unter Verwaltungskosten verbucht, verglichen mit einem aufderselben Basis berechneten Betrag von CHF 31,1 Mio. im Vorjahr. DieseErhöhung war auf eine einmalige Zahlung von CHF 33,9 Mio. zurückzuführen,mit der der Deckungsgrad des Pensionsfonds des Personals wiederhergestelltwurde, nachdem dessen Anlageerfolg unter die versicherungsmathematischenAnnahmen gefallen war. Der Abschreibungsaufwand ging in SchweizerFranken um 7% zurück, in Goldfranken erhöhte er sich hingegen um 8%.

Die allgemein niedrigeren Zinssätze führten zudem zu realisierten Kapital-gewinnen von GFr. 108,2 Mio. (Vorjahr: GFr. 85,7 Mio.) auf dem als Eigen-kapital definierten Anlagebestand der Bank.

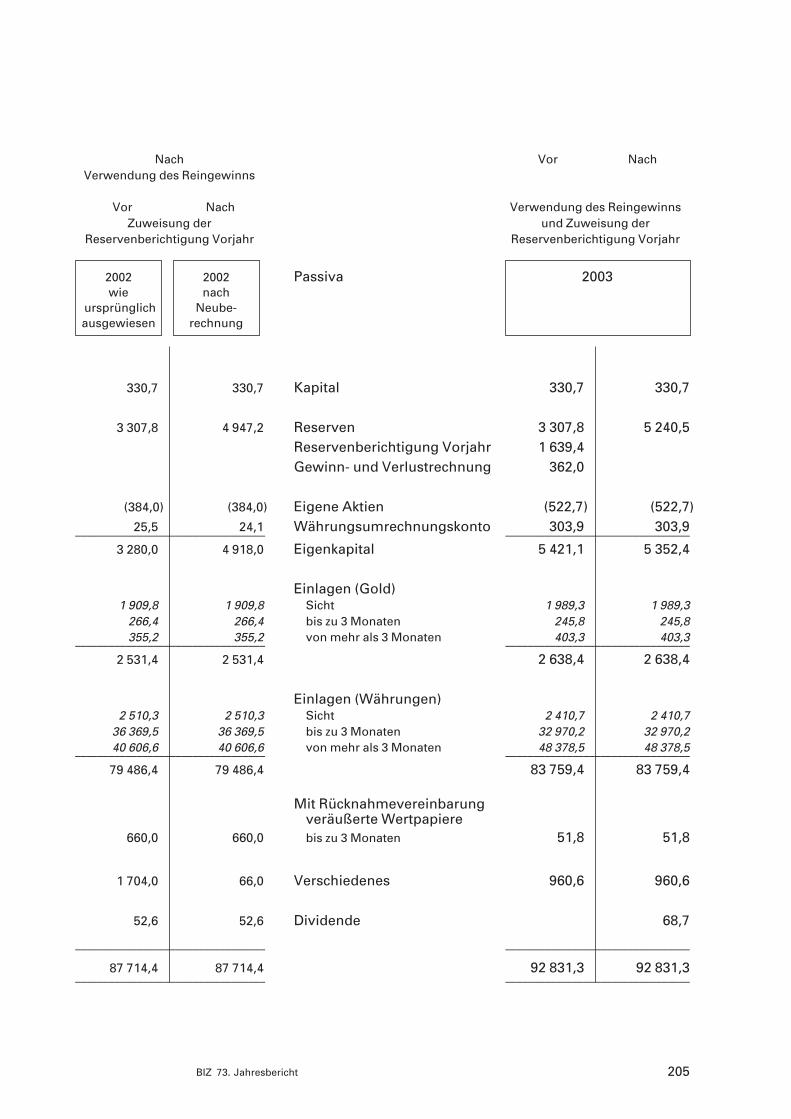

Verwendung des Reingewinns

Gestützt auf Artikel 51 der Statuten empfiehlt der Verwaltungsrat der General-versammlung, den Reingewinn von GFr. 362,0 Mio. wie folgt zu verwenden:i) GFr. 68,7 Mio. zur Zahlung einer Dividende von CHF 400 je Aktie. Diese

Dividende ist für 452 073 Aktien zahlbar. Vor der Aktienrücknahmewaren 529 125 Aktien ausgegeben und eingezahlt. Davon hält die Bank77 052 als eigene Aktien, nämlich 74 952 Aktien, die sie von ehemaligenPrivataktionären und von Zentralbanken zurückgenommen hat, sowie2 100 sonstige. Auf die eigenen Aktien wird keine Dividende gezahlt;

ii) GFr. 29,3 Mio. zur Erhöhung des Allgemeinen Reservefonds;iii) GFr. 3,0 Mio. zur Erhöhung des Besonderen Dividenden-Reservefonds;iv) GFr. 261,0 Mio., den verbleibenden Betrag des verfügbaren Reingewinns,

zur Erhöhung des Freien Reservefonds. Dieser Fonds kann vom Verwal-

tungsrat für jeden statutengemäßen Zweck herangezogen werden.Der Verwaltungsrat schlägt vor, die oben genannte Dividende am 7. Juli

2003 an die Aktionäre zu zahlen, die am 31. März 2003 im Aktienregister derBank eingetragen waren.

Zuweisung der Reservenberichtigung für das Vorjahr

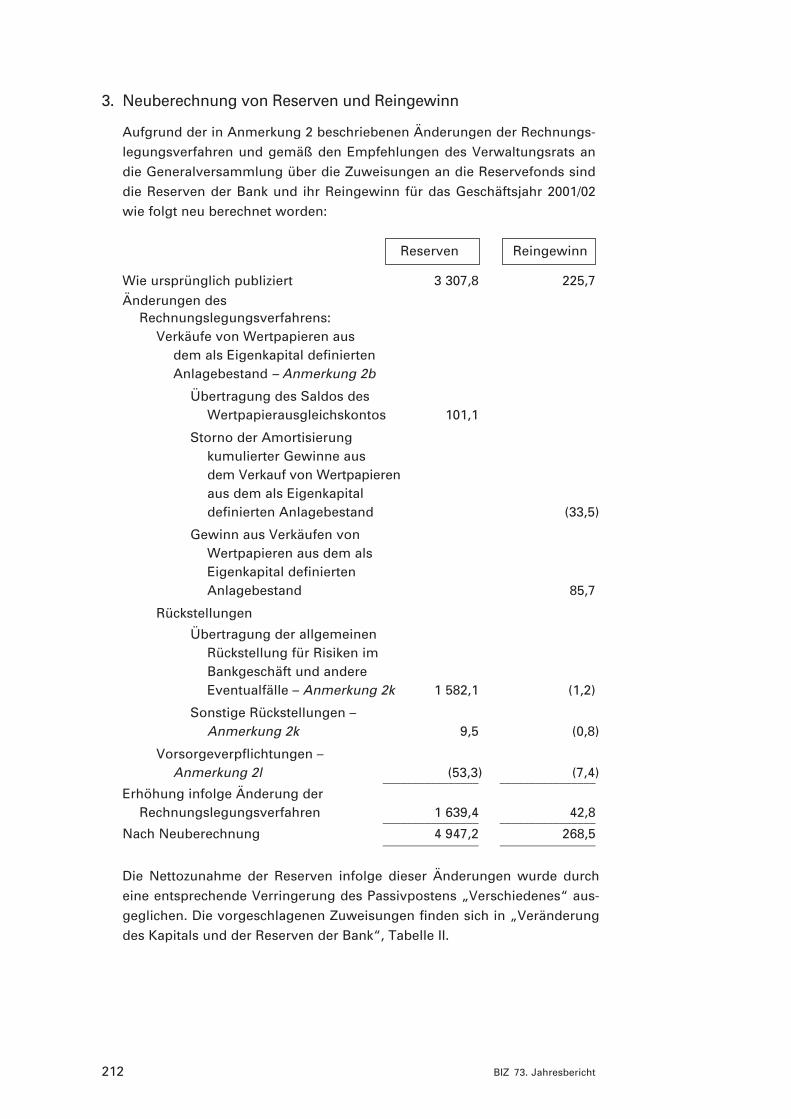

Infolge der Änderungen der Rechnungslegungsverfahren der Bank, die für dieBilanz und die Gewinn- und Verlustrechnung dieses Jahres vorgenommenwurden, kam es zu einer Vorjahresberichtigung, durch die die Reserven per31. März 2002 um insgesamt GFr. 1 639,4 Mio. erhöht wurden. In Anmerkung 3

des Jahresabschlusses wird dieser Vorgang genau beschrieben. Gestützt aufArtikel 51 der Statuten empfiehlt der Verwaltungsrat der Generalversammlung,diese Vorjahresberichtigung von GFr. 1 639,4 Mio. wie folgt den Reserven zu-zuweisen:i) GFr. 163,9 Mio., d.h. 10% des Betrags, dem Allgemeinen Reservefonds;ii) GFr. 1 475,5 Mio. dem Freien Reservefonds. Dieser Fonds kann vom Ver-

waltungsrat für jeden statutengemäßen Zweck herangezogen werden.

Bericht der Buchprüfer

Der Rechnungsabschluss wurde von der PricewaterhouseCoopers AG ord-

nungsgemäß geprüft. Diese hat bestätigt, dass die Bilanz und die Gewinn- und

197BIZ 73. Jahresbericht

Verlustrechnung sowie die dazugehörigen Anmerkungen für das am 31. März2003 abgeschlossene Geschäftsjahr eine angemessene und getreue Darstel-lung der Vermögens-, Finanz- und Ertragslage der Bank vermitteln. Der Berichtder Buchprüfer folgt unmittelbar auf den Rechnungsabschluss.

6. Institutionelles

Änderungen der Statuten der Bank

Änderung der Recheneinheit der Bank

Am 10. März 2003 wurde in einer außerordentlichen Generalversammlung(AGV) der Bank auf Empfehlung des Verwaltungsrats beschlossen, mit Wirkungvom 1. April 2003, d.h. dem Beginn des nächsten Geschäftsjahres, den Gold-

franken als Recheneinheit der Bank durch das Sonderziehungsrecht (SZR), wiees vom Internationalen Währungsfonds definiert wird, zu ersetzen. Dementspre-chend genehmigte die AGV eine Änderung von Artikel 4 der Statuten der Bank,wonach das Kapital und die Aktien der Bank in SZR denominiert werden. DieserWechsel war mit einer Herabsetzung des Aktienkapitals der Bank verbunden, umeinen runden Betrag von SZR 5 000 für den Nominalwert je Aktie zu erhalten.

Die Verwendung des Goldfrankens als Recheneinheit der Bank war alsintransparent und nicht mehr vereinbar mit der heutigen Rechnungslegungs-praxis angesehen worden. Aus diesen Gründen und um der BIZ die Durch-führung ihres Bankgeschäfts und den sinnvollen Einsatz ihres ökonomischenKapitals zu erleichtern, wurde beschlossen, das SZR als neue Recheneinheitder Bank einzuführen.

Das SZR ist die Recheneinheit des IWF, und es wird auch in privatenVerträgen und internationalen Abkommen sowie als Recheneinheit andererinternationaler Organisationen verwendet. Sein Wert beruht auf einemWährungskorb (derzeit US-Dollar, Euro, Yen und Pfund Sterling), der vom IWFalle fünf Jahre überprüft wird, um sicherzustellen, dass die darin enthaltenenWährungen repräsentativ für die in internationalen Geschäften verwendetenWährungen sind und dass ihre Gewichtung ihrer jeweiligen Bedeutung imweltweiten Handels- und Finanzwesen entspricht. Zuletzt wurde der Korb 2001geändert, um die Einführung des Euro zu berücksichtigen.

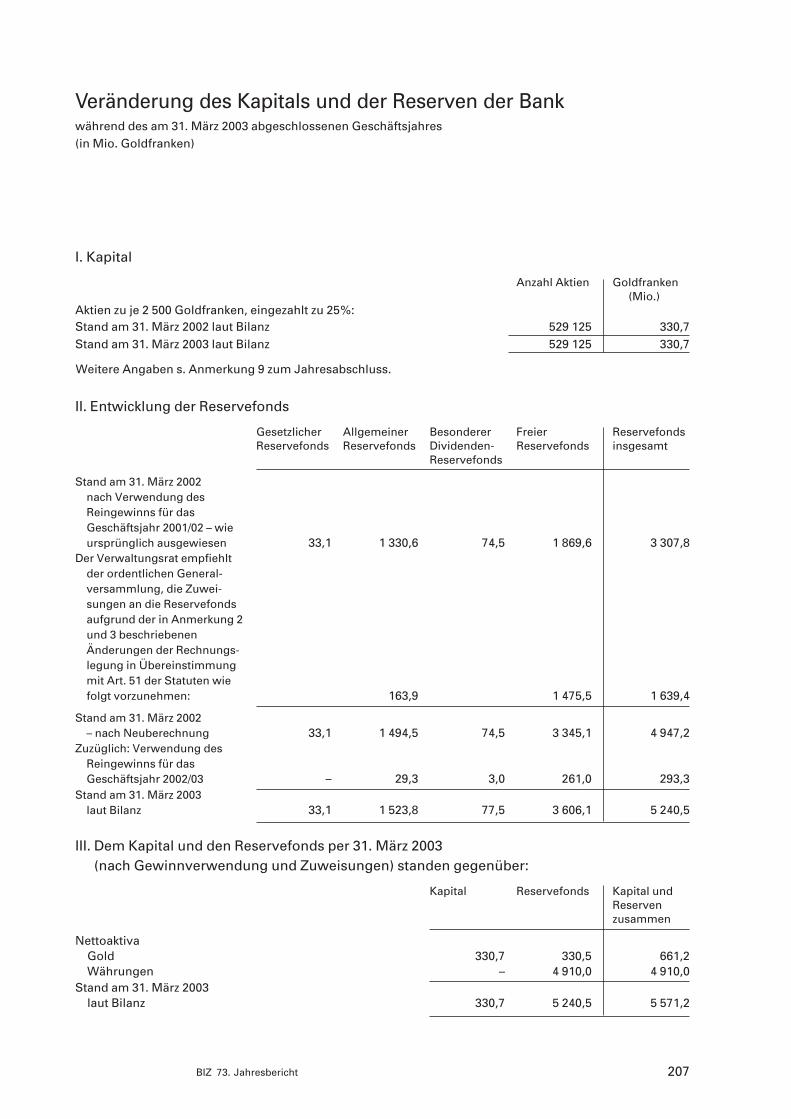

Im Zusammenhang mit der Ablösung des Goldfrankens durch das SZRwurden die Goldfrankenbeträge, in denen das Kapital der Bank ausgewiesenworden war, in SZR umgerechnet. Die AGV beschloss, den Nominalwert derAktien vom genauen Umrechnungsbetrag (SZR 5 696 am 31. März 2003) aufSZR 5 000 abzurunden. Nach der Herabsetzung des Aktienkapitals um 12,2%wurde der überschüssige Betrag von SZR 92,1 Mio. zum 31. März 2003 vomeingezahlten Aktienkapital auf die Reservefonds der Bank übertragen. DasEigenkapital der Bank blieb vom Wechsel zum SZR unberührt.

Weitere Statutenänderungen

Neben der Änderung von Artikel 4 der Statuten beschloss die AGV zwei wei-tere Änderungen. Mit der ersten wurde der Wortlaut von Artikel 5 vereinfacht,

198 BIZ 73. Jahresbericht

indem die Detailregelung der längst abgeschlossenen Zeichnung der zweitenTranche des Aktienkapitals der BIZ gestrichen wurde. Mit der zweiten wurdeArtikel 20 der Statuten aktualisiert; dieser definiert die Währungen, in denendie Bank Geschäfte für eigene Rechnung tätigen darf. Der bisherige Wortlaut,wonach diese Geschäfte „den praktischen Erfordernissen der Gold- oder Gold-kernwährung genügen“ mussten, war überholt und wurde daher ersetzt durch„in solchen Währungen ..., die der Verwaltungsrat als geeignet erachtet“, wasder derzeitigen Praxis der Bank entspricht.

Rücknahme der von Privataktionären gehaltenen Aktien

Nach dem Beschluss der außerordentlichen Generalversammlung vom8. Januar 2001, sämtliche von Privataktionären gehaltenen BIZ-Aktien zurück-zunehmen (Einzelheiten s. 71. Jahresbericht vom Juni 2001, S. 196f.), zahltedie Bank den eingetragenen ehemaligen Privataktionären eine Entschädigung

von CHF 16 000 je Aktie. Einige ehemalige Privataktionäre fochten diesenBetrag an (s. auch 72. Jahresbericht vom Juli 2002, S. 194f.) und erhoben Klagevor dem durch die Haager Vereinbarungen eingesetzten Schiedsgericht, dasgemäß Artikel 54 der Statuten der Bank bei Streitigkeiten zwischen der Bankund ihren ehemaligen Privataktionären im Zusammenhang mit der Rücknahmeausschließlich zuständig ist. Das Schiedsgericht fällte am 22. November 2002eine Teilentscheidung. Darin bestätigte es die Rechtsgültigkeit der obligato-rischen Rücknahme, entschied jedoch, dass die Entschädigung zu erhöhen sei.Es sprach den ehemaligen Privataktionären einen proportionalen Anteil desNettosubstanzwerts der Bank zu, allerdings mit einem Abschlag von 30%. Diesentspricht der Formel, die von der BIZ bei Neuzeichnungen von Aktien durchZentralbanken angewandt worden ist. Den genauen Betrag der zusätzlichenEntschädigung wird das Schiedsgericht in einem weiteren Verfahren im Laufevon 2003 noch festlegen. Die Bank hat ihre frühere Erklärung bekräftigt, wo-nach sie die Entscheidung des Schiedsgerichts freiwillig auf alle eingetragenenehemaligen Privataktionäre zur endgültigen Abgeltung sämtlicher Ansprücheanwenden wird. Sobald diese Entscheidung vorliegt, werden diese ehemaligenPrivataktionäre wegen der Auszahlung der zusätzlichen Entschädigung direktangeschrieben werden.

Hinsichtlich einer Klage einer anderen Gruppe ehemaliger Privataktionärehat das Handelsgericht in Paris im März 2003 eine Vorentscheidung gefällt(ohne inhaltlich auf die Klage einzugehen), wonach es für die Beurteilung dervorgebrachten Ansprüche auf Erhöhung der Entschädigung zuständig sei. DieBank hat gegen diese Verfahrensentscheidung vor dem Pariser Appellations-gericht Berufung eingelegt mit der Begründung, das Schiedsgericht in DenHaag sei in dieser Sache allein zuständig.

Änderungen der Rechnungslegungsverfahren

Geschäftsjahr 2002/03

Nach einer Überprüfung ihrer Rechnungslegungsverfahren hat die Bankbeschlossen, Änderungen beim Ausweis von Gewinnen aus Verkäufen von

199BIZ 73. Jahresbericht

Wertpapieren aus dem als Eigenkapital definierten Anlagebestand sowie beider Bilanzierung von Rückstellungen und von Vorsorgeverpflichtungen vor-zunehmen. Diese Änderungen werden in Anmerkung 2 zum Jahresabschlussbeschrieben. Die Vergleichszahlen in der Bilanz, der Gewinn- und Verlust-rechnung und den Anmerkungen zum Jahresabschluss für das Geschäftsjahr2001/02 sind entsprechend neu berechnet worden. Die Auswirkungen dieserNeuberechnungen auf die Reserven und den Reingewinn für das Geschäftsjahr2001/02 werden in Anmerkung 3 zum Jahresabschluss dargelegt. Der Jahres-abschluss stellt die Ergebnisse für die Jahre 2001/02 – nach Neuberechnung –und 2002/03 zum Vergleich nebeneinander.

Geschäftsjahr 2003/04

Die Einführung des SZR als Recheneinheit der Bank (s. oben) erleichterte eineAnzahl weiterer Änderungen der Rechnungslegungsverfahren der Bank, die

mit Wirkung vom 1. April 2003 in Kraft getreten sind. Mit diesen Änderungenwerden die Finanzlage und der Erfolg der Bank genauer wiedergegeben.

Eine ungeprüfte Überleitungsrechnung in eine Pro-forma-Bilanz in SZR per31. März 2003 sowie in eine ebenfalls pro forma erstellte Gewinn- und Verlust-rechnung in SZR für das zu diesem Datum abgeschlossene Geschäftsjahr findetsich ab S. 223 der beigefügten Bilanz und Gewinn- und Verlustrechnung.

Budgetpolitik

Die Erstellung des Budgets der Bank für das nächste Geschäftsjahr beginntrund sechs Monate im Voraus damit, dass die Direktion die allgemeineGeschäftsorientierung sowie die pauschalen Personal- und Finanzierungs-budgets festlegt. Innerhalb dieses groben Budgetrahmens legen dann die ein-zelnen Geschäftsbereiche ihre Pläne und den entsprechenden Ressourcen-bedarf fest. Die Abstimmung der detaillierten Budgetpläne und der insgesamtverfügbaren Ressourcen mündet in der Erstellung eines Entwurfs des Finanz-budgets. Dieser muss vor Beginn des Geschäftsjahres vom Verwaltungsratgenehmigt werden.

Bei der Erstellung des Budgets wird zwischen Verwaltungs- undInvestitionskosten unterschieden. Rund die Hälfte der Verwaltungskostenentfällt auf den Personalaufwand. Andere wichtige Kategorien, die in der Regelweitere 25% der Verwaltungskosten ausmachen, sind IT- und Telekommunika-tionsausgaben sowie der Aufwand für das Pensionssystem der Bank. DieInvestitionskosten schwanken naturgemäß von Jahr zu Jahr erheblich. DieVerwaltungs- und Investitionsausgaben der Bank fallen vorwiegend inSchweizer Franken an.

Im Geschäftsjahr 2002/03 betrugen die Verwaltungskosten vor Ab-schreibungen CHF 199,2 Mio. und lagen 5,3% unter dem Budgetbetrag vonCHF 210,3 Mio.2 Bei der Erstellung des Budgets war davon ausgegangen

2 Im Budget der Bank sind die Auswirkungen der geänderten Rechnungslegungsverfahren fürRückstellungen und Vorsorgeverpflichtungen, die sich im Jahresabschluss niederschlagen und inAbschnitt 5 erörtert werden, ausgeklammert.

200 BIZ 73. Jahresbericht

worden, dass die Bank die Personalmitglieder, die das Angebot einer vor-zeitigen Pensionierung im vorangegangenen Geschäftsjahr genutzt hatten,rasch ersetzen würde. Dies erwies sich aber als schwierig, und die so ent-standene Einsparung ist der Hauptgrund für die Unterschreitung des Ver-waltungsbudgets. Die Investitionsausgaben lagen mit CHF 16,1 Mio. umCHF 11,9 Mio. unter dem Budget. Die Ausgaben für einige IT-Projekte wurdenverschoben, da sich die Fertigstellung der neuen IT-Infrastruktur der Bankverzögerte.

Der Verwaltungsrat genehmigte eine Erhöhung des Verwaltungsbudgetsfür das Geschäftsjahr 2003/04 um 2,3% auf CHF 215,1 Mio. Das Investitions-budget wird um CHF 2,7 Mio. auf CHF 30,7 Mio. aufgestockt. Neben einerHeraufsetzung der Gehaltsbänder des Personals um 2% enthält das Budget dieFortführung des E-Learning-Programms für die Bankenaufsicht, die Kosten fürden Bezug neuer Büros in Hongkong sowie einen verbesserten IT- und

Finanzcontrolling-Support für das Bankgeschäft.

Vergütungspolitik der BIZ

Allgemeine Gehaltspolitik

Die Aufgaben der BIZ-Personalmitglieder werden anhand einer Reihe objek-tiver Kriterien – z.B. erforderlicher Qualifikationen, Erfahrung und Verantwort-lichkeiten – beurteilt, und die Stellen werden definierten Kategorien zuge-ordnet. Im Rahmen regelmäßiger Überprüfungen werden die BIZ-Gehälter mitden Gehältern in vergleichbaren Institutionen oder Marktsegmenten vergli-chen, wobei die unterschiedliche Besteuerung der in den Vergleichsinstitu-tionen gezahlten Gehälter berücksichtigt wird. Bei der Anwendung von Markt-daten auf die BIZ-Gehälter konzentriert sich die BIZ auf die obere Hälfte derMarktbandbreite, um hoch qualifiziertes Personal anzuziehen.

Die Stellenkategorien sind mit Gehaltsbändern verknüpft, die jährlich derTeuerung in der Schweiz und dem durchschnittlichen Anstieg der Reallöhneim Unternehmenssektor der wichtigsten Industrieländer angepasst werden.Die Entwicklung des Gehalts der einzelnen Personalmitglieder in dem jewei-ligen Gehaltsband richtet sich nach deren Leistung, die regelmäßig beurteiltwird. Die BIZ wendet kein Bonussystem an.

Nicht schweizerische und zuvor nicht am Ort ansässige Personal-mitglieder (einschl. Geschäftsleitung) haben Anspruch auf eine Auslandszu-lage, die derzeit – abhängig vom Familienstand – zwischen 14% und 18% desJahresgehalts beträgt. Darüber hinaus verfügt die BIZ über eine Kranken- undUnfallversicherung sowie ein Pensionssystem mit Leistungsprimat.

Vergütung für die Geschäftsleitung

Die Gehälter der Abteilungsleiter werden jährlich angepasst, in der Regel ent-sprechend den Erhöhungen der Gehaltsbänder des Personals. Die Gehälter