Embed Size (px)

Citation preview

Economia e Economia e Organizzazione Organizzazione

AziendaleAziendale

Prof. Nicola CostantinoProf. Nicola Costantino

[email protected]@poliba.it

Presentazione del corsoPresentazione del corso L’impresa L’impresa Profili economici, giuridici e organizzativiProfili economici, giuridici e organizzativi Contabilità e bilancioContabilità e bilancio Metodi di valutazioneMetodi di valutazione Le costruzioni Le costruzioni Il mercato: domanda e offertaIl mercato: domanda e offerta L’impresa di costruzioniL’impresa di costruzioni Il project managementIl project management Nuove tendenze del mercato: il Facility ManagementNuove tendenze del mercato: il Facility Management

BIBLIOGRAFIA PRINCIPALE BIBLIOGRAFIA PRINCIPALE Fraquelli, Carelli, Capriello, Ragazzi, Il bilancio per i Fraquelli, Carelli, Capriello, Ragazzi, Il bilancio per i

manager, C.E.A., 2002. Cap. 1 e 2.manager, C.E.A., 2002. Cap. 1 e 2. Albino V., Costantino N., Sivo G.: Le costruzioni: mercato Albino V., Costantino N., Sivo G.: Le costruzioni: mercato

e impresa, Carocci, Roma, 2000. Cap. 1, 2, 3.e impresa, Carocci, Roma, 2000. Cap. 1, 2, 3. Costantino N., Appunti di economia ed organizzazione Costantino N., Appunti di economia ed organizzazione

aziendale, 2002, dispensa. aziendale, 2002, dispensa. Dispensa e slides su:Dispensa e slides su: http://climeg.poliba.it/moodle/mod/resource/view.php?http://climeg.poliba.it/moodle/mod/resource/view.php?

id=1082id=1082

L’impresaL’impresa

Impresa: un’attività economica esercitata Impresa: un’attività economica esercitata professionalmente e organizzata al fine professionalmente e organizzata al fine della produzione e dello scambio di beni della produzione e dello scambio di beni o di servizi. (Art. 2082 CC: imprenditore).o di servizi. (Art. 2082 CC: imprenditore).

1.1. ProfessionalitàProfessionalità

2.2. OrganizzazioneOrganizzazione

3.3. Produzione e scambioProduzione e scambio

4.4. Scopo di lucro (?)Scopo di lucro (?)

L’aziendaL’azienda

Azienda: il complesso dei beni Azienda: il complesso dei beni organizzati dall’imprenditore per organizzati dall’imprenditore per l’esercizio dell’impresa (Art. 2555 CC).l’esercizio dell’impresa (Art. 2555 CC).

Si può affittare l’azienda, non Si può affittare l’azienda, non l’impresa.l’impresa.

L’imprenditore: un po’ di L’imprenditore: un po’ di storiastoria

Cantillon (1680-1734): entrepreneur Cantillon (1680-1734): entrepreneur = colui che compra a prezzi certi e = colui che compra a prezzi certi e rivende a prezzi incerti.rivende a prezzi incerti.

Say (1767-1832): imprenditore = Say (1767-1832): imprenditore = intermediario dei fattori di intermediario dei fattori di produzione che svolge un “lavoro di produzione che svolge un “lavoro di direzione”.direzione”.

Imprenditore = innovatoreImprenditore = innovatore

Schumpeter (1883-1950):Schumpeter (1883-1950):

1.1. Produzione di nuovi beni o serviziProduzione di nuovi beni o servizi

2.2. Nuovi processi produttiviNuovi processi produttivi

3.3. Nuovi mercati di sboccoNuovi mercati di sbocco

4.4. Nuovi mercati di approvvigionamentoNuovi mercati di approvvigionamento

5.5. Nuove organizzazioni del settore Nuove organizzazioni del settore (monopolio, “cartelli”, consorzi, ecc.)(monopolio, “cartelli”, consorzi, ecc.)

Iniziativa e rischioIniziativa e rischio

Imprenditore dirigente e innovatore: Imprenditore dirigente e innovatore: combina i fattori di produzione.combina i fattori di produzione.

Imprenditore capitalista: rischia il Imprenditore capitalista: rischia il capitale investito.capitale investito.

Profitto = remunerazione del lavoro e del Profitto = remunerazione del lavoro e del rischio.rischio.

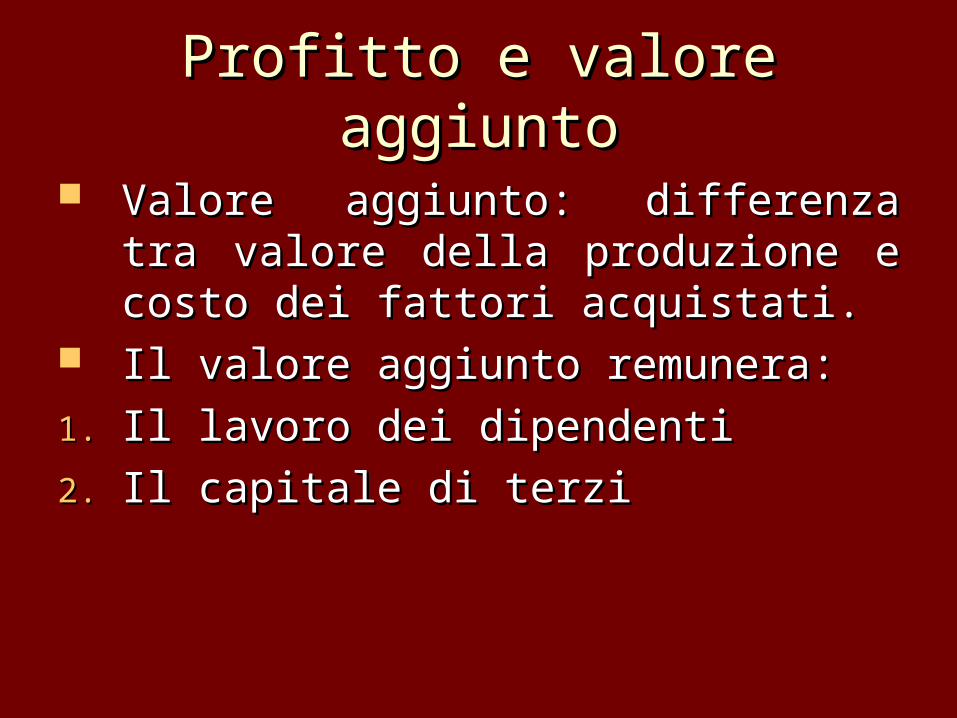

Profitto e valore aggiuntoProfitto e valore aggiunto

Valore aggiunto: differenza tra Valore aggiunto: differenza tra valore della produzione e costo dei valore della produzione e costo dei fattori acquistati.fattori acquistati.

Il valore aggiunto remunera:Il valore aggiunto remunera:

1.1. Il lavoro dei dipendentiIl lavoro dei dipendenti

2.2. Il capitale di terziIl capitale di terzi

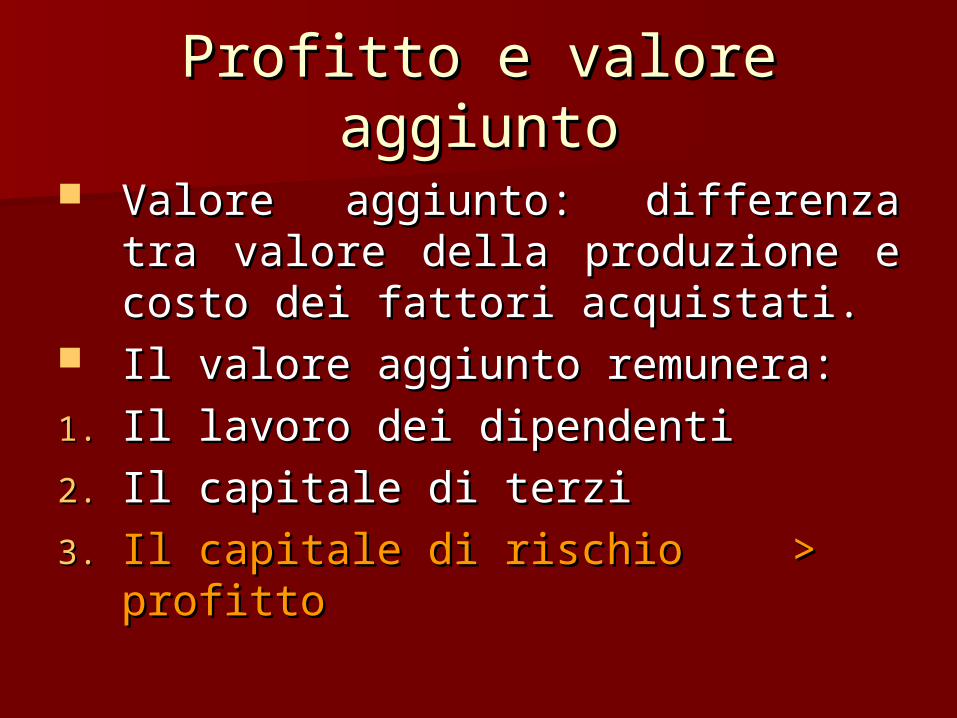

Profitto e valore aggiuntoProfitto e valore aggiunto

Valore aggiunto: differenza tra Valore aggiunto: differenza tra valore della produzione e costo dei valore della produzione e costo dei fattori acquistati.fattori acquistati.

Il valore aggiunto remunera:Il valore aggiunto remunera:

1.1. Il lavoro dei dipendentiIl lavoro dei dipendenti

2.2. Il capitale di terziIl capitale di terzi

3.3. Il capitale di rischio Il capitale di rischio >> profittoprofitto

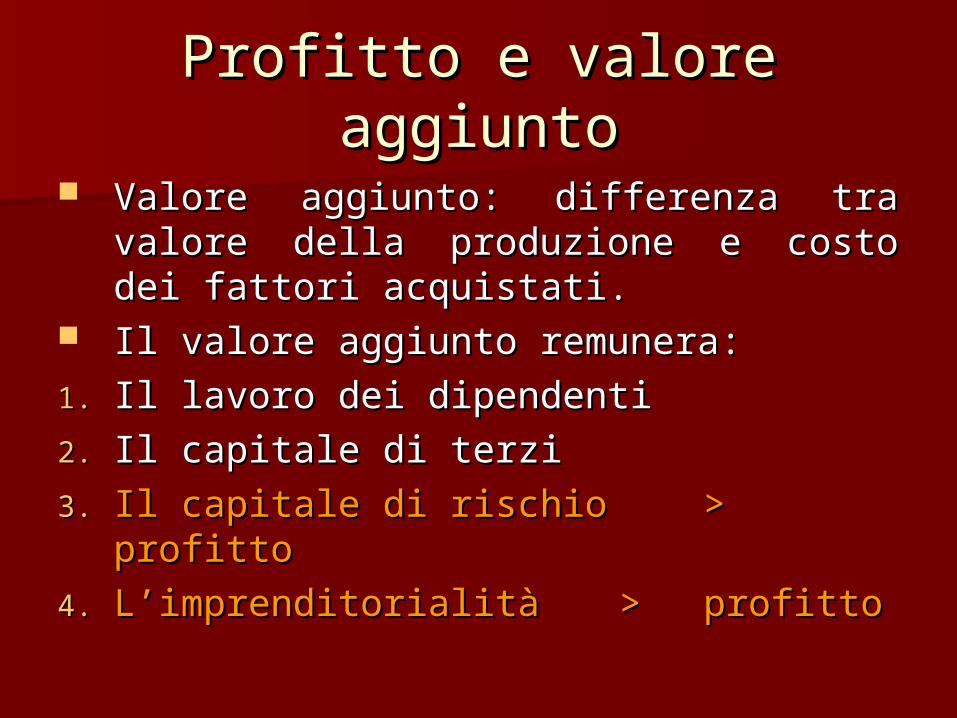

Profitto e valore aggiuntoProfitto e valore aggiunto

Valore aggiunto: differenza tra Valore aggiunto: differenza tra valore della produzione e costo dei valore della produzione e costo dei fattori acquistati.fattori acquistati.

Il valore aggiunto remunera:Il valore aggiunto remunera:

1.1. Il lavoro dei dipendentiIl lavoro dei dipendenti

2.2. Il capitale di terziIl capitale di terzi

3.3. Il capitale di rischio Il capitale di rischio >> profittoprofitto

4.4. L’imprenditorialitàL’imprenditorialità >> profittoprofitto

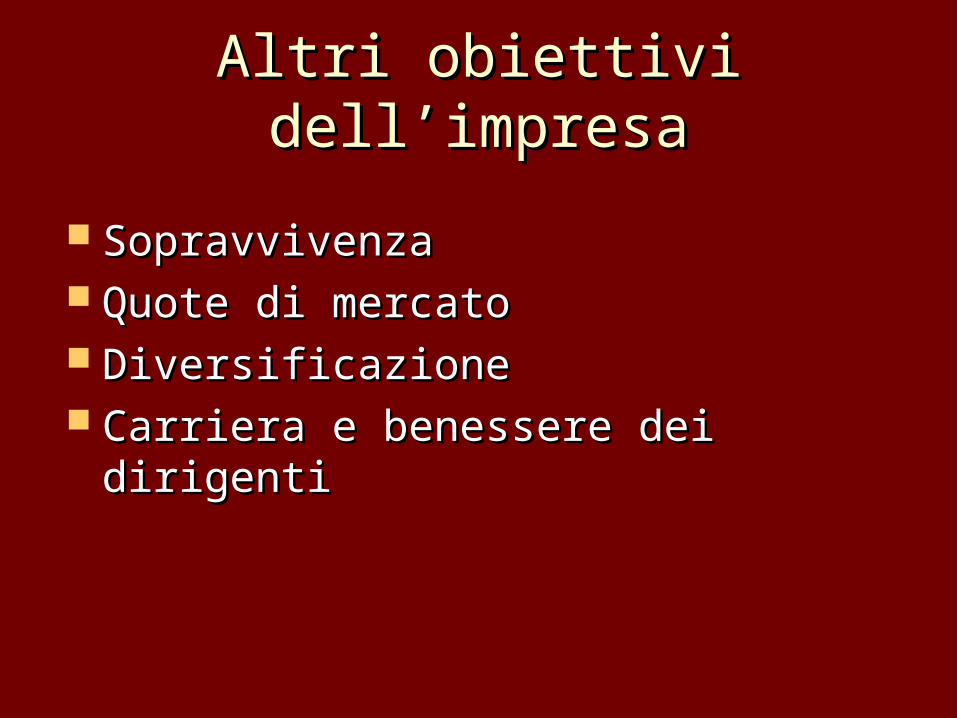

Altri obiettivi dell’impresaAltri obiettivi dell’impresa

Sopravvivenza Sopravvivenza Quote di mercatoQuote di mercato DiversificazioneDiversificazione Carriera e benessere dei dirigentiCarriera e benessere dei dirigenti

Altri “portatori di interessi”Altri “portatori di interessi”

Stakeholders:Stakeholders:

1.1. Lavoratori dipendentiLavoratori dipendenti

2.2. FornitoriFornitori

3.3. FinanziatoriFinanziatori

4.4. Organizzazioni sindacaliOrganizzazioni sindacali

5.5. ConsumatoriConsumatori

6.6. Pubblica AmministrazionePubblica Amministrazione

Tipologie d’imprenditore / 1Tipologie d’imprenditore / 1

Piccoli imprenditori (Art. 2083 CC): Piccoli imprenditori (Art. 2083 CC): coltivatori diretti, artigiani, piccoli coltivatori diretti, artigiani, piccoli commercianti, imprese familiari.commercianti, imprese familiari.

N.B.: è una definizione N.B.: è una definizione qualitativaqualitativa, , non non quantitativaquantitativa..

La piccola impresa non è soggetta La piccola impresa non è soggetta al fallimento.al fallimento.

Tipologie d’imprenditore / 2Tipologie d’imprenditore / 21.1. Imprenditore agricoloImprenditore agricolo2.2. Imprenditore commerciale:Imprenditore commerciale:

– Attività industriale di produzione Attività industriale di produzione di beni e/o servizi.di beni e/o servizi.

– Intermediazione nella circolazione Intermediazione nella circolazione di beni.di beni.

– Trasporto.Trasporto.– Credito e assicurazioni.Credito e assicurazioni.– AttivitàAttività ausiliarie alle precedenti.ausiliarie alle precedenti.

Obblighi delle imprese Obblighi delle imprese commercialicommerciali

Sono soggette a fallimentoSono soggette a fallimento

Devono essere iscritte al Registro Devono essere iscritte al Registro delle Impresedelle Imprese

Sono obbligate a tenere le scritture Sono obbligate a tenere le scritture contabilicontabili

Tipologie d’imprenditore / 3Tipologie d’imprenditore / 3

Imprenditore individuale: attività Imprenditore individuale: attività svolta da un singolo individuo.svolta da un singolo individuo.

Impresa collettiva: attività svolta da Impresa collettiva: attività svolta da più persone congiuntamente più persone congiuntamente (società, cooperativa, associazione, (società, cooperativa, associazione, ecc.).ecc.).

Segni distintivi Segni distintivi dell’impresa / 1dell’impresa / 1

Ditta: nome commerciale dell’impresa Ditta: nome commerciale dell’impresa individuale (deve contenere il nome individuale (deve contenere il nome dell’imprenditore).dell’imprenditore).

Ragione sociale: nome commerciale Ragione sociale: nome commerciale della società di persone.della società di persone.

Denominazione sociale: nome Denominazione sociale: nome commerciale della società di capitali.commerciale della società di capitali.

Segni distintivi Segni distintivi dell’impresa / 2dell’impresa / 2

Insegna: segno (emblematico e/o Insegna: segno (emblematico e/o nominativo) distintivo dell’azienda; nominativo) distintivo dell’azienda; può essere tutelato se originale e non può essere tutelato se originale e non generico.generico.

Marchio: segno distintivo del Marchio: segno distintivo del prodotto:prodotto:

1.1. Di fabbricaDi fabbrica

2.2. Di commercioDi commercio

3.3. CollettivoCollettivo

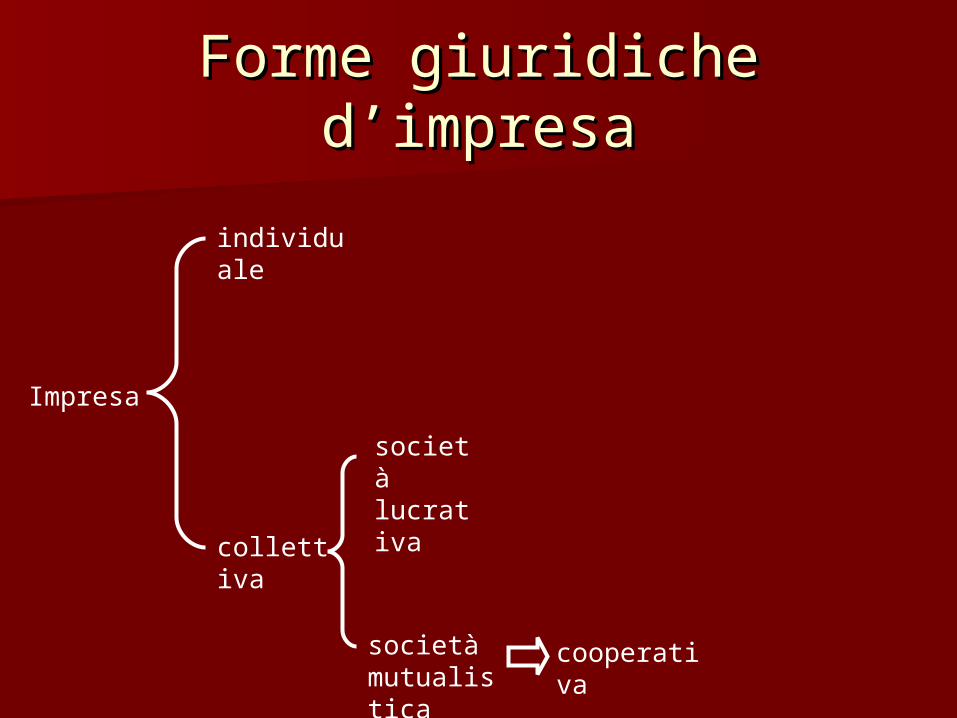

Forme giuridiche d’impresaForme giuridiche d’impresa

individuale

collettiva

Impresa

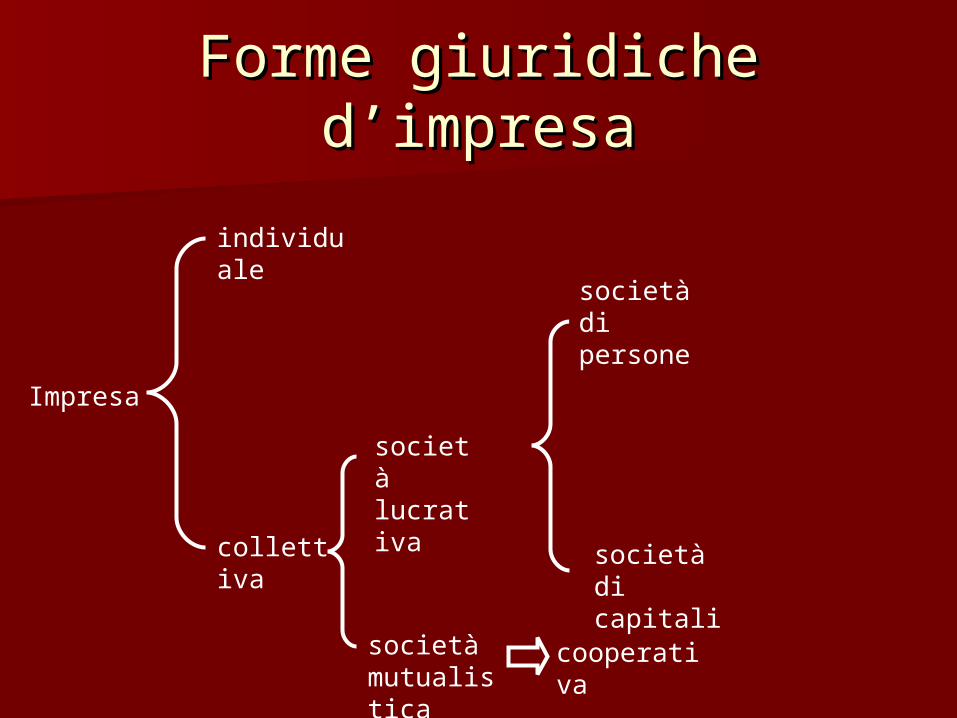

Forme giuridiche d’impresaForme giuridiche d’impresa

società mutualistica

individuale

collettiva

società lucrativa

cooperativa

Impresa

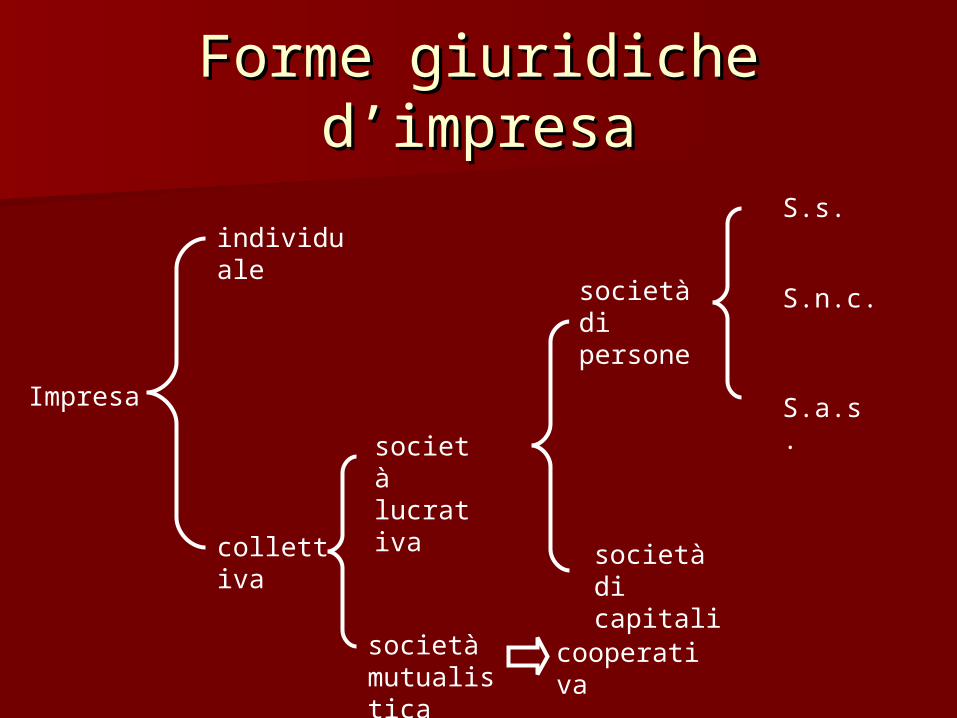

Forme giuridiche d’impresaForme giuridiche d’impresa

società mutualistica

individuale

collettiva

società lucrativa

cooperativa

società di persone

società di capitali

Impresa

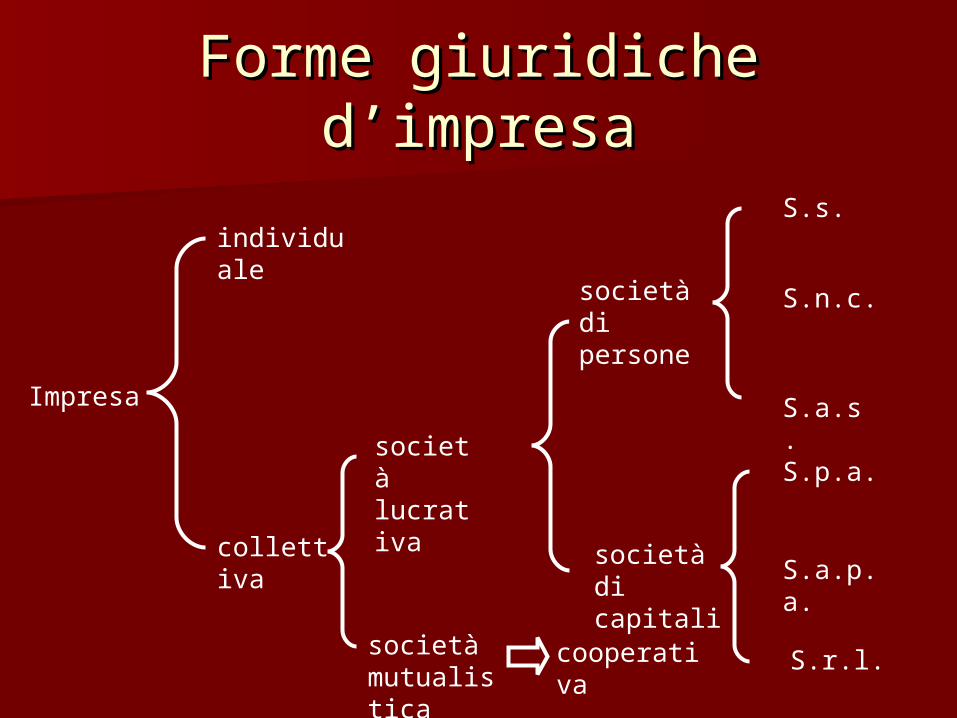

Forme giuridiche d’impresaForme giuridiche d’impresa

società mutualistica

individuale

collettiva

società lucrativa

cooperativa

società di persone

società di capitali

S.s.

S.n.c.

S.a.s.Impresa

Forme giuridiche d’impresaForme giuridiche d’impresa

società mutualistica

individuale

collettiva

società lucrativa

cooperativa

società di persone

società di capitali

S.s.

S.n.c.

S.a.s.

S.p.a.

S.a.p.a.

Impresa

S.r.l.

Impresa individualeImpresa individuale

Imprenditore = proprietario dei Imprenditore = proprietario dei mezzi di produzionemezzi di produzione

Non si attua alcuna separazione tra Non si attua alcuna separazione tra beni “aziendali” e beni “personali”beni “aziendali” e beni “personali”

Responsabilità illimitataResponsabilità illimitata Assenza di autonomia patrimonialeAssenza di autonomia patrimoniale Normalmente di piccole dimensioni Normalmente di piccole dimensioni

(propensione al rischio)(propensione al rischio)

Le societàLe società Con il contratto di società più Con il contratto di società più

persone si organizzano per l’esercizio persone si organizzano per l’esercizio in comune di un’attività economica in comune di un’attività economica allo scopo di dividerne gli utili.allo scopo di dividerne gli utili.

Elementi distintivi:Elementi distintivi:1.1. Pluralità di sociPluralità di soci2.2. Conferimento di beni e/o servizi da parte Conferimento di beni e/o servizi da parte

di ciascun sociodi ciascun socio3.3. Attività economica in comuneAttività economica in comune4.4. Scopo di lucro a favore dei sociScopo di lucro a favore dei soci5.5. Termine della società, rinnovabile.Termine della società, rinnovabile.

Elementi caratteristici delle Elementi caratteristici delle societàsocietà

Responsabilità dei soci per le Responsabilità dei soci per le obbligazioni socialiobbligazioni sociali

Personalità giuridicaPersonalità giuridica

Autonomia patrimonialeAutonomia patrimoniale

Le società di persone / 1Le società di persone / 1 Socio = prevalenza dell’aspetto Socio = prevalenza dell’aspetto

personale rispetto a quello personale rispetto a quello patrimonialepatrimoniale

Responsabilità del socio = sussidiaria, Responsabilità del socio = sussidiaria, solidale e illimitatasolidale e illimitata

Personalità giuridica = non riconosciutaPersonalità giuridica = non riconosciuta

Autonomia patrimoniale = imperfettaAutonomia patrimoniale = imperfetta

Le società di persone / 2Le società di persone / 2 Socio Socio (illimitatamente responsabile)(illimitatamente responsabile) = amministratore = amministratore

Quote non trasferibili senza il consenso Quote non trasferibili senza il consenso unanime degli altri sociunanime degli altri soci

Fallimento della società = fallimento del socioFallimento della società = fallimento del socio

Conoscenza e fiducia reciproca tra i sociConoscenza e fiducia reciproca tra i soci

Creditore sociale / creditore “particolare”Creditore sociale / creditore “particolare”

La Società Semplice (S.s.)La Società Semplice (S.s.)

Attività non commerciale (agricola, Attività non commerciale (agricola, artigianale, professioni intellettuali).artigianale, professioni intellettuali).

Atto costitutivo: anche solo verbale.Atto costitutivo: anche solo verbale. Socio = amministratore (salvo diversa Socio = amministratore (salvo diversa

pattuizione).pattuizione). Responsabilità dei soci: solidale e Responsabilità dei soci: solidale e

illimitata.illimitata. I creditori particolari possono chiedere I creditori particolari possono chiedere

la liquidazione della quota del socio la liquidazione della quota del socio debitore anche prima del termine.debitore anche prima del termine.

Società in Nome Collettivo Società in Nome Collettivo (S.n.c.)(S.n.c.)

Atto costitutivo: scrittoAtto costitutivo: scritto Iscrizione al Registro delle ImpreseIscrizione al Registro delle Imprese Ragione sociale: deve contenere il Ragione sociale: deve contenere il

nome di uno o più socinome di uno o più soci Responsabilità dei soci: sussidiaria, Responsabilità dei soci: sussidiaria,

solidale e illimitatasolidale e illimitata Patto di non concorrenza (salvo Patto di non concorrenza (salvo

consenso degli altri soci)consenso degli altri soci)

Società in Accomandita Semplice Società in Accomandita Semplice (S.a.s.)(S.a.s.)

Soci accomandatari (responsabilità illimitata)Soci accomandatari (responsabilità illimitata) Soci accomandanti (responsabilità limitata)Soci accomandanti (responsabilità limitata)

L’atto costitutivo deve distinguere L’atto costitutivo deve distinguere accomandanti da accomandatariaccomandanti da accomandatari

Solo i soci accomandatari sono amministratoriSolo i soci accomandatari sono amministratori La ragione sociale non può contenere il nome La ragione sociale non può contenere il nome

di nessun socio accomandantedi nessun socio accomandante

Trasferimento delle quote: unanimità per i Trasferimento delle quote: unanimità per i soci accomandatari; maggioranza del capitale soci accomandatari; maggioranza del capitale per i soci accomandanti.per i soci accomandanti.

Le società di capitali / 1Le società di capitali / 1

Autonomia patrimoniale perfettaAutonomia patrimoniale perfetta

Personalità giuridicaPersonalità giuridica

Responsabilità limitataResponsabilità limitata

Il socio non è (automaticamente) Il socio non è (automaticamente) amministratoreamministratore

Le società di capitali / 2Le società di capitali / 2

Atto costitutivo per atto pubblicoAtto costitutivo per atto pubblico Obbligo di redazione e deposito del Obbligo di redazione e deposito del

bilancio bilancio Capitale sociale minimoCapitale sociale minimo Assemblea dei sociAssemblea dei soci Consiglio di AmministrazioneConsiglio di Amministrazione Collegio sindacale Collegio sindacale

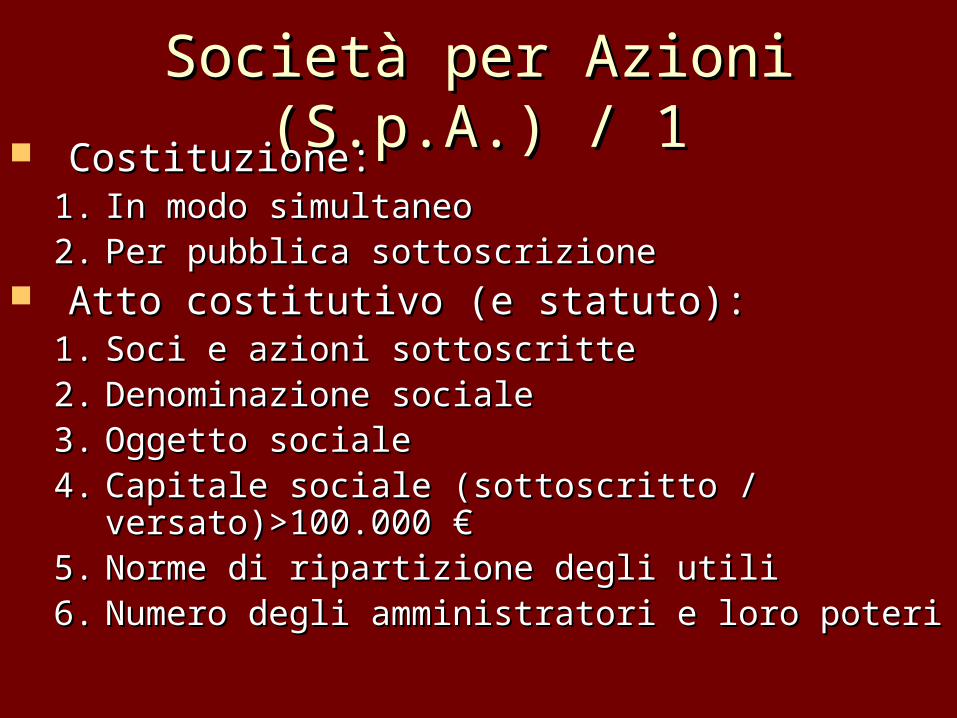

Società per Azioni (S.p.A.) / Società per Azioni (S.p.A.) / 11 Costituzione:Costituzione:

1.1. In modo simultaneoIn modo simultaneo2.2. Per pubblica sottoscrizionePer pubblica sottoscrizione

Atto costitutivo (e statuto):Atto costitutivo (e statuto):1.1. Soci e azioni sottoscritteSoci e azioni sottoscritte2.2. Denominazione socialeDenominazione sociale3.3. Oggetto socialeOggetto sociale4.4. Capitale sociale (sottoscritto / Capitale sociale (sottoscritto /

versato)>100.000 €versato)>100.000 €5.5. Norme di ripartizione degli utiliNorme di ripartizione degli utili6.6. Numero degli amministratori e loro poteriNumero degli amministratori e loro poteri

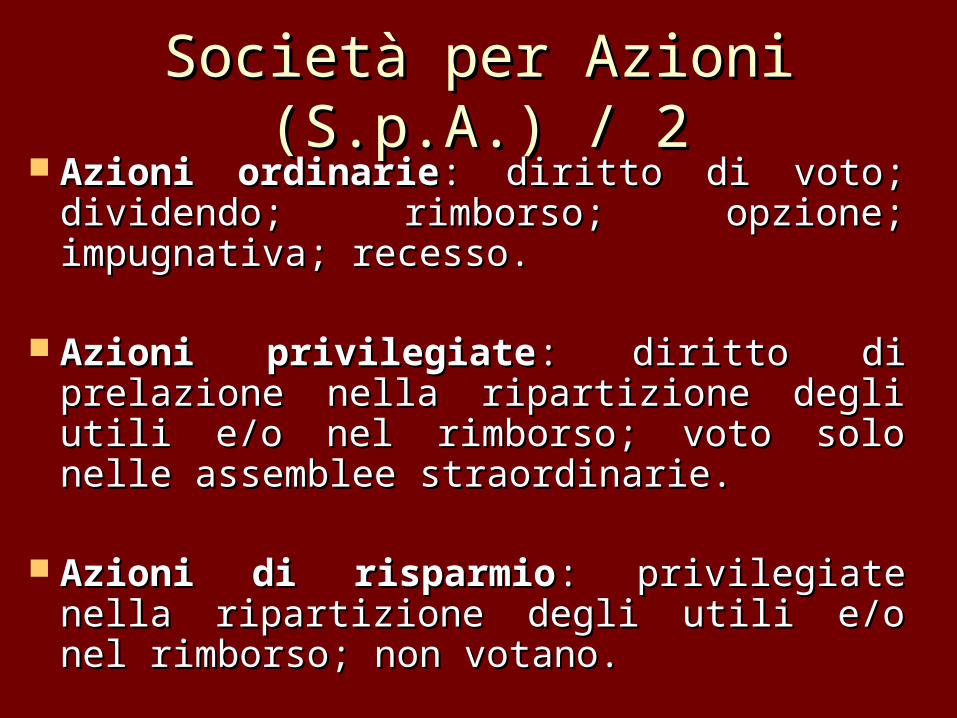

Società per Azioni (S.p.A.) / Società per Azioni (S.p.A.) / 22

Azioni ordinarieAzioni ordinarie: diritto di voto; : diritto di voto; dividendo; rimborso; opzione; dividendo; rimborso; opzione; impugnativa; recesso.impugnativa; recesso.

Azioni privilegiateAzioni privilegiate: diritto di prelazione : diritto di prelazione nella ripartizione degli utili e/o nel nella ripartizione degli utili e/o nel rimborso; voto solo nelle assemblee rimborso; voto solo nelle assemblee straordinarie.straordinarie.

Azioni di risparmioAzioni di risparmio: privilegiate nella : privilegiate nella ripartizione degli utili e/o nel rimborso; ripartizione degli utili e/o nel rimborso; non votano.non votano.

Società per Azioni (S.p.A.) / Società per Azioni (S.p.A.) / 33

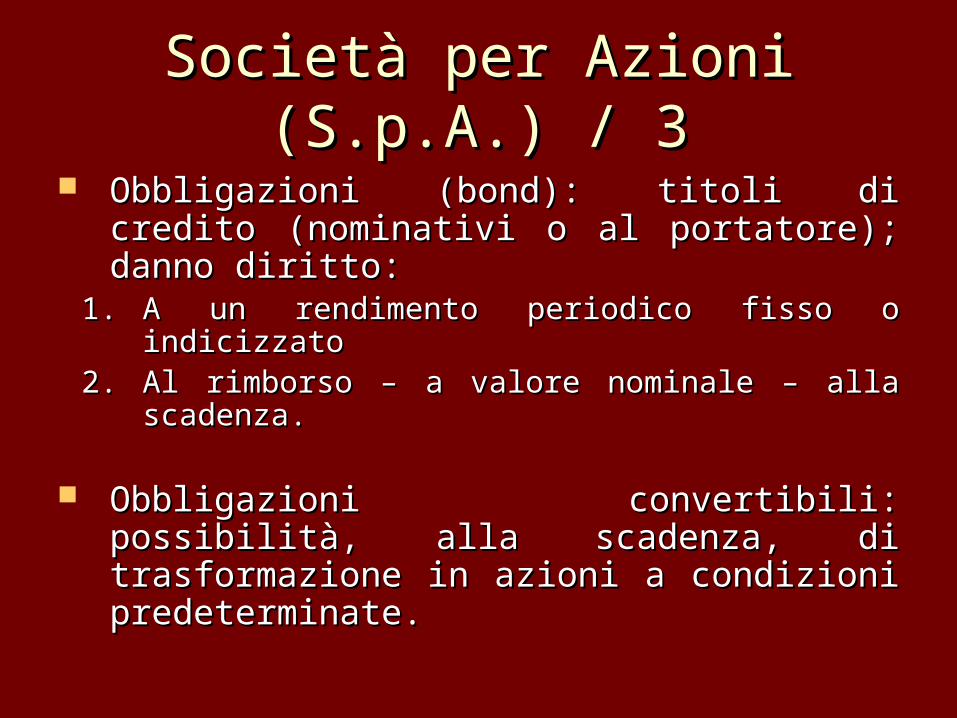

Obbligazioni (bond): titoli di credito Obbligazioni (bond): titoli di credito (nominativi o al portatore); danno (nominativi o al portatore); danno diritto:diritto:

1.1. A un rendimento periodico fisso o A un rendimento periodico fisso o indicizzatoindicizzato

2.2. Al rimborso – a valore nominale – alla Al rimborso – a valore nominale – alla scadenza.scadenza.

Obbligazioni convertibili: possibilità, Obbligazioni convertibili: possibilità, alla scadenza, di trasformazione in alla scadenza, di trasformazione in azioni a condizioni predeterminate.azioni a condizioni predeterminate.

Società per Azioni (S.p.A.) / Società per Azioni (S.p.A.) / 44

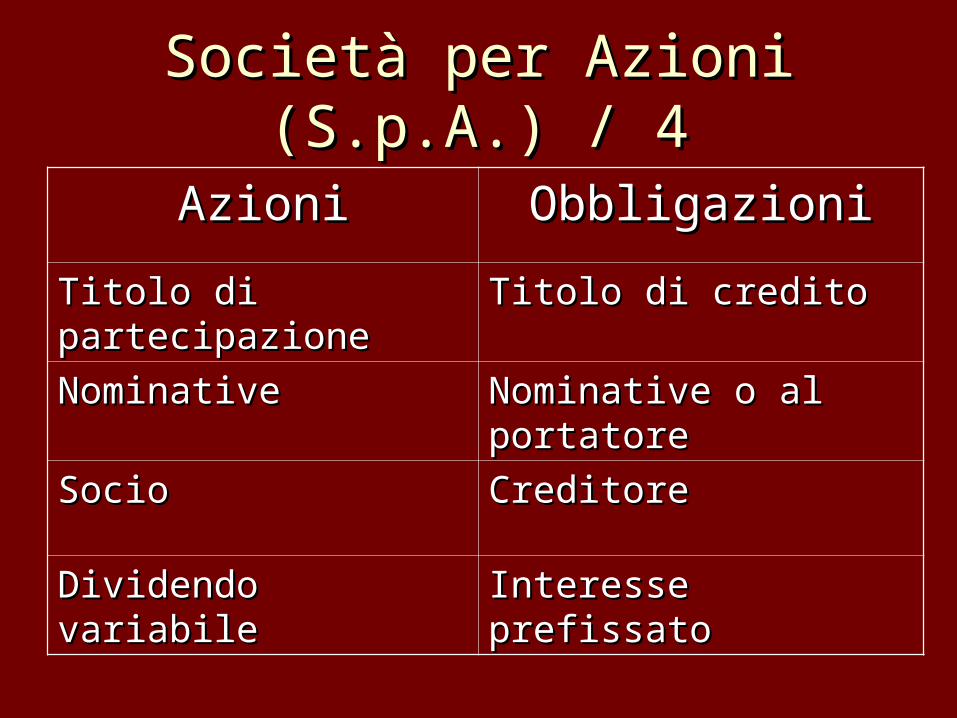

AzioniAzioni ObbligazioniObbligazioni

Titolo di Titolo di partecipazionepartecipazione

Titolo di creditoTitolo di credito

NominativeNominative Nominative o al Nominative o al portatoreportatore

SocioSocio CreditoreCreditore

Dividendo variabileDividendo variabile Interesse prefissatoInteresse prefissato

Società per Azioni (S.p.A.) / Società per Azioni (S.p.A.) / 55

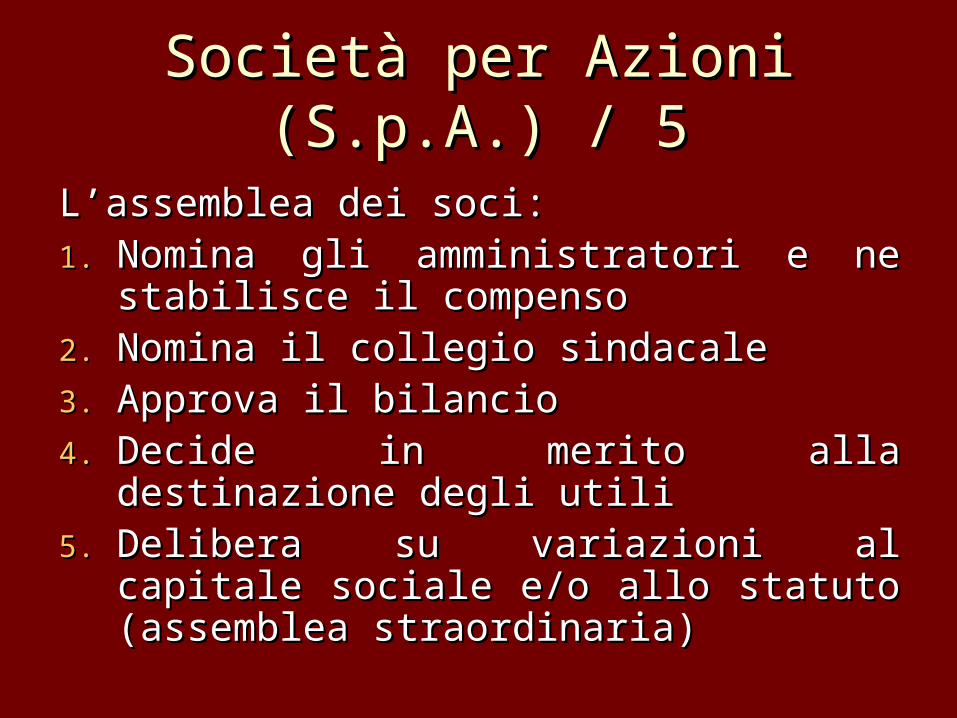

L’assemblea dei soci:L’assemblea dei soci:1.1. Nomina gli amministratori e ne Nomina gli amministratori e ne

stabilisce il compensostabilisce il compenso2.2. Nomina il collegio sindacaleNomina il collegio sindacale3.3. Approva il bilancioApprova il bilancio4.4. Decide in merito alla destinazione Decide in merito alla destinazione

degli utilidegli utili5.5. Delibera su variazioni al capitale Delibera su variazioni al capitale

sociale e/o allo statuto (assemblea sociale e/o allo statuto (assemblea straordinaria)straordinaria)

Società per Azioni (S.p.A.) / Società per Azioni (S.p.A.) / 66

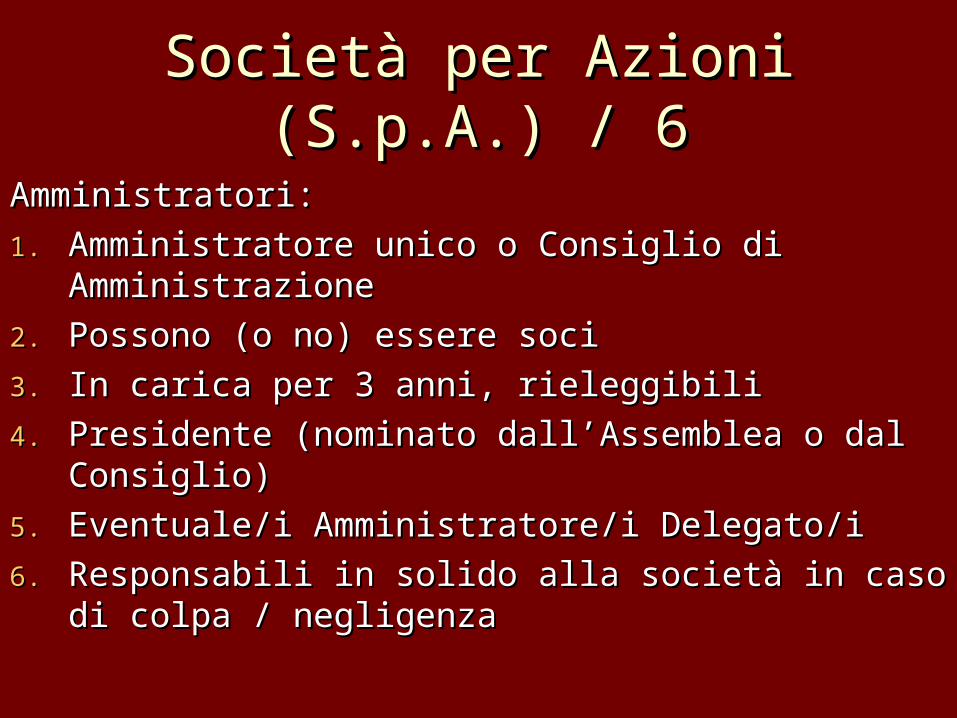

Amministratori:Amministratori:

1.1. Amministratore unico o Consiglio di Amministratore unico o Consiglio di AmministrazioneAmministrazione

2.2. Possono (o no) essere sociPossono (o no) essere soci

3.3. In carica per 3 anni, rieleggibiliIn carica per 3 anni, rieleggibili

4.4. Presidente (nominato dall’Assemblea o dal Presidente (nominato dall’Assemblea o dal Consiglio)Consiglio)

5.5. Eventuale/i Amministratore/i Delegato/iEventuale/i Amministratore/i Delegato/i

6.6. Responsabili in solido alla società in caso di Responsabili in solido alla società in caso di colpa / negligenzacolpa / negligenza

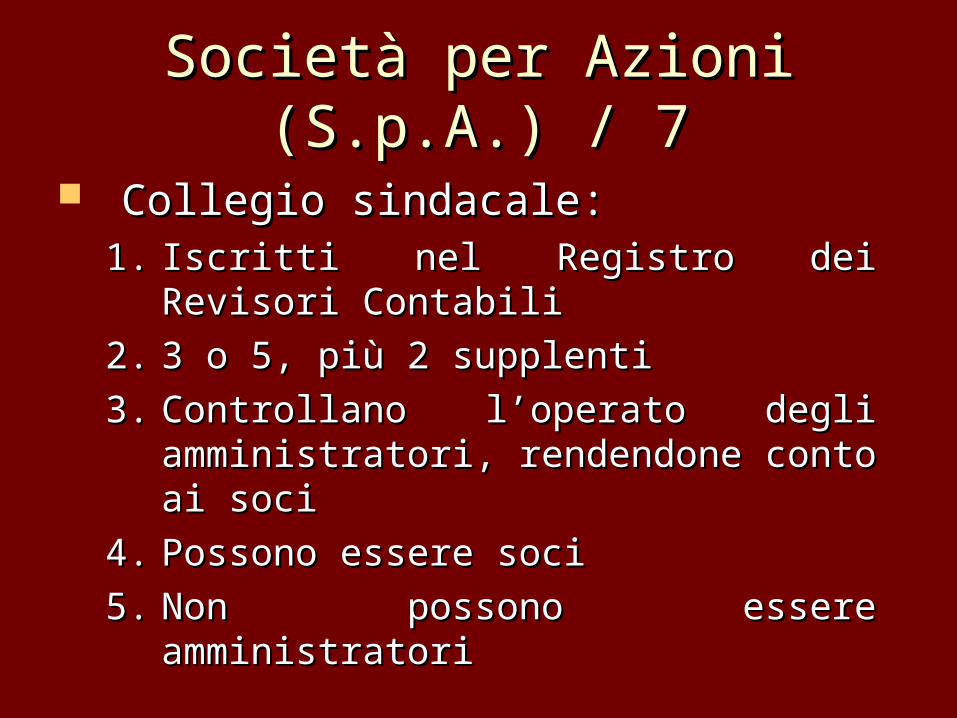

Società per Azioni (S.p.A.) / Società per Azioni (S.p.A.) / 77

Collegio sindacale:Collegio sindacale:1.1. Iscritti nel Registro dei Revisori Iscritti nel Registro dei Revisori

ContabiliContabili

2.2. 3 o 5, più 2 supplenti3 o 5, più 2 supplenti

3.3. Controllano l’operato degli Controllano l’operato degli amministratori, rendendone conto ai amministratori, rendendone conto ai socisoci

4.4. Possono essere sociPossono essere soci

5.5. Non possono essere amministratoriNon possono essere amministratori

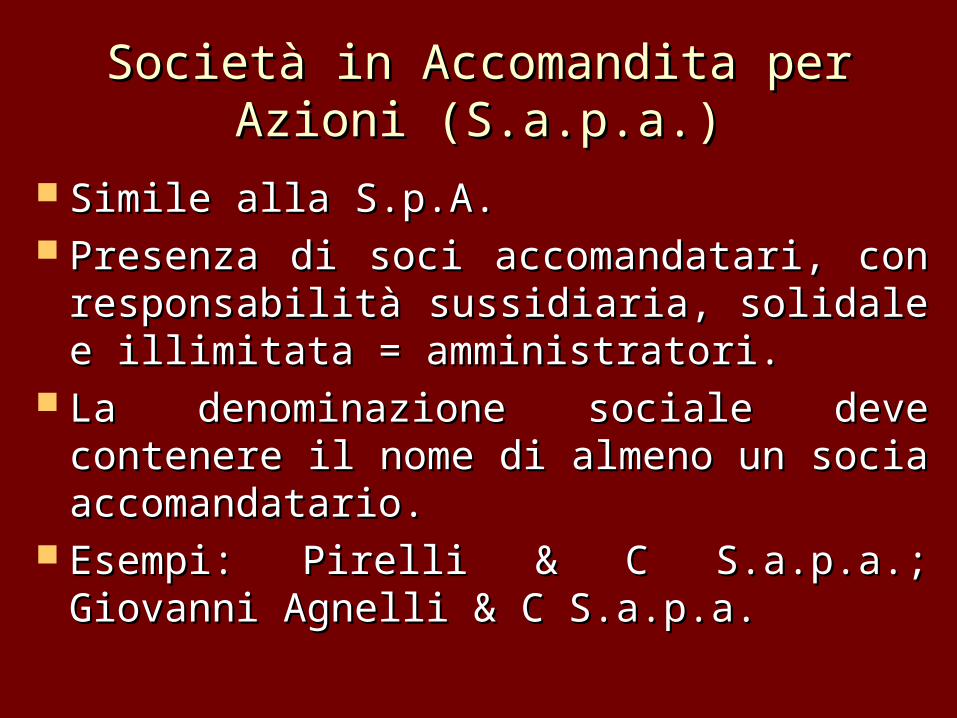

Società in Accomandita per Azioni Società in Accomandita per Azioni (S.a.p.a.)(S.a.p.a.)

Simile alla S.p.A.Simile alla S.p.A. Presenza di soci accomandatari, con Presenza di soci accomandatari, con

responsabilità sussidiaria, solidale e responsabilità sussidiaria, solidale e illimitata = amministratori.illimitata = amministratori.

La denominazione sociale deve La denominazione sociale deve contenere il nome di almeno un socia contenere il nome di almeno un socia accomandatario.accomandatario.

Esempi: Pirelli & C S.a.p.a.; Giovanni Esempi: Pirelli & C S.a.p.a.; Giovanni Agnelli & C S.a.p.a.Agnelli & C S.a.p.a.

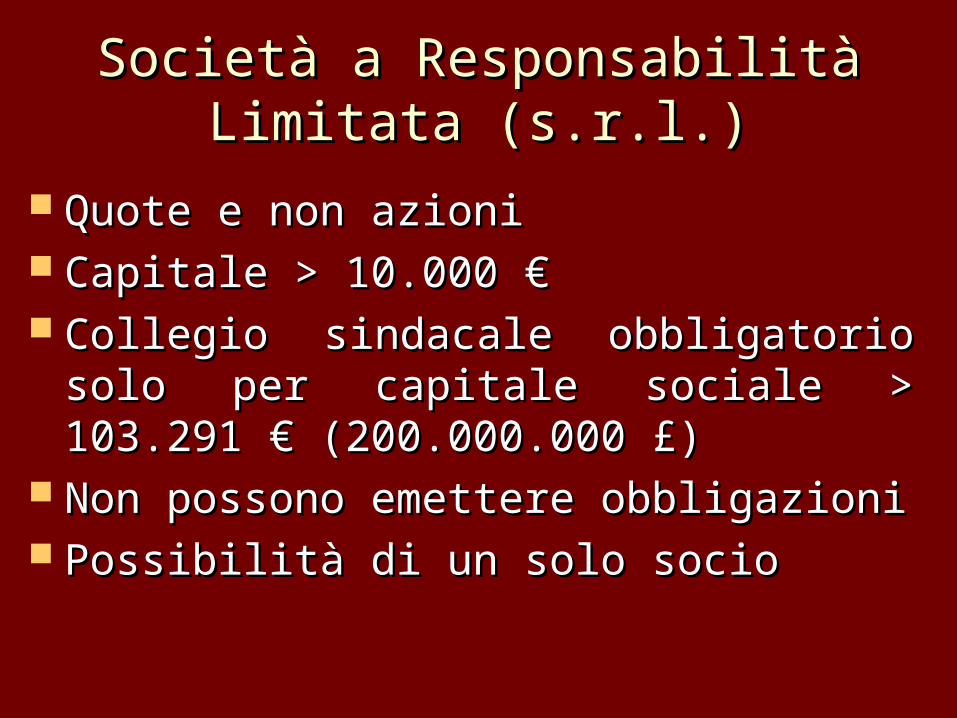

Società a Responsabilità Limitata Società a Responsabilità Limitata (s.r.l.)(s.r.l.)

Quote e non azioniQuote e non azioni Capitale > 10.000 €Capitale > 10.000 € Collegio sindacale obbligatorio solo per Collegio sindacale obbligatorio solo per

capitale sociale > 103.291 € capitale sociale > 103.291 € (200.000.000 £)(200.000.000 £)

Non possono emettere obbligazioniNon possono emettere obbligazioni Possibilità di un solo socioPossibilità di un solo socio

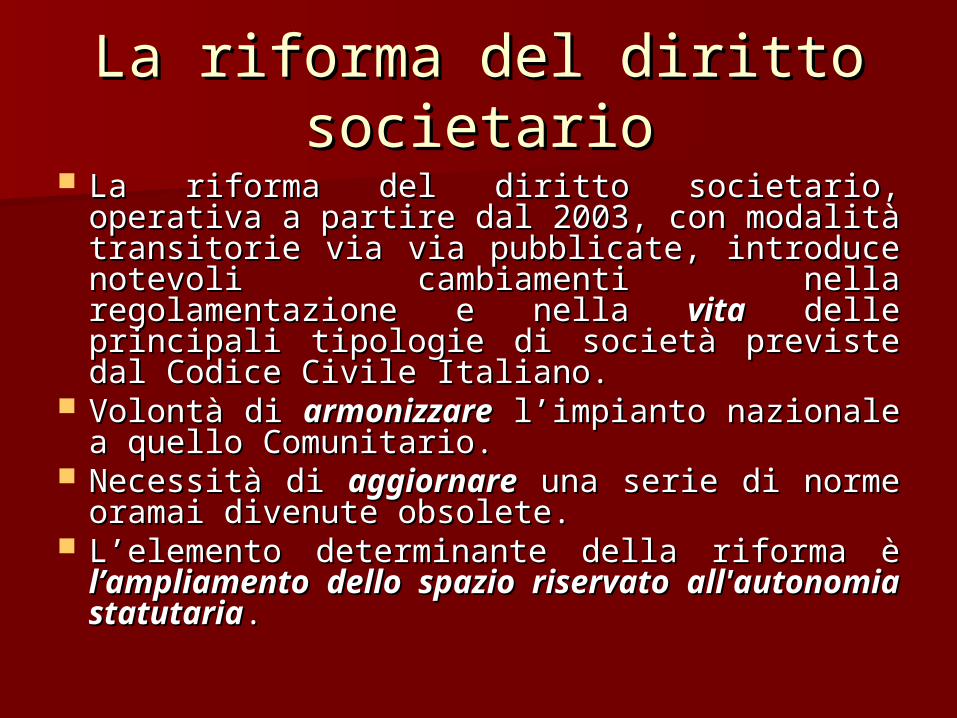

La riforma del diritto La riforma del diritto societariosocietario

La riforma del diritto societario, operativa a La riforma del diritto societario, operativa a partire dal 2003, con modalità transitorie partire dal 2003, con modalità transitorie via via pubblicate, introduce notevoli via via pubblicate, introduce notevoli cambiamenti nella regolamentazione e nella cambiamenti nella regolamentazione e nella vitavita delle principali tipologie di società delle principali tipologie di società previste dal Codice Civile Italiano.previste dal Codice Civile Italiano.

Volontà di Volontà di armonizzarearmonizzare l’impianto l’impianto nazionale a quello Comunitario.nazionale a quello Comunitario.

Necessità di Necessità di aggiornareaggiornare una serie di norme una serie di norme oramai divenute obsolete.oramai divenute obsolete.

L’elemento determinante della riforma è L’elemento determinante della riforma è l’ampliamento dello spazio riservato l’ampliamento dello spazio riservato all'autonomia statutariaall'autonomia statutaria. .

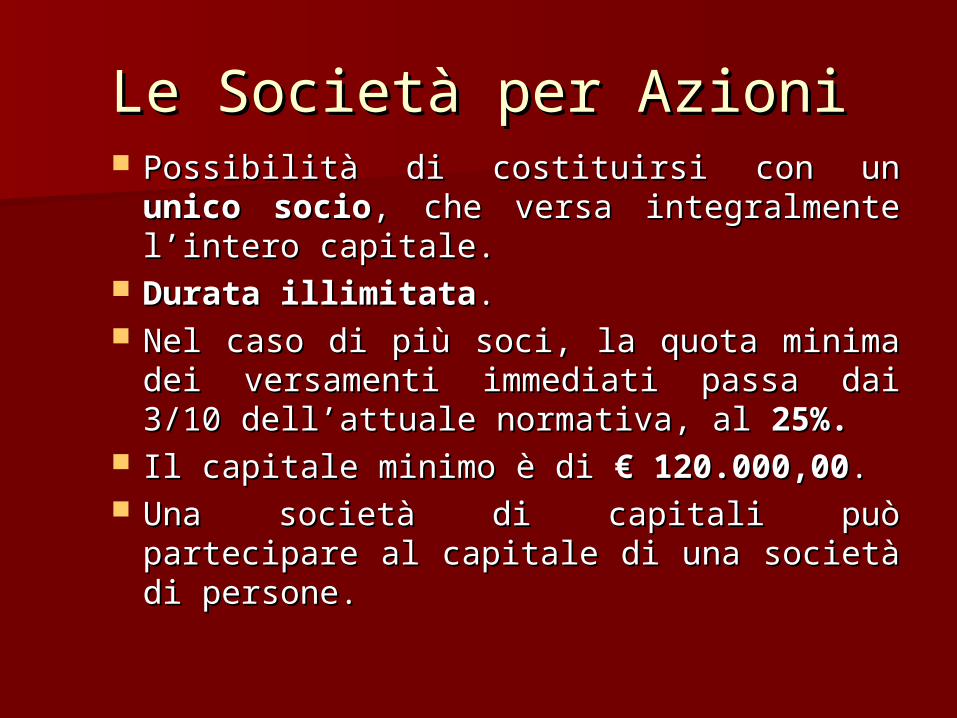

Le Società per AzioniLe Società per Azioni Possibilità di costituirsi con un Possibilità di costituirsi con un unico unico

sociosocio, che versa integralmente l’intero , che versa integralmente l’intero capitale. capitale.

Durata illimitataDurata illimitata.. Nel caso di più soci, la quota minima Nel caso di più soci, la quota minima

dei versamenti immediati passa dai dei versamenti immediati passa dai 3/10 dell’attuale normativa, al 3/10 dell’attuale normativa, al 25%.25%.

Il capitale minimo è di Il capitale minimo è di € 120.000,00€ 120.000,00.. Una società di capitali può partecipare Una società di capitali può partecipare

al capitale di una società di persone.al capitale di una società di persone.

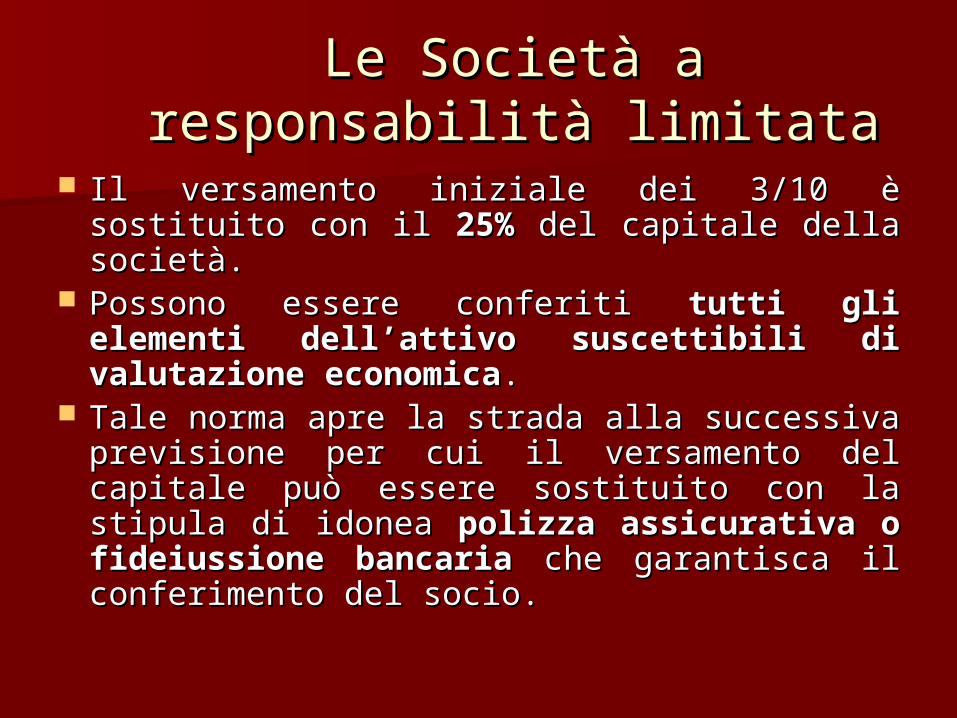

Le Società a responsabilità Le Società a responsabilità limitatalimitata

Il versamento iniziale dei 3/10 è sostituito Il versamento iniziale dei 3/10 è sostituito con il con il 25%25% del capitale della società. del capitale della società.

Possono essere conferiti Possono essere conferiti tutti gli tutti gli elementi dell’attivo suscettibili di elementi dell’attivo suscettibili di valutazione economicavalutazione economica. .

Tale norma apre la strada alla successiva Tale norma apre la strada alla successiva previsione per cui il versamento del previsione per cui il versamento del capitale può essere sostituito con la capitale può essere sostituito con la stipula di idonea stipula di idonea polizza assicurativa o polizza assicurativa o fideiussione bancariafideiussione bancaria che garantisca il che garantisca il conferimento del socio.conferimento del socio.

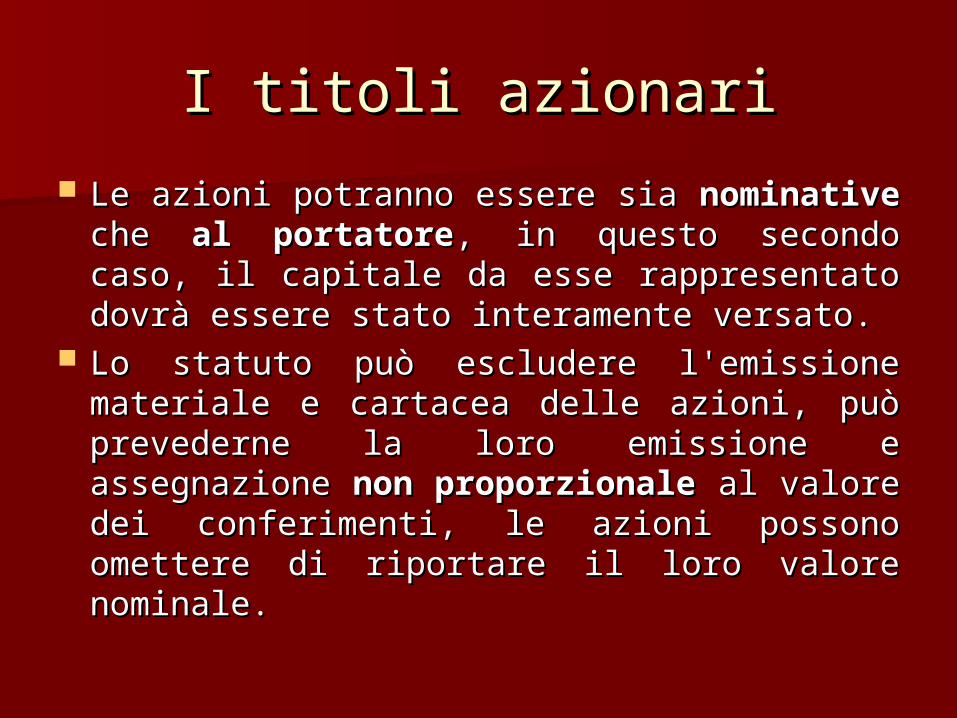

I titoli azionariI titoli azionari

Le azioni potranno essere sia Le azioni potranno essere sia nominativenominative che che al portatoreal portatore, in questo secondo caso, il , in questo secondo caso, il capitale da esse rappresentato dovrà essere capitale da esse rappresentato dovrà essere stato interamente versato. stato interamente versato.

Lo statuto può escludere l'emissione Lo statuto può escludere l'emissione materiale e cartacea delle azioni, può materiale e cartacea delle azioni, può prevederne la loro emissione e prevederne la loro emissione e assegnazione assegnazione non proporzionalenon proporzionale al valore al valore dei conferimenti, le azioni possono omettere dei conferimenti, le azioni possono omettere di riportare il loro valore nominale.di riportare il loro valore nominale.

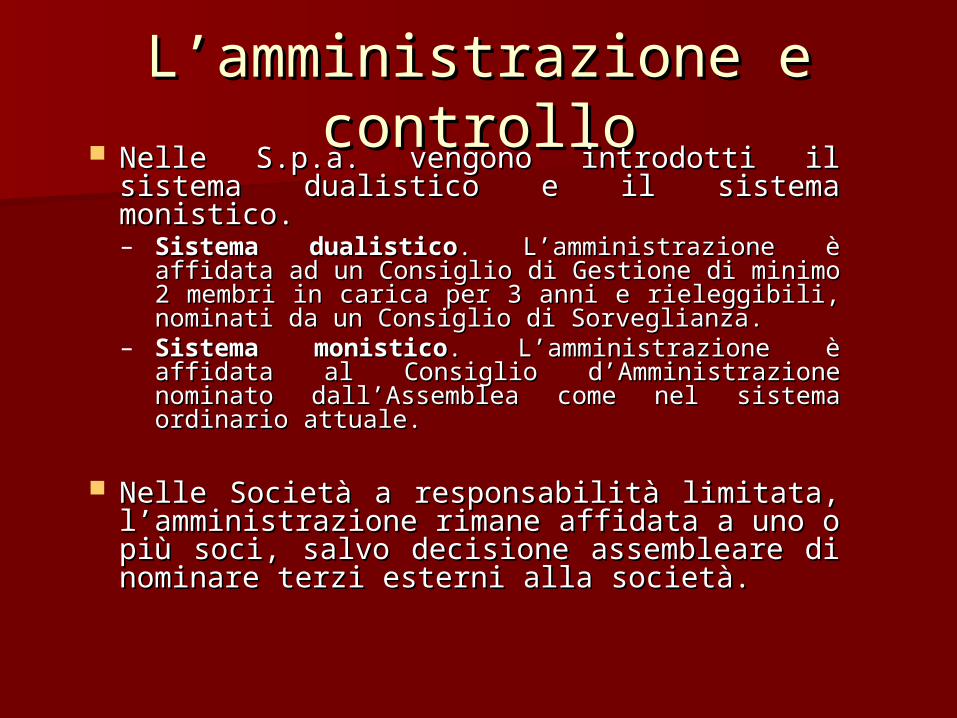

L’amministrazione e L’amministrazione e controllocontrollo

Nelle S.p.a. vengono introdotti il sistema Nelle S.p.a. vengono introdotti il sistema dualistico e il sistema monistico.dualistico e il sistema monistico.– Sistema dualisticoSistema dualistico. L’amministrazione è . L’amministrazione è

affidata ad un Consiglio di Gestione di minimo affidata ad un Consiglio di Gestione di minimo 2 membri in carica per 3 anni e rieleggibili, 2 membri in carica per 3 anni e rieleggibili, nominati da un Consiglio di Sorveglianza.nominati da un Consiglio di Sorveglianza.

– Sistema monisticoSistema monistico. L’amministrazione è . L’amministrazione è affidata al Consiglio d’Amministrazione affidata al Consiglio d’Amministrazione nominato dall’Assemblea come nel sistema nominato dall’Assemblea come nel sistema ordinario attuale. ordinario attuale.

Nelle Società a responsabilità limitata, Nelle Società a responsabilità limitata, l’amministrazione rimane affidata a uno l’amministrazione rimane affidata a uno o più soci, salvo decisione assembleare o più soci, salvo decisione assembleare di nominare terzi esterni alla società.di nominare terzi esterni alla società.

I patti parasocialiI patti parasociali Per la prima volta viene introdotta nel Per la prima volta viene introdotta nel

codice civile la disciplina di alcuni tipi di codice civile la disciplina di alcuni tipi di patti parasocialipatti parasociali: per il controllo del : per il controllo del diritto di voto, per porre limiti al diritto di voto, per porre limiti al trasferimento di azioni al fini di ottenere trasferimento di azioni al fini di ottenere stabilità dell’assetto proprietario, per stabilità dell’assetto proprietario, per l’esercizio di influenze dominanti sulle l’esercizio di influenze dominanti sulle società controllanti.società controllanti.

Se il patto è a tempo determinato non Se il patto è a tempo determinato non può durare oltre 5 anni, se il patto è a può durare oltre 5 anni, se il patto è a tempo indeterminato è previsto il tempo indeterminato è previsto il diritto diritto di recesso con preavviso di 6 mesidi recesso con preavviso di 6 mesi. .

(Società) cooperative / 1(Società) cooperative / 1

Scopo mutualisticoScopo mutualistico Minimo 9 soci (piccola società Minimo 9 soci (piccola società

cooperativa: da 3 a 8 soci)cooperativa: da 3 a 8 soci) AutogestioneAutogestione A responsabilità limitata o illimitataA responsabilità limitata o illimitata ““Porta aperta” (ammissione di nuovi soci Porta aperta” (ammissione di nuovi soci

deliberata dal Consiglio di deliberata dal Consiglio di Amministrazione)Amministrazione)

““Una testa, un voto”Una testa, un voto”

(Società) cooperative / 2(Società) cooperative / 2

Esempi di cooperative:Esempi di cooperative:1.1. Di produzione e lavoroDi produzione e lavoro

2.2. Di consumoDi consumo

3.3. Di abitazioneDi abitazione

4.4. Di creditoDi credito

5.5. Di assicurazioneDi assicurazione

6.6. Di istruzioneDi istruzione

Funzioni aziendaliFunzioni aziendali ApprovvigionamentiApprovvigionamenti (input)(input) FinanzaFinanza (input)(input) PersonalePersonale (input)(input) PianificazionePianificazione (trasformazione)(trasformazione) ProduzioneProduzione (trasformazione)(trasformazione) Sistema informativoSistema informativo (trasformazione)(trasformazione) Amministrazione Amministrazione (trasformazione)(trasformazione) Controllo di gestioneControllo di gestione (trasformazione)(trasformazione) Marketing e venditeMarketing e vendite (output)(output)

Pianificazione e Pianificazione e controllo di gestionecontrollo di gestione

ProgettoTrasformazioneInput Output

obiettivi

correzione

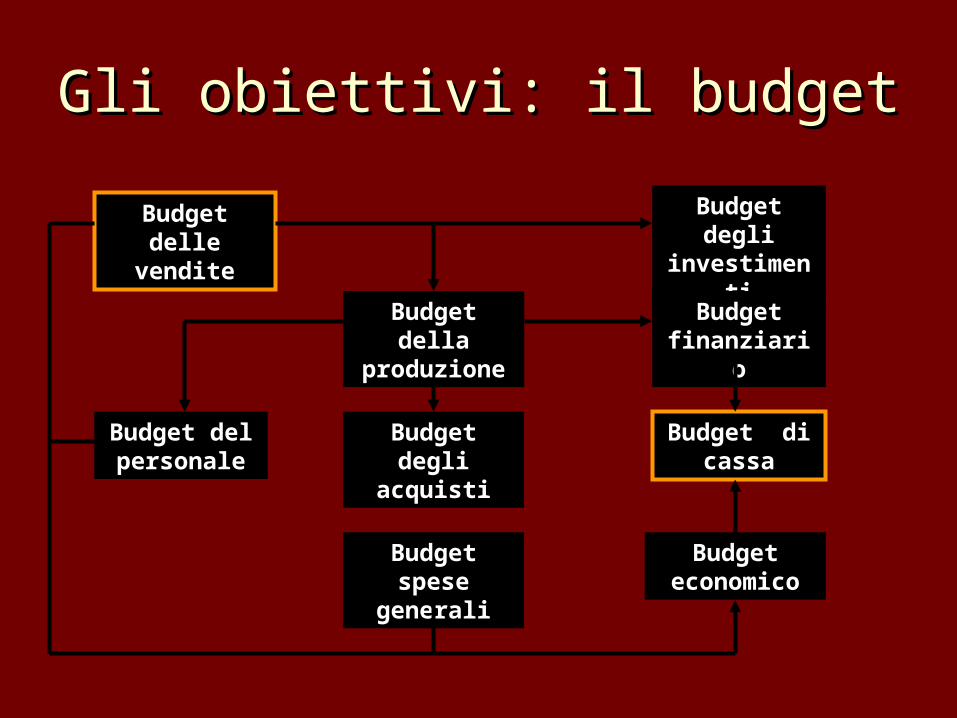

Gli obiettivi: il budgetGli obiettivi: il budget

Budget delle vendite

Budget della produzione

Budget del personale

Budget degli investimenti

Budget economico

Budget degli acquisti

Budget spese generali

Budget finanziario

Budget di cassa

Il marketingIl marketing

Funzione di gestione del rapporto con Funzione di gestione del rapporto con il mercato di sbocco dell’impresail mercato di sbocco dell’impresa

Marketing strategico ed operativoMarketing strategico ed operativo Le leve del marketing:Le leve del marketing:

1.1. Prodotto/servizioProdotto/servizio

2.2. PrezzoPrezzo

3.3. DistribuzioneDistribuzione

4.4. ComunicazioneComunicazione

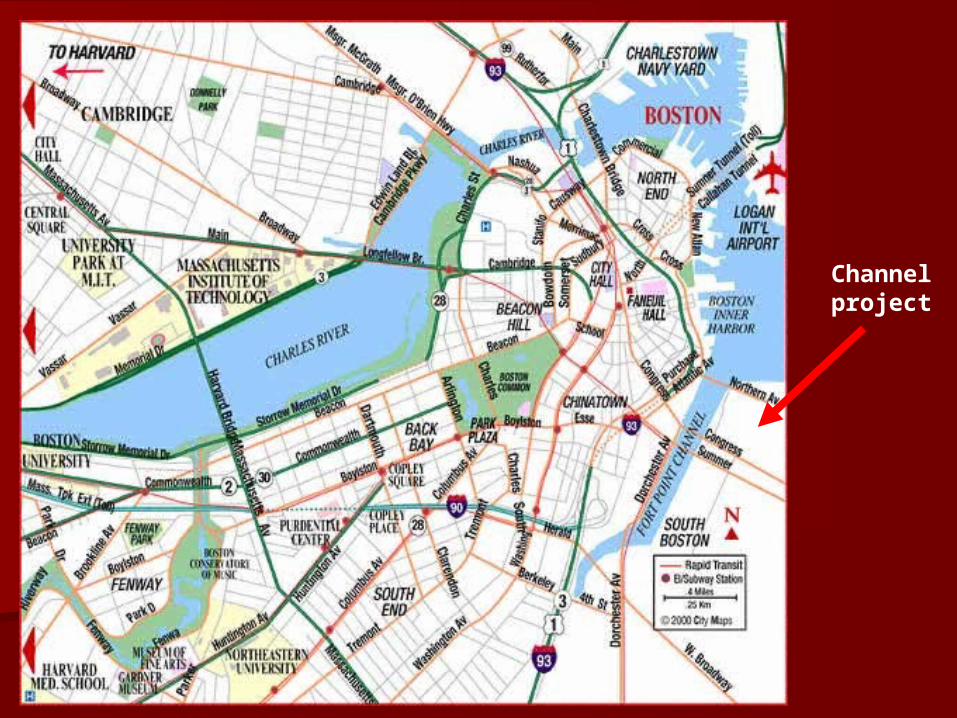

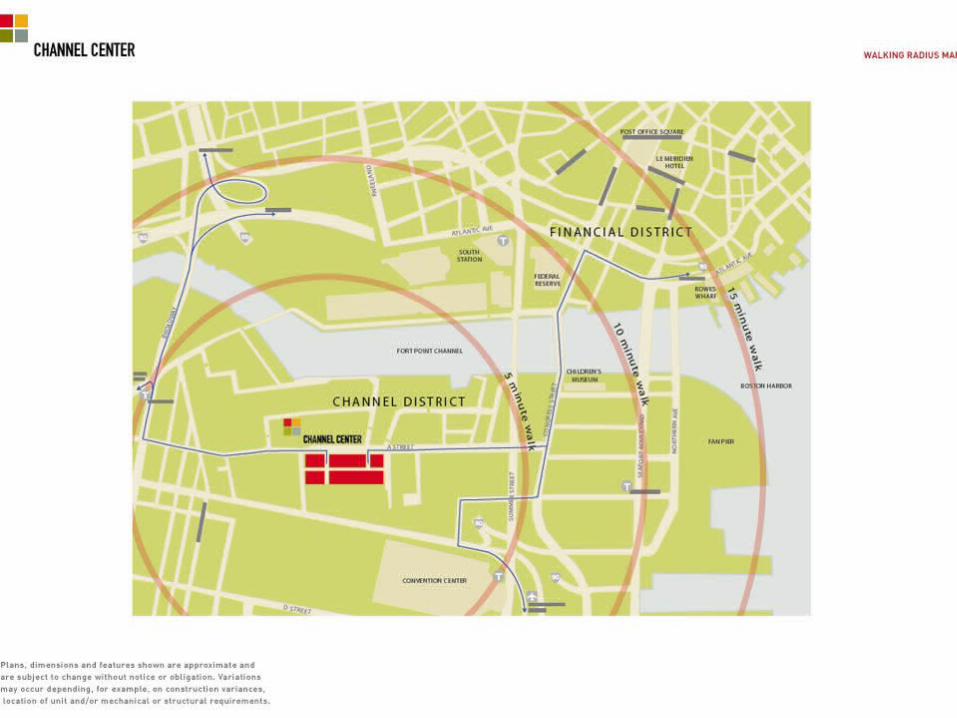

Un esempio di marketing per Un esempio di marketing per un progetto immobiliareun progetto immobiliare

Channel project a Boston (2004)Channel project a Boston (2004) Punti di forza: vicinanza al centro, metro, Punti di forza: vicinanza al centro, metro,

nuovo tribunale, affaccio sul canalenuovo tribunale, affaccio sul canale Punti di debolezza area: area industriale Punti di debolezza area: area industriale

dismessa; notevole degrado, vicinanza dismessa; notevole degrado, vicinanza con area urbana povera e non qualificatacon area urbana povera e non qualificata

Punti di debolezza edifici: magazzini Punti di debolezza edifici: magazzini industriali; corpo di fabbrica troppo industriali; corpo di fabbrica troppo profondo (circa 40 m).profondo (circa 40 m).

Channel project

Il progetto originaleIl progetto originale

Nel 2001 a Boston c’era una forte Nel 2001 a Boston c’era una forte domanda di uffici finanziari e legali domanda di uffici finanziari e legali (per il nuovo tribunale)(per il nuovo tribunale)

Progetto di realizzazione di uffici open-Progetto di realizzazione di uffici open-space (illuminazione space (illuminazione naturale/artificiale)naturale/artificiale)

Punti di forza: vicinanza alla city ed al Punti di forza: vicinanza alla city ed al tribunaletribunale

Utilizzo solo feriale e diurnoUtilizzo solo feriale e diurno Channel Project acquista gli edifici ed Channel Project acquista gli edifici ed

avvia il progettoavvia il progetto

Quali rischi ha l’operazione?Quali rischi ha l’operazione?

Gli amministratori della Channel Gli amministratori della Channel Project avevano stimato i “classici” Project avevano stimato i “classici” rischi di un’operazione immobiliare: rischi di un’operazione immobiliare: oscillazioni nei prezzi, tassi oscillazioni nei prezzi, tassi d’assorbimento variabili, aumento d’assorbimento variabili, aumento dei costi di costruzione …dei costi di costruzione …

Quali rischi ha l’operazione?Quali rischi ha l’operazione?

Gli amministratori della Channel Gli amministratori della Channel Project avevano stimato i “classici” Project avevano stimato i “classici” rischi di un’operazione immobiliare: rischi di un’operazione immobiliare: oscillazioni nei prezzi, tassi oscillazioni nei prezzi, tassi d’assorbimento variabili, aumento d’assorbimento variabili, aumento dei costi di costruzione …dei costi di costruzione …

Le analisi di sensitività avevano dato Le analisi di sensitività avevano dato risultati tranquillizzantirisultati tranquillizzanti

Quali rischi ha l’operazione?Quali rischi ha l’operazione?

Gli amministratori della Channel Project Gli amministratori della Channel Project avevano stimato i “classici” rischi di avevano stimato i “classici” rischi di un’operazione immobiliare: oscillazioni un’operazione immobiliare: oscillazioni nei prezzi, tassi d’assorbimento nei prezzi, tassi d’assorbimento variabili, aumento dei costi di variabili, aumento dei costi di costruzione …costruzione …

Le analisi di sensitività avevano dato Le analisi di sensitività avevano dato risultati tranquillizzantirisultati tranquillizzanti

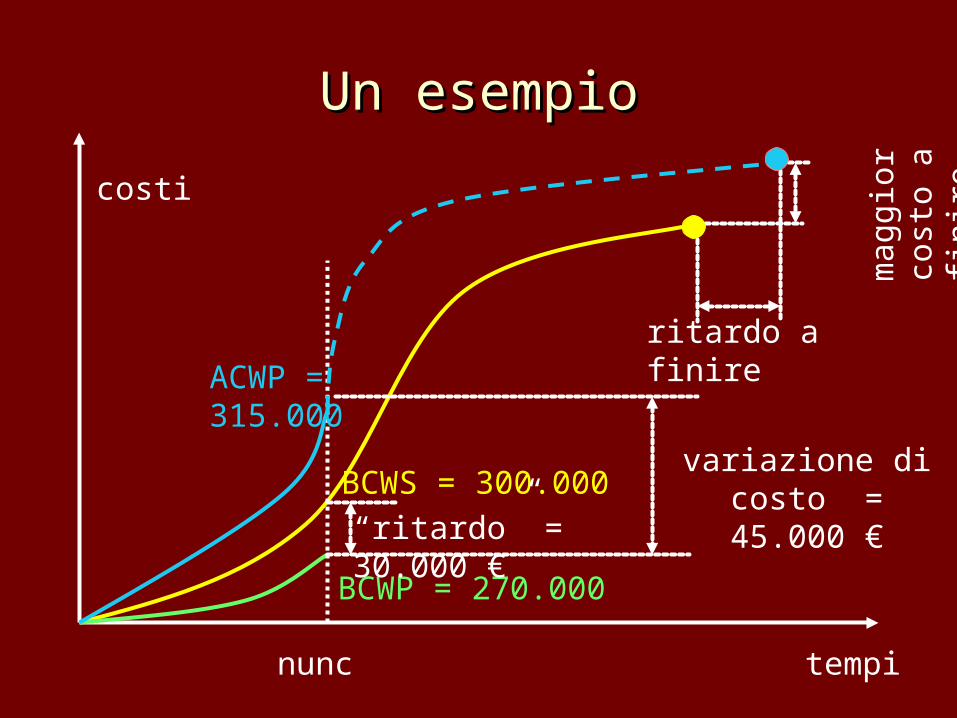

Ma … il rischio peggiore è quello a cui Ma … il rischio peggiore è quello a cui non abbiamo pensato …non abbiamo pensato …

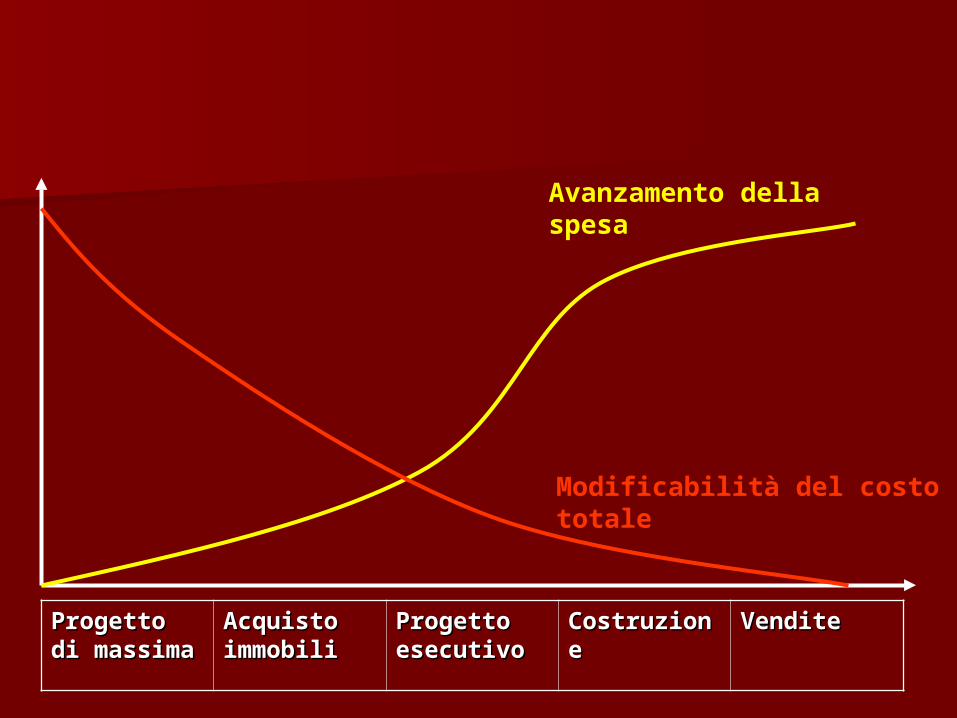

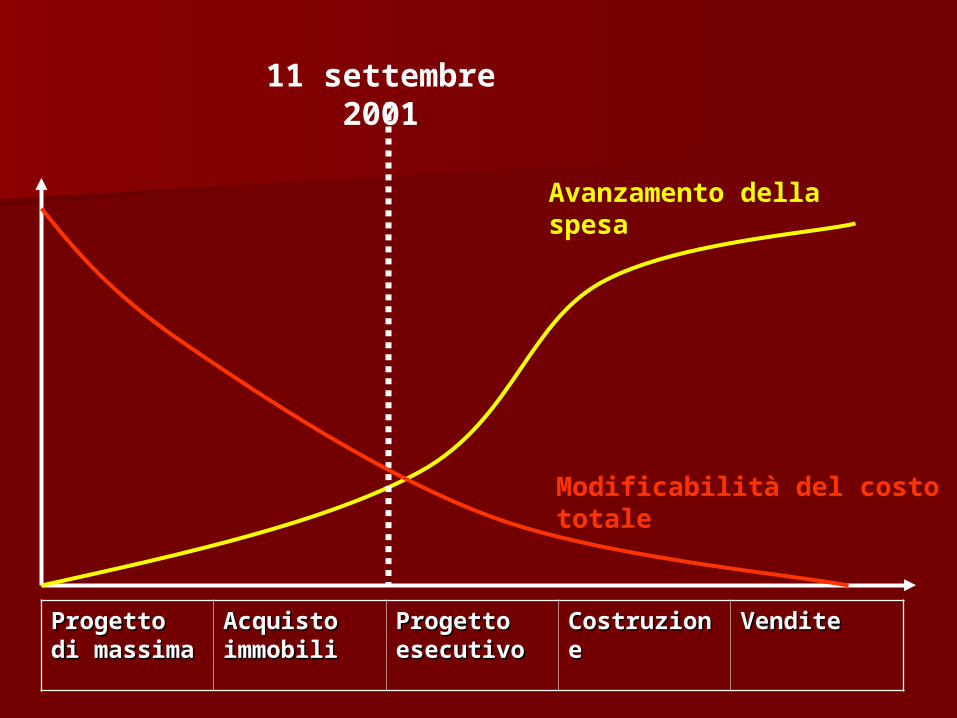

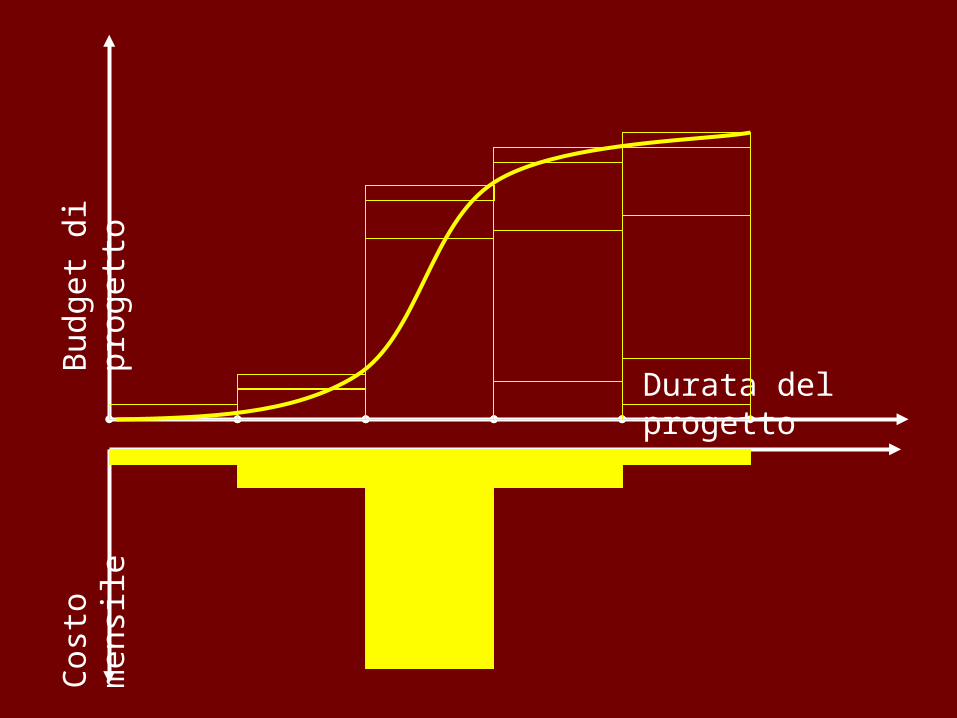

Progetto di Progetto di massimamassima

Acquisto Acquisto immobiliimmobili

Progetto Progetto esecutivoesecutivo

CostruzionCostruzionee

VenditeVendite

Avanzamento della spesa

Modificabilità del costo totale

Progetto di Progetto di massimamassima

Acquisto Acquisto immobiliimmobili

Progetto Progetto esecutivoesecutivo

CostruzionCostruzionee

VenditeVendite

Avanzamento della spesa

Modificabilità del costo totale

11 settembre 2001

L’imprevistoL’imprevisto

Dopo l’11 settembre 2001 il mercato Dopo l’11 settembre 2001 il mercato degli uffici a Boston (e non solo) degli uffici a Boston (e non solo) crollacrolla

Uffici recentemente realizzati da Uffici recentemente realizzati da competitors nella zona restano competitors nella zona restano invendutiinvenduti

L’impegno economico-finanziario sul L’impegno economico-finanziario sul progetto è già rilevanteprogetto è già rilevante

Opzioni “interne” al Opzioni “interne” al progettoprogetto

Andare avanti cercando di vendere Andare avanti cercando di vendere alle nuove condizioni di mercato alle nuove condizioni di mercato (danno economico differito)(danno economico differito)

Andare avanti rallentando il progetto Andare avanti rallentando il progetto in attesa (e/o nella speranza) di un in attesa (e/o nella speranza) di un recupero della domanda di uffici recupero della domanda di uffici (danno finanziario differito)(danno finanziario differito)

Abbandonare l’operazione, Abbandonare l’operazione, rivendendo gli edifici (danno rivendendo gli edifici (danno economico immediato)economico immediato)

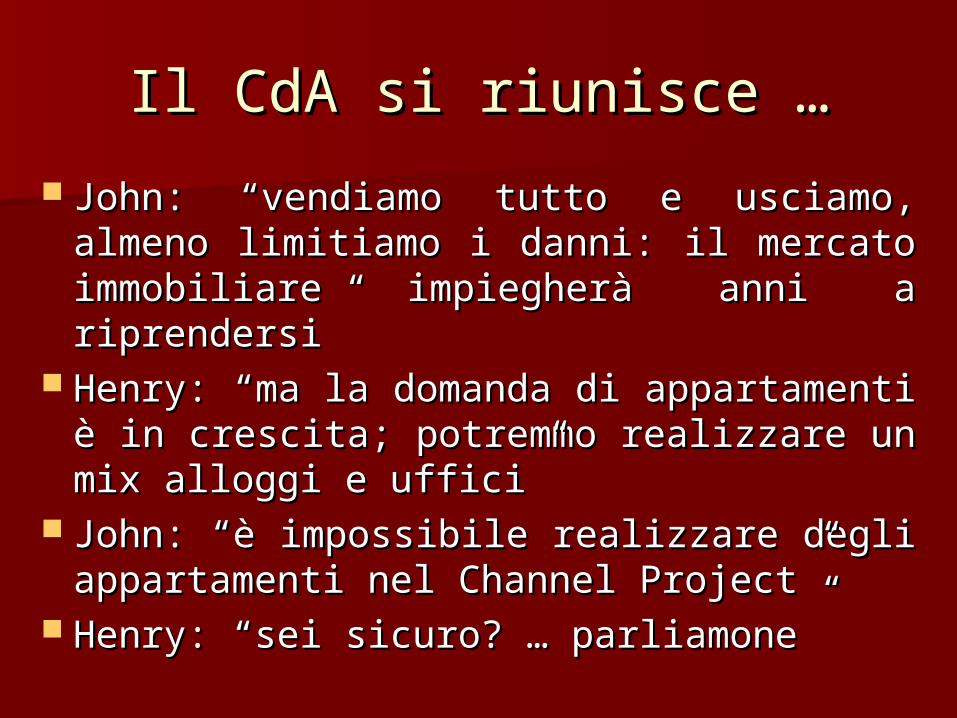

Il CdA si riunisce …Il CdA si riunisce …

John: “vendiamo tutto e usciamo, John: “vendiamo tutto e usciamo, almeno limitiamo i danni: il mercato almeno limitiamo i danni: il mercato immobiliare impiegherà anni a immobiliare impiegherà anni a riprendersi”riprendersi”

Il CdA si riunisce …Il CdA si riunisce …

John: “vendiamo tutto e usciamo, John: “vendiamo tutto e usciamo, almeno limitiamo i danni: il mercato almeno limitiamo i danni: il mercato immobiliare impiegherà anni a immobiliare impiegherà anni a riprendersi”riprendersi”

Henry: “ma la domanda di Henry: “ma la domanda di appartamenti è in crescita; appartamenti è in crescita; potremmo realizzare un mix alloggi e potremmo realizzare un mix alloggi e uffici”uffici”

Il CdA si riunisce …Il CdA si riunisce …

John: “vendiamo tutto e usciamo, John: “vendiamo tutto e usciamo, almeno limitiamo i danni: il mercato almeno limitiamo i danni: il mercato immobiliare impiegherà anni a immobiliare impiegherà anni a riprendersi”riprendersi”

Henry: “ma la domanda di Henry: “ma la domanda di appartamenti è in crescita; potremmo appartamenti è in crescita; potremmo realizzare un mix alloggi e uffici”realizzare un mix alloggi e uffici”

John: “è impossibile realizzare degli John: “è impossibile realizzare degli appartamenti nel Channel Project”appartamenti nel Channel Project”

Il CdA si riunisce …Il CdA si riunisce …

John: “vendiamo tutto e usciamo, John: “vendiamo tutto e usciamo, almeno limitiamo i danni: il mercato almeno limitiamo i danni: il mercato immobiliare impiegherà anni a immobiliare impiegherà anni a riprendersi”riprendersi”

Henry: “ma la domanda di Henry: “ma la domanda di appartamenti è in crescita; potremmo appartamenti è in crescita; potremmo realizzare un mix alloggi e uffici”realizzare un mix alloggi e uffici”

John: “è impossibile realizzare degli John: “è impossibile realizzare degli appartamenti nel Channel Project”appartamenti nel Channel Project”

Henry: “sei sicuro? … parliamone”Henry: “sei sicuro? … parliamone”

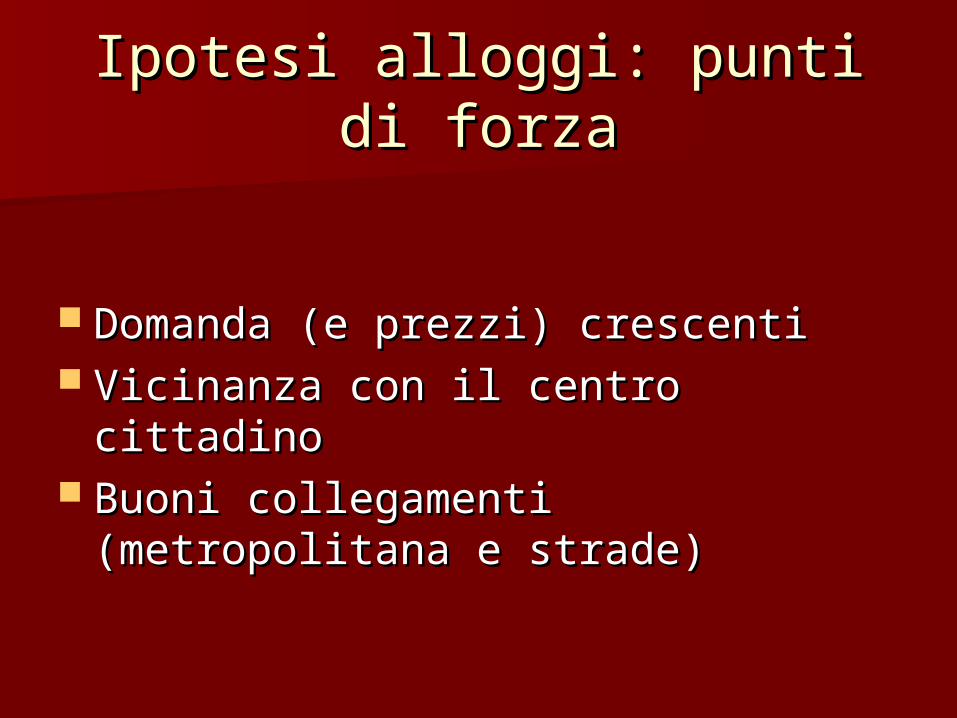

Ipotesi alloggi: punti di forzaIpotesi alloggi: punti di forza

Domanda (e prezzi) crescentiDomanda (e prezzi) crescenti Vicinanza con il centro cittadinoVicinanza con il centro cittadino Buoni collegamenti (metropolitana e Buoni collegamenti (metropolitana e

strade)strade)

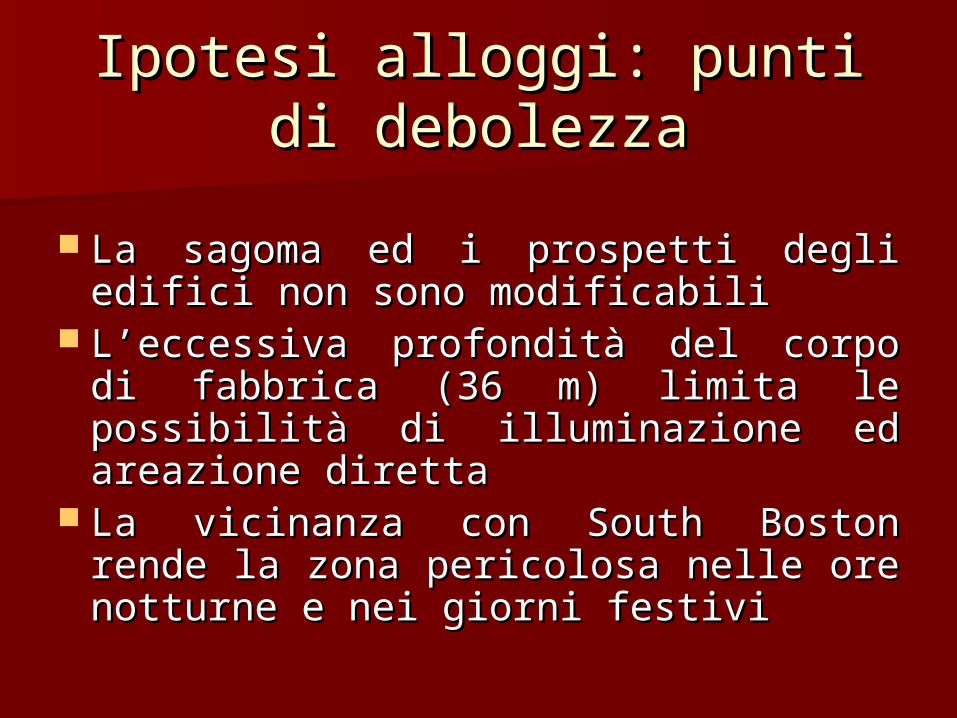

Ipotesi alloggi: punti di Ipotesi alloggi: punti di debolezzadebolezza

La sagoma ed i prospetti degli edifici La sagoma ed i prospetti degli edifici non sono modificabilinon sono modificabili

L’eccessiva profondità del corpo di L’eccessiva profondità del corpo di fabbrica (36 m) limita le possibilità di fabbrica (36 m) limita le possibilità di illuminazione ed areazione direttailluminazione ed areazione diretta

La vicinanza con South Boston rende La vicinanza con South Boston rende la zona pericolosa nelle ore notturne la zona pericolosa nelle ore notturne e nei giorni festivie nei giorni festivi

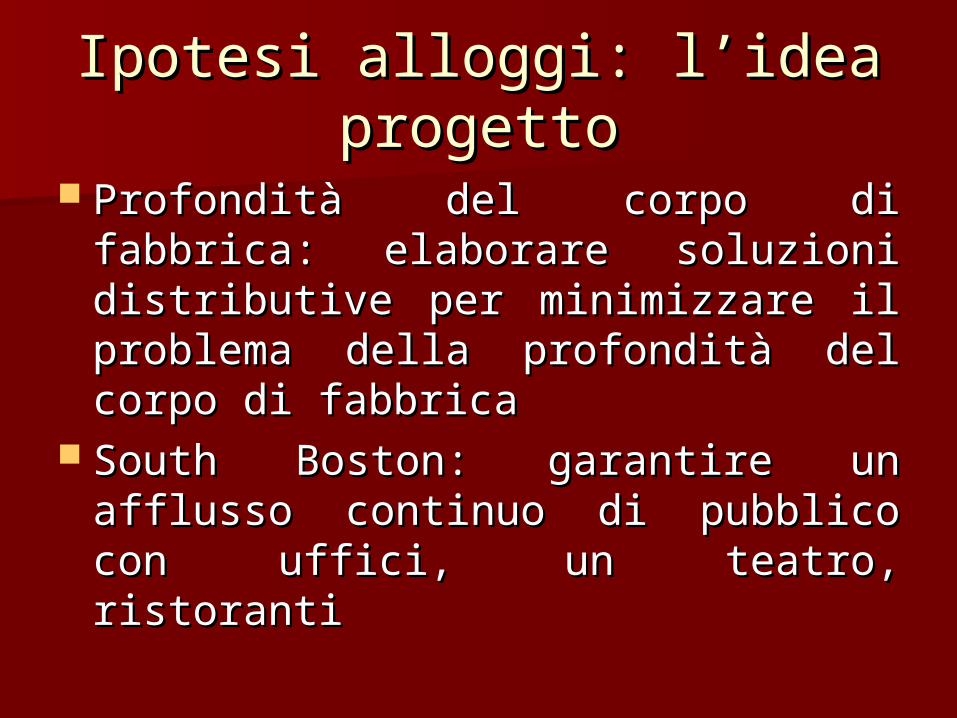

Ipotesi alloggi: l’idea Ipotesi alloggi: l’idea progettoprogetto

Profondità del corpo di fabbrica: Profondità del corpo di fabbrica: elaborare soluzioni distributive per elaborare soluzioni distributive per minimizzare il problema della minimizzare il problema della profondità del corpo di fabbricaprofondità del corpo di fabbrica

South Boston: garantire un afflusso South Boston: garantire un afflusso continuo di pubblico con uffici, un continuo di pubblico con uffici, un teatro, ristorantiteatro, ristoranti

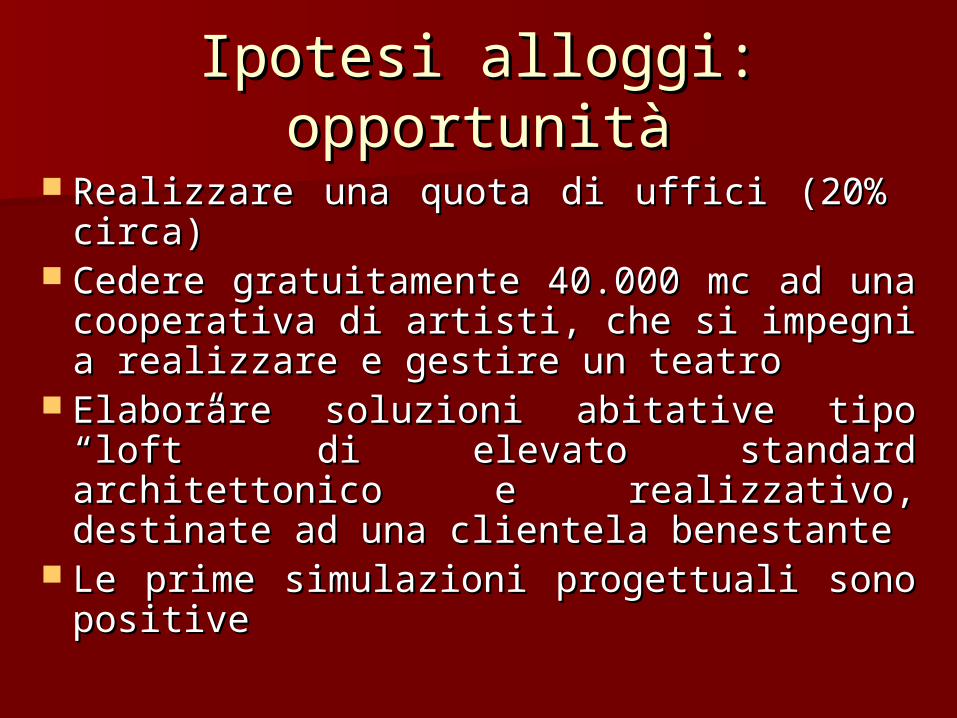

Ipotesi alloggi: opportunitàIpotesi alloggi: opportunità

Realizzare una quota di uffici (20% Realizzare una quota di uffici (20% circa)circa)

Cedere gratuitamente 40.000 mc ad una Cedere gratuitamente 40.000 mc ad una cooperativa di artisti, che si impegni a cooperativa di artisti, che si impegni a realizzare e gestire un teatrorealizzare e gestire un teatro

Elaborare soluzioni abitative tipo “loft” di Elaborare soluzioni abitative tipo “loft” di elevato standard architettonico e elevato standard architettonico e realizzativo, destinate ad una clientela realizzativo, destinate ad una clientela benestantebenestante

Le prime simulazioni progettuali sono Le prime simulazioni progettuali sono positivepositive

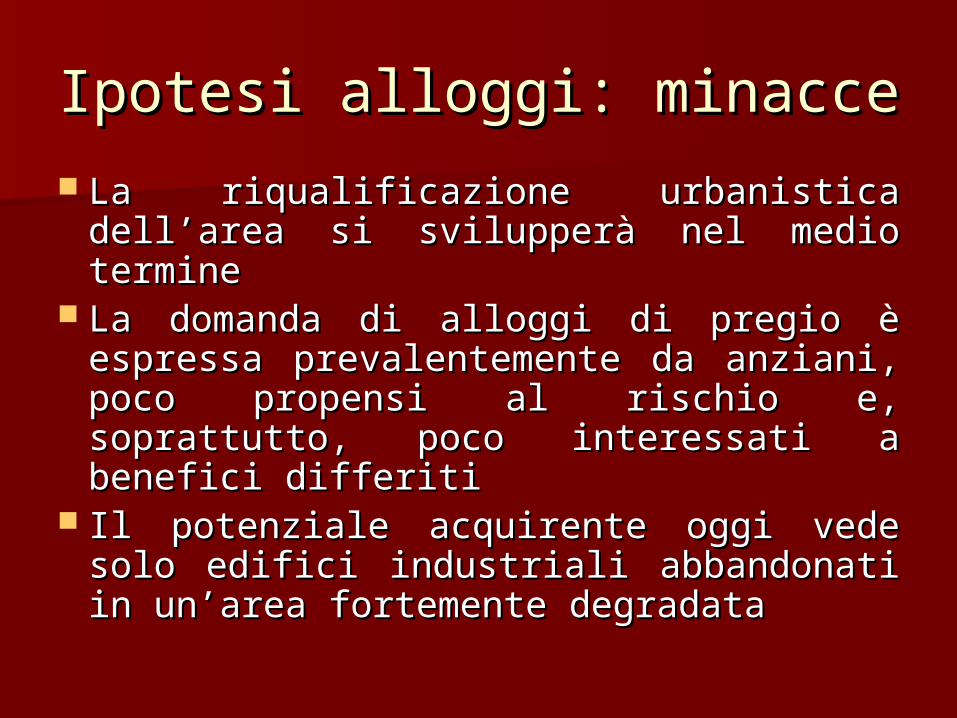

Ipotesi alloggi: Ipotesi alloggi: minacceminacce

La riqualificazione urbanistica dell’area La riqualificazione urbanistica dell’area si svilupperà nel medio terminesi svilupperà nel medio termine

La domanda di alloggi di pregio è La domanda di alloggi di pregio è espressa prevalentemente da anziani, espressa prevalentemente da anziani, poco propensi al rischio e, soprattutto, poco propensi al rischio e, soprattutto, poco interessati a benefici differitipoco interessati a benefici differiti

Il potenziale acquirente oggi vede solo Il potenziale acquirente oggi vede solo edifici industriali abbandonati in un’area edifici industriali abbandonati in un’area fortemente degradatafortemente degradata

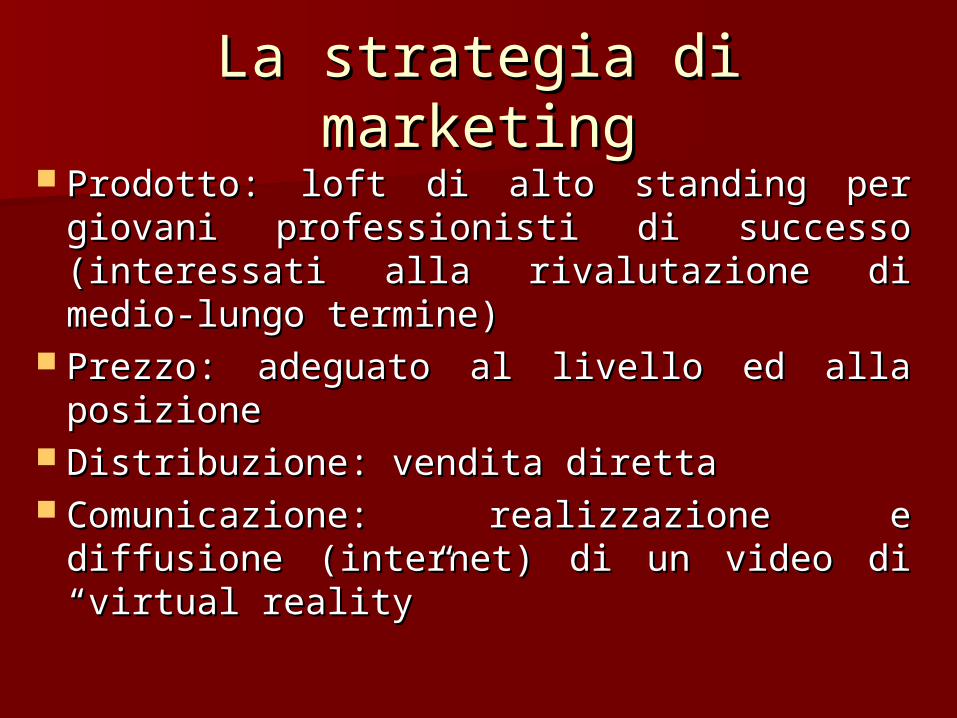

La strategia di marketingLa strategia di marketing Prodotto: loft di alto standing per giovani Prodotto: loft di alto standing per giovani

professionisti di successo (interessati alla professionisti di successo (interessati alla rivalutazione di medio-lungo termine)rivalutazione di medio-lungo termine)

Prezzo: adeguato al livello ed alla Prezzo: adeguato al livello ed alla posizioneposizione

Distribuzione: vendita direttaDistribuzione: vendita diretta Comunicazione: realizzazione e diffusione Comunicazione: realizzazione e diffusione

(internet) di un video di “virtual reality” (internet) di un video di “virtual reality”

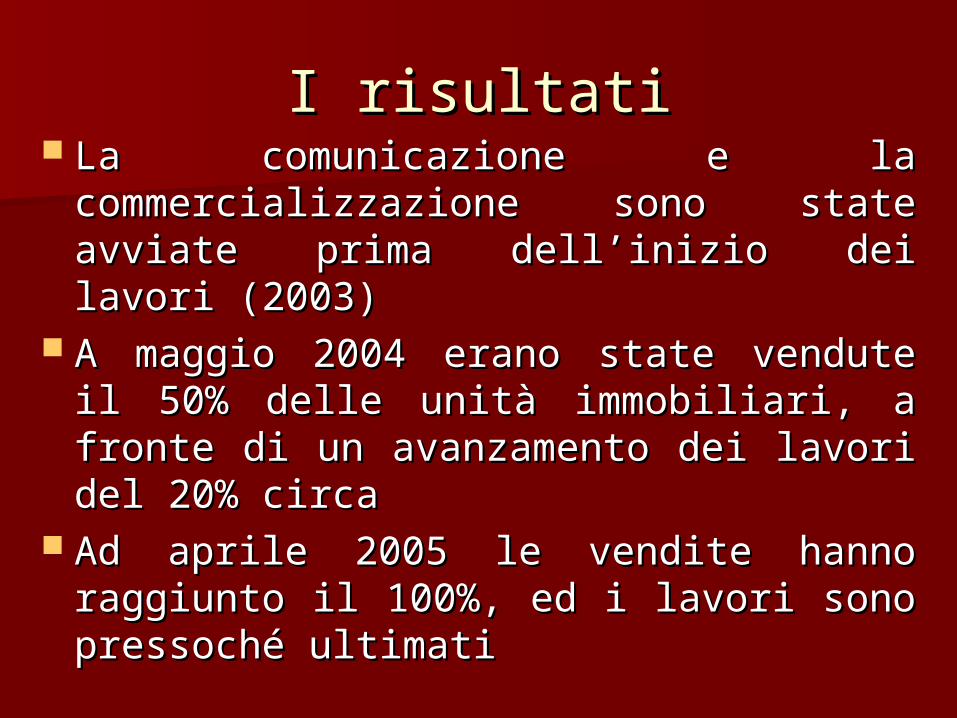

I risultatiI risultati La comunicazione e la La comunicazione e la

commercializzazione sono state avviate commercializzazione sono state avviate prima dell’inizio dei lavori (2003)prima dell’inizio dei lavori (2003)

A maggio 2004 erano state vendute il A maggio 2004 erano state vendute il 50% delle unità immobiliari, a fronte di 50% delle unità immobiliari, a fronte di un avanzamento dei lavori del 20% circaun avanzamento dei lavori del 20% circa

Ad aprile 2005 le vendite hanno Ad aprile 2005 le vendite hanno raggiunto il 100%, ed i lavori sono raggiunto il 100%, ed i lavori sono pressochépressoché ultimati ultimati

La situazione attuale (2009)La situazione attuale (2009)

La produzioneLa produzione

Produrre beniProdurre beni Produrre serviziProdurre servizi Organizzazione come ente di Organizzazione come ente di

produzione di beni e serviziproduzione di beni e servizi La produzione per il mercato: La produzione per il mercato:

l’impresal’impresa

Modi di produzioneModi di produzione

La produzione artigianaleLa produzione artigianale

La produzione per flusso continuo (in La produzione per flusso continuo (in serie o per processo continuo)serie o per processo continuo)

La produzione su progettoLa produzione su progetto

Le tre rivoluzioni industrialiLe tre rivoluzioni industriali

1.1. Energia meccanica dal carbone Energia meccanica dal carbone (XVIII secolo)(XVIII secolo)

2.2. Organizzazione scientifica del Organizzazione scientifica del lavoro (Taylor, XIX secolo)lavoro (Taylor, XIX secolo)

3.3. L’informatica (XX secolo)L’informatica (XX secolo)

4.4. Biotecnologie? Nanotecnologie? Biotecnologie? Nanotecnologie? (XXI secolo)(XXI secolo)

Il fordismoIl fordismo

1.1. Organizzazione scientifica del Organizzazione scientifica del lavorolavoro

2.2. Intercambiabilità dei componenti Intercambiabilità dei componenti (standardizzazione)(standardizzazione)

3.3. Catena di montaggioCatena di montaggio

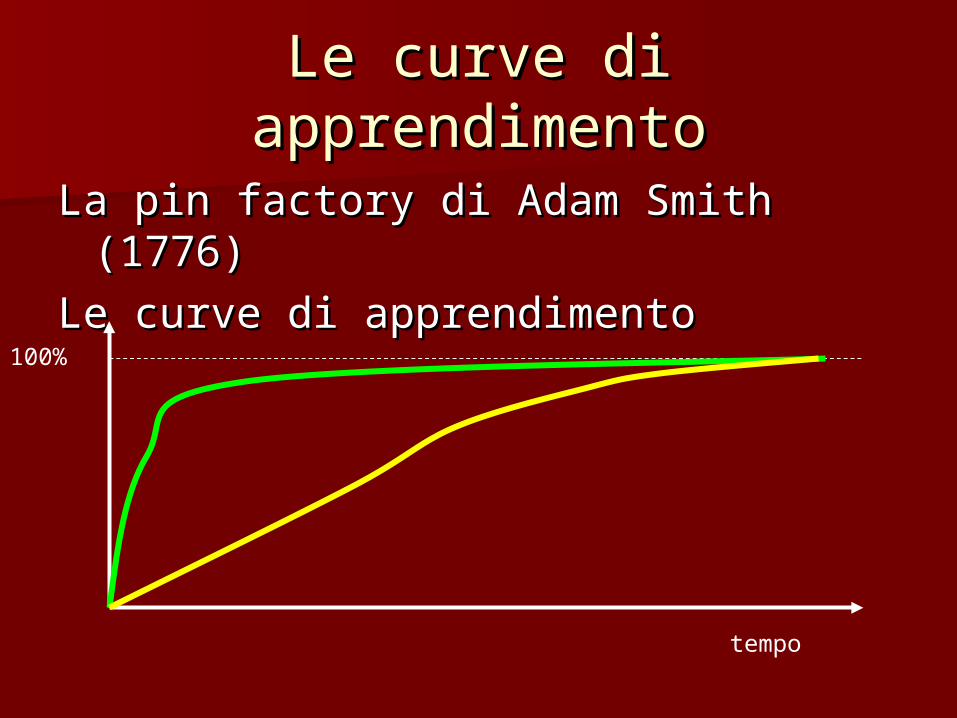

Le curve di apprendimentoLe curve di apprendimento

La pin factory di Adam Smith (1776)La pin factory di Adam Smith (1776)

Le curve di apprendimentoLe curve di apprendimento

100%

tempo

Il fordismo “immateriale”Il fordismo “immateriale”

La burocraziaLa burocrazia

Il taylorismo intellettualeIl taylorismo intellettuale

Il “precedente” Il “precedente”

Crisi del fordismo /1Crisi del fordismo /1

Nella produzione di beni: domanda Nella produzione di beni: domanda sempre più imprevedibile (ciclo di sempre più imprevedibile (ciclo di vita) e differenziata vita) e differenziata

Ciclo di vita del prodotto (bene/servizio) tempo

vendite

Crisi del fordismo /2Crisi del fordismo /2

Nei servizi:Nei servizi: PersonalizzazionePersonalizzazione DifferenziazioneDifferenziazione Evoluzione delle condizioni al Evoluzione delle condizioni al

contornocontorno Flussi non costanti Flussi non costanti

Crisi del fordismo /3Crisi del fordismo /3

Nella gestione del personale:Nella gestione del personale: Alexis de Toqueville(1835): “Cosa ci Alexis de Toqueville(1835): “Cosa ci

si potrà attendere da un uomo che si potrà attendere da un uomo che ha impiegato vent’anni della sua vita ha impiegato vent’anni della sua vita a fare capocchie di spilli? … Egli non a fare capocchie di spilli? … Egli non appartiene più a se stesso, ma alla appartiene più a se stesso, ma alla professione che ha scelto … Egli professione che ha scelto … Egli diviene ogni giorno diviene ogni giorno più abilepiù abile e e meno meno industriosoindustrioso e si può dire che in lui e si può dire che in lui l’uomo si degradi via via che l’uomo si degradi via via che l’operaio si perfeziona”l’operaio si perfeziona”

Operare per progettiOperare per progetti

Project, design e progettoProject, design e progetto

Progetto: un insieme di attività Progetto: un insieme di attività integrate volte a conseguire uno o più integrate volte a conseguire uno o più obiettivi di qualità, in un certo tempo e obiettivi di qualità, in un certo tempo e con un limitato ammontare di budget con un limitato ammontare di budget e risorse a disposizionee risorse a disposizione

Project management: gestione per Project management: gestione per progettiprogetti

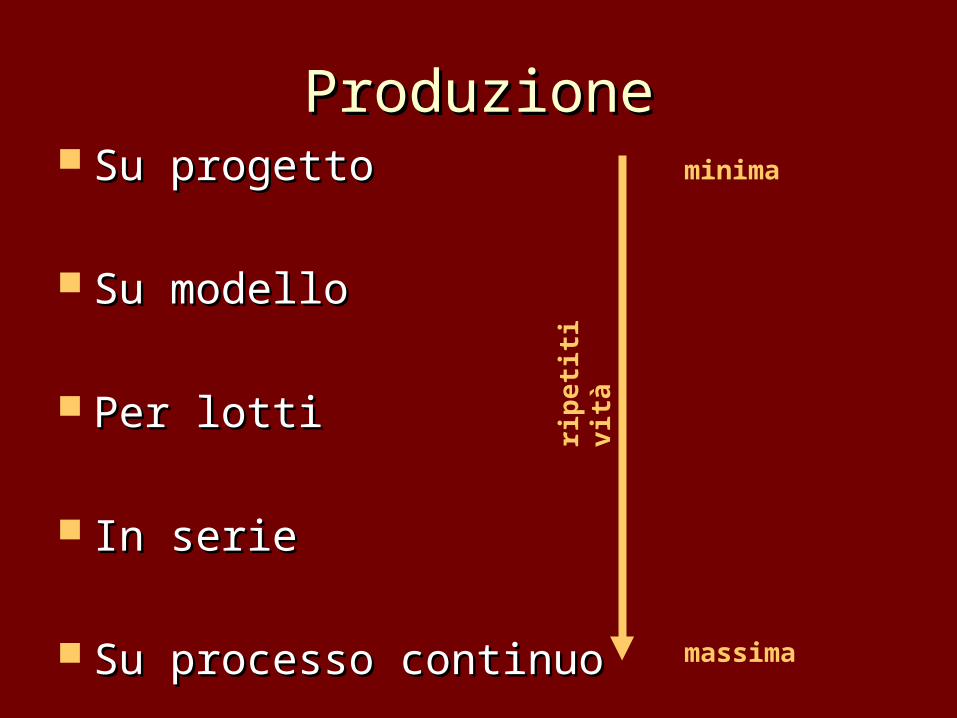

ProduzioneProduzione Su progettoSu progetto

Su modelloSu modello

Per lottiPer lotti

In serieIn serie

Su processo continuoSu processo continuo

minima

massima

rip

etit

ivit

à

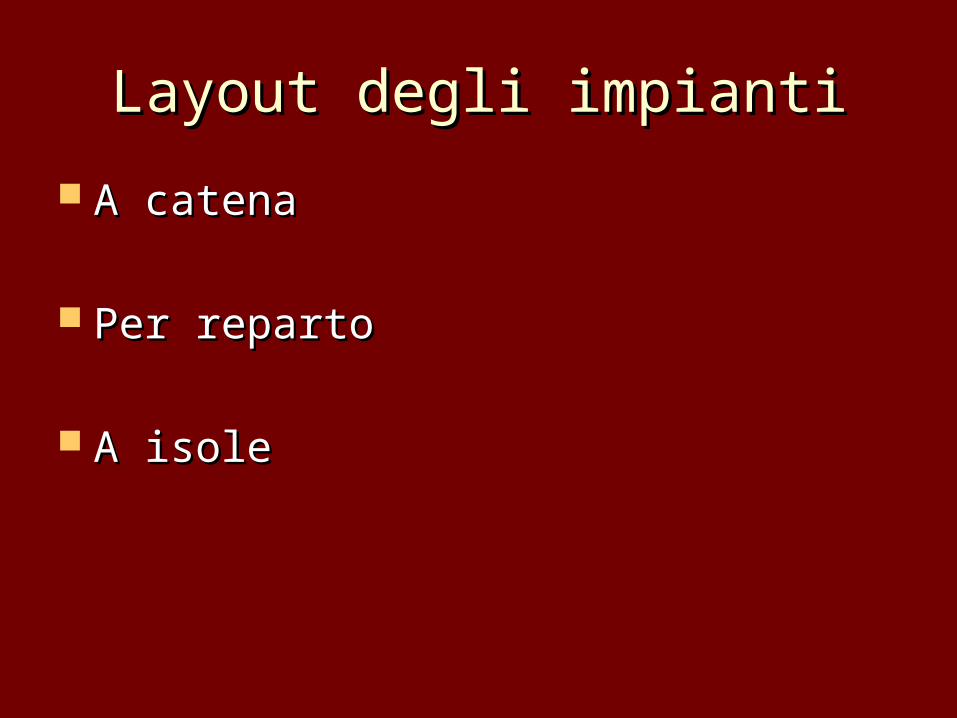

Layout degli impiantiLayout degli impianti

A catenaA catena

Per repartoPer reparto

A isoleA isole

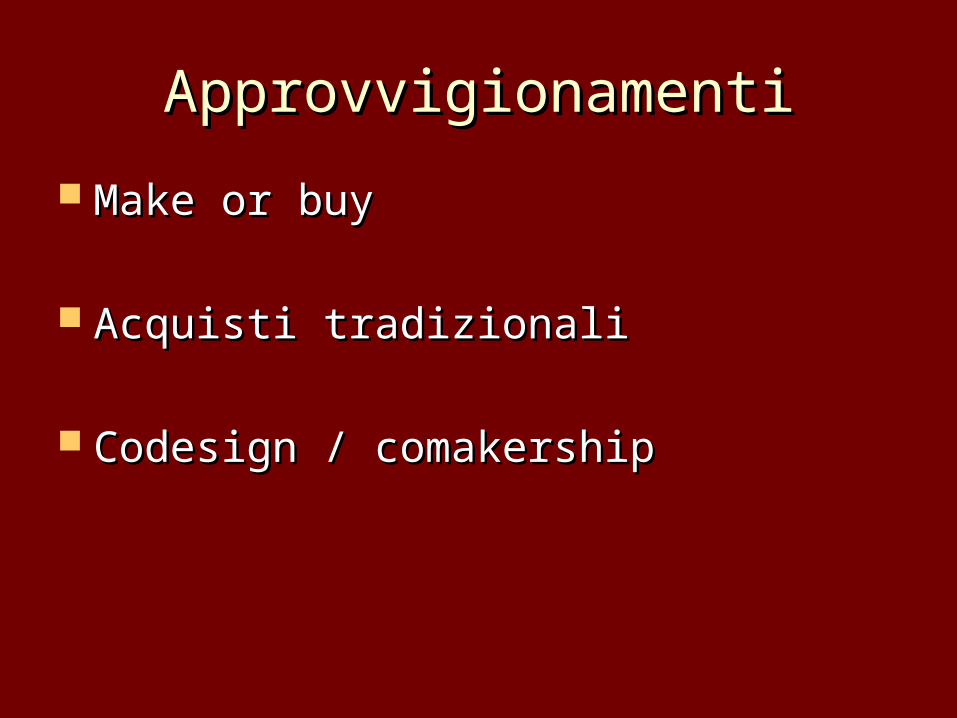

ApprovvigionamentiApprovvigionamenti

Make or buyMake or buy

Acquisti tradizionaliAcquisti tradizionali

Codesign / comakershipCodesign / comakership

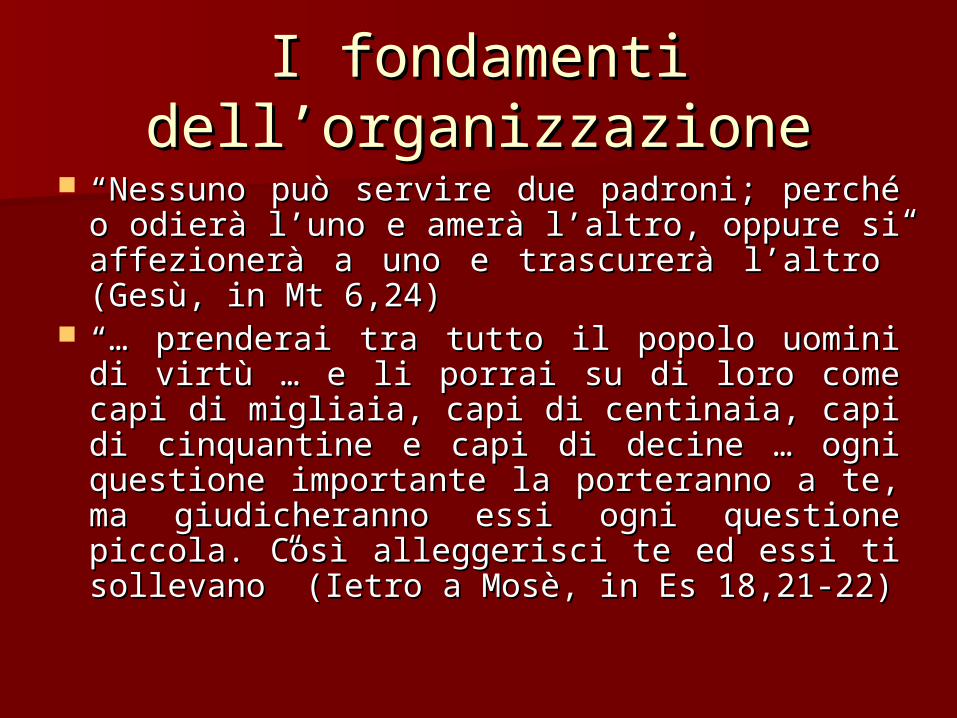

I fondamenti I fondamenti dell’organizzazionedell’organizzazione

““Nessuno può servire due padroni; perché o Nessuno può servire due padroni; perché o odierà l’uno e amerà l’altro, oppure si odierà l’uno e amerà l’altro, oppure si affezionerà a uno e trascurerà l’altro” affezionerà a uno e trascurerà l’altro” (Gesù, in Mt 6,24) (Gesù, in Mt 6,24)

“… “… prenderai tra tutto il popolo uomini di prenderai tra tutto il popolo uomini di virtù … e li porrai su di loro come capi di virtù … e li porrai su di loro come capi di migliaia, capi di centinaia, capi di migliaia, capi di centinaia, capi di cinquantine e capi di decine … ogni cinquantine e capi di decine … ogni questione importante la porteranno a te, ma questione importante la porteranno a te, ma giudicheranno essi ogni questione piccola. giudicheranno essi ogni questione piccola. Così alleggerisci te ed essi ti sollevano” Così alleggerisci te ed essi ti sollevano” (Ietro a Mosè, in Es 18,21-22)(Ietro a Mosè, in Es 18,21-22)

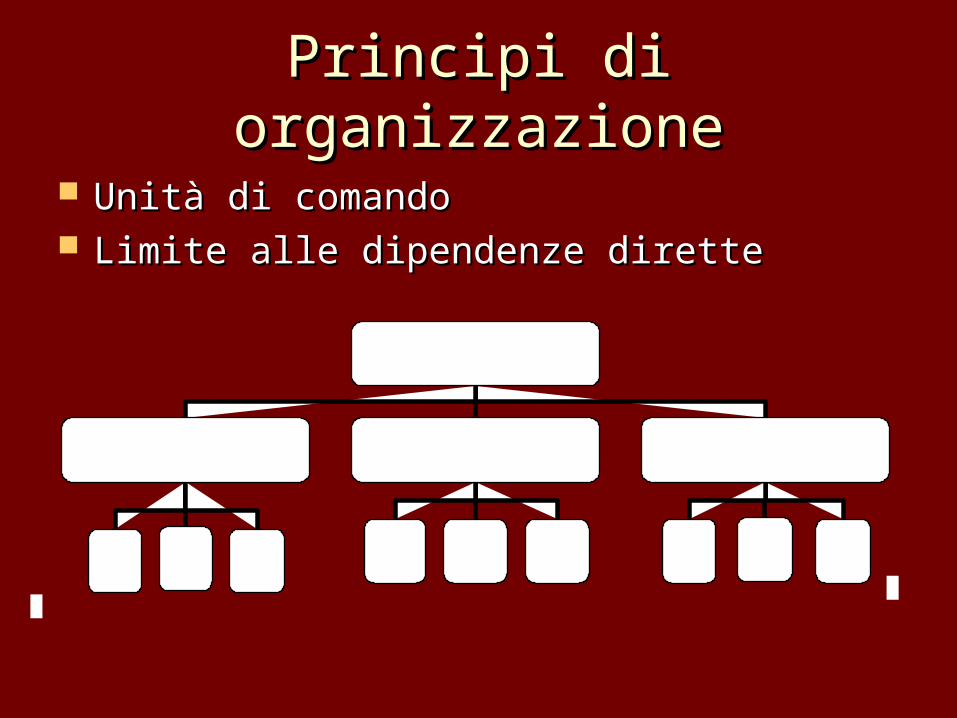

Principi di organizzazionePrincipi di organizzazione

Unità di comandoUnità di comando Limite alle dipendenze diretteLimite alle dipendenze dirette

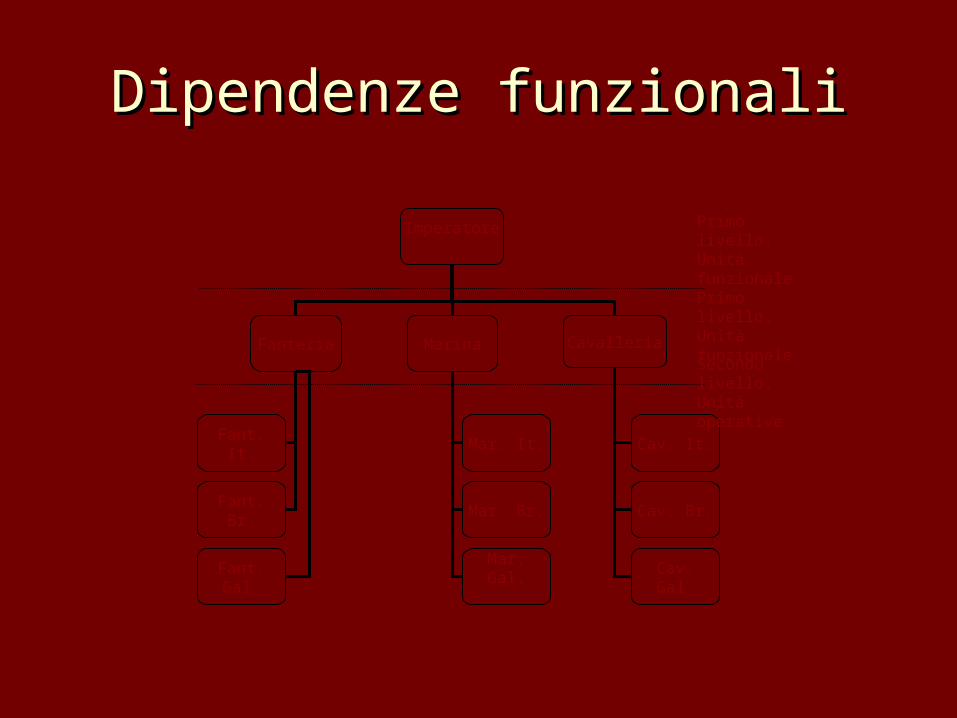

Dipendenze funzionaliDipendenze funzionali

Imperatore

Fanteria Marina Cavalleria

Cav. It.

Cav. Br.

Cav. Gal.

Mar. It.

Mar. Br.

Mar. Gal.

Fant. It.

Fant. Br.

Fant. Gal.

Primo livello.Unità funzionalePrimo livello.Unità funzionale

Secondo livello.Unità operative

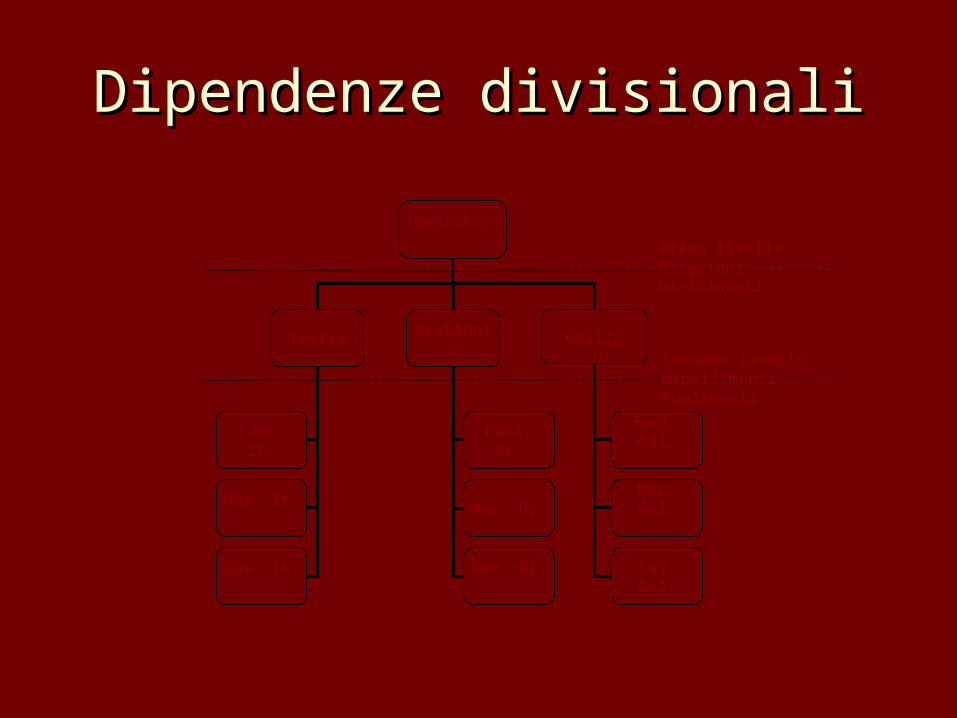

Dipendenze divisionaliDipendenze divisionali

Imperatore

Italia Britannia Gallia

Fant. Gal.

Mar. Gal.

Cav. Gal.

Fant. Br.

Mar. Br.

Cav. Br.

Fant. It.

Mar. It.

Cav. It.

Primo livello.Direzioni Divisionali.

Secondo livello.Dipartimenti Funzionali

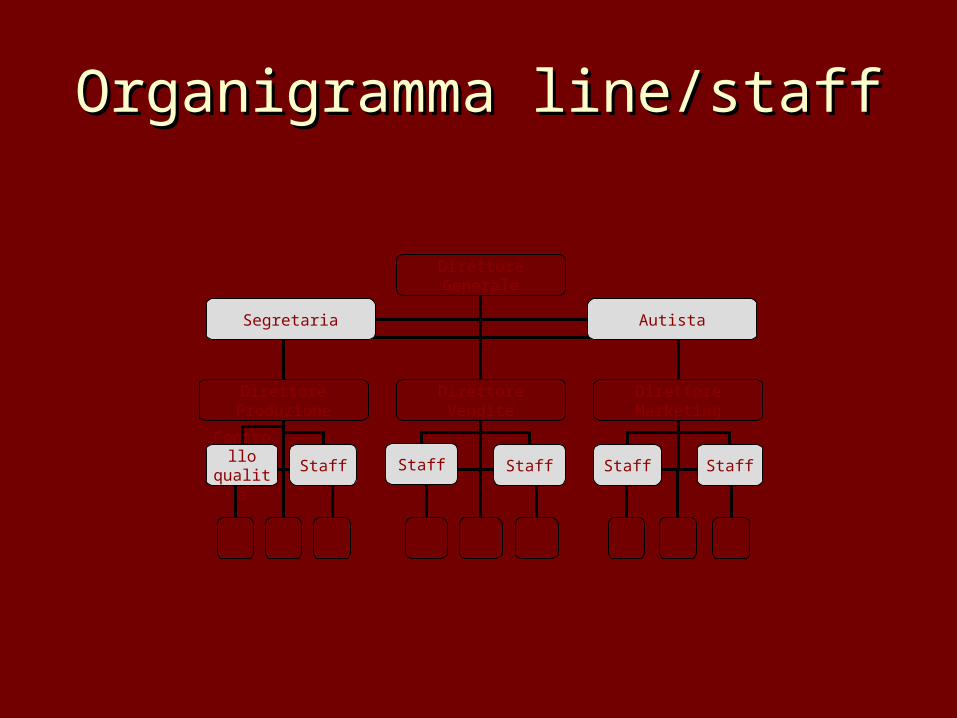

Organigramma line/staffOrganigramma line/staff

Direttore Generale

Direttore Produzione Direttore Vendite Direttore Marketing

Segretaria Autista

Controlloqualità

Staff Staff Staff Staff Staff

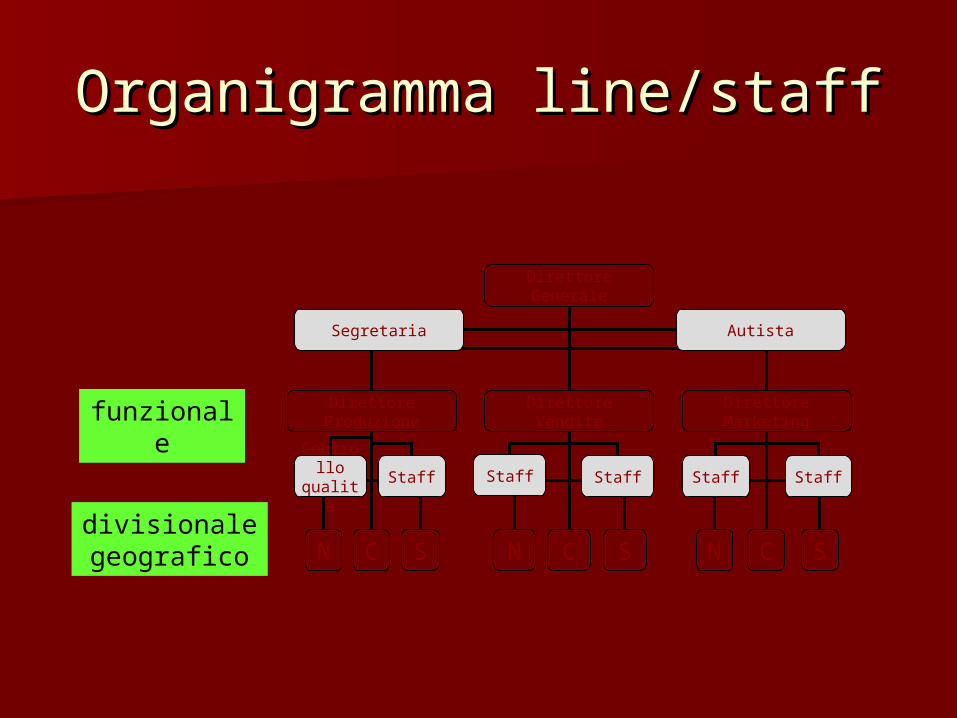

Organigramma line/staffOrganigramma line/staff

Direttore Generale

Direttore Produzione Direttore Vendite Direttore Marketing

SCN N C S N C S

Segretaria Autista

Controlloqualità

Staff Staff Staff Staff Staff

divisionale geografico

funzionale

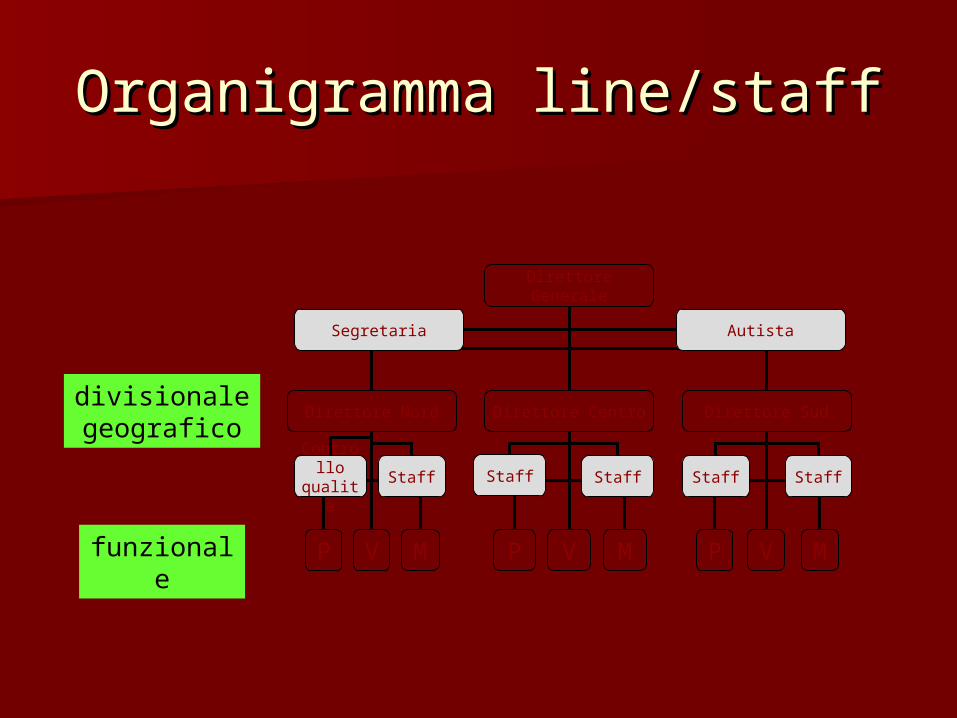

Organigramma line/staffOrganigramma line/staff

Direttore Generale

Direttore Nord Direttore Centro Direttore Sud

MVP P V M P V M

Segretaria Autista

Controlloqualità

Staff Staff Staff Staff Staff

divisionale geografico

funzionale

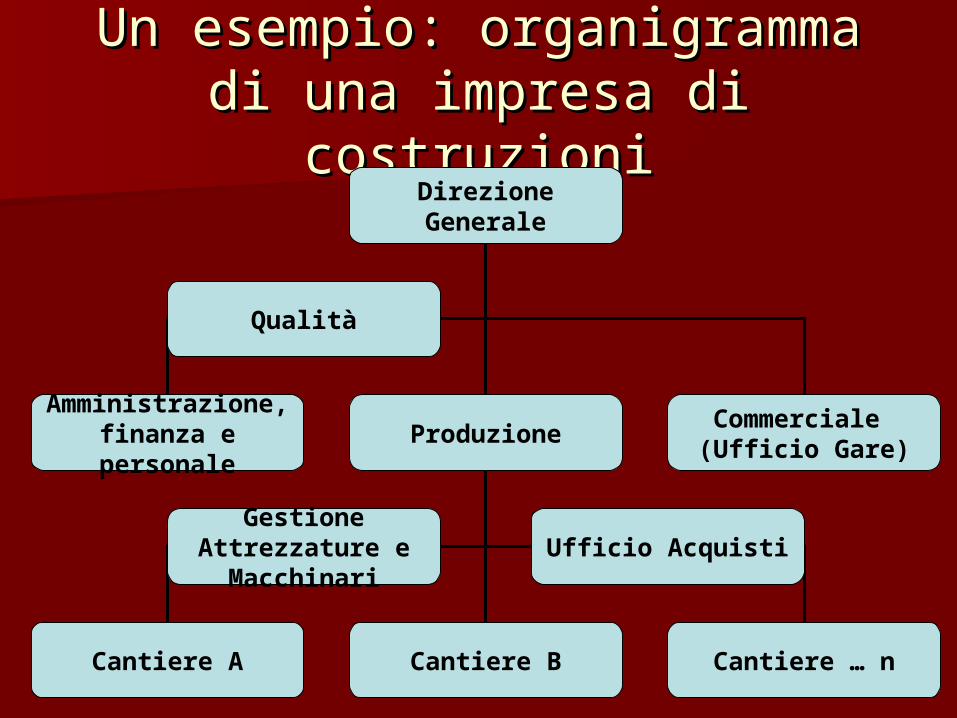

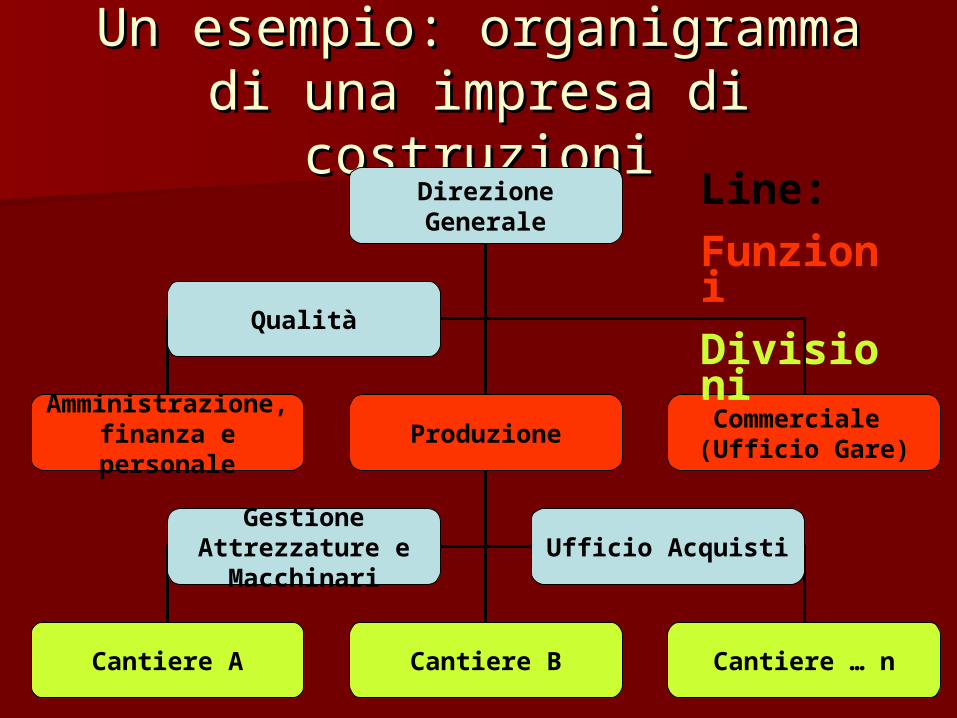

Un esempio: organigramma di Un esempio: organigramma di una impresa di costruzioniuna impresa di costruzioni

Direzione Generale

Amministrazione, finanza e personale

Produzione

Qualità

Cantiere A Cantiere B Cantiere … n

Commerciale (Ufficio Gare)

Gestione Attrezzature e Macchinari

Ufficio Acquisti

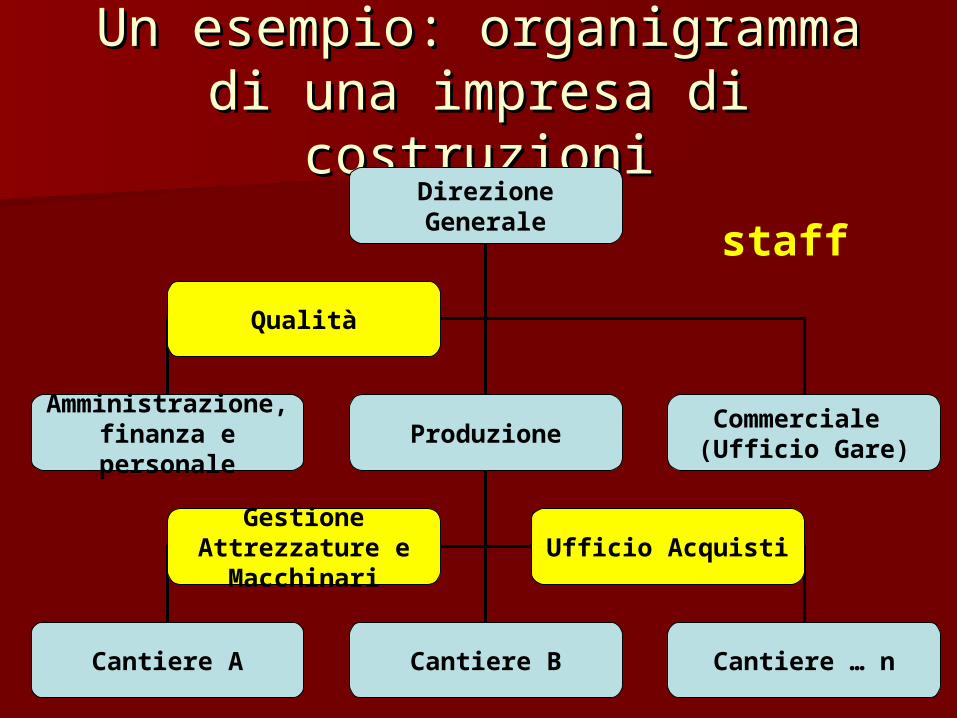

Un esempio: organigramma di Un esempio: organigramma di una impresa di costruzioniuna impresa di costruzioni

Direzione Generale

Amministrazione, finanza e personale

Produzione

Qualità

Cantiere A Cantiere B Cantiere … n

Commerciale (Ufficio Gare)

Gestione Attrezzature e Macchinari

Ufficio Acquisti

Line:

Funzioni

Divisioni

Un esempio: organigramma di Un esempio: organigramma di una impresa di costruzioniuna impresa di costruzioni

Direzione Generale

Amministrazione, finanza e personale

Produzione

Qualità

Cantiere A Cantiere B Cantiere … n

Commerciale (Ufficio Gare)

Gestione Attrezzature e Macchinari

Ufficio Acquisti

staff

Un’eresia: l’organizzazione Un’eresia: l’organizzazione matricialematriciale

Direttore Generale

Strutture Impianti ElettriciImpianti

Meccanici

Project Manager 1

ProjectManager 2

ProjectManager 3

….. ….. …..

….. ….. …..

….. ….. …..

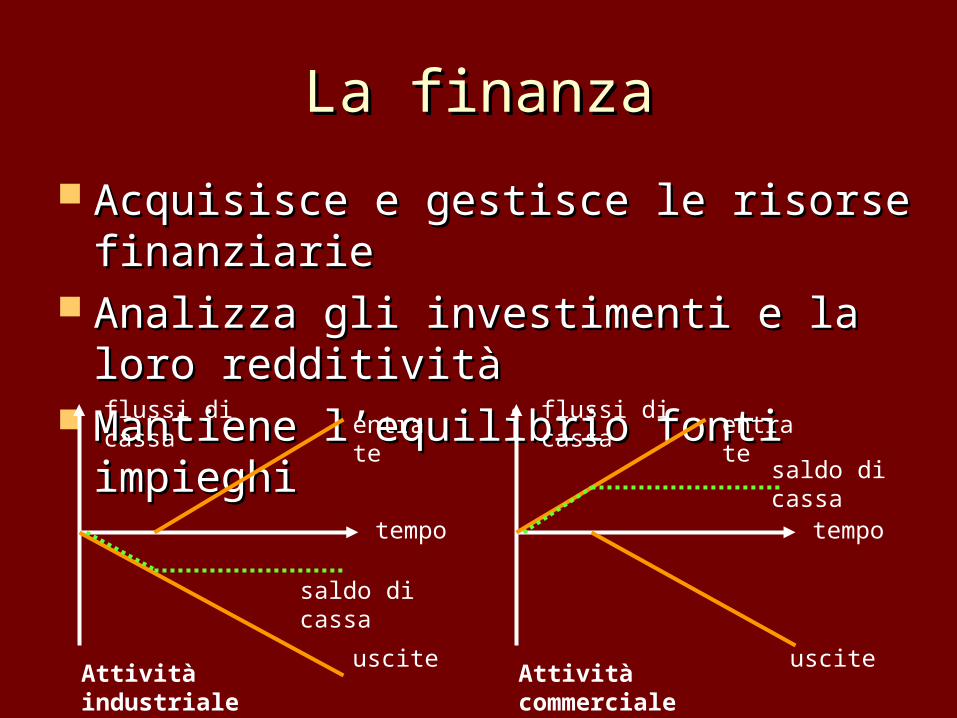

La finanzaLa finanza

Acquisisce e gestisce le risorse Acquisisce e gestisce le risorse finanziariefinanziarie

Analizza gli investimenti e la loro Analizza gli investimenti e la loro redditivitàredditività

Mantiene l’equilibrio fonti impieghiMantiene l’equilibrio fonti impieghi

tempo

flussi di cassa

uscite

entrate

saldo di cassa

Attività industriale

tempo

flussi di cassa

uscite

entrate

saldo di cassa

Attività commerciale

Contabilità aziendaleContabilità aziendale

Aspetti economici / finanziari Aspetti economici / finanziari (monetari)(monetari)

Economici: costi / ricaviEconomici: costi / ricavi Finanziari: fonti e impieghi del Finanziari: fonti e impieghi del

capitalecapitale Contabilità generaleContabilità generale Il bilancioIl bilancio

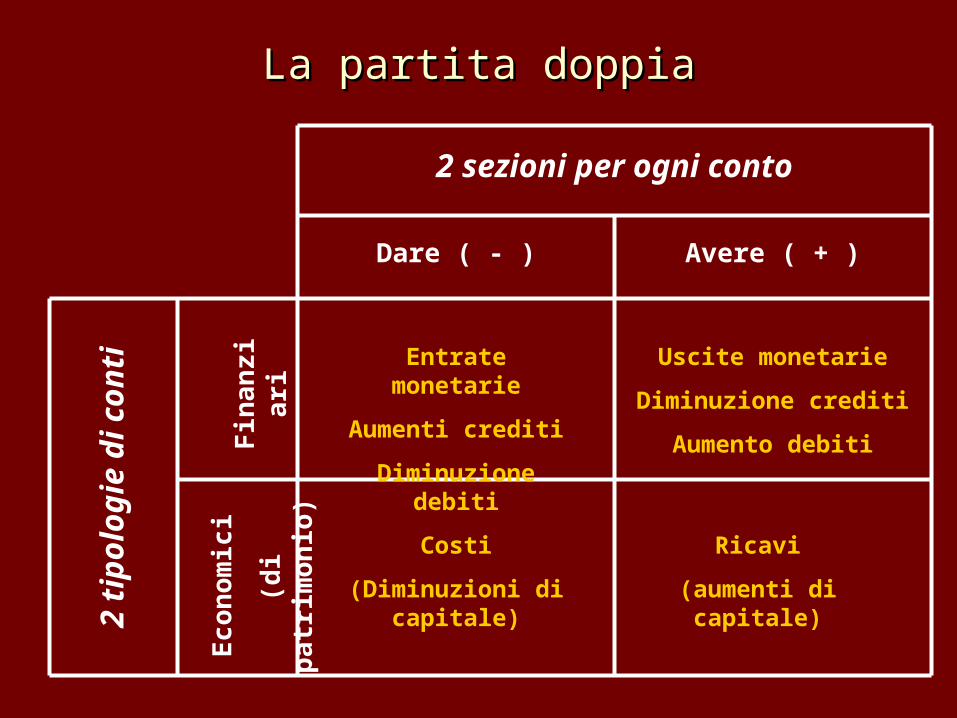

La partita doppiaLa partita doppia

2 sezioni per ogni conto

Dare ( - ) Avere ( + )E

co

no

mic

i

(di p

atr

imo

nio

) F

ina

nzi

ari

2 ti

po

log

ie d

i co

nti Entrate monetarie

Aumenti crediti

Diminuzione debiti

Costi

(Diminuzioni di capitale)

Ricavi

(aumenti di capitale)

Uscite monetarie

Diminuzione crediti

Aumento debiti

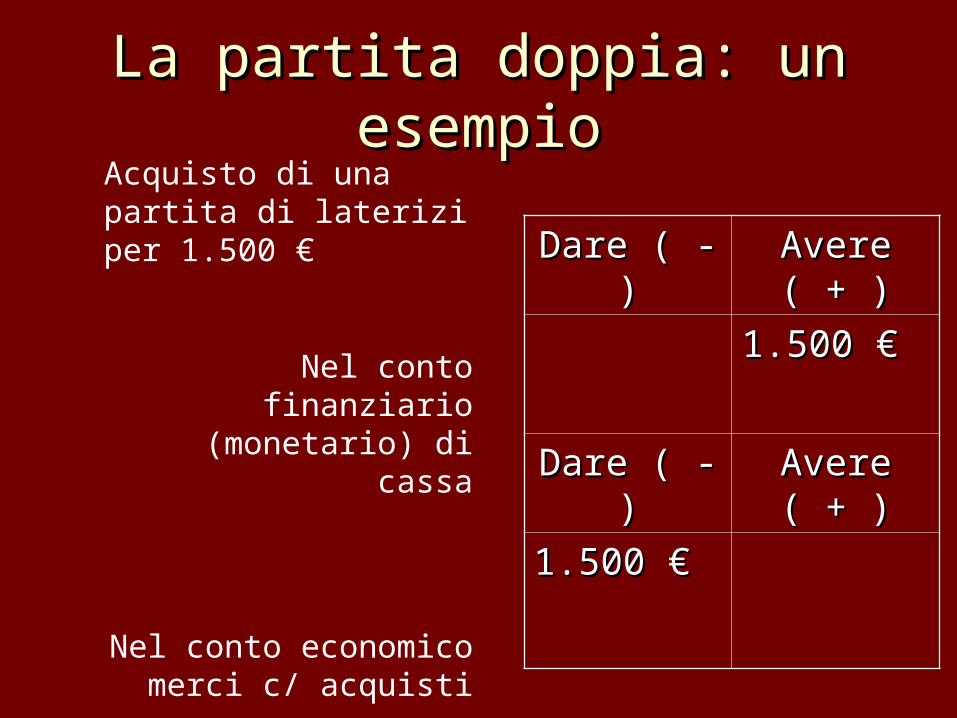

La partita doppia: un La partita doppia: un esempioesempio

Dare ( - )Dare ( - ) Avere ( + Avere ( + ))

1.500 €1.500 €

Dare ( - )Dare ( - ) Avere ( + Avere ( + ))

1.500 €1.500 €

Acquisto di una partita di laterizi per 1.500 €

Nel conto finanziario (monetario) di cassa

Nel conto economico merci c/ acquisti

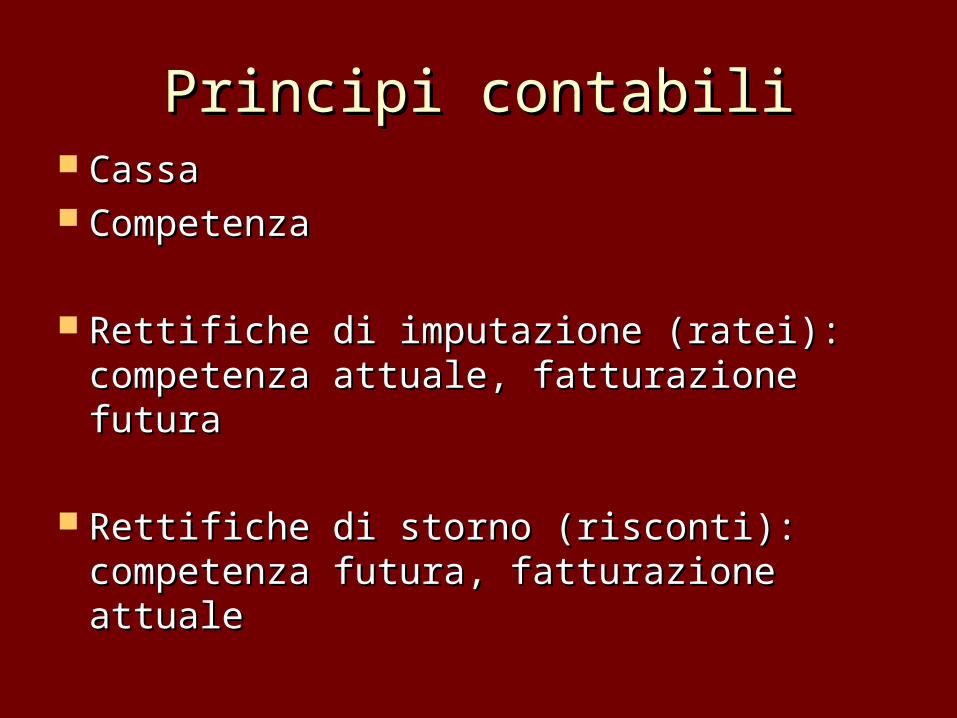

Principi contabiliPrincipi contabili CassaCassa CompetenzaCompetenza

Rettifiche di imputazione (ratei): Rettifiche di imputazione (ratei): competenza attuale, fatturazione competenza attuale, fatturazione futurafutura

Rettifiche di storno (risconti): Rettifiche di storno (risconti): competenza futura, fatturazione competenza futura, fatturazione attualeattuale

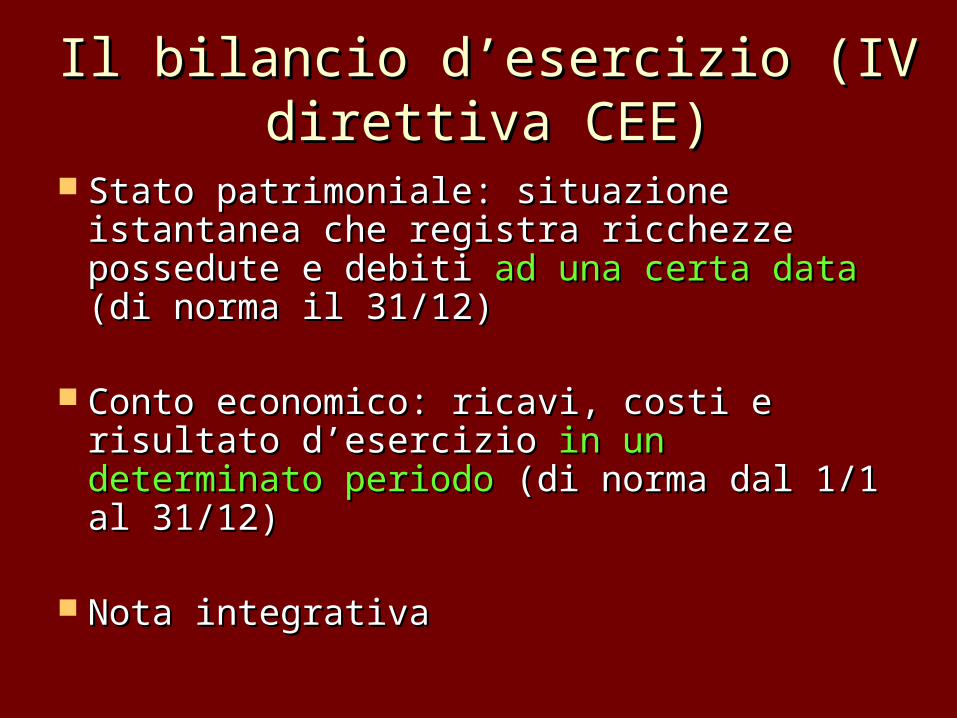

Il bilancio d’esercizio (IV direttiva Il bilancio d’esercizio (IV direttiva CEE)CEE)

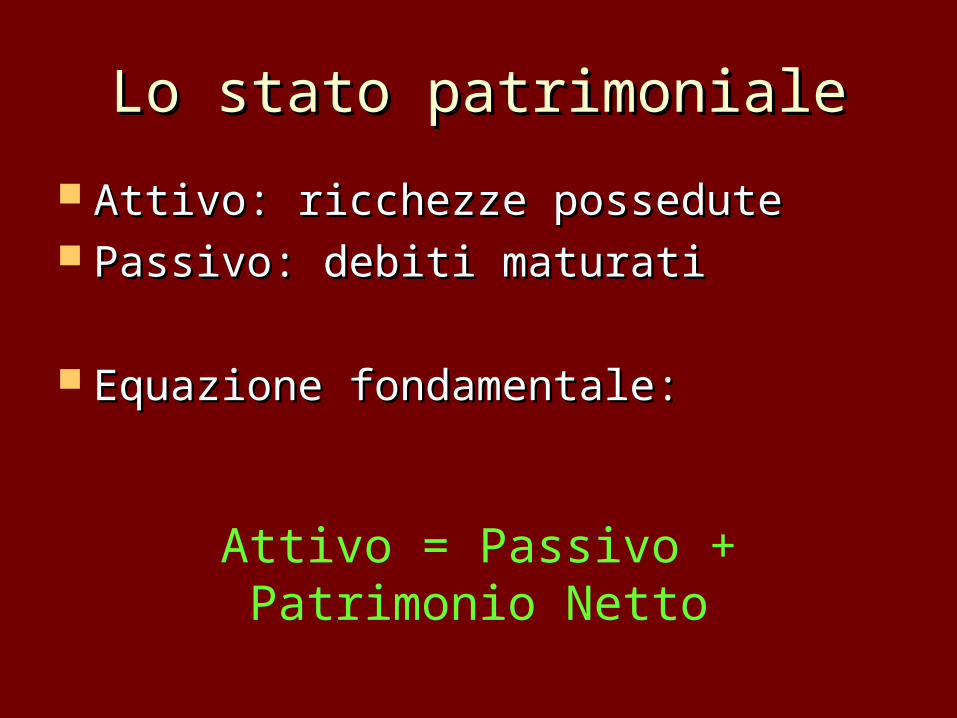

Stato patrimoniale: situazione Stato patrimoniale: situazione istantanea che registra ricchezze istantanea che registra ricchezze possedute e debiti possedute e debiti ad una certa dataad una certa data (di (di norma il 31/12)norma il 31/12)

Conto economico: ricavi, costi e Conto economico: ricavi, costi e risultato d’esercizio risultato d’esercizio in un determinato in un determinato periodoperiodo (di norma dal 1/1 al 31/12) (di norma dal 1/1 al 31/12)

Nota integrativaNota integrativa

Lo stato patrimonialeLo stato patrimoniale

Attivo: ricchezze posseduteAttivo: ricchezze possedute Passivo: debiti maturatiPassivo: debiti maturati

Equazione fondamentale:Equazione fondamentale:

Attivo = Passivo + Patrimonio Netto

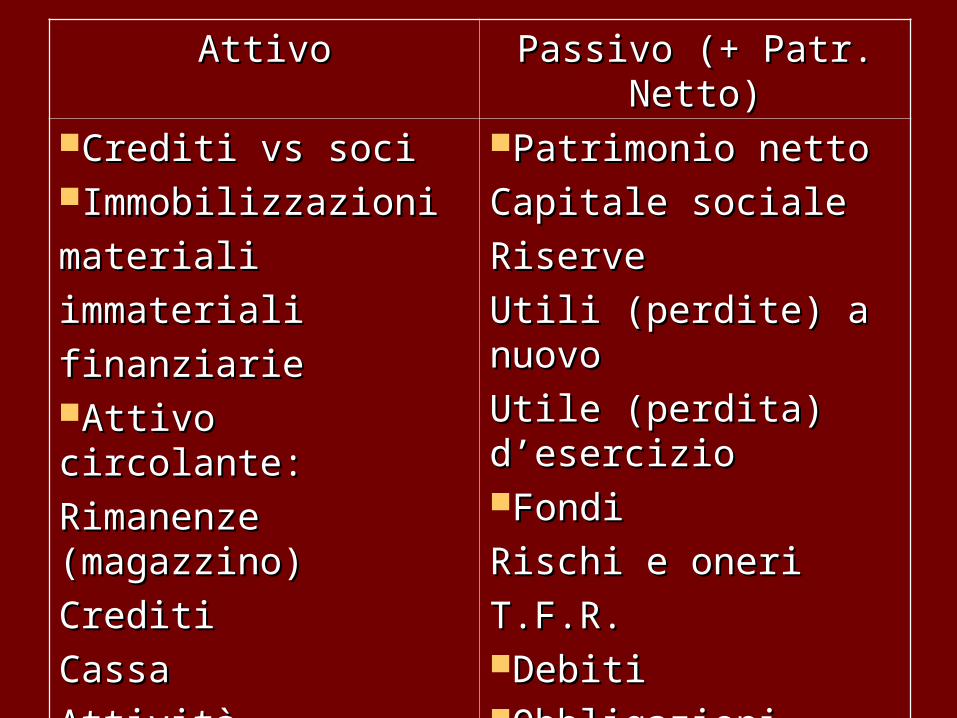

AttivoAttivo Passivo (+ Patr. Passivo (+ Patr. Netto)Netto)

Crediti vs sociCrediti vs sociImmobilizzazioniImmobilizzazioni

materialimateriali

immaterialiimmateriali

finanziariefinanziarieAttivo circolante:Attivo circolante:

Rimanenze Rimanenze (magazzino)(magazzino)

CreditiCrediti

CassaCassa

Attività finanziarieAttività finanziarieRatei e risconti attiviRatei e risconti attivi

Patrimonio nettoPatrimonio netto

Capitale socialeCapitale sociale

RiserveRiserve

Utili (perdite) a nuovoUtili (perdite) a nuovo

Utile (perdita) Utile (perdita) d’eserciziod’esercizioFondiFondi

Rischi e oneriRischi e oneri

T.F.R.T.F.R.DebitiDebitiObbligazioniObbligazioniRatei e risconti Ratei e risconti passivipassivi

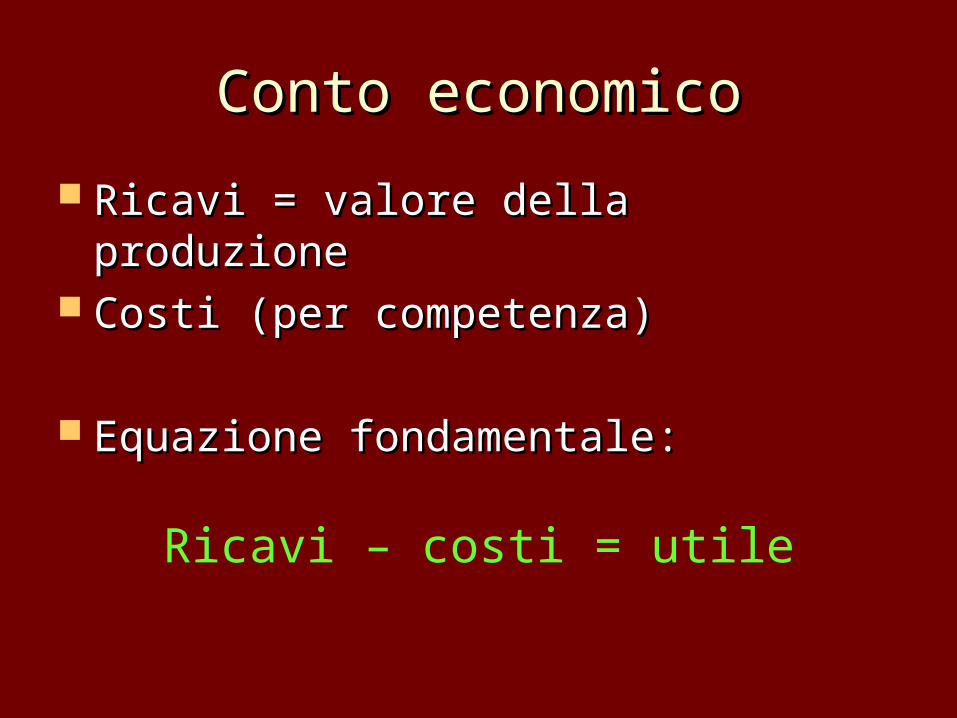

Conto economicoConto economico

Ricavi = valore della produzioneRicavi = valore della produzione Costi (per competenza)Costi (per competenza)

Equazione fondamentale:Equazione fondamentale:

Ricavi – costi = utile

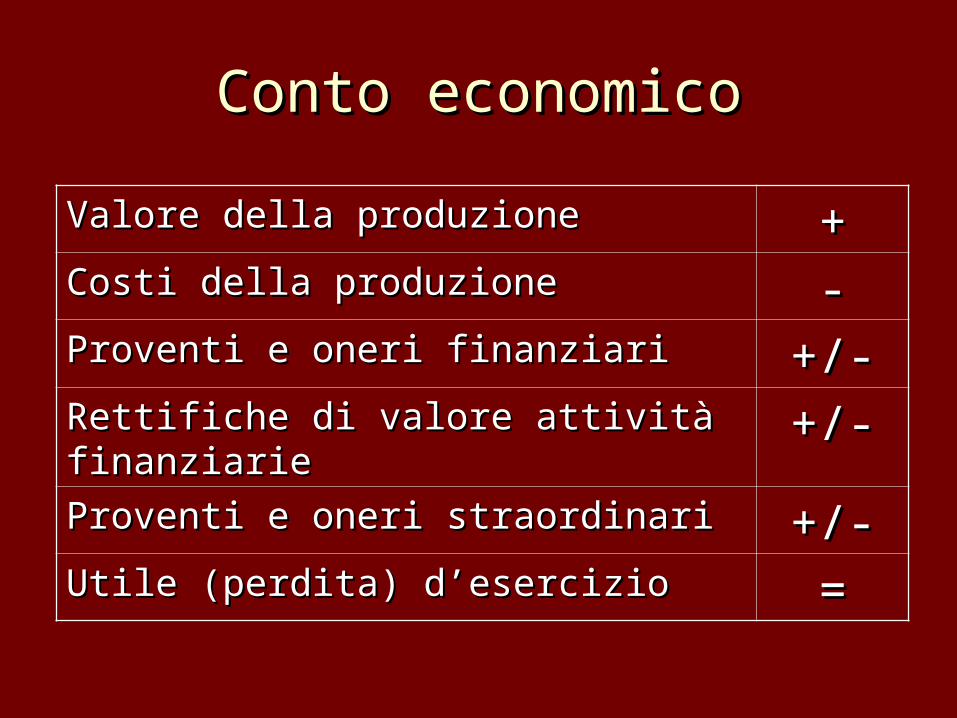

Conto economicoConto economico

Valore della produzioneValore della produzione ++Costi della produzioneCosti della produzione --Proventi e oneri finanziariProventi e oneri finanziari +/-+/-Rettifiche di valore attività Rettifiche di valore attività finanziariefinanziarie

+/-+/-

Proventi e oneri straordinariProventi e oneri straordinari +/-+/-Utile (perdita) d’esercizioUtile (perdita) d’esercizio ==

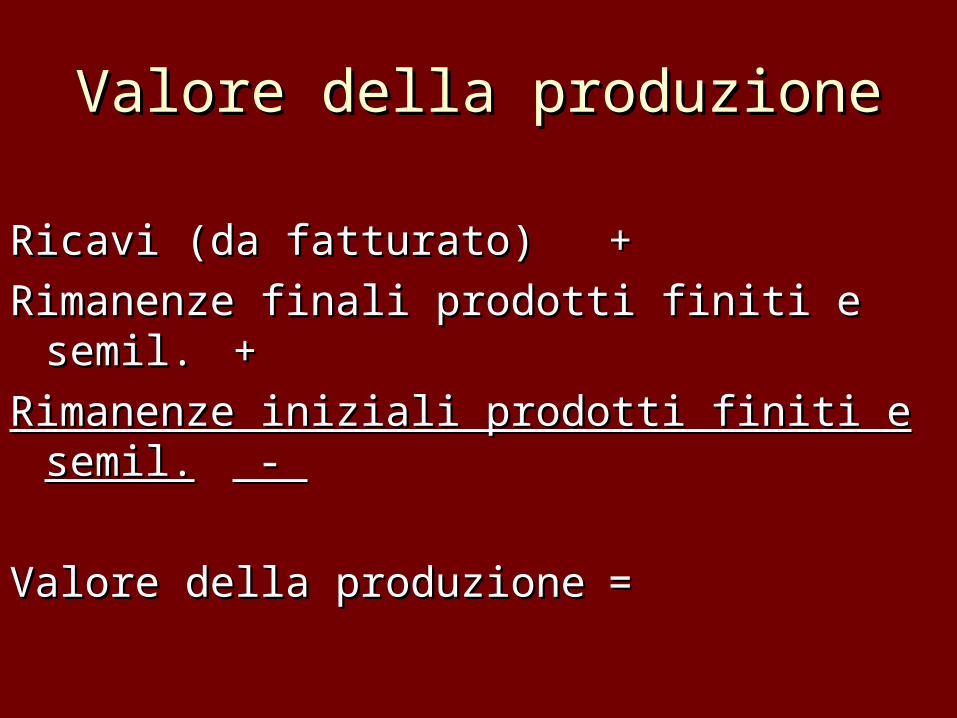

Valore della produzioneValore della produzione

Ricavi (da fatturato)Ricavi (da fatturato)++

Rimanenze finali prodotti finiti e semil.Rimanenze finali prodotti finiti e semil.++

Rimanenze iniziali prodotti finiti e semil.Rimanenze iniziali prodotti finiti e semil. - -

Valore della produzioneValore della produzione ==

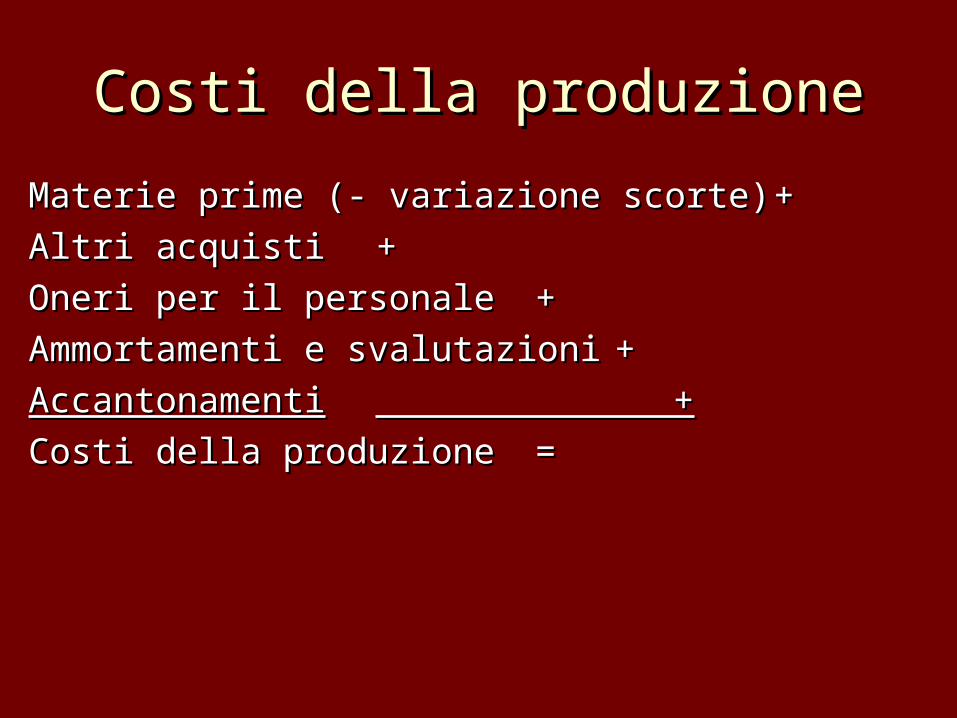

Costi della produzioneCosti della produzione

Materie prime (- variazione scorte)Materie prime (- variazione scorte) ++

Altri acquistiAltri acquisti ++

Oneri per il personale Oneri per il personale ++

Ammortamenti e svalutazioniAmmortamenti e svalutazioni ++

AccantonamentiAccantonamenti + +

Costi della produzioneCosti della produzione ==

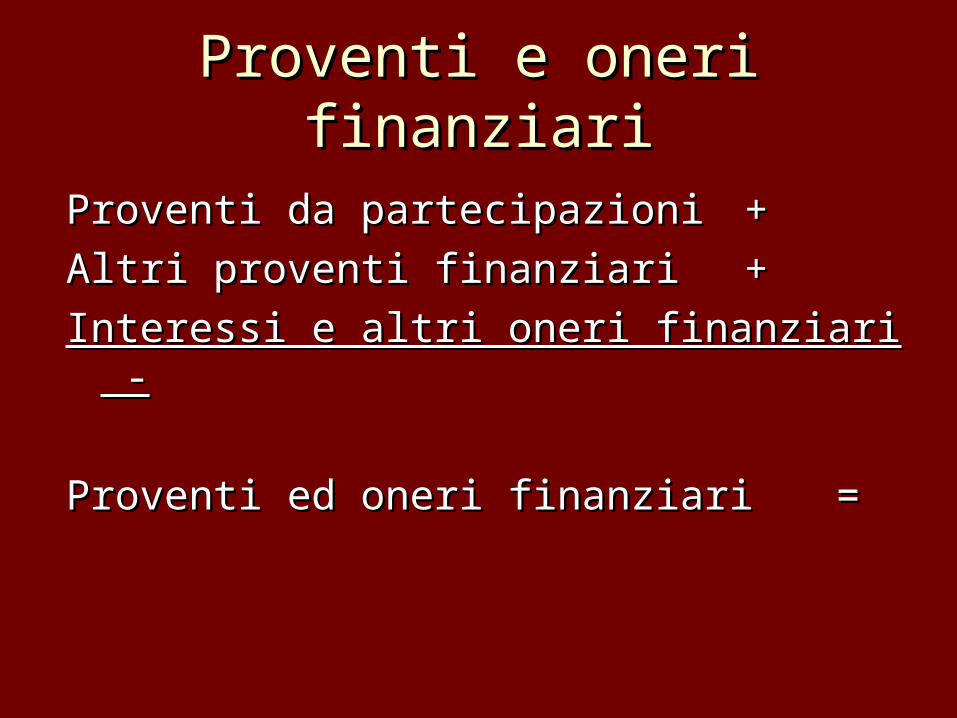

Proventi e oneri finanziariProventi e oneri finanziari

Proventi da partecipazioni Proventi da partecipazioni ++

Altri proventi finanziariAltri proventi finanziari ++

Interessi e altri oneri finanziari Interessi e altri oneri finanziari - -

Proventi ed oneri finanziariProventi ed oneri finanziari ==

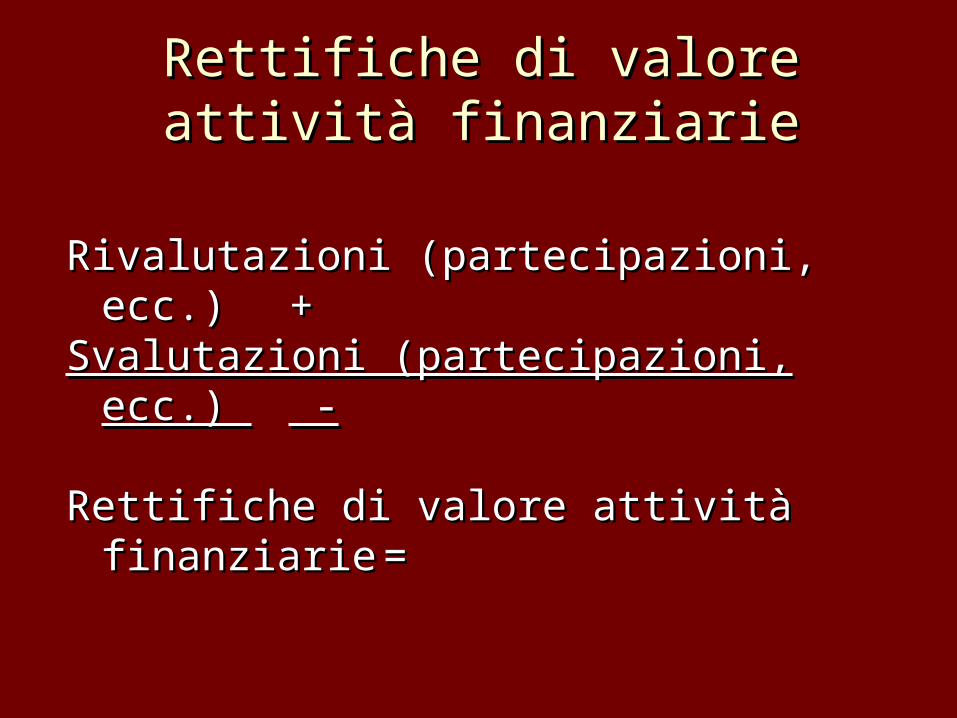

Rettifiche di valore attività Rettifiche di valore attività finanziariefinanziarie

Rivalutazioni (partecipazioni, ecc.) Rivalutazioni (partecipazioni, ecc.) ++

Svalutazioni (partecipazioni, ecc.) Svalutazioni (partecipazioni, ecc.) - -

Rettifiche di valore attività finanziarieRettifiche di valore attività finanziarie==

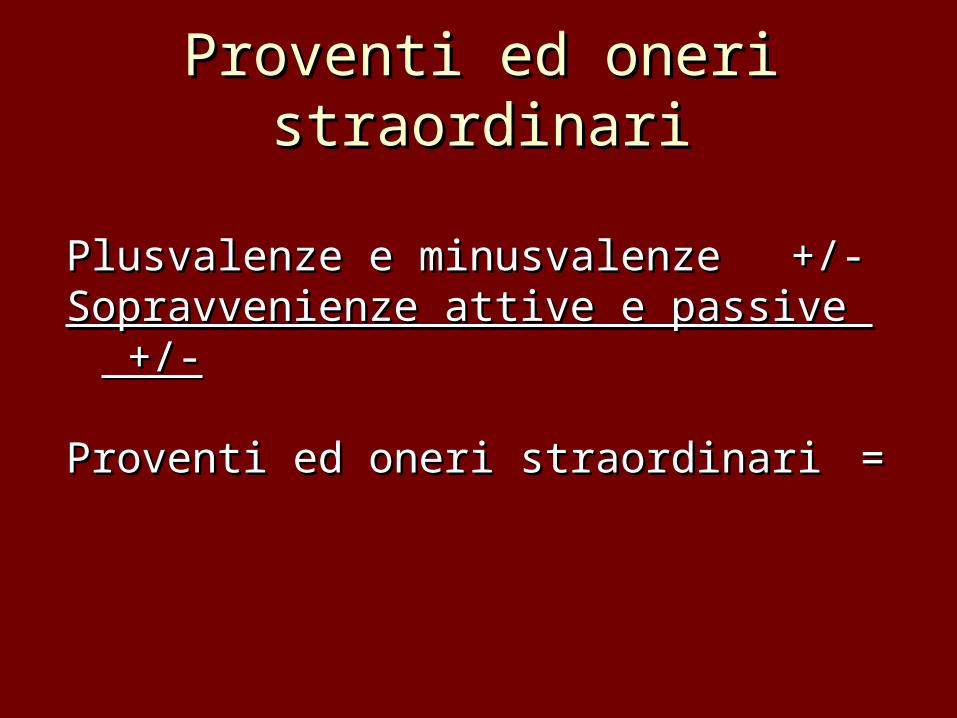

Proventi ed oneri straordinariProventi ed oneri straordinari

Plusvalenze e minusvalenzePlusvalenze e minusvalenze +/-+/-

Sopravvenienze attive e passive Sopravvenienze attive e passive +/-+/-

Proventi ed oneri straordinariProventi ed oneri straordinari==

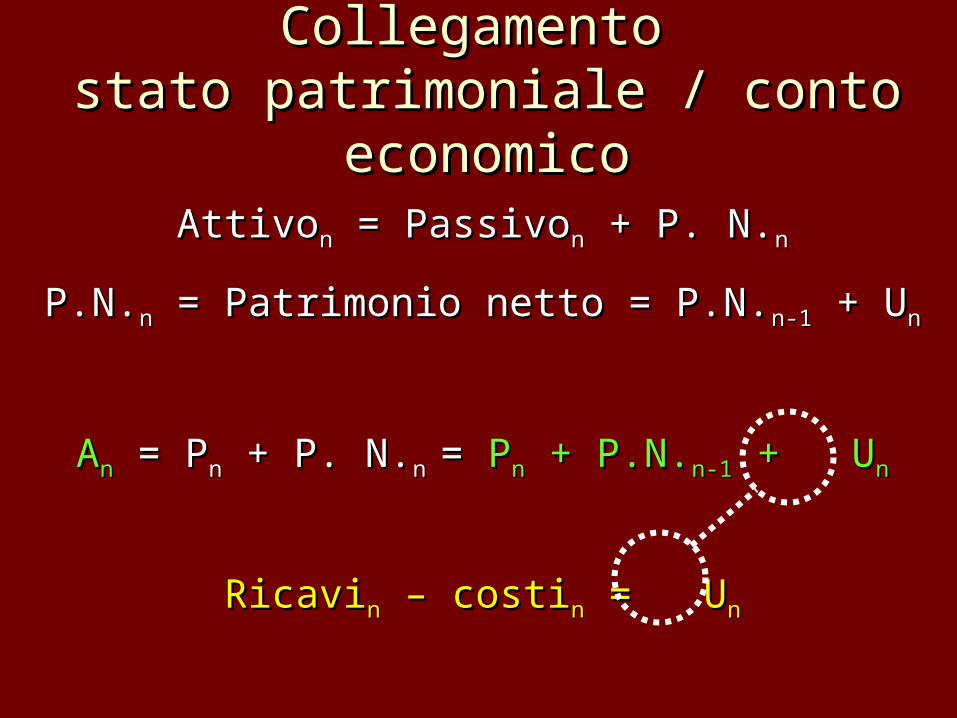

Collegamento Collegamento stato patrimoniale / conto stato patrimoniale / conto

economicoeconomicoAttivoAttivonn = Passivo = Passivonn + P. N. + P. N.nn

P.N.P.N.nn = Patrimonio netto = P.N. = Patrimonio netto = P.N.n-1n-1 + U + Unn

AAnn = P = Pnn + P. N. + P. N.n n = = PPnn + P.N. + P.N.n-1n-1 + U + Unn

RicaviRicavinn – costi – costinn = U = Unn

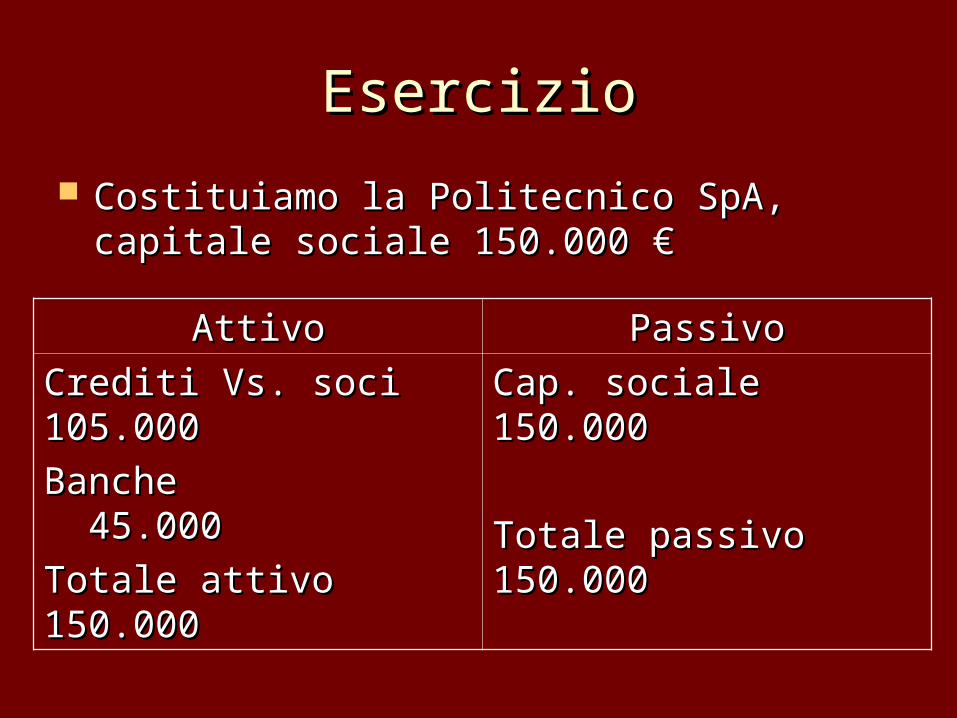

EsercizioEsercizio

Costituiamo la Politecnico SpA, capitale Costituiamo la Politecnico SpA, capitale sociale 150.000 €sociale 150.000 €

AttivoAttivo PassivoPassivo

Crediti Vs. soci Crediti Vs. soci 105.000105.000

Banche Banche 45.00045.000

Totale attivo Totale attivo 150.000150.000

Cap. sociale Cap. sociale 150.000150.000

Totale passivo Totale passivo 150.000150.000

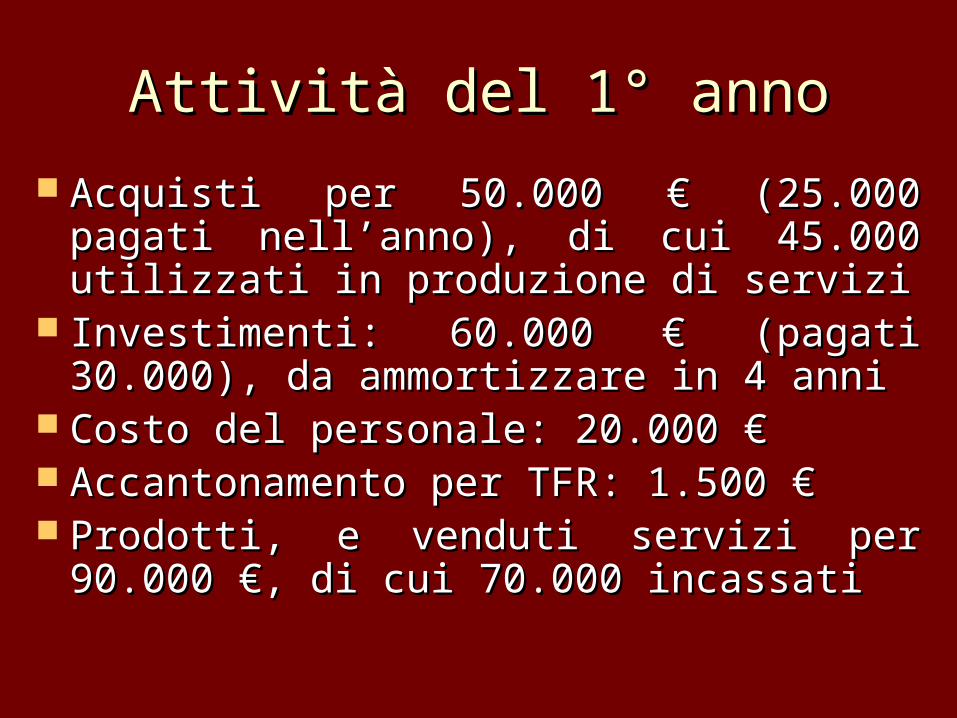

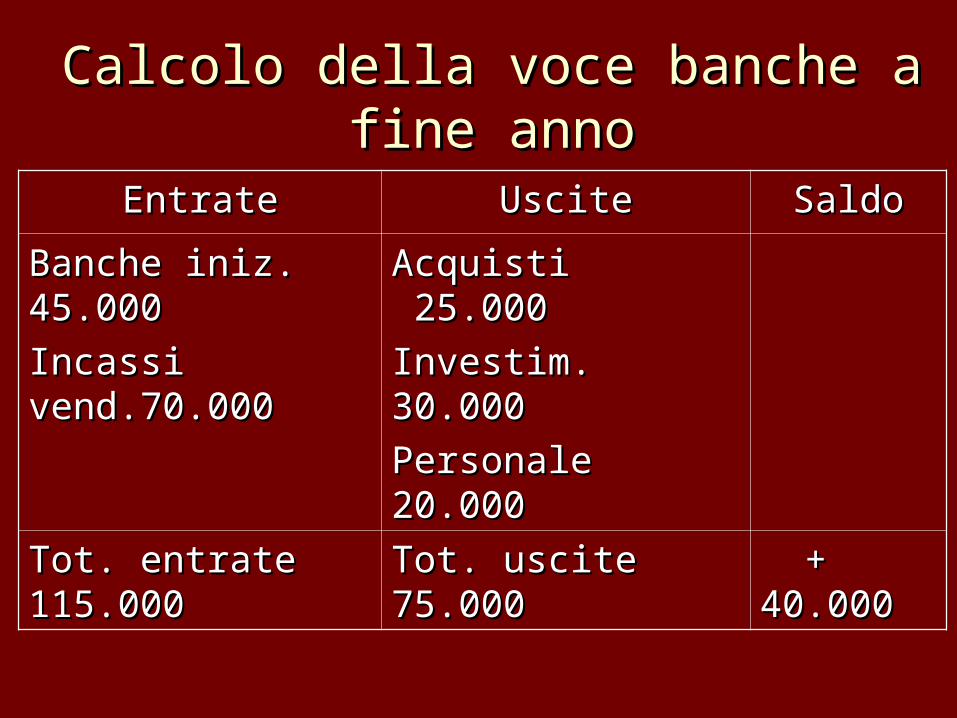

Attività del 1° annoAttività del 1° anno

Acquisti per 50.000 € (25.000 pagati Acquisti per 50.000 € (25.000 pagati nell’anno), di cui 45.000 utilizzati in nell’anno), di cui 45.000 utilizzati in produzione di serviziproduzione di servizi

Investimenti: 60.000 € (pagati 30.000), Investimenti: 60.000 € (pagati 30.000), da ammortizzare in 4 annida ammortizzare in 4 anni

Costo del personale: 20.000 €Costo del personale: 20.000 € Accantonamento per TFR: 1.500 €Accantonamento per TFR: 1.500 € Prodotti, e venduti servizi per 90.000 €, Prodotti, e venduti servizi per 90.000 €,

di cui 70.000 incassatidi cui 70.000 incassati

Calcolo della voce banche a fine Calcolo della voce banche a fine annoanno

EntrateEntrate UsciteUscite SaldoSaldo

Banche iniz. Banche iniz. 45.00045.000

Incassi Incassi vend.70.000vend.70.000

Acquisti Acquisti 25.00025.000

Investim. Investim. 30.00030.000

Personale Personale 20.00020.000

Tot. entrate Tot. entrate 115.000115.000

Tot. uscite Tot. uscite 75.00075.000

+ + 40.00040.000

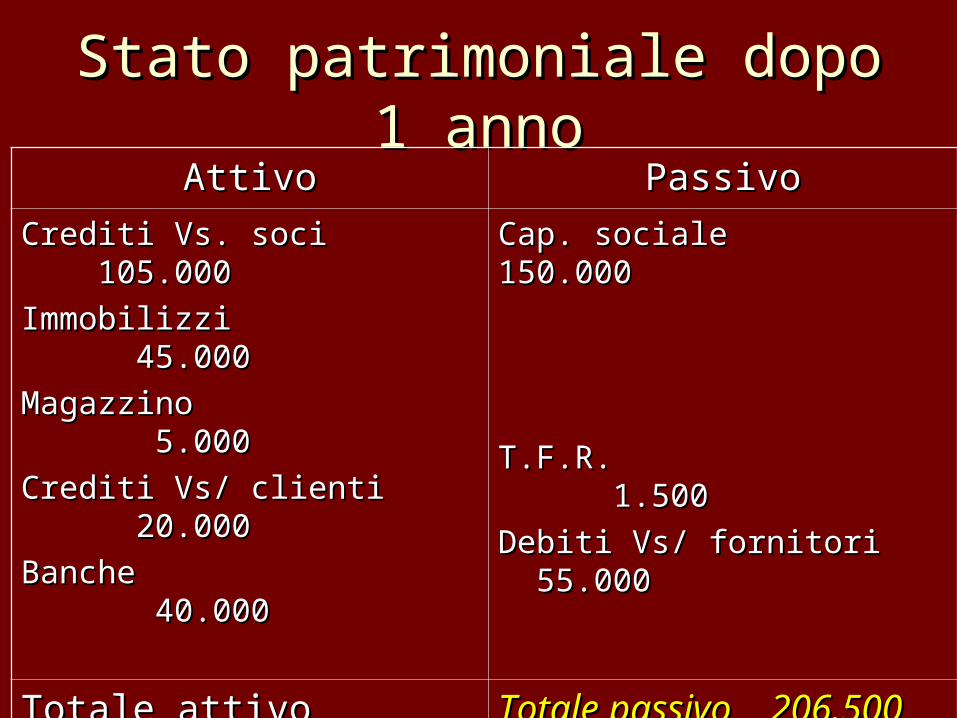

Stato patrimoniale dopo 1 Stato patrimoniale dopo 1 annoanno

AttivoAttivo PassivoPassivoCrediti Vs. soci Crediti Vs. soci 105.000105.000

Immobilizzi Immobilizzi 45.00045.000

Magazzino Magazzino 5.0005.000

Crediti Vs/ clienti Crediti Vs/ clienti 20.00020.000

Banche Banche 40.00040.000

Cap. sociale 150.000Cap. sociale 150.000

T.F.R. 1.500T.F.R. 1.500

Debiti Vs/ fornitori Debiti Vs/ fornitori 55.00055.000

Totale attivo Totale attivo 215.000215.000

Totale passivo Totale passivo 206.500206.500

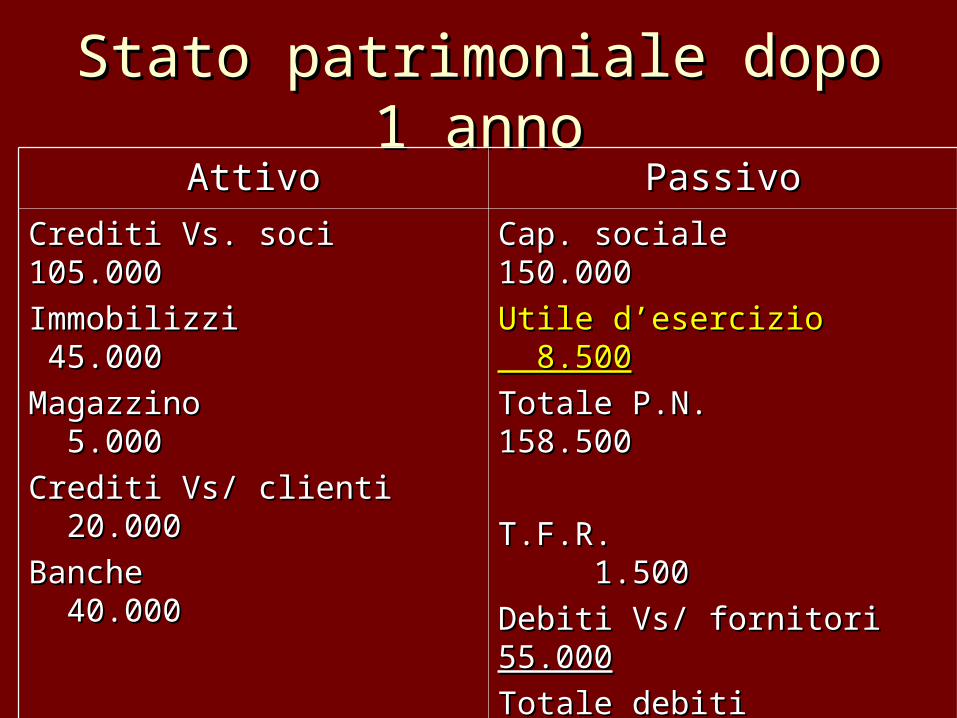

Stato patrimoniale dopo 1 Stato patrimoniale dopo 1 annoanno

AttivoAttivo PassivoPassivo

Crediti Vs. soci Crediti Vs. soci 105.000105.000

Immobilizzi 45.000Immobilizzi 45.000

Magazzino 5.000Magazzino 5.000

Crediti Vs/ clienti Crediti Vs/ clienti 20.00020.000

Banche 40.000Banche 40.000

Cap. sociale 150.000Cap. sociale 150.000

Utile d’esercizio Utile d’esercizio 8.500 8.500

Totale P.N. 158.500Totale P.N. 158.500

T.F.R. 1.500T.F.R. 1.500

Debiti Vs/ fornitori Debiti Vs/ fornitori 55.00055.000

Totale debiti 56.500Totale debiti 56.500

Totale attivo Totale attivo 215.000215.000

Totale passivo Totale passivo 215.000215.000

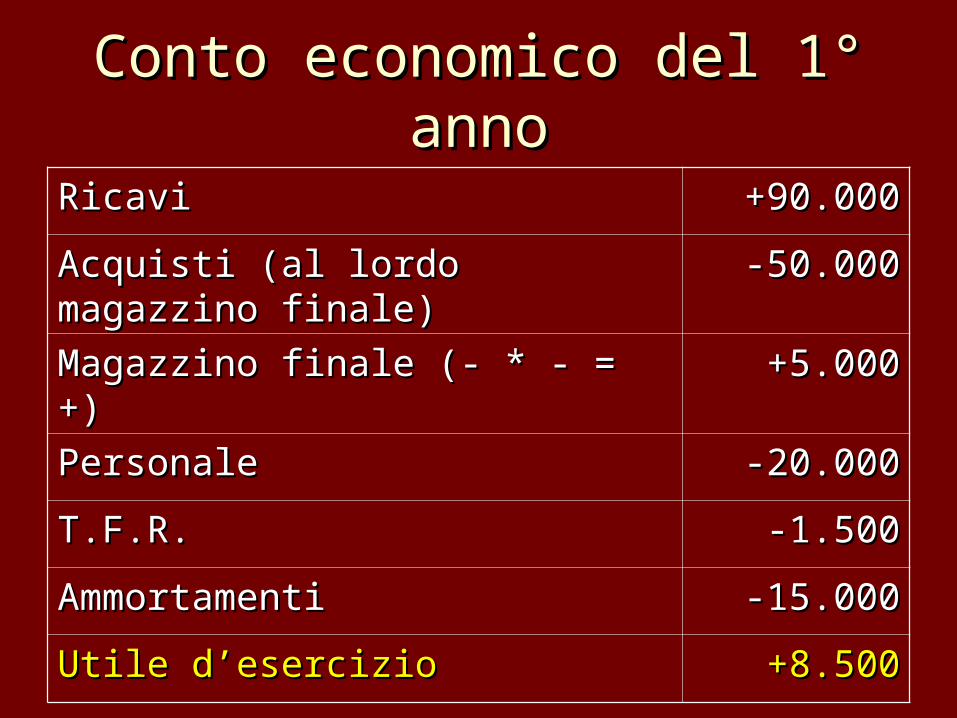

Conto economico del 1° Conto economico del 1° annoanno

RicaviRicavi +90.000+90.000

Acquisti (al lordo magazzino Acquisti (al lordo magazzino finale)finale)

-50.000-50.000

Magazzino finale (- * - = +)Magazzino finale (- * - = +) +5.000+5.000

PersonalePersonale -20.000-20.000

T.F.R.T.F.R. -1.500-1.500

AmmortamentiAmmortamenti -15.000-15.000

Utile d’esercizioUtile d’esercizio +8.500+8.500

Analisi di bilancioAnalisi di bilancio

Dinamica temporale dell’impresaDinamica temporale dell’impresa Dinamica “spaziale”Dinamica “spaziale”

Ai fini di:Ai fini di: Solidità patrimonialeSolidità patrimoniale Situazione finanziariaSituazione finanziaria Condizioni di redditivitàCondizioni di redditività

L’interpretazione del L’interpretazione del bilanciobilancio

Bilancio + relazioni

Riclassificazione Stato Patrimoniale e Conto Economico

Indici di bilancio

Comparazione temporale e spaziale degli indici

Giudizi e valutazioni

Riclassificazione finanziariaRiclassificazione finanziaria dello Stato Patrimoniale dello Stato Patrimoniale

ImpieghiImpieghi FontiFonti

Immobilizzazioni Immobilizzazioni nettenette

Capitale nettoCapitale netto

MagazzinoMagazzino Debiti finanziari a Debiti finanziari a medio e lungo medio e lungo terminetermine

Liquidità differitaLiquidità differita Debiti finanziari a Debiti finanziari a breve terminebreve termine

Liquidità immediataLiquidità immediata Debiti operativi a Debiti operativi a breve e lungo breve e lungo terminetermine

Imm

obili

zza

zio

ni

Ca

pita

le

circ

ola

nte

lord

oC

ap

itale

proprio

Ca

pita

le di terzi

Riclassificazione del Conto Riclassificazione del Conto EconomicoEconomico

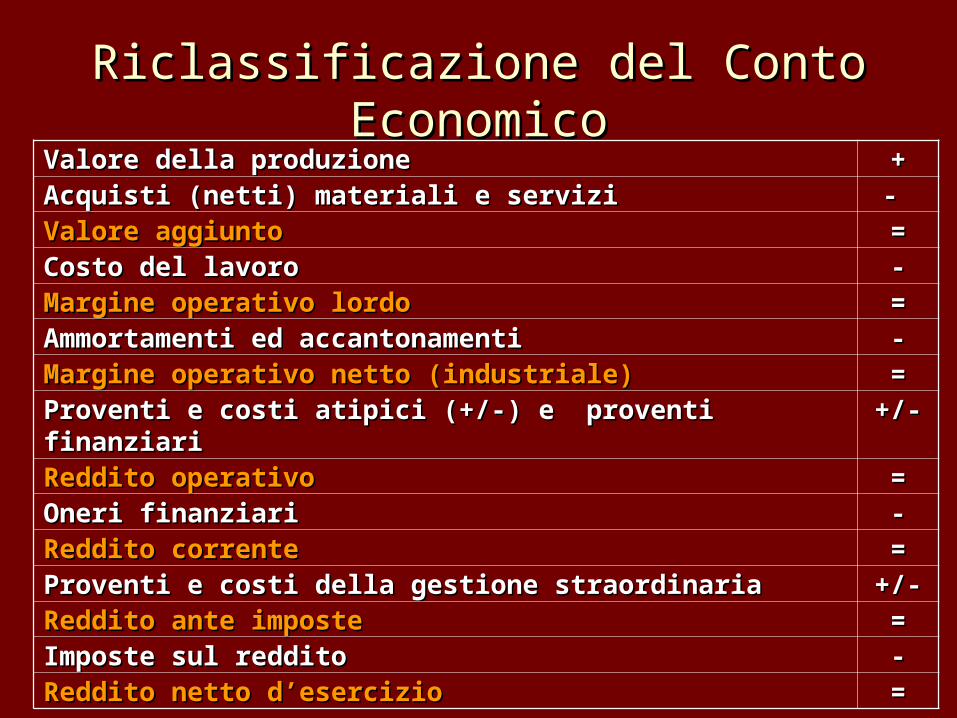

Valore della produzioneValore della produzione ++Acquisti (netti) materiali e serviziAcquisti (netti) materiali e servizi - - Valore aggiuntoValore aggiunto ==Costo del lavoroCosto del lavoro --Margine operativo lordoMargine operativo lordo ==Ammortamenti ed accantonamentiAmmortamenti ed accantonamenti --Margine operativo netto (industriale)Margine operativo netto (industriale) ==Proventi e costi atipici (+/-) e proventi finanziariProventi e costi atipici (+/-) e proventi finanziari +/-+/-Reddito operativoReddito operativo ==Oneri finanziariOneri finanziari --Reddito correnteReddito corrente ==Proventi e costi della gestione straordinariaProventi e costi della gestione straordinaria +/-+/-Reddito ante imposteReddito ante imposte ==Imposte sul redditoImposte sul reddito --Reddito netto d’esercizioReddito netto d’esercizio ==

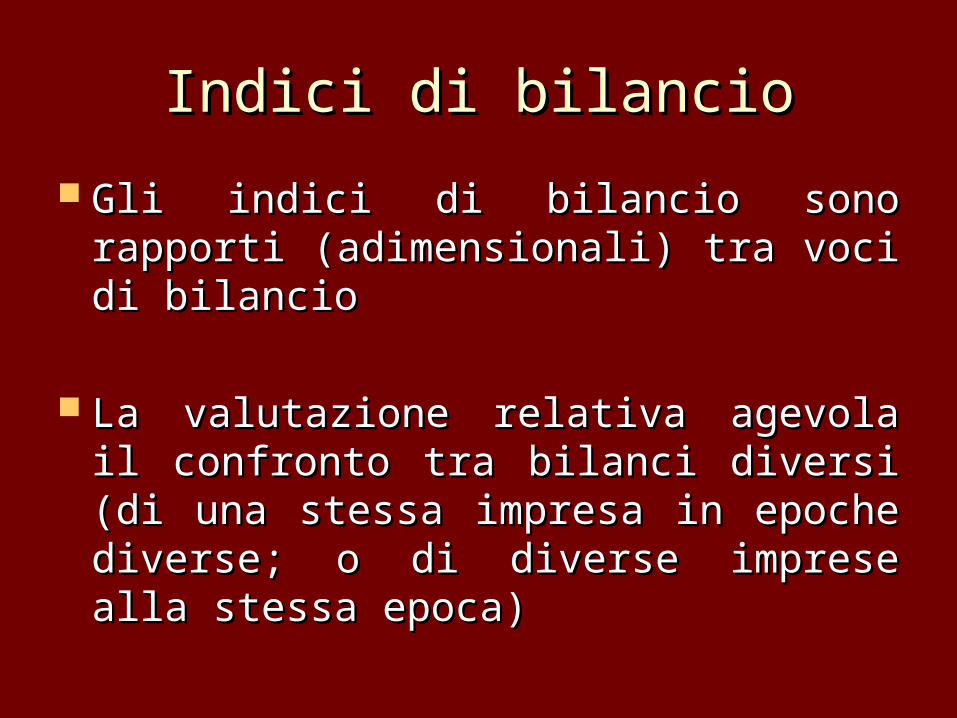

Indici di bilancioIndici di bilancio

Gli indici di bilancio sono rapporti Gli indici di bilancio sono rapporti (adimensionali) tra voci di bilancio(adimensionali) tra voci di bilancio

La valutazione relativa agevola il La valutazione relativa agevola il confronto tra bilanci diversi (di una confronto tra bilanci diversi (di una stessa impresa in epoche diverse; o stessa impresa in epoche diverse; o di diverse imprese alla stessa epoca)di diverse imprese alla stessa epoca)

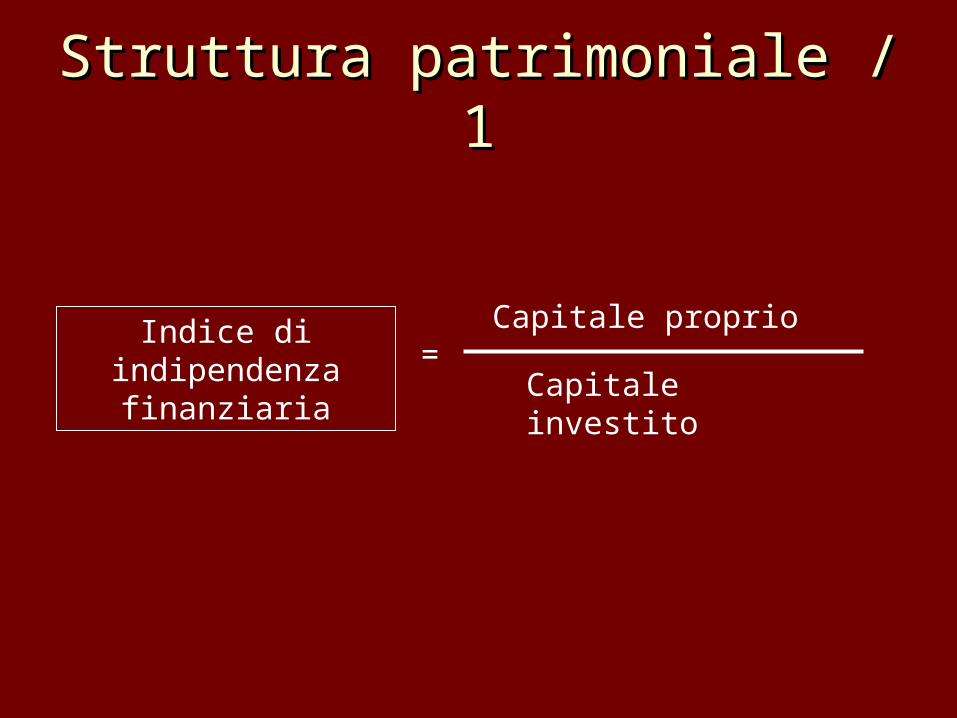

Struttura patrimoniale / 1Struttura patrimoniale / 1

Capitale proprio

Capitale investito

Indice di indipendenza finanziaria =

Struttura patrimoniale / 2Struttura patrimoniale / 2

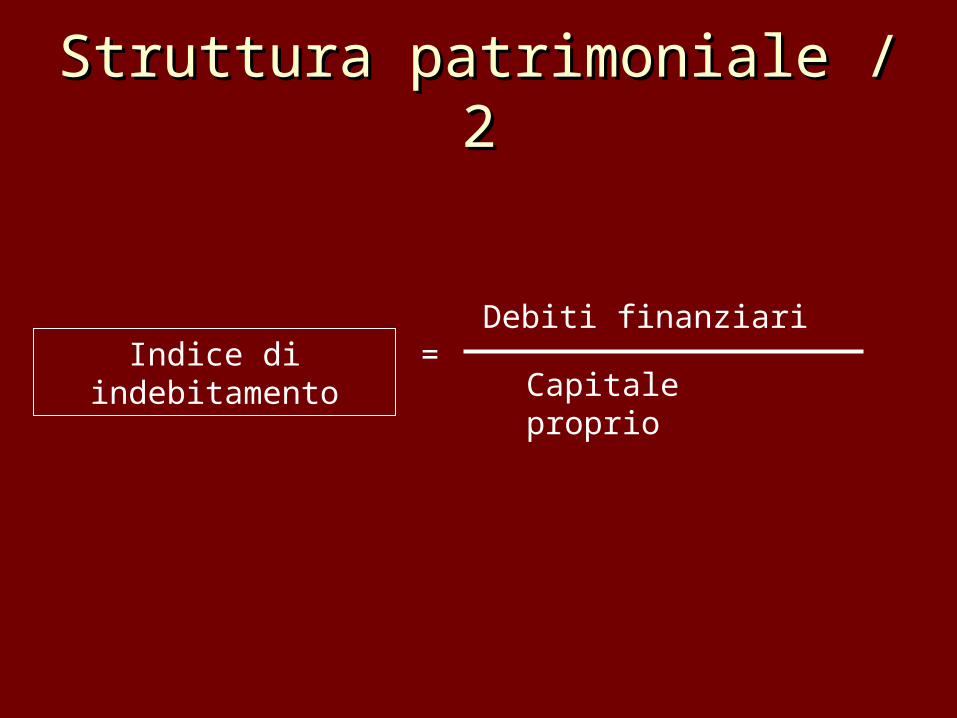

Debiti finanziari

Capitale proprioIndice di indebitamento =

Situazione finanziaria / 1Situazione finanziaria / 1

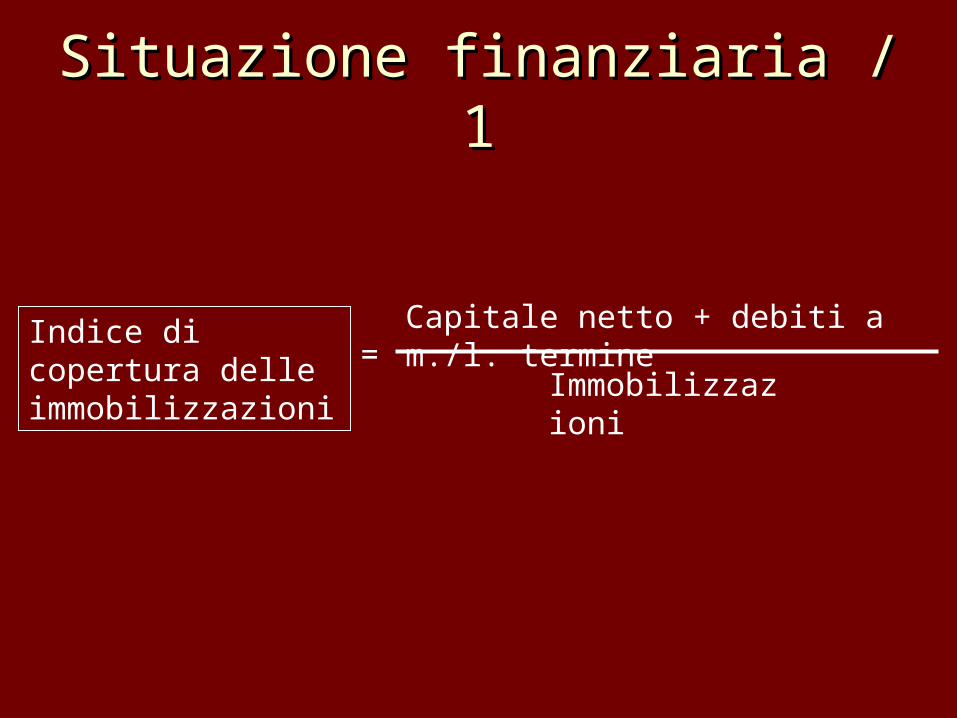

Capitale netto + debiti a m./l. termine

Immobilizzazioni

Indice di copertura delle immobilizzazioni =

Situazione finanziaria / 2Situazione finanziaria / 2

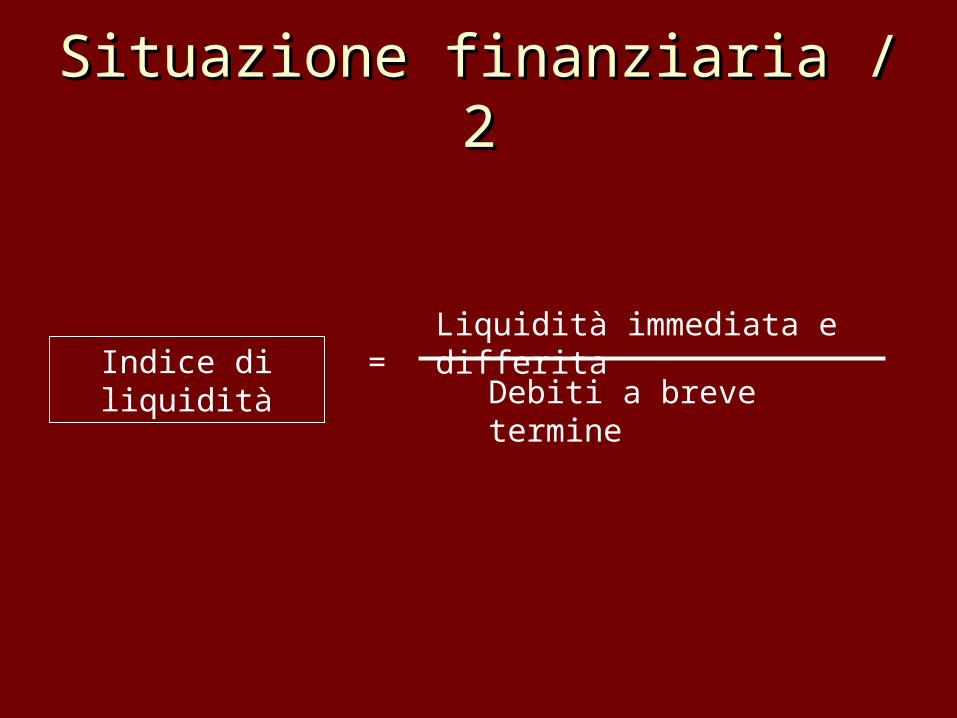

Liquidità immediata e differita

Debiti a breve termineIndice di liquidità =

Situazione finanziaria / 3Situazione finanziaria / 3

Capitale circolante lordo

Debiti a breve termineIndice di disponibilità =

Gestione operativa / 1Gestione operativa / 1

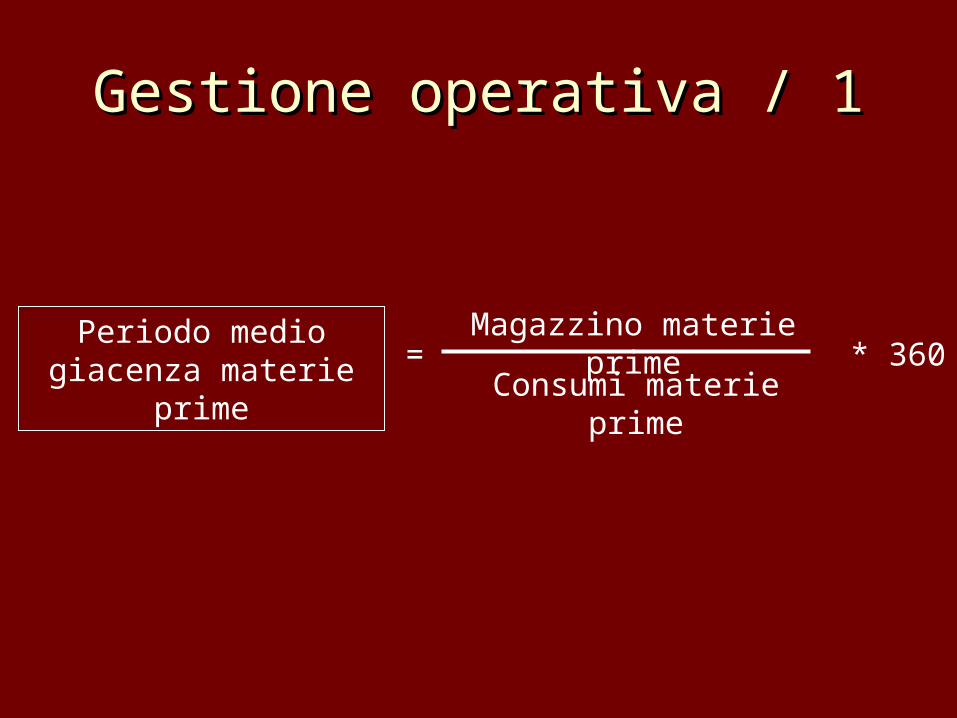

Magazzino materie prime

Consumi materie prime

Periodo medio giacenza materie prime = * 360

Gestione operativa / 2Gestione operativa / 2

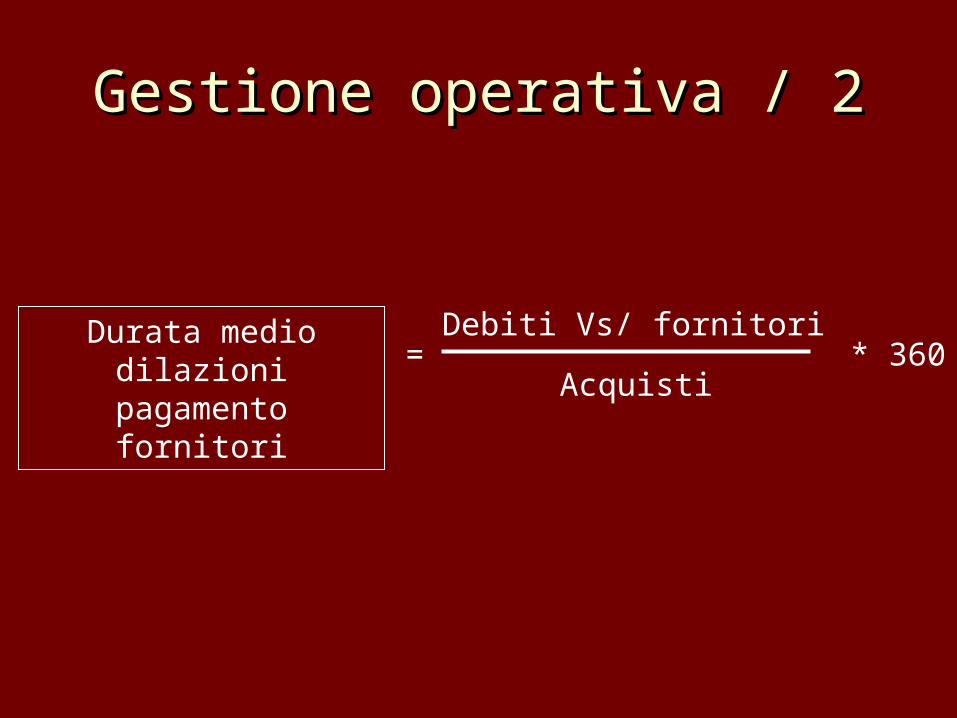

Debiti Vs/ fornitori

Acquisti

Durata medio dilazioni pagamento fornitori = * 360

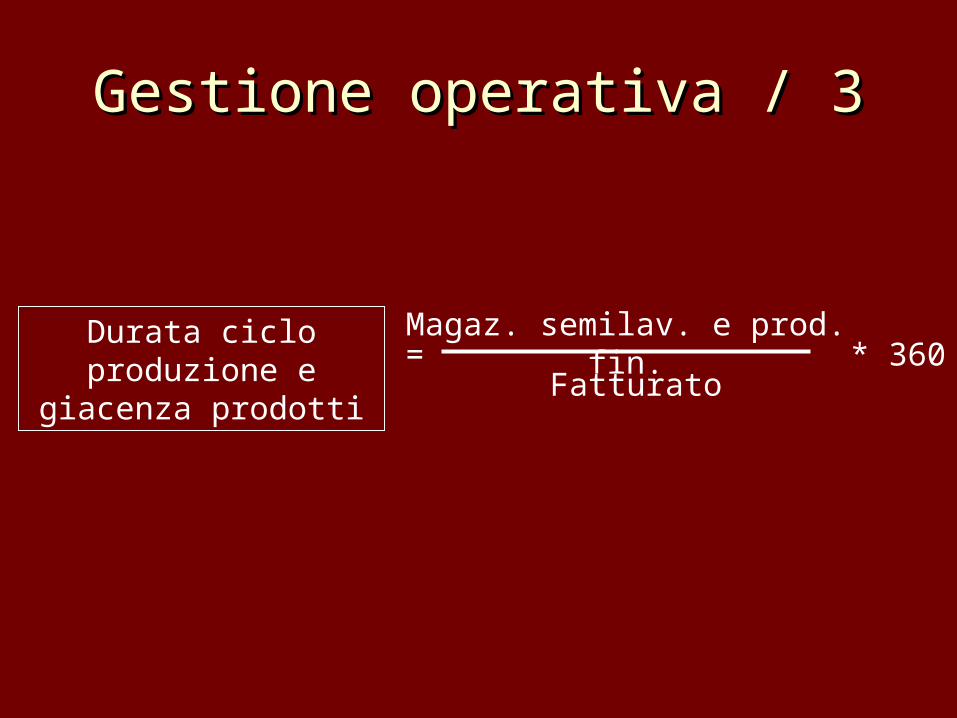

Gestione operativa / 3Gestione operativa / 3

Magaz. semilav. e prod. fin.

Fatturato

Durata ciclo produzione e giacenza prodotti = * 360

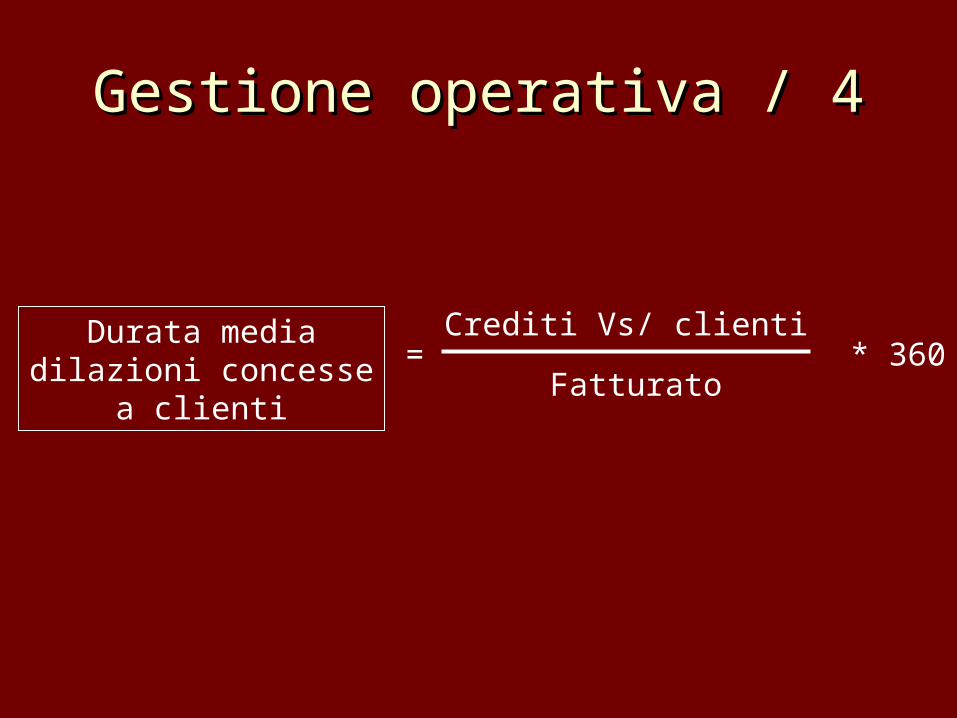

Gestione operativa / 4Gestione operativa / 4

Crediti Vs/ clienti

Fatturato

Durata media dilazioni concesse a clienti = * 360

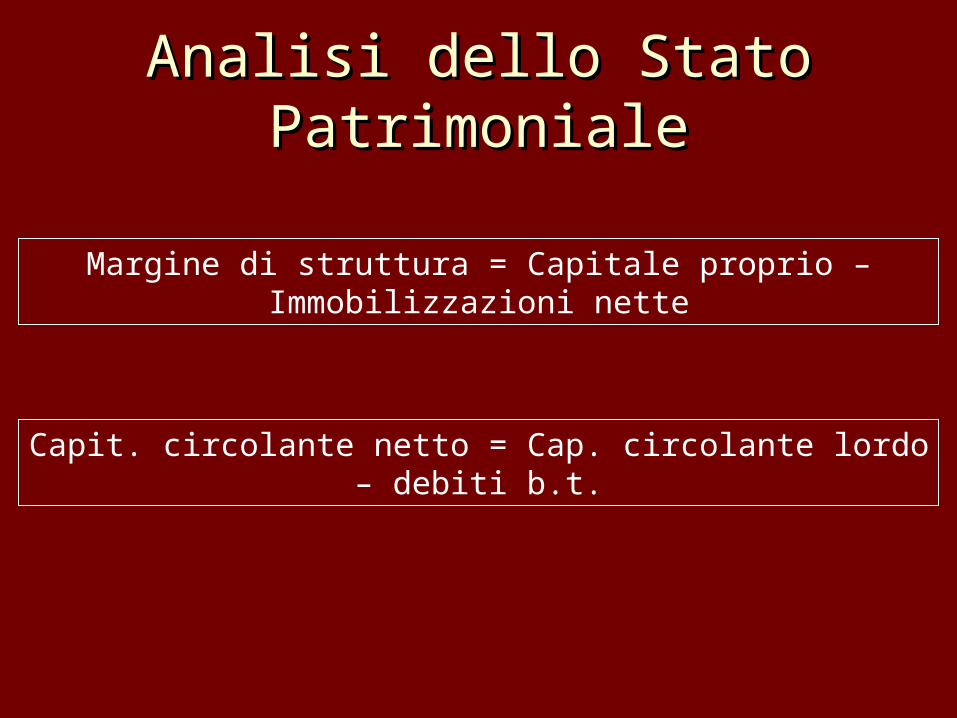

Analisi dello Stato Analisi dello Stato PatrimonialePatrimoniale

Margine di struttura = Capitale proprio – Immobilizzazioni nette

Capit. circolante netto = Cap. circolante lordo – debiti b.t.

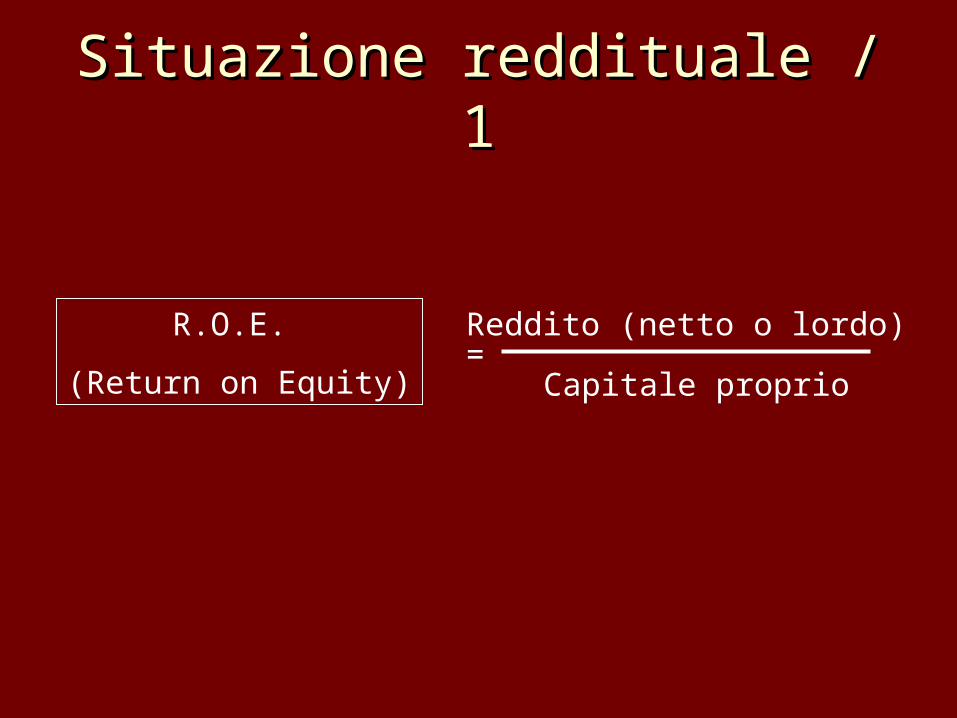

Situazione reddituale / 1Situazione reddituale / 1

R.O.E.

(Return on Equity)

Reddito (netto o lordo)

Capitale proprio=

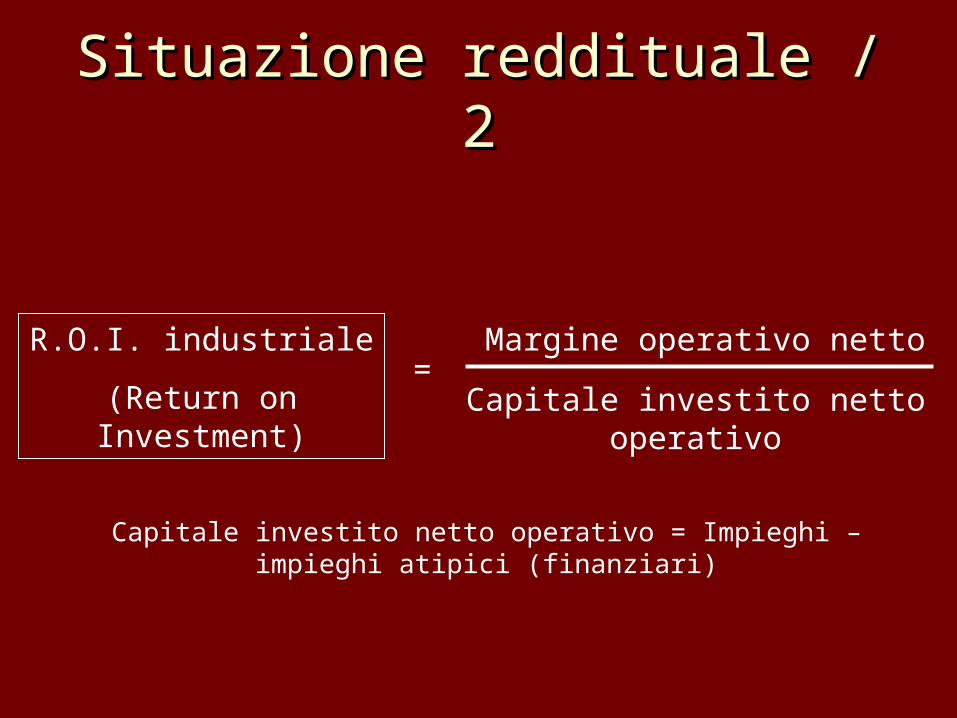

Situazione reddituale / 2Situazione reddituale / 2

R.O.I. industriale

(Return on Investment)

Margine operativo netto

Capitale investito netto operativo=

Capitale investito netto operativo = Impieghi – impieghi atipici (finanziari)

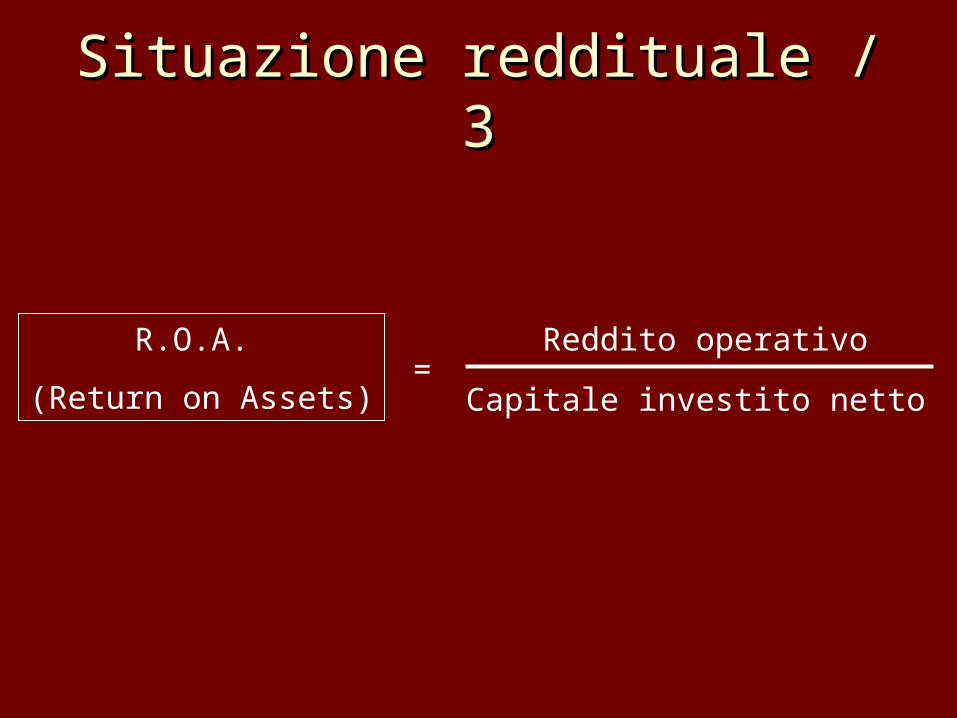

Situazione reddituale / 3Situazione reddituale / 3

R.O.A.

(Return on Assets)

Reddito operativo

Capitale investito netto=

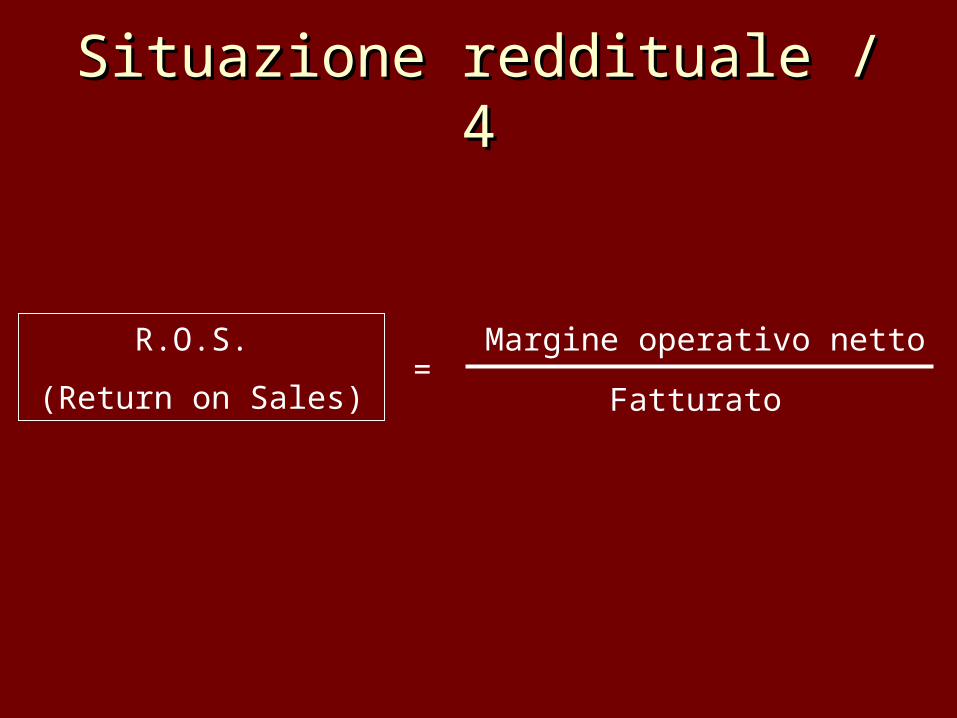

Situazione reddituale / 4Situazione reddituale / 4

R.O.S.

(Return on Sales)

Margine operativo netto

Fatturato=

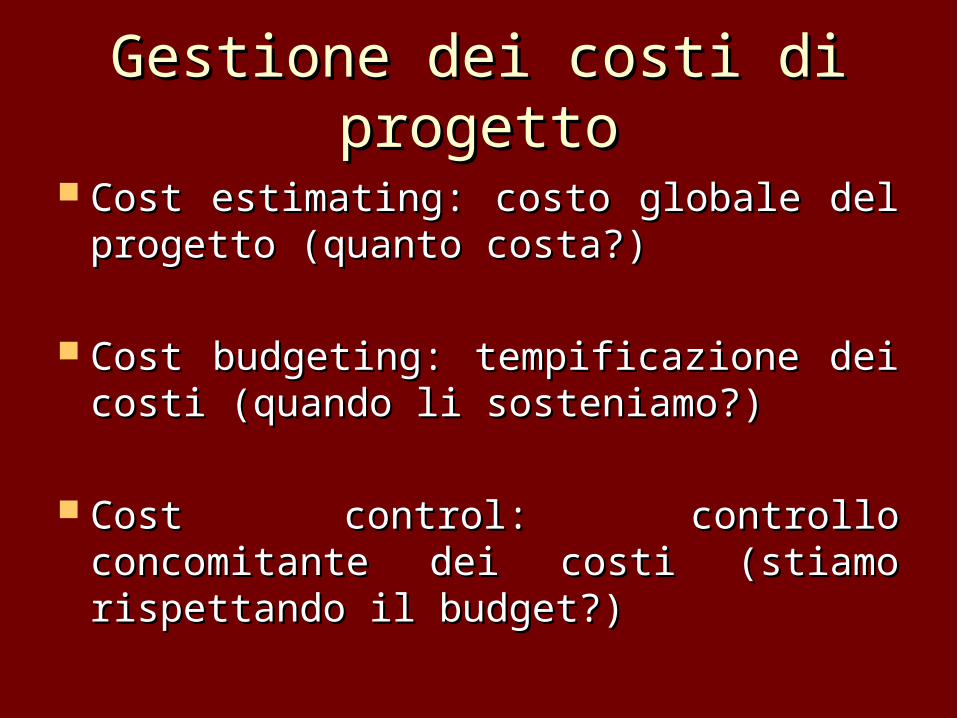

Gestione dei costi di Gestione dei costi di progettoprogetto

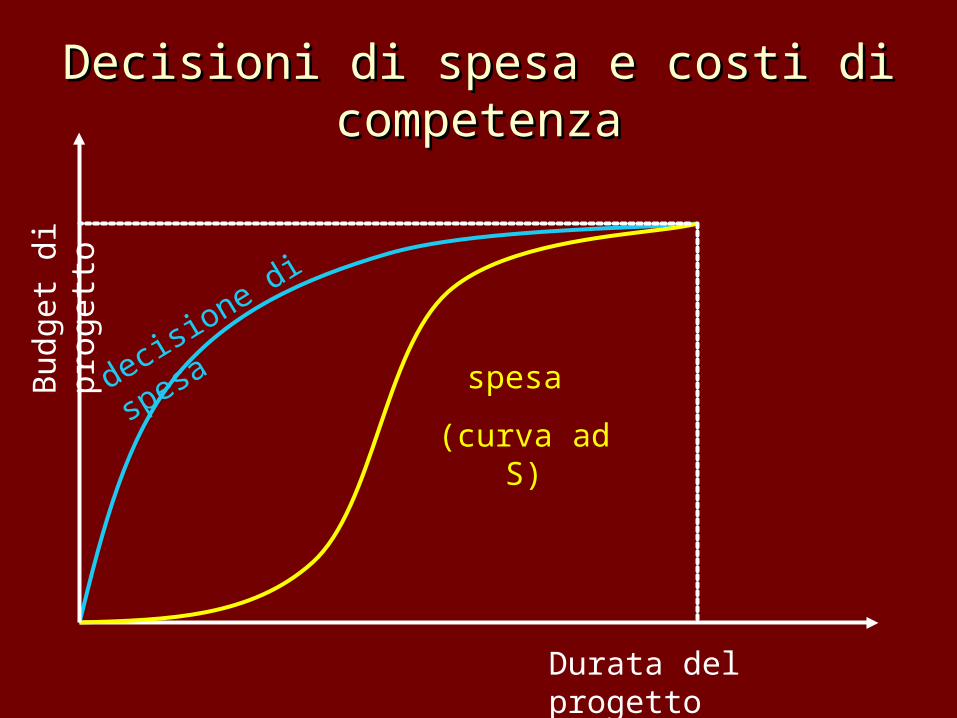

Cost estimating: costo globale del Cost estimating: costo globale del progetto (quanto costa?)progetto (quanto costa?)

Cost budgeting: tempificazione dei Cost budgeting: tempificazione dei costi (quando li sosteniamo?)costi (quando li sosteniamo?)

Cost control: controllo concomitante Cost control: controllo concomitante dei costi (stiamo rispettando il dei costi (stiamo rispettando il budget?)budget?)

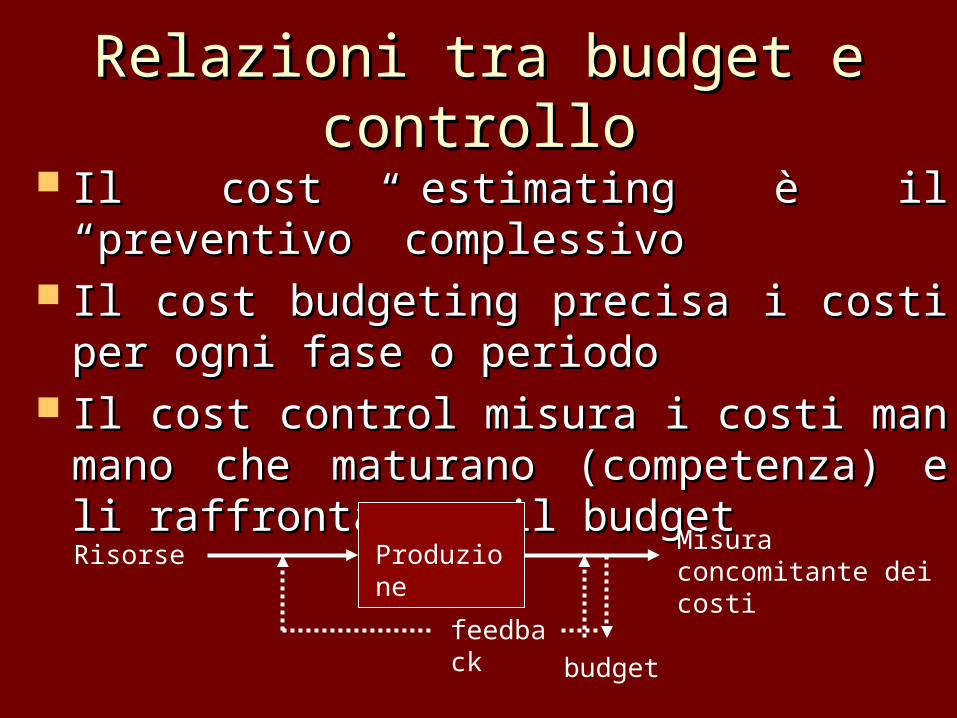

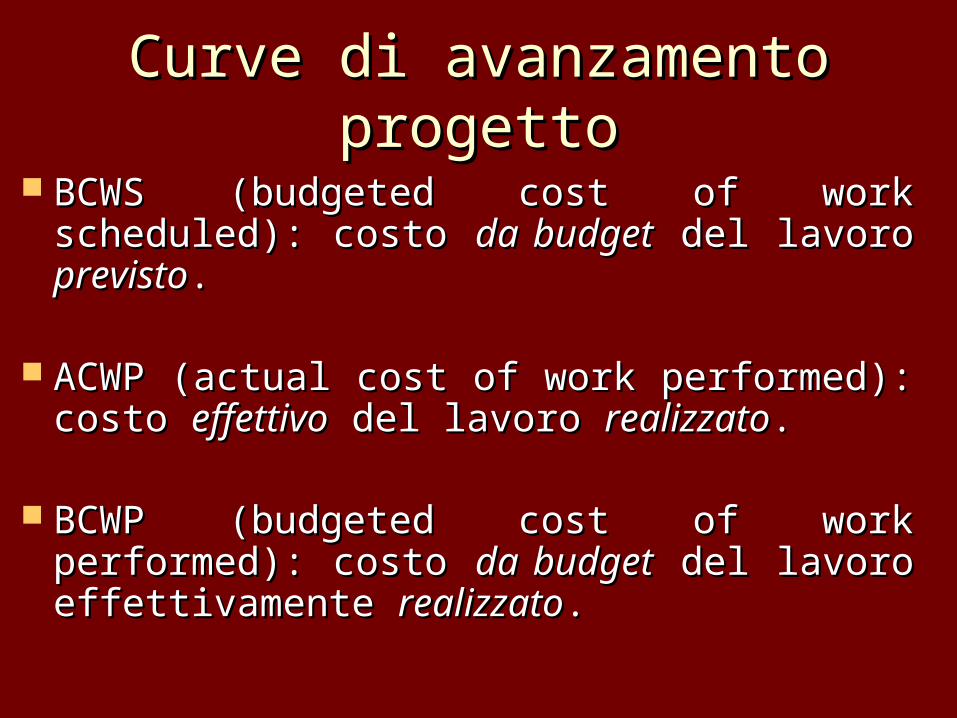

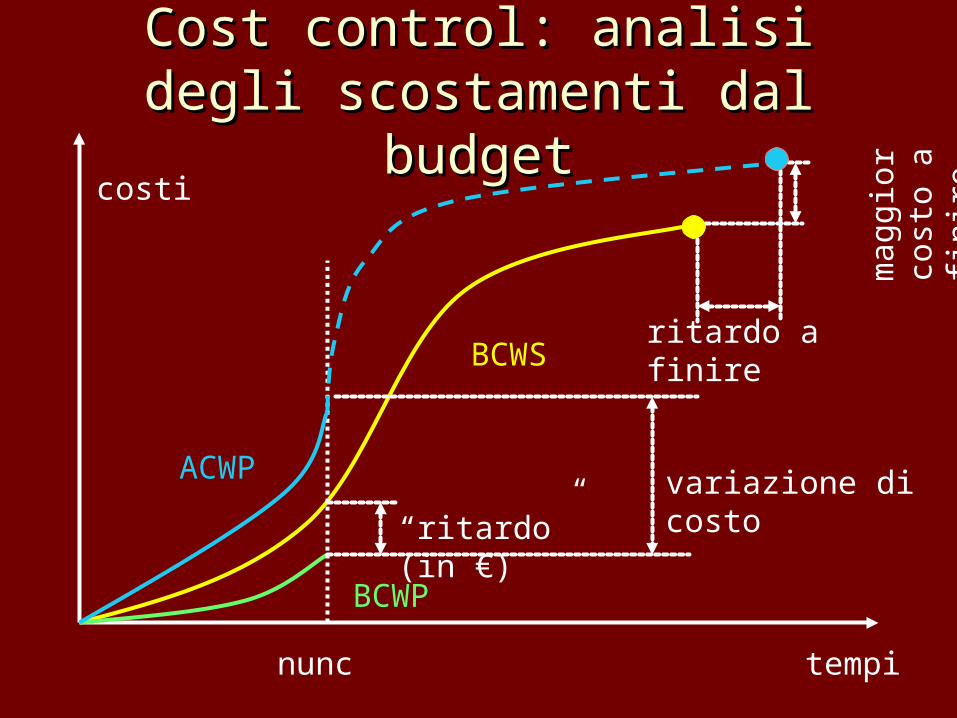

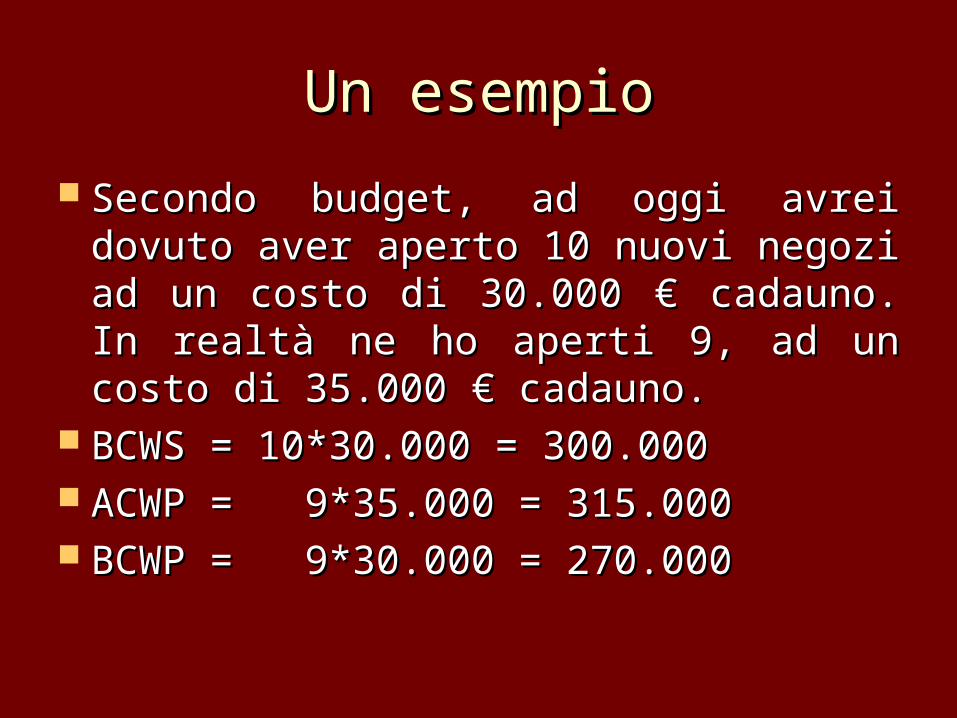

Relazioni tra budget e Relazioni tra budget e controllocontrollo

Il cost estimating è il “preventivo” Il cost estimating è il “preventivo” complessivocomplessivo

Il cost budgeting precisa i costi per ogni Il cost budgeting precisa i costi per ogni fase o periodofase o periodo

Il cost control misura i costi man mano Il cost control misura i costi man mano che maturano (competenza) e li che maturano (competenza) e li raffronta con il budgetraffronta con il budget

Misura concomitante dei costiProgettoProduzioneRisorse

budget

feedback

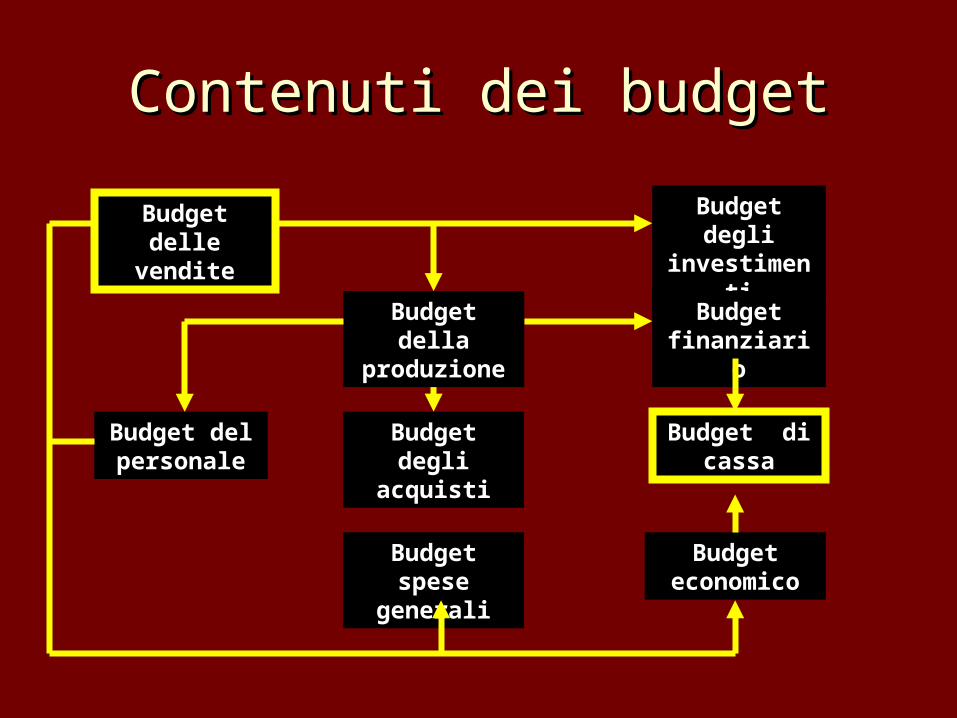

Contenuti dei budgetContenuti dei budget

Budget delle vendite

Budget della produzione

Budget del personale

Budget degli investimenti

Budget economico

Budget degli acquisti

Budget spese generali

Budget finanziario

Budget di cassa

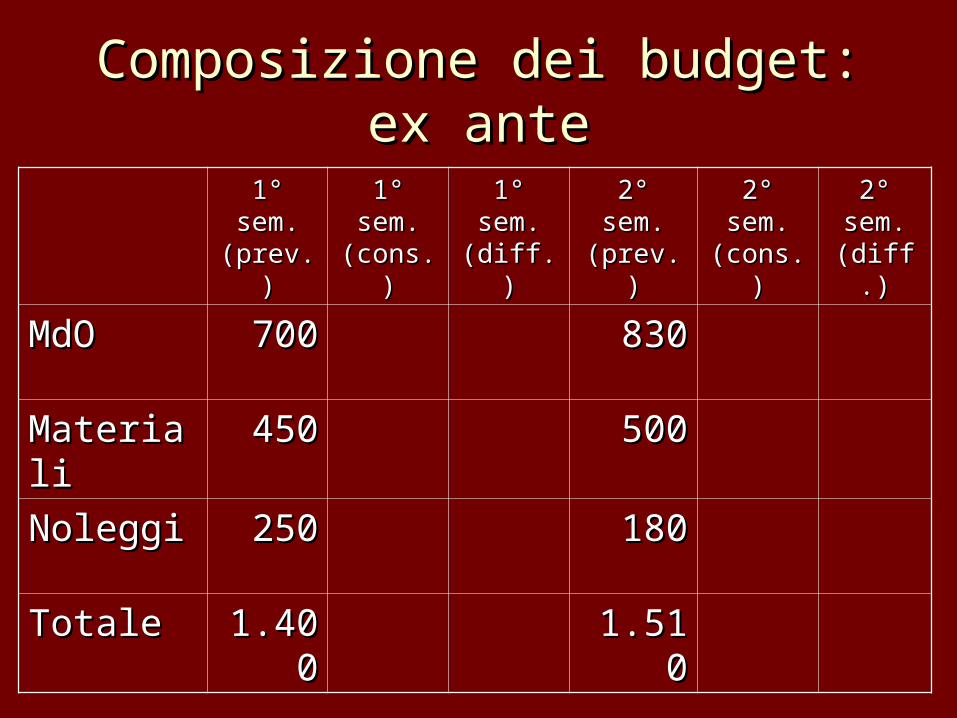

Composizione dei budget: ex Composizione dei budget: ex anteante

1° 1° sem. sem.

(prev.)(prev.)

1° 1° sem. sem.

(cons.)(cons.)

1° 1° sem. sem. (diff.)(diff.)

2° sem. 2° sem. (prev.)(prev.)

2° 2° sem. sem.

(cons.)(cons.)

2° 2° sem. sem. (diff.)(diff.)

MdOMdO 700700 830830

MaterialiMateriali 450450 500500

NoleggiNoleggi 250250 180180

TotaleTotale 1.401.4000

1.5101.510

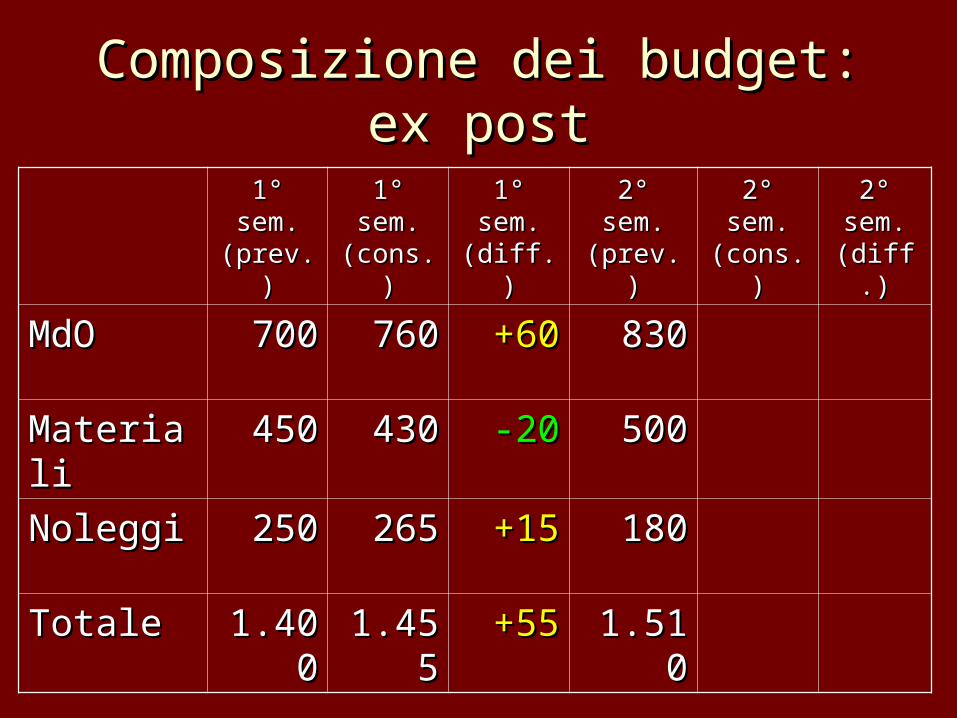

Composizione dei budget: ex Composizione dei budget: ex postpost

1° 1° sem. sem.

(prev.)(prev.)

1° 1° sem. sem.

(cons.)(cons.)

1° 1° sem. sem. (diff.)(diff.)

2° sem. 2° sem. (prev.)(prev.)

2° 2° sem. sem.

(cons.)(cons.)

2° 2° sem. sem. (diff.)(diff.)

MdOMdO 700700 760760 +60+60 830830

MaterialiMateriali 450450 430430 -20-20 500500

NoleggiNoleggi 250250 265265 +15+15 180180

TotaleTotale 1.401.4000

1.451.4555

+55+55 1.5101.510

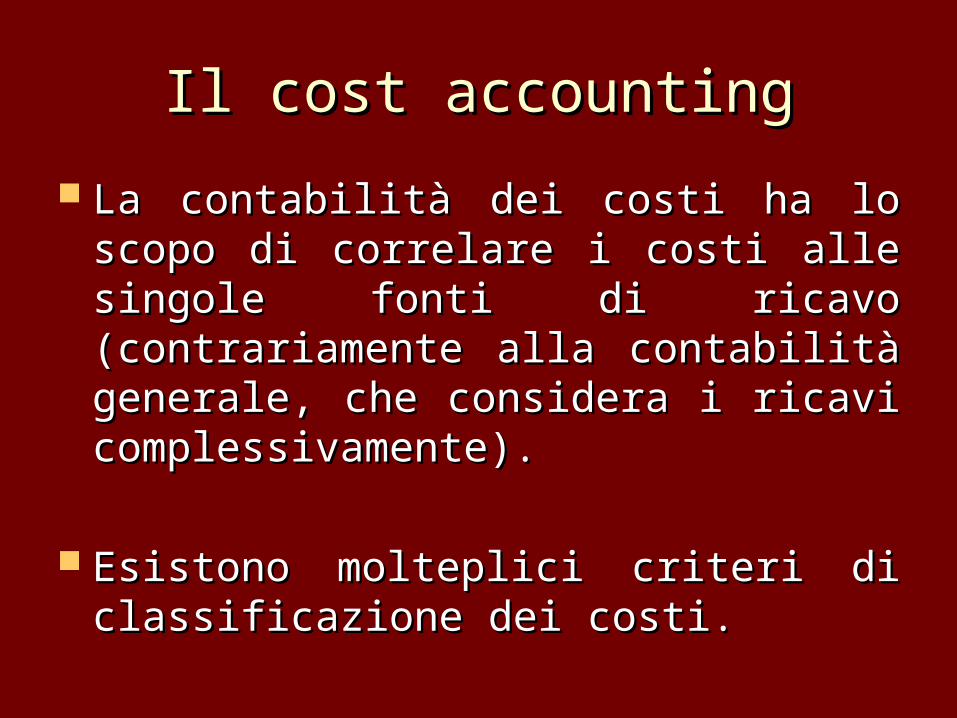

Il cost accountingIl cost accounting

La contabilità dei costi ha lo scopo di La contabilità dei costi ha lo scopo di correlare i costi alle singole fonti di correlare i costi alle singole fonti di ricavo (contrariamente alla ricavo (contrariamente alla contabilità generale, che considera i contabilità generale, che considera i ricavi complessivamente).ricavi complessivamente).

Esistono molteplici criteri di Esistono molteplici criteri di classificazione dei costi.classificazione dei costi.

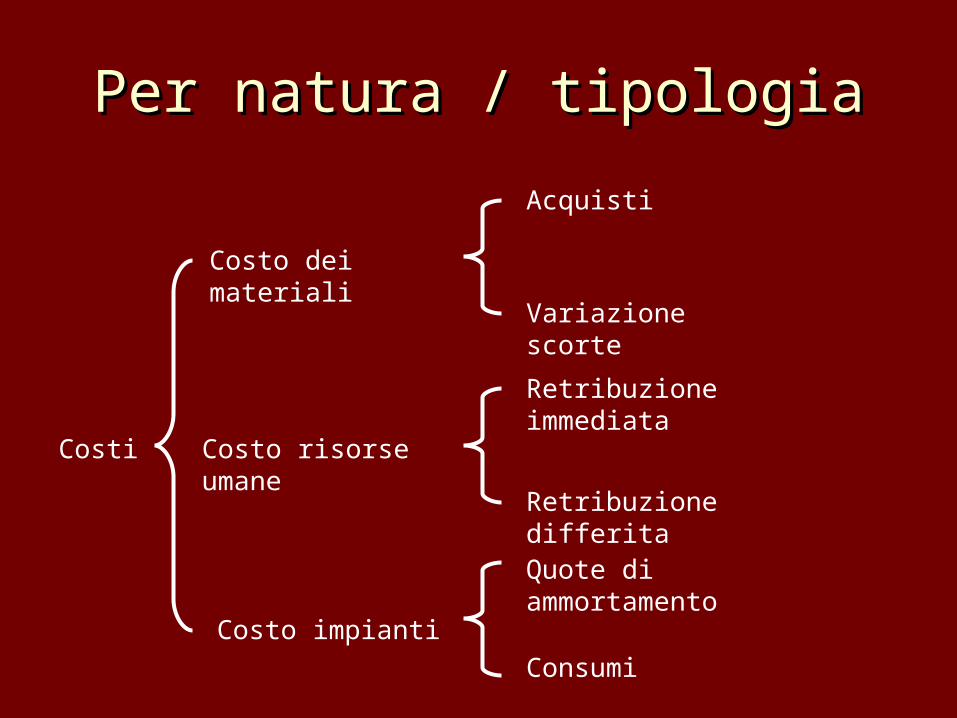

Per natura / tipologiaPer natura / tipologia

Costo dei materiali

Costo risorse umane

Costo impianti

Variazione scorte

Acquisti

Retribuzione immediata

Retribuzione differita

Consumi

Quote di ammortamento

Costi

Per riferimento temporalePer riferimento temporale

Costi preventivi (standard)

Costi correnti

Costi consuntivi (effettivi o storici)

Costi

Utilità del costo standard: semplicità, “equità” nella distribuzione delle risorse (esempio: macchina nuova / ammortizzata)

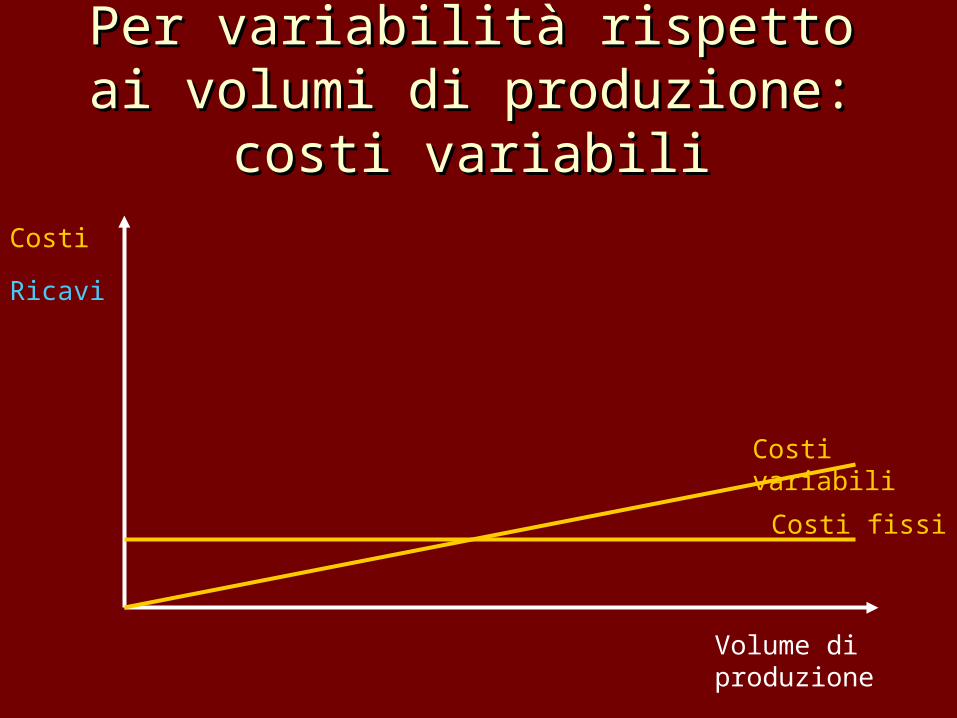

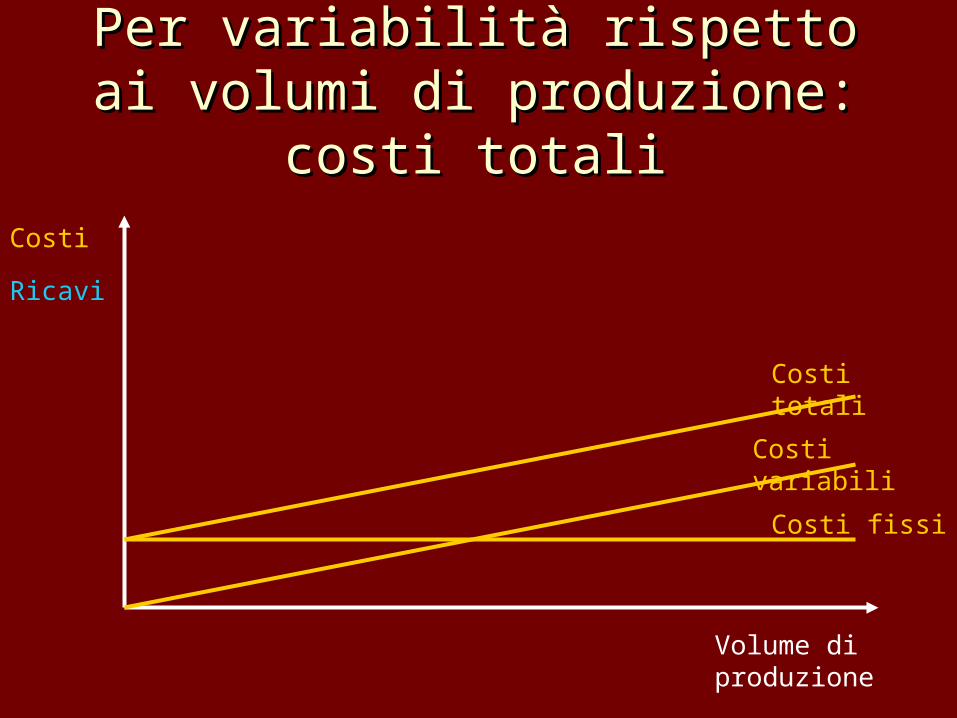

Per variabilità rispetto ai Per variabilità rispetto ai volumi di produzione: costi volumi di produzione: costi

fissifissi

Volume di produzione

Costi

Ricavi

Costi fissi

N.B.: impresa monoprodotto

Per variabilità rispetto ai Per variabilità rispetto ai volumi di produzione: costi volumi di produzione: costi

variabilivariabili

Volume di produzione

Costi

Ricavi

Costi variabili

Costi fissi

Per variabilità rispetto ai Per variabilità rispetto ai volumi di produzione: costi volumi di produzione: costi

totalitotali

Volume di produzione

Costi

Ricavi

Costi variabili

Costi fissi

Costi totali

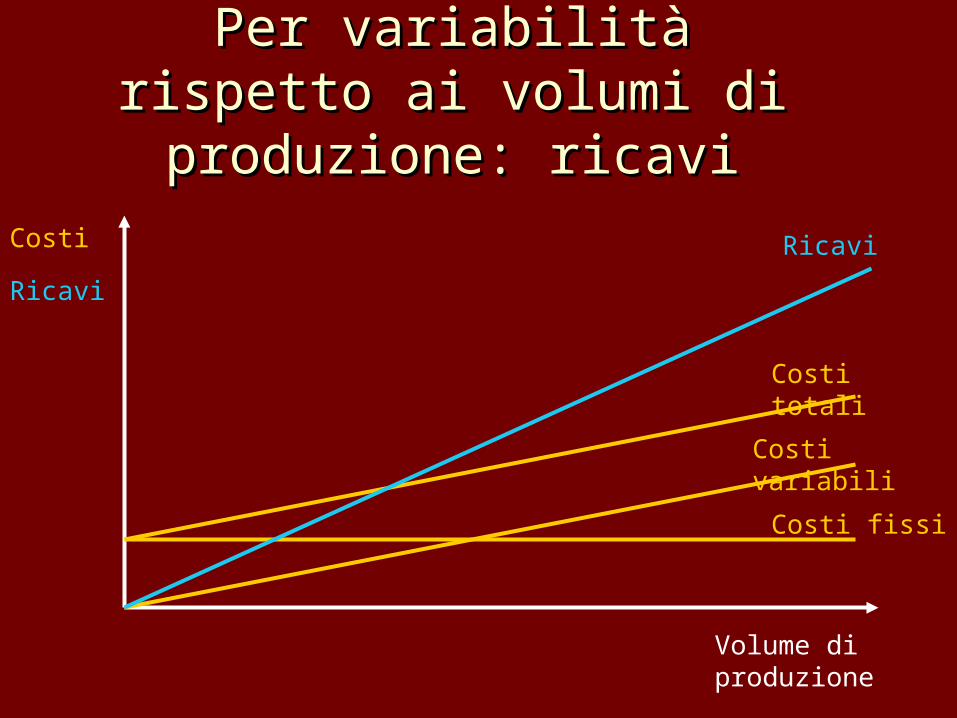

Per variabilità rispetto ai Per variabilità rispetto ai volumi di produzione: volumi di produzione:

ricaviricavi

Volume di produzione

Costi

Ricavi

Costi variabili

Costi fissi

Costi totali

Ricavi

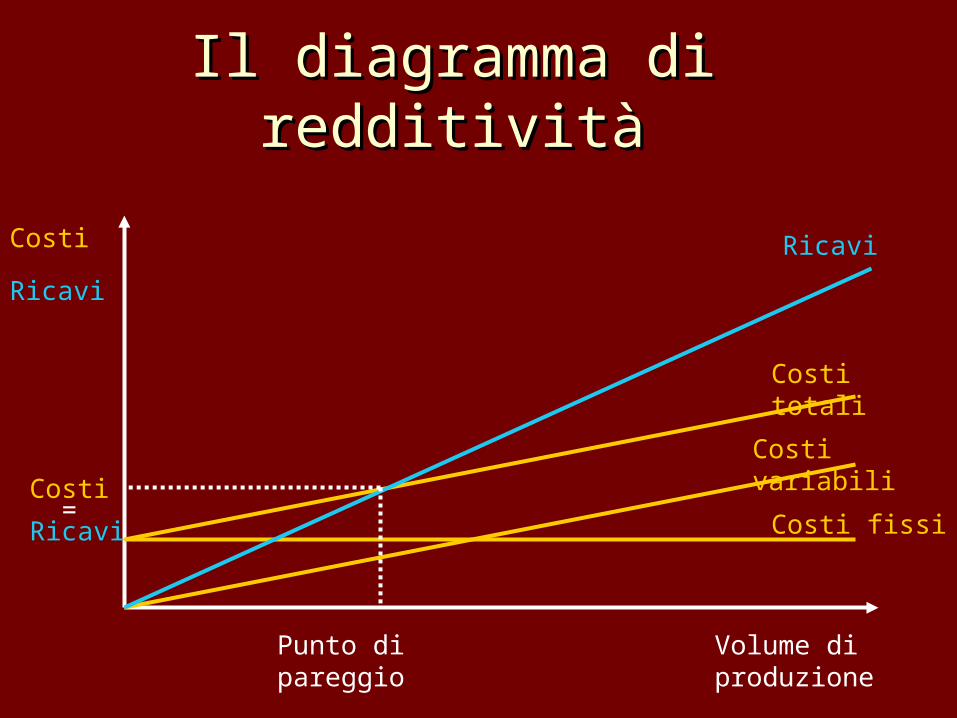

Il diagramma di Il diagramma di redditivitàredditività

Volume di produzione

Costi

Ricavi

Costi variabili

Costi fissi

Costi totali

Ricavi

Punto di pareggio

Costi =

Ricavi

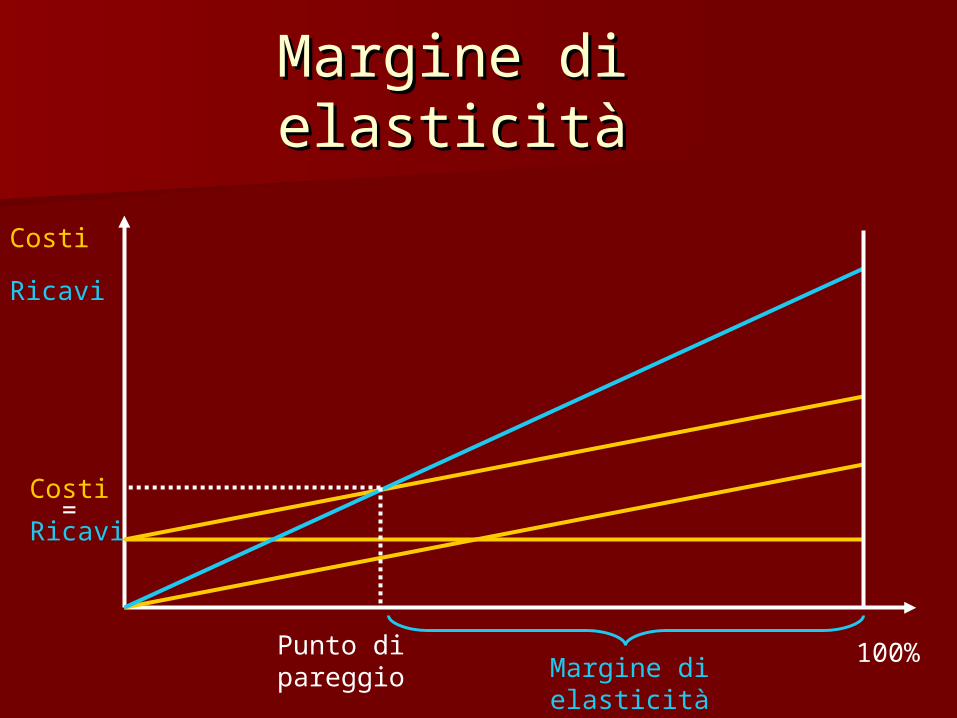

Margine di elasticitàMargine di elasticità

Costi

Ricavi

Punto di pareggio

Costi =

Ricavi

100%Margine di elasticità

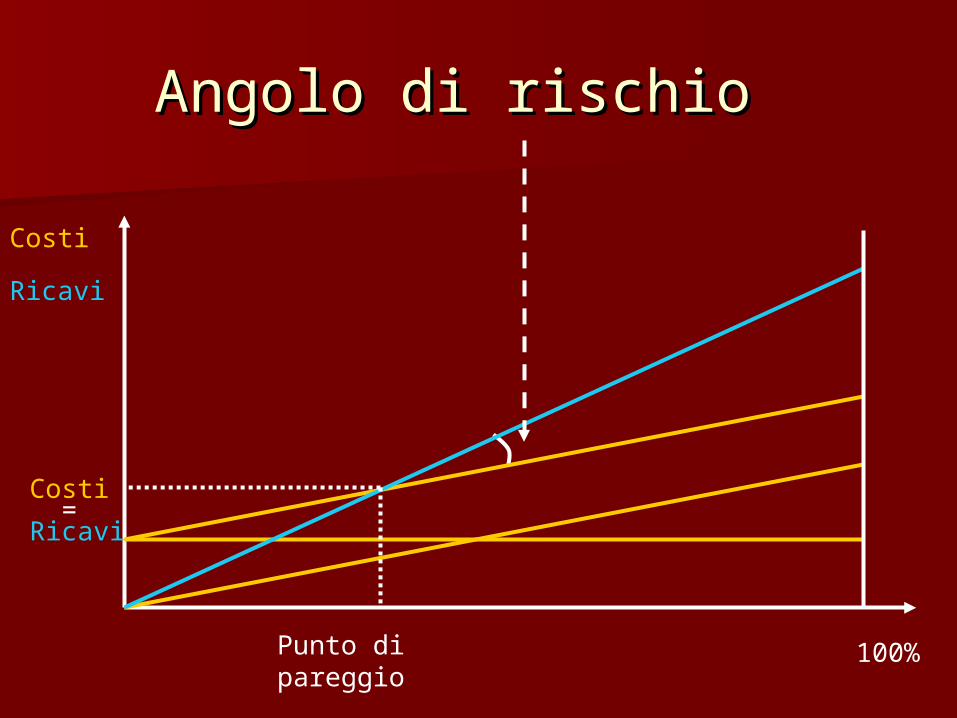

Angolo di rischioAngolo di rischio

Costi

Ricavi

Punto di pareggio

Costi =

Ricavi

100%

Effetti Effetti dell’industrializzazionedell’industrializzazione

Costi

Ricavi

Punto di pareggio 100%

Angolo di rischio

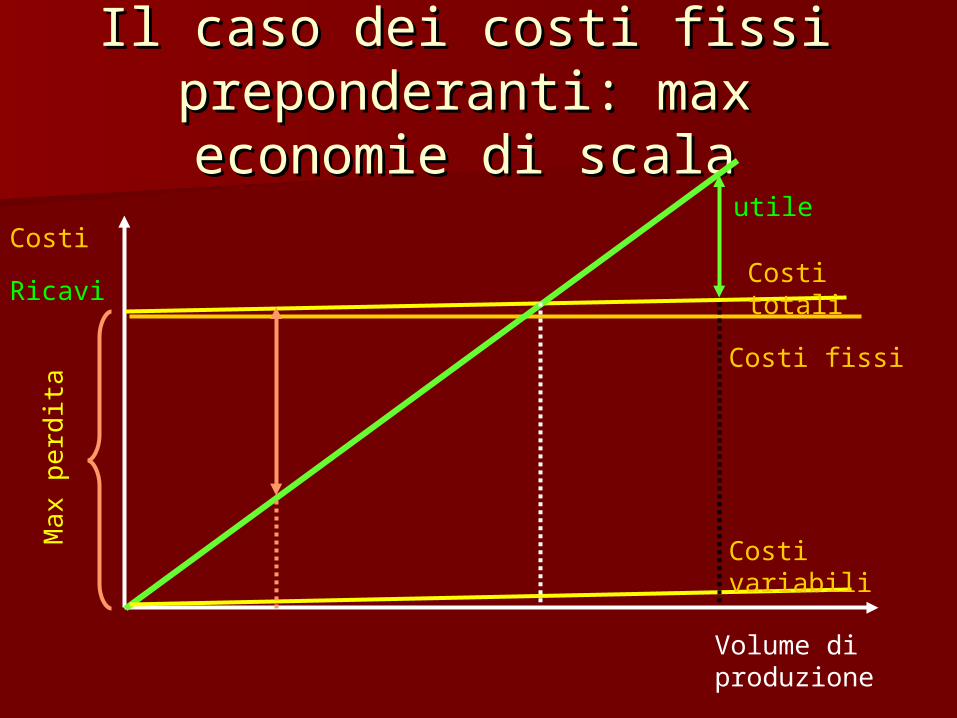

Il caso dei costi fissi Il caso dei costi fissi preponderanti: max economie preponderanti: max economie

di scaladi scala

Volume di produzione

Costi

Ricavi

Costi fissi

Costi totali

Costi variabili

Ma

x p

erd

ita

utile

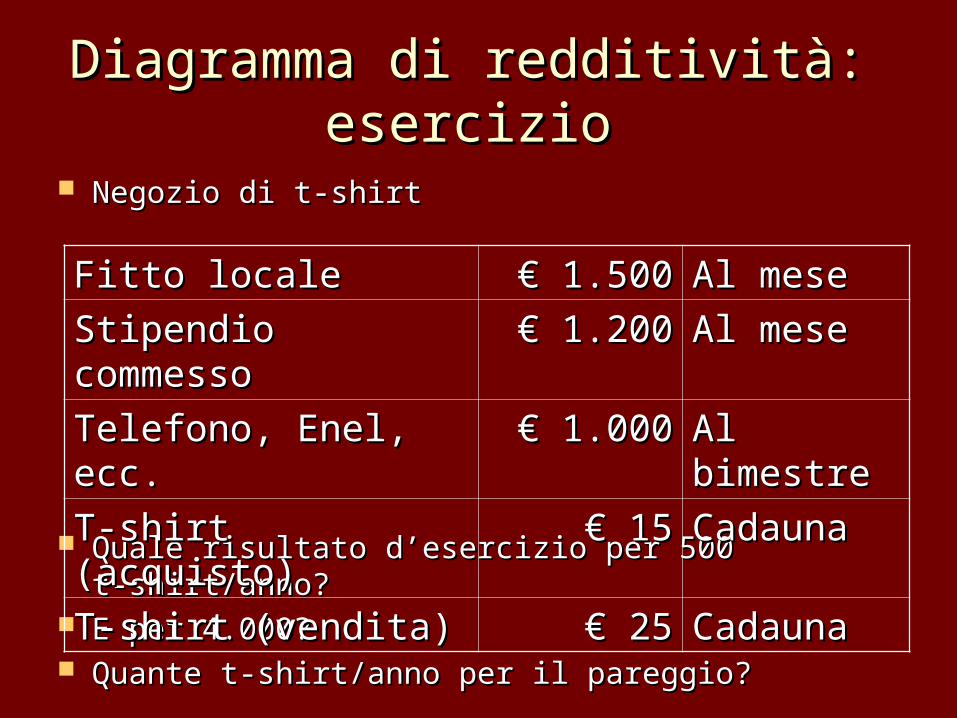

Negozio di t-shirtNegozio di t-shirt

Quale risultato d’esercizio per 500 t-shirt/anno?Quale risultato d’esercizio per 500 t-shirt/anno? E per 4.000?E per 4.000? Quante t-shirt/anno per il pareggio?Quante t-shirt/anno per il pareggio?

Diagramma di redditività: Diagramma di redditività: esercizioesercizio

Fitto localeFitto locale € € 1.5001.500 Al meseAl mese

Stipendio commessoStipendio commesso € € 1.2001.200 Al meseAl mese

Telefono, Enel, ecc.Telefono, Enel, ecc. € € 1.0001.000 Al Al bimestrebimestre

T-shirt (acquisto)T-shirt (acquisto) € € 1515 CadaunaCadauna

T-shirt (vendita)T-shirt (vendita) € € 2525 CadaunaCadauna

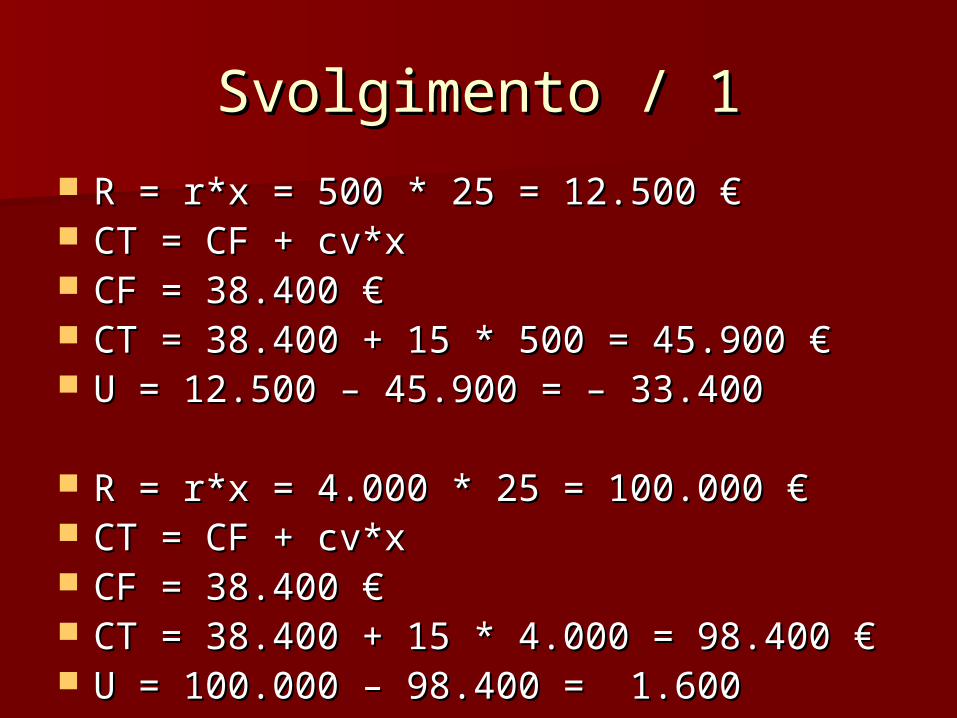

Svolgimento / 1Svolgimento / 1

R = r*x = 500 * 25 = 12.500 €R = r*x = 500 * 25 = 12.500 € CT = CF + cv*xCT = CF + cv*x CF = 38.400 €CF = 38.400 € CT = 38.400 + 15 * 500 = 45.900 €CT = 38.400 + 15 * 500 = 45.900 € U = 12.500 – 45.900 = – 33.400 U = 12.500 – 45.900 = – 33.400

R = r*x = 4.000 * 25 = 100.000 €R = r*x = 4.000 * 25 = 100.000 € CT = CF + cv*xCT = CF + cv*x CF = 38.400 €CF = 38.400 € CT = 38.400 + 15 * 4.000 = 98.400 €CT = 38.400 + 15 * 4.000 = 98.400 € U = 100.000 – 98.400 = 1.600 U = 100.000 – 98.400 = 1.600

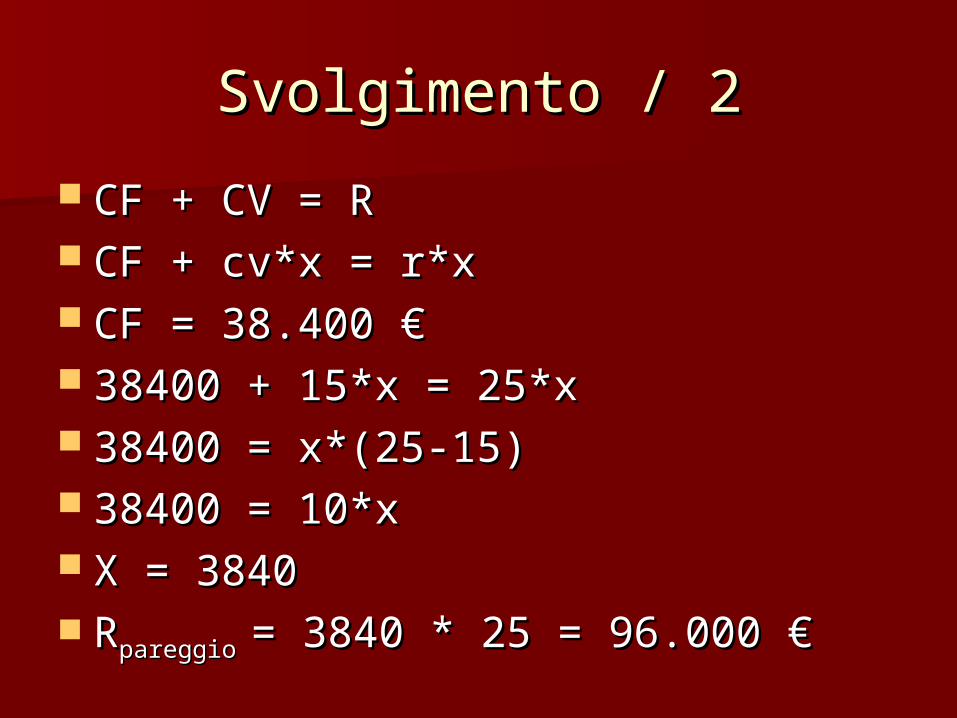

Svolgimento / 2Svolgimento / 2

CF + CV = RCF + CV = R CF + cv*x = r*xCF + cv*x = r*x CF = 38.400 €CF = 38.400 € 38400 + 15*x = 25*x38400 + 15*x = 25*x 38400 = x*(25-15)38400 = x*(25-15) 38400 = 10*x38400 = 10*x X = 3840X = 3840 RRpareggio pareggio = 3840 * 25 = 96.000 €= 3840 * 25 = 96.000 €

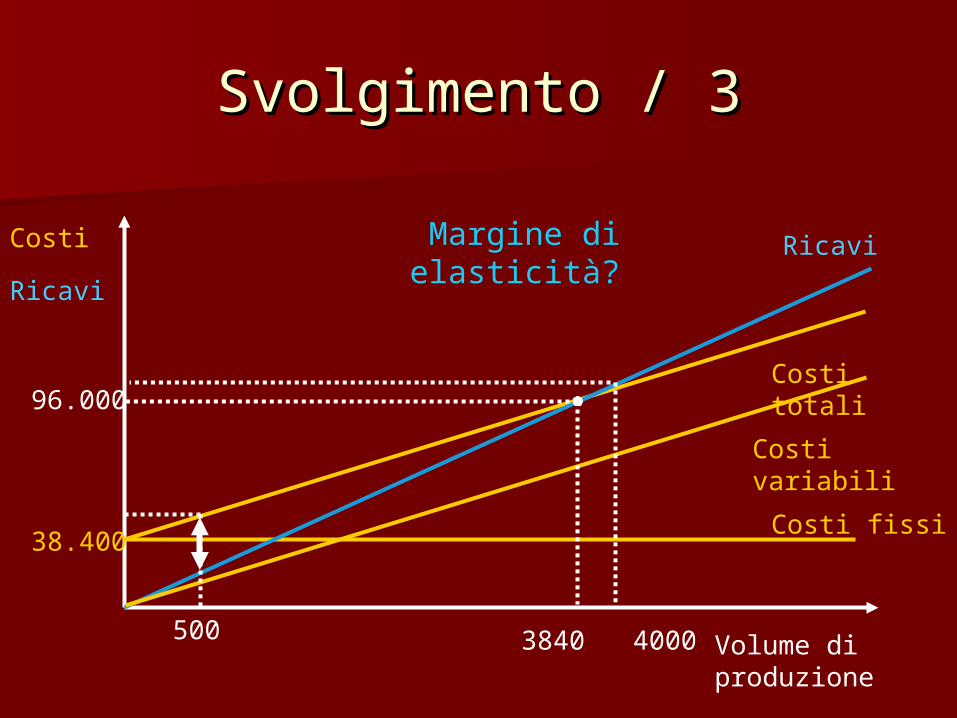

Volume di produzione

Costi

Ricavi

Costi variabili

Costi fissi

Costi totali

Ricavi

38.400

96.000

3840 4000500

Svolgimento / 3Svolgimento / 3

Margine di elasticità?

La contabilità industrialeLa contabilità industriale

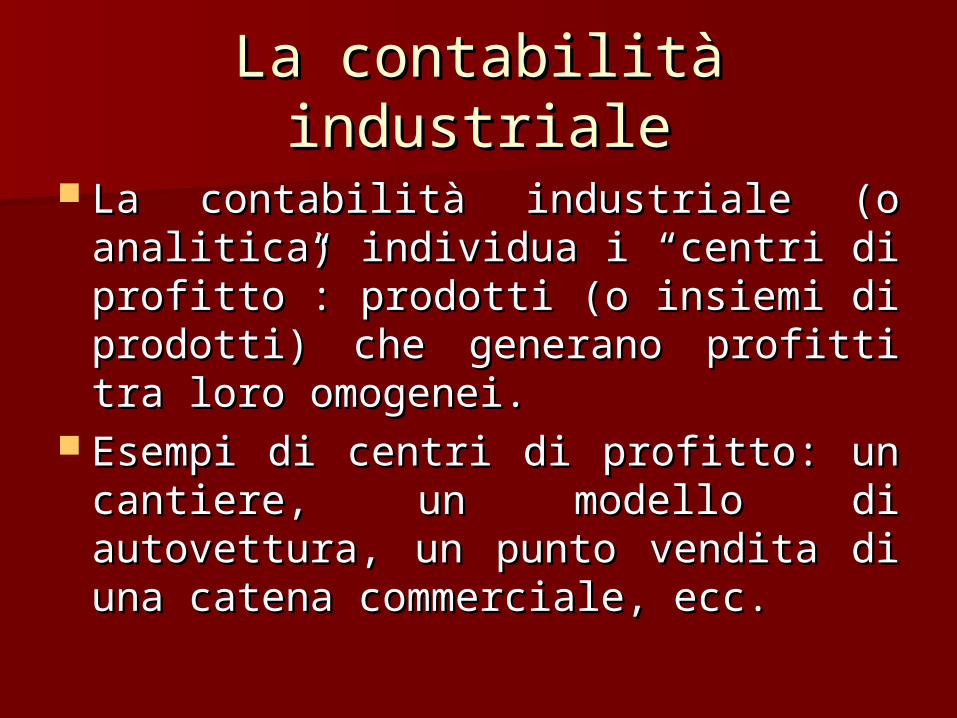

La contabilità industriale (o analitica) La contabilità industriale (o analitica) individua i “centri di profitto”: individua i “centri di profitto”: prodotti (o insiemi di prodotti) che prodotti (o insiemi di prodotti) che generano profitti tra loro omogenei.generano profitti tra loro omogenei.

Esempi di centri di profitto: un Esempi di centri di profitto: un cantiere, un modello di autovettura, cantiere, un modello di autovettura, un punto vendita di una catena un punto vendita di una catena commerciale, ecc.commerciale, ecc.

Classificazione dei costi Classificazione dei costi per centro di costoper centro di costo

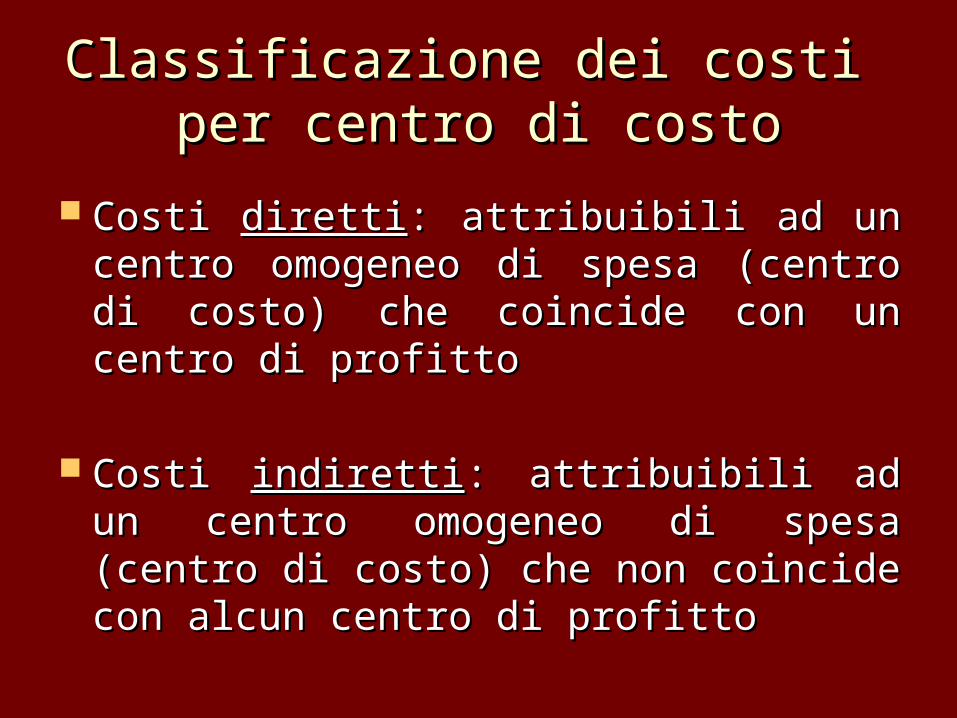

Costi Costi direttidiretti: attribuibili ad un centro : attribuibili ad un centro omogeneo di spesa (centro di costo) omogeneo di spesa (centro di costo) che coincide con un centro di profittoche coincide con un centro di profitto

Costi Costi indirettiindiretti: attribuibili ad un : attribuibili ad un centro omogeneo di spesa (centro di centro omogeneo di spesa (centro di costo) che non coincide con alcun costo) che non coincide con alcun centro di profittocentro di profitto

Contabilità industrialeContabilità industriale

Prodotto Prodotto AA

Prodotto Prodotto BB

TotaleTotale

RicaviRicavi 1.0001.000 2.0002.000 3.0003.000

Costi direttiCosti diretti 800800 1.8501.850 2.6502.650

Costi indirettiCosti indiretti 300300

UtileUtile 5050

Contabilità industriale a costi Contabilità industriale a costi diretti (direct costing)diretti (direct costing)

Prodotto Prodotto AA

Prodotto Prodotto BB

TotaleTotale

RicaviRicavi 1.0001.000 2.0002.000 3.0003.000

Costi direttiCosti diretti 800800 1.8501.850 2.6502.650

Margine Margine contributivocontributivo

200200 150150 350350

Costi indirettiCosti indiretti 300300

UtileUtile 5050

Contabilità industriale a costo Contabilità industriale a costo pieno (full costing)pieno (full costing)

Prodotto Prodotto AA

Prodotto Prodotto BB

TotaleTotale

RicaviRicavi 1.0001.000 2.0002.000 3.0003.000

Costi direttiCosti diretti 800800 1.8501.850 2.6502.650

Costi indirettiCosti indiretti 100100 200200 300300

Costi totaliCosti totali 900900 2.0502.050 2.9502.950

UtileUtile 100100 -50-50 5050

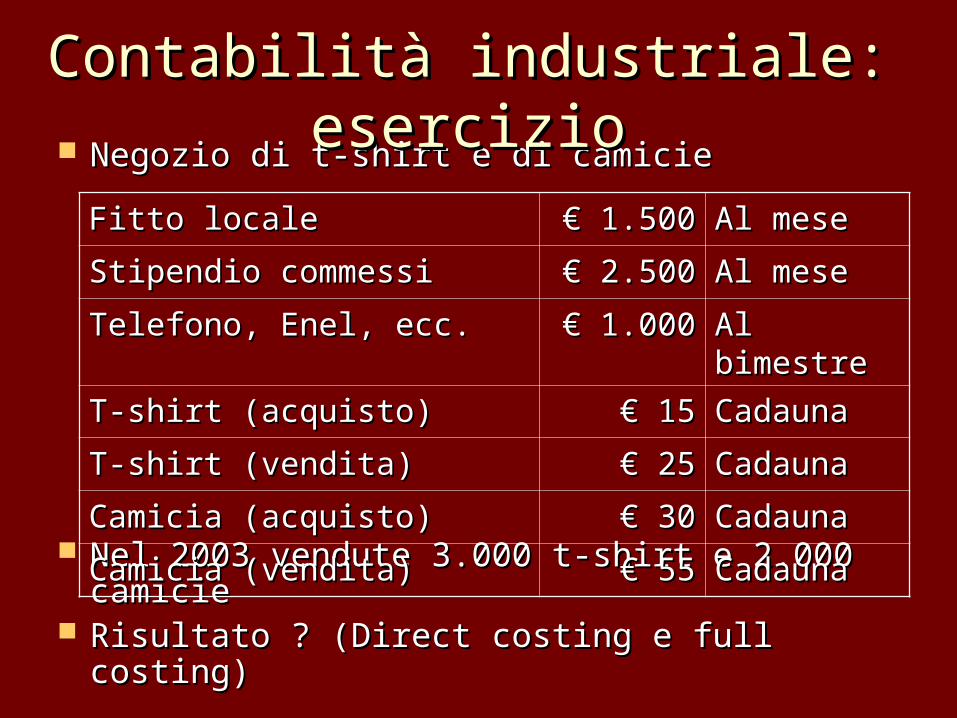

Negozio di t-shirt e di camicie Negozio di t-shirt e di camicie

Nel 2003 vendute 3.000 t-shirt e 2.000 Nel 2003 vendute 3.000 t-shirt e 2.000 camiciecamicie

Risultato ? (Direct costing e full costing)Risultato ? (Direct costing e full costing)

Contabilità industriale: Contabilità industriale: esercizioesercizio

Fitto localeFitto locale € € 1.5001.500 Al meseAl mese

Stipendio commessiStipendio commessi € € 2.5002.500 Al meseAl mese

Telefono, Enel, ecc.Telefono, Enel, ecc. € € 1.0001.000 Al bimestreAl bimestre

T-shirt (acquisto)T-shirt (acquisto) € € 1515 CadaunaCadauna

T-shirt (vendita)T-shirt (vendita) € € 2525 CadaunaCadauna

Camicia (acquisto)Camicia (acquisto) € € 3030 CadaunaCadauna

Camicia (vendita)Camicia (vendita) € € 5555 CadaunaCadauna

Contabilità industriale a costi Contabilità industriale a costi diretti (direct costing)diretti (direct costing)

T-shirtT-shirt camiciecamicie TotaleTotale

RicaviRicavi 75.00075.000 110.00110.0000

185.00185.0000

Costi direttiCosti diretti 45.00045.000 60.00060.000 105.000105.000

Margine Margine contributivocontributivo

30.00030.000 50.00050.000 80.00080.000

Costi indirettiCosti indiretti 54.00054.000

UtileUtile 26.00026.000

Contabilità industriale a costo Contabilità industriale a costo pieno (full costing)pieno (full costing)

Prodotto Prodotto AA

Prodotto Prodotto BB

TotaleTotale

RicaviRicavi 75.00075.000 110.000110.000 185.00185.0000

Costi direttiCosti diretti 45.00045.000 60.00060.000 105.000105.000

Costi indirettiCosti indiretti 21.89221.892 32.10832.108 54.00054.000

Costi totaliCosti totali 66.89266.892 92.10892.108 159.000159.000

UtileUtile 8.1088.108 17.89217.892 26.00026.000

N.B.: costi indiretti ripartiti in proporzione ai ricavi

Contabilità industriale a costo Contabilità industriale a costo pieno (full costing)pieno (full costing)

Prodotto Prodotto AA

Prodotto Prodotto BB

TotaleTotale

RicaviRicavi 75.00075.000 110.000110.000 185.00185.0000

Costi direttiCosti diretti 45.00045.000 60.00060.000 105.000105.000

Costi indirettiCosti indiretti 32.40032.400 21.60021.600 54.00054.000

Costi totaliCosti totali 77.40077.400 81.60081.600 159.000159.000

UtileUtile - 2.400- 2.400 28.40028.400 26.00026.000

N.B.: costi indiretti ripartiti in proporzione ai pezzi venduti

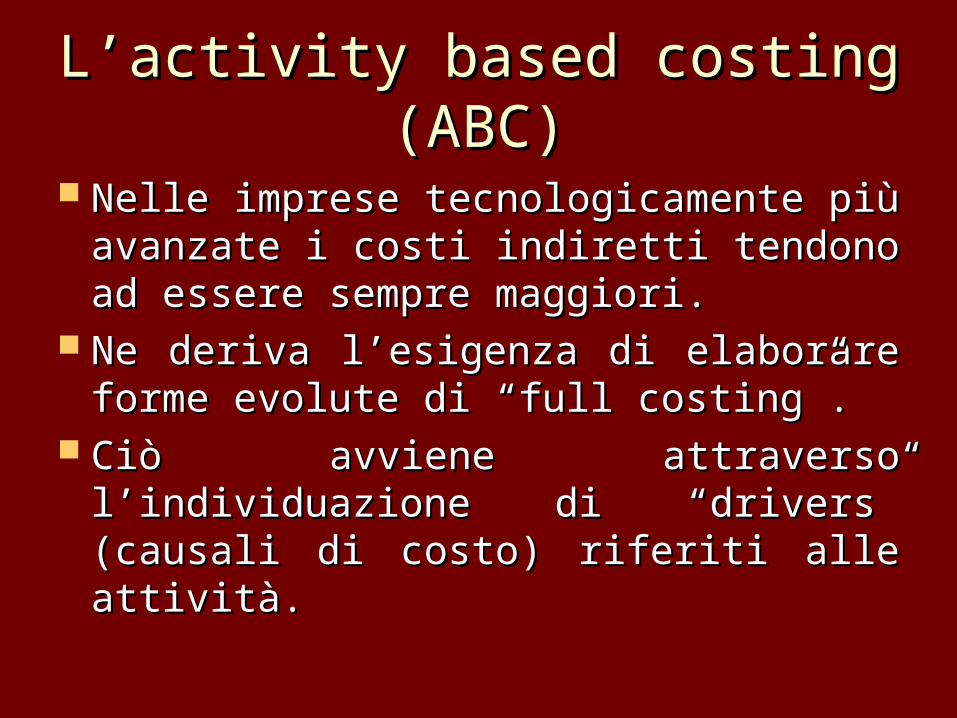

L’activity based costing L’activity based costing (ABC)(ABC)

Nelle imprese tecnologicamente più Nelle imprese tecnologicamente più avanzate i costi indiretti tendono ad avanzate i costi indiretti tendono ad essere sempre maggiori.essere sempre maggiori.

Ne deriva l’esigenza di elaborare Ne deriva l’esigenza di elaborare forme evolute di “full costing”.forme evolute di “full costing”.

Ciò avviene attraverso Ciò avviene attraverso l’individuazione di “drivers” (causali l’individuazione di “drivers” (causali di costo) riferiti alle attività.di costo) riferiti alle attività.

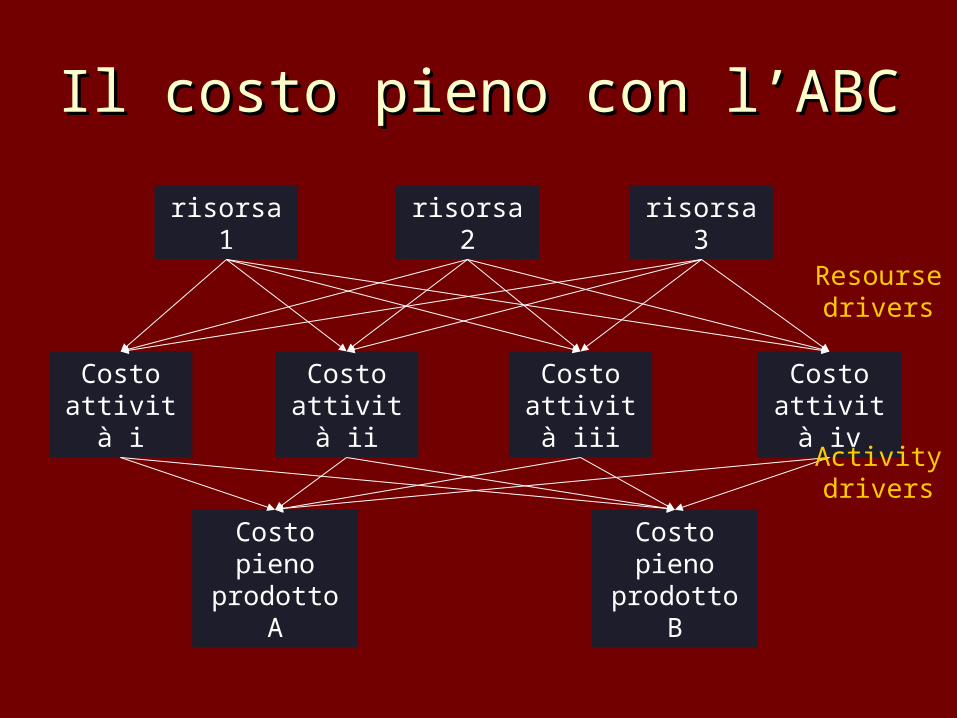

Il costo pieno con l’ABCIl costo pieno con l’ABC

risorsa 1 risorsa 2 risorsa 3

Costo attività iii

Costo attività iv

Costo attività i

Costo attività ii

Costo pieno prodotto A

Costo pieno prodotto B

Resourse drivers

Activity drivers

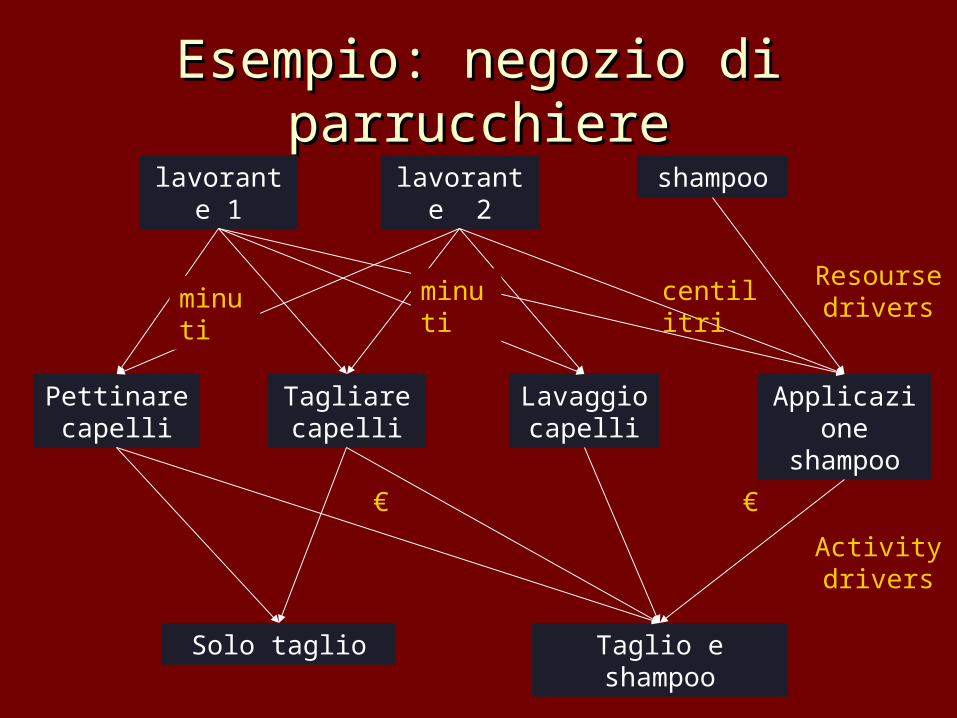

Esempio: negozio di Esempio: negozio di parrucchiereparrucchiere

lavorante 1 lavorante 2 shampoo

Lavaggio capelli

Applicazione shampoo

Pettinare capelli

Tagliare capelli

Solo taglio Taglio e shampoo

Resourse drivers

Activity drivers

minuti minuti centilitri

€ €

La gestione del tempoLa gestione del tempo

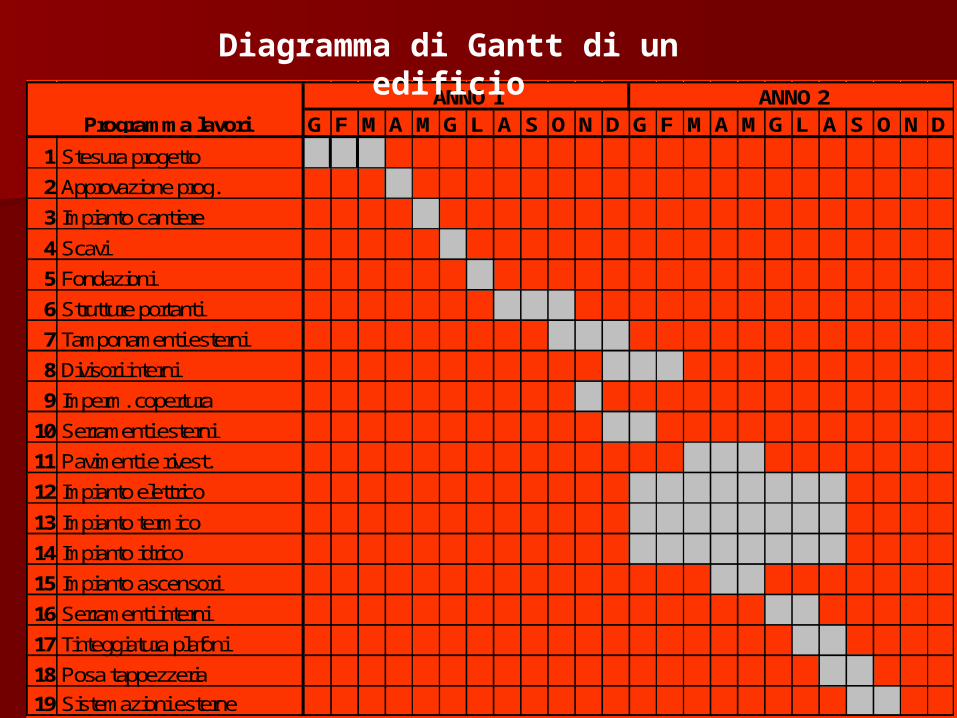

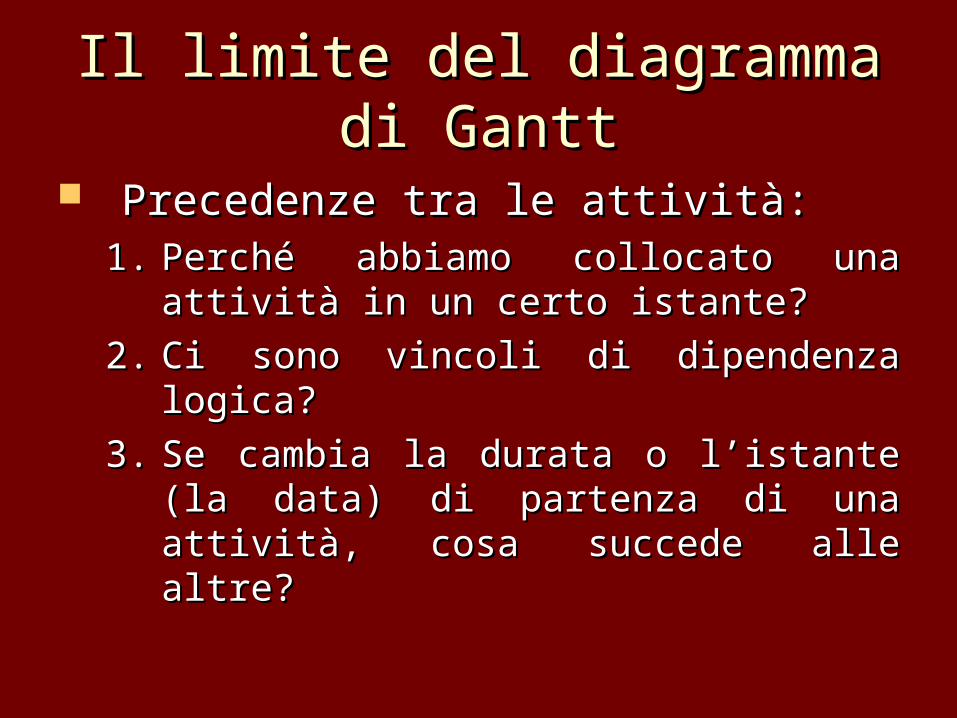

La pianificazione (cosa fare = WBS)La pianificazione (cosa fare = WBS) La programmazione (quando fare)La programmazione (quando fare) Il controllo (cosa si sta facendo)Il controllo (cosa si sta facendo) Il reporting (cosa si è fatto)Il reporting (cosa si è fatto)

ProgettoProgettoRisorse Risultati

obiettivi

feedback

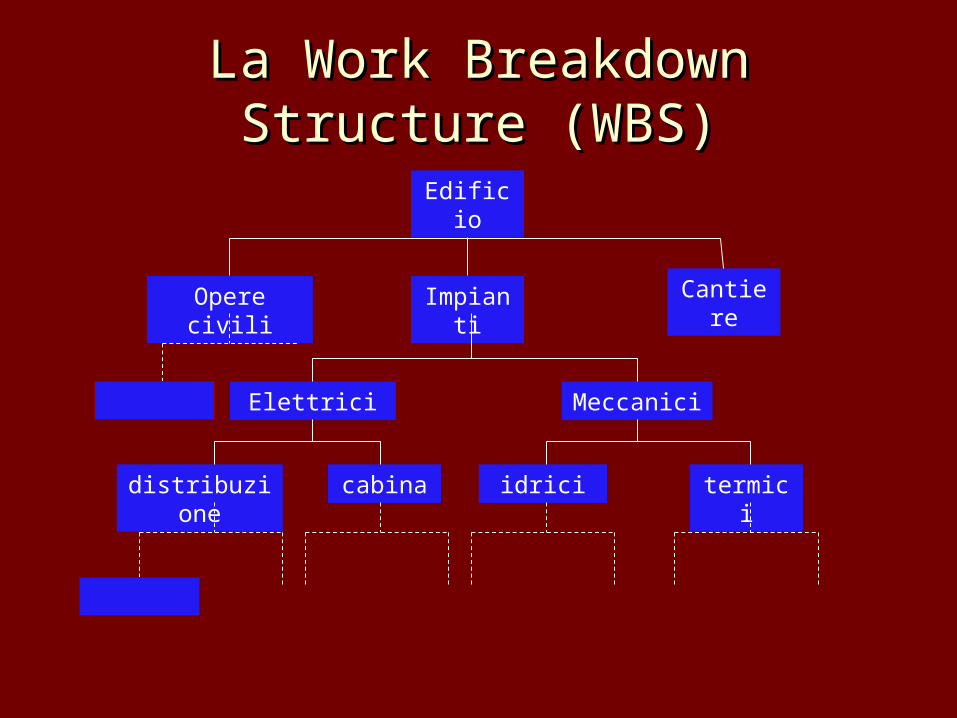

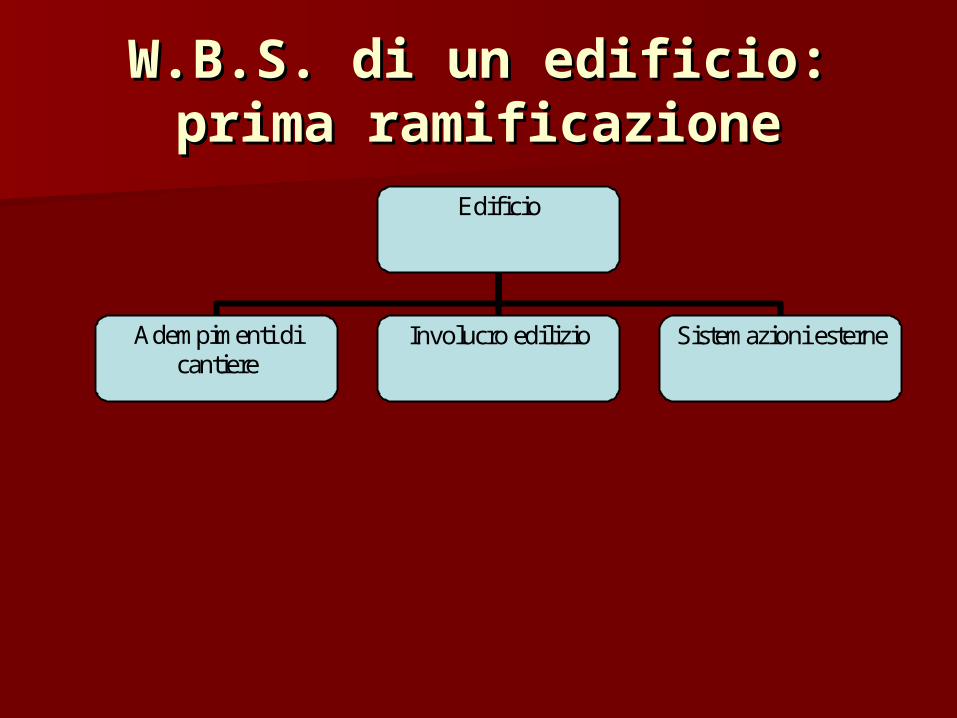

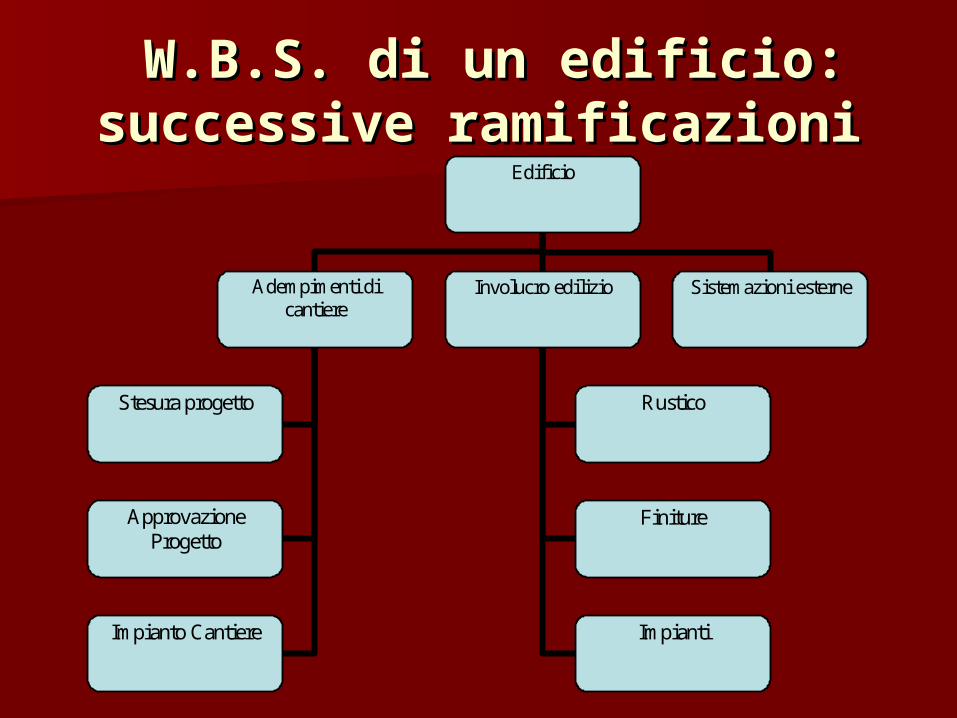

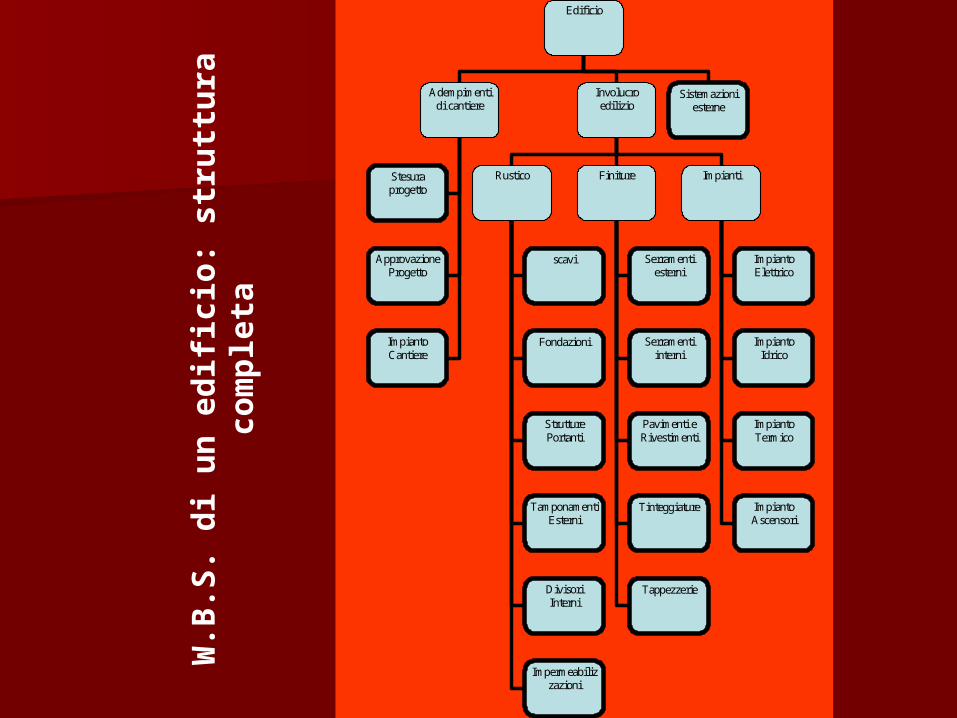

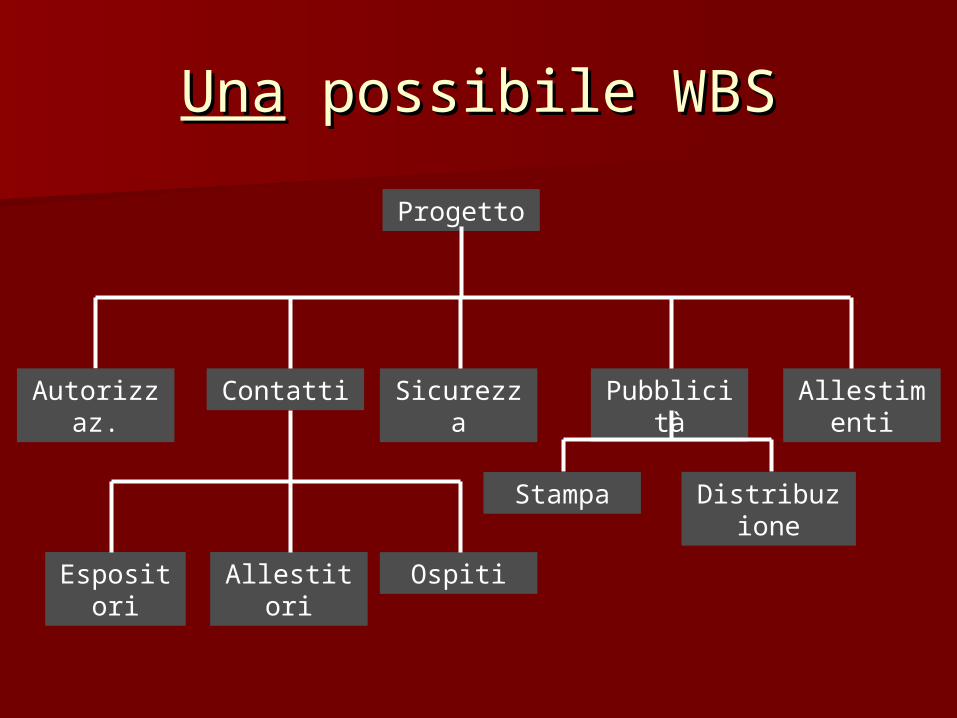

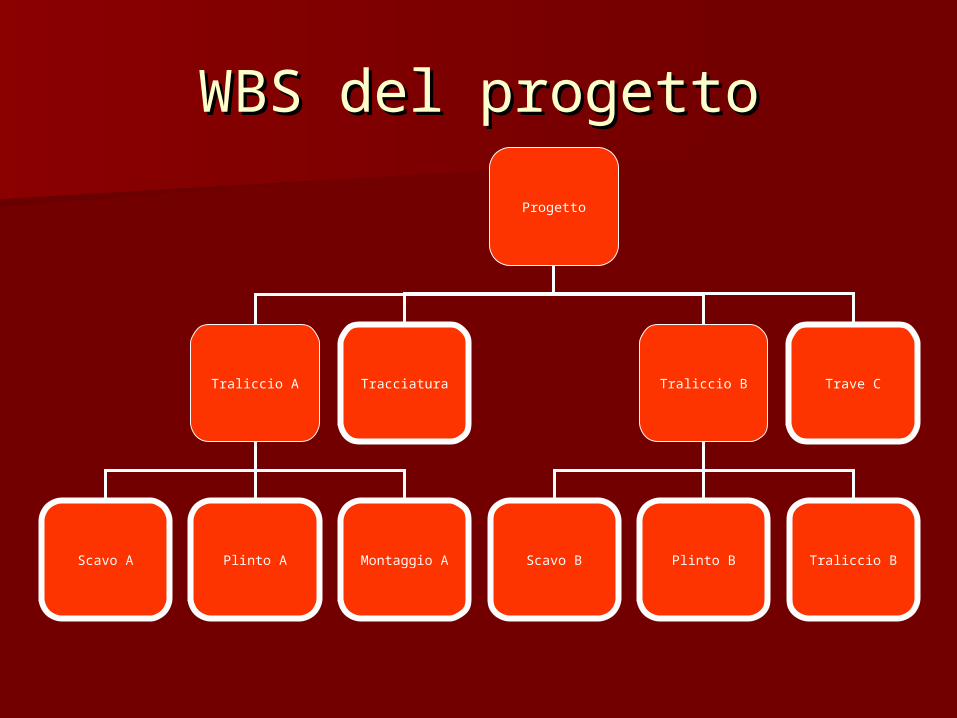

La La Work Breakdown StructureWork Breakdown Structure (WBS)(WBS)

Edificio

Opere civili Impianti Cantiere

MeccaniciElettrici

termicicabinadistribuzione idrici

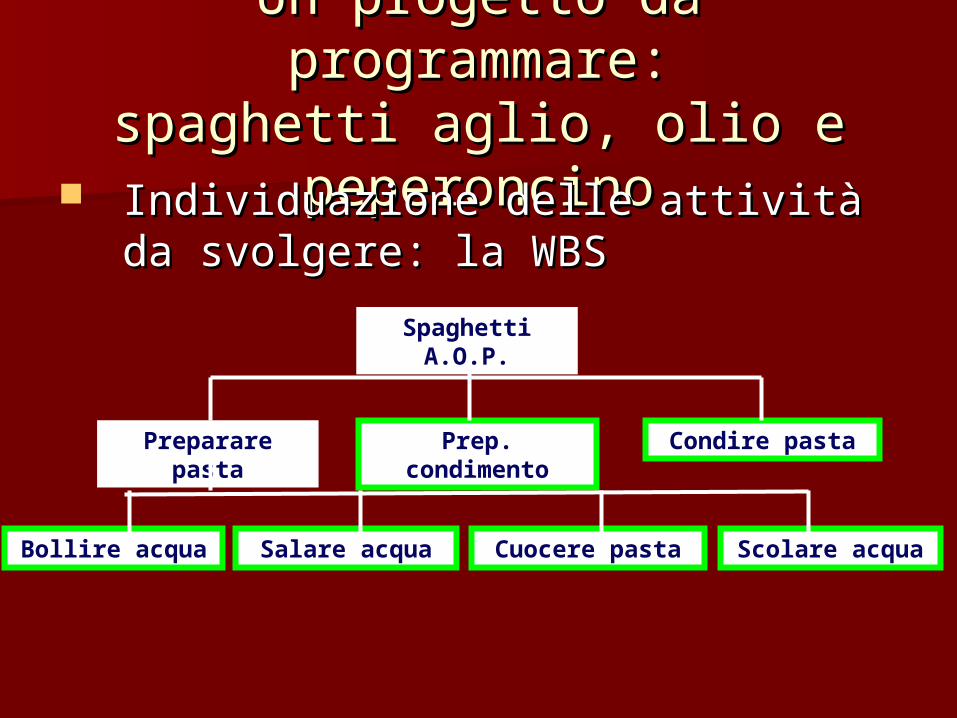

Un progetto da programmare:Un progetto da programmare:spaghetti aglio, olio e spaghetti aglio, olio e

peperoncinopeperoncino Individuazione delle attività da Individuazione delle attività da

svolgere: la WBSsvolgere: la WBS

Spaghetti A.O.P.

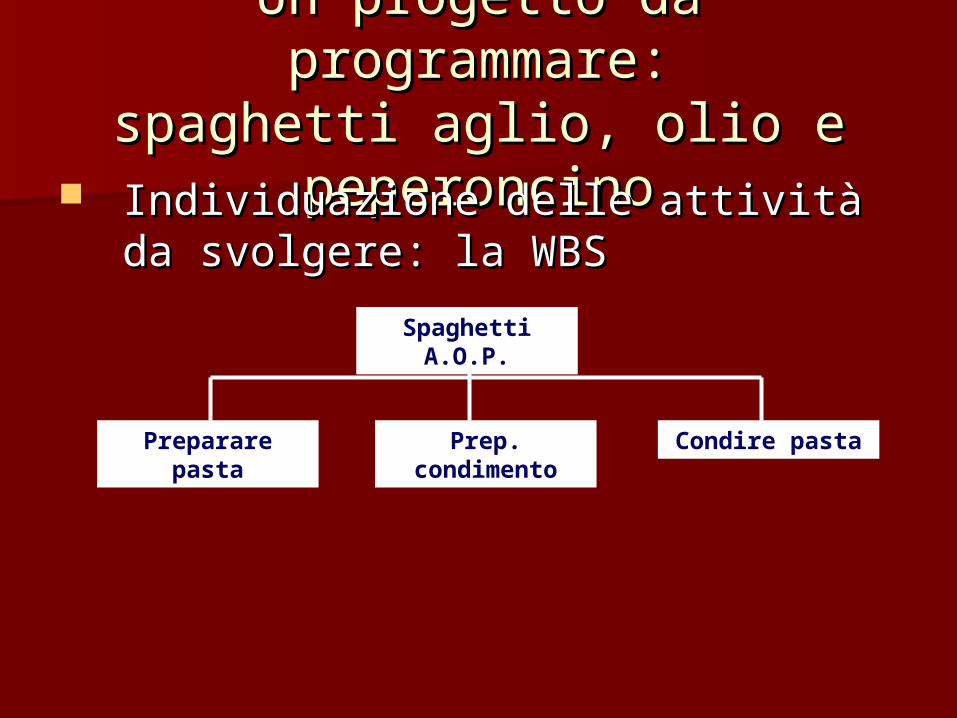

Un progetto da programmare:Un progetto da programmare:spaghetti aglio, olio e spaghetti aglio, olio e

peperoncinopeperoncino Individuazione delle attività da Individuazione delle attività da

svolgere: la WBSsvolgere: la WBS

Spaghetti A.O.P.

Preparare pasta Prep. condimento Condire pasta

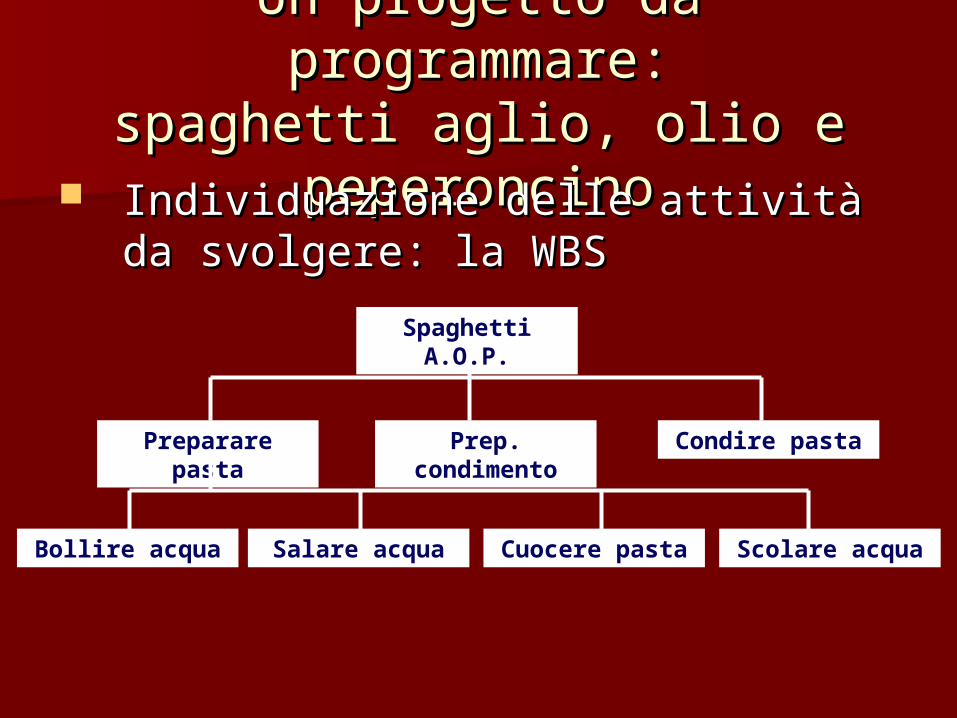

Un progetto da programmare:Un progetto da programmare:spaghetti aglio, olio e spaghetti aglio, olio e

peperoncinopeperoncino Individuazione delle attività da Individuazione delle attività da

svolgere: la WBSsvolgere: la WBS

Spaghetti A.O.P.

Preparare pasta Prep. condimento Condire pasta

Bollire acqua Salare acqua Cuocere pasta Scolare acqua

Un progetto da programmare:Un progetto da programmare:spaghetti aglio, olio e spaghetti aglio, olio e

peperoncinopeperoncino Individuazione delle attività da Individuazione delle attività da

svolgere: la WBSsvolgere: la WBS

Spaghetti A.O.P.

Preparare pasta Prep. condimento Condire pasta

Bollire acqua Salare acqua Cuocere pasta Scolare acqua

Un progetto da programmare:Un progetto da programmare:spaghetti aglio, olio e spaghetti aglio, olio e

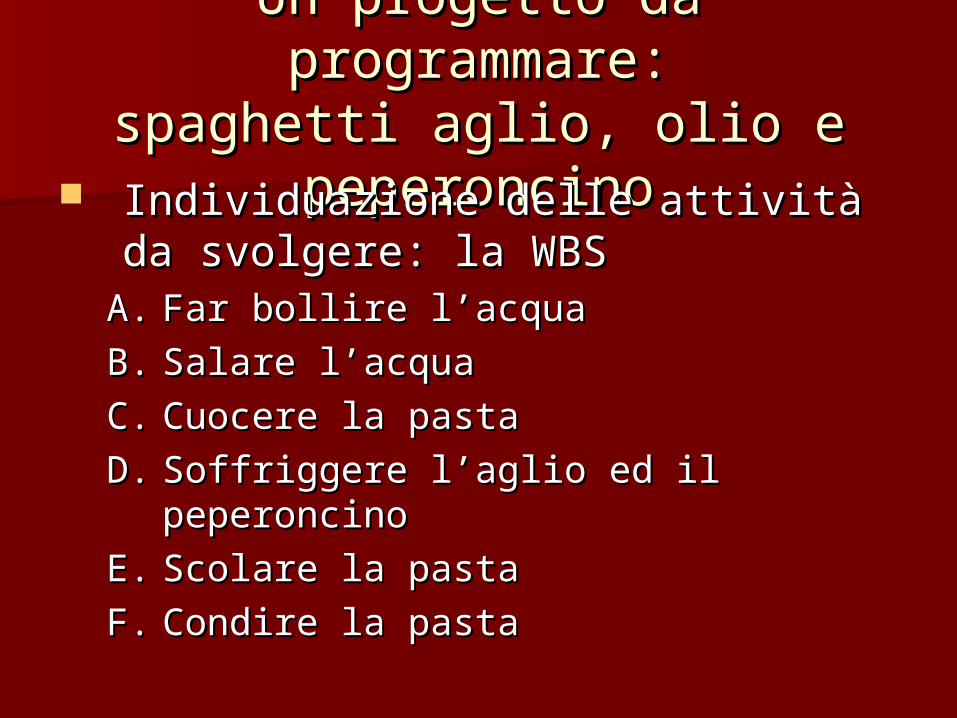

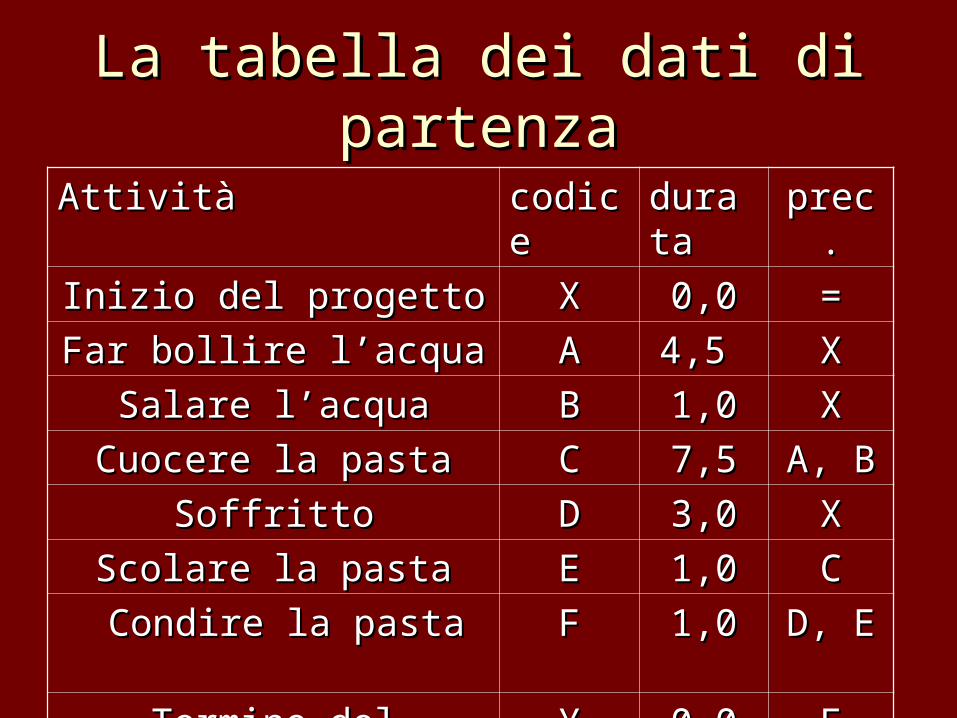

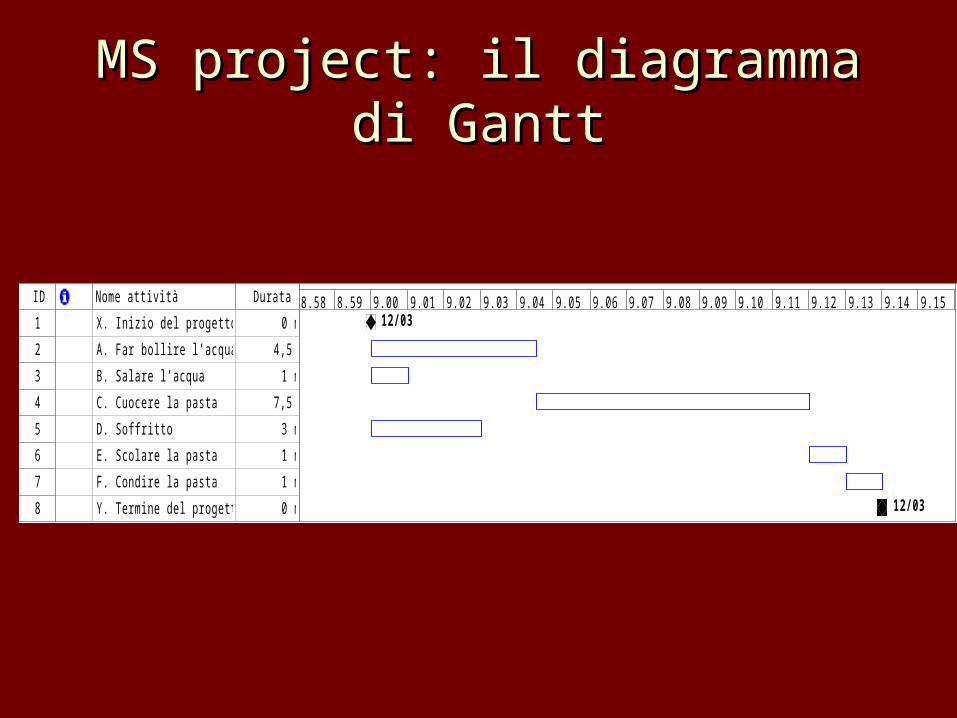

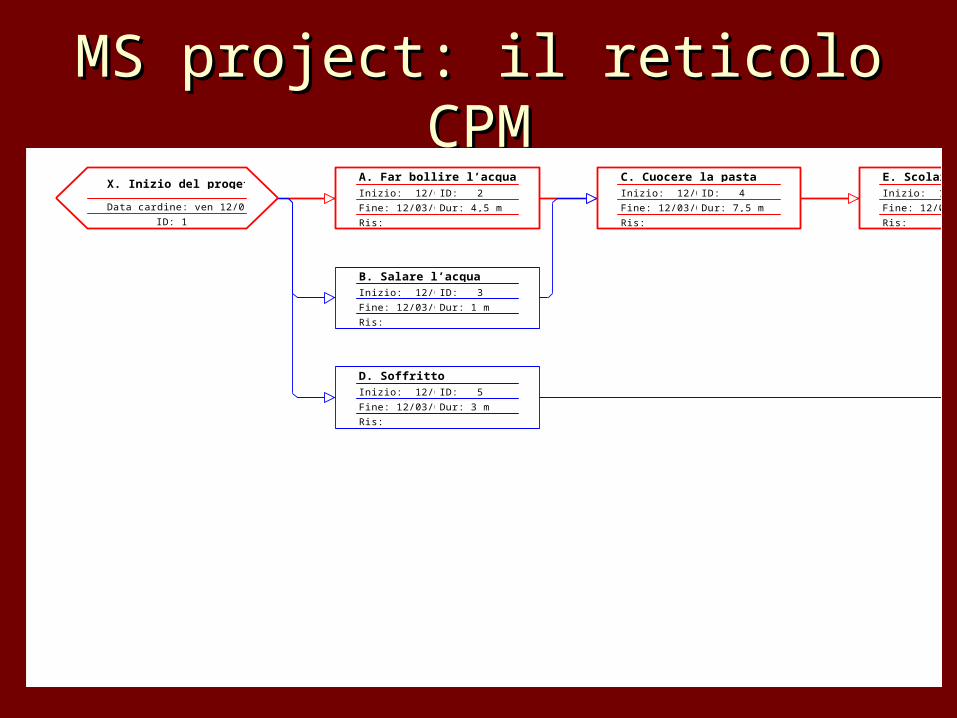

peperoncinopeperoncino Individuazione delle attività da Individuazione delle attività da

svolgere: la WBSsvolgere: la WBSA.A. Far bollire l’acquaFar bollire l’acqua

B.B. Salare l’acquaSalare l’acqua

C.C. Cuocere la pastaCuocere la pasta

D.D. Soffriggere l’aglio ed il peperoncinoSoffriggere l’aglio ed il peperoncino

E.E. Scolare la pastaScolare la pasta

F.F. Condire la pastaCondire la pasta

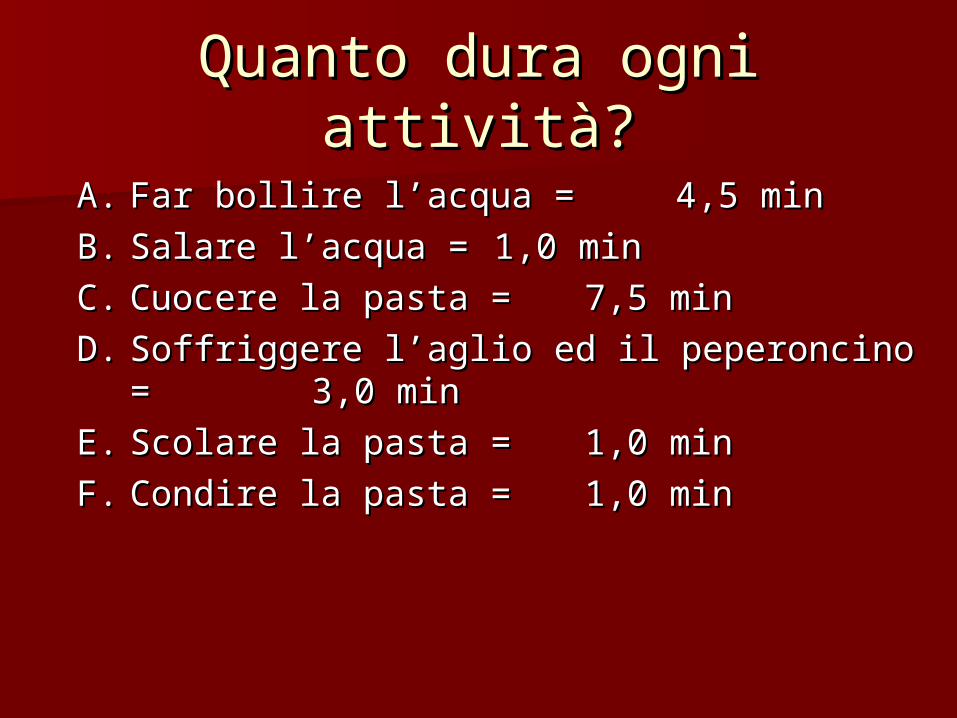

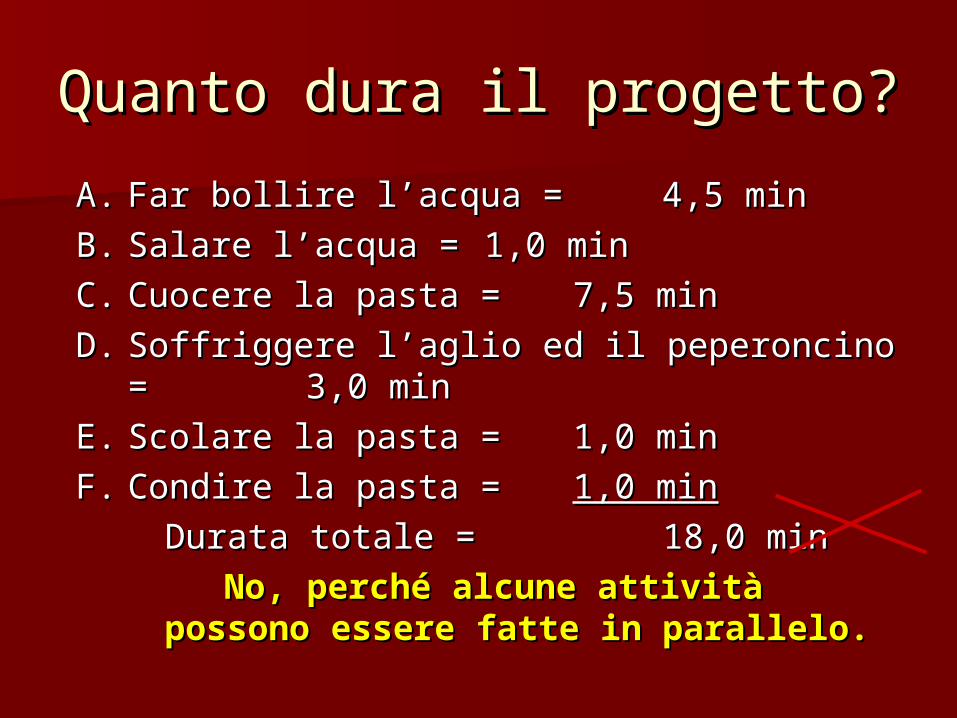

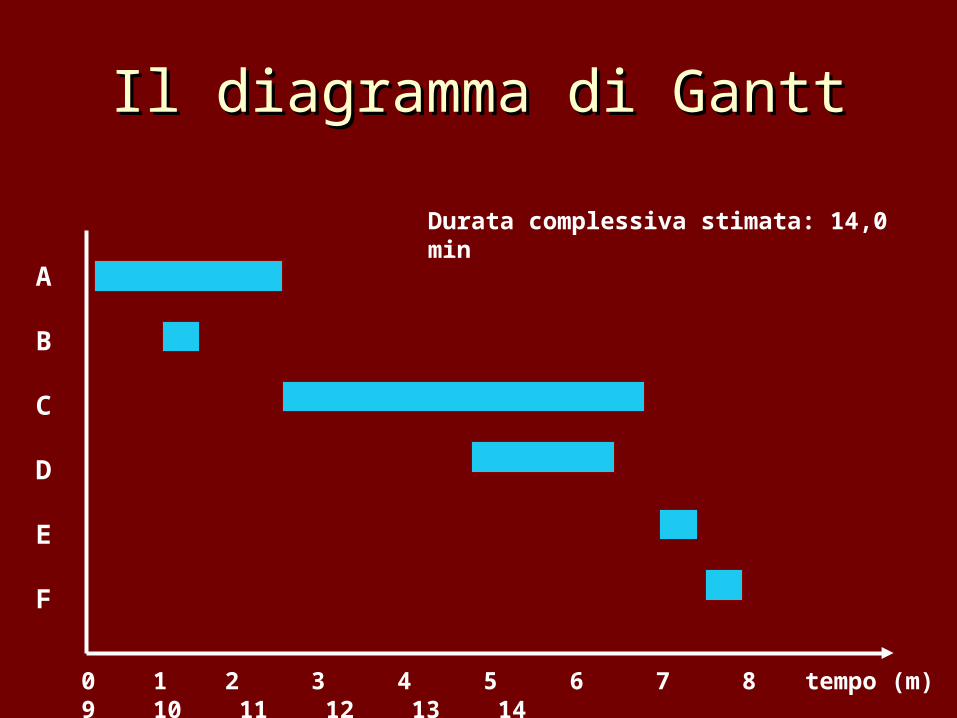

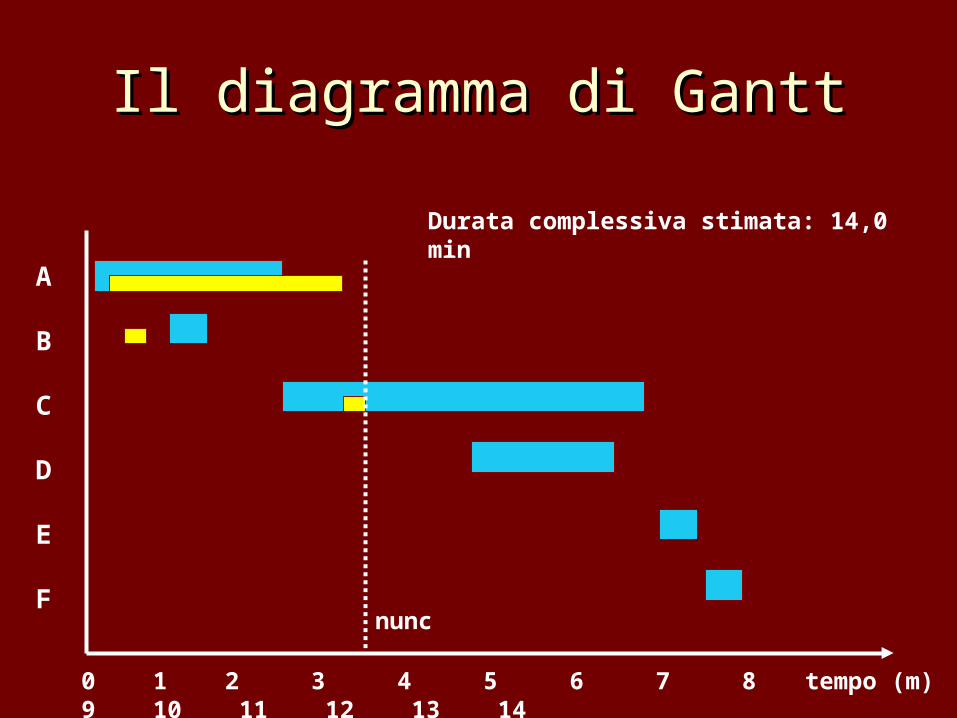

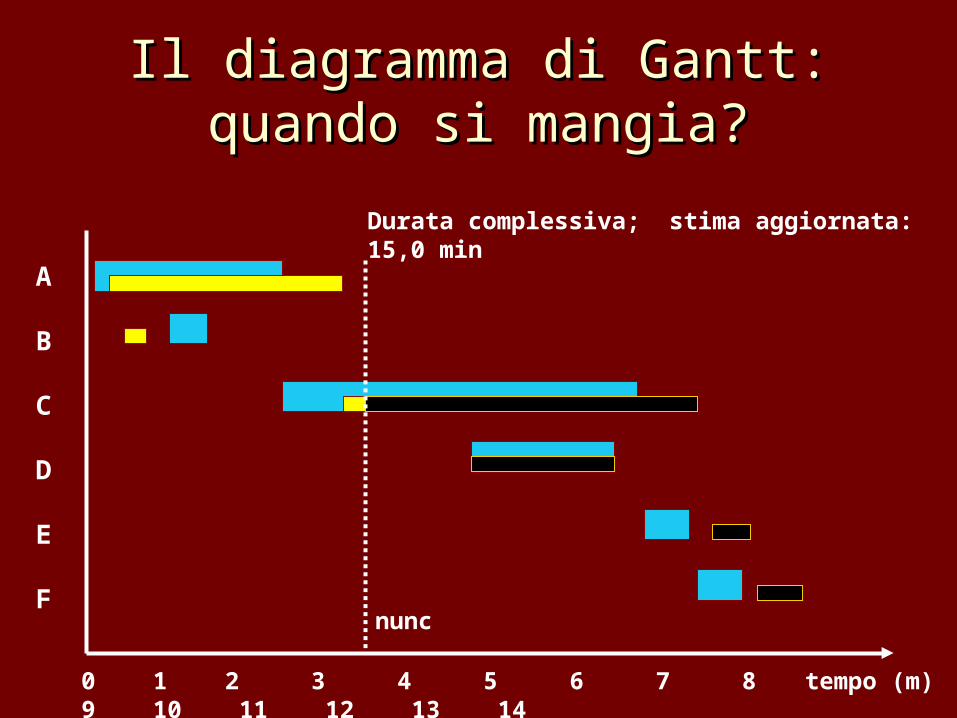

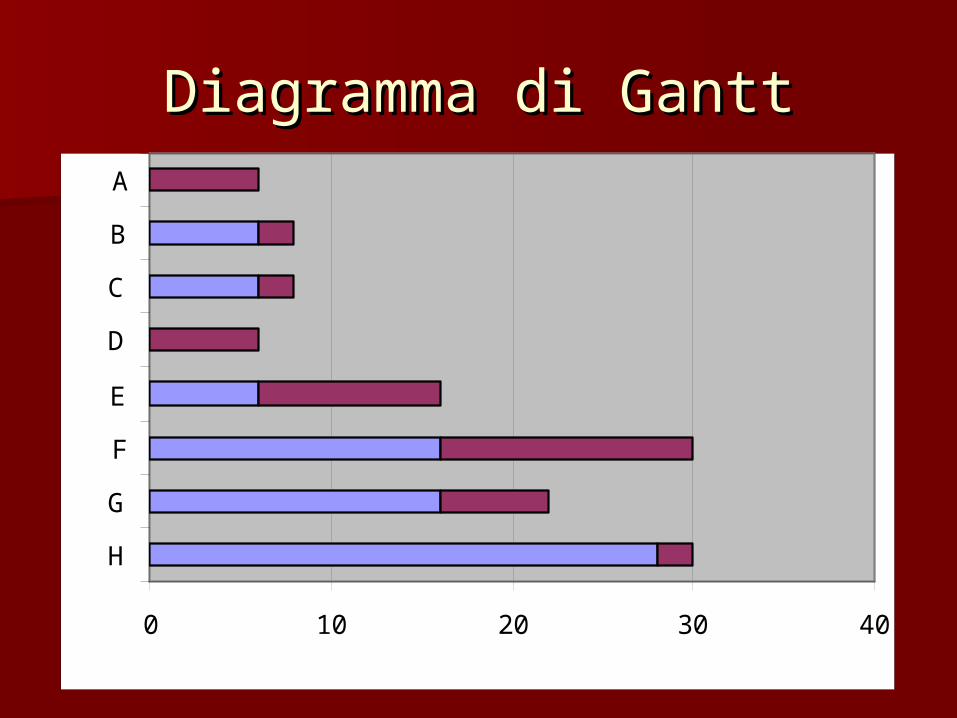

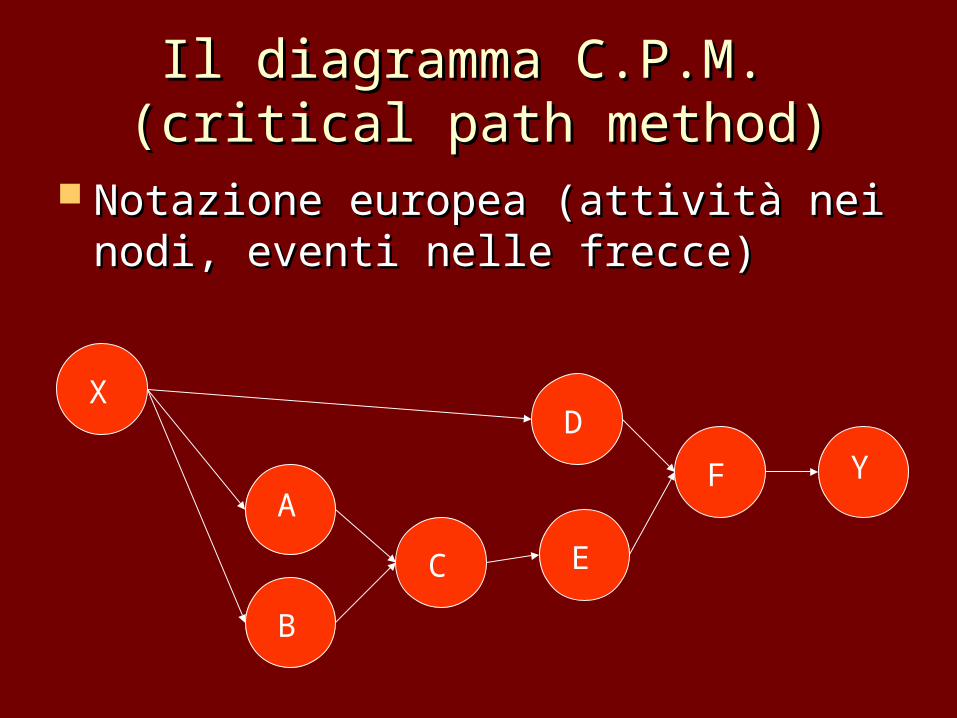

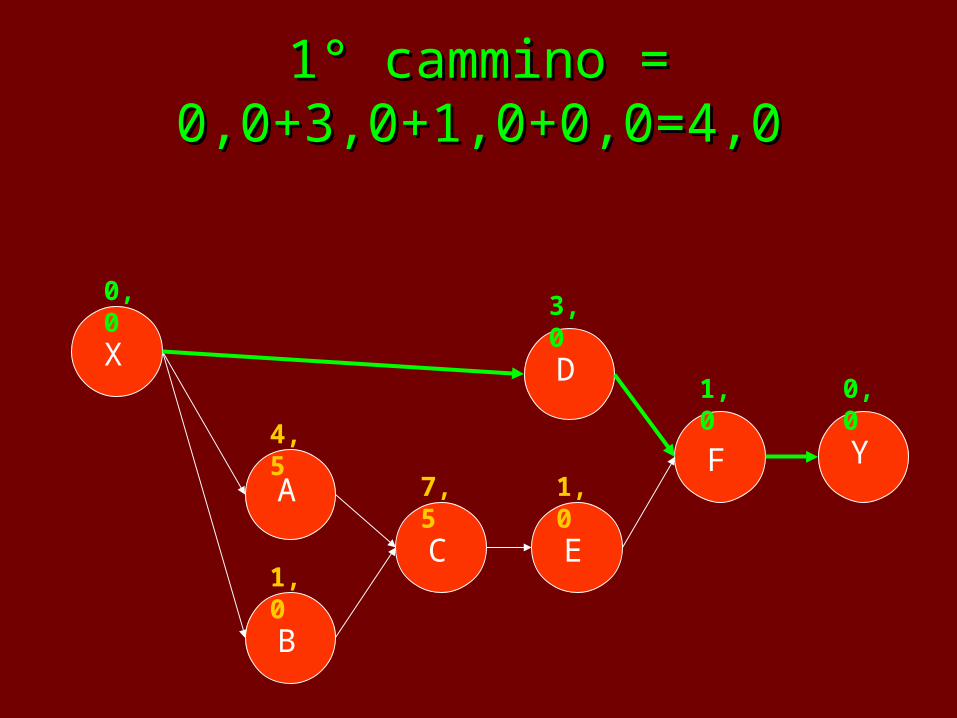

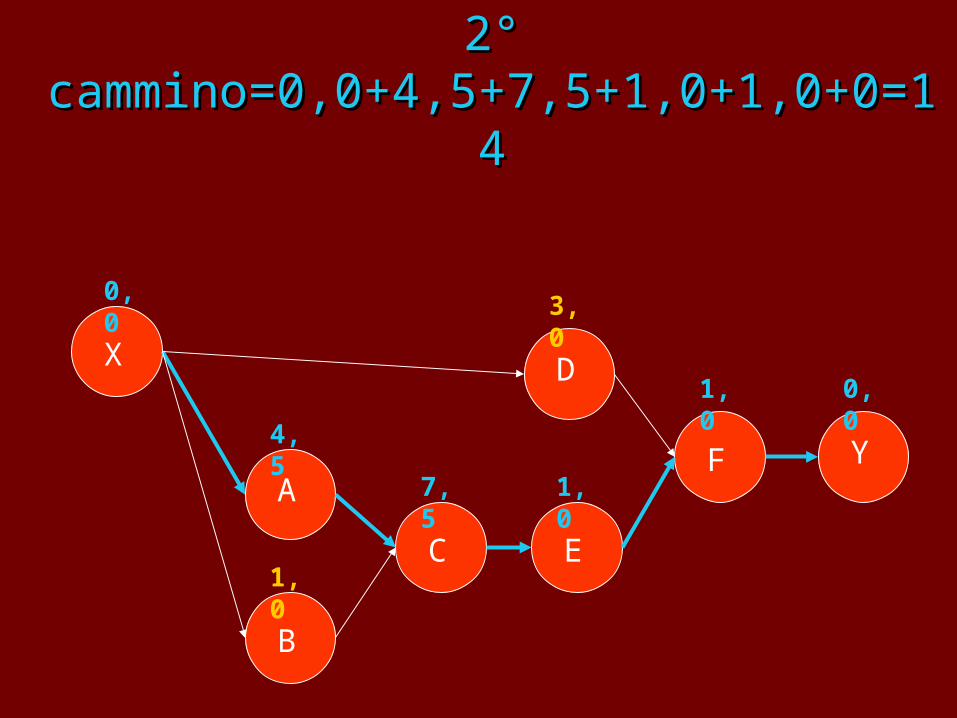

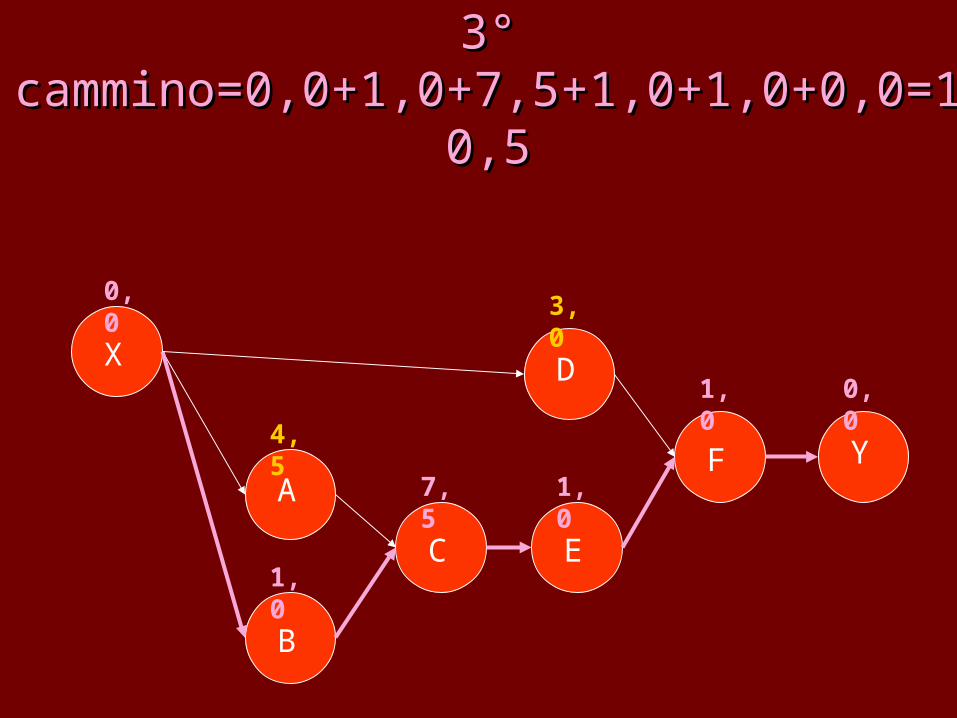

Quanto dura ogni attività?Quanto dura ogni attività?

A.A. Far bollire l’acqua = Far bollire l’acqua = 4,5 min4,5 min

B.B. Salare l’acqua = Salare l’acqua = 1,0 min1,0 min

C.C. Cuocere la pasta = Cuocere la pasta = 7,5 min7,5 min

D.D. Soffriggere l’aglio ed il peperoncino = Soffriggere l’aglio ed il peperoncino = 3,0 min3,0 min

E.E. Scolare la pasta = Scolare la pasta = 1,0 min1,0 min

F.F. Condire la pasta = Condire la pasta = 1,0 min1,0 min

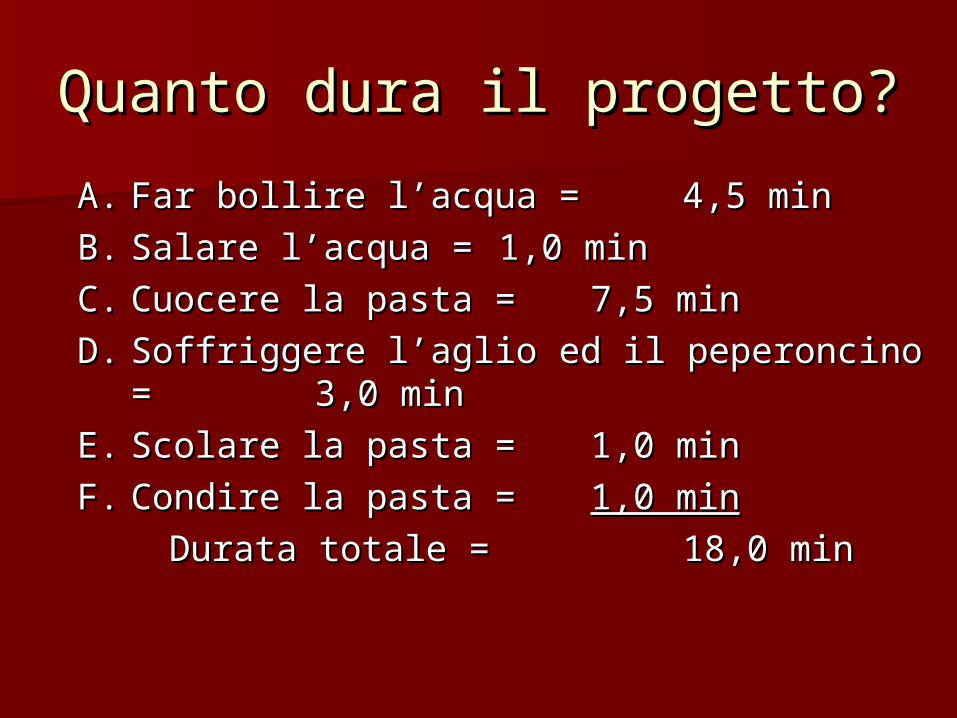

Quanto dura il progetto?Quanto dura il progetto?

A.A. Far bollire l’acqua = Far bollire l’acqua = 4,5 min4,5 min

B.B. Salare l’acqua = Salare l’acqua = 1,0 min1,0 min

C.C. Cuocere la pasta = Cuocere la pasta = 7,5 min7,5 min