Embed Size (px)

Citation preview

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 1

FONDO FIJO DE CAJA CHICA

Como parte de sus políticas, procedimientos de control interno, sanidad financiera,

etc. la administración de una entidad puede establecer cantidades limitadas de

efectivo o fondos de efectivo destinados a cumplir ciertos objetivos específicos,

característica que los vuelve efectivo restringido, dado que quedan atados al uso

específico para el que fueron creados; ejemplo de estos fondos es el efectivo que

se destina como Fondo de Caja Chica, fondo fijo de caja chica, o simplemente

Caja chica. A continuación estudiaremos el efectivo tenido como fondo fijo de caja

chica, en los aspectos más importantes

Fondo Fijo de Caja Chica: Monto fijo de efectivo, el cual es creado por la

administración de la entidad, con el objetivo que a través de este se realicen

desembolsos (pagos) en efectivo, para aquellos valores a pagar que en opinión de

la administración y considerando su bajo monto no es recomendable emitir un

cheque; la creación de un fondo fijo de Caja Chica debe estar acompañado de las

políticas que regirán su administración, tales como:

a) Valor o monto del fondo fijo establecido.

b) Monto máximo a pagar a través de este fondo.

c) Designación de una persona encargada para su administración.

d) Clase de bienes y servicios a pagar a través de este fondo.

e) Procedimiento y personas que autorizaran hacer el desembolso

f) Tiempo máximo en que se debe liquidar un desembolso

g) Tiempo máximo en el que se debe requerir un reintegro del fondo.

h) Formulario que se utilizara (Vale de Caja Chica).

i) Otros.

El efectivo tenido como fondo fijo de Caja Chica se considera una extensión o

parte del efectivo tenido en Caja General, por tanto su control se efectúa a través

de una subcuenta dependiente de la cuenta de mayor Caja General.

Nombre de la Subcuenta para su control: Generalmente se utiliza una

subcuenta nombrada “Caja Chica”, esto no significa que no se pueda nombrar con

otro nombre un poco diferente.

Objetivo de la subcuenta: Controlar los aumentos, disminuciones, saldo, y en el

último de los casos la liquidación del efectivo tenido en concepto de Fondo Fijo. El

fondo fijo de Caja Chica se crea en moneda de curso legal.

Naturaleza de la subcuenta: Es una subcuenta dependiente de la cuenta de

mayor Caja general, por lo tanto su naturaleza es de Activo; aumenta con los

cargos (por la creación del fondo y con los aumentos de este autorizados por la

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 2

administración); disminuye con los abonos (las diminuciones autorizadas por la

administración, y al liquidar el fondo). Debe quedar claro que dicho fondo no

aumenta o disminuye al momento de un reintegro de desembolsos.

Naturaleza y representación del saldo: Su saldo es de naturaleza deudor, y

representa el efectivo tenido en concepto de Fondo fijo de Caja Chica.

Formas de efectivo representado: Dado que es un fondo fijo, inicialmente estará

representado por Billetes y/o moneda fraccionaria; sin embargo conforme se

efectúan desembolsos su conformación pasara a ser una combinación de billetes,

moneda fraccionaria, documentos pagados (documentos por los que se ha

efectuado desembolsos), vales de caja chica no liquidados, y hasta cheques por

reintegros no cobrados; al sumar todos ellos su valor resultante debe ser igual el

monto de efectivo autorizado como Fondo fijo de Caja Chica, registrado como

saldo en dicha subcuenta.

Reconocimiento Inicial: En una transacción, su reconocimiento inicial se

efectuara tomando como base lo dispuesto en el párrafo 2.15 a), 2.27; si como

suele suceder el fondo de caja chica está constituido con moneda extrajera, se

debe tomar lo citado en los párrafos 30.6, 30.7 y 30.8 de la NIIF para las PYMES.

Medición Inicial: En una transacción de creación del fondo fijo, el efectivo

involucrado ya sea a través del cheque emitido, o en su defecto los billetes y/o

moneda fraccionaria, se medirá inicialmente al VALOR NOMINAL. A continuación

un ejemplo:

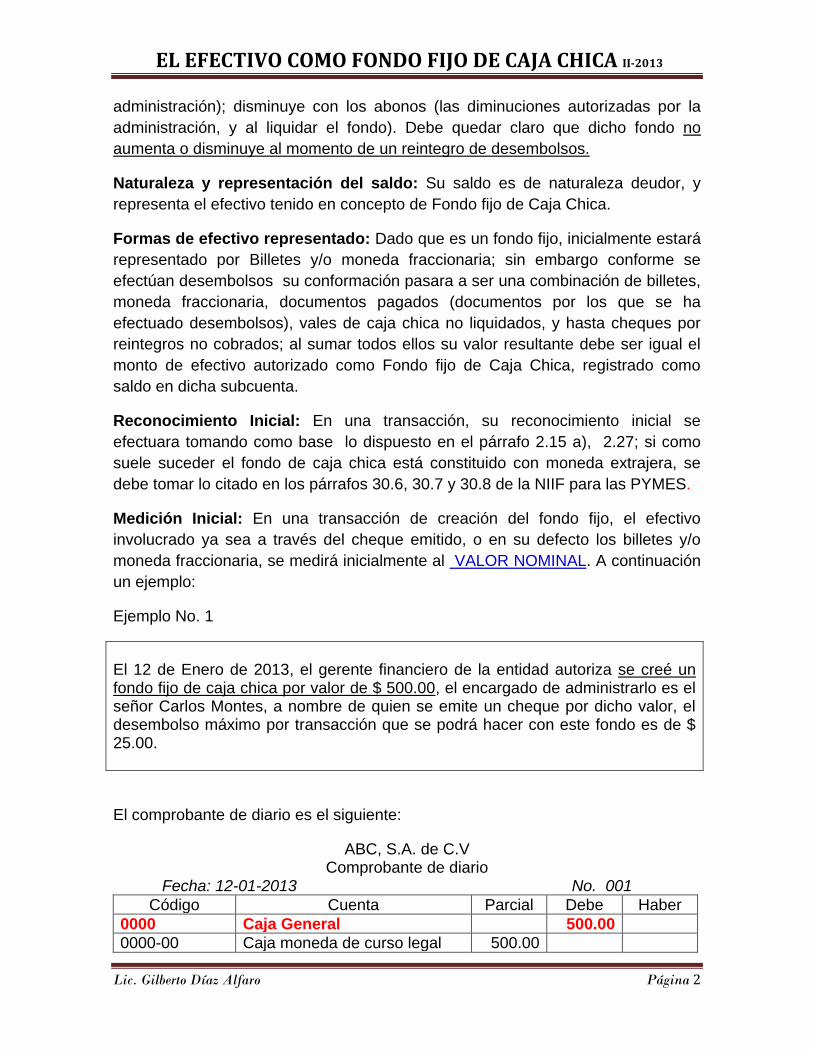

Ejemplo No. 1

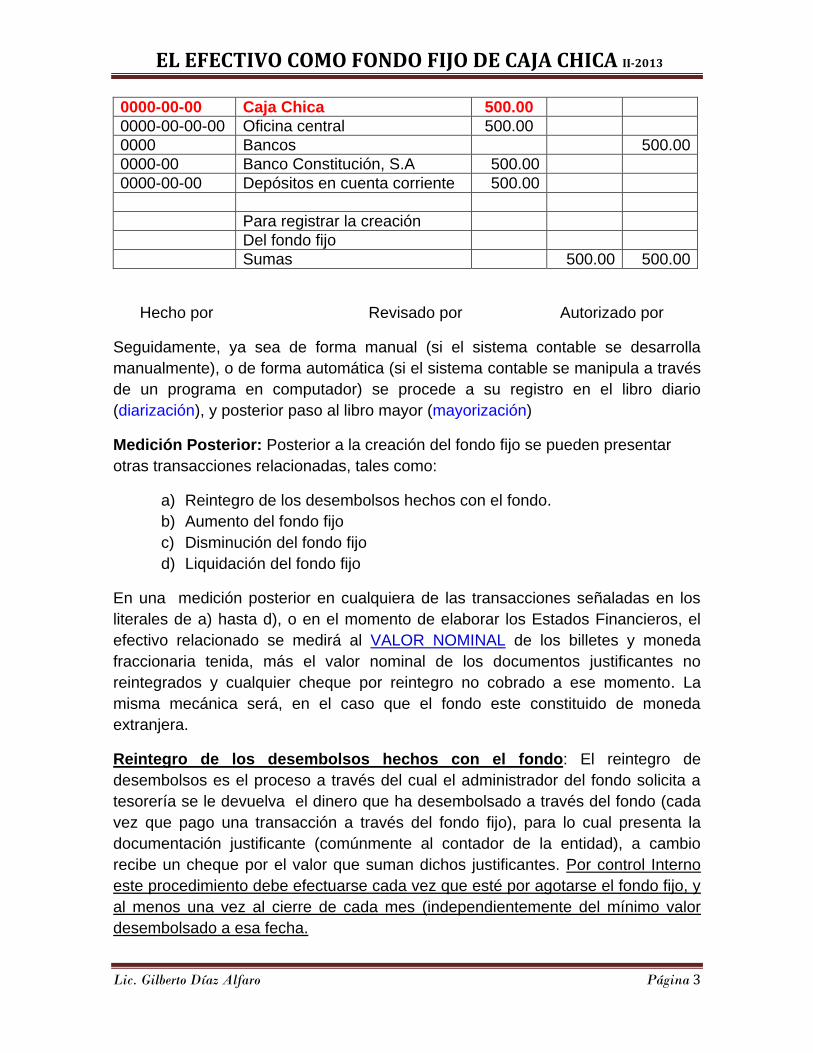

El 12 de Enero de 2013, el gerente financiero de la entidad autoriza se creé un fondo fijo de caja chica por valor de $ 500.00, el encargado de administrarlo es el señor Carlos Montes, a nombre de quien se emite un cheque por dicho valor, el desembolso máximo por transacción que se podrá hacer con este fondo es de $ 25.00.

El comprobante de diario es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 12-01-2013 No. 001

Código Cuenta Parcial Debe Haber

0000 Caja General 500.00

0000-00 Caja moneda de curso legal 500.00

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 3

0000-00-00 Caja Chica 500.00

0000-00-00-00 Oficina central 500.00

0000 Bancos 500.00

0000-00 Banco Constitución, S.A 500.00

0000-00-00 Depósitos en cuenta corriente 500.00

Para registrar la creación

Del fondo fijo

Sumas 500.00 500.00

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

Medición Posterior: Posterior a la creación del fondo fijo se pueden presentar

otras transacciones relacionadas, tales como:

a) Reintegro de los desembolsos hechos con el fondo.

b) Aumento del fondo fijo

c) Disminución del fondo fijo

d) Liquidación del fondo fijo

En una medición posterior en cualquiera de las transacciones señaladas en los

literales de a) hasta d), o en el momento de elaborar los Estados Financieros, el

efectivo relacionado se medirá al VALOR NOMINAL de los billetes y moneda

fraccionaria tenida, más el valor nominal de los documentos justificantes no

reintegrados y cualquier cheque por reintegro no cobrado a ese momento. La

misma mecánica será, en el caso que el fondo este constituido de moneda

extranjera.

Reintegro de los desembolsos hechos con el fondo: El reintegro de

desembolsos es el proceso a través del cual el administrador del fondo solicita a

tesorería se le devuelva el dinero que ha desembolsado a través del fondo (cada

vez que pago una transacción a través del fondo fijo), para lo cual presenta la

documentación justificante (comúnmente al contador de la entidad), a cambio

recibe un cheque por el valor que suman dichos justificantes. Por control Interno

este procedimiento debe efectuarse cada vez que esté por agotarse el fondo fijo, y

al menos una vez al cierre de cada mes (independientemente del mínimo valor

desembolsado a esa fecha.

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 4

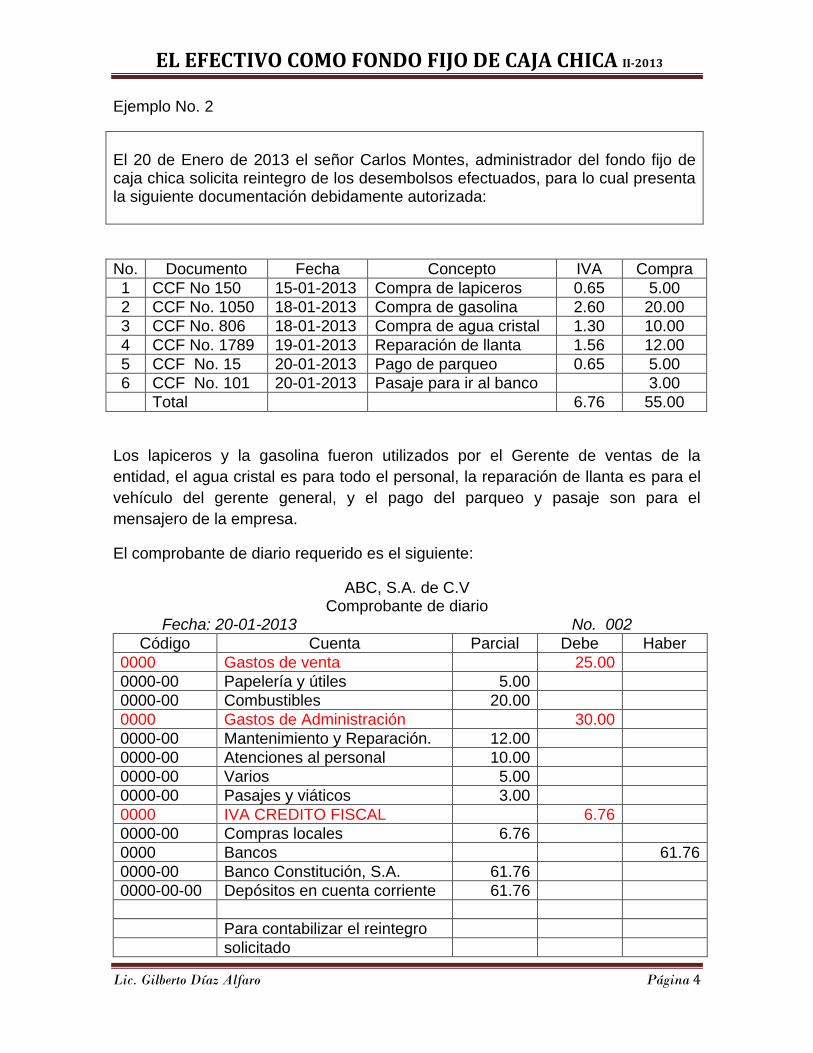

Ejemplo No. 2

El 20 de Enero de 2013 el señor Carlos Montes, administrador del fondo fijo de caja chica solicita reintegro de los desembolsos efectuados, para lo cual presenta la siguiente documentación debidamente autorizada:

No. Documento Fecha Concepto IVA Compra

1 CCF No 150 15-01-2013 Compra de lapiceros 0.65 5.00

2 CCF No. 1050 18-01-2013 Compra de gasolina 2.60 20.00

3 CCF No. 806 18-01-2013 Compra de agua cristal 1.30 10.00

4 CCF No. 1789 19-01-2013 Reparación de llanta 1.56 12.00

5 CCF No. 15 20-01-2013 Pago de parqueo 0.65 5.00

6 CCF No. 101 20-01-2013 Pasaje para ir al banco 3.00

Total 6.76 55.00

Los lapiceros y la gasolina fueron utilizados por el Gerente de ventas de la

entidad, el agua cristal es para todo el personal, la reparación de llanta es para el

vehículo del gerente general, y el pago del parqueo y pasaje son para el

mensajero de la empresa.

El comprobante de diario requerido es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 20-01-2013 No. 002

Código Cuenta Parcial Debe Haber

0000 Gastos de venta 25.00

0000-00 Papelería y útiles 5.00

0000-00 Combustibles 20.00

0000 Gastos de Administración 30.00

0000-00 Mantenimiento y Reparación. 12.00

0000-00 Atenciones al personal 10.00

0000-00 Varios 5.00

0000-00 Pasajes y viáticos 3.00

0000 IVA CREDITO FISCAL 6.76

0000-00 Compras locales 6.76

0000 Bancos 61.76

0000-00 Banco Constitución, S.A. 61.76

0000-00-00 Depósitos en cuenta corriente 61.76

Para contabilizar el reintegro

solicitado

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 5

Sumas 61.76 61.76

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

Como se observa en el comprobante de diario anterior, cada desembolso fue

clasificado por naturaleza de gasto (asumiendo que la entidad desglosa y presenta

los gastos de esa forma, sobre la base del Párrafo 5.11); en algunos casos

pudiese haber desembolsos para adquisición de activos (siempre que el

desembolso no exceda la política establecida), los que se reconocerán y

contabilizaran como tal al momento del reintegro; otra observación importante es

que al contabilizar un reintegro NO SE AFECTA LA SUBCUENTA CAJA CHICA.

Aumento del fondo fijo: Es probable que conforme transcurre el tiempo el fondo

establecido se vuelva insuficiente, ya sea por la cantidad de veces que se

reintegra cada mes, por un cambio en el límite máximo a desembolsar, u otra

circunstancia que a criterio de la administración requiera aumentar el monto de

dicho fondo; a continuación un ejemplo:

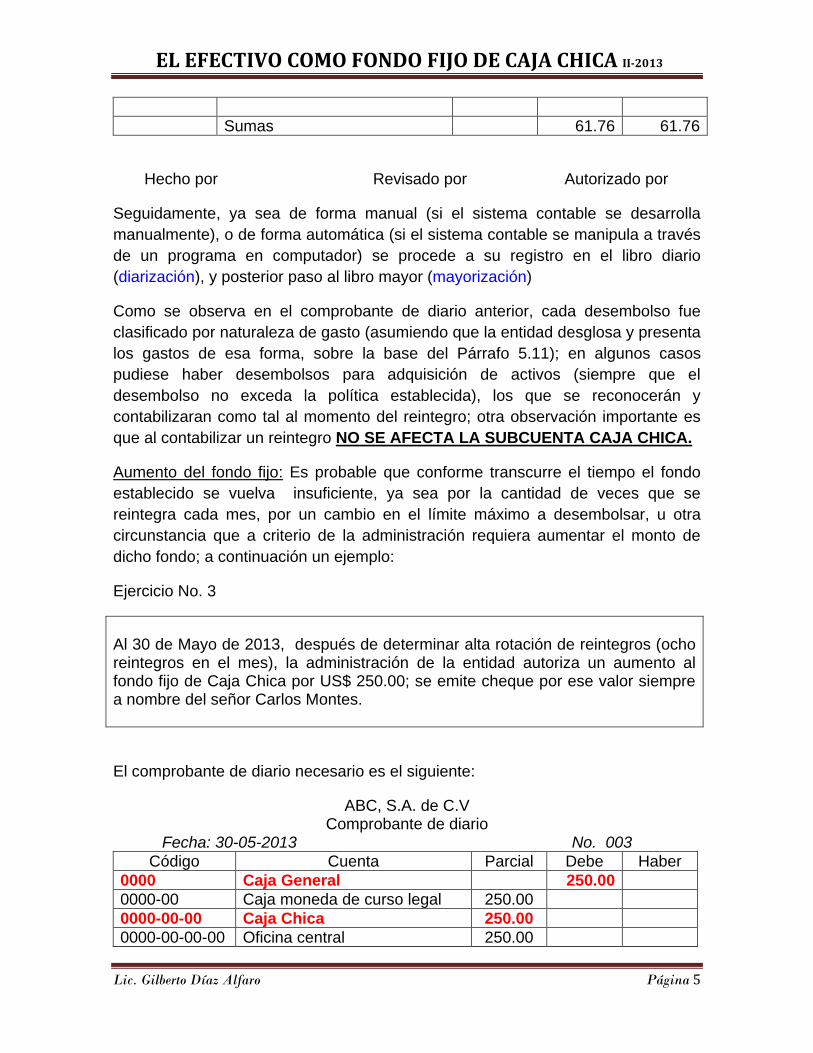

Ejercicio No. 3

Al 30 de Mayo de 2013, después de determinar alta rotación de reintegros (ocho reintegros en el mes), la administración de la entidad autoriza un aumento al fondo fijo de Caja Chica por US$ 250.00; se emite cheque por ese valor siempre a nombre del señor Carlos Montes.

El comprobante de diario necesario es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 30-05-2013 No. 003

Código Cuenta Parcial Debe Haber

0000 Caja General 250.00

0000-00 Caja moneda de curso legal 250.00

0000-00-00 Caja Chica 250.00

0000-00-00-00 Oficina central 250.00

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 6

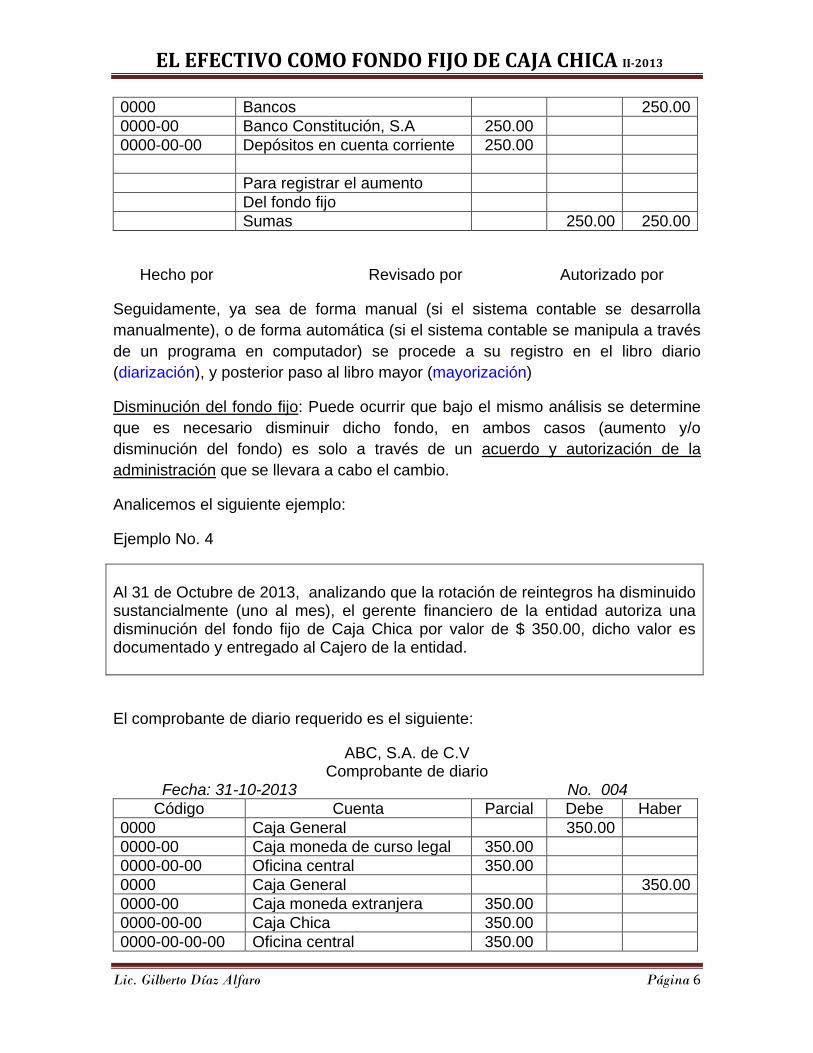

0000 Bancos 250.00

0000-00 Banco Constitución, S.A 250.00

0000-00-00 Depósitos en cuenta corriente 250.00

Para registrar el aumento

Del fondo fijo

Sumas 250.00 250.00

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

Disminución del fondo fijo: Puede ocurrir que bajo el mismo análisis se determine

que es necesario disminuir dicho fondo, en ambos casos (aumento y/o

disminución del fondo) es solo a través de un acuerdo y autorización de la

administración que se llevara a cabo el cambio.

Analicemos el siguiente ejemplo:

Ejemplo No. 4

Al 31 de Octubre de 2013, analizando que la rotación de reintegros ha disminuido sustancialmente (uno al mes), el gerente financiero de la entidad autoriza una disminución del fondo fijo de Caja Chica por valor de $ 350.00, dicho valor es documentado y entregado al Cajero de la entidad.

El comprobante de diario requerido es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 31-10-2013 No. 004

Código Cuenta Parcial Debe Haber

0000 Caja General 350.00

0000-00 Caja moneda de curso legal 350.00

0000-00-00 Oficina central 350.00

0000 Caja General 350.00

0000-00 Caja moneda extranjera 350.00

0000-00-00 Caja Chica 350.00

0000-00-00-00 Oficina central 350.00

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 7

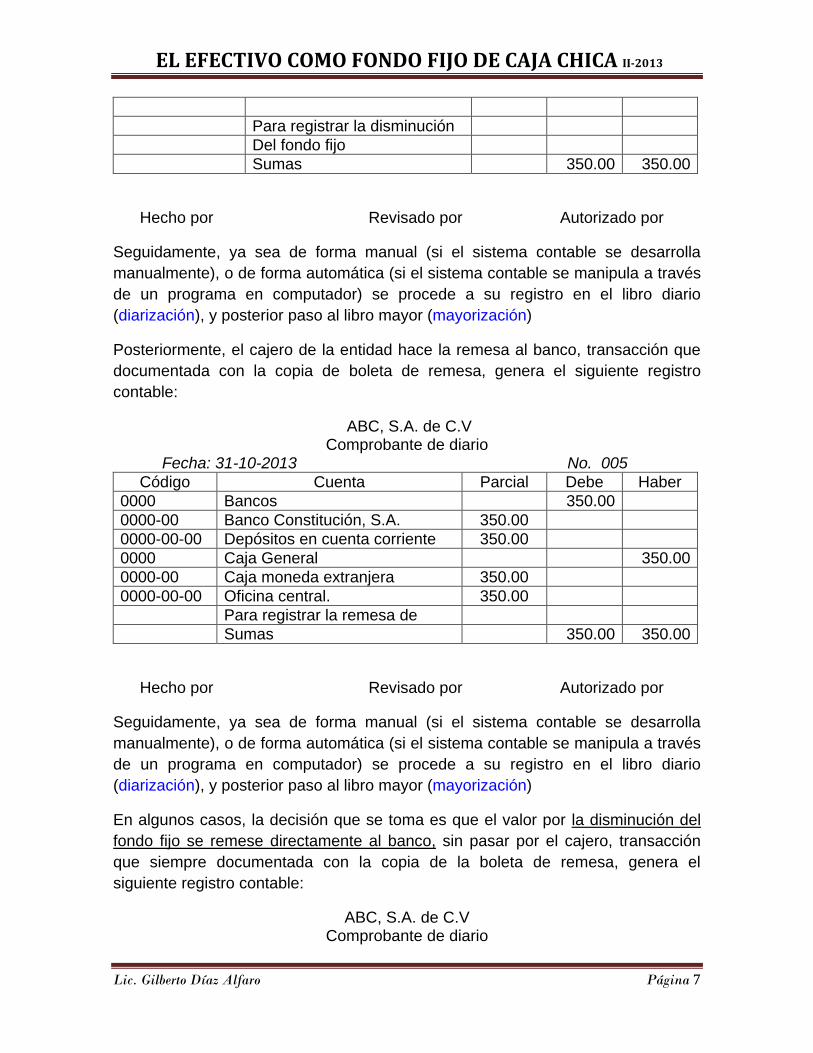

Para registrar la disminución

Del fondo fijo

Sumas 350.00 350.00

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

Posteriormente, el cajero de la entidad hace la remesa al banco, transacción que

documentada con la copia de boleta de remesa, genera el siguiente registro

contable:

ABC, S.A. de C.V Comprobante de diario

Fecha: 31-10-2013 No. 005

Código Cuenta Parcial Debe Haber

0000 Bancos 350.00

0000-00 Banco Constitución, S.A. 350.00

0000-00-00 Depósitos en cuenta corriente 350.00

0000 Caja General 350.00

0000-00 Caja moneda extranjera 350.00

0000-00-00 Oficina central. 350.00

Para registrar la remesa de

Sumas 350.00 350.00

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

En algunos casos, la decisión que se toma es que el valor por la disminución del

fondo fijo se remese directamente al banco, sin pasar por el cajero, transacción

que siempre documentada con la copia de la boleta de remesa, genera el

siguiente registro contable:

ABC, S.A. de C.V Comprobante de diario

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 8

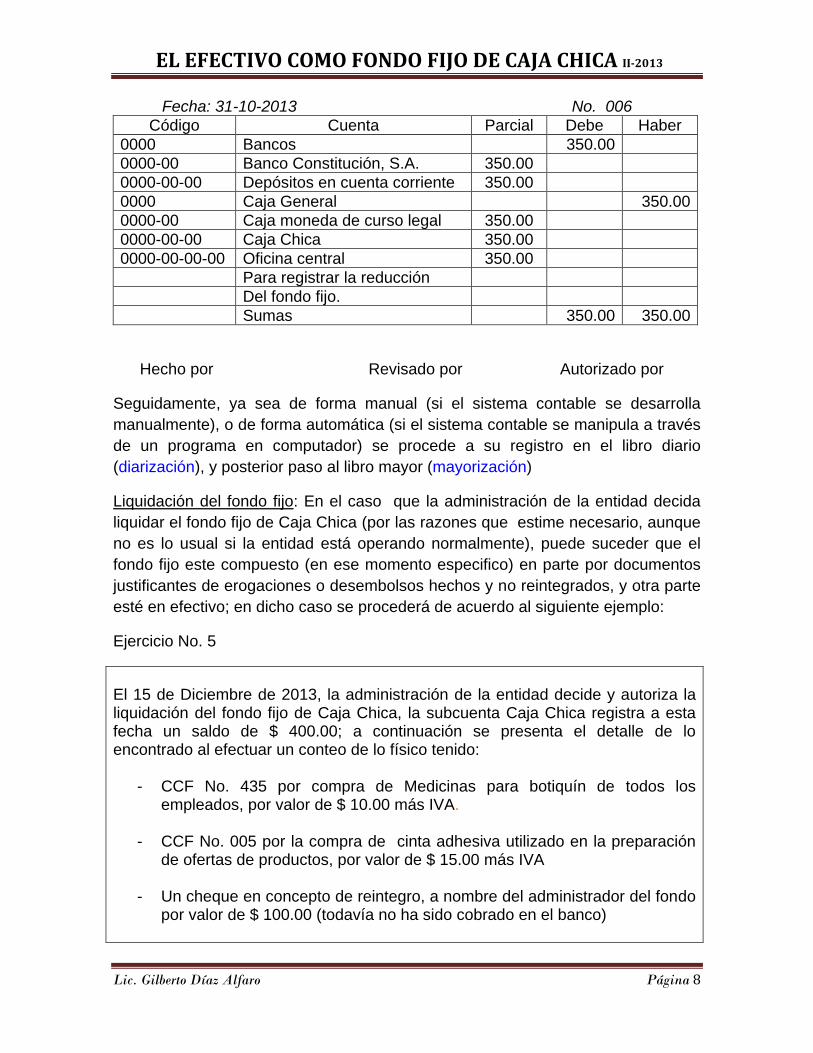

Fecha: 31-10-2013 No. 006

Código Cuenta Parcial Debe Haber

0000 Bancos 350.00

0000-00 Banco Constitución, S.A. 350.00

0000-00-00 Depósitos en cuenta corriente 350.00

0000 Caja General 350.00

0000-00 Caja moneda de curso legal 350.00

0000-00-00 Caja Chica 350.00

0000-00-00-00 Oficina central 350.00

Para registrar la reducción

Del fondo fijo.

Sumas 350.00 350.00

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

Liquidación del fondo fijo: En el caso que la administración de la entidad decida

liquidar el fondo fijo de Caja Chica (por las razones que estime necesario, aunque

no es lo usual si la entidad está operando normalmente), puede suceder que el

fondo fijo este compuesto (en ese momento especifico) en parte por documentos

justificantes de erogaciones o desembolsos hechos y no reintegrados, y otra parte

esté en efectivo; en dicho caso se procederá de acuerdo al siguiente ejemplo:

Ejercicio No. 5

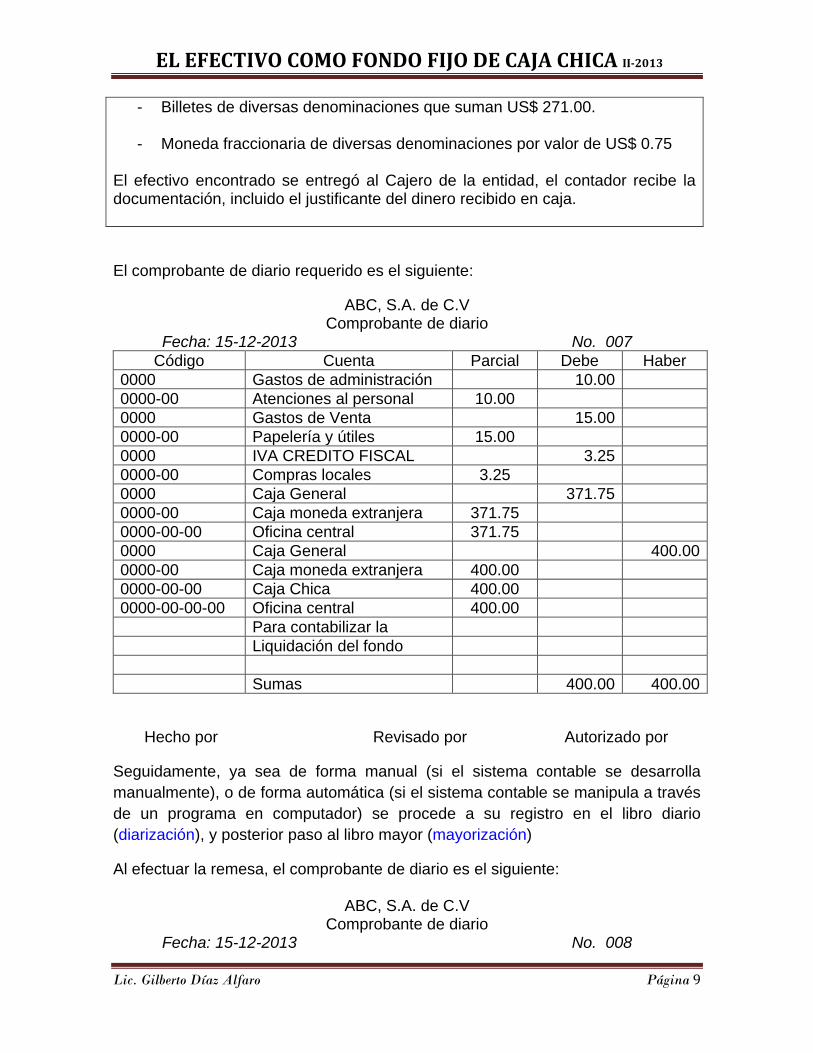

El 15 de Diciembre de 2013, la administración de la entidad decide y autoriza la liquidación del fondo fijo de Caja Chica, la subcuenta Caja Chica registra a esta fecha un saldo de $ 400.00; a continuación se presenta el detalle de lo encontrado al efectuar un conteo de lo físico tenido:

- CCF No. 435 por compra de Medicinas para botiquín de todos los empleados, por valor de $ 10.00 más IVA.

- CCF No. 005 por la compra de cinta adhesiva utilizado en la preparación

de ofertas de productos, por valor de $ 15.00 más IVA

- Un cheque en concepto de reintegro, a nombre del administrador del fondo por valor de $ 100.00 (todavía no ha sido cobrado en el banco)

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 9

- Billetes de diversas denominaciones que suman US$ 271.00.

- Moneda fraccionaria de diversas denominaciones por valor de US$ 0.75 El efectivo encontrado se entregó al Cajero de la entidad, el contador recibe la documentación, incluido el justificante del dinero recibido en caja.

El comprobante de diario requerido es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 15-12-2013 No. 007

Código Cuenta Parcial Debe Haber

0000 Gastos de administración 10.00

0000-00 Atenciones al personal 10.00

0000 Gastos de Venta 15.00

0000-00 Papelería y útiles 15.00

0000 IVA CREDITO FISCAL 3.25

0000-00 Compras locales 3.25

0000 Caja General 371.75

0000-00 Caja moneda extranjera 371.75

0000-00-00 Oficina central 371.75

0000 Caja General 400.00

0000-00 Caja moneda extranjera 400.00

0000-00-00 Caja Chica 400.00

0000-00-00-00 Oficina central 400.00

Para contabilizar la

Liquidación del fondo

Sumas 400.00 400.00

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

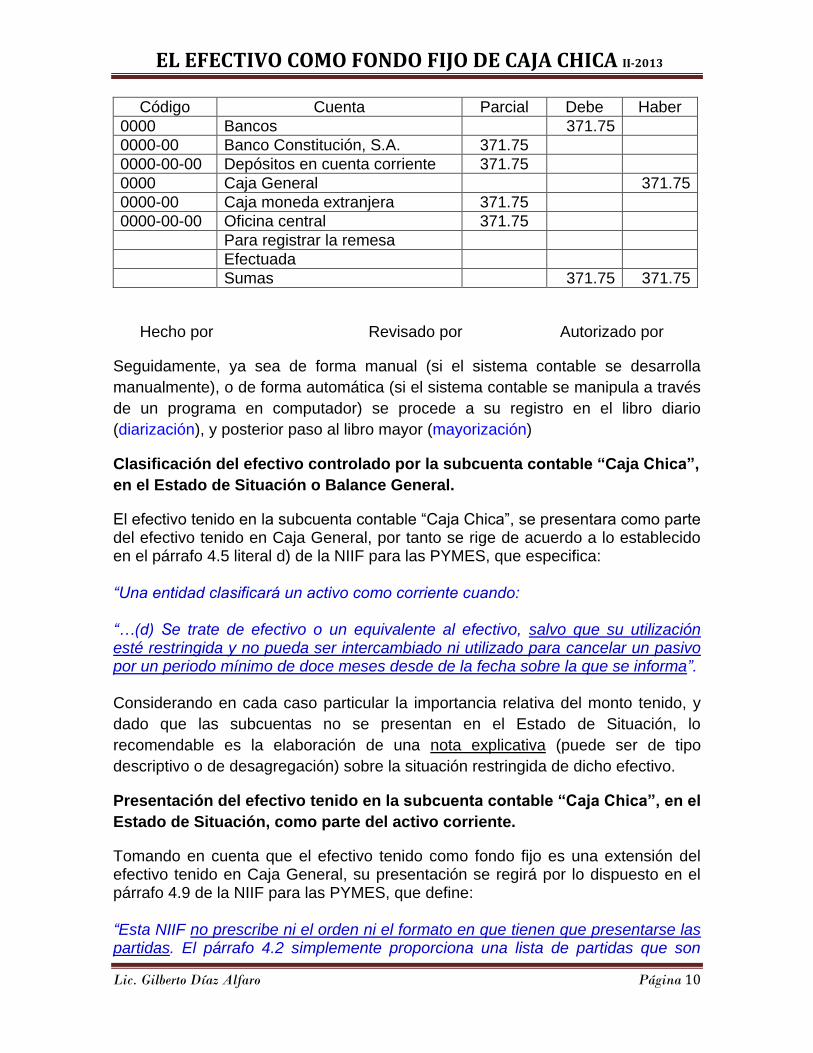

Al efectuar la remesa, el comprobante de diario es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 15-12-2013 No. 008

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 10

Código Cuenta Parcial Debe Haber

0000 Bancos 371.75

0000-00 Banco Constitución, S.A. 371.75

0000-00-00 Depósitos en cuenta corriente 371.75

0000 Caja General 371.75

0000-00 Caja moneda extranjera 371.75

0000-00-00 Oficina central 371.75

Para registrar la remesa

Efectuada

Sumas 371.75 371.75

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

Clasificación del efectivo controlado por la subcuenta contable “Caja Chica”,

en el Estado de Situación o Balance General.

El efectivo tenido en la subcuenta contable “Caja Chica”, se presentara como parte del efectivo tenido en Caja General, por tanto se rige de acuerdo a lo establecido en el párrafo 4.5 literal d) de la NIIF para las PYMES, que especifica: “Una entidad clasificará un activo como corriente cuando: “…(d) Se trate de efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un periodo mínimo de doce meses desde de la fecha sobre la que se informa”. Considerando en cada caso particular la importancia relativa del monto tenido, y

dado que las subcuentas no se presentan en el Estado de Situación, lo

recomendable es la elaboración de una nota explicativa (puede ser de tipo

descriptivo o de desagregación) sobre la situación restringida de dicho efectivo.

Presentación del efectivo tenido en la subcuenta contable “Caja Chica”, en el

Estado de Situación, como parte del activo corriente.

Tomando en cuenta que el efectivo tenido como fondo fijo es una extensión del efectivo tenido en Caja General, su presentación se regirá por lo dispuesto en el párrafo 4.9 de la NIIF para las PYMES, que define: “Esta NIIF no prescribe ni el orden ni el formato en que tienen que presentarse las partidas. El párrafo 4.2 simplemente proporciona una lista de partidas que son

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 11

suficientemente diferentes en su naturaleza o función como para justificar su presentación por separado en el estado de situación financiera…”, La NIIF para las PYMES no prescribe el orden en que se deben presentar las partidas en los Estados Financieros; dado que es una extensión de la cuenta Caja General el saldo queda presentado en el Estado de Situación como parte integrante de la cuenta Caja General. Reconocimiento del Efectivo tenido en “Caja Chica” en el Estado de Situación Dado que el efectivo tenido en concepto de fondo fijo se reconocerá en el Estado de Situación como parte del efectivo en Caja General, es necesario su reconocimiento técnico, por tanto le es aplicable las condiciones contempladas en el párrafo 2.37 de la NIIF para las PYMES, que cita: “Una entidad reconocerá un activo en el estado de situación financiera cuando sea probable que del mismo se obtengan beneficios económicos futuros para la entidad y, además, el activo tenga un costo o valor que pueda ser medido con fiabilidad…”, Lo anterior obliga a que antes de presentar el saldo de Efectivo tenido en “Caja General”, se deberá evaluar si cumple con las condiciones expuestas. Control Interno aplicable al efectivo tenido en “Caja Chica”

Definición: Conjunto de medidas y procedimientos de control que pone en práctica

la administración de una entidad.

Objetivo: la salvaguarda, el uso adecuado y autorizado del efectivo tenido por la

entidad en concepto de fondo fijo de Caja Chica.

Procedimientos utilizados; Dada la naturaleza del recurso, sus características

propias y el objetivo que se persigue, puede aplicarse al menos los siguientes

procedimientos de control interno:

a) Arqueo físico: Procedimiento a través del cual se efectúa un conteo físico

del efectivo, ordenándolo por denominación (de los billetes, de la moneda

fraccionaria), se examinan y suman los documentos por desembolsos no

reintegrados, la suma de ambos valores, se compara con el valor o monto

establecido y registrado contablemente como fondo fijo de Caja Chica; esta

información, vaciada en un formato adecuado para tal efecto.

b) Exigir una fianza monetaria al administrador del fondo.

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 12

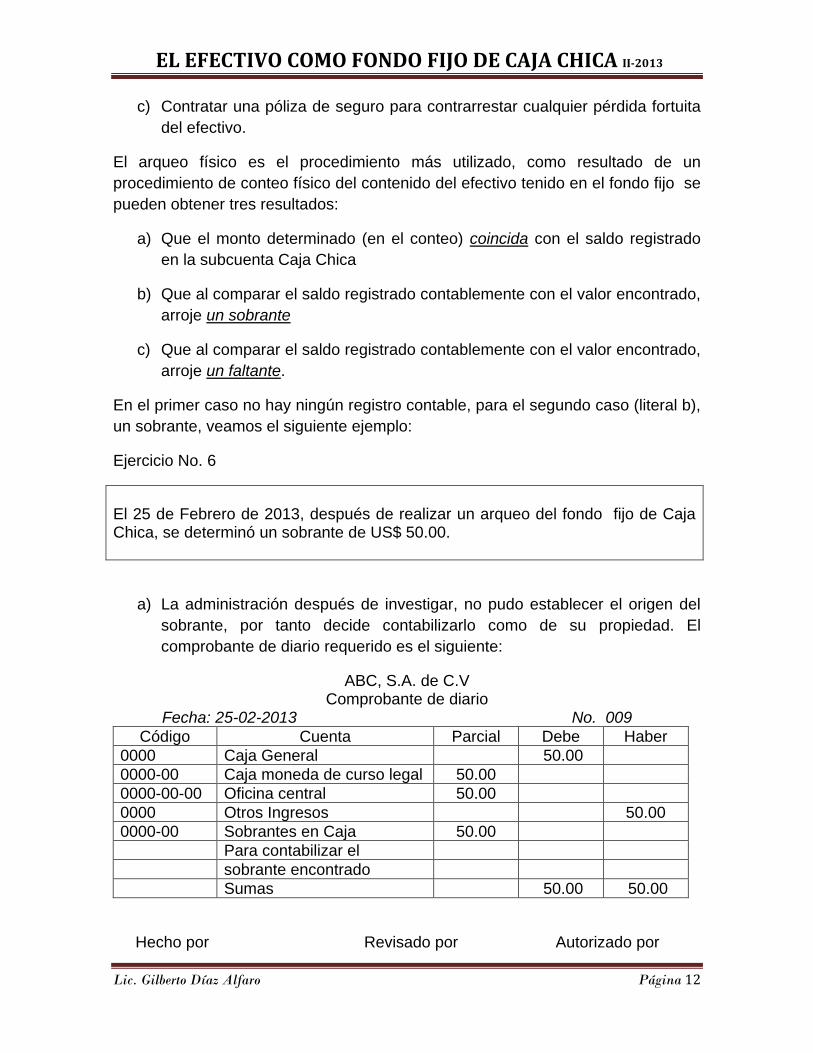

c) Contratar una póliza de seguro para contrarrestar cualquier pérdida fortuita

del efectivo.

El arqueo físico es el procedimiento más utilizado, como resultado de un

procedimiento de conteo físico del contenido del efectivo tenido en el fondo fijo se

pueden obtener tres resultados:

a) Que el monto determinado (en el conteo) coincida con el saldo registrado

en la subcuenta Caja Chica

b) Que al comparar el saldo registrado contablemente con el valor encontrado,

arroje un sobrante

c) Que al comparar el saldo registrado contablemente con el valor encontrado,

arroje un faltante.

En el primer caso no hay ningún registro contable, para el segundo caso (literal b),

un sobrante, veamos el siguiente ejemplo:

Ejercicio No. 6

El 25 de Febrero de 2013, después de realizar un arqueo del fondo fijo de Caja Chica, se determinó un sobrante de US$ 50.00.

a) La administración después de investigar, no pudo establecer el origen del

sobrante, por tanto decide contabilizarlo como de su propiedad. El

comprobante de diario requerido es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 25-02-2013 No. 009

Código Cuenta Parcial Debe Haber

0000 Caja General 50.00

0000-00 Caja moneda de curso legal 50.00

0000-00-00 Oficina central 50.00

0000 Otros Ingresos 50.00

0000-00 Sobrantes en Caja 50.00

Para contabilizar el

sobrante encontrado

Sumas 50.00 50.00

Hecho por Revisado por Autorizado por

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 13

Observe que en este caso no se aumenta contablemente el fondo fijo de caja

chica, más bien lo que se hace es que el sobrante encontrado se entrega a la caja

para que posteriormente sea remesado al banco.

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

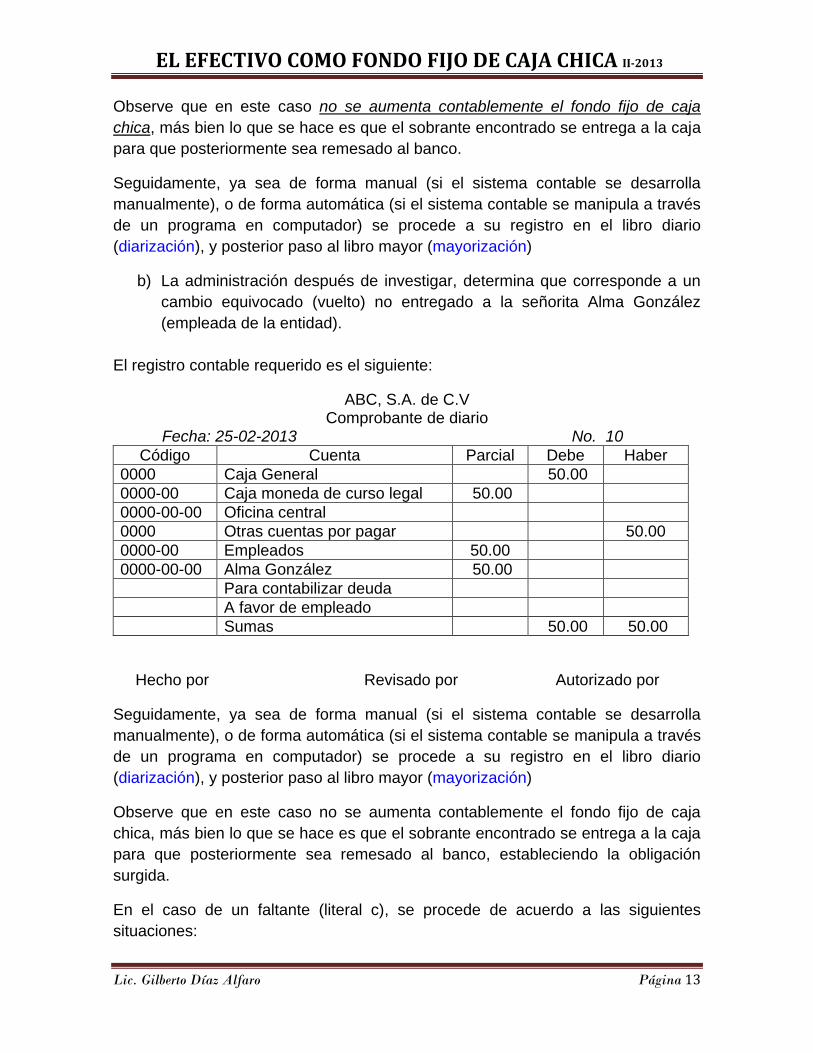

b) La administración después de investigar, determina que corresponde a un

cambio equivocado (vuelto) no entregado a la señorita Alma González

(empleada de la entidad).

El registro contable requerido es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 25-02-2013 No. 10

Código Cuenta Parcial Debe Haber

0000 Caja General 50.00

0000-00 Caja moneda de curso legal 50.00

0000-00-00 Oficina central

0000 Otras cuentas por pagar 50.00

0000-00 Empleados 50.00

0000-00-00 Alma González 50.00

Para contabilizar deuda

A favor de empleado

Sumas 50.00 50.00

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

Observe que en este caso no se aumenta contablemente el fondo fijo de caja

chica, más bien lo que se hace es que el sobrante encontrado se entrega a la caja

para que posteriormente sea remesado al banco, estableciendo la obligación

surgida.

En el caso de un faltante (literal c), se procede de acuerdo a las siguientes

situaciones:

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 14

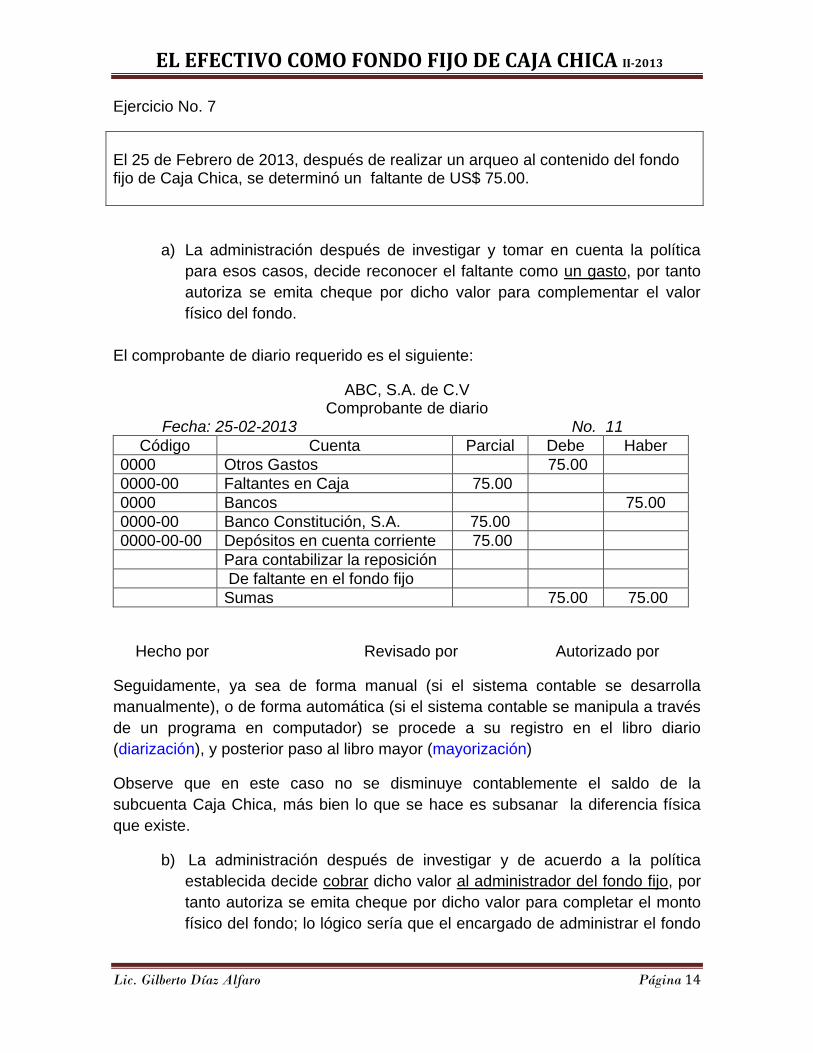

Ejercicio No. 7

El 25 de Febrero de 2013, después de realizar un arqueo al contenido del fondo fijo de Caja Chica, se determinó un faltante de US$ 75.00.

a) La administración después de investigar y tomar en cuenta la política

para esos casos, decide reconocer el faltante como un gasto, por tanto

autoriza se emita cheque por dicho valor para complementar el valor

físico del fondo.

El comprobante de diario requerido es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 25-02-2013 No. 11

Código Cuenta Parcial Debe Haber

0000 Otros Gastos 75.00

0000-00 Faltantes en Caja 75.00

0000 Bancos 75.00

0000-00 Banco Constitución, S.A. 75.00

0000-00-00 Depósitos en cuenta corriente 75.00

Para contabilizar la reposición

De faltante en el fondo fijo

Sumas 75.00 75.00

Hecho por Revisado por Autorizado por

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

Observe que en este caso no se disminuye contablemente el saldo de la

subcuenta Caja Chica, más bien lo que se hace es subsanar la diferencia física

que existe.

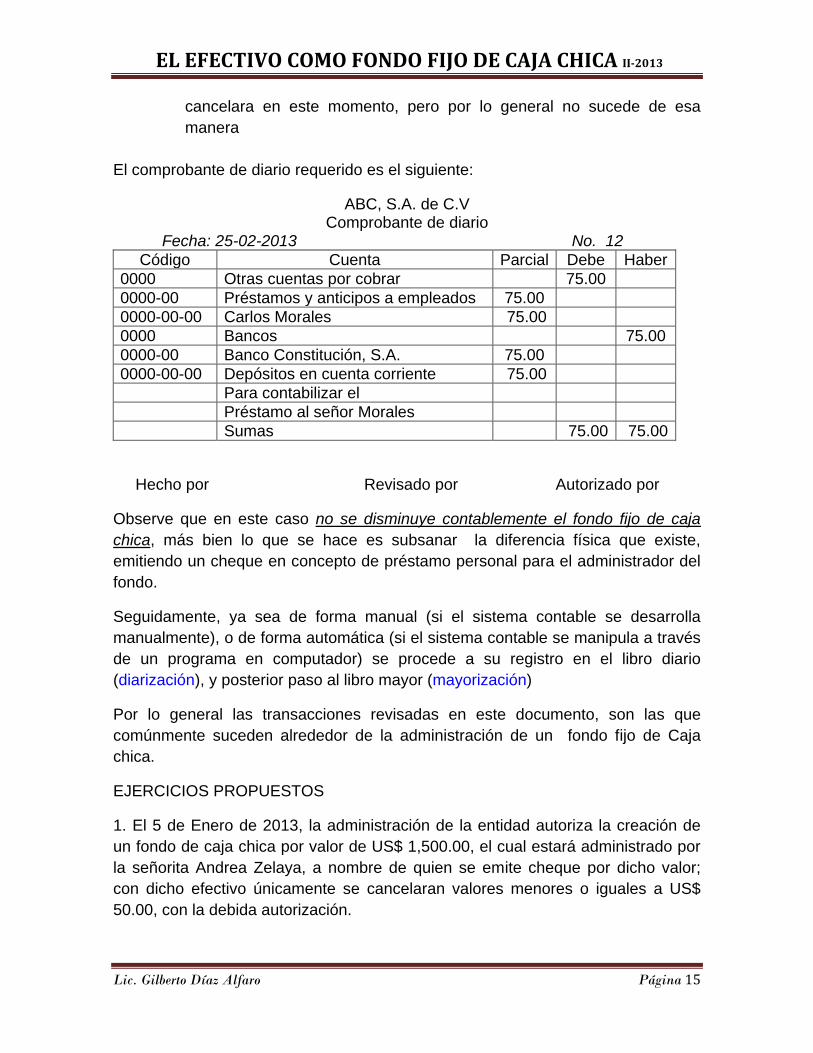

b) La administración después de investigar y de acuerdo a la política

establecida decide cobrar dicho valor al administrador del fondo fijo, por

tanto autoriza se emita cheque por dicho valor para completar el monto

físico del fondo; lo lógico sería que el encargado de administrar el fondo

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 15

cancelara en este momento, pero por lo general no sucede de esa

manera

El comprobante de diario requerido es el siguiente:

ABC, S.A. de C.V Comprobante de diario

Fecha: 25-02-2013 No. 12

Código Cuenta Parcial Debe Haber

0000 Otras cuentas por cobrar 75.00

0000-00 Préstamos y anticipos a empleados 75.00

0000-00-00 Carlos Morales 75.00

0000 Bancos 75.00

0000-00 Banco Constitución, S.A. 75.00

0000-00-00 Depósitos en cuenta corriente 75.00

Para contabilizar el

Préstamo al señor Morales

Sumas 75.00 75.00

Hecho por Revisado por Autorizado por

Observe que en este caso no se disminuye contablemente el fondo fijo de caja

chica, más bien lo que se hace es subsanar la diferencia física que existe,

emitiendo un cheque en concepto de préstamo personal para el administrador del

fondo.

Seguidamente, ya sea de forma manual (si el sistema contable se desarrolla

manualmente), o de forma automática (si el sistema contable se manipula a través

de un programa en computador) se procede a su registro en el libro diario

(diarización), y posterior paso al libro mayor (mayorización)

Por lo general las transacciones revisadas en este documento, son las que

comúnmente suceden alrededor de la administración de un fondo fijo de Caja

chica.

EJERCICIOS PROPUESTOS

1. El 5 de Enero de 2013, la administración de la entidad autoriza la creación de

un fondo de caja chica por valor de US$ 1,500.00, el cual estará administrado por

la señorita Andrea Zelaya, a nombre de quien se emite cheque por dicho valor;

con dicho efectivo únicamente se cancelaran valores menores o iguales a US$

50.00, con la debida autorización.

EL EFECTIVO COMO FONDO FIJO DE CAJA CHICA II-2013

Lic. Gilberto Díaz Alfaro Página 16

2. El 20 de Enero de 2013, la señorita Zelaya solicita reintegro por los

desembolsos efectuados con el fondo de caja chica, para lo cual presenta la

siguiente documentación:

a) Comprobante de crédito Fiscal No. 35, por US$ 25.00 más IVA, por la compra

de 5 resmas de papel Bond tamaño carta, para uso del gerente general

b) CCF No. 75 por valor de US$ 10.50 más IVA, por la compra de Café, azúcar y

removedores, para consumo de todo el personal de la empresa.

c) CCF No. 20145 por valor de US$ 30.00 más IVA, por la compra de plumones,

cartulina, Papel Bond, lápices y marcadores utilizados por la sala de ventas.

d) CCF No. 3568 por valor de US$ 15.75 más IVA, por la compra de una llanta

para la motocicleta del mensajero de la empresa.

e) CCF No. 126 por valor de US$ 2.25 más IVA, por la compra de una llave de

chorro para el lavamanos del sanitario de la gerencia de ventas.

f) CCF No. 3689 por valor de US$ 8.50 más IVA, por la compra de agua cristal

para consumo de todo el personal de la empresa.

3. El 22 de Enero de 2013 la administración autoriza el incremento en US$ 100.00,

del fondo de caja chica, a tal efecto se emite cheque a nombre de la señorita

Zelaya.

4. El 25 de Enero de 2013 se efectúa conteo físico del efectivo tenido como fondo

fijo de caja chica, el resultado fue de un faltante de US$ 75.00, la administración

tomo la decisión de absorber como gasto US$ 25.00, el resto será descontado del

sueldo de la señorita Zelaya en dos cuotas mensuales de US$ 25.00 cada una.

5. El 28 de Junio de 2013 la administración decide reducir US$ 300.00 al fondo

fijo de caja chica, dado que ha disminuido a la mitad los pagos que se efectúan

con este fondo, el dinero se remesa al banco de forma inmediata.