Embed Size (px)

Citation preview

Efektifitas Kebijakan Hilirisasi Minerba,

dan Transparansi Tatakelola

Lembaga Penyelidikan Ekonomi dan Masyarakat

Fakultas Ekonomi dan Bisnis

Universitas Indonesia

2019

Dr. Uka Wikarya

Latar Belakang dan Tujuan Kebijakan pelarangan (atau “pengendalian”) ekspor bahan mentah mineral

dimana bijih bauksit, tembaga, nikel, besi termasuk termasuk di dalamnya,

memiliki semangat membangun perekonomian domestik.

Kebijakan bukan bermaksud menghambat perdagangan tetapi semata-

mata memanfaatkan kekayaan mineral nasional untuk sebesar-besarnya

kemakmuran bangsa, yang dijalankan dengan menciptakan nilai tambah

sebesar-besarnya dalam rantai pengolahan di dalam negeri. Upaya ini

tidak dapat ditunda karena kekayaan mineral akan habis (tidak dapat

diperbaharui).

Pelarangan ekspor hanyalah salah satu sisi kebijakan, dimana sisi

kebijakan lainnya adalah upaya mendorong peningkatan pada rantai

produksi domestik berupa kewajiban pembangunan fasilitas pengolahan

dan pemurnian mineral. Peningkatan kegiatan ekonomi di sepanjang

rantai-industry berbasis mineral logam dapat membantu mempercepat

pencapaian kemakmuran dan pemangkasan kesenjangan ekonomi.

Tujuan tuylisan ini adalah mengevaluasi efektifitas implementasi UU No. 4

2009 dan implikasi kebijakan pelarangan ekspor terhadap perekonomian.

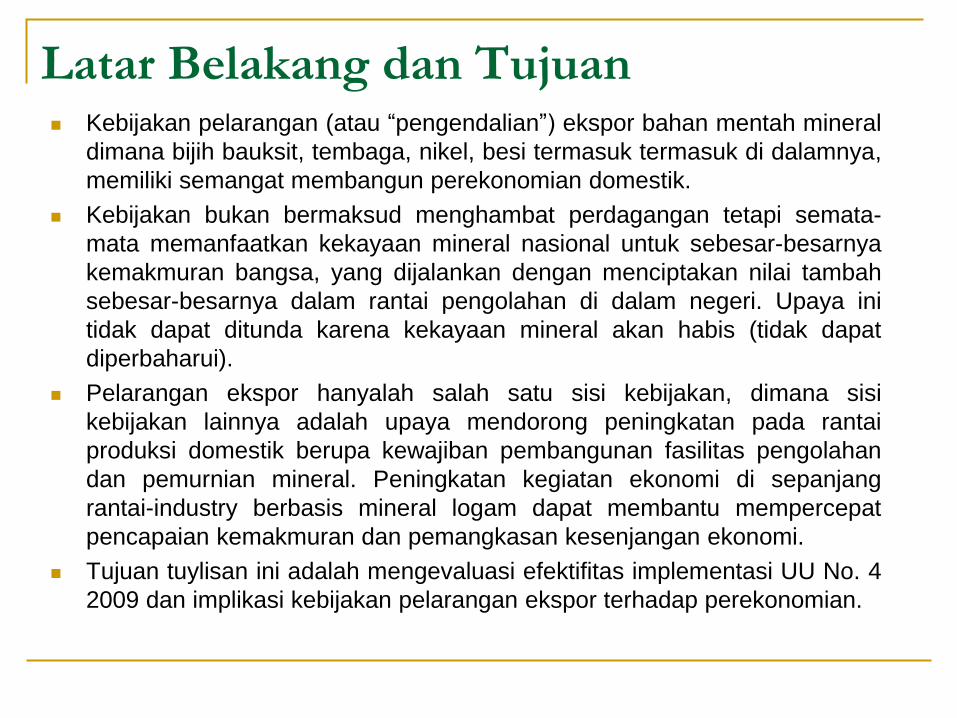

Sumberdaya Minerba

3

No. Komoditas Sumberdaya bijih

(juta ton) Cadangan bijij

(juta ton)

1 Emas 88,467.48 46,701.29

2 tembaga 12,555.53 2,857.82

3 Bauksit 3,047.26 1,604.2

4 Nikel 6,853.85 3,159.50

5 Timah 3.23 0.90

6 Besi Primer 2,534.96 967.67

7 Batubara 126,000.00 24,000.00 Sumber: Dirjen Minerba, ESDM 2019

Cadangan Sumberdaya Mineral dan Batubara

Disamping itu terdapat juga cadangan dan produksi: Mangan, Cobalt, Chromium, Titanium,

Niobium, tantalum, Vanadium, Zirconium Logam berharga lainnya.

(Sumber: Statistiks ekspor barang, BPS)

4

• Paradigma dalam pengelolaan mineral dan batubara • oder baru sumber devisa untuk pembangunan

• orde reformasi bahan baku dan sumber energy untuk pengembangan perekonomian nasional, yang ditandai dengan: UU No. 4 2009 – Mineral dan Batubara, serta PP dan Permen ikutannya

• Adanya upaya kuat melakukan koordinasi dan harmonisasi perencanaan strategis antar K/L dalam mengelola rantai-pasok (supply-chain): pertambangan, pengolahan dan pemurnian, dan pengembangan industry hilir; yang melibatkan pemerintah pusat, pemerintah daerah, perusahaan, aparat keamanan, dan dunia akademis

KONTRIBUSI DALAM PDB

NASIONAL DAN PNBP

5

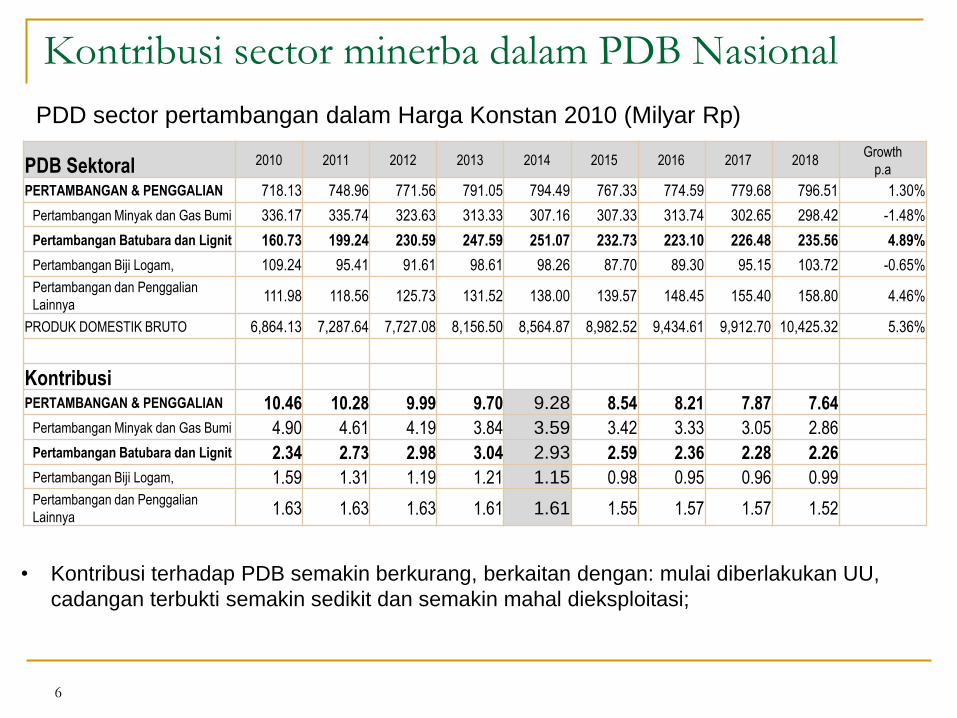

Kontribusi sector minerba dalam PDB Nasional

6

PDB Sektoral 2010 2011 2012 2013 2014 2015 2016 2017 2018 Growth

p.a

PERTAMBANGAN & PENGGALIAN 718.13 748.96 771.56 791.05 794.49 767.33 774.59 779.68 796.51 1.30%

Pertambangan Minyak dan Gas Bumi 336.17 335.74 323.63 313.33 307.16 307.33 313.74 302.65 298.42 -1.48%

Pertambangan Batubara dan Lignit 160.73 199.24 230.59 247.59 251.07 232.73 223.10 226.48 235.56 4.89%

Pertambangan Biji Logam, 109.24 95.41 91.61 98.61 98.26 87.70 89.30 95.15 103.72 -0.65%

Pertambangan dan Penggalian

Lainnya 111.98 118.56 125.73 131.52 138.00 139.57 148.45 155.40 158.80 4.46%

PRODUK DOMESTIK BRUTO 6,864.13 7,287.64 7,727.08 8,156.50 8,564.87 8,982.52 9,434.61 9,912.70 10,425.32 5.36%

Kontribusi PERTAMBANGAN & PENGGALIAN 10.46 10.28 9.99 9.70 9.28 8.54 8.21 7.87 7.64

Pertambangan Minyak dan Gas Bumi 4.90 4.61 4.19 3.84 3.59 3.42 3.33 3.05 2.86

Pertambangan Batubara dan Lignit 2.34 2.73 2.98 3.04 2.93 2.59 2.36 2.28 2.26

Pertambangan Biji Logam, 1.59 1.31 1.19 1.21 1.15 0.98 0.95 0.96 0.99 Pertambangan dan Penggalian

Lainnya 1.63 1.63 1.63 1.61 1.61 1.55 1.57 1.57 1.52

PDD sector pertambangan dalam Harga Konstan 2010 (Milyar Rp)

• Kontribusi terhadap PDB semakin berkurang, berkaitan dengan: mulai diberlakukan UU,

cadangan terbukti semakin sedikit dan semakin mahal dieksploitasi;

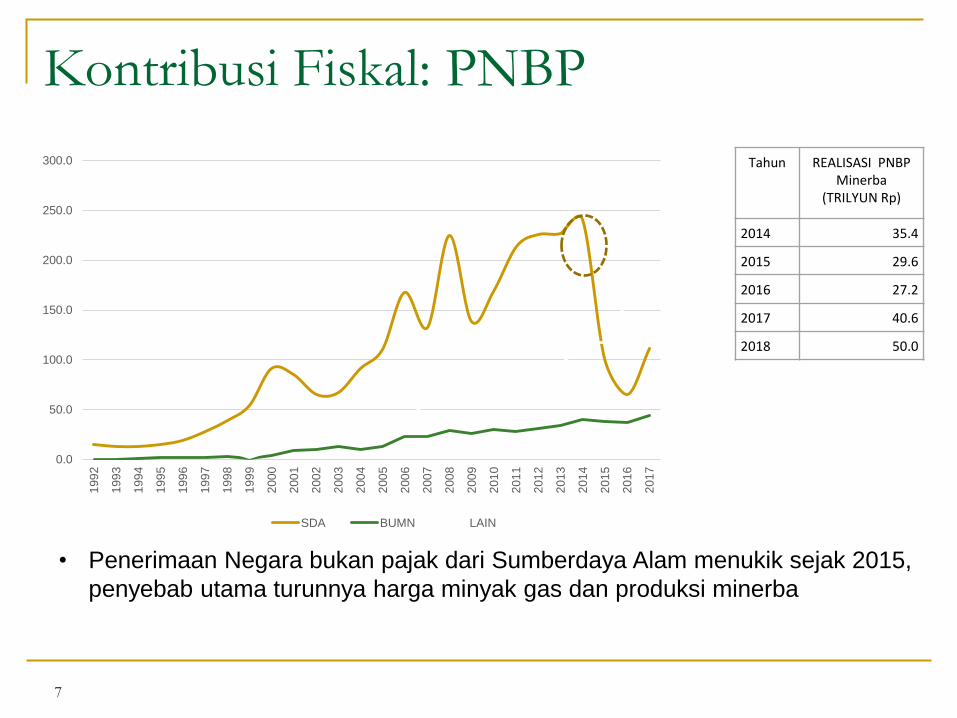

Kontribusi Fiskal: PNBP

7

Tahun REALISASI PNBP Minerba

(TRILYUN Rp)

2014 35.4

2015 29.6

2016 27.2

2017 40.6

2018 50.0

0.0

50.0

100.0

150.0

200.0

250.0

300.0

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

SDA BUMN LAIN

• Penerimaan Negara bukan pajak dari Sumberdaya Alam menukik sejak 2015,

penyebab utama turunnya harga minyak gas dan produksi minerba

PERKEMBANGAN EKSPOR

8

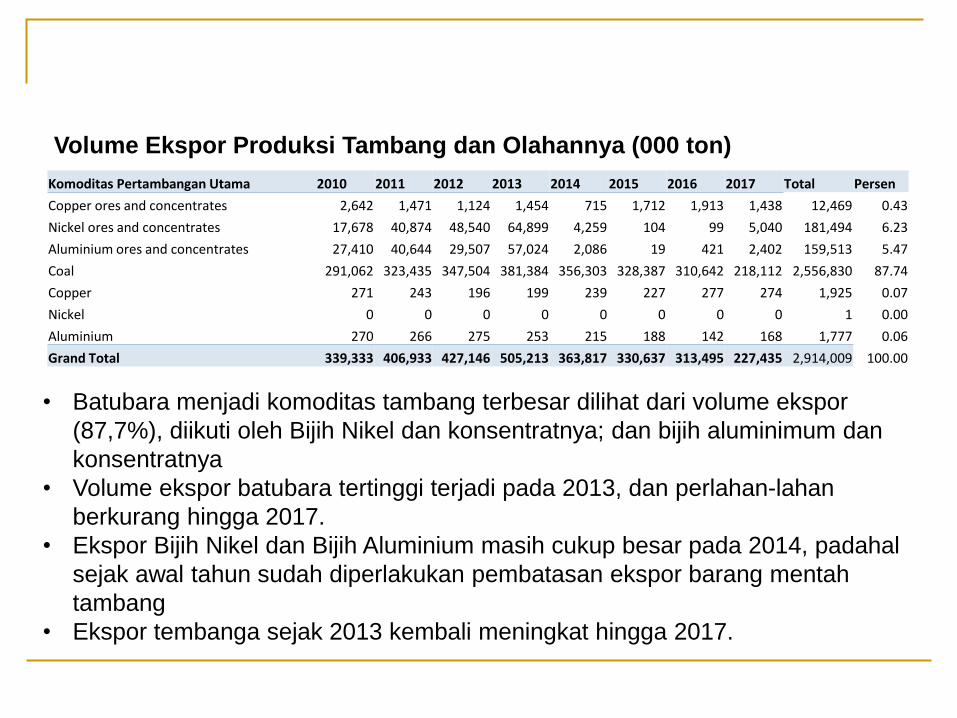

Komoditas Pertambangan Utama 2010 2011 2012 2013 2014 2015 2016 2017 Total Persen

Copper ores and concentrates 2,642 1,471 1,124 1,454 715 1,712 1,913 1,438 12,469 0.43

Nickel ores and concentrates 17,678 40,874 48,540 64,899 4,259 104 99 5,040 181,494 6.23

Aluminium ores and concentrates 27,410 40,644 29,507 57,024 2,086 19 421 2,402 159,513 5.47

Coal 291,062 323,435 347,504 381,384 356,303 328,387 310,642 218,112 2,556,830 87.74

Copper 271 243 196 199 239 227 277 274 1,925 0.07

Nickel 0 0 0 0 0 0 0 0 1 0.00

Aluminium 270 266 275 253 215 188 142 168 1,777 0.06

Grand Total 339,333 406,933 427,146 505,213 363,817 330,637 313,495 227,435 2,914,009 100.00

Volume Ekspor Produksi Tambang dan Olahannya (000 ton)

• Batubara menjadi komoditas tambang terbesar dilihat dari volume ekspor

(87,7%), diikuti oleh Bijih Nikel dan konsentratnya; dan bijih aluminimum dan

konsentratnya

• Volume ekspor batubara tertinggi terjadi pada 2013, dan perlahan-lahan

berkurang hingga 2017.

• Ekspor Bijih Nikel dan Bijih Aluminium masih cukup besar pada 2014, padahal

sejak awal tahun sudah diperlakukan pembatasan ekspor barang mentah

tambang

• Ekspor tembanga sejak 2013 kembali meningkat hingga 2017.

10

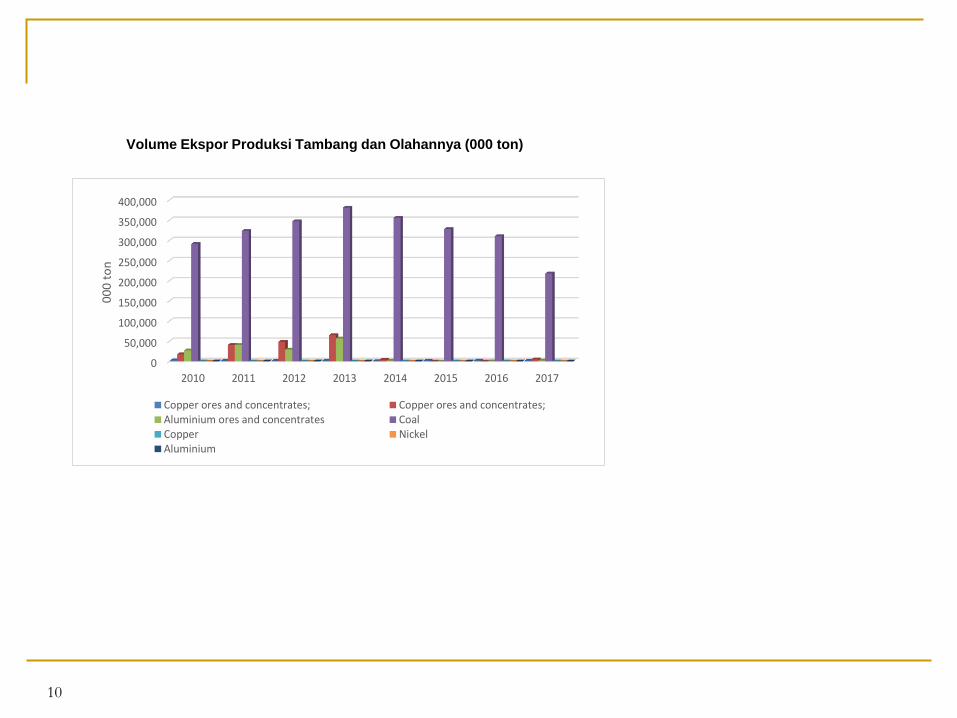

Volume Ekspor Produksi Tambang dan Olahannya (000 ton)

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

2010 2011 2012 2013 2014 2015 2016 2017

00

0 t

on

Copper ores and concentrates; Copper ores and concentrates;Aluminium ores and concentrates CoalCopper NickelAluminium

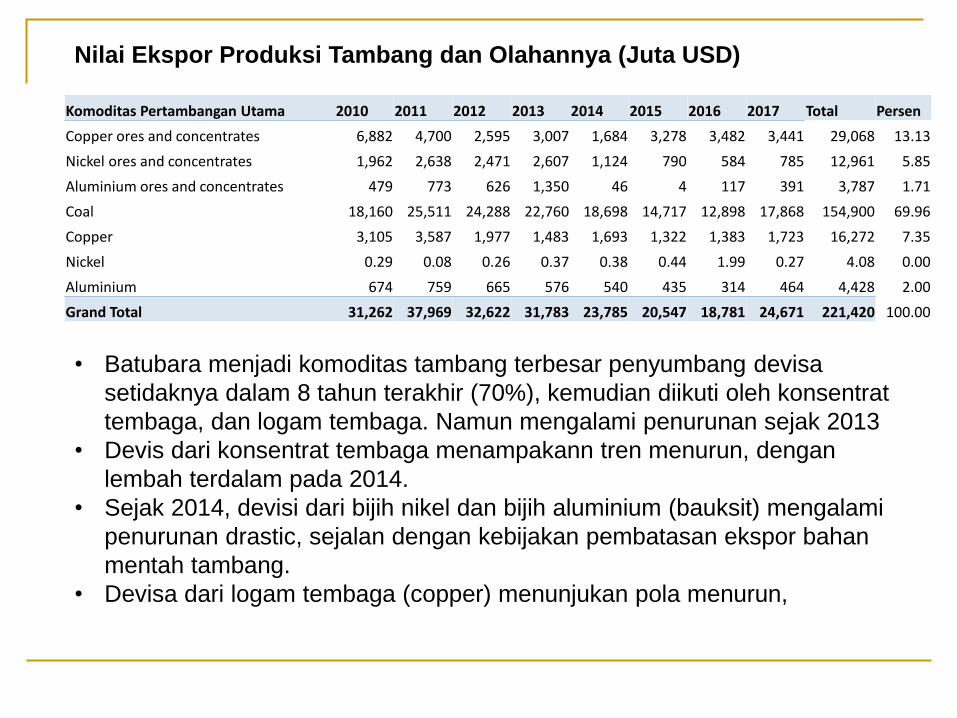

Komoditas Pertambangan Utama 2010 2011 2012 2013 2014 2015 2016 2017 Total Persen

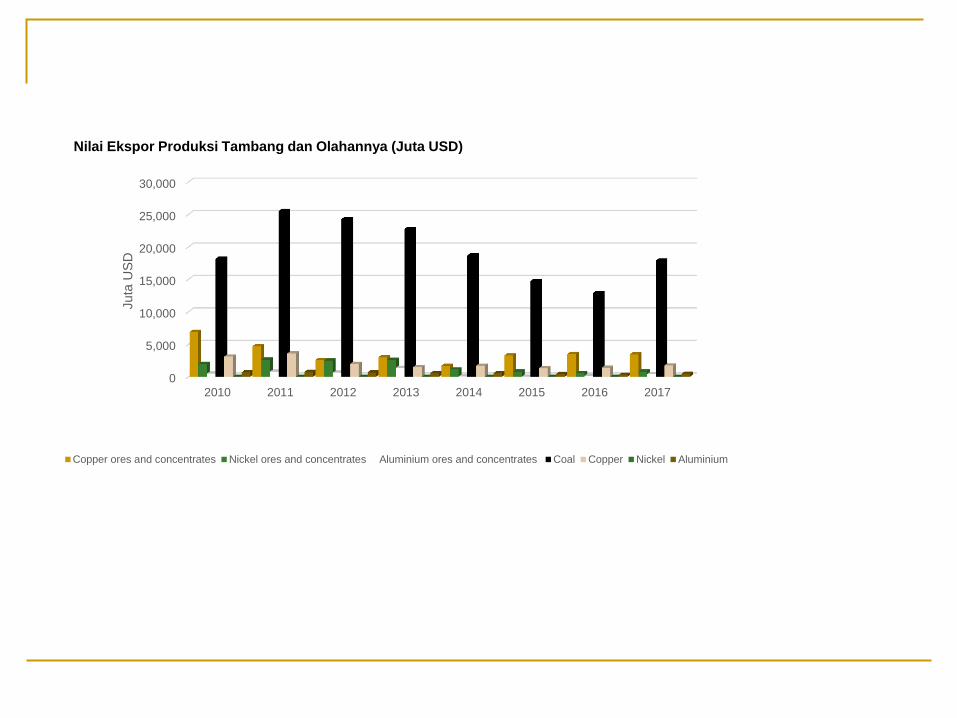

Copper ores and concentrates 6,882 4,700 2,595 3,007 1,684 3,278 3,482 3,441 29,068 13.13

Nickel ores and concentrates 1,962 2,638 2,471 2,607 1,124 790 584 785 12,961 5.85

Aluminium ores and concentrates 479 773 626 1,350 46 4 117 391 3,787 1.71

Coal 18,160 25,511 24,288 22,760 18,698 14,717 12,898 17,868 154,900 69.96

Copper 3,105 3,587 1,977 1,483 1,693 1,322 1,383 1,723 16,272 7.35

Nickel 0.29 0.08 0.26 0.37 0.38 0.44 1.99 0.27 4.08 0.00

Aluminium 674 759 665 576 540 435 314 464 4,428 2.00

Grand Total 31,262 37,969 32,622 31,783 23,785 20,547 18,781 24,671 221,420 100.00

Nilai Ekspor Produksi Tambang dan Olahannya (Juta USD)

• Batubara menjadi komoditas tambang terbesar penyumbang devisa

setidaknya dalam 8 tahun terakhir (70%), kemudian diikuti oleh konsentrat

tembaga, dan logam tembaga. Namun mengalami penurunan sejak 2013

• Devis dari konsentrat tembaga menampakann tren menurun, dengan

lembah terdalam pada 2014.

• Sejak 2014, devisi dari bijih nikel dan bijih aluminium (bauksit) mengalami

penurunan drastic, sejalan dengan kebijakan pembatasan ekspor bahan

mentah tambang.

• Devisa dari logam tembaga (copper) menunjukan pola menurun,

0

5,000

10,000

15,000

20,000

25,000

30,000

2010 2011 2012 2013 2014 2015 2016 2017

Juta

US

D

Copper ores and concentrates Nickel ores and concentrates Aluminium ores and concentrates Coal Copper Nickel Aluminium

Nilai Ekspor Produksi Tambang dan Olahannya (Juta USD)

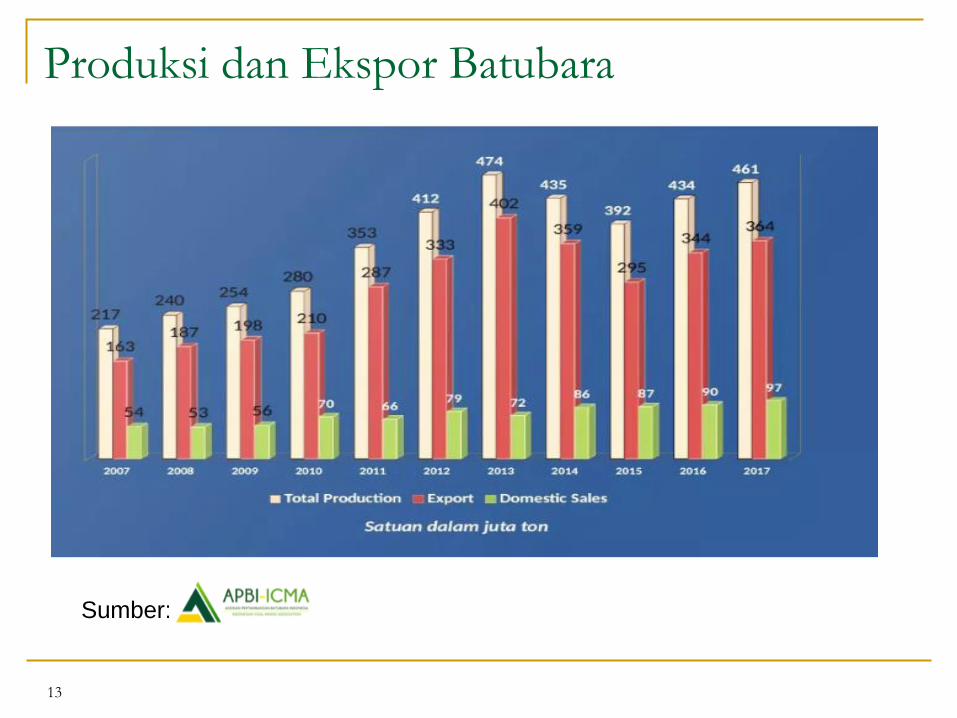

Produksi dan Ekspor Batubara

13

Sumber:

KONTRIBUSI POTENSIAL TERHADAP

PEREKONOMIAN DAN FISKAL

14

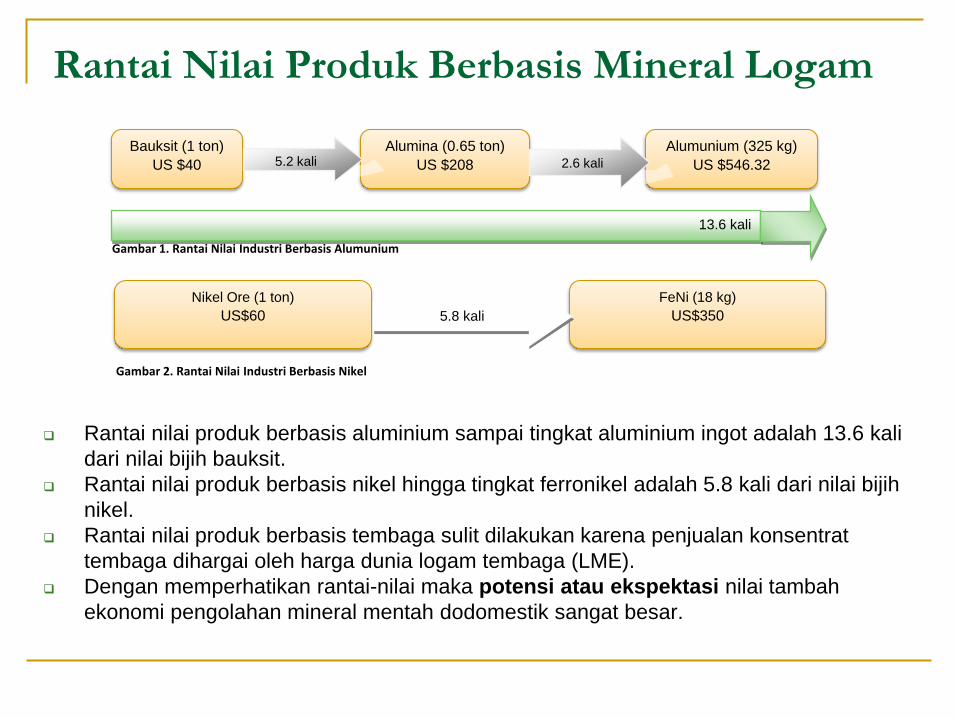

Rantai Nilai Produk Berbasis Mineral Logam

Rantai nilai produk berbasis aluminium sampai tingkat aluminium ingot adalah 13.6 kali

dari nilai bijih bauksit.

Rantai nilai produk berbasis nikel hingga tingkat ferronikel adalah 5.8 kali dari nilai bijih

nikel.

Rantai nilai produk berbasis tembaga sulit dilakukan karena penjualan konsentrat

tembaga dihargai oleh harga dunia logam tembaga (LME).

Dengan memperhatikan rantai-nilai maka potensi atau ekspektasi nilai tambah

ekonomi pengolahan mineral mentah dodomestik sangat besar.

Nikel Ore (1 ton)

US$60

FeNi (18 kg)

US$350

5.8 kali

Gambar 2. Rantai Nilai Industri Berbasis Nikel

Bauksit (1 ton)

US $40

Alumina (0.65 ton)

US $208

Alumunium (325 kg)

US $546.32

5.2 kali 2.6 kali

13.6 kali

Gambar 1. Rantai Nilai Industri Berbasis Alumunium

Benefit Ekonomi pada Berbagai Kedalaman

Hilirisasi

Pengganda Output

Pengganda Pendapatan

Pengganda Tenaga Kerja

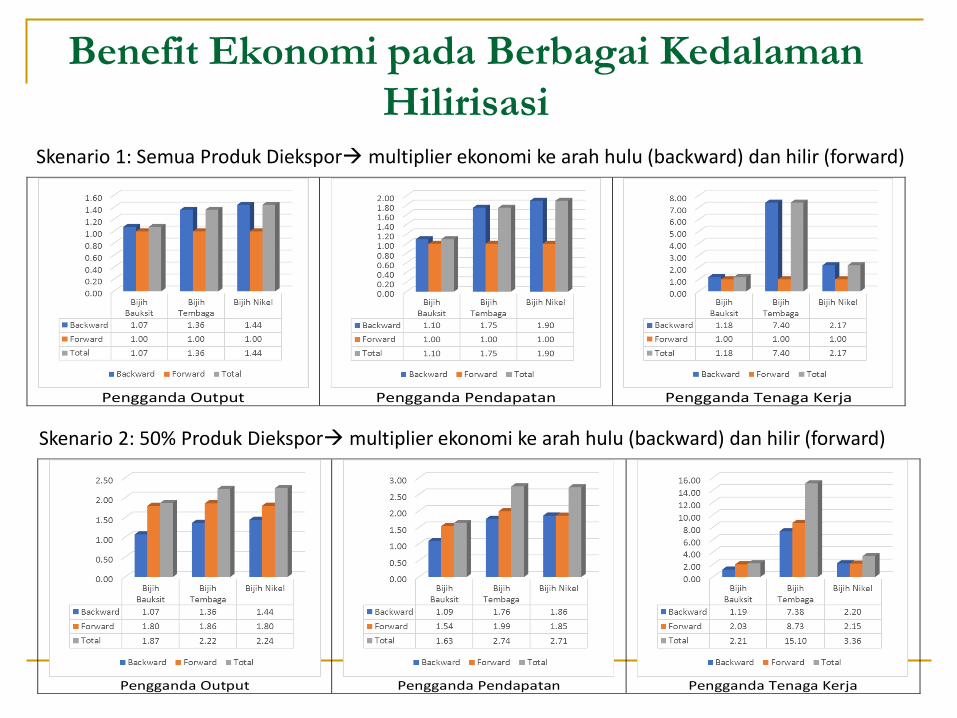

Skenario 1: Semua Produk Diekspor multiplier ekonomi ke arah hulu (backward) dan hilir (forward)

Pengganda Output

Pengganda Pendapatan

Pengganda Tenaga Kerja

Skenario 2: 50% Produk Diekspor multiplier ekonomi ke arah hulu (backward) dan hilir (forward)

Benefit Ekonomi pada Berbagai Kedalaman Hilirisasi

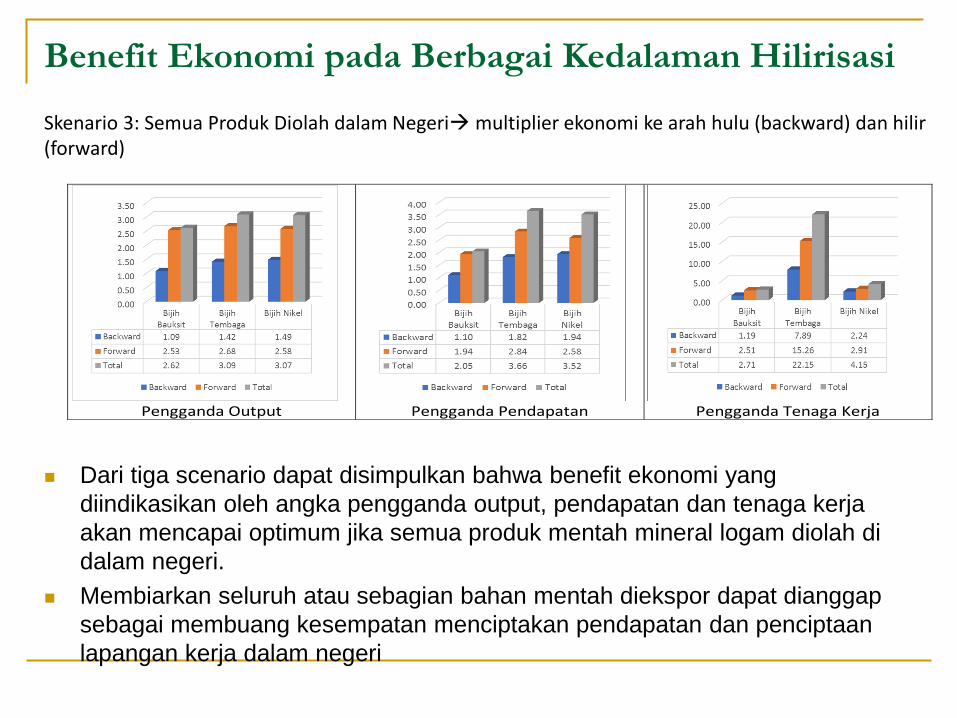

Dari tiga scenario dapat disimpulkan bahwa benefit ekonomi yang

diindikasikan oleh angka pengganda output, pendapatan dan tenaga kerja

akan mencapai optimum jika semua produk mentah mineral logam diolah di

dalam negeri.

Membiarkan seluruh atau sebagian bahan mentah diekspor dapat dianggap

sebagai membuang kesempatan menciptakan pendapatan dan penciptaan

lapangan kerja dalam negeri

Pengganda Output

Pengganda Pendapatan

Pengganda Tenaga Kerja

Skenario 3: Semua Produk Diolah dalam Negeri multiplier ekonomi ke arah hulu (backward) dan hilir (forward)

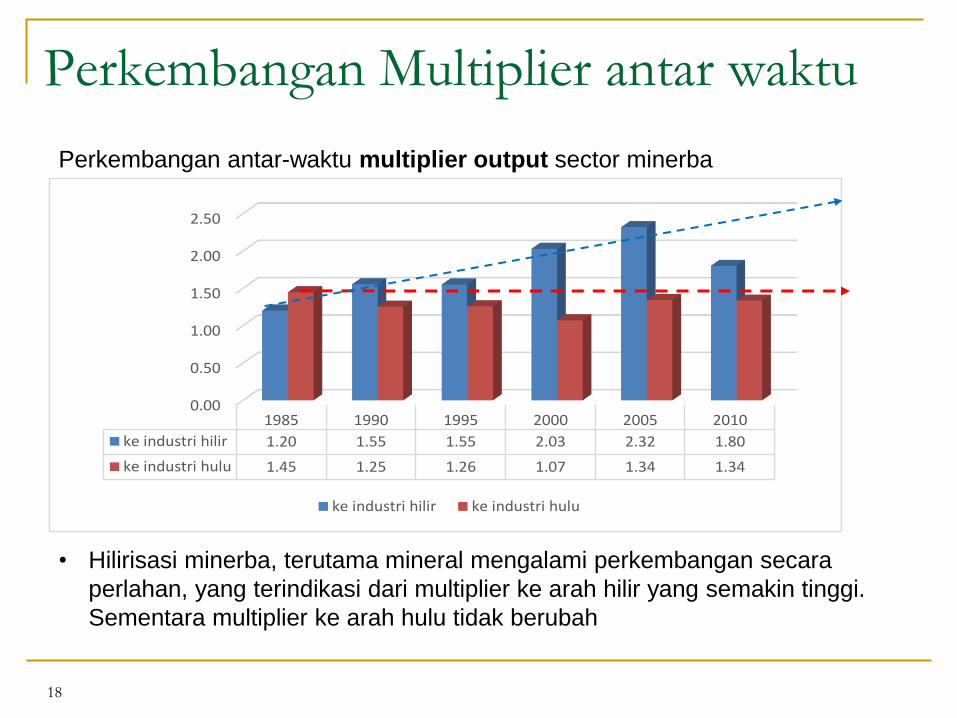

Perkembangan Multiplier antar waktu

18

0.00

0.50

1.00

1.50

2.00

2.50

1985 1990 1995 2000 2005 2010

ke industri hilir 1.20 1.55 1.55 2.03 2.32 1.80

ke industri hulu 1.45 1.25 1.26 1.07 1.34 1.34

ke industri hilir ke industri hulu

Perkembangan antar-waktu multiplier output sector minerba

• Hilirisasi minerba, terutama mineral mengalami perkembangan secara

perlahan, yang terindikasi dari multiplier ke arah hilir yang semakin tinggi.

Sementara multiplier ke arah hulu tidak berubah

PROGRESS HILIRISASI MINERBA

19

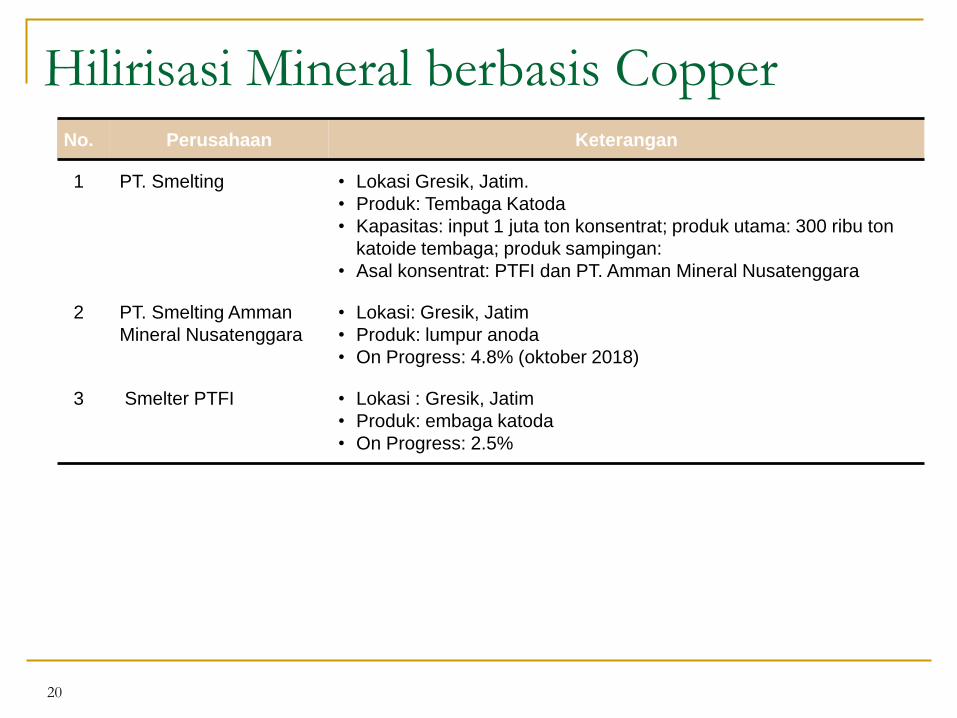

Hilirisasi Mineral berbasis Copper

20

No. Perusahaan Keterangan

1 PT. Smelting • Lokasi Gresik, Jatim.

• Produk: Tembaga Katoda

• Kapasitas: input 1 juta ton konsentrat; produk utama: 300 ribu ton

katoide tembaga; produk sampingan:

• Asal konsentrat: PTFI dan PT. Amman Mineral Nusatenggara

2 PT. Smelting Amman

Mineral Nusatenggara

• Lokasi: Gresik, Jatim

• Produk: lumpur anoda

• On Progress: 4.8% (oktober 2018)

3 Smelter PTFI • Lokasi : Gresik, Jatim

• Produk: embaga katoda

• On Progress: 2.5%

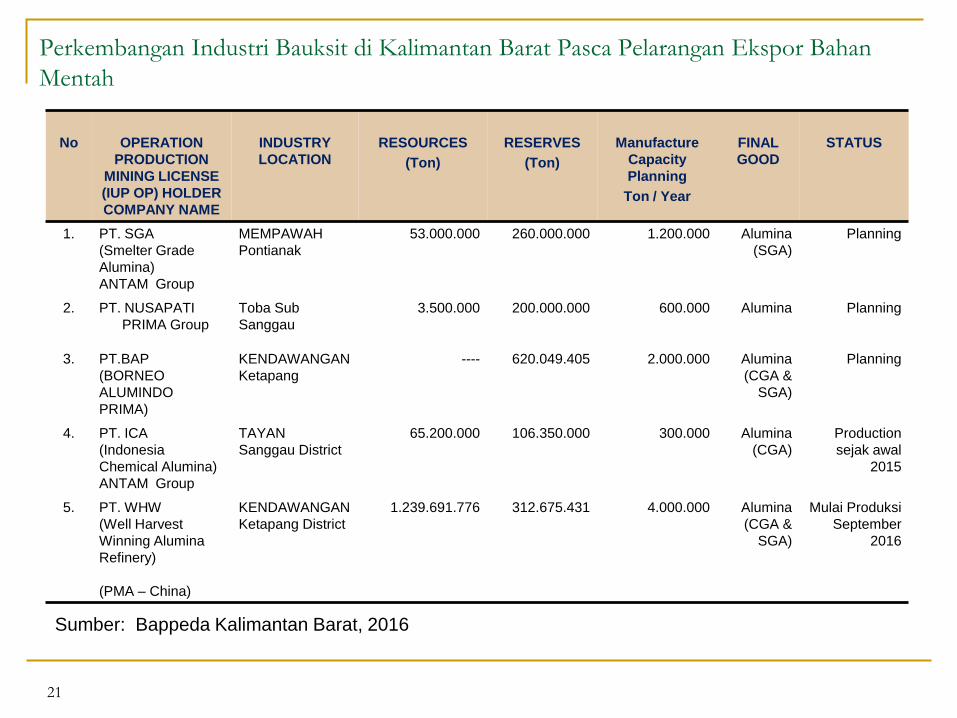

Perkembangan Industri Bauksit di Kalimantan Barat Pasca Pelarangan Ekspor Bahan

Mentah

21

No

OPERATION

PRODUCTION

MINING LICENSE

(IUP OP) HOLDER

COMPANY NAME

INDUSTRY

LOCATION

RESOURCES

(Ton)

RESERVES

(Ton)

Manufacture

Capacity

Planning

Ton / Year

FINAL

GOOD

STATUS

1. PT. SGA

(Smelter Grade

Alumina)

ANTAM Group

MEMPAWAH

Pontianak 53.000.000 260.000.000 1.200.000 Alumina

(SGA) Planning

2. PT. NUSAPATI

PRIMA Group Toba Sub

Sanggau 3.500.000 200.000.000 600.000 Alumina Planning

3. PT.BAP

(BORNEO

ALUMINDO

PRIMA)

KENDAWANGAN

Ketapang ---- 620.049.405 2.000.000 Alumina

(CGA &

SGA)

Planning

4. PT. ICA

(Indonesia

Chemical Alumina)

ANTAM Group

TAYAN

Sanggau District 65.200.000 106.350.000 300.000 Alumina

(CGA) Production

sejak awal

2015

5. PT. WHW

(Well Harvest

Winning Alumina

Refinery)

(PMA – China)

KENDAWANGAN

Ketapang District

1.239.691.776 312.675.431 4.000.000 Alumina

(CGA &

SGA)

Mulai Produksi

September

2016

Sumber: Bappeda Kalimantan Barat, 2016

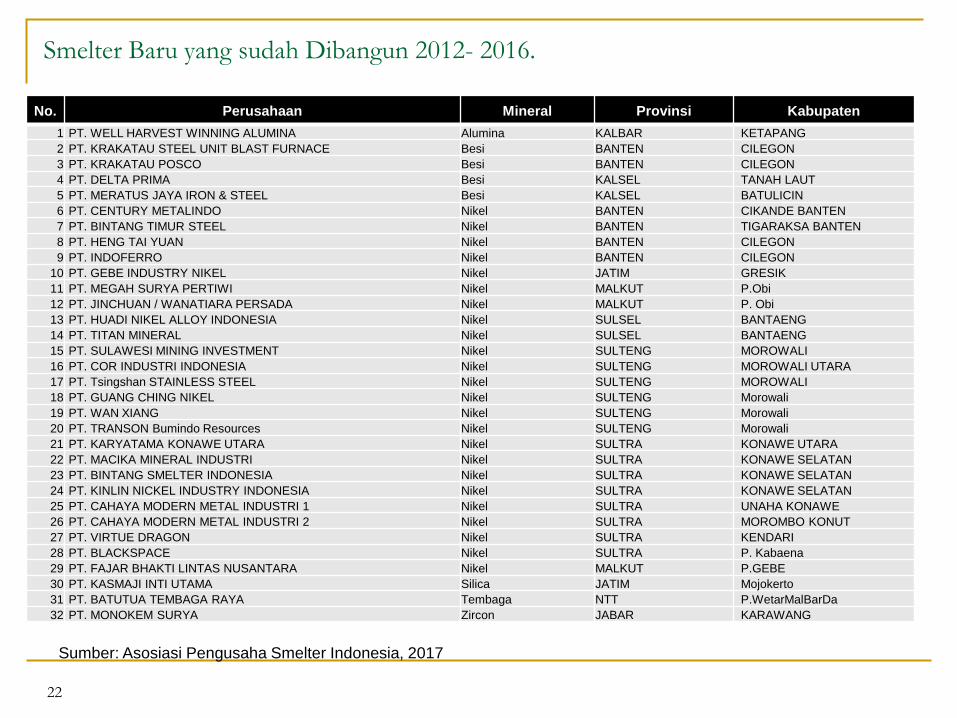

Smelter Baru yang sudah Dibangun 2012- 2016.

22

No. Perusahaan Mineral Provinsi Kabupaten

1 PT. WELL HARVEST WINNING ALUMINA Alumina KALBAR KETAPANG

2 PT. KRAKATAU STEEL UNIT BLAST FURNACE Besi BANTEN CILEGON

3 PT. KRAKATAU POSCO Besi BANTEN CILEGON

4 PT. DELTA PRIMA Besi KALSEL TANAH LAUT

5 PT. MERATUS JAYA IRON & STEEL Besi KALSEL BATULICIN

6 PT. CENTURY METALINDO Nikel BANTEN CIKANDE BANTEN

7 PT. BINTANG TIMUR STEEL Nikel BANTEN TIGARAKSA BANTEN

8 PT. HENG TAI YUAN Nikel BANTEN CILEGON

9 PT. INDOFERRO Nikel BANTEN CILEGON

10 PT. GEBE INDUSTRY NIKEL Nikel JATIM GRESIK

11 PT. MEGAH SURYA PERTIWI Nikel MALKUT P.Obi

12 PT. JINCHUAN / WANATIARA PERSADA Nikel MALKUT P. Obi

13 PT. HUADI NIKEL ALLOY INDONESIA Nikel SULSEL BANTAENG

14 PT. TITAN MINERAL Nikel SULSEL BANTAENG

15 PT. SULAWESI MINING INVESTMENT Nikel SULTENG MOROWALI

16 PT. COR INDUSTRI INDONESIA Nikel SULTENG MOROWALI UTARA

17 PT. Tsingshan STAINLESS STEEL Nikel SULTENG MOROWALI

18 PT. GUANG CHING NIKEL Nikel SULTENG Morowali

19 PT. WAN XIANG Nikel SULTENG Morowali

20 PT. TRANSON Bumindo Resources Nikel SULTENG Morowali

21 PT. KARYATAMA KONAWE UTARA Nikel SULTRA KONAWE UTARA

22 PT. MACIKA MINERAL INDUSTRI Nikel SULTRA KONAWE SELATAN

23 PT. BINTANG SMELTER INDONESIA Nikel SULTRA KONAWE SELATAN

24 PT. KINLIN NICKEL INDUSTRY INDONESIA Nikel SULTRA KONAWE SELATAN

25 PT. CAHAYA MODERN METAL INDUSTRI 1 Nikel SULTRA UNAHA KONAWE

26 PT. CAHAYA MODERN METAL INDUSTRI 2 Nikel SULTRA MOROMBO KONUT

27 PT. VIRTUE DRAGON Nikel SULTRA KENDARI

28 PT. BLACKSPACE Nikel SULTRA P. Kabaena

29 PT. FAJAR BHAKTI LINTAS NUSANTARA Nikel MALKUT P.GEBE

30 PT. KASMAJI INTI UTAMA Silica JATIM Mojokerto

31 PT. BATUTUA TEMBAGA RAYA Tembaga NTT P.WetarMalBarDa

32 PT. MONOKEM SURYA Zircon JABAR KARAWANG

Sumber: Asosiasi Pengusaha Smelter Indonesia, 2017

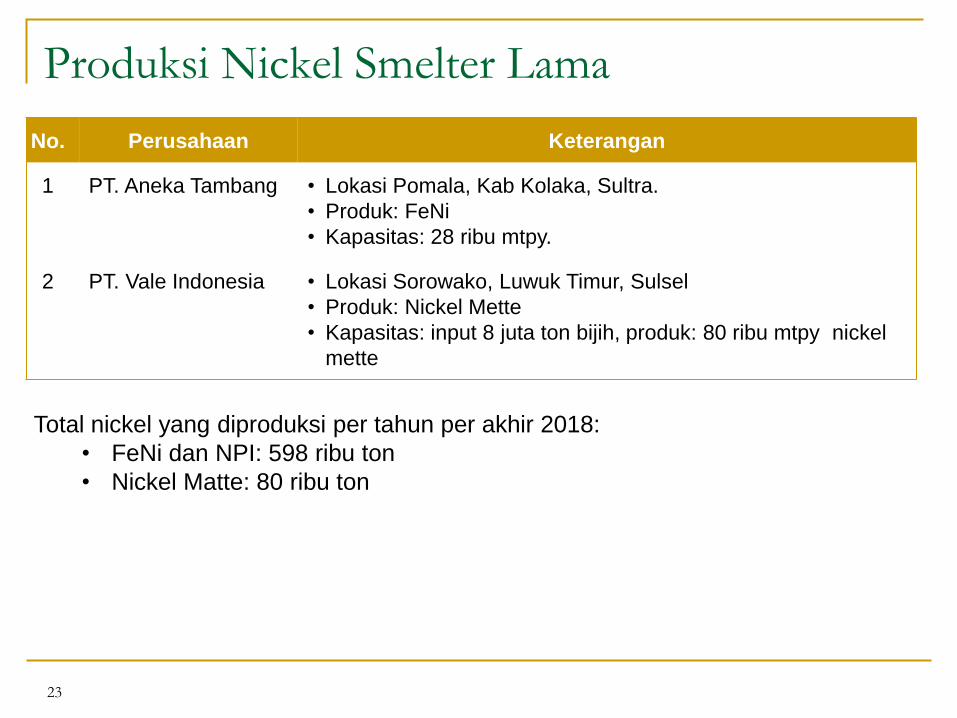

Produksi Nickel Smelter Lama

23

No. Perusahaan Keterangan

1 PT. Aneka Tambang • Lokasi Pomala, Kab Kolaka, Sultra.

• Produk: FeNi

• Kapasitas: 28 ribu mtpy.

2 PT. Vale Indonesia • Lokasi Sorowako, Luwuk Timur, Sulsel

• Produk: Nickel Mette

• Kapasitas: input 8 juta ton bijih, produk: 80 ribu mtpy nickel

mette

Total nickel yang diproduksi per tahun per akhir 2018:

• FeNi dan NPI: 598 ribu ton

• Nickel Matte: 80 ribu ton

PERTAMBANGAN ILEGAL,

EKSTERNALITAS LINGKUNGAN,

TRANSPARANSI TATAKELOLA

24

Batasan Pertambangan Illegal “Pertambangan Illegal” “tidak memiliki izin usaha” pertambangan. Ruang lingkup illegal

meliputi banyak aspek. Kriteria illegal meliputi kriteria dalam penerbitan sertifikasi CnC (Clean

and Clear).

Kriteria Penerbitan Sertifikat CnC (Clean and Clear) terdiri atas 5 kriteria (Permen ESDM

No.43 Tahun 2015, yaitu:

1) Kriteria Administratif meliputi perizinan, pengajuan, perpanjangan, peningkatan status

dan penciutan izin.

2) Kriteria Kewilayahan meliputi bebas dari tumpang tindih izin dan kesesuaian lokasi izin.

3) Kriteria Teknis meliputi laporan eksplorasi bagi pemegang IUP eksplorasi dan

laporan eksplorasi dan studi kelayakan bagi pemegang IUP memasuki tahapan

operasi produksi.

4) Kriteria Lingkungan meliputi kelengkapan dokumen lingkungan.

5) Kriteria Finansial meliputi pemenuhan kewajiban pembayaran iuran tetap bagi pemegang

IUP eksplorasi dan pembayaran iuran tetap dan royalti bagi pemegang IUP operasi

produksi.

Sertifikasi Clean and Clear (CnC) merupakan salah satu syarat bagi perusahaan pemegang

IUP untuk mendapatkan rekomendasi ekportir terdaftar (ET).

25

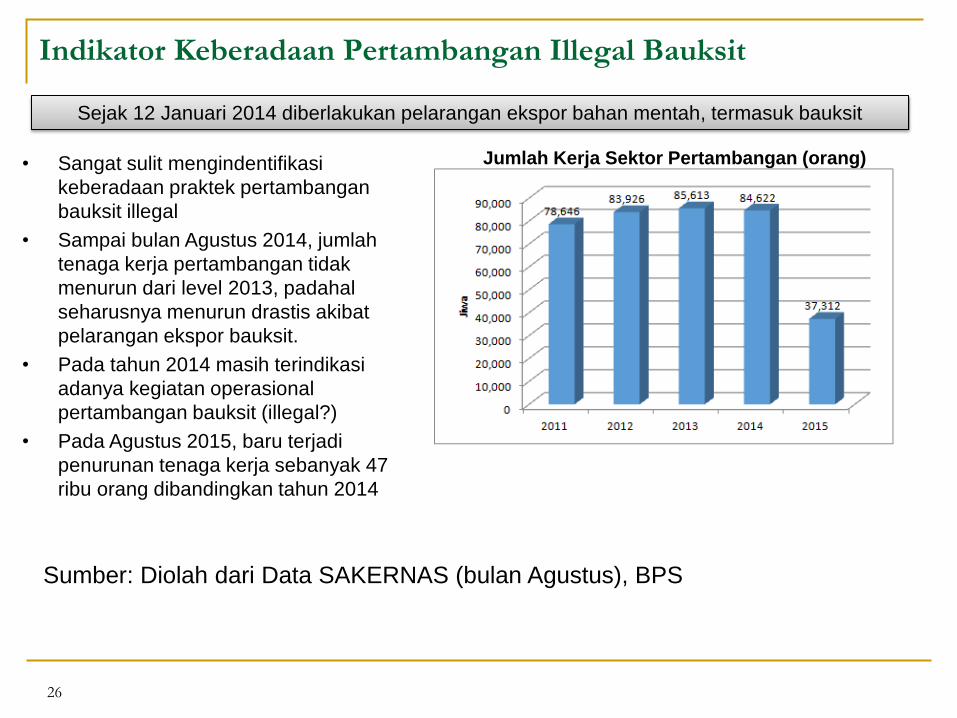

Indikator Keberadaan Pertambangan Illegal Bauksit

26

• Sangat sulit mengindentifikasi

keberadaan praktek pertambangan

bauksit illegal

• Sampai bulan Agustus 2014, jumlah

tenaga kerja pertambangan tidak

menurun dari level 2013, padahal

seharusnya menurun drastis akibat

pelarangan ekspor bauksit.

• Pada tahun 2014 masih terindikasi

adanya kegiatan operasional

pertambangan bauksit (illegal?)

• Pada Agustus 2015, baru terjadi

penurunan tenaga kerja sebanyak 47

ribu orang dibandingkan tahun 2014

Sumber: Diolah dari Data SAKERNAS (bulan Agustus), BPS

Sejak 12 Januari 2014 diberlakukan pelarangan ekspor bahan mentah, termasuk bauksit

Jumlah Kerja Sektor Pertambangan (orang)

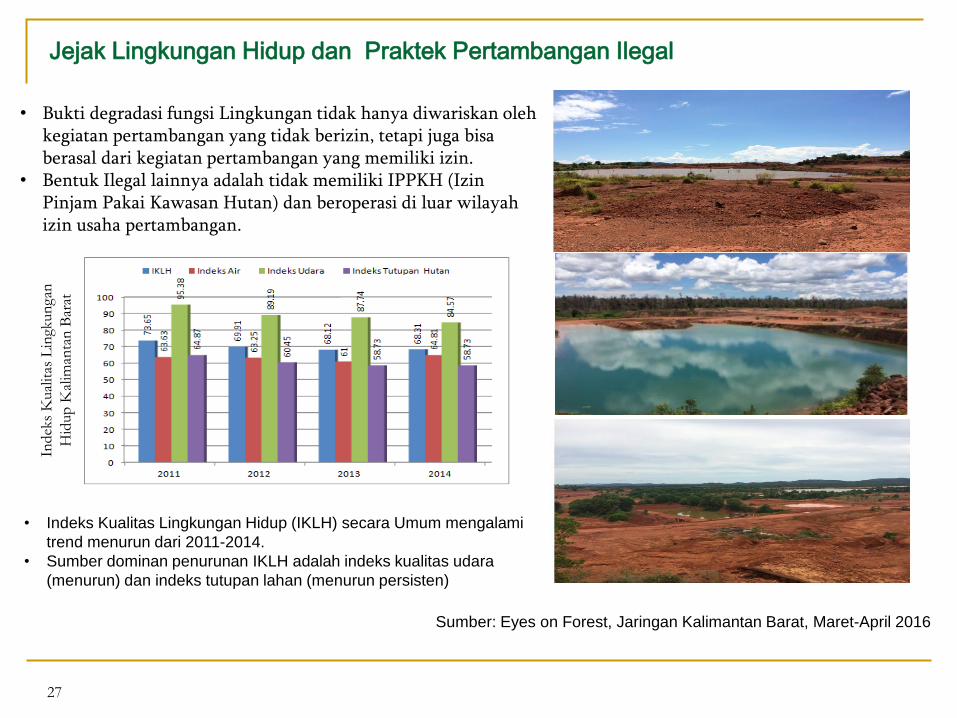

Jejak Lingkungan Hidup dan Praktek Pertambangan Ilegal

27

Sumber: Eyes on Forest, Jaringan Kalimantan Barat, Maret-April 2016

• Bukti degradasi fungsi Lingkungan tidak hanya diwariskan oleh kegiatan pertambangan yang tidak berizin, tetapi juga bisa berasal dari kegiatan pertambangan yang memiliki izin.

• Bentuk Ilegal lainnya adalah tidak memiliki IPPKH (Izin Pinjam Pakai Kawasan Hutan) dan beroperasi di luar wilayah izin usaha pertambangan.

• Indeks Kualitas Lingkungan Hidup (IKLH) secara Umum mengalami

trend menurun dari 2011-2014.

• Sumber dominan penurunan IKLH adalah indeks kualitas udara

(menurun) dan indeks tutupan lahan (menurun persisten)

Indek

s K

ual

itas

Lin

gkun

gan

Hid

up

Kal

iman

tan

Bar

at

5

4

5

3

1

14

2

1

12

0

7

0

20

0

0 10 20 30 40

Kayong Utara

Ketapang

Kuburaya

Landak

Melawi

Sanggau

Sintang

Ka

bu

pa

ten

Eksplorasi

Operasi Produksi

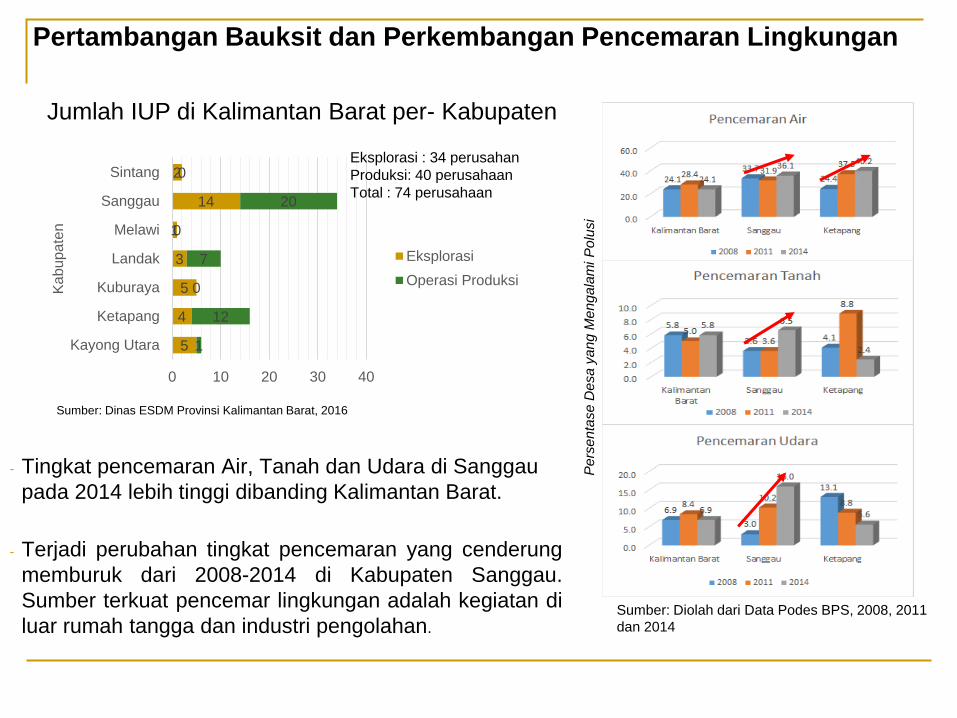

Eksplorasi : 34 perusahan

Produksi: 40 perusahaan

Total : 74 perusahaan

Jumlah IUP di Kalimantan Barat per- Kabupaten

Pe

rse

nta

se

De

sa

ya

ng

Me

ng

ala

mi P

olu

si

Pertambangan Bauksit dan Perkembangan Pencemaran Lingkungan

Sumber: Dinas ESDM Provinsi Kalimantan Barat, 2016

- Tingkat pencemaran Air, Tanah dan Udara di Sanggau

pada 2014 lebih tinggi dibanding Kalimantan Barat.

- Terjadi perubahan tingkat pencemaran yang cenderung

memburuk dari 2008-2014 di Kabupaten Sanggau.

Sumber terkuat pencemar lingkungan adalah kegiatan di

luar rumah tangga dan industri pengolahan.

Sumber: Diolah dari Data Podes BPS, 2008, 2011

dan 2014

29

• Sejak 2015, laju perusakan lingkungan akibat pertambangan bauksit illegal

berkurang yang berkaitan dengan:

• Berkurangnya praktek pertambangan bauksit illegal, implikasi dari

larangan mengekspor barang mentah

• Monitoring dan pengawasan yang semakin membaik, setelah diterbitkan

(Permen ESDM No.43 Tahun 2015) tentang Kriteria Penerbitan

Sertifikat CnC (Clean and Clear)

• Pembuatan system pelaporan pembayaran PNBP dan perpajakan secara

on-line yang melibatkan pemerintah pusat, daerah dan pelaku

pertambangan yang semakin transparan.

• Perhatian masih terus diperlukan di pertambangan sekitar smelter, pada

aktifitas pertambangan “Legal”, meliputi:

• Transparansi tatakelola finansial pertambangan,

• Tata kelola teknis: eksplorasi, eksploitasi, produksi

• Zonasi wilayah pertambangan: tumpang tindih dan melebar ke wilayah

bukan peruntukannya

• Perizinan

KENDALA INVESTASI

SMELTER

30

Beberapa Kendala Mengembangkan Smelter di Indonesia

Produksi tambang harus jangka panjang

keterbatasan cadangan mineral dan persebaran cadangan

mineral; tidak jaminan pasokan bahan baku

Terbatasnya luas lahan dalam IUP yang dikeluarkan;

beberapa IUP hrs bergabung agar tersedia bh baku yang

cukup untuk membangun satu unit smelter

Belum tersedianya pasokan energi yang memadai dan

ekonomis di lokasi atau yang bisa diakses di lokasi

tembang; serta belum terbangunnya sinergi antar-industri;

Kurangnya infrastruktur pengangkutan bahan baku dan

hasil produksi pabrik;

Masih kecilnya daya serap produk oleh industri hilir

domestic; padahal pasar ekspor cukup jenuh.

32

Kepastian Regulasi

Grand design pengembangan industry belum jelas, yang

setidaknya mencakup

• Pemetaan rencana industry secara spasial, dikaitkan

dengan penyediaan infrastruktur transportasi, energy,

dan kesiapan SDM setempat

• Pemetaan supply – chain kebutuhan industry

• Tumpang tindih tanggung jawab di level pemda

Profitabilitas investasi dan alasan bisnis lainnya: besarnya

biaya investasi pabrik, rendahnya return on investment;

Kesimpulan

1. Jika kebijakan hilirisasi bahan mentah mineral efektif, akan berdampak

positif bagi perekonomian dalam bentuk peningkatan nilai tambah dan

kesempatan kerja domestik, ketersediaan bahan baku industri hilir

berbasis logam domestik, serta penguasaan teknologi dalam

pengolahan mineral.

2. Hingga akhir 2018, hilirisasi bahan mentah mineral, terhitung sejak

dikeluarkannya UU No.4 2009, belum sepenuhnya efektif;

Makna efektif: terbangunnya fasilitas pemurnian dan pengolahan

sebagaimana direncanakan

Taraf hilirisasi baru sampai pada pengolahan barang mentah menjadi logam

dasar; dan belum berlanjut hingga produk setengah jadi ataupun produk jadi

(final goods) berupa barang dari logam, mesin dan peralatan dari logam .

3. Smelter bijih bauksit dan nikel sudah berkembang, sebaliknya belum

tampak kemajuan signifikan pada pengolahan bijih tembaga, bijih besi,

dan bijih mineral lainnya.

Kesimpulan (2)

4. Pembangunan fasilitas pengolahan dan pemurnian mineral tidak selalu dapat terealisasi sebagaimana diharapkan karena kendala: • Profitabilitas investasi dan alasan bisnis lainnya; • keterbatasan cadangan mineral dan persebaran cadangan

mineral; • besarnya biaya investasi pabrik, rendahnya return on

investment; • terbatasnya luas lahan dalam IUP yang dikeluarkan; • tidak tersedianya pasokan energi yang memadai dan

ekonomis; serta belum terbangunnya sinergi antar-industri; • kurangnya infrastruktur pengangkutan bahan baku dan hasil

produksi pabrik; dan • masih kecilnya daya serap produk oleh industri hilir domestic.

Kesimpulan (3) 5. Dalam jangka menengah hingga jangka panjang keberhasilan kebijakan

hilirisasi bahan mentah mineral logam sangat bergantung dari penyiapan

rantai hilirnya.

6. Kebijakan pengendalian atau pelarangan ekspor bahan mentah, walaupun

belum terlalu efektif, tetapi dalam jangka pendek sudah menunjukkan arah

yang positif:

mendorong berdirinya beberapa unit perusahaan di industri pengolahan

dan pemurnian (bauksit, dan nikel);

membangun kesadaran pemerintah untuk melakukan perbaikan pada

sistem tatakelola pertambangan minerba; yang melibatkan pemerintah

pusat, pemda, dan pengusaha; mengurangi kesempatan melakukan

tindakan illegal;

mengurangi jumlah pertambangan illegal;

mengurangi laju degradasi fungsi lingkungan;

Rekomendasi

Kebijakan pelarangan ekspor atau hilirisasi mineral dan batubara harus

dibarengi oleh upaya mengatasi kendala-kendala, seperti: Penyediaan infrastruktur transportasi, penyediaan energi listrik, dan

jaminan kepastian usaha. Belum tersedia Dokumen Road Map Pengembangan rantai industri

mineral dan batubara dari dimensi spasial (daerah) dan dimensi

industrial (kedalaman industry), untuk dipedomani. Terbangunnya koordinasi, harmonisasi, dan kerjasama dalam

penyusunan perencanaan strategis di seluruh K/L terkait, dalam

issue pengelolaan aktifitas dalam rantai-kegiatan pertambangan,

dan rantai-kegiatan industry pengolahan berbasis produk tambang;

dalam upaya menempatkan pertambangan untuk semata-mata

memajukan industry dan bisnis dalam negeri

37

Terimakasih

37