Embed Size (px)

Citation preview

Einführung in die BWLChristopher Schwand

Agenda

KurzvorstellungBegriff „Betriebswirtschaftslehre“Funktionen im Unternehmen

-anhand eines BeispielsHistorische EntwicklungGrundprinzipienUnternehmensziele und WachstumEntwicklung der ManagementkonzepteDiskussion

Vorstellungsrunde – ErfahrungenSektoren und Unternehmen

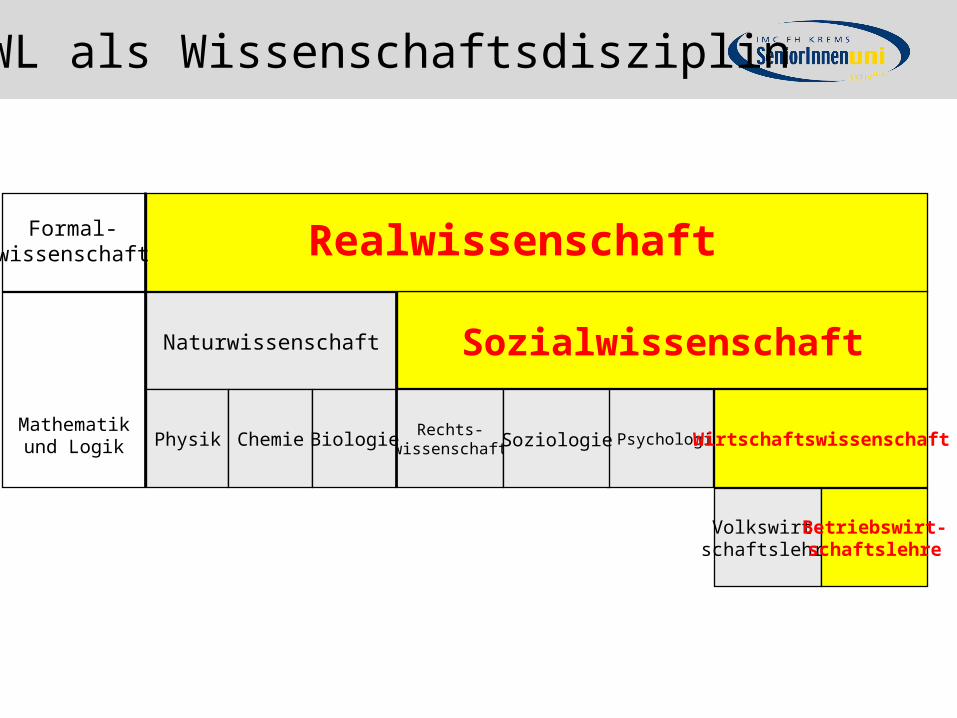

BWL als Wissenschaftsdisziplin

Rechts-wissenschaft Psychologie Wirtschaftswissenschaft

SozialwissenschaftNaturwissenschaft

Physik Chemie BiologieMathematik

und Logik

Volkswirt-schaftslehre

Betriebswirt-schaftslehre

Soziologie

RealwissenschaftFormal-wissenschaft

Seite 5

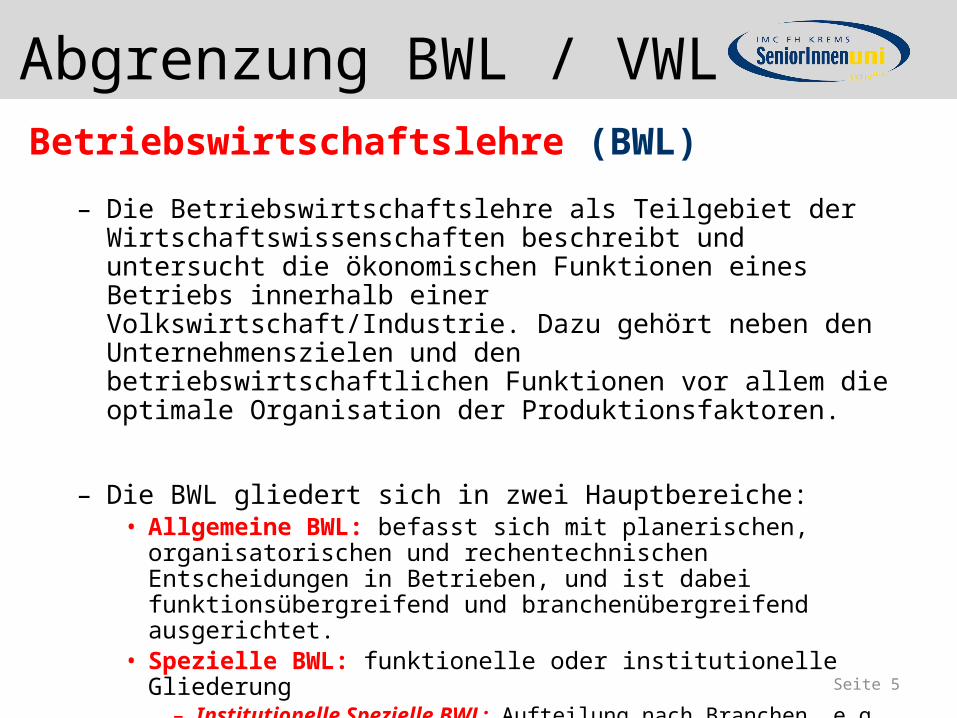

Abgrenzung BWL / VWLBetriebswirtschaftslehre (BWL)

– Die Betriebswirtschaftslehre als Teilgebiet der Wirtschaftswissenschaften beschreibt und untersucht die ökonomischen Funktionen eines Betriebs innerhalb einer Volkswirtschaft/Industrie. Dazu gehört neben den Unternehmenszielen und den betriebswirtschaftlichen Funktionen vor allem die optimale Organisation der Produktionsfaktoren.

– Die BWL gliedert sich in zwei Hauptbereiche:• Allgemeine BWL: befasst sich mit planerischen, organisatorischen und

rechentechnischen Entscheidungen in Betrieben, und ist dabei funktionsübergreifend und branchenübergreifend ausgerichtet.

• Spezielle BWL: funktionelle oder institutionelle Gliederung– Institutionelle Spezielle BWL: Aufteilung nach Branchen, e.g.

Industriebetriebslehre, Bankbetriebslehre, Versicherungsbetriebslehre etc.– Funktionelle Spezielle BWL: Aufteilung nach Funktionen, e.g. Marketing,

Controlling, Finanzwirtschaft, Internationale BWL, Produktion & Logistik, etc.

Seite 6

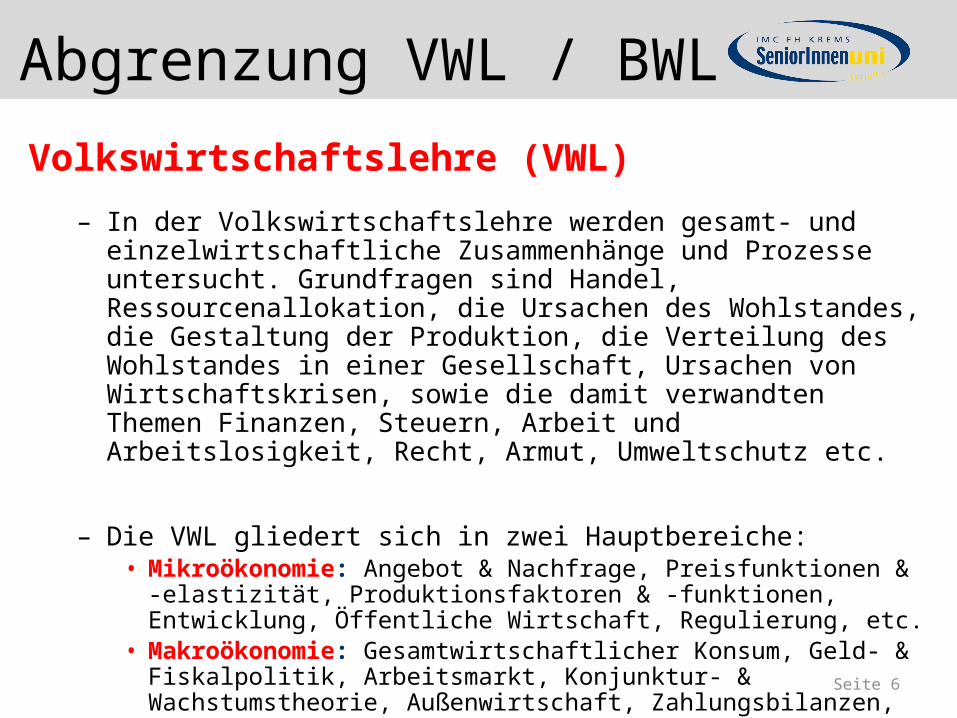

Abgrenzung VWL / BWLVolkswirtschaftslehre (VWL)

– In der Volkswirtschaftslehre werden gesamt- und einzelwirtschaftliche Zusammenhänge und Prozesse untersucht. Grundfragen sind Handel, Ressourcenallokation, die Ursachen des Wohlstandes, die Gestaltung der Produktion, die Verteilung des Wohlstandes in einer Gesellschaft, Ursachen von Wirtschaftskrisen, sowie die damit verwandten Themen Finanzen, Steuern, Arbeit und Arbeitslosigkeit, Recht, Armut, Umweltschutz etc.

– Die VWL gliedert sich in zwei Hauptbereiche:• Mikroökonomie: Angebot & Nachfrage, Preisfunktionen & -elastizität,

Produktionsfaktoren & -funktionen, Entwicklung, Öffentliche Wirtschaft, Regulierung, etc.

• Makroökonomie: Gesamtwirtschaftlicher Konsum, Geld- & Fiskalpolitik, Arbeitsmarkt, Konjunktur- & Wachstumstheorie, Außenwirtschaft, Zahlungsbilanzen, Ermittlung volkswirtschaftlicher Daten (BIP), etc.

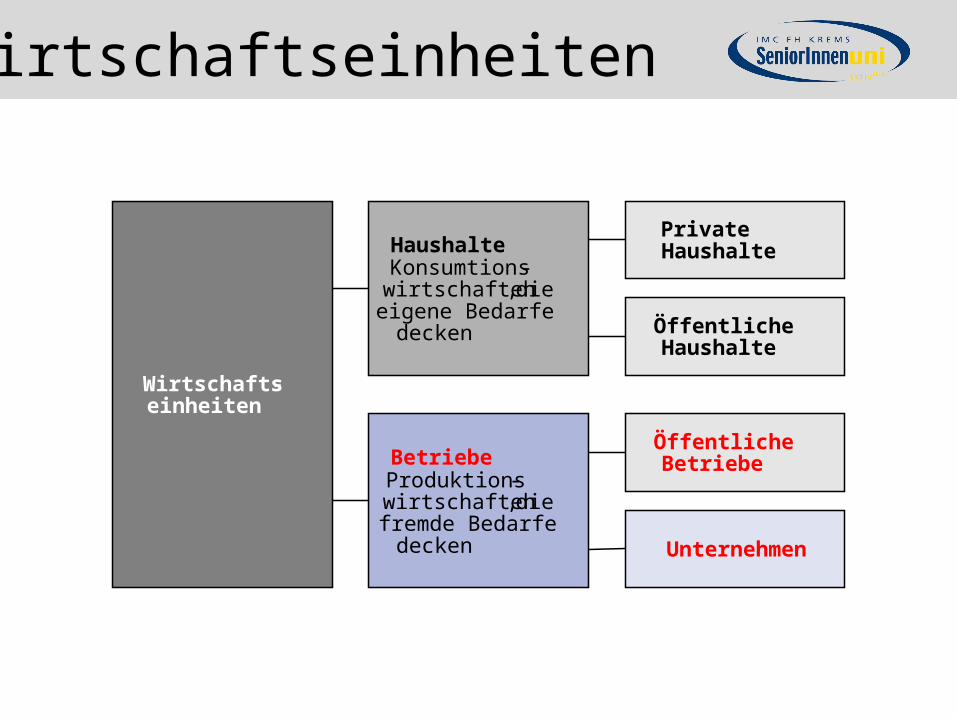

Unternehmen

ÖffentlicheBetriebe

ÖffentlicheHaushalte

PrivateHaushalte

BetriebeProduktions -wirtschaften, die fremde Bedarfe decken

HaushalteKonsumtions -wirtschaften, die eigene Bedarfe decken

Wirtschafts -einheiten

Wirtschaftseinheiten

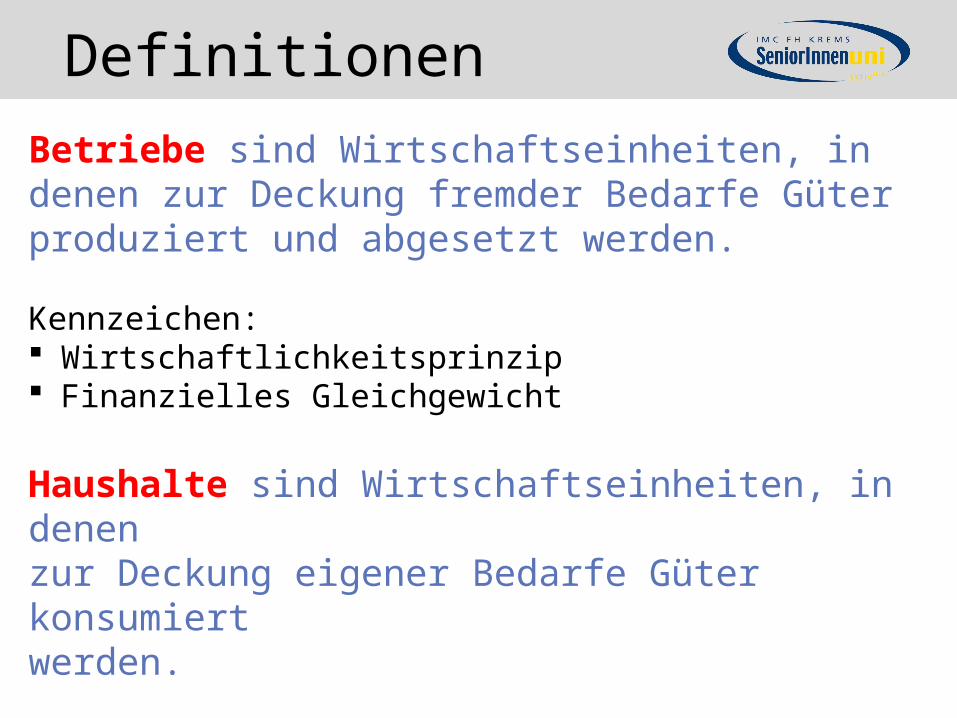

Betriebe sind Wirtschaftseinheiten, in denen zur Deckung fremder Bedarfe Güter produziert und abgesetzt werden.

Kennzeichen: Wirtschaftlichkeitsprinzip Finanzielles Gleichgewicht

Haushalte sind Wirtschaftseinheiten, in denenzur Deckung eigener Bedarfe Güter konsumiertwerden.

Definitionen

Funktionen im Unternehmen- Beispielshafte Entwicklung

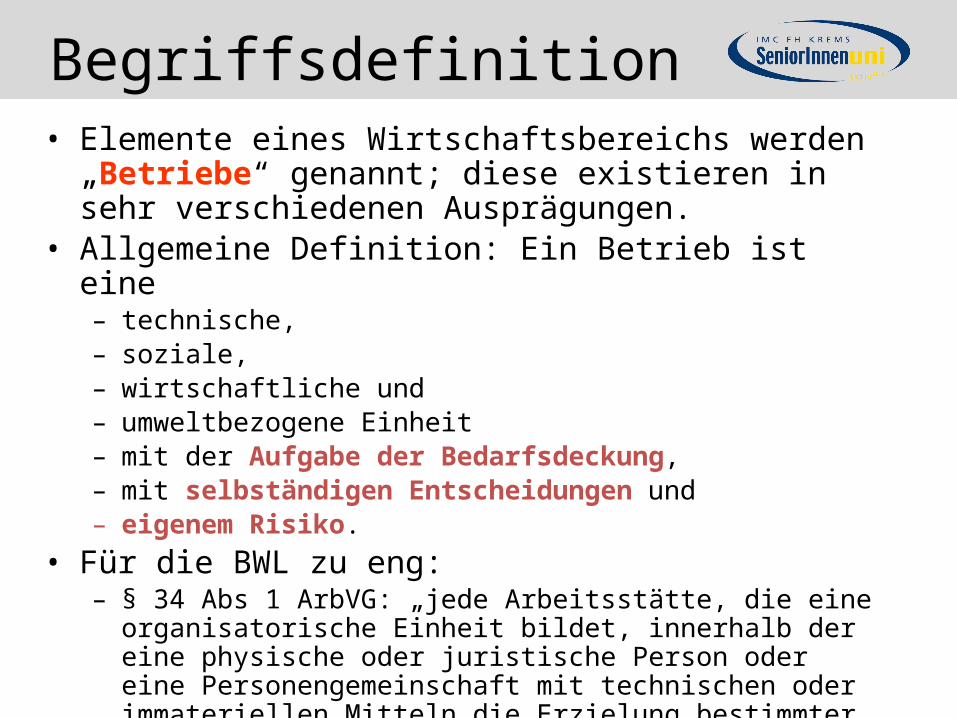

Begriffsdefinition• Elemente eines Wirtschaftsbereichs werden „Betriebe“

genannt; diese existieren in sehr verschiedenen Ausprägungen.

• Allgemeine Definition: Ein Betrieb ist eine – technische,– soziale,– wirtschaftliche und – umweltbezogene Einheit – mit der Aufgabe der Bedarfsdeckung, – mit selbständigen Entscheidungen und – eigenem Risiko.

• Für die BWL zu eng: – § 34 Abs 1 ArbVG: „jede Arbeitsstätte, die eine organisatorische

Einheit bildet, innerhalb der eine physische oder juristische Person oder eine Personengemeinschaft mit technischen oder immateriellen Mitteln die Erzielung bestimmter Arbeitsergebnisse fortgesetzt verfolgt, ohne Rücksicht darauf, ob Erwerbsabsicht besteht oder nicht“

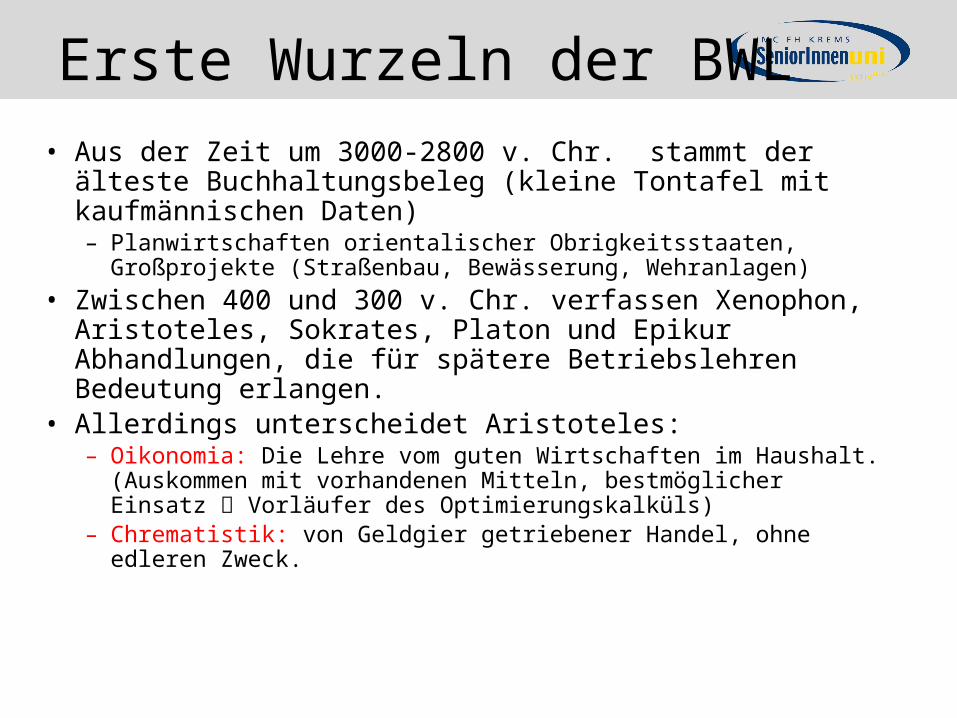

Erste Wurzeln der BWL• Aus der Zeit um 3000-2800 v. Chr. stammt der älteste

Buchhaltungsbeleg (kleine Tontafel mit kaufmännischen Daten)– Planwirtschaften orientalischer Obrigkeitsstaaten, Großprojekte

(Straßenbau, Bewässerung, Wehranlagen)• Zwischen 400 und 300 v. Chr. verfassen Xenophon, Aristoteles,

Sokrates, Platon und Epikur Abhandlungen, die für spätere Betriebslehren Bedeutung erlangen.

• Allerdings unterscheidet Aristoteles:– Oikonomia: Die Lehre vom guten Wirtschaften im Haushalt.

(Auskommen mit vorhandenen Mitteln, bestmöglicher Einsatz Vorläufer des Optimierungskalküls)

– Chrematistik: von Geldgier getriebener Handel, ohne edleren Zweck.

Weitere Entwicklungsschritte

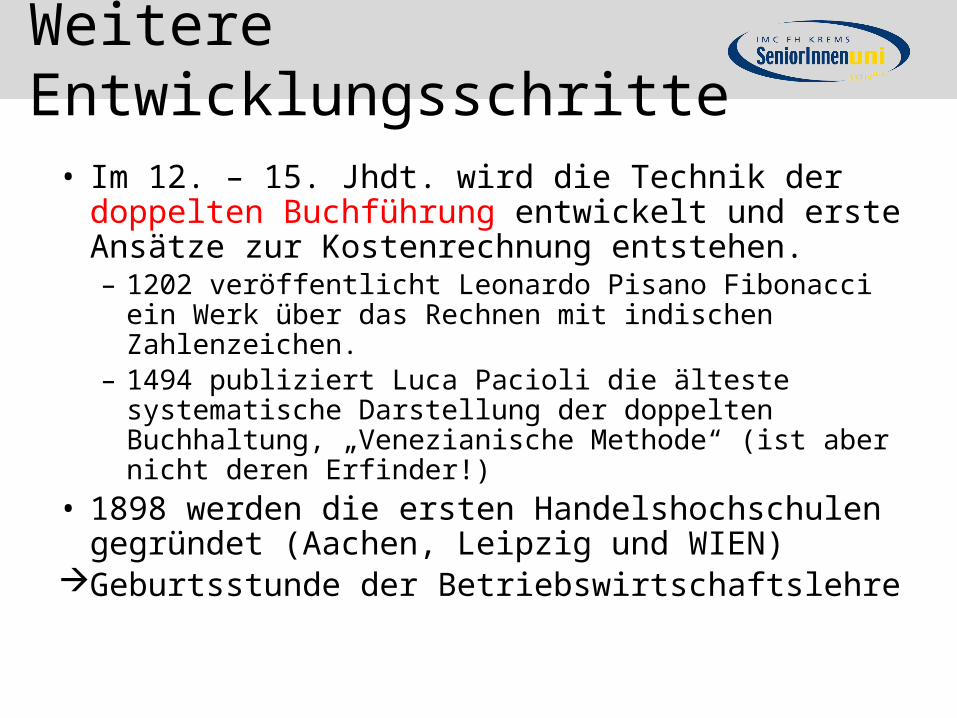

• Im 12. – 15. Jhdt. wird die Technik der doppelten Buchführung entwickelt und erste Ansätze zur Kostenrechnung entstehen.– 1202 veröffentlicht Leonardo Pisano Fibonacci ein Werk

über das Rechnen mit indischen Zahlenzeichen.– 1494 publiziert Luca Pacioli die älteste systematische

Darstellung der doppelten Buchhaltung, „Venezianische Methode“ (ist aber nicht deren Erfinder!)

• 1898 werden die ersten Handelshochschulen gegründet (Aachen, Leipzig und WIEN)

Geburtsstunde der Betriebswirtschaftslehre

Der Beginn des 20. Jahrhunderts

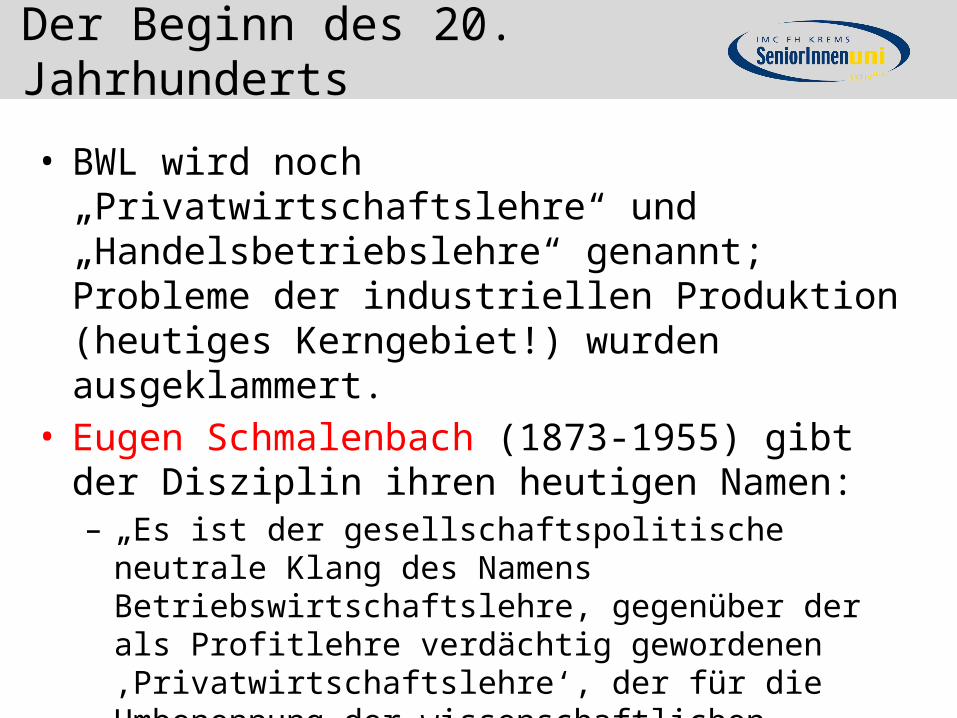

• BWL wird noch „Privatwirtschaftslehre“ und „Handelsbetriebslehre“ genannt; Probleme der industriellen Produktion (heutiges Kerngebiet!) wurden ausgeklammert.

• Eugen Schmalenbach (1873-1955) gibt der Disziplin ihren heutigen Namen:– „Es ist der gesellschaftspolitische neutrale Klang des Namens

Betriebswirtschaftslehre, gegenüber der als Profitlehre verdächtig gewordenen ‚Privatwirtschaftslehre‘, der für die Umbenennung der wissenschaftlichen Gemeinschaft von ‚Privatwirtschaftslehre‘ in ‚Betriebswirtschaftslehre‘ den Ausschlag gibt.“

Schmalenbachs Ansatz

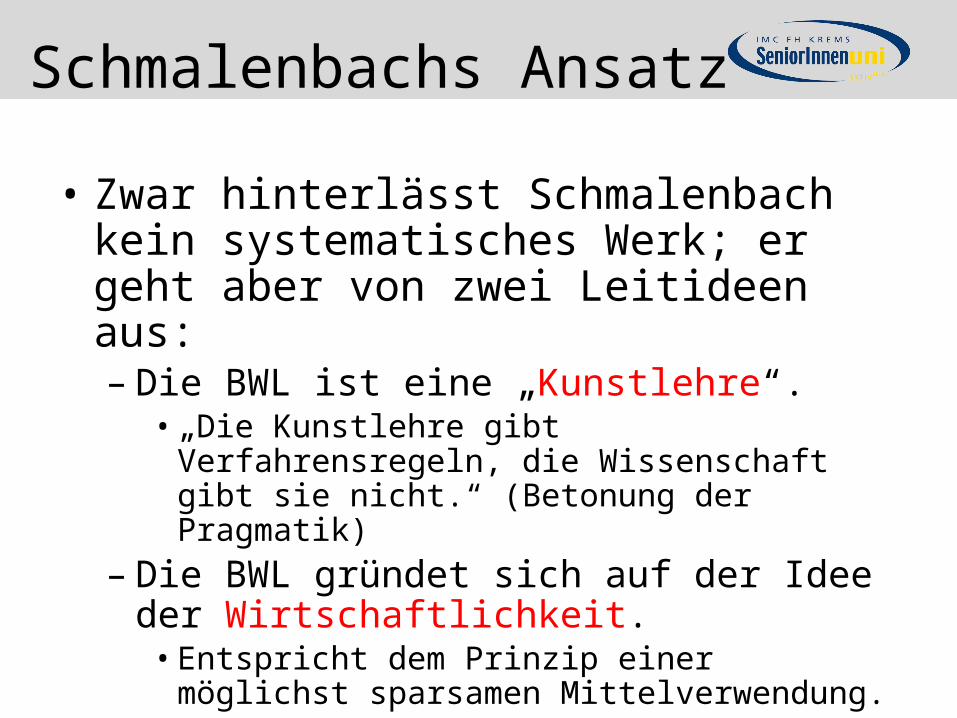

• Zwar hinterlässt Schmalenbach kein systematisches Werk; er geht aber von zwei Leitideen aus:– Die BWL ist eine „Kunstlehre“.

• „Die Kunstlehre gibt Verfahrensregeln, die Wissenschaft gibt sie nicht.“ (Betonung der Pragmatik)

– Die BWL gründet sich auf der Idee der Wirtschaftlichkeit.

• Entspricht dem Prinzip einer möglichst sparsamen Mittelverwendung.

Bedürfnisse, Nachfrage & Angebot• Motor der Wirtschaft sind die Bedürfnisse der Menschen. Für die

BWL sind jene Bedürfnisse und Wünsche relevant, die durch das Anbieten von Gütern und Dienstleistungen befriedigt werden können.

• Grundsätzlich werden drei Arten von Bedürfnissen unterschieden:– Existenzbedürfnisse– Grundbedürfnisse– Luxusbedürfnisse

• Werden diese Bedürfnisse von Kaufkraft unterstützt, so spricht man von Bedarf oder Nachfrage nach Gütern/Dienstleistungen.

• Aufgabe der Wirtschaft ist es, der Nachfrage ein Angebot gegenüberzustellen, wobei das Problem besteht, dass Güter i.d.R. im Vergleich zum Bedarf knapp sind.

• Die Wirtschaft hat also eine Allokationsfunktion, bei der knappe Güter einer Nachfrage (mit knappen Ressourcen - Geld) gegenübergestellt werden.

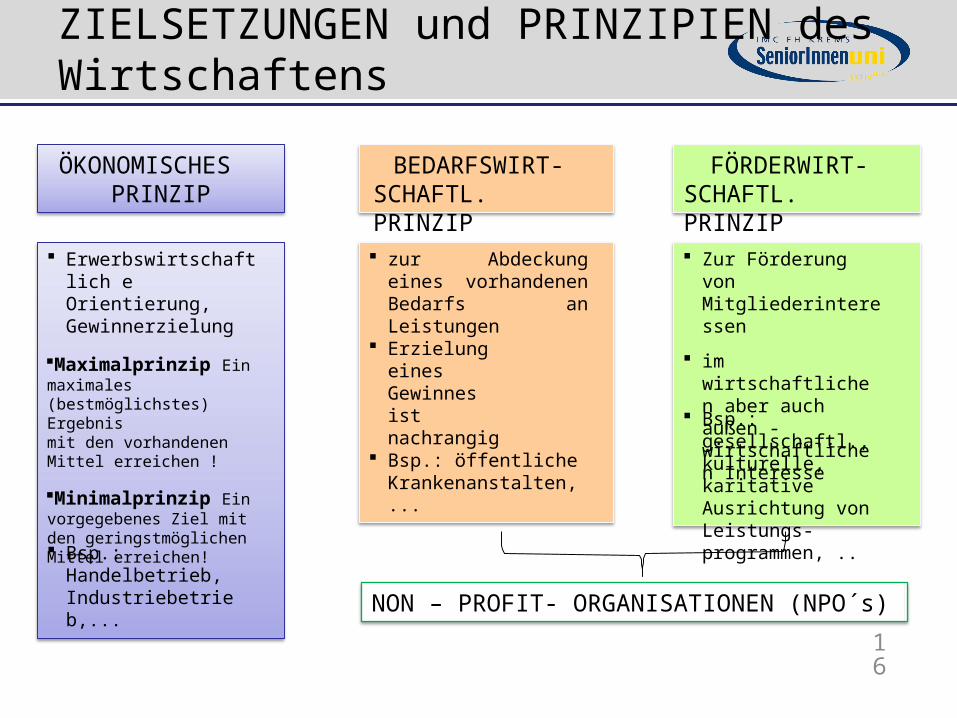

ÖKONOMISCHES PRINZIP

BEDARFSWIRT- SCHAFTL. PRINZIP

FÖRDERWIRT- SCHAFTL. PRINZIP

Erwerbswirtschaftlich e Orientierung, Gewinnerzielung

Maximalprinzip Ein maximales (bestmöglichstes) Ergebnismit den vorhandenen Mittel erreichen !

Minimalprinzip Ein vorgegebenes Ziel mit den geringstmöglichen Mittel erreichen!

Bsp.: Handelbetrieb, Industriebetrieb,...

zur Abdeckung eines vorhandenen Bedarfs an Leistungen

Erzielung eines Gewinnesist nachrangig

Bsp.: öffentliche Krankenanstalten,...

Zur Förderung von Mitgliederinteressen

im wirtschaftlichen aber auch außen - wirtschaftlichen Interesse Bsp.: gesellschaftl., kulturelle, karitative Ausrichtung von Leistungs- programmen, ..

NON – PROFIT- ORGANISATIONEN (NPO´s)16

ZIELSETZUNGEN und PRINZIPIEN desWirtschaftens

Grundprinzipien

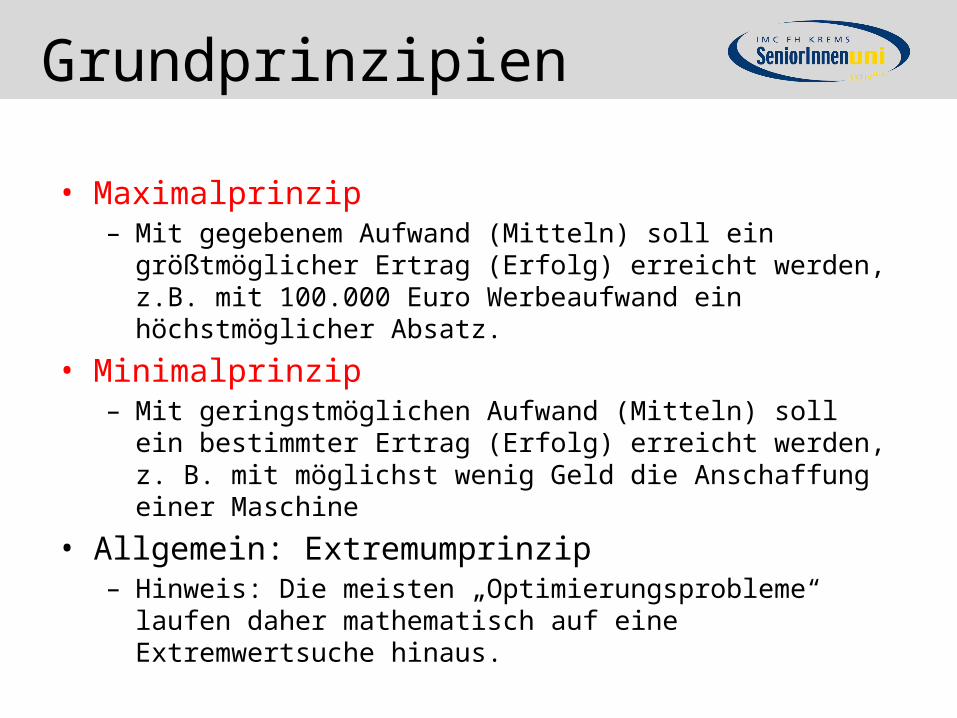

• Maximalprinzip– Mit gegebenem Aufwand (Mitteln) soll ein größtmöglicher Ertrag

(Erfolg) erreicht werden, z.B. mit 100.000 Euro Werbeaufwand ein höchstmöglicher Absatz.

• Minimalprinzip – Mit geringstmöglichen Aufwand (Mitteln) soll ein bestimmter Ertrag

(Erfolg) erreicht werden, z. B. mit möglichst wenig Geld die Anschaffung einer Maschine

• Allgemein: Extremumprinzip– Hinweis: Die meisten „Optimierungsprobleme“ laufen daher

mathematisch auf eine Extremwertsuche hinaus.

Seite 18

Grundprinzipien

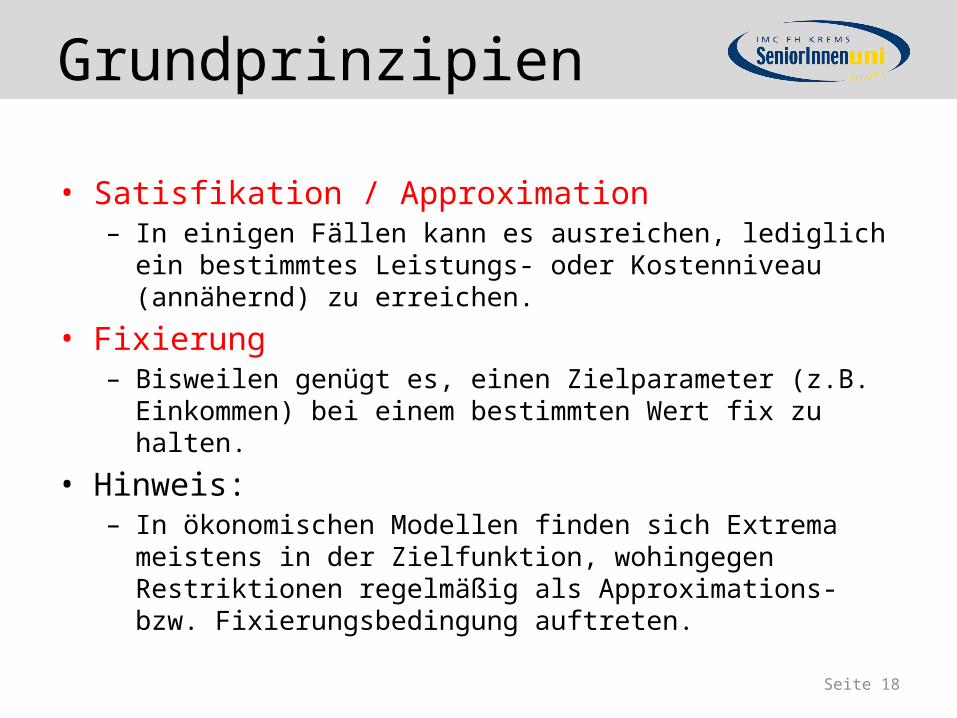

• Satisfikation / Approximation– In einigen Fällen kann es ausreichen, lediglich ein bestimmtes

Leistungs- oder Kostenniveau (annähernd) zu erreichen.• Fixierung

– Bisweilen genügt es, einen Zielparameter (z.B. Einkommen) bei einem bestimmten Wert fix zu halten.

• Hinweis:– In ökonomischen Modellen finden sich Extrema meistens in der

Zielfunktion, wohingegen Restriktionen regelmäßig als Approximations- bzw. Fixierungsbedingung auftreten.

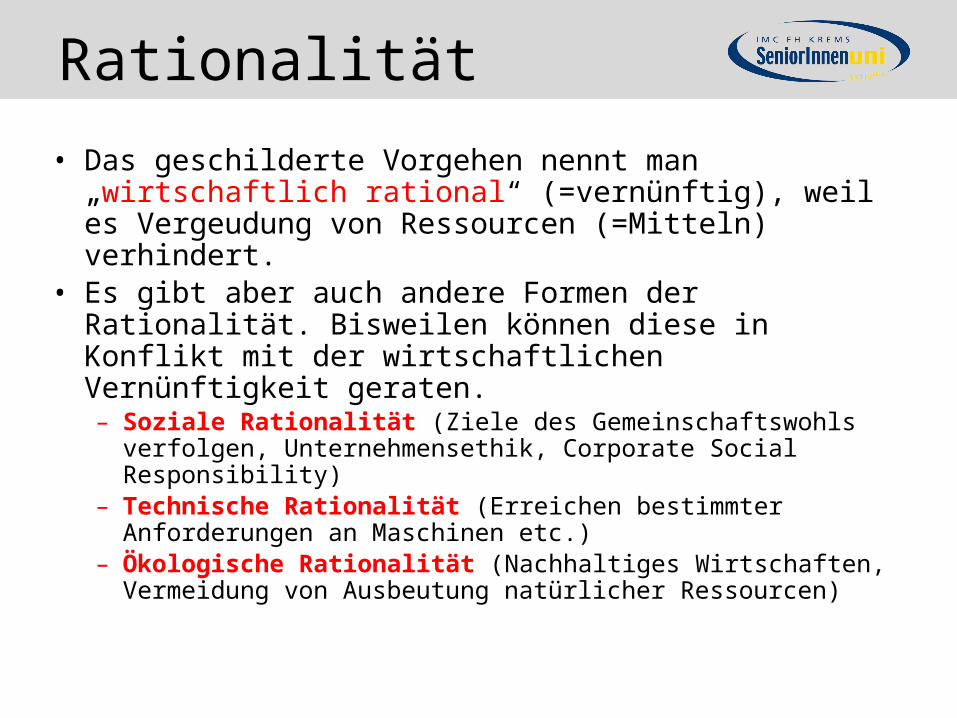

Rationalität• Das geschilderte Vorgehen nennt man „wirtschaftlich

rational“ (=vernünftig), weil es Vergeudung von Ressourcen (=Mitteln) verhindert.

• Es gibt aber auch andere Formen der Rationalität. Bisweilen können diese in Konflikt mit der wirtschaftlichen Vernünftigkeit geraten.– Soziale Rationalität (Ziele des Gemeinschaftswohls verfolgen,

Unternehmensethik, Corporate Social Responsibility)– Technische Rationalität (Erreichen bestimmter Anforderungen an

Maschinen etc.)– Ökologische Rationalität (Nachhaltiges Wirtschaften, Vermeidung von

Ausbeutung natürlicher Ressourcen)

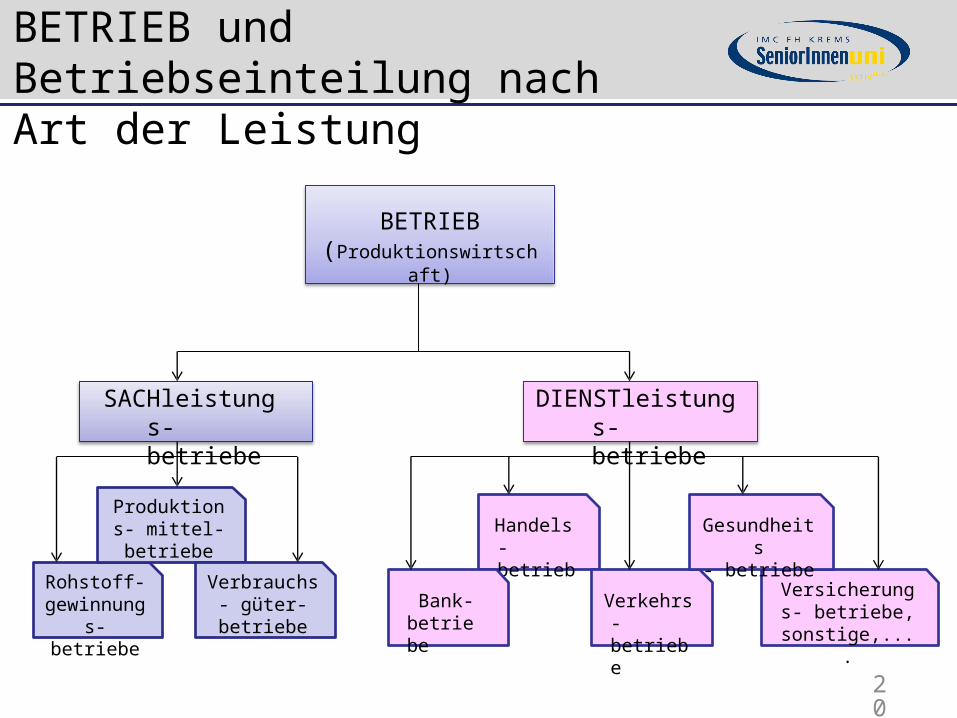

BETRIEB und Betriebseinteilung nachArt der Leistung

BETRIEB(Produktionswirtschaft)

SACHleistungs- betriebe

DIENSTleistungs- betriebe

Versicherungs- betriebe,

sonstige,....

Rohstoff- gewinnun

g s-betriebe

Produktions- mittel-

betriebeVerbrauchs-

güter- betriebe

Handels- betriebe

Verkehrs- betriebe

Gesundheits- betriebe

Bank- betriebe

20

Entwicklung der Sektoren

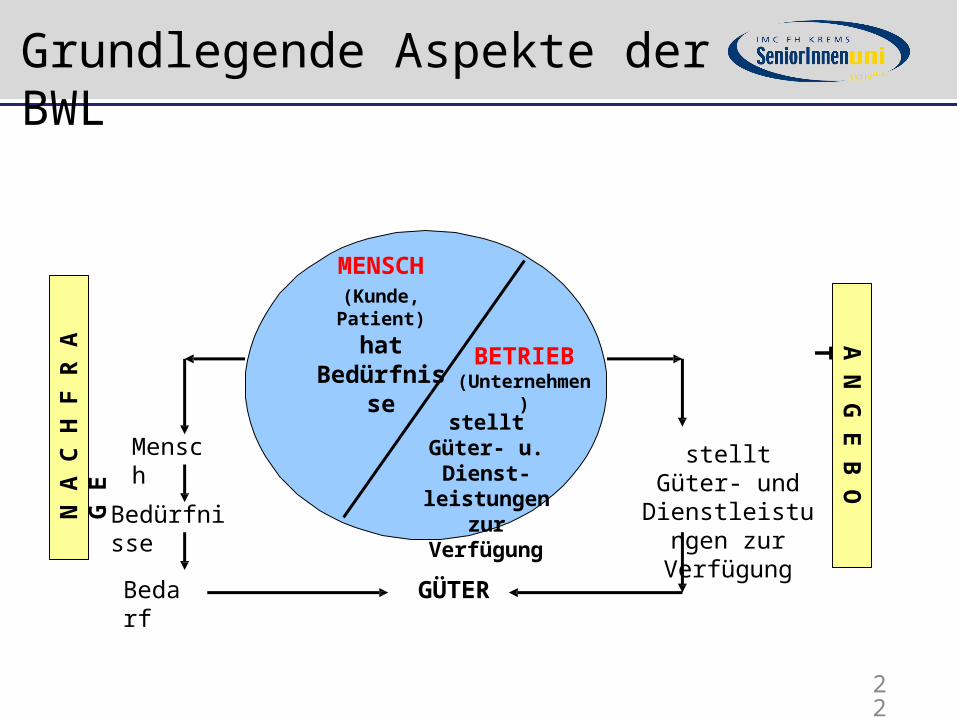

Grundlegende Aspekte der BWL

MENSCH(Kunde, Patient)

hat Bedürfnisse BETRIEB

(Unternehmen)

stellt Güter- u.Dienst-

leistungen zurVerfügung

Mensch

Bedarf

Bedürfnisse

stellt Güter- und Dienstleistungen

zur Verfügung

GÜTER

A N

G E B

O T

N A

C H

F R

A G

E

22

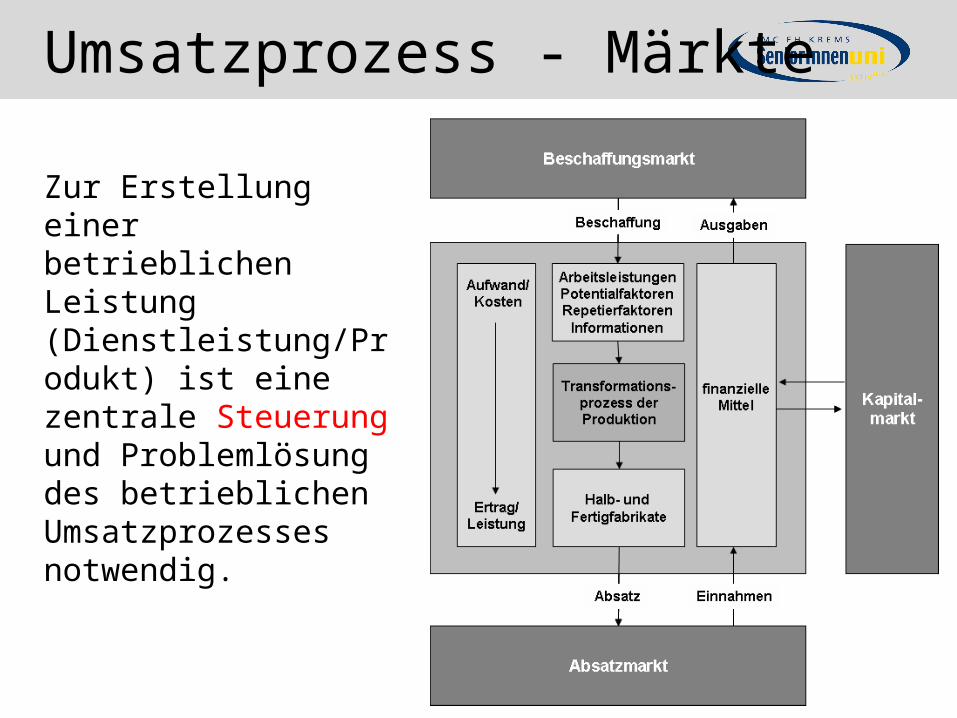

Umsatzprozess - Märkte

Zur Erstellung einer betrieblichen Leistung (Dienstleistung/Produkt) ist eine zentrale Steuerung und Problemlösung des betrieblichen Umsatzprozesses notwendig.

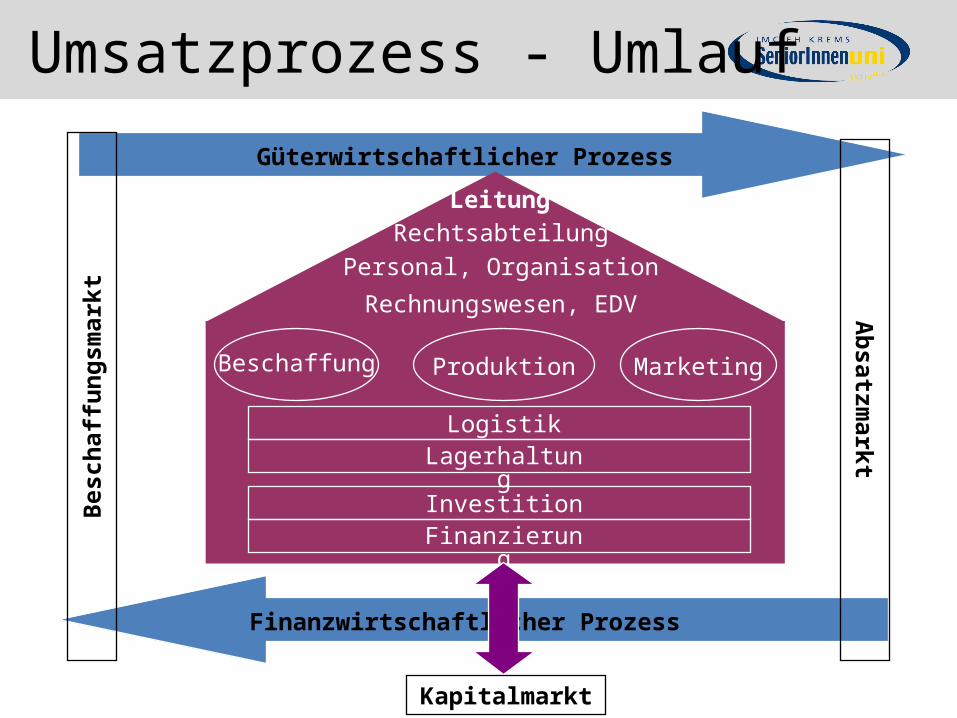

Umsatzprozess - UmlaufBeschaffungsmarkt

Absatzmarkt

Güterwirtschaftlicher Prozess

Beschaffung Produktion Marketing

LogistikLagerhaltung

InvestitionFinanzierung

Finanzwirtschaftlicher Prozess

Kapitalmarkt

Leitung

Personal, OrganisationRechtsabteilung

Rechnungswesen, EDV

Handlungsziele 1

Handlungs-ziele 1/2 Finanzziele

Produkt- undMarktziele

Erfolgsziele

Gewinn

Eigenkapitalrentabilität

Gesamtkapitalrentabil.

Zahlungsfähigkeit

Kreditwürdigkeit

Kapitalstruktur

Unternehmenswert

Umsatzerlös

Marktanteil

Produktprogramm

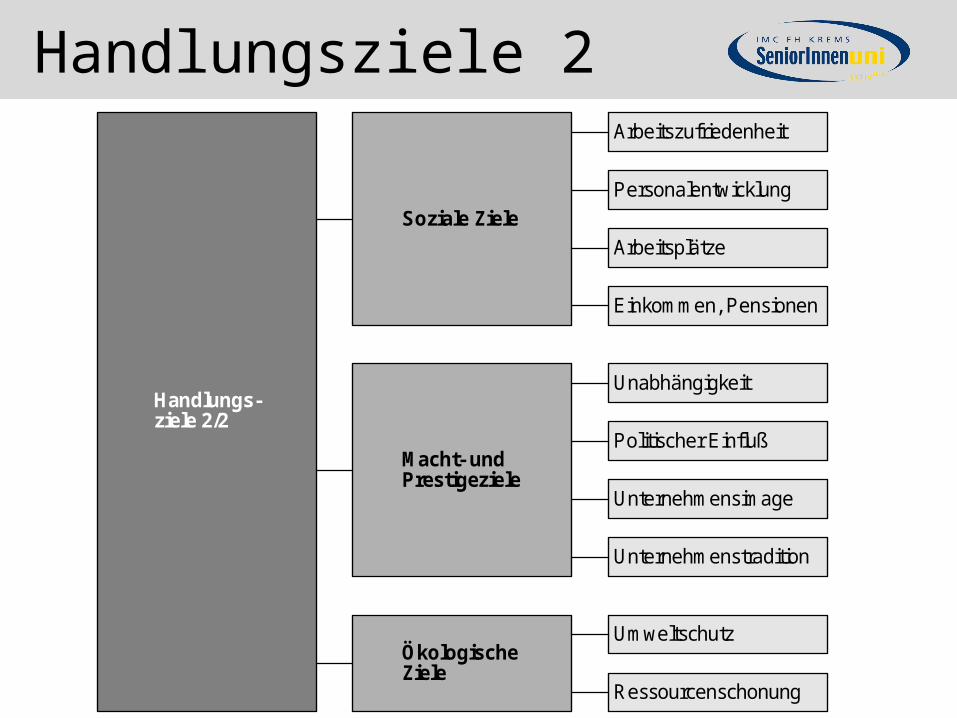

Macht- und Prestigeziele

Soziale Ziele

Einkommen, Pensionen

Arbeitszufriedenheit

Arbeitsplätze

Personalentwicklung

Unabhängigkeit

Unternehmensimage

Politischer Einfluß

Unternehmenstradition

ÖkologischeZiele

Umweltschutz

Ressourcenschonung

Handlungs-ziele 2/2

Handlungsziele 2

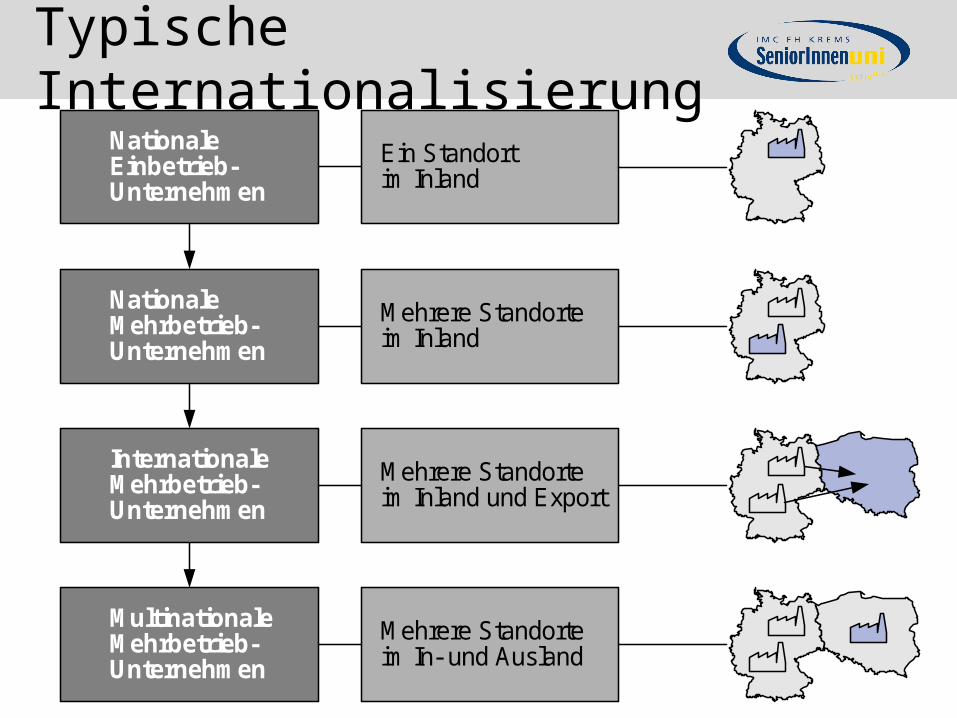

Typische Internationalisierung

Ein Standortim Inland

Mehrere Standorteim Inland

Mehrere Standorteim Inland und Export

Mehrere Standorteim In- und Ausland

Nationale Einbetrieb-Unternehmen

Nationale Mehrbetrieb-Unternehmen

Internationale Mehrbetrieb-Unternehmen

Multinationale Mehrbetrieb-Unternehmen

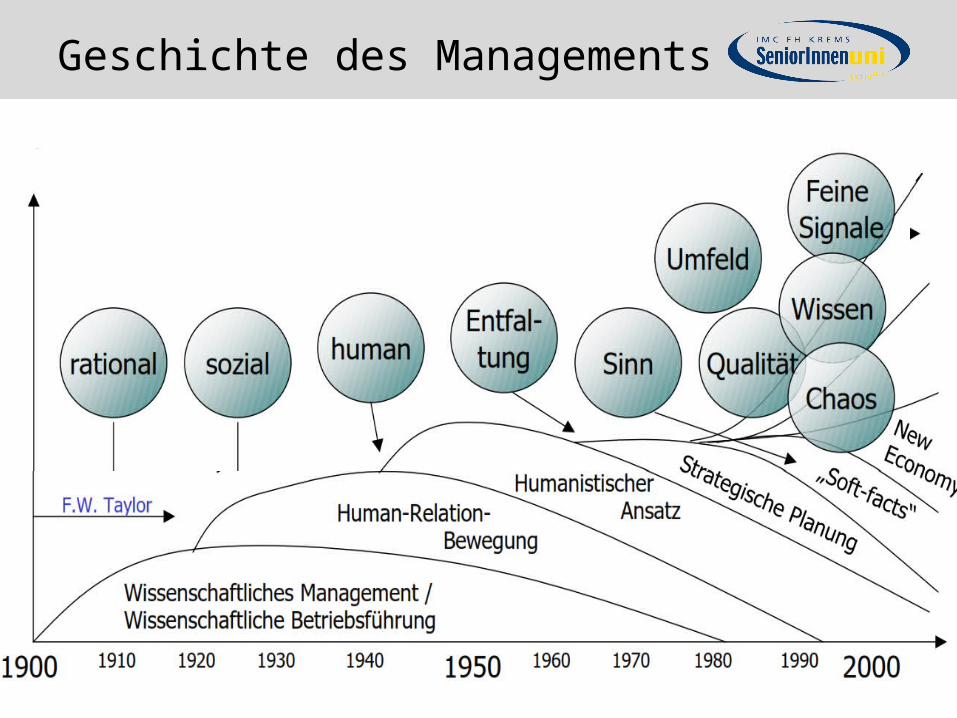

Geschichte des Managements

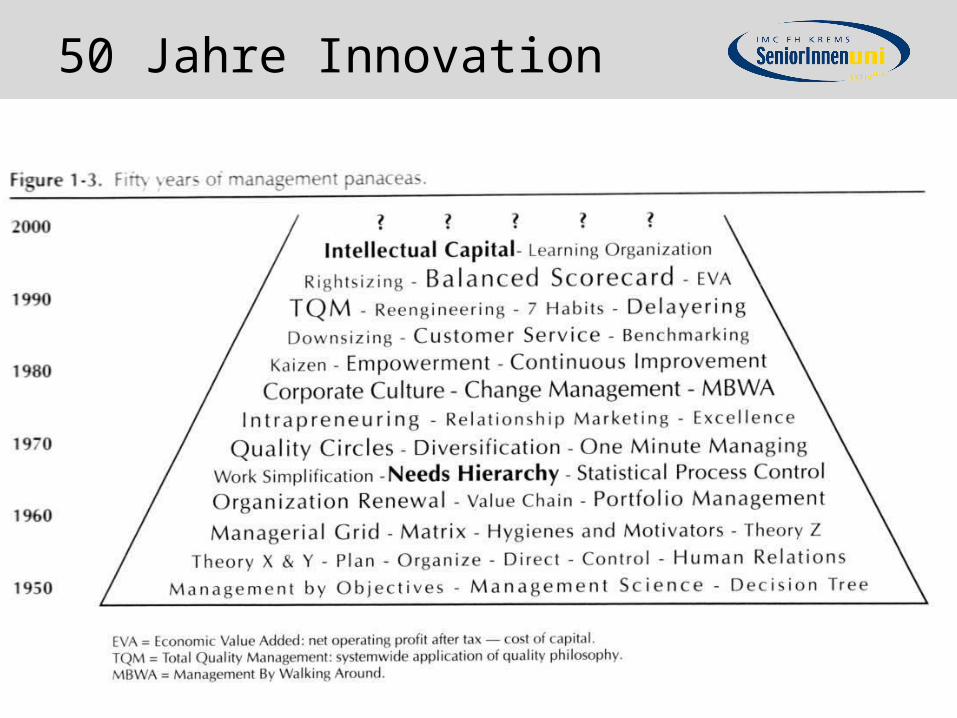

50 Jahre Innovation

Diskussion

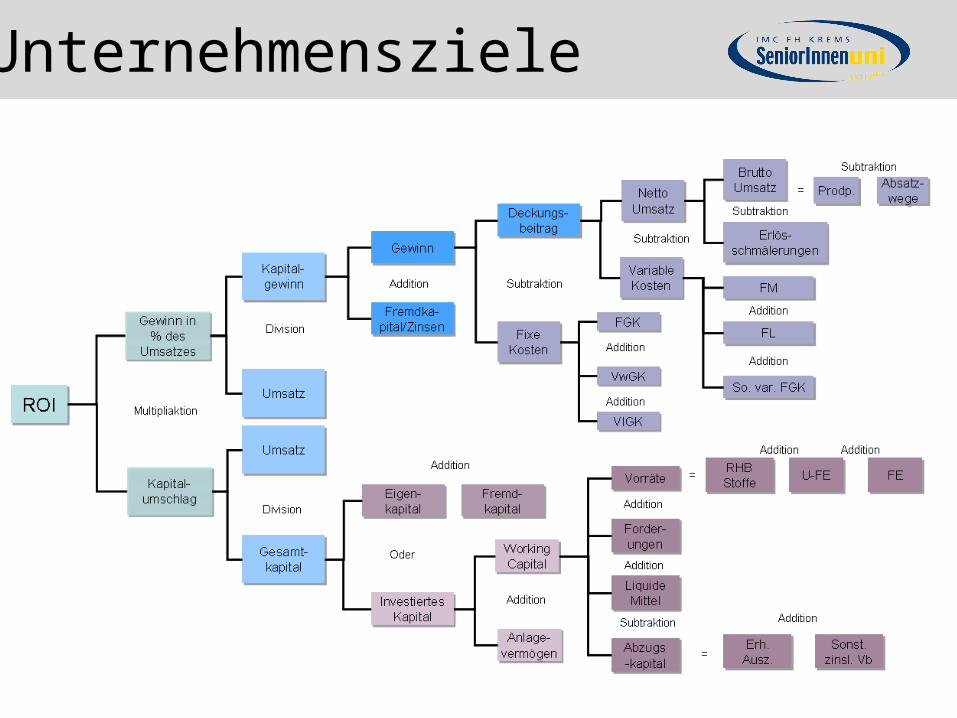

Unternehmensziele

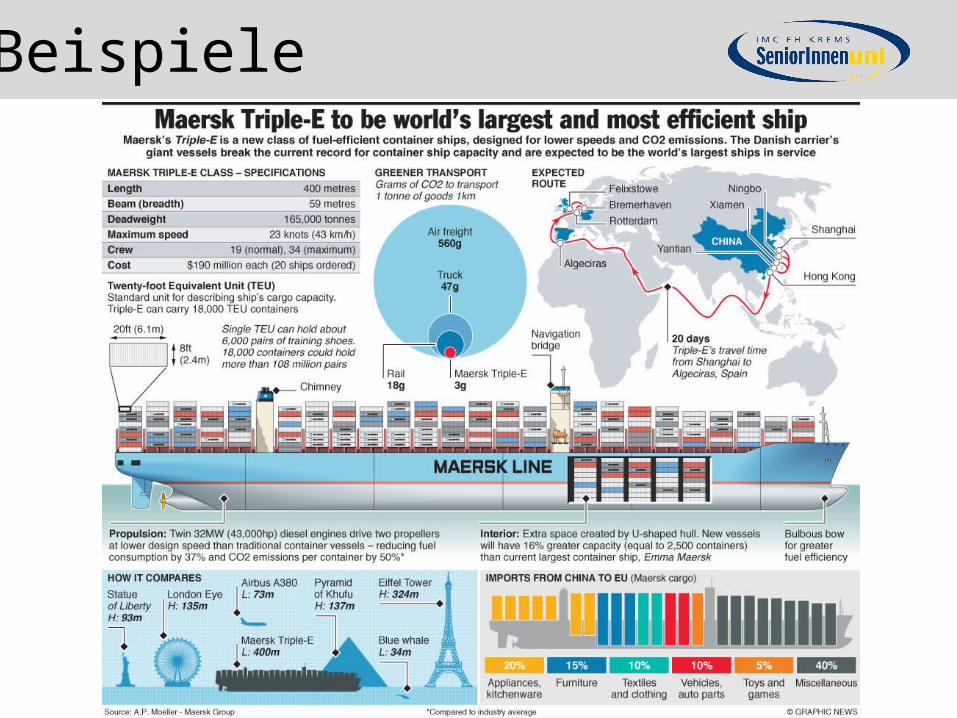

Beispiele

Beispiele

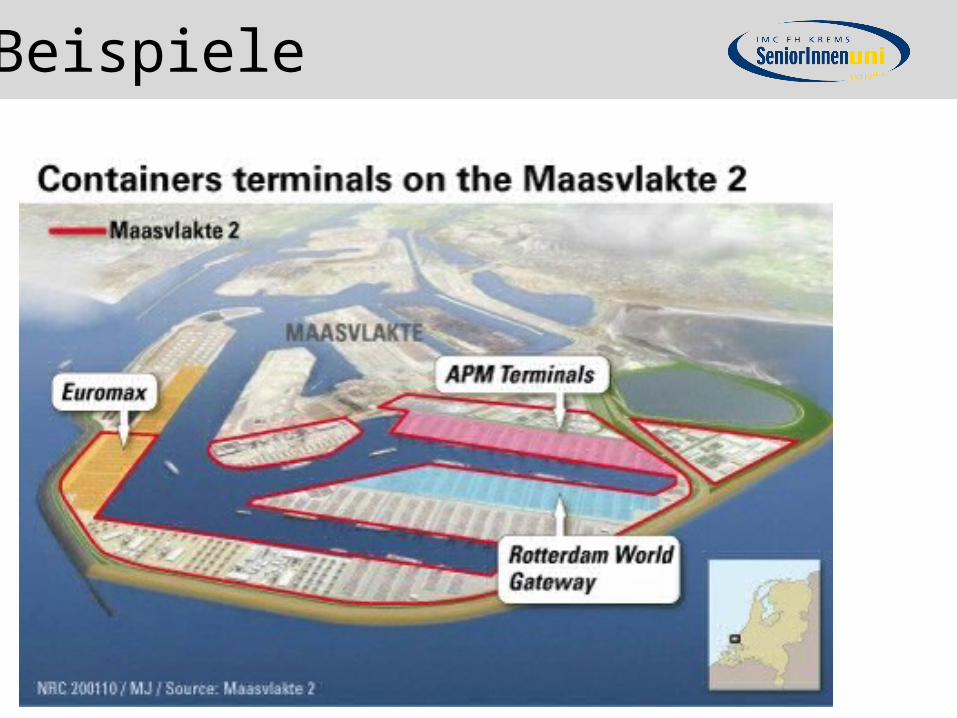

Beispiele

Beispiele

Beispiele

Beispiele

Beispiele

Beispiele

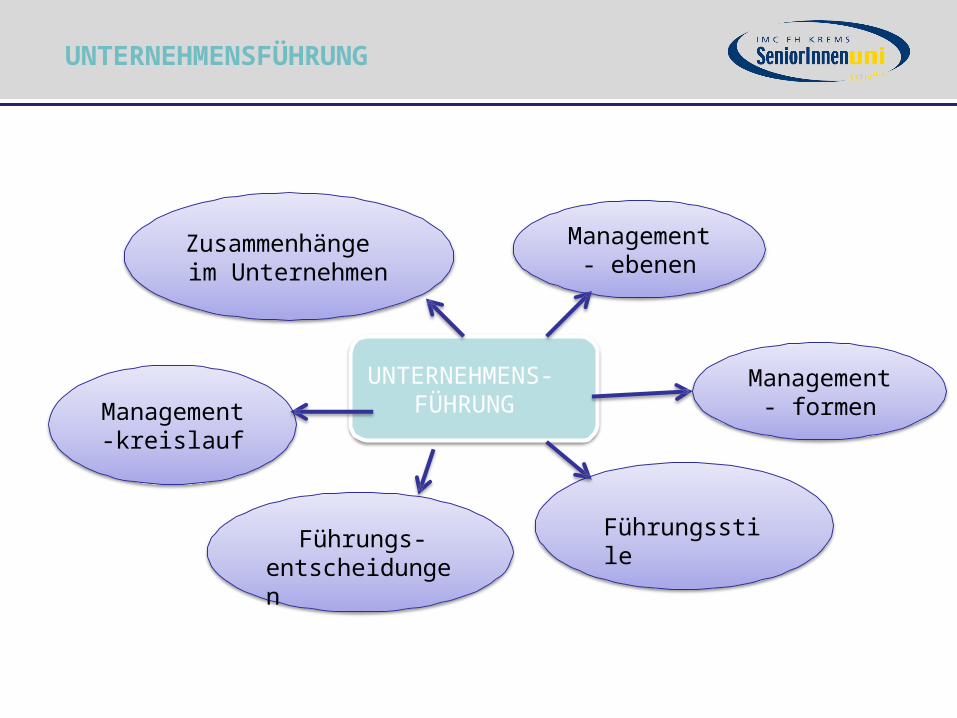

UNTERNEHMENS- FÜHRUNG

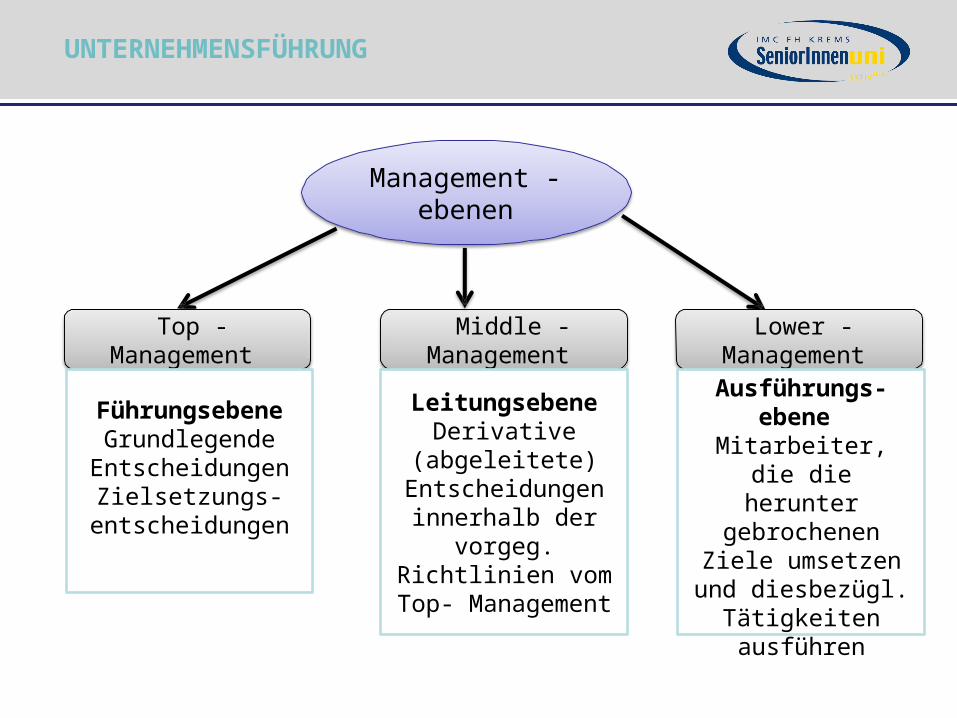

Management- ebenen

Management- formen

Führungsstile

Management-kreislauf

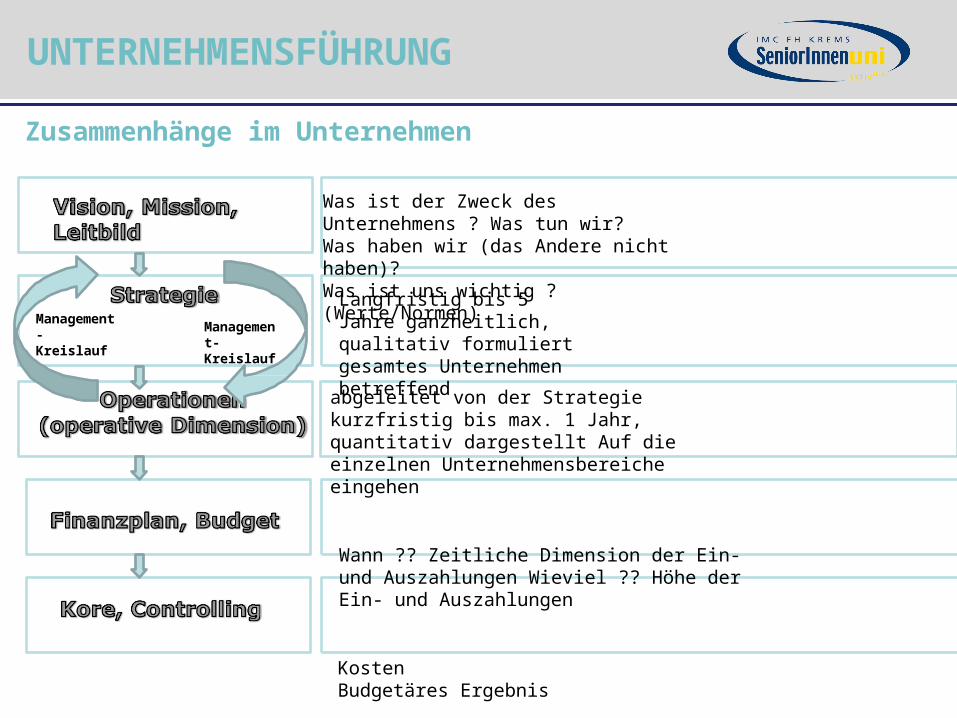

Zusammenhänge im Unternehmen

Führungs- entscheidungen

UNTERNEHMENSFÜHRUNG

Middle - Management

Management - ebenen

Top - Management

Lower - Management

Führungsebene Grundlegende Entscheidungen

Zielsetzungs- entscheidungen

Leitungsebene Derivative

(abgeleitete) Entscheidungen

innerhalb der vorgeg. Richtlinien

vom Top- Management

Ausführungs- ebene

Mitarbeiter, die die herunter

gebrochenen Ziele umsetzen und

diesbezügl. Tätigkeiten ausführen

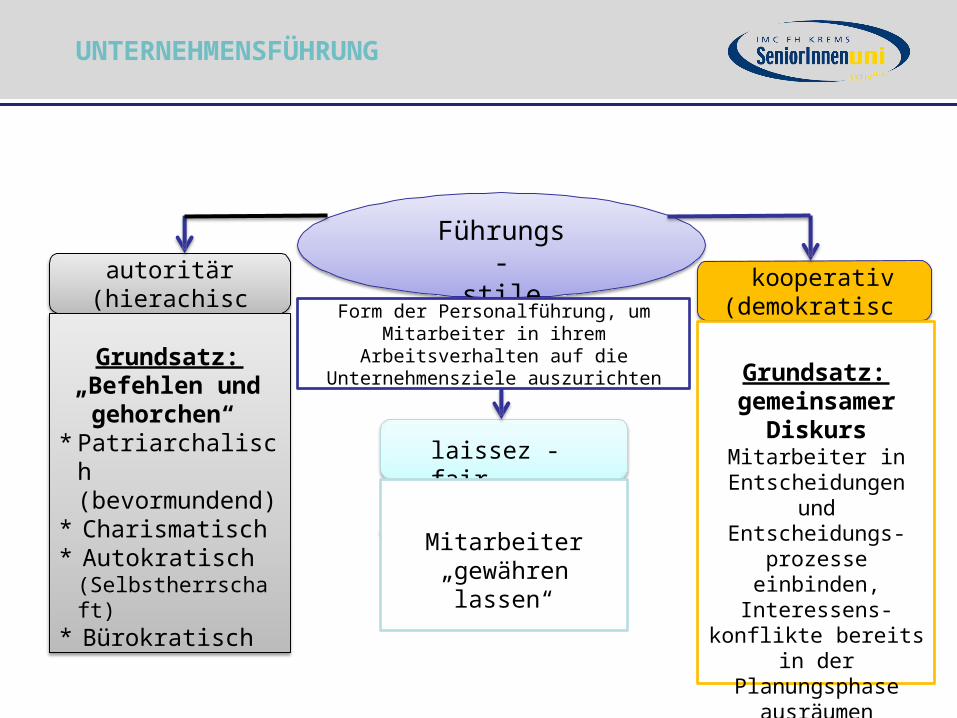

UNTERNEHMENSFÜHRUNG

Führungs-stile

Form der Personalführung, um Mitarbeiter in ihrem

Arbeitsverhalten auf die Unternehmensziele auszurichten

kooperativ (demokratisch)

autoritär(hierachisch)

laissez - fair

Grundsatz:„Befehlen

und gehorchen“

* Patriarchalisch (bevormundend)

* Charismatisch* Autokratisch

(Selbstherrschaft)* Bürokratisch

Mitarbeiter„gewähren lassen“

Grundsatz:gemeinsamer

Diskurs Mitarbeiter in

Entscheidungen und Entscheidungs-

prozesse einbinden, Interessens-

konflikte bereits in der Planungsphase

ausräumen

UNTERNEHMENSFÜHRUNG

UNTERNEHMENSFÜHRUNG

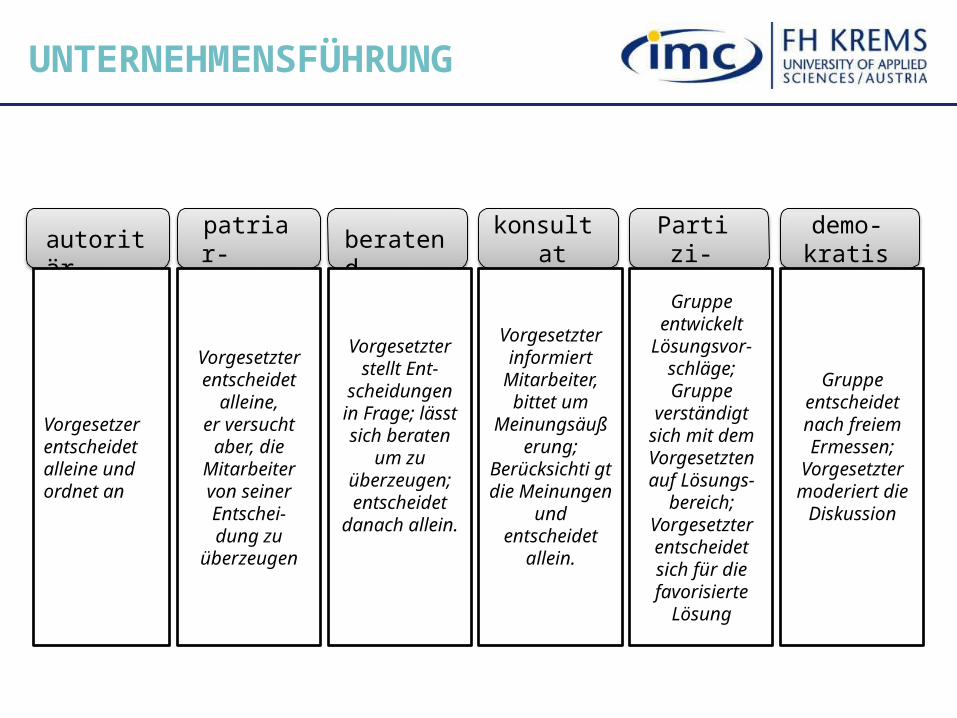

Autoritärer Führungsstil Partizipativer Führungsstil

Entscheidungsspiel-raum des Vorgesetzten Entscheidungsspielr

aum der Mitarbeiter

autoritär

patriarchalis ch

beratend

konsultativ

partzipativ

demokratisc h

autoritär patriar- chalisch

beratend

demo- kratisch

Partizi- pativ

konsultat iv

Vorgesetzer entscheidet alleine und ordnet an

Vorgesetzter entscheidet

alleine,er versucht

aber, dieMitarbeiter von seiner Entschei- dung zu

überzeugen

Vorgesetzter stellt Ent-

scheidungen in Frage; lässt sich

beraten um zu

überzeugen; entscheidet

danach allein.

Vorgesetzter informiert

Mitarbeiter, bittet um

Meinungsäuß erung;

Berücksichti gt die

Meinungen und

entscheidet allein.

Gruppe entwickelt

Lösungsvor- schläge; Gruppe

verständigt sich mit dem Vorgesetzten auf Lösungs-

bereich; Vorgesetzter entscheidet sich für die favorisierte

Lösung

Gruppe entscheidet nach freiem Ermessen;

Vorgesetzter moderiert

die Diskussion

UNTERNEHMENSFÜHRUNG

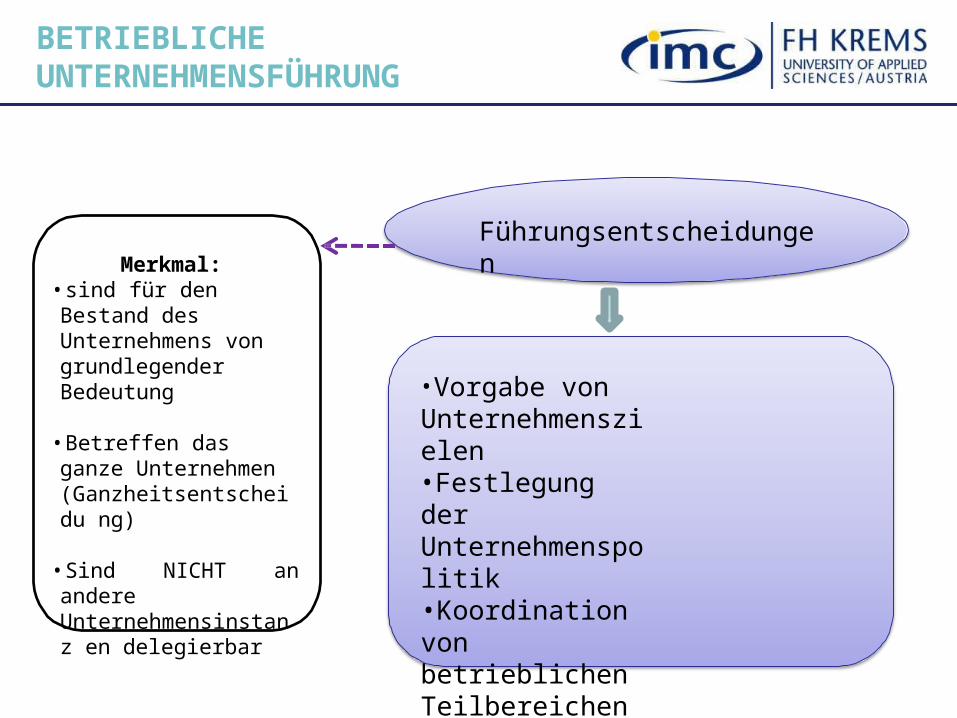

Führungsentscheidungen

•Vorgabe von Unternehmenszielen•Festlegung der Unternehmenspolitik•Koordination von betrieblichenTeilbereichen•Bestimmung der Personalpolitik•Ausführung bedeutender geschäftlicher Maßnahmen

Merkmal:•sind für den Bestand des Unternehmens von grundlegender Bedeutung

•Betreffen das ganze Unternehmen (Ganzheitsentscheidu ng)

•Sind NICHT an andere Unternehmensinstanz en delegierbar

BETRIEBLICHE UNTERNEHMENSFÜHRUNG

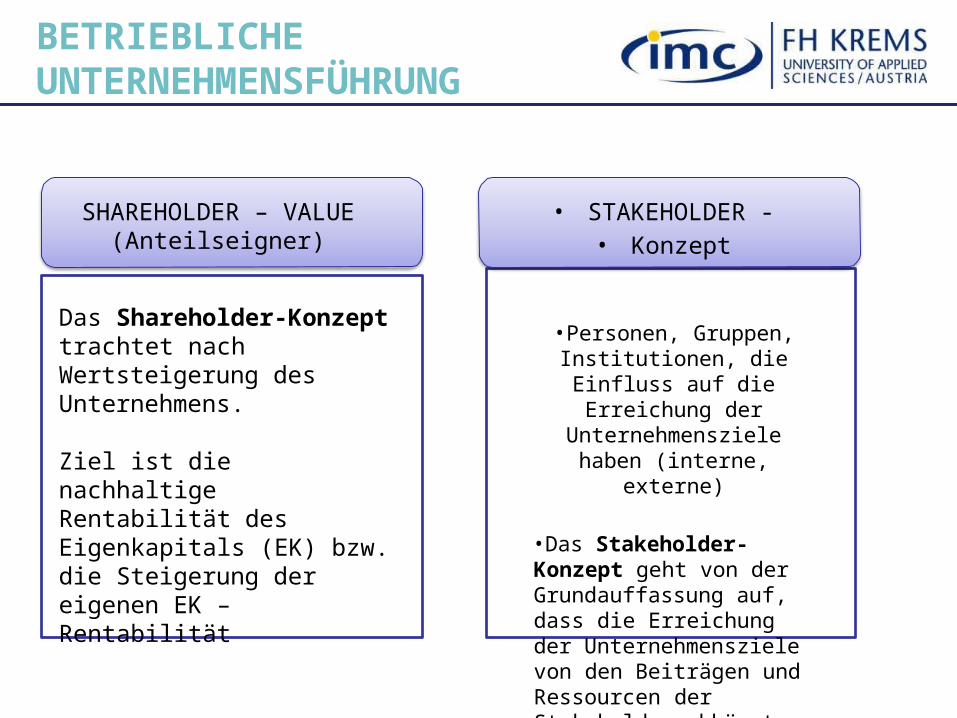

SHAREHOLDER – VALUE(Anteilseigner)

Das Shareholder-Konzept trachtet nach Wertsteigerung des Unternehmens.

Ziel ist die nachhaltige Rentabilität des Eigenkapitals (EK) bzw. die Steigerung der eigenen EK – Rentabilität

• STAKEHOLDER -• Konzept

•Personen, Gruppen, Institutionen, die Einfluss auf

die Erreichung der Unternehmensziele haben

(interne, externe)

•Das Stakeholder- Konzept geht von der Grundauffassung auf, dass die Erreichung der Unternehmensziele von den Beiträgen und Ressourcen der Stakeholder abhängt.

BETRIEBLICHE UNTERNEHMENSFÜHRUNG

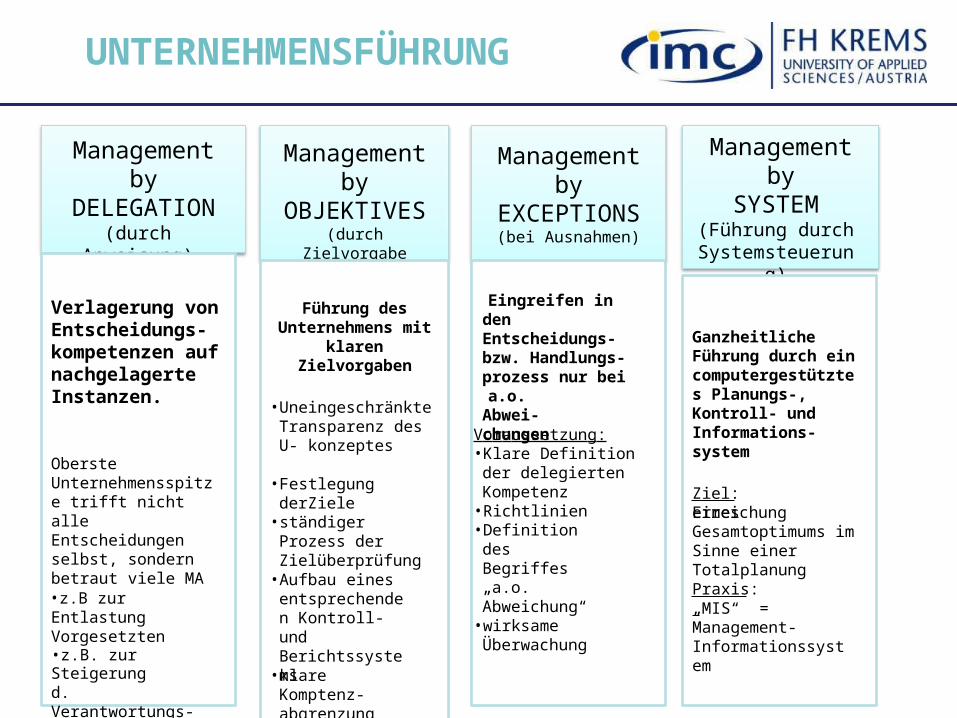

Management by

DELEGATION(durch

Anweisung)

Verlagerung von Entscheidungs- kompetenzen auf nachgelagerte Instanzen.Oberste Unternehmensspitze trifft nicht alle Entscheidungen selbst, sondern betraut viele MA•z.B zur Entlastung Vorgesetzten•z.B. zur Steigerungd. Verantwortungs- bewußtseins der MA

Management by

OBJEKTIVES(durch

Zielvorgaben)

Führung des Unternehmens

mit klaren Zielvorgaben

• Uneingeschränkte Transparenz des U- konzeptes

• Festlegung derZiele• ständiger Prozess der Zielüberprüfung

• Aufbau eines entsprechenden Kontroll- und Berichtssystems

• klare Komptenz- abgrenzung

Management by

EXCEPTIONS(bei Ausnahmen)

Eingreifen in den Entscheidungs- bzw. Handlungs- prozess nur beia.o.

Abwei- chungenVoraussetzung:

• Klare Definition der delegierten Kompetenz

• Richtlinien• Definition des Begriffes „a.o. Abweichung“

• wirksame Überwachung

Management by

SYSTEM(Führung durch

Systemsteuerung)

Ganzheitliche Führung durch ein computergestützte s Planungs-, Kontroll- und Informations- system

Ziel: Erreichungeines Gesamtoptimums im Sinne einer TotalplanungPraxis:„MIS“ =Management- Informationssystem

UNTERNEHMENSFÜHRUNG

abgeleitet von der Strategiekurzfristig bis max. 1 Jahr, quantitativ dargestellt Auf die einzelnen Unternehmensbereiche eingehen

Wann ?? Zeitliche Dimension der Ein- und Auszahlungen Wieviel ?? Höhe der Ein- und Auszahlungen

KostenBudgetäres Ergebnis

Zusammenhänge im Unternehmen

Was ist der Zweck des Unternehmens ? Was tun wir?Was haben wir (das Andere nicht haben)?Was ist uns wichtig ? (Werte/Normen)

Langfristig bis 5 Jahre ganzheitlich, qualitativ formuliertgesamtes Unternehmen betreffend

Management- Kreislauf Management-

Kreislauf

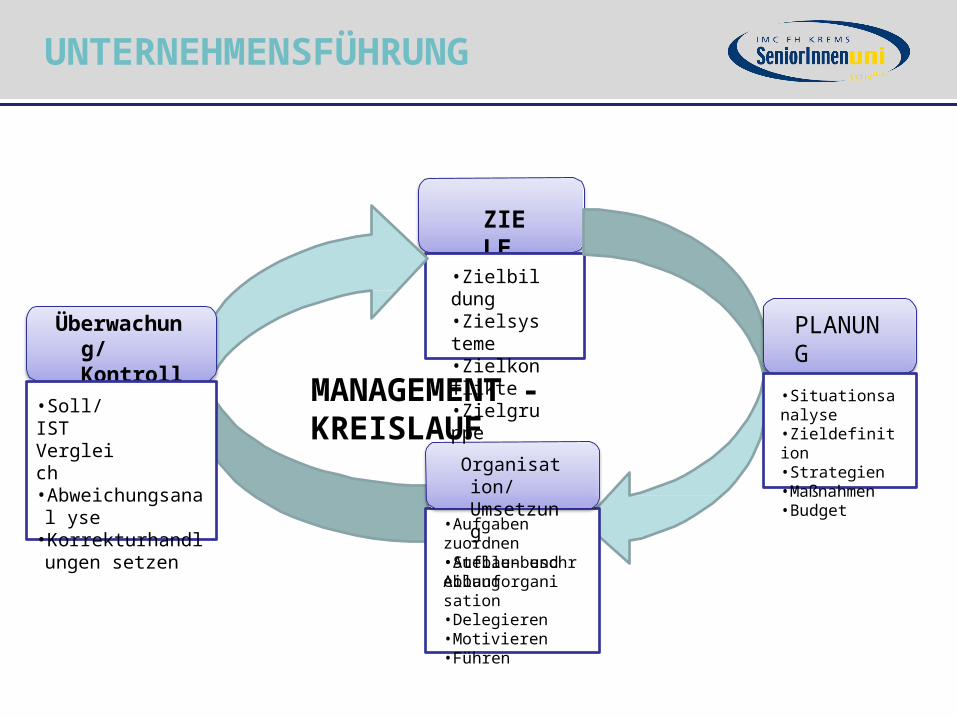

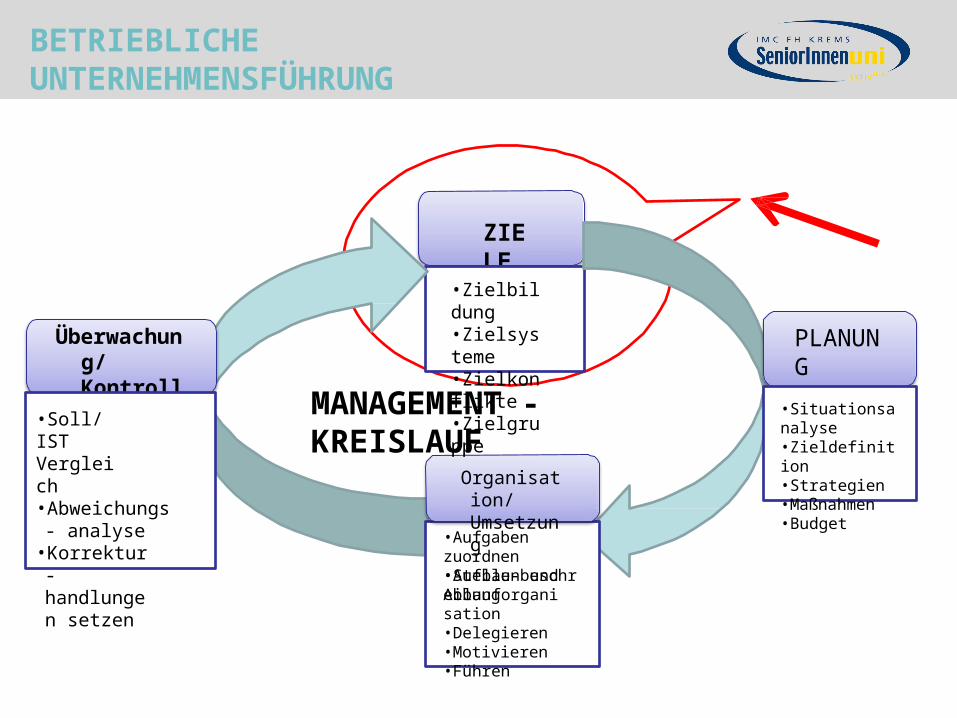

UNTERNEHMENSFÜHRUNG

ZIELE

PLANUNG

Organisation/ Umsetzung

•Zielbildung•Zielsysteme•Zielkonflikte•Zielgruppe

•Aufgaben zuordnen•Stellenbeschreibung

•Situationsanalyse•Zieldefinition•Strategien•Maßnahmen•Budget

Überwachung/ Kontrolle

•Soll/IST Vergleich•Abweichungsanal yse

•Korrekturhandlungen setzen

•Aufbau- und Ablauforganisation•Delegieren•Motivieren•Führen

MANAGEMENT - KREISLAUF

UNTERNEHMENSFÜHRUNG

BETRIEBLICHE UNTERNEHMENSFÜHRUNG

ZIELE

PLANUNG

Organisation/ Umsetzung

•Zielbildung•Zielsysteme•Zielkonflikte•Zielgruppe

•Aufgaben zuordnen•Stellenbeschreibung

•Situationsanalyse•Zieldefinition•Strategien•Maßnahmen•Budget

Überwachung/ Kontrolle

•Soll/IST Vergleich•Abweichungs- analyse

•Korrektur- handlungen setzen

MANAGEMENT - KREISLAUF

•Aufbau- und Ablauforganisation•Delegieren•Motivieren•Führen

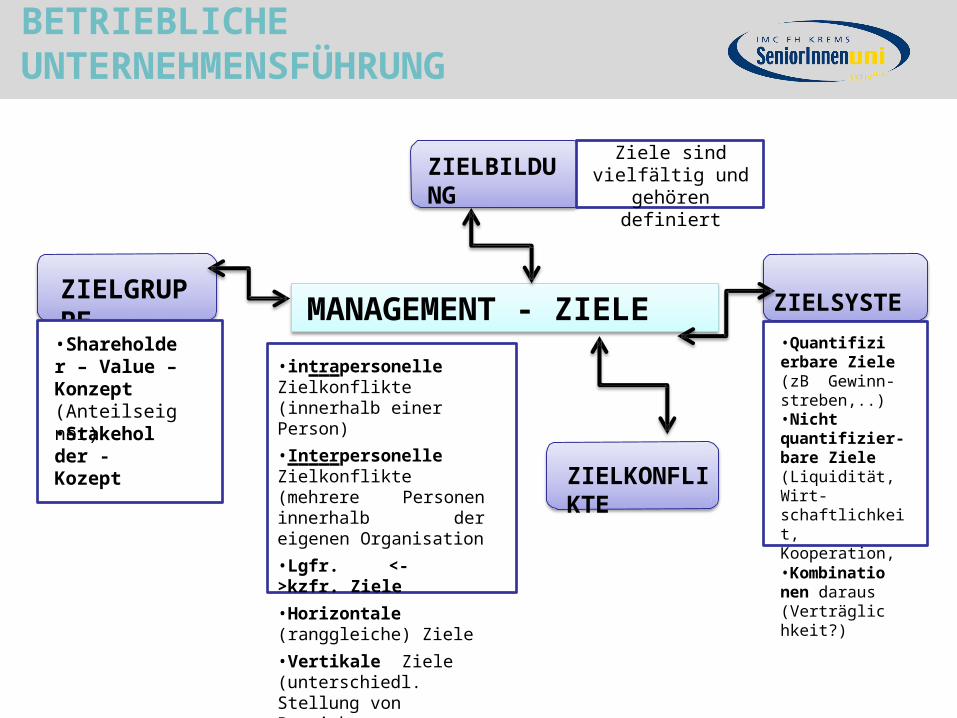

ZIELBILDUNGZiele sind

vielfältig und gehören definiert

ZIELSYSTEME

ZIELKONFLIKTE

•intrapersonelle Zielkonflikte (innerhalb einer Person)•Interpersonelle Zielkonflikte (mehrere Personen innerhalb der eigenen Organisation•Lgfr. <->kzfr. Ziele•Horizontale (ranggleiche) Ziele•Vertikale Ziele (unterschiedl. Stellung von Bereichen

•Quantifizierbare Ziele (zB Gewinn- streben,..)•Nicht quantifizier- bare Ziele (Liquidität, Wirt- schaftlichkeit, Kooperation,•Kombinationen daraus (Verträglichkeit?)

ZIELGRUPPE

•Shareholder – Value – Konzept (Anteilseigner)•Stakeholder - Kozept

MANAGEMENT - ZIELE

BETRIEBLICHE UNTERNEHMENSFÜHRUNG

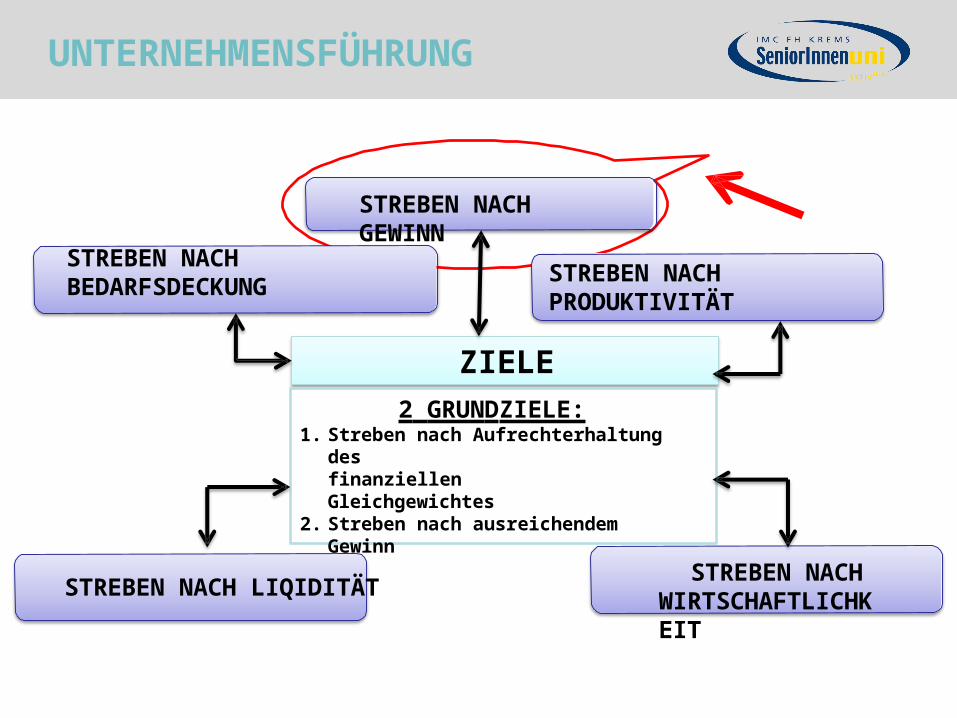

UNTERNEHMENSFÜHRUNG

STREBEN NACH GEWINN

ZIELE2 GRUNDZIELE:

1. Streben nach Aufrechterhaltung desfinanziellenGleichgewichtes

2. Streben nach ausreichendem Gewinn

STREBEN NACH LIQIDITÄT

STREBEN NACH BEDARFSDECKUNG

STREBEN NACH WIRTSCHAFTLICHKEIT

STREBEN NACH PRODUKTIVITÄT

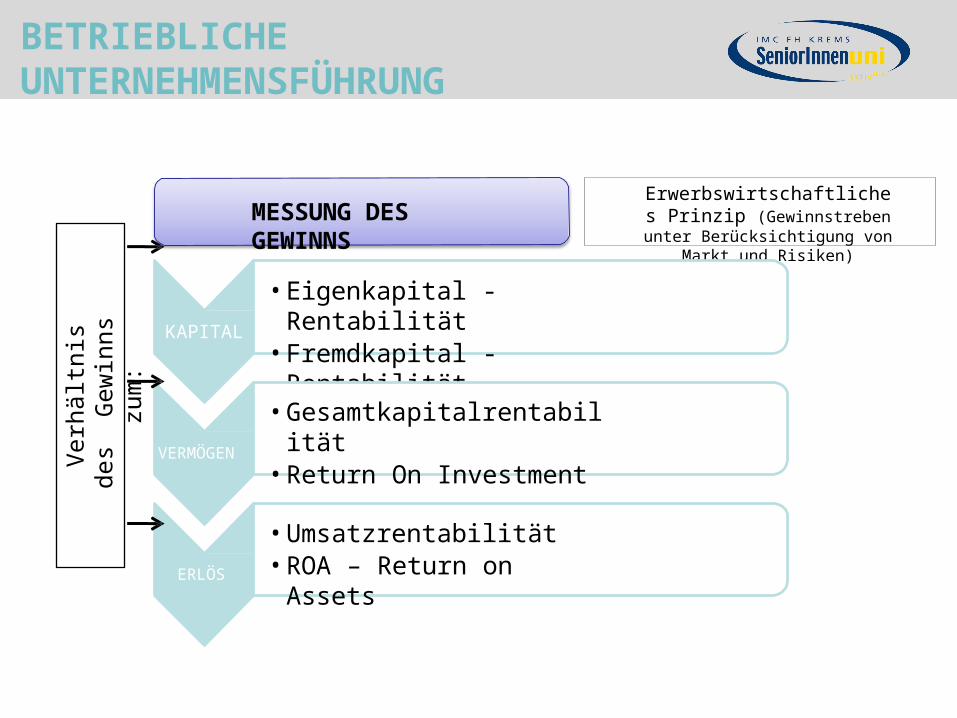

MESSUNG DES GEWINNSErwerbswirtschaftliches Prinzip

(Gewinnstreben unter Berücksichtigung von Markt und

Risiken)

KAPITAL

•Eigenkapital - Rentabilität•Fremdkapital - Rentabilität

VERMÖGEN

•Gesamtkapitalrentabilität•Return On Investment

ERLÖS

•Umsatzrentabilität•ROA – Return on Assets

Verh

ältn

isde

s Ge

win

ns z

um:

BETRIEBLICHE UNTERNEHMENSFÜHRUNG

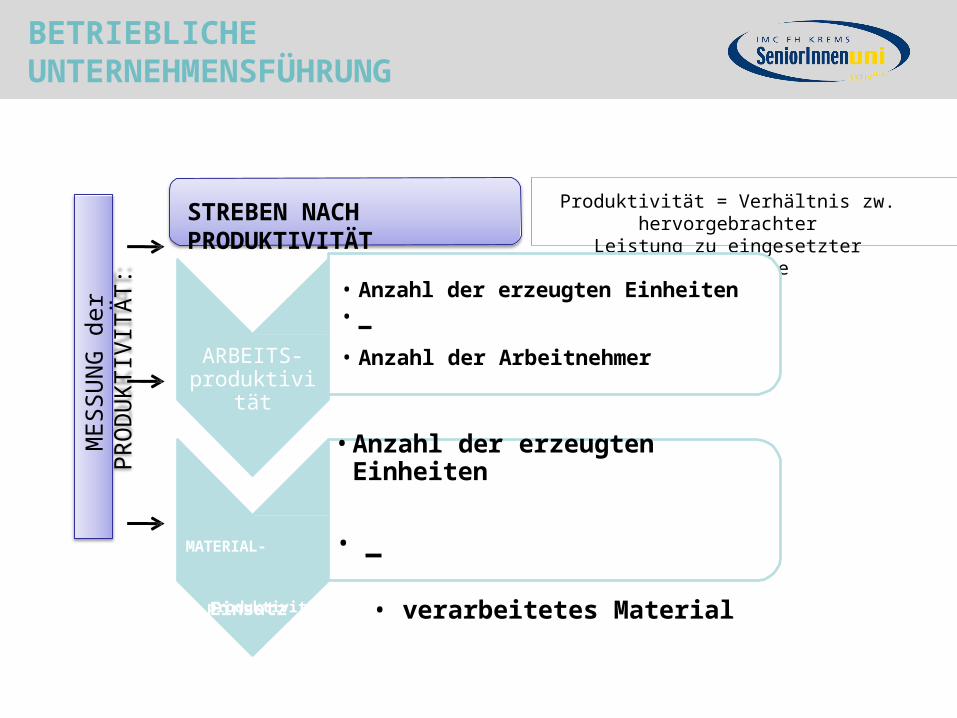

STREBEN NACH PRODUKTIVITÄT

Produktivität = Verhältnis zw. hervorgebrachter

Leistung zu eingesetzter Faktormenge

ARBEITS-produktivität

• Anzahl der erzeugten Einheiten• • Anzahl der Arbeitnehmer

•Anzahl der erzeugten Einheiten

MATERIAL- •

Einsatz produktivität • verarbeitetes Material

MES

SUNG

der

PR

ODUK

TIVI

TÄT:

BETRIEBLICHE UNTERNEHMENSFÜHRUNG

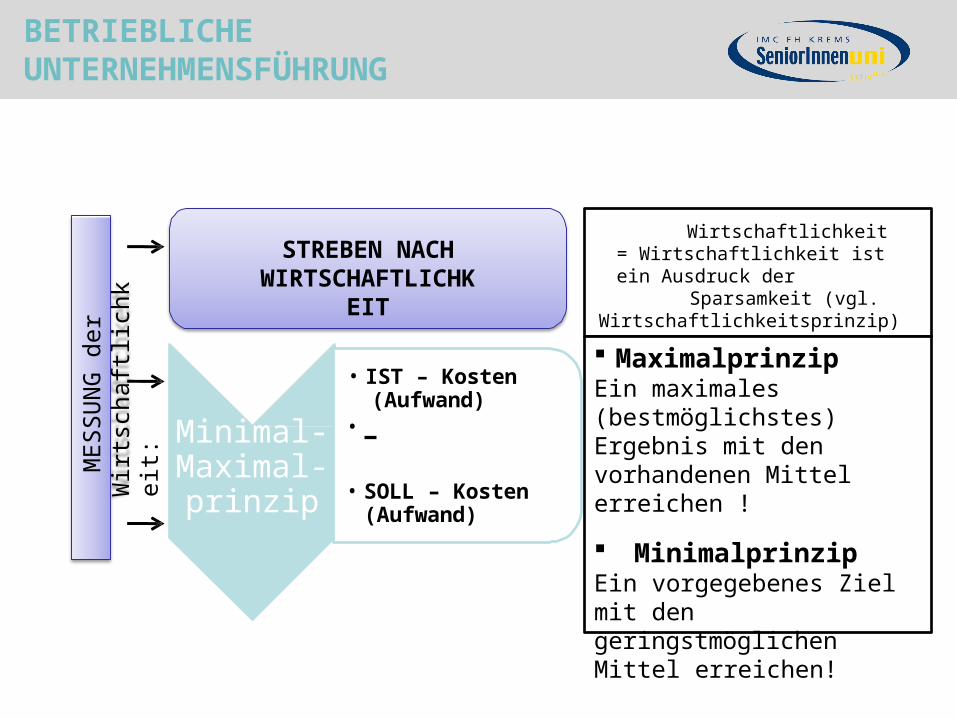

STREBEN NACHWIRTSCHAFTLICHKEIT

Wirtschaftlichkeit = Wirtschaftlichkeit ist ein Ausdruck der

Sparsamkeit (vgl. Wirtschaftlichkeitsprinzip)

Immer die kostengünstigste Möglichkeit

Minimal- Maximal- prinzip

• IST – Kosten(Aufwand)

•

• SOLL – Kosten (Aufwand)

MES

SUNG

der

W

irtsc

haftl

ichke

it:

MaximalprinzipEin maximales (bestmöglichstes) Ergebnis mit den vorhandenen Mittel erreichen ! MinimalprinzipEin vorgegebenes Ziel mit den geringstmöglichen Mittel erreichen!

BETRIEBLICHE UNTERNEHMENSFÜHRUNG

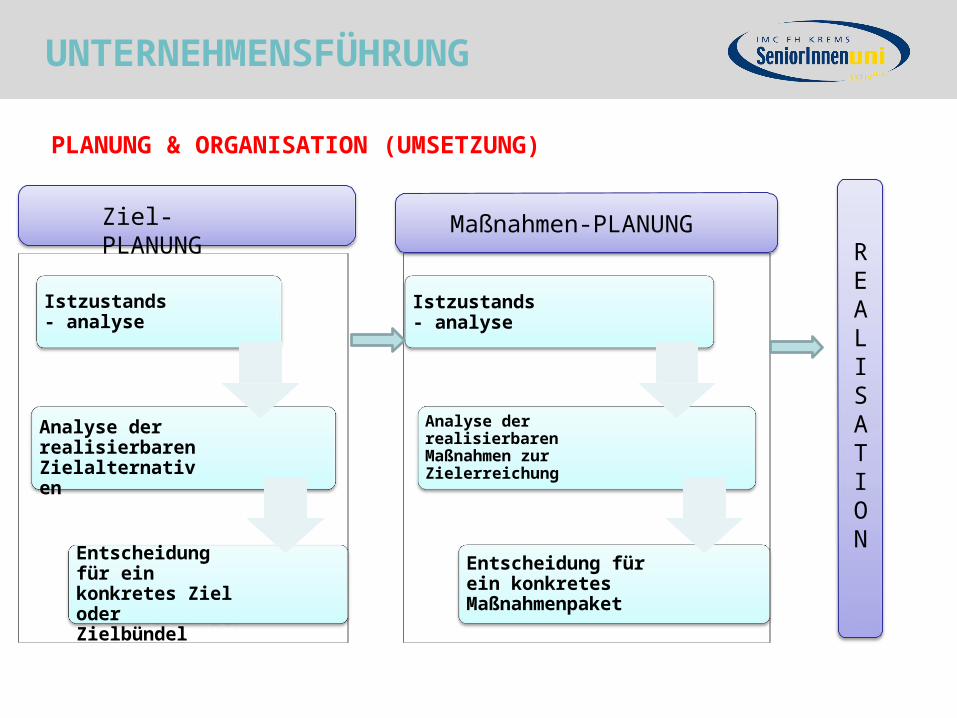

Istzustands- analyse

Analyse der realisierbaren Maßnahmen zur Zielerreichung

Entscheidung für ein konkretes Maßnahmenpaket

Ziel-PLANUNG

Istzustands- analyse

Analyse der realisierbaren Zielalternativen

Entscheidung für ein konkretes Ziel oder Zielbündel

Maßnahmen-PLANUNGR E A L I S A T I O N

UNTERNEHMENSFÜHRUNG

PLANUNG & ORGANISATION (UMSETZUNG)

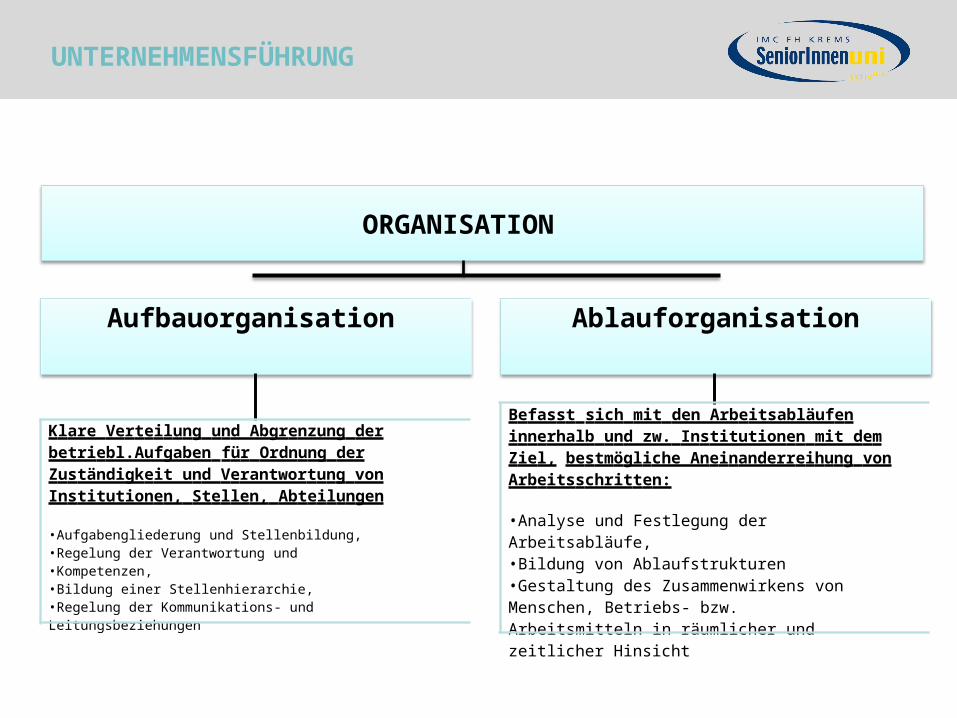

ORGANISATION

UNTERNEHMENSFÜHRUNG

Ablauforganisation

Befasst sich mit den Arbeitsabläufen innerhalb und zw. Institutionen mit dem Ziel, bestmögliche Aneinanderreihung von Arbeitsschritten:

•Analyse und Festlegung der Arbeitsabläufe,•Bildung von Ablaufstrukturen•Gestaltung des Zusammenwirkens von Menschen, Betriebs- bzw. Arbeitsmitteln in räumlicher und zeitlicher Hinsicht

Aufbauorganisation

Klare Verteilung und Abgrenzung der betriebl.Aufgaben für Ordnung der Zuständigkeit und Verantwortung von Institutionen, Stellen, Abteilungen

•Aufgabengliederung und Stellenbildung,•Regelung der Verantwortung und•Kompetenzen,•Bildung einer Stellenhierarchie,•Regelung der Kommunikations- und Leitungsbeziehungen

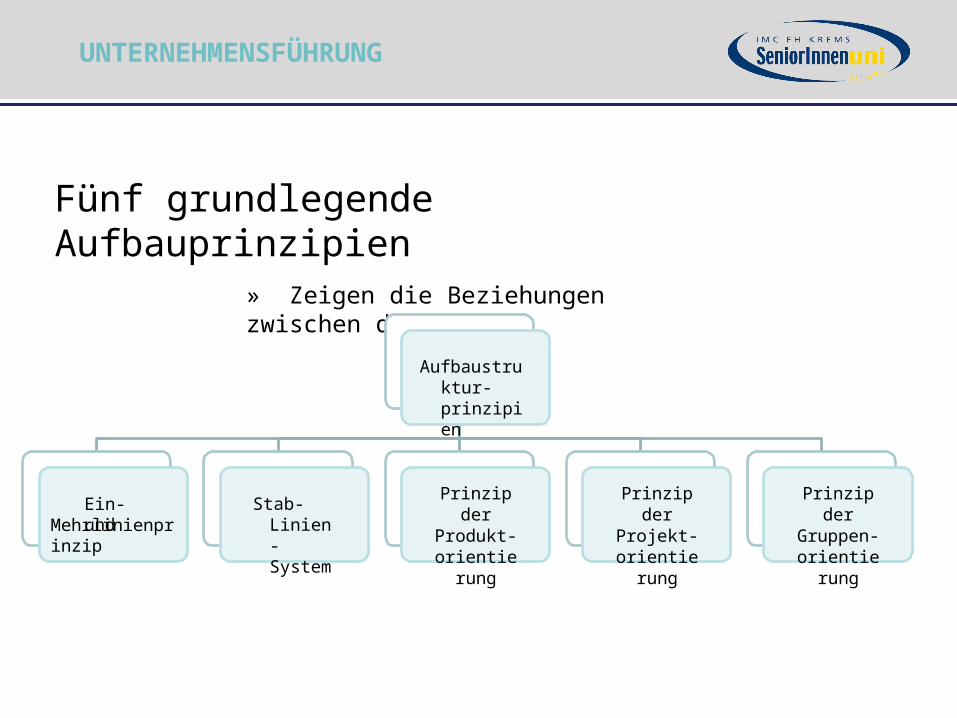

Fünf grundlegende Aufbauprinzipien» Zeigen die Beziehungen zwischen den Stellen

Aufbaustruktur- prinzipien

Ein- undMehrlinienprinzip

Stab-Linien- System

Prinzip der Produkt-

orientierung

Prinzip der Projekt-

orientierung

Prinzip der Gruppen-

orientierung

UNTERNEHMENSFÜHRUNG

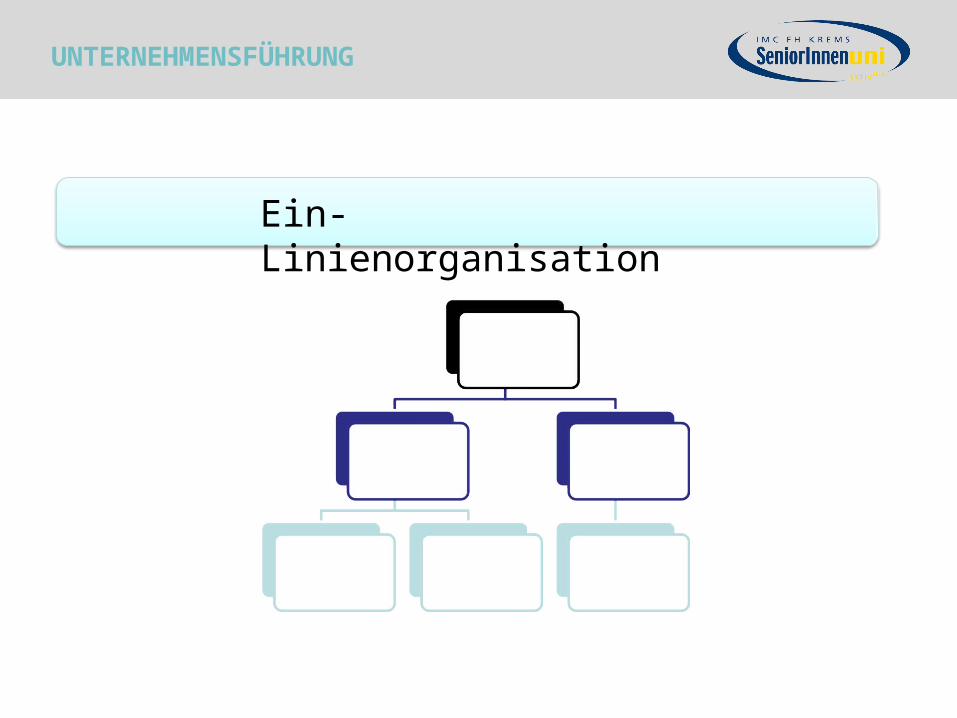

Ein-Linienorganisation

UNTERNEHMENSFÜHRUNG

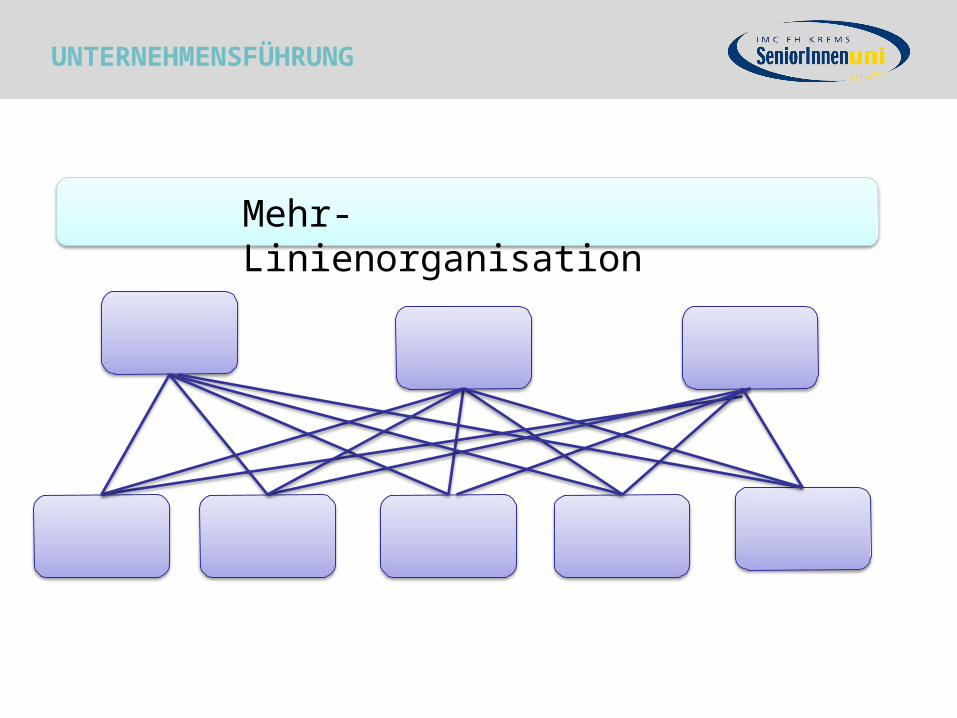

Mehr-Linienorganisation

UNTERNEHMENSFÜHRUNG

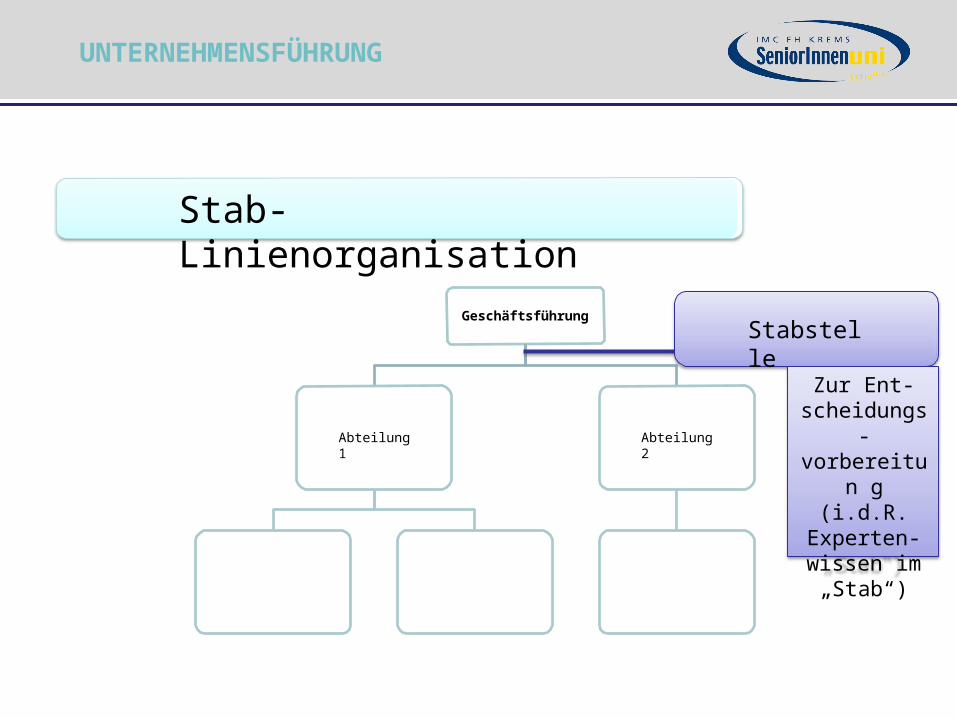

Stab-Linienorganisation

Geschäftsführung

Abteilung 1 Abteilung 2

Stabstelle

Zur Ent- scheidungs- vorbereitun

g(i.d.R.

Experten-wissen im

„Stab“)

UNTERNEHMENSFÜHRUNG

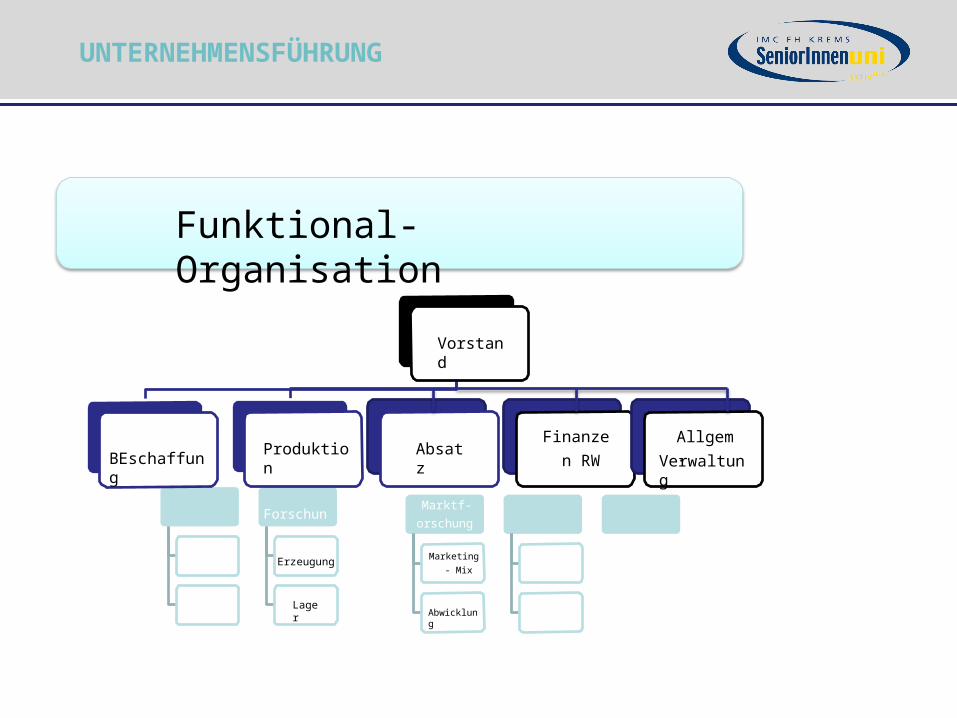

Funktional-Organisation

Forschung

Erzeugung

Lager

Vorstand

BEschaffung Produktion Absatz Finanzen RW

Allgem.Verwaltung

Marktf-orschung

Marketing- Mix

Abwicklung

UNTERNEHMENSFÜHRUNG

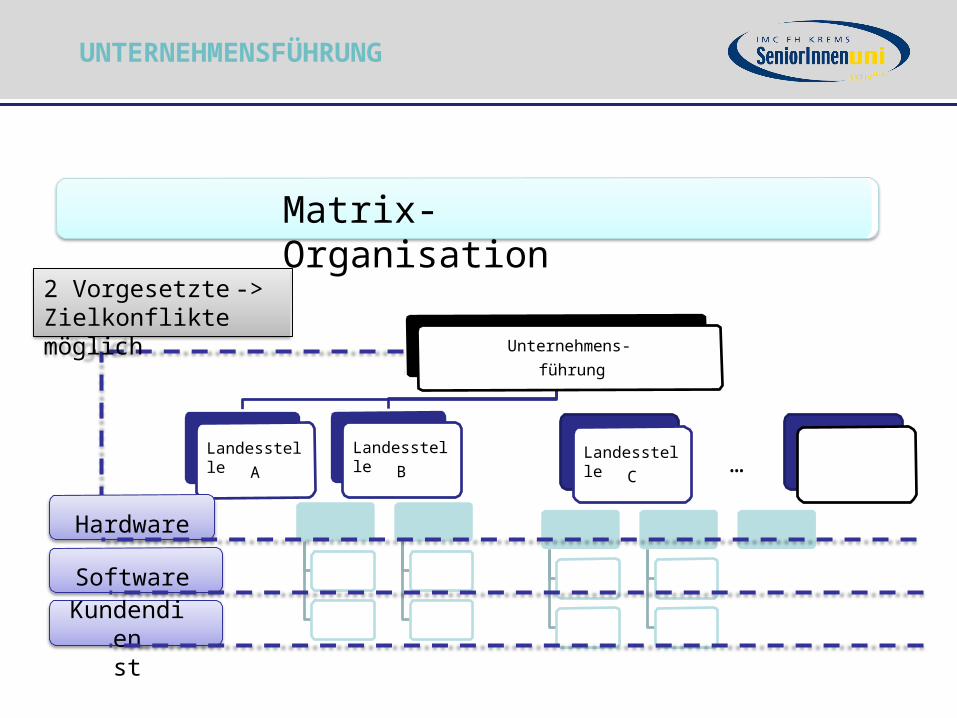

Unternehmens- führung

LandesstelleA

LandesstelleB

LandesstelleC …

Hardware

SoftwareKundendi

enst

2 Vorgesetzte -> Zielkonflikte möglich

Matrix-Organisation

UNTERNEHMENSFÜHRUNG

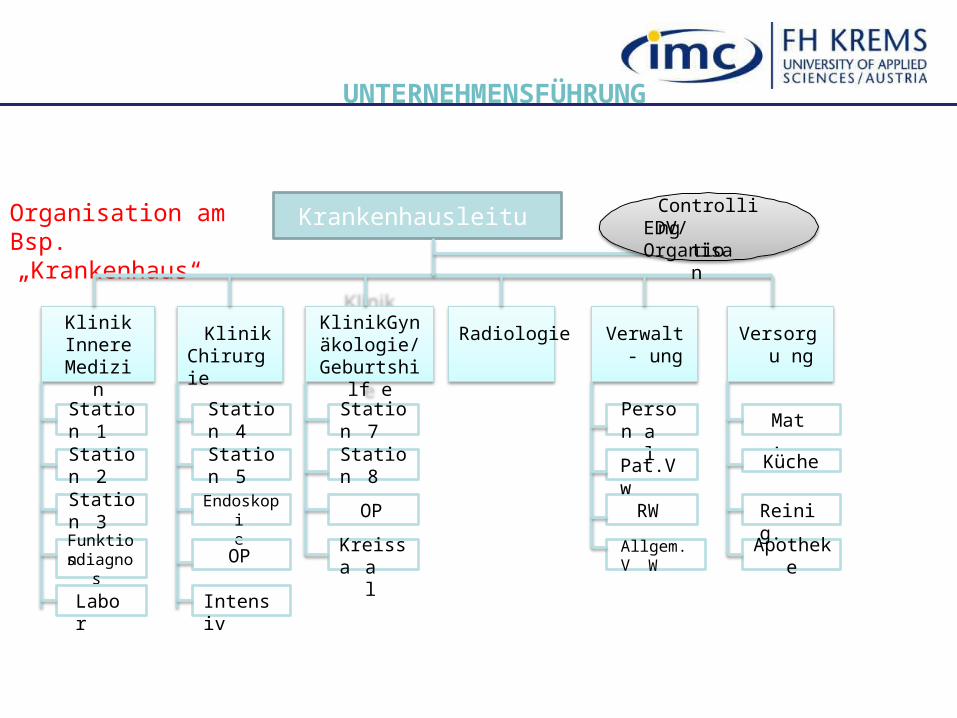

Organisation am Bsp.„Krankenhaus“

Krankenhausleitung

Klinik Innere Medizi

n

Klinik Chirurgie

KlinikGynäkologie/

Geburtshilf e

Radiologie Verwalt- ung

Versorgu ng

Station1

Station2

Station3

Endoskopie

Station5

Station4

Station7

Station8

OPFunktionsdiagnos

tikLabor

OP

Personal

RW

Pat.Vw

Allgem.VW

Apotheke

Mat.

Küche

Reinig.Kreissa

alIntensiv

ControllingEDV/Organisa

tion

UNTERNEHMENSFÜHRUNG