Embed Size (px)

Citation preview

Einführungin die Gemeindefinanzen—September 2016

—Direction des institutions, de l’agriculture et des forêts DIAFDirektion der Institutionen und der Land- und Forstwirtschaft ILFD

Amt für Gemeinden GemA Seite 1 von 73 Einführung in die Gemeindefinanzen

Einführung in die Gemeindefinanzen

Einleitung.................................................................................................................................... 3

1 Der Zweck und die Verwendung eines Kontenplans ................................................................. 4 1.1 Zweck eines Kontenrahmens für ein öffentliches Gemeinwesen ........................................................... 4 1.2 Aufbau des Kontenrahmens und praktische Beispiele ............................................................................ 4 1.2.1 Aufbau der Kontennummer ..................................................................................................................... 4 1.2.2 Funktionale Gliederung ............................................................................................................................ 7 1.2.3 Buchhalterische Gliederung oder Artengliederung ................................................................................. 9 1.3 Buchführungs- und Haushaltungsgrundsätze ........................................................................................ 12

2 Der Gemeinderat, die Finanzkommission und die Revisionsstelle ............................................. 13 2.1 Aufgaben und Zuständigkeiten des Gemeinderates, der Finanzkommission und der Revisionsstelle . 13 2.1.1 Gemeinderat .......................................................................................................................................... 13 2.1.2 Finanzkommission .................................................................................................................................. 13 2.1.3 Revisionsstelle ........................................................................................................................................ 14 2.2 Stellungnahmen der Finanzkommission, betroffene Gebiete, gesetzliche Anforderungen und Inhalt 14 2.2.1 Vorschlag für die zu bezeichnende Revisionsstelle ............................................................................... 14 2.2.2 Prüfung des Finanzplans ........................................................................................................................ 15 2.2.3 Prüfung des Voranschlags ...................................................................................................................... 15 2.2.4 Prüfung der Investitionsvorhaben (Besondere Beschlüsse) .................................................................. 16 2.2.5 Prüfung von Steuerfussänderungen ...................................................................................................... 18 2.2.6 Prüfung des Revisionsberichts zur Jahresrechnung ............................................................................... 19 2.3 Revisionsstelle – fachliche Befähigung, Unabhängigkeit und Mindestinhalt des Revisionsberichts ..... 19 2.3.1 Fachliche Befähigung ............................................................................................................................. 19 2.3.2 Unabhängigkeit ...................................................................................................................................... 19 2.3.3 Mindestinhalt des Revisionsberichts und Verfahren ............................................................................. 20

3 Der Voranschlag, seine Kontrolle sowie der Finanzplan .......................................................... 22 3.1 Gleichgewicht des Voranschlags, gesetzliche Grundlagen und anwendbare Grundsätze .................... 22 3.2 Verschiedene Phasen des Budgetierungsprozesses .............................................................................. 22 3.2.1 Grundprinzipien bei der Erstellung des Voranschlags ........................................................................... 23 3.2.2 Hauptsächliche Phasen im Budgetprozess ............................................................................................ 24 3.2.3 Beispiel der Erarbeitung eines Gemeindebudgets ................................................................................. 25 3.3 Abstimmungsverfahren beim Voranschlag ............................................................................................ 25 3.3.1 Unterscheidung und gesetzliche Grundlagen ........................................................................................ 26 3.3.2 Vorgehen ................................................................................................................................................ 27 3.3.3 Beispiel für eine Traktandenliste ........................................................................................................... 29 3.4 Finanzplan .............................................................................................................................................. 30 3.4.1 Gesetzliche Grundlage ........................................................................................................................... 30 3.4.2 Ziele und Grundsätze der Finanzplanung .............................................................................................. 30 3.4.3 Rollen des Gemeinderats, der Finanzkommission und der Gemeindeversammlung / des Generalrats

in Bezug auf den Finanzplan .................................................................................................................. 30 3.4.4 Mindestvorschriften............................................................................................................................... 32 3.4.5 Für die Planung notwendige Daten ....................................................................................................... 33 3.4.6 Vorhersage und Finanzplanung ............................................................................................................. 35

Amt für Gemeinden GemA Seite 2 von 73 Einführung in die Gemeindefinanzen

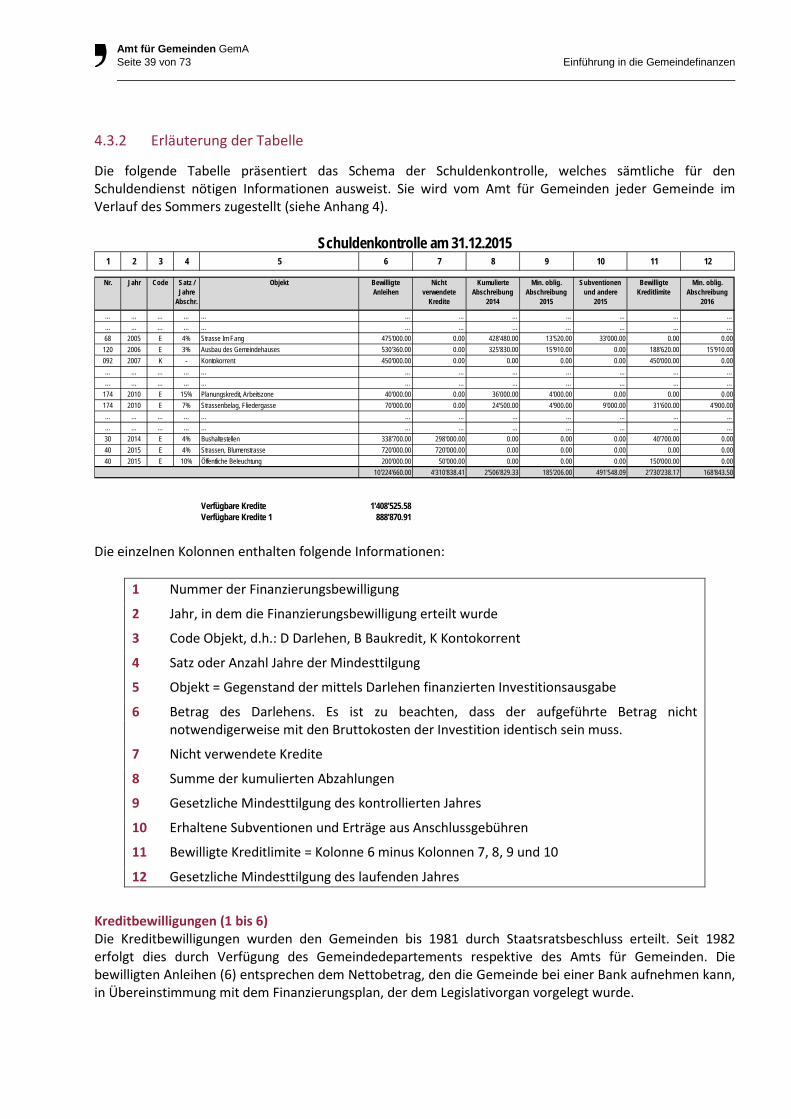

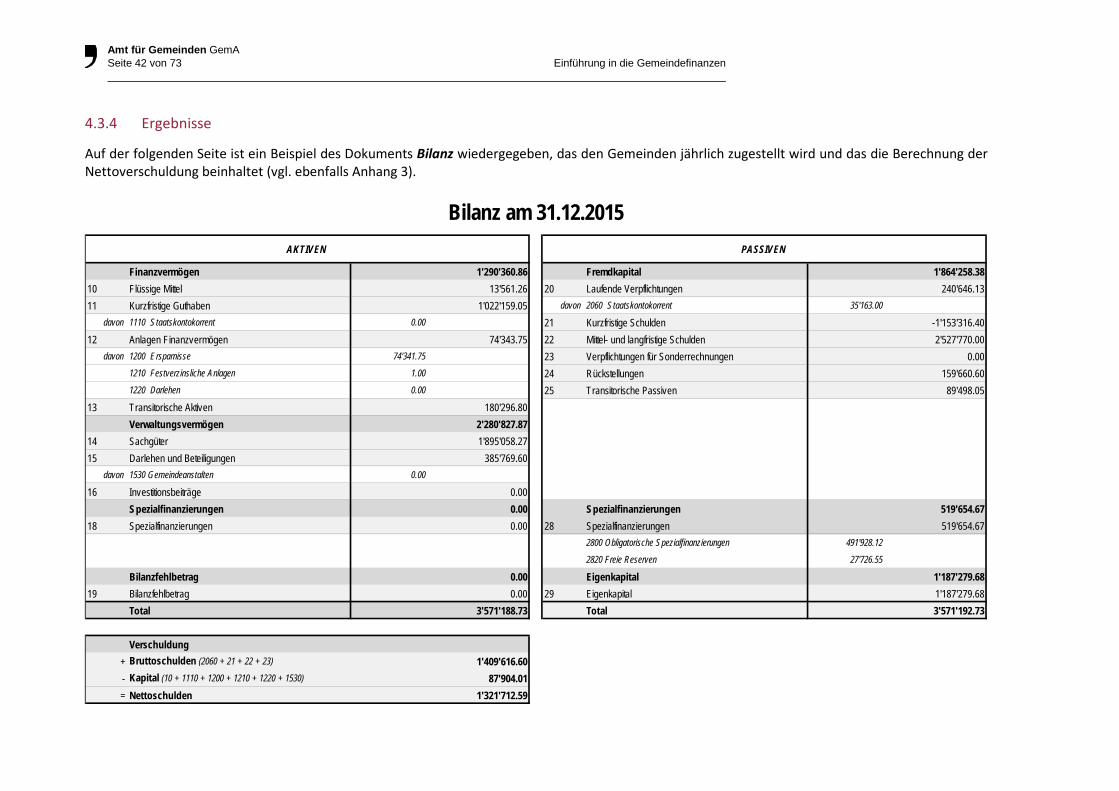

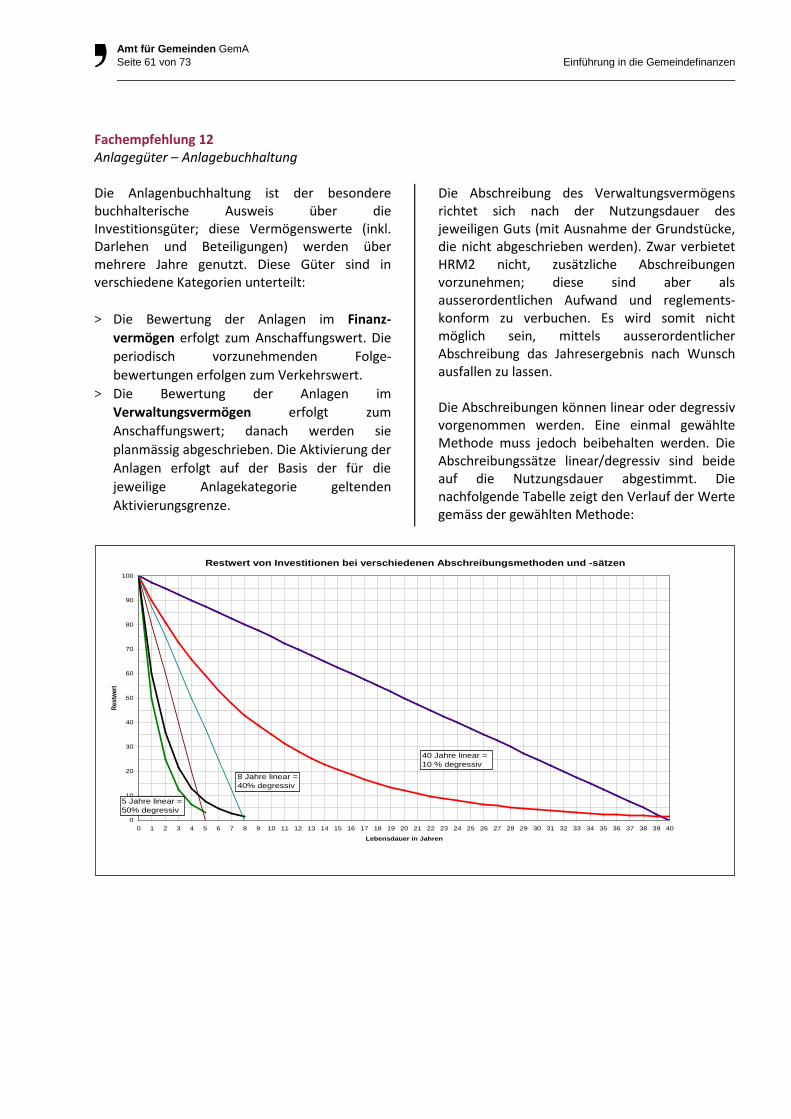

4 Die Verwaltung der öffentlichen Schuld ................................................................................ 37 4.1 Definitionen und gesetzliche Grundlagen.............................................................................................. 37 4.2 Sinn und Zweck der Abschreibungsgrundsätze ..................................................................................... 37 4.3 Gesetzliche Schuldenkontrolle ............................................................................................................... 38 4.3.1 Zweck ..................................................................................................................................................... 38 4.3.2 Erläuterung der Tabelle ......................................................................................................................... 39 4.3.3 Berechnung der Nettoverschuldung ...................................................................................................... 41 4.3.4 Ergebnisse .............................................................................................................................................. 42 4.4 Grenzen der Verschuldung .................................................................................................................... 45

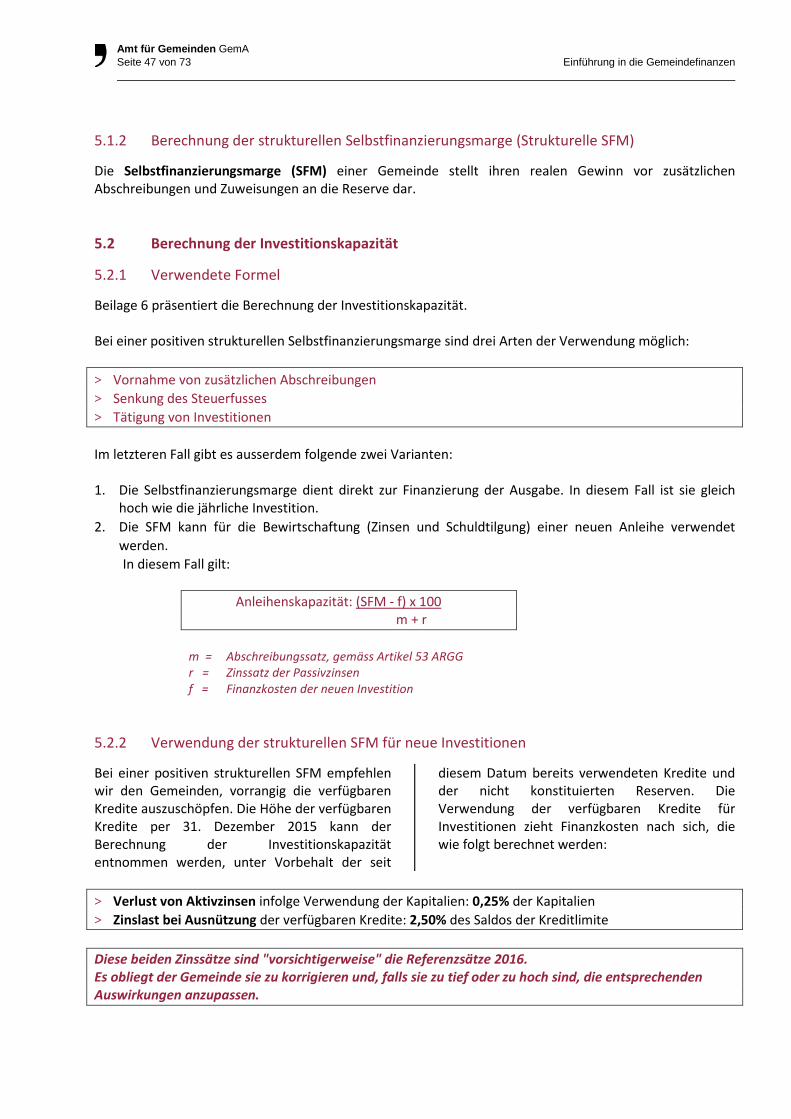

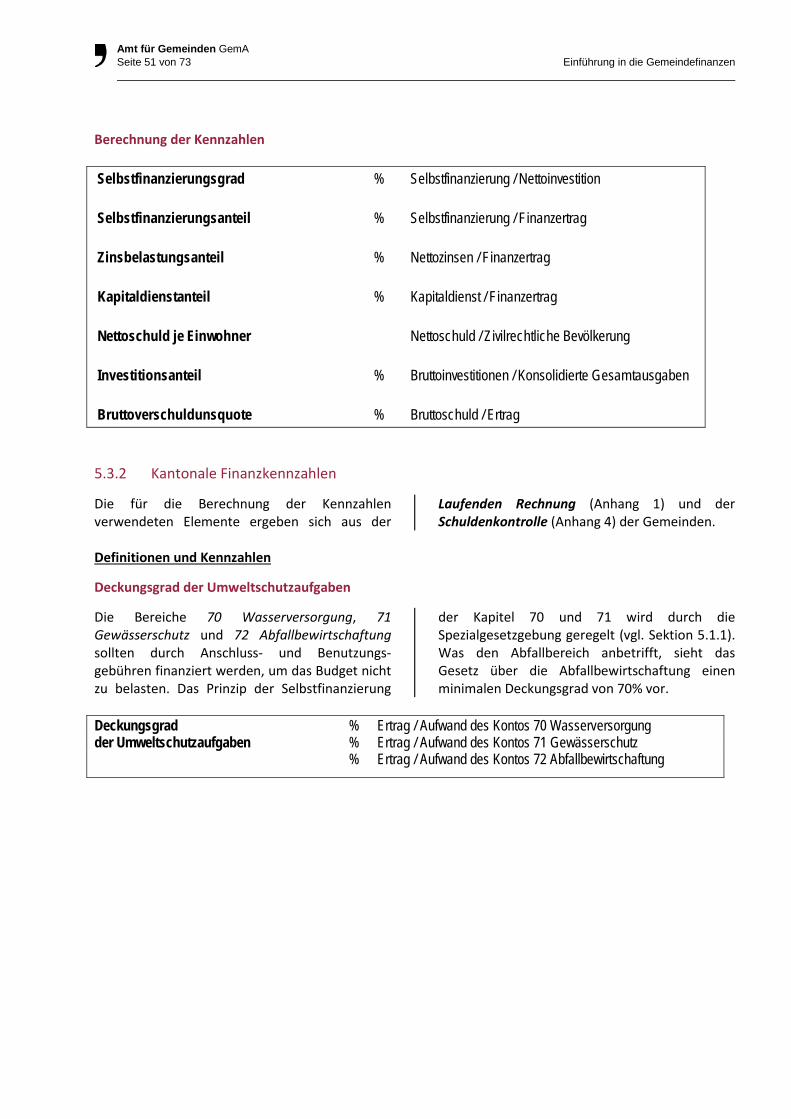

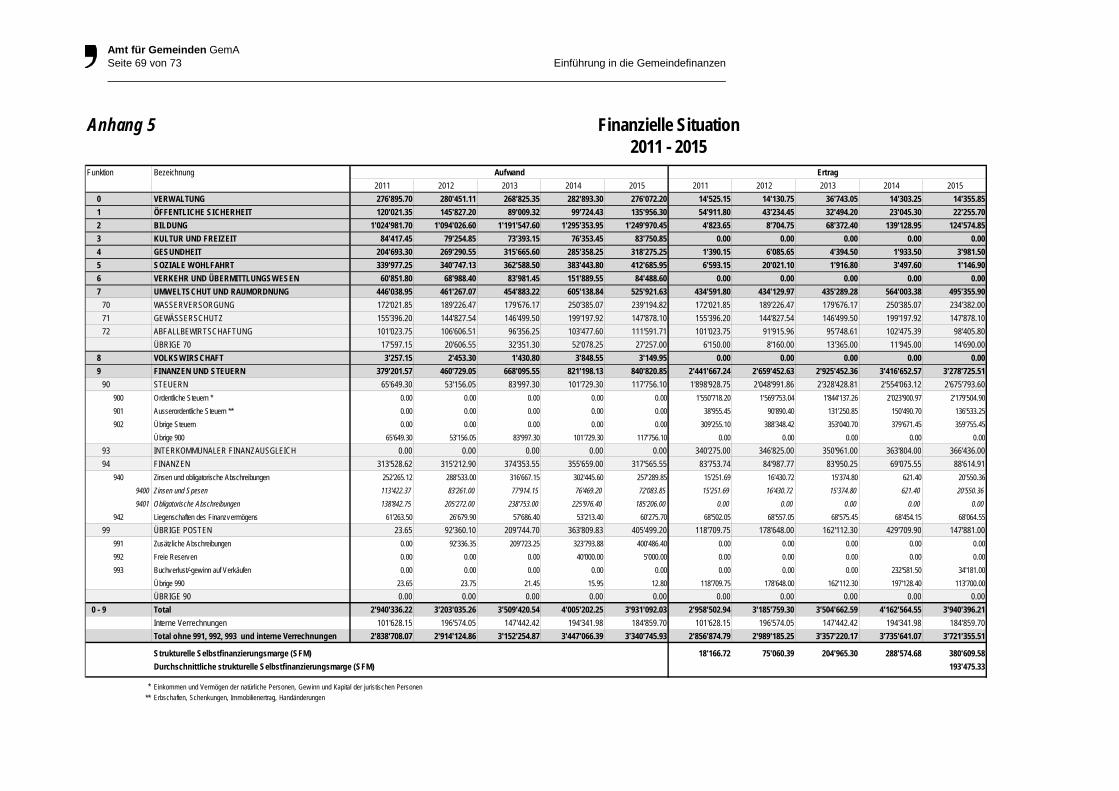

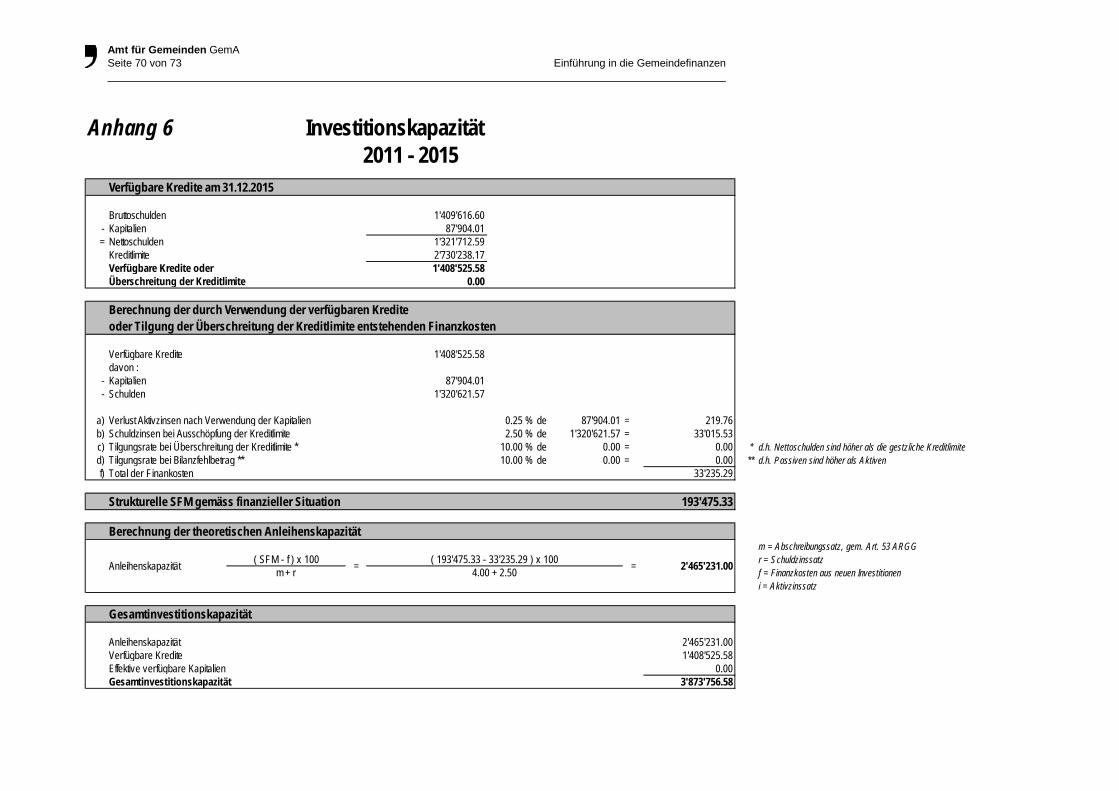

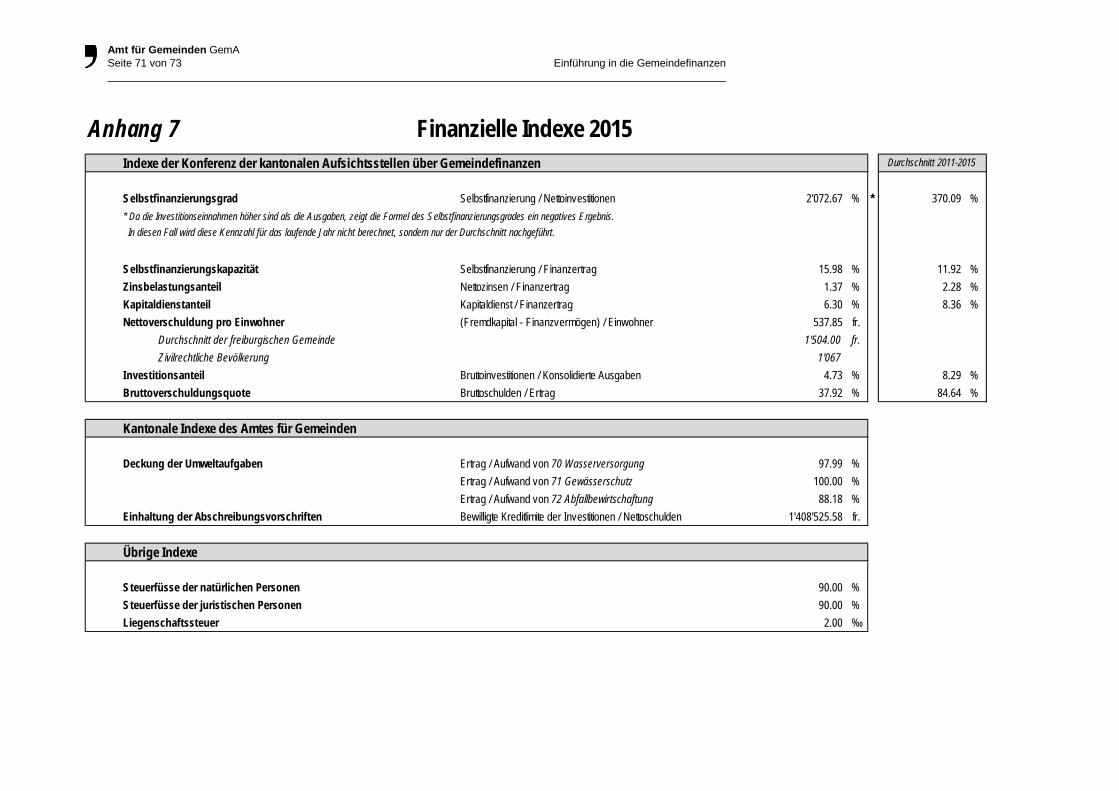

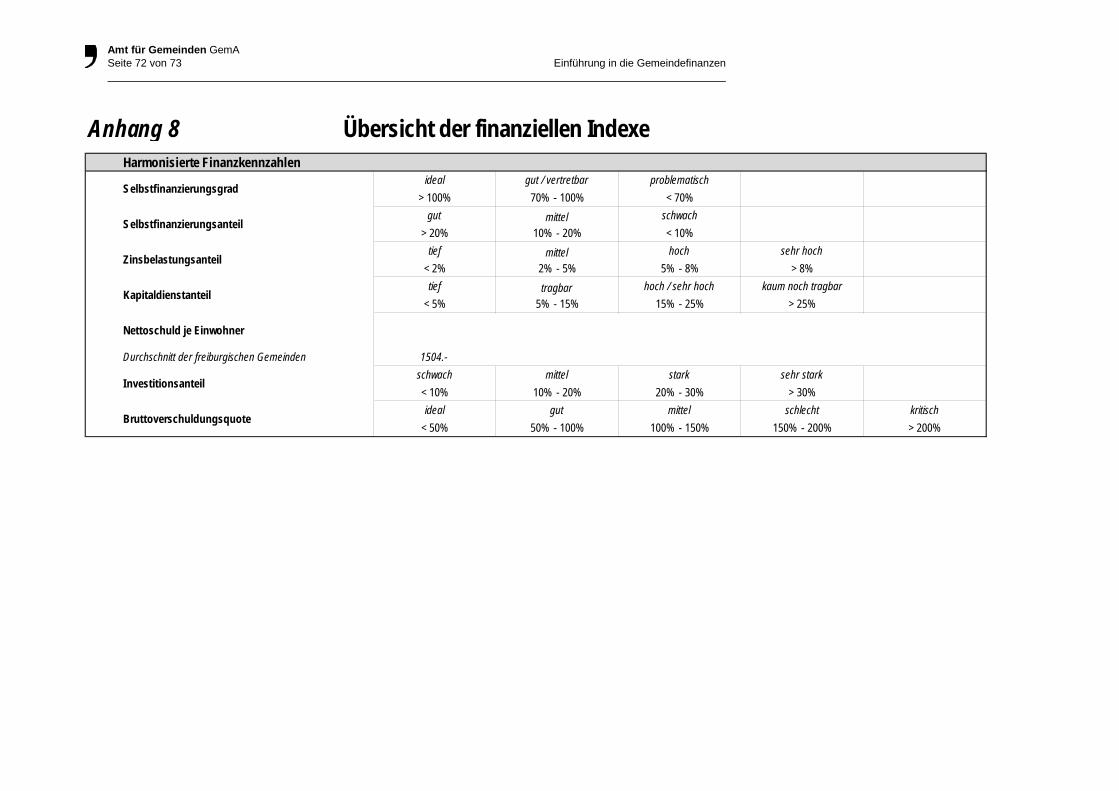

5 Die Berechnung der Finanzkraft und die Verwendung der Finanzkennzahlen ............................. 46 5.1 Selbstfinanzierungsmarge (SFM) ........................................................................................................... 46 5.1.1 Abgrenzungen / Bereinigungen ............................................................................................................. 46 5.1.2 Berechnung der strukturellen Selbstfinanzierungsmarge (Strukturelle SFM) ....................................... 47 5.2 Berechnung der Investitionskapazität ................................................................................................... 47 5.2.1 Verwendete Formel ............................................................................................................................... 47 5.2.2 Verwendung der strukturellen SFM für neue Investitionen .................................................................. 47 5.3 Verwendung der Finanzkennzahlen....................................................................................................... 48 5.3.1 Harmonisierte Finanzkennzahlen .......................................................................................................... 49 5.3.2 Kantonale Finanzkennzahlen ................................................................................................................. 51

6 Der interkommunale Finanzausgleich ................................................................................... 53 6.1 Ressourcenausgleich .............................................................................................................................. 53 6.2 Bedarfsausgleich .................................................................................................................................... 54 6.3 Finanzflüsse und Finanzausgleich .......................................................................................................... 55 6.3.1 Interkommunale Zusammenarbeit und Finanzausgleich ...................................................................... 55 6.3.2 Staatsbeiträge und der Finanzausgleich ................................................................................................ 55 6.4 Ergebnisse und Publikation .................................................................................................................... 55 6.5 Weitere Entwicklung .............................................................................................................................. 56

7 Harmonisiertes Rechnungslegungsmodell HRM2 ................................................................... 57 7.1 Harmonisiertes Rechnungslegungsmodell HRM .................................................................................... 57 7.2 Harmonisiertes Rechnungslegungsmodell HRM2 .................................................................................. 57 7.3 Fachempfehlungen HRM2 ..................................................................................................................... 57 7.4 HRM2 für die Freiburger Gemeinden .................................................................................................... 63

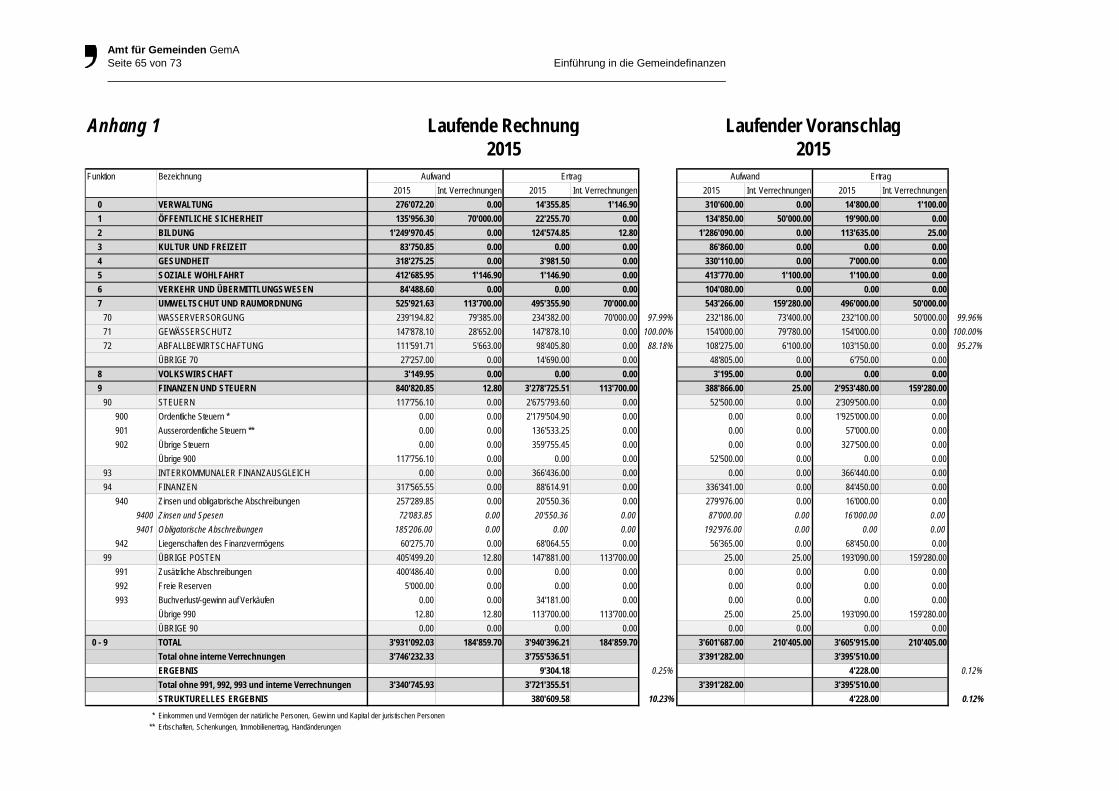

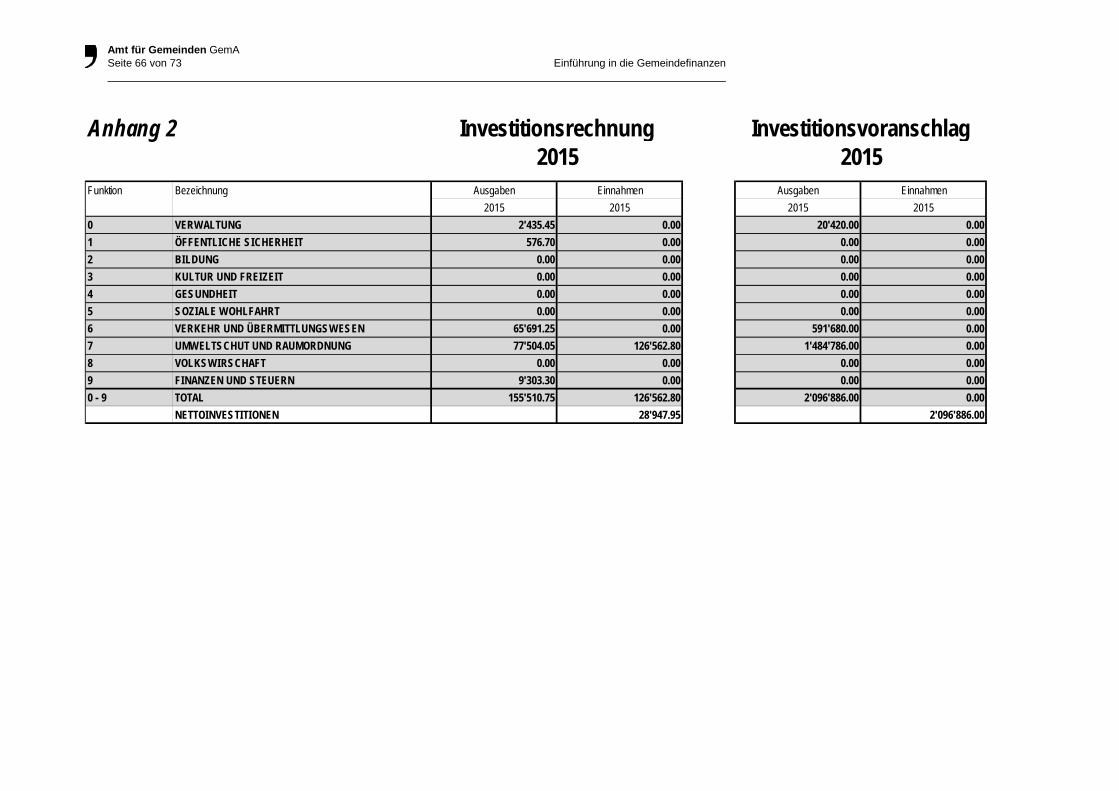

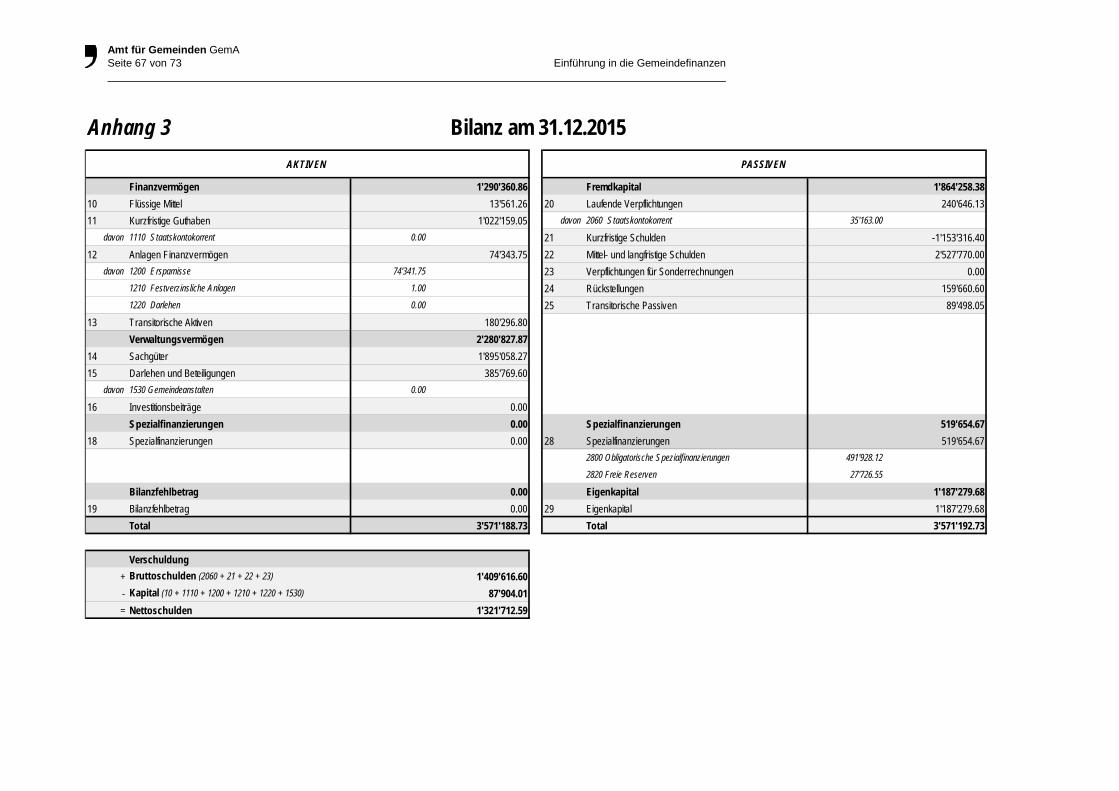

Anhang ..................................................................................................................................... 64

Kontakt, Informationen und Publikationen .................................................................................... 73

Amt für Gemeinden GemA Seite 3 von 73 Einführung in die Gemeindefinanzen

Einleitung

Diese Einführung in die Gemeindefinanzen richtet sich an ein breites Publikum: Ortsbehörden, Gemeindepersonal, Mitglieder von Finanzkommissionen, aber auch alle weiteren Personen, die sich für die Gemeindefinanzen interessieren. Wir alle werden früher oder später veranlasst, die Mechanismen und die Bedeutung der Politikgestaltung in unserer Gemeinde oder Region zu verstehen: zunächst als Einwohner, aber auch als Stimmbürger, die aufgerufen sind, im Rahmen der Gemeindeversammlung, oder als Mitglied eines Generalrats im Rahmen des Gemeindeparlaments, in einer Vielzahl von Geschäften tätig zu werden. In diesen Situationen stärkt es unsere Kompetenzen, wenn wir den Budgetierungsprozess verstehen und die finanzielle Lage der Gemeinde analysieren und ihre Ergebnisse interpretieren können. Wir sind besser in der Lage, die anstehenden Entscheidungen unter dem finanziellen Gesichtspunkt zu beurteilen und deren Wirkungen abzuschätzen. Diese Broschüre ist herunterladbar und sie wird regelmässig nachgeführt. Somit enthält sie die neuesten Entwicklungen in diesem Bereich und weist ebenfalls auf erwartete Veränderungen der nächsten Zukunft hin. Auf diese Weise hoffen wir, die Thematik der Gemeindefinanzen besser zugänglich zu machen. Gérald Mutrux Abteilungschef Freiburg, September 2016

Amt für Gemeinden GemA Seite 4 von 73 Einführung in die Gemeindefinanzen

1 Der Zweck und die Verwendung eines Kontenplans

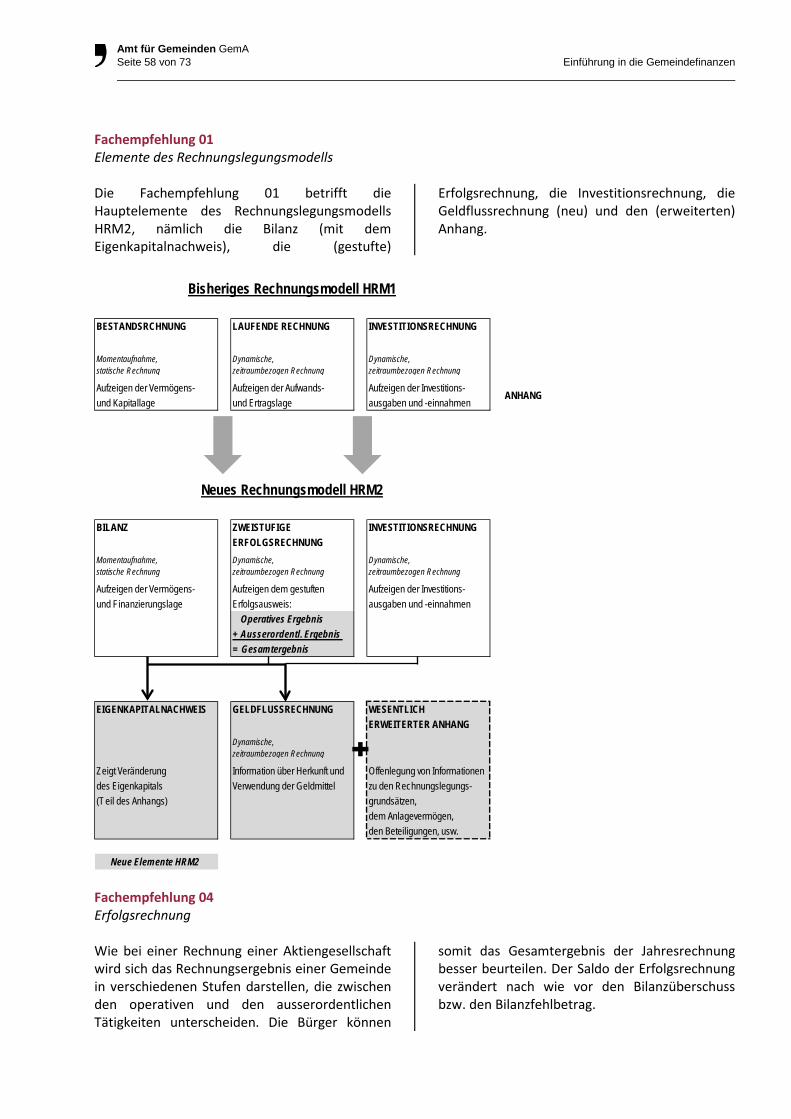

Der Zweck eines Kontenplans besteht naturgemäss darin, die zahllosen Informationen aus der Buchhaltung zu strukturieren. Es geht darum, die diversen Informationen zu ordnen, sie lesbar und vergleichbar zu machen, und den politischen Entscheidträgern ein Steuerungs-instrument in die Hand zu geben. Die Freiburger Gemeinden verwenden den Harmonisierten Kontenrahmen der Gemeinden und der Gemeindeverbände (hiernach: Kontenrahmen) der im Wesentlichen die Elemente des von der Konferenz der kantonalen Finanzdirektoren verabschiedeten Handbuchs des Rechnungs-wesens der öffentlichen Haushalte 1 (hiernach: Handbuch HRM1) übernimmt. Dieser Kontenrahmen zeichnet sich dadurch aus, dass zwischen rein buchhalterischen Operationen und

finanziellen Transaktionen klar unterschieden wird, so dass die Ergebnisse der laufenden Rechnung und der Investitionsrechnung ohne grosse Mühe zu erstellen sind. Sie sind nicht interpretationsbedürftig, was insbesondere bei der Informationsbeschaffung wertvoll ist. Im Weiteren sind die Nummerierungssysteme der funktionalen und administrativen Gliederung und der Einnahmen und Ausgaben so aufgebaut, dass sie von Gemeinden und Gemeindeverbänden jeder Grösse übernommen werden können. 1 Handbuch des Rechnungswesens der öffentlichen Haushalte – Band I und II, Konferenz der Kantonalen Finanzdirektoren, Verlag Paul Haupt, Bern, 1981

1.1 Zweck eines Kontenrahmens für ein öffentliches Gemeinwesen

Der Kontenrahmen dient > der systematischen Präsentation, Einordnung und Eintragung sämtlicher Vorgänge bezüglich

Voranschlag, finanzieller und buchhalterischer Vorgänge > der Ermittlung der Kosten mittels einer Betriebskostenrechnung > der einheitlichen und vergleichbaren Darstellung von statistischen Angaben und damit der

Erarbeitung zweckdienlicher Elemente für Planung und Voranschlag > dem Bereitstellen notwendiger Informationen, die es den politischen Verantwortlichen erlauben, ihre

Entscheide in Kenntnis der finanziellen Sachlage zu treffen 1.2 Aufbau des Kontenrahmens und praktische Beispiele

1.2.1 Aufbau der Kontennummer

FF.BBB.DD (F)

Funktionale Gliederung Aufgabenbereiche der Gemeinde

(B)

Buchhalterische Gliederung Artengliederung der Einnahmen und Ausgaben

(Bilanz, Voranschlag/Laufende Rechnung, Voranschlag/Investitionsrechnung)

(D)

Detaillierungsgrad der funktionalen und der buchhalterischen Gliederung der Gemeinde zur Wahl überlassen

Amt für Gemeinden GemA Seite 5 von 73 Einführung in die Gemeindefinanzen

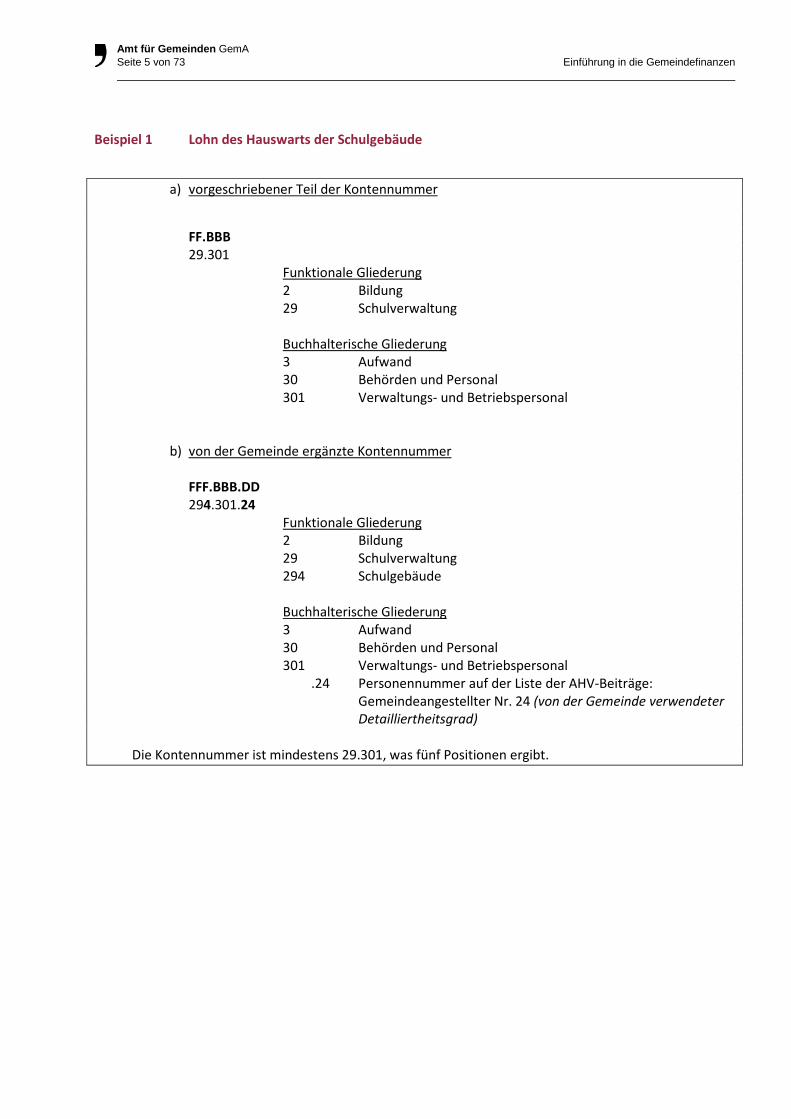

Beispiel 1 Lohn des Hauswarts der Schulgebäude

a) vorgeschriebener Teil der Kontennummer

FF.BBB 29.301 Funktionale Gliederung 2 Bildung 29 Schulverwaltung Buchhalterische Gliederung 3 Aufwand 30 Behörden und Personal 301 Verwaltungs- und Betriebspersonal b) von der Gemeinde ergänzte Kontennummer FFF.BBB.DD 294.301.24 Funktionale Gliederung 2 Bildung 29 Schulverwaltung 294 Schulgebäude Buchhalterische Gliederung 3 Aufwand 30 Behörden und Personal 301 Verwaltungs- und Betriebspersonal .24 Personennummer auf der Liste der AHV-Beiträge:

Gemeindeangestellter Nr. 24 (von der Gemeinde verwendeter Detailliertheitsgrad)

Die Kontennummer ist mindestens 29.301, was fünf Positionen ergibt.

Amt für Gemeinden GemA Seite 6 von 73 Einführung in die Gemeindefinanzen

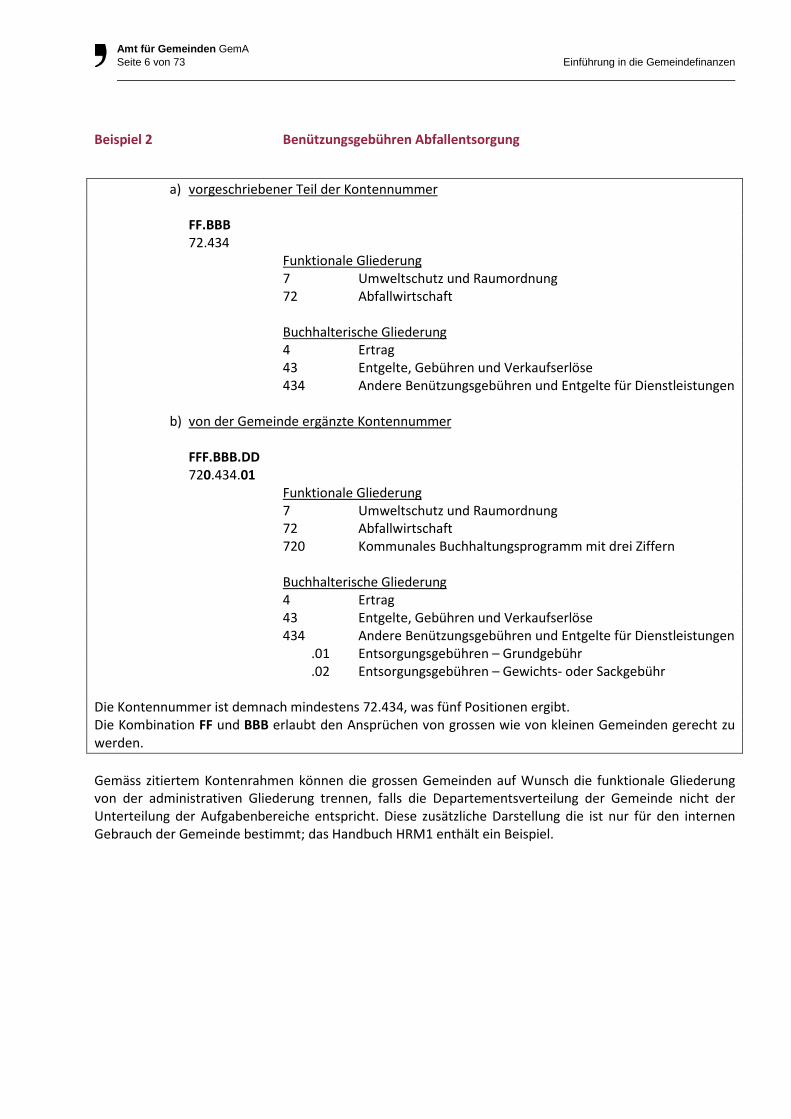

Beispiel 2 Benützungsgebühren Abfallentsorgung

a) vorgeschriebener Teil der Kontennummer FF.BBB 72.434 Funktionale Gliederung 7 Umweltschutz und Raumordnung 72 Abfallwirtschaft Buchhalterische Gliederung 4 Ertrag 43 Entgelte, Gebühren und Verkaufserlöse 434 Andere Benützungsgebühren und Entgelte für Dienstleistungen b) von der Gemeinde ergänzte Kontennummer FFF.BBB.DD 720.434.01 Funktionale Gliederung 7 Umweltschutz und Raumordnung 72 Abfallwirtschaft 720 Kommunales Buchhaltungsprogramm mit drei Ziffern Buchhalterische Gliederung 4 Ertrag 43 Entgelte, Gebühren und Verkaufserlöse 434 Andere Benützungsgebühren und Entgelte für Dienstleistungen .01 Entsorgungsgebühren – Grundgebühr .02 Entsorgungsgebühren – Gewichts- oder Sackgebühr Die Kontennummer ist demnach mindestens 72.434, was fünf Positionen ergibt. Die Kombination FF und BBB erlaubt den Ansprüchen von grossen wie von kleinen Gemeinden gerecht zu werden. Gemäss zitiertem Kontenrahmen können die grossen Gemeinden auf Wunsch die funktionale Gliederung von der administrativen Gliederung trennen, falls die Departementsverteilung der Gemeinde nicht der Unterteilung der Aufgabenbereiche entspricht. Diese zusätzliche Darstellung die ist nur für den internen Gebrauch der Gemeinde bestimmt; das Handbuch HRM1 enthält ein Beispiel.

Amt für Gemeinden GemA Seite 7 von 73 Einführung in die Gemeindefinanzen

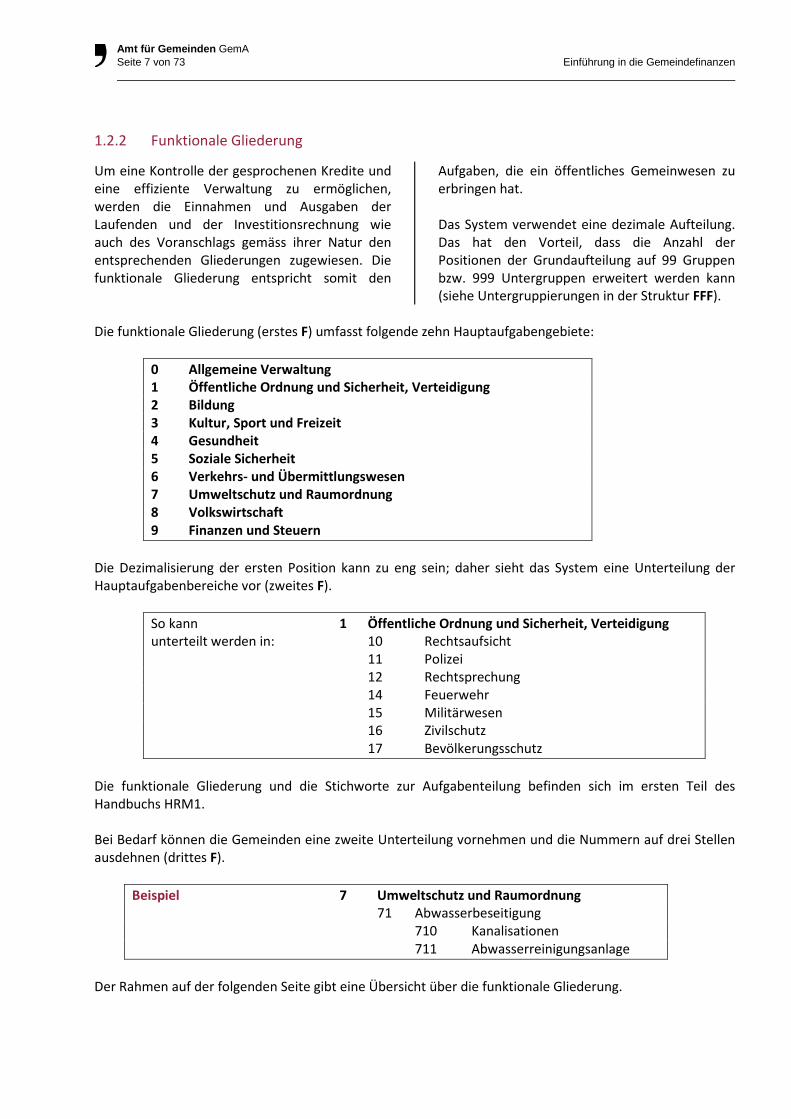

1.2.2 Funktionale Gliederung

Um eine Kontrolle der gesprochenen Kredite und eine effiziente Verwaltung zu ermöglichen, werden die Einnahmen und Ausgaben der Laufenden und der Investitionsrechnung wie auch des Voranschlags gemäss ihrer Natur den entsprechenden Gliederungen zugewiesen. Die funktionale Gliederung entspricht somit den

Aufgaben, die ein öffentliches Gemeinwesen zu erbringen hat. Das System verwendet eine dezimale Aufteilung. Das hat den Vorteil, dass die Anzahl der Positionen der Grundaufteilung auf 99 Gruppen bzw. 999 Untergruppen erweitert werden kann (siehe Untergruppierungen in der Struktur FFF).

Die funktionale Gliederung (erstes F) umfasst folgende zehn Hauptaufgabengebiete:

0 Allgemeine Verwaltung 1 Öffentliche Ordnung und Sicherheit, Verteidigung 2 Bildung 3 Kultur, Sport und Freizeit 4 Gesundheit 5 Soziale Sicherheit 6 Verkehrs- und Übermittlungswesen 7 Umweltschutz und Raumordnung 8 Volkswirtschaft 9 Finanzen und Steuern

Die Dezimalisierung der ersten Position kann zu eng sein; daher sieht das System eine Unterteilung der Hauptaufgabenbereiche vor (zweites F).

So kann 1 Öffentliche Ordnung und Sicherheit, Verteidigung unterteilt werden in: 10 Rechtsaufsicht 11 Polizei 12 Rechtsprechung 14 Feuerwehr 15 Militärwesen 16 Zivilschutz 17 Bevölkerungsschutz

Die funktionale Gliederung und die Stichworte zur Aufgabenteilung befinden sich im ersten Teil des Handbuchs HRM1. Bei Bedarf können die Gemeinden eine zweite Unterteilung vornehmen und die Nummern auf drei Stellen ausdehnen (drittes F).

Beispiel 7 Umweltschutz und Raumordnung 71 Abwasserbeseitigung 710 Kanalisationen 711 Abwasserreinigungsanlage

Der Rahmen auf der folgenden Seite gibt eine Übersicht über die funktionale Gliederung.

Amt für Gemeinden GemA Seite 8 von 73 Einführung in die Gemeindefinanzen

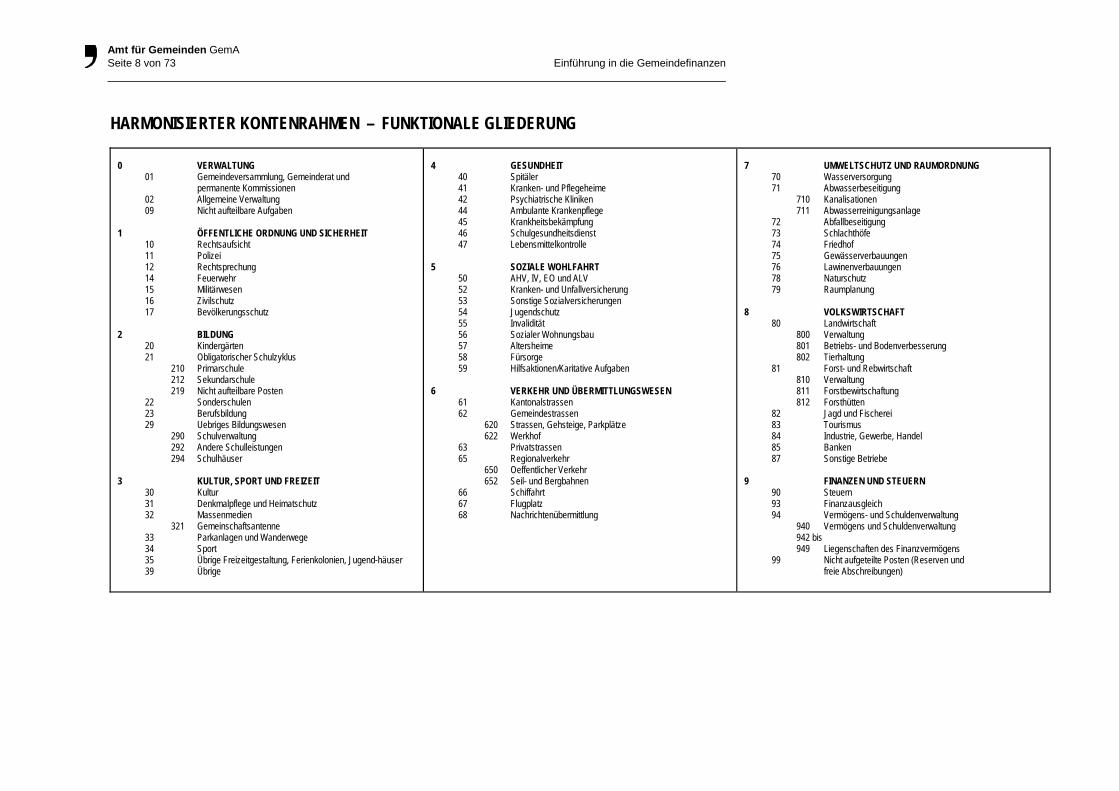

HARMONISIERTER KONTENRAHMEN – FUNKTIONALE GLIEDERUNG

0 VERWALTUNG 01 Gemeindeversammlung, Gemeinderat und permanente Kommissionen 02 Allgemeine Verwaltung 09 Nicht aufteilbare Aufgaben 1 ÖFFENTLICHE ORDNUNG UND SICHERHEIT 10 Rechtsaufsicht 11 Polizei 12 Rechtsprechung 14 Feuerwehr 15 Militärwesen 16 Zivilschutz 17 Bevölkerungsschutz 2 BILDUNG 20 Kindergärten 21 Obligatorischer Schulzyklus 210 Primarschule 212 Sekundarschule 219 Nicht aufteilbare Posten 22 Sonderschulen 23 Berufsbildung 29 Uebriges Bildungswesen 290 Schulverwaltung 292 Andere Schulleistungen 294 Schulhäuser 3 KULTUR, SPORT UND FREIZEIT 30 Kultur 31 Denkmalpflege und Heimatschutz 32 Massenmedien 321 Gemeinschaftsantenne 33 Parkanlagen und Wanderwege 34 Sport 35 Übrige Freizeitgestaltung, Ferienkolonien, Jugend-häuser 39 Übrige

4 GESUNDHEIT 40 Spitäler 41 Kranken- und Pflegeheime 42 Psychiatrische Kliniken 44 Ambulante Krankenpflege 45 Krankheitsbekämpfung 46 Schulgesundheitsdienst 47 Lebensmittelkontrolle 5 SOZIALE WOHLFAHRT 50 AHV, IV, EO und ALV 52 Kranken- und Unfallversicherung 53 Sonstige Sozialversicherungen 54 Jugendschutz 55 Invalidität 56 Sozialer Wohnungsbau 57 Altersheime 58 Fürsorge 59 Hilfsaktionen/Karitative Aufgaben 6 VERKEHR UND ÜBERMITTLUNGSWESEN 61 Kantonalstrassen 62 Gemeindestrassen 620 Strassen, Gehsteige, Parkplätze 622 Werkhof 63 Privatstrassen 65 Regionalverkehr 650 Oeffentlicher Verkehr 652 Seil- und Bergbahnen 66 Schiffahrt 67 Flugplatz 68 Nachrichtenübermittlung

7 UMWELTSCHUTZ UND RAUMORDNUNG 70 Wasserversorgung 71 Abwasserbeseitigung 710 Kanalisationen 711 Abwasserreinigungsanlage 72 Abfallbeseitigung 73 Schlachthöfe 74 Friedhof 75 Gewässerverbauungen 76 Lawinenverbauungen 78 Naturschutz 79 Raumplanung 8 VOLKSWIRTSCHAFT 80 Landwirtschaft 800 Verwaltung 801 Betriebs- und Bodenverbesserung 802 Tierhaltung 81 Forst- und Rebwirtschaft 810 Verwaltung 811 Forstbewirtschaftung 812 Forsthütten 82 Jagd und Fischerei 83 Tourismus 84 Industrie, Gewerbe, Handel 85 Banken 87 Sonstige Betriebe 9 FINANZEN UND STEUERN 90 Steuern 93 Finanzausgleich 94 Vermögens- und Schuldenverwaltung 940 Vermögens und Schuldenverwaltung 942 bis 949 Liegenschaften des Finanzvermögens 99 Nicht aufgeteilte Posten (Reserven und freie Abschreibungen)

Amt für Gemeinden GemA Seite 9 von 73 Einführung in die Gemeindefinanzen

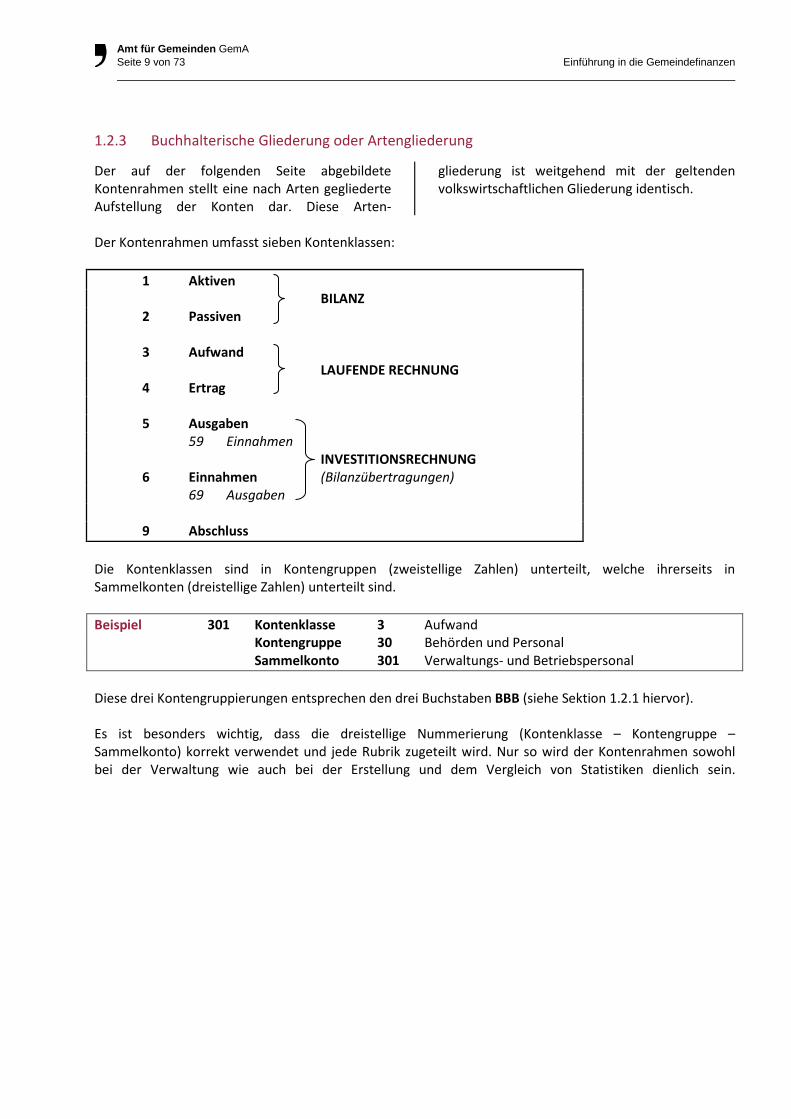

1.2.3 Buchhalterische Gliederung oder Artengliederung

Der auf der folgenden Seite abgebildete Kontenrahmen stellt eine nach Arten gegliederte Aufstellung der Konten dar. Diese Arten-

gliederung ist weitgehend mit der geltenden volkswirtschaftlichen Gliederung identisch.

Der Kontenrahmen umfasst sieben Kontenklassen: 1 Aktiven BILANZ 2 Passiven 3 Aufwand LAUFENDE RECHNUNG 4 Ertrag 5 Ausgaben 59 Einnahmen INVESTITIONSRECHNUNG 6 Einnahmen (Bilanzübertragungen) 69 Ausgaben 9 Abschluss Die Kontenklassen sind in Kontengruppen (zweistellige Zahlen) unterteilt, welche ihrerseits in Sammelkonten (dreistellige Zahlen) unterteilt sind. Beispiel 301 Kontenklasse 3 Aufwand Kontengruppe 30 Behörden und Personal Sammelkonto 301 Verwaltungs- und Betriebspersonal Diese drei Kontengruppierungen entsprechen den drei Buchstaben BBB (siehe Sektion 1.2.1 hiervor). Es ist besonders wichtig, dass die dreistellige Nummerierung (Kontenklasse – Kontengruppe – Sammelkonto) korrekt verwendet und jede Rubrik zugeteilt wird. Nur so wird der Kontenrahmen sowohl bei der Verwaltung wie auch bei der Erstellung und dem Vergleich von Statistiken dienlich sein.

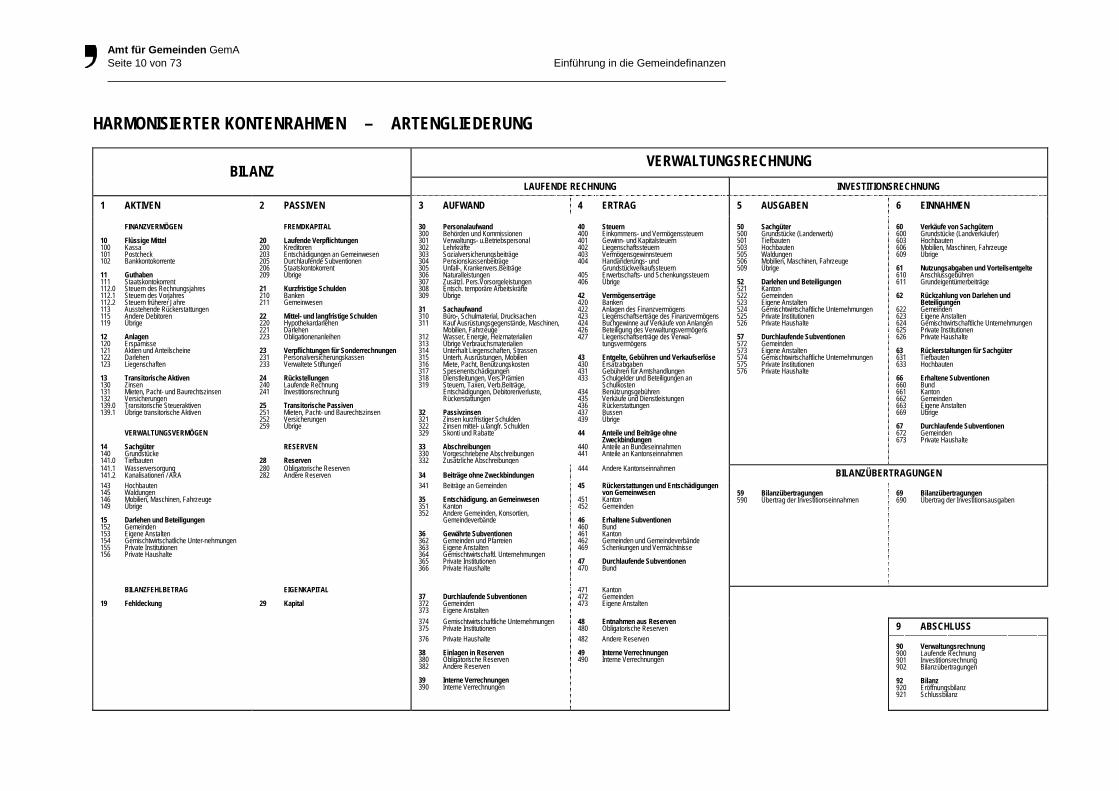

Amt für Gemeinden GemA Seite 10 von 73 Einführung in die Gemeindefinanzen

HARMONISIERTER KONTENRAHMEN – ARTENGLIEDERUNG

BILANZ VERWALTUNGSRECHNUNG

LAUFENDE RECHNUNG INVESTITIONSRECHNUNG

1 AKTIVEN 2 PASSIVEN 3 AUFWAND 4 ERTRAG 5 AUSGABEN 6 EINNAHMEN

FINANZVERMÖGEN 10 Flüssige Mittel 100 Kassa 101 Postcheck 102 Bankkontokorrente 11 Guthaben 111 Staatskontokorrent 112.0 Steuern des Rechnungsjahres 112.1 Steuern des Vorjahres 112.2 Steuern früherer Jahre 113 Ausstehende Rückerstattungen 115 Andere Debitoren 119 Übrige 12 Anlagen 120 Ersparnisse 121 Aktien und Anteilscheine 122 Darlehen 123 Liegenschaften 13 Transitorische Aktiven 130 Zinsen 131 Mieten, Pacht- und Baurechtszinsen 132 Versicherungen 139.0 Transitorische Steueraktiven 139.1 Übrige transitorische Aktiven VERWALTUNGSVERMÖGEN 14 Sachgüter 140 Grundstücke 141.0 Tiefbauten

FREMDKAPITAL 20 Laufende Verpflichtungen 200 Kreditoren 203 Entschädigungen an Gemeinwesen 205 Durchlaufende Subventionen 206 Staatskontokorrent 209 Übrige 21 Kurzfristige Schulden 210 Banken 211 Gemeinwesen 22 Mittel- und langfristige Schulden 220 Hypothekardarlehen 221 Darlehen 223 Obligationenanleihen 23 Verpflichtungen für Sonderrechnungen 231 Personalversicherungskassen 233 Verwaltete Stiftungen 24 Rückstellungen 240 Laufende Rechnung 241 Investitionsrechnung 25 Transitorische Passiven 251 Mieten, Pacht- und Baurechtszinsen 252 Versicherungen 259 Übrige RESERVEN 28 Reserven

30 Personalaufwand 300 Behörden und Kommissionen 301 Verwaltungs- u.Betriebspersonal 302 Lehrkräfte 303 Sozialversicherungsbeiträge 304 Pensionskassenbeiträge 305 Unfall-, Krankenvers.Beiträge 306 Naturalleistungen 307 Zusätzl. Pers.Vorsorgeleistungen 308 Entsch. temporäre Arbeitskräfte 309 Übrige 31 Sachaufwand 310 Büro-, Schulmaterial, Drucksachen 311 Kauf Ausrüstungsgegenstände, Maschinen,

Mobilien, Fahrzeuge 312 Wasser, Energie, Heizmaterialien 313 Übrige Verbrauchsmaterialien 314 Unterhalt Liegenschaften, Strassen 315 Unterh. Ausrüstungen, Mobilien 316 Miete, Pacht, Benützungskosten 317 Spesenentschädigungen 318 Dienstleitungen, Vers.Prämien 319 Steuern, Taxen, Verb.Beiträge,

Entschädigungen, Debitorenverluste, Rückerstattungen

32 Passivzinsen 321 Zinsen kurzfristiger Schulden 322 Zinsen mittel- u.langfr. Schulden 329 Skonti und Rabatte 33 Abschreibungen 330 Vorgeschriebene Abschreibungen 332 Zusätzliche Abschreibungen

40 Steuern 400 Einkommens- und Vermögenssteuern 401 Gewinn- und Kapitalsteuern 402 Liegenschaftssteuern 403 Vermögensgewinnsteuern 404 Handänderungs- und

Grundstückverkaufssteuern 405 Erwerbschafts- und Schenkungssteuern 406 Übrige 42 Vermögenserträge 420 Banken 422 Anlagen des Finanzvermögens 423 Liegenschaftserträge des Finanzvermögens 424 Buchgewinne auf Verkäufe von Anlangen 426 Beteiligung des Verwaltungsvermögens 427 Liegenschaftserträge des Verwal-

tungsvermögens 43 Entgelte, Gebühren und Verkaufserlöse 430 Ersatzabgaben 431 Gebühren für Amtshandlungen 433 Schulgelder und Beteiligungen an

Schulkosten 434 Benützungsgebühren 435 Verkäufe und Dienstleistungen 436 Rückerstattungen 437 Bussen 439 Übrige 44 Anteile und Beiträge ohne

Zweckbindungen 440 Anteile an Bundeseinnahmen 441 Anteile an Kantonseinnahmen

50 Sachgüter 500 Grundstücke (Landerwerb) 501 Tiefbauten 503 Hochbauten 505 Waldungen 506 Mobilien, Maschinen, Fahrzeuge 509 Übrige 52 Darlehen und Beteiligungen 521 Kanton 522 Gemeinden 523 Eigene Anstalten 524 Gemischtwirtschaftliche Unternehmungen 525 Private Institutionen 526 Private Haushalte 57 Durchlaufende Subventionen 572 Gemeinden 573 Eigene Anstalten 574 Gemischtwirtschaftliche Unternehmungen 575 Private Institutionen 576 Private Haushalte

60 Verkäufe von Sachgütern 600 Grundstücke (Landverkäufer) 603 Hochbauten 606 Mobilien, Maschinen, Fahrzeuge 609 Übrige 61 Nutzungsabgaben und Vorteilsentgelte 610 Anschlussgebühren 611 Grundeigentümerbeiträge 62 Rückzahlung von Darlehen und

Beteiligungen 622 Gemeinden 623 Eigene Anstalten 624 Gemischtwirtschaftliche Unternehmungen 625 Private Institutionen 626 Private Haushalte 63 Rückerstaltungen für Sachgüter 631 Tiefbauten 633 Hochbauten 66 Erhaltene Subventionen 660 Bund 661 Kanton 662 Gemeinden 663 Eigene Anstalten 669 Übrige 67 Durchlaufende Subventionen 672 Gemeinden 673 Private Haushalte

141.1 Wasserversorgung 141.2 Kanalisationen / ARA

280 Obligatorische Reserven 282 Andere Reserven

34 Beiträge ohne Zweckbindungen

444 Andere Kantonseinnahmen BILANZÜBERTRAGUNGEN

143 Hochbauten 145 Waldungen 146 Mobilien, Maschinen, Fahrzeuge 149 Übrige 15 Darlehen und Beteiligungen 152 Gemeinden 153 Eigene Anstalten 154 Gemischtwirtschatliche Unter-nehmungen 155 Private Institutionen 156 Private Haushalte

341 Beiträge an Gemeinden 35 Entschädigung. an Gemeinwesen 351 Kanton 352 Andere Gemeinden, Konsortien,

Gemeindeverbände 36 Gewährte Subventionen 362 Gemeinden und Pfarreien 363 Eigene Anstalten 364 Gemischtwirtschaftl. Unternehmungen 365 Private Institutionen 366 Private Haushalte

45 Rückerstattungen und Entschädigungen von Gemeinwesen

451 Kanton 452 Gemeinden 46 Erhaltene Subventionen 460 Bund 461 Kanton 462 Gemeinden und Gemeindeverbände 469 Schenkungen und Vermächtnisse 47 Durchlaufende Subventionen 470 Bund

59 Bilanzübertragungen 590 Übertrag der Investitionseinnahmen

69 Bilanzübertragungen 690 Übertrag der Investitionsausgaben

BILANZFEHLBETRAG 19 Fehldeckung

EIGENKAPITAL 29 Kapital

37 Durchlaufende Subventionen 372 Gemeinden 373 Eigene Anstalten

471 Kanton 472 Gemeinden 473 Eigene Anstalten

374 Gemischtwirtschaftliche Unternehmungen 375 Private Institutionen

48 Entnahmen aus Reserven 480 Obligatorische Reserven

9 ABSCHLUSS 376 Private Haushalte

38 Einlagen in Reserven 380 Obligatorische Reserven 382 Andere Reserven 39 Interne Verrechnungen 390 Interne Verrechnungen

482 Andere Reserven 49 Interne Verrechnungen 490 Interne Verrechnungen

90 Verwaltungsrechnung 900 Laufende Rechnung 901 Investitionsrechnung 902 Bilanzübertragungen 92 Bilanz 920 Eröffnungsbilanz 921 Schlussbilanz

Amt für Gemeinden GemA Seite 11 von 73 Einführung in die Gemeindefinanzen

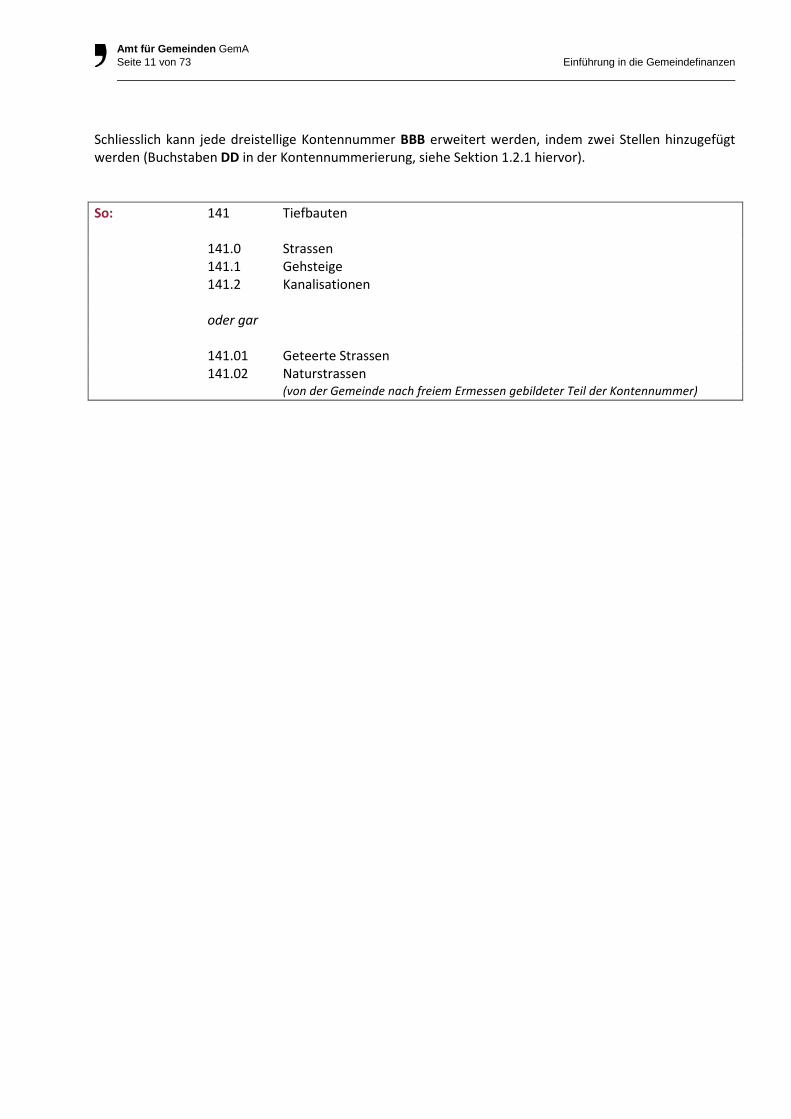

Schliesslich kann jede dreistellige Kontennummer BBB erweitert werden, indem zwei Stellen hinzugefügt werden (Buchstaben DD in der Kontennummerierung, siehe Sektion 1.2.1 hiervor). So: 141 Tiefbauten 141.0 Strassen 141.1 Gehsteige 141.2 Kanalisationen oder gar 141.01 Geteerte Strassen 141.02 Naturstrassen (von der Gemeinde nach freiem Ermessen gebildeter Teil der Kontennummer)

Amt für Gemeinden GemA Seite 12 von 73 Einführung in die Gemeindefinanzen

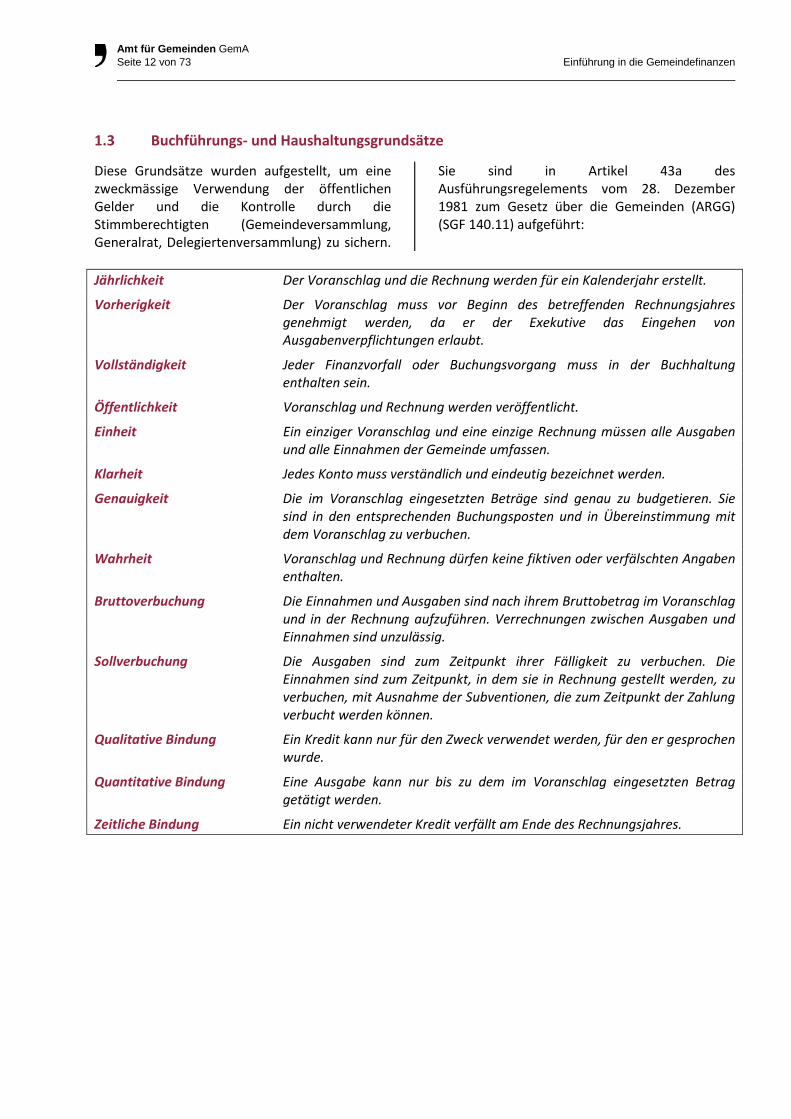

1.3 Buchführungs- und Haushaltungsgrundsätze

Diese Grundsätze wurden aufgestellt, um eine zweckmässige Verwendung der öffentlichen Gelder und die Kontrolle durch die Stimmberechtigten (Gemeindeversammlung, Generalrat, Delegiertenversammlung) zu sichern.

Sie sind in Artikel 43a des Ausführungsregelements vom 28. Dezember 1981 zum Gesetz über die Gemeinden (ARGG) (SGF 140.11) aufgeführt:

Jährlichkeit Der Voranschlag und die Rechnung werden für ein Kalenderjahr erstellt.

Vorherigkeit Der Voranschlag muss vor Beginn des betreffenden Rechnungsjahres genehmigt werden, da er der Exekutive das Eingehen von Ausgabenverpflichtungen erlaubt.

Vollständigkeit Jeder Finanzvorfall oder Buchungsvorgang muss in der Buchhaltung enthalten sein.

Öffentlichkeit Voranschlag und Rechnung werden veröffentlicht.

Einheit Ein einziger Voranschlag und eine einzige Rechnung müssen alle Ausgaben und alle Einnahmen der Gemeinde umfassen.

Klarheit Jedes Konto muss verständlich und eindeutig bezeichnet werden.

Genauigkeit Die im Voranschlag eingesetzten Beträge sind genau zu budgetieren. Sie sind in den entsprechenden Buchungsposten und in Übereinstimmung mit dem Voranschlag zu verbuchen.

Wahrheit Voranschlag und Rechnung dürfen keine fiktiven oder verfälschten Angaben enthalten.

Bruttoverbuchung Die Einnahmen und Ausgaben sind nach ihrem Bruttobetrag im Voranschlag und in der Rechnung aufzuführen. Verrechnungen zwischen Ausgaben und Einnahmen sind unzulässig.

Sollverbuchung Die Ausgaben sind zum Zeitpunkt ihrer Fälligkeit zu verbuchen. Die Einnahmen sind zum Zeitpunkt, in dem sie in Rechnung gestellt werden, zu verbuchen, mit Ausnahme der Subventionen, die zum Zeitpunkt der Zahlung verbucht werden können.

Qualitative Bindung Ein Kredit kann nur für den Zweck verwendet werden, für den er gesprochen wurde.

Quantitative Bindung Eine Ausgabe kann nur bis zu dem im Voranschlag eingesetzten Betrag getätigt werden.

Zeitliche Bindung Ein nicht verwendeter Kredit verfällt am Ende des Rechnungsjahres.

Amt für Gemeinden GemA Seite 13 von 73 Einführung in die Gemeindefinanzen

2 Der Gemeinderat, die Finanzkommission und die Revisionsstelle

2.1 Aufgaben und Zuständigkeiten des Gemeinderates, der Finanzkommission und der Revisionsstelle

Das Gesetz vom 25. September 1980 über die Gemeinden (GG) (SGF 140.1) definiert die gesetzlichen Kompetenzen der Gemeindeorgane. Nachfolgend beschränken wir uns darauf, die Kompetenzen der drei Organe im Bereich der Finanzen, des Voranschlags und der Buchhaltung zu betrachten. 2.1.1 Gemeinderat

Der Gemeinderat leitet und verwaltet die Gemeinde sowie die öffentlichen Betriebe und Gemeindegüter (Art. 60 Abs. 1 und Abs. 3 Bst. b GG). So ist es auch seine Aufgabe, die Verwaltung zu organisieren und damit auch das Personal anzustellen, dessen Besoldung festzusetzen und dessen Tätigkeit zu überwachen (Art. 60 Abs. 3 Bst. f GG). Der Gemeinderat prüft mindestens einmal im Jahr die Bilanzwerte oder lässt sie von der Revisionsstelle prüfen (Art. 94 GG). Das Amt für Gemeinden stellt diesbezüglich Muster-formulare zur Verfügung. Der Gemeinderat bereitet die Geschäfte der Gemeinde-versammlung oder des Generalrates vor und vollzieht deren Beschlüsse (Art. 60 Abs. 3 Bst. a GG). Daher ist es auch der Gemeinderat, der den Entwurf zum Voranschlag erarbeitet und beschliesst (Art. 88 GG) und ihn der Legislative unterbreitet sowie die getroffenen Beschlüsse umsetzt. In diesem Zusammenhang ist insbesondere auf Artikel 89 Abs. 2 GG und Artikel 48 ARGG hinzuweisen. Gemäss diesen Bestimmungen muss der Gemeinderat zu jedem Geschäft, das Gegenstand eines besonderen

Beschlusses ist, der Legislative einen Bericht unterbreiten. Ein Beispiel eines solchen Berichts findet sich unter Sektion 2.2.4. Der Gemeinderat schliesst auch die Jahresrechnung der Gemeinde und ihrer Betriebe ab (Art. 95 GG) und stellt sie fristgerecht der Revisionsstelle zu (Art. 98d Abs. 2 GG); anschliessend stellt er die Rechnung auch der Finanzkommission und zuletzt den Stimmbürgern bzw. den Mitgliedern des Generalrates zu. Wird die Rechnung den Stimmbürgern bzw. den Mitgliedern des Generalrates nicht zugestellt, so sieht Gesetz vor, dass die Rechnung zur Einsichtnahme durch die Bürger aufgelegt wird, dies spätestens ab der Einberufung der Gemeindeversammlung (Art. 95 Abs. 3 GG). Gemäss Art. 86b GG hat der Gemeinderat auch einen fünfjährigen Finanzplan zu erstellen; er stellt den Finanzplan und dessen Nachführungen der Finanzkommission und der Gemeindeversammlung oder dem Generalrat zu. Die Legislative kann aber den Inhalt des Finanzplans nicht verändern, weshalb das Gesetz die Formulierung verwendet, dass sie davon "Kenntnis nimmt".

2.1.2 Finanzkommission

Die Finanzkommission ist ein Organ der Gemeindeversammlung oder des Generalrates. Ihre Hauptaufgabe besteht darin, der Legislative gegenüber Stellungnahmen abzugeben zu verschiedenen Geschäften, so dass letztere in Kenntnis aller Umstände debattieren und Beschluss fassen kann. Die Aufgabe der Finanzkommission ist also von grosser Wichtigkeit und sie darf und muss die von ihr zu begutachtenden Dossiers eingehend prüfen. Es ist zu betonen, dass die Finanzkommission nicht

über Entscheidkompetenzen verfügt. Ihre Stellungnahmen sind zudem ausschliesslich unter dem finanziellen Gesichtspunkt abzugeben. Die Befugnisse der Finanzkommission sind im Wesentlichen in Art. 97 Abs. 1 GG aufgezählt. Zu den Aufgaben der Finanzkommission gehört insbesondere, den Voranschlag zu prüfen, zum Finanzplan und zu dessen Nachführungen Stellung zu nehmen, die Investitionsvorhaben und andere Ausgaben, die Gegenstand eines

Amt für Gemeinden GemA Seite 14 von 73 Einführung in die Gemeindefinanzen

besonderen Beschlusses sein müssen, zu prüfen, die zu bezeichnende Revisionsstelle vorzuschlagen, zum Revisionsbericht Stellung zu nehmen und Änderungen des Steuerfusses zu beurteilen. Die Finanzkommission kann von der Gemeindeversammlung oder vom Generalrat mit der Zustimmung des Oberamtmannes auch beauftragt werden, gegen die Mitglieder des

Gemeinderates Schadenersatzansprüche geltend zu machen. Der Gemeinderat liefert der Finanzkommission mindestens 20 Tage vor der Gemeindeversammlung oder der General-ratssitzung die Unterlagen zu den in Art. 97 Abs. 1 GG aufgezählten Befugnissen und erteilt ihr die zur Wahrnehmung ihrer Aufgaben nötigen Auskünfte.

2.1.3 Revisionsstelle

Die Kompetenzen der Revisionsstelle, welche von der Gemeindeversammlung oder vom Generalrat bezeichnet wird, sind in Artikel 98d GG festgehalten: sie prüft, ob die Buchhaltung und die Jahresrechnung den vom Staatsrat definierten Grundsätzen des Rechnungswesens der öffentlichen Haushalte entspricht. Nebst der gewöhnlichen Buchprüfung hat die Revisionsstelle einige für die Gemeindefinanzen spezifische Elemente zu prüfen. Man denke da insbesondere an die Beteiligungen an anderen öffentlichen oder privatrechtlichen Kör-perschaften, an die Bewertung anderer Vermögensbestandteile und ihres Ertrags sowie an die Verwendung der Kredite. Der Mindestinhalt des Revisionsberichts wird unter Sektion 2.3 behandelt. Es ist zu beachten, dass

die Revisionsstelle eine Meldepflicht hat gegenüber dem Gemeinderat, sobald sie Gesetzesverstösse feststellt. Wenn die Gesetzesverstösse schwerwiegend sind oder der Gemeinderat aufgrund der Meldung der Revisionsstelle keine angemessenen Mass-nahmen ergreift, informiert die Revisionsstelle das Amt für Gemeinden (Art. 98f GG). Um ihre Prüfungsarbeiten vornehmen zu können, hat die Revisionsstelle Zugang zu sämtlichen Buchungsbelegen sowie insbesondere zu den Dispositiven der Steuerveranlagungen, zum Register der anderen öffentlichen Abgaben, zu den Dispositiven der Entscheide der Sozialkommissionen und zum Register der Einwohnerkontrolle (Art. 60c Abs. 4 ARGG).

Die Revisionsstelle einer Gemeindeanstalt mit eigener Rechtspersönlichkeit ist grundsätzlich diejenige der Standortgemeinde. Die Gemeindeversammlung oder der Generalrat kann jedoch auch eine andere Revisionsstelle bezeichnen (Art. 58 Abs. 3 ARGG). 2.2 Stellungnahmen der Finanzkommission, betroffene Gebiete, gesetzliche Anforderungen

und Inhalt

2.2.1 Vorschlag für die zu bezeichnende Revisionsstelle

Gemäss Artikel 97 Abs. 1 Bst. c GG obliegt es der Finanzkommission, zu Handen der Gemeinde-versammlung oder des Generalrates einen Vorschlag für eine Revisionsstelle zu formulieren. Daher werden gegebenenfalls auch die diversen Offerten und Angebote von der Finanzkommission zu prüfen sein.

Amt für Gemeinden GemA Seite 15 von 73 Einführung in die Gemeindefinanzen

2.2.2 Prüfung des Finanzplans

Artikel 86d GG hat folgenden Wortlaut:

Art. 86d Finanzplan 1 Die Gemeinde erstellt einen Finanzplan über 5 Jahre. Der Finanzplan wird regelmässig und entspre-chend den Bedürfnissen, jedoch mindestens einmal jährlich nachgeführt. 2 Der Finanzplan wird vom Gemeinderat nach Stellungnahme der Finanzkommission beschlossen. 3 Der Finanzplan und seine Nachführungen werden an die Finanzkommission, die Gemeindeversamm-lung oder den Generalrat weitergeleitet. 4 Der Staatsrat erlässt Mindestvorschriften zum Finanzplan.

Praktisch bedeutet das, dass der Gemeinderat die Stellungnahme der Finanzkommission zum Finanzplan einholen muss, bevor er diesen verabschiedet. Dasselbe gilt auch für die Nachführungen. In ihrer Stellungnahme kann die Finanzkommission sich frei äussern zu den vom Gemeinderat gewählten Optionen und Me-thoden. Die Stellungnahme drückt die Beurteilung der Finanzkommission aus. Der Gemeinderat wiederum würdigt diese Stellungnahme und befindet darüber, inwiefern

er aufgrund der Stellungnahme der Finanzkommission allfällige Änderungen am provisorischen Finanzplan vornehmen will. Der definitive Finanzplan wird der Gemeinde-versammlung oder dem Generalrat sowie wiederum der Finanzkommission zugestellt. Letztere gibt nun ihre Stellungnahme zu Handen der Legislative ab (Art. 97 Abs. 1 Bst. abis und Abs. 2 GG), welche den Finanzplan und dessen Nachführungen zur Kenntnis nimmt (Art. 10 Abs. 1 Bst. r GG).

2.2.3 Prüfung des Voranschlags

Artikel 97 Abs. 1 Bst. a und Abs. 2 GG sieht vor, dass die Finanzkommission den Voranschlag prüft und der Gemeindeversammlung oder dem Generalrat eine Stellungnahme unter dem finanziellen Gesichtspunkt abgibt.

Die Prüfung des Voranschlags besteht im Wesentlichen darin, die Übereinstimmung der Ausgaben und Einnahmen mit den gesetzlichen Bestimmungen und dem Kontenrahmen zu überprüfen.

Beispiele

> Entspricht der Voranschlag den Buchführungsgrundsätzen, wie sie in Artikel 86a GG und 43a ARGG definiert sind? Diese Grundsätze werden in Sektion 1.3 erläutert.

> Enthält der Voranschlag alle Erträge und alle Aufwände, die tatsächlich anfallen, insbesondere die jährlichen Anteile an den Finanzkosten (Zinsen und Schuldtilgungen) sowie die Betriebskosten der neuen Investitionen (Art. 87 Abs. 2 GG)?

> Wurde das Brutto-Prinzip eingehalten? Nach diesem Grundsatz ist es untersagt, Verrechnungen zwischen Aufwänden und Erträgen vorzunehmen. Alle Positionen müssen separat und vollständig aufgeführt werden. Rabatte, Subventionen, Lohnabzüge usw. müssen separat verbucht werden.

> Wurde das Prinzip der Fälligkeit (Sollverbuchung) eingehalten? Nach diesem Grundsatz müssen am Ende des Rechnungsjahrs alle Forderungen und alle Verbindlichkeiten verbucht werden. Der Aufwand ist daher zu verbuchen, sobald er geschuldet ist und nicht sobald er bezahlt wird, Einnahmen sind mit der Fakturierung zu verbuchen. Ausnahmen von diesem Grundsatz bestehen im Bereich der Subventionen, die die Gemeinde erhält. Sie sind erst zu verbuchen, wenn die effektive Zahlung erfolgt ist.

> Entspricht die Abgrenzung zwischen laufendem Voranschlag und Investitionsvoranschlag den Vorgaben des Kontenrahmens? > Wie wurde vorgegangen, um die erwarteten Steuereinnahmen zu schätzen? Eine summarische Beschreibung der

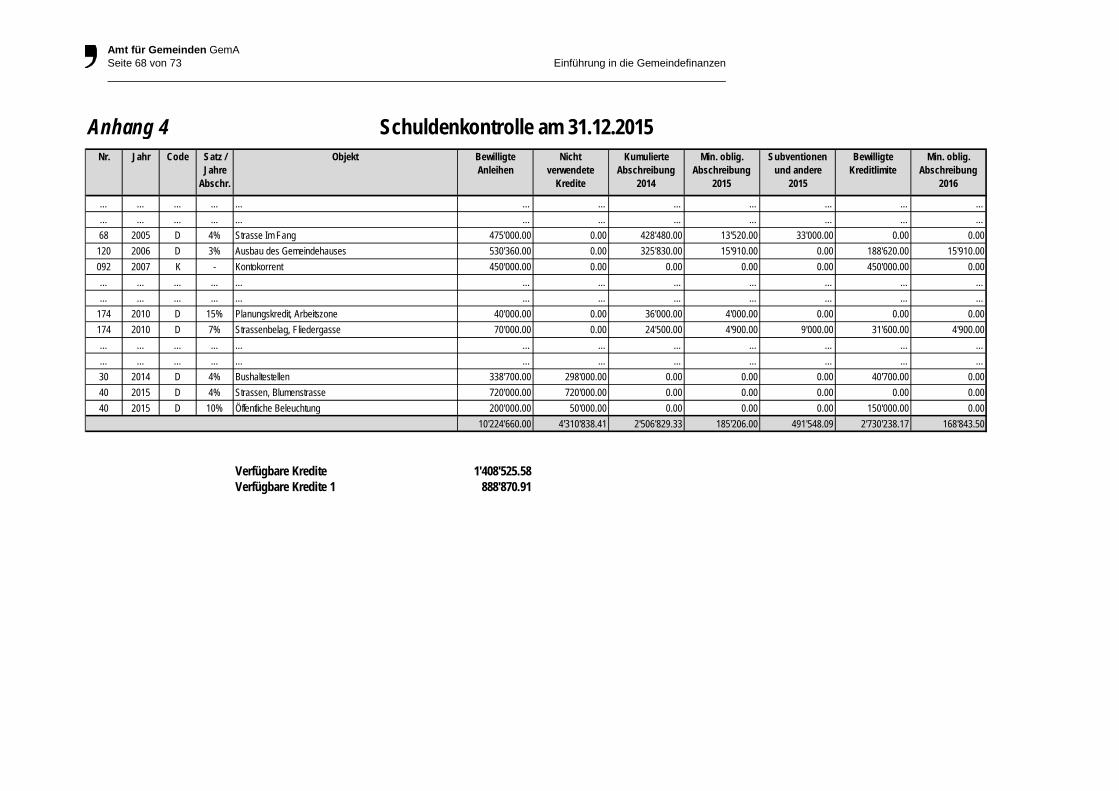

diesbezüglichen Methode figuriert unter Sektion 2.2.5. > Entsprechen die obligatorischen finanziellen Schuldtilgungen den Beträgen in der tabellarischen Übersicht "Schuldenkontrolle"

des Amtes für Gemeinden, die jährlich jeder Gemeinde zugestellt wird?

Amt für Gemeinden GemA Seite 16 von 73 Einführung in die Gemeindefinanzen

Nachdem diese Prüfungshandlungen erfolgt sind, verfasst die Finanzkommission ihre Stellungnahme und gibt gegenüber der Gemeindeversammlung oder dem Generalrat ihren Bericht ab. Die Finanzkommission kann vom Gemeinderat nicht verlangen, dass dieser die in den Voranschlag eingestellten Beträge ändert. Sie kann jedoch entsprechende Wünsche äussern und darüber die Gemeindeversammlung unterrichten, welche frei entscheidet. 2.2.4 Prüfung der Investitionsvorhaben (Besondere Beschlüsse)

Die Finanzkommission muss prüfen, ob die finanziellen Mittel, die eingesetzt werden sollen, dem anvisierten Zweck wirtschaftlich und zielführend entsprechen. Artikel 48 Abs. 1 ARGG zählt die Elemente auf, die unbedingt im Bericht des Gemeinderates stehen müssen, zu denen sich die Finanzkommission äussern muss und die der Gemeindeversammlung / dem Generalrat exakt und vollständig präsentiert werden müssen. Die

Vollständigkeit dieses Berichts ist sehr wichtig, und es ist auch Aufgabe der Finanzkommission, über die Einhaltung dieser Anforderungen zu wachen. Fehlt eines der in Artikel 48 Abs. 1 ARGG angegebenen Elemente, so ist der Beschluss der Legislative eine blosse Absichtserklärung, d.h. er kann nicht umgesetzt werden (Art. 48 Abs. 3 ARGG).

Bei den im Bericht aufzuführenden Elementen handelt es sich um folgende Punkte: > Zweck der Ausgabe: hier ist gewissermassen das Pflichtenheft zu präsentieren > Finanzierungsplan, d.h. die finanzielle Deckung und den jährlichen Kreditbetrag (laufende Einnahmen,

Reserven, Verwendung von Kapitalien, Anleihen, Subventionen, Beteiligungen, usw.) > gegebenenfalls Dauer und Betrag des Finanzaufwands (Schuldtilgungen und Zinsen) sowie erwartete

Betriebskosten der jeweiligen Investition Die Finanzkommission prüft also, ob die geplante Ausgabe den anvisierten Zweck erfüllt, ob der Finanzie-rungsplan solid ist, ob die benötigten Ressourcen verfügbar sind, ob die Schuldentilgungssätze mit den ge-setzlichen Bestimmungen übereinstimmen und ob die Betriebskosten zuverlässig geschätzt wurden. Sieht der Finanzierungsplan eine (teilweise) Deckung durch Kausalabgaben (Gebühren) vor, so prüft die Finanzkommission deren Übereinstimmung sowohl mit dem Gemeindereglement als auch mit der Spezialgesetzgebung. Beispiel eines Berichts zu einem besonderen Beschluss

Erweiterung des Schulhauses

Das nachfolgende Beispiel zeigt den Fall einer Gemeinde, welche ihr Schulhaus erweitern muss. Bis die Erweiterung realisiert ist, mietet die Gemeinde als Provisorium zwei vorfabrizierte Pavillons, um zwei Klassen unterzubringen. Sie muss die Arbeiten auf die Voranschläge der kommenden Jahre verteilen und dabei die Beträge sachgerecht auf den laufenden und den Investitionsvoranschlag aufteilen. Der Bau der Schulhauserweiterung wird auf 1‘200‘000 Franken zu stehen kommen. Vom Kanton wird dazu eine Subvention von 180‘000

Franken erwartet, von einer anderen Gemeinde, die zusammen mit der Beispielgemeinde einen Schulkreis bildet, werden 250‘000 Franken als Beteiligung erwartet. Der Netto-Betrag zulasten der Gemeinde wird mit verfügbaren Kapitalien von 70‘000 Franken und mit Bankdarlehen finanziert. Die Arbeiten werden im Lauf der Jahre 2017 und 2018 durchgeführt. Die Bauzinsen sind in den geschätzten Brutto-Baukosten bereits eingerechnet. Da die Konsolidierung der Schuld im Jahr 2019 erfolgen wird, fallen die Finanzkosten ebenfalls ab 2019 an.

Amt für Gemeinden GemA Seite 17 von 73 Einführung in die Gemeindefinanzen

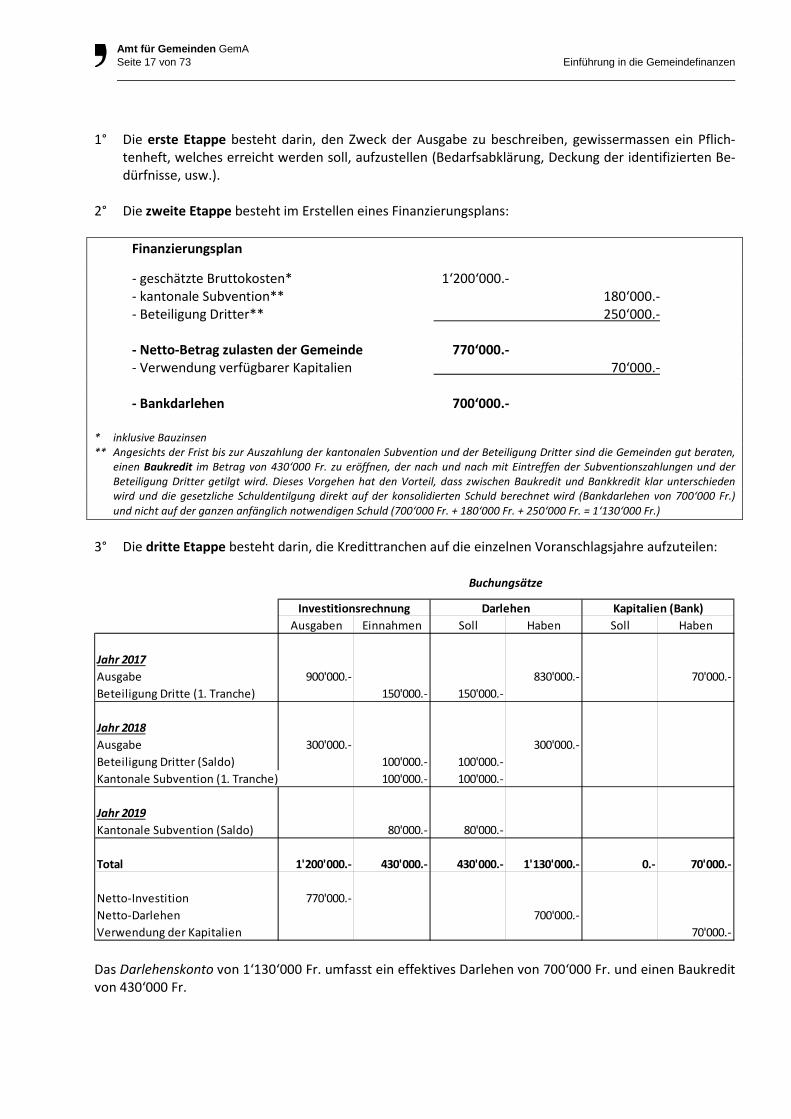

1° Die erste Etappe besteht darin, den Zweck der Ausgabe zu beschreiben, gewissermassen ein Pflich-tenheft, welches erreicht werden soll, aufzustellen (Bedarfsabklärung, Deckung der identifizierten Be-dürfnisse, usw.).

2° Die zweite Etappe besteht im Erstellen eines Finanzierungsplans: Finanzierungsplan

- geschätzte Bruttokosten* 1‘200‘000.- - kantonale Subvention** 180‘000.- - Beteiligung Dritter** 250‘000.- - Netto-Betrag zulasten der Gemeinde 770‘000.- - Verwendung verfügbarer Kapitalien 70‘000.- - Bankdarlehen 700‘000.- * inklusive Bauzinsen ** Angesichts der Frist bis zur Auszahlung der kantonalen Subvention und der Beteiligung Dritter sind die Gemeinden gut beraten,

einen Baukredit im Betrag von 430‘000 Fr. zu eröffnen, der nach und nach mit Eintreffen der Subventionszahlungen und der Beteiligung Dritter getilgt wird. Dieses Vorgehen hat den Vorteil, dass zwischen Baukredit und Bankkredit klar unterschieden wird und die gesetzliche Schuldentilgung direkt auf der konsolidierten Schuld berechnet wird (Bankdarlehen von 700‘000 Fr.) und nicht auf der ganzen anfänglich notwendigen Schuld (700‘000 Fr. + 180‘000 Fr. + 250‘000 Fr. = 1‘130‘000 Fr.)

3° Die dritte Etappe besteht darin, die Kredittranchen auf die einzelnen Voranschlagsjahre aufzuteilen:

Das Darlehenskonto von 1‘130‘000 Fr. umfasst ein effektives Darlehen von 700‘000 Fr. und einen Baukredit von 430‘000 Fr.

Ausgaben Einnahmen Soll Haben Soll Haben

Jahr 2017Ausgabe 900'000.- 830'000.- 70'000.-Beteiligung Dritte (1. Tranche) 150'000.- 150'000.-

Jahr 2018Ausgabe 300'000.- 300'000.-Beteiligung Dritter (Saldo) 100'000.- 100'000.-Kantonale Subvention (1. Tranche) 100'000.- 100'000.-

Jahr 2019Kantonale Subvention (Saldo) 80'000.- 80'000.-

Total 1'200'000.- 430'000.- 430'000.- 1'130'000.- 0.- 70'000.-

Netto-Investition 770'000.-Netto-Darlehen 700'000.-Verwendung der Kapitalien 70'000.-

Investitionsrechnung Darlehen Kapitalien (Bank)

Buchungsätze

Amt für Gemeinden GemA Seite 18 von 73 Einführung in die Gemeindefinanzen

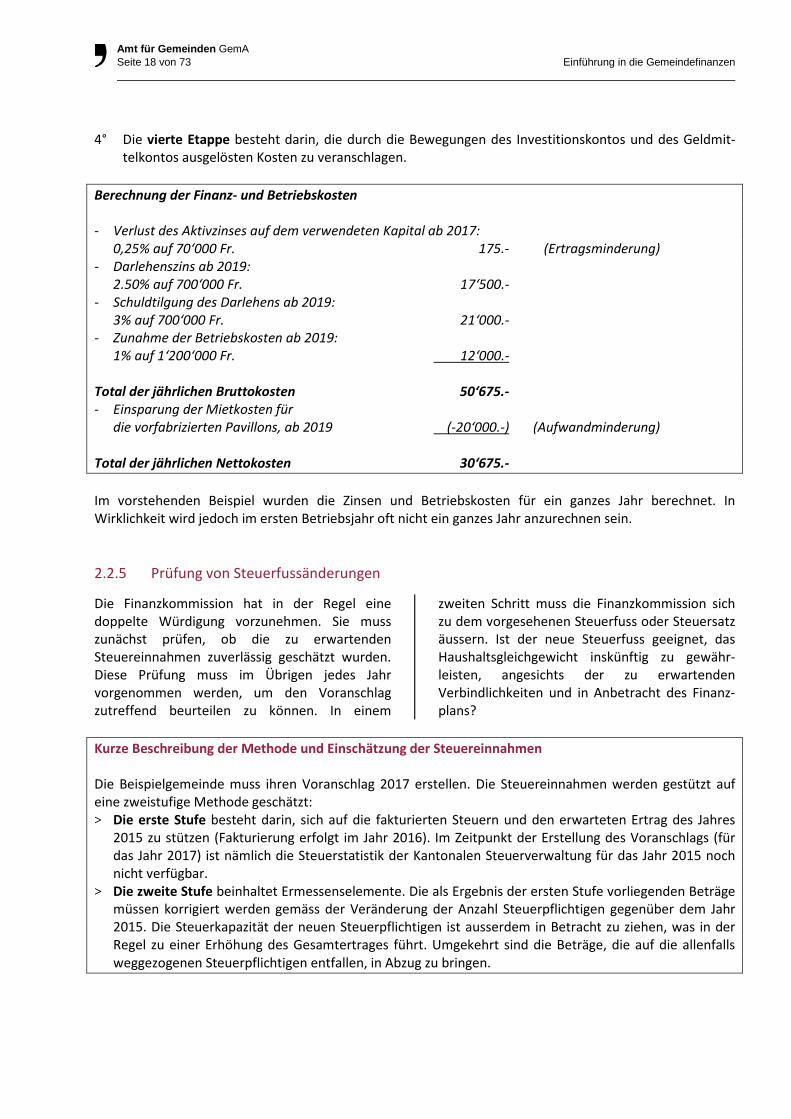

4° Die vierte Etappe besteht darin, die durch die Bewegungen des Investitionskontos und des Geldmit-telkontos ausgelösten Kosten zu veranschlagen.

Berechnung der Finanz- und Betriebskosten - Verlust des Aktivzinses auf dem verwendeten Kapital ab 2017: 0,25% auf 70‘000 Fr. 175.- (Ertragsminderung) - Darlehenszins ab 2019: 2.50% auf 700‘000 Fr. 17‘500.- - Schuldtilgung des Darlehens ab 2019: 3% auf 700‘000 Fr. 21‘000.- - Zunahme der Betriebskosten ab 2019: 1% auf 1‘200‘000 Fr. 12‘000.- Total der jährlichen Bruttokosten 50‘675.- - Einsparung der Mietkosten für die vorfabrizierten Pavillons, ab 2019 (-20‘000.-) (Aufwandminderung) Total der jährlichen Nettokosten 30‘675.- Im vorstehenden Beispiel wurden die Zinsen und Betriebskosten für ein ganzes Jahr berechnet. In Wirklichkeit wird jedoch im ersten Betriebsjahr oft nicht ein ganzes Jahr anzurechnen sein. 2.2.5 Prüfung von Steuerfussänderungen

Die Finanzkommission hat in der Regel eine doppelte Würdigung vorzunehmen. Sie muss zunächst prüfen, ob die zu erwartenden Steuereinnahmen zuverlässig geschätzt wurden. Diese Prüfung muss im Übrigen jedes Jahr vorgenommen werden, um den Voranschlag zutreffend beurteilen zu können. In einem

zweiten Schritt muss die Finanzkommission sich zu dem vorgesehenen Steuerfuss oder Steuersatz äussern. Ist der neue Steuerfuss geeignet, das Haushaltsgleichgewicht inskünftig zu gewähr-leisten, angesichts der zu erwartenden Verbindlichkeiten und in Anbetracht des Finanz-plans?

Kurze Beschreibung der Methode und Einschätzung der Steuereinnahmen Die Beispielgemeinde muss ihren Voranschlag 2017 erstellen. Die Steuereinnahmen werden gestützt auf eine zweistufige Methode geschätzt: > Die erste Stufe besteht darin, sich auf die fakturierten Steuern und den erwarteten Ertrag des Jahres

2015 zu stützen (Fakturierung erfolgt im Jahr 2016). Im Zeitpunkt der Erstellung des Voranschlags (für das Jahr 2017) ist nämlich die Steuerstatistik der Kantonalen Steuerverwaltung für das Jahr 2015 noch nicht verfügbar.

> Die zweite Stufe beinhaltet Ermessenselemente. Die als Ergebnis der ersten Stufe vorliegenden Beträge müssen korrigiert werden gemäss der Veränderung der Anzahl Steuerpflichtigen gegenüber dem Jahr 2015. Die Steuerkapazität der neuen Steuerpflichtigen ist ausserdem in Betracht zu ziehen, was in der Regel zu einer Erhöhung des Gesamtertrages führt. Umgekehrt sind die Beträge, die auf die allenfalls weggezogenen Steuerpflichtigen entfallen, in Abzug zu bringen.

Amt für Gemeinden GemA Seite 19 von 73 Einführung in die Gemeindefinanzen

2.2.6 Prüfung des Revisionsberichts zur Jahresrechnung

Zwar wird die Finanzkommission von der Aufgabe der Rechnungsrevision entlastet, sie verliert aber nicht alle Aufgaben im Bereich der Kontrolle über die Gemeindefinanzen. Eine Kopie des Revisionsberichts ist ihr nämlich im Vorfeld der

Gemeindeversammlung oder der General-ratssitzung zuzustellen, da sie die Aufgabe hat, zum Revisionsbericht der Revisionsstelle Stellung zu nehmen (Art. 97 Abs. 1 Bst. cbis GG).

2.3 Revisionsstelle – fachliche Befähigung, Unabhängigkeit und Mindestinhalt des

Revisionsberichts

2.3.1 Fachliche Befähigung

Artikel 98a GG sieht vor, dass die fachliche Befähigung der Revisionsstelle vom Staatsrat zu definieren ist. Laut Artikel 60a ARGG muss eine Revisionsstelle, um als solche bezeichnet werden zu können, von der durch das Bundesgesetz vom 16. Dezember 2005 über die Zulassung und Beaufsichtigung der Revisorinnen und Revisoren (Revisionsaufsichtsgesetz – RAG) (SR 221.302) eingesetzten Eidgenössischen Revisions-aufsichtsbehörde als Revisorin oder Revisor zugelassen sein. Dies gilt gleichermassen für

natürliche Personen wie für Revisions-unternehmen. Die Finanzkommission muss sicherstellen, dass die von ihr vorgeschlagene Revisionsstelle über die Zulassung verfügt. Dies kann insbesondere über die Konsultation folgender Website des Bundes überprüft werden: http://www.revisionsaufsichtsbehoerde.ch Sonst muss sie eine andere Revisionsstelle vorschlagen.

2.3.2 Unabhängigkeit

Die Revisionsstelle muss vom Gemeinderat unabhängig sein und sich ihr Prüfungsurteil objektiv bilden (Art. 98b GG). Artikel 60b ARGG präzisiert diesen Grundsatz und hält als Erstes fest, dass die Unabhängigkeit der Revisionsstelle weder tatsächlich noch dem

Anschein nach beeinträchtigt sein darf. Die weiteren Absätze dieses Artikels zählen sodann einige konkrete Punkte auf, die zu prüfen sind, um die Wahrung der Unabhängigkeit der Revisionsstelle zu gewährleisten.

Amt für Gemeinden GemA Seite 20 von 73 Einführung in die Gemeindefinanzen

2.3.3 Mindestinhalt des Revisionsberichts und Verfahren

Artikel 98e GG legt die Mindestanforderungen an den Revisionsbericht fest. Diese Bestimmung hat folgenden Wortlaut:

Art. 98e f) Bericht 1 Die Revisionsstelle legt dem Gemeinderat und der Finanzkommission über das Ergebnis ihrer Prüfung einen schriftlichen Bericht vor. Auf Anfrage des Gemeinderats oder der Finanzkommission delegiert sie einen Vertreter an die für die Rechnungsgenehmigung einberufene Gemeindeversammlung oder Generalratssitzung. 2 Der Bericht enthält mindestens: a) Angaben zur Bestätigung der Unabhängigkeit der Revisionsstelle; b) Angaben zu den Personen, die die Revision geleitet haben, und zu deren fachlichen Befähigung; c) eine Stellungnahme zum Ergebnis der Revision; d) eine Empfehlung, ob die Jahresrechnung mit oder ohne Einschränkung zu genehmigen oder zurück-

zuweisen ist. In letzterem Fall lässt die Revisionsstelle dem Amt für Gemeinden unverzüglich eine Kopie des Berichts zukommen.

3 Der Gemeinderat stellt den Revisionsbericht den Aktivbürgern beziehungsweise den Generalräten spä-testens bei der Einberufung der Versammlung oder der Sitzung zu oder legt ihn auf der Gemeindeschreiberei zur Einsicht auf. 4 Sobald die Rechnung von der Gemeindeversammlung oder dem Generalrat genehmigt wurde, stellt der Gemeinderat den Revisionsbericht dem Amt für Gemeinden zu. 5 Der Staatsrat kann zusätzliche Bestimmungen zum Revisionsbericht erlassen.

Artikel 60c und 60d ARGG sehen folgende Präzisierungen vor:

Art. 60c c) Rechnungsprüfung (Art. 98d GG) 1 Die Revisionsstelle prüft bei ihrer Tätigkeit insbesondere die richtige Rechtsanwendung, die Korrektheit und die sachliche Richtigkeit der Buchungen. 2 Der Revisionsstelle obliegt die Überprüfung: a) der Buchhaltung und der Kassenbestände; b) der von den Dienststellen der Gemeinde geführten Bücher; c) des Vorhandenseins von Vermögenswerten und Inventaren; d) der Schlussabrechnungen der Investitionen; e) der Rechnungsstellung und des Inkassos; f) der Ausübung allfälliger Kompetenzdelegationen durch den Gemeinderat; g) der Führung der Kontrolle über die Verpflichtungen; h) der Arbeitsorganisation und der Wirksamkeit der vorbeugenden Massnahmen im Bereich der

finanziellen Sicherheit; i) der Sicherheit im Zusammenhang mit EDV-Buchführungssystemen. 3 Das Amt kann Weisungen erlassen, welche die in Absatz 2 aufgezählten Prüfungsaufgaben konkretisieren. 4 Um ihre Prüfungsarbeiten vornehmen zu können, hat die Revisionsstelle Zugang zu sämtlichen Buchungsbelegen sowie insbesondere zu den Dispositiven der Steuerveranlagungen, zum Register der anderen öffentlichen Abgaben, zu den Dispositiven der Entscheide der Sozialkommissionen und zum Register der Einwohnerkontrolle.

Amt für Gemeinden GemA Seite 21 von 73 Einführung in die Gemeindefinanzen

Art. 60d d) Rechnungsprüfungsformular und ergänzende Bemerkungen (Art. 98e GG)

1 Die Detailergebnisse der Rechnungsprüfung werden im Rechnungsprüfungsformular, das vom Amt herausgegeben wird, festgehalten; die Revisionsstelle übermittelt es dem Gemeinderat und der Finanzkommission. 2 Wenn die Revisionsstelle Auslassungen oder Irrtümer feststellt, lädt sie den Gemeinderat ein, diese zu beheben. Sie kann Vorschläge unterbreiten. Diese Bemerkungen und Vorschläge sind nicht Teil des Revisionsberichts. Sie werden ebenfalls der Finanzkommission zugestellt.

Den Revisionsstellen steht ein Muster-Revisionsformular zur Verfügung; es kann von der Website des Amts für Gemeinden heruntergeladen werden.

Amt für Gemeinden GemA Seite 22 von 73 Einführung in die Gemeindefinanzen

3 Der Voranschlag, seine Kontrolle sowie der Finanzplan

Der Voranschlag ist der jährliche Beschluss, der die Tätigung von Ausgaben und das Inkasso der Einnahmen gestattet. 3.1 Gleichgewicht des Voranschlags, gesetzliche Grundlagen und anwendbare Grundsätze

Der Grundsatz des Haushaltsgleichgewichts ist in Artikel 87 Abs. 3 GG verankert:

Art. 87 Abs. 3 Voranschlag a) Grundsätze 3 Der laufende Voranschlag muss ausgeglichen sein. Übersteigt der Aufwand den Ertrag um mehr als fünf Prozent, so muss die Gemeinde ihren Steuerfuss erhöhen.

Damit überprüft werden kann, ob der Haushalt im Gleichgewicht ist oder nicht, müssen gewisse Kriterien erfüllt sein. Der Kontenrahmen der Gemeinden definiert diese Kriterien. Es handelt sich um folgende Elemente: > Trennung von laufendem Voranschlag und Investitionsvoranschlag

> Der laufende Voranschlag muss die Lasten des Schuldendienstes enthalten, d.h. die Zinsen und die Schuldtilgungen (dies ist in Artikel 87 Abs. 2 GG festgehalten)

> Eine Verschuldung darf nur für Investitionen vorgenommen werden

> Der korrigierte Gewinn der Gemeinde, Selbstfinanzierungsmarge (SFM) genannt, darf sich nur auf den laufenden Voranschlag abstützen, nicht auf den Investitionsvoranschlag

Eine Gemeinde mit einem unausgeglichenen Voranschlag, dessen Defizit zwar 5% nicht übersteigt, muss trotzdem im betreffenden Jahr Massnahmen treffen, um wieder zum Haushaltsgleichgewicht zu gelangen. 3.2 Verschiedene Phasen des Budgetierungsprozesses

Artikel 88 GG legt folgendes Vorgehen fest: Der Gemeinderat erarbeitet und verabschiedet den Entwurf zum Voranschlag. Er stellt ihn spätestens bei der Einberufung der Versammlung oder der Sitzung den Aktivbürgern beziehungsweise den Generalräten zu oder legt ihn auf der Gemeindeschreiberei zur Einsicht auf. Schliesslich genehmigt ihn die Gemeindeversammlung oder der Generalrat auf Antrag der Finanzkommission.

Soweit der gesetzliche Rahmen. In der Praxis gibt es jedoch eine Vielzahl von Methoden des Budgetierungsprozesses, der aus nahe liegenden Gründen der kommunalen Unterschiede in Grösse und Organisation nicht standardisiert werden kann. Hingegen kann man trotzdem gewisse Grundprinzipien und Gemeinsamkeiten feststellen, welche für die Vorgehensweise der Gemeindebehörden bei der Erstellung des Voranschlags massgebend sind.

Amt für Gemeinden GemA Seite 23 von 73 Einführung in die Gemeindefinanzen

Unterscheidung zwischen Laufendem und Investitionsvoranschlag

Es gilt ein wichtiges Element bei der Unterscheidung zwischen einer Ausgabe des Laufenden Voranschlags und des Investitionsvorschlags in Erinnerung zu rufen: > Der Laufende Voranschlag enthält Ausgaben mit Konsumcharakter, also Ausgaben eines

Rechnungsjahres (z.B. Kauf von Heizöl für das Schulgebäude) > Der Investitionsvoranschlag umfasst Ausgaben, die Vermögenswerte mit einer mehrjährigen

Nutzungsdauer schaffen und das Verwaltungsvermögen erhöhen (z.B. Bau einer Gemeindestrasse). Anzumerken ist, dass manchmal, namentlich in grossen Gemeinden, ein Minimalbetrag (Aktivierungsgrenze) festgelegt wird, ab welchem eine Ausgabe als Investitionsausgabe berücksichtigt wird. 3.2.1 Grundprinzipien bei der Erstellung des Voranschlags

Der Voranschlag umfasst jeden Ertrag und jeden Aufwand, einschliesslich der Schuldentilgungen der Gemeinde und ihrer Anstalten. Aufwand und Ertrag sind durch detaillierte Aufzählung der betreffenden Gegenstände einzeln darzustellen. Sie sind mit ihrem Bruttobetrag ohne gegenseitige Verrechnung aufzuführen. Der Gemeinderat kann jedoch, sofern dies im laufenden Voranschlag vorgesehen ist, Ausgaben tätigen, die nicht einzeln bezeichnet sind. Über solche Ausgaben hat der Gemeinderat der Gemeindeversammlung oder dem Generalrat gleichzeitig mit der Jahresrechnung einen Bericht vorzulegen. Die Posten des Voranschlages, deren Betrag sich aus dem Gesetz, einem besonderen Beschluss oder einer Schuldverpflichtung ergibt, können nicht geändert werden. Das Total der vom Gemeinderat beantragten Ausgaben kann nicht überschritten werden, ohne dass gleichzeitig die Deckung der Mehrausgabe vorgesehen wird. Für die Budgetierung der gesetzlichen Mindesttilgungen ist die Tabelle "Schuldenkontrolle" des Amts für Gemeinden massgebend. Zu den darin aufgeführten Mindesttilgungen sind noch diejenigen Tilgungen hinzuzufügen, welche Investitionen betreffen, die

bewilligt und im ablaufenden Jahr fertig gestellt werden (die gesetzliche Mindesttilgung beginnt im Jahr nach der Fertigstellung der Arbeiten). Allfällige voraussichtliche Gewinne der Kapitel Wasserversorgung, Gewässerschutz und Abfallbewirtschaftung sind als Reserve oder zusätzliche Abschreibungen zu buchen. Es kann auch eine Gebührensenkung ins Auge gefasst werden. Es ist jedoch wichtig, darauf zu achten, dass sämtliche Kosten in Betracht gezogen wurden, insbesondere auch die anteilsmässigen Finanzkosten der Investitionen. Im Bezug auf die Steuereinnahmen stellt die Kantonale Steuerverwaltung jeder Gemeinde die Steuerstatistik zu. Je nach demographischer und wirtschaftlicher Entwicklung in der Gemeinde müssen diese Zahlen jedoch angepasst werden. Im Falle einer Anpassung ist bei Zustellung des Voranschlags an das Amt für Gemeinden auf die Abweichung hinzuweisen. Die internen Verrechnungen, die in Konto 390 für den Aufwand und in Konto 490 für den Ertrag erfasst werden, müssen zwingend ausgeglichen sein; andernfalls ist das Ergebnis der Laufenden Rechnung nicht korrekt. Es handelt sich im Grunde um interne Abgeltungen, welche die Kostentransparenz verbessern sollen, insbesondere in gebührenfinanzierten Bereichen.

Amt für Gemeinden GemA Seite 24 von 73 Einführung in die Gemeindefinanzen

3.2.2 Hauptsächliche Phasen im Budgetprozess

Gewöhnlich beginnen die Vorbereitungsarbeiten für das Budget nach der Sommerpause des Jahres, das dem Budgetjahr vorausgeht. Es ist in der Regel die Aufgabe des zuständigen Gemeinderatsmitglieds, die Entwicklung in seinem Ressort zu verfolgen und im Hinblick auf das kommende Jahr erste Überlegungen anzustellen, dies sowohl für die laufenden Ausgaben und Einnahmen als auch für allfällige Investitionen. In grösseren Gemeinden, welche über ausgebaute administrative und technische Dienste verfügen, erfolgen die ersten Arbeiten zur Vorbereitung des Voranschlags oft auf Verwaltungsebene, dies in Zusammenarbeit mit den jeweiligen Ressortverantwortlichen des Gemeinderats. Bei der Gemeindeverwaltung werden alle Daten zusammengeführt und sie erstellt einen ersten Budgetentwurf, der dem Gemeinderat zur ersten Lesung unterbreitet wird, was in der Regel im Verlauf des Monats Oktober erfolgt. Oft wird im Rahmen dieser ersten Lesung festgelegt, welches die Budgetziele sein sollen, dies in Übereinstimmung mit dem Finanzplan, der gegebenenfalls auch anzupassen ist.

Bei der Umsetzung der Ziele gibt es verschiedene Methoden: entweder beschliesst der Gemein-derat beim Durchgehen des Voranschlags-entwurfs im Plenum von Fall zu Fall die vorzunehmenden Einsparungen oder er legt pro Ressort oder für gewisse Bereiche Ziele fest, die der einzelne Ressortverantwortliche dann mit geeigneten Massnahmen innerhalb seines Ressorts erreichen muss (Einsparungen oder neue Einnahmen). In der Folge unterzieht der Gemeinderat das Budget einer zweiten, allenfalls noch einer dritten Lesung. Er beschliesst den definitiven Entwurf, welcher der Gemeinde-versammlung oder dem Generalrat unterbreitet wird, die/der aufgrund der Prüfung und Stellungnahme der Finanzkommission den Voranschlag verabschiedet. Was die gebundenen Ausgaben anbetrifft, so teilen sowohl die kantonalen Dienststellen als auch die diversen Gemeindeverbände im Verlauf des Herbsts den Gemeinden die im Voranschlag einzustellenden Beträge mit. Was die Steuern anbetrifft, so bilden die Empfehlungen des Kantons die Grundlage, welche je nach den kommunalen Gegebenheiten anzupassen ist.

Amt für Gemeinden GemA Seite 25 von 73 Einführung in die Gemeindefinanzen

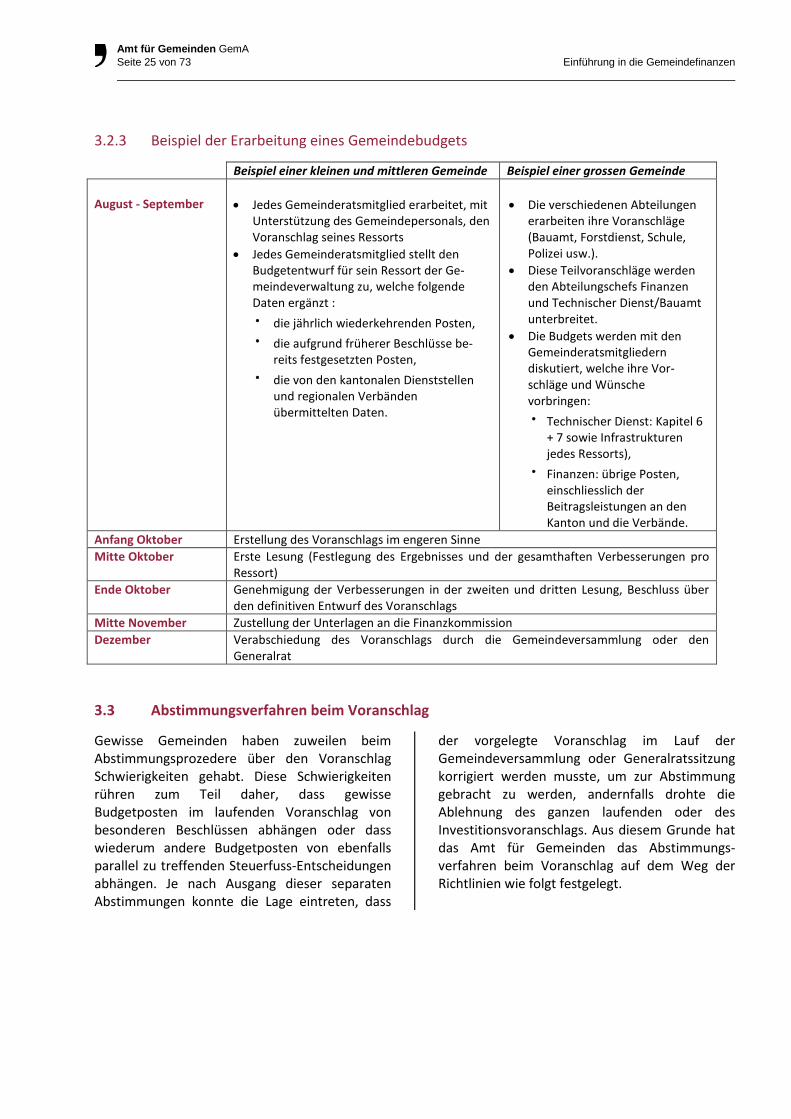

3.2.3 Beispiel der Erarbeitung eines Gemeindebudgets

Beispiel einer kleinen und mittleren Gemeinde Beispiel einer grossen Gemeinde August - September

• Jedes Gemeinderatsmitglied erarbeitet, mit

Unterstützung des Gemeindepersonals, den Voranschlag seines Ressorts

• Jedes Gemeinderatsmitglied stellt den Budgetentwurf für sein Ressort der Ge-meindeverwaltung zu, welche folgende Daten ergänzt : die jährlich wiederkehrenden Posten, die aufgrund früherer Beschlüsse be-

reits festgesetzten Posten, die von den kantonalen Dienststellen

und regionalen Verbänden übermittelten Daten.

• Die verschiedenen Abteilungen

erarbeiten ihre Voranschläge (Bauamt, Forstdienst, Schule, Polizei usw.).

• Diese Teilvoranschläge werden den Abteilungschefs Finanzen und Technischer Dienst/Bauamt unterbreitet.

• Die Budgets werden mit den Gemeinderatsmitgliedern diskutiert, welche ihre Vor-schläge und Wünsche vorbringen: Technischer Dienst: Kapitel 6

+ 7 sowie Infrastrukturen jedes Ressorts), Finanzen: übrige Posten,

einschliesslich der Beitragsleistungen an den Kanton und die Verbände.

Anfang Oktober Erstellung des Voranschlags im engeren Sinne Mitte Oktober Erste Lesung (Festlegung des Ergebnisses und der gesamthaften Verbesserungen pro

Ressort) Ende Oktober Genehmigung der Verbesserungen in der zweiten und dritten Lesung, Beschluss über

den definitiven Entwurf des Voranschlags Mitte November Zustellung der Unterlagen an die Finanzkommission Dezember Verabschiedung des Voranschlags durch die Gemeindeversammlung oder den

Generalrat 3.3 Abstimmungsverfahren beim Voranschlag

Gewisse Gemeinden haben zuweilen beim Abstimmungsprozedere über den Voranschlag Schwierigkeiten gehabt. Diese Schwierigkeiten rühren zum Teil daher, dass gewisse Budgetposten im laufenden Voranschlag von besonderen Beschlüssen abhängen oder dass wiederum andere Budgetposten von ebenfalls parallel zu treffenden Steuerfuss-Entscheidungen abhängen. Je nach Ausgang dieser separaten Abstimmungen konnte die Lage eintreten, dass

der vorgelegte Voranschlag im Lauf der Gemeindeversammlung oder Generalratssitzung korrigiert werden musste, um zur Abstimmung gebracht zu werden, andernfalls drohte die Ablehnung des ganzen laufenden oder des Investitionsvoranschlags. Aus diesem Grunde hat das Amt für Gemeinden das Abstimmungs-verfahren beim Voranschlag auf dem Weg der Richtlinien wie folgt festgelegt.

Amt für Gemeinden GemA Seite 26 von 73 Einführung in die Gemeindefinanzen

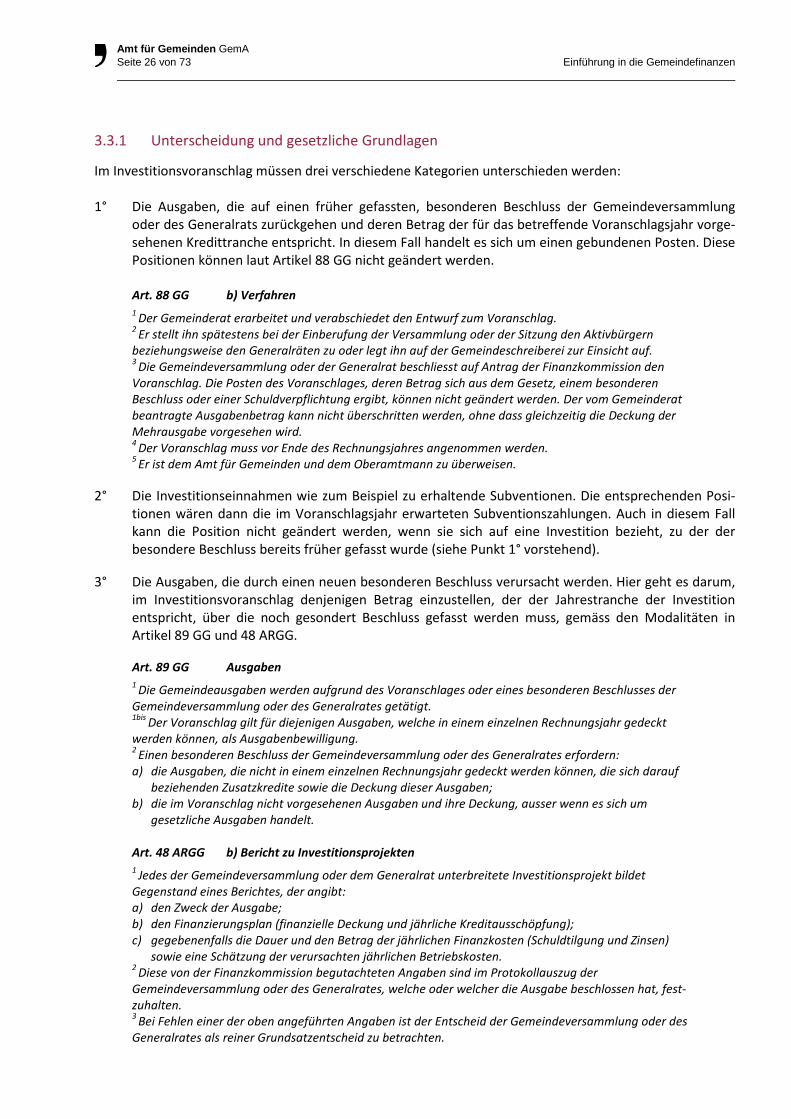

3.3.1 Unterscheidung und gesetzliche Grundlagen

Im Investitionsvoranschlag müssen drei verschiedene Kategorien unterschieden werden: 1° Die Ausgaben, die auf einen früher gefassten, besonderen Beschluss der Gemeindeversammlung

oder des Generalrats zurückgehen und deren Betrag der für das betreffende Voranschlagsjahr vorge-sehenen Kredittranche entspricht. In diesem Fall handelt es sich um einen gebundenen Posten. Diese Positionen können laut Artikel 88 GG nicht geändert werden.

Art. 88 GG b) Verfahren 1 Der Gemeinderat erarbeitet und verabschiedet den Entwurf zum Voranschlag. 2 Er stellt ihn spätestens bei der Einberufung der Versammlung oder der Sitzung den Aktivbürgern beziehungsweise den Generalräten zu oder legt ihn auf der Gemeindeschreiberei zur Einsicht auf. 3 Die Gemeindeversammlung oder der Generalrat beschliesst auf Antrag der Finanzkommission den Voranschlag. Die Posten des Voranschlages, deren Betrag sich aus dem Gesetz, einem besonderen Beschluss oder einer Schuldverpflichtung ergibt, können nicht geändert werden. Der vom Gemeinderat beantragte Ausgabenbetrag kann nicht überschritten werden, ohne dass gleichzeitig die Deckung der Mehrausgabe vorgesehen wird. 4 Der Voranschlag muss vor Ende des Rechnungsjahres angenommen werden. 5 Er ist dem Amt für Gemeinden und dem Oberamtmann zu überweisen.

2° Die Investitionseinnahmen wie zum Beispiel zu erhaltende Subventionen. Die entsprechenden Posi-

tionen wären dann die im Voranschlagsjahr erwarteten Subventionszahlungen. Auch in diesem Fall kann die Position nicht geändert werden, wenn sie sich auf eine Investition bezieht, zu der der besondere Beschluss bereits früher gefasst wurde (siehe Punkt 1° vorstehend).

3° Die Ausgaben, die durch einen neuen besonderen Beschluss verursacht werden. Hier geht es darum,

im Investitionsvoranschlag denjenigen Betrag einzustellen, der der Jahrestranche der Investition entspricht, über die noch gesondert Beschluss gefasst werden muss, gemäss den Modalitäten in Artikel 89 GG und 48 ARGG.

Art. 89 GG Ausgaben 1 Die Gemeindeausgaben werden aufgrund des Voranschlages oder eines besonderen Beschlusses der Gemeindeversammlung oder des Generalrates getätigt. 1bis Der Voranschlag gilt für diejenigen Ausgaben, welche in einem einzelnen Rechnungsjahr gedeckt werden können, als Ausgabenbewilligung. 2 Einen besonderen Beschluss der Gemeindeversammlung oder des Generalrates erfordern: a) die Ausgaben, die nicht in einem einzelnen Rechnungsjahr gedeckt werden können, die sich darauf

beziehenden Zusatzkredite sowie die Deckung dieser Ausgaben; b) die im Voranschlag nicht vorgesehenen Ausgaben und ihre Deckung, ausser wenn es sich um

gesetzliche Ausgaben handelt. Art. 48 ARGG b) Bericht zu Investitionsprojekten 1 Jedes der Gemeindeversammlung oder dem Generalrat unterbreitete Investitionsprojekt bildet Gegenstand eines Berichtes, der angibt: a) den Zweck der Ausgabe; b) den Finanzierungsplan (finanzielle Deckung und jährliche Kreditausschöpfung); c) gegebenenfalls die Dauer und den Betrag der jährlichen Finanzkosten (Schuldtilgung und Zinsen)

sowie eine Schätzung der verursachten jährlichen Betriebskosten. 2 Diese von der Finanzkommission begutachteten Angaben sind im Protokollauszug der Gemeindeversammlung oder des Generalrates, welche oder welcher die Ausgabe beschlossen hat, fest-zuhalten. 3 Bei Fehlen einer der oben angeführten Angaben ist der Entscheid der Gemeindeversammlung oder des Generalrates als reiner Grundsatzentscheid zu betrachten.

Amt für Gemeinden GemA Seite 27 von 73 Einführung in die Gemeindefinanzen

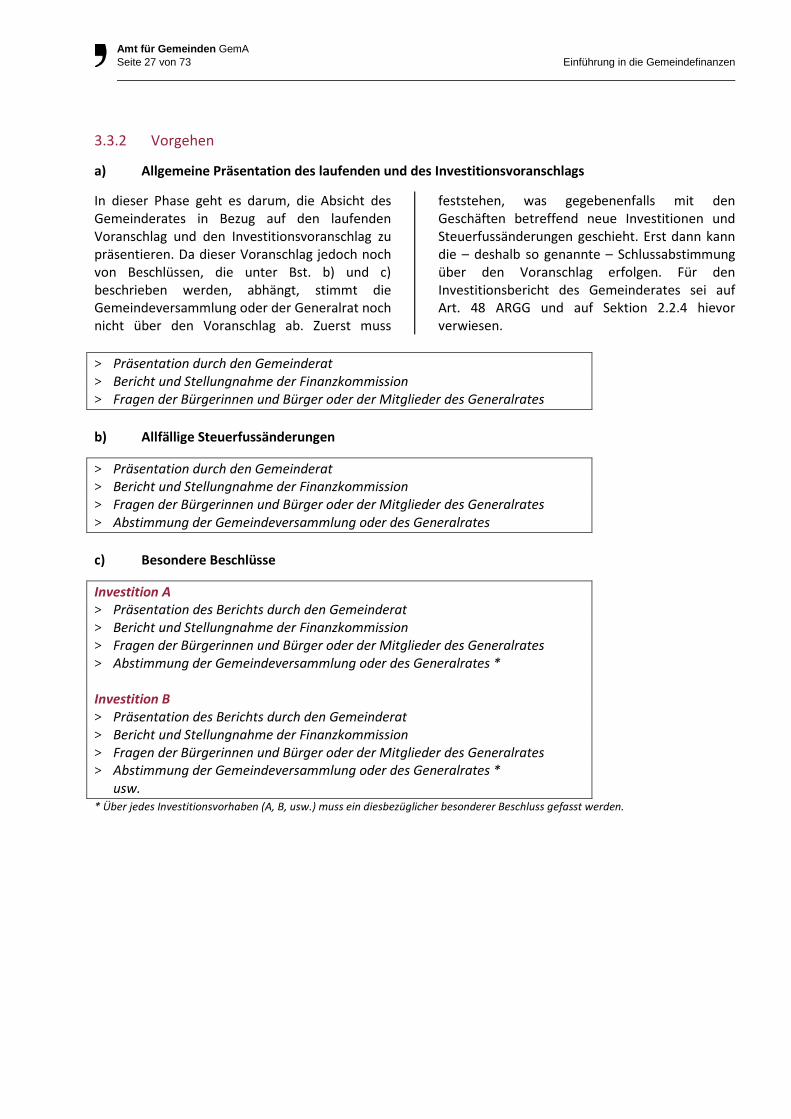

3.3.2 Vorgehen

a) Allgemeine Präsentation des laufenden und des Investitionsvoranschlags

In dieser Phase geht es darum, die Absicht des Gemeinderates in Bezug auf den laufenden Voranschlag und den Investitionsvoranschlag zu präsentieren. Da dieser Voranschlag jedoch noch von Beschlüssen, die unter Bst. b) und c) beschrieben werden, abhängt, stimmt die Gemeindeversammlung oder der Generalrat noch nicht über den Voranschlag ab. Zuerst muss

feststehen, was gegebenenfalls mit den Geschäften betreffend neue Investitionen und Steuerfussänderungen geschieht. Erst dann kann die – deshalb so genannte – Schlussabstimmung über den Voranschlag erfolgen. Für den Investitionsbericht des Gemeinderates sei auf Art. 48 ARGG und auf Sektion 2.2.4 hievor verwiesen.

> Präsentation durch den Gemeinderat > Bericht und Stellungnahme der Finanzkommission > Fragen der Bürgerinnen und Bürger oder der Mitglieder des Generalrates b) Allfällige Steuerfussänderungen

> Präsentation durch den Gemeinderat > Bericht und Stellungnahme der Finanzkommission > Fragen der Bürgerinnen und Bürger oder der Mitglieder des Generalrates > Abstimmung der Gemeindeversammlung oder des Generalrates c) Besondere Beschlüsse

Investition A > Präsentation des Berichts durch den Gemeinderat > Bericht und Stellungnahme der Finanzkommission > Fragen der Bürgerinnen und Bürger oder der Mitglieder des Generalrates > Abstimmung der Gemeindeversammlung oder des Generalrates * Investition B > Präsentation des Berichts durch den Gemeinderat > Bericht und Stellungnahme der Finanzkommission > Fragen der Bürgerinnen und Bürger oder der Mitglieder des Generalrates > Abstimmung der Gemeindeversammlung oder des Generalrates * usw. * Über jedes Investitionsvorhaben (A, B, usw.) muss ein diesbezüglicher besonderer Beschluss gefasst werden.

Amt für Gemeinden GemA Seite 28 von 73 Einführung in die Gemeindefinanzen

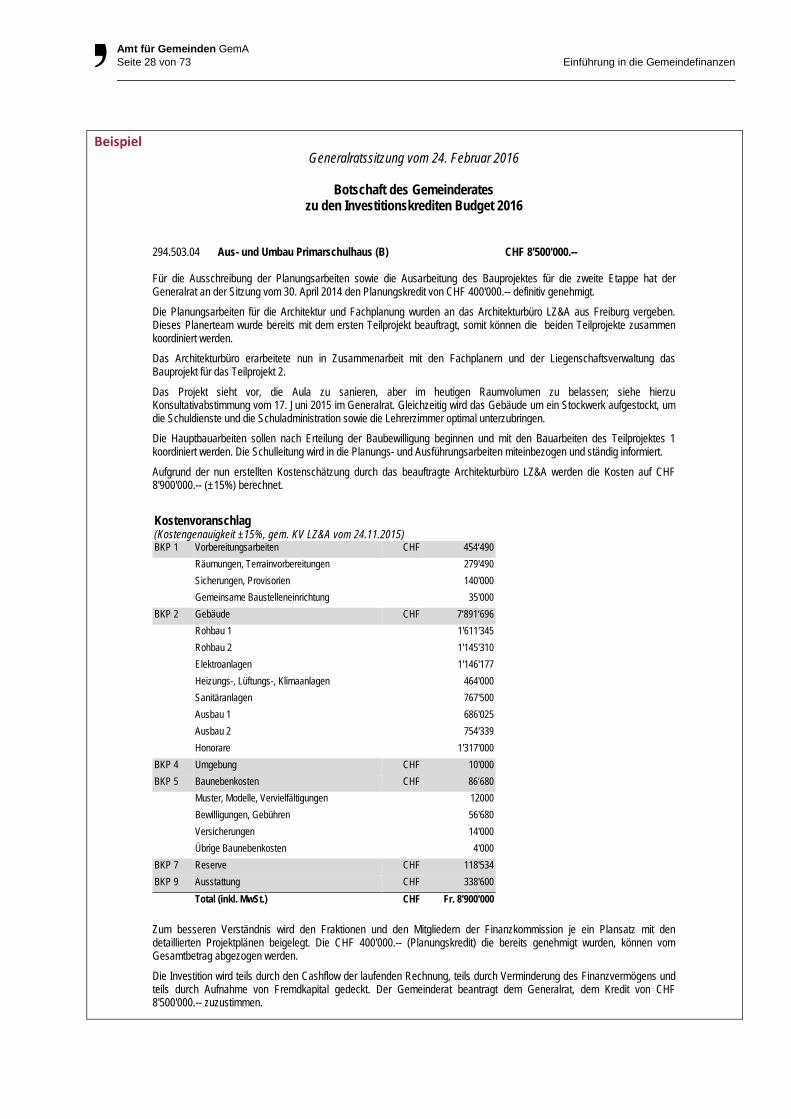

Beispiel

Generalratssitzung vom 24. Februar 2016

Botschaft des Gemeinderates zu den Investitionskrediten Budget 2016

294.503.04 Aus- und Umbau Primarschulhaus (B) CHF 8'500'000.-- Für die Ausschreibung der Planungsarbeiten sowie die Ausarbeitung des Bauprojektes für die zweite Etappe hat der Generalrat an der Sitzung vom 30. April 2014 den Planungskredit von CHF 400'000.-- definitiv genehmigt.

Die Planungsarbeiten für die Architektur und Fachplanung wurden an das Architekturbüro LZ&A aus Freiburg vergeben. Dieses Planerteam wurde bereits mit dem ersten Teilprojekt beauftragt, somit können die beiden Teilprojekte zusammen koordiniert werden.

Das Architekturbüro erarbeitete nun in Zusammenarbeit mit den Fachplanern und der Liegenschaftsverwaltung das Bauprojekt für das Teilprojekt 2.

Das Projekt sieht vor, die Aula zu sanieren, aber im heutigen Raumvolumen zu belassen; siehe hierzu Konsultativabstimmung vom 17. Juni 2015 im Generalrat. Gleichzeitig wird das Gebäude um ein Stockwerk aufgestockt, um die Schuldienste und die Schuladministration sowie die Lehrerzimmer optimal unterzubringen.

Die Hauptbauarbeiten sollen nach Erteilung der Baubewilligung beginnen und mit den Bauarbeiten des Teilprojektes 1 koordiniert werden. Die Schulleitung wird in die Planungs- und Ausführungsarbeiten miteinbezogen und ständig informiert.

Aufgrund der nun erstellten Kostenschätzung durch das beauftragte Architekturbüro LZ&A werden die Kosten auf CHF 8'900'000.-- (±15%) berechnet.

Kostenvoranschlag (Kostengenauigkeit ±15%, gem. KV LZ&A vom 24.11.2015) BKP 1 Vorbereitungsarbeiten CHF 454‘490 Räumungen, Terrainvorbereitungen 279'490 Sicherungen, Provisorien 140'000 Gemeinsame Baustelleneinrichtung 35'000 BKP 2 Gebäude CHF 7‘891‘696 Rohbau 1 1'611'345 Rohbau 2 1'145'310 Elektroanlagen 1'146'177 Heizungs-, Lüftungs-, Klimaanlagen 464'000 Sanitäranlagen 767'500 Ausbau 1 686'025 Ausbau 2 754'339 Honorare 1'317'000 BKP 4 Umgebung CHF 10'000 BKP 5 Baunebenkosten CHF 86‘680 Muster, Modelle, Vervielfältigungen 12000 Bewilligungen, Gebühren 56'680 Versicherungen 14'000 Übrige Baunebenkosten 4'000 BKP 7 Reserve CHF 118'534 BKP 9 Ausstattung CHF 338'600 Total (inkl. MwSt.) CHF Fr. 8'900'000 Zum besseren Verständnis wird den Fraktionen und den Mitgliedern der Finanzkommission je ein Plansatz mit den detaillierten Projektplänen beigelegt. Die CHF 400'000.-- (Planungskredit) die bereits genehmigt wurden, können vom Gesamtbetrag abgezogen werden.

Die Investition wird teils durch den Cashflow der laufenden Rechnung, teils durch Verminderung des Finanzvermögens und teils durch Aufnahme von Fremdkapital gedeckt. Der Gemeinderat beantragt dem Generalrat, dem Kredit von CHF 8'500'000.-- zuzustimmen.

Amt für Gemeinden GemA Seite 29 von 73 Einführung in die Gemeindefinanzen

d) Schlussabstimmung über den laufenden Voranschlag und den Investitionsvoranschlag

Die Schlussabstimmung ist eine Abstimmung über den laufenden Voranschlag und den Investitionsvoranschlag, so wie sich diese angesichts der gegebenenfalls vorher getroffenen Entscheide präsentieren. Wenn zum Beispiel ein Investitionsprojekt abgelehnt wurde, so ist vor der Schlussabstimmung der entsprechende Posten aus dem Investitionsvoranschlag zu streichen, die entsprechenden Anpassungen sind auch im laufenden Voranschlag vorzunehmen. Desgleichen muss auch bei einer Ablehnung einer Steuerfussänderung (oder bei einer anderen als vom Gemeinderat vorgeschlagenen Änderung des Steuerfusses) die Position des Steuerertrags geändert und das Ergebnis des laufenden Voranschlags entsprechend angepasst werden.

Die Schlussabstimmung erfolgt über den Voranschlag mit all diesen Anpassungen. Einzig die allenfalls noch nicht mit separatem Entscheid beschlossenen Investitionen sind noch offene Posten, da über sie erst im Lauf des Voranschlagsjahres definitiv abgestimmt wird. Sie haben erst den Charakter eines Grundsatzentscheids. Was die Präsentation durch den Gemeinderat anbetrifft, knüpft sie an die bereits unter a) erteilten Informationen an. Dasselbe gilt für die Stellungnahme der Finanzkommission, die ebenfalls vor der Schlussabstimmung über den Voranschlag zu erfolgen hat.

> Präsentation durch den Gemeinderat > Bericht und Stellungnahme der Finanzkommission > Fragen der Bürgerinnen und Bürger oder der Mitglieder des Generalrates > Schlussabstimmung der Gemeindeversammlung oder des Generalrates 3.3.3 Beispiel für eine Traktandenliste

Wir stellen nachfolgend ein Beispiel für eine Traktandenliste vor, welches je nach konkreter Situation der Gemeinde angepasst werden kann. Wichtig ist der Umstand, dass über jedes Geschäft separat abgestimmt werden muss, nachdem es auch je einzeln vom Gemeinderat präsentiert und von der Finanzkommission begutachtet worden ist. Dies ist wichtig, damit der Wille der Stimmbürgerinnen und Stimmbürger bzw. der Mitglieder des Generalrates unverfälscht zum Ausdruck

kommen kann. Was die Traktandenliste betrifft, ist deshalb wichtig, dass jedes Geschäft, das Gegenstand eines besonderen Beschlusses sein muss, auch gesondert traktandiert ist (die einzelnen Investitionen sowie der Voranschlag als Ganzes). In der Praxis stellt man fest, dass die Gemeinden die Traktandenliste über diese Minimalforderung hinaus spezifizieren und z.B. darin auch die Stellungnahme der Finanzkommission aufführen. Dies ist ihnen freigestellt.

Zur Vorgehensweise verweisen wir auf Sektion 3.3.2 hiervor. 1. Genehmigung des Protokolls der Gemeindeversammlung / des Generalrats vom … 2. Voranschlag 2017 2.1 Allgemeine Präsentation des laufenden Voranschlags und des Investitionsvoranschlags 2.2 Senkung des Steuerfusses auf der Einkommens- und Vermögenssteuer der natürlichen Personen

sowie der Gewinn- und Kapitalsteuern der juristischen Personen von 85,0% auf 80,0% der einfachen Kantonssteuer

2.3 Investition A 2.4 Investition B (…) 2.9 Schlussabstimmung über den laufenden Voranschlag und den Investitionsvoranschlag 3. Diverses

Amt für Gemeinden GemA Seite 30 von 73 Einführung in die Gemeindefinanzen

3.4 Finanzplan

3.4.1 Gesetzliche Grundlage

Die Kantonsverfassung des Kantons Freiburg vom 16. Mai 2004 (KV) (SGF 10.1) schreibt vor, dass die Gemeinden einen Finanzplan erstellen (Art. 132 Abs. 2 KV). Die Gesetzgebung über die Gemeinden enthält dazu die nötigen Präzisierungen. Die Gesetzesbestimmungen legen somit die Rollen und Zuständigkeiten des Gemeinderats,

der Finanzkommission und der Gemeindeversammlung / des Gemeinderats fest, sowie auch die Grundsätze, nach denen der Finanzplan zu erstellen ist. Sie definieren ausserdem die Rolle der kantonalen Dienststellen und der Gemeindeverbände in Bezug auf die Frage, welche Daten diese den Gemeinden mitteilen müssen (Sektion 3.4.3 hiernach).

3.4.2 Ziele und Grundsätze der Finanzplanung

Die Finanzplanung ist ein besonders geeignetes Mittel für die Gemeinwesen, ihre finanzielle Situation zu ändern und so die strategischen Ziele zu berücksichtigen. Da sie nur mittelfristig umgesetzt werden kann, bildet sie ein wertvolles Führungsinstrument. Dank ihr kann die Struktur der Einnahmen und Ausgaben stufenweise hinterfragt werden. Der Voranschlag mit seinem auf ein Jahr ausgerichteten Horizont bietet diese Beweglichkeit nicht. Die Finanzplanung ist also ein Führungsinstrument, das den Behörden und der Verwaltung zur Verfügung steht; es widerspiegelt die bestehende Situation und zeigt die mittelfristige künftige Entwicklung unter