Embed Size (px)

Citation preview

Página 1

EL COMERCIO ELECTRÓNICO COMO FUENTE DE VENTAJAS COMPETITIVAS.

Francisco Jesús Nieto González

José González Sánchez

Universidad de Almería

RESÚMEN.

En un entorno turbulento y competitivo como el actual, las tecnologías de la información se convierten en uno de los factores relevantes para la supervivencia y el éxito de las empresas. En este trabajo tratamos de estudiar cómo pueden ayudar a las empresas las tecnologías de la información en general, y el comercio electrónico en particular, a conseguir ventajas competitivas sostenibles. El enfoque utilizado se basa en el análisis de los recursos y capacidades y de la cadena de valor, encontrando varias fuentes de creación de valor: hacer más eficiente la transacción, crear complementariedades, fidelizar al cliente y reestructurar las transacciones. Mediante la adecuada gestión de las tecnologías de la información, la empresa puede actuar sobre dichas fuentes, tanto de forma individual como conjuntamente, a través de las relaciones indirectas que existen entre ellas; de esta manera, se obtendrá una ventaja competitiva. Además, para que ésta sea sostenible se necesitará que las tecnologías de la información creen complementariedades con otros recursos de la empresa.

1.- INTRODUCCIÓN.

El entorno competitivo en el que desarrollan su actividad las empresas ha experimentado notables cambios en las últimas décadas como consecuencia de la concatenación de diferentes circunstancias (Gil Pechuán, 1997, p. 7):

1. Mercados más globales, es decir, competencia internacional en: productos, clientes, proveedores, mano de obra, capital, etc.

2. Mayores exigencias de servicio, pues el cliente no solo compra el bien, sino también el servicio adicional que rodea a aquel (asesoramiento, buen trato al cliente, lugar de compra agradable, servicio post-venta, etc.).

3. Mayores exigencias de calidad, entendida esta no solo como durabilidad, sino también como adaptación a las necesidades del cliente (personalización del bien o servicio).

4. Menores ciclos de vida de los productos, reduciéndose el tiempo que transcurre desde que se concibe una idea de producto hasta que se comercializa al cliente.

Página 2

5. Crecimiento constante del número, complejidad y velocidad de cambio de las variables relevantes del entorno (precios, inflación, tipos de interés, preferencias de los consumidores, legislación, disponibilidad de factores, etc.)

Los cambios anteriores, que pueden sintetizarse en un incremento sostenido e irreversible de la competencia, han provocado que la mayoría de empresas estén construyendo sitios comerciales en la World Wide Web para lograr cuatro objetivos importantes que les permitan sobrevivir en dicho entorno (O’Brien, 2001, p. 314):

1. Atraer nuevos clientes por medio del marketing y la publicidad en la web.

2. Mejorar el servicio a clientes actuales por medio de las funciones de soporte y servicio al cliente en la web.

3. Desarrollar nuevos mercados y canales de distribución con base en la web para productos existentes.

4. Desarrollar nuevos productos con base en la información accesible en la web.

Esta modificación de los elementos clave para mantener y mejorar la competitividad en las organizaciones, ha convertido a la información y a las tecnologías asociadas a ella en herramientas fundamentales para la obtención de ventajas competitivas.

A la vista de estas circunstancias, el objetivo de este trabajo consistirá en orientar la estrategia de la empresa para que, por medio de los instrumentos que ofrece el comercio electrónico, le permita obtener una ventaja competitiva sostenible. El enfoque utilizado para encontrar las fuentes de ventajas competitivas se basa en el análisis de los recursos y capacidades (empleando el estudio de la cadena de valor para detectar tanto recursos como capacidades en una empresa en particular).

2.- LA VENTAJA COMPETITIVA.

Según Grant (1996), la ventaja competitiva se define como sigue: “cuando dos empresas compiten (por ejemplo, cuando se localizan en el mismo mercado y son capaces de proveer a los mismos clientes), una empresa posee ventaja competitiva sobre la otra cuando obtiene una tasa de beneficios superior o tiene el potencial de obtenerla” (p. 189). Michael Porter (1987) establece que la ventaja competitiva nace fundamentalmente del valor que una empresa es capaz de crear para sus compradores. El rol de las ventajas competitivas ha variado en el contexto de los últimos años desde conceptos como ‘liderazgo en costes’ y ‘diferenciación’, a conceptos como ‘estrategia competitiva basada en recursos y capacidades’, debido a la facultad que tiene la organización de enfrentarse tanto al dinamismo de su medio interno como del externo en el cual participa.

2.1.- LA NATURALEZA DE LAS VENTAJAS COMPETITIVAS.

Página 3

En el desarrollo de una organización dentro de su sector, las ventajas competitivas nacen del grado de comprensión y de actuación que tiene aquélla sobre éste. Así, una estrategia competitiva está formada por el “conjunto de acciones que una empresa pone en práctica para asegurarse una ventaja competitiva sostenible” (Grant, 1996, p. 72) Porter (1987) identificó tres estrategias genéricas que podrían usarse individualmente o en conjunto, para crear en el largo plazo una posición defendible que sobrepasara el desempeño de los competidores. Esas tres estrategias genéricas son:

1. Liderazgo en costes.

2. Diferenciación.

3. Focalización.

A continuación se detallan las estrategias mencionadas anteriormente.

2.1.1.- Liderazgo en costes.

Esta estrategia fue muy popular en los años setenta. Mantener el coste más bajo que los competidores y lograr un volumen alto de ventas es el tema central de la estrategia. Por lo tanto, la reducción de costes mediante una mayor experiencia, las economías de escala, el control de costes y los costes variables, son objeto de constante revisión. Los clientes de valor marginal se evitan y se busca minimizar los costes en las áreas de investigación y desarrollo, fuerza de venta, publicidad y personal, entre otras (Certo, 2001, p. 179).

La competencia relacionada con la reducción de costes erosiona los márgenes de la competencia, hasta eliminar aquellos cuyos costes fijos imposibilitan la reducción de costes, estableciendo una barrera de entrada.

Para lograr un posicionamiento basado en reducción de costes suele ser necesario contar con un alto grado de participación del mercado con relación al competidor más cercano u otro tipo de ventaja tal como la cercanía con las materias primas (Johnson y Scholes, 1997).

La desventaja de esta estrategia implica altos niveles de inversión inicial en tecnología, precios agresivos y reducción de márgenes (Robbins y Coulter, 2000, p. 257).

Las tecnologías de la información pueden ser una base en la que asentar las ventajas en costes, ya que permiten optimizar múltiples procesos reduciendo los costes de gestión y de coordinación. Por ejemplo, grandes distribuidores y fabricantes como Zara utilizan sofisticadas tecnologías de gestión de inventarios, incluyendo intercambios de información por medios electrónicos con las diferentes tiendas y con proveedores para incrementar la eficiencia operativa y reducir los costes de inventario. Informes recientes como el publicado en la revista XXX en el año 2001 indican que las empresas están introduciendo el principio de eficiencia en la gestión de las tecnologías de la información. Esto implica, que las inversiones en la modernización de estas tecnologías

Página 4

están siendo reevaluadas en términos del rendimiento obtenido en las inversiones anteriores y en el plazo necesario para que la implantación de las TI deriven en importantes ahorros en costes (Zott, Amit y Donlevy, 2000).

2.1.2.- Diferenciación.

La segunda estrategia está basada en crearle al producto o servicio algo que sea percibido en todo el sector como único. La diferenciación genera lealtad de marca, lo cual elimina las sensibilidades basadas en precio. Diferenciarse significa sacrificar participación de mercado, implementar actividades de investigación, diseño de productos, alta calidad y servicio al cliente, entre otras (Certo, 2001, p. 178; Johnson y Scholes, 1997, p. 193).

Esta estrategia, pese a ser contrapuesta a la de liderazgo en costes en torno a las actividades asociadas, es posible competir con bajos costes y diferenciarse, sólo que estará condicionado a las reacciones de los competidores.

La desventaja de esta estrategia implica menor participación de mercado, y altos niveles de inversión en investigación y desarrollo (I+D) y en diseño de productos (Robbins y Coulter, 2000, p. 258).

Existen diferentes estrategias basadas en el uso extensivo de las tecnologías de la información que han redundado en la obtención de ventajas de diferenciación. Por ejemplo, diferentes empresas de mensajería permiten a sus clientes y asociados la introducción directa de órdenes, lo que mejora el servicio al cliente a la vez que introduce costes de cambio importantes.

2.1.3.- Focalización.

La tercera estrategia está basada en concentrarse en un grupo específico de clientes, en un segmento de la línea de productos o en un mercado geográfico (Certo, 2001, p. 179). Se basa en la premisa de que la organización está en condiciones de servir a un objetivo estratégico más reducido en forma más eficiente que los competidores de amplia cobertura (Johnson y Scholes, 1997, p. 193). Como resultado, la empresa se diferenciará para atender mejor las necesidades de un mercado específico, o para reducir costes sirviendo a ése mercado, o para ambas cosas (Díez de Castro, García del Junco, Martín Jiménez y Periáñez Cristóbal, 2001, p. 264).

La desventaja de esta estrategia implica menor participación de mercado, altos niveles de inversión en especialización y debilidades de diversificación (Robbins y Coulter, 2000, p. 258).

2.2.- DESARROLLO DE LA ESTRATEGIA EN BASE A RECURSOS Y CAPACIDADES.

Las tres estrategias genéricas presentadas anteriormente pertenecen a los modelos estáticos de estrategia que describen a la competencia en un momento específico. Sin embargo, la realidad es que las ventajas sólo duran hasta que los

Página 5

competidores las copian o las superan. Además, la dinámica de los mercados establece la imposibilidad de alinear las estrategias a las necesidades generalmente cambiantes. Para proporcionar una visión dinámica de la estrategia, desde finales de los años 80 se ha desarrollado un enfoque teórico, la “teoría de recursos y capacidades de la empresa” (Grant, 1996, p. 152). La visión de la empresa basada en recursos y capacidades busca explicar por qué las empresas son diferentes y cómo las empresas logran ventajas competitivas sostenibles. En este sentido establece que el carácter único de cada organización se debe a la heterogeneidad de recursos y capacidades. Además, para que los recursos generen ventajas competitivas sostenibles deben de cumplir una serie de características: valor, escasez, dificultad de imitación y dificultad de sustitución (Hitt, Ireland y Hoskisson, 1999, pp. 98-104).

Durante los últimos años, diversos autores han ofrecido distintas clasificaciones de los recursos que posee una empresa. En este sentido, podemos definirlos como el conjunto de inputs con los que cuenta aquella y a través de los que desempeña sus actividades y tareas; son tangibles o intangibles y han sido acumulados por la empresa a través de los años. Los recursos tangibles son los más fáciles de identificar y valorar debido a que tienen un soporte físico y se concretan en algo material. Por lo general, estos recursos pueden identificarse a partir de la información que proporcionan los estados contables tradicionales. El objetivo de su gestión es la optimización en su utilización (Grant, 1996). El principal problema que presentan es que la valoración contable puede no ser significativa a efectos estratégicos1.

Los recursos intangibles son aquellos que no tienen soporte físico lo que hace muy complejas su identificación y valoración. Sus características básicas son las siguientes (Grant, 1996, p. 162):

o Son activos que se sustentan en información.

o Esta información no es siempre codificable.

o Los derechos de propiedad de estos recursos no siempre están bien definidos.

Dentro de este tipo de recursos se puede distinguir entre recursos intangibles humanos (en función de que estén vinculados al factor humano que forma parte de la organización) y recursos intangibles no humanos.

Sin embargo, la empresa es algo más que la suma de recursos tangibles e intangibles; los recursos suelen utilizarse de forma combinada, mediante el desarrollo de complejos patrones de interacción entre ellos, y en concreto entre los miembros de la empresa, lo que da lugar a la aparición de capacidades específicas derivadas de la explotación conjunta de diversos recursos (Hitt, Ireland y Hoskisson, 1999, p. 94). Según esto, una capacidad es la forma en que la empresa despliega sus recursos de

1 Para una revisión extensa de los recursos y capacidades de la empresa véase Grant (1996, pp. 150-186) y Hitt, Ireland y Hoskisson (1999, pp. 91-102)

Página 6

forma combinada. En realidad, son una mezcla de habilidades y conocimientos que la empresa ha obtenido en el ejercicio de sus actividades sobre productos y servicios a lo largo de la cadena de valor usando sus activos, y en su proceso continuo de aprendizaje y mejora. Estas capacidades difieren de los activos en que no son tangibles y están inmersos dentro de la cultura, sistemas, y procedimientos de la empresa que no pueden ser negociados o imitados (Grant, 1996, p. 165).

Las capacidades están basadas en el desarrollo, flujo e intercambio de información entre los miembros de la empresa; y se traducen en conjuntos complejos de rutinas organizativas, ordenadas jerárquicamente, que determinan qué hacer y cómo. Se caracterizan por su naturaleza intangible y colectiva.

De acuerdo con una clasificación coincidente con la terminología de recursos y capacidades, los recursos son los stocks disponibles en un momento dado, mientras que las capacidades son flujos que surgen de la acumulación de recursos.

En línea con todo lo anterior, el enfoque de recursos y capacidades se fundamenta en tres ideas básicas (Carrión Maroto y Ortiz de Urbina, 2000):

1. Las organizaciones son diferentes entre sí en función de los recursos y capacidades que poseen en un momento determinado, así como, por las diferentes características de la misma (heterogeneidad). Además, dichos recursos y capacidades no están disponibles para todas las empresas en las mismas condiciones (movilidad imperfecta). La heterogeneidad y la movilidad imperfecta explican las diferencias de rentabilidad entre las empresas, incluso entre las pertenecientes a la misma industria.

2. Los recursos y capacidades cada día tienen un papel más relevante para definir la identidad de la empresa. En el entorno actual (incierto, complejo, turbulento, global,...), las organizaciones se empiezan a preguntar qué necesidades pueden satisfacer, más que qué necesidades quieren satisfacer.

3. El beneficio de la empresa es consecuencia, tanto de las características competitivas del entorno, como de la combinación de los recursos de que dispone.

Según esta teoría, el desarrollo de capacidades distintivas es la única forma de conseguir ventajas competitivas sostenibles (Hill y Jones, 1996, p. 116). Las capacidades distintivas o capacidades centrales son recursos y capacidades que reúnen los requisitos de valor, rareza, dificultad de imitación y dificultad de sustitución (Hitt, Ireland y Hoskisson, 1999, p. 22). Un recurso o capacidad tiene valor cuando está asociado a algún factor de éxito dentro del sector y, por tanto, está relacionado con la rentabilidad empresarial. De esta forma, su explotación permite a la empresa aprovechar las oportunidades y defenderse de las amenazas del entorno. La rareza se refiere a que sólo una empresa o un número reducido poseen el recurso o capacidad. La dificultad de imitación se materializa en la existencia de elevados costes para que otras empresas

Página 7

puedan imitar el recurso. Estos costes vienen dados principalmente por dos mecanismos que sirven para proteger o aislar los recursos: la ambigüedad causal y la complejidad social. El primer aspecto recoge la imposibilidad de conocer en muchas ocasiones el elemento de la estrategia de una empresa que está proporcionando la ventaja competitiva, debido a la existencia de múltiples fuentes potenciales. El segundo elemento hace referencia a la naturaleza de las capacidades, que son el resultado de complejas interacciones entre los recursos y las rutinas desarrolladas por las personas que integran la organización. La última característica de las competencias centrales es la dificultad para ser sustituidas por otras que acaben produciendo el mismo efecto sobre la ventaja competitiva (Grant, 1996, pp. 177-180).

Al identificar los recursos y capacidades de la empresa y establecer así las fortalezas relativas frente a los competidores, la empresa puede ajustar su estrategia para asegurar que esas fortalezas sean plenamente utilizadas y sus debilidades estén protegidas (Hill y Jones, 1996, p. 116). Es preciso recordar que los recursos intangibles y las capacidades suelen estar basados en la información y el conocimiento, por lo que no tienen límites definidos en su capacidad de utilización. Así, partiendo de la visión basada en recursos, cada día es más evidente que el valor de la empresa está relacionado más con aspectos intangibles que con los tangibles sobre los que tradicionalmente se hacía la valoración (Grant, 1996, p. 162).

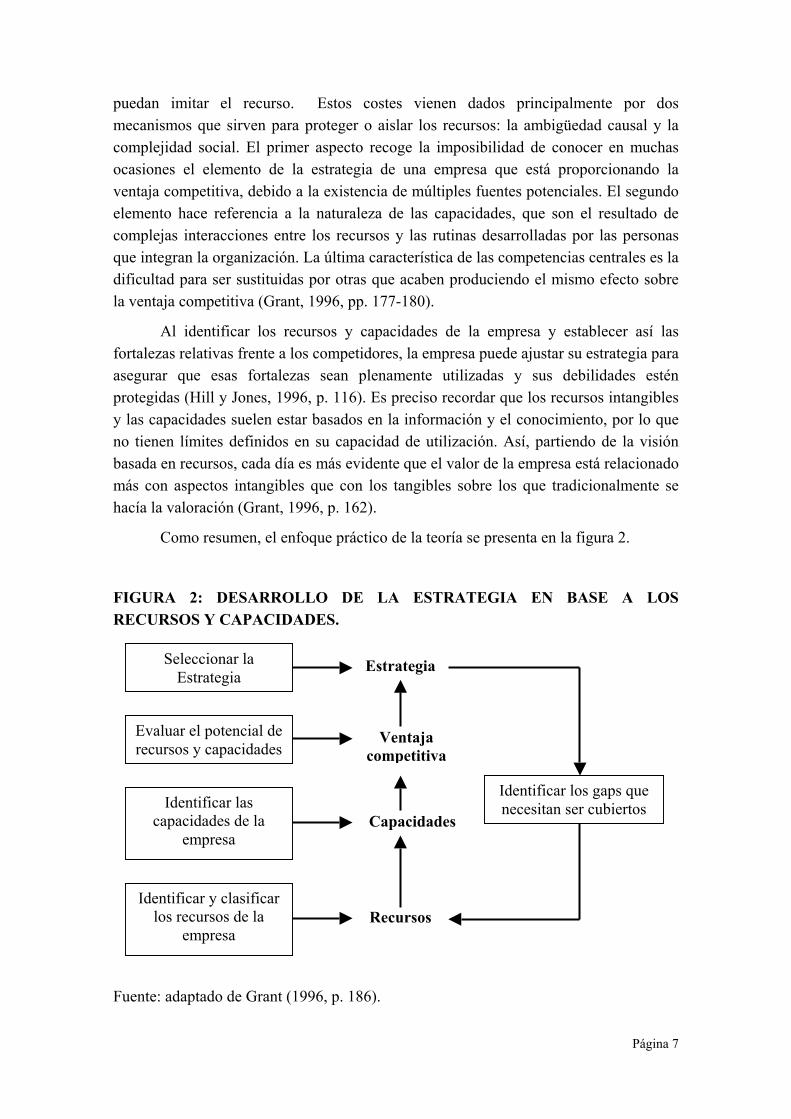

Como resumen, el enfoque práctico de la teoría se presenta en la figura 2.

FIGURA 2: DESARROLLO DE LA ESTRATEGIA EN BASE A LOS RECURSOS Y CAPACIDADES.

Fuente: adaptado de Grant (1996, p. 186).

Seleccionar la Estrategia

Evaluar el potencial de recursos y capacidades

Identificar las capacidades de la

empresa

Identificar y clasificar los recursos de la

empresa

Identificar los gaps que necesitan ser cubiertos

Recursos

Capacidades

Ventaja competitiva

Estrategia

Página 8

3.- LA CADENA DE VALOR.

La cadena de valor, popularizada por Porter (1987), constituye un valioso instrumento para el análisis y diagnóstico interno de la empresa. Aunque fue planteada inicialmente como un instrumento más relacionado con la implantación de la estrategia, ofrece un potencial muy interesante para la identificación de recursos y capacidades y para la delimitación de las actividades principales de la organización, frente a aquellas otras actividades que pueden ser subcontratadas (Grant, 1996, pp. 166-167).

El concepto de cadena de valor hace referencia a la desagregación de la empresa en las actividades básicas que es preciso llevar a cabo para vender un producto o servicio. Cada actividad incorpora una parte del valor asociado al producto o servicio final y representa, asimismo, una parte del coste total de dicho producto o servicio. La cadena de valor de la empresa debe ser contemplada como una parte de un “sistema de valor” más amplio que engloba desde el origen de las materias primas hasta el consumidor final y que incluye, por tanto, las cadenas de valor de los proveedores y de los clientes (Johnson y Scholes, 1997, p. 111).

La posición ocupada por la empresa no es un punto homogéneo, sino que está constituida por toda una serie de operaciones que ésta realiza, añadiendo valor a las materias primas y suministros que compra del exterior. Una empresa añade valor al diseñar, fabricar, vender y distribuir sus productos. También añade valor, de un modo más genérico, al organizarse o al diseñar su estrategia. En definitiva, una empresa añade valor cuando vende los outputs a un precio superior al de los inputs que compra al exterior. La “razón” de ese incremento (valor añadido) es que la empresa ha hecho algo con aquellos inputs valorado por sus clientes. Por ejemplo, éstos prefieren pagar más por un coche terminado que por una serie de piezas y planchas de hierro, que es lo que compró la empresa (Grant, 1996, 169).

Obviamente, el modo de hacer dinero es que el cliente esté dispuesto a pagar más por el valor que la empresa añade que lo que a ésta le cuesta el añadirlo. Debemos, por tanto, analizar el mecanismo por el que una empresa añade valor a los inputs que compra en el exterior, y esto lo haremos considerando la empresa como una “cadena de valor”.

El objetivo del análisis de la cadena de valor es identificar las fuentes de las ventajas competitivas de la empresa, es decir, los aspectos o partes de la empresa que más contribuyen a la generación del valor total obtenido. Estas fuentes pueden estar en:

− Las actividades básicas.

− Las interrelaciones entre actividades de la cadena de valor de la empresa.

− Las interrelaciones dentro del sistema de valor.

3.1.- ACTIVIDADES BÁSICAS.

Página 9

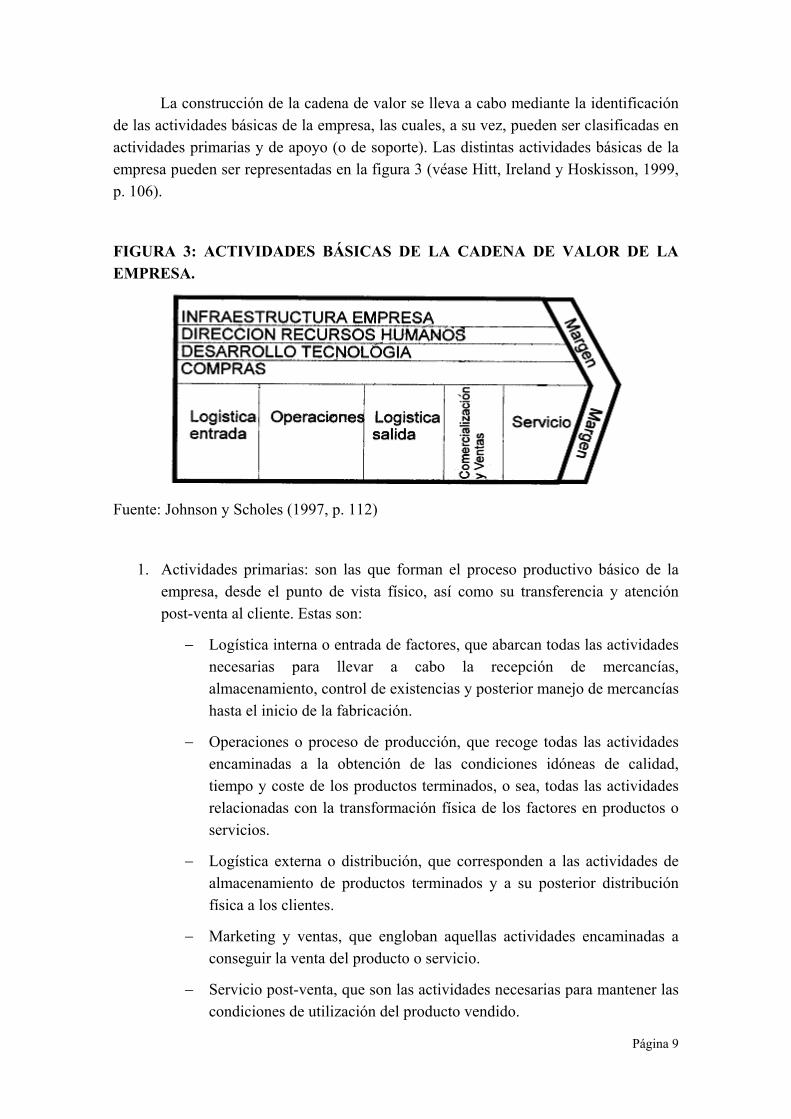

La construcción de la cadena de valor se lleva a cabo mediante la identificación de las actividades básicas de la empresa, las cuales, a su vez, pueden ser clasificadas en actividades primarias y de apoyo (o de soporte). Las distintas actividades básicas de la empresa pueden ser representadas en la figura 3 (véase Hitt, Ireland y Hoskisson, 1999, p. 106).

FIGURA 3: ACTIVIDADES BÁSICAS DE LA CADENA DE VALOR DE LA EMPRESA.

Fuente: Johnson y Scholes (1997, p. 112)

1. Actividades primarias: son las que forman el proceso productivo básico de la empresa, desde el punto de vista físico, así como su transferencia y atención post-venta al cliente. Estas son:

− Logística interna o entrada de factores, que abarcan todas las actividades necesarias para llevar a cabo la recepción de mercancías, almacenamiento, control de existencias y posterior manejo de mercancías hasta el inicio de la fabricación.

− Operaciones o proceso de producción, que recoge todas las actividades encaminadas a la obtención de las condiciones idóneas de calidad, tiempo y coste de los productos terminados, o sea, todas las actividades relacionadas con la transformación física de los factores en productos o servicios.

− Logística externa o distribución, que corresponden a las actividades de almacenamiento de productos terminados y a su posterior distribución física a los clientes.

− Marketing y ventas, que engloban aquellas actividades encaminadas a conseguir la venta del producto o servicio.

− Servicio post-venta, que son las actividades necesarias para mantener las condiciones de utilización del producto vendido.

Página 10

2. Actividades de apoyo: son las que sirven de soporte para las actividades primarias, garantizando el normal funcionamiento de la empresa. Podemos destacar:

− Aprovisionamiento, o actividad de compra de los factores que van a ser utilizados en la empresa. Estos factores deben ser entendidos en sentido amplio, incluyendo materias primas, materias auxiliares, maquinaria, edificios, servicios de todo tipo, etc.

− Desarrollo de tecnología, que engloba aquellas actividades encaminadas a la obtención, mejora y gestión de tecnologías en la empresa, tanto de producto como de proceso o de gestión.

− Administración de recursos humanos, que son aquellas actividades relativas a la búsqueda, contratación, formación, adiestramiento, motivación, etc. de todo el personal.

− Infraestructura de la empresa, que hace referencia a las actividades con la denominación genérica de administración o management, y pueden incluir la planificación, la organización, la dirección, el control, la información, la contabilidad, las finanzas, etc.

3.2.- LA INTERRELACIÓN ENTRE ACTIVIDADES.

La ventaja competitiva puede provenir no sólo de una actividad concreta, sino de la interrelación de éstas. A dichas interrelaciones se les denomina eslabones. La ventaja competitiva a través de los eslabones se puede conseguir, fundamentalmente, de dos maneras (Porter, 1987, p. 52):

1. Optimización. La optimización de una actividad puede permitir reducir costes en otras actividades. Por ejemplo, la optimización en el diseño de un producto puede producir reducciones importantes en los costes de producción del mismo.

2. Coordinación. La coordinación en la realización de actividades relacionadas puede permitir ventajas importantes. Por ejemplo, la coordinación entre las funciones de marketing y diseño del producto puede dar lugar a la concepción de productos más acordes con los gustos y necesidades del cliente.

El aprovechamiento adecuado de las interrelaciones entre actividades o eslabones para conseguir ventajas competitivas depende en muchos casos del sistema de información de la empresa, por lo que éste se convierte en una variable clave para conseguir tanto la optimización como la coordinación de las actividades.

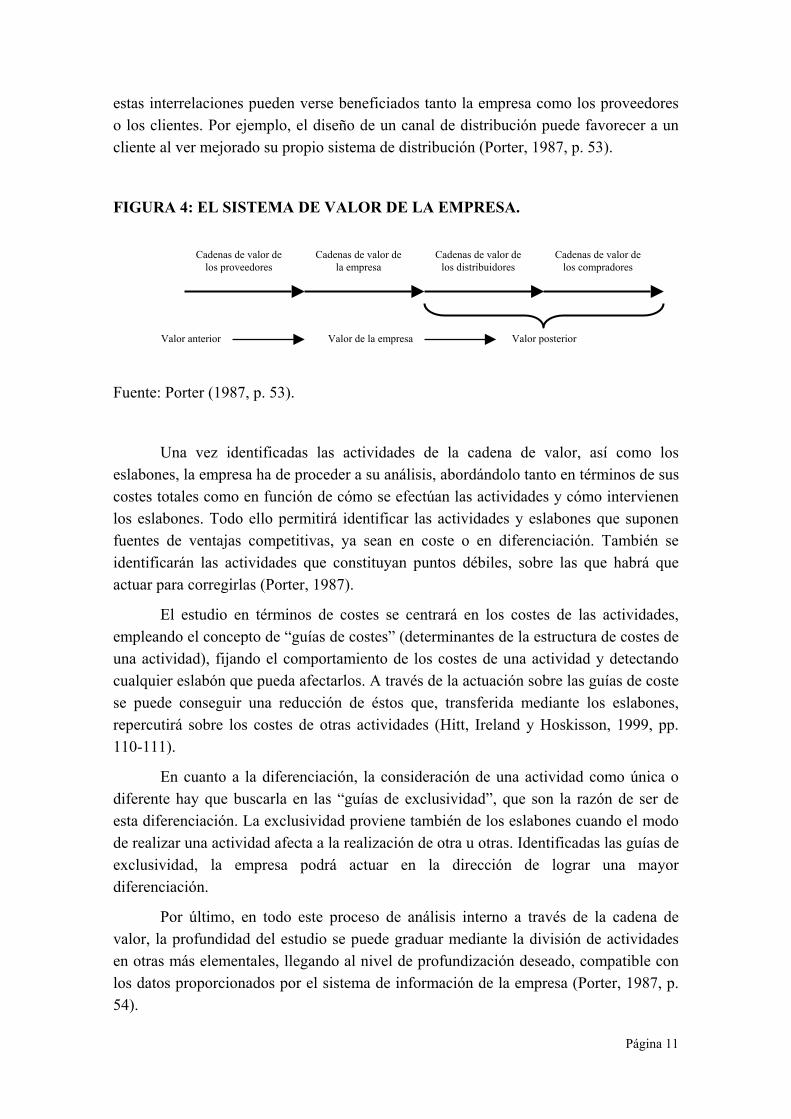

3.3.- LA INTERRELACIÓN CON EL SISTEMA DE VALOR.

También pueden encontrarse fuentes de ventajas competitivas en las interrelaciones de la cadena de valor de la empresa con la de los proveedores o la de los clientes. Al conjunto de estas cadenas de valor se le llama sistema de valor (figura 4), y a las interrelaciones entre ellas eslabones verticales. Si se aprovechan adecuadamente

Página 11

estas interrelaciones pueden verse beneficiados tanto la empresa como los proveedores o los clientes. Por ejemplo, el diseño de un canal de distribución puede favorecer a un cliente al ver mejorado su propio sistema de distribución (Porter, 1987, p. 53).

FIGURA 4: EL SISTEMA DE VALOR DE LA EMPRESA.

Fuente: Porter (1987, p. 53).

Una vez identificadas las actividades de la cadena de valor, así como los eslabones, la empresa ha de proceder a su análisis, abordándolo tanto en términos de sus costes totales como en función de cómo se efectúan las actividades y cómo intervienen los eslabones. Todo ello permitirá identificar las actividades y eslabones que suponen fuentes de ventajas competitivas, ya sean en coste o en diferenciación. También se identificarán las actividades que constituyan puntos débiles, sobre las que habrá que actuar para corregirlas (Porter, 1987).

El estudio en términos de costes se centrará en los costes de las actividades, empleando el concepto de “guías de costes” (determinantes de la estructura de costes de una actividad), fijando el comportamiento de los costes de una actividad y detectando cualquier eslabón que pueda afectarlos. A través de la actuación sobre las guías de coste se puede conseguir una reducción de éstos que, transferida mediante los eslabones, repercutirá sobre los costes de otras actividades (Hitt, Ireland y Hoskisson, 1999, pp. 110-111).

En cuanto a la diferenciación, la consideración de una actividad como única o diferente hay que buscarla en las “guías de exclusividad”, que son la razón de ser de esta diferenciación. La exclusividad proviene también de los eslabones cuando el modo de realizar una actividad afecta a la realización de otra u otras. Identificadas las guías de exclusividad, la empresa podrá actuar en la dirección de lograr una mayor diferenciación.

Por último, en todo este proceso de análisis interno a través de la cadena de valor, la profundidad del estudio se puede graduar mediante la división de actividades en otras más elementales, llegando al nivel de profundización deseado, compatible con los datos proporcionados por el sistema de información de la empresa (Porter, 1987, p. 54).

Cadenas de valor de los proveedores

Cadenas de valor de la empresa

Cadenas de valor de los distribuidores

Cadenas de valor de los compradores

Valor de la empresa Valor posterior Valor anterior

Página 12

De nuevo, las tecnologías de la información proporcionan una base importante para la obtención de ventajas asociadas a la interrelación con el sistema de valor. El acceso directo y en tiempo real a la información compartida por proveedores, empresa y clientes, permite generar rutinas valiosas que ahorran costes de gestión y crean valor en el conjunto del sistema. En el siguiente apartado se analizan las ventajas que pueden obtenerse con una herramienta específica derivada de las nuevas TIs, como es el comercio electrónico.

4.- FUENTES DE CREACIÓN DE VALOR EN COMERCIO ELECTRÓNICO.

En general, podemos identificar 4 fuentes principales de creación de valor en el comercio electrónico, las cuales pueden deducirse de un análisis exhaustivo de la aplicación de la teoría de recursos y capacidades a la cadena de valor de la empresa virtual.

4.1.- POTENCIAR LA EFICIENCIA DE LA TRANSACCIÓN.

La eficiencia de la transacción se incrementará cuando disminuyen los costes (en sentido amplio) de la transacción (Williamson, 1979). Es de destacar que esta fuente puede crear valor tanto para la propia empresa como para todas las partes involucradas en la transacción. El incremento de la eficiencia de la transacción se puede llevar a cabo de varias formas:

4.1.1.- Fortaleciendo la cadena de suministro.

Muchas compañías descubren que la entrada en los mercados virtuales les obliga a llevar a cabo cambios en la cadena de suministro. Estos cambios pueden ser, fundamentalmente, de dos tipos:

1. Reduciendo los costes de transacción. La comunicación más estrecha tanto con los proveedores como con los clientes permite reducir los costes de transacción, entendidos éstos de forma amplia, es decir: costes de búsqueda y negociación, costes de distribución, costes de gestión de inventario, etc. (Amit y Zott, 2001, p. 503).

2. Fortaleciendo los vínculos entre los eslabones de la cadena de valor vía ‘outsorcing’ o por integración. El fortalecimiento de vínculos se puede llevar a cabo vía ‘outsourcing’(subcontratación) de algunas funciones a terceros, como pueden ser la provisión de contenidos, la atracción de clientes, la venta de productos, la distribución de productos, etc., lo cual da lugar a la aparición de nuevos intermediarios que no existen en los mercados tradicionales. Por otro lado, la integración de eslabones de la cadena de valor supone ocupar varios lugares a lo largo de la misma, lo cual ha sido favorecido por las posibilidades de Internet, permitiendo a las compañías realizar funciones que antes realizaban otros intermediarios. Aún siendo alternativas aparentemente contrapuestas, el ‘outsorcing’ se suele realizar para nuevas funciones surgidas como consecuencia de la aparición de los

Página 13

mercados virtuales, mientras que la integración se lleva a cabo para funciones anteriormente realizadas en los mercados tradicionales y que en los virtuales se pueden realizar de forma más eficiente por la propia empresa. Ambas alternativas deben conducir a un aumento de los vínculos entre los diferentes eslabones de la cadena de valor (Zott, Amit y Donlevy, 2000, p. 468).

4.1.2.- Ampliando la cantidad de producto y servicio ofrecido.

Los mercados virtuales permiten superar las barreras físicas para ofrecer más productos y servicios al cliente, aunque no elimina todas las restricciones físicas como pueden ser el almacenamiento y la entrega de bienes físicos (los bienes ‘digitales’, en cambio, no presentan tales limitaciones). La superación de barreras físicas se suele llevar a cabo de varias formas (Amit y Zott, 2001):

1. Suministrando gran cantidad de información de manera rápida y fácil acerca de los productos (vía página web, correo electrónico, foros, grupos de noticias, etc.). Para los clientes esto se traduce en una reducción de los costes de búsqueda y negociación, y posibilita una toma de decisiones más rápida y mejor informada; mientras que para las empresas supone una reducción de los costes de marketing, de ventas, de procesamiento de transacciones y de comunicación, además de incrementar el flujo de transacciones de la plataforma de comercio electrónico. No obstante, existe el riesgo de saturar al cliente con demasiada información, por lo cual es recomendable simplificar la decisión de éste limitando el número de opciones ofrecidas mediante la creación de perfiles de cliente o por cualquier otro sistema.

2. Proporcionando servicios suplementarios (mejorando los servicios postventa, sugiriendo al cliente nuevas utilizaciones del producto, etc.) (Zott, Amit y Donlevy, 2000, p. 469).

4.1.3.- Haciendo la transacción cómoda para el consumidor.

La transacción debe parecer lo más sencilla posible para los clientes. Pero además, el contexto que la rodea debe ser cómodo y minimizar el nivel esfuerzo y tensión por parte de aquéllos. La simplicidad y comodidad se puede lograr con una serie de recomendaciones (Zott, Amit y Donlevy, 2000, p. 470):

1. Que la transacción tenga pocos pasos (no más de tres ‘clicks’ para completar una compra).

2. Que la opción de compra aparezca claramente diferenciada del resto, y que no sea muy difícil de encontrar.

3. Que la página no tenga gráficos en exceso que ralenticen su proceso de carga.

Página 14

4. Que se le facilite el proceso de devolución de los bienes en caso necesario, enviando instrucciones precisas que no sean excesivamente engorrosas.

5. Que el cliente pueda realizar la compra a cualquier hora del día, independientemente de que se procese en horas de trabajo. En el caso de bienes y servicios ‘digitales’ se ofrecerán para uso inmediato por el consumidor.

6. Que se calculen automáticamente los impuestos, los costes de transporte y el precio final, además de la ruta y el seguimiento del envío.

4.1.4.- Permitir un ahorro de tiempo del consumidor.

El ahorro en el tiempo dedicado a la transacción puede mejorarse de varias formas (Zott, Amit y Donlevy, 2000, p. 470):

1. Facilitando la identificación de productos mediante fotos, categorías y subcategorías, motores de búsqueda, etc.

2. Ofreciendo productos complementarios o vínculos hacia éstos, que reduzcan los costes de búsqueda de dichos productos (este punto se desarrollará con detalle más abajo).

4.1.5.- Reducir la asimetría de información entre las partes.

Las transacciones vía Internet permiten mejorar el conocimiento tanto de los compradores como de los vendedores, reduciendo las ineficiencias del mercado basadas en la información y las asimetrías. Las mejoras se producen para varios implicados en la cadena de valor (Amit y Zott, 2001, p. 503; Zott, Amit y Donlevy, 2000, p. 470):

1. Los inversores que disponen de información más detallada de las empresas, pueden tomar decisiones de inversión más eficientes e informadas.

2. Los vendedores pueden disponer de más información referente a los compradores, de sus preferencias y de sus rasgos demográficos.

3. Los consumidores tienen acceso a más información sobre las partes con las que tienen transacciones, además de información más detallada sobre precios y productos. De hecho, esta importante característica puede ser aprovechada por las empresas para la captación y retención de clientes, puesto que cuanta más información que reduzca las asimetrías de información se le proporcione al cliente, mayor posibilidad habrá de que el éste visite la web de aquéllas. En el extremo, se debería de informar incluso de precios y características de los productos de la competencia.

4.2.- CREAR COMPLEMENTARIEDADES.

Podemos decir que dos productos son complementarios “cuando los clientes valoran más un producto cuando tienen el otro que cuando tienen uno sólo” (Brandenburger y Nalebuff, 1996, p. 18). Siguiendo esta lógica, una empresa puede

Página 15

crear valor ofreciendo a sus clientes bienes y servicios complementarios. Estos productos pueden ser complementarios verticalmente (por ejemplo, los servicios post-venta) u horizontalmente (por ejemplo, discman y cds de música). Hay que hacer notar que un bien o servicio ‘offline’ puede complementar a otro ‘online’. Los estudios demuestran que una de las mejores formas de crear valor mediante complementariedades es centrándose en la integración de actividades de la cadena de valor (Amit y Zott, 2001, p. 505).

4.3.- CREAR FIDELIDAD PARA FAVORECER LA REPETICIÓN DE TRANSACCIONES.

La fidelidad es el grado por el cual los clientes están motivados para involucrarse en transacciones repetitivas o por el cual los socios estratégicos tienen incentivos para mantener y aumentar su asociación. La fidelidad consiste en atraer y retener clientes y socios estratégicos, previniendo la migración de éstos, y se puede conseguir principalmente de dos formas: por medio de los costes de cambio o de las externalidades positivas de la red (Williamson, 1979; Katz y Shapiro, 1985).

4.3.1.- Costes de cambio.

Los costes de cambio se refieren el perjuicio o coste que supone para un cliente el cambiar de proveedor. Se pueden alterar estos costes en beneficio de la empresa de varias formas:

1. Recompensar a los clientes por su lealtad. Consiste en recompensar a los compradores con puntos especiales que pueden ser acumulados y canjeados por bienes y servicios. Se consigue de esta forma que el cliente repita en su compra, además de establecer mejores relaciones entre éste y el vendedor. Como beneficio añadido podemos reseñar que la empresa puede acumular información sobre las preferencias y el comportamiento de compra del cliente, de manera que se le pueda dar un mejor servicio en el futuro (Amit y Zott, 2001; Varian, 1999; Zott, Amit y Donlevy, 2000).

2. Personalizar el producto o individualizar el servicio. La adaptación de los productos, servicios o información a la personalidad, necesidades y gustos del cliente puede ser iniciada por la empresa (personalización) o por el propio cliente (“customisation”). La forma de llevar a cabo esta adaptación es por medio de la información que el cliente proporciona, la cual puede obtenerse de varias formas (Amit y Zott, 2001; Smith, Bailey y Brynjolfsson, 1999; Zott, Amit y Donlevy, 2000):

• Dar un regalo al cliente por registrarse en la página del vendedor.

• Ofrecer espacio para albergar una página web del cliente o una cuenta de correo electrónico (para lo cual el cliente tiene que registrar sus datos personales).

Página 16

• Obtener la información personal de forma indirecta a través de las llamadas ‘cookies’, las cuales reconocen a los usuarios cuando vuelven a entrar en la página.

La información recogida por cualquiera de estas vías se puede utilizar para crear valor de alguna de las siguientes maneras:

• Acelerando el proceso de compra, al utilizar información de pedidos o pagos anteriores.

• Incrementando el nivel de servicio que el usuario recibe como, por ejemplo, construyendo herramientas inteligentes que aprendan de la interacción con el cliente y se adapten cada vez más a sus necesidades.

• Utilizando la información sobre los gustos del consumidor como herramienta de marketing, haciéndole a éste ofertas de productos de forma selectiva.

3. Familiarizar al cliente con el diseño de la web. Familiarizar al cliente con el interface requiere de un aprendizaje previo de éste. No obstante, una vez que se produce la familiarización, disuade al cliente de cambiarse a otros sitios donde tenga que comenzar un nuevo proceso de aprendizaje. Este argumento se refuerza si, además, la firma tiene derechos de propiedad sobre estándares dominantes, ya sean sobre procesos, productos o servicios (Amit y Zott, 2001; Teece, 1987).

4. Establecer relaciones de confianza con los clientes. Este asunto cobra especial interés cuando nos damos cuenta de que ha sido y sigue siendo el principal escollo para el crecimiento del comercio electrónico. De hecho, los clientes son reacios a realizar compras on-line porque no pueden ver ni tocar los productos, no perciben una representación física de la empresa y tienen recelo a utilizar medios de pago poco seguros. Por tanto, debemos reconducir las percepciones de seguridad del cliente tanto usando procesos de pago seguros como preservando la confidencialidad de la información personal (Amit y Zott, 2001).

Los procesos de pago seguros se pueden llevar a cabo de varias formas (Zott, Amit y Donlevy, 2000, p. 472-473):

• Encriptando el intercambio mediante la utilización de un ‘servicio seguro’, es decir, usando métodos estándar para asegurar las transacciones.

• Confirmando la compra por correo electrónico, para reducir los miedos a que algún fallo tecnológico impida la realización de la transacción.

• Estableciendo vínculos con socios bien conocidos o con marcas asociadas, o bien dando a conocer su trayectoria como empresa de comercio tradicional.

Página 17

La preservación de la confidencialidad de la información personal se puede garantizar (Zott, Amit y Donlevy, 2000, p. 473):

• Manifestando expresamente las limitaciones de uso a la que van a estar sujeta su información personal.

• Dando al usuario registrado una clave personal para que nadie pueda entrar en el sitio en su nombre.

• No requiriendo el uso de información personal, permitiendo el anonimato de manera que no suponga ningún riesgo para el usuario.

Lo importante en este caso es que, una vez que se realiza una transacción con seguridad, es más fácil que el cliente repita transacciones con la misma empresa.

4.3.2.- Externalidades positivas de la red.

Las externalidades positivas de la red consisten en que “la utilidad que recibe un usuario por el consumo del bien se incrementa con el número de agentes que consumen ese mismo bien” (Katz y Shapiro, 1985, p. 424). Esto se puede ver claramente en las comunidades virtuales, en las cuales se posibilitan interacciones repetidas en un amplio abanico de temas (Amit y Zott, 2001; Hagel y Armstrong, 1997).

Las comunidades virtuales pueden ser de varios tipos (Zott, Amit y Donlevy, 2000, p. 472):

1. Salas de charla (chat rooms), donde la gente se conecta a la web y se comunica en tiempo real con otros usuarios con intereses comunes.

2. Tablón de anuncios (foros), en las cuales los usuarios colocan mensajes tanto a nivel individual como a la comunidad en general.

3. De juegos, en las que los usuarios juegan contra otros en la web, participan en torneos y entran en grupos de discusión donde comparten sus opiniones y experiencias.

4. De conocimiento, donde los usuarios preguntan y contestan a las cuestiones de otros, de forma que se comparten conocimientos y se hace una revisión de productos y vendedores.

En las comunidades virtuales, conforme crece el número de participantes, aumenta el valor creado para el cliente, lo cual anima a éste a permanecer y repetir su visita a la web de la empresa. Este incremento puede producirse tanto si crece el tamaño de la propia comunidad (externalidad de red directa) o de otra comunidad con la que se tiene contactos positivos de complementariedad (externalidad de red indirecta) (Katz y Shapiro, 1985; Economides, 1996). Ejemplos del primer tipo pueden ser las salas de charlas, en las que al aumentar el número de participantes aumentan las posibilidades de comunicarse; mientras que ejemplos del segundo tipo pueden ser las subastas on-line,

Página 18

en las que al aumentar la comunidad vendedora aumenta la oferta para la compradora y viceversa (Amit y Zott, 2001).

Por último, podemos citar los beneficios de las comunidades virtuales tanto para los compradores como para los vendedores (Amit y Zott, 2001):

− Los compradores pueden compartir sus experiencias, y conocer nuevas ideas y ofertas de la competencia.

− Los vendedores pueden dirigir sus ofertas de productos a segmentos específicos.

4.4.- NUEVAS FORMAS DE ESTRUCTURAR LAS TRANSACCIONES.

La innovación ha sido y sigue siendo una de las principales fuentes de creación de valor para las empresas (innovación de productos, servicios; nuevos métodos de producción, distribución o marketing; apertura de nuevos mercados, etc.). En lo referente al comercio electrónico, se produce una innovación en la estructura de las transacciones, es decir, en la forma en la que se hacen los negocios. De hecho, dadas sus características, las posibilidades de los mercados virtuales parecen inagotables (Amit y Zott, 2001, p. 508):

• Asociarse con otros sitios web para aumentar el flujo de visitantes entre ambas.

• Posibilitar la realización de transacciones en cualquier momento del día, incluso fuera del horario laboral.

Las anteriores no son sino un botón de muestra de las posibilidades ya realizadas, existiendo todavía incontables oportunidades para los innovadores. Lo que si parece claro, es que el abre camino (el primer innovador) tiene siempre las ventajas de captar clientes y crear costes de cambios para los mismos, desarrollar reconocimiento y reputación como marca, etc. (Katz y Shapiro, 1985; Lieberman y Montgomery, 1988).

5.- CONCLUSIONES.

Las cuatro grandes fuentes de creación de valor que hemos indicado anteriormente no se presentan de forma aislada, sino que cada una de ellas crea valor tanto directa como indirectamente a través del resto. Estas relaciones cruzadas deben ser aprovechadas por las empresas para generar el máximo valor posible (Amit y Zott, 2001, p. 505).

Pese al gran impacto que las nuevas tecnologías de la información han tenido en el desarrollo de los negocios, el optimismo inversor de las empresas se ha visto frenado por dos fuentes. En primer lugar, aunque existen diferentes casos en los que las tecnologías de la información han sido presentadas como el principal motor del éxito de algunas empresas, también han sido numerosos los casos en los que el impacto de la introducción del comercio electrónico ha tenido un efecto negativo sobre el rendimiento. En segundo lugar, se ha cuestionado que las TI generen por sí mismas

Página 19

ventajas competitivas. Así, aun cuando proporcionan valor para la empresa al incrementar la eficiencia en la coordinación interna y externa, de manera que las que no las adoptan soportan una desventaja competitiva debido a los mayores costes, las organizaciones no pueden esperar que produzcan una ventaja competitiva sostenible. Esto es así porque la mayor parte de las TI están disponibles para todas las empresas (competidores, compradores, proveedores, y potenciales nuevos entrantes en el mercado). No obstante, según la visión basada en recursos, las TI pueden proporcionar una ventaja competitiva sostenible de tres maneras:

1. Reinventando las ventajas derivadas de las TI de forma constante. 2. Siendo siempre el primero en introducir innovaciones relacionadas con estas

tecnologías. 3. Introduciendo las nuevas tecnologías en la organización para producir

complementariedades entre recursos y capacidades.

Mientras que las dos primeras vías sólo han sido empleadas por un número muy reducido de empresas, la tercera parece el camino más prometedor para incrementar la rentabilidad. En este sentido, nuestra recomendación es que las empresas deberían emplear el comercio electrónico y en general las TI para explotar recursos específicos e intangibles de las mismas como el liderazgo organizativo, la cultura y los procesos organizativos. En particular, las empresas que han implantado con éxito las nuevas tecnologías son aquellas que tienen recursos complementarios relacionados con el personal y la gestión de recursos humanos, el diseño de la estructura organizativa, o las relaciones con proveedores, clientes y otros grupos de interés.

BIBLIOGRAFÍA.

Amit, R. y Schoemaker, P. J. H. (1993): “Strategic assets and organizational rent”, Strategic Management Journal, vol. 14, nº 1, pp. 33-46.

Amit, R. y Zott, C. (2001): “Value creation in e-business”, Strategic Management Journal, vol. 22, nº 6-7, pp. 493-520.

Barney, J. B. (1991): “Firm resources and sustained competitive advantage”, Journal of Management, vol. 17, nº 1, pp. 99-120.

Brandenburger, A. M. y Nalebuff, B. J. (1996): Co-opetition, Doubleday, New York.

Carrión Maroto, J. y Ortiz de Urbina, M. (2000): “La teoría de recursos y capacidades y la gestión del conocimiento”, Gestióndelconocimiento.com. [Disponible en: http://www.gestiondelconocimiento.com/documentos2/juan_carrion_maroto/articulo_acad_recurosycapac.htm].

Certo, S. C. (2001): Administración moderna (8ª edición), Prentice Hall, Bogotá.

Díez de Castro, E. P., García del Junco, J., Martín Jiménez, F. y Periáñez Cristóbal, R. (2001): Administración y dirección, McGraw Hill, Madrid.

Página 20

Economides, N. (1996): “The economics of networks”, International Journal of Industrial Organization, vol. 14, nº 8, pp. 673-699.

Gil Pechuán, I. (1997): Sistemas y tecnologías de la información para la gestión, McGraw-Hill, Madrid.

Grant, R. M (1996): Dirección estratégica: Conceptos, teorías y aplicaciones, Civitas, Madrid.

Hagel, J. y Armstrong, A. G. (1997): Net gain: Expanding markets through virtual communities, Harvard Business School Press, Boston.

Hill, C. W. L. y Jones, G. R. (1996): Administración estratégica. Un enfoque integrado (3ª edición), McGraw Hill, Bogotá.

Hitt, M. A., Ireland, R. D. y Hoskisson, R. E. (1999): Administración estratégica. Conceptos, competitividad y globalización (3ª edición), International Thomson Editores, México.

Johnson, G. y Scholes, K. (1997): Dirección estratégica. Análisis de la estrategia de las organizaciones (3ª edición), Prentice Hall, Madrid.

Katz, M. L. y Shapiro, C. (1985): “Network externalities, competition, and compatibility”, American Economic Review, vol. 75, nº 3, pp. 424-440.

Lieberman, M. y Montgomery, D. (1988): “First-mover advantages”, Strategic Management Journal, vol. 9, (summer special issue), pp. 41-58.

O’Brien, J. A. (2001): Sistemas de información gerencial (4ª edición), Irwin McGraw Hill, Bogotá.

Porter, M. E. (1987): Ventaja competitiva (14ª edición), C.E.C.S.A, México.

Powell, T. C. y Dent-Micallef, A. (1997): “Information technology as competitive advantage: The role of human, business and technology resources”, Strategic Management Journal, vol. 18, nº 5, pp. 375-405.

Robbins, S. P. y Coulter, M. (2000): Administración (6ª edición), Prentice Hall, México.

Varian, H. R. (1999): “Market structure in the network age”, Working Paper. [Disponible en: http://www.sims.berkeley.edu/~hal/Papers/doc/doc.html].

Smith, M. D., Bailey, J. y Brynjolfsson, E. (1999): “Understanding digital markets: Review and assessment”, en Brynjolfsson, E. y Kahin, B. (Eds.): Understanding the digital economy, MIT Press, Cambridge, pp. 99-136.

Teece, D. J. (1987): “Profiting from technological innovations: Implications for integration, collaboration, licensing, and public policy”, en Teece, D. J. (Ed.): The competitive challenge: Strategies for industrial innovation and renewal, Ballinger, Cambridge, pp. 185-219.

Página 21

Wernerfelt, B. (1984): “A resource-based view of the firm”, Strategic Management Journal, vol. 5, nº 2, pp. 171-180.

Williamson, O. E. (1979): “Transaction cost economics: The governance of contractual relations”, Journal of Law and Economics, vol. 22, nº 2, pp. 233-261.

Zott, C., Amit, R. y Donlevy, J. (2000): “Strategies for value creation in e-commerce: Best practice in Europe”, European Management Journal, vol.18, nº 5, pp. 463-475.