Embed Size (px)

Citation preview

PEsadillas tributarias

R e v i s t a T r i m e s t r a l d e l a F e d e r a c i ó n d e E n t i d a d e s E m p r e s a r i a l e s P r i v a d a s d e C o c h a b a m b a ∙ A ñ o 3 . N o . 9

EntrE la PrEsiÓn y la univErsalidadtributaria

Año

3. N

o. 9

EDITORFederación de Entidades Empresariales Privadas de CochabambaAv. Pando No. 1185Telfs.: 4663678-81Fax : 4663682E-mail: [email protected]

CONSEJO EDITORIALJaime Ponce OvandoCarlos Flores GómezJavier Guzmán AguirreMauricio Andia CamachoMario Pereira VallejosAlberto Arze Barrenechea

DIRECCIÓN Y COORDINACIÓNMaría Eugenia Sánchez Canedo

DISEÑO Y DIAGRAMACIÓNMaclovio Gordillo

FOTOGRAFÍAArchivo fotográfico FEPC

IMPRESIÓNImpresiones Poligraf

SUMARIOEDITORIAL Presión fiscal y acoso adminitrativo al sector formal . . . . . . . . . . . . . . 1

ELASTICIDADES Pequeñas pesadillas tributarias Gabriela Encinas Navia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

JURIS ET DE JURE Entre la presión y la universalidad tributaria Federico Escóbar Klose . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

ENTREVISTA El poder de las ferias Entrevista al Presidente de AFIDA . . . . . . . . . . . . . . . . . . . . . . . . 6

SECTOR A SECTOR “El crecimiento, las tasas y los portafolios, sumados la informalidad y otras verdades de perogrullo”Mauricio Arze López . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

LA INDUSTRIA FERIAL Las ferias como instrumento de desarrollo económico – social Eunice Achá Ferrel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

PRIMER PLANO Algunas consideraciones sobre el Presupuesto General del Estado Germán Molina Diaz. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

GESTIÓN EMPRESARIAL Los emprendedores crean empresas … los intraemprendedores consolidan su éxito Eduardo Muñoz Estrada . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

COCHABAMBA VIVA El legado de las heroínas: Mujeres y vivir bien en Cochabamba Alejandra Ramírez Soruco . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

RESPONSABILIDAD SOCIAL Valor compartido en las empresas Daniela Mendoza Reynolds . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

INDICADORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

ECOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

JULIO DE 2013COCHABAMBA – BOLIVIA

1

PRESIÓN FISCAL Y ACOSO ADMINISTRATIVO AL SECTOR FORMAL

Para nadie es extraña la afirmación de que “el sector formal lleva a cuestas a la economía boliviana”, por cuanto es el sector que aporta al erario nacional con el pago de impuestos destinados a que el Estado satisfaga las necesidades básicas de la población; y por el hecho de que es el sector que genera la mayor cantidad de empleo estable y digno, con cobertura de seguridad social a corto y largo plazo.

Tampoco es extraño el hecho de que la informalidad, entendida como la actividad “empresarial” que no cumple con las exigencias legales y que se dedica a actividades como el contrabando y el subempleo, campea en nuestro país y, lamentablemente, parece crecer cada día más.

Con seguridad, algunos de los factores para que la formalidad se encuentre perdiendo la “pulseta” contra la informalidad, son la excesiva presión fiscal, desmedida burocratización y el acoso administrativo que reciben las empresas formalmente establecidas; aquellas que, por ser “visibles” ante los ojos de las distintas instancias del Estado, reciben toda la carga por parte de estas. Contradictoriamente, las miles y miles de personas que se dedican a la actividad informal en nuestro país, parecen desarrollar la misma sin ningún tipo de control y con amplios márgenes de ganancia.

Como bien indica el viejo refrán: “el que nada debe, nada teme” y, por tanto, el sector formal al que representa la FEPC no debiera preocuparse por acciones de control o fiscalización. No obstante, resulta paradójico que las distintas instancias del Estado dediquen su mayor esfuerzo a fiscalizar y presionar –muchas veces extralimitando sus atribuciones y contraviniendo el ordenamiento jurídico vigente en el país– a las empresas legalmente establecidas; en lugar de dedicar todo ese esfuerzo a intentar controlar al sector informal, frenar el contrabando o ampliar la base tributaria en Bolivia.

Somos conscientes de que esta realidad no puede cambiarse de la noche a la mañana; pero estamos convencidos que con voluntad política y el apoyo del sector empresarial formal, el gobierno podría sentar las bases y encarar un proceso de transición, lo menos traumático posible, que termine con la consolidación de un sector formal, pujante y productivo en nuestro país.

Iniciativas como la planteada se han llevado a cabo con éxito en países latinoamericanos como en el caso de Colombia, donde, gobierno y gremios empresariales, impulsaron un interesante proceso de formalización paulatina bajo el denominativo “Colombia se Formaliza”.

Jaime Ponce Ovando PRESIDENTE FEPC

EdITOrIal

PEQuEÑasPEsadillas tributarias

*Gabriela Encinas navia

2

ELASTICIDADES

durante los últimos años se han implementado en el país una serie de normas en materia tributaria que endurecen y presionan al sector for-mal de la economía, los resultados de recaudación tanto de la aduana Na-cional de Bolivia (aNB) como del Ser-vicio de Impuestos Nacionales (SIN), han mostrado esta mayor presión por medio del crecimiento sostenido de las recaudaciones anuales; se pasó de 21.283 millones de bolivianos re-caudados en 2006 a los 49.674 millo-nes de bolivianos en 2012. la presión tributaria que ha derivado en mayo-res ingresos impositivos, no se acom-pañó de una política intensiva de for-malización, que permita acrecentar la base estrecha de contribuyentes, situación que actualmente se consti-tuye en una de las mayores debilida-des de Sistema Tributario Nacional. El 99,90% del total recaudado por el SIN

son las contribuciones del régimen General, y el restante 0,097% son recaudaciones del régimen Tributa-rio Simplificado, régimen Tributario Integrado y régimen agropecuario Unificado; además, el 74,4% de re-caudaciones son contribuciones de solamente 100 empresas, eviden-ciando inequidad al recaer en pocos contribuyentes la mayor proporción de la recaudación impositiva.

de hecho, durante varios años esta debilidad pasó desapercibida, sobre todo, por los antecedentes históricos de altas tasas de evasión impositiva y poca capacidad de recaudación, si-tuación que se vio modificada a partir de la reforma Impositiva de 1986 con la aprobación de la ley 843, logrando crear un sistema simplificado y más dinámico. Efectivamente no se pue-de dejar de mencionar que la aplica-

ción de un nuevo régimen Tributario derivó en resultados satisfactorios; la presión tributaria, que es el cociente entre los ingresos tributarios y el ni-vel de actividad económica, pasó de niveles del 2,2% como promedio de las gestiones 1983 a 1986 hasta un 14,6% en 1995 y para 2012 llegó al 26,7%, correspondiendo 6,5% al Im-puesto directo a los Hidrocarburos (IdH) . En los países con elevados ni-veles de informalidad desde el pun-to de vista impositivo como Bolivia, se presenta una mayor presión para sectores económicos que difícilmen-te pueden evadir la carga impositiva en relación a la fiscalización o control que realiza la autoridad tributaria a las actividades que se encuentran en la economía sumergida.

después de más de dos décadas de la aplicación de un nuevo régimen

3

ELASTICIDADES

Tributario, el contexto actual dis-ta de esa realidad, primero, por las modificaciones que se hicieron al Sistema Tributario y, segundo, por la importante presencia que adquiere el sector hidrocarburífero a partir de la aprobación de la ley de Hidrocar-buros en 2005, por el nivel de de-pendencia de estos ingresos en el total de las recaudaciones. El IdH re-presentó, durante la pasada gestión, el 24,3% del total recaudado (aNB y SIN) y considerando el Impuesto Es-pecial a los Hidrocarburos y sus deri-vados (IEHd) llegan a representan el 30%, situación preocupante al estar condicionados a una coyuntura de precios a nivel internacional.

Si bien es determinante disminuir la evasión y la mora tributaria, debe constituirse en un objetivo igualmente importante ensanchar la base de contribuyentes de forma sostenida.

Frente a un escenario de fragilidad en la sostenibilidad de los ingresos tributarios (ya sea por la elevada par-ticipación de un impuesto en el total recaudado, o por representar el apor-te de 100 empresas tres cuartos de las recaudaciones del SIN), es necesa-rio implementar en el sistema actual, el cumplimiento de los criterios que la teoría en materia tributaria reco-mienda: simplicidad, donde se ten-gan normas claras y simplicidad en la administración reduciendo la presión fiscal indirecta que implica todos los costos de cumplir con las obligacio-nes tributarias; suficiencia, buscando que la evolución en el gasto público vaya en una relación directa con el crecimiento de los ingresos tributa-rios y que sea flexible para adaptar-se a circunstancias extraordinarias; equidad, tanto horizontal como equi-dad vertical; y neutralidad, evitando que la política tributaria afecte las decisiones de empresas o personas.

lamentablemente, la mayor regula-ción por parte del ente recaudador,

ha derivado en un desincentivo a la formalización empresarial; si bien el endurecimiento de las normativas recae con mayor fuerza en empren-dimientos grandes y medianos al constituirse en los eslabones más fuertes de la base de contribuyentes, afectando indirectamente por medio de su presión a la producción nacio-nal y desalentando las inversiones extranjeras en el país, tiene efectos negativos en los micro y pequeños emprendimientos, los cuales ven afectada su competitividad conti-nuamente.

El índice anual de impuestos latin-TaxIndex de latin Business Chronicle, que mide el clima de impues-tos en un país, c o n s i d e -randolas tasas de impuestos corporativos, las tarifas de impuestos como porcentaje de las utilidades, el número de pagos y de horas usadas en el pago de tributos; ha catalogado en su clasificación 2012 a Bolivia, Venezuela y argentina como “pequeñas pesadillas tributa-rias para los empresarios” quedando en los puestos 17, 16 y 15 respecti-vamente de 18 países considerados. Según la información del índice, Boli-via tiene el segundo peor clima tribu-tario de américa latina, a un contri-buyente le toma alrededor de 1.080 horas (45 días) y 42 pagos cumplir con sus obligaciones fiscales anuales, además de tener una tasa impositiva como porcentaje de las ganancias aproximada al 80%. Por el contra-rio, Chile se posiciona como un país donde la tarea de pagar impuestos se encuentra totalmente simplifica-da y tiene la mejor clasificación de la región, la segunda tarifa de im-puestos más baja de américa latina con 18,5% y la tasa impositiva como porcentaje de las ganancias llega a 25%, donde solo se realizan 9 pagos anuales y se destina un total de 316 horas para cumplir con las obligacio-nes fiscales.

No debe pasar desapercibido que existe una relación directa entre la carga impositiva sobre las empresas y la inversión, cuando se presentan escenarios donde los impuestos son elevados y hay presiones y reglas excesivas, generan un menor interés por parte de las empresas a realizar grandes inversiones e ingresar al sector formal de la economía. Si bien es determinante disminuir la eva-sión y la mora tributaria, debe cons-tituirse en un objetivo igualmente importante ensanchar la base de contribuyentes de forma sostenida, mediante la promoción a la creación de grandes emprendimientos que contribuyan al crecimiento de la actividad económica e impulsan la creación de empleo.

*Asesora Económica de la Federación de Entidades Empresariales Privadas de Cochabamba

EntrE la PrEsiÓn y la univErsalidad tributaria

*Federico Escóbar Klose

4

JURIS ET DE JURE

El actual sistema tributario bolivia-no se inició con la promulgación de la ley Nº 843 de 20 de mayo de 1986. dicha ley implicó una reforma tributaria en el país, que obedecía a que el sistema tributario anterior era confuso y desordenado, con cerca de 400 pequeños impues-tos , en la que los sujetos pasivos encontraban dificultades para el cumplimiento de sus obligaciones tributarias, además de un complejo manejo administrativo.

la reforma tributaria de 1986 se implementó basándose en los fun-damentos de simplificar y transpa-rentar el sistema tributario, de in-troducir criterios de universalidad y equidad, de evitar la evasión y la defraudación, y que la carga tribu-taria total no debía exceder de un 15% a un 20% . Entre las principales leyes que, posteriormente a la ley N° 843, se fueron emitiendo se en-cuentran la ley Nº 1606 de 22 de diciembre de 1994, que modifica la ley Nº 843; la ley Nº 2166 de 22 de

diciembre de 2000, que transforma el Servicio Nacional de Impuestos Internos en el actual Servicio de Im-puestos Nacionales (SIN); y la ley Nº 2492 de 2 de agosto de 2003, más conocido como Código Tributario boliviano (CTb).

después de un poco más de 27 años, si bien se consiguieron re-sultados positivos, no siempre han sido los más óptimos y, por otro lado, todavía hay tareas pendien-tes.

Entre los años 1983 a 1986 la pre-sión tributaria , en promedio, era del 2,2%; en 1995 fue del 14,6%, entre el 2003 y el 2008 estuvo en promedio en un 17% y el 2012 ha llegado al 26,7% ; a pesar de ello, la estructura tributaria en el país se sigue caracterizando por la concen-tración de las recaudaciones en un pequeño número de contribuyen-tes, así como por un elevado nivel de informalidad que se traduce en miles de unidades económicas que

no están registradas en la adminis-tración Tributaria, y numerosas ac-tividades que de forma indebida se ocultan en los regímenes especia-les: régimen Tributario Simplifica-do, régimen Tributario Integrado y régimen agropecuario Unificado ; lo cual va en sentido contrario a los principios de universalidad e igual-dad de la política fiscal.

Consideramos que el objetivo fi-nal se encuentra más allá de lograr altas recaudaciones, como se lo ha estado haciendo; la política fis-cal, en el marco de sus principios previstos en el artículo 323.I de la Constitución Política del Estado (CPE), debería enfocarse, también, en incorporar a todos los negocios o unidades económicas al tejido de la tributación, en el marco de los principios de universalidad, igual-dad, capacidad económica y pro-porcionalidad; asimismo, se debe trabajar aún más en simplificar los trámites ante la administración Tri-butaria para ser consecuentes con

5

JURIS ET DE JURE

el principio constitucional de senci-llez administrativa, así como redu-cir los costos que implican para el contribuyente el cumplimiento de sus obligaciones tributarias. a ello se suma la necesidad de revisar el conjunto de disposiciones legales, emitidas en los últimos años, que han generado incertidumbre e in-seguridad en los contribuyentes.

al respecto, podemos citar la ley Nº 212, que, en su artículo 10.II, incorporó el requisito de pagar la totalidad del tributo omitido, ac-tualizado en UFV`s e intereses con-signados en la resolución determi-nativa, para poder presentar una demanda por la vía del contencioso tributario; requisito que restringe al contribuyente su derecho constitu-cional a la defensa (art. 115.II y 119.II CPE) y su derecho de acceder a la tutela judicial (art. 115.I CPE), ade-más de ser contrario al principio de gratuidad de la justicia (art. 178.I CPE). También, podemos señalar a la ley Nº 291 de fecha 22 de sep-tiembre de 2012 que modificó el Código Tributario, como ser el ré-gimen de prescripción previsto en él; sobre el punto, siempre hemos sostenido que dichas modificacio-nes debieron ser introducidas al ordenamiento jurídico mediante ley específica; aparte de que se han realizado modificaciones sustancia-les al régimen de prescripción del CTb, sin contar con la participación

Es necesario un pacto fiscal con participación social, que diseñe una política fiscal universal y equitativa, que promueva la sencillez administrativa y reduzca los costos para el cumplimiento de las obligaciones tributarias; de esa manera, la política fiscal se constituya en una columna primordial de la convivencia democrática

social, en franca inobservancia de lo dispuesto por los artículos 241 y 242 de la Constitución.

En el ámbito del SIN también se pueden citar normas que implican vulneraciones a garantías y dere-chos constitucionales, verbigracia la resolución Normativa de direc-torio Nº 10-0012-12 de fecha 1° de junio de 2012, emitida por el Presi-dente Ejecutivo del SIN a nombre del directorio de dicha institución, mediante la cual se crea el registro de riesgo Tributario (rrT), que va en contra del principio de de re-serva de ley (art. 6 CTb) y del prin-cipio de certeza, que es un prin-cipio completamente ligado al de seguridad jurídica (art. 178.I, 306.III y 311.II CPE) y consiste en que los supuestos de hecho de las sancio-nes deben ser descritos de manera precisa, categórica y certera; asi-mismo con dicha rNd se vulnera el derecho del contribuyente a la reserva y confidencialidad (art. 68 CTb). En lo que va de la presente gestión, podemos citar a la resolu-ción Normativa de directorio N° 10-0020-13, igualmente emitida por el Presidente Ejecutivo del SIN a nom-bre de su directorio, que tiene por

objeto establecer el procedimiento de derivación de la acción admi-nistrativa para exigir a quienes re-sulten responsables subsidiarios, el pago de las obligaciones tributarias en ejecución tributaria, en el marco de lo dispuesto por el artículo 32 del CTb, lo cual restringe el dere-cho y la garantía al debido proceso (arts. 115.II y 117.I CPE), así como el derecho a la defensa.

Si bien se presume la constitucio-nalidad de las normas entre tanto no se declare su inconstituciona-lidad, conforme lo reglado por el artículo 5 de la ley Nº 027 del Tri-bunal Constitucional Plurinacional, resulta recomendable la revisión de las normas que rigen el ámbito tri-butario y de la forma cómo se han estado aplicando, con la finalidad de fortalecer la relación entre el Es-tado y la sociedad civil, en particular del Estado con los contribuyentes; aquello, necesariamente, deberá estar acompañado con una mejora de la calidad del gasto público, de modo que todos los ciudadanos se sientan satisfechos de contribuir de manera equitativa a la financiación de las políticas públicas y todos se beneficien de obras y servicios pú-blicos de calidad.

Finalmente, para lograr una mayor cohesión social, sustentada en la colaboración y la responsabilidad conjunta de los cuatro actores de la economía plural , es necesario un pacto fiscal con participación social, que diseñe una política fiscal uni-versal y equitativa, que promueva la sencillez administrativa y reduz-ca los costos para el cumplimiento de las obligaciones tributarias; y, de esa manera, la política fiscal se constituya en una columna primor-dial de la convivencia democrática.

*Asesor Legal de la Federación de Entidades Empresariales Privadas de Cochabamba

6

ENTREVISTA

Considerando que las ferias son una he-rramienta clave de promoción y atrac-ción de inversión para los países, qué acciones realiza AFIDA para impulsar la actividad ferial en América Latina y favo-recer su crecimiento?

aFIda impulsa la profesionalización de la actividad ferial en nuestra región y en par-ticular apoya la actividad de las empresas que participan en el negocio ferial, para lo cual desarrolla una estrategia en tres grandes frentes: Promoción, Educación e Información y Networking.

dentro de estos tres frentes, hemos de-sarrollado 12 programas y yo destacaría acciones como la campaña “El gran poder de las Ferias” para dar a conocer los bene-ficios y las oportunidades que genera la participación en ferias, la promoción de los eventos de nuestros asociados a través de boletines sectoriales especializados, el programa de compradores y expositores internacionales, los boletines mensuales aFIda 24/7, los programas de networking virtual y presencial y las video conferen-cias que se han convertido en una podero-sa herramienta para transmitir las mejores prácticas de la industria ferial internacio-nal mediante la difusión del conocimien-to de directores de compañías líderes del sector a nivel internacional.

Qué ventajas otorga una feria para los negocios?

las ferias les brindan a las empresas la po-sibilidad de tener acceso en un solo lugar y en un breve período de tiempo a grandes

oportunidades de negocio, facilitan los contactos comerciales, fortalecen el posi-cionamiento e imagen de las empresas ex-positoras frente a los diferentes mercados. así mismo, son espacios que fomentan el intercambio de conocimiento y de los más recientes avances tecnológicos y tenden-cias de los diferentes sectores económicos y son escenarios en los que las empresas pueden evaluar sus productos y servicios frente a las necesidades de los clientes y frente a la competencia.

Por qué razón la industria ferial es con-siderada como un sector estratégico en el desarrollo de las naciones? Cuál es el impacto que genera en las economías de los países?

la industria ferial se constituye en una plataforma de negocios fundamental para el fortalecimiento y desarrollo empresa-rial de los diferentes sectores económi-cos, pues las ferias facilitan el ingreso de las empresas a nuevos mercados y son una herramienta que contribuye a la in-ternacionalización económica. de igual manera, la industria ferial a través de su actividad contribuye a la generación de empleo y fomenta el surgimiento de nue-vas empresas, generando un impacto muy positivo en el desarrollo económico de los países y en su posicionamiento en el con-texto mundial.

Cuál debiera ser el papel de los gobier-nos para fortalecer las políticas de pro-moción de comercio, de atracción de inversión y de internacionalización de las economías tomando en cuenta a las

ferias como un instrumento de política exterior local?

lo ideal sería contar con gobiernos locales y/o nacionales que tuvieran un claro apo-yo a nuestra industria a través de excep-ciones o incentivos tributarios o económi-cos a la actividad generada por la industria ferial o a las empresas que participen en la misma. Igualmente, sería importante de-sarrollar iniciativas público-privadas que fomenten programas de promoción de la industria ferial y educación en este sector.

así mismo, es de gran importancia el po-tencial apoyo económico que los gobier-nos puedan brindar al desarrollo de pro-yectos de infraestructura que contribuyan a convertir a las ciudades en lugares con las condiciones idóneas para la realización de ferias y eventos y que brinden los servi-cios que requiere el turismo de negocios.

Qué importancia tiene la certificación de normas de calidad en las prácticas de la organización de ferias en América Latina?

la certificación en las norma de calidad es de la mayor importancia para los recintos feriales porque permite estandarizar los niveles de servicio en la organización de ferias y eventos, lo cual se refleja en una mayor satisfacción de los clientes, en un incremento en la productividad y la efi-ciencia, en una reducción de costos, en una mayor competitividad frente a los mercados internacionales y en un mejor posicionamiento en la industria ferial.

El Gran POdEr dE las FEriasEl Presidente de la Asociación In-ternacional de Ferias de América (AFIDA), máxima autoridad del or-ganismo que agrupa y representa a las entidades organizadoras de las principales actividades feriales de América, Andrés López Valderrama, en entrevista con “Tejido Empresa-rial” realiza un análisis de la realidad que enfrenta la industria ferial.

ENTREVISTA

7

La incorporación de programas de Res-ponsabilidad Social Empresarial en las ferias en el mundo es una tendencia, de-mostrando que los encuentros feriales van más allá de los negocios. En las ferias de América Latina cuánto se ha avanza-do en este tema?

la incorporación de parámetros de res-ponsabilidad Social Empresarial en la or-ganización de ferias y eventos ha sido un proceso gradual, que cada vez cobra una mayor importancia. El involucramiento con los diferentes grupos de interés y la adopción de parámetros de sostenibilidad para la construcción de nuevos recintos feriales y para la realización de ferias y eventos ha sido un tema que los diferen-tes recintos feriales de américa latina es-tán incluyendo paulatinamente dentro de su cultura corporativa, sin embargo, aún no es un tema prioritario para muchos de ellos.

Se destaca la labor de la rural, Predio Ferial de Buenos aires, quien ha genera-do un amplio programa con resultados sorprendentes, incluso obteniendo dis-tinciones internacionales otorgadas por reconocidos miembros de la industria. algunos recintos de México también han desarrollado este tema ampliamente.

Cómo están afectando en el accionar de la industria ferial, las tendencias de la tecnología digital y las redes sociales?

las ferias líderes a nivel internacional pre-sentan un amplio componente tecnológi-co y hacen un gran uso de las herramien-tas de marketing digital y del manejo de redes sociales.

los eventos que crecen a tasas destaca-das, combinan plataformas de comunica-ción virtual no solo durante el evento sino que sirven como medio de comunicación entre los visitantes, expositores y demás integrantes de la cadena de valor de una industria, durante todo el año.

Igualmente, ya no solo se debe pensar en el uso de las redes sociales tradicio-nales sino en redes especializadas para determinados sectores y en un marcado incremento del uso de aplicaciones tecno-lógicas que acerquen cada vez más a los expositores y visitantes.

Finalmente, es importante tener en cuen-ta que el uso de tecnología no debe utili-zarse solamente de cara a nuestros clien-tes externos sino también internos, al aprovechar las herramientas tecnológicas especializadas para la industria, que facili-

ten el uso de la información de mercado, planos feriales, conocimiento del cliente, entre otros.

Qué países en América Latina tienen más desarrolladas la industria ferial y cómo ve a Bolivia en este tema?

Es importante señalar que es muy comple-jo hablar de una sola realidad del mercado ferial latinoamericano. En aFIda hemos logrado identificar 3 grandes grupos de países con diferente nivel de desarrollo ferial. Un mercado bastante dinámico y desarrollado al que pertenecen Brasil, México, Colombia y argentina, uno en de-sarrollo formado por Ecuador, Perú, Chile y Bolivia y otro en etapa embrionaria en donde están los demás países.

Bolivia fue elegida como la sede para la realización del Congreso y Asamblea Anual de AFIDA, el mismo que se realizó en la ciudad de Santa Cruz, cuáles fueron las razones para su elección y qué resul-tados se obtuvieron del evento.

Según el reglamento interno de nuestra asociación, la sede del Congreso aFIda debe variar cada año posibilitando que nuestros asociados tengan contacto di-recto con las diferentes realidades de nuestros países y también conocer más ampliamente los diferentes modelos de negocio ferial.

Como cualquier asociación Internacional que realiza un evento anual, existe un proce-so de candidatura para ser la sede del even-to, y este año, fue una coincidencia que los

dos candidatos que buscaban la sede fueran Bolivianos, Feicobol y Fexpocruz.

de manera conjunta se decidió que Co-chabamba sería la sede del Comité di-rectivo y Santa Cruz la de la asamblea y Congreso anual. los resultados del evento fueron sin lugar a duda magníficos, desde el punto de vista de convocatoria, conte-nido, calidad de las sesiones de mejores prácticas, sedes escogidas para la realiza-ción de los eventos sociales, ejecución lo-gística y un definitivo compromiso y total entrega por parte de nuestros anfitriones.

En el caso específico de nuestra Funda-ción FEICOBOL, miembro del Comité Di-rectivo de AFIDA, cómo ha visto su desa-rrollo en los últimos años.

la Fundación para la Feria Internacional de Cochabamba Bolivia (FEICOBOl) ha contribuido a la dinamización de la eco-nomía local, a través de la organización de eventos de promoción económica, social y cultural. En general, se calcula que el impacto de la industria ferial en el desa-rrollo de las economías locales equivale al 1% del PIB de las ciudades sedes de los eventos y no dudo que en Cochabamba se presente esta situación.

Igualmente, durante los últimos años se ha hecho un gran trabajo en términos de la calidad y cantidad de eventos, mejoras en la infraestructura del recinto, amplia-ción de las oficinas de atención al cliente y se han estructurado nuevos modelos de negocio con un gran componente de in-novación.

*Mauricio arze lópez

“El CrECiMiEntO, las tasas y lOs POrtaFOliOs, suMadOs a la inFOrMalidad y Otras vErdadEs dE PErOGrullO”

o

8

SECTOR A SECTOR

desde mediados de la década de los 80’s, en el siglo pasado, las Entidades Financieras en Bolivia han desarrolla-do tecnologías crediticias y servicios, con el fin de acceder y atender a mi-cro, pequeñas y medianas empresas; ya que, como todas las empresas, el Sistema Financiero necesita de mayo-res y nuevos mercados para crecer. los productos alcanzados, en base a la ex-periencia del trabajo con estos secto-res, han sido objeto de menciones es-peciales y tomadas como ejemplo en diversos países del mundo, a más de generar entidades especializadas en el rubro de las microfinanzas. Estas expe-riencias sirvieron también para el desa-rrollo de una normativa prudencial.

El Proyecto de ley de Servicios Finan-cieros, comentan, pretende incentivar el crecimiento de los sectores produc-tivos a través de tasas de interés acti-vas menores y diferenciadas, así como establecer cuotas de portafolio, a las que las Entidades Financieras debe-rán llegar. No es sorprendente, que en una economía con alta intervención del Estado, los agentes económicos se conviertan en instrumentos de las po-líticas de gobierno y, el objetivo que parece ser perseguido, es el desarrollo

y diversificación del aparato producti-vo, con todos los beneficios que esto implica.

El trabajo con las micro, pequeñas y medianas empresas, nos ha enseñado que se requiere de tecnologías que implican altos costos de operación, si se quiere mantener prácticas que se encuadren dentro de un manejo prudencial, que permitan mitigar los riesgos de crédito. También es cierto, que las Entidades Financieras, se vie-ron atraídas a atender al sector, por las elevadas tasas de interés activas, en base a las cuales, estos agentes económicos se financiaban en el mer-cado informal, tasas que permitían ofertar al mercado un menor precio, dejando aún márgenes interesantes para cubrir los mencionados costos operativos y generar una utilidad ra-zonable, como para correr con el ries-go; así la máxima propone, “a mayor riesgo, mayor tasa de interés”.

Esta práctica, en su momento, tuvo serias observaciones por parte de los expertos en el manejo de riesgos, ya que, como existen en los Bancos los hombres dedicados a la expansión, al crecimiento, como base de genera-ción de mayores ingresos, a los cua-

les se les fijan metas y plazos de co-locación de los recursos entregados por los accionistas y los depositantes, también existen aquellos, que deben velar porque no se tomen riesgos ex-cesivos e innecesarios, se coloquen préstamos que deben ser recupera-dos.

No es extraño suponer, que los agen-tes económicos, deban estar con-tentos por la idea de que existirán oportunidades para beneficiarse de tasas de interés activas “bajas” para sus emprendimientos y, que los sec-tores productivos (viendo a qué se refiere esta categoría) serán beneficia-dos de mayores préstamos, ya que los Bancos deberán salir a buscar sujetos de crédito para cumplir con las metas que les fije el Estado, más aún, siendo que entre nosotros, existe el mito por el que “los bancos no desean pres-tar”, como si este no fuera su nego-cio. También, hablamos de inclusión financiera, loable propósito, más para esas Entidades Financieras que se en-cuentran en constante expansión y que necesitan de esos mercados de los que hablamos.

o

9

SECTOR A SECTOR

Pero en este concierto, parece que nos olvidamos de que el desarrollo de las micro, pequeñas y medianas empre-sas, necesitan mucho más que tasas de interés bajas, o de que si no desperta-mos la avidez de los banqueros, para salir a tomar nuevos riesgos, debemos obligarlos mediante metas de coloca-ción, siendo que el mismo Estado, es responsable, a través de sus organis-mos especializados, de controlar esta avidez, creando la norma prudencial que los obligue a tomar los riesgos simplemente necesarios. Y sí, nos ol-vidamos, aunque hablamos perma-nentemente de ello, y así, ¿Qué pasa con la informalidad?, esa que debemos eliminar si queremos mayor inclusión.

Valga, pues, reiterar estas verdades de perogrullo, que, en nuestro caso, van más allá del enunciado de la OIT que define a la economía informal toman-do criterios y variables en torno al no registro de empresas ante las autori-dades administrativas y el fisco, al no cumplimiento de la legislación laboral vigente, al destino final de la produc-ción para el autoconsumo, y el tamaño de las empresas según la cantidad de trabajadores. Pero esta informalidad, va un paso más allá y se refiere a la transparencia de la información finan-ciera, base fundamental para una ade-cuada toma de decisiones, al momen-to de otorgar un crédito.

Viendo la problemática, debemos reconocer que los agentes económi-cos que operan en estos tamaños de empresas, necesitan al igual que los Bancos de nuevos y mayores merca-dos, de “reglas claras para el juego”, si realmente se quiere su crecimiento, acceso a tecnologías de producción que les permitan ser más eficientes, cuando no a utilizar debidamente sus capacidades instaladas, necesitan de modelos de gestión que los muevan dentro de prácticas prudenciales para la administración de sus propios ries-gos. así, el problema, es mucho más complejo y las obligaciones del Esta-do son mayores, a la simple legislación o a convertir a ciertos sectores en sus operadores de política económica.

la pregunta será, cómo lograr esa in-clusión financiera, si se siguen soste-niendo niveles de informalidad que están por el orden del 70%; si quere-mos que las entidades financieras se ocupen de estos sectores, al tiempo que tienen un crecimiento sano, de-beremos volver a preguntarnos, cuá-les son los elementos básicos para un adecuado análisis crediticio que per-mita mitigar los riesgos y, veremos lo mucho que ha avanzado nuestro Sis-tema Financiero, ya que por lo menos en el espíritu de la norma, en el buen criterio, se nos señala que el buen re-torno del crédito, depende de la capa-cidad de pago, por esto, se habla de un “sujeto de crédito”; se nos dice que la garantía, sólo es una fuente alterna-tiva de repago.

Debemos superar de una vez la tan mentada informalidad de nuestra economía, ya que difícilmente convivirán políticas de expansión, que tiendan a incrementar los niveles de tolerancia al riesgo, con medidas que se tienen que tomar, desde el regulador, que obliguen a los agentes económicos a formalizarse a brindar transparencia.

Sorprenderá conocer que la garantía, en muchos sistemas, ha dejado de ser fuente alternativa de repago, ya que en lo que se confía, es en la calidad del análisis crediticio que se logra a través de la transparencia financiera y la eliminación de la informalidad. así, la máxima será: “ve el flujo de caja”. de tal suerte, qué deberá ver el pres-tamista: es el comportamiento de la economía, el análisis del sector al que pretende entrar, las características si-milares que hacen a un portafolio o un grupo de prestatarios y, cómo no, cuanto mayor la exposición, en un solo sujeto, un análisis individual que permita conocerlo mejor de lo que él se conoce y, para esto, la base de la in-clusión será la información.

En conclusión, nos tropezamos, que para lograr los efectos deseados de-bemos superar de una vez la tan men-tada informalidad de nuestra econo-mía, ya que difícilmente convivirán políticas de expansión, que tiendan a incrementar los niveles de tolerancia al riesgo, con medidas que se tienen que tomar, desde el regulador, que obliguen a los agentes económicos a formalizarse a brindar transparencia.

No olvidemos, la crisis financiera mundial del 2008, donde vimos la avi-dez de los banqueros por tomar ries-gos y su alta capacidad de inventiva para desarrollar nuevos productos. de la misma forma, nuestros banque-ros, han estado trabajando 30 años en desarrollar “tecnologías” que les puedan permitir acceder a esa eco-nomía informal, como lo mencionó hace poco la directora de la aSFI, dra. lenny Valdivia, los micro y pequeños empresarios necesitan de otro tipo de análisis, así el “oficial de crédito” debe trasladarse a su negocio, contar los inventarios, “armarle” su flujo de caja, verificar sus ventas y otros más, que incrementan el riesgo de crédito y el costo de operaciones.

Nuevamente, ¿no será necesario que crezca el mercado con mayor inclu-sión que se logra con transparencia y formalidad?. En Bolivia, el crédito PYME ha crecido desde diciembre del 2011 a Mayo del 2013 en un 37% y el microcrédito en un 54%. En general el Sistema Financiero, en los últimos años, ha alcanzado índices de creci-miento por encima del PIB, pero esta inventiva tiene un límite.

*Mauricio Arze López Economista

Secretario Ejecutivo de ASOBAN Filial Cochabamba

las FErias COMO instruMEntO dEdEsarrOllO ECOnÓMiCO - sOCial

*Eunice achá Ferrel

INDUSTRIA FERIAL

10

Vivimos un momento de trascen-dencia histórica para latinoamérica, donde las miradas del mundo se di-reccionan hacia este territorio diver-so, múltiple, que cohesiona un poco el mundo entero. Esta fase de popu-laridad socioeconómica que experi-mentamos, es la oportunidad para el desarrollo empresarial a través de diversos mecanismos que promuevan a nuestra región. El desarrollo empre-sarial no dista mucho de los procesos transculturales, que, hoy por hoy, si-guen teniendo continuidad renovada en otras plataformas de interacción, tales como el sistema empresarial y económico, donde gracias a las nue-vas Tecnologías de la Información y la Comunicación (TIC), el contacto entre empresas y clientes es mucho más fá-cil, rápido y fluido que hace algunos años. Esto, en un mundo geográfica-mente amplio, pero comercialmen-te cada vez más reducido, donde la exigencia no es llegar primero sino, generar valor agregado a través de la innovación.

Y para ser innovador se deben asumir retos, rediseñar negocios, adecuando estrategias con un respaldo legitimador; tal es el caso de las Ferias

- una idea que, ha ido evolucionando a lo largo de los siglos, adaptándose a las necesidades económicas y empresariales de cada momento histórico y de cada región, con el objetivo de fortalecer el intercambio comercial, los avances tecnológicos y el intercambio de conocimientos, entre unos territorios separados geográfica, cultural y políticamente.

Iniciar este artículo describiendo un marco general no es casual; obedece a algunas directrices sobre la incidencia de la industria ferial en el desarrollo económico y social de una región, a partir de las ventajas del turismo de negocios. Cómo aportan las ferias comerciales a la construcción de una nación en sus frentes: económicos, sociales y culturales? Para dilucidar al respecto, es importante hablar desde lo que somos, respondiendo las inquietudes desde la experiencia ferial en Cochabamba.

las ferias realizadas en forma perió-dica, se han constituido en un factor de desarrollo para los lugares en los que se efectúan. así pues, uno de los centros de negocios más importan-tes de Bolivia - la Fundación para la

Feria Internacional de Cochabamba Bolivia, FEICOBOl, se constituye en uno de los instrumentos más impor-tantes de promoción, de pequeñas, medianas y grandes empresas, dado el nivel de efectividad en la gene-ración de ofertas y la concreción de negocios y contactos comerciales. Por consiguiente, la importancia de la industria ferial implica un impacto no sólo microeconómico para Bolivia, ya que el beneficio comercial directo a los expositores y visitantes, también ejerce un efecto dinamizador sobre la economía regional.

Es así que, realizar una articulación público-privado, es fundamental, y esto es posible por medio de una efectiva estrategia de comunicación con los stakeholders de las entidades feriales, evidenciando de manera objetiva el impacto que tiene este interesante segmento de negocios en el desarrollo socioeconómico de nuestras ciudades. En Cochabamba, lugar donde se promueve el desarrollo industrial, comercial, social y cultural por parte de FEICOBOl, dicho impacto podría medirse en el efecto directo de la actividad ferial, tanto en la Feria Internacional de Cochabamba

11

INDUSTRIA FERIAL

–evento multisectorial, como en sus ferias profesionalizadas para nichos específicos de negocio, tales como VinoFest, Expo Construcción, Sobre ruedas y Expo arte Navideño.

La importancia de la industria ferial implica un impacto no sólo microeconómico para Bolivia, ya que el beneficio comercial directo a los expositores y visitantes, también ejerce un efecto dinamizador sobre la economía regional.

los empresarios que participan en estos eventos, reciben los efectos directos de la actividad, venden más y generan nuevos contactos y negocios. a este efecto directo se le suma un efecto indirecto, evidenciado en el movimiento de múltiples actividades de la economía, que otorgan ritmos sociales incidentales, naturales y espontáneos en la región. Pero, también, hay un efecto inducido, en la medida en que esos nuevos negocios propician un poder adquisitivo en la economía, nuevos puestos de trabajo, nuevas posibilidades de consumo, que se traducen, por medio de la actividad ferial, en recursos que se inyectan en la economía nacional.

la 30ª Feria Internacional de Cochabamba logró cumplir las expectativas trazadas, permitiendo demostrar la importancia de la cohesión entre diferentes actores a

través de un impacto en las lógicas económicas, sociales y culturales de la ciudad y el país, por medio de un incremento importante de visitantes y expositores; éste último con un crecimiento del 14% a través de la participación de 1300 empresas expositoras nacionales y extranjeras, alrededor de 390 mil visitantes y un movimiento económico que superó los 146 millones de dólares en intenciones de negocios - incluida la rueda Internacional de Negocios, contribuyendo de esta forma a la internacionalización económica. Con referencia a los empleos, hubo un crecimiento sustancial, se estima la generación de 24 mil empleos directos, indirectos e inducidos. la Feria Internacional de Cochabamba, tuvo en su edición 2013, la presencia masiva de personas en la época de “pre feria” durante el periodo de construcción de los stands, todo esto gracias al esfuerzo y al compromiso de los expositores quienes han superado en cifras las inversiones como sector privado.

Este evidente efecto de la Feria Internacional de Cochabamba en la promoción de negocios e inversiones es sólo un indicador de las implicaciones económico-sociales de las ferias, consolidándose con el paso del tiempo en interesantes certámenes feriales en el más amplio sentido de la palabra. así lo dejaría claro, el Presidente de la asociación Internacional de Ferias de américa, aFIda, andrés lópez Valderrama, cuando valoró la Feria Internacional

de Cochabamba, como un importante proyecto de participación económica latinoamericana, gestado bajo estándares internacionales y que logra fomentar el desarrollo industrial y comercial de nuestro país.

Esta realidad, es sólo una muestra de los sucesos globales que han concentrado al entorno ferial en el factor que está más condicionando a la evolución de las ferias es su creciente internacionalización y que cada vez son un elemento importante para el fortalecimiento de intercambio comercial entre distintos países.

Este panorama y las cifras aportadas definen la importante evolución que FEICOBOl ha desempeñado en el panorama ferial internacional; posibilitando a Bolivia la vigencia de esta herramienta comercial para favorecer el entendimiento comercial entre sectores económicos, que generan recursos e ingresos en su entorno geográfico, gracias precisamente al movimiento de turismo de negocios que se crea en las convocatorias de sus eventos.

*Eunice Achá Ferrel Gerente General de FEICOBOL

PRIMER PLANO

12

las variables macroeconómicas progra-madas en el Presupuesto General del Estado - PGE 2013 fueron: 5,5% de creci-miento del PIB, 4,8% de inflación, déficit fiscal de 4,6% respecto al producto para el Sector Público No Financiero (SPNF) y un déficit fiscal de 4,8% en relación al PIB del Tesoro General de la Nación (TGN). desde el 2006 hasta el 2011 se mantuvo fijo un 5% de eficiencia administrativa esperada en recaudaciones del Servicio de Impues-tos Nacionales (SIN) y de la aduana Nacio-nal (aNB); para esta gestión fiscal (2013) se determinó un incremento de 28% en las recaudaciones por impuestos y gravamen arancelario aduanero, lo que significa que la nueva eficiencia administrativa sea de un 17,7%, es decir, casi cuatro veces supe-rior a los registrados en los años anteriores de la actual gestión gubernamental.

El total de ingresos proyectados del Sec-tor Público (SP) para el 2013 es 52% del PIB, mostrando un aumento de 6 puntos porcentuales en relación al 2012, que se explicaría por la tasa de crecimiento del producto. los ingresos corrientes pro-gramados respecto al PIB son 51%, ha-biéndose incrementado 7% referente al presupuesto 2012. Se espera un aumento de los ingresos de las Empresas Públicas superior en 3 puntos porcentuales del PIB, más otra cifra similar por el SIN y aNB y, 1 punto porcentual del PIB por otros ingre-sos corrientes. En el resto de ingresos no se esperaría alguna variación significativa.

los egresos totales presupuestados del SP para el 2013 aumentan en 5 puntos por-centuales del PIB, respecto al 2012, conti-

nuando la política de expansión del gasto público pro cíclico, iniciado desde 2006. del total de egresos, el 76% correspondió a gastos corrientes y el 24% a gastos de capital. los egresos corrientes programa-dos pasaron de 45 al 49% del PIB entre 2012 - 2013. En este periodo, el gasto en sueldos y salarios aumentó de 11 al 12% del PIB. En valores absolutos, subió en Bs. 3.349 millones. los aportes a la Seguridad Social el 2013 son mayores en 47% respec-to al 2012, que representa Bs. 424 millones en valores absolutos. la adquisición de bienes y servicios y las transferencias co-rrientes para el 2013, aumentan cada uno en 35% frente al 2012 y su participación porcentual respecto al PIB es 27 y 3%. Gastos programados de beneficios so-ciales, intereses de deuda pública y otros gastos corrientes disminuyen en 50, 3 y 61 por ciento en comparación al 2012, que no compensa el elevado crecimiento de la programación de la adquisición de bienes y servicios, por su baja proporción en rela-ción al PIB que, agregado los tres gastos, alcanza un 4%. las prestaciones a la segu-ridad social no se modifican significativa-mente en relación al 2012; los egresos de capital programados aumentan en 1% del PIB. (CUADRO Nº 1)

El SP registra un elevado déficit fiscal pro-gramado de 12% del PIB, que indica el re-torno del déficit por lo menos en la etapa de formulación. durante el período 2006-2012 el promedio del déficit fiscal progra-mado del SP es 7,6% del PIB, menor en 4,4 % al proyectado en el PGE 2013, mos-trando una acelerada expansión del gasto público. a su vez es necesario mencionar

que el flujo financiero del SP, que no inclu-ye al BCB, FONdESIF y FOFIM (es el SPNF), registra un déficit fiscal de 4.6% del PIB, superior en 1 punto porcentual respecto al promedio del período 2006-2012. El flujo financiero del TGN registra un déficit fiscal de 4,7%, mayor en 1,3 puntos por-centuales del PIB al promedio del período 2006-2012 (3,4%). (GRÁFICO Nº 2)

la ley del PGE 2013 aprueba un agregado de Bs. 228.285 millones, y un consolidado de Bs. 172.020 millones que son montos superiores en 22,8 y 17,9% respectiva-mente a la aprobada en 2012. Por otra par-te, la normativa presupuestaria contempla aspectos novedosos referentes a las ante-riores, que introduce cambios en varias le-yes permanentes con una ley de vigencia anual. Son 28 artículos, 21 disposiciones adicionales, 4 transitorias, 8 finales y 5 de abrogación y derogación.

En conclusión el proyecto de ley anual del PGE 2013 tiene las siguientes particulari-dades:

• El SP, SPNF y el TGN tienen presupues-tado déficits fiscales por encima del promedio programado, en el período 2006-2012, que permite señalar el re-torno al periodo de déficit.

• Se observa un gasto público expansivo.

• apertura al endeudamiento externo para las empresas públicas.

• disposición de la utilización de las re-servas internacionales netas del BCB

alGunas COnsidEraCiOnEs sObrE El PrEsuPuEstO GEnEral dEl EstadO

* Germán Molina díaz

13

PRIMER PLANO

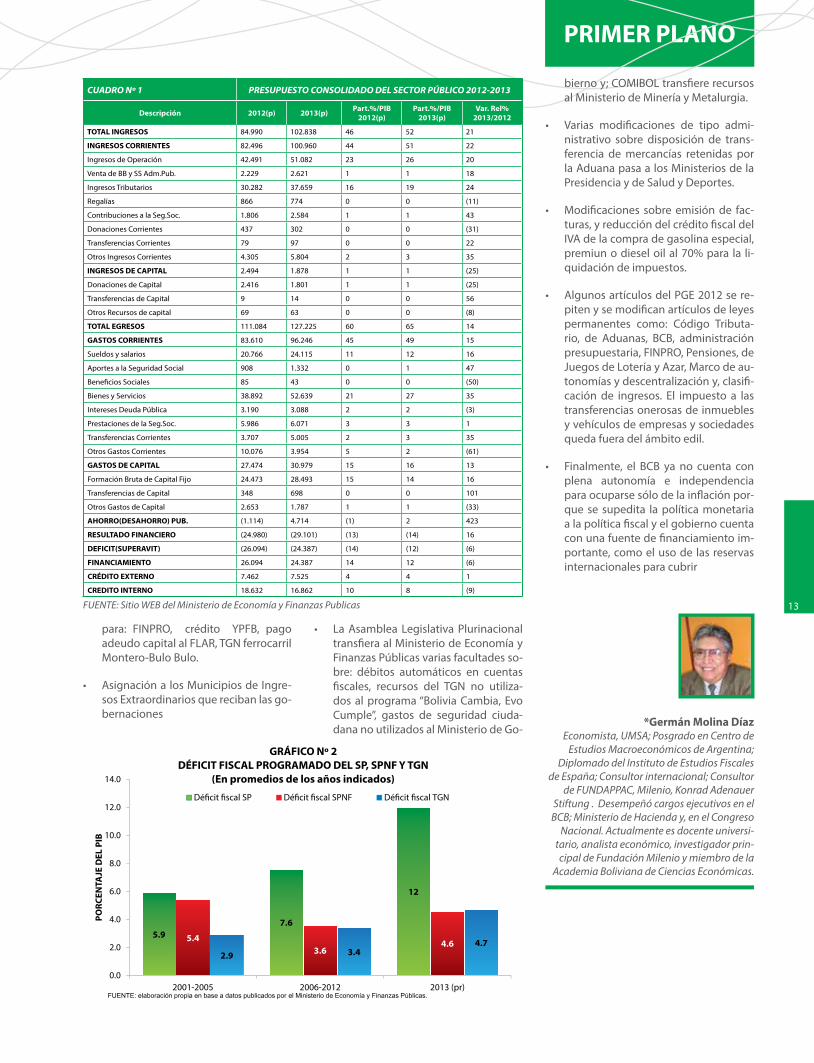

para: FINPrO, crédito YPFB, pago adeudo capital al Flar, TGN ferrocarril Montero-Bulo Bulo.

• asignación a los Municipios de Ingre-sos Extraordinarios que reciban las go-bernaciones

• la asamblea legislativa Plurinacional transfiera al Ministerio de Economía y Finanzas Públicas varias facultades so-bre: débitos automáticos en cuentas fiscales, recursos del TGN no utiliza-dos al programa “Bolivia Cambia, Evo Cumple”, gastos de seguridad ciuda-dana no utilizados al Ministerio de Go-

bierno y; COMIBOl transfiere recursos al Ministerio de Minería y Metalurgia.

• Varias modificaciones de tipo admi-nistrativo sobre disposición de trans-ferencia de mercancías retenidas por la aduana pasa a los Ministerios de la Presidencia y de Salud y deportes.

• Modificaciones sobre emisión de fac-turas, y reducción del crédito fiscal del IVa de la compra de gasolina especial, premiun o diesel oil al 70% para la li-quidación de impuestos.

• algunos artículos del PGE 2012 se re-piten y se modifican artículos de leyes permanentes como: Código Tributa-rio, de aduanas, BCB, administración presupuestaria, FINPrO, Pensiones, de Juegos de lotería y azar, Marco de au-tonomías y descentralización y, clasifi-cación de ingresos. El impuesto a las transferencias onerosas de inmuebles y vehículos de empresas y sociedades queda fuera del ámbito edil.

• Finalmente, el BCB ya no cuenta con plena autonomía e independencia para ocuparse sólo de la inflación por-que se supedita la política monetaria a la política fiscal y el gobierno cuenta con una fuente de financiamiento im-portante, como el uso de las reservas internacionales para cubrir

*Germán Molina Díaz Economista, UMSA; Posgrado en Centro de

Estudios Macroeconómicos de Argentina; Diplomado del Instituto de Estudios Fiscales

de España; Consultor internacional; Consultor de FUNDAPPAC, Milenio, Konrad Adenauer

Stiftung . Desempeñó cargos ejecutivos en el BCB; Ministerio de Hacienda y, en el Congreso

Nacional. Actualmente es docente universi-tario, analista económico, investigador prin-cipal de Fundación Milenio y miembro de la

Academia Boliviana de Ciencias Económicas.

CUADRO Nº 1 PRESUPUESTO CONSOLIDADO DEL SECTOR PÚBLICO 2012-2013

Descripción 2012(p) 2013(p) Part.%/PIB2012(p)

Part.%/PIB2013(p)

Var. Rel%2013/2012

TOTAL INGRESOS 84.990 102.838 46 52 21

INGRESOS CORRIENTES 82.496 100.960 44 51 22

Ingresos de Operación 42.491 51.082 23 26 20

Venta de BB y SS adm.Pub. 2.229 2.621 1 1 18

Ingresos Tributarios 30.282 37.659 16 19 24

regalías 866 774 0 0 (11)

Contribuciones a la Seg.Soc. 1.806 2.584 1 1 43

donaciones Corrientes 437 302 0 0 (31)

Transferencias Corrientes 79 97 0 0 22

Otros Ingresos Corrientes 4.305 5.804 2 3 35

INGRESOS DE CAPITAL 2.494 1.878 1 1 (25)

donaciones de Capital 2.416 1.801 1 1 (25)

Transferencias de Capital 9 14 0 0 56

Otros recursos de capital 69 63 0 0 (8)

TOTAL EGRESOS 111.084 127.225 60 65 14

GASTOS CORRIENTES 83.610 96.246 45 49 15

Sueldos y salarios 20.766 24.115 11 12 16

aportes a la Seguridad Social 908 1.332 0 1 47

Beneficios Sociales 85 43 0 0 (50)

Bienes y Servicios 38.892 52.639 21 27 35

Intereses deuda Pública 3.190 3.088 2 2 (3)

Prestaciones de la Seg.Soc. 5.986 6.071 3 3 1

Transferencias Corrientes 3.707 5.005 2 3 35

Otros Gastos Corrientes 10.076 3.954 5 2 (61)

GASTOS DE CAPITAL 27.474 30.979 15 16 13

Formación Bruta de Capital Fijo 24.473 28.493 15 14 16

Transferencias de Capital 348 698 0 0 101

Otros Gastos de Capital 2.653 1.787 1 1 (33)

AHORRO(DESAHORRO) PUB. (1.114) 4.714 (1) 2 423

RESULTADO FINANCIERO (24.980) (29.101) (13) (14) 16

DEFICIT(SUPERAVIT) (26.094) (24.387) (14) (12) (6)

FINANCIAMIENTO 26.094 24.387 14 12 (6)

CRÉDITO EXTERNO 7.462 7.525 4 4 1

CREDITO INTERNO 18.632 16.862 10 8 (9)

FUENTE: Sitio WEB del Ministerio de Economía y Finanzas Publicas

*Eduardo Muñoz Estrada

lOs EMPrEndEdOrEs CrEan EMPrEsas …lOs intraEMPrEndEdOrEs COnsOlidan su ÉXitO

14

GESTIÓN EMPRESARIAL

Existen estudios empíricos que dan cuenta de cómo el Intraemprendimien-to se ha convertido en una estrategia muy aplicada en las organizaciones que han decidido descubrir y explo-tar las oportunidades que ofrecen los entornos benignos u hostiles, median-te la innovación de procesos, formas de organización, productos y/o servi-cios. Ha sido ampliamente estudiado y demostrado que el proceso intraem-prendedor permite la innovación rápi-da y rentable constituyéndose en una de las principales fuentes de ventajas competitivas en el mundo empresarial moderno, contribuyendo a la conti-

nuidad de las empresas y a la creación de valor de manera sostenible.

En el contexto de la industria manufac-turera latinoamericana, la globalidad de los mercados ha obligado a las em-presas del sector y en particular a las Pymes, a enfrentar escenarios comple-jos que han afectado su nivel de pro-ductividad y competitividad, de modo que estas deben transformarse en or-ganizaciones muy dinámicas. Por tanto es imperativo que las organizaciones y todos sus miembros deban ser recepti-vos a las nuevas ideas y tendencias del entorno empresarial. las característi-

cas que presentan los mercados locales de cada país actualmente evidencian una tendencia a una competencia cada vez más agresiva marcada por una alta tasa de concentración de las industrias. la globalización de estos mercados ha favorecido el ingreso de operadores multinacionales, lo que ha obligado a quienes participan en ellos a realizar esfuerzos adicionales para crear valor a sus grupos de interés (trabajadores, dueños, clientes, proveedores, comuni-dad y estado) y para sobrevivir en sec-tores industriales cada vez más hostiles Esto es aún más crítico para las peque-ñas y medianas empresas cuestión que

GESTIÓN EMPRESARIAL

15

se observa en la falta de competitivi-dad y baja tasa de sobrevivencia.

diversos procesos evolutivos que ocurren en el ambiente externo de las organizaciones contribuyen a una mayor aceleración de los mercados imponiéndoles mayores desafíos a las empresas. Entre estos se incluyen cam-bios socio-culturales, variaciones en la demanda o segmentos atendidos, las innovaciones tecnológicas en procesos de producción y comercialización, la variabilidad de los escenarios macro-económicos, las regulaciones políticas y la creciente preocupación por el com-ponente ecológico. Esto obligaría a las empresas a adoptar una actitud mucho más proactiva ante estos escenarios, contexto en el cual, el fomento del es-píritu emprendedor a nivel de la firma se ha convertido en una práctica estra-tégicamente relevante en la cultura organizacional de éstas, independiente de su tamaño. En este escenario, el in-terés para detectar y explotar oportuni-dades de manera creativa e innovadora y asumir los riesgos que ello implica pareciera ser materia de todos quienes forman parte de una organización. Un ejemplo representativo lo constituye la empresa 3M. El Post it, producto indispensable en toda oficina, nunca hubiese sido conocido si la empresa 3M no hubiera establecido un sistema de organización de trabajo en el que permitiera a sus trabajadores proponer ideas creativas y comercializables.

¿Qué es Intraemprendimiento ?

El Intraemprendimiento o Intrapre-neurship como concepto ha ido adqui-

riendo un creciente interés en el mun-do académico y de los negocios para describir organizaciones que están dis-puestas a aprovechar las oportunida-des, iniciar acciones, y hacer hincapié en nuevos productos o servicios inno-vadores. Este es un proceso de renova-ción incremental llevado a cabo por la iniciativa del o los empleados de una organización ya establecida; que ini-cialmente puede ser o no reconocida por la dirección; pudiendo existir o no existir disposiciones o políticas organi-zacionales a favor de estas conductas individuales. Por tanto, se configura un proceso Botton Up ( desde abajo hacia arriba) desde la disposición de uno o varios individuos (intrapreneur) con ciertas cualidades distintivas.

Intrapreneur o persona Intraemprendedora

Son personas dentro de una empresa que asumen la responsabilidad directa de convertir una idea en un proceso, producto o servicio innovador que al ser explotado, con el riesgo que ello su-pone genera valor a la organización. al innovar, los o las intraemprendedoras demuestran continuamente la capa-cidad de aprovechar las oportunida-des y convertir las oportunidades en ideas comercializables, por lo tanto, se convierten en catalizadores del cam-bio. las personas intraemprendedoras reconocen una oportunidad para el cambio, se apodera de ella, la explota y confía en que esto genera una reno-vación que contribuye al logro de los objetivos de la organización y a su au-torrealización.

los empleados intraemprendedores Según Hisrich (1998), se caracterizan por ser personas que entienden el entorno empresarial, que son visiona-rios y flexibles, utilizan la colaboración para hacer realidad su idea original y son perseverantes. Para ellos, las habi-lidades de comunicación son muy im-portantes. El intraemprendedor debe, por ejemplo, ser capaz de comunicar la visión o un sueño que él o ella posee y alinearlos con la visión central de la organización. Esto incrementa su gra-do de satisfacción, compromiso y per-tenencia. Por su parte la organización debe generar un clima o cultura que propicie y valore el aporte individual más allá de los rendimientos econó-micos puramente, sino más bien en consolidar un vínculo reciproco, inte-grador y complementario de realiza-ción y crecimiento mutuo. (Mc Gregor d.1979).

*Eduardo Muñoz Estrada. Académico Made UPB.

Académico Adjunto Universidad de Santiago de Chile.

Cátedra de Dirección y Planificación Estratégica de Empresas.

Doctorando en Ciencias de la Administración U. de Santiago de Chile.

Magister en Dirección de Empresas U.de Santiago de Chile.

Ingeniero Comercial UDLA.

16

COCHABAMBA VIVA

16Fruto de las continuas pugnas simbóli-cas producto del crecimiento demográ-fico y los cambios poblacionales, en los últimos años se ha ido masculinizando paulatinamente el imaginario acerca de la ciudad de Cochabamba. de hecho, el posicionamiento del Cristo de la Con-cordia como imagen del departamento, se presenta como un principal indicador de este actual proceso. No obstante, si-gue prevaleciendo, en una constante lu-cha discursiva, la idea de la ciudad como principalmente femenina. las heroínas de la Coronilla, siguen marcando los ri-tos, costumbres y autopercepciones de quienes habitan este valle.

Ello no es gratuito. El episodio histórico de la batalla de 1812 ha dejado como principal legado, una práctica de acti-va participación de las mujeres en todo lo que atañe la defensa y por tanto, la construcción de la calidad de vida de sus familias, sus vecinos, su gente, en Cochabamba. de manera en muchos casos invisibilizada y de hecho poco institucionalizada hasta fines del siglo

XX, las mujeres en Cochabamba, desde distintos espacios y mediante diversas estrategias, han ido incidiendo conti-nuamente en la constitución de lo que hoy viene a ser la llajta.

a continuación se presenta un esbozo histórico de cómo se ha ido dando esta activa participación para terminar pun-tualizando algunos de los desafíos ac-tuales que las mujeres están enfrentan-do para coadyuvar al vivir bien actual en la ciudad.

De la acción heroica a la revolución de las mujeres durante el siglo XX

El imaginario respecto a la valentía y ca-pacidad de lucha de las mujeres cocha-bambinas encuentra sus raíces en el epi-sodio histórico anteriormente señalado. Según el relato de un soldado (Turpín) presente en la batalla de la Coronilla, frente a la arremetida del ejército rea-lista comandado por Goyeneche a la ciudad de Cochabamba, se (re)arma un ejército cochabambino que es integra-

do también por mujeres acompañadas por sus hijos. Convocada la población a un Cabildo abierto, el gobernador an-tezana preguntó:“‘¿Cumpliréis lo que habéis dicho de defender la patria y la excelentísima Junta de Buenos aires?’ algunos respondieron que sí, pues ya no había más de mil hombres escasos y solamente las mujeres dijeron: “Si no hay hombres, nosotras defenderemos”. Uno de los frentes de batalla se dio en la colina de la Coronilla, lugar donde per-derían la vida una parte de estas muje-res-soldados siendo, posteriormente, la ciudad avasallada y saqueada.

Este episodio de valentía fue conmemo-rado en ese momento no sólo en el país sino sobre todo fuera del él. Belgrano —Jefe del ejército del río de la Plata— es-cribe: “Gloria a las Cochabambinas que han demostrado con un entusiasmo tan digno de que pase a la memoria de las generaciones venideras” y en honor a ellas: “Estableció una costumbre digna de ser recordada y que significa el elo-gio más pomposo que se ha hecho has-

El lEGadO dE las HErOÍnas:

MuJErEs yvivir biEnEn COCHabaMba

alejandra ramírez soruco

o

17

COCHABAMBA VIVA

ta ahora del pueblo de Cochabamba. Todas las noches, a la hora de la lista, un oficial de cada cuerpo militar pregunta-ba en alta voz: ¿Están presentes las mu-jeres de Cochabamba? Y otro oficial res-pondía: Gloria a dios, han muerto todas por la patria en el campo del honor” .

Las mujeres en Cochabamba, desde distintos espacios y mediante diversas estrategias, han ido incidiendo continuamente en la constitución de lo que hoy viene a ser la llajta.

No obstante, conseguida la indepen-dencia (1825), esta presencia activa cayó en el olvido y las mujeres fueron re-legadas en su participación pública. Ello impulsa a principios del siglo XX, a que muchas mujeres comiencen a movilizar-se en torno a ideas liberales; es el caso de adela Zamudio y otras educadoras, que reclaman la igualdad, la educación laica así como mayores derechos para las mujeres. Es Sara Ugarte, esposa del presidente Salamanca junto a mujeres del pueblo, las que desde la acción pú-blica van a pelear, en los años 20’s, por el reconocimiento del aporte histórico de la mujer en la construcción de una idea femenina de la nación boliviana, hecho que será impulsado con la construcción de un monumento en honor a las he-roínas de la Coronilla y posteriormente fortalecido en 1927 con la declaración del 27 de mayo como el día de la madre boliviana.

además de estos impulsos particulares, a principios del siglo XX se dan ciertos acontecimientos importantes, tales como la guerra del chaco (1932-1935) o la revolución de 1952, que abren nuevos espacios de lucha para que las mujeres visibilicen su presencia en la historia regional. Entre ellos destacan: (a) los gremios –sobre todo de comer-ciantes- donde la participación ciuda-dana de las mujeres asume estrategias colectivas (b) la actividad productiva y profesional desde la cual, maestras e incluso emergentes empresarias se involucran en la vida pública y en la dinámica económica de la ciudad y (c) la arena política, que va volviéndose,

poco a poco, la entrada privilegiada por las mujeres para incidir de manera importante en la vida política local y también nacional (como en el caso de la ex presidente lidia Gueiler Tejada).

la participación de la mujer en la mis-ma se va fortaleciendo a partir de los años 60’s, cuando, frente a los gobier-nos dictatoriales, las mujeres empiezan a organizarse en torno a la defensa de sus derechos sobre todo políticos y civi-les en espacios vinculados a la actividad universitaria, los partidos políticos y, por último, al ámbito sindical. desde ahí las mujeres incidirán de manera destacada en la lucha por los derechos humanos y la democracia. No es casual que la recu-peración de ésta haya sido producto de una huelga de hambre (1977) realizada por un puñado de mujeres acompaña-das de todo un movimiento de base constituido por personas defensoras de los derechos humanos con fuerte pre-sencia femenina.

desde entonces este involucramiento de las mujeres en la lucha política será una constante. durante la década de 1990, emerge el ámbito de la represen-tación pública (sobre todo el parlamen-to) como lugar desde el cual las mujeres van impulsando reformas que tenderán al mejoramiento de la calidad de vida, sobre todo a niveles locales. asimismo, las ONG’s y los clubes de madres fueron aprovechados como organizaciones desde las cuales se ampliarían las opor-tunidades –físicas y subjetivas- propias y de los suyos.

El nuevo milenio y la consolidación del proceso de la Participación Popular multiplicarán los espacios de participa-ción de las mujeres en Cochabamba. las organizaciones territoriales –Juntas Vecinales y OTB’s− y las de producción —formales e informales-, vuelven luga-res desde donde las mujeres influirán, desplegando diversas estrategias, en la construcción de calidad de vida.

la nueva Constitución Política del Esta-do (2009), institucionaliza el que hacer de las mujeres tanto a nivel local, como departamental y nacional. las leyes pro-mulgadas para su implementación im-pulsan nuevas propuestas, planteadas por el momento sobre todo en términos discursivos, para fortalecer su partici-pación activa en la construcción de la sociedad.

El protagonismo actual de las muje-res en la construcción del vivir bien

Hoy en día, las mujeres en Cochabamba son reconocidas como agentes funda-mentales para la construcción del vivir bien en ámbitos urbanos. Cuantitativa-mente, es en las organizaciones barria-les más cercanas a sus cotidianidades (OTB’s, juntas escolares, asociaciones deportivas), donde ellas son más acti-vas, aunque su presencia abarca tanto las arenas públicas sobre todo munici-pales, como los espacios empresariales y comerciales.

Conscientes de los obstáculos que de-ben enfrentar (falta de tiempo, una mentalidad social que menosprecia su importancia, las limitaciones de un tra-bajo y esfuerzo a menudo aislado, su insuficiente nivel de formación e infor-mación, entre otros), las mujeres en Co-chabamba, van combinando sus tareas reproductivas de atención a sus familias e hijos con actividades dirigenciales que asumen cada vez con más fuerza. Ello para luchar constantemente, de mane-ra más o menos silenciosa (“nosotras actuamos no discurseamos”), en forma individual y colectiva, por distintas cau-sas que van desde la búsqueda de satis-facción de las necesidades básicas de sus familiares, hasta la consecución de la estabilidad económica del hogar y/o el alcance de los sueños individuales, fa-miliares, y hasta vecinales.

*Alejandra Ramírez Soruco Ph.D. en Desarrollo Humano Sustentable

Responsable del Área de Estudios del Desarrollo del Centro de Estudios Superiores

Universitarios de la Universidad Mayor de San Simón (CESU-UMSS).

o

18

RESPONSABILIDAD SOCIAL

El aporte empresarial al desarrollo de un país no puede estar relacionado simplemente a la generación de utilidades económicas, por el contrario, la premisa debe ser el nivel de participación de las empresas en la creación de valor compartido, que supone alcanzar una sociedad más justa y solidaria, donde la estabilidad, economía, condiciones óptimas de trabajo, respeto a los derechos humanos y preservación del medio ambiente sean considerados como elementos creadores de sostenibilidad.

la responsabilidad Social Empresarial - rSE, concebida como una elección voluntaria, su-pone una nueva forma de gestión empresa-rial, un cambio de paradigma en la forma de hacer negocios, donde las empresas conside-ran las repercusiones de sus acciones y esta-blecen un diálogo transparente y constructivo con sus distintos grupos de interés.

la imagen de una empresa responsable debe ser entendida como el reflejo del nivel de con-vicción y práctica de los principios morales y valores éticos de quienes la conforman y lideran, por tanto, su trascendencia y sosteni-bilidad se verán determinadas por el grado de integración que ésta tenga a la hora de tomar decisiones.

En los últimos años el sector empresarial en Bolivia está demostrando inquietud por de-sarrollar actividades en el marco de la rSE, inicialmente estas acciones han sido vincula-das a un nivel filantrópico, por lo que el de-safío actual para el sector supone avanzar en estándares de competitividad e integración de este concepto, involucrándolo a un nivel estratégico tanto interno y externo. Es decir, considerándolo parte de la cultura y procesos, siendo alineado con los objetivos del negocio (core business) y fortaleciendo iniciativas de valor social.

El trabajo en red y la generación de alianzas son una buena oportunidad para articular y alinear programas de rSE, con organizaciones civiles y públicas. Uniendo esfuerzos bajo la primicia de trabajar en un mismo objetivo, generando beneficios mutuos enmarcados en la voluntad de transformar sociedades y cons-truir un mejor futuro. las buenas acciones y prácticas de la empresa sumadas a las buenas acciones y prácticas de otras empresas u organizaciones son la posi-bilidad de reconstruir sociedades y mejorar condiciones para todos en planos neurálgicos como el acceso a servicios básicos, educación, empleo, sanidad y vivienda. Factores primor-diales a nivel tanto local, nacional como global.

Este tipo de sinergias desarrollan aprendizajes compartidos, oportunidades económicas y la posibilidad de encontrar soluciones innova-doras a diferentes necesidades sociales, vincu-ladas directamente con el sector empresarial, entre estas esta la contribución al empleo operativo, técnico y profesional sobre todo de aquellas personas pertenecientes a sectores mucho más vulnerables en la sociedad.

Hoy por hoy existe una tendencia a la aplica-ción de este modelo de alianza empresarial educativa, que va aportando a la disminu-ción gradual de la brecha existente entre la oferta y demanda de empleo, incorporando dentro de su personal a mujeres, jóvenes y personas discapacitadas. Promoviendo así políticas de no discriminación y respeto, ba-sándose en la igualdad de oportunidades de acceso al empleo.

actualmente tanto pequeñas, medianas y grandes empresas dentro de todos los sec-tores empresariales (minero, eléctrico, de hidrocarburos, banca y finanzas, educativo universitario, maderero, alimenticio, en las telecomunicaciones, exportaciones, construc-ción etc.) están trabajando en la integración

de la rSE, buscando alcanzar la sostenibilidad, a través de la acción y gestión social, todas estas, generando impactos positivos a dife-rentes escalas y magnitudes en medida de sus posibilidades, comprendiendo que la acción diaria y cotidiana tienen resultado en el me-diano y largo plazo y que para esto lo esencial es mantener el compromiso y convicción.

Es notable y valorable el esfuerzo que las empresas van desarrollando, ya que esto sig-nifica una redirección y replanteamiento de la gestión en la integridad de toda una orga-nización, parte por una nueva visión de hacer negocio de manera diferente a lo que tradicio-nalmente se venía haciendo y esto no signi-fica que para ser socialmente responsable se tenga que hacer campañas publicitarias, ha-cer donaciones, etc. al contrario esto implica hacer una análisis introspectivo del funciona-miento de la empresa y partir de aquello esta-blecer un compromiso por aportar en la cons-trucción de la mejora de la calidad y condición de vida para todos.

*Daniela Mendoza Reynolds Lic. en Ingeniería Comercial - UCB.

Master en RSE - Universidad de Barcelona. Diplomada en RSE - UPB.

Título en Gestión de RSE - Forética España. Trabajó en CADEXCO como Responsable de la

Unidad de RSE. Actualmente es Responsable de Intermediación Laboral- P2 de la Federación

Internacional de Fe y Alegría.

valOr COMPartidO En las EMPrEsas

*daniela Mendoza reynolds

19

INDICADORES

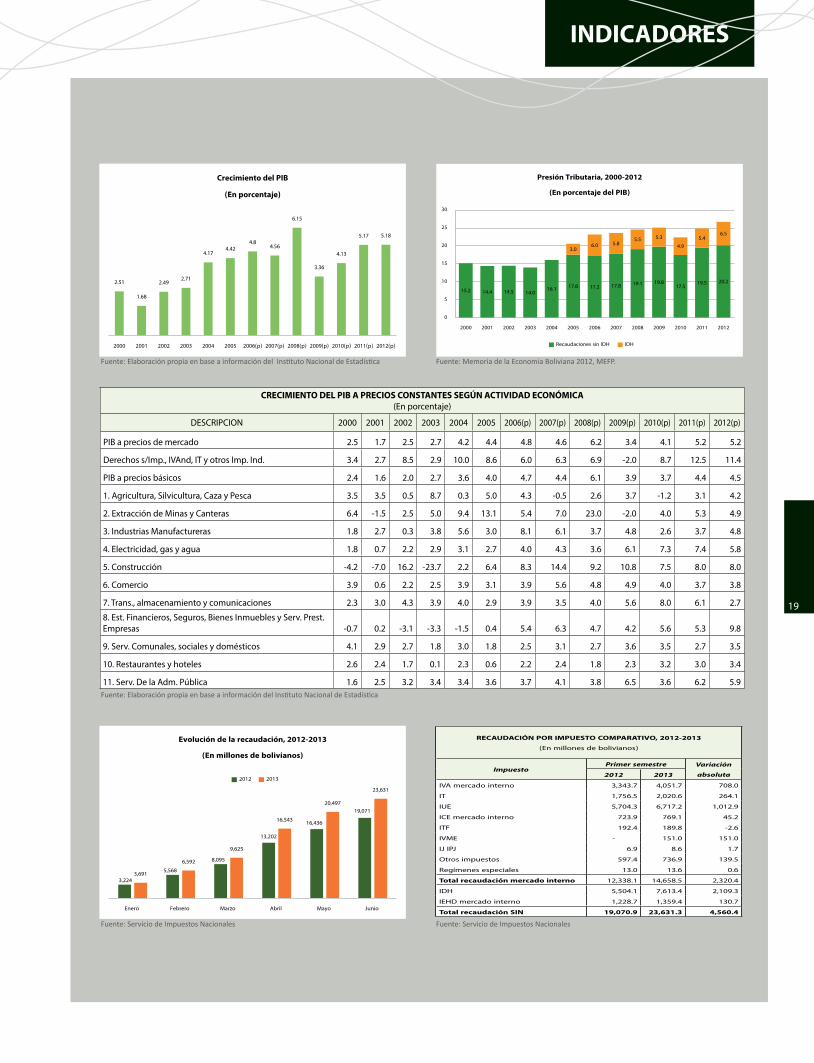

RECAUDACIÓN POR IMPUESTO COMPARATIVO, 2012-2013 (En millones de bolivianos)

ImpuestoPrimer semestre Variación

absoluta 2012 2013

IVA mercado interno 3,343.7 4,051.7 708.0

IT 1,756.5 2,020.6 264.1

IUE 5,704.3 6,717.2 1,012.9

ICE mercado interno 723.9 769.1 45.2

ITF 192.4 189.8 -2.6

IVME - 151.0 151.0

IJ IPJ 6.9 8.6 1.7

Otros impuestos 597.4 736.9 139.5

Regímenes especiales 13.0 13.6 0.6

Total recaudación mercado interno 12,338.1 14,658.5 2,320.4

IDH 5,504.1 7,613.4 2,109.3

IEHD mercado interno 1,228.7 1,359.4 130.7

Total recaudación SIN 19,070.9 23,631.3 4,560.4

CRECIMIENTO DEL PIB A PRECIOS CONSTANTES SEGÚN ACTIVIDAD ECONÓMICA (En porcentaje)

dESCrIPCION 2000 2001 2002 2003 2004 2005 2006(p) 2007(p) 2008(p) 2009(p) 2010(p) 2011(p) 2012(p)

PIB a precios de mercado 2.5 1.7 2.5 2.7 4.2 4.4 4.8 4.6 6.2 3.4 4.1 5.2 5.2

derechos s/Imp., IVand, IT y otros Imp. Ind. 3.4 2.7 8.5 2.9 10.0 8.6 6.0 6.3 6.9 -2.0 8.7 12.5 11.4

PIB a precios básicos 2.4 1.6 2.0 2.7 3.6 4.0 4.7 4.4 6.1 3.9 3.7 4.4 4.5

1. agricultura, Silvicultura, Caza y Pesca 3.5 3.5 0.5 8.7 0.3 5.0 4.3 -0.5 2.6 3.7 -1.2 3.1 4.2

2. Extracción de Minas y Canteras 6.4 -1.5 2.5 5.0 9.4 13.1 5.4 7.0 23.0 -2.0 4.0 5.3 4.9

3. Industrias Manufactureras 1.8 2.7 0.3 3.8 5.6 3.0 8.1 6.1 3.7 4.8 2.6 3.7 4.8

4. Electricidad, gas y agua 1.8 0.7 2.2 2.9 3.1 2.7 4.0 4.3 3.6 6.1 7.3 7.4 5.8

5. Construcción -4.2 -7.0 16.2 -23.7 2.2 6.4 8.3 14.4 9.2 10.8 7.5 8.0 8.0

6. Comercio 3.9 0.6 2.2 2.5 3.9 3.1 3.9 5.6 4.8 4.9 4.0 3.7 3.8

7. Trans., almacenamiento y comunicaciones 2.3 3.0 4.3 3.9 4.0 2.9 3.9 3.5 4.0 5.6 8.0 6.1 2.7

8. Est. Financieros, Seguros, Bienes Inmuebles y Serv. Prest. Empresas -0.7 0.2 -3.1 -3.3 -1.5 0.4 5.4 6.3 4.7 4.2 5.6 5.3 9.8

9. Serv. Comunales, sociales y domésticos 4.1 2.9 2.7 1.8 3.0 1.8 2.5 3.1 2.7 3.6 3.5 2.7 3.5

10. restaurantes y hoteles 2.6 2.4 1.7 0.1 2.3 0.6 2.2 2.4 1.8 2.3 3.2 3.0 3.4

11. Serv. de la adm. Pública 1.6 2.5 3.2 3.4 3.4 3.6 3.7 4.1 3.8 6.5 3.6 6.2 5.9

Fuente: Elaboración propia en base a información del Instituto Nacional de Estadística

Fuente: Servicio de Impuestos Nacionales

Fuente: Elaboración propia en base a información del Instituto Nacional de Estadística

Fuente: Memoria de la Economía Boliviana 2012, MEFP.

Fuente: Servicio de Impuestos Nacionales

20

PANEL: LA LEY DE PENSIONES EN EL NUEVO CONTEXTO BOLIVIANO

El 24 de mayo, en el auditorio de la FEPC, se realizó el Panel “la ley de Pensiones en el Nuevo Contexto Boliviano” organizado por nuestra institución y la Universidad Privada Boliviana, con el objetivo de efectuar un análisis técnico sobre los alcances de las disposiciones de la ley, desde una perspectiva económica, jurídica y social.

Como panelistas participaron los expertos en seguridad social María Elena Claure y Hernán delgadillo, asimismo, Carlos Quiroga Blanco, Presidente de la asociación de

Jubilados del Nuevo Sistema Obligatorio.

El Presidente de la FEPC, Jaime Ponce en la oportunidad, puso de manifiesto la posición institucional del sector empresarial cochabambino que está convencido de que la única manera de hacer sostenible un sistema de pensiones, acá o en cualquier país del mundo, pasa por la ampliación de la base de aportantes. Sostuvo que en Bolivia, esto se logrará sólo a través de políticas públicas dirigidas a la formalización de la actividad económica y del empleo.

Por otra parte y en concordancia con lo anterior, manifestó que cualquier modificación en el sistema de pensiones no puede incluir mayores cargas para el sector formal de la economía, sobre el que siempre se ha pretendido cargar los costos económicos y sociales de la imperante informalidad en el país.

COD ENTREGA RECONOCIMIENTO A LA FEPC

El pasado 28 de mayo, la Central Obrera departamental, representando por su Secretario Ejecutivo, luis Villarroel hizo entrega de una plaqueta de reconocimiento a la FEPC, por su aporte al desarrollo económico del departamento y por el apoyo institucional a la COd.

VISITA DE DIRECTIVOS DE YPFB

El 5 de junio, el Consejo directivo de la FEPC, recibió la visita del director Nacional de Inversiones y Financiamiento y del Gerente Nacional de Planificación, Inversión y Estudio de YPFB, alvaro Vásquez y Javier Fernández, respectivamente, con el objeto de contar con información oficial de YPFB respecto a la realidad de los hidrocarburos en nuestro país, especialmente, en Cochabamba.

Javier Fernández destacó la importancia de compartir información con la FEPC en relación a la proyección de los hidrocarburos a nivel nacional y departamental, manifestando la importancia de coordinar acciones en conjunto.

Por su parte, alvaro Vásquez explicó sobre la evolución de las inversiones en hidrocarburos en Bolivia y precisó, con más detalle, la evolución de las inversiones en Cochabamba (2010 – 2013) en lo que respecta a exploración, explotación, refinación, transporte, industrialización, redes y comercialización; así como dio a conocer el programa de inversiones

para la presente gestión (2013). También se refirió a la evolución de las regalías en Cochabamba, manifestando que hubo un comportamiento creciente a partir del 2010.

luego de la presentación, los miembros del Consejo directivo intercambiaron opiniones y posiciones sobre la información vertida.

21

REUNIÓN CON REPRESENTANTE PRESIDENCIAL ANTE LA AGENDA PATRIÓTICA 2025