Embed Size (px)

DESCRIPTION

entriamo in azienda 3 tomo 1(tramontana) esercizi 2

Citation preview

1

TOMO 1 - 2. COSTI FISSI, COSTI VARIABILI, BREAK EVEN ANALYSISSvolgimento a cura di Gabriela Subinaghi

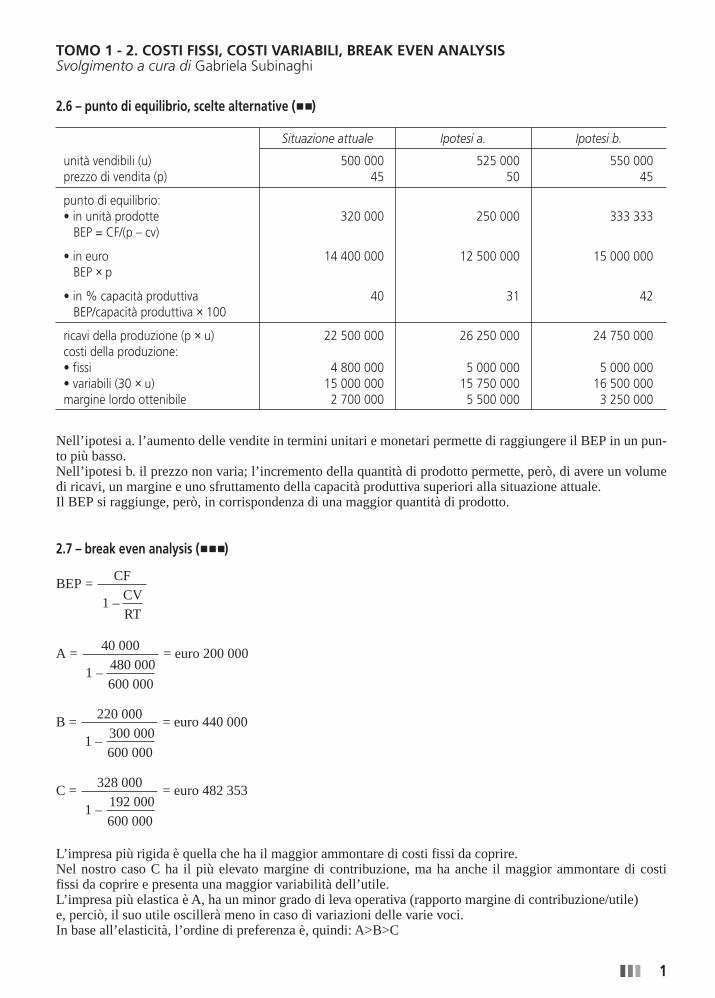

2.6 – punto di equilibrio, scelte alternative (� �)

Situazione attuale Ipotesi a. Ipotesi b.

unità vendibili (u) 500 000 525 000 550 000prezzo di vendita (p) 45 50 45

punto di equilibrio:• in unità prodotte 320 000 250 000 333 333

BEP = CF/(p – cv)

• in euro 14 400 000 12 500 000 15 000 000BEP × p

• in % capacità produttiva 40 31 42BEP/capacità produttiva × 100

ricavi della produzione (p × u) 22 500 000 26 250 000 24 750 000costi della produzione:• fissi 4 800 000 5 000 000 5 000 000• variabili (30 × u) 15 000 000 15 750 000 16 500 000margine lordo ottenibile 2 700 000 5 500 000 3 250 000

Nell’ipotesi a. l’aumento delle vendite in termini unitari e monetari permette di raggiungere il BEP in un pun-to più basso.Nell’ipotesi b. il prezzo non varia; l’incremento della quantità di prodotto permette, però, di avere un volumedi ricavi, un margine e uno sfruttamento della capacità produttiva superiori alla situazione attuale.Il BEP si raggiunge, però, in corrispondenza di una maggior quantità di prodotto.

2.7 – break even analysis (� � �)

BEP =

A = = euro 200 000

B = = euro 440 000

C = = euro 482 353

L’impresa più rigida è quella che ha il maggior ammontare di costi fissi da coprire.Nel nostro caso C ha il più elevato margine di contribuzione, ma ha anche il maggior ammontare di costi fissi da coprire e presenta una maggior variabilità dell’utile.L’impresa più elastica è A, ha un minor grado di leva operativa (rapporto margine di contribuzione/utile) e, perciò, il suo utile oscillerà meno in caso di variazioni delle varie voci.In base all’elasticità, l’ordine di preferenza è, quindi: A>B>C

328 000

1 – 192 000600 000

220 000

1 – 300 000600 000

40 000

1 – 480 000600 000

CF

1 –CVRT

2

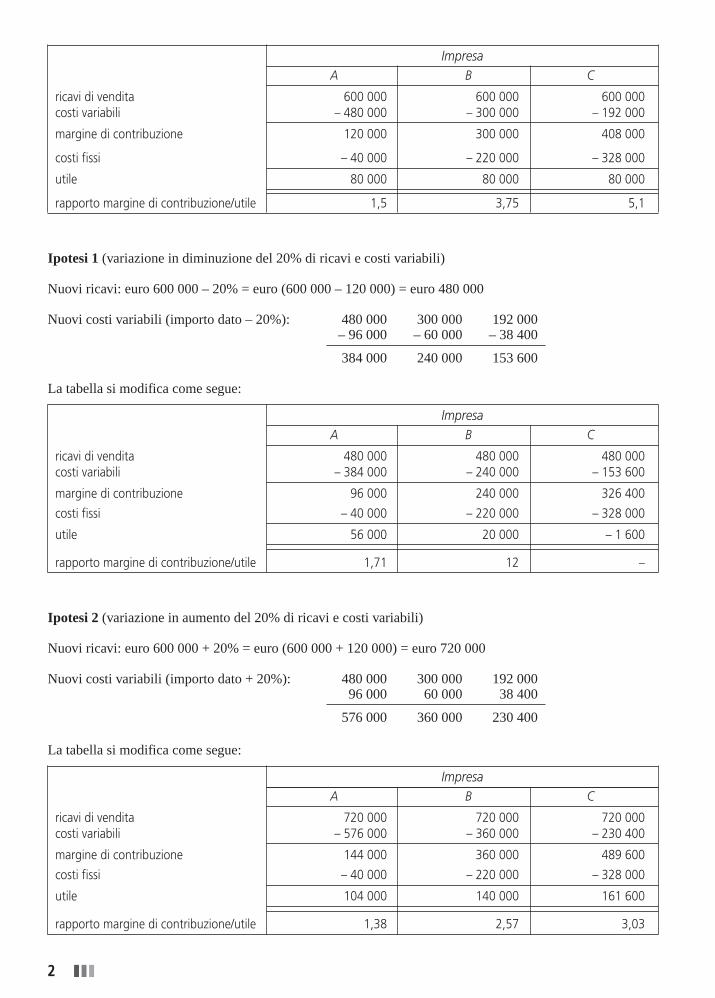

ImpresaA B C

ricavi di vendita 600 000 600 000 600 000costi variabili – 480 000 – 300 000 – 192 000

margine di contribuzione 120 000 300 000 408 000

costi fissi – 40 000 – 220 000 – 328 000

utile 80 000 80 000 80 000

rapporto margine di contribuzione/utile 1,5 3,75 5,1

Ipotesi 1 (variazione in diminuzione del 20% di ricavi e costi variabili)

Nuovi ricavi: euro 600 000 – 20% = euro (600 000 – 120 000) = euro 480 000

Nuovi costi variabili (importo dato – 20%): 480 000 300 000 192 000– 96 000 – 60 000 – 38 400

384 000 240 000 153 600

La tabella si modifica come segue:

ImpresaA B C

ricavi di vendita 480 000 480 000 480 000costi variabili – 384 000 – 240 000 – 153 600

margine di contribuzione 96 000 240 000 326 400

costi fissi – 40 000 – 220 000 – 328 000

utile 56 000 20 000 – 1 600

rapporto margine di contribuzione/utile 1,71 12 –

Ipotesi 2 (variazione in aumento del 20% di ricavi e costi variabili)

Nuovi ricavi: euro 600 000 + 20% = euro (600 000 + 120 000) = euro 720 000

Nuovi costi variabili (importo dato + 20%): 480 000 300 000 192 00096 000 60 000 38 400

576 000 360 000 230 400

La tabella si modifica come segue:

ImpresaA B C

ricavi di vendita 720 000 720 000 720 000costi variabili – 576 000 – 360 000 – 230 400

margine di contribuzione 144 000 360 000 489 600

costi fissi – 40 000 – 220 000 – 328 000

utile 104 000 140 000 161 600

rapporto margine di contribuzione/utile 1,38 2,57 3,03

3

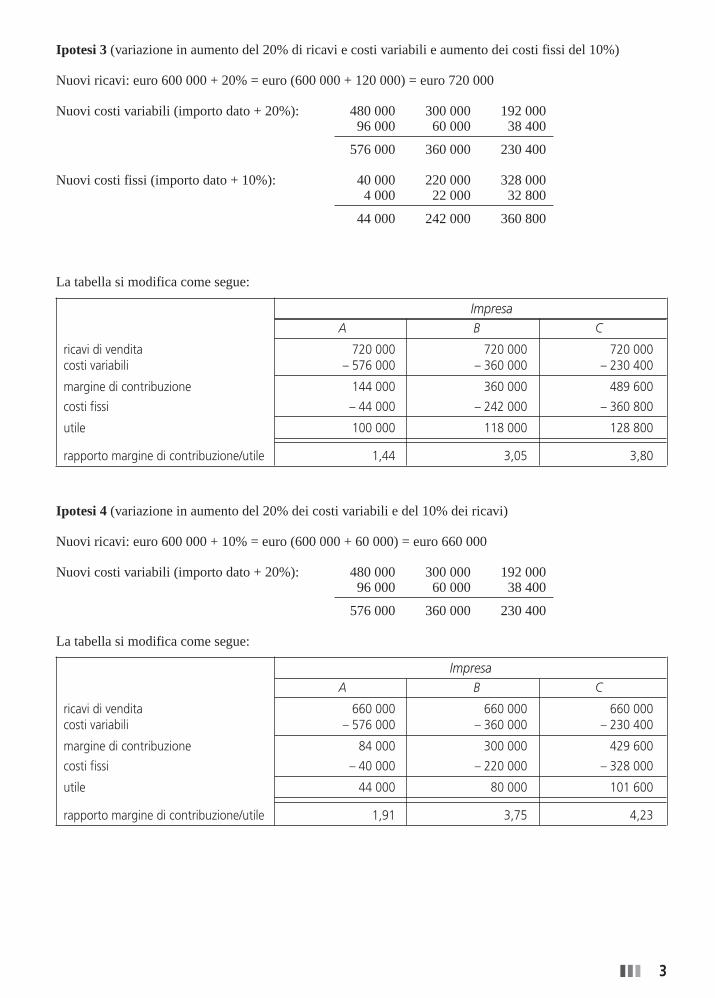

Ipotesi 3 (variazione in aumento del 20% di ricavi e costi variabili e aumento dei costi fissi del 10%)

Nuovi ricavi: euro 600 000 + 20% = euro (600 000 + 120 000) = euro 720 000

Nuovi costi variabili (importo dato + 20%): 480 000 300 000 192 00096 000 60 000 38 400

576 000 360 000 230 400

Nuovi costi fissi (importo dato + 10%): 40 000 220 000 328 0004 000 22 000 32 800

44 000 242 000 360 800

La tabella si modifica come segue:

ImpresaA B C

ricavi di vendita 720 000 720 000 720 000costi variabili – 576 000 – 360 000 – 230 400

margine di contribuzione 144 000 360 000 489 600

costi fissi – 44 000 – 242 000 – 360 800

utile 100 000 118 000 128 800

rapporto margine di contribuzione/utile 1,44 3,05 3,80

Ipotesi 4 (variazione in aumento del 20% dei costi variabili e del 10% dei ricavi)

Nuovi ricavi: euro 600 000 + 10% = euro (600 000 + 60 000) = euro 660 000

Nuovi costi variabili (importo dato + 20%): 480 000 300 000 192 00096 000 60 000 38 400

576 000 360 000 230 400

La tabella si modifica come segue:

ImpresaA B C

ricavi di vendita 660 000 660 000 660 000costi variabili – 576 000 – 360 000 – 230 400

margine di contribuzione 84 000 300 000 429 600

costi fissi – 40 000 – 220 000 – 328 000

utile 44 000 80 000 101 600

rapporto margine di contribuzione/utile 1,91 3,75 4,23

4

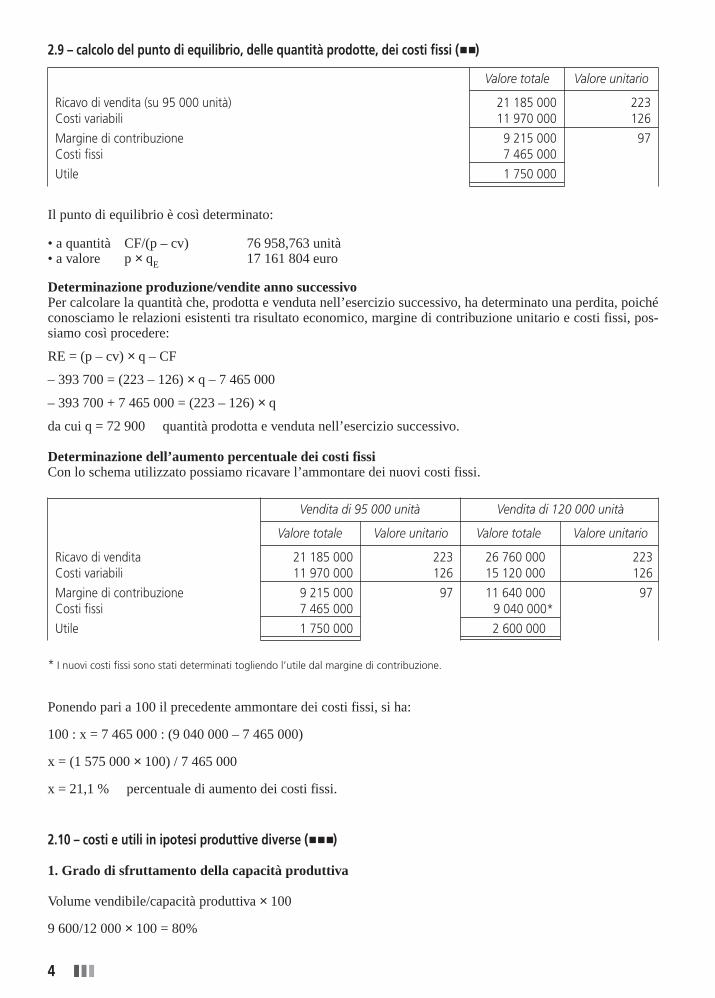

Valore totale Valore unitario

Ricavo di vendita (su 95 000 unità) 21 185 000 223Costi variabili 11 970 000 126

Margine di contribuzione 9 215 000 97Costi fissi 7 465 000

Utile 1 750 000

2.9 – calcolo del punto di equilibrio, delle quantità prodotte, dei costi fissi (� �)

Il punto di equilibrio è così determinato:

• a quantità CF/(p – cv) 76 958,763 unità• a valore p × qE 17 161 804 euro

Determinazione produzione/vendite anno successivoPer calcolare la quantità che, prodotta e venduta nell’esercizio successivo, ha determinato una perdita, poichéconosciamo le relazioni esistenti tra risultato economico, margine di contribuzione unitario e costi fissi, pos-siamo così procedere:

RE = (p – cv) × q – CF

– 393 700 = (223 – 126) × q – 7 465 000

– 393 700 + 7 465 000 = (223 – 126) × q

da cui q = 72 900 quantità prodotta e venduta nell’esercizio successivo.

Determinazione dell’aumento percentuale dei costi fissiCon lo schema utilizzato possiamo ricavare l’ammontare dei nuovi costi fissi.

Vendita di 95 000 unità Vendita di 120 000 unità

Valore totale Valore unitario Valore totale Valore unitario

Ricavo di vendita 21 185 000 223 26 760 000 223Costi variabili 11 970 000 126 15 120 000 126

Margine di contribuzione 9 215 000 97 11 640 000 97Costi fissi 7 465 000 9 040 000*

Utile 1 750 000 2 600 000

* I nuovi costi fissi sono stati determinati togliendo l’utile dal margine di contribuzione.

Ponendo pari a 100 il precedente ammontare dei costi fissi, si ha:

100 : x = 7 465 000 : (9 040 000 – 7 465 000)

x = (1 575 000 × 100) / 7 465 000

x = 21,1 % percentuale di aumento dei costi fissi.

2.10 – costi e utili in ipotesi produttive diverse (� � �)

1. Grado di sfruttamento della capacità produttiva

Volume vendibile/capacità produttiva × 100

9 600/12 000 × 100 = 80%

5

Variante X1 Variante X2

Capacità produttiva (unità) 12 000Quantità vendibile (unità) 7 200 3 600Ricavo unitario 1 950 2 100Costi variabili 350 390Costi fissi di struttura 14 000 000

Variante X1 Variante X2

Capacità produttiva (unità) 12 000Quantità vendibile (unità) 7 200 3 600Ricavo unitario 1 950 2 100Costi variabili 350 390Costi fissi di struttura 14 876 000

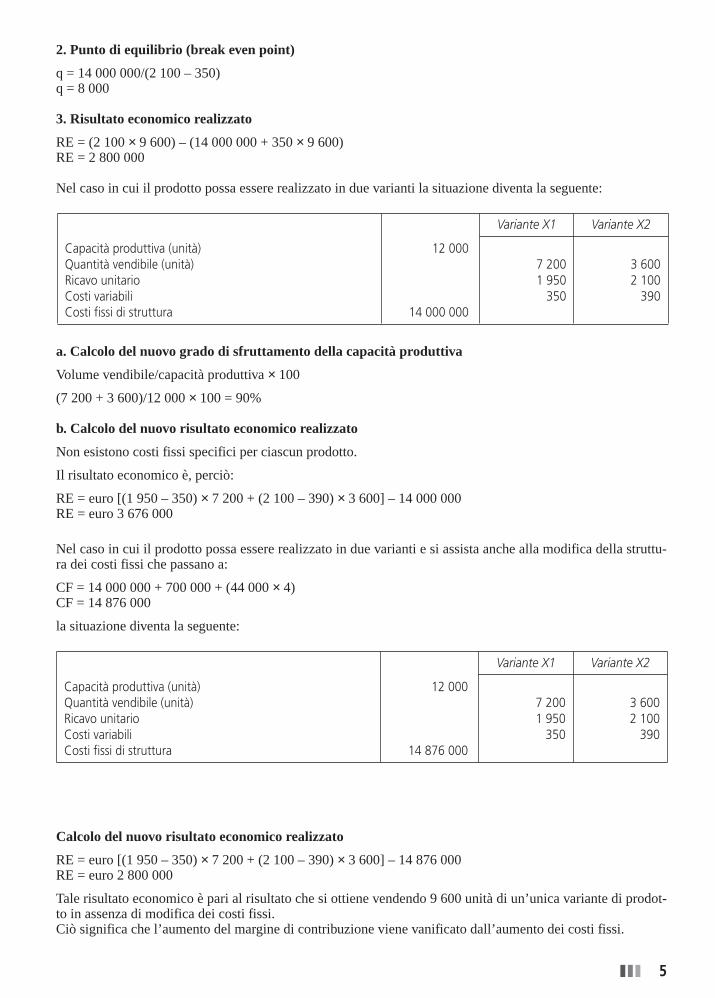

2. Punto di equilibrio (break even point)

q = 14 000 000/(2 100 – 350)q = 8 000

3. Risultato economico realizzato

RE = (2 100 × 9 600) – (14 000 000 + 350 × 9 600)RE = 2 800 000

Nel caso in cui il prodotto possa essere realizzato in due varianti la situazione diventa la seguente:

a. Calcolo del nuovo grado di sfruttamento della capacità produttiva

Volume vendibile/capacità produttiva × 100

(7 200 + 3 600)/12 000 × 100 = 90%

b. Calcolo del nuovo risultato economico realizzato

Non esistono costi fissi specifici per ciascun prodotto.

Il risultato economico è, perciò:

RE = euro [(1 950 – 350) × 7 200 + (2 100 – 390) × 3 600] – 14 000 000RE = euro 3 676 000

Nel caso in cui il prodotto possa essere realizzato in due varianti e si assista anche alla modifica della struttu-ra dei costi fissi che passano a:

CF = 14 000 000 + 700 000 + (44 000 × 4)CF = 14 876 000

la situazione diventa la seguente:

Calcolo del nuovo risultato economico realizzato

RE = euro [(1 950 – 350) × 7 200 + (2 100 – 390) × 3 600] – 14 876 000RE = euro 2 800 000

Tale risultato economico è pari al risultato che si ottiene vendendo 9 600 unità di un’unica variante di prodot-to in assenza di modifica dei costi fissi.Ciò significa che l’aumento del margine di contribuzione viene vanificato dall’aumento dei costi fissi.