Embed Size (px)

Citation preview

,-„-

.

oo

M D U L O 1

ADMINISTRACIÓN

JESÚS ZAPATA OBREGÓN. M.V.Z.

FONDO NACIONAL DEL GANADO - FEDEGAN

COMERCASUR

INTRODUCCIÓN GENERAL

MÓDULO 1

ADMINISTRACIÓN

JESÚS ZAPATA OBREGÓN. M.V.Z.

FONDO NACIONAL DEL GANADO - FEDEGAN

COMERCASURMagangué, Abril de 1.996

CONSEJO EDITORIALLUIS ALFREDO AVENDANO HURTADO

LUZ MERCEDES BOTERO ARANGORICARDO BOTERO MAYA

RODRIGO GAVIRIA MONTOYAHERNÁN MONTOYA ESTRADA

RAMÓN MORENO GÓMEZURIEL TORRES CUADROSJESÚS ZAPATA OBREGÓN

DISEÑO PEDAGÓGICOJESÚS ZAPATA OBREGÓN

DIBUJOSLIMBERTO TARRIBA NAVARRO

Reservados todos los Derechos.Prohibida la reproducción total o parcialde este Módulo por cualquier medio, sin

permiso escrito de la Cooperativa deMercadeo de Cárnicos del Sur

(COMERCASUR)

CONTENIDO

INTRODUCCIÓN GENERAL • l

PROGRAMA ACADÉMICO 3

AUTORES 5

UNIDAD 1.PRINCIPIOS DE CONTABILIDAD Y COSTOS DE PRODUCCIÓN 6

INTRODUCCIÓN 61.1 PRINCIPIOS DE CONTABILIDAD 71.2.1 Mano de obra 121.2.2 Insumes . 141.2.3 Depreciación 151.2.4 Otros costos 171.2.5 Intereses 181.3 ESTADO DE INGRESOS Y EGRESOS o DE PÉRDIDAS Y

GANANCIAS 201.4 INVENTARIOS 221.4.1 Clases de inventarios 22

UNIDAD 2. ADMINISTRACIÓN DE PERSONAL 28

INTRODUCCIÓN 282.1 PRINCIPIOS DE ADMINISTRACIÓN DE PERSONAL 292.1.1 Motivación 292.1.2 Selección de personal 332.1.3 Proceso administrativo 362.1.4 Registros administrativos 36

UNIDAD 3. COMUNICACIONES '. 40

INTRODUCCIÓN 403.1 ADQUISICIÓN DE EQUIPO. 413.2 INSTALACIÓN ; 413.3 MANEJO 413.4 SEGURIDAD 42

REFERENCIAS BIBLIOGRÁFICAS ..44

INTRODUCCIÓN GENERAL

Para hacer producir es necesario salir delas oficinas, internarse en el campo,ensuciarse las manos y sudar... es el únicolenguaje que entienden el suelo, las plantasy los animales".

Dr. Norman E. Borlaug. AgrónomoPremio Nobel de la Paz, (EE.UU.), 1970

Colombia es un país que invierte muy poco dinero en investigación agropecuaria,sin embargo cada productor es un investigador gratuito, que por el método científicode ensayo-error, aporta conocimientos para mejorarla producción regional. Esta laboranónima, en muchos casos desconocida por el Estado, ha recibido en los últimos añossu justo reconocimiento de parte del personal técnico, pues la experiencia nos hademostrado que sólo utilizando adecuadamente tecnologías locales de producciónajustadas y validadas logramos obtener unos buenos índices de producción con unamínima inversión ya que estamos trabajando con recursos disponibles dentro de loscriterios de sostenibilidad sin recurrir a modelos importados de otros países concondiciones muy diferentes a las nuestras. No obstante este aporte valioso, se hacenecesario estandarizar estas tecnologías locales de producción, con base en lasexperiencias positivas que se han tenido en la región, el cual en últimas es el objetivoprincipal de la Escuela de Mayordomía.

Esta Escuela constituía un viejo anhelo de varios profesionales de la región quienesconscientes de la necesidad de brindarle una capacitación asequible al trabajador delcampo, veían obstruidos sus deseos por la limitación económica. En buena horacreamos la Cooperativa de Mercadeo de Cárnicos del Sur (COMERCASUR), integradapor pequeños, medíanos y grandes empresarios del campo, quienes comenzaron adesarrollar en una forma modesta y prácticamente anónima una labor de extensiónrural dirigida a mejorar las condiciones productivas de la región y que gracias a nuestravinculación con el Fondo Nacional del Ganado —Fedegan— pudimos hacer realidadla Escuela de Mayordomía, la cual a través de estos módulos, que son un reconocimientoa la labor del hombre del campo y a su vez son una validación de la tecnología generadapor él, complementada con los aportes científicos de un grupo de profesionales delagro con experiencia regional, esperamos llene el vacio existente en esta tierramarginada pero prodigiosa del sur del Caribe colombiano.

Dado el carácter semiescolarizado de la Escuela, cada participante es responsable desus logros, así, durante la semana en su sitio de trabajo debe estudiar cada módulopara luego, el fin de semana, poner en práctica lo repasado por el sistema de "aprender

haciendo". Se ha utilizado un lenguaje sencillo al alcance de todos buscando unamáxima aplicabilidad de lo asimilado y los temas seleccionados corresponden a lasreales necesidades de la zona.

Amigo participante de la Escuela de Mayordomía, en tus manos está engrandecernuestra tierra, mejorando nuestras prácticas productivas con base en el trabajo técnico,responsable y honesto. Recordemos siempre que nuestra Jabor, a pesar de todos losproblemas, es una de las más nobles, por cuanto a través de ella producimos el elementomás valioso para la subsistencia del hombre en el mundo, como es el alimento.

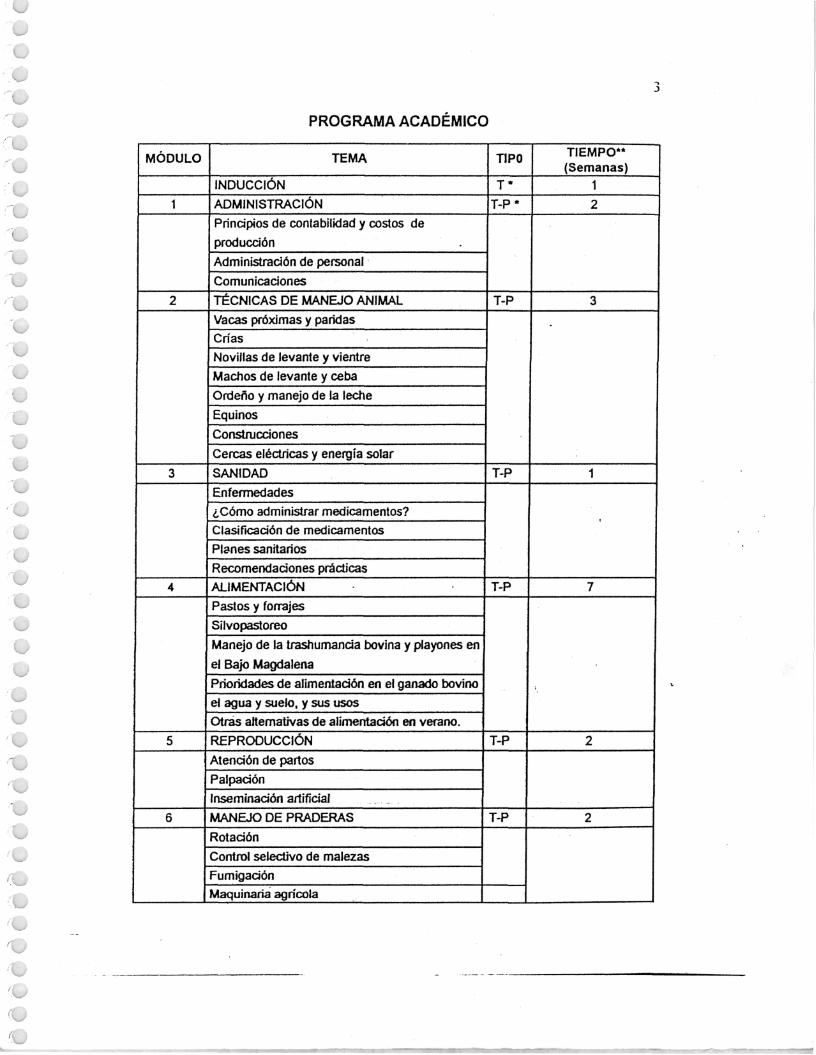

PROGRAMA ACADÉMICO

MÓDULO

1

2

3

4

5

6

TEMA

INDUCCIÓN

ADMINISTRACIÓN

Principios de contabilidad y costos de

producción

Administración de personal

Comunicaciones

TÉCNICAS DE MANEJO ANIMAL

Vacas próximas y paridas

Crias

Novillas de levante y vientre

Machos de levante y ceba

Ordeño y manejo de la leche

Equinos

Construcciones

Cercas eléctricas y energía solar

SANIDAD

Enfermedades

¿Cómo administrar medicamentos?

Clasificación de medicamentos

Planes sanitarios

Recomendaciones prácticas

ALIMENTACIÓN

Pastos y forrajes

Silvopastoreo

Manejo de la trashurnancia bovina y playones en

el Bajo Magdalena

Prioridades de alimentación en el ganado bovino

el agua y suelo, y sus usos

Otras alternativas de alimentación en verano.

REPRODUCCIÓN

Atención de partos

Palpación

Inseminación artificial

MANEJO DE PRADERAS

Rotación

Control selectivo de malezas

Fumigación

Maquinaria agrícola

TIPO

T*

T-P*

T-P

T-P

T-P

T-P

T-P

TIEMPO"(Semanas)

1

2

3

1

t

7

2

2

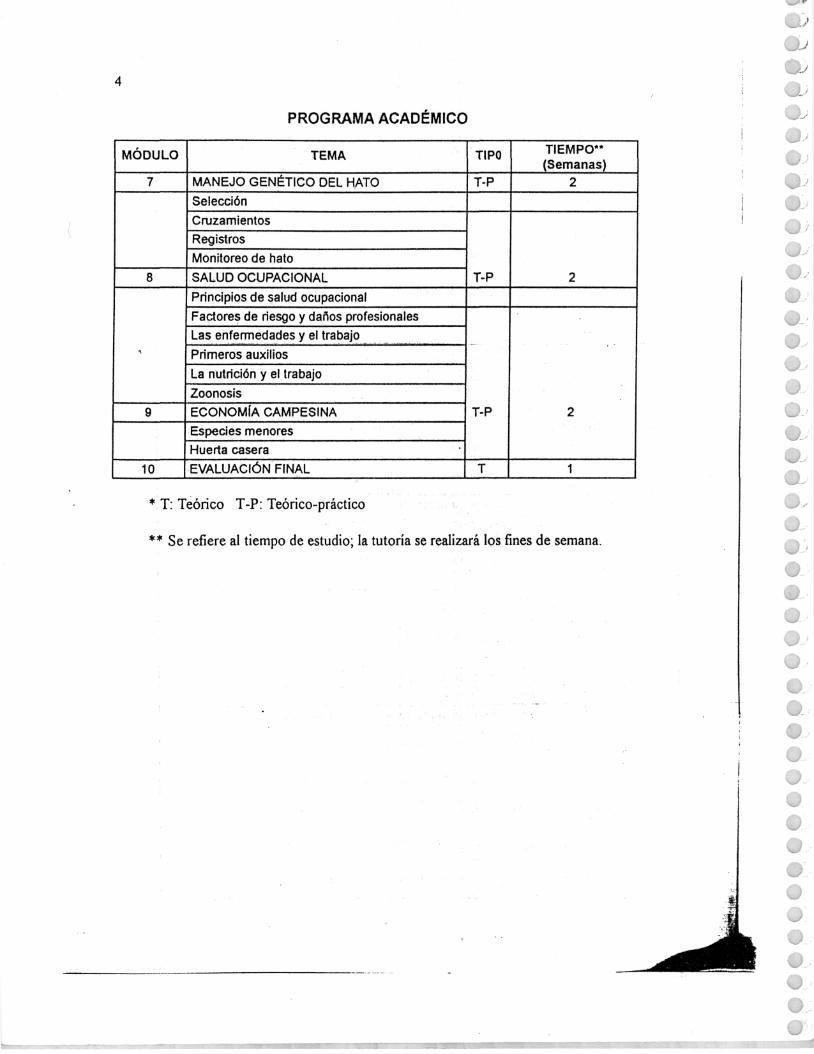

PROGRAMA ACADÉMICO

MÓDULO

7

8

i

9

10

TEMA

MANEJO GENÉTICO DEL HATO

Selección

CruzamientosRegistros

Monitoreo de hato

SALUD OCUPACIONAL

Principios de salud ocupacional

Factores de riesgo y daños profesionales

Las enfermedades y el trabajo

Primeros auxilios

La nutrición y el trabajo

Zoonosis

ECONOMÍA CAMPESINA

Especies menores

Huerta casera

EVALUACIÓN FINAL

TIPO

T-P

T-P

T-P

T

TIEMPO"(Semanas)

2

2

2

1

* T: Teórico T-P: Teórico-práctico

** Se refiere al tiempo de estudio; la tutoría se realizará los fines de semana.

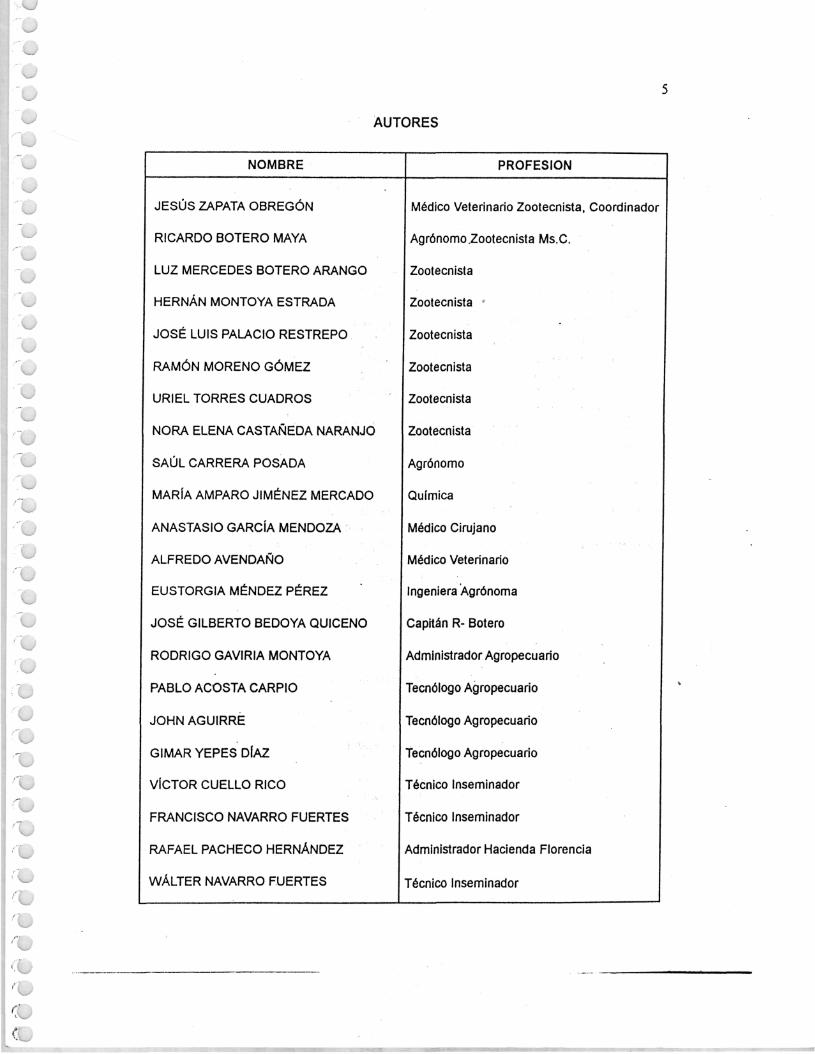

AUTORES

NOMBRE PROFESIÓN

JESÚS ZAPATA OBREGÓN

RICARDO BOTERO MAYA

LUZ MERCEDES BOTERO ARANGO

HERNÁN MONTOYA ESTRADA

JOSÉ LUIS PALACIO RESTREPO

RAMÓN MORENO GÓMEZ

URIEL TORRES CUADROS

NORA ELENA CASTAÑEDA NARANJO

SAÚL CARRERA POSADA

MARÍA AMPARO JIMÉNEZ MERCADO

ANASTASIO GARCÍA MENDOZA

ALFREDO AVENDAÑO

EUSTORGIA MÉNDEZ PÉREZ

JOSÉ GILBERTO BEDOYA QUICENO

RODRIGO GAVIRIA MONTOYA

PABLO AGOSTA CARPIÓ

JOHN AGUIRRE

GIMAR YEPES DÍAZ

VÍCTOR CUELLO RICO

FRANCISCO NAVARRO FUERTES

RAFAEL PACHECO HERNÁNDEZ

WÁLTER NAVARRO FUERTES

Médico Veterinario Zootecnista, Coordinador

Agrónomo.Zootecnista Ms.C.

Zootecnista

Zootecnista

Zootecnista

Zootecnista

Zootecnista

Zootecnista

Agrónomo

Química

Médico Cirujano

Médico Veterinario

Ingeniera Agrónoma

Capitán R- Botero

Administrador Agropecuario

Tecnólogo Agropecuario

Tecnólogo Agropecuario

Tecnólogo Agropecuario

Técnico Inseminador

Técnico Inseminador

Administrador Hacienda Florencia

Técnico Inseminador

UNIDAD 1PRINCIPIOS DE CONTABILIDAD Y COSTOS DE PRODUCCIÓN

JESÚS ZAPATA OBREGÓN1

OBJETIVO DE LA UNIDAD 1.

Al finalizar la unidad el participante estarácapacitado para resumir, organizar y registrar unamínima información contable de una finca, conocery evaluar sus costos de producción, calcular lapérdida o ganancia y llevar correctamenteinventarios.

INTRODUCCIÓN

En nuestro medio ha sido tradicional la ausencia total de contabilidad en lasexplotaciones agropecuarias, ya que la mayoría de las veces los propietarios llevansus cuentas "en la cabeza". Sin embargo, éste es un punto a tener en cuenta en elmanejo de una finca ya que solamente cuando sabemos cuánto se ha vendido y cuántonos hemos gastado para producir lo vendido, podemos conocer si hemos ganado operdido.

Miremos cuál es la importancia de las cuentas y cómo a nivel de mayordomos esposible llevarlas sin un mayor esfuerzo:

1. Las cuentas nos permiten establecer si la finca asía dando pérdidas o ganancias:Muchas veces vamos llevando pérdidas acumuladas pero por no tener nada anotadovamos aumentando las deudas que día a día van quebrando el negocio sin que nosenteremos de ello echándole toda la culpa al clima, el alto costo de los insumos, elbajo precio del ganado, etc. pero sin poder determinar exactamente las causas de laspérdidas.

2. Permite controlar los gastos: Podemos entonces controlar el uso de los insumos(sal, alambre, matamalezas, drogas, etc.) detectando fallantes y desperdicios,acomodarnos a situaciones de comercialización difíciles donde los costos de producirdeben reducirse al máximo, utilizar la mano de obra estrictamente necesaria, etc., todoesto buscando aumentar la utilidad y el crecimiento de la explotación.

1 Médico Veterinario y Zootecnista. Corporación Tecnoagropecuaria Magangué.

.

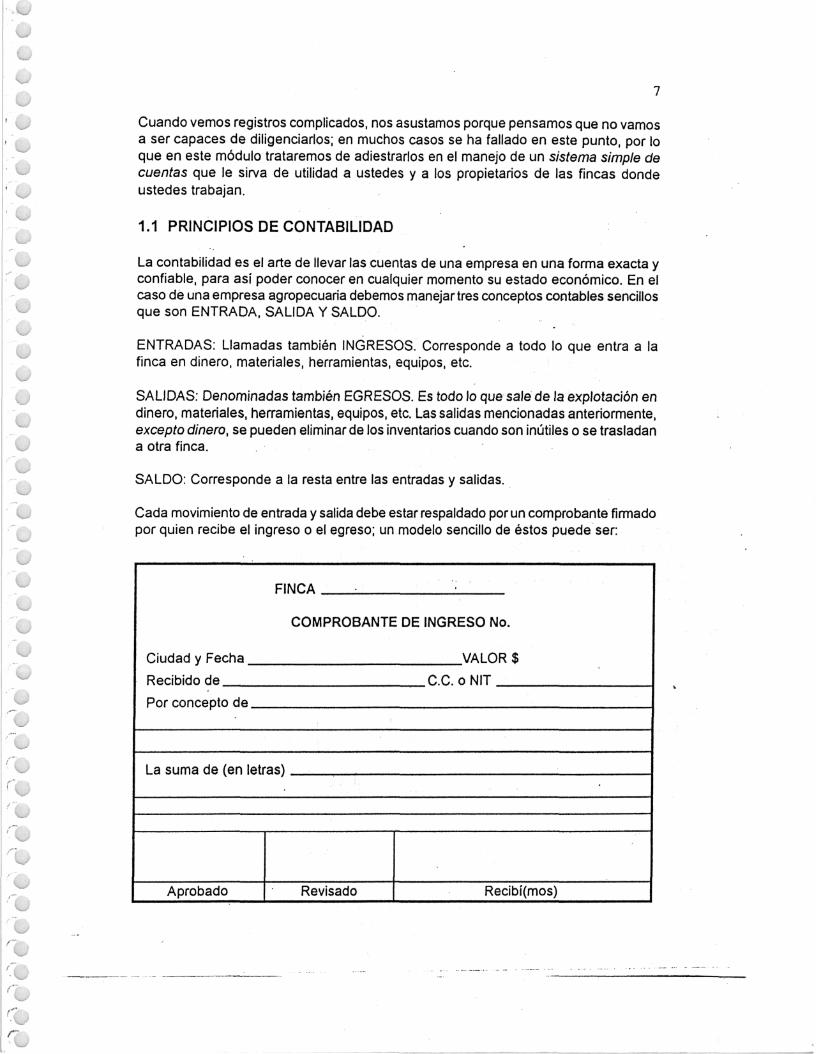

Cuando vemos registros complicados, nos asustamos porque pensamos que no vamosa ser capaces de diligenciarlos; en muchos casos se ha fallado en este punto, por loque en este módulo trataremos de adiestrarlos en el manejo de un sistema simple decuentas que le sirva de utilidad a ustedes y a los propietarios de las fincas dondeustedes trabajan.

1.1 PRINCIPIOS DE CONTABILIDAD

La contabilidad es el arte de llevar las cuentas de una empresa en una forma exacta yconfiable, para así poder conocer en cualquier momento su estado económico. En elcaso de una empresa agropecuaria debemos manejar tres conceptos contables sencillosque son ENTRADA, SALIDA Y SALDO.

ENTRADAS: Llamadas también INGRESOS. Corresponde a todo lo que entra a lafinca en dinero, materiales, herramientas, equipos, etc.

SALIDAS: Denominadas también EGRESOS. Es todo lo que sale de la explotación endinero, materiales, herramientas, equipos, etc. Las salidas mencionadas anteriormente,excepto dinero, se pueden eliminar de los inventarios cuando son inútiles o se trasladana otra finca.

SALDO: Corresponde a la resta entre las entradas y salidas.

Cada movimiento de entrada y salida debe estar respaldado por un comprobante firmadopor quien recibe el ingreso o el egreso; un modelo sencillo de éstos puede ser:

FINCA

Ciudad y Fecha

Recibido de

COMPROBANTE DE INGRESO No.

.VALOR $

.C.C. oNIT

Por concepto de.

La suma de (en letras)

Aprobado Revisado Recibí(mos)

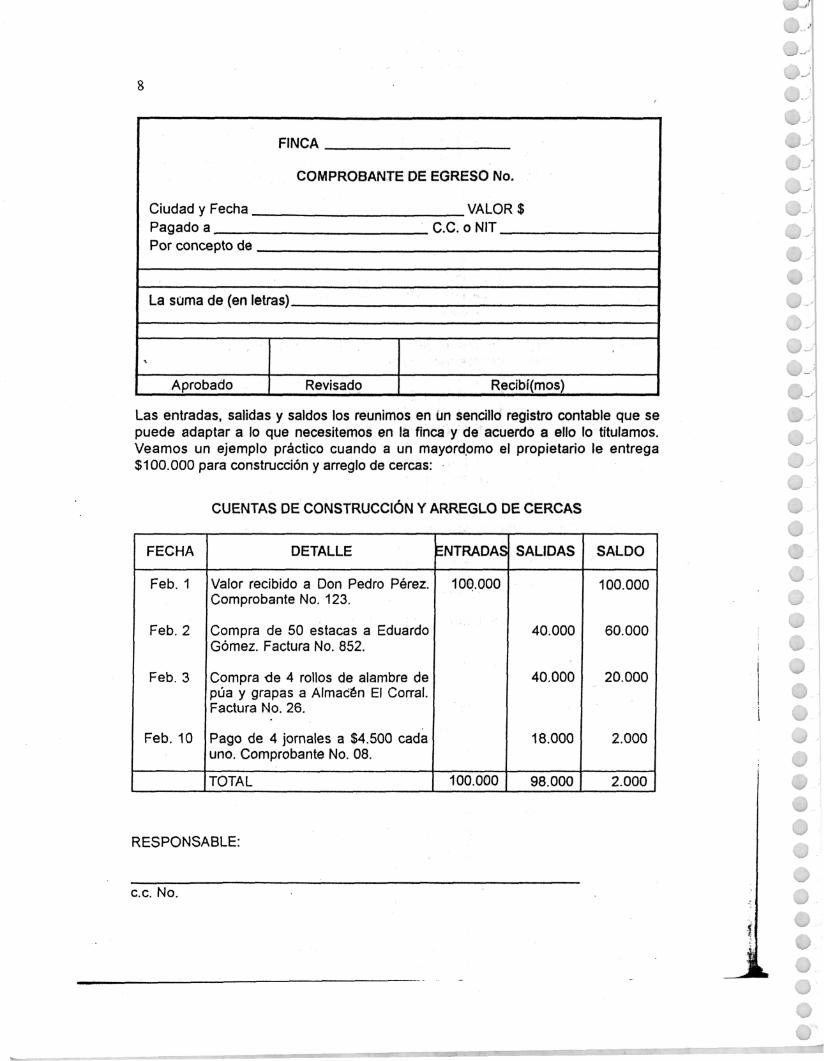

FINCA

Ciudad y FechaPagado a

COMPROBANTE DE EGRESO No.

VALOR $C.C. o N I T .

Por concepto de

La suma de (en letras).

Aprobado Revisado Recibí(mos)

Las entradas, salidas y saldos los reunimos en un sencillo registro contable que sepuede adaptar a lo que necesitemos en la finca y de acuerdo a ello lo titulamos.Veamos un ejemplo práctico cuando a un mayordomo el propietario le entrega$100.000 para construcción y arreglo de cercas:

CUENTAS DE CONSTRUCCIÓN Y ARREGLO DE CERCAS

FECHA

Feb. 1

Feb. 2

Feb. 3

Feb. 10

DETALLE

Valor recibido a Don Pedro Pérez.Comprobante No. 123.

Compra de 50 estacas a EduardoGómez. Factura No. 852.

Compra de 4 rollos de alambre depúa y grapas a Almacén El Corral.Factura No. 26.

Pago de 4 jornales a $4.500 cadauno. Comprobante No. 08.

TOTAL

ENTRADAS

100.000

100.000

SALIDAS

40.000

40.000

18.000

98.000

SALDO

100.000

60.000

20.000

2.000

2.000

RESPONSABLE:

c.c. No.

En este registro que el mayordomo entrega al propietario, se ve claramente que enla construcción y arreglo de cercas se gastaron $98.000; de ellos, en materiales$80.000 y en mano de obra $18.000, quedando un saldo a favor del dueño de$2.000. Es importante observar que cada una de las entradas y salidas esténrespaldadas por un documento que puede ser recibo, factura, egreso, etc. y que debenguardarse como comprobación del movimiento contable.

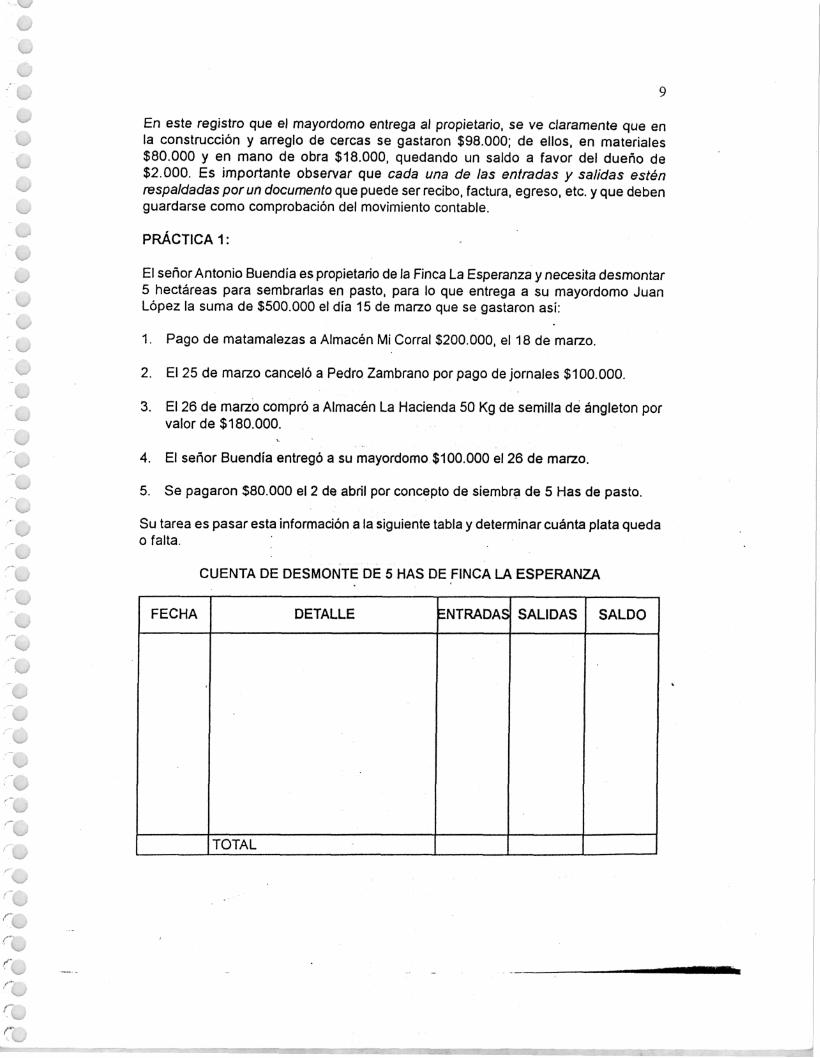

PRÁCTICA 1:

El señor Antonio Buendía es propietario de la Finca La Esperanza y necesita desmontar5 hectáreas para sembrarlas en pasto, para lo que entrega a su mayordomo JuanLópez la suma de $500.000 el día 15 de marzo que se gastaron asi:

1. Pago de matamalezas a Almacén Mi Corral $200.000, el 18 de marzo.

2. El 25 de marzo canceló a Pedro Zambrano por pago de jornales $100.000.

3. El 26 de marzo compró a Almacén La Hacienda 50 Kg de semilla de ángleton porvalor de $180.000.

4. El señor Buendía entregó a su mayordomo $100.000 el 26 de marzo.

5. Se pagaron $80.000 el 2 de abril por concepto de siembra de 5 Has de pasto.

Su tarea es pasar esta información a la siguiente tabla y determinar cuánta plata quedao falta.

CUENTA DE DESMONTE DE 5 HAS DE FINCA LA ESPERANZA

FECHA DETALLE

TOTAL

ENTRADAS SALIDAS SALDO

10

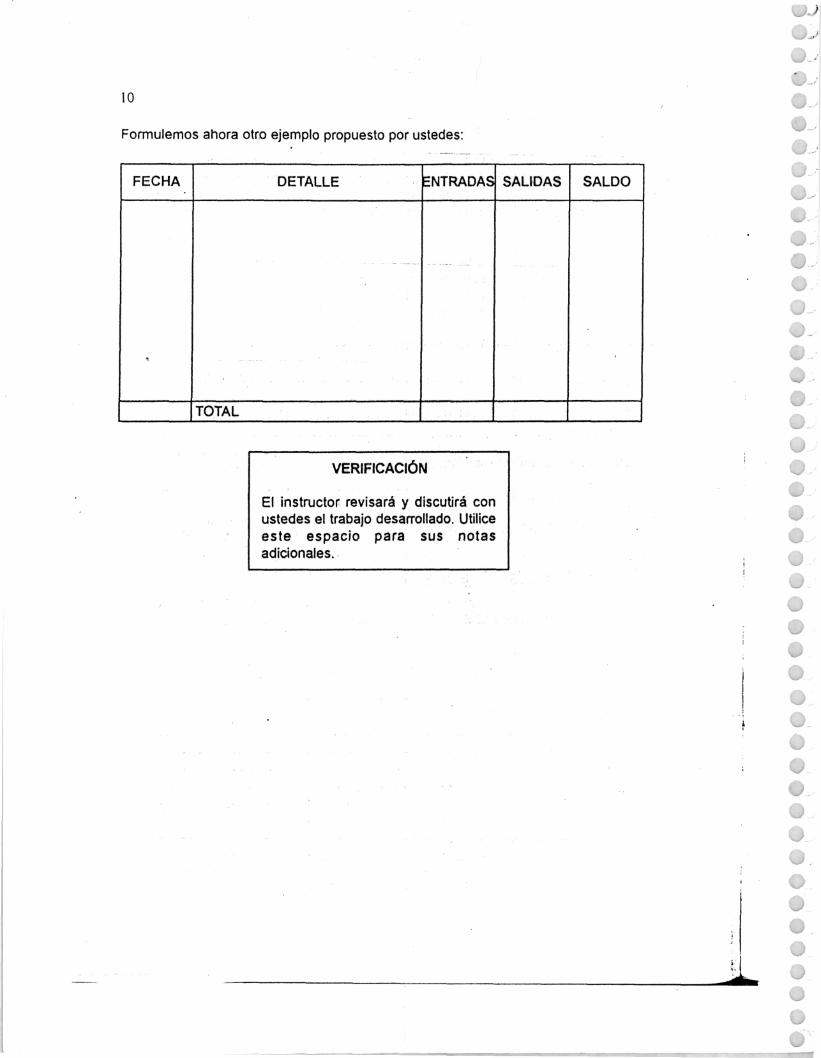

Formulemos ahora otro ejemplo propuesto por ustedes:

FECHA DETALLE

....

TOTAL

ENTRADAS

- - -

SALIDAS SALDO

VERIFICACIÓN

El instructor revisará y discutirá conustedes el trabajo desarrollado. Utiliceeste espacio para sus notasadicionales.

'i.

I ~

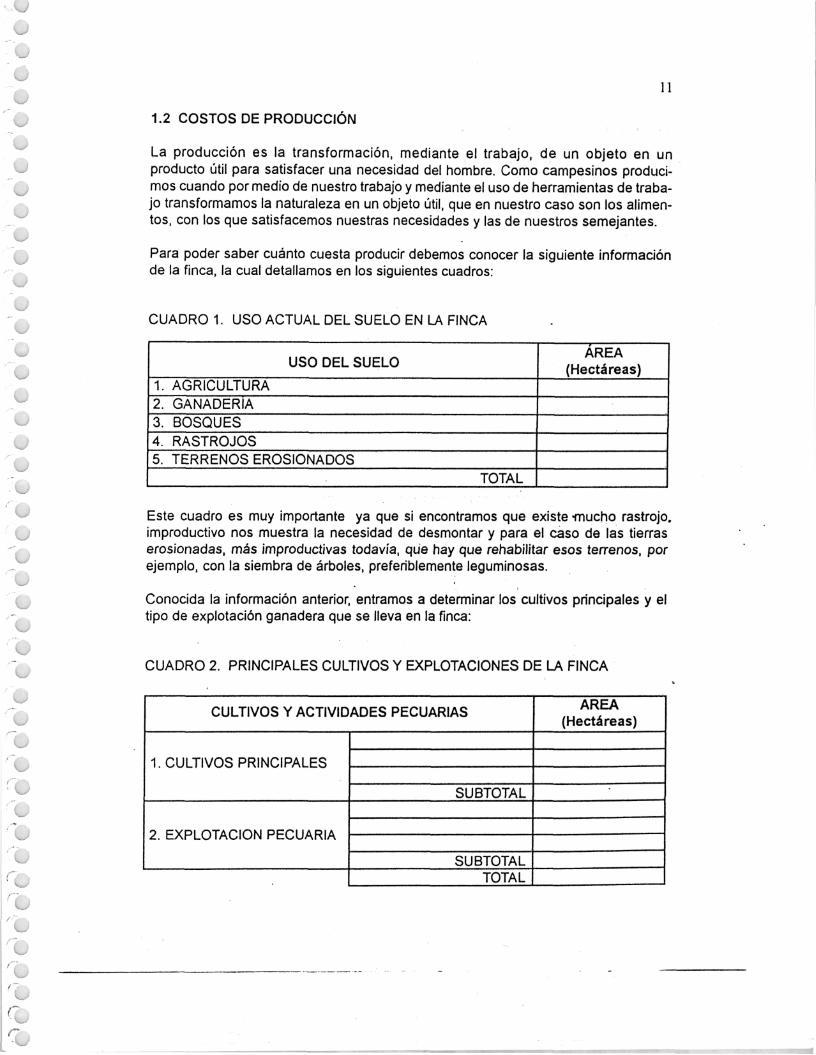

111.2 COSTOS DE PRODUCCIÓN

La producción es la transformación, mediante el trabajo, de un objeto en unproducto útil para satisfacer una necesidad del hombre. Como campesinos produci-mos cuando por medio de nuestro trabajo y mediante el uso de herramientas de traba-jo transformamos la naturaleza en un objeto útil, que en nuestro caso son los alimen-tos, con los que satisfacemos nuestras necesidades y las de nuestros semejantes.

Para poder saber cuánto cuesta producir debemos conocer la siguiente informaciónde la finca, la cual detallamos en los siguientes cuadros:

CUADRO 1. USO ACTUAL DEL SUELO EN LA FINCA

USO DEL SUELO

1.2.3.4.5.

AGRICULTURAGANADERÍABOSQUESRASTROJOSTERRENOS EROSIONADOS

TOTAL

ÁREA(Hectáreas)

Este cuadro es muy importante ya que si encontramos que existe -mucho rastrojo,improductivo nos muestra la necesidad de desmontar y para el caso de las tierraserosionadas, más improductivas todavía, que hay que rehabilitar esos terrenos, porejemplo, con la siembra de árboles, preferiblemente leguminosas.

Conocida la información anterior, entramos a determinar los cultivos principales y eltipo de explotación ganadera que se lleva en la finca:

CUADRO 2. PRINCIPALES CULTIVOS Y EXPLOTACIONES DE LA FINCA

C

CULTIVOS Y ACTIVIDADES PECUARIAS

1. CULTIVOS PRINCIPALES

2. EXPLOTACIÓN PECUARIA

SUBTOTAL

SUBTOTALTOTAL

ÁREA(Hectáreas)

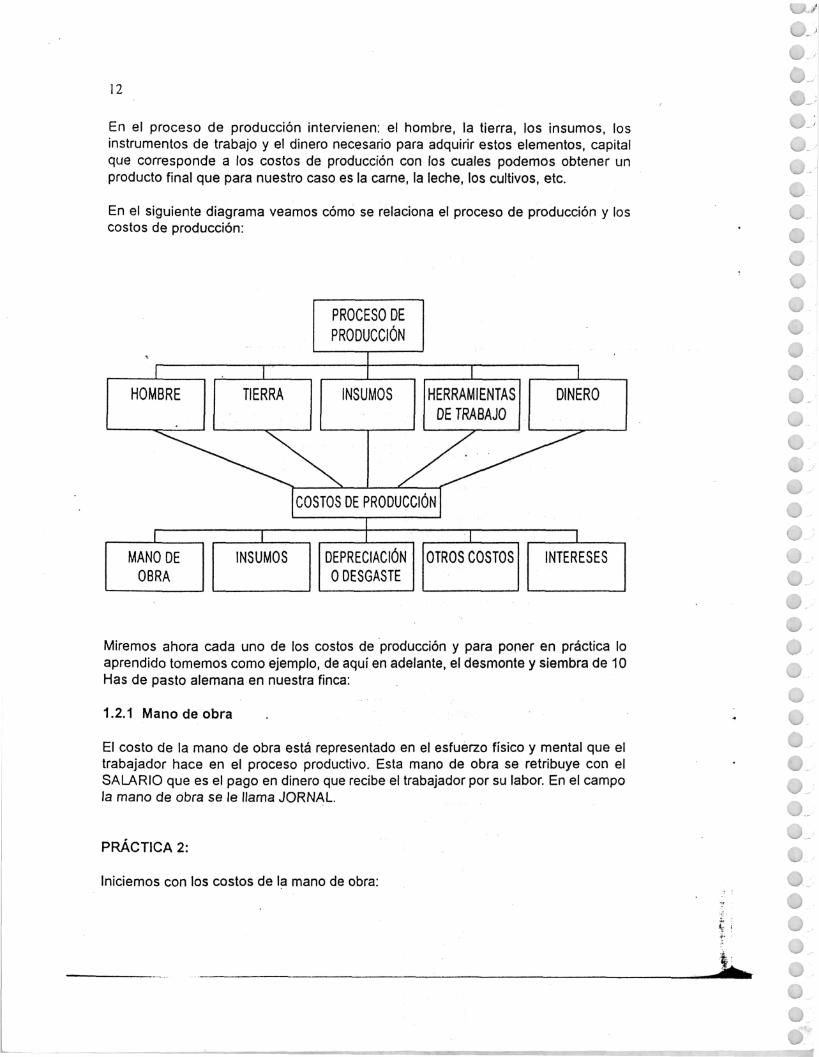

12

En el proceso de producción intervienen: el hombre, la tierra, los insumes, losinstrumentos de trabajo y el dinero necesario para adquirir estos elementos, capitalque corresponde a los costos de producción con los cuales podemos obtener unproducto final que para nuestro caso es la carne, la leche, los cultivos, etc.

En el siguiente diagrama veamos cómo se relaciona el proceso de producción y loscostos de producción:

PROCESO DEPRODUCCIÓN

HOMBRE TIERRA INSUMOS HERRAMIENTASDE TRABAJO

DINERO

COSTOS DE PRODUCCIÓN

MANO DEOBRA

INSUMOS DEPRECIACIÓNO DESGASTE

OTROS COSTOS INTERESES

Miremos ahora cada uno de los costos de producción y para poner en práctica loaprendido tomemos como ejemplo, de aquí en adelante, el desmonte y siembra de 10Has de pasto alemana en nuestra finca:

1.2.1 Mano de obra

El costo de la mano de obra está representado en el esfuerzo físico y mental que eltrabajador hace en el proceso productivo. Esta mano de obra se retribuye con elSALARIO que es el pago en dinero que recibe el trabajador por su labor. En el campola mano de obra se le llama JORNAL.

PRACTICA 2:

Iniciemos con los costos de la mano de obra:

13

CUADRO 3. COSTOS DE MANO DE OBRA

ACTIVIDAD: Desmonte y siembra de 10 Has de pasto alemana

LABOR

TOTAL COSTO DE MANO DE OBRA

NO. DE JORNALES VALOR JORNALES

-

VERIFICACIÓN

El instructor revisará y discutirá con ustedesel trabajo desarrollado. Utilice este espaciopara sus notas adicionales.

14

1.2.2 Insumes

Los costos de los insumos corresponden a lo que gastamos en la compra de loselementos necesarios para producir. Son INSUMOS: semillas, matamalezas,insecticidas, drogas, sal mineralizada, combustible, abonos, herramientas, etc. Enestos momentos en nuestro país los insumos tienen un alto costo que se elevacontinuamente, por lo que de su uso correcto y en la forma y proporcionesindicadas depende que no se nos eleven los costos de producción por esteconcepto.

PRÁCTICA 3:

Determinemos el costo de insumos continuando con el mismo ejemplo:

CUADRO 4. COSTO DE INSUMOS

ACTIVIDAD: Desmonte y siembra de 10 Has de pasto alemana

LABOR INSUMO CANTIDADVALOR

UNITARIO

VALOR TOTAL INSUMOS

VALORTOTAL

VERIFICACIÓN

El instructor revisará y discutirá conustedes el trabajo desarrollado. Utiliceeste espacio para sus notasadicionales.

15

1.2.3 Depreciación

La depreciación es el desgaste normal que por el uso y el tiempo de trabajo sufrenlas máquinas, equipos y herramientas durante la actividad productiva o vida útil,por ejemplo tractores, machetes, bombas de fumigación, etc. Es bueno indicar queel desgaste está directamente relacionado con el buen uso y cuidado que se tengacon estos materiales, y, que el abuso de ellos eleva los costos de producción. Eltiempo de depreciación varia de acuerdo al objeto, así: vehículos (5 años);máquinas, equipos y herramientas (10 años), muebles y enseres (10 años) y casasy edificios construidos (20 años).

El costo de la DEPRECIACIÓN lo calculamos dividiendo el valor de compra delinstrumento de trabajo por su vida útil, así:

° DEPRECIACIÓN . VALOR DE COMPRA DEL °BJETO

VIDA ÚTIL

Como ejemplo tomemos una bomba de espalda que costó $90.000 y se espera quepreste servicios durante 3 años, la depreciación de la bomba por cada año será elresultado de dividir lo que costó la bomba ($90.000) entre el tiempo que se espera quenos sirva (3 años):

DEPRECIACIÓN = : = $30.000 POR AÑO

Este valor debemos añadírselo a los costos de producción de cada año durante tresaños.

PRÁCTICA 4:

Calculemos ahora la depreciación de nuestras herramientas, equipos,- maquinarias ytodos aquellos elementos usados en el ejemplo que traemos:

16

CUADRO 5. COSTOS DE DEPRECIACIÓN

ACTIVIDAD: Desmonte y siembra de 10 Has de pasto alemana

IMPLEMENTOSVALOR

COMPRA VIDA ÚTIL

TOTAL DE DEPRECIACIÓN

DEPRECIACIÓNANUAL

VERIFICACIÓN

El instructor revisará y discutirá conustedes el trabajo desarrollado. Utiliceeste espacio para sus notasadicionales.

17

,

1.2.4 Otros costos

Corresponden a los gastos adicionales que debemos hacer por servicios como luz,gas, agua, etc., peajes, transporte, etc. que tengan que ver en la actividad productiva.

PRÁCTICA 5:

Determinemos ahora otros costos que nos ocasione la actividad planteada.

CUADRO 6. OTROS COSTOS

ACTIVIDAD: Desmonte y siembra de 10 Has de pasto alemana

DETALLE DEL GASTO

TOTAL OTROS COSTOS

VERIFICACIÓN

El instructor revisará y discutirá conustedes el trabajo desarrollado. Utiliceeste espacio para sus notasadicionales.

VALOR

18

1.2.5 Intereses

El dinero genera unos intereses que son crediticios cuando se originan en unpréstamo o de oportunidad cuando tenemos el dinero y no lo estamos utilizando en lalabor productiva. Supongamos que se debe recurrir al crédito, que puede otorgar unbanco o un prestamista. Ese dinero paga un interés; para el ejemplo que utilizamos,vamos a suponer que el Banco nos dio un crédito de $500.000 al 3% mensual deinterés que debemos cancelar en seis meses. Entonces para calcular el interés quedebemos pagar usamos la siguiente fórmula:

INTERESA CRÉDITO x100

6 MESES

PRÁCTICA 6:

Desarrollando la fórmula, averigüemos lo pagado al Banco por concepto de interesesdurante los 6 meses.

INTERESAS100

x meses = $ TOTALES LOS 6 MESES

VERIFICACIÓN

El instructor revisará y discutirá conustedes el trabajo desarrollado. Utiliceeste espacio para sus notasadicionales.

19

PRÁCTICA 7:

Hasta aquí hemos calculado individualmente los costos de producción; ahoraresumamos en un sólo cuadro los costos de MANO DE OBRA, INSUMOS,DEPRECIACIÓN, OTROS COSTOS E INTERESES que se ocasionaron, para obtenerel costo total de producción. ,

CUADRO 7. COSTOS DE PRODUCCIÓN

ACTIVIDAD: Desmonte y siembra de 10 Has de pasto alemana

COSTOS DE PRODUCCIÓN

MANO DE OBRA

INSUMOS

DEPRECIACIÓN

OTROS COSTOS

INTERESES

TOTAL COSTOS DE PRODUCCIÓN

VALOR

VERIFICACIÓN

El instructor revisará y discutirá conustedes el trabajo desarrollado. Utiliceeste espacio para sus notasadicionales.

20

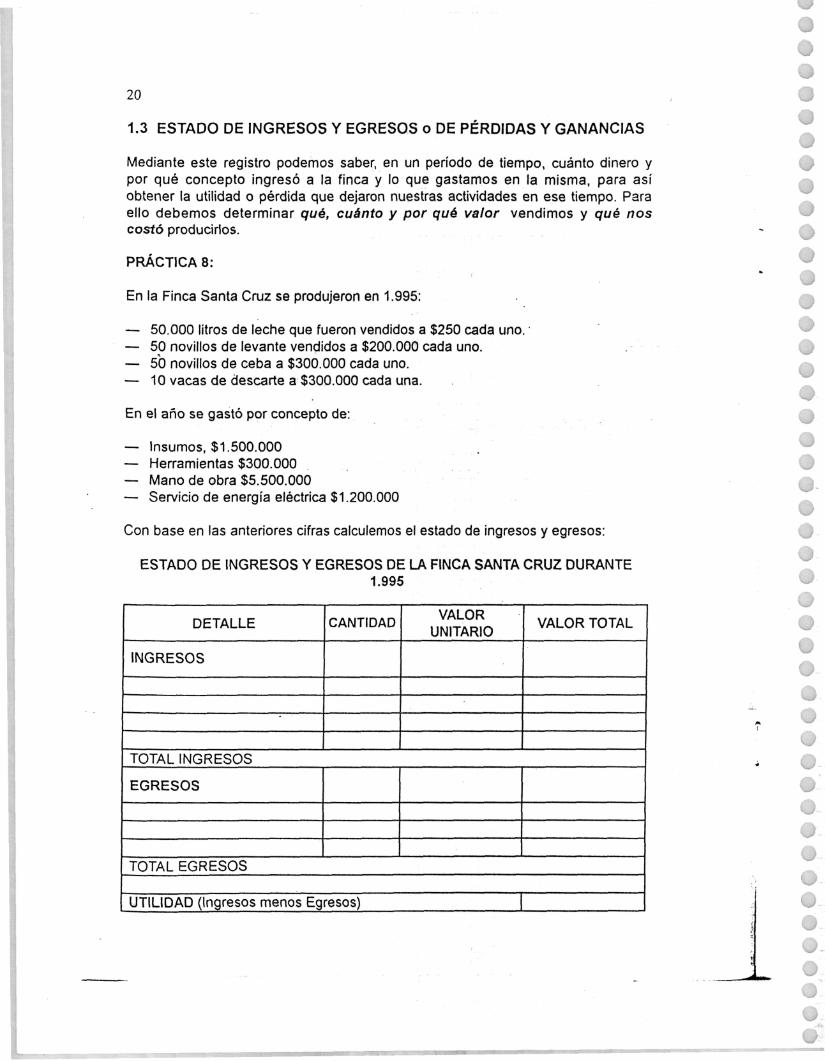

1.3 ESTADO DE INGRESOS Y EGRESOS o DE PÉRDIDAS Y GANANCIAS

Mediante este registro podemos saber, en un período de tiempo, cuánto dinero ypor qué concepto ingresó a la finca y lo que gastamos en la misma, para asíobtener la utilidad o pérdida que dejaron nuestras actividades en ese tiempo. Paraello debemos determinar qué, cuánto y por qué valor vendimos y qué noscostó producirlos.

PRÁCTICA 8:t

En la Finca Santa Cruz se produjeron en 1.995:

— 50.000 litros de leche que fueron vendidos a $250 cada uno.— 50 novillos de levante vendidos a $200.000 cada uno.— 50 novillos de ceba a $300.000 cada uno.— 10 vacas de descarte a $300.000 cada una.

En el año se gastó por concepto de:

— Insumos, $1.500.000— Herramientas $300.000— Mano de obra $5.500.000— Servicio de energía eléctrica $1.200.000

Con base en las anteriores cifras calculemos el estado de ingresos y egresos:

ESTADO DE INGRESOS Y EGRESOS DE LA FINCA SANTA CRUZ DURANTE1.995

DETALLE

INGRESOS

CANTIDAD VALORUNITARIO

VALOR TOTAL

TOTAL INGRESOS

EGRESOS

TOTAL EGRESOS

UTILIDAD (Ingresos menos Egresos)

21

VERIFICACIÓN

El instructor revisará y discutirá conustedes el trabajo desarrollado. Utiliceeste espacio para sus notasadicionales. >'

22

1.4 INVENTARIOS

Hacer un inventario es clasificar, contar, medir o pesar todo lo que tiene la empresa ydeterminar el estado de los mismos y sus entradas y salidas de la misma. Con élpodemos saber, por ejemplo, qué cantidad de herramientas tenemos en la finca, suvalor, su estado y su movimiento (entradas y salidas).

1.4.1 Clases de inventarios

Existen dos clases de inventarios:

1.4.1.1 Inventario de insumes

Losjnsumos deben organizarse, separarse y agruparse de acuerdo con su uso yclase; luego deben contarse las unidades, averiguar su costo individual y por últimocalcular cuánto vale la totalidad de ese insumo.

PRÁCTICA 9:

En la finca de Pedro Pérez, dedicada a la ganadería, en bodega se encuentran:

2 frascos de Oxitetraciclina de 500 ce3 galones de Tordon 1011 frasco de Levamisol de 250 ce1 galón de Esteren 50D6 litros de Anikilamina4 frascos de 50 dosis cada uno de vacuna contra fiebre aftosa3 bultos de 40 Kgs de sal mineralizada60 pajillas de semen1 bulto de úrea dé 50 Kg.

Iniciamos entonces el inventario separando y agrupando los insumos por su uso yencontramos los siguientes grupos: Drogas, vacunas, semen, sal mineralizada,matamalezas y abonos; con los nombres de los productos anotados averiguamoslos precios y con los anteriores datos llenamos el inventario:

23

NOMBRE INSUMO 0PRODUCTO

DROGAS

VACUNAS

SEMEN

SAL MINERALIZADA

MATAMALEZAS

ABONOS

TOTALES

No. UNIDADESVALOR

UNITARIOVALORTOTAL

VERIFICACIÓN

El instructor revisará y discutirá conustedes el trabajo desarrollado. Utiliceeste espacio para sus notas adicionales.

24

1.4.1.2 Inventario de activos fijos

Llamamos activos fijos a aquellos elementos que permanecen en la empresa por untiempo mayor de un año, entre ellos maquinaria, herramientas, equipos, los animalesen producción, terrenos, cultivos, etc.

Para los tres primeros elementos, debemos hacer un listado de ellos, determinando elestado en que se encuentran, averiguar el precio comercial de cada uno de ellos,valorarlos de acuerdo a su estado y calcular su valor total.

PRÁCTICA 10:

Visitemos la bodega de herramientas de la finca y en grupos de trabajo hagamos uninventario de herramientas (es el mismo para maquinaria y equipos), las reunimos,clasificamos y determinamos su estado y valor:

INVENTARIO DE HERRAMIENTAS

HERRAMIENTAS UNIDADES ESTADOB* R" M*

VALORUNITARIO

VALORTOTAL

B = Bueno R = Regular M = Malo

VERIFICACIÓN

El instructor revisará y discutirá conustedes el trabajo desarrollado. Utiliceeste espacio para sus notasadicionales.

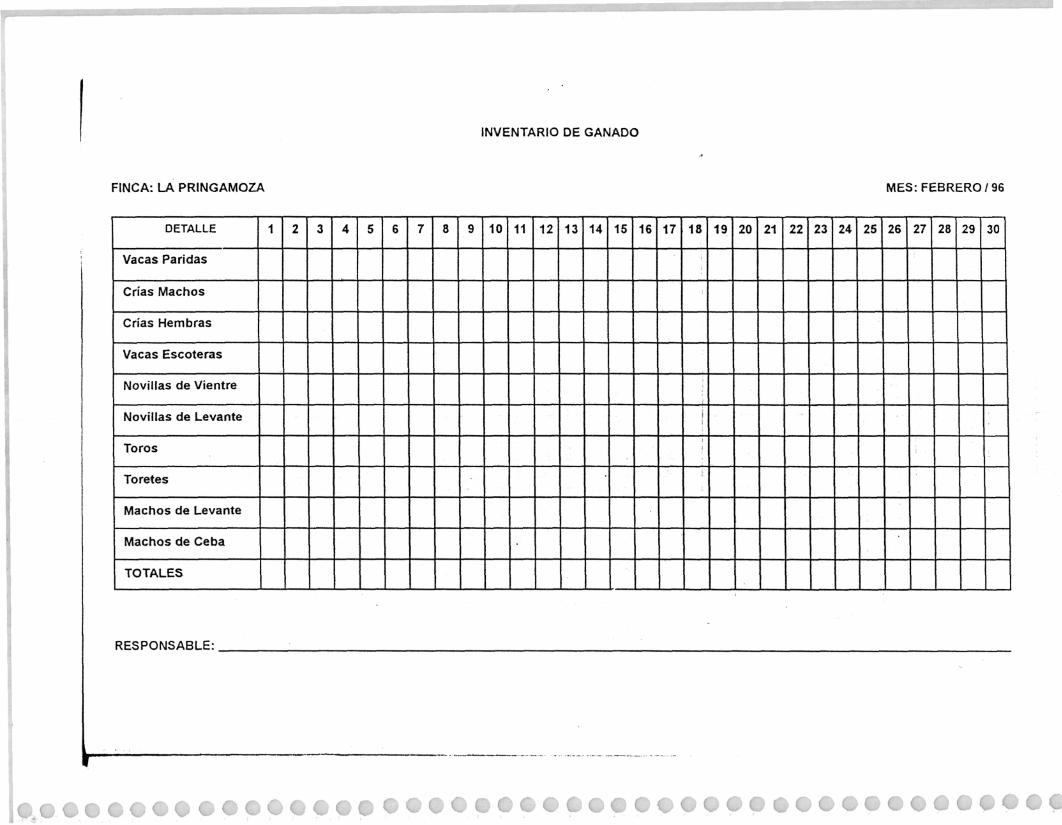

,El inventario de ganado puede tener varias formas de llevarlo; la más utilizada porlos trabajadores del campo es el cuaderno donde se anotan especialmente partos ymuertes, por ejemplo: "Febrero 10. Parió la Milagrito una cría macho" y el conteo decabezas todos los días al salir el ganado a los potreros y al entrar los animales al corralpor la tarde. Pero este sistema no es el mejor porque cada fin de mes cuando debemospresentarle el informe al propietario, solamente tenemos a la mano el inventario total yel dato de vacas paridas, crias machos y hembras, y de mortalidad que tenemos escrito,el de los toros por su bajo número y los machos de levante que representan el dineroa corto plazo, pero vacas escoteras, novillas de vientre y novillas de levante no nosqueda fácil suministrarlo en el momento.

El sistema de registro de inventario de ganado que les mostramos a continuación,trabaja con el sistema de entrada y salida de que hablamos al principio, teniendo encuenta que si un animal entra a un estado sale del otro, como cuando una vaca pare,entra a vacas paridas y se le resta a las escoteras; lo mismo cuando una temerá se

? desteta se le resta a las crías hembras y se le suma a las novillas de levante y asísucesivamente. Estos movimientos'deben anotarse diariamente, lo cual nos permitedar una información completa del ganado que tenemos en el día y la hora en que sesolicite.

: ! \ • •PRÁCTICA 11:

Supongamos que en el mes de Febrero de 1.996 en la Finca la Pringamoza se presentóel siguiente movimiento en el inventario de ganado:

— El día 1° contamos los animales y resultaron 30 vacas paridas, 14 crías machos,16 crías hembras, 15 vacas escoteras, 18 novillas de vientre, 30 novillas de levante,2 toros, 1 torete, 50 machos de levante y 25 machos de ceba.

— El día 2 parieron dos vacas dos crías machos— El 5 se destetaron 2 crías machos y 3 crías hembras— El día 7 se vendieron 10 machos de levante y 5 de ceba— El 9 en el corral se clasificaron las novillas encontrándose que 10 de levante pasaban

a novillas de vientre .— El 14 up torete entró a servicio— El 16 se vendió para matadero el toro más viejo— El 18 parieron tres vacas una cría hembra y dos machos— El 23 se compraron 20 machos de levante— El 26 se trasladaron a otra finca 20 machos de levante y 5 de ceba— El 28 de Febrero murió una cría macho. . - 4

• ;;.;:¿f-- • •.- . •-. •• : '•y1 f

Con base en estos datos organicemos el inventario del mes de Febrero: •'•*"?-.:,.•'!* &

~ . ."~J .«:'

•".--*•- '^-*¿-. . .•»•' . •-; - - - • •

INVENTARIO DE GANADO

FINCA: LA PRINGAMOZA MES: FEBRERO/96

DETALLE

Vacas Paridas

Crías Machos

Crias Hembras

Vacas Escoteras

Novillas de Vientre

Novillas de Levante

Toros

Toretes

Machos de Levante

Machos de Ceba

TOTALES

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

i

19 20 21 22 23 24 25 26 27 28 29 30

RESPONSABLE: