Embed Size (px)

Citation preview

GOVERNO DO ESTADO DE MATO GROSSOGOVERNO DO ESTADO DE MATO GROSSOSECRETARIA DE ESTADO DE FAZENDA

SECRETARIA ADJUNTA DA RECEITA PÚBLICA

ANÁLISE DA RECEITA PÚBLICA 2006 ANÁLISE DA RECEITA PÚBLICA 2006

Anual (janeiro/dezembro) Anual (janeiro/dezembro)

Cuiabá – janeiro 2007

BLAIRO BORGES MAGGIGovernador do Estado de Mato Grosso

IRACI ARAÚJO MOREIRAVice Governadora do Estado de Mato Grosso

WALDIR JÚLIO TEISSecretário de Estado de Fazenda

EMANOEL GOMES BEZERRA JUNIORSecretario Adjunto de Gestão – SAG

EDMILSON JOSÉ DOS SANTOSSecretário Adjunto do Gasto Público – SAGP

MARCEL SOUZA DE CURSISecretário Adjunto da Receita Pública - SARP

Secretaria Adjunta da Receita Pública

SARP

SOUZA,Jacildo; SOUZA, Jonil Vital de; RAMMINGER, Reinhard; FRANÇA FILHO, Ivan Nóbrega de, GOMES, Eliseu da Silva; GUIA, Viviane Cristina Fortes; NOVACKI, Waleska; CURSI, Marcel Souza de.

Análise da Receita Pública Anual (jan/dez) de 2006./ Secretaria Adjunta da Receita Pública/Secretaria de Estado de Fazenda/Governo do Estado de Mato Grosso. Cuiabá, MT - 2006.99 páginas – 29 cm.Bibliografia.Anexos.

Relatório governamental de análise do comportamento a renda, tributação, receita fiscal estadual e resultados relativos aos respectivos segmentos econômicos mato grossenses. Conteúdo: 1.Receita Pública Estadual. 2.Direito Tributário -ICMS. 3.Exportações. 4.Tributos Estaduais. 5.Federalismo Fiscal. 6.Pacto federativo. 7.Transferências inter-governamentais. 8.PIB. 9.Economia Regional. 10.Política e Planejamento Governamental. 11.Renda e tributação. 12.Crescimento e Desenvolvimento Econômico. 13.Contabilidade e Finanças.

1.Renda e Tributação. 2.Direito Tributário – ICMS. 3.Federalismo Fiscal. 4.Economia Regional. I.Título.

Secretaria Adjunta da Receita Pública

EQUIPE DA SECRETARIA ADJUNTA DA RECEITA PÚBLICA - SARP

SECRETÁRIO ADJUNTO DA RECEITA PÚBLICAMarcel Souza de Cursi – Fiscal de Tributos Estaduais

APOIO DIRETO AO GABINETEJorge Merquiades Magalhães – Fiscal de Tributos EstaduaisNardele Pires Rotherbarth – Fiscal de Tributos EstaduaisValéria Cristina Cunha Cintra – Assistente Técnica

ASSESSORIA DE PESQUISA ECONÔMICA APLICADAJacildo Souza – Agente de Tributos Estaduais/AssessorJonil Vital de Souza – Agente de Tributos Estaduais/AssessorReinhard Ramminger – Gestor GovernamentalElizeu Gomes da Silva – Técnico da Área Instrumental do GovernoViviane Cristina Fortes Guia – Assessor Pleno Waleska Novacki – Assessora FazendáriaIvan de França Filho - Agente de Tributos Estaduais/ Assessor

ASSESSORIA DE PLANEJAMENTO DA RECEITA PÚBLICAJosé Maurício de Mattos – Agente de Tributos Estaduais Luciney Martins de Almeida Moreira- Fiscal de Tributos EstaduaisMarisa de Fátima L. Castilho – Agente de Tributos Estaduais/AssessoraMarly Aparecida Tavares Pauletti- Agente de Tributos EstaduaisPaulo César da Silva – Técnico em Processamento

ASSESSORIA DE RELAÇÕES FEDERATIVAS FISCAISMúcio Ferreira Ribas – Fiscal de Tributos Estaduais/AssessorIara Xavier – Fiscal de Tributos EstaduaisThelniza Vieira de Araújo – Agente de Administração FazendáriaAPOIO TÉCNICODébora Araújo Marra – Técnica em ProcessamentoEdir Benedito Barreto Júnior – Técnico em ProcessamentoKellen Regina da Silva – Técnica em Processamento

Secretaria Adjunta da Receita Pública

SARP

SUMÁRIO

Apresentação..........................................................................................................05Resumo executivo...................................................................................................06Aspectos legais e metodológicos............................................................................14 Aspectos legais .....................................................................................................15 Aspectos metodológicos........................................................................................18Comportamento da receita tributária.......................................................................24Gráficos...................................................................................................................25 Tabelas...................................................................................................................29Participação das Ativ.Econ. na Receita do ICMS...................................................35Análise da eficácia tributária do ICMS...................................................................36Modelo Econométrico..............................................................................................53ICMS Per Capita.………………………………………………………………………...55Transferências correntes e de contribuições...........................................................56 Transferência constitucionais..................................................................................57 Transferência Per Capita.........................................................................................58Transferências voluntárias..................................................................................... 61Multas, juros e dívida ativa......................................................................................62Créditos tributários “sub judice”...............................................................................63Créditos tributários a recuperar...............................................................................65 Perfil do PTA...........................................................................................................67Conta corrente fiscal................................................................................................71Transferências a Fundos (FUNGEFAZ, FESP).......................................................72Prognósticos e Circunstâncias Relevantes.............................................................73Memórias de cálculo do ICMS.................................................................................78Anexo (glossário)...............................................................................................95

Secretaria Adjunta da Receita Pública

APRESENTAÇÃO

O presente trabalho, sobre o comportamento da receita pública do Estado de Mato Grosso no ano de 2006 (janeiro/dezembro) é mais uma etapa da série de avaliações parciais e periódicas realizadas, conforme exige a Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal).

Visa, além de prevenir riscos e permitir a correção de eventuais desvios capazes de afetar o equilíbrio das contas públicas, aferir resultados e motivar/encorajar todos os gestores públicos para a busca da otimização da realização da receita.

Procurou-se identificar o potencial de cada uma das grandes contas de receita, que, no presente trabalho, está foi denominado “receita analisada”.

As distâncias entrem a receita realizada e analisada representam possibilidades de o Estado avançar na arrecadação, sem aumento nas alíquotas dos tributos. Representam também um desafio para os respectivos gestores dessas contas. Procura-se, assim, contribuir para o aperfeiçoamento das atividades inseridas no macro-processo da receita pública estadual.

MARCEL SOUZA DE CURSI

Secretário Adjunto da Receita Pública

Secretaria Adjunta da Receita Pública

6

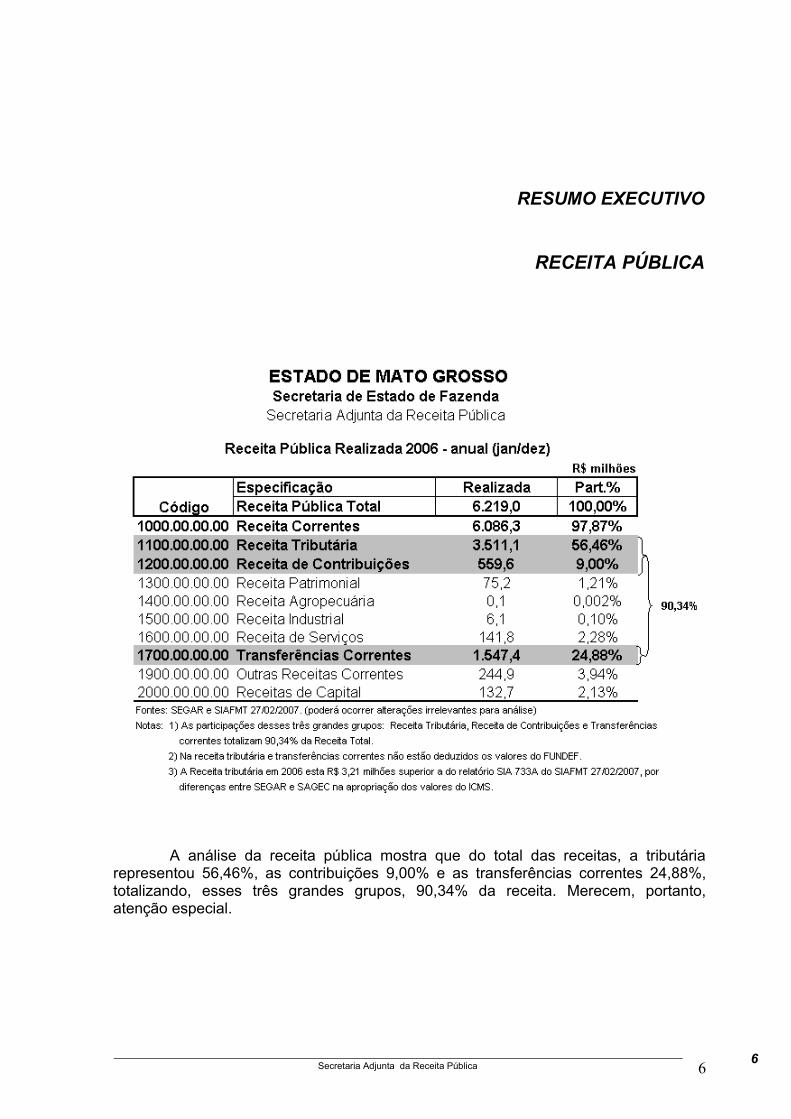

RESUMO EXECUTIVO

RECEITA PÚBLICA

A análise da receita pública mostra que do total das receitas, a tributária representou 56,46%, as contribuições 9,00% e as transferências correntes 24,88%, totalizando, esses três grandes grupos, 90,34% da receita. Merecem, portanto, atenção especial.

Secretaria Adjunta da Receita Pública 6

7

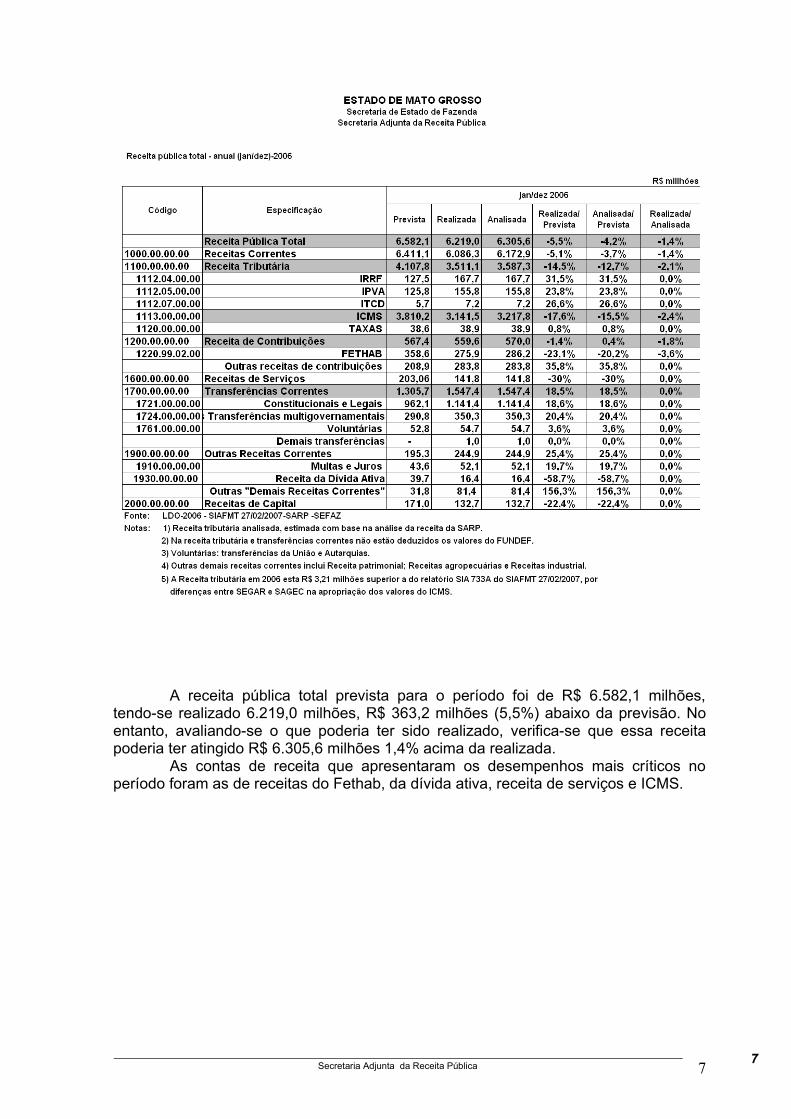

A receita pública total prevista para o período foi de R$ 6.582,1 milhões, tendo-se realizado 6.219,0 milhões, R$ 363,2 milhões (5,5%) abaixo da previsão. No entanto, avaliando-se o que poderia ter sido realizado, verifica-se que essa receita poderia ter atingido R$ 6.305,6 milhões 1,4% acima da realizada.

As contas de receita que apresentaram os desempenhos mais críticos no período foram as de receitas do Fethab, da dívida ativa, receita de serviços e ICMS.

Secretaria Adjunta da Receita Pública 7

8

1. RECEITA TRIBUTÁRIA

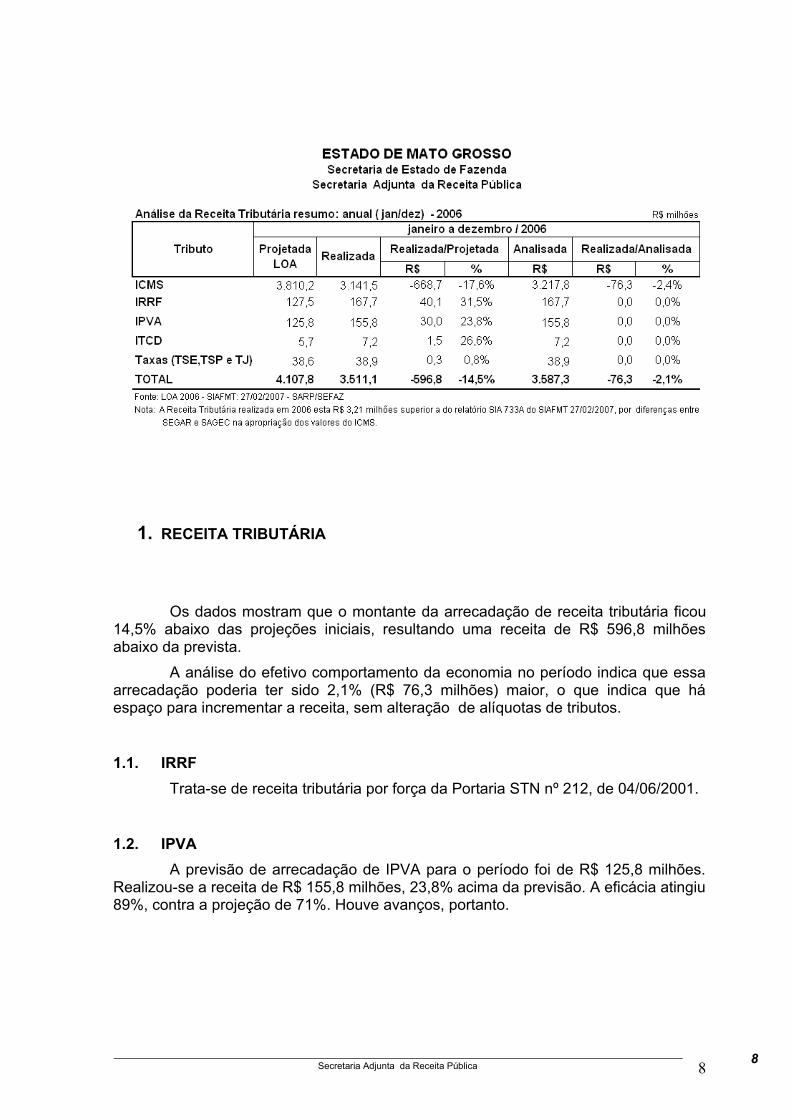

Os dados mostram que o montante da arrecadação de receita tributária ficou 14,5% abaixo das projeções iniciais, resultando uma receita de R$ 596,8 milhões abaixo da prevista.

A análise do efetivo comportamento da economia no período indica que essa arrecadação poderia ter sido 2,1% (R$ 76,3 milhões) maior, o que indica que há espaço para incrementar a receita, sem alteração de alíquotas de tributos.

1.1. IRRFTrata-se de receita tributária por força da Portaria STN nº 212, de 04/06/2001.

1.2. IPVAA previsão de arrecadação de IPVA para o período foi de R$ 125,8 milhões.

Realizou-se a receita de R$ 155,8 milhões, 23,8% acima da previsão. A eficácia atingiu 89%, contra a projeção de 71%. Houve avanços, portanto.

Secretaria Adjunta da Receita Pública 8

9

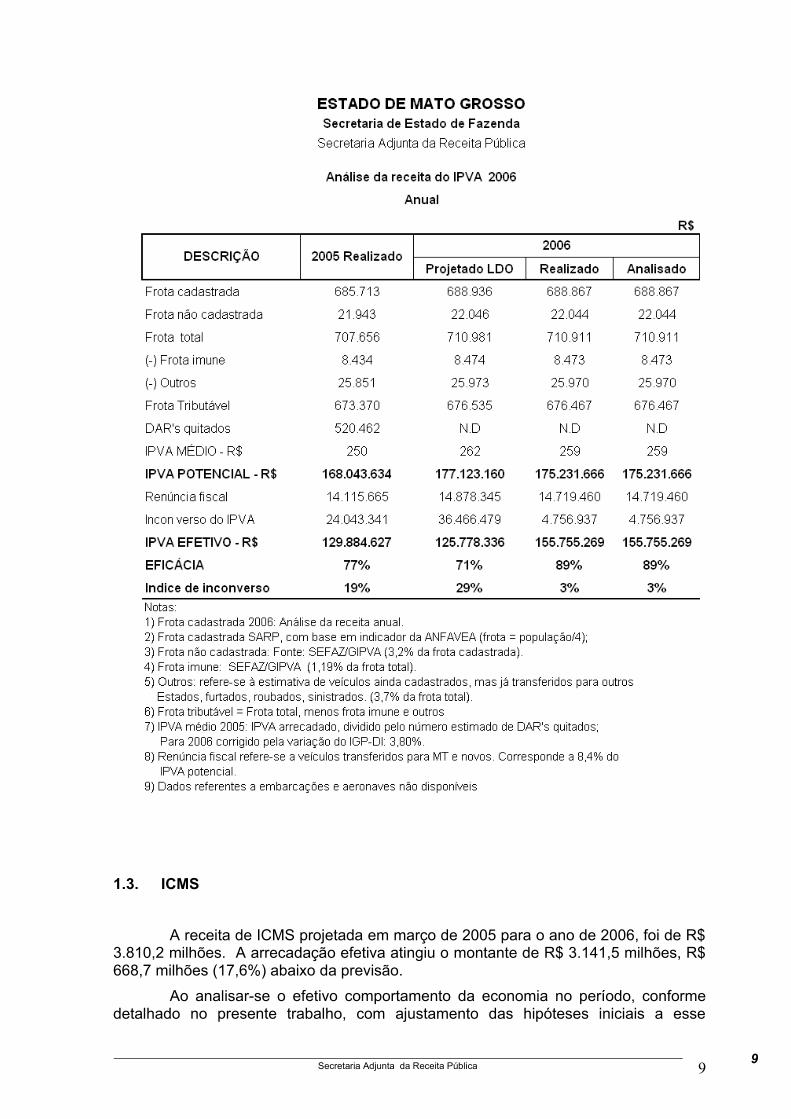

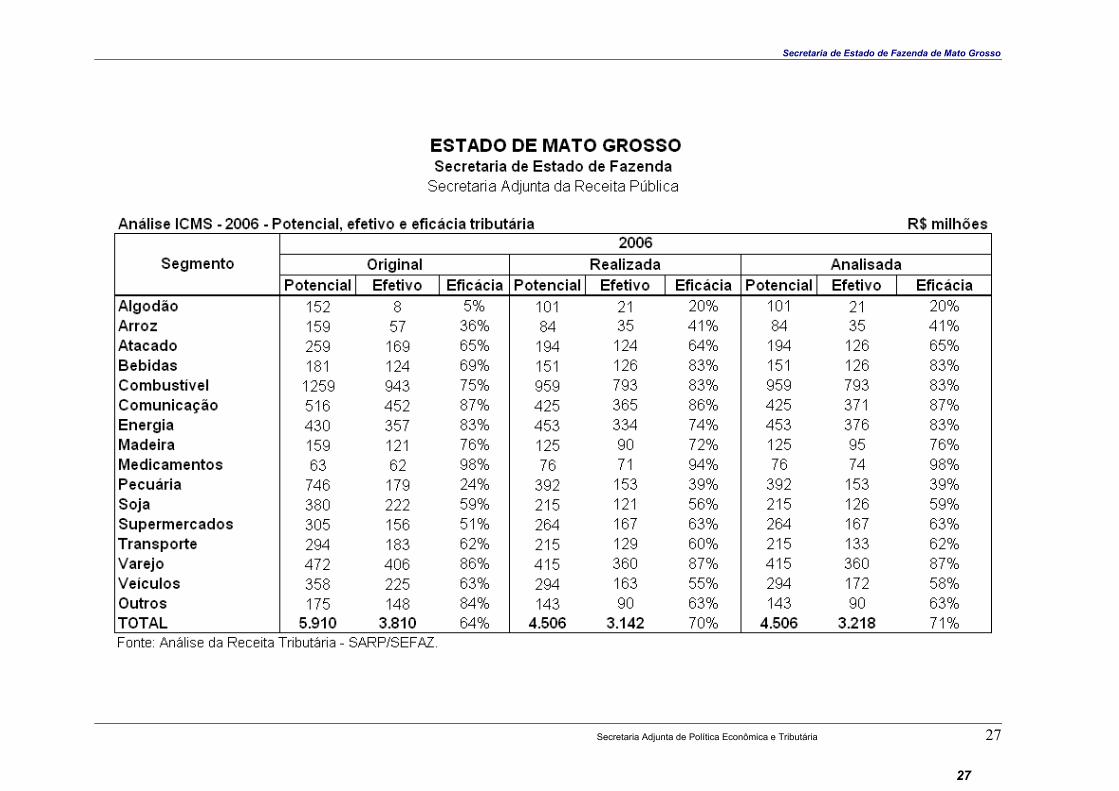

1.3. ICMS

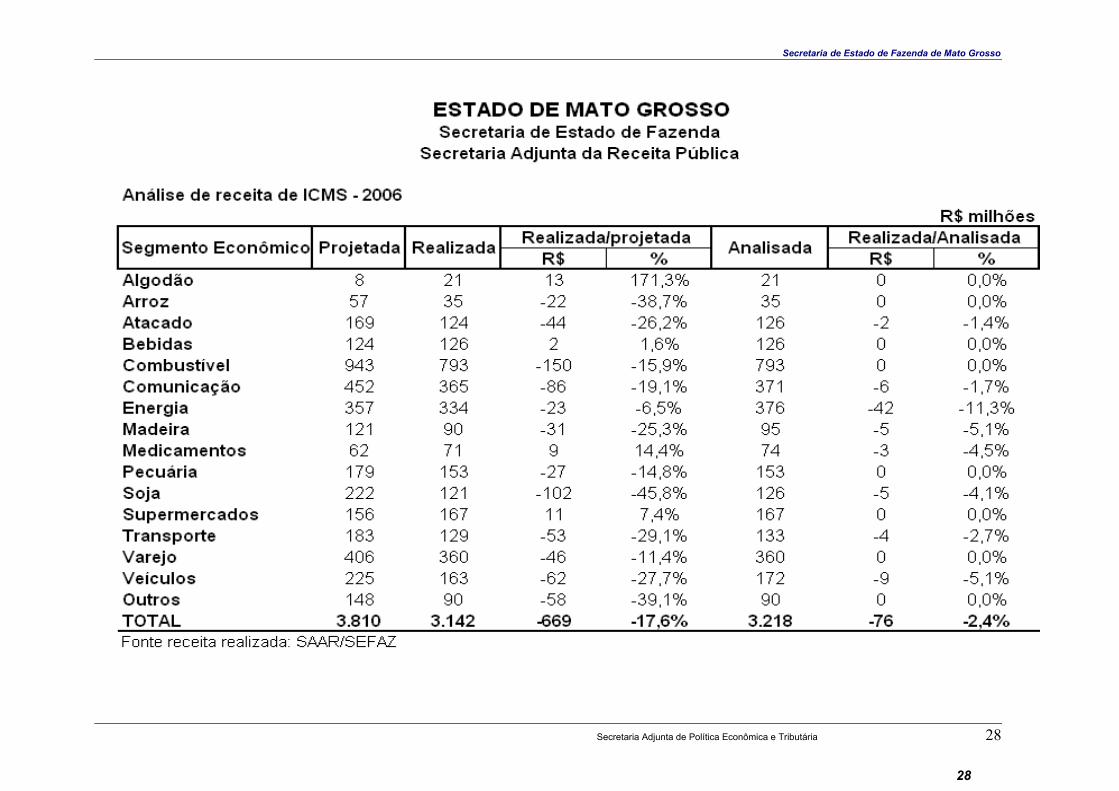

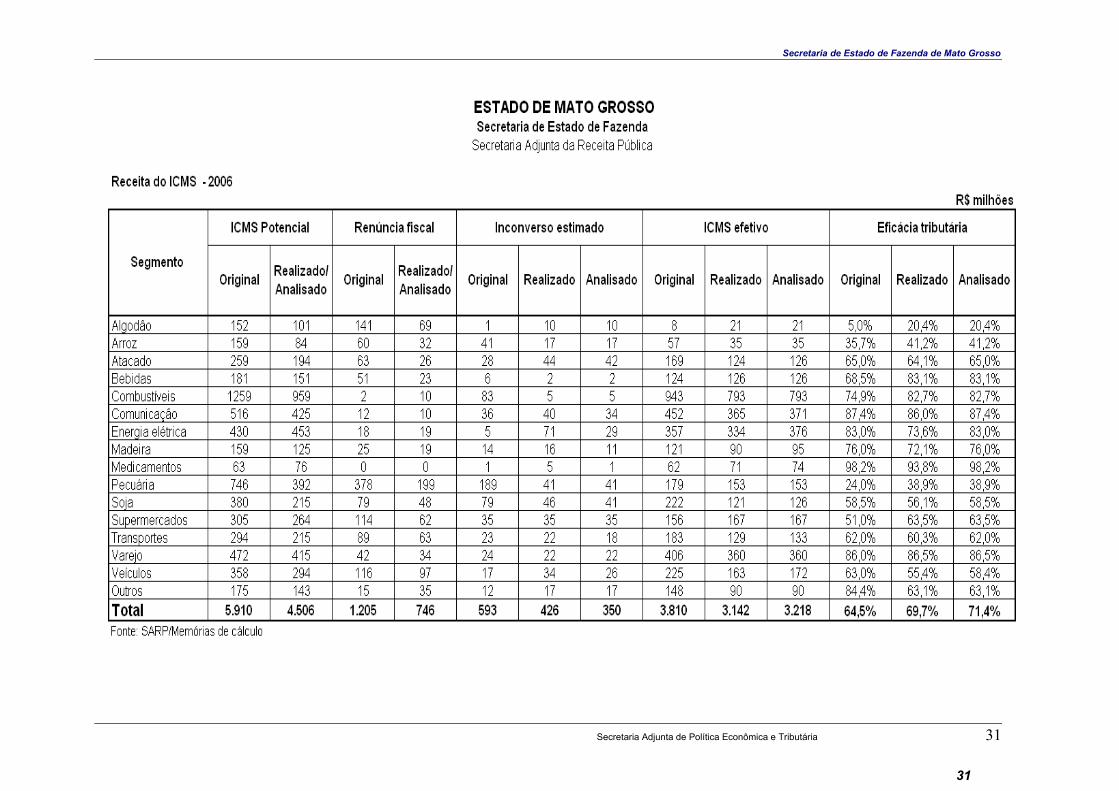

A receita de ICMS projetada em março de 2005 para o ano de 2006, foi de R$ 3.810,2 milhões. A arrecadação efetiva atingiu o montante de R$ 3.141,5 milhões, R$ 668,7 milhões (17,6%) abaixo da previsão.

Ao analisar-se o efetivo comportamento da economia no período, conforme detalhado no presente trabalho, com ajustamento das hipóteses iniciais a esse

Secretaria Adjunta da Receita Pública 9

10

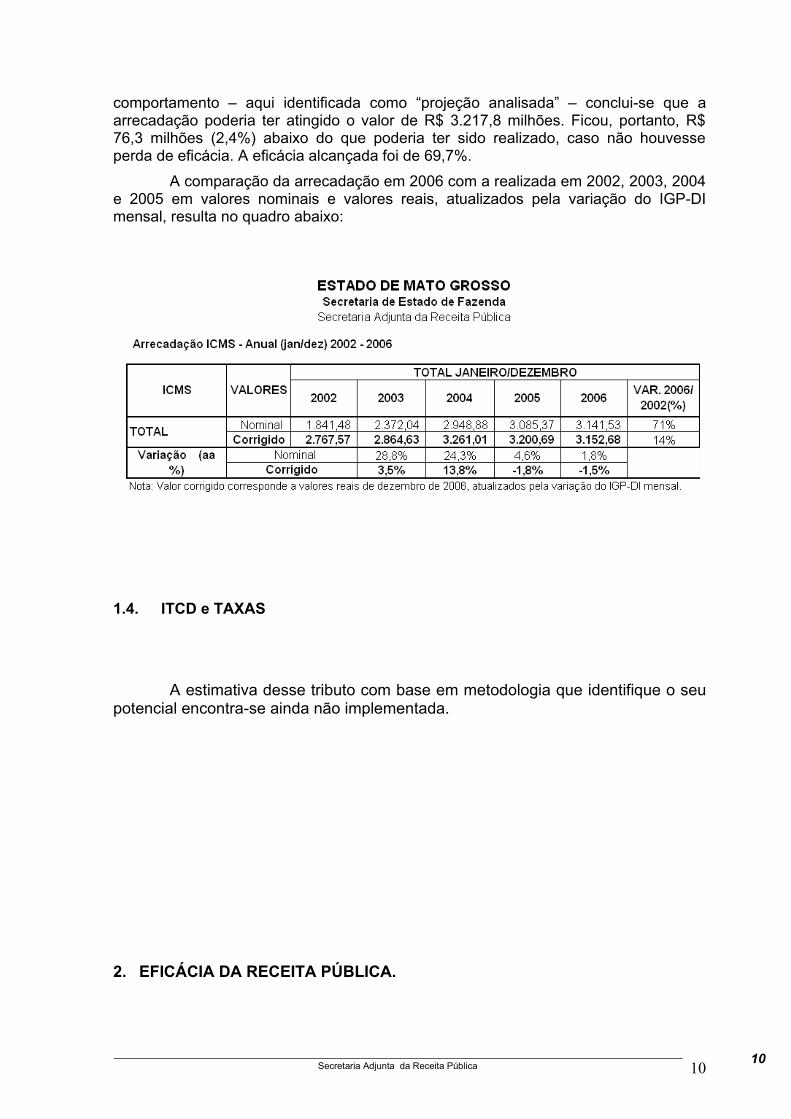

comportamento – aqui identificada como “projeção analisada” – conclui-se que a arrecadação poderia ter atingido o valor de R$ 3.217,8 milhões. Ficou, portanto, R$ 76,3 milhões (2,4%) abaixo do que poderia ter sido realizado, caso não houvesse perda de eficácia. A eficácia alcançada foi de 69,7%.

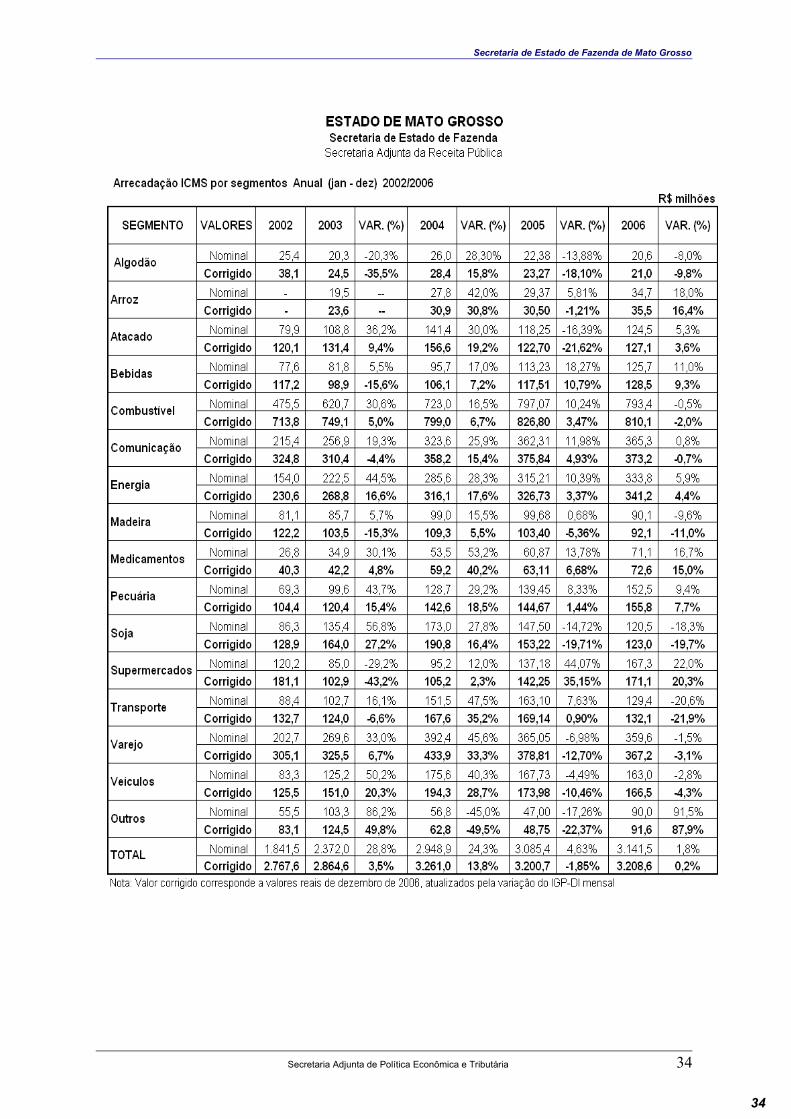

A comparação da arrecadação em 2006 com a realizada em 2002, 2003, 2004 e 2005 em valores nominais e valores reais, atualizados pela variação do IGP-DI mensal, resulta no quadro abaixo:

1.4. ITCD e TAXAS

A estimativa desse tributo com base em metodologia que identifique o seu potencial encontra-se ainda não implementada.

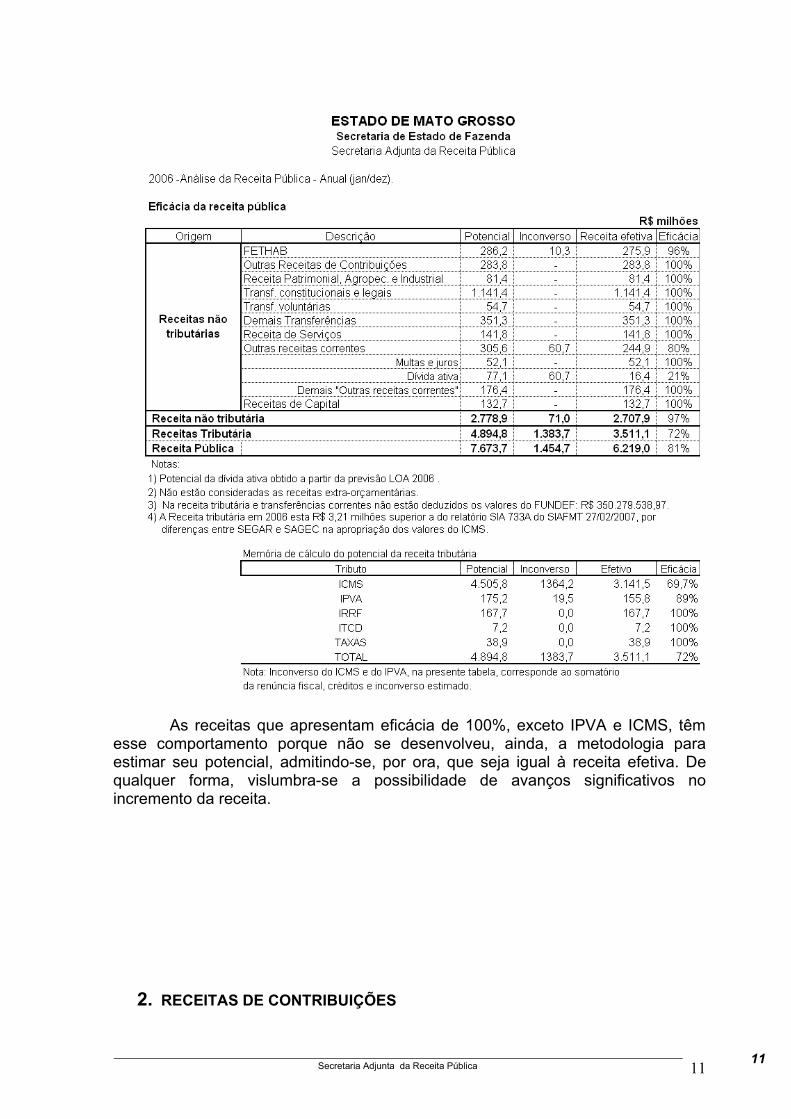

2. EFICÁCIA DA RECEITA PÚBLICA.

Secretaria Adjunta da Receita Pública 10

11

As receitas que apresentam eficácia de 100%, exceto IPVA e ICMS, têm esse comportamento porque não se desenvolveu, ainda, a metodologia para estimar seu potencial, admitindo-se, por ora, que seja igual à receita efetiva. De qualquer forma, vislumbra-se a possibilidade de avanços significativos no incremento da receita.

2. RECEITAS DE CONTRIBUIÇÕES

Secretaria Adjunta da Receita Pública 11

12

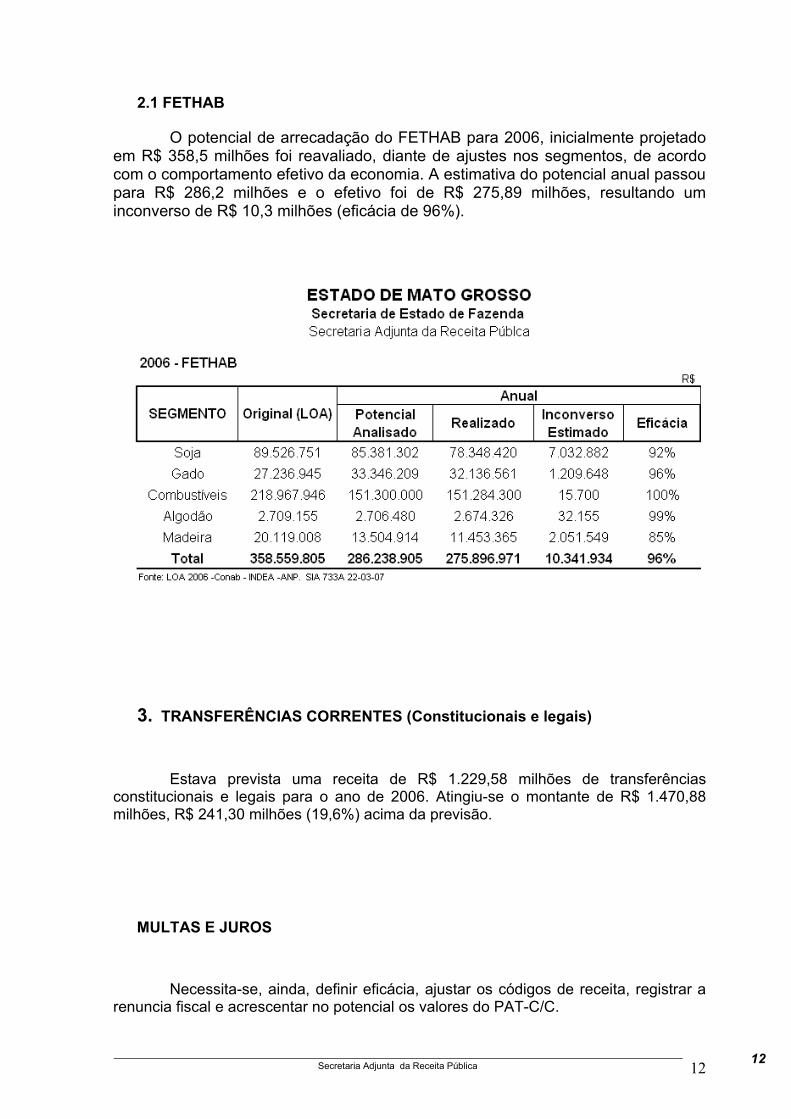

2.1 FETHABO potencial de arrecadação do FETHAB para 2006, inicialmente projetado

em R$ 358,5 milhões foi reavaliado, diante de ajustes nos segmentos, de acordo com o comportamento efetivo da economia. A estimativa do potencial anual passou para R$ 286,2 milhões e o efetivo foi de R$ 275,89 milhões, resultando um inconverso de R$ 10,3 milhões (eficácia de 96%).

3. TRANSFERÊNCIAS CORRENTES (Constitucionais e legais)

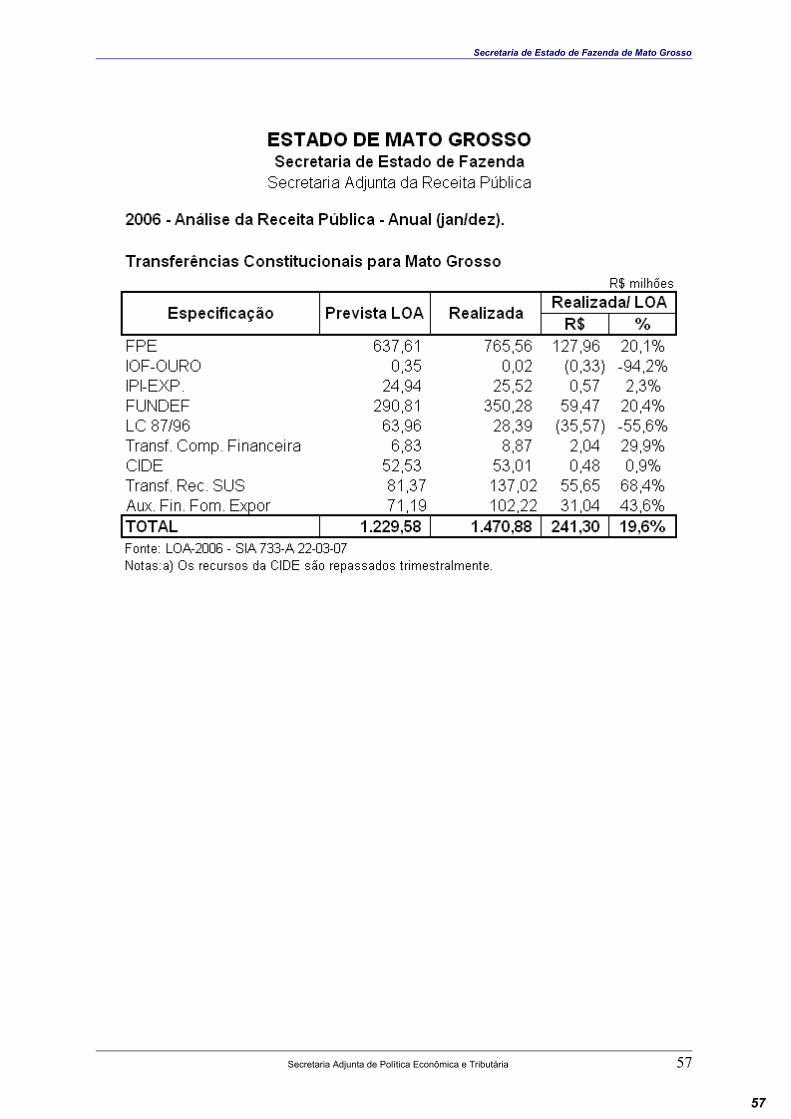

Estava prevista uma receita de R$ 1.229,58 milhões de transferências constitucionais e legais para o ano de 2006. Atingiu-se o montante de R$ 1.470,88 milhões, R$ 241,30 milhões (19,6%) acima da previsão.

MULTAS E JUROS

Necessita-se, ainda, definir eficácia, ajustar os códigos de receita, registrar a renuncia fiscal e acrescentar no potencial os valores do PAT-C/C.

Secretaria Adjunta da Receita Pública 12

13

RECETA DA DÍVIDA ATIVA

A receita da dívida ativa está com comportamento bem abaixo da expectativa. A previsão de receita para o ano de 2006 foi de R$ 39,7 milhões tendo-se realizado apenas R$ 16,42 milhões.

ASPECTOS LEGAIS E METODOLÓGICOS

Secretaria Adjunta da Receita Pública 13

14

ASPECTOS LEGAIS

1. DISPOSIÇÕES LEGAIS

1.1 Lei de Responsabilidade Fiscal – LC 101/2000A Lei de Responsabilidade Fiscal determina a realização, a cada dois meses,

de uma avaliação de desempenho da receita, tendo por base o documento anual que a estimou – art. 13 da LRF.

Dessa forma, a previsão da receita precisa ser desdobrada em metas bimestrais. Isto é, 30 dias após a publicação do orçamento.

O acompanhamento da arrecadação visa garantir as metas estabelecidas na Lei de Diretrizes Orçamentárias (LDO).

Por exemplo: caso tenha sido assegurado na LDO um superávit de 0,5% da receita estimada e no 5º bimestre de 2002, o controle orçamentário do Estado tenha revelado a seguinte posição:

BIMESTRE META DE ARRECADAÇÃO

RECEITA ARRECADADA

DIFERENÇA ACUMULADA

1º 1.000 1.100 + 1002º 1.200 1.250 + 1503º 1.300 1.200 + 504º 1.100 1.100 + 505º 1.500 1.170 ( 280 )6º 900 -

TOTAL 7.000A diferença negativa de 280, projeta para 2002, no exemplo acima, um déficit

orçamentário de 4% (280/7000), supondo-se que o Estado tenha empenhando valor próximo da receita prevista.

Se a Administração comprometeu-se, na LDO, realizar superávit de 0,5%, terá ela que “congelar” valor equivalente a 4,5% das dotações iniciais dos Poderes Executivo, Legislativo, Judiciário e do Ministério Público, ou – o que dá no mesmo – limitar os empenhos em até 95,5% da verba original. Todo esse esforço visa atingir o que foi, de antemão, assegurado na LDO (superávit de 0,5%).

Textualmente a LRF estabelece:“Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas. Art. 13. No prazo previsto no art. 8º, as receitas previstas serão desdobradas, pelo Poder Executivo, em metas bimestrais de arrecadação, com a especificação, em separado, quando cabível, das medidas de combate à evasão e à sonegação, da

Secretaria Adjunta da Receita Pública 14

15

quantidade e valores de ações ajuizadas para cobrança da dívida ativa, bem como da evolução do montante dos créditos tributários passíveis de cobrança administrativa.Art. 8º Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.§ 1º No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.§ 2º Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias.§ 3º No caso de os Poderes Legislativo e Judiciário e o Ministério Público não promoverem a limitação no prazo estabelecido no caput, é o Poder Executivo autorizado a limitar os valores financeiros segundo os critérios fixados pela lei de diretrizes orçamentárias.§ 4º Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1º do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e municipais.(Constituição Federal, art. 166, § 1º... Comissão permanente de Senadores e Deputados).”

A LRF prevê também a prestação de contas periódicas à sociedade das realizações do Poder Executivo no campo tributário. Trata-se da divulgação do seu programa de melhoria da arrecadação, sua política tributária, enfim. Depois, quando terminado o ano, o chefe do Executivo prestará contas das realizações nesse campo.

Caso a receita própria venha mostrar-se declinante nos últimos 3 anos – a política tributária poderá conter (art. 12 da LRF):

Medidas para atualização do cadastro de contribuintes; Critérios de fiscalização para evitar evasão, elisão e sonegação de impostos

e taxas;

Secretaria Adjunta da Receita Pública 15

16

Revisão de isenções concedidas; Métodos para intensificar a cobrança da dívida ativa; Adequação de taxas ao custo real dos serviços e outras medidas.Nesse sentido, a Lei estabelece:

“Art. 58. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.“

Secretaria Adjunta da Receita Pública 16

17

ASPECTOS METODOLÓGICOS

1. METODOLOGIA

1.1 Projeção da Receita do ICMSA metodologia de estimativa da receita de ICMS adotada pela SEFAZ/MT, em

março de 2001, considerou a dinâmica macroeconômica atual e futura da base produtiva do Estado, ao invés da tendência histórica de comportamento da receita. O acelerado processo de crescimento e transformação produtiva da economia local, a partir da segunda metade da década de 90, motivou essa decisão. Entendeu-se que o ritmo e a trajetória do ICMS de hoje não guarda aderência com o verificado nos últimos 10 anos.

Assim, a previsão de receita de ICMS deu-se a partir de informações sobre o potencial de consumo e de estimativas do comportamento do PIB setorial, em agrupamentos denominados SEGMENTOS.

Esse agrupamento poderia ser feito sob a ótica do produto ou da sua cadeia produtiva. Optou-se por englobar em cada Segmento, preferencialmente todas as atividades referentes à sua cadeia produtiva, pois tal procedimento guarda sintonia com a abordagem adotada pelo Governo do Estado em sua Política de Desenvolvimento Regional. Além disso, tal estruturação contribui para a padronização do Sistema de Administração Tributária, em consonância com o modelo de gestão da SEFAZ/MT e permite maior eficácia na projeção e acompanhamento da receita, garantindo a arrecadação. Permite ainda mensurar e avaliar o efeito multiplicador da renda e de tributos decorrentes da produção de um determinado bem e maior controle de sonegação e créditos.

Apesar desse entendimento não foi possível enquadrar todos os Segmentos no conceito de cadeia produtiva, de modo que alguns ainda permanecem sob a ótica do produto. Adotou-se portanto, o conceito misto, conforme demonstrado no Quadro I.

Secretaria Adjunta da Receita Pública 17

18

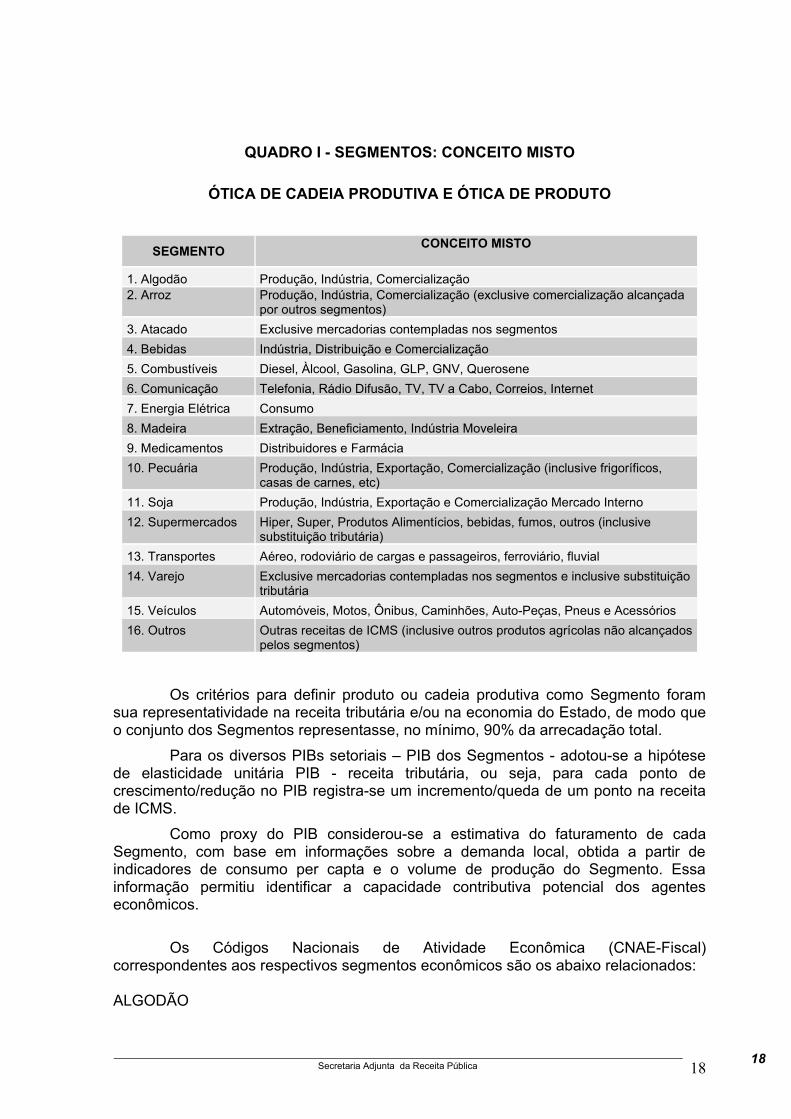

QUADRO I - SEGMENTOS: CONCEITO MISTO

ÓTICA DE CADEIA PRODUTIVA E ÓTICA DE PRODUTO

SEGMENTO CONCEITO MISTO

1. Algodão Produção, Indústria, Comercialização2. Arroz Produção, Indústria, Comercialização (exclusive comercialização alcançada

por outros segmentos)3. Atacado Exclusive mercadorias contempladas nos segmentos4. Bebidas Indústria, Distribuição e Comercialização 5. Combustíveis Diesel, Àlcool, Gasolina, GLP, GNV, Querosene6. Comunicação Telefonia, Rádio Difusão, TV, TV a Cabo, Correios, Internet7. Energia Elétrica Consumo8. Madeira Extração, Beneficiamento, Indústria Moveleira9. Medicamentos Distribuidores e Farmácia10. Pecuária Produção, Indústria, Exportação, Comercialização (inclusive frigoríficos,

casas de carnes, etc)11. Soja Produção, Indústria, Exportação e Comercialização Mercado Interno12. Supermercados Hiper, Super, Produtos Alimentícios, bebidas, fumos, outros (inclusive

substituição tributária)13. Transportes Aéreo, rodoviário de cargas e passageiros, ferroviário, fluvial14. Varejo Exclusive mercadorias contempladas nos segmentos e inclusive substituição

tributária15. Veículos Automóveis, Motos, Ônibus, Caminhões, Auto-Peças, Pneus e Acessórios16. Outros Outras receitas de ICMS (inclusive outros produtos agrícolas não alcançados

pelos segmentos)

Os critérios para definir produto ou cadeia produtiva como Segmento foram sua representatividade na receita tributária e/ou na economia do Estado, de modo que o conjunto dos Segmentos representasse, no mínimo, 90% da arrecadação total.

Para os diversos PIBs setoriais – PIB dos Segmentos - adotou-se a hipótese de elasticidade unitária PIB - receita tributária, ou seja, para cada ponto de crescimento/redução no PIB registra-se um incremento/queda de um ponto na receita de ICMS.

Como proxy do PIB considerou-se a estimativa do faturamento de cada Segmento, com base em informações sobre a demanda local, obtida a partir de indicadores de consumo per capta e o volume de produção do Segmento. Essa informação permitiu identificar a capacidade contributiva potencial dos agentes econômicos.

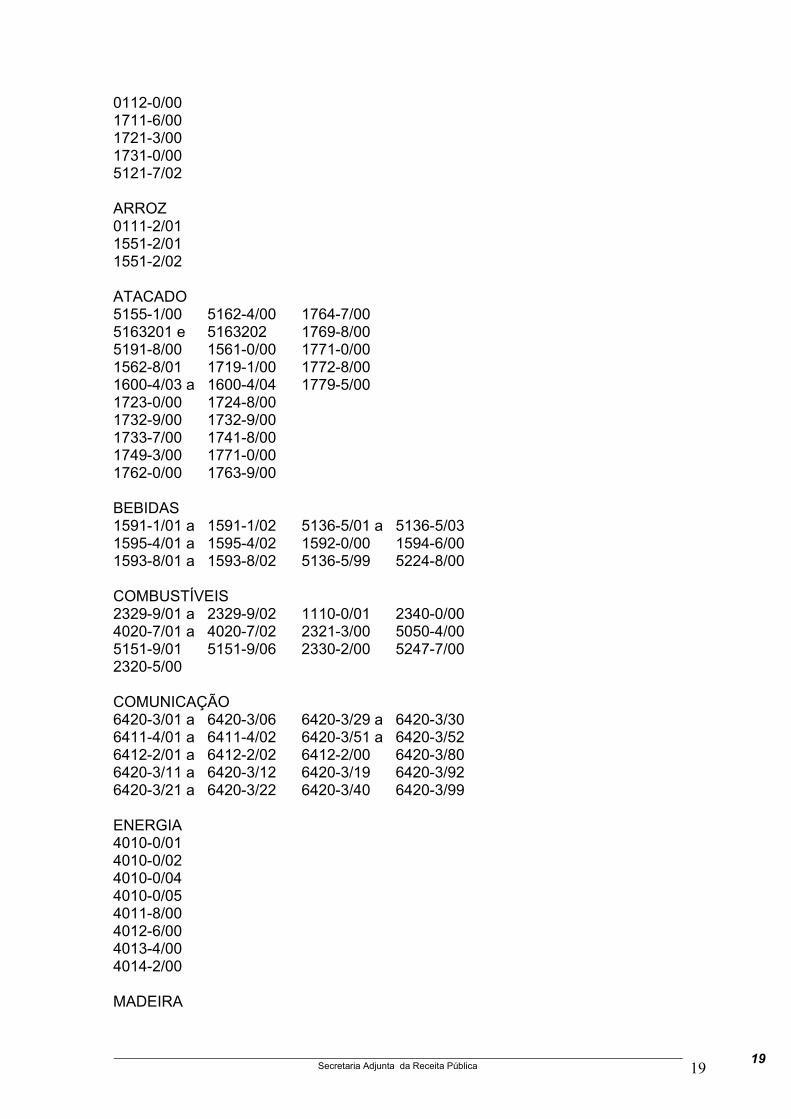

Os Códigos Nacionais de Atividade Econômica (CNAE-Fiscal) correspondentes aos respectivos segmentos econômicos são os abaixo relacionados: ALGODÃO

Secretaria Adjunta da Receita Pública 18

19

0112-0/001711-6/001721-3/001731-0/005121-7/02ARROZ0111-2/011551-2/011551-2/02ATACADO5155-1/00 5162-4/00 1764-7/005163201 e 5163202 1769-8/005191-8/00 1561-0/00 1771-0/001562-8/01 1719-1/00 1772-8/001600-4/03 a 1600-4/04 1779-5/001723-0/00 1724-8/001732-9/00 1732-9/001733-7/00 1741-8/001749-3/00 1771-0/001762-0/00 1763-9/00BEBIDAS1591-1/01 a 1591-1/02 5136-5/01 a 5136-5/031595-4/01 a 1595-4/02 1592-0/00 1594-6/001593-8/01 a 1593-8/02 5136-5/99 5224-8/00COMBUSTÍVEIS2329-9/01 a 2329-9/02 1110-0/01 2340-0/004020-7/01 a 4020-7/02 2321-3/00 5050-4/005151-9/01 5151-9/06 2330-2/00 5247-7/002320-5/00COMUNICAÇÃO6420-3/01 a 6420-3/06 6420-3/29 a 6420-3/306411-4/01 a 6411-4/02 6420-3/51 a 6420-3/526412-2/01 a 6412-2/02 6412-2/00 6420-3/806420-3/11 a 6420-3/12 6420-3/19 6420-3/926420-3/21 a 6420-3/22 6420-3/40 6420-3/99ENERGIA4010-0/014010-0/024010-0/044010-0/054011-8/004012-6/004013-4/004014-2/00MADEIRA

Secretaria Adjunta da Receita Pública 19

20

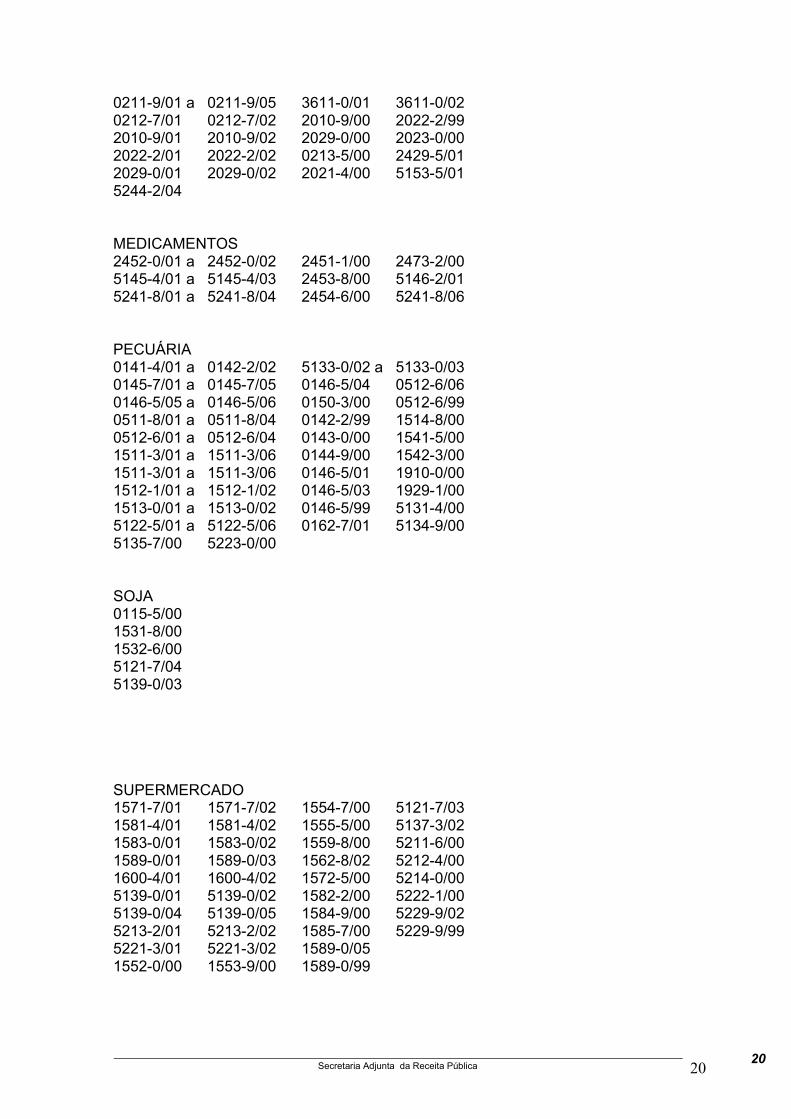

0211-9/01 a 0211-9/05 3611-0/01 3611-0/020212-7/01 0212-7/02 2010-9/00 2022-2/992010-9/01 2010-9/02 2029-0/00 2023-0/002022-2/01 2022-2/02 0213-5/00 2429-5/012029-0/01 2029-0/02 2021-4/00 5153-5/015244-2/04

MEDICAMENTOS2452-0/01 a 2452-0/02 2451-1/00 2473-2/005145-4/01 a 5145-4/03 2453-8/00 5146-2/015241-8/01 a 5241-8/04 2454-6/00 5241-8/06

PECUÁRIA0141-4/01 a 0142-2/02 5133-0/02 a 5133-0/030145-7/01 a 0145-7/05 0146-5/04 0512-6/060146-5/05 a 0146-5/06 0150-3/00 0512-6/990511-8/01 a 0511-8/04 0142-2/99 1514-8/000512-6/01 a 0512-6/04 0143-0/00 1541-5/001511-3/01 a 1511-3/06 0144-9/00 1542-3/001511-3/01 a 1511-3/06 0146-5/01 1910-0/001512-1/01 a 1512-1/02 0146-5/03 1929-1/001513-0/01 a 1513-0/02 0146-5/99 5131-4/005122-5/01 a 5122-5/06 0162-7/01 5134-9/005135-7/00 5223-0/00

SOJA0115-5/001531-8/001532-6/005121-7/045139-0/03

SUPERMERCADO1571-7/01 1571-7/02 1554-7/00 5121-7/031581-4/01 1581-4/02 1555-5/00 5137-3/021583-0/01 1583-0/02 1559-8/00 5211-6/001589-0/01 1589-0/03 1562-8/02 5212-4/001600-4/01 1600-4/02 1572-5/00 5214-0/005139-0/01 5139-0/02 1582-2/00 5222-1/005139-0/04 5139-0/05 1584-9/00 5229-9/025213-2/01 5213-2/02 1585-7/00 5229-9/995221-3/01 5221-3/02 1589-0/051552-0/00 1553-9/00 1589-0/99

Secretaria Adjunta da Receita Pública 20

21

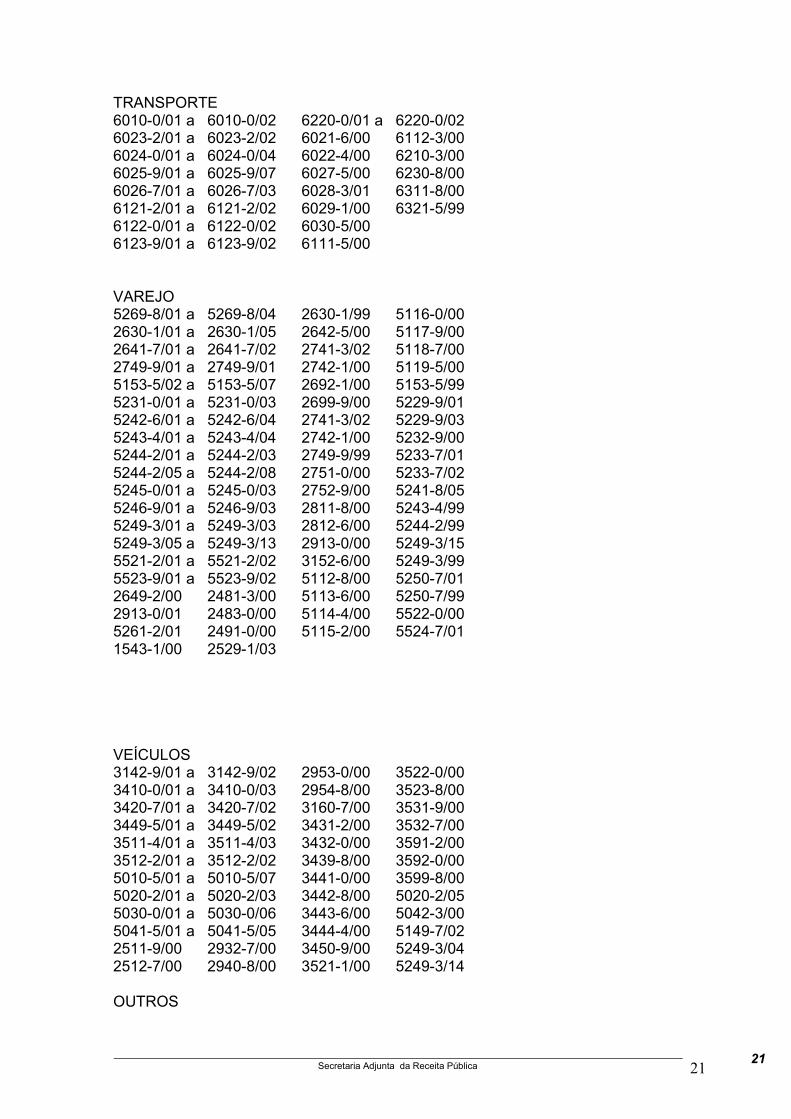

TRANSPORTE6010-0/01 a 6010-0/02 6220-0/01 a 6220-0/026023-2/01 a 6023-2/02 6021-6/00 6112-3/006024-0/01 a 6024-0/04 6022-4/00 6210-3/006025-9/01 a 6025-9/07 6027-5/00 6230-8/006026-7/01 a 6026-7/03 6028-3/01 6311-8/006121-2/01 a 6121-2/02 6029-1/00 6321-5/996122-0/01 a 6122-0/02 6030-5/006123-9/01 a 6123-9/02 6111-5/00

VAREJO5269-8/01 a 5269-8/04 2630-1/99 5116-0/002630-1/01 a 2630-1/05 2642-5/00 5117-9/002641-7/01 a 2641-7/02 2741-3/02 5118-7/002749-9/01 a 2749-9/01 2742-1/00 5119-5/005153-5/02 a 5153-5/07 2692-1/00 5153-5/995231-0/01 a 5231-0/03 2699-9/00 5229-9/015242-6/01 a 5242-6/04 2741-3/02 5229-9/035243-4/01 a 5243-4/04 2742-1/00 5232-9/005244-2/01 a 5244-2/03 2749-9/99 5233-7/015244-2/05 a 5244-2/08 2751-0/00 5233-7/025245-0/01 a 5245-0/03 2752-9/00 5241-8/055246-9/01 a 5246-9/03 2811-8/00 5243-4/995249-3/01 a 5249-3/03 2812-6/00 5244-2/995249-3/05 a 5249-3/13 2913-0/00 5249-3/155521-2/01 a 5521-2/02 3152-6/00 5249-3/995523-9/01 a 5523-9/02 5112-8/00 5250-7/012649-2/00 2481-3/00 5113-6/00 5250-7/992913-0/01 2483-0/00 5114-4/00 5522-0/005261-2/01 2491-0/00 5115-2/00 5524-7/011543-1/00 2529-1/03

VEÍCULOS3142-9/01 a 3142-9/02 2953-0/00 3522-0/003410-0/01 a 3410-0/03 2954-8/00 3523-8/003420-7/01 a 3420-7/02 3160-7/00 3531-9/003449-5/01 a 3449-5/02 3431-2/00 3532-7/003511-4/01 a 3511-4/03 3432-0/00 3591-2/003512-2/01 a 3512-2/02 3439-8/00 3592-0/005010-5/01 a 5010-5/07 3441-0/00 3599-8/005020-2/01 a 5020-2/03 3442-8/00 5020-2/055030-0/01 a 5030-0/06 3443-6/00 5042-3/005041-5/01 a 5041-5/05 3444-4/00 5149-7/022511-9/00 2932-7/00 3450-9/00 5249-3/042512-7/00 2940-8/00 3521-1/00 5249-3/14OUTROS

Secretaria Adjunta da Receita Pública 21

22

Demais CNAE-FISCAL não relacionados anteriormente.

O ICMS potencial, obtido a partir da aplicação da alíquota média do ICMS do segmento no valor do faturamento, refere-se ao valor da arrecadação em uma situação ideal (ausência de externalidades na gestão tributária, tais como, renúncia, inadimplência, medidas judiciais que anulem a obrigação tributária, contencioso administrativo, sonegação fiscal, fraudes e outras formas de renúncia).

A renúncia por segmento foi calculada a partir de levantamento das concessões de incentivos fiscais isolados (redução de base de cálculo, crédito presumido, isenção, crédito outorgado, diferimento) e de programas de incentivos fiscais.

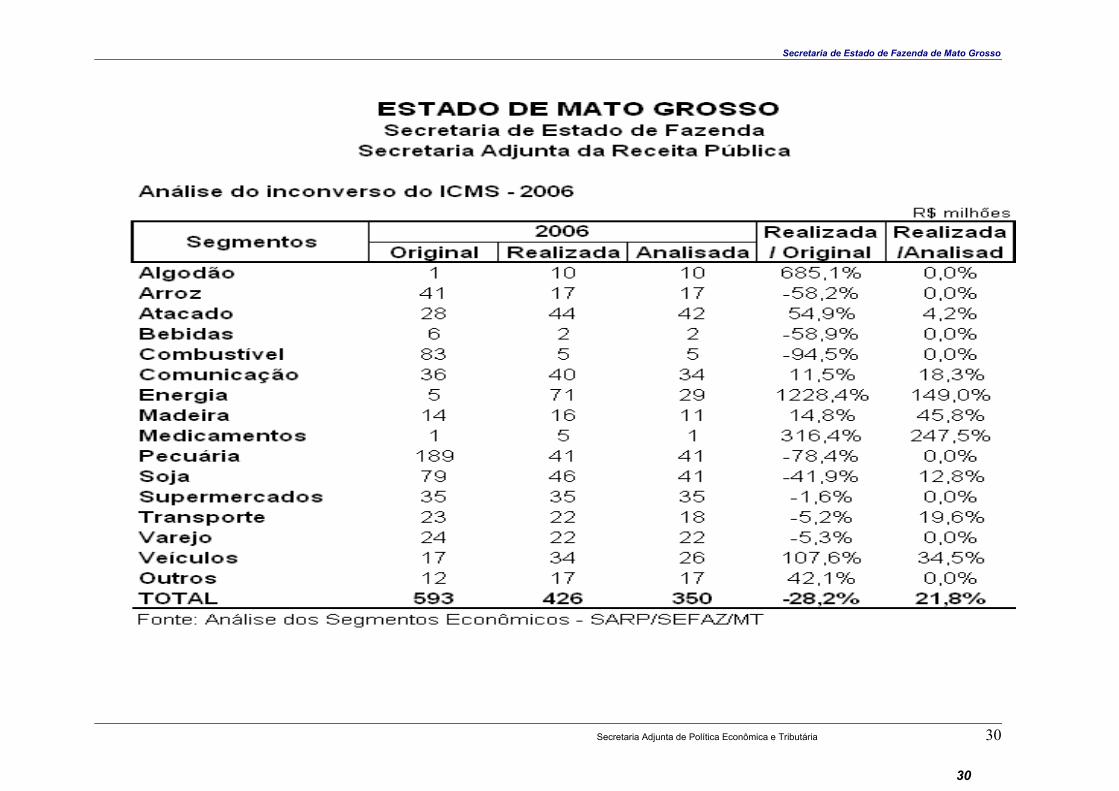

O inconverso representa o ICMS potencial menos: renúncia fiscal, aproveitamento de créditos e ICMS efetivo. O ICMS efetivo é obtido com base no registro das receitas recolhidas ao erário.

Essa metodologia permitiu identificar um importante indicador de desempenho da receita pública, que é o de eficácia tributária, o qual estabelece uma relação entre a receita efetiva e a potencial, revelando o espaço ainda existente para avançar em termos de arrecadação.

Secretaria Adjunta da Receita Pública 22

23

COMPORTAMENTO DA RECEITA TRIBUTÁRIA

Gráficos e Tabelas

Secretaria Adjunta da Receita Pública 23

25

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 25

26

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 26

27

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 27

28

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 28

29

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 29

30

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 30

31

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 31

34

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 34

35

Secretaria de Estado de Fazenda de Mato Grosso

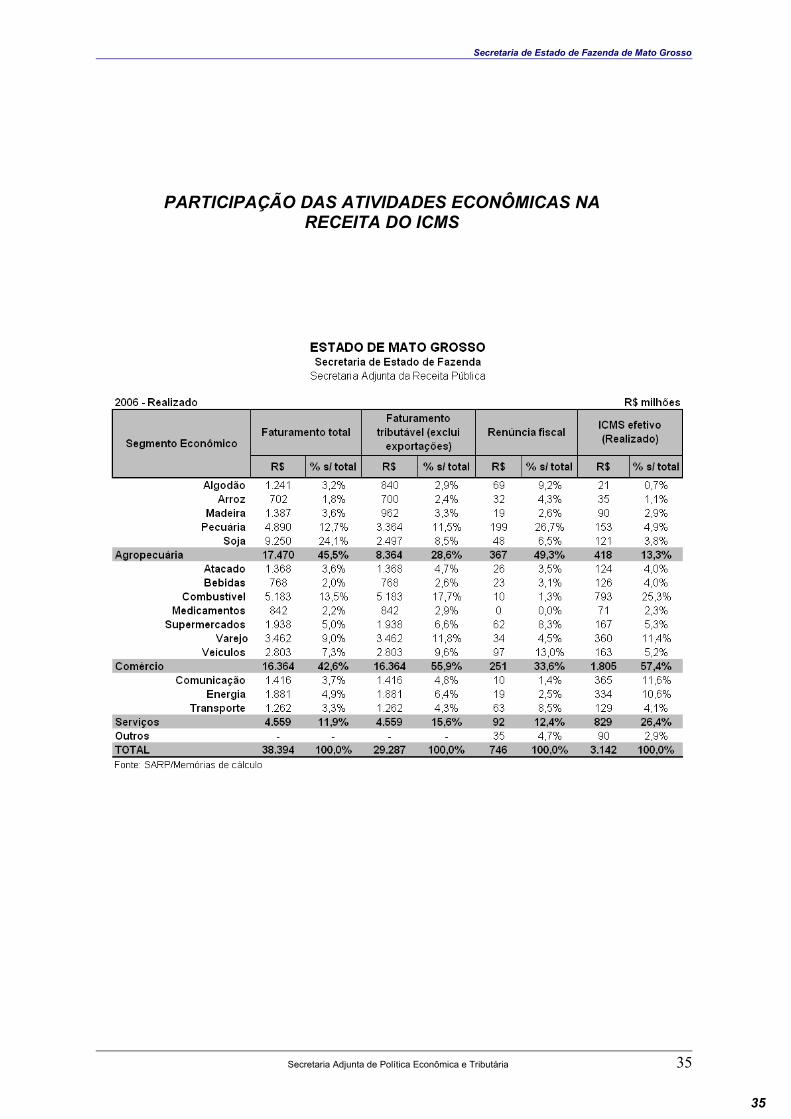

PARTICIPAÇÃO DAS ATIVIDADES ECONÔMICAS NA RECEITA DO ICMS

Secretaria Adjunta de Política Econômica e Tributária 35

36

Secretaria de Estado de Fazenda de Mato Grosso

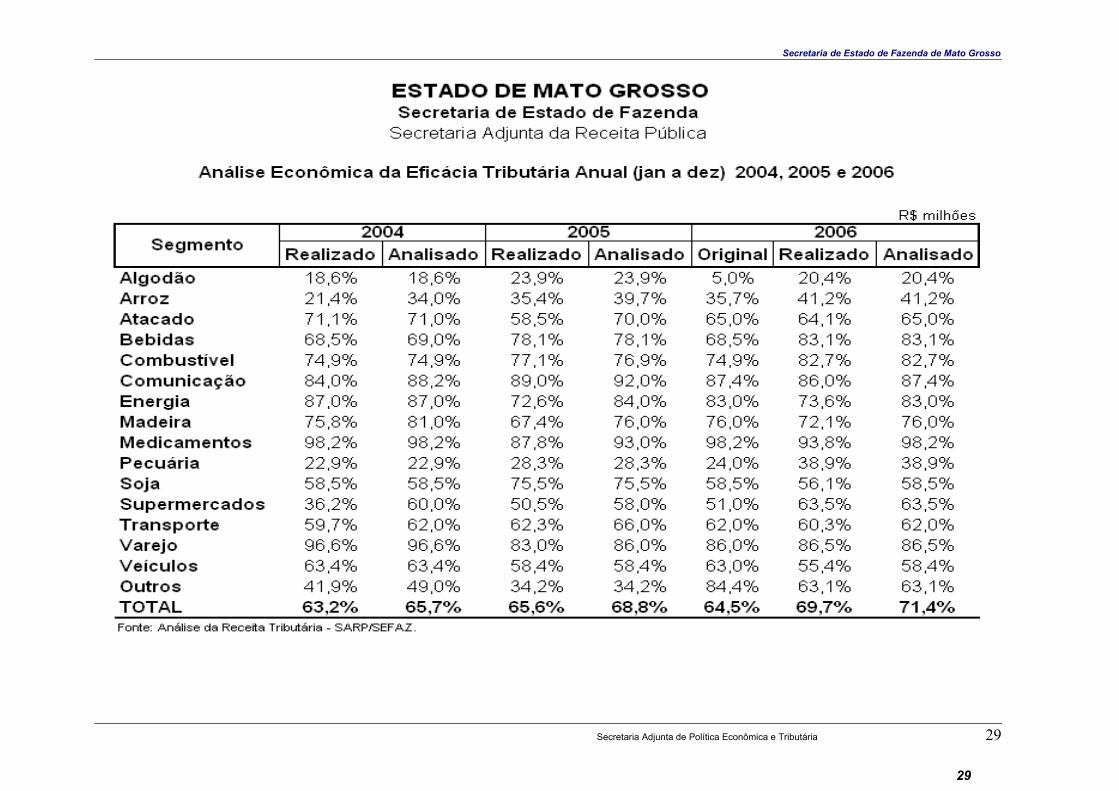

ANÁLISE DA EFICÁCIA TRIBUTÁRIA DO ICMS

Esta seção analisa e compara os resultados da arrecadação do ICMS no período, bem como a sua eficácia tributária vis-à-vis a receita prevista originalmente (em março de 2005) e a receita analisada. Receita analisada refere-se à receita obtida a partir da atualização das hipóteses utilizadas para projetar a receita em março de 2005, de modo a incorporar o comportamento efetivo das variáveis macroeconômicas registrado em 2006.Esse procedimento metodológico proporciona aos gestores da administração tributária uma visão mais realista do desempenho da eficácia tributária, revelando-se, dessa forma, um importante instrumento de orientação do processo de decisão das ações de fiscalização.A arrecadação do ICMS em 2006, de R$ 3.141,5 milhões, representa um acréscimo nominal de 1,8% e real de 0,2%, em relação a 2005. Essa comparação revela, portanto, um comportamento negativo. Entretanto, quando o comparamos com a receita projetada à luz do desempenho real da economia, a conclusão é a de que ainda há espaço para a arrecadação avançar. Isto porque a receita analisada para esse período é de R$ 3.217,8 milhões, significando que a receita realizada está R$ 76,3 milhões (2,4%) abaixo do patamar compatível com o desempenho econômico do Estado no ano de 2006. A arrecadação do ICMS do período 2006/2002 apurou um incremento nominal de 1,8% e real de 0,2%.

Secretaria Adjunta de Política Econômica e Tributária 36

37

Secretaria de Estado de Fazenda de Mato Grosso

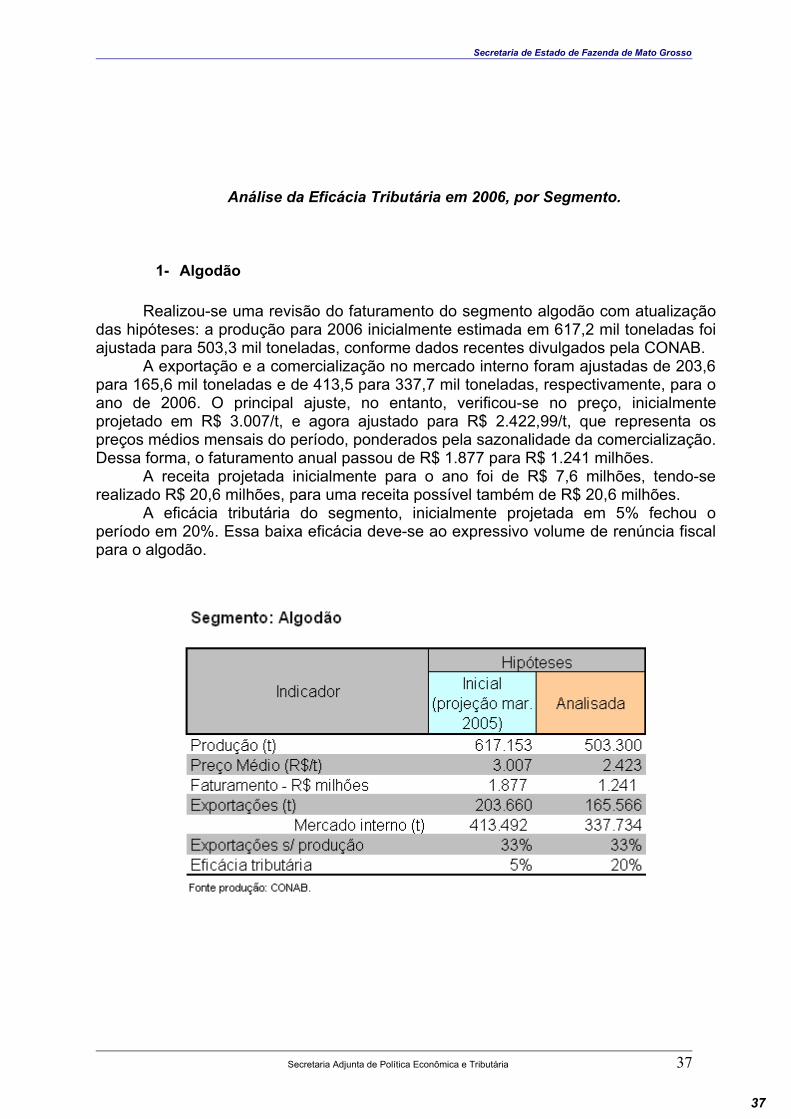

Análise da Eficácia Tributária em 2006, por Segmento.

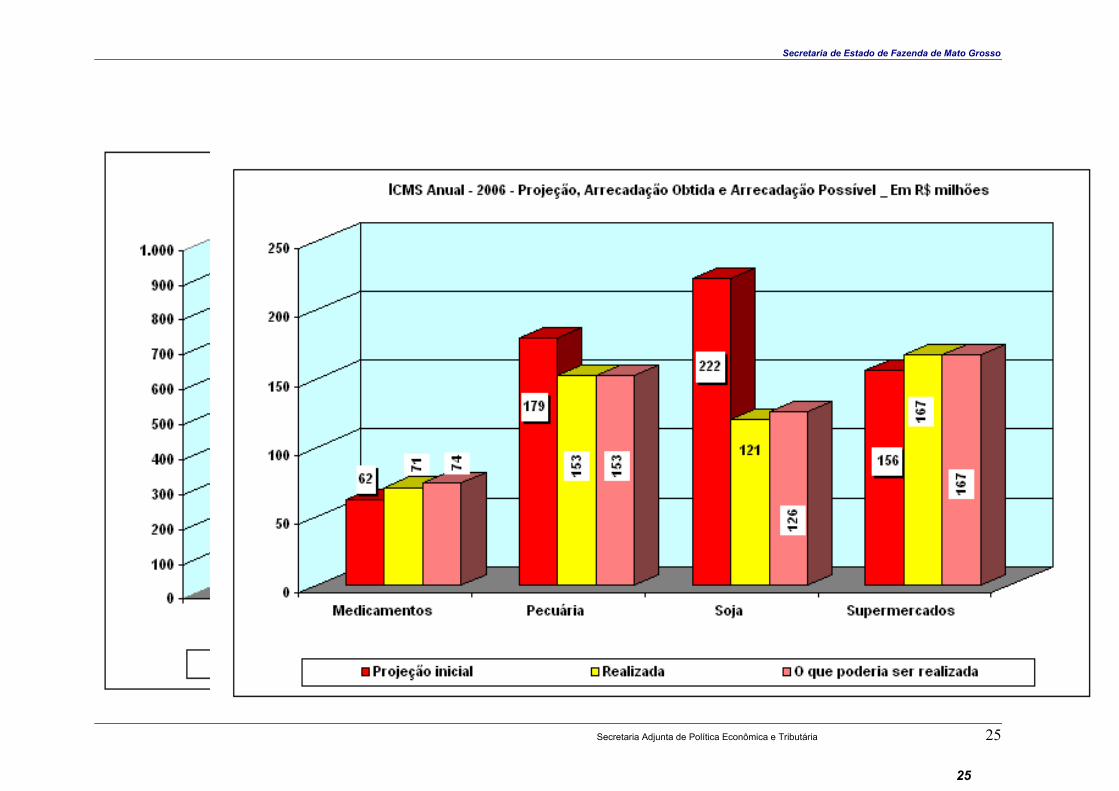

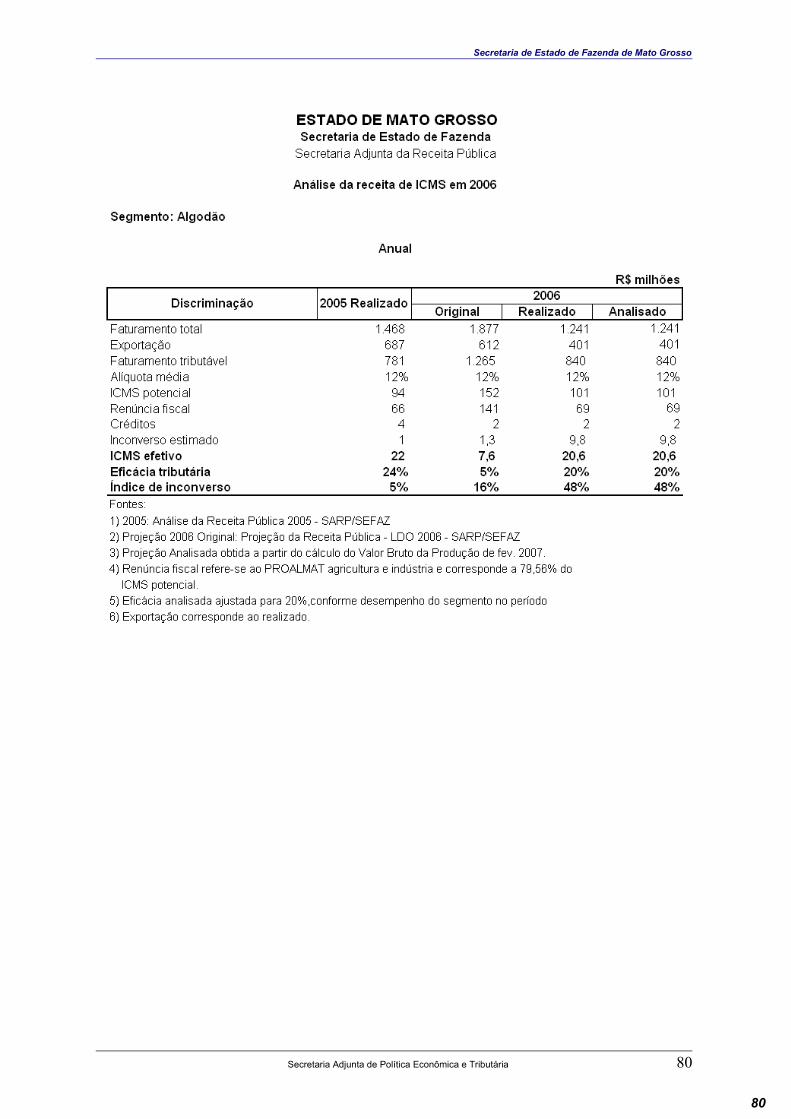

1- Algodão

Realizou-se uma revisão do faturamento do segmento algodão com atualização das hipóteses: a produção para 2006 inicialmente estimada em 617,2 mil toneladas foi ajustada para 503,3 mil toneladas, conforme dados recentes divulgados pela CONAB.

A exportação e a comercialização no mercado interno foram ajustadas de 203,6 para 165,6 mil toneladas e de 413,5 para 337,7 mil toneladas, respectivamente, para o ano de 2006. O principal ajuste, no entanto, verificou-se no preço, inicialmente projetado em R$ 3.007/t, e agora ajustado para R$ 2.422,99/t, que representa os preços médios mensais do período, ponderados pela sazonalidade da comercialização. Dessa forma, o faturamento anual passou de R$ 1.877 para R$ 1.241 milhões.

A receita projetada inicialmente para o ano foi de R$ 7,6 milhões, tendo-se realizado R$ 20,6 milhões, para uma receita possível também de R$ 20,6 milhões.

A eficácia tributária do segmento, inicialmente projetada em 5% fechou o período em 20%. Essa baixa eficácia deve-se ao expressivo volume de renúncia fiscal para o algodão.

Secretaria Adjunta de Política Econômica e Tributária 37

38

Secretaria de Estado de Fazenda de Mato Grosso

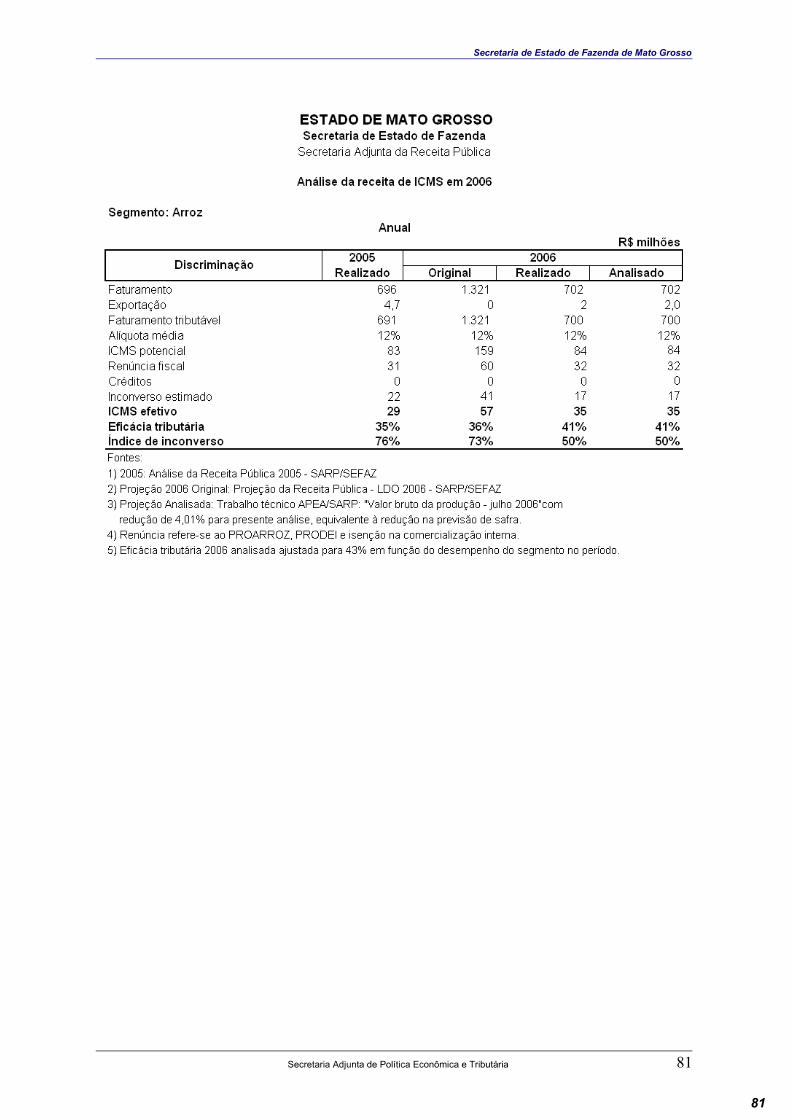

2. Arroz

Realizou-se também uma revisão no faturamento do segmento arroz, pois a produção, inicialmente estimada para 2006, de 2.021 mil toneladas foi ajustada para 738,8 mil toneladas, conforme dados recentes da Conab. Houve revisão também na estimativa de preço: de R$ 607,8/t da projeção inicial para R$ 362,0/t, que é a média dos preços mensais praticados no período, ponderados pela sazonalidade da comercialização. Com esses ajustes o faturamento anual passou de R$ 1.321 milhões para R$ 702,4 milhões. A expectativa de arrecadação anual passou de R$ 56,6 milhões, com eficácia de 36%, para 34,7 milhões, com eficácia de 41%. Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2006 uma arrecadação 16,4% acima de 2005.

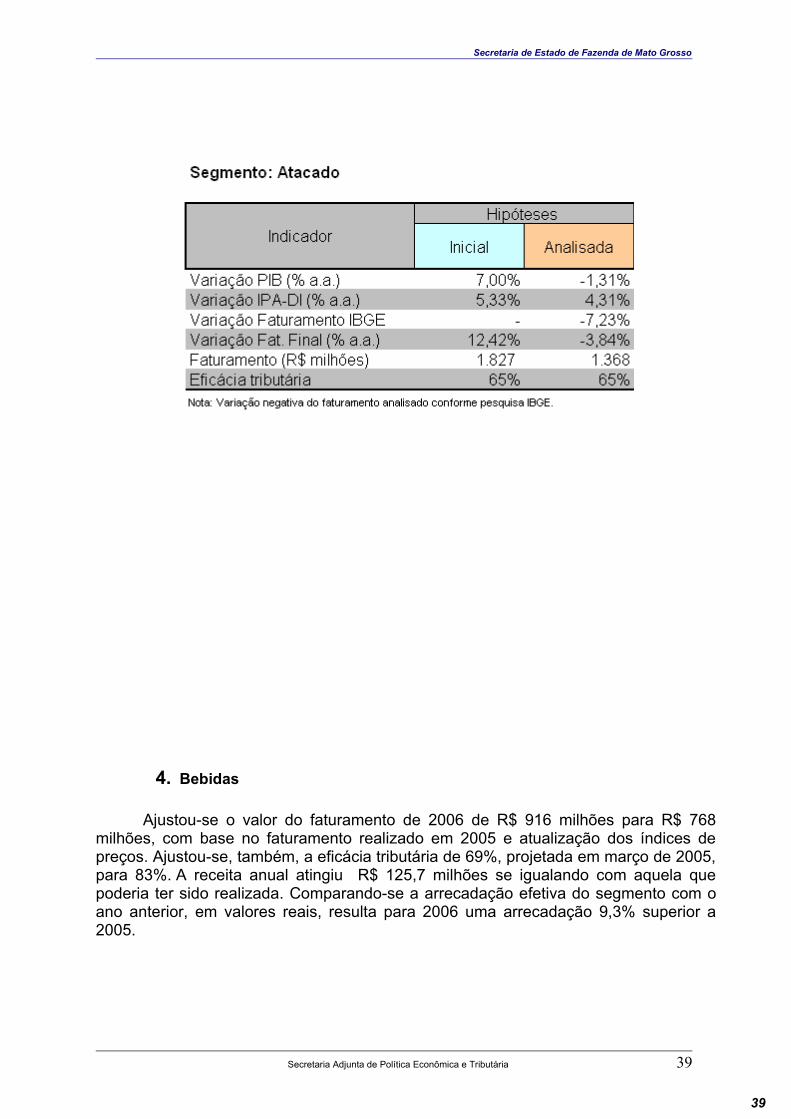

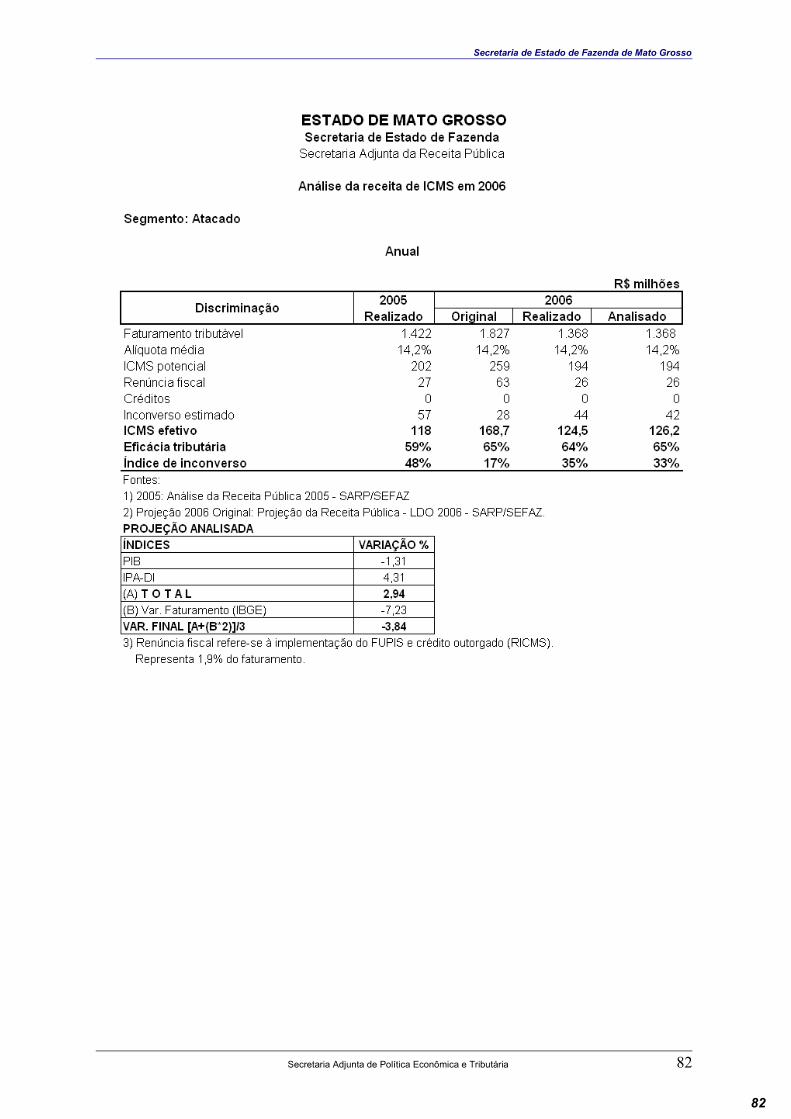

3. Atacado

Para o comércio atacadista previa-se uma arrecadação anual de R$ 168,7 milhões, tendo-se realizado 124,5 milhões, 26% (44,2 milhões) abaixo da projeção. A receita analisada totalizou R$ 126,2 milhões.Comparando-se a arrecadação efetiva do segmento com o ano anterior, em valores reais, resulta para 2006 uma arrecadação 3,6% acima de 2005.

Secretaria Adjunta de Política Econômica e Tributária 38

39

Secretaria de Estado de Fazenda de Mato Grosso

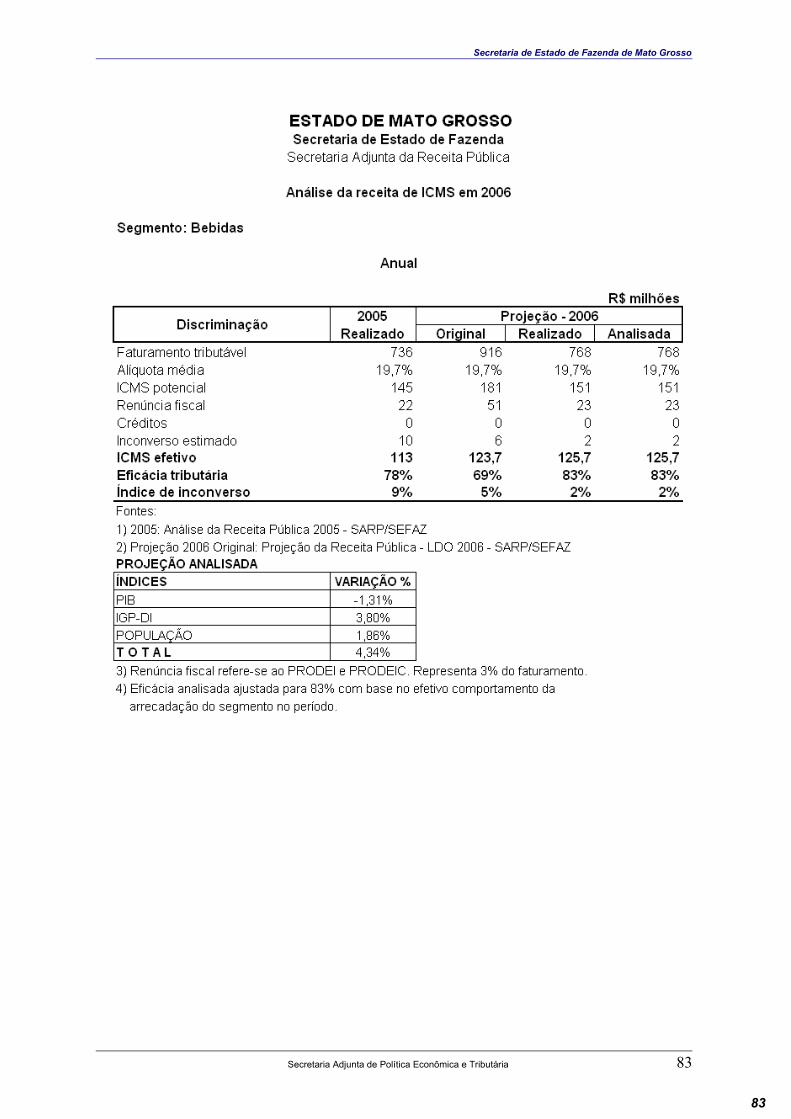

4. Bebidas

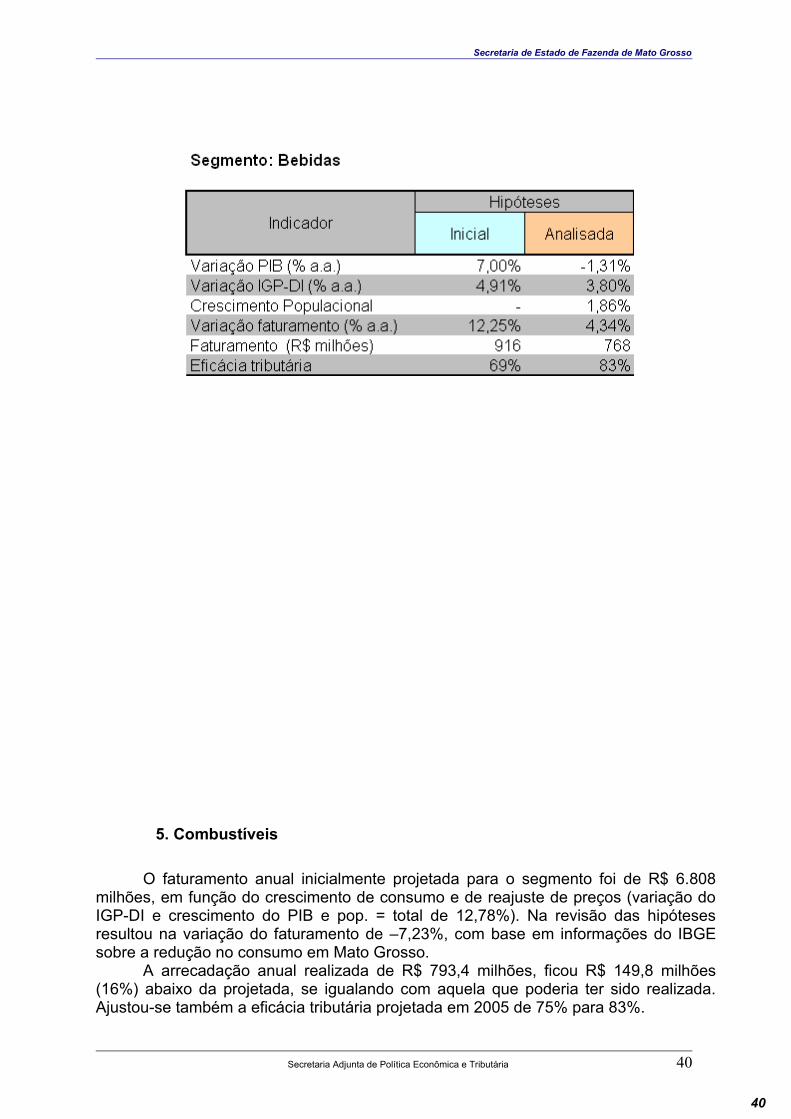

Ajustou-se o valor do faturamento de 2006 de R$ 916 milhões para R$ 768 milhões, com base no faturamento realizado em 2005 e atualização dos índices de preços. Ajustou-se, também, a eficácia tributária de 69%, projetada em março de 2005, para 83%. A receita anual atingiu R$ 125,7 milhões se igualando com aquela que poderia ter sido realizada. Comparando-se a arrecadação efetiva do segmento com o ano anterior, em valores reais, resulta para 2006 uma arrecadação 9,3% superior a 2005.

Secretaria Adjunta de Política Econômica e Tributária 39

40

Secretaria de Estado de Fazenda de Mato Grosso

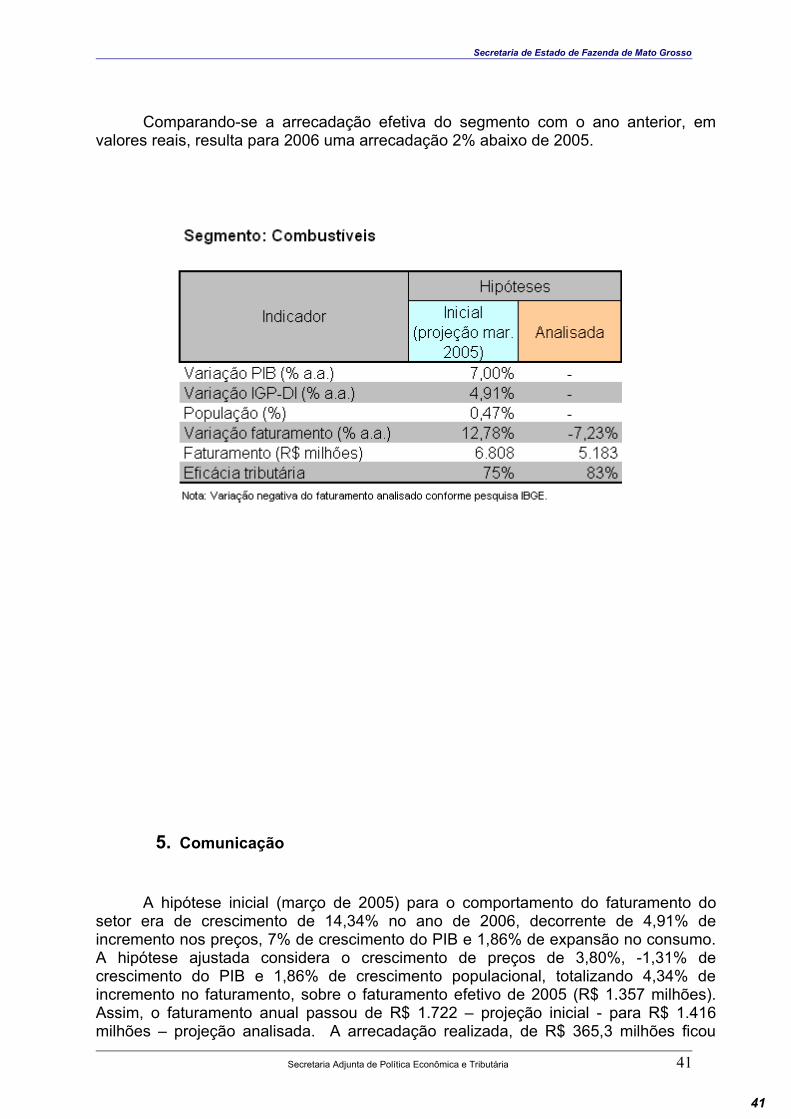

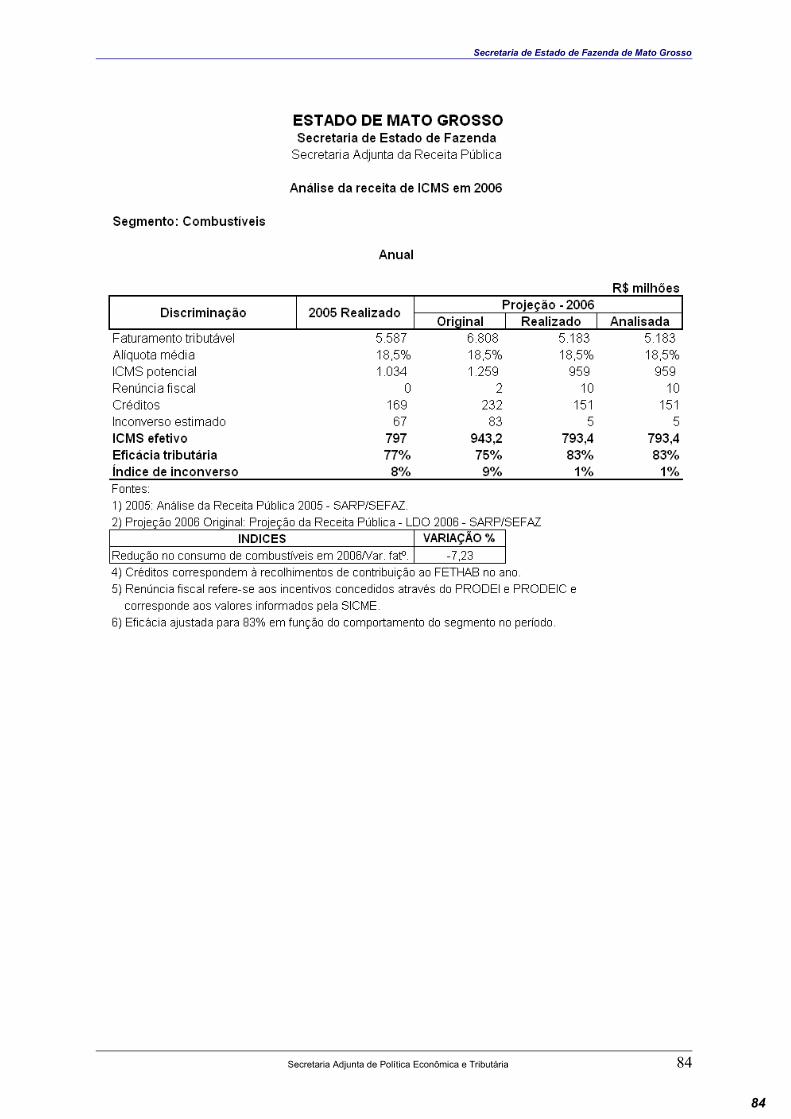

5. Combustíveis

O faturamento anual inicialmente projetada para o segmento foi de R$ 6.808 milhões, em função do crescimento de consumo e de reajuste de preços (variação do IGP-DI e crescimento do PIB e pop. = total de 12,78%). Na revisão das hipóteses resultou na variação do faturamento de –7,23%, com base em informações do IBGE sobre a redução no consumo em Mato Grosso.

A arrecadação anual realizada de R$ 793,4 milhões, ficou R$ 149,8 milhões (16%) abaixo da projetada, se igualando com aquela que poderia ter sido realizada. Ajustou-se também a eficácia tributária projetada em 2005 de 75% para 83%.

Secretaria Adjunta de Política Econômica e Tributária 40

41

Secretaria de Estado de Fazenda de Mato Grosso

Comparando-se a arrecadação efetiva do segmento com o ano anterior, em valores reais, resulta para 2006 uma arrecadação 2% abaixo de 2005.

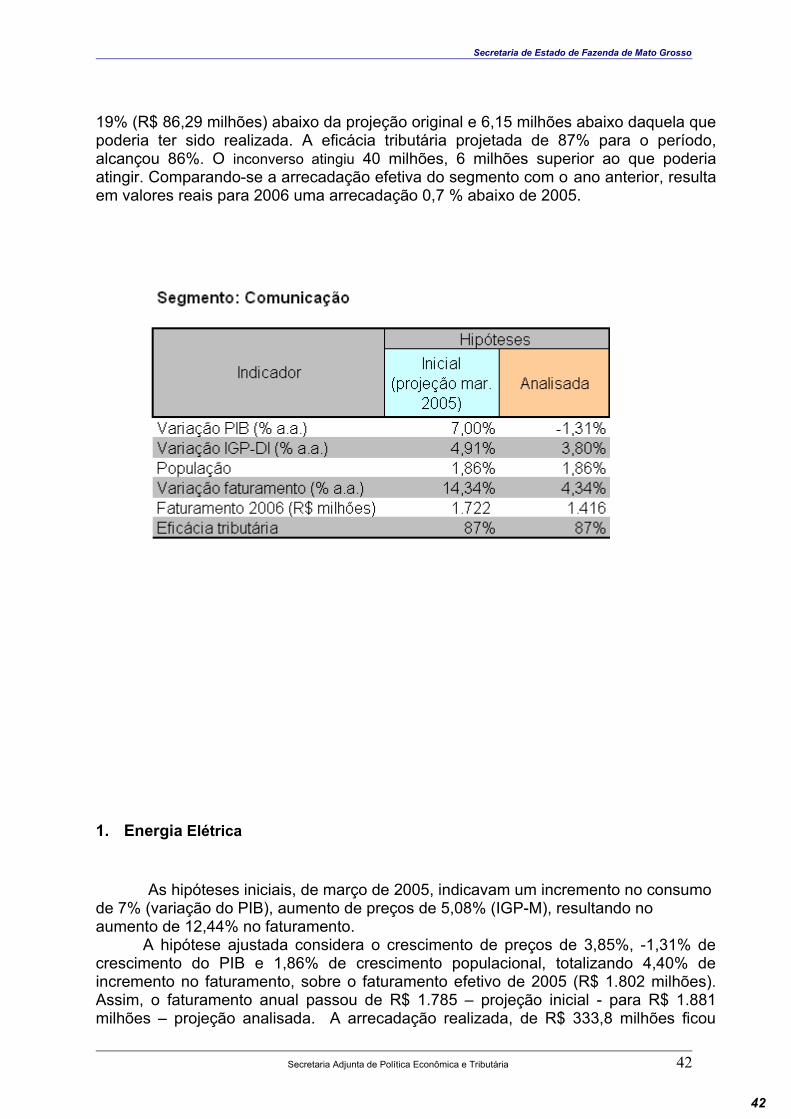

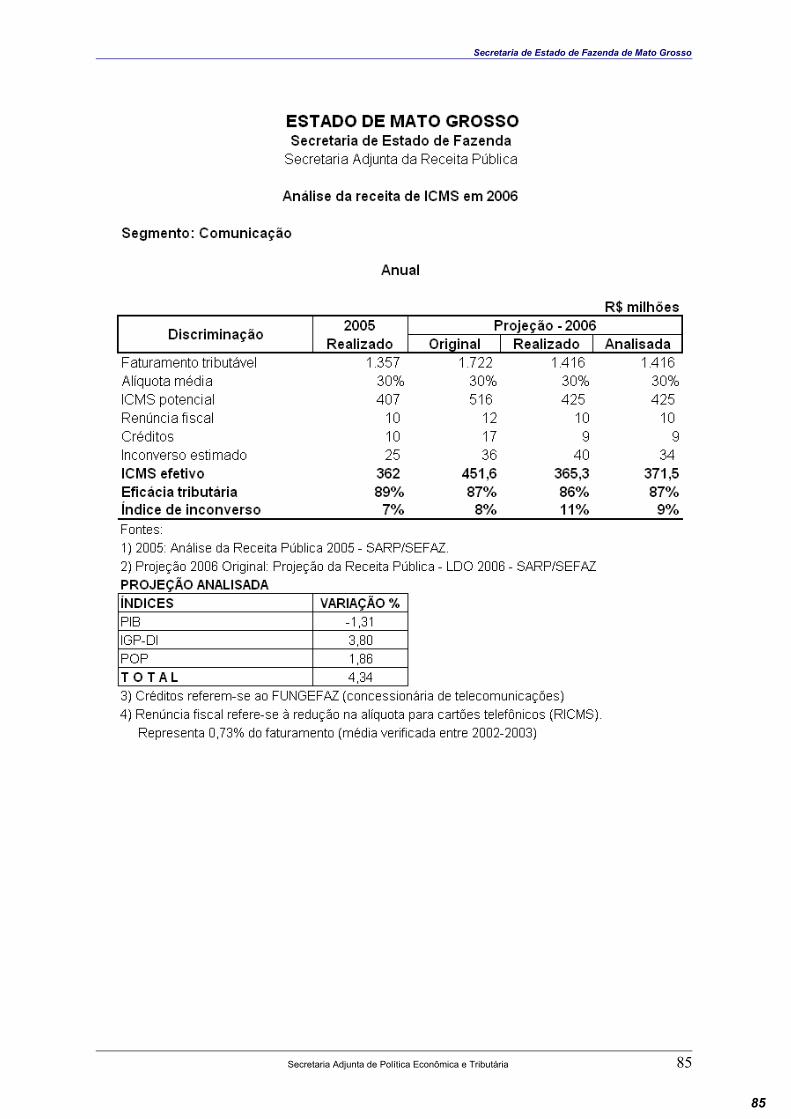

5. Comunicação

A hipótese inicial (março de 2005) para o comportamento do faturamento do setor era de crescimento de 14,34% no ano de 2006, decorrente de 4,91% de incremento nos preços, 7% de crescimento do PIB e 1,86% de expansão no consumo. A hipótese ajustada considera o crescimento de preços de 3,80%, -1,31% de crescimento do PIB e 1,86% de crescimento populacional, totalizando 4,34% de incremento no faturamento, sobre o faturamento efetivo de 2005 (R$ 1.357 milhões). Assim, o faturamento anual passou de R$ 1.722 – projeção inicial - para R$ 1.416 milhões – projeção analisada. A arrecadação realizada, de R$ 365,3 milhões ficou

Secretaria Adjunta de Política Econômica e Tributária 41

42

Secretaria de Estado de Fazenda de Mato Grosso

19% (R$ 86,29 milhões) abaixo da projeção original e 6,15 milhões abaixo daquela que poderia ter sido realizada. A eficácia tributária projetada de 87% para o período, alcançou 86%. O inconverso atingiu 40 milhões, 6 milhões superior ao que poderia atingir. Comparando-se a arrecadação efetiva do segmento com o ano anterior, resulta em valores reais para 2006 uma arrecadação 0,7 % abaixo de 2005.

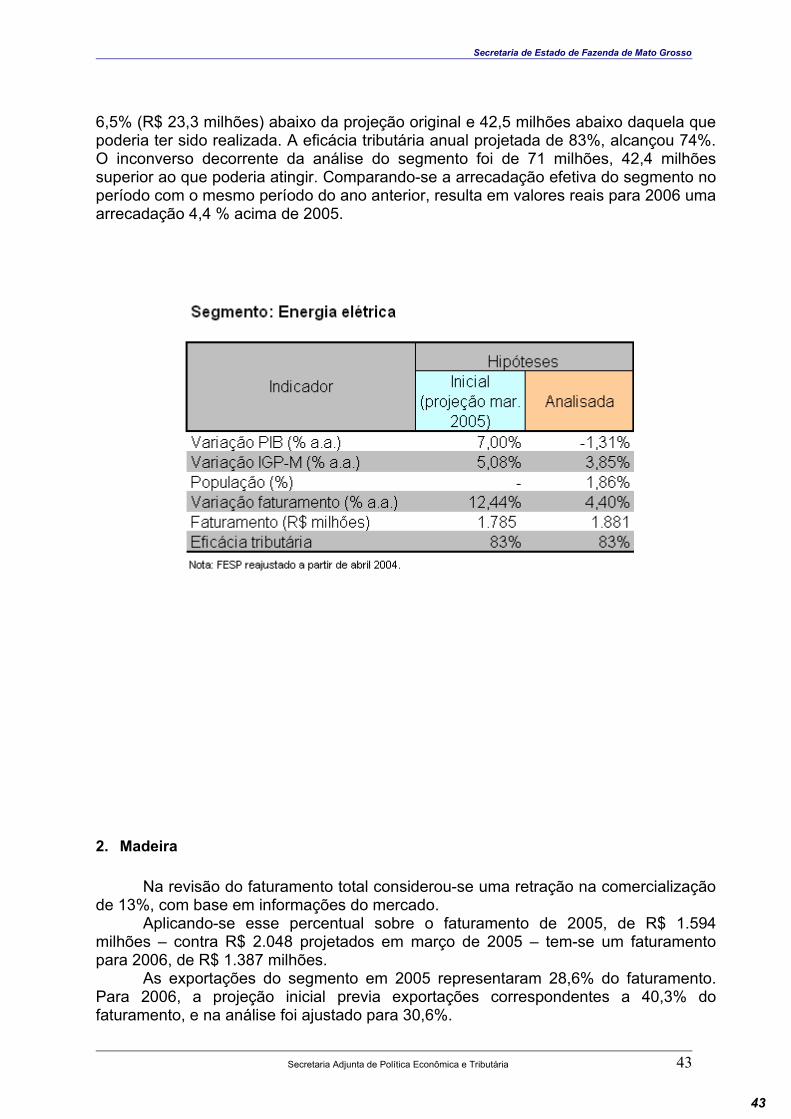

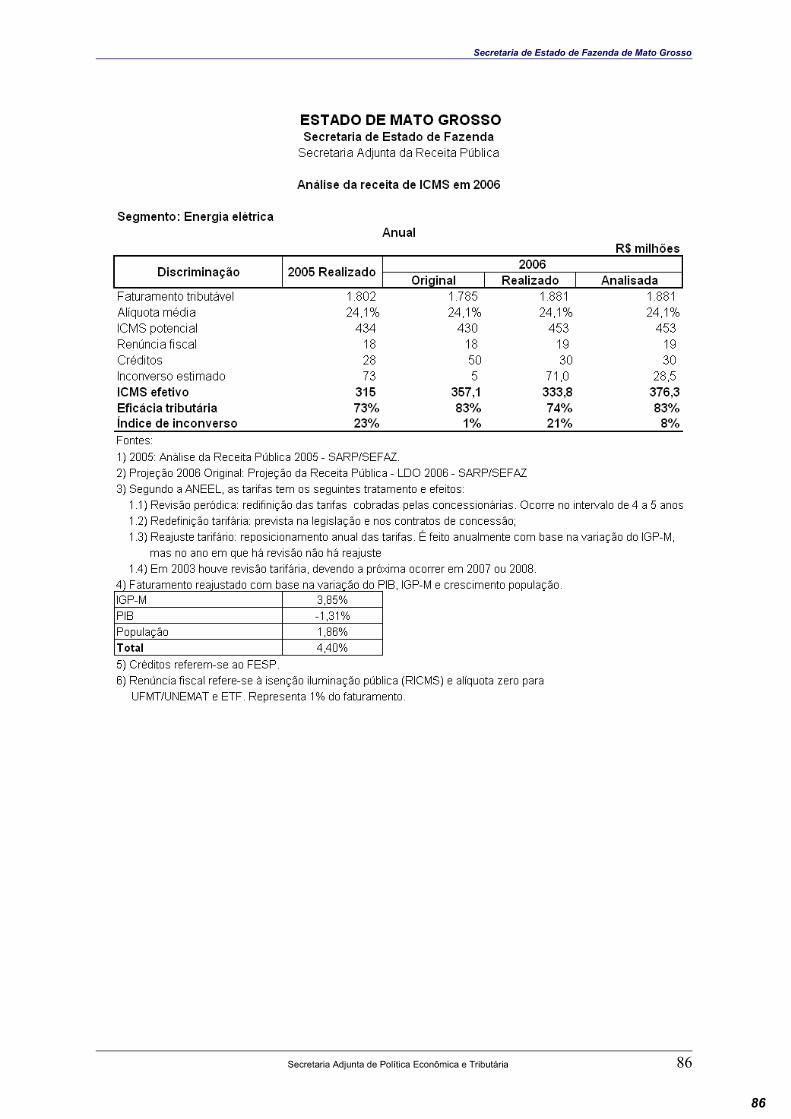

1. Energia Elétrica

As hipóteses iniciais, de março de 2005, indicavam um incremento no consumode 7% (variação do PIB), aumento de preços de 5,08% (IGP-M), resultando no aumento de 12,44% no faturamento.

A hipótese ajustada considera o crescimento de preços de 3,85%, -1,31% de crescimento do PIB e 1,86% de crescimento populacional, totalizando 4,40% de incremento no faturamento, sobre o faturamento efetivo de 2005 (R$ 1.802 milhões). Assim, o faturamento anual passou de R$ 1.785 – projeção inicial - para R$ 1.881 milhões – projeção analisada. A arrecadação realizada, de R$ 333,8 milhões ficou

Secretaria Adjunta de Política Econômica e Tributária 42

43

Secretaria de Estado de Fazenda de Mato Grosso

6,5% (R$ 23,3 milhões) abaixo da projeção original e 42,5 milhões abaixo daquela que poderia ter sido realizada. A eficácia tributária anual projetada de 83%, alcançou 74%. O inconverso decorrente da análise do segmento foi de 71 milhões, 42,4 milhões superior ao que poderia atingir. Comparando-se a arrecadação efetiva do segmento no período com o mesmo período do ano anterior, resulta em valores reais para 2006 uma arrecadação 4,4 % acima de 2005.

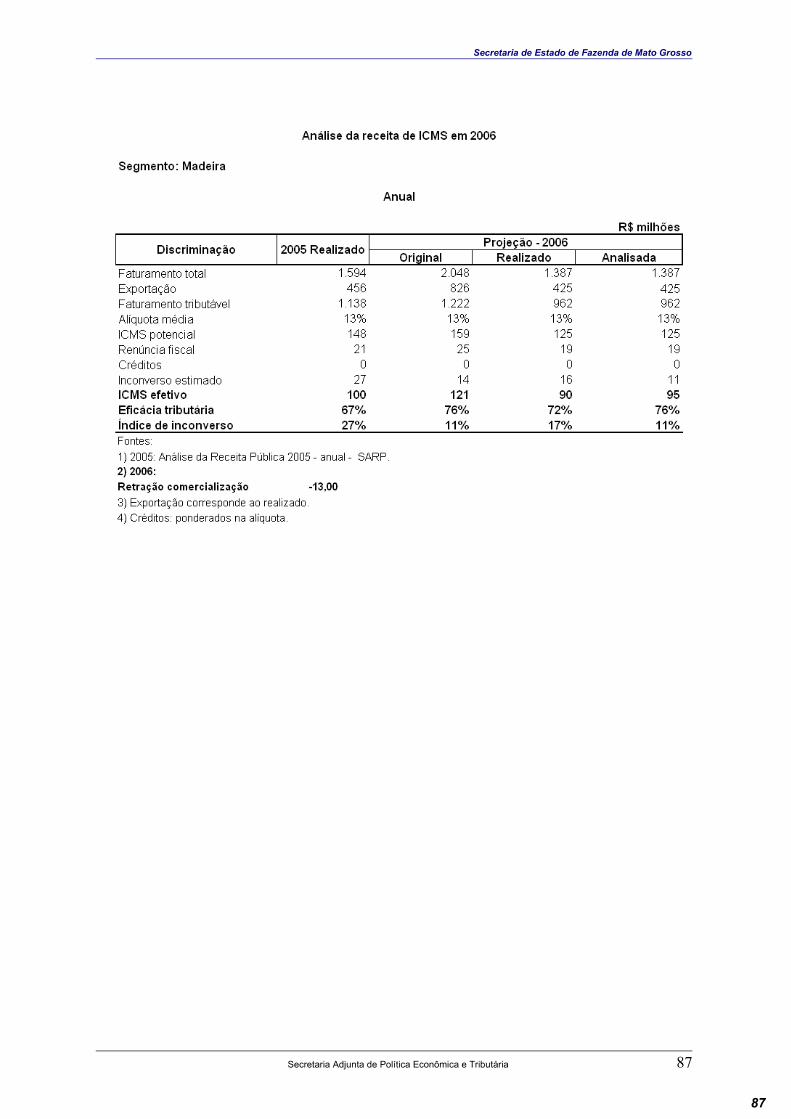

2. Madeira

Na revisão do faturamento total considerou-se uma retração na comercialização de 13%, com base em informações do mercado.

Aplicando-se esse percentual sobre o faturamento de 2005, de R$ 1.594 milhões – contra R$ 2.048 projetados em março de 2005 – tem-se um faturamento para 2006, de R$ 1.387 milhões.

As exportações do segmento em 2005 representaram 28,6% do faturamento. Para 2006, a projeção inicial previa exportações correspondentes a 40,3% do faturamento, e na análise foi ajustado para 30,6%.

Secretaria Adjunta de Política Econômica e Tributária 43

44

Secretaria de Estado de Fazenda de Mato Grosso

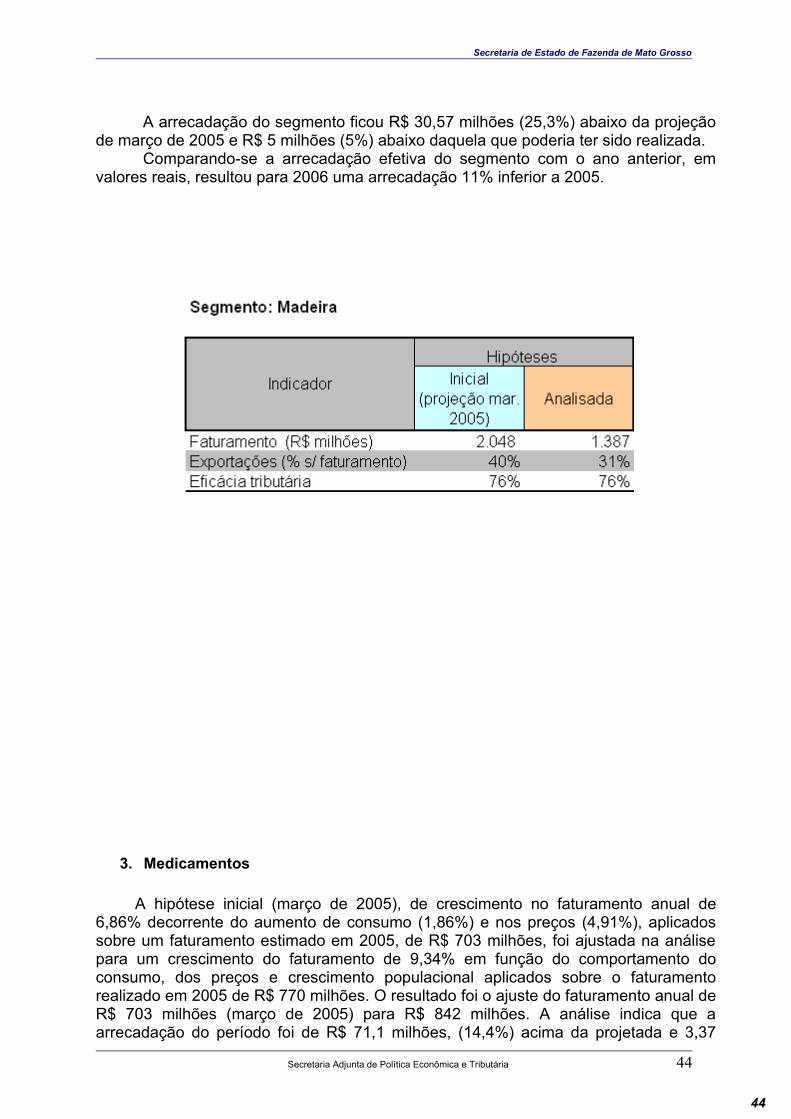

A arrecadação do segmento ficou R$ 30,57 milhões (25,3%) abaixo da projeção de março de 2005 e R$ 5 milhões (5%) abaixo daquela que poderia ter sido realizada.

Comparando-se a arrecadação efetiva do segmento com o ano anterior, em valores reais, resultou para 2006 uma arrecadação 11% inferior a 2005.

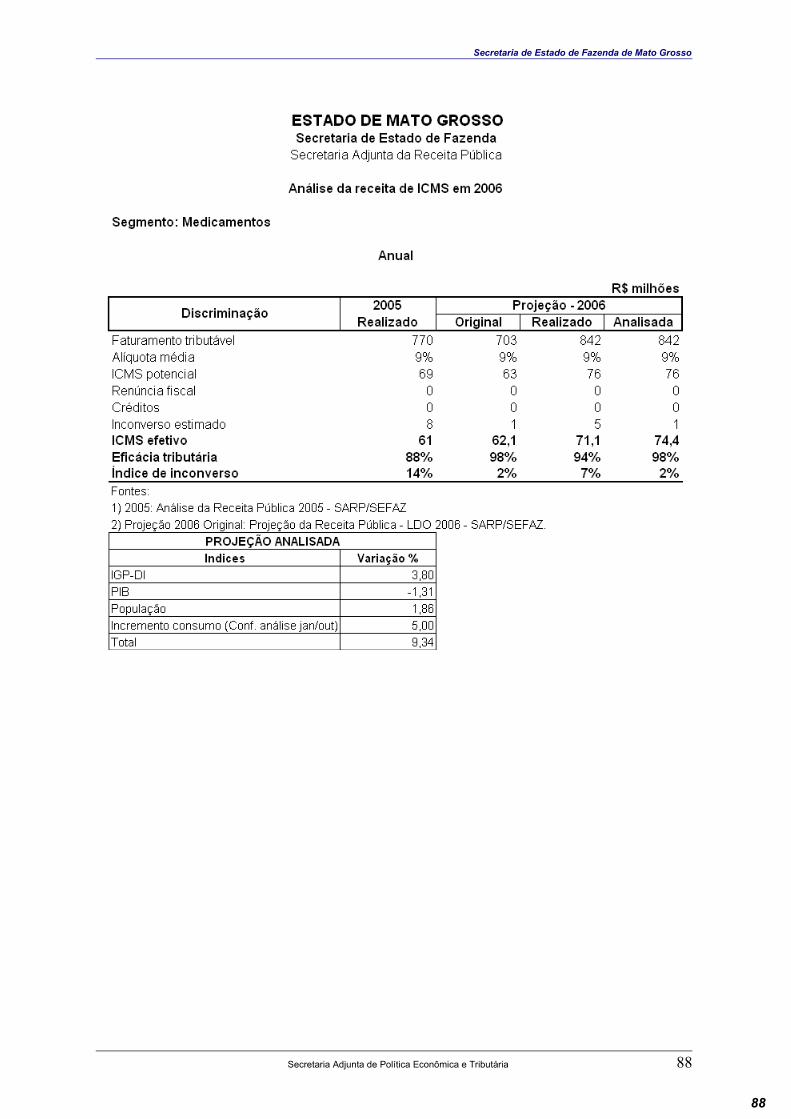

3. Medicamentos

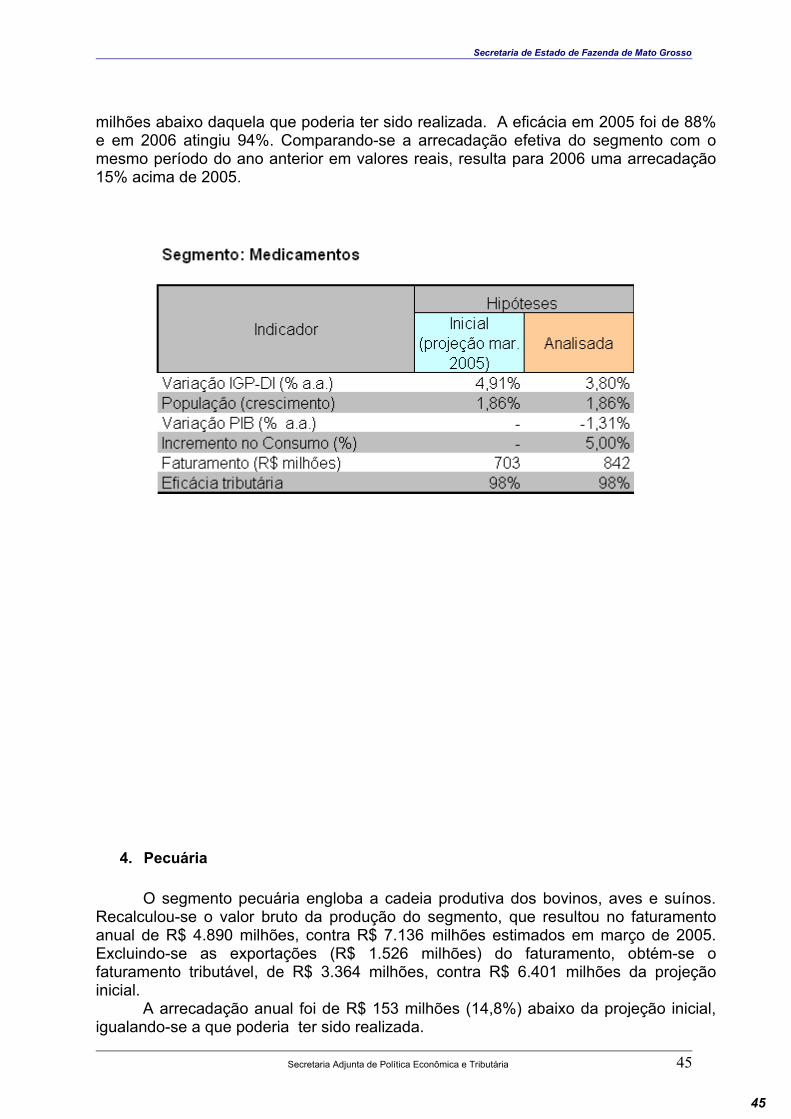

A hipótese inicial (março de 2005), de crescimento no faturamento anual de 6,86% decorrente do aumento de consumo (1,86%) e nos preços (4,91%), aplicados sobre um faturamento estimado em 2005, de R$ 703 milhões, foi ajustada na análise para um crescimento do faturamento de 9,34% em função do comportamento do consumo, dos preços e crescimento populacional aplicados sobre o faturamento realizado em 2005 de R$ 770 milhões. O resultado foi o ajuste do faturamento anual de R$ 703 milhões (março de 2005) para R$ 842 milhões. A análise indica que a arrecadação do período foi de R$ 71,1 milhões, (14,4%) acima da projetada e 3,37

Secretaria Adjunta de Política Econômica e Tributária 44

45

Secretaria de Estado de Fazenda de Mato Grosso

milhões abaixo daquela que poderia ter sido realizada. A eficácia em 2005 foi de 88% e em 2006 atingiu 94%. Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior em valores reais, resulta para 2006 uma arrecadação 15% acima de 2005.

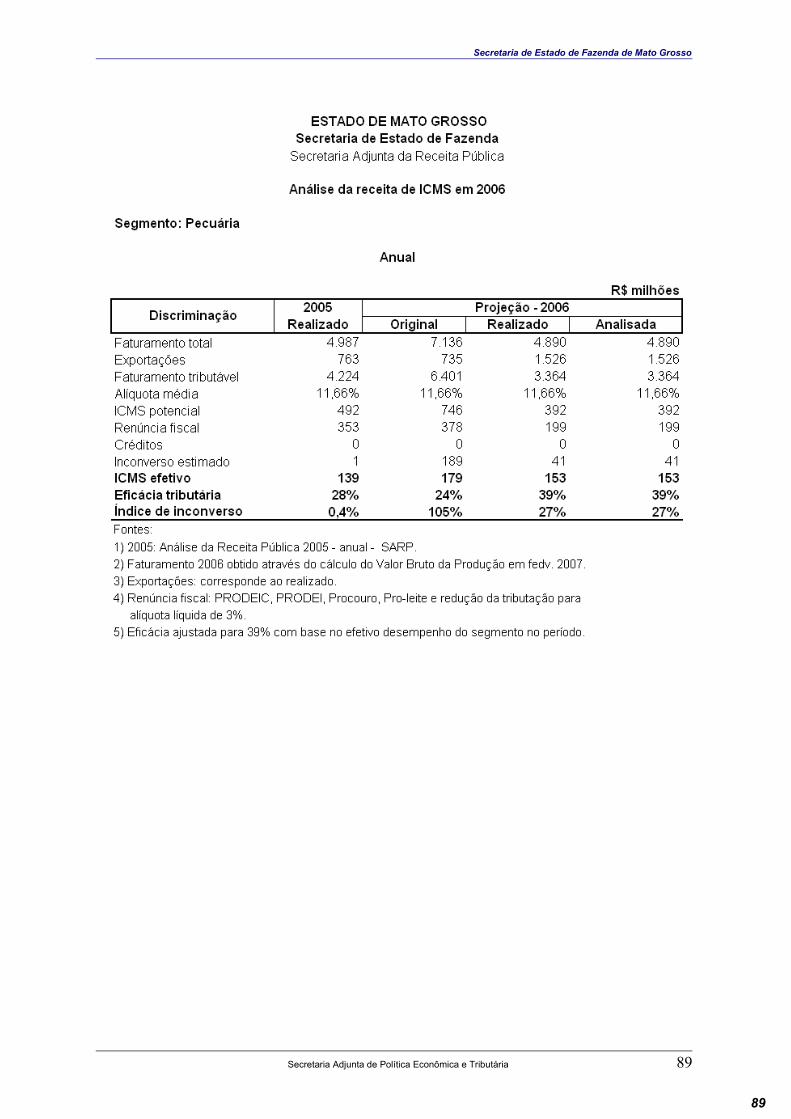

4. Pecuária

O segmento pecuária engloba a cadeia produtiva dos bovinos, aves e suínos. Recalculou-se o valor bruto da produção do segmento, que resultou no faturamento anual de R$ 4.890 milhões, contra R$ 7.136 milhões estimados em março de 2005. Excluindo-se as exportações (R$ 1.526 milhões) do faturamento, obtém-se o faturamento tributável, de R$ 3.364 milhões, contra R$ 6.401 milhões da projeção inicial.

A arrecadação anual foi de R$ 153 milhões (14,8%) abaixo da projeção inicial, igualando-se a que poderia ter sido realizada.

Secretaria Adjunta de Política Econômica e Tributária 45

46

Secretaria de Estado de Fazenda de Mato Grosso

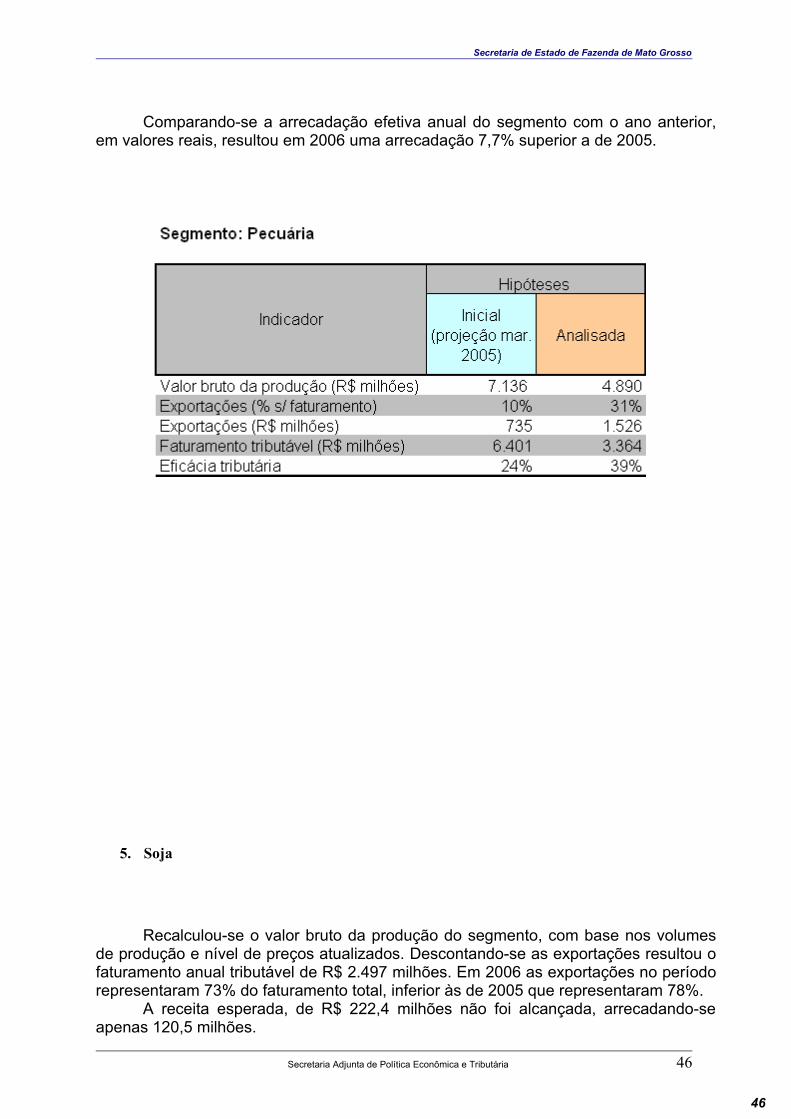

Comparando-se a arrecadação efetiva anual do segmento com o ano anterior, em valores reais, resultou em 2006 uma arrecadação 7,7% superior a de 2005.

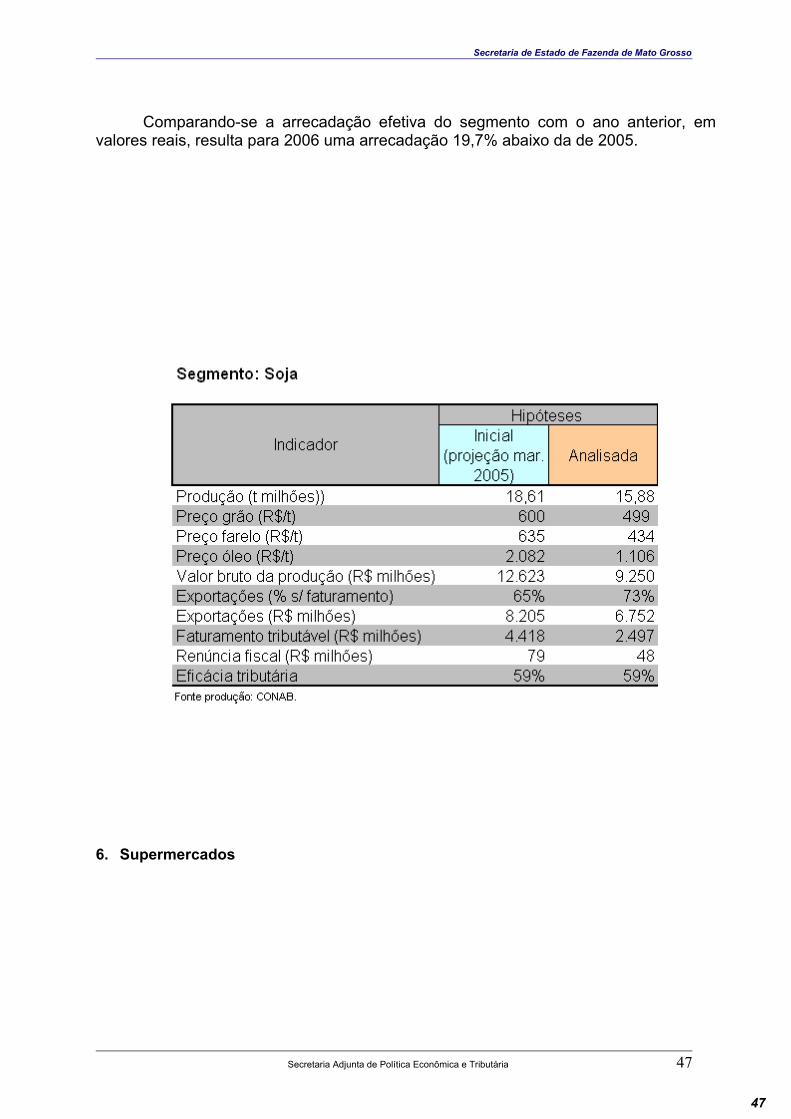

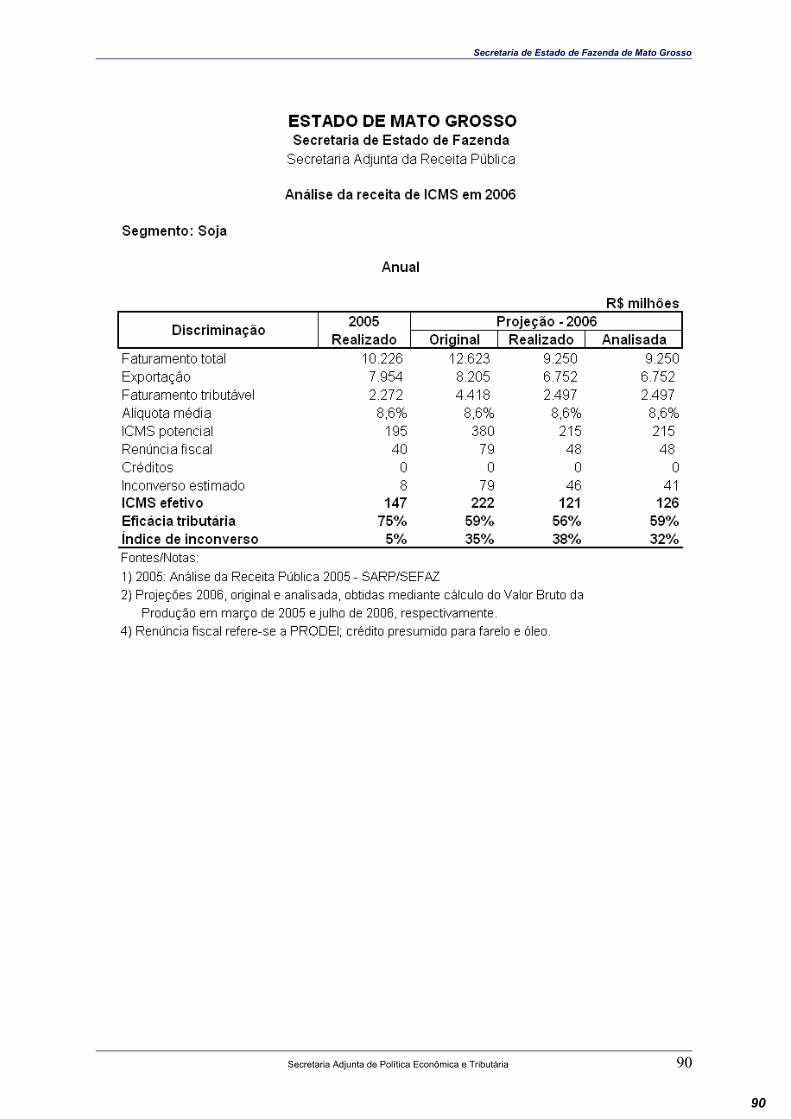

5. Soja

Recalculou-se o valor bruto da produção do segmento, com base nos volumes de produção e nível de preços atualizados. Descontando-se as exportações resultou o faturamento anual tributável de R$ 2.497 milhões. Em 2006 as exportações no período representaram 73% do faturamento total, inferior às de 2005 que representaram 78%.

A receita esperada, de R$ 222,4 milhões não foi alcançada, arrecadando-se apenas 120,5 milhões.

Secretaria Adjunta de Política Econômica e Tributária 46

47

Secretaria de Estado de Fazenda de Mato Grosso

Comparando-se a arrecadação efetiva do segmento com o ano anterior, em valores reais, resulta para 2006 uma arrecadação 19,7% abaixo da de 2005.

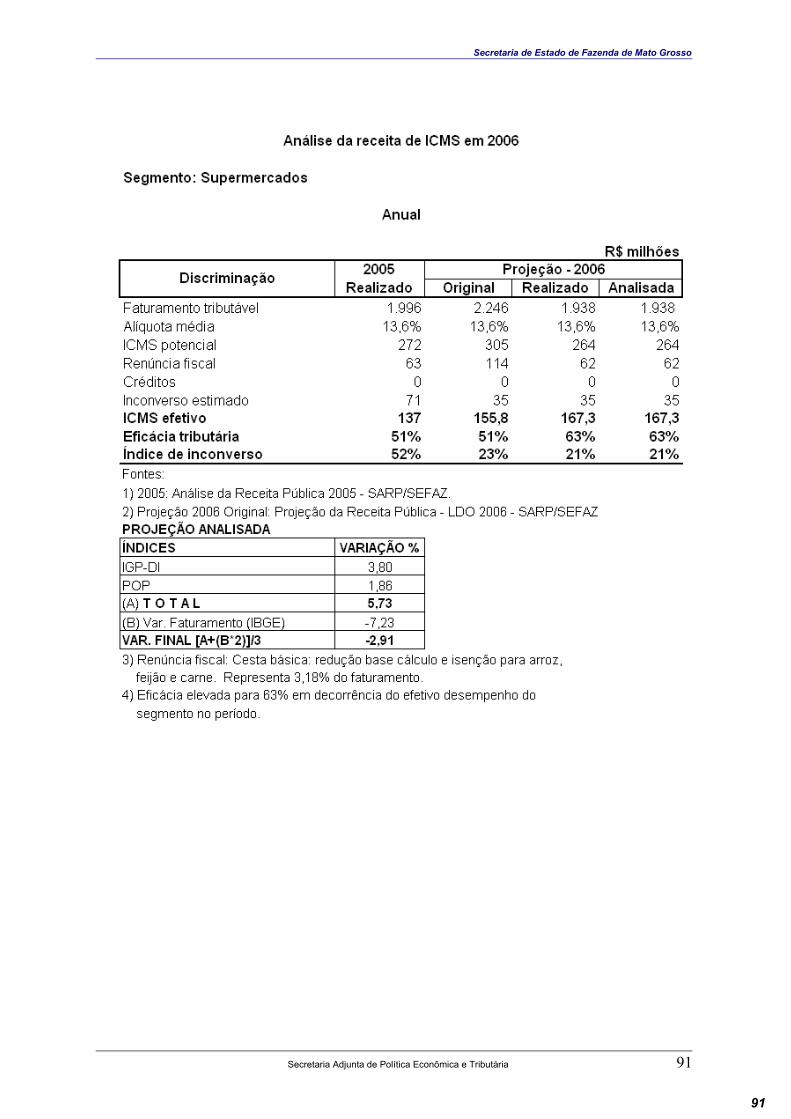

6. Supermercados

Secretaria Adjunta de Política Econômica e Tributária 47

48

Secretaria de Estado de Fazenda de Mato Grosso

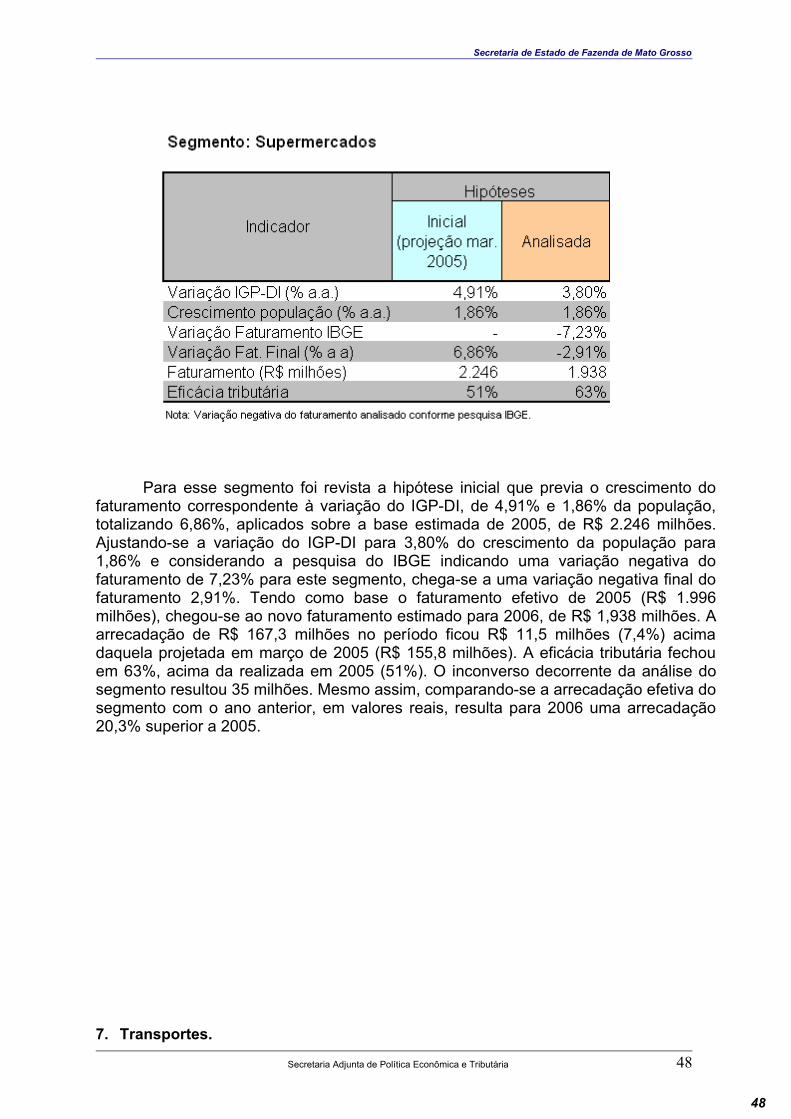

Para esse segmento foi revista a hipótese inicial que previa o crescimento do faturamento correspondente à variação do IGP-DI, de 4,91% e 1,86% da população, totalizando 6,86%, aplicados sobre a base estimada de 2005, de R$ 2.246 milhões. Ajustando-se a variação do IGP-DI para 3,80% do crescimento da população para 1,86% e considerando a pesquisa do IBGE indicando uma variação negativa do faturamento de 7,23% para este segmento, chega-se a uma variação negativa final do faturamento 2,91%. Tendo como base o faturamento efetivo de 2005 (R$ 1.996 milhões), chegou-se ao novo faturamento estimado para 2006, de R$ 1,938 milhões. A arrecadação de R$ 167,3 milhões no período ficou R$ 11,5 milhões (7,4%) acima daquela projetada em março de 2005 (R$ 155,8 milhões). A eficácia tributária fechou em 63%, acima da realizada em 2005 (51%). O inconverso decorrente da análise do segmento resultou 35 milhões. Mesmo assim, comparando-se a arrecadação efetiva do segmento com o ano anterior, em valores reais, resulta para 2006 uma arrecadação 20,3% superior a 2005.

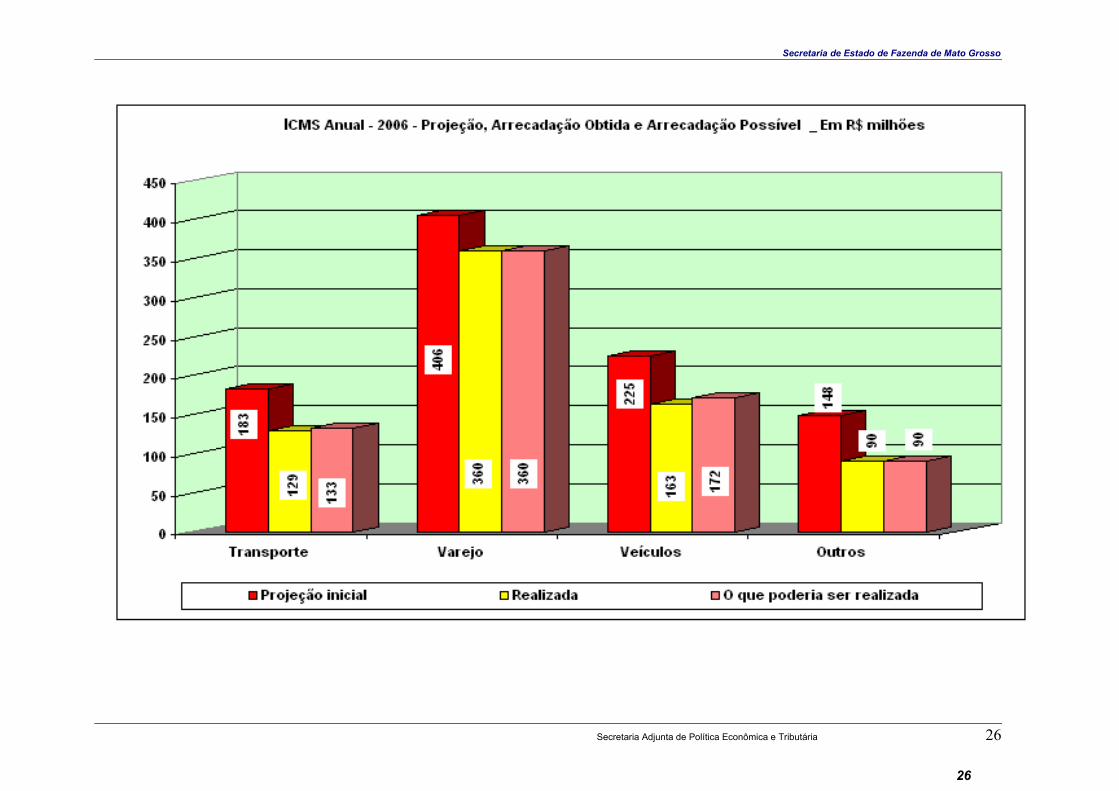

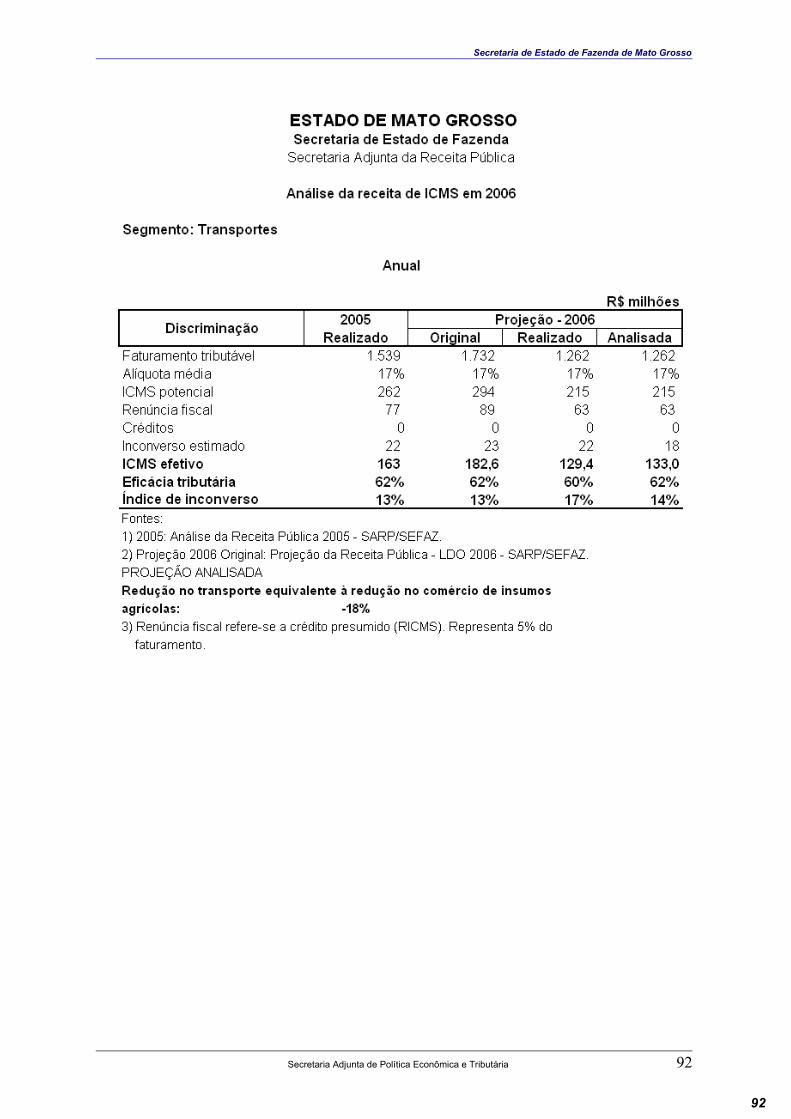

7. Transportes.Secretaria Adjunta de Política Econômica e Tributária 48

49

Secretaria de Estado de Fazenda de Mato Grosso

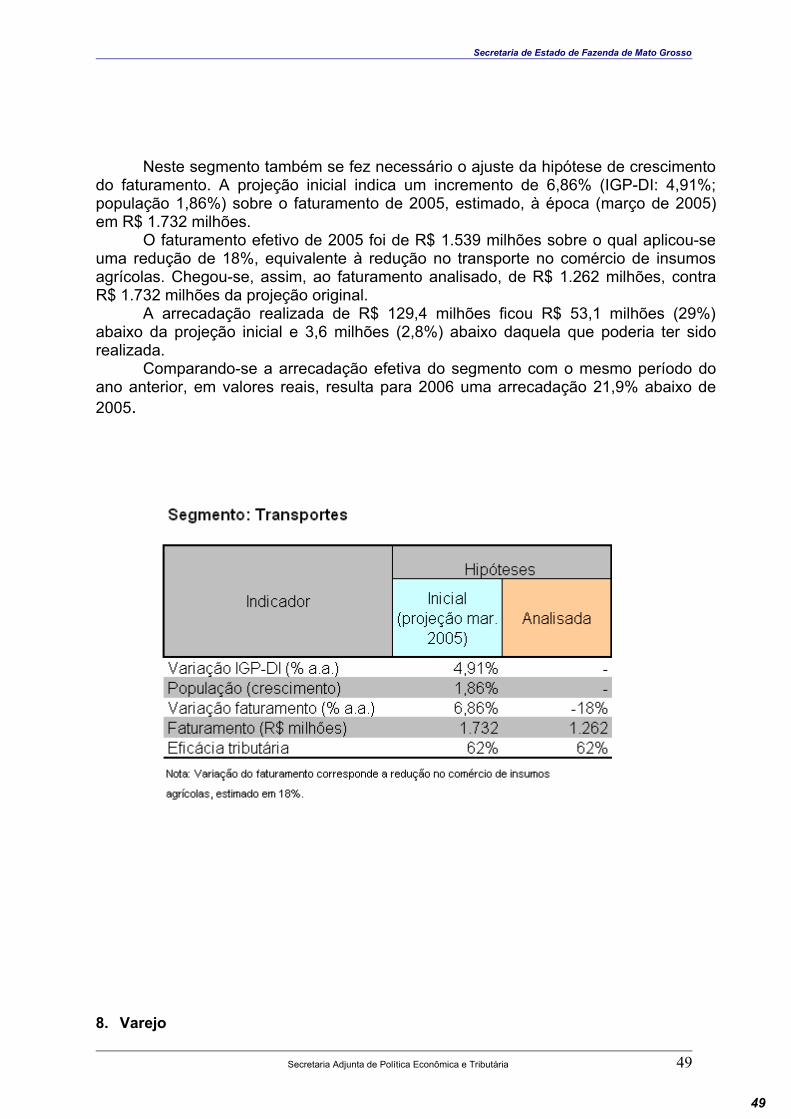

Neste segmento também se fez necessário o ajuste da hipótese de crescimento do faturamento. A projeção inicial indica um incremento de 6,86% (IGP-DI: 4,91%; população 1,86%) sobre o faturamento de 2005, estimado, à época (março de 2005) em R$ 1.732 milhões.

O faturamento efetivo de 2005 foi de R$ 1.539 milhões sobre o qual aplicou-se uma redução de 18%, equivalente à redução no transporte no comércio de insumos agrícolas. Chegou-se, assim, ao faturamento analisado, de R$ 1.262 milhões, contra R$ 1.732 milhões da projeção original.

A arrecadação realizada de R$ 129,4 milhões ficou R$ 53,1 milhões (29%) abaixo da projeção inicial e 3,6 milhões (2,8%) abaixo daquela que poderia ter sido realizada.

Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2006 uma arrecadação 21,9% abaixo de 2005.

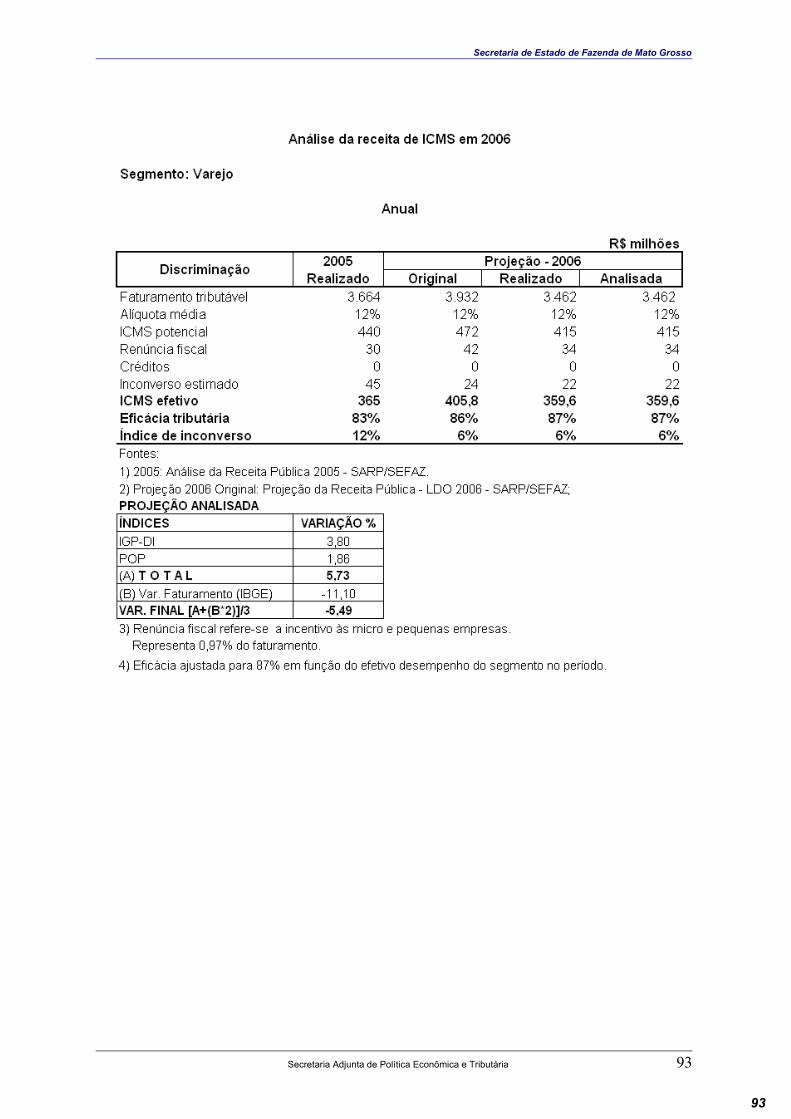

8. Varejo

Secretaria Adjunta de Política Econômica e Tributária 49

50

Secretaria de Estado de Fazenda de Mato Grosso

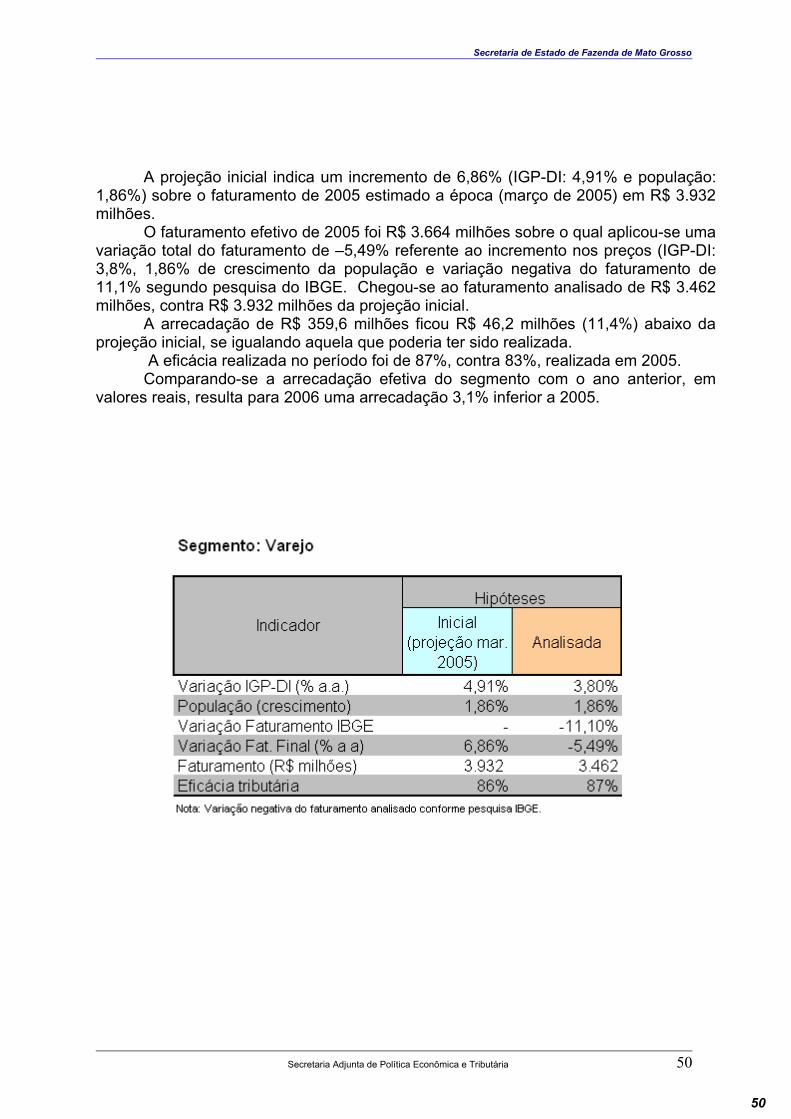

A projeção inicial indica um incremento de 6,86% (IGP-DI: 4,91% e população: 1,86%) sobre o faturamento de 2005 estimado a época (março de 2005) em R$ 3.932 milhões.

O faturamento efetivo de 2005 foi R$ 3.664 milhões sobre o qual aplicou-se uma variação total do faturamento de –5,49% referente ao incremento nos preços (IGP-DI: 3,8%, 1,86% de crescimento da população e variação negativa do faturamento de 11,1% segundo pesquisa do IBGE. Chegou-se ao faturamento analisado de R$ 3.462 milhões, contra R$ 3.932 milhões da projeção inicial.

A arrecadação de R$ 359,6 milhões ficou R$ 46,2 milhões (11,4%) abaixo da projeção inicial, se igualando aquela que poderia ter sido realizada.

A eficácia realizada no período foi de 87%, contra 83%, realizada em 2005. Comparando-se a arrecadação efetiva do segmento com o ano anterior, em

valores reais, resulta para 2006 uma arrecadação 3,1% inferior a 2005.

Secretaria Adjunta de Política Econômica e Tributária 50

51

Secretaria de Estado de Fazenda de Mato Grosso

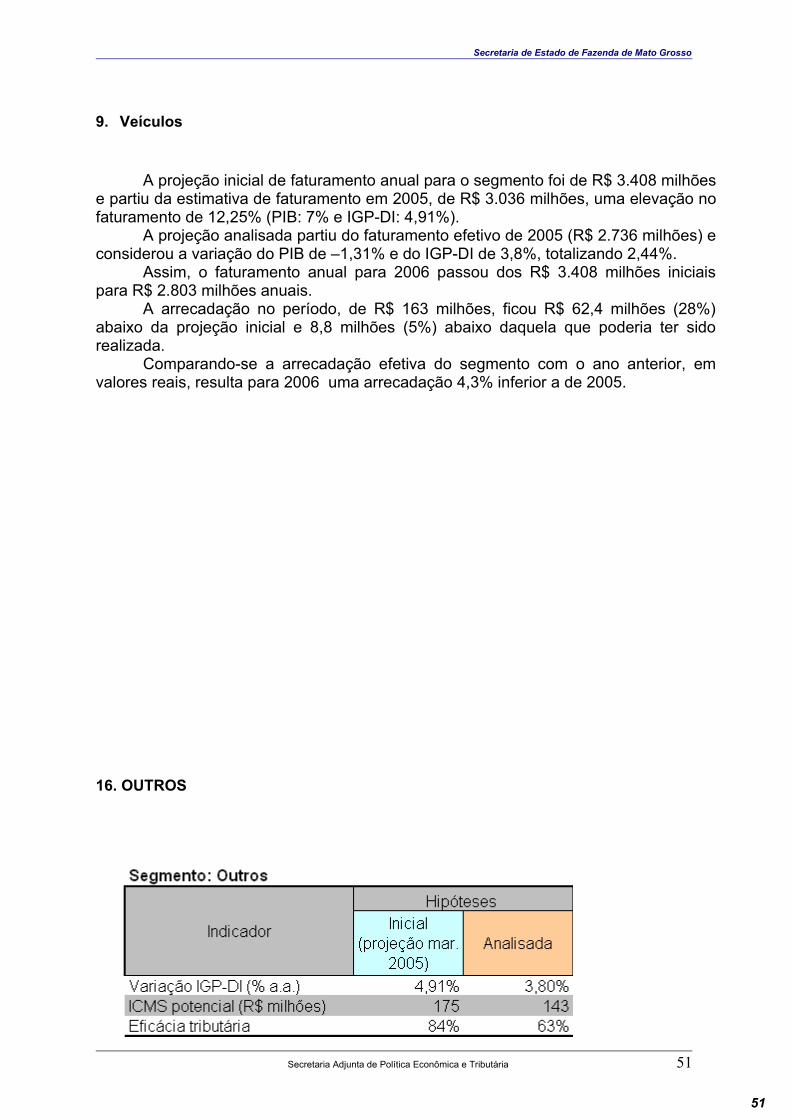

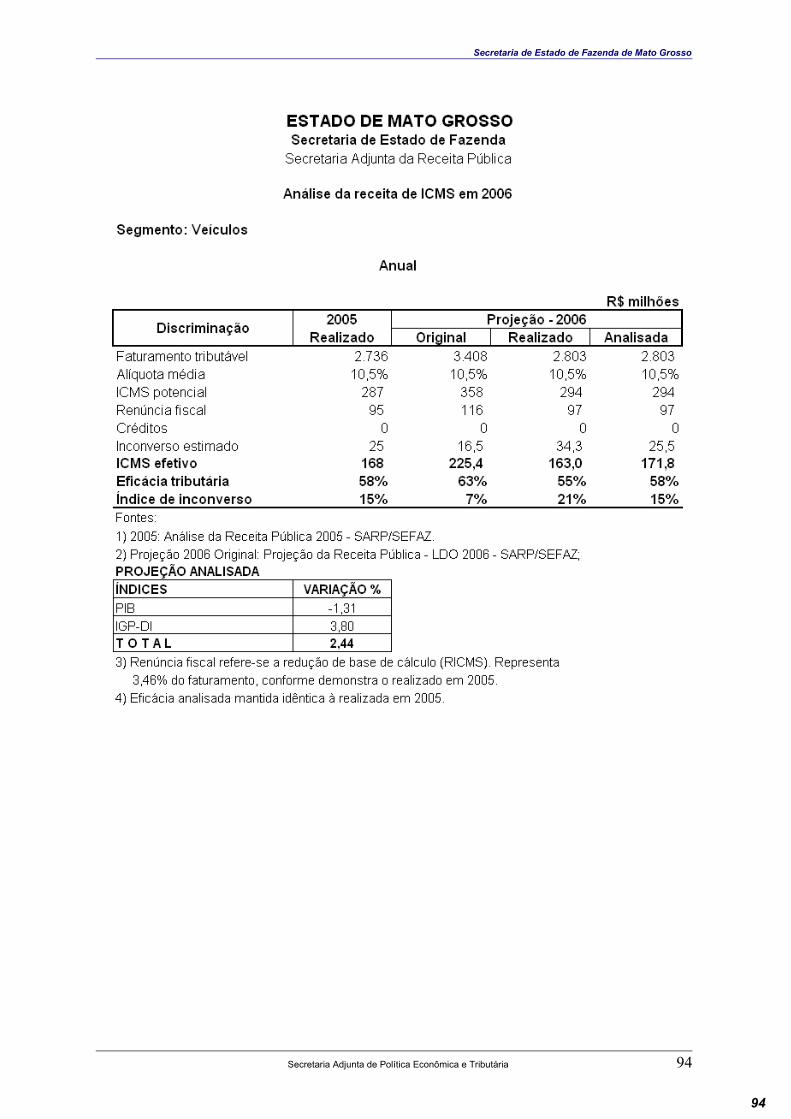

9. Veículos

A projeção inicial de faturamento anual para o segmento foi de R$ 3.408 milhões e partiu da estimativa de faturamento em 2005, de R$ 3.036 milhões, uma elevação no faturamento de 12,25% (PIB: 7% e IGP-DI: 4,91%).

A projeção analisada partiu do faturamento efetivo de 2005 (R$ 2.736 milhões) e considerou a variação do PIB de –1,31% e do IGP-DI de 3,8%, totalizando 2,44%.

Assim, o faturamento anual para 2006 passou dos R$ 3.408 milhões iniciais para R$ 2.803 milhões anuais.

A arrecadação no período, de R$ 163 milhões, ficou R$ 62,4 milhões (28%) abaixo da projeção inicial e 8,8 milhões (5%) abaixo daquela que poderia ter sido realizada.

Comparando-se a arrecadação efetiva do segmento com o ano anterior, em valores reais, resulta para 2006 uma arrecadação 4,3% inferior a de 2005.

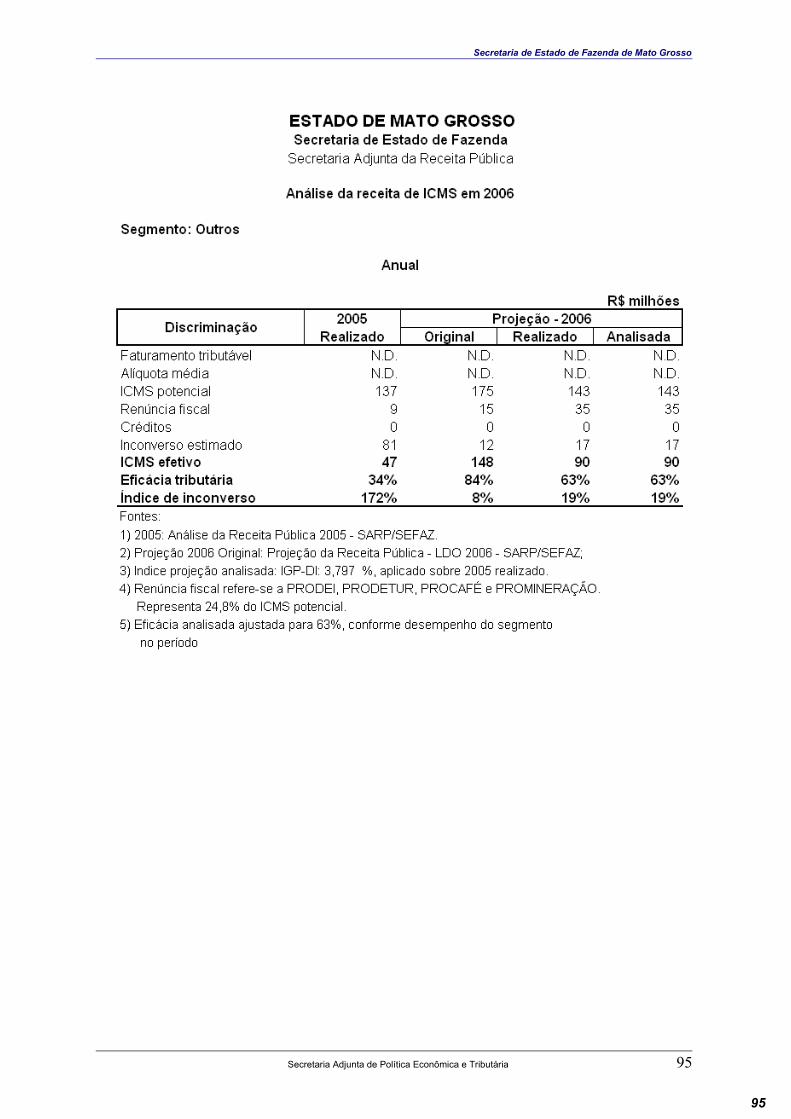

16. OUTROS

Secretaria Adjunta de Política Econômica e Tributária 51

52

Secretaria de Estado de Fazenda de Mato Grosso

MODELO ECONOMÉTRICO DE PREVISÃO DA ARRECADAÇÃO DE ICMS

1. INTRODUÇÃO:

No ano de 2003 a Secretaria de Fazenda, visando testar sua metodologia de projeção da receita do ICMS, contratou a Fundação Instituto de Pesquisas Econômicas – FIPE para desenvolver um modelo econométrico de previsão da arrecadação. O relatório final desse modelo encontra-se nos anexos deste trabalho e foi feito com base nos valores históricos da receita do ICMS dos anos de 1992 a 2001.Optou-se por essa alternativa porque, embora os problemas de economia possam ser analisados de diversas formas, uma das mais importantes dentre elas é a econometria, que é, segundo a literatura, a aplicação de métodos matemáticos e estatísticos a problemas de economia. Implica na utilização de conhecimentos de Economia, Matemática e Estatística.

Secretaria Adjunta de Política Econômica e Tributária 52

53

Secretaria de Estado de Fazenda de Mato Grosso

É, portanto, o ramo da Economia que trata da mensuração de relações econômicas, isto é, relações entre variáveis de natureza econômica. O método mais importante da econometria é a análise de regressão. Ela serve para estimar valores não conhecidos de uma variável dependente a partir de uma série de valores conhecidos e correspondentes a determinados valores de uma variável independente. Em outros termos: enquanto, dada uma equação, ao ser resolvida ela pode ser expressa em diversos pontos e representada por um gráfico, com a análise regressiva ocorre o inverso – dada uma série de pontos, trata-se de descobrir a equação. As variáveis, que são magnitudes sujeitas a alterações, são dependentes, ou explicadas e independentes ou explicativas. Variáveis dependentes ou explicativas são aquelas que recebem influência de outras variáveis. São também, chamadas de variáveis endógenas ou variáveis-efeito. Variáveis independentes, também denominadas de causa ou exógenas, são aquelas que afetam as variáveis dependentes, cujo comportamento se deseja explicar. O conjunto de variáveis explicativas mais o termo constante são denominados costumeiramente de regressores.As etapas metodológicas para a pesquisa em economia com uso de modelos econométricos são três:

• formulação de hipóteses sobre o comportamento da realidade. Nessa etapa aplicam-se conhecimentos sobre a teoria econômica e/ou da observação do mundo real. A seguir, reune-se essas hipóteses em um modelo matemático, utilizando-se uma função definida, com o acréscimo de um termo aleatório;

• a segunda etapa consiste na coleta de dados estatísticos e estimação dos parâmetros;

• a terceira e última etapa é a avaliação. No presente caso, a avaliação foi feita comparando-se a arrecadação anual resultante da aplicação do modelo

com arrecadações já realizada em determinado ano (valores previstos x valores observados), no caso, 2001.As pressuposições de um modelo de regressão linear, ou seja, as premissas a serem satisfeitas, foram atendidas no modelo. (São elas: Relação linear entre Y e X; erro aleatório com média zero; erro aleatório com variância constante - presença de homocedasticidade; erros aleatórios são independentes; variáveis são não aleatórias – são fixas; erro apresenta distribuição normal, com média zero e variância constante; ausência de relação linear exata entre as variáveis explicativas).

3. RESULTADOS

Secretaria Adjunta de Política Econômica e Tributária 53

54

Secretaria de Estado de Fazenda de Mato Grosso

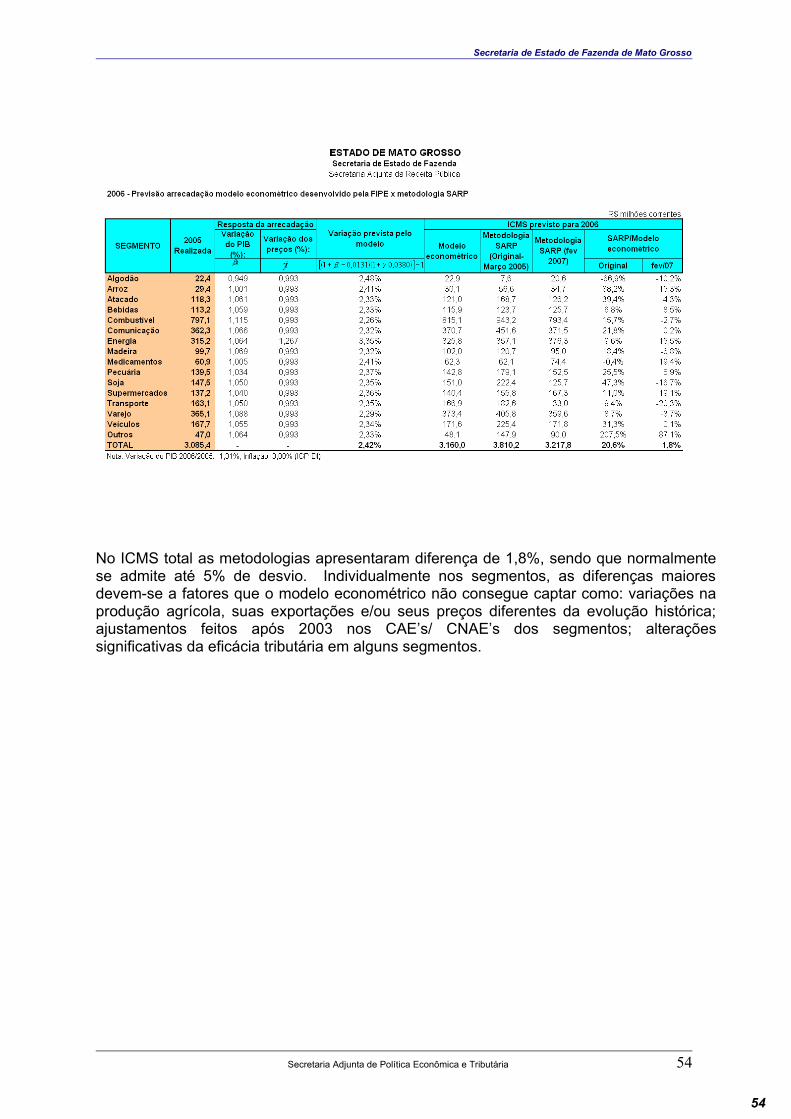

No ICMS total as metodologias apresentaram diferença de 1,8%, sendo que normalmente se admite até 5% de desvio. Individualmente nos segmentos, as diferenças maiores devem-se a fatores que o modelo econométrico não consegue captar como: variações na produção agrícola, suas exportações e/ou seus preços diferentes da evolução histórica; ajustamentos feitos após 2003 nos CAE’s/ CNAE’s dos segmentos; alterações significativas da eficácia tributária em alguns segmentos.

Secretaria Adjunta de Política Econômica e Tributária 54

55

Secretaria de Estado de Fazenda de Mato Grosso

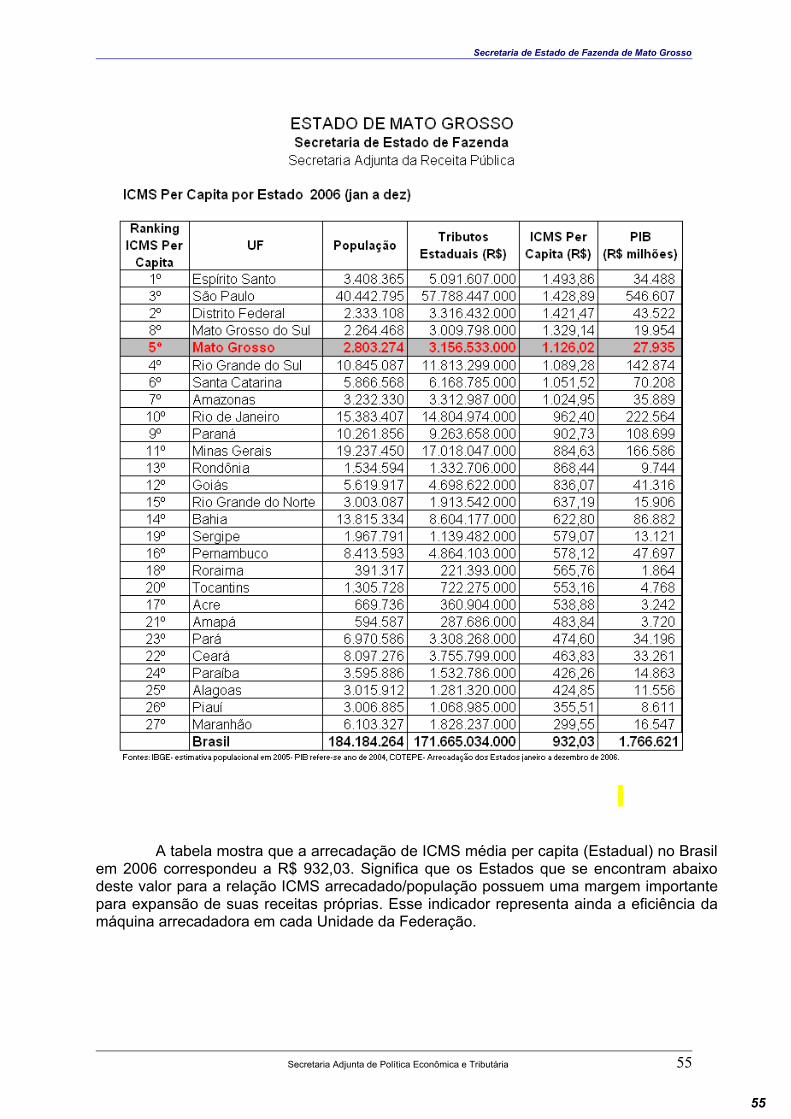

A tabela mostra que a arrecadação de ICMS média per capita (Estadual) no Brasil em 2006 correspondeu a R$ 932,03. Significa que os Estados que se encontram abaixo deste valor para a relação ICMS arrecadado/população possuem uma margem importante para expansão de suas receitas próprias. Esse indicador representa ainda a eficiência da máquina arrecadadora em cada Unidade da Federação.

Secretaria Adjunta de Política Econômica e Tributária 55

56

Secretaria de Estado de Fazenda de Mato Grosso

TRANSFERÊNCIAS CORRENTESRECEITAS DE CONTRIBUIÇÕES

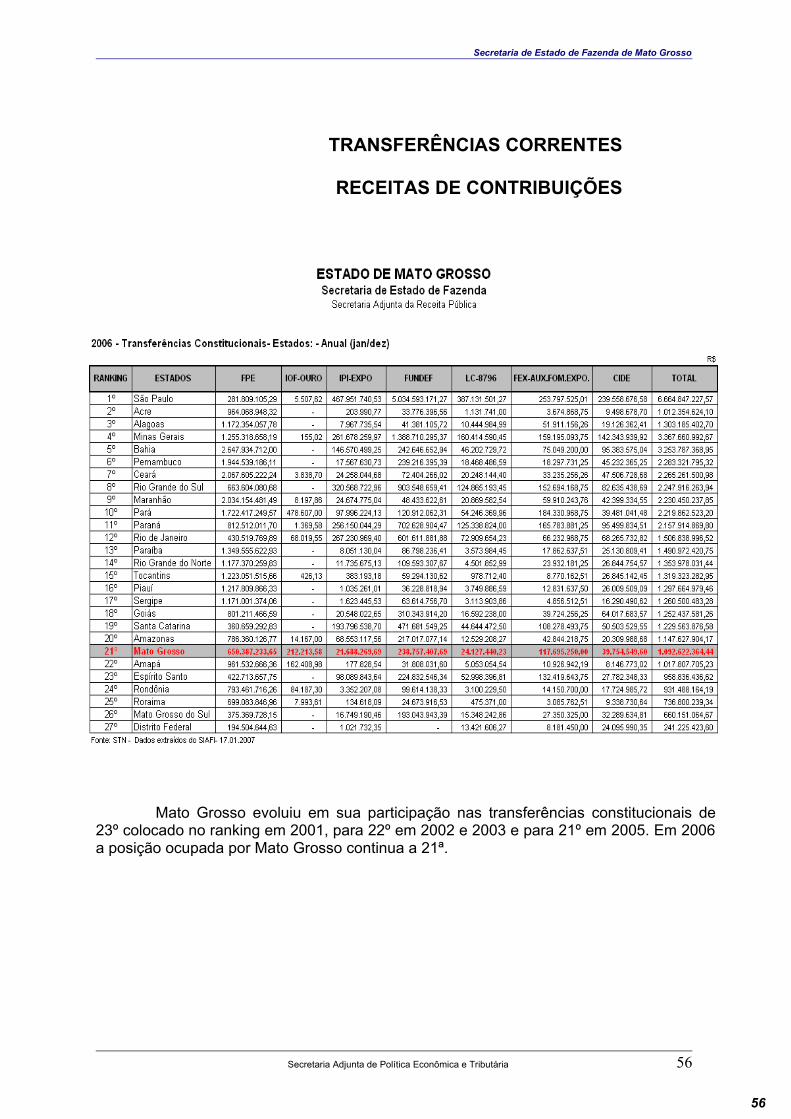

Mato Grosso evoluiu em sua participação nas transferências constitucionais de 23º colocado no ranking em 2001, para 22º em 2002 e 2003 e para 21º em 2005. Em 2006 a posição ocupada por Mato Grosso continua a 21ª.

Secretaria Adjunta de Política Econômica e Tributária 56

57

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 57

58

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 58

59

Secretaria de Estado de Fazenda de Mato Grosso

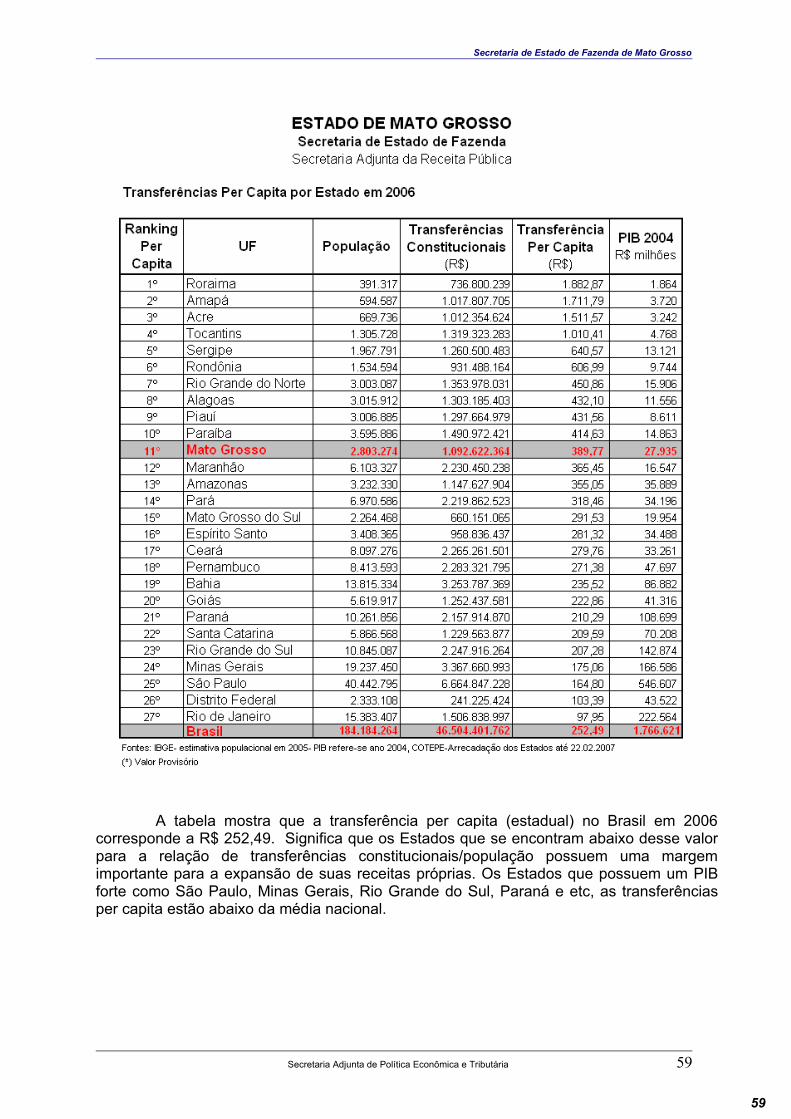

A tabela mostra que a transferência per capita (estadual) no Brasil em 2006 corresponde a R$ 252,49. Significa que os Estados que se encontram abaixo desse valor para a relação de transferências constitucionais/população possuem uma margem importante para a expansão de suas receitas próprias. Os Estados que possuem um PIB forte como São Paulo, Minas Gerais, Rio Grande do Sul, Paraná e etc, as transferências per capita estão abaixo da média nacional.

Secretaria Adjunta de Política Econômica e Tributária 59

60

Secretaria de Estado de Fazenda de Mato Grosso

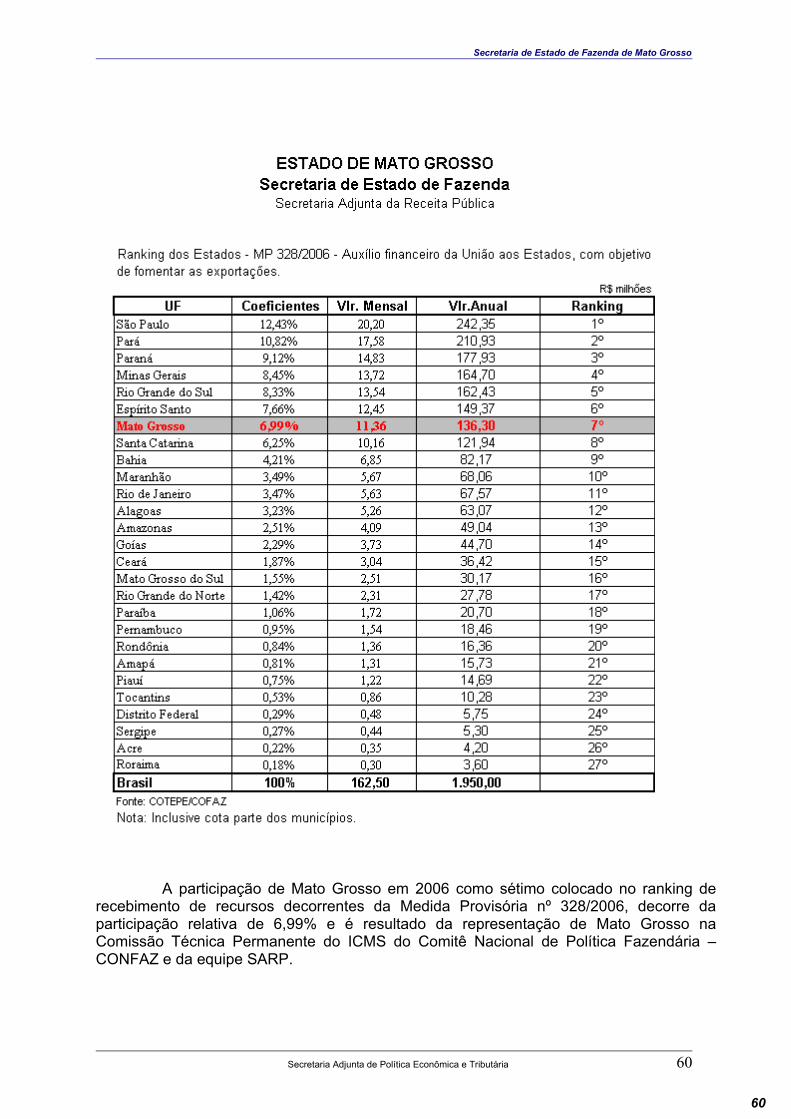

A participação de Mato Grosso em 2006 como sétimo colocado no ranking de recebimento de recursos decorrentes da Medida Provisória nº 328/2006, decorre da participação relativa de 6,99% e é resultado da representação de Mato Grosso na Comissão Técnica Permanente do ICMS do Comitê Nacional de Política Fazendária – CONFAZ e da equipe SARP.

Secretaria Adjunta de Política Econômica e Tributária 60

61

Secretaria de Estado de Fazenda de Mato Grosso

Transferências Constitucionais e Legais -CIDE

A Medida Provisória nº 161/2004 (convertida na Lei nº 10.866/2004), que acrescentou um novo artigo à Lei nº 10.336, que instituiu a Contribuição de Intervenção no Domínio Econômico – CIDE, incidente sobre a importação e comercialização de petróleo, gás natural e seus derivados, e álcool etílico combustível e que resultou na Emenda Constitucional nº 44, de 30/06/2004, passou a destinar para os Estados, inicialmente 25% e agora, 29% da arrecadação da CIDE. Mato Grosso recebe 2,96% do montante, o que coloca o Estado em 12º lugar no ranking nacional. Essa posição privilegiada resulta de exaustiva atividade da SARP, inclusive afrontando interesses da Região Sudeste.

Secretaria Adjunta de Política Econômica e Tributária 61

62

Secretaria de Estado de Fazenda de Mato Grosso

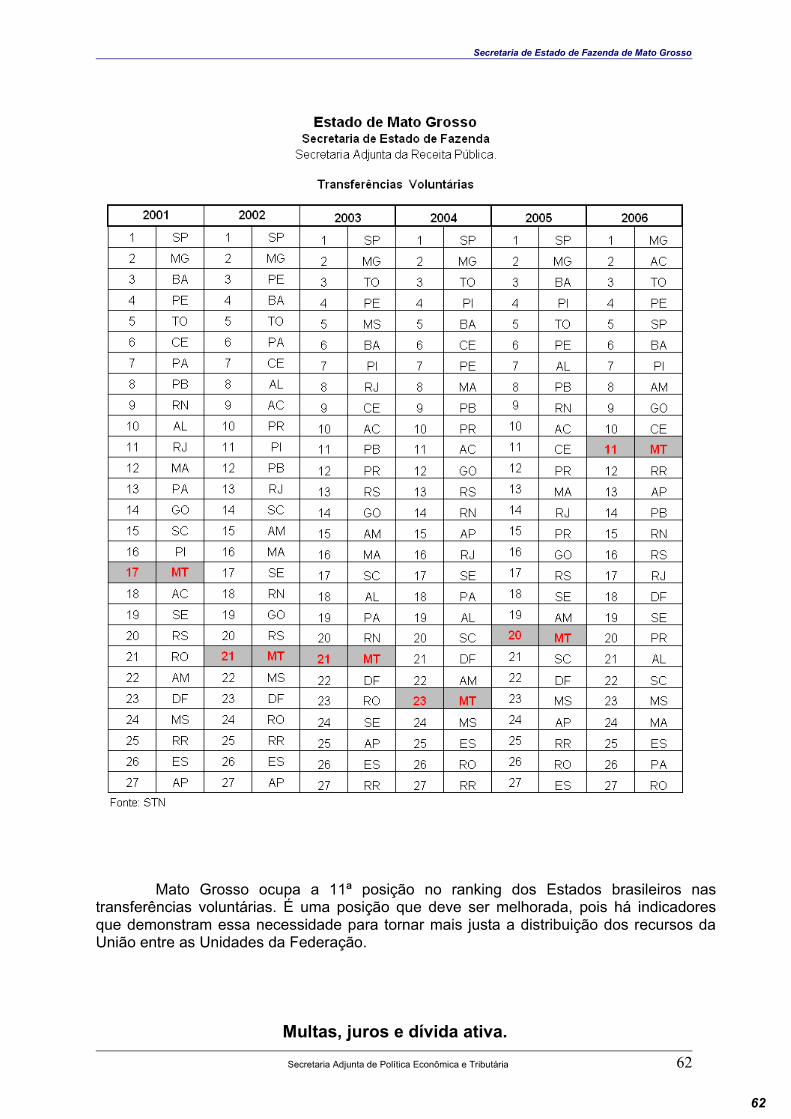

Mato Grosso ocupa a 11ª posição no ranking dos Estados brasileiros nas transferências voluntárias. É uma posição que deve ser melhorada, pois há indicadores que demonstram essa necessidade para tornar mais justa a distribuição dos recursos da União entre as Unidades da Federação.

Multas, juros e dívida ativa.Secretaria Adjunta de Política Econômica e Tributária 62

63

Secretaria de Estado de Fazenda de Mato Grosso

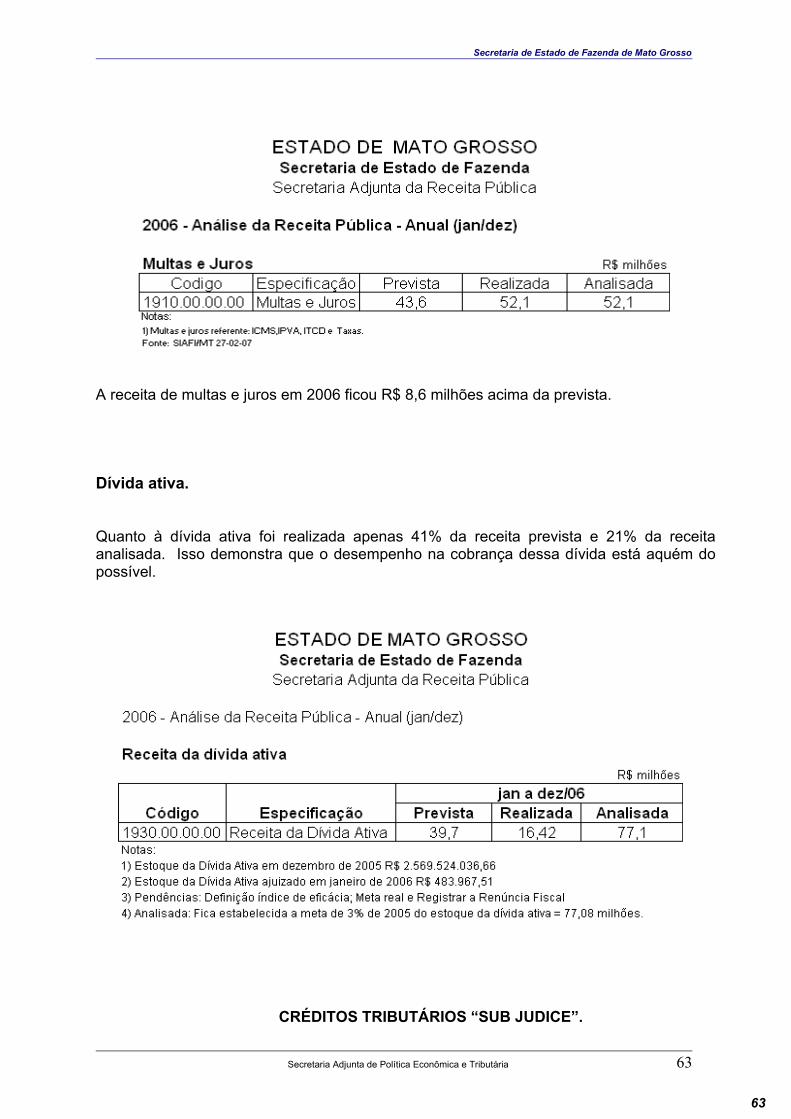

A receita de multas e juros em 2006 ficou R$ 8,6 milhões acima da prevista.

Dívida ativa.

Quanto à dívida ativa foi realizada apenas 41% da receita prevista e 21% da receita analisada. Isso demonstra que o desempenho na cobrança dessa dívida está aquém do possível.

CRÉDITOS TRIBUTÁRIOS “SUB JUDICE”.

Secretaria Adjunta de Política Econômica e Tributária 63

64

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 64

65

Secretaria de Estado de Fazenda de Mato Grosso

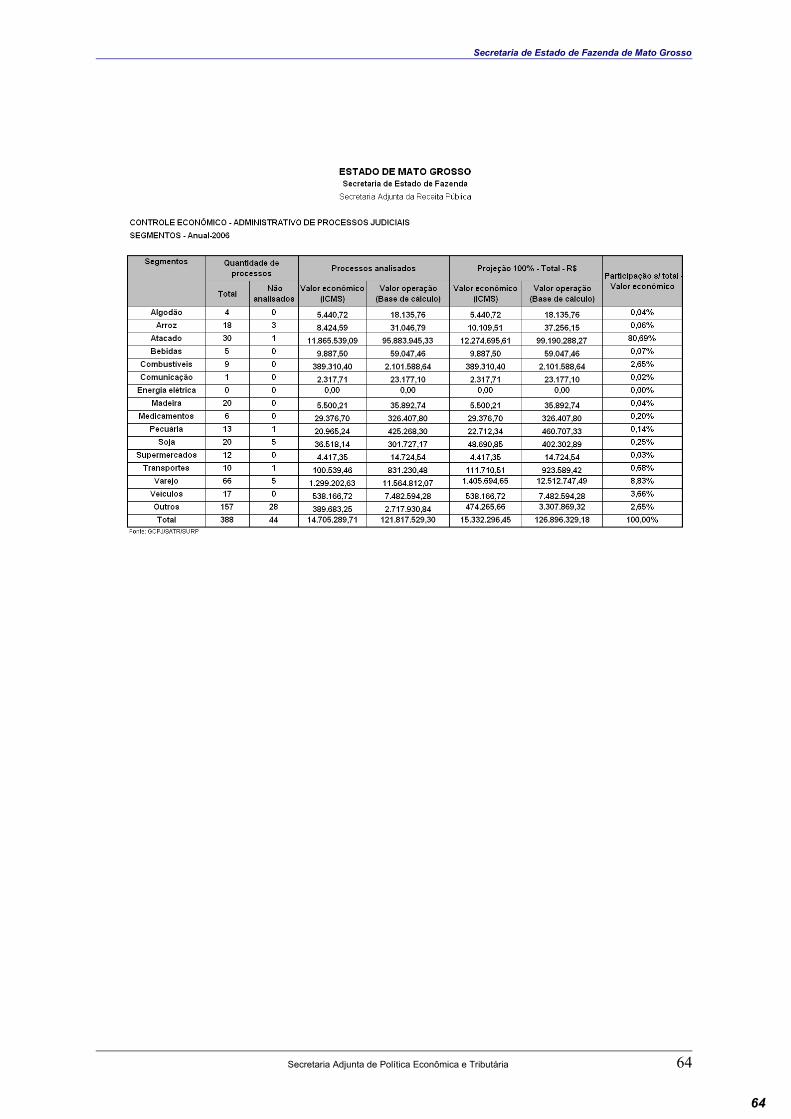

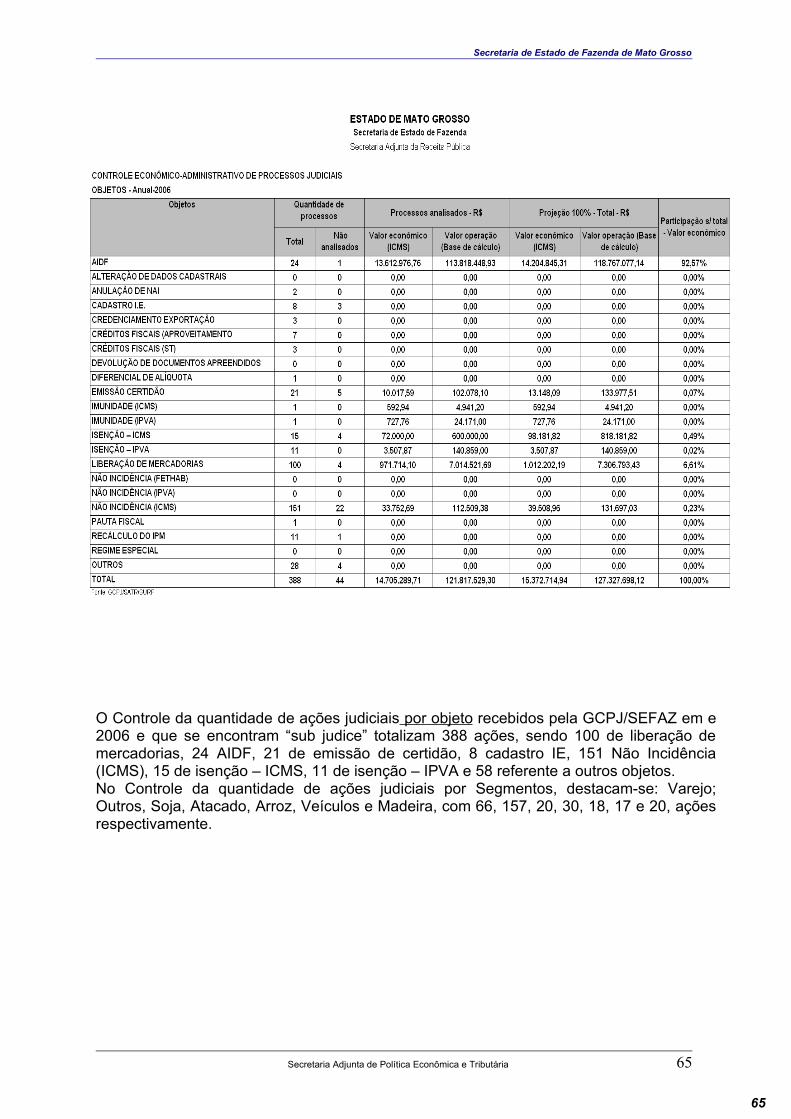

O Controle da quantidade de ações judiciais por objeto recebidos pela GCPJ/SEFAZ em e 2006 e que se encontram “sub judice” totalizam 388 ações, sendo 100 de liberação de mercadorias, 24 AIDF, 21 de emissão de certidão, 8 cadastro IE, 151 Não Incidência (ICMS), 15 de isenção – ICMS, 11 de isenção – IPVA e 58 referente a outros objetos.No Controle da quantidade de ações judiciais por Segmentos, destacam-se: Varejo; Outros, Soja, Atacado, Arroz, Veículos e Madeira, com 66, 157, 20, 30, 18, 17 e 20, ações respectivamente.

Secretaria Adjunta de Política Econômica e Tributária 65

66

Secretaria de Estado de Fazenda de Mato Grosso

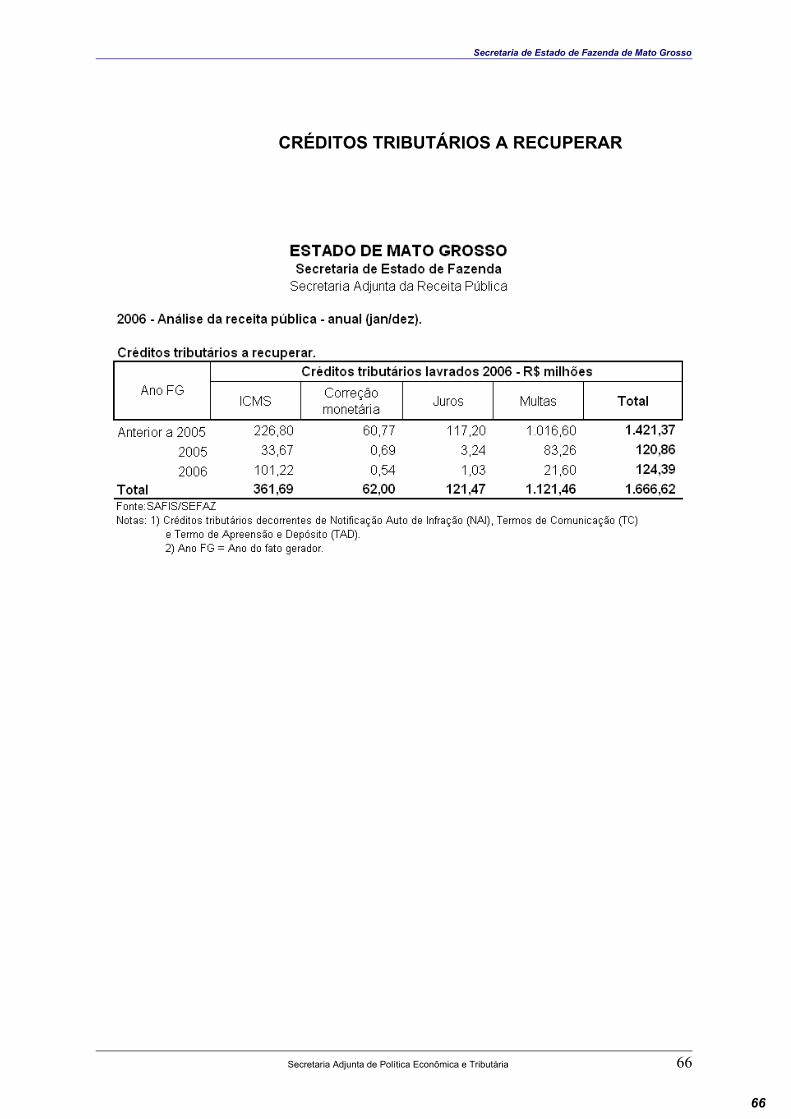

CRÉDITOS TRIBUTÁRIOS A RECUPERAR

Secretaria Adjunta de Política Econômica e Tributária 66

67

Secretaria de Estado de Fazenda de Mato Grosso

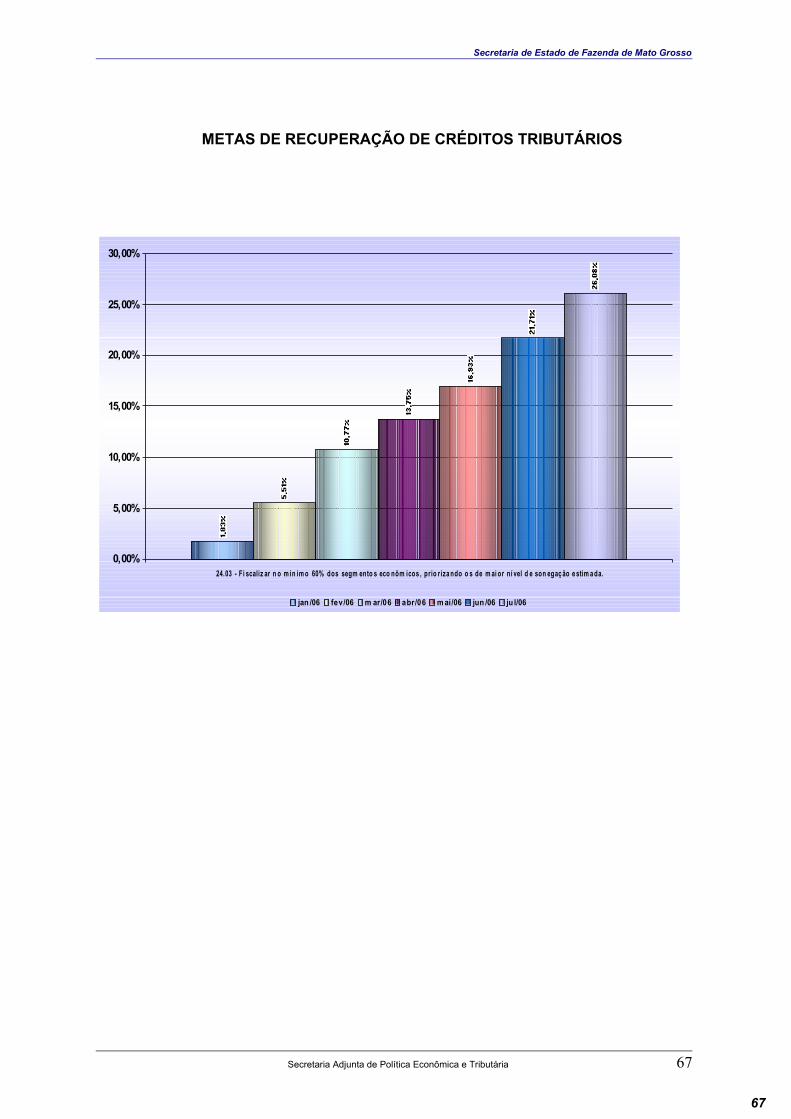

METAS DE RECUPERAÇÃO DE CRÉDITOS TRIBUTÁRIOS

Secretaria Adjunta de Política Econômica e Tributária 67

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

24.03 - Fi scaliz ar n o m in im o 60% dos segm ento s eco nôm icos , prio riza ndo o s de m ai or ní vel d e son egaç ão e stim a da.

jan /06 fev/06 m ar/06 abr/06 m ai/06 jun /06 ju l/06

68

Secretaria de Estado de Fazenda de Mato Grosso

PERFIL DO PTA DA RECEITA PÚBLICA.

O Plano de Trabalho Anual da Receita Pública – PTA é uma desafiadora proposta de trabalho construída de forma harmônica com as disposições da Lei do Plano Plurianual de Investimentos – PPA, da Lei das Diretrizes Orçamentárias - LDO, e da Lei Orçamentária Anual – LOA.No segundo semestre de 2005 ocorreu uma reformulação no modo de tratar a gestão das medidas necessárias para a consecução da Política Econômica e Tributária. Essa nova forma de gerir a organização tem como o foco os resultados esperados e não os processos em si, e está baseada em conjunto de indicadores integrados segundo perspectivas que de gestão que possibilitam uma melhor visualização dos progressos efetuados de forma a contemplar, de forma balanceada, todas as partes interessadas na Secretaria Adjunta da Receita Pública. Com a edição da Portaria 127/2005 – SARP/SEFAZ foi formalizada uma metodologia de planejamento e acompanhamento que privilegia 06 perspectivas de gestão que devem ser atendidas para se alcançar a excelência organizacional. As seis perspectivas escolhidas para serem focos de atenção na implementação das práticas de gestão foram: Liderança; Estratégias e Planos; Contribuinte e Cidadão; Controle, verificação e Correção; e Pessoas. Embora ainda em processo de validação e consolidação, a Portaria 127/2005 enunciou de forma sintética os requisitos de cada uma dessas perspectivas de gestão, pois se fazia necessário orientar a atuação das partes interessadas, ainda neste ano, quanto aos esforços requeridos para se buscar a excelência da gestão. Assim, as práticas de gestão e os processos de trabalho da Receita Pública são hoje avaliados com base na contribuição que proporcionam para a concretização do Programa da Receita Pública - desdobrado esse em seus Projetos e Atividades – na contribuição que proporcionam para a concretização das perspectivas de gestão. O acompanhamento da execução das metas ou medidas vinculadas a cada uma dessas perspectivas passou a ser feita por ferramenta informatizada, o que permite um melhor acompanhamento do grau de execução. A seguir o acompanhamento das medidas vinculadas ao programa da Receita Pública e às perspectivas de gestão utilizadas para a avaliação da Secretaria Adjunta da Receita Pública.

Secretaria Adjunta de Política Econômica e Tributária 68

69

Secretaria de Estado de Fazenda de Mato Grosso

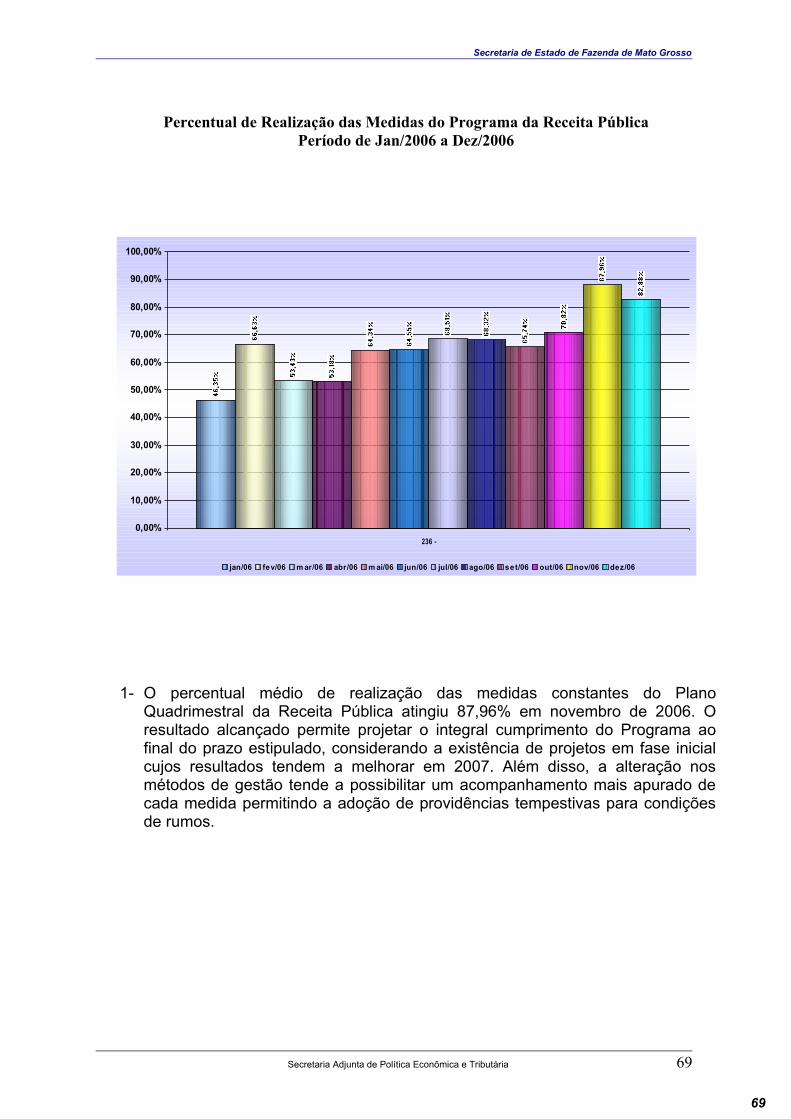

Percentual de Realização das Medidas do Programa da Receita PúblicaPeríodo de Jan/2006 a Dez/2006

1- O percentual médio de realização das medidas constantes do Plano Quadrimestral da Receita Pública atingiu 87,96% em novembro de 2006. O resultado alcançado permite projetar o integral cumprimento do Programa ao final do prazo estipulado, considerando a existência de projetos em fase inicial cujos resultados tendem a melhorar em 2007. Além disso, a alteração nos métodos de gestão tende a possibilitar um acompanhamento mais apurado de cada medida permitindo a adoção de providências tempestivas para condições de rumos.

Secretaria Adjunta de Política Econômica e Tributária 69

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

236 -

jan/06 fev/06 m ar/06 abr/06 m ai/06 jun/06 jul/06 ago/06 set/06 out/06 nov/06 dez/06

70

Secretaria de Estado de Fazenda de Mato Grosso

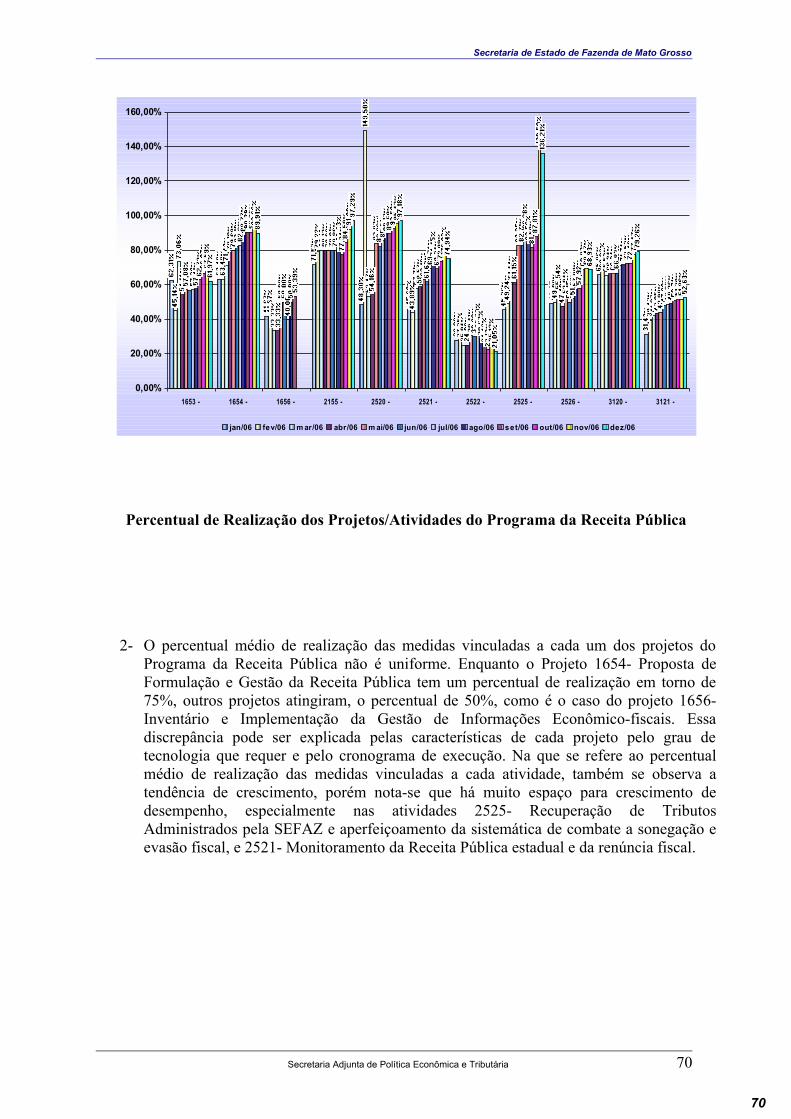

Percentual de Realização dos Projetos/Atividades do Programa da Receita Pública

2- O percentual médio de realização das medidas vinculadas a cada um dos projetos do Programa da Receita Pública não é uniforme. Enquanto o Projeto 1654- Proposta de Formulação e Gestão da Receita Pública tem um percentual de realização em torno de 75%, outros projetos atingiram, o percentual de 50%, como é o caso do projeto 1656- Inventário e Implementação da Gestão de Informações Econômico-fiscais. Essa discrepância pode ser explicada pelas características de cada projeto pelo grau de tecnologia que requer e pelo cronograma de execução. Na que se refere ao percentual médio de realização das medidas vinculadas a cada atividade, também se observa a tendência de crescimento, porém nota-se que há muito espaço para crescimento de desempenho, especialmente nas atividades 2525- Recuperação de Tributos Administrados pela SEFAZ e aperfeiçoamento da sistemática de combate a sonegação e evasão fiscal, e 2521- Monitoramento da Receita Pública estadual e da renúncia fiscal.

Secretaria Adjunta de Política Econômica e Tributária 70

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

160,00%

1653 - 1654 - 1656 - 2155 - 2520 - 2521 - 2522 - 2525 - 2526 - 3120 - 3121 -

jan/06 fev/06 m ar/06 abr/06 m ai/06 jun/06 jul/06 ago/06 set/06 out/06 nov/06 dez/06

71

Secretaria de Estado de Fazenda de Mato Grosso

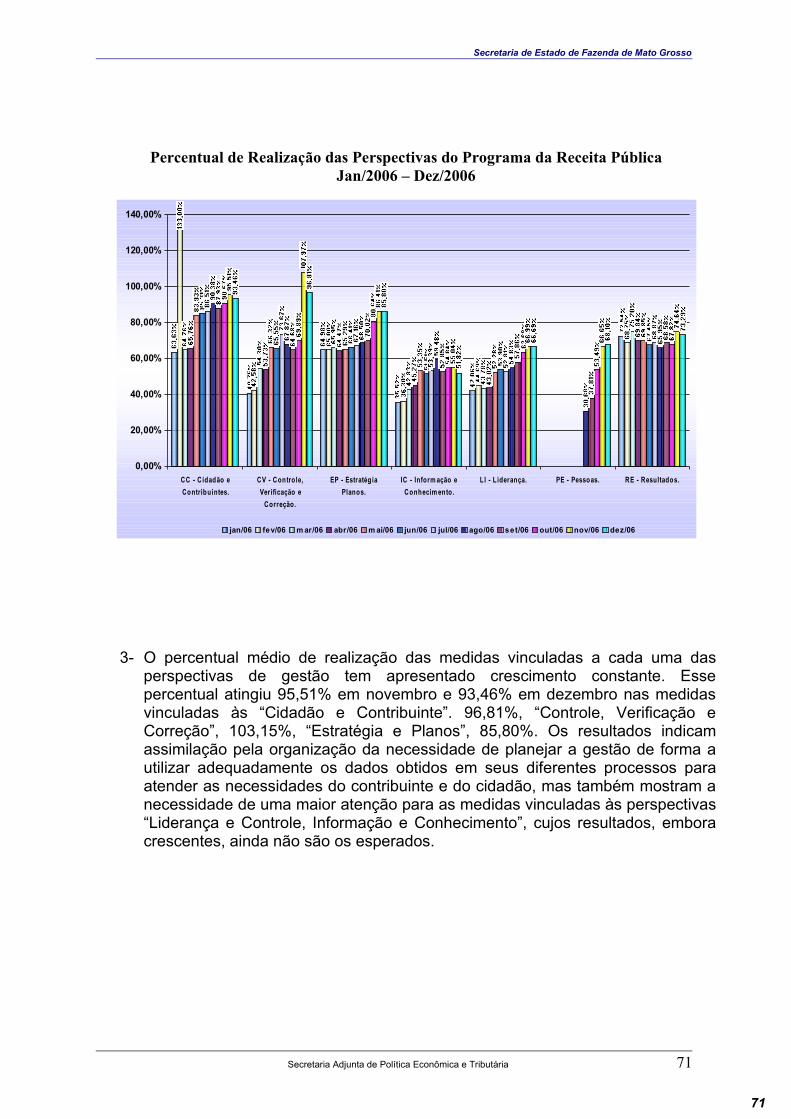

Percentual de Realização das Perspectivas do Programa da Receita PúblicaJan/2006 – Dez/2006

3- O percentual médio de realização das medidas vinculadas a cada uma das perspectivas de gestão tem apresentado crescimento constante. Esse percentual atingiu 95,51% em novembro e 93,46% em dezembro nas medidas vinculadas às “Cidadão e Contribuinte”. 96,81%, “Controle, Verificação e Correção”, 103,15%, “Estratégia e Planos”, 85,80%. Os resultados indicam assimilação pela organização da necessidade de planejar a gestão de forma a utilizar adequadamente os dados obtidos em seus diferentes processos para atender as necessidades do contribuinte e do cidadão, mas também mostram a necessidade de uma maior atenção para as medidas vinculadas às perspectivas “Liderança e Controle, Informação e Conhecimento”, cujos resultados, embora crescentes, ainda não são os esperados.

Secretaria Adjunta de Política Econômica e Tributária 71

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

CC - Cidadão eContribuintes.

CV - Controle,Verificação e

Correção.

EP - EstratégiaPlanos.

IC - Inform ação eConhecim ento.

LI - L iderança. PE - Pessoas. RE - Resultados.

jan/06 fev/06 m ar/06 abr/06 m ai/06 jun/06 jul/06 ago/06 set/06 out/06 nov/06 dez/06

72

Secretaria de Estado de Fazenda de Mato Grosso

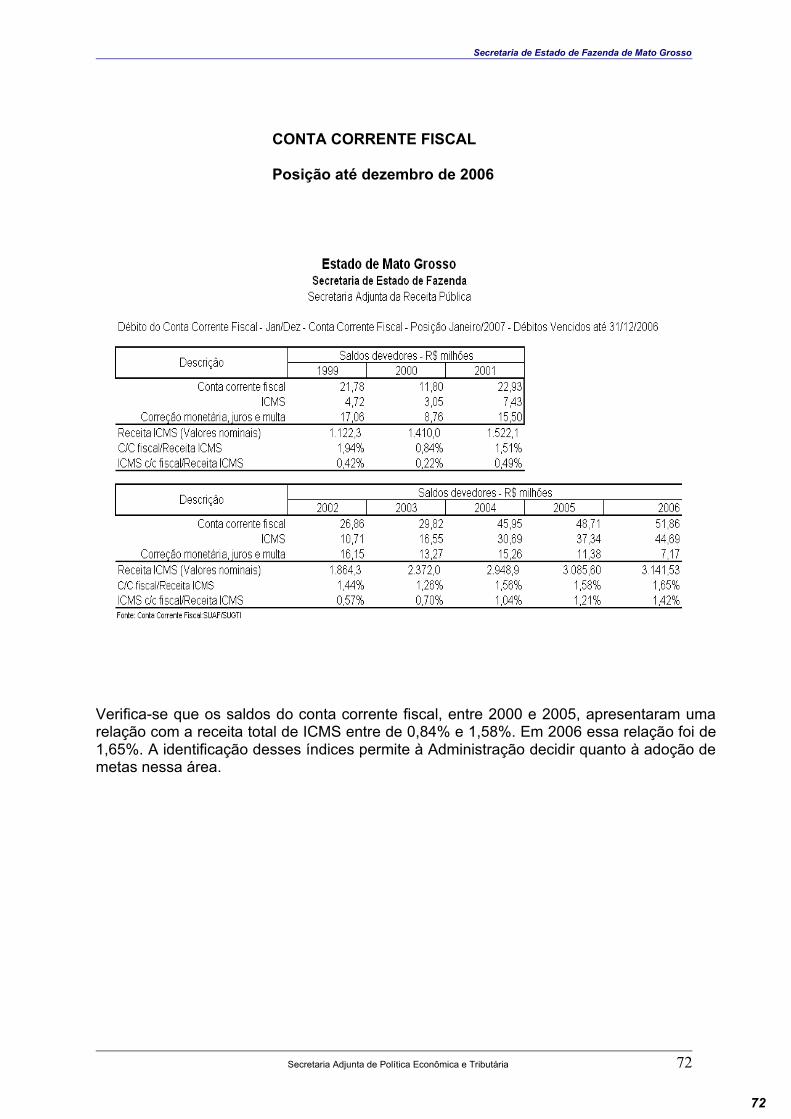

CONTA CORRENTE FISCAL Posição até dezembro de 2006

Verifica-se que os saldos do conta corrente fiscal, entre 2000 e 2005, apresentaram uma relação com a receita total de ICMS entre de 0,84% e 1,58%. Em 2006 essa relação foi de 1,65%. A identificação desses índices permite à Administração decidir quanto à adoção de metas nessa área.

Secretaria Adjunta de Política Econômica e Tributária 72

73

Secretaria de Estado de Fazenda de Mato Grosso

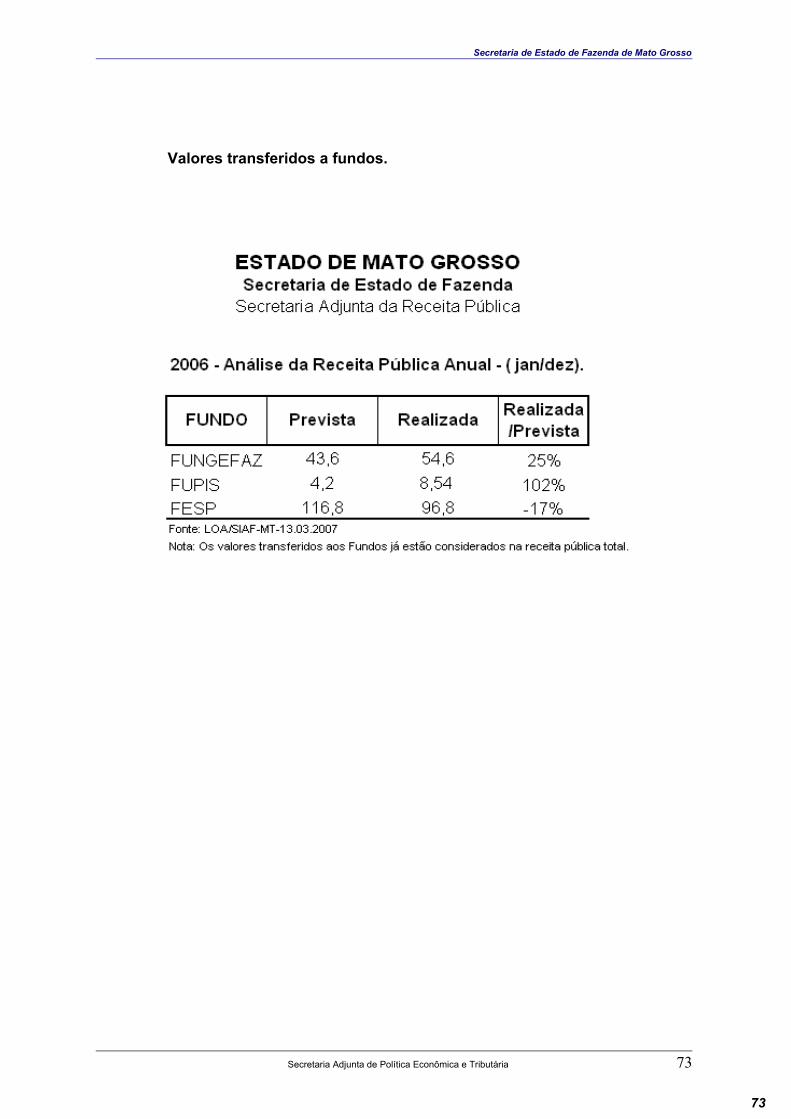

Valores transferidos a fundos.

Secretaria Adjunta de Política Econômica e Tributária 73

74

Secretaria de Estado de Fazenda de Mato Grosso

PROGNÓSTICOS E CIRCUNSTÂNCIAS RELEVANTES

•Previsão de perda de 30% da receita de ICMS em decorrência da implantação da PEC 228/04 (Reforma Tributária – R$621,0 M);•ADIN 3312 (Decreto 989): Acumulo de crédito da ordem de 10% das operações interestaduais (R$20,0 M/ano);•O Passe Eletrônico de Saída Interestadual foi implantado pela GNFS juntamente com a Superintendência da SAIC. É o embrião da nota fiscal digital tendo como principais funções o controle eletrônico de trânsito de mercadorias, a redução do tempo de espera do contribuinte. Tal sistema tem potencialidade de controlar mais de R$4,0 bilhões/ano de operações interestaduais e de exportação;•A Certidão Negativa de Débito Eletrônica – CND-e: destaca-se por beneficiar mais de 130 mil contribuintes/ano, que devem economizar 5,2 milhões/ano com a dispensa do pagamento de taxas e outros 500 mil/ano em custos de locomoção e empregados. O tempo de emissão da CND-e é de apenas alguns segundos;•O controle Eletrônico do ECF – ECF-e: O projeto de elaboração foi coordenado pela GIDI/SAIC e a gestão e produção será feita pela GCAD/SAOR. O respectivo controle será promovido via internet, beneficiando todos os contribuintes de comércio ou indústria. Democratizará o acesso a condição de usuário, interventor e revendedor sendo registrados via internet. Realizará um inventário de todos os equipamentos ECF do Estado. Esse sistema passa a ser exigido a partir de 1 de junho de 2005;•Nota Fiscal de Produtor e Avulsa Eletrônica – NFPA-e: Foi coordenada pela SAOR e a produção será gerida pela GNFS/SAIC. A NFPA-e beneficia mais de 20.000 produtores através da rápida emissão do documento fiscal e do controle eletrônico imediato;•REFAZ – Refazenda Eletrônico: O projeto de adequação do conta corrente fiscal foi coordenado pela SAAR. É uma alternativa do governo estadual para que os contribuintes possam regularizar suas pendências e retomar suas atividades formalmente;• A reforma administrativa da SEFAZ , no que se refere área de negócio da SARP (Receita Pública), se verifica como uma importante providência para adequação a novas tecnologias, reformulação e otimização de processos e incorporação de novas atividades. Antes da reforma as unidades da SAET (SIAT e Adjuntas, Assessorias e etc), respondiam por 219 produtos e serviços. Com o desmembramento do AGECON, 44 destes produtos foram transferidos para o CIAC, e 175 produtos restaram. A equipe compõe a área da receita pública, diante do desafio de ampliar a prestação de serviços, redistribuir produtos, reorganizar processos e otimizar recursos, modelou a nova estrutura para que no médio e longo prazo possa responder por 279 produtos, ou seja, 59% a mais de serviços a sociedade e Estado;

Secretaria Adjunta de Política Econômica e Tributária 74

75

Secretaria de Estado de Fazenda de Mato Grosso

• A Malha Fiscal é um instrumento de inteligência fiscal utilizado pelas administrações tributárias em todo o mundo para detectar comportamentos discrepantes a partir do cruzamento de bilhões de dados digitais procedentes de todas as fontes disponíveis possíveis. O piloto de Malha Fiscal Estadual é um dos quatro itens que compõe o projeto de Análise Fiscal do Comportamento dos Segmentos. Executado sobre três segmentos econômicos selecionados para o teste inicial, resultou em aproximadamente 6.000 contribuintes retidos na malha, os quais, durante os próximos meses serão convocados ou visitados em busca de esclarecimentos complementares ao Fisco. Até 2007, o projeto Malha Fiscal se propõe a analisar, consistir, avaliar e estudar dados digitais de mais de 100.000 estabelecimentos localizados no Estado.

• Em contraste com 2004, o contribuinte em 2005 poderá quitar seu tributo em terminais eletrônicos, pela internet e mediante débito em conta, perante as instituições financeiras BRADESCO e BANCO DO BRASIL. A SEFAZ está empenhada em retirar o contribuinte da fila de caixa, diversificando ao máximo as modalidades de pagamento do tributo. Atualmente estamos em tratativas avançadas com a Caixa Econômica Federal, visando seu ingresso na rede arrecadadora estadual, o que permitirá significativa expansão dos pontos de recolhimento do tributo, que poderá então, ser quitado em lotéricas. Igual empenho viabilizará o recolhimento do imposto em agências dos Correios, que atuarão como correspondente bancário do BRADESCO, instituição financeira que já integra a rede arrecadadora estadual. Uma importante dimensão deste esforço é a reorientação e reorganização de trabalhos e órgãos fazendários, reestruturados por reforma administrativa que visa modelar e otimizar o processo de arrecadação, recolhimento, liquidação e consistência de repasses realizados pelos agentes das redes arrecadadoras. Em 2005, a SEFAZ tem também como meta ampliar o número de pontos da rede arrecadadora já existente, habilitados a efetuar arrecadação de tributos estaduais;

•Com a AIDF-e, a SEFAZ passará a autorizar por meio da internet a confecção e fornecimento gráfico de documentos fiscais, simultâneamente controlando e inventariando a validade, idoneidade e uso das notas fiscais utilizadas por contribuintes mato-grossenses. Durante os dois primeiros meses (maio a junho), haverá convivência do sistema manual, utilizado por 35 anos, e do novo sistema, integralmente digital e eletrônico. O novo sistema deverá controlar mais de 10 milhões de documentos fiscais em cinco anos, sendo importante pré-requisito para integral digitalização da nota fiscal, que até 2007 deverá possuir uma versão mato-grossense de nota fiscal integralmente eletrônica.• A portaria 102/2005 disciplina a realização do Seminário de Socialização de Boas

Práticas da Receita Pública, a qual reflete as medidas do PTA que atenderam a critérios nacionais de qualificação de boas práticas, somente foi admitido ao seminário o projeto, produto ou procedimento cujo resultado efetivamente mensurado tenha:

I – Introduzindo inovações em relação às práticas anteriores;II – Gerado impacto positivo, apontado por indicadores qualitativos ou quantitativos claramente definidos;III – Relevância e coerência com a missão institucional;

IV – Contribuído para o aumento da capacidade de resposta da organização;Secretaria Adjunta de Política Econômica e Tributária 75

76

Secretaria de Estado de Fazenda de Mato Grosso

V – Favorecido a utilização eficiente dos recursos;VI – Aumentado a orientação para a cidadania;VII – Reduzido de forma efetiva e mensurável os gastos públicos;VIII – Relevância no relacionamento interpessoal de sua equipe e de outras unidades. O seminário foi realizado em duas sessões: Boas Práticas apresentadas nos dias 04 e 30/08/2005. Foram apresentadas 09 (nove) temas. As 04 (quatro) práticas mais valorizadas foram:a) 2º tema – CND-GIOR/SAOR – apresentada pelo Sr. Nelson Alves;b) 5º tema – SIGPEX – ASPR/SARP – apresentada pelo Sr. Nardele

Rothebart;c) 8º tema – Sincronização de Cadastro com a Junta Comercial,

apresentada pelo Sr. Josafá Jacob;d) 9º tema – TAD-eletrônico, apresentada pelo Sr. Alexandre da

GCDT/SAFIS.• A portaria 127/2005 reflete a Política Econômica e Tributária que fundou

a construção da versão atual do PTA, revista em março de 2004, ou seja, trata-se de materialização das diretrizes que a Secretaria Adjunta da Receita Pública – SARP vem efetivamente aplicando desde o primeiro semestre de 2004. A portaria consolida e sistematiza: I – as diretrizes que traduzem a visão, a missão e as estratégias de governo e organizacionais em fatores críticos que fundam a Política Econômica e Tributária; II – os vetores e impulsionadores dos resultados desejados para Política Econômica e Tributária e alto desempenho crescente; III – a filosofia de gestão que materializará a Política Econômica e Tributária.

• A portaria 128/2005 estabelece normas de segurança a serem observadas para liberação de acesso aos sistemas informatizados da SARP e estabelece as responsabilidades funcionais por acesso não autorizado. A portaria fixou regras para garantir o efetivo controle dos usuários com privilégios de acesso às bases de dados disponibilizadas nos sistemas e estabeleceu sanções para desestimular os acessos não autorizados aos sistemas fazendários e o uso indevido de informações protegidas pelo sigilo fiscal.• Com vistas a interiorizar a atuação fazendária e instalar Núcleos

Regionais da Receita – NRR, a funcionar a partir de 2006, a SEFAZ-MT a partir de 19/10/2004 deu posse a 80 novos servidores do grupo Tributação, Arrecadação e Fiscalização - TAF entre Fiscais de Tributos e Agentes de Tributos Estaduais. Há que se destacar a conclusão do concurso Edital SAD 04/2001, de 19 de julho de 2001, que se encontrava com inúmeras dificuldades administrativas e jurídicas, as quais foram superadas num esforço extraordinário que resolveu em seis meses, os três anos de atraso e problemas, oportunizando a SEFAZ-MT a chamar 47 novos servidores.

• Em março de 2004, existiam 27 serviços disponíveis na internet, referentes a aplicativos e programas construídos ao longo de 10 anos. Situação que se alterou drasticamente em 2005, vez que em doze meses

Secretaria Adjunta de Política Econômica e Tributária 76

77

Secretaria de Estado de Fazenda de Mato Grosso

o PTA da Receita colocou 24 novos serviços na internet, elevando o número de aplicações disponíveis para o contribuinte, que passaram dos 27 serviços em 10 anos para 51 serviços em 1 ano.

• Há investimento programado de R$10 milhões de reais em tecnologia da informação, a ser consumado em 2005, visando expandir computadores e sistemas, vez que a elevação abrupta de serviços eletrônicos fez com que o nível de utilização de recursos de TI alcançasse o incrível nível de 99% de utilização em tudo, em alguns casos, a demanda está ultrapassando 100% o que provoca lentidão de acesso a ser resolvido em até dezembro de 2005. Novos cruzamentos de dados e tratamento de massa serão implementados com o novo investimento de R$10 milhões de reais em TI, oportunizando implementar até dezembro de 2006, mais 30 novos serviços e aplicações, voltadas basicamente para uso inteligente, facilidade, redução de tempo gasto pelo contribuinte e rigor no tratamento de ilícitos.

• Em 2004 a SEFAZ-MT ficou em 10º lugar no ranking nacional do CONFAZ, com uma das maiores taxa de crescimento em arrecadação do ICMS do país, ano em ocorreu grande esforço para otimizar processos e melhorar a eficiência e eficácia geral.

• Em 2005 a SEFAZ-MT apurou aumento significativo da eficácia tributária, vez que ela se elevou em um ano de difícil ambiente econômico, marcado por uma crise gigantesca no agronegócio brasileiro, desencadeada pela alteração dos principais indutores de crescimento acelerado de Mato Grosso: (a) taxa de câmbio; (b) preços compatíveis com os custos; (c) taxa de juros compatível com os custos; (d) expansão agrícola (neste caso contida em face de fatores regulatórios ambientais e ações policiais, tal como a Operação Curupira).

• As ações consolidadas da execução do plano de trabalho da receita resultaram nos dois anos (2004/2005) na apuração de resultados extraordinários ( uma das maiores variação de receita do país em 2004 e aumento da eficácia tributária em 2005 em ambiente de desaceleração econômica e crise do agronegócio), tornam o desempenho de 2006 um desafio, especialmente em face de a receita haver sido projetada considerando o cenário anterior à deflagração da crise de 2005 (março de 2005) resulta, no cenário atual, superestimada em 10% a receita pública total e em 12% a receita do ICMS.

• A repetição dos promissores progressos verificados em 2004 e 2005, somente será possível com a seleção e recrutamento de quadros novos, reformulação da operação e gestão do trânsito de mercadorias, implementação da ação permanente no interior do Estado, desconcentração e prestação de serviços mais próximo ao domicílio do contribuinte, atividade presencial permanente da SEFAZ no interior, implementação da gestão por processos em harmonia com gestão com base na linha de comando hierarquizada, elevação dos níveis globais de

Secretaria Adjunta de Política Econômica e Tributária 77

78

Secretaria de Estado de Fazenda de Mato Grosso

eficiência e produtividade dos processos e tarefas desempenhados pelas unidades fazendárias.

• Em 2004 e 2005 foram implementados os planos especiais de tecnologia da informação e de legislação, os quais se ocuparam de assegurar a priorização de sistemas estratégicos para a SEFAZ desenvolver a inteligência fiscal, a malha fiscal e o cruzamento permanente de informações.

Secretaria Adjunta de Política Econômica e Tributária 78

79

Secretaria de Estado de Fazenda de Mato Grosso

MEMÓRIAS DE CÁLCULO DO ICMS

Secretaria Adjunta de Política Econômica e Tributária 79

80

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 80

81

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 81

82

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 82

83

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 83

84

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 84

85

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 85

86

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 86

87

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 87

88

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 88

89

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 89

90

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 90

91

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 91

92

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 92

93

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 93

94

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 94

95

Secretaria de Estado de Fazenda de Mato Grosso

Secretaria Adjunta de Política Econômica e Tributária 95

96

Secretaria de Estado de Fazenda de Mato Grosso

A N E X O

Secretaria Adjunta de Política Econômica e Tributária 96

97

Secretaria de Estado de Fazenda de Mato Grosso

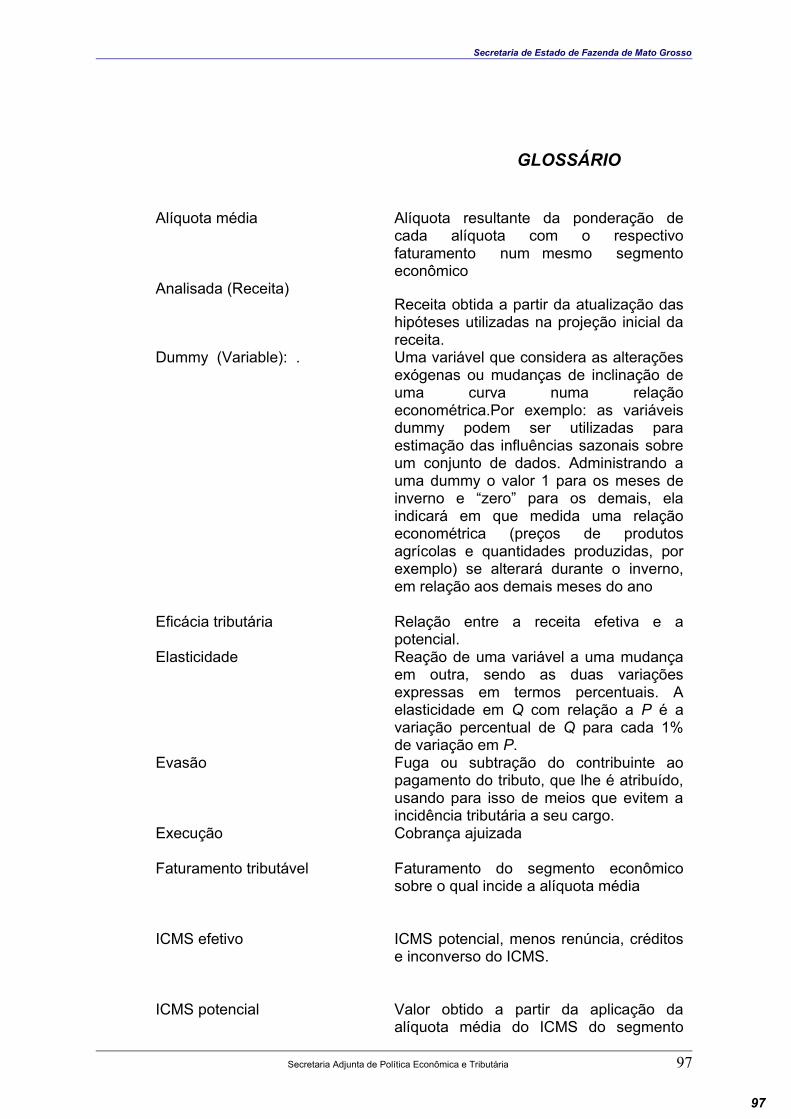

GLOSSÁRIO

Alíquota média Alíquota resultante da ponderação de cada alíquota com o respectivo faturamento num mesmo segmento econômico

Analisada (Receita)

Dummy (Variable): .

Receita obtida a partir da atualização das hipóteses utilizadas na projeção inicial da receita.Uma variável que considera as alterações exógenas ou mudanças de inclinação de uma curva numa relação econométrica.Por exemplo: as variáveis dummy podem ser utilizadas para estimação das influências sazonais sobre um conjunto de dados. Administrando a uma dummy o valor 1 para os meses de inverno e “zero” para os demais, ela indicará em que medida uma relação econométrica (preços de produtos agrícolas e quantidades produzidas, por exemplo) se alterará durante o inverno, em relação aos demais meses do ano

Eficácia tributária Relação entre a receita efetiva e a potencial.

Elasticidade Reação de uma variável a uma mudança em outra, sendo as duas variações expressas em termos percentuais. A elasticidade em Q com relação a P é a variação percentual de Q para cada 1% de variação em P.

Evasão Fuga ou subtração do contribuinte ao pagamento do tributo, que lhe é atribuído, usando para isso de meios que evitem a incidência tributária a seu cargo.

Execução Cobrança ajuizadaFaturamento tributável Faturamento do segmento econômico

sobre o qual incide a alíquota média

ICMS efetivo ICMS potencial, menos renúncia, créditos e inconverso do ICMS.

ICMS potencial Valor obtido a partir da aplicação da alíquota média do ICMS do segmento

Secretaria Adjunta de Política Econômica e Tributária 97

98

Secretaria de Estado de Fazenda de Mato Grosso

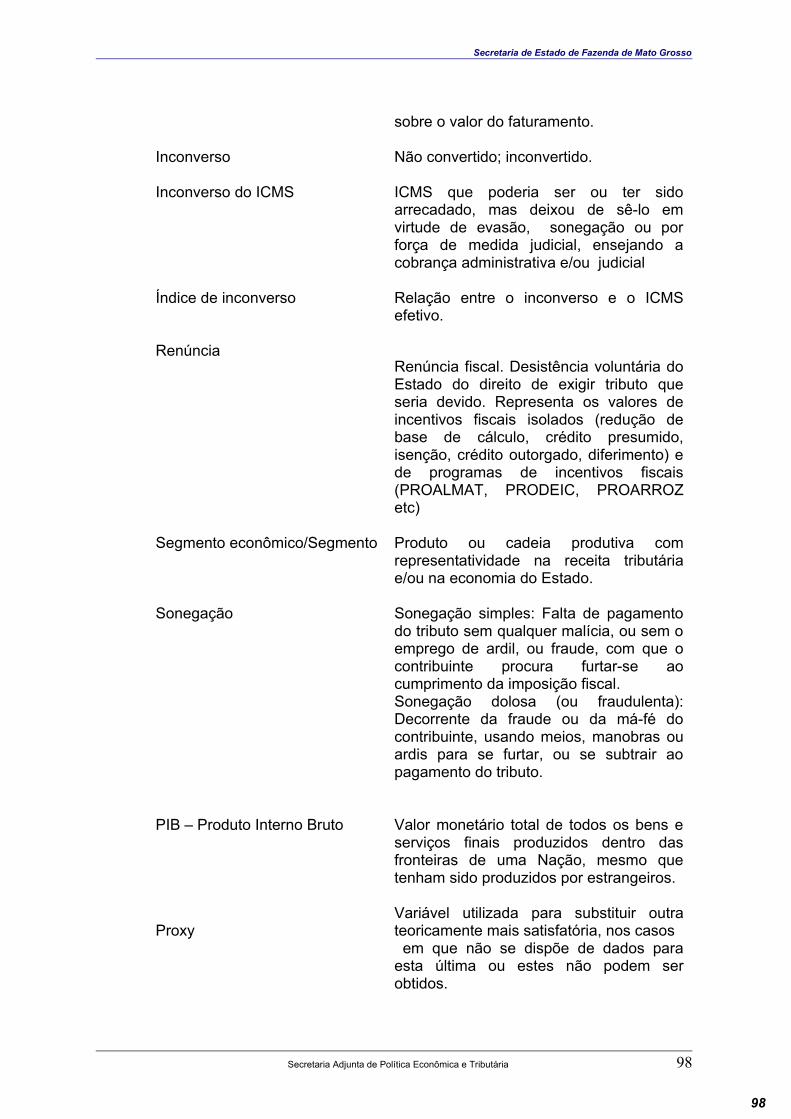

sobre o valor do faturamento.InconversoInconverso do ICMS

Não convertido; inconvertido.ICMS que poderia ser ou ter sido arrecadado, mas deixou de sê-lo em virtude de evasão, sonegação ou por força de medida judicial, ensejando a cobrança administrativa e/ou judicial

Índice de inconverso Relação entre o inconverso e o ICMS efetivo.

RenúnciaRenúncia fiscal. Desistência voluntária do Estado do direito de exigir tributo que seria devido. Representa os valores de incentivos fiscais isolados (redução de base de cálculo, crédito presumido, isenção, crédito outorgado, diferimento) e de programas de incentivos fiscais (PROALMAT, PRODEIC, PROARROZ etc)

Segmento econômico/Segmento Produto ou cadeia produtiva com representatividade na receita tributária e/ou na economia do Estado.

Sonegação Sonegação simples: Falta de pagamento do tributo sem qualquer malícia, ou sem o emprego de ardil, ou fraude, com que o contribuinte procura furtar-se ao cumprimento da imposição fiscal.Sonegação dolosa (ou fraudulenta): Decorrente da fraude ou da má-fé do contribuinte, usando meios, manobras ou ardis para se furtar, ou se subtrair ao pagamento do tributo.

PIB – Produto Interno Bruto

Proxy

Valor monetário total de todos os bens e serviços finais produzidos dentro das fronteiras de uma Nação, mesmo que tenham sido produzidos por estrangeiros.Variável utilizada para substituir outra teoricamente mais satisfatória, nos casos em que não se dispõe de dados para esta última ou estes não podem ser obtidos.

Secretaria Adjunta de Política Econômica e Tributária 98

99

Secretaria de Estado de Fazenda de Mato Grosso

Avenida Historiador Rubens de Mendonça, 3415 A Cuiabá – MT – CEP: 78.055-500

Telefone SARP 0xx65 – 3617-2201Secretaria Adjunta de Política Econômica e Tributária 99

100

Secretaria de Estado de Fazenda de Mato Grosso

www.sefaz.mt.gov.br

Secretaria Adjunta de Política Econômica e Tributária 100