Embed Size (px)

Citation preview

EVALUACION

“PLAN ESTRATÉGICO DE INTERNACIONALIZACIÓN DE LA ECONOMÍA ESPAÑOLA (PEIEE) 2014-2015”

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD

Realizada por:

Álvaro Escribano Sáez Titular de la Cátedra UC3M de Internacionalización

Departamento de Economía Universidad Carlos III de Madrid

y

Jorge Pena Izquierdo IE University

25 DE NOVIEMBRE DE 2016

2

ÍNDICE 1. INTRODUCCIÓN ................................................................................................................................ 8 2. EVOLUCIÓN DE LAS PRINCIPALES MAGNITUDES MACROECONÓMICAS ........................................... 9

2.1 LADO DE LA OFERTA: PRODUCTO INTERIOR BRUTO (PIB) Y PRODUCTIVIDAD ........................ 9 2.2 LADO DE LA DEMANDA: DEMANDA INTERNA Y DEMANDA EXTERNA .................................... 18 2.3 CONCLUSIONES DEL ANÁLISIS MACROECOÓMICO .................................................................. 24

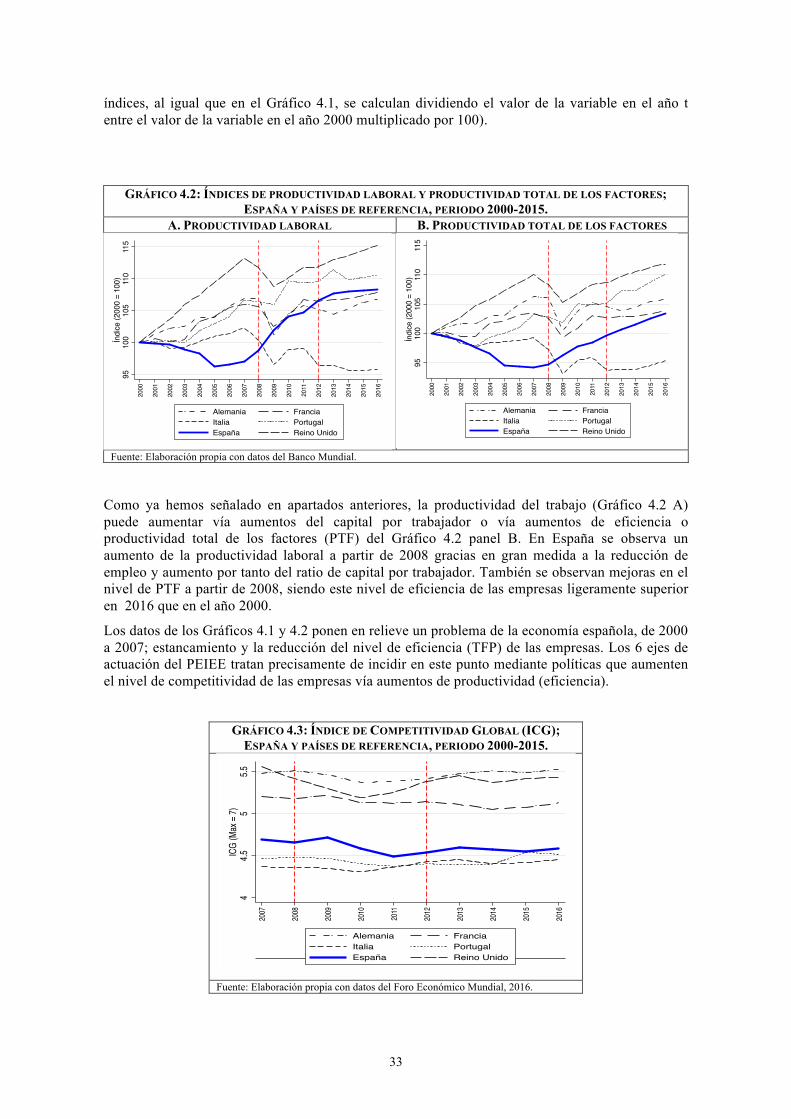

3. ANÁLISIS DE LOS DETERMINANTES DE LAS EXPORTACIONES ....................................................... 29 3.1 COMPETITIVIDAD Y PRODUCTIVIDAD DE LA ECONOMÍA ESPAÑOLA ...................................... 31 3.2 FACTORES DE COMPETITIVIDAD, LOS 6 EJES DEL PEIEE ........................................................ 34

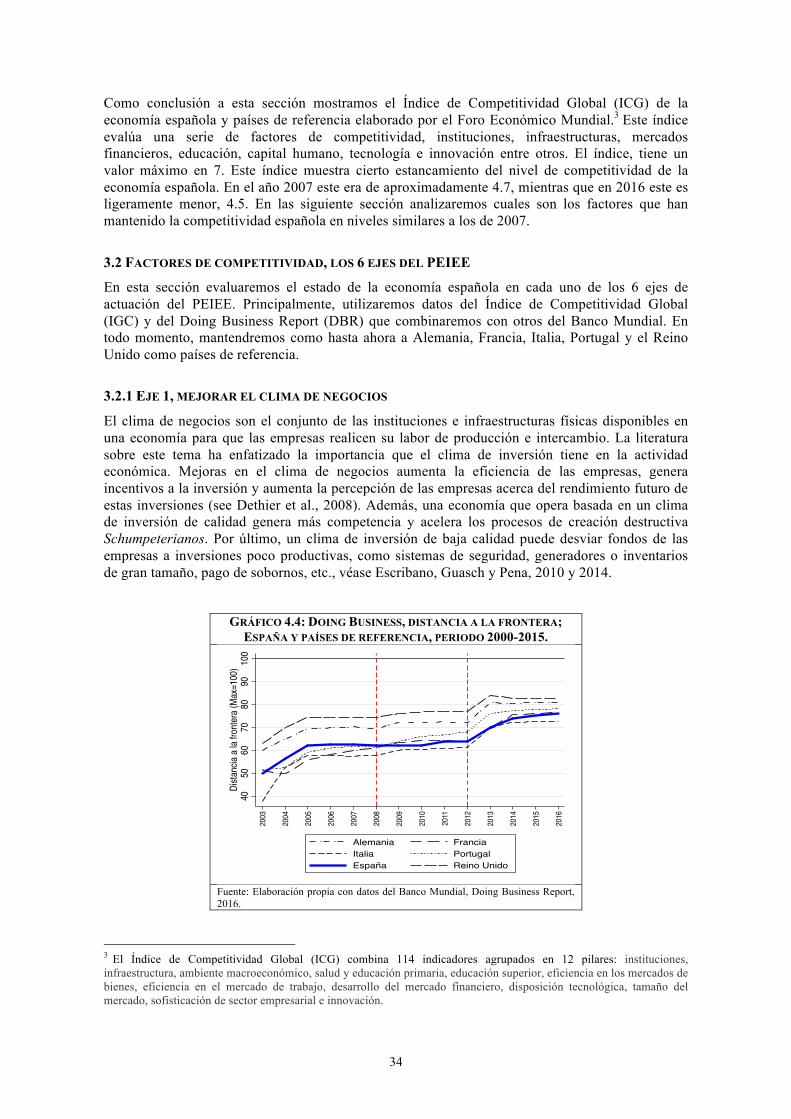

3.2.1 EJE 1, MEJORAR EL CLIMA DE NEGOCIOS ......................................................................... 34 3.2.2 EJE 2, FACILITAR EL COMERCIO Y EL ACCESO A LOS MERCADOS .................................... 37 3.2.3 EJE 3, FACILITAR EL ACCESO A LA FINANCIACIÓN .......................................................... 39 3.2.4 EJE 4, PROMOCIÓN COMERCIAL Y APOYO A LA EMPRESA ............................................... 40 3.2.5 EJE 5, ESTÍMULO A LA CULTURA DE LA INTERNACIONALIZACIÓN Y CAPITAL HUMANO . 44 3.2.6 EJE 6, FOMENTO DE LA INNOVACIÓN ............................................................................... 45

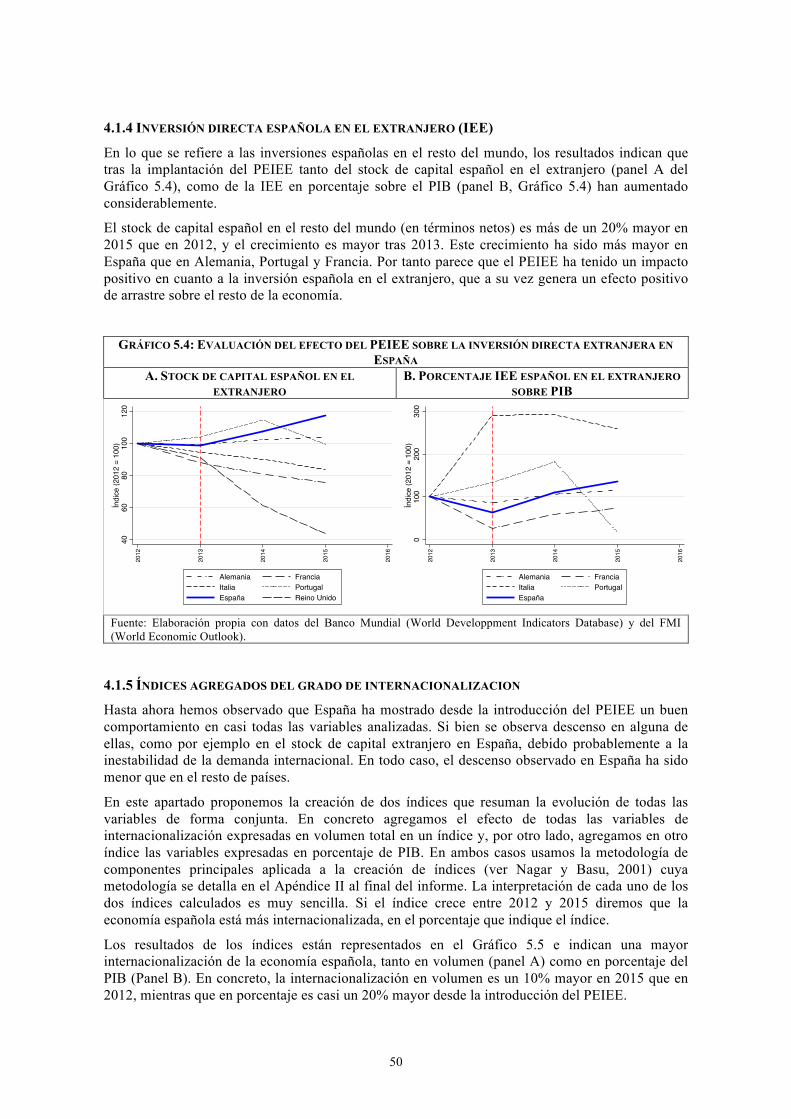

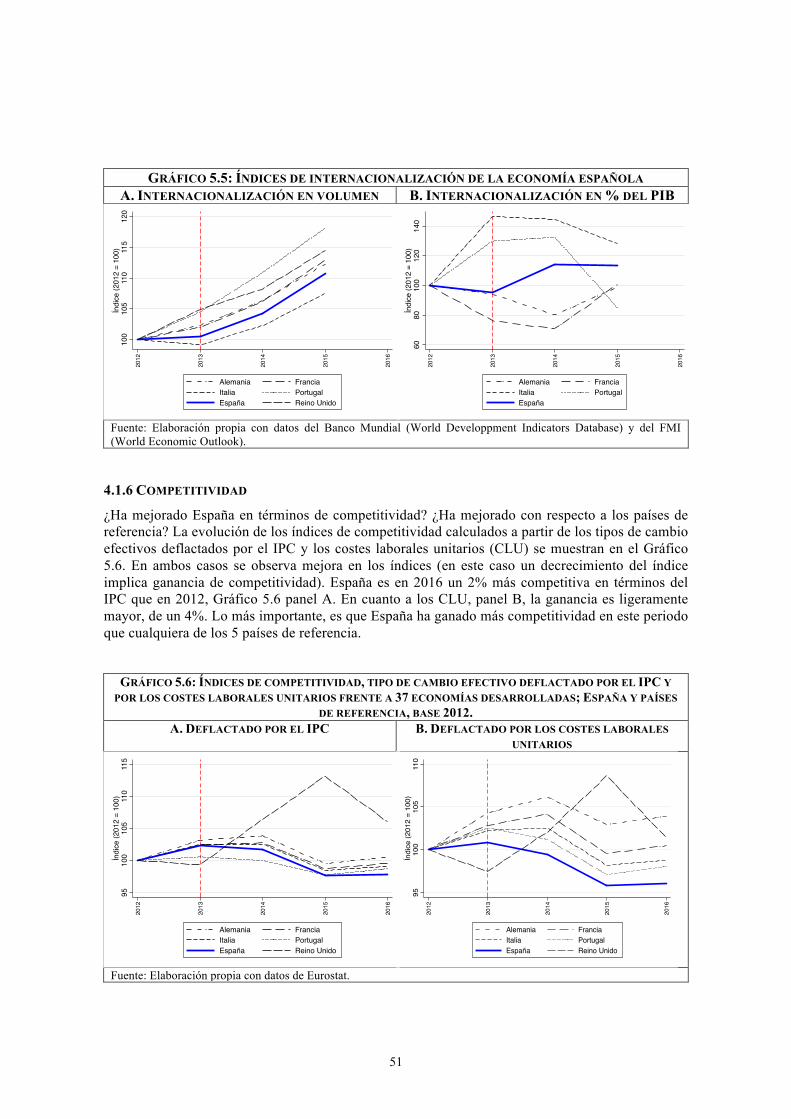

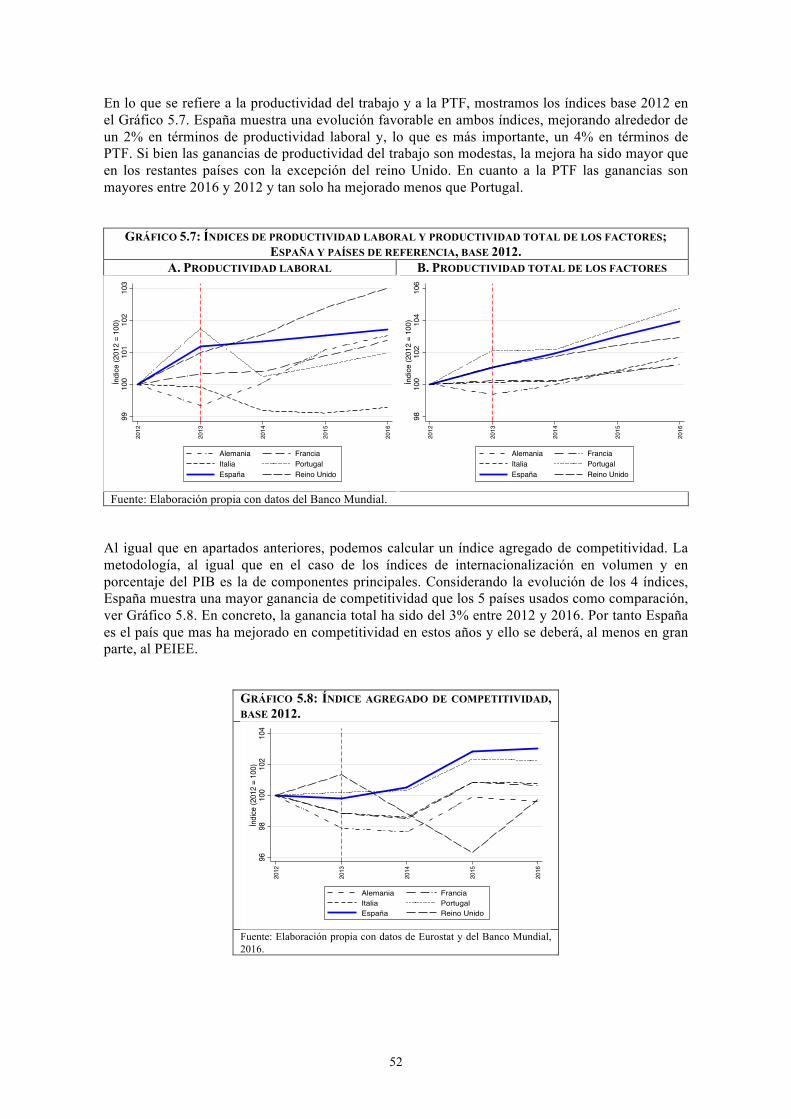

4. EVALUACIÓN MACROECONÓMICA DEL PEIEE ............................................................................. 47 4.1 IMPACTO AGREGADO SOBRE EL NIVEL DE INTERNACIONALIZACIÓN ..................................... 47

4.1.1 EXPORTACIONES .............................................................................................................. 47 4.1.2 IMPORTACIONES .............................................................................................................. 48 4.1.3 INVERSIÓN DIRECTA EXTRANJERA (IDE) EN ESPAÑA .................................................... 49 4.1.4 INVERSIÓN DIRECTA ESPAÑOLA EN EL EXTRANJERO (IEE) ............................................. 50 4.1.5 ÍNDICES AGREGADOS DEL GRADO DE INTERNACIONALIZACION ..................................... 50 4.1.6 COMPETITIVIDAD ............................................................................................................ 51

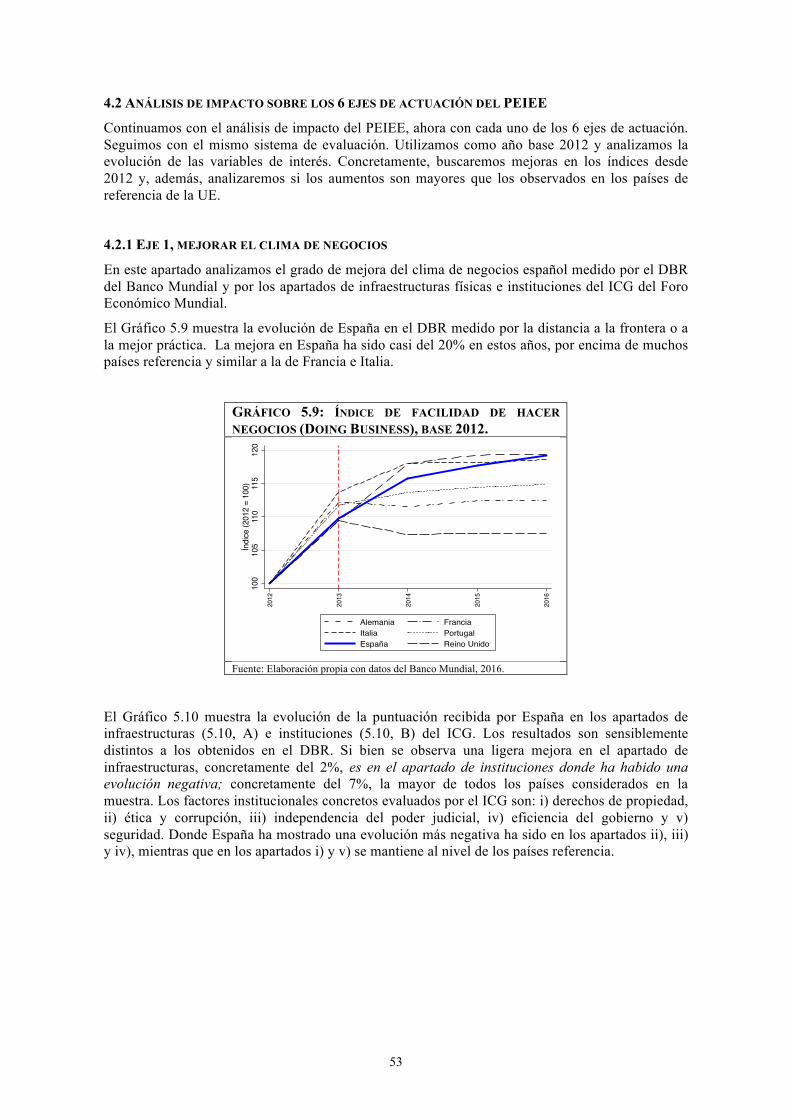

4.2 ANÁLISIS DE IMPACTO SOBRE LOS 6 EJES DE ACTUACIÓN DEL PEIEE ................................... 53 4.2.1 EJE 1, MEJORAR EL CLIMA DE NEGOCIOS ......................................................................... 53 4.2.2 EJE 2, FACILITAR EL COMERCIO Y EL ACCESO A LOS MERCADOS .................................... 54 4.2.3 EJE 3, FACILITAR EL ACCESO A LA FINANCIACIÓN .......................................................... 55 5.2.4 EJE 4, PROMOCIÓN COMERCIAL Y APOYO A LA EMPRESA ............................................... 56 4.2.5 EJE 5, ESTÍMULO A LA CULTURA DE LA INTERNACIONALIZACIÓN Y CAPITAL HUMANO . 57

4.3 TABLA RESUMEN DE IMPACTO ................................................................................................ 59 5. EVALUACIÓN DEL EFECTO CAUSAL DEL PEIEE ............................................................................ 62 6. CONCLUSIONES ............................................................................................................................. 62 REFERENCIAS .................................................................................................................................... 64 APÉNDICE I: METODOLOGÍA DE DESCOMPOSICIÓN DEL PROCESO DE CONVERGENCIA ESPAÑOL EN RENTA PER CÁPITA RELATIVO A ALEMANIA ...................................................................................... 65 APÉNDICE II: METODOLOGÍA PARA EL CÁLCULO DE LOS ÍNDICES AGREGADOS DE INTERNACIONALIZACIÓN Y COMPETITIVIDAD .................................................................................. 67 APÉNDICE III: DESCRIPCIÓN DE LAS VARIABLES USADAS EN LOS APARTADOS 3 Y 4 Y EN LA TABLA 4.1...................................................................................................................................................... 68 APÉNDICE IV: RESUMEN DE LAS POLÍTICAS IMPLEMENTADAS EN EL PEIEE .................................. 70 APÉNDICE V. TABLA DE OTROS INDICADORES ................................................................................. 72 APÉNDICE VI. COMPARACIÓN INTERNACIONAL DEL DISEÑO DEL PEIEE…………………...…… .74

3

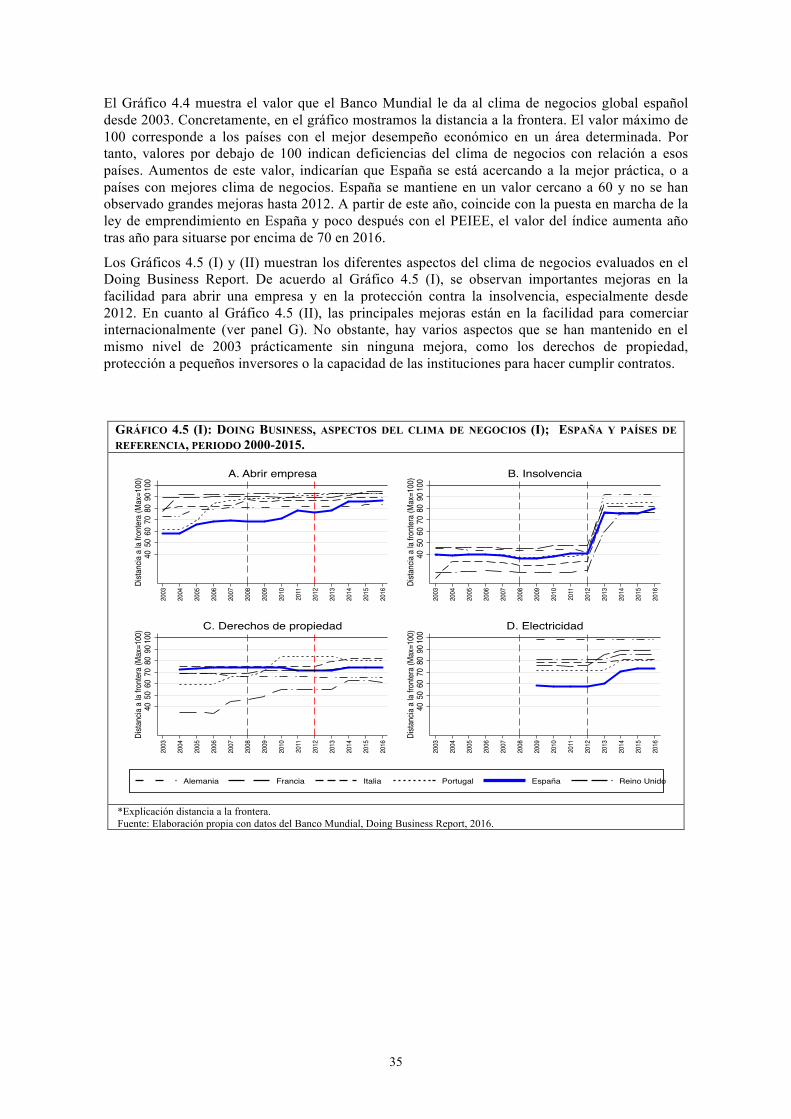

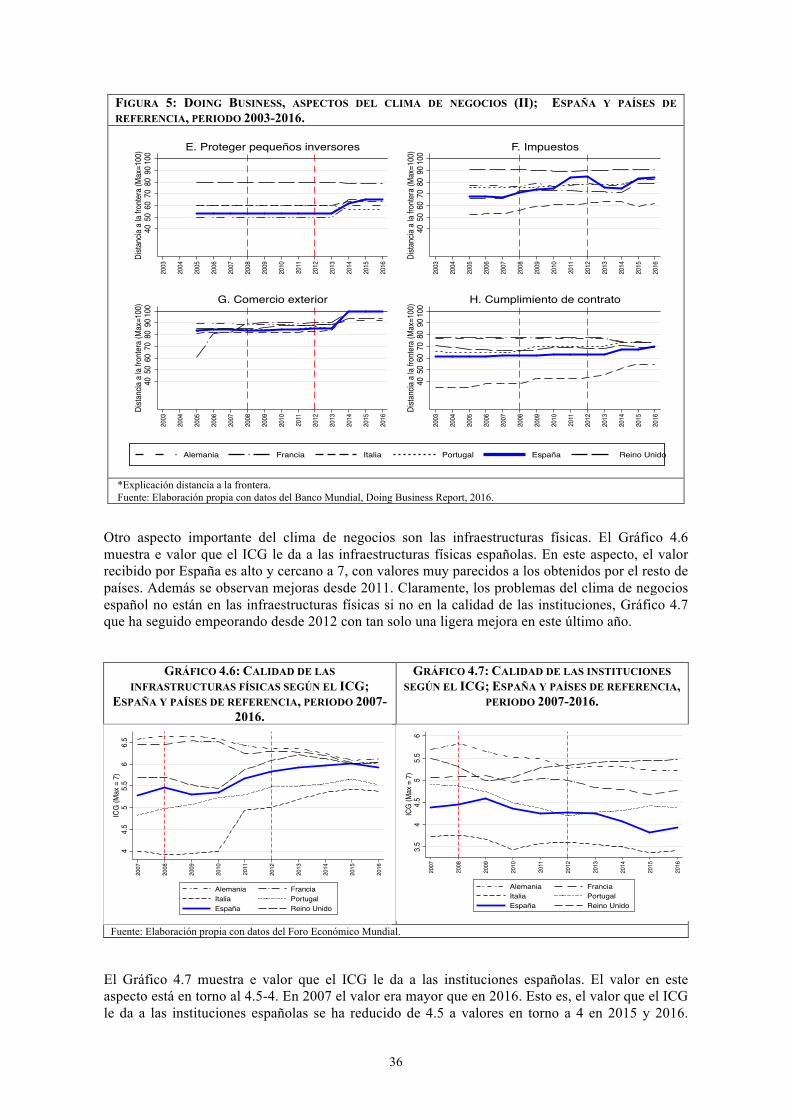

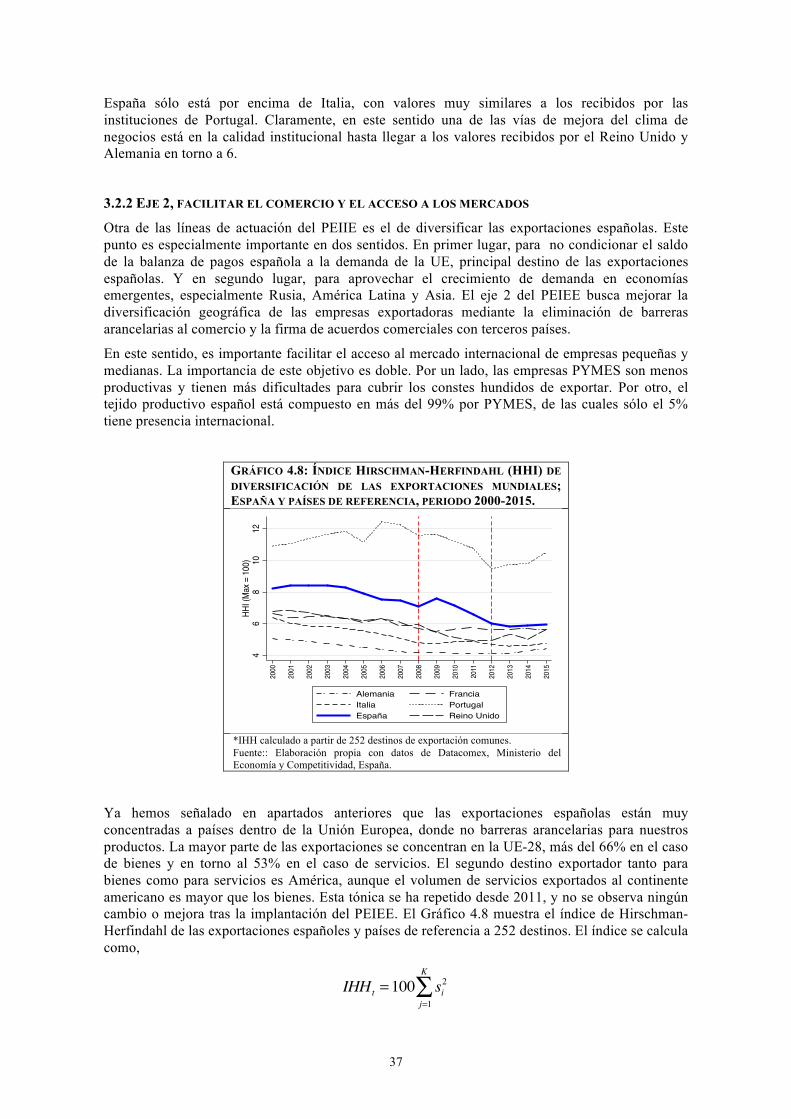

RESUMEN EJECUTIVO La economía española se encuentra en un proceso de reestructuración desde 2012. Las políticas de ajuste implementadas a nivel nacional y europeo han reducido el crecimiento la demanda interna y, aunque esta ha mostrado síntomas de recuperación en los últimos años, ha sido el sector exterior el que ha funcionado como motor del crecimiento, sustituyendo a la demanda interna en el papel que jugó antes de la crisis como impulsor de la economía.

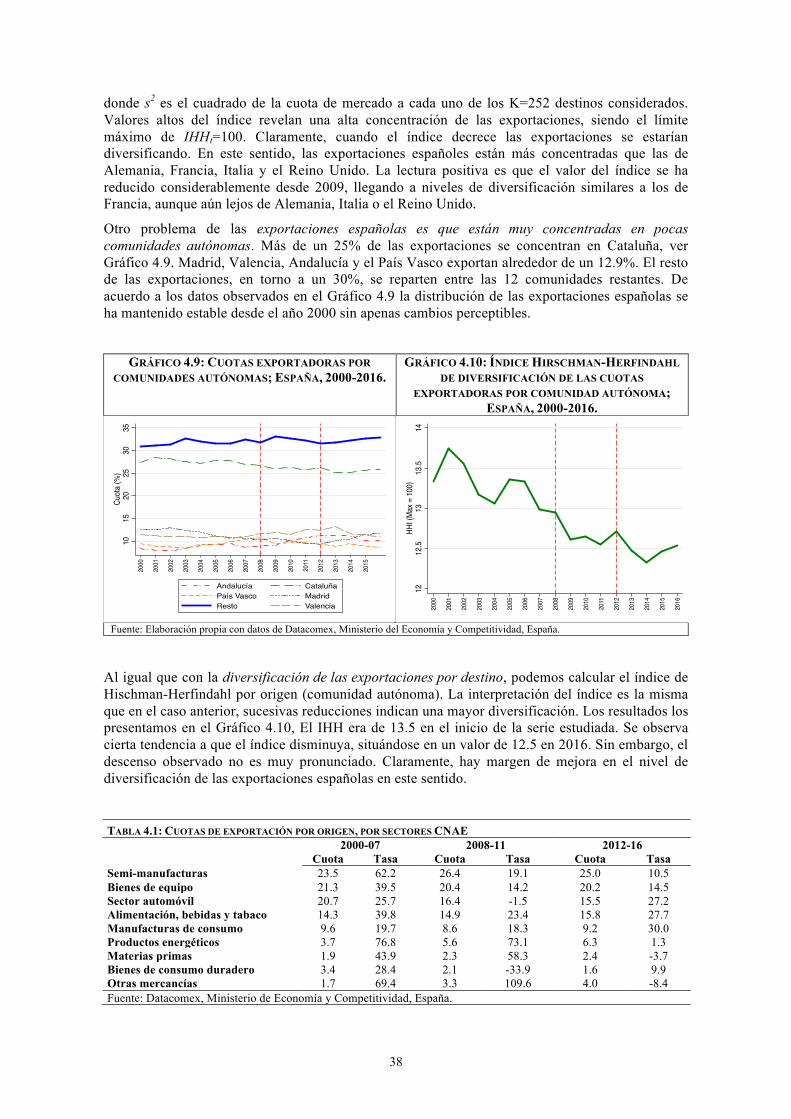

Una parte importante de la actividad exportadora está constituida por grandes empresas que exportan a mercados tradicionales y por ello las exportaciones han estado poco diversificadas geográficamente, tanto en origen como en destino. Por otro lado, durante la anterior fase expansiva del ciclo que duró hasta finales del 2007, la inversión productiva española se dirigió en su mayoría hacia bienes que no eran comercializables mediante su exportación. Por tanto, los aumentos de renta generaron aumentos de las importaciones no compensados con aumentos de las exportaciones, empeorando con ello el saldo (déficit) por cuenta corriente de la balanza de pagos española.

España viene de sufrir una larga crisis económico/financiera acompañada de un profundo ajuste de la demanda interna. En este contexto la reacción del sector exterior es importante en su papel como amortiguador y compensador del descenso de la demanda interna. Las grandes empresas españolas buscaron en los mercados internacionales compensación a esa caída de la demanda interna, lo que ayudó mucho a consolidar hoy en día una base exportadora sólida en la economía Española que hay que mantener y seguir impulsando hasta reducir los niveles de endeudamiento externo por debajo del 100% del PIB.

Sin embargo, el sector exterior español aún adolece de ciertas carencias. La diversificación geográfica es importante, especialmente en el actual contexto de demanda internacional dominada por países emergentes, y de inestabilidad de la demanda exterior de los países europeos, Estados Unidos y China. Impulsar la internacionalización de la economía española mediante la incorporación de las empresas a mercados de alto valor añadido contribuirá a la aceleración del crecimiento de la economía de dos maneras. Por un lado, servirá de motor del crecimiento en un momento de ajuste estructural con demanda interna baja, a pesar de que esta parece que comienza a recuperarse. Por otro lado, ejercerá de eje dinamizador de la economía fomentando el crecimiento de sectores productivos intensivos en tecnología y alto valor añadido y reasignando recursos de sectores menos productivos a otros mas productivos.

Por tanto, el proceso de recuperación debe pasar por una reasignación eficiente de recursos humanos y financieros desde sectores como la construcción hacia sectores mas dinámicos, de alto valor añadido y susceptibles de ser comercializados internacionalmente. En este sentido, es de especial importancia incentivar las mejoras de productividad y competitividad de las empresas, más allá de la actual reducción de los costes laborales unitarios.

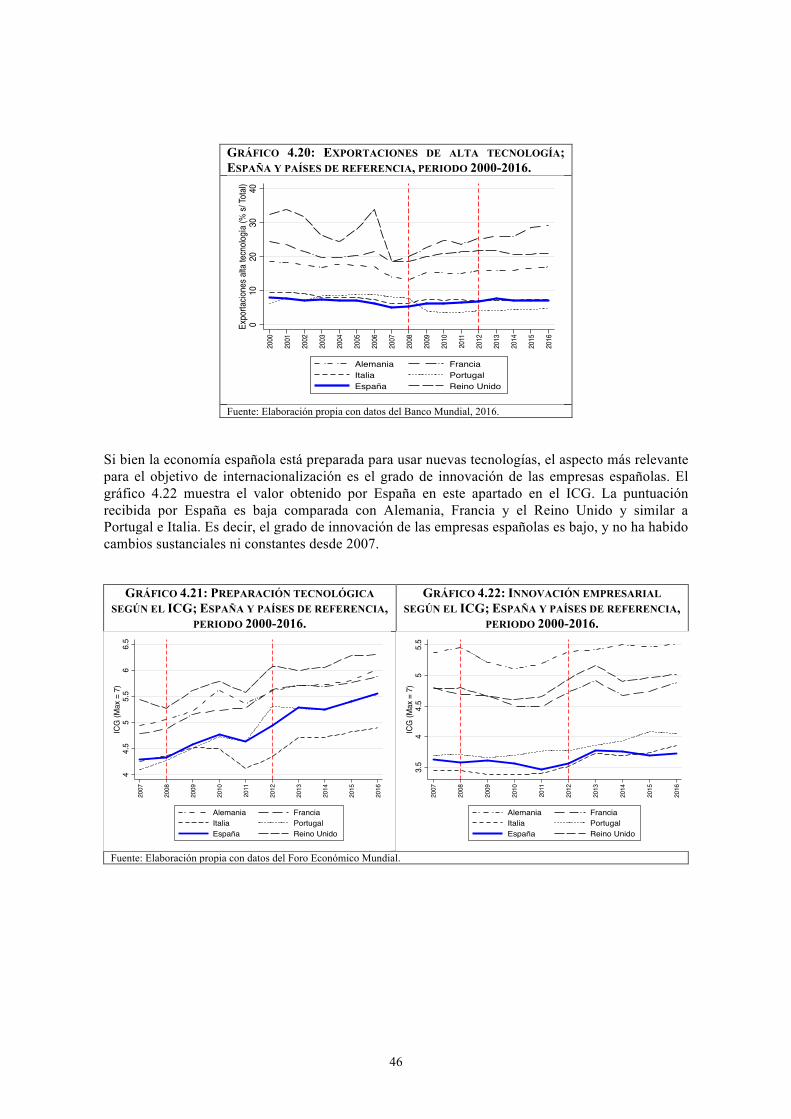

La capacidad innovadora de las empresas españolas, el acceso a la financiación y ciertas deficiencias en la calidad de las instituciones son aún puntos débiles de la economía española. Seguir mejorando en estos aspectos, como se ha hecho con el PEIEE (2014-15), tendrá efectos positivos para toda la economía, tanto en la base exportadora como en el valor añadido de las exportaciones, lo que nos permitirá seguir manteniendo y aumentando el saldo de la balanza por cuenta corriente.

En este informe hemos analizado el efecto del PEIEE utilizando variables agregadas. Hemos visto que, como consecuencia de la crisis, España se ha convertido en una economía con un alto nivel de endeudamiento tanto público como privado. Asimismo, en el periodo previo de la crisis España se especializó en la producción de bienes de bajo valor añadido no comercializables internacionalmente. Además, al ser una economía orientada a la demanda interna, las importaciones crecían a un ritmo mucho mayor que las exportaciones, lo que llevó a saldos significativamente negativos de la balanza por cuenta corriente y a acumular una deuda externa de más del 100% del PIB.

4

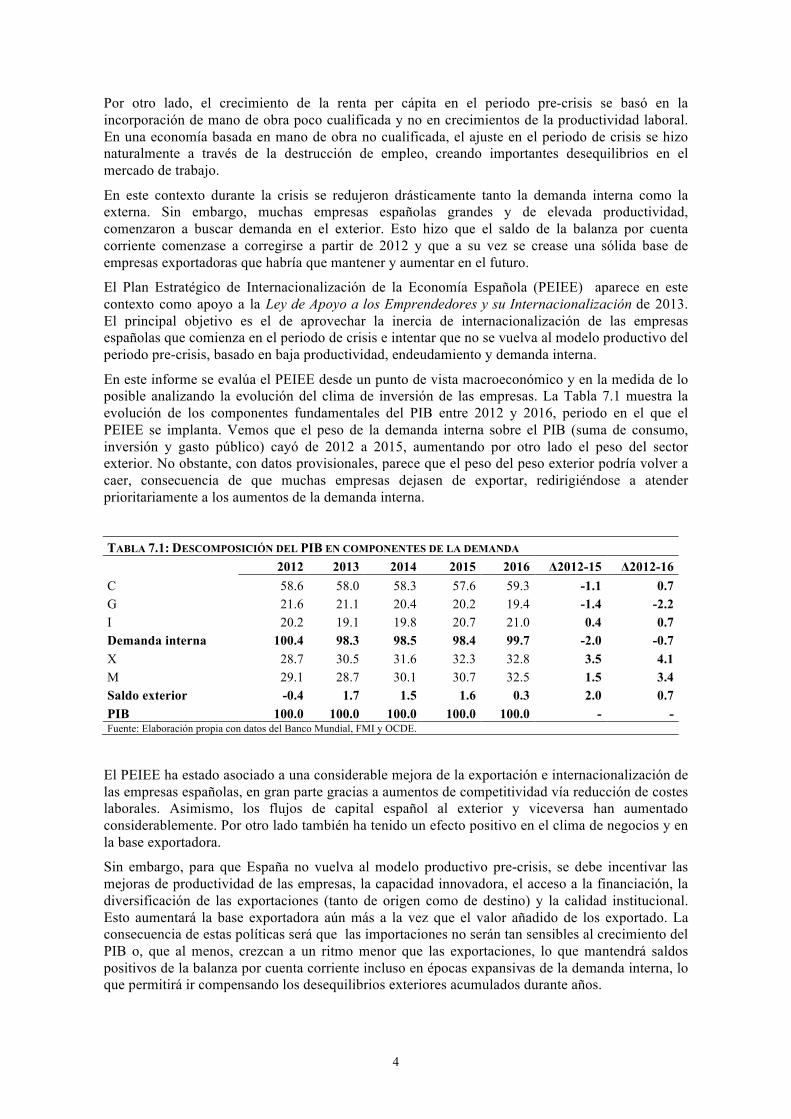

Por otro lado, el crecimiento de la renta per cápita en el periodo pre-crisis se basó en la incorporación de mano de obra poco cualificada y no en crecimientos de la productividad laboral. En una economía basada en mano de obra no cualificada, el ajuste en el periodo de crisis se hizo naturalmente a través de la destrucción de empleo, creando importantes desequilibrios en el mercado de trabajo.

En este contexto durante la crisis se redujeron drásticamente tanto la demanda interna como la externa. Sin embargo, muchas empresas españolas grandes y de elevada productividad, comenzaron a buscar demanda en el exterior. Esto hizo que el saldo de la balanza por cuenta corriente comenzase a corregirse a partir de 2012 y que a su vez se crease una sólida base de empresas exportadoras que habría que mantener y aumentar en el futuro.

El Plan Estratégico de Internacionalización de la Economía Española (PEIEE) aparece en este contexto como apoyo a la Ley de Apoyo a los Emprendedores y su Internacionalización de 2013. El principal objetivo es el de aprovechar la inercia de internacionalización de las empresas españolas que comienza en el periodo de crisis e intentar que no se vuelva al modelo productivo del periodo pre-crisis, basado en baja productividad, endeudamiento y demanda interna.

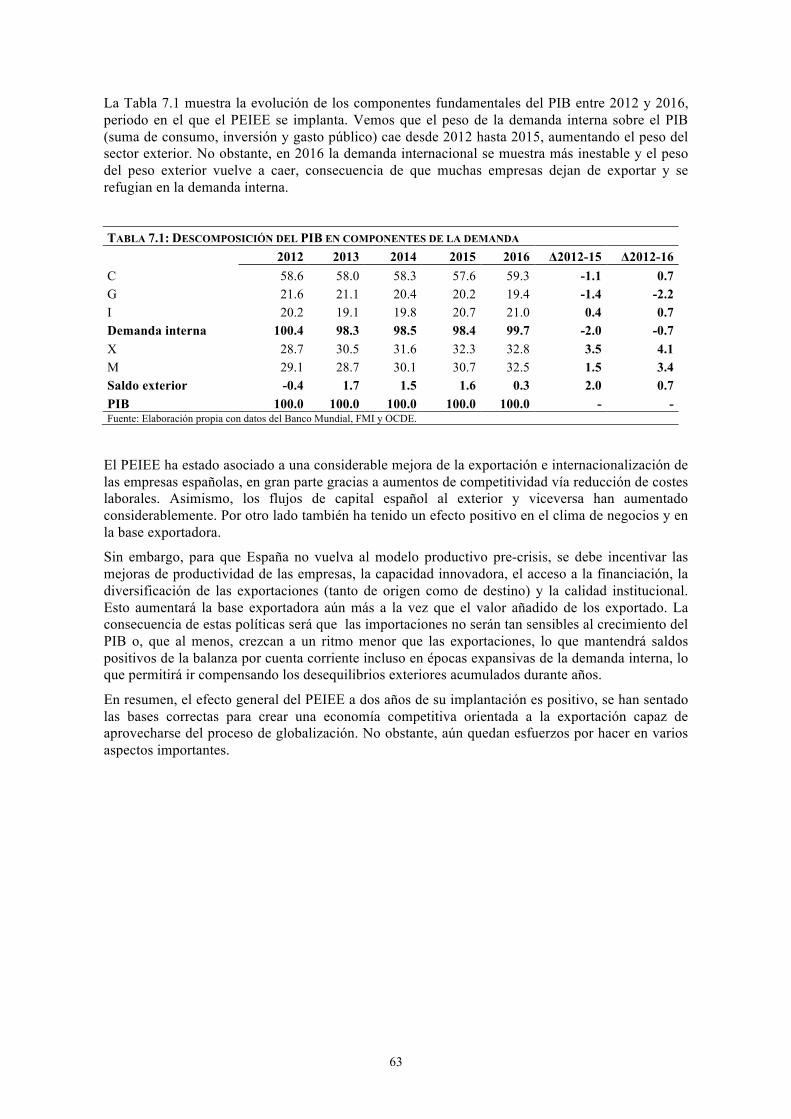

En este informe se evalúa el PEIEE desde un punto de vista macroeconómico y en la medida de lo posible analizando la evolución del clima de inversión de las empresas. La Tabla 7.1 muestra la evolución de los componentes fundamentales del PIB entre 2012 y 2016, periodo en el que el PEIEE se implanta. Vemos que el peso de la demanda interna sobre el PIB (suma de consumo, inversión y gasto público) cayó de 2012 a 2015, aumentando por otro lado el peso del sector exterior. No obstante, con datos provisionales, parece que el peso del peso exterior podría volver a caer, consecuencia de que muchas empresas dejasen de exportar, redirigiéndose a atender prioritariamente a los aumentos de la demanda interna.

TABLA 7.1: DESCOMPOSICIÓN DEL PIB EN COMPONENTES DE LA DEMANDA

2012 2013 2014 2015 2016 Δ2012-15 Δ2012-16

C 58.6 58.0 58.3 57.6 59.3 -1.1 0.7 G 21.6 21.1 20.4 20.2 19.4 -1.4 -2.2 I 20.2 19.1 19.8 20.7 21.0 0.4 0.7 Demanda interna 100.4 98.3 98.5 98.4 99.7 -2.0 -0.7 X 28.7 30.5 31.6 32.3 32.8 3.5 4.1 M 29.1 28.7 30.1 30.7 32.5 1.5 3.4 Saldo exterior -0.4 1.7 1.5 1.6 0.3 2.0 0.7 PIB 100.0 100.0 100.0 100.0 100.0 - - Fuente: Elaboración propia con datos del Banco Mundial, FMI y OCDE.

El PEIEE ha estado asociado a una considerable mejora de la exportación e internacionalización de las empresas españolas, en gran parte gracias a aumentos de competitividad vía reducción de costes laborales. Asimismo, los flujos de capital español al exterior y viceversa han aumentado considerablemente. Por otro lado también ha tenido un efecto positivo en el clima de negocios y en la base exportadora.

Sin embargo, para que España no vuelva al modelo productivo pre-crisis, se debe incentivar las mejoras de productividad de las empresas, la capacidad innovadora, el acceso a la financiación, la diversificación de las exportaciones (tanto de origen como de destino) y la calidad institucional. Esto aumentará la base exportadora aún más a la vez que el valor añadido de los exportado. La consecuencia de estas políticas será que las importaciones no serán tan sensibles al crecimiento del PIB o, que al menos, crezcan a un ritmo menor que las exportaciones, lo que mantendrá saldos positivos de la balanza por cuenta corriente incluso en épocas expansivas de la demanda interna, lo que permitirá ir compensando los desequilibrios exteriores acumulados durante años.

5

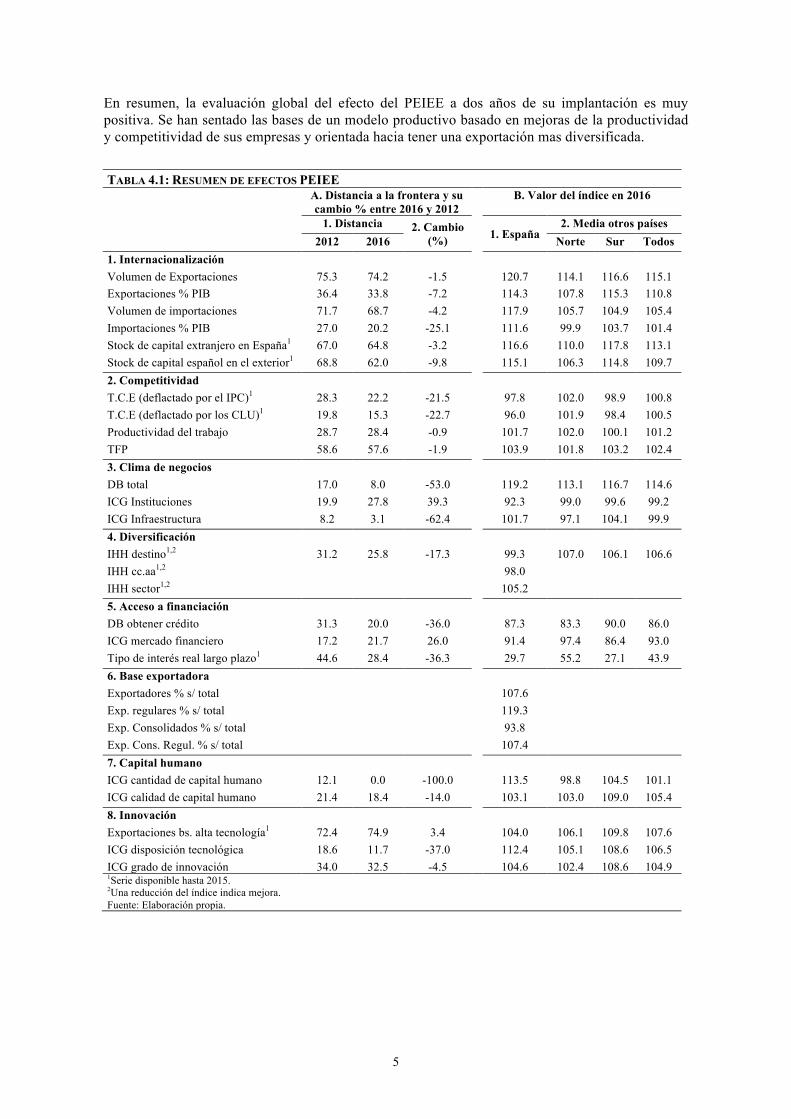

En resumen, la evaluación global del efecto del PEIEE a dos años de su implantación es muy positiva. Se han sentado las bases de un modelo productivo basado en mejoras de la productividad y competitividad de sus empresas y orientada hacia tener una exportación mas diversificada.

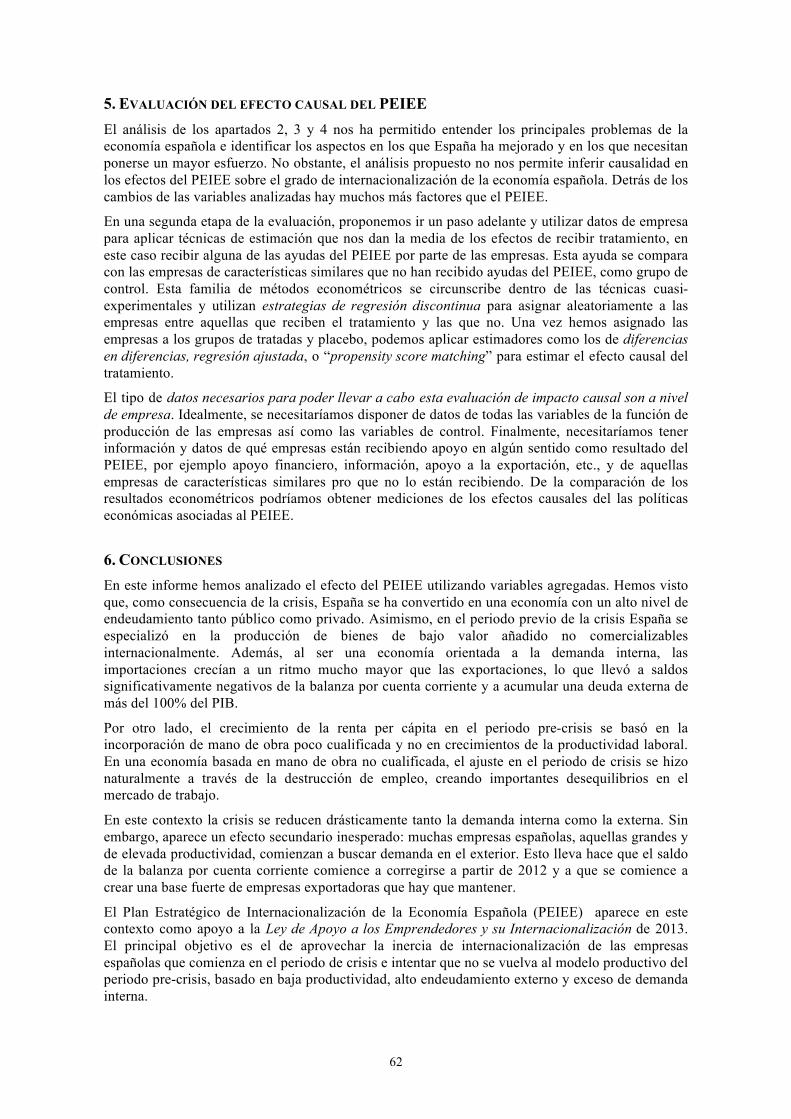

TABLA 4.1: RESUMEN DE EFECTOS PEIEE

A. Distancia a la frontera y su cambio % entre 2016 y 2012

B. Valor del índice en 2016

1. Distancia 2. Cambio (%)

1. España

2. Media otros países 2012 2016 Norte Sur Todos

1. Internacionalización Volumen de Exportaciones 75.3 74.2 -1.5 120.7 114.1 116.6 115.1 Exportaciones % PIB 36.4 33.8 -7.2 114.3 107.8 115.3 110.8 Volumen de importaciones 71.7 68.7 -4.2 117.9 105.7 104.9 105.4 Importaciones % PIB 27.0 20.2 -25.1 111.6 99.9 103.7 101.4 Stock de capital extranjero en España1 67.0 64.8 -3.2 116.6 110.0 117.8 113.1 Stock de capital español en el exterior1 68.8 62.0 -9.8 115.1 106.3 114.8 109.7 2. Competitividad T.C.E (deflactado por el IPC)1 28.3 22.2 -21.5 97.8 102.0 98.9 100.8 T.C.E (deflactado por los CLU)1 19.8 15.3 -22.7 96.0 101.9 98.4 100.5 Productividad del trabajo 28.7 28.4 -0.9 101.7 102.0 100.1 101.2 TFP 58.6 57.6 -1.9 103.9 101.8 103.2 102.4 3. Clima de negocios DB total 17.0 8.0 -53.0 119.2 113.1 116.7 114.6 ICG Instituciones 19.9 27.8 39.3 92.3 99.0 99.6 99.2 ICG Infraestructura 8.2 3.1 -62.4 101.7 97.1 104.1 99.9 4. Diversificación IHH destino1,2 31.2 25.8 -17.3 99.3 107.0 106.1 106.6 IHH cc.aa1,2 98.0 IHH sector1,2 105.2 5. Acceso a financiación DB obtener crédito 31.3 20.0 -36.0 87.3 83.3 90.0 86.0 ICG mercado financiero 17.2 21.7 26.0 91.4 97.4 86.4 93.0 Tipo de interés real largo plazo1 44.6 28.4 -36.3 29.7 55.2 27.1 43.9 6. Base exportadora Exportadores % s/ total 107.6 Exp. regulares % s/ total 119.3 Exp. Consolidados % s/ total 93.8 Exp. Cons. Regul. % s/ total 107.4 7. Capital humano ICG cantidad de capital humano 12.1 0.0 -100.0 113.5 98.8 104.5 101.1 ICG calidad de capital humano 21.4 18.4 -14.0 103.1 103.0 109.0 105.4 8. Innovación Exportaciones bs. alta tecnología1 72.4 74.9 3.4 104.0 106.1 109.8 107.6 ICG disposición tecnológica 18.6 11.7 -37.0 112.4 105.1 108.6 106.5 ICG grado de innovación 34.0 32.5 -4.5 104.6 102.4 108.6 104.9 1Serie disponible hasta 2015. 2Una reducción del índice indica mejora. Fuente: Elaboración propia.

6

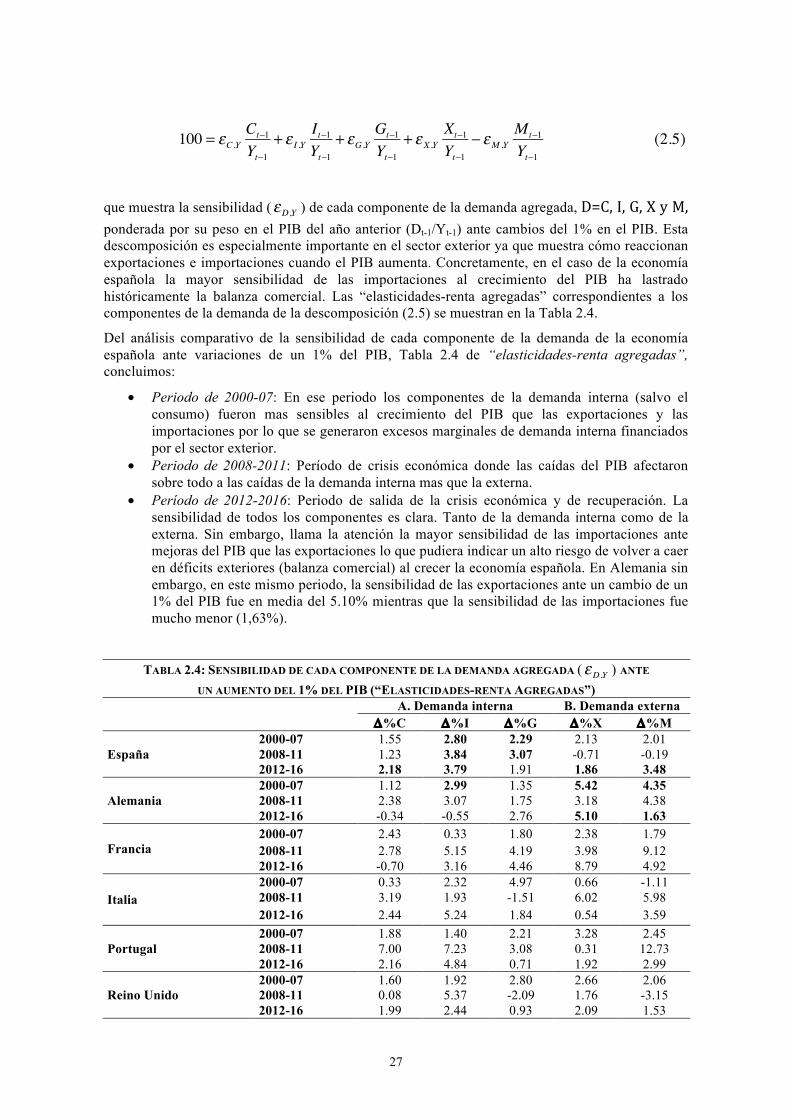

En la Tabla 4.1 la resumimos los resultados principales en los aspectos de internacionalización, competitividad, clima de negocios, diversificación de las exportaciones, acceso a la financiación, base exportadora, capital humano e innovación. Concretamente, incluimos dos diferentes medidas (A y B) de cada aspecto:

A. En la columna A, de la Tabla 4.1 incluimos la distancia de España con respecto al mejor país (frontera) de los 5 países UE considerados en la comparación en 2012 y 2016. Cuanto menor sea la distancia mejor estaremos. Esto es, un valor alto en 2012 indica que España se encuentra muy lejos del país líder (la frontera). Si el valor se reduce entre 2012 y 2016 es indicativo de una mejora (reducción de la distancia frente al mejor país) en los aspectos concretos del PEIEE listados en la Tabla 4.1. También incluye esta tabla el cambio entre 2016 y 2012. Un valor negativo del cambio porcentual indica que se reduce porcentualmente la distancia a la frontera y por tanto mejora España en ese aspecto.

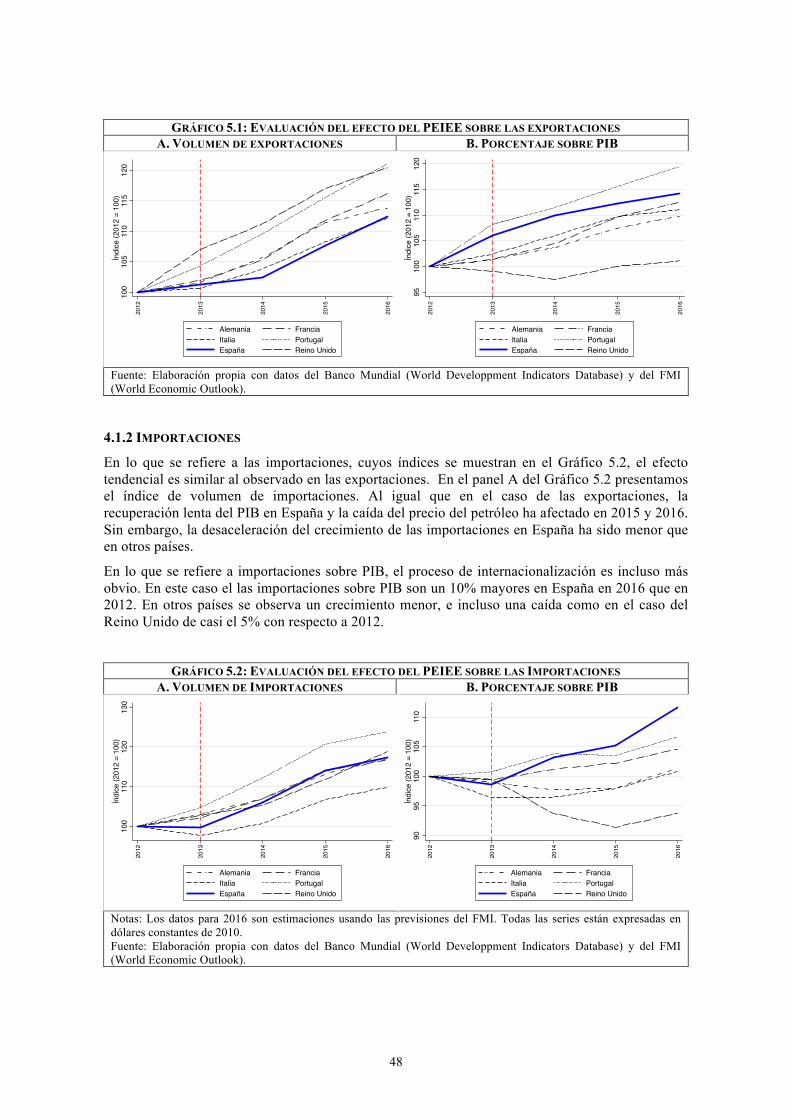

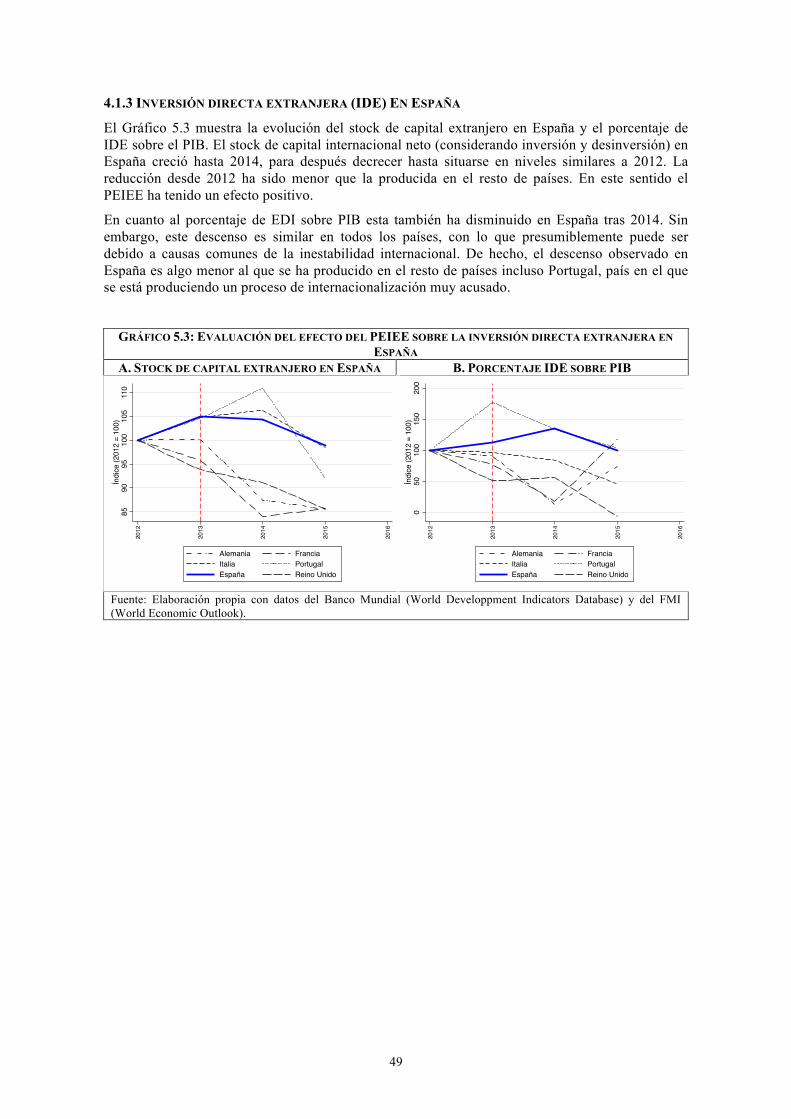

En el apartado de internacionalización en los apartados de volumen de exportaciones e importaciones España está lejos de la frontera, a una distancia por encima del 70% del país líder que es Alemania en este caso. Sin embargo, con relación al PIB las exportaciones y las importaciones están a una distancia menor del 36% en el primer caso y en torno al 27% en el segundo. Con respecto al stock de capital extranjero en España y de España en el extranjero también estamos lejos de la frontera a mas del 60% de distancia del país de referencia. En todos los caso analizados, hay sin embargo una mejora con respecto a la situación en 2012 debido quizás la PEIEE. La mayor mejora ocurrió en la importaciones con una mejora en la distancia del 25%.

En el apartado de competitividad ha habido mejora (reducción de la distancia) en todas las variables y sobre todo en las relacionadas con la competitividad vía precios. Sin embargo, hay que destacar que esta mejora no ha sido muy pronunciada en los aspectos de productividad. España está aún lejos del país líder, especialmente en la productividad total de los factores donde la distancia es mas del 58% a pesar de haber mejorado algo desde 2012 a 2016 (un 1,9% de mejora).

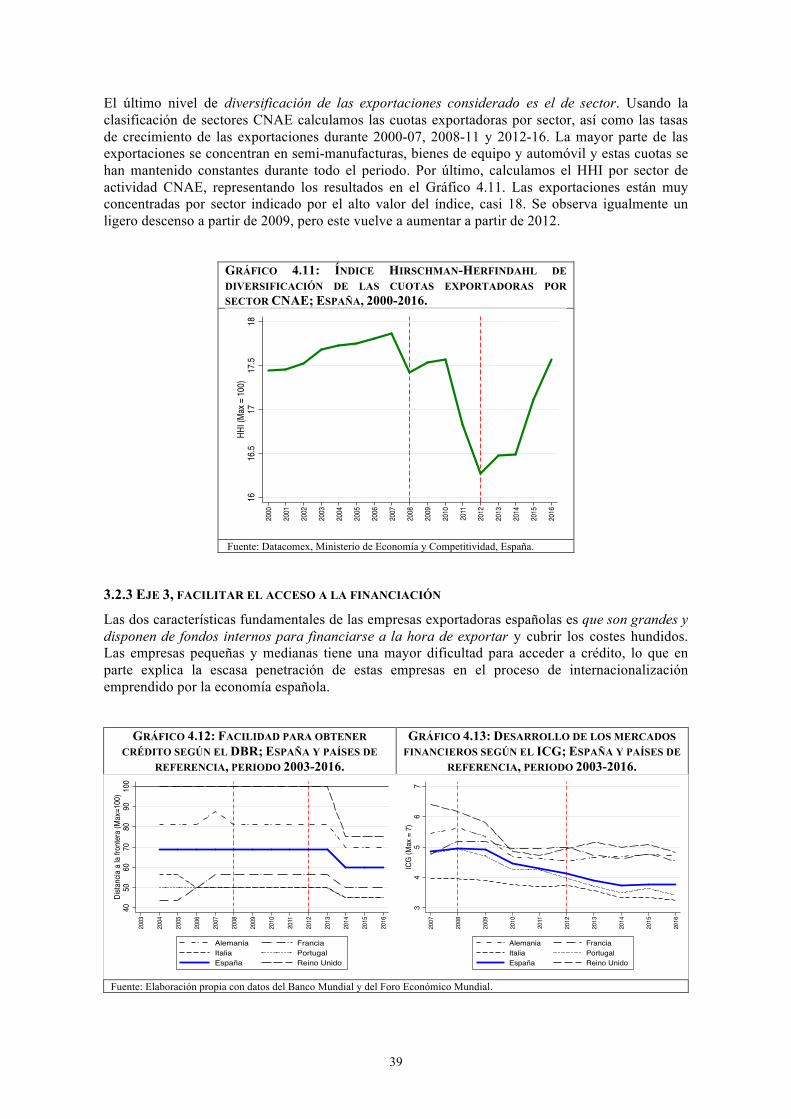

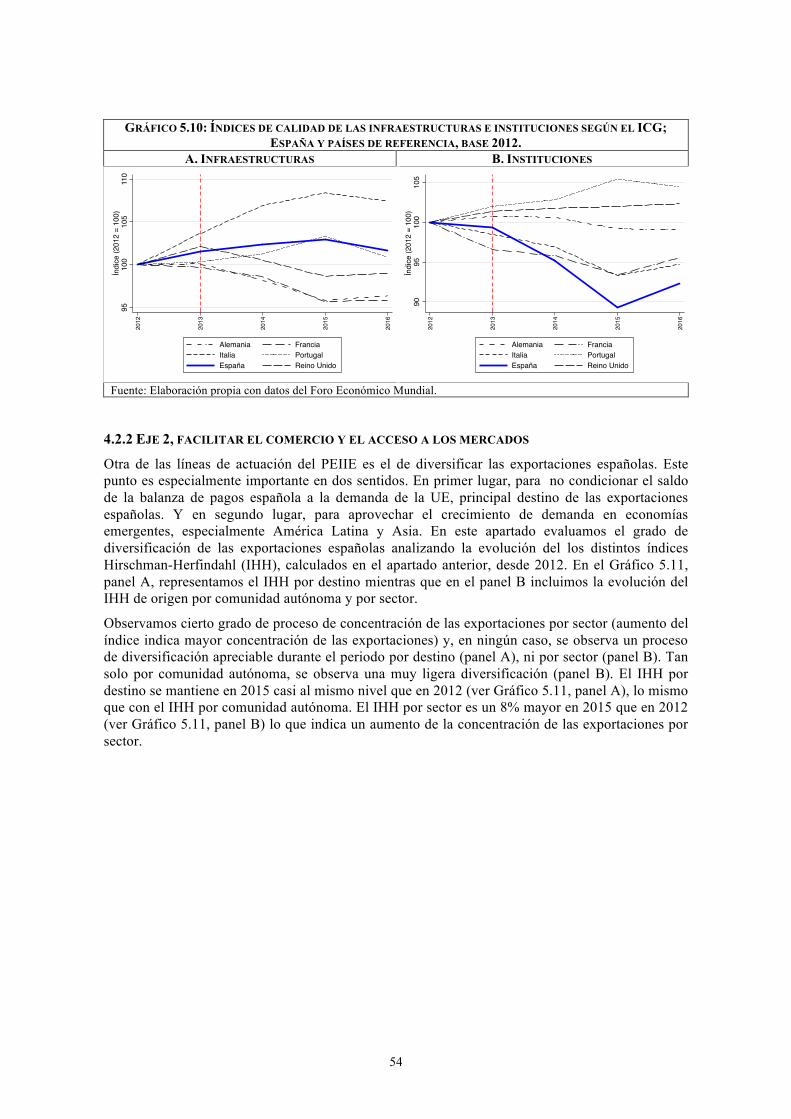

En el apartado de clima de negocios, no es tan grande la distancia con respecto a la frontera 17%. Sin embargo, en el apartado de calidad institucional encontramos el primer punto débil de la economía española ya que en estos últimos años se ha empeorado un 39%. En 2016, España termina en este aspecto más lejos incluso que en 2012. En infraestructuras estamos tan solo a un 8% de distancia de la frontera y henos mejorado un 62% con respecto a 2012.

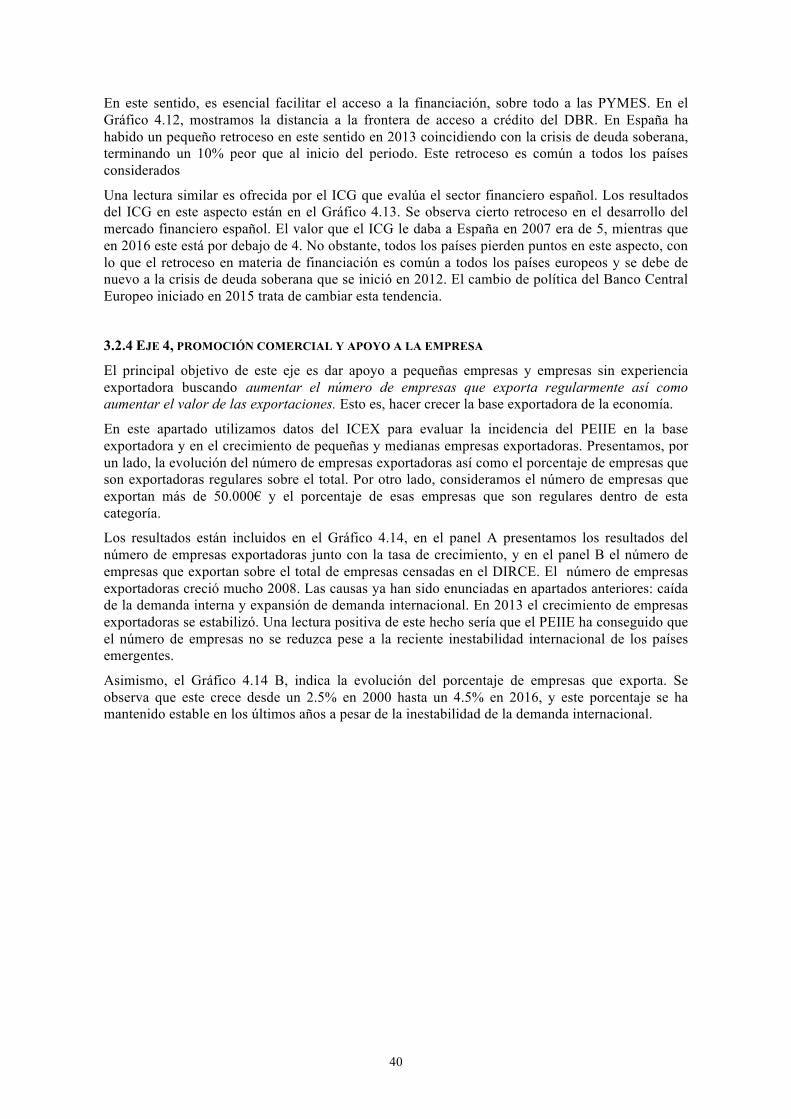

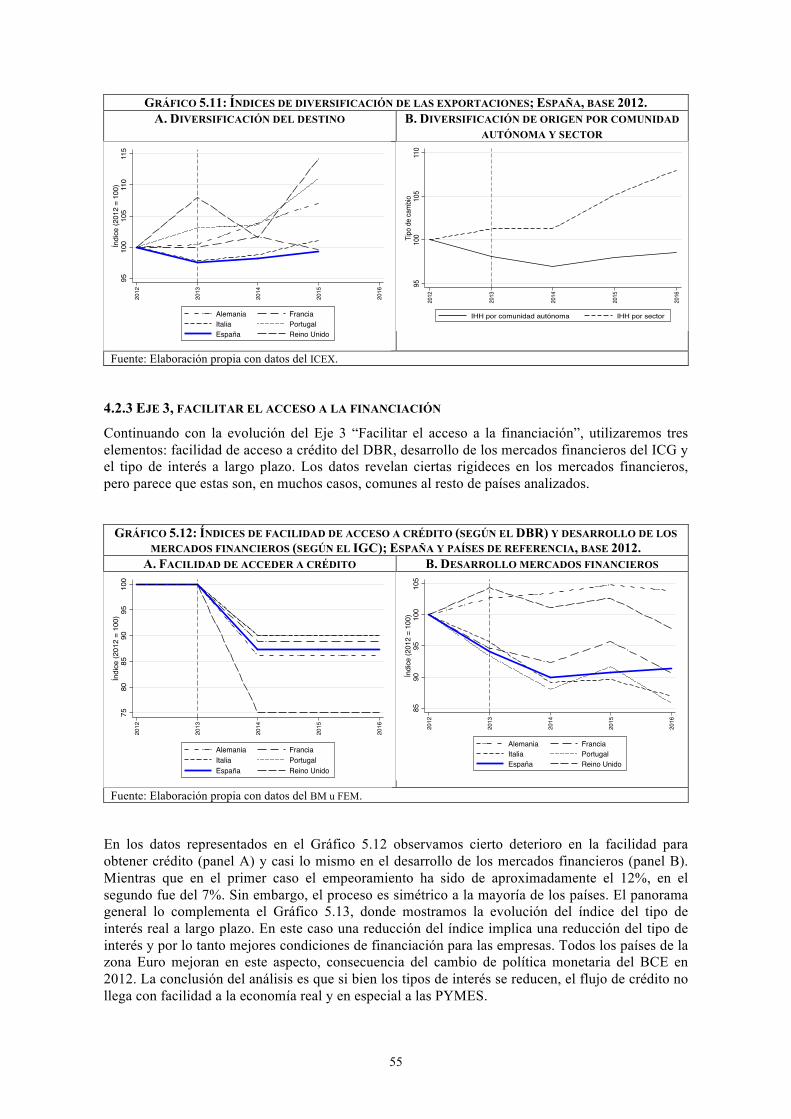

En lo que se refiere al apartado de diversificación de destino geográfico, España ha terminado más cerca del líder en 2016 (a un 25% de la frontera en vez de un 31%).

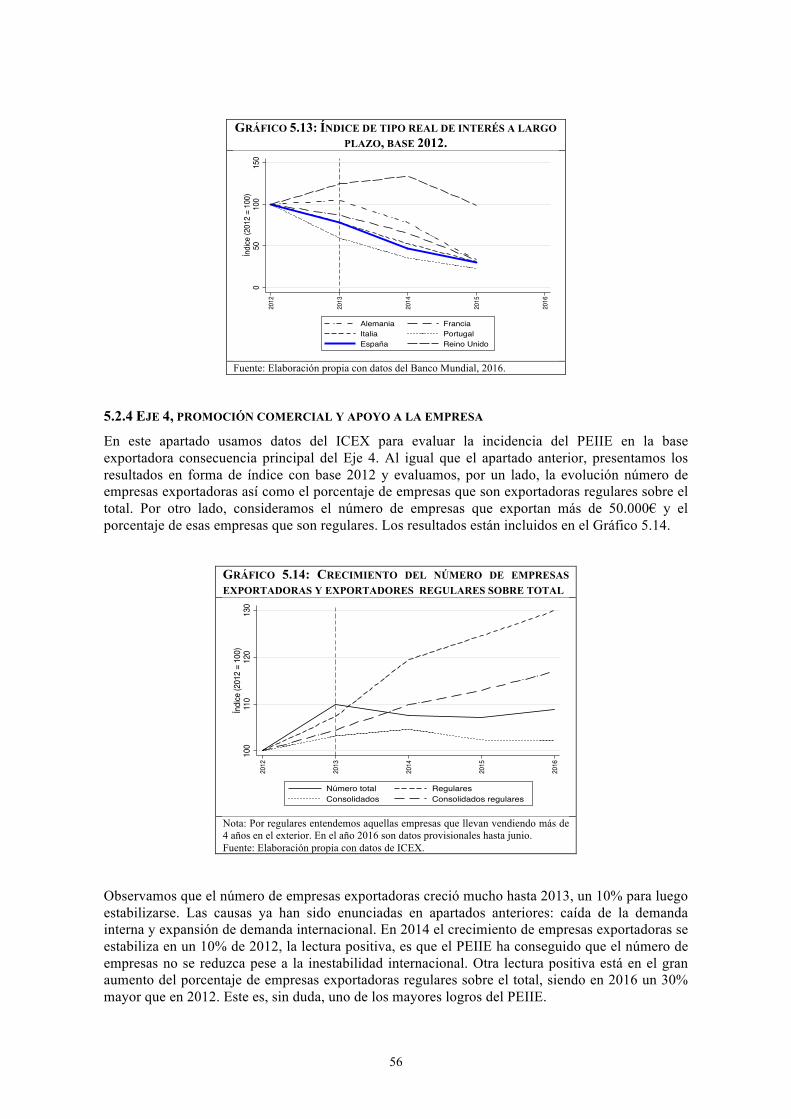

En el apartado de acceso a la financiación, si bien el tipo de interés real ha bajado en picado gracias en parte al cambio de política del BCE, el punto débil está en el mercado financiero donde hemos ampliado la distancia un 26% frente al país de frontera. Sin embargo se hemos mejorado el la facilidad para obtener crédito en un 36% frente al país de frontera.

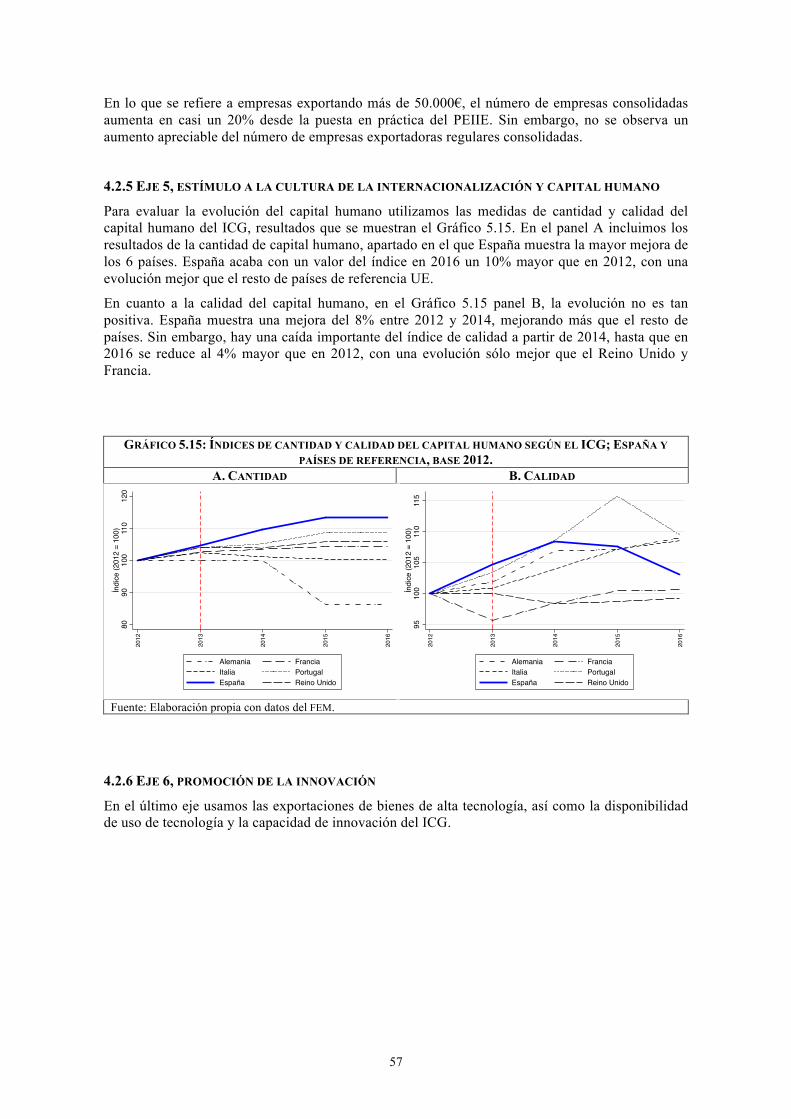

El siguiente punto débil está en la calidad del capital humano (no en la cantidad). Se ha recortado un 14% la distancia con respecto al líder en calidad y hemos mejorado un 100% en cantidad.

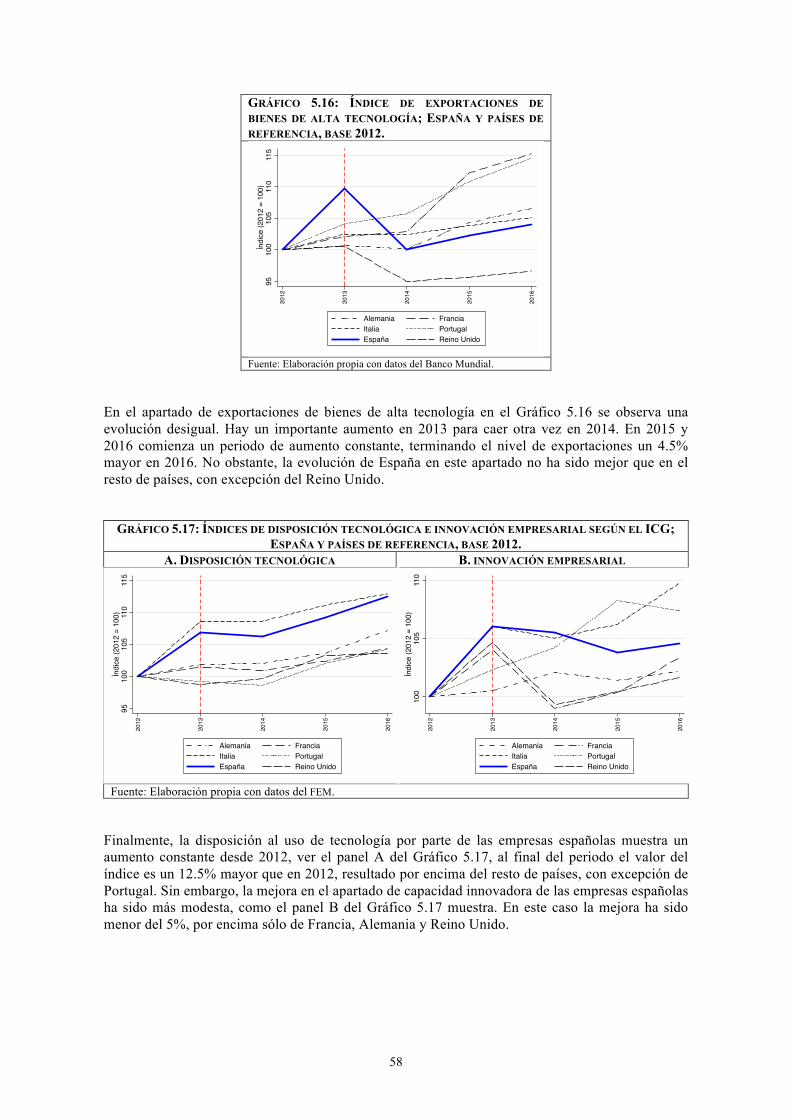

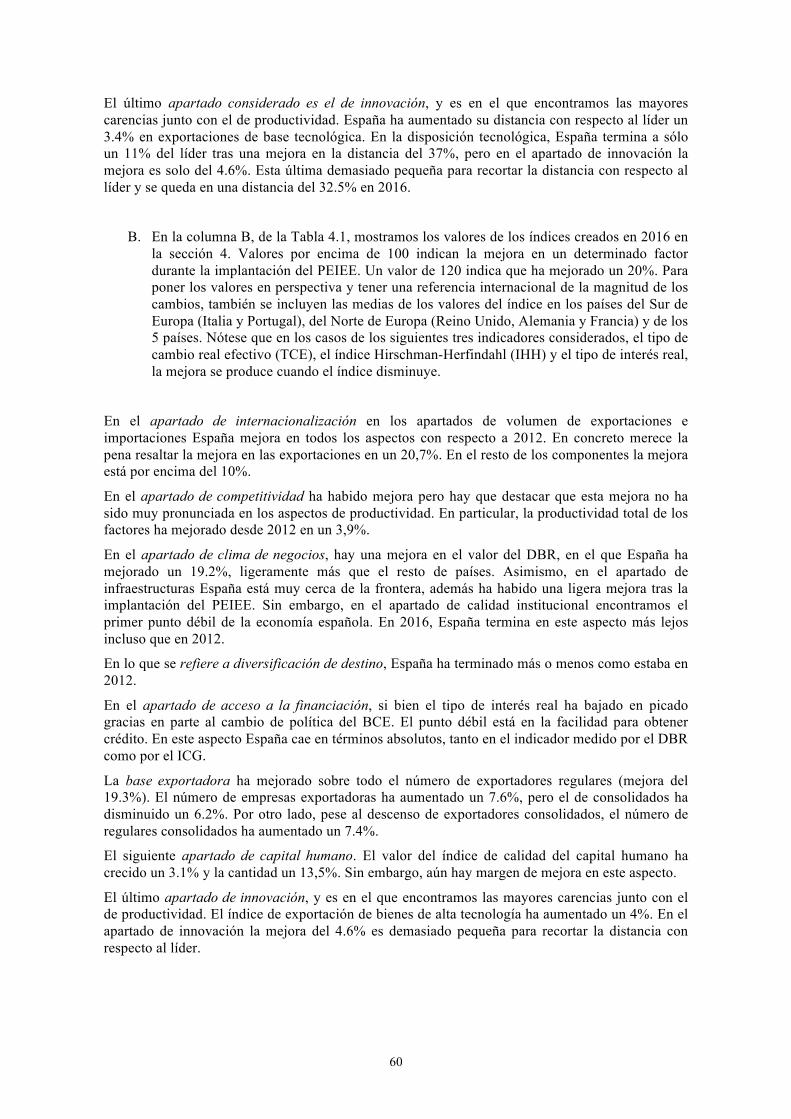

El último apartado considerado es el de innovación, y es en el que encontramos las mayores carencias junto con el de productividad. España ha aumentado su distancia con respecto al líder un 3.4% en exportaciones de base tecnológica. En la disposición tecnológica, España termina a sólo un 11% del líder tras una mejora en la distancia del 37%, pero en el apartado de innovación la mejora es solo del 4.6%. Esta última demasiado pequeña para recortar la distancia con respecto al líder y se queda en una distancia del 32.5% en 2016.

B. En la columna B, de la Tabla 4.1, mostramos los valores de los índices creados en 2016 en la sección 4. Valores por encima de 100 indican la mejora en un determinado factor durante la implantación del PEIEE. Un valor de 120 indica que ha mejorado un 20%. Para poner los valores en perspectiva y tener una referencia internacional de la magnitud de los cambios, también se incluyen las medias de los valores del índice en los países del Sur de

7

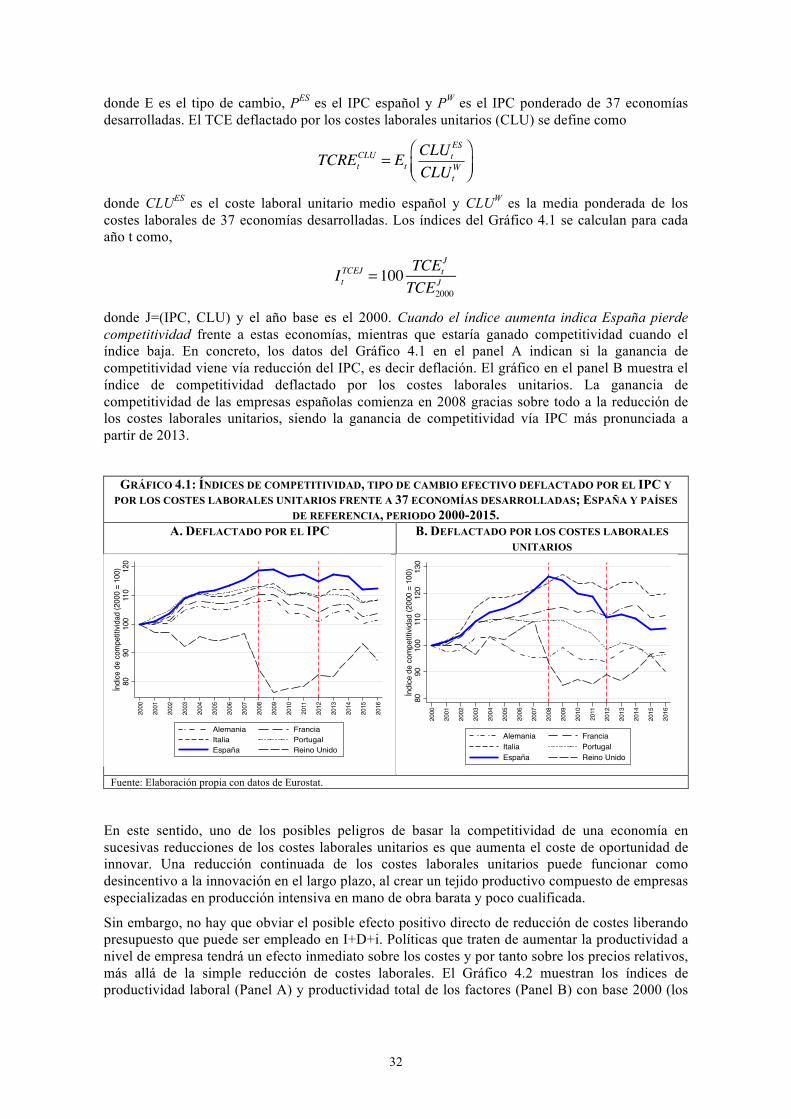

Europa (Italia y Portugal), del Norte de Europa (Reino Unido, Alemania y Francia) y de los 5 países. Nótese que en los casos de los siguientes tres indicadores considerados, el tipo de cambio real efectivo (TCE), el índice Hirschman-Herfindahl (IHH) y el tipo de interés real, la mejora se produce cuando el índice disminuye.

En el apartado de internacionalización en cuanto al volumen de exportaciones e importaciones España mejora en todos los aspectos con respecto a 2012. En concreto merece la pena resaltar la mejora en las exportaciones en un 20,7%. En el resto de los componentes la mejora está por encima del 10%.

En el apartado de competitividad ha habido mejora pero hay que destacar que esta mejora no ha sido muy pronunciada en los aspectos de productividad. En particular, la productividad total de los factores ha mejorado desde 2012 en un 3,9%.

En el apartado de clima de negocios, hay una mejora en el valor del DBR, en el que España ha mejorado un 19.2%, ligeramente más que el resto de países. Asimismo, en el apartado de infraestructuras España está muy cerca de la frontera, además ha habido una ligera mejora tras la implantación del PEIEE. Sin embargo, en el apartado de calidad institucional encontramos el primer punto débil de la economía española. En 2016, España termina en este aspecto más lejos incluso que en 2012.

En lo que se refiere a diversificación de destino del comercio en España, ha terminado más o menos como estaba en 2012.

En el apartado de acceso a la financiación, si bien el tipo de interés real ha bajado gracias en parte al cambio de política del BCE. El punto débil está en la facilidad para obtener crédito. En este aspecto España cae en términos absolutos, tanto en el indicador medido por el DBR como por el ICG.

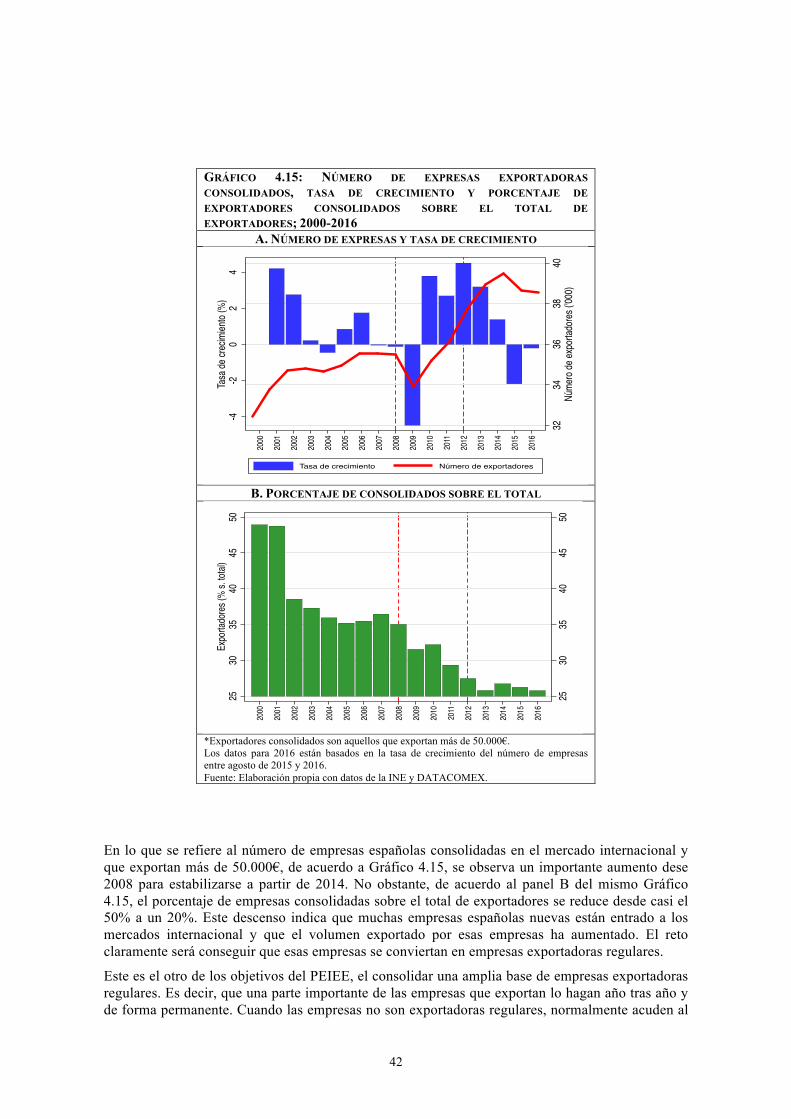

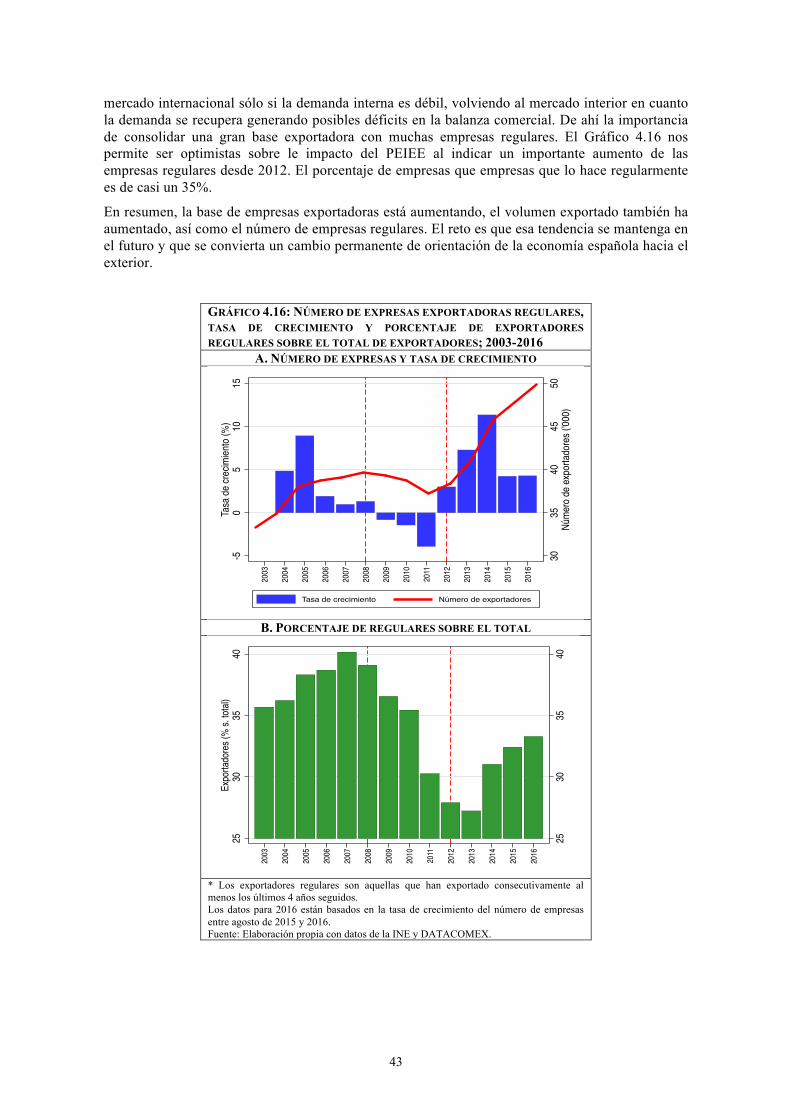

La base exportadora ha mejorado sobre todo el número de exportadores regulares (mejora del 19.3%). El número de empresas exportadoras ha aumentado un 7.6%, pero el de consolidados ha disminuido un 6.2%. Por otro lado, pese al descenso de exportadores consolidados, el número de regulares consolidados ha aumentado un 7.4%.

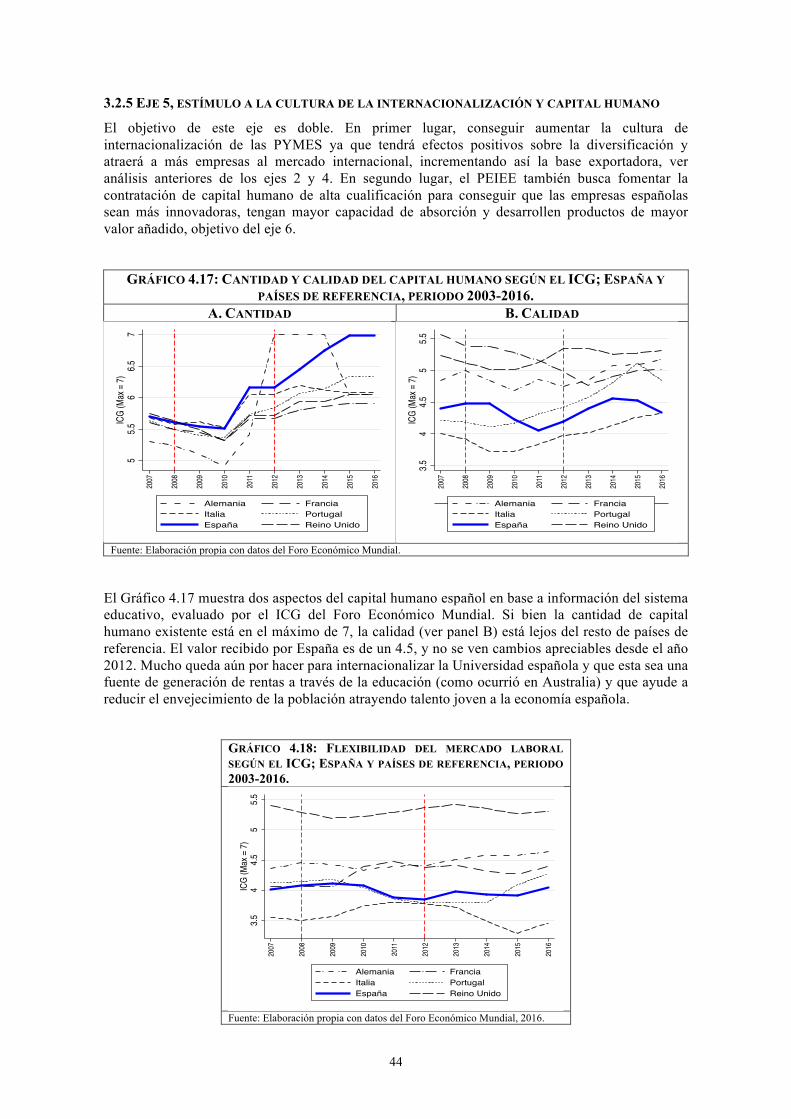

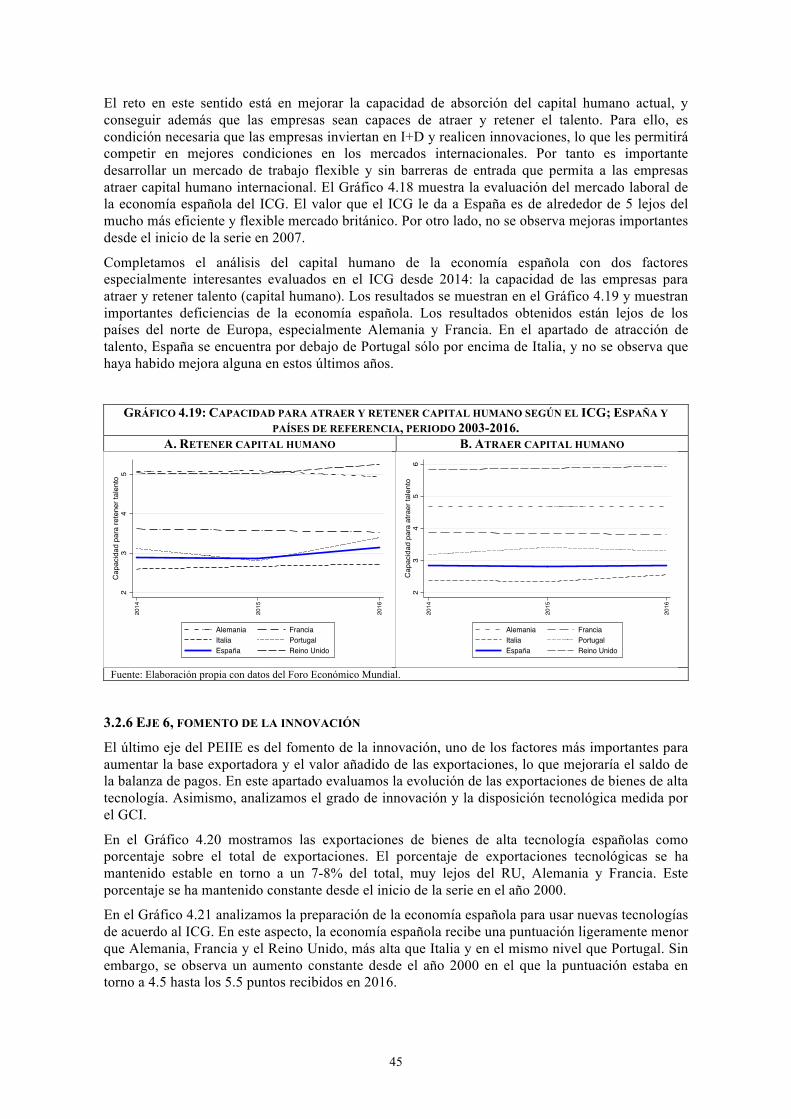

El siguiente apartado de capital humano. El valor del índice de calidad del capital humano ha crecido un 3.1% y la cantidad un 13,5%. Sin embargo, aún hay margen de mejora en este aspecto.

El último apartado de innovación, y es en el que encontramos las mayores carencias junto con el de productividad. El índice de exportación de bienes de alta tecnología ha mejorado en un 4%. En el apartado de innovación la mejora del 4.6% es demasiado pequeña para recortar la distancia con respecto al líder.

8

1. INTRODUCCIÓN El gobierno español por medio del Ministerio de Economía y Competitividad decidió en febrero de 2014 iniciar un plan de apoyo a las exportaciones españolas a través del Plan Estratégico de Internacionalización de la Economía Española (PEIEE).

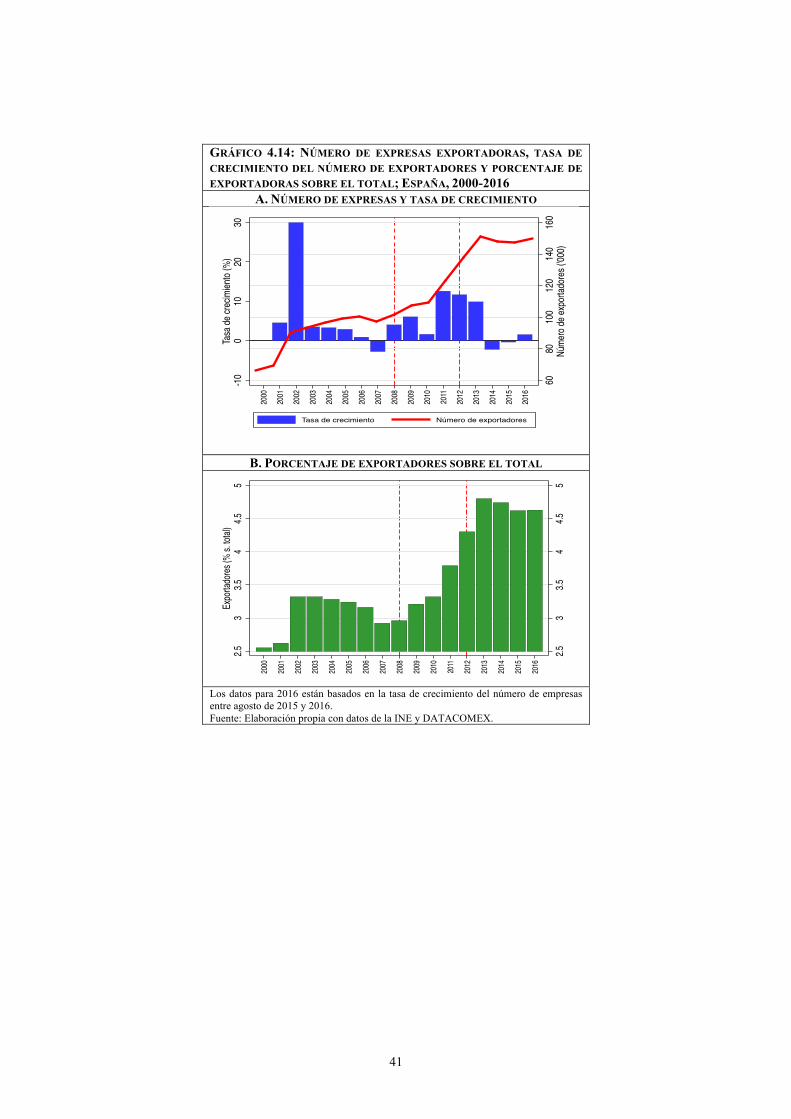

El objetivo de este informe es el de evaluar en dos etapas los resultados del PEIEE 2014-2015, varios meses después de su puesta en marcha. Para ello, en esta primera etapa haremos un análisis descriptivo general de los resultados del PEIEE y en base a él haremos nuestras recomendaciones. Es difícil hacer análisis descriptivo y gráfico fiable sin que se cumpla la condición de caeteris-paribus y por tanto sin poder controlar por efectos de otras variables que también cambian tras la implantación del PEIEE. Es decir, con datos agregados el cambio o mejora en las variables analizadas estará necesariamente ligado a la implementación del PEIEE, pero el PEIEE no será el único factor que haya detrás de estas mejoras; por ejemplo, de las exportaciones. En la segunda fase de esta evaluación, y ya con datos microeconómicos a nivel de empresa, haremos un análisis de impacto de políticas concretas de internacionalización. De este análisis sí podremos extraer algunas conclusiones causales (causa y efecto) de ciertas políticas del PEIEE.

Entre los principales efectos de las políticas de ajuste implementadas por el gobierno, desde el año 2012, está la mejora de la competitividad de las empresas españolas vía ajuste de costes relativos (costes laborales). Esta mejora en la competitividad ha tenido un importante impacto positivo en las exportaciones y en el crecimiento de la economía. Asimismo, el consiguiente aumento del empleo ha impulsado la demanda interna. Este aumento de la demanda interna es positivo siempre que no derive en un déficit en la balanza por cuenta corriente. El aumento de las importaciones derivado del aumento del PIB será positivo siempre que las empresas exportadoras no se centren en el mercado nacional y generen de nuevo importantes déficits exteriores.

El PEIEE trata da un paso más allá de las políticas de ajuste hechas hasta ahora, tratando de dar apoyo e incentivos a las exportaciones más allá de la reducción de costes laborales. En concreto, entre los objetivos del PEIEE se encuentran el aumento de la productividad de las empresas (por ejemplo, mediante la mejora del clima de negocios), el aumento del tamaño de las empresas, la reducción del coste percibido de exportar, el aumento del beneficio esperado de exportar, el apoyo adicional a las pequeñas empresas, la mejora del acceso a la información de las empresas, el impulso a la innovación, etc. Reducir los costes fijos (hundidos) de exportar y crear empresas mas productivas capaces de afrontar estos costes fijos, es parte de los objetivos del PEIEE. El proceso de internacionalización de la economía española del PEIEE descansa en 6 ejes fundamentales: 1) Mejorar el clima de negocios, 2) Facilitar el comercio y el acceso a los mercados. 3) Facilitar el acceso a la financiación, 4) Promoción comercial y el apoyo a la empresa, 5) Estímulo a la cultura de la internacionalización y capital humano y 6) Fomento de la innovación.

La presente evaluación del PEIEE se estructura de la siguiente forma. En la segunda sección, y para ponerla en contexto, haremos un análisis de la evolución de la economía española desde el año 2000 distinguiendo entre la evolución por el lado de la oferta de lado de la evolución por el lado de la demanda. Como referencia analizaremos otros cinco países de la Unión Europea (UE); Alemania, Francia, Italia, Portugal y Reino Unido. En la sección tercera, discutiremos las ventajas del proceso de internacionalización, tipo de políticas públicas implementables y factores de mejora de las exportaciones. Analizaremos factores de competitividad y productividad de la economía española y sobre todo haremos énfasis en la evolución de los seis ejes principales del PEIEE. La sección cuarta, se dedicará a la evaluación macroeconómica del PEIEE comparando sus efectos con respecto al año 2012. Al final de esta sección cuarta incluiremos una Tabla resumen de la evaluación del PEIEE. En la quinta sección propondremos un método de evaluación de impacto del PEIEE con interpretación causal usando datos a nivel de empresa. Por último, en la sección sexta se incluirán las principales conclusiones de esta evaluación. Los Anexos técnicos se añaden al final. En concreto, en el último Anexo se incluirá una comparativa internacional. Nos centraremos en la comparación del PEIEE con los procesos de elaboración seguidos en los correspondientes Planes Estratégicos de Internacionalización de Alemania, Francia y el Reino Unido.

9

2. EVOLUCIÓN DE LAS PRINCIPALES MAGNITUDES MACROECONÓMICAS Tomando datos de organismos internacionales, como el Banco Mundial (BM), Fondo Monetario Internacional (FMI), la Organización Mundial de Comercio (OMC), etc., revisaremos la evolución de las principales magnitudes de la economía española. Posteriormente evaluaremos los efectos macroeconómicos del Plan Estratégico de Internacionalización de la Economía Española, PEIEE 2013-2014. Haremos especial hincapié en analizar si los actuales patrones de crecimiento de la economía española, nos permiten mirar con optimismo a las soluciones propuestas a los desequilibrios actuales de la economía y reducir los niveles de endeudamiento.

2.1 LADO DE LA OFERTA: PRODUCTO INTERIOR BRUTO (PIB) Y PRODUCTIVIDAD

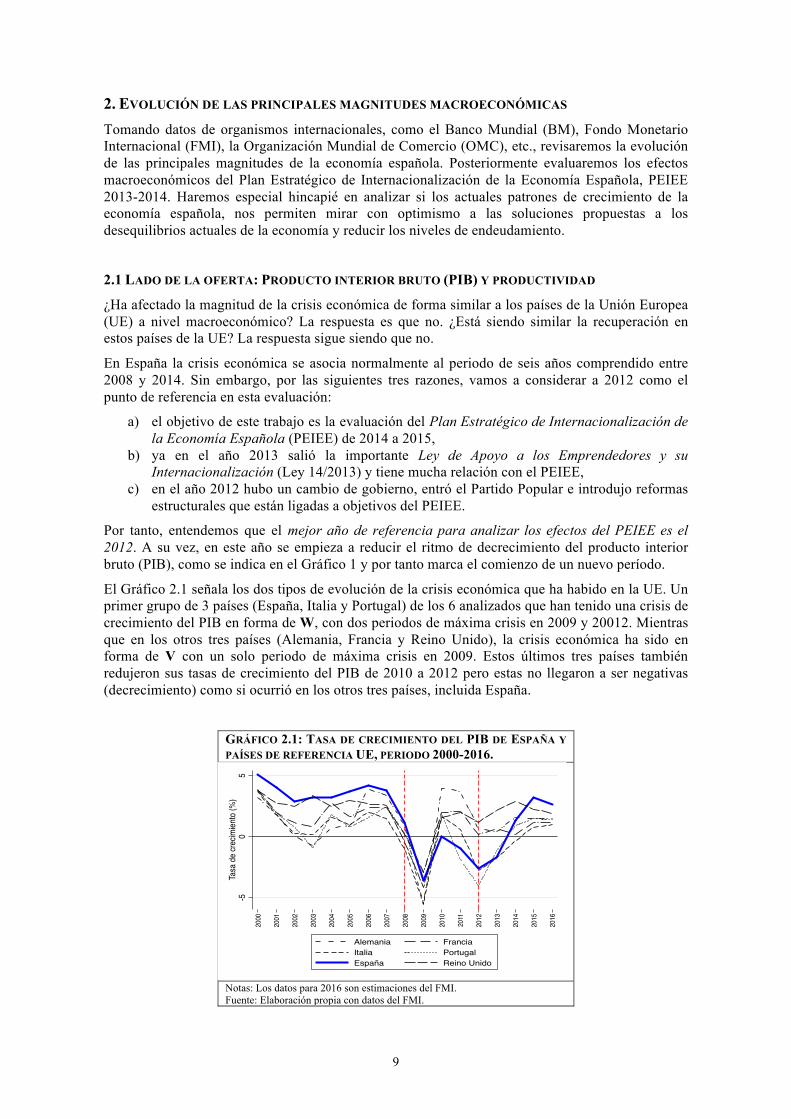

¿Ha afectado la magnitud de la crisis económica de forma similar a los países de la Unión Europea (UE) a nivel macroeconómico? La respuesta es que no. ¿Está siendo similar la recuperación en estos países de la UE? La respuesta sigue siendo que no.

En España la crisis económica se asocia normalmente al periodo de seis años comprendido entre 2008 y 2014. Sin embargo, por las siguientes tres razones, vamos a considerar a 2012 como el punto de referencia en esta evaluación:

a) el objetivo de este trabajo es la evaluación del Plan Estratégico de Internacionalización de la Economía Española (PEIEE) de 2014 a 2015,

b) ya en el año 2013 salió la importante Ley de Apoyo a los Emprendedores y su Internacionalización (Ley 14/2013) y tiene mucha relación con el PEIEE,

c) en el año 2012 hubo un cambio de gobierno, entró el Partido Popular e introdujo reformas estructurales que están ligadas a objetivos del PEIEE.

Por tanto, entendemos que el mejor año de referencia para analizar los efectos del PEIEE es el 2012. A su vez, en este año se empieza a reducir el ritmo de decrecimiento del producto interior bruto (PIB), como se indica en el Gráfico 1 y por tanto marca el comienzo de un nuevo período.

El Gráfico 2.1 señala los dos tipos de evolución de la crisis económica que ha habido en la UE. Un primer grupo de 3 países (España, Italia y Portugal) de los 6 analizados que han tenido una crisis de crecimiento del PIB en forma de W, con dos periodos de máxima crisis en 2009 y 20012. Mientras que en los otros tres países (Alemania, Francia y Reino Unido), la crisis económica ha sido en forma de V con un solo periodo de máxima crisis en 2009. Estos últimos tres países también redujeron sus tasas de crecimiento del PIB de 2010 a 2012 pero estas no llegaron a ser negativas (decrecimiento) como si ocurrió en los otros tres países, incluida España.

GRÁFICO 2.1: TASA DE CRECIMIENTO DEL PIB DE ESPAÑA Y PAÍSES DE REFERENCIA UE, PERIODO 2000-2016.

Notas: Los datos para 2016 son estimaciones del FMI. Fuente: Elaboración propia con datos del FMI.

-50

5Ta

sa de

crec

imien

to (%

)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

10

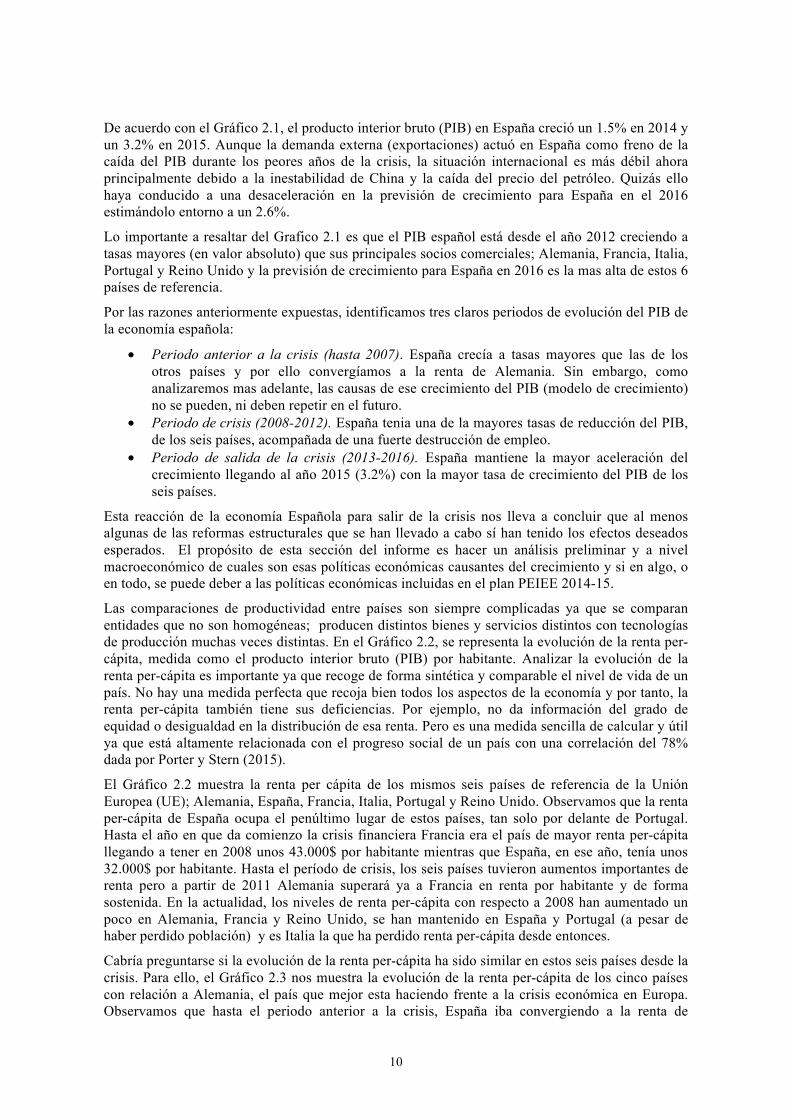

De acuerdo con el Gráfico 2.1, el producto interior bruto (PIB) en España creció un 1.5% en 2014 y un 3.2% en 2015. Aunque la demanda externa (exportaciones) actuó en España como freno de la caída del PIB durante los peores años de la crisis, la situación internacional es más débil ahora principalmente debido a la inestabilidad de China y la caída del precio del petróleo. Quizás ello haya conducido a una desaceleración en la previsión de crecimiento para España en el 2016 estimándolo entorno a un 2.6%.

Lo importante a resaltar del Grafico 2.1 es que el PIB español está desde el año 2012 creciendo a tasas mayores (en valor absoluto) que sus principales socios comerciales; Alemania, Francia, Italia, Portugal y Reino Unido y la previsión de crecimiento para España en 2016 es la mas alta de estos 6 países de referencia.

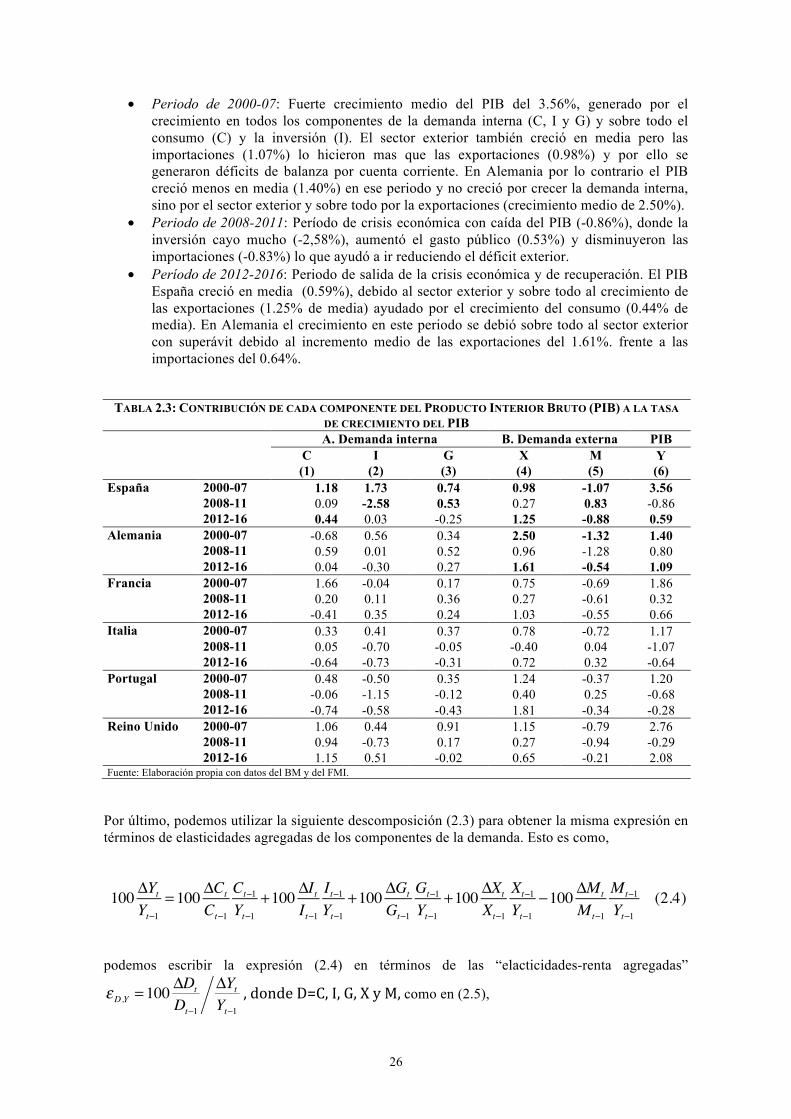

Por las razones anteriormente expuestas, identificamos tres claros periodos de evolución del PIB de la economía española:

• Periodo anterior a la crisis (hasta 2007). España crecía a tasas mayores que las de los otros países y por ello convergíamos a la renta de Alemania. Sin embargo, como analizaremos mas adelante, las causas de ese crecimiento del PIB (modelo de crecimiento) no se pueden, ni deben repetir en el futuro.

• Periodo de crisis (2008-2012). España tenia una de la mayores tasas de reducción del PIB, de los seis países, acompañada de una fuerte destrucción de empleo.

• Periodo de salida de la crisis (2013-2016). España mantiene la mayor aceleración del crecimiento llegando al año 2015 (3.2%) con la mayor tasa de crecimiento del PIB de los seis países.

Esta reacción de la economía Española para salir de la crisis nos lleva a concluir que al menos algunas de las reformas estructurales que se han llevado a cabo sí han tenido los efectos deseados esperados. El propósito de esta sección del informe es hacer un análisis preliminar y a nivel macroeconómico de cuales son esas políticas económicas causantes del crecimiento y si en algo, o en todo, se puede deber a las políticas económicas incluidas en el plan PEIEE 2014-15.

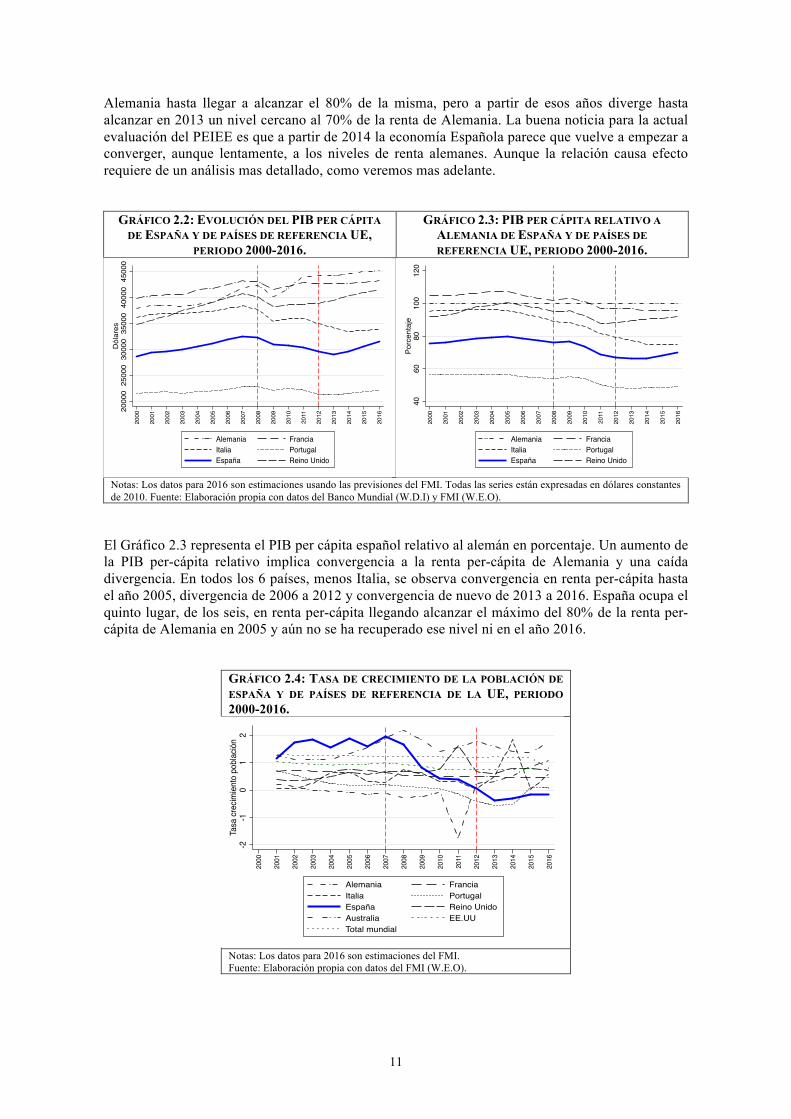

Las comparaciones de productividad entre países son siempre complicadas ya que se comparan entidades que no son homogéneas; producen distintos bienes y servicios distintos con tecnologías de producción muchas veces distintas. En el Gráfico 2.2, se representa la evolución de la renta per-cápita, medida como el producto interior bruto (PIB) por habitante. Analizar la evolución de la renta per-cápita es importante ya que recoge de forma sintética y comparable el nivel de vida de un país. No hay una medida perfecta que recoja bien todos los aspectos de la economía y por tanto, la renta per-cápita también tiene sus deficiencias. Por ejemplo, no da información del grado de equidad o desigualdad en la distribución de esa renta. Pero es una medida sencilla de calcular y útil ya que está altamente relacionada con el progreso social de un país con una correlación del 78% dada por Porter y Stern (2015).

El Gráfico 2.2 muestra la renta per cápita de los mismos seis países de referencia de la Unión Europea (UE); Alemania, España, Francia, Italia, Portugal y Reino Unido. Observamos que la renta per-cápita de España ocupa el penúltimo lugar de estos países, tan solo por delante de Portugal. Hasta el año en que da comienzo la crisis financiera Francia era el país de mayor renta per-cápita llegando a tener en 2008 unos 43.000$ por habitante mientras que España, en ese año, tenía unos 32.000$ por habitante. Hasta el período de crisis, los seis países tuvieron aumentos importantes de renta pero a partir de 2011 Alemania superará ya a Francia en renta por habitante y de forma sostenida. En la actualidad, los niveles de renta per-cápita con respecto a 2008 han aumentado un poco en Alemania, Francia y Reino Unido, se han mantenido en España y Portugal (a pesar de haber perdido población) y es Italia la que ha perdido renta per-cápita desde entonces.

Cabría preguntarse si la evolución de la renta per-cápita ha sido similar en estos seis países desde la crisis. Para ello, el Gráfico 2.3 nos muestra la evolución de la renta per-cápita de los cinco países con relación a Alemania, el país que mejor esta haciendo frente a la crisis económica en Europa. Observamos que hasta el periodo anterior a la crisis, España iba convergiendo a la renta de

11

Alemania hasta llegar a alcanzar el 80% de la misma, pero a partir de esos años diverge hasta alcanzar en 2013 un nivel cercano al 70% de la renta de Alemania. La buena noticia para la actual evaluación del PEIEE es que a partir de 2014 la economía Española parece que vuelve a empezar a converger, aunque lentamente, a los niveles de renta alemanes. Aunque la relación causa efecto requiere de un análisis mas detallado, como veremos mas adelante.

GRÁFICO 2.2: EVOLUCIÓN DEL PIB PER CÁPITA DE ESPAÑA Y DE PAÍSES DE REFERENCIA UE,

PERIODO 2000-2016.

GRÁFICO 2.3: PIB PER CÁPITA RELATIVO A ALEMANIA DE ESPAÑA Y DE PAÍSES DE REFERENCIA UE, PERIODO 2000-2016.

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

El Gráfico 2.3 representa el PIB per cápita español relativo al alemán en porcentaje. Un aumento de la PIB per-cápita relativo implica convergencia a la renta per-cápita de Alemania y una caída divergencia. En todos los 6 países, menos Italia, se observa convergencia en renta per-cápita hasta el año 2005, divergencia de 2006 a 2012 y convergencia de nuevo de 2013 a 2016. España ocupa el quinto lugar, de los seis, en renta per-cápita llegando alcanzar el máximo del 80% de la renta per-cápita de Alemania en 2005 y aún no se ha recuperado ese nivel ni en el año 2016.

GRÁFICO 2.4: TASA DE CRECIMIENTO DE LA POBLACIÓN DE ESPAÑA Y DE PAÍSES DE REFERENCIA DE LA UE, PERIODO 2000-2016.

Notas: Los datos para 2016 son estimaciones del FMI. Fuente: Elaboración propia con datos del FMI (W.E.O).

2000

025

000

3000

035

000

4000

045

000

Dól

ares

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

4060

8010

012

0Po

rcen

taje

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

-2-1

01

2Ta

sa cr

ecim

iento

pob

lación

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino UnidoAustralia EE.UUTotal mundial

12

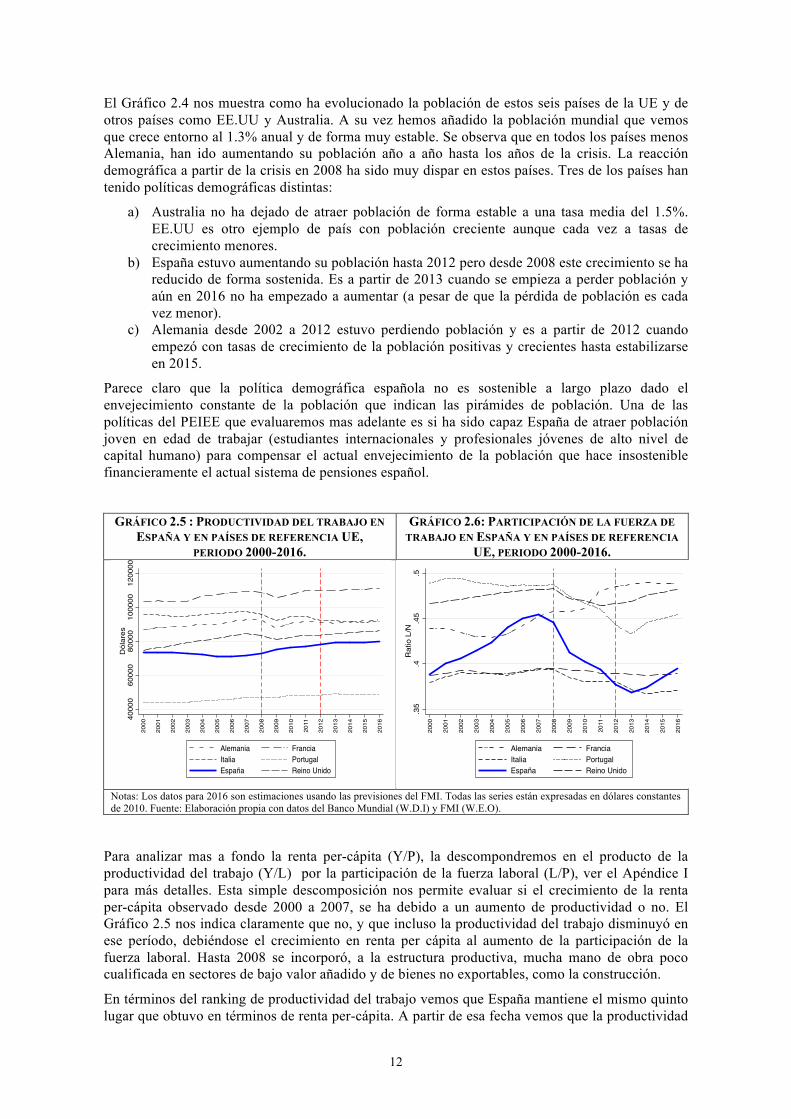

El Gráfico 2.4 nos muestra como ha evolucionado la población de estos seis países de la UE y de otros países como EE.UU y Australia. A su vez hemos añadido la población mundial que vemos que crece entorno al 1.3% anual y de forma muy estable. Se observa que en todos los países menos Alemania, han ido aumentando su población año a año hasta los años de la crisis. La reacción demográfica a partir de la crisis en 2008 ha sido muy dispar en estos países. Tres de los países han tenido políticas demográficas distintas:

a) Australia no ha dejado de atraer población de forma estable a una tasa media del 1.5%. EE.UU es otro ejemplo de país con población creciente aunque cada vez a tasas de crecimiento menores.

b) España estuvo aumentando su población hasta 2012 pero desde 2008 este crecimiento se ha reducido de forma sostenida. Es a partir de 2013 cuando se empieza a perder población y aún en 2016 no ha empezado a aumentar (a pesar de que la pérdida de población es cada vez menor).

c) Alemania desde 2002 a 2012 estuvo perdiendo población y es a partir de 2012 cuando empezó con tasas de crecimiento de la población positivas y crecientes hasta estabilizarse en 2015.

Parece claro que la política demográfica española no es sostenible a largo plazo dado el envejecimiento constante de la población que indican las pirámides de población. Una de las políticas del PEIEE que evaluaremos mas adelante es si ha sido capaz España de atraer población joven en edad de trabajar (estudiantes internacionales y profesionales jóvenes de alto nivel de capital humano) para compensar el actual envejecimiento de la población que hace insostenible financieramente el actual sistema de pensiones español.

GRÁFICO 2.5 : PRODUCTIVIDAD DEL TRABAJO EN ESPAÑA Y EN PAÍSES DE REFERENCIA UE,

PERIODO 2000-2016.

GRÁFICO 2.6: PARTICIPACIÓN DE LA FUERZA DE TRABAJO EN ESPAÑA Y EN PAÍSES DE REFERENCIA

UE, PERIODO 2000-2016.

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

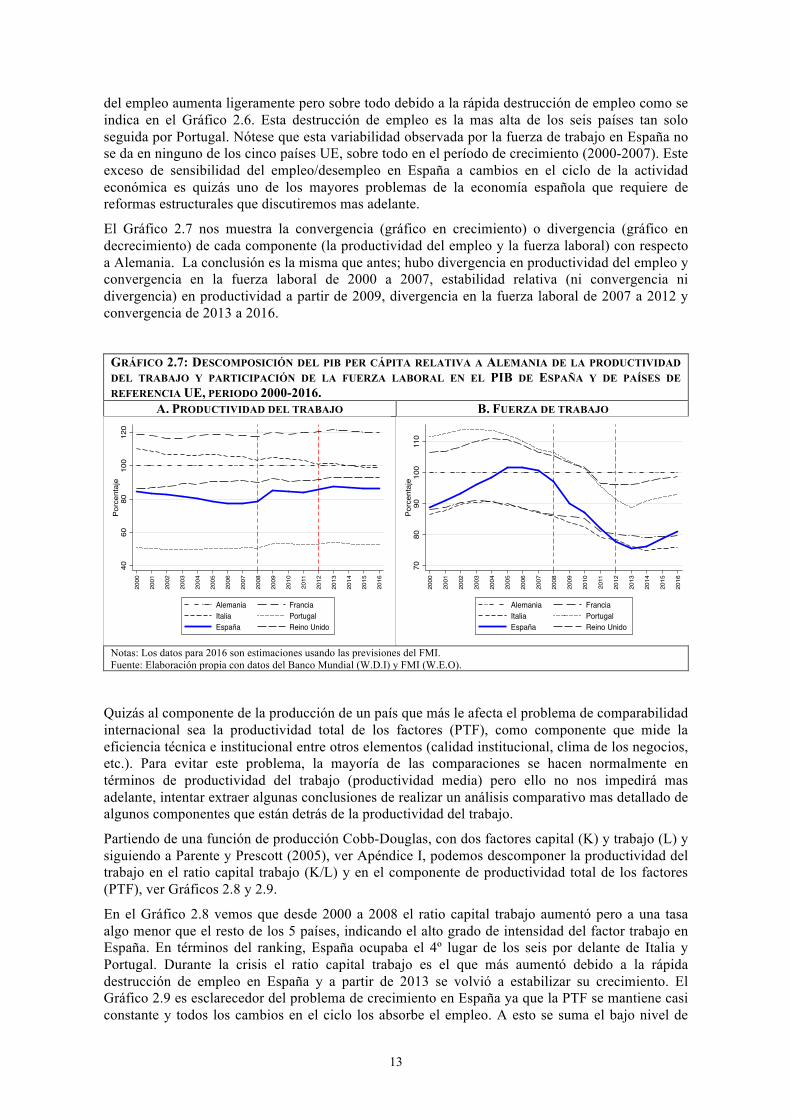

Para analizar mas a fondo la renta per-cápita (Y/P), la descompondremos en el producto de la productividad del trabajo (Y/L) por la participación de la fuerza laboral (L/P), ver el Apéndice I para más detalles. Esta simple descomposición nos permite evaluar si el crecimiento de la renta per-cápita observado desde 2000 a 2007, se ha debido a un aumento de productividad o no. El Gráfico 2.5 nos indica claramente que no, y que incluso la productividad del trabajo disminuyó en ese período, debiéndose el crecimiento en renta per cápita al aumento de la participación de la fuerza laboral. Hasta 2008 se incorporó, a la estructura productiva, mucha mano de obra poco cualificada en sectores de bajo valor añadido y de bienes no exportables, como la construcción.

En términos del ranking de productividad del trabajo vemos que España mantiene el mismo quinto lugar que obtuvo en términos de renta per-cápita. A partir de esa fecha vemos que la productividad

4000

060

000

8000

010

0000

1200

00D

ólar

es

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

.35

.4.4

5.5

Rat

io L

/N

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

13

del empleo aumenta ligeramente pero sobre todo debido a la rápida destrucción de empleo como se indica en el Gráfico 2.6. Esta destrucción de empleo es la mas alta de los seis países tan solo seguida por Portugal. Nótese que esta variabilidad observada por la fuerza de trabajo en España no se da en ninguno de los cinco países UE, sobre todo en el período de crecimiento (2000-2007). Este exceso de sensibilidad del empleo/desempleo en España a cambios en el ciclo de la actividad económica es quizás uno de los mayores problemas de la economía española que requiere de reformas estructurales que discutiremos mas adelante.

El Gráfico 2.7 nos muestra la convergencia (gráfico en crecimiento) o divergencia (gráfico en decrecimiento) de cada componente (la productividad del empleo y la fuerza laboral) con respecto a Alemania. La conclusión es la misma que antes; hubo divergencia en productividad del empleo y convergencia en la fuerza laboral de 2000 a 2007, estabilidad relativa (ni convergencia ni divergencia) en productividad a partir de 2009, divergencia en la fuerza laboral de 2007 a 2012 y convergencia de 2013 a 2016.

GRÁFICO 2.7: DESCOMPOSICIÓN DEL PIB PER CÁPITA RELATIVA A ALEMANIA DE LA PRODUCTIVIDAD DEL TRABAJO Y PARTICIPACIÓN DE LA FUERZA LABORAL EN EL PIB DE ESPAÑA Y DE PAÍSES DE REFERENCIA UE, PERIODO 2000-2016.

A. PRODUCTIVIDAD DEL TRABAJO B. FUERZA DE TRABAJO

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

Quizás al componente de la producción de un país que más le afecta el problema de comparabilidad internacional sea la productividad total de los factores (PTF), como componente que mide la eficiencia técnica e institucional entre otros elementos (calidad institucional, clima de los negocios, etc.). Para evitar este problema, la mayoría de las comparaciones se hacen normalmente en términos de productividad del trabajo (productividad media) pero ello no nos impedirá mas adelante, intentar extraer algunas conclusiones de realizar un análisis comparativo mas detallado de algunos componentes que están detrás de la productividad del trabajo.

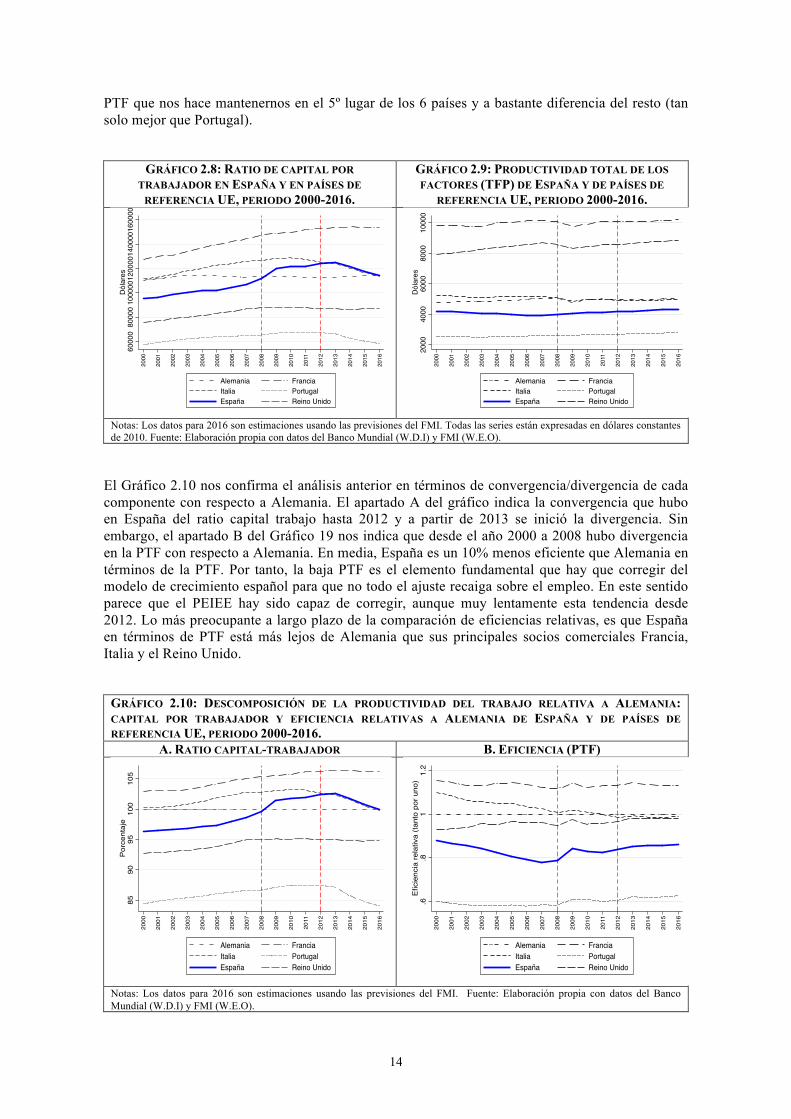

Partiendo de una función de producción Cobb-Douglas, con dos factores capital (K) y trabajo (L) y siguiendo a Parente y Prescott (2005), ver Apéndice I, podemos descomponer la productividad del trabajo en el ratio capital trabajo (K/L) y en el componente de productividad total de los factores (PTF), ver Gráficos 2.8 y 2.9.

En el Gráfico 2.8 vemos que desde 2000 a 2008 el ratio capital trabajo aumentó pero a una tasa algo menor que el resto de los 5 países, indicando el alto grado de intensidad del factor trabajo en España. En términos del ranking, España ocupaba el 4º lugar de los seis por delante de Italia y Portugal. Durante la crisis el ratio capital trabajo es el que más aumentó debido a la rápida destrucción de empleo en España y a partir de 2013 se volvió a estabilizar su crecimiento. El Gráfico 2.9 es esclarecedor del problema de crecimiento en España ya que la PTF se mantiene casi constante y todos los cambios en el ciclo los absorbe el empleo. A esto se suma el bajo nivel de

4060

8010

012

0P

orce

ntaj

e

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

7080

9010

011

0Po

rcen

taje

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

14

PTF que nos hace mantenernos en el 5º lugar de los 6 países y a bastante diferencia del resto (tan solo mejor que Portugal).

GRÁFICO 2.8: RATIO DE CAPITAL POR TRABAJADOR EN ESPAÑA Y EN PAÍSES DE

REFERENCIA UE, PERIODO 2000-2016.

GRÁFICO 2.9: PRODUCTIVIDAD TOTAL DE LOS FACTORES (TFP) DE ESPAÑA Y DE PAÍSES DE

REFERENCIA UE, PERIODO 2000-2016.

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

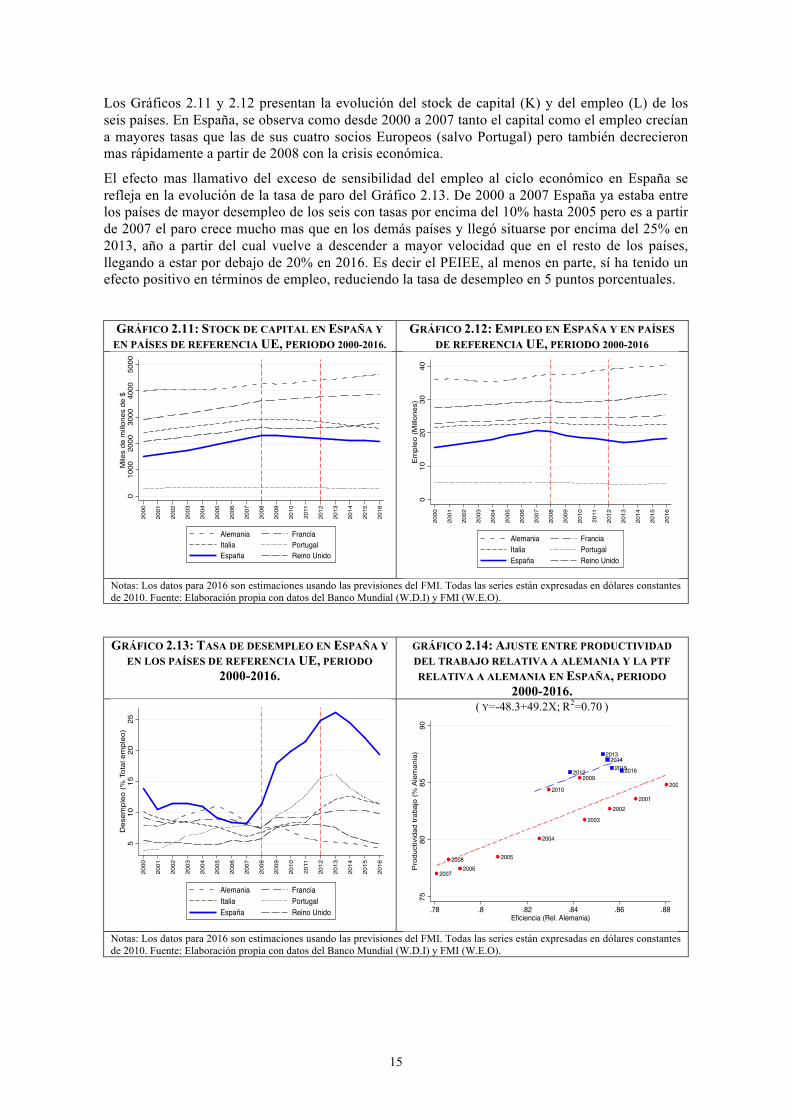

El Gráfico 2.10 nos confirma el análisis anterior en términos de convergencia/divergencia de cada componente con respecto a Alemania. El apartado A del gráfico indica la convergencia que hubo en España del ratio capital trabajo hasta 2012 y a partir de 2013 se inició la divergencia. Sin embargo, el apartado B del Gráfico 19 nos indica que desde el año 2000 a 2008 hubo divergencia en la PTF con respecto a Alemania. En media, España es un 10% menos eficiente que Alemania en términos de la PTF. Por tanto, la baja PTF es el elemento fundamental que hay que corregir del modelo de crecimiento español para que no todo el ajuste recaiga sobre el empleo. En este sentido parece que el PEIEE hay sido capaz de corregir, aunque muy lentamente esta tendencia desde 2012. Lo más preocupante a largo plazo de la comparación de eficiencias relativas, es que España en términos de PTF está más lejos de Alemania que sus principales socios comerciales Francia, Italia y el Reino Unido.

GRÁFICO 2.10: DESCOMPOSICIÓN DE LA PRODUCTIVIDAD DEL TRABAJO RELATIVA A ALEMANIA: CAPITAL POR TRABAJADOR Y EFICIENCIA RELATIVAS A ALEMANIA DE ESPAÑA Y DE PAÍSES DE REFERENCIA UE, PERIODO 2000-2016.

A. RATIO CAPITAL-TRABAJADOR B. EFICIENCIA (PTF)

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

6000

080

000

1000

0012

0000

1400

0016

0000

Dól

ares

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

2000

4000

6000

8000

1000

0D

ólar

es

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

8590

9510

010

5P

orce

ntaj

e

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

.6.8

11.

2E

ficie

ncia

rela

tiva

(tant

o po

r uno

)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

15

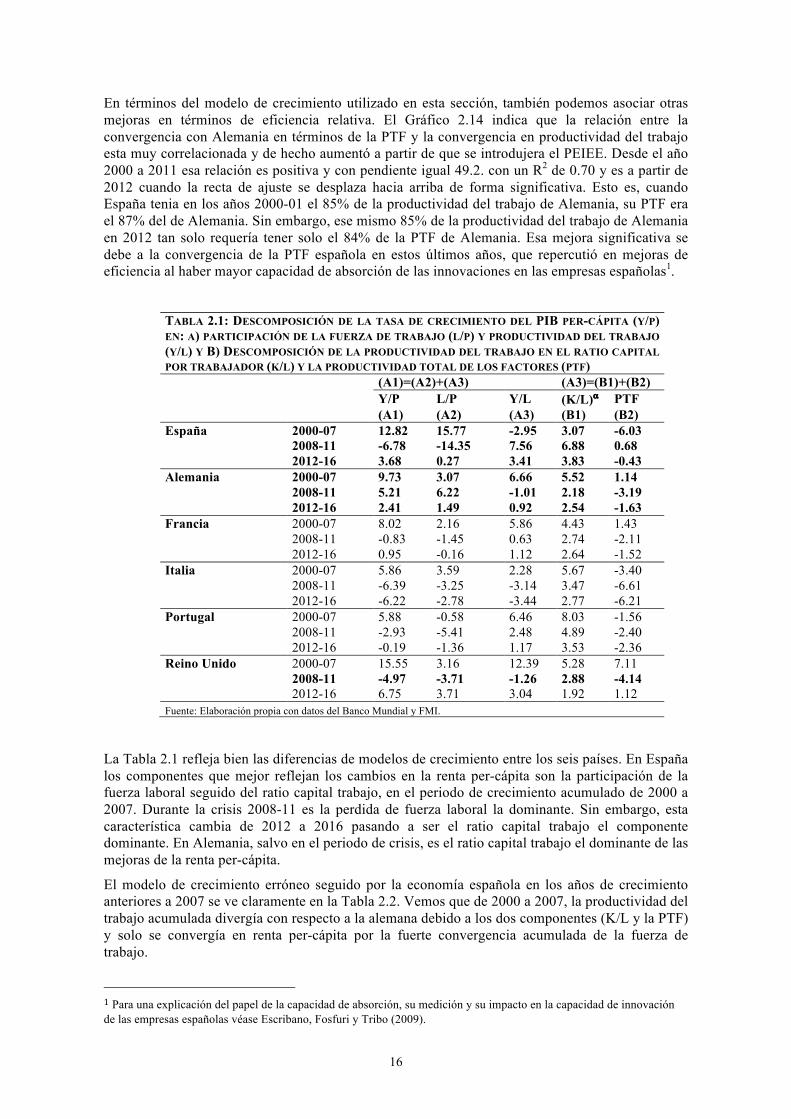

Los Gráficos 2.11 y 2.12 presentan la evolución del stock de capital (K) y del empleo (L) de los seis países. En España, se observa como desde 2000 a 2007 tanto el capital como el empleo crecían a mayores tasas que las de sus cuatro socios Europeos (salvo Portugal) pero también decrecieron mas rápidamente a partir de 2008 con la crisis económica.

El efecto mas llamativo del exceso de sensibilidad del empleo al ciclo económico en España se refleja en la evolución de la tasa de paro del Gráfico 2.13. De 2000 a 2007 España ya estaba entre los países de mayor desempleo de los seis con tasas por encima del 10% hasta 2005 pero es a partir de 2007 el paro crece mucho mas que en los demás países y llegó situarse por encima del 25% en 2013, año a partir del cual vuelve a descender a mayor velocidad que en el resto de los países, llegando a estar por debajo de 20% en 2016. Es decir el PEIEE, al menos en parte, sí ha tenido un efecto positivo en términos de empleo, reduciendo la tasa de desempleo en 5 puntos porcentuales.

GRÁFICO 2.11: STOCK DE CAPITAL EN ESPAÑA Y EN PAÍSES DE REFERENCIA UE, PERIODO 2000-2016.

GRÁFICO 2.12: EMPLEO EN ESPAÑA Y EN PAÍSES DE REFERENCIA UE, PERIODO 2000-2016

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

GRÁFICO 2.13: TASA DE DESEMPLEO EN ESPAÑA Y EN LOS PAÍSES DE REFERENCIA UE, PERIODO

2000-2016.

GRÁFICO 2.14: AJUSTE ENTRE PRODUCTIVIDAD DEL TRABAJO RELATIVA A ALEMANIA Y LA PTF RELATIVA A ALEMANIA EN ESPAÑA, PERIODO

2000-2016.

( Y=-48.3+49.2X; R2=0.70 )

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

010

0020

0030

0040

0050

00M

iles

de m

illon

es d

e $

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

010

2030

40E

mpl

eo (M

illon

es)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

510

1520

25D

esem

pleo

(% T

otal

em

pleo

)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

2000

20012002

2003

2004

2005

20062007

2008

2009

2010

2012

20132014

20152016

7580

8590

Pro

duct

ivid

ad tr

abaj

o (%

Ale

man

ia)

.78 .8 .82 .84 .86 .88Eficiencia (Rel. Alemania)

16

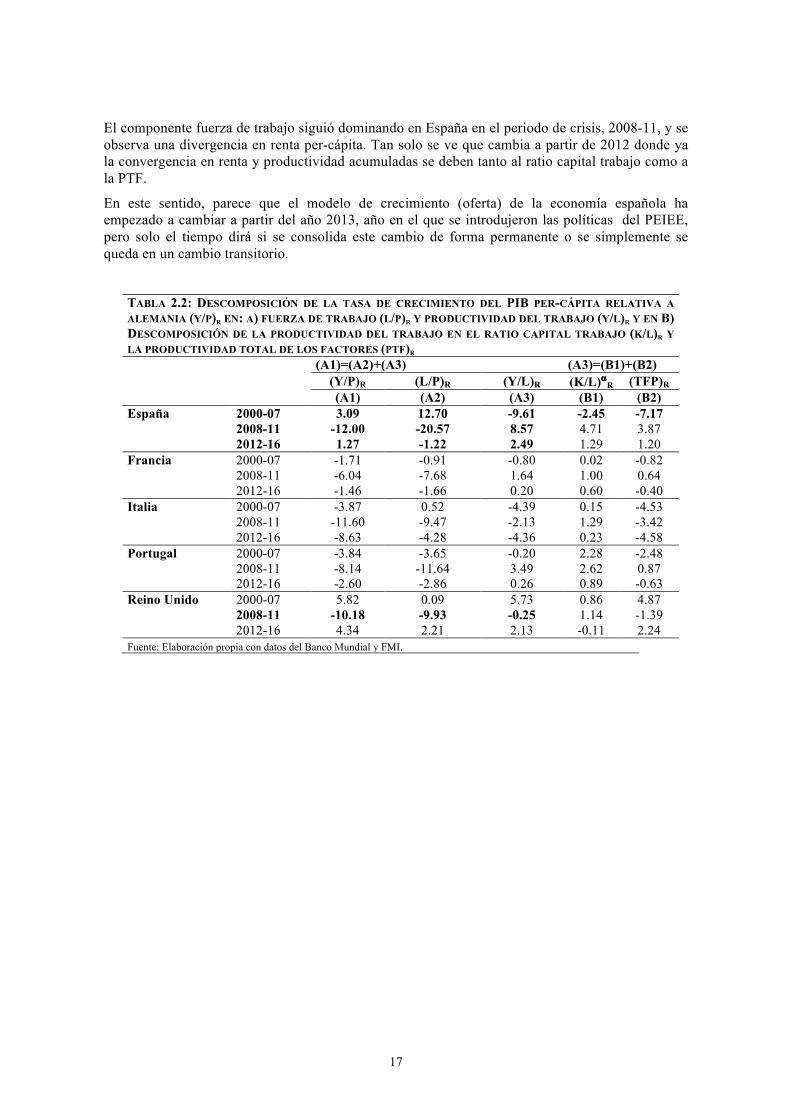

En términos del modelo de crecimiento utilizado en esta sección, también podemos asociar otras mejoras en términos de eficiencia relativa. El Gráfico 2.14 indica que la relación entre la convergencia con Alemania en términos de la PTF y la convergencia en productividad del trabajo esta muy correlacionada y de hecho aumentó a partir de que se introdujera el PEIEE. Desde el año 2000 a 2011 esa relación es positiva y con pendiente igual 49.2. con un R2 de 0.70 y es a partir de 2012 cuando la recta de ajuste se desplaza hacia arriba de forma significativa. Esto es, cuando España tenia en los años 2000-01 el 85% de la productividad del trabajo de Alemania, su PTF era el 87% del de Alemania. Sin embargo, ese mismo 85% de la productividad del trabajo de Alemania en 2012 tan solo requería tener solo el 84% de la PTF de Alemania. Esa mejora significativa se debe a la convergencia de la PTF española en estos últimos años, que repercutió en mejoras de eficiencia al haber mayor capacidad de absorción de las innovaciones en las empresas españolas1.

TABLA 2.1: DESCOMPOSICIÓN DE LA TASA DE CRECIMIENTO DEL PIB PER-CÁPITA (Y/P) EN: A) PARTICIPACIÓN DE LA FUERZA DE TRABAJO (L/P) Y PRODUCTIVIDAD DEL TRABAJO (Y/L) Y B) DESCOMPOSICIÓN DE LA PRODUCTIVIDAD DEL TRABAJO EN EL RATIO CAPITAL POR TRABAJADOR (K/L) Y LA PRODUCTIVIDAD TOTAL DE LOS FACTORES (PTF)

(A1)=(A2)+(A3) (A3)=(B1)+(B2) Y/P L/P Y/L (K/L)α PTF (A1) (A2) (A3) (B1) (B2)

España 2000-07 12.82 15.77 -2.95 3.07 -6.03 2008-11 -6.78 -14.35 7.56 6.88 0.68 2012-16 3.68 0.27 3.41 3.83 -0.43

Alemania 2000-07 9.73 3.07 6.66 5.52 1.14 2008-11 5.21 6.22 -1.01 2.18 -3.19 2012-16 2.41 1.49 0.92 2.54 -1.63

Francia 2000-07 8.02 2.16 5.86 4.43 1.43 2008-11 -0.83 -1.45 0.63 2.74 -2.11 2012-16 0.95 -0.16 1.12 2.64 -1.52

Italia 2000-07 5.86 3.59 2.28 5.67 -3.40 2008-11 -6.39 -3.25 -3.14 3.47 -6.61 2012-16 -6.22 -2.78 -3.44 2.77 -6.21

Portugal 2000-07 5.88 -0.58 6.46 8.03 -1.56 2008-11 -2.93 -5.41 2.48 4.89 -2.40 2012-16 -0.19 -1.36 1.17 3.53 -2.36

Reino Unido 2000-07 15.55 3.16 12.39 5.28 7.11 2008-11 -4.97 -3.71 -1.26 2.88 -4.14 2012-16 6.75 3.71 3.04 1.92 1.12

Fuente: Elaboración propia con datos del Banco Mundial y FMI.

La Tabla 2.1 refleja bien las diferencias de modelos de crecimiento entre los seis países. En España los componentes que mejor reflejan los cambios en la renta per-cápita son la participación de la fuerza laboral seguido del ratio capital trabajo, en el periodo de crecimiento acumulado de 2000 a 2007. Durante la crisis 2008-11 es la perdida de fuerza laboral la dominante. Sin embargo, esta característica cambia de 2012 a 2016 pasando a ser el ratio capital trabajo el componente dominante. En Alemania, salvo en el periodo de crisis, es el ratio capital trabajo el dominante de las mejoras de la renta per-cápita.

El modelo de crecimiento erróneo seguido por la economía española en los años de crecimiento anteriores a 2007 se ve claramente en la Tabla 2.2. Vemos que de 2000 a 2007, la productividad del trabajo acumulada divergía con respecto a la alemana debido a los dos componentes (K/L y la PTF) y solo se convergía en renta per-cápita por la fuerte convergencia acumulada de la fuerza de trabajo.

1Para una explicación del papel de la capacidad de absorción, su medición y su impacto en la capacidad de innovación de las empresas españolas véase Escribano, Fosfuri y Tribo (2009).

17

El componente fuerza de trabajo siguió dominando en España en el periodo de crisis, 2008-11, y se observa una divergencia en renta per-cápita. Tan solo se ve que cambia a partir de 2012 donde ya la convergencia en renta y productividad acumuladas se deben tanto al ratio capital trabajo como a la PTF.

En este sentido, parece que el modelo de crecimiento (oferta) de la economía española ha empezado a cambiar a partir del año 2013, año en el que se introdujeron las políticas del PEIEE, pero solo el tiempo dirá si se consolida este cambio de forma permanente o se simplemente se queda en un cambio transitorio.

TABLA 2.2: DESCOMPOSICIÓN DE LA TASA DE CRECIMIENTO DEL PIB PER-CÁPITA RELATIVA A ALEMANIA (Y/P)R EN: A) FUERZA DE TRABAJO (L/P)R Y PRODUCTIVIDAD DEL TRABAJO (Y/L)R Y EN B) DESCOMPOSICIÓN DE LA PRODUCTIVIDAD DEL TRABAJO EN EL RATIO CAPITAL TRABAJO (K/L)R Y LA PRODUCTIVIDAD TOTAL DE LOS FACTORES (PTF)R

(A1)=(A2)+(A3) (A3)=(B1)+(B2) (Y/P)R (L/P)R (Y/L)R (K/L)αR (TFP)R (A1) (A2) (A3) (B1) (B2)

España 2000-07 3.09 12.70 -9.61 -2.45 -7.17 2008-11 -12.00 -20.57 8.57 4.71 3.87 2012-16 1.27 -1.22 2.49 1.29 1.20

Francia 2000-07 -1.71 -0.91 -0.80 0.02 -0.82 2008-11 -6.04 -7.68 1.64 1.00 0.64 2012-16 -1.46 -1.66 0.20 0.60 -0.40

Italia 2000-07 -3.87 0.52 -4.39 0.15 -4.53 2008-11 -11.60 -9.47 -2.13 1.29 -3.42 2012-16 -8.63 -4.28 -4.36 0.23 -4.58

Portugal 2000-07 -3.84 -3.65 -0.20 2.28 -2.48 2008-11 -8.14 -11.64 3.49 2.62 0.87 2012-16 -2.60 -2.86 0.26 0.89 -0.63

Reino Unido 2000-07 5.82 0.09 5.73 0.86 4.87 2008-11 -10.18 -9.93 -0.25 1.14 -1.39 2012-16 4.34 2.21 2.13 -0.11 2.24

Fuente: Elaboración propia con datos del Banco Mundial y FMI.

18

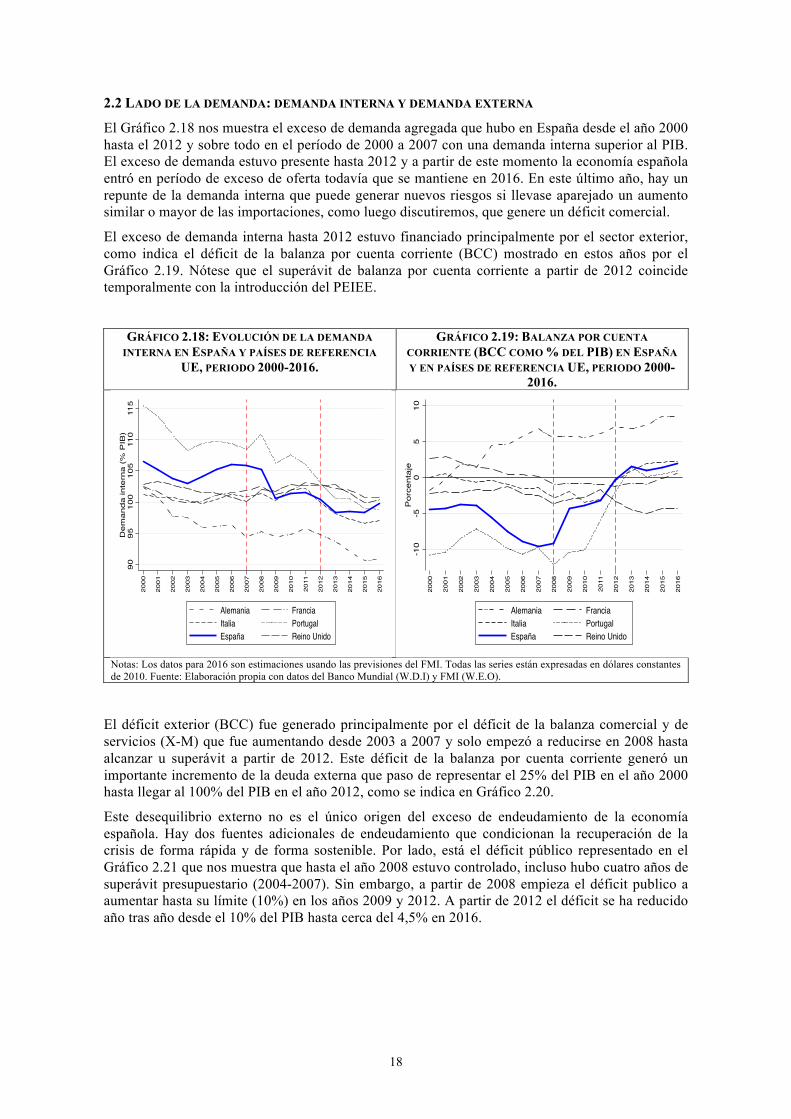

2.2 LADO DE LA DEMANDA: DEMANDA INTERNA Y DEMANDA EXTERNA

El Gráfico 2.18 nos muestra el exceso de demanda agregada que hubo en España desde el año 2000 hasta el 2012 y sobre todo en el período de 2000 a 2007 con una demanda interna superior al PIB. El exceso de demanda estuvo presente hasta 2012 y a partir de este momento la economía española entró en período de exceso de oferta todavía que se mantiene en 2016. En este último año, hay un repunte de la demanda interna que puede generar nuevos riesgos si llevase aparejado un aumento similar o mayor de las importaciones, como luego discutiremos, que genere un déficit comercial.

El exceso de demanda interna hasta 2012 estuvo financiado principalmente por el sector exterior, como indica el déficit de la balanza por cuenta corriente (BCC) mostrado en estos años por el Gráfico 2.19. Nótese que el superávit de balanza por cuenta corriente a partir de 2012 coincide temporalmente con la introducción del PEIEE.

GRÁFICO 2.18: EVOLUCIÓN DE LA DEMANDA INTERNA EN ESPAÑA Y PAÍSES DE REFERENCIA

UE, PERIODO 2000-2016.

GRÁFICO 2.19: BALANZA POR CUENTA CORRIENTE (BCC COMO % DEL PIB) EN ESPAÑA Y EN PAÍSES DE REFERENCIA UE, PERIODO 2000-

2016.

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

El déficit exterior (BCC) fue generado principalmente por el déficit de la balanza comercial y de servicios (X-M) que fue aumentando desde 2003 a 2007 y solo empezó a reducirse en 2008 hasta alcanzar u superávit a partir de 2012. Este déficit de la balanza por cuenta corriente generó un importante incremento de la deuda externa que paso de representar el 25% del PIB en el año 2000 hasta llegar al 100% del PIB en el año 2012, como se indica en Gráfico 2.20.

Este desequilibrio externo no es el único origen del exceso de endeudamiento de la economía española. Hay dos fuentes adicionales de endeudamiento que condicionan la recuperación de la crisis de forma rápida y de forma sostenible. Por lado, está el déficit público representado en el Gráfico 2.21 que nos muestra que hasta el año 2008 estuvo controlado, incluso hubo cuatro años de superávit presupuestario (2004-2007). Sin embargo, a partir de 2008 empieza el déficit publico a aumentar hasta su límite (10%) en los años 2009 y 2012. A partir de 2012 el déficit se ha reducido año tras año desde el 10% del PIB hasta cerca del 4,5% en 2016.

90

95

10

01

05

110

115

De

ma

nd

a in

tern

a (

% P

IB)

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Alemania FranciaItalia PortugalEspaña Reino Unido

-10

-50

510

Por

cent

aje

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

19

GRÁFICO 2.20: DEUDA EXTERNA DE ESPAÑA Y DE PAÍSES DE REFERENCIA UE, PERIODO 2000-2016.

GRÁFICO 2.21: DÉFICIT PÚBLICO (DEF COMO % DEL PIB) EN ESPAÑA Y EN PAÍSES DE REFERENCIA

UE, PERIODO 2000-2016.

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

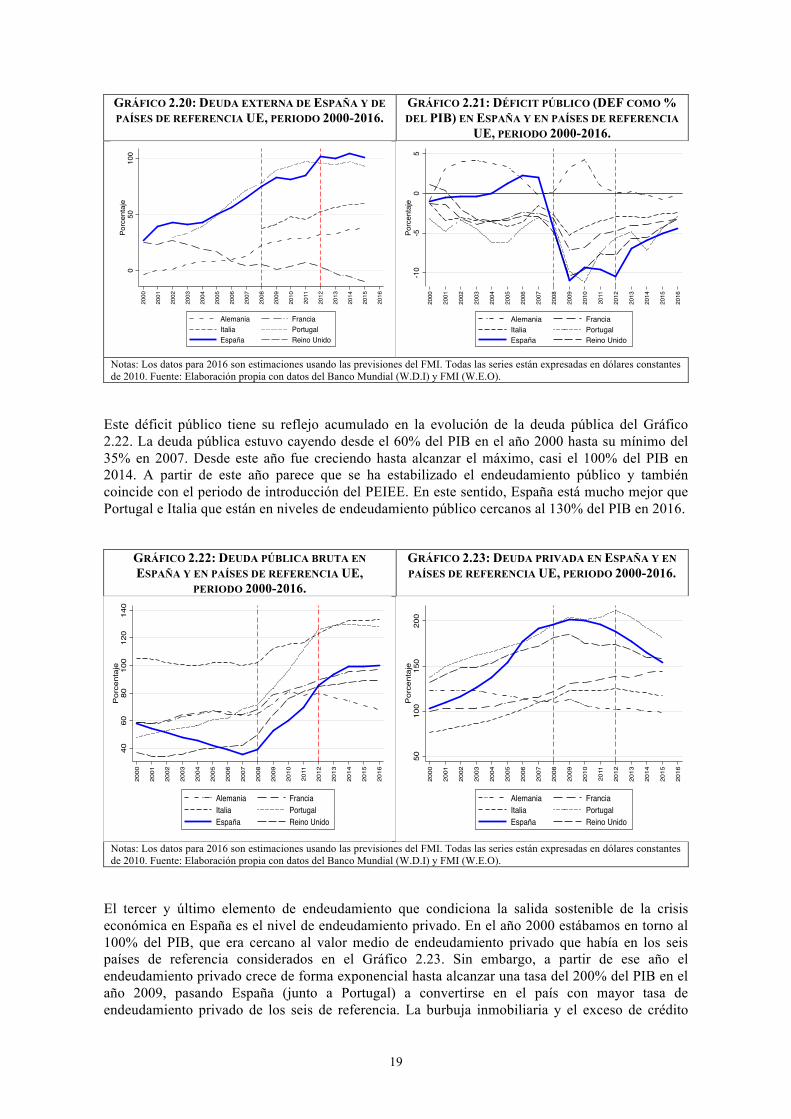

Este déficit público tiene su reflejo acumulado en la evolución de la deuda pública del Gráfico 2.22. La deuda pública estuvo cayendo desde el 60% del PIB en el año 2000 hasta su mínimo del 35% en 2007. Desde este año fue creciendo hasta alcanzar el máximo, casi el 100% del PIB en 2014. A partir de este año parece que se ha estabilizado el endeudamiento público y también coincide con el periodo de introducción del PEIEE. En este sentido, España está mucho mejor que Portugal e Italia que están en niveles de endeudamiento público cercanos al 130% del PIB en 2016.

GRÁFICO 2.22: DEUDA PÚBLICA BRUTA EN ESPAÑA Y EN PAÍSES DE REFERENCIA UE,

PERIODO 2000-2016.

GRÁFICO 2.23: DEUDA PRIVADA EN ESPAÑA Y EN PAÍSES DE REFERENCIA UE, PERIODO 2000-2016.

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

El tercer y último elemento de endeudamiento que condiciona la salida sostenible de la crisis económica en España es el nivel de endeudamiento privado. En el año 2000 estábamos en torno al 100% del PIB, que era cercano al valor medio de endeudamiento privado que había en los seis países de referencia considerados en el Gráfico 2.23. Sin embargo, a partir de ese año el endeudamiento privado crece de forma exponencial hasta alcanzar una tasa del 200% del PIB en el año 2009, pasando España (junto a Portugal) a convertirse en el país con mayor tasa de endeudamiento privado de los seis de referencia. La burbuja inmobiliaria y el exceso de crédito

050

100

Porc

enta

je

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

-10

-50

5Po

rcen

taje

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

4060

8010

012

014

0P

orce

ntaj

e

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

5010

015

020

0P

orce

ntaj

e

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

20

concedido por la Banca, sin valorar convenientemente el riesgo asociado, son los principales elementos responsables de este crecimiento descontrolado del endeudamiento privado.

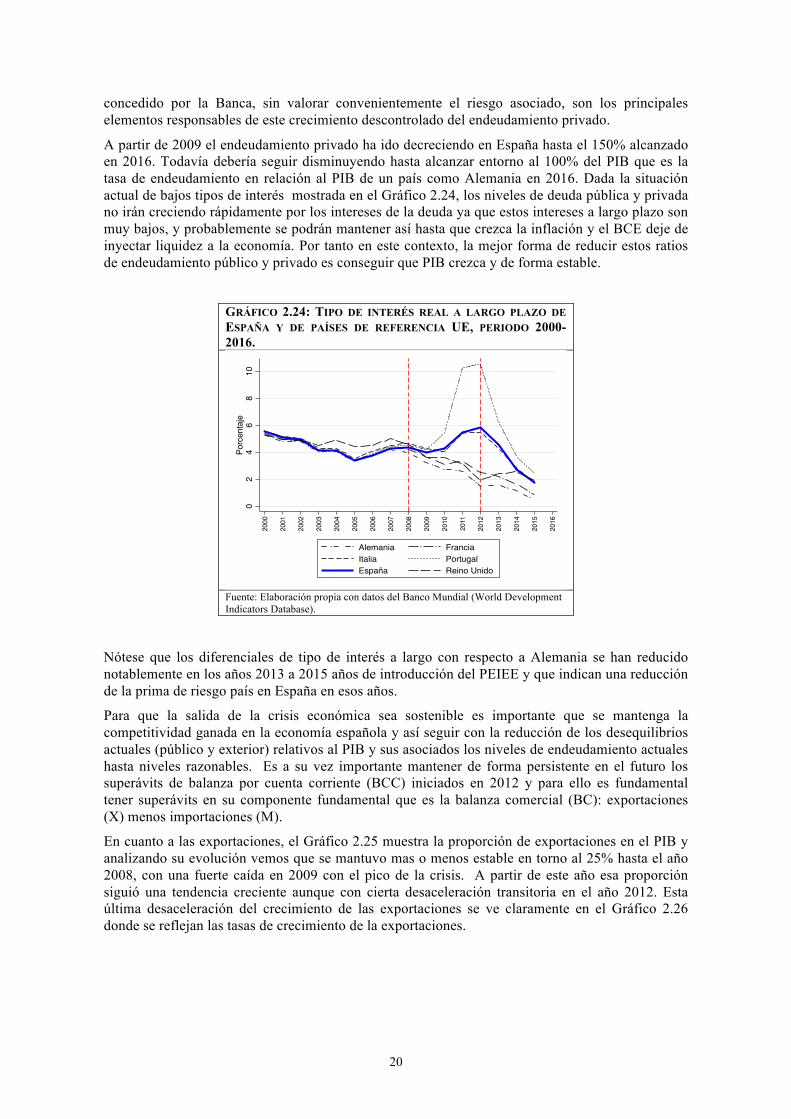

A partir de 2009 el endeudamiento privado ha ido decreciendo en España hasta el 150% alcanzado en 2016. Todavía debería seguir disminuyendo hasta alcanzar entorno al 100% del PIB que es la tasa de endeudamiento en relación al PIB de un país como Alemania en 2016. Dada la situación actual de bajos tipos de interés mostrada en el Gráfico 2.24, los niveles de deuda pública y privada no irán creciendo rápidamente por los intereses de la deuda ya que estos intereses a largo plazo son muy bajos, y probablemente se podrán mantener así hasta que crezca la inflación y el BCE deje de inyectar liquidez a la economía. Por tanto en este contexto, la mejor forma de reducir estos ratios de endeudamiento público y privado es conseguir que PIB crezca y de forma estable.

GRÁFICO 2.24: TIPO DE INTERÉS REAL A LARGO PLAZO DE ESPAÑA Y DE PAÍSES DE REFERENCIA UE, PERIODO 2000-2016.

Fuente: Elaboración propia con datos del Banco Mundial (World Development Indicators Database).

Nótese que los diferenciales de tipo de interés a largo con respecto a Alemania se han reducido notablemente en los años 2013 a 2015 años de introducción del PEIEE y que indican una reducción de la prima de riesgo país en España en esos años.

Para que la salida de la crisis económica sea sostenible es importante que se mantenga la competitividad ganada en la economía española y así seguir con la reducción de los desequilibrios actuales (público y exterior) relativos al PIB y sus asociados los niveles de endeudamiento actuales hasta niveles razonables. Es a su vez importante mantener de forma persistente en el futuro los superávits de balanza por cuenta corriente (BCC) iniciados en 2012 y para ello es fundamental tener superávits en su componente fundamental que es la balanza comercial (BC): exportaciones (X) menos importaciones (M).

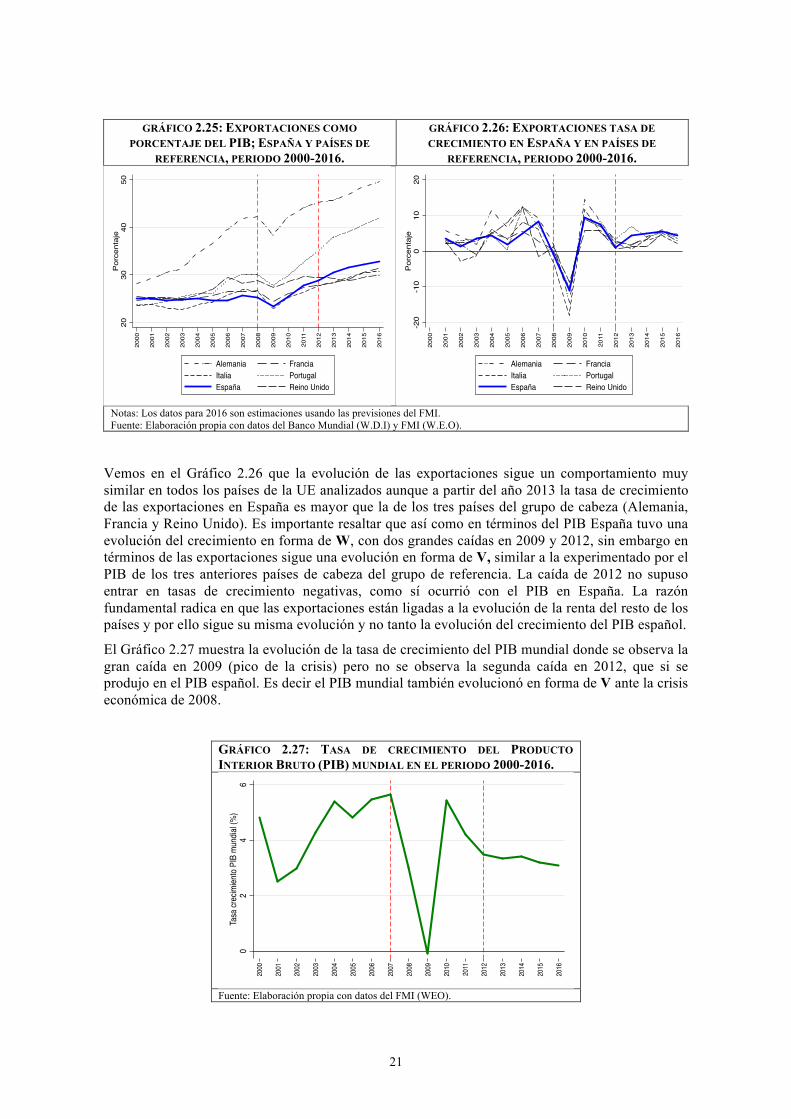

En cuanto a las exportaciones, el Gráfico 2.25 muestra la proporción de exportaciones en el PIB y analizando su evolución vemos que se mantuvo mas o menos estable en torno al 25% hasta el año 2008, con una fuerte caída en 2009 con el pico de la crisis. A partir de este año esa proporción siguió una tendencia creciente aunque con cierta desaceleración transitoria en el año 2012. Esta última desaceleración del crecimiento de las exportaciones se ve claramente en el Gráfico 2.26 donde se reflejan las tasas de crecimiento de la exportaciones.

02

46

810

Porc

enta

je

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

21

GRÁFICO 2.25: EXPORTACIONES COMO PORCENTAJE DEL PIB; ESPAÑA Y PAÍSES DE

REFERENCIA, PERIODO 2000-2016.

GRÁFICO 2.26: EXPORTACIONES TASA DE CRECIMIENTO EN ESPAÑA Y EN PAÍSES DE

REFERENCIA, PERIODO 2000-2016.

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

Vemos en el Gráfico 2.26 que la evolución de las exportaciones sigue un comportamiento muy similar en todos los países de la UE analizados aunque a partir del año 2013 la tasa de crecimiento de las exportaciones en España es mayor que la de los tres países del grupo de cabeza (Alemania, Francia y Reino Unido). Es importante resaltar que así como en términos del PIB España tuvo una evolución del crecimiento en forma de W, con dos grandes caídas en 2009 y 2012, sin embargo en términos de las exportaciones sigue una evolución en forma de V, similar a la experimentado por el PIB de los tres anteriores países de cabeza del grupo de referencia. La caída de 2012 no supuso entrar en tasas de crecimiento negativas, como sí ocurrió con el PIB en España. La razón fundamental radica en que las exportaciones están ligadas a la evolución de la renta del resto de los países y por ello sigue su misma evolución y no tanto la evolución del crecimiento del PIB español.

El Gráfico 2.27 muestra la evolución de la tasa de crecimiento del PIB mundial donde se observa la gran caída en 2009 (pico de la crisis) pero no se observa la segunda caída en 2012, que si se produjo en el PIB español. Es decir el PIB mundial también evolucionó en forma de V ante la crisis económica de 2008.

GRÁFICO 2.27: TASA DE CRECIMIENTO DEL PRODUCTO INTERIOR BRUTO (PIB) MUNDIAL EN EL PERIODO 2000-2016.

Fuente: Elaboración propia con datos del FMI (WEO).

2030

4050

Por

cent

aje

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

-20

-10

010

20P

orce

ntaj

e

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

02

46

Tasa

crec

imien

to PI

B mu

ndial

(%)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

22

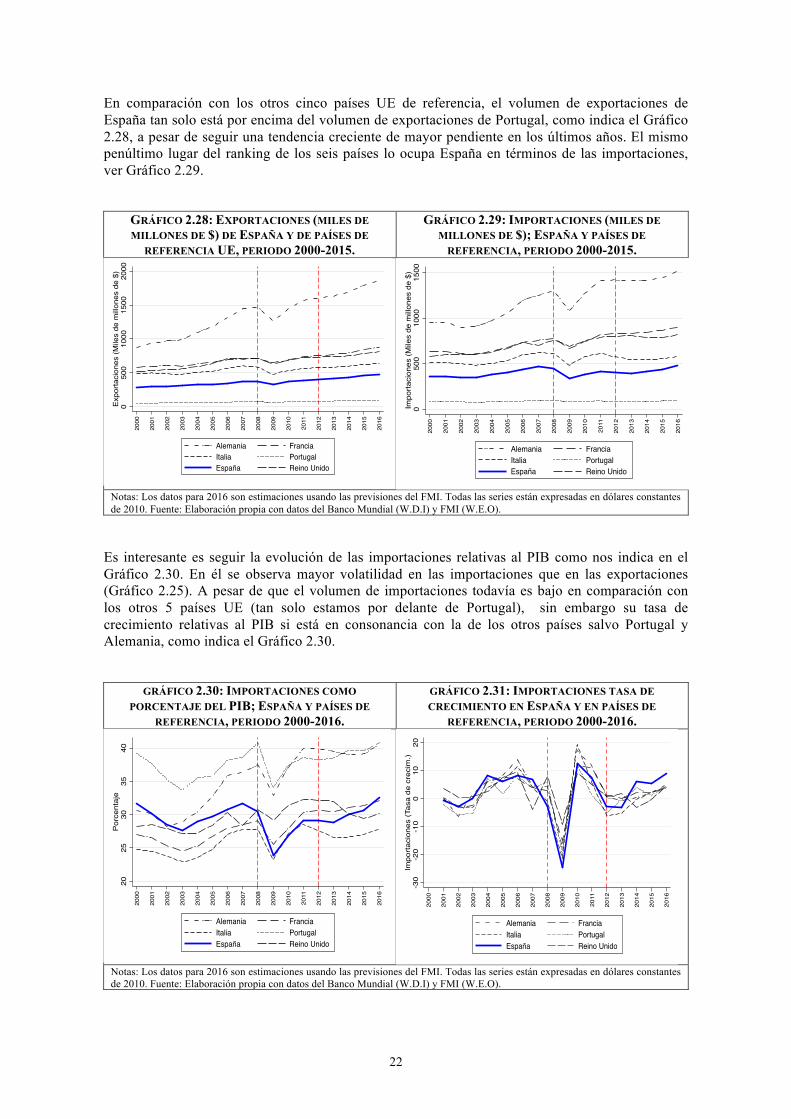

En comparación con los otros cinco países UE de referencia, el volumen de exportaciones de España tan solo está por encima del volumen de exportaciones de Portugal, como indica el Gráfico 2.28, a pesar de seguir una tendencia creciente de mayor pendiente en los últimos años. El mismo penúltimo lugar del ranking de los seis países lo ocupa España en términos de las importaciones, ver Gráfico 2.29.

GRÁFICO 2.28: EXPORTACIONES (MILES DE MILLONES DE $) DE ESPAÑA Y DE PAÍSES DE

REFERENCIA UE, PERIODO 2000-2015.

GRÁFICO 2.29: IMPORTACIONES (MILES DE MILLONES DE $); ESPAÑA Y PAÍSES DE

REFERENCIA, PERIODO 2000-2015.

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

Es interesante es seguir la evolución de las importaciones relativas al PIB como nos indica en el Gráfico 2.30. En él se observa mayor volatilidad en las importaciones que en las exportaciones (Gráfico 2.25). A pesar de que el volumen de importaciones todavía es bajo en comparación con los otros 5 países UE (tan solo estamos por delante de Portugal), sin embargo su tasa de crecimiento relativas al PIB si está en consonancia con la de los otros países salvo Portugal y Alemania, como indica el Gráfico 2.30.

GRÁFICO 2.30: IMPORTACIONES COMO PORCENTAJE DEL PIB; ESPAÑA Y PAÍSES DE

REFERENCIA, PERIODO 2000-2016.

GRÁFICO 2.31: IMPORTACIONES TASA DE CRECIMIENTO EN ESPAÑA Y EN PAÍSES DE

REFERENCIA, PERIODO 2000-2016.

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

050

010

0015

0020

00E

xpor

taci

ones

(Mile

s de

mill

ones

de

$)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

050

010

0015

00Im

porta

cion

es (M

iles

de m

illon

es d

e $)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

2025

3035

40P

orce

ntaj

e

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

-30

-20

-10

010

20Im

porta

cion

es (T

asa

de c

reci

m.)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

23

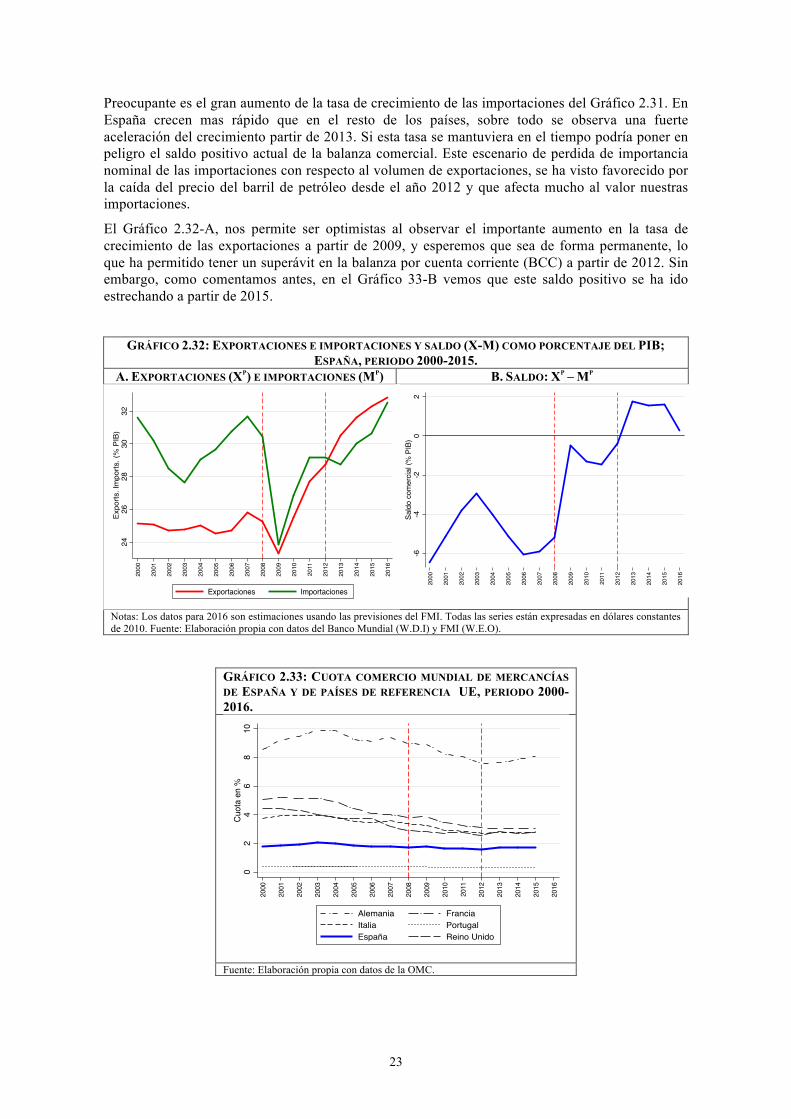

Preocupante es el gran aumento de la tasa de crecimiento de las importaciones del Gráfico 2.31. En España crecen mas rápido que en el resto de los países, sobre todo se observa una fuerte aceleración del crecimiento partir de 2013. Si esta tasa se mantuviera en el tiempo podría poner en peligro el saldo positivo actual de la balanza comercial. Este escenario de perdida de importancia nominal de las importaciones con respecto al volumen de exportaciones, se ha visto favorecido por la caída del precio del barril de petróleo desde el año 2012 y que afecta mucho al valor nuestras importaciones.

El Gráfico 2.32-A, nos permite ser optimistas al observar el importante aumento en la tasa de crecimiento de las exportaciones a partir de 2009, y esperemos que sea de forma permanente, lo que ha permitido tener un superávit en la balanza por cuenta corriente (BCC) a partir de 2012. Sin embargo, como comentamos antes, en el Gráfico 33-B vemos que este saldo positivo se ha ido estrechando a partir de 2015.

GRÁFICO 2.32: EXPORTACIONES E IMPORTACIONES Y SALDO (X-M) COMO PORCENTAJE DEL PIB; ESPAÑA, PERIODO 2000-2015.

A. EXPORTACIONES (XP) E IMPORTACIONES (MP) B. SALDO: XP – MP

Notas: Los datos para 2016 son estimaciones usando las previsiones del FMI. Todas las series están expresadas en dólares constantes de 2010. Fuente: Elaboración propia con datos del Banco Mundial (W.D.I) y FMI (W.E.O).

GRÁFICO 2.33: CUOTA COMERCIO MUNDIAL DE MERCANCÍAS DE ESPAÑA Y DE PAÍSES DE REFERENCIA UE, PERIODO 2000-2016.

Fuente: Elaboración propia con datos de la OMC.

2426

2830

32Ex

ports

. Im

ports

. (%

PIB

)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Exportaciones Importaciones

-6-4

-20

2Sa

ldo

com

ercia

l (%

PIB

)

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

02

46

810

Cuot

a en

%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Alemania FranciaItalia PortugalEspaña Reino Unido

24

En términos de la cuota del comercio mundial de mercancías, el Gráfico 2.33 muestra que España ha conseguido mantener estable el valor de la cuota cercano al 4% mundial, mientras que los otros cinco países han ido perdiendo cuota a mayor velocidad. Principalmente, esta caída se debe a la incorporación de economías emergentes como la China, Rusa o Brasileña, con gran capacidad exportadora, a los mercados internacionales. En términos del ranking de cuotas exportadoras (Gráfico 2.33) de los seis países de referencia, España sigue ocupando el 4º lugar de los seis países UE.

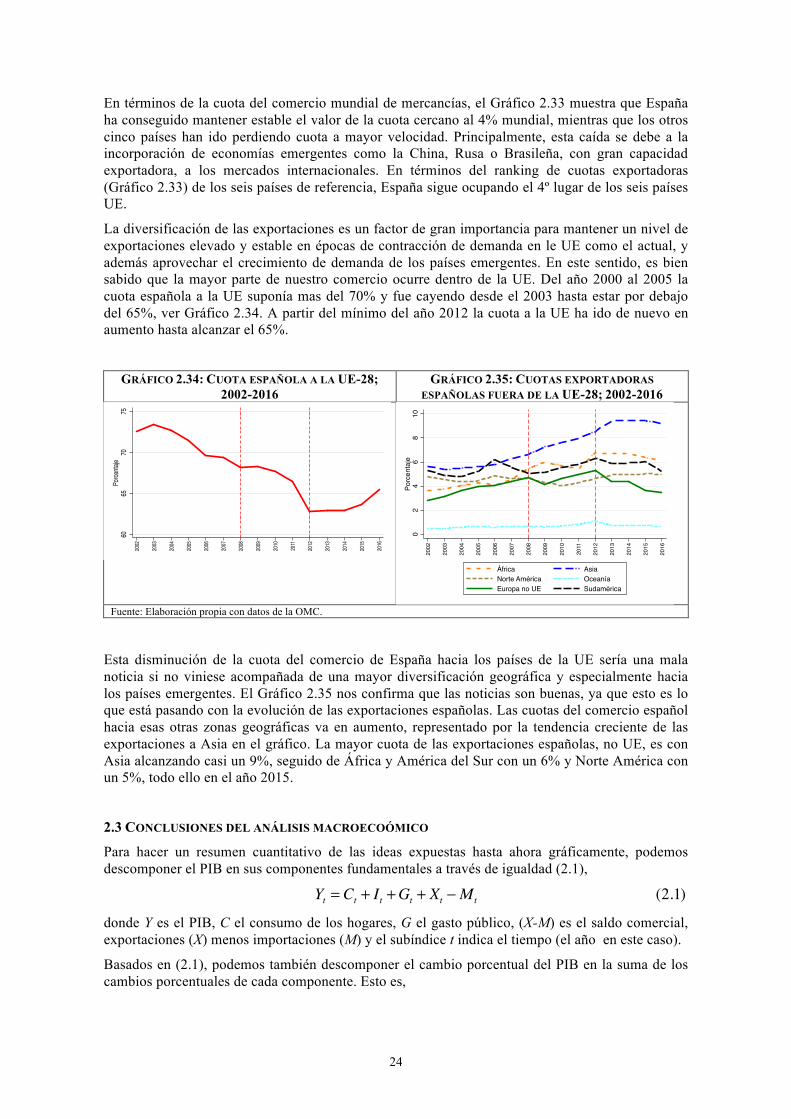

La diversificación de las exportaciones es un factor de gran importancia para mantener un nivel de exportaciones elevado y estable en épocas de contracción de demanda en le UE como el actual, y además aprovechar el crecimiento de demanda de los países emergentes. En este sentido, es bien sabido que la mayor parte de nuestro comercio ocurre dentro de la UE. Del año 2000 al 2005 la cuota española a la UE suponía mas del 70% y fue cayendo desde el 2003 hasta estar por debajo del 65%, ver Gráfico 2.34. A partir del mínimo del año 2012 la cuota a la UE ha ido de nuevo en aumento hasta alcanzar el 65%.

GRÁFICO 2.34: CUOTA ESPAÑOLA A LA UE-28; 2002-2016

GRÁFICO 2.35: CUOTAS EXPORTADORAS ESPAÑOLAS FUERA DE LA UE-28; 2002-2016

Fuente: Elaboración propia con datos de la OMC.

Esta disminución de la cuota del comercio de España hacia los países de la UE sería una mala noticia si no viniese acompañada de una mayor diversificación geográfica y especialmente hacia los países emergentes. El Gráfico 2.35 nos confirma que las noticias son buenas, ya que esto es lo que está pasando con la evolución de las exportaciones españolas. Las cuotas del comercio español hacia esas otras zonas geográficas va en aumento, representado por la tendencia creciente de las exportaciones a Asia en el gráfico. La mayor cuota de las exportaciones españolas, no UE, es con Asia alcanzando casi un 9%, seguido de África y América del Sur con un 6% y Norte América con un 5%, todo ello en el año 2015.

2.3 CONCLUSIONES DEL ANÁLISIS MACROECOÓMICO

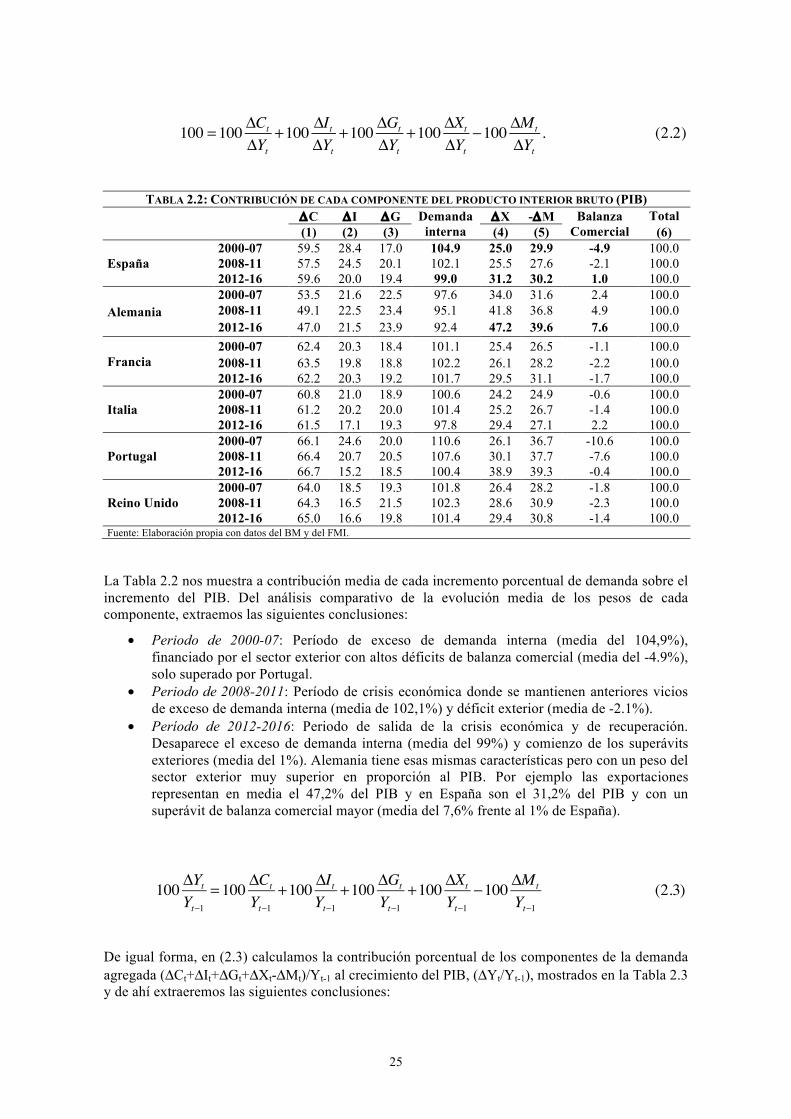

Para hacer un resumen cuantitativo de las ideas expuestas hasta ahora gráficamente, podemos descomponer el PIB en sus componentes fundamentales a través de igualdad (2.1),

Yt = Ct + It +Gt + Xt −Mt (2.1)

donde Y es el PIB, C el consumo de los hogares, G el gasto público, (X-M) es el saldo comercial, exportaciones (X) menos importaciones (M) y el subíndice t indica el tiempo (el año en este caso).

Basados en (2.1), podemos también descomponer el cambio porcentual del PIB en la suma de los cambios porcentuales de cada componente. Esto es,

6065

7075

Porce

ntaje

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

02

46

810

Porc

enta

je

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

África AsiaNorte América OceaníaEuropa no UE Sudamérica

25

100 = 100 ΔCt

ΔYt+100 ΔIt

ΔYt+100 ΔGt

ΔYt+100 ΔXt

ΔYt−100 ΔMt

ΔYt. (2.2)

TABLA 2.2: CONTRIBUCIÓN DE CADA COMPONENTE DEL PRODUCTO INTERIOR BRUTO (PIB) ΔC ΔI ΔG Demanda

interna ΔX -ΔM Balanza

Comercial Total

(1) (2) (3) (4) (5) (6)

España 2000-07 59.5 28.4 17.0 104.9 25.0 29.9 -4.9 100.0 2008-11 57.5 24.5 20.1 102.1 25.5 27.6 -2.1 100.0 2012-16 59.6 20.0 19.4 99.0 31.2 30.2 1.0 100.0

Alemania 2000-07 53.5 21.6 22.5 97.6 34.0 31.6 2.4 100.0 2008-11 49.1 22.5 23.4 95.1 41.8 36.8 4.9 100.0 2012-16 47.0 21.5 23.9 92.4 47.2 39.6 7.6 100.0

Francia 2000-07 62.4 20.3 18.4 101.1 25.4 26.5 -1.1 100.0 2008-11 63.5 19.8 18.8 102.2 26.1 28.2 -2.2 100.0 2012-16 62.2 20.3 19.2 101.7 29.5 31.1 -1.7 100.0

Italia 2000-07 60.8 21.0 18.9 100.6 24.2 24.9 -0.6 100.0 2008-11 61.2 20.2 20.0 101.4 25.2 26.7 -1.4 100.0 2012-16 61.5 17.1 19.3 97.8 29.4 27.1 2.2 100.0

Portugal 2000-07 66.1 24.6 20.0 110.6 26.1 36.7 -10.6 100.0 2008-11 66.4 20.7 20.5 107.6 30.1 37.7 -7.6 100.0 2012-16 66.7 15.2 18.5 100.4 38.9 39.3 -0.4 100.0

Reino Unido 2000-07 64.0 18.5 19.3 101.8 26.4 28.2 -1.8 100.0 2008-11 64.3 16.5 21.5 102.3 28.6 30.9 -2.3 100.0 2012-16 65.0 16.6 19.8 101.4 29.4 30.8 -1.4 100.0

Fuente: Elaboración propia con datos del BM y del FMI.