Embed Size (px)

Citation preview

1

FAKTOR FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2013-2016

Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau 2018

Email: [email protected]

Nurhayati, 2018: Factors Affecting Capital Structure in Manufacturing Companies Registered

on the Indonesia Stock Exchange for the 2014-2016 Period.

Tumpal Manik

Asri Eka Ratih

ABSTRACT

This research was conducted to examine the Factors Affecting the Capital Structure of

Manufacturing Companies Listed on the Indonesia Stock Exchange for the 2014-2016 Period.

Purposive sampling was used in this study with the following criteria: (1 Manufacturing

companies listed on the Indonesia Stock Exchange in the 2014-2016 period, (2) Manufacturing

companies that issued financial statements in a row during the 2014-2016 period, (3)

Manufacturing industry companies that using rupiah in succession during the 2014-2016 period,

(4) Manufacturing companies that distribute dividends and have the same period 2014-2016.The

samples in this study were 38 companies out of 142 manufacturing companies listed on the Stock

Exchange. and test hypotheses using t-statistics, used in this study to test the partial regression

coefficients and f-statistics to test the effect together with a significant level of 5%. In addition to

this used classic assumption tests which include normality test, multicollinerity test,

heteroscedasticity test and autocorrelation test, simultaneous testing of independent variables

spirit of the dependent variable and independent variables Company Size, Asset Structure,

Business Risk, Dividend, Liquidity and Profitability can explain the dependent variable capital

structure by 41.8% and the remaining 58.2% is explained by other variables outside this

research. Whereas hypothesis testing partially addresses that Asset Structure, Dividend,

Liquidity and Profitability significantly influence the Capital Structure, while Company Size and

Business Risk have no effect on Capital Structure.

Keywords: Company Size, Asset Structure, Business Risk, Dividend, Liquidity, Profitability and

capital structure

2

FAKTOR FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2013-2016

Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau 2018

Email: [email protected]

Nurhayati, 2018: Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur

Yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016.

Tumpal Manik

Asri Eka Ratih

ABSTRAK

Penelitian ini dilakukan untuk menguji Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016. Purposive

sampling digunakan dalam penelitian ini dengan kriteria : (1 Perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2014-2016, (2) Perusahaan manufaktur yang

menerbitkan laporan keuangan secara berturut-turut selama periode 2014-2016, (3) Perusahaan

industri manufaktur yang menggunakan mata uang rupiah secara berturut-turut selama periode

2014-2016,(4) Perusahaan manufaktur yang membagikan dividen sdan memiiki aba elama

periode 2014-2016. Sampel dalam penelitian ini sebanyak 38 perusahaan dari 142 perusahaan

manufaktur yang terdaftar di BEI. Analisis regresi berganda dan uji hipotesis menggunakan t-

statistik, digunakan dalam penelitian ini untuk menguji koefisien regresi parsial serta f-statistik

untuk menguji pengaruh secara bersama-sama dengan tingkat signifikan 5%. Selain ini

digunakan uji asumsi klasik yang meliputi uji normalitas, uji multikolineritas, uji

heterokedastisitas dan uji autokorelasi. Hasil pengujian secara simultan variable independen

berpengaruh terhadap variable dependen dan variabel independen Ukuran Perusahaan, Struktur

Asset, Risiko Bisnis, Dividen, Likuiditas dan Profitabilitas dapat menjelaskan variabel dependen

struktur modal sebesar 41,8% dan sisanya 58,2% dijelaskan oleh variabel-variabel lain diluar

penelitian ini. Sedangkan pengujian hipotesis secara parsial menujukan bahawa Struktur Asset,

Dividen, Likuiditas dan Profitabilitas berpengaruh secara signifikan terhadap Struktur Modal,

sedangkan Ukuran Perusahaan dan Risiko Bisnis tidak berpengaruh terhadap Struktur Modal.

Kata Kunci : Ukuran Perusahaan, Struktur Asset, Risiko Bisnis, Dividen, Likuiditas,

Profitabilitas dan struktur modal

3

PENDAHULUAN

Latar Belakang Masalah

Perusahaan merupakan organisasi bisnis yang memiliki tujuan untuk mencari laba.

Perusahaan dalam perkembangannya selalu berusaha untuk mempertahankan keunggulan bisnis

dan mengembangkan perusahaannya dilihat dari persaingan bisnis yang hari kehari semakin

ketat. Oleh karena itu perusahaan perlu melakukan strategi-strategi khusus untuk

menghadapinya, salah satunya yaitu menyangkut pemenuhan pendanaan perusahaan.

Pendanaan perusahaan berupa modal kerja yang akan digunakan untuk menjalankan aktivitas

operasional. Dalam memenuhi kebutuhan dananya bila perusahaan menggunakan sumber dana

dari internal perusahaan, maka akan dapat mengurangi ketergantungan kepada pihak luar.

Tetapi bila kebutuhan dana sudah sedemikian meningkatnya untuk menjalankan aktivitas

operasional sedangkan dana dari sumber internal sudah tidak mencukupi, maka tidak ada

pilihan lain kecuali menggunakan dana yang berasal dari luar perusahaan baik dari utang (debt

financing) maupun mengeluarkan saham baru (external equity financing) dalam memenuhi

kebutuhan dananya.

Pada prinsipnya setiap perusahaan membutuhkan dana agar dapat menjalankan aktivitas

bisnisnya. Oleh karena itu para manajer keuangan dengan tetap memperhatikan cost of capital

perlu menentukan struktur modal dalam upaya menetapkan apakah kebutuhan dana perusahaan

dipenuhi dengan modal sendiri atau dipenuhi dengan modal asing. Dalam melakukan keputusan

pendanaan, perusahaan juga perlu mempertimbangkan dan menganalisis kombinasi sumber

sumber dana yang ekonomis guna pemenuhan kebutuhan-kebutuhan investasi serta kegiatan

usahanya. Struktur modal diperlukan untuk membiayai aktivitas perusahaan, baik aktivitas

operasional maupun investasi. Manajer berperan dalam menentukan pendanaan yang efisien

bagi perusahaan, baik modal yang bersumber dari dalam ataupun dari luar perusahaan. Masalah

struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya

struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansialnya.

Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang

yang sangat besar akan memberikan beban yang berat kepada perusahaan tersebut

Faktor-faktor yang mempengaruhi struktur modal adalah ukuran perusahaan. Dalam

melakukan pengambilan keputusan untuk berinvestasi, maka para investor beranggapan bahwa

perusahaan yang besar relatif stabil serta mampu menghasilkan laba bersih besar dibandingkan

dengan perusahaan kecil. Selain itu, besar kecilnya ukuran suatu perusahaan akan berpengaruh

terhadap struktur modal.

Mengingat keputusan pendanaan merupakan keputusan penting yang secara langsung

akan menentukan kemampuan perusahaan untuk dapatn bertahan hidup dan berkembang maka

penulis tertarik untuk melakukan penelitian yang berjudul: “Faktor-Faktor yang Mempengaruhi

Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode

2014-2016”.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Kajian Pustaka

Struktur Modal

Struktur modal menurut Bambang, 2008 dalam (Dwiputri, 2012) adalah pembelanjaan

permanen dimana mencerminkan perimbangan antara hutang jangka pendek dengan modal

4

sendiri. Struktur modal menjadi masalah yang sangat penting bagi perusahaan karena baik

buruknya struktur modal akan dapat mempengaruhi kondisi keuangan perusahaan yang pada

akhirnya juga akan mempengaruhi nilai perusahaan.

Struktur modal merupakan salah satu faktor fundamental dalam operasi perusahaan.

Struktur modal suatu perusahaan ditentukan oleh kebijakan pembelanjaan (financingpolicy) dari

manajer keuangan yang senantiasa dihadapkan pada pertimbangan baik yang bersifat kuanlitatif

maupun kuantitatif yang mencangkup tiga unsur penting, yaitu Harnanto, 1995:306 dalam

(Riasita, 2014):

a. Keharusan untuk membayar balas jasa atau penggunaan modal kepada pihak yang

menyediakan dana tersebut,atau sifat keharusannya untuk pembiayaan biaya modal.

b. Sampai seberapa jauh kewenangan dan campur tangan pihak penyedia dana itu dalam

mengelola perusahaan.

c. Resiko yang dihadapi perusahaan

Menurut Yuliati & Prasetyo (2005) Struktur modal memiliki pengertian yang lebih

Agency Theory

Menurut (Riahi & Belkaoui, 2011:186) Hubungan agensi dikatakan telah terjadi ketika

suatu kontrak antara seseorang (atau lebih) seorang prinsial, dan orang lainnya seorang agen,

untuk memberikan jasa demi kepentingan prinsial termasuk melibatkan adanya pemberian

delegasi kekuasaan pengambilan keputusan kepada agen baik principal maupun agen

diasumsikan untuk termotivasi hanya oleh kepentingan dirinya sendiri. yaitu untuk

memaksimalkan kegunaan subjektif mereka, dan juga untuk menyadari kepentingan bersama

mereka.

Faktor-Faktor yang mempengaruhi Struktur Modal

Ukuran Perusahaan

Menurut Marsehella 2014, dalam (Novianti, 2015) Ukuran perusahaan merupakan suatu

indikator yang menunjukkan kekuatan yang financial perusahaan. Perusahaan besar dapat

mengakses pasar modal dan memiliki fleksibelitas dan kemampuan lebih untuk mendapatkan

dana. Ukuran perusahaan merupakan gambaran kemampuan financial perusahaan dalam suatu

periode tertentu. Ukuran perusahaan yang besar, dianggap sebagai suatu indikator yang

mengambarkan tingkat resiko bagi investor untuk melakukan investasi pada perusahaan tersebut,

karena jika perusahaan memiliki kemampuan financial yang baik, maka diyakini bahwa

perusahaan tersebut juga mampu memenuhi segala kewajibannya serta memberikan tingkat

pengambilan yang memadai bagi investor.

Perusahaan kecil akan cenderung untuk biaya modal sendiri dan biaya hutang jangka

panjang lebih mahal dari pada perusahaan besar. Maka perusahaan kecil akan cenderung

menyukai hutang jangka pendek dari pada hutang jangka panjang karena biayanya lebih rendah.

Demikian juga dengan perusahaan besar akan cenderung memiliki sumber pendanaan yang kuat

Rahadjo dan Hartatiningrum 2006, dalam (Joni & Lina, 2010).

Struktur Asset

Menurut Brigham & Houston (2001), menyatakan bahwa perusahaan yang asetnya sesuai

untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan utang. Aset multiguna

5

yang dapat digunakan oleh banyak perusahaan merupakan jaminan yang baik, sedangkan aset

yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan pinjaman. Struktur

asset dibagi menjadi dua bagian yaitu asset lancar dan asset tetap. Asset lancar yaitu uang kas

dan asset-asset lain yang dapat direalisasikan menjadi uang kas atau dijual atau dikonsumsi

dalam suatu periode akuntansi yang normal. Sedangkan aset tetap adalah aset-aset berwujud

yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu yang digunakan dalam

operasi perusahaan, tidak dimasukkan untuk dijual dalam rangka kegiatan normal perusahaan

dan mempunyai masa.

Dividen

Menurut Weston & Coopeland (1997), dalam (Puspita & Kususmaningtias, 2010),

kebijakan dividen merupakan pembagian laba antara pembayaran kepada pemegang saham dan

investasi kembali perusahaan. Laba ditahan (retained earnings) merupakan salah satu sumber

dana paling penting untuk membiayai pertumbuhan perusahaan, tetapi dividen merupakan arus

kas yang disisihkan untuk pemegang saham. Kebijakan dividen adalah pembagian keuntungan

bagi para pemegang saham. Menurut Riyanto (1993) kebijakan dividen adalah pembagian

pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang

saham sebagai dividen atau untuk digunakan di dalam perusahaan, yang berarti pendapatan

tersebut harus ditahan di dalam perusahaan atau disebut laba ditahan.

Risiko Bisnis

Menurut Weston dan Brigham 2001 dalam (Novianti, 2015) resiko bisnis didefinisikan

sebagai ketidakpastian atas proyeksi tingkat pengembalian aset, atau atas ekuitas (ROE) dari

suatu perusahaan dimasa mendatang, dengan mengasumsikan bahwa perusahaan tersebut tidak

menggunakan hutang. Risiko bisnis merupakan salah satu risiko yang dihadapi oleh perusahaan

ketika menjalankan kegiatan operasinya Gitman 2003:215, dalam (Joni & Lina, 2010), yaitu

kemungkinan ketidakmampuan perusahaan untuk mendanai kegiatan operasionalnya. Level

risiko bisnis suatu perusahaan dipengaruhi oleh stabilitas pendapatan dan struktur biaya

operasionalnya.

Likuiditas

Posisi likuiditas perusahaan berhubungan dengan apakah perusahaan mampu melunasi

kewajibannya yang jatuh tempo dalam jangka jangka pendek. Rasio likuiditas adalah rasio yang

menunjukkan hubungan kas dan aktiva lancar lainnya dengan kewajiban lancar Brigham dan

Houston 2001, dalam (Hardanti & Gunawan, 2010). Jumlah ayat-ayat pembayaran (alat-alat

likuid) yang dimiliki oleh suatu perusahaan pada suatu saat tertentu merupakan “kekuatan

membayar” dari perusahaan yang bersangkutan. Perusahaan yang banyak menggunakan aktiva

lancar berarti perusahaan tersebut dapat menghasilkan aliran kas untuk untuk membiayai

aktivitas dan investasinya Wijaya dan Hadianto 2008, dalam (Hardanti & Gunawan, 2010).

6

Profitabilitas

Menurut Marshella (2014). Profitabilitas merupakan faktor yang dipertimbangkan dalam

menentukan struktur modal perusahaan. Hal ini dikarenakan perusahaan yang memiliki

profitabilitas tinggi cenderung menggunakan utang yang relatif kecil. Kemampuan perusahaan

untuk memperoleh laba tergantung pada efisiensi dan efektivitas pelaksanaan operasi, serta

sumber daya yang tersedia untuk melakukannya. Karena itu, analisis profitabilitas secara umum

memfokuskan pada hubungan antara hasil operasi, seperti yang dilaporkan dalam laporan laba

rugi dan sumber daya yang tersedia bagi perusahaan, seperti yang dilaporkan dalam neraca.

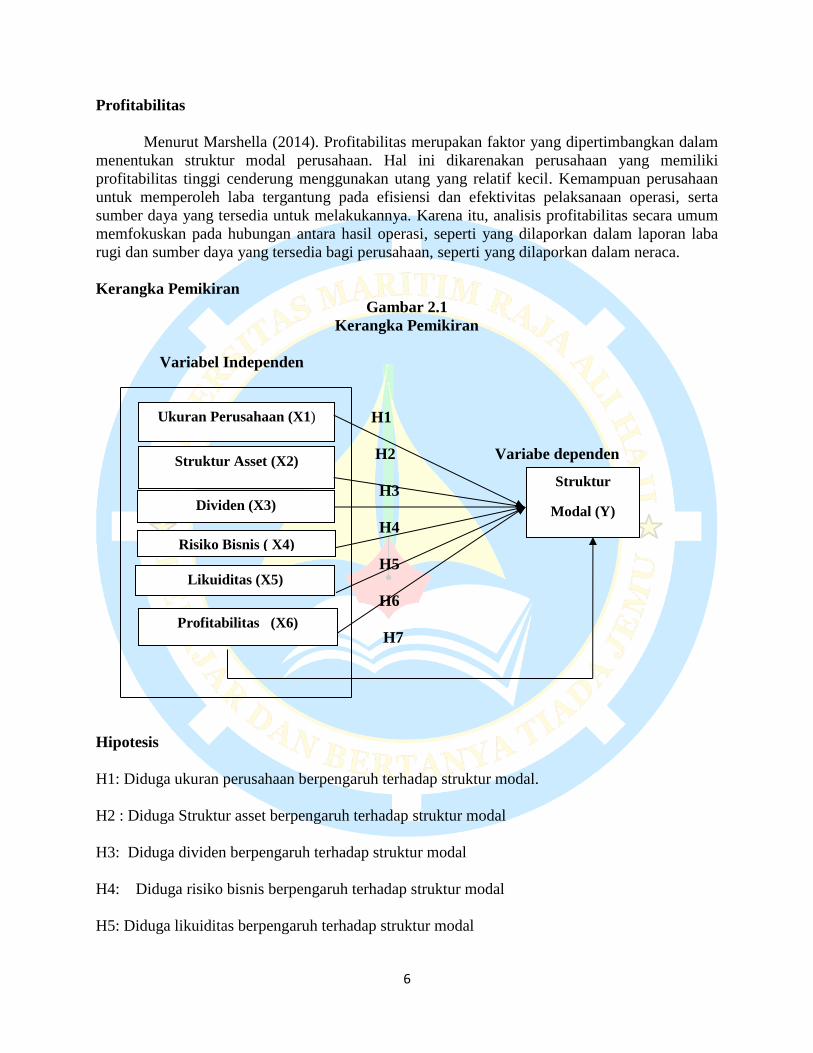

Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran

Variabel Independen

H1

H2 Variabe dependen

H3

H4

H5

H6

H7

Hipotesis

H1: Diduga ukuran perusahaan berpengaruh terhadap struktur modal.

H2 : Diduga Struktur asset berpengaruh terhadap struktur modal

H3: Diduga dividen berpengaruh terhadap struktur modal

H4: Diduga risiko bisnis berpengaruh terhadap struktur modal

H5: Diduga likuiditas berpengaruh terhadap struktur modal

Ukuran Perusahaan (X1)

Struktur Asset (X2)

Dividen (X3)

Risiko Bisnis ( X4)

Likuiditas (X5)

Profitabilitas (X6)

Struktur

Modal (Y)

7

H7: Diduga Ukuran Perusahaan, Struktur Asset, Dividen, Risiko Bisnis, Likuiditas, dan

Profitabilitas berpengaruh terhadap Struktur Modal

METODOLOGI PENELITIAN

Variabel Penelitian

Variabel Independent

Variabel indenpenden dinamakan pula dengan variabel yang diduga sebagai sebab

(Presumed couse variabel) dari variabel dependen, yaitu variabel yang diduga sebagai akibat

(presumed effect variabel). variabel dependen juga dapat disebut sebagai variabel yang

mendahului(antecendent variable). variabel ini sering juga disebut dengan variabel bebas,

variabel stimulus, dan predictor. Variabel yang dapat mempengaruhi perubahan dalam variabel

dependen, atau yang menyebabkan terjadinya variasi bagi variabel tak bebas (variabel dependen)

dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya (Erlina,

2011).

Ukuran Perusahaan (SIZE)

Ukuran perusahaan menurut Riyanto (1999:3) dalam (Suharso, 2014), yaitu: “Besar

kecilnya perusahaan dilihat dari besarnya nilai equity, nilai total penjualan, atau nilai total

aktiva”. Menurut Undang-undang No.9 tahun 1995 tentang usaha menjelaskan bahwa

“perusahaan memiliki hasil penjualan tahunan paling banyak Rp.1.000.000.000,000,- (satu

milyar rupiah) digolongkan kelompok usaha kecil”. Dengan adanya ketentuan ini, maka dapat

dinyatakan bahwa perusahaan yang memiliki hasil penjualan tahunan diatas satu milyar rupiah

dapat dikelompokkan kedalam industry menengah dan besar. Ukuran perusahaan diproxy

dengan nilai logaritma natural dari total penjualan. Secara sistematis dapat diformulasikan sbb:

(Chandra, 2012)

Firm Size =Ln (Sales)

Struktur Asset

Menggambarkan besarnya aktiva yang dapat dijaminkan perusahaan sebagai kolateral

ketika perusahan melakukan pinjaman kepada pihak kreditur. Struktur asset merupakan proporsi

aktiva tetap yang dimiliki oleh perusahaan. Variabel ini dproksikan dengan FAR (Fixed asset

ratio). Struktur asset merupakan variabel yang berskala rasio Joni & Lina (2010).

FAR = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Dividen

Merupakan bagian dari laba yang dibagikan kepada pemegang saham dari laba yang

diperoleh perusahaan Siregar 2005 dalam (Joni & Lina, 2010). Pengukuran kebijakan dividen

dalam penelitian ini menggunakan DPR (Devident payout ratio ). DPR merupakan rasio

pengukuran yang menggambarkan keseluruhan seberapa besar proporsi pembagian dividen

terhadap pemegang saham (Fauzi & Suhadak, 2015).

8

DPR = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛

𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒

Risiko Bisnis

Mernurut Weston dan Brigham 2001 dalam (Novianti, 2015) ketidakpastian atas

proyeksi tingkat pengembalian aset, atau atas ekuitas dari suatu perusahaan dimasa mendatang,

dengan mengasumsikan bahwa perusahaan tersebut tidak menggunakan hutang. Pengukuran

risiko bisnis dalam penelitian ini menggunakan ROA (Retur On Asset). ROA merupakan rasio

yang mengukur kemampuan perusahaan dari penghasilan yang tersedia bagi para pemilik

perusahaan atas modal yang di ivestasikan dalam perusahaan. Rasio ini di rumuskan sebagai

berikut: (Chandra, 2012).

ROA = 𝐸𝐴𝑇 (𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥)

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

Likuiditas

Likuiditas yaitu rasio lancar (current ratio) perusahaan pada akhir periode tahun

tertentum Aditya (2006). Pegukuran Likuiditas dalam penelitia ini menggunakan, Tingkat

Likuiditas CR (Current Ratio) , alat yang digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban keuangan jangka pendek. Rasio ini dirumuskan sebagai berikut:

Current Ratio = 𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟

𝑡𝑜𝑡𝑎𝑙 𝑘𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝑙𝑎𝑛𝑐𝑎𝑟

Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba

(Profitabilitas) pada tingkat penjualan, aktiva, dan modal. Pengukura profitabilitas dalam

peelitian ini mengguakan NPM (Net Profit Margi), merupakan rasio profitabilitas yang

menghasilkan laba (Syamsuddin 2009 ) dalam (Fauzi & Suhadak, 2015). Rasio ini dirumuskan

sebagai berikut:

Net Profit Margin (NPM) = 𝑇𝑜𝑡𝑎𝑙 𝑙𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

Variabel Dependen

Variabel Dependen menurut Sugiyono (2014) sering disebut sebagai variabel output,

kriteria, konsekuen,dan sering disebut sebagai variabel terikat. Dalam penelitian ini, Struktur

Modal merupakan variabel dependen. Struktur Modal dalam penelitian ini diproksikan dengan

rasio leverage. Rasio leverage digunakan untuk menganalisis tingkat penggunaan hutang

perusahaan yang digunakan untuk memperoleh keuntungan. Salah satu rasio leverage yang dapat

digunakan untuk menganalisis tingkat penggunaan hutang dibandingkan dengan ekuitas yang

dimiliki adalah Debt to Equity Ratio (DER). Debt to Equity Ratio merupakan kemampuan modal

sendiri perusahaan dalam memenuhi kewajibannya. Nilai DER yang makin kecil menandakan

bahwa perusahaan memiliki jaminan terhadap penggunaan utang yang lebih besar dan

sebaliknya. Nilai DER dapat dihitung dengan formulasi sebagai berikut:

DER= 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑘 𝐸𝑞𝑢𝑖𝑡𝑦

9

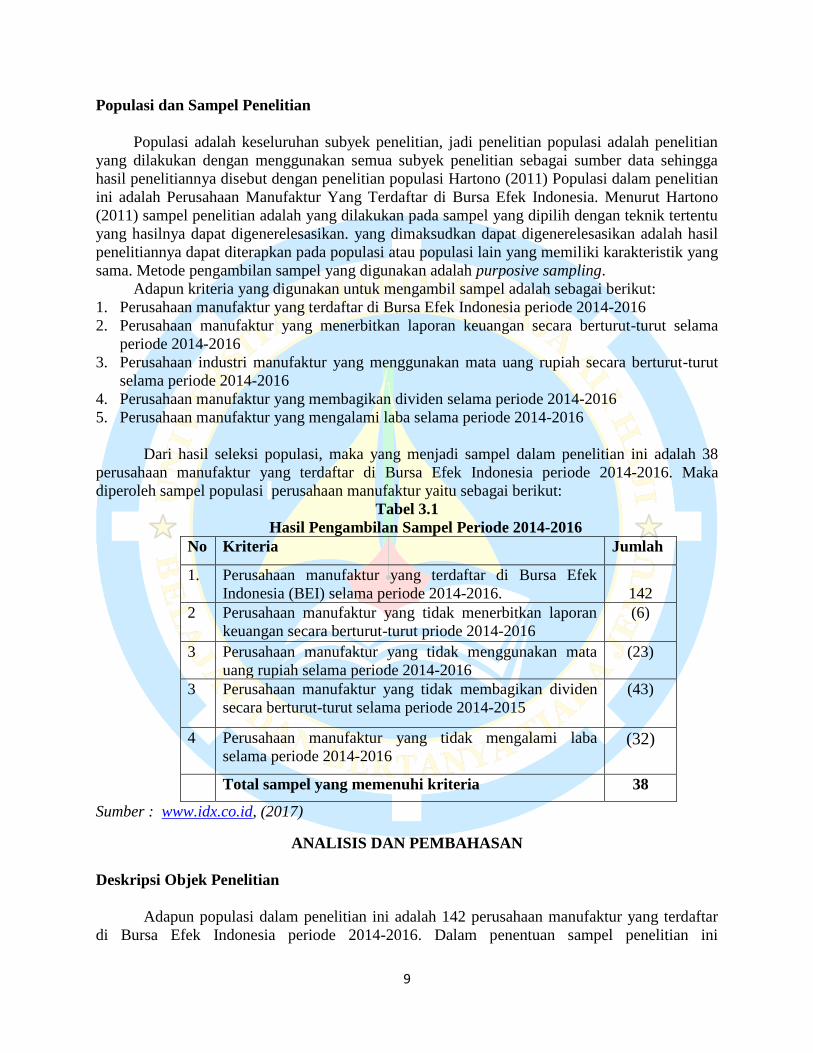

Populasi dan Sampel Penelitian

Populasi adalah keseluruhan subyek penelitian, jadi penelitian populasi adalah penelitian

yang dilakukan dengan menggunakan semua subyek penelitian sebagai sumber data sehingga

hasil penelitiannya disebut dengan penelitian populasi Hartono (2011) Populasi dalam penelitian

ini adalah Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Menurut Hartono

(2011) sampel penelitian adalah yang dilakukan pada sampel yang dipilih dengan teknik tertentu

yang hasilnya dapat digenerelesasikan. yang dimaksudkan dapat digenerelesasikan adalah hasil

penelitiannya dapat diterapkan pada populasi atau populasi lain yang memiliki karakteristik yang

sama. Metode pengambilan sampel yang digunakan adalah purposive sampling.

Adapun kriteria yang digunakan untuk mengambil sampel adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016

2. Perusahaan manufaktur yang menerbitkan laporan keuangan secara berturut-turut selama

periode 2014-2016

3. Perusahaan industri manufaktur yang menggunakan mata uang rupiah secara berturut-turut

selama periode 2014-2016

4. Perusahaan manufaktur yang membagikan dividen selama periode 2014-2016

5. Perusahaan manufaktur yang mengalami laba selama periode 2014-2016

Dari hasil seleksi populasi, maka yang menjadi sampel dalam penelitian ini adalah 38

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016. Maka

diperoleh sampel populasi perusahaan manufaktur yaitu sebagai berikut:

Tabel 3.1

Hasil Pengambilan Sampel Periode 2014-2016

No Kriteria Jumlah

1. Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode 2014-2016.

142

2

Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan secara berturut-turut priode 2014-2016

(6)

3 Perusahaan manufaktur yang tidak menggunakan mata

uang rupiah selama periode 2014-2016

(23)

3 Perusahaan manufaktur yang tidak membagikan dividen

secara berturut-turut selama periode 2014-2015

(43)

4 Perusahaan manufaktur yang tidak mengalami laba

selama periode 2014-2016 (32)

Total sampel yang memenuhi kriteria 38

Sumber : www.idx.co.id, (2017)

ANALISIS DAN PEMBAHASAN

Deskripsi Objek Penelitian

Adapun populasi dalam penelitian ini adalah 142 perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia periode 2014-2016. Dalam penentuan sampel penelitian ini

10

menggunakan metode Purposive Sampling yaitu dengan menggunakan beberapa kriteria yang

telah ditetapkan. Maka dari 142 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2014-2016 yang memenuhi kriteria berjumlah 38 perusahaan

Hasil Penelitian

Statistik Deskriptif

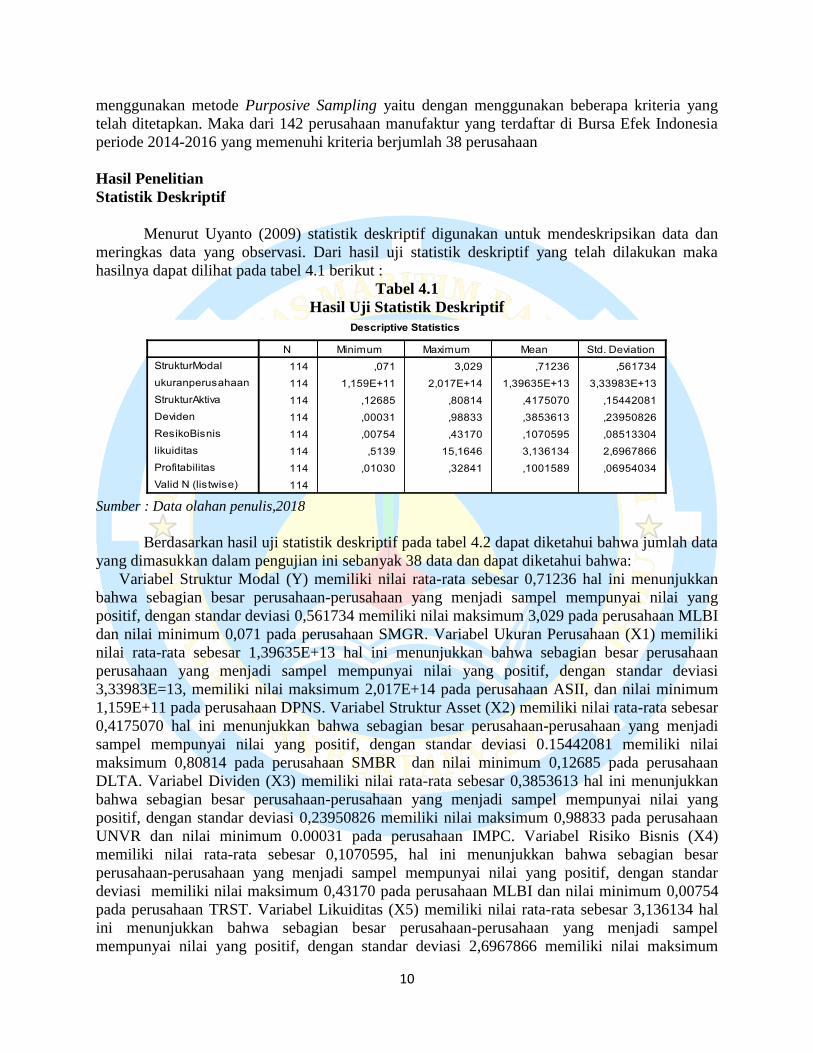

Menurut Uyanto (2009) statistik deskriptif digunakan untuk mendeskripsikan data dan

meringkas data yang observasi. Dari hasil uji statistik deskriptif yang telah dilakukan maka

hasilnya dapat dilihat pada tabel 4.1 berikut :

Tabel 4.1

Hasil Uji Statistik Deskriptif

Sumber : Data olahan penulis,2018

Berdasarkan hasil uji statistik deskriptif pada tabel 4.2 dapat diketahui bahwa jumlah data

yang dimasukkan dalam pengujian ini sebanyak 38 data dan dapat diketahui bahwa:

Variabel Struktur Modal (Y) memiliki nilai rata-rata sebesar 0,71236 hal ini menunjukkan

bahwa sebagian besar perusahaan-perusahaan yang menjadi sampel mempunyai nilai yang

positif, dengan standar deviasi 0,561734 memiliki nilai maksimum 3,029 pada perusahaan MLBI

dan nilai minimum 0,071 pada perusahaan SMGR. Variabel Ukuran Perusahaan (X1) memiliki

nilai rata-rata sebesar 1,39635E+13 hal ini menunjukkan bahwa sebagian besar perusahaan

perusahaan yang menjadi sampel mempunyai nilai yang positif, dengan standar deviasi

3,33983E=13, memiliki nilai maksimum 2,017E+14 pada perusahaan ASII, dan nilai minimum

1,159E+11 pada perusahaan DPNS. Variabel Struktur Asset (X2) memiliki nilai rata-rata sebesar

0,4175070 hal ini menunjukkan bahwa sebagian besar perusahaan-perusahaan yang menjadi

sampel mempunyai nilai yang positif, dengan standar deviasi 0.15442081 memiliki nilai

maksimum 0,80814 pada perusahaan SMBR dan nilai minimum 0,12685 pada perusahaan

DLTA. Variabel Dividen (X3) memiliki nilai rata-rata sebesar 0,3853613 hal ini menunjukkan

bahwa sebagian besar perusahaan-perusahaan yang menjadi sampel mempunyai nilai yang

positif, dengan standar deviasi 0,23950826 memiliki nilai maksimum 0,98833 pada perusahaan

UNVR dan nilai minimum 0.00031 pada perusahaan IMPC. Variabel Risiko Bisnis (X4)

memiliki nilai rata-rata sebesar 0,1070595, hal ini menunjukkan bahwa sebagian besar

perusahaan-perusahaan yang menjadi sampel mempunyai nilai yang positif, dengan standar

deviasi memiliki nilai maksimum 0,43170 pada perusahaan MLBI dan nilai minimum 0,00754

pada perusahaan TRST. Variabel Likuiditas (X5) memiliki nilai rata-rata sebesar 3,136134 hal

ini menunjukkan bahwa sebagian besar perusahaan-perusahaan yang menjadi sampel

mempunyai nilai yang positif, dengan standar deviasi 2,6967866 memiliki nilai maksimum

11

15,1646 pada perusahaan DPNS dan nilai minimum 0,5139 pada perusahaan MLBI. Variabel

Profitabilitas (X6) memiliki nilai rata-rata 0,1001589 hal ini menunjukkan bahwa sebagian besar

perusahaan-perusahaan yang menjadi sampel mempunyai nilai yang positif, dengan standar

deviasi 0,06954034, memiliki nilai maksimum 0,32841 pada perusahaan DLTA dan nilai

minimum 0,01030 pada perusahaan TRST.

Uji Asumsi Klasik

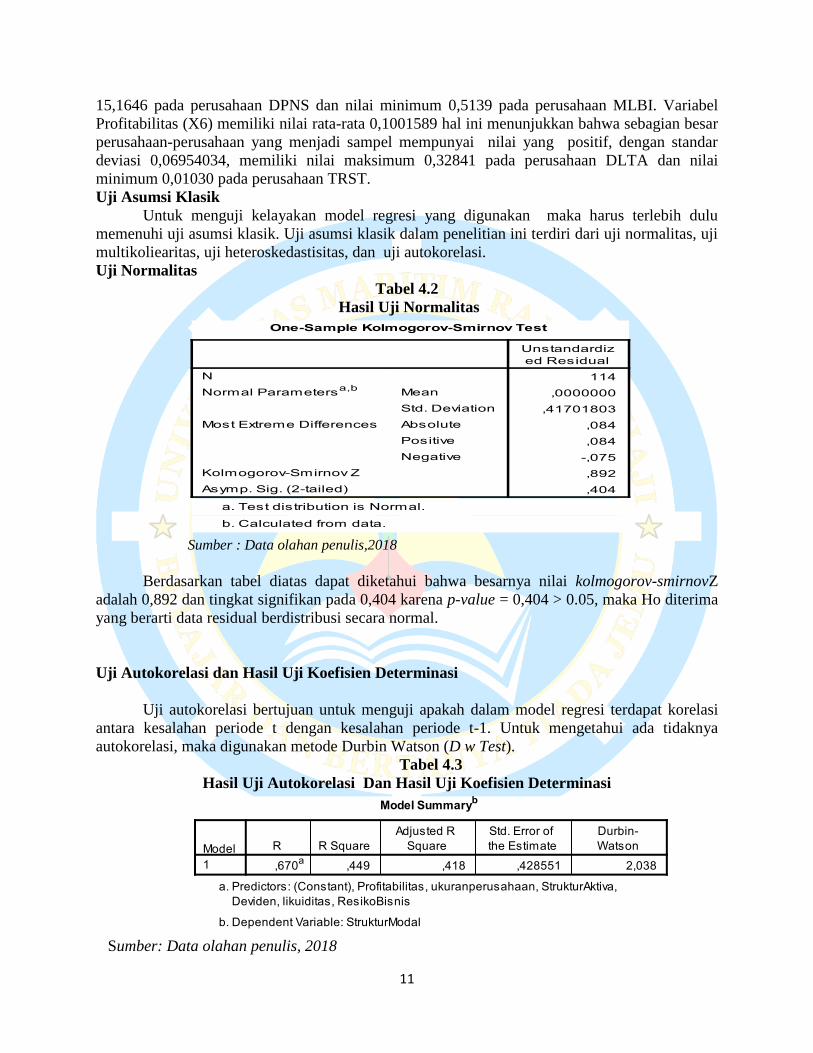

Untuk menguji kelayakan model regresi yang digunakan maka harus terlebih dulu

memenuhi uji asumsi klasik. Uji asumsi klasik dalam penelitian ini terdiri dari uji normalitas, uji

multikoliearitas, uji heteroskedastisitas, dan uji autokorelasi.

Uji Normalitas

Tabel 4.2

Hasil Uji Normalitas

Sumber : Data olahan penulis,2018

Berdasarkan tabel diatas dapat diketahui bahwa besarnya nilai kolmogorov-smirnovZ

adalah 0,892 dan tingkat signifikan pada 0,404 karena p-value = 0,404 > 0.05, maka Ho diterima

yang berarti data residual berdistribusi secara normal.

Uji Autokorelasi dan Hasil Uji Koefisien Determinasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi terdapat korelasi

antara kesalahan periode t dengan kesalahan periode t-1. Untuk mengetahui ada tidaknya

autokorelasi, maka digunakan metode Durbin Watson (D w Test).

Tabel 4.3

Hasil Uji Autokorelasi Dan Hasil Uji Koefisien Determinasi

Sumber: Data olahan penulis, 2018

12

Berdasarkan hasil pengujian pada tabel dapat diketahui bahwa nilai Durbin Watson

adalah 2,038 sedangnkan du = 1,8641 sehingga disimpulkan 1,8641 < 2,038 < 4-1,8641 (2,1359)

yang berarti bahwa model regresi tidal terjadi autokorelasi. Dari tabel diatas dapat dilihat nilai

koefisien determinasi (Adjusted R Square) sebesar 0,418 atau 41.8% maka hal ini dapat

disimpulkan bahwa variabel dependen yaitu struktur modal dapat dijelaskan oleh variabel

independen yaitu ukuran perusahaan, struktur asset, dividen, risiko bisnis, likuiditas dan

Profitabilitas sebesar 41,8% Sedangkan sisanya 58,2% dijelaskan atau dipengaruhi oleh variabel-

variabel (faktor-faktor lain yang tidak dijelaskan dalam penelitian ini).

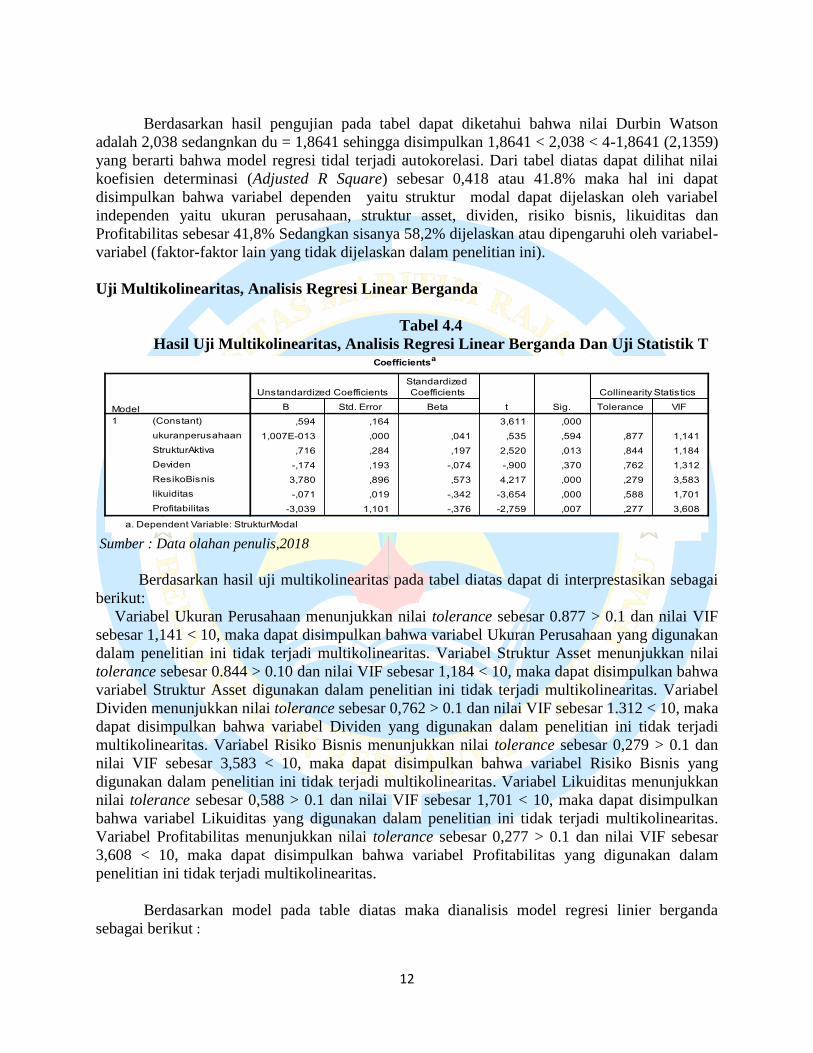

Uji Multikolinearitas, Analisis Regresi Linear Berganda

Tabel 4.4

Hasil Uji Multikolinearitas, Analisis Regresi Linear Berganda Dan Uji Statistik T

Sumber : Data olahan penulis,2018

Berdasarkan hasil uji multikolinearitas pada tabel diatas dapat di interprestasikan sebagai

berikut:

Variabel Ukuran Perusahaan menunjukkan nilai tolerance sebesar 0.877 > 0.1 dan nilai VIF

sebesar 1,141 < 10, maka dapat disimpulkan bahwa variabel Ukuran Perusahaan yang digunakan

dalam penelitian ini tidak terjadi multikolinearitas. Variabel Struktur Asset menunjukkan nilai

tolerance sebesar 0.844 > 0.10 dan nilai VIF sebesar 1,184 < 10, maka dapat disimpulkan bahwa

variabel Struktur Asset digunakan dalam penelitian ini tidak terjadi multikolinearitas. Variabel

Dividen menunjukkan nilai tolerance sebesar 0,762 > 0.1 dan nilai VIF sebesar 1.312 < 10, maka

dapat disimpulkan bahwa variabel Dividen yang digunakan dalam penelitian ini tidak terjadi

multikolinearitas. Variabel Risiko Bisnis menunjukkan nilai tolerance sebesar 0,279 > 0.1 dan

nilai VIF sebesar 3,583 < 10, maka dapat disimpulkan bahwa variabel Risiko Bisnis yang

digunakan dalam penelitian ini tidak terjadi multikolinearitas. Variabel Likuiditas menunjukkan

nilai tolerance sebesar 0,588 > 0.1 dan nilai VIF sebesar 1,701 < 10, maka dapat disimpulkan

bahwa variabel Likuiditas yang digunakan dalam penelitian ini tidak terjadi multikolinearitas.

Variabel Profitabilitas menunjukkan nilai tolerance sebesar 0,277 > 0.1 dan nilai VIF sebesar

3,608 < 10, maka dapat disimpulkan bahwa variabel Profitabilitas yang digunakan dalam

penelitian ini tidak terjadi multikolinearitas.

Berdasarkan model pada table diatas maka dianalisis model regresi linier berganda

sebagai berikut :

13

Y = 0,594 + 1,007E-013 SIZE + 0,716 FAR − 0,174 DPR + 3,780

ROA − 0,71 CR − 3,039 + e

Dari persamaan model regresi linear tersebut dapat diinterprestasikan sebagai berikut:

Nilai konstanta (a) sebesar 0,594 menunjukkan bahwa apabila nilai variabel ukuran

perusahaan, struktur asset, dividen, risiko bisnis, likuiditas dan profitabilitas sama dengan nol,

maka nilai struktur modal adalah sebesar 0,594. Besarnya nilai koefisien regresi (b1) sebesar

1,0087E-013 nilai b1 yang positif menunjukkan adanya hubungan yang searah antara variabel

struktur modal dengan variabel ukuran perusahaan yang artinya jika nilai variabel ukuran

perusahaan naik sebesar 1 satuan maka struktur modal akan naik sebesar 1,008E-013 satuan.

Dengan asumsi variabel bebas lainnya konsta. Besarnya nilai koefisien regresi (b2) sebesar 0,716

nilai b2 yang positif menunjukkan adanya hubungan yang searah antara variabel struktur modal

dengan variabel struktur asset yang artinya jika nilai variabel struktur asset naik sebesar 1 satuan

maka nilai struktur modal akan naik sebesar 0,716 satuan Dengan asumsi variabel bebas lainnya

konsta. Besarnya nilai koefisien regresi (b3) sebesar -,174 nilai b3 yang negatif menunjukkan

adanya hubungan yang berlawan arah antara variabel struktur modal dengan variabel dividen

yang artinya jika nilai variabel dividen naik sebesar 1 satuan maka nilai struktur modal akan

turun sebesar 0,174 satuan. Dengan asumsi variabel bebas lainnya konsta. Besarnya nilai

koefisien regresi (b4) sebesar 3,039 nilai b4 yang positif menunjukkan adanya hubungan yang

searah antara variabel struktur modal dengan risiko bisnis yang artinya jika nilai variabel risiko

bisnis naik sebesar 1 satuan maka nilai struktur modal perusahaan akan naik sebesar 3,780

satuan. Dengan asumsi variabel bebas lainnya konsta. Besarnya nilai koefisien regresi (b5)

sebesar -0,071, nilai b5 yang negatif menunjukkan adanya hubungan yang berlawan arah antara

variabel struktur modal dengan variabel likuiditas yang artinya jika nilai variabel likuiditas naik

sebesar 1 satuan maka nilai struktur modal akan turun sebesar 0,071 satuan. Dengan asumsi

variabel bebas lainnya konsta. Besarnya nilai koefisien regresi (b6) sebesar -3,039 nilai b6 yang

negatif menunjukkan adanya hubungan yang berlawan arah antara variabel struktur modal

dengan variabel profitailitas yang artinya jika nilai variabel profitailitas naik sebesar 1 satuan

maka nilai struktur modal akan turun sebesar 3,039 satuan. Dengan asumsi variabel bebas

lainnya konsta.

Berikut interpretasi hasil pengujian hipotesis secara parsial dari model regresi Berganda:

Berdasarkan hasil analisis pada ukuran perusahaan tabel 4.8 diatas menunjukkan besarnya

thitung sebesar 0,535<1,65936 (ttabel α = 0.05, df = (114-7-1) = 106) dan signifikan (p-value =

0,594>α = 0.05), Berdasarkan hasil pengujian maka H1 ditolak dan H0 diterima yang

menunjukkan bahwa variabel ukuran perusahaan secara parsial tidak berpengarauh terhadap

struktur modal. Berdasarkan hasil analisis struktur asset pada tabel 4.8 diatas menunjukkan

besarnya thitung sebesar 2,520 > 1,65936 (ttabelα = 0.05, df = (114-7-1) = 106) dan signifikan (p-

value = 0,013<α = 0.05), maka H2 diterima dan H0 ditolak, yang berarti variabel struktur asset

berpengaruh positif dan signifikan terhadap struktur modal. Berdasarkan hasil analisis dividen

pada tabel 4.8 diatas menunjukkan besarnya thitung sebesar -0,900 > -1,65936 (ttabelα = 0.05, df =

(114-7-1) = 106) dan signifikan (p-value = 0.370 >α = 0.05), maka H3 ditolak dan H0 di tolak,

yang berarti variabel dividen secara parsial tidak berpengaruh terhadap struktur modal.

Berdasarkan hasil analisis risiko bisnis pada tabel 4.8 diatas menunjukkan besarnya thitung sebesar

4,217 >1,65936 (ttabel α = 0.05, df = (114-7-1) = 106) dan signifikan (p-value = 0,000< α = 0.05),

maka H4 diterima dan H0 ditolak, yang berarti variabel risiko bisnis secara parsial berpengaruh

positif dan signifikan terhadap struktur modal. Berdasarkan hasil analisis likuiditaas pada tabel

14

4.8 diatas menunjukkan besarnya thitung sebesar -3,654 < -1,65936 (ttabel α = 0.05, df = (114-7-1)

=106) dan signifikan (p-value = 0,000<α = 0.05), maka H5 diterima dan H0 diterima, yang

berarti variabel likuiditas secara parsial berpengaruh negatif dan signifikan terhadap struktur

modal. Berdasarkan hasil analisis pada profitabilitas tabel 4.8 diatas menunjukkan besarnya

thitung sebesar -2,759 < -1,65936 (ttabel α = 0.05, df = (114-7-1) = 106) dan signifikan (p-value =

0,007 < α = 0.05), maka H6 diterima dan H0 diterima, yang berarti variabel profitabilitas secara

parsial berpengaruh terhadap struktur modal.

Pengujian Secara Simultan (Uji F)

Uji statistik F menunjukkan bahwa secara keseluruhan variabel independen dalam model

penelitian berpengaruh secara signifikan terhadap variabel dependen. Jika nilai fhitung>f tabel

dan nilai signifikan<0,05, h0 diterima. Jika nilai fhitung<ftabel dan nilai signifikan>0,05,h0

ditolak, ghozali (2013). Hasil uji simultan (uji F) dapat dilihat dalam tabel 4.5 berikut :

Tabel 4.5

.Pengujian Secara Simultan (Uji F)

Berdasarkan tabel diketahui nilai Fhitung sebesar 14,525 > 2,18 dengan tingkat signifikansi

0.000 < 0,05. Maka secara simultan bahwa variabel independen dalam penelitian ini (Ukuran

Perusahaan, Struktur Asset, Risiko Bisnis, Dividen, Likuiditas dan Profitabilitas) berpengaruh

terhadap struktur modal pada perusahaan manufaktur periode 2014-2016.

Hasil Penelitian dan Pembahasan

Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Hasil uji statistikt untuk variabel Ukuran Perusahaan menunjukkan koefisien variabel

sebesar 1,007E-013 nilai signifikan sebesar 0,594. Nilai signifikan lebih besar dari probabilitas

0,05 maka dapat di simpulkan bahwa struktur aktiva tidak berpengaruh terhadap struktur modal.

Hal ini sejalan dengan penelitian Joni dan Lia (2010) yang menyatakan bahwa tidak terdapat

pengaruh antara variabel Ukuran perusahaan terhadap struktur modal. Hasil tersebut

menggambarkan bahwa semakin besar ukuran perusahaan tidak diikuti dengan perubahan

hutang. Namun, semakin besarnya ukuran suatu perusahaan yang di tandai dengan meningkatnya

penjualan, maka menujukkan bahwa besarnya ukuran perusahaan tersebut dapat membuat

perusahaan mengurangi jumlah hutangnya. Karena perusahaan lebih mengutamakan dana

sumber dana interalnya dari pada dana eksteral. Maka hipotesis (Ukuran perusahaan berpegaruh

terhadap struktur modal ) tidak berhasil diterima.

Pengaruh struktur asset terhadap struktur modal

15

Hasil uji statistik untuk variabel struktur asset menunjukkan koefisien variabel sebesar

0,716 dan nilai signifikan sebesar 0,013. Nilai signifikan lebih kecil dari probabilitas 0,05 maka

dapat di simpulkan bahwa struktur asset berpengaruh positif dan signifikan terhadap struktur

modal. Hasil penelitian ini sejalan dengan penelitian (Indrajaya, Herlina, & Setiadi, 2011) yang

menyatakan bahwa struktur asset berpengaruh positif dan signifikan terhadap struktur modal. Hal

ini disebabkan jika meningkatnya struktur asset perusahaan akan meningkatkan struktur modal

atau hutang jangka panjang pada perusahaan. Selain itu semakin tinggi struktur asset, maka

semakin besar juga pinjaman yang bisa digunakan perusahaan. Kreditur akan memberikan

hutang kepada perusahaan, Maka hipotesis (struktur asset berpegaruh terhadap struktur modal )

berhasil diterima.

Pengaruh dividen terhadap Struktur Modal

Hasil uji statistikt untuk variabel deviden menunjukkan koefisien variabel sebesar -0,174

dan nilai signifikan sebesar 0,370. Nilai signifikan lebih besar dari probabilitas 0,05 maka dapat

di simpulkan bahwa dividen tidak berpengaruh terhadap struktur modal. Hal ini sejalan dengan

penelitian (Chandra, 2012) yang menyatakan bahwa Deviden tidak berpengaruh terhadap

struktur modal. Hal ini dijelaskan apabila perusahaan yang membagikan dividen redah kepada

pemegang saham akan memberikan sinyal kepada pasar bahwa perusahaan memiliki profit yang

rendah pula. Oleh karena itu perusahaan mencari dana eksternal kepada pihak luar berupa

hutang untuk memenuhi kebutuhannya. Maka hipotesi ( Dividen berpengaruh terhadap struktur

modal) tidak berhasil diterima.

Pengaruh Risiko Bisnis Terhadap Struktur Modal

Hasil uji statistikt untuk variabel resiko bisnis menunjukkan koefisien variabel sebesar

3780 dan nilai signifikan sebesar 0,000. Nilai signifikan lebih kecil dari probabilitas 0,05 maka

dapat di simpulkan bahwa risiko bisnis berpengaruh positif signifikan terhadap struktur modal.

Hal ini sejalan dengan penelitian (Chandra, 2012) yang menyatakan bahwa Risiko bisnis

berpengaruh terhadap struktur modal. Hal ini dijelaskan apabila resiko bisnis yang diperoleh dari

asset meningkat maka struktur modal akan meningkat, dan perusahaan akan lebih banyak

menggunakan hutang, resiko bisnis meningkat yang dihasilkan dari jumlah asset yang ada pada

perusahaan akan membuat kreditur tertarik untuk memberikan pinjaman pada perusahaan

tersebut. hipotesis ( Resiko bisnis berpengaruh terhadap struktur modal ) berhasil diterima.

Pengaruh Likuiditas Terhadap Struktur Modal

Hasil uji statistik untuk variabel likuiditas menunjukkan koefisien variabel sebesar -

0,071 dan nilai signifikan sebesar 0,000. Nilai signifikan lebih kecil dari probabilitas 0,05 maka

dapat di simpulkan bahwa resiko bisnis berpengaruh negatif signifikan terhadap struktur modal.

Hal ini sejalan dengan penelitian (Novianti, 2015) yang menyatakan bahwa likuiditas

berpengaruh negatif terhadap sruktur modal. Hal ini dijelaskan bahwa Perusahaan yang memiliki

tingkat likuiditas yang tinggi berarti perusahaan tersebut mempunyai dana internal yang tinggi

pula, sehingga suatu perusahaan akan cenderung menggunakan dana yang dimilikinya terlebih

dahulu untuk membiayai investasinya sebelum menggunakan hutang dari pihak luar melalui

hutang. Maka hipotesis (Likuiditas berpengaruh terhadap struktur modal ) berhasil diterima.

Pengaruh Profitabilitas Terhadap Struktur Modal

16

Hasil uji statistikt untuk variabel profitabilitas menunjukkan koefisien variabel sebesar -

3,039 dan nilai signifikan sebesar 0,007. Nilai signifikan lebih kecil dari probabilitas 0,05 maka

dapat di simpulkan bahwa profitabilitas pengaruh negatif signifikan terhadap struktur modal. Hal

ini sejalan dengan penelitian Joni dan Lina (2010) yang menyatakan bahwa Profitabilitas

berpengaruh negatif signifikan terhadap struktur modal. Perusahaan yang memiliki profitabilitas

yang tinggi cenderung menggunakan hutang yang kecil, karena dengan tingkat profitabilitas

yang tinggi perusahaan mampu menyediakan dana internal dalam jumlah besar. Sesuai dengan

pecking order theory, apabila dana internal telah mampu memenuhi sebagian besar kebutuhan

dana maka perusahaan dapat menekan hutang. Ini berarti dana internal merupakan pilihan utama

dalam memenuhi sumber pembiayaan. Semakin tinggi laba yang diperoleh semakin kecil

keinginan perusahaan untuk menggunakan hutang Maka hipotesis (Profitabilitas berpengaruh

terhadap struktur modal ) berhasil diterima.

Pengaruh Ukuran Perusahaan, Struktur Asset, Dividen, Risiko Bisnis, Likuiditas, dan

Profitabilitas Terhadap Struktur Modal

Berdasarkan pegujian hipotesis dengan menggunakan uji F maka, diketahui nilai Fhitung

sebesar 14,525 > 2,18 dengan tingkat signifikansi 0.000< 0,05. Maka secara simultan bahwa

variabel independen dalam penelitian ini (Ukuran Perusahaan, Struktur Asset, Risiko Bisnis,

Dividen, Likuiditas dan Profitabilitas) berpengaruh terhadap struktur modal pada perusahaan

manufaktur periode 2014-2016.

PENUTUP

Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan sebelumnya, maka penelitian

memperoleh kesimpulan sebagai berikut:

1. Secara parsial (Individu) Ukuran Perusahaan tidak berpengaruh terhadap struktur modal

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-

2016.

2. Secara parsial (Individu) Struktur Asset berpengaruh terhadap terhadap struktur modal

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-

2016.

3. Secara parsial (Individu) Dividen tidak berpengaruh terhadap terhadap struktur modal

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-

2016.

4. Secara parsial (Individu) Risiko Bisnis berpengaruh terhadap terhadap struktur modal

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-

2016.

5. Secara parsial (Individu) Likuiditas berpengaruh terhadap terhadap struktur modal pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2016.

6. Secara parsial (Individu) Profitabilitas berpengaruh terhadap terhadap struktur modal

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-

2016.

7. Secara simultan (Bersamaan) variabel independen dalam penelitian ini (Ukuran

Perusahaan, Struktur Asset, Risiko Bisnis, Dividen, Likuiditas dan Profitabilitas)

berpengaruh terhadap struktur modal pada perusahaan manufaktur periode 2014-2016.

Saran

17

Berdasarkan kesimpulan dan keterbatasan penelitian yang telah dijelaskan sebelumnya,

maka peneliti memberikan saran-saran sebagai berikut:

1. Pada penelitian selanjutnya hendaknya para peneliti dapat mengambil manfaat dari

penelitian ini untuk melakukan penelitian lebih mendalam lagi mengenai faktor yang

dapat mempengaruhi struktur modal sehingga hasil yang didapat akan lebih akurat lagi.

Karena pada penelitian ini koefisien determinasi yang dihasilkan sebesar 41,8% dan

sisanya 58.2%. Diharapkan agar para peneliti memperpanjang waktu pengamatan, serta

disarankan untuk megembangkan dengan menggunakan varibel-variabel lain yang

mempengaruhi struktur modal.

2. Bagi para investor mempertimbangkan variabel yang mempengaruhi struktur modal yang

memiliki hasil signifikan dalam penelitian ini yaitu struktur asset, risiko bisnis, likuiditas

dan profitabilitas sebagai pertimbangan sebelum mengambil keputusan dalam melakukan

investasi.

DAFTAR PUSTAKA

18

Aditya, J. (2006). Faktor - Faktor yang Mempengaruhi Struktur Modal (Perusahaan Manufaktur

di Bursa Efek Jakarta Periode Tahun 2000-2003). Yogyakarta: Skripsi Fakultas

Ekonomi Universitas Islam Indonesia.

Anindito, B. (2015). Analisis Pengaruh Perputaran Modal Kerja,Struktur Modal,Umur

Perusahaan,dan Ukuran perusahaan terhadap Profitabilitas (Perusahaan yang

tergabung dalam LQ-45 di BEI 2010-2012). Semarang: Skripsi Fakultas

Ekonomika dan Bisnis Universitas Diponegoro.

B. E., & H. J. (2001). Manajemen Keuangan buku II. Jakarta: Erlangga.

Baroroh, A. (2013). Analisis Multivariat dan Time series. Jakarta: Kompas Gramedia.

Chandra, T. (2012). Faktor-Faktor yang mempengaruhi Struktur Modal Pada Perusahaan

Properti dan Real Estate di Indonesia. Jurnal Ekonomi dan Keuangan Akreditasi

No.80/DIKTI/Kep/2012 , 1-22.

Cristie, Y. (2014). Faktor Faktor yang mempengaruhi Struktur Modal dengan Ukuran

Perusahaan sebagai Variabel Moderating. Semarang: Skripsi Universitas

Deponegoro.

Dwiputri, M. E. (2012). Pengaruh Profitabilitas,Struktur Aktiva,dan Ukuran Perusahaanterhadap

Struktur Modal pada Perusahaan Manufaktur Sektor Industri Makanan dan

Minuman yang terdaftar di BEI. Jurnal Manajemen Vol,1.No,1.September 2012 ,

1-10.

Erlina. (2011). Metodologi Penelitian. Medan : Art Design,Publishing dan Printing.

Fauzi, M. N., & Suhadak. (2015). PENGARUH KEBIJAKAN DIVIDEN DAN

PERTUMBUHAN PERUSAHAAN TERHADAP STRUKTUR MODAL DAN

PROFITABILITAS. Jurnal Administrasi Bisnis (JAB) Vol. 24 No. 1 Juli 2015 , 1-

10.

Ghozali, I. (2013). ANALISIS MULTIVARIATE PROGRAM Edisi 7. Semarang : Badan Penerbit

Universitas Diponegoro.

Handaru, S. y., & Prasetyo, H. (2005). DASAR-DASAR MANAJEMEN KEUANGAN

INTERNASIONAL. Yogyakarta: C.V.ANDI OFFSET.

Hardanti, S., & Gunawan, B. (2010). Pengaruh Size,Likuiditas,Profitabilitas,Risiko,dan

Pertumbuhan Penjualan terhadap Struktur Modal (Studi empiris pada Perusahaan

Manufaktur di BEI). Jurnal Akuntansi dan Investasi vol,11.No,2.Juli. , 148-165.

Hartono. (2011). Metodologi Penelitian . Pekanbaru: ZANAFA PUBLISHING.

19

Indrajaya, G., Herlina, & Setiadi, R. (2011). Pengaruh Struktur Aktiva,Ukuran

Perusahaan,Tingkat Pertumbuhan,Profitabilitas,dan Resiko Bisnis terhadap

Struktur Modal (Studi Empiris pada Perusahaan Sektor Pertambangan yang

Listing Di BEI). Akurat Jurnal Ilmiah Akuntansi No,6.Tahun ke-2 September-

Desember .

Joni, & Lina. (2010). Faktor-Faktor yang mempengaruhi Struktur Modal. Jurnal Bisnis dan

Akuntansi Vol,12.No.2 .Agustus 2010 , hlm 81-96.

Kartika, A. (2009). Faktor Faktor yang Mempengaruhi Struktur Modal pada Perusahaan

Manufaktur yang Go Public di BEI. Dinamika Keuangan dan

Perbankan,Vol,1.No,2.Agustus , 105-122.

Khariry, M., & Yusniar, M. W. (2016). Faktor faktor uang mempengaruhi struktur modal. Jurnal

wawasan manajemen vol,4.No,2 Juni , 113-125.

Kurniawan, D. G. (2013). Pengaruh Likuiditas,Ukuran Perusahaan,Pertumbuhan Penjualan,dan

Profitabilitas terhadap Struktur Modal. Yogyakarta: Skripsi Universitas Negeri

Yogyakarta.

Margaretha, F., & Ramadhan, A. R. (2010). Faktor-Faktor yang Mempengaruhi Struktur Modal

(Pada Industri Manufaktur di BEI). Jurnal Bisnis dan Akuntansi

Vol.12,No.2,Agustus 2010 , 119-130.

Marshella, I. (2014). Pengaruh Ukuran Perusahaan,Pertumbuhan Penjualan,Pertumbuhan Aset

dan Profitabilitas terhadap Struktur Modal (Pada Perusahaan Manufaktur yang

terdaftar di BEI). Tanjungpinang: Skripsi.UMRAH.

Novianti, R. (2015). Pengaruh Pertumbuhan Aset,Likuiditas,Ukuran Perusahaan,Resiko

Bisnis,dan Penghematan Pajak terhadap Struktur Modal (Perusahaan

Manufaktur di BEI ). Tanjungpinang: Skripsi.Jurusan Akuntansi,Fakultas

Ekonomi,UMRAH.

Nurmadi, R. (2013). ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

STRUKTUR MODAL. Jurnal Keuangan dan Bisnis Vol. 5, No. 2, Juli 2013 ,

170-178.

oktaviani, G. l., & malelak, M. i. (2014). Analisis Pengaruh Profitabilitas,Pertumbuhan,Struktur

Aktiva,dan Ukuran Perusahaan Terhadap Keputusan Struktur Modal Perusahaan.

FINESTA Vol,2.No,2 , 12-16.

Pertiwi, A. (2014). Analisis Pengaruh Ukuran Perusahaan,Profitabilitas,dan Kepemilikan

Manajerial Terhadap Struktur Modal. Semarang: Skripsi Universitas

Deponegoro.

20

Priyatno, D. (2011). Buku Saku Analisis Statistik Data SPSS. Yogyakarta:Media Kom.

Puspita, G. C., & Kususmaningtias, R. (2010). Pengaruh Struktur Aktiva, Profitabilitas ,

Kebijakan Deviden terhadap Struktur Modal pada Perbankan yang terdaftar di

Bursa Efek Indonesia tahun 2005-2009. AKRUAL 2 (1) (2010): 76-91 e-ISSN:

2502-6380 , 76-91.

Rahayu, I. P. (2014). PENGARUH DIVERSIFIKASI OPERASIONAL TERHADAP

STRUKTUR MODAL DENGAN KEPEMILIKAN PEMERINTAH SEBAGAI

VARIABEL MODERASI. Diponegoro journal of accounting Volume 3,Nomor

3,Tahun 2014 ,halaman 2 , 1-14.

Riahi, A., & Belkaoui. (2011:186). Accounting Theory. Jakarta: Salemba Empat.

Riasita, D. (2014). Pengaruh Profitabilitas,Likuiditas,Pertumbuhan Aktiva,Struktur Aktiva,dan

Ukuran Perusahaan Terhadap Struktur Modal. Yogyakarta: skripsi.Universitas

Negeri Yogyakarta.

Sandag, J. N. (2015). Pertumbuhan Penjualan,Ukura Perusahaan,Retur On Asset dan Struktur

Modal terhadap Nilai Perusahaan yamg tercatat dalam Indeks LQ 45. Jurnal Riset

Bisnis dan Manajemen Vol,3.No,3. , 214:225.

Santika, R. B., & Sudiyatno, B. (2011). Menentukan Struktur Modal Perusahaan Manufaktur di

Bursa Efek Indonesia. Skripsi.Dinamika Keuangan dan Perbankan,November

2011 , 172-182.

Santoso, I. (2014). SPSS 22 From Essetial to Expert Skills. Jakarta: PT.Elek Media.

Seftianne, & Handayani, R. (2011). Faktor Faktor yang mempengaruhi Struktur Modal pada

Perusahaan Publik Sektror Manufaktur. Jurnal Bisnis dan Akuntansi

Vol,13.No,1.April , 39-56.

Sofia R, A. W., & Triani, N. N. (2014). Pengaruh Arus Kas Beba, Kebijakan Deviden dan

Ukuran Perusahaan terhadap Struktur Modal Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Periode 2008-2012. Jurnal Ilmu Manajemen

Volume 2 Nomor 4 Oktober 2014 , 19-29.