Embed Size (px)

Citation preview

Januari 2018

1

Faktor - Faktor yang Mempengaruhi Volatilitas Harga Saham pada

Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Tahun

2012-2016

Syarifah Nur Azura1, Myrna Sofia

2, Nurhasanah

3

Prodi Manajemen Fakultas Ekonomi

Universitas Maritim Raja Ali Haji

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Devidend Payout Ratio,

Devidend Yield, Ukuran perusahaan, Volume Perdagangan, Nilai Tukar, Inflasi,

Tingkat Suku Bunga Terhadap Volatilitas Harga Saham. Metode pengambilan

sampel yang digunakan ialah purposive sampling. Penelitian ini menggunakan 7

sampel dari 153 populasi perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2012-2016. Teknik analisis data yang digunakan ialah Analisis

Regresi Berganda. Hasil penelitian ini menunjukkan bahwa Devidend Yield,

Ukuran perusahaan, Volume Perdagangan, Nilai Tukar, Inflasi dan Tingkat Suku

Bunga tidak berpengaruh terhadap Volatilitas Harga Saham.Sedangkan Devidend

Payout Ratio mempunyai pengeruh terhadap Volatilitas Harga Saham. Hasil

penelitian secara simultan membuktikan bahwa seluruh variabel independen

berpengaruh terhadap Volatilitas Harga Saham perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2012-2016.

Kata kunci : Devidend Payout Ratio, Devidend Yield, Ukuran perusahaan,

Volume Perdagangan, Nilai Tukar, Inflasi, Tingkat Suku Bunga ,Volatilitas

Harga Saham

The aim of this study was examine the impact of variables Devidend

Payout Ratio, Devidend Yield, Size, Trading Volume, Exchange Rate, Inflation,

and Rate Interest on Share Price Volatiliyt. The sampling method that used in this

study was puposive sampling. This study used 7 samples from 153 populations of

Companies Manufacturing Listed on Indonesian Stock Market. Multiple Linier

Regression was used to analyze the data. The results of this study indicate that the

Devidend Payout Ratio has Impact on Share Price Volatility. While Devidend

Yield, Size, Trading Volume, Exchange Rate, Inflation, and Rate Interest have no

Impact on Share Prce Volatility. The results of study simultaneously proved that

all variables independents have impact the Share Price Volatility on

Manufacturing Sector Listed in The Indonesian Stock Market 2012-2016.

Kata kunci : Devidend Payout Ratio, Devidend Yield, Size, Trading Volume,

Exchange Rate, Inflation, Rate Interest , Share Price Volatility.

Januari 2018

2

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan sarana pendanaan bagi perusahaan maupun istitusi lain

(misalnya pemerintah) dan sarana bagi kegiatan berinvestasi. Dengan demikian

pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan

kegiatan terkait lainnya. Pasar modal memiliki peran strategis bagi penguatan

ketahanan ekonomi suatu negara.

Saham merupakan nilai sekarang dari arus kas yang akan diterima oleh pemilik

saham dikemudian hari. Persentase kepemilikan ditentukan oleh besarnya

persentase jumlah saham terhadap keseluruhan saham perusahaan. Seseorang

yang memiliki saham suatu perusahaan dapat dikatakan sebagai pemilik

perusahaan walaupun jumlah sahamnya hanya beberapa lembar.

Volatilitas harga saham adalah pergerakan naik turunnya harga saham di dalam

bursa efek ( Khumiaji dan Raharja 2013 ). Volatilitas adalah pengukuran statistik

untuk fluktuasi harga selama periode tertentu. Pengaruh volatilitas harga saham

kita bisa melihat dan mengukur dengan aspek aspek tertentu antara lain yaitu

devidend payout ratio, devidend yield, nilai tukar, inflasi, ukuran perusahaan,

tingkat suku bunga, volume perdagangan.

Deviden Payout Ratio merupakan persentase laba perusahaan yang dibagikan

kepada para pemegang saham atau investor terhadap total laba perusahaaan.

Dividend yield adalah suatu cara untuk menentukan seberapa besar suatu

perusahaan dalam membagikan dividend kepada pemilik saham dilihat dari harga

sahamnya yang sekarang. Nilai tukar rupiah adalah harga rupiah terhadap mata

uang negara lain Inflasi ialah suatu proses dari suatu kenaikan harga pada

umumnya dan akan bergerak secara terus-menerus Ukuran perusahaan adalah

suatu skala atau nilai dimana perusahaan dapat diklasifikasikan besar kecilnya

berdasarkan total aktiva, log size, nilai saham dan lain sebagainya. Volume

perdagangan saham adalah banyaknya lembaran saham suatu emiten yang

diperjualbelikan di pasar modal setiap hari dengan tingkat harga yang disepakati

oleh pihak penjual dan pembeli saham.

Penelitian Hugida dan Sofian (2011) dengan judul jurnalnya Analisis Faktor-

Faktor yang mempengaruhi Volatilitas Harga Saham mendaptkan hasilpenelitian

yaitu volume perdagangan, inflasi, dan tingkat suku bunga berpengaruh positif

terhadap volatilitas harga saham, dan nilai tukar, suku bunga, berpengaruh negatif

terhadap volatilitas harga saham. Sedangkan berdasarkan penelitian Rahmawati

(2017) dengan judul jurnal pengaruh volume perdagangan, devidend payout ratio,

inflasi terhadap volatlilitasharga saham pada perusahaanyang terdaftar dalam

indeks LQ45 tahun 2011-2015 mendapatkan hasil penelitian yaitu volume

Januari 2018

3

perdagangan, devidend payout ratio, berpengaruh terhadap vlatilitas harga saham,

dan inflasi tidak berpengaruh terhadap volatilitas harga saham. Berdasarkan

jurnal internasional penelitian yang dilakukan oleh Hashemijoo et all (2012)

dengan judul jurnal The Impact of Dividend Policy on Share Price Volatility in

the Malaysian Stock Market mendapatkan hasil bahwa Devidend Payout Ratio

berpengaruh secara signifikan, sedangkan penelitian yang dilakukan oleh Kenyoru

et all(2013) dengan judul jurnal Devidend Policy and Share Price Volatility in

Kenya mendapatkan hasil bahwa Devidend Payout Ratio berpengaruh secara

signifikan tetapi Devidend Yield tidak berpengaruh secara signifikan.

Berdasarkan kejadian yang terjadi, maka peneliti ingin dan termotivasi untuk

melakukan pengujian kembali untuk mengetahui faktor-faktor apa saja yang

mepengaruhi Volatilitas Harga Saham terutama dengan Objeknya Perusahaan

Manufaktur dengan mengembangkan penelitian-penelitian terdahulu. Dalam

penelitian ini , peneliti ingin melakukan penelitian dengan judul “Faktor-Faktor

yang Mempengaruhi Volatilitas Harga Saham pada Perusahaan Manufaktur yang

Tercatat Pada Bursa Efek Indonesia Tahun 2012-2016”

1.2 Rumusan Masalah

Berdasarkan latar belakang dan judul penelitian, maka rumusan masalah yang

dapat dikemukakan dalam penelitian ini adalah :

1. Apakah devidend payout ratio berpengaruh terhadap volatilitas harga saham

pada Perusahaan Manufaktur yang Tercatat pada Bursa Efek Indonesia Tahun

2012-2016 ?

2. Apakah devidend yield berpengaruh terhadap volatilitas harga saham pada

Perusahaan Manufaktur yang Tercatat pada Bursa Efek Indonesia Tahun 2012-

2016 ?

3. Apakah ukuran perusahaan berpengaruh terhadap volatilitas harga saham pada

Perusahaan Manufaktur yang Tercatat pada Bursa Efek Indonesia Tahun 2012-

2016 ?

4. Apakah volume perdagangan berpengaruh terhadap volatilitas harga saham

pada Perusahaan Manufaktur yang Tercatat pada Bursa Efek Indonesia Tahun

2012-2016 ?

5. Apakah nilai tukar berpengaruh terhadap volatilitas harga saham pada

Perusahaan Manufaktur yang Tercatat pada Bursa Efek Indonesia Tahun 2012-

2016 ?

6. Apakah inflasi berpengaruh terhadap volatilitas harga saham pada Perusahaan

Manufaktur yang Tercatat pada Bursa Efek Indonesia Tahun 2012-2016 ?

7. Apakah tingkat suku bunga berpengaruh terhadap volatilitas harga saham pada

Perusahaan Manufaktur yang Tercatat pada Bursa Efek Indonesia Tahun 2012-

2016 ?

8. Apakah Devidend Payout Ratio, Devidend Yield, Nilai Tukar, Inflasi, Ukuran

Perusahaan, Tingkat Suku Bunga, Volume Perdagangan berpengaruh terhadap

volatilitas harga saham pada Perusahaan Manufaktur yang Tercatat pada Bursa

Efek Indonesia Tahun 2012-2016?

Januari 2018

4

1.3 Kajian Teori

Volatilitas harga saham adalah pergerakan naik turunnya harga saham di

dalam bursa efek

Deviden Payout Ratio merupakan persentase laba perusahaan yang dibagikan

kepada para pemegang saham atau investor terhadap total laba perusahaaan

Dividend yield adalah suatu cara untuk menentukan seberapa besar suatu

perusahaan dalam membagikan dividend kepada pemilik saham dilihat dari

harga sahamnya yang sekarang.

Ukuran perusahaan adalah suatu skala atau nilai dimana perusahaan dapat

diklasifikasikan besar kecilnya berdasarkan total aktiva, log size, nilai saham

dan lain sebagainya.

Volume perdagangan saham adalah jumlah lembar saham yang

diperdagangkan pada periode tertentu

Nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain

Inflasi ialah suatu proses dari suatu kenaikan harga pada umumnya dan akan

bergerak secara terus-menerus

Di Indonesia tingkat suku bunga Bank sentral di proxykan pada tingkat suku

bunga Sertifikat Bank Indonesia atau SBI (Husnan, 2000).

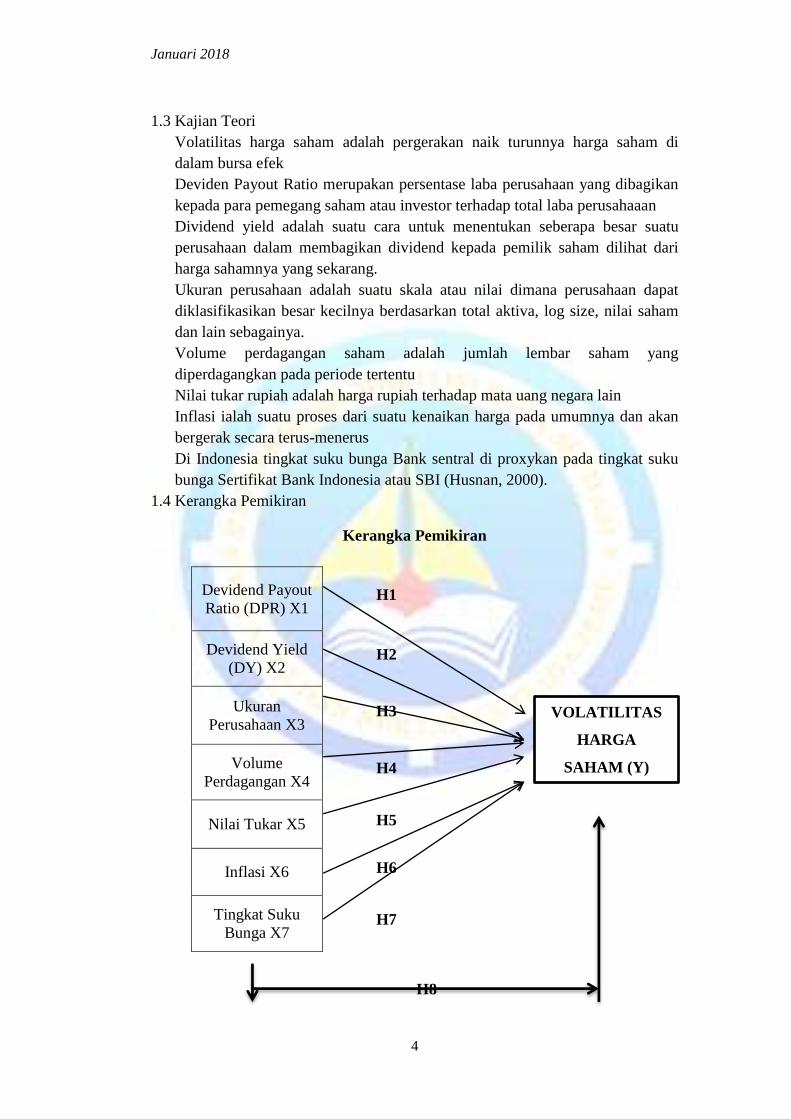

1.4 Kerangka Pemikiran

Kerangka Pemikiran

Devidend Payout

Ratio (DPR) X1

H1

Devidend Yield

(DY) X2

H2

Ukuran

Perusahaan X3

H3

Volume

Perdagangan X4

H4

Nilai Tukar X5 H5

Inflasi X6 H6

Tingkat Suku

Bunga X7 H7

H8

VOLATILITAS

HARGA

SAHAM (Y)

Januari 2018

5

( Sumber : rekapitulasi sesuai dengan Tabel Review Penelitian Terdahulu)

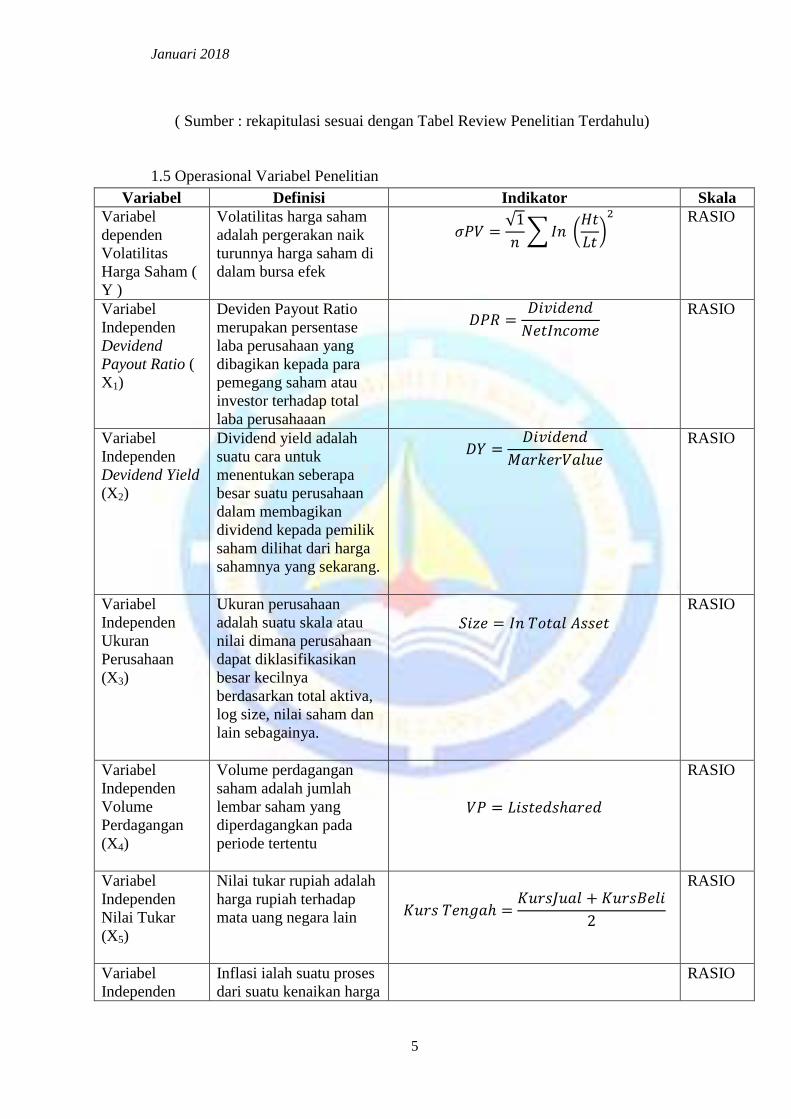

1.5 Operasional Variabel Penelitian

Variabel Definisi Indikator Skala

Variabel

dependen

Volatilitas

Harga Saham (

Y )

Volatilitas harga saham

adalah pergerakan naik

turunnya harga saham di

dalam bursa efek

√

∑ (

)

RASIO

Variabel

Independen

Devidend

Payout Ratio (

X1)

Deviden Payout Ratio

merupakan persentase

laba perusahaan yang

dibagikan kepada para

pemegang saham atau

investor terhadap total

laba perusahaaan

RASIO

Variabel

Independen

Devidend Yield

(X2)

Dividend yield adalah

suatu cara untuk

menentukan seberapa

besar suatu perusahaan

dalam membagikan

dividend kepada pemilik

saham dilihat dari harga

sahamnya yang sekarang.

RASIO

Variabel

Independen

Ukuran

Perusahaan

(X3)

Ukuran perusahaan

adalah suatu skala atau

nilai dimana perusahaan

dapat diklasifikasikan

besar kecilnya

berdasarkan total aktiva,

log size, nilai saham dan

lain sebagainya.

RASIO

Variabel

Independen

Volume

Perdagangan

(X4)

Volume perdagangan

saham adalah jumlah

lembar saham yang

diperdagangkan pada

periode tertentu

RASIO

Variabel

Independen

Nilai Tukar

(X5)

Nilai tukar rupiah adalah

harga rupiah terhadap

mata uang negara lain

RASIO

Variabel

Independen

Inflasi ialah suatu proses

dari suatu kenaikan harga

RASIO

Januari 2018

6

Inflasi(X6)

pada umumnya dan akan

bergerak secara terus-

menerus

(

)

Variabel

Independen

Tingkat Suku

Bunga (X7)

Di Indonesia tingkat suku

bunga Bank sentral di

proxykan pada tingkat

suku bunga Sertifikat

Bank Indonesia atau SBI

(Husnan, 2000).

Rata-rata suku bunga Sertifikat Bank

Indonesia(SBI)

RASIO

1.6 Teknik Pengumpulan Populasi dan Sampel

Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2016:80). Populasi

dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia selama 5 periode yaitu tahun 2012, 2013, 2014, 2015, dan 2016

yang berjumlah 153 perusahaan.

Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2016:81). Dalam penelitian ini jumlah sampel yang

digunakan ditentukan dengan menggunakan teknik Purposive Sampling yaitu

penentuan sampel berdasarkan kriteria-kriteria tertentu dan menurut Sugiyono

(2016:85) Purposive Sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu, maka didapatilah 7 perusahaan yang akan menjadi sampel.

No Kode Perusahaan

1 TOTO

2 ASII

3 AUTO

4 BATA

5 MLBI

6 SMSM

7 UNVR

Januari 2018

7

HASIL

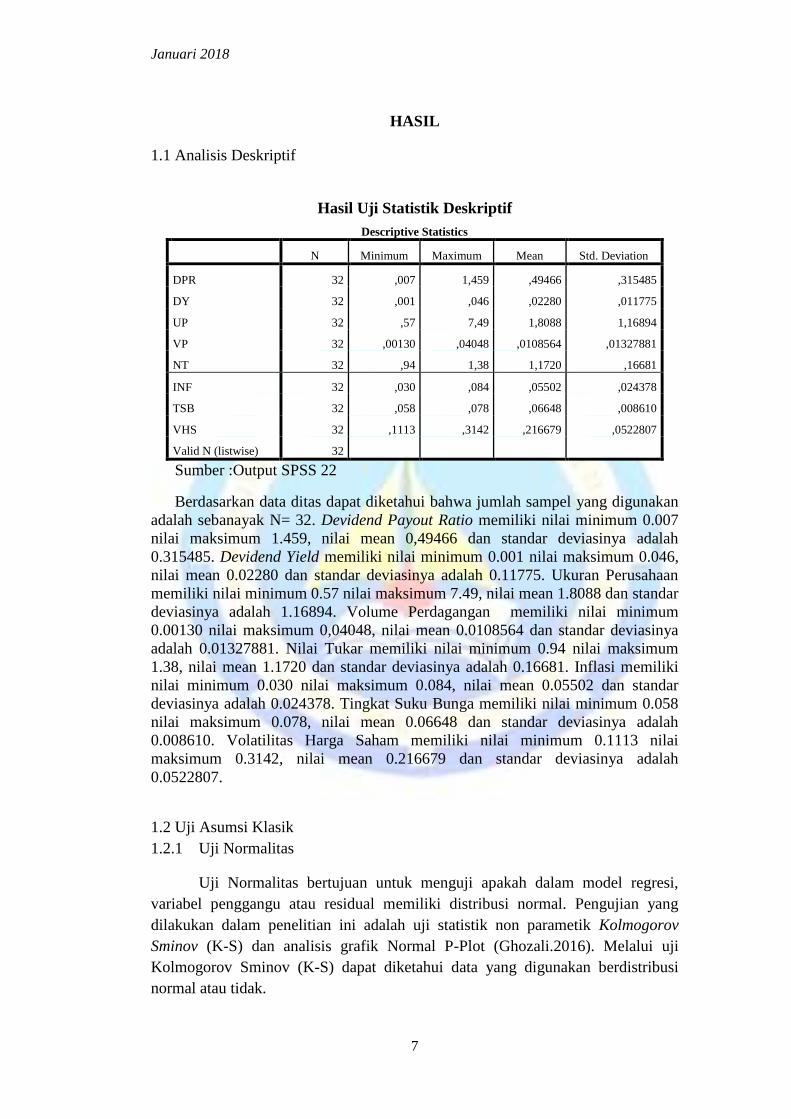

1.1 Analisis Deskriptif

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPR 32 ,007 1,459 ,49466 ,315485

DY 32 ,001 ,046 ,02280 ,011775

UP 32 ,57 7,49 1,8088 1,16894

VP 32 ,00130 ,04048 ,0108564 ,01327881

NT 32 ,94 1,38 1,1720 ,16681

INF 32 ,030 ,084 ,05502 ,024378

TSB 32 ,058 ,078 ,06648 ,008610

VHS 32 ,1113 ,3142 ,216679 ,0522807

Valid N (listwise) 32

Sumber :Output SPSS 22

Berdasarkan data ditas dapat diketahui bahwa jumlah sampel yang digunakan

adalah sebanayak N= 32. Devidend Payout Ratio memiliki nilai minimum 0.007

nilai maksimum 1.459, nilai mean 0,49466 dan standar deviasinya adalah

0.315485. Devidend Yield memiliki nilai minimum 0.001 nilai maksimum 0.046,

nilai mean 0.02280 dan standar deviasinya adalah 0.11775. Ukuran Perusahaan

memiliki nilai minimum 0.57 nilai maksimum 7.49, nilai mean 1.8088 dan standar

deviasinya adalah 1.16894. Volume Perdagangan memiliki nilai minimum

0.00130 nilai maksimum 0,04048, nilai mean 0.0108564 dan standar deviasinya

adalah 0.01327881. Nilai Tukar memiliki nilai minimum 0.94 nilai maksimum

1.38, nilai mean 1.1720 dan standar deviasinya adalah 0.16681. Inflasi memiliki

nilai minimum 0.030 nilai maksimum 0.084, nilai mean 0.05502 dan standar

deviasinya adalah 0.024378. Tingkat Suku Bunga memiliki nilai minimum 0.058

nilai maksimum 0.078, nilai mean 0.06648 dan standar deviasinya adalah

0.008610. Volatilitas Harga Saham memiliki nilai minimum 0.1113 nilai

maksimum 0.3142, nilai mean 0.216679 dan standar deviasinya adalah

0.0522807.

1.2 Uji Asumsi Klasik

1.2.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel penggangu atau residual memiliki distribusi normal. Pengujian yang

dilakukan dalam penelitian ini adalah uji statistik non parametik Kolmogorov

Sminov (K-S) dan analisis grafik Normal P-Plot (Ghozali.2016). Melalui uji

Kolmogorov Sminov (K-S) dapat diketahui data yang digunakan berdistribusi

normal atau tidak.

Januari 2018

8

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,b Mean ,0000000

Std. Deviation ,03906291

Most Extreme Differences Absolute ,130

Positive ,130

Negative -,091

Test Statistic ,130

Asymp. Sig. (2-tailed) ,182c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : Output SPSS 22

Berdasarkan hasil uji normalitas menggunakan Kolmogrov Smirnov,

didapatkan nilai signifikan sebesar 0.182 > 0.05. Hal ini berarti Hipotesis Nol(H0)

diterima atau data berdistribusi normal.

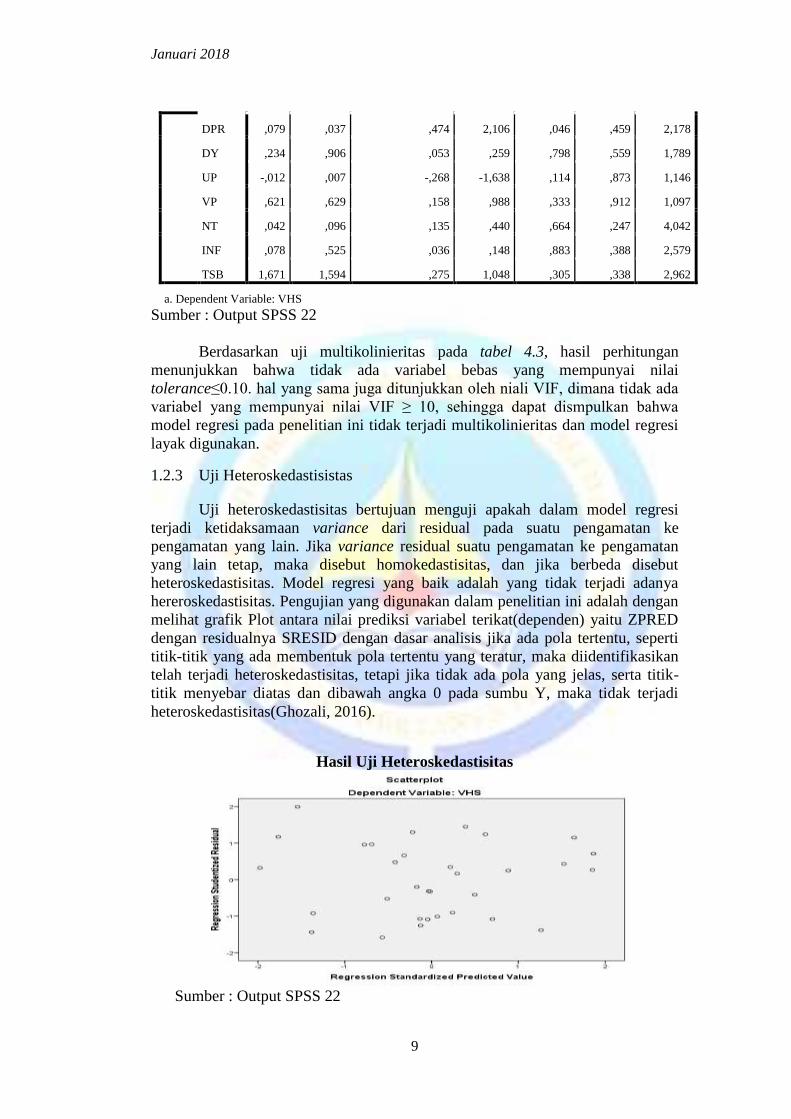

1.2.2 Uji Multikolinieritas

Uji multikolinieritas, bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (independen). Model regresi

yang baik seharusnya tidak terjadi korelasi antara variabel independen. Untuk

mendeteksi ada tidaknya multikolinieritas dalam model regresi dapat dilihat dari

tolenrance value atau variance inflation factor (VIF). Jika nilai tolerance ≥0,10 ,

dan nilai VIF ≤ 10, maka dapat disimpulkan bahwa tidak ada multikolinieritas

antar variabel independen dalam model regresi dan jika nilai tolerance ≤ 0,1 dan

nilai VIF ≥ 10, maka dapat disimpulkan ada multikoliniearitas antara variabel

independen dalam model regresi ( Ghozali. 2016).

Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Consta

nt) ,022 ,078 ,289 ,775

Januari 2018

9

DPR ,079 ,037 ,474 2,106 ,046 ,459 2,178

DY ,234 ,906 ,053 ,259 ,798 ,559 1,789

UP -,012 ,007 -,268 -1,638 ,114 ,873 1,146

VP ,621 ,629 ,158 ,988 ,333 ,912 1,097

NT ,042 ,096 ,135 ,440 ,664 ,247 4,042

INF ,078 ,525 ,036 ,148 ,883 ,388 2,579

TSB 1,671 1,594 ,275 1,048 ,305 ,338 2,962

a. Dependent Variable: VHS

Sumber : Output SPSS 22

Berdasarkan uji multikolinieritas pada tabel 4.3, hasil perhitungan

menunjukkan bahwa tidak ada variabel bebas yang mempunyai nilai

tolerance≤0.10. hal yang sama juga ditunjukkan oleh niali VIF, dimana tidak ada

variabel yang mempunyai nilai VIF ≥ 10, sehingga dapat dismpulkan bahwa

model regresi pada penelitian ini tidak terjadi multikolinieritas dan model regresi

layak digunakan.

1.2.3 Uji Heteroskedastisistas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual pada suatu pengamatan ke

pengamatan yang lain. Jika variance residual suatu pengamatan ke pengamatan

yang lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi adanya

hereroskedastisitas. Pengujian yang digunakan dalam penelitian ini adalah dengan

melihat grafik Plot antara nilai prediksi variabel terikat(dependen) yaitu ZPRED

dengan residualnya SRESID dengan dasar analisis jika ada pola tertentu, seperti

titik-titik yang ada membentuk pola tertentu yang teratur, maka diidentifikasikan

telah terjadi heteroskedastisitas, tetapi jika tidak ada pola yang jelas, serta titik-

titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas(Ghozali, 2016).

Hasil Uji Heteroskedastisitas

Sumber : Output SPSS 22

Januari 2018

10

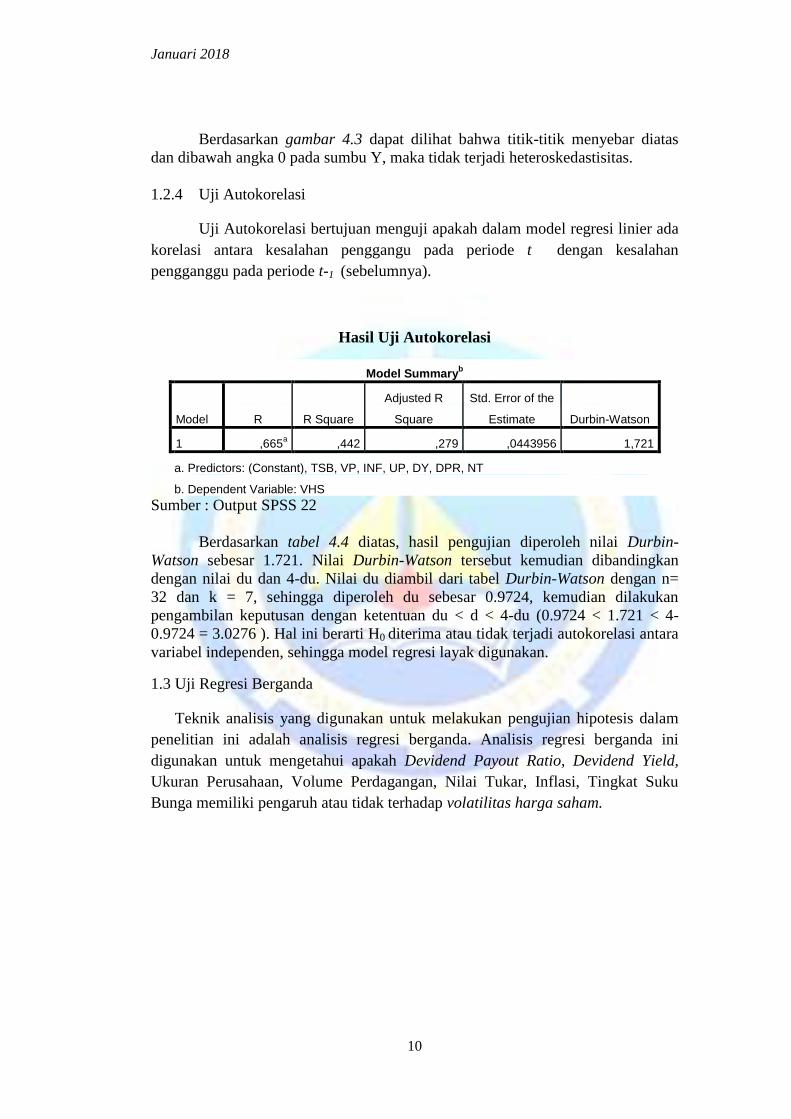

Berdasarkan gambar 4.3 dapat dilihat bahwa titik-titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

1.2.4 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya).

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,665a ,442 ,279 ,0443956 1,721

a. Predictors: (Constant), TSB, VP, INF, UP, DY, DPR, NT

b. Dependent Variable: VHS

Sumber : Output SPSS 22

Berdasarkan tabel 4.4 diatas, hasil pengujian diperoleh nilai Durbin-

Watson sebesar 1.721. Nilai Durbin-Watson tersebut kemudian dibandingkan

dengan nilai du dan 4-du. Nilai du diambil dari tabel Durbin-Watson dengan n=

32 dan k = 7, sehingga diperoleh du sebesar 0.9724, kemudian dilakukan

pengambilan keputusan dengan ketentuan du < d < 4-du (0.9724 < 1.721 < 4-

0.9724 = 3.0276 ). Hal ini berarti H0 diterima atau tidak terjadi autokorelasi antara

variabel independen, sehingga model regresi layak digunakan.

1.3 Uji Regresi Berganda

Teknik analisis yang digunakan untuk melakukan pengujian hipotesis dalam

penelitian ini adalah analisis regresi berganda. Analisis regresi berganda ini

digunakan untuk mengetahui apakah Devidend Payout Ratio, Devidend Yield,

Ukuran Perusahaan, Volume Perdagangan, Nilai Tukar, Inflasi, Tingkat Suku

Bunga memiliki pengaruh atau tidak terhadap volatilitas harga saham.

Januari 2018

11

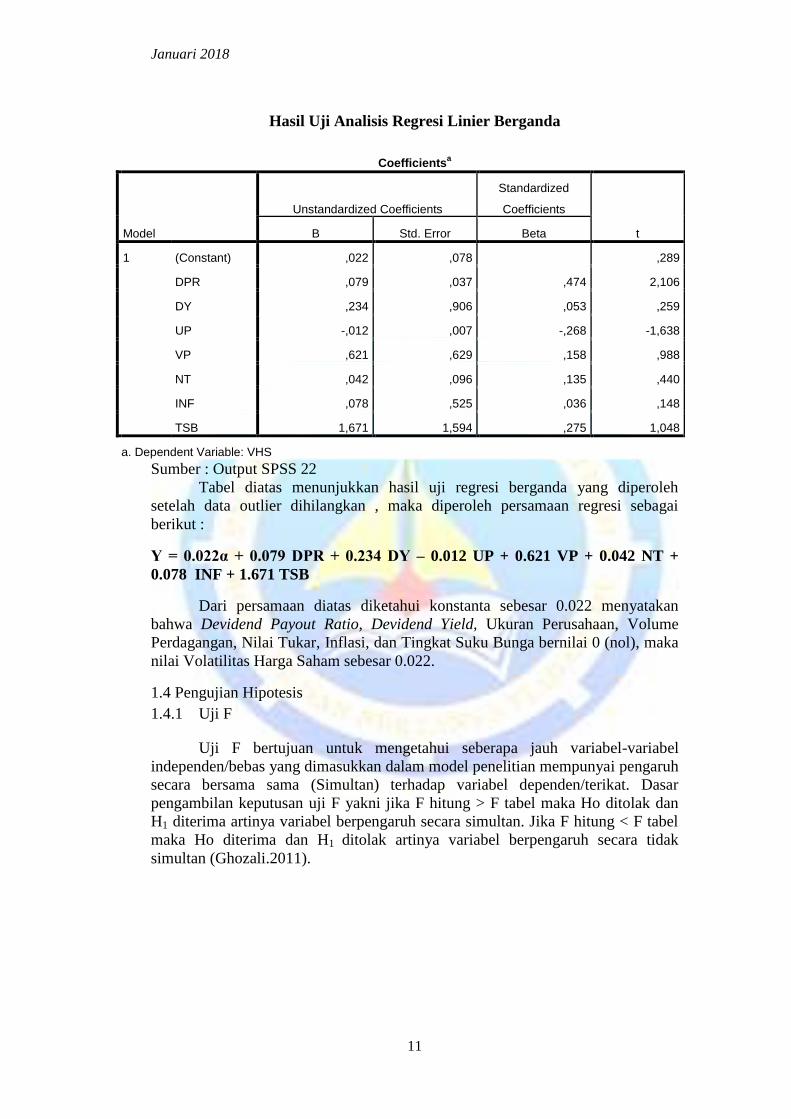

Hasil Uji Analisis Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t B Std. Error Beta

1 (Constant) ,022 ,078 ,289

DPR ,079 ,037 ,474 2,106

DY ,234 ,906 ,053 ,259

UP -,012 ,007 -,268 -1,638

VP ,621 ,629 ,158 ,988

NT ,042 ,096 ,135 ,440

INF ,078 ,525 ,036 ,148

TSB 1,671 1,594 ,275 1,048

a. Dependent Variable: VHS

Sumber : Output SPSS 22

Tabel diatas menunjukkan hasil uji regresi berganda yang diperoleh

setelah data outlier dihilangkan , maka diperoleh persamaan regresi sebagai

berikut :

Y = 0.022α + 0.079 DPR + 0.234 DY – 0.012 UP + 0.621 VP + 0.042 NT +

0.078 INF + 1.671 TSB

Dari persamaan diatas diketahui konstanta sebesar 0.022 menyatakan

bahwa Devidend Payout Ratio, Devidend Yield, Ukuran Perusahaan, Volume

Perdagangan, Nilai Tukar, Inflasi, dan Tingkat Suku Bunga bernilai 0 (nol), maka

nilai Volatilitas Harga Saham sebesar 0.022.

1.4 Pengujian Hipotesis

1.4.1 Uji F

Uji F bertujuan untuk mengetahui seberapa jauh variabel-variabel

independen/bebas yang dimasukkan dalam model penelitian mempunyai pengaruh

secara bersama sama (Simultan) terhadap variabel dependen/terikat. Dasar

pengambilan keputusan uji F yakni jika F hitung > F tabel maka Ho ditolak dan

H1 diterima artinya variabel berpengaruh secara simultan. Jika F hitung < F tabel

maka Ho diterima dan H1 ditolak artinya variabel berpengaruh secara tidak

simultan (Ghozali.2011).

Januari 2018

12

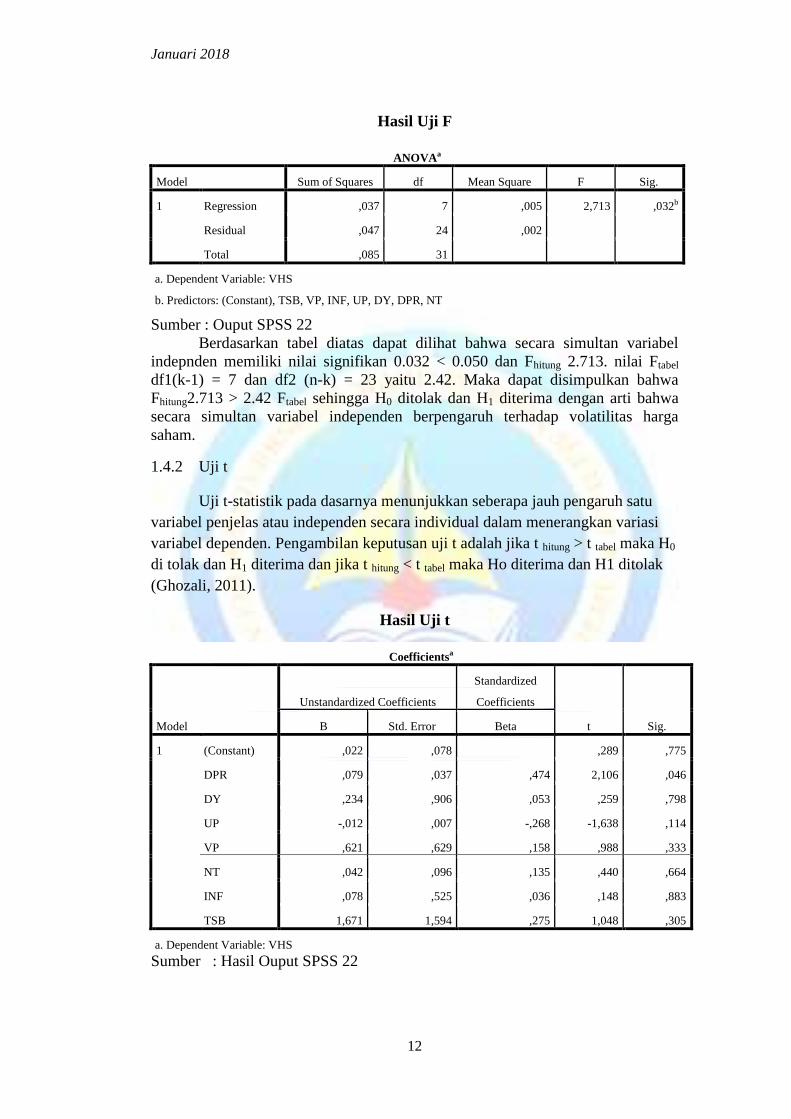

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression ,037 7 ,005 2,713 ,032b

Residual ,047 24 ,002

Total ,085 31

a. Dependent Variable: VHS

b. Predictors: (Constant), TSB, VP, INF, UP, DY, DPR, NT

Sumber : Ouput SPSS 22

Berdasarkan tabel diatas dapat dilihat bahwa secara simultan variabel

indepnden memiliki nilai signifikan 0.032 < 0.050 dan Fhitung 2.713. nilai Ftabel

df1(k-1) = 7 dan df2 (n-k) = 23 yaitu 2.42. Maka dapat disimpulkan bahwa

Fhitung2.713 > 2.42 Ftabel sehingga H0 ditolak dan H1 diterima dengan arti bahwa

secara simultan variabel independen berpengaruh terhadap volatilitas harga

saham.

1.4.2 Uji t

Uji t-statistik pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau independen secara individual dalam menerangkan variasi

variabel dependen. Pengambilan keputusan uji t adalah jika t hitung > t tabel maka H0

di tolak dan H1 diterima dan jika t hitung < t tabel maka Ho diterima dan H1 ditolak

(Ghozali, 2011).

Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) ,022 ,078 ,289 ,775

DPR ,079 ,037 ,474 2,106 ,046

DY ,234 ,906 ,053 ,259 ,798

UP -,012 ,007 -,268 -1,638 ,114

VP ,621 ,629 ,158 ,988 ,333

NT ,042 ,096 ,135 ,440 ,664

INF ,078 ,525 ,036 ,148 ,883

TSB 1,671 1,594 ,275 1,048 ,305

a. Dependent Variable: VHS

Sumber : Hasil Ouput SPSS 22

Januari 2018

13

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda diperoleh nilai

signifikansi (0.46 < 0.05) menunjukkan bahwa variabel devidend payout ratio

berpengaruh signifikan terhadap volatilitas harga saham.

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda diperoleh nilai

signifikansi (0.798 > 0.05) menunjukkan bahwa variabel deviden yield tidak

berpengaruh signifikan terhadap volatilitas harga saham.

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda diperoleh nilai

signifikansi (0.114 > 0.05) menunjukkan bahwa variabel ukuran perusahaan tidak

berpengaruh signifikan terhadap volatilitas harga saham.

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda diperoleh nilai

signifikansi (0.333 > 0.05) menunjukkan bahwa variabel volume perdagangan

tidak berpengaruh signifikan terhadap volatilitas harga saham.

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda diperoleh nilai

signifikansi (0.664 > 0.05) menunjukkan bahwa variabel nilai tukar tidak

berpengaruh signifikan terhadap volatilitas harga saham.

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda diperoleh nilai

signifikansi (0.883 > 0.05) menunjukkan bahwa variabel Inflasi tidak berpengaruh

signifikan terhadap volatilitas harga saham.

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda diperoleh nilai

signifikansi (0.305 > 0.05) menunjukkan bahwa variabel Tingkat Suku Bunga

tidak berpengaruh signifikan terhadap volatilitas harga saham.

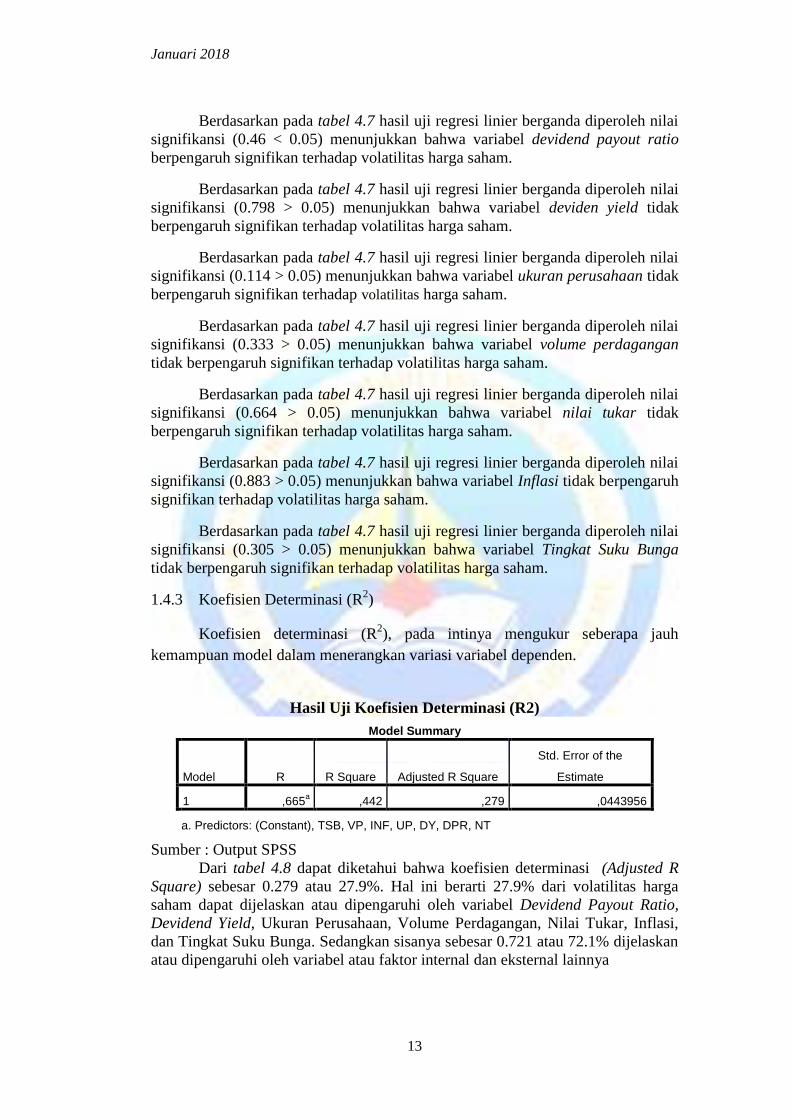

1.4.3 Koefisien Determinasi (R2)

Koefisien determinasi (R2), pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.

Hasil Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,665a ,442 ,279 ,0443956

a. Predictors: (Constant), TSB, VP, INF, UP, DY, DPR, NT

Sumber : Output SPSS

Dari tabel 4.8 dapat diketahui bahwa koefisien determinasi (Adjusted R

Square) sebesar 0.279 atau 27.9%. Hal ini berarti 27.9% dari volatilitas harga

saham dapat dijelaskan atau dipengaruhi oleh variabel Devidend Payout Ratio,

Devidend Yield, Ukuran Perusahaan, Volume Perdagangan, Nilai Tukar, Inflasi,

dan Tingkat Suku Bunga. Sedangkan sisanya sebesar 0.721 atau 72.1% dijelaskan

atau dipengaruhi oleh variabel atau faktor internal dan eksternal lainnya

Januari 2018

14

PEMBAHASAN

1. Pengujian Hipotesis Pertama

Ha1 :Devidend Payout Ratio berpengaruh signifikan terhadap

volatilitas harga saham

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda

diperoleh nilai signifikansi (0.46 < 0.05). Sedangkan nilai Thitung 2.106 >

Ttabel 2.06 menunjukkan bahwa variabel devidend payout ratio

berpengaruh secara positif dan signifikan terhadap volatilitas harga saham

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2012-2016, sehingga hipotesis pertama diterima. Hasil penelitian

ini sesuai dengan penelitian yang dilakukan oleh Anastassia & Firnanti

(2014) serta penelitian yang dilakukan oleh Rahmawati(2017) , hasil

penelitian tersebut menunjukkan bahwa devidend payout ratio mempunyai

pengaruh terhadap volatiltas harga saham. Akan tetapi berbeda dengan

hasil penelitian yang dilakukan oleh Khurniaji(2013) yang menyatakan

bahwa devidend payout ratio tidak berpengaruh secara signifikan terhadap

volatiltas harga saham. Perbedaan hasil penelitian ini bisa disebabkan

karena perbedaan sampel yang digunakan serta periode yang digunakan.

Deviden Payout Ratio merupakan persentase laba perusahaan yang

dibagikan kepada para pemegang saham atau investor terhadap total laba

perusahaaan. Dengan meningkatnya kemampuan perusahaan

menghasilkan laba yang juga diiringi dengan semakin besarnya dividen

yang dibagikan maka akan menyebabkan peningkatan harga saham. Hal

ini dikarenakan banyak investor yang tertarik untuk membeli saham

perusahaan yang memiliki kemampuan yang tinggi dalam menghasilkan

laba, sehingga permintaan akan saham tersebut meningkat.

2. Pengujian Hipotesis Kedua

Ha2 :Devidend Yield berpengaruh signifikan terhadap volatilitas harga

saham

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda

diperoleh nilai signifikansi (0.798 > 0.05), ). Sedangkan nilai Thitung 0.259

< Ttabel 2.06 menunjukkan bahwa variabel deviden yield tidak berpengaruh

signifikan terhadap volatilitas harga saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2012-2016, sehingga

hipotesis kedua ditolak. Hasil penelitian ini sesuai dengan penelitian yang

dilakukan oleh Khurniaji(2013) yang menyatakan bahwa devidend yield

tidak berpengaruh terhadap volatilitas harga saham. Akan tetapi berbeda

dengan hasil penelitian yang dilakukan oleh Anastassia & Firnanti(2014)

yang menyatakan bahwa devidend yield memiliki pengaruh yang

signifikan terhadap volatilitas harga saham. Perbedaan hasil penelitian ini

bisa disebabkan karena perbedaan sampel yang digunakan serta periode

yang digunakan.

Dividend yield adalah suatu cara untuk menentukan seberapa

besar suatu perusahaan dalam membagikan dividend kepada pemilik

saham dilihat dari harga sahamnya yang sekarang. Dalam analisa

fundamental dividen yield juga merupakan salah satu faktor untuk

Januari 2018

15

menentukan imbal hasil dari suatu saham. Secara sederhana semua

investor pasti menginginkan dividend yield yang besar namun dividen

yield yang besar memiliki dampak negatif seperti pengurangan modal, dan

pengurangan modal dapat berdampak pada turunnya produktivitas

perusahaan.

3. Pengujian Hipotesis Ketiga

Ha3 : Ukuran Perusahaan berpengaruh signifikan terhadap volatilitas

harga saham

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda

diperoleh nilai signifikansi (0.114 > 0.05). Sedangkan nilai Thitung -1.638 <

Ttabel 2.06 menunjukkan bahwa variabel ukuran perusahaan tidak

berpengaruh signifikan terhadap volatilitas harga saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2016,

sehingga hipotesis ketiga ditolak. Hasil penelitian ini sesuai dengan

Khurniaji(2013) yang mendapati hasil bahwa ukuran perusahaan

berpengaruh negatif atau tidak berpengaruh secara signifikan

Ukuran perusahaan adalah suatu skala atau nilai dimana

perusahaan dapat diklasifikasikan besar kecilnya berdasarkan total aktiva,

log size, nilai saham dan lain sebagainya. Beberapa proksi yang biasanya

digunakan untuk mewakili ukuran perusahaan yaiut total aset, jumlah

penjualan, dan kapitalisasi pasar. Jumlah aset perusahaan yang besar

belum tentu memiliki dampak positif bagi volatilitas harga saham

perusahaan. Hal ini dapat dilihat dari hasil penelitian yang dilakukan.

4. Pengujian Hipotesis Keempat

Ha4 :Volume Perdagangan berpengaruh signifikan terhadap volatilitas

harga saham

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda

diperoleh nilai signifikansi (0.333 > 0.05) Sedangkan nilai Thitung0.988 <

Ttabel 2.06 menunjukkan bahwa variabel volume perdagangan tidak

berpengaruh signifikan terhadap volatilitas harga saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2016,

sehingga hipotesis keempat ditolak. Hasil penelitian ini tidak sesuai

dengan hasil penelitian yang dilakukan oleh Hugida(2011) dan

Rahmawati(2017) yang menyatakan bahwa volume perdagangan memiliki

pengaruh positif dan signifikan. Perbedaan hasil penelitian ini bisa

disebabkan oleh perbedaan objek dan sampel yang diteliti.

Volume perdagangan saham adalah banyaknya lembaran saham

suatu emiten yang diperjualbelikan di pasar modal setiap hari dengan

tingkat harga yang disepakati oleh pihak penjual dan pembeli saham.

Volume perdagangan yang tinggi belum tentu mempengaruhi volatiitas

harga saham hal ini dapat disebabkan jumlah permintaan saham yang terus

menerus meninggi tanpa ada panurunan, hal ini dapat terjadi pada saat

perusahaan baru listing di bursa efek sehingga penawaran akan saham

akan terus menerus meningkat.

Januari 2018

16

5. Pengujian Hipotesis Kelima

Ha5 :Nilai Tukar berpengaruh signifikan terhadap volatilitas harga

saham

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda

diperoleh nilai signifikansi (0.664 > 0.05) Sedangkan nilai Thitung0.440 <

Ttabel 2.06 menunjukkan bahwa variabel nilai tukar tidak berpengaruh

signifikan terhadap volatilitas harga saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2012-2016, sehingga

hipotesis kelima ditolak. Hal ini tidak sejalan dengan hasil penelitian yang

dilakukan oleh Hugida(2011), dalam penelitiannya menyatakan bahwa

nilai tukar berpengaruh positif dan signifikan terhadap volatilitas harga

saham. Perbedaan hasil ini dapat disebabkan perbedaan periode waktu

yang diambil sebagai sampel.

Nilai tukar atau kurs adalah harga mata uang suatu negara terhadap

negara lain atau mata uang suatu negara dinyatakan dalam mata uang

negara lain. Suatu kenaikan dalam kurs disebut depresiasi atau penurunan

nilai mata uang dalam negeri terhadap mata uang asing. Perubahan nilai

mata uang secara tidak langsung dapat mempengaruhi harga saham yang

dierjualbelikan, perubahan ini sering dijadikan indikasi sebagai sinyal bagi

investor untuk menjual atau membeli saham, meskipun begitu perubahan

mata uang belum tentu menarik perhatian investor untuk membeli atau

menjual saham, hal ini disebabkan sifat kewaspadaan investor dalam

bertindak.

6. Pengujian Hipotesis Keenam

Ha6 :Inflasi berpengaruh signifikan terhadap volatilitas harga saham

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda

diperoleh nilai signifikansi (0.883 > 0.05) Sedangkan nilai Thitung0.148 <

Ttabel 2.06 menunjukkan bahwa variabel Inflasi tidak berpengaruh

signifikan terhadap volatilitas harga saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2012-2016, sehingga

hipotesis keenam ditolak. Hasil ini sesuai dengan hasil penelitian yang

dilakukan oleh Rahmawati(2017) yang menyatakan bahwa inflasi

berpengaruh negatif atau tidak signifikan terhadap volatilitas harga saham.

Tetapi hasil ini berbeda dengan yang dilakukan oleh Hugida(2011) yang

mendapati hasil bahwa inflasi berpengarug positif dan signifikan terhadap

volatilitas harga saham.

Inflasi adalah suatu proses meningkatnya harga-harga secara

umum dan terus menerus, dengan kata lain inflasi juga merupakan proses

menurunnya nilai mata uang secara terus-menerus. Hal ini berarti investor

yang ingin berinvestasi dalam saham perusahaan manufaktur tidak perlu

memperhatikan tingkat inflasi selama inflasi tersebut masih dibawah 10%.

Investor beranggapan bahwa berinvestasi pada perusahaan manufaktur

akan tetap menghasilkan laba karena saham yang dimiliki oleh perusahaan

manufaktur adalah saham dengan likuiditas yang tinggi.

Januari 2018

17

7. Pengujian Hipotesis Ketujuh

Ha7 :Tingkat Suku Bunga berpengaruh signifikan terhadap volatilitas

harga saham

Berdasarkan pada tabel 4.7 hasil uji regresi linier berganda

diperoleh nilai signifikansi (0.305 > 0.05) Sedangkan nilai Thitung1.048 <

Ttabel 2.06 menunjukkan bahwa variabel Tingkat Suku Bunga tidak

berpengaruh signifikan terhadap volatilitas harga saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2016,

sehingga hipotesis ketujuh ditolak. Hasil penelitian ini sesuai dengan

penelitian yang dilakukan oleh Hugida(2011), dalam penelitian mendapati

hasil bahwa tingkat suku bunga berpengaruh negatif dan tidak signifikan.

Tingkat suku bunga atau interest rate merupakan rasio

pengembalian sejumlah investasi sebagai bentuk imbalan yang diberikan

kepada investor. Besarnya tingkat suku bunga bervariatif sesuai dengan

kemampuan debitur dalam memberikan tingkat pengembalian kepada

kreditur. Tingkat suku bunga tersebut dapat menjadi salah satu pedoman

investor dalam pengambilan keputusan investasi pada pasar modal.

Sebagai wahana alternatif investasi, pasar modal menawarkan suatu

tingkat pengembalian (return) pada tingkat resiko tertentu. Dengan

naiknya atau turunnya tingkat suku bunga berdasakan penelitian investor

di perusahaan manufkatur tidak perlu khawatir dikarenakan perubahan

tingkat suku bunga.

8. Pengujian Hipotesis Kedelapan

Ha8 :Devidend Payout Ratio, Devidend Yield, Ukuran Perusahaan,

Volume Perdagangan, Nilai Tukar, Inflasi, Tingkat Suku Bunga

secara simultan berpengaruh terhadap Volatilitas Harga Saham.

Secara simultan penelitian ini menunjukkan bahwa variabel penelitian

yakni Devidend Payout Ratio, Devidend Yield, Ukuran Perusahaan,

Volume Perdagangan, Nilai Tukar, Inflasi, Tingkat Suku Bunga

berpengaruh terhadap volatilitas harga saham. Hal ini dikarenakan hasil

pengujian yang telah dilakukan menunjukkan bahwa nilai signifikan

sebesar 0.032 < 0.050 dan Fhitung 2.713 dan nilai Fhitung2.713 > 2.42 Ftabel. .

Maka dapat disimpulkan bahwa secara simultan variabel independen

penelitian berpengaruh terhadap perubahan laba

KESIMPULAN

1. Devidend Payout Ratio berpengaruh signifikan terhadap Volatilitas

Harga Saham pada Perusahaan Manufaktur yang Tercatat pada Bursa

Efek Indonesia Tahun 2012-2016.

2. Devidend Yield tidak berpengaruh signifikan terhadap Volatilitas

Harga Saham pada Perusahaan Manufaktur yang Tercatat pada Bursa

Efek Indonesia Tahun 2012-2016.

Januari 2018

18

3. Ukuran Perusahaan tidak berpengaruh signifikan terhadap Volatilitas

Harga Saham pada Perusahaan Manufaktur yang Tercatat pada Bursa

Efek Indonesia Tahun 2012-2016.

4. Volume Perdagangan tidak berpengaruh signifikan terhadap

Volatilitas Harga Saham pada Perusahaan Manufaktur yang Tercatat

pada Bursa Efek Indonesia Tahun 2012-2016.

5. Nilai tukar berpengaruh tidak signifikan terhadap Volatilitas Harga

Saham pada Perusahaan Manufaktur yang Tercatat pada Bursa Efek

Indonesia Tahun 2012-2016.

6. Inflasi berpengaruh tidak signifikan terhadap Volatilitas Harga Saham

pada Perusahaan Manufaktur yang Tercatat pada Bursa Efek Indonesia

Tahun 2012-2016.

7. Tingkat Suku Bunga tidak berpengaruh signifikan terhadap Volatilitas

Harga Saham pada Perusahaan Manufaktur yang Tercatat pada Bursa

Efek Indonesia Tahun 2012-2016.

8. Devidend Payout Ratio, Devidend Yield, Nilai Tukar, Inflasi, Ukuran

Perusahaan, Tingkat Suku Bunga, Volume Perdagangan berpengaruh

simultan dan signifikan terhadap Volatilitas Harga Saham pada

Perusahaan Manufaktur yang Tercatat pada Bursa Efek Indonesia

Tahun 2012-2016.

9. Nilai (Adjusted R Square) sebesar 0.279 atau 27.9%. Hal ini berarti

27.9% dari volatilitas harga saham dapat dijelaskan atau dipengaruhi

oleh variabel Devidend Payout Ratio, Devidend Yield, Ukuran

Perusahaan, Volume Perdagangan, Nilai Tukar, Inflasi, dan Tingkat

Suku Bunga. Sedangkan sisanya sebesar 0.721 atau 72.1% dijelaskan

atau dipengaruhi oleh variabel atau faktor internal dan eksternal

lainnya

SARAN

Berdasarkan kesimpulan dan keterbatasan pada penelitian ini, maka dapat

disampaikan beberapa saran sebagai berikut, Bagi calon investor yang ingin

berinvestasi pada saham perlu memperhatikan faktor-faktor yang mempengaruhi

volatilitas harga saham yaitu devidend payout ratiokarna faktor tersebut memiliki

pengaruh yang signifikan terhadap volatilitas harga saham pada perusahaan

manufaktur. Bagi peneliti selanjutnya , penelitian dengan topik sejenis perlu

dilakukan , penambahan variabel dengan variabel seperti frekuensi perdagangan,

order imbalance, dan dapat melakukan penelitian dengan objek sampel yang

berbeda seperti perusahaan yang terdaftar di LQ45 atau perusahaan keuangan.

Penelitian selanjutnya sebaiknya memperpanjang periode penelitian. Mengingat

investor lebih melihat prediksi jangka panjang dibandingkan prediksi jangka

waktu yang relatif pendek.

Januari 2018

19

DAFTAR PUSTAKA

Anastassia & Frisrka Firnanti. 2014. Faktor-Faktor yang Mempengaruhi

Volatilitas Harga Saham pada Perusahaan Publik non Keuangan, Jurnal

Bisnis dan Akutansi, Vol.16 No. 2, Desember, Hal: 95-102.

Brigham, et al. 1999. Financial management Theory and Pactice. Thirteenth

Edition. Michael C. Enrhard. Singapore. hal 333,557.

Buana Gresna dan Mulyo Haryanto. 2016. Pengaruh Risiko Pasar, Nilai Tukar,

Suku Bunga, dan Volume Perdagangan terhadap Return Saham.

Diponegoro Journal Of Management, Vol. 5, No. 2, Hal: 1-14

Core Course. 2011. Fundamental of Investment. University of Calicut.

Ghozali, Imam. 2011. Analisis Multivariate dengan Program SPSS . Semarang:

Badan Penerbit Universitas Diponegoro

Ghozali, Imam. 2016. Analisis Multivariate dengan Program SPSS . Semarang:

Badan Penerbit Universitas Diponegoro

Hashemijo. 2012. The Impact of Devidend Policy on Share Price Volatility in the

Malaysian Stock Market. Vol 4 No 1pp 111-129

Hugida Lydinanita & Syofian Syuhada. 2011. Analisis Faktor-Faktor yang

Mempengaruhi Volatilitas Harga Saham. Hal: 1-27

Kenyoru et all. 2013. Devidend Policy and Share Price Volatility in Kenya. Vol 4

No 6.

Khurniaji Andreas Widhi & Surya Raharja,. 2013. Hubungan Kebijakan Deviden

Payout Ratio dan Devidend Yield terhadap Volatilitas Harga Saham di

Perusahaan yang Terdaftar di BEI. Diponegoro Journal O Management,

Vol. 2, No. 3, Hal: 1-10.

Mardiyanto, Handono.2009. Intisari Manajemen Keuangan. Jakarta :Grasindo

Martalena & Maya Malinda. 2011. Pengantar Pasar Modal. Yogyakarta: Andi.

Martono & Agus Harjito. 2008. Manajemen Keuangan. Yogyakarta: Ekonosia.

Nor Hadi. 2013. Pasar Modal Acuan Teoritis dan Praktis Investasi di Instrumen

Keuangan Pasar Modal. Yokyakarta: Graha Ilmu

Priyanto, Duwi. 2009. SPSS Untuk Analisis Korelasi, Regresi, dan Multivarited.

Yogyakarta: Gava Media

Rahmawati Irma. 2017. Pengaruh Volume Perdagangan, Devidend Payout Ratio,

Ilflasi terhadap Volatilitas Harga Saham pada Perusahaan yang

Terdaftar dalam Indeks LQ45 tahun 2011-2015, Jurnal Pendidikan dan

Ekonomi, Vol. 6, Nomor 1, Hal: 38-45.

Suliyanto. 2011. Ekonometrika Terapan. Teori dan Aplikasi. Jakarta: Erlangga

Januari 2018

20

Supriyanti, Neni. 2008. Analisis Pengaruh Inflasi dan Suku Bunga BI terhadap

Kinerja Keuangan. Universitas Gunadarma.

Supriaynto, Johanes.2000.Statistik Teori dan Aplikasi. Jakarta: Erlangga

Sujarweni, Wiratna. 2015. Metodologi Penelitian Bisnis dan Ekonomi.

Yogyakarta: Pustaka Baru Press.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif,. Bandung: Alvabeta

Sugiyono. 2016. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

Alvabeta

Waluyo Wawan. 2016. Analisis Determinasi Volatilitas Harga Saham. Fakultas

Ekonomi. Universitas Yogyakarta.

www.idx.co.id

www.finance.yahoo.com