Embed Size (px)

Citation preview

FAKULTETA ZA INFORMACIJSKE ŠTUDIJE

V NOVEM MESTU

M A G I S T R S K A N A L O G A

MAGISTRSKEGA ŠTUDIJSKEGA PROGRAMA DRUGE STOPNJE

GREGOR GABRIJEL

FAKULTETA ZA INFORMACIJSKE ŠTUDIJE

V NOVEM MESTU

MAGISTRSKA NALOGA

METODE IZBOLJŠANJA POSLOVNIH PROCESOV:

IZBOLJŠAVA UČINKOVITOSTI IZVEDBE PREKRŠKOVNEGA POSTOPKA NA INŠPEKTORATU

REPUBLIKE SLOVENIJE ZA NOTRANJE ZADEVE

Mentorica: doc. dr. Nadja Damij

Novo mesto, september 2010 GREGOR GABRIJEL

IZJAVA O AVTORSTVU

Podpisani Gregor Gabrijel, študent FIŠ Novo mesto, v skladu z določili statuta FIŠ izjavljam:

da sem magistrsko nalogo pripravljal samostojno na podlagi virov, ki so navedeni v

magistrski nalogi,

da dovoljujem objavo magistrske naloge v polnem tekstu, v prostem dostopu, na

spletni strani FIŠ oz. v digitalni knjiţnici FIŠ (obkroţi odločitev):

o takoj,

o po preteku 12 mesecev po uspešnem zagovoru,

o ne dovoljujem objave na spletni strani oz. v elektronski knjiţnici FIŠ zaradi

prepovedi organizacije, v sklopu katere je bil pripravljen empirični del naloge.

da je magistrska naloga, ki sem jo oddal v elektronski obliki identična tiskani verziji,

da je magistrska naloga lektorirana.

V Novem mestu, dne 10. 9. 2010 Podpis avtorja ______________________

POVZETEK

Podjetja in organizacije se morajo stalno truditi za izboljšavo in prenovo poslovnih procesov.

Neučinkoviti procesi prinašajo nič le nepotrebne stroške. S pametno politiko izvajanja

procesa vodenja sistema kakovosti po ISO 9001:2008, ki ga vzpostavlja Inšpektorat RS za

notranje zadeve, lahko to doseţe preglednejšo organiziranost poslovanja, preglednost

poslovnih procesov, dokumentiranost postopkov z odgovornostmi in pristojnostmi, izboljšanje

notranje komunikacije, posredno pa tudi večjo kakovost storitev. V magistrski nalogi je

predstavljen teoretični del metod za izboljšanje poslovnih procesov. Na podlagi tega je

predstavljena analiza zakonov, ki urejajo prekrškovno pravo, in analiza prekrškovnega

postopka na Inšpektoratu RS za notranje zadeve. Na podlagi ugotovitev je predlagana

izboljšava skupaj z grafičnim prikazom naj-bo modela. Izdelana in predstavljena je tudi

analiza koristi po uvedeni izboljšavi.

KLJUČNE BESEDE:

poslovni proces, prenova, metode izboljšanja, prekrškovni postopek, sodna taksa

ABSTRACT

Companies and organizations must continuously try to improve and renovate business

processes. Inefficient processes bring nothing other than unnecessary costs. Inspectorate of

Republic of Slovenia for internal affairs can achieve more surveyable organization of

business, transparency of business processes, documentation of procedures with

responsibilities and competences, improvement of internal communication, indirectly also

higher quality of services with intelligent policy of execution of process of direction of system

of quality ISO 9001:2008, that is establishing. Theoretical part of procedures for

improvement of business processes is introduced in a master's thesis. Based on that an

analysis of laws that are sorting offence law and analysis of offence procedure on

Inspectorate Republic of Slovenia for internal affairs is presented. Improvement based on

findings is suggested together with graphic display of should-be model. There is also made

and presented an analysis of advantages for initiated improvement.

KEY WORDS:

business process, reengineering, methods of improvement, punishment for offence, court fee

KAZALO 1 UVOD .................................................................................................................... 1

2 POSLOVNI PROCESI ................................................................................................ 3

2.1 Osnovna opredelitev poslovnih procesov ............................................................. 4

2.2 Temeljne sestavine poslovnih procesov ............................................................... 5

2.3 Delitev poslovnih procesov ................................................................................. 7

3 MODELIRANJE POSLOVNIH PROCESOV .................................................................... 9

3.1 Postopek modeliranja poslovnih procesov .......................................................... 11

3.2 Tehnike modeliranja ........................................................................................ 14

3.2.1 Procesni diagram poteka ........................................................................... 15

3.2.2 Diagram toka podatkov ............................................................................. 15

3.2.3 Diagram poslovnih procesov ...................................................................... 16

3.2.4 Petrijeve mreţe ........................................................................................ 17

3.2.5 Business Process Modeling Notation ........................................................... 18

3.2.6 Metodologija TAD ..................................................................................... 20

3.3 Programska orodja .......................................................................................... 22

4 PRENOVA POSLOVNIH PROCESOV ......................................................................... 25

4.1 Opredelitev in cilji prenove poslovnih procesov .................................................. 26

4.2 Metode za prenovo poslovanja ......................................................................... 29

4.2.1 Celovito upravljanje kakovosti .................................................................... 30

4.2.2 Prenova poslovnih procesov ...................................................................... 31

4.2.3 Upravljanje znanja .................................................................................... 32

4.3 Management poslovnih procesov ...................................................................... 33

4.4 Projekt prenove poslovnega procesa ................................................................. 35

5 PREKRŠKOVNI POSTOPEK ..................................................................................... 37

5.1 Materialno pravna ureditev prava prekrškov ...................................................... 37

5.2 Postopek o prekršku ........................................................................................ 38

5.3 Sodna taksa .................................................................................................... 39

6 PREDSTAVITEV PREKRŠKOVNEGA POSTOPKA NA IRSNZ .......................................... 41

6.1 Opis obstoječega procesa ................................................................................ 41

6.2 Model obstoječega procesa .............................................................................. 43

6.3 Analiza in ocena obstoječega procesa ............................................................... 44

7 PREDLOG PRENOVE PREKRŠKOVNEGA POSTOPKA NA IRSNZ ................................... 48

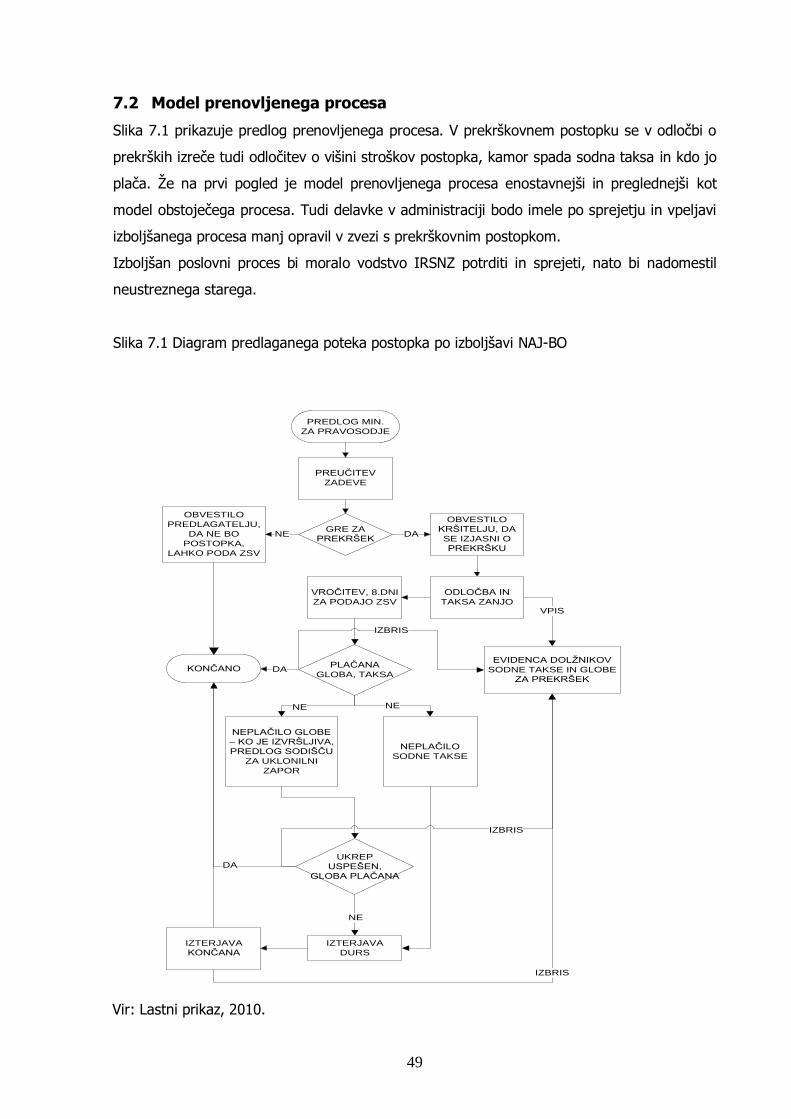

7.1 Opis prenovljenega procesa ............................................................................. 48

7.2 Model prenovljenega procesa ........................................................................... 49

7.3 Analiza in ocena prenovljenega procesa ............................................................ 50

8 ANALIZA KORISTI ZA IRSNZ PO PRENOVI PROCESA ................................................ 51

9 ZAKLJUČEK........................................................................................................... 53

10 LITERATURA IN VIRI ............................................................................................. 57

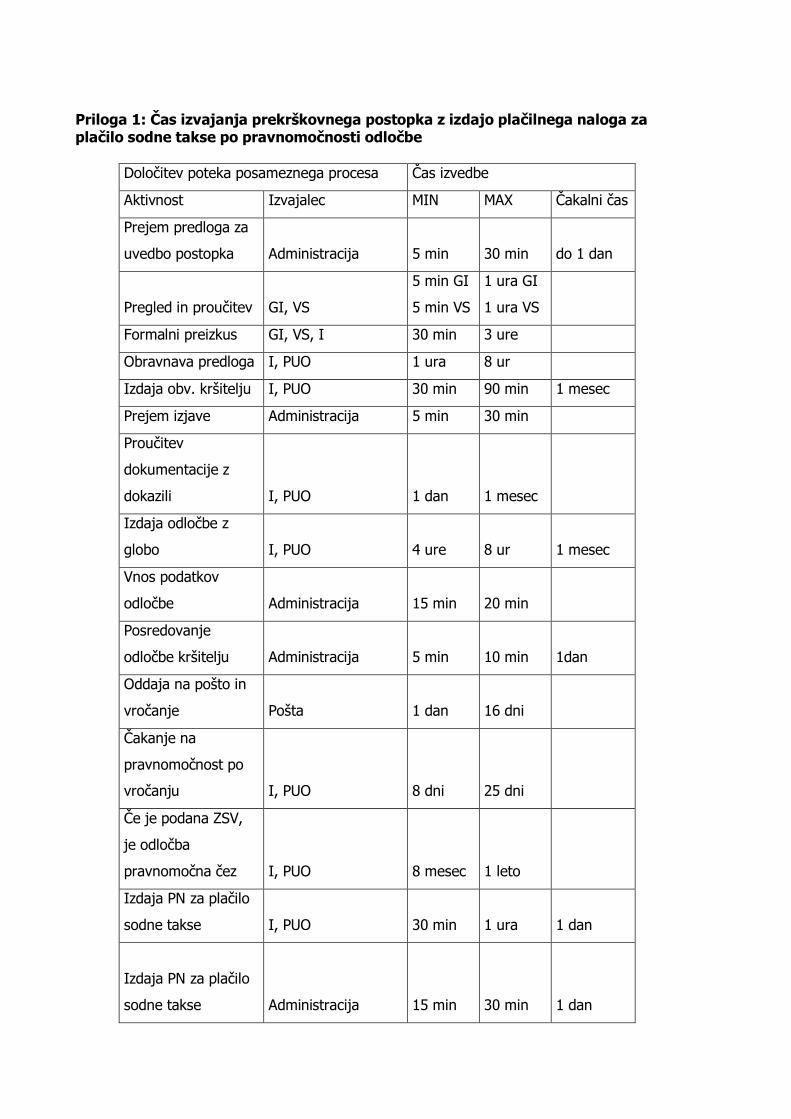

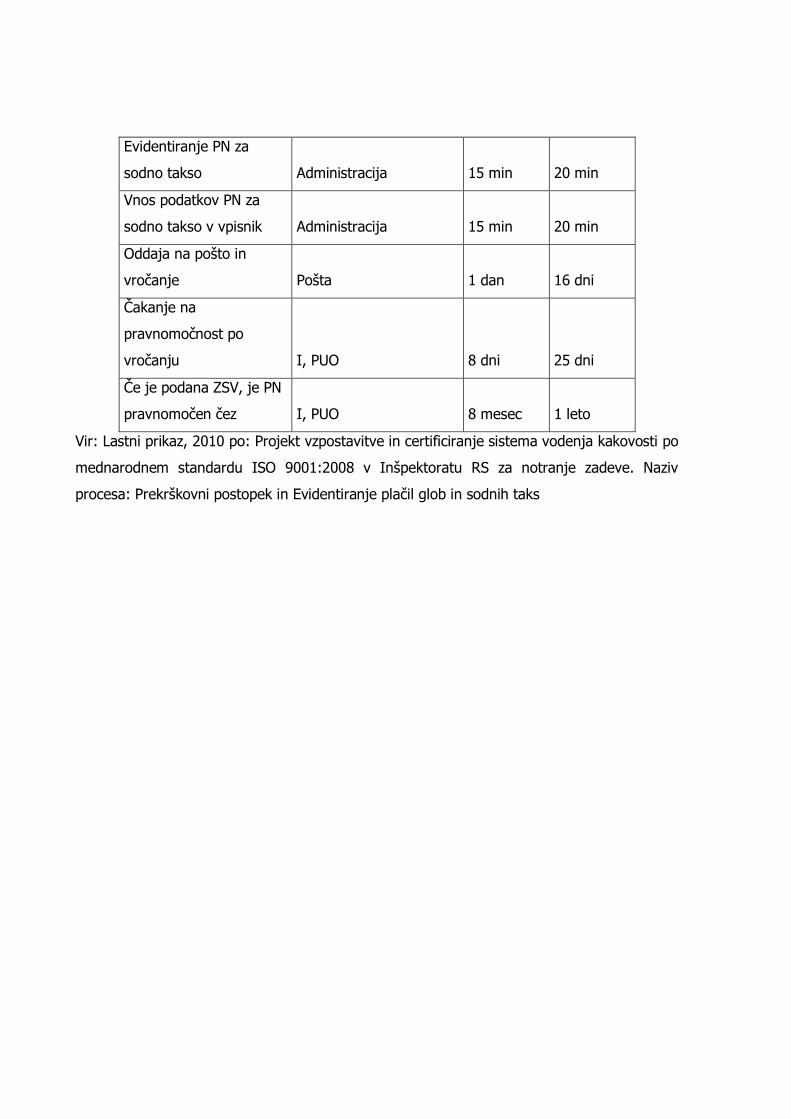

PRILOGI

KAZALO SLIK

Slika 2.1: Prikaz poslovnega procesa ................................................................................ 5

Slika 2.2: Povezovanje poslovnih procesov ....................................................................... 5

Slika 2.3: Primer diagrama za proces ............................................................................... 6

Slika 2.4: Delitev poslovnega procesa .............................................................................. 7

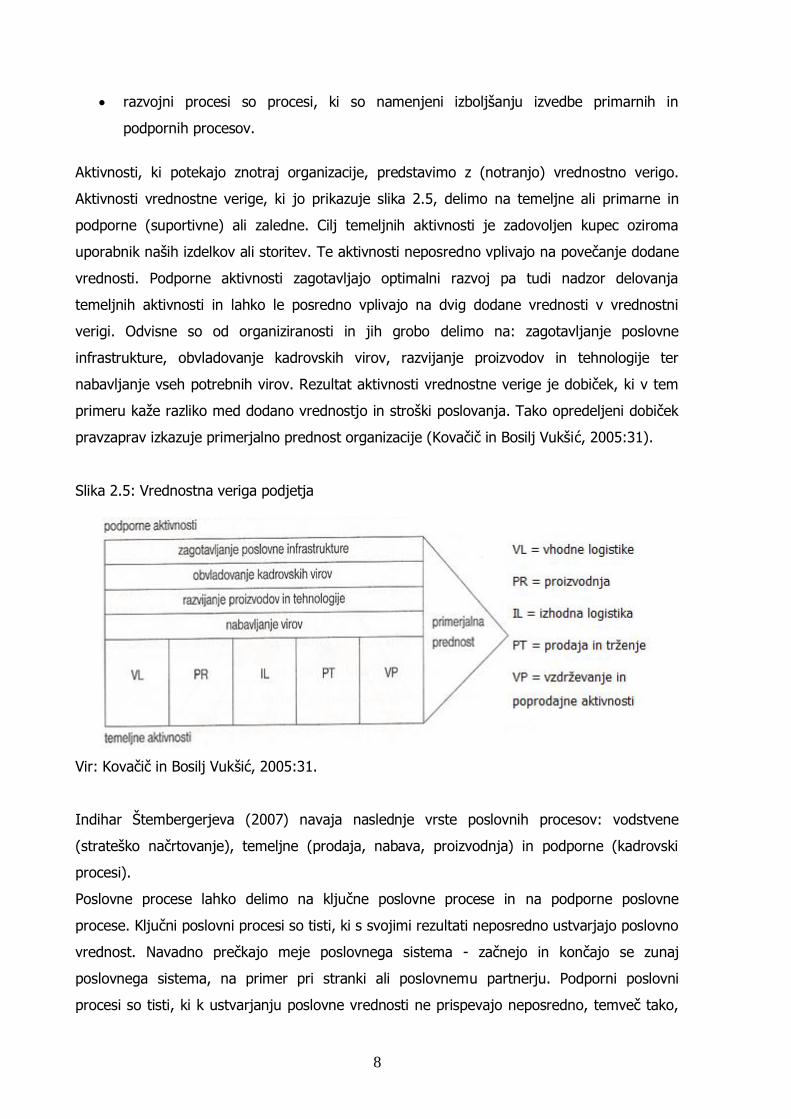

Slika 2.5: Vrednostna veriga podjetja ............................................................................... 8

Slika 3.1: Izboljšanje poslovnega procesa ....................................................................... 11

Slika 3.2: Prenova poslovnega procesa ........................................................................... 12

Slika 3.3: Postopek modeliranja ..................................................................................... 13

Slika 3.4: Prehod med obstoječim in prenovljenim modelom poslovnega procesa ............... 14

Slika 3.5: Simboli za modeliranje procesov s tehniko procesnih diagramov poteka ............. 15

Slika 3.6: Glavni simboli tehnike diagrama tokov podatkov ............................................... 16

Slika 3.7: Gradniki tehnike diagramov poslovnih procesov ................................................ 17

Slika 3.8: Mreţa procesnega modela .............................................................................. 18

Slika 3.9: Simboli BPD (1) ............................................................................................. 19

Slika 3.10: Simboli BPD (2) ........................................................................................... 19

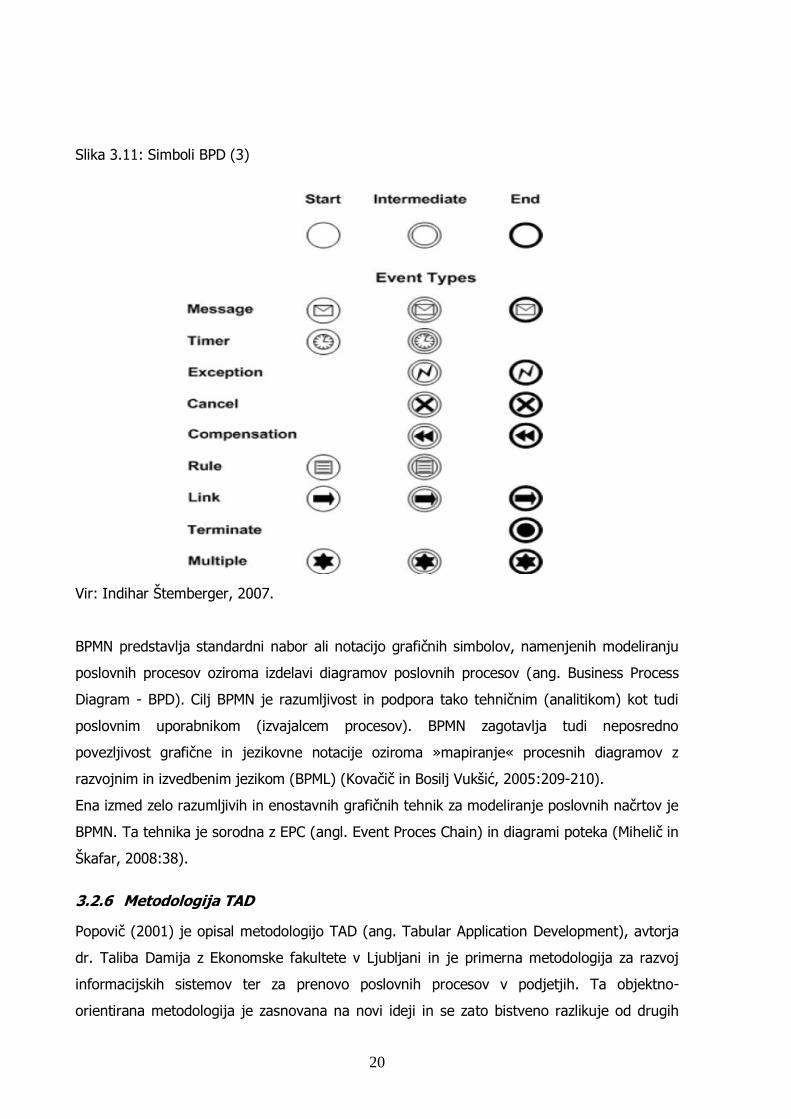

Slika 3.11: Simboli BPD (3) ........................................................................................... 20

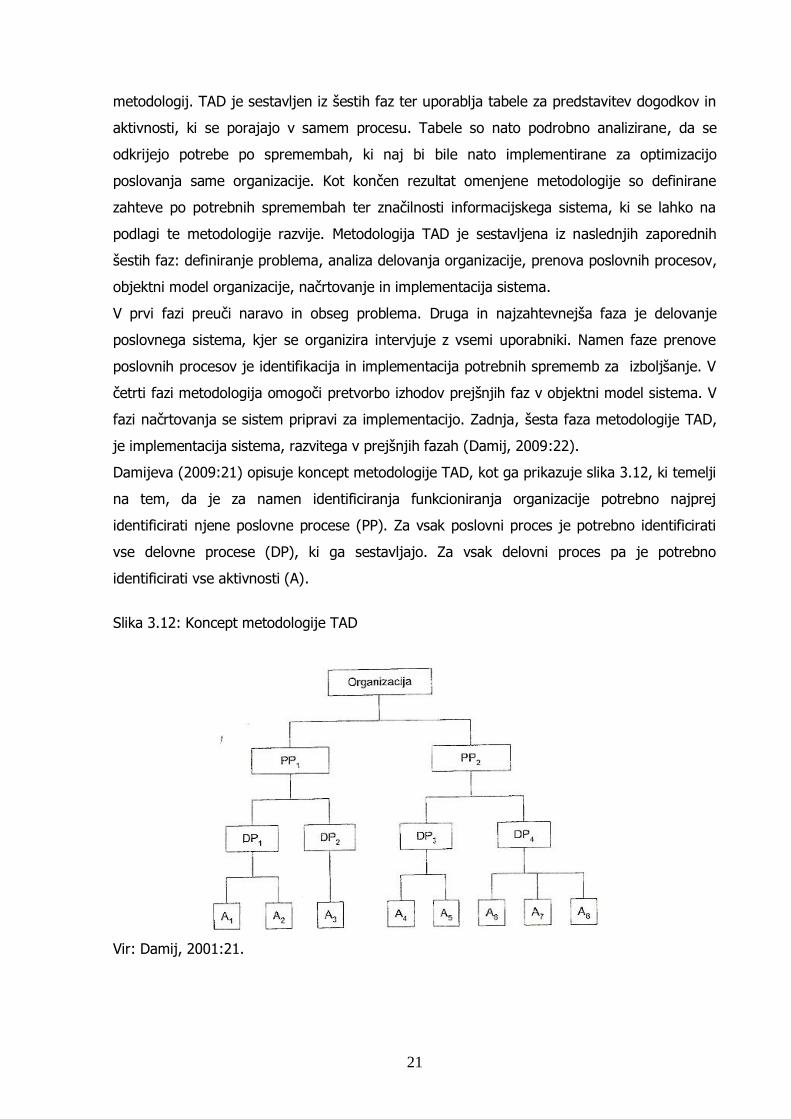

Slika 3.12: Koncept metodologije TAD............................................................................ 21

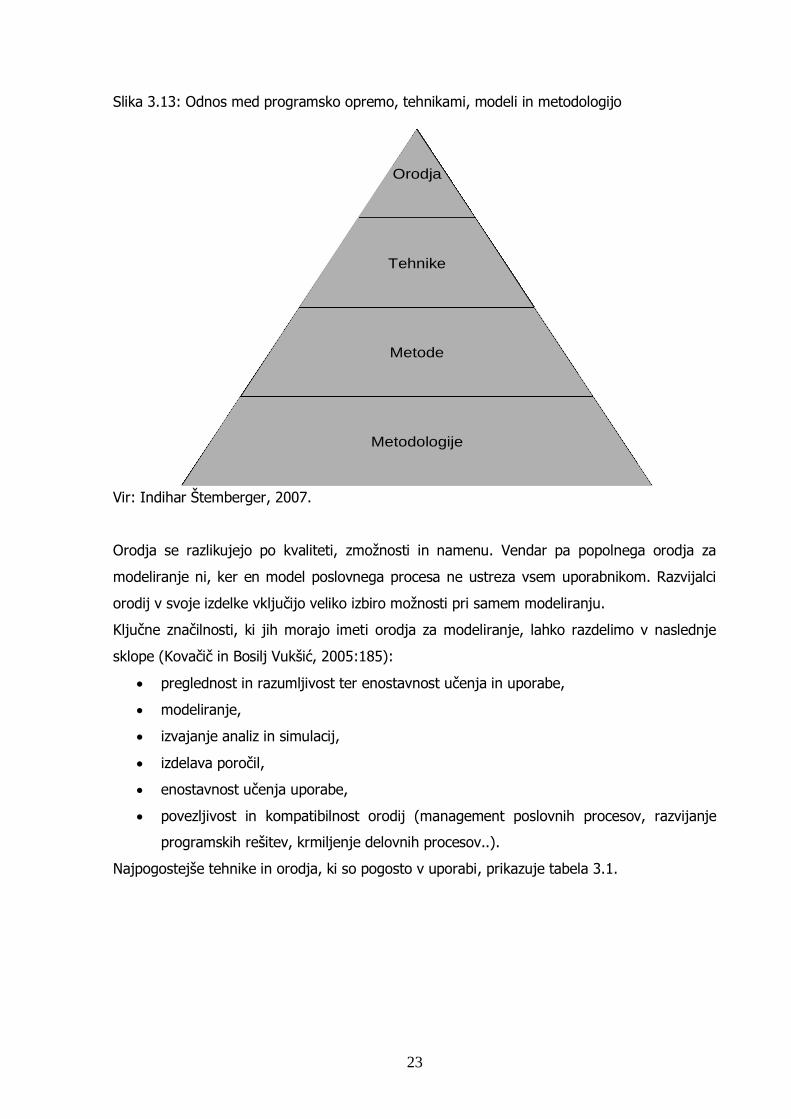

Slika 3.13: Odnos med programsko opremo, tehnikami, modeli in metodologijo ................ 23

Slika 4.1: Pristop k popisu in prenovi.............................................................................. 26

Slika 4.2: Temeljni cilji prenove ..................................................................................... 28

Slika 4.3: Demingov krog: načrtovati-narediti-preveriti-delovati ........................................ 31

Slika 4.4: Ţivljenjski cikel BPM ....................................................................................... 34

Slika 4.5: Leavitov diamant ........................................................................................... 36

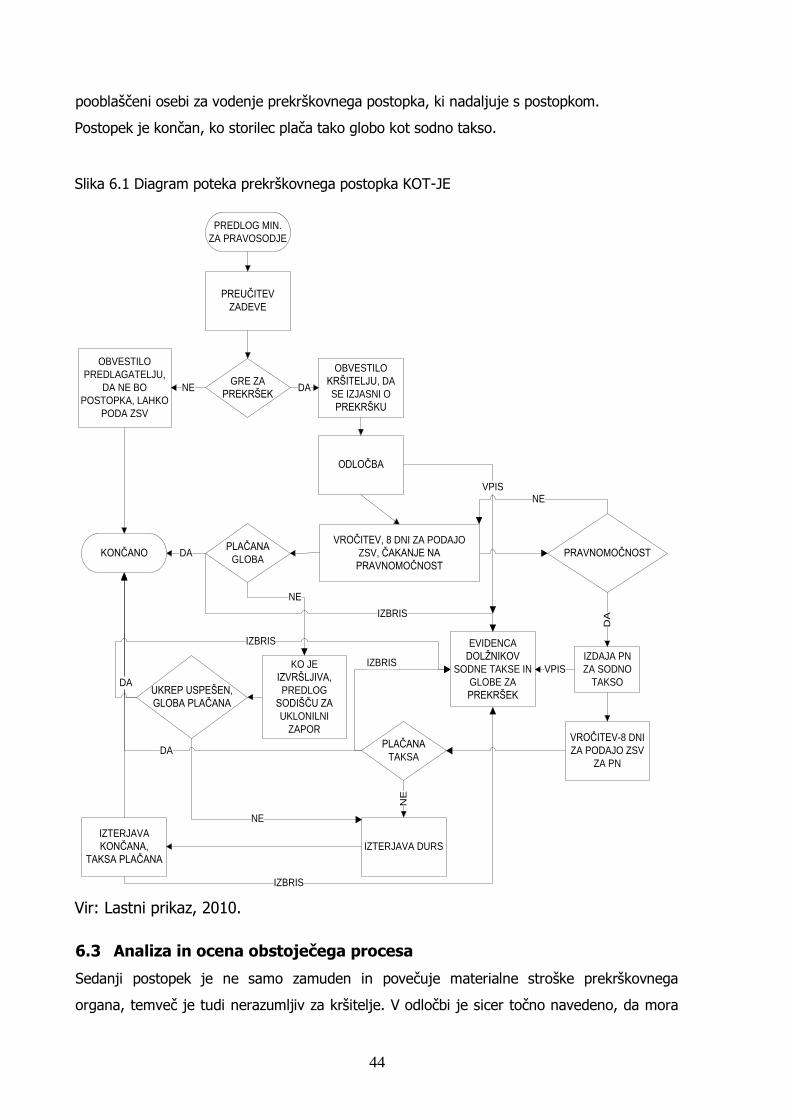

Slika 6.1: Diagram poteka prekrškovnega postopka KOT-JE ............................................. 44

Slika 7.1: Diagram predlaganega poteka postopka po izboljšavi NAJ-BO ............................ 49

KAZALO TABEL

Tabela 3.1: Tehnike in orodja za modeliranje procesov, ki so pogosto v uporabi ................ 24

Tabela 4.1: Elementi celovitega upravljanja kakovosti ..................................................... 30

Tabela 4.2: Celovito upravljanje s kakovostjo nasproti prenovi poslovnih procesov ............. 32

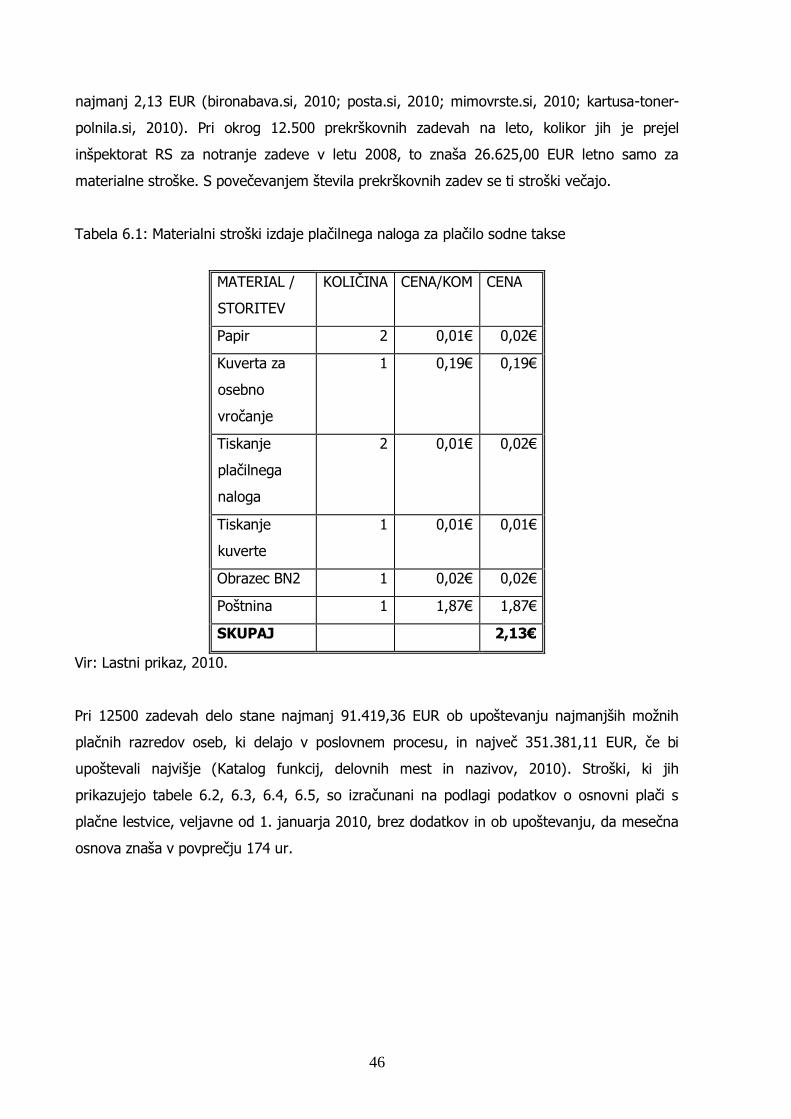

Tabela 6.1: Materialni stroški izdaje plačilnega naloga za plačilo sodne takse..................... 46

Tabela 6.2: Tabela izračuna stroškov dela po delovnih mestih .......................................... 47

Tabela 6.3: Stroški izdelave plačilnega naloga za plačilo sodne takse ................................ 47

Tabela 6.4: Stroški administrativnega dela po izdelavi plačilnega naloga za plačilo

sodne takse ................................................................................................ 47

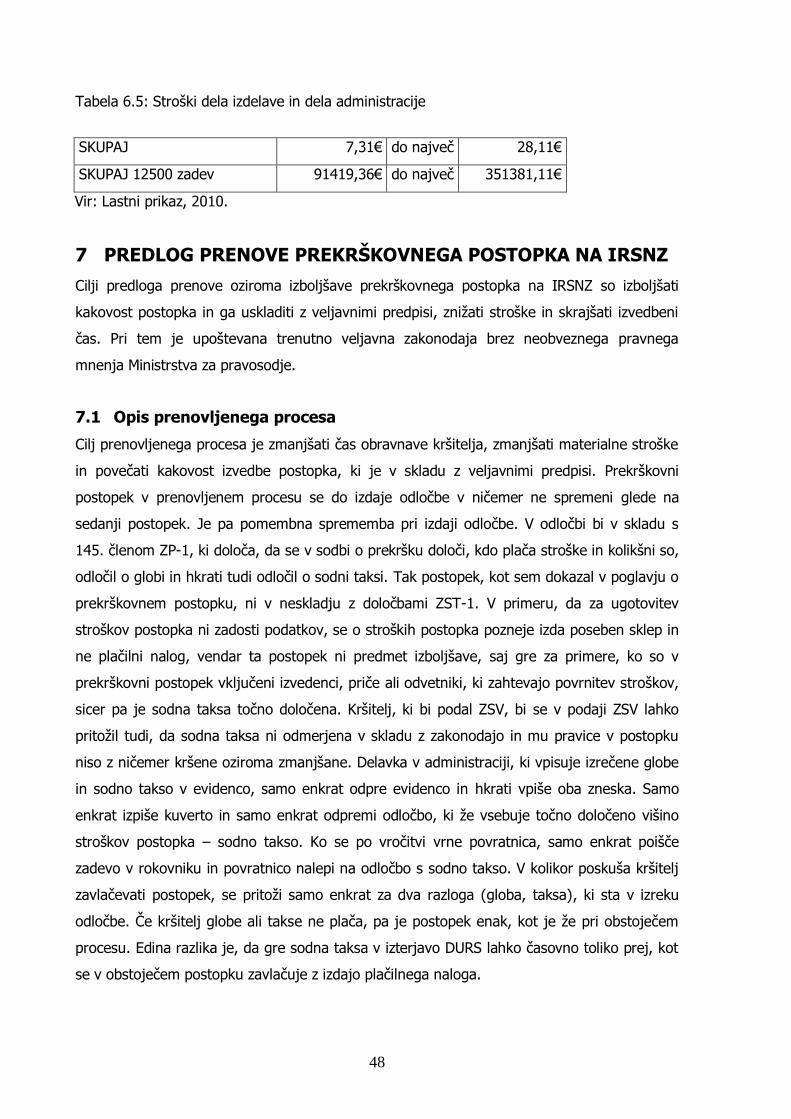

Tabela 6.5: Stroški dela izdelave in dela administracije .................................................... 48

1

1 UVOD

V današnjem času je za podjetja in organizacije nujno, da se prilagajajo spremembam

poslovanja. Vse večje zanimanje za prenavljanje poslovnih procesov in uvajanje standardov

kakovosti iz serije ISO 9000 lahko pripišemo dejstvu, da se organizacije soočajo z realnostjo

zastaranja poslovanja in organiziranosti, saj za uspešno poslovanje samo delitev dela po

sektorjih ne zadostuje več.

Sistem standardov kakovosti ISO1 (krajše: sistem ISO) je temelj pri upravljanju kakovosti

tako proizvodnih kot storitvenih procesov. Celovito upravljanje kakovosti je pristop

nenehnega izboljševanja kakovosti poslovanja organizacije in je v bistvu ena od zahtev

standardov kakovosti, da se procesi stalno preverjajo in izboljšujejo. To pomeni, da mora

organizacija obstoječe poslovne procese analizirati in v skladu s stalnimi spremembami

oziroma zahtevami trga in v skladu s strategijo podjetja prenavljati. Okolje, v katerem

podjetja in organizacije delujejo, zahtevajo proţne poslovne procese, ki se hitro izvajajo. To

pa je brez ustreznih prenov in izboljšav poslovnih procesov zelo teţko. V magistrski nalogi

bom predstavil problem, ki nastaja pri izvedbi prekrškovnega postopka v okviru Inšpektorata

Republike Slovenije za notranje zadeve, ter moţno rešitev proučevanega problema z uvedbo

izboljšave poslovnega procesa. Osnovni namen izboljšave je doseči preoblikovanje

poslovnega procesa, ga razviti in tako povečati učinkovitost organizacije, izboljšati kvaliteto

poslovnega procesa in zniţati stroške poslovanja. Moja naloga je identificirati problem, ga

analizirati in nato predlagati prenovo poslovnega procesa v skladu z obstoječimi predpisi.

Problem predstavlja zaračunavanje sodne takse, ki je eden izmed stroškov postopka

prekrška. Iz podatkov in predstavitev novega Zakona o sodnih taksah (krajše: ZST-1) sem

ugotovil, da je enkratno enotno takso treba v večini primerov plačati na začetku postopka

ob vloţitvi toţbe, predloga za začetek postopka ali pravnega sredstva. Pri odmeri sodnih taks

pa so določene posebnosti, saj se namesto povprečnin uvajajo sodne takse v postopkih o

prekrških in v kazenskem postopku o kaznivem dejanju, ki se preganja po uradni dolţnosti.

Te takse se za vse stopnje odmerjajo glede na pravnomočno izrečeno ali odpuščeno

kazensko sankcijo oziroma sankcijo za prekršek, plačati pa jih mora obdolţenec oziroma

storilec prekrška ob pravnomočnosti odločbe. Same izvedbe obračunavanja takse se v

prekrškovnem postopku ZST-1 ne določa, jo pa določa Zakon o prekrških (krajše: ZP-1) kot

strošek postopka. Trenutno se v Inšpektoratu Republike Slovenije za notranje zadeve

obračunava sodna taksa posebej po pravnomočnosti odločbe, kar podaljšuje izvedbo

1 International Organization for Standardization

2

celotnega postopka o prekršku. Poslovni proces izvedbe prekrškovnega postopka je

zamuden, neekonomičen in neučinkovit. Storilci, ki morajo plačati globo, ne razumejo, zakaj

se jim po izreku globe pošilja še poloţnico za sodno takso, za katero mislijo, da gre še za eno

globo. Posledično dodatno po telefonu obremenjujejo zaposlene v Inšpektoratu RS za

notranje zadeve z zahtevami za pojasnilo takega postopka.

Namen magistrske naloge je raziskati moţnosti za izboljšavo prekrškovnega postopka.

Temeljni cilj magistrske naloge je z ustrezno metodologijo izboljšati učinkovitost poslovnega

procesa izvedbe prekrškovnega postopka na Inšpektoratu Republike Slovenije za notranje

zadeve.

Glede na zastavljeni cilj podajam hipotezo: »Kakovost izvedbe prekrškovnega postopka se bo

po prenovi poslovnega procesa bistveno izboljšala, zmanjšali se bodo stroški izvedbe

postopka, ki bo po prenovi preglednejši.«

Metode dela izdelave magistrske naloge vključujejo teoretični del, ki obsega študij domače

ter tuje literature, prispevkov, virov, ki so povezani z izboljšavo poslovnih procesov, in

raziskovalni del, ki zajema izboljšavo poslovnega procesa na primeru prekrškovnega

postopka, ki se izvaja na Inšpektoratu RS za notranje zadeve. Pri delu bom uporabil svoje

izkušnje pri delu prekrškovnega organa.

Raziskavo oziroma analizo predpisov bo vodilo vprašanje, ali je moţno izdati odločbo v

prekrškovnem postopku in v njej obračunati sodno takso, s tem pa bom odgovoril na

vprašanje, ali je mogoče izboljšati sedanji potek prekrškovnega postopka, ne da bi se pri tem

kršilo veljavno zakonodajo.

Na podlagi uspešno izvedene raziskave bom predlagal izboljšavo trenutnega procesa in nato

izvajanje prenovljenega procesa najprej predstavil vodstvu Inšpektorata RS za notranje

zadeve. Predstavil bom vse spremembe in prednosti oziroma koristi, ki jih prinaša izboljšani

postopek izdaje odločbe in sodne takse. Kasneje bodo izboljšani postopek obračunavanja

sodne takse uporabljali vsi, ki izvajajo prekrškovne postopke z izdajo sodne takse. Tako bo

raziskava pripomogla k druţbeno-ekonomskemu razvoju. Pričakovani rezultati raziskave bodo

na področju druţbenih znanosti na splošno pripomogli k razvoju skupnosti, v kateri delam, k

človeškemu razvoju in k procesom sprememb v druţbi. Prekrškovni organi bodo poenotili

najboljšo prakso izrekanja sodne takse v prekrškovnih postopkih.

V prvem delu naloge bom opredelil teoretična izhodišča: kaj so to poslovni procesi, kako

poteka modeliranje poslovnih procesov, katere tehnike modeliranja poznamo in orodja, ki se

pri tem uporabljajo.

Nato bom s teoretičnega vidika opredelil prenovo poslovnih procesov in nekatere metode za

prenovo poslovanja. Opisal bom zgodovinski razvoj prekrškovnega postopka in trenutno

3

veljavne predpise s področja prekrškovnega prava. Navedel bom zakonsko podlago in opisal

trenutno veljavni način izvedbe prekrškovnega postopka.

V poglavju na temo sodne takse bom raziskal in dokazal, da je moţno stroške postopka -

sodno takso, izreči v odločbi o prekršku in tako izboljšati dosedanji postopek.

Nov postopek bo učinkovitejši, ker bo sodno takso storilec prekrška lahko plačal hkrati z

globo. Posledično bo zaradi izreka sodne takse v odločbi postopek bolj ekonomičen, ker bo

za izdajo porabljenih manj materialnih in posledično manj finančnih sredstev. Za izdajo pisnih

izdelkov bo porabljenega vsaj eno uro časa manj kot sedaj, ko se sodna taksa izreka posebej

po pravnomočnosti odločbe. Zaradi tega se bo privarčevalo tudi na stroških dela delavcev v

Inšpektoratu RS za notranje zadeve. Zaradi prenove poslovnega procesa ne bo dodatne

porabe papirja, tonerja, kuvert in ne bo dodatnega plačila poštnih storitev.

Navedeno bom utemeljil z analizo koristi za Inšpektorat RS za notranje zadeve po prenovi

procesa.

Pri predhodnem zbiranju podatkov o navedeni temi sem preko interneta poskušal pridobiti in

zbrati podatke o ţe opravljenih raziskavah na tem področju. Poizkušal sem pridobiti

kakršnekoli članke in analize podatkov, ki govorijo o sodnih taksah oziroma o načinu

zaračunavanja le-teh, vendar sem ugotovil, da še nihče ni izpostavil tega problema, kaj šele,

da bi kdo raziskal vse pravne moţnosti izreka sodne takse in izboljšal poslovni proces ter

pripomogel k učinkovitejši javni upravi. O tej temi sem opravil tudi nekaj neformalnih

razgovorov s posamezniki, ki izvajajo prekrškovne postopke v drugih organih javne uprave,

in ugotovil, da se način obračunavanja sodne takse razlikuje od tega, ki ga imamo v

Inšpektoratu RS za notranje zadeve.

V magistrski nalogi bom preučil in raziskal moţnosti, ki jih predpisujeta Zakon o prekrških in

Zakon o sodnih taksah. Nato bom predstavil obstoječi potek poslovnega procesa in nato še

predlagal izboljšavo z modelom, kakšen bi moral biti. Priloţil bom tudi vzorec nove odločbe o

prekršku.

2 POSLOVNI PROCESI

Proces najbolj preprosto opišemo kot skupek zaporednih ali vzporednih aktivnosti, ki jih

izvajajo ljudje ali aplikacije z namenom dosega skupnega cilja (Khan, 2004:67).

Procesi so definirani kot strukturirane in merljive mnoţice aktivnosti, ki so načrtovane za

izdelavo specifičnega izhoda (Davenport, 1993).

Poslovni proces je mnoţica logično povezanih opravil, ki so lahko avtomatizirana

(avtomatizirana opravila) ali jih izvede določena oseba oziroma skupina oseb (uporabniška

opravila) in imajo za poslovni sistem določeno poslovno prednost (Šaša, 2009:3).

4

Procesi z dodano vrednostjo (angl. value-adding processes) vse bolj prevzemajo primarno

vlogo pri organizaciji poslovanja (Damij, 2009:31).

Proces je definirano zaporedje delovnih aktivnosti, ki se izvajajo v določenem času na

določenem kraju z začetkom, koncem in jasno definiranimi vhodi in izhodi (Damij, 2009:91).

2.1 Osnovna opredelitev poslovnih procesov

Termin poslovni proces v smislu poslovanja sestavljata besedi poslovni in proces. Andersen

podaja eno izmed osnovnih definicij procesa, da gre za logične nize povezanih transakcij, ki

spremenijo vhode v rezultate oziroma v izhode. Da bi ločili procese podjetja od drugih oblik

procesov, je bila besedi dodana beseda (poslovanje) poslovni in izoblikoval se je termin

poslovni proces. Poslovni proces je logično zaporedje sorodnih transakcij, ki spremenijo

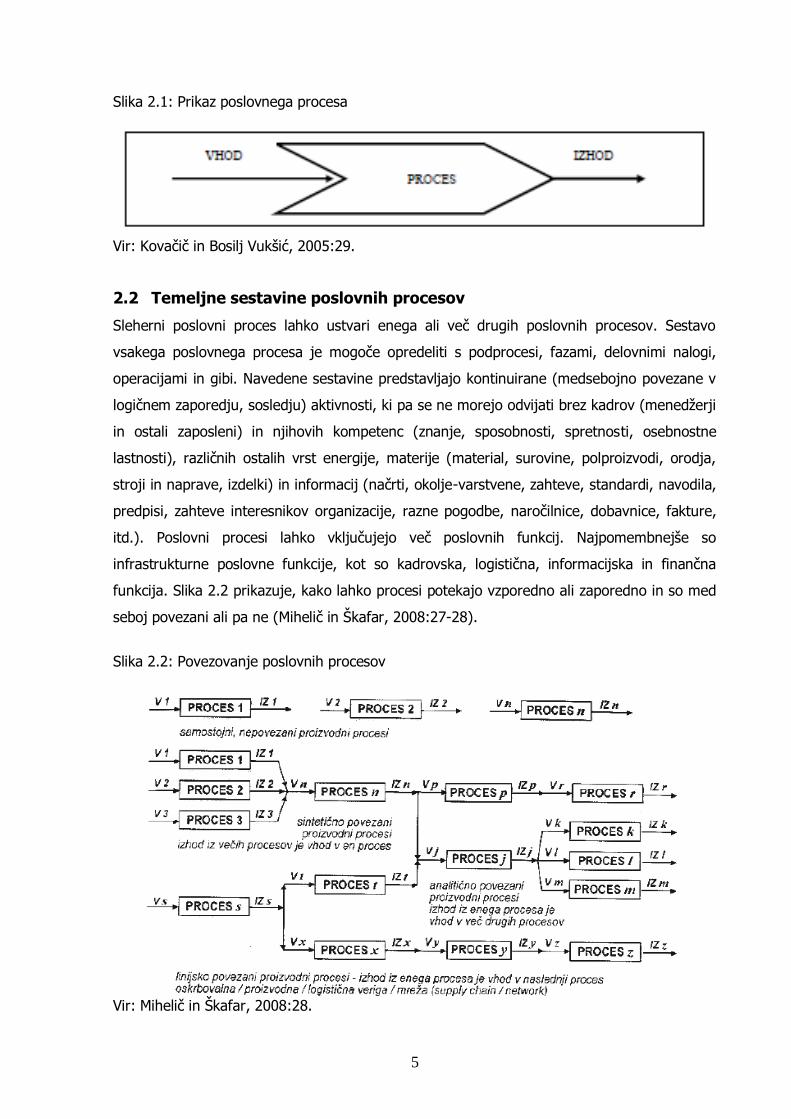

vhode (input) v rezultate (output), kot prikazuje slika 2.1. Andersen pravi, da poslovne

procese lahko definiramo na različne načine, njegovo delo pa temelji na Ericssonovi (1993)

razlagi, da so poslovni procesi veriga logično povezanih, ponavljajočih se dejavnosti, ki

izkoristijo vire podjetja, oplemenitijo predmete za namen doseganja specifičnih, merljivih

rezultatov/izdelkov za notranje ali zunanje stranke (Andersen, 1998:3-4). Glede na dano

definicijo skoraj vse aktivnosti v podjetju sestavljajo poslovni procesi ali njegov del.

»Poslovni proces opredeljujemo kot skupek logično povezanih izvajalskih in nadzornih

postopkov in aktivnosti, katerih posledica oziroma izid je načrtovani izdelek ali storitev. Lahko

ga opredelimo tudi kot povezan nabor dejavnosti in nalog, ki imajo namen vhodnim

elementom v proces za naročnika ali kupca dodati uporabno vrednost na izhodni strani

procesa. Proces ni prepoznaven le po aktivnostih, ki jih opravljajo njegovi izvajalci, pač pa

predvsem po zaporedju dejavnosti in opravil, ki jih je potrebno izvesti, da bi na izhodni strani

procesa dobili predvidene rezultate. Govorimo o ureditvi procesnih aktivnosti skozi čas in

prostor, z začetkom in koncem ter z jasno zaznanimi vhodi in izhodi« (Kovačič in Bosilj

Vukšić, 2005:29).

Vsakemu poslovnemu procesu ustreza mnoţica aktivnosti, ki se za dosego določenega cilja

izvajajo v podjetju. Pojem proces ni najustreznejši, ker ne vsebuje podrobnih informacij o

delovanju procesa. V ta namen je potrebno proces deliti na manjše dele. Najmanjša enota

dekompozicije je aktivnost. Aktivnosti znotraj procesa so urejene skladno z različnimi koraki

izvajanja procesa v realnosti. Da se določena aktivnost začne, je potreben poseben vhod, ki

lahko prihaja neposredno iz okolja ali pa je izhod druge aktivnosti. Nekatere aktivnosti se

lahko sproţijo z določenimi dogodki, ki so lahko zunanji (zahtevek stranke), notranji

(odločitev usluţbenca) ali časovni dogodek (zamenjava leta) (Damij, 2009:7).

5

Slika 2.1: Prikaz poslovnega procesa

Vir: Kovačič in Bosilj Vukšić, 2005:29.

2.2 Temeljne sestavine poslovnih procesov

Sleherni poslovni proces lahko ustvari enega ali več drugih poslovnih procesov. Sestavo

vsakega poslovnega procesa je mogoče opredeliti s podprocesi, fazami, delovnimi nalogi,

operacijami in gibi. Navedene sestavine predstavljajo kontinuirane (medsebojno povezane v

logičnem zaporedju, sosledju) aktivnosti, ki pa se ne morejo odvijati brez kadrov (menedţerji

in ostali zaposleni) in njihovih kompetenc (znanje, sposobnosti, spretnosti, osebnostne

lastnosti), različnih ostalih vrst energije, materije (material, surovine, polproizvodi, orodja,

stroji in naprave, izdelki) in informacij (načrti, okolje-varstvene, zahteve, standardi, navodila,

predpisi, zahteve interesnikov organizacije, razne pogodbe, naročilnice, dobavnice, fakture,

itd.). Poslovni procesi lahko vključujejo več poslovnih funkcij. Najpomembnejše so

infrastrukturne poslovne funkcije, kot so kadrovska, logistična, informacijska in finančna

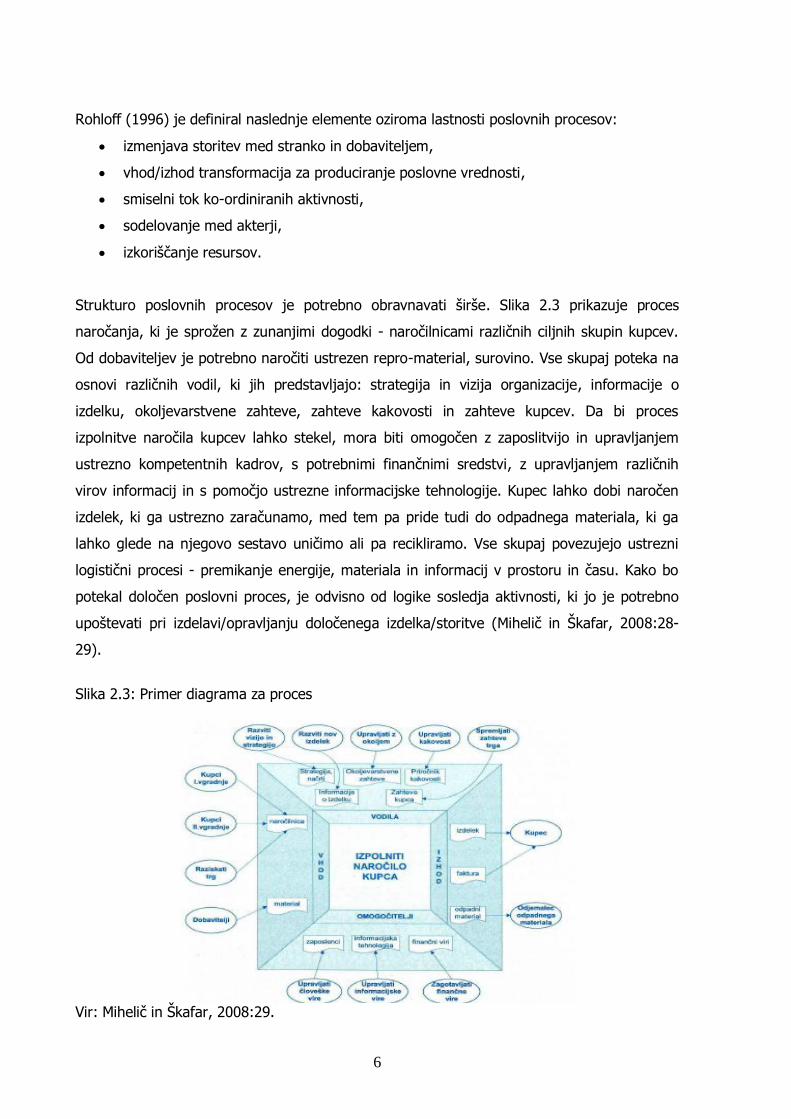

funkcija. Slika 2.2 prikazuje, kako lahko procesi potekajo vzporedno ali zaporedno in so med

seboj povezani ali pa ne (Mihelič in Škafar, 2008:27-28).

Slika 2.2: Povezovanje poslovnih procesov

Vir: Mihelič in Škafar, 2008:28.

6

Rohloff (1996) je definiral naslednje elemente oziroma lastnosti poslovnih procesov:

izmenjava storitev med stranko in dobaviteljem,

vhod/izhod transformacija za produciranje poslovne vrednosti,

smiselni tok ko-ordiniranih aktivnosti,

sodelovanje med akterji,

izkoriščanje resursov.

Strukturo poslovnih procesov je potrebno obravnavati širše. Slika 2.3 prikazuje proces

naročanja, ki je sproţen z zunanjimi dogodki - naročilnicami različnih ciljnih skupin kupcev.

Od dobaviteljev je potrebno naročiti ustrezen repro-material, surovino. Vse skupaj poteka na

osnovi različnih vodil, ki jih predstavljajo: strategija in vizija organizacije, informacije o

izdelku, okoljevarstvene zahteve, zahteve kakovosti in zahteve kupcev. Da bi proces

izpolnitve naročila kupcev lahko stekel, mora biti omogočen z zaposlitvijo in upravljanjem

ustrezno kompetentnih kadrov, s potrebnimi finančnimi sredstvi, z upravljanjem različnih

virov informacij in s pomočjo ustrezne informacijske tehnologije. Kupec lahko dobi naročen

izdelek, ki ga ustrezno zaračunamo, med tem pa pride tudi do odpadnega materiala, ki ga

lahko glede na njegovo sestavo uničimo ali pa recikliramo. Vse skupaj povezujejo ustrezni

logistični procesi - premikanje energije, materiala in informacij v prostoru in času. Kako bo

potekal določen poslovni proces, je odvisno od logike sosledja aktivnosti, ki jo je potrebno

upoštevati pri izdelavi/opravljanju določenega izdelka/storitve (Mihelič in Škafar, 2008:28-

29).

Slika 2.3: Primer diagrama za proces

Vir: Mihelič in Škafar, 2008:29.

7

2.3 Delitev poslovnih procesov

Kovačič in Bosilj Vukšić (2005:179) navajata, da poslovni proces sestavlja več podprocesov,

ki jih na ravni izvajanja pojasnjujejo posamezni postopki ali delovni procesi. Postopek ali

delovni proces sestavlja niz medsebojno odvisnih in povezanih aktivnosti, ki na eni strani

pomeni osnovno raven obravnave poslovanja, na drugi pa logično sklenjeno celoto opravil ali

delovnih operacij. Tako delovni procesi kot aktivnosti, ki so glavna sestavina poslovnih in s

tem tudi delovnih procesov, opredeljujejo tudi poslovna pravila oziroma pravila obnašanja

poslovnega sistema. Slika 2.4 prikazuje delitev poslovnega procesa.

Slika 2.4: Delitev poslovnega procesa

Vir: Kovačič in Bosilj Vukšić, 2005:179.

Poslovne procese razdelimo na primarne in podporne procese. Dodatno pa nekatere

podporne procese ločimo še v kategorijo, imenovano razvojni procesi. Kategorije so

definirane kot (Andersen, 1998:5):

primarni procesi so osrednji procesi in sicer procesi z dodano vrednostjo podjetja.

Potekajo skozi celotno podjetje od dejavnosti stranke do pridobivanja surovin

dobaviteljev,

podporni procesi ne dodajajo vrednosti neposredno, temveč so le aktivnosti, ki so

potrebne za podporo primernim procesom. Tukaj so mišljene aktivnosti računovodske

in kadrovske sluţbe,

8

razvojni procesi so procesi, ki so namenjeni izboljšanju izvedbe primarnih in

podpornih procesov.

Aktivnosti, ki potekajo znotraj organizacije, predstavimo z (notranjo) vrednostno verigo.

Aktivnosti vrednostne verige, ki jo prikazuje slika 2.5, delimo na temeljne ali primarne in

podporne (suportivne) ali zaledne. Cilj temeljnih aktivnosti je zadovoljen kupec oziroma

uporabnik naših izdelkov ali storitev. Te aktivnosti neposredno vplivajo na povečanje dodane

vrednosti. Podporne aktivnosti zagotavljajo optimalni razvoj pa tudi nadzor delovanja

temeljnih aktivnosti in lahko le posredno vplivajo na dvig dodane vrednosti v vrednostni

verigi. Odvisne so od organiziranosti in jih grobo delimo na: zagotavljanje poslovne

infrastrukture, obvladovanje kadrovskih virov, razvijanje proizvodov in tehnologije ter

nabavljanje vseh potrebnih virov. Rezultat aktivnosti vrednostne verige je dobiček, ki v tem

primeru kaţe razliko med dodano vrednostjo in stroški poslovanja. Tako opredeljeni dobiček

pravzaprav izkazuje primerjalno prednost organizacije (Kovačič in Bosilj Vukšić, 2005:31).

Slika 2.5: Vrednostna veriga podjetja

Vir: Kovačič in Bosilj Vukšić, 2005:31.

Indihar Štembergerjeva (2007) navaja naslednje vrste poslovnih procesov: vodstvene

(strateško načrtovanje), temeljne (prodaja, nabava, proizvodnja) in podporne (kadrovski

procesi).

Poslovne procese lahko delimo na ključne poslovne procese in na podporne poslovne

procese. Ključni poslovni procesi so tisti, ki s svojimi rezultati neposredno ustvarjajo poslovno

vrednost. Navadno prečkajo meje poslovnega sistema - začnejo in končajo se zunaj

poslovnega sistema, na primer pri stranki ali poslovnemu partnerju. Podporni poslovni

procesi so tisti, ki k ustvarjanju poslovne vrednosti ne prispevajo neposredno, temveč tako,

9

da omogočajo izvajanje ključnih poslovnih procesov ali prispevajo k učinkovitosti izvajanja

ključih poslovnih procesov (Šaša, 2009:3).

3 MODELIRANJE POSLOVNIH PROCESOV

Model se razvije na podlagi zbranih rezultatov o aktivnostih poslovnih procesov in je celovit,

ko ti rezultati omogočijo razvoj modela, ki podrobno oponaša obnašanje opazovane

organizacije ali njenega dela. Spreminjanje lastnosti obstoječega modela na podlagi

definiranih alternativnih poti povzroči vidne spremembe modela. Ko so te spremembe v

predpisanih okvirjih, se obstoječi model pretvori v alternativni model, ki omogoča zadovoljiv

nivo napovedi o spremembah dejanskega poslovnega procesa (Damij, 2009:9).

Za Briolovo (2008:9-10) je model abstrakten prikaz realnosti. Namenjen je zmanjšanju

kompleksnosti realnosti, ki jo predstavlja. Model poslovnega procesa identificira glavne

elemente, ki vplivajo na poslovanje. To so notranji in zunanji faktorji , ki vplivajo na način

poslovanja podjetja in v končni fazi tudi na rezultate podjetja. Model lahko predstavimo na

različne načine kot delovne liste ali grafične diagrame. Pomembno je, da razlikujemo med

modelom in diagramom. Model zajame zadostne informacije glede preučevanega pojava z

namenom simuliranja realnosti. Diagram je grafična predstavitev pojava, ki pomaga razumeti

resničnost. Model poslovnih procesov lahko prikazuje različne vidike organizacije: finance,

uporabo virov, arhitekturo informacijske tehnologije, samo organizacijo, proizvodnjo,

računovodstvo, marketing in prodajo, lokalizacijo dejavnosti itd. Modele lahko uporabimo

tudi za izdelavo teoretičnih verzij izboljšav, ki jih ocenimo v sklopu simulacije, ki jih omogoča

orodje za modeliranje. Vedno obstaja več načinov za predstavitev ene in iste informacije.

Namenski vidik predstavlja en določen pogled na organizacijo gleda na cilje in uporabo.

Izbira diagramov, ki so na razpolago, je odvisna od principov in metodologije oblikovanja, od

orodja za modeliranje, interesnih skupin in posameznikov, ki so vključeni v poslovni proces

organizacije, komunikacijskega orodja podjetja in zapisa diagrama. Absolutnega pravila za

modeliranje poslovnega procesa ni. Vendar pa obstajajo nekateri ključni diagrami in modeli

za predstavitev trenutne situacije organizacije. Diagram poslovnega procesa opisuje logično

in časovno zaporedje aktivnosti, diagram vrednosti naslika pogled v dodajanje vrednosti v

organizaciji, organizacijska lestvica predstavlja hierarhično strukturo organizacije, lista

poslovnih pravil pa definira pravila in politiko organizacije.

Ko se lotimo prenove poslovanja, ţelimo vedeti, kateri poslovni procesi potekajo v

organizaciji. Izdelamo analizo obstoječega stanja procesov. Vse to delamo s pomočjo

modelov (prikaz je grafični, saj je tako najbolj razviden potek procesov). Postopek

10

imenujemo modeliranje. V pomoč pri modeliranju nam sluţijo različne znane tehnike in

orodja za prikazovanje (ponazarjanje) poslovnih procesov (Mihelič in Škafar, 2008:35).

Kovačič in Bosilj Vukšić (2005:177) navajata, da je modeliranje snovanje, izdelava in uporaba

nekega modela. Model splošno opredeljujemo kot sliko izvirnika, ki jo ustvarimo in

uporabljamo kot sredstvo za pridobivanje spoznanj, prenos znanj in preizkušanja brez

tveganja za izvirnik. Modeli so slike realnega sveta, ki odraţajo predstavo ali pogled na

stvarnost. Omogočajo nam boljšo predstavitev, opredelitev in s tem razumevanje

obravnavanja problema. Imajo svoj namen in predstavijo realnost iz nekega določenega

zornega kota ter pri tem prikazujejo samo tisto, kar je za ta namen pomembno in zanemarijo

nepomembno. Modele (načrte) izdelamo npr. preden začnemo graditi hišo. Različni načrti

prikazujejo različne vidike stvarnosti (zunanji izgled, vodovodno ali električno napeljavo…).

Uporabljamo jih pri raziskovanju in reševanju problemov na najrazličnejših področjih.

Damijevi (2009:49) modeliranje poslovnih procesov omogoča splošno razumevanje in

analiziranje poslovnih procesov. Organizacija se analizira in integrira preko njenih poslovnih

procesov. Tako modeliranje poslovnih procesov kot prenova poslovnih procesov sta

osnovana na dejstvu, da je poslovni proces ključni element analize poslovanja organizacije.

Modeliranje sluţi (Kovačič et all, 2004) laţjemu razumevanju poslovnega procesa, ker so ti

lahko zelo kompleksni. S postavitvijo modela laţje analiziramo celotno sliko poslovanja in

odkrijemo slabosti obstoječega modela poslovnega procesa. Po analizi pa nam modeli

omogočajo ocenjevanje prenovljenega procesa in laţje razumevanje informacijskih potreb pri

informatizaciji procesa.

Heričkova (2001:233) pravi, da model opisuje neko stvar, ki obstaja, je v razvoju ali je

planirana. Cilj posameznega modela je zajeti tiste vidike sistema, ki so pomembni za določen

namen, ter skriti oz. zanemariti ostale. Večina informacij v modelu je izraţenih z grafičnimi

simboli in povezavami. Takšna predstavitev olajša tudi samo modeliranje. Ker pa vse

informacije niso primerne za grafično predstavitev, so nekatere v modelih prikazane tudi

opisno s tekstom. Uporabni modeli bi morali biti natančni, konsistentni, primerni za

komuniciranje, enostavni za spreminjanje in razumljivi. Modeliranje poslovnih procesov

zajema modeliranje dinamičnih lastnosti sistema in organizacije same, saj z modeliranjem

opredeljujemo poslovna pravila sistema.

Namenov za modeliranje poslovnih procesov je več in se glede na pristope k prenovi

poslovnih procesov razlikujejo. Vse je odvisno od tega, kakšne spremembe ţeli podjetje

izvajati, oziroma v kakšni meri ţeli prenoviti poslovanje. Glede na namen lahko modele

razvrstimo v štiri kategorije (Popovič, Indihar Štemberger, Kovačič in Jaklič, 2004:84):

opisni modeli za spoznavanje procesov,

11

opisni in analitični modeli za podporo odločanju pri razvoju in načrtovanju procesov,

izvedbeni ali analitični modeli za podporo odločanju pri izvajanju in nadziranju

procesov,

izvedbeno podporni modeli za razvoj programskih rešitev.

3.1 Postopek modeliranja poslovnih procesov

Modeliranje poslovnih procesov v osnovi pomeni opazovanje poslovnega procesa in je

ponavadi pripravljalna faza za ostale aktivnosti oziroma faze, ki vodijo k uspešni spremembi

procesa. Po fazi opazovanja se identificira probleme oziroma moţnosti za izboljšavo ter

izvede potrebne spremembe. Poslovni proces in model sta tesno povezana in se razvijata

vzporedno, kot prikazuje slika 3.1 (Damij, 2009:83).

Prvi korak v razumevanju vrednosti modeliranja poslovnih procesov je v prvi vrsti

razumevanje razlogov za vrednotenje procesa. Konec koncev je vrednotenje procesa

namenjeno zagotavljanju tega, da so vsi procesi usklajeni s ključnimi poslovnimi cilji, ki

podpirajo poslovno strategijo in naj bi bili usmerjeni v stranke, učinkovitost, efektivnost in

dobičkonosnost. Uporaba celovitega postopka modeliranja poslovnih procesov prinese štiri

koristi. Prva je celovit pristop, ki nam pomaga raziskati medsebojne odnose med procesi.

Druga korist je doseţen način, ki da vsem zaposlenim vpogled od nakupa, do končnega

izdelka. Tretja pomaga razumeti zaposlenim, kako njihovo delo dodaja vrednost in so lahko

ponosni na to, kar delajo. Četrta korist je usmerjena na kupca, kako on vidi podjetje (Jacka

in Keller, 2009).

Rezultat natančnega modeliranja poslovnih procesov (Damij, 2009:83) je izdelava modelov,

ki so ilustracije obravnavanih procesov. To je predpogoj za poglobljeno analizo danih

modelov, ki vodi k izboljšanju poslovnih procesov, saj išče boljše rešitve, kot so zmanjšanje

časa trajanja, zniţanje stroškov, dviganje kvalitete proizvodov in učinkovito servisiranje

strank, kar posledično vodi k ustvarjanju boljše organizacije.

Slika 3.1: Izboljšanje poslovnega procesa

Kot-je slika

(angl. As-is picture)

Vir: Damij, 2009:51.

12

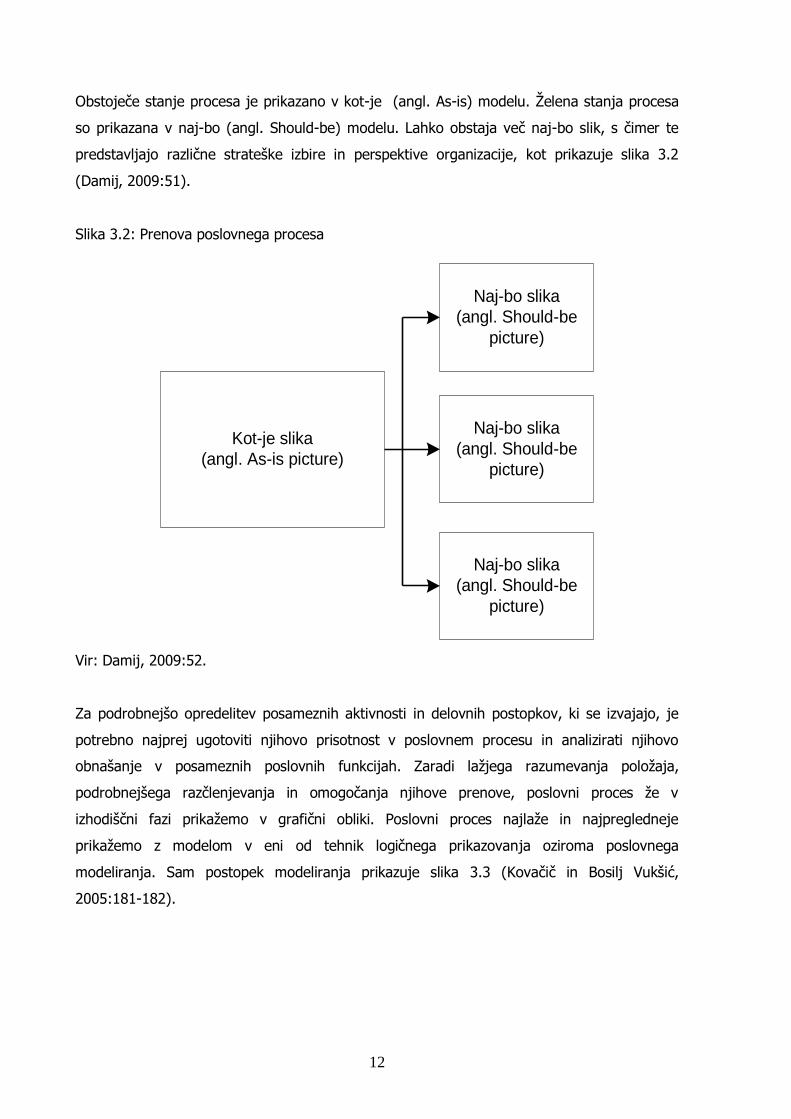

Obstoječe stanje procesa je prikazano v kot-je (angl. As-is) modelu. Ţelena stanja procesa

so prikazana v naj-bo (angl. Should-be) modelu. Lahko obstaja več naj-bo slik, s čimer te

predstavljajo različne strateške izbire in perspektive organizacije, kot prikazuje slika 3.2

(Damij, 2009:51).

Slika 3.2: Prenova poslovnega procesa

Kot-je slika

(angl. As-is picture)

Naj-bo slika

(angl. Should-be

picture)

Naj-bo slika

(angl. Should-be

picture)

Naj-bo slika

(angl. Should-be

picture)

Vir: Damij, 2009:52.

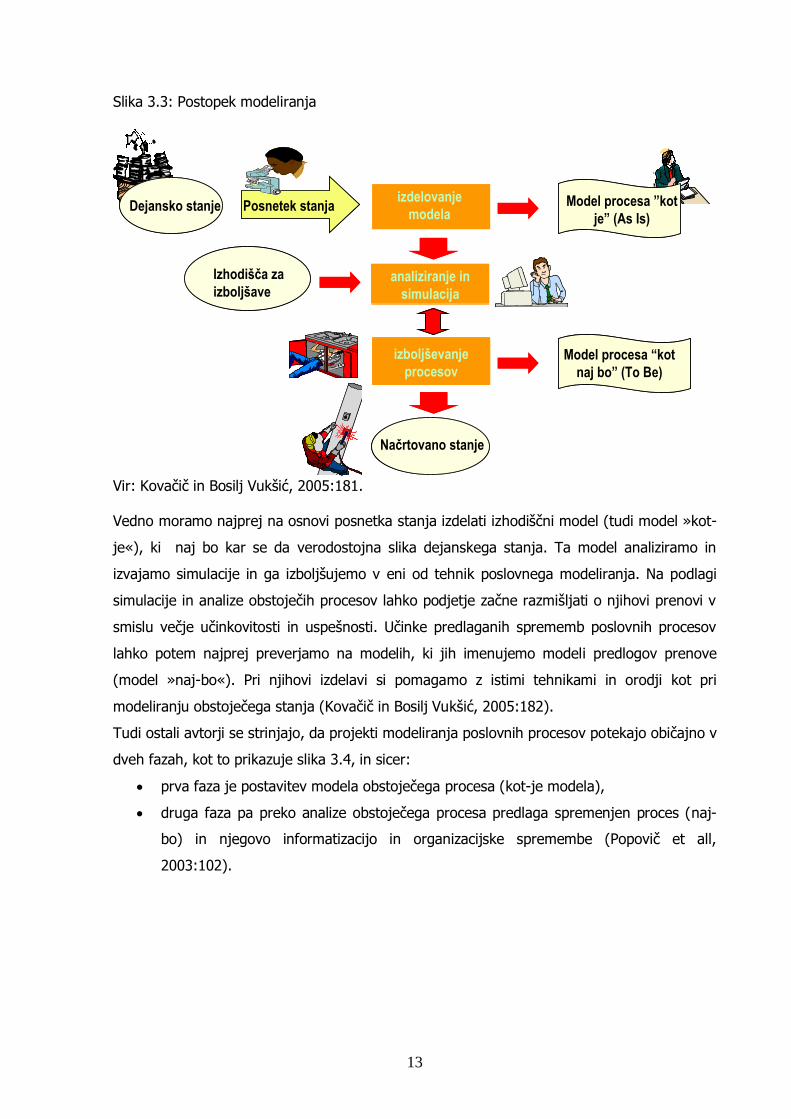

Za podrobnejšo opredelitev posameznih aktivnosti in delovnih postopkov, ki se izvajajo, je

potrebno najprej ugotoviti njihovo prisotnost v poslovnem procesu in analizirati njihovo

obnašanje v posameznih poslovnih funkcijah. Zaradi laţjega razumevanja poloţaja,

podrobnejšega razčlenjevanja in omogočanja njihove prenove, poslovni proces ţe v

izhodiščni fazi prikaţemo v grafični obliki. Poslovni proces najlaţe in najpregledneje

prikaţemo z modelom v eni od tehnik logičnega prikazovanja oziroma poslovnega

modeliranja. Sam postopek modeliranja prikazuje slika 3.3 (Kovačič in Bosilj Vukšić,

2005:181-182).

13

Slika 3.3: Postopek modeliranja

analiziranje in

simulacija

izdelovanje

modela Posnetek stanja Model procesa ”kot

je” (As Is)Dejansko stanje

Načrtovano stanje

Model procesa “kot

naj bo” (To Be)

Izhodišča za

izboljšave

izboljševanje

procesov

analiziranje in

simulacija

izdelovanje

modela Posnetek stanja Model procesa ”kot

je” (As Is)Dejansko stanje

Načrtovano stanje

Model procesa “kot

naj bo” (To Be)

Izhodišča za

izboljšave

izboljševanje

procesov

Vir: Kovačič in Bosilj Vukšić, 2005:181.

Vedno moramo najprej na osnovi posnetka stanja izdelati izhodiščni model (tudi model »kot-

je«), ki naj bo kar se da verodostojna slika dejanskega stanja. Ta model analiziramo in

izvajamo simulacije in ga izboljšujemo v eni od tehnik poslovnega modeliranja. Na podlagi

simulacije in analize obstoječih procesov lahko podjetje začne razmišljati o njihovi prenovi v

smislu večje učinkovitosti in uspešnosti. Učinke predlaganih sprememb poslovnih procesov

lahko potem najprej preverjamo na modelih, ki jih imenujemo modeli predlogov prenove

(model »naj-bo«). Pri njihovi izdelavi si pomagamo z istimi tehnikami in orodji kot pri

modeliranju obstoječega stanja (Kovačič in Bosilj Vukšić, 2005:182).

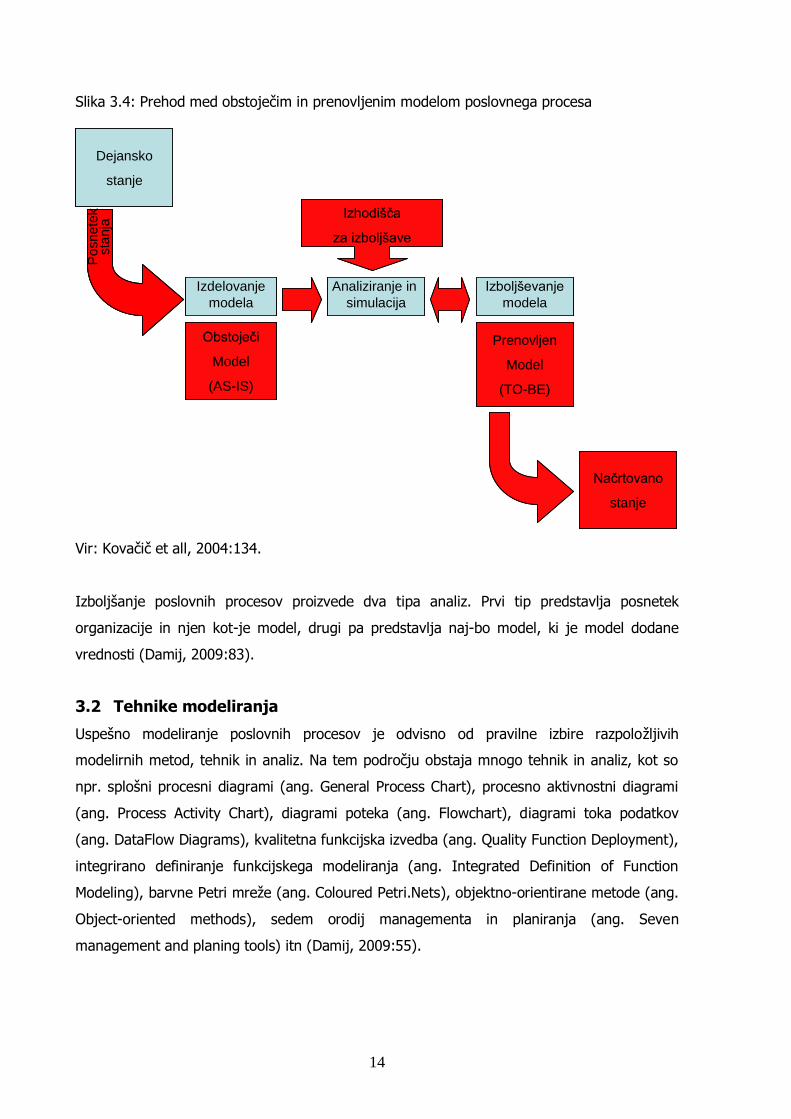

Tudi ostali avtorji se strinjajo, da projekti modeliranja poslovnih procesov potekajo običajno v

dveh fazah, kot to prikazuje slika 3.4, in sicer:

prva faza je postavitev modela obstoječega procesa (kot-je modela),

druga faza pa preko analize obstoječega procesa predlaga spremenjen proces (naj-

bo) in njegovo informatizacijo in organizacijske spremembe (Popovič et all,

2003:102).

14

Slika 3.4: Prehod med obstoječim in prenovljenim modelom poslovnega procesa

Dejansko

stanje

Izdelovanje

modela

Analiziranje in

simulacija

Izboljševanje

modela

Po

sne

tek

sta

nja

Prenovljen

Model

(TO-BE)

Obstoječi

Model

(AS-IS)

Načrtovano

stanje

Izhodišča

za izboljšave

Dejansko

stanje

Izdelovanje

modela

Analiziranje in

simulacija

Izboljševanje

modela

Po

sne

tek

sta

nja

Po

sne

tek

sta

nja

Prenovljen

Model

(TO-BE)

Obstoječi

Model

(AS-IS)

Načrtovano

stanje

Izhodišča

za izboljšave

Vir: Kovačič et all, 2004:134.

Izboljšanje poslovnih procesov proizvede dva tipa analiz. Prvi tip predstavlja posnetek

organizacije in njen kot-je model, drugi pa predstavlja naj-bo model, ki je model dodane

vrednosti (Damij, 2009:83).

3.2 Tehnike modeliranja

Uspešno modeliranje poslovnih procesov je odvisno od pravilne izbire razpoloţljivih

modelirnih metod, tehnik in analiz. Na tem področju obstaja mnogo tehnik in analiz, kot so

npr. splošni procesni diagrami (ang. General Process Chart), procesno aktivnostni diagrami

(ang. Process Activity Chart), diagrami poteka (ang. Flowchart), diagrami toka podatkov

(ang. DataFlow Diagrams), kvalitetna funkcijska izvedba (ang. Quality Function Deployment),

integrirano definiranje funkcijskega modeliranja (ang. Integrated Definition of Function

Modeling), barvne Petri mreţe (ang. Coloured Petri.Nets), objektno-orientirane metode (ang.

Object-oriented methods), sedem orodij managementa in planiranja (ang. Seven

management and planing tools) itn (Damij, 2009:55).

15

3.2.1 Procesni diagram poteka

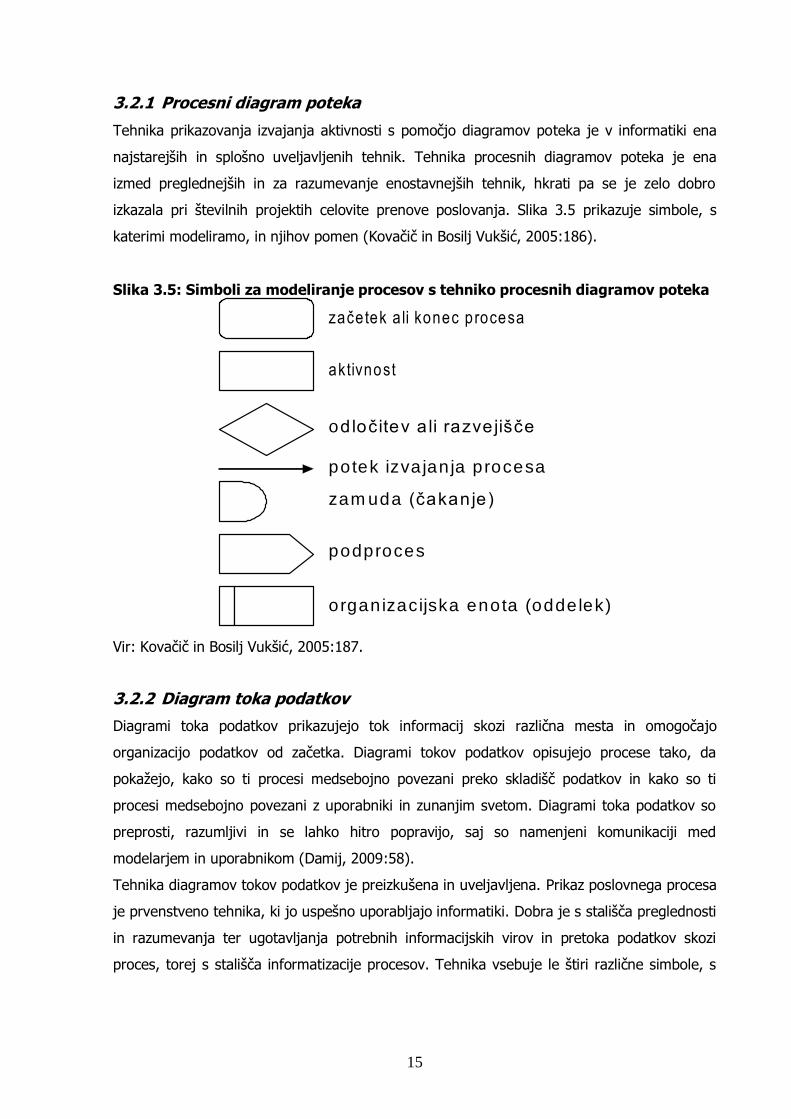

Tehnika prikazovanja izvajanja aktivnosti s pomočjo diagramov poteka je v informatiki ena

najstarejših in splošno uveljavljenih tehnik. Tehnika procesnih diagramov poteka je ena

izmed preglednejših in za razumevanje enostavnejših tehnik, hkrati pa se je zelo dobro

izkazala pri številnih projektih celovite prenove poslovanja. Slika 3.5 prikazuje simbole, s

katerimi modeliramo, in njihov pomen (Kovačič in Bosilj Vukšić, 2005:186).

Slika 3.5: Simboli za modeliranje procesov s tehniko procesnih diagramov poteka

začetek a li konec procesa

aktivnost

odločitev a li razvejišče

potek izva jan ja procesa

zam uda (čakanje)

podproces

organizacijska enota (oddelek)

Vir: Kovačič in Bosilj Vukšić, 2005:187.

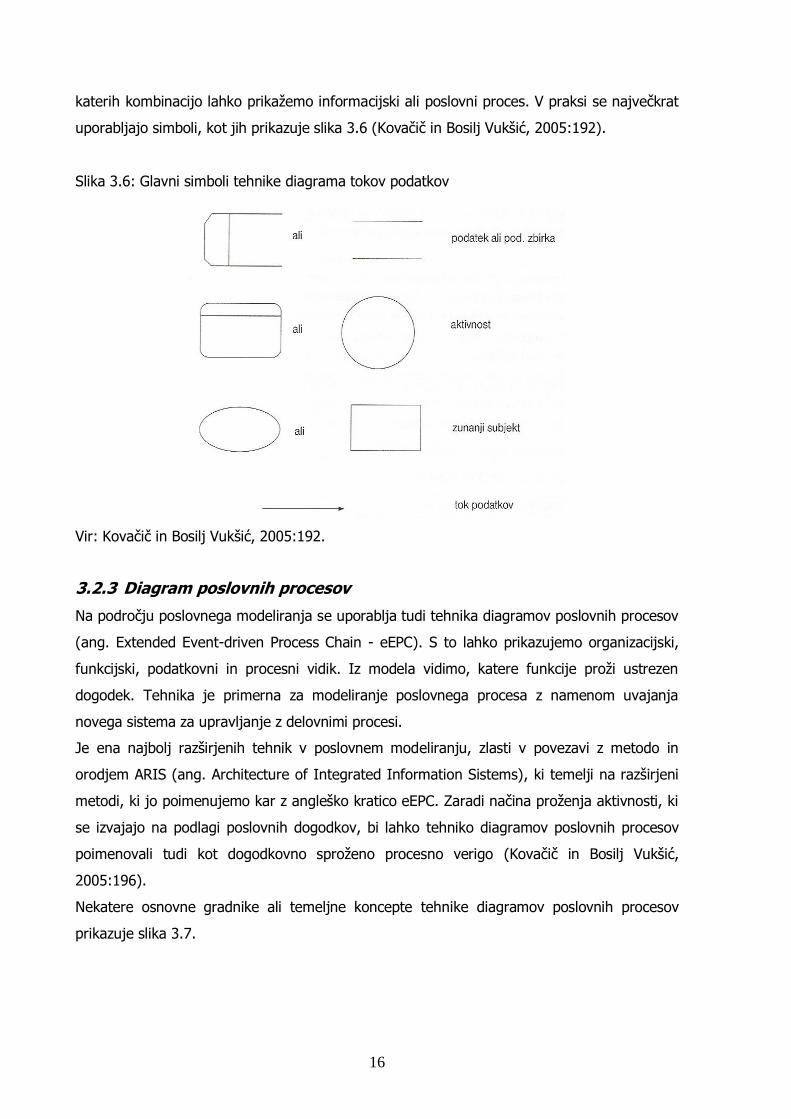

3.2.2 Diagram toka podatkov

Diagrami toka podatkov prikazujejo tok informacij skozi različna mesta in omogočajo

organizacijo podatkov od začetka. Diagrami tokov podatkov opisujejo procese tako, da

pokaţejo, kako so ti procesi medsebojno povezani preko skladišč podatkov in kako so ti

procesi medsebojno povezani z uporabniki in zunanjim svetom. Diagrami toka podatkov so

preprosti, razumljivi in se lahko hitro popravijo, saj so namenjeni komunikaciji med

modelarjem in uporabnikom (Damij, 2009:58).

Tehnika diagramov tokov podatkov je preizkušena in uveljavljena. Prikaz poslovnega procesa

je prvenstveno tehnika, ki jo uspešno uporabljajo informatiki. Dobra je s stališča preglednosti

in razumevanja ter ugotavljanja potrebnih informacijskih virov in pretoka podatkov skozi

proces, torej s stališča informatizacije procesov. Tehnika vsebuje le štiri različne simbole, s

16

katerih kombinacijo lahko prikaţemo informacijski ali poslovni proces. V praksi se največkrat

uporabljajo simboli, kot jih prikazuje slika 3.6 (Kovačič in Bosilj Vukšić, 2005:192).

Slika 3.6: Glavni simboli tehnike diagrama tokov podatkov

Vir: Kovačič in Bosilj Vukšić, 2005:192.

3.2.3 Diagram poslovnih procesov

Na področju poslovnega modeliranja se uporablja tudi tehnika diagramov poslovnih procesov

(ang. Extended Event-driven Process Chain - eEPC). S to lahko prikazujemo organizacijski,

funkcijski, podatkovni in procesni vidik. Iz modela vidimo, katere funkcije proţi ustrezen

dogodek. Tehnika je primerna za modeliranje poslovnega procesa z namenom uvajanja

novega sistema za upravljanje z delovnimi procesi.

Je ena najbolj razširjenih tehnik v poslovnem modeliranju, zlasti v povezavi z metodo in

orodjem ARIS (ang. Architecture of Integrated Information Sistems), ki temelji na razširjeni

metodi, ki jo poimenujemo kar z angleško kratico eEPC. Zaradi načina proţenja aktivnosti, ki

se izvajajo na podlagi poslovnih dogodkov, bi lahko tehniko diagramov poslovnih procesov

poimenovali tudi kot dogodkovno sproţeno procesno verigo (Kovačič in Bosilj Vukšić,

2005:196).

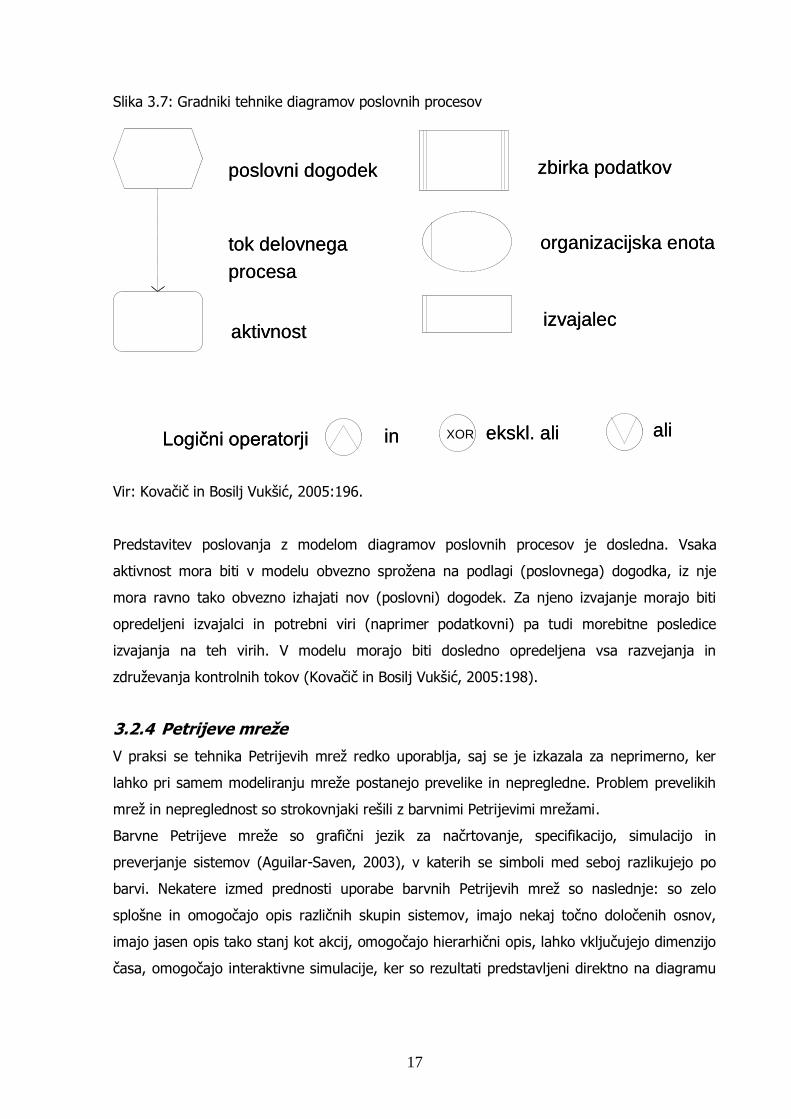

Nekatere osnovne gradnike ali temeljne koncepte tehnike diagramov poslovnih procesov

prikazuje slika 3.7.

17

Slika 3.7: Gradniki tehnike diagramov poslovnih procesov

in XOR ekskl. ali aliLogični operatorji

izvajalec

organizacijska enota

zbirka podatkov

aktivnost

tok delovnega

procesa

poslovni dogodek

in XOR ekskl. ali aliLogični operatorji

izvajalec

organizacijska enota

zbirka podatkov

aktivnost

tok delovnega

procesa

poslovni dogodek

Vir: Kovačič in Bosilj Vukšić, 2005:196.

Predstavitev poslovanja z modelom diagramov poslovnih procesov je dosledna. Vsaka

aktivnost mora biti v modelu obvezno sproţena na podlagi (poslovnega) dogodka, iz nje

mora ravno tako obvezno izhajati nov (poslovni) dogodek. Za njeno izvajanje morajo biti

opredeljeni izvajalci in potrebni viri (naprimer podatkovni) pa tudi morebitne posledice

izvajanja na teh virih. V modelu morajo biti dosledno opredeljena vsa razvejanja in

zdruţevanja kontrolnih tokov (Kovačič in Bosilj Vukšić, 2005:198).

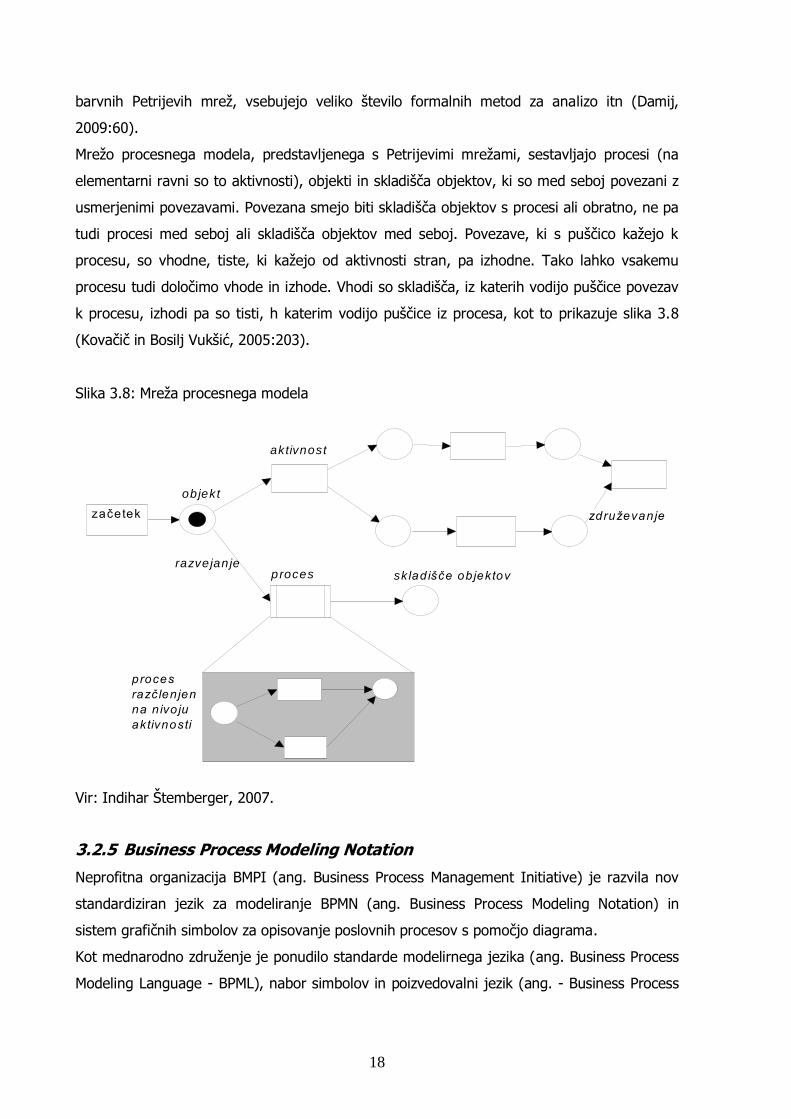

3.2.4 Petrijeve mreže

V praksi se tehnika Petrijevih mreţ redko uporablja, saj se je izkazala za neprimerno, ker

lahko pri samem modeliranju mreţe postanejo prevelike in nepregledne. Problem prevelikih

mreţ in nepreglednost so strokovnjaki rešili z barvnimi Petrijevimi mreţami.

Barvne Petrijeve mreţe so grafični jezik za načrtovanje, specifikacijo, simulacijo in

preverjanje sistemov (Aguilar-Saven, 2003), v katerih se simboli med seboj razlikujejo po

barvi. Nekatere izmed prednosti uporabe barvnih Petrijevih mreţ so naslednje: so zelo

splošne in omogočajo opis različnih skupin sistemov, imajo nekaj točno določenih osnov,

imajo jasen opis tako stanj kot akcij, omogočajo hierarhični opis, lahko vključujejo dimenzijo

časa, omogočajo interaktivne simulacije, ker so rezultati predstavljeni direktno na diagramu

18

barvnih Petrijevih mreţ, vsebujejo veliko število formalnih metod za analizo itn (Damij,

2009:60).

Mreţo procesnega modela, predstavljenega s Petrijevimi mreţami, sestavljajo procesi (na

elementarni ravni so to aktivnosti), objekti in skladišča objektov, ki so med seboj povezani z

usmerjenimi povezavami. Povezana smejo biti skladišča objektov s procesi ali obratno, ne pa

tudi procesi med seboj ali skladišča objektov med seboj. Povezave, ki s puščico kaţejo k

procesu, so vhodne, tiste, ki kaţejo od aktivnosti stran, pa izhodne. Tako lahko vsakemu

procesu tudi določimo vhode in izhode. Vhodi so skladišča, iz katerih vodijo puščice povezav

k procesu, izhodi pa so tisti, h katerim vodijo puščice iz procesa, kot to prikazuje slika 3.8

(Kovačič in Bosilj Vukšić, 2005:203).

Slika 3.8: Mreţa procesnega modela

začetek

aktivnost

proces

proces

razčlenjen

na n ivo ju

aktivnosti

razvejanje

objekt

sk ladišče objektov

združevanje

Vir: Indihar Štemberger, 2007.

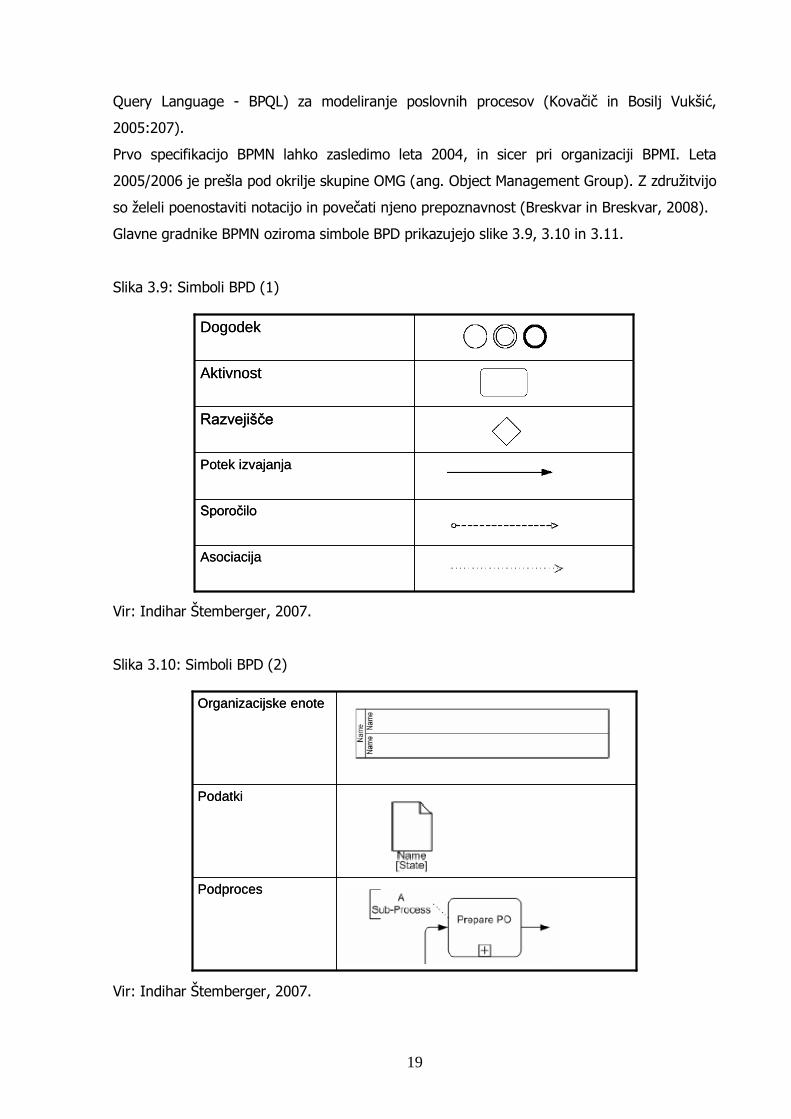

3.2.5 Business Process Modeling Notation

Neprofitna organizacija BMPI (ang. Business Process Management Initiative) je razvila nov

standardiziran jezik za modeliranje BPMN (ang. Business Process Modeling Notation) in

sistem grafičnih simbolov za opisovanje poslovnih procesov s pomočjo diagrama.

Kot mednarodno zdruţenje je ponudilo standarde modelirnega jezika (ang. Business Process

Modeling Language - BPML), nabor simbolov in poizvedovalni jezik (ang. - Business Process

19

Query Language - BPQL) za modeliranje poslovnih procesov (Kovačič in Bosilj Vukšić,

2005:207).

Prvo specifikacijo BPMN lahko zasledimo leta 2004, in sicer pri organizaciji BPMI. Leta

2005/2006 je prešla pod okrilje skupine OMG (ang. Object Management Group). Z zdruţitvijo

so ţeleli poenostaviti notacijo in povečati njeno prepoznavnost (Breskvar in Breskvar, 2008).

Glavne gradnike BPMN oziroma simbole BPD prikazujejo slike 3.9, 3.10 in 3.11.

Slika 3.9: Simboli BPD (1)

Asociacija

Sporočilo

Potek izvajanja

Razvejišče

Aktivnost

Dogodek

Asociacija

Sporočilo

Potek izvajanja

Razvejišče

Aktivnost

Dogodek

Vir: Indihar Štemberger, 2007.

Slika 3.10: Simboli BPD (2)

Podproces

Podatki

Organizacijske enote

Podproces

Podatki

Organizacijske enote

Vir: Indihar Štemberger, 2007.

20

Slika 3.11: Simboli BPD (3)

Vir: Indihar Štemberger, 2007.

BPMN predstavlja standardni nabor ali notacijo grafičnih simbolov, namenjenih modeliranju

poslovnih procesov oziroma izdelavi diagramov poslovnih procesov (ang. Business Process

Diagram - BPD). Cilj BPMN je razumljivost in podpora tako tehničnim (analitikom) kot tudi

poslovnim uporabnikom (izvajalcem procesov). BPMN zagotavlja tudi neposredno

povezljivost grafične in jezikovne notacije oziroma »mapiranje« procesnih diagramov z

razvojnim in izvedbenim jezikom (BPML) (Kovačič in Bosilj Vukšić, 2005:209-210).

Ena izmed zelo razumljivih in enostavnih grafičnih tehnik za modeliranje poslovnih načrtov je

BPMN. Ta tehnika je sorodna z EPC (angl. Event Proces Chain) in diagrami poteka (Mihelič in

Škafar, 2008:38).

3.2.6 Metodologija TAD

Popovič (2001) je opisal metodologijo TAD (ang. Tabular Application Development), avtorja

dr. Taliba Damija z Ekonomske fakultete v Ljubljani in je primerna metodologija za razvoj

informacijskih sistemov ter za prenovo poslovnih procesov v podjetjih. Ta objektno-

orientirana metodologija je zasnovana na novi ideji in se zato bistveno razlikuje od drugih

21

metodologij. TAD je sestavljen iz šestih faz ter uporablja tabele za predstavitev dogodkov in

aktivnosti, ki se porajajo v samem procesu. Tabele so nato podrobno analizirane, da se

odkrijejo potrebe po spremembah, ki naj bi bile nato implementirane za optimizacijo

poslovanja same organizacije. Kot končen rezultat omenjene metodologije so definirane

zahteve po potrebnih spremembah ter značilnosti informacijskega sistema, ki se lahko na

podlagi te metodologije razvije. Metodologija TAD je sestavljena iz naslednjih zaporednih

šestih faz: definiranje problema, analiza delovanja organizacije, prenova poslovnih procesov,

objektni model organizacije, načrtovanje in implementacija sistema.

V prvi fazi preuči naravo in obseg problema. Druga in najzahtevnejša faza je delovanje

poslovnega sistema, kjer se organizira intervjuje z vsemi uporabniki. Namen faze prenove

poslovnih procesov je identifikacija in implementacija potrebnih sprememb za izboljšanje. V

četrti fazi metodologija omogoči pretvorbo izhodov prejšnjih faz v objektni model sistema. V

fazi načrtovanja se sistem pripravi za implementacijo. Zadnja, šesta faza metodologije TAD,

je implementacija sistema, razvitega v prejšnjih fazah (Damij, 2009:22).

Damijeva (2009:21) opisuje koncept metodologije TAD, kot ga prikazuje slika 3.12, ki temelji

na tem, da je za namen identificiranja funkcioniranja organizacije potrebno najprej

identificirati njene poslovne procese (PP). Za vsak poslovni proces je potrebno identificirati

vse delovne procese (DP), ki ga sestavljajo. Za vsak delovni proces pa je potrebno

identificirati vse aktivnosti (A).

Slika 3.12: Koncept metodologije TAD

Vir: Damij, 2001:21.

22

Poleg vseh navedenih tehnik za modeliranje poslovnih procesov obstajajo tudi druge. Glede

na veliko število tehnik, je izbira prave tehnike odvisna od ciljev, ki jih ima podjetje ali

posameznik. Sam sem se pri izdelavi modela kot-je in naj-bo zaradi enostavnosti in majhne

kompleksnosti odločil za uporabo diagrama poteka. Ocenil sem, da bom s tem diagramom na

preprost in pregleden način prikazal vse pomembne aktivnosti poslovnega procesa, ki bo

razumljiv tudi tistim, ki nimajo ustreznega strokovnega znanja.

3.3 Programska orodja

Poleg različnih tehnik je na trgu razpoloţljivih veliko orodij, ki omogočajo modeliranje

poslovnih procesov, nova orodja pa se še naprej razvijajo. Mnoga izmed teh orodij

uporabljajo grafične simbole za prikaz poslovnih procesov, znotraj katerih so posamezne

aktivnosti prikazane kot zaporedje pravokotnikov in puščic. Nekatera izmed teh omogočajo

tudi osnovne kalkulacije procesnih časov. Vendar pa večine teh orodij ne omogoča izvajanja

kaj-če analiz. Prav tako ne prikazujejo dinamičnih sprememb poslovnih procesov niti nimajo

moţnosti ovrednotenja teh sprememb v povezavi z dogodki in resursi. Simulacijska

programska orodja so zmoţna podpirati dinamiko procesa, kar lahko prikaţejo vizualno. To

omogoča generiranje različnih idej v zvezi s prenovo oziroma spremembo obstoječega

poslovnega procesa (Damij, 2009:65-66).

Pri modeliranju poslovnih procesov si pomagamo z različno programsko opremo, ki omogoča

modeliranje in grafične predstavitve modelov. Odnos med programsko opremo, ki jo

imenujemo orodja za modeliranje, tehnikami, različnimi modeli in metodologijo, je prikazan

na sliki 3.13.

23

Slika 3.13: Odnos med programsko opremo, tehnikami, modeli in metodologijo

Orodja

Tehnike

Metode

Metodologije

Orodja

Tehnike

Metode

Metodologije

Vir: Indihar Štemberger, 2007.

Orodja se razlikujejo po kvaliteti, zmoţnosti in namenu. Vendar pa popolnega orodja za

modeliranje ni, ker en model poslovnega procesa ne ustreza vsem uporabnikom. Razvijalci

orodij v svoje izdelke vključijo veliko izbiro moţnosti pri samem modeliranju.

Ključne značilnosti, ki jih morajo imeti orodja za modeliranje, lahko razdelimo v naslednje

sklope (Kovačič in Bosilj Vukšić, 2005:185):

preglednost in razumljivost ter enostavnost učenja in uporabe,

modeliranje,

izvajanje analiz in simulacij,

izdelava poročil,

enostavnost učenja uporabe,

povezljivost in kompatibilnost orodij (management poslovnih procesov, razvijanje

programskih rešitev, krmiljenje delovnih procesov..).

Najpogostejše tehnike in orodja, ki so pogosto v uporabi, prikazuje tabela 3.1.

24

Tabela 3.1: Tehnike in orodja za modeliranje procesov, ki so pogosto v uporabi

TEHNIKE ORODJA

1. Diagrami poteka ABC Flow Charter 4.o, ABC Graphics Suite,

ABT Project Workbench, AWD and Work.ow

Analyzer, Bench, Marker Plus, BPM, Business

Object Modelling Workbenchm Cp Web-Flow,

CLEAR, COI.Business Flow, CORE, COSA,

CSEWork.ow 5.0, Docu Flow, EPM SuiteFlow

Maker, Flow Path, Flowcharter, Flowmark,

Form Flow, IBMBusiness Process Modeler,

Ithink, Igrafx Process 2000, Process Wise…

2. IDEFO BPWin

3. EPC ARIS-Tools, CASE Tool. 4Keeps, BONAPART

4. Diagrami tokov podatkov CASE Tool, 4Keeps, BONAPART, GRADE,

IEW, Paradigm Plus, Popkins System,

Architect, Softwarethrough Pictures SE,

Process-Wise, With Class 98, Graphics Tool

5. Petrijeve mreţe INCOME, Design CPN, UNCOME, PACE,

Process Maker and Process Weaver

6. Diagrami toka podatkov (DTP) ABC Floe Charter

7. Tehnika SADT/iDEFiX BPWin

8. Tehnika eEPC diagram CASE

Vir: Mihelič in Škafar, 2008:37.

Poznamo pa tudi druga programska orodja, kot so: ADONIS, SIMPROCESS, Savvion,

Microsoft Visio, Corporate`s Pro Vision, Casewise, WEbSphere, Ultimus, Oracle BPEL Process

Manager, PowerDesigner, Meta Workflow modeller, Process mapping, Worksmart analysis,

ARENA, Automod, Simple++, Simul8, WITNESS, Income Process Designer, Xlang, Aris

Toolset, LiveModel, Aion (Damij, 2009:65-66, Heričko, 2001:233 in Indihar Štemberger,

2007). Orodja lahko glede na njihove značilnosti in naše potrebe uporabimo kot:

orodja za risanje,

orodja z zagotavljanjem skladnosti med modeli na osnovi centralnega repozitorija,

25

orodja, ki zagotavljajo referenčne modele za ERP sisteme,

orodja, ki so integrirana z orodji za zagotavljanje upravljanja znanja,

orodja, ki so integrirana z orodji za upravljanje delovnega toka.

4 PRENOVA POSLOVNIH PROCESOV

Pristopi temeljnih sprememb poslovnih procesov so se tekom časa različno imenovali, npr.

načrtovanje poslovnih procesov in prenova poslovnih procesov. Kljub temu uporablja

Davenport (1993) za vse te pristope izraz inovacija poslovnih procesov (ang. Business

process innovation - BPI). Po njegovem predstavlja prenova le del radikalnih sprememb

poslovnih procesov in se nanaša specifično na načrtovanje novega procesa. Izraz inovacija

poslovnih procesov vsebuje oziroma predstavlja nove strategije dela, aktualno procesno

načrtovanje in implementacijo sprememb v vseh njenih kompleksnih tehnoloških, človeških in

organizacijskih dimenzijah.

Inovacija poslovnih procesov se razlikuje od izboljšanja poslovnih procesov, saj slednji

predstavlja niţji nivo sprememb. Inovacija pomeni izpeljavo aktivnosti na bistveno nov način,

izboljšanje pa je le manjša sprememba za doseganje boljše učinkovitosti in uspešnosti.

Inovacija poslovnih procesov se prične popolnoma na novo in ne z ţe obstoječimi procesi.

Izboljšave poslovnih procesov pa se izvajajo kontinuirano in pogosto. Inovacija se zaradi

svoje veličine spremembe implementira dalj časa. Oba načina zahtevata močno kulturno

pripadnost, disciplino, procesni pristop in ţeljo po spremembi. V realnosti večina podjetij

kombinira izboljšanje in inovacijo za pridobitev kakovosti procesov (Damij, 2009:95-97).

Kadar v podjetjih analiziramo poslovne procese, lahko ugotovimo, da je večina nepregledna,

prekompleksna, nefleksibilna. Nihče od zaposlenih, ki je del nekega procesa in v njem

sodeluje, ne ve, katera aktivnost procesa se v nekem momentu odvija. Problemi se pojavijo

ţe pri posameznem procesu. Pri pregledu povezav med procesi lahko vidimo, da niso

povezani in da prihaja do podvajanja dela na različnih enotah podjetja. Na kratko lahko

opredelimo osnovne probleme poslovnih procesov v podjetju, ki so najpogostejši (Kovačič et

all, 2004):

podvajanje pri prepisovanju podatkov,

nepoznavanje procesa in njegovih aktivnosti,

neenotnost pri izvajanju,

dolgotrajni procesi zaradi čakanja na informacije, potrebne za prehod na naslednjo

aktivnost.

Harington ugotavlja, da je v devetdesetih letih prišlo do pojava novega managementa.

Podjetja so v iskanju kvalitete ugotovila, da izboljšava kakovosti, produktivnost, zmanjšanje

26

stroškov in zadovoljstvo kupcev pravzaprav ne izključuje eno drugega. Prav tako so ugotovili,

da je najboljši način za zagotavljanje zadovoljstva kupcev, zagotavljanje zadovoljstva na

vsakem koraku znotraj podjetja. Izboljšave tako v gospodarstvu kot v negospodarstvu

predstavljajo večjo učinkovitost poslovnih procesov, ki zagotavljajo izhode za notranje in

zunanje stranke. Odstraniti je potrebno ovire, ki oteţujejo potek dela, in poslovni proces

optimizirati, da zmanjšamo odvečne procese in zmanjšamo stroške. Izboljšava poslovnih

procesov je nujna, saj včasih splošni stroški predstavljajo 30 do 50 odstotkov stroškov v

proizvodnji in celo do 80 odstotkov stroškov v storitvenih podjetjih (Harington, 1991:26-27).

Mnogi procesi v našem (delovnem) poslovnem vsakdanjiku se odvijajo tako, da prav vpijejo

po izboljšavah ali pa celo po popolnih prenovah. Pri tem naj še zlasti omenim organizacijske,

upravljavsko-managerske in različne tehnične izboljšave/inovacije. Navedeno je moţno krajše

poimenovati kot izboljšave in inovacije znotraj delovnega procesa. Delovne procese je

potrebno nenehno spremljati, meriti, analizirati in v zadnji stopnji najti rešitve. Menedţment

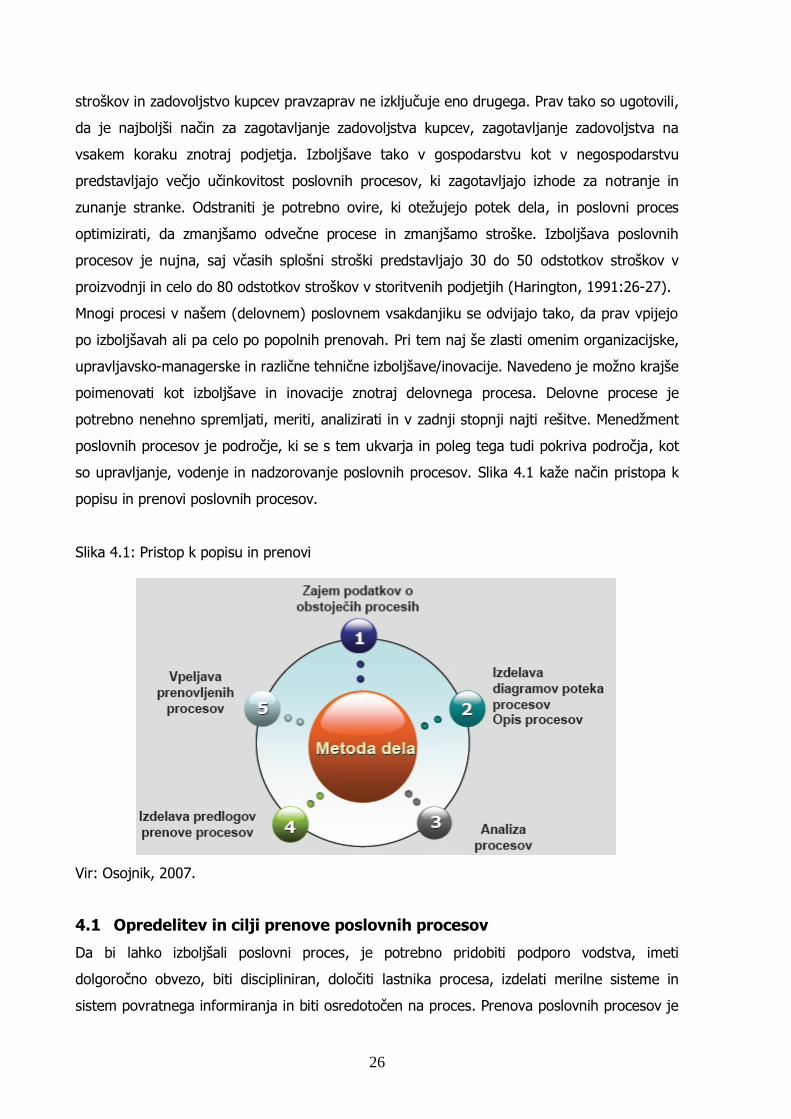

poslovnih procesov je področje, ki se s tem ukvarja in poleg tega tudi pokriva področja, kot

so upravljanje, vodenje in nadzorovanje poslovnih procesov. Slika 4.1 kaţe način pristopa k

popisu in prenovi poslovnih procesov.

Slika 4.1: Pristop k popisu in prenovi

Vir: Osojnik, 2007.

4.1 Opredelitev in cilji prenove poslovnih procesov

Da bi lahko izboljšali poslovni proces, je potrebno pridobiti podporo vodstva, imeti

dolgoročno obvezo, biti discipliniran, določiti lastnika procesa, izdelati merilne sisteme in

sistem povratnega informiranja in biti osredotočen na proces. Prenova poslovnih procesov je

27

za upravljanje poslovanja preventivno naravnan pristop. Če rešujemo samo probleme, lahko

sicer zadeve tečejo bolje, vendar ne prinesejo dolgoročnih rešitev. Da bi dosegli dolgoročne

rešitve, je potrebno najprej spremeniti proces, zaradi katerega je sploh do napake prišlo

(Harington, 1991:25).

Razlogi za spremembe oziroma prenovo procesov so različni. Ponekod gre za uvajanje nove

tehnologije, drugod zaradi spremembe števila zaposlenih, v mojem primeru gre za

spremembo zakonskih predpisov, drugod so razlogi reorganizacija, zmanjševanje stroškov ali

povečanje obsega poslovanja.

Globalni cilji prenove poslovnih procesov (Kovačič, 2008):

poenostavitev poslovnih postopkov z odstranitvijo nepotrebnih odobritev izvedbe,

dokumentacije in ostalih organizacijskih aktivnosti,

skrajševanje poslovnega cikla oziroma vseh poslovnih procesov v podjetju, dvig

odgovornosti in posledično zniţanje stroškov poslovanja,

dvigovanje dodane vrednosti v vseh poslovnih postopkih ter ob tem postopno

dvigovanje kakovosti proizvodov in storitev podjetja,

zniţevanje stroškov izvajanja postopkov ob ohranjanju ustreznega razmerja do

kakovosti in dobavnih rokov,

dvigovanje zanesljivosti ter doslednosti izvajanja postopkov in s tem kakovosti

proizvodov in storitev,

prenovo poslovnih procesov v smeri tesnejšega in neposrednega povezovanja z

dobavitelji (v smislu lastnih zunanjih resursov),

usmerjanje v lastne ključne zmoţnosti in prenos izvajanja ostalih procesov, ki niso

ključni ali kjer nismo konkurenčni, izven podjetja (outsourcing).

Faza prenove poslovnih procesov (angl. Business Reengineering - BPR) obravnava

identifikacijo in implementacijo sprememb z namenom izboljšanja delovanja sistema, kar je

doseţeno z ustrezno povezavo med strateškim, poslovnim in operativnim nivojem

organizacije (Damij, 2009:28).

Prenovo poslovnih procesov opredelimo kot temeljito preverjanje in spremembo poslovnih

procesov z namenom izboljšanja njihove učinkovitosti in celotnega poslovanja podjetja. Pri

tem so za podjetja najpomembnejši kazalci zniţanje stroškov, skrajšanje časa izvajanja in

kakovost izdelkov in storitev (Kovačič et all, 2004:58).

K bolj uspešni organizaciji pripomorejo naslednji dejavniki, ki se lahko izvedejo med samim

izvajanjem prenove poslovanja organizacije:

definiranje novih ali brisanje nezanimivih strateških ciljev,

28

definiranje novih poslovnih procesov ali nabor potrebnih sprememb v obstoječih

oziroma ukinitev nepotrebnih,

uvajanje ustreznih sprememb na operativnem nivoju,

odstranitev nepotrebnih aktivnosti in nalog,

prenos aktivnosti in nalog od ene k drugi entiteti, če to omogoča boljšo laţjo izvedbo

aktivnosti ali naloge,

skrajšanje časa izvedbe časovno zahtevnih aktivnosti ali nalog,

zaprtje nepotrebnih entitet (oddelkov, enot) oziroma odprtje novih, če je to potrebno

(Damij, 2009:29).

Prenovo poslovnih procesov lahko opredelimo kot temeljito preverjanje procesov (procesov

postopkov in aktivnosti) in njihovo korenito spremembo, ki jo sproţimo z namenom dosegati

pozitivne rezultate na področjih, kot so zniţevanje stroškov, povečanje kakovosti izdelkov in

storitev, skrajšanje dobavnih rokov in podobno (Kovačič, 2008).

Temeljni cilji prenove poslovanja, ki jih prikazuje slika 4.2, so krajši čas izvedbe poslovnega

procesa, niţji stroški za izvedbo procesa ali višja kakovost izdelka ali storitev. Boljši kot so

rezultati teh dejavnikov, večja je uspešnost prenove poslovanje.

Slika 4.2: Temeljni cilji prenove

(krajši) čas

(višja) kakovost(nižji) stroški

uspešnost

prenove

(krajši) čas

(višja) kakovost(nižji) stroški

uspešnost

prenove

Vir: Kovačič, 2008.

Kriterij časa predstavlja sposobnost podjetja, da proizvede zahtevani proizvod v

dogovorjenem , vnaprej opredeljenem roku.

Stroškovni kriterij vidimo v prilagajanju stroškov proizvoda cenovnim razmerjem, ki jih

vsiljujeta npr. dogovorjeni obseg stroškov (proračun) projekta ali pa prodajna cena proizvoda

na trgu.

29

Čas in stroški predstavljajo omejitve, ki lahko vplivajo na kakovost rezultata poslovnega

procesa.

Pri prenovi poslovnih procesov moramo slabosti v procesu odpraviti, vendar pa to ni lahko,

ker smo pri prenovi omejeni s poslovnimi pravili podjetja ali pa nas omejuje zakonodaja.

Projekti prenove se med seboj razlikujejo po obsegu in vsebini. Gre lahko za korenite

spremembe poslovanja ali pa le za izboljšave. V mojem primeru prenova poslovnega procesa

z zdruţevanjem postopkov in procesov bistveno zmanjša administrativno delo in uporabo

človeških virov, posledično privarčujemo na finančnih virih in zmanjša tudi porabo

pisarniškega materiala. Gre torej za izboljšavo, ki prinese prihranek na času, denarju in

izboljša kvaliteto poslovnega procesa.

Cilj prenove poslovnih procesov so učinkoviti procesi, ki jih merimo skozi porabljene vire

(človeške, finančne, surovine, material…). Učinkovitost poslovnega procesa doseţemo z

odstranitvijo nepotrebnih aktivnosti obstoječega procesa, avtomatizacijo, zmanjšanjem

administrativnih del in z izboljšanjem komunikacije. Pri tem pa moramo zagotoviti tudi

pravilnost procesa. Ta mora zajeti vse naloge in aktivnosti, ki so pravilno povezane in

usklajene s poslovnimi in zakonskimi pravili.

Uspeh projekta prenove poslovanja je odvisen predvsem od naslednjih faktorjev (Kovačič et

all, 2004):

motivacije,

vodenja projekta,

zaupanja pri srednjem vodilnem kadru,

vizije,

usmeritev,

opredelitev vlog in odgovornosti,

tehnološke podpore,

strokovnega usmerjanja,

prevzemanja tveganja.

4.2 Metode za prenovo poslovanja

Poznamo več načinov pristopa k prenovi poslovanja. Nekateri so bolj postopni in poslovanje

prenovijo počasi, drugi bolj radikalno posegajo v aktivnosti organizacije in ga spremenijo

korenito. Glede na okoliščine v podjetju in ocene njihovih vodij, podjetje izbere

najprimernejši pristop za zniţanje cen, skrajšanje časovnih rokov, izboljšanje kakovosti,

izboljšanje odnosov s strankami, poenostavljanje opravil ali uvedbo sodobne informacijske

tehnologije. Moţno je seveda, da izberejo več načinov naenkrat. V nadaljevanju bom

30

predstavil naslednje metode za prenovo poslovanja: celovito obvladanje kakovosti, prenovo

poslovnih procesov, upravljanje znanja in management poslovnih procesov.

4.2.1 Celovito upravljanje kakovosti

Metoda celovitega upravljanja s kakovostjo (ang. Total Quality Management – TQM)

predstavlja pristop nenehnega izboljševanja poslovanja. Gre za celovit organizacijski pristop,

za nenehno izboljševanje kakovosti vseh organizacijskih procesov, izdelkov in storitev in

vključuje različne metode in tehnike (npr.Six Sigma). Temelji na predpostavki, da je

izboljševanje kakovosti ključni dejavnik doseganja učinkovitosti in uspešnosti poslovanja

(Kovačič in Bosilj Vukšić, 2005:53-54).

Elementi celovitega upravljanja s kakovostjo so predstavljeni v tabeli 4.1.

Tabela 4.1: Elementi celovitega upravljanja kakovosti

Celovito upravljanje kakovosti - TQM

strateški elementi splošni elementi orodja nadzora kakovosti

kakovost, ki jo narekuje

kupec,

vodstvo,

nenehno izboljševanje,

sodelovanje in razvoj

zaposlenih,

hiter odziv,

načrtovanje kakovosti,

upravljanje z dejstvi,

razvoj sodelovanja,

organizacijska

odgovornost in

pripadnost.

metode,

1. diagram procesnega

toka

2. »cheek sheet«

3. Paretova analiza in

histogram

4. diagrami vzrokov in

učinkov

5. delovni diagrami

6. diagrami razsipa

7. kontrolni diagrami

razvoj funkcije kakovosti.

orodja,

1. načrt vzorčenja

2. procesna zmogljivost

3. taguchi metoda

Vir: Kovačič in Bosilj Vukšić, 2005:76.

Celovit management kakovosti predstavlja strategijo, ki zahteva nenehno izboljševanje

kakovosti vseh organizacijskih procesov, izdelkov in storitev s ciljem čim boljše zadovoljitve

potrošnikovih potreb (Geršak, 2005:32).

Celovito upravljanje kakovosti kot koncept povezuje strateške, organizacijske, tehnične in k

človeku usmerjene ukrepe, ki naj spodbudijo višjo produktivnost in inovativnost. Uporablja se

31

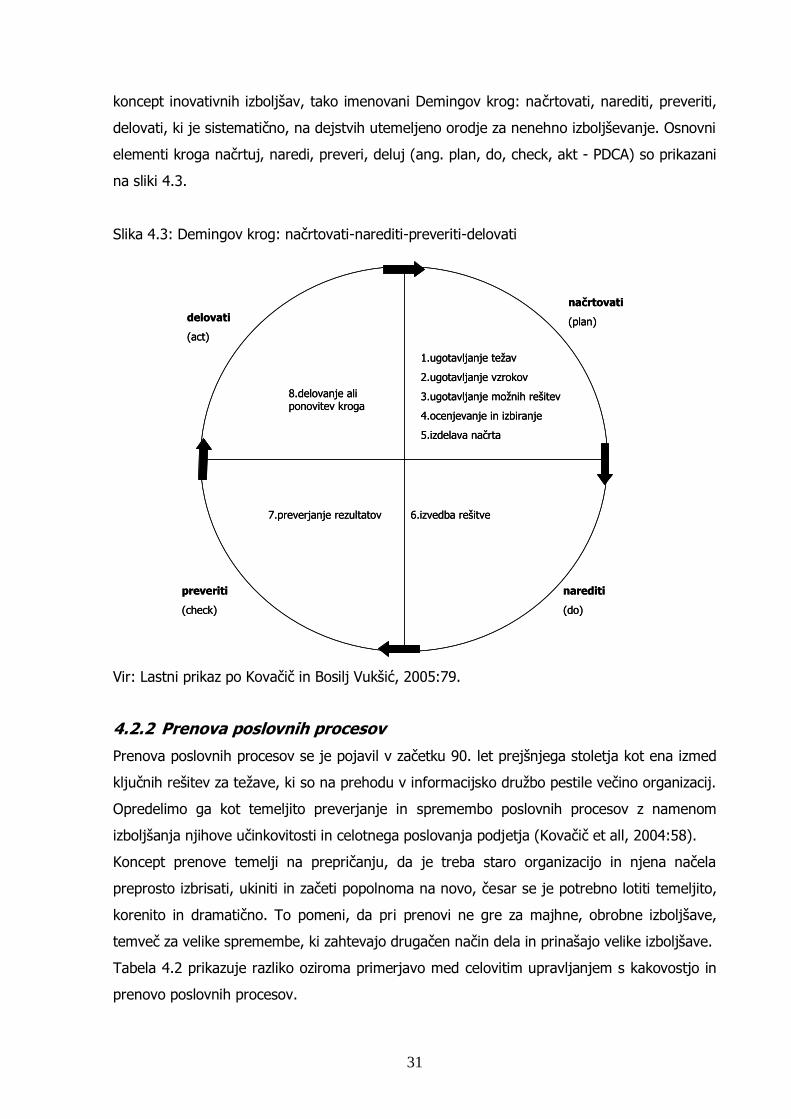

koncept inovativnih izboljšav, tako imenovani Demingov krog: načrtovati, narediti, preveriti,

delovati, ki je sistematično, na dejstvih utemeljeno orodje za nenehno izboljševanje. Osnovni

elementi kroga načrtuj, naredi, preveri, deluj (ang. plan, do, check, akt - PDCA) so prikazani

na sliki 4.3.

Slika 4.3: Demingov krog: načrtovati-narediti-preveriti-delovati

načrtovati

(plan)

narediti

(do)

preveriti

(check)

delovati

(act)

1.ugotavljanje teţav

2.ugotavljanje vzrokov

3.ugotavljanje moţnih rešitev

4.ocenjevanje in izbiranje

5.izdelava načrta

6.izvedba rešitve7.preverjanje rezultatov

8.delovanje ali ponovitev kroga

načrtovati

(plan)

narediti

(do)

preveriti

(check)

delovati

(act)

1.ugotavljanje teţav

2.ugotavljanje vzrokov

3.ugotavljanje moţnih rešitev

4.ocenjevanje in izbiranje

5.izdelava načrta

6.izvedba rešitve7.preverjanje rezultatov

8.delovanje ali ponovitev kroga

Vir: Lastni prikaz po Kovačič in Bosilj Vukšić, 2005:79.

4.2.2 Prenova poslovnih procesov

Prenova poslovnih procesov se je pojavil v začetku 90. let prejšnjega stoletja kot ena izmed

ključnih rešitev za teţave, ki so na prehodu v informacijsko druţbo pestile večino organizacij.

Opredelimo ga kot temeljito preverjanje in spremembo poslovnih procesov z namenom

izboljšanja njihove učinkovitosti in celotnega poslovanja podjetja (Kovačič et all, 2004:58).

Koncept prenove temelji na prepričanju, da je treba staro organizacijo in njena načela

preprosto izbrisati, ukiniti in začeti popolnoma na novo, česar se je potrebno lotiti temeljito,

korenito in dramatično. To pomeni, da pri prenovi ne gre za majhne, obrobne izboljšave,

temveč za velike spremembe, ki zahtevajo drugačen način dela in prinašajo velike izboljšave.

Tabela 4.2 prikazuje razliko oziroma primerjavo med celovitim upravljanjem s kakovostjo in

prenovo poslovnih procesov.

32

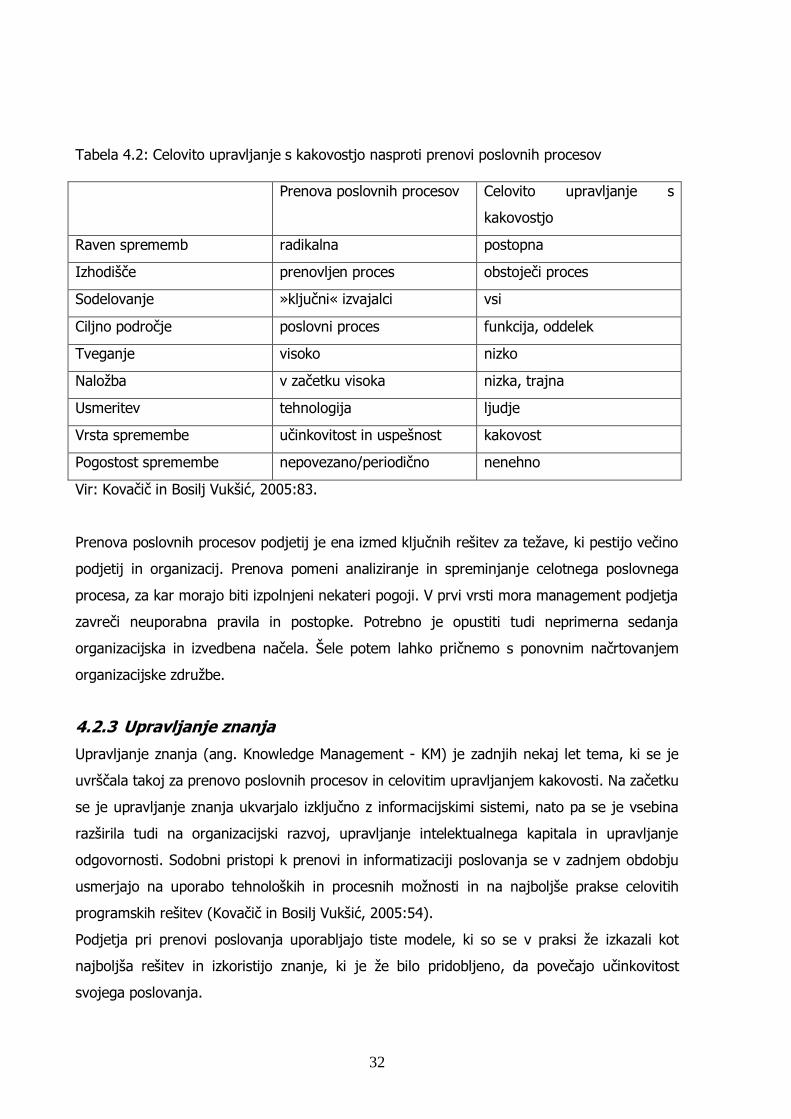

Tabela 4.2: Celovito upravljanje s kakovostjo nasproti prenovi poslovnih procesov

Prenova poslovnih procesov Celovito upravljanje s

kakovostjo

Raven sprememb radikalna postopna

Izhodišče prenovljen proces obstoječi proces

Sodelovanje »ključni« izvajalci vsi

Ciljno področje poslovni proces funkcija, oddelek

Tveganje visoko nizko

Naloţba v začetku visoka nizka, trajna

Usmeritev tehnologija ljudje

Vrsta spremembe učinkovitost in uspešnost kakovost

Pogostost spremembe nepovezano/periodično nenehno

Vir: Kovačič in Bosilj Vukšić, 2005:83.

Prenova poslovnih procesov podjetij je ena izmed ključnih rešitev za teţave, ki pestijo večino

podjetij in organizacij. Prenova pomeni analiziranje in spreminjanje celotnega poslovnega

procesa, za kar morajo biti izpolnjeni nekateri pogoji. V prvi vrsti mora management podjetja

zavreči neuporabna pravila in postopke. Potrebno je opustiti tudi neprimerna sedanja

organizacijska in izvedbena načela. Šele potem lahko pričnemo s ponovnim načrtovanjem

organizacijske zdruţbe.

4.2.3 Upravljanje znanja

Upravljanje znanja (ang. Knowledge Management - KM) je zadnjih nekaj let tema, ki se je

uvrščala takoj za prenovo poslovnih procesov in celovitim upravljanjem kakovosti. Na začetku

se je upravljanje znanja ukvarjalo izključno z informacijskimi sistemi, nato pa se je vsebina

razširila tudi na organizacijski razvoj, upravljanje intelektualnega kapitala in upravljanje

odgovornosti. Sodobni pristopi k prenovi in informatizaciji poslovanja se v zadnjem obdobju

usmerjajo na uporabo tehnoloških in procesnih moţnosti in na najboljše prakse celovitih

programskih rešitev (Kovačič in Bosilj Vukšić, 2005:54).

Podjetja pri prenovi poslovanja uporabljajo tiste modele, ki so se v praksi ţe izkazali kot

najboljša rešitev in izkoristijo znanje, ki je ţe bilo pridobljeno, da povečajo učinkovitost

svojega poslovanja.

33

Še pred nedavnim sta bila avtomat za kavo in hlajenje vode edina tehnološka doseţka, ki sta

bila potrebna za upravljanje znanja znotraj podjetja. S širjenjem poslovanja so se pokazale

tudi zahteve po prenosu znanja med delavci, oddelki in med organizacijami. Namen

razvijanja najboljših idej je, da organizacija nato vsepovsod enotno in usmerjeno odreagira

na situacijo, kot bi to storila ena oseba. V dvajsetem stoletju je pomembnost znanja rasla

eksponentno. Bistvena sposobnost uspešne organizacije je učenje in uporaba znanja. Ţe

pred šestdesetimi leti je Winston Churchill povedal: »Imperiji prihodnosti so imperiji uma.« V

zadnjih tridesetih letih je bilo ustvarjenih več informacij kot v preteklih pet tisoč letih.

Današnja delovna sila je drugačna kot pred petdesetimi ali dvajsetimi leti. Spremenila se je

iz intenzivnosti dela v intenzivnost znanja. Znanje je mešanica izkušenosti, prakse, vrednot,

kontekstualnih podatkov, izvedenskega vpogleda in zvočne intuicije, ki zagotavljajo okoljske

okvirje za oceno in vključitev novih izkušenj in informacij. Upravljanje z znanjem je

strategija, ki zasuka organizacijske intelektualne pridobitve v večjo produktivnost, nove

vrednote in povečano tekmovalnost (Harrington in Voehl, 2007).

4.3 Management poslovnih procesov

Slika 4.4 prikazuje ţivljenjski cikel managementa poslovnih procesov (ang. Business process

Management – BPM) od leta 1986 do 2006. Zavedanje procesov se je pričelo 1986, ko se je

pojavila Six Sigma. Julija 1990 je Hammer s člankom »Don`t automate, obliterate2«, pričel

gibanje Prenove poslovnih procesov. BPM je bil prisoten ţe kar nekaj časa, vendar je

predvsem tretji val s knjigo »BPM:The Third Wave« avtorjev Smith in Fingar, 2002 postal

zanimiv za BPM in razpravo o njem. Danes lahko rečemo, da je management poslovnih

procesov na dnevnem redu vodstvenih delavcev najpomembnejša tema (Jeston in Nelis,

2006).

2 »Ne avtomatizirajte, uničite«

34

Slika 4.4: Ţivljenjski cikel BPM

Vir: Jeston in Nelis, 2006.

Management (upravljanje) poslovnih procesov je poslovni pristop k upravljanju sprememb pri

prenavljanju poslovnih procesov. Usmerjen je v poslovno povezovanje procesov poslovnih

partnerjev in njihovih informacijskih sistemov. Management poslovnih procesov je usmerjen

v razvoj platforme ali okvirja za integracijo poslovne strategije, poslovnega modela in

poslovnih procesov podjetja z informacijskim modelom, arhitekturo in rešitvami, ki

predstavljajo ključno infrastrukturo poslovanja podjetja. V literaturi takšen povezovalni okvir

imenujemo tudi sistem za upravljanje poslovnih procesov (ang. Business Process

Management System), (Kovačič in Bosilj Vukšić, 2005:39-41).

Management poslovnih procesov je eden izmed najbolj iskanih delov poslovanja oziroma

poslovnega managementa pri iskanju informacijskih rešitev. Vse discipline, kot so

modeliranje, avtomatiziranje, management in optimizacija poslovnih procesov, so vključene v

management poslovnih procesov, ta pa z njimi povečuje uspešnost podjetja (Parys in Thijs,

2003).

Management poslovnih procesov tvori krog izboljšav v petih korakih, in sicer definira trenutni