Embed Size (px)

Citation preview

4/20/2012

1

FİNANSAL YÖNETİM

İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ

VE

SERMAYE MALİYETİ

Yrd.Doç.Dr. Serkan ÇANKAYA

ÇALIŞMA SERMAYESİ

• Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir.

• Dönen Varlıklar: – Nakit (kasa ve bankadaki paralar) – Serbest Menkul Kıymetler (her an pazarlanabilir menkul

kıymetler - - hisse senetleri ve tahviller) – Kısa Vadeli alacaklar (Alacak senetleri, müşteriler) – Stoklar – Peşin ödenmiş giderler (peşin ödenmiş kira, vergi, reklam v.s)

• Kısa Vadeli Borçlar: – Ticari borçlar (diğer şirketlere yapılması gereken ödemeler)

• Net Çalışma Sermayesi = Dönen varlıklar – kısa vadeli borçlar

4/20/2012

2

ÇALIŞMA SERMAYESİ TUTARININ ÖNEMİ

• Ne tutarda fonun işletme sermayesi olarak ayrılıp, dönen varlıklara bağlanacağı şu açılardan önemlidir:

1. İşletmenin tam kapasite ile çalışabilmesi

2. Üretime kesintisiz devam edebilmesi

3. İş hacminin genişletilebilmesi

4. Yükümlülükleri karşılayamama riskinin azaltılması

5. İşletmenin kredi değerliliğinin artırılması

6. İşletmenin olağanüstü dönemlerde zor duruma düşmesinin önlenmesi

7. Faaliyetlerin karlı ve verimli bir biçimde yürütülmesi

ÇALIŞMA SERMAYESİ TUTARININ GEREĞİNDEN FAZLA OLMASININ SAKINCALARI

• Çalışma sermayesi yatırımının bir maliyeti vardır. Gereğinden fazla çalışma sermayesine sahip olunması halinde, yabancı kaynaklarla finanse ediliyorsa faiz ödemeleri dolayısıyla finansman masrafı artacaktır. Fazlalık özkaynak ile finanse ediliyorsa alternatif kullanım alanlarının en uygunundan elde edilebilecek olan gelirden yoksun kalınacaktır. Buna fırsat maliyeti veya alternatif maliyet diyoruz. Finansman şekli ne olursa olsun aşırı tutarda çalışma sermayesi karlılığı olumsuz etkileyecektir.

4/20/2012

3

ÇALIŞMA SERMAYESİ TUTARININ GEREĞİNDEN FAZLA OLMASININ SAKINCALARI

• Çalışma sermayesi tutarının bütünüyle fazla olmasının dışında, tek tek işletme sermayesi kalemlerinin fazlalığı da ilave sakıncalar taşır.

– Stokların fazla olması; modasının geçmesi, çürüme ve bozulma gibi riskleri arttırır.

– Alacak tutarının aşırı olması ( aşırı vadeli satış), değersiz ve şüpheli alacakların çoğalmasına yol açar.

ÇALIŞMA SERMAYESİ TUTARININ GEREĞİNDEN AZ OLMASININ SAKINCALARI

• Çalışma sermayesi yetersizliğinin başlıca sakıncaları: 1. Yetersiz hammadde veya nakit dolayısıyla üretim

faaliyetlerinde kesintiler ortaya çıkabilir. Bu durum tam kapasiteyle çalışılmasını engelleyecektir. Bu durumda sabit giderlerden üretim birimi başına düşen maliyet payı yükselecek, buna bağlı olarak ürün daha pahalıya mal edilecektir. Satış fiyatının değişmediği durumda ise işletmenin kar marjı düşecektir.

2. Alınmış olan siparişlerin tümüyle ve/veya zamanında karşılanması da mümkün olmayacaktır. Bu da ulaşılabilecek satış hasılatını ve karı düşürecektir. Bu durum hem itibarını düşürür hem de müşteri kaybına sebep olur.

4/20/2012

4

ÇALIŞMA SERMAYESİ TUTARININ GEREĞİNDEN AZ OLMASININ SAKINCALARI

• Çalışma sermayesi yetersizliğinin başlıca sakıncaları:

3. Elverişli koşullarda hammadde ve malzeme alımı ile mamul satışı imkanı azalacaktır. Bu durum da yine karlılığı azaltıcı bir etkendir.

4. Vadesi gelmiş olan yükümlülüklerin yerine getirilememesi tehlikesi doğacaktır. Bu durum iflas noktası getirebilir ve itibarını düşürebilir.

5. İşletme ile ilgili çeşitli çevreler, (bankalar, satıcılar, işletmenin hisse senedi sahipleri veya tahvilini alacak yatırımcılar) işletmenin durumunu değerlendirirken, çalışma sermayesinin yeterliliğini de dikkate alırlar.

ÇALIŞMA SERMAYESİ YÖNETİMİNİN İŞLETME AÇISINDAN ÖNEMİ

• Çalışma sermayesi yönetimini önemli kılan nedenleri şöyle özetleyebiliriz:

1. Çalışma sermayesi yönetimine ayrılan süre 2. Dönen varlıklara yapılan yatırım tutarı 3. İş hacminin değişmesi ile dönen varlıklara yapılan yatırım

tutarının değişmesi arasındaki ilişki (iş hacmi artmasıyla dönen varlık artması zorunlu hale gelir. Fakat bu ilişki doğrusal olmayabilir, finans yöneticisi etkin yönetirse dönen varlık artış hızı , iş hacmi gelişme hızından düşük tutulabilir.)

4. Çalışma sermayesi tutarı ile işletme karlılığı ve risk arasındaki ilişki

5. Çalışma sermayesi yönetiminin küçük işletmeler açısından önemi

4/20/2012

5

ÇALIŞMA SERMAYESİ YÖNETİMİ

• Çalışma sermayesi yönetimi iki ana unsurdan oluşur:

i. İşletme genel olarak dönen varlıklara ve özel olarak da her bir döner varlığa ne tutarda yatırım yapmalıdır?

ii. Döner varlıklar nasıl finanse edilmelidir?

ÇALIŞMA SERMAYESİNE YAPILACAK YATIRIMIN TUTARI

• Çalışma sermayesi tutarının tespitinde aşağıdaki faktörlere dikkat edilmelidir:

i. İşletmenin içinde bulunduğu sektör ve faaliyet alanı belirtilmelidir.

ii. Üretim sürecinin süresi, süreç uzadıkça sermaye ihtiyacı artacaktır.

iii. Üretim kapasiteleri yüksek ve birim üretim maliyetleri fazla olan işletmelerde ihtiyaç daha yüksek olur.

iv. Satın alma ve satı şartları: Girdilerin peşin veya kredili olarak satın alınması, satışların peşin veya kredili oluşu ve kredili alış veya satışlarda vade ve koşullar çalışma sermayesi tutarını etkiler.

4/20/2012

6

ÇALIŞMA SERMAYESİNE YAPILACAK YATIRIMIN TUTARI

• Çalışma sermayesi tutarının tespitinde aşağıdaki faktörlere dikkat edilmelidir:

v. Stokların ve alacakların devir hızının yüksekliği işletme sermayesi ihtiyacını azaltır.

vi. Kredi bulma imkanı fazla olan işletmelerin kasa ve bankalarda fazla nakit bulundurmasına gerek olmaz.

vii. Piyasadaki rekabetin yoğun olması da çalışma sermayesi ihtiyacını yükseltir.

ÇALIŞMA SERMAYESİNE YAPILACAK YATIRIMIN TUTARI

Çalışma sermayesi düzeyinde değişiklik ihtiyacı • Çalışma sermayesi düzeyinin değişmesini gerektiren

faktörleri şöyle belirleyebiliriz. a) Çalışma düzeyinde (iş hacmi) meydana gelen

değişmeler: Bu değişmeler üç sebeple ortaya çıkabilir:

i. Büyüme ii. Mevsimlik dalgalanmalar iii. Dönemsel (konjonktürel) dalgalanmalar

b) İşletmenin çeşitli konulardaki politika değişiklikleri (Örneğin kredili satışlardaki vadelerin uzatılması)

c) Teknolojik değişmeler

4/20/2012

7

SERMAYE MALİYETİ

SERMAYE MALİYETİ

• İşletmenin kullandığı her türlü kaynağın bir maliyeti vardır.

• Sermaye yapısı ve maliyeti, işletmenin başarısını ve karlılığını etkilemektedir. Kiralama, uzun vadeli finanslama, çalışma sermayesi politikası gibi kararların alınması için sermaye maliyetinin bilinmesi gerekir.

• Firmanın sermaye yapısı içerisinde borç ve özsermaye yer aldığı için, firmanın sermaye maliyeti borç yatırımcıları ile öz sermaye yatırımcılarının talep ettiği getirilerin ağırlıklı ortalaması anlamına gelir.

4/20/2012

8

SERMAYE MALİYETİ

• Sermaye Maliyetinin Unsurları

– Öz sermaye

– İmtiyazlı Hisse Senetleri

– Dağıtılmayan Karlar

– Yabancı Kaynak Maliyeti

- Uzun Vadeli Borçlar (Tahvil)

-Kısa Vadeli Borçlar (Banka Kredisi, Finansman Bonosu, Satıcı Kredisi vb.)

SERMAYE MALİYETİ

• Sermaye maliyeti hesaplanırken, işletmenin sermaye yapısını meydana getiren her kaynağın maliyeti ayrı ayrı hesaplanır, daha sonra, bu kaynakların sermaye yapısı içindeki ağırlıkları dikkate alınarak, ortalama sermaye maliyeti bulunur.

• Sermaye maliyeti hesaplanırken, işletme riskinin, kar dağıtım politikasının ve sermaye yapısının değişmeyeceği varsayılmaktadır.

4/20/2012

9

SERMAYE MALİYETİ Öz Kaynak Maliyeti

• Öz kaynak maliyeti üç unsurdan oluşmaktadır.

– Adi Hisse Senedi Maliyeti

– Yeni İhraç Edilen Hisse Senedi Maliyeti

– Dağıtılmayan Karların Maliyeti

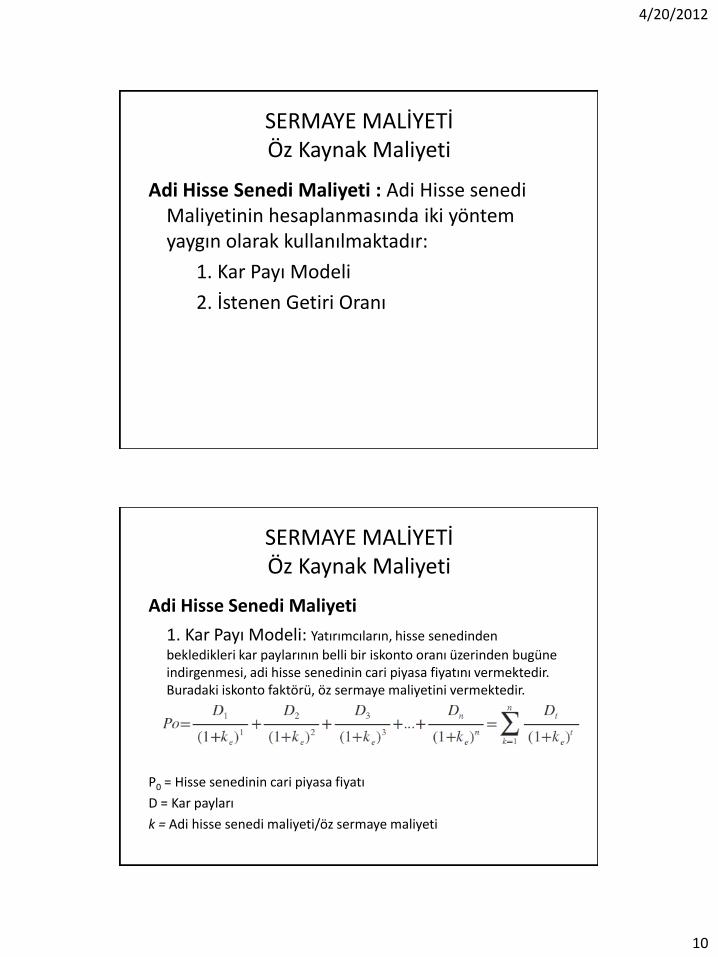

SERMAYE MALİYETİ Öz Kaynak Maliyeti

Adi Hisse Senedi Maliyeti : Adi hisse senetleri, sahiplerine eşit hak sağlamaktadır. Hisse senetleri, ana sözleşmede aksine bir hüküm yoksa adi hisse senedi niteliğindedir.

– Adi Hisse Senedi Maliyeti, gelecekteki kar paylarının şimdiki değerlerini, adi hisse senedinin piyasa fiyatına eşitleyen iskonto oranıdır. Diğer bir deyişle, hisse senedine yatırım yapan yatırımcıların bekledikleri kazanç oranıdır.

4/20/2012

10

SERMAYE MALİYETİ Öz Kaynak Maliyeti

Adi Hisse Senedi Maliyeti : Adi Hisse senedi Maliyetinin hesaplanmasında iki yöntem yaygın olarak kullanılmaktadır:

1. Kar Payı Modeli

2. İstenen Getiri Oranı

SERMAYE MALİYETİ Öz Kaynak Maliyeti

Adi Hisse Senedi Maliyeti

1. Kar Payı Modeli: Yatırımcıların, hisse senedinden

bekledikleri kar paylarının belli bir iskonto oranı üzerinden bugüne indirgenmesi, adi hisse senedinin cari piyasa fiyatını vermektedir. Buradaki iskonto faktörü, öz sermaye maliyetini vermektedir.

P0 = Hisse senedinin cari piyasa fiyatı

D = Kar payları

k = Adi hisse senedi maliyeti/öz sermaye maliyeti

4/20/2012

11

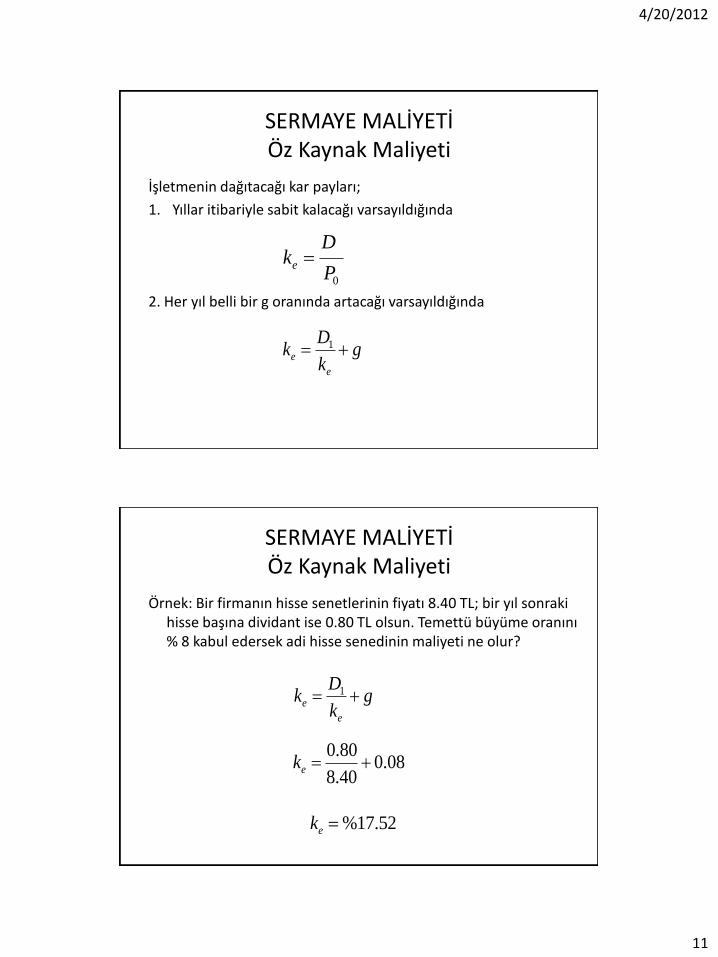

SERMAYE MALİYETİ Öz Kaynak Maliyeti

İşletmenin dağıtacağı kar payları;

1. Yıllar itibariyle sabit kalacağı varsayıldığında

2. Her yıl belli bir g oranında artacağı varsayıldığında

0P

Dke

gk

Dk

e

e 1

SERMAYE MALİYETİ Öz Kaynak Maliyeti

Örnek: Bir firmanın hisse senetlerinin fiyatı 8.40 TL; bir yıl sonraki hisse başına dividant ise 0.80 TL olsun. Temettü büyüme oranını % 8 kabul edersek adi hisse senedinin maliyeti ne olur?

gk

Dk

e

e 1

08.040.8

80.0ek

52.17%ek

4/20/2012

12

SERMAYE MALİYETİ Öz Kaynak Maliyeti

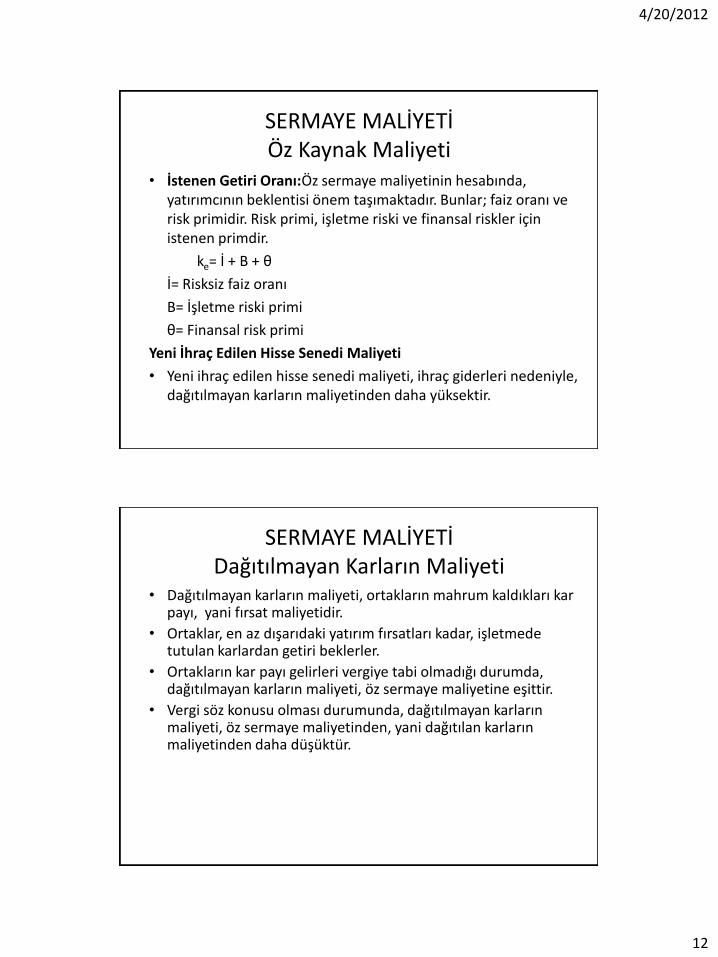

• İstenen Getiri Oranı:Öz sermaye maliyetinin hesabında, yatırımcının beklentisi önem taşımaktadır. Bunlar; faiz oranı ve risk primidir. Risk primi, işletme riski ve finansal riskler için istenen primdir.

ke= İ + B + θ

İ= Risksiz faiz oranı

B= İşletme riski primi

θ= Finansal risk primi

Yeni İhraç Edilen Hisse Senedi Maliyeti

• Yeni ihraç edilen hisse senedi maliyeti, ihraç giderleri nedeniyle, dağıtılmayan karların maliyetinden daha yüksektir.

SERMAYE MALİYETİ Dağıtılmayan Karların Maliyeti

• Dağıtılmayan karların maliyeti, ortakların mahrum kaldıkları kar payı, yani fırsat maliyetidir.

• Ortaklar, en az dışarıdaki yatırım fırsatları kadar, işletmede tutulan karlardan getiri beklerler.

• Ortakların kar payı gelirleri vergiye tabi olmadığı durumda, dağıtılmayan karların maliyeti, öz sermaye maliyetine eşittir.

• Vergi söz konusu olması durumunda, dağıtılmayan karların maliyeti, öz sermaye maliyetinden, yani dağıtılan karların maliyetinden daha düşüktür.

4/20/2012

13

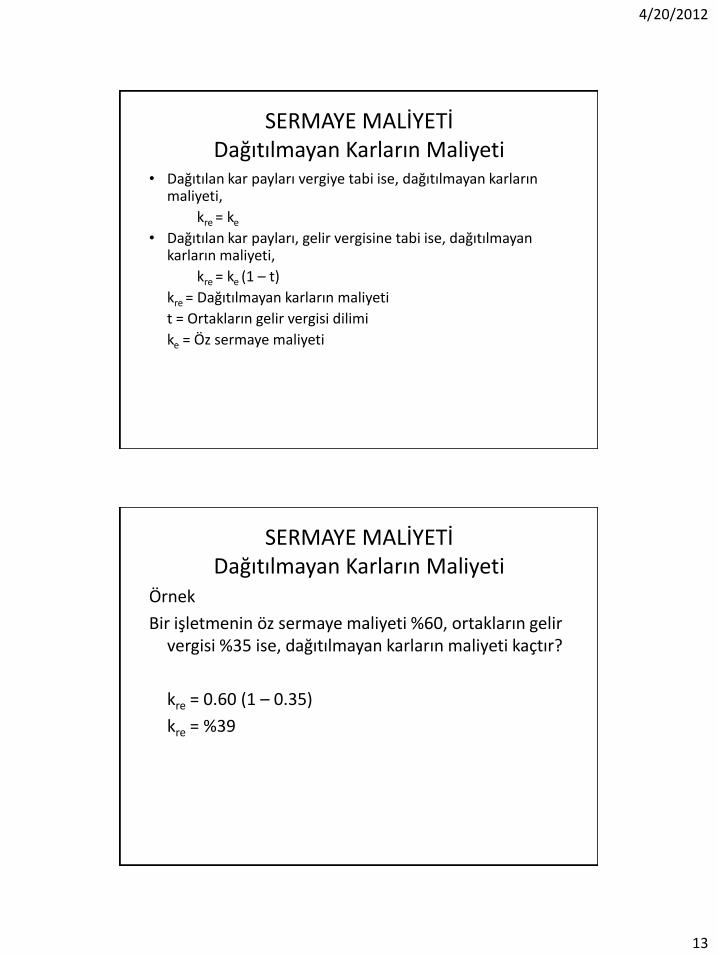

SERMAYE MALİYETİ Dağıtılmayan Karların Maliyeti

• Dağıtılan kar payları vergiye tabi ise, dağıtılmayan karların maliyeti,

kre = ke

• Dağıtılan kar payları, gelir vergisine tabi ise, dağıtılmayan karların maliyeti,

kre = ke (1 – t)

kre = Dağıtılmayan karların maliyeti

t = Ortakların gelir vergisi dilimi

ke = Öz sermaye maliyeti

SERMAYE MALİYETİ Dağıtılmayan Karların Maliyeti

Örnek

Bir işletmenin öz sermaye maliyeti %60, ortakların gelir vergisi %35 ise, dağıtılmayan karların maliyeti kaçtır?

kre = 0.60 (1 – 0.35)

kre = %39

4/20/2012

14

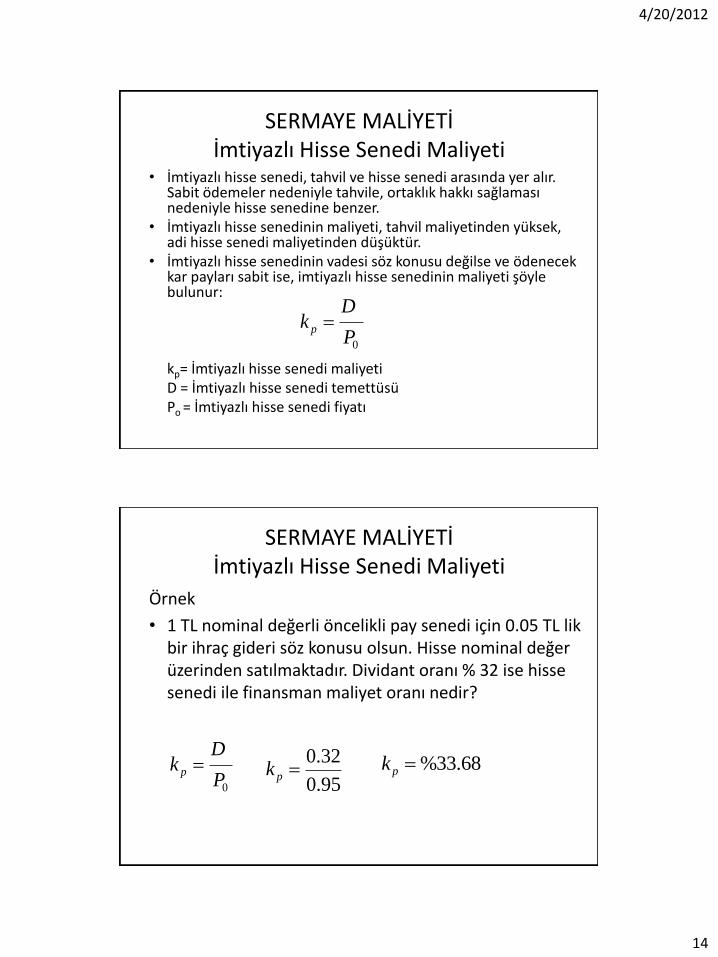

SERMAYE MALİYETİ İmtiyazlı Hisse Senedi Maliyeti

• İmtiyazlı hisse senedi, tahvil ve hisse senedi arasında yer alır. Sabit ödemeler nedeniyle tahvile, ortaklık hakkı sağlaması nedeniyle hisse senedine benzer.

• İmtiyazlı hisse senedinin maliyeti, tahvil maliyetinden yüksek, adi hisse senedi maliyetinden düşüktür.

• İmtiyazlı hisse senedinin vadesi söz konusu değilse ve ödenecek kar payları sabit ise, imtiyazlı hisse senedinin maliyeti şöyle bulunur:

kp= İmtiyazlı hisse senedi maliyeti D = İmtiyazlı hisse senedi temettüsü Po = İmtiyazlı hisse senedi fiyatı

0P

Dk p

SERMAYE MALİYETİ İmtiyazlı Hisse Senedi Maliyeti

Örnek

• 1 TL nominal değerli öncelikli pay senedi için 0.05 TL lik bir ihraç gideri söz konusu olsun. Hisse nominal değer üzerinden satılmaktadır. Dividant oranı % 32 ise hisse senedi ile finansman maliyet oranı nedir?

0P

Dk p

95.0

32.0pk 68.33%pk

4/20/2012

15

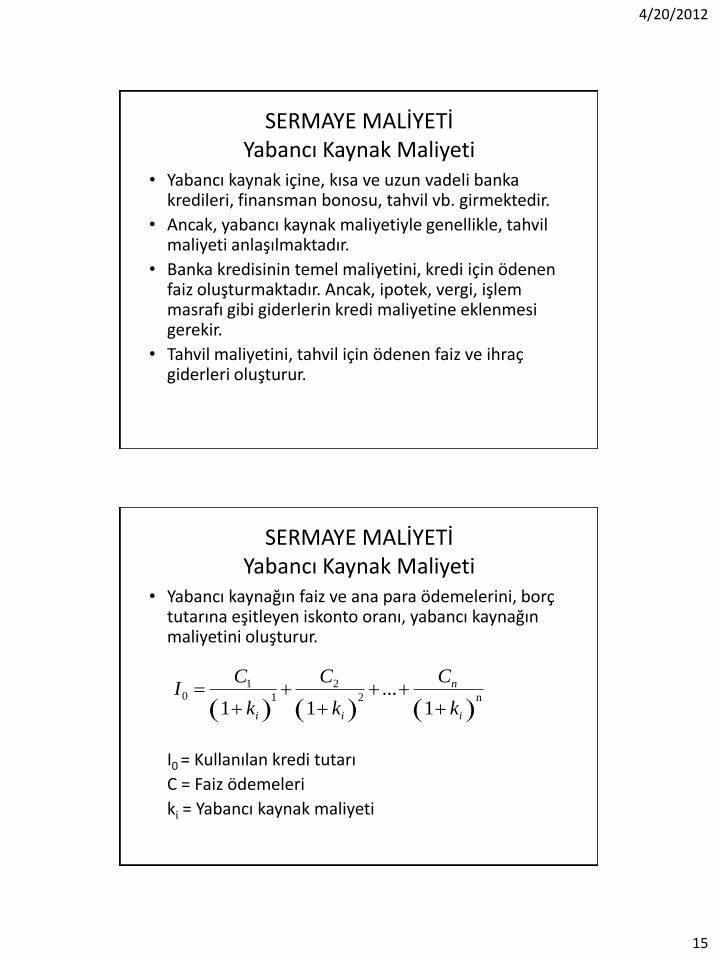

SERMAYE MALİYETİ Yabancı Kaynak Maliyeti

• Yabancı kaynak içine, kısa ve uzun vadeli banka kredileri, finansman bonosu, tahvil vb. girmektedir.

• Ancak, yabancı kaynak maliyetiyle genellikle, tahvil maliyeti anlaşılmaktadır.

• Banka kredisinin temel maliyetini, kredi için ödenen faiz oluşturmaktadır. Ancak, ipotek, vergi, işlem masrafı gibi giderlerin kredi maliyetine eklenmesi gerekir.

• Tahvil maliyetini, tahvil için ödenen faiz ve ihraç giderleri oluşturur.

SERMAYE MALİYETİ Yabancı Kaynak Maliyeti

• Yabancı kaynağın faiz ve ana para ödemelerini, borç tutarına eşitleyen iskonto oranı, yabancı kaynağın maliyetini oluşturur.

I0 = Kullanılan kredi tutarı

C = Faiz ödemeleri

ki = Yabancı kaynak maliyeti

i

n

ii k

C

k

C

k

CI

1...

11n2

2

1

10

4/20/2012

16

SERMAYE MALİYETİ Yabancı Kaynak Maliyeti

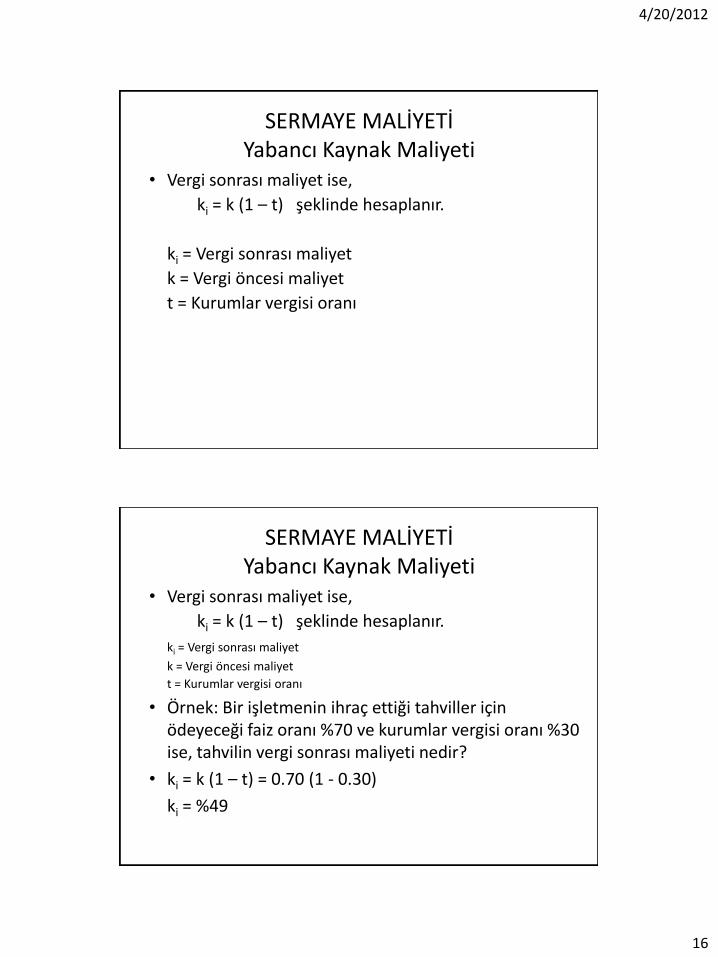

• Vergi sonrası maliyet ise,

ki = k (1 – t) şeklinde hesaplanır.

ki = Vergi sonrası maliyet

k = Vergi öncesi maliyet

t = Kurumlar vergisi oranı

SERMAYE MALİYETİ Yabancı Kaynak Maliyeti

• Vergi sonrası maliyet ise,

ki = k (1 – t) şeklinde hesaplanır.

ki = Vergi sonrası maliyet

k = Vergi öncesi maliyet

t = Kurumlar vergisi oranı

• Örnek: Bir işletmenin ihraç ettiği tahviller için ödeyeceği faiz oranı %70 ve kurumlar vergisi oranı %30 ise, tahvilin vergi sonrası maliyeti nedir?

• ki = k (1 – t) = 0.70 (1 - 0.30)

ki = %49

4/20/2012

17

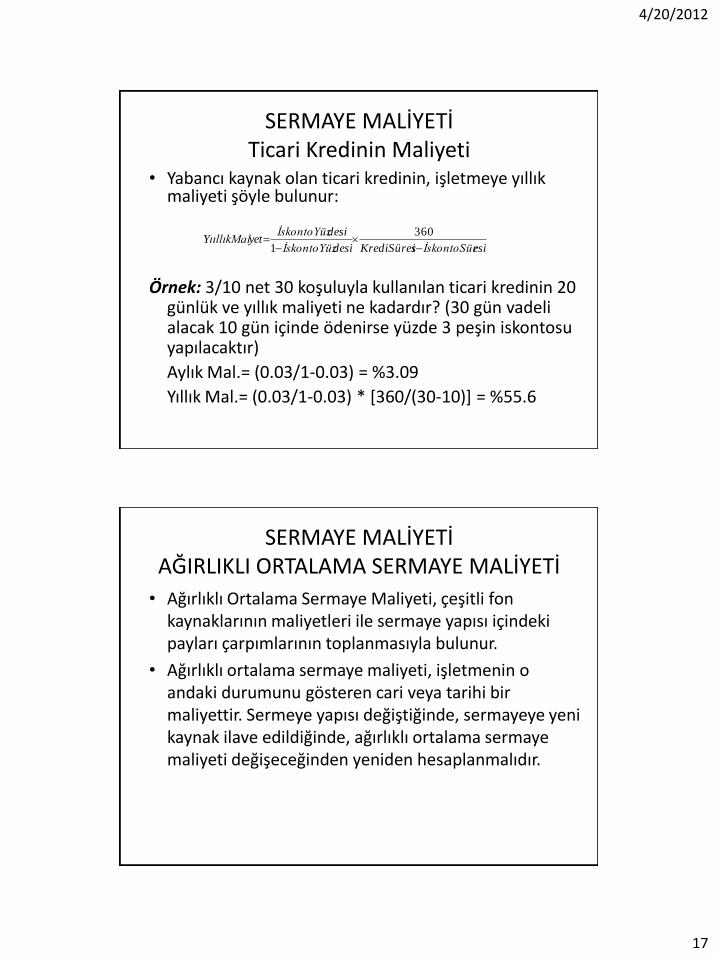

SERMAYE MALİYETİ Ticari Kredinin Maliyeti

• Yabancı kaynak olan ticari kredinin, işletmeye yıllık maliyeti şöyle bulunur:

Örnek: 3/10 net 30 koşuluyla kullanılan ticari kredinin 20 günlük ve yıllık maliyeti ne kadardır? (30 gün vadeli alacak 10 gün içinde ödenirse yüzde 3 peşin iskontosu yapılacaktır)

Aylık Mal.= (0.03/1-0.03) = %3.09

Yıllık Mal.= (0.03/1-0.03) * [360/(30-10)] = %55.6

esiİskontoSüriKrediSüresdesiİskontoYüz

desiİskontoYüzyetYııllıkMal

360

1

SERMAYE MALİYETİ AĞIRLIKLI ORTALAMA SERMAYE MALİYETİ

• Ağırlıklı Ortalama Sermaye Maliyeti, çeşitli fon kaynaklarının maliyetleri ile sermaye yapısı içindeki payları çarpımlarının toplanmasıyla bulunur.

• Ağırlıklı ortalama sermaye maliyeti, işletmenin o andaki durumunu gösteren cari veya tarihi bir maliyettir. Sermeye yapısı değiştiğinde, sermayeye yeni kaynak ilave edildiğinde, ağırlıklı ortalama sermaye maliyeti değişeceğinden yeniden hesaplanmalıdır.

4/20/2012

18

SERMAYE MALİYETİ AĞIRLIKLI ORTALAMA SERMAYE MALİYETİ

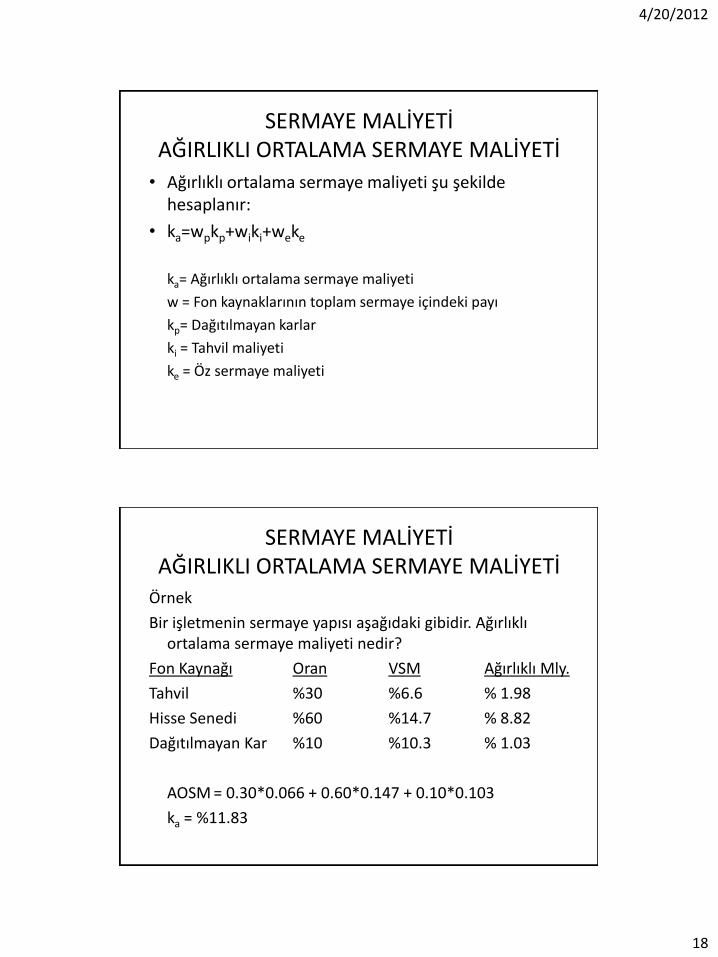

• Ağırlıklı ortalama sermaye maliyeti şu şekilde hesaplanır:

• ka=wpkp+wiki+weke

ka= Ağırlıklı ortalama sermaye maliyeti

w = Fon kaynaklarının toplam sermaye içindeki payı

kp= Dağıtılmayan karlar

ki = Tahvil maliyeti

ke = Öz sermaye maliyeti

SERMAYE MALİYETİ AĞIRLIKLI ORTALAMA SERMAYE MALİYETİ

Örnek

Bir işletmenin sermaye yapısı aşağıdaki gibidir. Ağırlıklı ortalama sermaye maliyeti nedir?

Fon Kaynağı Oran VSM Ağırlıklı Mly.

Tahvil %30 %6.6 % 1.98

Hisse Senedi %60 %14.7 % 8.82

Dağıtılmayan Kar %10 %10.3 % 1.03

AOSM = 0.30*0.066 + 0.60*0.147 + 0.10*0.103

ka = %11.83