Embed Size (px)

DESCRIPTION

Das Anlagemagazin für Finanzdienstleister, Privatanleger und institutionelle Investoren

Citation preview

exklusivDAS ANLAGEMAGAZIN FÜR FINANZDIENSTLEISTER

exkl

usi

v

02/2012 Juni/August 10. Jahrgang ı Österreich € 3,00 www.fondsexklusiv.at ISSN 1609-9370Ve

rlags

post

amt 1

220

Wie

n, P.

b.b.

02Z

0345

43M

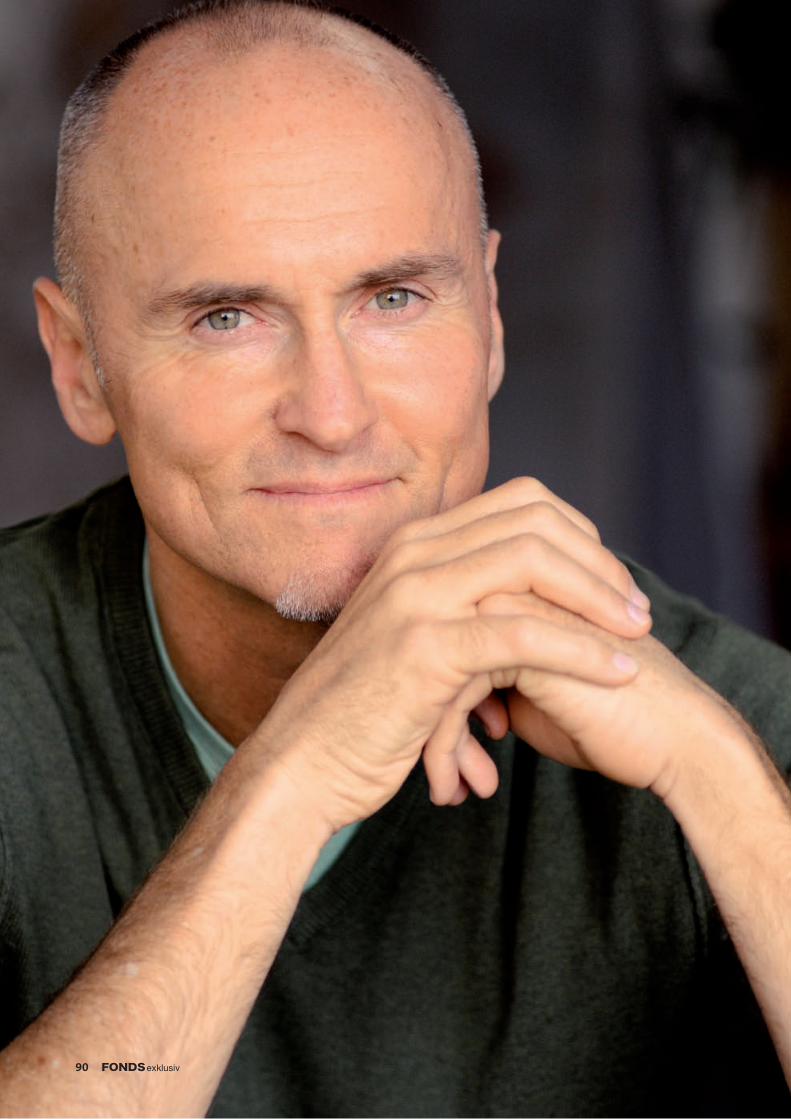

CHIP CONLEYDer Bestseller-Autor macht Emotionale Mathematik salonfähig und erläutert, wie Sie inmitten des wirtschaftlichen Chaos Herr Ihrer Emotionen bleiben

ELAINE GARZARELLIExklusiv-Interview mit Wall Street’s First Lady über Märkte, Indikatoren, die bevorstehende Präsidentenwahl und Ben Bernankes nächsten Schritt

VerborgeneSchätzeSetzen Sie auf reale Werte!

TECHNOLOGIE-FONDSWarum in der Hightech-Ausrüstung noch einiges an Potenzial steckt

NACHHALTIGE GELDANLAGEExperten-Roundtable über die Glaub-würdigkeit der verfolgten Strategien

ERTRAGSORIENTIERUNGInnovative Konzepte für die Pensionsvorsorge

In Kooperation mit

Hoffentlich Allianz.

Allianz Invest VorsorgefondsIn unsicheren Zeiten auf Bewährtes setzen.

Der Allianz Invest Vorsorge-fonds bietet auch in Zeiten gestiegener Unsicherheit eine Chance mit risikoarmen Veranlagungen zu punkten.

Die vorliegende Marketingmitteilung stellt keine Anlageanalyse, Anlageberatung oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Investmentfondsanteilen. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unter-worfen sein. Der Ausgabeaufschlag zur Abgeltung der Ausgabekosten beträgt bis zu 2,5 % des Wertes eines Anteiles. Die Verwaltungsgebühr beträgt zzt. 0,48 % (max 0,50 %) des Fondsvermögens jährlich. Der Prospekt einschließlich der Fonds-bestimmungen sowie die Wesentlichen Anlegerinformationen (Kundeninformationsdokument) des in dieser Unterlage beschriebenen Investmentfonds sind jederzeit kostenlos bei der Allianz Invest Kapitalanlagegesellschaft mbH, Hietzinger Kai 101-105, 1130 Wien, sowie im Internet unter www.allianzinvest.at in deutscher Sprache erhältlich. Stand: April 2012

05exklusiv

InvestmentkulturEditorial

Nur Reales ist WahresLiebe Leserinnen, liebe Leser!

Edelmetalle sind begehrt. Zu Schmuckstücken verarbeitet, begeisterten sie uns schon immer. Weniger ihr Glanz, sondern ihre Substanz lassen Anleger in jüngster Zeit weltweit nach Gold, Silber und Platin greifen. Haben Sie sich schon kleine Goldbarren in den Banktresor gelegt? Tun Sie es!

„Vor rund 2000 Jahren haben die Menschen für eine Unze Gold dreihundert Brote bekommen. Das ist heute noch genauso“, brachte es unlängst der Mana-ger eines Goldfonds mir gegenüber auf den Punkt. Geldwährungen verlieren hingegen an Wert. Jahr für Jahr. Schon deshalb gehören Edelmetalle in jedes Anlegerdepot. Derzeit gibt es kaum Inflationsängste. Mittelfristig dürfte sich das aber ändern. Dann würde sich dieser Trend in der Zukunft eher noch verstärken.

Noch aus einem weiteren Grund werden Edelmetalle für Anleger immer wichtiger: Deren Preise entwickeln sich nicht im Gleichklang mit Aktien- und Bondkursen. Folglich können sie helfen, die Anlagerisiken im Depot zu streuen – ein „Muss“ für Anleger, gerade in diesen von Unsicherheiten geprägten Zeiten. Die Titelstory dieser Ausgabe nimmt die Edelmetalle, allen voran Gold, unter die Lupe und gibt Ihnen Entscheidungshilfen beim Einstieg in diese Assetklasse. Zudem lesen Sie, wie sich mithilfe innovativer Konzepte Substanzwerte und die Vorteile der Diversifikation in die langfristigen Sparprozesse für einen finanziell sorgenfreien Ruhestand integrieren lassen.

Neben Rohstoffen, Energie- und Industriewerten sieht Elaine Garzarelli aktuell in den Sektoren Informationstechnologien, Finanztitel und Konsumgüter das größte Potenzial. Für den Dow Jones erwartet sie bis Jahresende einen Kursanstieg von mindestens 15 Prozent, sagt die ame-rikanische Marktstrategin in unserem Exklusiv-Interview aus New York ab Seite 16. Die Vermö-gensverwalterin sollte es wissen, hat sie doch die Börsencrashs von 1987 und 2000 ebenso wie den Bärenmarkt 2002 vorhergesagt. Auch einige der genannten Sektoren werden wir in dieser Ausgabe näher beleuchten. In bewährter Weise widmen wir uns der „grünen“ Kapitalanlage im Rahmen eines Roundtables ab Seite 34. Auf dem diesjährigen Sustaina bility-Congress diskutier-ten Vertreter der Branche unter der Leitung von Drescher & Cie auch über die Folgen einer Studie, die wenig Schmeichelhaftes für die Produktanbieter hervorbrachte.

Ans Herz legen möchte ich Ihnen noch unser zweites Exklusiv-Interview mit Chip Conley, Herr der Emotionen, ab Seite 90. Nach mehreren harten Rückschlägen hat der Chef einer Hotelkette sich aufgemacht, die Beziehungen von Emotionen zueinander über Gleichungen zu veranschau-lichen, wie z. B. Enttäuschung = Erwartungen – Realität. Mit anderen Worten: Wollen wir glück-licher werden, müssen wir unsere zu hohen Erwartungen abbauen. Denn die Erwartungen lassen sich beeinflussen, die Realität aber nicht! Auch hier gilt eben: Nur Reales ist Wahres.

Kay Schelauske, [email protected]

04 exklusiv

02/12Inhalt

trader´s corner

06 chartanalyse

08 titel: Gold & co. Mit Aktien aus anderen Edelme- tallsparten zusätzliche Renditen erwirtschaften

16 Interview mit elaine Garzarelli Warum die legendäre US-Markt- strategin noch weiter steigende Aktienkurse erwartet 24 corporate Bond-Fonds Ansehnliche Erträge mit Unter- nehmensanleihen erzielen 28 Boombranche technologie Ständig neue Gewinner und Ver- lierer in diesem Sektor 32 schwacher Yen, starker nikkei Japanische Aktien sind günstig wie seit Jahren nicht

34 neue standards nötig? Nachhaltigkeits-Roundtable

38 Inhabergeführte Unternehmen Im Fokus: Bellevue Asset Mgt.

40 news

41 „Bewusstsein schaffen“ Interview mit Ralph Müller, Wiener Städtische

42 talk mit a. Promberger, aPK „Weg vom Neugeschäft-Denken“

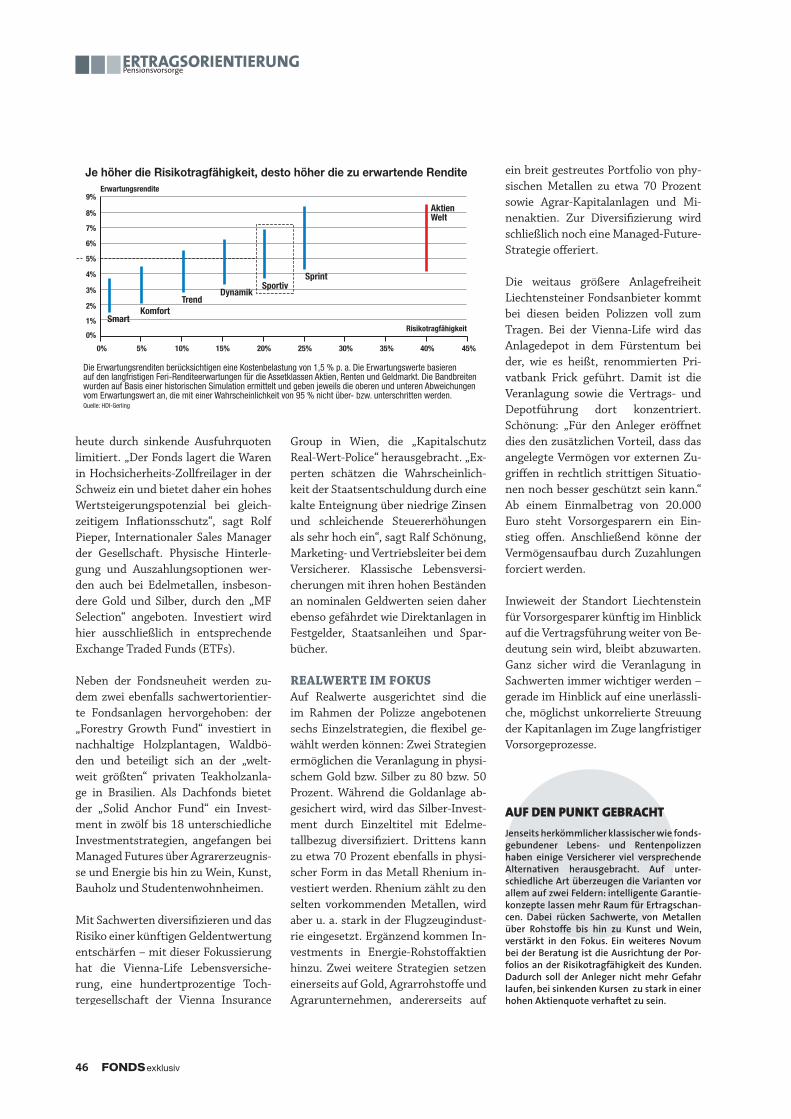

44 ertragsorientierung Mit Substanzwerten Risiken streuen und Inflation begrenzen

48 Vermögenszuwachssteuer Punktsieg für die Fondspolizzen

52 „Unterschätztes risiko“ Gespräch mit Barbara Neumayr, Nürnberger Versicherung AG

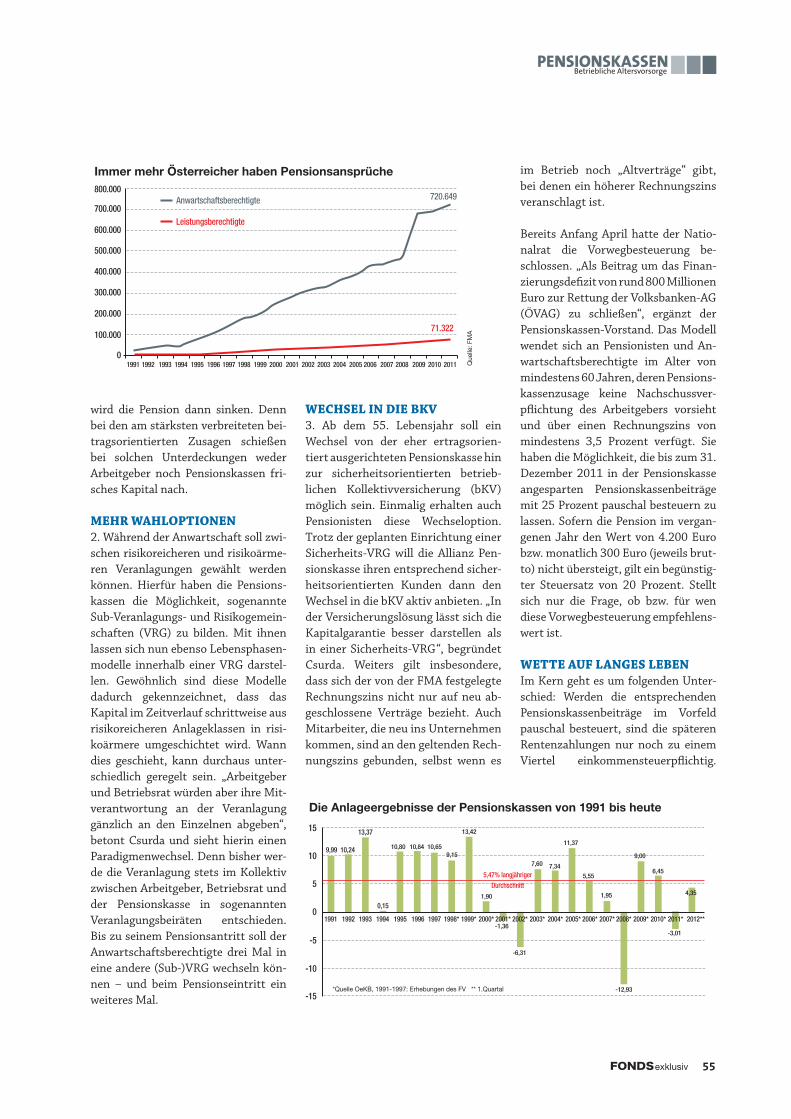

54 Betriebliche altersvorsorge Pensionskassen: neue Optionen

56 Impressum

62 Wertpapiervermittler

64 news 68 talk mit Peter halbschmidt „Capturn erleichtert den Einstieg in den Austro-Markt“

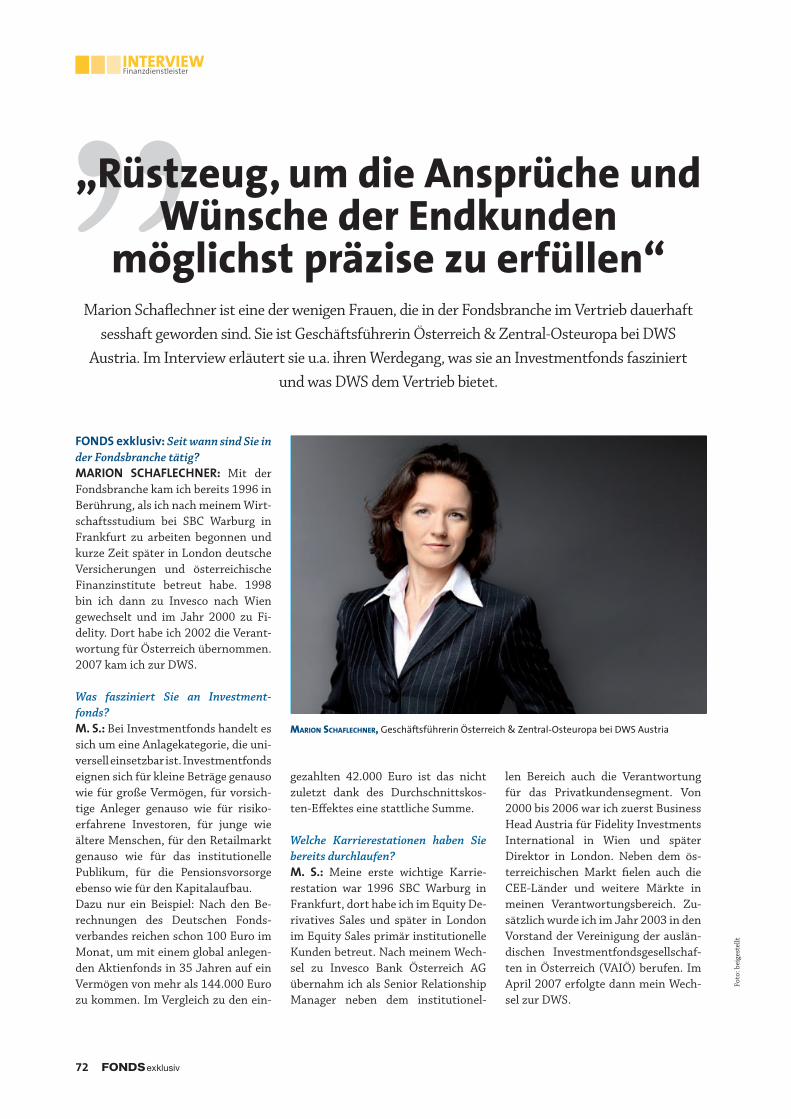

72 talk mit M. schaflechner, dWs „Vertriebspartner im Mittelpunkt“

74 sammelklagen

78 ÖIsG Anleger- und Kreditnehmerschutz

82 „aktive Bestandspflege“ Gespräch mit Klaus Schönfelder und S. Hofbauer, Clerical Medical

84 schattenbanken-regulierung 86 UcIts IV – alles auf einen Blick 88 talk mit a. s. Wimmer, PFs

90 Interview mit chip conley Wie man Emotionen in mathemati- sche Gleichungen fassen kann

08 titel: Verborgene schätze Die Performance von Goldminen-Aktien hinkt dem Goldpreis hinterher. Wie Fondsmanager durch Beimischung anderer Edelmetallsparten die Renditen weiter „vergolden“ wollen

16 elaine GarzarelliDie „First Lady der Wall Street“ ist für US-Aktien bullish

90 chip conley Wie man Emotionen in mathe-matische Gleichungen fasst

44 ertragsorientierungInnovative Konzepte für die Pensionsvorsorge

28 technologie-FondsSchneller Wandel und neue Gewinner im Tech-Sektor

InVestMentFonds PensIonsVorsorGe

FInanzdIenstleIster

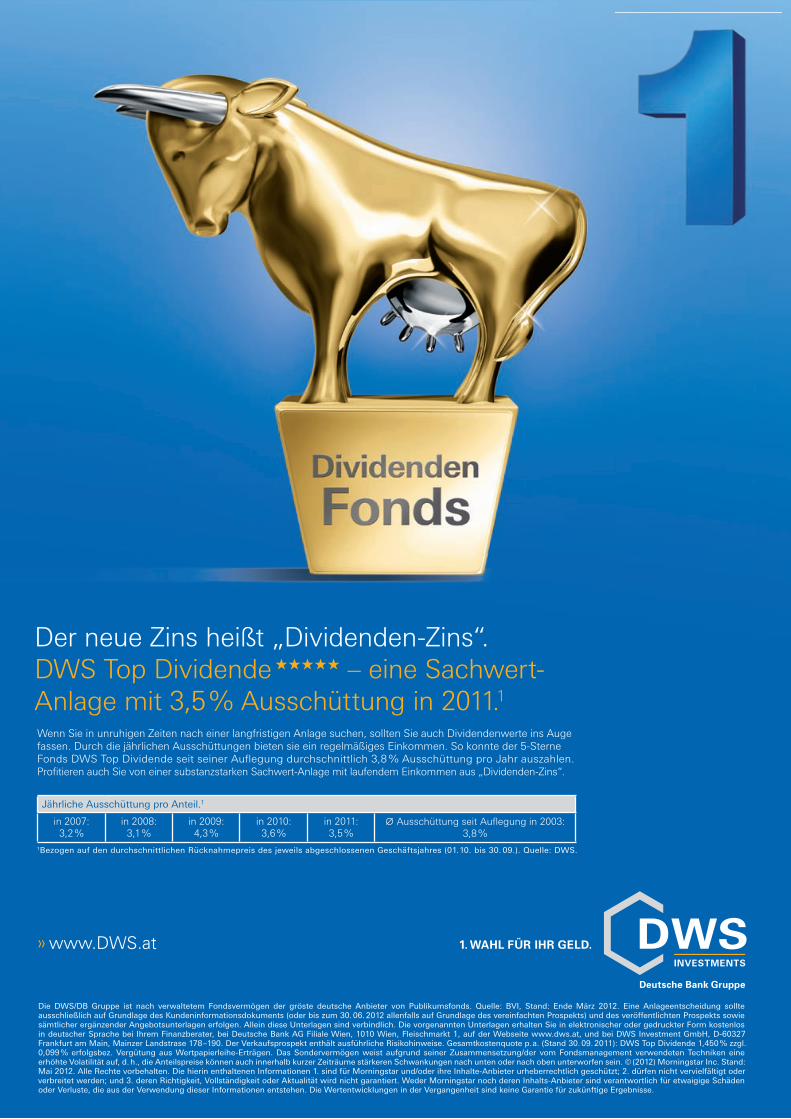

Die DWS/DB Gruppe ist nach verwaltetem Fondsvermögen der gröste deutsche Anbieter von Publikumsfonds. Quelle: BVI, Stand: Ende März 2012. Eine Anlageentscheidung sollte ausschließlich auf Grundlage des Kundeninformationsdokuments (oder bis zum 30. 06. 2012 allenfalls auf Grundlage des vereinfachten Prospekts) und des veröffentlichten Prospekts sowie sämtlicher ergänzender Angebotsunterlagen erfolgen. Allein diese Unterlagen sind verbindlich. Die vorgenannten Unterlagen erhalten Sie in elektronischer oder gedruckter Form kostenlos in deutscher Sprache bei Ihrem Finanzberater, bei Deutsche Bank AG Filiale Wien, 1010 Wien, Fleischmarkt 1, auf der Webseite www.dws.at, und bei DWS Investment GmbH, D-60327 Frankfurt am Main, Mainzer Landstrase 178–190. Der Verkaufsprospekt enthält ausführliche Risikohinweise. Gesamtkostenquote p.a. (Stand 30. 09. 2011): DWS Top Dividende 1,450 % zzgl. 0,099 % erfolgsbez. Vergütung aus Wertpapierleihe-Erträgen. Das Sondervermögen weist aufgrund seiner Zusammensetzung/der vom Fondsmanagement verwendeten Techniken eine erhöhte Volatilität auf, d. h., die Anteilspreise können auch innerhalb kurzer Zeiträume stärkeren Schwankungen nach unten oder nach oben unterworfen sein. © (2012) Morningstar Inc. Stand: Mai 2012. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen 1. sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; 2. dürfen nicht vervielfältigt oder verbreitet werden; und 3. deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalts-Anbieter sind verantwortlich für etwaigige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen. Die Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse.

» www.DWS.at

Wenn Sie in unruhigen Zeiten nach einer langfristigen Anlage suchen, sollten Sie auch Dividendenwerte ins Augefassen. Durch die jährlichen Ausschüttungen bieten sie ein regel mäßiges Einkommen. So konnte der 5-SterneFonds DWS Top Dividende seit seiner Aufl egung durchschnittlich 3,8 % Ausschüttung pro Jahr auszahlen.Profi tieren auch Sie von einer substanzstarken Sachwert-Anlage mit laufendem Einkommen aus „Dividenden-Zins“.

Jährliche Ausschüttung pro Anteil.1

in 2007:3,2%

in 2008:3,1%

in 2009:4,3%

in 2010:3,6%

in 2011:3,5%

∅ Ausschüttung seit Aufl egung in 2003:3,8%

1Bezogen auf den durchschnittlichen Rücknahmepreis des jeweils abgeschlossenen Geschäftsjahres (01.10. bis 30. 09.). Quelle: DWS.

Der neue Zins heißt „Dividenden-Zins“.DWS Top Dividende ★★★★★ – eine Sachwert-Anlage mit 3,5% Ausschüttung in 2011.1

FondsExklusiv_AT_210x297.indd 1 15.05.12 17:20

6

ChartanalyseTRADER’S CORNER

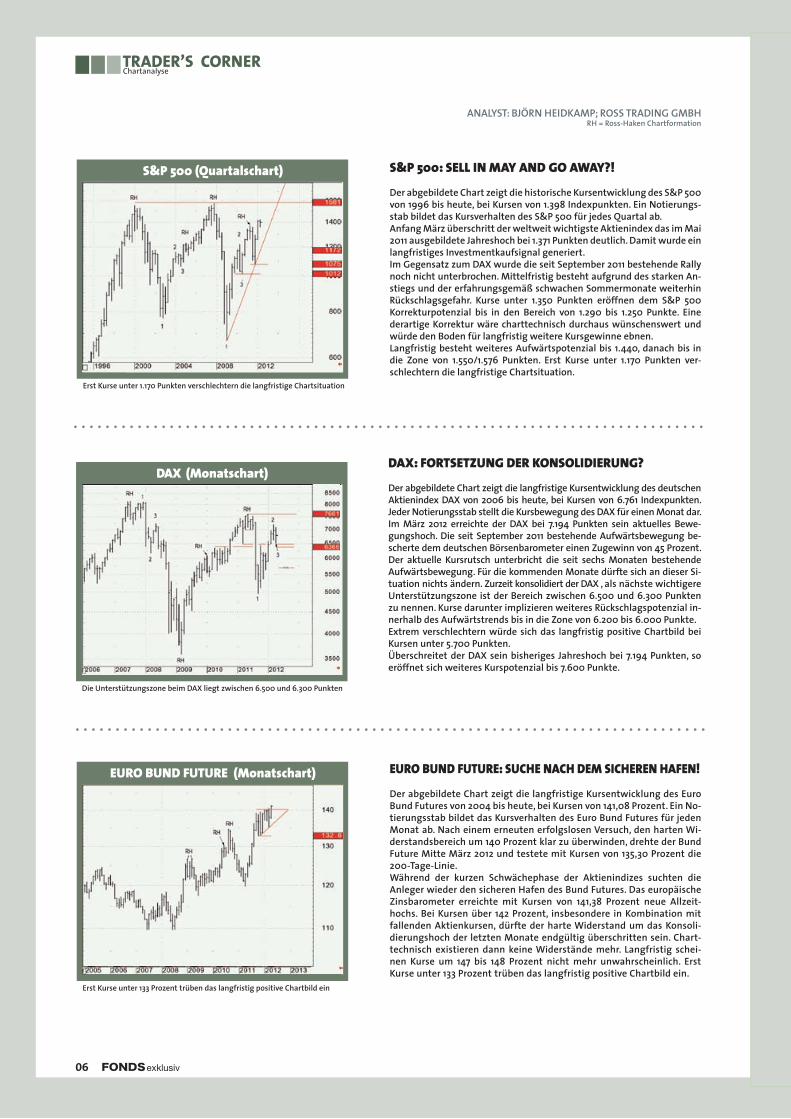

S&P 500: SELL IN MAY AND GO AWAY?!

Der abgebildete Chart zeigt die historische Kursentwicklung des S&P 500 von 1996 bis heute, bei Kursen von 1.398 Indexpunkten. Ein Notierungs-stab bildet das Kursverhalten des S&P 500 für jedes Quartal ab.Anfang März überschritt der weltweit wichtigste Aktienindex das im Mai 2011 ausgebildete Jahreshoch bei 1.371 Punkten deutlich. Damit wurde ein langfristiges Investmentkaufsignal generiert.Im Gegensatz zum DAX wurde die seit September 2011 bestehende Rally noch nicht unterbrochen. Mittelfristig besteht aufgrund des starken An-stiegs und der erfahrungsgemäß schwachen Sommermonate weiterhin Rückschlagsgefahr. Kurse unter 1.350 Punkten eröffnen dem S&P 500 Korrekturpotenzial bis in den Bereich von 1.290 bis 1.250 Punkte. Eine derartige Korrektur wäre charttechnisch durchaus wünschenswert und würde den Boden für langfristig weitere Kursgewinne ebnen.Langfristig besteht weiteres Aufwärtspotenzial bis 1.440, danach bis in die Zone von 1.550/1.576 Punkten. Erst Kurse unter 1.170 Punkten ver-schlechtern die langfristige Chartsituation.

S&P 500 (Quartalschart)

Erst Kurse unter 1.170 Punkten verschlechtern die langfristige Chartsituation

DAX: FORTSETZUNG DER KONSOLIDIERUNG?

Der abgebildete Chart zeigt die langfristige Kursentwicklung des deutschen Aktienindex DAX von 2006 bis heute, bei Kursen von 6.761 Indexpunkten. Jeder Notierungsstab stellt die Kursbewegung des DAX für einen Monat dar.Im März 2012 erreichte der DAX bei 7.194 Punkten sein aktuelles Bewe-gungshoch. Die seit September 2011 bestehende Aufwärtsbewegung be-scherte dem deutschen Börsenbarometer einen Zugewinn von 45 Prozent. Der aktuelle Kursrutsch unterbricht die seit sechs Monaten bestehende Aufwärtsbewegung. Für die kommenden Monate dürfte sich an dieser Si-tuation nichts ändern. Zurzeit konsolidiert der DAX , als nächste wichtigere Unterstützungszone ist der Bereich zwischen 6.500 und 6.300 Punkten zu nennen. Kurse darunter implizieren weiteres Rückschlagspotenzial in-nerhalb des Aufwärtstrends bis in die Zone von 6.200 bis 6.000 Punkte.Extrem verschlechtern würde sich das langfristig positive Chartbild bei Kursen unter 5.700 Punkten.Überschreitet der DAX sein bisheriges Jahreshoch bei 7.194 Punkten, so eröffnet sich weiteres Kurspotenzial bis 7.600 Punkte.

DAX (Monatschart)

Die Unterstützungszone beim DAX liegt zwischen 6.500 und 6.300 Punkten

EURO BUND FUTURE: SUCHE NACH DEM SICHEREN HAFEN!

Der abgebildete Chart zeigt die langfristige Kursentwicklung des Euro Bund Futures von 2004 bis heute, bei Kursen von 141,08 Prozent. Ein No-tierungsstab bildet das Kursverhalten des Euro Bund Futures für jeden Monat ab. Nach einem erneuten erfolgslosen Versuch, den harten Wi-derstandsbereich um 140 Prozent klar zu überwinden, drehte der Bund Future Mitte März 2012 und testete mit Kursen von 135,30 Prozent die 200-Tage-Linie. Während der kurzen Schwächephase der Aktienindizes suchten die Anleger wieder den sicheren Hafen des Bund Futures. Das europäische Zinsbarometer erreichte mit Kursen von 141,38 Prozent neue Allzeit-hochs. Bei Kursen über 142 Prozent, insbesondere in Kombination mit fallenden Aktienkursen, dürfte der harte Widerstand um das Konsoli-dierungshoch der letzten Monate endgültig überschritten sein. Chart-technisch existieren dann keine Widerstände mehr. Langfristig schei-nen Kurse um 147 bis 148 Prozent nicht mehr unwahrscheinlich. Erst Kurse unter 133 Prozent trüben das langfristig positive Chartbild ein.

EURO BUND FUTURE (Monatschart)

06 exklusiv

ANALYST: BJÖRN HEIDKAMP; ROSS TRADING GMBHRH = Ross-Haken Chartformation

Erst Kurse unter 133 Prozent trüben das langfristig positive Chartbild ein

ChartanalyseTRADER’S CORNER

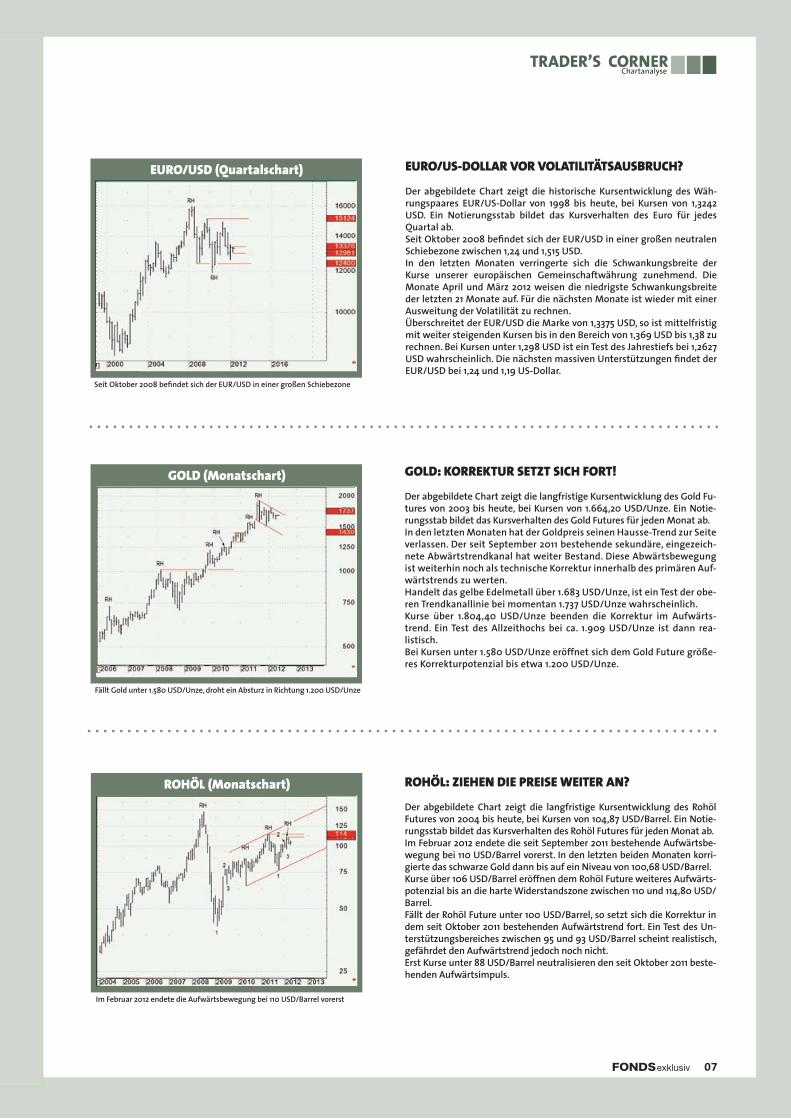

ROHÖL: ZIEHEN DIE PREISE WEITER AN?

Der abgebildete Chart zeigt die langfristige Kursentwicklung des Rohöl Futures von 2004 bis heute, bei Kursen von 104,87 USD/Barrel. Ein Notie-rungsstab bildet das Kursverhalten des Rohöl Futures für jeden Monat ab.Im Februar 2012 endete die seit September 2011 bestehende Aufwärtsbe-wegung bei 110 USD/Barrel vorerst. In den letzten beiden Monaten korri-gierte das schwarze Gold dann bis auf ein Niveau von 100,68 USD/Barrel.Kurse über 106 USD/Barrel eröffnen dem Rohöl Future weiteres Aufwärts-potenzial bis an die harte Widerstandszone zwischen 110 und 114,80 USD/Barrel.Fällt der Rohöl Future unter 100 USD/Barrel, so setzt sich die Korrektur in dem seit Oktober 2011 bestehenden Aufwärtstrend fort. Ein Test des Un-terstützungsbereiches zwischen 95 und 93 USD/Barrel scheint realistisch, gefährdet den Aufwärtstrend jedoch noch nicht.Erst Kurse unter 88 USD/Barrel neutralisieren den seit Oktober 2011 beste-henden Aufwärtsimpuls.

GOLD: KORREKTUR SETZT SICH FORT!

Der abgebildete Chart zeigt die langfristige Kursentwicklung des Gold Fu-tures von 2003 bis heute, bei Kursen von 1.664,20 USD/Unze. Ein Notie-rungsstab bildet das Kursverhalten des Gold Futures für jeden Monat ab.In den letzten Monaten hat der Goldpreis seinen Hausse-Trend zur Seite verlassen. Der seit September 2011 bestehende sekundäre, eingezeich-nete Abwärtstrendkanal hat weiter Bestand. Diese Abwärtsbewegung ist weiterhin noch als technische Korrektur innerhalb des primären Auf-wärtstrends zu werten.Handelt das gelbe Edelmetall über 1.683 USD/Unze, ist ein Test der obe-ren Trendkanallinie bei momentan 1.737 USD/Unze wahrscheinlich.Kurse über 1.804,40 USD/Unze beenden die Korrektur im Aufwärts-trend. Ein Test des Allzeithochs bei ca. 1.909 USD/Unze ist dann rea-listisch. Bei Kursen unter 1.580 USD/Unze eröffnet sich dem Gold Future größe-res Korrekturpotenzial bis etwa 1.200 USD/Unze.

GOLD (Monatschart)

ROHÖL (Monatschart)

07exklusiv

EURO/US-DOLLAR VOR VOLATILITÄTSAUSBRUCH?

Der abgebildete Chart zeigt die historische Kursentwicklung des Wäh-rungspaares EUR/US-Dollar von 1998 bis heute, bei Kursen von 1,3242 USD. Ein Notierungsstab bildet das Kursverhalten des Euro für jedes Quartal ab.Seit Oktober 2008 befi ndet sich der EUR/USD in einer großen neutralen Schiebezone zwischen 1,24 und 1,515 USD. In den letzten Monaten verringerte sich die Schwankungsbreite der Kurse unserer europäischen Gemeinschaftwährung zunehmend. Die Monate April und März 2012 weisen die niedrigste Schwankungsbreite der letzten 21 Monate auf. Für die nächsten Monate ist wieder mit einer Ausweitung der Volatilität zu rechnen.Überschreitet der EUR/USD die Marke von 1,3375 USD, so ist mittelfristig mit weiter steigenden Kursen bis in den Bereich von 1,369 USD bis 1,38 zu rechnen. Bei Kursen unter 1,298 USD ist ein Test des Jahrestiefs bei 1,2627 USD wahrscheinlich. Die nächsten massiven Unterstützungen fi ndet der EUR/USD bei 1,24 und 1,19 US-Dollar.

EURO/USD (Quartalschart)

Fällt Gold unter 1.580 USD/Unze, droht ein Absturz in Richtung 1.200 USD/Unze

Im Februar 2012 endete die Aufwärtsbewegung bei 110 USD/Barrel vorerst

Seit Oktober 2008 befi ndet sich der EUR/USD in einer großen Schiebezone

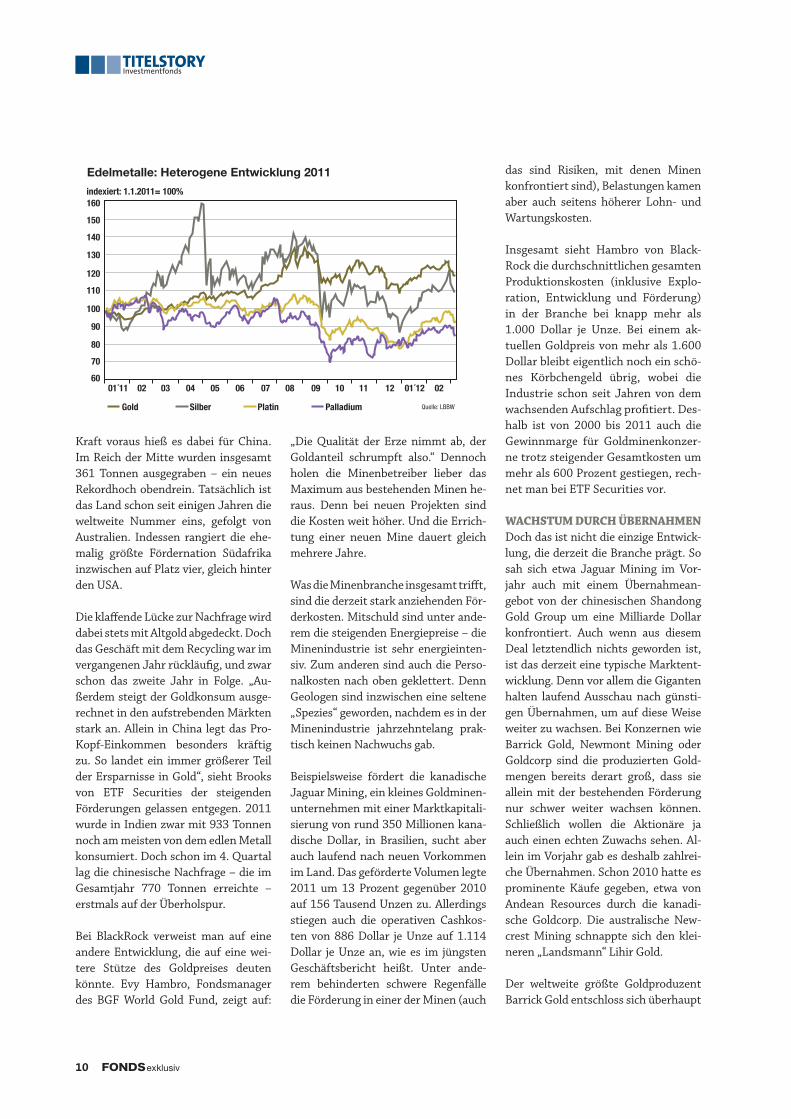

Auf dem internationalen Gold-markt spielen sich schon seit Monaten ungewöhnliche Sze-

nen ab. Während der Preis des gelben Edelmetalls auf seinen Höchstständen verharrt – wenn auch zwischenzeitlich mit Rücksetzern –, hinkt die Perfor-mance vieler Branchenaktien hinten nach. Allein 2011 hat das physische Metall rund zehn Prozent zugelegt. In genau die entgegengesetzte Richtung wanderte hingegen der FTSE-Gold Mi-ners Index, der gerne von vielen Fonds-managern als Benchmark verwendet wird, und zwar um knapp 13 Prozent. In diesem Index sind derzeit 26 globale Branchenkonzerne enthalten, die je-weils zumindest 300.000 Unzen Gold jährlich fördern und mindestens 49 Prozent des Gesamtumsatzes damit erzielen. Eine ähnlich negative Ent-wicklung legten auch die anderen etab-lierten Messlatten zurück. Sowohl der

DAXglobal Goldminers Index als auch der Nyse Arca Gold Bugs-Index (auch bekannt als HUI-Index) schlossen das abgelaufene Jahr mit einem Minus ab.

Inzwischen sorgt die anhaltend schwä-chelnde Entwicklung bei Branchen-experten für reichlich Kopfschütteln. Denn zumindest historisch gesehen haben Goldminenaktien in Zeiten steigender Goldpreise normalerweise die bessere Entwicklung als das „Un-derlying“ zurückgelegt, hält man etwa bei Lombard Odier Investment Ma-nagers fest. An Begründungen für die Performanceschere mangelt es zwar nicht. Genauso gibt es aber genügend handfeste Argumente, die derzeit für eine langfristige Aufholjagd bei Bran-chenaktien sprechen. Denn allein beim Goldpreis wittern Marktexper-ten zahlreiche Gründe, die für einen anhaltenden Aufwärtstrend sprechen,

die wohl wichtigste Voraussetzung dafür, dass die Minenkonzerne nicht nur bislang gutes Geld verdient haben, sondern auch weiterhin schöne Gewin-ne schürfen werden. Auch die Branche selbst sieht das offenbar so. Nicht ohne Grund wurde insgesamt das globale Hedging in den vergangenen Jahren kräftig zurückgefahren. Mit Hedging sicherten sich die Unternehmen den Preis für ihre zukünftige Goldförde-rungen ab, um sich nicht dem Risiko eines möglichen Preisrückschlags aus-zusetzen. Mittlerweile setzt sich die Mehrheit der Konzerne jedoch lieber dem aktuellen Marktpreis aus. Noch im 4. Quartal 2003 erreichte das Vo-lumen rund 28 Milliarden US-Dollar. Ende 2010 lag die Summe bei lediglich sieben Milliarden US-Dollar. Umso in-teressanter ist ein näherer Blick auf die aktuellen Marktkräfte, die derzeit die Goldpreisentwicklung beeinflussen.

Verborgene Schätze Während der Goldpreis von einem Hoch zum nächsten eilt, hinkt die Performance der Branchenaktien hinten nach. Und das ist ungewöhnlich. Warum Fondsmanager jetzt auf eine langfristige Aufholjagd setzen und mit einer Beimischung anderer Edelmetallsparten die Renditen weiter „vergolden“ wollen, lesen Sie hier. von Raja Korinek

InvestmentfondsTiTelsTory

exklusiv08

09exklusiv

InvestmentfondsTiTelsTory

Illu

stra

tion

: Mar

io G

rosc

hner

Glänzende nachfraGeAllein im abgelaufenen Jahr legte die weltweite Nachfrage um 0,4 Pro-zent gegenüber 2010 auf 4.067 Ton-nen zu. Das geht jedenfalls aus den Statistiken des World Gold Council hervor. Das Interessante daran: Wäh-rend noch vor Jahren der Großteil des Angebots in die Schmuckindustrie wanderte, haben sich die Marktkräfte inzwischen zugunsten der Nachfrage seitens der Investoren verschoben. Das ist auch wenig verwunderlich. Angesichts der anhaltenden Schul-denkrise in den entwickelten Län-dern, der Flutung der Finanzmärkte mit reichlich billigem Geld sowie den hartnäckig tiefen realen Zinsen wird ein zinsloses Investment in Gold zu einer äußerst attraktiven Alternative zum Werterhalt. Tatsächlich landeten im vergangenen Jahr nur 40 Prozent der Goldnachfrage in der Schmuck-

industrie, 16 Prozent wurden für wei-tere industrielle Zwecke eingesetzt.

Knapp weniger als 35 Prozent schnapp-ten sich Investoren (zum Beispiel in Form von ETFs, Goldbarren oder Münzen). „Das könnte jedenfalls einer der Gründe für die schwächere Per-formance von Goldminenaktien sein. Denn mit der wachsenden ETF-Indust-rie haben Anleger inzwischen die Mög-lichkeit, relativ einfach direkt auf phy-sisches Gold zu setzen, ohne dabei auch noch ein Aktienrisiko einzugehen“, hält Nicholas Brooks, Chefanalyst bei ETF-Securities, fest. Tatsächlich halten die Zuflüsse weiter an, entsprechend verharrt das investierte Vermögen in Gold-ETFs auf Rekordniveaus.

Auch die weltweiten Zentralbanken haben im vergangenen Jahr erneut kräftig zugelangt und insgesamt 440

Tonnen (oder neun Prozent der ge-samten Nachfrage) von dem glänzen-den Metall in ihre Tresore gestapelt, immerhin das höchste Niveau seit 1964. Allen voran langten dabei jene Institute aus den Schwellenländern zu, die ihre wachsenden Devisenreser-ven ein wenig breiter streuen wollen. Dazu zählen etwa Russland, Mexiko, Saudi-Arabien und viele asiatische Nationen wie beispielsweise Thailand. Zugleich hielten sich die Verkäufe der westlichen Notenbanken zurück.

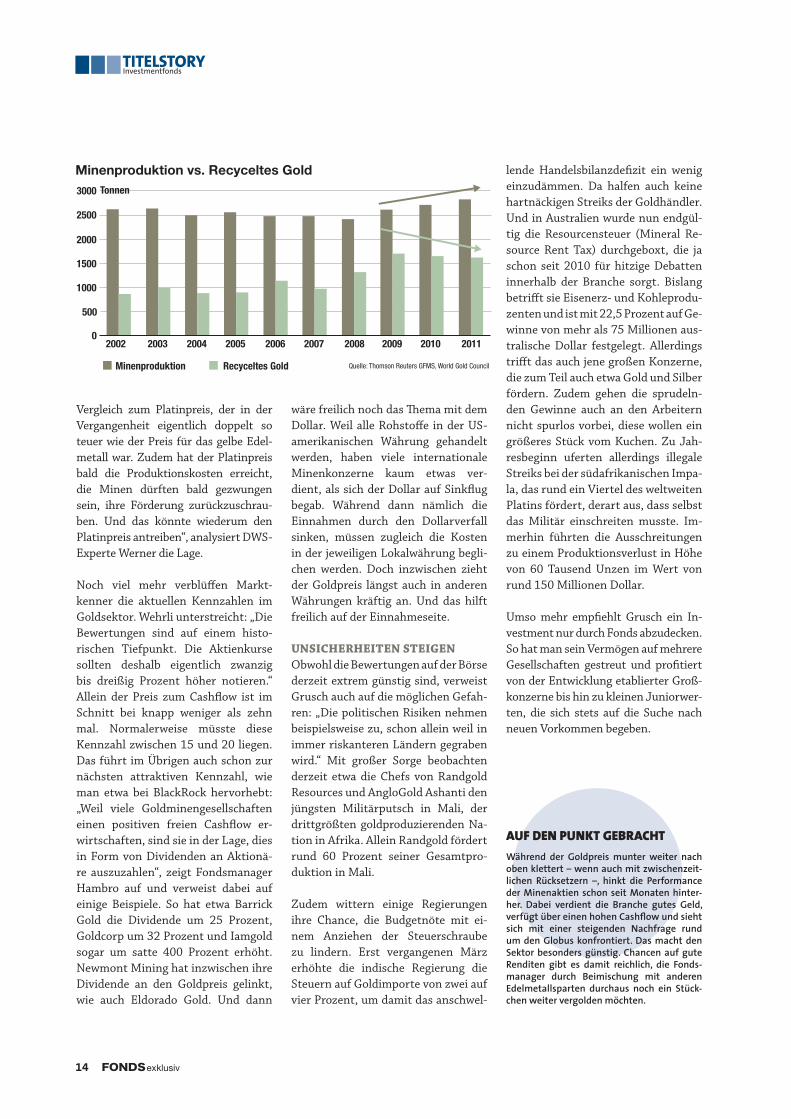

Seit einigen Jahren nimmt allerdings auch die Minenförderung wieder zu. Von 2001 bis 2008 war sie noch kon-stant rückläufig. Das war damals ei-nes der Hauptargumente, weshalb der Goldpreis weiter steigen müsse. Im Vorjahr wurden mittlerweile 2.700 Tonnen gefördert, eine Zunahme von 5,5 Prozent gegenüber 2010. Volle

exklusiv10

InvestmentfondsTiTelsTory

Kraft voraus hieß es dabei für China. Im Reich der Mitte wurden insgesamt 361 Tonnen ausgegraben – ein neues Rekordhoch obendrein. Tatsächlich ist das Land schon seit einigen Jahren die weltweite Nummer eins, gefolgt von Australien. Indessen rangiert die ehe-malig größte Fördernation Südafrika inzwischen auf Platz vier, gleich hinter den USA.

Die klaffende Lücke zur Nachfrage wird dabei stets mit Altgold abgedeckt. Doch das Geschäft mit dem Recycling war im vergangenen Jahr rückläufig, und zwar schon das zweite Jahr in Folge. „Au-ßerdem steigt der Goldkonsum ausge-rechnet in den aufstrebenden Märkten stark an. Allein in China legt das Pro-Kopf-Einkommen besonders kräftig zu. So landet ein immer größerer Teil der Ersparnisse in Gold“, sieht Brooks von ETF Securities der steigenden Förderungen gelassen entgegen. 2011 wurde in Indien zwar mit 933 Tonnen noch am meisten von dem edlen Metall konsumiert. Doch schon im 4. Quartal lag die chinesische Nachfrage – die im Gesamtjahr 770 Tonnen erreichte – erstmals auf der Überholspur.

Bei BlackRock verweist man auf eine andere Entwicklung, die auf eine wei-tere Stütze des Goldpreises deuten könnte. Evy Hambro, Fondsmanager des BGF World Gold Fund, zeigt auf:

„Die Qualität der Erze nimmt ab, der Goldanteil schrumpft also.“ Dennoch holen die Minenbetreiber lieber das Maximum aus bestehenden Minen he-raus. Denn bei neuen Projekten sind die Kosten weit höher. Und die Errich-tung einer neuen Mine dauert gleich mehrere Jahre.

Was die Minenbranche insgesamt trifft, sind die derzeit stark anziehenden För-derkosten. Mitschuld sind unter ande-rem die steigenden Energiepreise – die Minenindustrie ist sehr energieinten-siv. Zum anderen sind auch die Perso-nalkosten nach oben geklettert. Denn Geologen sind inzwischen eine seltene „Spezies“ geworden, nachdem es in der Minenindustrie jahrzehntelang prak-tisch keinen Nachwuchs gab.

Beispielsweise fördert die kanadische Jaguar Mining, ein kleines Goldminen-unternehmen mit einer Marktkapitali-sierung von rund 350 Millionen kana-dische Dollar, in Brasilien, sucht aber auch laufend nach neuen Vorkommen im Land. Das geförderte Volumen legte 2011 um 13 Prozent gegenüber 2010 auf 156 Tausend Unzen zu. Allerdings stiegen auch die operativen Cashkos-ten von 886 Dollar je Unze auf 1.114 Dollar je Unze an, wie es im jüngsten Geschäftsbericht heißt. Unter ande-rem behinderten schwere Regenfälle die Förderung in einer der Minen (auch

das sind Risiken, mit denen Minen konfrontiert sind), Belastungen kamen aber auch seitens höherer Lohn- und Wartungskosten.

Insgesamt sieht Hambro von Black-Rock die durchschnittlichen gesamten Produktionskosten (inklusive Explo-ration, Entwicklung und Förderung) in der Branche bei knapp mehr als 1.000 Dollar je Unze. Bei einem ak-tuellen Goldpreis von mehr als 1.600 Dollar bleibt eigentlich noch ein schö-nes Körbchengeld übrig, wobei die Industrie schon seit Jahren von dem wachsenden Aufschlag profitiert. Des-halb ist von 2000 bis 2011 auch die Gewinnmarge für Goldminenkonzer-ne trotz steigender Gesamtkosten um mehr als 600 Prozent gestiegen, rech-net man bei ETF Securities vor.

Wachstum durch ÜbernahmenDoch das ist nicht die einzige Entwick-lung, die derzeit die Branche prägt. So sah sich etwa Jaguar Mining im Vor-jahr auch mit einem Übernahmean-gebot von der chinesischen Shandong Gold Group um eine Milliarde Dollar konfrontiert. Auch wenn aus diesem Deal letztendlich nichts geworden ist, ist das derzeit eine typische Marktent-wicklung. Denn vor allem die Giganten halten laufend Ausschau nach günsti-gen Übernahmen, um auf diese Weise weiter zu wachsen. Bei Konzernen wie Barrick Gold, Newmont Mining oder Goldcorp sind die produzierten Gold-mengen bereits derart groß, dass sie allein mit der bestehenden Förderung nur schwer weiter wachsen können. Schließlich wollen die Aktio näre ja auch einen echten Zuwachs sehen. Al-lein im Vorjahr gab es deshalb zahlrei-che Übernahmen. Schon 2010 hatte es prominente Käufe gegeben, etwa von Andean Resources durch die kanadi-sche Goldcorp. Die australische New-crest Mining schnappte sich den klei-neren „Landsmann“ Lihir Gold.

Der weltweite größte Goldproduzent Barrick Gold entschloss sich überhaupt

01´1160

70

80

90

100

110

120

130

140

150

160indexiert: 1.1.2011= 100%

01´1202 03 04 05 06 07 08 09 10 11 12 02

Edelmetalle: Heterogene Entwicklung 2011

Gold Silber Platin Palladium Quelle: LBBW

für eine neue Strategie. Der kanadische Gigant hat eine Jahresproduktion von mehr als sieben Millionen Unzen, kei-ne Kleinigkeit, dieses Volumen jähr-lich zu ersetzen, geschweige denn zu steigern. Und so verleibte sich Barrick im Vorjahr den Kupferproduzenten Equinox Minerals ein, der im afrikani-schen Sambia tätig ist. Damit möchte man zugleich etwa vom wachsenden Wirtschaftsboom in China profi tieren. Kupfer wird unter anderem in der Bau-branche gebraucht.

Doch reine Goldproduzenten sind ohnedies keine Selbstverständlich-keit, zeigt Alfred Grusch, Fonds-manager des Pioneer Investments Austria-Gold Stock, auf. Tatsächlichfällt beispielsweise gerade bei der Kup-fer- oder auch Zinkförderung ebenfalls reichlich Gold ab. Das erklärt auch, weshalb die weltweit größte Goldge-winnung etwa in der indonesischen Kupfermine Grasberg Mine stattfi n-det. Bei der Goldgewinnung selbst fällt

wiederum manchmal auch Silber an, zeigt Stephan Werner, Fondsmana-ger im DWS Rohstoff team, auf. Silber ist weiters ein Beiprodukt der Zink-, Kupfer- und Bleiproduktion. Es gibt also einerseits reine Silberproduzen-ten wie Pan American Silver und Hecla Mining. Auf der anderen Seite gibt es zum Beispiel Goldproduzenten wie die kanadische Goldcorp, die auch ein sehr großer Silberproduzent ist. Insgesamt wird das graue Edelmetall zu mehr als 70 Prozent als Beiprodukt bei der Ba-sismetallförderung gewonnen, ist also allein schon bei der Gewinnung we-sentlich abhängiger von den globalen Wirtschaftszyklen als es etwa Gold ist.

Pioneer-Experte Grusch warnt ohne-dies davor, die Edelmetalle alle in einen Topf zu werfen: „Dazu ist die Verwen-dung zu individuell.“ Spätestens seit der Einführung der Digitalfotografi e wurde speziell bei Silber die Nachfrage bekanntlich für tot erklärt. Was oftmals übersehen wird: In anderen Indust-

riezweigen steigt die Nachfrage umso rascher an. „Silber wird beispielsweise bei der Herstellung von RFID-Chips verwendet, ist aber auch aufgrund der antiseptischen Wirkung im Gesund-heitsbereich begehrt“, so Grusch. Auch andere Zweige der Elektronikindustrie greifen auf das Metall zurück, wie auch die Fotovoltaikbranche. Deshalb teilt sich auch rund die Hälfte der weltwei-ten Nachfrage auf die industrielle Nut-zung auf. Je besser es also der globalen Konjunktur geht, desto stärker steigt die Silbernachfrage an. Investoren ma-chen lediglich ein Viertel des gesamten Kuchens aus, der Rest wird zu Schmuck verarbeitet.

Allerdings sieht Lorne Woods, CEO der kanadischen Silberjuniormine Sunset Cove, gerade auf der Investorenseite eine Aufholjagd. „Weil die Feinunze Gold immer teurer wird, langen sowohl Anleger als auch Schmuckkäufer ver-stärkt bei Silber als Alternative zu.“ Kein Wunder, dass die Gesamtnachfrage von

Beratung,Konzeption und Produktion

Profi tieren auch Sie von einer professionellen Verlagsstruktur:Redaktion, Bildarchiv und Fach-wissen aus jahrelanger Verlags- und Werbeagenturerfahrung

KundenzeitungenFolder

Geschäftsberichte

Grafi kdesign

Text

Bildredaktion

Fondsmagazin Verlagsgesellschaft m.b.H. Donaufelder Straße 247 | 1220 Wienemail: offi [email protected].: 01-713 70 50-19

InvestmentfondsTiTelsTory

12 exklusiv

Q4´08

Schmuck Technologie Investments London PM fix (US$/oz)

Quelle: LBMA, Thomson Reuters GFMS, World Gold Council

0300

600

900

1200

1500

1800

Tonnen, US$/oz

Goldnachfrage nach Kategorien in Tonnen und Goldpreis (US$/oz)

Q2´09 Q4´09 Q2´10 Q4´10 Q2´11 Q4´11

2001 (877 Millionen Unzen) bis 2010 (1.057 Millionen Unzen) munter zu-legte. Und das trotz kräftig steigenden Silberpreises. Die größten Vorkommen sind dabei in Peru sowie in Mexiko. Ein gutes Exposure sieht Grusch dabei mit Silver Wheaton. Und das, nebst Positio-nen in den großen „Goldplayern“ wie Barrick Gold und Goldcorp, die für die stabile Komponente sorgen, und ei-nem Investment in mittelgroße Werte wie Yamana Gold und Kinross Gold. Silver Wheaton ist dabei nicht direkt ein Produzent. Vielmehr kauft sich der Konzern bei der künftigen Produktion von Produzenten zu einem fi xen Preis ein und verkauft das Metall dann zum aktuellen Kassakurs. Immerhin konnte der Konzern allein 2011 den Nettoge-winn um 92 Prozent gegenüber 2010 auf 145 Millionen Dollar steigern.

industrieabhänGiGe Platin-GruPPeAuf der Watch List von Grusch steht hingegen der Platin- und Palladium-sektor. Der Großteil dieser Edelmetal-le wandert bekanntlich in die Produk-

tion von Katalysatoren. Platin kommt dabei hauptsächlich in Diesel-Autos zum Einsatz, Palladium wird gerne in Benzin-Katalysatoren verwendet. „Platin ist daher eher abhängig von Europas Autoindustrie, Palladium eher von jener aus China“, so ETFS-Experte Brooks. Zudem wird Platin großteils in Südafrika gefördert, Pal-ladium wiederum allen voran in Russ-land, allerdings mischt hier Südafrika fast genauso kräftig mit. Wirklich gute Gelegenheiten gibt es aber nicht allzu viele. „Insgesamt gibt es vier nennens-werte Player in der Platin- und Palla-diumwelt“, umschreibt Grusch von Pioneer das Investmentuniversum. Dazu zählen Impala, Amplat, Lonmin und Norilsk Nickel. Doch die ersten zwei Konzerne sind in Südafrika be-heimatet, eine Region, in der generell ein schwieriges Umfeld für Minen-konzerne vorherrscht. Denn die leicht zugänglichen Vorkommen sind längst gefördert, inzwischen muss in einer Tiefe von 4000 Meter und mehr ge-graben werden. „Da sind inzwischen wirklich die Grenzen erreicht“, gibt

Walter Wehrli, Investmentadvisor beim Nestor Gold Fonds sowie dem Gold Fund der Swiss&Global Asset Management, zu bedenken. Zudem machen den Konzernen Stromausfälle und Streiks dem Sektor zu schaff en.

Insgesamt setzt Wehrli vor allem auf das mittlere und kleinere Segment bei Goldminen, die freilich wesentlich schwankungsanfälliger sind, in guten Zeiten kräftiger nach oben zeigen, in schlechten Zeiten in der Regel aber stärker an der Börse verlieren. Derzeit wird zum Beispiel beim australischen Kingsgate zugelangt. Der Konzern ist sowohl „Down Under“ tätig, wie auch in Th ailand und in Südamerika. „Große Namen haben bei uns eine Gewichtung von rund einem Drittel“, führt Wehr-li seine Strategie weiter aus. Weil der Edelmetallexperte im Gold Fund auch ein wenig in den Lyxor Gold ETF inves-tierte, konnte sich die Gesamtperfor-mance inmitten der Turbulenzen bes-ser halten, im Gegensatz zum Nestor Gold Fonds. Hier gibt es nur ein reines Mineninvestment, eine klare Vorgabe von Nestor. Ein wenig teilt Wehrli das Vermögen auch auf Explorationsge-sellschaften auf, die Ressourcen erfolg-reich in Reserven umwandeln können. Branchenaktien aus der Platingruppe kommen nicht in Frage. „Hier ist mir die Story zu industrielastig“, begründet der langjährige Goldexperte die Ent-scheidung. Anders beim DWS Invest Gold & Precious Metals. Hier wurde erst unlängst der Anteil am Platinexpo-sure auf rund fünf Prozent erhöht. „Der Goldpreis ist derzeit weitaus teurer im

InvestmentfondsTiTelsTory

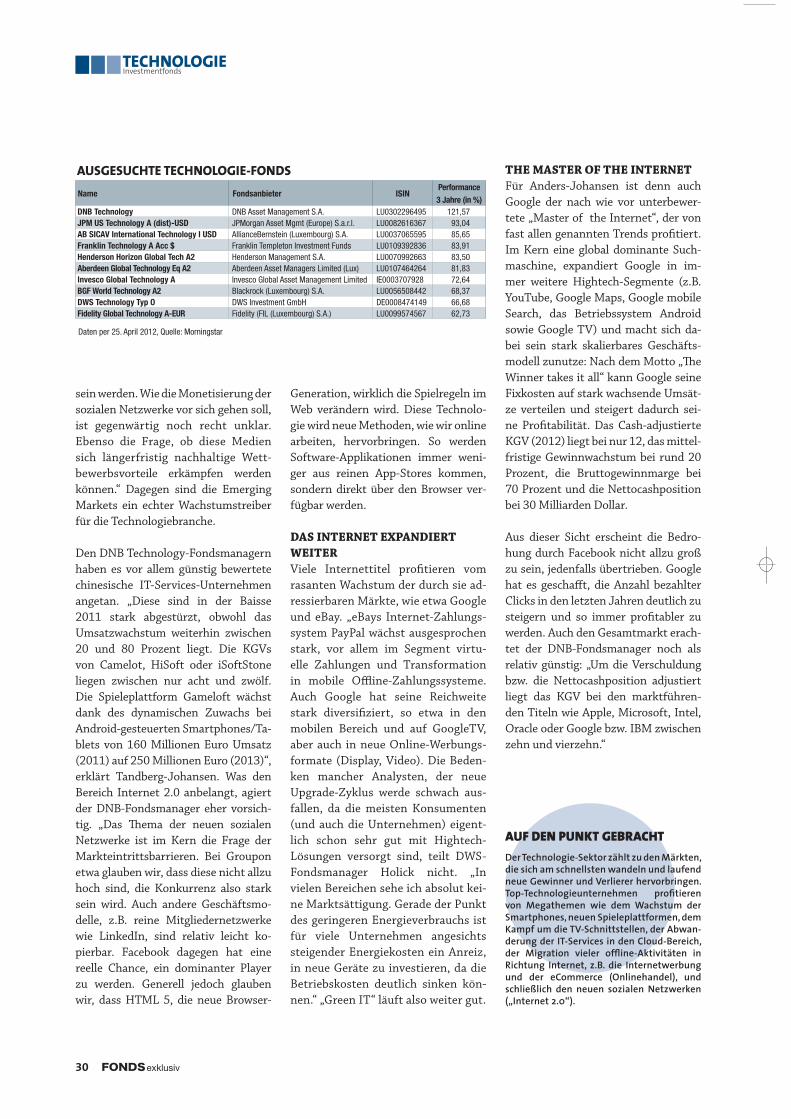

Name ISINPerformance in % pro Jahr TER

1 Jahr 3 Jahre 5 JahreFalcon Gold Equity Falcon Private Bank CH0002783535 -22,85% 21,31% 8,05% 1,44%Gold Equity Fund EUR B Swiss&Global AM LU0223332320 -16,65% 29,41% 6,41% 4,57%LO Funds World Gold Exp. USD P A Lombard Odier LU0172583626 -21,38% 23,11% 6,27% 2,22%BGF World Gold A2 Black Rock LU0055631609 -12,23% 15,88% 5,93% 2,07%Stabilitas Pacifi c Gold + Metals P IPConcept Fund Mgmt. LU0290140358 -20,99% 28,45% 5,28% 3,61%Investec GSF Glbl Gold A Acc Investec LU0345780281 -13,69% 16,39% 4,93% 1,97%Pioneer Fds (A) Gold Stock T Pioneer AT0000857040 -18,96% 14,38% 3,93% 1,66%DWS Invest Gold & Precious Met Egs LC DWS Invest LU0273159177 -19,59% 13,91% 3,70% 1,76%

Quelle: morningstar.at; Angaben vom 19.April 2012**Total Expense Ratio - zu Deutsch die Gesamtkostenquote - setzt jährliche interne Kosten ins Verhältnis zum Durchschnitt des Fondsvermögens.

MiNeNrAUsCH MiT MACKeN (sortierkriterium 5-Jahres-Performance)Die Performance vieler Goldmi-nenaktien hinkt dem Preis des gelben Edelmetalls nun schon seit Monaten hinterher. Dabei sprechen aus fundamentaler Sicht einige Faktoren für ein entspre-chendes Investment, Experten erwarten deshalb eine Aufholjagd. Weiteres Renditepotenzial nützen viele Fondsmanager dabei durch Beimischung in Aktien aus anderen Edelmetallsparten.

Ich zahle keine Steuer auf meine Kapitalerträge.

Skandia Grand Select. Die Veranlagung zum Steuer sparen. Mit Skandia Grand Select investieren Sie in erstklassige Fonds, zahlen aber keine Steuer auf Ihre Erträge. Denn Skandia Grand Select ist eine Fondsgebundene Lebensversicherung und für die ist nur eine Versicherungssteuer zu entrichten. Ab € 5.000,- Einmalerlag und wahlweise einer zusätzlichen Monatsprämie ab € 150,- sind Sie dabei. Mehr Infos erhalten Sie bei unabhängigen Vermögensberatern, Versicherungsmaklern, ausgewählten Banken und auf www.skandia.at

gan

tner

un

den

zi

14 exklusiv

Vergleich zum Platinpreis, der in der Vergangenheit eigentlich doppelt so teuer wie der Preis für das gelbe Edel-metall war. Zudem hat der Platinpreis bald die Produktionskosten erreicht, die Minen dürften bald gezwungen sein, ihre Förderung zurückzuschrau-ben. Und das könnte wiederum den Platinpreis antreiben“, analysiert DWS-Experte Werner die Lage.

Noch viel mehr verblüffen Markt-kenner die aktuellen Kennzahlen im Goldsektor. Wehrli unterstreicht: „Die Bewertungen sind auf einem histo-rischen Tiefpunkt. Die Aktienkurse sollten deshalb eigentlich zwanzig bis dreißig Prozent höher notieren.“ Allein der Preis zum Cashflow ist im Schnitt bei knapp weniger als zehn mal. Normalerweise müsste diese Kennzahl zwischen 15 und 20 liegen. Das führt im Übrigen auch schon zur nächsten attraktiven Kennzahl, wie man etwa bei BlackRock hervorhebt: „Weil viele Goldminengesellschaften einen positiven freien Cashflow er-wirtschaften, sind sie in der Lage, dies in Form von Dividenden an Aktionä-re auszuzahlen“, zeigt Fondsmanager Hambro auf und verweist dabei auf einige Beispiele. So hat etwa Barrick Gold die Dividende um 25 Prozent, Goldcorp um 32 Prozent und Iamgold sogar um satte 400 Prozent erhöht. Newmont Mining hat inzwischen ihre Dividende an den Goldpreis gelinkt, wie auch Eldorado Gold. Und dann

wäre freilich noch das Thema mit dem Dollar. Weil alle Rohstoffe in der US-amerikanischen Währung gehandelt werden, haben viele internationale Minenkonzerne kaum etwas ver-dient, als sich der Dollar auf Sinkflug begab. Während dann nämlich die Einnahmen durch den Dollarverfall sinken, müssen zugleich die Kosten in der jeweiligen Lokalwährung begli-chen werden. Doch inzwischen zieht der Goldpreis längst auch in anderen Währungen kräftig an. Und das hilft freilich auf der Einnahmeseite.

unsicherheiten steiGenObwohl die Bewertungen auf der Börse derzeit extrem günstig sind, verweist Grusch auch auf die möglichen Gefah-ren: „Die politischen Risiken nehmen beispielsweise zu, schon allein weil in immer riskanteren Ländern gegraben wird.“ Mit großer Sorge beobachten derzeit etwa die Chefs von Randgold Resources und AngloGold Ashanti den jüngsten Militärputsch in Mali, der drittgrößten goldproduzierenden Na-tion in Afrika. Allein Randgold fördert rund 60 Prozent seiner Gesamtpro-duktion in Mali.

Zudem wittern einige Regierungen ihre Chance, die Budgetnöte mit ei-nem Anziehen der Steuerschraube zu lindern. Erst vergangenen März erhöhte die indische Regierung die Steuern auf Goldimporte von zwei auf vier Prozent, um damit das anschwel-

Auf den Punkt gebrAchtWährend der Goldpreis munter weiter nach oben klettert – wenn auch mit zwischenzeit-lichen Rücksetzern –, hinkt die Performance der Minenaktien schon seit Monaten hinter-her. Dabei verdient die Branche gutes Geld, verfügt über einen hohen Cashflow und sieht sich mit einer steigenden Nachfrage rund um den Globus konfrontiert. Das macht den Sektor besonders günstig. Chancen auf gute Renditen gibt es damit reichlich, die Fonds-manager durch Beimischung mit anderen Edelmetallsparten durchaus noch ein Stück-chen weiter vergolden möchten.

lende Handelsbilanzdefizit ein wenig einzudämmen. Da halfen auch keine hartnäckigen Streiks der Goldhändler. Und in Australien wurde nun endgül-tig die Resourcensteuer (Mineral Re-source Rent Tax) durchgeboxt, die ja schon seit 2010 für hitzige Debatten innerhalb der Branche sorgt. Bislang betrifft sie Eisenerz- und Kohleprodu-zenten und ist mit 22,5 Prozent auf Ge-winne von mehr als 75 Millionen aus-tralische Dollar festgelegt. Allerdings trifft das auch jene großen Konzerne, die zum Teil auch etwa Gold und Silber fördern. Zudem gehen die sprudeln-den Gewinne auch an den Arbeitern nicht spurlos vorbei, diese wollen ein größeres Stück vom Kuchen. Zu Jah-resbeginn uferten allerdings illegale Streiks bei der südafrikanischen Impa-la, das rund ein Viertel des weltweiten Platins fördert, derart aus, dass selbst das Militär einschreiten musste. Im-merhin führten die Ausschreitungen zu einem Produktionsverlust in Höhe von 60 Tausend Unzen im Wert von rund 150 Millionen Dollar.

Umso mehr empfiehlt Grusch ein In-vestment nur durch Fonds abzudecken. So hat man sein Vermögen auf mehrere Gesellschaften gestreut und profitiert von der Entwicklung etablierter Groß-konzerne bis hin zu kleinen Juniorwer-ten, die sich stets auf die Suche nach neuen Vorkommen begeben.

Minenproduktion vs. Recyceltes Gold

0

500

2002 2003 2004

Minenproduktion

Tonnen

Recyceltes Gold Quelle: Thomson Reuters GFMS, World Gold Council

2005 2006 2007 2008 2009 2010 2011

1000

1500

2000

2500

3000

InvestmentfondsTiTelsTory

GastkommentarInvestmentfonds

für 2012 mit einem Wachstum von 800.000 Barrels pro Tag. Während die Kosten zum Erschließen neuer Ölreserven steigen, schwinden die Reserven der OPEC-Staaten. Unterm Strich führt dies dazu, dass die Un-tergrenze für den Ölpreis bei derzeit 90 bis 100 $ je Barrel liegt.

Legt man den hohen Ölpreis zugrun-de, müssten die Ölunternehmen deutlich teurer sein. Der Sektor ist in einer sehr guten Verfassung mit hohen Cashflows und deutlichem Ertragswachstum. An den Börsen sind die Bewertungen aufgrund der aktuellen Risikoaversion nichtsdes-totrotz unverändert niedrig.

Das Chance-Risiko-Verhältnis von Anlagen im Ölsektor ist momentan viel verspre-

chend. Denn trotz aller weltweiten Unsicherheit ist die Bullen-Story für den Ölmarkt nach wie vor intakt. Der Ölmarkt ist strukturell eng und das Angebot ist beschränkt. Brent-Öl notierte 2011 im Schnitt bei 110 $ pro Barrel, 38 Prozent mehr als 2010. 2012 sind es bereits durchschnittlich 120 $. Bei der Bewertung von Öl-aktien wird aber nur ein Preis von 80 $ je Fass zugrunde gelegt.

Die weltweite Nachfrage nach dem schwarzen Gold steigt weiter. Die In-ternationale Energieagentur rechnet

Zarko StefanovSki ist Rohstoffexperte und Fondsberater für den Earth Energy Fund UI (ISIN DE000A0MWKJ7) bei der Rohstoffboutique Earth Resource Investment Group. Der studierte Geologe und Investmentexperte arbeitete weltweit auf Ölfeldern und wechselte später in die Finanzindustrie.

Foto

s: F

otol

ia.d

e, b

eige

stel

lt

15exklusiv

Ölaktien sind fundamental unterbewertetGastbeitrag von Zarko Stefanovski, Earth Resource Investment Group

Doch wir glauben, dass sich die Lücke zwischen den hohen Ölprei-sen und den niedrigen Kursen von Ölaktien schließen muss. Da aber die fundamentalen Faktoren für ei-nen dauerhaft hohen Ölpreis spre-chen, geht das unserer Einschätzung nach nur über einen Anstieg der Aktienkurse. Wir sind davon über-zeugt, dass Kurssteigerungen von 50 Prozent und mehr möglich sind, sobald sich die Unsicherheiten und Panikverkäufe legen und sehen für Investoren zurzeit sehr attraktive Einstiegsmöglichkeiten.

Der Ölpreis verharrt auf hohem Niveau ($/Barrel Brent-Öl)

60

70

80

90

100

110

120

130

2011 2012

Que

lle: B

loom

berg

16 exklusiv

17exklusiv

Wall StreetIntervIew

Es gibt nur wenige Wall Street-Analysten und Strategen, die sich über Jahrzehnte hinaus

halten können, eine davon ist unbe-stritten Elaine Garzarelli, die von den US-Medien als „Legende“ tituliert wurde, nachdem sie mehrere Börsen-crashs und Bärenmärkte punktgenau vorhersagte. Bekannte TV-Sender wie Fox Business, PBS Business und CNBC laden Garzarelli regelmäßig vor die Kamera und FONDS exklusiv bat „Wall Sreet´s First Lady“ (Investor Guide) zum mittlerweile bereits dritten Ge-spräch über Märkte, den Präsidenten und Ben Bernankes nächsten Schritt.

FONDS exklusiv: Frau Garzarelli, Sie sind bekannt geworden, weil Sie unter anderem die Börsencrashs von 1987 und 2000 sowie den Bärenmarkt 2002 vorhergesagt haben. Das Jahr 2012 war bislang sehr positiv, was erwarten Sie in groben Zügen für die zweite Jah-reshälfte 2012?ElaiNE GarzarElli: Der S&P 500- Index ist seit Jahresbeginn um zehn Prozent gestiegen, was sehr er-freulich ist. Die große Stärke der ak-

tuellen Lage ist sicherlich die niedrige Zinslandschaft, die hoffentlich bis 2014 in etwa gleichbleiben wird. Das bedeutet eine Verbesserung der priva-ten und kommerziellen Immobilien-märkte sowie ein höheres Kurs-Ge-winn Verhältnis im S&P 500. Auch die Besorgnis um die Eurozone ist aktuell kein großes Thema, seitdem die Euro-päische Zentralbank über eine Billion Euro in das Bankensystem gepumpt hat, wobei die Probleme in Spanien oder das sich abschwächende Wirt-schaftswachstum in China noch nicht vom Tisch sind. Wir würden uns aber erst dann ernsthafte Sorgen machen, in Amerika in einen Bärenmarkt ab-zudriften, wenn entweder die FED die Zinsen anheben oder der Ölpreis auf über 150 US-Dollar pro Barrel steigen sollte. Oder wenn es im Mittleren Os-ten zu Unruhen kommen würde, was Ängste schüren und weitere Konflikte auslösen könnte.

Der Dow Jones Industrial-Index ist wieder über 13.000 Punkte gestiegen, eine Marke, die wir das letzte Mal im Mai 2008 sahen. Welche Sektoren wer-

Foto

s: N

atha

lie S

chue

ller

Wall Street’S FirSt ladyIhre Prognosen sind legendär, da treffsicher und akkurat. Ihre Indikatoren stehen

derzeit auf bullish und sie ist in bester Stimmung. Kein Wunder, hat der von ihr verwaltete Fonds doch bereits 25 Prozent Wertzuwachs erzielt. Es ist also der perfekte Zeitpunkt, um

Marktstrategin Elaine Garzarelli zum Interview zu bitten. von Bettina M. Gordon

den Ihrer Meinung nach weiter vorne liegen?E. G.: Eine schlagende Führungsrolle hat sicherlich US-Notenbankchef Ben Bernanke eingenommen. Er hat vor Monaten angedeutet, dass es einen weiteren Stimulus, ein QE3 (Quanti-tative Easing 3) geben könnte und das hat die Rally gestartet. Wenn wir uns die Sektoren seit Jahresbeginn anse-hen, dann sind die Leader die Werte der Informationstechnologie, Finanz-

FONDS exklusiv-Redakteurin Bettina M. Gordonim Gespräch mit Elaine Garzarelli in New York

18 exklusiv

Wall StreetIntervIew

titel und Konsumgüter. Wie mögen diese Sektoren nach wie vor und emp-fehlen auch noch die Sektoren Ener-gie, Industriewerte und Rohstoffe.Die Halbleiterindustrie wird ebenfalls stark sein, denn das Gewinnpoten zial und die Bewertung sind dort recht gut.

Sie sind also zufrieden, wie FED-Boss Bernanke die Finanzkrise bisher ge-handhabt hat? E. G.: Die monetäre Politik der FED gab soviel Unterstützung wie nur möglich in dieser Situation. Meiner Meinung nach hat Ben Bernanke das fragile Finanzumfeld mit QE1 und QE2 gut gehandhabt. Sollte sich die Wirtschaftslage abschwächen, dann hat die FED mehrere Möglichkeiten, QE3 quasi als Gegenoffensive einzu-setzen. Aus dem Protokoll der letzten FED-Sitzung ist herauszulesen, dass es in den kommenden Wochen wohl kaum zu einem QE3 kommen wird, doch in der Sitzung im Juni bzw. in der zweiten Jahreshälfte ist es durch-aus vorstellbar, dass sich die FED für

eine weitere monetäre Unterstützung entscheidet. Kommt es zu keinem Sti-mulus, dann wird der Markt das nicht gut heißen und das weiß die FED na-türlich. Die Chancen auf QE3 steigen außerdem, wenn die Forderungen auf Arbeitslosenunterstützung steigen.

Ist der zuletzt gesehene positive Ak-tienverlauf nur eine Rally innerhalb eines lang anhaltenden Bärenmarktes oder handelt es sich um einen echten Bullenmarkt?E. G.: Wie Sie wissen, verlassen wir uns auf eine Vielzahl von Aktienindi-katoren, um die Richtung des Aktien-marktes in den kommenden Monaten zu bestimmen. In den vergangenen 25 Jahren haben wir die Zusammen-stellung dieser Indikatoren optimiert, um die Tops und Flops bestmöglich vorhersagen zu können. Unser Augen-merk liegt vor allem auf Faktoren, die die Wirtschaftszyklen vorhersagen, auf monetären Indikatoren, Wert-analysen und die Stimmung an den Börsen. Wenn unsere Indikatoren auf einem Niveau von 30 oder darunter

liegen, dann sind wir bearish, steigen die Indikatoren auf über 65 Prozent nach einem Bärenmarkt, gibt uns das ein deutliches Kaufsignal. Aktuell lie-gen unsere Indikatoren auf einem Le-vel von 68 Prozent, also ganz klar bul-lish. Derzeit sind wir einem zyklischen Bullenmarkt innerhalb eines länger-fristigen Bärenmarktes. Wir glauben aber, dass wir in den kommenden drei bis vier Jahren einen neuen, langfris-tigen Bullenmarkt starten werden.

In vergangenen Interviews haben Sie den US-Aktienmarkt gegenüber allen anderen Anlageklassen bevorzugt. Sind Aktien immer noch Ihre belieb-teste Anlageform?E. G.: Ja, ich bin nach wie vor der Meinung, dass US-Aktien die bes-te Anlageform sind, da keine ande-re Assetklasse, mit Ausnahme von High Yield Bonds, an die Performance heran kommt. Es spricht sehr viel für US- Aktien, wie beispielsweise die Tat-sache, dass die Unternehmensgewinne über den Erwartungen liegen. So haben 82 Prozent der Unternehmen im ers-

„Sollte sich die Wirtschaftslage abschwächen, dann hat die FED mehrere Möglichkeiten, QE3 quasi als Gegenoffensive einzusetzen. Aus dem Protokoll der letzten FED-Sitzung ist aber herauszulesen, dass es in den kommenden Wochen wohl kaum zu einem QE3 kommen wird.“

Fidelity Funds - Global Dividend Fund

Historisch niedrige Zinsen drücken die Renditen von Anleihen und Bareinlagen. Viele Anleger suchen nach Alternativen, um regelmäßig Einkommen zu beziehen.

Hier bietet sich der Fidelity Global Dividend Fund mit seinen Dividendentiteln an. Sein Ziel: eine Ausschüttung von 3,6 %* pro Jahr. Ihre Kunden haben die Wahl: Ausschüttungen fl ießen vierteljährlich oder sogar monatlich auf ihr Konto. Und das investierte Kapital arbeitet weiter.

• Stabile Erträge durch solide Dividendenwerte • Regelmäßiges Einkommen • Zusätzliche Wachstumschancen durch Kursgewinne

Selbstverständlich birgt diese Anlage Risiken durch Aktien- und Wechselkurs-schwankungen. In der Vergangenheit entwickelten sich Dividendenwerte jedoch stabiler als der Gesamtmarkt. Bieten Sie Ihren Kunden ein regelmäßiges Zusatzeinkommen – mit dem Fidelity Global Dividend Fund.

* Kalkulation basierend auf dem ersten Tag der Preisfeststellung von 10 Euro je Anteilspreis. Dies stellt eine erwartete Ausschüttung dar und wird je nach Anteilsklasse monatlich oder vierteljährlich einer Prüfung unterzogen, ggf. angepasst und auf Wunsch ausgezahlt. Ausschüttungen können schwanken und die erwartete Ausschüttung wird nicht garantiert. Sie kann vom Börsengeschehen und makroökonomischen Faktoren beeinfl usst und in Ausnahmefällen aus dem Fondskapital bedient werden.Fidelity Worldwide Investment wurde 1969 gegründet, betreut ein Fondsvermögen von 216,2 Milliarden Euro und beschäftigt über 5.500 Mitarbeiter in 23 Ländern in Europa, Nahost, Afrika und der Asien-Pazifi k-Region (Stand 31.03.2012). In Österreich ist Fidelity seit 1998 fest verwurzelt, mit Firmensitz in Wien. Unter der kostenfreien Telefonnummer 0800/88 66 56 ist Fidelity montags bis freitags von 8 bis 18 Uhr erreichbar. Fidelity erteiltkeine Anlageempfehlungen. Die Broschüre „Basisinformationen über die Vermögensanlage in Investmentfonds“ mit Details zu Chancen und Risiken einer Fondsanlage und die wesentlichen Anlegerinformationen zum Fidelity Funds - Global Dividend Fund: ISIN LU0731782826 (monatlich ausschüttend) erhalten Sie kostenlos bei der Servicestelle FIL Investment Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus, Deutschland sowie bei der österreichischen Zahlstelle UniCredit Bank Austria AG, Vordere Zollamtsstraße 13, 1030 Wien, Österreich oder über www.fi delity.at. Herausgeber: FIL (Luxembourg) S.A., 2a rue Albert Borschette, 1021 Luxembourg,Luxemburg. Fidelity, Fidelity Worldwide Investment, das Fidelity Worldwide Investment Logo und das „F Symbol“ sind eingetragene Warenzeichen von FIL Limited. MK6682

Jetzt fl ießtEinkommen.Regelmäßig.

Informieren Sie sich jetzt:

0800 88 66 56www.fi delity.at

Heft

-Ti

tel:

Fond

s Ex

klus

iv

Heft

-N

r: 2

Lekt

orat

: � ja

�

nei

n ET

-Ter

min

: 10

.06.

2012

Kam

pagn

e: G

DF

- Ö

STER

REIC

H

Prod

ukt:

B2B

Form

at: 2

10x2

97 m

m

Farb

igke

it: 4

c

AUSSCHÜTTUNGEN

AUCH MONATLICH

20 exklusiv

ten Quartal die Erwartungen übertrof-fen. Überdies sehen wir eine langsame, aber stetige Erholung mit niedrigen Zinsen, einer moderaten Inflation und Unternehmen, die reich an Cash sind. Erst wenn unsere Aktien- indikatoren unter die bereits erwähnte 30 Prozent-Marke fallen würden, in-vestieren wir in konservativere Anla-geklassen.

Sie denken also, es gibt genug Cash, um den Aktienmarkt weiter zu treiben? E. G.: Langfristig orientierte Mutual Funds verzeichneten in letzter Zeit einen Netto-Zufluss von vier Milliar-den US-Dollar. Das war die vierzehn-te Woche in Folge, in der das Invest-ment Company Institut (ICI) einen Mittelzufluss in den Anleihen- und Hybrid-Fondsmarkt verzeichnet hat. Die Volatilität im Aktienmarkt hatte Anleger im Vorjahr dazu veranlasst, Vermögen aus dem US-Aktienmarkt abzuziehen und die Abflüsse haben auch noch 2012 angehalten. Mit an-deren Worten: Ja, es ist viel Geld der-zeit am Anleihenmarkt investiert, das

nun Zug um Zug in den Aktienmarkt fließen sollte.

Der Dow Jones-Index notiert derzeit bei über 13.000 Punkten und der S&P 500 bei rund 1.400 Punkten. Wo wer-den diese Indizes am Ende dieses Jah-res bzw. 2013 stehen?E. G.: Unser Kurs-Gewinn-Modell hilft uns, den Anstieg des S&P 500 vorherzusagen. Dieses Modell ist bul-lish und prophezeit eine anhaltende Rally in Aktien. Das Modell zeigt eine faire Evaluierung des Kurs-Gewinn-Verhältnisses im S&P 500 von 17 bis 18, basierend auf dem Moody´s BAA Corporate Bond Yield und der US-Produktivität. In Kombination mit unserer konservativen S&P 500-Ge-winnprognose von 103,50 erwarten wir den S&P 500 dieses Jahr noch bei mindestens 1.552 Punkten. Für den Dow Jones erwarten wir einen Höchststand von mindestens 14.590 Punkten. Für das Jahr 2013 rechnen wir beim S&P 500 mit einem KGV von 16 und Gewinnen von 110, was einem Punktestand von 1.760 im

S&P 500 bzw. 16.610 Punkten im Dow Jones entspricht. Bedenken Sie dabei bitte, dass wir konservative KGVs verwenden.

Welche Vermögensaufteilung (Asset Allocation) empfehlen Sie Ihren Klien-ten für 2012?E. G.: Im Moment empfehlen wir eine 100-prozentige Anlage in Aktien. Die-ser Empfehlung werden wir treu blei-ben, solange bis unsere Indikatoren un-ter einen Level von 30 Prozent fallen. Das ist dann auch der Moment, wo wir unser Portfolio hedgen würden. Der-zeit sind wir ungehedged. Zurzeit emp-fehlen wir keine Investments in Staats-anleihen. Wir sehen wenig Inflation und weitere Schritte der FED, die die Erträge bei Anleihen weiterhin niedrig halten werden. „Operation Twist“ und ZIRP (Zero Interest Rate Policy, Anm. d. Red.) sind beides Programme der FED, die die Zinsen niedriger halten, als es normal der Fall ist. Auch Rohstoffe empfehlen wir derzeit nicht explizit, auch wenn Gold einen großen Aufschwung seit 2005 erlebt

Wall StreetIntervIew

„Für das Jahr 2013 rechnen wir beim S&P 500 mit einem Kurs-Gewinn-Verhältnis (KGV) von 16 und Gewinnen von etwa 110, was einem Punktestand von 1.760 im S&P 500 bzw. 16.610 im Dow Jones entspricht. Bedenken Sie dabei bitte, dass wir konservative KGVs verwenden.“

hat. Wir sehen Gold in einer Handels-spanne von plus/minus zehn Prozent handeln. Rohöl sollte sich zwischen 90 und 110 US-Dollar pro Barrel be-wegen. Wie gesagt, wir empfehlen einen 100-prozentige Anlage in den Aktienmarkt und gelegentlich in High Yield Bonds, da die Ausfallsrate recht niedrig ist und die Wirtschaft lang-sam, aber stetig wächst.

Sie haben also keine Angst vor Infla-tion, was macht Sie da so sicher?E. G.: Stimmt, wir machen uns keine Sorgen bezüglich der Inflation. Die wirtschaftliche Erholung bis 2014 ist einfach viel zu langsam, um die Infla-tion wirklich anzuheizen. Die Infla-tionsstatistiken, die wir uns ansehen, zeigen nur eine recht milde Inflation, die in etwa um die von der FED an-gepeilten Zielrate von zwei Prozent liegt.

Aus einer März-Umfrage des auf Im-mobilienfinanzierung spezialisierten US-Finanzinstitutes Fannie Mae geht hervor, dass 73 Prozent der Amerika-ner glauben, dass jetzt ein guter Zeit-punkt ist, ein Haus zu kaufen. Ist die Schwäche des US-Immobilienmarktes tatsächlich vorbei?E. G.: Ja, der Immobilienmarkt hat unserer Meinung nach im vergange-nen Jahr die Talsohle erreicht und ist nun im Aufwärtstrend. Es ist defini-tiv ein guter Zeitpunkt, um ein Haus zu kaufen, da die Preise für Eigenhei-me und die Darlehensraten relativ niedrig sind. Es ist immer noch ein Käufermarkt. Viele junge Erwachse-ne haben in den vergangenen Jahren weiterhin bei den Eltern gelebt und werden, wenn der Job-Markt wieder wächst, sich ein eigenes Heim schaf-fen wollen, was den Markt wiederbe-leben wird. Die aktuellen Daten vom

März zeigen einen gesunden Anstieg an Baugenehmigungen von 4,5 Pro-zent, was darauf schließen lässt, dass es im April und Mai wohl zu einem Sprung nach oben kommen wird.

Wie sieht es mit dem Vertrauen der Konsumenten aus? Hier sind die Sta-tistiken nicht so eindeutig, scheint es zumindest.E. G.: Das Konsumentenvertrauen ist derzeit neutral, würde ich sagen. Es gibt nach wie vor zahlreiche Negativa für Konsumenten wie beispielsweise die hohe Verschuldung und die doch recht langsame Erholung der Wirt-schaft. Doch die Rally im Aktienmarkt hat die Stimmung und somit das Ver-trauen innerhalb der Bevölkerung an-gehoben, daran besteht für mich kein Zweifel. Interessant ist auch, dass das Nettovermögen der Konsumenten im Allgemeinen zwar unter dem früheren

Elaine Garzarelli wuchs in einem Vorort von Philadelphia auf, als Kind eines Bankers und seiner Frau, die sich vor allem um die Aufzucht der Söhne bemühte, während die Tochter „sich selbst großgezogen hat“, so Elaine. Nach dem Uni-Abschluss heuerte Garzarelli bei der Investmentbank AG Becker an und wurde erstmals für zehn Jahre in einen Raum mit einem übergroßen Computer gesteckt. „Ich will wissen, warum der Aktienmarkt rauf und runter geht, hat mein damaliger Chef zu mir gesagt. Und so habe ich ein Computermodel entwickelt und immer weiter verbessert“, er-innert sich Garzarelli, die in diesen Jahren die erste Wirtschaftsdatenbank für die Finanzin-dustrie entwickelte. Vergraben hinter einem Berg von Recherchen und Analysen war die später bei Shearson beschäftigte Garzarelli in erster Linie Wall Street-Insidern bekannt – sie wurde insgesamt elfmal zur Nummer eins des All-Star Teams Quantitativer Analysten der Wall Street gewählt – bevor sie im Herbst 1987 auch dem Mainstream bekannt wurde.

Wenn Garzarellis Marktindikatoren unter 30 Prozent sinken, dann ist das ein starkes Ver-kaufssignal. „Im Sommer 1987 waren meine Indikatoren bei neun Prozent“, erinnert sie sich. Einige Wochen später wird Garzarelli in die bekannte Wirtschaftssendung „Lou Dobbs Moneyline“ eingeladen und sagt: „Das wird der schlimmste Einsturz seit 1929“, auch wenn sie vor der Sendung gar nicht sicher war, ob sie

so deutliche Worte finden wollte. Kurz darauf folgt der Schwarze Montag, die Wall Street verliert knapp 23 Prozent, während Garzarellis Fonds, der Short-Positionen bezogen hat, um gute fünf Prozent zulegt. Noch einmal warnt Garzarelli vor einem Tief und der Dow gibt tatsächlich wieder nach. Eine Woche später kürt das Wall Street Journal Garzarelli zum neuen „Superguru der Wall Street“.

Vorbei war es mit Papierbergen und ruhigen Arbeitstagen hinter dem Schreibtisch. Ab so-fort standen Wirtschaftsmedien, als auch Sze-

nejournalisten und Glamourreporter vor der Türe. Fünf Jahre lang tourte Garzarelli, zwi-schenzeitlich zu Lehman Brothers gewech-selt, durch die Welt, um Vorträge zu halten und Retail-Kunden zu gewinnen. „Waren Sie glücklich über diese Entwicklung?“, frage ich. Garzarelli zögert ein wenig mit ihrer Antwort. „Mir war der ganze Wirbel um mich etwas un-angenehm. Aber es hat meine Familie glück-lich gemacht und deshalb habe ich es auch gerne getan.“

Bis zum Managing Director und Partner hatte es Garzarelli bei Lehman Brothers gebracht, als sie sich im Jahr 1995 selbstständig machte und ihre Vermögensverwaltung Garzarelli Capital (http://www.garzarelli.com) gründete. Durch ihren guten Ruf und ihre akkuraten Vorher-sagen gewann sie amerikanische und inter-nationale Mutual Funds, Pensionsfonds und Hedgefonds als Klienten. Garzarellis Markt-philosophie ist das Aufspüren von Industrien, die in Relation zum historischen Durchschnitt unterbewertet sind. In den vergangenen 25 Jahren lag Garzarelli nach eigenen Aussagen mit ihren Marktprognosen zu 98 Prozent rich-tig. Ihr Fonds hat im heurigen Jahr bereits 25 Prozent zugelegt. Wenn Garzarelli´s Indikato-ren nach einem Bärenmarkt auf 65 Prozent steigen, dann ist sie in bullisher Stimmung. Der aktuelle Stimmungsparameter ist sehr gut: 68 Prozent, was soviel bedeutet wie die Bullen laufen wieder.

SupErStar WiDEr WillEN

IntervIew Wall Street

21exklusiv

22 exklusiv

Wall StreetIntervIew

Höchststand, aber mittlerweile doch signifikant über den niedrigen Werten der Rezession liegt.

Was sind Ihre Erwartungen für die amerikanische Wirtschaft und um wie viel wird das Bruttoinlandsprodukt 2012 in den USA steigen?E. G.: Wir prognostizieren einen An-stieg des Bruttoinlandsproduktes von 2,5 Prozent in 2012. Der größte positive Aspekt dabei sind die diver-sen Fiskalinitiativen weltweit, die die globale Wirtschaft stimulieren und eben auch auf nationaler Ebene positive Auswirkung zeigen. Positiv wirkt sich auch die eben erwähnte

Erholung am Immobilienmarkt aus und die sich verbessernde Beschäfti-gungsrate.

In einigen Monaten finden die nächs-ten US-Präsidentschaftswahlen statt. Die Bewegung Occupy Wall Street und der Slogan „99 percent against 1 percent“ – also 99 Prozent der Ameri-kaner gegen ein Prozent der Reichen des Landes – zeigen, wie gespalten das Land derzeit ist. E. G.: Meiner Meinung nach gibt es derzeit politisch keine starke, klare Führung. Die FED ist in den vergan-genen Jahren stärker aufgetreten und hat mehr Führung übernommen als die Politik. Die globale Finanzkri-se hat praktisch jede Bevölkerungs-schicht betroffen. Viele Menschen fühlen, dass zu wenig entgegenge-wirkt wurde, um die Schere zwischen Arm und Reich nicht noch weiter aufgehen zu lassen. Obwohl die Ar-beitslosenrate gesunken ist und es mehr Jobs gibt als im Vergleichszeit-raum des Vorjahres, so sind doch vie-le Menschen von Präsident Obama

unseren Lesern zum Abschluss mit auf den Weg geben?E. G.: Lassen Sie sich nicht von Gier leiten! Sobald Aktien um 30 Prozent oder mehr überbewertet sind, kann jederzeit ein Crash oder ein starker Bärenmarkt folgen, wie in 2000 und 2002. Zweitens, beobachten Sie lie-ber, wie der Gesamtmarkt sich entwi-ckelt, anstatt sich individuelle Aktien anzusehen! Vergessen Sie nicht, 60 Prozent der Bewegung individueller Aktienkurse passieren aufgrund der Gesamtbewegung des Marktes. 30 Prozent der Bewegung individueller Titel sind bedingt durch die Bewe-gung in der Industrie und nur 10 Pro-zent sind auf die Fundamentaldaten des Unternehmens zurückzuführen. Wenn Sie also beispielsweise in Indi-zes investieren, dann gehen Sie mit dem Markt bzw. der Industrie mit. Am besten, Sie suchen sich die rich-tigen Sektoren in Exchange Traded Funds (ETFs)! Auf diese Weise kön-nen Sie meiner Meinung nach relativ einfach und vor allem kostengünstig die großen Indizes schlagen!

enttäuscht. Und zwar deshalb, weil es so lange gedauert hat, bis sich end-lich etwas gebessert hat. Viele Men-schen hoffen weiterhin auf bessere Job-Perspektiven. Persönlich würde ich eine „Besteuerung der Wohlha-benden“ nicht für gut heißen, denn es wäre nicht genug, um das Staats-defizit in den Griff zu bekommen. Kleine Unternehmen kreieren Jobs und ich würde viel lieber sehen, dass es steuerliche Vorteile für die Klein- und Mittelbetriebe gibt.

Sie würden offenbar lieber Mitt Rom-ney als Barack Obama im Weißen Haus sehen?E. G.: Ja, ich würde in der Tat viel lieber den erfolgreichen Geschäfts-mann Mitt Romney im Weißen Haus sehen wollen, denn sein Sieg würde einen stark bullishen Aktienmarkt bedeuten.

Sie sind seit Jahrzehnten an der Wall Street tätig und haben schon viele Rallys und Crashs richtig vorherge-sagt. Welchen Ratschlag möchten Sie

„Wir machen uns derzeit keine Sorgen bezüglich der Inflation. Die wirtschaftliche Erholung bis 2014 ist einfach viel zu langsam, um die Inflation wirklich anzuheizen. Die Inflationsstatistiken, die wir uns ansehen, zeigen nur eine recht milde Inflation, die in etwa um zwei Prozent liegt.“

GastkommentarInvestmentfonds

Mindestens so aufregend findet Tand-berg-Johansen, was an der TV-Front passiert. Sicher ist, dass Microsoft, Apple und Google es demnächst schaf-fen werden, einen Marktanteil der TV-Werbung zu erobern. Auch Unterneh-men wie Cisco versuchen bereits, mit der Entwicklung einer entsprechen-den Software einen Fuß in die Inter-net-TV-Werbe-Tür zu bekommen.

Erfolg kommt nicht von ungEfährDie Kunst, dieses Wissen um zukünf-tige technische Entwicklungen in eine interessante Rendite für Anleger um-zusetzen, ist ein Grund für den Erfolg der Manager unseres von Morningstar mit fünf Sternen bewerteten Aktien-fonds. Anders Tandberg-Johansen und seine Kollegen liefern seit vielen Jahren eine hervorragende Teamleis-tung ab, indem sie sich das TMT-Uni-versum untereinander aufgeteilt ha-ben und innerhalb ihrer Fachbereiche die Titelselektion eigenständig durch-führen. Anders Tandberg-Johansen und sein Kollege Sverre Bergland arbeiten bereits seit mehr als zehn Jahren zusammen, Erling Thune kam 2008 an Bord.

Der in Luxemburg domizilierte Fonds wird im UCITS-Mantel verwaltet, ist täglich handelbar und unter anderem in Österreich, Deutschland und der Schweiz zum Vertrieb zugelassen. Dies gilt auch für den „DNB TMT Absolute Return“, einen vom selben Team verwalteten, marktneutralen Absolute Return-Fonds mit geringerer Zielvolatilität, der den Anlegern im vergangenen Jahr 10,2 Prozent nach Kosten bescherte.

Der Technologiesektor verän-dert sich laufend; einige Un-ternehmen wachsen rasend

schnell und erwirtschaften schwin-delerregende Gewinne, andere ver-schwinden ebenso schnell wieder von der Bildfläche. Wie sollen Anleger da den Überblick behalten? Sicherlich sollten sie sich möglichst gut infor-mieren und versuchen, tief in die Themen und Trends der Branche ein-zusteigen. Am besten und sichersten ist es allerdings, einem erfahrenen Team von Fondsmanagern die kniff-lige Arbeit der richtigen Titelauswahl zu überlassen.

Das Experten-Team, das unseren Technologiefonds „DNB Technology“ verwaltet und in den vergangenen drei Jahren eine Rendite von rund 120 Prozent erzielt hat, identifiziert anfangs die Megatrends des Sektors. Leitender Portfoliomanager Anders Tandberg-Johansen sieht da vor allem die rasante Verbreitung von Smart Phones, neue Spieleplattformen, den Kampf um die TV-Schnittstellen, die Abwanderung von IT-Services in die sogenannte Cloud, die Migration vieler Dienstleistungen in Richtung Internet und schließlich die neuen sozialen Netzwerke. Innerhalb dieser Trends wiederum gibt es Entwicklun-gen, an denen sich Tandberg-Johan-sen und sein Team beim Investment orientieren.

Zukunft von Apps und mobilEr WErbungDazu zählt im Moment die Überzeu-gung, dass App-Stores an Bedeutung verlieren werden. Kaum vorstellbar in einer Zeit, in der laufend neue Apps –

also Anwendungen für Smart Pho-nes und Tablet-Computer – auf den Markt kommen und eine zunehmend große Anhängerschaft finden. Unser Technologie-Team ist vielmehr davon überzeugt, dass der neue einheitliche Web-Standard HTML5 die Nutzung des Internets in eine neue Ära trans-portieren wird. Dieser wird es ermög-lichen, dass viele Angebote in Zukunft direkt über Internet-Browser wie Mo-zilla, Firefox oder Internet Explorer abgerufen werden können und damit etliche Apps überflüssig machen.

Ein weiteres spannendes Thema ist die Entwicklung mobiler Werbung, also Werbung via Smart Phones und andere mobile Geräte. Für diesen Markt erwartet Tandberg-Johansen zurzeit das stärkste Wachstum. Mit rund 2.000 Kampagnen verzeichnete der Markt in 2011 einen Spitzenwert, der einem Wachstum von 62 Prozent im Vergleich zum Vorjahr entspricht.

Mike Judith, Head of Austria und Vice President bei DNB Asset Management

Foto

: DN

B A

sset

Man

agem

ent

neue technologie-trendsInteressante Entwicklungen bei Apps und mobiler Werbung.

23exklusiv

Lage bei den Finanz- und besonders den Banktiteln, deren Risikoauf-schläge gegenüber Staatsanleihen um 62 Basispunkte zurückgingen, während diese sogenannten Spreads außerhalb des Finanzsektors nur um 38 Basispunkte fielen, so die Analyse von Rothschild & Cie Gestion. Die Franzosen managen mit dem „R Euro Credit“ auf Drei- und Fünf-Jahres-Sicht einen der erfolgreichsten Fonds dieser Assetklasse. Über 70 Prozent des Fondsvermögens sind in Unter-nehmensanleihen mit BBB- bzw. A-Rating investiert, gut sieben Prozent verfügen über kein Rating. Branchen-seitig stammt jede zweite Anleihe aus dem Finanzbereich. Allerdings wurden zuletzt Industriewerte auf-gestockt und Gewinne bei nachrangi-gen Anleihen mitgenommen, heißt es vonseiten des Anbieters.

BelieBte finanztitelAuch das Fondsmanagement von In-vesco fühlt sich mit Finanztiteln wohl, vor allem aus dem Bankensektor. 48 Prozent des Fondsvermögens sind in Titel der Geldhäuser investiert, davon 28 Prozent in besicherten und vor-rangigen Bankanleihen. Weitere acht Prozent liegen in Versicherungs- und sonstigen Finanzpapieren. „Wir sind weiter davon überzeugt, dass Bank-schuldtitel das attraktivste Segment des Investment-Grade-Marktes dar-stellen“, sagt Paul Read, der den Fonds mit einem zwölfköpfigen Teams managt. Nach Einschätzung Reads werden strukturelle Reformen, die Umsetzung von Basel III und die Reka-pitalisierung die Bankbilanzen stärken

Foto

: Fot

olia

.de

24 exklusiv

UnternehmensAnleihenInvestmentfonds

Bonds bezeichneten Wertpapiere. Die hohen Cashpositionen vieler Investoren, die zweite Tranche aus dem dreijährigen Refinanzierungs-geschäft der Europäischen Zentral-bank (EZB), fallende Renditen auf Staatsanleihen der Euro-Peripherie und festere Wirtschaftsdaten aus den USA haben die Kaufstimmung ange-facht, betont Max Baumann, Fonds-manager Corporate Bonds bei HSBC Global Asset Management, in seinem jüngsten Marktkommentar und resü-miert: „Insgesamt waren die ersten drei Monate des laufenden Jahres das bisher viertbeste Quartal in der Geschichte des europäischen Corpo-rate-Bond-Marktes.“ Besonders die „massiven Liquiditätseinschüsse der EZB“ sorgten für eine verbesserte

Staatsanleihen der meisten In-dustrieländer sind für Investo-ren längst ein „rotes Tuch“. Denn

hoch verschuldete Haushalte bzw. eine niedrige Verzinsung bieten ein schlechtes Ertrags-Risiko-Verhältnis. Entweder ist das Ausfallrisiko zu hoch oder die Ertragsaussichten zu gering. Entgegengesetzt ist die Lage bei vielen Unternehmen: Sie glänzen mit soliden Bilanzen und guten Geschäftsaussich-ten – und finanzieren sich zusehends am Kapitalmarkt, nicht zuletzt um der Abhängigkeit gestresster Banken zu entgehen. Folglich rücken Unter-nehmensanleihen auf der Rentenseite in den Anlegerfokus.

Viel versprechend verlief der Jah-resbeginn für die auch als Corporate

Corporate Bonds im AnlegerfokusIm Rentenbereich lassen Anleger die Wertpapiere von Industrieländern links liegen und setzen auf Unternehmensanleihen. Aus guten Gründen. Einige Fondsmanager erzielen hier seit Jahren mit unterschiedlichen Schwerpunkten ansehnliche Erträge. von Kay Schelauske

und das Risiko aus Bankschuldtiteln herausnehmen. „Die in diesem Markt-bereich zu findenden Renditen halten wir selbst unter Berücksichtigung der hier verzeichneten Volatilität für attraktiv“, sagt der Fondsmanager. Der Fokus liege auf den führenden systemkritischen Banken, den ‚Natio-nal Champions‘. Weitere Schwerpunk-te sind Versorger und Cash-Anlagen mit einem Anteil von jeweils zwischen elf und zwölf Prozent.

Mit Blick auf die Kreditqualität stellen „A“- und „BBB“-geratete Papiere den Großteil des Fonds, Hochzinsanleihen immerhin einen Anteil von rund elf Prozent, darunter vor allem nachran-gige Finanzpapiere. Nur drei Prozent seien aus dem Nichtfinanzbereich. „Hier haben wir die Markterholung im ersten Quartal als Chance genutzt, um Gewinne aus einigen High-Yield-Positionen zu realisieren“, sagt Read. Im vergangenen Sommer habe man den Portfolioanteil im Zuge des Aus-verkaufs an den Märkten aufgestockt und sei bis zum Herbst 2011 im Aus-maß von bis zu zehn Prozent inves-tiert gewesen. Doch trotz der starken Kursrally liege der Anteil entsprechen-der High-Yield-Anleihen längst wieder bei drei Prozent, so der Hinweis sei-tens Invesco.

„Wir wollen keine Financials im Port-folio haben“, betont hingegen Martin Miskulik, Vorstand für Asset Manage-ment bei der österreichischen Securi-ty KAG, verweist dabei aber auf zwei „praktische“ Gründe: Als Versicherer sei die Security ebenso wie viele ih-rer Kunden bereits über direkte Be-teiligungen in financials investiert. Zweitens soll der Fonds in die Re-alwirtschaft und eben nicht in die Finanzwirtschaft investieren, zumal sich beide Segmente unterschiedlich entwickelten. Im Durchschnitt ver-füge der Fonds über ein BBB-Rating, ist aber fast immer im Umfang von nahezu 15 Prozent in riskantere BB-Anleihen investiert. „Die Schwelle

Zehnjähriger renditevergleiCh von CorporAte Bonds nACh rAtings

25exklusiv

UnternehmensAnleihenInvestmentfonds

20010,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 01/12

Quel

le: L

BBW

-Res

earc

h/Bl

oom

berg

AAA AA A BBB

zum Investment Grade-Status ist ex-trem hoch, sodass das Fondsmanage-ment eine Ertragsoption erhält, wenn es in Unternehmen investieren kann, die sich mit ihrem BB-Rating auf dem Weg dorthin befinden“, sagt Miskulik. Diese Mischung habe sich als sehr vor-teilhaft erwiesen, weil der Fonds beim restlichen Portfolio, dank der Mehrer-träge aus dem High Yield-Bereich, eine kürzere Zinsbindung eingehen kann. Zwar erhöht sich dadurch das Verlust-risiko. Gleichzeitig ist das Portfolio aber mit rund hundert Einzeltiteln gut diversifiziert.

fondspreis gewonnenAufgelegt wurde der Fonds bereits im Jahr 1998. Nach der Jahrtausendwen-de im Zuge der Krise habe man jedoch festgestellt, dass es nicht mehr ausrei-che, sich nur an den Unternehmens-bewertungen der Ratingagenturen zu orientieren. Vielmehr sei es erforder-lich, Geschäftsmodelle und Bilanzen der Gesellschaften selbst zu analysie-ren. Und so suchte der Fondsheraus-geber einen Corporate Bonds-Spezia-listen und fand diesen in Muzinich, einer ausschließlich auf diese Asset-klasse spezialisierten Gesellschaft. „Das Haus ist unabhängig, unterliegt keinen Interessenkonflikten und kommt aus dem High Yield-Segment, bei dem die Unternehmensanalyse noch wichtiger ist als bei klassischen Investmentgrade-Anleihen. Ein Weg,

der bislang von Erfolg gekrönt ist: So erhielt der „Apollo Euro Corporate Bond“ nicht nur zum wiederholten Male den Österreichischen Fonds-preis, sondern gehört auch in den kleinen Kreis von Fonds, die derzeit über drei und fünf Jahre mit einer überzeugenden Performance aufwar-ten können.

Selbiges gilt auch für den „LO Funds – Euro Responsible Corporate Bond“ von Lombard Odier Investment Ma-nagers – und dies, obwohl der Fonds ausschließlich in auf Euro lautende Investment Grade-Unternehmensan-leihen investiert. Dabei verfolgt das Fondsmanagement einen zweigeteil-ten Ansatz: Die Branchenallocation bestimmt sich aus dem Mehrwert, den die Sektoren zum europäischen Bruttoinlandsprodukt beisteuern. Die Gewichtung der einzelnen Emit-tenten wiederum ergibt sich aus un-ternehmensinternen Faktoren, mit denen beurteilt werden soll, in wel-chem Maße die Unternehmen in der Lage sind, Kredite zurückzuzahlen. Hierfür wurde mit dem „LOIM-FWD Euro Corporates Bond SRI Index“ eine eigene Benchmark geschaffen. „Unse-re Benchmark soll sicherstellen, dass Anleihenemittenten, die am ehesten zur Rückzahlung ihrer Verbindlichkei-ten fähig sind, am stärksten gewich-tet werden“, heißt es vonseiten des Fondsmanagements.

Investmentfonds UnternehmensAnleihen

Bevor die Unternehmensanleihen al-lerdings im Portfolio landen, müssen deren Herausgeber einige ökologische, soziale und Corporate Governance-Kriterien erfüllen. So werden bspw. nach Angaben von Lombard Odier Unternehmen ausgeschlossen, die umstrittene Waffen herstellen oder gegen Gesetze zum Verbot von Kin-derarbeit verstoßen. Nach jüngsten Analysen der Schweizer Bank Sarasin & Cie erweist sich der Anleihenkauf von nachhaltigen Unternehmen als vorteilhaft. Das Bankhaus hat die Ri-sikoprämien von Corporate Bonds des eigenen Anlageuniversums im Zeit-raum von Jänner 2006 bis September 2011 untersucht. Dabei zeigte sich folgendes Muster: In der Finanzkrise haben sich die Credit Default Swaps (CDS, Kreditausfallversicherungen) der Gesellschaften besser entwickelt. Der Risikoprämienvorteil blieb in den meisten Wirtschaftssektoren bis 2011 bestehen. Ob die Prämiendiffe-renzen auf „grüne“ Aspekte oder rein finanzielle Faktoren zurückzuführen sind, lässt sich durch die Vergleichs-analyse nicht beantworten, räumen die Schweizer Experten ein. Dennoch würden die Ergebnisse die bisherigen weniger wissenschaftlichen Untersu-chungen bestätigen und die kommen zu dem Schluss: Die Nachhaltigkeits-analyse ermöglicht Anlegern in Unter-nehmensanleihen eine Verringerung von Verlustrisiken.

eine gute wahl für 2012Und welche Verlustrisiken gehen Anleger in dieser Assetklasse ein? Die fundamentale Kreditqualität der meisten Anleihenemittenten bleibt nach Einschätzung von Marktteilneh-mern weiterhin gut. Denn die Unter-nehmen haben ihre Hausaufgaben ge-macht. Nach Angaben von HSBC wird dies von den Ratingagenturen mit einem stabilen Verhältnis von Herauf- zu Herabstufungen bei Industrieun-ternehmen honoriert, abgesehen von einigen Downgrades aufgrund beste-hender Länderrisiken.