Embed Size (px)

Citation preview

(g)GmbH-Geschäftsführer – Risiken und Nebenwirkungen

12. April 2013

Carsten GorbatenkoRechtsanwalt

Fachanwalt für ArbeitsrechtFachanwalt für Steuerrecht

IUS│SOCIAL Rechtsanwaltsgesellschaft mbHHannover

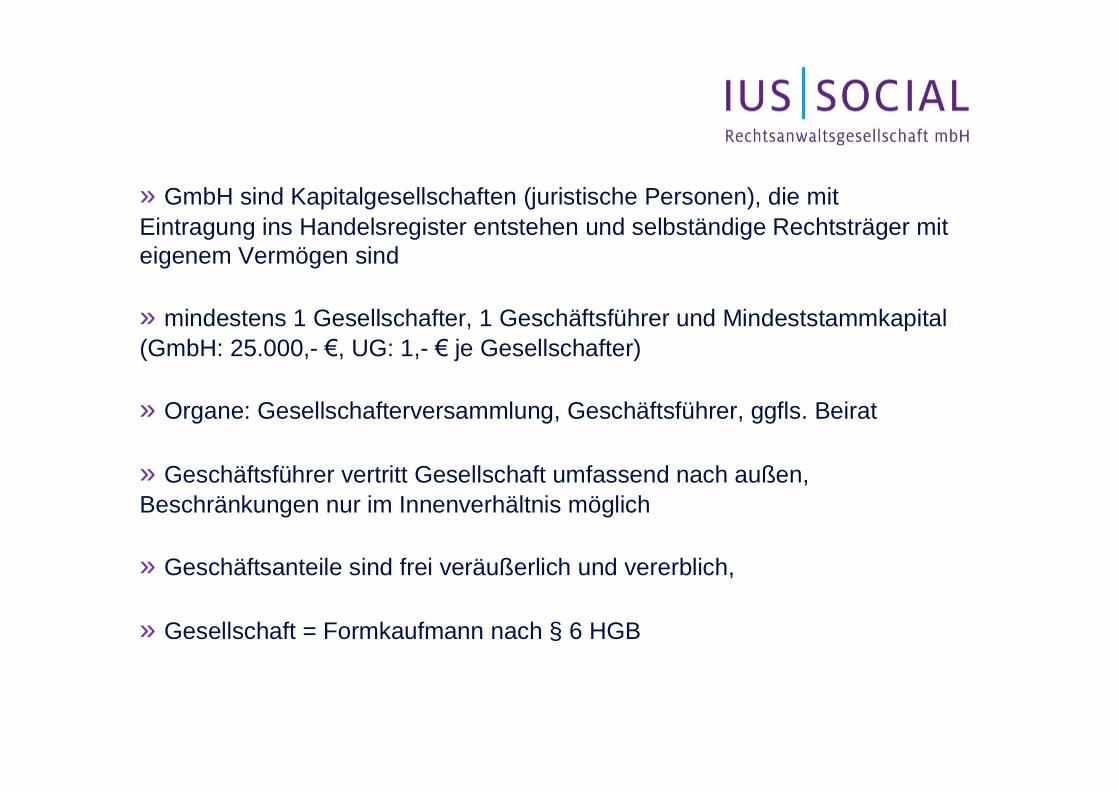

» GmbH sind Kapitalgesellschaften (juristische Personen), die mit Eintragung ins Handelsregister entstehen und selbständige Rechtsträger mit eigenem Vermögen sind

» mindestens 1 Gesellschafter, 1 Geschäftsführer und Mindeststammkapital (GmbH: 25.000,- €, UG: 1,- € je Gesellschafter)

» Organe: Gesellschafterversammlung, Geschäftsführer, ggfls. Beirat

» Geschäftsführer vertritt Gesellschaft umfassend nach außen, Beschränkungen nur im Innenverhältnis möglich

» Geschäftsanteile sind frei veräußerlich und vererblich,

» Gesellschaft = Formkaufmann nach § 6 HGB

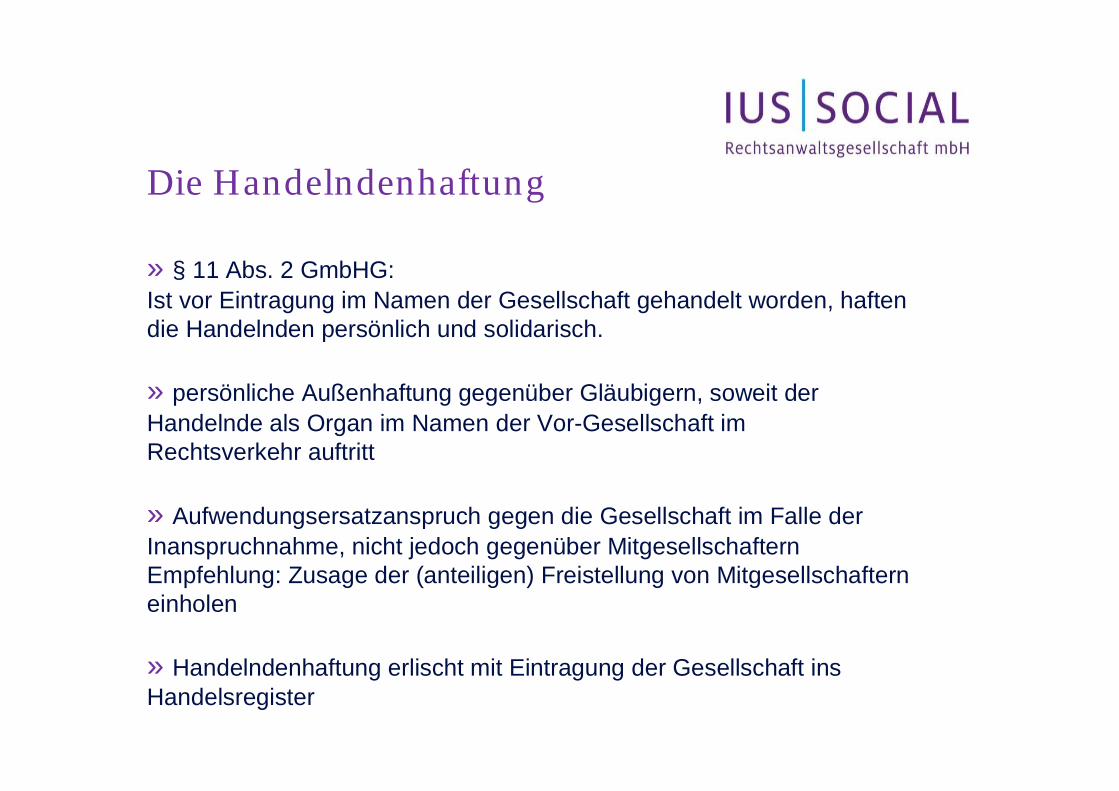

Die Handelndenhaftung

» § 11 Abs. 2 GmbHG:Ist vor Eintragung im Namen der Gesellschaft gehandelt worden, haften die Handelnden persönlich und solidarisch.

» persönliche Außenhaftung gegenüber Gläubigern, soweit der Handelnde als Organ im Namen der Vor-Gesellschaft imRechtsverkehr auftritt

» Aufwendungsersatzanspruch gegen die Gesellschaft im Falle derInanspruchnahme, nicht jedoch gegenüber MitgesellschafternEmpfehlung: Zusage der (anteiligen) Freistellung von Mitgesellschaftern einholen

» Handelndenhaftung erlischt mit Eintragung der Gesellschaft insHandelsregister

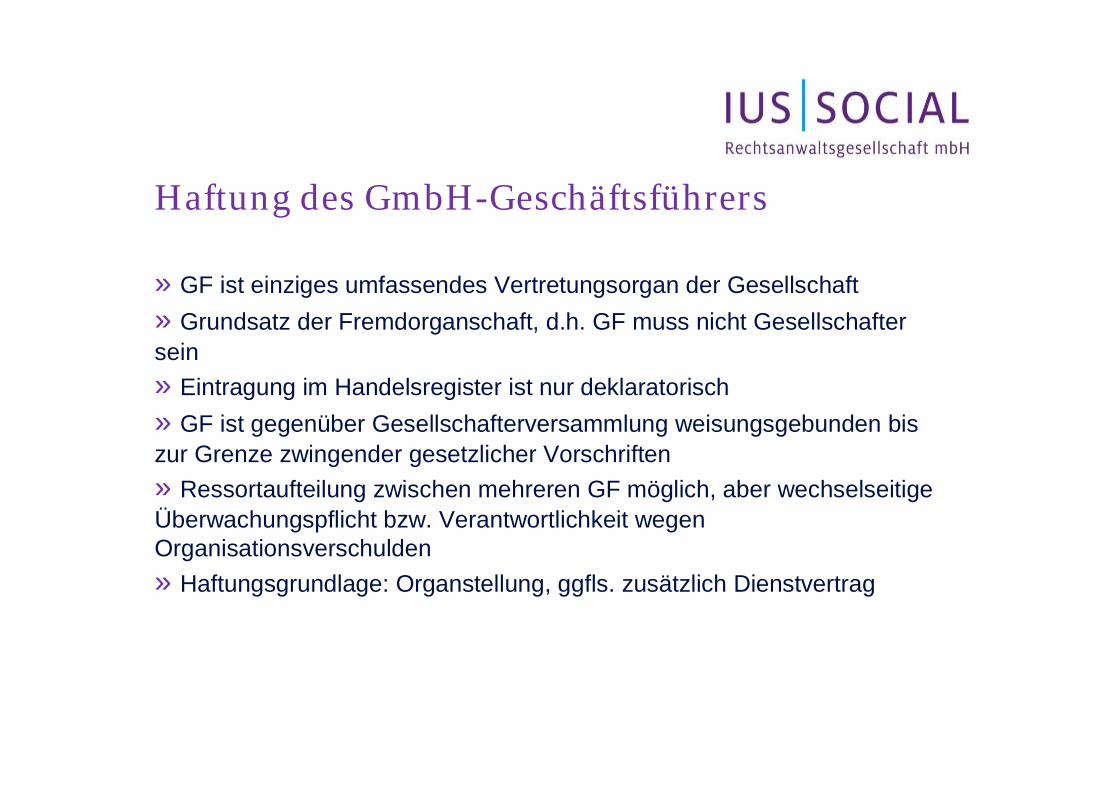

Haftung des GmbH-Geschäftsführers

» GF ist einziges umfassendes Vertretungsorgan der Gesellschaft» Grundsatz der Fremdorganschaft, d.h. GF muss nicht Gesellschaftersein» Eintragung im Handelsregister ist nur deklaratorisch» GF ist gegenüber Gesellschafterversammlung weisungsgebunden biszur Grenze zwingender gesetzlicher Vorschriften» Ressortaufteilung zwischen mehreren GF möglich, aber wechselseitige Überwachungspflicht bzw. Verantwortlichkeit wegenOrganisationsverschulden» Haftungsgrundlage: Organstellung, ggfls. zusätzlich Dienstvertrag

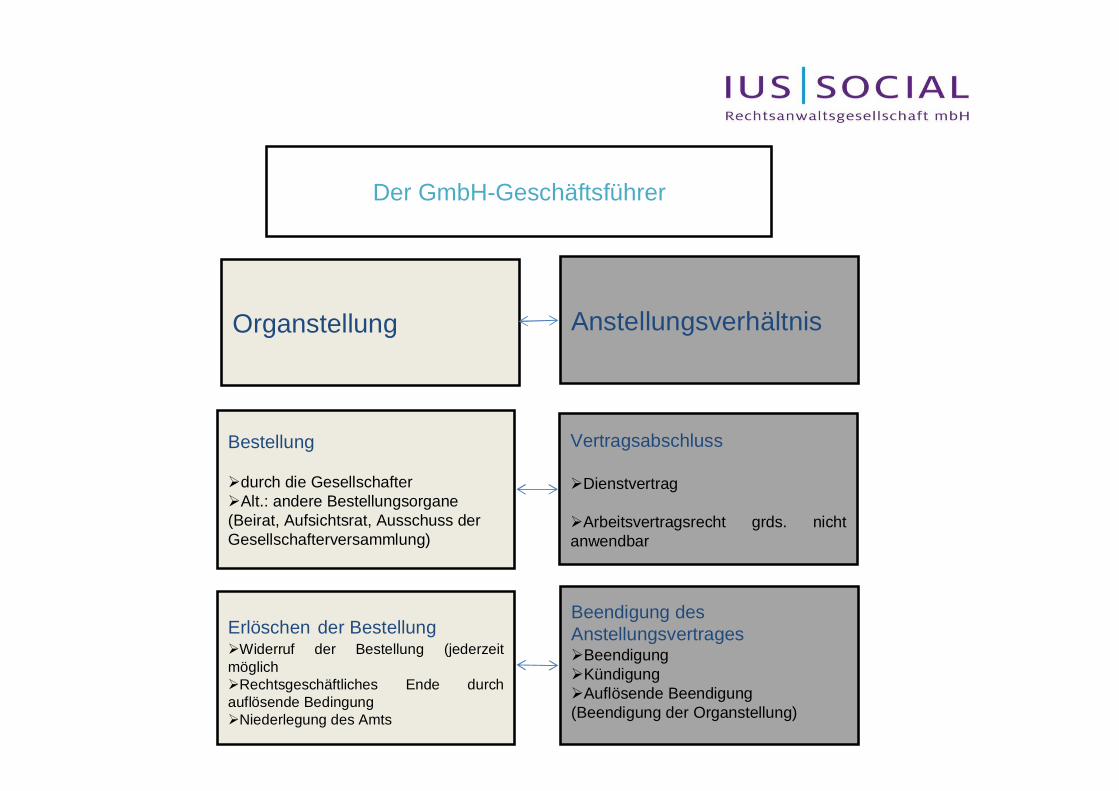

Der GmbH-Geschäftsführer

Organstellung Anstellungsverhältnis

Bestellung

Ødurch die GesellschafterØAlt.: andere Bestellungsorgane (Beirat, Aufsichtsrat, Ausschuss der Gesellschafterversammlung)

Beendigung desAnstellungsvertragesØBeendigung ØKündigungØAuflösende Beendigung(Beendigung der Organstellung)

Erlöschen der BestellungØWiderruf der Bestellung (jederzeit möglichØRechtsgeschäftliches Ende durch auflösende BedingungØNiederlegung des Amts

Vertragsabschluss

ØDienstvertrag

ØArbeitsvertragsrecht grds. nicht anwendbar

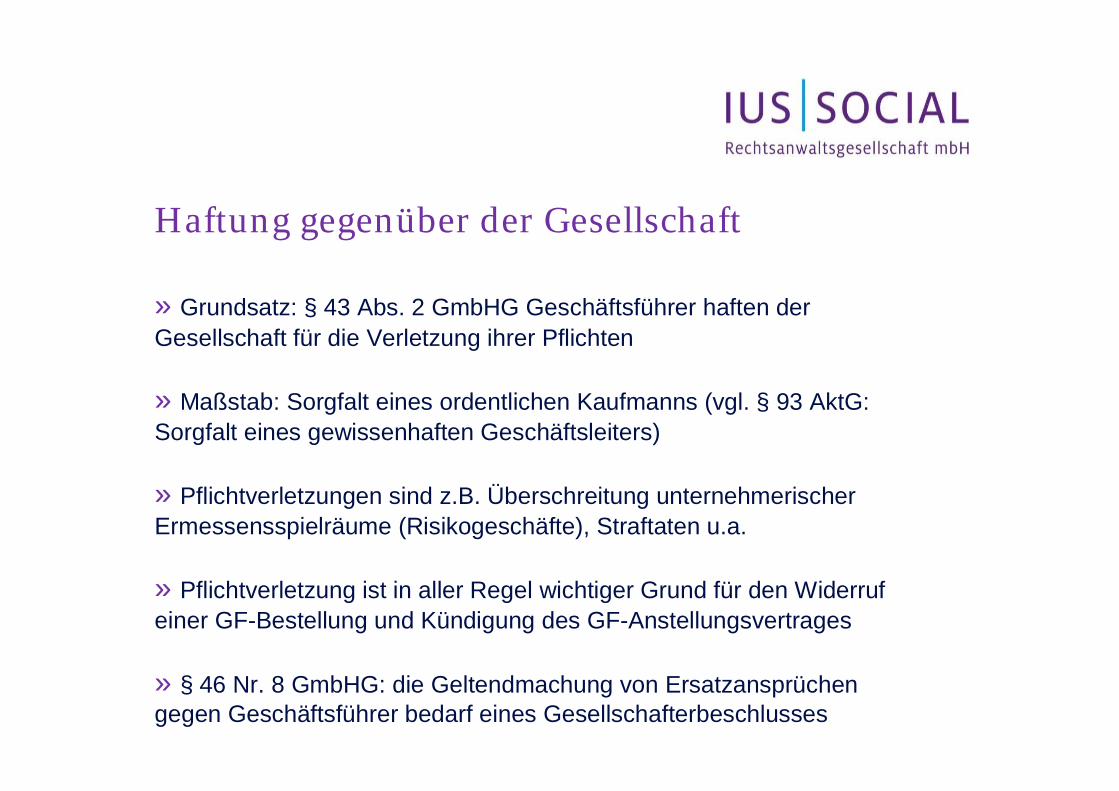

Haftung gegenüber der Gesellschaft

» Grundsatz: § 43 Abs. 2 GmbHG Geschäftsführer haften der Gesellschaft für die Verletzung ihrer Pflichten

» Maßstab: Sorgfalt eines ordentlichen Kaufmanns (vgl. § 93 AktG:Sorgfalt eines gewissenhaften Geschäftsleiters)

» Pflichtverletzungen sind z.B. Überschreitung unternehmerischerErmessensspielräume (Risikogeschäfte), Straftaten u.a.

» Pflichtverletzung ist in aller Regel wichtiger Grund für den Widerrufeiner GF-Bestellung und Kündigung des GF-Anstellungsvertrages

» § 46 Nr. 8 GmbHG: die Geltendmachung von Ersatzansprüchen gegen Geschäftsführer bedarf eines Gesellschafterbeschlusses

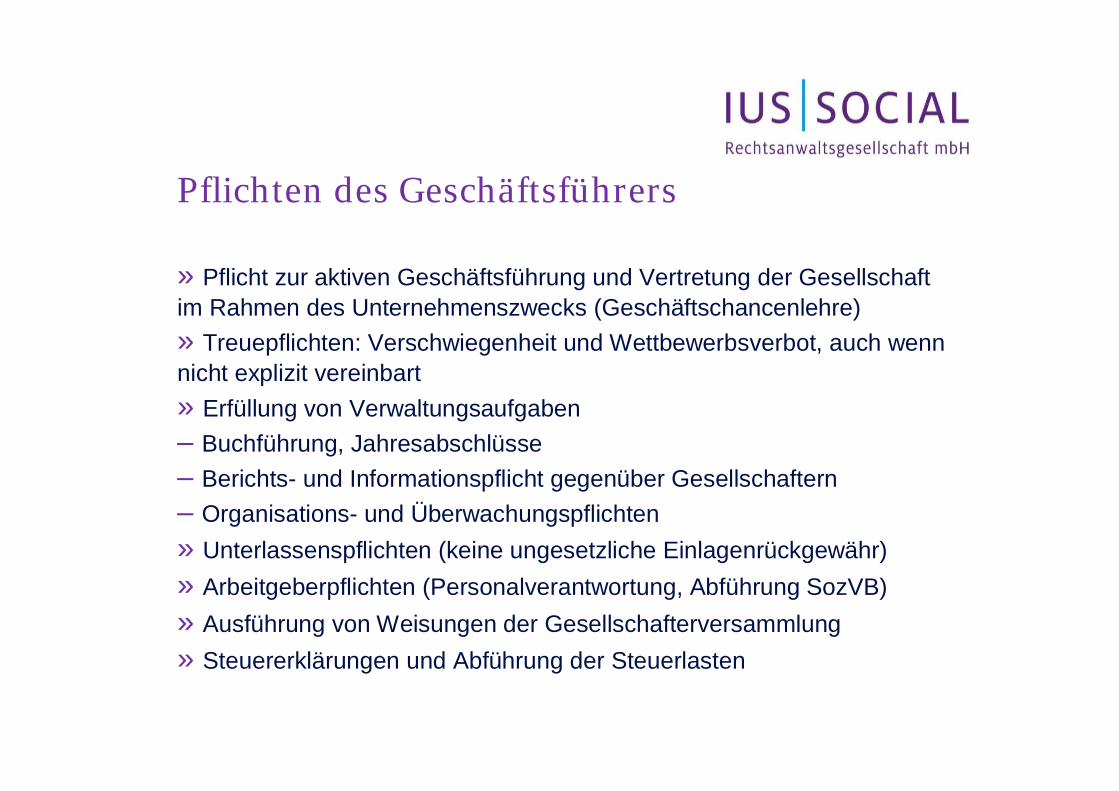

Pflichten des Geschäftsführers

» Pflicht zur aktiven Geschäftsführung und Vertretung der Gesellschaft im Rahmen des Unternehmenszwecks (Geschäftschancenlehre)» Treuepflichten: Verschwiegenheit und Wettbewerbsverbot, auch wennnicht explizit vereinbart» Erfüllung von Verwaltungsaufgaben– Buchführung, Jahresabschlüsse– Berichts- und Informationspflicht gegenüber Gesellschaftern– Organisations- und Überwachungspflichten» Unterlassenspflichten (keine ungesetzliche Einlagenrückgewähr)» Arbeitgeberpflichten (Personalverantwortung, Abführung SozVB)» Ausführung von Weisungen der Gesellschafterversammlung» Steuererklärungen und Abführung der Steuerlasten

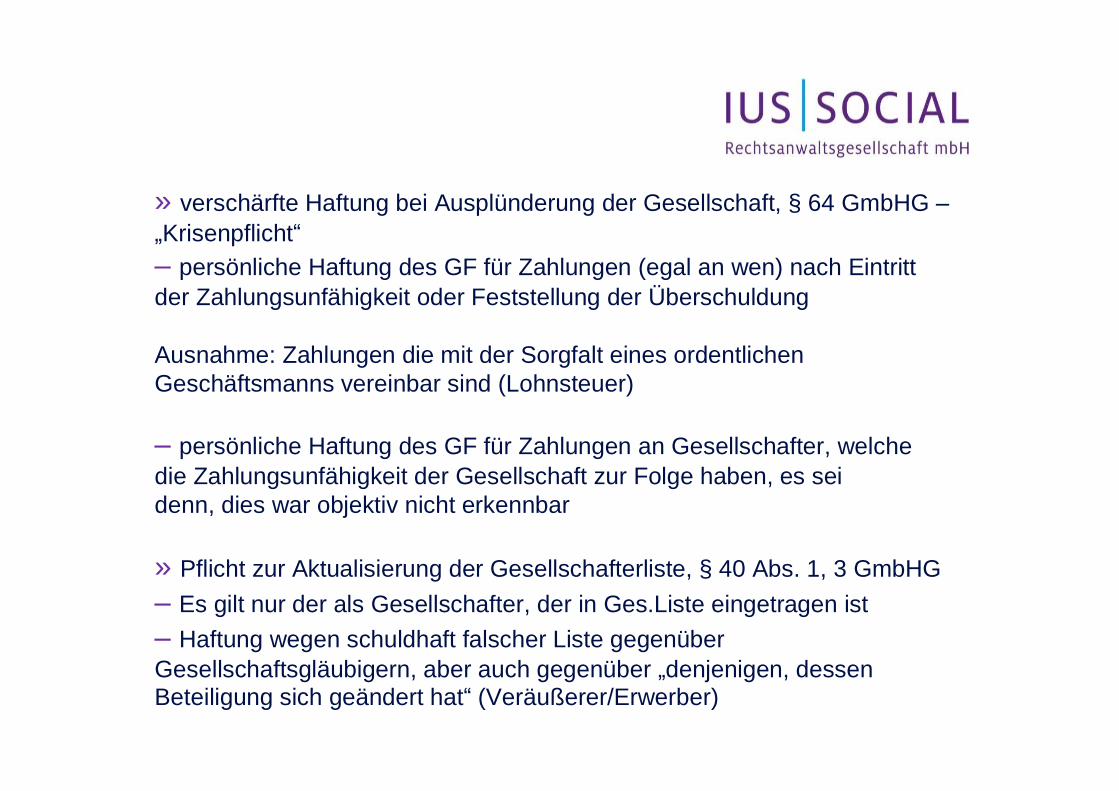

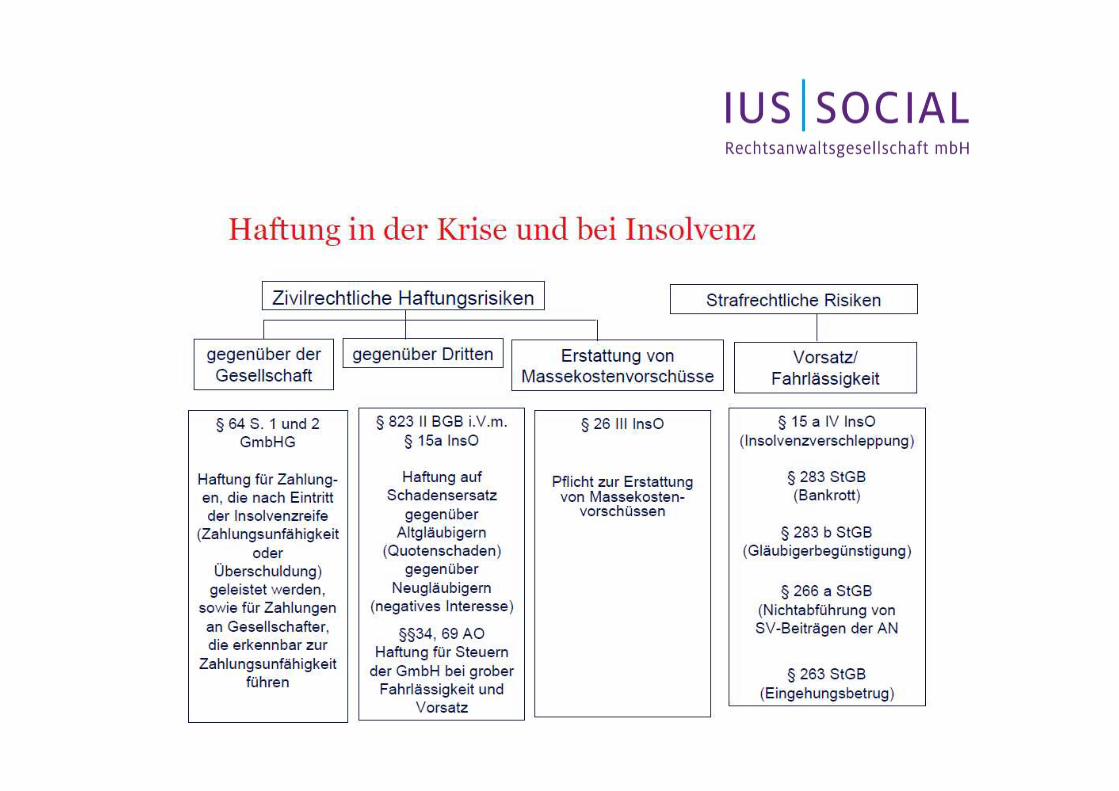

» verschärfte Haftung bei Ausplünderung der Gesellschaft, § 64 GmbHG –„Krisenpflicht“– persönliche Haftung des GF für Zahlungen (egal an wen) nach Eintrittder Zahlungsunfähigkeit oder Feststellung der Überschuldung

Ausnahme: Zahlungen die mit der Sorgfalt eines ordentlichenGeschäftsmanns vereinbar sind (Lohnsteuer)

– persönliche Haftung des GF für Zahlungen an Gesellschafter, welchedie Zahlungsunfähigkeit der Gesellschaft zur Folge haben, es seidenn, dies war objektiv nicht erkennbar

» Pflicht zur Aktualisierung der Gesellschafterliste, § 40 Abs. 1, 3 GmbHG– Es gilt nur der als Gesellschafter, der in Ges.Liste eingetragen ist– Haftung wegen schuldhaft falscher Liste gegenüber Gesellschaftsgläubigern, aber auch gegenüber „denjenigen, dessen Beteiligung sich geändert hat“ (Veräußerer/Erwerber)

Landgericht Berlin, Urteile vom 10.12.2012 (Az. 99 O 79/11 und 99 O 118/11)

ØGF haftet, wenn er für die Gesellschaft Verpflichtungen eingeht, die über die ihm im Innenverhältnis auferlegten Beschränkungen hinausgehen

ØÜberschreitung der Kompetenzen kann wichtiger Grund für die sofortige Abberufung sein

Wichtiger Grund -> Wenn bei Würdigung aller Umstände Gründe vorliegen, die die Aufrechterhaltung der Organstellung für die Gesellschafter unzumutbar machen

Haftung gegenüber Dritten

» Rechtsscheinhaftung nach allgemeinen Grundsätzen § 164 Abs. 2 BGB: Tritt der Wille, in fremdem Namen zu handeln nicht

erkennbar hervor, so handelt man im Zweifel im eigenen Namen (Offenkundigkeit)

» Haftung als Vertreter ohne Vertretungsmacht bei Verstoß gegen dieim Handelsregister eingetragenen Vertretungsregelungen» Haftung wegen falscher Angaben zum Zwecke der Errichtung derGesellschaft, § 9a GmbHG (Gründungsschwindel)» Haftung aus unerlaubter Handlung, § 823 Abs. 1 BGB bzw. wegenVerletzung eines Schutzgesetzes § 823 Abs. 2 BGB (bei Vorsatzkeine Restschuldbefreiung für diesen Anspruch!)» Haftung wegen vorsätzlich sittenwidriger Schädigung

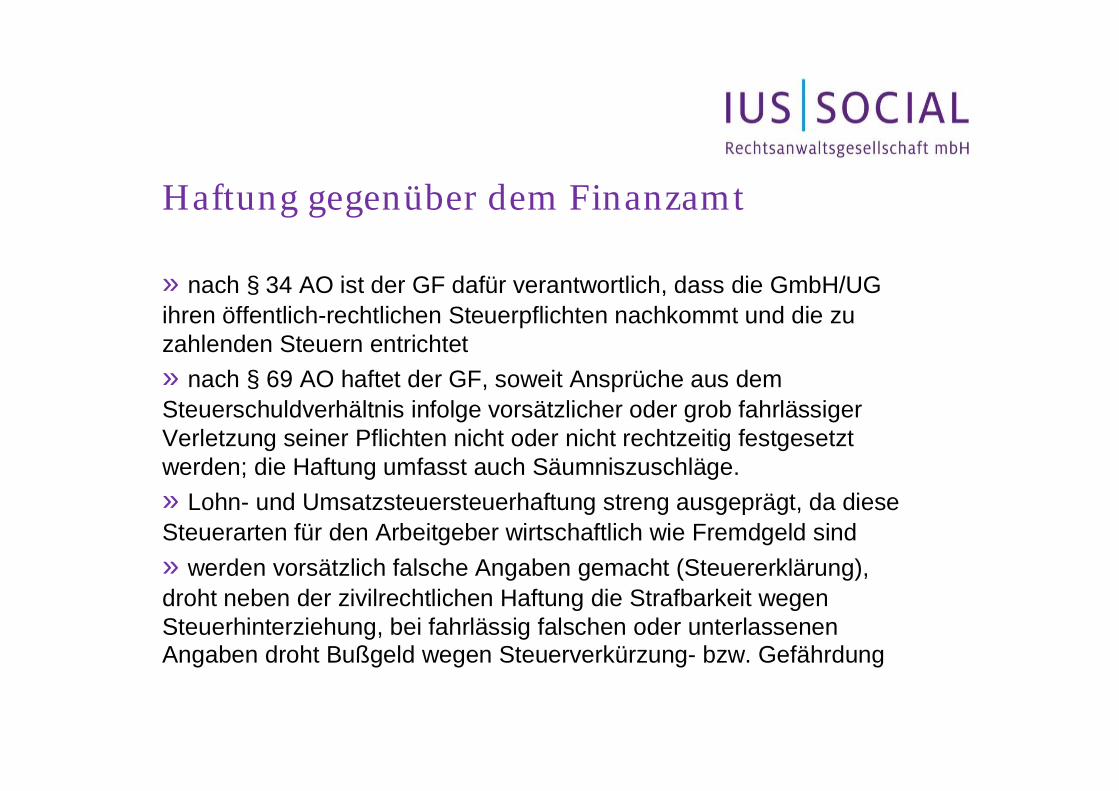

Haftung gegenüber dem Finanzamt

» nach § 34 AO ist der GF dafür verantwortlich, dass die GmbH/UGihren öffentlich-rechtlichen Steuerpflichten nachkommt und die zuzahlenden Steuern entrichtet» nach § 69 AO haftet der GF, soweit Ansprüche aus dem Steuerschuldverhältnis infolge vorsätzlicher oder grob fahrlässigerVerletzung seiner Pflichten nicht oder nicht rechtzeitig festgesetztwerden; die Haftung umfasst auch Säumniszuschläge.» Lohn- und Umsatzsteuersteuerhaftung streng ausgeprägt, da dieseSteuerarten für den Arbeitgeber wirtschaftlich wie Fremdgeld sind» werden vorsätzlich falsche Angaben gemacht (Steuererklärung),droht neben der zivilrechtlichen Haftung die Strafbarkeit wegenSteuerhinterziehung, bei fahrlässig falschen oder unterlassenenAngaben droht Bußgeld wegen Steuerverkürzung- bzw. Gefährdung

Haftung des faktischen Geschäftsführers

» Pflichtenkreis wie der formelle Geschäftsführer» ein Strohmann als eingetragener GF haftet ggfls. zusätzlich daneben» faktischer Geschäftsführer ist, wer - ohne förmlich dazu bestellt oderim Handelsregister eingetragen zu sein - im Einverständnis der Gesellschafter die Stellung eines Geschäftsführers tatsächlich einnimmt, d.h. die Geschicke der Gesellschaft über interne Einwirkung hinaus durch eigenes Handeln im Außenverhältnis maßgeblich in die Hand genommen hat» selbst wenn zugleich ein ordnungsgemäß bestellter Geschäftsführeroder auch nur Strohmann Geschäftsführungsaufgaben wahrnimmt,steht das der Annahme einer "faktischen Geschäftsführung" durcheinen anderen nicht entgegen, wenn der faktische Geschäftsführereine überwiegende Stellung in der Unternehmensführung einnimmt

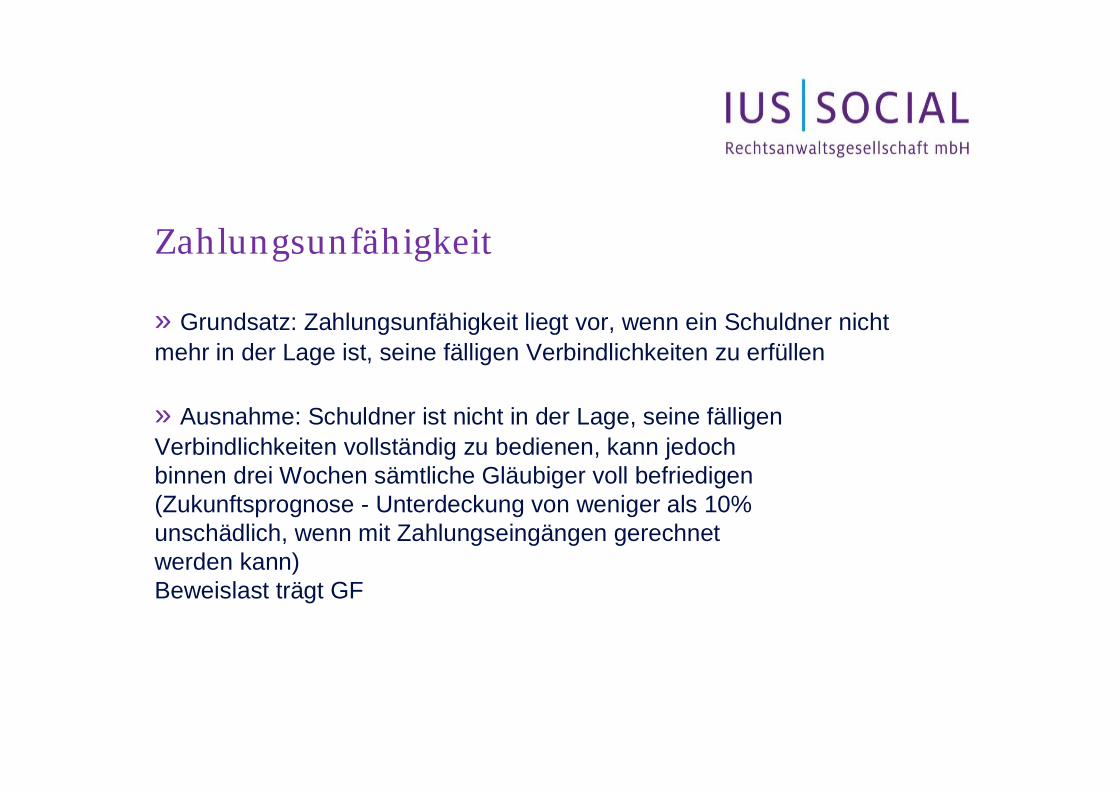

Zahlungsunfähigkeit

» Grundsatz: Zahlungsunfähigkeit liegt vor, wenn ein Schuldner nichtmehr in der Lage ist, seine fälligen Verbindlichkeiten zu erfüllen

» Ausnahme: Schuldner ist nicht in der Lage, seine fälligenVerbindlichkeiten vollständig zu bedienen, kann jedochbinnen drei Wochen sämtliche Gläubiger voll befriedigen(Zukunftsprognose - Unterdeckung von weniger als 10%unschädlich, wenn mit Zahlungseingängen gerechnetwerden kann) Beweislast trägt GF

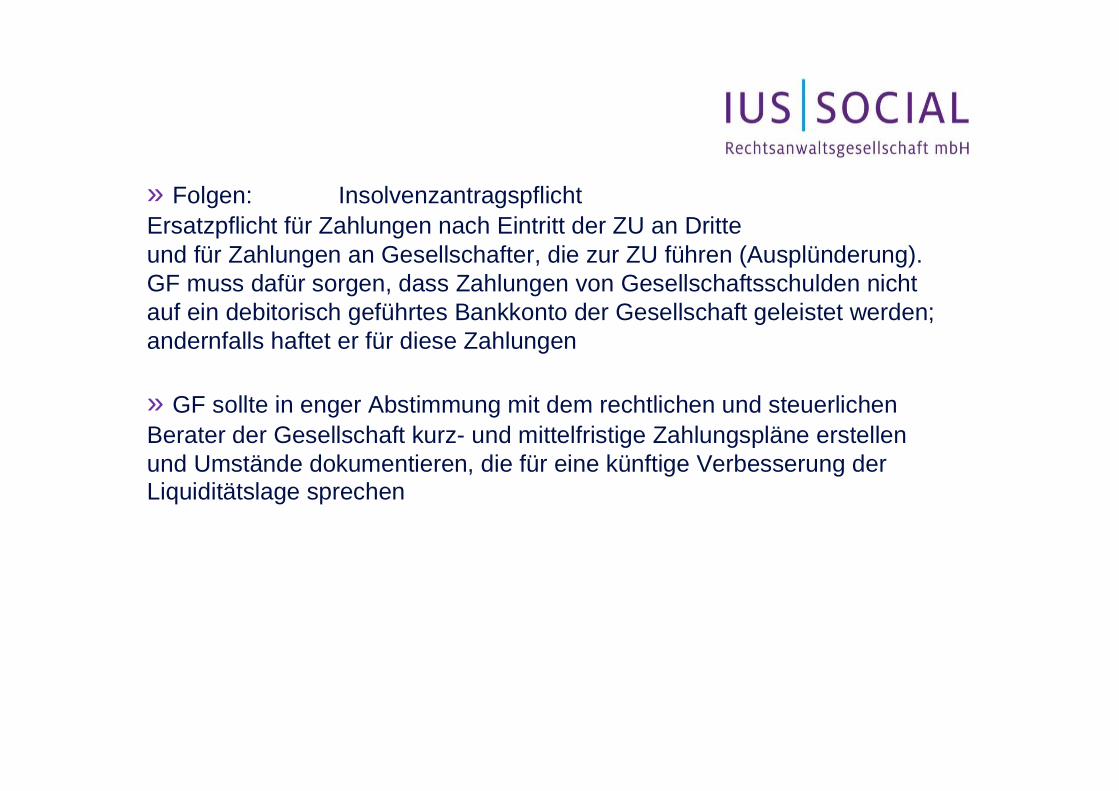

» Folgen: InsolvenzantragspflichtErsatzpflicht für Zahlungen nach Eintritt der ZU an Dritteund für Zahlungen an Gesellschafter, die zur ZU führen (Ausplünderung). GF muss dafür sorgen, dass Zahlungen von Gesellschaftsschulden nicht auf ein debitorisch geführtes Bankkonto der Gesellschaft geleistet werden; andernfalls haftet er für diese Zahlungen

» GF sollte in enger Abstimmung mit dem rechtlichen und steuerlichenBerater der Gesellschaft kurz- und mittelfristige Zahlungspläne erstellenund Umstände dokumentieren, die für eine künftige Verbesserung der Liquiditätslage sprechen

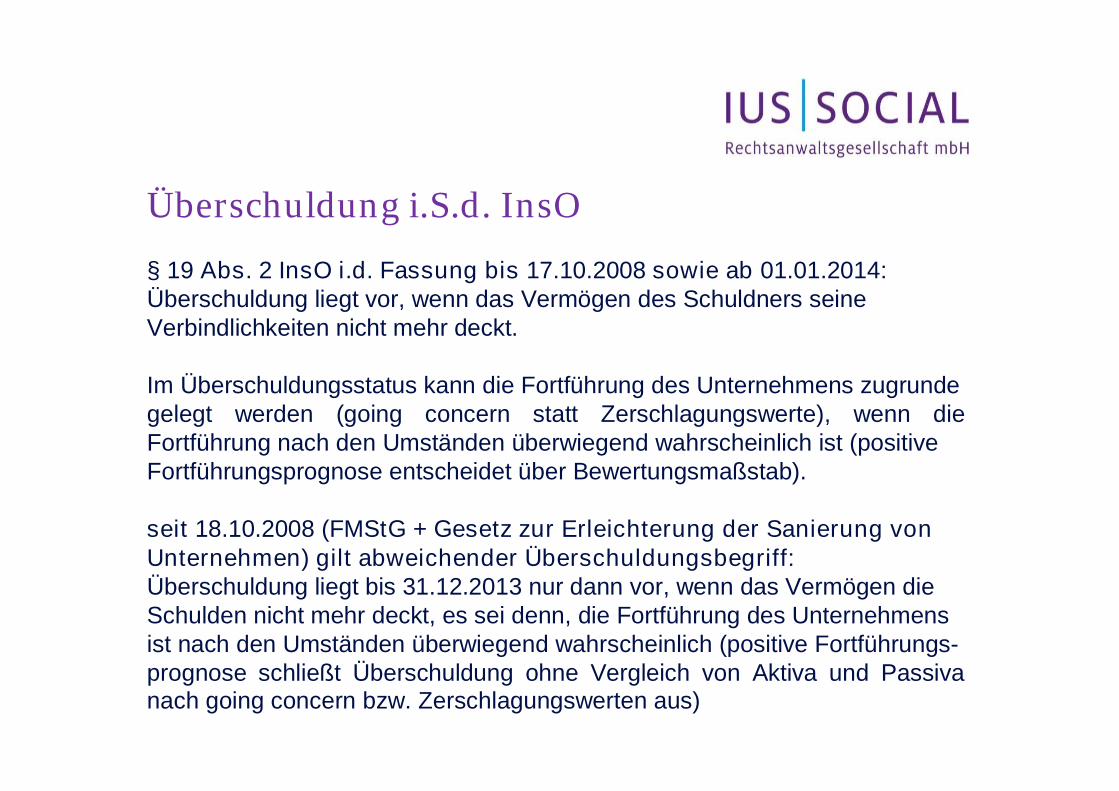

Überschuldung i.S.d. InsO

§ 19 Abs. 2 InsO i.d. Fassung bis 17.10.2008 sowie ab 01.01.2014:Überschuldung liegt vor, wenn das Vermögen des Schuldners seineVerbindlichkeiten nicht mehr deckt.

Im Überschuldungsstatus kann die Fortführung des Unternehmens zugrundegelegt werden (going concern statt Zerschlagungswerte), wenn die Fortführung nach den Umständen überwiegend wahrscheinlich ist (positiveFortführungsprognose entscheidet über Bewertungsmaßstab).

seit 18.10.2008 (FMStG + Gesetz zur Erleichterung der Sanierung vonUnternehmen) gilt abweichender Überschuldungsbegriff:Überschuldung liegt bis 31.12.2013 nur dann vor, wenn das Vermögen dieSchulden nicht mehr deckt, es sei denn, die Fortführung des Unternehmensist nach den Umständen überwiegend wahrscheinlich (positive Fortführungs-prognose schließt Überschuldung ohne Vergleich von Aktiva und Passiva nach going concern bzw. Zerschlagungswerten aus)

Liquidationsstadium

» Geschäftsführer = geborener Liquidator, wenn nichtSatzungsregelung oder Beschlussfassung, § 66 Abs. 1 GmbHG» Pflichtenkreis ändert sich nur im Hinblick auf Unternehmenszweck- laufende Geschäfte beenden, Verpflichtungen der aufgelöstenGesellschaft erfüllen, Forderungen einziehen, Vermögen derGmbH in Geld umzusetzen, § 70 GmbHG- die Gesellschaft gerichtlich und außergerichtlich vertreten- für die Firma mit Liquidationszusatz (i.L.) zeichnen, umRechtsschein einer werbenden Gesellschaft zu vermeiden- zu Beginn der Liquidation eine Eröffnungsbilanz erstellen sowiefür den Schluss eines jeden Jahres einen Jahresabschluss- am Ende der Liquidation Schlussbilanz erstellen- nach Gläubigeraufruf und Sperrjahr Löschungsantrag stellen

Risikovorsorge des Geschäftsführers

» Absicherung durch GesellschafterbeschlüsseFaustregel: Je größer das Risiko, desto gründlicher sollte der GFseine Entscheidung vorbereiten und desto eher die Zustimmung der Gesellschafterversammlung einholen.

» Controlling/Liquiditätsplanung/Risikomanagement» Überwachung und Dokumentation» rechtliche und steuerliche Beratung zur Krisenfrüherkennung» Abschluss einer Vermögensschadenshaftpflicht, derenVersicherungsprämie Betriebsausgabe ist (D&O Versicherung)Versicherungsnehmer und Beitragszahler ist typischerweise dieGesellschaft, Versicherungsprämien Betriebsausgabe. Vorsatz undAnsprüche der der Gesellschaft sind nicht versichert, einSelbstbehalt des Geschäftsführers die Regel.

» GF sollte sich in der Krise der GmbH gegenüber Dritten nie aufseine persönliche Zuverlässigkeit berufen, um dadurchVertragsabschlüsse zu bewirken» Keine Bevorzugung von Gläubigern, da im Verhältnis zumFinanzamt Grundsatz der anteiligen Befriedigung gilt» Keine Zahlungen aus dem zur Erhaltung des Stammkapitalserforderlichen Vermögens der Gesellschaft» Keine Zahlungen nach Eintritt der ZU, Forderungsinkasso nichtmehr auf debitorisches Konto» pünktliche Zahlung der AN-Beiträge zur SV vor Insolvenzreife» Lohnsteuer bis zur Insolvenzeröffnung immer zahlen» Darlehensgewährung an Gesellschafter bei bestehenderUnterbilanz nur wenn vollwertiger Rückzahlungsanspruch besteht(lfd. Überwachung der Kreditwürdigkeit des Gesellschafters)» Einberufung einer Gesellschafterversammlung bei Verlust der Hälftedes Stammkapitals (§ 49 Abs. 3 GmbHG)

Ø Bei Organ- u Anstellungsverhältnis handelt es sich um zwei rechtlich selbständige Rechtsverhältnisse zwischen denselben Parteien (sog. Trennungsprinzip). Dementsprechend können die beiden Rechtsverhältnisse auch unterschiedliche rechtliche Schicksale erleiden, sprich: Das eine kann auch ohne das andere bestehen oder enden und umgekehrt. Allerdings können die beiden Rechtsverhältnisse auch vertraglich miteinander verknüpft („gekoppelt“) werden, wobei regelmäßig das Anstellungsverhältnis an die Organstellung geknüpft wird, da der Geschäftsführer regelmäßig ohnehin jederzeit frei abberufen werden kann.

Ø GmbH-Geschäftsführer ist kein Arbeitnehmer und hat deshalb keinen arbeitsrechtlichen Kündigungsschutz

Bisher drei Ausnahmen:

Ø Ruhendes Arbeitsverhältnis von Arbeitnehmern, die ohne Abschluss eines schriftlichen Dienstvertrages zum Geschäftsführer befördert wurden

Ø Fortführung des Anstellungsverhältnisses nach Abberufung als Organ

Ø Sog. Drittanstellung

Das Kündigungsschutzrisiko

Seit dem 10.05.2010 (BGH, NZA 2010, 889) weitere Ausnahme von dem Grundsatz, dass der Geschäftsführer „kündigungsrechtliches Freiwild“ ist:

ØAnwendung des Kündigungsschutzgesetzes kann insgesamt oder in Teilen vereinbart werden

ØAus Sicht der Gesellschaft ist von einer Vereinbarung der Anwendung des KSchGabzuraten, da die Gesellschaft nach der Abberufung des Geschäftsführers zu dessen Weiterbeschäftigung zu unveränderten finanziellen Konditionen verpflichtet wäre, sofern ein Kündigungsgrund i.S.d. § 1 Abs. 2 KSchG nicht vorliegt.

ØDa die Gesellschaft ohnehin versuchen wird, den Vertrag gemäß §§ 14 Abs. 2 Satz 2, 9 Abs. 1 Satz 2 KSchG analog gegen Zahlung einer Abfindung aufzulösen, erscheinen die bislang üblichen Ausgleichsmechanismen für den fehlenden Kündigungsschutz, wie z.B. die vertragliche Vereinbarung einer Abfindung ohne Geltung des KSchG, vorzugswürdig. Sollte die Anwendung des KSchG vereinbart werden, empfiehlt sich jedenfalls die ausdrückliche Aufnahme einer Befugnis der Gesellschaft zur Auflösung des Anstellungsverhältnisses gegen Zahlung einer Abfindung.

Konkludente Vereinbarung des Kündigungsschutzgesetzes kann sich aus Vertragsinhalt ergeben.

Praxistipps:

ØBei Beförderung eines leitenden Angestellten zum GmbH-Geschäftsführer sollte in dem Anstellungsvertrag ausdrücklich geregelt werden, dass der Geschäftsführer keinen Anspruch auf die Durchführung von Tätigkeiten unterhalb der Organebene hat und die Gesellschaft nach Abberufung eine Freistellung vornehmen kann.

ØDarüber hinaus sollte in dem Anstellungsvertrag klargestellt werden, dass das bisherige Arbeitsverhältnis und alle damit verbundenen Zusatzvereinbarungen mit der Bestellung als Geschäftsführer aufgehoben werden. Für diese Vertragsbestimmung sollte die Gesellschaft nicht von den Gesellschaftern vertreten werden, sondern von einem – anderen – Geschäftsführer, da die Geschäftsführung für die Aufhebung von Arbeitsverhältnissen zuständig ist.

ØUm zu verhindern, dass der Anstellungsvertrag mit dem Geschäftsführer nach dessen Abberufung noch fortbesteht, kommt auch die Aufnahme einer sog. Kopplungsklausel in den Anstellungsvertrag in Betracht. Durch eine solche Klausel wird ein Gleichlauf zwischen dem Anstellungsvertrag und der organschaftlichenBestellung angeordnet mit der Folge, dass der Anstellungsvertrag bei Widerruf der Bestellung gleichzeitig endet. Zudem sollten pauschale Verweise auf andere Regelwerke (wie z.B. auf den Bundesangestelltentarifvertrag) sorgfältig überprüft werden, um eine Geltung nicht gewollter Regelungen (wie z.B. den Ausschluss der ordentlichen Kündbarkeit) zu verhindern.

Konkludente Vereinbarung des Kündigungsschutzgesetzes kann sich aus Vertragsinhalt ergeben.

Praxistipps:

ØParteien im Anstellungsvertrag nicht als „Arbeitgeber“ und „Arbeitnehmer“bezeichnen

Hinweis:

LAG Düsseldorf , 12.01.2011, 12 Sa 1411/10: Für Arbeitsverträge typische Vertragsklauseln in Geschäftsführer-Anstellungsverträgen können Indizien für den Willen der Parteien sein, einen Arbeitsvertrag zu schließen.

Das AGB-Risiko:

BAG, 19.05.2010, NZA 2010, 939:

Alle Dienstverträge mit Geschäftsführern , die nicht zugleich Gesellschafter sind, unterliegen der AGB-Kontrolle. Der Geschäftsführer ist Verbraucher im Sinne des § 13 BGB.Die Regelungen des Anstellungsvertrages müssen nicht für eine Vielzahl von Verträgen vorformuliert sein –Anstellungsverträge von GmbH-Geschäftsführern stellen AGB dar, auch wenn sie nur einmal verwendet werden

Praxistipp:

Die Gesellschaft sollte dem neuen Geschäftsführer keinen fertigen Anstellungsvertrag „vorlegen“, sondern in ergebnisoffene Verhandlungen eintreten und den Kerngehalt des Dienstvertrages zur Disposition stellen. Es reicht aber aus, wenn es nach gründlicher Erörterung bei dem vom Verwender vorformulierten Text bleibt.Formal empfiehlt es sich, zu den zu regelnden Punkten wie Festvergütung, Tantieme, Vertragsdauer, Urlaub etc. separat formulierte Einzelvorschläge zu unterbreiten. Werden diese nach Erörterung mit dem Geschäftsführer in einem in sich geschlossenen schriftlichen Vertrag zusammengefasst, hat die Gesellschaft gute Chancen, die Möglichkeit der Einflussnahme des Geschäftsführers auf den Vertragsinhalt auch dann darzulegen, wenn sich letztlich die Gesellschaft mit ihren Vorstellungen durchsetzt.

Das AGB-Risiko:

ØIm Fall einer nach § 38 Abs. 1 GmbHG ohne wichtigen Grund erfolgten Abberufung ist ein befristet abgeschlossener Geschäftsführer-Anstellungsvertrag – sofern sich die Parteien nicht einvernehmlich trennen – im Regelfall bis zu seinem vertraglichen Ende (Gehaltszahlungspflicht!) zu erfüllen.

ØDer befristete Geschäftsführer-Anstellungsvertragsvertrag kann (sofern eine Regelung über die ordentliche Kündigung fehlt) nur unter den Voraussetzungen des § 626 BGB vorzeitig beendet werden. Hierfür ist neben der Einhaltung der Zwei-Wochen-Frist (Fristbeginn: Kenntnis aller Gesellschafter von den Kündigungstatsachen) stets ein wichtiger Grund notwendig.

ØKopplungsklauseln sind im Hinblick auf AGB-rechtliche Zweifel an der Zulässigkeit kein Allheilmittel.

ØAlternativ sollte daran gedacht werden, bestimmte näher umschriebene Pflichtverletzungen als wichtige Gründe im Sinne von § 626 BGB explizit in den Vertrag aufzunehmen.

Praxistipp:

Ordentliche Kündbarkeit vereinbaren und: Abberufung als Organmitglied gilt als ordentliche Kündigung des Anstellungsvertrages

Das AGG-Risiko:

Die Entscheidung OLG Köln vom 29.07.2010

Das OLG Köln hat einem Geschäftsführer eine Entschädigung wegen unerlaubter Altersdiskriminierung nach § 15 Abs. 2 AGG zugesprochen. Der befristet auf fünf Jahre angestellte 62-jährige Geschäftsführer hatte der Gesellschaft angeboten, seinen Dienstvertrag über das Ende der Befristung hinaus verlängern zu wollen, was vom Aufsichtsrat mit der Erklärung beschieden wurde, er stehe einer Fortsetzung des Dienstvertrags „ambivalent“ gegenüber. Da bei der Erläuterung dieser Ambivalenz Andeutungen bezüglich des Lebensalters des Klägers erfolgten, sah das OLG ausreichende Indizien, um dem Kläger die Beweiserleichterung nach § 22 AGG zugute kommen zu lassen und verurteilte die Gesellschaft zur Zahlung einer Entschädigung in Höhe von 36.600 €.

Die Entscheidung des EuGH vom 11.11.2010 (Danosa)

Frau Danosa war alleinige Geschäftsführerin einer lettischen Kapitalgesellschaft. Nach lettischem Recht kann der Geschäftsführer jederzeit abberufen werden, wenn der Gesellschaftsvertrag keine andere Regelung enthält. Durch Beschluss der Gesellschafterversammlung wurde sie abberufen, während sie schwanger war. Hiergegen wandte sie sich mit der Begründung, die Abberufung verstoße gegen die Richtlinie 92/85/EWG vom 19.10.1992.

Der EuGH hat auf die Vorlage des lettischen Gerichts den unionsrechtlichen Arbeitnehmerbegriff bejaht. Hiernach fallen jedenfalls Fremdgeschäftsführer einer GmbH unter den unionsrechtlichen Arbeitnehmerbegriff. Es wird nunmehr überwiegend vertreten, der Fremdgeschäftsführer einer GmbH sei in richtlinienkonformer Auslegung als Arbeitnehmer im Sinne von § 6 Abs. 1 AGG zu behandeln.

Regelungsgegenstände des Geschäftsführer-Anstellungsvertrages:

ØTätigkeit und Aufgabengebiet

ØZustimmungsbedürftige Rechtsgeschäfte

ØVergütung

ØVertragsdauer und Kündigung

ØSonstige Leistungen

ØVergütungsfortzahlung bei Krankheit

ØUrlaub

ØArbeitszeit / Nebentätigkeit / Wettbewerbsverbot

ØVerschwiegenheits- und Auskunftspflicht

ØErfüllungsort / Gerichtsstand