Embed Size (px)

Citation preview

Medindo o Crescimento da Economia Digital Global

Global Interconnection Index Vol. 5

Visão Geral Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e Benchmark

Índice

3 Introdução

6 Arquitetura Digital (IOA®)

12 Global 21 Global

15 EMEA 25 EMEA

4 Destaques

7 Infraestrutura Digital

10 Ecossistemas Digitais

9 Digital Core

11 Digital Edge

13 Américas 23 Américas

17 Ásia-Pacífico 27 Ásia-Pacífico

3 VISÃO GERAL

5 MACROTENDÊNCIAS

6 OBSERVAÇÕES 19 METODOLOGIA

20 PRÓXIMOS PASSOS

21 APÊNDICE12 PREVISÃO E BENCHMARK

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport2

Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e BenchmarkVisão Geral

É necessário unir suas estratégias de core, ecossistema e de edge para poder sobreviver no mercado.

O Volume 5 do Global Interconnection Index (GXI) confirma que a pandemia desencadeou uma mudança muito impactante no aumento da demanda por serviços digitais e acelerou em vários anos a necessidade de digitalizar modelos de negócios. Para os líderes digitais, vivenciar anos de crescimento em questão de meses aumentou sua vantagem à medida que implementavam suas estratégias digitais. Para as organizações que adotam uma abordagem de seguidor, na qual a transformação digital ainda estava na lista de tarefas, a disrupção pareceu muito diferente. Os modelos de negócios ainda estavam principalmente ligados a limitações físicas e dependências fixas, e as empresas seguidoras se viram perdendo o controle sobre a produtividade de negócios, a cadeia de fornecimento, o engajamento do cliente e, potencialmente, sua posição no mercado.

O digital-first significa que as estratégias digitais de negócios e tecnologia devem se tornar indistinguíveis, com foco em sustentabilidade, para fechar quaisquer lacunas de desempenho da organização, expandir oportunidades e obter retornos substanciais sobre os esforços de transformação digital. Como parte dessa transformação, sua infraestrutura digital foi projetada para permitir que o negócio seja um disruptor e não um dos afetados pela disrupção. A infraestrutura digital traz soluções para a combinação de digital core, ecossistemas digitais e a digital edge — em um modelo de consumo automatizado e flexível de edge para cloud, e o GXI identifica os principais componentes de uma infraestrutura digital projetada para atender às necessidades de uma estratégia digital-first.

Esta edição do GXI é o lançamento em 2021 de pesquisas setoriais que preveem como as organizações estão usando a velocidade de interconexão1 e a infraestrutura distribuída para moldar e escalar a economia digital global. É apresentado por setor e localização geográfica e apoiado por dados de implementação global. O GXI explica as macrotendências que contribuem para a lacuna de desempenho nos lucros da organização, descreve as estratégias observadas que todos os líderes digitais empregam para dar o salto, e fornece detalhes sobre o tamanho e a taxa de crescimento da atividade de implantação digital para munir de informação a sua estratégia digital-first.

Se você está lucrando com a oportunidade ou lutando pela sobrevivência no mercado, a implementação em cloud como de costume não será suficiente. Todo mundo precisa de uma estratégia digital agora.

1. A velocidade de interconexão é uma medida, calculada em bits/seg, da capacidade provisionada para o tráfego privado e direto de troca entre duas partes, dentro de data centers de colocation carrier-neutral.

O Momento para a Estratégia Digital-First é Agora

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport3

Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e BenchmarkVisão Geral

Destaques

Uma estratégia digital-first vai muito além do cloud-firstPara líderes digitais, negócios e tecnologia são indistinguíveis; digitalizar o back office (core), os marketplaces (ecossistema), o front office e o mundo físico (edge) são todos essenciais. Medir o crescimento da receita digital em relação ao custo de receita é um elemento-chave dessa estratégia.1

"Como Serviço" é a escolha de cloud privada preferida — em todos os lugaresProvedores de serviços e grandes empresas de tecnologia fizeram investimentos enormes em capacidade de edge para cloud, com modelos de consumo flexíveis e interfaces programáticas. SaaS é hoje o maior item de gasto de TI globalmente.1

Setores inteiros estão repensando seus negócios, da edge à cloudOs setores mais atingidos pela pandemia — como Transporte, Saúde e Ciências da Vida e Setor Público — estão experimentando agora o crescimento mais rápido da infraestrutura digital.1

Cloud híbrida é um fato, mas ecossistemas e edge serão mais importantesEstratégias digitais bem-sucedidas seguem essa tríade: digital core, ecossistemas digitais e digital edge — o DNA da infraestrutura digital.1

Prevê-se que a velocidade de interconexão será 15x maior que a internetA economia digital continua impulsionando a velocidade de interconexão em todo o mundo com a previsão de taxa composta de crescimento anual (CAGR) de 44%, chegando a mais de 21.485 terabits por segundo, ou 85 zettabytes por ano até 2024.2

Se há um momento para o salto ousado rumo ao digital-first, esse momento é agora!A pandemia forçou a economia a uma aceleração digital. À medida que os negócios tradicionais ganham espaço, os líderes digitais estão avançando 4,5x mais adiante.1

1. Análise de mercado da Equinix

2. TeleGeography Global Internet Map 2021. A largura de banda global total da Internet relatada para 2021 é apenas uma fração da velocidade de interconexão projetada para 2021, e com base na taxa composta de crescimento anual relatada, a velocidade de interconexão será 15x superior a Internet até 2024.

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport4

Visão Geral Observações Metodologia ApêndicePróximos PassosPrevisão e BenchmarkMacrotendências

Transformação digital é a aplicação empresarial da tecnologia para melhorar a eficiência e criar novos modelos de receita de negócios. O sucesso, ou maturidade digital, é alcançado quando a receita é predominantemente resultante de processos de negócios digitais, ou transformadas digitalmente.

Uma estratégia digital-first significa que as estratégias digitais de negócios e tecnologia devem se tornar indistinguíveis, com foco em sustentabilidade, para fechar quaisquer lacunas de desempenho da organização e obter retornos substanciais sobre os esforços de transformação digital.

MACRO CONTEXTO INSIGHTS IMPLICAÇÕES GXI MOSTRA

Serviços digitais

• Digitalização do back office para apoiar o rendimento de negócios digitais.

• Escalabilidade sustentável "como Serviço" de receita recorrente e modelos de consumo flexíveis.

• Até 2022, 65% do PIB global será digitalizado, e a maioria das organizações alcançará maior valor combinando digital e sustentabilidade.1

• 64% dos entrevistados disseram que precisam construir novos modelos de negócios digitais para permanecer economicamente viáveis até 2023.2

• Força a necessidade de uma infraestrutura digital otimizada para proximidade e interconexão com redes e clouds. Isso permite o desenvolvimento digital com escala elástica.

• A TI torna-se uma função geradora de receita e a base de vantagem competitiva para o desenvolvimento de pacotes de produtos conectados.

• Aumento de 3x na taxa de adoção da multicloud e multirregião nos últimos dois anos à medida que as empresas escalam o digital core.

• A maioria das empresas de hardware de tecnologia (e hyperscalers) agora oferece TI baseada em consumo fora da cloud pública.7

Participação digital

• Digitalização do comércio e acesso aos marketplaces digitais (comércio B2B digital).

• Aproveitamento dos efeitos da rede do ecossistema, otimizando a colaboração e implantando modelos de negócios agregáveis.

• Até 2025, 75% dos líderes de negócios impulsionarão plataformas digitais e recursos de ecossistema para adaptar suas cadeias de valor a novos mercados, setores e ecossistemas.3

• 82% das organizações veem o XaaS como criticamente importante para o sucesso dos negócios, um aumento de 70% em relação a 2018.4

• Força a necessidade de interconectar a infraestrutura digital com comunidades de pesquisa, cadeias de fornecimento e marketplaces. Isso permite modelos de negócios agregáveis.

• A TI se torna uma corretora de tecnologia de negócios em um ecossistema de serviços digitais e facilita a colaboração com os efeitos da rede.

• Organizações que não conseguem alavancar ecossistemas digitais de cloud, SaaS ou parceiros mostraram crescimento duas a três vezes mais lento nos últimos dois anos.

• O SaaS é hoje o maior item da linha de gastos de TI, à medida que as empresas se movem para alternativas "como Serviço" públicas e privadas.

Proximidade digital

• Digitalização do front office para entrega localizada e personalizada — para clientes, colaboradores e operações onde os negócios acontecem.

• Digitalização do mundo físico para a inteligência de infraestrutura física e operações necessárias para otimizar o impacto comercial e ambiental.

• Mudanças nos centros de população e comércio resultarão em mais de 50% da nova infraestrutura sendo local até 2023.5

• Até 2028, a área de alcance de edge global da infraestrutura será de 40 gigawatts, com 63% de suporte à Saúde, Manufatura, Energia, Varejo e Transporte.6

• Requer uma infraestrutura digital próxima e interconexão, experiências, coisas (IoT) e operações inteligentes. É aqui que o digital encontra o mundo físico.

• A TI se integra plenamente à Tecnologia Operacional (OT) para equilibrar transparência, eficiência e sustentabilidade com maior mobilidade, segurança e controle.

• Os líderes digitais mais do que dobraram sua taxa de expansão de digital edge nos últimos anos.

• Além de Mídia e Jogos, outras indústrias como Setor Público, Logística, Energia, Varejo e Saúde, bem como empresas nativas em cloud, estão implantando infraestrutura perto da edge.

Macrotendências no DigitalTendências globais em larga escala estão impulsionando uma estratégia digital.

1., 3. “IDC Reveals 2021 Worldwide Digital Transformation Predictions,” IDC, 29 de outubro de 2020.

2. “The digital mismatch,” McKinsey Quarterly Five Fifty, McKinsey Digital, 20 de julho de 2021.

4. “Deloitte Everything as-a-Service (XaaS) Study, 2021 edition,” Deloitte Insights, 22 de fevereiro de 2021.

5. “Building Digital Infrastructure to Achieve Business Advantage,” Doc #US47031620, IDC Infobrief, sponsored by Equinix, Dezembro de 2020.

6. “State of the Edge 2021,” A Market and Ecosystem Report for Edge Computing, The Linux Foundation, 2021.

7. Para saber mais sobre este tema, leia: 2021 Gartner®, “Market Guide for Consumption-Based Pricing for Data Center Infrastructure,” GARTNER é uma marca registrada e marca de serviço da Gartner, Inc. e/ou suas afiliadas nos EUA e internacionalmente, e é usada aqui com permissão. Todos os direitos reservados.

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport5

Visão Geral Macrotendências Metodologia ApêndicePróximos PassosPrevisão e BenchmarkObservações

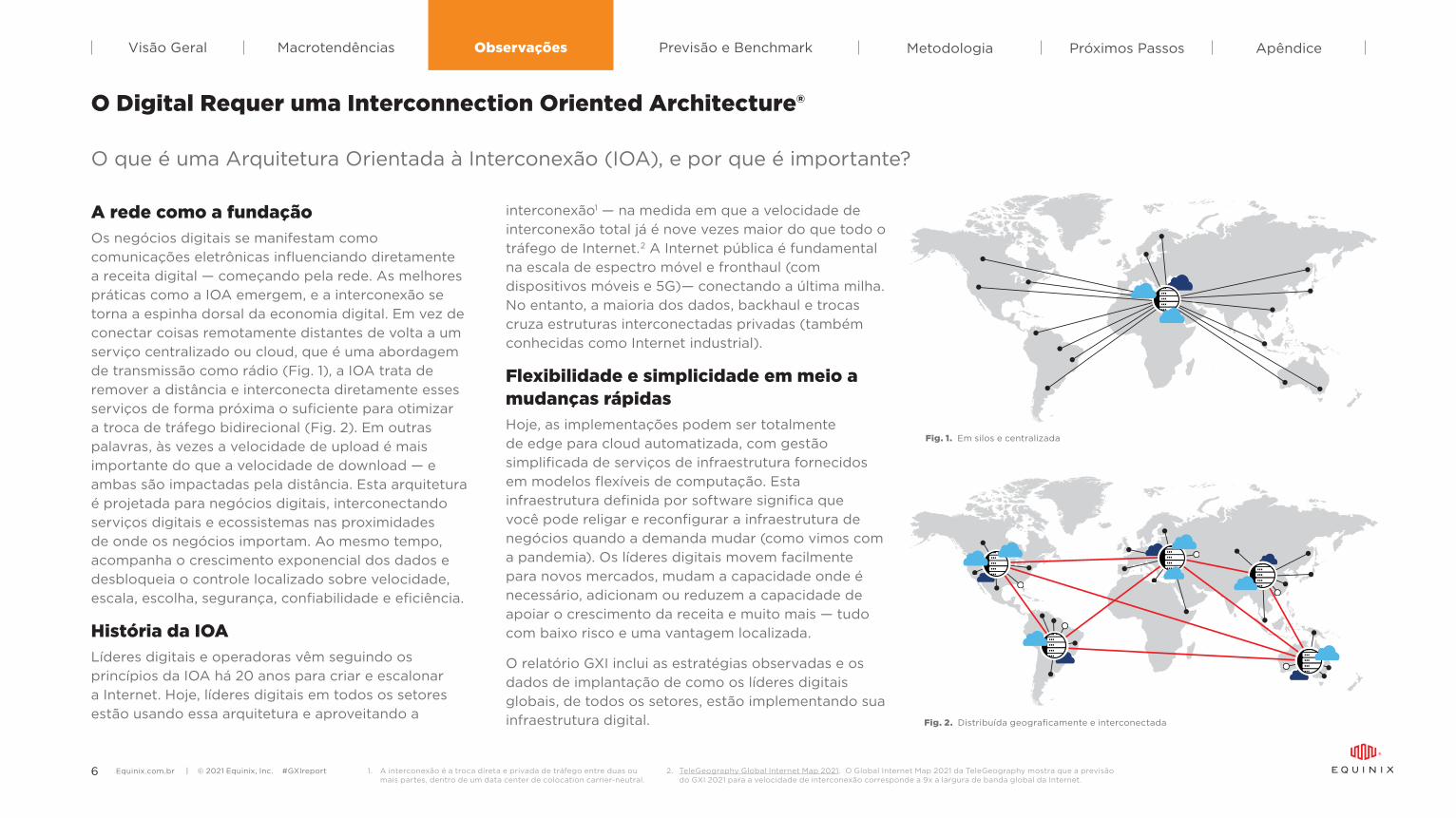

O Digital Requer uma Interconnection Oriented Architecture®

Fig. 1. Em silos e centralizada

Fig. 2. Distribuída geograficamente e interconectada

O que é uma Arquitetura Orientada à Interconexão (IOA), e por que é importante?

1. A interconexão é a troca direta e privada de tráfego entre duas ou mais partes, dentro de um data center de colocation carrier-neutral.

2. TeleGeography Global Internet Map 2021. O Global Internet Map 2021 da TeleGeography mostra que a previsão do GXI 2021 para a velocidade de interconexão corresponde a 9x a largura de banda global da Internet.

A rede como a fundaçãoOs negócios digitais se manifestam como comunicações eletrônicas influenciando diretamente a receita digital — começando pela rede. As melhores práticas como a IOA emergem, e a interconexão se torna a espinha dorsal da economia digital. Em vez de conectar coisas remotamente distantes de volta a um serviço centralizado ou cloud, que é uma abordagem de transmissão como rádio (Fig. 1), a IOA trata de remover a distância e interconecta diretamente esses serviços de forma próxima o suficiente para otimizar a troca de tráfego bidirecional (Fig. 2). Em outras palavras, às vezes a velocidade de upload é mais importante do que a velocidade de download — e ambas são impactadas pela distância. Esta arquitetura é projetada para negócios digitais, interconectando serviços digitais e ecossistemas nas proximidades de onde os negócios importam. Ao mesmo tempo, acompanha o crescimento exponencial dos dados e desbloqueia o controle localizado sobre velocidade, escala, escolha, segurança, confiabilidade e eficiência.

História da IOALíderes digitais e operadoras vêm seguindo os princípios da IOA há 20 anos para criar e escalonar a Internet. Hoje, líderes digitais em todos os setores estão usando essa arquitetura e aproveitando a

interconexão1 — na medida em que a velocidade de interconexão total já é nove vezes maior do que todo o tráfego de Internet.2 A Internet pública é fundamental na escala de espectro móvel e fronthaul (com dispositivos móveis e 5G)— conectando a última milha. No entanto, a maioria dos dados, backhaul e trocas cruza estruturas interconectadas privadas (também conhecidas como Internet industrial).

Flexibilidade e simplicidade em meio a mudanças rápidasHoje, as implementações podem ser totalmente de edge para cloud automatizada, com gestão simplificada de serviços de infraestrutura fornecidos em modelos flexíveis de computação. Esta infraestrutura definida por software significa que você pode religar e reconfigurar a infraestrutura de negócios quando a demanda mudar (como vimos com a pandemia). Os líderes digitais movem facilmente para novos mercados, mudam a capacidade onde é necessário, adicionam ou reduzem a capacidade de apoiar o crescimento da receita e muito mais — tudo com baixo risco e uma vantagem localizada.

O relatório GXI inclui as estratégias observadas e os dados de implantação de como os líderes digitais globais, de todos os setores, estão implementando sua infraestrutura digital.

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport6

Visão Geral Macrotendências Metodologia ApêndicePróximos PassosPrevisão e BenchmarkObservações

Uma Estratégia Digital-First Necessita de uma Infraestrutura DigitalVantagem percebida por meio da implantação de digital core, ecossistemas digitais e digital edge.

A infraestrutura digital foi projetada para permitir que a organização seja um disruptor e não um dos afetados pela disrupção. A infraestrutura digital traz soluções para a combinação de core, ecossistemas e edge — em um modelo de consumo automatizado e flexível de edge para cloud.

A infraestrutura tradicional não foi projetada para fazer isso, e é por isso que a implementação de cloud como de costume não será suficiente para resolver a lacuna de desempenho da organização a tempo. Cada local de implantação resolve uma parte dos três componentes de infraestrutura digital.

Esse digital core, ecossistema digital e os padrões de digital edge foram identificados por meio da análise de milhares de organizações ao longo de 10 anos e de um estudo de referência de mais de 500 líderes digitais.

Nas análises de benchmark do GXI, locais que são usados principalmente para prover capacidade entre redes, clouds, provedores XaaS e infraestrutura digital de organização foram identificados como mercados estratégicos core. Os mercados estratégicos de edge são os locais usados principalmente como interface entre os mundos físico e digital, à medida que as organizações se conectam aos clientes, dispositivos de edge e locais de negócios, e participam de marketplaces locais.

A vantagem da infraestrutura digital vem de:

Digital CoreRemoção das limitações tecnológicas tradicionais, com a cloud adjacente se tornando o novo "no local"

Ecossistemas DigitaisRentabilização do acesso a marketplaces e ecossistemas digitais para recursos e velocidades exponenciais

Digital EdgeProporciona, globalmente, experiências diferenciadas nas proximidades dos centros populacionais em todos os lugares.

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport7

Visão Geral Macrotendências Metodologia ApêndicePróximos PassosPrevisão e BenchmarkObservações

Os Componentes da Infraestrutura DigitalR2 (DRAFT 10)

Digital Core

Digital Edge

Dispositivos de destino final

Interconexão do digital coreA cloud adjacente é o novo "no local"

Integração de ecossistemas digitaisNivelamento do campo de jogo com XaaS e os ecossistemas do setor

Interação na digital edgeFaz a ponte entre o físico e o virtual

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport8

Visão Geral Macrotendências Metodologia ApêndicePróximos PassosPrevisão e BenchmarkObservações

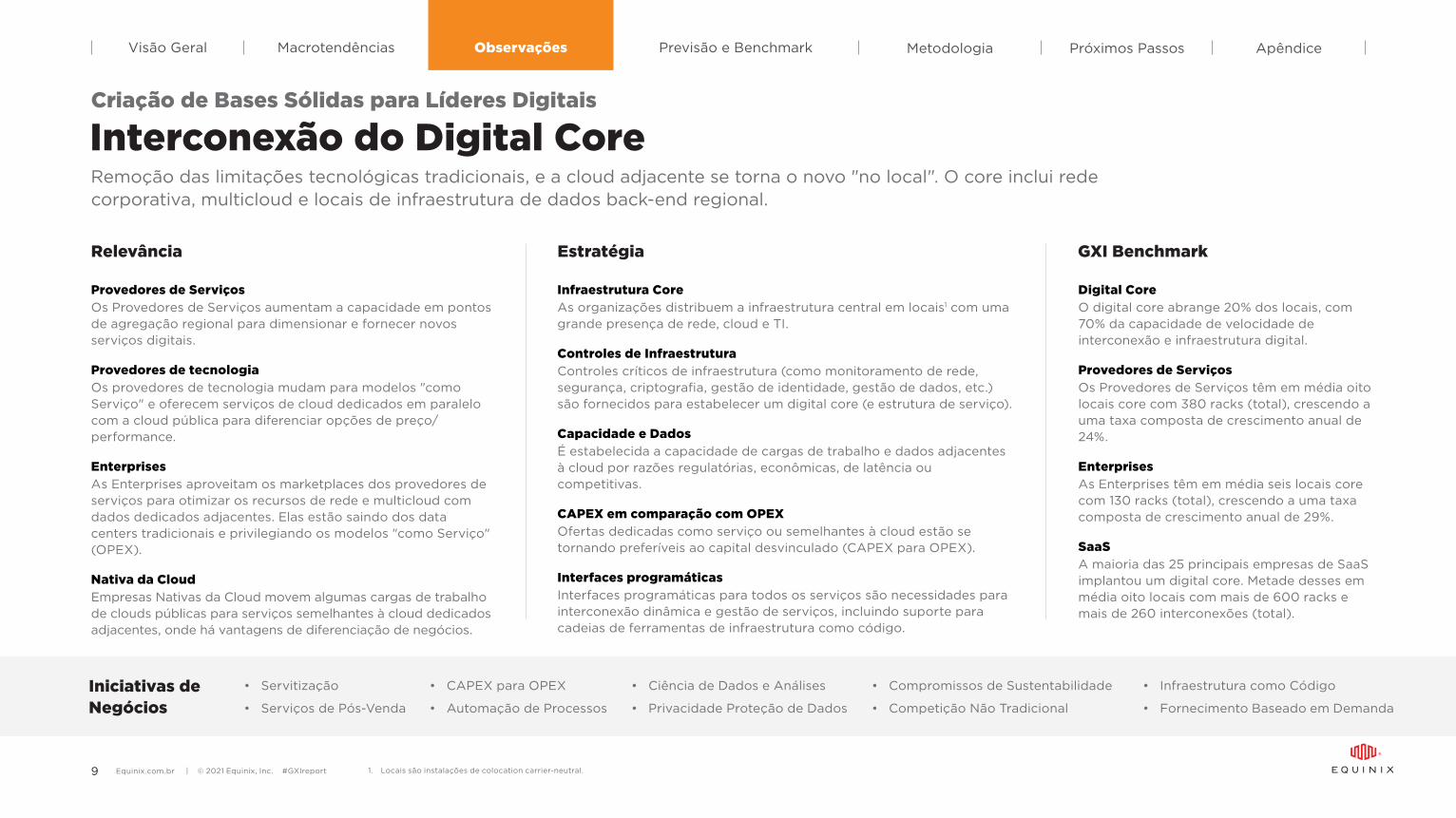

Remoção das limitações tecnológicas tradicionais, e a cloud adjacente se torna o novo "no local". O core inclui rede corporativa, multicloud e locais de infraestrutura de dados back-end regional.

Interconexão do Digital CoreCriação de Bases Sólidas para Líderes Digitais

GXI Benchmark

Digital CoreO digital core abrange 20% dos locais, com 70% da capacidade de velocidade de interconexão e infraestrutura digital.

Provedores de ServiçosOs Provedores de Serviços têm em média oito locais core com 380 racks (total), crescendo a uma taxa composta de crescimento anual de 24%.

EnterprisesAs Enterprises têm em média seis locais core com 130 racks (total), crescendo a uma taxa composta de crescimento anual de 29%.

SaaSA maioria das 25 principais empresas de SaaS implantou um digital core. Metade desses em média oito locais com mais de 600 racks e mais de 260 interconexões (total).

Relevância

Provedores de ServiçosOs Provedores de Serviços aumentam a capacidade em pontos de agregação regional para dimensionar e fornecer novos serviços digitais.

Provedores de tecnologiaOs provedores de tecnologia mudam para modelos "como Serviço" e oferecem serviços de cloud dedicados em paralelo com a cloud pública para diferenciar opções de preço/performance.

EnterprisesAs Enterprises aproveitam os marketplaces dos provedores de serviços para otimizar os recursos de rede e multicloud com dados dedicados adjacentes. Elas estão saindo dos data centers tradicionais e privilegiando os modelos "como Serviço" (OPEX).

Nativa da CloudEmpresas Nativas da Cloud movem algumas cargas de trabalho de clouds públicas para serviços semelhantes à cloud dedicados adjacentes, onde há vantagens de diferenciação de negócios.

Iniciativas de Negócios

• Servitização

• Serviços de Pós-Venda

• Ciência de Dados e Análises

• Privacidade Proteção de Dados

• CAPEX para OPEX

• Automação de Processos

• Compromissos de Sustentabilidade

• Competição Não Tradicional

• Infraestrutura como Código

• Fornecimento Baseado em Demanda

Estratégia

Infraestrutura CoreAs organizações distribuem a infraestrutura central em locais1 com uma grande presença de rede, cloud e TI.

Controles de Infraestrutura Controles críticos de infraestrutura (como monitoramento de rede, segurança, criptografia, gestão de identidade, gestão de dados, etc.) são fornecidos para estabelecer um digital core (e estrutura de serviço).

Capacidade e DadosÉ estabelecida a capacidade de cargas de trabalho e dados adjacentes à cloud por razões regulatórias, econômicas, de latência ou competitivas.

CAPEX em comparação com OPEXOfertas dedicadas como serviço ou semelhantes à cloud estão se tornando preferíveis ao capital desvinculado (CAPEX para OPEX).

Interfaces programáticasInterfaces programáticas para todos os serviços são necessidades para interconexão dinâmica e gestão de serviços, incluindo suporte para cadeias de ferramentas de infraestrutura como código.

1. Locais são instalações de colocation carrier-neutral.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport9

Visão Geral Macrotendências Metodologia ApêndicePróximos PassosPrevisão e BenchmarkObservações

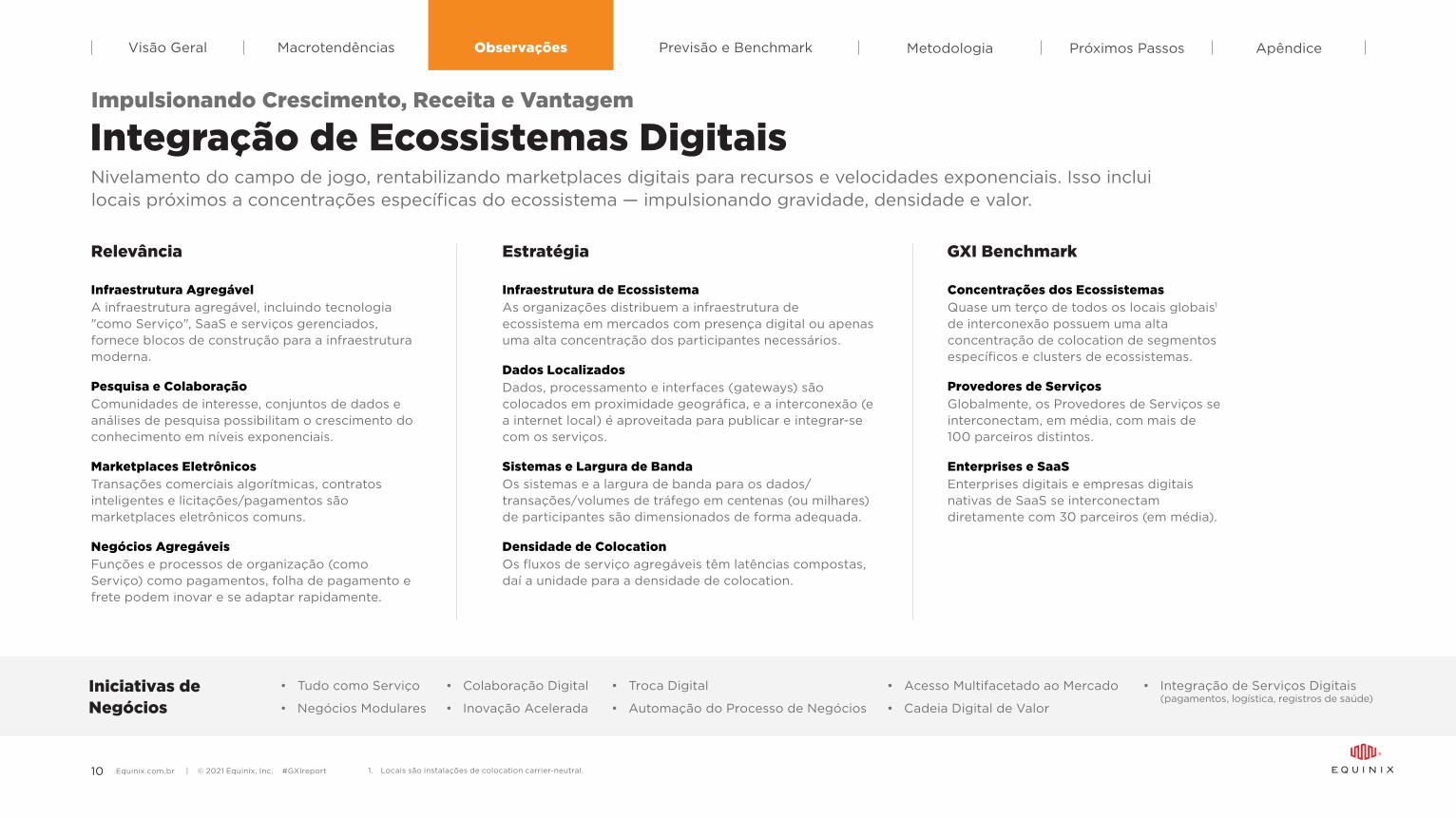

Nivelamento do campo de jogo, rentabilizando marketplaces digitais para recursos e velocidades exponenciais. Isso inclui locais próximos a concentrações específicas do ecossistema — impulsionando gravidade, densidade e valor.

Integração de Ecossistemas DigitaisImpulsionando Crescimento, Receita e Vantagem

Iniciativas de Negócios

• Tudo como Serviço

• Negócios Modulares

• Troca Digital

• Automação do Processo de Negócios

• Colaboração Digital

• Inovação Acelerada

• Acesso Multifacetado ao Mercado

• Cadeia Digital de Valor

• Integração de Serviços Digitais (pagamentos, logística, registros de saúde)

Concentrações dos EcossistemasQuase um terço de todos os locais globais1 de interconexão possuem uma alta concentração de colocation de segmentos específicos e clusters de ecossistemas.

Provedores de ServiçosGlobalmente, os Provedores de Serviços se interconectam, em média, com mais de 100 parceiros distintos.

Enterprises e SaaS Enterprises digitais e empresas digitais nativas de SaaS se interconectam diretamente com 30 parceiros (em média).

Infraestrutura AgregávelA infraestrutura agregável, incluindo tecnologia "como Serviço", SaaS e serviços gerenciados, fornece blocos de construção para a infraestrutura moderna.

Pesquisa e ColaboraçãoComunidades de interesse, conjuntos de dados e análises de pesquisa possibilitam o crescimento do conhecimento em níveis exponenciais.

Marketplaces EletrônicosTransações comerciais algorítmicas, contratos inteligentes e licitações/pagamentos são marketplaces eletrônicos comuns.

Negócios AgregáveisFunções e processos de organização (como Serviço) como pagamentos, folha de pagamento e frete podem inovar e se adaptar rapidamente.

Infraestrutura de EcossistemaAs organizações distribuem a infraestrutura de ecossistema em mercados com presença digital ou apenas uma alta concentração dos participantes necessários.

Dados LocalizadosDados, processamento e interfaces (gateways) são colocados em proximidade geográfica, e a interconexão (e a internet local) é aproveitada para publicar e integrar-se com os serviços.

Sistemas e Largura de BandaOs sistemas e a largura de banda para os dados/transações/volumes de tráfego em centenas (ou milhares) de participantes são dimensionados de forma adequada.

Densidade de ColocationOs fluxos de serviço agregáveis têm latências compostas, daí a unidade para a densidade de colocation.

GXI BenchmarkRelevância Estratégia

1. Locais são instalações de colocation carrier-neutral.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport10

Visão Geral Macrotendências Metodologia ApêndicePróximos PassosPrevisão e BenchmarkObservações

Iniciativas de Negócios

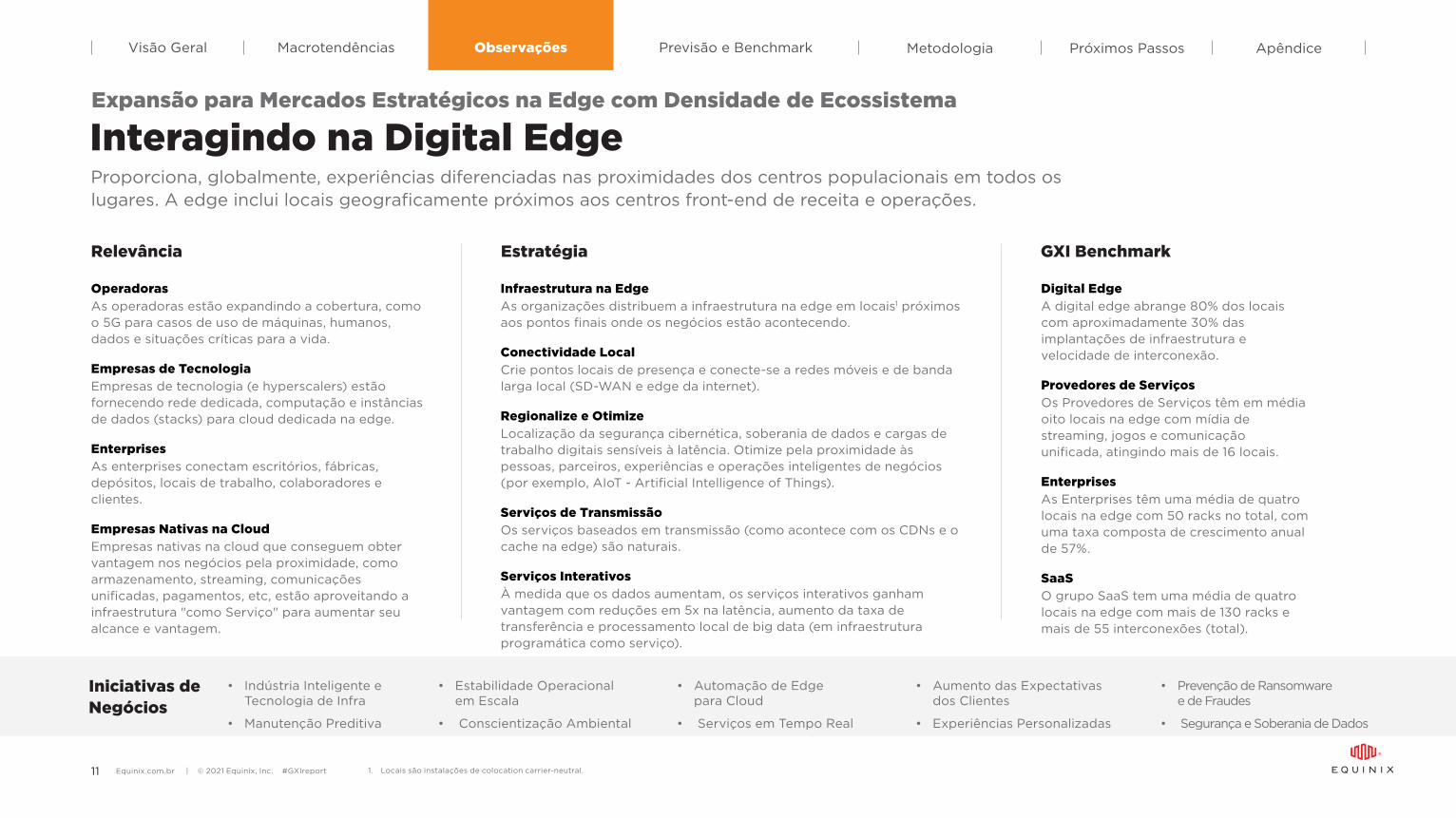

Proporciona, globalmente, experiências diferenciadas nas proximidades dos centros populacionais em todos os lugares. A edge inclui locais geograficamente próximos aos centros front-end de receita e operações.

Interagindo na Digital EdgeExpansão para Mercados Estratégicos na Edge com Densidade de Ecossistema

• Indústria Inteligente e Tecnologia de Infra

• Manutenção Preditiva

• Automação de Edge para Cloud

• Serviços em Tempo Real

• Estabilidade Operacional em Escala

• Conscientização Ambiental

• Aumento das Expectativas dos Clientes

• Experiências Personalizadas

• Prevenção de Ransomware e de Fraudes

• Segurança e Soberania de Dados

Digital EdgeA digital edge abrange 80% dos locais com aproximadamente 30% das implantações de infraestrutura e velocidade de interconexão.

Provedores de ServiçosOs Provedores de Serviços têm em média oito locais na edge com mídia de streaming, jogos e comunicação unificada, atingindo mais de 16 locais.

EnterprisesAs Enterprises têm uma média de quatro locais na edge com 50 racks no total, com uma taxa composta de crescimento anual de 57%.

SaaSO grupo SaaS tem uma média de quatro locais na edge com mais de 130 racks e mais de 55 interconexões (total).

OperadorasAs operadoras estão expandindo a cobertura, como o 5G para casos de uso de máquinas, humanos, dados e situações críticas para a vida.

Empresas de TecnologiaEmpresas de tecnologia (e hyperscalers) estão fornecendo rede dedicada, computação e instâncias de dados (stacks) para cloud dedicada na edge.

EnterprisesAs enterprises conectam escritórios, fábricas, depósitos, locais de trabalho, colaboradores e clientes.

Empresas Nativas na CloudEmpresas nativas na cloud que conseguem obter vantagem nos negócios pela proximidade, como armazenamento, streaming, comunicações unificadas, pagamentos, etc, estão aproveitando a infraestrutura "como Serviço" para aumentar seu alcance e vantagem.

Infraestrutura na Edge As organizações distribuem a infraestrutura na edge em locais1 próximos aos pontos finais onde os negócios estão acontecendo.

Conectividade LocalCrie pontos locais de presença e conecte-se a redes móveis e de banda larga local (SD-WAN e edge da internet).

Regionalize e OtimizeLocalização da segurança cibernética, soberania de dados e cargas de trabalho digitais sensíveis à latência. Otimize pela proximidade às pessoas, parceiros, experiências e operações inteligentes de negócios (por exemplo, AIoT - Artificial Intelligence of Things).

Serviços de TransmissãoOs serviços baseados em transmissão (como acontece com os CDNs e o cache na edge) são naturais.

Serviços InterativosÀ medida que os dados aumentam, os serviços interativos ganham vantagem com reduções em 5x na latência, aumento da taxa de transferência e processamento local de big data (em infraestrutura programática como serviço).

GXI BenchmarkRelevância Estratégia

1. Locais são instalações de colocation carrier-neutral.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport11

Visão Geral Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e Benchmark

2021

2020

2022

2023

2024

0

5000

10000

15000

20000

25000

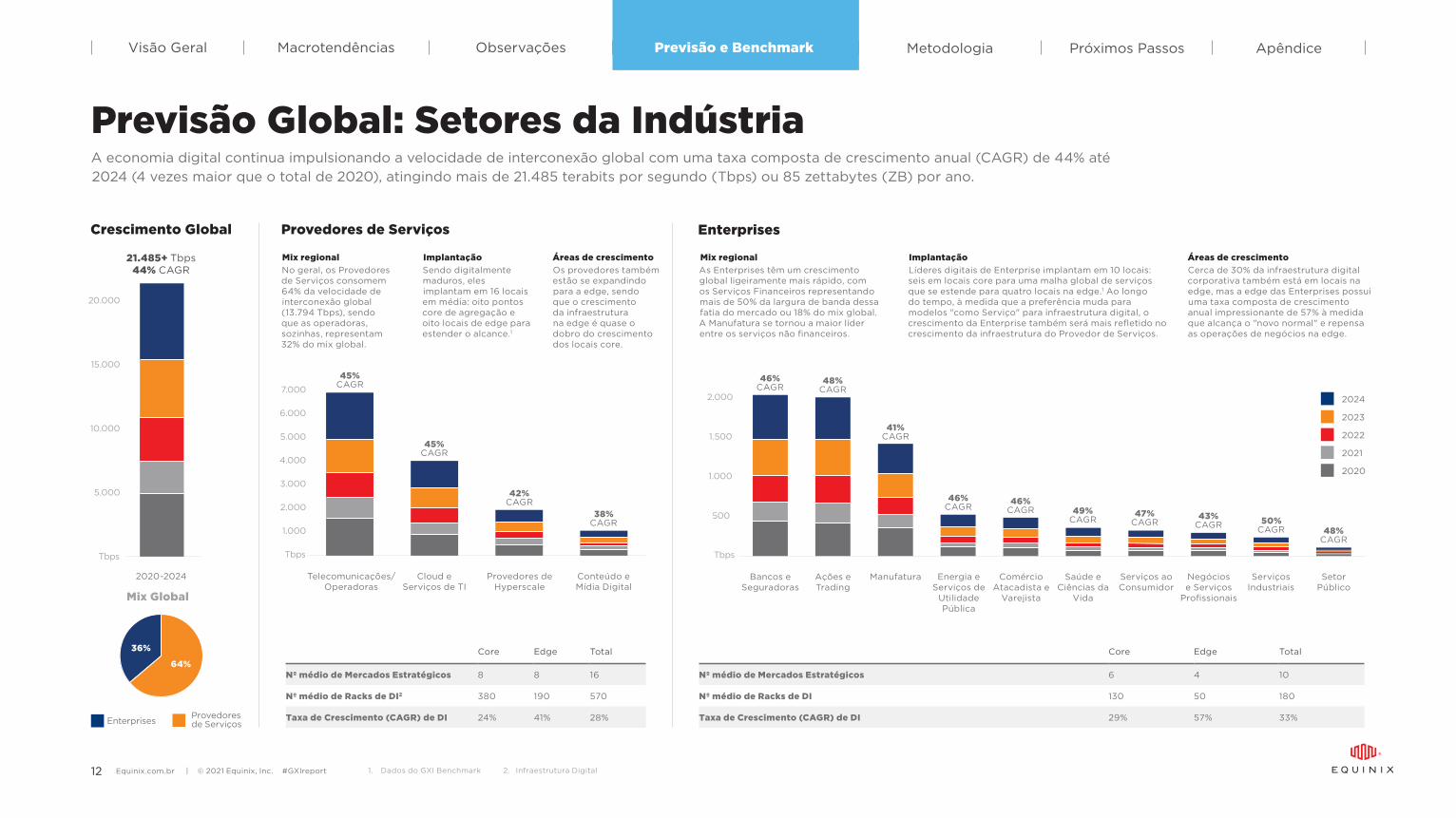

Mix regionalNo geral, os Provedores de Serviços consomem 64% da velocidade de interconexão global (13.794 Tbps), sendo que as operadoras, sozinhas, representam 32% do mix global.

Mix regionalAs Enterprises têm um crescimento global ligeiramente mais rápido, com os Serviços Financeiros representando mais de 50% da largura de banda dessa fatia do mercado ou 18% do mix global. A Manufatura se tornou a maior líder entre os serviços não financeiros.

ImplantaçãoSendo digitalmente maduros, eles implantam em 16 locais em média: oito pontos core de agregação e oito locais de edge para estender o alcance.1

ImplantaçãoLíderes digitais de Enterprise implantam em 10 locais: seis em locais core para uma malha global de serviços que se estende para quatro locais na edge.1 Ao longo do tempo, à medida que a preferência muda para modelos "como Serviço" para infraestrutura digital, o crescimento da Enterprise também será mais refletido no crescimento da infraestrutura do Provedor de Serviços.

Áreas de crescimento Os provedores também estão se expandindo para a edge, sendo que o crescimento da infraestrutura na edge é quase o dobro do crescimento dos locais core.

Áreas de crescimento Cerca de 30% da infraestrutura digital corporativa também está em locais na edge, mas a edge das Enterprises possui uma taxa composta de crescimento anual impressionante de 57% à medida que alcança o "novo normal" e repensa as operações de negócios na edge.

Core Edge Total

Nº médio de Mercados Estratégicos 8 8 16

Nº médio de Racks de DI2 380 190 570

Taxa de Crescimento (CAGR) de DI 24% 41% 28%

Core Edge Total

Nº médio de Mercados Estratégicos 6 4 10

Nº médio de Racks de DI 130 50 180

Taxa de Crescimento (CAGR) de DI 29% 57% 33%

Provedores de Serviços Enterprises

2020-2024

Crescimento Global

Tbps

Telecomunicações/Operadoras

Cloud e Serviços de TI

Provedores de Hyperscale

Conteúdo e Mídia Digital

Tbps

21.485+ Tbps 44% CAGR

Tbps

20.000

15.000

10.000

5.000

5.000

6.000

7.000

4.000

3.000

2.000

1.000

2.000

1.000

1.500

500

Bancos e Seguradoras

ManufaturaAções e Trading

Energia e Serviços de

Utilidade Pública

Comércio Atacadista e

Varejista

Saúde e Ciências da

Vida

Serviços ao Consumidor

Negócios e Serviços

Profissionais

Setor Público

Serviços Industriais

46%CAGR

41%CAGR

46%CAGR 49%

CAGR

46%CAGR 47%

CAGR43%

CAGR 50%CAGR

45%CAGR

42%CAGR

45%CAGR

38%CAGR

48%CAGR

48%CAGR

Mix Global

Provedores de ServiçosEnterprises

Previsão Global: Setores da IndústriaA economia digital continua impulsionando a velocidade de interconexão global com uma taxa composta de crescimento anual (CAGR) de 44% até 2024 (4 vezes maior que o total de 2020), atingindo mais de 21.485 terabits por segundo (Tbps) ou 85 zettabytes (ZB) por ano.

36%

64%

1. Dados do GXI Benchmark 2. Infraestrutura DigitalEquinix.com.br | © 2021 Equinix, Inc. #GXIreport12

Visão Geral Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e Benchmark

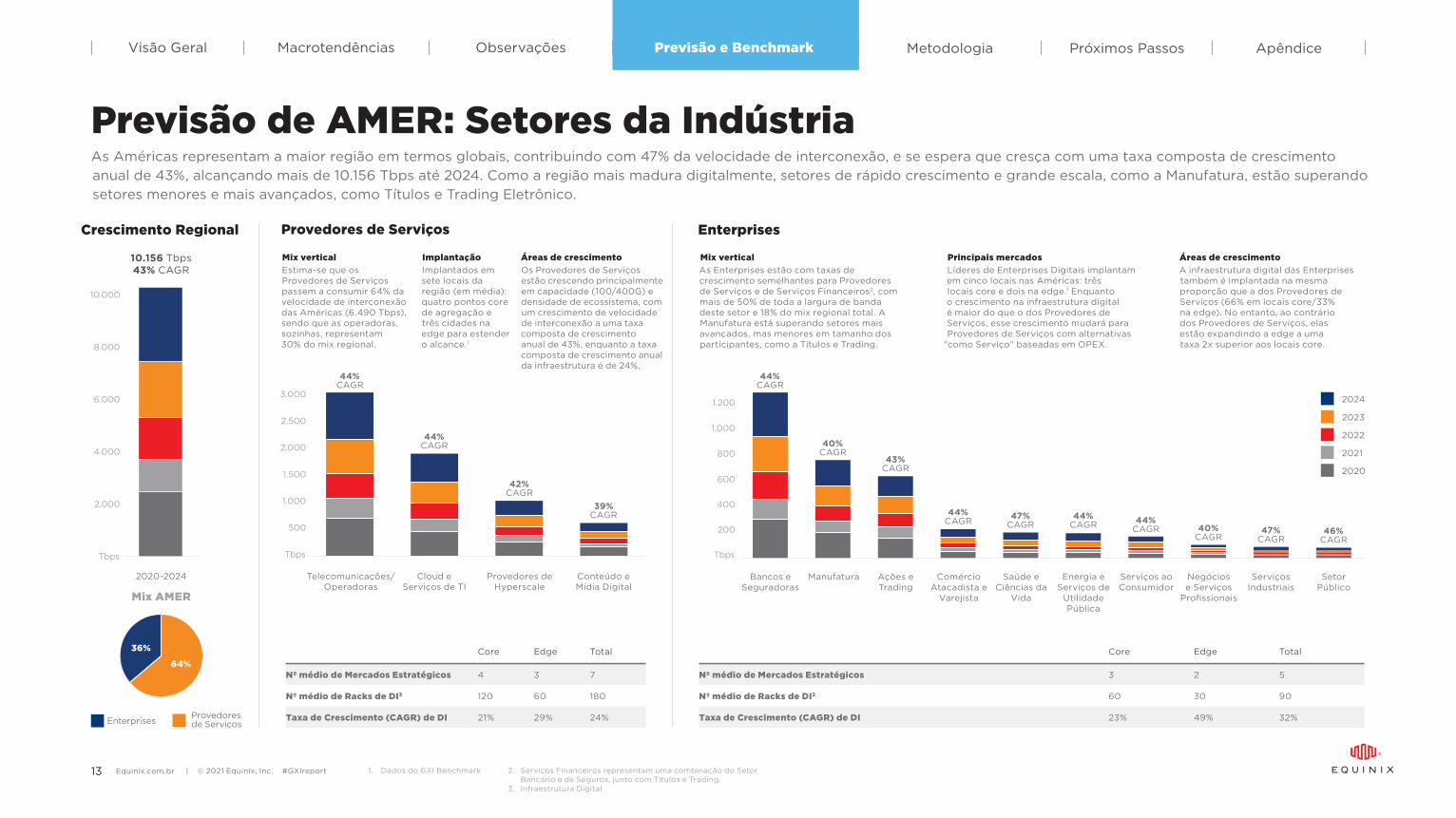

Previsão de AMER: Setores da IndústriaAs Américas representam a maior região em termos globais, contribuindo com 47% da velocidade de interconexão, e se espera que cresça com uma taxa composta de crescimento anual de 43%, alcançando mais de 10.156 Tbps até 2024. Como a região mais madura digitalmente, setores de rápido crescimento e grande escala, como a Manufatura, estão superando setores menores e mais avançados, como Títulos e Trading Eletrônico.

2021

2020

2022

2023

2024

0

2000

4000

6000

8000

10000

Core Edge Total

Nº médio de Mercados Estratégicos 4 3 7

Nº médio de Racks de DI3 120 60 180

Taxa de Crescimento (CAGR) de DI 21% 29% 24%

Core Edge Total

Nº médio de Mercados Estratégicos 3 2 5

Nº médio de Racks de DI2 60 30 90

Taxa de Crescimento (CAGR) de DI 23% 49% 32%

Provedores de Serviços Enterprises

2020-2024

Crescimento Regional

Tbps

Telecomunicações/Operadoras

Cloud e Serviços de TI

Provedores de Hyperscale

Conteúdo e Mídia Digital

Tbps

10.156 Tbps 43% CAGR

Tbps

10.000

8.000

6.000

4.000

2.000

2.000

2.500

3.000

1.500

1.000

500

1.200

800

1.000

600

400

200

Bancos e Seguradoras

Manufatura Ações e Trading

Energia e Serviços de

Utilidade Pública

Comércio Atacadista e

Varejista

Saúde e Ciências da

Vida

Serviços ao Consumidor

Negócios e Serviços

Profissionais

Setor Público

Serviços Industriais

44%CAGR

43%CAGR

44%CAGR 44%

CAGR47%

CAGR 44%CAGR 40%

CAGR47%

CAGR

44%CAGR

42%CAGR

44%CAGR

39%CAGR

40%CAGR

46%CAGR

Mix AMER

Mix verticalEstima-se que os Provedores de Serviços passem a consumir 64% da velocidade de interconexão das Américas (6.490 Tbps), sendo que as operadoras, sozinhas, representam 30% do mix regional.

Mix verticalAs Enterprises estão com taxas de crescimento semelhantes para Provedores de Serviços e de Serviços Financeiros2, com mais de 50% de toda a largura de banda deste setor e 18% do mix regional total. A Manufatura está superando setores mais avançados, mas menores em tamanho dos participantes, como a Títulos e Trading.

ImplantaçãoImplantados em sete locais da região (em média): quatro pontos core de agregação e três cidades na edge para estender o alcance.1

Principais mercadosLíderes de Enterprises Digitais implantam em cinco locais nas Américas: três locais core e dois na edge.1 Enquanto o crescimento na infraestrutura digital é maior do que o dos Provedores de Serviços, esse crescimento mudará para Provedores de Serviços com alternativas

"como Serviço" baseadas em OPEX.

Áreas de crescimento Os Provedores de Serviços estão crescendo principalmente em capacidade (100/400G) e densidade de ecossistema, com um crescimento de velocidade de interconexão a uma taxa composta de crescimento anual de 43%, enquanto a taxa composta de crescimento anual da infraestrutura é de 24%.

Áreas de crescimento A infraestrutura digital das Enterprises também é implantada na mesma proporção que a dos Provedores de Serviços (66% em locais core/33% na edge). No entanto, ao contrário dos Provedores de Serviços, elas estão expandindo a edge a uma taxa 2x superior aos locais core.

36%

64%

1. Dados do GXI Benchmark 2. Serviços Financeiros representam uma combinação do Setor Bancário e de Seguros, junto com Títulos e Trading.

3. Infraestrutura Digital

Provedores de ServiçosEnterprises

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport13

Visão Geral Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e Benchmark

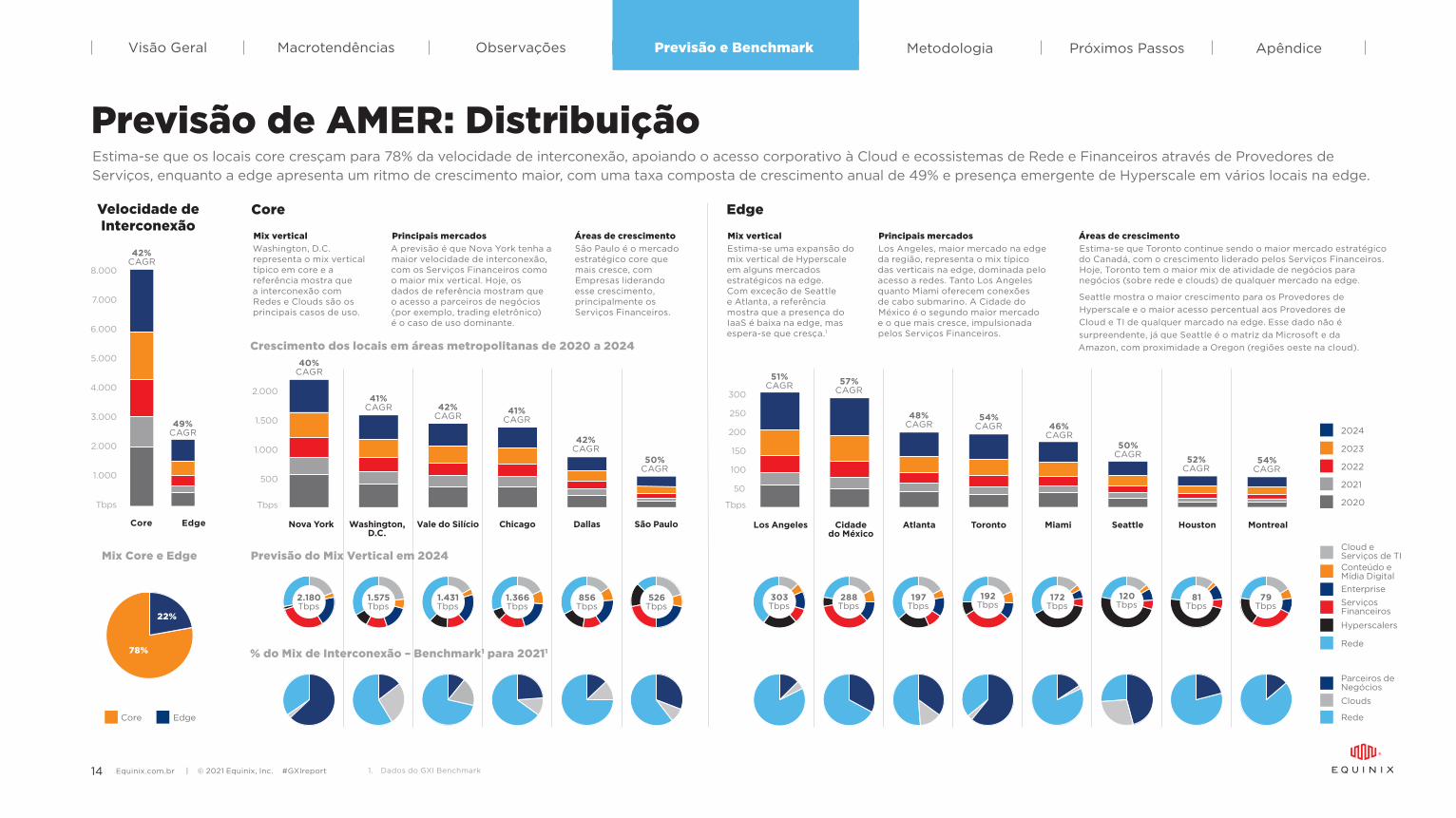

Previsão de AMER: DistribuiçãoEstima-se que os locais core cresçam para 78% da velocidade de interconexão, apoiando o acesso corporativo à Cloud e ecossistemas de Rede e Financeiros através de Provedores de Serviços, enquanto a edge apresenta um ritmo de crescimento maior, com uma taxa composta de crescimento anual de 49% e presença emergente de Hyperscale em vários locais na edge.

Hyperscalers

Rede

Serviços Financeiros

Enterprise

Conteúdo e Mídia Digital

Cloud e Serviços de TI

2021

2020

2022

2023

2024

Core EdgeVelocidade de Interconexão

Core Edge

42%CAGR

49%CAGR

EdgeCore

Mix Core e Edge

Tbps

100

50

150

200

250

300

Los Angeles Cidade Atlanta Toronto Miami Seattle Houston Montreal do México

Los Angeles

2.180 Tbps

1.431 Tbps

856 Tbps

1.575 Tbps

1.366 Tbps

526 Tbps

303 Tbps

288 Tbps

197 Tbps

192 Tbps

172 Tbps

120 Tbps

81 Tbps

79 Tbps

Tbps

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Rede

Clouds

Parceiros de Negócios

Mix verticalWashington, D.C. representa o mix vertical típico em core e a referência mostra que a interconexão com Redes e Clouds são os principais casos de uso.

Mix verticalEstima-se uma expansão do mix vertical de Hyperscale em alguns mercados estratégicos na edge. Com exceção de Seattle e Atlanta, a referência mostra que a presença do IaaS é baixa na edge, mas espera-se que cresça.1

Principais mercadosA previsão é que Nova York tenha a maior velocidade de interconexão, com os Serviços Financeiros como o maior mix vertical. Hoje, os dados de referência mostram que o acesso a parceiros de negócios (por exemplo, trading eletrônico) é o caso de uso dominante.

Principais mercadosLos Angeles, maior mercado na edge da região, representa o mix típico das verticais na edge, dominada pelo acesso a redes. Tanto Los Angeles quanto Miami oferecem conexões de cabo submarino. A Cidade do México é o segundo maior mercado e o que mais cresce, impulsionada pelos Serviços Financeiros.

Áreas de crescimento São Paulo é o mercado estratégico core que mais cresce, com Empresas liderando esse crescimento, principalmente os Serviços Financeiros.

Áreas de crescimento Estima-se que Toronto continue sendo o maior mercado estratégico do Canadá, com o crescimento liderado pelos Serviços Financeiros. Hoje, Toronto tem o maior mix de atividade de negócios para negócios (sobre rede e clouds) de qualquer mercado na edge.

Seattle mostra o maior crescimento para os Provedores de Hyperscale e o maior acesso percentual aos Provedores de Cloud e TI de qualquer marcado na edge. Esse dado não é surpreendente, já que Seattle é o matriz da Microsoft e da Amazon, com proximidade a Oregon (regiões oeste na cloud).

40%CAGR

42%CAGR 41%

CAGR

50%CAGR

42%CAGR

41%CAGR

Tbps

500

1.000

1.500

2.000

Nova York Washington, Vale do Silício Chicago Dallas São Paulo D.C.

51%CAGR

48%CAGR

54%CAGR 46%

CAGR50%

CAGR 52%CAGR

54%CAGR

57%CAGR

22%

78%

1. Dados do GXI Benchmark

Crescimento dos locais em áreas metropolitanas de 2020 a 2024

Previsão do Mix Vertical em 2024

% do Mix de Interconexão – Benchmark1 para 20211

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport14

Visão Geral Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e Benchmark

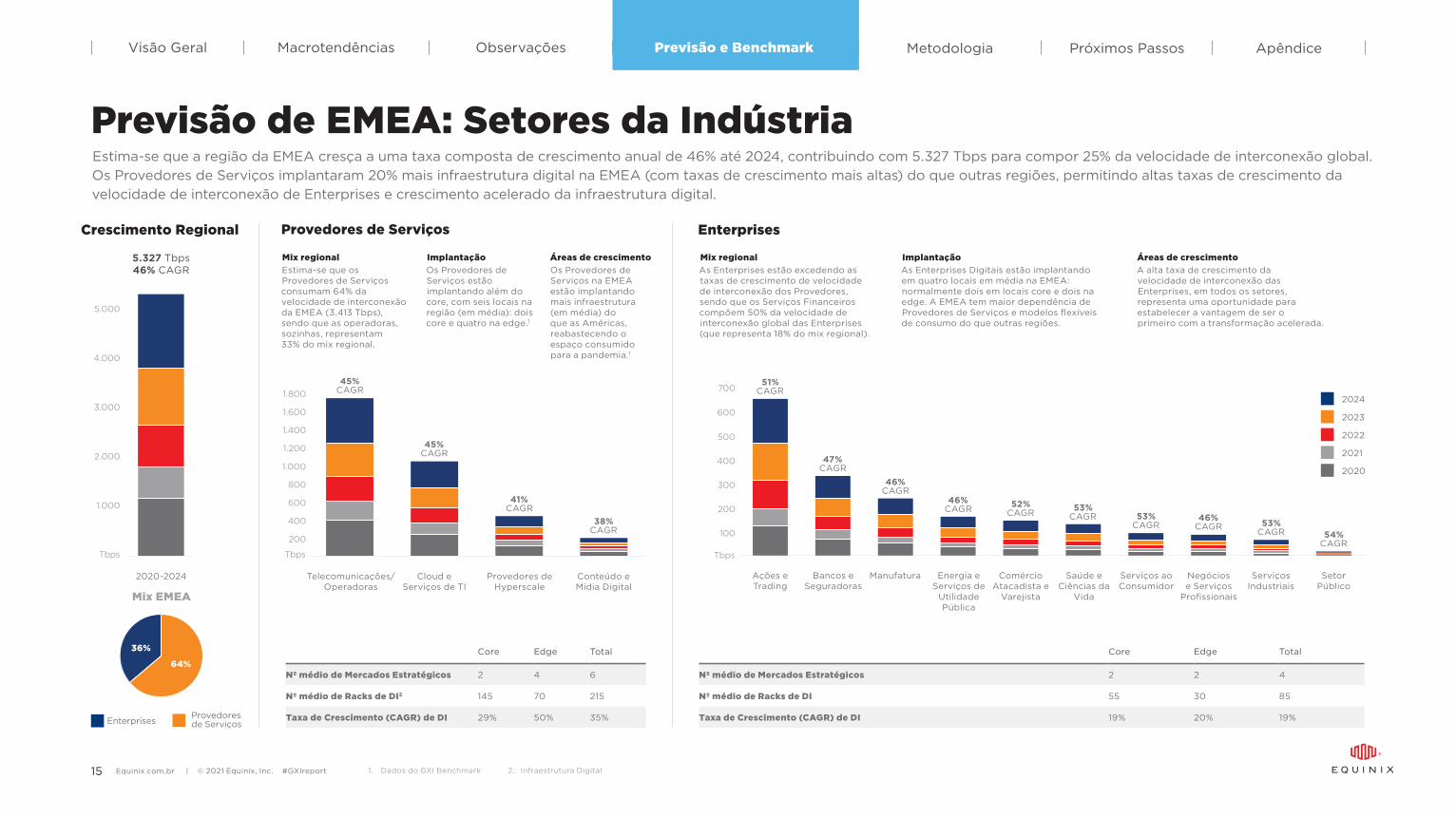

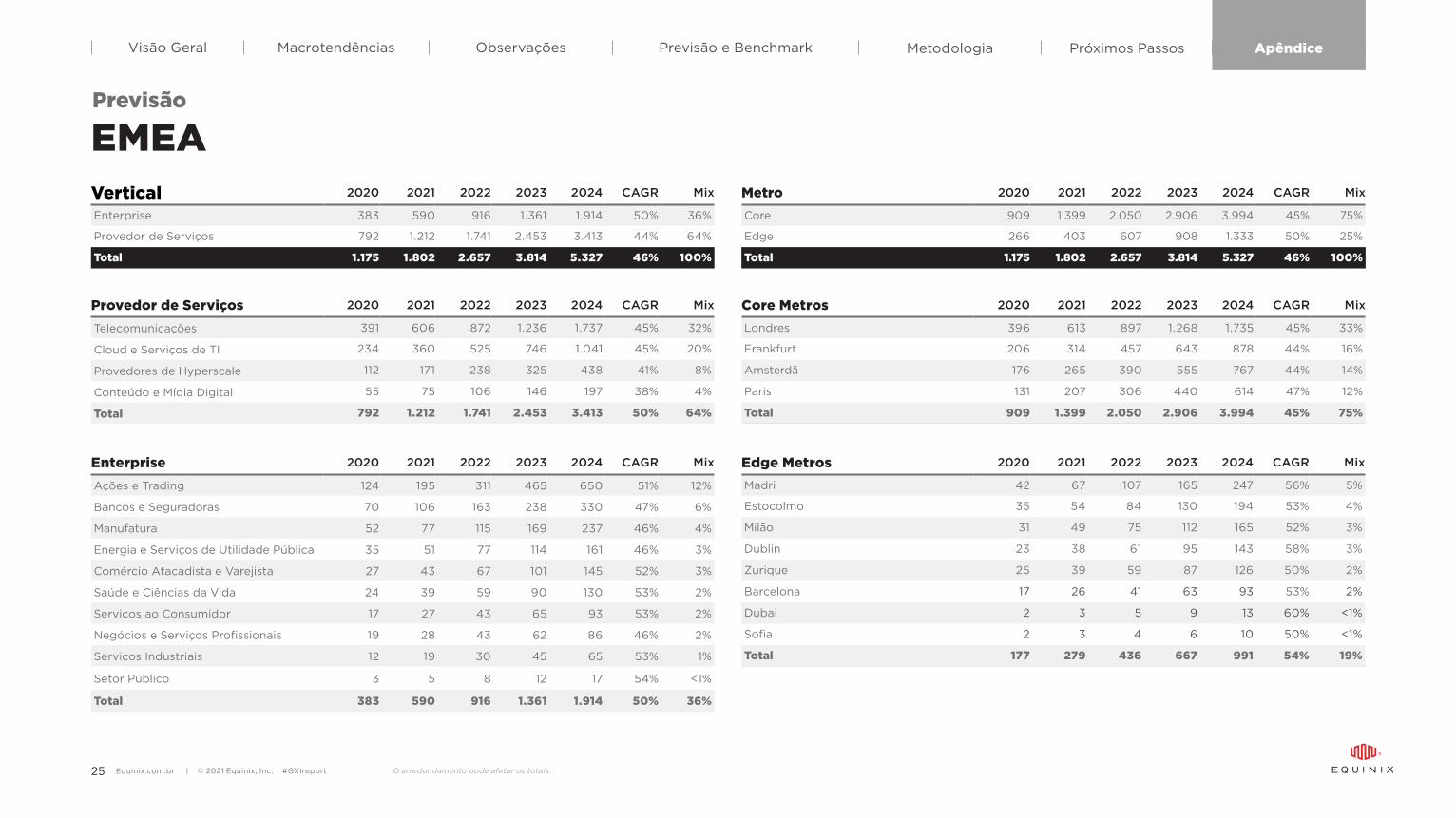

Previsão de EMEA: Setores da IndústriaEstima-se que a região da EMEA cresça a uma taxa composta de crescimento anual de 46% até 2024, contribuindo com 5.327 Tbps para compor 25% da velocidade de interconexão global. Os Provedores de Serviços implantaram 20% mais infraestrutura digital na EMEA (com taxas de crescimento mais altas) do que outras regiões, permitindo altas taxas de crescimento da velocidade de interconexão de Enterprises e crescimento acelerado da infraestrutura digital.

2021

2020

2022

2023

2024

0

1000

2000

3000

4000

5000

6000

Core Edge Total

Nº médio de Mercados Estratégicos 2 4 6

Nº médio de Racks de DI2 145 70 215

Taxa de Crescimento (CAGR) de DI 29% 50% 35%

Core Edge Total

Nº médio de Mercados Estratégicos 2 2 4

Nº médio de Racks de DI 55 30 85

Taxa de Crescimento (CAGR) de DI 19% 20% 19%

Enterprises

2020-2024

TbpsTbps

Telecomunicações/Operadoras

Cloud e Serviços de TI

Provedores de Hyperscale

Conteúdo e Mídia Digital

Tbps

5.327 Tbps 46% CAGR

5.000

4.000

3.000

2.000

1.000

1.000

1.200

1.400

1.600

1.800

800

600

400

200

700

600

500

400

200

100

300

Bancos e Seguradoras

ManufaturaAções e Trading

Energia e Serviços de

Utilidade Pública

Comércio Atacadista e

Varejista

Saúde e Ciências da

Vida

Serviços ao Consumidor

Negócios e Serviços

Profissionais

Setor Público

Serviços Industriais

51%CAGR

46%CAGR

46%CAGR 53%

CAGR52%

CAGR 53%CAGR

46%CAGR 53%

CAGR

45%CAGR

41%CAGR

45%CAGR

38%CAGR

47%CAGR

54%CAGR

Mix EMEA

Mix regionalEstima-se que os Provedores de Serviços consumam 64% da velocidade de interconexão da EMEA (3.413 Tbps), sendo que as operadoras, sozinhas, representam 33% do mix regional.

Mix regionalAs Enterprises estão excedendo as taxas de crescimento de velocidade de interconexão dos Provedores, sendo que os Serviços Financeiros compõem 50% da velocidade de interconexão global das Enterprises (que representa 18% do mix regional).

ImplantaçãoOs Provedores de Serviços estão implantando além do core, com seis locais na região (em média): dois core e quatro na edge.1

ImplantaçãoAs Enterprises Digitais estão implantando em quatro locais em média na EMEA: normalmente dois em locais core e dois na edge. A EMEA tem maior dependência de Provedores de Serviços e modelos flexíveis de consumo do que outras regiões.

Áreas de crescimento Os Provedores de Serviços na EMEA estão implantando mais infraestrutura (em média) do que as Américas, reabastecendo o espaço consumido para a pandemia.1

Áreas de crescimento A alta taxa de crescimento da velocidade de interconexão das Enterprises, em todos os setores, representa uma oportunidade para estabelecer a vantagem de ser o primeiro com a transformação acelerada.

36%

64%

1. Dados do GXI Benchmark 2. Infraestrutura Digital

Provedores de ServiçosEnterprises

Provedores de ServiçosCrescimento Regional

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport15

Visão Geral Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e Benchmark

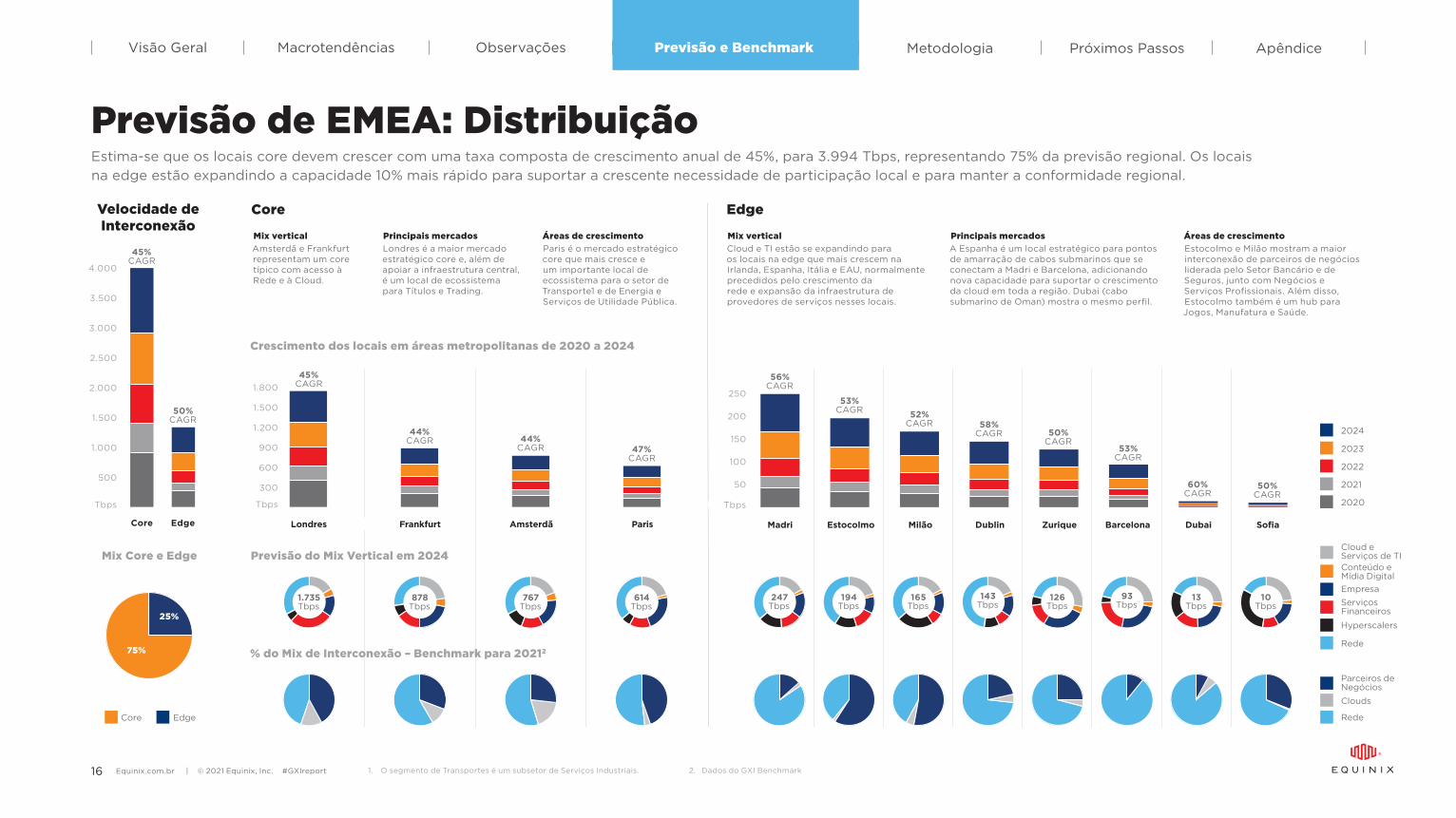

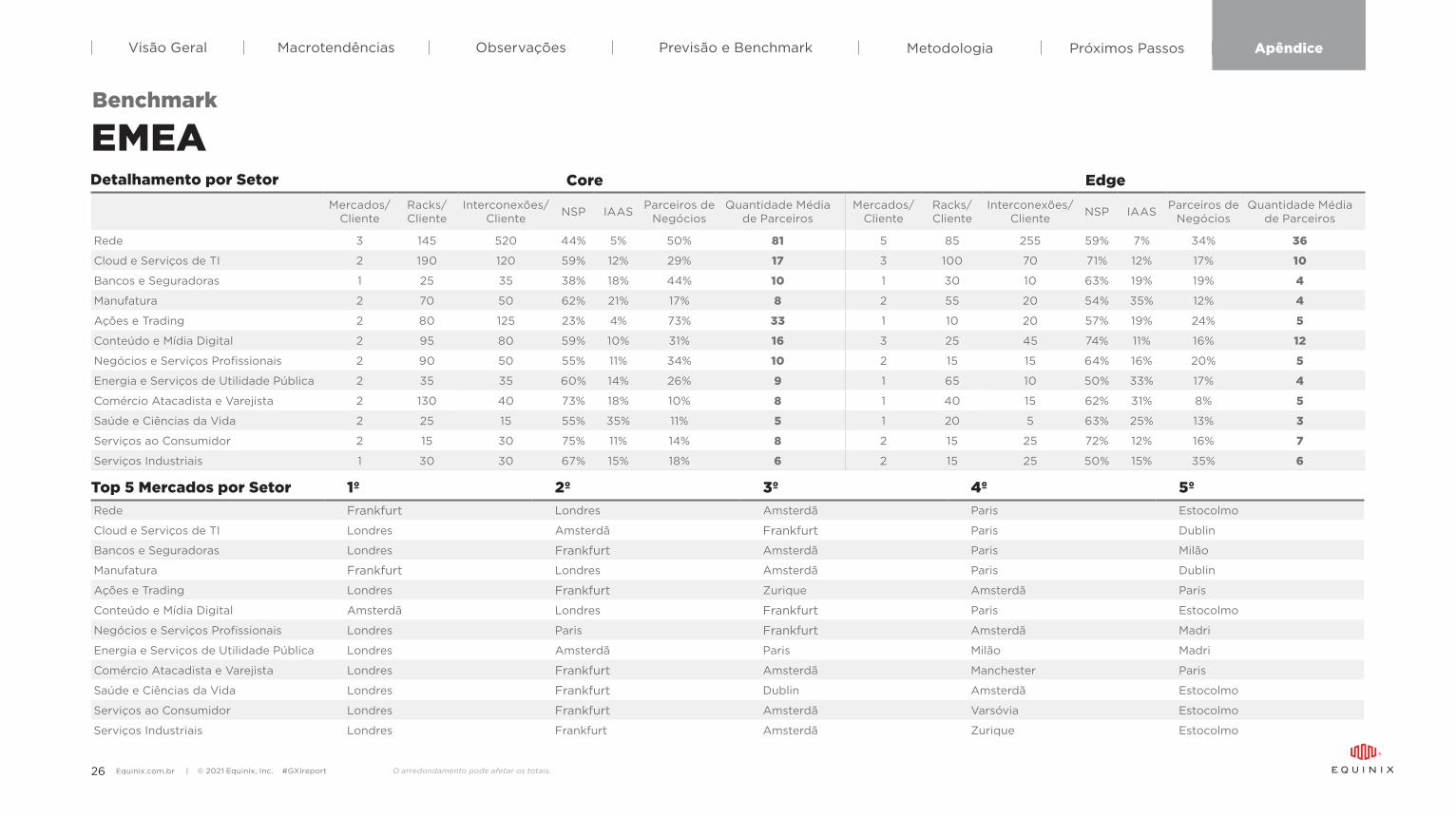

Previsão de EMEA: DistribuiçãoEstima-se que os locais core devem crescer com uma taxa composta de crescimento anual de 45%, para 3.994 Tbps, representando 75% da previsão regional. Os locais na edge estão expandindo a capacidade 10% mais rápido para suportar a crescente necessidade de participação local e para manter a conformidade regional.

Velocidade de Interconexão

Core Edge

45%CAGR

50%CAGR

Mix Core e Edge

Tbps

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2021

2020

2022

2023

2024

Core Edge

Tbps

50

100

150

200

250

56%CAGR

52%CAGR 58%

CAGR 50%CAGR

53%CAGR

60%CAGR

50%CAGR

53%CAGR

Madri Estocolmo Milão Dublin Zurique Barcelona Dubai Sofia

MilanLondon

1.735 Tbps

767 Tbps

878 Tbps

614 Tbps

247 Tbps

194 Tbps

165 Tbps

143 Tbps

126 Tbps

93 Tbps

13 Tbps

10Tbps

Londres Frankfurt Amsterdã Paris

45%CAGR

44%CAGR 47%

CAGR

44%CAGR

Tbps

900

600

300

1.200

1.500

1.800

Mix verticalAmsterdã e Frankfurt representam um core típico com acesso à Rede e à Cloud.

Mix verticalCloud e TI estão se expandindo para os locais na edge que mais crescem na Irlanda, Espanha, Itália e EAU, normalmente precedidos pelo crescimento da rede e expansão da infraestrutura de provedores de serviços nesses locais.

Principais mercadosLondres é a maior mercado estratégico core e, além de apoiar a infraestrutura central, é um local de ecossistema para Títulos e Trading.

Principais mercadosA Espanha é um local estratégico para pontos de amarração de cabos submarinos que se conectam a Madri e Barcelona, adicionando nova capacidade para suportar o crescimento da cloud em toda a região. Dubai (cabo submarino de Oman) mostra o mesmo perfil.

Áreas de crescimento Paris é o mercado estratégico core que mais cresce e um importante local de ecossistema para o setor de Transporte1 e de Energia e Serviços de Utilidade Pública.

Áreas de crescimento Estocolmo e Milão mostram a maior interconexão de parceiros de negócios liderada pelo Setor Bancário e de Seguros, junto com Negócios e Serviços Profissionais. Além disso, Estocolmo também é um hub para Jogos, Manufatura e Saúde.

1. O segmento de Transportes é um subsetor de Serviços Industriais. 2. Dados do GXI Benchmark

25%

75%

EdgeCore

Hyperscalers

Rede

Serviços Financeiros

Empresa

Conteúdo e Mídia Digital

Cloud e Serviços de TI

Rede

Clouds

Parceiros de Negócios

Crescimento dos locais em áreas metropolitanas de 2020 a 2024

Previsão do Mix Vertical em 2024

% do Mix de Interconexão – Benchmark para 20212

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport16

Visão Geral Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e Benchmark

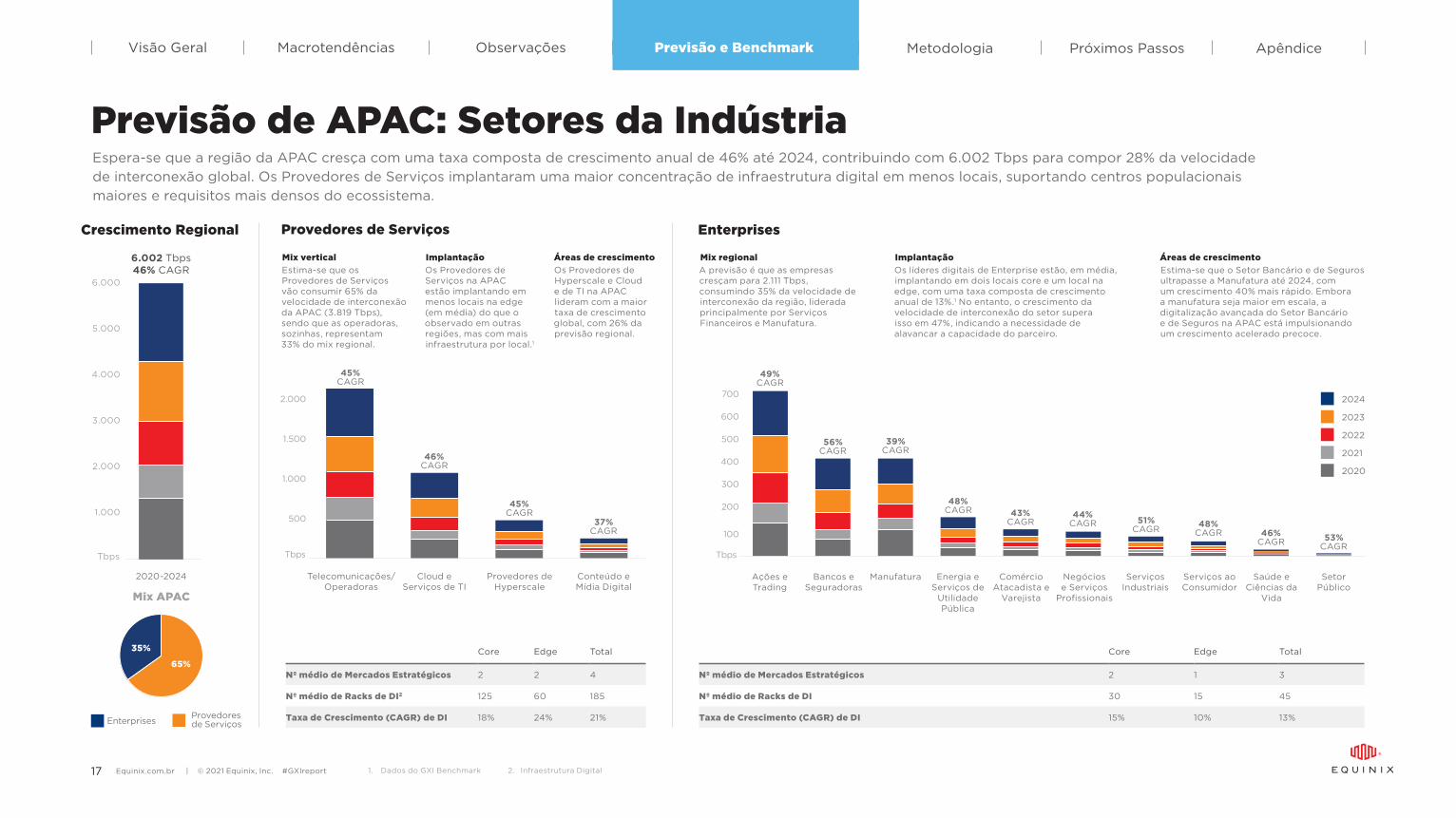

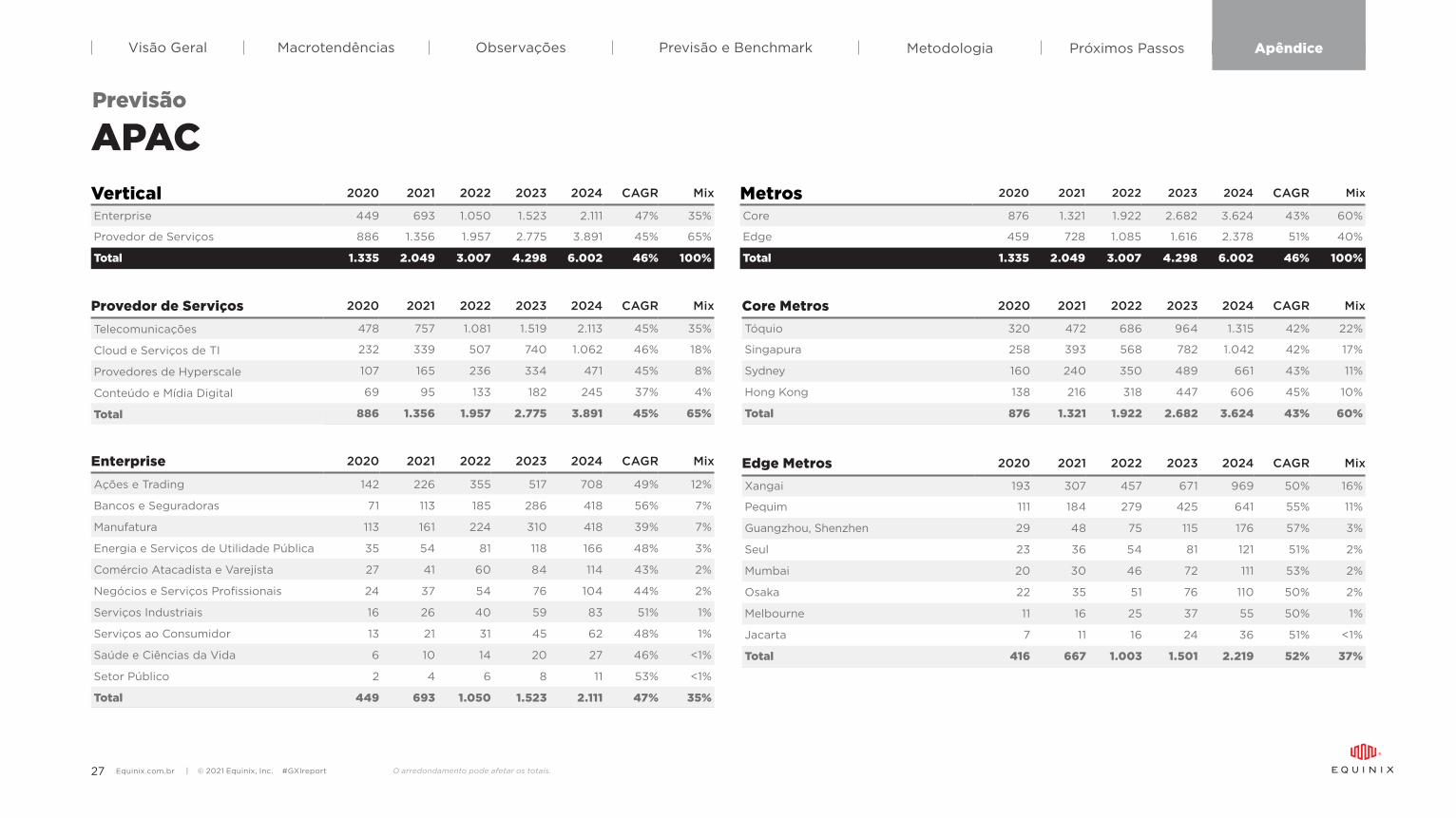

Previsão de APAC: Setores da IndústriaEspera-se que a região da APAC cresça com uma taxa composta de crescimento anual de 46% até 2024, contribuindo com 6.002 Tbps para compor 28% da velocidade de interconexão global. Os Provedores de Serviços implantaram uma maior concentração de infraestrutura digital em menos locais, suportando centros populacionais maiores e requisitos mais densos do ecossistema.

Enterprises

Mix verticalEstima-se que os Provedores de Serviços vão consumir 65% da velocidade de interconexão da APAC (3.819 Tbps), sendo que as operadoras, sozinhas, representam 33% do mix regional.

Mix regionalA previsão é que as empresas cresçam para 2.111 Tbps, consumindo 35% da velocidade de interconexão da região, liderada principalmente por Serviços Financeiros e Manufatura.

ImplantaçãoOs Provedores de Serviços na APAC estão implantando em menos locais na edge (em média) do que o observado em outras regiões, mas com mais infraestrutura por local.1

ImplantaçãoOs líderes digitais de Enterprise estão, em média, implantando em dois locais core e um local na edge, com uma taxa composta de crescimento anual de 13%.1 No entanto, o crescimento da velocidade de interconexão do setor supera isso em 47%, indicando a necessidade de alavancar a capacidade do parceiro.

Áreas de crescimento Os Provedores de Hyperscale e Cloud e de TI na APAC lideram com a maior taxa de crescimento global, com 26% da previsão regional.

Áreas de crescimento Estima-se que o Setor Bancário e de Seguros ultrapasse a Manufatura até 2024, com um crescimento 40% mais rápido. Embora a manufatura seja maior em escala, a digitalização avançada do Setor Bancário e de Seguros na APAC está impulsionando um crescimento acelerado precoce.

2021

2020

2022

2023

2024

Core Edge Total

Nº médio de Mercados Estratégicos 2 2 4

Nº médio de Racks de DI2 125 60 185

Taxa de Crescimento (CAGR) de DI 18% 24% 21%

Core Edge Total

Nº médio de Mercados Estratégicos 2 1 3

Nº médio de Racks de DI 30 15 45

Taxa de Crescimento (CAGR) de DI 15% 10% 13%

2020-2024

Tbps

Telecomunicações/Operadoras

Cloud e Serviços de TI

Provedores de Hyperscale

Conteúdo e Mídia Digital

Tbps

6.002 Tbps 46% CAGR

1.500

2.000

1.000

500

700

500

400

300

600

100

200

Bancos e Seguradoras

ManufaturaAções e Trading

Energia e Serviços de

Utilidade Pública

Comércio Atacadista e

Varejista

Saúde e Ciências da

Vida

Serviços ao Consumidor

Negócios e Serviços

Profissionais

Setor Público

Serviços Industriais

49%CAGR

39%CAGR

48%CAGR 44%

CAGR43%

CAGR 51%CAGR 48%

CAGR 46%CAGR

45%CAGR

46%CAGR

45%CAGR

37%CAGR

56%CAGR

53%CAGR

Mix APAC

Tbps

6.000

5.000

4.000

3.000

2.000

1.000

0

1000

2000

3000

4000

5000

6000

35%

65%

1. Dados do GXI Benchmark 2. Infraestrutura Digital

Provedores de ServiçosEnterprises

Provedores de ServiçosCrescimento Regional

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport17

Visão Geral Macrotendências Observações Metodologia ApêndicePróximos PassosPrevisão e Benchmark

Velocidade de Interconexão

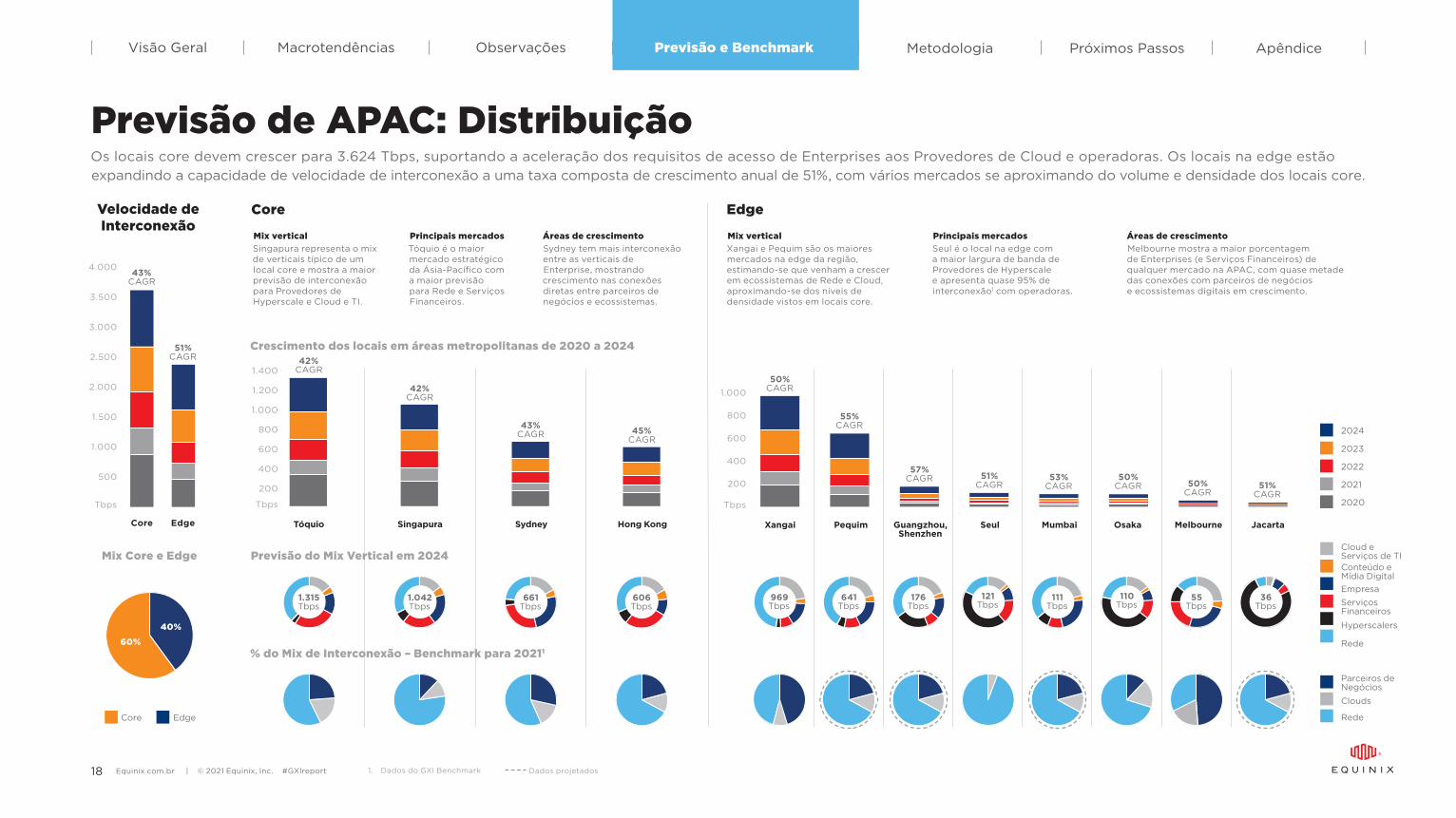

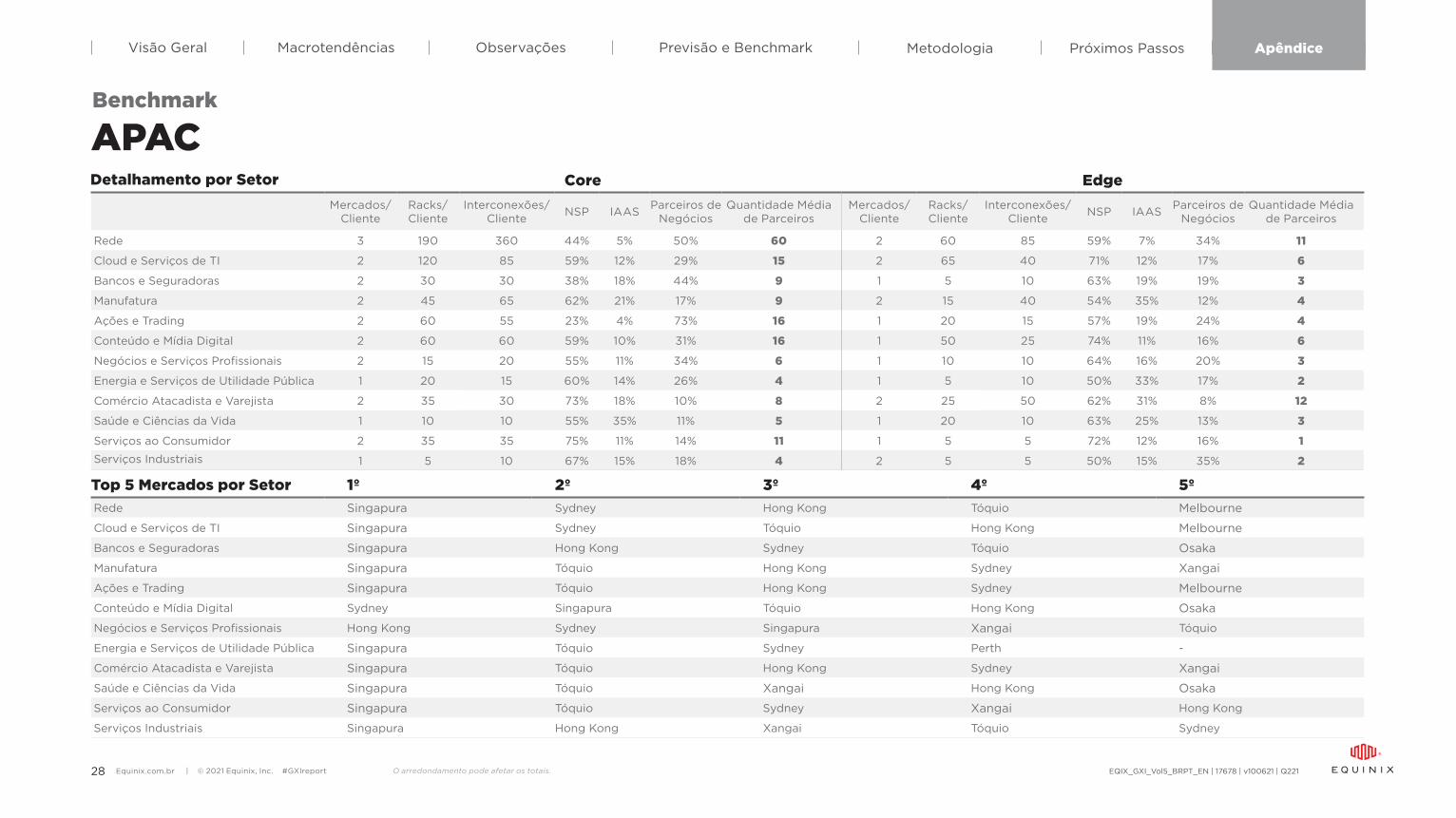

Previsão de APAC: DistribuiçãoOs locais core devem crescer para 3.624 Tbps, suportando a aceleração dos requisitos de acesso de Enterprises aos Provedores de Cloud e operadoras. Os locais na edge estão expandindo a capacidade de velocidade de interconexão a uma taxa composta de crescimento anual de 51%, com vários mercados se aproximando do volume e densidade dos locais core.

Core Edge

Mix verticalSingapura representa o mix de verticais típico de um local core e mostra a maior previsão de interconexão para Provedores de Hyperscale e Cloud e TI.

Mix verticalXangai e Pequim são os maiores mercados na edge da região, estimando-se que venham a crescer em ecossistemas de Rede e Cloud, aproximando-se dos níveis de densidade vistos em locais core.

Principais mercadosTóquio é o maior mercado estratégico da Ásia-Pacífico com a maior previsão para Rede e Serviços Financeiros.

Principais mercadosSeul é o local na edge com a maior largura de banda de Provedores de Hyperscale e apresenta quase 95% de interconexão1 com operadoras.

Áreas de crescimento Sydney tem mais interconexão entre as verticais de Enterprise, mostrando crescimento nas conexões diretas entre parceiros de negócios e ecossistemas.

Áreas de crescimento Melbourne mostra a maior porcentagem de Enterprises (e Serviços Financeiros) de qualquer mercado na APAC, com quase metade das conexões com parceiros de negócios e ecossistemas digitais em crescimento.

Dados projetados

Mix Core e Edge

2021

2020

2022

2023

2024

Core Edge

43%CAGR

51%CAGR

Tbps

200

400

600

800

1.000

Crescimento dos locais em áreas metropolitanas de 2020 a 2024

50%CAGR

57%CAGR 51%

CAGR53%

CAGR50%

CAGR 50%CAGR

51%CAGR

55%CAGR

Xangai Pequim Guangzhou, Seul Mumbai Osaka Melbourne Jacarta Shenzhen

Previsão do Mix Vertical em 2024

% do Mix de Interconexão – Benchmark para 20211

Tbps

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Tóquio Singapura Sydney Hong Kong

42%CAGR

43%CAGR 45%

CAGR

42%CAGR

Tbps

600

800

400

200

1.000

1.200

1.400

Melbourne

1.315 Tbps

661 Tbps

Singapore

1.042 Tbps

606 Tbps

969 Tbps

641 Tbps

176 Tbps

121 Tbps

111 Tbps

110 Tbps

55 Tbps

36 Tbps

40%

60%

1. Dados do GXI Benchmark

EdgeCore

Hyperscalers

Rede

Serviços Financeiros

Empresa

Conteúdo e Mídia Digital

Cloud e Serviços de TI

Rede

Clouds

Parceiros de Negócios

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport18

Visão Geral Macrotendências Observações ApêndicePróximos PassosPrevisão e Benchmark Metodologia

MetodologiaA criação do Global Interconnection Index (GXI)

O GXI é composto por dois elementos primários: dados de implantação global e dados de pesquisa de mercado, incluindo um estudo proprietário, apoiando as previsões de interconexão e estratégia.1

1. Este relatório contém declarações prospectivas que envolvem riscos conhecidos e desconhecidos, além de incertezas que podem fazer com que eventos ou resultados reais sejam significativamente diferentes das estimativas ou resultados implícitos ou expressos em tais declarações prospectivas.

2. Os dados de implantação incluem análise de mais de 500 organizações que realizaram mais de 5.000 implementações em todo o mundo entre o primeiro trimestre de 2016 e o primeiro trimestre de 2021. 44% das empresas estudadas são F500/G2000, com um mix de implantações locais e multinacionais em todas as regiões (42% na AMER, 36% na EMEA, 22% na Ásia-Pacífico).

3. Utilizou-se a tecnologia de inteligência de mercado proveniente de fontes de dados, entre elas a Synergy Research Group, IDC e Gartner.

4. Nossa metodologia contabiliza tanto as interconexões físicas quanto as virtuais, incluindo os participantes cuja infraestrutura pode estar localizada fora da instalação carrier-neutral, mas ainda assim, acessar a estrutura de uma instalação carrier-neutral via SDN. Interconexões médias por organizações foram aplicadas às contagens globais de participantes de colocation para identificar o volume atual de interconexões, validados em relação às referências de crescimento da infraestrutura digital.

Condições de mercadoA pesquisa de mercado avaliou as condições do mercado local e regional, incluindo tendências macroeconômicas, demografia do mercado e concentrações da indústria, para determinar seu impacto no provisionamento da largura de banda.3

Também foi realizado um estudo de pesquisa primária, analisando o crescimento dos investimentos em interconexão por organizações em todo o mercado de data centers carrier-neutral. Foram aplicadas as médias de interconexões por empresa para a quantidade de participantes de colocation em âmbito global, de modo a identificar o volume atual das interconexões em todo o mundo. Dessa maneira, foi possível desenvolver um conjunto de indicadores e filtros de condição de mercado para ajudar a produzir previsões personalizadas.

Modelos preditivosModelos preditivos combinaram esses componentes para construir uma previsão de crescimento da velocidade de interconexão por região e segmento de mercado. Também foram analisados os principais fatores impulsionadores de demanda para negócios digitais que forçaram a distribuição e interconexão dos componentes de TI próximo aos usuários.

Cada variável foi ponderada para que seu impacto na condução da transformação digital dos negócios fosse considerado. A largura de banda provisionada, medida em gigabits por segundo, foi estimada para interconexões utilizadas pelas organizações neste estudo.4

Perfis de InterconexãoForam analisadas implantações digitais em todas as regiões e grandes mercados estratégicos para entender perfis médios de interconexão, incluindo implantações locais e multinacionais em todas as geografias.

A amostra da pesquisa foi estratificada entre segmentos de indústria e tamanho da organização, proporcionando uma detalhamento abrangente dos adeptos de colocation e suas interconexões, que foram validadas em relação às referências de infraestrutura digital.2

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport19

Visão Geral Macrotendências Observações Metodologia ApêndicePrevisão e Benchmark Próximos Passos

O Momento para a Transformação é AgoraAproveite a infraestrutura digital para acelerar a jornada.

O Futuro da Liderança DigitalRepense a arquitetura de sua infraestrutura

Artigo sobre a Visão da Plataforma Equinix

Faça a Mudança para o Digital-FirstAcelere a transformação digital com plataformas, parceiros e ecossistemas

IDC: Um modelo para o sucesso da DX

Equinix.com.br | © 2021 Equinix, Inc. #GXIreport20

Visão Geral Macrotendências Observações Metodologia Próximos PassosPrevisão e Benchmark Apêndice

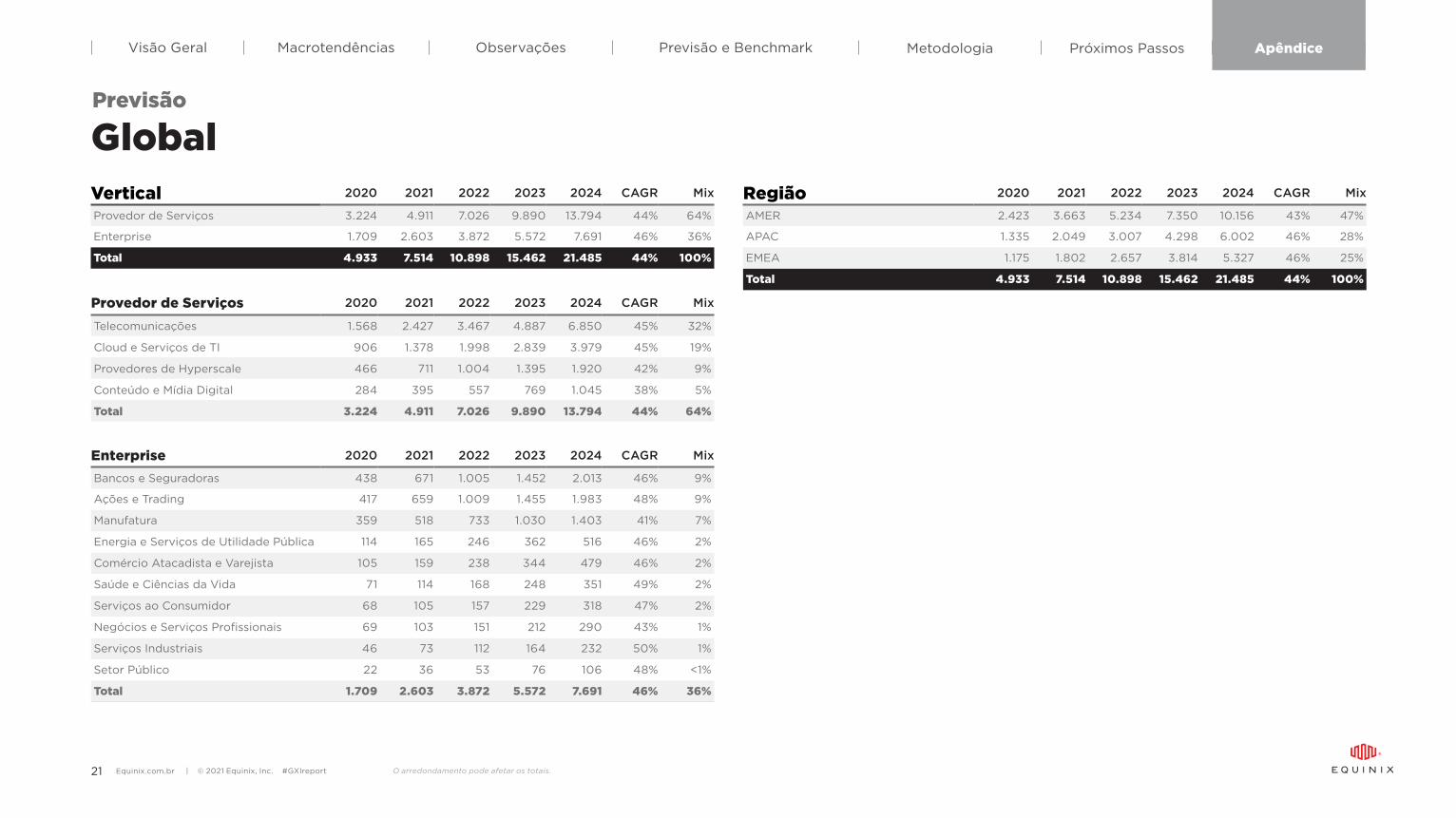

GlobalPrevisão

Região 2020 2021 2022 2023 2024 CAGR Mix

AMER 2.423 3.663 5.234 7.350 10.156 43% 47%

APAC 1.335 2.049 3.007 4.298 6.002 46% 28%

EMEA 1.175 1.802 2.657 3.814 5.327 46% 25%

Total 4.933 7.514 10.898 15.462 21.485 44% 100%

Enterprise 2020 2021 2022 2023 2024 CAGR Mix

Bancos e Seguradoras 438 671 1.005 1.452 2.013 46% 9%

Ações e Trading 417 659 1.009 1.455 1.983 48% 9%

Manufatura 359 518 733 1.030 1.403 41% 7%

Energia e Serviços de Utilidade Pública 114 165 246 362 516 46% 2%

Comércio Atacadista e Varejista 105 159 238 344 479 46% 2%

Saúde e Ciências da Vida 71 114 168 248 351 49% 2%

Serviços ao Consumidor 68 105 157 229 318 47% 2%

Negócios e Serviços Profissionais 69 103 151 212 290 43% 1%

Serviços Industriais 46 73 112 164 232 50% 1%

Setor Público 22 36 53 76 106 48% <1%

Total 1.709 2.603 3.872 5.572 7.691 46% 36%

Vertical 2020 2021 2022 2023 2024 CAGR Mix

Provedor de Serviços 3.224 4.911 7.026 9.890 13.794 44% 64%

Enterprise 1.709 2.603 3.872 5.572 7.691 46% 36%

Total 4.933 7.514 10.898 15.462 21.485 44% 100%

Provedor de Serviços 2020 2021 2022 2023 2024 CAGR Mix

Telecomunicações 1.568 2.427 3.467 4.887 6.850 45% 32%

Cloud e Serviços de TI 906 1.378 1.998 2.839 3.979 45% 19%

Provedores de Hyperscale 466 711 1.004 1.395 1.920 42% 9%

Conteúdo e Mídia Digital 284 395 557 769 1.045 38% 5%

Total 3.224 4.911 7.026 9.890 13.794 44% 64%

O arredondamento pode afetar os totais.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport21

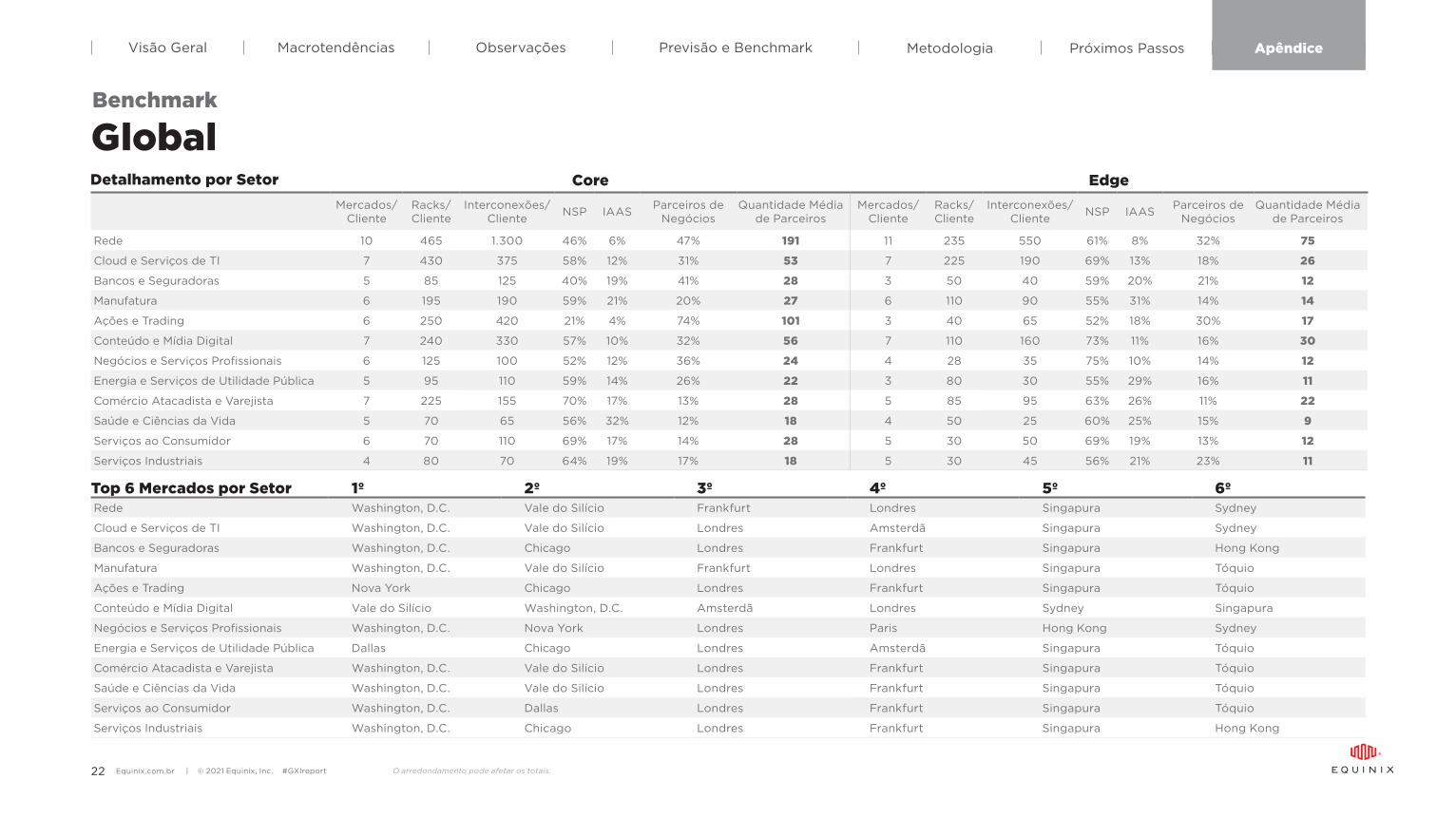

Visão Geral Macrotendências Observações Metodologia Próximos PassosPrevisão e Benchmark Apêndice

Core EdgeMercados/

ClienteRacks/Cliente

Interconexões/Cliente NSP IAAS Parceiros de

NegóciosQuantidade Média

de ParceirosMercados/

ClienteRacks/Cliente

Interconexões/Cliente NSP IAAS Parceiros de

NegóciosQuantidade Média

de Parceiros

Rede 10 465 1.300 46% 6% 47% 191 11 235 550 61% 8% 32% 75

Cloud e Serviços de TI 7 430 375 58% 12% 31% 53 7 225 190 69% 13% 18% 26

Bancos e Seguradoras 5 85 125 40% 19% 41% 28 3 50 40 59% 20% 21% 12

Manufatura 6 195 190 59% 21% 20% 27 6 110 90 55% 31% 14% 14

Ações e Trading 6 250 420 21% 4% 74% 101 3 40 65 52% 18% 30% 17

Conteúdo e Mídia Digital 7 240 330 57% 10% 32% 56 7 110 160 73% 11% 16% 30

Negócios e Serviços Profissionais 6 125 100 52% 12% 36% 24 4 28 35 75% 10% 14% 12

Energia e Serviços de Utilidade Pública 5 95 110 59% 14% 26% 22 3 80 30 55% 29% 16% 11

Comércio Atacadista e Varejista 7 225 155 70% 17% 13% 28 5 85 95 63% 26% 11% 22

Saúde e Ciências da Vida 5 70 65 56% 32% 12% 18 4 50 25 60% 25% 15% 9

Serviços ao Consumidor 6 70 110 69% 17% 14% 28 5 30 50 69% 19% 13% 12

Serviços Industriais 4 80 70 64% 19% 17% 18 5 30 45 56% 21% 23% 11

GlobalBenchmark

Detalhamento por Setor

Top 6 Mercados por Setor 1º 2º 3º 4º 5º 6ºRede Washington, D.C. Vale do Silício Frankfurt Londres Singapura Sydney

Cloud e Serviços de TI Washington, D.C. Vale do Silício Londres Amsterdã Singapura Sydney

Bancos e Seguradoras Washington, D.C. Chicago Londres Frankfurt Singapura Hong Kong

Manufatura Washington, D.C. Vale do Silício Frankfurt Londres Singapura Tóquio

Ações e Trading Nova York Chicago Londres Frankfurt Singapura Tóquio

Conteúdo e Mídia Digital Vale do Silício Washington, D.C. Amsterdã Londres Sydney Singapura

Negócios e Serviços Profissionais Washington, D.C. Nova York Londres Paris Hong Kong Sydney

Energia e Serviços de Utilidade Pública Dallas Chicago Londres Amsterdã Singapura Tóquio

Comércio Atacadista e Varejista Washington, D.C. Vale do Silício Londres Frankfurt Singapura Tóquio

Saúde e Ciências da Vida Washington, D.C. Vale do Silício Londres Frankfurt Singapura Tóquio

Serviços ao Consumidor Washington, D.C. Dallas Londres Frankfurt Singapura Tóquio

Serviços Industriais Washington, D.C. Chicago Londres Frankfurt Singapura Hong Kong

O arredondamento pode afetar os totais.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport22

Visão Geral Macrotendências Observações Metodologia Próximos PassosPrevisão e Benchmark Apêndice

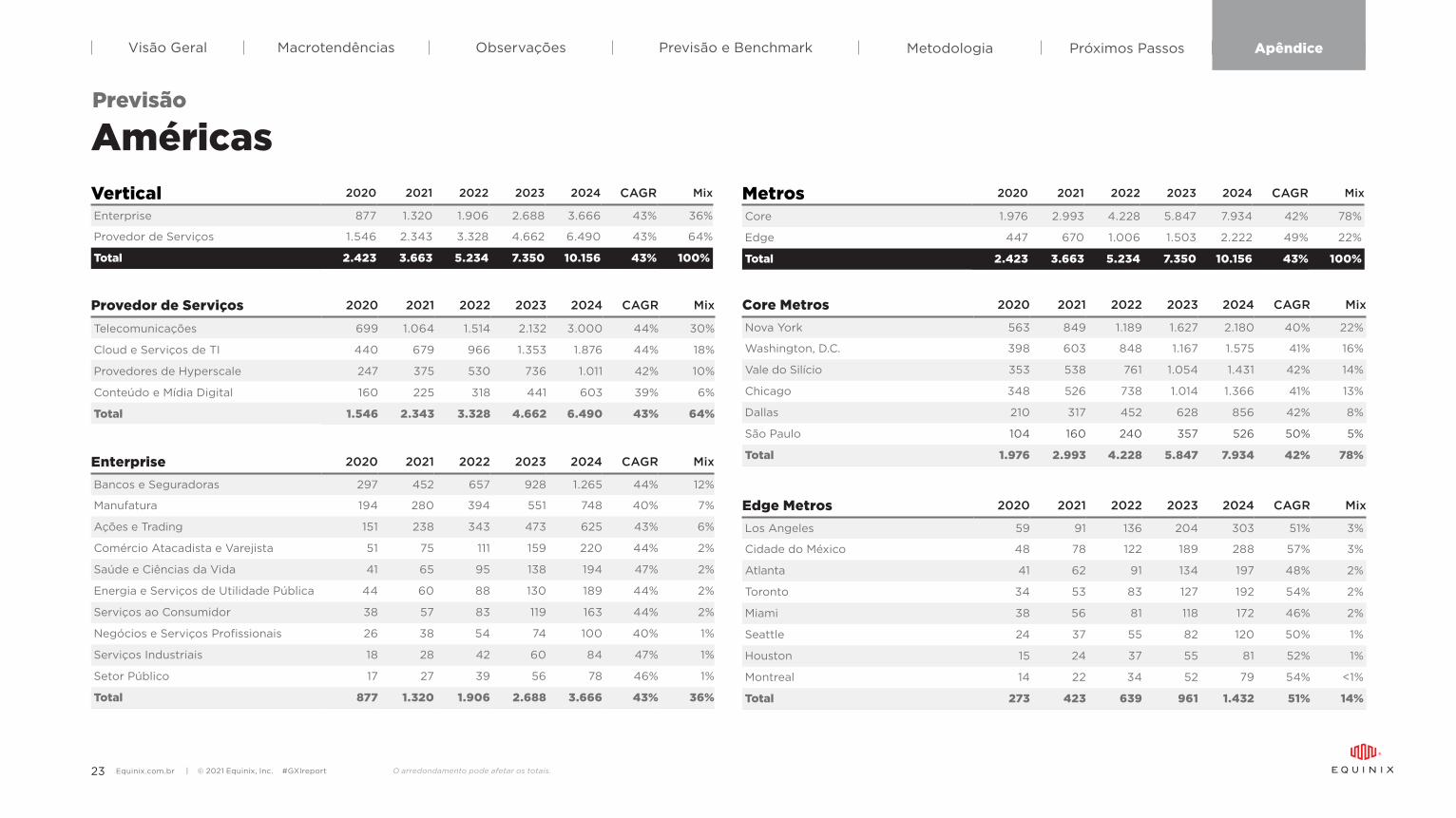

Américas

Core Metros 2020 2021 2022 2023 2024 CAGR Mix

Nova York 563 849 1.189 1.627 2.180 40% 22%

Washington, D.C. 398 603 848 1.167 1.575 41% 16%

Vale do Silício 353 538 761 1.054 1.431 42% 14%

Chicago 348 526 738 1.014 1.366 41% 13%

Dallas 210 317 452 628 856 42% 8%

São Paulo 104 160 240 357 526 50% 5%

Total 1.976 2.993 4.228 5.847 7.934 42% 78%Enterprise 2020 2021 2022 2023 2024 CAGR Mix

Bancos e Seguradoras 297 452 657 928 1.265 44% 12%

Manufatura 194 280 394 551 748 40% 7%

Ações e Trading 151 238 343 473 625 43% 6%

Comércio Atacadista e Varejista 51 75 111 159 220 44% 2%

Saúde e Ciências da Vida 41 65 95 138 194 47% 2%

Energia e Serviços de Utilidade Pública 44 60 88 130 189 44% 2%

Serviços ao Consumidor 38 57 83 119 163 44% 2%

Negócios e Serviços Profissionais 26 38 54 74 100 40% 1%

Serviços Industriais 18 28 42 60 84 47% 1%

Setor Público 17 27 39 56 78 46% 1%

Total 877 1.320 1.906 2.688 3.666 43% 36%

Edge Metros 2020 2021 2022 2023 2024 CAGR Mix

Los Angeles 59 91 136 204 303 51% 3%

Cidade do México 48 78 122 189 288 57% 3%

Atlanta 41 62 91 134 197 48% 2%

Toronto 34 53 83 127 192 54% 2%

Miami 38 56 81 118 172 46% 2%

Seattle 24 37 55 82 120 50% 1%

Houston 15 24 37 55 81 52% 1%

Montreal 14 22 34 52 79 54% <1%

Total 273 423 639 961 1.432 51% 14%

Provedor de Serviços 2020 2021 2022 2023 2024 CAGR Mix

Telecomunicações 699 1.064 1.514 2.132 3.000 44% 30%

Cloud e Serviços de TI 440 679 966 1.353 1.876 44% 18%

Provedores de Hyperscale 247 375 530 736 1.011 42% 10%

Conteúdo e Mídia Digital 160 225 318 441 603 39% 6%

Total 1.546 2.343 3.328 4.662 6.490 43% 64%

Metros 2020 2021 2022 2023 2024 CAGR Mix

Core 1.976 2.993 4.228 5.847 7.934 42% 78%

Edge 447 670 1.006 1.503 2.222 49% 22%

Total 2.423 3.663 5.234 7.350 10.156 43% 100%

Vertical 2020 2021 2022 2023 2024 CAGR Mix

Enterprise 877 1.320 1.906 2.688 3.666 43% 36%

Provedor de Serviços 1.546 2.343 3.328 4.662 6.490 43% 64%

Total 2.423 3.663 5.234 7.350 10.156 43% 100%

Previsão

O arredondamento pode afetar os totais.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport23

Visão Geral Macrotendências Observações Metodologia Próximos PassosPrevisão e Benchmark Apêndice

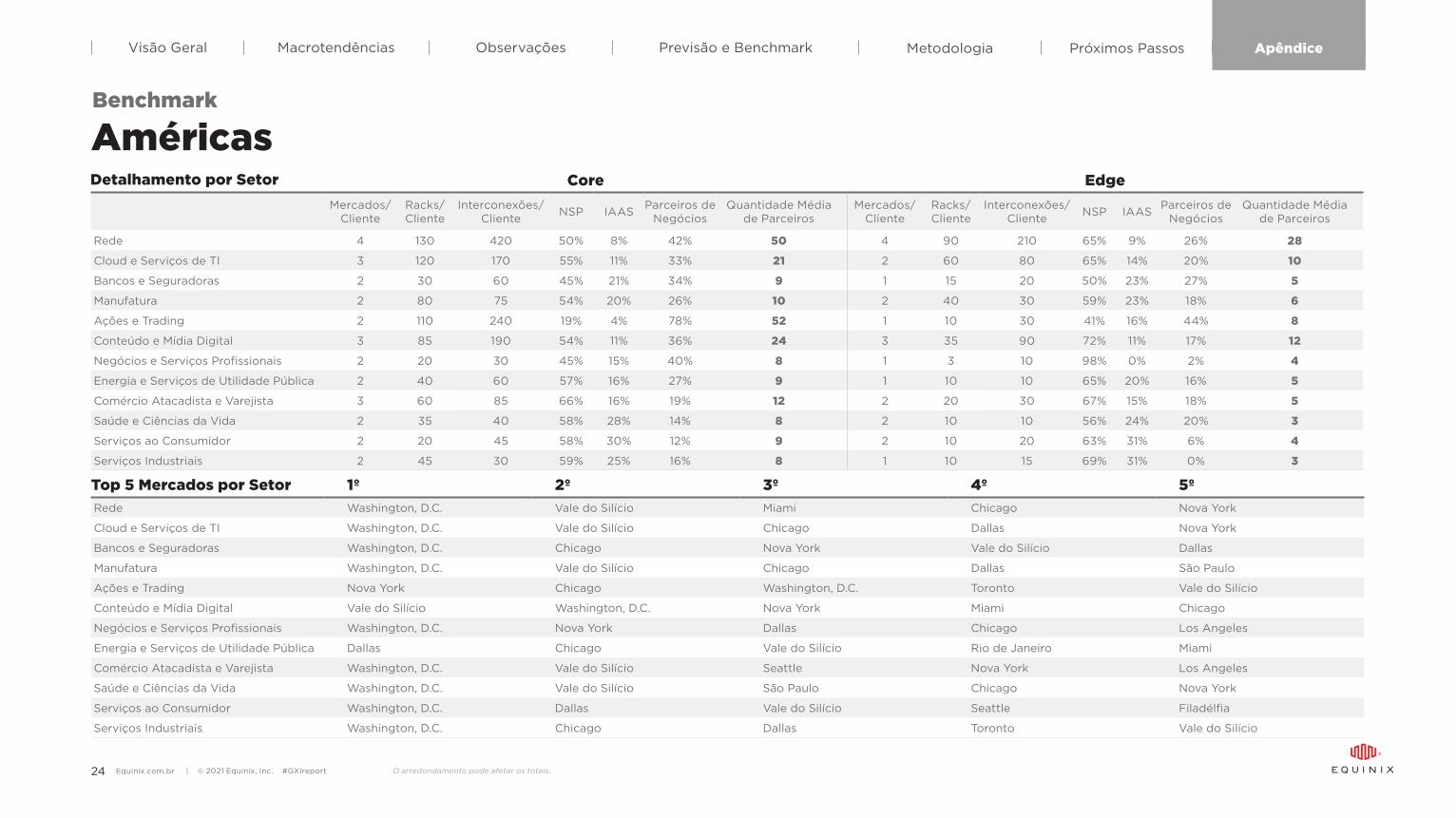

Core EdgeMercados/

ClienteRacks/Cliente

Interconexões/Cliente NSP IAAS Parceiros de

NegóciosQuantidade Média

de ParceirosMercados/

ClienteRacks/Cliente

Interconexões/Cliente NSP IAAS Parceiros de

NegóciosQuantidade Média

de Parceiros

Rede 4 130 420 50% 8% 42% 50 4 90 210 65% 9% 26% 28

Cloud e Serviços de TI 3 120 170 55% 11% 33% 21 2 60 80 65% 14% 20% 10

Bancos e Seguradoras 2 30 60 45% 21% 34% 9 1 15 20 50% 23% 27% 5

Manufatura 2 80 75 54% 20% 26% 10 2 40 30 59% 23% 18% 6

Ações e Trading 2 110 240 19% 4% 78% 52 1 10 30 41% 16% 44% 8

Conteúdo e Mídia Digital 3 85 190 54% 11% 36% 24 3 35 90 72% 11% 17% 12

Negócios e Serviços Profissionais 2 20 30 45% 15% 40% 8 1 3 10 98% 0% 2% 4

Energia e Serviços de Utilidade Pública 2 40 60 57% 16% 27% 9 1 10 10 65% 20% 16% 5

Comércio Atacadista e Varejista 3 60 85 66% 16% 19% 12 2 20 30 67% 15% 18% 5

Saúde e Ciências da Vida 2 35 40 58% 28% 14% 8 2 10 10 56% 24% 20% 3

Serviços ao Consumidor 2 20 45 58% 30% 12% 9 2 10 20 63% 31% 6% 4

Serviços Industriais 2 45 30 59% 25% 16% 8 1 10 15 69% 31% 0% 3

Américas

Top 5 Mercados por Setor 1º 2º 3º 4º 5ºRede Washington, D.C. Vale do Silício Miami Chicago Nova York

Cloud e Serviços de TI Washington, D.C. Vale do Silício Chicago Dallas Nova York

Bancos e Seguradoras Washington, D.C. Chicago Nova York Vale do Silício Dallas

Manufatura Washington, D.C. Vale do Silício Chicago Dallas São Paulo

Ações e Trading Nova York Chicago Washington, D.C. Toronto Vale do Silício

Conteúdo e Mídia Digital Vale do Silício Washington, D.C. Nova York Miami Chicago

Negócios e Serviços Profissionais Washington, D.C. Nova York Dallas Chicago Los Angeles

Energia e Serviços de Utilidade Pública Dallas Chicago Vale do Silício Rio de Janeiro Miami

Comércio Atacadista e Varejista Washington, D.C. Vale do Silício Seattle Nova York Los Angeles

Saúde e Ciências da Vida Washington, D.C. Vale do Silício São Paulo Chicago Nova York

Serviços ao Consumidor Washington, D.C. Dallas Vale do Silício Seattle Filadélfia

Serviços Industriais Washington, D.C. Chicago Dallas Toronto Vale do Silício

Benchmark

Detalhamento por Setor

O arredondamento pode afetar os totais.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport24

Visão Geral Macrotendências Observações Metodologia Próximos PassosPrevisão e Benchmark Apêndice

EMEA

Provedor de Serviços 2020 2021 2022 2023 2024 CAGR Mix

Telecomunicações 391 606 872 1.236 1.737 45% 32%

Cloud e Serviços de TI 234 360 525 746 1.041 45% 20%

Provedores de Hyperscale 112 171 238 325 438 41% 8%

Conteúdo e Mídia Digital 55 75 106 146 197 38% 4%

Total 792 1.212 1.741 2.453 3.413 50% 64%

Enterprise 2020 2021 2022 2023 2024 CAGR Mix

Ações e Trading 124 195 311 465 650 51% 12%

Bancos e Seguradoras 70 106 163 238 330 47% 6%

Manufatura 52 77 115 169 237 46% 4%

Energia e Serviços de Utilidade Pública 35 51 77 114 161 46% 3%

Comércio Atacadista e Varejista 27 43 67 101 145 52% 3%

Saúde e Ciências da Vida 24 39 59 90 130 53% 2%

Serviços ao Consumidor 17 27 43 65 93 53% 2%

Negócios e Serviços Profissionais 19 28 43 62 86 46% 2%

Serviços Industriais 12 19 30 45 65 53% 1%

Setor Público 3 5 8 12 17 54% <1%

Total 383 590 916 1.361 1.914 50% 36%

Vertical 2020 2021 2022 2023 2024 CAGR Mix

Enterprise 383 590 916 1.361 1.914 50% 36%

Provedor de Serviços 792 1.212 1.741 2.453 3.413 44% 64%

Total 1.175 1.802 2.657 3.814 5.327 46% 100%

Core Metros 2020 2021 2022 2023 2024 CAGR Mix

Londres 396 613 897 1.268 1.735 45% 33%

Frankfurt 206 314 457 643 878 44% 16%

Amsterdã 176 265 390 555 767 44% 14%

Paris 131 207 306 440 614 47% 12%

Total 909 1.399 2.050 2.906 3.994 45% 75%

Edge Metros 2020 2021 2022 2023 2024 CAGR Mix

Madri 42 67 107 165 247 56% 5%

Estocolmo 35 54 84 130 194 53% 4%

Milão 31 49 75 112 165 52% 3%

Dublin 23 38 61 95 143 58% 3%

Zurique 25 39 59 87 126 50% 2%

Barcelona 17 26 41 63 93 53% 2%

Dubai 2 3 5 9 13 60% <1%

Sofia 2 3 4 6 10 50% <1%

Total 177 279 436 667 991 54% 19%

Previsão

Metro 2020 2021 2022 2023 2024 CAGR Mix

Core 909 1.399 2.050 2.906 3.994 45% 75%

Edge 266 403 607 908 1.333 50% 25%

Total 1.175 1.802 2.657 3.814 5.327 46% 100%

O arredondamento pode afetar os totais.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport25

Visão Geral Macrotendências Observações Metodologia Próximos PassosPrevisão e Benchmark Apêndice

Core EdgeMercados/

ClienteRacks/Cliente

Interconexões/Cliente NSP IAAS Parceiros de

NegóciosQuantidade Média

de ParceirosMercados/

ClienteRacks/Cliente

Interconexões/Cliente NSP IAAS Parceiros de

NegóciosQuantidade Média

de Parceiros

Rede 3 145 520 44% 5% 50% 81 5 85 255 59% 7% 34% 36

Cloud e Serviços de TI 2 190 120 59% 12% 29% 17 3 100 70 71% 12% 17% 10

Bancos e Seguradoras 1 25 35 38% 18% 44% 10 1 30 10 63% 19% 19% 4

Manufatura 2 70 50 62% 21% 17% 8 2 55 20 54% 35% 12% 4

Ações e Trading 2 80 125 23% 4% 73% 33 1 10 20 57% 19% 24% 5

Conteúdo e Mídia Digital 2 95 80 59% 10% 31% 16 3 25 45 74% 11% 16% 12

Negócios e Serviços Profissionais 2 90 50 55% 11% 34% 10 2 15 15 64% 16% 20% 5

Energia e Serviços de Utilidade Pública 2 35 35 60% 14% 26% 9 1 65 10 50% 33% 17% 4

Comércio Atacadista e Varejista 2 130 40 73% 18% 10% 8 1 40 15 62% 31% 8% 5

Saúde e Ciências da Vida 2 25 15 55% 35% 11% 5 1 20 5 63% 25% 13% 3

Serviços ao Consumidor 2 15 30 75% 11% 14% 8 2 15 25 72% 12% 16% 7

Serviços Industriais 1 30 30 67% 15% 18% 6 2 15 25 50% 15% 35% 6

Top 5 Mercados por Setor 1º 2º 3º 4º 5ºRede Frankfurt Londres Amsterdã Paris Estocolmo

Cloud e Serviços de TI Londres Amsterdã Frankfurt Paris Dublin

Bancos e Seguradoras Londres Frankfurt Amsterdã Paris Milão

Manufatura Frankfurt Londres Amsterdã Paris Dublin

Ações e Trading Londres Frankfurt Zurique Amsterdã Paris

Conteúdo e Mídia Digital Amsterdã Londres Frankfurt Paris Estocolmo

Negócios e Serviços Profissionais Londres Paris Frankfurt Amsterdã Madri

Energia e Serviços de Utilidade Pública Londres Amsterdã Paris Milão Madri

Comércio Atacadista e Varejista Londres Frankfurt Amsterdã Manchester Paris

Saúde e Ciências da Vida Londres Frankfurt Dublin Amsterdã Estocolmo

Serviços ao Consumidor Londres Frankfurt Amsterdã Varsóvia Estocolmo

Serviços Industriais Londres Frankfurt Amsterdã Zurique Estocolmo

EMEABenchmark

Detalhamento por Setor

O arredondamento pode afetar os totais.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport26

Visão Geral Macrotendências Observações Metodologia Próximos PassosPrevisão e Benchmark Apêndice

APAC

Enterprise 2020 2021 2022 2023 2024 CAGR Mix

Ações e Trading 142 226 355 517 708 49% 12%

Bancos e Seguradoras 71 113 185 286 418 56% 7%

Manufatura 113 161 224 310 418 39% 7%

Energia e Serviços de Utilidade Pública 35 54 81 118 166 48% 3%

Comércio Atacadista e Varejista 27 41 60 84 114 43% 2%

Negócios e Serviços Profissionais 24 37 54 76 104 44% 2%

Serviços Industriais 16 26 40 59 83 51% 1%

Serviços ao Consumidor 13 21 31 45 62 48% 1%

Saúde e Ciências da Vida 6 10 14 20 27 46% <1%

Setor Público 2 4 6 8 11 53% <1%

Total 449 693 1.050 1.523 2.111 47% 35%

Vertical 2020 2021 2022 2023 2024 CAGR Mix

Enterprise 449 693 1.050 1.523 2.111 47% 35%

Provedor de Serviços 886 1.356 1.957 2.775 3.891 45% 65%

Total 1.335 2.049 3.007 4.298 6.002 46% 100%

Metros 2020 2021 2022 2023 2024 CAGR Mix

Core 876 1.321 1.922 2.682 3.624 43% 60%

Edge 459 728 1.085 1.616 2.378 51% 40%

Total 1.335 2.049 3.007 4.298 6.002 46% 100%

Provedor de Serviços 2020 2021 2022 2023 2024 CAGR Mix

Telecomunicações 478 757 1.081 1.519 2.113 45% 35%

Cloud e Serviços de TI 232 339 507 740 1.062 46% 18%

Provedores de Hyperscale 107 165 236 334 471 45% 8%

Conteúdo e Mídia Digital 69 95 133 182 245 37% 4%

Total 886 1.356 1.957 2.775 3.891 45% 65%

Core Metros 2020 2021 2022 2023 2024 CAGR Mix

Tóquio 320 472 686 964 1.315 42% 22%

Singapura 258 393 568 782 1.042 42% 17%

Sydney 160 240 350 489 661 43% 11%

Hong Kong 138 216 318 447 606 45% 10%

Total 876 1.321 1.922 2.682 3.624 43% 60%

Edge Metros 2020 2021 2022 2023 2024 CAGR Mix

Xangai 193 307 457 671 969 50% 16%

Pequim 111 184 279 425 641 55% 11%

Guangzhou, Shenzhen 29 48 75 115 176 57% 3%

Seul 23 36 54 81 121 51% 2%

Mumbai 20 30 46 72 111 53% 2%

Osaka 22 35 51 76 110 50% 2%

Melbourne 11 16 25 37 55 50% 1%

Jacarta 7 11 16 24 36 51% <1%

Total 416 667 1.003 1.501 2.219 52% 37%

Previsão

O arredondamento pode afetar os totais.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport27

Visão Geral Macrotendências Observações Metodologia Próximos PassosPrevisão e Benchmark Apêndice

Core EdgeMercados/

ClienteRacks/Cliente

Interconexões/Cliente NSP IAAS Parceiros de

NegóciosQuantidade Média

de ParceirosMercados/

ClienteRacks/Cliente

Interconexões/Cliente NSP IAAS Parceiros de

NegóciosQuantidade Média

de Parceiros

Rede 3 190 360 44% 5% 50% 60 2 60 85 59% 7% 34% 11

Cloud e Serviços de TI 2 120 85 59% 12% 29% 15 2 65 40 71% 12% 17% 6

Bancos e Seguradoras 2 30 30 38% 18% 44% 9 1 5 10 63% 19% 19% 3

Manufatura 2 45 65 62% 21% 17% 9 2 15 40 54% 35% 12% 4

Ações e Trading 2 60 55 23% 4% 73% 16 1 20 15 57% 19% 24% 4

Conteúdo e Mídia Digital 2 60 60 59% 10% 31% 16 1 50 25 74% 11% 16% 6

Negócios e Serviços Profissionais 2 15 20 55% 11% 34% 6 1 10 10 64% 16% 20% 3

Energia e Serviços de Utilidade Pública 1 20 15 60% 14% 26% 4 1 5 10 50% 33% 17% 2

Comércio Atacadista e Varejista 2 35 30 73% 18% 10% 8 2 25 50 62% 31% 8% 12

Saúde e Ciências da Vida 1 10 10 55% 35% 11% 5 1 20 10 63% 25% 13% 3

Serviços ao Consumidor 2 35 35 75% 11% 14% 11 1 5 5 72% 12% 16% 1Serviços Industriais 1 5 10 67% 15% 18% 4 2 5 5 50% 15% 35% 2

APAC

Top 5 Mercados por Setor 1º 2º 3º 4º 5ºRede Singapura Sydney Hong Kong Tóquio Melbourne

Cloud e Serviços de TI Singapura Sydney Tóquio Hong Kong Melbourne

Bancos e Seguradoras Singapura Hong Kong Sydney Tóquio Osaka

Manufatura Singapura Tóquio Hong Kong Sydney Xangai

Ações e Trading Singapura Tóquio Hong Kong Sydney Melbourne

Conteúdo e Mídia Digital Sydney Singapura Tóquio Hong Kong Osaka

Negócios e Serviços Profissionais Hong Kong Sydney Singapura Xangai Tóquio

Energia e Serviços de Utilidade Pública Singapura Tóquio Sydney Perth -

Comércio Atacadista e Varejista Singapura Tóquio Hong Kong Sydney Xangai

Saúde e Ciências da Vida Singapura Tóquio Xangai Hong Kong Osaka

Serviços ao Consumidor Singapura Tóquio Sydney Xangai Hong Kong

Serviços Industriais Singapura Hong Kong Xangai Tóquio Sydney

Benchmark

Detalhamento por Setor

EQIX_GXI_Vol5_BRPT_EN | 17678 | v100621 | Q221O arredondamento pode afetar os totais.Equinix.com.br | © 2021 Equinix, Inc. #GXIreport28

![ShopNotes Index [Vol. 1 - Vol. 82] & Synopsis](https://img.pdfslide.net/doc/110x75/55cf9d38550346d033acbbf3/shopnotes-index-vol-1-vol-82-synopsis.jpg)