Embed Size (px)

Citation preview

Health 2015

GKV-Finanzarchitektur und Handlungsspielräume

Berlin, 4. November 2015

Prof. Dr. h.c. Herbert Rebscher, Vorstandsvorsitzender

Agenda

2

Einschätzung des GKV-Finanzierungssystems

Handlungsspielraum GKV aufgrund Finanzierungsumfeld

Konzept zur Stärkung des versorgungsorientierten Wettbewerbs

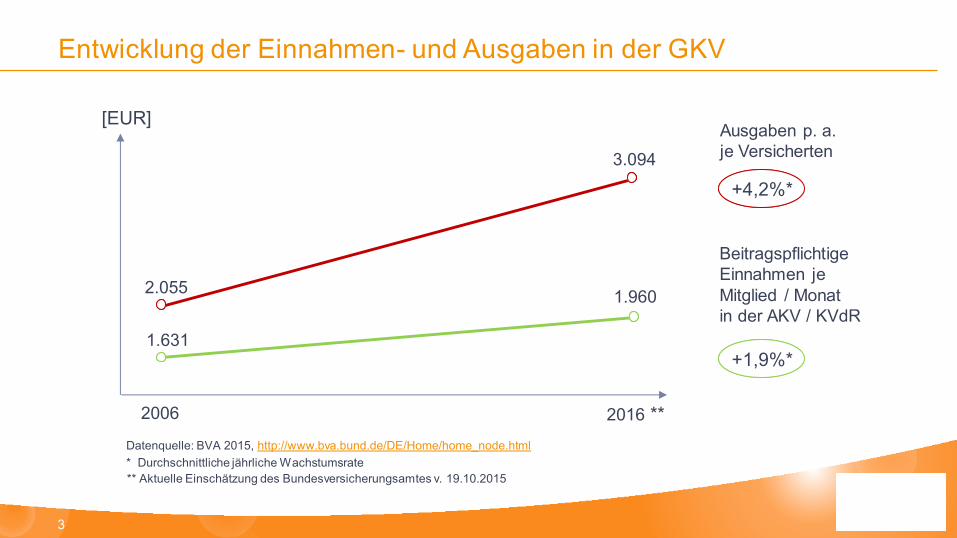

Entwicklung der Einnahmen- und Ausgaben in der GKV

3

2006 2016 **

+4,2%* +4,2%*

Ausgaben p. a.

je Versicherten

1.631

2.055

3.094

1.960

[EUR]

+1,9%* +1,9%*

Beitragspflichtige

Einnahmen je

Mitglied / Monat

in der AKV / KVdR

Datenquelle: BVA 2015, http://www.bva.bund.de/DE/Home/home_node.html

* Durchschnittliche jährliche Wachstumsrate

** Aktuelle Einschätzung des Bundesversicherungsamtes v. 19.10.2015

Entwicklung und Auswirkung prozentualer Zusatzbeiträge

4

Zusatzbeitragssätze der Krankenkassen werden

kontinuierlich steigen: ~ 0,2 bis 0,3 Prozent p.a.

Mit steigenden Preisdifferenzen auch zunehmende

Wanderungsbewegungen von Versicherten;

Fokus der Krankenkassen „Zusatzbeitragssatz-Minimierungsstrategie“ und

Konzentration auf junge und gesunde Versicherte (Risikoselektion)

Zunehmende Fusionstendenzen und daraus resultierend eine weitere Konsolidierung

des GKV-Marktes

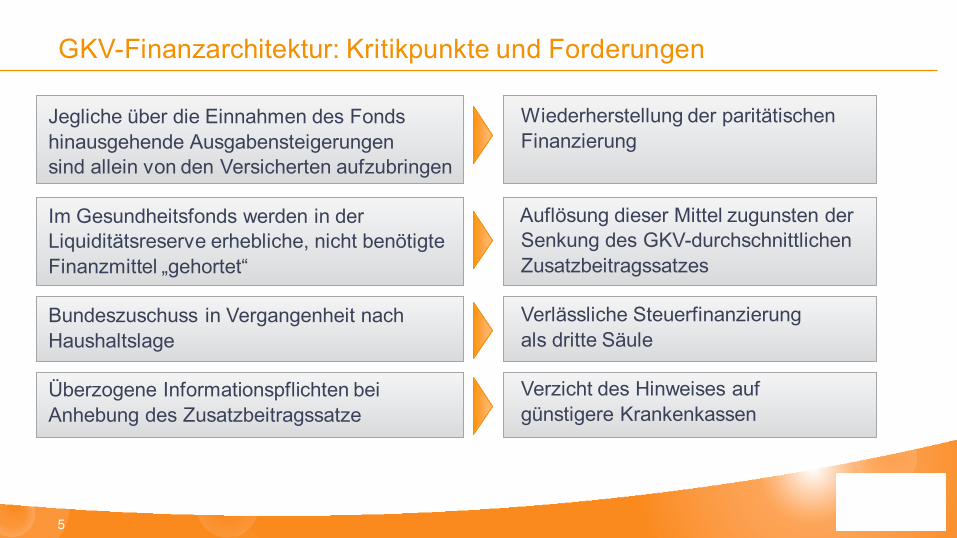

Wiederherstellung der paritätischen

Finanzierung

Auflösung dieser Mittel zugunsten der

Senkung des GKV-durchschnittlichen

Zusatzbeitragssatzes

Verlässliche Steuerfinanzierung

als dritte Säule

Verzicht des Hinweises auf

günstigere Krankenkassen

Jegliche über die Einnahmen des Fonds

hinausgehende Ausgabensteigerungen

sind allein von den Versicherten aufzubringen

Im Gesundheitsfonds werden in der

Liquiditätsreserve erhebliche, nicht benötigte

Finanzmittel „gehortet“

Bundeszuschuss in Vergangenheit nach

Haushaltslage

Überzogene Informationspflichten bei

Anhebung des Zusatzbeitragssatze

GKV-Finanzarchitektur: Kritikpunkte und Forderungen

5

Agenda

6

Einschätzung des GKV-Finanzierungssystems

Handlungsspielraum GKV aufgrund Finanzierungsumfeld

Konzept zur Stärkung des versorgungsorientierten Wettbewerbs

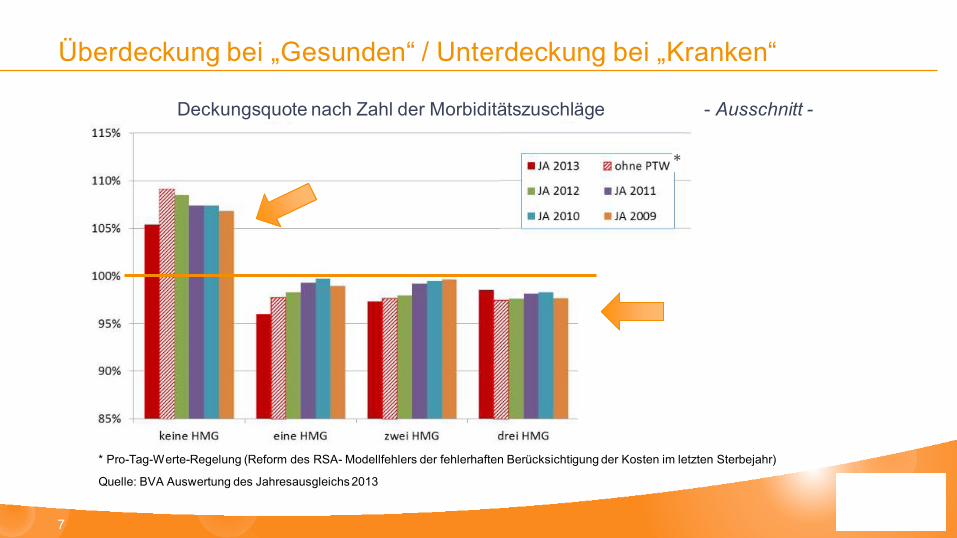

Überdeckung bei „Gesunden“ / Unterdeckung bei „Kranken“

7

Quelle: BVA Auswertung des Jahresausgleichs 2013

Deckungsquote nach Zahl der Morbiditätszuschläge - Ausschnitt -

*

* Pro-Tag-Werte-Regelung (Reform des RSA- Modellfehlers der fehlerhaften Berücksichtigung der Kosten im letzten Sterbejahr)

Nach wie vor eingeschränkte Zielgenauigkeit

8

Kennzahl JA 2013 JA 2012 JA 2011 JA 2010 JA 2009

R2* 22,6% 23,6% 23,9% 21,0% 20,2%

CPM** 23,3% 22,8% 22,6% 22,6% 22,5%

MAPE*** 2.036 € 1.970 € 1.922 € 1.891 € 1.817 €

Quelle: BVA Auswertung des Jahresausgleichs 2013

* R2: (Stat. Bestimmtheitsmaß, 100% = perfekter linearer Zusammenhang): Anteil der durch die Gruppenbildung des

Morbi-RSA erklärten Varianz/Streuung der Leistungsausgaben auf Versichertenebene. Für das deutsche DRG-System

2013 wurden Werte von 76% (alle Behandlungsfälle) und 85% (Normallieger) erreicht.

** CPM: Ähnlich wie R2, allerdings weniger durch Ausreißer verzerrt

*** MAPE: Über die Jahre nicht vergleichbarer mittlerer absoluter Prognosefehler

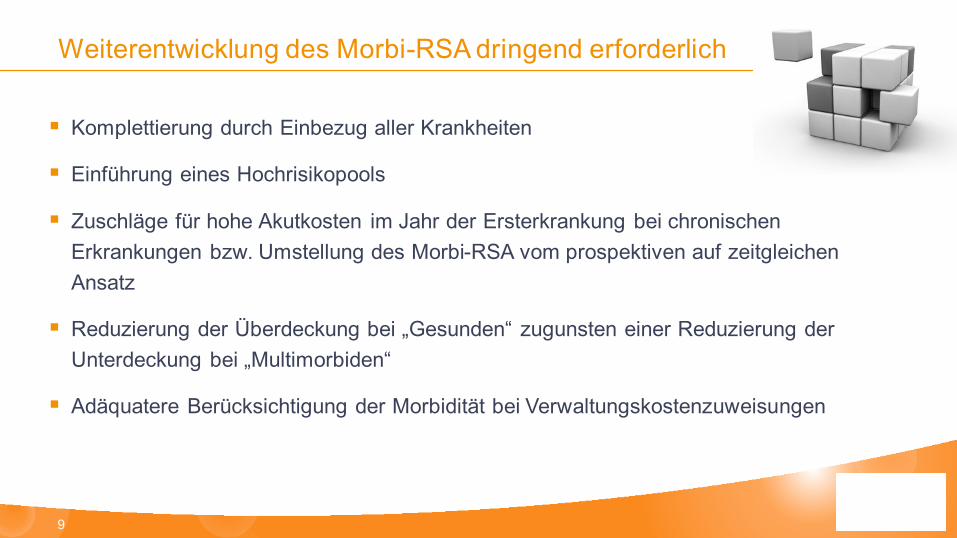

Weiterentwicklung des Morbi-RSA dringend erforderlich

9

Komplettierung durch Einbezug aller Krankheiten

Einführung eines Hochrisikopools

Zuschläge für hohe Akutkosten im Jahr der Ersterkrankung bei chronischen

Erkrankungen bzw. Umstellung des Morbi-RSA vom prospektiven auf zeitgleichen

Ansatz

Reduzierung der Überdeckung bei „Gesunden“ zugunsten einer Reduzierung der

Unterdeckung bei „Multimorbiden“

Adäquatere Berücksichtigung der Morbidität bei Verwaltungskostenzuweisungen

10

Preiswettbewerb richtet sich an die

Vielen ohne relevanten Versorgungsbedarf

Effizienz entwickelt sich in der aufwändigen

Versorgung der Wenigen

Das systemische Problem

10

Agenda

11

Einschätzung des GKV-Finanzierungssystems

Handlungsspielraum GKV aufgrund Finanzierungsumfeld

Konzept zur Stärkung des versorgungsorientierten Wettbewerbs

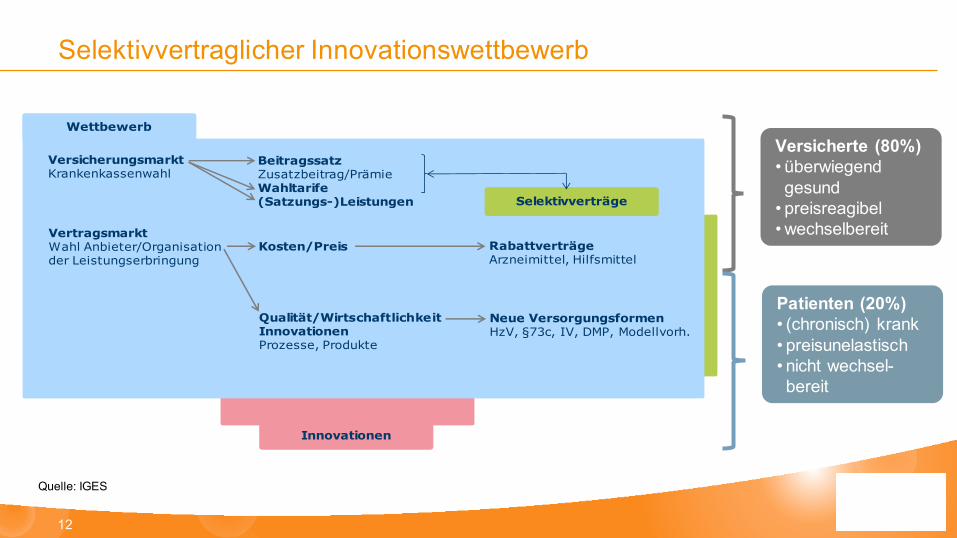

Selektivvertraglicher Innovationswettbewerb

12

Wettbewerb

Selektivverträge

Innovationen

VersicherungsmarktKrankenkassenwahl

VertragsmarktWahl Anbieter/Organisationder Leistungserbringung

Beitragssatz Zusatzbeitrag/PrämieWahltarife(Satzungs-)Leistungen

Kosten/Preis

Qualität/WirtschaftlichkeitInnovationenProzesse, Produkte

RabattverträgeArzneimittel, Hilfsmittel

Neue VersorgungsformenHzV, §73c, IV, DMP, Modellvorh.

Versicherte (80%)

• überwiegend

gesund

• preisreagibel

• wechselbereit

Patienten (20%)

• (chronisch) krank

• preisunelastisch

• nicht wechsel-

bereit

Quelle: IGES

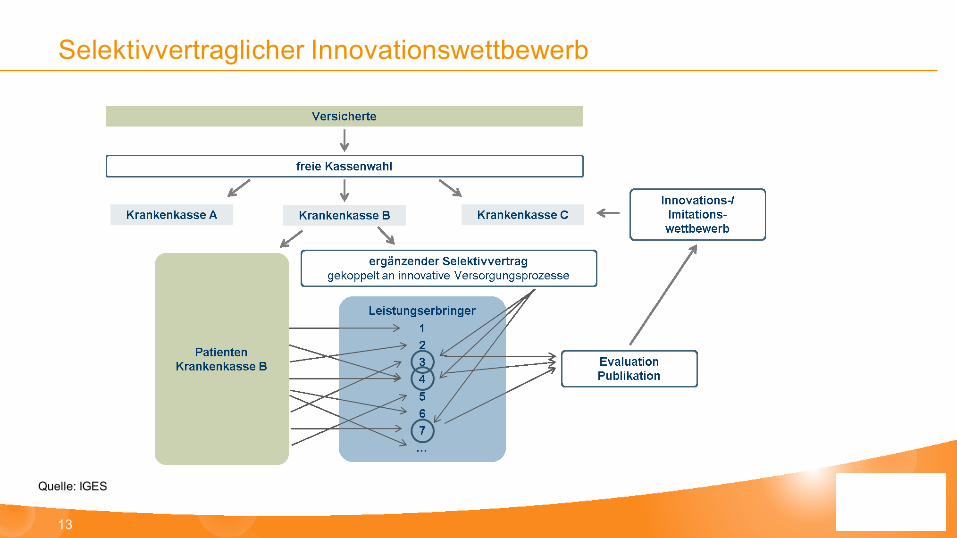

Selektivvertraglicher Innovationswettbewerb

13

Quelle: IGES

Selektivvertraglicher Innovationswettbewerb

14

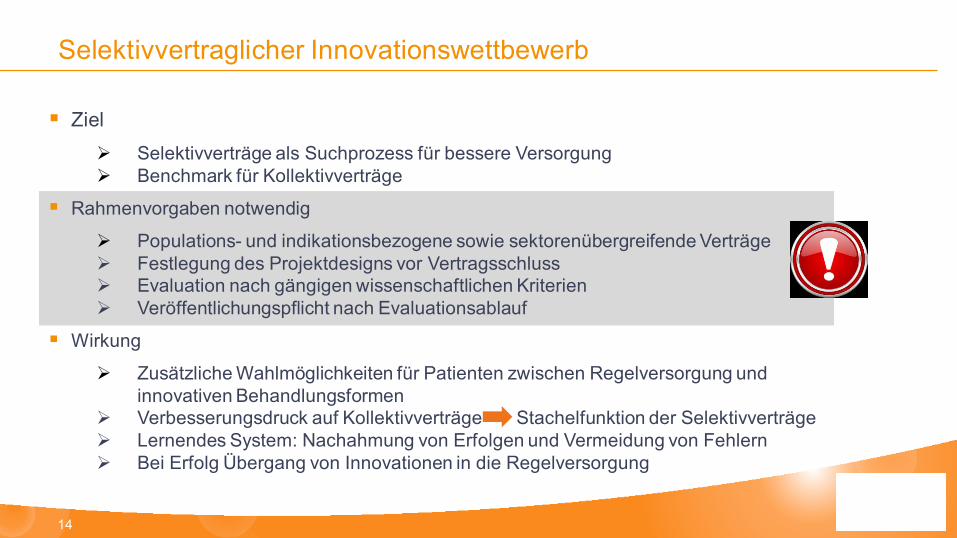

Ziel

Selektivverträge als Suchprozess für bessere Versorgung

Benchmark für Kollektivverträge

Rahmenvorgaben notwendig

Populations- und indikationsbezogene sowie sektorenübergreifende Verträge

Festlegung des Projektdesigns vor Vertragsschluss

Evaluation nach gängigen wissenschaftlichen Kriterien

Veröffentlichungspflicht nach Evaluationsablauf

Wirkung

Zusätzliche Wahlmöglichkeiten für Patienten zwischen Regelversorgung und

innovativen Behandlungsformen

Verbesserungsdruck auf Kollektivverträge Stachelfunktion der Selektivverträge

Lernendes System: Nachahmung von Erfolgen und Vermeidung von Fehlern

Bei Erfolg Übergang von Innovationen in die Regelversorgung

Vielen Dank für Ihre

Aufmerksamkeit !