Embed Size (px)

Citation preview

IHS Neujahrsprognose:

2011 – der Welthandel im „Jahr des Hasen“

2. Februar 2011

Dr. Jürgen SorgenfreiDirector, Consulting Services, Maritime & Hinterland Transportation

2011 Das Jahr des Hasen

Menschen, die im Jahr des Hasen geboren sind, sind talentiert und ehrgeizig. Sie sind überall beliebt und gute Gesellschafter, weswegen sie oft im Mittelpunkt stehen. Obwohl sie beliebt sind, sind sie eher pessimistisch, unsicher und scheuen vor pessimistisch, unsicher und scheuen vor Veränderungen zurück. Sie verlieren selten die Geduld und sind sehr gutmütig. Im Geschäftsleben sind sie jedoch clever und treffen oft aus dem Bauch heraus die richtigen Entscheidungen. Trotzdem sind sie keine Spielernaturen.

Eigenschaften: kreativ, ehrgeizig, gutmütig, unsicher, pessimistisch

1939 1951 1963 1975 1987 1999 2011

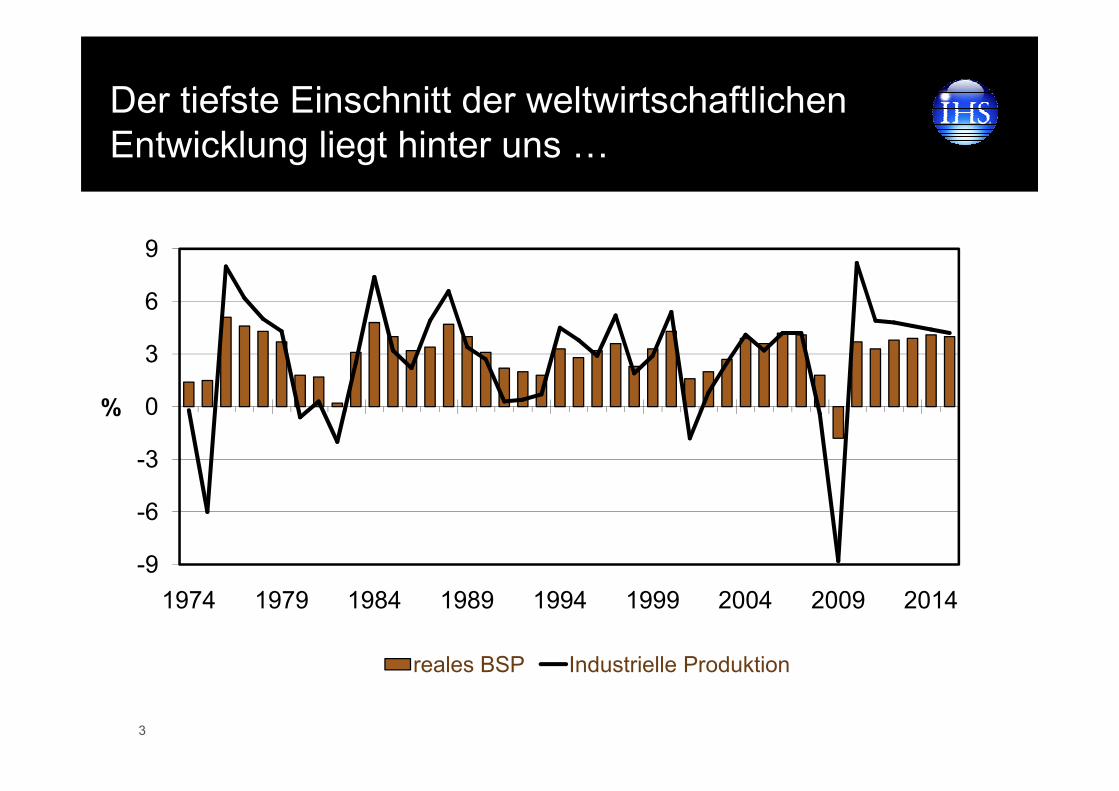

Der tiefste Einschnitt der weltwirtschaftlichen

Entwicklung liegt hinter uns …

0

3

6

9

%

3

-9

-6

-3

0

1974 1979 1984 1989 1994 1999 2004 2009 2014

reales BSP Industrielle Produktion

%

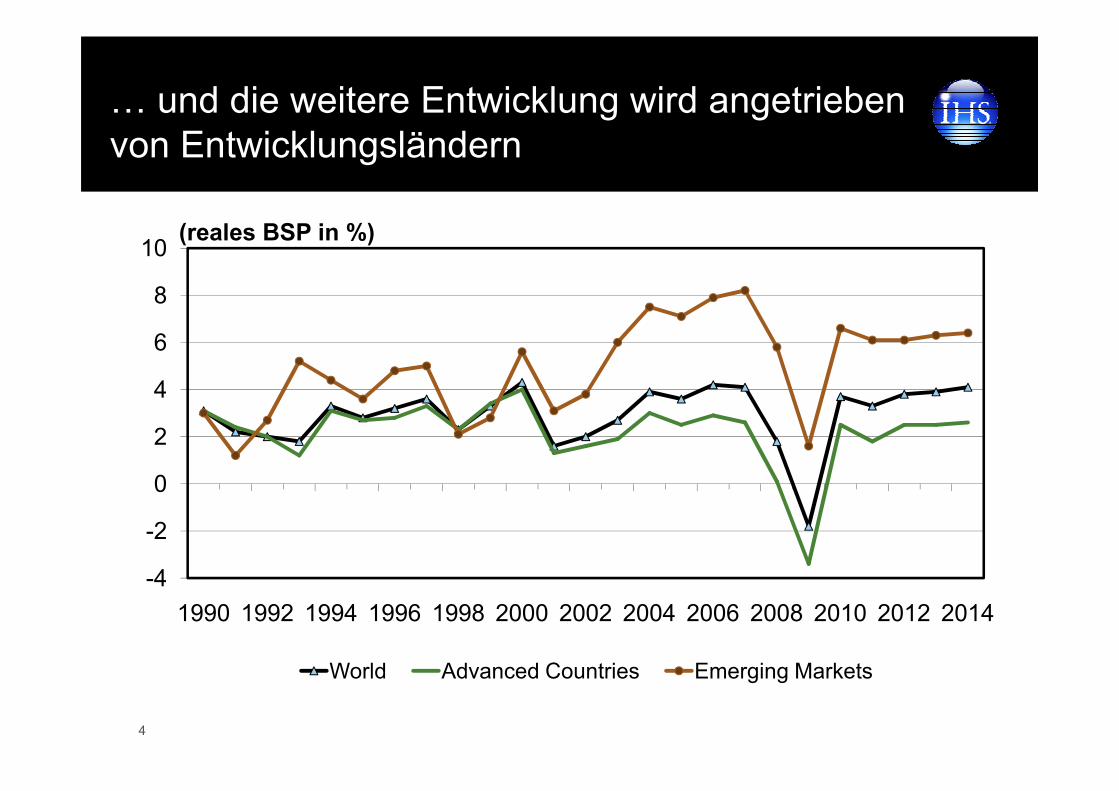

… und die weitere Entwicklung wird angetrieben

von Entwicklungsländern

4

6

8

10(reales BSP in %)

4

-4

-2

0

2

4

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

World Advanced Countries Emerging Markets

6 07 08 09 01 0 0D oll ar s Updated: 2010-09-15

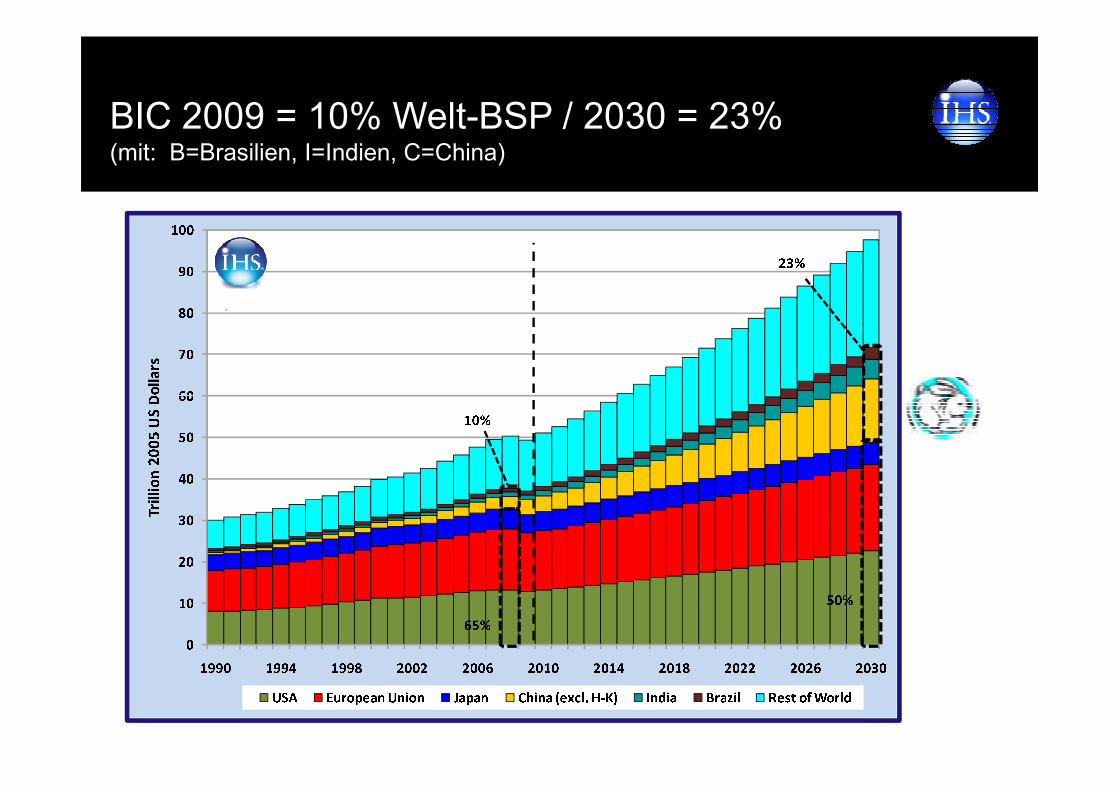

2 3 %BIC 2009 = 10% Welt-BSP / 2030 = 23%(mit: B=Brasilien, I=Indien, C=China)

abcdefghijklmmnmnmno

01 02 03 04 05 06 01 9 9 0 1 9 9 4 1 9 9 8 2 0 0 2 2 0 0 6 2 0 1 0 2 0 1 4 2 0 1 8 2 0 2 2 2 0 2 6 2 0 3 0

Trilli on2 005USDU S A Eu r o p e a n U n i o n J a p a n C h i n a ( e x c l. H- K ) I n d i a B r a z i l R e s t o f W o r l d

1 0 %6 5 % 5 0 %

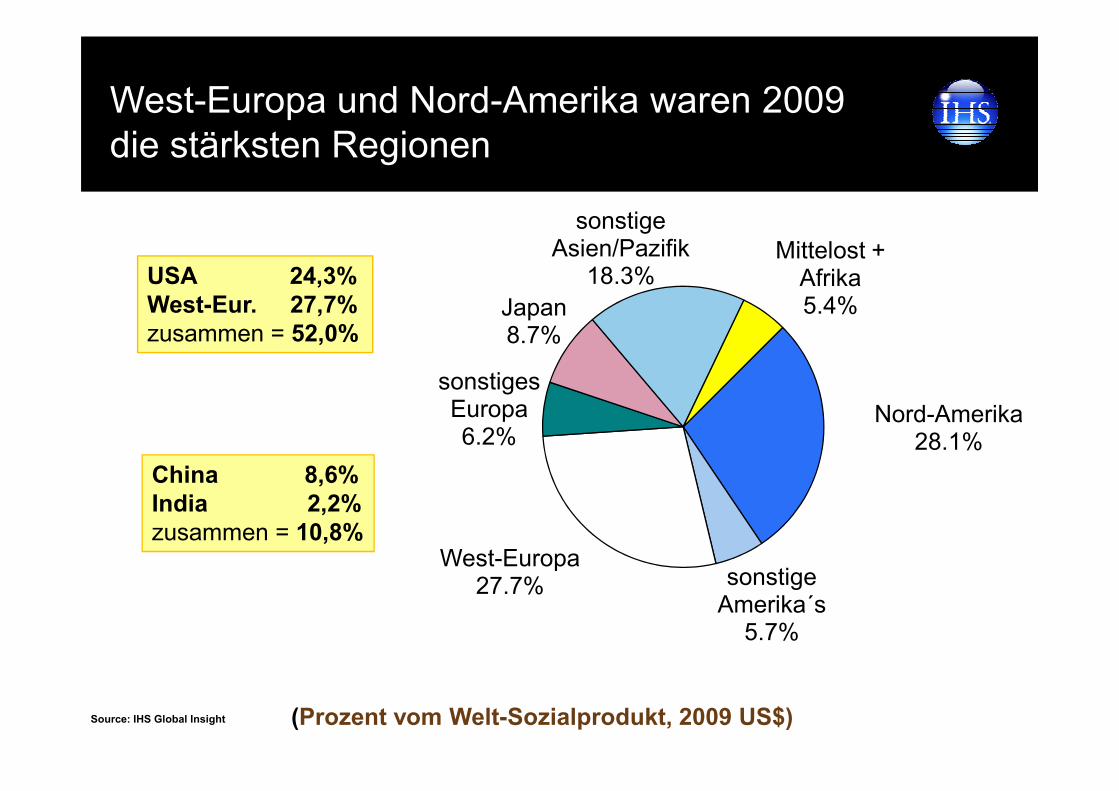

sonstiges Europa

Japan8.7%

sonstige Asien/Pazifik

18.3%Mittelost + Afrika5.4%

USA 24,3%West-Eur. 27,7%zusammen = 52,0%

West-Europa und Nord-Amerika waren 2009

die stärksten Regionen

Nord-Amerika28.1%

sonstige Amerika´s

5.7%

West-Europa27.7%

Europa6.2%

(Prozent vom Welt-Sozialprodukt, 2009 US$)Source: IHS Global Insight

China 8,6%India 2,2%zusammen = 10,8%

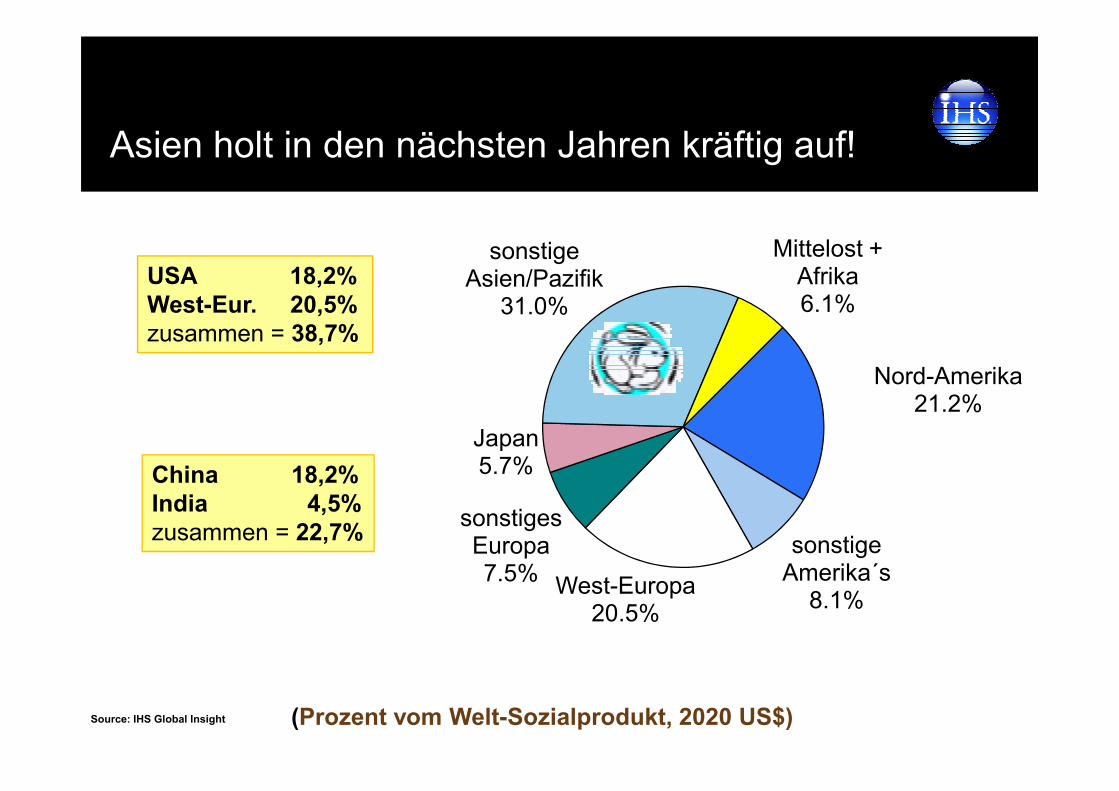

Nord-Amerika21.2%

sonstige Asien/Pazifik

31.0%

Mittelost + Afrika6.1%

USA 18,2%West-Eur. 20,5%zusammen = 38,7%

Asien holt in den nächsten Jahren kräftig auf!

21.2%

sonstige Amerika´s

8.1%West-Europa

20.5%

sonstiges Europa7.5%

Japan5.7%

(Prozent vom Welt-Sozialprodukt, 2020 US$)Source: IHS Global Insight

China 18,2%India 4,5%zusammen = 22,7%

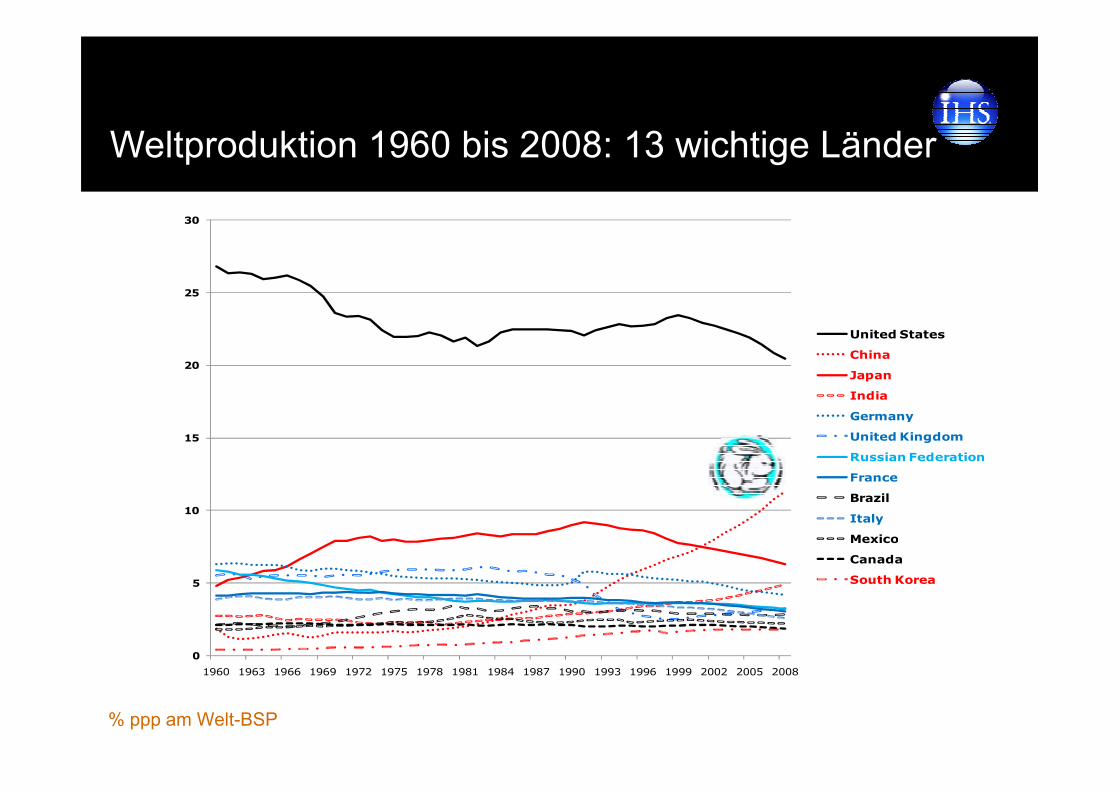

Weltproduktion 1960 bis 2008: 13 wichtige Länder

20

25

30

United States

China

Japan

India

% ppp am Welt-BSP

0

5

10

15

1960 1963 1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008

India

Germany

United Kingdom

Russian Federation

France

Brazil

Italy

Mexico

Canada

South Korea

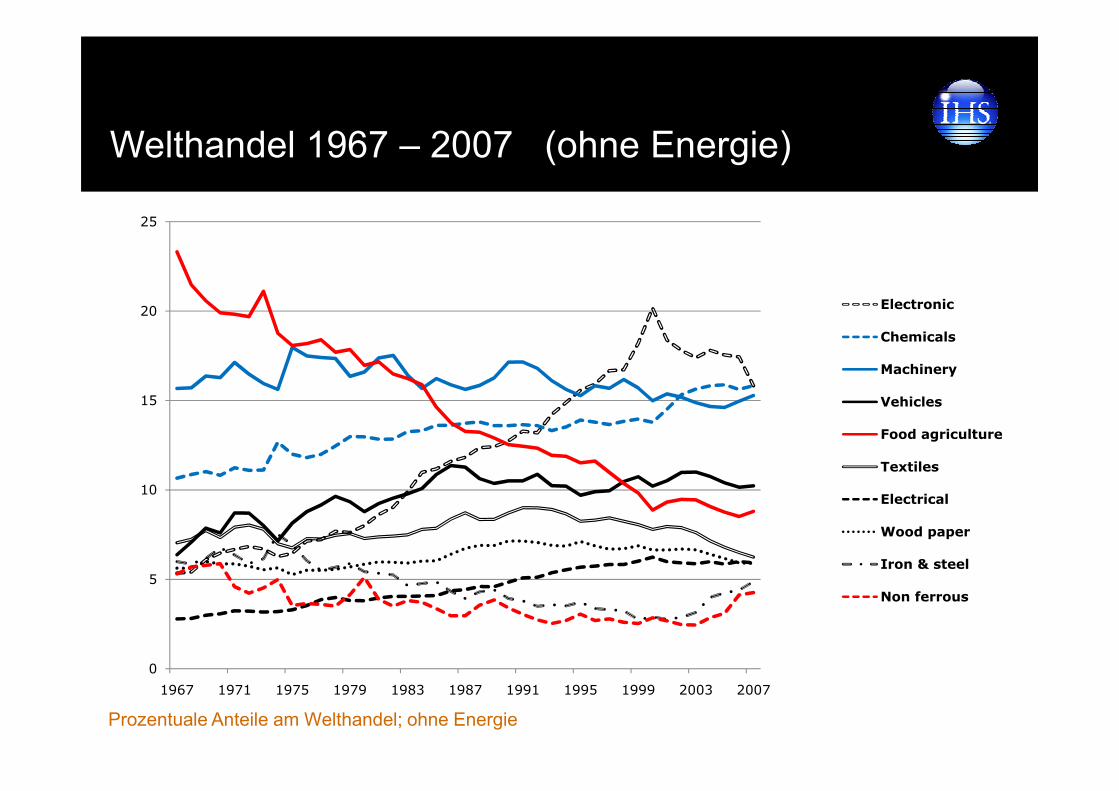

Welthandel 1967 – 2007 (ohne Energie)

15

20

25

Electronic

Chemicals

Machinery

Vehicles

Prozentuale Anteile am Welthandel; ohne Energie

0

5

10

15

1967 1971 1975 1979 1983 1987 1991 1995 1999 2003 2007

Vehicles

Food agriculture

Textiles

Electrical

Wood paper

Iron & steel

Non ferrous

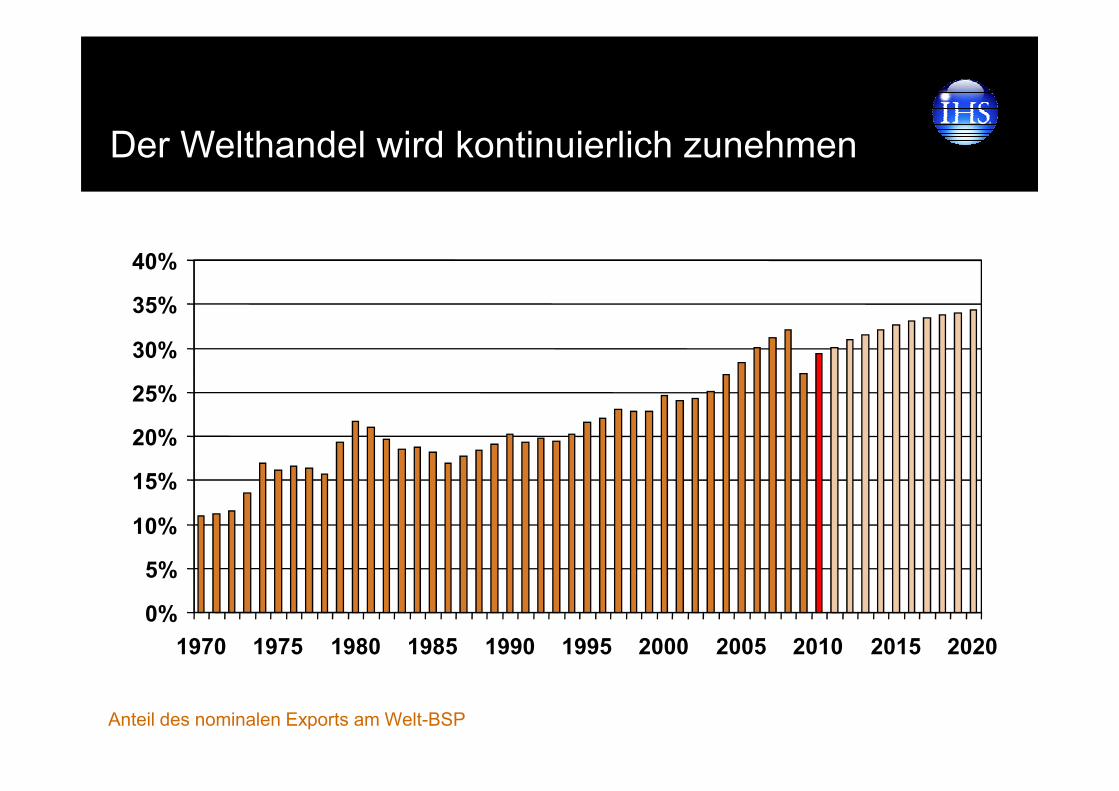

Der Welthandel wird kontinuierlich zunehmen

25%

30%

35%

40%

Anteil des nominalen Exports am Welt-BSP

0%

5%

10%

15%

20%

25%

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020

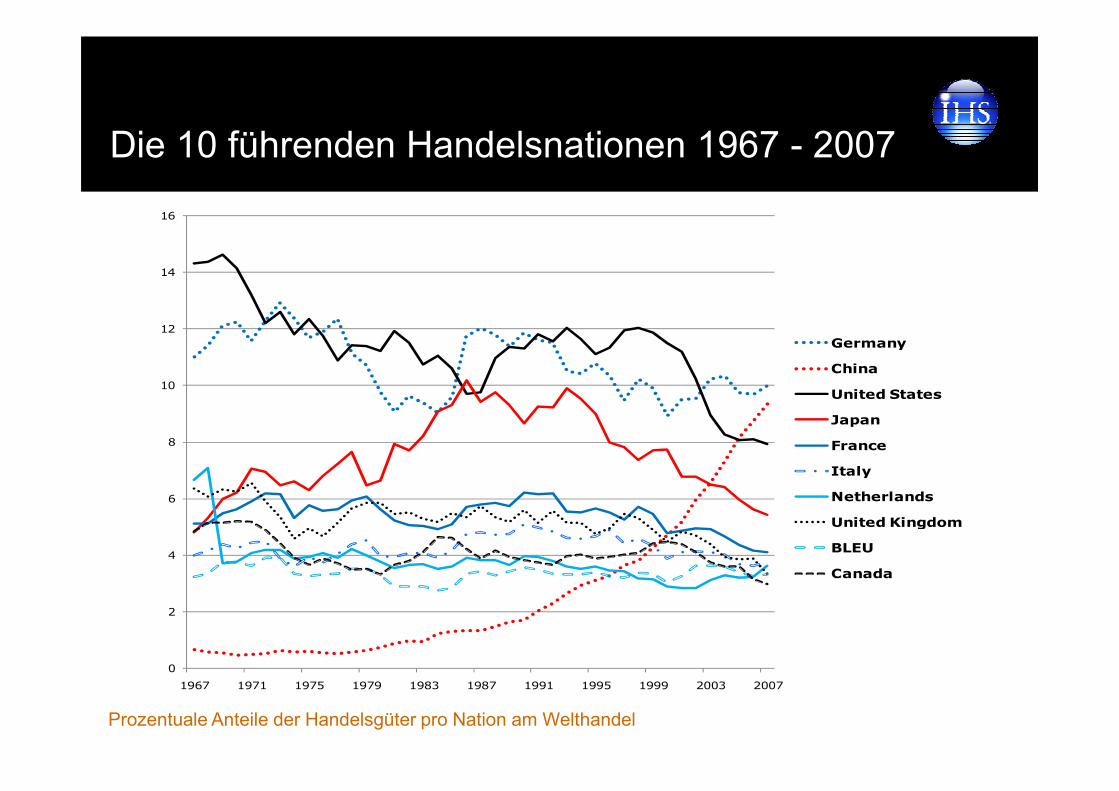

Die 10 führenden Handelsnationen 1967 - 2007

10

12

14

16

Germany

China

United States

Prozentuale Anteile der Handelsgüter pro Nation am Welthandel

0

2

4

6

8

1967 1971 1975 1979 1983 1987 1991 1995 1999 2003 2007

United States

Japan

France

Italy

Netherlands

United Kingdom

BLEU

Canada

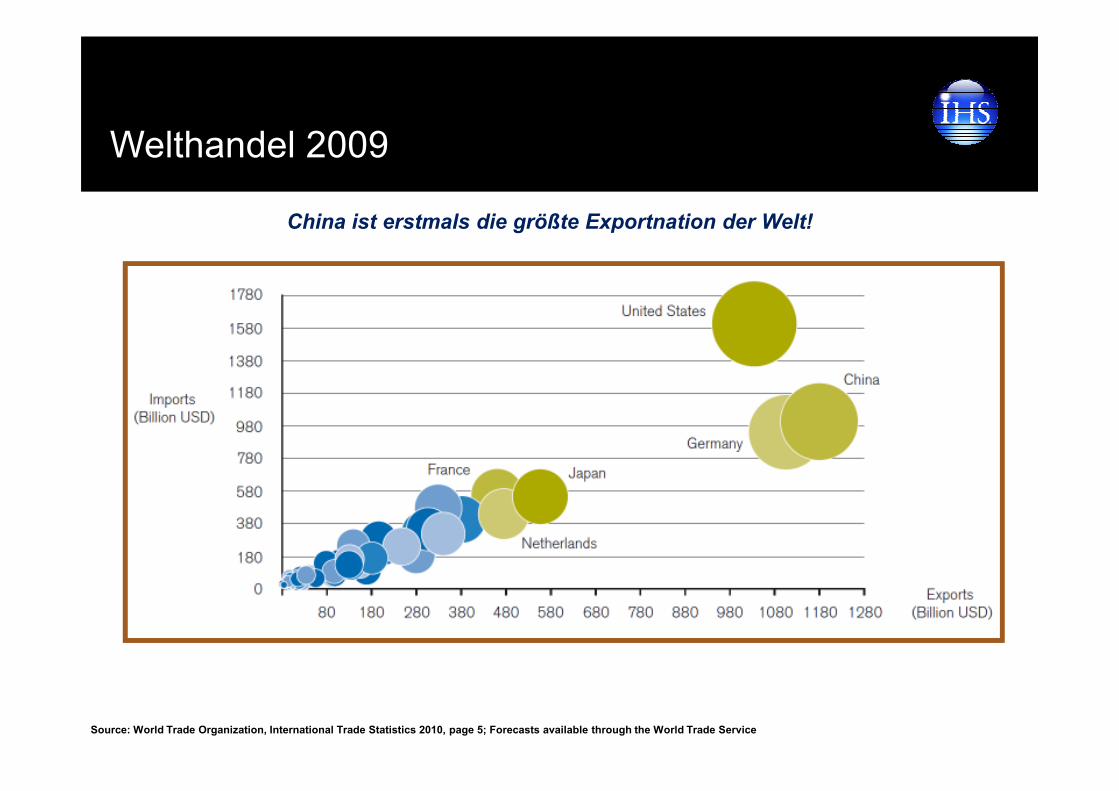

Welthandel 2009

China ist erstmals die größte Exportnation der Welt!

Source: World Trade Organization, International Trade Statistics 2010, page 5; Forecasts available through the World Trade Service

9

12

15

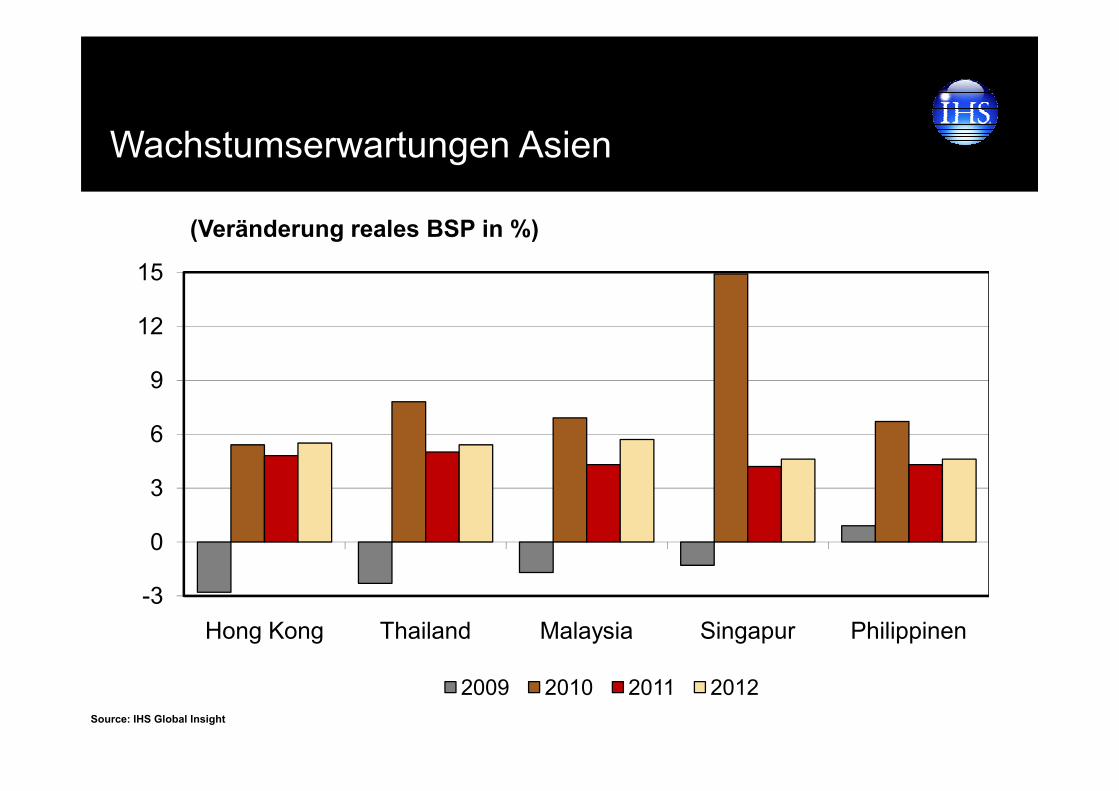

Wachstumserwartungen Asien

(Veränderung reales BSP in %)

-3

0

3

6

Hong Kong Thailand Malaysia Singapur Philippinen

2009 2010 2011 2012

Source: IHS Global Insight

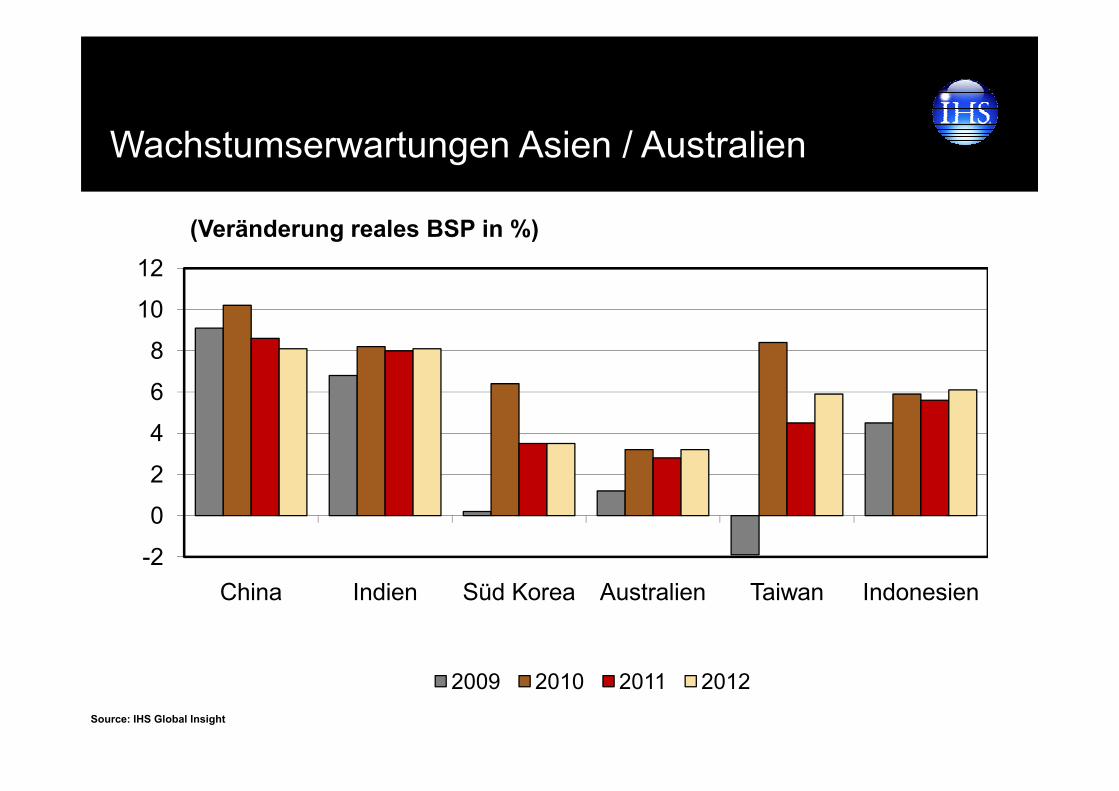

6

8

10

12

(Veränderung reales BSP in %)

Wachstumserwartungen Asien / Australien

-2

0

2

4

6

China Indien Süd Korea Australien Taiwan Indonesien

2009 2010 2011 2012

Source: IHS Global Insight

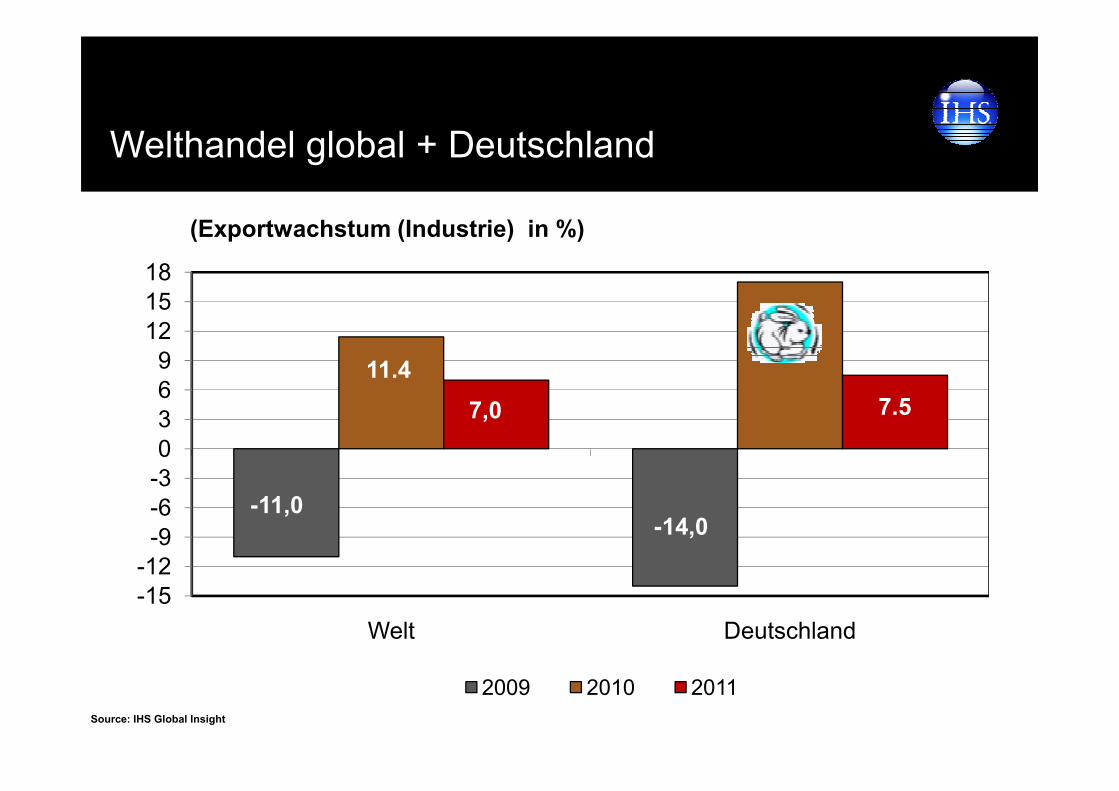

11.4

17,0

7.56

9

12

15

18

Welthandel global + Deutschland

(Exportwachstum (Industrie) in %)

-11,0-14,0

7,0 7.5

-15

-12

-9

-6

-3

0

3

6

Welt Deutschland

2009 2010 2011

Source: IHS Global Insight

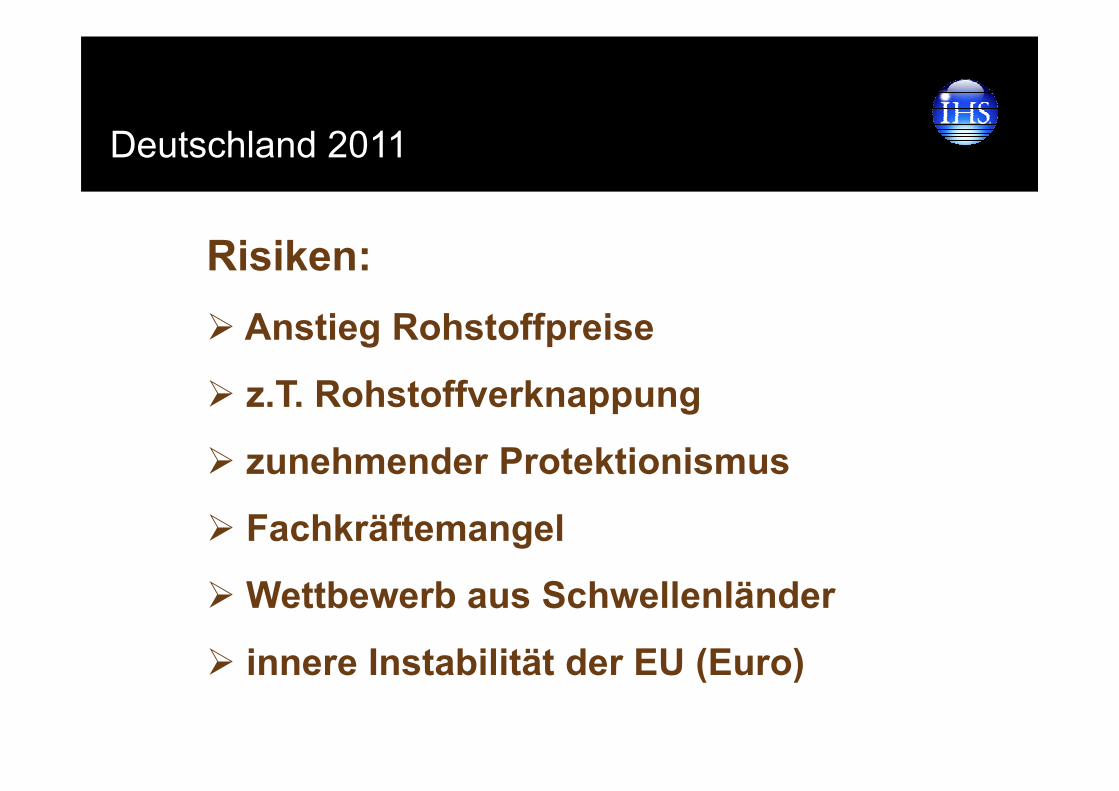

Deutschland 2011

� Exportwachstum* = 7% – 8% ( über Vorkrisen-Niveau)

� Anteil der Exporte am Welthandel ca. 9%

* Industrie

� Anteil der Exporte am Welthandel ca. 9%

� Exportquote ca. 48%

� Die Bedeutung der EU als Handelspartnerwird weiter absinken auf 54% (- 4%-Punkte)

Deutschland 2011

Exportstarke Branchen:

� Auto (196 / ca. 1/5 der dt. Ausfuhren / 57% Branchenexportquote)

Zahlen in Klammern = Exportvolumen 2010 in Mrd. Euro)

� Chemie (144 / ca. 85% Exportquote der Branche !)

� Elektroindustrie (144 / ca. 83% B-quote / China + USA ca. pari)

� Maschinenbau (122 / 70% Exportquote / China + Lateinamerika)

� Ernährung (43 / 26% Exportquote)

Deutschland 2011

Risiken:

� Anstieg Rohstoffpreise

� z.T. Rohstoffverknappung� z.T. Rohstoffverknappung

� zunehmender Protektionismus

� Fachkräftemangel

�Wettbewerb aus Schwellenländer

� innere Instabilität der EU (Euro)

2011 – das Jahr des Hasen

Deutschland im Jahr des Hasen 2011

Der internationale Handelwird immer wichtiger.

2011 wird ein Jahrstetigen Aufschwungs –getragen vom Welthandel!

Vielen Dank für Ihre Aufmerksamkeit!