Embed Size (px)

Citation preview

Indiano Grameen Bank inicia suas atividades no Brasil

Idealizado pelo indiano Muhammad Yunus e especializado em microcrédito, banco indiano está

captando fundo de US$ 6 milhões para trabalhar em bolsões de pobreza.

Ao abrir as portas do sistema financeiro para os pobres, o indiano Muhammad Yunus, fundador do Grameen

Bank, a primeira instituição financeira especializada em microcrédito, ganhou notoriedade mundial -

incluindo filiais em 44 países e um Nobel da Paz, em 2006. Agora, é a vez do Grameen Bank abrir suas

portas no Brasil.

A empreitada está sendo capitaneada pelo administrador Henrique Flory, recrutado por Yunus durante o

primeiro semestre de 2009, em Boston, quando concluía um mestrado em políticas públicas e

empreendedorismo.

Flory e outras duas pessoas (uma no Rio de Janeiro e outra no Amazonas) estão conversando, no momento,

com empresas que possam vir a se tornar potenciais doadoras para um fundo de US$ 6 milhões que está

sendo formado. Segundo uma fonte do mercado que preferiu não ser identificada, a construtora Odebrecht

estaria nessa lista.

Concluída a captação do fundo, será dada a partida para as operações no Brasil, previstas para começarem

ainda neste ano. A ideia inicial é trabalhar com bolsões de pobreza localizados na região amazônica, no

Nordeste e em São Paulo.

A meta de Flory é que o fundo alcance, em 2012, um montante de R$ 50 milhões. São esses os recursos que

serão convertidos em microcrédito. O valor dos empréstimos deve variar de R$ 300 a R$ 2 mil, e a taxa de

juro tende a ser fixada em torno de 1,5% ao mês.

O resultado operacional da atividade cobre as despesas administrativas e o lucro líquido é redistribuído entre

os tomadores de forma proporcional - fórmula adotada pelo Grameen em todo o mundo.

Desde que foi criada, em 1983, a instituição já concedeu US$ 8 bilhões em crédito, atendendo a 7,84

milhões de pessoas. Detalhe: o índice de inadimplência é de apenas 2%.

No microcrédito não há exigência de garantias, seja alienação fiduciária ou depósito caução. Como o banco

não recorre à Justiça em caso de calote, também não é necessária assinatura de contrato. Mas como

assegurar a viabilidade de um negócio que, aparentemente, dispensa qualquer tipo de proteção?

Na opinião de Flory, boa parte do sucesso do Grameen na concessão de crédito se deve ao modelo de gestão

criado por Yunus. São procedimentos rígidos, que incluem desde pagamentos semanais até priorização do

atendimento ao público feminino, que hoje representa 97% dos clientes do banco.

O tradicional gerente de banco, que no microcrédito dá lugar à figura do agente de crédito, profissional

encarregado não só de conceder empréstimos mas, sobretudo, zelar pelo bom uso dos recursos, será

"importado" de Bangladesh, num primeiro momento, para atuar no Brasil.

"Esses agentes terão aula de português e ficarão encarregados de fazer a triagem dos tomadores", adianta

Flory, que não soube precisar, porém, o número de pessoas que virá para cá com essa missão.

Feitos os trabalhos iniciais, é provável que os indianos passem a treinar brasileiros para dar prosseguimento

à empreitada.

"A oferta de microcrédito é um dos fatores cruciais para estimular o empreendedorismo, sendo mais eficaz

que simples ações de incentivo tributário", ressalta Flory, autor do livro Transformando Necessidades em

Oportunidades - políticas públicas de apoio ao empreendedorismo para as classes sociais de baixa renda.

p/flex 3 | 1º. semestre 2º. bimestre de 2015

investigação de território, proposta

e concepção de uma ‘arquitetura’ financiada

pelo GRAMEEN BANK no brasil __

preâmbulo > inventar/produzir uma situação arquitetônica

- em um contexto urbano ou em um contexto rural -

para possíveis implantações de ‘projetos de arquitetura’ financiados pelo

sistema de micro-crédito do GRAMEEN BANK no Brasil;

> inventar/apropriar de possibilidades capazes de abrigar as diversas

relações necessárias para tal acontecimento;

> relacionar : território >< contexto

urbano >< rural

global >< local

permanência >< mobilidade

interior >< exterior

particular >< coletivo

O Grameen Bank é o primeiro banco do mundo especializado em microcrédito e foi concebido pelo

professor bengalês Muhammad Yunus em 1976, visando erradicar a pobreza no mundo. Opera como uma

empresa privada auto-sustentável e gerou lucros em quase todas os anos de sua operação, exceto no ano de

sua fundação e em 1991 e 1992. [1]

Adquiriu formalmente o status de Banco em 1983, através de uma lei especial promulgada para sua criação.

O Grameen Bank ganhou o Nobel da Paz [2]

do ano de 2006 juntamente com seu fundador.

Localizado em Bangladesh, já conta com 2.185 agências e, desde sua fundação, emprestou o equivalente a

5,72 bilhões de dólares para 6,61 milhões de mutuários, 97% dos quais são mulheres. Atende a 71.371

vilarejos e possui um quadro de 18.795 funcionários remunerados. Sua taxa de inadimplência é baixíssima,

de fazer inveja aos mais bem administrados Bancos comerciais do mundo: apenas 1,15%, o que significa

que o Grameen Bank recebe de volta 98,85% dos empréstimos que concede. [1]

Atualmente existem mais de 2 dúzias de entidades que trabalham juntamente com o banco, dentre as quais

se destaca a Grameen Foundation [3]

, com sede em Washington. [1]

História: O Grameen Bank originou-se de uma singela experiência conduzida, em 1976, pelo Professor Muhammad

Yunus, catedrático do Programa de Economia Rural da Universidade de Chittagong, quando ele emprestou

27 dólares de seu próprio bolso para 42 mulheres da cidade de Jobra, próxima à Universidade onde

lecionava, para permitir a elas adquirirem matéria-prima para confeccionar seus artesanatos, livrando-as das

garras de agiotas que as mantinham em regime de trabalho análogo à escravidão.

Para surpresa do próprio Professor Yunus todos esses empréstimos foram pagos pontualmente. Isso deu a

Yunus a idéia de que esse processo talvez pudesse ser multiplicado indefinidamente.

De 1976 a 1979 o Professor Yunus expandiu esse tipo de operação em Jobra e nos vilarejos vizinhos. Em

1979 o projeto de Yunus obteve o apoio do Banco Central de Bangladesh, bem como dos bancos comerciais

que haviam sido nacionalizados, estendendo-se para o distrito de Tangail, no norte de Dhaka, a capital de

Bangladesh. Obtendo sucesso também em Tangail o projeto foi ampliado para vários outros distritos no país.

Em outubro de 1983 o projeto do "Grameencredit" (crédito rural, em bengali) deu origem ao Grameen

Bank , ou Banco Rural. Hoje em dia 90% das ações Grameen Bank pertencem às populações rurais pobres

que ele serve e 10% ao governo de Bangladesh. [4]

Objetivos do Grameen Bank O Grameen Bank tem como seus objetivos principais:

Prover serviços bancários aos pobres, homens e mulheres;

Eliminar a exploração dos pobres, tradicionalmente feita pelos agiotas;

Criar novas oportunidades de auto-emprego para a vasta população desempregada na Bangladesh

rural;

Trazer a população carente, especialmente as mulheres mais pobres, para o seio de um sistema

orgânico que elas possam compreender e administrar sozinhas;

Reverter o antigo círculo vicioso de "baixa renda, baixa poupança e baixo investimento" injetando

crédito para torná-lo um círculo virtuoso de "investimento, maior renda, maior poupança". [4]

Grameen Bank | Banking for the poor - Home Gateway to affiliated enterprises, foundations, and projects. Provides an overview of microcredit, annual

report, newspaper articles, and newsletter..………………….……………………www.grameen-info.org

History

What is Microcredit?

Contact Us

Data & Reports

About Us

Small Loans, Significant Impact

Monthly Report in USD

Definition

Kiva.org - Site que pratica o Micro Empréstimo - Site Oficial

(em inglês) Grameen Bank at a glance - Site Oficial

(em inglês) YUNUS, Muhammad. What is microcredit. Grameen: Banking for the Poor, 2003.

(em inglês) GrameenFoundation: Inovating for the World's poor

(em inglês) MAINSAH, Evaristus, et al.Grameen Bank: Taking Capitalism to the Poor. New York:

Chazen Web Journal Of International Business; Spring 2004. Columbia Business School , Columbia

University.© 2004 by The Trustees of Columbia University in the City of New York. All rights

reserved.

a.

‘mapear’ em uma situação urbana e em outra rural

dois ‘territórios interior + exterior’ possível/necessário

para ‘ancorar/relacionar’ - em determinados contextos -

os propósitos do GRAMEEN BANK no Brasil

> a situação mapeada;

> o caráter deste território;

> suas relações contextuais;

> suas particularidades topológicas;

[ 1º. trabalho – 15 pontos ]

mapear + diagramar + apresentar criticamente :

a. a situação eleita ;

b. o território investigado;

c. os sujeitos/habitantes envolvidos;

> as relações deste homem com o território;

> suas necessidades básicas + desejos + possibilidades de relação;

> sua relação com o contexto urbano + a região;

> suas necessidades + possibilidades de relação;

[ 2º. trabalho – 15 pontos ]

mapear + diagramar + apresentar criticamente :

a. a soluções técnicas/tecnológicas do/para o contexto; b. os materiais/meios disponíveis;

c. os profissionais/construtores envolvidos;

b. arquiteto como propositor

as alternativas/inventividade + contexto/edificação local

aula conceitos a ‘tecnologia da tecnologia’

gui bonsiepe – designer da escola de ulm

aula apresentação ‘recetas urbanas’

a experiência de santiago cirugeda – arquiteto sevilha

[ 3º. trabalho – 30 pontos ]

inventar + desenvolver + apresentar proposta/projeto :

a. desdobramentos do ‘desenvolvimento de uma metodologia para se projetar em arquitetura’;

b. desdobramentos da ‘invenção de sistemas

de representação para se registrar e comunicar

um projeto de arquitetura’;

c. relacionar contextos urbanos específicos

com aspectos históricos sócio-culturais, econômicos e artísticos;

d. desenvolver tecnologias apropriadas à

situações/contextos específicos –

com ênfase na pesquisa do uso de materiais e sistemas

construtivos incorporados à realidade do projeto;

construção de ‘modelo/maquete’ para

o desenvolvimento da ‘proposta arquitetônica’

[a.] construção processual modelo

[b.] tecnologias construtivas

[c.] análise das possibilidades

[e.] proposta de materiais/construção

+ exercício de desenvolvimento de maquete/modelo processual para

propor/inventar uma arquitetura para abordar a proposta

(trazer papéis diversos + materiais diversos + estilete + cola para o desenvolvimento

de modelo/maquete em sala)

+ exercício de desenvolvimento de um linguagem capaz de expressar/apresentar um

‘registro gráfico’ dos projetos desenvolvidos

> arquitetura como (inter)mediação entre a

relação de sujeitos e um ‘contexto específico’

> a ‘necessidade’ de uma construção para abordá-la

c. arquiteto como construtor

as alternativas/inventividade + tecnológia + contexto/edificação local

[ 4º. trabalho – 40 pontos ]

desenvolver + detalhar tecnicamente a proposta + especificar + quantificar :

investigação do ‘modelo/maquete’ para o

desenvolvimento de ‘desenhos/registros’do projeto proposto

[a.] dissecação do modelo construído;

[b.] desenhos construtivos a partir;

do modelo/maquete proposto : vistas, cortes, plantas, diagrama;

[c.] especificações técnicas + quantitativos do projeto;

+ exercício de desenvolvimento de desenhos técnicos para comunicar a

arquitetura proposta

(trazer máquina fotográfica digital + papel manteiga + materiais de desenho técnico +

estilete + para o desenvolvimento dos desenhos técnicos em sala)

+ exercício de desenvolvimento de registros para analisar o projeto proposto na

paisagem/contexto local

(trazer máquina fotográfica digital + desenvolvimento das inserções)

[d.] invenção/construção de apresentação

para os projetos desenvolvidos

[e.] projeto gráfico para apresentação

+ exercício de projeto gráfico e desenvolvimento de desenhos/registros de

apresentação do projeto proposto

adriano mattos corrêa

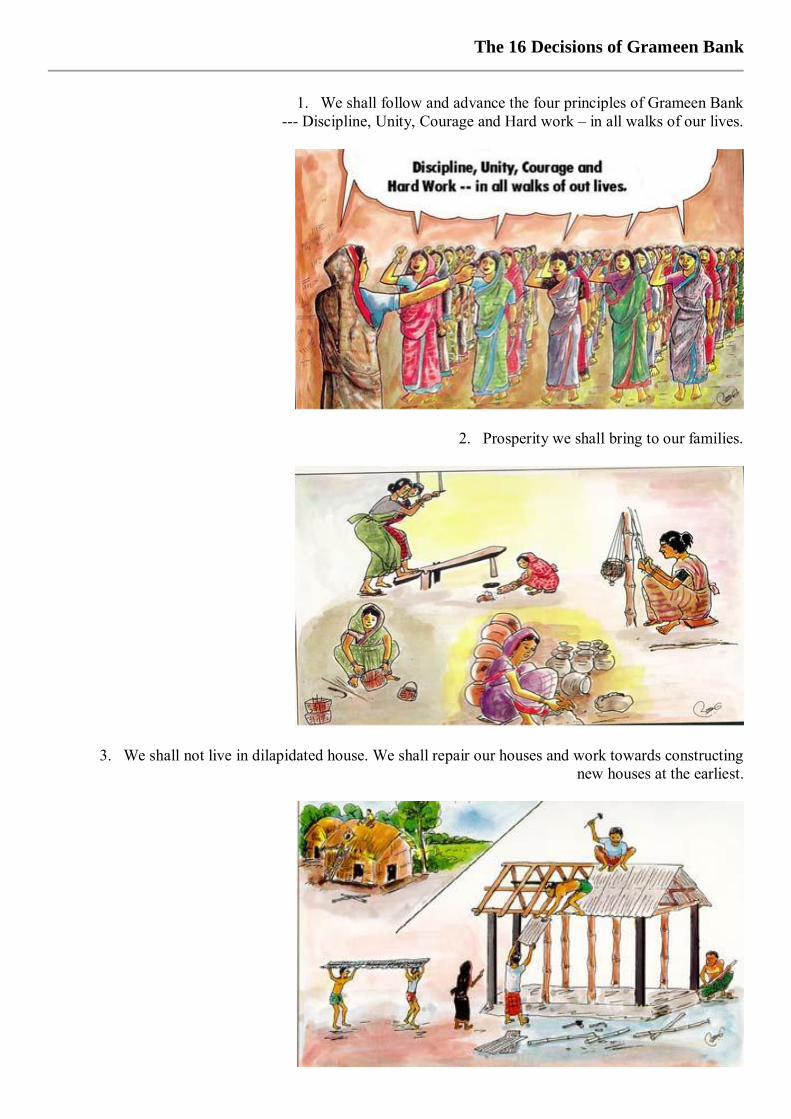

The 16 Decisions of Grameen Bank

1. We shall follow and advance the four principles of Grameen Bank

--- Discipline, Unity, Courage and Hard work – in all walks of our lives.

2. Prosperity we shall bring to our families.

3. We shall not live in dilapidated house. We shall repair our houses and work towards constructing

new houses at the earliest.

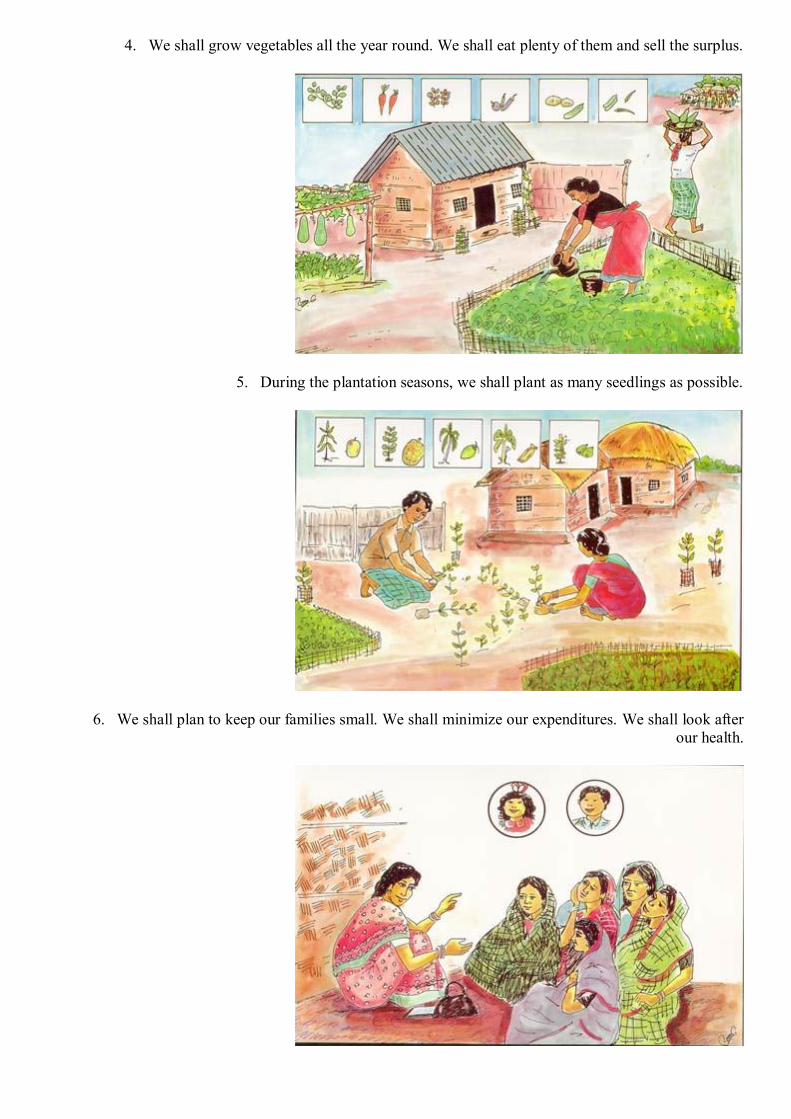

4. We shall grow vegetables all the year round. We shall eat plenty of them and sell the surplus.

5. During the plantation seasons, we shall plant as many seedlings as possible.

6. We shall plan to keep our families small. We shall minimize our expenditures. We shall look after

our health.

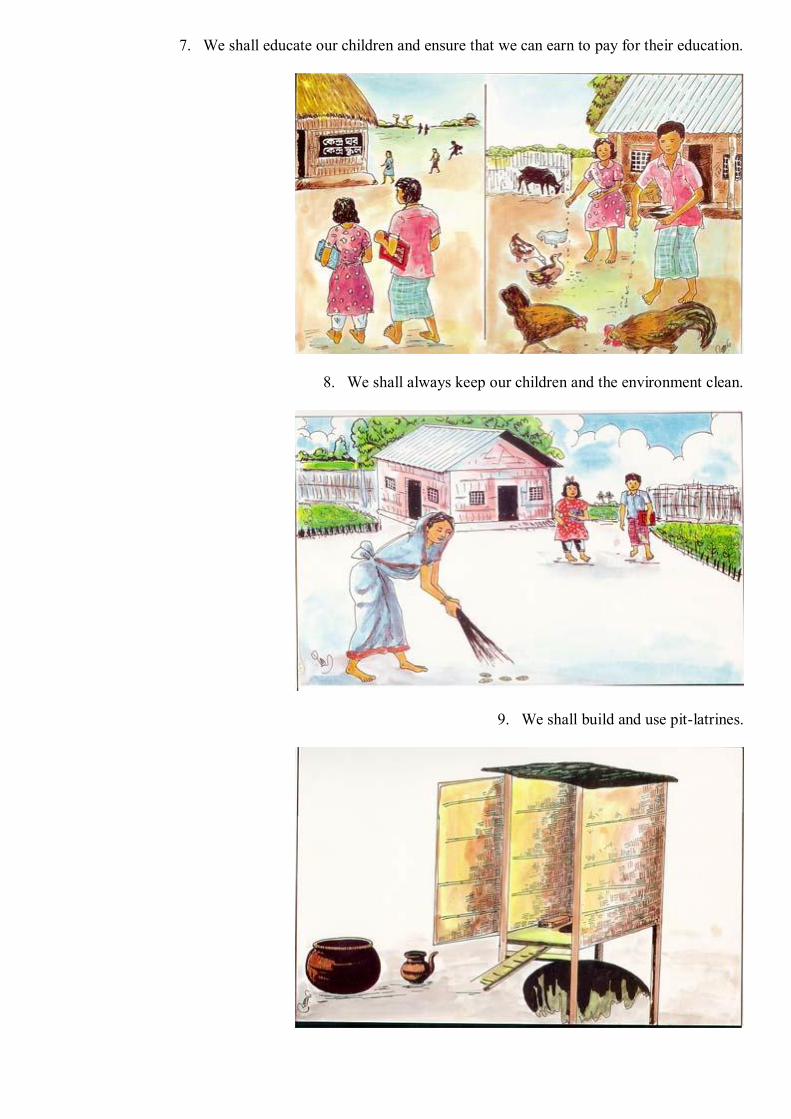

7. We shall educate our children and ensure that we can earn to pay for their education.

8. We shall always keep our children and the environment clean.

9. We shall build and use pit-latrines.

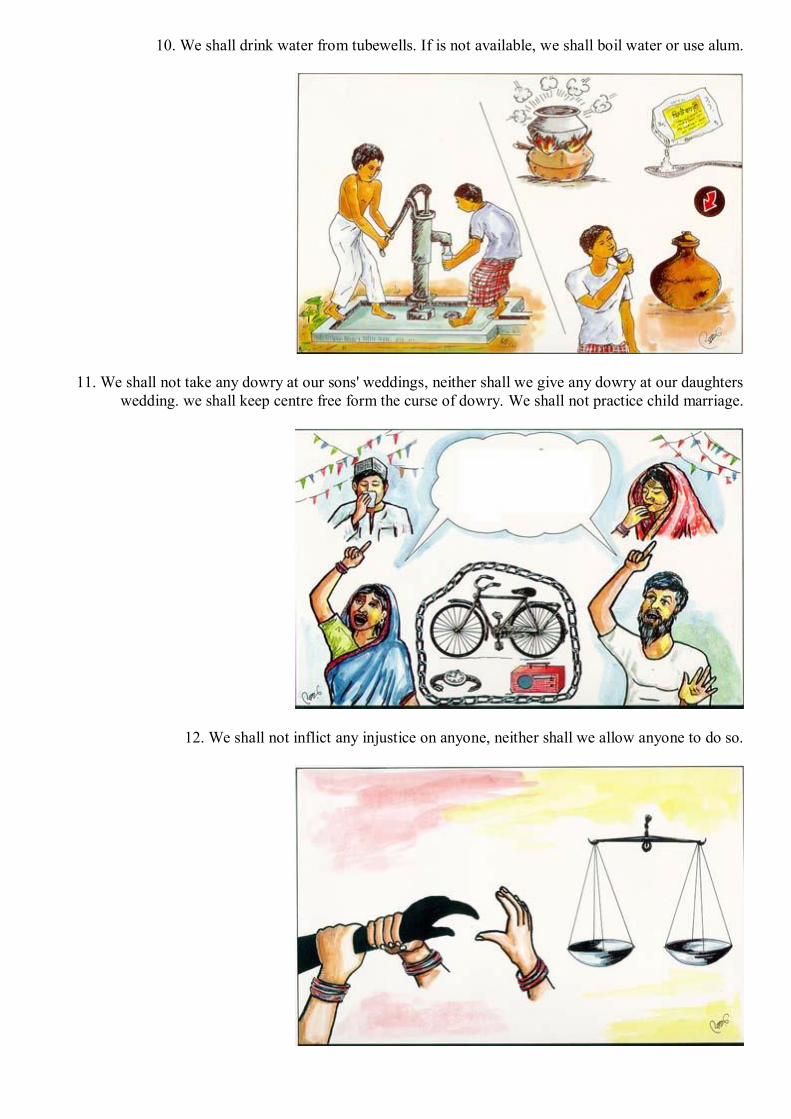

10. We shall drink water from tubewells. If is not available, we shall boil water or use alum.

11. We shall not take any dowry at our sons' weddings, neither shall we give any dowry at our daughters

wedding. we shall keep centre free form the curse of dowry. We shall not practice child marriage.

12. We shall not inflict any injustice on anyone, neither shall we allow anyone to do so.

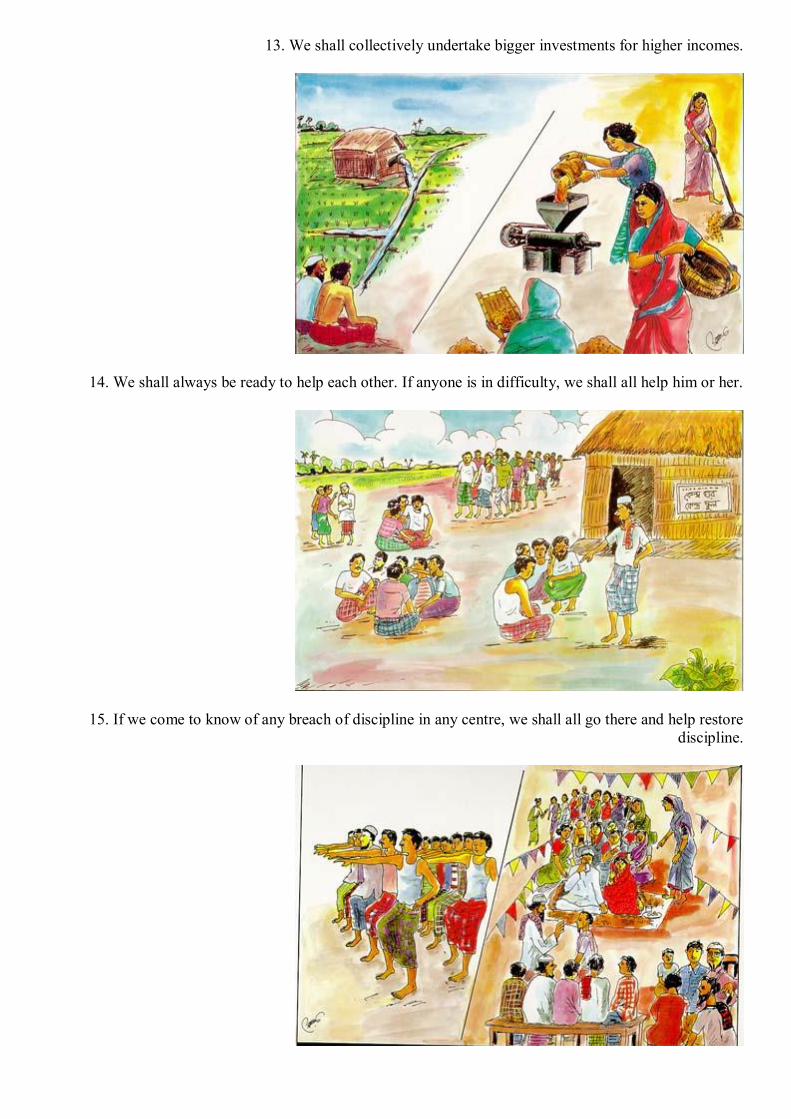

13. We shall collectively undertake bigger investments for higher incomes.

14. We shall always be ready to help each other. If anyone is in difficulty, we shall all help him or her.

15. If we come to know of any breach of discipline in any centre, we shall all go there and help restore

discipline.

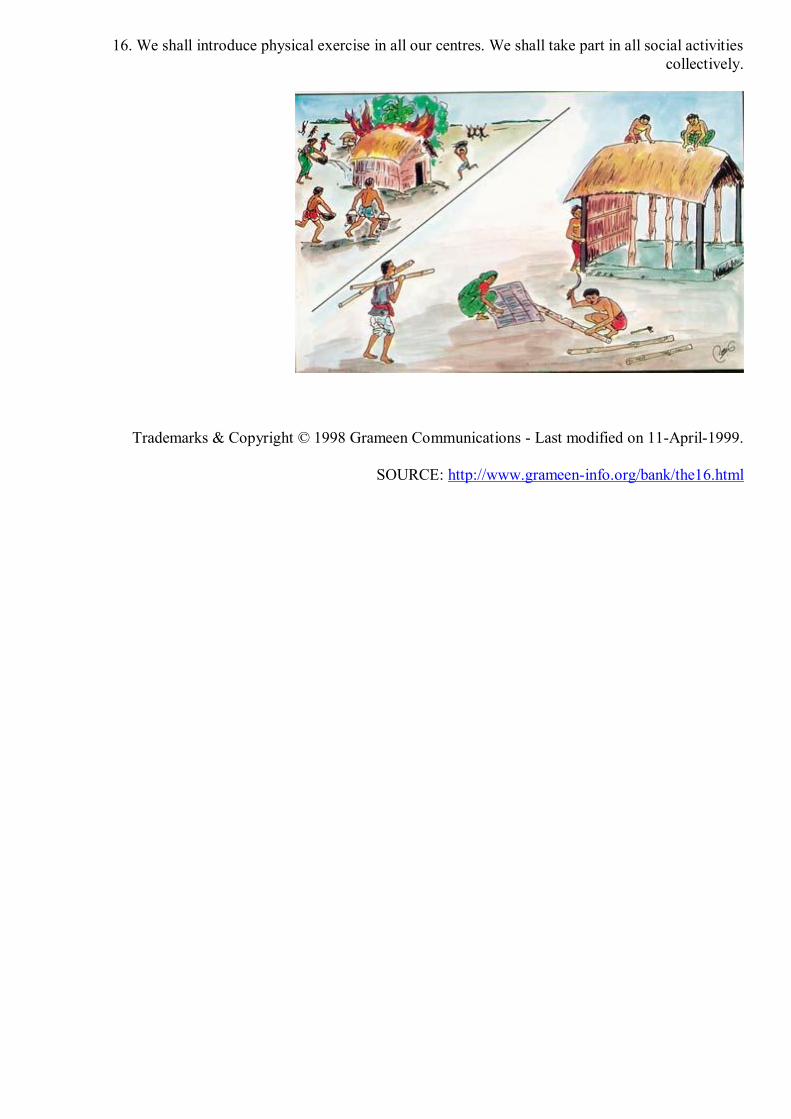

16. We shall introduce physical exercise in all our centres. We shall take part in all social activities

collectively.

Trademarks & Copyright © 1998 Grameen Communications - Last modified on 11-April-1999.

SOURCE: http://www.grameen-info.org/bank/the16.html