Embed Size (px)

Citation preview

INSPECTIA FISCALA DE LA TEORIE LA PRACTICA

9 februarie 2012

Cuprins

A. Aspecte teoretice privind inspectia fiscala

B. Sinteza celor mai intalnite spete ridicate in practica

– Taxa pe valoarea adaugata

– Impozitul pe profit

– Impozitul pe venitul nerezidentilor

– Impozitul pe venit si contributii sociale

A. Aspecte teoretice privind inspectia fiscala

Aspecte teoretice privind inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

(demararea, modalitati de suspendare, finalizarea)

2. Drepturile contribuabililor in cadrul inspectiei fiscale

3. Comunicarea cu echipa de inspectie fiscala� modul de prezentare a informatiilor si documentelor solicitate

� redactarea notelor explicative

� discutia finala cu contribuabilul si prezentarea punctului de vedere

fata de constatarile echipei de inspectie fiscala

Aspecte teoretice legate de inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

• Comunicarea avizului de inspectie fiscala

� 30 de zile inainte de inceperea inspectiei fiscale pentru marii

contribuabili si respectiv, 15 zile pentru ceilalti contribuabili

� Dreptul de a amana inspectia fiscala – o singura data, pe motive

justificate – cererea poate fi admisa / respinsa

� ! Ulterior comunicarii avizului de inspectie fiscale NU se mai pot

depune declaratii rectificative

• NU se comunica avizul de inspectie fiscala in cazul:

– controalelor pentru solutionarea rambursarilor de TVA

– controalelor inopinate urmare a sesizarii facute de o alta autoritate

publica

– controalelor efectuate ca urmare a deciziei de solutionare a

contestatiei

Aspecte teoretice legate de inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

• Durata inspectiei fiscale:

� 6 luni pentru marii contribuabili si cei care au sedii secundare

� 3 luni pentru ceilalti contribuabili

exceptand perioadele de suspendare

Aspecte teoretice legate de inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

• Modalitati de suspendare:

– Din initiativa contribuabilului: o singura data pentru motive obiective,

trebuie aprobat de echipa de inspectie fiscala

– Din initiativa organului de control: “ori de cate ori este nevoie”

– Nu exista termen legal care sa reglementeze durata suspendarii

inspectiei fiscale, cu exceptia controalelor incrucisate realizate ca

parte a controalelor in vederea rambursarii TVA (45 de zile + 45 de

zile “in cazuri justificate”)

– Motive de suspendare: pregatirea dosarului preturilor de transfer,

remedierea unor deficiente constatate in timpul inspectiei fiscale,

efectuarea de cercetari pentru stabilirea realitatii unor tranzactii etc.

– Suspendarea si reluarea inspectiei fiscale se comunica in scris

Aspecte teoretice legate de inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

• Perioada de timp in care contribuabilii pot fi verificati:

– 5 ani – marii contribuabili;

– 3 ani – ceilalti contribuabili cu exceptia situatiei cand exista indicii cu

privire la diminuarea obligatiilor fiscale datorate sau neindeplinirea

obligatiilor declarative si de plata

– ! practica – inspectia fiscala se realizeaza pentru toate categoriile de

contribuabili pentru obligatiile fiscale acumulate in termenul de

prescriptie de 5 ani, indiferent de comportamentul fiscal

– 10 ani in cazuri de evaziune fiscala

Aspecte teoretice legate de inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

• Principiu: orice taxa si impozit se controleaza o singura data, cu exceptia

cazului cand se dovedeste ca exista date suplimentare care nu au fost

cunoscute/prezentate inspectorilor la data efectuarii inspectiei initiale si

care influenteaza rezultatele acestora

• Din Sept 2011: Decizia de reverificare trebuie comunicata

contribuabilului si aceasta poate fi contestata

Aspecte teoretice legate de inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

• Inspectia fiscala se desfasoara prin sondaj fie prin alegerea unui prag de

materialitate fie prin selectia anumitor tranzactii

• Practica: in functie de industrie, anumite inspectii fiscale se desfasoara

“tematic” pe baza precedentelor similare

• In anumite situatii, echipa de inspectie fiscala poate alege sa verifice

toate documentele contribuabilului, indiferent de volum

Aspecte teoretice legate de inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

• Sept 2011: inainte de discutia finala cu contribuabilul, echipa de

inspectie fiscala trebuie sa prezinte contribuabilului proiectul de raport de

inspectie fiscala

• Practica: anumite organe de control nu inmaneaza o copie a proiectului

• Sept 2011: contribuabilul are un termen de 3 zile lucratoare pentru a-si

exprima punctul de vedere cu privire la constatarile formulate de echipa

de inspectie fiscala, cu exceptia situatiei in care renunta la acest drept –

organul de control are obligatia sa opineze asupra punctului de vedere in

drept si in fapt in raportul de inspectie fiscala

• Decizia de impunere/nemodificare a bazei de impozitare si raportul de

inspectie fiscala trebuie comunicate in 30 de zile lucratoare de la data

discutiei finale (incheierea inspectiei fiscale)

Aspecte teoretice legate de inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

• Returnarea tuturor documentelor analizate de echipa de control

• Acte administrative fiscale emise ulterior inspectiei fiscale:

– Decizia de impunere sau decizia de nemodificare a bazei de

impunere

– procesul verbal de contraventie pentru amenzi

produc efecte de la data comunicarii

– dispozitia de masuri pentru indreptarea unor erori de raportate

sesizate de control – termen de 30 de zile – verificarea modului de

ducere la indeplinire se face in cadrul urmatoarei inspectii fiscale,

nerespectarea dispozitie de masuri este sanctionata

Aspecte teoretice legate de inspectia fiscala

1. Aspecte de procedura fiscala privind inspectia fiscala

• Comunicarea actului administrativ fiscal se face prin:

– remitere daca se asigura primirea sub semnatura de contribuabil, sau

– remitere prin posta insotit de scrisoare recomandata cu confirmare de primire

• Contribuabilul are dreptul sa conteste masurile dispuse prin actele administrative

fiscale comunicate in termen de 30 de zile de la data comunicarii

• Contestatia se depune la organul fiscal emitent a actelor administrative fiscale

contestate, care are obligatia sa o transmita la organul fiscal competent cu

solutionarea contestatiei:

– pentru contestatii depuse de mari contribuabili si contestatii > 3 milioane lei

ANAF – Directia Generala de Solutionare a Contestatiilor;

– pentru contestatii al caror cuantum < 3 milioane lei si decizii de reverificare –

competenta de solutionare o are structura specializata de solutionare a

contestatiilor din cadrul autoritatilor fiscale din raza teritoriala unde

contribuabilul isi are domiciliul fiscal

Aspecte teoretice legate de inspectia fiscala

2. Drepturile contribuabilului in cadrul inspectiei fiscale

• Inspectia fiscala nu trebuie sa perturbe desfasurarea activitatii

contribuabilului in conditii normale

• Inspectorii fiscali trebuie sa administreze mijloacele de proba in functie

de puterea lor conferita de lege

– practic: inspectorii nu au dreptul sa refuze consemnarea mijloacelor

de proba inaintate de contribuabil

– recomandare: oferirea de explicatii in scris cu privire la existenta

mijloacelor de proba disponibile pentru tranzactiile efectuate

Aspecte teoretice legate de inspectia fiscala

2. Drepturile contribuabilului in cadrul inspectiei fiscale

• Contribuabilul are dreptul:

– sa fie asistat pe parcursul inspectiei fiscale de un consultant fiscal –

este necesara intocmirea unei imputerniciri depusa la Registratura

autoritatii fiscale competente

– sa fie informat pe parcursul desfasurarii inspectiei fiscale de

constatarile echipei de inspectie

– sa primeasca o copie a proiectului de raport de inspectie fiscala

inaintea discutiei finale, in baza caruia sa isi poata exprima punctul

de vedere in scris

– sa fie informat asupra suspendarii si reluarii inspectiei fiscale, asupra

datei si orei la care va avea loc discutia finala

Aspecte generale legate de inspectia fiscala

3. Comunicarea cu echipa de inspectie fiscala

• Solicitarea informatiilor:

– Informatiile solicitate de echipa de inspectie fiscala trebuie

prezentate pe loc

– In situatia in care informatiile nu pot fi prezentate pe loc -> 5 zile lucratoare

– In situatia solicitarii unui volum foarte mare de documente se poate

suspenda inspectia fiscala

• Notele explicative: solicitate de echipa de inspectie fiscala si reprezinta

baza pentru redactarea constatarilor in raportul de inspectie fiscala –

termenul legal este de 5 zile lucratoare dar poate fi extins prin cerere

scrisa adresata echipei de inspectie fiscala

Aspecte generale legate de inspectia fiscala

3. Comunicarea cu echipa de inspectie fiscala

• Notele explicative: trebuie sa fie cat mai explicite si sa cuprinda o

referinta la toate mijloacele de proba disponibile pentru o tranzactie

• Discutia finala cu contribuabilul: solicitarea de explicatii pentru toate

aspectele reliefate in proiectul de raport de inspectie fiscala -> se pot

aduce probe suplimentare in situatia neprezentarii acestora pe parcursul

inspectiei fiscale

• Punctul de vedere scris: trebuie sa prezinte opinia contribuabilului fata

de constatarile echipei de inspectie fiscala motivat in fapt si in drept si

sustinut prin mijloace de proba, dupa caz

B. Sinteza celor mai intalnite spete ridicate in practica

Cele mai frecvente spete in materie de TVA

• Forma si modul de documentare a cumpararilor

• Modul de justificare a scutirilor de TVA

• Sistarea investitiilor in curs

• Abordarea reducerilor de pret

Cele mai frecvente spete in materie de TVA

• Forma si modul de documentare a cumpararilor

• Modul de justificare a scutirilor de TVA

• Sistarea investitiilor in curs

• Abordarea reducerilor de pret

Forma si modul de documentare a cumpararilor

Principiul: Documentarea corespunzatoare a operatiunilor reduce risculpierderii deducerilor fiscale ca urmare a inspectiei fiscale

• Elementele obligatorii din facturile de achizitie – cel mai des intalnita

• Documente justificative suplimentare ? – prevederi legale ?

Forma si modul de documentare a cumpararilor

Dreptul de a deduce TVA – 2 conditii:

� Bunurile/serviciile sa fie achizitionate in vederea realizarii unei operatiuni

supuse TVA (art. 145 din Codul Fiscal)

� Posesia unei facturi / autofacturi care sa contina toate elementeleprevazute la art. 155, alin. (5), respectiv art. 155^1 Codul Fiscal sau

declaratia vamala de import emisa pe numele importatorului pentru importuri

Teoria! Criteriul de forma impus de Codul Fiscal pentru deducerea TVA este

reprezentat de existenta facturii / autofacturii / declaratiei vamale de import

Practica! Organele de control au obligatia sa determine toate imprejurarile in

care s-a desfasurat operatiunea contribuabilului in vederea determinarii stariide fapt fiscale => documente suplimentare?

Forma si modul de documentare a cumpararilor

Practica – modul de justificare (art. 145 Cod Fiscal)

� Inspectorii solicita documente justificative pentru a demonstra ca achizitiile sunt efectuate in scopul operatiunilor impozabile

� Se asimileaza regulile de deductibilitate de la impozitul pe profit pentru justificarea deducerii TVA

� Se conditioneaza deductibilitatea TVA si pe baza prezentarii unorinformatii suplimentare prevazute in legislatia contabila

� Interpretare eronata a jurisprudentei europene si la nivelulcontestatiilor administrative (John Reinsdorf)

Analiza achizitiilor ar trebui realizata obiectiv in raport de naturaoperatiunii si modul in care contribuie la obiectul de activitate

Forma si modul de documentare a cumpararilor

Practica – modul de justificare (art. 145 Cod Fiscal)

� Dreptul de deducere a TVA este adesea disputat pentru:

� Achizitiile serviciilor cu caracter general in functionarea activitatii

economice (servicii de consultanta, notariat, juridice, paza, internet,

reparatii bunuri mobile/imobile etc.)

� Acele servicii pentru care furnizorii nu emit documente justificative –

rapoarte de lucru sau situatii de lucrari

� Dificultate atunci cand nu exista un contract incheiat pentru servicii

achizitionate care nu sunt ocazionale

� Costurile efectuate pentru alta persoana -> organele de control

considera ca refacturarea trebuie facuta in luna in care s-au efectuat

cheltuielile

� Avansuri – se solicita prezentare de documente care sa ateste ca

achizitia se va mai realiza

Forma si modul de documentare a cumpararilor

Practica – modul de justificare (art. 145 Cod Fiscal)

� De multe ori, analiza deducerii TVA nu tine cont de faptul ca acele achizitii au facut obiectul livrarii (exemplu: bunuri defecte vandute ca deseuri, sub pretul de achizitie!)

� Chiar daca o persoana impozabila detine factura pentru o cumparare si aceasta este inregistrata in jurnale, contabilitate si declaratii fiscale, organele de control pot pune in discutie realitatea achizitiei => negarea deducerii TVA

� Analiza realitatii se face doar documentar fara sa priveasca obiectiv intregul lant de distributie – se poate nega realitatea achizitiei chiar daca se confirma realitatea livrarii – nu se analizeaza principiul bunei credinte a contribuabilului

Forma si modul de documentare a cumpararilor

Practica – modul de justificare (art. 145 Cod Fiscal)

� Inspectia fiscala partiala privind TVA (in scopul rambursarii) – se solicita adesea prezentarea dosarului preturilor de transfer

� Ajustarea preturilor pentru a reflecta valoarea de piata (potrivitdosarului preturilor de transfer) NU poate genera ajustarea bazei de impozitare a TVA a livrarilor/achizitiilor, atata vreme cat nu existaprevederi contractuale in acest sens

� cateva exceptii

Forma si modul de documentare a cumpararilor

Dreptul de a deduce – forma (art. 146 din Codul Fiscal)

Elementele obligatorii din facturile de achizitie

� cel mai des intalnita

� Codul fiscal si Decizia V/2008 emisa de ICCJ

De retinut!

Contribuabilul are dreptul de a corecta facturile care contin date incorecte, in

masura in care nu reprezinta informatii care ar putea modifica baza de

impozitare si suma taxei colectate

Forma si modul de documentare a cumpararilor

Dreptul de a deduce – forma (art. 146 din Codul Fiscal):

� Vizeaza atat facturile de la furnizorii din Romania cat si cele de la furnizorii

din strainatate (inclusiv TVA raportata prin taxare-inversa poate deveni cost)

� ! Modul de corectare a facturilor trebuie efectuat in baza normelor fiscale

� Furnizorii uneori nu accepta corectarea facturilor emise cu date eronate – de

obicei in cazul celor care au fost deja supusi unei inspectii fiscale (! corectia

unor elemente de forma a facturilor nu atrage reverificarea la furnizor)

� Probleme cu metoda de corectare in cazul furnizorilor din strainatate –

abordare practica: autofactura

� Furnizorii care s-au lichidat -> TVA pierdut

� Pierderea deducerii TVA in cazul achizitiilor de la furnizori inactivi fiscal

De retinut! NU este legala metoda de corectare prin aducerea de modificari sau

stersaturi in continutul unei facturi

Forma si modul de documentare a cumpararilor

Dreptul de a deduce – forma (art. 146 din Codul Fiscal):

� NU poate fi anulat dreptul de deducere a TVA pentru achizitiile de bunuri si

servicii (inclusiv intracomunitare) pentru care NU s-a inregistrat TVA prin

taxare-inversa in urmatoarele conditii (CEJ – Eco Trade)

� Detin o factura/autofactura conform cerintelor de deducere

� Utilizez bunurile si serviciile pentru operatiuni supuse TVA

� Neemiterea autofacturilor – dispozitie de masuri

� Modul de evidentiere in decontul de TVA: evidentierea necorespunzatoare

poate atrage dupa sine solicitarea de documente necorepunzatoare situatiei

in fapt

Cele mai frecvente spete in materie de TVA

• Forma si modul de documentare a cumpararilor

• Modul de justificare a scutirilor de TVA

• Sistarea investitiilor in curs

• Abordarea reducerilor de pret

Modul de justificare a scutirilor de TVA

Operatiunile obisnuite pentru care nu aplicam TVA

� Livrari intracomunitare de bunuri si exporturi de bunuri – OMF 2222/2006,

OMF 2218/2006

� Prestari de servicii care au locul impozitarii in afara Romaniei

� Prestari de servicii scutite de TVA (transport de bunuri la export/import) –

OMF 2222/2006, OMF 2218/2006

Trebuie sa facem distinctia intre:

� Scutiri de TVA conditionate de prezentarea unor documente justificative

prevazute specific in instructiunile de aplicare a prevederilor CF

� Operatiuni neimpozabile (locul impozitarii nu este in Romania) pentru care

suntem obligati sa nu aplicam TVA

Modul de justificare a scutirilor de TVA

Documentele justificative – scutiri de TVA

Atentie! Justificarea scutirilor de TVA se face intr-un termen de 90 de zile de la

data la care a avut loc operatiunea (faptul generator)

Daca documentele justificative nu au fost prezentate in termenul de 90 de zile

dar in limita termenului de prescriptie, se poate solicita reverificare.

� Facturile emise in avans sau la incasarea de avansuri pentru operatiunile

scutite de TVA trebuie raportate in declaratiile fiscale

� Termenul de 90 de zile in care se justifica scutirea de TVA pentru facturile de

avansuri curge din momentul in care are loc operatiunea, indiferent de data la

care a fost emisa factura -> atentie la prevederile contractuale si clauzelede livrare stabilite

Modul de justificare a scutirilor de TVA

Documentele justificative – scutiri de TVA

Atentie! Aplicarea scutirilor de TVA pentru operatiunile prevazute expres prin

ordine MFP se acorda cu conditia detinerii documentelor justificative

� Daca furnizorul / prestatorul considera ca nu sunt intrunite conditiile aplicarii

scutirii de TVA acesta va putea aplica TVA iar beneficiarul va avea dreptul la

deducerea acestui TVA (conditii)

� Facturile pentru livrari intracomunitare pot fi corectate pe parcursul inspectiei

fiscale daca nu cuprind informatii obligatorii pentru acordarea scutirii de TVA

(cod valid de TVA al clientului)

Modul de justificare a scutirilor de TVA

Documentele justificative - de luat in considerare:

� Documentele vamale de export: trebuie sa fie intocmite in numeleexportatorului (atentie in cadrul producatorilor) – posibilitate de corectare a

declaratiilor vamale prin procedura vamala de control ulterior

� In mod normal echipa de inspectie solicita confirmarea operatiunilor vamale

de la organele vamale -> neconfirmarea iesirii bunurilor atrage anularea

scuritii de TVA indiferent de documentele detinute

� Document de transport: documentul specific de transport (CMR,

conosament etc.) semnat de furnizor si transportator face dovada

transportului marfii pana la proba contrarie

� Se solicita in original

� Autoritatile fiscale in general nu admit prezentarea altor documente care

pot atesta realizarea transportului in afara documentelor specifice

Modul de justificare a scutirilor de TVA

Documentele justificative - de luat in considerare:

� Forma: Facturile trebuie sa contina o mentiune la aplicarea scutirii de TVA

sau o trimitere la prevederile Codului Fiscal sau o trimitere la prevederile

jurisprudentei europene

� Modul de evidentiere in decontul de TVA: evidentierea necorespunzatoare

poate atrage dupa sine solicitarea de documente necorepunzatoare situatiei

in fapt

� Autoritatile fiscale au desconsiderat calificarea unei livrari drept livrare

intracomunitara pe motiv ca nu era cuprinsa in declaratia recapitulativa

Modul de justificare a scutirilor de TVA

Prestari de servicii neimpozabile in Romania:

� Prestatorii din Romania trebuie sa se asigure ca la data emiterii facturii

pentru serviciile prestate catre beneficiari din strainatate si care nu sunt

impozabile in Romania au dovada statutului de persoana impozabila:

� beneficiari stabiliti in alte state membre: validitatea codului de TVA sau alte

metode rezonabile care ar putea demonstra statutul de persoana impozabila;

� Beneficiari stabiliti in afara Comunitatii: prezentatea unui certificat eliberat de

autoritatile fiscale care sa ateste ca acest contribuabil realizeaza activitati

economice care l-ar indreptati la o rambursare de TVA sau, prezentarea unui cod

de TVA / inregistrare fiscala care poate atesta ca acest client este persoana

impozabila

� Autoritatile fiscale dispun colectarea TVA daca pe timpul inspectiei nu exista

niciuna din dovezile de mai sus pentru probarea regimului de neimpozitare

cu TVA a serviciilor

Cele mai frecvente spete in materie de TVA

• Forma si modul de documentare a cumpararilor

• Modul de justificare a scutirilor de TVA

• Sistarea investitiilor in curs

• Abordarea reducerilor de pret

Sistarea investitiilor in curs

Situatia in fapt

� In fapt, foarte multe societati au recurs la sistarea unor investitii in curs la

izbucnirea crizei sau ulterior

� Practic, continuarea anumitor investitii initiate anterior crizei financiare nu s-a

mai dovedit fezabila in contextul operatiunilor economice realizate

� Sistarea investitiilor poate interveni pentru:

� Proiecte pentru care s-au realizat doar anumite studii de fezabilitate,

profitabillitate, obtinut autorizatii si alte permise, etc.

� Proiecte pentru care s-a initiat realizarea obiectivelor investitionale si

astfel, au fost antrenate anumite costuri

Sistarea investitiilor in curs

� Ulterior deciziei de sistare a investitiei, o societate poate:

� Scoate din gestiune toate costurile inregistrate pentru proiectul de

investitii – pierdere din exploatare

� Sa vanda investitia catre o alta societate interesata sa o continue – !

tratament TVA favorabil daca se asigura premizele posibilitatii de

continuare a unei activitati economice

� Sa caseze lucrarile realizate in cadrul proiectului de investitii si sa le

valorifice ca deseuri

Sistarea investitiilor in curs

� Abordarea organelor de control:

� Investitie sistata fara obtinerea unor venituri in contrapartida -> nu se

acorda dreptul de deducere

� ! Prevederi favorabile in Norme incepand cu Febr 2012

� Investitie sistata si valorificata -> uneori se realizeaza ajustare TVA

� Intentia persoanei impozabile -> adesea analizata in functie de

indeplinirea unor conditii formale (ex. Legea 50/1991 – autorizatii de

constructie)

� Conditionarea deducerii TVA de indeplinirea unor prevederi legislative

altele decat Codul fiscal -> Decizia 5/2004 (Comisia Centrala Fiscala)

� Concret: persoana impozabila trebuie sa poata justifica obiectiv intentia

initiala de realizare de operatiuni impozabile cu investitia efectuata si

motivele obiective care stau la baza deciziei de sistare a investitiei

Cele mai frecvente spete in materie de TVA

• Forma si modul de documentare a cumpararilor

• Modul de justificare a scutirilor de TVA

• Sistarea investitiilor in curs

• Abordarea reducerilor de pret

Abordarea reducerilor de pret

Situatii intalnite:

� Reduceri de pret

� Anulari de tranzactii sau gratuitati comerciale

� Stornarea operatiunilor trebuie sa aiba la baza:

� Corectarea regimului fiscal / elementelor de forma din facturile anterior

emise – art. 159 din Codul Fiscal

� Situatiile prevazute la art. 138 din Codul Fiscal -> anulari de operatiuni,

reduceri comerciale, refuzuri pe motiv de calitate, cantitate sau pret, retur

de ambalaje, neincasare ca urmare a falimentului

Abordarea reducerilor de pret

! Atentie – situatii neacceptate in practica:

� ‘iertari de datorie’ pe motiv de neincasare – nu este permisa stornarea facturii

� ‘discount 100%’ – este asimilat unei iertari de datorie – nu este permis de

lege

� acordarea unor reduceri de pret sau a unor refuzuri neacoperite de clauze contractuale sau acorduri scrise, hotarari judecatoresti

� reflectarea unor reduceri de pret care in fapt reprezinta contraprestatia pentru

o operatiune realizata de client (‘compensare pe factura’)

� anulari de operatiuni:

� Bunuri – trebuie facuta dovada ca bunurile au fost returnate sau au fost

vandute altei persoane, distruse etc.

� Servicii – NU exista anulare retroactiva a unei prestari de servicii (regulile

referitoare la data prestarii serviciilor din perspectiva TVA)

Abordarea reducerilor de pret

! Cazuri speciale

Gratuitati:

� Codul Fiscal permite acordarea gratuita de bunuri/servicii fara sa se

plateasca TVA daca aceste gratuitati sunt, printre altele:

� strans legate de desfasurarea activitatii economice in conditii optime;

� stimularea vanzarilor.

! Practica: autoritatile fiscale solicita dovezi documentare care sa

demonstreze ca aceste gratuitati au legatura cu destinatiile permise de lege

Vanzare sub pret:

� NU exista prevederi fiscale care sa dispuna colectarea de TVA pentru

vanzarea sub pret (cazuri intalnite: anumite bunuri acordate angajatilor,

vanzarea deseurilor sau rebuturilor)

Cele mai frecvente spete in materie de impozit pe profit

• Impozitarea rezervelor

• Pierderi tehnologice

• Cheltuieli estimate (“accruals”)

• Documentarea cheltuielilor cu serviciile

Impozitarea rezervelor

Impozitarea rezervelor din reevaluare

� Prevederi legale: delimitare intre alin. 5 si alin. 51 ale art. 22 Cod Fiscal� Art. 22 alin. 5 – impozitare la momentul modificarii destinatiei cu ocazia reducerii/anularii rezervei

� Art. 22 alin. 51 – impozitare concomitent cu deducerea fiscala a rezervei

� Aspecte de considerat

– Din perspectiva tehnica, impozitarea rezervelor conform art. 22 alin. 5 se aplica la reducerea rezervelor in urma reevaluarii (105 = 212), dar nu se aplica la transferulcontabil in cadrul capitalurilor proprii cu ocazia casarii mijloacelor fixe (105 = 1065)

– In practica, exista cazuri cand transferul contabil in cadrul capitalurilor proprii al rezervelor din reevaluare efectuat cu ocazia casarii mijloacelor fixe a fost asimilat de inspectorii fiscali cu modificarea destinatiei rezervei conform art. 22 alin. 5 Cod Fiscal

– Reducerea partiala a rezervelor din reevaluare care au fost anterior deduse – lipsaunor prevederi legislative specifice privind mecanismul de taxare (pro-rata???)

� Practica -> Punct de vedere oficial - in functie de complexitatea cazului analizat

Impozitarea rezervelor

Impozitarea rezervelor din reevaluare

� Exemplu: delimitare intre alin. 5 si alin 51 ale art. 22 Cod Fiscal� Reevaluare efectuata la data de 31 dec. 2006 – plus de rezerva din reevaluare de 100 ron

(212 = 105)

� Amortizare fiscala a rezervei din reevaluare aferenta perioadei ian. 2007 – apr. 2009 de 20 ron

� Surplus din reevaluare ramas neamortizat fiscal la data de 30 apr. 2009 = 80 ron

� Amortizare fiscala a acestui surplus pe perioada mai 2009 – dec 2009 = 10 ron. Taxare concomitenta a acestei sume conform art. 22 alin. 51 din Codul fiscal pe aceeasi perioada

� Ianuarie 2010 – vanzare mijloc fix reevaluat, nota contabila 105 = 1065 pentru intreg surplusul inregistrat initial de 100 ron

� Surplus din reevaluare dedus in ianuarie 2010 cu ocazia vanzarii mijlocului fix (prin intermediul cheltuielilor cu activele cedate) = 70 ron. Taxare concomitenta a acestei sume conform art. 22 alin. 51 din Codul fiscal

� Suma de 20 ron (aferenta deducerii fiscale a surplusului din reevaluare pana la 30 apr 2009) nu se taxeaza la momentul vanzarii mijlocului fix. Aceasta suma ar urma sa fie taxata la momentul modificarii destinatiei rezervei (cont 1065), de exemplu cu ocazia distribuirii acestei rezerve.

Pierderi tehnologice

� Prevederi legale: Conform Normelor de aplicare a Codului Fiscal,

pierderile tehnologice care sunt cuprinse in norma de consum proprie

necesara pentru fabricarea unui produs sau prestarea unui serviciu sunt

cheltuieli deductibile din perspectiva impozitului pe profit

� Aspecte de considerat:

� Definirea pierderilor tehnologice. Aspecte de considerat pentru

sustinerea deductibilitatii fiscale: necesitatea inregistrarii pierderii

respective; natura obiectiva, inevitabila/inerenta procesului de productie;

delimitare fata de consumurile / pierderile imputabile si pierderile de

inventar; delimitare consum ideal – consum real si aspecte de ajustare

periodica a normei de consum

� Necesitatea de documentare a normei proprii de consum tehnologic in

lumina inspectiei fiscale

Deductibilitatea cheltuielilor estimate (‘accruals’)

� Prevederi legale: Conform Codului Fiscal, veniturile si cheltuielile luate in

considerare la determinarea profitului impozabil sunt cele inregistrate

potrivit reglementarilor contabile. Aditional, in ceea ce priveste anumite

categorii de servicii, din perspectiva fiscala se pune accent pe prestarea

efectiva a acestora, in beneficiul activitatii companiei respective.

Potrivit reglementarilor contabile, efectele tranzactiilor si ale altor

evenimente sunt recunoscute atunci cand acestea se produc.

� Aspecte de considerat:

– Servicii prestate intr-un exercitiu financiar pentru care factura aferenta

se primeste/emite in exercitiul urmator

– Servicii aferente unui exercitiu financiar prestate atat in exercitiul

financiar respectiv, cat si in exercitiul urmator (ex. audit, revizii fiscale,

servicii contabile)

Documentarea cheltuielilor cu serviciile

� Prevederi legale: • Serviciile trebuie sa fie efectiv prestate, sa fie executate in baza unui contract

incheiat intre parti (sau in baza altei forme contractuale prevazute de lege); prestarea efectiva se justifica pe baza de situatii de lucrari, rapoarte de lucruetc.;

• Contribuabilul trebuie sa dovedeasca necesitatea efectuarii cheltuielilor prinspecificul activitatilor desfasurate.

� Inspectie fiscala: focus pe serviciile intra-grup

� Aspecte de considerat:

– Contracte cu aplicabilitate retroactiva– Servicii prestate fara existenta unui contract in forma scrisa– Nivelul de documentatie – cat de detaliata trebuie sa fie in functie de tipul

de serviciu – ex. punere la dispozitie de personal vs. servicii de management?

– Corelare cu politica de preturi de transfer

Cele mai frecvente spete in materie de impozit pe venitul nerezidentilor

• Clauze “net-of-tax”

• Redevente vs. servicii

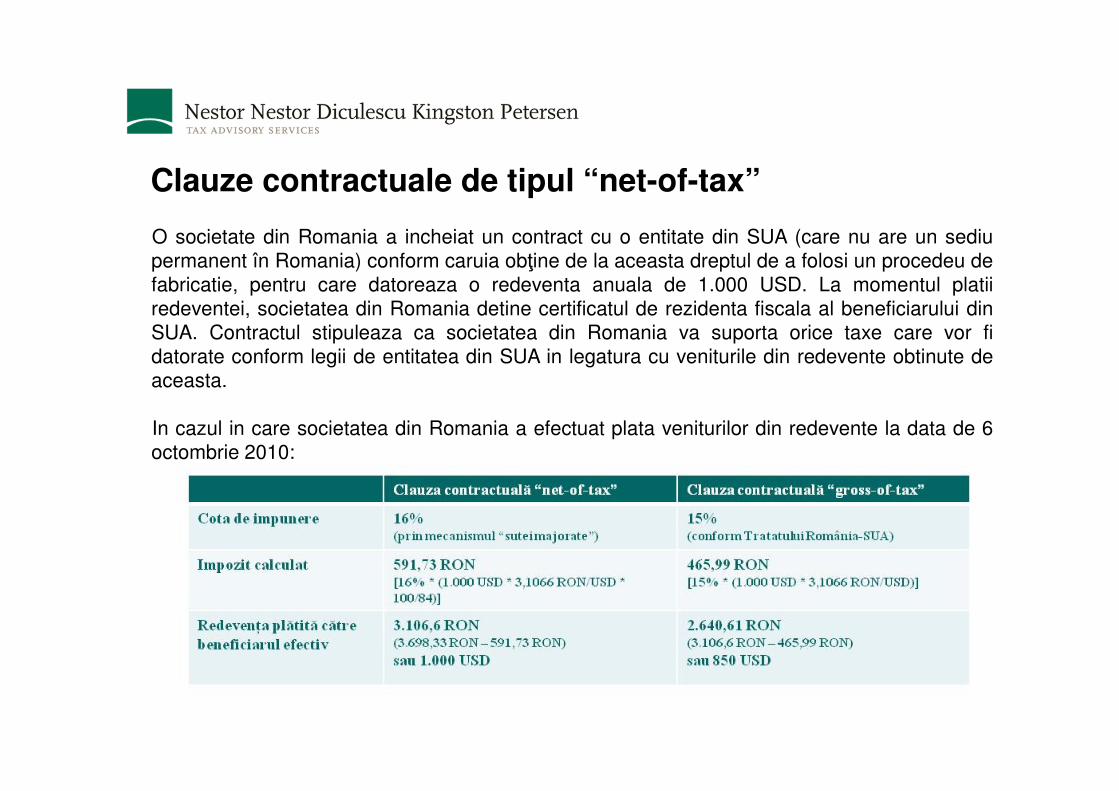

Clauze contractuale de tipul “net-of-tax”

O societate din Romania a incheiat un contract cu o entitate din SUA (care nu are un sediu

permanent în Romania) conform caruia obţine de la aceasta dreptul de a folosi un procedeu de

fabricatie, pentru care datoreaza o redeventa anuala de 1.000 USD. La momentul platii

redeventei, societatea din Romania detine certificatul de rezidenta fiscala al beneficiarului din

SUA. Contractul stipuleaza ca societatea din Romania va suporta orice taxe care vor fi

datorate conform legii de entitatea din SUA in legatura cu veniturile din redevente obtinute de

aceasta.

In cazul in care societatea din Romania a efectuat plata veniturilor din redevente la data de 6

octombrie 2010:

Redevente vs. servicii

�Prevederi legale:• Termenul redeventa cuprinde orice suma ce trebuie platita pentru folosirea

sau dreptul de a folosi orice proprietate sau drept prevazut la art. 7 alin (1)

pct 28 din Codul Fiscal

� Aspecte de considerat:

– Transferul de software (transferul dreptului de distributie, transferul unuidrept partial, achizitia tuturor drepturilor dintr-un copyright pentru software)

– Know-how sau servicii (de exemplu consultanta software)– Contracte mixte

Cele mai frecvente spete in materie de impozit pe venit

• Recalificarea activitatilor independente

• Prestatii in cadrul conventiilor civile

• Regimul de impunere in cadrul activitatilor dependente (tichete de masa, tichete cadou, avantaje in natura)

• Evaluarea rezidentei fiscale

Impozit pe venit – Recalificarea activitatilor

Orice activitate poate fi recalificata daca raportul juridic in baza caruia se

desfasoara activitatea nu reflecta continutul economic acestuia

Criterii de recalificare

� beneficiarul de venit se afla intr-o relatie de subordonare fata de

platitorul de venit si respecta conditiile de munca impuse de acesta,

atributiile ce ii revin si modul de indeplinire a acestora, locul desfasurarii

activitatii, programul de lucru

Aspecte practice

• prestatorul respecta programul beneficiarului, aspect marcat, de exemplu in foile de pontajprestatorului i se face o evaluare periodica

• prestatorul completeaza time-sheeturi in care justifica timpul de lucru

• prestatorul se identifica in raporturile cu tertii utilizand carti de vizita pe care este inscrisapozitia acestuia si denumirea beneficiarului

• prestatorului i s-a alocat de catre beneficiar o adresa de e-mail

• raspunderea prestatorului pentru serviciul prestat (calitate, deadline-uri, etc) restransa/inexistenta

Impozit pe venit – Recalificarea activitatilor

Criterii de recalificare

� in prestarea activitatii, beneficiarul de venit foloseste exclusiv baza

materiala a platitorului de venit (spatii cu inzestrare corespunzatoare,

echipament special de lucru sau de protectie, unelte de munca) si contribuie

cu prestatia fizica sau cu capacitatea intelectuala, nu si cu capitalul propriu

Aspecte practice• prestatorul desfasoara de regula activitatea la sediul beneficiarului

• prestatorul utilizeaza computerele beneficiarului, imprimantele, faxul, serverul pentrurealizarea serviciilor pentru care a fost contractat

• prestatorul se deplaseaza utilizand masina beneficiarului.

Impozit pe venit – Recalificarea activitatilor

Criterii de recalificare

� platitorul de venit suporta in interesul desfasurarii activitatii cheltuielile de

deplasare ale beneficiarului de venit (indemnizatia de delegare-detasare in

tara si in strainatate), precum si alte cheltuieli de aceasta natura

� platitorul de venit suporta indemnizatia de concediu de odihna si

indemnizatia pentru incapacitate temporara de munca, in contul

beneficiarului de venit

Aspecte practice

• prestatorul emite 12 facturi intr-un an

• valoarea lunara a contractului este fixa

Impozit pe venit – Recalificarea activitatilor

Categorii de activitati excluse

� Activitatile desfasurate in mod independent care genereaza venituri din

profesii libere

� Drepturi de autor si drepturi conexe

Consecintele recalificarii

� In cazul recalificarii unei activitati ca activitate dependenta, impozitul pe

venit si contributiile sociale obligatorii sunt datorate solidar de catre platitorul

si beneficiarul de venit, aplicandu-se regulile de determinare a impozitului

pentru veniturile din salarii realizate in afara functiei de baza

Impozit pe venit – recalificarea activitatilor

Caracteristici conventii civile – pana la 1 oct 2011

� Activitati cu caracter ocazional, care nu presupun o relatie de subordonare

intre prestator si beneficiar

� Activitati cu o durata limitata in timp

� Disponibile persoanelor care nu erau implicate in activitati comerciale si

care nu sunt reglementate de o lege speciala (de exemplu, serviciile

constand in sondaje de opinie efectuate de studenti si platite de o companie

specializata pot fi contractate prin astfel de conventii, avand in vedere ca

adresarea unor intrebari prestabilite unor participanti la respectivul sondaj

nu presupune o anumita specializare a studentului);

� Natura serviciilor

Impozit pe venit – recalificarea activitatilor

Conventii civile – risc recalificare

� Inspectia fiscala chestioneaza natura civila a contractului in discutie

� Expunere fiscala la nivelul persoanei fizice care presteaza serviciile, daca

platitorul veniturilor retine si vireaza contributiile sociale prevazute de lege

precum si impozitul pe venit – pentru recalificare in activitate independenta

� Expunere fiscala atat la nivelul persoanei fizice care presteaza serviciile cat

si la nivelul beneficiarului serviciilor – pentru recalificare in activitate

dependenta

Impozit pe venit – recalificarea activitatilor

Conventii civile – taxare

� Calcul, retinere si virare a taxelor de catre platitorii de venit;

� Impozit pe venit:

– 10% din venitul brut – impozit anticipat – deducere contributii sociale

sau– 16% din venitul brut - impozit final - fara deducere contributii sociale

� Contributii sociale asupra veniturilor

- in principiu 10,5% CAS si 0,5% somaj

- plafonat la 5 salarii medii brute

- prestatorul obtine si venituri de natura salariala? obtine ocazional sau

cu regularitate venituri de natura profesionala?

� Conventii civile in 2012

Regim de impunere - activitati dependente

Tichete masa

� Cheltuiala deductibila – tichete acordate de angajatori conform legii

� Taxare impozit venit – 16%

� Nu se datoreaza contributii sociale nici de angajat nici de angajator

Regim de impunere - activitati dependente

Tichete cadou

� Cheltuiala sociala – 2% din fondul de salarii

� Taxare impozit venit – 16%

� Nu se datoreaza contributii sociale nici de angajat nici de angajator

� Potential dubla taxare

Regim de impunere - activitati dependente

Avantaje in natura

� Venituri din salarii: toate veniturile in bani si/sau in natura obtinute in baza

unui CIM, indiferent de perioada la care se refera, denumirea veniturilor sau

forma sub care se acorda – taxare 16% impozit pe venit

� Baza lunara – contributii individuale: castig brut care include orice alte sume

de natura salariala sau avantaje asimilate salariilor in vederea impunerii.

� Exceptii generale: “… urmatoarele avantaje primite in legatura cu o

activitate dependenta …” (ex. utilizarea unui vehicul din patrimoniul

afacerii, în vederea deplasarii de la domiciliu la locul de munca si

invers, contributiile platite la fondurile de pensii facultative etc)

� Exceptii specifice

Evaluarea rezidentei fiscale

Sfera de cuprindere a impozitului pe venit

� Impozitul pe venit - persoane fizice rezidente (altele decat persoane fizice

rezidente romane, cu domiciliul in Romania) asupra veniturilor obtinute din

Romania

� Impozitul pe venit - persoane fizice rezidente (altele decat persoane fizice

rezidente romane, cu domiciliul in Romania) asupra veniturilor obtinute din

orice sursa, atat din Romania, cat si din afara Romaniei, incepând cu data

de 1 ianuarie a anului calendaristic urmator anului in care acestia devin

rezidenti in Romania (exceptie aplicarea Tratatelor) – de la 1 ianuarie 2012

Nestor Nestor Diculescu Kingston Petersen

Consultanta Fiscala SRL

Bucharest Business Park, Intrarea A, Etaj 4

Sos. Bucuresti-Ploiesti nr. 1A

Sector 1, 013681

Bucuresti, Romania

Tel: (40-21) 20 11 200

Fax: (40-21) 20 11 210

www.nndkp.com