Embed Size (px)

Citation preview

Integración de la Infraestructura Regional de América del Sur

Ing. Carlos GARCIA PEREIRATRANSENER S.A.

Lima, 30 de Abril de 2003

Detalle del Equipamiento Operado por TRANSENER:

– Líneas de 500 kV y 220 kV: 9.282 km

– Estaciones Transformadoras: 37

– Capacidad de Transformación: 9.400 MVA

– Puntos de Conexión: 107

Transener es la Transportista en Alta Tensión

Cuenta con una concesión por 95 años para la operación y mantenimiento del sistema de transporte de energía eléctrica en Alta Tensión de la República Argentina.

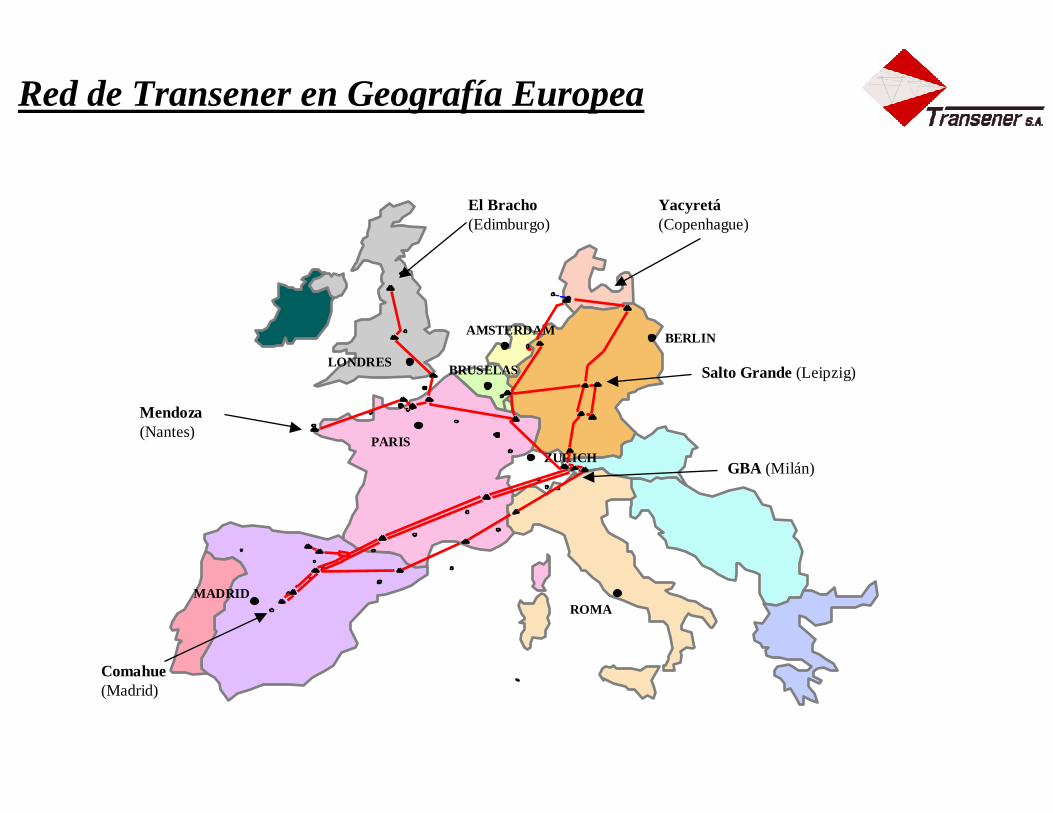

Comahue(Madrid)

Mendoza (Nantes)

El Bracho(Edimburgo)

Yacyretá(Copenhague)

Salto Grande (Leipzig)

GBA (Milán)

MADRID

PARIS

ROMA

LONDRES

AMSTERDAM BERLIN

BRUSELAS

ZURICH

Red de Transener en Geografía Europea

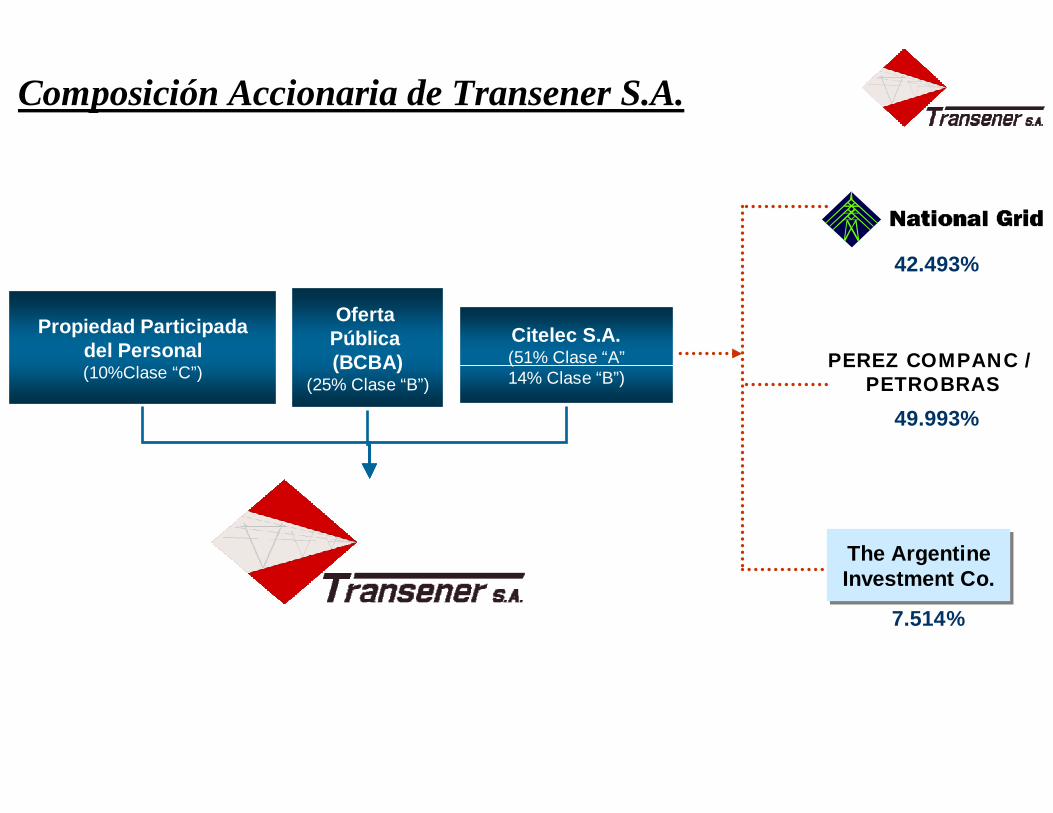

Composición Accionaria de Transener S.A.

42.493%

49.993%

The ArgentineInvestment Co.The ArgentineInvestment Co.

7.514%

Propiedad Participadadel Personal(10%Clase “C”)

Citelec S.A.(51% Clase “A”14% Clase “B”)

Oferta Pública (BCBA)

(25% Clase “B”)PEREZ COMPANC /

PETROBRAS

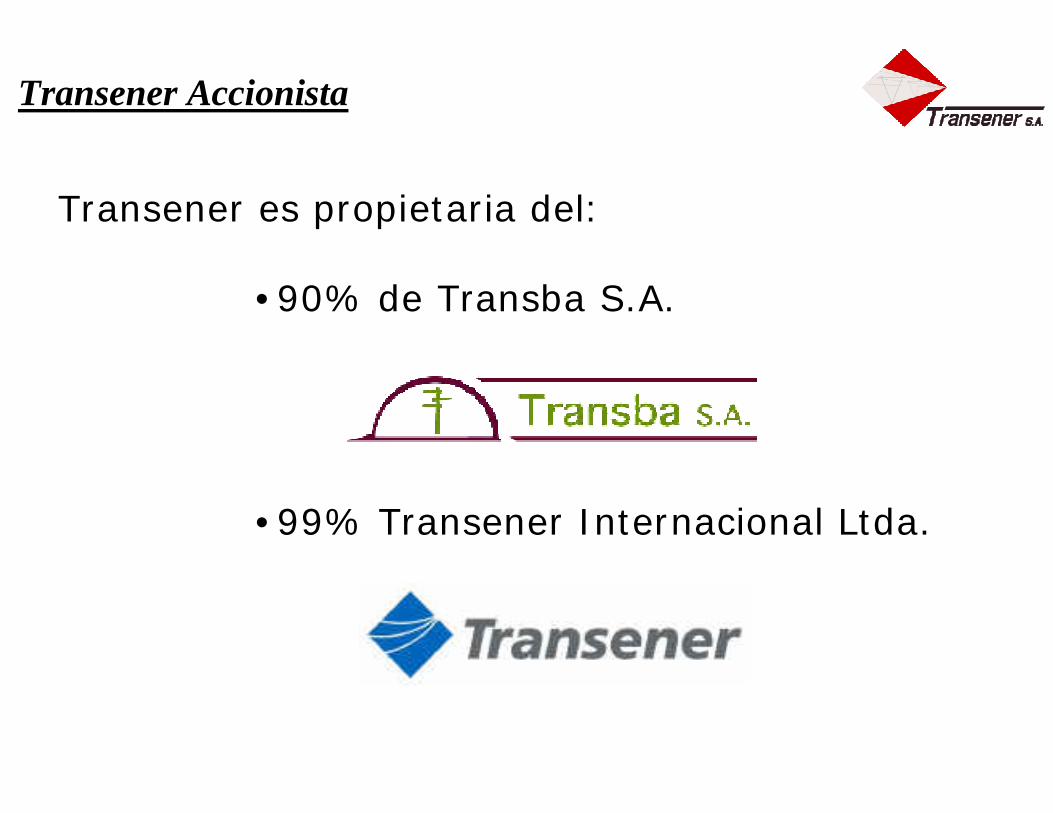

Transener Accionista

Transener es propietaria del:

•90% de Transba S.A.

•99% Transener Internacional Ltda.

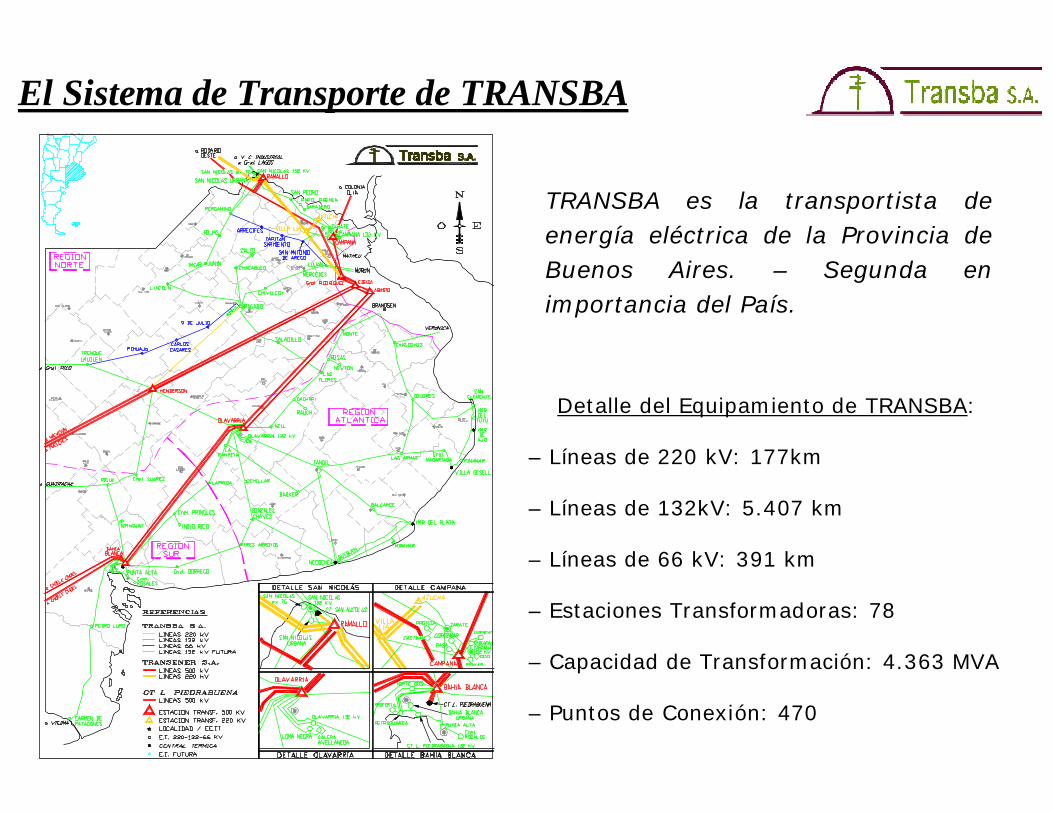

Detalle del Equipamiento de TRANSBA:

– Líneas de 220 kV: 177km

– Líneas de 132kV: 5.407 km

– Líneas de 66 kV: 391 km

– Estaciones Transformadoras: 78

– Capacidad de Transformación: 4.363 MVA

– Puntos de Conexión: 470

El Sistema de Transporte de TRANSBA

TRANSBA es la transportista de energía eléctrica de la Provincia de Buenos Aires. – Segunda en importancia del País.

TRANSENER INTERNACIONAL desarrolla actividades comerciales en:

– Brasil: Operador Independiente 1670 km de línea en 500 kV

– Perú: consultoría para diversos proyectos.

– Paraguay: Constructor LAT 500 kV Yacyretá -Ayolas.

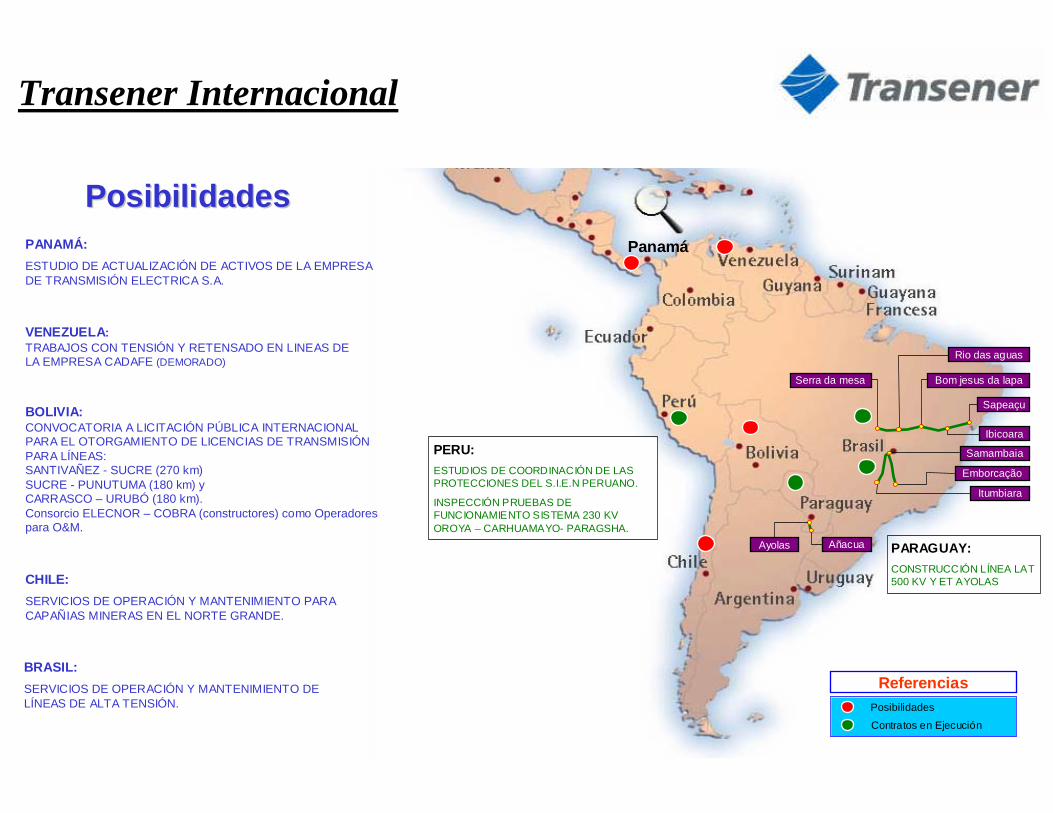

Transener Internacional

Panamá

BOLIVIA:CONVOCATORIA A LICITACIÓN PÚBLICA INTERNACIONAL PARA EL OTORGAMIENTO DE LICENCIAS DE TRANSMISIÓN PARA LÍNEAS:SANTIVAÑEZ - SUCRE (270 km)SUCRE - PUNUTUMA (180 km) yCARRASCO – URUBÓ (180 km).Consorcio ELECNOR – COBRA (constructores) como Operadores para O&M.

PANAMÁ:ESTUDIO DE ACTUALIZACIÓN DE ACTIVOS DE LA EMPRESA DE TRANSMISIÓN ELECTRICA S.A.

PERU:ESTUDIOS DE COORDINACIÓN DE LAS PROTECCIONES DEL S.I.E.N PERUANO.

INSPECCIÓN PRUEBAS DE FUNCIONAMIENTO SISTEMA 230 KV OROYA – CARHUAMAYO- PARAGSHA.

VENEZUELA:TRABAJOS CON TENSIÓN Y RETENSADO EN LINEAS DE LA EMPRESA CADAFE (DEMORADO)

CHILE:SERVICIOS DE OPERACIÓN Y MANTENIMIENTO PARA CAPAÑIAS MINERAS EN EL NORTE GRANDE.

ReferenciasPosibilidades

Contratos en Ejecución

Samambaia

Emborcação

Itumbiara

Sapeaçu

Ibicoara

Rio das aguas

Serra da mesa Bom jesus da lapa

PosibilidadesPosibilidades

AñacuaAyolas PARAGUAY:CONSTRUCCIÓN LÍNEA LAT 500 KV Y ET AYOLAS

Transener Internacional

BRASIL:SERVICIOS DE OPERACIÓN Y MANTENIMIENTO DE LÍNEAS DE ALTA TENSIÓN.

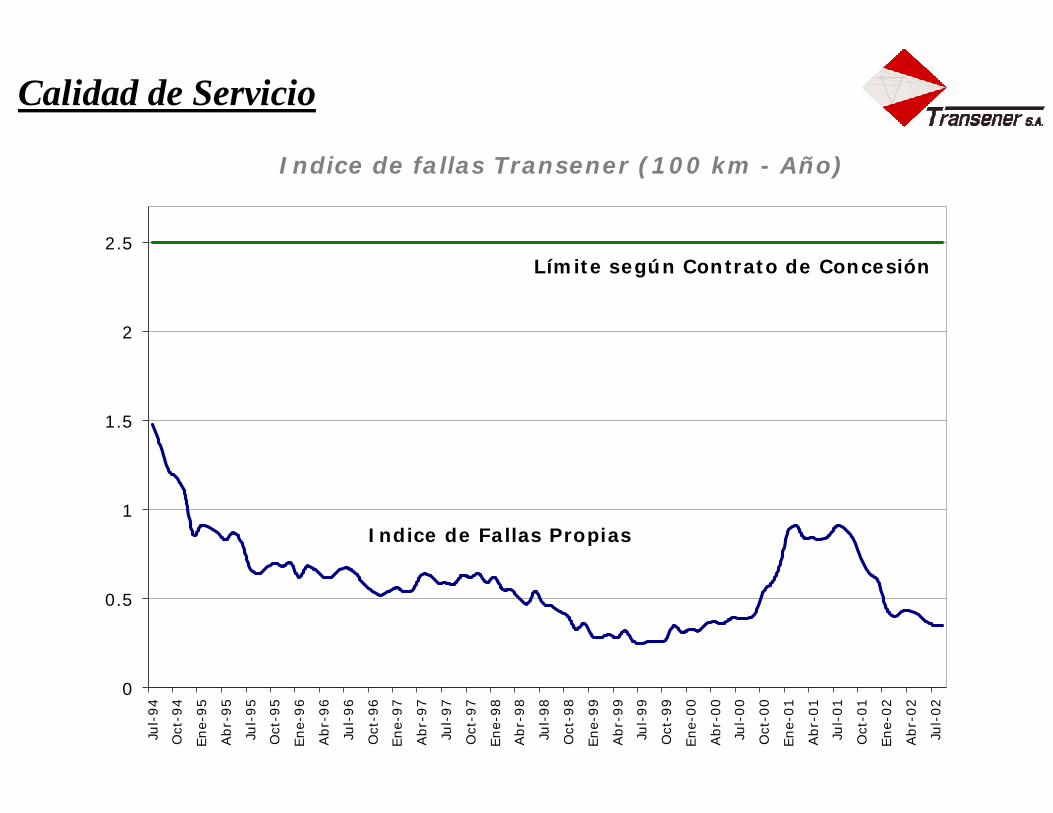

Indice de fallas Transener (100 km - Año)

Calidad de Servicio

0

0.5

1

1.5

2

2.5

Jul-

94

Oct

-94

Ene-

95

Abr-

95

Jul-

95

Oct

-95

Ene-

96

Abr-

96

Jul-

96

Oct

-96

Ene-

97

Abr-

97

Jul-

97

Oct

-97

Ene-

98

Abr-

98

Jul-

98

Oct

-98

Ene-

99

Abr-

99

Jul-

99

Oct

-99

Ene-

00

Abr-

00

Jul-

00

Oct

-00

Ene-

01

Abr-

01

Jul-

01

Oct

-01

Ene-

02

Abr-

02

Jul-

02

Límite según Contrato de Concesión

Indice de Fallas Propias

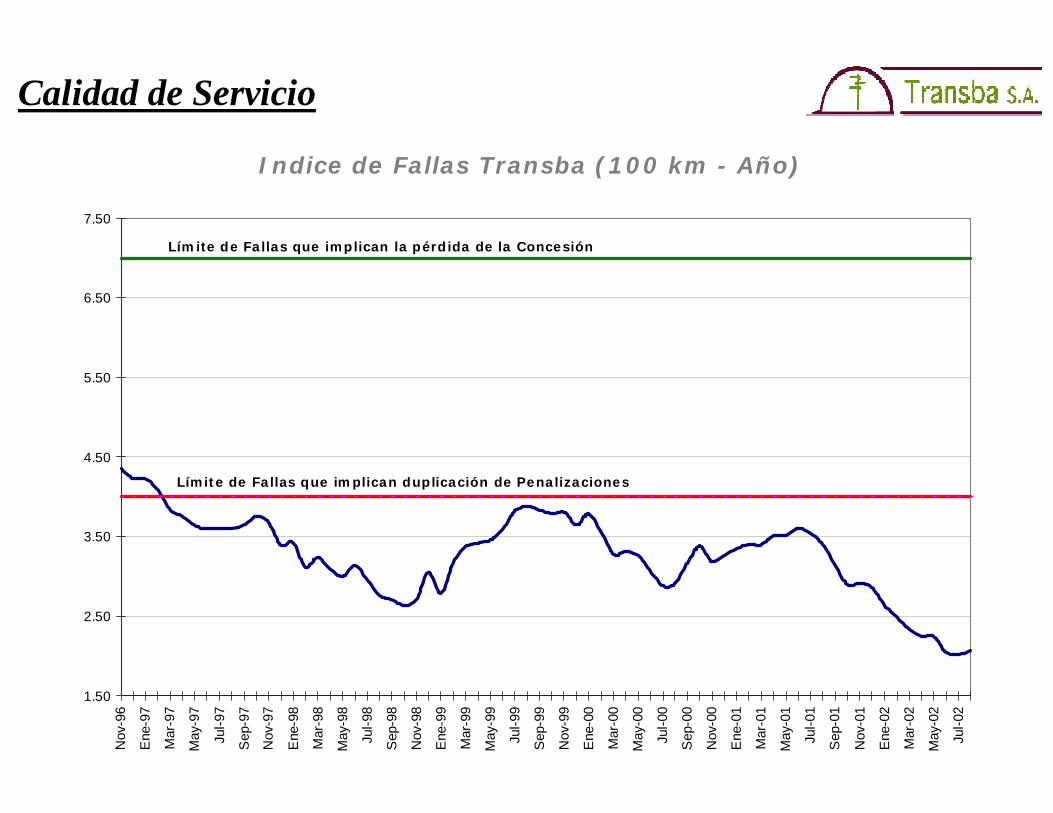

Indice de Fallas Transba (100 km - Año)

Calidad de Servicio

1.50

2.50

3.50

4.50

5.50

6.50

7.50

Nov

-96

Ene

-97

Mar

-97

May

-97

Jul-9

7

Sep

-97

Nov

-97

Ene

-98

Mar

-98

May

-98

Jul-9

8

Sep

-98

Nov

-98

Ene

-99

Mar

-99

May

-99

Jul-9

9

Sep

-99

Nov

-99

Ene

-00

Mar

-00

May

-00

Jul-0

0

Sep

-00

Nov

-00

Ene

-01

Mar

-01

May

-01

Jul-0

1

Sep

-01

Nov

-01

Ene

-02

Mar

-02

May

-02

Jul-0

2

Límite de Fallas que implican duplicación de Penalizaciones

Límite de Fallas que implican la pérdida de la Concesión

Constructor Ampliaciones del SADI

IV Línea Comahue-Bs. As.– Longitud 1300 km– Tensión 500 kV– Inversión U$S 287 Millones– Financiamiento 15 años

Banco de Capacitores (Varios)– Potencia Instalada 7250 MVAr– Inversiones U$S 40 Millones

Actividad No Regulada

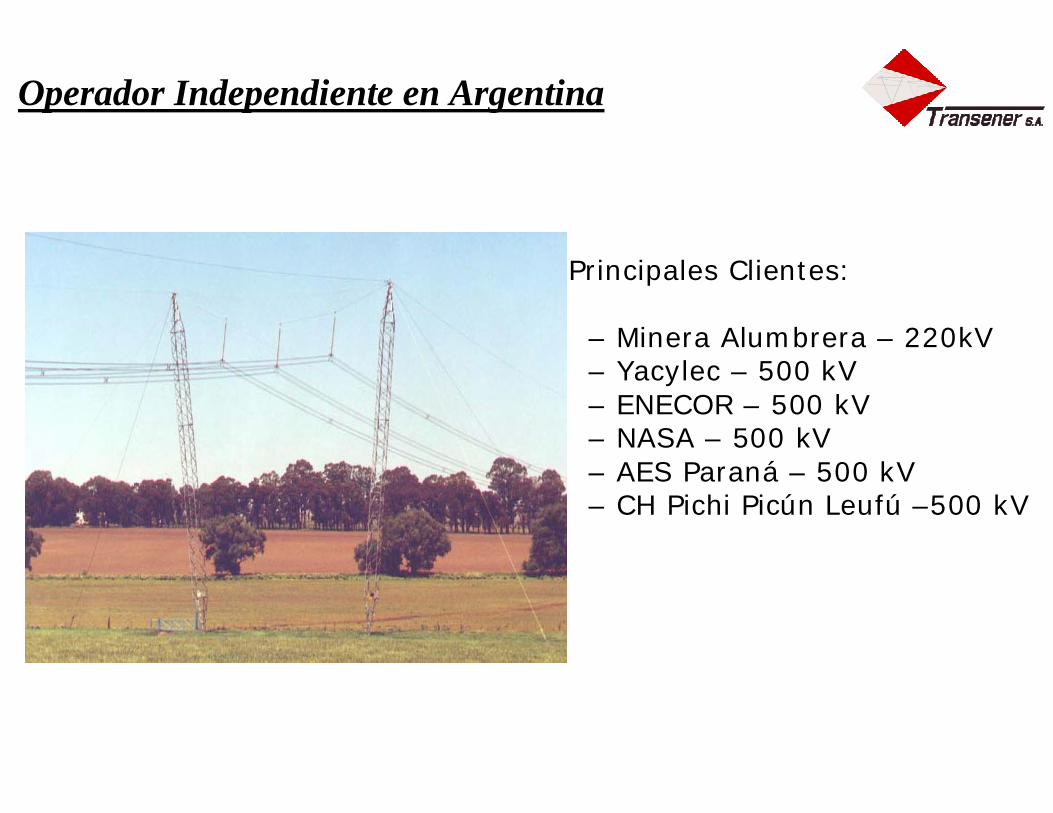

Principales Clientes:

– Minera Alumbrera – 220kV– Yacylec – 500 kV– ENECOR – 500 kV– NASA – 500 kV– AES Paraná – 500 kV– CH Pichi Picún Leufú –500 kV

Operador Independiente en Argentina

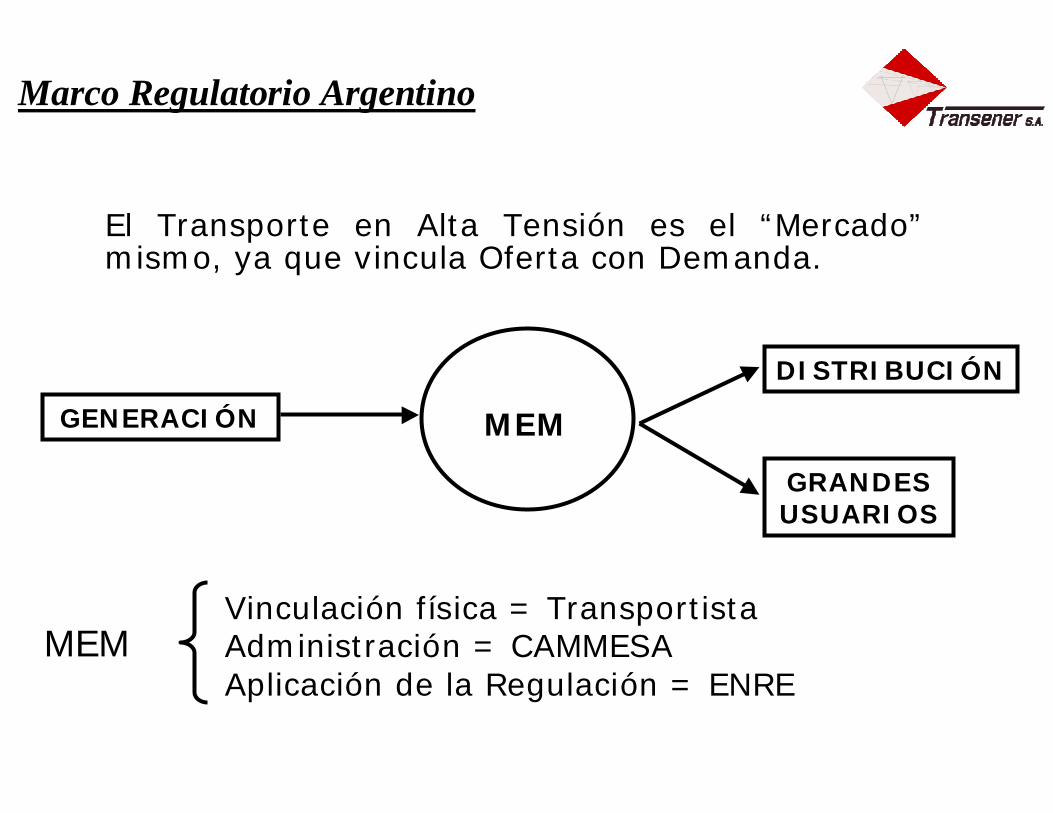

Marco Regulatorio Argentino

El Transporte en Alta Tensión es el “Mercado” mismo, ya que vincula Oferta con Demanda.

GENERACIÓN MEM

DISTRIBUCIÓN

GRANDESUSUARIOS

Vinculación física = TransportistaAdministración = CAMMESAAplicación de la Regulación = ENRE

MEM

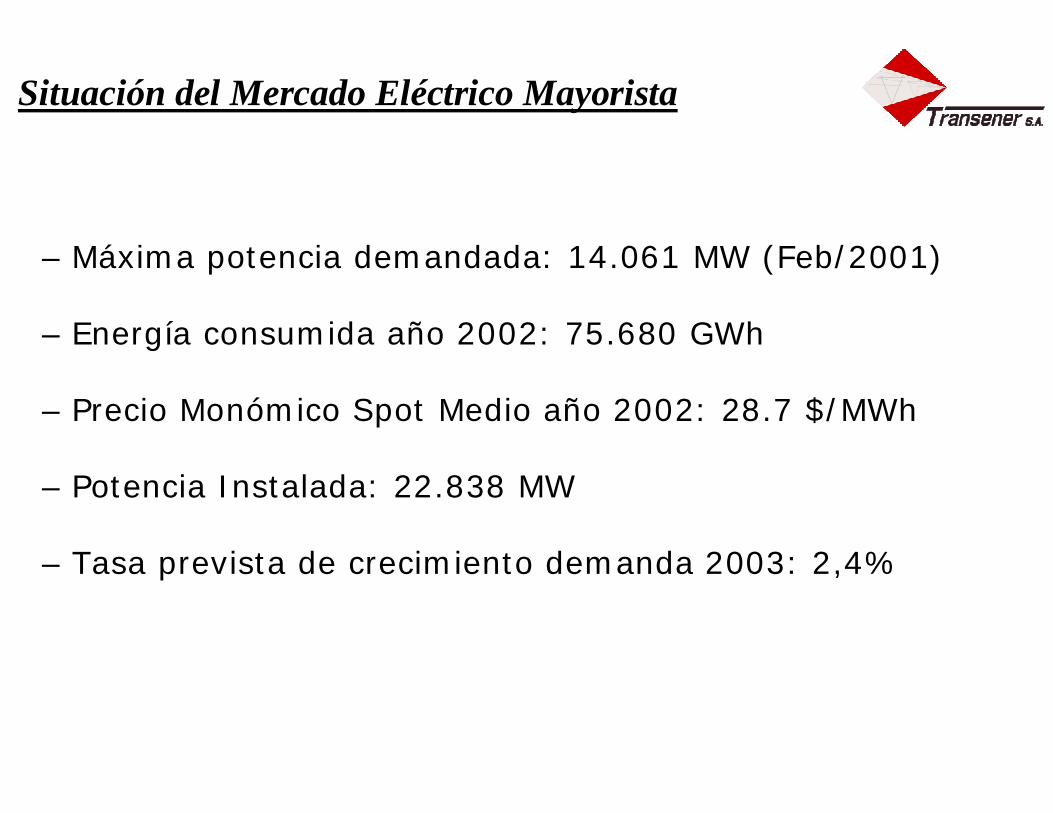

– Máxima potencia demandada: 14.061 MW (Feb/2001)

– Energía consumida año 2002: 75.680 GWh

– Precio Monómico Spot Medio año 2002: 28.7 $/MWh

– Potencia Instalada: 22.838 MW

– Tasa prevista de crecimiento demanda 2003: 2,4%

Situación del Mercado Eléctrico Mayorista

Transformación del Sector:

- Segmentación Vertical del Mercado.

-Gestión empresaria a cargo de privados.

- Planificación descentralizada del crecimiento.

- Libre acceso no discriminatorio a los sistemas de Transporte.

-Despacho de la oferta por costo marginal.

- Requerimientos de Calidad de Servicio mínima.

-No discriminación de la demanda de exportación.

Principales Aspectos Regulatorios del MEM

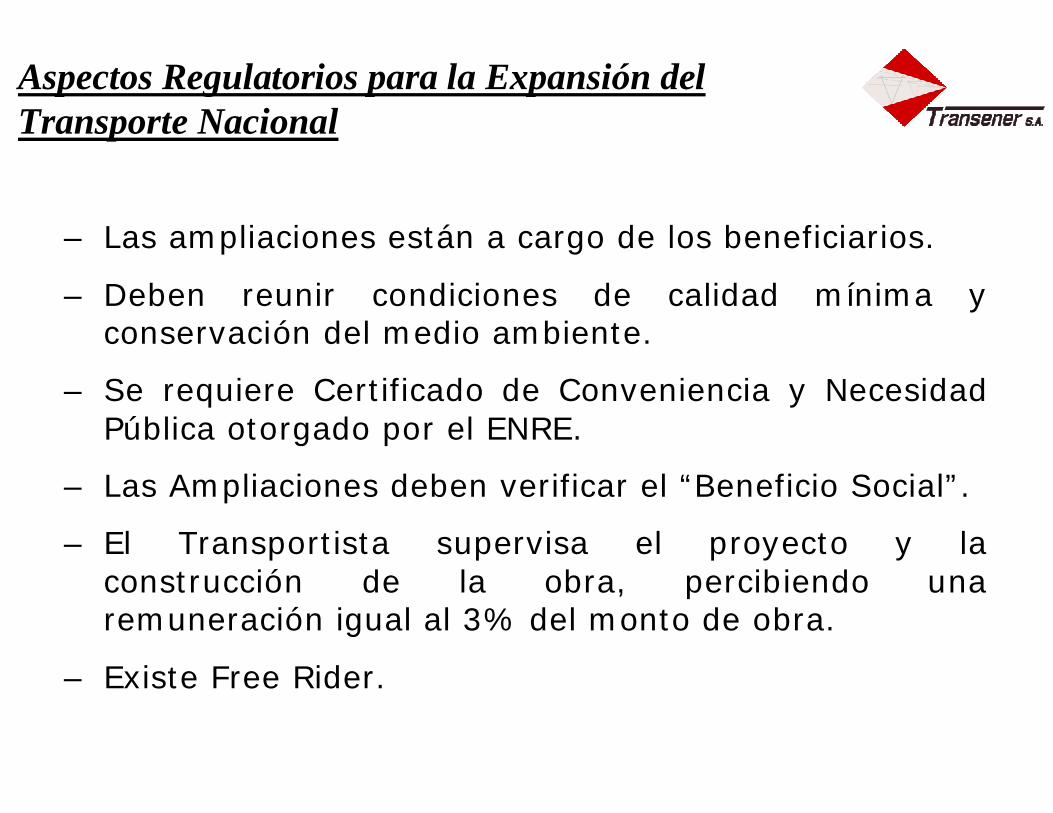

– Las ampliaciones están a cargo de los beneficiarios.

– Deben reunir condiciones de calidad mínima y conservación del medio ambiente.

– Se requiere Certificado de Conveniencia y Necesidad Pública otorgado por el ENRE.

– Las Ampliaciones deben verificar el “Beneficio Social”.

– El Transportista supervisa el proyecto y la construcción de la obra, percibiendo una remuneración igual al 3% del monto de obra.

– Existe Free Rider.

Aspectos Regulatorios para la Expansión del Transporte Nacional

Argentina está en condiciones inmejorables para participar activamente en el desarrollo energético de la región, a través de Interconexiones:

– Por abundancia de recursos.

– Por origen de los recursos energéticos.

– Por excelentes condiciones de precios.

– Por ubicación geográfica.

– Por contar con un Marco Regulatorio favorable.

Posibilidades de Exportación

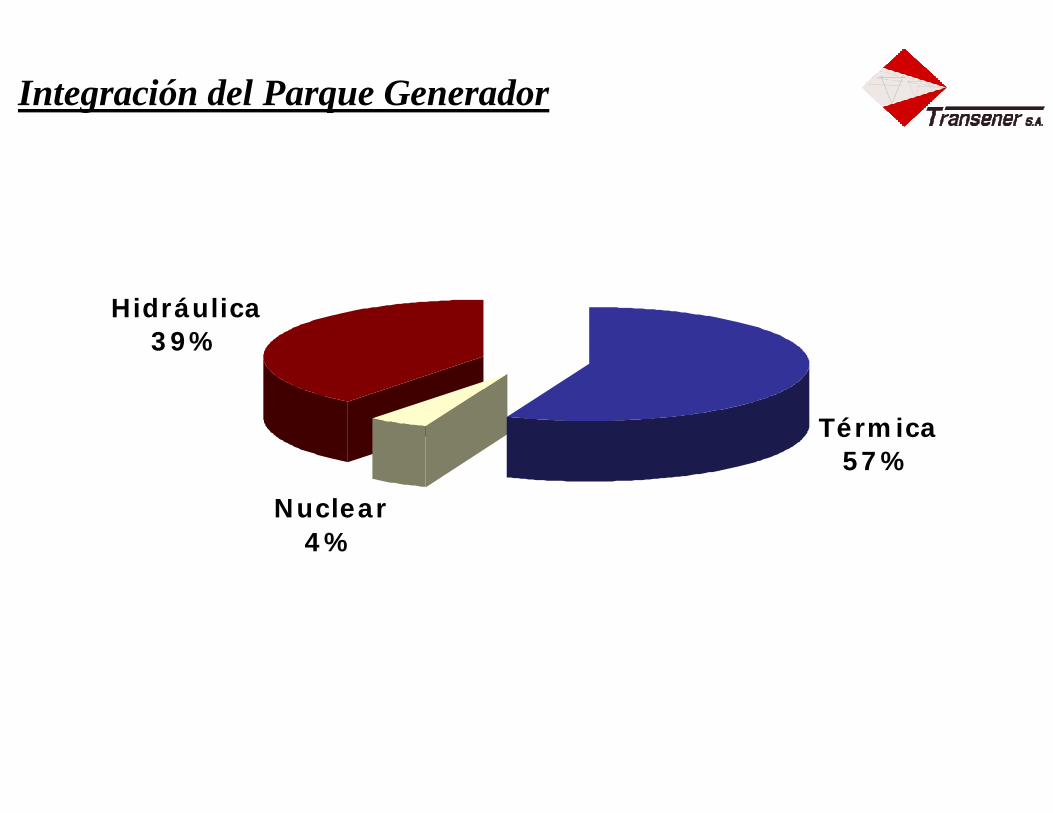

Integración del Parque Generador

Térmica57%

Nuclear4%

Hidráulica39%

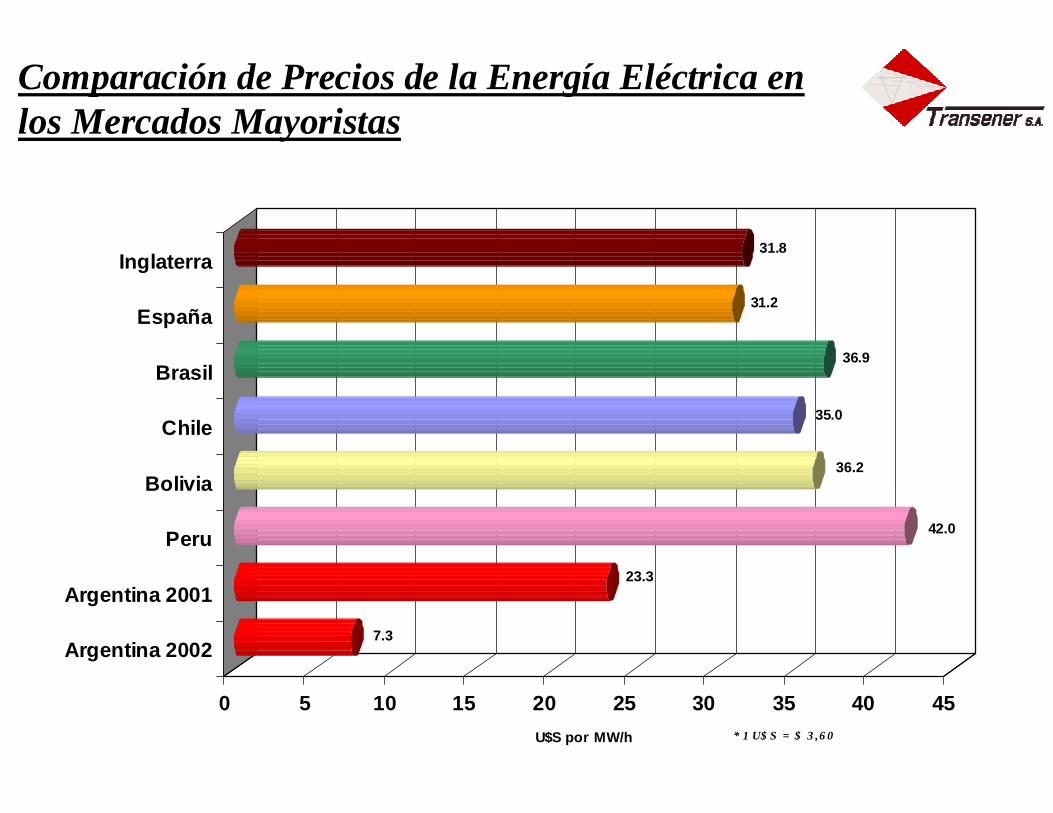

7.3

23.3

42.0

36.2

35.0

36.9

31.2

31.8

0 5 10 15 20 25 30 35 40 45U$S por MW/h

Argentina 2002

Argentina 2001

Peru

Bolivia

Chile

Brasil

España

Inglaterra

* 1 U$ S = $ 3 ,6 0

Comparación de Precios de la Energía Eléctrica en los Mercados Mayoristas

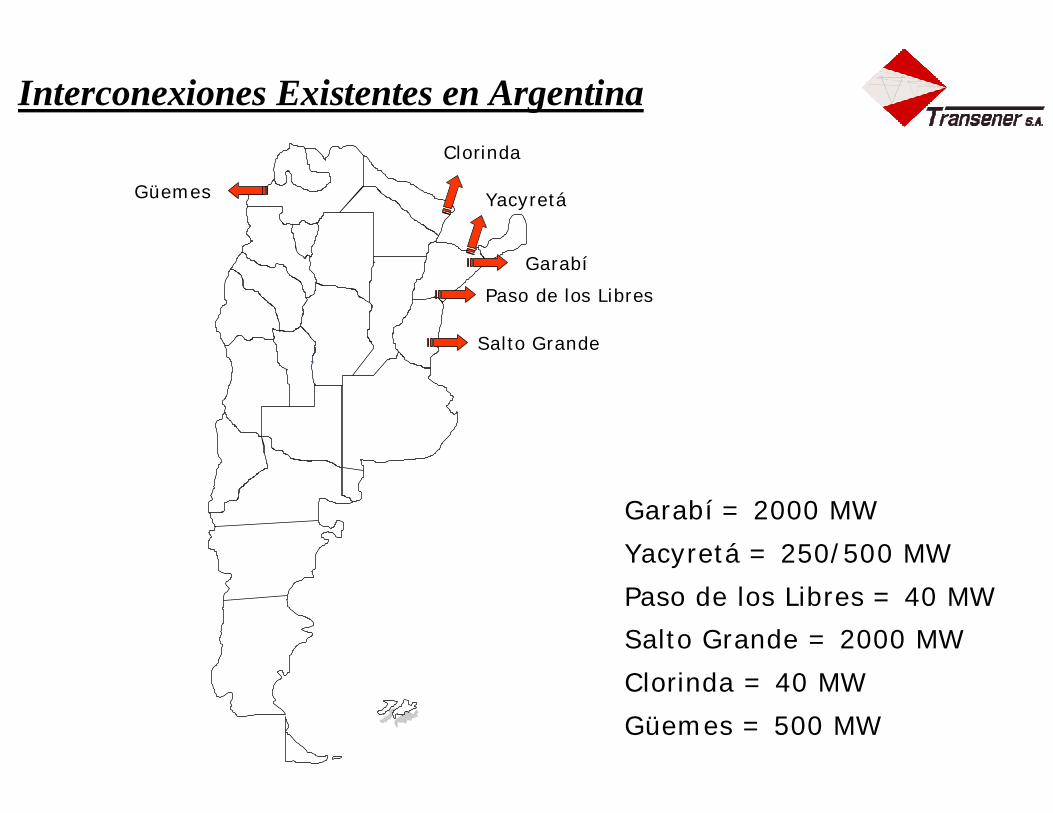

Interconexiones Existentes en ArgentinaClorinda

Garabí

Salto Grande

YacyretáGüemes

Paso de los Libres

Garabí = 2000 MW

Yacyretá = 250/500 MW

Paso de los Libres = 40 MW

Salto Grande = 2000 MW

Clorinda = 40 MW

Güemes = 500 MW

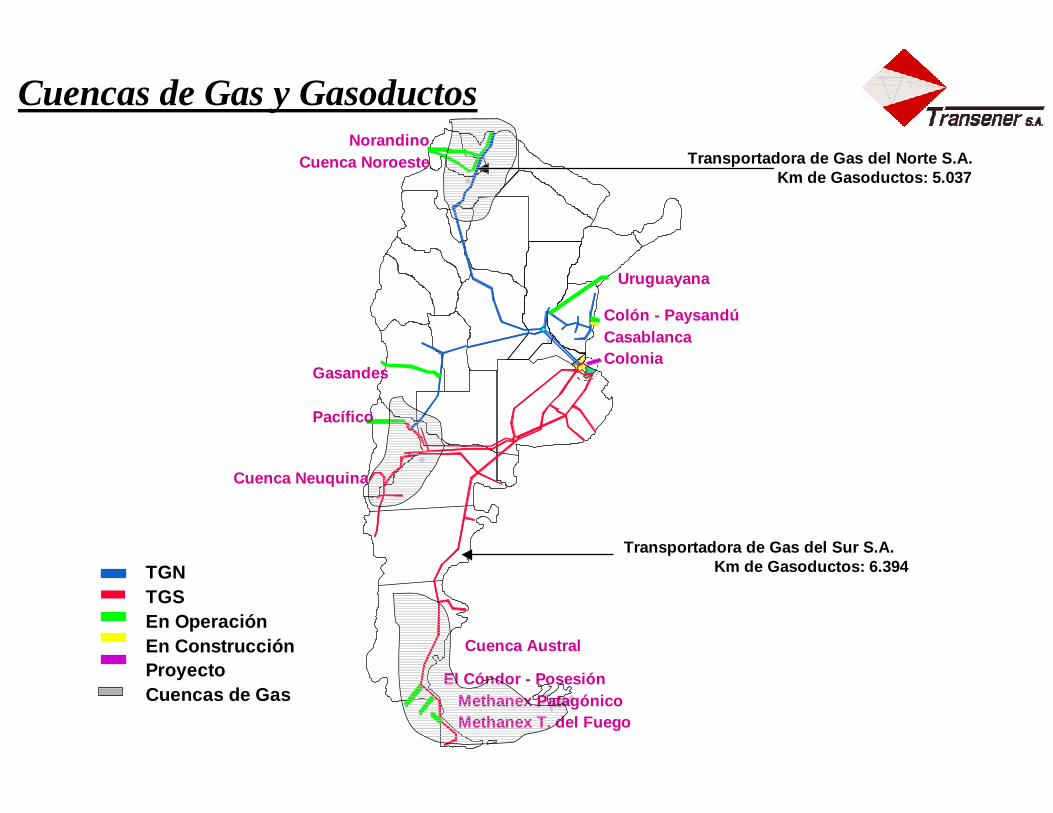

Cuencas de Gas y Gasoductos

TGNTGSEn OperaciónEn ConstrucciónProyectoCuencas de Gas

Transportadora de Gas del Norte S.A.Km de Gasoductos: 5.037

Transportadora de Gas del Sur S.A.Km de Gasoductos: 6.394

NorandinoCuenca Noroeste

Gasandes

Pacífico

El Cóndor - PosesiónMethanex PatagónicoMethanex T. del Fuego

Uruguayana

Colón - PaysandúCasablancaColonia

Cuenca Neuquina

Cuenca Austral

ARGENTINA

• Disponibilidad de gas.

• Parque térmico de gran porte.

• Precio Spot de la Energía conveniente.

• Precio del transporte conveniente.

• Costo Marginal de la Expansión convenientes.

BRASIL

• Generación Hidráulica Superior al 90%

• Períodos hidrológicos diferenciados

Oportunidades de Negocio

Razones para la Interconexión Regional

– Complementariedad energética.

– Diversidad estacional y en la curva de carga horaria.

– Reducción costos fijos y variables.

– Mejora en la confiabilidad del suministro a través de la reducción de la energía no suministrada para fallas en la RED.

– Complementariedad Tecnológica.

– Oportunidad de Negocios.

Beneficios Mutuos

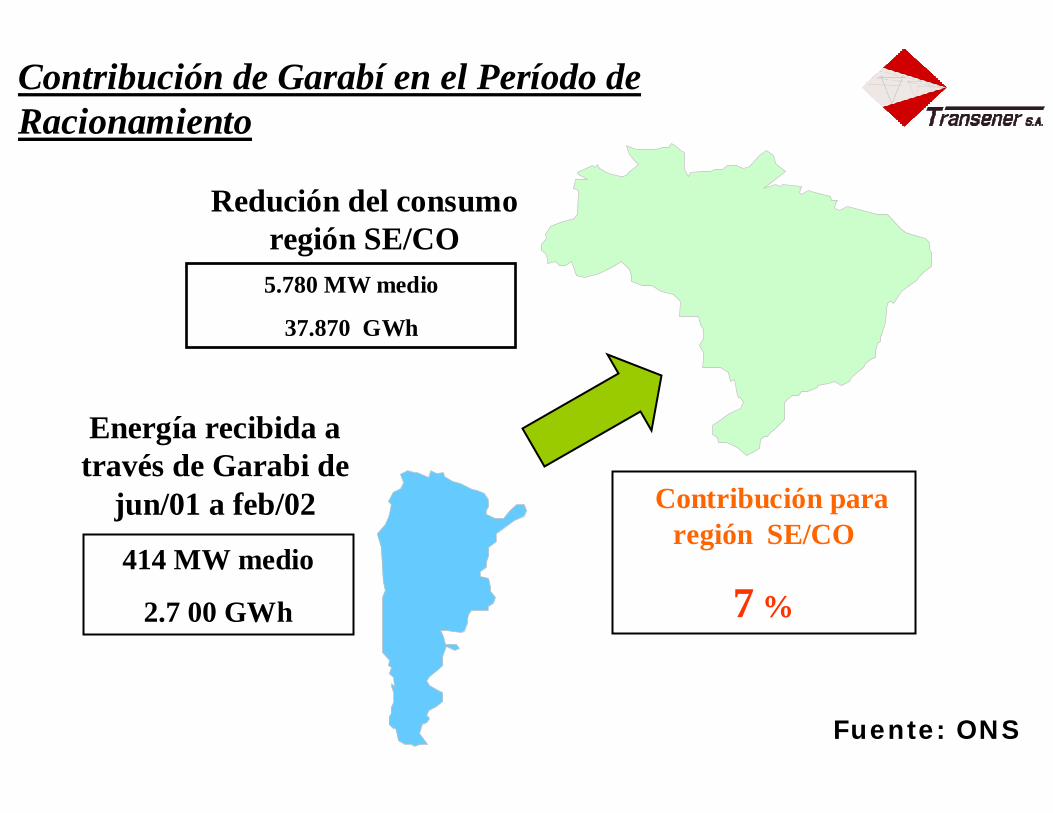

Razones para la Interconexión Regional

Redución del consumo región SE/CO5.780 MW medio

37.870 GWh

Energía recibida a través de Garabi de

jun/01 a feb/02

414 MW medio

2.7 00 GWh

Contribución para región SE/CO

7 %

Contribución de Garabí en el Período de Racionamiento

Fuente: ONS

• Libre acceso a las redes de transporte nacional en el nodo frontera más cercano.

• La exportación debe estar respaldada con generación firme.

• Libertad de contratación desde otros países.

• Para obtener autorización de exportación-importación se debe demostrar que no hay restricciones en el Transporte nacional y si la hay la ampliación necesaria está a cargo del exportador-importador.

Marco Regulatorio Argentino para Interconexiones Internacionales

• La exportación se considera una demanda adicional, en su nodo frontera. La importación se considera una oferta de generación adicional al MEM, en su nodo frontera.

• La demanda de exportación como la oferta de importación no son discriminados frente a la nacional.

• Las Instalaciones de Transporte Internacional no requieren Licencia Técnica otorgada por la Transportista Nacional.

Marco Regulatorio Argentino para Interconexiones Internacionales

• El ENRE debe otorgar la Licencia Técnica y realizar la supervisión de obra. No hay supervisión de operación y mantenimiento.

• La coordinación de la operación está a cargo de CAMMESA.

• Existen Acuerdos y Manuales Operativos con Uruguay, Brasil y Chile.

Marco Regulatorio Argentino para Interconexiones Internacionales

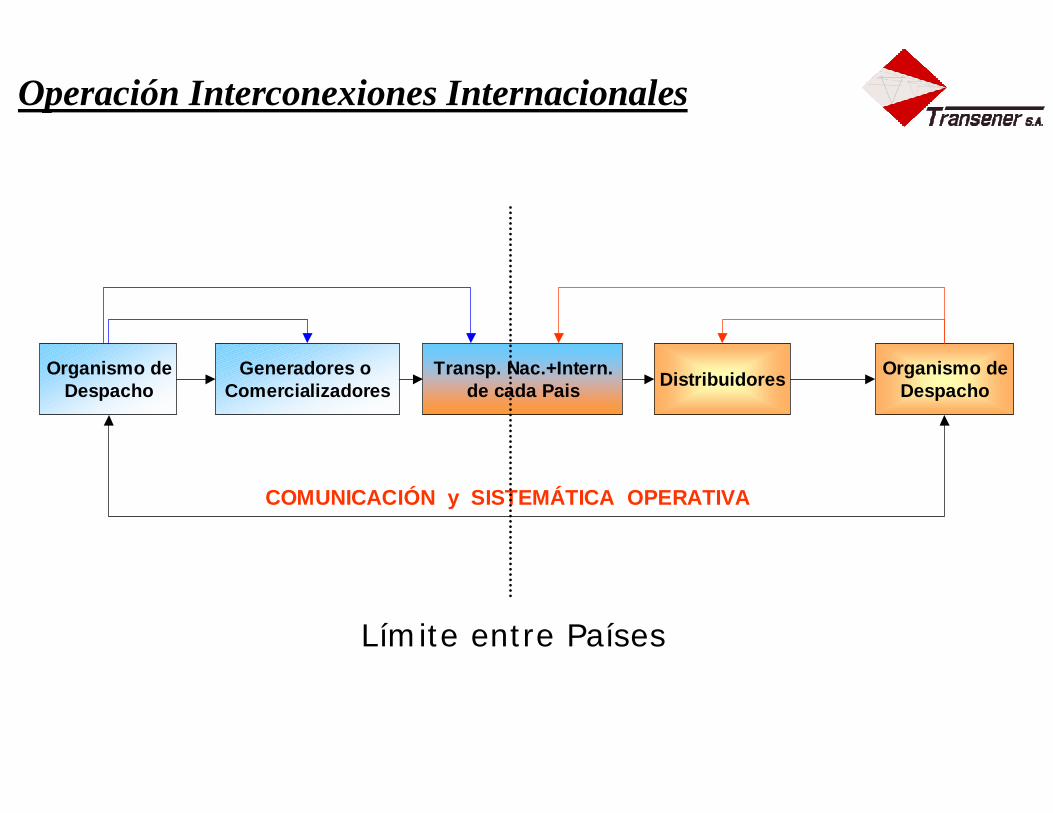

Organismo deDespacho

Generadores o Comercializadores

Transp. Nac.+Intern.de cada Pais Distribuidores Organismo de

Despacho

COMUNICACIÓN y SISTEMÁTICA OPERATIVA

Límite entre Países

Operación Interconexiones Internacionales

Convenio ONS-CAMMESA 16/07/1999• Intercambio de informaciones• Procedimientos y normas de operación cojuntos

Comisión de Estudios Operacionales• Planificación y Programación de la Operación• Análisis pré-operacionales

Comisión de Estudios para la Reglamentación de la Operación.• Terminología Operacional.• Reglas Operativas, de Comunicación y Datos.• Solicitud y Ejecución de Opereciones.• Pré-operación, Tiempo real y Póst-operación.• Mediciones para Facturación.

Intercambio Brasil - Argentina

– El sistema eléctrico de Brasil es un 350% más grande que el Argentino. Un 5% de crecimiento de la demanda de Brasil representa un 17.5% del Mercado Argentino.

– Brasil tiene un parque generador esencialmente hídrico (94%). En Argentina la mitad es térmico, e irá aumentando su proporción debido a las importantes reservas de gas que dispone.

– La sobre oferta térmica del sistema argentino actual y prevista es un complemento ideal a la aleatoriedad hidráulica del sistema brasileño.

Brasil – Un Mercado Potencial para Argentina

ARGENTINAURUGUAY

BOLIVIA PARAGUAY

BRASIL

CH

ILE

I (mayo 2000)YacyretáResistencia

Salto Grande

300 MW

Atacama

Tucumán

Córdoba

Mendoza

Rodríguez Ezeiza

Bariloche

Henderson

BuenosAires

N

REFERENCIASEstación Transformadora 500 kVLínea de 500 kV existenteOtras incorporaciones previstasLíneas vinculadas o interconexiones

Güemes345 kV

Garabí

1000 MW (I)

Itá

ChoeleChoel

C. Elia San Javier

Misiones

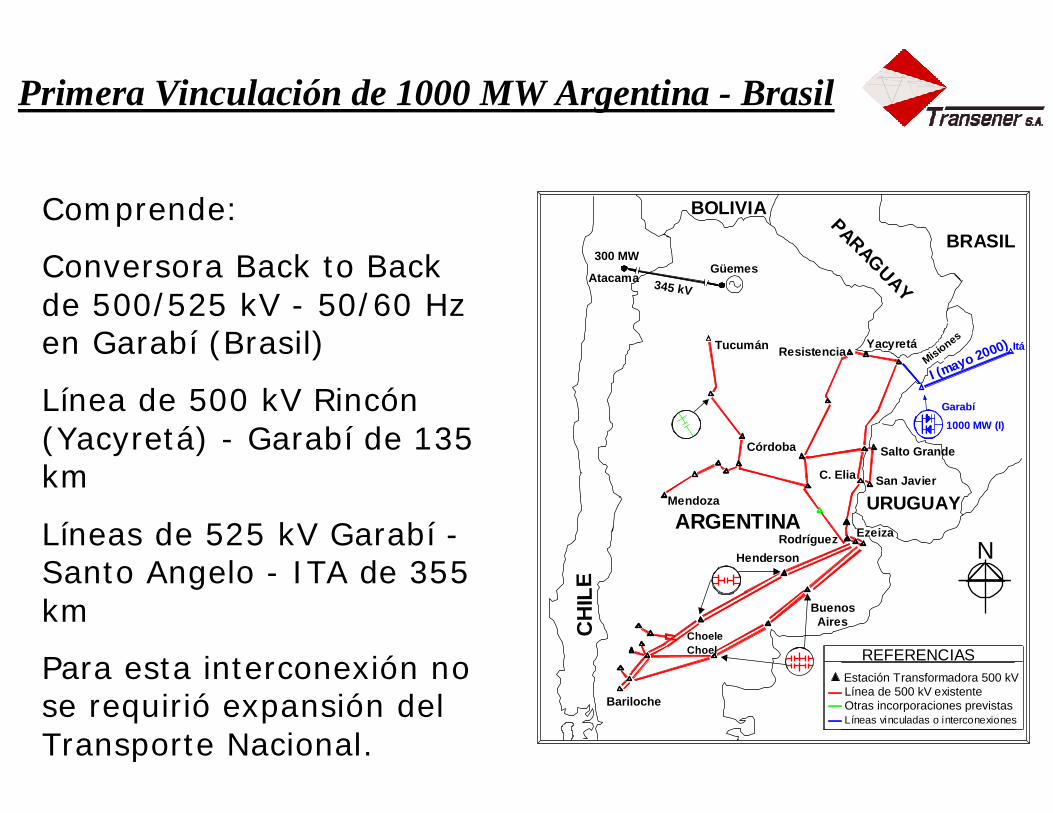

Comprende:

Conversora Back to Back de 500/525 kV - 50/60 Hz en Garabí (Brasil)

Línea de 500 kV Rincón (Yacyretá) - Garabí de 135 km

Líneas de 525 kV Garabí -Santo Angelo - ITA de 355 km

Para esta interconexión no se requirió expansión del Transporte Nacional.

Primera Vinculación de 1000 MW Argentina - Brasil

ARGENTINAURUGUAY

BOLIVIA PARAGUAY

BRASIL

CH

ILE

I

II (mayo 2002)

YacyretáResistencia

Salto Grande

600 MW

Atacama

Tucumán

Córdoba

Mendoza

Rodríguez Ezeiza

Bariloche

Henderson

BuenosAires

N

REFERENCIASEstación Transformadora 500 kVLínea de 500 kV existenteOtras incorporaciones previstasLíneas vinculadas o interconexiones

Güemes345 kV.

Garabí1000 MW (I)

+1000 MW (II)

Itá

ChoeleChoel

C. Elia San Javier

Supervisión yAutomatismos

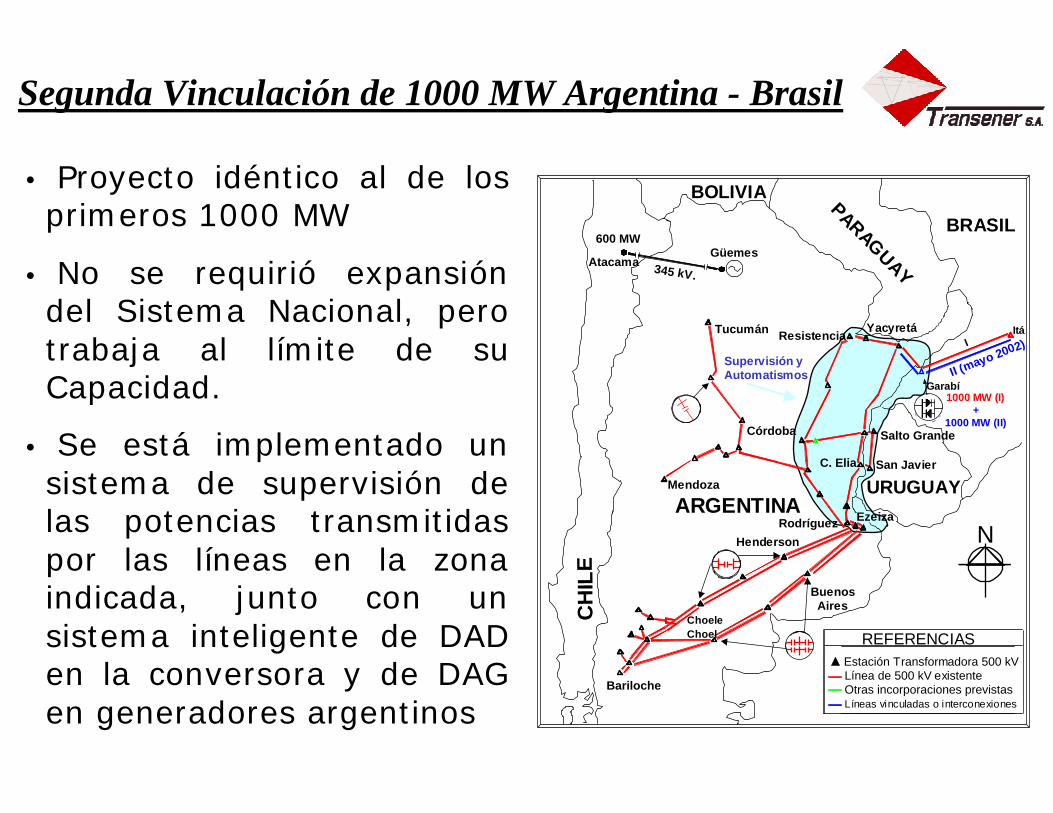

• Proyecto idéntico al de los primeros 1000 MW

• No se requirió expansión del Sistema Nacional, pero trabaja al límite de su Capacidad.

• Se está implementado un sistema de supervisión de las potencias transmitidas por las líneas en la zona indicada, junto con un sistema inteligente de DAD en la conversora y de DAG en generadores argentinos

Segunda Vinculación de 1000 MW Argentina - Brasil

Mercado Argentino Mercado Brasileño

Central Costanera

Centrales Térmicas del NOA

Central S. Nicolás

Central Bs. As.

Central Piedrabuena

Central Dock Sud

Central AES Paraná

CEMSA

CTM TESA

Serv. Transporte Internacional

Central Costanera

CIEN

GERASUL

FURNAS

COPEL

CERJ

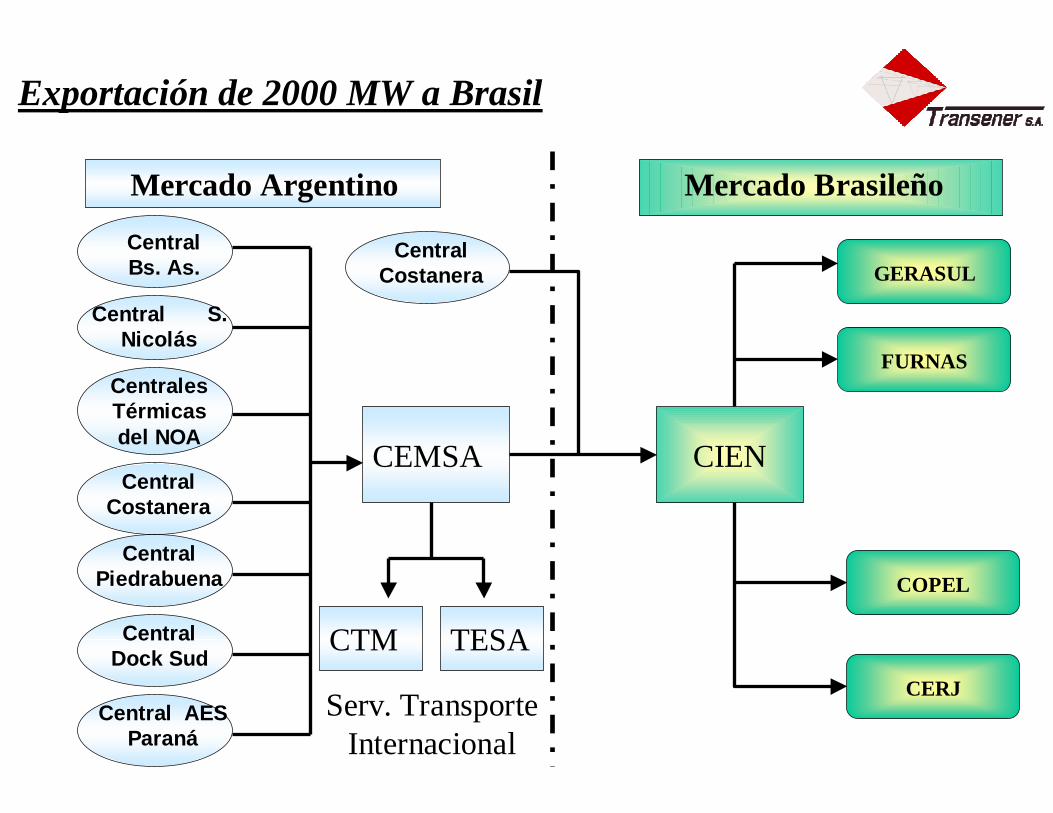

Exportación de 2000 MW a Brasil

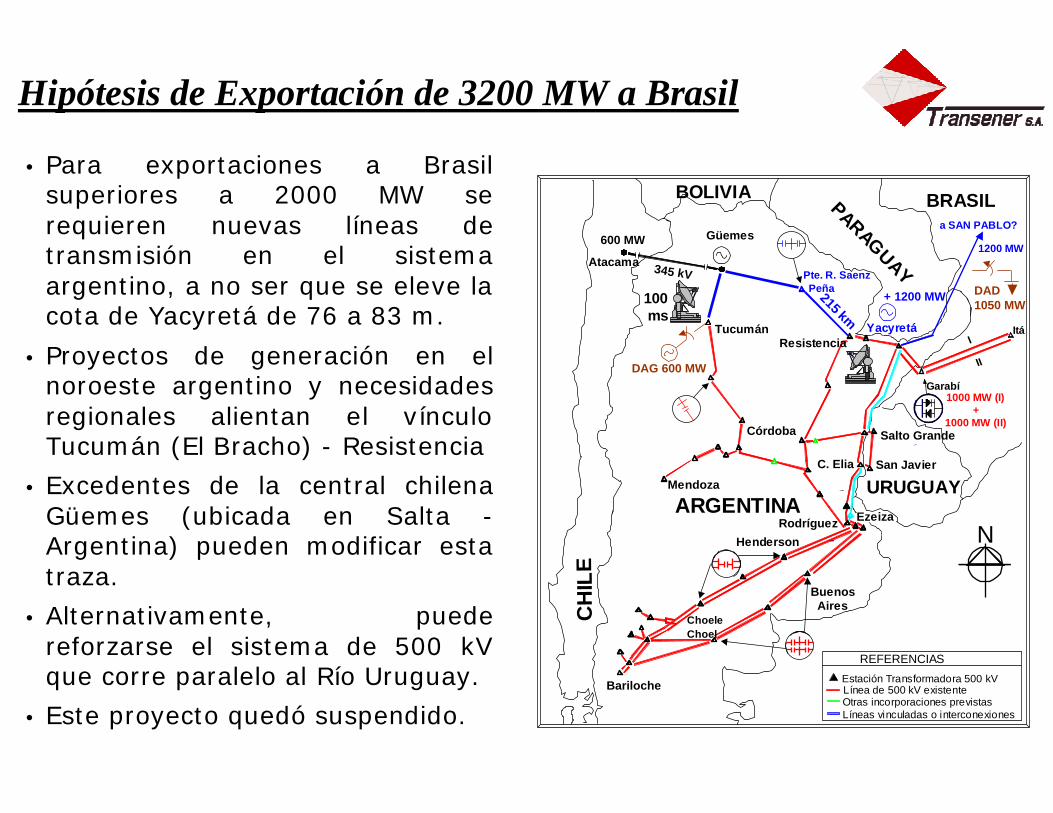

• Para exportaciones a Brasil superiores a 2000 MW se requieren nuevas líneas de transmisión en el sistema argentino, a no ser que se eleve la cota de Yacyretá de 76 a 83 m.

• Proyectos de generación en el noroeste argentino y necesidades regionales alientan el vínculo Tucumán (El Bracho) - Resistencia

• Excedentes de la central chilena Güemes (ubicada en Salta -Argentina) pueden modificar esta traza.

• Alternativamente, puede reforzarse el sistema de 500 kVque corre paralelo al Río Uruguay.

• Este proyecto quedó suspendido.

URUGUAY

CH

ILE

Yacyretá

Salto Grande

Rodríguez Ezeiza

Bariloche

Henderson

BuenosAires

N

Garabí1000 MW (I)

+1000 MW (II)

ChoeleChoel

San Javier

ARGENTINA

BOLIVIA PARAGUAY

BRASIL

I

II

a SAN PABLO?

Pte. R. Saenz Peña

Resistencia

600 MW

Atacama

Tucumán

Córdoba

Mendoza

Güemes

215 km

345 kV

Itá

C. Elia

DAG 600 MW

+ 1200 MW DAD 1050 MW

1200 MW

100 ms

Otras incorporaciones previstas

REFERENCIASEstación Transformadora 500 kVLínea de 500 kV existente

Líneas vinculadas o interconexiones

Hipótesis de Exportación de 3200 MW a Brasil

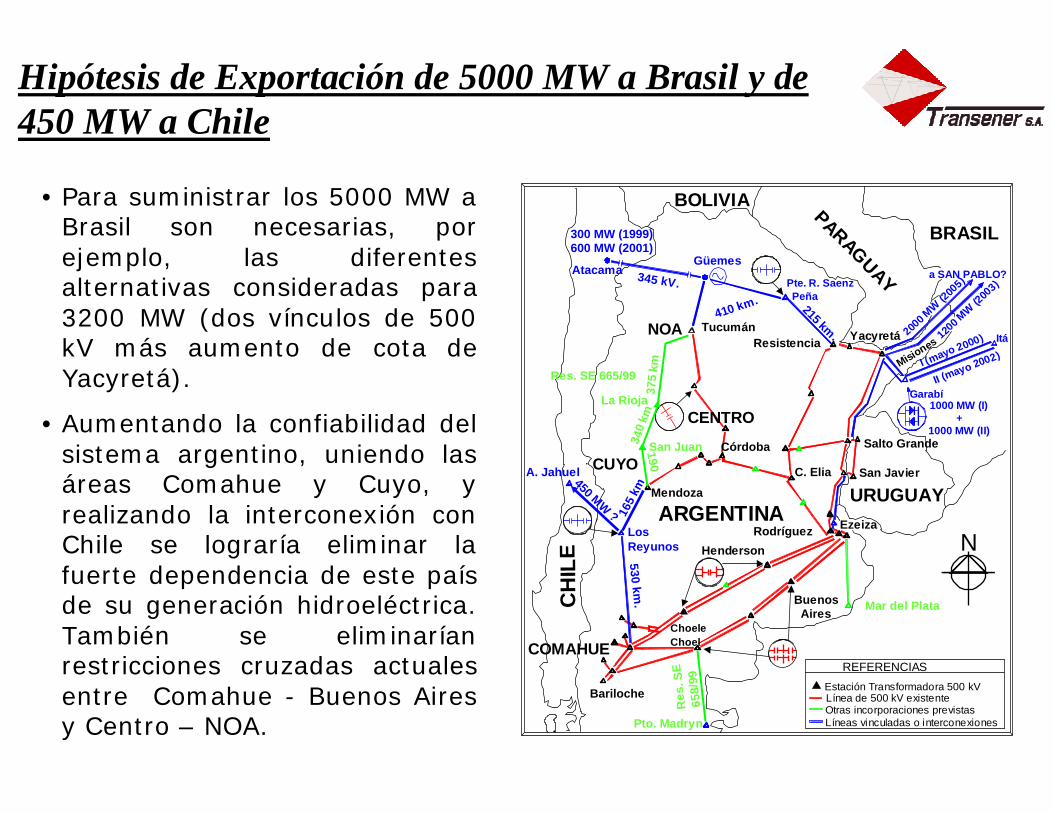

• Para suministrar los 5000 MW a Brasil son necesarias, por ejemplo, las diferentes alternativas consideradas para 3200 MW (dos vínculos de 500 kV más aumento de cota de Yacyretá).

• Aumentando la confiabilidad del sistema argentino, uniendo las áreas Comahue y Cuyo, y realizando la interconexión con Chile se lograría eliminar la fuerte dependencia de este país de su generación hidroeléctrica. También se eliminarían restricciones cruzadas actuales entre Comahue - Buenos Aires y Centro – NOA.

ARGENTINAURUGUAY

BOLIVIA PARAGUAY

BRASIL

CH

ILE

2000 M

W (200

5)

1200 M

W (200

3)

I (mayo 2000)

II (mayo 2002)

a SAN PABLO?Pte. R. Saenz Peña

YacyretáResistencia

Salto Grande

300 MW (1999)600 MW (2001)

Atacama

Tucumán

Córdoba

Mendoza

Rodríguez Ezeiza

Bariloche

LosReyunos Henderson

BuenosAires

N

530 km.

A. Jahuel450 MW ? 165

km

Güemes

410 km. 215 km.

345 kV.

Garabí1000 MW (I)

+1000 MW (II)

Itá

Misiones

Pto. Madryn

ChoeleChoel

C. Elia San Javier

NOA

CENTRO

COMAHUE

CUYO

375

km34

0 km

190

San Juan

La Rioja

Mar del Plata

Res. SE 665/99

Res

. SE

658/

99Otras incorporaciones previstas

REFERENCIASEstación Transformadora 500 kVLínea de 500 kV existente

Líneas vinculadas o interconexiones

Hipótesis de Exportación de 5000 MW a Brasil y de 450 MW a Chile

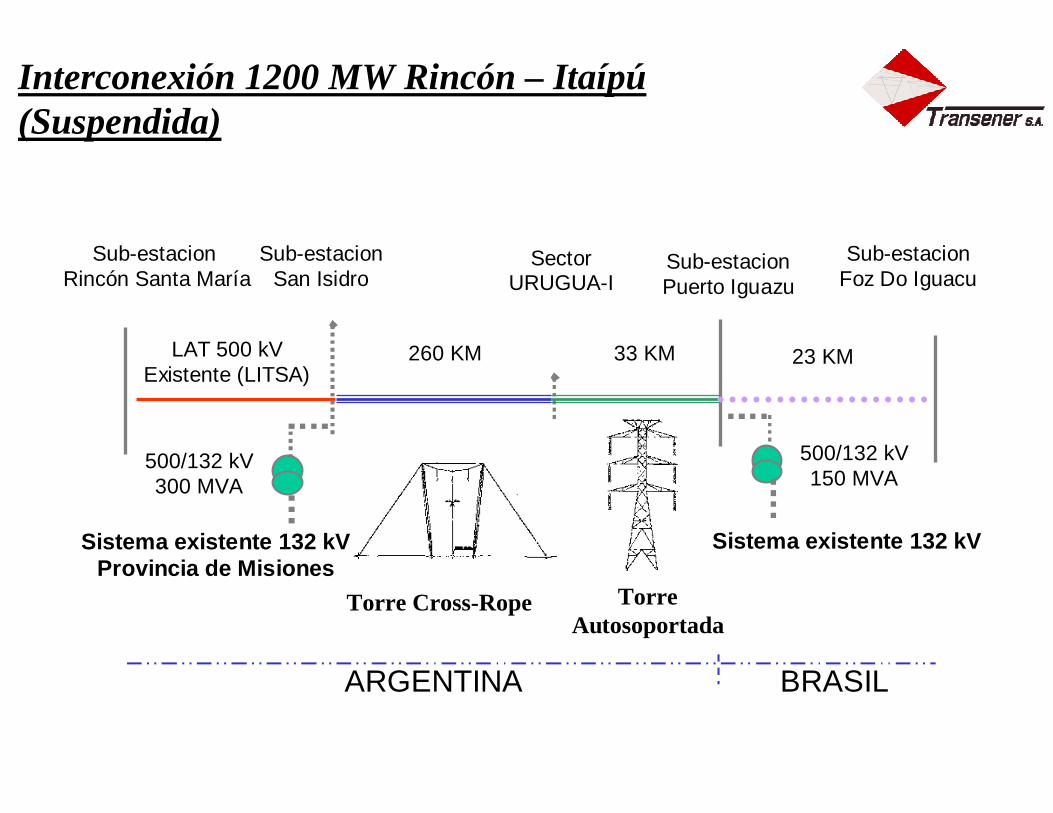

LAT 500 kVExistente (LITSA)

Sistema existente 132 kVProvincia de Misiones

Sub-estacionSan Isidro

Sub-estacionRincón Santa María

500/132 kV300 MVA

BRASILARGENTINA

SectorURUGUA-I

Sub-estacionPuerto Iguazu

33 KM260 KM

Torre Cross-Rope TorreAutosoportada

Sub-estacionFoz Do Iguacu

Sistema existente 132 kV

23 KM

500/132 kV150 MVA

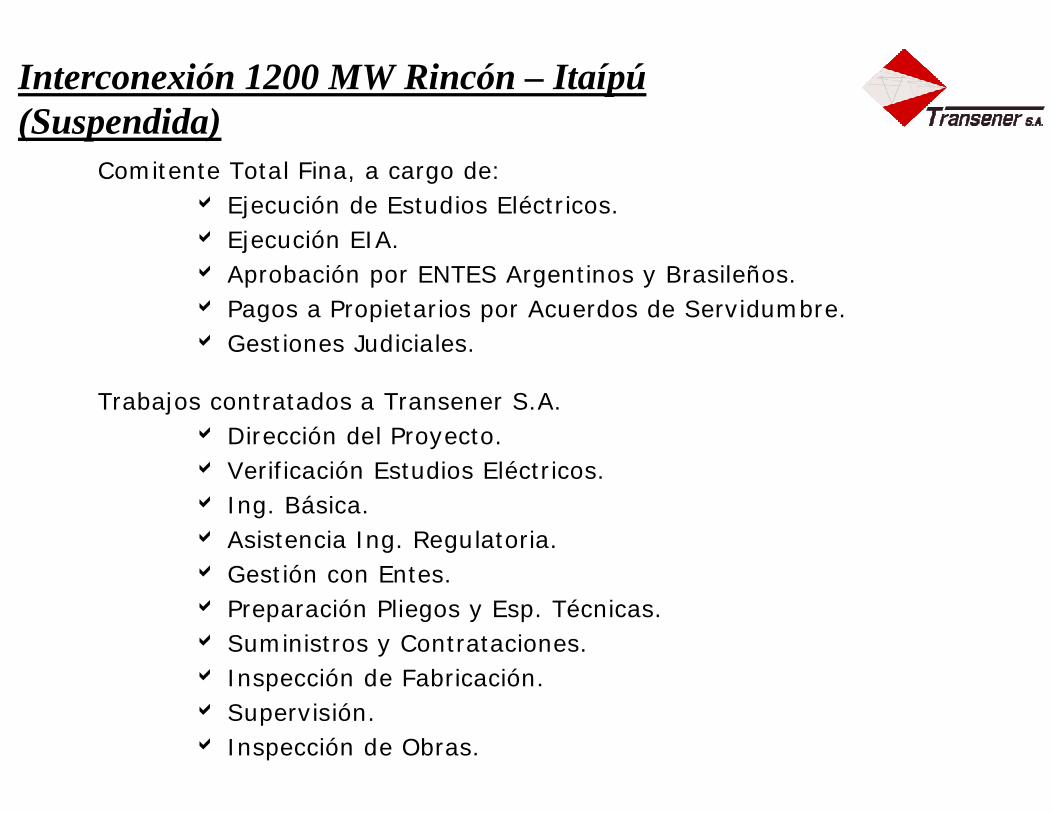

Interconexión 1200 MW Rincón – Itaípú (Suspendida)

Comitente Total Fina, a cargo de:a Ejecución de Estudios Eléctricos.a Ejecución EIA.a Aprobación por ENTES Argentinos y Brasileños.a Pagos a Propietarios por Acuerdos de Servidumbre.a Gestiones Judiciales.

Trabajos contratados a Transener S.A.a Dirección del Proyecto.a Verificación Estudios Eléctricos.a Ing. Básica.a Asistencia Ing. Regulatoria.a Gestión con Entes.a Preparación Pliegos y Esp. Técnicas.a Suministros y Contrataciones.a Inspección de Fabricación.a Supervisión.a Inspección de Obras.

Interconexión 1200 MW Rincón – Itaípú (Suspendida)

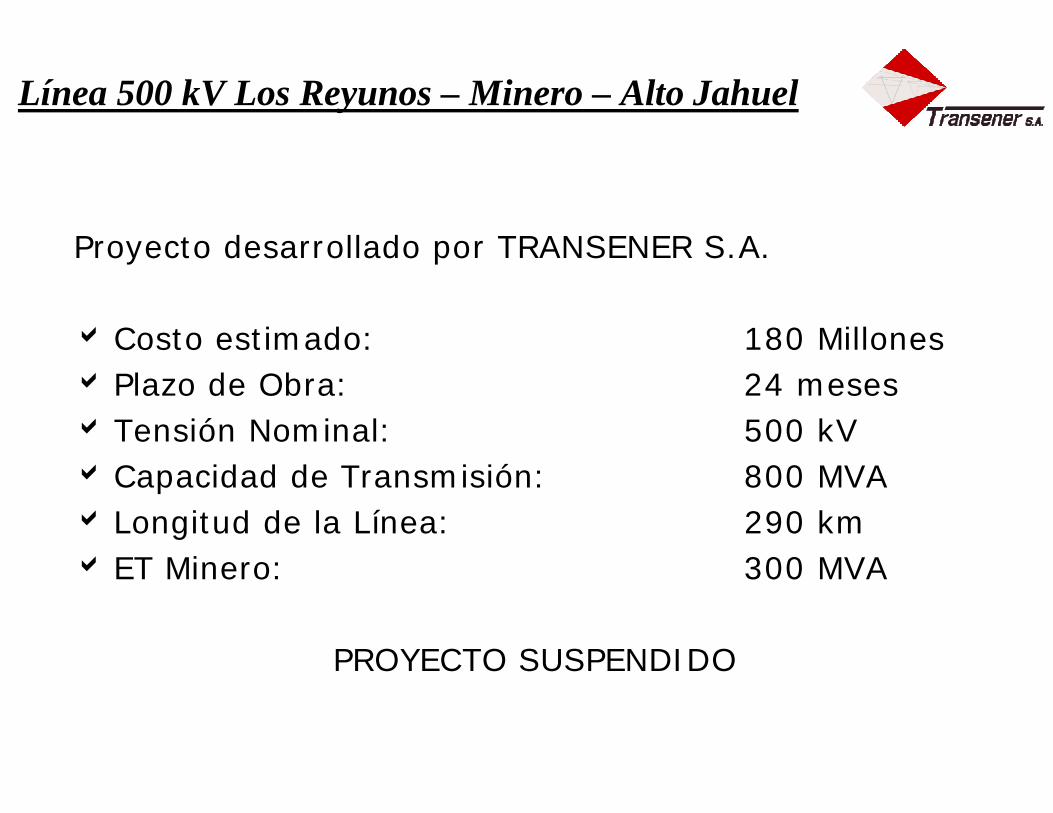

Proyecto desarrollado por TRANSENER S.A.

a Costo estimado: 180 Millones a Plazo de Obra: 24 meses a Tensión Nominal: 500 kVa Capacidad de Transmisión: 800 MVAa Longitud de la Línea: 290 km a ET Minero: 300 MVA

PROYECTO SUSPENDIDO

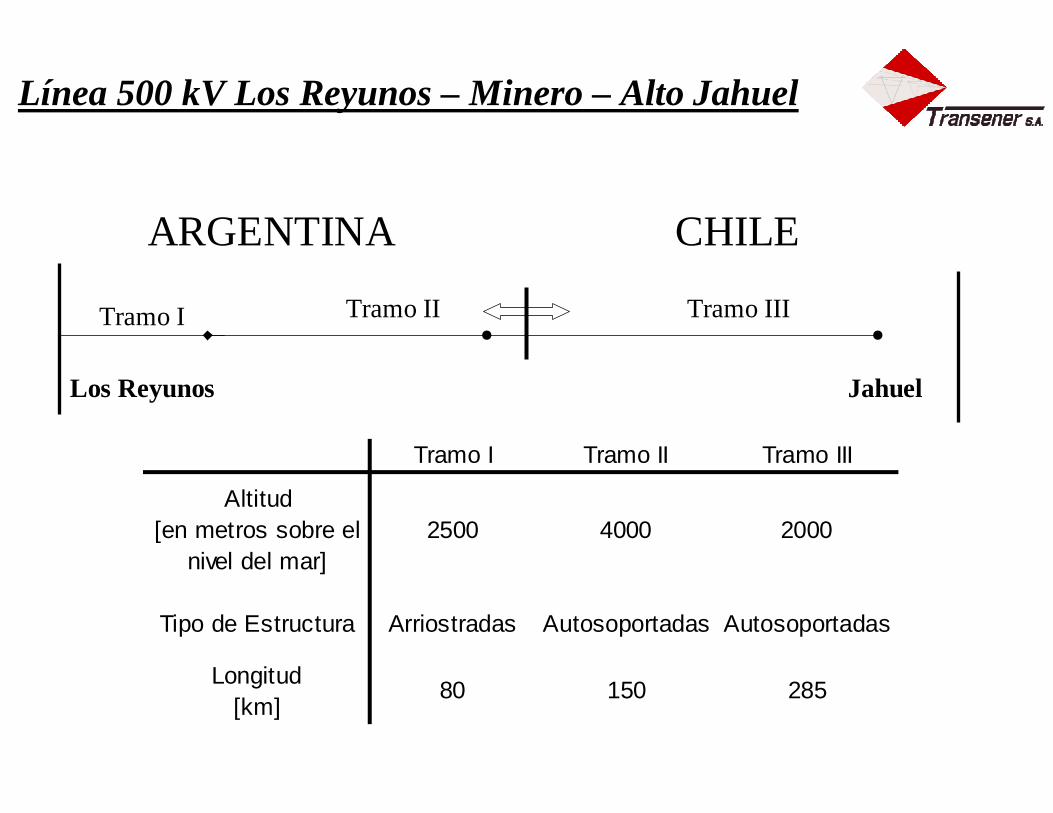

Línea 500 kV Los Reyunos – Minero – Alto Jahuel

CHILEARGENTINA

JahuelLos Reyunos

Tramo I Tramo II Tramo III

Tramo I Tramo II Tramo III

Altitud[en metros sobre el

nivel del mar]2500 4000 2000

Tipo de Estructura Arriostradas Autosoportadas Autosoportadas

Longitud[km]

80 150 285

Línea 500 kV Los Reyunos – Minero – Alto Jahuel

• Desde la transformación del Sector Eléctrico Argentino se ha logrado disminuir el precio de la energía y mejorar la calidad de servicio.

• Las inversiones privadas en los tres segmentos han sido muy importantes y ello ha permitido tener un mercado más competitivo y desarrollar el mercado de Exportación.

• Las interconexiones internacionales implican una exigencia adicional que pone a prueba los mecanismos de la regulación del mercado eléctrico argentino.

Conclusiones

• Ante una nueva solicitud de interconexión internacional deben resolverse adecuadamente problemas de funcionamiento integral del sistema argentino, que pueden poner de manifiesto carencias subyacentes en el mismo, cuya solución debería ser encarada por los beneficiarios de la exportación y los nacionales.

Conclusiones

La experiencia Argentina ha demostrado:– Brinda beneficios económicos representados por:

a) En caso de emergencia, las interconexiones permiten evitar energías no suministradas.

b) En situaciones normales, el ingreso de divisas.

– Importantes inversiones en generación térmica.– Creación y mantenimiento de puestos de trabajo.– La participación del transportista nacional es

necesaria para asegurar la calidad de servicio.– Debe resolverse el crecimiento de los factores de

nodo en el área de influencia.– Deben revisarse los cargos de las expansiones del

transporte nacional, originados en demanda/oferta de exportación/importación.

Experiencia sobre las Interconexiones

– Crear un Mercado Regional de Energía (Argentina, Brasil, Chile, y Uruguay, con proyección al resto de América del Sur).

– Acordar reglas regulatorias entre países que permitan la competitividad y complementariedad de los recursos energéticos (gas y electricidad), haciendo un uso más eficiente de los mismos.

Propuestas

Los acuerdos deberán basarse en:

– Libertad de contratación desde cualquiera de los países.

– Permitir y respetar los contratos de compraventa de energía eléctrica, sin restricciones al cumplimiento físico de los mismos, y con las mismas condiciones de transporte establecidas para contratos internos.

– El despacho en cada país será en base a costos marginales tomando en consideración la oferta de excedentes a través de Interconexiones Internacionales.

Propuestas

– Libre acceso de capacidad remanente de transporte, sin discriminaciones que tengan relación con la nacionalidad y el destino.

– Las interconexiones internacionales deben estar bajo jurisdicción del Transportista Nacional de cada país a efectos de garantizar la responsabilidad operativa de los sistemas eléctricos vinculados, con los mismos derechos y obligaciones derivados de su contrato de concesión, respetando las reservas de capacidad para garantizar el cumplimiento físico de los contratos.

Propuestas

Propuestas

La operación de las interconexiones deben estar coordinadas por los organismos encargados del despacho de cada país a cuyos efectos debe avanzarse en acuerdos binacionales para:

– Intercambio de Información.

– Procedimientos y Normas de Operación.

– Análisis pre-operación.

– Planificación y Programación de la Operación.

– Medición y Facturación.

– Análisis de fallas.

Propuesta

Debido a las dificultades de lograr acuerdos multinacionales, parece conveniente ir avanzando en acuerdos binacionales que, partiendo de necesidades puntuales, vayan creando las condiciones legales y regulatorias para la formación de mercados regionales.