Embed Size (px)

Citation preview

====== INVESTIRE INFORMATI ================Informazione sulla gestione del risparmio.

Edito da ADUC, Associazione per i Diritti degli Utenti e Consumatori.Redazione: Via Cavour 68, 50129 FirenzeTel. 055.290606 - Fax 055.2302452URL: http://investire.aduc.it

A cura di:- Alessandro Pedone, pianificatore finanziario- Giuseppe D'Orta, consulente finanziario indipendente

Sede Aduc Investire Informati di NapoliViale Albino Albini 22, 80127 NapoliTel 081.5609649 - Fax 081.5792531Email: [email protected]

-------------------------------------------Il numero integrale è scaricabile a questi indirizzi in formato TXT o PDF:http://investire.aduc.it/newsletter/Investire-2009-14.txthttp://investire.aduc.it/newsletter/Investire-2009-14.pdf-------------------------------------------

Archivio dal 09-07-2009 al 22-07-20092009-14 (Anno IX)

EDITORIALI- Il difficile equilibrio fra paura/avidita' e razionalita'http://investire.aduc.it/php/mostra.php?id=266710

ARTICOLI- GENERALI 7 GARANTITO : non una previsione, una certezza... di un investimento inefficientehttp://investire.aduc.it/php/mostra.php?id=266685- Obbligazioni ENI: il prezzo è salito e voi avete sbagliato!http://investire.aduc.it/php/mostra.php?id=266223- Buoni postali indicizzati all’inflazione: chi scommette contro l’inflazione attesa dalle Poste?http://investire.aduc.it/php/mostra.php?id=265823

DOMANDE- Indenizzo polizza vitahttp://investire.aduc.it/php/mostra.php?id=266854- Pol. europea UNIT LINKED A PREMIO ANNUO COSTANTE AVIVAhttp://investire.aduc.it/php/mostra.php?id=266834- Info azioni http://investire.aduc.it/php/mostra.php?id=266800- Mutuohttp://investire.aduc.it/php/mostra.php?id=266758- Morte contraente polizza vitahttp://investire.aduc.it/php/mostra.php?id=266757- Parere su proposte unicredithttp://investire.aduc.it/php/mostra.php?id=266756- PF TARGET EQUIL CUMhttp://investire.aduc.it/php/mostra.php?id=266755- Assegni circolari dormientihttp://investire.aduc.it/php/mostra.php?id=266754- Polizza Vitahttp://investire.aduc.it/php/mostra.php?id=266753- Switch tra fondi ben diversi ubi pramerica impostohttp://investire.aduc.it/php/mostra.php?id=266752- Obbligazioni ENI e confronto con ETF Corporatehttp://investire.aduc.it/php/mostra.php?id=266667- ETF Corporate: Pedone a ha fatto flophttp://investire.aduc.it/php/mostra.php?id=266661

- Vendere azioni di mia mogliehttp://investire.aduc.it/php/mostra.php?id=266617- Valuta delle operazioni in cambihttp://investire.aduc.it/php/mostra.php?id=266598- Mutuo variabile con tettohttp://investire.aduc.it/php/mostra.php?id=266590- etf xbrmib non replica il sottostante all'inverso come promessohttp://investire.aduc.it/php/mostra.php?id=266557- Obbligazioni - G Motors 7,25% 2013 http://investire.aduc.it/php/mostra.php?id=266549- Penale per assegni impagatihttp://investire.aduc.it/php/mostra.php?id=266547- Bayerische Vitahttp://investire.aduc.it/php/mostra.php?id=266546- Libretto di risparmiohttp://investire.aduc.it/php/mostra.php?id=266537- Commissioni su azionihttp://investire.aduc.it/php/mostra.php?id=266535- Index linked Delphinus di BNLhttp://investire.aduc.it/php/mostra.php?id=266534- ETF basso rendimento e basso rischiohttp://investire.aduc.it/php/mostra.php?id=266456- Riscossione buoni fruttiferi postali con contitolare decedutohttp://investire.aduc.it/php/mostra.php?id=266452- 11 & PIU' di postevitahttp://investire.aduc.it/php/mostra.php?id=266449- Class Action Parmalathttp://investire.aduc.it/php/mostra.php?id=266447- Buoni postali indicizzati all inflazionehttp://investire.aduc.it/php/mostra.php?id=266446- Uso non speculativo dei contratti futureshttp://investire.aduc.it/php/mostra.php?id=266445- Polizze poste vitahttp://investire.aduc.it/php/mostra.php?id=266444- buoni fruttiferi postalihttp://investire.aduc.it/php/mostra.php?id=266443- polizza vita INA ASSITALIA 7SXhttp://investire.aduc.it/php/mostra.php?id=266442- Cambio obbligazioni in scadenzahttp://investire.aduc.it/php/mostra.php?id=266390- Rimborso azioni alitaliahttp://investire.aduc.it/php/mostra.php?id=266389- Obbligazioni alitaliahttp://investire.aduc.it/php/mostra.php?id=266353- Interruzione pagamento premi o riscatto assicurazione sulla vita di tipo misto alleanza assicurazionihttp://investire.aduc.it/php/mostra.php?id=266347- AZIONI ALITALIAhttp://investire.aduc.it/php/mostra.php?id=266320- Azioni alitaliahttp://investire.aduc.it/php/mostra.php?id=266319- Allianz Onlifehttp://investire.aduc.it/php/mostra.php?id=266318- Polizza 7 massima ina assitaliahttp://investire.aduc.it/php/mostra.php?id=266317- Class action e il MYWAY della banca121http://investire.aduc.it/php/mostra.php?id=266316- Azioni sarashttp://investire.aduc.it/php/mostra.php?id=266315- Informazioni titoli obbligazionarihttp://investire.aduc.it/php/mostra.php?id=266314- Informazioni euras planhttp://investire.aduc.it/php/mostra.php?id=266313- Sedicibanca (conto gold)

http://investire.aduc.it/php/mostra.php?id=266312- Ex distributori prodotti Bayerische-ERGOhttp://investire.aduc.it/php/mostra.php?id=266311- Polizze vitahttp://investire.aduc.it/php/mostra.php?id=266310- Tasferimento tax benifit mediolanum in fondi Fontehttp://investire.aduc.it/php/mostra.php?id=266308- Obbligazioni ENI: quotano sopra la pari... e quindi è stato un affarehttp://investire.aduc.it/php/mostra.php?id=266307- Trasferimento Dossier Titoli dal conto corrente di una Sas a quello di un'altra Sashttp://investire.aduc.it/php/mostra.php?id=266306- Rischio investimenti etfhttp://investire.aduc.it/php/mostra.php?id=266305- Riscatto polizza vitahttp://investire.aduc.it/php/mostra.php?id=266252- Chebanca!http://investire.aduc.it/php/mostra.php?id=266225- Obbligazioni infrastrutture 2,25% scadenza 2019http://investire.aduc.it/php/mostra.php?id=266170- Fondo eurizon az. internazionale (ex soluzione 7 s.paolo)http://investire.aduc.it/php/mostra.php?id=266164- Polizze vita: la falsa leggenda sulla successionehttp://investire.aduc.it/php/mostra.php?id=266162- Programma previdenziale bayerische vita (Ergo)http://investire.aduc.it/php/mostra.php?id=266123- Ancora la rete di vendita di polizze Aspecta...http://investire.aduc.it/php/mostra.php?id=266122- Differimento polizza vita 3FI ina assitaliahttp://investire.aduc.it/php/mostra.php?id=266069- investimento postafuturo certohttp://investire.aduc.it/php/mostra.php?id=266068- Estinzione finanziamento con copertura di polizza a garanzia dello stessohttp://investire.aduc.it/php/mostra.php?id=266064- Risposta http://investire.aduc.it/php/mostra.php?id=266013- Polizza assicurazione vita decennalehttp://investire.aduc.it/php/mostra.php?id=266001- Normativa cambio valutahttp://investire.aduc.it/php/mostra.php?id=265987- Recesso Polizza Vitahttp://investire.aduc.it/php/mostra.php?id=265967- Aspecta - dws flexpensionhttp://investire.aduc.it/php/mostra.php?id=265964- Investimento etfhttp://investire.aduc.it/php/mostra.php?id=265921- Polizza assicurativa 03fiw mista con premio annuo e capitale rivalutabili collegata alla gestione Nuovo Fondo INAhttp://investire.aduc.it/php/mostra.php?id=265920- Europensionhttp://investire.aduc.it/php/mostra.php?id=265913- Posta previdenza valorehttp://investire.aduc.it/php/mostra.php?id=265911- PosteVita, Index Cuphttp://investire.aduc.it/php/mostra.php?id=265910- Conto freedom mediulanum 3% nettohttp://investire.aduc.it/php/mostra.php?id=265909- Valutazione ed affidabilità su un investimentohttp://investire.aduc.it/php/mostra.php?id=265908- Info circa vendita ETF Lyxor euro cash liquiditàhttp://investire.aduc.it/php/mostra.php?id=265907- Bond enihttp://investire.aduc.it/php/mostra.php?id=265906- ABN BOND 08/14 TV

http://investire.aduc.it/php/mostra.php?id=265905- Life funds mediolanum: aspettare o riscattare subito?http://investire.aduc.it/php/mostra.php?id=265904- Class Action Parmalat Usahttp://investire.aduc.it/php/mostra.php?id=265903- Progetto Unico di Cattolica Previdenzahttp://investire.aduc.it/php/mostra.php?id=265902- Tasso di interesse sul contohttp://investire.aduc.it/php/mostra.php?id=265901- Buoni fruttiferi postali dematerializzatihttp://investire.aduc.it/php/mostra.php?id=265900- DWS FlexPension 2015 F.i.L Aspectahttp://investire.aduc.it/php/mostra.php?id=265899- Tfrhttp://investire.aduc.it/php/mostra.php?id=265898- Postafuturo Ad Hochttp://investire.aduc.it/php/mostra.php?id=265897- Del monte / cirio defeat finanziariohttp://investire.aduc.it/php/mostra.php?id=265896- Life founds mediolanumhttp://investire.aduc.it/php/mostra.php?id=265895- Contratto di assicurazione mista con compagnia Atlanticluxhttp://investire.aduc.it/php/mostra.php?id=265894- Certificato DWS GO EASY EXPRESS ITALYhttp://investire.aduc.it/php/mostra.php?id=265893- Monte Paschi Siena - Aumento di Capitale ENEL - adesione da parte dei dipendenti ENELhttp://investire.aduc.it/php/mostra.php?id=265892- E' possibile recuperare una polizza in riduzione attivandone una nuova?http://investire.aduc.it/php/mostra.php?id=265891- Lehman brothershttp://investire.aduc.it/php/mostra.php?id=265889- Assicurazione sulla vita generali gesav 13 RIV T.B.http://investire.aduc.it/php/mostra.php?id=265888- Azioni enel e conto aranciohttp://investire.aduc.it/php/mostra.php?id=265887- Obbligazioni enihttp://investire.aduc.it/php/mostra.php?id=265886- Fondo Pensione Aperto VITA&PREVIDENZA SANPAOLO PIU' società EURIZONVITA http://investire.aduc.it/php/mostra.php?id=265885- Come si calcola l'inflazione di break evenhttp://investire.aduc.it/php/mostra.php?id=265883- ETF XBRMIB non replica il sottostante all'inverso come promessohttp://investire.aduc.it/php/mostra.php?id=265882- Diritti aumento di capitale Enelhttp://investire.aduc.it/php/mostra.php?id=265881- Postevita, omissione termine di scadenza della trasformazione della polizzahttp://investire.aduc.it/php/mostra.php?id=265880- Valutazione polizza POSTAPRESENTE PLUS (2005)http://investire.aduc.it/php/mostra.php?id=265879- Banche: commissione sugli affidamenti concessi pari al 1%http://investire.aduc.it/php/mostra.php?id=265768- RIchiesta rimborso Perizia per mancata surroga di mutuohttp://investire.aduc.it/php/mostra.php?id=265739- Le Poste telefonano a casa e parlano con un'altra personahttp://investire.aduc.it/php/mostra.php?id=265669- Trasferimento Titoli di Statohttp://investire.aduc.it/php/mostra.php?id=265668- Rate mutuohttp://investire.aduc.it/php/mostra.php?id=265665- Riscattare, ridurre o portare a scadenza?http://investire.aduc.it/php/mostra.php?id=265582- Polizza vita inahttp://investire.aduc.it/php/mostra.php?id=265581

- Revoca/recesso aspecta flexpensionhttp://investire.aduc.it/php/mostra.php?id=265580- Programma dinamico di Poste Vitahttp://investire.aduc.it/php/mostra.php?id=265579- Proposta reinvestimento danarohttp://investire.aduc.it/php/mostra.php?id=265578- Titolo MERRILL - ISIN IT0006623471http://investire.aduc.it/php/mostra.php?id=265577- La vostra presunta obiettività di giudizio....http://investire.aduc.it/php/mostra.php?id=265548- Domanda su mutuohttp://investire.aduc.it/php/mostra.php?id=265534- Seconda pensionehttp://investire.aduc.it/php/mostra.php?id=265494- Informazioni sui buoni postalihttp://investire.aduc.it/php/mostra.php?id=265493- Investimenti a breve/medio terminehttp://investire.aduc.it/php/mostra.php?id=265492- Classe 3a valore realehttp://investire.aduc.it/php/mostra.php?id=265491- Pronti contro Terminehttp://investire.aduc.it/php/mostra.php?id=265490- Polizza vita index cup http://investire.aduc.it/php/mostra.php?id=265489

-------------------------------------------EDITORIALI

22-07-2009Il difficile equilibrio fra paura/avidita' e razionalita'Molte scelte degli investitori, purtroppo, sono dettate da una qualche variante del sentimento di paura o di avidità. Danni enormi vengono costantemente compiuti dal "desiderio di recuperare le perdite" che rappresenta una combinazione dei due sentimenti. La maggioranza dei media che si occupa di finanza fa di tutto per alimentare questo modo di concepire i mercati, specialmente quelli azionari e la c.d. "industria del risparmio gestito" sfrutta questa situazione proponendo prodotti che solleticano questi sentimenti ("capitale garantito", "double-win", ecc.).La scelta degli investimenti finanziari non avviene quasi mai all'interno di una strategia complessiva che tenga conto delle caratteristiche dell'investitore e dell'interno portafoglio finanziario. Solitamente, quando si rende disponibile nuova liquidità, si parte alla caccia dell'investimento "migliore". Qual è il miglior titolo in questo momento? Qual è il miglior prodotto in questo momento? Senza comprendere che il "migliore" non esiste! Ma tutto il mondo che circonda gli investitori fa capire l'esatto opposto... La maggioranza degli investitori rimane intrappolato in questa situazione che genera costantemente perdite rilevanti. Come uscirne? La scelta sicuramente sbagliata è quella di negare e frustrare questi sentimenti che sono certamente innati negli esseri umani. La via della razionalità assoluta, nel campo della finanza, è doppiamente sbagliata. In primo luogo perché la materia stessa di cui stiamo trattando è tutto fuorché razionale. Come scriveva Keynes: essere razionali in un contesto nel quale tutto intorno a te non è razionale è la scelta meno razionale che si possa compiere.Affidarci alle metodologie di asset allocation tradizionali proposte dalla maggior parte delle istituzioni finanziarie (media/varianza, "frontiera efficiente" e tutto quel teatrino dell'assurdo che ancora viene proposto agli investitori come "consulenza finanziaria") fornisce l'illusione di avere fatto scelte razionali, ma espone a delusioni ancora più cogenti perché avvenute a seguito di un lavoro che sembrava essere "lo stato dell'arte della finanza".Per la maggior parte degli investitori, specialmente quelli con portafogli finanziari non enormi (diciamo sotto il mezzo milione di euro tanto per capirci), la strada più sensata per uscire dalla trappola della paura/avidità è quella della pianificazione finanziaria e quindi la definizione precisa degli obiettivi di vita collegati ad esigenze finanziarie.La paura e l'avidità si combattono molto meglio quando non si ragiona in termini di percentuale di rendimento, ma in termini di "quanti soldi servono per..." far studiare i figli, andare in pensione, acquistare la casa, ecc.Inquadrato nel contesto di una più ampia pianificazione, il portafoglio finanziario acquisisce finalmente la funzione che deve avere: uno strumento per raggiungere degli obiettivi. Il denaro è (o dovrebbe essere) un mezzo, non un fine!

Gli investitori potrebbero fare da soli un abbozzo di pianificazione finanziaria investendo un bel po' di tempo nello studio della materia, ma certamente la nascita di una classe di professionisti in grado di fare questo genere di consulenza costituirebbe un enorme vantaggio non solo al singolo investitore ma all'intera società. Se la pratica della pianificazione finanziaria fosse correttamente diffusa presso la maggior parte degli investitori, i benefici in termini di ottimizzazione delle risorse economiche per la società sarebbero enormi.Purtroppo siamo ancora molto (ma molto!) distanti da questa concezione. Le stesse norme giuridiche concepiscono la consulenza finanziaria come quell'attività volta a "fornire raccomandazioni, adeguate al singolo cliente, a vendere, acquistare o detenere specifici strumenti finanziari". Un recentissimo studio pubblicato sul sito della Consob (Quaderni di Finanza n. 64 – Luglio 2009 - "Le scelte di portafoglio degli investitori retail e il ruolo dei servizi di consulenza finanziaria") propone un quadro della consulenza finanziaria in Italia aberrante, a nostro modesto modo di vedere. Nello studio si afferma che "quasi i 2/3 delle famiglie dichiara di avere un consulente finanziario ma è possibile stimare che solo il 20% circa delle famiglie riceve effettivamente servizi di consulenza". La situazione, purtroppo, è molto più drammatica. La percentuale di famiglie che ricevono un servizio vero di consulenza finanziaria è da prefisso telefonico: lo zero virgola qualcosa, altro che 20%. Circa il 20% riceve proposte di vendita di prodotti finanziari, vendita che può essere abbinata o meno a forme di consulenza strumentale. A pagina 11 dello studio, al paragrafo "La diffusione dei servizi di consulenza fra gli investitori retail", lo studio si avvale di una ricerca condotta dalla società GfK Eurisko su un campione rappresentativo di 2.500 famiglie italiane. Il campione è stato suddiviso in 4 categorie classificate sinteticamente come: "nessuna consulenza", "consulenza passiva", "consulenza generica" e "consulenza attiva". Nella categoria "consulenza attiva", la ricerca ripresa dallo studio della Consob vi fa rientrare le famiglie che dichiarano di avere ricevuto almeno una proposta di acquisto relativa a specifici strumenti o prodotti finanziari dal consulente di fiducia nei 12 mesi precedenti l’intervista. Questa situazione, definita come “consulenza attiva”, costituisce – secondo lo studio Consob - probabilmente la proxy più vicina al servizio di consulenza in senso stretto come definito e disciplinato dalla MiFID, per quanto non si abbiano informazioni circa il fatto che le raccomandazioni o le proposte siano state presentate come adatte al profilo della famiglia.Ma come? Fare una proposta di acquisto di strumenti finanziari in 12 mesi rappresenterebbe una buona approssimazione del servizio di consulenza finanziaria? Ma stiamo scherzando?Purtroppo, no. Non stiamo affatto scherzando e questa è la situazione reale in cui viviamo. Non resta che auspicare che presto possa diffondersi un vera e propria classe di liberi professionisti che propongano reali attività di consulenza finanziaria e non vendite di prodotti finanziari abbinate a consulenza strumentale.

Alessandro Pedone

-------------------------------------------ARTICOLI

21-07-2009GENERALI 7 GARANTITO : non una previsione, una certezza... di un investimento inefficienteOggi parliamo della tanto reclamizzata polizza della compagnia assicurativa Generali 7 Garantito. Sul sito internet della Compagnia il prodotto viene presentato come uno di quelli assolutamente da non perdere (lo slogan è: 7% in 3 anni, non una previsione. Una certezza) tanto che c'è addirittura un invito ad affrettarsi nella sottoscrizione poiché la disponibilità di Generali 7 Garantito è limitata fino al 31 Luglio 2009.Vediamo di capirci qualcosa dalla lettura del prospetto informativo.Il prodotto in questione è un'assicurazione sulla vita con controassicurazione per il caso morte e prevede il versamento di un premio unico all'atto della sottoscrizione, il cui importo può variare tra un minimo di 5000 € e un massimo di 1 milione di euro.In estrema sintesi, la compagnia assicurativa Generali riconosce al sottoscrittore, in caso di vita, un rendimento lordo del 2,5% annuo capitalizzato per tre anni, mentre in caso di decesso gli riconoscerà il capitale garantito a scadenza (107%) scontato al tasso del 2,5% per il periodo che intercorre tra la data di decesso e quella di scadenza del contratto.Qualora trascorsi i 3 anni il Beneficiario non abbia provveduto a richiedere il rimborso, la scadenza del contratto sarà prorogata automaticamente di ulteriori sette anni e il capitale sarà investito nella gestione separata della società GESAV. Chiaramente la polizza mica è gratis, per cui dal rendimento vanno decurtati i costi del prodotto pari a 10€ per spese di emissione e un caricamento percentuale sul premio pari a 0,64%. Inoltre se si decide di ricattare il premio versato nel primo anno c'è una penale di estinzione dello 0,37%, nel secondo anno pari allo 0,34%.Dopo aver letto le condizioni del contratto balza subito agli occhi una singolarità per questo genere di

prodotti: nei primi tre anni il capitale non è investito in una tipica gestione separata assicurativa. L'investimento, quindi, sul piano del rischio emittente, è equiparabile alla sottoscrizione di una obbligazione Generali a fronte di un rendimento che, una volta sottratti i costi, non ci sembra interessante, o meglio: è un rendimento facilmente replicabile a costi più contenuti. Acquistando un paniere di titoli di Stato direttamente sul mercato si può ottenere un rapporto rischio/ rendimento migliore. Inoltre nel caso in cui alla scadenza non si provveda tempestivamente a richiedere il rimborso il capitale viene automaticamente investito nella gestione separata GESAVe la compagnia preleva un bell'1,20% annuo dal rendimento realizzato, retrocedendo di fatto al sottoscrittore un rendimento inferiore a quello effettivamente ottenuto. Anche qui, il semplice investimento in titoli di stato retrocederebbe un rendimento più elevato.Ci siamo già espressi molte volte su questo tipo di prodotti evidenziandone le inefficienze e sconsigliandone l'acquisto. Questo prodotto non fa eccezione sebbene presenti una veste più... "furba" (l'indicatore sintetico dei costi a 3 anni, ad esempio, nasconde i costi nel caso in cui il cliente si dimentichi di richiedere il rimborso). Non ci sembra affatto il caso di affrettarsi a sottoscriverlo come invece Generali consiglia.

Matteo Piergiovanni

17-07-2009Obbligazioni ENI: il prezzo è salito e voi avete sbagliato!In occasione dell'offerta pubblica di acquisto di Obbligazioni ENI partita il 15 giugno, in considerazione del grande battage pubblicitario che sarebbe stato fatto sull'operazione, abbiamo deciso di scrivere un breve articolo per sconsigliare gli investitori dal sottoscrivere queste obbligazioni. L'offerta, come era prevedibile (visti gli ingenti budget pubblicitari ed il periodo molto favorevole per quel tipo di mercato) ha avuto un grande successo e nei primi giorni di quotazione le obbligazioni sono salite.Immancabili, ci sono piovute le critiche dei soliti "sapientoni" che ci accusano di "non capirci niente di finanza" e di dare consigli sbagliati agli investitori.Qualche risparmiatore più cortese è rimasto invece perplesso e ci ha fatto richieste più gentili come la seguente:Ho letto il giudizio espresso sulle obbligazioni ENI emesse in questi giorni e quindi sconsigliate; oggi quotano sopra il prezzo di emissione ed è stato quindi un affare per chi le ha acquistate.Inoltre nell'articolo si afferma che esistono altre obbligazioni "corporate" più interessanti,quali sono e su quali mercati sono trattate?GrazieGiuseppe da Vaiano (PO) Mentre non vale la pena di rispondere alle critiche dei vari sedicenti esperti del settore che sono infuriati con noi perché critichiamo i prodotti di risparmio gestito che vendono, può essere utile -invece - far riflettere i risparmiatori che sono purtroppo abituati a giudicare gli investimenti fatti solo sulla base del risultato senza avere la competenza per valutare correttamente quel risultato.Dire, poiché le obbligazioni oggi quotano sopra la pari chi le ha acquistate ha fatto un affare, non è il modo di procedere corretto. Dobbiamo valutare anche cosa avrebbe fatto un investitore se non avesse acquistato quelle obbligazioni.Non è solo il risultato che conta, ma anche come si giunge al risultato.Spesso faccio un esempio estremo per cercare di spiegarmi: se vado a 200km orari in autostrada e – per fortuna – non mi succede nulla, non posso dire che ho fatto bene, anche se sono arrivato prima a destinazione.Similmente, se ho fatto un investimento sbagliato e per fortuna mi è andata bene, non posso dire di "aver fatto un affare". Nel caso delle obbligazioni ENI ci siamo sentiti di sconsigliarle essenzialmente per due motivi:1) è sempre sconsigliabile acquistare titoli in emissione a causa dei costi impliciti connessi a questa operazione;2) nel caso specifico, le condizioni economiche prevedevano una forchetta di rendimento troppo ampia (tra 85 e 135 punti base): chi ha sottoscritto queste obbligazioni ha fatto, in parte, una scommessa. Scommessa, fra l'altro, persa perché ENI, visto il grande successo, ha pensato bene di fissare la cedola nella parte bassa della forchetta. Il fatto che poi l'obbligazione abbia avuto un grande successo non significa certo che fosse un affare. Il settore degli investimenti è pieno di pessimi strumenti (non mi riferisco alle obbligazioni ENI) che hanno un enorme successo. Per fare un esempio, i fondi comuni d'investimento più grandi (quelli cioè maggiormente sottoscritti) sono sistematicamente fra i peggiori.

Nell'articolo sopra citato scrivevamo: "Se proprio si vuole investire in obbligazioni corporate il mercato offre opportunità anche migliori da quelle proposte da ENI, non vediamo proprio perché si debba aderire a questa specifica offerta." Questa frase ha incuriosito e alcuni lettori ci hanno chiesto a quali titoli ci riferivamo. Senza addentrarci nei singoli titoli (una delle regole del decalogo per investitori non esperti è quella di diversificare attraverso panieri di titoli) si può prendere a riferimento il paniere delle obbligazioni corporate che sta alla base dell'ETF EURO CORP BOND (IBCX.MI, ISIN: IE0032523478). Tale paniera ha il vantaggio di esprimere la media del mercato di riferimento.Il 15 Giugno, data di inizio dell'offerta delle obbligazioni ENI, l'ETF aveva un valore per ogni singola quota (NAV) di 115,79. Il 3 di Luglio, il paniere aveva un valore di 117,36.Nei giorni dell'offerta ENI la media del mercato si è apprezzata in maniera significativa.La ragione per la quale l'obbligazione ENI ha registrato un forte incremento nei primissimi giorni di contrattazione è legato in parte a questo andamento molto favorevole del mercato di riferimento ed in parte al grosso successo di pubblico che ha visto chiudere l'offerta prima con riparto.Molte richieste sono state inevase e queste si sono riversate sul mercato nei primi giorni facendo lievitare il prezzo del tasso fisso anche sopra a 103 centesimi.Oggi, 17 Luglio, l'obbligazione ENI a tasso fisso 2015 ha un prezzo di 101,95 (prezzo riferito alle ore 11) e l'ETF con la media delle obbligazioni corporate europee scambia a 118,55 (NAV di ieri 117,95). Nei giorni successivi, quindi, il titolo ENI è sceso di prezzo mentre la media del mercato ha fatto l'opposto.Seguire le buone regole del decalogo per gli investitori non esperti è quindi sempre una cosa saggia. E' possibile che qualche volta si perda un colpo di fortuna, ma non è con i colpi di fortuna che si devono raggiungere gli obiettivi del nostro portafoglio finanziario.

Alessandro Pedone

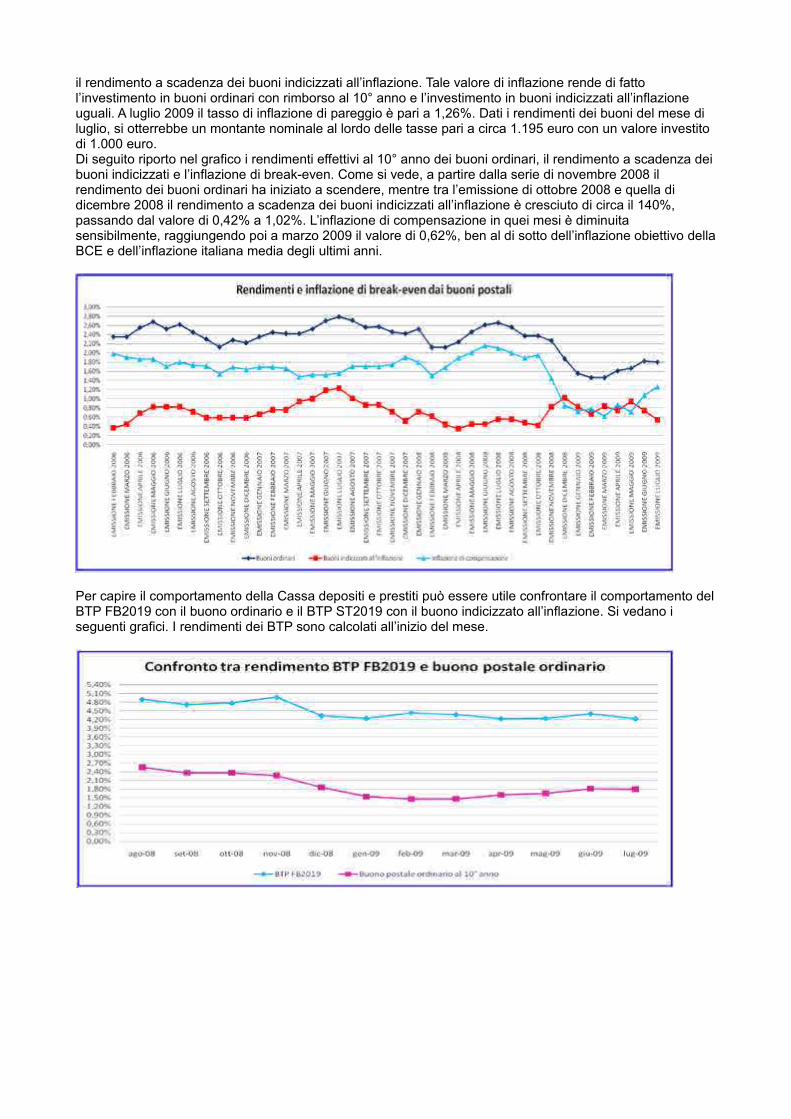

14-07-2009Buoni postali indicizzati all’inflazione: chi scommette contro l’inflazione attesa dalle Poste?Nell’articolo “L’inflazione di compensazione e quella attesa dagli esperti economici” della settimana scorsa ho spiegato come la differenza tra il rendimento a scadenza dei bond nominali e quello reale dei bond indicizzati è comunemente chiamata inflazione di compensazione o di break-even (tasso di pareggio), in quanto se l’inflazione che si realizzerà sarà pari a questo valore allora il rendimento delle due tipologie di bond sarà uguale. Come detto però, l’inflazione di compensazione è costituita non sola dall’inflazione attesa, ma anche da altri fattori, tra i quali ricordo i premi per il rischio di inflazione, i premi per la liquidità e altre componenti tecniche.A fine 2008 l’inflazione di compensazione calcolata utilizzando i rendimenti del BTP con scadenza nel febbraio 2019 e il BTPei con scadenza nel settembre 2019 era pari a 1,03%. Molti esperti dubitano che l’inflazione attesa dal mercato fosse scesa a livelli così bassi e come si è mostrato nell’articolo precedentemente citato le aspettative di lungo termine di un gruppo di esperti intervistati dalla BCE sono rimaste sostanzialmente stabili, pari ad un’inflazione media del 2%, perfettamente in linea con l’obiettivo della BCE.È probabile che un alto premio positivo per la minore liquidità dei bond reali e la vendita di ingenti volumi di titoli indicizzati all’inflazione da parte di investitori con posizioni ad elevata leva finanziaria abbiano spinto verso l’alto i rendimenti reali dei bond indicizzati.Chiaro che gli investitori che hanno continuato ad aspettarsi un’inflazione in linea con quella obiettivo della BCE, non avendo la Banca Centrale perso alcuna credibilità sul mercato, hanno potuto approfittare non solo di rendimenti reali elevati ma anche scommettere contro l’inflazione “attesa” dal mercato, meglio, quella risultante dalla differenza tra i rendimenti dei bond nominali e quelli reali. Infatti se nei prossimi 10 anni l’inflazione sarà ad esempio del 2%, allora i bond reali renderanno più di quelli nominali dati i prezzi di fine 2008.Se l’inflazione attesa dal mercato calcolata nel modo descritto tende a diventare, per ora, poca precisa nei momenti di turbolenza del mercato, ci si potrebbe aspettare che l’inflazione attesa dalle Poste (Cassa depositi e prestiti) sia maggiormente “ancorata” a quella obiettivo della BCE, o comunque in linea con l’inflazione media italiana degli ultimi anni: la variazione percentuale annua dell’indice FOI, al quale sono agganciati i buoni postali indicizzati all’inflazione, negli ultimi nove anni è stata in media pari al 2,3%.I buoni ordinari collocati dalle Poste con rendimento nominativo hanno durata massima di 20 anni ma possono essere ritirati anche al 10° ottenendo la restituzione del capitale investito e la corresponsione degli interessi: i buoni postali non sono quotati e quindi non hanno un prezzo che varia nel tempo e in tal modo si può ottenere sempre il rimborso di un valore pari ad almeno il capitale investito.I buoni indicizzati all’inflazione hanno un rendimento reale e hanno una durata di 10 anni. Sfruttando il fatto che non vi è un prezzo che varia nel tempo e, ad esempio, premi per la liquidità che interferiscono nel rendimento dei buoni, si può calcolare la differenza tra il rendimento al 10° anno dei buoni ordinari nominali e

il rendimento a scadenza dei buoni indicizzati all’inflazione. Tale valore di inflazione rende di fatto l’investimento in buoni ordinari con rimborso al 10° anno e l’investimento in buoni indicizzati all’inflazione uguali. A luglio 2009 il tasso di inflazione di pareggio è pari a 1,26%. Dati i rendimenti dei buoni del mese di luglio, si otterrebbe un montante nominale al lordo delle tasse pari a circa 1.195 euro con un valore investito di 1.000 euro. Di seguito riporto nel grafico i rendimenti effettivi al 10° anno dei buoni ordinari, il rendimento a scadenza dei buoni indicizzati e l’inflazione di break-even. Come si vede, a partire dalla serie di novembre 2008 il rendimento dei buoni ordinari ha iniziato a scendere, mentre tra l’emissione di ottobre 2008 e quella di dicembre 2008 il rendimento a scadenza dei buoni indicizzati all’inflazione è cresciuto di circa il 140%, passando dal valore di 0,42% a 1,02%. L’inflazione di compensazione in quei mesi è diminuita sensibilmente, raggiungendo poi a marzo 2009 il valore di 0,62%, ben al di sotto dell’inflazione obiettivo della BCE e dell’inflazione italiana media degli ultimi anni.

Per capire il comportamento della Cassa depositi e prestiti può essere utile confrontare il comportamento del BTP FB2019 con il buono ordinario e il BTP ST2019 con il buono indicizzato all’inflazione. Si vedano i seguenti grafici. I rendimenti dei BTP sono calcolati all’inizio del mese.

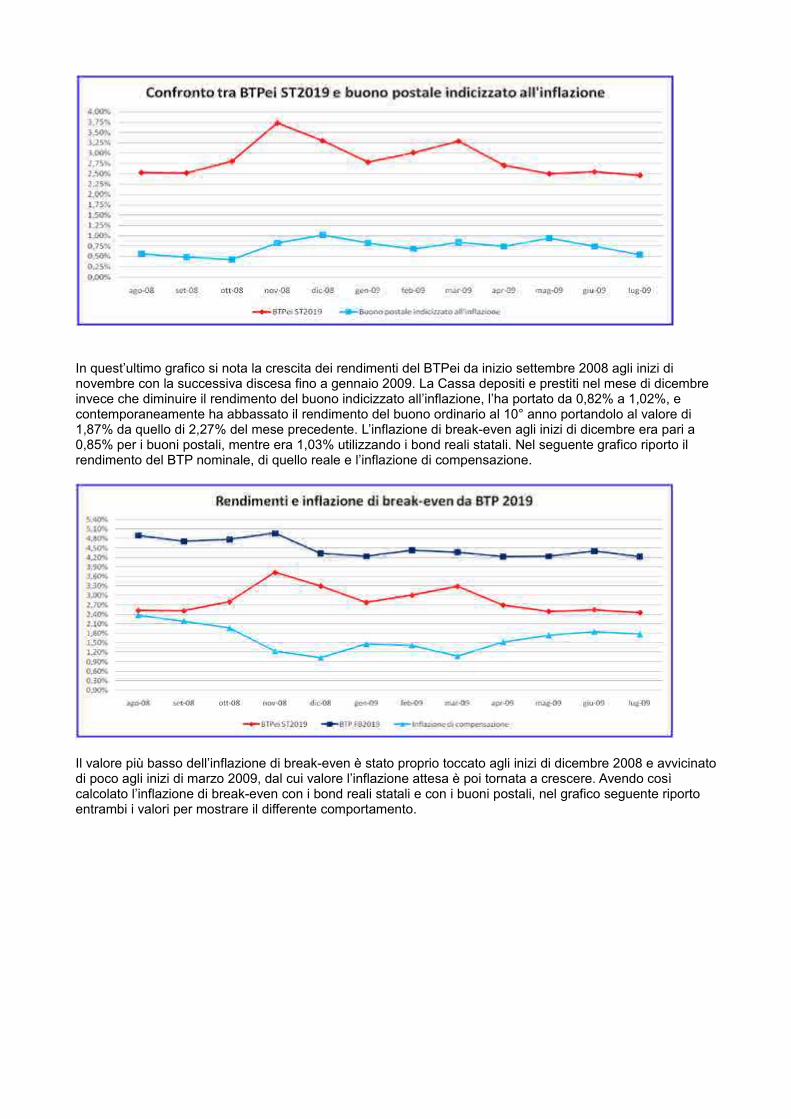

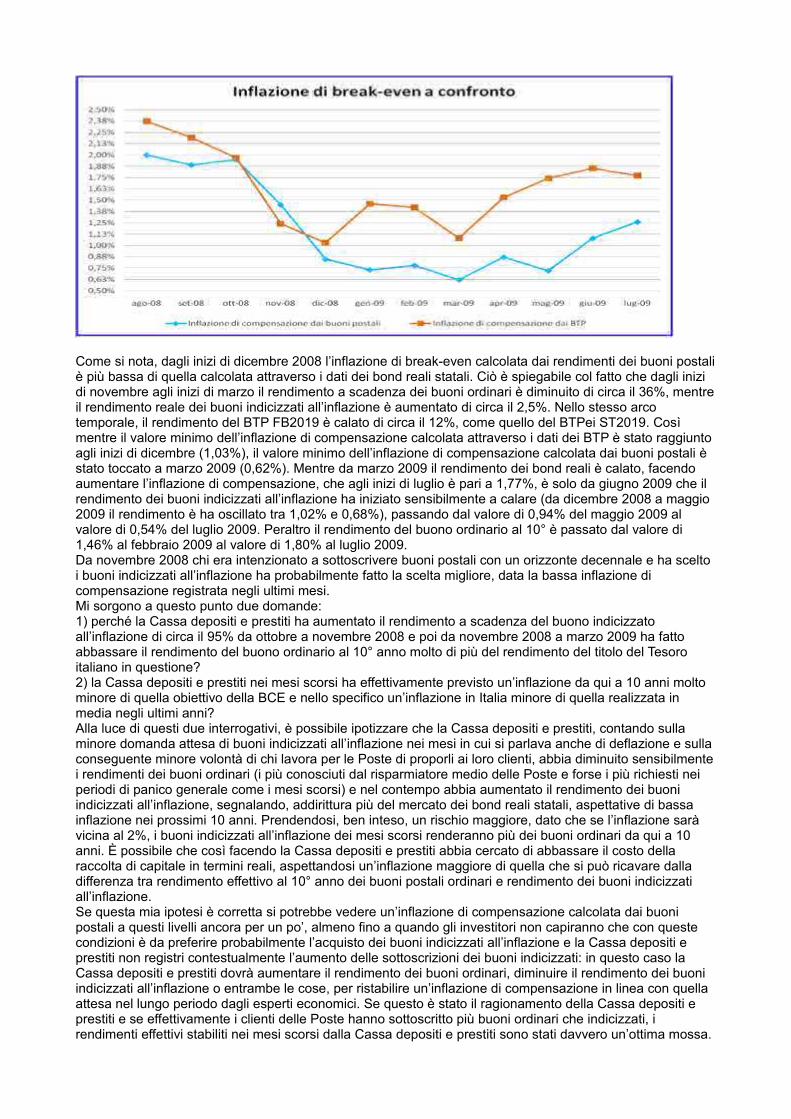

In quest’ultimo grafico si nota la crescita dei rendimenti del BTPei da inizio settembre 2008 agli inizi di novembre con la successiva discesa fino a gennaio 2009. La Cassa depositi e prestiti nel mese di dicembre invece che diminuire il rendimento del buono indicizzato all’inflazione, l’ha portato da 0,82% a 1,02%, e contemporaneamente ha abbassato il rendimento del buono ordinario al 10° anno portandolo al valore di 1,87% da quello di 2,27% del mese precedente. L’inflazione di break-even agli inizi di dicembre era pari a 0,85% per i buoni postali, mentre era 1,03% utilizzando i bond reali statali. Nel seguente grafico riporto il rendimento del BTP nominale, di quello reale e l’inflazione di compensazione.

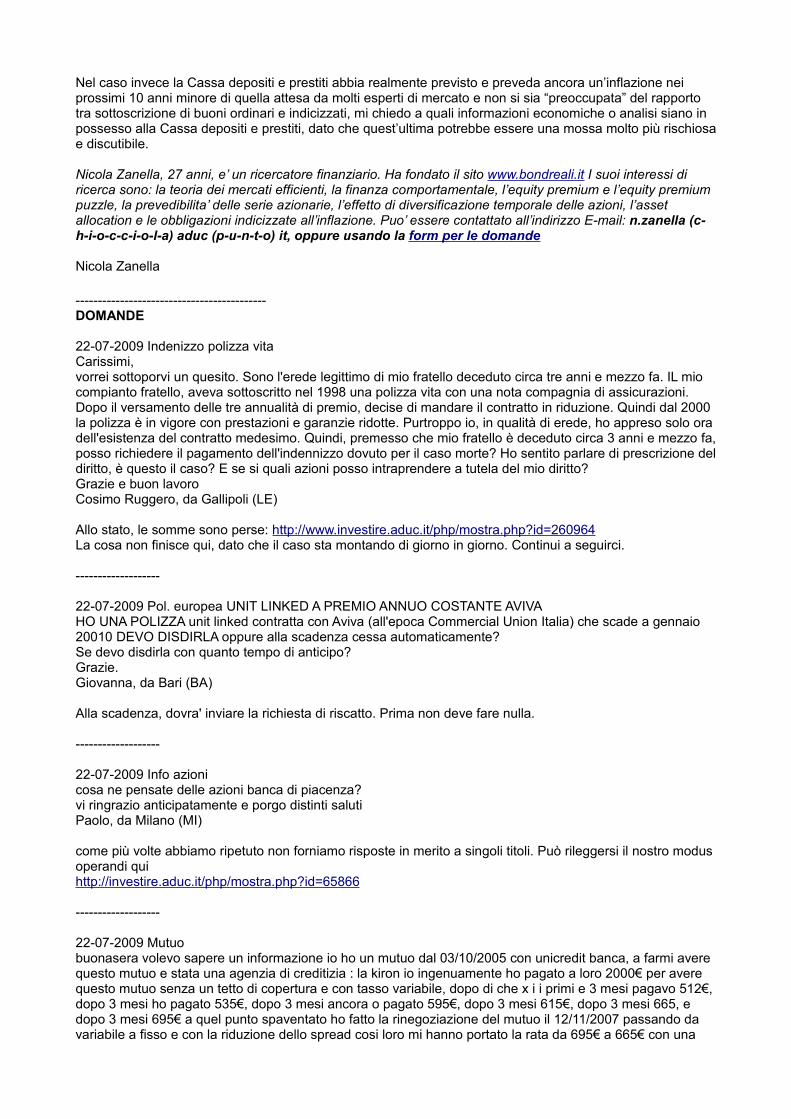

Il valore più basso dell’inflazione di break-even è stato proprio toccato agli inizi di dicembre 2008 e avvicinato di poco agli inizi di marzo 2009, dal cui valore l’inflazione attesa è poi tornata a crescere. Avendo così calcolato l’inflazione di break-even con i bond reali statali e con i buoni postali, nel grafico seguente riporto entrambi i valori per mostrare il differente comportamento.

Come si nota, dagli inizi di dicembre 2008 l’inflazione di break-even calcolata dai rendimenti dei buoni postali è più bassa di quella calcolata attraverso i dati dei bond reali statali. Ciò è spiegabile col fatto che dagli inizi di novembre agli inizi di marzo il rendimento a scadenza dei buoni ordinari è diminuito di circa il 36%, mentre il rendimento reale dei buoni indicizzati all’inflazione è aumentato di circa il 2,5%. Nello stesso arco temporale, il rendimento del BTP FB2019 è calato di circa il 12%, come quello del BTPei ST2019. Così mentre il valore minimo dell’inflazione di compensazione calcolata attraverso i dati dei BTP è stato raggiunto agli inizi di dicembre (1,03%), il valore minimo dell’inflazione di compensazione calcolata dai buoni postali è stato toccato a marzo 2009 (0,62%). Mentre da marzo 2009 il rendimento dei bond reali è calato, facendo aumentare l’inflazione di compensazione, che agli inizi di luglio è pari a 1,77%, è solo da giugno 2009 che il rendimento dei buoni indicizzati all’inflazione ha iniziato sensibilmente a calare (da dicembre 2008 a maggio 2009 il rendimento è ha oscillato tra 1,02% e 0,68%), passando dal valore di 0,94% del maggio 2009 al valore di 0,54% del luglio 2009. Peraltro il rendimento del buono ordinario al 10° è passato dal valore di 1,46% al febbraio 2009 al valore di 1,80% al luglio 2009.Da novembre 2008 chi era intenzionato a sottoscrivere buoni postali con un orizzonte decennale e ha scelto i buoni indicizzati all’inflazione ha probabilmente fatto la scelta migliore, data la bassa inflazione di compensazione registrata negli ultimi mesi.Mi sorgono a questo punto due domande: 1) perché la Cassa depositi e prestiti ha aumentato il rendimento a scadenza del buono indicizzato all’inflazione di circa il 95% da ottobre a novembre 2008 e poi da novembre 2008 a marzo 2009 ha fatto abbassare il rendimento del buono ordinario al 10° anno molto di più del rendimento del titolo del Tesoro italiano in questione?2) la Cassa depositi e prestiti nei mesi scorsi ha effettivamente previsto un’inflazione da qui a 10 anni molto minore di quella obiettivo della BCE e nello specifico un’inflazione in Italia minore di quella realizzata in media negli ultimi anni? Alla luce di questi due interrogativi, è possibile ipotizzare che la Cassa depositi e prestiti, contando sulla minore domanda attesa di buoni indicizzati all’inflazione nei mesi in cui si parlava anche di deflazione e sulla conseguente minore volontà di chi lavora per le Poste di proporli ai loro clienti, abbia diminuito sensibilmente i rendimenti dei buoni ordinari (i più conosciuti dal risparmiatore medio delle Poste e forse i più richiesti nei periodi di panico generale come i mesi scorsi) e nel contempo abbia aumentato il rendimento dei buoni indicizzati all’inflazione, segnalando, addirittura più del mercato dei bond reali statali, aspettative di bassa inflazione nei prossimi 10 anni. Prendendosi, ben inteso, un rischio maggiore, dato che se l’inflazione sarà vicina al 2%, i buoni indicizzati all’inflazione dei mesi scorsi renderanno più dei buoni ordinari da qui a 10 anni. È possibile che così facendo la Cassa depositi e prestiti abbia cercato di abbassare il costo della raccolta di capitale in termini reali, aspettandosi un’inflazione maggiore di quella che si può ricavare dalla differenza tra rendimento effettivo al 10° anno dei buoni postali ordinari e rendimento dei buoni indicizzati all’inflazione. Se questa mia ipotesi è corretta si potrebbe vedere un’inflazione di compensazione calcolata dai buoni postali a questi livelli ancora per un po’, almeno fino a quando gli investitori non capiranno che con queste condizioni è da preferire probabilmente l’acquisto dei buoni indicizzati all’inflazione e la Cassa depositi e prestiti non registri contestualmente l’aumento delle sottoscrizioni dei buoni indicizzati: in questo caso la Cassa depositi e prestiti dovrà aumentare il rendimento dei buoni ordinari, diminuire il rendimento dei buoni indicizzati all’inflazione o entrambe le cose, per ristabilire un’inflazione di compensazione in linea con quella attesa nel lungo periodo dagli esperti economici. Se questo è stato il ragionamento della Cassa depositi e prestiti e se effettivamente i clienti delle Poste hanno sottoscritto più buoni ordinari che indicizzati, i rendimenti effettivi stabiliti nei mesi scorsi dalla Cassa depositi e prestiti sono stati davvero un’ottima mossa.

Nel caso invece la Cassa depositi e prestiti abbia realmente previsto e preveda ancora un’inflazione nei prossimi 10 anni minore di quella attesa da molti esperti di mercato e non si sia “preoccupata” del rapporto tra sottoscrizione di buoni ordinari e indicizzati, mi chiedo a quali informazioni economiche o analisi siano in possesso alla Cassa depositi e prestiti, dato che quest’ultima potrebbe essere una mossa molto più rischiosa e discutibile. Nicola Zanella, 27 anni, e’ un ricercatore finanziario. Ha fondato il sito www.bondreali.it I suoi interessi di ricerca sono: la teoria dei mercati efficienti, la finanza comportamentale, l’equity premium e l’equity premium puzzle, la prevedibilita’ delle serie azionarie, l’effetto di diversificazione temporale delle azioni, l’asset allocation e le obbligazioni indicizzate all’inflazione. Puo’ essere contattato all’indirizzo E-mail: n.zanella (c-h-i-o-c-c-i-o-l-a) aduc (p-u-n-t-o) it, oppure usando la form per le domande Nicola Zanella

-------------------------------------------DOMANDE

22-07-2009 Indenizzo polizza vitaCarissimi,vorrei sottoporvi un quesito. Sono l'erede legittimo di mio fratello deceduto circa tre anni e mezzo fa. IL mio compianto fratello, aveva sottoscritto nel 1998 una polizza vita con una nota compagnia di assicurazioni. Dopo il versamento delle tre annualità di premio, decise di mandare il contratto in riduzione. Quindi dal 2000 la polizza è in vigore con prestazioni e garanzie ridotte. Purtroppo io, in qualità di erede, ho appreso solo ora dell'esistenza del contratto medesimo. Quindi, premesso che mio fratello è deceduto circa 3 anni e mezzo fa, posso richiedere il pagamento dell'indennizzo dovuto per il caso morte? Ho sentito parlare di prescrizione del diritto, è questo il caso? E se si quali azioni posso intraprendere a tutela del mio diritto?Grazie e buon lavoroCosimo Ruggero, da Gallipoli (LE)

Allo stato, le somme sono perse: http://www.investire.aduc.it/php/mostra.php?id=260964La cosa non finisce qui, dato che il caso sta montando di giorno in giorno. Continui a seguirci.

-------------------

22-07-2009 Pol. europea UNIT LINKED A PREMIO ANNUO COSTANTE AVIVAHO UNA POLIZZA unit linked contratta con Aviva (all'epoca Commercial Union Italia) che scade a gennaio 20010 DEVO DISDIRLA oppure alla scadenza cessa automaticamente?Se devo disdirla con quanto tempo di anticipo?Grazie.Giovanna, da Bari (BA)

Alla scadenza, dovra' inviare la richiesta di riscatto. Prima non deve fare nulla.

-------------------

22-07-2009 Info azioni cosa ne pensate delle azioni banca di piacenza?vi ringrazio anticipatamente e porgo distinti salutiPaolo, da Milano (MI)

come più volte abbiamo ripetuto non forniamo risposte in merito a singoli titoli. Può rileggersi il nostro modus operandi quihttp://investire.aduc.it/php/mostra.php?id=65866

-------------------

22-07-2009 Mutuobuonasera volevo sapere un informazione io ho un mutuo dal 03/10/2005 con unicredit banca, a farmi avere questo mutuo e stata una agenzia di creditizia : la kiron io ingenuamente ho pagato a loro 2000€ per avere questo mutuo senza un tetto di copertura e con tasso variabile, dopo di che x i i primi e 3 mesi pagavo 512€, dopo 3 mesi ho pagato 535€, dopo 3 mesi ancora o pagato 595€, dopo 3 mesi 615€, dopo 3 mesi 665, e dopo 3 mesi 695€ a quel punto spaventato ho fatto la rinegoziazione del mutuo il 12/11/2007 passando da variabile a fisso e con la riduzione dello spread cosi loro mi hanno portato la rata da 695€ a 665€ con una

riduzione dello spread da 1,60% al 1,40% con rata a tasso fisso dopo di che il 07/11/2008 lo rinegoziato nuovamente facendo solo la riduzione dello spread l'unicredit banca ha accettato e in una lettera mi ha detto che il tasso per tutta la durata sara' pari al 5,85% piu' lo spread ridotto dall'1,40% al 1,10% con una rata di 646€ senza commissione e che non potra' essere piu' oggetto di revisione. vi chiedo aiuto e vorrei sapere se il mio mutuo rientra nella legge tremonti oppure se e possibile rinegoziare nuovamente con una riduzione dello spread oppure riportarlo a variabile vi prego aiutatemi sono anche senza lavoro aspetto una risposta grazieStefano, da Molfetta (BA)

non vi sono limiti alla rinegoziazione del mutuo (è un atto volontario della banca) e vista la sua attuale situazione (senza lavoro) le consiglio di chiedere alla banca di passare al tasso variabile poiché per lei la situazione è più sostenibile.E' chiaro che la banca non ha interesse a fare un'operazione del genere, ma vista la sua situazione ha buone probabilità di essere accontentato, nonostante abbia fatto più volte ricorso alla rinegoziazione.Ha risposto Roberto Cappiello

-------------------

22-07-2009 Morte contraente polizza vitaNel 1985 mio padre ha stipulato due polizze vita di durata 25ennale a vantaggio mio e di mio fratello.In entrambe le polizze mio padre è contraente mentre noi siamo i beneficiari.Le due polizze scadono a maggio 2010 e in tutti questi anni sono sempre stati pagati i premi annuali.A maggio 2009 mio padre è morto improvvisamente.Ho avvisato la compagnia assicuratrice dicendo che volevamo portare a scadenza la polizza continuando a pagare tutti i premi.La Compagnia prima ha cercato di propormi un "vantaggioso" cambio di contratto che allungava la data di scadenza e sostituiva il prodotto originario.A seguito del nostro rifiuto mi ha telefonato dicendo che eravamo obbligati a incassare ora e non potevamo andare alla scadenza.Mi potete cortesemente dare un consiglio?Segnalo che finora ho incontrato e parlato con la Compagnia ma nn ho ancora scritto loro...Andrea, da Milano (MI)

Il termine di prescrizione e' adesso di due anni dalla data del decesso. Deve consultare le condizioni di polizza per conoscere l'esatta valorizzazione della stessa in caso di richiesta di riscatto per premorienza.

-------------------

22-07-2009 Parere su proposte unicreditGent.mi vorrei prima di tutto ringraziarvi della grande utilità per le informazioni date. Sono a richiedervi un parere su alcune proposte della banca unicredit che segue il patrimonio di mio nonno. Dopo essermi un pò informata ho richiesto alla banca una previsione di Investimento (40.000-50.000 euro) a medio termine con obiettivo di cedola annuale.La mia ipotesi era per BTPei a 3 o 5 anni con l'intenzione di reinvestire il valore delle cedole in ETF azionari.Le proposte sono state le seguenti:1° ipotesi BTP€i : L’ipotesi di rendimento e di quotazione del titolo è strettamente legato all’andamento dell’indice di inflazione.2° ipotesi (ovviamente!!!) Obbligazione bancaria Unicredit. Per i primi due anni l’obbligazione corrisponde cedole fisse pari al 3,30% lordo del valore nominale su base annua pagate con frequenza annuale. A partire dal 31.10.2011 l’obbligazione corrisponderà cedole variabili trimestrali calcolate sulla base del valore del tasso Euribor a 3 mesi + 0,30%. L’ipotesi di rendimento è legata, oltre al taso fisso dei primi due anni, all’ipotesi di ripresa dei livello dei tassi di interesse.Investimento a medio termine con obiettivo di crescita / speculazione ipotesi di investimento 10.000 euro1° ETF : possiamo individuare settori abbastanza generici come l'area Europa, China, Stati Uniti, India.... oppure Commodities o fonti energetiche alternative.2° Piano di Accumulo su Fondi comuni : questa modalità pur sfruttando le stesse logiche dell'Etf permette di entrare nel mercato frazionando il rischio. I settori di intervento sono sostanzialmente gli stessi degli Etf.Intervento sulla posizione di Liquidità (Fondo Monetario) con obiettivo di incrementare il rendimento ad oggi ottenibile nel breve1° Proposta di switch parziale su Fondo Euro Corporate Short Term (F.do obbligazionario di emittenti Corporate con duration di breve-medio termine.)2° Proposta si switch parziale su Fondo Euro Curve 1-3 anni (F.do obbligazionario di emittenti Governativi con duration di breve termine.)

Vi ringrazio anticipatamente nel caso vogliate aiutarmi.Raffaella, da Dovadola (FC)

naturalmente alla banca non sembra vero il fatto di poterla riempire dei prodotti della casa.Non conoscendo la sue caratteristiche di investitore non possiamo fornire una risposta esaustiva al suo quesito, ma possiamo comunque ritenere che se il suo obiettivo è quello di conservazione del capitale in 3-5 anni cercando di ottenere qualcosa in più dall'investimento acquistando quote di ETF azionari, la soluzione da lei prospettata di acquistare BTPei, magari diversificando con altri titoli di stato, è di gran lunga preferibile alle proposte dell'impiegato di banca, che cerca di venderle i prodotti della casa per fare budget.I fondi obbligazionari sono prodotti largamente inefficienti poiché le commissioni di gestione incidono in maniera determinante rispetto al rendimento atteso.------------Ha risposto Matteo Piergiovanni

-------------------

22-07-2009 PF TARGET EQUIL CUMFondi di investimenti proposti da Unicredit, ho visto nel sito, letto in qualche risposta che non è da considerare il fatto che vengano da loro promozionati con un valore (kilovar) basso (8) perchè di dubbia importanza, ma a parte questo, dato che devo prendere in mano una situazione di un mio famigliare e devo valutare se chiudere tutto o meno, trovate sia un investimento rischioso o mediamente valido? Non trovo commenti su questo tipo di investimento.GrazieFederica, da Verona (VR)

Il kilovar è un indicatore assai poco utile per la valutazione del rischio di uno strumento finanziario (basti pensare che identificava le obbligazioni Parmalat come poco rischiose), il prodotto in questione è un Fondo flessibile con un TER dell'1,73% annuo circa.Non possiamo dare una risposta in merito alla adeguatezza del prodotto non conoscendo i suoi obiettivi di investimento né la sua propensione al rischio ma certamente trova di meglio nella stessa categoria di prodotti.--------------ha risposto Matteo Piergiovanni

-------------------

22-07-2009 Assegni circolari dormientiNel 2004 ho emesso un assegno circolare come “deposito fiduciario” a favore dell’acquirente di un mio immobile, a copertura della perdita dei diritti dell’agevolazione fiscale IVA prima casa (avendolo venduta primi dei 5 anni prevista dalla legge).L’obbligo è stato imposto tassativamente dal Notaio a garanzia dell’acquirente.A seguito dell’avvenuto pagamento delle sanzione del’ufficio Iva, mi è stato restituito l’assegno circolare del 2004 dal Notaio.Dopo il riaccredito sul mio c/c è stato inserito dal Ministero del Tesoro nel “Fondo Conti Dormienti”.Come devo procedere per poter avere indietro i miei soldi???Alessandro, da Milano (MI)

Chi ha chiesto l'emissione dell'assegno circolare puo' ancora recuperare la somma trasferita al fondo dei dormienti. Deve pero' attendere che venga attivato lo "Sportello Sociale" presso il Ministero, ancora non operativo. Il beneficiario dell'assegno circolare, invece, non ha il diritto di accedere al fondo in quanto e' intervenuta la prescrizione.

-------------------

22-07-2009 Polizza VitaBuongiorno,mio padre è deceduto da poco.Vorrei sapere come faccio a sapere se egli ha acceso una polizza vita e con quale assicurazione? L'ANIA o l'ISVAP potrebbero fare al caso mio?Sentiti ringraziamentiSusy, da Catanzaro (CZ)

allo stato attuale non è possibile avere queste informazioni ne dall'Ania ne Dall'Isvap ne dal Ministero

dell'Economia e delle Finanze. Non esisteva fino a questo momento nessun obbligo relativo alla tenuta di elenchi in tal senso ne tantomeno esisteva un obbligo di comunicazione dell'inizio o del termine della prescrizione.Se esisteva una polizza, dovrebbe esistere un documento che lo certifica, l'originale. La prima cosa da fare è cercare quella. Nel caso in cui non c'è niente, è consigliabile verificare se presso gli intermediari (banche e assicurazioni collegate ) con cui intratteneva rapporti esiste un rapporto in essere a nome di suo padre.Ha risposto Roberto Cappiello

-------------------

22-07-2009 Switch tra fondi ben diversi ubi pramerica impostoBuongiorno,ero possessore di alcune quote del fondo azionario Ubi Pramerica Euro Sectors (ex capitalgest ff euro sectors) ora chiuso, senza alcuna comunicazione. Ho ricevuto successivamente comunicazione dalla sgr che le mie quote sono state girate sul fondo bilanciato obbligazionario Privilege 1, con valuta alla data del 18-06-09. Il mio investimento originale risaliva al periodo maggio-agosto 2007 e fare uno switch ora non è il massimo della convenienza per me. Di più, lo switch è avvenuto verso un fondo di natura ben diversa da quello da me scelto, che certo non potrà risalire come degli azionari se il mercato virasse (40% in due anni la vedo dura...). E' corretto tutto ciò (fare switch senza interpellarmi minimamente)?GrazieAndrea, da San Gervasio Bresciano (BS)

in genere le banche comunicano le ristrutturazioni dei fondi.Il fondo che lei deteneva è stato incorporato nel Privilege 1 cambiando anche natura, da azionario a bilanciato obbligazionario. Ripeto di solito viene comunicato, verifichi.Per quanto riguarda l'opportunità di switchare su un fondo azionario l'attuale posizione è una questione che va messa in relazione con le sue scelte di pianificazione finanziaria tenuto conto della sua propensione al rischio.Ha risposto Roberto Cappiellohttp://investire.aduc.it/templates/curriculum.html?n=17

-------------------

21-07-2009 Obbligazioni ENI e confronto con ETF CorporateGentili Signori,seguo ed apprezzo i Vs articoli e risposte di grande valore didattico.Proprio in vitru' della stima che ho nei Vs confronti mi permetto di chiedere un cortese chiarimento su due punti - su cui non concordo pienamente - presi da:http://investire.aduc.it/php/mostra.php?id=266223http://investire.aduc.it/php/mostra.php?id=266307Oggi, 17 Luglio, l'obbligazione ENI a tasso fisso 2015 ha un prezzo di 101,95 (prezzo riferito alle ore 11) e l'ETF con la media delle obbligazioni corporate europee scambia a 118,55 (NAV di ieri 117,95). Nei giorni successivi, quindi, il titolo ENI è sceso di prezzo mentre la media del mercato ha fatto l'opposto.I due punti sono:1) Il prezzo dell' ENI a tasso fisso 2015 il 17 Luglio (e anche nei giorni precedenti ed oggi (ore 11)) non e' mai sceso sostanzialmente sotto 102.8 (invece di 101.95 da Voi indicato) (dai grafici a candele di Borsaitalia). Presumo sia stato un Vs banale errore di battuta.2) Non mi sembra corretto confrontare una obbligazione con un ETF. Io, in forma latente, sento che la differente duration (nell'obbligazione la duration diminuisce man mano che ci si avvicina alla scadenza mentre nell'ETF la duration e' circa costante) non consente un confronto equo.Certamente Voi potete spiegare molto meglio quello che a me sembra di intuire.Mi sarebbe sembrato piu' corretto invece aver confrontato - prima della definizione del prezzo dell'ENI - il prezzo massimo di offerta (100) (nota 1) dell'obbligazione ENI con il prezzo di mercato di una obbligazione corporate (non titolo di stato) di pari rating, duration e tasso di interesse nominale (4%) per poter fare un confronto attendibile.Ringrazio per l'attenzioneCordiali salutiMarco1)Prospetto ENIPrestito a Tasso FissoIl prezzo di offerta delle Obbligazioni del Prestito a Tasso Fisso sarà inferiore al 100% delloro valore nominale e, comunque, non inferiore al 99% del loro valore nominale.Marco, da Firenze (FI)

il prezzo riportato nell'articolo delle obbligazioni ENI era il prezzo di quel preciso momento del quale ho riportato perfino l'ora: 17 luglio ore 11. Non conosco come vengano aggregati i dati per i grafici della borsa italiana, ma avendolo scritto io personalmente e verificato diverse volte sono certo che in quel momento il prezzo fosse quello e non è un errore. Ma questo non è l'aspetto rilevante. Il confronto con l'ETF corporate non voleva essere - come da molti è stato preso - un confronto di convenienza ex-post fra i due titoli.Credo di averlo scritto in maniera piuttosto chiara nell'articolo.Il punto non è se nell'arco di 3 giorni, 15 giorni o 3 mesi ha guadagnato di più un investitore che ha scelto le ENI o l'ETF da me indicato.Ho fatto il confronto con quell'ETF solo per far capire che l'andamento del titolo andava contestualizzato con l'andamento del mercato di riferimento.La duration del paniera di obbligazioni (ETF) è pari a 3,62 quindi largamente inferiore a quella del titolo ENI.E' verissimo che il confronto fra un paniere obbligazionario dinanico, a duration tendenzialmente costante, ed un paniere statico (o tanto più un singolo titolo), quindi a duration decrescente, non è preciso, in generale, se fatto allo scopo di valutare ex-post le due scelte. In questo caso l'esempio era fatto per far comprendere come quello che appariva un eccellente andamento di uno specifico titolo, in realtà, contestualizzato nella media del mercato, ha una luce diversa. Tutto qui.---Ha risposto Alessandro Pedone

-------------------

21-07-2009 ETF Corporate: Pedone a ha fatto flopOggi guardo il sito di borsa italiana e vedo che le obbligazioni ENI tasso fisso o variabile sono salite a 102,83 e 102,04 rispettivamente da 101,.. mentre l'ETF riportato nell'articolo è passato da 118,55 a 114,60 penso che il botto l'ha fatto chiederei al signor Pedone che mi piace leggere di limitarsi a dare gli ottimi consigli che fornisce ai risparmiatori, i quali poi in base alle loro esigenze sceglieranno il prodotto più adatto, perchè anche lui dal 17 luglio al 20 luglio ha fatto flop.Grazie del servizio e buona giornataDaniele, da Aglie' (TO)

Oggi, 20 Luglio 2009 l'ETF indicato nell'articolo che lei cita è scambiato a 118,47 e non a 114,60.Può verificare il grafico anche sul sito della borsa italiana a questo indirizzo:http://www.borsaitaliana.it/borsa//quotazioni/etf-etc/grafico.html?isin=IE0032523478 =it⟨E' possibile che lei si sbagli con qualche altro ETF?Proprio non comprendo quale sarebbe il flop.Capita a tutti di sbagliare per questo la prudenza vorrebbe di essere precisi, in particolare, quando si così liquidatorio come lo è stato lei.----Ha risposto Alessandro Pedone

-------------------

21-07-2009 Vendere azioni di mia moglieSalve questa e' la mia domanda:Posso acquistare o vendere azioni FIAT sul dossier nominativo di mia moglie e firmare l'ordine con il mio nome?Ci vuole forse una delega?In banca dicono che si puo' fare in virtu' del contratto a firme disgiunte.Per una eventuale azione contro la banca, alla luce dell'abrogazione recente del diritto societario, quale rito bisogna seguire? GRAZIE E SALUTI.

non è corretto, si può aprire un conto corrente a firma disgiunte ed avere un dossier titoli cointestato per prodotti e strumenti di investimento che possono essere al portatore e cointestati.Nel momento in cui si acquistano dei titoli azionari, essendo questi nominativi, vanno necessariamente su un sotto-dossier nominativo. Tutte le operazioni su questo sotto dossier possono essere effettuate solo dal titolare o da un suo delegato.Ha risposto Roberto Cappiello

-------------------

21-07-2009 Valuta delle operazioni in cambivolevo sapere se è regolare che le BEI in oggetto mi sono state rimborsate sul conto in data 15/07/09

applicandomi però il tasso di cambio Eur/nzd(2.25) del 13/07/09 invece del cambio di 2.18 del 15/07/09.Io ritengo di essere stato frodato in quanto ilrimborso mi è stato accreditato il 15/07/09(valuta del 16/07/09) cioèalla data di scadenza e non 2 giorni prima.Giuseppe, da Martinsicuro (TE)

Il mercato dei cambi vede la valuta delle operazioni a due giorni, di conseguenza, il comportamento della sua banca e' regolare.

-------------------

21-07-2009 Mutuo variabile con tettoGentile aduc, il mio compagno ha deciso di comperare casa e naturalmente lo può fare solo con l'aiuto del mutuo. Ci è stato consigliato il mutuo variabile con il tetto denominato "mutuo protezione - campana". L'intuito mi dice che qualcosa non è chiaro, vi chiedo il vostro aiuto e di seguito illustro le caratteristiche di questo mutuo che dovrebbe essere migliore di quello fisso. Garanzia richiesta: ipoteca di primo grado sull'immobile; Modalità di rimborso: rateale; Percentuale massima di finanziabilità del valore dell'immobile: 80%; Garanzia di un terzo: di norma non richiesta, fatte salve le risultanze dell'istruttoria; Misura del tasso: tasso variabile a regime 2,345% * euribor 1 mese/360 rilevato per valuta il primo giorno lavorativo del mese in corso più spread 1,400; Definizione della tipologia del tasso: tasso massimo del 5,500% variabile; Modalità di variazione del tasso: il tasso varia in base al euribor 1 mese tasso 360 rilevato il 4 giorno lavorativo antecedente la fine di ogni mese per la rata scadente la fine mese successiva più spread 1,400; Misura del TAEG: 2, 460% * Il TAEG è un indicatore sintetico del costo totale del credito espresso in percentuale sull'ammontare del prestito concesso. (...). Per i mutui a tasso variabile, l'indicazione del TAEG viene data sulla base del tasso calcolato secondo i parametri vigenti alla data della compilazione del prospetto (tasso a regime); Ammontare richiesto: 80.000,00; Durata contratto: 30 anni; Numero e frequenza pagamenti: 360, mensile; Ammontare di ciascuna rata: 312, 85(scritto dall'impiegato della banca di suo pugno: rata massima al 5/50% euro 450,00; Infine arrivo al punto 14, Piano di ammortameto: si riporta in allegato il piano di ammortamento del mutuo costruito sulla base dei parametri previsti nel presente prospetto.Si sottolinea che per i mutui a tasso variabile e per altre particolari tipologie di prodotti il piano a valore puramente indicativo* la quota del capitale del piano di ammortamento allegato è sviluppata al tasso del 2, 339%. Quest'ultima postilla come anche le altre rappresenta a mio avviso una contraddizione con i dati del prospetto informativo. Spero che questa mia lettera sia di aiuto anche ad altri per sopravvivere nella giungla dei mutui. Grazie.Silvia, da Castro Dei Volsci (FR)

così a naso la proposta dovrebbe essere quella del Monte Paschi di Siena: spread all'1,4 % e Cap (clausola che blocca i tassi al rialzo) pari al 5,5%.Un'offerta discreta che consente di godere del vantaggio del tasso variabile oggi più basso del tasso fisso con la garanzia del Cap.Le sue perplessità circa le affermazioni riguardo al fatto che "il piano di ammortamento ha valore puramente indicativo" sono infondate, infatti tale affermazione è legittima ed oggettivamente coerente con un mutuo a tasso variabile che prevede il ricalcolo periodico (mensile, trimestrale o semestrale a seconda dei casi) del piano di ammortamento, di qui la precisazione che quel piano di ammortamento è stato sviluppatyo al tasso del 2,399.Piuttosto io mi domanderei se sul mercato non si riesca a trovare qualcosa di meglio. La Stessa Monte Paschi offre l'1,10% di spread se si stipula una polizza aggiuntiva di circa 100 euro all'anno.Ha risposto Roberto Cappiello

-------------------

21-07-2009 etf xbrmib non replica il sottostante all'inverso come promessoCara Aduc, non mi sarei mai aspettata una risposta tanto evasiva, arrogante al limite dell’offensivo e fondamentalmente errata. (rif.265882)Capisco che la mia domanda possa avere messo in difficoltà qualche vostro collaboratore ( tra l’altro anonimo), ci ha messo più di sei mesi a rispondere, ma sarebbe stato più onesto ammettere di non sapere che pesci pigliare.Invece l’anonimo in pratica dice di non potere spiegare elementi che io non sarei in grado di valutare (!!),poi dice banalità come “il valore dell'ETF quasi mai è pari al prezzo negoziato sul mercato. Il prezzo è dato dall'incontro della domanda con l'offerta, il valore è dato dal prezzo di mercato in un dato momento delle attività sottostanti all'ETF” tralasciando il fatto che esiste l’obbligo di Market Maker, e che le operazioni in questione non si sono svolte nell’arco di poche ore bensì di settimane durante tutto l’arco delle quali l’ETF si è comportato in maniera anomala.

Infine conclude affermando che io non sarei stato in grado di comprendere l’informazione sintetica rilasciata dalla banca. Le informazioni rilasciate per iscritto dalla banca affermano che l’ETF si sarebbe dovuto apprezzare con la discesa dell’indice e, evidentemente e come e logico che sia,non riportavano in alcun modo la possibilità che potesse fare il contrario. Cosa che è invece accaduta per settimane.Ma sembra che per l’anonimo estensore della fumosa risposta sia troppo difficile da capire.In ogni caso non disturbatevi a farmi rispondere un’altra saccente “superscazzola” dal medesimo elemento. Ferma restando la mia immutata stima per il servizio svolto, devo ammettere che questa non è la prima volta in cui mi sembra che “investire Informati” non sia all’altezza degli altri servizi Aduc.Contrariamente agli anni passati questo anno non avevo ancora provveduto ad inviarvi la mia quota di adesione proprio a causa della mancata risposta alla mia domanda, nonostante fosse stata più volte inviata. Temo che continuerò a non aderire più all’Aduc.In ogni caso la vostra risposta “rimane agli atti” stampata, l’ho già fatta vedere a qualche amico interessato alla questione. Almeno è servita a fare due amare risate.Walter, da Roma (RM)

in primo luogo tutto ciò che non è firmato e proviene da Aduc Investire Informati è riferibile ad Alessandro Pedone che è il responsabile del sito.Nessun anonimato quindi.Ci fa piacere che la nostra risposta sia stata utile almeno a far sorridere lei e suoi conoscenti.Se ritiene che la nostra risposta sia sostanzialmente errata significa che già conosceva la risposta e poiché questo è un servizio gratuito svolto da professionisti che dedicano gratuitamente del loro tempo a disposizione dei risparmiatori forse avrebbe fatto meglio a non chiedere informazioni su cose di cui presume già di conoscere la risposta in modo da non perder tempo lei e non farlo perdere a professionisti che prestano il loro tempo gratuitamente per i risparmiatori.Nel merito, sembra che lei si sia offeso perché le abbiamo detto che presumibilmente non era in grado di comprendere il meccanismo di funzionamento di questo ETF. Ci spiace per questo ma le ribadiamo che il prodotto è molto complesso. Nel prospetto informativo sono riportate in maniera dettagliata le formule matematiche per la costruzione del portafoglio (http://www.sgametf.it/upload/15414%202009%2006%20IT%20SGAM%20ETF%20XBear%20FTSE_MIB%20PR%2009_06_2009.pdf, pagina 23). Se lei è in grado di comprendere quanto riportato in queste pagine (a noi che siamo esperti del settore servono alcuni minuti ben concentrati per comprenderle) allora ci stupiamo del suo stupore per l'andamento dell'ETF che non ha seguito in alcuni momenti il sottostante.Infine, analizzando l'andamento storico dell'ETF (periodo novembre 2008 adesso) ad oggi, riportato sul sito del gestore, non vediamo variazioni del valore del NAV così assurde rispetto all'indice per periodi di settimane e settimane come lei sostiene. Se ci indica le date precise potremo eventualmente verificare.La risposta sulla differenza fra prezzo di negoziazione e valore del NAV derivava proprio dall'osservazione che a livello di NAV non si evidenziano comportamenti così anomali come quelli denunciati. Per quanto riguarda il Market Maker, in generale l'efficienza del prezzo degli ETF rispetto al NAV non è certo garantita dai Market Maker (che possono garantire la liquidità, ma non necessariamente l'efficienza sul prezzo) ma dal meccanismo di creation / redemption. Su questo genere di ETF tale meccanismo è sostanzialmente assente e quindi non ci stupisce che in momenti nei quali volatilità impazza, degli ETF che hanno una componente di derivati molto significativa possano avere dei prezzi di mercato molto diversi da quelli del NAV.Per quanto riguarda la risposta assolutamente tardiva, abbiamo affrontato un periodo nel quale le domande erano decisamente superiori alle nostre forze in termini di professionisti volontari per le risposte.Questo è un servizio gratuito e dobbiamo fare delle scelte anche in funzione delle nostre risorse.Infine, per quanto riguarda i suoi contributi, nel ringraziarla per i contributi che ha già versato, ci rammarichiamo per la sua decisione di non continuare a farlo in futuro. Sappia che sostenitori e non sostenitori, in Aduc, ricevono lo stesso trattamento. Questa è per noi una garanzia di indipendenza da tutto e da tutti. Magari poi non abbiamo risorse sufficienti per fare tutto, ma saremo sempre liberi di dire e di fare quello che ci dice la nostra coscienza.Non sarà per il suo contributo o meno che cambierà l'Aduc.

-------------------

21-07-2009 Obbligazioni - G Motors 7,25% 2013 Ho acquistato delle obbligazioni Gen. Motors 7,25% (scadenza luglio 2013). Ho sentito dire che, in cambio, mi daranno azioni della nuova società GM. E' vero? Se sì, quando e come riceverò le azioni? E che percentuale delle mie obbligazioni recupererò da queste azioni? Posso scegliere di avere direttamente i soldi?Grazie milleDebora, da Civitavecchia (RM)

Non ci sono ancora decisioni definitive, probabilmente agli obbligazionisti saranno assegnate azioni per il

10% del nominale assieme a dei warrants che, se esercitati a pagamento, consentiranno di sottoscrivere un altro 15%.

-------------------

21-07-2009 Penale per assegni impagatiHo avuto un disguido di 24 ore sul mio conto corrente. Un assegno non aveva totale copertura e sono stato chiamato dalla banca al telefono dopo la chiusura rispondendo che avrei provveduto il giorno dopo a versare. Il giorno dopo, come convenuto ho versato il doppio dell'importo di tutto l'assegno facendo un bonifico con valuta il giorno stesso e portando alla banca il documento attestante il movimento e la valuta. L'assegno è stato pagato ma mi è stato addebitato il 10% di spese sull'importo dell'assegno che a mio avviso, per 24 ore di valuta, è molto di più della peggiore usura (Ho pagao 325 € per 24 ore)Mi chiedo se questa prassi possa essere giustificata da un sistema amministrativo che combatte l'usura e ogni giorno pubblicizza le iniziative prese per combatterla e cosa si possa fare per avere giustizia. La ringrazio per quanto potete fare in merito perchè simili comportamenti possano essere perseguiti dalla legge.Marco, da Cagliari (CA)

Il 10% non e' una commissione bancaria ma una penale prevista dalla legge per gli assegni impagati in prima presentazione.

-------------------

21-07-2009 Bayerische VitaHo stipulato nel 1992 la polizza suddetta (solo perchè ho lavorato nell'SSI per 1 mese e era obbligatorio sottoscrivere la polizza per poterla "commercializzare" meglio). Come da voi suggerito ho fatto richiesta dei dati della polizza. Ho letto nelle Vs risposte che per ottenere il riscatto è necessario inviare l'ORIGINALE della polizza. Ok, ma prima mi sa che mi faccio una copia autenticata!!!! Altra domanda, anche se forse non dovrebbe essere a voi che deve essere fatta, ma... dal momento della richiesta ufficiale del riscatto, dopo quanto i soldi (o quello che ne rimane!) entrano in banca? GrazieChiara, da Venezia-mestre (VE)

La compagnia ha 30 giorni dal momento della ricezione. La polizza e' del 1992, se non manca tanto alla scadenza potrebbe anche solo portarla in riduzione smettendo di versare, e risparmiando in tal modo le penali per estinzione anticipata. Ancora, ma qui il calcolo diventa personalizzato, si potrebbe portare a scadenza valutando l'opzione della rendita se conveniente.

-------------------

21-07-2009 Libretto di risparmiosalve.tempo fa mio padre aveva un libretto di risparmio con lire 250 mila lire e li abbiamo lasciati li per prendere gli interessi di 13 anni fa purtroppo mio padre ci e venuto a mancare 13 anni fa e mia madre alcuni giorni fa ci ha parlato di questo libretto, 3 giorni fa siamo andati in posta a prelevarli e ci dicono che è andato in prescrizione. ma dico sono soldi di mio padre ed e giusto che se li prende chi sia che non so aspettando vostre notizie distinti saluti.Alfredo, da Palermo (PA)

Il libretto e' diventato dormiente ma non lo avete perso. Deve attendere che presso il Ministero dell'Economia venga istituito lo "sportello sociale" dove potra' rivolgersi, entro dieci anni, per recuperare il saldo del libretto.

-------------------

21-07-2009 Commissioni su azionila banca mi accreditato 20 euro per raggruppamento azioni seat pagine gialle, cosa decisa da seat e io ho scelto di non aderire. Unicret al posto del dividendo ha deciso di regalare alcune azioni io ne ho ricevute per un valore di 25 euro anche qui la banca mi ha accreditato 20 euro. E' lecito tutto questo? Io ho chiesto il rimborso alla banca di questi soldi dicendo che posso pagare al massimo il costo dell'operazione di 3 euro per le Unicredit ma non per le seat perche' io non ho chiesto niente.A oggi sono passati 3 mesi e non mi hanno ancora risposto.Vorrei avere chiarimenti da voi se la mia richiesta e' corretta.Cristina, da Noceto (PR)

Le spese per il raggruppamento sono a carico di Seat, quindi la commissione e' illegittima. Anche la commissione per incassare i dividendi e' un modo per incassare soldi. Presentii reclami e poi eventualmente

si rivolga all'ombudsman: http://investire.aduc.it/php/mostra.php?id=65866/#d23

-------------------

21-07-2009 Index linked Delphinus di BNLIn caso di decesso del contraente/assicurato il beneficiario o erede legittimo è obbligato a riscattare la polizza prima della scadenza e quindi riscuotere le quote al valore al momento del decesso, o può aspettare la scadenza della stessa e quindi riscuotere, oltre le cedole che maturano, il capitale garantito a scadenza, e cioè l'intero premio versato?Grazie.Cesello, da Quartu Sant'elena (CA)

Con le recenti modifiche, in caso di decesso del contraente e/o dell'assicurato di una polizza a partire dal 28 ottobre 2007 occorre reclamare le somme dovute entro due anni dall'evento, pena la prescrizione ed il conseguente invio delle somme al fondo dei dormienti dove non e' piu' possibile recuperare.

-------------------

20-07-2009 ETF basso rendimento e basso rischioSalve e complimenti per il Vs. sito, ho appena bonificato 25 Euro perché trovo il vostro servizio molto utile. Una sola nota prima di entrare nel merito della domanda: nella sezione faq del vostro sito quando fornite le vostre coordinate del cc per chi volesse fare una donazione mettete anche l'IBAN che manca!Vengo al dunque: sono intestatario di due conti correnti e due depositi titoli, uno mio (su cui rischio di più) e uno cointestato con altre due persone che mi delegano le scelte sugli investimenti purché siano a rischio molto basso: vorrei diversificare il portafogli che attualmente vede solo titoli di stato e obbligazioni emesse dalla banca stessa. Più nel dettaglio il capitale è così suddiviso:PASCHI2029 8 T.MIST - 1,4%BTP 5/99-11/09 4,25 - 1,4%CCT 1/11/2004-2011 T - 5,8%BTP 15.12.2013 3,75% - 5,8%BTP 1/8/2015 3,75 - 7,2%BTP 01.03.2012 3% - 11,6%BTP15/9/17 HCPI LINK - 14,5%PASCHI EM.6 12 T.FI 3% - 14,5%BTP 1.6.2014 3,50% - 14,5%SALDO Conto Corrente - 23,2%Vorrei diversificare aggiungendo anche un ETF purché sia a bassissimo rischio e mi permetta di poter eventualmente vendere senza perdite nei prossimi 24/36 mesi. Esiste qualcosa che fa per me?GrazieD., da Bologna (BO)

in primo luogo grazie per il contributo. Stiamo realizzando la nuova grafica del sito e sicuramente provvederemo a mettere l'IBAN anche nelle nuove FAQ.Quanto alla sua domanda esistono gli ETF sui titoli di stato a breve termine ma non ce la sentiamo di dire che sia quello "che fa per lei".Non comprendiamo l'obbiettivo di "diversificare" tanto per "diversificare".La diversificazione non significa semplicemente allungare la lista dei titoli in portafoglio. Se lei mette un ETF obbligazionario di titoli di stato europei non cambia poi in maniera significativa il portafoglio attuale.Forse è più corretto fare un scelta cercando di chiarire meglio gli obiettivi di questo investimento.Dire "basso rischio e basso rendimento" significa molto poco. Il portafoglio attuale è già un portafoglio a basso rischio ed a basso rendimento, per quel poco che ciò significa.Fatta questa premessa se lo scopo della sua domanda era conoscere il nome dell'ETF che investe in titoli di stato europei a breve termine l'ETF è il seguente: ISIN FR0010222224 LYX ETF EUROMTS 1-3Y (EM13).

-------------------

20-07-2009 Riscossione buoni fruttiferi postali con contitolare decedutoSiamo un gruppo di cugini e cugine beneficiari di buoni fruttiferi postali, sottoscritti da una zia nubile, deceduta di recente, venuti a conoscenza dell’esistenza di detti buoni dopo la morte della stessa.Ciascuno di questi buoni fruttiferi, del tipo CPFR, cioè Con Pari Facoltà di Rimborso, ha due intestatari, il primo nominativo è quello della zia, il secondo nominativo è quello di un/a cugino/a.In tutti i buoni fruttiferi posseduti, il nome della zia compare sempre, cambia invece il nominativo del secondo intestatario, che a rotazione vede il nome dell’una o dell’altro nipote.

Premesso che detti buoni saranno elencati nella denuncia di successione della zia, ci preme conoscere cosa prevede la legge per la suddivisione dell’equivalente in denaro di questi buoni ed il riferimento legislativo specifico.I parenti diretti della zia sono due fratelli viventi con figli e sei nipoti, questi ultimi, figli di altri due fratelli della zia, ormai da tempo defunti.GrazieFrancesco , da Guasila (CA)

le questioni ereditarie sono piuttosto complesse ed esulano dagli scopi di Aduc Investire Informati (scopi che può trovare in questo link: http://investire.aduc.it/php/mostra.php?id=65866 che chiediamo di visionare a tutti, prima di porre le domande, nella form di compilazione della domanda).In linea di massima comunque, gli eredi subentrano nei diritti del contitolare deceduto.Il rimborso dei buoni caduti in successione (sul quale non si pagano imposte di successione) deve essere richiesto congiuntamente da tutti i titolari, per il titolare defunto, ovviamente, intervengono gli eredi.Per i buoni emessi dal 05/08/2005 è è previsto che per i buoni emessi con la clausola della "p.f.r.", in caso di morte di uno degli intestatari, il cointestatario superstite conserva il diritto di rimborsarsi il titolo separatamente (limitatamente alla quota di proprietà) ovvero senza istruire pratica di successione.

-------------------

20-07-2009 11 & PIU' di postevitaSalve, scrivo per conoscere la Vs opinione riguardo alla polizza in oggetto che ho stipulato nel 2006 per un importo di 25 mila euro.Il rendimento del prodotto è stato finora piuttosto esiguo (circa 10% nel primo anno e 0% nel secondo e terzo anno), e l'attuale quotazione è al di sotto del 100 (circa 96).Consapevole di aver fatto un inefficiente investimento, Vi chiedo se per contenere il danno sia preferibile riscattare il capitale anticipatamente perdendo circa il 4% o se attendere la scadenza nel 2013 e prendere quel poco di interesse che ci sarà.Ringrazio per la cortese attenzione e porgo distinti saluti.Nadia, da L'aquila, Fraz. San Gregorio (AQ)

non è facile rispondere alla sua domanda.Nell'ottica di "contenere il danno" è preferibile vendere il titolo al fine di avere un portafoglio che sia il più possibile in linea con i propri obiettivi.Questo non significa - ovviamente - avere la certezza che l'investimento alternativo, a scadenza, avrà un rendimento superiore all'attuale.Significa però avere la certezza di aver investito in un portafoglio finanziario in linea con i propri obiettivi e questo è molto.L'errore da non ripetere è quello di scegliere gli investimenti in base al prodotto e non in base agli obiettivi finanziari.

-------------------

20-07-2009 Class Action ParmalatHo ricevuto da Parmalat Securities Litigation la seguente richiesta:Prova di richiesta di risarcimento incompleta = non è stata fornita documentazione comprovante le operazioni (date e quantità) di compravendita di titoli (azioni) dal 5 genn. 1999 al 18 dic. 2003 compresi. Si richiedono inoltre fotocopie delle ricevute degli stock broker, i rendiconti dei broker o altra documentazione che evidenzi ognuna delle operazioni riguardanti titoli di Parmalat Fin.I documenti personali,i certificati o le lettere del broker NON costituiscono documentazione accettabile.Avendo io sempre agito tramite Banca on line, ho difficoltà a reperire la documentazione richiesta (entro 4 AGO.): come mi devo comportare per non perdere il diritto all'eventuale risarcimento??Grazie e cordiali saluti.Gianni, da Verona (VR)

non si può pensare di ricevere un risarcimento sulla base di una propria dichiarazione. Ci sembra più che logico che venga richiesta una documentazione dell'intermediario (va bene perfino un rendiconto, se non proprio la conferma di acquisto). Gli intermediari on-line, come tutti gli altri intermediari, possono rilasciare delle conferme di ordine. Tale documentazione doveva già essere allegata alla richiesta. L'ufficio avrebbe potuto escludere la sua richiesta senza comunicarle alcunche'. Verifichi quindi se possiede la documentazione utile (non ha un estratto conto dell'epoca in formato PDF da poter stampare?) ed in caso contrario provi a richiederlo con sollecitudine all'intermediario on-line.

-------------------

20-07-2009 Buoni postali indicizzati all inflazioneQuesto è un buon momento per acquistare dei buoni postali o conviene aspettare?Olga, da Bologna (BO)

l'errore tipico degli investitori è quello di fare scelte finanziarie in base al "momento" e non in base ai propri obiettivi.Per fare buone scelte finanziarie è molto più importante focalizzarsi sui propri obiettivi rispetto alla "tempistica".Fatta questa premessa importante, troverà informazioni molto interessanti sull'opportunità o meno di investire in buoni postali indicizzati all'inflazione in questo articolo: http://investire.aduc.it/php/mostra.php?id=265823 e nel precedente richiamato nell'introduzione.In estrema sintesi se la scelta si dovesse ridurre a buoni postali ordinari e legati all'inflazione la scelta più ragionevole - a nostro avviso - preferirebbe i secondi.

-------------------