Embed Size (px)

Citation preview

i

ANALISIS BIAYA DAN PENDAPATAN USAHA PEMANENAN KAYU HUTAN RAKYAT DI KECAMATAN

DONRI - DONRI KABUPATEN SOPPENG

IRNA MAYANG SARI M 111 09 275

PROGRAM STUDI KEHUTANAN

FAKULTAS KEHUTANAN

UNIVERSITAS HASANUDDIN

MAKASSAR

2013

ii

HALAMAN PENGESAHAN

Judul : Analisis Biaya Dan Pendapatan Usaha

Pemanenan Hutan Rakyat di Kecamatan Donri-

Donri Kabupaten Soppeng

Nama Mahasiswa : Irna Mayang Sari

N i m : M111 09 275

Program Studi : Kehutanan

Skripsi ini dibuat sebagai salah satu syarat untuk memperoleh

gelar sarjana Kehutanan

pada

Jurusan Kehutanan

Fakultas Kehutanan

Universitas Hasanuddin

Menyetujui,

Komisi Pembimbing

Pembimbing I

Prof. Dr. Ir. Iswara Gautama, M.Si

NIP. 19630915199003 1 004

Pembimbing II

Dr. H. A. Mujetahid, S.Hut, MP

NIP. 19690208199702 1 002

Mengetahui,

Ketua Jurusan Kehutanan

Fakultas Kehutanan

Universitas Hasanuddin

Dr. Ir. Beta Putranto, M.Sc

NIP. 19540418197903 1 001

Tanggal Lulus : Agustus 2013

iii

ABSTRAK

IRNA MAYANG SARI (M111 09 275). Analisis Biaya Dan Pendapatan

Pelaku Pemanenan Kayu Hutan Rakyat Di Kecamatan Donri-Donri

Kabupaten Soppeng, di bawah bimbingan Iswara Gautama dan H. A.

Mujetahid.

Penelitian ini bertujuan untuk mengetahui besarnya biaya pemanenan kayu yang

dikeluarkan pelaku pemanenan dan besarnya pendapatan yang di peroleh

pengusaha. Hasil penelitian ini diharapkan dapat memberikan informasi bagi

masyarakat dan menjadi bahan pertimbangan dalam menentukan kebijakan yang

berkaitan dengan kegiatan pemanenan kayu pada hutan rakyat. Dalam artian

masyarakat dapat membandingkan biaya yang dikeluarkan dan pedapatan yang

mereka peroleh dalam kegiatan pemanenan. Penelitian ini dilaksanakan pada

bulan April - Mei 2013 pada hutan rakyat di Desa Sering Kecamatan Donri-Donri

Kabupaten Soppeng. Penelitian ini menggunakan analisis deskriptif untuk

menggambarkan tahapan proses pemanenan kayu rakyat.

Pengumpulan data dilakukan melalui pengamatan (Observasi), dokumentasi dan

teknik wawancara (Quisioner) mengenai variabel biaya-biaya yang timbul pada

kegiatan pemanenan di hutan rakyat. Sedangkan data sekunder diperoleh dari

berbagai sumber seperti hasil penelitian atau laporan-laporan, lembaga atau

instansi-instansi yang berkaitan dengan penelitian dan bersifat teoritis tentang

analisis analisis biaya dan pendapatan.Metode analisis yang digunakan adalah

menghitung besarnya biaya pada kegiatan pemanenan dan pendapatan

(keuntungan) pemilik lahan dari hasil penjualan log jati.

Analisis data meliputi: Pengumpulan data (pencatatan dan perhitungan variabel

biaya secara langsung dan tidak langsung), penggolongan biaya tetap (Fixed Cost)

dan biaya variabel (Variable Cost), biaya total (Total Cost), penerimaan

(Revenue), pendapatan Hasil perhitungan rata-rata biaya pemanenan hutan rakyat

dari 2 pengusaha tahun 2013 di Kecamatan Donri-Donri Kabupaten Soppeng

adalah sebesar Rp 973.867,25/m3. yang terdiri dari rata-rata biaya tetap sebesar

Rp. 12.726,36/m3 dan rata-rata biaya tidak tetap sebesar Rp. 908.257,15/m

3,

sedangakan Rata-Rata penerimaan dari 2 pengusaha yaitu Rp.2.388.926,73/m3

dan biaya total sebesar Rp.973.867,25/m3.sehingga Rata-Rata Pendapatan Bersih

dari 2 pengusaha sebesar Rp. 1.467.943,22/m3 .

iv

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas

berkah, rahmat, serta perlindungan dan bantuan-Nya sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Anaalisis Biaya Dan Pendapatan Pelaku Pemanenan

kayu Hutan Rakyat Di Kecamatan Donri-Donri Kabupaten Soppeng ”

Dengan tidak melupakan uluran tangan dan bantuan yang telah Penulis

peroleh dari berbagai pihak, penulis mengucapkan terima kasih atas segala bentuk

bantuan baik materiil maupun moril, kepada :

1. Bapak Prof. Dr. Ir. Iswara Gautama, M.Si dan Bapak Dr. Ir. H. A. Mujetahid, M.P

sebagai dosen pembimbing yang telah banyak mencurahkan tenaga dan

pikirannya, meluangkan waktunya yang begitu berharga untuk memberi

bimbingan dan pengarahan dengan baik, dan memberikan dukungan serta

motivasi dalam penyelesaian skripsi ini.

2. Bapak Prof. Dr. Ir. H. Muh. Restu, MP selaku Dekan Fakultas Kehutanan dan

Bapak Prof. Dr. Ir. Musrizal Muin, M.Sc selaku Pembantu Dekan I.

3. Bapak Prof. Dr. Ir. H. Muh. Dassir, M.Si, Dr.Ridwan,M.SE, dan Prof.Dr.Ir.Daud

Malamassam,M.Agr sebagai dosen penguji yang telah meluangkan waktunya dan

banyak memberi masukan, kritikan serta arahan sehingga skripsi ini dapat

terselesaikan dengan lebih baik.

v

4. Bapak Dr. Ir. Beta Putranto, M.Sc. dan Dr. Suhasman, S.Hut, M.Si selaku Ketua

Jurusan dan Sekertaris Jurusan Kehutanan.

5. Bapak dan Ibu Dosen Jurusan Kehutanan beserta Bapak dan Ibu Staf Pegawai

yang telah banyak memberikan pengetahuan, bantuan dan bimbingan.

6. Bapak Basri yang meluangkan waktu untuk mengurus pesuratan-persuratan.

7. Rekan-rekan seperjuangan KKNP/Magang Gel 04, Terkhusus Buat Kelompok 2 yang

memberi cerita yang selalu hangat untuk dikenang.

8. Teman-teman Pemanenan Crew (evi,acha dan masrur) terkhusus (Cindy, Anti, Hamdi

dan ayha), terima kasih atas bantuan, motivasi, semangat dan dorongan kepada

penulis.

9. Seluruh teman-teman Forester ’09’ dan semua rekan-rekan mahasiswa

Kehutanan Unhas yang telah menjadi bagian kehidupanku di Kampus.

10. Buat teman-teman ku ulu-ulu crew openk,dillha,inha, terima kasih motivasi,

dorongan dan semangat dari kalian.

11. Buat KPH Malang, BKPH Sengguruh, dan BKPH Kepanjen yang telah banyak

membantu dalam proses Magang.

12. Bapak Tanggong dan H.Abbas yang telah banyak membantu pada penyelesaian

penelitian di Kecamatan Donri-Donri Kabupaten Soppeng.

Penghargaan dan terima kasih yang tidak terhingga ku persembahkan

teruntuk Ayah-Bundaku Najong.s dan Mariani, Saudaraku Iksan Pramana,Irham Nur

dan seluruh keluarga terima kasih atas doa restu tak terujung, pengertian, nasehat

vi

yang tiada henti dan pengorbanan tiada akhir sehingga penulis dapat

menyelesaikan studi.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

karena itu penulis mengharapkan saran dan kritik dari pembaca yang bersimpati

pada skripsi ini untuk penyempurnaannya. Akhir kata, tiada kata yang patut

penulis ucapkan selain doa semoga Allah SWT senantiasa melimpahkan ridho dan

berkah-Nya atas amalan kita di dunia dan di akhirat. Amin.

Wassalamu Alaikum Warahmatullahi Wabarakatuh

Makassar, Agustus 2013

P e n u l i s

vii

DAFTAR ISI

Halaman

HALAMAN JUDUL ...................................................................................... i

HALAMAN PENGESAHAN ........................................................................ ii

ABSTRAK ...................................................................................................... iii

KATA PENGANTAR .................................................................................... iv

DAFTAR ISI ................................................................................................... vii

DAFTAR TABEL .......................................................................................... x

DAFTAR GAMBAR ...................................................................................... xii

DAFTAR LAMPIRAN .................................................................................. xiii

I. PENDAHULUAN

A. Latar Belakang .................................................................................. 1

B. Tujuan dan Kegunaan ...................................................................... 3

II. TINJAUAN PUSTAKA

A. Hutan Rakyat .................................................................................. 5

B. Pemanenan Hasil Hutan ................................................................... 12

1. Penebangan .............................................................................. 15

2. Pembagian Batang .................................................................... 16

3. Penyaradan .............................................................................. 16

4. Pengangkutan ........................................................................... 17

C. Pengertian dan Penggolongan Biaya ................................................ 18

1. Pengertian Biaya ........................................................................ 18

2. Penggolongan Biaya .................................................................. 19

a. Biaya Tetap (Fixed Cost) ..................................................... 19

1) Biaya Penyusutan.......................................................... 19

2) Biaya Bunga Modal ...................................................... 21

b. Biaya Variabel (Variable Cost) ........................................... 21

3. Biaya Total (Total Cost) ............................................................ 23

4. Pendapatan (Total Revenue) ...................................................... 23

III. METODE PENELITIAN

A. Waktu dan Tempat ........................................................................... 28

B. Populasi dan Sampel ........................................................................ 28

viii

C. Teknik Pengumpulan Data dan Jenis Data....................................... 28

1. Data Primer …………………………………………………. 28

2. Data Sekunder ……………………………………………… 29

D. Analisis Data .................................................................................. 29

1. Biaya Tetap ............................................................................... 29

2. Biaya Variabel .......................................................................... 30

3. Biaya Total ………………………………………………….. 31

4. Penerimaan ………………………………………………….. 31

5. Pendapatan Bersih ………………………………………….. 32

E. Konsep Operasional ......................................................................... 32

IV. KEADAAN UMUM LOKASI PENELITIAN

A. Keadaan Fisik Lokasi ........................................................................ 34

1. Letak dan Luas .......................................................................... 34

2. Topografi dan Kondisi Lapangan .............................................. 34

3. Tata Guna Lahan ........................................................................ 35

4. iklim ………………………………………………………….. 35

B. Keadaan Sosial Ekonomi .................................................................. 37

1. Penduduk .................................................................................... 37

2. Mata Pencaharian ....................................................................... 38

3. Sarana dan Prasarana.................................................................. 39

4. Agama dan Adat Istiadat ……………………………………. 40

V. HASIL DAN PEMBAHASAN

A. Identitas Pelaku Pemanenan Hutan Rakyat ...................................... 41

1. Umur .......................................................................................... 41

2. Tingkat Pendidikan ..................................................................... 42

3. Jumlah Tanggungan Keluarga .................................................... 42

4. Mata Pencaharian ....................................................................... 43

B. Deskripsi Proses Pemanenan Kayu Rakyat ....................................... 43

1. Sistem Upah Kegiatan Pemanenan Kayu ................................. 43

a. Penebangan ........................................................................ 44

b. Penyaradan ......................................................................... 44

c. Pengangkutan ..................................................................... 45

2. Analisis Biaya Pemanenan Kayu di Hutan Rakyat ................... 45

1. Biaya Tetap (Fixed Cost) ................................................... 45

a. Biaya Penyusutan (D) ........................................................ 46

b. Biaya Bunga Modal (B) .................................................... 46

2. Biaya Variabel (Variable Cost) .......................................... 48

a. Biaya Pemeliharaan dan Perbaikan ................................... 48

b. Biaya Bahan Bakar ............................................................ 48

c. Biaya Tenaga Kerja ........................................................... 49

ix

d. Biaya Pengangkutan ……………………………………. 50

e. Biaya Penatausahaaan Hasil Hutan …………………….. 50

f. Biaya Pembelian Pohon Berdiri ........................................ 50

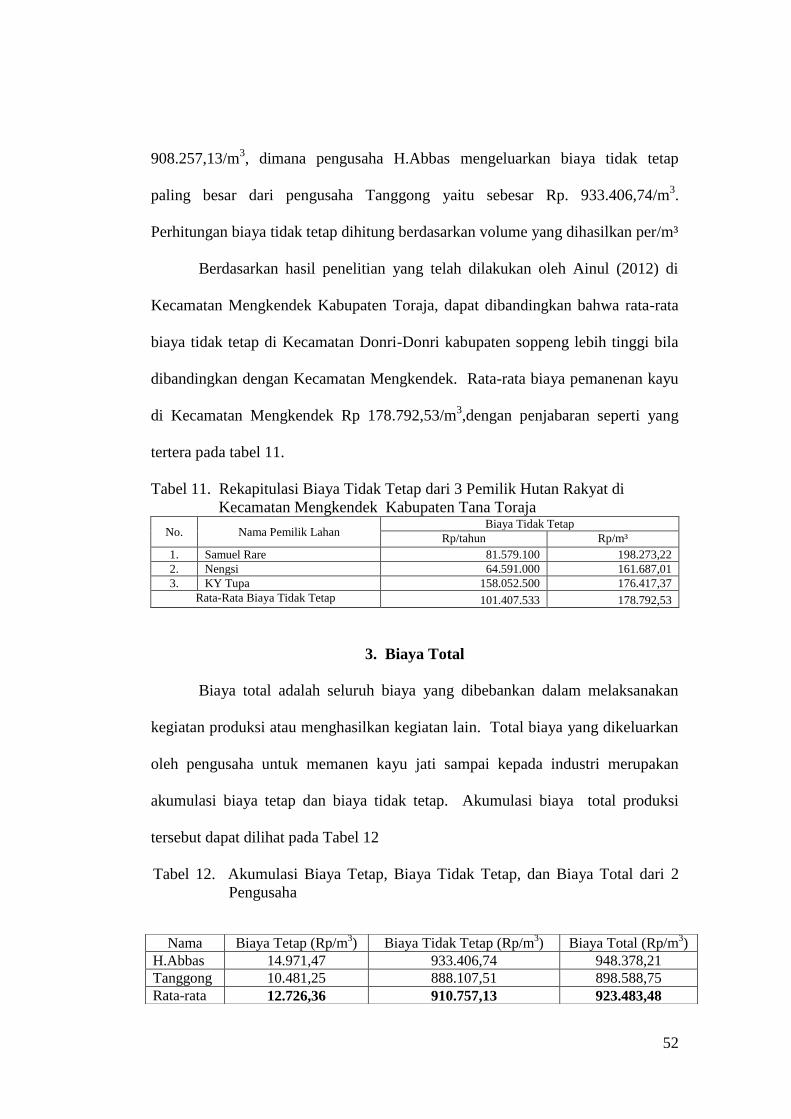

3. Biaya Total (Total Cost) .......................................................... 52

4. Penerimaan (Pendapatan Kotor).............................................. 54

5. Pendapatan Bersih (Keuntungan) ............................................ 55

V. PENUTUP

Kesimpulan ............................................................................................ 57

Saran ................. ................................................................................. 57

DAFTAR PUSTAKA

LAMPIRAN

x

DAFTAR TABEL

No Teks

Halaman

1. Tata Guna Lahan di Desa Sering Kecamatan Donri – Donri Kabupaten

Soppeng ………..…………………...…………………………………

35

2. Data Curah Hujan Rata-Rata Bulanan selama 5 Tahun Terakhir di

Desa Sering Kecamatan Donri-Donri Kabupaten Soppeng (2005 –

2012) ……………………………………………………………….

36

3. Jumlah Bulan Basah, Bulan kering, dan Bulan Lembab Selama 5

Tahun Terakhir di Desa Sering Kecamatan Donri- Donri Kabupaten

Soppeng (2008 – 2012)) ……………………………………………….

35

4. Nilai Q Tipe Iklim Berdasarkan Cara Schmidt dan Ferguson ………... 37

5. Jumlah Penduduk Desa Sering Kecamatan Donri–Donri Kabupaten

Soppeng Menurut Kelompok Umur dan Jenis

Kelamin……………………………………………………………

38

6. Jumlah Kepala Rumah Tangga Menurut Mata Pencaharian Penduduk

Des Sering ………………………………….

39

7. Jumlah dan Jenis Sarana dan Prasarana yang Terdapat di Desa Sering

Kecamatan Donri – Donri Kabupaten Soppeng ……..……………...

39

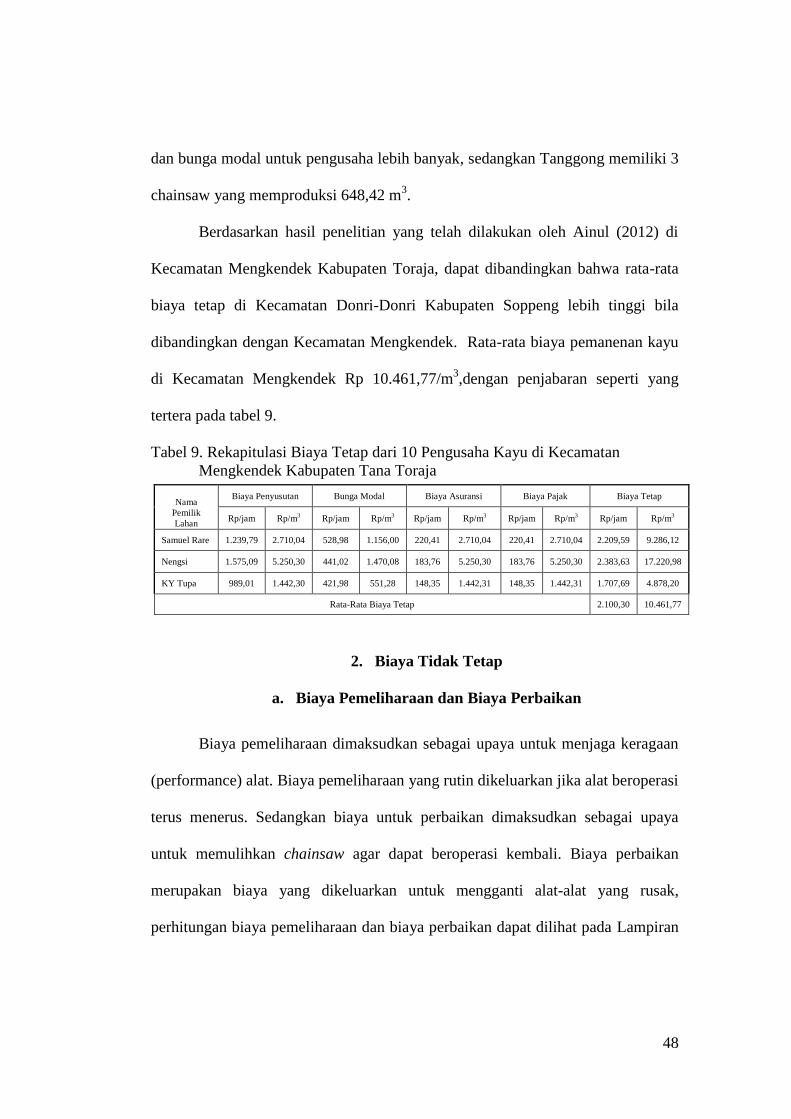

8. Rekapitulasi Biaya Tetap dari 2 Pengusaha Kayu di Desa Sering

Kecamatan Donri-Donri Kabupaten Soppeng Toraja ………...……..

47

9. Rekapitulasi Biaya Tetap dari 10 Pengusaha Kayu di Kecamatan

Mengkendek Kabupaten Tana Toraja

48

10.

11.

12.

13.

Rekapitulasi Biaya Tidak Tetap dari 2 Pengusaha Kayu di Kecamatan

Donri-Donri Kabupaten Soppeng.…......................................................

Rekapitulasi Biaya Tidak Tetap dari 3 Pemilik Hutan Rakyat di

Kecamatan Mengkendek Kabupaten Tana Toraja.................................

Akumulasi Biaya Tetap, Biaya Tidak Tetap, dan Biaya Total dari 2

Pengusaha …………..

Rekapitulasi Biaya Tetap, Biaya Tidak Tetap, dan Biaya Total dari

Tiga Pemilik Lahan di Kecamatan Mengkendek …………………...

51

52

52

53

xi

14.

15

16.

17.

Penerimaan Pengusaha Kayu di Kecamatan Donri-Donri Kabupaten

Soppeng …………………………………………………………………..

Rekapitulasi Penerimaan dari Tiga Pemilik Lahan di Kecamatan

Mengkendek …………………………………………………………

Rekapitulasi Total Biaya, Penerimaan, dan Pendapatan Bersih dari 2

Pengusaha Kayu di Desa Sering Kecamatan Donri-Donri …………..

Rekapitulasi Total Biaya, Penerimaan, dan Pendapatan Bersih Tiga

Pemilik Lahan di Kecamatan Mengkendek …………………………

54

55

55

56

xii

DAFTAR GAMBAR

No Teks

Halaman

1. Lokasi Penelitian ………………………………………………….. 81

2. Log Jati …………………............................................................. 81

3.

4.

Proses pengangkutan Log ….………………...…………………..

Proses Wawancara ……..…………………………………………

81

81

.

xiii

DAFTAR LAMPIRAN

No Teks

Halaman

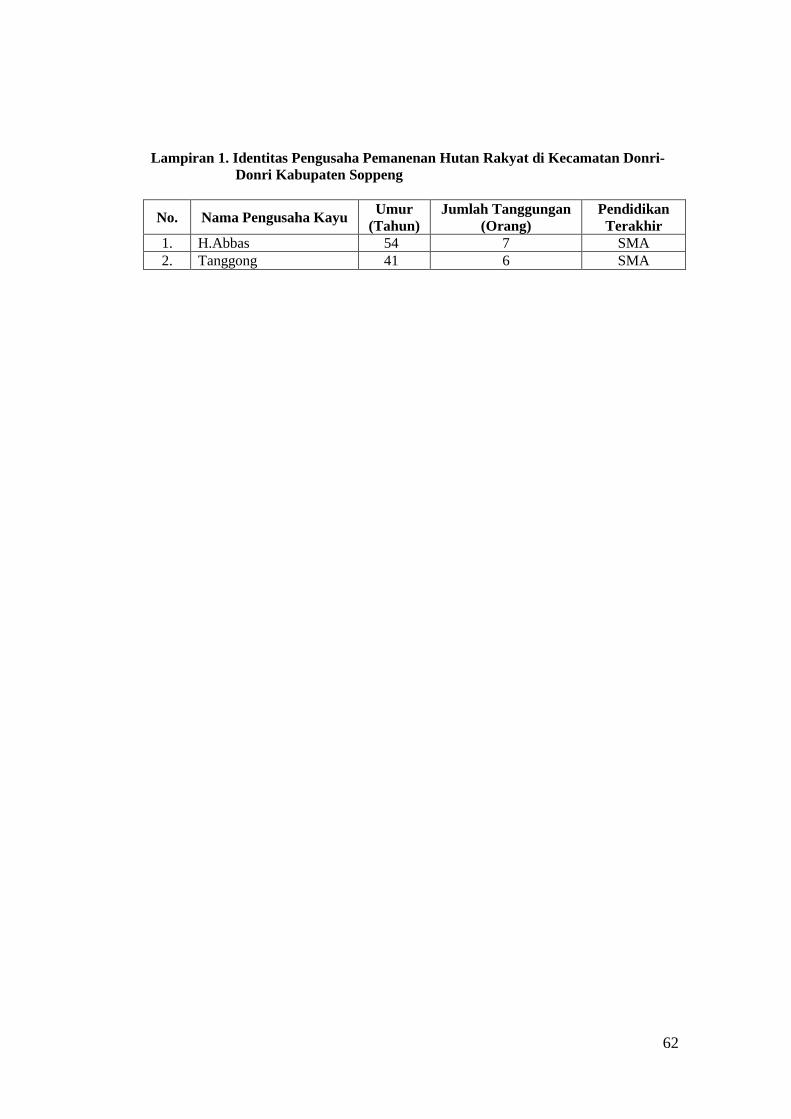

1 Identitas Pengusaha Pemanenan Hutan Rakyat di Kecamatan Donri-

donri Kabupaten Soppeng ………………………………………….

62

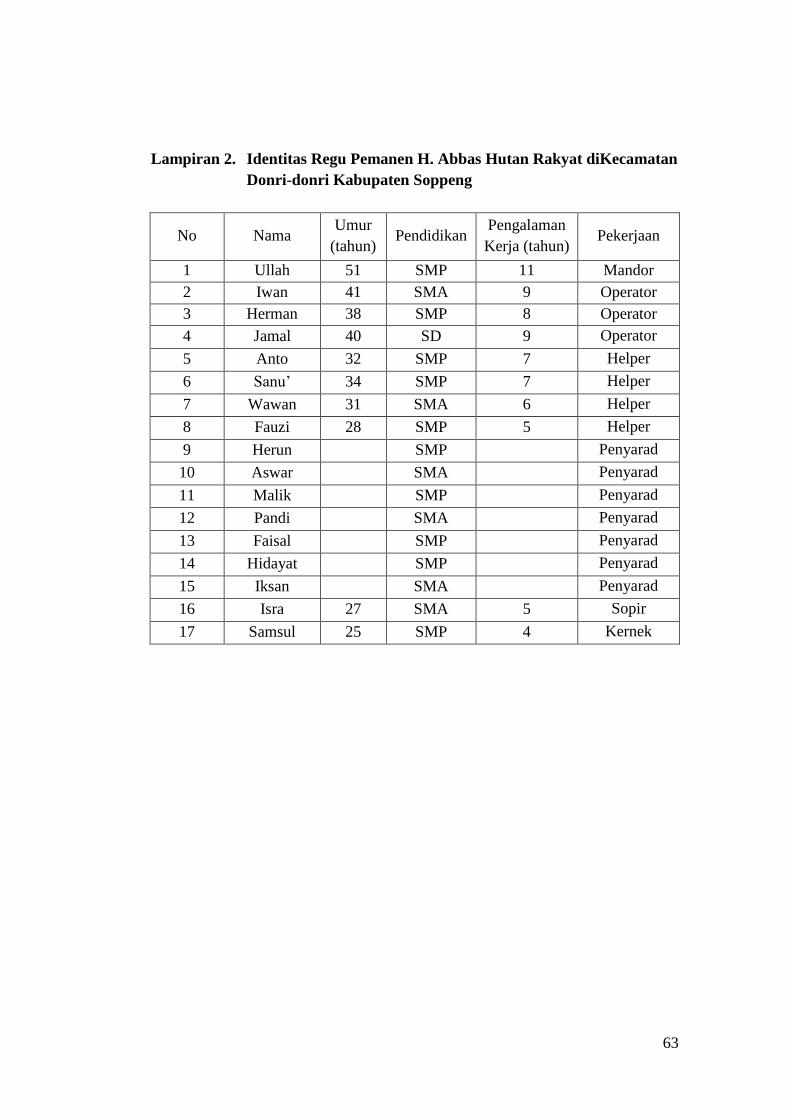

2. Identitas Regu Pemanen H. Abbas Hutan Rakyat diKecamatan Donri-

donri Kabupaten Soppeng …………………………………………..

63

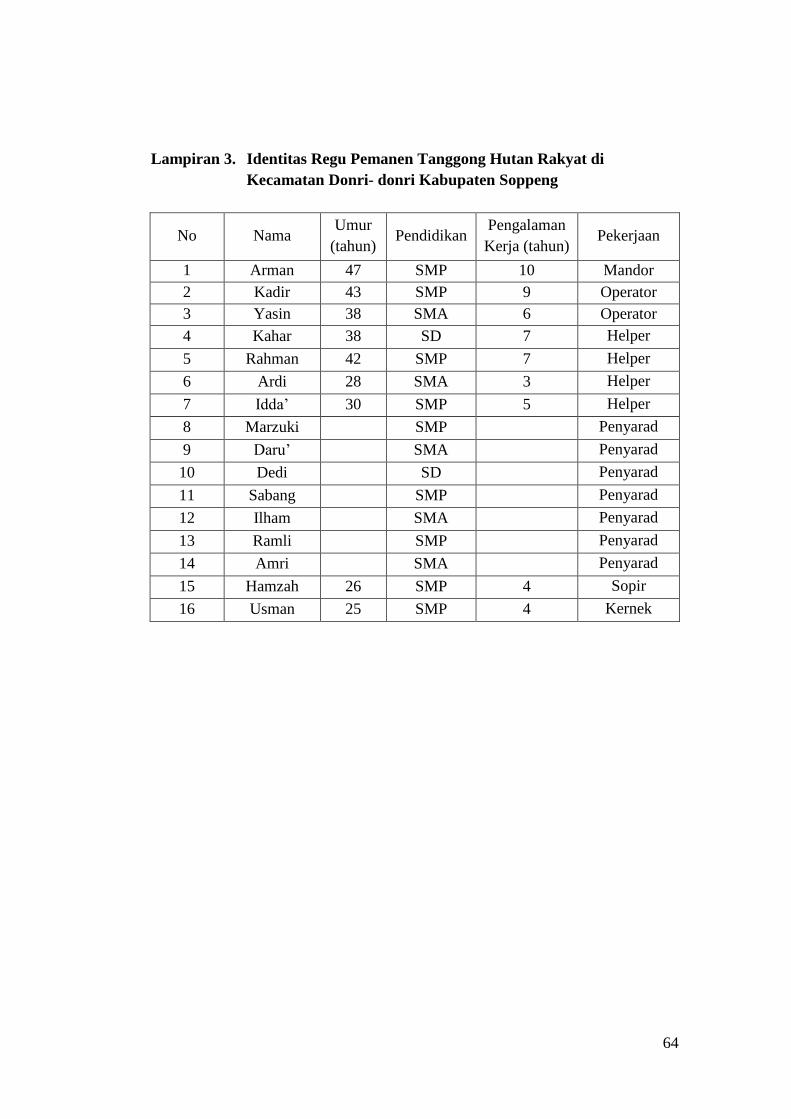

3. Identitas Regu Pemanen Tanggong Hutan Rakyat di Kecamatan

Donri- donri Kabupaten Soppeng …………………………………

64

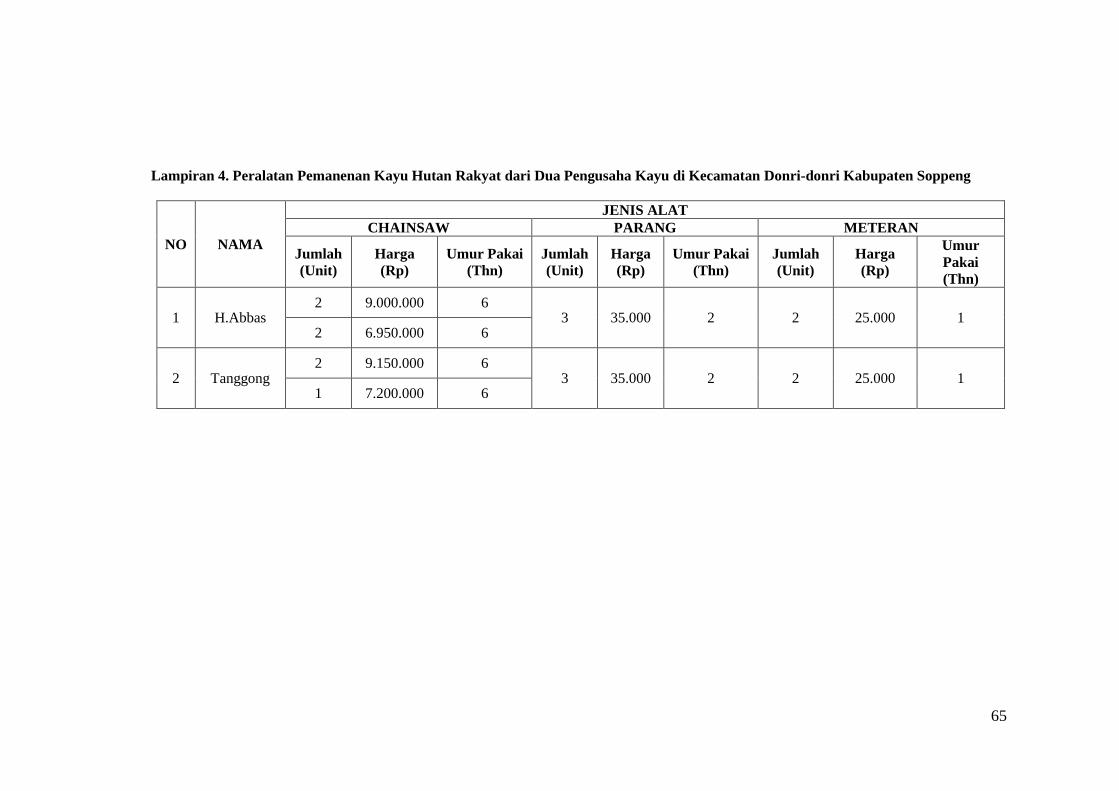

4. Peralatan Pemanenan Kayu Hutan Rakyat dari Dua Pengusaha Kayu di

Kecamatan Donri-donri Kabupaten Soppeng …………………………

65

5.

6.

7.

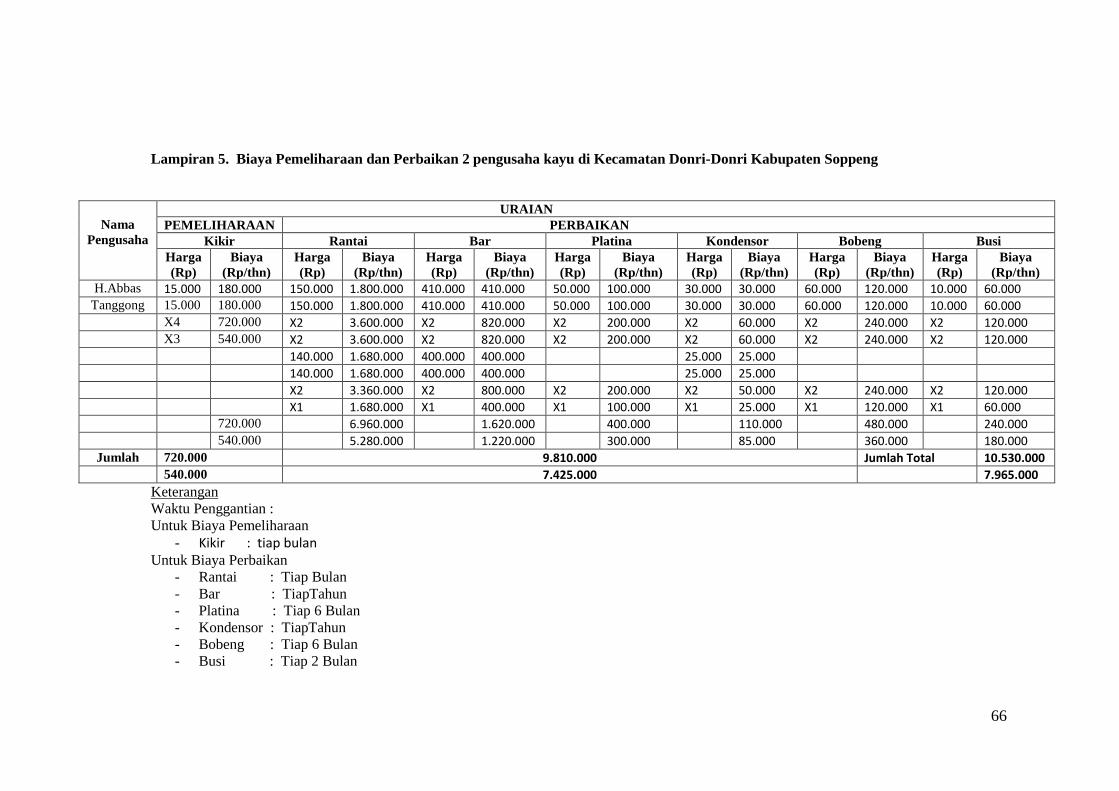

Biaya Pemeliharaan dan Perbaikan 2 pengusaha kayu di Kecamatan Donri-

Donri Kabupaten Soppeng ………………………………….

Analisis Biaya dari Pengusaha H. Abbas di Kecamatan Donri-donri

Kabupaten Soppeng ………………………………………………..

Analisis Biaya dari Pengusaha Tanggong di Kecamatan Donri-Donri

Kabupaten Soppeng ………………………………………………..

66

67

74

1

I. PENDAHULUAN

A. Latar Belakang

Hutan merupakan salah satu sumber daya alam yang memiliki manfaat

baik secara langsung maupun tidak langsung. Manfaat hutan secara langsung

adalah menghasilkan kayu yang bernilai ekonomi tinggi, serta hasil hutan ikutan

antara lain rotan, getah, buah-buahan, madu, dll. Sedangkan manfaat hutan secara

tidak langsung yaitu untuk menjaga tata air, mencegah terjadinya erosi,

memberikan manfaat terhadap kesehatan, memberikan rasa keindahan,

memberikan manfaat dalam bidang pertahanan dan keamanan, menampung tenaga

kerja, menghasilkan kayu dan sebagai tempat untuk rekreasi atau tempat

pariwisata. Pemanfaatan dan pengeloaan hasil hutan mempunyai peranan yang

cukup besar dalam perekonomian bangsa, yaitu sebagai mata pencaharian dan

sebagai wadah penyerapan tenaga kerja. Pemanenan kayu hutan rakyat adalah

salah satu contohnya.

Hutan rakyat adalah hutan yang tumbuh di atas tanah milik dengan luas

minimal 0.25 ha. Penutupan tajuk didominasi oleh tanaman perkayuan, dan

tanaman tahun pertama minimal 500 batang (Dephutbun, 1999). Perkembangan

hutan rakyat mulai diperhitungkan keberadaanya sebab semakin berkurangnya

kayu dari kawasan hutan negara, baik hasil kayu sebagai bahan pertukangan, kayu

industri maupun kayu energi.

Kebutuhan kayu sebagai bahan bangunan dan untuk bahan baku industri

pada saat ini cenderung semakin meningkat, sedangkan pasokan kayu dari hutan

alam (areal HPH) dirasakan tidak mencukupi, sehingga memberikan peluang yang

2

besar pengembangan hutan rakyat. Dengan adanya peluang pasar bagi hasil hutan

rakyat untuk menunjang kebutuhan bahan baku industri pengolahan kayu, maka

usaha perhutanan rakyat merupakan peluang berusaha dan kesempatan kerja bagi

masyarakat yang pada akhirnya dapat meningkatkan kesejahteraan masyarakat.

Hutan rakyat sebagai salah satu bentuk pengelolaan hutan dapat

memberikan banyak manfaat bagi pemiliknya, diantaranya sebagai penghasil

bahan baku untuk industri finir. Ketersedian bahan baku dalam suatu industri

merupakan unsur yang sangat penting dalam industri. Oleh karena itu di dalam

sebuah industri tersedianya bahan baku untuk keperluan proses produksi

merupakan suatu hal yang mutlak diperlukan.

Namun, pemanfaatan bahan baku kayu tersebut tidak dapat terealisasi, jika

kegiatan pemanenan tidak dilakukan. Karena Kegiatan pemanenan hutan dengan

berbagai macam teknik akan mempengaruhi efisiensi, produktivitas dan biaya

pemanenan. Produktivitas pemanenan dapat dihitung dengan mengetahui waktu

kerja dan hasil kerja peralatan yang digunakan. Biaya pemanenan dapat dihitung

dengan cara mengetahui produktivitas pemanenan, biaya memiliki dan biaya

menjalankan alat pemanenan. Biaya merupakan hal yang sangat penting untuk

diperhitungkan secara cermat, karena semua langkah dan kebijakan yang diambil

harus berpangkal pada satu tujuan yaitu dapat member keuntungan.

Kecamatan Donri-Donri merupakan salah satu kecamatan di Kabupaten

Soppeng yang memiliki potensi hutan rakyat. Salah satu potensi tegakan yang

dapat dilihat secara nyata adalah tersedianya bahan baku untuk industri meubel

yaitu potensi tegakan jati (tectona grandis). Masyarakat di Kecamatan Donri-

3

Donri memanen kayu dari hutan rakyat sebagai mata pencaharian untuk

menambah pendapatan mereka. Kayu-kayu tersebut mereka jual kepada industri

yang dekat dengan lokasi pemanenan yang mereka lakukan. Namun, para

pemanen kayu tersebut belum mengetahui dengan pasti biaya-biaya yang sudah

dikeluarkan setiap kali melakukan kegiatan pemanenan dan pendapatan dari hasil

penjualan kayu tersebut. Biaya haruslah didasarkan pada fakta yang

bersangkutan, dan cukup terukur sehingga memungkinkan perusahaan mengambil

keputusan yang tepat. Sedangkan, Pendapatan sebagai salah satu elemen

penentuan laba rugi suatu perusahaan.

Analisis biaya diperlukan untuk menginterpretasikan biaya yang

dihasilkan, sehingga dapat dipakai sebagai dasar pertimbangan dalam

pengambilan keputusan, merencanakan dan mengendalikan kegiatan. Oleh karena

itu, diperlukan suatu penelitian untuk mengetahui seberapa besar biaya yang

dikeluarkan, dan besarnya pendapatan pada kegiatan pemanenan.

Oleh karena itu perlu dilakukan penelitian untuk mengetahui berapa

besar biaya yang dikeluarkan dan pedapatan yang mereka peroleh selama kegiatan

pemanenan, khususnya yang berada di Kecamatan Donri-Donri Kabupaten

Soppeng Provinsi Sulawesi Selatan.

B. Tujuan dan Kegunaan

Adapun tujuan dari Penelitian ini yaitu untuk mengetahui :

1. Biaya yang dikeluarkan oleh pelaku pemanenan kayu

2. Pendapatan yang diperoleh pelaku pemanenan kayu

4

Hasil penelitian ini diharapkan dapat memberikan informasi bagi

masyarakat dan menjadi bahan pertimbangan dalam menentukan kebijakan yang

berkaitan dengan kegiatan pemanenan kayu pada hutan rakyat. Dalam artian

masyarakat dapat membandingkan biaya yang dikeluarkan dan pedapatan yang

mereka peroleh dalam kegiatan pemanenan. Untuk seterusnya dapat

mengupayakan jumlah keuntungan yang seharusnya mereka peroleh sebagai

imbalan terhadap upaya-upaya yang meraka lakukan.

5

II. TINJAUAN PUSTAKA

A. Hutan Rakyat

Berdasarkan Undang-undang Republik Indonesia No.41 Tahun 1999

tentang kehutanan menyatakan bahwa hutan berdasarkan statusnya

diklasifikasikan ke dalam hutan negara dan hutan hak. Hutan negara dapat berupa

hutan adat yaitu hutan negara yang pengelolaannya diserahkan kepada

masyarakat. Hutan adat dan hutan negara yang dikelola oleh desa dan

dimanfaatkan untuk kesejahteraan desa disebut hutan desa, serta hutan negara

yang manfaat utamanya ditujukan untuk memberdayakan masyarakan disebut

hutan kemasyarakatan, sedangkan hutan yang tumbuh atau dibangun oleh rakyat

diatas tanah milik dengan jenis-jenis tanaman hutan disebut hutan rakyat.

Suharjito (2000) menjelaskan bahwa hutan rakyat dalam pengertian

menurut peraturan perundang-undangan ialah hutan yang tumbuh di atas tanah

yang dibebani hak milik. Definisi ini diberikan untuk membedakannya dari hutan

negara, yaitu hutan yang tumbuh di atas tanah yang tidak dibebani hak milik atau

tanah negara. Dalam pengertian ini, tanah negara mencakup tanah-tanah yang

dikuasai oleh masyarakat berdasarkan ketentuan-ketentuan atau aturan-aturan

masyarakat lokal (biasa disebut masyarakat hukum adat).

Produksi utama hutan rakyat adalah hasil berupa kayu-kayuan baik kayu

pertukangan, kayu industri, kayu serat, maupun kayu energi, sedangkan hasil

sampingan hutan rakyat dapat diperoleh sebelum hasil utama berupa kayu di

panen. Hasil sampingan tersebut dapat berupa getah, nira, buah, biji dan

sebagainya. Di sela-sela tanaman pokok kayu apabila dimungkinkan dapat

6

ditanam jenis lain yang menghasilkan produksi panenan musiman (tanaman

pangan dan tanaman obat-obatan), sehingga dapat dicapai optimalisasi hasil bagi

areal yang bersangkutan dan selanjutnya akan memberikan nilai tambah bagi

masyarakat yang mengusahakan (Supriadi, 2002).

Lebih lanjut dikemukakan oleh Supriadi (2002), bahwa pengembangan

hutan rakyat mempunyai maksud dan tujuan antara lain :

1. Meningkatkan pendapatan masyarakat di pedesaan sekaligus meningkatkan

kesejahteraan dalam upaya mengentaskan kemiskinan.

2. Memenuhi kebutuhan masyarakat pengguna bahan baku kayu untuk industri,

kayu pertukangan dan kayu energi

3. Terpeliharanya kondisi tata air dan lingkungan yang baik, khususnya lahan

milik rakyat.

4. Menciptakan lapangan kerja, meningkatkan kegiatan berusaha dan

meningkatkan pendapatan negara.

5. Memberdayakan masyarakat pedesaan.

Balai Informasi Pertanian (1982) membagi bentuk hutan rakyat

berdasarkan jenis tanaman menjadi tiga yaitu :

1. Hutan rakyat murni, hutan rakyat yang hanya terdiri dari satu jenis tanaman

pohon berkayu yang ditanam dan diusahakan secara homogen atau

monokultur.

2. Hutan rakyat campuran, hutan rakyat yang terdiri dari berbagai jenis pohon-

pohonan yang ditanam secara campuran.

7

3. Hutan rakyat agroforestry, hutan rakyat yang memiliki bentuk usaha

kombinasi kehutanan dengan cabang usaha tani lainnya, seperti perkebunan,

pertanian tanaman pangan, peternakan dan lain-lain secara terpadu.

Menurut Djajapertjunda (2003), karena hutan rakyat adalah hutan, sama

halnya hutan-hutan lainnya yang tanamannya terdiri atas pohon sebagai jenis

utamanya, maka peranannya pun tidak banyak berbeda, yaitu :

1. Ekonomi, untuk memproduksi kayu dan meningkatkan industri kecil sebagai

upaya untuk meningkatkan peranan dan jaringan ekonomi rakyat.

2. Sosial, dalam membuka lapangan pekerjaan.

3. Ekologi, sebagai penyangga kehidupan masyarakat dalam mengatur tata air,

mencegah bencana banjir, erosi dan sebagai prasarana untuk memelihara

kualitas lingkungan hidup (penyerap carbon dioksida dan produsen oksigen).

4. Estetika, berupa keindahan alam.

5. Sumberdaya alam untuk ilmu pengetahuan, antara lain ilmu biologi, ilmu

lingkungan, dll.

Karakteristik hutan rakyat menurut Ditjen RRL (2005) dalam Tinambunan

(2008):

1. Lokasi hutan rakyat terbatas pada lahan milik, lahan marga atau adat,

kawasan hutan produksi yang dapat dikonversi yang tidak berhutan dan

tanah negara yang terlantar.

2. Usaha hutan rakyat ditinjau dari segi usaha, sebagian besar berskala kecil

sampai menengah yang dalam pengembangannya menghadapi masalah

8

pemilikan lahan yang sempit (di Pulau Jawa) dan status lahan sering

belum jelas.

3. Pelaksana pengelolaan hutan rakyat biasanya adalah stratum masyarakat

paling bawah yang mempunyai kemampuan teknis, ekonomis, dan

manajemen minimal.

4. Pola penanaman hutan rakyat tidak monokultur (homogen) tetapi bersifat

heterogen, yaitu penanaman berbagai jenis tanaman di satu areal lahan

pada waktu bersamaan.

5. Pelaksana pengelolaan hutan rakyat umumnya kurang mempunyai

keterampilan dalam pengelolaan hutan.

6. Kelembagaan pengelolaan hutan rakyat belum berkembang ke taraf yang

mantap.

7. Dalam peraturan perundangan yang ada, seperti dalam uraian kegiatan

pelaksanaan pengelolaan hutan rakyat yang mencapai 10 butir, tidak ada

yang mencakup keteknikan hutan.

8. Dimensi kayu yang dipanen biasanya kecil. Sebagai contoh di beberapa

hutan rakyat Jawa Barat terlihat bahwa diameter maksimum hanya

mencapai sekitar 35 cm.

9. Pola penanaman lain yang khas terdapat di Gunung Kidul, seperti

dikemukakan Simon (1995) dalam Tinambunan (2008), ada tiga pola,

yaitu (1) penanaman pohon di sepanjang batas lahan milik; (2) penanaman

pohon di teras bangku; dan (3) penanaman pohon di seluruh lahan milik.

9

Menurut Windawati (2004), secara fisik hutan rakyat memiliki pola tanam

yang beragam dan berbeda di setiap daerah, baik cara memilih jenis yang

dikembangkan maupun cara penataannya di lapangan. Pada umumnya pola tanam

yang dikembangkan oleh masyarakat petani dapat diklasifikasikan pada dua pola

tanam, yaitu murni dan campuran.

1. Hutan Rakyat Murni

Hutan rakyat yang terdiri dari satu jenis tanaman pokok yang ditanam dan

diusahakan secara homogen (monokultur), seperti di Pulau Jawa untuk jenis

sengon, jati, dan di Lampung untuk jenis damar mata kucing. Dari jenis silvikultur

pola tanam ini memiliki kelebihan, yaitu lebih mudah dalam pembuatan,

pengelolaan dan pengawasannya, namun kekurangannya yaitu kurang tahan

terhadap serangan hama penyakit dan angin, juga kurang fleksibel karena tidak

ada diversifikasi komoditi sehingga ketahanan ekonominya kurang dan

penyerapan tenaga kerja bersifat musiman.

2. Hutan Rakyat Campuran

a. Hutan rakyat campuran (polyculture) dengan 2–5 jenis tanaman kehutanan yang

dikembangkan dan diusahakan, seperti sengon, mahoni, dan surian, yang

dikombinasinya berbeda pada setiap daerah. Dari segi silvikultur cara ini lebih

baik daripada hutan rakyat murni, daya tahan terhadap hama penyakit dan

angin lebih tinggi, perakaran lebih berlapis dan dari segi ekonomi lebih

fleksibel, hasil yang diperoleh berkesinambungan dan tenaga kerja yang

terserap lebih banyak, namun pelaksanaannya memerlukan perencanaan,

pengelolaan, dan pengawasan yang lebih baik dan terampil.

10

b. Hutan rakyat campuran dengan sistem agroforestry atau wanatani, yaitu

berbentuk usaha kombinasi kehutanan dengan cabang usaha lainnya seperti

perkebunan, pertanian, peternakan, dan lain-lain secara terpadu. Pola ini

berorientasi pada optimalisasi pemanfaatan lahan secara rasional, baik dari

aspek ekonomis maupun aspek ekologis. Penerapannya di lapangan dilakukan

dengan cara pemanfaatan suatu ruang tumbuh baik vertikal maupun horizontal

dalam bentuk penanaman campuran lebih dari satu jenis seperti jenis kayu-

kayuan (sengon dan jati), sayur-sayuran (petai dan nangka), tanaman pangan

(singkong dan jagung), hijauan makanan ternak (rumput gajah), tanaman obat-

obatan (kapolaga dan jahe), lebah madu, dan lainnya. Kelebihan pola tanam

ini yaitu mempunyai daya tahan yang kuat terhadap serangan hama, penyakit,

dan angin. Secara ekonomis dapat diperoleh keuntungan ganda yang

berkesinambungan melalui panen harian, mingguan, bulanan, dan tahunan.

Tenaga kerja yang terserap akan lebih banyak dan berkelanjutan.

Menurut Djuwadi (2002) dalam Wijiadi (2007), pola penanaman hutan

rakyat ialah sebagai berikut:

1. Pola pagar, yaitu pola penanaman tanaman kehutanan yang mengelilingi

tanaman pertanian.

2. Pola selang-seling, yaitu pola penanaman tanaman kehutanan yang

berselang-seling dengan tanaman pertanian. Contohnya: tanaman pertanian

satu larik, tanaman kehutanan pada larik berikutnya.

3. Pola alley cropping, atau pola terowongan, penanaman tanaman kehutanan

dan tanaman perkebuanan berkelompok pada larikan masing-masing.

11

4. Pola acak, yaitu pola penanaman yang menyebar.

5. Pola mozaik, yaitu pola penanaman tanaman pertanian dan tanaman

kehutanan yang mengelompok masing-masing.

Umumnya pola penanaman dipengaruhi oleh ketersediaan lahan. Jika

lahan berbukit-bukit, pola yang digunakan ialah mozaik atau acak. Sedangkan jika

lahan datar, pola yang digunakan ialah pola pagar, selang-seling, atau alley

cropping. Menurut Djajapertjunda (2003) dalam Wardhana (2008), potensi hutan

rakyat yang sudah berkembang sekarang ini mencapai luasan 1.265.000 ha yang

tersebar di 24 propinsi, dan diantaranya diperkirakan seluas 500.000 ha terdapat di

Jawa. Potensi tegakan tanaman kayu milik rakyat tersebut diperkirakan mencapai

43.000.000 m3, yang terutama terdiri dari kayu sengon, jati, akasia, sonokeling,

mahoni, dan jenis tanaman buah-buahan.

Witantriasti (2010) mengemukakan bahwa pelaksanaan penebangan

dilakukan oleh tengkulak, karena petani menjual kayunya dalam bentuk tegakan.

Hal ini membuat semua proses kegiatan termasuk biaya penebangan dan biaya

angkut diserahkan kepada tengkulak. Witantriasti (2010) juga menjelaskan lebih

lanjut bahwa persepsi petani dalam pembangunan hutan rakyat merupakan

penilaian hutan rakyat terhadap kegiatan pembangunan hutan rakyat yang

menyangkut penilaian terhadap lahan milik yang dimanfaatkan untuk hutan

rakyat. Semakin baik persepsi, maka semakin baik pengelolaan hutan rakyat yang

dilakukan oleh petani.

Direktorat Jenderal Rehabilitasi Lahan dan Perhutanan Sosial (2004)

dalam Mile (2007) menyebutkan ragam produk dan jasa yang mempunyai nilai

12

komersial untuk pengembangan hutan rakyat, antara lain: a) hasil hutan berupa

kayu pertukangan untuk bangunan, meubel, perkakas kerajinan; b) kayu lapis,

pulp, dan kertas; c) hasil hutan bukan kayu yang dihasilkan dari tanaman

serbaguna berupa buah-buahan, biji-bijian, bunga-bungaan, getah-getahan, rotan

bambu, gaharu, damar, minyak resin, lebah madu, dan sutera alam; d) jasa

lingkungan dari ekosistem hutan yang dapat dikembangkan sebagai obyek wisata

alam wisata petualangan, hutan pendidikan, dan hutan penelitian.

B. Pemanenan Hasil Hutan

Pemanenan hasil hutan kayu adalah upaya pemanfaatan produk kayu

sesuai jenis dan ketentuan limit diameter yang ditetapkan di areal yang telah

disahkan sesuai prosedur dengan pola yang tepat disertai perhitungan kerusakan

lahan dan tegakan tinggal yang sekecil mungkin. Pemanenan hasil hutan

bertujuan untuk mendapatkan nilai pengusahaan atas jenis volume kayu dalam

jumlah yang optimal dengan mutu yang memenuhi standar (Departemen

Kehutanan, 1999).

Pemanenan hasil hutan merupakan semua tindakan-tindakan yang

berhubungan dengan penebangan, penggarapan pohon yang diikuti dengan

penyaradan, penimbunan, pengangkutan, dan penjualan hasil-hasilnya. Jadi

pemanenan hasil hutan dapat diartikan sebagai serangkaian kegiatan kehutanan

yang merubah pohon atau biomassa menjadi bentuk yang bisa dipindahkan ke

lokasi lain sehingga bermanfaat sebagai sumber ekonomi dan kebudayaan

masyarakat (Departemen Kehutanan, 1994).

13

Menurut Baskara (2011) dalam Agus (2011), Reduced Impact Logging

atau biasa di singkat dengan RIL adalah suatu pendekatan sistematis dalam

perencanaan, pelaksanaan, pelaksanaan, dan evaluasi terhadap pemanenan kayu.

RIL merupakan penyempurnaan praktek pembuatan jalan, penebangan dan

penyaradan yang saat ini sudah ada. Pengelolaan dan pemanenan hutan alam

Indonesia diatur dalam sistem Tebang Pilih Tanam Indonesia (TPTI). TPTI

merupakan tahapan pengelolaan hutan yang terencana, terdiri dari penebangan,

penanaman areal bekas tebangan dan pemeliharaan tegakan tinggal untuk menjaga

kelestarian hasil hutan kayu dan non-kayu. Syarat diameter pohon yang diijinkan

untuk ditebang pada sistem ini adalah untuk hutan darat > 50 cm, sedangkan HPT

>60 cm.

Dengan menerapkan sistem-sistem tersebut maka keberadaan hutan

dengan luasan, keadaan dan kualitas ideal tertentu seperti yang dikehendaki,

merupakan keluaran pemanenan hutan yang harus dicapai agar hasil yang

diharapkan untuk diperoleh, berupa barang, manfaat, dan nilai-nilai ekosistem

yang telah ditentukan dapat dicapai. Kemajuan dalam pengelolaan hutan lestari

akan dipromosikan dengan penetapan teknik RIL, yaitu suatu teknik yang

bertujuan mengurangi kerusakan pada tanah dan tegakan tinggal serta dampaknya

terhadap kehidupan satwa liar. Penerapan teknik RIL dapat memberikan beberapa

kebaikan, antara lain:

1. Pengurangan resiko lingkungan dan sosial.

2. Biaya aplikasi teknik RIL dalam operasi pemanenan hutan tidak berbeda nyata

dengan cara pemanenan konvensional, tetapi teknik RIL memberikan

14

keuntungan ekologis dan sosial yang sangat tinggi dibandingkan cara

konvensional.

3. Penerapan teknik RIL memberikan jaminan kepada konsumen untuk

menggunakan komoditi yang dihasilkan dari operasi pemanenan berbasis RIL.

4. Penerapan teknik RIL menghasilkan operasi pemanenan yang mengindahkan

kebijakan dan peraturan.

Menurut Wiradinata, 1989 tahapan pemanenan kayu yaitu: Proses

pemanenan kayu terdiri dari beberapa kegiatan:

1. Operasi tunggak (stump operation), yaitu penebangan pohon dan

pembentukan permulaan dari log.

2. Penyaradan, yaitu memindahkan batang kayu secara keseluruhan atau berupa

log dari tempat penebangan ketempat pengumpulan (loading), jarak yang

ditempuh hanya beberapa ratus meter.

3. Pemuatan (loading), yaitu menaikkan kayu ke atas alat angkut. Kegiatan

memuat dilakukan di landing.

4. Angkutan utama, yaitu pengangkutan dari landing ketempat tujuan.

5. Pembongkaran, yaitu membongkar muatan ditempat tujuan

Iskandar dan Sri (2005) dalam Ningsih (2008), menyebutkan bahwa

pemanenan kayu (harvesting) pada tegakan masa tebang atau sudah mencapai

daur merupakan salah satu elemen penting bagi kelangsungan usaha kehutanan.

Sistem dan teknik pemanenan meliputi fungsi penebangan, penyaradan (skidding

atau forwading), pemisahan kayu dan limbah, penyepihan (chipping) dan

pengangkutan dari hutan ke pabrik.

15

1. Penebangan

Penebangan adalah langkah awal dalam operasi pemanenan kayu di hutan

yang bertujuan merebahkan pohon yang dipanen dengan aman dan efisien.

Kegiatan ini dilakukan oleh seorang penebang (operator chain saw) yang dibantu

seorang helper. Alat dan perlengkapan yang dibawa dalam kegiatan penebangan

terdiri dari sebuah chain saw, sebuah parang atau mandau, peralatan pemeliharaan

chain saw terutama gergaji rantai yang sudah ditajamkan, bahan bakar dan

pelumas (Elias, 1998). Penebangan merupakan kegiatan pengambilan kayu dari

pohon-pohon dalam tegakan yang berdiameter sama atau lebih dari diameter batas

yang ditentukan (Departemen Kehutanan, 1999).

Kegiatan penebangan dilakukan sedemikian rupa, sehingga dapat

menjamin hasil kayu yang maksimal serta membatasi kerusakan-kerusakan kayu

hasil penebangan dan kerusakan permukaan tanah. Untuk keperluan tersebut, yang

perlu dipersiapkan yaitu arah rebah, pelaksanaan penebangan tinggi tunggak yang

serendah-rendahnya, pembagian batang, penyaradan, pengupasan kulit dan

pengangkutan kayu dari tempat pengumpulan kayu (TPn) ke tempat penimbunan

kayu (TPk) (Departemen Kehutanan dan Perkebunan, 2002).

Pada dasarnya kegiatan penebangan pohon terdiri dari tiga kegiatan, yaitu :

a. Persiapan dan pembersihan tumbuhan bawah. Tujuannya adalah untuk

mempermudah kegiatan penebangan dan mencegah terjadinya kecelakaan

selama kegiatan penebangan.

b. Penentuan arah rebah.

c. Pembuatan takik rebah dan takik balas.

16

2. Penyaradan

Sastrodimedjo ( 1979 ), mengatakan bahwa penyaradan dapat dibedakan

berdasarkan tenaga yang digunakan, yaitu :

a. Penyaradan dengan tenaga manusia tanpa peralatan, seperti memikul.

b. Penyaradan dengan menggunakan tenaga manusia yang dibantu dengan

peralatan non mekanis seperti lori dan penyaradan dengan gaya berat.

c. Penyaradan dengan menggunakan tenaga hewan.

d. Penyaradan secara mekanis, penyaradan ini kebanyakan menggunakan sistem

traktor dan sistem kabel.

Kegiatan yang dilakukan setelah penebangan adalah penyaradan kayu dari

tempat penebangan ke TPn, yaitu tempat pengumpulan kayu yang sifatnya

sementara sebelum diangkat ke TPk. Penyaradan dapat dilakukan dengan dua cara

yaitu: secara tradisional dengan menggunakan tenaga hewan maupun secara

mekanis dengan menggunakan traktor atau sistem kuda-kuda di hutan rawa.

Penyaradan hasil penebangan dilakukan setelah bagian tajuk dipotong.

Penyaradan harus melalui jalan darat yang telah dibuat terlebih dahulu.

Penyaradan dilakukan pada saat kayu diikatkan pada rantai atau tali penyaradan di

tempat penebangan, kemudian disarad ke TPn atau ke tepi sungai atau ke tepi

jalan mobil/jalan lokomotif dan terak setelah dirantai atau penyarad dilepas dari

kayu yang telah disarad (Departemen Kehutanan dan Perkebunan, 2002).

3. Pembagian Batang

Pembagian batang dilakukan di tempat penebangan. Bila seluruh panjang

pohon diangkut, maka pembagian batang adalah untuk sortimen-sortimen yang

17

dapat digergaji menjadi kayu gergajian dengan kualitas maksimum. Pekerjaan ini

meliputi kegiatan pemotongan batang menjadi log-log penghupas kulitnya atau

mengerjakan menjadi balok. Pembagian batang sangat menentukan nilai yang

dapat diperoleh dari suatu batang (Rostiati, 1990).

Departemen Kehutanan (1996), faktor-faktor yang harus diperhatikan

dalam pelaksanaan pembagian batang yaitu :

a. Keadaan pohon/batang

b. Kapasitas alat sarad/alat angkutan

c. Sortimen yang diminta/dipesan oleh konsumen

Adapun tahap-tahap dalam pembagian batang (bucking) :

a. Pembersihan cabang (limbing) dan pangkal

b. Pemotong ujung (topping)

c. Pembagian batang (bucking)

Faktor-faktor yang dipertimbangkan yaitu :

a. Kapasitas alat sarad

b. Sortimen yang diminta atau industri/pasar

c. Adanya cacat (bengkok, kena penyakit/hama)

d. Pelaksanaan pembagian batang harus memperhatikan posisi batang.

4. Pengangkutan

Pengangkutan kayu merupakan kegiatan memindahkan kayu yang telah

dipotong-potong sesuai sortimen yang dikehendaki, dari TPn ke TPk dengan

menggunakan alat angkut truk atau alat angkut lainnya. Selanjutnya ke tempat

tujuan penjualan. Pengangkutan meliputi kegiatan pemuatan dan pembongkaran.

18

Pemuatan merupakan kegiatan menaikkan kayu di TPn ke atas truk untuk

diangkut ke TPk atau tempat penyimpanan kayu bulat. Sedangkan pembongkaran

kayu ialah kegiatan menurunkan kayu dari atas alat angkutan ke TPk atau tempat

penyimpanan. Sistem pengangkutan dipengaruhi letak dan topografi lapangan,

geologi, tanah, dan iklim, luas areal, pengangkutan (Departemen Kehutanan dan

Perkebunan, 2002).

C. Biaya

1. Pengertian Biaya

Hansen (2005) mendefenisikan bahwa biaya sebagai kas atau nilai

ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang

diharapkan memberikan manfaat saat ini atau di masa yang akan datang bagi

organisasi. Secara umum, dalam akuntansi manajemen dikenal 2 (dua) golongan

biaya, yaitu biaya variabel dan biaya tetap.).

Menurut Mulyadi (1990), biaya adalah pengorbanan sumber ekonomi

yang diukur dalam satuan uang yang telah terjadi atau yang kemungkinan akan

terjadi untuk tujuan tertentu. Ada empat pokok dalam defenisi biaya tersebut di

atas yaitu :

1. Biaya merupakan pengorbanan sumber ekonomi

2. Diukur dalam satuan uang

3. Yang telah atau secara potensial akan terjadi.

4. Pengorbanan tersebut untuk tujuan tertentu.

19

Biaya haruslah didasarkan pada fakta yang bersangkutan, dan cukup

terukur sehingga memungkinkan perusahaan mengambil keputusan yang tepat.

Para akuntan, insinyur, sarjana ekonomi, dan pihak-pihak lainnya yang

menghadapi masalah biaya telah menyusun konsep biaya dan istilah-istilah biaya

yang sesuai dengan kebutuhan mereka. Tidaklah mudah untuk memberikan

batasan atau menjelaskan istilah ”biaya” tanpa menimbulkan keraguan akan apa

yang kita maksudkan. Committee on Cost Concepts & Standards of American

Accounting Association, misalnya mengatakan bahwa biaya adalah pengorbanan,

yang diukur dengan satuan uang yang dilakukan atau harus dilakukan untuk

mencapai tujuan tertentu. Dalam Tentative Set of Broad Accounting Principles for

Business Enterprises, biaya dinyatakan sebagai harga penukaran atau

pengorbanan yang dilakukan pada saat terjadinya biaya mengambil bentuk susut

atau berkurangnya uang atau aktivasi lainnya pada saat ini atau pada saat yang

akan datang (Kartadinata, 2000).

2. Klasifikasikasi Biaya

a. Biaya Tetap (Fixed Cost)

Biaya tetap adalah biaya yang jumlah totalnya tetap selama periode waktu

tertentu meskipun terjadi perubahan besar dalam total kegiatan atau volume yang

berkaitan dengan biaya tetap tersebut (Sinaga, 1988). Biaya tetap adalah konstan

dalam jangka pendek, tanpa melihat volume produksi atau penerimaan penjualan.

Adapun contoh dari biaya ini adalah sewa, bunga, bahan bakar, gaji eksekutif, dan

20

departemen fungsional - seperti pembelian dan Litbang - yang dibutuhkan untuk

mendukung produk yang dibuat oleh perusahaan (Rosa, 2006).

Komponen biaya tetap antara lain :

1) Biaya Penyusutan

Kartadinata (1983) memberikan pengertian depresiasi sebagai susutnya nilai

suatu asset tetap yang disebabkan oleh aus dan koyaknya asset selama

digunakan sepanjang waktu. Biaya suatu kekayaan berupa mesin, peralatan,

kendaraan, serta asset tetap nilainya yang tidak dapat dibebankan sekaligus

pada tahun pembelian tetapi harus disebar selama asset tersebut dapat

digunakan.

Kotler (1994), menyatakan bahwa penyusutan adalah modal yang hilang pada

suatu peralatan yang disebabkan oleh umur pemakaian. Untuk menentukan

penyusutan dapat dilakukan dengan tiga cara yaitu :

a) Straight line

Turunnya nilai modal dilakukan dengan pengurangan nilai penyusutan

yang sama besar sepanjang umur ekonomis dari alat.

b) Sum of the years digits

Memungkinkan penyusutan yang lebih cepat pada tahun-tahun produksi

mula-mula dari alat karena pengurangannya dilakukan dengan ukuran

faktor yang terbalik dengan menggunakan perbandingan umur dalam

tahun dengan jumlah digitnya.

21

c) Doubel declining balance

Memungkinkan penyusutan yang lebih cepat pada tahun-tahun produksi

mula-mula dari harga pokok.

2) Biaya Bunga Modal

Bunga Modal adalah jumlah uang yang dibayarkan atau yang diperhitungkan

dalam sejumlah uang atau modal yang terpakai. Bunga modal yang ditetapkan

berdasarkan tingkat suku bunga yang berlaku pada tahun berjalan yaitu

sebesar 12 % (Sinaga, 1988).

Menurut Pass dan Lowess (1999), biaya tetap adalah biaya yang tidak

berubah sejalan dengan tingkat output karena lebih berhubungan dengan waktu

dan bukannya tingkat aktivitas. Kadang-kadang juga disebut biaya periode, biaya

ini meliputi sewa, tingkat biaya peminjaman dan depresiasi. Depresiasi

merupakan jatuhnya nilai aset selama waktu penggunaannya. Kondisi dari mesin

dan peralatan pabrik yang digunakan dalam produksi terus menerus selama waktu

pemakaian dan lambat laun harus diganti. Depresiasi dapat dihitung dengan

rumus sebagai berikut :

D = ( M – R ) / N

Dimana :

D : Biaya penyusutan /Depresiasi (Rp/tahun)

M : Modal (Rp)

R : Residu/nilai sisa (Rp 0,-)

N : Umur ekonomis alat (tahun)

22

b. Biaya Tidak Tetap

Biaya variabel adalah biaya yang jumlahnya totalnya berubah sebanding

dengan perubahan volume kegiatan. Biaya variabel per unit konstan (tetap)

dengan adanya perubahan volume kegiatan. Biaya bahan baku merupakan contoh

biaya variabel yang perilakunya bertingkat (step like behavior) yang mempunyai

perilaku sebagai step variable costs. Biaya ini naik atau turun tidak pada saat

yang sama dengan perubahan volume kegiatan. Setiap perubahan volume

kegiatan tidak secara langsung diikuti dengan perubahan biaya (Mulyadi.1999).

Biaya variabel adalah biaya yang berubah sebanding dengan volume

produksi atau aktivitas masing-masing departemen dalam perusahaan. Biaya

variabel terdiri dari biaya tenaga kerja, biaya pengadaan bahan dan biaya

transportasi (Dipodiningrat, 1981).

Menurut Kartadinata (2002), pada umumnya biaya variabel memiliki ciri-

ciri berikut ini :

1. Jumlah akan berubah berbanding lurus dengan volume produksi.

2. Biaya per satuan, sekalipun volume produksi mengalami perubahan tetapi

pada umunya konstan.

3. Dapat dengan mudah dialokasikan pada bagian-bagian operasional.

4. Pemakaian dan pengawasannya dapat dilimpahakan pada bagian yang

bersangkutan.

Biaya variabel bervariasi dalam besaran total secara langsung dengan

tingkat produksi, tetapi per unitnya tetap constan tanpa melihat berapa banyak unit

yang diproduksi. Biaya variabel meliputi biaya bahan, biaya pengemasan, dan

23

ongkos tenaga kerja yang dibutuhkan untuk memproduksi setiap unit produk

(Rosa, 2006).

c. Biaya Total (Total Cost)

Menurut Kartadinata (2002), biaya total adalah besarnya biaya yang

dikeluarkan dalam menghasilkan sejumlah produk. Biaya total dapat dihitung

dengan persamaan

Biaya Total = Biaya Tetap + Biaya Tidak Tetap.

D. Pendapatan

Pendapatan merupakan unsur yang sangat penting dalam laporan

keuangan, karena dalam melakukan suatu aktivitas usaha, manajemen perusahaan

tentu ingin mengetahui nilai atau jumlah pendapatan yang diperoleh dalam suatu

periode akutansi yang diakui sesuai dengan prinsip-prinsip yang berlaku umum.

Skousen dan Stice (2009) pendapatan merupakan arus masuk atau

peningkatan aktiva lainnya sebuah entitas pembentukan utang (atau sebuah

kombinasi dari keduanya) dari pengantaran barang atau penghasilan barang,

memberikan pelayanan atau melakukan aktivitas lain yang membentuk operasi

pokok atau bentuk entitas yang terus berlangsung.

Pendapatan sebagai salah satu elemen penentuan laba rugi suatu

perusahaan yang belum mempunyai pengertian yang seragam. Hal ini disebabkan

pendapatan biasanya dibahas dalam hubungannya dengan pengukuran dan waktu

pengakuan pendapatan itu sendiri. Secara garis besar konsep pendapatan dapat

ditinjau dua segi, yaitu :

24

1. Ilmu ekonomi

Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat

dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan

yang sama pada akhir periode seperti keadaan semula. Pengertian tersebut

menitikberatkan pada total kuantitatif pengeluaran terhadap konsumsi selama satu

periode. Dengan kata lain, pendapatan adalah jumlah harta kekayaan awal periode

ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang

dikonsumsi.

Definisi pendapatan menurut ilmu ekonomi menutup kemungkinan

perubahan lebih dari total harta kekayaan badan usaha pada awal periode, dan

menekankan pada jumlah nilai statis pada akhir periode. Secara garis besar

pendapatan adalah jumlah harta kekayaan awal periode ditambah perubahan

penilaian yang bukan diakibatkan perubahan modal dan hutang.

2. Ilmu akuntansi

Banyak konsep pendapatan didifinisikan dari berbagai literatur akuntansi

dan teori akuntansi. Namun pada dasarnya konsep pendapatan dapat ditelusuri

dari dua sudut pandang, yaitu :

Pandangan yang menekankan pada pertumbuhan atau peningkatan jumlah

aktivitas yang timbul sebagai hasil dari kegiatan operasional perusahaan dan

Pandangan yang menekankan kepada penciptaan barang dan jasa oleh perusahaan

serta penyerahan barang dan jasa atau outflow.

Pendapatan atau income dari seorang warga masyarakat adalah hasil

penjualannya dari faktor-faktor produksi yang dimilikinya kepada sektor produksi.

25

Kemudian sektor produksi ini membeli faktor-faktor produksi tersebut untuk

digunakan sebagai input proses produksi dengan harga yang berlaku di pasar

faktor produksi (Fauzi, 1995).

Sedangkan, Menurut Soekartawi (1991), pendapatan adalah selisih antara

biaya yang dikeluarkan dengan penerimaan yang diperoleh. Pendapatan tersebut

dibedakan atas dua macam yaitu :

1. Keuntungan (Net Farm Income)

Keuntungan adalah selisih antara pendapatan kotor dengan total biaya yang

digunakan selama proses produksi. Pendapatan bersih ini merupakan

gambaran nilai keuntungan yang diperoleh petani dalam menghasilkan

kegiatan usaha taninya.

2. Pendapatan Kotor (Gross Farm Income)

Pendapatan kotor adalah nilai hasil produk total usaha tani dalam jangka

waktu tertentu baik yang tidak dijual maupun yang dijual.

Soeharjo dan Patong (1973) dalam Kadang (2008), ukuran-ukuran

pendapatan petani adalah :

1. Pendapatan kerja petani diperoleh dengan menghitung semua penerimaan

yang berasal dari penjualan yang dikonsumsi keluarga dan kenaikan nilai

inventaris setelah itu dikurangi dengan semua pengeluaran baik yang tunai

maupun yang diperhitungkan bunga modal dan tenaga kerja.

2. Penghasilan kerja diperoleh dengan menambah penghasilan kerja petani

dengan nilai kerja keluarga.

26

3. Pendapatan kerja keluarga diperoleh dengan menghitung pendapatan dari

sumber-sumber lain yang diterima petani bersama keluarganya disamping

kegiatan pokoknya.

4. Pendapatan keluarga diperoleh dengan menghitung pendapatan dari sumber-

sumber lain yang diterima petani bersama keluarganya disamping kegiatan

pokoknya.

Besarnya pendapatan yang diterima oleh setiap petani berbeda-beda. Perbedaan

tersebut tidak hanya ditentukan oleh skala usaha yang diusahakan petani tersebut

tetapi juga faktor iklim, jenis tanah, efisiensi produksi, dan efisiensi kerja

seorang petani.

a. Pendapatan Nasional Netto (bersih)

Pendapatan Nasional Bersih (Net Nasional Income/NNI) adalah nilai dari

produk nacional bersih income) di kurangi dengan pajak tidak langsung.

NNI = NNP - Pajak tidak langsung

b. Pendapatan Perseorangan

Pendapatan perseorangan (personal income) adalah jumlah seluruh

penerimaan yang diterima perseorangan sebagai balas jasa dalam proses produksi.

Pendapatan perseorangan ini dapat juga disebut pendapatan kotor, karena tidak

semua pendapatan perseorangan netto jatuh ke tangan pemilik faktor produksi,

sebab masih harus di kurangi laba yang tidak di bagi, pajak penghasilan, iuran

jaminan sosial maupun pembayaran yang bersifat transfer payment (pembayaran

pindahan) seperti pensiunan.

27

PI = (NNI + Transfer Payment) - Iuran Jaminan Sosial + Iuran Asuransi +

Laba Ditahan + Pajak Perseorangan).

c. Pendapatan Bebas

Pendapatan bebas (Disposable Income /DI) adalah pendapatan yang

diterima masyarakat yang sudah siap untuk dibelanjakan penerimaannya.

Pendapatan ini merupakan hak mutlak bagi penerimanya.

DI = PI – Pajak Langsung

28

III. METODE PENELITIAN

A. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada bulan April sampai Mei 2013. Lokasi

penelitian bertempat di Desa Sering Kecamatan Donri-Donri Kabupaten Soppeng

Provinsi Sulawesi Selatan.

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini yaitu semua pelaku pemanenan kayu yang

melakukan pemanenan kayu hutan rakyat di Desa Sering Kecamatan Donri-Donri.

Penentuan pelaku pemanenan yang akan diwawancarai dilakukan secara

purposive sampling sebanyak 2 pelaku pemanenan dengan kriteria :

1. Melakukan pemanenan hutan rakyat.

2. Melakukan pemanenan dengan menggunakan tenaga kerja penebangan,

penyarad, dan tenaga kerja pengangkut.

3. Menjual kayunya

C. Teknik Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini terdiri atas data primer dan

data sekunder.

1. Data Primer

Data primer diperoleh dengan mengadakan observasi langsung di

lapangan dan wawancara langsung dengan Pelaku pemanenan kayu hutan rakyat.

Pengamatan langsung di lapangan dilakukan dengan tujuan untuk memperoleh

informasi tentang : teknik penebangan, pembagian batang, penyaradan, dan

29

pengangkutan. Wawancara dilakukan dengan menggunakan daftar pertanyaan

(kuisioner) yang telah dipersiapkan.

Jenis-jenis data yang dikumpulkan dari wawancara, meliputi :

a. Identitas pengusaha (nama, umur, jenis kelamin, status perkawinan,

pendidikan, pekerjaan, dan jumlah tanggungan keluarga).

b. Aktivitas pemanenan yang dilakukan responden dalam kawasan hutan rakyat.

c. Biaya yang timbul dari kegiatan pemanenan kayu hutan rakyat.

d. Pendapatan pelaku pemanenan yang diperoleh dari kegiatan pemanenan kayu

hutan rakyat.

2. Data Sekunder

Data sekunder diperoleh dari literatur, instansi terkait dan laporan atau hasil-

hasil penelitian dari berbagai pihak yang berkaitan dengan penelitian ini, seperti

data UMP (Upah Minimum Provinsi) dari Badan Pusat Statistik dan data sosial

ekonomi masyarakat dari Kantor Kecamatan Donri-Donri, dll.

D. Analisis Data

Berdasarkan data yang dikumpulkan, terlebih dahulu dilakukan analisis

secara deskriptif untuk menggambarkan proses masing-masing kegiatan dalam

pemanenan kayu hutan rakyat. Sedangkan analisis biaya dan pendapatan selama

kegiatan pemanenan sampai kayu tersebut dijual. dilakukan sebagai berikut :

1. Biaya Tetap

Biaya Tetap adalah biaya yang selama satu periode kerja tetap jumlahnya, dan

tidak mengalami perubahan. Adapun yang termasuk dalam biaya tetap pada

30

penelitian ini adalah biaya penyusutan terhadap peralatan-peralatan yang

digunakan pada proses pemanenan seperti chainsaw, parang dan kampak, dll.

Metode yang digunakan untuk menghitung penyusutan ini adalah metode

garis lurus, yakni investasi dibebani penyusutan dengan jumlah yang sama

setiap tahun selama umur ekonomis dari peralatan. Menurut United Tractor

1984 nilai sisa alat sebesar 10 % dari harga alat. Besarnya biaya penyusutan

dapat dihitung dengan persamaan :

D = (M – R) / N ............................................Persamaan 1

Dimana :

D = Biaya penyusutan/Depresiasi (Rp/tahun)

M = Modal (Rp)

R = Residu/nilai sisa (Rp)

N = Umur ekonomis alat (Tahun)

2. Biaya Variabel (Biaya Tidak Tetap)

Adapun jenis-jenis biaya variabel atau biaya tidak tetap dalam penelitian ini

adalah :

a. Biaya bahan bakar

Penggunaan bahan bakar (liter/jam) x Harga bahan bakar

(Rp/liter) …………………………………………… Persamaan 2

b. Biaya pemeliharaan/perbaikan

harga alat(Rp) x 0,1/1000 jam …………………………. Persamaan 3

c. Biaya upah

U = G : (H x W)…………………………………………… Persamaan 4

31

Dimana :

U = Biaya upah (Rp/jam);

G = Gaji (Rp/bulan) ;

H = Hari kerja rata-rata per bulan;

W = Jam kerja per hari (jam/hari).

e. Biaya peralatan pemanenan

{Harga alat (Rp) x 0,005}/ 1000 jam ……………………. Persamaan 5

3. Biaya Produksi Total (TB)

Biaya produksi total adalah biaya-biaya yang terjadi untuk menghasilkan suatu

produk jadi yang siap untuk dijual atau tidak dijual.

Rumusnya sebagai berikut :

TB = BT + BV .................................................. Persamaan 6

Dimana :

TB = Biaya Produksi Total (Rp/Tahun)

BT = Biaya Tetap (Rp/Tahun)

BV = Biaya Variabel atau Biaya Tidak Tetap (Rp/Tahun)

4. Penerimaan

P = (Bn x Pn) ...................................... Persamaan 8

Dimana :

P = Penerimaan (Rp/Tahun)

Bn = Harga Jual Kayu (Rp)

Pn = Jumlah Produksi Kayu (m³)

32

5. Pendapatan Bersih

F = P – TB ........................................ Persamaan 9

Dimana :

F = Pendapatan Bersih (Rp/Tahun)

P = Penerimaan (Rp/Tahun)

TB = Biaya Total (Rp/Tahun)

E. Konsep Operasional

Konsep operasional adalah batasan operasional dari beberapa istilah yang

berhubungan dengan penelitian dan untuk menghindari kesalah pahaman

mengenai pengertian dari istilah-istilah tersebut, maka berikut ini batasan

pengertian dari beberapa istilah :

1. Hutan Rakyat adalah hutan yang berada diluar kawasan hutan negara yang

dibebani hak milik.

2. Pemanenan hasil hutan kayu adalah kegiatan-kegiatan yang berhubungan

dengan penebangan, penyaradan, pengumpulan, penimbunan, dan penjualan

hasil hutan kayu.

3. Pelaku pemanenan adalah orang yang terdiri dari pemilik, pedagang

pengumpul dan pengusaha

4. Biaya pemanenan hasil hutan kayu adalah seluruh biaya yang dikeluarkan

untuk dapat mengeluarkan kayu dari dalam hutan dan merupakan jumlah

biaya dari seluruh kegiatan pemanenan hasil hutan.

33

5. Pendapatan adalah semua hasil penjualan ataupun balas jasa yang diperoleh

oleh pelaku pemanenan hutan rakyat dan dapat juga dinyatakan sebagai selisih

antara penerimaan yang diperoleh dengan biaya yang dikeluarkan.

6. Keuntungan adalah selisih antara biaya yang dikeluarkan dengan penerimaan

yang diperoleh.

34

IV. KEADAAN UMUM LOKASI PENELITIAN

A. Keadaan Fisik Lokasi

1. Letak dan Luas

Desa Sering berada secara administrasi pemerintah berada dalam wilayah

Kecamatan Donri – Donri Kabupaten Soppeng. Desa Sering terletak ± 12 km

dari jalan poros Soppeng-Sidrap kemudian ± 3 km dari jalan poros. Desa Sering

memiliki luas wilayah 62 km2 dengan batas wilayah desa sebagai berikut :

a. Sebelah Utara berbatasan dengan Kecamatan Marioriawa dan Desa Lalabata

Riaja

b. Sebelah Timur berbatasan dengan Desa Lalabata Riaja dan Desa Donri-Donri

c. Sebelah Selatan berbatasan dengan Desa Pesse

d. Sebelah Barat berbatasan dengan Kabupaten Barru

2. Topografi dan Kondisi Lapangan

Secara umum Kecamatan Donri-Donri merupakan daerah datar, berombak,

hingga berbukit dengan ketinggian 250-600 meter di atas permukaan laut dengan

kelerengan 0 – 45 %. Pada Desa Sering berada pada ketinggian 300-600 meter di

atas permukaan laut dengan keadaan topografi datar, bergelombang sampai

berbukit. Tegakan jati yang terdapat pada Desa Sering ditanam dengan pola

tanam campuran dengan kelerengan 0–45 %.

35

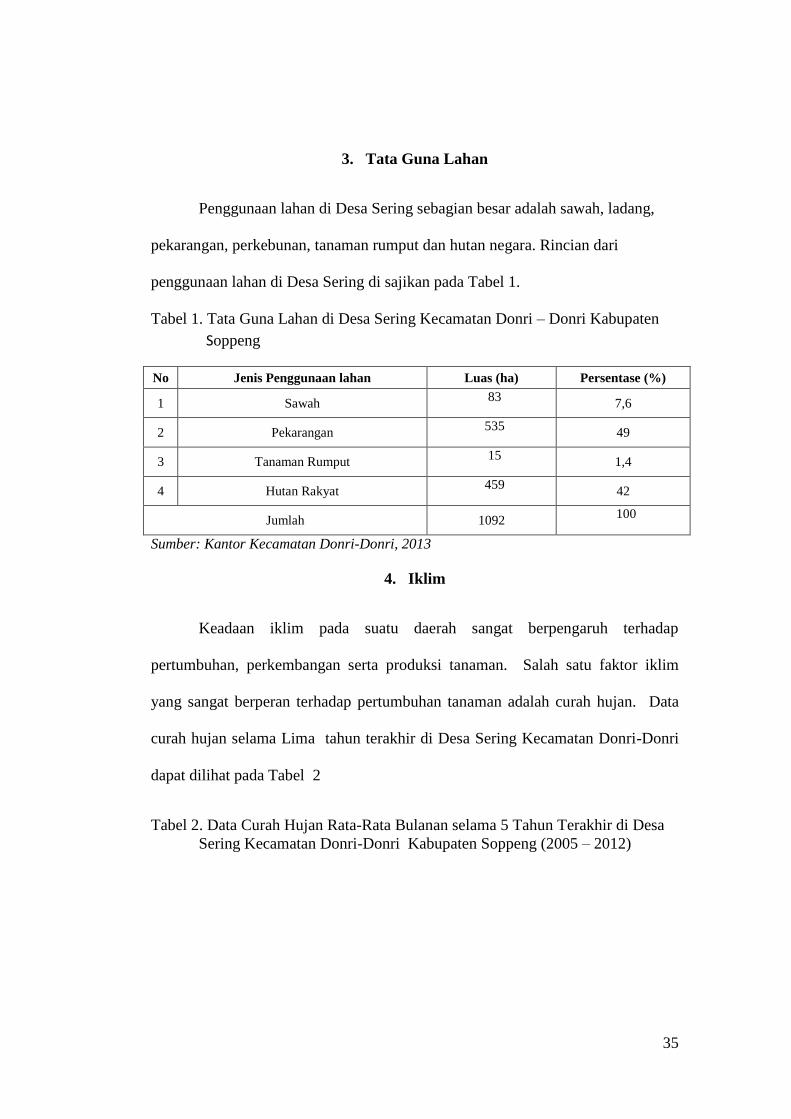

3. Tata Guna Lahan

Penggunaan lahan di Desa Sering sebagian besar adalah sawah, ladang,

pekarangan, perkebunan, tanaman rumput dan hutan negara. Rincian dari

penggunaan lahan di Desa Sering di sajikan pada Tabel 1.

Tabel 1. Tata Guna Lahan di Desa Sering Kecamatan Donri – Donri Kabupaten

Soppeng

No Jenis Penggunaan lahan Luas (ha) Persentase (%)

1 Sawah 83

7,6

2 Pekarangan 535

49

3 Tanaman Rumput 15

1,4

4 Hutan Rakyat 459

42

Jumlah 1092 100

Sumber: Kantor Kecamatan Donri-Donri, 2013

4. Iklim

Keadaan iklim pada suatu daerah sangat berpengaruh terhadap

pertumbuhan, perkembangan serta produksi tanaman. Salah satu faktor iklim

yang sangat berperan terhadap pertumbuhan tanaman adalah curah hujan. Data

curah hujan selama Lima tahun terakhir di Desa Sering Kecamatan Donri-Donri

dapat dilihat pada Tabel 2

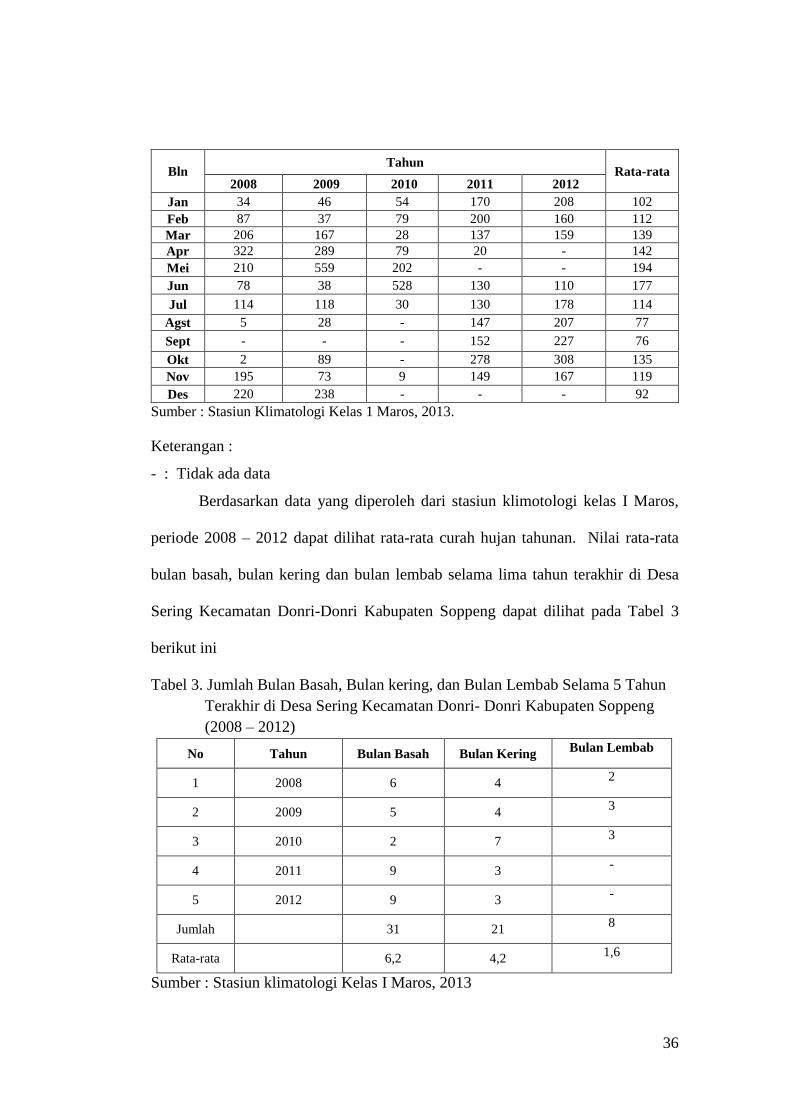

Tabel 2. Data Curah Hujan Rata-Rata Bulanan selama 5 Tahun Terakhir di Desa

Sering Kecamatan Donri-Donri Kabupaten Soppeng (2005 – 2012)

36

Bln Tahun

Rata-rata 2008 2009 2010 2011 2012

Jan 34 46 54 170 208 102

Feb 87 37 79 200 160 112

Mar 206 167 28 137 159 139

Apr 322 289 79 20 - 142

Mei 210 559 202 - - 194

Jun 78 38 528 130 110 177

Jul 114 118 30 130 178 114

Agst 5 28 - 147 207 77

Sept - - - 152 227 76

Okt 2 89 - 278 308 135

Nov 195 73 9 149 167 119

Des 220 238 - - - 92

Sumber : Stasiun Klimatologi Kelas 1 Maros, 2013.

Keterangan :

- : Tidak ada data

Berdasarkan data yang diperoleh dari stasiun klimotologi kelas I Maros,

periode 2008 – 2012 dapat dilihat rata-rata curah hujan tahunan. Nilai rata-rata

bulan basah, bulan kering dan bulan lembab selama lima tahun terakhir di Desa

Sering Kecamatan Donri-Donri Kabupaten Soppeng dapat dilihat pada Tabel 3

berikut ini

Tabel 3. Jumlah Bulan Basah, Bulan kering, dan Bulan Lembab Selama 5 Tahun

Terakhir di Desa Sering Kecamatan Donri- Donri Kabupaten Soppeng

(2008 – 2012)

No Tahun Bulan Basah Bulan Kering Bulan Lembab

1 2008 6 4 2

2 2009 5 4 3

3 2010 2 7 3

4 2011 9 3 -

5 2012 9 3 -

Jumlah 31 21 8

Rata-rata 6,2 4,2 1,6

Sumber : Stasiun klimatologi Kelas I Maros, 2013

37

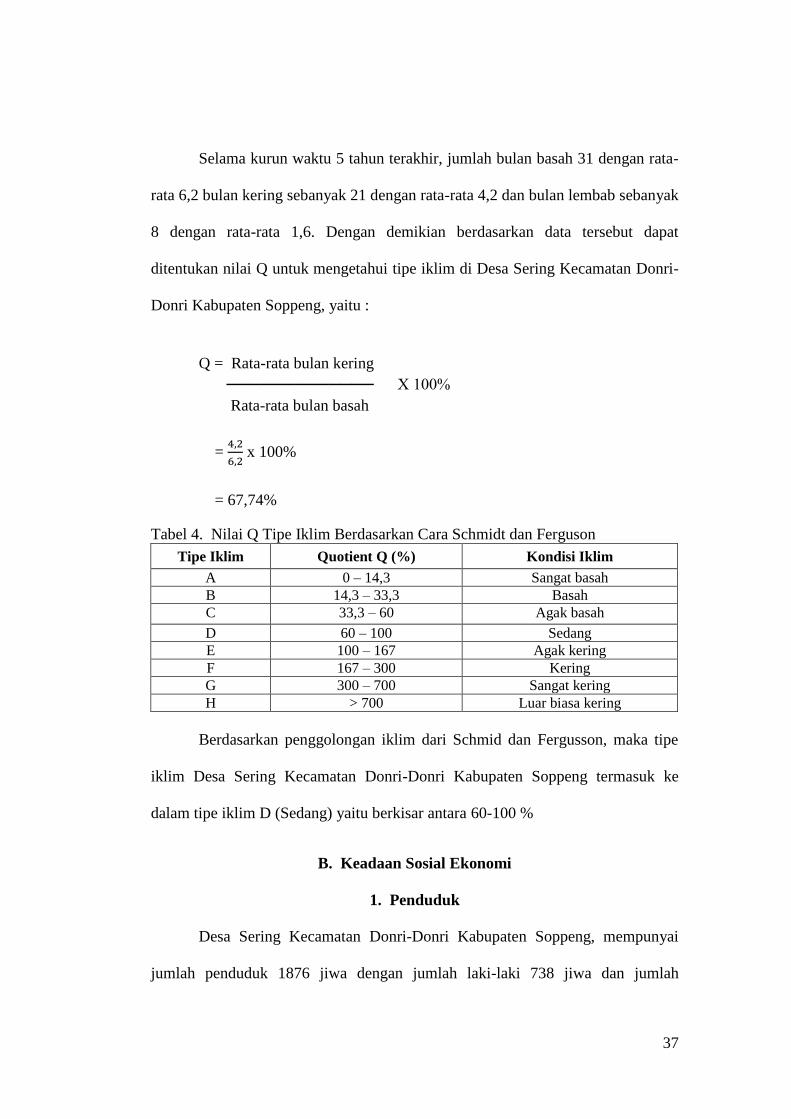

Selama kurun waktu 5 tahun terakhir, jumlah bulan basah 31 dengan rata-

rata 6,2 bulan kering sebanyak 21 dengan rata-rata 4,2 dan bulan lembab sebanyak

8 dengan rata-rata 1,6. Dengan demikian berdasarkan data tersebut dapat

ditentukan nilai Q untuk mengetahui tipe iklim di Desa Sering Kecamatan Donri-

Donri Kabupaten Soppeng, yaitu :

Q = Rata-rata bulan kering

───────────── X 100%

Rata-rata bulan basah

=

x 100%

= 67,74%

Tabel 4. Nilai Q Tipe Iklim Berdasarkan Cara Schmidt dan Ferguson

Tipe Iklim Quotient Q (%) Kondisi Iklim

A 0 – 14,3 Sangat basah B 14,3 – 33,3 Basah C 33,3 – 60 Agak basah

D 60 – 100 Sedang E 100 – 167 Agak kering F 167 – 300 Kering G 300 – 700 Sangat kering H > 700 Luar biasa kering

Berdasarkan penggolongan iklim dari Schmid dan Fergusson, maka tipe

iklim Desa Sering Kecamatan Donri-Donri Kabupaten Soppeng termasuk ke

dalam tipe iklim D (Sedang) yaitu berkisar antara 60-100 %

B. Keadaan Sosial Ekonomi

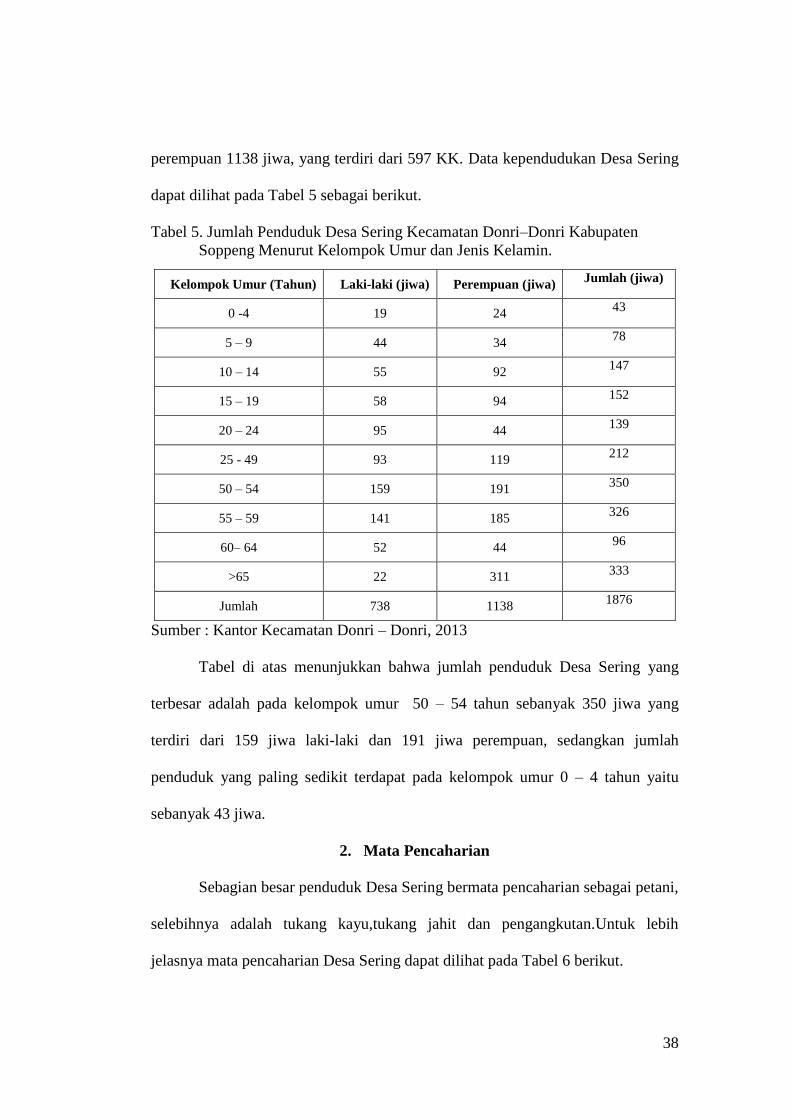

1. Penduduk

Desa Sering Kecamatan Donri-Donri Kabupaten Soppeng, mempunyai

jumlah penduduk 1876 jiwa dengan jumlah laki-laki 738 jiwa dan jumlah

38

perempuan 1138 jiwa, yang terdiri dari 597 KK. Data kependudukan Desa Sering

dapat dilihat pada Tabel 5 sebagai berikut.

Tabel 5. Jumlah Penduduk Desa Sering Kecamatan Donri–Donri Kabupaten

Soppeng Menurut Kelompok Umur dan Jenis Kelamin.

Sumber : Kantor Kecamatan Donri – Donri, 2013

Tabel di atas menunjukkan bahwa jumlah penduduk Desa Sering yang

terbesar adalah pada kelompok umur 50 – 54 tahun sebanyak 350 jiwa yang

terdiri dari 159 jiwa laki-laki dan 191 jiwa perempuan, sedangkan jumlah

penduduk yang paling sedikit terdapat pada kelompok umur 0 – 4 tahun yaitu

sebanyak 43 jiwa.

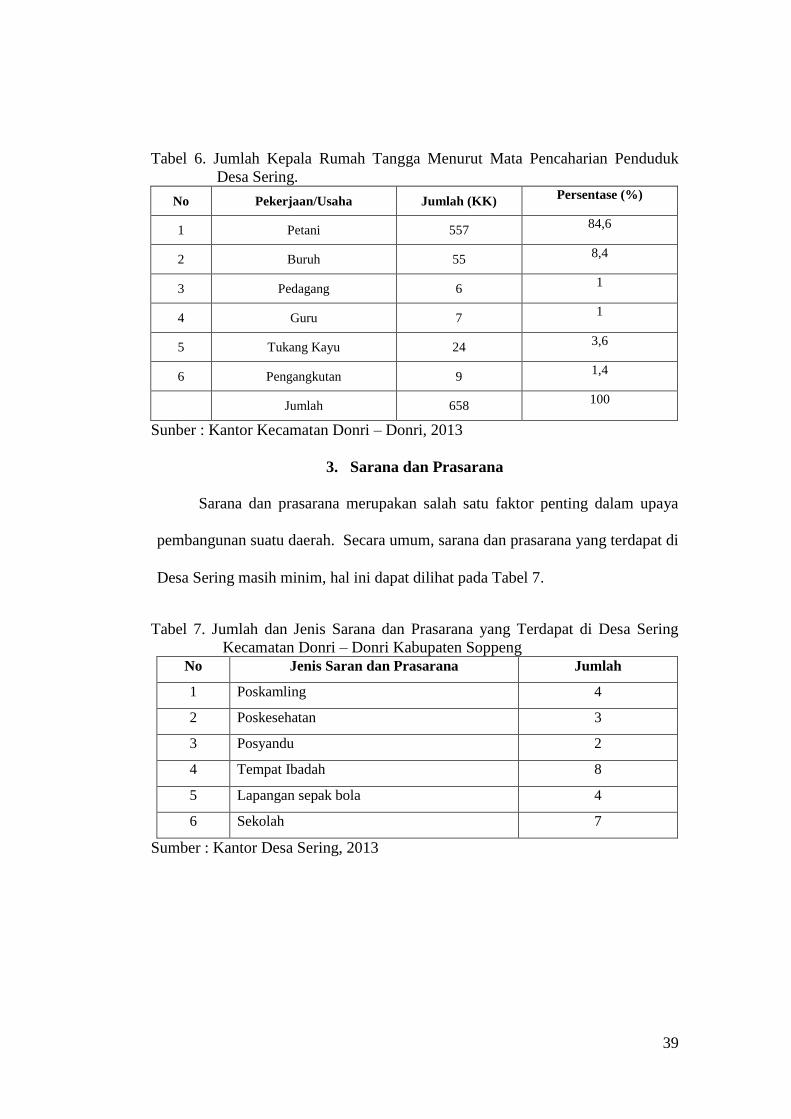

2. Mata Pencaharian

Sebagian besar penduduk Desa Sering bermata pencaharian sebagai petani,

selebihnya adalah tukang kayu,tukang jahit dan pengangkutan.Untuk lebih

jelasnya mata pencaharian Desa Sering dapat dilihat pada Tabel 6 berikut.

Kelompok Umur (Tahun) Laki-laki (jiwa) Perempuan (jiwa) Jumlah (jiwa)

0 -4 19 24 43

5 – 9 44 34 78

10 – 14 55 92 147

15 – 19 58 94 152

20 – 24 95 44 139

25 - 49 93 119 212

50 – 54 159 191 350

55 – 59 141 185 326

60– 64 52 44 96

>65 22 311 333

Jumlah 738 1138 1876

39

Tabel 6. Jumlah Kepala Rumah Tangga Menurut Mata Pencaharian Penduduk

Desa Sering.

No Pekerjaan/Usaha Jumlah (KK) Persentase (%)

1 Petani 557 84,6

2 Buruh 55 8,4

3 Pedagang 6 1

4 Guru 7 1

5 Tukang Kayu 24 3,6

6 Pengangkutan 9 1,4

Jumlah 658 100

Sunber : Kantor Kecamatan Donri – Donri, 2013

3. Sarana dan Prasarana

Sarana dan prasarana merupakan salah satu faktor penting dalam upaya

pembangunan suatu daerah. Secara umum, sarana dan prasarana yang terdapat di

Desa Sering masih minim, hal ini dapat dilihat pada Tabel 7.

Tabel 7. Jumlah dan Jenis Sarana dan Prasarana yang Terdapat di Desa Sering

Kecamatan Donri – Donri Kabupaten Soppeng

No Jenis Saran dan Prasarana Jumlah

1 Poskamling 4

2 Poskesehatan 3

3 Posyandu 2

4 Tempat Ibadah 8

5 Lapangan sepak bola 4

6 Sekolah 7

Sumber : Kantor Desa Sering, 2013

40

4. Agama dan Adat Istiadat

Penduduk Desa Sering berasal dari suku bugis dan seluruhnya beragama

Islam. Bahasa yang dipergunakan sehari-hari adalah bahasa bugis yang sering

diselingi dengan bahasa Indonesia. Latar belakang budaya bugis yang dimiliki

penduduk menyebabkan setiap aspek kehidupan mereka dipergunakan oleh adat

istiadat Bugis. Hal ini tampak dari gaya hidup penduduk yang selalu memegang

teguh nilai-nilai adat Bugis, seperti dalam penggunaan bahasa, bentuk rumah, cara

bertani, pengolahan makanan dan lain-lain.

41

V. HASIL DAN PEMBAHASAN

A. Identitas Pelaku Pemanen Hutan Rakyat

1. Umur

Umur seseorang menentukan prestasi kerja dan pola pikir tiap individu.

Pengusaha yang memiliki umur muda dan sehat mempunyai fisik yang lebih cepat

menerima hal-hal yang dianjurkan. Semakin berat pekerjaan secara fisik maka

semakin tua umur akan semakin turun pula prestasinya. Namun, dalam hal

tanggungjawab semakin tua umur tenaga kerja tidak akan berpengaruh karena

justru semakin berpengalaman. Penggolongan umur responden (pengusaha) dapat

dibagi menjadi 2 (dua) kelompok yang didasarkan pada penggolongan umur

produktif dan non produktif. Penggolongan umur 20 -35 tahun disebut usia

produktif muda, umur 36-50 tahun disebut usia produktif tua, dan umur ≥ 51

tahun disebut usia non produktif.

Berdasarkan hasil penelitian dari kedua responden diperoleh tingkat umur

(pengusaha) pemanenan kayu di Desa Sering Kecamatan Donri-Donri yaitu 36-50

tahun. Hal ini menunjukkan bahwa pengusaha di Desa Sering Kecamatan Donri-

Donri tergolong usia produktif tua, artinya memiliki prestasi kerja yang cukup

bagus dan memiliki kemampuan fisik yang cukup baik dalam menjalankan usaha

pemanenan kayu dan memiliki pengalaman yang banyak serta lebih mempunyai

tanggungjawab yang tinggi. Eksistensi pengusaha yang berumur produktif sangat

penting bagi input tenaga kerja.

42

2. Tingkat Pendidikan

Tingkat pendidikan mempengaruhi seseorang dalam kemampuan berfikir,

memahami arti penting hutan dan mudah mencari solusi dari masalah-masalah

yang ada. Pendidikan dapat diperoleh dari dua sumber yaitu sumber formal dan

nonformal. Sumber formal adalah pendidikan yang diperoleh dari bangku

sekolah, sedangkan pendidikan nonformal adalah pengetahuan yang diperoleh

pengusaha hutan rakyat baik dari pengalaman petani hutan rakyat itu sendiri.

Dalam penelitian ini, tingkat pendidikan pengusaha pemanen kayu hutan

rakyat di Desa Sering Kecamatan Donri-Donri sudah menempuh pendidikan

sampai SMA, hal ini dapat menunjukkan bahwa pengusaha pemanen hutan rakyat

di Desa Sering Kecamatan Donri-Donri cukup memiliki kualitas sumberdaya

manusia secara intelektual dalam arti khusus, yakni kemampuan penalaran dan

kecakapan.Walaupun secara tradisional masyarakat telah terbiasa mengelola alam

dengan mengerahkan kecakapan tradisionalnya, namun dalam hal-hal teknologis

hal itu terbukti masih kurang dibandingkan dengan metode dan perangkat

teknologi yang modern. Dalam hal ini diasumsikan bahwa pendidikan tinggi

formal secara otomatis identik dengan kecanggihan penalaran dan kecakapan

teknologis. Dengan pendidikan yang tinggi terasumsikan pembagian statusnya

dengan jabatan kerja dan kualitas hidup yang sudah lebih baik karena ditunjang

oleh pendidikannya.

3. Jumlah Tanggungan Keluarga

Tanggungan keluarga adalah orang yang tinggal dalam satu rumah dimana

biaya dan kebutuhan hidupnya ditanggung oleh kepala keluarga. Tanggungan

43

keluarga yang besar dapat mempengaruhi besarnya biaya yang harus ditanggung

oleh kepala keluarga. Biaya tersebut meliputi biaya kebutuhan sehari-hari,

komsumsi, pendidikan dan lain-lain.

Jumlah tanggungan keluarga dari kedua pengusaha pemanenan kayu hutan

rakyat di Kecamatan Donri-Donri terdapat pada kategori sedang yaitu 3-5 orang.

Hal ini menunjukkan bahwa pengusaha memiliki beban ekonomi keluarga yang

besar. Jumlah tanggungan keluarga ini selain sebagian besar keluarga dengan

banyaknya pengeluaran untuk membiayai tanggungan tersebut, juga sebenarnya

merupakan sumberdaya yang dapat meringankan beban keluarga tersebut.

4. Mata Pencaharian

Penduduk di Desa Sering Kecamatan Donri-Donri pada umumnya bermata

pencaharian sebagi petani. Masyarakat setempat lebih cenderung melakukan

pekerjaan sebagai petani, karena pada umumnya mereka memiliki ketrampilan

dan pengetahuan seputar bercocok tanam yang diperoleh secara turun temurun.

Selain lahan yang sangat luas, Desa Sering Kecamatan Donri-Donri juga

memiliki hutan rakyat sebagai tempat memanen kayu, dimana hasil dari kegiatan

memanen kayu tersebut seluruhya disuplai ke industri untuk dijadikan sebagai

bahan baku meubel.

B. Deskripsi Proses Pemanenan Kayu Hutan Rakyat

1. Sistem Upah Kegiatan Pemanenan Hutan Rakyat

Kegiatan pemanenan kayu pada hutan rakyat meliputi penebangan dan

pembagian batang, penyaradan, dan pengangkutan. Kegiatan pemanena ini

menggunakan peralatan-peralatan seperti chainsaw, parang, meteran. Chainsaw

44

digunakan untuk menebang pohon yang berdiameter besar dan jumlahnya banyak.

Parang digunakan untuk membersihkan cabang-cabang pohon yang diameternya

masih bernilai ekonomis yang biasanya dijadikan sebagai kayu bakar. Meteran

digunakan untuk mengukur kayu pada saat pembuatan log pinus.

a. Penebangan

Kegiatan Penebangan yang dilakukan menggunakan gergaji rantai

(Chainsaw), Tenaga kerja yang digunakan dalam kegiatan penebangan dan

pembagian batang untuk Pengusaha H.Abbas sebanyak tujuh orang, dimana

semua tenaga kerja bertindak sebagai penebang sekaligus pembagi batang. Upah

yang diberikan adalah sebesar Rp 35.000/m3, Sedangkan tenaga kerja penebang

untuk pengusaha Tanggong sebanyak enam orang, dimana semua tenaga kerja

bertindak sebagai penebang sekaligus pembagi batang. Upah yang diberikan

adalah sebesar Rp 40.000/m3

.Upah ini diberikan kepada tenaga kerja berdasarkan

berapa m3 yang dihasilkan dari pohon yang telah ditebang. Upah yang diberikan

kepada regu penebang dan pembagi batang kemudian dibagi dengan jumlah

tenaga kerja dari tiap pengusaha sehingga masing-masing mendapatkan upah yang

sama besar

b. Penyaradan

Kegiatan yang dilakukan setelah penebangan adalah penyaradan kayu

dari tempat penebangan ke tempat pengumpulan kayu (TPn) atau kepinggir jalan

(lokasi yang sudah dapat dilalui oleh kendaraan), sebelum diangkut ketempat

penimbunan kayu (TPk). Dalam kegiatan penyaradan ini menggunakan tenaga

manusia dengan cara diguling atau dipikul sesuai jarak areal penebangan menuju

45

ke pinggir jalan angkutan. Sistem upah yang digunakan adalah metode upah

satuan, Tenaga kerja yang digunakan dalam kegiatan Penyaradan untuk dua

Pengusaha sebanyak tujuh orang. Upah yang diberikan adalah sebesar Rp

50.000/m3.

c. Pengangkutan

Kegiatan yang dilakukan pada pengangkutan kayu dengan memindahkan

kayu yang telah dipotong-potong sesuai sortimen yang dikehendaki, dari TPn di

pinggir jalan desa sering Ke TPk di kota soppeng dengan menggunakan alat

angkut truk enam roda ketempat tujuan penjualan. Alat angkut truk di sewa oleh

Pengusaha dengan harga sewa Rp.450.000/trip. Dalam satu kali proses

pengangkutan, truk tersebut dapat mengangkut 3-4 m³. Dalam satu hari truk

dapat melakukan sampai dua kali pengangkutan kayu dengan jarak + 10 km.

Tenaga kerja yang terlibat dari dua pengusaha sebanyak dua orang dimana satu

orang sebagai supir dan satu sebagai pembantu.untuk Pengusah H.Abbas Upah

yang diberikan sebesar Rp 151.741,56/m3, sedangkan untuk pengusaha Tanggong

sebesar Rp. 151.152,03/m3 .

2. Analisis Biaya Pemanenan Kayu Hutan Rakyat

1. Biaya Tetap

Jenis biaya yang termasuk dalam biaya tetap dalam penelitian ini adalah

biaya penyusutan dan bunga modal pada peralatan yang digunakan di dalam

kegiatan pemanenan kayu hutan tanaman jati. Kondisi peralatan pemanenan kayu

akan terus menurun selama waktu pemakaian dan lama kelamaan harus diganti

dengan peralatan yang baru. Untuk tahun 2012 semua pengusaha kayu di Desa

46

Sering Kecamatan Donri-Donri melakukan pemanenan kayu jati pada musim

kemarau, sehingga dapat memperlancar proses pemanenan.

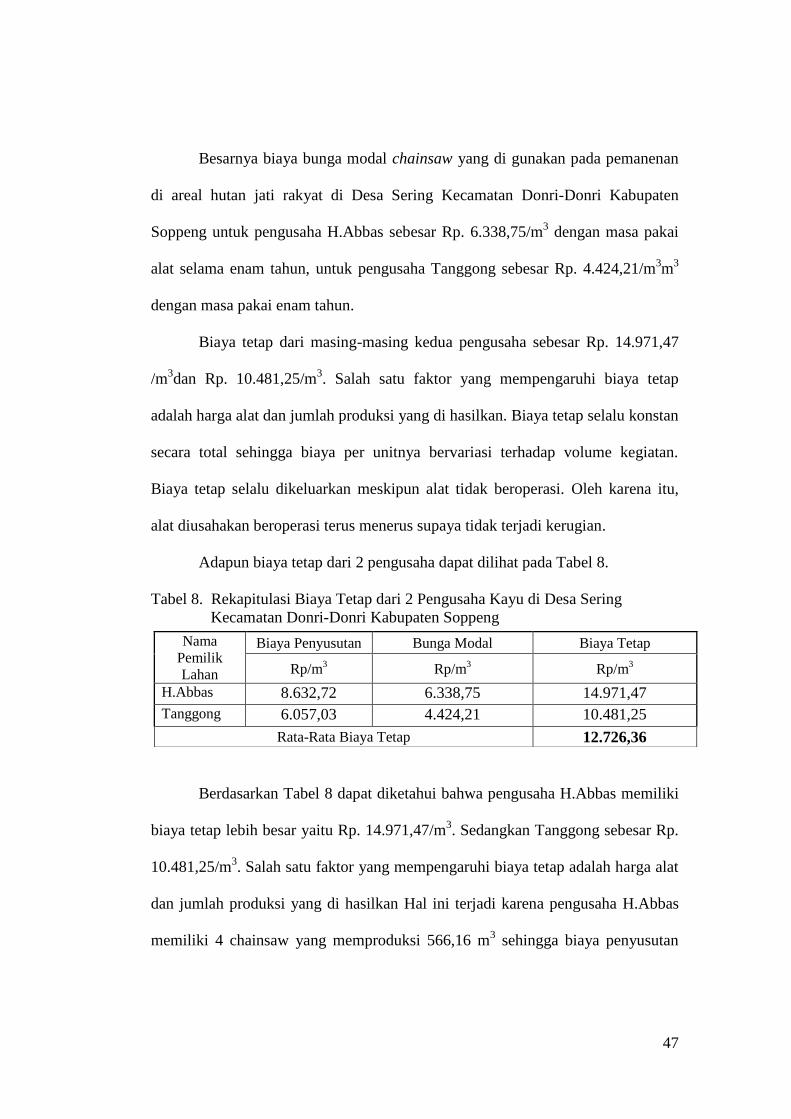

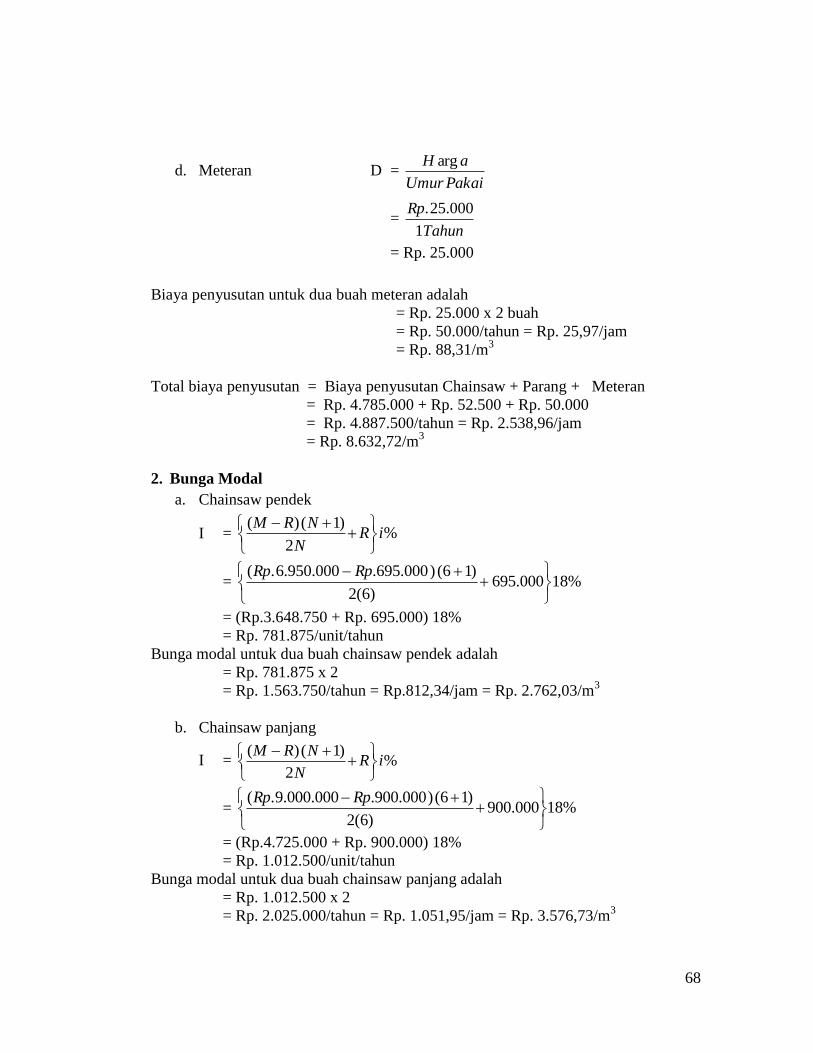

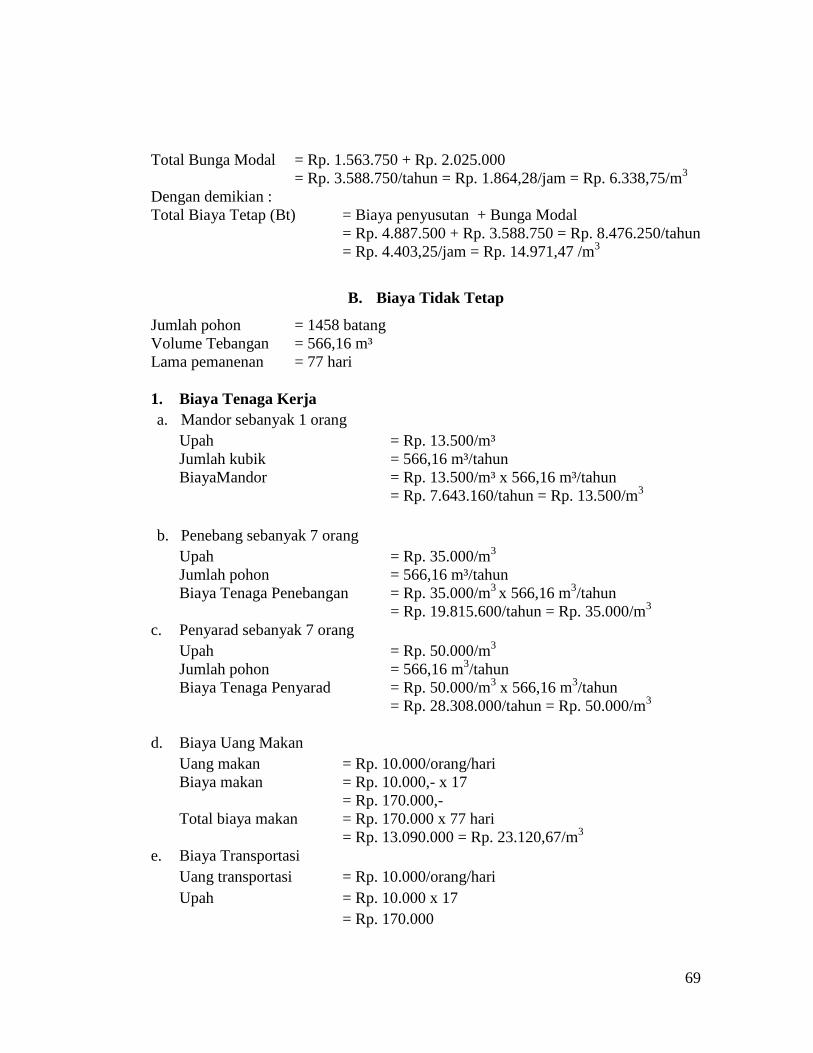

a. Biaya Penyusutan (D)

Penyusutan merupakan modal yang hilang pada suatu peralatan yang

disebabkan oleh umur pemakaian untuk menjamin agar biaya modal

diperhitungkan dalam neraca rugi laba tahunan. Jadi, penyusutan bukan

merupakan pengeluaran biaya riil, karena sesungguhnya yang merupakan

pengeluaran biaya riil adalah investasi awal.

Biaya penyusutan merupakan biaya yang dikeluarkan untuk menutupi

investasi alat. Besarnya biaya penyusutan selama masa pakai chainsaw dapat

dilihat pada Lampiran 3. Masa pakai chainsaw untuk pengusaha H.Abbas sudah

berjalan selama dua tahun dengan jangka pemakaian selama enam tahun yang

memiliki total biaya penyusutan sebesar Rp. 8.632,72/m3dan untuk pengusaha