Embed Size (px)

Citation preview

Gesamtverband der Deutschen Versicherungswirtschaft e. V.

Jahrbuch 2012Die deutsche Versicherungswirtschaft

06 Die Versicherungswirt- schaft in Deutschland

07 Einleitung

09 Versicherungsschutz in den

privaten Haushalten

11 Versicherungsschutz für

Industrie und Gewerbe

12 Wettbewerb in der

Versicherungswirtschaft

13 InternationaleVerflechtung

der Versicherungswirtschaft

14 Kapitalanlagen und

Kapitalmärkte

18 Die Versicherungswirtschaft

als Arbeitgeber

24 Geschäftsverlauf in den Versicherungszweigen und -arten

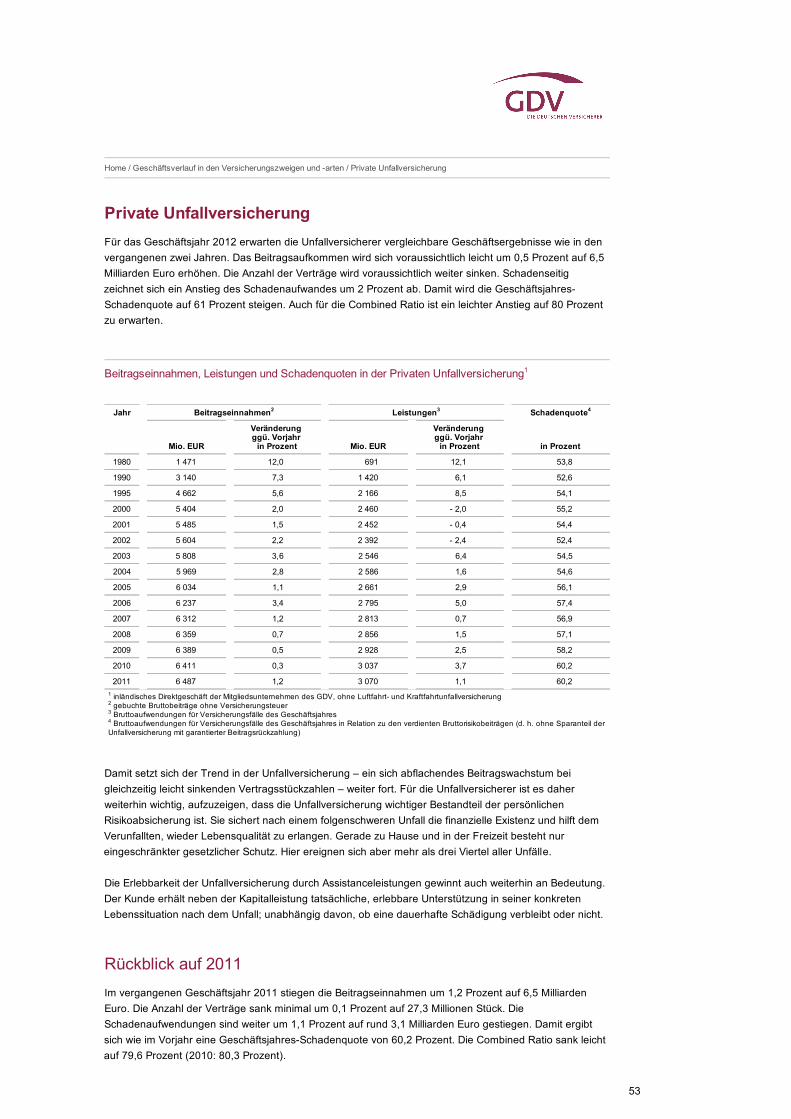

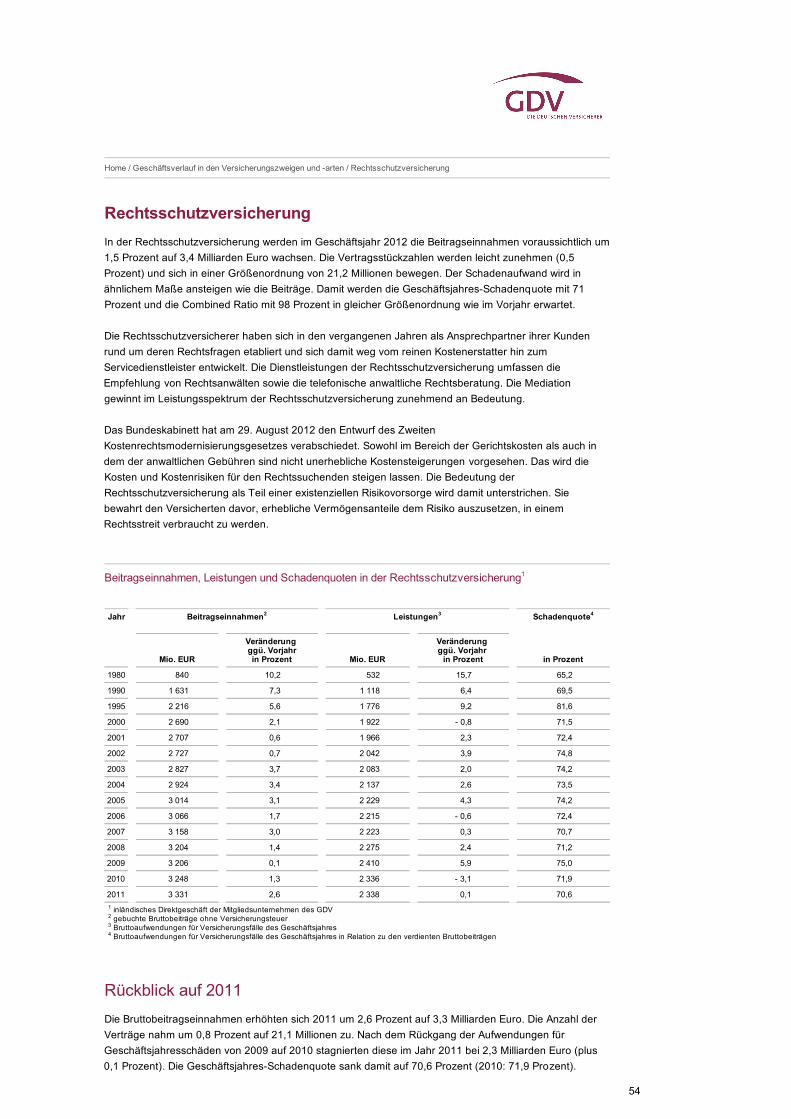

25 Überblick

28 Lebensversicherung, Pensions-

kassen und Pensionsfonds

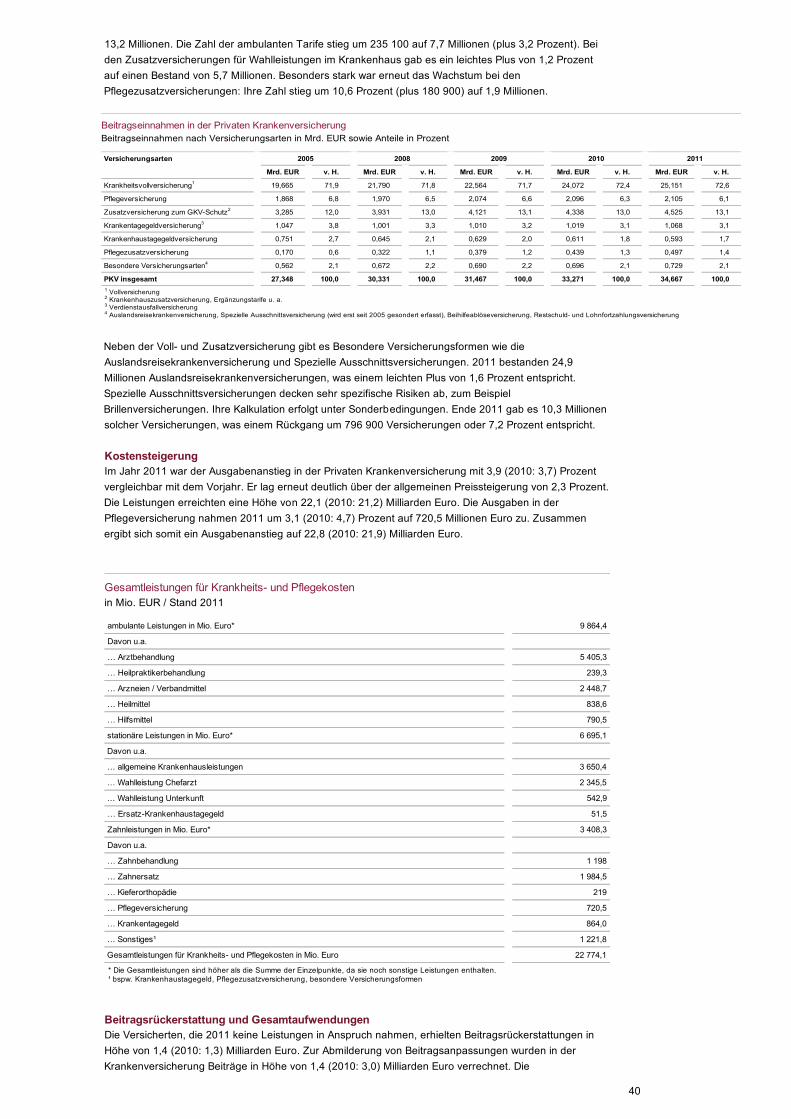

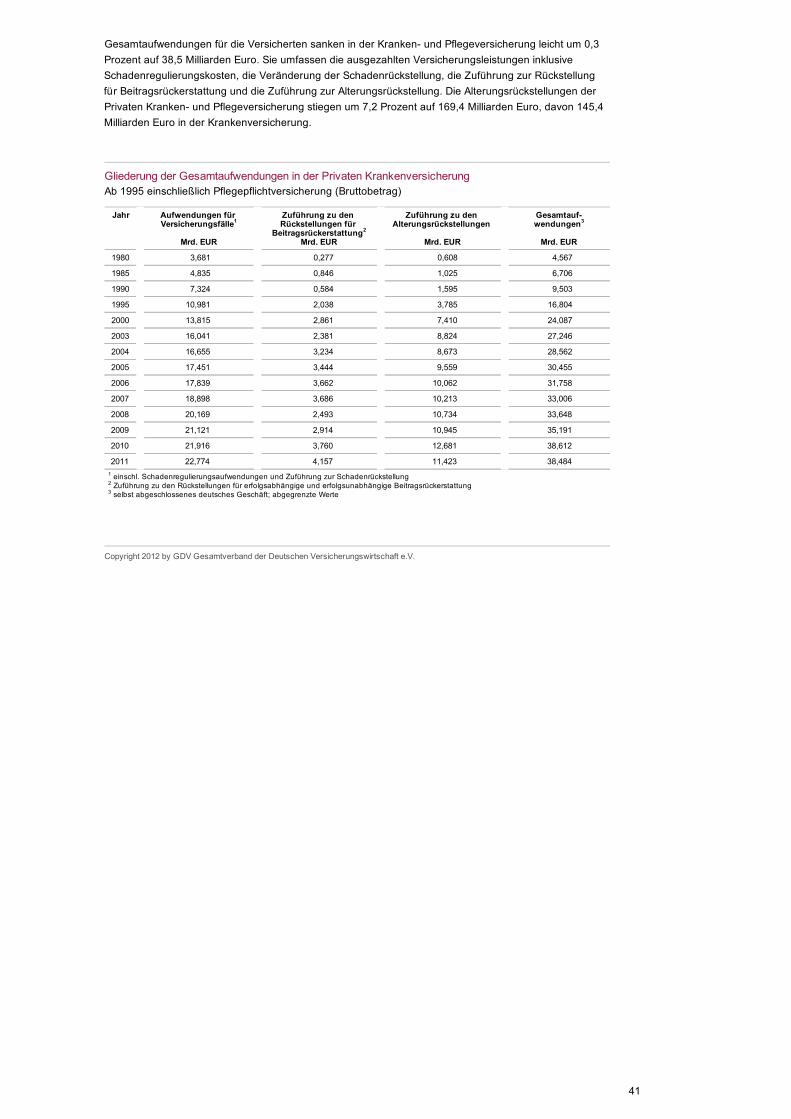

38 Private Krankenversicherung

42 Schaden-/Unfallversicherung

– Kraftfahrtversicherung

–AllgemeineHaftpflicht-

versicherung

– Private Unfallversicherung

– Rechtsschutzversicherung

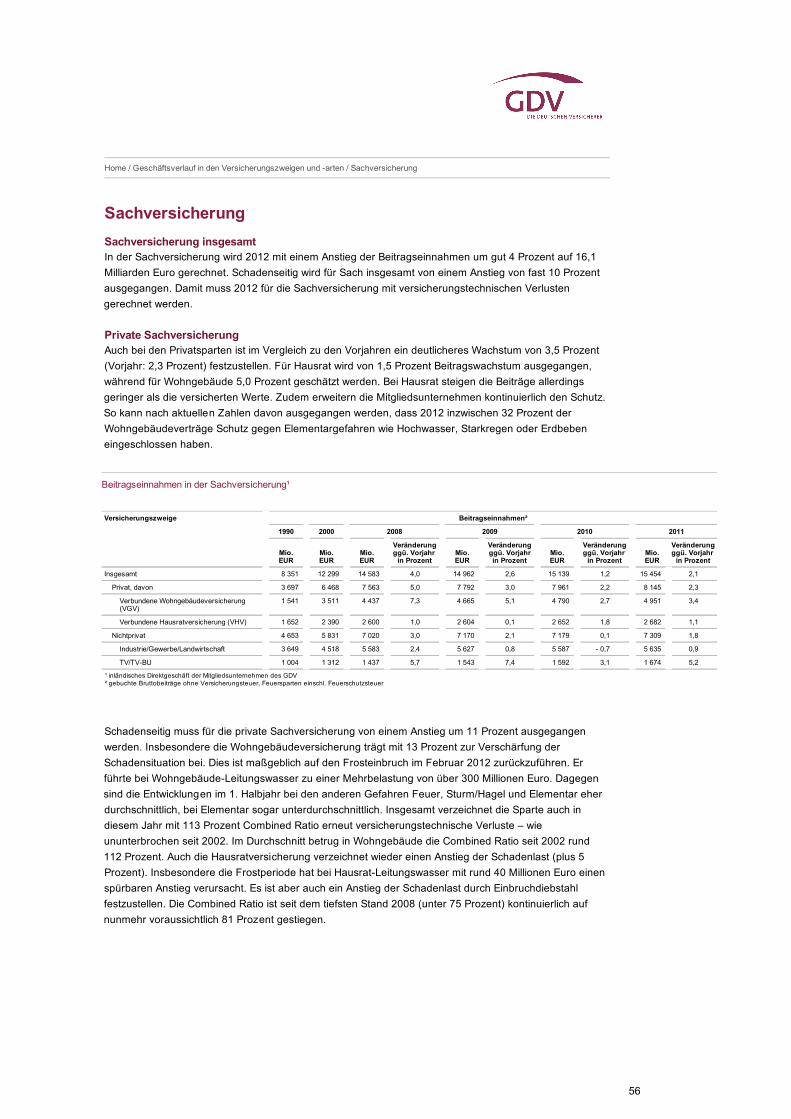

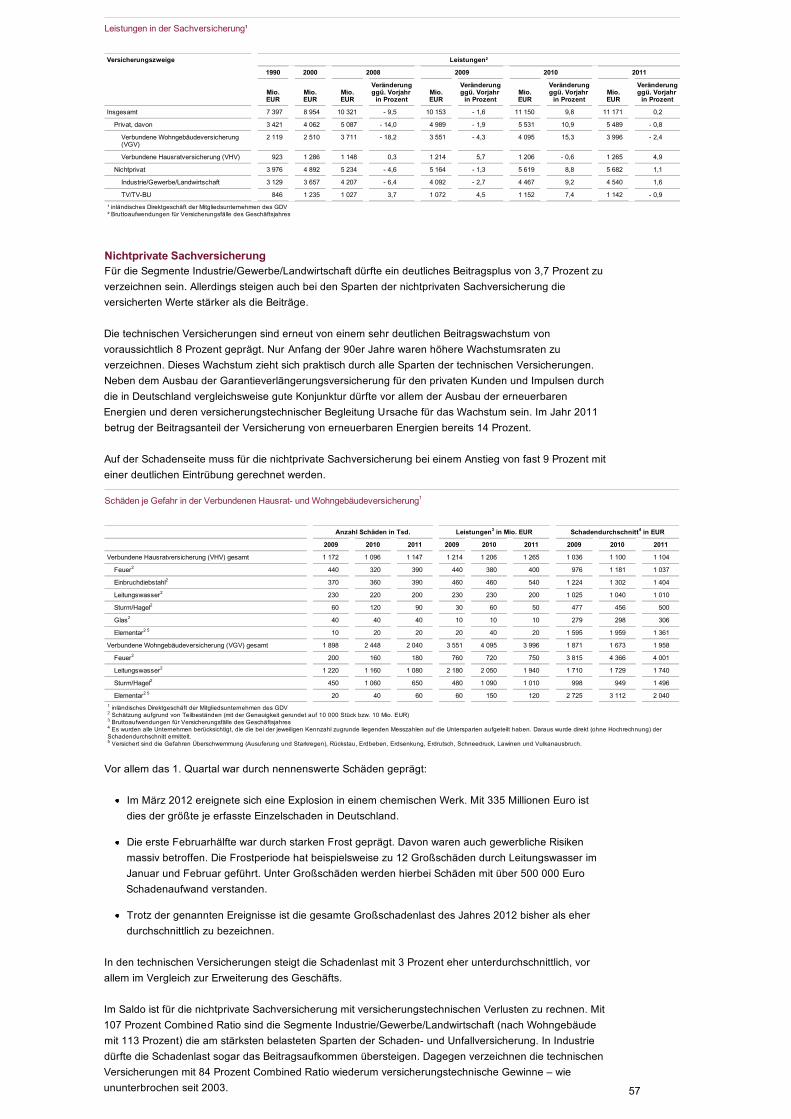

– Sachversicherung

– Transport- und Luftfahrt-

versicherung

– Kreditversicherung

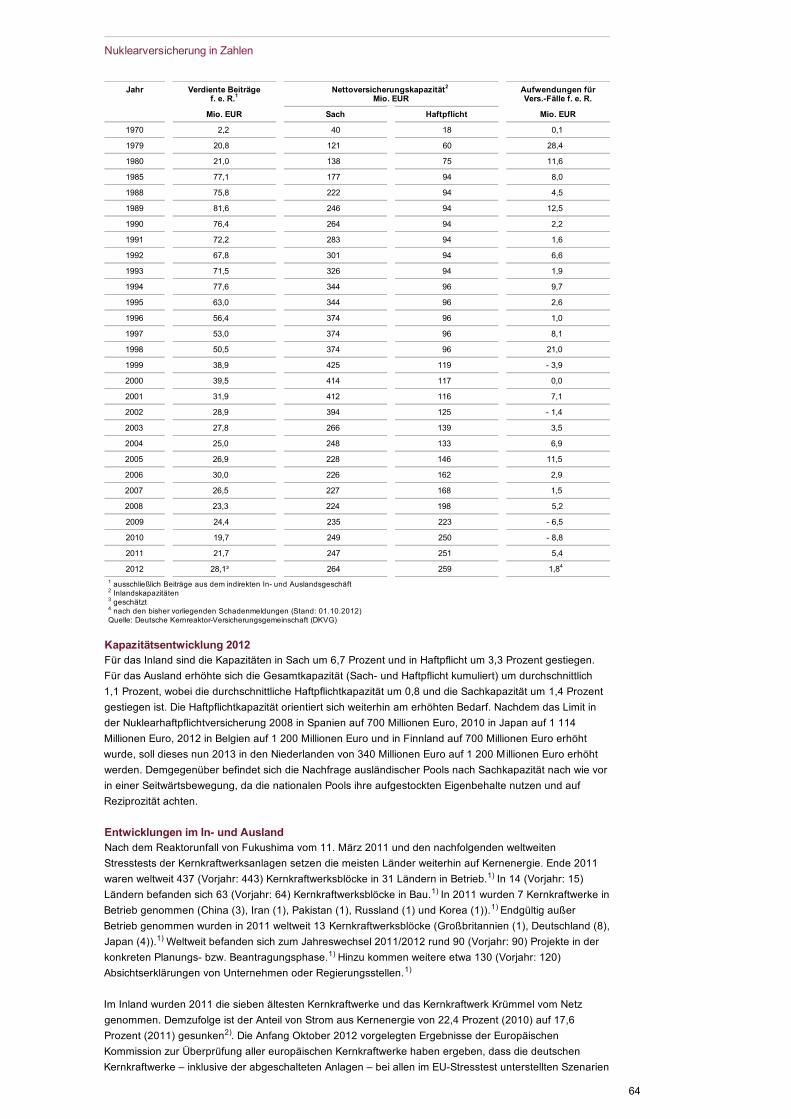

– Nuklearversicherung

– Insolvenzsicherung

69 Rückversicherung

72 Der GDV und seine Mitglieder

75 Gremien

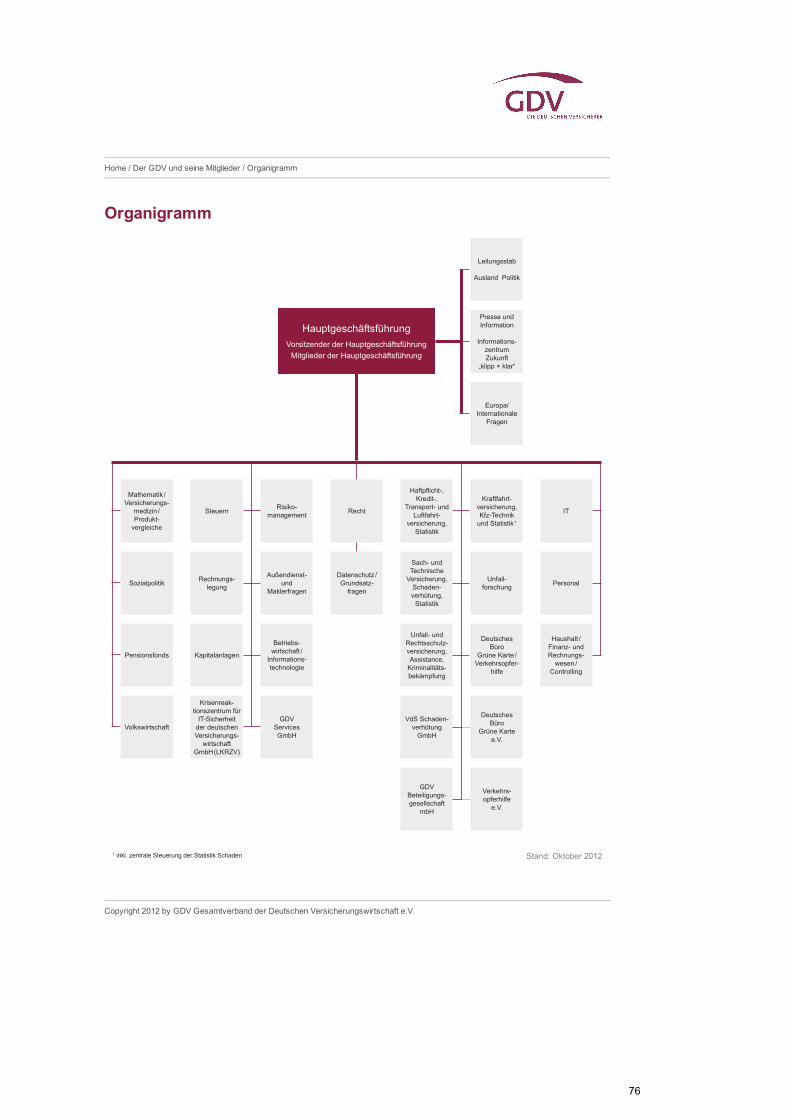

76 Organigramm

Jahrbuch 2012 Inhaltsverzeichnis

04 Auf einen Blick

05 Ein Wort zuvor

77 Verzeichnis der Tabellen und Grafiken

Beruflicher EinstiegDie Versicherungsbranche hat 21 735 Menschen denberuflichen Einstieg ermöglicht, davon 15 488Kaufleuten für Versicherungen und Finanzen.(mehr)

457 MillionenVersicherungsverträge –Vorsorge und Risikoschutzin DeutschlandAuch in 2011 stieg die Gesamtzahl derVersicherungsverträge in Deutschland wieder.(mehr)

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

2012 war erneut ein herausforderndes Jahr für die Versicherer. Von den zentralen Themen dieses Jahresmöchten wir hier zwei besonders hervorheben: Im fünften Jahr der Finanz- und Schuldenkrise leiden dieKapitalmärkte nach wie vor unter hoher Volatilität bei gleichzeitig anhaltenden Niedrigzinsen. (mehr)

3

Home / Versicherungswirtschaft 2012 auf einen Blick

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

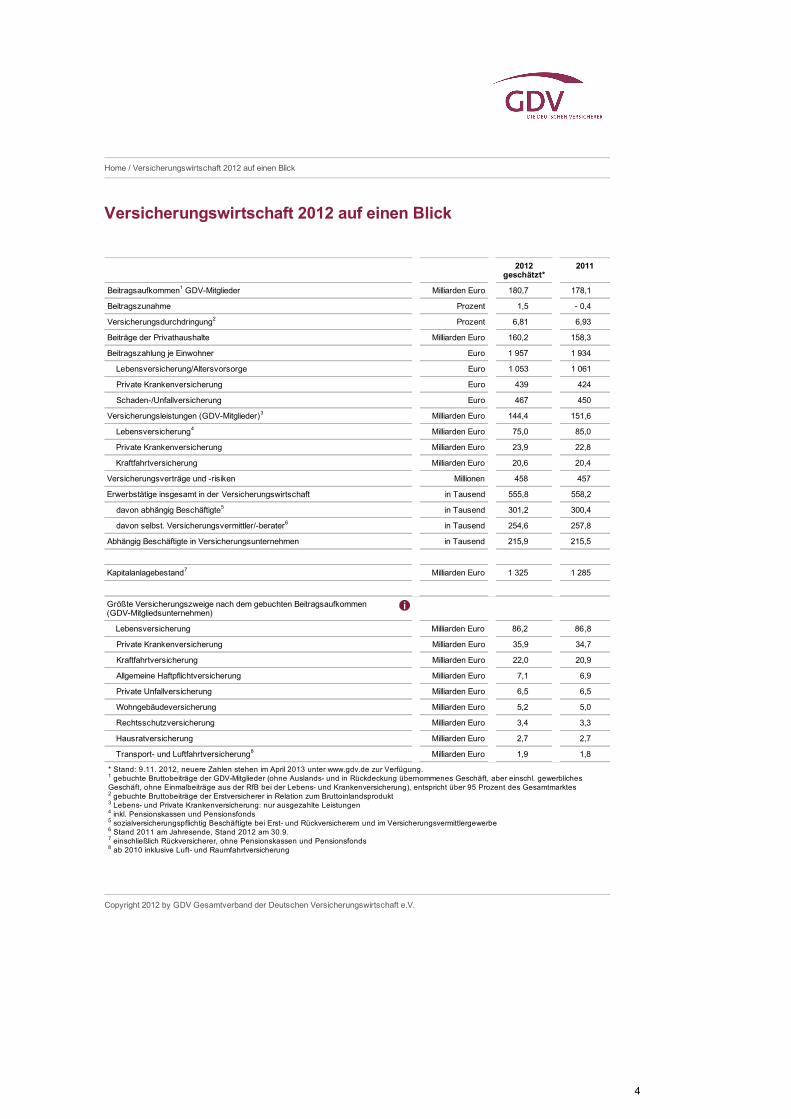

Versicherungswirtschaft 2012 auf einen Blick

2012geschätzt*

2011

* Stand: 9.11. 2012, neuere Zahlen stehen im April 2013 unter www.gdv.de zur Verfügung. gebuchte Bruttobeiträge der GDV-Mitglieder (ohne Auslands- und in Rückdeckung übernommenes Geschäft, aber einschl. gewerblichesGeschäft, ohne Einmalbeiträge aus der RfB bei der Lebens- und Krankenversicherung), entspricht über 95 Prozent des Gesamtmarktes gebuchte Bruttobeiträge der Erstversicherer in Relation zum Bruttoinlandsprodukt Lebens- und Private Krankenversicherung: nur ausgezahlte Leistungen inkl. Pensionskassen und Pensionsfonds sozialversicherungspflichtig Beschäftigte bei Erst- und Rückversicherern und im Versicherungsvermittlergewerbe Stand 2011 am Jahresende, Stand 2012 am 30.9. einschließlich Rückversicherer, ohne Pensionskassen und Pensionsfonds ab 2010 inklusive Luft- und Raumfahrtversicherung

Beitragsaufkommen GDV-Mitglieder Milliarden Euro 180,7 178,1

Beitragszunahme Prozent 1,5 - 0,4

Versicherungsdurchdringung Prozent 6,81 6,93

Beiträge der Privathaushalte Milliarden Euro 160,2 158,3

Beitragszahlung je Einwohner Euro 1 957 1 934

Lebensversicherung/Altersvorsorge Euro 1 053 1 061

Private Krankenversicherung Euro 439 424

Schaden-/Unfallversicherung Euro 467 450

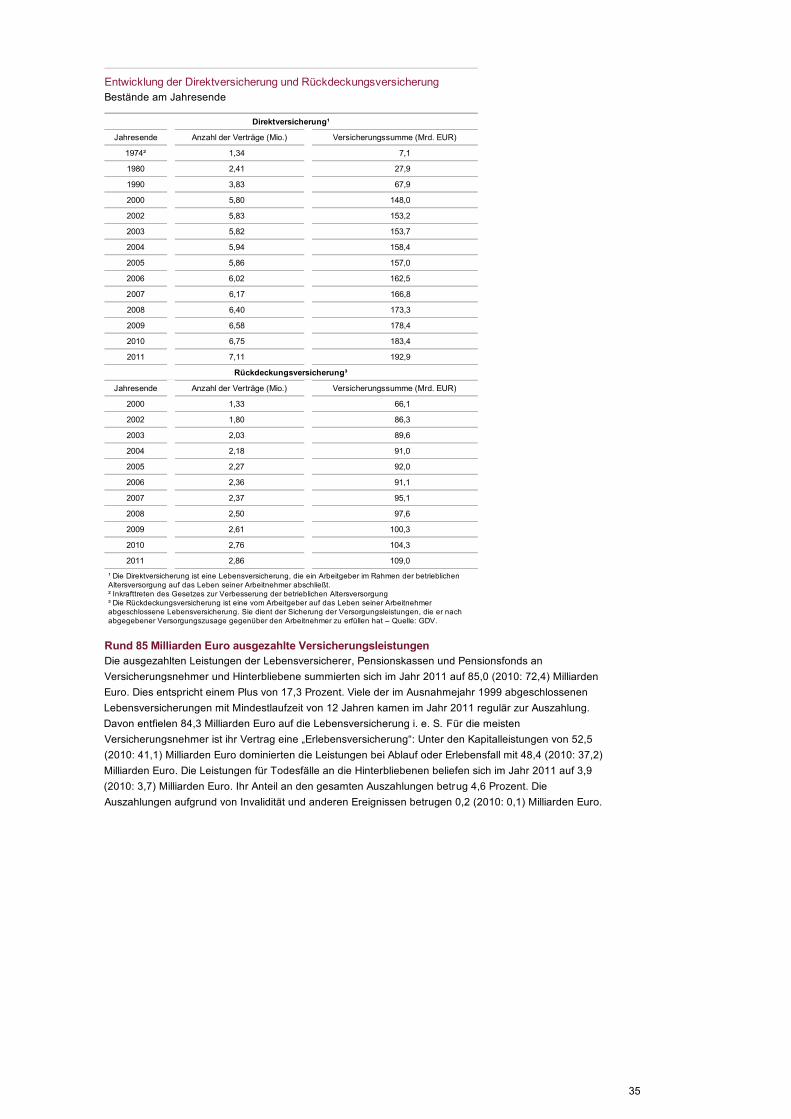

Versicherungsleistungen (GDV-Mitglieder) Milliarden Euro 144,4 151,6

Lebensversicherung Milliarden Euro 75,0 85,0

Private Krankenversicherung Milliarden Euro 23,9 22,8

Kraftfahrtversicherung Milliarden Euro 20,6 20,4

Versicherungsverträge und -risiken Millionen 458 457

Erwerbstätige insgesamt in der Versicherungswirtschaft in Tausend 555,8 558,2

davon abhängig Beschäftigte in Tausend 301,2 300,4

davon selbst. Versicherungsvermittler/-berater in Tausend 254,6 257,8

Abhängig Beschäftigte in Versicherungsunternehmen in Tausend 215,9 215,5

Kapitalanlagebestand Milliarden Euro 1 325 1 285

Größte Versicherungszweige nach dem gebuchten Beitragsaufkommen(GDV-Mitgliedsunternehmen)

Lebensversicherung Milliarden Euro 86,2 86,8

Private Krankenversicherung Milliarden Euro 35,9 34,7

Kraftfahrtversicherung Milliarden Euro 22,0 20,9

Allgemeine Haftpflichtversicherung Milliarden Euro 7,1 6,9

Private Unfallversicherung Milliarden Euro 6,5 6,5

Wohngebäudeversicherung Milliarden Euro 5,2 5,0

Rechtsschutzversicherung Milliarden Euro 3,4 3,3

Hausratversicherung Milliarden Euro 2,7 2,7

Transport- und Luftfahrtversicherung Milliarden Euro 1,9 1,8

1

2

3

4

5

6

7

8

1

2

3

4

5

6

7

8

4

Home / Ein Wort zuvor

Rolf-Peter HoenenPräsident

Dr. Frank von FürstenwerthVorsitzender derHauptgeschäftsführung

Rolf-Peter HoenenPräsident

Dr. Frank von FürstenwerthVorsitzender derHauptgeschäftsführung

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Ein Wort zuvor2012 war erneut ein herausforderndes Jahr für die Versicherer. Von denzentralen Themen dieses Jahres möchten wir hier zwei besondershervorheben:

Im fünften Jahr der Finanz- und Schuldenkrise leiden die Kapitalmärkte nachwie vor unter hoher Volatilität bei gleichzeitig anhaltenden Niedrigzinsen. Vorallem die Lebensversicherer stellt das schwierige Kapitalmarktumfeld vor dieHerausforderung, die Folgen der Niedrigzinspolitik für ihre Versichertenbestmöglich zu mildern und private Altersvorsorge weiterhin attraktiv undlohnenswert zu gestalten. Dies ist dank ihrer konservativen und langfristigenKapitalanlagestrategie und ihres ausgeklügelten Risikomanagements bishergut gelungen. Damit dies auch für die Zukunft gilt, ist eine Rückkehr zu stabilenFinanzmärkten erforderlich. Dazu müssen die Staatshaushalte weiterkonsequent konsolidiert und die Wettbewerbsfähigkeit einzelner Euroländerverbessert werden.

Daneben bleibt der Klimawandel eines der drängendsten Probleme unsererZeit. Auch in Deutschland häufen sich Wetterextreme wieÜberschwemmungen durch Hochwasser und Starkregen. Mit inzwischen vierBundesländern führt die Versicherungswirtschaft gemeinsam Kampagnen zurAufklärung der Bevölkerung über den richtigen Naturgefahrenschutz durch.Kampagnen mit weiteren Bundesländern sollen folgen.

5

Home / Die Versicherungswirtschaft in Deutschland

München weiterhinvor Kölnund HamburgMünchen ist größterVersicherungsstandort,gemessen an densozialversicherungspflichtigBeschäftigten. (mehr)

hatten die deutschen Versicherer Ende2011 am Kapitalmarkt angelegt. ImVergleich zu 1990 hat sich die Summefast vervierfacht. (mehr)

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Ohne Versicherungsschutz ist eine moderne Gesellschaft oder eine entwickelte Volkswirtschaft kaumdenkbar. Mit 457 Millionen Verträgen übernehmen die deutschen Versicherer Risiken im Alltag nahezujeden Bürgers und Unternehmens. Privater Versicherungsschutz ist ein integraler Bestandteil der sozialenSicherung der privaten Haushalte und Grundvoraussetzung für wirtschaftliche Aktivität und wirtschaftlichenFortschritt. (mehr)

6

Home / Die Versicherungswirtschaft in Deutschland / Einleitung

EinleitungOhne Versicherungsschutz ist eine moderne Gesellschaft oder eine entwickelte Volkswirtschaft kaumdenkbar. Mit 457 Millionen Verträgen übernehmen die deutschen Versicherer Risiken im Alltag nahezujeden Bürgers und Unternehmens. Privater Versicherungsschutz ist ein integraler Bestandteil der sozialenSicherung der privaten Haushalte und Grundvoraussetzung für wirtschaftliche Aktivität und wirtschaftlichenFortschritt.

In ihrer Rolle als Wissensträger in der Risikobewertung ist die Versicherungswirtschaft zudem einwesentlicher Impulsgeber für sachgerechte Entscheidungen im Umgang mit Risiken, etwa im Hinblick aufden Klimawandel. Die deutschen Versicherer sind wichtige Kapitalgeber für langfristige Investitionen inArbeitsplätze, öffentliche Infrastruktur und Wohnraum. Damit übernimmt die Versicherungswirtschaft einezentrale Funktion für Wirtschaft und Gesellschaft.

Bestand an Verträgen

ab 2005 einschließlich der in die Statistik des GDV einbezogenen Pensionskassen und Pensionsfonds, bis 1994 Tarifversicherte (geschätzt);; ab 1995 Risiken einschließlich Krankheitsvollversicherung, Pflegepflichtversicherung, Zusatzversicherungund Auslandsreisekrankenversicherung;; ab 2000 sowie ab 2005 neue Zählung (veränderte Abgrenzungen), nicht mit den Vorjahrenvergleichbar, inländisches Direktgeschäft;; ohne Nuklear- und Vermögensschadenhaftpflichtversicherung;; bis 2000 ohne Transportversicherung;; bis 2007ohne Kredit-, Kautions-, Vertrauensschadenversicherung;; bis 2009 ohne Luftfahrt-, Luft- und Raumfahrzeughaftpflichtversicherung, Anzahl der Risiken, bis 1995 einschließlich Mitversicherungsgeschäft, ab 2007 geänderte Zählweise bei Gruppen-/Sammelverträgen – Quelle: GDV;; PKV-Verband;; BaFin.

Jahr 1980 1990 1995 2000 2005 2008 2009 2010 2011 2011/2010

Anzahl in Mio. in Prozent

Lebensversicherung 65,8 72,4 81,1 87,6 96,9 96,3 95,1 94,2 93,6 - 0,7

Private Krankenversicherung 24,1 32,7 52,0 47,8 53,7 64,2 65,7 67,3 67,5 0,3

Schaden- und Unfallversicherung 157,8 200,3 242,8 262,1 274,7 286,2 289,4 293,2 295,8 0,9

davon

Kraftfahrtversicherung 61,9 75,5 92,1 97,2 99,1 101,9 103,5 105,1 106,6 1,4

Sachversicherungszweige 47,7 57,8 66,2 67,4 67,4 67,9 68,3 69,9 69,9 0,1

Allgemeine Haftpflichtversicherung 21,9 28,0 35,0 37,8 41,8 43,5 43,2 43,8 44,2 1,1

Private Unfallversicherung 14,8 21,5 28,2 29,1 29,2 28,4 28,0 27,3 27,3 - 0,1

Rechtsschutzversicherung 11,0 15,3 18,7 19,3 19,5 20,6 20,6 20,9 21,1 0,8

insgesamt 247,6 305,4 375,9 397,5 425,3 446,7 450,2 454,7 456,9 0,5

Die Rolle der Versicherungswirtschaft drückt sich auch in der Relation des Prämienaufkommens zumBruttoinlandsprodukt – der sogenannten Versicherungsdurchdringung – aus. In den letzten Jahrenentsprachen die Beitragseinnahmen der Versicherer ca. 7 Prozent des Bruttoinlandsprodukts. NochAnfang der 60er Jahre hatten die Beitragseinnahmen nur knapp 3 Prozent des Bruttoinlandsproduktsausgemacht. Hier zeigt sich, dass die Bedeutung von privatem Versicherungsschutz in Deutschland überdie letzten Jahrzehnte deutlich zugenommen hat.

1

2

3

4

5

6

1

2

3

4

5

6

7

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Versicherung in der GesamtwirtschaftInländische Versicherungsbeiträge je Einwohner sowie in Relation zum Bruttoinlandsprodukt;; ab 1991 einschließlich neue Bundesländer

Jahr Versicherungsdichte EUR¹

Versicherungsdurchdringung in Prozent²

¹ gebuchte Bruttobeiträge der Erstversicherer (einschl. der industriellen und gewerblichen Versicherungen)in Relation zu den Einwohnern² gebuchte Bruttobeiträge der Erstversicherer in Relation zum Bruttoinlandsprodukt – Quelle: GDV

1960 80 2,91

1970 224 3,79

1980 584 4,57

1991 989 5,17

1998 1 471 6,16

1999 1 550 6,37

2000 1 597 6,41

2001 1 639 6,43

2002 1 708 6,61

2003 1 790 6,88

2004 1 844 6,93

2005 1 916 7,10

2006 1 967 7,00

2007 1 982 6,71

2008 2 006 6,65

2009 2 096 7,22

2010 2 188 7,22

2011 2 176 6,93

8

Home / Die Versicherungswirtschaft in Deutschland / Versicherungsschutz in den privaten Haushalten

Versicherungsschutz in den privaten HaushaltenPrivate Haushalte und Unternehmen sind in ihrem Alltag einer Vielzahl von Risiken ausgesetzt. Deshalbbietet die Versicherungswirtschaft viele unterschiedliche Produkte und Lösungen an. Die Bandbreite derangebotenen Versicherungen reicht dabei von Verträgen zur Altersvorsorge und zur Absicherungpersonenbezogener Risiken wie vorzeitiger Tod und Berufsunfähigkeit über die Versicherung vonSachschäden, beispielsweise an Gebäuden und Hausrat, bis hin zur Versicherung von Haftpflichtfällen, z.B. aus selbstverschuldeten Verkehrsunfällen. Die Menschen können so ihr Hab und Gut ebenso wie sichselbst und ihre Familie absichern. Genauso wie Netzwerke in Familie, Freundeskreis und Nachbarschaftoder die staatlichen Sicherungssysteme gehört privater Versicherungsschutz in der sozialenMarktwirtschaft zu den Kernpfeilern der sozialen Sicherung.

Der Versicherungsbedarf eines Haushalts ist dabei sehr individuell und hängt beispielsweise von seinerZusammensetzung, dem Alter der Personen, dem Einkommen und der genauen Lebenssituation ab –aber auch von individuellen Präferenzen und der jeweiligen Mentalität. Für die allermeisten Haushaltedürfte es sinnvoll sein, diejenigen Risiken abzusichern, die die finanzielle Existenz bedrohen können. Einsolcher Fall kann z. B. eintreten, wenn das Familieneinkommen eines Alleinverdieners durch Tod oderBerufsunfähigkeit wegfällt, wenn man gegenüber Dritten für einen selbstverschuldeten Verkehrsunfallhaften muss oder wenn das eigene Haus durch schwere Wetterereignisse großen Schaden nimmt. Geradebei diesen existenziellen Risiken sind viele Menschen nicht ausreichend abgesichert – wie zum BeispielFamilien mit Kindern, die keinen Versicherungsschutz für den Todesfall des Hauptverdieners bzw. derHauptverdienerin haben. Ein nicht unbeträchtlicher Teil der Menschen verzichtet auch noch immer auf eineprivate Haftpflichtversicherung, obwohl bereits ein Verkehrsunfall, den man als Fußgänger oder Radfahrerverursacht und bei dem Dritte schwer geschädigt werden, die finanzielle Existenz kosten kann. EineElementarschadenversicherung, die Wohngebäude vor den Folgen von Starkregen, Überschwemmungenoder Schneedruck schützt, besitzen gerade einmal 30 Prozent der Wohneigentümer. Dabei haben dieseRisiken im Zuge des Klimawandels an Bedeutung gewonnen. Über den Bereich der Existenzsicherunghinaus sind pauschale Aussagen zum angemessenen Versicherungsschutz der privaten Haushaltedagegen kaum möglich – entscheidend ist hier die individuelle Betrachtung. Letztlich muss sich jederEinzelne fragen, welche seiner Risiken er versichern möchte und welche Risiken er selbst tragen kann undwill. Versicherungsvermittler und -berater unterstützen bei der Bewertung der jeweiligen Risiken.

2011 zahlte jeder Bundesbürger im Durchschnitt knapp 2 000 Euro für seinen privatenVersicherungsschutz. Gut die Hälfte davon entfiel auf die Lebensversicherung bzw. private Altersvorsorge.Für Verträge der Schaden- und Unfallversicherung – z. B. Kfz-Versicherungen, privateHaftpflichtversicherung, Rechtsschutz-, Gebäude- und Hausratversicherung – wurden durchschnittlich 450Euro jährlich aufgewendet. Für die Private Krankenversicherung zahlten die Menschen durchschnittlicheVersicherungsbeiträge von gut 400 Euro im Jahr. Hier gibt es allerdings große Unterschiede zwischen denVollversicherten, die ihren gesamten Krankenversicherungsschutz über die PKV erhalten, und dengesetzlich Krankenversicherten, die auf die Private Krankenversicherung nur für einen zusätzlichenVersicherungsschutz zurückgreifen.

9

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

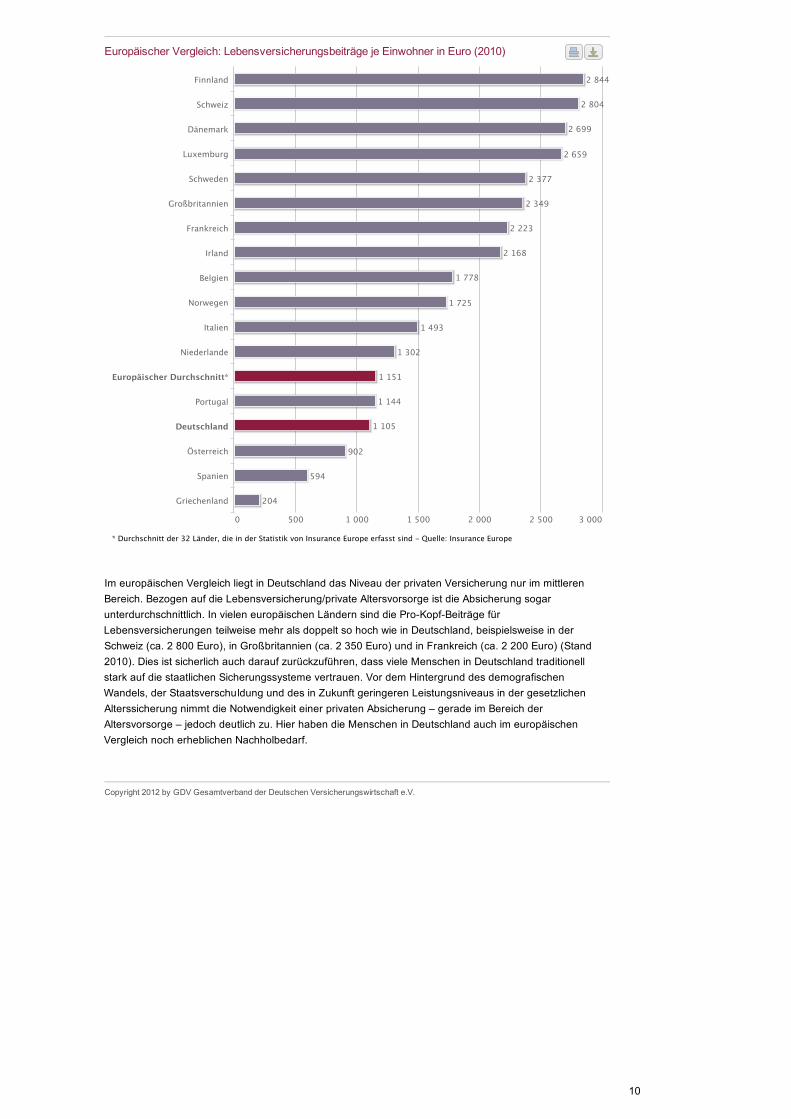

Im europäischen Vergleich liegt in Deutschland das Niveau der privaten Versicherung nur im mittlerenBereich. Bezogen auf die Lebensversicherung/private Altersvorsorge ist die Absicherung sogarunterdurchschnittlich. In vielen europäischen Ländern sind die Pro-Kopf-Beiträge fürLebensversicherungen teilweise mehr als doppelt so hoch wie in Deutschland, beispielsweise in derSchweiz (ca. 2 800 Euro), in Großbritannien (ca. 2 350 Euro) und in Frankreich (ca. 2 200 Euro) (Stand2010). Dies ist sicherlich auch darauf zurückzuführen, dass viele Menschen in Deutschland traditionellstark auf die staatlichen Sicherungssysteme vertrauen. Vor dem Hintergrund des demografischenWandels, der Staatsverschuldung und des in Zukunft geringeren Leistungsniveaus in der gesetzlichenAlterssicherung nimmt die Notwendigkeit einer privaten Absicherung – gerade im Bereich derAltersvorsorge – jedoch deutlich zu. Hier haben die Menschen in Deutschland auch im europäischenVergleich noch erheblichen Nachholbedarf.

Europäischer Vergleich: Lebensversicherungsbeiträge je Einwohner in Euro (2010)

2 844

2 804

2 699

2 659

2 377

2 349

2 223

2 168

1 778

1 725

1 493

1 302

1 151

1 144

1 105

902

594

204

Finnland

Schweiz

Dänemark

Luxemburg

Schweden

Großbritannien

Frankreich

Irland

Belgien

Norwegen

Italien

Niederlande

Europäischer Durchschnitt*

Portugal

Deutschland

Österreich

Spanien

Griechenland

0 500 1 000 1 500 2 000 2 500 3 000

* Durchschnitt der 32 Länder, die in der Statistik von Insurance Europe erfasst sind -‐‑ Quelle: Insurance Europe

10

Home / Die Versicherungswirtschaft in Deutschland / Versicherungsschutz für Industrie und Gewerbe

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Versicherungsschutz für Industrie und GewerbeNicht nur für die privaten Haushalte, sondern auch für Unternehmen – vom kleinen Handwerksbetrieb biszum Großkonzern – und für selbständig Erwerbstätige ist adäquater Versicherungsschutz von zentralerBedeutung. Die Versicherer entlasten die Wirtschaft von vielen Risiken, die mit jeder Geschäftstätigkeiteinhergehen, von Naturgefahren (Sturm, Überschwemmung) über Diebstahl und Einbruch bis hin zugesetzlichen Haftungsansprüchen der Kunden bei fehlerhaften Produkten oder Dienstleistungen.Versicherungen sind damit unverzichtbar für die Existenzsicherung der Selbständigen und dendauerhaften Fortbestand von Unternehmen. Für den gewerblichen und industriellen Bereich und fürFreiberufler steht genauso wie für landwirtschaftliche Betriebe ein umfassendes Angebot anVersicherungsschutz zur Verfügung, aus dem entsprechend der individuellen Risikosituation und denZielsetzungen ein maßgeschneiderter Versicherungsschutz zusammengestellt werden kann. Zu denwichtigsten Versicherungsarten gehören dabei Haftpflichtversicherungen (z. B. Betriebshaftpflicht-,Berufshaftpflicht-, Produkthaftpflicht- und Umweltschadenhaftpflichtversicherung) und gewerbliche,industrielle oder landwirtschaftliche Sachversicherungen, mit denen u. a. Schäden an Gebäuden undProduktionsanlagen abgesichert werden können. Weitere wichtige Versicherungsarten imUnternehmensbereich sind beispielsweise auch die Transportversicherung oder die Kreditversicherung.

Versicherungsschutz ist vielfach eine Grundvoraussetzung für wirtschaftliche Aktivität und ermöglicht es oftüberhaupt erst, unternehmerische Risiken einzugehen. Beispielsweise würden Unternehmen ohneVersicherungsschutz kaum Kredite für Investitionen in neue Produktionsanlagen erhalten. Ohneausreichenden Haftpflichtversicherungsschutz dürfte kein Flugzeug abheben, kein LKW anrollen, und auchdie Tätigkeit vieler Selbständiger (z. B. Ärzte und Architekten) wäre kaum vorstellbar. Versicherungenwirken damit als Katalysator für wirtschaftlichen Fortschritt und Innovation, sie fördern Investitionen undWirtschaftswachstum. Versicherer sind auch wichtige Begleiter des technischen Fortschritts. Entsprechenddem Bedarf ihrer Kunden entwickeln sie ihre Deckungskonzepte für die Wirtschaft kontinuierlich fort undbieten auch Versicherungsschutz für neue Technologien an. Ein aktuelles Beispiel sind hierVersicherungslösungen im Bereich der erneuerbaren Energien, denen eine wichtige Rolle im Rahmen derEnergiewende in Deutschland zukommt.

Neben einer kontinuierlichen Verbesserung ihrer Risikomodelle und Kalkulationstechniken nutzen dieVersicherer für ihr Versicherungsangebot die modernen Techniken des Risikomanagements in ihrerganzen Breite. Um eine möglichst weitgehende Versicherbarkeit zu gewährleisten, muss den Versicherernund der Wirtschaft aber die Möglichkeit offenstehen, Versicherungsverträge flexibel auszugestalten.Übermäßige regulierende Interventionen von staatlicher Seite – etwa in Gestalt immer neuerPflichtversicherungen – würden dagegen gerade im Bereich der Absicherung von Unternehmensrisikenkontraproduktiv wirken.

11

Home / Die Versicherungswirtschaft in Deutschland / Wettbewerb in der Versicherungswirtschaft

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Wettbewerb in der VersicherungswirtschaftAm deutschen Versicherungsmarkt bieten eine Vielzahl von Anbietern privaten Versicherungsschutz fürHaushalte und Unternehmen an. Das Anbieterfeld reicht vom globalen Konzern bis zum lokalenVersicherer, von der Versicherungs-Aktiengesellschaft über Versicherungsvereine bis zum öffentlich-rechtlichen Versicherer, vom Anbieter der gesamten Versicherungspalette bis zum auf wenige Produktebeschränkten Spezialversicherer. Versicherer unterschiedlicher Rechts- und Organisationsformen oderGeschäftsstrategien stehen dabei in einem intensiven Wettbewerb. Dies gewährleistet leistungsfähigeVersicherungsmärkte und eine kontinuierliche Weiterentwicklung der Versicherungsprodukte entsprechendden Bedürfnissen der Kunden.

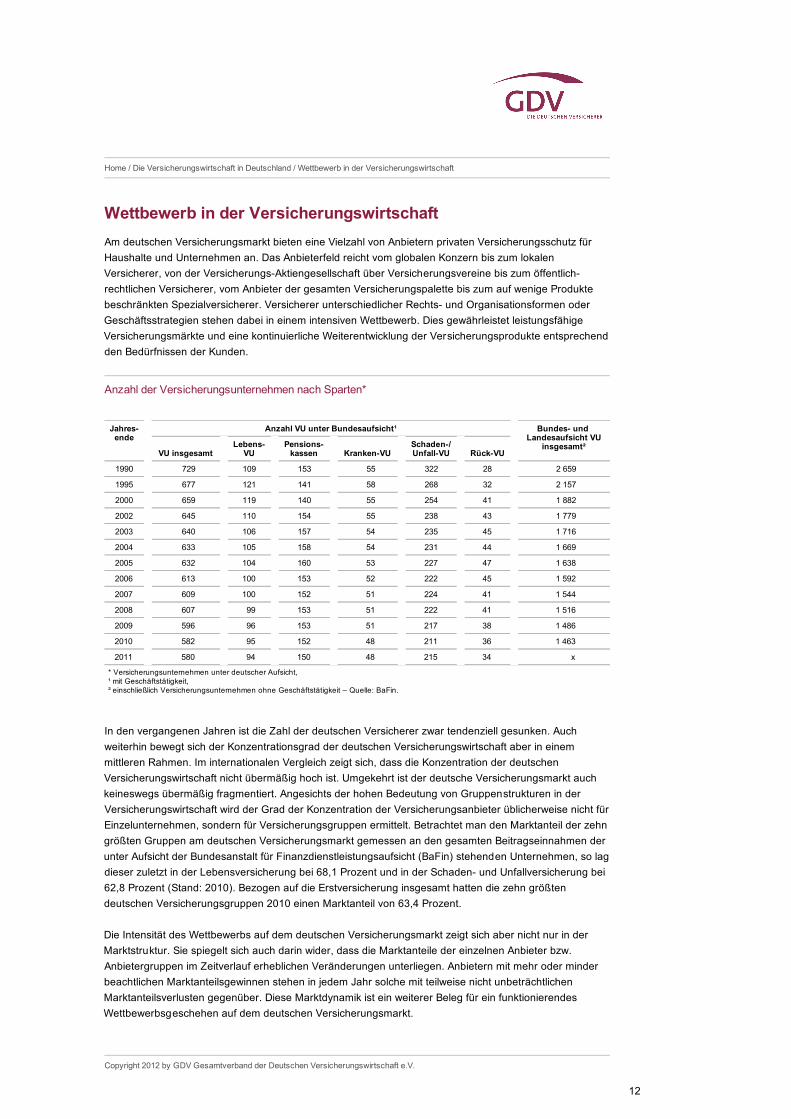

Anzahl der Versicherungsunternehmen nach Sparten*

* Versicherungsunternehmen unter deutscher Aufsicht,¹ mit Geschäftstätigkeit,² einschließlich Versicherungsunternehmen ohne Geschäftstätigkeit – Quelle: BaFin.

Jahres-ende

Anzahl VU unter Bundesaufsicht¹ Bundes- und Landesaufsicht VU

insgesamt²VU insgesamt

Lebens-VU

Pensions-kassen Kranken-VU

Schaden-/Unfall-VU Rück-VU

1990 729 109 153 55 322 28 2 659

1995 677 121 141 58 268 32 2 157

2000 659 119 140 55 254 41 1 882

2002 645 110 154 55 238 43 1 779

2003 640 106 157 54 235 45 1 716

2004 633 105 158 54 231 44 1 669

2005 632 104 160 53 227 47 1 638

2006 613 100 153 52 222 45 1 592

2007 609 100 152 51 224 41 1 544

2008 607 99 153 51 222 41 1 516

2009 596 96 153 51 217 38 1 486

2010 582 95 152 48 211 36 1 463

2011 580 94 150 48 215 34 x

In den vergangenen Jahren ist die Zahl der deutschen Versicherer zwar tendenziell gesunken. Auchweiterhin bewegt sich der Konzentrationsgrad der deutschen Versicherungswirtschaft aber in einemmittleren Rahmen. Im internationalen Vergleich zeigt sich, dass die Konzentration der deutschenVersicherungswirtschaft nicht übermäßig hoch ist. Umgekehrt ist der deutsche Versicherungsmarkt auchkeineswegs übermäßig fragmentiert. Angesichts der hohen Bedeutung von Gruppenstrukturen in derVersicherungswirtschaft wird der Grad der Konzentration der Versicherungsanbieter üblicherweise nicht fürEinzelunternehmen, sondern für Versicherungsgruppen ermittelt. Betrachtet man den Marktanteil der zehngrößten Gruppen am deutschen Versicherungsmarkt gemessen an den gesamten Beitragseinnahmen derunter Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) stehenden Unternehmen, so lagdieser zuletzt in der Lebensversicherung bei 68,1 Prozent und in der Schaden- und Unfallversicherung bei62,8 Prozent (Stand: 2010). Bezogen auf die Erstversicherung insgesamt hatten die zehn größtendeutschen Versicherungsgruppen 2010 einen Marktanteil von 63,4 Prozent.

Die Intensität des Wettbewerbs auf dem deutschen Versicherungsmarkt zeigt sich aber nicht nur in derMarktstruktur. Sie spiegelt sich auch darin wider, dass die Marktanteile der einzelnen Anbieter bzw.Anbietergruppen im Zeitverlauf erheblichen Veränderungen unterliegen. Anbietern mit mehr oder minderbeachtlichen Marktanteilsgewinnen stehen in jedem Jahr solche mit teilweise nicht unbeträchtlichenMarktanteilsverlusten gegenüber. Diese Marktdynamik ist ein weiterer Beleg für ein funktionierendesWettbewerbsgeschehen auf dem deutschen Versicherungsmarkt.

12

Home / Die Versicherungswirtschaft in Deutschland / Internationale Verflechtung der Versicherungswirtschaft

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Internationale Verflechtung der VersicherungswirtschaftDer intensive Wettbewerb auf dem deutschen Versicherungsmarkt wird auch durch die zunehmendenVerflechtungen zwischen den nationalen Versicherungsmärkten befördert. Im Zuge der fortschreitendeneuropäischen Integration und der allgemeinen Globalisierungstendenzen haben vieleVersicherungsgruppen ihre grenzüberschreitenden Aktivitäten verstärkt oder sogar eine europäische oderglobale Ausrichtung angenommen. Ausländische Versicherungsunternehmen sind heute einselbstverständlicher Bestandteil des deutschen Erstversicherungsmarkts. Gemessen an denBeitragseinnahmen in der deutschen Erstversicherung entfällt auf sie ein Marktanteil von etwa einemViertel. Umgekehrt gehören deutsche Versicherer in zahlreichen Ländern in Europa und weltweit zu dengroßen Marktteilnehmern und erzielen signifikante Beitragseinnahmen im Ausland. Nach wie vor sind dieErstversicherungsmärkte aber – anders als in der Rückversicherung und abgesehen von einzelnenMarktsegmenten wie der Industrieversicherung – ganz überwiegend nationale Märkte. ZahlreicheHemmnisse stehen einer vollständigen Marktintegration entgegen, selbst in der Europäischen Union. Diesereichen von Kultur, Sprache, Gesellschaft und Lebensgewohnheiten, die die Versicherungsrisiken und diekonkrete Versicherungsnachfrage prägen, bis hin zu den nationalen rechtlichen Rahmenbedingungen,Steuerregeln und Systemen der sozialen Sicherheit, denen ebenfalls erhebliche Bedeutung für die privatenVersicherungsmärkte zukommt.

Im Bereich der Erstversicherung schlägt sich die internationale Verflechtung daher vor allem imgrenzüberschreitenden Geschäft über Tochterunternehmen, in der Bildung grenzüberschreitenderregionaler oder globaler Versicherungsgruppen und der zunehmenden internationalen Arbeitsteilunginnerhalb dieser Gruppen nieder. Die Möglichkeit, im Rahmen des europäischenVersicherungsbinnenmarktes über rechtlich unselbständige Niederlassungen und im freienDienstleistungsverkehr Versicherungsschutz in anderen Staaten des Europäischen Wirtschaftsraums(EWR) anzubieten, wird zwar seit einigen Jahren ebenfalls zunehmend genutzt. Sie spielt aber nach wievor nur eine untergeordnete Rolle. Im Jahr 2009 erzielten Versicherer aus anderen EWR-Ländern inDeutschland über Niederlassungen oder im Rahmen des freien Dienstleistungsverkehrs nach Angaben derBaFin Beitragseinnahmen von 4,3 Milliarden Euro in der Lebensversicherung und 4,0 Milliarden Euro imBereich der Nicht-Lebensversicherung. Das entspricht einem Anteil am deutschen Versicherungsmarkt von5,1 Prozent in der Lebensversicherung und 4,2 Prozent im Bereich der Nicht-Lebensversicherung.Angesichts der zunehmenden Europäisierung bzw. Internationalisierung des Versicherungsgeschäfts wirdes allerdings schwieriger, zwischen „deutschen“ und „ausländischen“ Versicherern bzw. zwischen„deutschem“ und „ausländischem“ Versicherungsgeschäft zu unterscheiden. So bieten teilweise auchdeutsche Versicherungsunternehmen, die ihren inländischen Kunden ein zusätzliches Produktangebotofferieren wollen, über eigene Tochterunternehmen mit Sitz in einem anderen Staat des EWR inDeutschland Versicherungsschutz aus dem Ausland an.

In den kommenden Jahren dürfte auch im Erstversicherungsbereich die europäische und internationaleVerflechtung weiter voranschreiten. Aufgrund der rechtlichen, sozialen und kulturellen Besonderheiten istaber zu erwarten, dass die meisten Erstversicherungsmärkte auf absehbare Zeit auch weiterhin einennationalen Charakter behalten werden.

13

Home / Die Versicherungswirtschaft in Deutschland / Kapitalanlagen und Kapitalmärkte

Kapitalanlagen und KapitalmärkteVersicherer gehören zu den größten institutionellen Investoren in Deutschland und sind langfristigorientierte Anleger. Damit sie stets in der Lage sind, ihre Verpflichtungen aus den Versicherungsverträgenzu erfüllen, sind den Unternehmen durch das Versicherungsaufsichtsgesetz und die Anlageverordnung beider praktischen Umsetzung der Kapitalanlagepolitik eine Reihe quantitativer und qualitativer Bedingungenvorgegeben.

Anlageziele und -grundsätzeDas professionelle Kapitalanlagenmanagement der Versicherungsunternehmen hat insbesondere zumZiel, bei größtmöglicher Sicherheit eine möglichst hohe Rendite zu erzielen. Darüber hinaus muss dasAsset Management der Versicherungsunternehmen Kapital stets fristgerecht bereitstellen, um diegegenüber den Versicherungsnehmern bestehenden Verpflichtungen jederzeit erfüllen zu können. Daherwird die Kapitalanlagetätigkeit der Assekuranz durch fünf allgemeine Anlagegrundsätze (Sicherheit,Rentabilität, Liquidität sowie Mischung und Streuung), qualifizierte Anlageformen sowie quantitativeAnlagebegrenzungen bestimmt. Die Anlageverordnung schreibt vor, dass die Einhaltung der allgemeinenund besonderen Anlagegrundsätze durch ein qualifiziertes Anlagemanagement, interne Kontrollverfahrensowie eine strategische und taktische Anlagepolitik sicherzustellen ist. Seit langem setzenVersicherungsunternehmen zur Steuerung ihrer Kapitalanlagen Risikomanagementsysteme ein undpassen ihre Portfoliostruktur der unternehmensindividuellen Risikotragfähigkeit an. Diese Vorgaben habensich in der Finanzmarktkrise bewährt.

Kapitalmarktdaten

Jahr Umlaufrendite festverzinslicherWertpapiere*in Prozent

Renditeder 10-jährigenBundesanleihe*

in Prozent

Deutscher Rentenindex(REX)

Deutscher Aktienindex(DAX)

* Die Renditeangaben sind auf Tagesbasis berechnete Jahresdurchschnittswerte.** Stand: 30.09.2012 – Quelle: Bloomberg

1997 5,1 5,7 111,0 4 249,7

1998 4,4 4,6 118,2 5 002,4

1999 4,3 4,5 110,6 6 958,1

2000 5,2 5,3 112,5 6 433,6

2001 4,7 5,0 113,1 5 160,1

2002 4,6 4,8 117,6 2 892,6

2003 3,8 4,1 117,4 3 965,2

2004 3,8 4,1 120,2 4 256,1

2005 3,2 3,4 120,9 5 408,3

2006 3,7 3,8 116,8 6 596,9

2007 4,2 4,2 114,8 8 067,3

2008 4,0 4,0 121,7 4 810,2

2009 3,0 3,3 123,6 5 957,4

2010 2,4 2,8 125,0 6 914,2

2011 2,4 2,6 131,5 5 898,4

2012** 1,3 1,6 134,3 7 216,2

14

Laufende Erträge aus Kapitalanlagen¹

Nationale Umsetzung von Solvency IIDie Solvency II-Richtlinie ist bis Mitte 2013 in nationales Recht umzusetzen und ist ab 2014 anzuwenden.Allerdings soll die Richtlinie bereits vor ihrem Inkrafttreten an maßgeblichen Stellen geändert werden. Daseuropäische Vorhaben heißt „Omnibus II“ und betrifft wesentliche Aspekte wie die Behandlung langfristigerGarantien von Lebensversicherern. Eine Entscheidung über Omnibus II steht noch aus;; zunächst soll eineeuropäische Auswirkungsstudie die Effekte von Omnibus II für Versicherungsnehmer und Unternehmentesten. Damit wird eine Verzögerung von Solvency II über 2014 hinaus wahrscheinlich.

In Deutschland erfolgt die Umsetzung von Solvency II über eine Novellierung desVersicherungsaufsichtsgesetzes (VAG-Novelle). Seit Ende April 2012 wird der Regierungsentwurf der 10.VAG-Novelle im Bundestag behandelt. Angesichts der Verzögerung in der europäischen Gesetzgebunghat sich der federführende Bundestagsausschuss Finanzen dafür ausgesprochen, die weitere Entwicklungabzuwarten und die Beratung zur VAG-Novelle später aufzunehmen.

Bestand und Struktur der KapitalanlagenDer Kapitalanlagenbestand der Assekuranz (ohne Pensions- und Sterbekassen) betrug zum Jahresende2011 1 285 Milliarden Euro. Damit ist das Anlagevolumen gegenüber dem Vorjahr um über 2 Prozentgestiegen. Gegenüber dem Jahr 1990 hat sich diese Summe nahezu vervierfacht. DerKapitalanlagenbestand der Lebensversicherungsunternehmen ist im Jahr 2011 um über 1 Prozent auf742,7 Milliarden Euro gestiegen.

Weiterhin bilden Rentenpapiere den Anlageschwerpunkt im Portfolio der Versicherer. Ende 2011 entfielen1 035 Milliarden Euro auf diese Anlageklassen. Dies entspricht einem Anteil von 80,5 Prozent amgesamten Kapitalanlagebestand. Infolge der Finanzmarktkrise wurde das Engagement in Aktien hingegendeutlich reduziert. Daher lag die durchschnittliche Aktienquote der Versicherungsunternehmen Ende 2011nur noch bei 2,9 Prozent. Die Investitionen in Immobilienanlagen sind geringfügig angestiegen. Waren imJahr 2010 2,9 Prozent der gesamten Kapitalanlagen in Immobilien investiert, sind es Ende 2011 3,1Prozent.

Kapitalanlagebestand nach Anlagearten*Bilanzwerte

* Zusammensetzung der Kapitalanlagen für die Sparten Leben, Kranken, Schaden/Unfall und Rück** vorläufige Werte – Quelle: BaFin

Anlagearten 2007 2008 2009 2010 2011**

Mrd. EURAnteil in v. H. Mrd. EUR

Anteilin v. H. Mrd. EUR

Anteil in v. H. Mrd. EUR

Anteilin v. H. Mrd. EUR

Anteilin v. H.

Renten 865,7 73,0 912,7 76,4 955,1 78,7 989,4 78,8 1 034,8 80,5

Aktien 97,7 8,2 53,9 4,5 44,5 3,7 41,8 3,3 36,8 2,9

Beteiligungen 136,0 11,5 139,5 11,7 128,0 10,5 135,9 10,8 142,1 11,1

Immobilien 34,8 2,9 34,1 2,9 34,9 2,9 36,7 2,9 39,9 3,1

Sonstige 51,7 4,4 53,9 4,5 50,8 4,2 52,5 4,2 31,7 2,5

Insgesamt 1 185,8 100,0 1 194,1 100,0 1 213,2 100,0 1 256,4 100,0 1 285,5 100,0

StresstestsStresstests sind seit einiger Zeit fester Bestandteil des Risikomanagements vonVersicherungsunternehmen. Mit ihrer Hilfe werden die Auswirkungen adverser Kapitalmarktszenarien aufdie Risikotragfähigkeit der Unternehmen simuliert. Entsprechende Rechnungen sind auch der Aufsichteinmal jährlich vorzulegen.

Ausgehend von der Bilanz zum Jahresende erfolgt hierbei eine Prüfung, ob einVersicherungsunternehmen unter entsprechender Fortschreibung der Aktiva und Passiva zum Ende desfolgenden Jahres genügend Risikopuffer vorhält, um konkret definierte Schockszenarien zu überstehen.Neben der Simulation von Zins-, Aktien- und Immobilienrisiken werden außerdem Bonitätsrisiken

2005Mrd. EUR

2006 Mrd. EUR

2007Mrd EUR.

2008Mrd. EUR

2009Mrd. EUR

2010Mrd. EUR

¹ ab 1994 nach neuen Rechnungslegungsvorschriften² Geschäftsjahr abweichend vom Kalenderjahr – Quelle: BaFin, GDV

Lebensversicherung 27,8 29,7 32,5 34,3 31,4 31,7

Krankenversicherung 5,2 5,8 6,6 7,1 7,1 7,5

Schaden- und Unfallversicherung 6,3 5,5 7,6 6,9 5,6 5,8

Erstversicherer insgesamt 39,3 41,0 46,6 48,2 44,1 45,1

Rückversicherer² 7,7 11,0 11,8 9,5 6,0 7,7

15

berücksichtigt. Dabei gilt der Stresstest dann als bestanden, wenn der Wert der Kapitalanlagen nachDurchführung der Schockszenarien noch jeweils ausreicht, um sowohl die Verpflichtungen gegenüber denVersicherungsnehmern als auch die aufsichtsrechtlichen Solvenzanforderungen zu erfüllen.

Unter Anwendung des isolierten Rentenszenarios wird ein Kursverlust der Renten von 10 Prozent getestet.Das isolierte Aktienszenario unterstellt einen Kursrückgang am Aktienmarkt von 14 Prozent, während daskombinierte Renten-/Aktienszenario simultane Kurswertverluste von 5 Prozent auf dem Rentenmarkt und12 Prozent auf dem Aktienmarkt simuliert. Mit dem kombinierten Immobilien-/Aktienszenario werdenAuswirkungen eines Marktwertverlusts der Immobilien von 10 Prozent sowie eines gleichzeitigenKursrückgangs der Aktien von 12 Prozent getestet.

Wie in den Vorjahren konnten die deutschen Versicherungsunternehmen auch im Jahr 2012 bis aufwenige Ausnahmen ein positives Stresstest-Ergebnis verzeichnen. Bei den Lebensversicherern habensogar alle Unternehmen den Test bestanden. Ein negatives Stresstest-Ergebnis bedeutet nicht, dass einVersicherungsunternehmen seine Verpflichtungen nicht mehr erfüllen könnte. Es ist vielmehr alsAufforderung zu verstehen, weitere Maßnahmen zur Erhöhung der Risikotragfähigkeit zu ergreifen.

Kapitalanlagebestand nach Versicherungszweigen*Bilanzwerte

* Zusammensetzung der Kapitalanlagen für die Sparten Leben, Kranken, Schaden/Unfall und Rück ** vorläufige Werte – Quelle: BaFin

2007 2008 2009 2010 2011**

Mrd.EUR

Anteil in v. H.

Mrd.EUR

Anteilin v. H.

Mrd.EUR

Anteil in v. H.

Mrd.EUR

Anteilin v. H.

Mrd.EUR

Anteilin v. H.

Lebensversicherung 696,5 58,7 689,1 57,7 707,4 58,3 734,4 58,5 742,7 57,8

Krankenversicherung 142,7 12,0 152,5 12,8 163,9 13,5 176,4 14,0 189,6 14,7

Schaden- undUnfallversicherung

140,5 11,9 136,9 11,5 138,0 11,4 138,0 11,0 138,0 10,7

Rückversicherung 206,1 17,4 215,6 18,1 204,0 16,8 207,5 16,5 215,2 16,7

Insgesamt 1 185,8 100,0 1 194,1 100,0 1 213,2 100,0 1 256,4 100,0 1 285,5 100,0

Entwicklung der KapitalmärkteDie Situation an den Rentenmärkten ist gekennzeichnet durch eine hohe Volatilität. Die Rendite der 10-jährigen Bundesanleihen ist seit dem Jahr 2007 stark rückläufig. Die durchschnittliche Rendite der 10-jährigen Bundesanleihe betrug im bisherigen Jahresverlauf 2012 1,6 Prozent. Diese Entwicklung an denKapitalmärkten ist eine große Herausforderung für alle Marktteilnehmer, auch für das professionelle AssetManagement der Versicherungsunternehmen.

AusblickDie internationale Bankenkrise hat sich nach dem Zusammenbruch der Investmentbank Lehman Brothersim Jahr 2008 zu einer Euro-Staatsschuldenkrise ausgeweitet. So führte eine wachsende Skepsis derFinanzmarktteilnehmer hinsichtlich der Schuldentragfähigkeit von Ländern wie Griechenland, Irland, Italien,Portugal und Spanien zu einem deutlichen Anstieg der Refinanzierungskosten dieser Staaten.Insbesondere eine eigenständige Refinanzierung Griechenlands wurde von den Märkten immer stärkerangezweifelt. Die Staats- und Regierungschefs der Eurozone einigten sich in der Folge im Juli 2011 auf einzweites Rettungspaket für Griechenland. Erstmals wurde dabei eine freiwillige Beteiligung privaterGläubiger beschlossen. Private Gläubiger mussten im Frühjahr 2012 an einer Umschuldung griechischerStaatsanleihen teilnehmen. Die deutsche Versicherungswirtschaft war deutlich unter 0,3 Prozent ingriechischen Staatsanleihen investiert und daher nur in sehr geringem Maße von der Umschuldungbetroffen.

Im Frühjahr 2012 kam es durch die expansive Geldpolitik der Europäischen Zentralbank (EZB) zu einerEntspannung an den Kapitalmärkten mit einer deutlich positiven Entwicklung der Aktienmärkte. Die EZBermöglichte es den europäischen Banken, im Dezember 2011 und Februar 2012 1 000 Milliarden Euro fürdrei Jahre zum Leitzins aufzunehmen. Die erheblich verbesserten Refinanzierungsbedingungen derBanken sorgten in der Folge für einen deutlichen Rückgang der Risikoprämien bei Banken und denfinanzschwachen Euroländern. Dies galt vor allem für italienische Staatsanleihen. Im Gegensatz dazuverschlechterte sich die Lage in Spanien aufgrund des ansteigenden Kapitalbedarfs spanischer Banken.Zwischenzeitlich rentierten 10-jährige spanische Staatsanleihen bei über 7,5 Prozent.

Neben den hohen Renditen bei spanischen und italienischen Staatsanleihen weisen risikoarme Papiere, z.B. deutsche Pfandbriefe, nur eine geringe Verzinsung auf. Die große Nachfrage nach sicheren bzw.besicherten Rentenpapieren, deutschen Staatsanleihen und Pfandbriefen führt zu einer Senkung der

16

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Kapitalanlagen stellt somit eine Herausforderung dar.

Renditen. Das geringe Zinsniveau erschwert die Neu- und Wiederanlage der Kapitalanlagen derVersicherer. Das Erwirtschaften einer im Wettbewerb attraktiven nachhaltigen Nettoverzinsung der

17

Home / Die Versicherungswirtschaft in Deutschland / Die Versicherungswirtschaft als Arbeitgeber

Die Versicherungswirtschaft als ArbeitgeberDie Gesamtbeschäftigung in der Versicherungswirtschaft befindet sich seit 2008 – trotz des krisenhaftenUmfeldes der letzten Jahre – auf einem relativ konstanten Niveau. Die Gesamtzahl der Arbeitnehmer inder Branche sank 2011 gemäß der Erhebung zur Beschäftigungsentwicklung des Arbeitgeberverbandesder Versicherungsunternehmen in Deutschland (AGV), München, leicht um 0,4 Prozent von 216 400 auf215 500 Beschäftigte. Insgesamt sind im deutschen Versicherungsgewerbe über eine halbe MillionMenschen tätig. Berücksichtigt sind dabei neben dem Innendienst und dem angestellten Außendienst auchdie Angestellten in den Versicherungsagenturen und bei Maklern sowie der selbständige haupt- undnebenberufliche Versicherungsaußendienst.

Die Fluktuation der Mitarbeiter im Innendienst der Assekuranz ist 2011 leicht gesunken. Der Hauptanteilder Fluktuationen ist – wie in den Vorjahren – auf die natürliche Fluktuation zurückzuführen. DieVersicherungswirtschaft bewerkstelligt den notwendigen Stellenabbau weiterhin bedacht und mit sozialerVerantwortung. Dieser wurde 2011 neben der natürlichen Fluktuation überwiegend durch Vertragsabläufeund die einvernehmliche Vertragsaufhebung umgesetzt.

Beschäftigung bleibt nahezu konstantDie Gesamtbeschäftigung in der Versicherungsbranche entwickelt sich seit 2008 nahezu konstant. DieserTrend setzte sich auch im vergangenen Jahr fort. Nach der aktuellen Erhebung des AGV ist dieGesamtbeschäftigung im Jahr 2011 um 0,4 Prozent auf 215 500 Beschäftigte gesunken. Der leichteRückgang ist durch die Abnahme der Beschäftigung im Außendienst begründet, welche sich 2011 um 1200 auf 41 800 Mitarbeiter reduzierte. Dies entspricht einem Rückgang von 2,8 Prozent im Vergleich zumVorjahr. Die Zahl der Innendienstmitarbeiter stieg leicht auf 160 400 Mitarbeiter (plus 0,1 Prozent). Für daslaufende Jahr 2012 ist per saldo weiterhin mit einer konstanten Gesamtbeschäftigung in derVersicherungswirtschaft zu rechnen.

Die Anzahl der Auszubildenden in der Versicherungswirtschaft weist gegenüber dem Vorjahr eine positiveTendenz auf. Sie stieg leicht um 0,8 Prozent auf 13 300 Auszubildende. Der positive Trend in derAusbildungstätigkeit der Versicherungsunternehmen, der in den letzten Jahren zu beobachten war, setztesich damit auch 2011 fort. Die Anzahl der in Agenturen finanzierten Ausbildungsplätze stieg im Vergleichzum Vorjahr um 1,7 Prozent (2011: 2 370;; 2010: 2 330). Die Ausbildungsquote (Anteil der Auszubildendenan der Gesamtbeschäftigung) belief sich 2011 auf insgesamt 7,2 Prozent (2010: 7,1 Prozent). Für 2012planen die Unternehmen erneut eine Ausweitung ihres Ausbildungsengagements. Die größteHerausforderung ist es für die Unternehmen weiterhin, ausreichend geeignete Bewerber für dieangebotenen Ausbildungsplätze zu finden.

Erhebung über die Entwicklung der Zahl der Arbeitnehmer – ohne Mitarbeiter in passiver AltersteilzeitZahlen auf volle 100 gerundet

Die angegebenen Prozentwerte können von den sich durch Rechnung ergebenden abweichen, da die absoluten Zahlen auf 100 gerundet sind und die Prozentwerte vor der Rundung ermittelt wurden.* inkl. Gewerbliche

Jahr Gesamtzahl Arbeitnehmer

Änderung im Vgl.

zum Vorjahr

davon: Quoten

Innen-dienst*

Änderung im Vgl.

zum Vorjahr

Außen-dienst-

angestellte

Änderung im Vgl.

zum Vorjahr

Auszu-bildende

Änderung im Vgl.

zum Vorjahr

Auszubildende

im Unter-nehmen

zusätzlich in Agenturen

2001 245 400 2,2 % 178 200 2,20 % 51 300 1,6 % 15 900 3,2 % 6,5 % 0,3 %

2002 248 100 1,1 % 179 700 0,80 % 52 300 1,9 % 16 100 1,3 % 6,5 % 0,2 %

2003 244 300 - 1,5 % 178 100 - 0,9 % 51 000 - 2,5 % 15 200 - 5,6 % 6,2 % 0,5 %

2004 240 800 - 1,4 % 176 600 - 0,8 % 50 100 - 1,8 % 14 100 - 7,2 % 5,9 % 0,6 %

2005 233 300 - 3,1 % 171 500 - 2,9 % 48 700 - 2,8 % 13 100 - 7,1 % 5,6 % 0,6 %

2006 225 700 - 3,3 % 167 600 - 2,3 % 45 900 - 5,7 % 12 200 - 6,9 % 5,4 % 0,6 %

2007 218 900 - 3,0 % 162 900 - 2,8 % 44 300 - 3,5 % 11 700 - 4,1 % 5,3 % 0,7 %

2008 216 300 - 1,2 % 161 500 - 0,9 % 43 200 - 2,5 % 11 600 - 0,9 % 5,4 % 0,0 %

2009 216 500 0,1 % 160 300 - 0,7 % 43 600 0,9 % 12 600 8,6 % 5,8 % 0,8 %

2010 216 400 - 0,1 % 160 200 - 0,1 % 43 000 - 1,4 % 13 200 4,8 % 6,1 % 1,0 %

2011 215 500 - 0,4 % 160 400 0,1 % 41 800 - 2,8 % 13 300 0,8 % 6,2 % 1,0 %

18

0 50 000 100 000 150 000 200 000 250 000 300 000

0 50 000 100 000 150 000 200 000 250 000 300 000

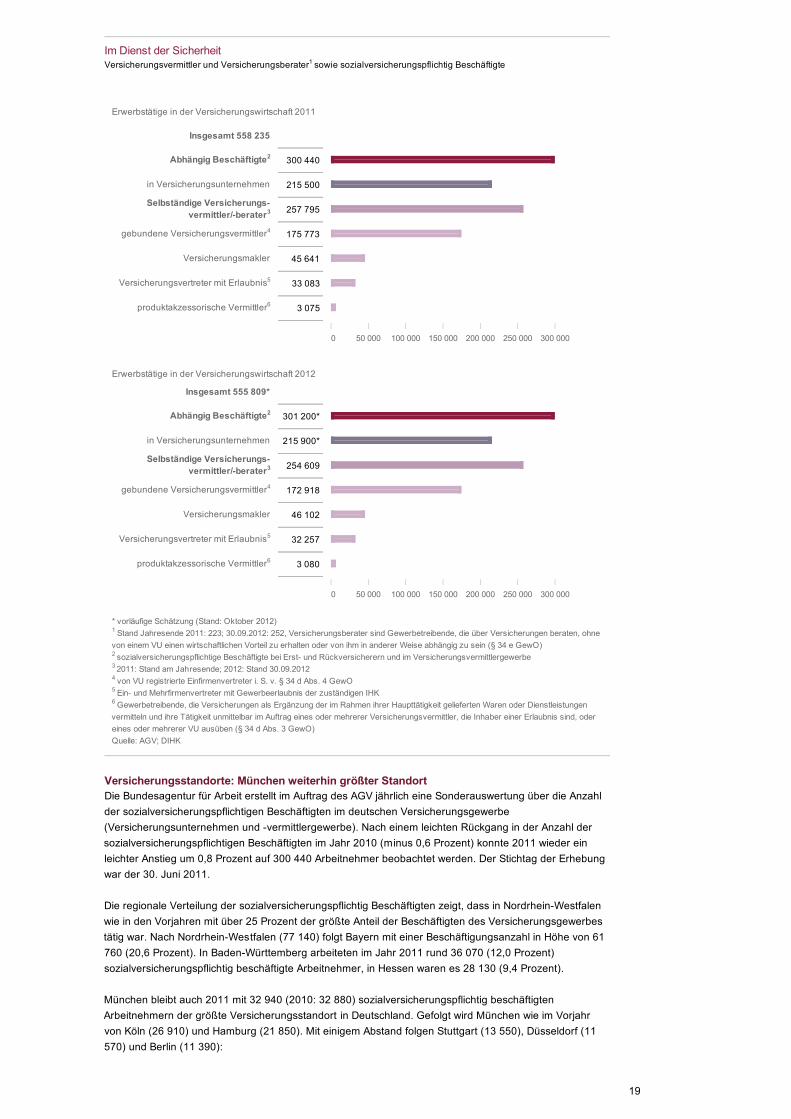

Im Dienst der SicherheitVersicherungsvermittler und Versicherungsberater sowie sozialversicherungspflichtig Beschäftigte

Erwerbstätige in der Versicherungswirtschaft 2011

Insgesamt 558 235

Abhängig Beschäftigte 300 440

in Versicherungsunternehmen 215 500

Selbständige Versicherungs-vermittler/-berater 257 795

gebundene Versicherungsvermittler 175 773

Versicherungsmakler 45 641

Versicherungsvertreter mit Erlaubnis 33 083

produktakzessorische Vermittler 3 075

Erwerbstätige in der Versicherungswirtschaft 2012

Insgesamt 555 809*

Abhängig Beschäftigte 301 200*

in Versicherungsunternehmen 215 900*

Selbständige Versicherungs-vermittler/-berater 254 609

gebundene Versicherungsvermittler 172 918

Versicherungsmakler 46 102

Versicherungsvertreter mit Erlaubnis 32 257

produktakzessorische Vermittler 3 080

* vorläufige Schätzung (Stand: Oktober 2012) Stand Jahresende 2011: 223;; 30.09.2012: 252, Versicherungsberater sind Gewerbetreibende, die über Versicherungen beraten, ohnevon einem VU einen wirtschaftlichen Vorteil zu erhalten oder von ihm in anderer Weise abhängig zu sein (§ 34 e GewO) sozialversicherungspflichtige Beschäftigte bei Erst- und Rückversicherern und im Versicherungsvermittlergewerbe 2011: Stand am Jahresende;; 2012: Stand 30.09.2012 von VU registrierte Einfirmenvertreter i. S. v. § 34 d Abs. 4 GewO Ein- und Mehrfirmenvertreter mit Gewerbeerlaubnis der zuständigen IHK Gewerbetreibende, die Versicherungen als Ergänzung der im Rahmen ihrer Haupttätigkeit gelieferten Waren oder Dienstleistungenvermitteln und ihre Tätigkeit unmittelbar im Auftrag eines oder mehrerer Versicherungsvermittler, die Inhaber einer Erlaubnis sind, odereines oder mehrerer VU ausüben (§ 34 d Abs. 3 GewO)Quelle: AGV;; DIHK

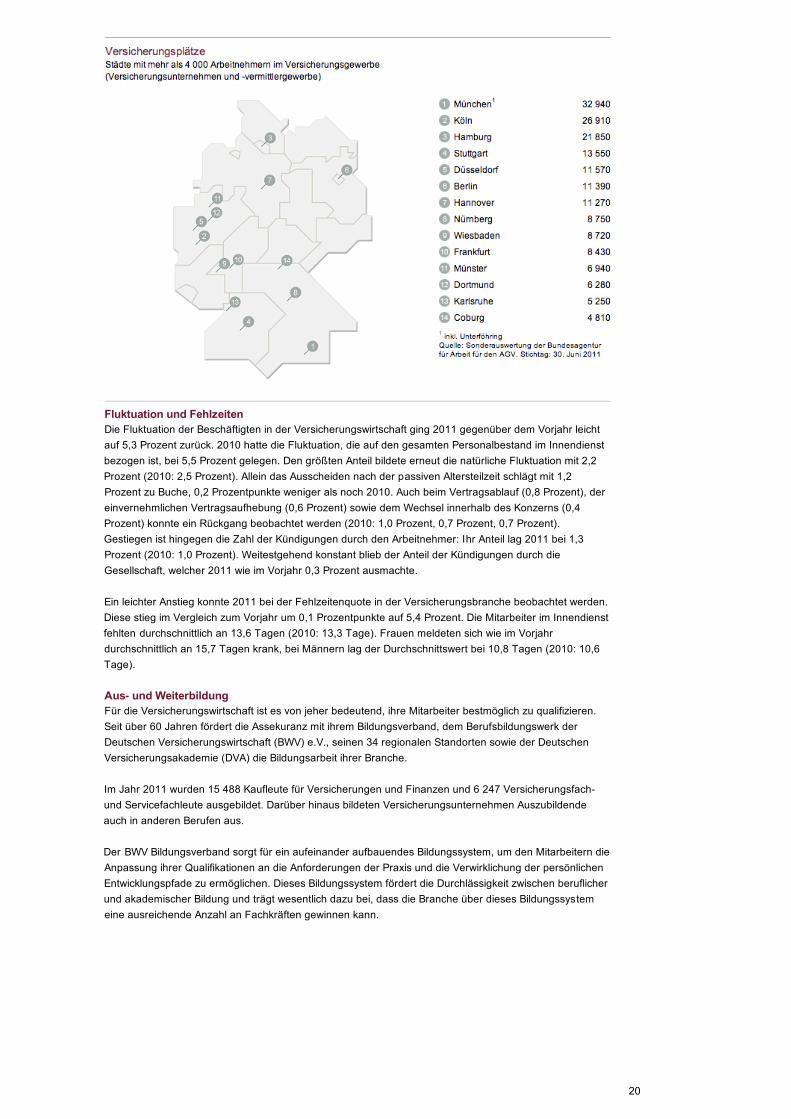

Versicherungsstandorte: München weiterhin größter StandortDie Bundesagentur für Arbeit erstellt im Auftrag des AGV jährlich eine Sonderauswertung über die Anzahlder sozialversicherungspflichtigen Beschäftigten im deutschen Versicherungsgewerbe(Versicherungsunternehmen und -vermittlergewerbe). Nach einem leichten Rückgang in der Anzahl dersozialversicherungspflichtigen Beschäftigten im Jahr 2010 (minus 0,6 Prozent) konnte 2011 wieder einleichter Anstieg um 0,8 Prozent auf 300 440 Arbeitnehmer beobachtet werden. Der Stichtag der Erhebungwar der 30. Juni 2011.

Die regionale Verteilung der sozialversicherungspflichtig Beschäftigten zeigt, dass in Nordrhein-Westfalenwie in den Vorjahren mit über 25 Prozent der größte Anteil der Beschäftigten des Versicherungsgewerbestätig war. Nach Nordrhein-Westfalen (77 140) folgt Bayern mit einer Beschäftigungsanzahl in Höhe von 61760 (20,6 Prozent). In Baden-Württemberg arbeiteten im Jahr 2011 rund 36 070 (12,0 Prozent)sozialversicherungspflichtig beschäftigte Arbeitnehmer, in Hessen waren es 28 130 (9,4 Prozent).

München bleibt auch 2011 mit 32 940 (2010: 32 880) sozialversicherungspflichtig beschäftigtenArbeitnehmern der größte Versicherungsstandort in Deutschland. Gefolgt wird München wie im Vorjahrvon Köln (26 910) und Hamburg (21 850). Mit einigem Abstand folgen Stuttgart (13 550), Düsseldorf (11570) und Berlin (11 390):

1

2

3

4

5

6

2

3

4

5

6

1

2

3

4

5

6

19

Fluktuation und FehlzeitenDie Fluktuation der Beschäftigten in der Versicherungswirtschaft ging 2011 gegenüber dem Vorjahr leichtauf 5,3 Prozent zurück. 2010 hatte die Fluktuation, die auf den gesamten Personalbestand im Innendienstbezogen ist, bei 5,5 Prozent gelegen. Den größten Anteil bildete erneut die natürliche Fluktuation mit 2,2Prozent (2010: 2,5 Prozent). Allein das Ausscheiden nach der passiven Altersteilzeit schlägt mit 1,2Prozent zu Buche, 0,2 Prozentpunkte weniger als noch 2010. Auch beim Vertragsablauf (0,8 Prozent), dereinvernehmlichen Vertragsaufhebung (0,6 Prozent) sowie dem Wechsel innerhalb des Konzerns (0,4Prozent) konnte ein Rückgang beobachtet werden (2010: 1,0 Prozent, 0,7 Prozent, 0,7 Prozent).Gestiegen ist hingegen die Zahl der Kündigungen durch den Arbeitnehmer: Ihr Anteil lag 2011 bei 1,3Prozent (2010: 1,0 Prozent). Weitestgehend konstant blieb der Anteil der Kündigungen durch dieGesellschaft, welcher 2011 wie im Vorjahr 0,3 Prozent ausmachte.

Ein leichter Anstieg konnte 2011 bei der Fehlzeitenquote in der Versicherungsbranche beobachtet werden.Diese stieg im Vergleich zum Vorjahr um 0,1 Prozentpunkte auf 5,4 Prozent. Die Mitarbeiter im Innendienstfehlten durchschnittlich an 13,6 Tagen (2010: 13,3 Tage). Frauen meldeten sich wie im Vorjahrdurchschnittlich an 15,7 Tagen krank, bei Männern lag der Durchschnittswert bei 10,8 Tagen (2010: 10,6Tage).

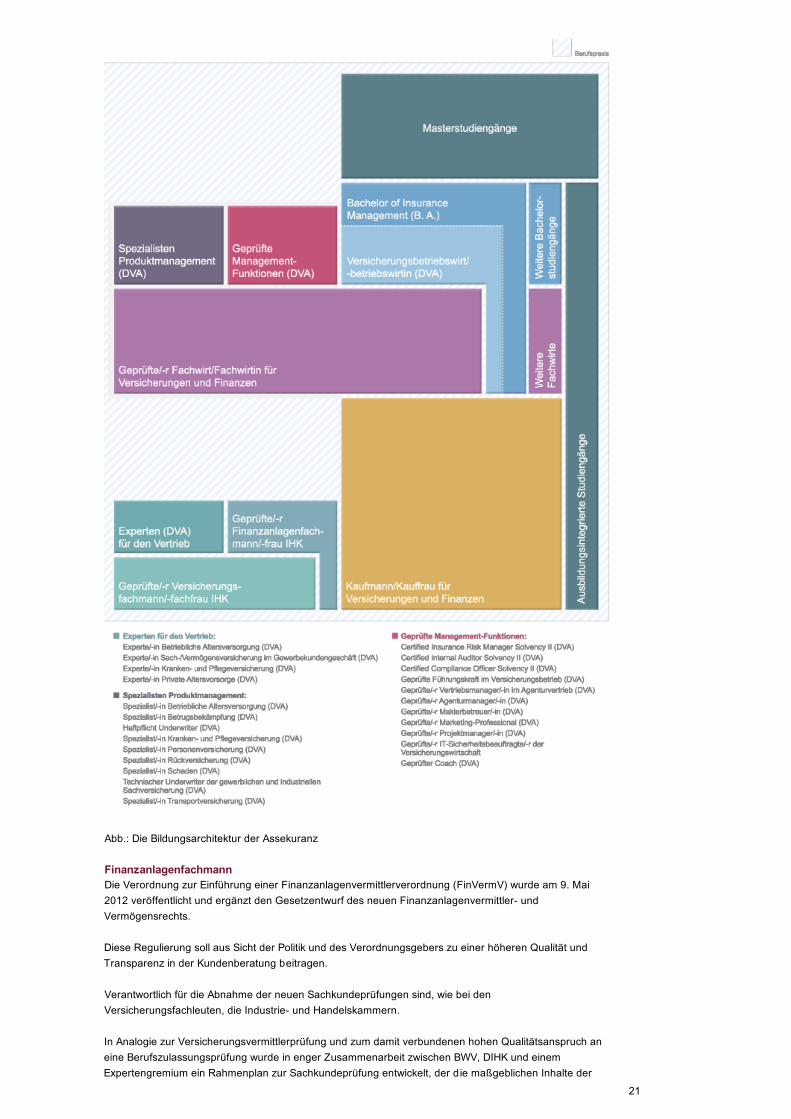

Aus- und WeiterbildungFür die Versicherungswirtschaft ist es von jeher bedeutend, ihre Mitarbeiter bestmöglich zu qualifizieren.Seit über 60 Jahren fördert die Assekuranz mit ihrem Bildungsverband, dem Berufsbildungswerk derDeutschen Versicherungswirtschaft (BWV) e.V., seinen 34 regionalen Standorten sowie der DeutschenVersicherungsakademie (DVA) die Bildungsarbeit ihrer Branche.

Im Jahr 2011 wurden 15 488 Kaufleute für Versicherungen und Finanzen und 6 247 Versicherungsfach-und Servicefachleute ausgebildet. Darüber hinaus bildeten Versicherungsunternehmen Auszubildendeauch in anderen Berufen aus.

Der BWV Bildungsverband sorgt für ein aufeinander aufbauendes Bildungssystem, um den Mitarbeitern dieAnpassung ihrer Qualifikationen an die Anforderungen der Praxis und die Verwirklichung der persönlichenEntwicklungspfade zu ermöglichen. Dieses Bildungssystem fördert die Durchlässigkeit zwischen beruflicherund akademischer Bildung und trägt wesentlich dazu bei, dass die Branche über dieses Bildungssystemeine ausreichende Anzahl an Fachkräften gewinnen kann.

20

Abb.: Die Bildungsarchitektur der Assekuranz

FinanzanlagenfachmannDie Verordnung zur Einführung einer Finanzanlagenvermittlerverordnung (FinVermV) wurde am 9. Mai2012 veröffentlicht und ergänzt den Gesetzentwurf des neuen Finanzanlagenvermittler- undVermögensrechts.

Diese Regulierung soll aus Sicht der Politik und des Verordnungsgebers zu einer höheren Qualität undTransparenz in der Kundenberatung beitragen.

Verantwortlich für die Abnahme der neuen Sachkundeprüfungen sind, wie bei denVersicherungsfachleuten, die Industrie- und Handelskammern.

In Analogie zur Versicherungsvermittlerprüfung und zum damit verbundenen hohen Qualitätsanspruch aneine Berufszulassungsprüfung wurde in enger Zusammenarbeit zwischen BWV, DIHK und einemExpertengremium ein Rahmenplan zur Sachkundeprüfung entwickelt, der die maßgeblichen Inhalte der

21

Prüfung und der Lerninhalte zur Vorbereitung festlegt. Der Anspruch an die neue Prüfung zum/zur„Geprüften Finanzanlagenfachmann/-frau IHK“ ist hoch. Die Prüfungen finden ab Dezember 2012 statt.

Bachelor und Master in der VersicherungswirtschaftDie Bildungsarchitektur der Versicherungswirtschaft trägt mit dem „Bachelor of Insurance Management(B.A.)“ dem hohen Interesse an akademischer Weiterbildung Rechnung. In diesem Studiengang qualifizierensich aufstrebende Mitarbeiter der Branche berufsbegleitend wissenschaftlich weiter.

134 Studierende begannen im Frühjahr 2012 an den Standorten Frankfurt/Wiesbaden, Köln und Münchenmit dem berufsbegleitenden Studium zum Bachelor of Insurance Management (B. A.). Nach demerfolgreichen Start des Studiums im Jahr 2011 streben damit bereits mehr als 300 Fachkräfte denBachelorabschluss mit Fokus auf die Versicherungswirtschaft an. Ab dem Sommersemester 2013 werdenDVA und BWV Regional in Zusammenarbeit mit der Fachhochschule Köln das Studium mit den zweiWahlmöglichkeiten Betrieb und Vertrieb anbieten. Studierende werden sich so noch gezielter auf dieherausfordernden Aufgaben im Innendienst und Vertrieb vorbereiten können.

Mit einem Akademikeranteil von 21,2 Prozent im Innen- und Außendienst verfügt inzwischen jeder fünfteMitarbeiter der Versicherungswirtschaft über einen Hochschulabschluss. Die Studienreform mit Einführungder Bachelor- und Masterabschlüsse stellt auch die Personalverantwortlichen inVersicherungsunternehmen vor Herausforderungen: In der Broschüre „Bachelor und Master –Orientierungshilfe für Versicherungsunternehmen“ informiert der BWV Bildungsverband daher überwichtige Aspekte des zweistufigen Studiensystems und greift die daraus resultierenden Herausforderungenfür die Personalarbeit auf.

Broschüre zur Weiterbildungsumfrage in der VersicherungswirtschaftBereits zum vierten Mal haben AGV und BWV die Weiterbildungssituation in der Versicherungswirtschafterhoben.

Im Fokus dieser Umfrage standen die akademische Bildung und die Zusammenarbeit der Unternehmenmit Hochschulen sowie erstmals die Weiterbildung im Vertrieb. Die im August 2012 veröffentlichteBroschüre informiert über die zentralen Ergebnisse der Umfrage und gibt einen Überblick über dasWeiterbildungsengagement der Assekuranz.

Geprüfte Managementfunktionen (DVA)Neben den Spezialistenstudiengängen mit Schwerpunkt auf den Versicherungssparten bietet die DVAweitere Zertifikatslehrgänge zur Vertiefung der persönlichen und fachlichen Kompetenzen an. AlleLehrgänge sind in der Bildungsarchitektur der Versicherungswirtschaft unter der Rubrik GeprüfteManagementfunktionen (DVA) gebündelt. Die Lehrgänge haben versicherungsfachlichen Bezug, sindüberwiegend modular aufgebaut und schließen nach erfolgreicher Prüfungsteilnahme mit einem Zertifikatab.

Certified Insurance Risk Manager Solvency II (DVA)

Certified Compliance Officer Solvency II (DVA)

Certified Internal Auditor Solvency II (DVA)

Geprüfte/-r Interne/-r Unternehmensberater/-in (DVA)

Geprüfte/-r IT-Sicherheitsbeauftragte/-r der Versicherungswirtschaft

Geprüfte/-r Controller/-in in Versicherungsunternehmen (DVA)

Geprüfte/-r Coach (DVA)

Geprüfte/-r Trainer/-in (DVA)

Geprüfte/-r Marketing-Professional (DVA)

Geprüfte/-r Projektleiter/-in

Geprüfte/-r Projektmanager/-in (DVA)

Speziell für die Zielgruppe Vertrieb:

Geprüfte/-r Agenturmanager/-in (DVA)

Geprüfte/-r Vertriebsmanager/-in im Agenturvertrieb (DVA)

Geprüfte/-r Maklerbetreuer/-in (DVA)

Geprüfte Führungskraft im Versicherungsvertrieb (DVA)22

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

MINT AssekuranzDamit alle jungen Menschen die besten Chancen auf Bildung und Qualifizierung erhalten, hat dieBundesregierung die Qualifizierungsinitiative für Deutschland ins Leben gerufen. Ein besondererSchwerpunkt ist hierbei, das Interesse der MINT-Fächer zu stärken.

Die vier Buchstaben MINT stehen nicht nur für Mathematik, Informatik, Naturwissenschaft und Technik,sondern vor allem für eine erfolgreiche Vergangenheit und Zukunft. MINT-Berufe hielten und haltenhervorragende Perspektiven bereit, und das nicht nur in den klassischen Berufsfeldern.

MINT Assekuranz hat im Jahr 2012 in Kooperation mit der Deutschen Aktuarvereinigung e.V. (DAV) unddem AGV durch aud!max media den MINT Award ausgeschrieben. Gesucht werden herausragendeBachelorarbeiten auf dem Gebiet der Versicherungs- und Finanzmathematik. Die Preisträger erhaltenGeldpreise sowie die Teilnahme an einem exklusiven Workshop für junge Mathematikerinnen undMathematiker. Die Preisverleihung findet am 12. November 2012 im Rahmen der Botschafterkonferenzvon „MINT Zukunft schaffen“ in Potsdam statt.

Gemeinsam mit der DAV wurden im Klett MINT Verlag erschienene und von Lehrern stark nachgefragteUnterrichtsmaterialien zum Thema „Stochastik. Simulation von Sachschäden“ erstellt. DieUnterrichtseinheit und alle Musterlösungen werden Lehrern und Interessierten kostenlos zur Verfügunggestellt.

23

Home / Geschäftsverlauf in den Versicherungszweigen und -arten

92,6 Millionen VorsorgeverträgeLebensversicherungen, Pensionskassen und -fonds sind ein wichtiges Instrument zur Altersvorsorge. (mehr)

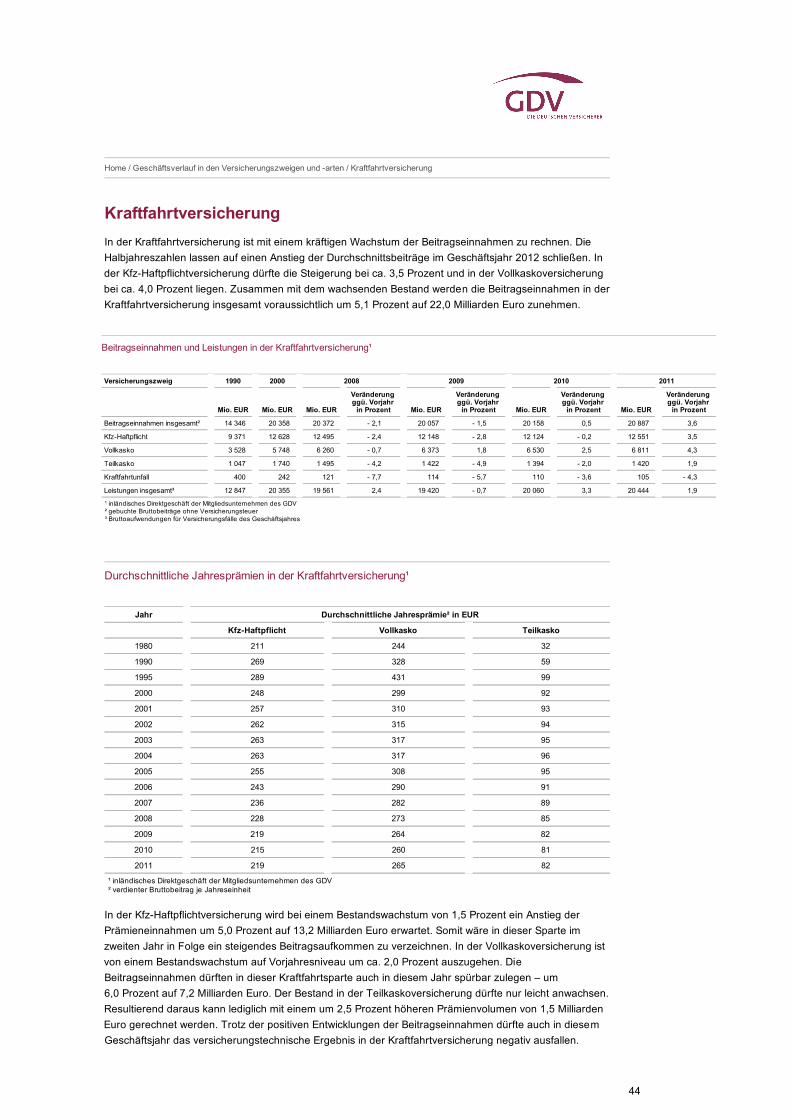

KraftfahrtversicherungKräftiges Wachstum bei denBeitragseinnahmen von voraussichtlich5,1 Prozent. (mehr)

169,4 Milliarden EuroAltersrückstellung... in der Privaten Kranken-und Pflegeversicherung 2011– ein Plus von 7,2 Prozentim Vergleich zum Vorjahr. Damit treffen die Versicherer systematisch Vorsorge für die steigenden Gesundheitskostenihrer Versicherten im Alter. (mehr)

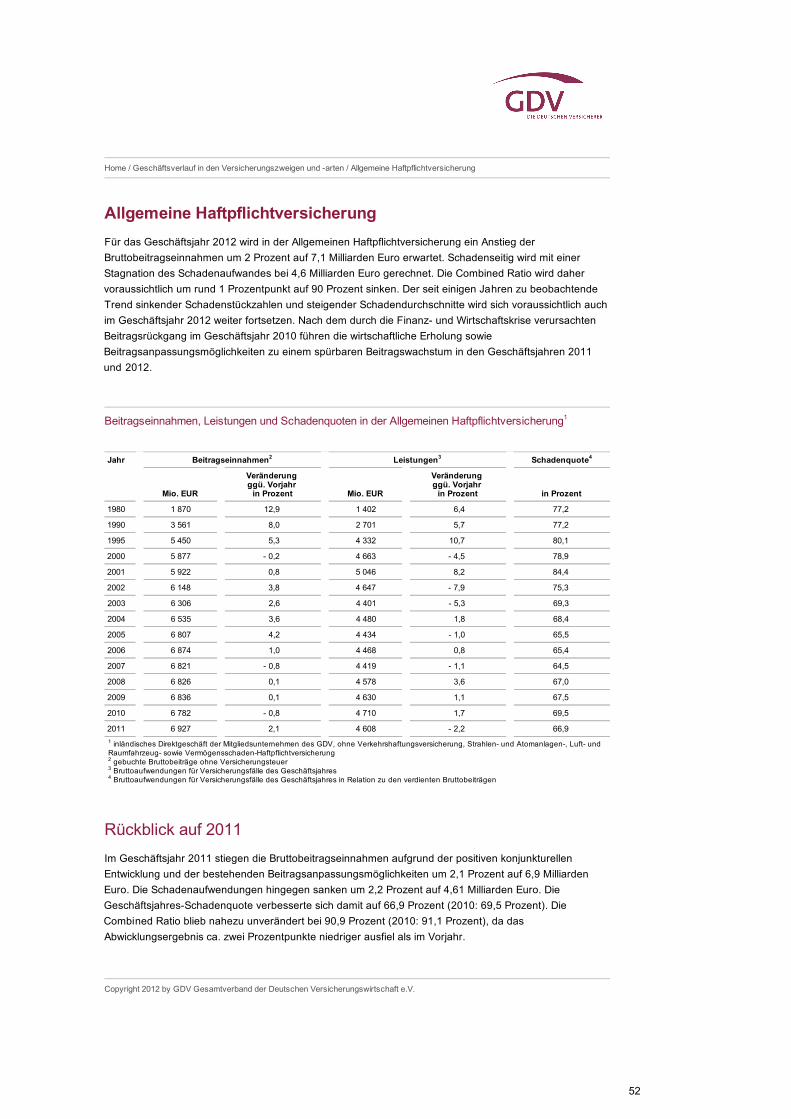

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

In Deutschland hatte die weltweite Banken- und Wirtschaftskrise ab 2008 zur stärksten Rezession derNachkriegsgeschichte geführt. Nach einer sehr kräftigen konjunkturellen Aufschwungsphase in den beidendarauffolgenden Jahren hat sich die konjunkturelle Dynamik in 2011 auch aufgrund des schwierigenwirtschaftlichen Umfeldes in Europa verlangsamt. (mehr)

24

Home / Geschäftsverlauf in den Versicherungszweigen und -arten / Geschäftsverlauf in den Versicherungszweigen

und -arten

Geschäftsverlauf in den Versicherungszweigen und -artenIn Deutschland hatte die weltweite Banken- und Wirtschaftskrise ab 2008 zur stärksten Rezession derNachkriegsgeschichte geführt. Nach einer sehr kräftigen konjunkturellen Aufschwungsphase in den beidendarauffolgenden Jahren hat sich die konjunkturelle Dynamik in 2011 auch aufgrund des schwierigenwirtschaftlichen Umfeldes in Europa verlangsamt.

Von der ungelösten Staatsschuldenkrise im Euroraum geht weiterhin eine anhaltende Verunsicherung aus.In der Eurozone war so seit dem Frühjahr 2010 bis zuletzt eine Abfolge von krisenhaften Zuspitzungen undimmer neuen Rettungspaketen sowie Unterstützungsmaßnahmen der Europäischen Zentralbank zuverzeichnen, die begleitet werden von der Konzeption langfristiger Anpassungsmaßnahmen. DieGesamtkonstellation aus einer Überschuldung der öffentlichen Haushalte, Problemen im Bankensektor undeiner ausgeprägten Konjunkturschwäche in den Krisenländern erscheint jedoch nur schwer überwindbar.

Der konjunkturelle Ausblick auf 2013 ist vor diesem Hintergrund mit besonderen Vorbehalten behaftet.Neben der Staatsschuldenkrise im Euroraum können die ursprünglichen Probleme im Banken- undFinanzsektor längst nicht als bewältigt angesehen werden. Besondere Sorgen bereitet daneben unteranderem auch die Entwicklung von Konjunktur und Staatsfinanzen in den USA. Weltweit sind dieöffentlichen Haushalte der Industrieländer stark beansprucht, die Geldpolitik hat ihre Möglichkeitenebenfalls bereits weitgehend ausgereizt. Auch lässt die bisher hohe Wachstumsdynamik in denSchwellenländern nach. Ein Risikofaktor bleibt auch die Entwicklung der Energie- und Rohstoffpreise,zumal angesichts der ungewissen geopolitischen Entwicklung in den arabischen Staaten. Insgesamterscheint eine Rückkehr zur Normalität der Vorkrisenjahre weit entfernt. Es besteht zudem die Gefahr,dass über die Fokussierung der Wirtschaftspolitik auf die Krisenbekämpfung andere langfristigeHerausforderungen nicht hinreichend Beachtung finden.

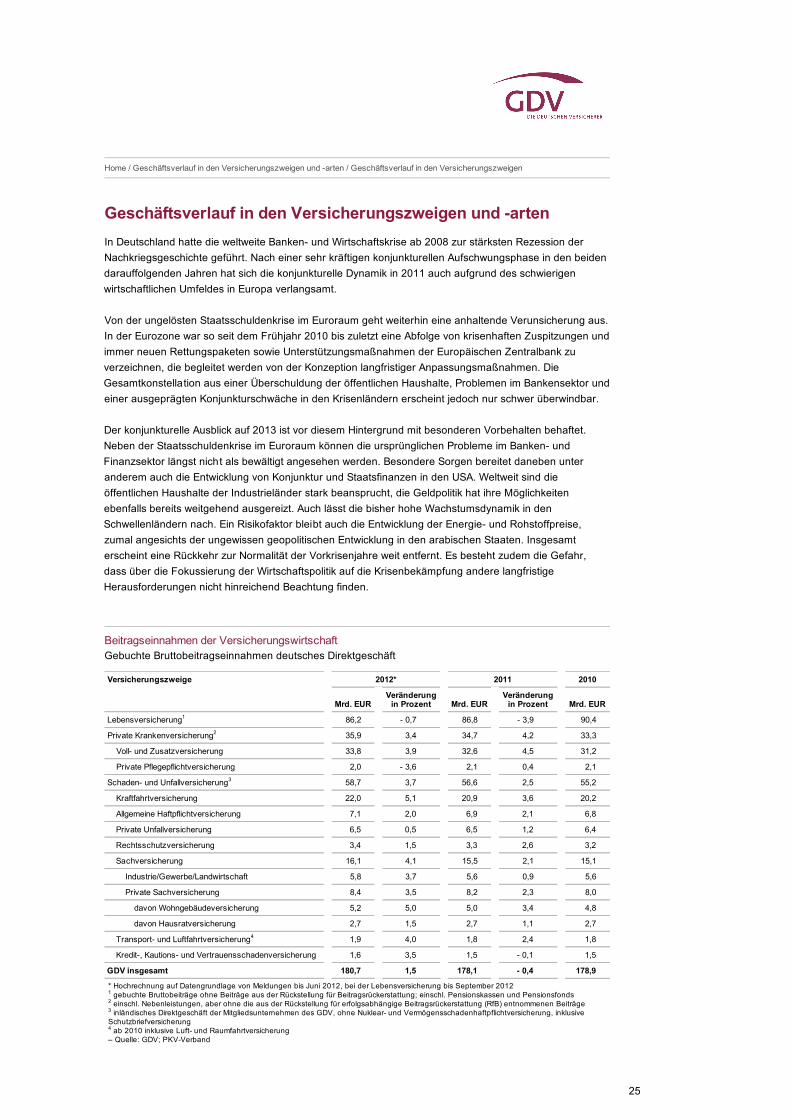

Beitragseinnahmen der VersicherungswirtschaftGebuchte Bruttobeitragseinnahmen deutsches Direktgeschäft

* Hochrechnung auf Datengrundlage von Meldungen bis Juni 2012, bei der Lebensversicherung bis September 2012 gebuchte Bruttobeiträge ohne Beiträge aus der Rückstellung für Beitragsrückerstattung;; einschl. Pensionskassen und Pensionsfonds einschl. Nebenleistungen, aber ohne die aus der Rückstellung für erfolgsabhängige Beitragsrückerstattung (RfB) entnommenen Beiträge inländisches Direktgeschäft der Mitgliedsunternehmen des GDV, ohne Nuklear- und Vermögensschadenhaftpflichtversicherung, inklusiveSchutzbriefversicherung ab 2010 inklusive Luft- und Raumfahrtversicherung – Quelle: GDV;; PKV-Verband

Versicherungszweige 2012* 2011 2010

Mrd. EURVeränderungin Prozent Mrd. EUR

Veränderungin Prozent Mrd. EUR

Lebensversicherung 86,2 - 0,7 86,8 - 3,9 90,4

Private Krankenversicherung 35,9 3,4 34,7 4,2 33,3

Voll- und Zusatzversicherung 33,8 3,9 32,6 4,5 31,2

Private Pflegepflichtversicherung 2,0 - 3,6 2,1 0,4 2,1

Schaden- und Unfallversicherung 58,7 3,7 56,6 2,5 55,2

Kraftfahrtversicherung 22,0 5,1 20,9 3,6 20,2

Allgemeine Haftpflichtversicherung 7,1 2,0 6,9 2,1 6,8

Private Unfallversicherung 6,5 0,5 6,5 1,2 6,4

Rechtsschutzversicherung 3,4 1,5 3,3 2,6 3,2

Sachversicherung 16,1 4,1 15,5 2,1 15,1

Industrie/Gewerbe/Landwirtschaft 5,8 3,7 5,6 0,9 5,6

Private Sachversicherung 8,4 3,5 8,2 2,3 8,0

davon Wohngebäudeversicherung 5,2 5,0 5,0 3,4 4,8

davon Hausratversicherung 2,7 1,5 2,7 1,1 2,7

Transport- und Luftfahrtversicherung 1,9 4,0 1,8 2,4 1,8

Kredit-, Kautions- und Vertrauensschadenversicherung 1,6 3,5 1,5 - 0,1 1,5

GDV insgesamt 180,7 1,5 178,1 - 0,4 178,9

1

2

3

4

1

2

3

4

25

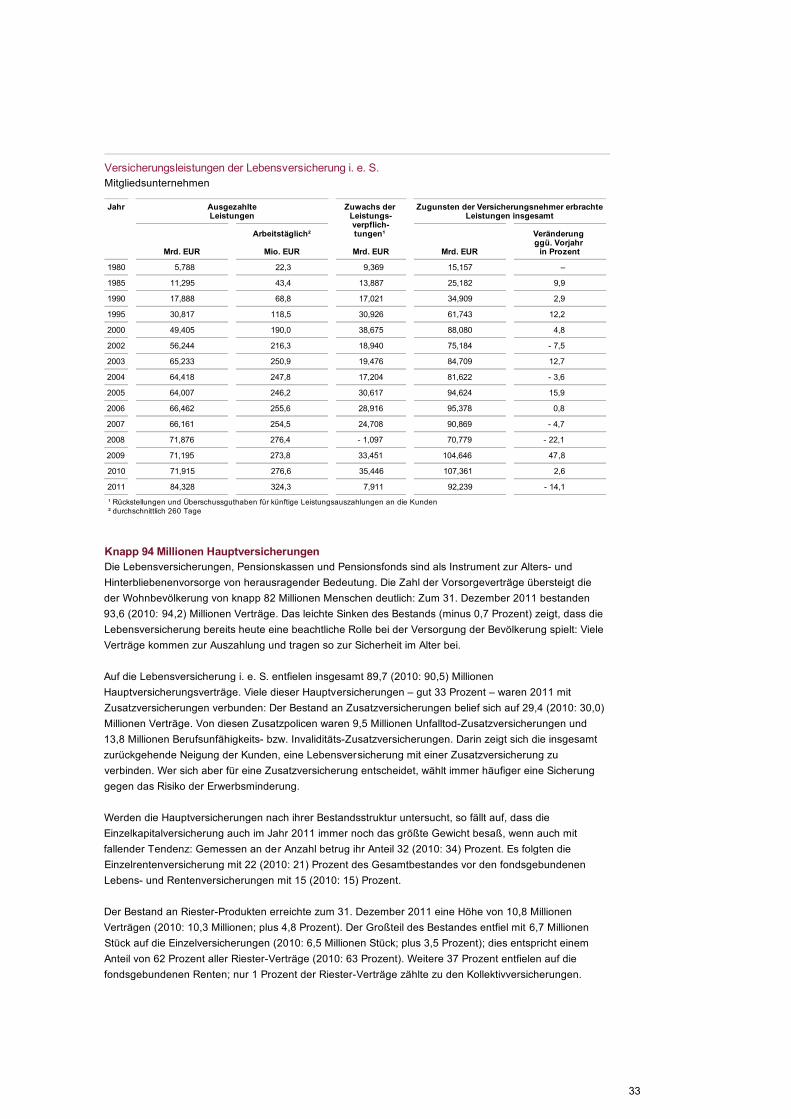

Die deutsche Versicherungswirtschaft erwies sich in diesem Umfeld bis zuletzt als robust. Die Nachfragenach Versicherungsschutz zeigte sich auch in den Jahren von Bankenkrise und Rezession beständig, dieKapitalanlagen und die Ertragslage der Branche ebenso wie die Beschäftigung im Versicherungssektorblieben weitgehend stabil. Natürlich war auch die deutsche Versicherungswirtschaft in vielfältiger Weisevon der Krise betroffen;; sie konnte bisher die entsprechenden Herausforderungen jedoch gut meistern.Besonders expansiv war in 2009 und 2010 angesichts der Krise das Einmalbeitragsgeschäft in derLebensversicherung, das auch insgesamt für ein überdurchschnittlich hohes Beitragswachstum sorgte. In2011 begann eine Normalisierung dieser außergewöhnlichen Dynamik, durch die ein leichter Rückgangdes Beitragsaufkommens in der deutschen Versicherungswirtschaft zu verzeichnen war. DieBeitragseinnahmen in der Versicherungswirtschaft insgesamt gingen damit in 2011 um 0,4 Prozent aufüber 178 Milliarden Euro zurück, nachdem das Beitragswachstum in 2009 bei 4,2 Prozent und in 2010 bei4,3 Prozent gelegen hatte. Bereits in 2012 sollte allerdings schon wieder ein moderates Beitragspluserreicht werden, sofern sich die gesamtwirtschaftlichen Rahmenbedingungen nicht zu sehr eintrüben. Für2013 wird unter denselben Voraussetzungen mit einer Fortsetzung dieser Entwicklung gerechnet.

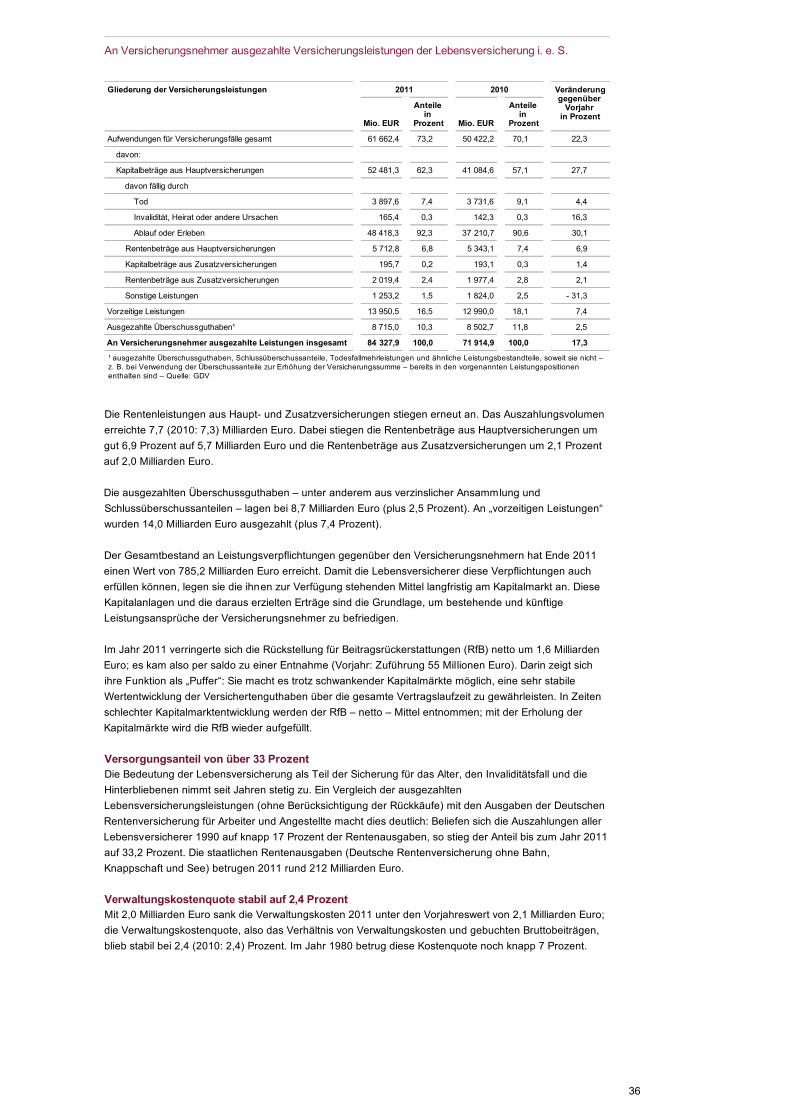

Der Verlauf der Versicherungsleistungen wurde 2011 von der zunehmenden Zahl regulärer Abläufe vonLebensversicherungsverträgen geprägt. Diese waren vor allem im Jahr 1999 aufgrund damaligerSteuerreformpläne geschlossen worden. Die damit verbundenen Auszahlungen sowie weiterhin wirksamwerdende höhere Gesundheitskosten in der Privaten Krankenversicherung und steigendeSchadenaufwendungen in der Schaden- und Unfallversicherung sorgten 2011 für einen Leistungsanstiegvon über 10 Prozent. Im Zuge einer Normalisierung der Auszahlungen in der Lebensversicherung werdendie Versicherungsleistungen 2012 voraussichtlich moderat sinken.

Leistungen der VersicherungswirtschaftVersicherungsleistungen der Erstversicherer im GDV

* Hochrechnung auf Datengrundlage von Meldungen bis Ende Juni 2012 einschl. Pensionskassen und Pensionsfonds inländisches Direktgeschäft der Mitgliedsunternehmen des GDV, ohne Nuklear- und Vermögensschadenhaftpflichtversicherung, inklusiveSchutzbriefversicherung ab 2010 inklusive Luft- und Raumfahrtversicherung– Quelle: GDV;; PKV-Verband

Versicherungszweige 2012* 2011 2010

Mrd. EURVeränderungin Prozent Mrd. EUR

Veränderungin Prozent Mrd. EUR

Lebensversicherung , ausgezahlte Leistungen 75,0 - 11,8 85,0 17,3 72,4

Private Krankenversicherung, ausgezahlte Leistungen 23,9 4,8 22,8 3,9 21,9

Voll- und Zusatzversicherung 23,1 4,7 22,1 3,9 21,2

Pflegepflichtversicherung 0,8 6,9 0,7 3,1 0,7

Schaden- und Unfallversicherung 45,5 3,9 43,8 1,2 43,3

Kraftfahrtversicherung 20,6 0,6 20,4 1,9 20,1

Allgemeine Haftpflichtversicherung 4,6 0,0 4,6 - 2,2 4,7

Private Unfallversicherung 3,1 2,0 3,1 1,1 3,0

Rechtsschutzversicherung 2,4 1,5 2,3 0,1 2,3

Sachversicherung 12,3 9,8 11,2 0,2 11,2

Industrie/Gewerbe/Landwirtschaft 5,0 10,0 4,5 1,6 4,5

Private Sachversicherung 6,1 11,0 5,5 - 0,8 5,5

davon Verbundene Wohngebäude 4,5 13,0 4,0 - 2,4 4,1

davon Verbundene Hausrat 1,3 5,0 1,3 4,9 1,2

Transport- und Luftfahrtversicherung 1,3 5,0 1,2 8,0 1,1

Kredit-, Kautions- und Vertrauensschadenversicherung 1,0 40,0 0,7 10,4 0,7

GDV insgesamt 144,4 - 4,7 151,6 10,1 137,6

Insgesamt verfügen die Gestaltungsangebote der Versicherer an private Haushalte und Unternehmenhinsichtlich der Absicherung der vielfältigen Lebens- und wirtschaftlichen Risiken sowie zur Eigenvorsorgenach wie vor über große Attraktivität. Trotz dieser generell stabilen Basis der Nachfrage prägen aberteilweise auch eher nachfragedämpfende Faktoren – eine hohe Marktdurchdringung, ein alles in allemmoderater Schadenverlauf oder in Zahl und Gewicht zunehmende Vertragsabläufe – dieGeschäftsentwicklung. Die ohnehin seit längerem ausgeprägte Vorsichts- und Abwartehaltung der privatenHaushalte gerade bei längerfristigen finanziellen Bindungen ist zudem durch die F inanz- undWirtschaftskrise und die Krise der Eurozone eher noch akzentuiert worden. Diese Haltung steht fernereiner eigentlich notwendigen stärkeren Ausweitung der kapitalgedeckten Altersvorsorge entgegen. Aberauch von der Einkommensseite her hat sich die wirtschaftliche Lage der privaten Haushalte, auf dieannähernd 90 Prozent der Versicherungsnachfrage in Deutschland entfallen, trotz der deutlichenVerbesserung am Arbeitsmarkt letztlich nur moderat entwickelt. Im Ergebnis zeigt sich damit, dass derTrend zu einer Verlangsamung des Beitragswachstums in der Versicherungswirtschaft durchauslängerfristig anhalten könnte.

1

2

3

1

2

3

26

Copyright 2012 by GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Herausforderungen für die Versicherer ergeben sich außerdem aus einer unverkennbaren Intensivierungdes Wettbewerbs. Zugleich verursachen Veränderungen in den politischen und regulatorischenRahmenbedingungen immer wieder erheblichen Anpassungsbedarf. Ebenso stellen die zunehmendeAusdifferenzierung der Kundengruppen und der demographische Wandel die Versicherungsunternehmenvor neue Aufgaben. In der Folge sind die Versicherungsmärkte in Deutschland stark in Bewegung geraten.Dies zeigt sich an tiefgreifenden Veränderungen der Produktlandschaft und deutlichen Verschiebungen inden relativen Marktpositionen der einzelnen Anbieter ebenso wie in der Pluralisierung derVertriebsstrukturen und der fortschreitenden Rationalisierung der internen Geschäftsprozesse.

27

Home / Geschäftsverlauf in den Versicherungszweigen und -arten / Lebensversicherung, Pensionskassen und

Pensionsfonds

Lebensversicherung, Pensionskassen und PensionsfondsIm Jahr 2012 setzte sich die Konsolidierung der Einmalbeiträge fort. Dadurch dürften die gesamtenBeitragseinnahmen der Lebensversicherer, Pensionskassen und Pensionsfonds um etwa 0,7 Prozent auf86,2 Milliarden Euro zurückgehen. Der laufende Beitrag könnte indes um 0,6 Prozent auf 64,3 MilliardenEuro steigen. Erfreulich ist die Entwicklung der betrieblichen Altersversorgung, deren Bestand zurJahresmitte die 14-Millionen-Marke überspringen konnte. Die Lebensversicherer bieten auch kleinenUnternehmen, die keinen Zugang zu großen Versorgungswerken haben, attraktive Lösungen zurBetriebsrente an.

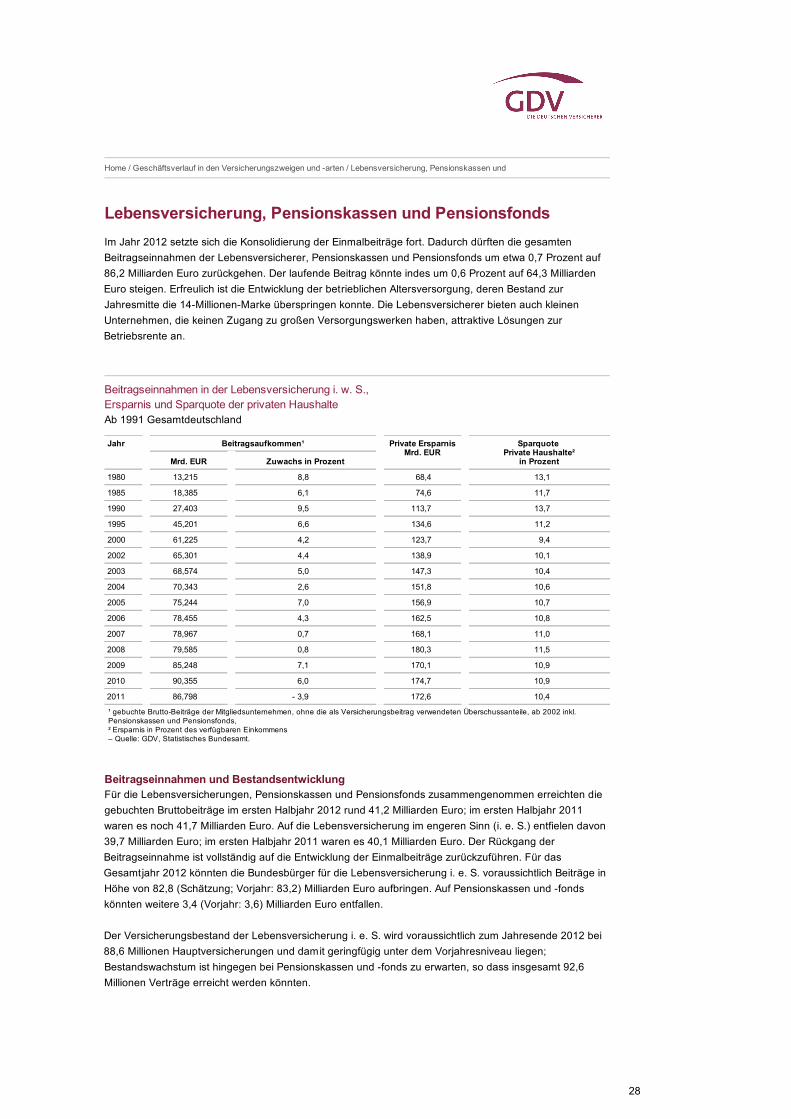

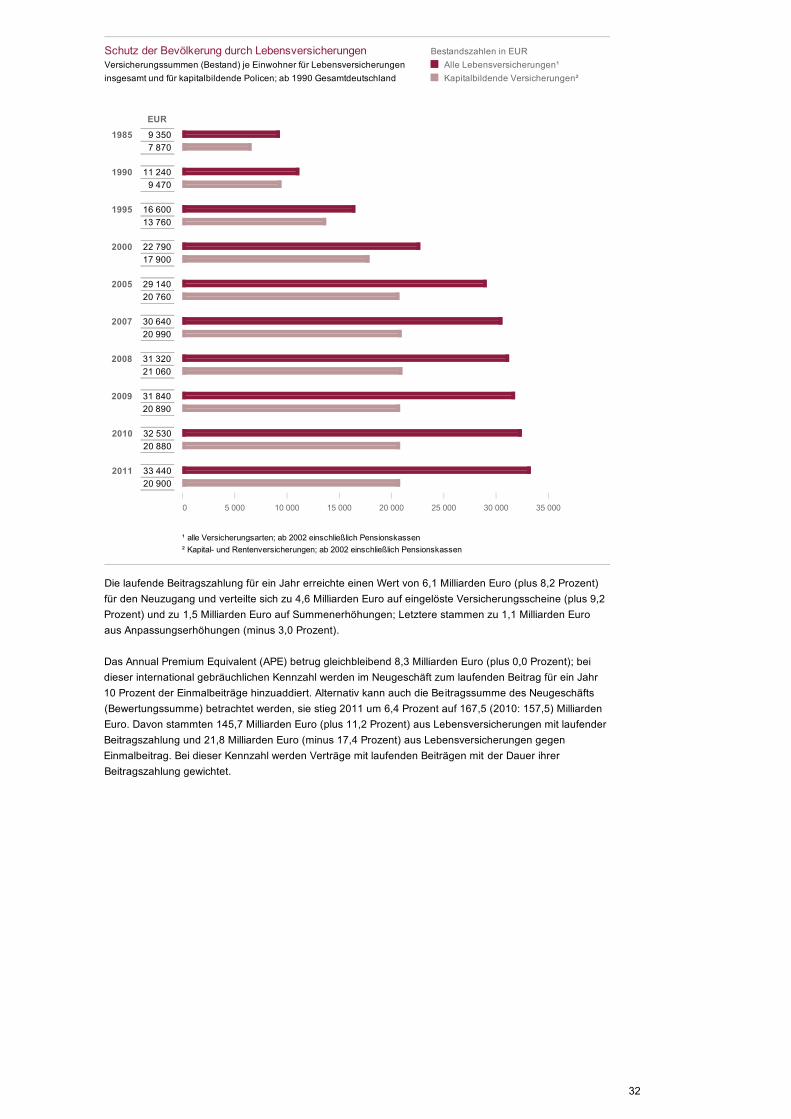

Beitragseinnahmen in der Lebensversicherung i. w. S.,Ersparnis und Sparquote der privaten HaushalteAb 1991 Gesamtdeutschland

¹ gebuchte Brutto-Beiträge der Mitgliedsunternehmen, ohne die als Versicherungsbeitrag verwendeten Überschussanteile, ab 2002 inkl.Pensionskassen und Pensionsfonds, ² Ersparnis in Prozent des verfügbaren Einkommens – Quelle: GDV, Statistisches Bundesamt.

Jahr Beitragsaufkommen¹ Private ErsparnisMrd. EUR

Sparquote Private Haushalte²

in ProzentMrd. EUR Zuwachs in Prozent

1980 13,215 8,8 68,4 13,1

1985 18,385 6,1 74,6 11,7

1990 27,403 9,5 113,7 13,7

1995 45,201 6,6 134,6 11,2

2000 61,225 4,2 123,7 9,4

2002 65,301 4,4 138,9 10,1

2003 68,574 5,0 147,3 10,4

2004 70,343 2,6 151,8 10,6

2005 75,244 7,0 156,9 10,7

2006 78,455 4,3 162,5 10,8

2007 78,967 0,7 168,1 11,0

2008 79,585 0,8 180,3 11,5

2009 85,248 7,1 170,1 10,9

2010 90,355 6,0 174,7 10,9

2011 86,798 - 3,9 172,6 10,4

Beitragseinnahmen und BestandsentwicklungFür die Lebensversicherungen, Pensionskassen und Pensionsfonds zusammengenommen erreichten diegebuchten Bruttobeiträge im ersten Halbjahr 2012 rund 41,2 Milliarden Euro;; im ersten Halbjahr 2011waren es noch 41,7 Milliarden Euro. Auf die Lebensversicherung im engeren Sinn (i. e. S.) entfielen davon39,7 Milliarden Euro;; im ersten Halbjahr 2011 waren es 40,1 Milliarden Euro. Der Rückgang derBeitragseinnahme ist vollständig auf die Entwicklung der Einmalbeiträge zurückzuführen. Für dasGesamtjahr 2012 könnten die Bundesbürger für die Lebensversicherung i. e. S. voraussichtlich Beiträge inHöhe von 82,8 (Schätzung;; Vorjahr: 83,2) Milliarden Euro aufbringen. Auf Pensionskassen und -fondskönnten weitere 3,4 (Vorjahr: 3,6) Milliarden Euro entfallen.

Der Versicherungsbestand der Lebensversicherung i. e. S. wird voraussichtlich zum Jahresende 2012 bei88,6 Millionen Hauptversicherungen und damit geringfügig unter dem Vorjahresniveau liegen;;Bestandswachstum ist hingegen bei Pensionskassen und -fonds zu erwarten, so dass insgesamt 92,6Millionen Verträge erreicht werden könnten.

28

0 25 000 50 000 75 000 100 000 125 000 150 000

20072008200920102011

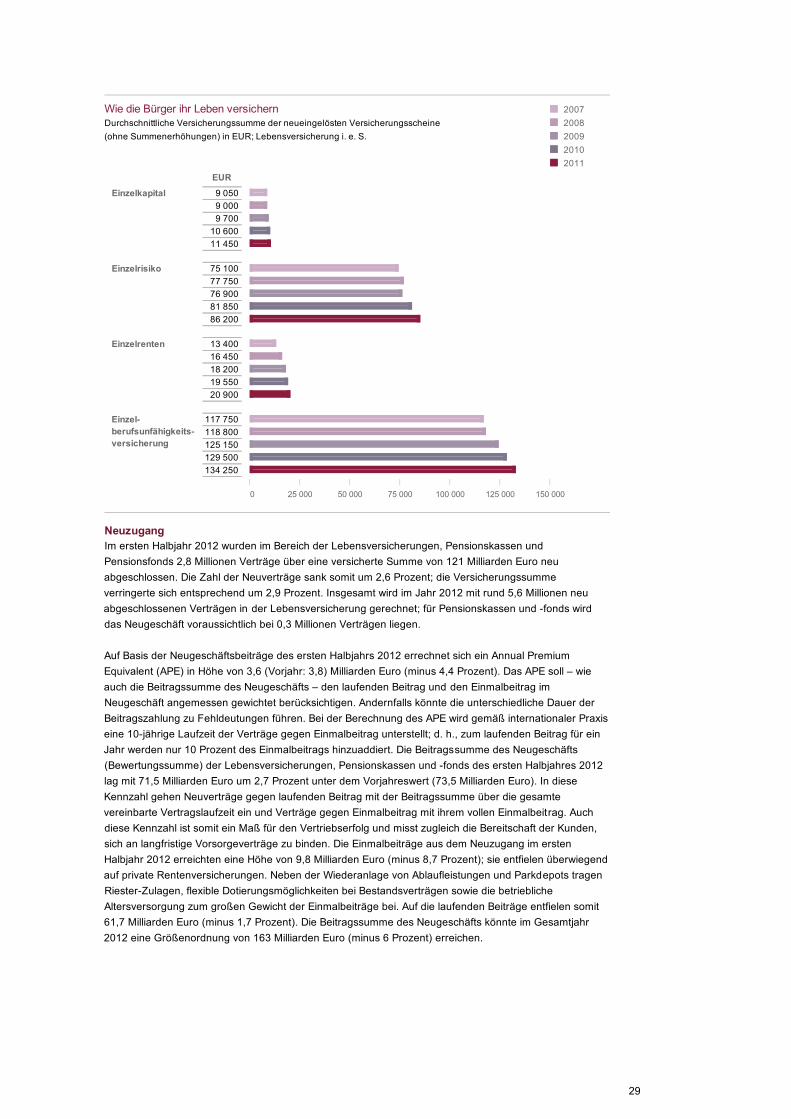

Wie die Bürger ihr Leben versichernDurchschnittliche Versicherungssumme der neueingelösten Versicherungsscheine(ohne Summenerhöhungen) in EUR;; Lebensversicherung i. e. S.

EUR

Einzelkapital 9 0509 0009 700

10 60011 450

Einzelrisiko 75 100

77 75076 90081 85086 200

Einzelrenten 13 400

16 45018 20019 55020 900

Einzel-berufsunfähigkeits-versicherung

117 750118 800125 150129 500134 250

NeuzugangIm ersten Halbjahr 2012 wurden im Bereich der Lebensversicherungen, Pensionskassen undPensionsfonds 2,8 Millionen Verträge über eine versicherte Summe von 121 Milliarden Euro neuabgeschlossen. Die Zahl der Neuverträge sank somit um 2,6 Prozent;; die Versicherungssummeverringerte sich entsprechend um 2,9 Prozent. Insgesamt wird im Jahr 2012 mit rund 5,6 Millionen neuabgeschlossenen Verträgen in der Lebensversicherung gerechnet;; für Pensionskassen und -fonds wirddas Neugeschäft voraussichtlich bei 0,3 Millionen Verträgen liegen.

Auf Basis der Neugeschäftsbeiträge des ersten Halbjahrs 2012 errechnet sich ein Annual PremiumEquivalent (APE) in Höhe von 3,6 (Vorjahr: 3,8) Milliarden Euro (minus 4,4 Prozent). Das APE soll – wieauch die Beitragssumme des Neugeschäfts – den laufenden Beitrag und den Einmalbeitrag imNeugeschäft angemessen gewichtet berücksichtigen. Andernfalls könnte die unterschiedliche Dauer derBeitragszahlung zu Fehldeutungen führen. Bei der Berechnung des APE wird gemäß internationaler Praxiseine 10-jährige Laufzeit der Verträge gegen Einmalbeitrag unterstellt;; d. h., zum laufenden Beitrag für einJahr werden nur 10 Prozent des Einmalbeitrags hinzuaddiert. Die Beitragssumme des Neugeschäfts(Bewertungssumme) der Lebensversicherungen, Pensionskassen und -fonds des ersten Halbjahres 2012lag mit 71,5 Milliarden Euro um 2,7 Prozent unter dem Vorjahreswert (73,5 Milliarden Euro). In dieseKennzahl gehen Neuverträge gegen laufenden Beitrag mit der Beitragssumme über die gesamtevereinbarte Vertragslaufzeit ein und Verträge gegen Einmalbeitrag mit ihrem vollen Einmalbeitrag. Auchdiese Kennzahl ist somit ein Maß für den Vertriebserfolg und misst zugleich die Bereitschaft der Kunden,sich an langfristige Vorsorgeverträge zu binden. Die Einmalbeiträge aus dem Neuzugang im erstenHalbjahr 2012 erreichten eine Höhe von 9,8 Milliarden Euro (minus 8,7 Prozent);; sie entfielen überwiegendauf private Rentenversicherungen. Neben der Wiederanlage von Ablaufleistungen und Parkdepots tragenRiester-Zulagen, flexible Dotierungsmöglichkeiten bei Bestandsverträgen sowie die betrieblicheAltersversorgung zum großen Gewicht der Einmalbeiträge bei. Auf die laufenden Beiträge entfielen somit61,7 Milliarden Euro (minus 1,7 Prozent). Die Beitragssumme des Neugeschäfts könnte im Gesamtjahr2012 eine Größenordnung von 163 Milliarden Euro (minus 6 Prozent) erreichen.

29

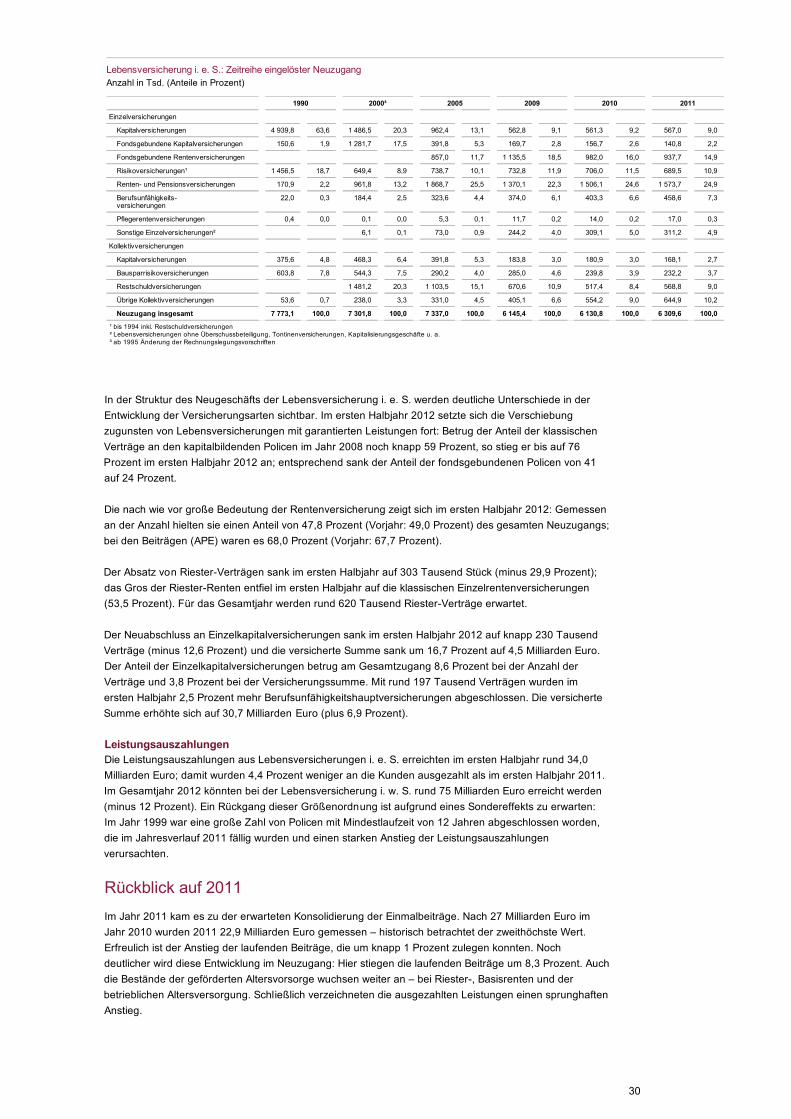

In der Struktur des Neugeschäfts der Lebensversicherung i. e. S. werden deutliche Unterschiede in derEntwicklung der Versicherungsarten sichtbar. Im ersten Halbjahr 2012 setzte sich die Verschiebungzugunsten von Lebensversicherungen mit garantierten Leistungen fort: Betrug der Anteil der klassischenVerträge an den kapitalbildenden Policen im Jahr 2008 noch knapp 59 Prozent, so stieg er bis auf 76Prozent im ersten Halbjahr 2012 an;; entsprechend sank der Anteil der fondsgebundenen Policen von 41auf 24 Prozent.

Die nach wie vor große Bedeutung der Rentenversicherung zeigt sich im ersten Halbjahr 2012: Gemessenan der Anzahl hielten sie einen Anteil von 47,8 Prozent (Vorjahr: 49,0 Prozent) des gesamten Neuzugangs;;bei den Beiträgen (APE) waren es 68,0 Prozent (Vorjahr: 67,7 Prozent).

Der Absatz von Riester-Verträgen sank im ersten Halbjahr auf 303 Tausend Stück (minus 29,9 Prozent);;das Gros der Riester-Renten entfiel im ersten Halbjahr auf die klassischen Einzelrentenversicherungen(53,5 Prozent). Für das Gesamtjahr werden rund 620 Tausend Riester-Verträge erwartet.

Der Neuabschluss an Einzelkapitalversicherungen sank im ersten Halbjahr 2012 auf knapp 230 TausendVerträge (minus 12,6 Prozent) und die versicherte Summe sank um 16,7 Prozent auf 4,5 Milliarden Euro.Der Anteil der Einzelkapitalversicherungen betrug am Gesamtzugang 8,6 Prozent bei der Anzahl derVerträge und 3,8 Prozent bei der Versicherungssumme. Mit rund 197 Tausend Verträgen wurden imersten Halbjahr 2,5 Prozent mehr Berufsunfähigkeitshauptversicherungen abgeschlossen. Die versicherteSumme erhöhte sich auf 30,7 Milliarden Euro (plus 6,9 Prozent).

LeistungsauszahlungenDie Leistungsauszahlungen aus Lebensversicherungen i. e. S. erreichten im ersten Halbjahr rund 34,0Milliarden Euro;; damit wurden 4,4 Prozent weniger an die Kunden ausgezahlt als im ersten Halbjahr 2011.Im Gesamtjahr 2012 könnten bei der Lebensversicherung i. w. S. rund 75 Milliarden Euro erreicht werden(minus 12 Prozent). Ein Rückgang dieser Größenordnung ist aufgrund eines Sondereffekts zu erwarten:Im Jahr 1999 war eine große Zahl von Policen mit Mindestlaufzeit von 12 Jahren abgeschlossen worden,die im Jahresverlauf 2011 fällig wurden und einen starken Anstieg der Leistungsauszahlungenverursachten.

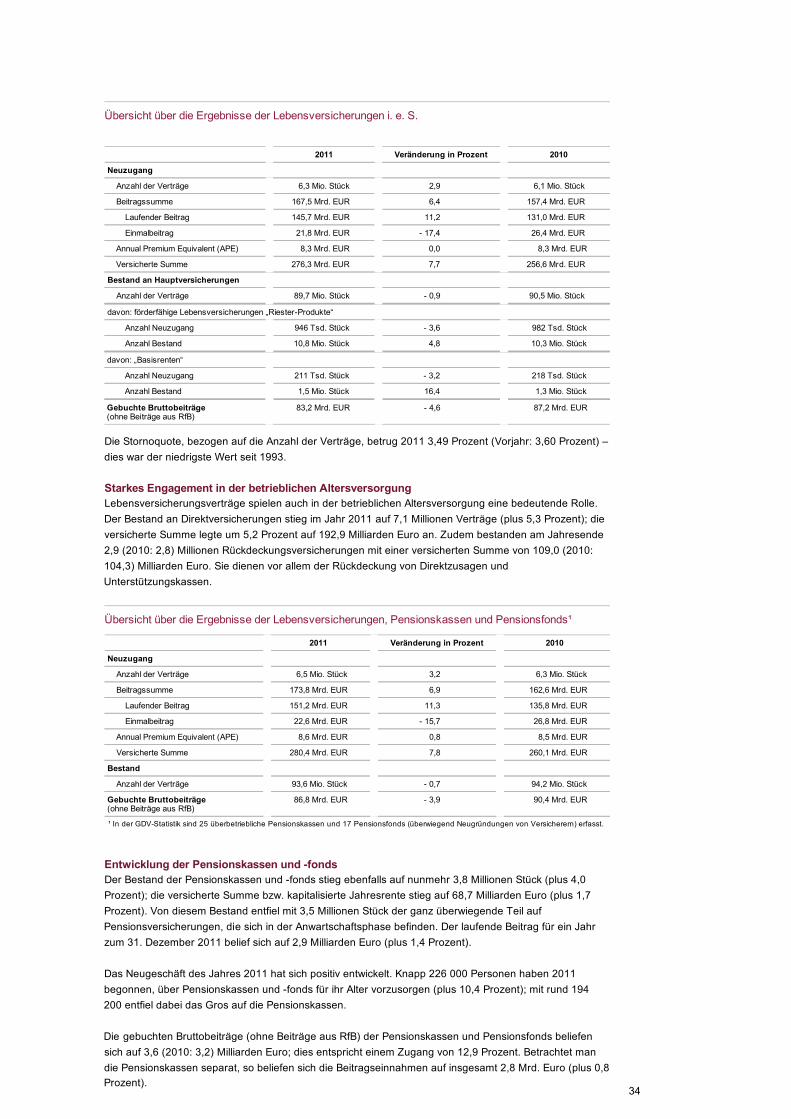

Rückblick auf 2011Im Jahr 2011 kam es zu der erwarteten Konsolidierung der Einmalbeiträge. Nach 27 Milliarden Euro imJahr 2010 wurden 2011 22,9 Milliarden Euro gemessen – historisch betrachtet der zweithöchste Wert.Erfreulich ist der Anstieg der laufenden Beiträge, die um knapp 1 Prozent zulegen konnten. Nochdeutlicher wird diese Entwicklung im Neuzugang: Hier stiegen die laufenden Beiträge um 8,3 Prozent. Auchdie Bestände der geförderten Altersvorsorge wuchsen weiter an – bei Riester-, Basisrenten und derbetrieblichen Altersversorgung. Schließlich verzeichneten die ausgezahlten Leistungen einen sprunghaftenAnstieg.

Lebensversicherung i. e. S.: Zeitreihe eingelöster NeuzugangAnzahl in Tsd. (Anteile in Prozent)

1990 2000³ 2005 2009 2010 2011

¹ bis 1994 inkl. Restschuldversicherungen² Lebensversicherungen ohne Überschussbeteiligung, Tontinenversicherungen, Kapitalisierungsgeschäfte u. a.³ ab 1995 Änderung der Rechnungslegungsvorschriften

Einzelversicherungen

Kapitalversicherungen 4 939,8 63,6 1 486,5 20,3 962,4 13,1 562,8 9,1 561,3 9,2 567,0 9,0

Fondsgebundene Kapitalversicherungen 150,6 1,9 1 281,7 17,5 391,8 5,3 169,7 2,8 156,7 2,6 140,8 2,2

Fondsgebundene Rentenversicherungen 857,0 11,7 1 135,5 18,5 982,0 16,0 937,7 14,9

Risikoversicherungen¹ 1 456,5 18,7 649,4 8,9 738,7 10,1 732,8 11,9 706,0 11,5 689,5 10,9

Renten- und Pensionsversicherungen 170,9 2,2 961,8 13,2 1 868,7 25,5 1 370,1 22,3 1 506,1 24,6 1 573,7 24,9

Berufsunfähigkeits-versicherungen

22,0 0,3 184,4 2,5 323,6 4,4 374,0 6,1 403,3 6,6 458,6 7,3

Pflegerentenversicherungen 0,4 0,0 0,1 0,0 5,3 0,1 11,7 0,2 14,0 0,2 17,0 0,3

Sonstige Einzelversicherungen² 6,1 0,1 73,0 0,9 244,2 4,0 309,1 5,0 311,2 4,9

Kollektivversicherungen

Kapitalversicherungen 375,6 4,8 468,3 6,4 391,8 5,3 183,8 3,0 180,9 3,0 168,1 2,7

Bausparrisikoversicherungen 603,8 7,8 544,3 7,5 290,2 4,0 285,0 4,6 239,8 3,9 232,2 3,7

Restschuldversicherungen 1 481,2 20,3 1 103,5 15,1 670,6 10,9 517,4 8,4 568,8 9,0

Übrige Kollektivversicherungen 53,6 0,7 238,0 3,3 331,0 4,5 405,1 6,6 554,2 9,0 644,9 10,2

Neuzugang insgesamt 7 773,1 100,0 7 301,8 100,0 7 337,0 100,0 6 145,4 100,0 6 130,8 100,0 6 309,6 100,0

30

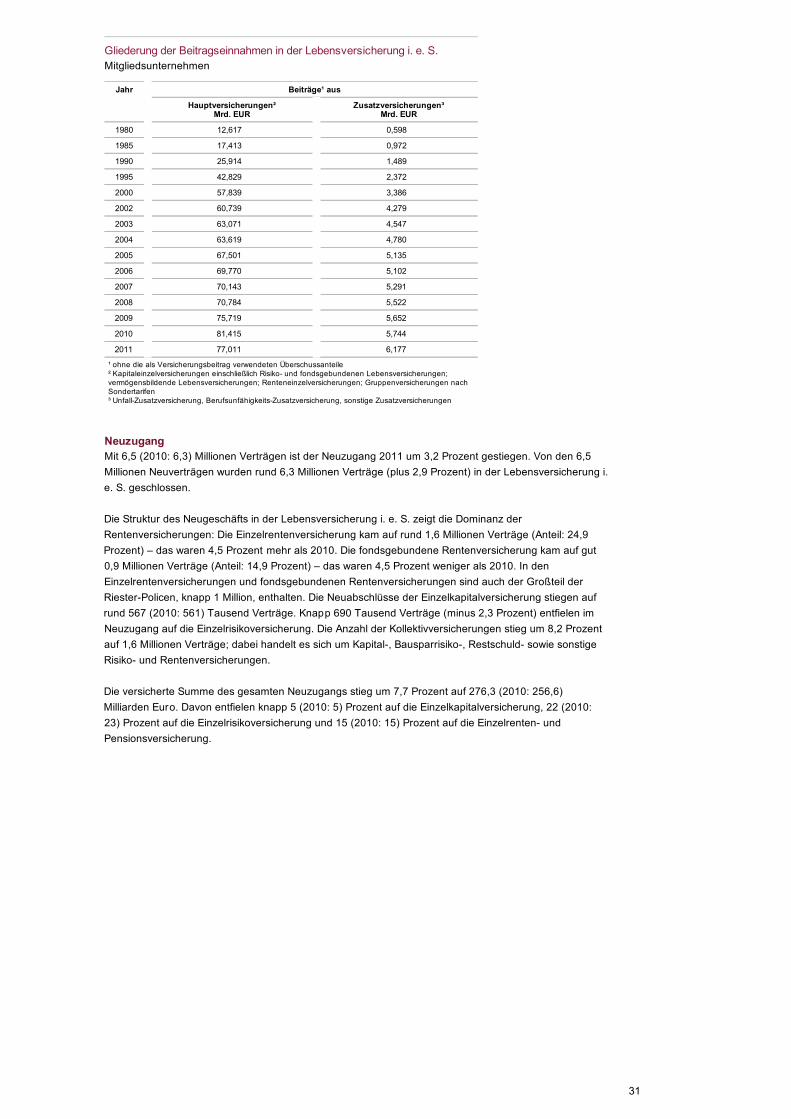

Gliederung der Beitragseinnahmen in der Lebensversicherung i. e. S.Mitgliedsunternehmen

¹ ohne die als Versicherungsbeitrag verwendeten Überschussanteile² Kapitaleinzelversicherungen einschließlich Risiko- und fondsgebundenen Lebensversicherungen;;vermögensbildende Lebensversicherungen;; Renteneinzelversicherungen;; Gruppenversicherungen nachSondertarifen³ Unfall-Zusatzversicherung, Berufsunfähigkeits-Zusatzversicherung, sonstige Zusatzversicherungen

Jahr Beiträge¹ aus

Hauptversicherungen²Mrd. EUR

Zusatzversicherungen³Mrd. EUR

1980 12,617 0,598

1985 17,413 0,972

1990 25,914 1,489

1995 42,829 2,372

2000 57,839 3,386

2002 60,739 4,279

2003 63,071 4,547

2004 63,619 4,780

2005 67,501 5,135

2006 69,770 5,102

2007 70,143 5,291

2008 70,784 5,522

2009 75,719 5,652

2010 81,415 5,744

2011 77,011 6,177

NeuzugangMit 6,5 (2010: 6,3) Millionen Verträgen ist der Neuzugang 2011 um 3,2 Prozent gestiegen. Von den 6,5Millionen Neuverträgen wurden rund 6,3 Millionen Verträge (plus 2,9 Prozent) in der Lebensversicherung i.e. S. geschlossen.

Die Struktur des Neugeschäfts in der Lebensversicherung i. e. S. zeigt die Dominanz derRentenversicherungen: Die Einzelrentenversicherung kam auf rund 1,6 Millionen Verträge (Anteil: 24,9Prozent) – das waren 4,5 Prozent mehr als 2010. Die fondsgebundene Rentenversicherung kam auf gut0,9 Millionen Verträge (Anteil: 14,9 Prozent) – das waren 4,5 Prozent weniger als 2010. In denEinzelrentenversicherungen und fondsgebundenen Rentenversicherungen sind auch der Großteil derRiester-Policen, knapp 1 Million, enthalten. Die Neuabschlüsse der Einzelkapitalversicherung stiegen aufrund 567 (2010: 561) Tausend Verträge. Knapp 690 Tausend Verträge (minus 2,3 Prozent) entfielen imNeuzugang auf die Einzelrisikoversicherung. Die Anzahl der Kollektivversicherungen stieg um 8,2 Prozentauf 1,6 Millionen Verträge;; dabei handelt es sich um Kapital-, Bausparrisiko-, Restschuld- sowie sonstigeRisiko- und Rentenversicherungen.