Embed Size (px)

Citation preview

Jobcenter Salzlandkreis Eigenbetrieb des Landkreises

„Ohne Moos nichts los –

Vermittlung von Finanzkompetenzen zur Schuldenprävention“

Bernburg, im Januar 2015

Inhaltsverzeichnis

1. Einleitung …………………………………………………………………………….

3

2. Theoretische Einführung in das Thema …………………………………………... 5

2.1. Begrifflichkeiten ……………………………………………………………………… 5

2.2. Statistische Daten zur Schuldensituation in Deutschland ………………………

7

3. Projektskizze „Ohne Moos nichts los- Vermittlung von Finanzkompetenzen zur Schuldenprävention ……………………………………………………………..

11

3.1. Warum dieses Projekt? ……………………………………………………………... 11

3.2. Methodisches Vorgehen ……………………………………………………………. 12

3.3. Öffentlichkeitsarbeit …………………………………………………………………. 13

3.5. Evaluation …………………………………………………………………………….

13

4. Schlussbemerkungen ……………………………………………………………….. 14

Anlage

3

1. Einleitung In der knapp 30jährigen Geschichte des Arbeitsfeldes Schuldnerberatung wurde die Schul-denprävention bereits frühzeitig integraler Bestandteil der Konzepte. Bis heute sind die Bera-tungsstellen allerdings in den meisten Fällen weder personell noch zeitlich ausgestattet, um diesem konzeptionellen Anspruch gerecht zu werden. Während in Deutschland entspre-chende Präventionsprojekte in der Regel dem Engagement Einzelner zu verdanken sind, ist die finanzielle Bildung international zu einem „Boom-Thema“ geworden. So gibt es in Groß-britannien, Australien oder den Vereinigten Staaten von Amerika umfangreiche Strategien und Bildungskampagnen für unterschiedliche Zielgruppen. Die Europäische Union und die OECD1 veranstalten Tagungen zur finanziellen Bildung. Dagegen wurde in Deutschland das zuständige Referat im Bundesministerium für Familien ersatzlos gestrichen. Die deutschen Banken oder Versicherer gestalten - wenn überhaupt - ihre eigenen Programme. Das 2005 gegründete Präventionsnetzwerk Finanzkompetenz strebt seine Ziele ohne finanzielle und personelle Basis an. Obwohl mit dem Präventionsnetzwerk eine entsprechende Plattform geschaffen wurde und dort der Vernetzungsgedanke aktiv verfolgt wird, ist Deutschland von einer gemeinsamen Strategie oder einer Bündelung von Ressourcen noch weit entfernt.2 Genau aus diesem Grund wurde 2012 das Projekt „Ohne Moos nichts los“ - Vermittlung von Finanzkompetenzen zur Schuldenprävention des Jobcenters Salzlandkreis ins Leben geru-fen. Die mit der Volljährigkeit erworbene Geschäftsfähigkeit bürgt für viele Jugendliche ein Prob-lem. Die Jugendlichen bzw. jungen Erwachsenen möchten gern mobil sein, haben aber oft-mals keine genaue Vorstellung davon, was das „neue“ Leben kostet, wie man es plant und organisiert. So zum Beispiel haben 2,6 Prozent der 18- bis 19-Jährigen bereits Kredite auf-genommen und sind mit 3.542 Euro verschuldet.3 „Über Geld spricht man nicht, Geld hat man.“ Aber hören wir nicht immer wieder „Was das wieder kostet“ oder „ Alles wird teurer“. Dennoch wird nicht konkret über Geld gesprochen. Wir sprechen nicht darüber, welchen Wert und welche Bedeutung Geld für uns hat. In den letzten Jahren kann eine stetig wachsende Ver- und Überschuldung bei Kindern und Jugendlichen verzeichnet werden. Großem Konsumversuch von jungen Menschen steht dabei eine fehlende Finanzkompetenz gegenüber. Es ist von Nöten Kindern und Jugendli-chen entsprechende Kompetenzen für eine zukunftsfähige, nachhaltige Lebensgestaltung im Bezug auf Konsum und Finanzen zu vermitteln und ihnen damit aufzuzeigen, wie sie ihr Le-ben sozial- und selbstverantwortlich gestalten können. Gelderziehung vermittelt Kindern und Jugendlichen ein Verständnis für materielle Werte, den Wert der Arbeitsleistung, den Um-gang mit verschiedenen Zahlungsmitteln, auch für nicht sichtbares Kapital (z. B. Lebensver-sicherung). Im Vordergrund stehen das Taschengeld, der Umgang mit Sparbüchern und Konten sowie Taschengeldaufstockung durch zum Beispiel Ferienjobs. Leider lernen viele Kinder heutzutage nicht mehr, dass es sich empfiehlt Geld zusammen zu halten und zu meh-ren, es überlegt einzusetzen, statt es zu vergeuden. Aber genau das ist eine der wichtigsten Grundregeln fürs Leben. In der Art und Weise, wie eine Person mit Geld umgeht, kommt ihre Persönlichkeit zum Ausdruck. In unserer Gesellschaft ist die Anerkennung und Wertschät-zung einer Person mit ihrer Verfügungsmöglichkeit über eigenes Geld verbunden. Wir entwi-ckeln unsere Identität auch durch die Verfügungsgewalt über eigenes Einkommen und Ver-mögen.4

1 Organisation for Economic Co-operation and Development = Organisation für wirtschaftliche Zusammenarbeit

und Entwicklung 2 Nicolas Mantseris, Skript für das Referat zur Fachtagung Schuldnerberatung der Diakonie Sachsen am

24.04.08 3 SCHUFA Holding AG: SCHUFA Kredit-Kompass 2014 - Empirische Untersuchung der privaten Kreditaufnahme

in Deutschland 4 Haubl, R.: Selbstwert und Geldwert – die psychosoziale Bedeutung des Geldes.2005

4

Gemäß § 16 a Nr. 1-4 i. V. m. § 6 Abs. 1 Nr. 2 SGB II sind Landkreise und kreisfreie Städte verpflichtet, Kommunale Eingliederungsleistungen vorzuhalten. Dazu gehören die:

Betreuung minderjähriger oder behinderter Kinder oder die Pflege von Angehörigen, Schuldnerberatung, Psychosoziale Betreuung sowie Suchtberatung.

Kommunale Eingliederungsleistungen sind zusätzliche Eingliederungsleistungen in Form von Hilfs- und Beratungsangeboten mit dem Ziel, Vermittlungshemmnisse wie die Betreuung von Kindern, die Pflege von kranken Angehörigen, Schulden, Suchterkrankungen und/oder psy-chosoziale Probleme zu kompensieren, um die Integration von insbesondere ALG II-EmpfängerInnen auf dem regulären oder geförderten Beschäftigungsmarkt zu sichern, zu optimieren und/oder zu gewährleisten. Neben der Behebung aktuell bestehender arbeits-marktpolitischer Probleme ist es aus der Sicht der Arbeitseingliederung primär notwendig, Vermittlungshemmnisse abzubauen, um die Integration auf dem Arbeitsmarkt zu erleichtern. Ohne Zweifel stellen Schulden, Suchtprobleme, die Sicherung der Kinderbetreuung, psychi-sche und soziale Probleme Schwierigkeiten dar, die eine Aufnahme einer Erwerbstätigkeit erschweren oder teilweise sogar unmöglich machen. Derzeit werden in Deutschland 6,7 Millionen überschuldete Bürger gezählt; ca. 9,9 Prozent sämtlicher Einwohner in der Bundesrepublik. Veränderungen am Konsum- und Kreditmarkt, hohe Arbeitslosenquote, Schließung und Rationalisierung von Betrieben und zunehmende Armut sowie Veränderungen der Lebenseinstellungen sind oftmals als Ursachen für Über-schuldung auszumachen. Jedoch können auch individuelle Faktoren zu einer kritischen Ein-kommens- und Lebenssituation bzw. zu einer dauerhaften Zahlungsunfähigkeit führen. Man-gelnde Erfahrung und Kompetenz im Umgang mit alltäglichen Situationen, im Konsum- und Kreditverhalten sowie in bestimmten sozialen und psychischen Konstellationen wie bspw. nach einer Scheidung/Trennung oder infolge von Arbeitslosigkeit, Armut, Krankheit, Schwangerschaft, Suchterkrankung ist zu benennen. Zumeist ist es eine Verstrickung von mehreren Faktoren, individuellen Problemen und kritischen Lebensereignissen, die zu Ver- und Überschuldung führt. Die Lebensbedingungen von überschuldeten Personen sind oft-mals schwierig. Ver- und Überschuldung beeinflusst maßgeblich die Teilhabe der Betroffe-nen am wirtschaftlichen und sozialen Leben. Überschuldung bedeutet Armut und soziale Ausgrenzung für die Betroffenen sowie Belastungen für die Wirtschaft und die öffentlichen Haushalte. Die Schuldnerberatung ist ein Hilfs- und Beratungsangebot, welches sich an ver- bzw. überschuldete Personen und deren Angehörige richtet mit dem Ziel, Schulden adäquat zu regulieren.5

„Ein Bankier ist ein Mensch, der einen Schirm verleiht, wenn die Sonne scheint, und

der ihn sofort zurückhaben will, sobald es zu regnen beginnt“.6

(Quelle: http://ideologiekritik.blogsport.de/images/geld.jpg)

5 http://www.salzlandkreis.de

6 Mark Twain

5

2. Theoretische Einführung in das Thema

2.1. Begrifflichkeiten Ver- und Überschuldung „Die psychosoziale Bedeutung (des Geldes) kann derart im Vordergrund stehen, dass sie einen kompetenten Geldgebrauch erschwert oder gar verhindert und dadurch zu Überschul-dung führt.“7 Die Begriffe „Verschuldung“ und „Überschuldung“ sind seit den 90er Jahren des letzten Jahrhunderts verstärkt in die wissenschaftliche Diskussion geraten. Trotz dieser rund zwanzigjährigen Beschäftigung mit der Thematik werden diese Begriffe nicht einheitlich ver-wendet. Selbst in neueren Veröffentlichungen wird darauf hingewiesen, dass es eine exakte rechtliche Definition nicht gibt.8 Wer sich verschuldet, bei dem kommt es nicht zwangsläufig zu einer Überschuldung. Deshalb ist eine klare Trennung zwischen den Begriffen Ver- und Überschuldung notwendig. Verschuldung ist ein ganz normaler gesellschaftlicher Vorgang, indem Kredite aufgenommen werden und damit Zahlungsverpflichtungen einzugehen sind. Von Überschuldung wird erst dann gesprochen, wenn ein Schuldner zahlungsunfähig ist. Das bedeutet, ein Schuldner kann, wegen eines andauernden, nicht nur vorübergehenden Mangels an Zahlungsmitteln seine fälligen Geldverbindlichkeiten im Wesentlichen nicht erfül-len.9 Ver- und Überschuldung beeinflusst maßgeblich die Teilhabe der Betroffenen am wirt-schaftlichen und sozialen Leben. Ver- und Überschuldung bedeutet Armut und soziale Aus-grenzung für die Betroffenen sowie Belastungen für die Wirtschaft und die öffentlichen Haushalte. Eingeschränkte individuelle Ressourcen, Kompetenzen, Fähig- und Fertigkeiten sowie die fehlende Einbindung in Familiensysteme involvieren oftmals die Gefahr, dass Menschen an der Teilhabe am Arbeitsleben, in der Gesellschaft, in der Politik und am sozia-len sowie wirtschaftlichen Leben ausgeschlossen sind. In gleicher Weise können unerwarte-te Veränderungen in sozialen Lebenslagen wie Verlust, Trennung, Scheidung, Tod oder Ar-beitslosigkeit dazu führen, vorhandene soziale und psychische Kompetenzen zu lähmen. Folgeerscheinungen können Hilfebedürftigkeit und soziale Ausgrenzung sein.10

Verbindlichkeiten, Schulden und Verschuldung Die Begriffe „Schulden“, „Kredit“ und „Verschuldung“ werden alltagssprachlich weitgehend synonym gebraucht. „Kredit“ und „Schulden“ müssen jedoch definitorisch auseinandergehal-ten werden. Rückzahlungsvereinbarungen auf Grund von Kreditaufnahmen bilden eine Un-termenge von Schulden ab, denn Schulden umfassen auch nicht-bankmäßige Verschul-dungsformen.11 Hinzu kommt, dass mit den Begriffen Kredit und Schulden unterschiedliche Wertvorstellungen assoziiert werden. Schulden bzw. Verschuldung beschreibt im weitesten Sinn die (Zahlungs-)verpflichtung zu einer (meist finanziellen) Leistung. Der Begriff „Verbindlichkeit“ wird teilweise auch für Schul-den verwendet. In seiner allgemeinen Form ist der Begriff der „Verbindlichkeit“ deckungs-gleich mit dem Begriff „Schulden“. „Verpflichtung eines Schuldners aufgrund eines Rechts-geschäfts, gesetzlicher Vorschriften oder eines Gerichtsurteils an den jeweiligen Gläubiger eine Leistung (insbesondere Geldleistung) zu erbringen.“12

7 Albrecht Brühl, Thomas Zipf. (2000): Guter Rat bei Schulden. München

8 Plechinger, K.: Die Ver- und Überschuldung Jugendlicher betrachtet im sozioökonomischen Kontext.1995

9 Ebd.

10 Salzlandkreis: Amt 56 Beratungsdienste nach SGB II und XII: Jahresbericht 2009

11 Dieter Korczak, Gabriela Pfefferkorn. Forschungsvorhaben zur Überschuldungssituation und Schuldnerbera-

tung in der Bundesrepublik Deutschland, Abschlussbericht 1990.; Wortgleich mit Überschuldungssituation und Schuldnerberatung in der Bundesrepublik Deutschland. Schriftenreihe des Bundesministeriums für Familie und Senioren. Band 3. Kohlhammer-Verlag: Stuttgart, Berlin, Köln 1992 12

Günter Wierichs, Stefan Smets. Bank und Börse. Wiesbaden 2001

6

Finanzkompetenz Das Wort Kompetenz zielt auf bestimmte Fähigkeiten und Fertigkeiten ab und bedeutet „zu etwas fähig sein“. „Finanzkompetenz ist die Kompetenz zur Gewinnung und nachhaltigen Nutzung finanzieller Mittel und Finanzdienstleistungen. Dies schließt die Abwägung von Be-dürfnissen und Alternativen der Bedürfnisbefriedigung ein und hat stets auch die langfristige Vermögenssicherung im Blick. Finanzkompetenz ist mehr als das Wissen um finanzielle Themen und den Umgang mit Finanzdienstleistungen. Beachtet werden muss die Gesamt-heit der Fähigkeiten, die benötigt wird, um die finanziellen Aufgaben im Alltag zu bewälti-gen.“13 Das Wissen und die damit verbundene Fähigkeit Geld einzunehmen, es zu verwalten und auszugeben, sowie der kompetente Umgang mit Finanzdienstleistungen sind wichtige Komponenten der Finanzkompetenz.

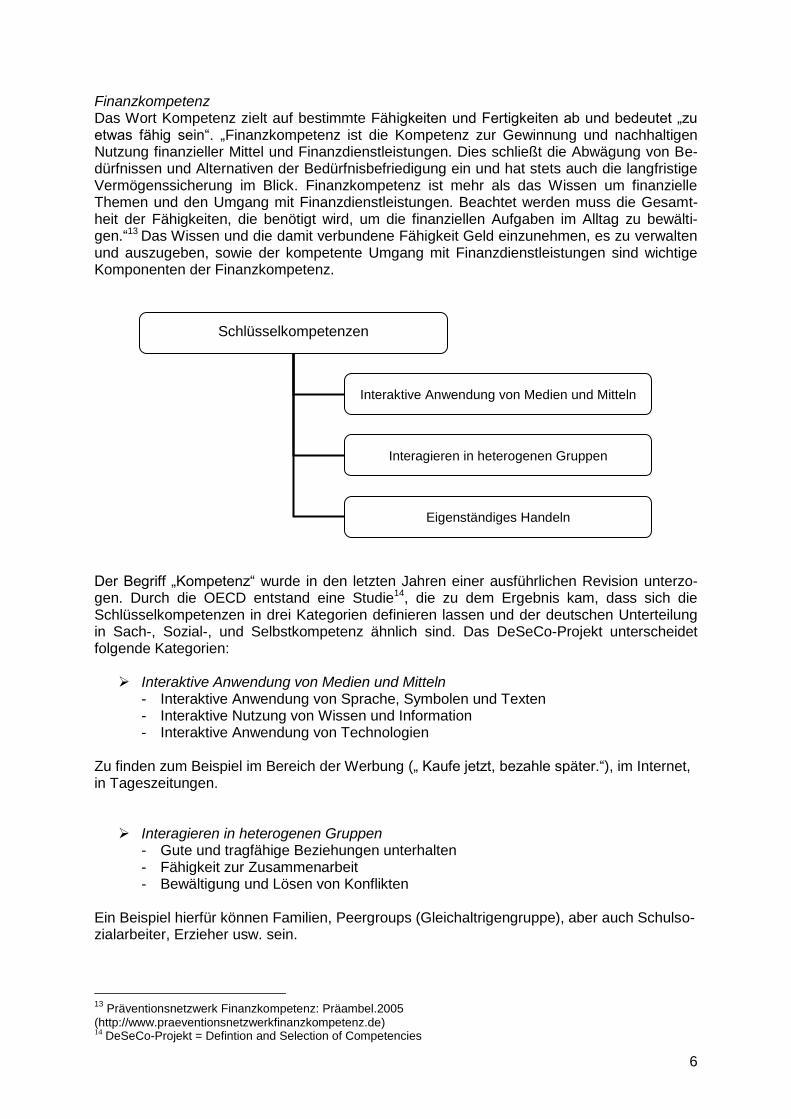

Der Begriff „Kompetenz“ wurde in den letzten Jahren einer ausführlichen Revision unterzo-gen. Durch die OECD entstand eine Studie14, die zu dem Ergebnis kam, dass sich die Schlüsselkompetenzen in drei Kategorien definieren lassen und der deutschen Unterteilung in Sach-, Sozial-, und Selbstkompetenz ähnlich sind. Das DeSeCo-Projekt unterscheidet folgende Kategorien:

Interaktive Anwendung von Medien und Mitteln - Interaktive Anwendung von Sprache, Symbolen und Texten - Interaktive Nutzung von Wissen und Information - Interaktive Anwendung von Technologien

Zu finden zum Beispiel im Bereich der Werbung („ Kaufe jetzt, bezahle später.“), im Internet, in Tageszeitungen.

Interagieren in heterogenen Gruppen - Gute und tragfähige Beziehungen unterhalten - Fähigkeit zur Zusammenarbeit - Bewältigung und Lösen von Konflikten

Ein Beispiel hierfür können Familien, Peergroups (Gleichaltrigengruppe), aber auch Schulso-zialarbeiter, Erzieher usw. sein.

13

Präventionsnetzwerk Finanzkompetenz: Präambel.2005 (http://www.praeventionsnetzwerkfinanzkompetenz.de) 14 DeSeCo-Projekt = Defintion and Selection of Competencies

Schlüsselkompetenzen

Interaktive Anwendung von Medien und Mitteln

Interagieren in heterogenen Gruppen

Eigenständiges Handeln

7

Eigenständiges Handeln - Handeln im größeren Kontext - Realisieren von Lebensplänen und persönlichen Projekten - Verteidigung und Wahrnehmung von Rechten, Interessen, Grenzen und Erforder-

nissen Die erste eigene Wohnung, Familiengründung, Studium, Ausbildung dies sind einige Beispie-le für diese Schlüsselkompetenz. Nach Ansicht von DeSeCo sind diese Kompetenzen Voraussetzung für ein verantwortliches und erfülltes Leben. Für die Bewältigung finanzieller Angelegenheiten haben nicht alle Schlüsselkompetenzen die gleiche Bedeutung. Im Bereich der „Interaktiven Anwendung von Medien und Mitteln“ ist zum Beispiel der Bereich der Finanzdienstleistungen anzutreffen. Andererseits gehört die Fähigkeit die eigene Haushaltsplanung zu bewältigen und eigene Lebenspläne zu realisieren zum Bereich „Eigenständiges Handeln“. Schuldenprävention Prävention kann ganz allgemein als „vorausschauende Problemvermeidung“ übersetzt wer-den und wird in drei Arten gegliedert.

Primäre Prävention setzt ein bevor eine Schädigung eintritt und sucht nach den Risi-kofaktoren, die dazu führen können (z. B. Trennung, Krankheit, Arbeitslosigkeit).

Sekundäre Prävention erfasst frühzeitig Beeinträchtigungen, damit der Verlauf nicht verschlimmert wird (z.B. Ratenvereinbarungen, Dispos).

Tertiäre Prävention = „Nachprävention“ zur Vermeidung von Rückfällen (z.B. Vermitt-lung von Finanzkompetenzen nach einem Insolvenzverfahren).

Prävention in der Praxis der Schuldnerberatung ist auch heute noch ein vernachlässigter Arbeitsbereich. „Dabei ist offensichtlich, dass durch Aufklärung und Information in vielen Fäl-len Verschuldung vermieden werden kann. Je früher Prävention als Mittel der Hilfestellung eingesetzt wird, desto größer sind die Chancen – im Vorfeld der Verschuldung – ein ge-schärftes Wissen um die Ursachen und Folgen von Verschuldung vermitteln zu können.“15 Zur Prävention in der Schuldnerberatung gehört als wichtiger Bestandteil die Verbraucher-aufklärung. Diese befasst sich mit Budgetplanung, Finanzdienstleistungen und Verbraucher-rechten. 2.2. Statistische Daten zur Schuldensituation in Deutschland Der Überschuldungsforschung in Deutschland fehlt eine bundesweite, repräsentative Daten-erhebung zur Erfassung der privaten Ver- und Überschuldung. Zudem sind Aussagen zur Überschuldung von Privathaushalten bislang nur über Hochrechnungen möglich. Die Folge sind teils verschiedene Überschuldungszahlen, die Anlass für unterschiedliche Interpretatio-nen geben. Deshalb leistet die SCHUFA mit einem repräsentativen Datenbestand von rund 66,3 Millionen volljährigen, natürlichen Privatpersonen und rund 682 Millionen kreditrelevan-ten Informationen einen einzigartigen Beitrag für die laufende Berichtserstattung zur privaten Überschuldung in Deutschland.16 Aus diesem Grund beziehen sich die nachfolgenden Daten und Grafiken aus dem SCHUFA Kredit-Kompass 2014 der SCHUFA Holding AG.

15

Kuntz, R.: Arbeitsansätze und Arbeitsinhalte, in Schuldnerberatung in der Sozialen Arbeit, Beltz Verlag, Wein-heim.2003 16

SCHUFA Holding AG: SCHUFA Kredit-Kompass 2014 - Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

8

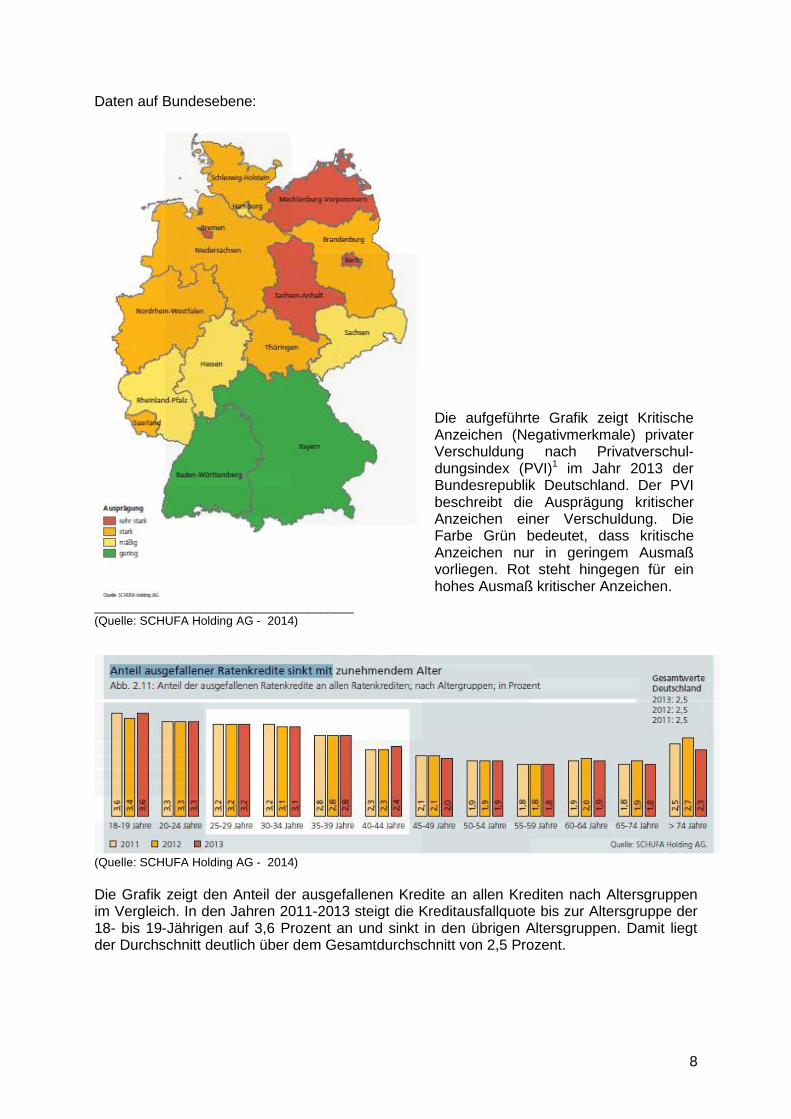

Daten auf Bundesebene:

_______________________________________ (Quelle: SCHUFA Holding AG - 2014)

(Quelle: SCHUFA Holding AG - 2014)

Die Grafik zeigt den Anteil der ausgefallenen Kredite an allen Krediten nach Altersgruppen im Vergleich. In den Jahren 2011-2013 steigt die Kreditausfallquote bis zur Altersgruppe der 18- bis 19-Jährigen auf 3,6 Prozent an und sinkt in den übrigen Altersgruppen. Damit liegt der Durchschnitt deutlich über dem Gesamtdurchschnitt von 2,5 Prozent.

Die aufgeführte Grafik zeigt Kritische Anzeichen (Negativmerkmale) privater Verschuldung nach Privatverschul-dungsindex (PVI)1 im Jahr 2013 der Bundesrepublik Deutschland. Der PVI beschreibt die Ausprägung kritischer Anzeichen einer Verschuldung. Die Farbe Grün bedeutet, dass kritische Anzeichen nur in geringem Ausmaß vorliegen. Rot steht hingegen für ein hohes Ausmaß kritischer Anzeichen.

9

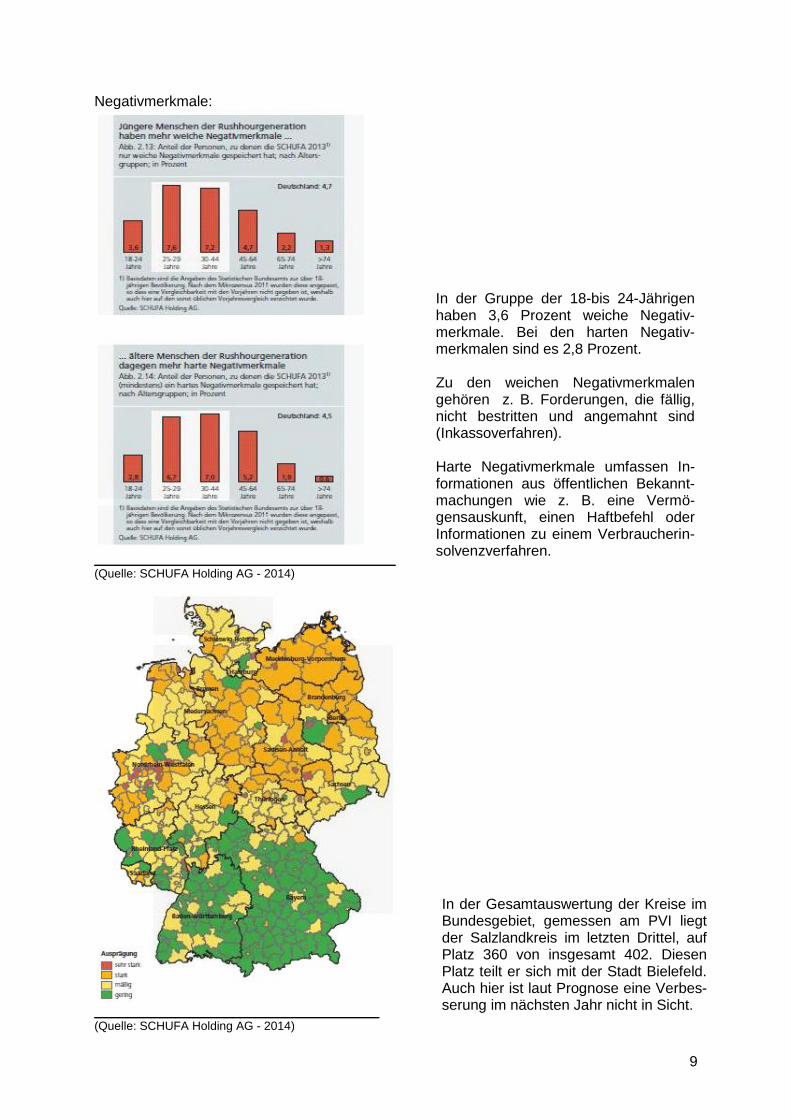

Negativmerkmale:

_____________________________________ (Quelle: SCHUFA Holding AG - 2014)

___________________________________ (Quelle: SCHUFA Holding AG - 2014)

In der Gruppe der 18-bis 24-Jährigen haben 3,6 Prozent weiche Negativ-merkmale. Bei den harten Negativ-merkmalen sind es 2,8 Prozent. Zu den weichen Negativmerkmalen gehören z. B. Forderungen, die fällig, nicht bestritten und angemahnt sind (Inkassoverfahren). Harte Negativmerkmale umfassen In-formationen aus öffentlichen Bekannt-machungen wie z. B. eine Vermö-gensauskunft, einen Haftbefehl oder Informationen zu einem Verbraucherin-solvenzverfahren.

In der Gesamtauswertung der Kreise im Bundesgebiet, gemessen am PVI liegt der Salzlandkreis im letzten Drittel, auf Platz 360 von insgesamt 402. Diesen Platz teilt er sich mit der Stadt Bielefeld. Auch hier ist laut Prognose eine Verbes-serung im nächsten Jahr nicht in Sicht.

10

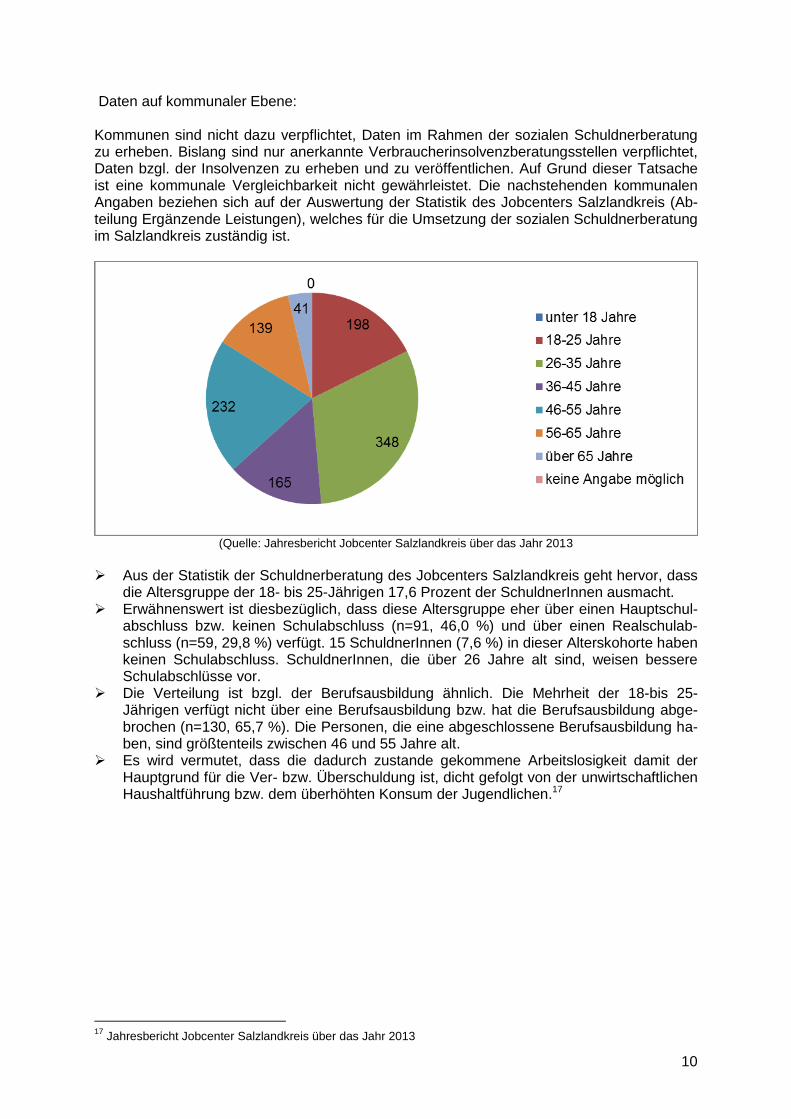

Daten auf kommunaler Ebene: Kommunen sind nicht dazu verpflichtet, Daten im Rahmen der sozialen Schuldnerberatung zu erheben. Bislang sind nur anerkannte Verbraucherinsolvenzberatungsstellen verpflichtet, Daten bzgl. der Insolvenzen zu erheben und zu veröffentlichen. Auf Grund dieser Tatsache ist eine kommunale Vergleichbarkeit nicht gewährleistet. Die nachstehenden kommunalen Angaben beziehen sich auf der Auswertung der Statistik des Jobcenters Salzlandkreis (Ab-teilung Ergänzende Leistungen), welches für die Umsetzung der sozialen Schuldnerberatung im Salzlandkreis zuständig ist.

(Quelle: Jahresbericht Jobcenter Salzlandkreis über das Jahr 2013

Aus der Statistik der Schuldnerberatung des Jobcenters Salzlandkreis geht hervor, dass

die Altersgruppe der 18- bis 25-Jährigen 17,6 Prozent der SchuldnerInnen ausmacht. Erwähnenswert ist diesbezüglich, dass diese Altersgruppe eher über einen Hauptschul-

abschluss bzw. keinen Schulabschluss (n=91, 46,0 %) und über einen Realschulab-schluss (n=59, 29,8 %) verfügt. 15 SchuldnerInnen (7,6 %) in dieser Alterskohorte haben keinen Schulabschluss. SchuldnerInnen, die über 26 Jahre alt sind, weisen bessere Schulabschlüsse vor.

Die Verteilung ist bzgl. der Berufsausbildung ähnlich. Die Mehrheit der 18-bis 25-Jährigen verfügt nicht über eine Berufsausbildung bzw. hat die Berufsausbildung abge-brochen (n=130, 65,7 %). Die Personen, die eine abgeschlossene Berufsausbildung ha-ben, sind größtenteils zwischen 46 und 55 Jahre alt.

Es wird vermutet, dass die dadurch zustande gekommene Arbeitslosigkeit damit der Hauptgrund für die Ver- bzw. Überschuldung ist, dicht gefolgt von der unwirtschaftlichen Haushaltführung bzw. dem überhöhten Konsum der Jugendlichen.17

17

Jahresbericht Jobcenter Salzlandkreis über das Jahr 2013

11

3. Projektskizze „Ohne Moos nichts los“ – Vermittlung von Finanzkompetenzen zur

Schuldenprävention 3.1. Warum dieses Projekt?

„Ohne Moos nichts los“! Diese Aussage verweist auf eine besonders für ältere Kinder und Jugendliche wichtige Funktion von Geld. Geld wird zu einer Art Schlüssel für soziale Teilha-be. Für die meisten Freizeitaktivitäten benötigen Kinder oder Jugendliche Geld oder Kon-sumgüter. Die Anerkennung und Beliebtheit von Jugendlichen innerhalb von Gleichaltrigen-gruppen hängt ebenfalls von der Verfügung über Geld ab, weil viele Dinge, die in der Clique oder der Peergroup (Gleichaltrigengruppe) Eindruck machen, Geld kosten. Zwar gilt dies nicht generell in allen Altersstufen, setzt aber tendenziell immer früher ein.18

Das Projekt soll bei der Vorbereitung in ein „selbständiges Leben“ helfen. Jugendliche bzw. junge Erwachsene werden nach der Schulzeit eine Ausbildung beginnen und dann vielleicht das erste Mal eigenes Geld verdienen und verwalten. Oft ist es dann erforderlich ein eigenes Konto zu eröffnen, oder vielleicht eine eigene Wohnung zu beziehen. Bisher sind die Ein-nahmequellen Taschengeld, Geldgeschenke und eventuell Lohn aus einem Ferienjob. Die-ses Geld steht den Jugendlichen zu ihrer freien Verfügung. Fixkosten wie Miete, Energie, Lebensmittel usw. werden größtenteils von den Eltern gezahlt. Für die meisten Kinder und Jugendlichen sind bis zum Beginn der Ausbildungszeit das Taschengeld und die Geldge-schenke der Verwandten die einzige Einnahmequelle. Zudem sind sie bis zum vollendeten 7. Lebensjahr „voll geschäftsunfähig“ (§ 104 BGB) und von 8 bis 17 Jahren (§ 106 BGB) nur „beschränkt geschäftsfähig“. Ohne Zustimmung der Eltern können in diesem Alter zum Beispiel keine Verträge geschlossen, oder größere An-schaffungen gemacht werden. Ausnahmen bestehen durch den so genannten „Taschen-geldparagraphen“ (§ 110 BGB): „Ein von dem Minderjährigen ohne Zustimmung des gesetz-lichen Vertreters geschlossener Vertrag gilt als von Anfang an wirksam, wenn der Minderjäh-rige die vertragsmäßige Leistung mit Mitteln bewirkt, die ihm zu diesem Zweck oder zu freier Verfügung von dem Vertreter oder mit dessen Zustimmung von einem Dritten überlassen worden sind.“ Somit sind Kinder und Jugendliche bis zum vollendeten 18. Lebensjahr durch das Gesetz geschützt.19 Die Höhe des Taschengeldes ist gesetzlich nicht geregelt. Die Eltern entscheiden, abhängig von ihrer finanziellen Situation, wie viel Taschengeld sie ihrem Kind zahlen. Trotzdem gibt es von den Jugendämtern Orientierungswerte für Taschengeld:

12 Jahre: 20,00 bis 22,50 Euro im Monat 13 Jahre: 22,50 bis 25,00 Euro im Monat 14 Jahre: 25,00 bis 30,00 Euro im Monat 15 Jahre: 30,00 bis 37,50 Euro im Monat 16 Jahre: 37,50 bis 45,00 Euro im Monat 17 Jahre: 45,00 bis 60,00 Euro im Monat 18 Jahre: 60,00 bis 75,00 Euro im Monat.20

Mit Beginn der Volljährigkeit ändert sich dann gesetzlich Einiges für die Jugendlichen. Ab jetzt sind sie „voll geschäftsfähig“, sind für alles was sie tun, selbst verantwortlich. Sie dürfen zum Beispiel den Führerschein machen, Verträge abschließen, oder ohne Zustimmung der Eltern Konten einrichten und Kredite aufnehmen. Für die meisten von ihnen ändert sich nach der Schule das Einkommen erheblich. Mit Beginn einer Ausbildung verdienen sie dann im

18 Roth, R.: Die Sozialisation des Konsumenten. Einflüsse von Familie, Schule, Gleichaltrigen und Massenmedien

auf das Konsumverhalten von Kindern und Jugendlichen, Thun Frankfurt/Main.1983 19

Bürgerliches Gesetzbuch 20

http://www.familien-wegweiser.de/wegweiser/stichwortverzeichnis,did=38294.html

12

Durchschnitt 638 Euro monatlich in Ostdeutschland (691 Euro, 1. Ausbildungsjahr, West-deutschland).21 Geht man also davon aus, dass ein 18-Jähriger, der vorher 60,00 bis 75,00 Euro Taschengeld pro Monat zur Verfügung hatte, von nun an ca. 638 Euro Ausbildungsver-gütung monatlich bekommt, ist dies ca. das Achtfache.

3.2. Methodisches Vorgehen

Schuldenprävention ist vor allem in dieser Altersgruppe wichtig. Junge Menschen haben heutzutage immer mehr Möglichkeiten in die Schuldenfalle zu geraten. Es wird ihnen immer einfacher gemacht, sich materielle Wünsche zu erfüllen. Deshalb ist es wichtig, dass sich die Jugendlichen bereits in der Schule mit lebensnahen Themen, wie z. B. Was sind ein Kredit oder ein Girokonto? Wie funktioniert eine Ratenzahlung? Welche Kosten kann das Handy verursachen? Was kostet die erste eigene Wohnung? befassen. Uns ist nicht bekannt, dass es bisher ausreichend Projekte diesbezüglich gibt, deshalb ist es umso wichtiger mit der Auf-klärung und Präventionsarbeit zu beginnen und damit der dringend erforderlichen Schulden-problematik bei Jugendlichen entgegenzuwirken. Und das so früh wie möglich, auch schon vor dem Einsetzen der Geschäftsfähigkeit. Die Schuldnerberatung des Jobcenters Salzland-kreises hat sich zum Ziel gesetzt, den Jugendlichen aufzuzeigen, wie sie schuldenfrei ins bzw. durchs Leben gehen können. Die Mehrheit aller SchuldnerInnen, die durch das Jobcen-ter Salzlandkreis beraten und betreut werden, verfügen über einen Hauptschulabschluss, teilweise einen Realschulabschluss. Zudem ist die Mehrheit der SchuldnerInnen zwischen 18-36 Jahre alt. Auf Grund der zeitlichen und personellen Ressourcen wurde die Zielgruppe durch diese zwei Kategorien definiert:

Acht- und Neuntklässler, die in Sekundarschulen des Salzlandkreises beschult werden.

Es wird eine Dauer von 2 x 45 Minuten (2 Unterrichtseinheiten) festgesetzt. Die Einheiten können beispielsweise in den Fachunterricht eingebaut werden oder fächerübergreifend als Projekttag oder Workshop durchgeführt werden. Der zeitliche Ablauf ist wie folgt geplant: 1. Unterrichtsstunde:

Möglichkeiten und Grenzen der sozialen Schuldnerberatung Beginn des Schuldenpräventionskurses „Was was kostet“

2. Unterrichtsstunde:

Fortsetzung des Schuldenpräventionskurses „Was was kostet“ Schlussrunde, Klärung offener Fragen Evaluation der Präventionsveranstaltung

Die Veranstaltung beginnt mit einer Vorstellung der Mitarbeiter des Jobcenters Salzlandkreis und des Aufgabenbereiches Schuldnerberatung. Die Mitarbeiter der Schuldnerberatung des Jobcenters besitzen durch den jahrelangen Umgang mit verschuldeten Menschen die Vo-raussetzungen, den Jugendlichen auf kompetente Weise den Umgang mit Geld aufzuzeigen. Ziel ist, ein Verständnis für finanzielle Zusammenhänge zu entwickeln, die finanzielle Hand-lungskompetenz zu stärken, über Schuldenfallen aufzuklären, die Möglichkeiten einer Budget- und Haushaltsplanung aufzuzeigen sowie Selbständigkeit und Selbstverantwortung zu fördern. Das von der Landesarbeitsgemeinschaft Schuldner- und Insolvenzberatung Berlin e.V. ent-wickelte Schätzspiel „Was was kostet“22 eignet sich hierfür besonders gut.

21 http://www.ihk-belin.de/aus_und_weiterbildung/Ausbildung/Infos_fuer_Ausbildungsbetriebe/

Der_Ausbildungsbetrieb/ausbildungsvertrag/813170/durchschnittliche_Ausbildungsverguetung.html 22 www.was-was-kostet.de/

13

Am Beispiel des Andy aus Berlin planen die Schülerinnen und Schüler die Einnahmen und Ausgaben für die erste eigene Wohnung, die während einer Ausbildung bezogen wird. Mit konkreten Aufgaben wird dabei ein vollständiger Haushaltsplan zusammengetragen, der neben Miete und Strom auch Versicherungen, Handykosten und Rundfunkgebühren thema-tisiert. Die Schülerinnen und Schüler sollen unter Maßgabe eines knappen Budgets lernen, Kosten richtig einzuschätzen und hinsichtlich der Ausgaben Prioritäten zu setzen. Erwartungshal-tungen und materielle Wünsche sollen dabei auch kritisch hinterfragt werden. Einen konkre-ten Bezug erfährt das Projekt dadurch, dass anhand des regionalen Mietspiegels und der aktuellen Tarife im Öffentlichen Nahverkehrs Kosten selbstständig ermittelt und zur Anwen-dung gebracht werden. Abhängig vom Zeitverlauf können noch „Ereigniskarten“ zum Einsatz kommen, die eine Um-gestaltung des erstellten Haushaltsplanes unter Berücksichtigung der Fixkosten erfordern. Das Spiel „Was was kostet“ kann sowohl als Flash basierte Präsentation durch den Schüler (bzw. eine Zweier- oder Dreiergruppe) selbstständig bearbeitet werden, als auch als Ple-numsveranstaltungen im Rahmen einer PowerPoint- bzw. Overheadpräsentation realisiert werden. Für die erst genannte Variante müssten internetfähige Computerarbeitsplätze vor-handen sein. Für die anderen Varianten genügt ein Notebook und Beamer bzw. ein Over-headprojektor. Kosten fallen für die beteiligten Schulen nicht an.

3.3. Öffentlichkeitsarbeit

Die Konzeption des Projektes „Ohne Moos nichts los – Vermittlung von Finanzkompetenzen zur Schuldenprävention“ wird an die oben genannten Schulen versandt. Eine Veröffentli-chung der Konzeption auf der Homepage des Jobcenters ist ebenso vorgesehen. Das Pro-jekt soll flächendeckend im Salzlandkreis bekannt gemacht werden. Ziel soll sein, bestehen-den Bedarf anzumelden. Es ist geplant in den regionalen Tageszeitungen zu berichten, um den Bürgern des Salzlandkreises einen Einblick in die Projektarbeit zu gewährleisten und um für die Thematik zu sensibilisieren. Des Weiteren wird im Betriebsausschuss des Jobcenter Salzlandkreis und in den Fachausschüsse des Kreistages informiert. Eine aufklärende Ein-bindung der Landesregierung wird ebenso angestrebt.

3.4. Evaluation

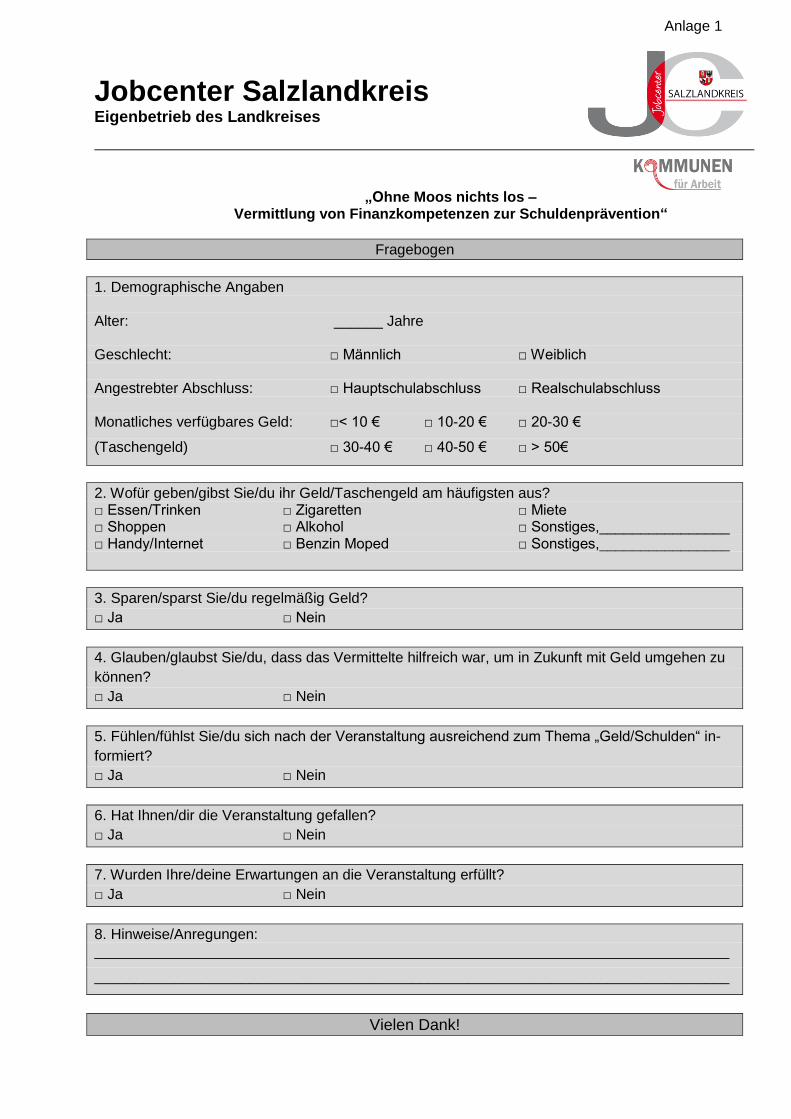

Die sachgerechte Bewertung des Projekts erfolgt anhand eines kurzen Fragebogens23, wel-cher den Jugendlichen am Ende der Veranstaltung zum Ausfüllen ausgehändigt wird. Darin werden vorwiegend „Ja/Nein-Fragen“ gestellt. Es soll gewährleistet werden, dass Aussagen zum Erreichen des Lernzieles der jeweiligen Veranstaltung getroffen werden können. Quanti-fizierbare Ergebnisse zu den jeweiligen Veranstaltungen werden erhoben, die am Ende der Projektphase in eine quantitative bzw. qualitative Auswertung über das gesamte Projekt ein-fließen können. Die Anzahl der erreichten Personen und Lernziele sowie die Anzahl der durchgeführten Veranstaltungen werden dokumentiert.

23

Siehe Anlage 1

14

4. Schlussbemerkungen Die Ausführungen machen deutlich, dass die Vermittlung von Finanzkompetenzen einen gesamtgesellschaftlichen Kontext darstellt. Durch Werbung erleben bereits Kinder und Ju-gendliche eine Reizüberflutung von Produkten, die immense Ausmaße annimmt. Im Früh-programm eines Kinderfernsehkanals laufen zwischen den Sendungen für Kinder im Ele-mentarbereich minutenlange Werbeblöcke, in denen größtenteils mit altersunspezifischen Produkten geworben wird. Ebenso werden bei Musiksendern unentwegt z. B. Handyklingel-tonwerbespots angeboten - Zielgruppe sind Jugendliche und junge Erwachsene. Die Ziel-gruppe des Projekts „Ohne Moos nichts los – Vermittlung von Finanzkompetenzen zur Schuldenprävention“ ist klar definiert. Kurz vorm Einstieg in ein selbstständiges Leben soll darüber informiert und sensibilisiert werden, welche Möglichkeiten und Risiken der Umgang mit Geld birgt: Geld als Zahlungsmittel, Geld als Statussymbol, Geld als Teilhabechance, Geld als ….. Die Bedeutung des Geldes ist vielseitig. Die Vermittlung von Finanzkompetenzen im Sinne einer planvollen Haushaltsführung im Rahmen der zur Verfügung stehenden Mittel sind unabdingbare Grundkompetenzen, die jedermann lernen kann und sollte. Eine Vermittlung dessen im Schulalltag könnte eine Mög-lichkeit darstellen, um präventiv tätig zu werden. Die spezifische Integration in den Lehrplan im z. B. Fach Sozialkunde oder Ethik stellen Ansätze dar, um die Bedeutung nachhaltig zu transportieren. Eine effektive Schuldenprävention kann nur durch Vermittlung von Finanz-kompetenzen funktionieren und muss frühzeitig ansetzen. Bundesweit gibt es bereits Kon-zepte über die Vermittlung von Finanzkompetenzen im Kinder- und Jugendalter. Allerdings reichen diese Angebote nicht aus. Es müssen effiziente(re) Netzwerke zwischen Schulen, Jugendeinrichtungen, Trägern der Freien Wohlfahrtspflege, Kommunen, Kirchen, Sparkas-sen, Banken und/oder Versicherungen entstehen. Das Projekt des Jobcenters Salzlandkreis „Ohne Moos nichts los – Vermittlung von Finanz-kompetenzen zur Schuldenprävention“ soll einen regionalen Beitrag zur Präventionsarbeit leisten. Wohlwissend, dass Schuldenprävention bereits im Kindesalter ansetzen sollte, star-tet das Projekt im beschriebenen Rahmen. Es ist denkbar, dass die Projektidee weiteren Zielgruppen angepasst werden kann. Wünschenswert wäre eine flächendeckende Präventi-onsarbeit im Salzlandkreis, welche personelle, zeitliche und finanzielle Ressourcen realis-tisch einbeziehen muss.

Jobcenter Salzlandkreis Eigenbetrieb des Landkreises

„Ohne Moos nichts los – Vermittlung von Finanzkompetenzen zur Schuldenprävention“

Fragebogen

1. Demographische Angaben Alter: ______ Jahre Geschlecht: □ Männlich □ Weiblich Angestrebter Abschluss: □ Hauptschulabschluss □ Realschulabschluss Monatliches verfügbares Geld: □< 10 € □ 10-20 € □ 20-30 €

(Taschengeld) □ 30-40 € □ 40-50 € □ > 50€

2. Wofür geben/gibst Sie/du ihr Geld/Taschengeld am häufigsten aus? □ Essen/Trinken □ Zigaretten □ Miete □ Shoppen □ Alkohol □ Sonstiges,________________ □ Handy/Internet □ Benzin Moped □ Sonstiges,________________

3. Sparen/sparst Sie/du regelmäßig Geld?

□ Ja □ Nein

4. Glauben/glaubst Sie/du, dass das Vermittelte hilfreich war, um in Zukunft mit Geld umgehen zu

können?

□ Ja □ Nein

5. Fühlen/fühlst Sie/du sich nach der Veranstaltung ausreichend zum Thema „Geld/Schulden“ in-

formiert?

□ Ja □ Nein

6. Hat Ihnen/dir die Veranstaltung gefallen?

□ Ja □ Nein

7. Wurden Ihre/deine Erwartungen an die Veranstaltung erfüllt?

□ Ja □ Nein

8. Hinweise/Anregungen: ______________________________________________________________________________

______________________________________________________________________________

Vielen Dank!

Anlage 1