Embed Size (px)

Citation preview

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

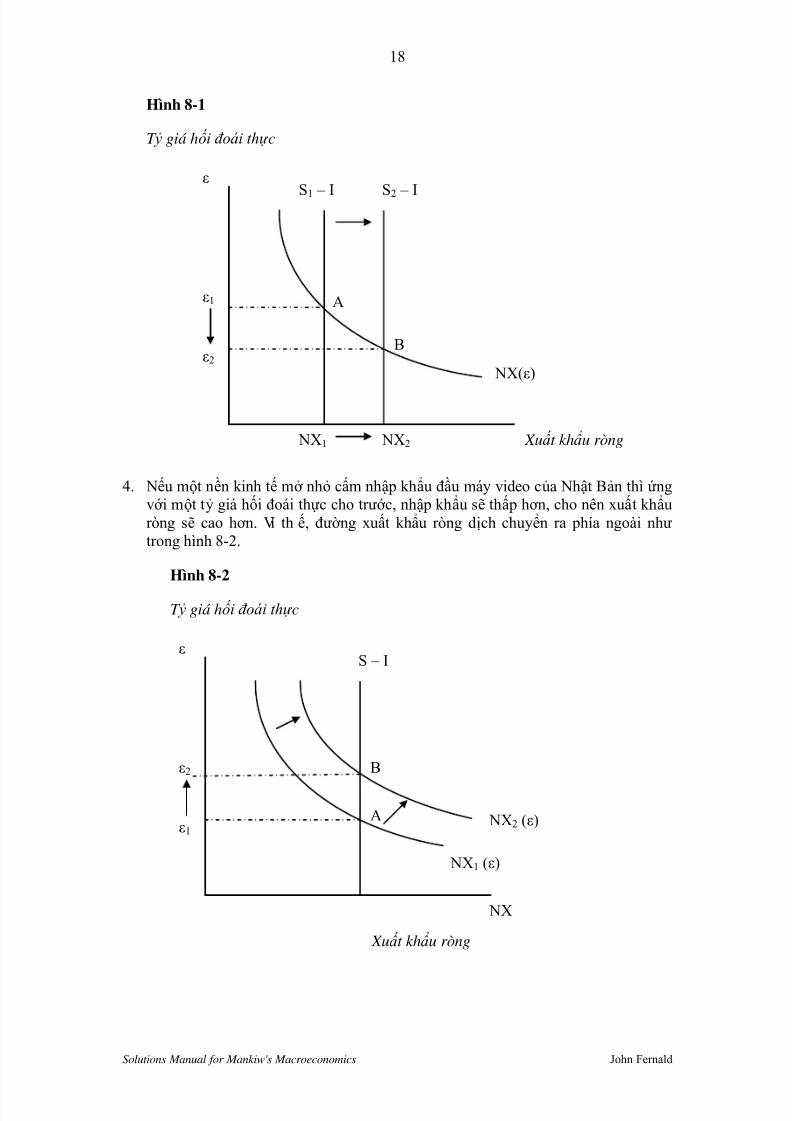

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 1/61

CÂU HỎI ÔN TẬP KINH TẾ VĨ MÔ1

1 Lưu ý: Đây là bản dịch từ quyển Solutions Manual for Mankiw's Macroeconomics của JohnFernald. Bản quyền thuộc về Fulbright Economics Teaching Program.

(Solutions Manual for Mankiw's Macroeconomics)

Biên dịch: Kim ChiHiệu đính: Châu Văn Thành/Nguyễn Hoài Bảo

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 2/61

2

Solutions Manual for Mankiw's Macroeconomics John Fernald

Mục lục

CHƯƠNG 1: KHOA HỌC KINH TẾ VĨ MÔ............................................................... 3

CHƯƠNG 2: SỐ LIỆU KINH TẾ VĨ MÔ .................................................................... 4

CHƯƠNG 3: THU NHẬP QUỐC GIA HÌNH THÀNH VÀ PHÂN BỔ NHƯ THẾ NÀO ............................................................................................................................... 5

CHƯƠNG 4: TĂNG TRƯỞNG KINH TẾ I ................................................................. 7

CHƯƠNG 5: TĂNG TRƯỞNG KINH TẾ II ................................................................ 9

CHƯƠNG 6: THẤT NGHIỆP ..................................................................................... 11

CHƯƠNG 7: TIỀN TỆ VÀ LẠM PHÁT .................................................................... 13

CHƯƠNG 8: NỀN KINH TẾ MỞ............................................................................... 17

CHƯƠNG 9: GIỚI THIỆU CÁC BIẾN ĐỘNG KINH TẾ......................................... 20

CHƯƠNG 10: TỔNG CẦU I ...................................................................................... 26

CHƯƠNG 11: TỔNG CẦU II ..................................................................................... 31

CHƯƠNG 12: TỔNG CẦU TRONG NỀN KINH TẾ MỞ ........................................ 34

CHƯƠNG 13: TỔNG CUNG ...................................................................................... 40

CHƯƠNG 14: CHÍNH SÁCH ỔN ĐỊNH HOÁ ......................................................... 43

CHƯƠNG 15: NỢ CỦA CHÍNH PHỦ VÀ THÂM HỤT NGÂN SÁCH .................. 47

CHƯƠNG 16: TIÊU DÙNG ....................................................................................... 49

CHƯƠNG 17: ĐẦU TƯ .............................................................................................. 54CHƯƠNG 18: CUNG TIỀN VÀ CẦU TIỀN ............................................................. 56

CHƯƠNG 19: BÀN THÊM VỀ LÝ THUYẾT BIẾN ĐỘNG KINH TẾ ................... 60

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 3/61

3

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 1: KHOA HỌC KINH TẾ VĨ MÔ

1. Giải thích sự khác biệt giữa kinh tế v ĩ mô và kinh tế vi mô. Hai l ĩnh vực này liênquan với nhau như thế nào?

2. Tai sao các nhà kinh tế học xây dựng các mô hình?

3. Một mô hình cân bằng thị trườ ng là gì? Khi nào giả định về sự cân bằng thị trườ ng là phù hợ p?

ĐÁP ÁN

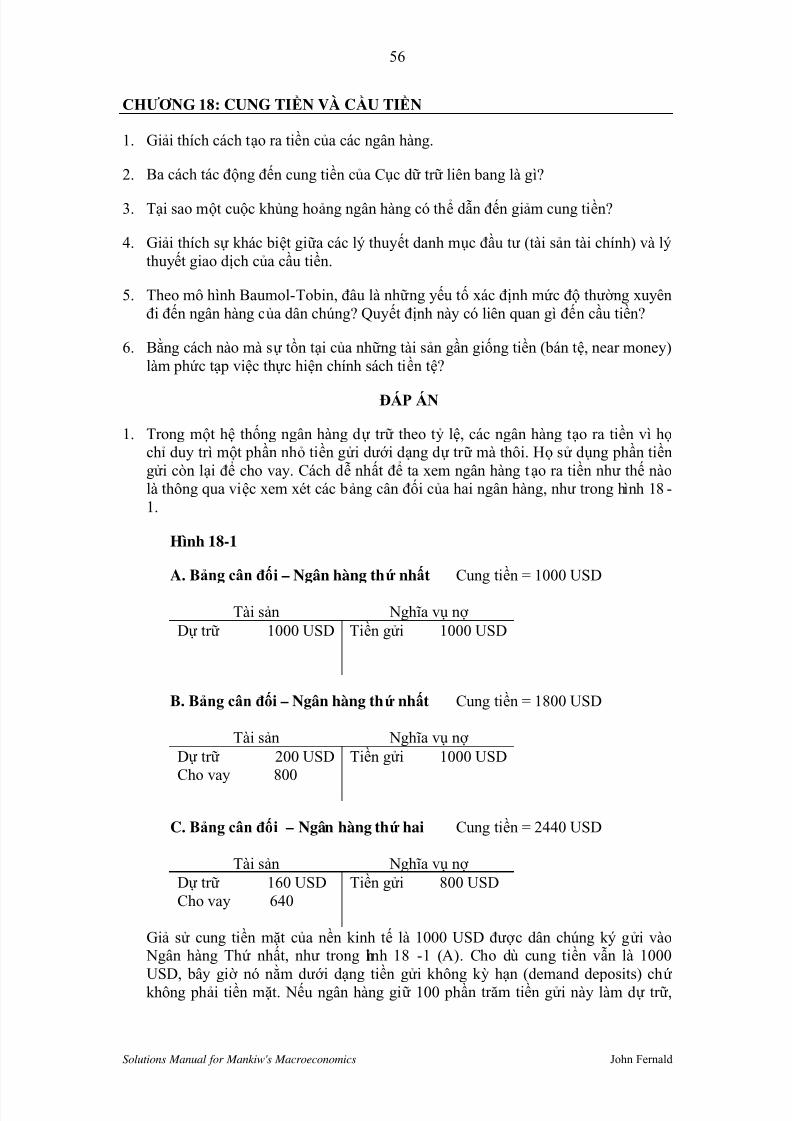

1. Kinh tế vi mô nghiên cứu cách thức các doanh nghiệp và hộ gia đ ình ra quyết địnhvà họ tương tác với nhau như thế nào. Các mô hình kinh tế vi mô về doanh nghiệpvà hộ gia đ ình dựa trên nguyên tắc tối ưu hoá – các doanh nghiệp và hộ gia đ ình

nỗ lực hoạt động tốt nhất có thể ứng vớ i những điều kiện ràng buộc mà họ phảiđối phó. Ví dụ, các hộ gia đ ình chọn hàng hoá nào để mua nhằm tối đa hoá độ thỏa dụng, trong khi các doanh nghiệp quyết định sản xuất bao nhiêu nhằm tối đahoá lợ i nhuận. Ngượ c lại, kinh tế v ĩ mô nghiên cứu nền kinh tế như một tổng thể;môn học này tập trung vào những vấn đề như tổng sản lượ ng, tổng việc làm, vàmức giá chung được xác định ra sao. Các biến số của toàn thể nền kinh tế này dựavào sự tương tác của nhiều hộ gia đ ình và nhiều doanh nghiệp; do đó, kinh tế vimô tạo thành cơ sở cho kinh tế v ĩ mô.

2. Các nhà kinh tế học xây dựng các mô hình như m ột phương tiện để tóm tắt cácmối quan hệ giữa các biến số kinh tế. Các mô hình có ích vì chúng thu gọn nhiều

chi tiết trong nền kinh tế và cho phép ngườ i ta tập trung vào những mối quan hệ kinh tế quan trọng nhất.

3. Một mô hình cân bằng thị trườ ng là mô hình trong đó giá điều chỉnh để cân bằngcung và cầu. Các mô hình cân bằng thị trườ ng hữu ích trong những tình huống màmức giá có tính linh hoạt. Tuy nhiên, trong nhiều tình huống, mức giá linh hoạtkhông chắc là một giả định sát thực tế. Ví dụ, hợp đồng lao động thườ ng ấn địnhtiền lương cố định trong ba năm. Hoặc những doanh nghiệp như các nhà xuất bảntạp chí thườ ng chỉ thay đổi mức giá sau ba đến bốn năm. Hầu hết các nhà kinh tế v ĩ mô tin rằng tính linh hoạt của giá là một giả định hợp lý để nghiên cứu nhữngvấn đề dài hạn. Trong dài hạn, giá phản ứng trướ c sự thay đổi của cầu hay cung,

cho dù trong ngắn hạn, giá có thể chậm điều chỉnh.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 4/61

4

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 2: SỐ LIỆU KINH TẾ VĨ MÔ

1. Liệt kê hai loại đại lượng mà GDP đo lườ ng. Làm thế nào GDP lại có thể cùngmột lúc đo lườ ng đượ c hai loại đại lượ ng này?

2. Chỉ số giá tiêu dùng đo lườ ng cái gì?3. Liệt kê ba nhóm người đượ c Cục Thống kê lao động sử dụng để xếp loại mọi

ngườ i trong nền kinh tế. Cục Thống kê tính toán tỷ lệ thất nghiệp như thế nào?

4. Giải thích định luật Okun.

ĐÁP ÁN

1. GDP đo lườ ng tổng thu nhập của mọi ngườ i trong nền kinh tế và tổng chi tiêu vàosản lượ ng hàng hoá và dịch vụ của nền kinh tế. GDP có thể cùng một lúc đo lườ ng

được hai đại lượ ng vì cả hai thật ra cũng chỉ là một: đối vớ i một nền kinh tế trênbình diện tổng thể, thu nhập phải bằng chi tiêu. Như minh họa qua biểu đồ dònglưu chuyển trong sách giáo khoa, có những cách khác nhau nhưng tương đươngvới nhau để đo lườ ng dòng tiền trong nền kinh tế.

2. Chỉ số giá tiêu dùng đo lườ ng mức giá chung của nền kinh tế. Đại lượ ng này chota biết giá của một rổ hàng hoá cố định so vớ i giá của chính rổ hàng hoá đó ở nămcơ sở .

3. Cục Thống kê lao động phân loại mỗi ngườ i vào một trong ba nhóm sau: có việclàm, thất nghiệp, hay không nằm trong lực lượng lao động. Tỷ lệ thất nghiệp là

phần trăm của lực lượng lao động không có việc làm, được tính như sau:

T ỷ lệ thấ t nghiệ p =donglaoluong Luc

xnghiepthat nguoiSo 100

Lưu ý r ằng lực lượng lao động là số ngườ i có việc làm cộng vớ i số ngườ i thấtnghiệp.

4. Định luật Okun nói đến mối quan hệ nghịch biến giữa thất nghiệp và GDP thực. Người lao động có việc làm giúp tạo ra hàng hoá và dịch vụ trong khi ngườ i laođộng thất nghiệp thì không. Dođó, tăng t ỷ lệ thất nghiệp gắn liền vớ i giảm GDP

thực. Định luật Okun có thể đượ c tóm tắt bằng phương tr ình:

%∆GDP thự c = 3% - 2 × (∆T ỷ lệ thấ t nghiệ p)

Ngh ĩa là, nếu tình trạng thất nghiệp không thay đổi, tỷ lệ tăng trưở ng GDP thực là3 phần trăm. Ứ ng vớ i mức thay đổi tỷ lệ thất nghiệp là một điểm phần trăm (ví dụ,giảm từ 6 phần trăm xuống 5 phần trăm, hay tăng từ 6 phần trăm lên 7 phần trăm),sản lượ ng sẽ thay đổi 2 phần trăm theo chiều ngượ c lại.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 5/61

5

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 3: THU NHẬP QUỐC GIA HÌNH THÀNH VÀ PHÂN BỔ NHƯ THẾ NÀO

1. Sản lượ ng của một nền kinh tế sản xuất ra được xác định bở i những yếu tố nào?

2. Giải thích làm thế nào một doanh nghiệp trong môi trườ ng cạnh tranh và tối đahoá lợ i nhuận đưa ra quyết định về cầu là bao nhiêu cho từng yếu tố sản xuất.

3. Vai trò của quy luật sinh lợ i (hay lợ i suất) không đổi theo qui mô trong phân phốithu nhập là gì?

4. Tiêu dùng và đầu tư được xác định bở i những yếu tố nào?

5. Giải thích sự khác biệt giữa các khoản chi mua của chính phủ và các khoản thanhtoán chuyển nhượ ng của chính phủ. Hãy cho hai ví dụ ứng vớ i từng khoản mục.

6.

Yếu tố nào xác định cân bằng giữa cầu và cung hàng hoá và dịch vụ của nền kinhtế (trong chương học này)?

7. Giải thích điều gì xảy ra cho tiêu dùng, đầu tư, và lãi suất khi chính phủ tăng thuế.

ĐÁP ÁN

1. Các yếu tố sản xuất và công nghệ sản xuất xác định sản lượ ng mà một nền kinh tế có thể sản xuất. Các yếu tố sản xuất là những yếu tố đầu vào đượ c sử dụng để sảnxuất hàng hoá và dịch vụ: những yếu tố quan trọng nhất là vốn và lao động. Côngnghệ sản xuất xác định mức độ sản lượ ng nhiều hay ít có thể đượ c sản xuất ra ứngvớ i các yếu tố đầu vào cho trước này. Tăng một trong các yếu tố sản xuất hay cảithiện công nghệ sẽ dẫn đến tăng sản lượ ng của nền kinh tế.

2. Khi một doanh nghiệp quyết định sử dụng một yếu tố sản xuất bằng bao nhiêu, họ sẽ cân nhắc xem quyết định này sẽ ảnh hưởng đến lợ i nhuận như thế nào. Ví dụ,nếu thuê thêm một đơn vị lao động sẽ tăng sản lượng và do đó tăng doanh thu;doanh nghiệp so sánh doanh thu tăng thêm này với chi phí tăng thêm do phả i trả thêm tiền công lao động. Doanh thu tăng thêm mà doanh nghiệp nhận đượ c phụ thuộc vào sản phẩm biên của lao động (MPL) và giá hàng hoá sản xuất ra (P). Mộtđơn vị lao động tăng thêm sản xuất ra được MPL đơn vị sản lượng tăng thêm, vàsố sản lượng tăng thêm này đượ c bán ra vớ i mức giá P. Do đó, doanh thu tăng

thêm của doanh nghiệp là P× MPL. Chi phí thuê mướ n thêm một đơn vị lao độnglà tiền công W. Như vậy, quyết định tuyển dụng thêm lao động này ảnh hưở ngđến lợ i nhuận như sau:

∆ Lợ i nhuận = ∆ Doanh thu - ∆Chi phí = (P× MPL) – W

Nếu doanh thu tăng thêm, (P × MPL), cao hơn chi phí thuê mướ n thêm một đơnvị lao động, (W), thì lợ i nhuận gia tăng. Doanh nghiệp sẽ tuyển dụng thêm laođộng cho đến khi không còn khả năng sinh lợ i từ việc tuyển dụng này nữa – ngh ĩalà cho đến khi MPL giảm xuống cho tới điểm mà ở đó thay đổi của lợ i nhuận bằngzero. Trong phương tr ình trên đây, doanh nghi ệp thuê thêm lao động cho đến khi

∆ Lợ i nhuận = 0, ngh ĩa là khi (P× MPL) = W.

Điều kiện này có thể đượ c viết lại:

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 6/61

6

Solutions Manual for Mankiw's Macroeconomics John Fernald

MPL = W/P

Do đó, một doanh nghiệp cạnh tranh, tối đa hoá lợ i nhuận sẽ thuê thêm lao độngcho đến khi sản phẩm biên của lao động bằng vớ i tiền công thực. Lập luận tươngtự cũng áp dụng cho quyết định của doanh nghiệp khi sử dụng thêm vốn: doanh

nghiệp sẽ sử dụng thêm vốn cho đến khi sản phẩm biên của vốn bằng vớ i giá thuêvốn thực.

3. Một hàm sản xuất có sinh lợi không đổi theo qui mô nếu khi ta tăng đồng đều tấtcả các yếu tố sản xuất thêm một tỷ lệ phần trăm nhất định sẽ làm tăng sản lượ ngthêm cùng một tỷ lệ phần trăm. Ví dụ, nếu một doanh nghiệp gia tăng sử dụng vốnvà lao động thêm 50 phần trăm, sản lượ ng sẽ tăng thêm 50 phần trăm, th ì hàm sảnxuất này có sinh lợi không đổi theo qui mô.

Nếu hàm sản xuất có sinh lợi không đổi theo qui mô thì tổng thu nhập (hay tổngsản lượ ng) trong nền kinh tế gồm những doanh nghiệp cạnh tranh và tối đa hoá lợ i

nhuận sẽ đượ c phân chia thành sinh lợ i của lao động, MPL × L, và sinh lợ i củavốn, MPL × K ; ngh ĩa là trong điều kiện sản lượng không đổi theo qui mô, lợ inhuận kinh tế bằng không.

4. Tiêu dùng phụ thuộc đồng biến vớ i thu nhập khả dụng – thu nhập sau khi đã n ộptất cả các khoản thuế. Thu nhập khả dụng càng cao thì tiêu dùng càng nhiều.

Cầu đầu tư phụ thuộc nghịch biến vớ i lãi suất thực. Để việc đầu tư có thể tạo ra lợ inhuận, sinh lợ i của nó phải lớn hơn chi phí. V ì lãi su ất thực đo lườ ng chi phí củavốn, lãi suất thực càng cao thì chi phí đầu tư càng lớ n, vì thế cầu đầu tư sẽ giảm.

5.

Chi mua của chính phủ bao gồm những hàng hoá và dịch vụ mà chính phủ trựctiếp mua sắm. Ví dụ, chính phủ mua tên lửa và xe tăng, xây dựng đườ ng sá, vàcung cấp những dịch vụ như kiểm soát không lưu. Tất cả các hoạt động này là mộtphần của GDP. Thanh toán chuyển nhượ ng là thanh toán của chính phủ cho cánhân mà không đổi lấy (hay không đối ứng) hàng hoá hay dịch vụ gì cả. Thanhtoán chuyển nhượng là ngượ c lại vớ i thuế: thuế làm giảm thu nhập khả dụng củahộ gia đ ình, trong khi thanh toán chuyển nhượng làm tăng thu nhập khả dụng. Ví dụ về thanh toán chuyển nhượ ng bao gồm các khoản thanh toán bảo hiểm xã hộicho ngườ i già, bảo hiểm thất nghiệp, và phúc lợ i cựu chiến binh.

6. Tiêu dùng, đầu tư và chi mua của chính phủ xác định cầu đối vớ i sản lượ ng của

nền kinh tế, trong khi các yếu tố sản xuất và hàm sản xuất xác định cung sảnlượ ng. Lãi suất thực điều chỉnh để bảo đảm rằng cầu hàng hoá của nền kinh tế bằng vớ i cung. Ở mức lãi suất cân bằng, cầu hàng hoá và dịch vụ bằng vớ i cung.

7. Khi chính phủ tăng thuế, thu nhập khả dụng giảm, và do đó tiêu dùng cũng gi ảm.Mức giảm tiêu dùng sẽ bằng lượ ng thuế gia tăng nhân cho khuynh hướ ng tiêudùng biên (MPC). MPC càng cao thì ảnh hưở ng nghịch biến của tăng thuế đối vớ itiêu dùng càng lớ n. Vì sản lượng đượ c ấn định bở i các yếu tố sản xuất và côngnghệ sản xuất nhất định, và chi mua của chính phủ không đổi cho nên sự giảm súttiêu dùng phải đượ c bù trừ bằng sự gia tăng đầu tư. Để đầu tư gia tăng, lãi su ấtthực phải giảm. Do đó, tăng thuế dẫn đến giảm tiêu dùng, tăng đầu tư và giảm lãi

suất thực.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 7/61

7

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 4: TĂNG TRƯỞ NG KINH TẾ I

1. Trong mô hình Solow, tỷ lệ tiết kiệm ảnh hưởng như thế nào đến mức thu nhập ở trạng thái dừng? Nó ảnh hưởng như thế nào đến tốc độ tăng trưở ng ở trạng tháidừng?

2. Tại sao một nhà hoạch định chính sách kinh tế có thể chọn mức vốn theo Qui tắcVàng?

3. Một nhà hoạch định chính sách kinh tế có thể chọn một trạng thái dừng vớ i nhiềuvốn hơn so vớ i trạng thái dừng theo Qui tắc Vàng hay không? Họ có thể chọn mộttrạng thái dừng vớ i ít vốn hơn so vớ i trạng thái dừng theo Qui tắc Vàng haykhông? Giải thích câu trả lờ i của bạn.

4. Trong mô hình Solow, tốc độ tăng dân số ảnh hưởng đến mức thu nhập ở trạngthái dừng như thế nào? Nó ảnh hưởng như thế nào đến tốc dộ tăng trưở ng ở trạng

thái dừng?ĐÁP ÁN

1. Trong mô hình Solow, một tỷ lệ tiết kiệm cao dẫn đến trữ lượ ng vốn ở trạng tháidừng lớ n, và mức sản lượ ng ở trạng thái dừng cao. Một tỷ lệ tiết kiệm thấp dẫnđến trữ lượ ng vốn ở trạng thái dừng thấp, và mức sản lượ ng ở trạng thái dừngcũng thấp. Tiết kiệm càng cao dẫn đến tăng trưở ng kinh tế càng nhanh chỉ trongngắn hạn. Gia tăng tỷ lệ tiết kiệm giúp đẩy mạnh tăng trưởng cho đến khi nền kinhtế đạt trạng thái dừng mớ i. Ngh ĩa là nếu nền kinh tế duy trì mức tiết kiệm cao, thìnền kinh tế cũng sẽ duy trì trữ lượ ng vốn lớ n và mức sản lượng cao, nhưng nó sẽ

không duy trì tốc độ tăng trưở ng cao mãi mãi.2. Thật sự hợ p lý khi ta giả định rằng mục tiêu của một nhà hoạch định chính sách

kinh tế là tối đa hoá phúc lợ i kinh tế của mọi thành viên trong xã hội. Vì phúc lợ ikinh tế phụ thuộc vào mức tiêu dùng, nhà hoạch định chính sách nên chọn trạngthái dừng ứng vớ i mức tiêu dùng cao nhất. Mức vốn theo Qui tắc Vàng là mứcvốn tối đa hoá tiêu dùng ở trạng thái dừng.

Ví dụ, giả sử không có tăng trưở ng dân số hay thay đổi công nghệ. Nếu trữ lượ ngvốn ở trạng thái dừng tăng thêm một đơn vị, thì sản lượng tăng thêm một lượ ngbằng sản phẩm biên của vốn MPK; tuy nhiên, khấu hao tăng thêm một lượ ng bằng

δ, cho nên mức sản lượ ng ròng tăng thêm cho tiêu dùng là MPK - δ . Trữ lượ ngvốn theo Qui tắc Vàng là mức vốn mà ở đó, MPK = δ , ngh ĩa là sản phẩm biên củavốn bằng tỷ lệ khấu hao.

3. Khi nền kinh tế bắt đầu nằm trên mức vốn theo Qui tắc Vàng, việc đạt đượ c mứcQui tắc Vàng dẫn đến tiêu dùng cao hơn tại mọi thời điểm. Do đó, các nhà hoạchđịnh chính sách luôn luôn muốn chọn mức Qui tắc Vàng, vì tiêu dùng gia tăngtrong mọi thời đoạn. Mặt khác, khi nền kinh tế nằm dướ i mức vốn theo Qui tắcVàng, việc đạt đượ c mức Qui tắc Vàng có ngh ĩa là gi ảm tiêu dùng hôm nay để tăng tiêu dùng trong tương lai. Trong trườ ng hợ p này, quyết định của các nhàhoạch định chính sách sẽ không rõ ràng. Nếu nhà hoạch định chính sách quan tâm

nhiều hơn đến thế hệ hiện tại so vớ i các thế hệ tương lai, họ sẽ quyết định khôngtheo đuổi những chính sách nhằm đạt trạng thái dừng theo Qui tắc Vàng. Nếu nhà

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 8/61

8

Solutions Manual for Mankiw's Macroeconomics John Fernald

hoạch định chính sách có mối quan tâm như nhau đến tất cả các thế hệ, họ sẽ quyết định đạt đến Qui tắc Vàng. Cho dù thế hệ hiện tại sẽ phải tiêu dùng ít hơn,một số (vô hạn) các thế hệ tương lai sẽ hưở ng lợ i nhờ tiêu dùng gia tăng thông quaviệc chuyển đến trạng thái Qui tắc Vàng.

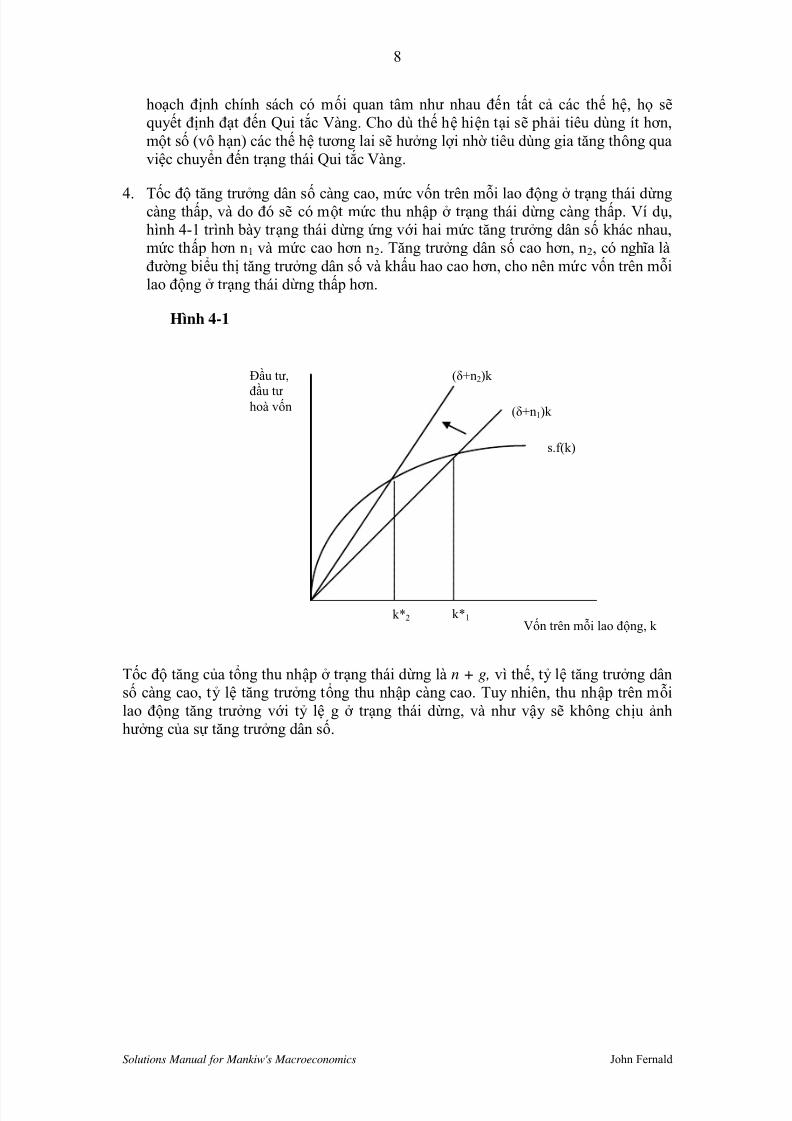

4. Tốc độ tăng trưở ng dân số càng cao, mức vốn trên mỗi lao động ở trạng thái dừngcàng thấp, và do đó sẽ có một mức thu nhập ở trạng thái dừng càng thấp. Ví dụ,hình 4-1 trình bày trạng thái dừng ứng vớ i hai mức tăng trưở ng dân số khác nhau,mức thấp hơn n1 và mức cao hơn n2. Tăng trưở ng dân số cao hơn, n2, có ngh ĩa làđườ ng biểu thị tăng trưở ng dân số và khấu hao cao hơn, cho nên mức vốn trên mỗilao động ở trạng thái dừng thấp hơn.

Hình 4-1

Tốc độ tăng của tổng thu nhập ở trạng thái dừng là n + g, vì thế, tỷ lệ tăng trưở ng dânsố càng cao, tỷ lệ tăng trưở ng tổng thu nhập càng cao. Tuy nhiên, thu nhập trên mỗilao động tăng trưở ng vớ i tỷ lệ g ở trạng thái dừng, và như vậy sẽ không chịu ảnhhưở ng của sự tăng trưở ng dân số.

Đầu tư,

đầu tưhoà vốn

Vốn trên mỗi lao động, kk*2 k*1

s.f(k)

(δ+n2)k

(δ+n1)k

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 9/61

9

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 5: TĂNG TRƯỞ NG KINH TẾ II

1. Trong mô hình Solow, những yếu tố nào xác định tốc độ tăng thu nhập trên mỗilao động ở trạng thái dừng?

2. Những dữ liệu cần thiết gì giúp xácđ ịnh liệu một nền kinh tế hiện đang có vốnnhiều hơn hay ít hơn so vớ i trạng thái dừng theo Qui tắc Vàng?

3. Các nhà hoạch định chính sách có thể ảnh hưởng đến tỷ lệ tiết kiệm quốc gia bằngcách nào?

4. Điều gì đã xảy ra cho tốc độ tăng năng suất trong hơn 40 năm qua? Bạn có thể giảithích hiện tượ ng này như thế nào?

5. Lý thuyết tăng trưở ng nội sinh giải thích như thế nào về sự tăng trưở ng bền vữngmà không đưa ra giả định về tiến bộ công nghệ mang tính ngoại sinh? Lý thuyết

này khác vớ i mô hình Solow như thế nào?ĐÁP ÁN

1. Trong mô hình Solow, chúng ta thấy rằng chỉ có tiến bộ công nghệ có thể tác độngđến tốc độ tăng thu nhập trên mỗi lao động ở trạng thái dừng. Tăng trưở ng trữ lượ ng vốn (thông qua tiết kiệm cao) cũng như tăng trưở ng dân số đều không ảnhhưởng đến tốc độ tăng thu nhập trên mỗi lao động ở trạng thái dừng. Tiến bộ côngnghệ có thể ảnh hưởng đến tăng trưở ng bền vững.

2. Để xác định xem một nền kinh tế hiện đang có vốn cao hơn hay thấp hơn so vớ i

trạng thái Qui tắc Vàng, chúng ta cần so sánh đại lượ ng sản phẩm biên của vốn trừ đi khấu hao ( MPK - δ ) vớ i tốc độ tăng tổng sản lượ ng (n + g). Tốc độ tăng GDPcó sẵn. Ước lượ ng sản phẩm biên của vốn ta cần tính toán thêm một chút, như đãtrình bày trong sách giáo khoa, ta vẫn có thể rút ra đượ c từ số liệu sẵn có về trữ lượ ng vốn so vớ i GDP, tổng giá trị khấu hao so vớ i GDP, và tỷ trọng của vốntrong GDP.

3. Chính sách kinh tế có thể ảnh hưởng đến tỷ lệ tiết kiệm hoặc là thông qua tăng tiếtkiệm khu vực công (tiết kiệm của chính phủ) hoặc thông qua ban hành các biệnpháp khuyến khích để thúc đẩy tiết kiệm tư nhân. Tiết kiệm khu vực công làchênh lệch giữa số thu của chính phủ và chi tiêu của chính phủ. Nếu chi vượ t thu,

chính phủ sẽ bị thâm hụt ngân sách, có ngh ĩa là ti ết kiệm chính phủ có giá trị âm.Những chính sách làm giảm thâm hụt (như giảm mua sắm của chính phủ hay tăngthuế) làm tăng tiết kiệm khu vực công, trong khi những chính sách làm tăng thâmhụt ngân sách sẽ làm giảm tiết kiệm công. Có nhiều chính sách của chính phủ ảnhhưởng đến tiết kiệm tư nhân. Quyết định tiết kiệm của một hộ gia đ ình có thể phụ thuộc vào sinh lợ i từ tiết kiệm; sinh lợ i từ tiết kiệm càng cao, càng hấp dẫn tiếtkiệm. Các biện pháp khuyến khích thuế như tài khoản hưu trí miễn thuế dành chocá nhân, và ưu đãi thuế đầu tư dành cho các công ty giúp tăng sinh lợ i từ tiết kiệmvà khuyến khích tiết kiệm tư nhân.

4. Ở Hoa Kỳ, tốc độ tăng sản lượng đầu ngườ i giảm từ 2,2 phần trăm một năm giai

đoạn 1948-1972 còn 1,7 phần trăm một năm giai đoạn 1972-1991. Các nướ c khácthậm chí còn trải qua tình trạng giảm sút tăng trưở ng nhiều hơn. Xem ra t ình trạng

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 10/61

10

Solutions Manual for Mankiw's Macroeconomics John Fernald

sa sút tăng trưở ng sản lượ ng này có thể đượ c qui cho sự sa sút của tăng trưở ngnăng suất – thông qua tỷ lệ cải thiện hàm sản xuất theo thời gian. Ngườ i ta cũngđưa ra những cách giải thích khác cho tình trạng sa sút tăng trưởng này, nhưngxem ra nó vẫn còn là một điều bí ẩn.

5. Các lý thuyết tăng trưở ng nội sinh cố gắng giải thích tốc độ tiến bộ công nghệ bằng cách giải thích những quyết định tác động đến sự sáng tạo tri thức thông quanghiên cứu và phát triển. Ngượ c lại, mô hình Solow chỉ đơn thuần xem tốc độ tiếnbộ công nghệ là một biến ngoại sinh. Trong mô hình Solow, tỷ lệ tiết kiệm ảnhhưởng đến tăng trưở ng một cách tạm thời, nhưng sinh lợ i giảm dần của vốn cuốicùng buộc nền kinh tế phải tiến tớ i một trạng thái dừng trong đó tăng trưở ng chỉ phụ thuộc vào tiến bộ công nghệ ngoại sinh. Ngượ c lại, nhiều mô hình tăng trưở ngnội sinh về thực chất giả định rằng vốn có sinh lợi không đổi (chứ không phảigiảm dần), đượ c lý giải để bao hàm cả tri thức. Vì thế, những thay đổi của tỷ lệ tiết kiệm có thể dẫn đến tăng trưở ng bền vững (kéo dài).

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 11/61

11

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 6: THẤT NGHIỆP

1. Những yếu tố nào xác định tỷ lệ thất nghiệp tự nhiên?

2. Hãy mô tả sự khác biệt giữa thất nghiệp cọ xát và thất nghiệp chờ việc?.

3. Trình bày ba cách giải thích về lý do tại sao tiền công thực có thể nằm trên mứccân bằng giữa cung lao động và cầu lao động?

4. Phần lớ n tình trạng thất nghiệp là dài hạn hay ngắn hạn? Giải thích câu trả lờ i củabạn.

5. Các nhà kinh tế học giải thích như thế nào về tỷ lệ thất nghiệp tự nhiên cao trongthập niên 70 và 80? Họ giải thích như thế nào về tình trạng tỷ lệ thất nghiệp tự nhiên giảm xuống trong thập niên 90?

ĐÁP ÁN 1. Tỷ lệ rờ i công việc và tỷ lệ tìm việc xác định tỷ lệ thất nghiệp tự nhiên. Tỷ lệ rờ i

công việc là tỷ lệ những ngườ i mất việc mỗi tháng. Tỷ lệ rờ i công việc càng cao,tỷ lệ thất nghiệp tự nhiên càng cao. Tỷ lệ tìm việc là tỷ lệ những ngườ i thất nghiệptìm đượ c một việc làm mỗi tháng. Tỷ lệ tìm việc càng cao, tỷ lệ thất nghiệp tự nhiên càng thấp.

2. Thất nghiệp cọ xát là tình trạng thất nghiệp xảy ra do mất thờ i gian để tìm đúngviệc cho đúng ngườ i. Tìm một việc phù hợ p mất thờ i gian vì dòng thông tin về cácứng viên xin việc và việc làm cần ngườ i không phải là ngay tức thờ i. Vì những

việc làm khác nhau đòi h ỏi những kỹ năng khác nhau và những mức lương khácnhau, người lao động thất nghiệp có thể không chấp nhận ngay công việc đầu tiênmà ngườ i ta giớ i thiệu cho họ.

Ngượ c lại, thất nghiệp chờ việc là thất nghiệp xảy ra do tính cứng nhắc của tiềnlương và sự phân bổ công việc. Những người lao động này thất nghiệp chẳng phảivì họ mãi đi t ìm một công việc phù hợ p nhất vớ i kỹ năng của họ (như trong trườ nghợ p thất nghiệp cọ xát), mà là vì ứng vớ i mức tiền công thực hiện tại, cung laođộng vượ t quá cầu lao động. Nếu tiền công không điều chỉnh để cân bằng thị trường lao động, thì những người lao động này phải “chờ đợ i” mớ i có việc để làm. Vì vậy, thất nghiệp chờ việc phát sinh do doanh nghiệp thất bại trong việc

giảm tiền công mặc dù dư cung lao động.3. Tiền công thực có thể vẫn nằm trên mức cân bằng giữa cung lao động và cầu lao

động do luật qui định mức lương tối thiểu, thế lực độc quyền của các liên đoàn laođộng, và tiền lương hiệu quả.

Luật mức lương tối thiểu tạo ra tính cứng nhắc của tiền lương v ì luật làm cho tiềnlương không điều chỉnh về mức cân bằng đượ c. Cho dù phần lớn người lao độngđượ c trả một mức lương cao hơn mức tối thiểu, nhưng đối vớ i một số ngườ i laođộng, đặc biệt là lao động không có tay nghề (lao động phổ thông) và không cókinh nghiệm, qui định mức lương tối thiểu làm tăng tiền lương của họ lên cao hơ n

mức cân bằng. Do đó, qui định này làm giảm lượ ng cầu lao động của doanhnghiệp và dẫn đến tình trạng dư cung lao động, kết quả là thất nghiệp xảy ra.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 12/61

12

Solutions Manual for Mankiw's Macroeconomics John Fernald

Thế lực độc quyền của các liên đoàn lao động dẫn đến tính cứng nhắc của tiềnlương v ì tiền lương của người lao động thuộc liên đoàn được xác định không phảibở i cân bằng cung cầu mà bở i quá trình đàm phán tập thể giữa lãnh đạo liên đoànvà giám đốc doanh nghiệp. Thỏa thuận tiền lương thường làm tăng mức lương lêncao hơn mức cân bằng và cho phép doanh nghiệp quyết định số lượng lao động

tuyển dụng. Mức lương cao này làm cho doanh nghiệp tuyển dụng ít lao động hơnso vớ i mức lương cân bằng thị trườ ng, vì thế làm tăng thất nghiệp chờ việc.

Các lý thuyết về tiền lương hiệu quả cho rằng tiền lương cao làm cho ngườ i laođộng làm việc có năng suất hơn. Ảnh hưở ng của tiền lương đối vớ i hiệu quả củangười lao động có thể giải thích lý do tại sao doanh nghiệp không cắt giảm tiềnlương bất kể có tình trạng dư cung lao động. Cho dù hạ mức lương sẽ giúp giảmchi phí lương của doanh nghiệp, nhưng nó cũng có th ể làm giảm năng suất laođộng và do đó làm giảm lợ i nhuận của doanh nghiệp.

4. Tuỳ thuộc vào cách thức ta xem xét số liệu, phần lớ n thất nghiệp xem ra có thể

hoặ c là ngắn hạn, hoặ c là dài hạn. Đa số tình trạng thất nghiệp chỉ ngắn ngủi;ngh ĩa là đa số những ngườ i thất nghiệp sẽ nhanh chóng tìmđư ợ c việc làm. Mặtkhác, phần lớ n các tuần lễ thất nghiệp trong một tháng xem xét có thể đượ c quicho một số lượ ng nhỏ những ngườ i thất nghiệp dài hạn. Theo định ngh ĩa, nhữngngườ i thất nghiệp dài hạn không tìm đượ c việc làm nhanh chóng, cho nên họ xuấthiện trên bảng lương thất nghiệp trong nhiều tuần hay nhiều tháng.

5. Các nhà kinh tế học đề xuất ít nhất hai giả thiết để giải thích sự gia tăng tỷ lệ thấtnghiệp tự nhiên vào thập niên 70 và 80, và sự giảm tỷ lệ thất nghiệp tự nhiên trongthập niên 90. Thứ nhất là thành phần nhân khẩu học trong lực lượng lao động thayđổi. Do sự bùng nổ sinh đẻ thờ i hậu Chiến tranh thế giớ i II, số người lao động trẻ

tuổi gia tăng trong thập niên 70. Lao động trẻ có tỷ lệ thất nghiệp cao hơn, chonên sự dịch chuyển thành phần nhân khẩu học này có xu hướng làm tăng thấtnghiệp. Trong thập niên 90, lớp người lao động trong đợ t bùng nổ sinh đẻ sauchiến tranh này già đi và tuổi bình quân của lực lượng lao động gia tăng, v ì th ế làm giảm tỷ lệ thất nghiệp trung bình.

Giả thiết thứ hai dựa trên sự thay đổi tần suất dịch chuyển theo khu vực. Số lượ ngtái phân bổ theo khu vực của người lao động càng cao, tỷ lệ mất việc càng cao vàmức thất nghiệp cọ xát càng cao. Sự biến động của giá dầu vào thập niên 70 và 80là một nguồn gốc khả d ĩ gây nên gia tăng dịch chuyển theo khu vực; trong thậpniên 90, giá dầu ổn định hơn.

Những cách giải thích được đề xuất trên đều có lý, nhưng xem ra không một cáchgiải thích nào có tính chất kết luận.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 13/61

13

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 7: TIỀN TỆ VÀ LẠM PHÁT

1. Mô tả các chức năng của tiền.

2. Tiền pháp định là gì? Tiền hàng hoá là gì?

3. Ai kiểm soát cung tiền và bằng cách nào?

4. Viết ra phương tr ình số lượ ng và giải thích.

5. Giả định tốc độ lưu thông không đổi có hàm ý gì?

6. Ai đóng thuế lạm phát?

7. Nếu lạm phát tăng từ 6 đến 8 phần trăm, điều gì xảy ra cho lãi suất thực và lãi suấtdanh ngh ĩa theo hiệu ứng Fisher?

8. Liệt kê tất cả chi phí của lạm phát mà bạn có thể ngh ĩ ra, và sắp thứ tự những chi phí đó dựa vào mức độ quan trọng theo suy ngh ĩ của bạn.

9. Giải thích vai trò của chính sách tiền tệ và ngân sách trong việc gây ra và chấmdứt siêu lạm phát.

10. Định ngh ĩa thuật ngữ biế n số thự c và biế n số danh nghĩa, và cho ví dụ từng loại.

ĐÁP ÁN

1. Tiền có ba chức năng: lưu trữ giá trị, đơn vị hạch toán, và phương tiện trao đổi. Là

phương tiện lưu trữ giá trị, tiền giúp chuyển sức mua từ hiện tại đến tương lai. Làđơn vị hạch toán, tiền giúp niêm yết giá và ghi nợ. Là phương tiện trao đổi, tiền làthứ mà chúng ta sử dụng để mua hàng hoá và dịch vụ.

2. Tiền pháp định là tiền đượ c chính phủ in ra nhưng không có giá trị bản chất. Ví dụ, tờ một USD là tiền pháp định. Tiền hàng hoá là tiền dựa trên một hàng hoá cógiá trị bản chất. Vàng, khi đượ c sử dụng như tiền, là ví dụ về tiền hàng hoá.

3. Tại nhiều nước, ngân hàng trung ương kiểm soát cung tiền. Ở Hoa Kỳ, ngân hàngtrung ương là Cục Dự trữ liên bang – thường đượ c gọi là Fed. Việc kiểm soátcung tiền đượ c gọi là chính sách tiề n t ệ.

Cách thức cơ bản để Fed kiểm soát cung tiền là thông qua các nghiệp vụ thị trườ ng mở, liên quan đến việc mua hay bán trái phiếu chính phủ. Để tăng cungtiền, Fed dùng USD đế mua trái phiếu chính phủ từ công chúng, qua đó đưa thêmUSD vào tay công chúng. Để giảm cung tiền, Fed bán một phần trái phiếu chínhphủ, nhận lại USD từ tay công chúng.

4. Phương tr ình số lượ ng là một đồng nhất thức biểu thị mối quan hệ giữa số giaodịch công chúng thực hiện và số lượ ng tiền công chúng nắm giữ. Chúng ta viết

phương tr ình này như sau:

Tiề n x T ốc độ lưu thông = Giá x Số lần giao d ịch M x V = P x T.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 14/61

14

Solutions Manual for Mankiw's Macroeconomics John Fernald

Vế phải của phương tr ình số lượ ng cho ta biết tổng số giao dịch xảy ra trong mộtthời đoạn nhất định, ví dụ như trong một năm. T là tổng số lần mà hai cá nhân traođổi hàng hoá hay dịch vụ bằng tiền. P tiêu biểu cho giá của một giao dịch điểnhình. Ở đây, tích số P x T là số lượng USD trao đổi trong một năm.

Vế trái của phương tr ình số lượ ng cho ta biết về số tiền dùng để thực hiện nhữnggiao dịch này. M là số lượ ng tiền trong nền kinh tế. V là tốc độ giao dịch của tiền,hay tốc độ lưu thông của tiền trong nền kinh tế.

Vì khó màđo lư ờng đượ c số giao dịch nên các nhà kinh tế thườ ng sử dụng mộtdạng hơi khác của phương tr ình số lượng, trong đó tổng sản lượ ng Y của nền kinhtế thay thế cho số giao dịch T:

Tiề n x T ốc độ lưu thông = Giá x Sản lượ ng

M x V = P x Y.

P bây giờ tiêu biểu cho giá của một đơn vị sản lượ ng, cho nên P x Y là giá trị bằngUSD của sản lượ ng, tức GDP danh ngh ĩa. V tiêu bi ểu cho tốc độ của tiền thunhập, ngh ĩa là số lần mà một tờ tiền USD trở thành một phần thu nhập của ai đó.

5. Nếu ta giả định rằng tốc độ lưu thông của tiền trong phương tr ình s ố lượ ng làkhông đổi, thì ta có thể xem phương tr ình s ố lượng như một lý thuyết về GDPdanh ngh ĩa. Phương trình số lượ ng vớ i tốc độ lưu thông tiền tệ không đổi đượ cviết là:

MV = PY.

Nếu tốc độ lưu thông V là hằng số, thì khi số lượ ng tiền (M) thay đổi sẽ dẫn đếnsự thay đổi tỷ lệ của GDP danh ngh ĩa (t ức PY). Nếu ta giả định thêm rằng sảnlượng đượ c cố định theo các yếu tố sản xuất và công nghệ sản xuất, thì ta có thể kết luận rằng số lượ ng tiền sẽ xác định mức giá. Đây gọi là lý thuyế t số lượ ng tiề n.

6. Ngườ i giữ tiền chịu thuế lạm phát. Khi giá tăng, giá trị thực của tiền mà ngườ i tanắm giữ giảm, ngh ĩa là ứng vớ i một số lượ ng tiền như trướ c, bây giờ họ sẽ muađượ c ít hàng hoá và dịch vụ hơn v ì giá cao hơn.

7. Phương tr ình Fisher biểu thị mối quan hệ giữa lãi suất danh ngh ĩa và lãi suất thực.Phương tr ình này phát biểu rằng lãi suất danh ngh ĩa i bằng lãi suất thực r cộng vớ i

tỷ lệ lạm phátπ

:i = r + π .

Phương tr ình này cho thấy lãi suất danh ngh ĩa có thể thay đổi bở i vì lãi suất thựcthay đổi hoặc vì lạm phát thay đổi. Lãi suất thực đượ c giả định là không bị ảnhhưở ng bở i lạm phát; như đã th ảo luận trong chương 3, lãi su ất thực điều chỉnh để cân bằng giữa tiết kiệm và đầu tư. Như vậy, có mối quan hệ một-một giữa tỷ lệ lạm phát và lãi suất danh ngh ĩa: nếu lạm phát tăng thêm 1 phần trăm, th ì lãi suấtdanh ngh ĩa cũng tăng thêm 1 phần trăm. Mối quan hệ một-một này đượ c gọi làhiệu ứ ng Fisher.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 15/61

15

Solutions Manual for Mankiw's Macroeconomics John Fernald

Nếu lạm phát tăng từ 6 đến 8 phần trăm, th ì hiệu ứng Fisher cho thấy rằng lãi suấtdanh ngh ĩa sẽ tăng thêm hai điểm phần trăm, trong khi lãi su ất thực vẫn khôngđổi.

8. Chi phí của lạm phát kỳ vọng bao gồm:

a. Chi phí (hao mòn) da giày (Shoeleather costs): Lạm phát càng cao cóngh ĩa là lãi suất danh ngh ĩa càng cao, mà điều này có ngh ĩa là ngư ờ i tamuốn giữ ít số dư tiền thực hơn. Nếu ngườ i ta giữ ít tiền hơn, họ phảithường xuyên đến ngân hàng hơn để rút tiền. Điều này thật bất tiện (và làmcho đế giày mau mòn hơn).

b. Chi phí yết giá (thực đơn)(menu costs): Lạm phát càng cao thì doanhnghiệp càng phải thường xuyên thay đổi giá niêm yết của họ hơn. Điềunày có thể tốn kém nếu họ phải in lại các bảng giá và tài liệu giớ i thiệu sảnphẩm.

c. Biến thiên nhiều hơn của giá tương đối: Nếu doanh nghiệp không thườ ngxuyên thay đổi giá, thì lạm phát gây ra sự biến thiên nhiều hơn của giátương đối. Vì các nền kinh tế thị trườ ng tự do dựa vào giá tương đối để phân bổ nguồn lực một cách hiệu quả, lạm phát dẫn đến phi hiệu quả kinhtế vi mô.

d. Ngh ĩa vụ thuế thay đổi: Nhiều bộ luật thuế không tính đến ảnh hưở ng củalạm phát. Vì thế, lạm phát có thể làm thay đổi ngh ĩa vụ thuế của cá nhânvà doanh nghiệp, thườ ng là theo những cách thức ngoài dự kiến của cácnhà làm luật.

e. Sự bất tiện của một mức giá thay đổi: Thật là bất tiện khi sống trong mộtthế giớ i mà mức giá thường xuyên thay đổi. Tiền là thước đo mà ta dùngđể đo lườ ng các giao dịch kinh tế. Tiền sẽ là một số đo kém hữu ích hơnkhi giá trị của nó luôn luôn thay đổi.

Thêm một chi phí nữa của lạm phát ngoài dự kiến:

f. Tái phân phối của cải một cách thất thườ ng: Lạm phát ngoài dự kiến sẽ làm tái phân phối của cải giữa các cá nhân. Ví dụ, nếu lạm phát cao hơn kỳ vọng, con nợ sẽ đượ c lợi và ngườ i cho vay sẽ chịu thiệt. Tương tự, những

ngườ i sống bằng tiền hưu trí cố định sẽ bị thiệt hại vì tiền hưu của họ sẽ mua được ít hàng hoá hơn.

9. Siêu lạm phát thườ ng phản ánh chính sách tiền tệ. Ngh ĩa là, mức giá không thể tăng nhanh trừ khi cung tiền cũng tăng nhanh; và siêu lạm phát không chấm dứtđượ c trừ khi chính phủ giảm mạnh tình trạng tăng trưở ng tiền tệ. Tuy nhiên, cáchgiải thích này không đề cập đúng vào vấn đề trọng tâm: tại sao chính phủ bắt đầuin ra nhiều tiền và sau đó th ì d ừng lại? Câu trả lờ i gần như luôn luôn nằm ở chínhsách ngân sách: Khi chính phủ có một khoản thâm hụt ngân sách lớ n (có thể domột cuộc chiến tranh mớ i gần đây hay do một sự kiện lớ n nào khác) mà chính phủ không thể tài trợ bằng vay mượn đượ c, chính phủ phải in thêm tiền để chi trả các

hoá đơn. Và chỉ khi vấn đề chính sách này đượ c giải toả - thông qua giảm chi tiêu

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 16/61

16

Solutions Manual for Mankiw's Macroeconomics John Fernald

của chính phủ và thu thêm thuế - thì chính phủ mớ i hy vọng hạ đượ c tỷ lệ tăngtrưở ng tiền tệ.

10. Biế n số thự c là biến số được đo lườ ng bằng những đơn vị không đổi theo thờ i gian– ví dụ, biến số đó có thể được đo bằng “USD không đổi”, ngh ĩa là đơn vị đo

lường được điều chỉnh theo lạm phát. Biế n số danh nghĩa là biến số được đolườ ng bằng USD hiện tại; giá trị của biến số không được điều chỉnh theo lạm phát.Ví dụ, biến số thực có thể là một thanh kẹo Hershey; biến số danh ngh ĩa là giá trị thể hiện bằng giá hiện hành của thanh kẹo Hershey – ví dụ như bằng 5 cents vàonăm 1960 và bằng 75 cents vào năm 1999. Lãi suất mà ngân hàng niêm yết, chẳnghạn như 8 phần trăm, là lãi suất danh ngh ĩa, vì nó không được điều chỉnh theo lạmphát. Nếu lạm phát bằng 3 phần trăm chẳng hạn, thì lãi suất thực đo lườ ng sứcmua của bạn là 5 phần trăm.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 17/61

17

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 8: NỀN KINH TẾ MỞ

1. Đầu tư nướ c ngoài ròng và cán cân mậu dịch (hay cán cân thương mại) là gì? Giảithích mối liên hệ giữa hai khái niệm này.

2. Định ngh ĩa tỷ giá hối đoái danh nghĩa và tỷ giá hối đoái thực.3. Nếu một nền kinh tế mở nhỏ cắt giảm chi tiêu quốc phòng, điều gì xảy ra cho tiết

kiệm, đầu tư, cán cân thương mại, lãi suất, và tỷ giá hối đoái?

4. Nếu một nền kinh tế mở nhỏ cấm nhập khẩu đầu máy video của Nhật Bản, điều gìxảy ra cho tiết kiệm, đầu tư, cán cân thương mại, lãi suất, và tỷ giá hối đoái?

5. Nếu Đức có lạm phát thấp và Ý có lạm phát cao, điều gì xảy ra cho tỷ giá hối đoáigiữa đồng mác Đức và đồng lia Ý?

ĐÁP ÁN 1. Bằng cách viết lại đồng nhất thức hạch toán thu nhập quốc dân trong bài giảng ta

có:

S – I = NX.

Đồng nhất thức hạch toán thu nhập quốc dân dướ i dạng này cho ta thấy mối quanhệ giữa dòng lưu chuy ển quốc tế của các nguồn quỹ cho tích luỹ vốn, S – I , vàdòng lưu chuyển hàng hoá và dịch vụ quốc tế, NX .

Đầu tư nướ c ngoài ròng liên quan đến phần (S – I) trong đồng nhất thức này: đó làphần chênh lệch giữa tiết kiệm trong nướ c so với đầu tư trong nướ c. Trong mộtnền kinh tế mở , tiết kiệm trong nướ c không nhất thiết bằng đầu tư trong nướ c, vìcác nhà đầu tư có thể vay và cho vay trên thị trườ ng tài chính thế giớ i. Cán cânthương mại liên quan đến phần ( NX ) trong đồng nhất thức: đó là phần chênh lệchgiữa xuất khẩu và nhập khẩu.

Như vậy, đồng nhất thức hạch toán thu nhập quốc dân cho thấy rằng dòng lưuchuyển quốc tế của các nguồn quỹ tài trợ cho tích luỹ vốn và dòng hàng hoá vàdịch vụ quốc tế là hai mặt của một đồng tiền.

2. T ỷ giá hối đoái danh nghĩa là giá tương đối của đồng tiề n của hai nướ c. T ỷ giá hố iđoái thự c, đôi khi còn g ọi là t ỷ giá ngoại thương , là giá tương đối của hàng hoácủa hai nướ c. Tỷ giá này cho ta biết tỷ lệ mà tại đó chúng ta có thể trao đổi hànghoá của một nướ c này vớ i hàng hoá của một nướ c khác.

3. Việc cắt giảm chi tiêu quốc phòng làm tăng tiết kiệm chính phủ và vì thế làm tăngtiết kiệm quốc gia. Đầu tư phụ thụôc vào lãi suất thế giớ i và không bị ảnh hưở ng.Vì thế, tăng tiết kiệm làm đườ ng (S – I ) dịch chuyển sang phải như trong h ình 8-1.Cán cân thương mại tăng, và tỷ giá hối đoái thực giảm.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 18/61

18

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 8-1

T ỷ giá hối đoái thự c

4. Nếu một nền kinh tế mở nhỏ cấm nhập khẩu đầu máy video của Nhật Bản thì ứngvớ i một tỷ giá hối đoái thực cho trướ c, nhập khẩu sẽ thấp hơn, cho nên xuất khẩuròng sẽ cao hơn. V ì th ế, đườ ng xuất khẩu ròng dịch chuyển ra phía ngoài nhưtrong hình 8-2.

Hình 8-2

T ỷ giá hối đoái thự c

Xuấ t khẩ u ròng

NX

ε2

ε1A

B

S – I

NX1 (ε)

ε

NX2 (ε)

NX2NX1

ε1

ε2B

A

S1 – I S2 – I

NX(ε)

ε

Xuấ t khẩ u ròng

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 19/61

19

Solutions Manual for Mankiw's Macroeconomics John Fernald

Chính sách bảo hộ cấm nhập khẩu đầu máy video không ảnh hưởng đến tiếtkiệm, đầu tư, hay lãi su ất thế giới, cho nên đườ ng S – I không thay đổi. Vì cácchính sách bảo hộ không làm thay đổi tiết kiệm hay đầu tư trong mô h ình c ủachương này, cho nên các chính sách bảo hộ không thể ảnh hưởng đến cán cânthương mại. Thay vào đó, chính sách bảo hộ sẽ đẩy tỷ giá hối đoái thực lên cao

hơn.

5. Chúng ta có thể liên hệ giữa tỷ giá hối đoái thực và tỷ giá hối đoái danh ngh ĩabằng biểu thức sau:

T ỷ giá hối đoái danh nghĩa T ỷ giá hối đoái thự c x T ỷ số mứ c giá

e ε x (P*/P).

Gọi P* là mức giá của Ý và P là mức giá của Đức. Tỷ giá hối đoái danh nghĩa e làsố đồng lia Ý trên đồng mác Đức ( ta xem Đức là “nướ c nhà”). Ta có thể viết biểuthức này theo tỷ lệ thay đổi phần trăm theo thời gian như sau:

% thay đổ i của e = % thay đổ i của ε + ( π * - π ),

trong đó, π* là tỷ lệ lạm phát của Ý và π là tỷ lệ lạm phát của Đức. Nếu lạm phátở Ý cao hơn lạm phát ở Đức, thì phương trình này cho ta thấy một đồng mác Đứcmua đượ c một lượng đồng lia nhiều hơn theo thời gian: đồng mác tăng giá tươngđối so với đồng lia. Nói cách khác, nhìn từ góc độ nướ c Ý, tỷ giá hối đoái củađồng mác trên một đồng lia giảm xuống.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 20/61

20

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 9: GIỚ I THIỆU CÁC BIẾN ĐỘNG KINH TẾ

1. Cho một ví dụ về tính cứng nhắc của giá trong ngắn hạn và tính linh hoạt của giátrong dài hạn.

2. Tại sao đườ ng tổng cầu có độ dốc hướ ng xuống?3. Hãy giải thích tác động của sự gia tăng cung tiền trong ngắn hạn và trong dài hạn.

4. Tại sao Fed dễ dàng đối phó trướ c các cú sốc cầu hơn so vớ i các cú sốc cung?

ĐÁP ÁN

1. Giá của một tờ tạp chí là một ví dụ về việc giá cứng nhắc trong ngắn hạn và linhhoạt trong dài hạn. Các nhà kinh tế học không có một câu trả lờ i dứt khoát về lýdo tại sao giá tạp chí lại cứng nhắc trong ngắn hạn. Có lẽ ngườ i tiêu dùng sẽ cảm

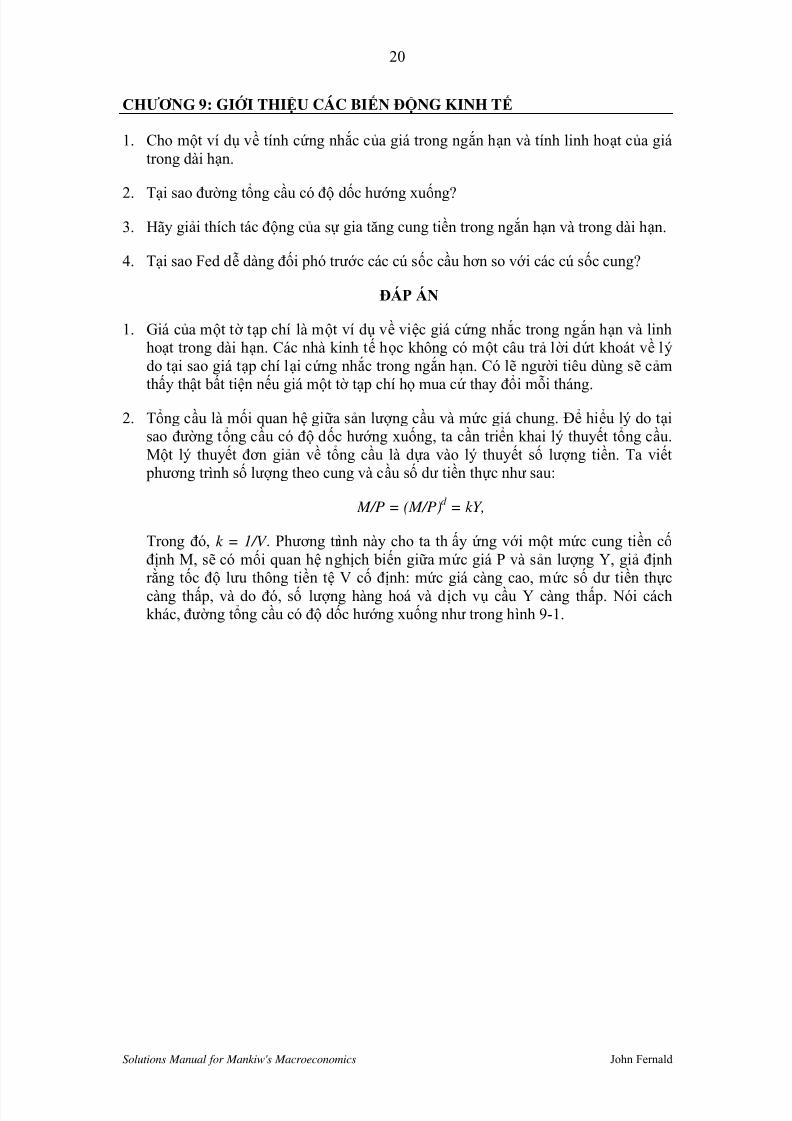

thấy thật bất tiện nếu giá một tờ tạp chí họ mua cứ thay đổi mỗi tháng.2. Tổng cầu là mối quan hệ giữa sản lượ ng cầu và mức giá chung. Để hiểu lý do tại

sao đườ ng tổng cầu có độ dốc hướ ng xuống, ta cần triển khai lý thuyết tổng cầu.Một lý thuyết đơn giản về tổng cầu là dựa vào lý thuyết số lượ ng tiền. Ta viết

phương tr ình số lượ ng theo cung và cầu số dư tiền thực như sau:

M/P = (M/P)d

= kY,

Trong đó, k = 1/V . Phương tr ình này cho ta thấy ứng vớ i một mức cung tiền cố định M, sẽ có mối quan hệ nghịch biến giữa mức giá P và sản lượ ng Y, giả địnhrằng tốc độ lưu thông tiền tệ V cố định: mức giá càng cao, mức số dư tiền thựccàng thấp, và do đó, số lượ ng hàng hoá và dịch vụ cầu Y càng thấp. Nói cáchkhác, đườ ng tổng cầu có độ dốc hướ ng xuống như trong h ình 9-1.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 21/61

21

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 9-1

M ứ c giá

Một cách để hiểu đượ c mối quan hệ nghịch biến giữa mức giá và sản lượ ng, ta hãylưu ý s ự liên hệ giữa tiền và số giao dịch. Nếu ta giả định rằng V là hằng số, thìcung tiền sẽ xác định giá trị USD của mọi giao dịch:

MV = PY.

Mức giá tăng hàm ý r ằng mỗi giao dịch sẽ cần đến nhiều USD hơn. Để đồng nhấtthức trên đây vẫn đúng ứng vớ i tốc độ lưu thông tiền không đổi, số lượ ng giaodịch, và vì thế, số lượng hàng hoávà đơn vị Y người ta mua đượ c phải giảmxuống.

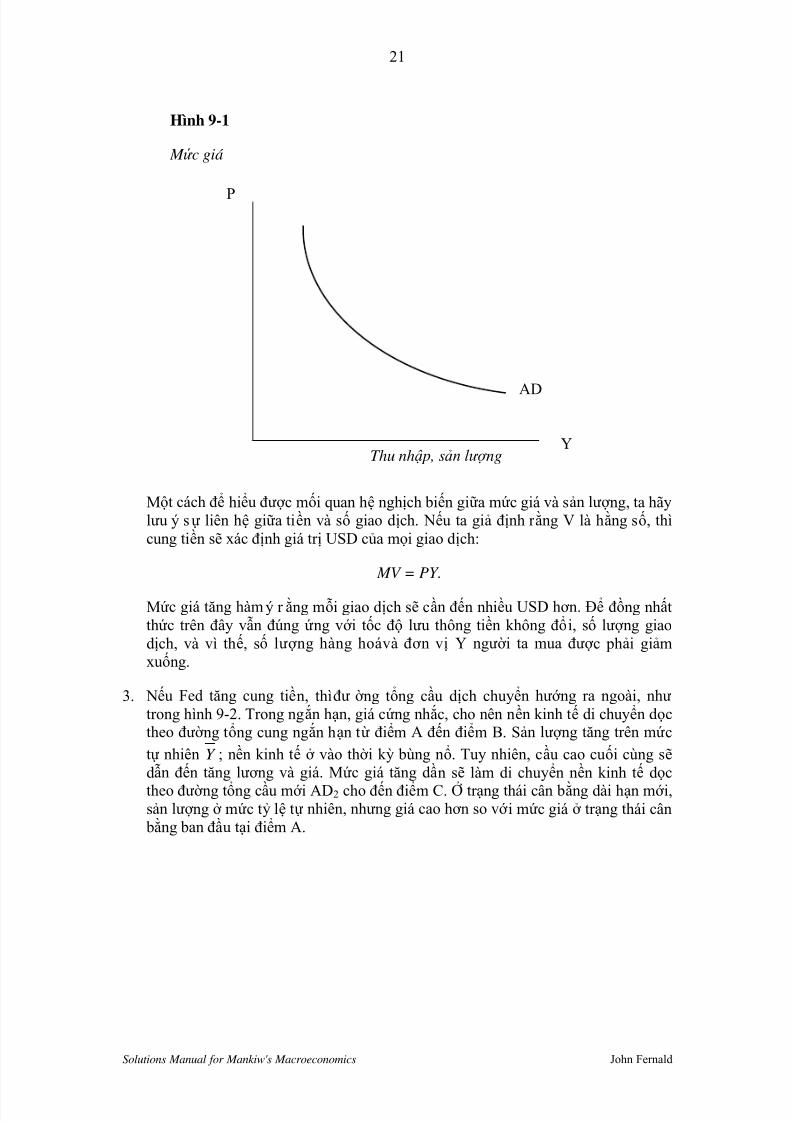

3. Nếu Fed tăng cung tiền, thìđư ờ ng tổng cầu dịch chuyển hướng ra ngoài, nhưtrong hình 9-2. Trong ngắn hạn, giá cứng nhắc, cho nên nền kinh tế di chuyển dọctheo đườ ng tổng cung ngắn hạn từ điểm A đến điểm B. Sản lượng tăng trên mứctự nhiên Y ; nền kinh tế ở vào thờ i kỳ bùng nổ. Tuy nhiên, cầu cao cuối cùng sẽ dẫn đến tăng lương và giá. Mức giá tăng dần sẽ làm di chuyển nền kinh tế dọctheo đườ ng tổng cầu mớ i AD2 cho đến điểm C. Ở trạng thái cân bằng dài hạn mớ i,sản lượ ng ở mức tỷ lệ tự nhiên, nhưng giá cao hơn so vớ i mức giá ở trạng thái cânbằng ban đầu tại điểm A.

Thu nhậ p, sản lượ ng

AD

P

Y

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 22/61

22

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 9-2

M ứ c giá

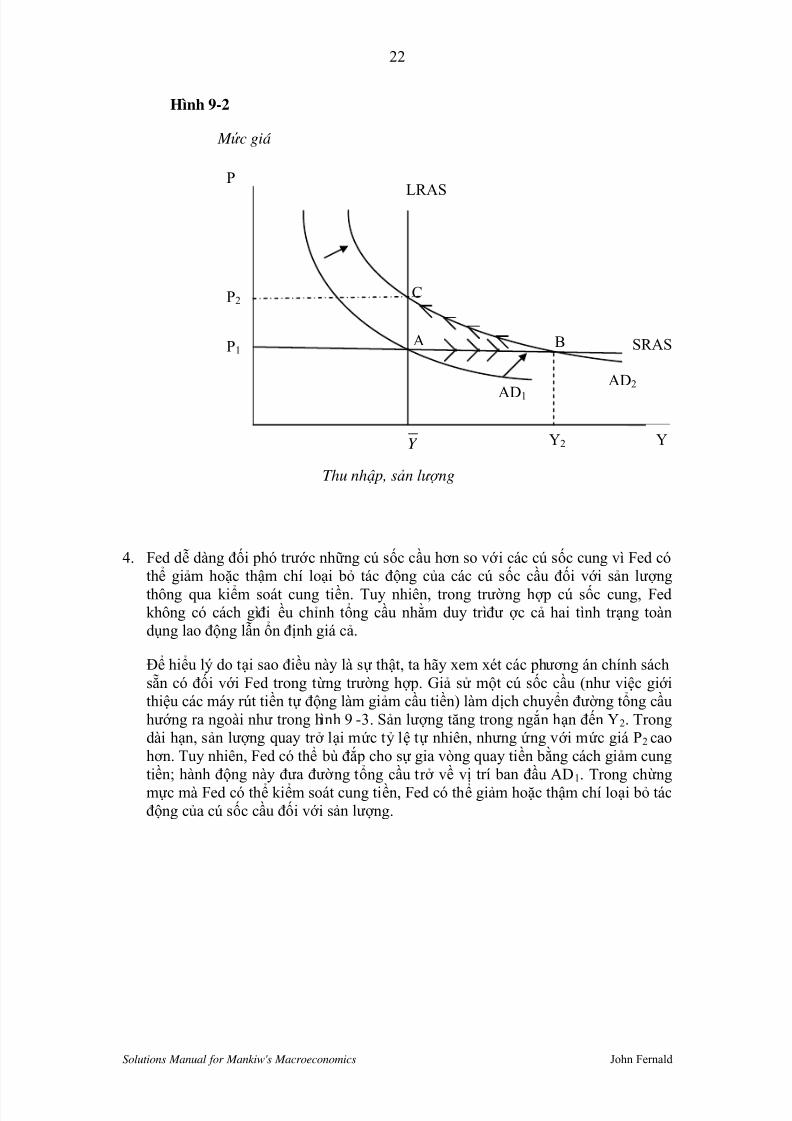

4. Fed dễ dàng đối phó trướ c những cú sốc cầu hơn so vớ i các cú sốc cung vì Fed cóthể giảm hoặc thậm chí loại bỏ tác động của các cú sốc cầu đối vớ i sản lượ ngthông qua kiểm soát cung tiền. Tuy nhiên, trong trườ ng hợ p cú sốc cung, Fedkhông có cách gìđi ều chỉnh tổng cầu nhằm duy trìđư ợ c cả hai tình trạng toàndụng lao động lẫn ổn định giá cả.

Để hiểu lý do tại sao điều này là sự thật, ta hãy xem xét các phương án chính sáchsẵn có đối vớ i Fed trong từng trườ ng hợ p. Giả sử một cú sốc cầu (như việc giớ ithiệu các máy rút tiền tự động làm giảm cầu tiền) làm dịch chuyển đườ ng tổng cầuhướng ra ngoài như trong h ình 9 -3. Sản lượng tăng trong ngắn hạn đến Y2. Trongdài hạn, sản lượ ng quay trở lại mức tỷ lệ tự nhiên, nhưng ứng vớ i mức giá P2 caohơn. Tuy nhiên, Fed có thể bù đắp cho sự gia vòng quay tiền bằng cách giảm cungtiền; hành động này đưa đườ ng tổng cầu trở về vị trí ban đầu AD1. Trong chừngmực mà Fed có thể kiểm soát cung tiền, Fed có thể giảm hoặc thậm chí loại bỏ tácđộng của cú sốc cầu đối vớ i sản lượ ng.

B

AD1

Y2Y

P2

P1A

C

LRAS

P

Thu nhậ p, sản lượ ng

SRAS

AD2

Y

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 23/61

23

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 9-3

Bây giờ hãy xem một cú sốc cung bất lợ i (ví dụ như mất mùa hay sự công kíchcủa các liên đoàn lao động) ảnh hưởng như thể nào đến nền kinh tế. Tronghình 9-4, đườ ng tổng cung ngắn hạn dịch chuyển lên trên và nền kinh tế dichuyển từ điểm A đến điểm B.

B

AD1

Y2Y

P2

P1A

C

LRAS

P

Thu nhậ p, sản lượ ng

SRAS

AD2

Y

Mứcgiá

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 24/61

24

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 9-4

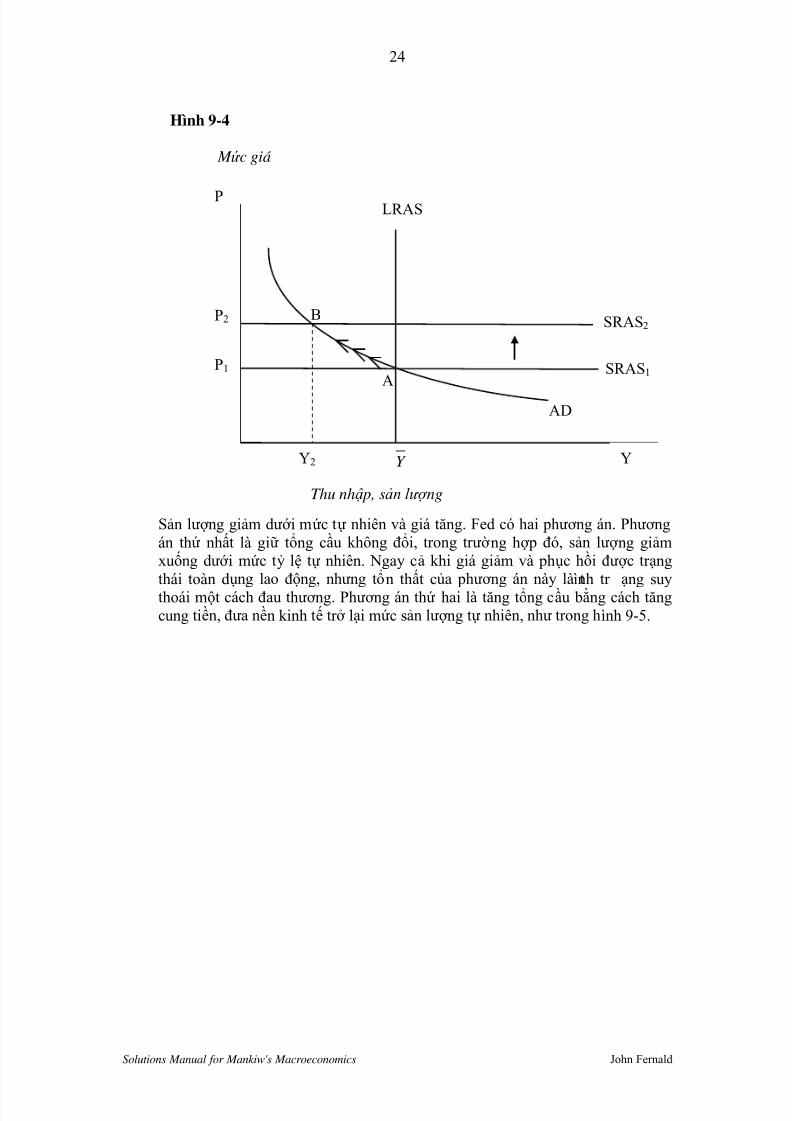

M ứ c giá

Sản lượ ng giảm dướ i mức tự nhiên và giá tăng. Fed có hai phương án. Phươngán thứ nhất là giữ tổng cầu không đổi, trong trườ ng hợp đó, sản lượ ng giảmxuống dướ i mức tỷ lệ tự nhiên. Ngay cả khi giá giảm và phục hồi đượ c trạngthái toàn dụng lao động, nhưng tổn thất của phương án này là t ình tr ạng suythoái một cách đau thương. Phương án thứ hai là tăng tổng cầu bằng cách tăngcung tiền, đưa nền kinh tế trở lại mức sản lượ ng tự nhiên, như trong h ình 9-5.

A

Y2 Y

P2

P1

LRASP

Thu nhậ p, sản lượ ng

SRAS1

AD

B SRAS2

Y

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 25/61

25

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 9-5

M ứ c giá

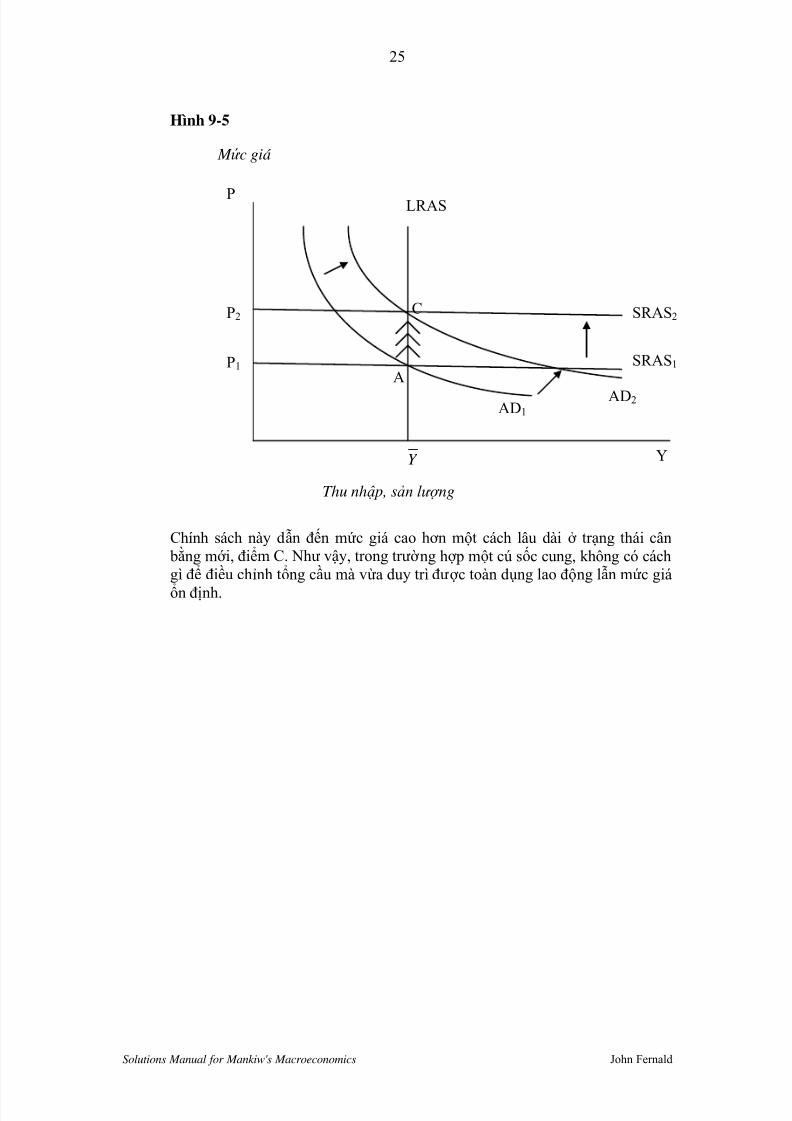

Chính sách này dẫn đến mức giá cao hơn một cách lâu dài ở trạng thái cânbằng mới, điểm C. Như vậy, trong trườ ng hợ p một cú sốc cung, không có cáchgì để điều chỉnh tổng cầu mà vừa duy trì đượ c toàn dụng lao động lẫn mức giá

ổn định.

AD1

Y Y

P2

P1A

C

LRASP

Thu nhậ p, sản lượ ng

SRAS1

AD2

SRAS2

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 26/61

26

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 10: TỔNG CẦU I

1. Hãy sử dụng giao điểm Keynes để giải thích tại sao chính sách ngân sách có hiệuứng số nhân đối vớ i thu nhập quốc dân.

2. Hãy sử dụng lý thuyết tính ưa thích thanh khoản để giải thích tại sao việc tăngcung tiền làm giảm lãi suất. Cách giải thích này đưa ra giả định gì về mức giá?

3. Tại sao đường IS có độ dốc hướ ng xuống?

4. Tại sao đường LM có độ dốc hướ ng lên?

ĐÁP ÁN

1. Giao điểm Keynes cho thấy chính sách ngân sách có hiệu ứng số nhân đối vớ i thunhập. Nguyên do là dựa vào hàm tiêu dùng, thu nhập càng cao dẫn đến tiêu dùng

càng cao. Ví dụ, chính phủ tăng chi mua thêm một lượ ng bằng∆

G sẽ làm tăng chitiêu và do đó cũng làm tăng thu nh ập thêm một lượ ng bằng ∆G. Mức tăng thunhập này làm tăng tiêu dùng thêm một lượ ng là MPC x ∆G, trong đó MPC làkhuynh hướ ng tiêu dùng biên. Mức tăng tiêu dùng này lại làm tăng chi tiêu và thunhập thêm nữa. Sự phản hồi từ tiêu dùng đến thu nhập tiếp tục một cách vô tận.Do đó, trong mô h ình đi ểm chéo Keynes, tăng chi tiêu chính phủ thêm một USDsẽ làm tăng thu nhập nhiều hơn một USD: thu nhập sẽ tăng thêm một lượ ng bằng∆G/(1 – MPC).

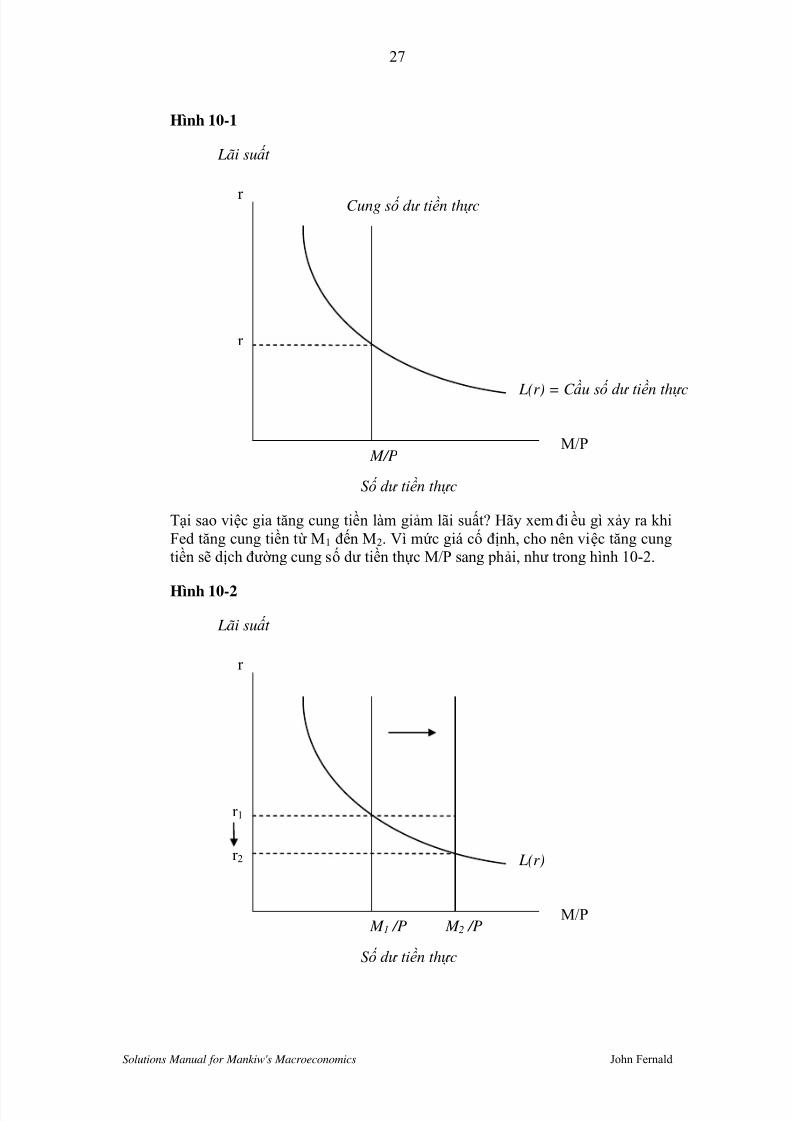

2. Lý thuyết về tính ưa thích thanh khoản giải thích cách thức cung và cầu đối vớ i số dư tiền thực xác định lãi suất. Một dạng đơn giản của lý thuyết này giả định rằng

cung tiền cố định theo sự lựa chọn của Fed. Mức giá P cũng c ố định trong môhình này, cho nên cung số dư tiền thực cố định. Cầu số dư tiền thực phụ thuộc vàolãi suất, mà lãi suất là chi phí cơ hội của việc giữ tiền. Ứ ng vớ i một mức lãi suấtcao, ngườ i ta giữ ít tiền hơn v ì chi phí cơ hội cao. Vì giữ tiền, ngườ i ta sẽ bỏ lỡ tiền lãi lẽ ra được hưở ng từ tiền gửi có lãi. Ngư ợ c lại, ứng vớ i mức lãi suất thấp,ngườ i ta giữ nhiều tiền hơn v ì chi phí cơ hội thấp. Hình 10-1 trình bày cung và cầusố dư tiền thực. Dựa vào lý thuyết tí nh ưa thích thanh khoản này, lãi suất điềuchỉnh để cân bằng cung và cầu số dư tiền thực.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 27/61

27

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 10-1

Lãi suấ t

Số dư tiề n thự c

Tại sao việc gia tăng cung tiền làm giảm lãi suất? Hãy xem đi ều gì xảy ra khiFed tăng cung tiền từ M1 đến M2. Vì mức giá cố định, cho nên việc tăng cungtiền sẽ dịch đườ ng cung số dư tiền thực M/P sang phải, như trong h ình 10-2.

Hình 10-2

Lãi suấ t

Số dư tiề n thự c

M 1 /P M 2 /P

L(r)

r

M/P

r1

r2

M/P

L(r) = C ầu số dư t iề n thự c

r

M/P

Cung số dư tiề n thự c

r

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 28/61

28

Solutions Manual for Mankiw's Macroeconomics John Fernald

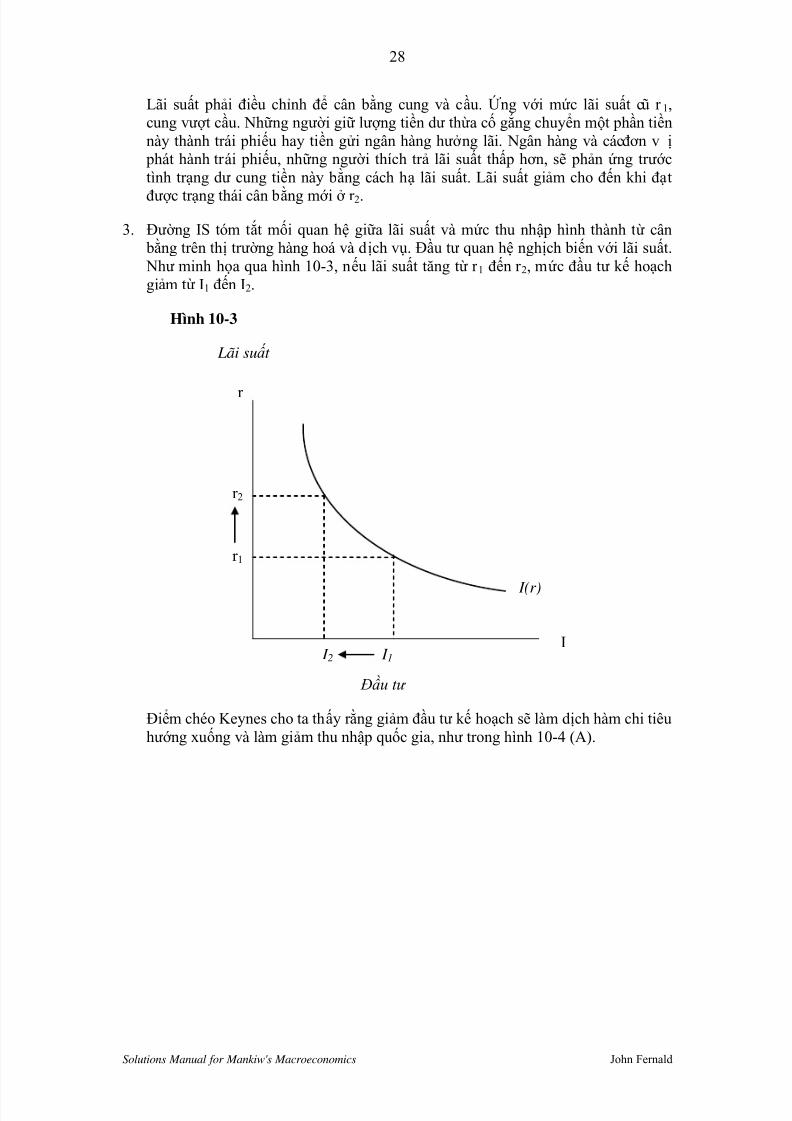

Lãi suất phải điều chỉnh để cân bằng cung và cầu. Ứ ng vớ i mức lãi suất cũ r 1,cung vượ t cầu. Những ngườ i giữ lượ ng tiền dư thừa cố gắng chuyển một phần tiềnnày thành trái phiếu hay tiền gửi ngân hàng hưở ng lãi. Ngân hàng và cácđơn v ị phát hành trái phiếu, những ngườ i thích trả lãi suất thấp hơn, sẽ phản ứng trướ ctình trạng dư cung tiền này bằng cách hạ lãi suất. Lãi suất giảm cho đến khi đạt

đượ c trạng thái cân bằng mớ i ở r2.

3. Đườ ng IS tóm tắt mối quan hệ giữa lãi suất và mức thu nhập hình thành từ cânbằng trên thị trườ ng hàng hoá và dịch vụ. Đầu tư quan hệ nghịch biến vớ i lãi suất.

Như minh họa qua hình 10-3, nếu lãi suất tăng từ r1 đến r2, mức đầu tư kế hoạchgiảm từ I1 đến I2.

Hình 10-3

Lãi suấ t

Đầu tư

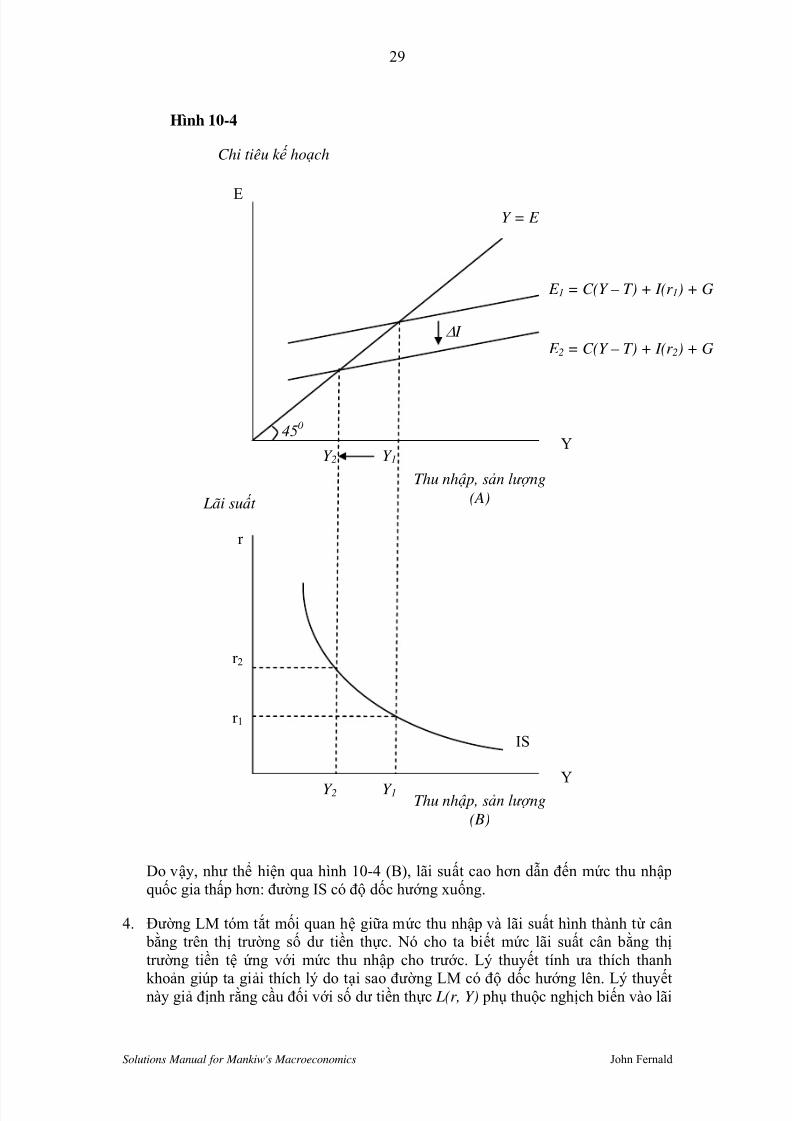

Điểm chéo Keynes cho ta thấy rằng giảm đầu tư kế hoạch sẽ làm dịch hàm chi tiêuhướ ng xuống và làm giảm thu nhập quốc gia, như trong h ình 10-4 (A).

I 1 I 2

I(r)

r

I

r1

r2

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 29/61

29

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 10-4

Chi tiêu k ế hoạch

Do vậy, như thể hiện qua hình 10-4 (B), lãi suất cao hơn dẫn đến mức thu nhậpquốc gia thấp hơn: đường IS có độ dốc hướ ng xuống.

4. Đườ ng LM tóm tắt mối quan hệ giữa mức thu nhập và lãi suất hình thành từ cânbằng trên thị trườ ng số dư tiền thực. Nó cho ta biết mức lãi suất cân bằng thị trườ ng tiền tệ ứng vớ i mức thu nhập cho trướ c. Lý thuyết tính ưa thích thanh

khoản giúp ta giải thích lý do tại sao đường LM có độ dốc hướ ng lên. Lý thuyếtnày giả định rằng cầu đối vớ i số dư tiền thực L(r, Y) phụ thuộc nghịch biến vào lãi

450

Y 1 Y 2

E

Y

Y = E

E 1 = C(Y – T) + I(r 1) + G

E 2 = C(Y – T) + I(r 2) + G∆ I

Thu nhậ p, sản lượ ng

(A)

r

r2

r1

IS

Thu nhậ p, sản lượ ng

(B)

Y 2 Y 1 Y

Lãi suấ t

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 30/61

30

Solutions Manual for Mankiw's Macroeconomics John Fernald

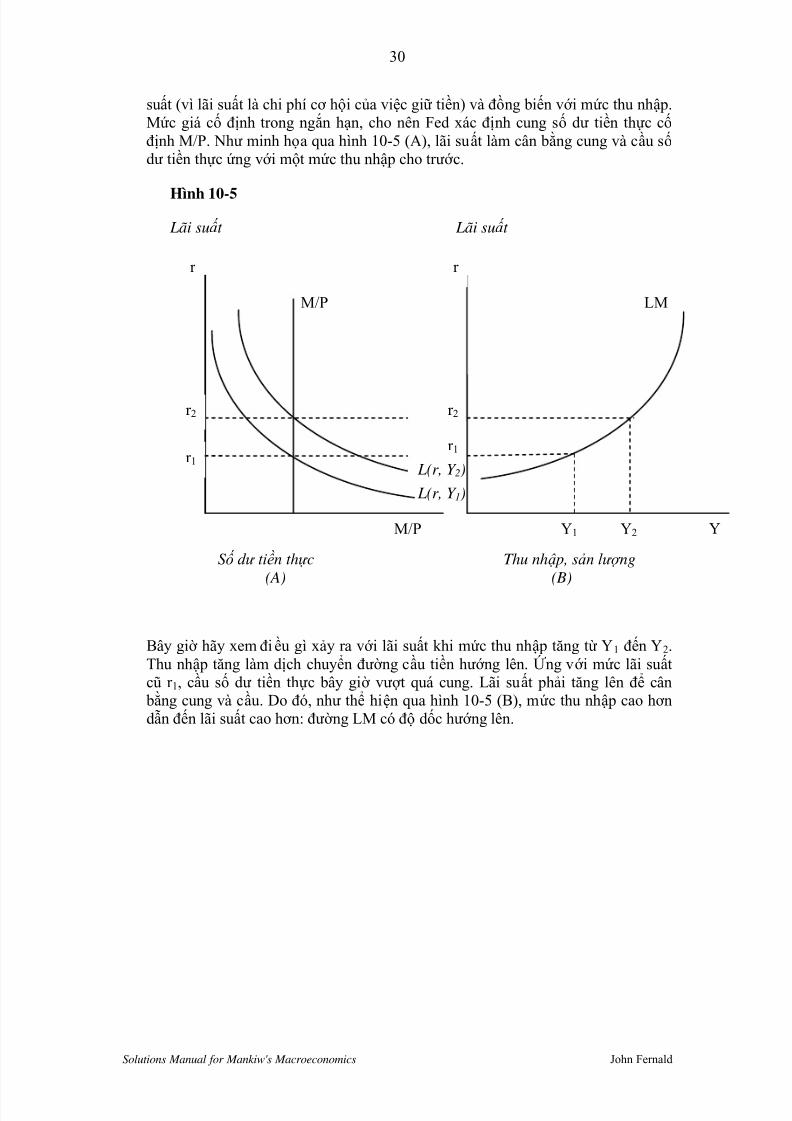

suất (vì lãi suất là chi phí cơ hội của việc giữ tiền) và đồng biến vớ i mức thu nhập.Mức giá cố định trong ngắn hạn, cho nên Fed xác định cung số dư tiền thực cố định M/P. Như minh họa qua hình 10-5 (A), lãi suất làm cân bằng cung và cầu số dư tiền thực ứng vớ i một mức thu nhập cho trướ c.

Hình 10-5 Lãi suấ t Lãi suấ t

Số dư tiề n thự c Thu nhậ p, sản lượ ng

(A) (B)

Bây giờ hãy xem đi ều gì xảy ra vớ i lãi suất khi mức thu nhập tăng từ Y1 đến Y2.Thu nhập tăng làm dịch chuyển đườ ng cầu tiền hướ ng lên. Ứ ng vớ i mức lãi suấtcũ r 1, cầu số dư tiền thực bây giờ vượ t quá cung. Lãi suất phải tăng lên để cânbằng cung và cầu. Do đó, như thể hiện qua hình 10-5 (B), mức thu nhập cao hơndẫn đến lãi suất cao hơn: đường LM có độ dốc hướ ng lên.

L(r, Y 2)

r

M/P

r1

r2

L(r, Y 1)

r

r2

r1

M/P LM

Y1 Y2 Y

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 31/61

31

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 11: TỔNG CẦU II

1. Giải thích tại sao đườ ng tổng cầu có độ dốc hướ ng xuống?

2. Tác động của việc tăng thuế đối vớ i lãi suất, thu nhập, tiêu dùng, và đầu tư là g ì?

3. Tác động của việc giảm cung tiền đối vớ i lãi suất, thu nhập, tiêu dùng, và đầu tư làgì?

4. Hãy mô tả những ảnh hưở ng khả d ĩ của tình trạng giá giảm đối vớ i thu nhập cânbằng.

ĐÁP ÁN

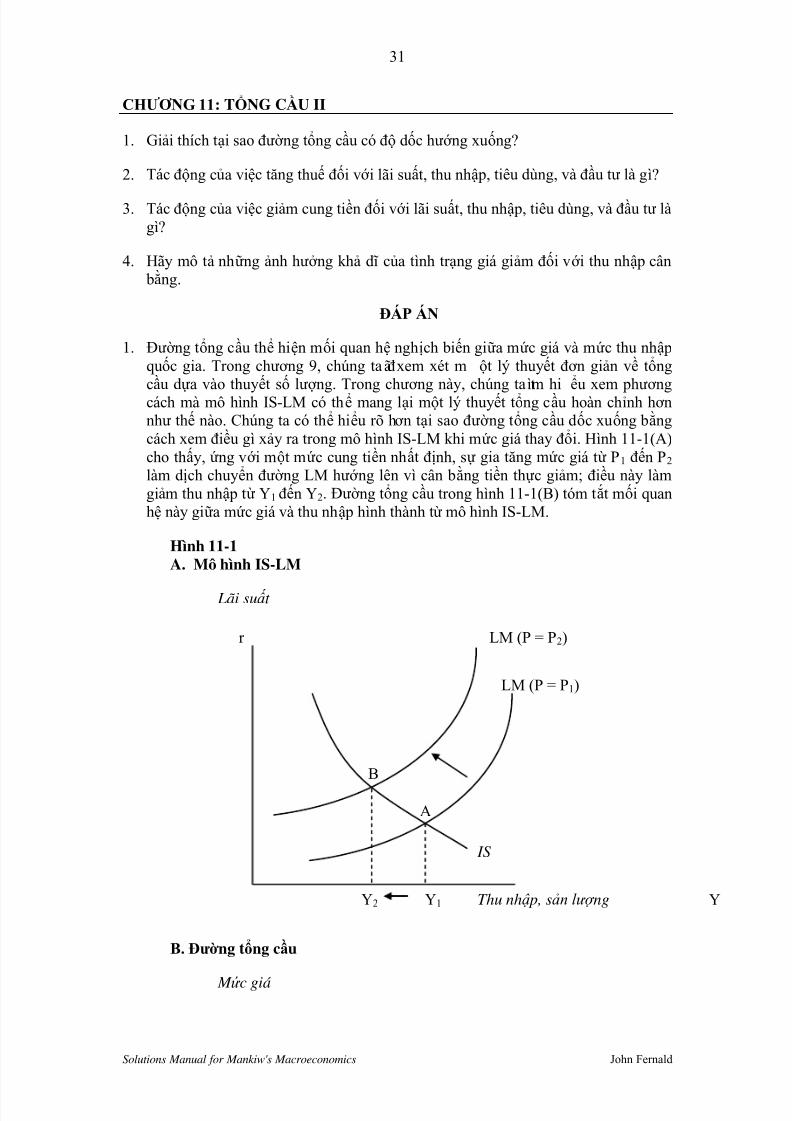

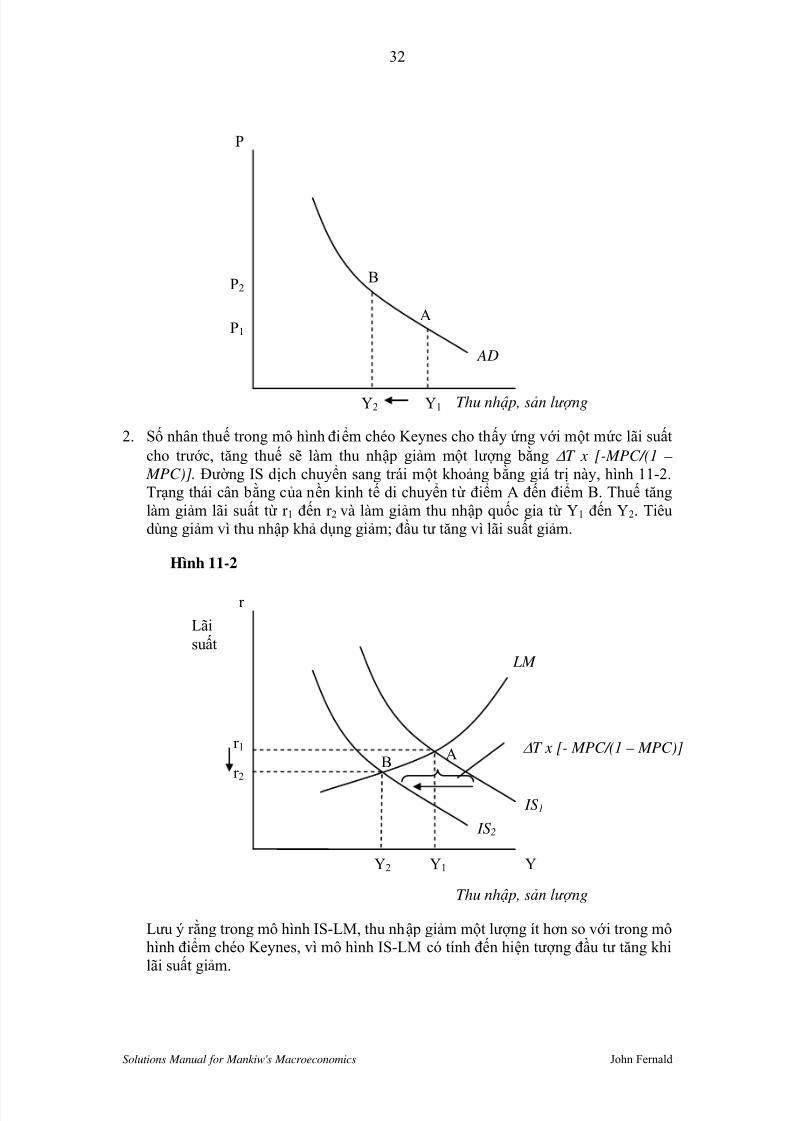

1. Đườ ng tổng cầu thể hiện mối quan hệ nghịch biến giữa mức giá và mức thu nhậpquốc gia. Trong chương 9, chúng ta đã xem xét m ột lý thuyết đơn giản về tổng

cầu dựa vào thuyết số lượng. Trong chương này, chúng ta t ìm hi ểu xem phươngcách mà mô hình IS-LM có thể mang lại một lý thuyết tổng cầu hoàn chỉnh hơnnhư thế nào. Chúng ta có thể hiểu rõ hơn tại sao đườ ng tổng cầu dốc xuống bằngcách xem điều gì xảy ra trong mô hình IS-LM khi mức giá thay đổi. Hình 11-1(A)cho thấy, ứng vớ i một mức cung tiền nhất định, sự gia tăng mức giá từ P1 đến P2 làm dịch chuyển đường LM hướ ng lên vì cân bằng tiền thực giảm; điều này làmgiảm thu nhập từ Y1 đến Y2. Đườ ng tổng cầu trong hình 11-1(B) tóm tắt mối quanhệ này giữa mức giá và thu nhập hình thành từ mô hình IS-LM.

Hình 11-1A. Mô hình IS-LM

Lãi suấ t

B. Đườ ng tổng cầu

M ứ c giá

IS

r

B

Y2 Y1

LM (P = P2)

LM (P = P1)

A

Y Thu nhậ p, sản lượ ng

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 32/61

32

Solutions Manual for Mankiw's Macroeconomics John Fernald

Thu nhậ p, sản lượ ng

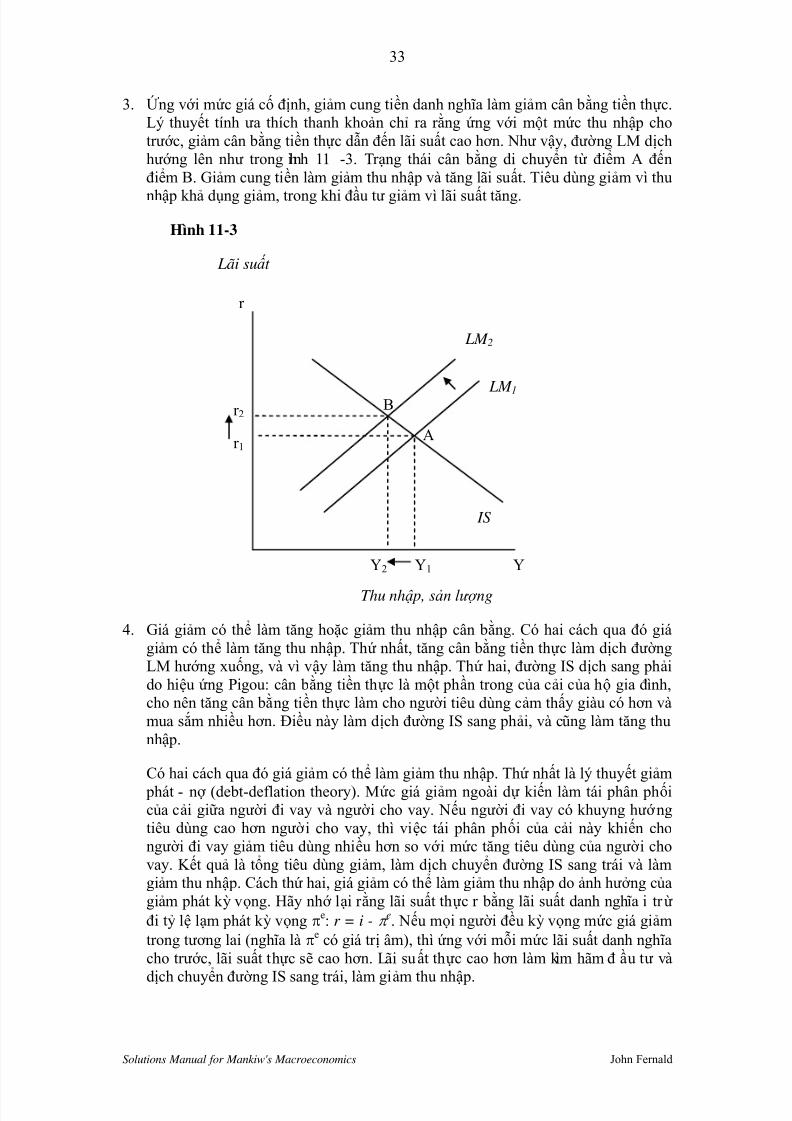

2. Số nhân thuế trong mô hình điểm chéo Keynes cho thấy ứng vớ i một mức lãi suấtcho trước, tăng thuế sẽ làm thu nhập giảm một lượ ng bằng ∆T x [-MPC/(1 –

MPC)]. Đườ ng IS dịch chuyển sang trái một khoảng bằng giá trị này, hình 11-2.Trạng thái cân bằng của nền kinh tế di chuyển từ điểm A đến điểm B. Thuế tănglàm giảm lãi suất từ r1 đến r2 và làm giảm thu nhập quốc gia từ Y1 đến Y2. Tiêudùng giảm vì thu nhập khả dụng giảm; đầu tư tăng v ì lãi suất giảm.

Hình 11-2

Thu nhậ p, sản lượ ng

Lưu ý rằng trong mô hình IS-LM, thu nhập giảm một lượng ít hơn so vớ i trong môhình điểm chéo Keynes, vì mô hình IS-LM có tính đến hiện tượng đầu tư tăng khilãi suất giảm.

IS1

r

B

Y2 Y1

A r1

r2

IS2

∆T x [- MPC/(1 – MPC)]

LM

Y

Lãisuất

AD

P

B

Y2 Y1

A

P2

P1

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 33/61

33

Solutions Manual for Mankiw's Macroeconomics John Fernald

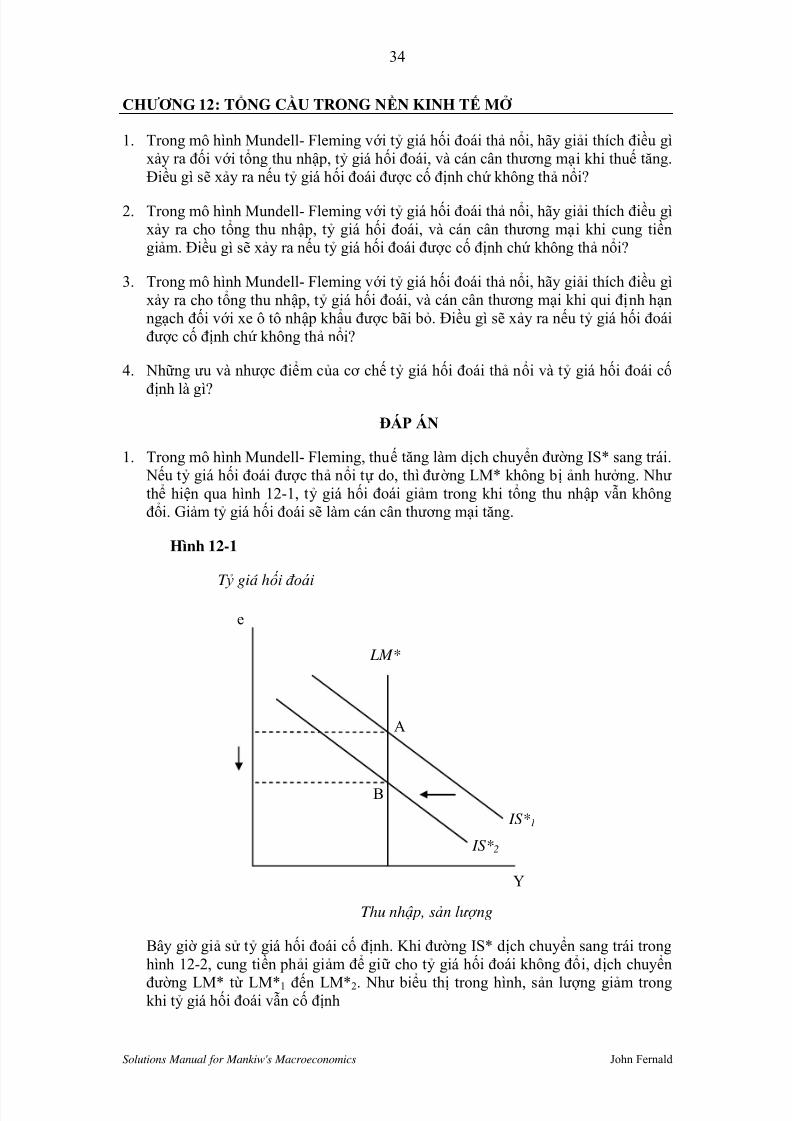

3. Ứ ng vớ i mức giá cố định, giảm cung tiền danh ngh ĩa làm giảm cân bằng tiền thực.Lý thuyết tính ưa thích thanh khoản chỉ ra rằng ứng vớ i một mức thu nhập chotrướ c, giảm cân bằng tiền thực dẫn đến lãi suất cao hơn. Như vậy, đườ ng LM dịchhướng lên như trong h ình 11 -3. Trạng thái cân bằng di chuyển từ điểm A đếnđiểm B. Giảm cung tiền làm giảm thu nhập và tăng lãi suất. Tiêu dùng giảm vì thu

nhập khả dụng giảm, trong khi đầu tư giảm vì lãi suất tăng.

Hình 11-3

Lãi suấ t

Thu nhậ p, sản lượ ng

4. Giá giảm có thể làm tăng hoặc giảm thu nhập cân bằng. Có hai cách qua đó giágiảm có thể làm tăng thu nhập. Thứ nhất, tăng cân bằng tiền thực làm dịch đườ ngLM hướ ng xuống, và vì vậy làm tăng thu nhập. Thứ hai, đườ ng IS dịch sang phảido hiệu ứng Pigou: cân bằng tiền thực là một phần trong của cải của hộ gia đ ình,cho nên tăng cân bằng tiền thực làm cho ngườ i tiêu dùng cảm thấy giàu có hơn vàmua sắm nhiều hơn. Điều này làm dịch đườ ng IS sang phải, và cũng làm tăng thunhập.

Có hai cách qua đó giá giảm có thể làm giảm thu nhập. Thứ nhất là lý thuyết giảmphát - nợ (debt-deflation theory). Mức giá giảm ngoài dự kiến làm tái phân phốicủa cải giữa người đi vay và ngườ i cho vay. Nếu người đi vay có khuyng hướ ngtiêu dùng cao hơn ngườ i cho vay, thì việc tái phân phối của cải này khiến chongười đi vay giảm tiêu dùng nhiều hơn so vớ i mức tăng tiêu dùng của ngườ i chovay. Kết quả là tổng tiêu dùng giảm, làm dịch chuyển đườ ng IS sang trái và làmgiảm thu nhập. Cách thứ hai, giá giảm có thể làm giảm thu nhập do ảnh hưở ng củagiảm phát kỳ vọng. Hãy nhớ lại rằng lãi suất thực r bằng lãi suất danh ngh ĩa i trừ đi tỷ lệ lạm phát kỳ vọng π

e: r = i - π e. Nếu mọi người đều kỳ vọng mức giá giảm

trong tương lai (ngh ĩa là πe có giá trị âm), thì ứng vớ i mỗi mức lãi suất danh ngh ĩacho trướ c, lãi suất thực sẽ cao hơn. Lãi suất thực cao hơn làm k ìm hãm đ ầu tư và

dịch chuyển đườ ng IS sang trái, làm giảm thu nhập.

IS

r

B

Y2 Y1

A

r2

r1

LM 2

LM 1

Y

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 34/61

34

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 12: TỔNG CẦU TRONG NỀN KINH TẾ MỞ

1. Trong mô hình Mundell- Fleming vớ i tỷ giá hối đoái thả nổi, hãy giải thích điều gìxảy ra đối vớ i tổng thu nhập, tỷ giá hối đoái, và cán cân thương mại khi thuế tăng.Điều gì sẽ xảy ra nếu tỷ giá hối đoái đượ c cố định chứ không thả nổi?

2. Trong mô hình Mundell- Fleming vớ i tỷ giá hối đoái thả nổi, hãy giải thích điều gìxảy ra cho tổng thu nhập, tỷ giá hối đoái, và cán cân thương mại khi cung tiềngiảm. Điều gì sẽ xảy ra nếu tỷ giá hối đoái đượ c cố định chứ không thả nổi?

3. Trong mô hình Mundell- Fleming vớ i tỷ giá hối đoái thả nổi, hãy giải thích điều gìxảy ra cho tổng thu nhập, tỷ giá hối đoái, và cán cân thương mại khi qui định hạnngạch đối vớ i xe ô tô nhập khẩu đượ c bãi bỏ. Điều gì sẽ xảy ra nếu tỷ giá hối đoáiđượ c cố định chứ không thả nổi?

4. Những ưu và nhược điểm của cơ chế tỷ giá hối đoái thả nổi và tỷ giá hối đoái cố

định là gì?ĐÁP ÁN

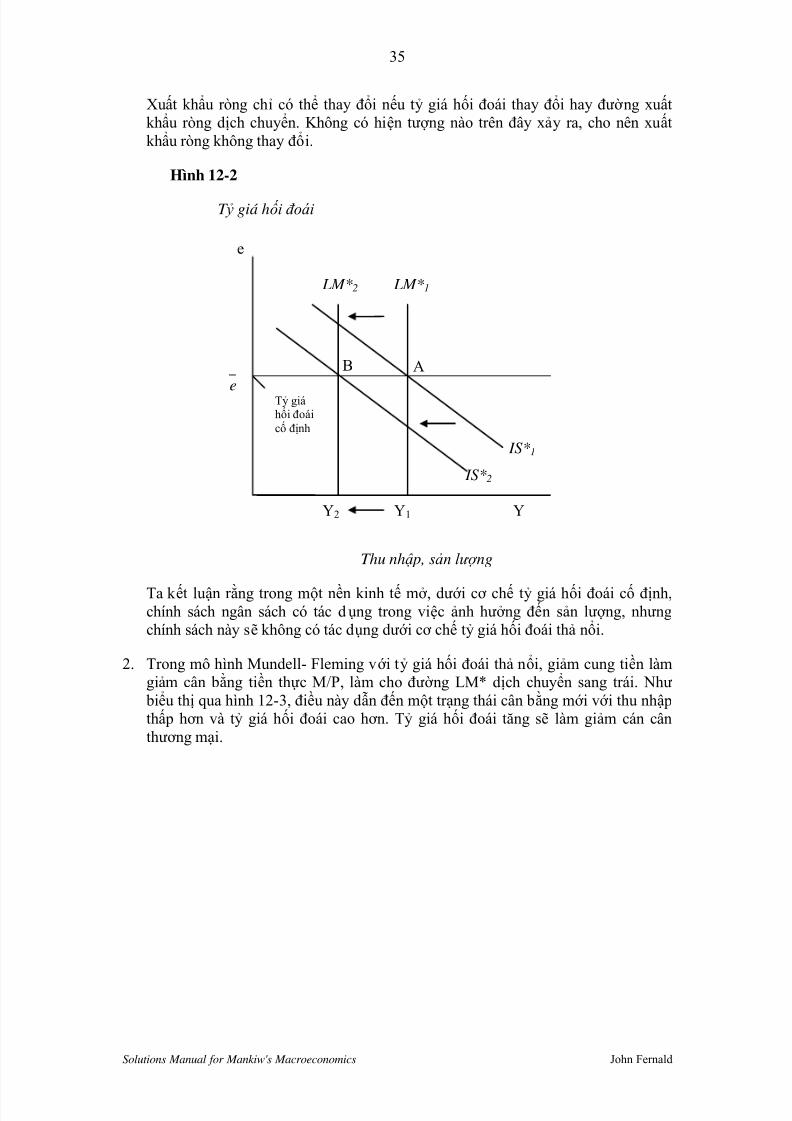

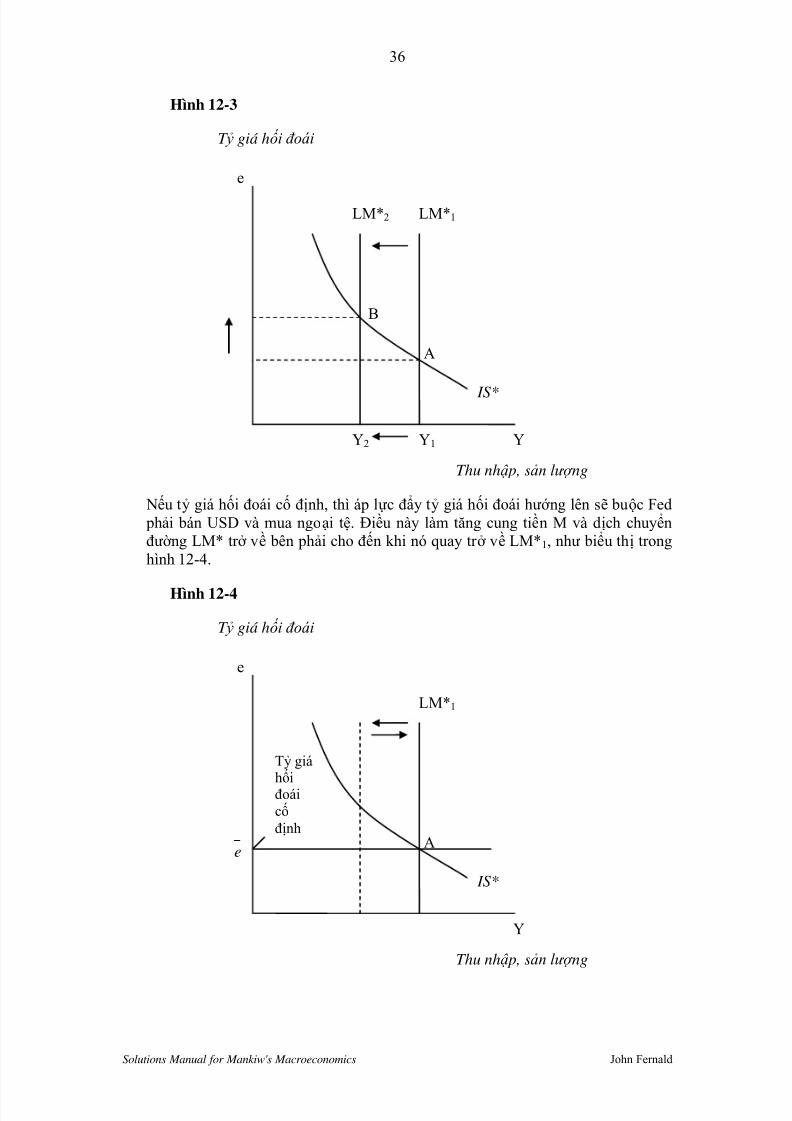

1. Trong mô hình Mundell- Fleming, thuế tăng làm dịch chuyển đườ ng IS* sang trái.Nếu tỷ giá hối đoái đượ c thả nổi tự do, thì đườ ng LM* không bị ảnh hưởng. Nhưthể hiện qua hình 12-1, tỷ giá hối đoái giảm trong khi tổng thu nhập vẫn khôngđổi. Giảm tỷ giá hối đoái sẽ làm cán cân thương mại tăng.

Hình 12-1

T ỷ giá hối đoái

Thu nhậ p, sản lượ ng

Bây giờ giả sử tỷ giá hối đoái cố định. Khi đườ ng IS* dịch chuyển sang trái tronghình 12-2, cung tiền phải giảm để giữ cho tỷ giá hối đoái không đổi, dịch chuyển

đườ ng LM* từ LM*1 đến LM*2. Như biểu thị trong hình, sản lượ ng giảm trongkhi tỷ giá hối đoái vẫn cố định

IS*2

e

B

A

LM*

IS*1

Y

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 35/61

35

Solutions Manual for Mankiw's Macroeconomics John Fernald

Xuất khẩu ròng chỉ có thể thay đổi nếu tỷ giá hối đoái thay đổi hay đườ ng xuấtkhẩu ròng dịch chuyển. Không có hiện tượng nào trên đây xảy ra, cho nên xuấtkhẩu ròng không thay đổi.

Hình 12-2

T ỷ giá hối đoái

Thu nhậ p, sản lượ ng

Ta kết luận rằng trong một nền kinh tế mở, dưới cơ chế tỷ giá hối đoái cố định,chính sách ngân sách có tác dụng trong việc ảnh hưởng đến sản lượng, nhưngchính sách này sẽ không có tác dụng dưới cơ chế tỷ giá hối đoái thả nổi.

2. Trong mô hình Mundell- Fleming vớ i tỷ giá hối đoái thả nổi, giảm cung tiền làmgiảm cân bằng tiền thực M/P, làm cho đườ ng LM* dịch chuyển sang trái. Nhưbiểu thị qua hình 12-3, điều này dẫn đến một trạng thái cân bằng mớ i vớ i thu nhậpthấp hơn và tỷ giá hối đoái cao hơn. Tỷ giá hối đoái tăng sẽ làm giảm cán cânthương mại.

IS*2

e

B A

LM*2

IS*1

Y

LM*1

Tỷ giáhối đoáicố định

Y2 Y1

e

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 36/61

36

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 12-3

T ỷ giá hối đoái

Thu nhậ p, sản lượ ng

Nếu tỷ giá hối đoái cố định, thì áp lực đẩy tỷ giá hối đoái hướ ng lên sẽ buộc Fedphải bán USD và mua ngoại tệ. Điều này làm tăng cung tiền M và dịch chuyểnđườ ng LM* trở về bên phải cho đến khi nó quay trở về LM*1, như biểu thị tronghình 12-4.

Hình 12-4

T ỷ giá hối đoái

Thu nhậ p, sản lượ ng

IS*

e

A

LM*1

Y

e

Tỷ giá

hốiđoáicố định

IS*

e

B

Y2 Y1

A

LM*2 LM*1

Y

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 37/61

37

Solutions Manual for Mankiw's Macroeconomics John Fernald

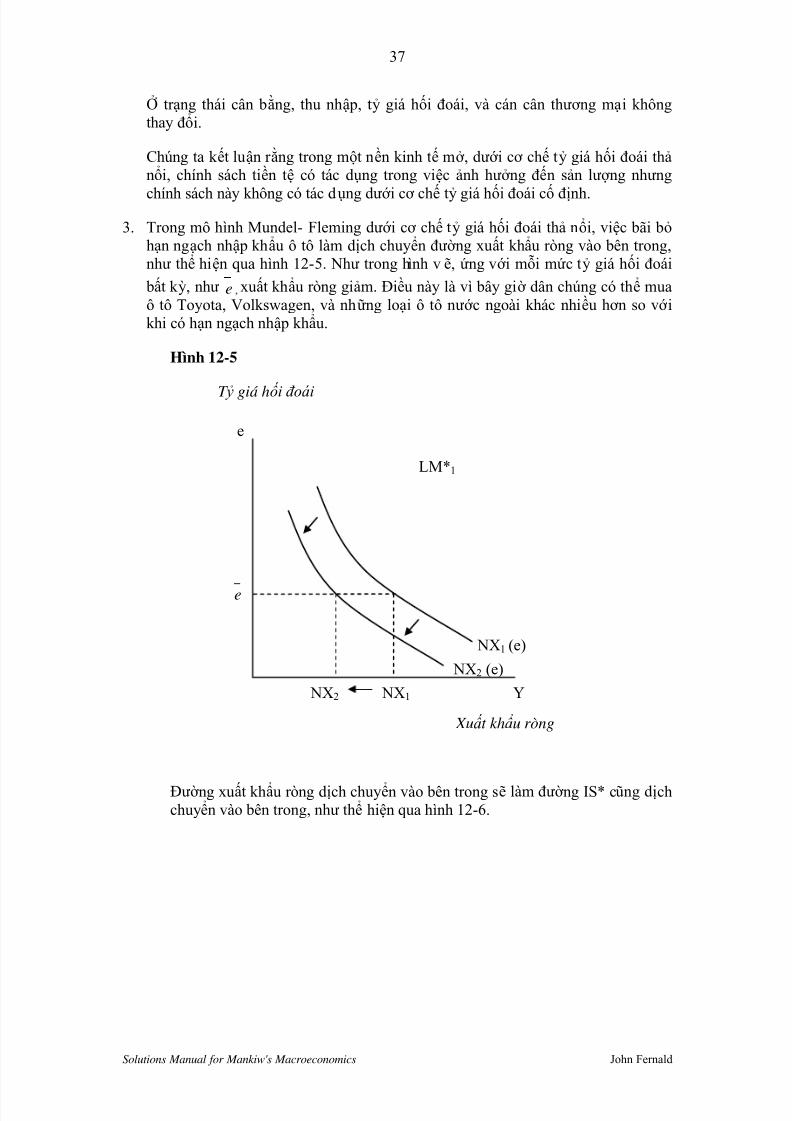

Ở trạng thái cân bằng, thu nhập, tỷ giá hối đoái, và cán cân thương mại khôngthay đổi.

Chúng ta kết luận rằng trong một nền kinh tế mở, dưới cơ chế tỷ giá hối đoái thả nổi, chính sách tiền tệ có tác dụng trong việc ảnh hưởng đến sản lượng nhưng

chính sách này không có tác dụng dưới cơ chế tỷ giá hối đoái cố định.

3. Trong mô hình Mundel- Fleming dưới cơ chế tỷ giá hối đoái thả nổi, việc bãi bỏ hạn ngạch nhập khẩu ô tô làm dịch chuyển đườ ng xuất khẩu ròng vào bên trong,như thể hiện qua hình 12-5. Như trong h ình v ẽ, ứng vớ i mỗi mức tỷ giá hối đoái

bất kỳ, như e , xuất khẩu ròng giảm. Điều này là vì bây giờ dân chúng có thể muaô tô Toyota, Volkswagen, và những loại ô tô nướ c ngoài khác nhiều hơn so vớ ikhi có hạn ngạch nhập khẩu.

Hình 12-5

T ỷ giá hối đoái

Xuấ t khẩ u ròng

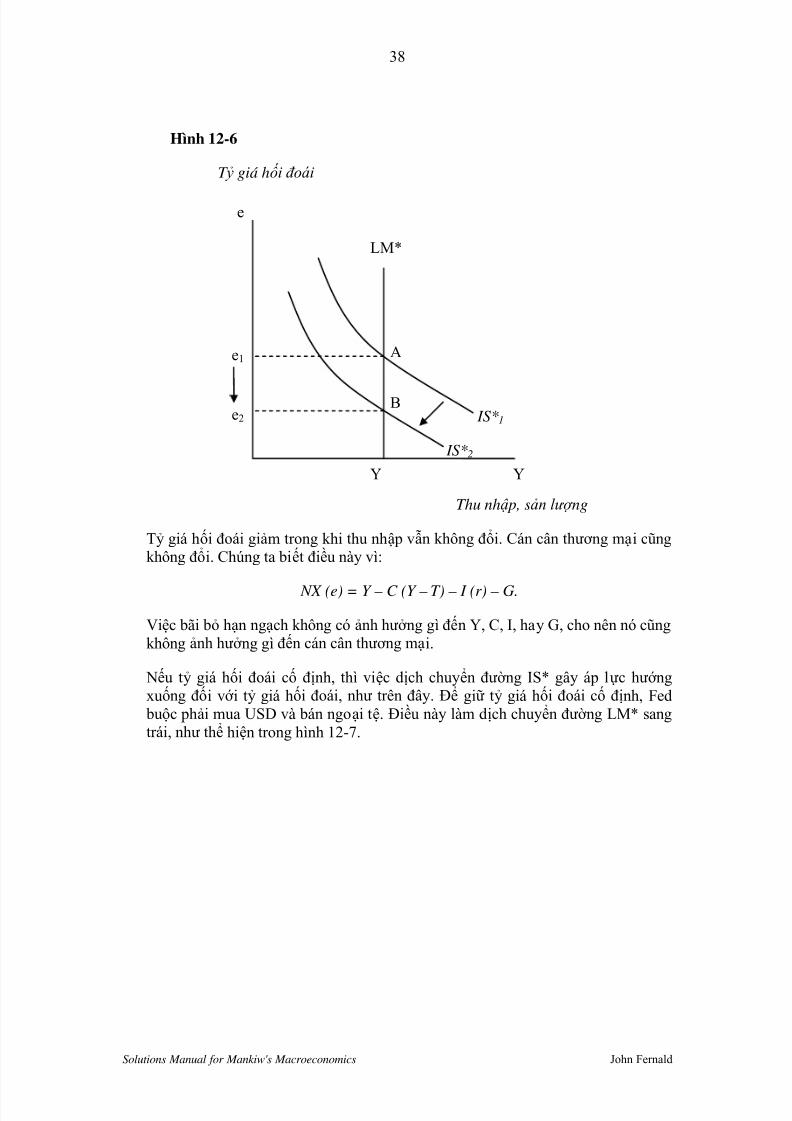

Đườ ng xuất khẩu ròng dịch chuyển vào bên trong sẽ làm đườ ng IS* cũng dịchchuyển vào bên trong, như thể hiện qua hình 12-6.

NX1 (e)

e

NX2 (e)

LM*1

Y

e

NX2 NX1

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 38/61

38

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 12-6

T ỷ giá hối đoái

Thu nhậ p, sản lượ ng

Tỷ giá hối đoái giảm trong khi thu nhập vẫn không đổi. Cán cân thương mại cũngkhông đổi. Chúng ta biết điều này vì:

NX (e) = Y – C (Y – T) – I (r) – G.

Việc bãi bỏ hạn ngạch không có ảnh hưở ng gì đến Y, C, I, hay G, cho nên nó cũngkhông ảnh hưở ng gì đến cán cân thương mại.

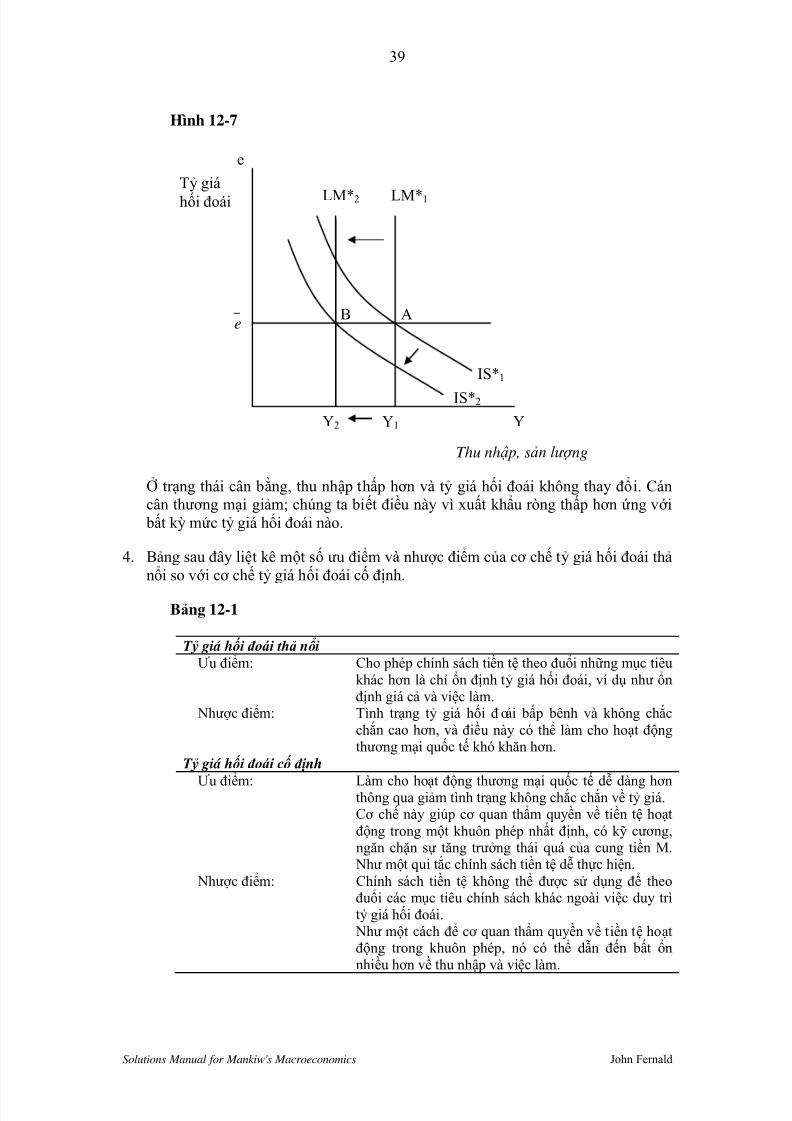

Nếu tỷ giá hối đoái cố định, thì việc dịch chuyển đườ ng IS* gây áp lực hướ ngxuống đối vớ i tỷ giá hối đoái, như trên đây. Để giữ tỷ giá hối đoái cố định, Fedbuộc phải mua USD và bán ngoại tệ. Điều này làm dịch chuyển đườ ng LM* sangtrái, như thể hiện trong hình 12-7.

IS*1

e

A

LM*

Y

e1

e2B

IS*2

Y

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 39/61

39

Solutions Manual for Mankiw's Macroeconomics John Fernald

Hình 12-7

Thu nhậ p, sản lượ ng

Ở trạng thái cân bằng, thu nhập thấp hơn và tỷ giá hối đoái không thay đổi. Cáncân thương mại giảm; chúng ta biết điều này vì xuất khẩu ròng thấp hơn ứng vớ ibất kỳ mức tỷ giá hối đoái nào.

4. Bảng sau đây liệt kê một số ưu điểm và nhược điểm của cơ chế tỷ giá hối đoái thả nổi so với cơ chế tỷ giá hối đoái cố định.

Bảng 12-1

T ỷ giá hối đoái thả nổ iƯu điểm: Cho phép chính sách tiền tệ theo đuổi những mục tiêu

khác hơn là chỉ ổn định tỷ giá hối đoái, ví dụ như ổnđịnh giá cả và việc làm.

Nhược điểm: Tình trạng tỷ giá hối đ oái bấp bênh và không chắcchắn cao hơn, và điều này có thể làm cho hoạt độngthương mại quốc tế khó khăn hơn.

T ỷ giá hối đoái cố đị nh

Ưu điểm: Làm cho hoạt động thương mại quốc tế dễ dàng hơnthông qua giảm tình trạng không chắc chắn về tỷ giá.Cơ chế này giúp cơ quan thẩm quyền về tiền tệ hoạtđộng trong một khuôn phép nhất định, có kỹ cương,ngăn chặn sự tăng trưở ng thái quá của cung tiền M.

Như một qui tắc chính sách tiền tệ dễ thực hiện. Nhược điểm: Chính sách tiền tệ không thể đượ c sử dụng để theo

đuổi các mục tiêu chính sách khác ngoài việc duy trìtỷ giá hối đoái. Như một cách để cơ quan thẩm quyền về tiền tệ hoạtđộng trong khuôn phép, nó có thể dẫn đến bất ổnnhiều hơn về thu nhập và việc làm.

IS*1

e

IS*2

LM*1

Y

e

LM*2

Y2

B A

Tỷ giáhối đoái

Y1

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 40/61

40

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 13: TỔNG CUNG

1. Hãy giải thích bốn lý thuyết về tổng cung. Mỗi lý thuyết dựa trên tình trạng khônghoàn hảo nào của thị trườ ng? Các lý thuyết này có điểm gì chung?

2. Đườ ng cong Philips liên quan như thế nào đến tổng cung?3. Tại sao lạm phát có tính trơ ỳ (quán tính)?

4. Hãy giải thích những điểm khác biệt giữa lạm phát do cầu kéo và lạm phát do chi phí đẩy.

5. Trong những tình huống nào ta có thể giảm lạm phát mà không gây ra suy thoái?

6. Hãy giải thích hai cách qua đó suy thoái có thể làm tăng tỷ lệ thất nghiệp tự nhiên.

ĐÁP ÁN

1. Trong chương này, chúng ta xem xét bốn mô hình đườ ng tổng cung ngắn hạn. Cả bốn mô hình đ ều cố gắng giải thích tại sao trong ngắn hạn, sản lượ ng có thể táchrờ i mức sản lượ ng tự nhiên “dài hạn”, ngh ĩa là mức sản lượ ng nhất quán vớ i trạngthái toàn dụng lao động và vốn. Cả bốn mô hình đ ều dẫn đến một hàm tổng cungtrong đó sản lượ ng khác vớ i mức sản lượ ng tự nhiên Y khi mức giá lệch khỏi mứcgiá kỳ vọng P

e:

Y = Y + α (P – Pe).

Mô hình thứ nhấ t là mô hình tiền lương cứ ng nhắ c (k ế t dính). Thất bại thị trườ ngxảy ra trên thị trường lao động, vì tiền lương danh nghĩa không đi ều chỉnh ngaytức thời trướ c những thay đổi của cầu lao động hay cung lao động; ngh ĩa là thị trường lao động không đạt đượ c trạng thái cân bằng ngay tức thờ i. Vì thế, sự giatăng ngoài dự đoán (ngoài kỳ vọng) của mức giá dẫn đến giảm tiền công thực(W/P). Tiền công thực thấp hơn sẽ làm cho doanh nghiệp tuyển dụng nhiều laođộng hơn, và điều này làm tăng sản lượ ng mà họ sản xuất ra.

Mô hình thứ hai là mô hình nhận thứ c nhầm của công nhân. Mô hình này giả địnhtình trạng thông tin không hoàn hảo trên thị trường lao động: công nhân khôngquan sát đượ c ngay tức thờ i về mức giá thật sự, cho nên trong nhất thờ i họ nhầm

lẫn giữa sự thay đổi tiền công danh ngh ĩa và thay đổi tiền công thực. Nếu mức giátăng ngoài dự kiến, thì ngư ời lao động sẵn sàng cung ứng nhiều công lao độnghơn ứng vớ i mỗi mức tiền công thực cho trướ c, vì họ tưở ng rằng tiền công thựccao hơn mức thật sự của nó. Sự tăng giá ngoài dự kiến làm dịch chuyển đườ ngcung lao động hướ ng ra ngoài, mức việc làm và mức sản lượ ng cân bằng gia tăng.

Mô hình thứ ba là mô hình thông tin không hoàn hảo. Cũng giống như trong môhình nhận thức nhầm của công nhân, mô hình này giả định tình trạng thông tinkhông hoàn hảo về giá cả. Dù vậy, ở đây không phải ngườ i công nhân trên thị trường lao động bị đánh lừa: chính những ngườ i cung ứng hàng hoá bị nhầm lẫngiữa sự thay đổi mức giá vớ i sự thay đổi giá tương đối. Nếu một nhà sản xuất

quan sát thấy giá danh ngh ĩa của hàng hoá của hãng gia tăng, nhà sản xuất qui một

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 41/61

41

Solutions Manual for Mankiw's Macroeconomics John Fernald

phần sự gia tăng này là do tăng giá tương đối, ngay cả khi đó thuần tuý là sự tănggiá chung. Kết quả là nhà sản xuất gia tăng sản lượ ng.

Mô hình thứ tư là mô hình giá c ứ ng nhắ c. Tình trạng không hoàn hảo trên thị trườ ng này là ở chỗ giá cả trên thị trường hàng hoá không điều chỉnh ngay tức thờ i

trướ c sự thay đổi của các điều kiện về phía cầu, cho nên thị trườ ng hàng hoákhông cân bằng ngay tức thờ i. Nếu cầu hàng hoá của một doanh nghiệp giảmxuống, doanh nghiệp phản ứng bằng cách giảm sản lượ ng, chứ không phải giá.

2. Trong chương này, chúng ta lập luận rằng trong ngắn hạn, cung sản lượ ng phụ thuộc vào mức sản lượ ng tự nhiên, và vào chênh lệch giữa mức giá và mức giá kỳ vọng. Mối quan hệ này đượ c biểu thị trong phương tr ình tổng cung:

Y = Y + α (P – Pe).

Đườ ng cong Philips là một cách khác để ta biểu thị tổng cung. Đó là một cách đơn

giản để mô tả sự đánh đổi giữa lạm phát và thất nghiệp ngầm thể hiện trong đườ ngcung ngắn hạn. Đườ ng cong Philips thừa nhận rằng lạm phát π phụ thuộc vào tỷ lệ lạm phát kỳ vọng π

e, vào thất nghiệp theo chu kỳ u – un , và vào các cú sốc cung

∈:

π = πe

- β (u – un) + ∈.

Cả hai phương tr ình cho ta cùng một thông tin theo cách khác nhau: cả hai đềuhàm ý mối liên hệ giữa hoạt động kinh tế thực và những thay đổi ngoài d ự kiế ncủa mức giá.

3. Lạm phát có tính trơ ỳ (quán tính) do cách thức dân chúng hình thành các kỳ vọngcủa họ. Xem ra có vẻ hợ p lý khi ta giả định rằng kỳ vọng của dân chúng về lạmphát phụ thuộc vào tình trạng lạm phát mà họ quan sát thấy gần đây. Sau đó, sự kỳ vọng này ảnh hưởng đến tiền lương và giá cả mà ngườ i ta ấn định. Ví dụ, nếu giáđang tăng nhanh, ngườ i ta sẽ kỳ vọng nó tiếp tục tăng nhanh. Những kỳ vọng nàyđược đưa vào các hợp đồng mà ngườ i ta ký kết, cho nên tiền công thực tế và giásẽ tăng nhanh.

4. Lạm phát do cầu kéo hình thành từ tổng cầu cao: sự gia tăng cầu sẽ “kéo” mức giávà sản lượng tăng lên. Lạm phát do chi phí đẩ y hình thành từ những cú sốc cungbất lợi làm đẩy chi phí sản xuất lên cao, ví dụ như t ình trạng tăng giá dầu vào giữa

và cuối thập niên 70.

Đườ ng cong Philips cho ta biết lạm phát phụ thuộc vào lạm phát kỳ vọng, chênhlệch giữa thất nghiệp và tỷ lệ thất nghiệp tự nhiên, và cú sốc ∈:

π = πe

- β (u – un) + ∈.

Số hạng “ - β (u – un)” là lạm phát do cầu kéo, vì nếu tỷ lệ thất nghiệp dướ i mức

tỷ lệ thất nghiệp tự nhiên (u < un), lạm phát tăng. Cú sốc cung ∈ là lạm phát do

chi phí đẩy.

5. Đườ ng cong Philips liên hệ tỷ lệ lạm phát vớ i tỷ lệ lạm phát kỳ vọng và vớ i chênhlệch giữa tỷ lệ thất nghiệp và tỷ lệ thất nghiệp tự nhiên. Vì thế, một cách để ta có

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 42/61

42

Solutions Manual for Mankiw's Macroeconomics John Fernald

thể giảm lạm phát là tạo ra suy thoái, làm tăng thất nghiệp cao hơn mức tỷ lệ thấtnghiệp tự nhiên. Tuy nhiên, có thể hạ lạm phát xuống mà không xảy ra suy thoáinếu ta có thể giảm lạm phát k ỳ vọng một cách không tốn kém.

Theo tiếp cận kỳ vọng hợ p lý, dân chúng sử dụng một cách tối ưu toàn bộ thông

tin hiện có trong việc hình thành các kỳ vọng của họ. Vì thế, để giảm lạm phát kỳ vọng, trướ c tiên, kế hoạch giảm lạm phát phải được thông báo trướ c khi dânchúng hình thành kỳ vọng (ngh ĩa là trướ c khi họ thiết lập các thỏa ướ c tiền lươngvà hợp đồng giá cả); và thứ hai, những ngườ i ấn định tiền lương và giá phải tinrằng kế hoạch công bố sẽ đượ c thực hiện. Nếu cả hai yêu cầu trên đây đượ c thoả,thì lạm phát kỳ vọng sẽ giảm tức thờ i và không tốn chi phí, và điều này sẽ đưa lạmphát thực tế giảm xuống.

6. Một cách qua đó suy thoái có thể làm tăng tỷ lệ thất nghiệp tự nhiên là thông quaảnh hưởng đến quá trình tìm kiếm việc làm, làm tăng lượ ng thất nghiệp cọ xát. Ví dụ, những người lao động bị thất nghiệp sẽ mất đi những kỹ năng công việc đáng

giá. Điều này làm giảm khả năng t ìm đư ợ c việc làm sau khi tình trạng suy thoáikết thúc vì họ không còn đư ợ c các doanh nghiệp ưa chuộng nữa. Đồng thờ i, saumột thờ i gian dài thất nghiệp, các cá nhân có thể mất đi phần nào mong muốn làmviệc, và vì thể họ sẽ tìm việc một cách kém tích cực hơn.

Thứ hai, suy thoái có thể ảnh hưởng đến quá trình xácđ ịnh tiền lương, làm tăngthất nghiệp chờ việc. Việc đàm phán tiền lương có thể mang lại một tiếng nói uythế hơn cho “những ngườ i trong cuộc”, họ là những người đang thực sự có việclàm. Những ngườ i bị thất nghiệp trở thành “ngườ i ngoài cuộc”. Nếu nhóm nhữngngườ i trong cuộc gồm ít người hơn và quan tâm nhiều hơn đến tiền công thực caođồng thời ít quan tâm đến tình trạng thất nghiệp cao, thì tình trạng suy thoái có thể

đẩy tiền công thực lên cao hơn mức cân bằng một cách lâu dài và làm tăng lượ ngthất nghiệp chờ việc.

Tác động lâu dài của suy thoái đối vớ i tỷ lệ thất nghiệp tự nhiên đượ c gọi là hiện

tượ ng tr ễ (hysterisis).

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 43/61

43

Solutions Manual for Mankiw's Macroeconomics John Fernald

CHƯƠNG 14: CHÍNH SÁCH ỔN ĐỊNH HOÁ

1. Độ trễ trong và độ trễ ngoài là gì? Chính sách nào cóđ ộ trễ trong dài hơn: chínhsách tiền tệ hay chính sách ngân sách? Chính sách nào có độ trễ ngoài dài hơn?Tại sao?

2. Tại sao việc dự báo kinh tế chính xác hơn sẽ giúp các nhà hoạch định chính sáchổn định hoá nền kinh tế dễ dàng hơn? Mô tả hai cách qua đó các nhà kinh tế họccố gắng dự báo sự phát triển của nền kinh tế.

3. Trình bày phê phán (hay chỉ trích) của Lucas.

4. Sự diễn giải của một cá nhân về lịch sử kinh tế v ĩ mô ảnh hưở ng như thế nào đếnquan điểm của người đó về chính sách kinh tế v ĩ mô?

5. “Tính không nhất quán về thờ i gian” của chính sách kinh tế ngh ĩa là gì? Tại sao

các nhà hoạch định chính sách có thể có khuynh hướ ng không giữ lờ i hứa về những tuyên bố họ từng đưa ra trướ c đây? Trong t ình huống này, ưu điểm của mộtqui tắc chính sách là gì?

6. Liệt kê ba qui tắc chính sách mà Fed có thể tuân theo. Bạn ủng hộ qui tắc nào? Tạisao?

7. Nêu ba lý do khiến việc qui định ngân sách cân bằng có thể là một qui tắc quánghiêm ngặt đối vớ i chính sách ngân sách.

ĐÁP ÁN

1. Độ trễ trong là thờ i gian từ khi các nhà hoạch định chính sách nhận ra một cú sốctác động đến nền kinh tế cho đến khi những chính sách thích hợ p bắt đầu có hiệulực. Một khi đã có chính sách thực hiện, độ trễ ngoài là thờ i gian phải mất để hànhđộng chính sách đó ảnh hưởng đến nền kinh tế. Độ trễ này phát sinh bở i vì phảimất thời gian để các biến số như chi tiêu, thu nhập, và việc làm đáp lại sự thay đổichính sách.

Chính sách ngân sách có một độ trễ trong dài; ví dụ phải mất nhiều năm kể từ khimột đề xuất thay đổi thuế trở thành luật. Chính sách tiền tệ có độ trễ trong tươngđối ngắn. Một khi Fed đã quy ết định rằng sự thay đổi chính sách nào đó là cần

thiết, Fed có thể thực hiện việc thay đổi đó trong vài ngày hay vài tuần.Tuy nhiên, chính sách tiền tệ có độ trễ ngoài dài. Sự gia tăng cung tiền ảnh hưở ngđến nền kinh tế thông qua hạ lãi suất, mà lãi suất giảm thì làm tăng đầu tư. Nhưngnhiều công ty lên kế hoạch đầu tư từ rất lâu trước đó. Như vậy, từ khi Fed hànhđộng, phải mất khoảng 6 tháng trướ c khi ảnh hưở ng của chính sách phản ánh kếtquả trong GDP thực.

2. Cả chính sách ngân sách và chính sách tiền tệ hoạt động vớ i những độ trễ dài. Kếtquả là khi quyết định liệu chính sách sẽ nhằm mở rộng hay thu hẹp tổng cầu, taphải dự đoán trạng thái của nền kinh tế sẽ như thế nào từ sáu tháng đến một nămtrong tương lai.

5/13/2018 John Fernald_Solution Mankiw - slidepdf.com

http://slidepdf.com/reader/full/john-fernaldsolution-mankiw 44/61

44

Solutions Manual for Mankiw's Macroeconomics John Fernald

Một cách để các nhà kinh tế học cố gắng dự báo sự phát triển của nền kinh tế là bằng chỉ số của các chỉ báo dẫn đầu. Chỉ số này bao gồm 11 chuỗi số liệuthườ ng hay biến động đi trướ c của một nền kinh tế, như giá cổ phiếu, số giấyphép xây dựng đượ c cấp, giá trị các đơn hàng cho các nhà máy và thiết bị mớ i,và cung tiền.

Cách thứ hai để các nhà dự báo nhìn về trướ c về tương lai là bằng các mô hìnhcủa nền kinh tế. Các mô hình điện toán trên qui mô lớ n này có nhiều phươngtrình, mỗi phương tr ình tiêu biểu cho một phần của nền kinh tế. Một khi chúngta đưa ra các giả định về chiều hướ ng của các biến ngoại sinh – thuế, chi tiêuchính phủ, cung tiền, giá dầu, v.v… - các mô hình sẽ cho ra kết quả các xuhướ ng của thất nghiệp, lạm phát, sản lượ ng, và các biến nội sinh khác.

3. Các thức dân chúng phản ứng trướ c các chính sách kinh tế phụ thuộc vào kỳ vọngcủa họ về tương lai. Những kỳ vọng này phụ thuộc vào nhiều yếu tố, bao gồm cả các chính sách kinh tế mà chính phủ theo đuổi. Phê phán của Lucas về chính sách