Embed Size (px)

Citation preview

KAJIAN EKONOMI REGIONALPROVINSI SUMATERA UTARA

TRIWULAN IV-2012

KANTOR PERWAKILAN BANK INDONESIA WILAYAH IX2013

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

i

KATA PENGANTAR

Buku Kajian Ekonomi Regional Provinsi Sumatera Utara merupakan terbitan rutintriwulanan yang berisi analisis perkembangan ekonomi dan perbankan di Provinsi SumateraUtara. Terbitan kali ini mengulas dinamika ekonomi di Sumut pada Triwulan IV-2012 yangtercermin dari perkembangan makroekonomi regional, perbankan, keuangan daerah, dansistem pembayaran, serta prospek ekonomi Sumut ke depan. Analisis dilakukan berdasarkandata laporan bulanan bank umum dan BPR, data statistik dari Badan Pusat Statistik ProvinsiSumatera Utara, data dari instansi/lembaga terkait lainnya serta informasi dari para pelakuekonomi utama di Sumatera Utara.

Dari analisis yang kami lakukan, dapat kami sampaikan bahwa secara umum kondisiperekonomian Sumut pada triwulan IV-2012 cukup menggembirakan di tengah kondisiperekonomian global yang masih tidak menentu. Ekonomi Sumatera Utara justru mengalamisedikit peningkatan pertumbuhan menjadi 6,13% (yoy) dari 6,12 % (yoy) pada triwulansebelumnya. Konsumsi domestik yang tumbuh 7,72% (yoy) menjadi motor penggerakekonomi di tengah pelambatan angka pertumbuhan nilai ekspor. Masih stabilnyapertumbuhan ekonomi di triwulan IV – 2012 juga tidak terlepas dari peran kredit perbankanyang tumbuh cukup tinggi pada triwulan ini yaitu sebesar 23,49% (yoy). Inflasi pun relatifterjaga di level rendah yaitu 3,86% (yoy), lebih rendah dari inflasi nasional sebesar 4,30%.

Ke depan kami optimis perekonomian Sumatera Utara bisa tumbuh lebih tinggi padakisaran angka 6,2% – 6,5% (yoy) pada triwulan I-2013 yang didorong oleh peningkatanpertumbuhan konsumsi domestik khususnya konsumsi rumah tangga dengan adanyabeberapa event seperti pemilihan kepala daerah dan perayaan tahun baru China (Imlek). Disisi lain, peningkatan konsumsi ini diperkirakan akan sedikit mendorong inflasi walaupunmasih tetap di level rendah yaitu pada kisaran 4,0% - 5,0% dengan tendensi berada di batasbawah.

Pada kesempatan ini kami juga mengucapkan terima kasih yang sebesar-besarnyakepada seluruh pihak yang telah menyediakan data dan informasi yang diperlukan dalampenulisan buku ini. Kami menyadari bahwa cakupan serta kualitas data dan informasi yangdisajikan dalam buku ini masih perlu terus disempurnakan. Oleh karena itu, kami sangatmengharapkan kritik dan saran membangun dari semua pihak yang berkepentingan denganbuku ini, serta mengharapkan kiranya kerjasama yang sangat baik dengan berbagai pihakselama ini dapat terus ditingkatkan di masa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca.

Medan, Februari 2013KEPALA KANTOR PERWAKILAN BANK INDONESIA

WILAYAH IX (SUMATERA UTARA DAN ACEH)

Hari UtomoDirektur Eksekutif

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

ii

DAFTAR ISI

KATA PENGANTAR ............................................................................................................ i

DAFTAR ISI........................................................................................................................ ii

DAFTAR TABEL ................................................................................................................. v

DAFTAR GRAFIK ............................................................................................................. vii

RINGKASAN UMUM ........................................................................................................ xi

BAB 1 EKONOMI MAKRO REGIONAL.............................................................................. 1

1.1. Kondisi Umum...................................................................................................... 1

1.2. Analisis Sisi Permintaan ......................................................................................... 2

1.2.1. Konsumsi.............................................................................................................. 3

1.2.2. Investasi................................................................................................................ 6

1.2.3. Ekspor dan Impor................................................................................................ 10

1.3. Analisis Sisi Penawaran........................................................................................ 15

1.3.1. Sektor Pertanian ................................................................................................. 16

1.3.2. Sektor Industri Pengolahan.................................................................................. 19

1.3.3. Sektor Perdagangan, Hotel, dan restoran............................................................. 20

1.3.4. Sektor Keuangan ................................................................................................ 22

1.3.5. Sektor Bangunan ................................................................................................ 23

1.3.6. Sektor Pengangkutan dan Komunikasi................................................................. 24

BAB 2 INFLASI ................................................................................................................ 35

2.1. Kondisi Umum.................................................................................................... 35

2.2. Analisis Perkembangan Inflasi .............................................................................. 35

2.2.1. Inflasi menurut Kelompok Barang dan Jasa ............................................................. 35

2.2.2. Inflasi menurut Kota.................................................................................................. 41

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

iii

2.3. Faktor-faktor Penyebab Inflasi ............................................................................. 43

2.3.1. Faktor Fundamental ............................................................................................ 43

2.3.2. Faktor Non Fundamental ..................................................................................... 44

BAB 3 PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN......................... 47

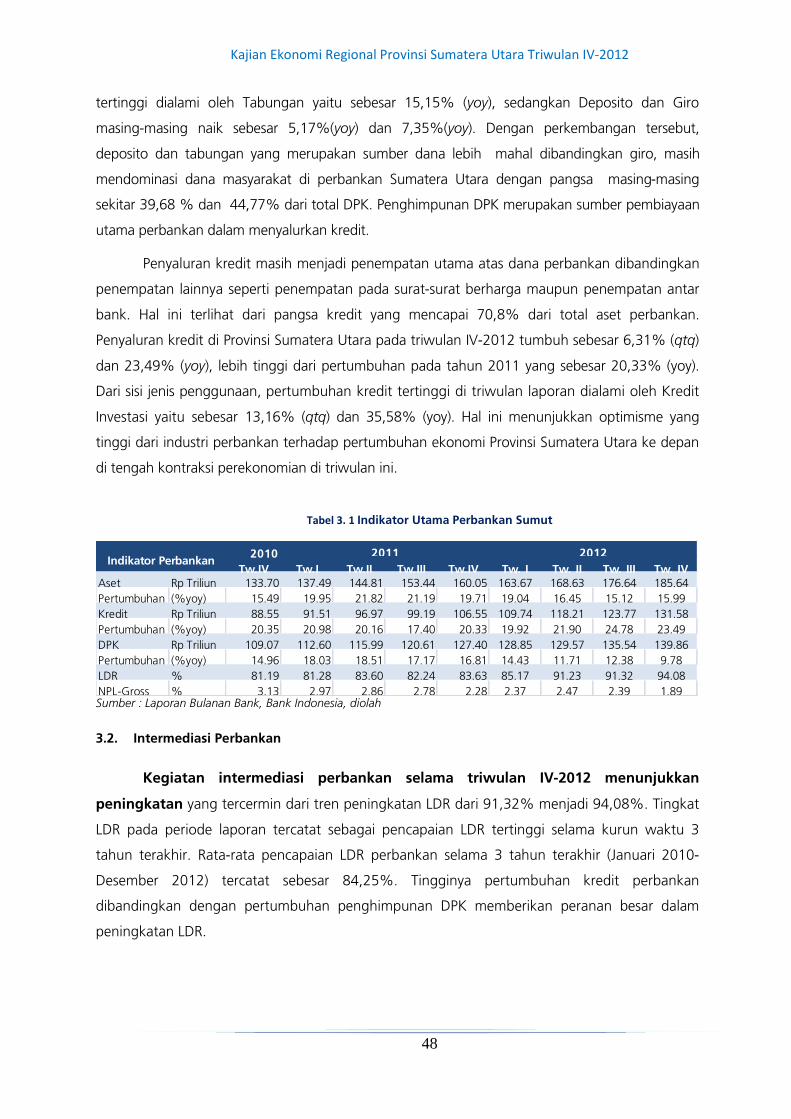

3.1. Kondisi Umum.................................................................................................... 47

3.2. Intermediasi Perbankan ....................................................................................... 48

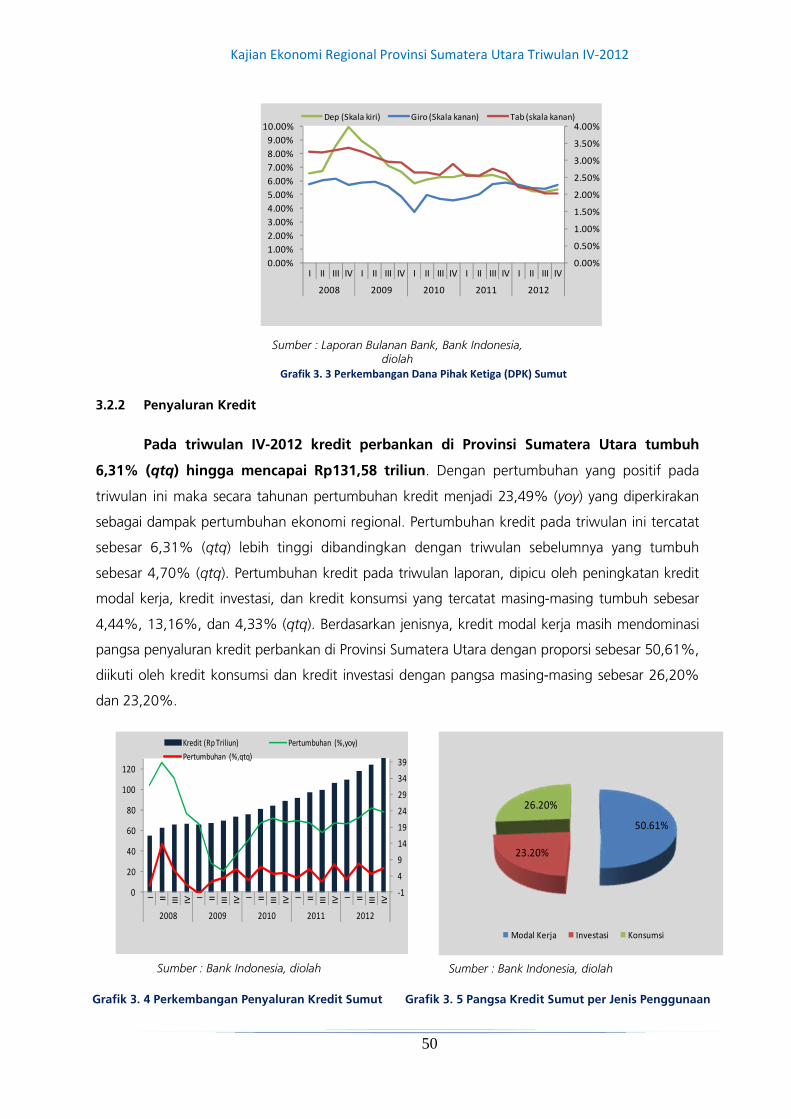

3.2.1 Penghimpunan Dana Masyarakat........................................................................... 49

3.2.2 Penyaluran Kredit ..................................................................................................... 50

3.2.3 Penyaluran Kredit UMKM........................................................................................ 52

3.3. Stabilitas Perbankan ............................................................................................ 54

3.3.1 Risiko Kredit.............................................................................................................. 54

3.3.2 Risiko Likuiditas ........................................................................................................ 54

3.4. Perbankan Syariah............................................................................................... 55

3.5. Bank Perkreditan Rakyat (BPR) ............................................................................. 56

3.6. Sistem Pembayaran Non Tunai ............................................................................ 57

3.6.1 Kegiatan Transaksi BI-RTGS Perbankan Sumatera Utara...................................... 57

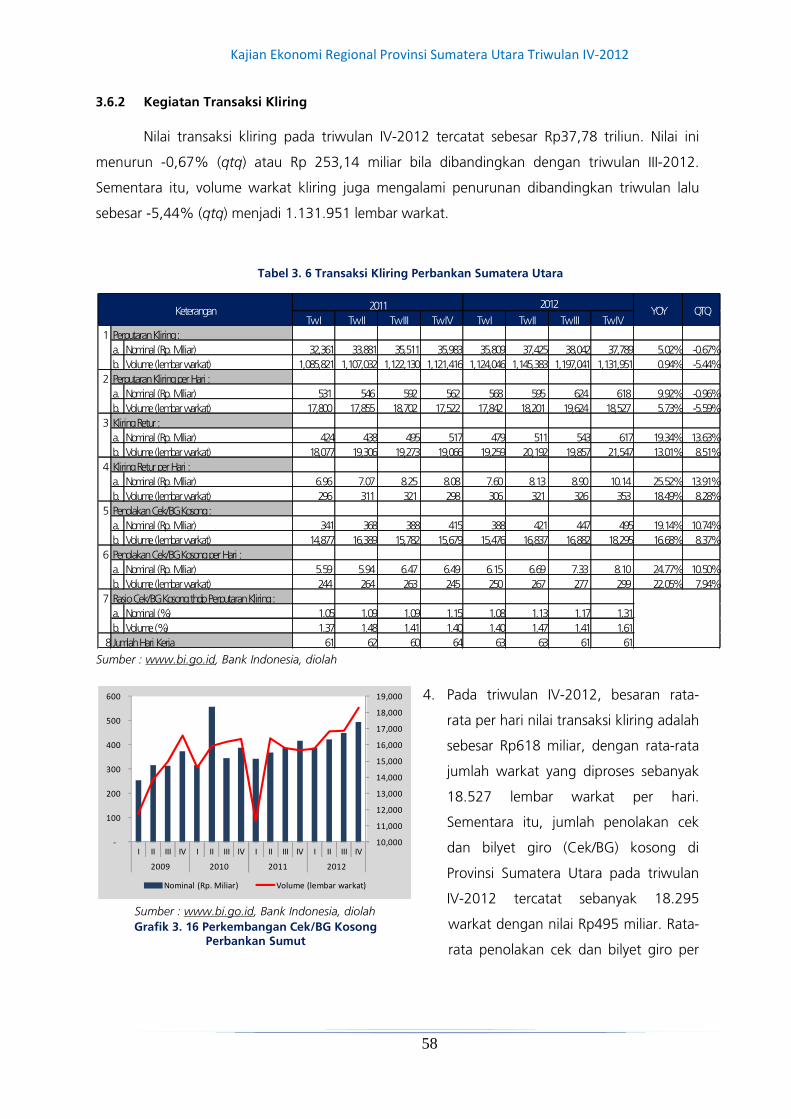

3.6.2 Kegiatan Transaksi Kliring ....................................................................................... 58

4.1. Sistem Pembayaran Tunai.................................................................................... 59

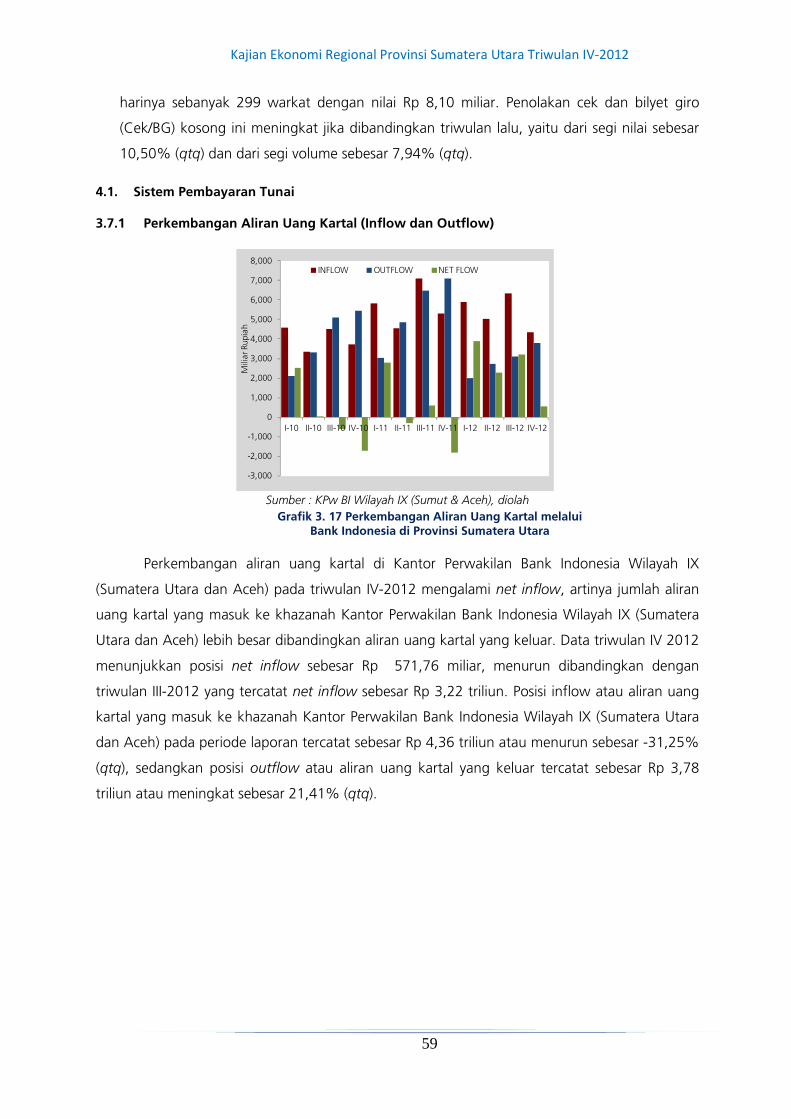

3.7.1 Perkembangan Aliran Uang Kartal (Inflow dan Outflow) .................................... 59

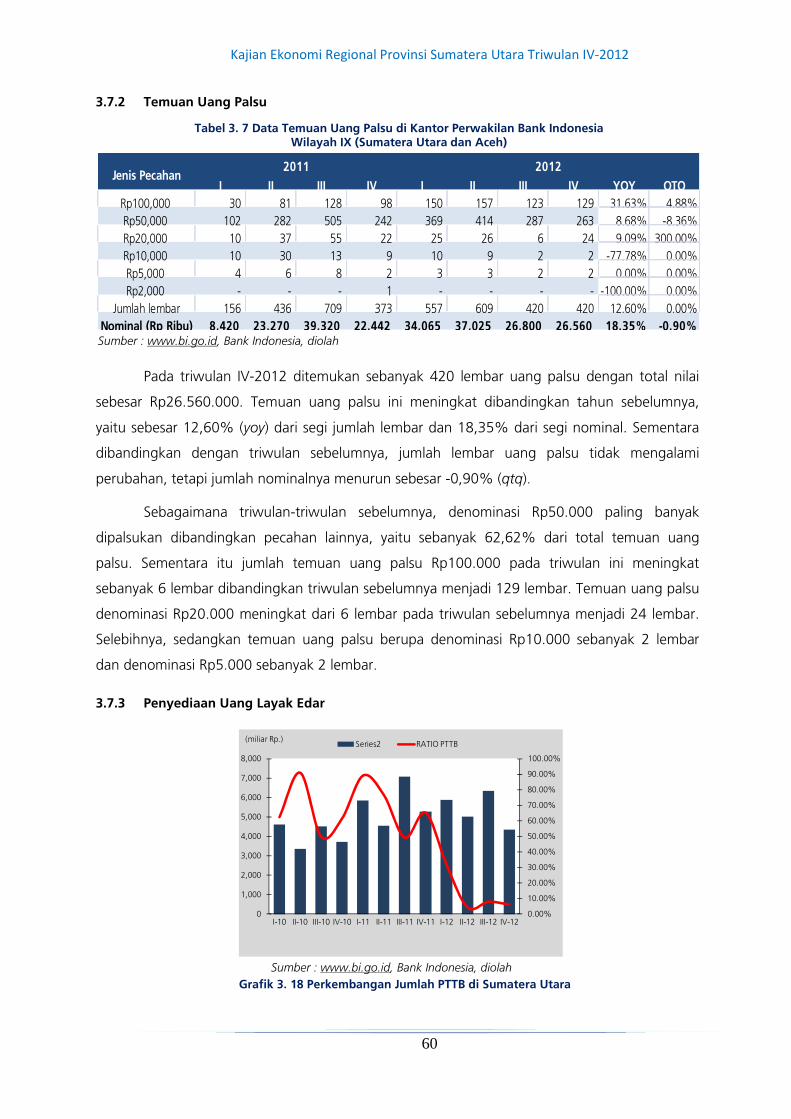

3.7.2 Temuan Uang Palsu ................................................................................................. 60

3.7.3 Penyediaan Uang Layak Edar .................................................................................. 60

BAB 4 KEUANGAN PEMERINTAH................................................................................... 64

4.1. Realisasi Belanja Pemerintah ................................................................................ 64

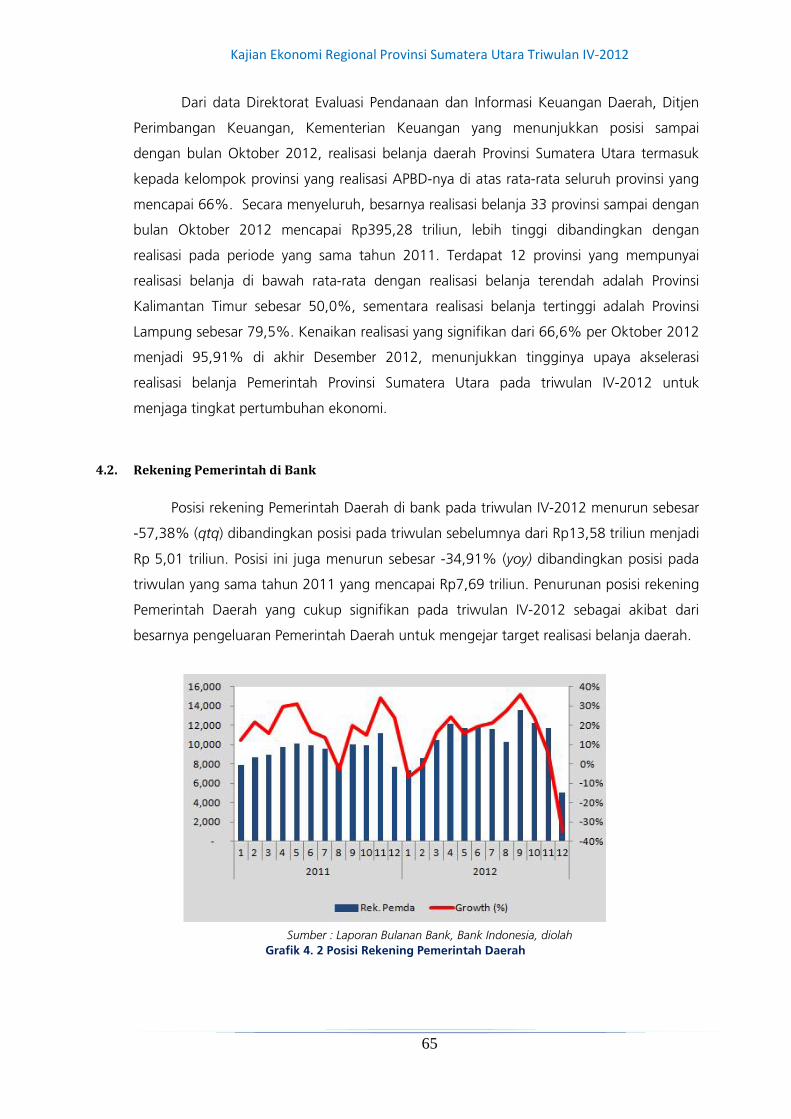

4.2. Rekening Pemerintah di Bank .............................................................................. 65

BAB 5 KETENAGAKERJAAN..................................................................................... 66

DAN KESEJAHTERAAN ................................................................................................... 66

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

iv

5.1. Ketenagakerjaan................................................................................................. 66

5.2. Kesejahteraan ..................................................................................................... 67

5.2.1. Profil Kemiskinan Sumatera Utara ............................................................................ 67

5.2.2. Tingkat Penghasilan Masyarakat............................................................................... 70

5.2.3. Nilai Tukar Petani ...................................................................................................... 71

BAB 6 PROSPEK PEREKONOMIAN.................................................................................. 72

6.1. Perkiraan Ekonomi .............................................................................................. 72

6.2. Perkiraan Inflasi................................................................................................... 74

LAMPIRAN ....................................................................... Error! Bookmark not defined.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

v

DAFTAR TABEL

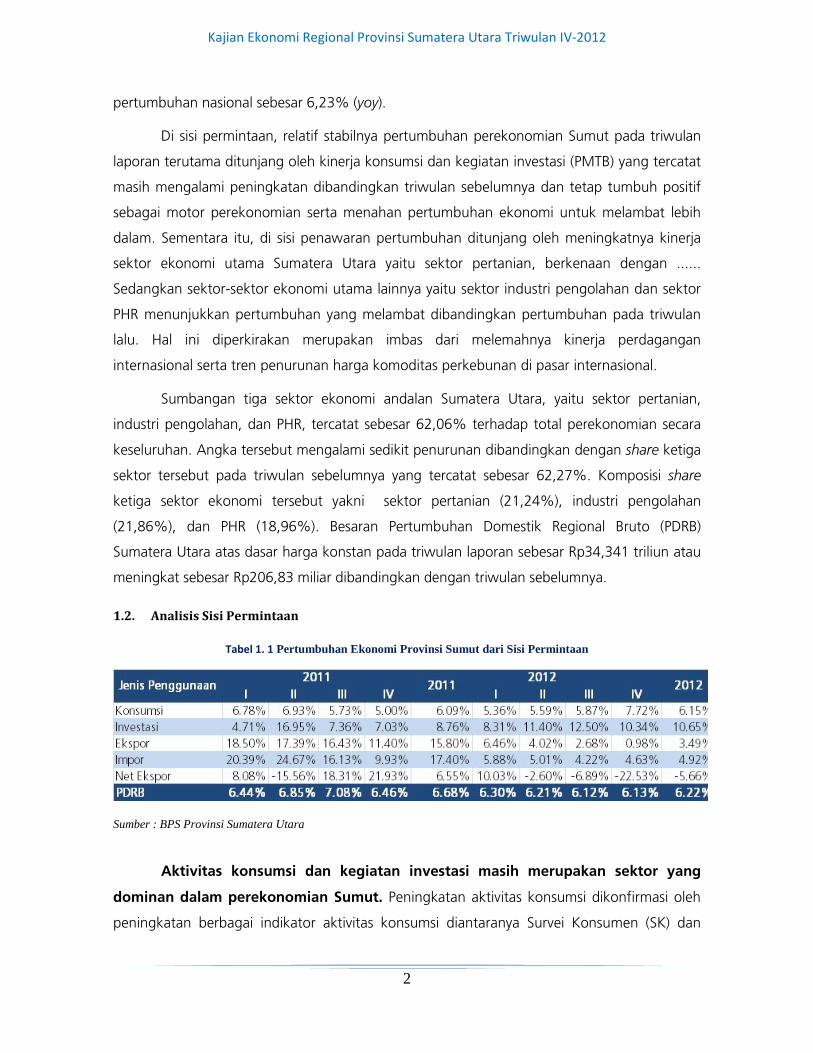

Tabel 1. 1 Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Permintaan .................................. 8

Tabel 1. 2 Realisasi Investasi PMA dan PMDN di Provinsi Sumatera Utara .............................. 8

Tabel 1. 3 Perkembangan Nilai Ekspor Provinsi Sumut ........................................................ 11

Tabel 1. 4 Perkembangan Nilai Ekspor per Kelompok Komoditas Provinsi Sumut ................. 11

Tabel 1. 5 Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Penawaran................................. 16

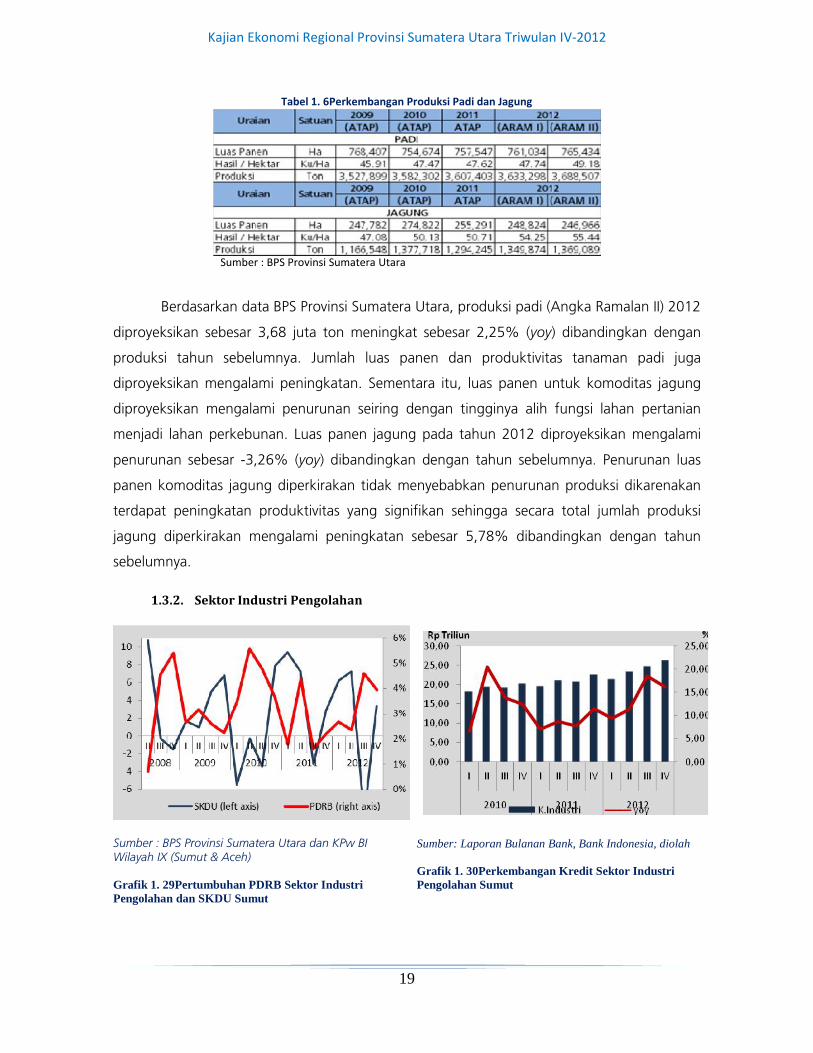

Tabel 1. 6 Perkembangan Produksi Padi dan Jagung .......................................................... 19

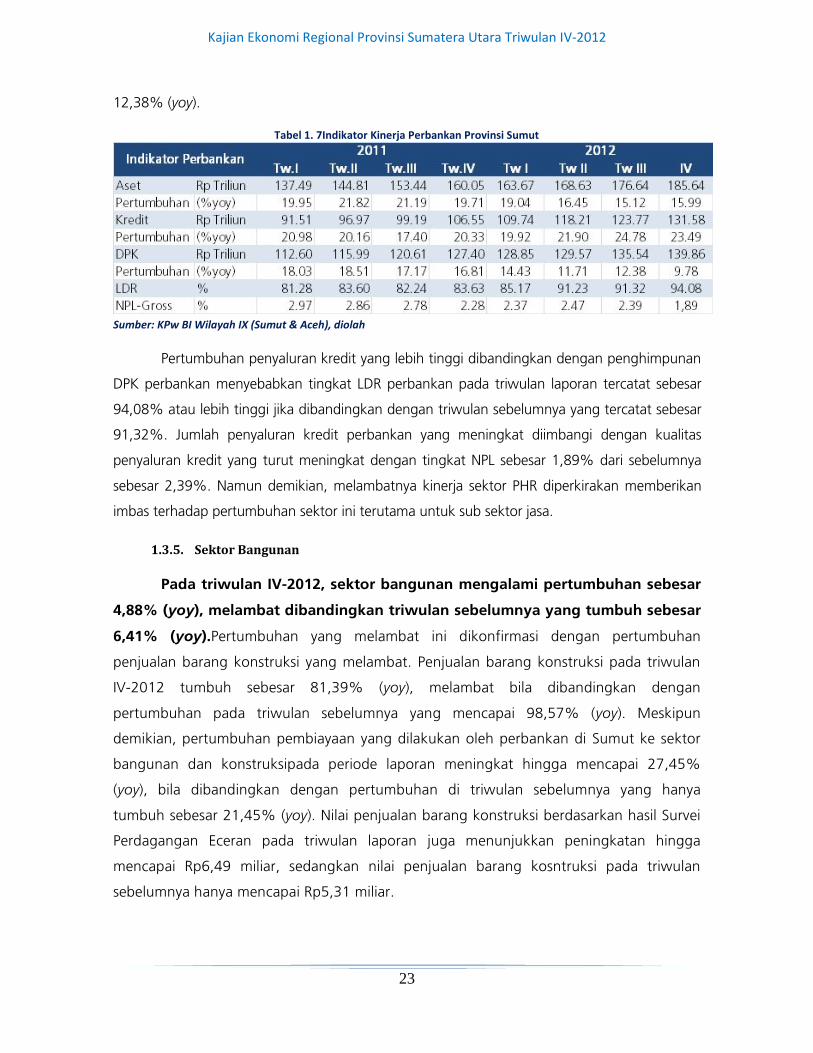

Tabel 1. 7 Indikator Kinerja Perbankan Provinsi Sumut........................................................ 23

Tabel 2. 1 Inflasi Triwulanan Provinsi Sumatera Utara menurut Kelompok Barang & Jasa (%)35

Tabel 2. 2 Inflasi Tahunan Provinsi Sumatera Utara menurut Kelompok Barang & Jasa (%) .. 36

Tabel 2. 3 Inflasi Triwulanan Empat Kota di Sumut (%, qtq) ............................................... 42

Tabel 2. 4 Inflasi Tahunan Empat Kota di Sumut (%, yoy) ................................................... 42

Tabel 2. 5 Inflasi Tahunan di Sumut menurut Kota dan kelompok Barang & jasa ................. 42

Tabel 3. 1 Indikator Utama Perbankan Sumut .................................................................... 48

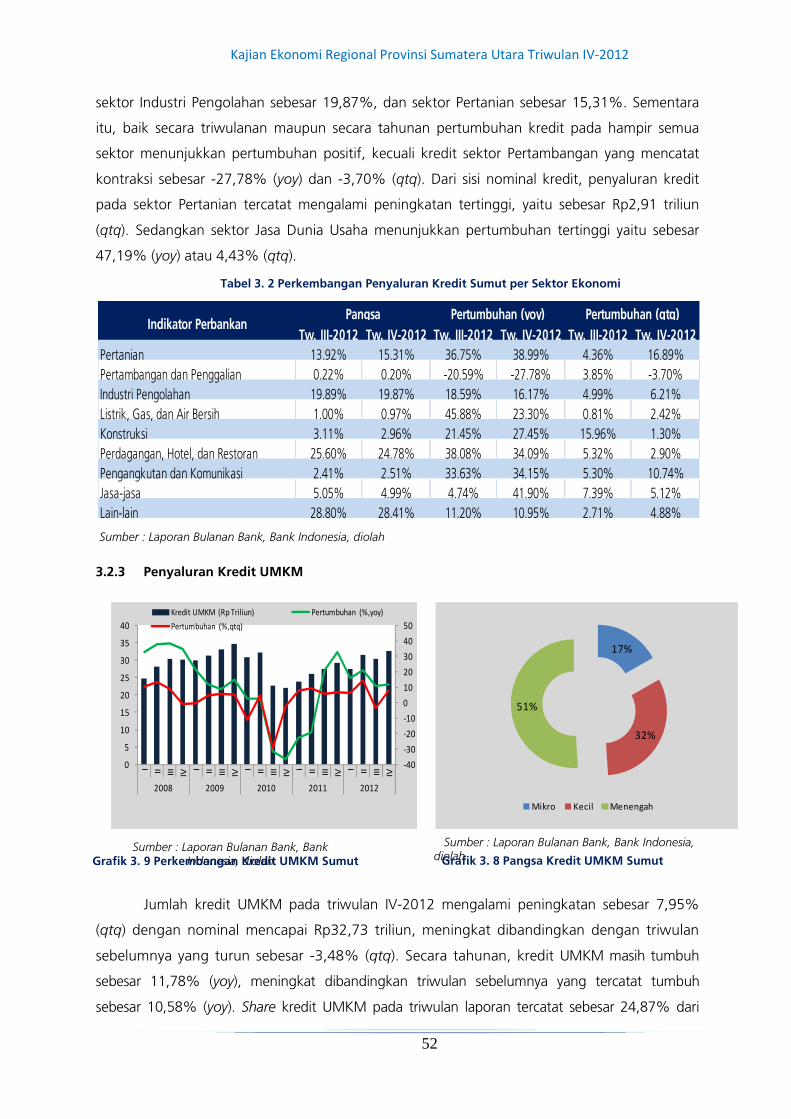

Tabel 3. 3 Perkembangan Penyaluran Kredit Sumut per Sektor Ekonomi ............................. 52

Tabel 3. 4 Indikator Utama Perbankan Syariah Sumut......................................................... 55

Tabel 3. 5 Indikator Utama BPR Sumut............................................................................... 56

Tabel 3. 6 Transaksi BI-RTGS Perbankan Sumatera Utara .................................................... 57

Tabel 3. 7 Transaksi Kliring Perbankan Sumatera Utara....................................................... 58

Tabel 3. 8 Data Temuan Uang Palsu di Kantor Perwakilan Bank Indonesia........................... 60

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

vi

Tabel 5. 1 Perkembangan UMP di Kawasan Sumatera ........................................................ 66

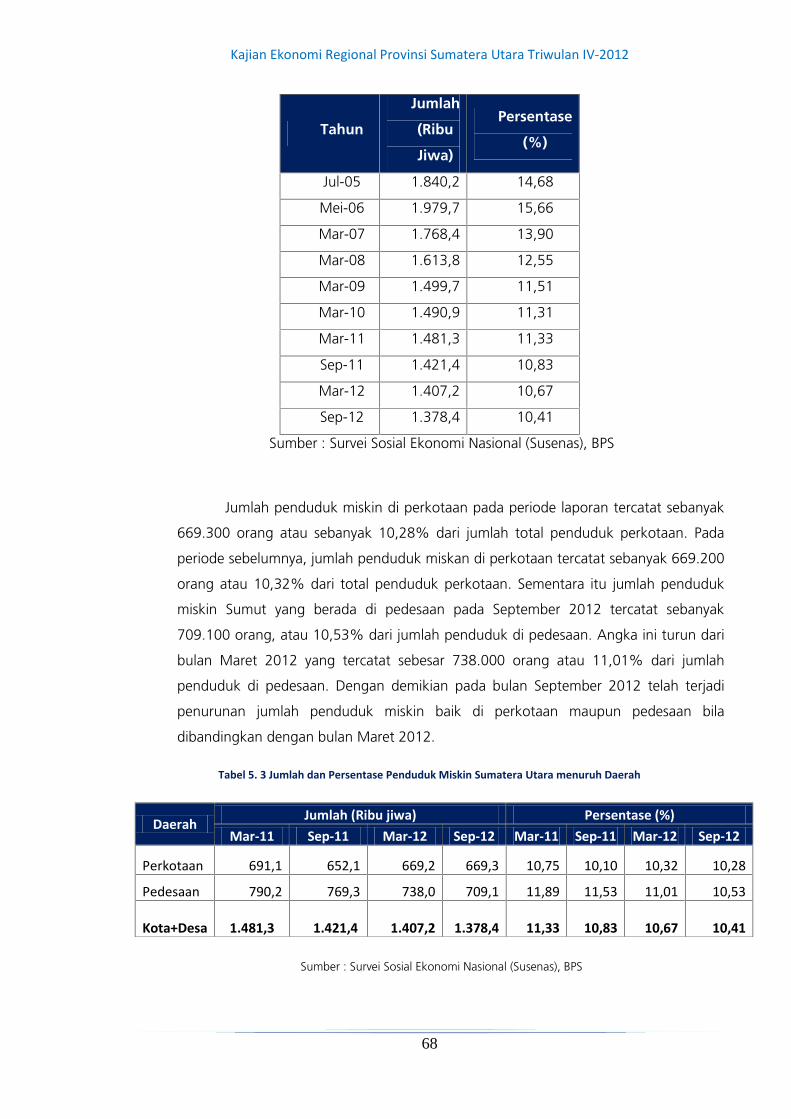

Tabel 5. 2 Jumlah dan Persentase Penduduk Miskin Sumatera Utara ................................... 67

Tabel 5. 3 Jumlah dan Persentase Penduduk Miskin Sumatera Utara menuruh Daerah ........ 68

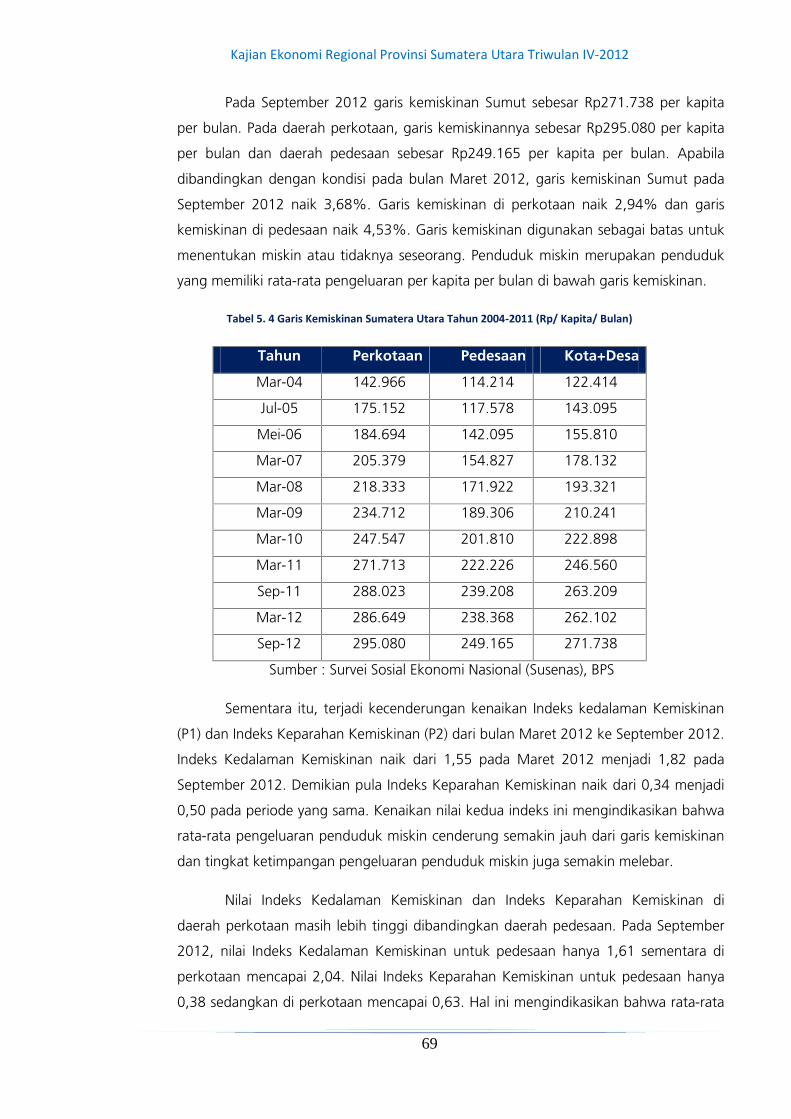

Tabel 5. 4 Garis Kemiskinan Sumatera Utara Tahun 2004-2011 (Rp/ Kapita/ Bulan) ............. 69

Tabel 5. 5 Indeks Kedalaman Kemiskinan (P1) dan Indeks Keparahan Kemiskinan (P2)......... 70

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

vii

DAFTAR GRAFIK

Grafik 1. 1 Perkembangan Pertumbuhan Ekonomi Sumut .................................................... 1

Grafik 1. 2 Struktur Perekonomian Sumut............................................................................ 1

Grafik 1. 3 Pertumbuhan PDRB Sektor Konsumsi Sumut ....................................................... 3

Grafik 1. 4 Perkembangan Nilai Penjualan berdasarkan Survei Perdagangan Eceran (SPE) ...... 3

Grafik 1. 5 Perkembangan Survei Konsumen Provinsi Sumut................................................. 5

Grafik 1. 6 Perkembangan Indeks NTPR Provinsi Sumut ........................................................ 5

Grafik 1. 7 Perkembangan Kredit Sektor Konsumsi Provinsi Sumut ....................................... 5

Grafik 1. 8 Perkembangan Rekening Pemerintah.................................................................. 5

Grafik 1. 9 Perkembangan Realisasi APBD Provinsi Sumatera Utara ....................................... 6

Grafik 1. 10 Pertumbuhan PDRB Sektor Investasi Sumut ....................................................... 7

Grafik 1. 11 Perkembangan Kredit Investasi Sumut .............................................................. 7

Grafik 1. 12 Perkembangan Penjualan Semen Sumut ........................................................... 9

Grafik 1. 13 Nilai Penjualan Barang Konstruksi berdasarkan SPE Sumut................................. 9

Grafik 1. 14 Impor Capital Goods Sumut ............................................................................. 9

Grafik 1. 15 Pertumbuhan PDRB Aktivitas Perdagangan Luar Negeri Sumut ........................ 10

Grafik 1. 16 Perkembangan Nilai Ekspor Sumut.................................................................. 10

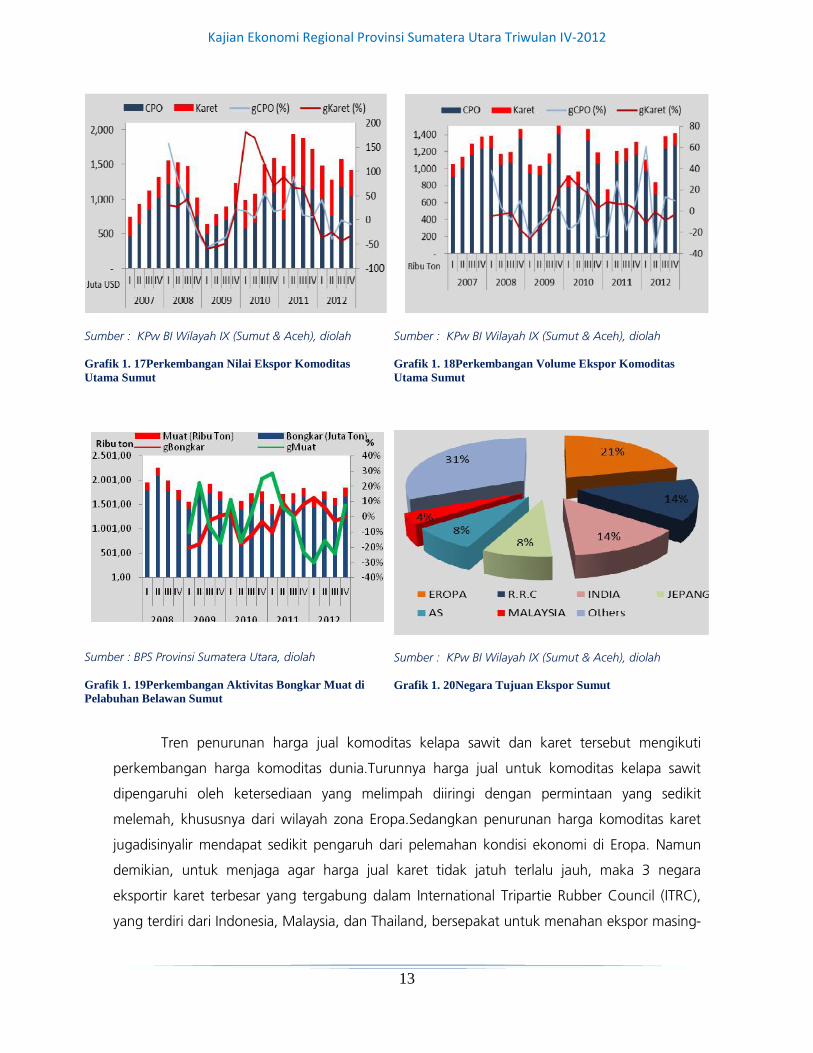

Grafik 1. 17 Perkembangan Nilai Ekspor Komoditas Utama Sumut...................................... 13

Grafik 1. 18 Perkembangan Volume Ekspor Komoditas Utama Sumut ................................ 13

Grafik 1. 19 Perkembangan Aktivitas Bongkar Muat di Pelabuhan Belawan Sumut.............. 13

Grafik 1. 20 Negara Tujuan Ekspor Sumut.......................................................................... 13

Grafik 1. 21 Perkembangan Nilai Impor Sumut................................................................... 15

Grafik 1. 22 Pertumbuhan Volume Impor Sumut per Kategori Barang (%) .......................... 15

Grafik 1. 23 Persentase Nilai Impor Sumut per Kategori Barang .......................................... 15

Grafik 1. 24 Negara Asal Impor Sumut............................................................................... 15

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

viii

Grafik 1. 25 Pertumbuhan PDRB Sektor Pertanian dan SKDU Sumut ................................... 18

Grafik 1. 26 Perkembangan Nilai Tukar Petani (NTP) Sumut ................................................ 18

Grafik 1. 27 Perkembangan Kredit Sektor Pertanian Sumut ................................................ 18

Grafik 1. 28 Perkembangan Nilai Tukar Perkebunan Rakyat (NTPR) Sumut........................... 18

Grafik 1. 29 Pertumbuhan PDRB Sektor Industri Pengolahan dan SKDU Sumut.................... 19

Grafik 1. 30 Perkembangan Kredit Sektor Industri Pengolahan Sumut................................. 19

Grafik 1. 31 Pertumbuhan PDRB Sektor Industri Pengolahan dan SKDU Sumut.................... 21

Grafik 1. 32 Perkembangan Tingkat Hunian Hotel Sumut ................................................... 21

Grafik 1. 33 Perkembangan Kredit Sektor PHR Sumut ........................................................ 22

Grafik 1. 34 Nilai Penjualan Barang Konstruksi berdasarkan SPE Sumut............................... 24

Grafik 1. 35 Perkembangan Kredit Sektor Konstruksi Sumut............................................... 24

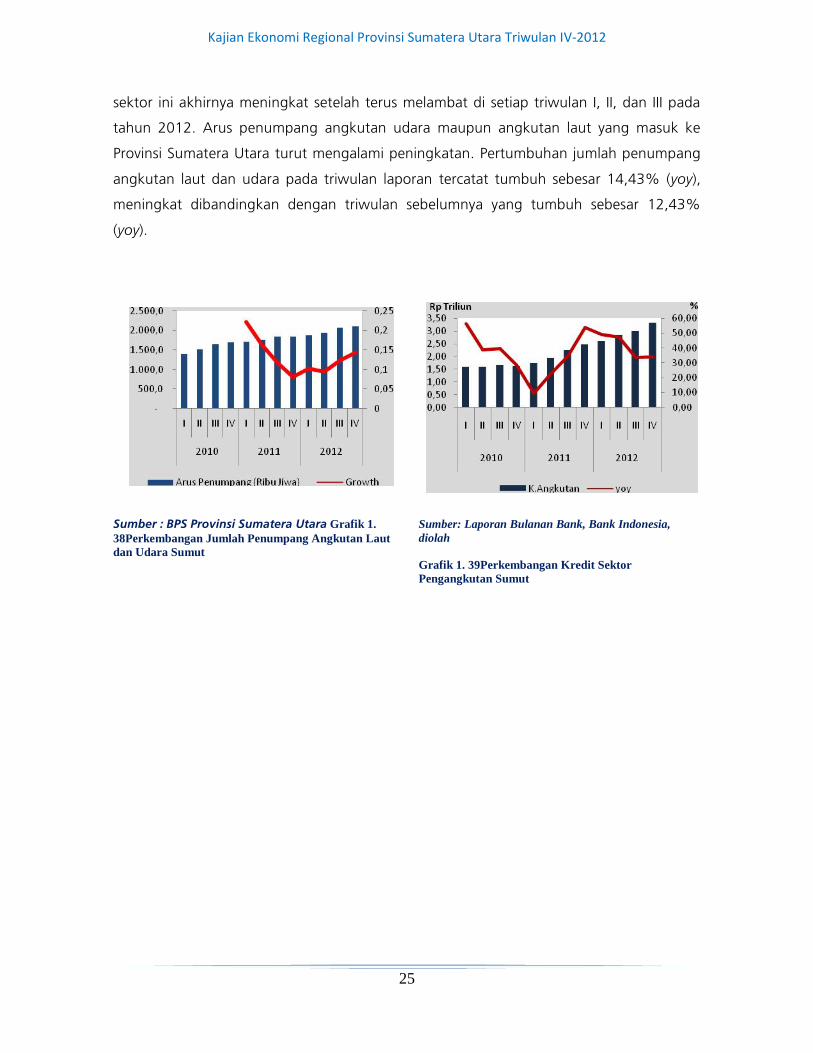

Grafik 1. 36 Perkembangan Jumlah Penumpang Angkutan Laut dan Udara Sumut ............. 24

Grafik 1. 37 Perkembangan Kredit Sektor Pengangkutan Sumut......................................... 24

Grafik 1. 38 Perkembangan Jumlah Penumpang Angkutan Laut dan Udara Sumut ............ 25

Grafik 1. 39 Perkembangan Kredit Sektor Pengangkutan Sumut......................................... 25

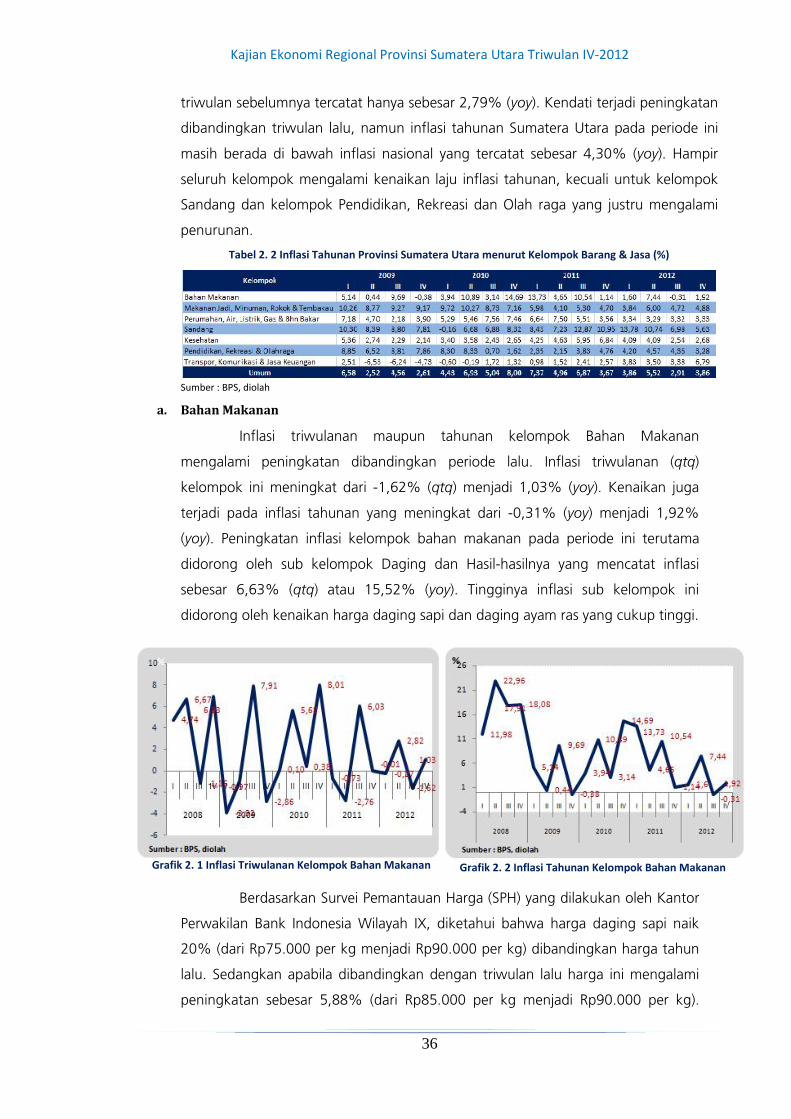

Grafik 2. 1 Inflasi Triwulanan Kelompok Bahan Makanan ................................................... 36

Grafik 2. 2 Inflasi Tahunan Kelompok Bahan Makanan....................................................... 36

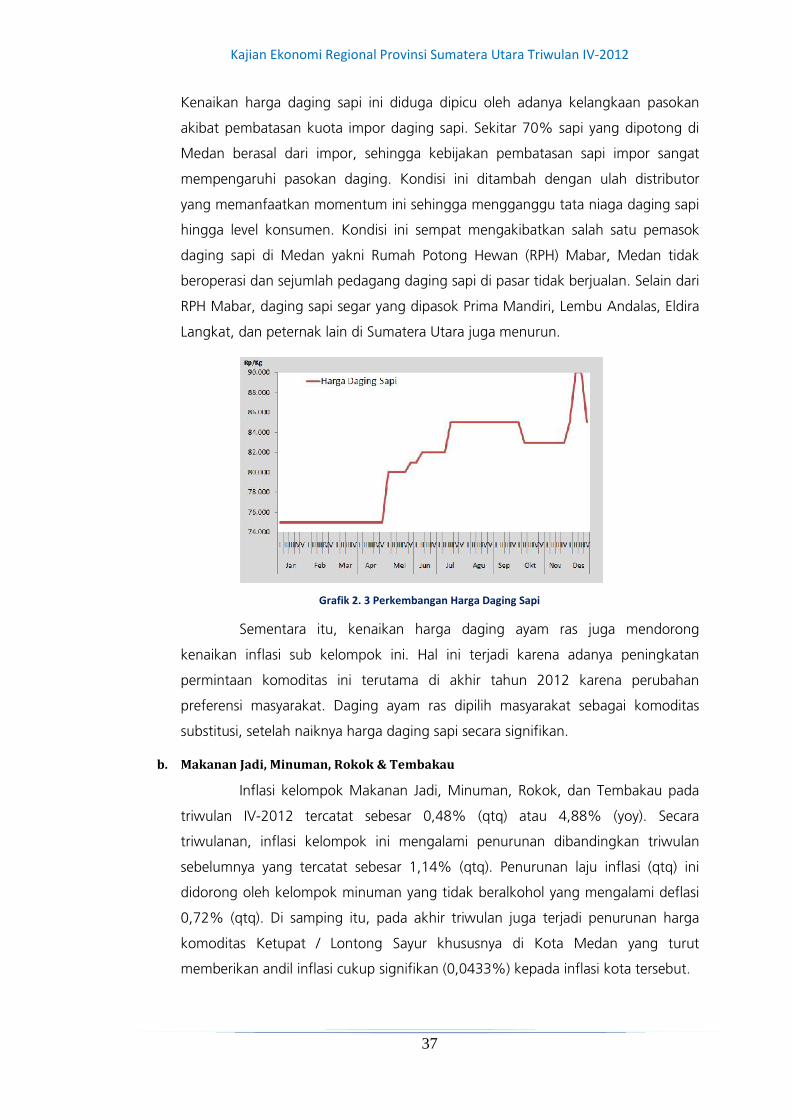

Grafik 2. 3 Perkembangan Harga Daging Sapi.................................................................... 37

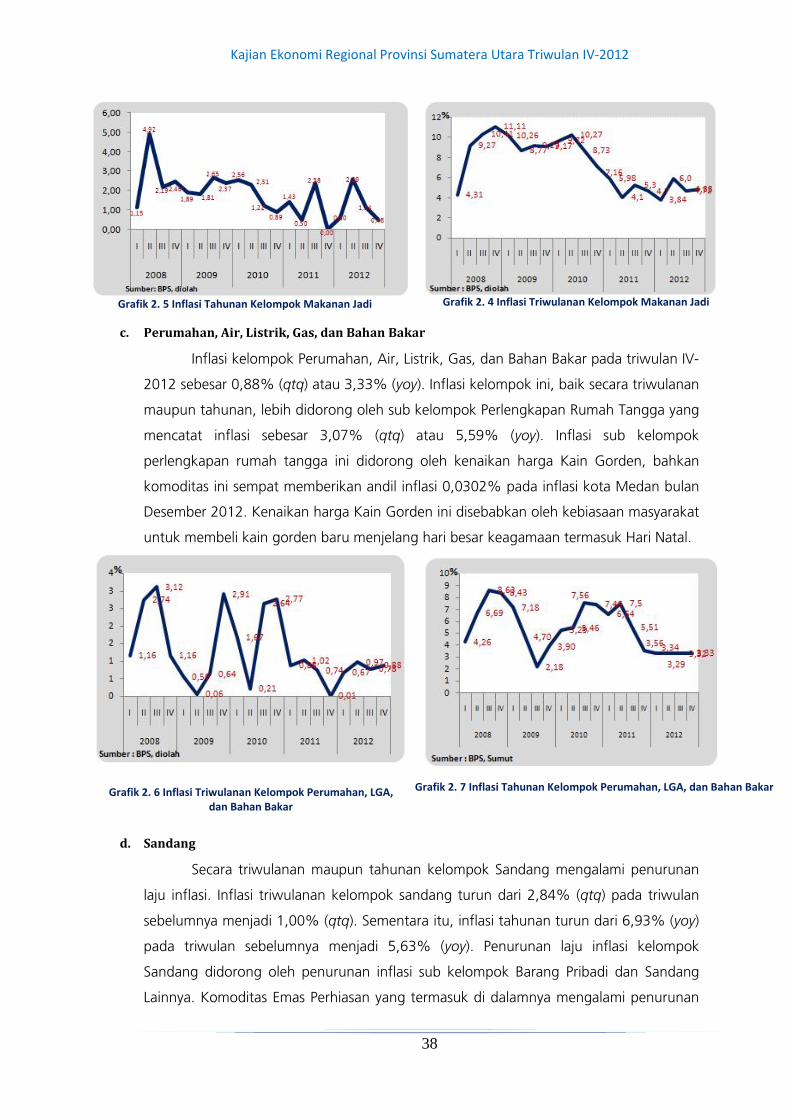

Grafik 2. 7 Inflasi Tahunan Kelompok Perumahan, LGA, dan Bahan Bakar .......................... 38

Grafik 2. 4 Inflasi Triwulanan Kelompok Makanan Jadi ....................................................... 38

Grafik 2. 5 Inflasi Tahunan Kelompok Makanan Jadi .......................................................... 38

Grafik 2. 6 Inflasi Triwulanan Kelompok Perumahan, LGA, dan Bahan Bakar....................... 38

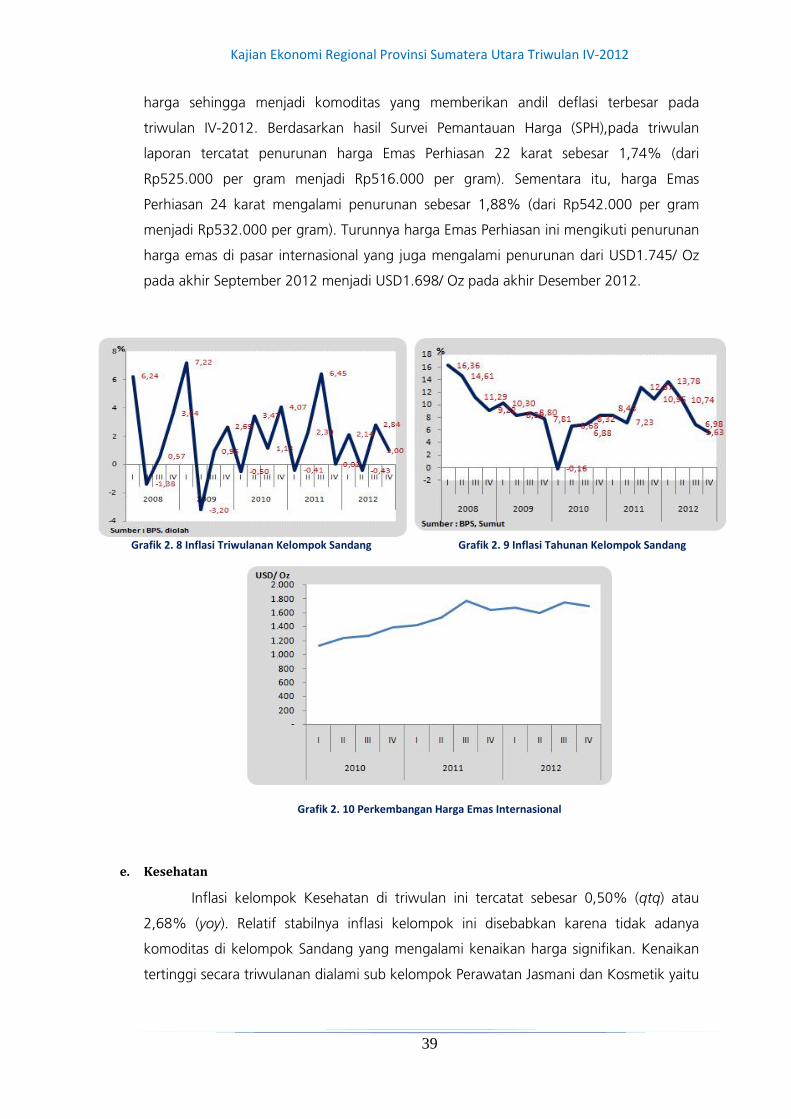

Grafik 2. 10 Perkembangan Harga Emas Internasional........................................................ 39

Grafik 2. 8 Inflasi Triwulanan Kelompok Sandang............................................................... 39

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

ix

Grafik 2. 9 Inflasi Tahunan Kelompok Sandang .................................................................. 39

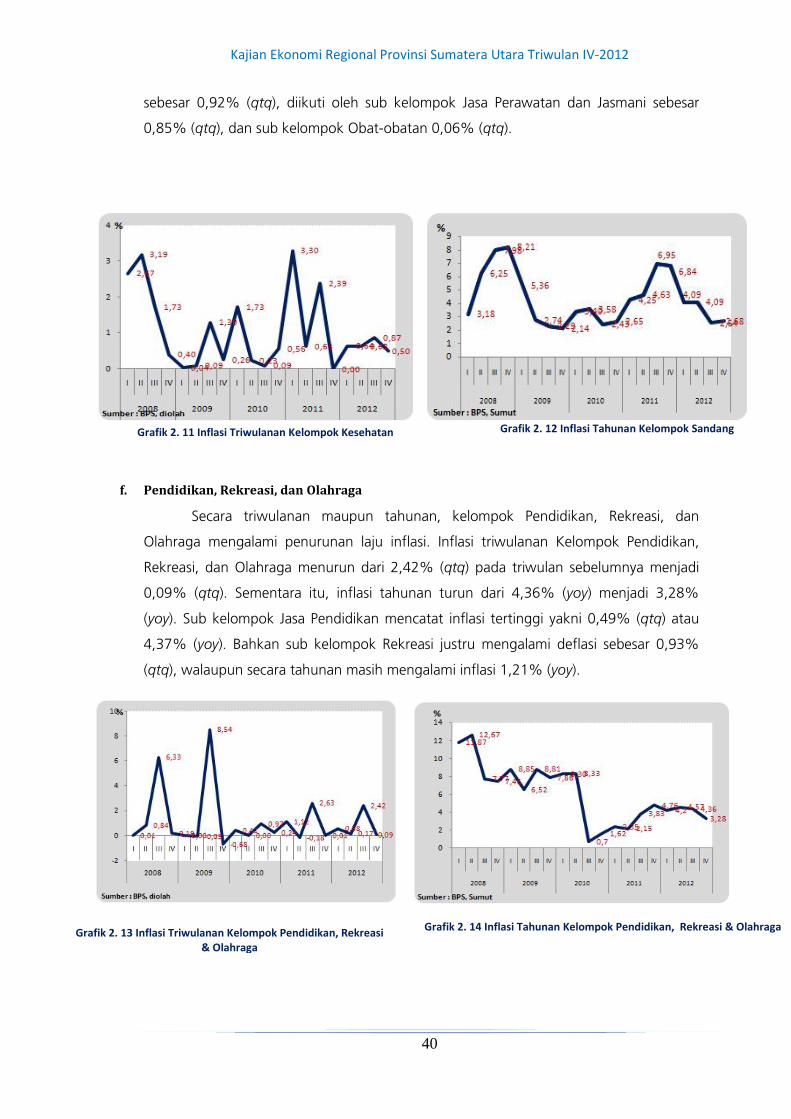

Grafik 2. 12 Inflasi Tahunan Kelompok Sandang ................................................................ 40

Grafik 2. 14 Inflasi Tahunan Kelompok Pendidikan, Rekreasi & Olahraga............................ 40

Grafik 2. 11 Inflasi Triwulanan Kelompok Kesehatan .......................................................... 40

Grafik 2. 13 Inflasi Triwulanan Kelompok Pendidikan, Rekreasi & Olahraga ......................... 40

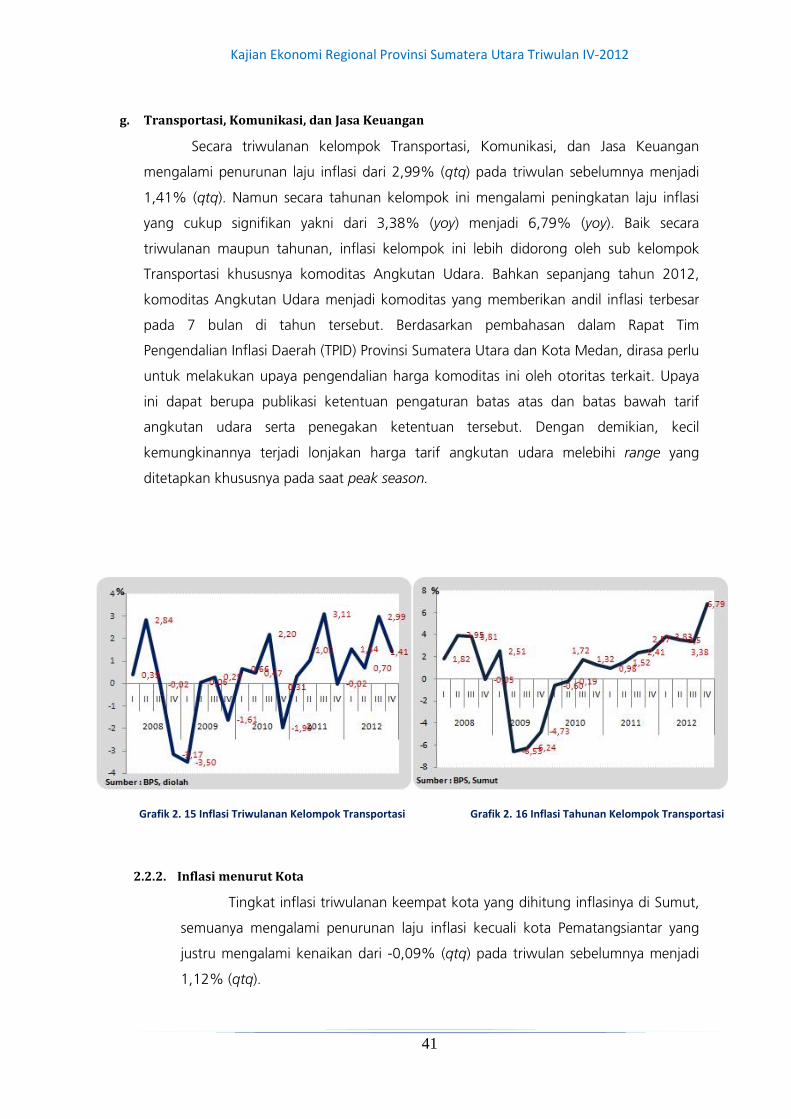

Grafik 2. 15 Inflasi Triwulanan Kelompok Transportasi........................................................ 41

Grafik 2. 16 Inflasi Tahunan Kelompok Transportasi ........................................................... 43

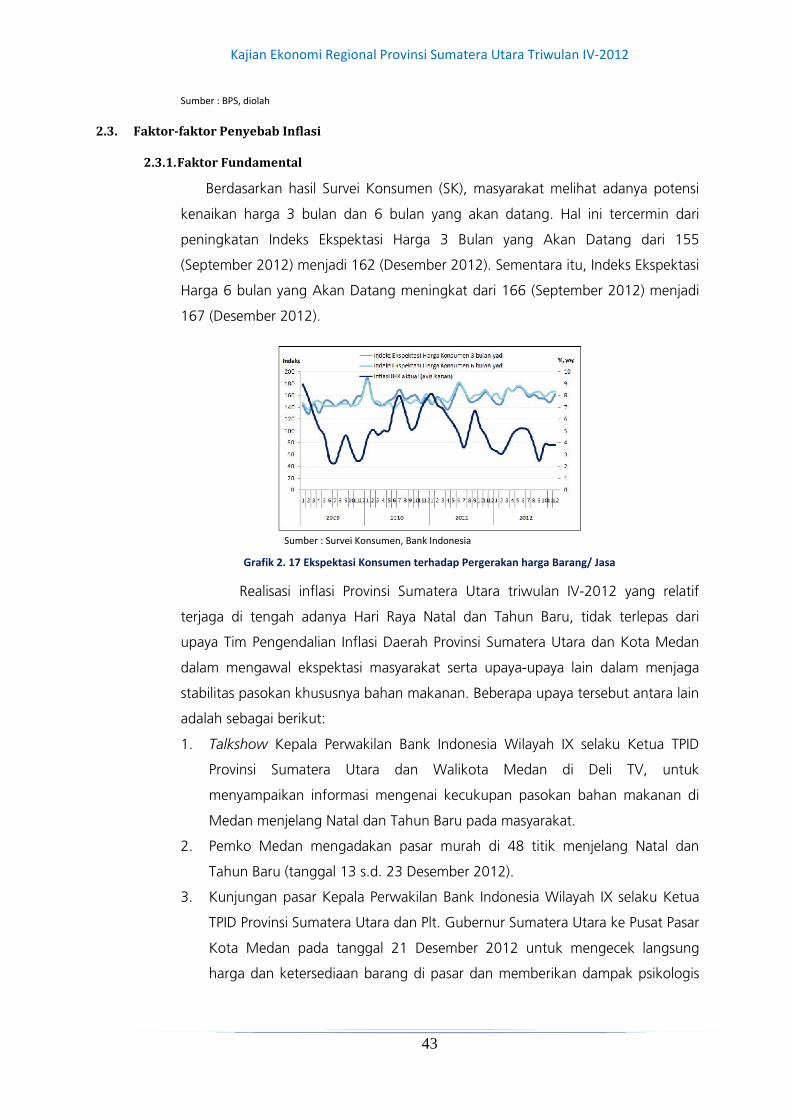

Grafik 2. 17 Ekspektasi Konsumen terhadap Pergerakan harga Barang/ Jasa ....................... 43

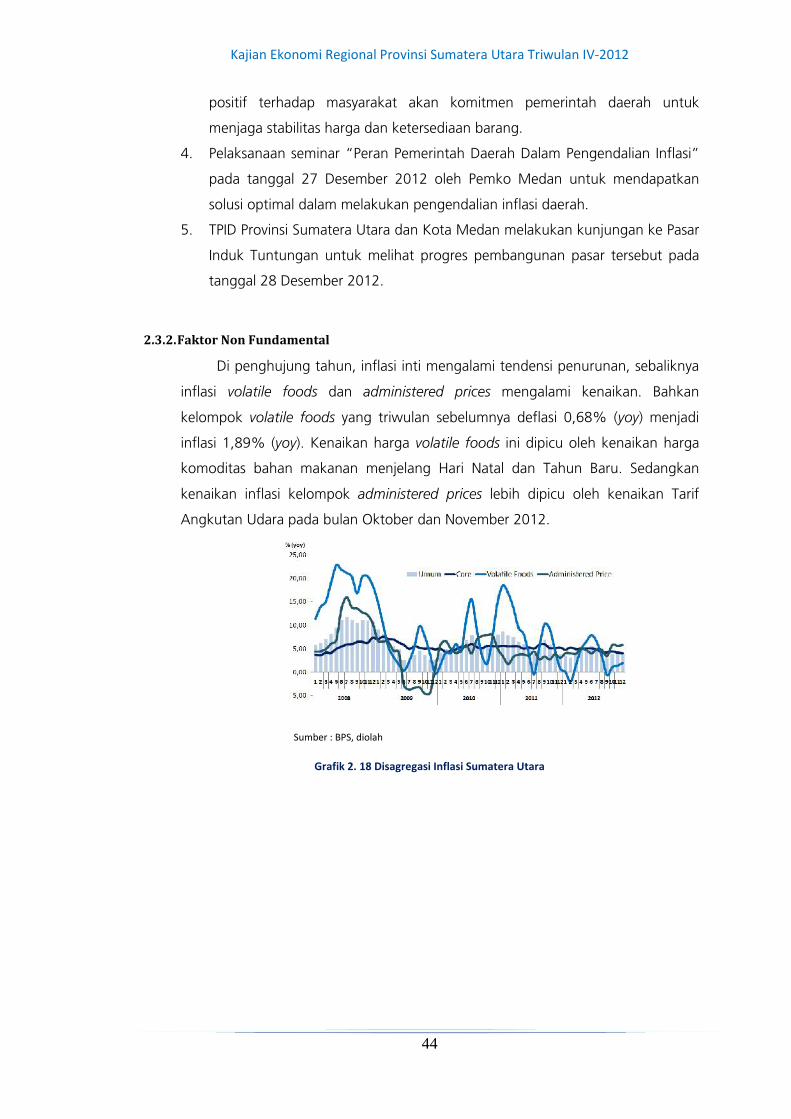

Grafik 2. 18 Disagregasi Inflasi Sumatera Utara .................................................................. 44

Grafik 3. 1 Perkembangan DPK Sumut............................................................................... 49

Grafik 3. 2 Struktur DPK Sumut ......................................................................................... 49

Grafik 3. 3 Perkembangan Dana Pihak Ketiga (DPK) Sumut ................................................ 50

Grafik 3. 4 Perkembangan Penyaluran Kredit Sumut .......................................................... 50

Grafik 3. 5 Pangsa Kredit Sumut per Jenis Penggunaan ...................................................... 50

Grafik 3. 6 Perkembangan Undisbursed Loan..................................................................... 51

Grafik 3. 7 Perkembangan Suku Bunga, BI Rate, ................................................................ 51

Grafik 3. 8 Pangsa Kredit UMKM Sumut ............................................................................ 52

Grafik 3. 9 Perkembangan Kredit UMKM Sumut ................................................................ 52

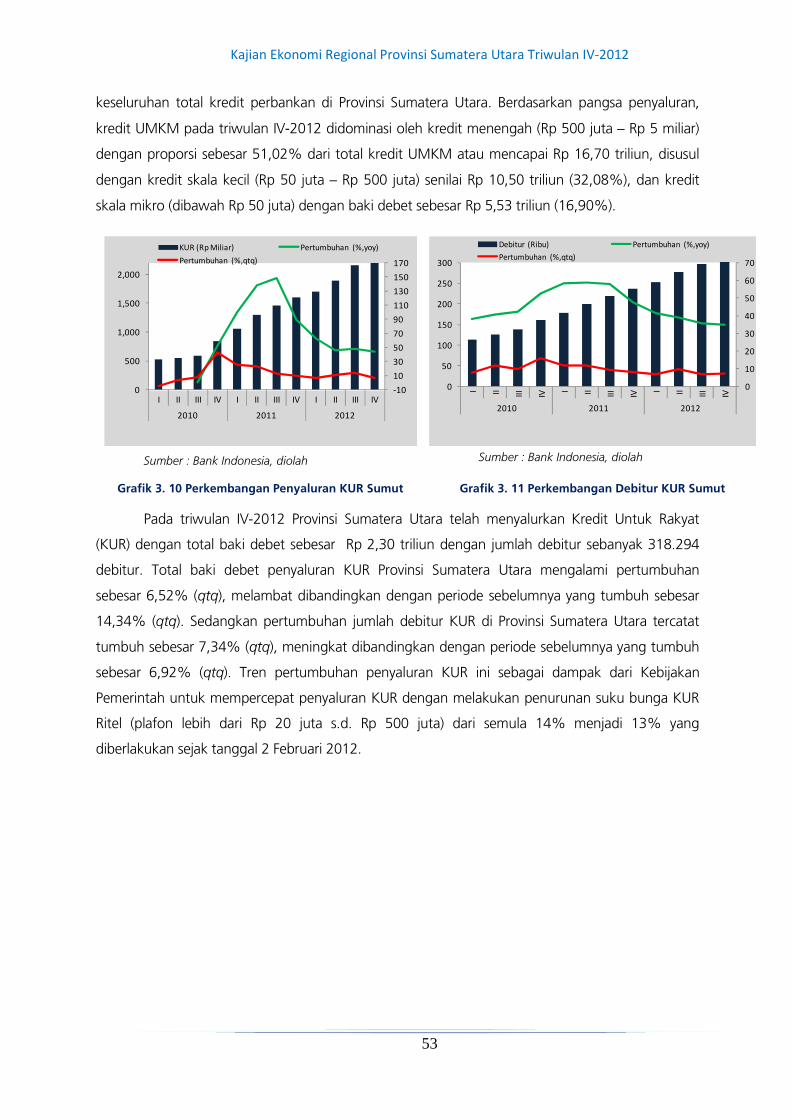

Grafik 3. 10 Perkembangan Penyaluran KUR Sumut ........................................................... 53

Grafik 3. 11 Perkembangan Debitur KUR Sumut ................................................................ 53

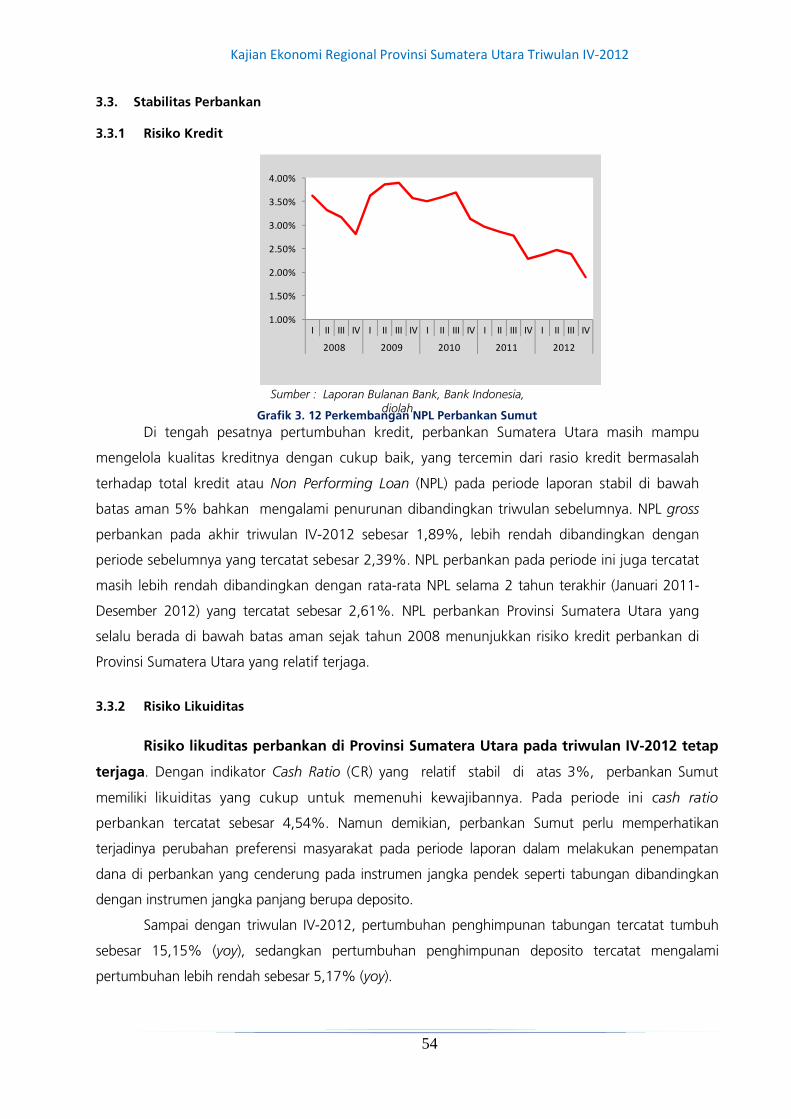

Grafik 3. 12 Perkembangan NPL Perbankan Sumut ............................................................ 54

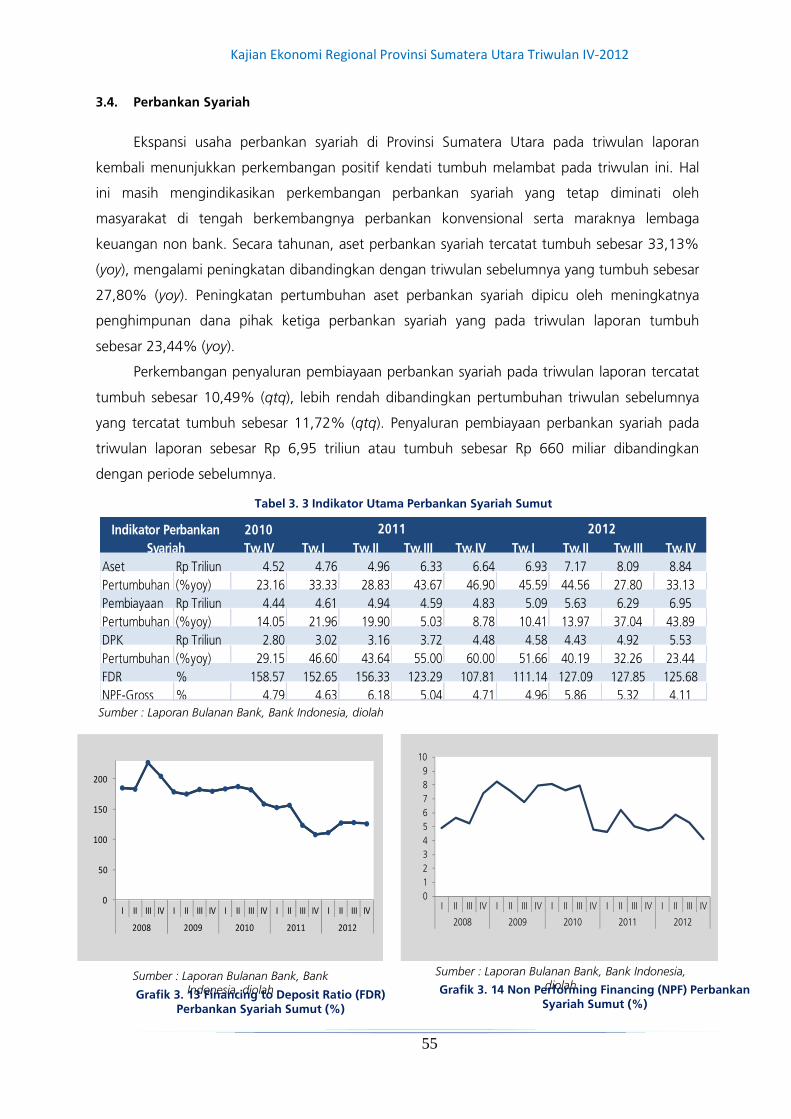

Grafik 3. 13 Financing to Deposit Ratio (FDR) Perbankan Syariah Sumut (%) ....................... 55

Grafik 3. 14 Non Performing Financing (NPF) Perbankan Syariah Sumut (%)........................ 55

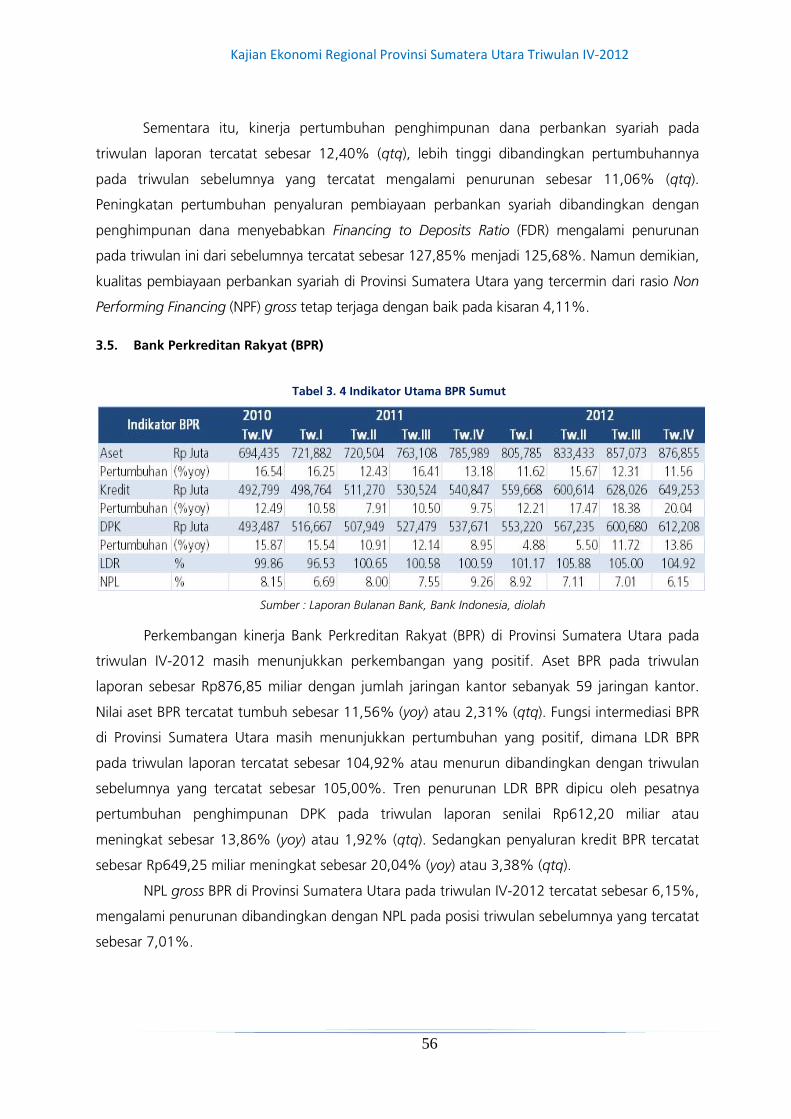

Grafik 3. 15 Perkembangan NPL BPR Sumut....................................................................... 57

Grafik 3. 16 Perkembangan Cek/BG Kosong ...................................................................... 58

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

x

Grafik 3. 17 Perkembangan Aliran Uang Kartal melalui BI di Provinsi Sumatera Utara .......... 59

Grafik 3. 18 Perkembangan Jumlah PTTB di Sumatera Utara............................................... 60

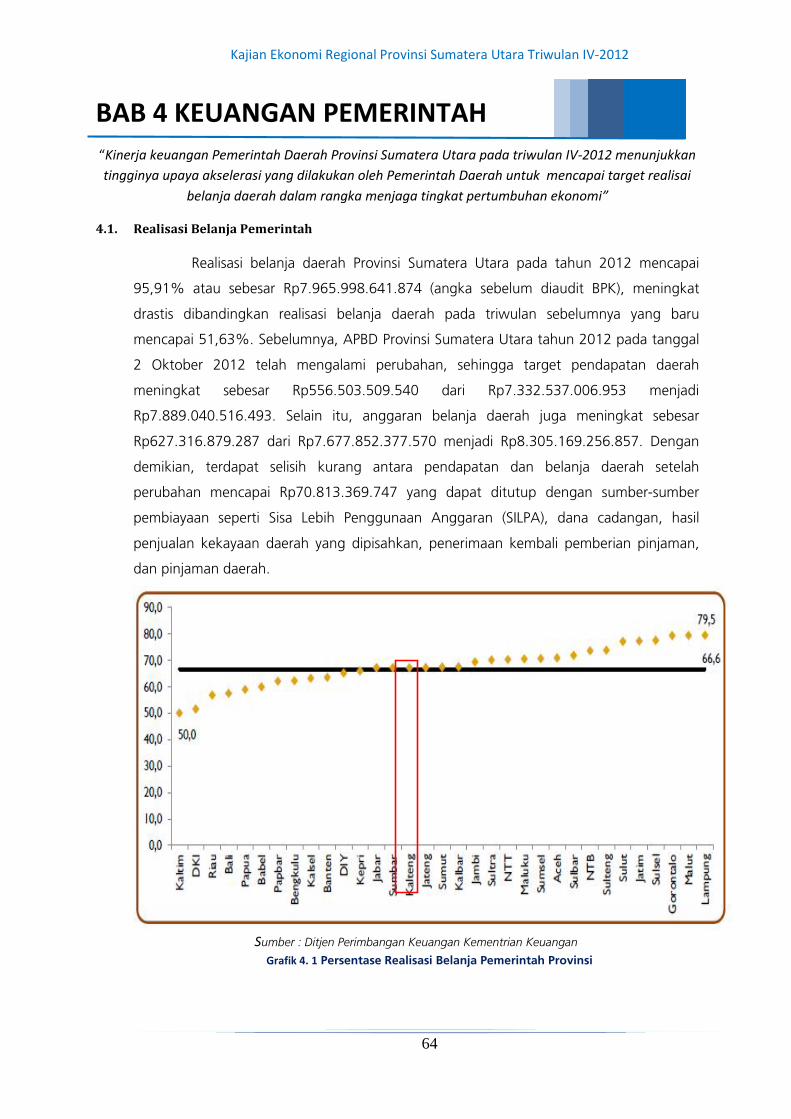

Grafik 4. 1 Persentase Realisasi Belanja Pemerintah Provinsi ................................................ 64

Grafik 4. 2 Posisi Rekening Pemerintah Daerah................................................................... 65

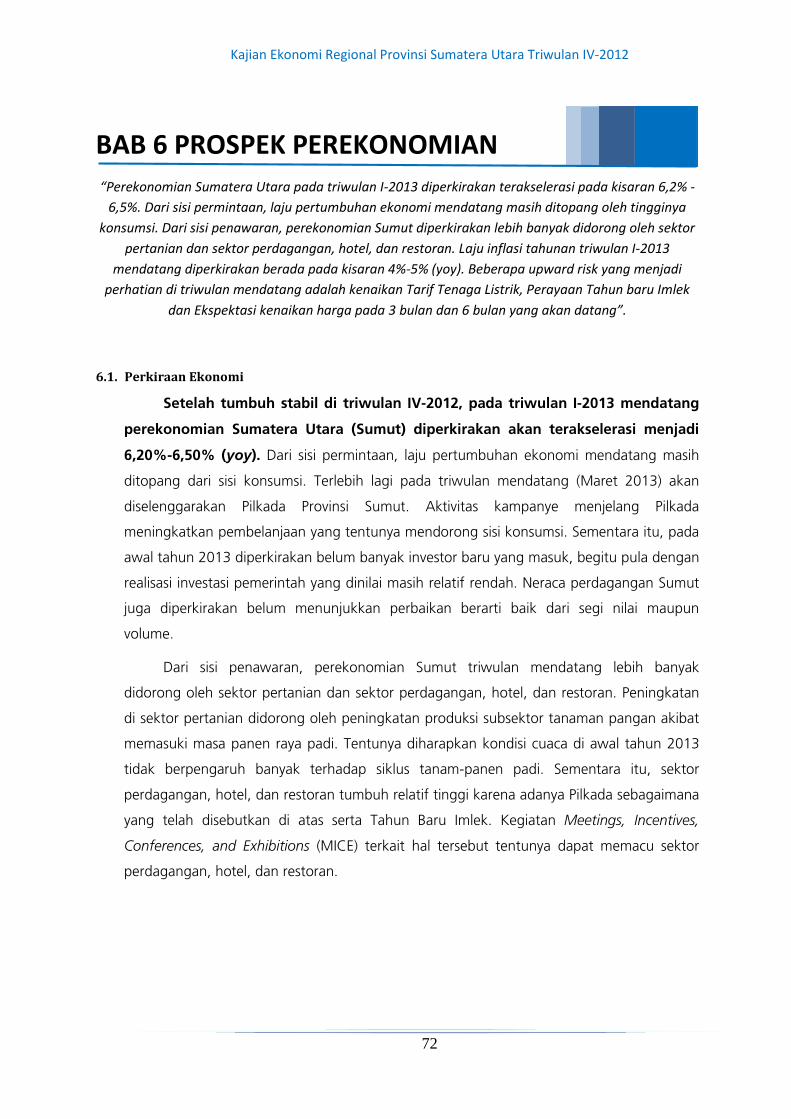

Grafik 6. 1 Perkiraan Pertumbuhan Perekonomian Sumatera Utara ..................................... 73

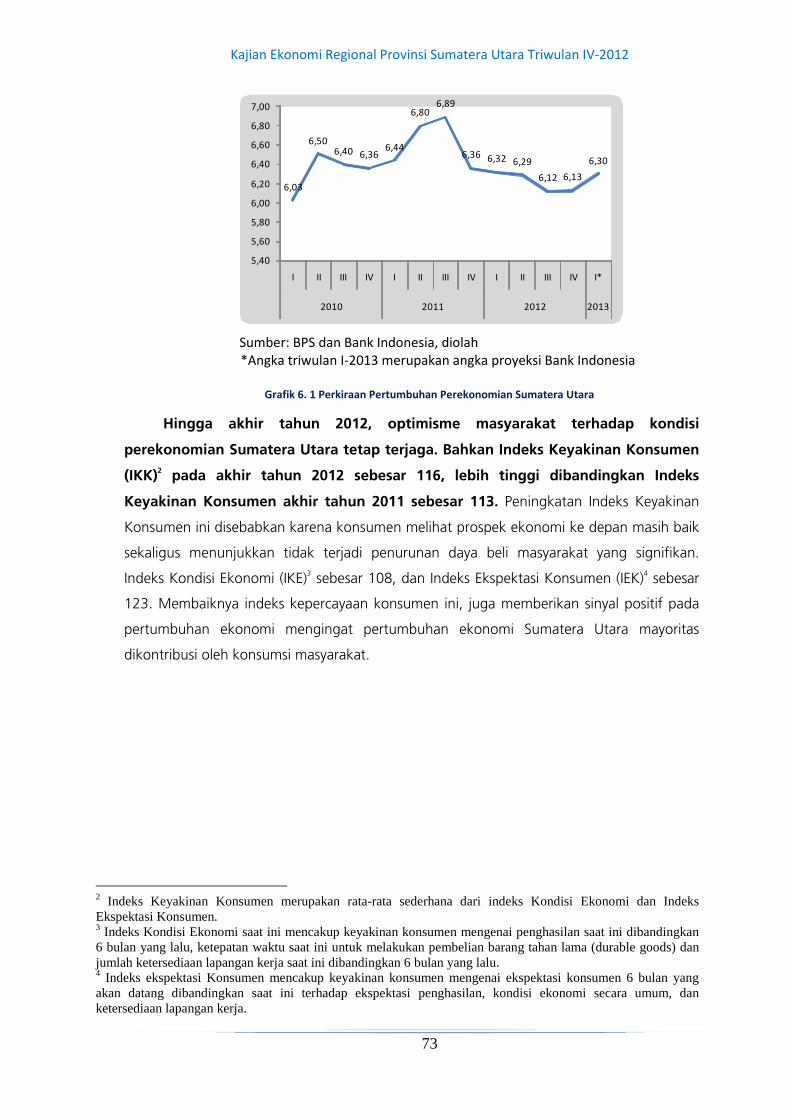

Grafik 6. 2 Indeks Ekspektasi Konsumen ............................................................................ 74

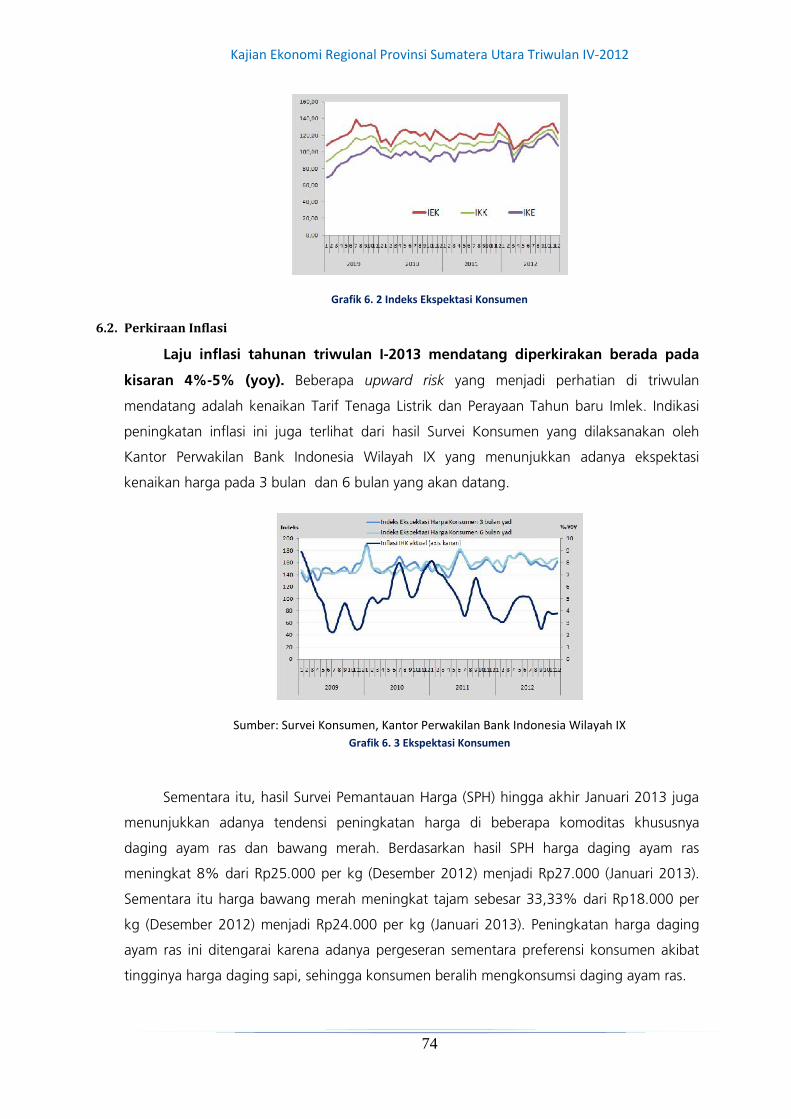

Grafik 6. 3 Ekspektasi Konsumen....................................................................................... 74

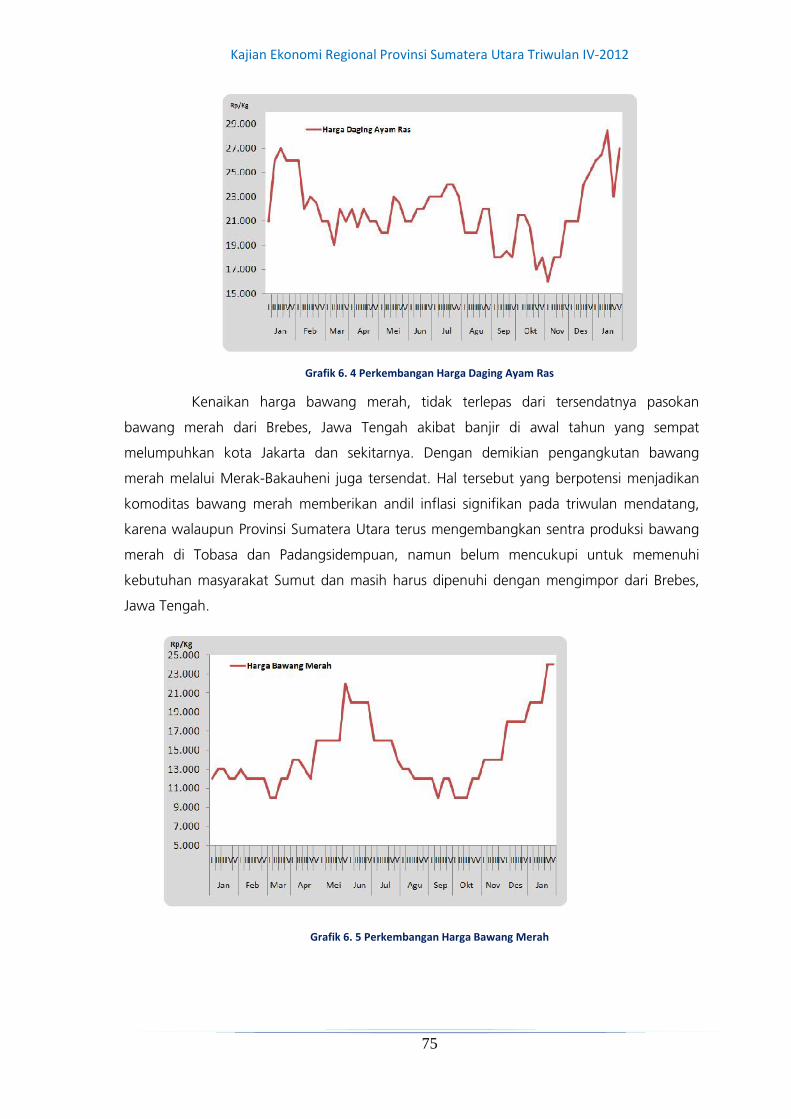

Grafik 6. 4 Perkembangan Harga Daging Ayam Ras ........................................................... 75

Grafik 6. 5 Perkembangan Harga Bawang Merah............................................................... 75

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

i

RINGKASAN UMUM

PerekonomianSumut padatriwulan IV-2012tercatat relatifstabildibandingkandengan triwulansebelumnya dandisertai dengan

GAMBARAN UMUM

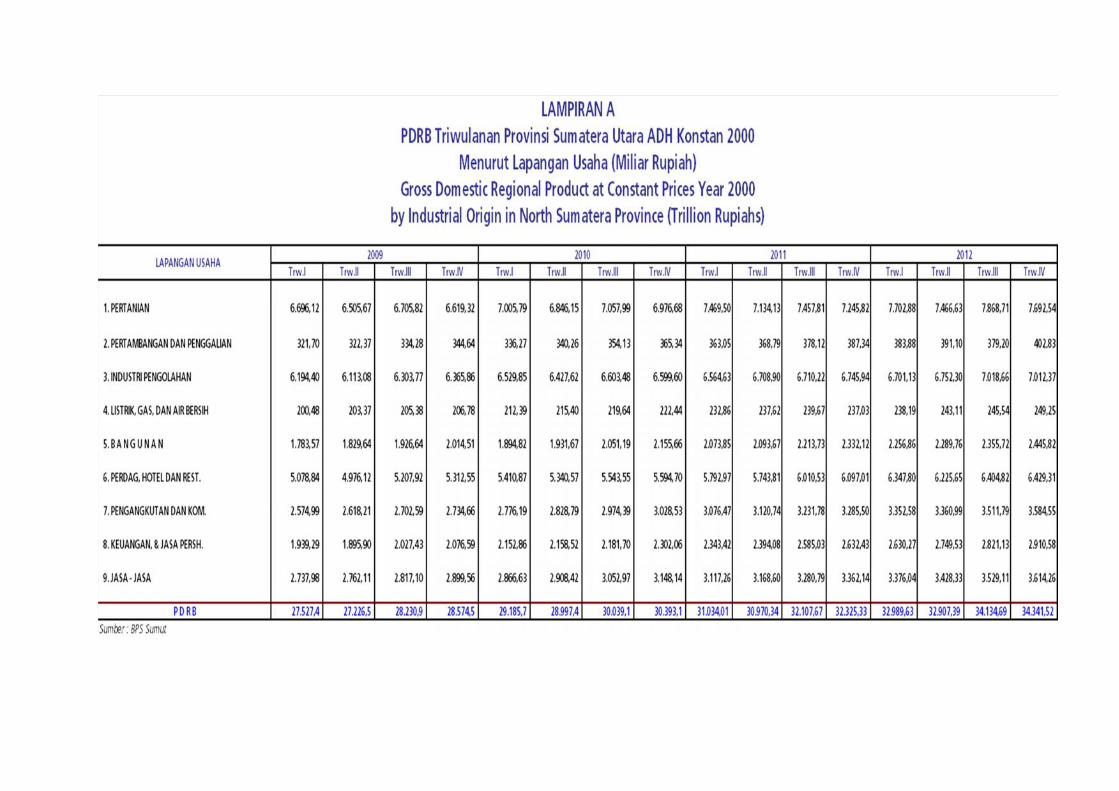

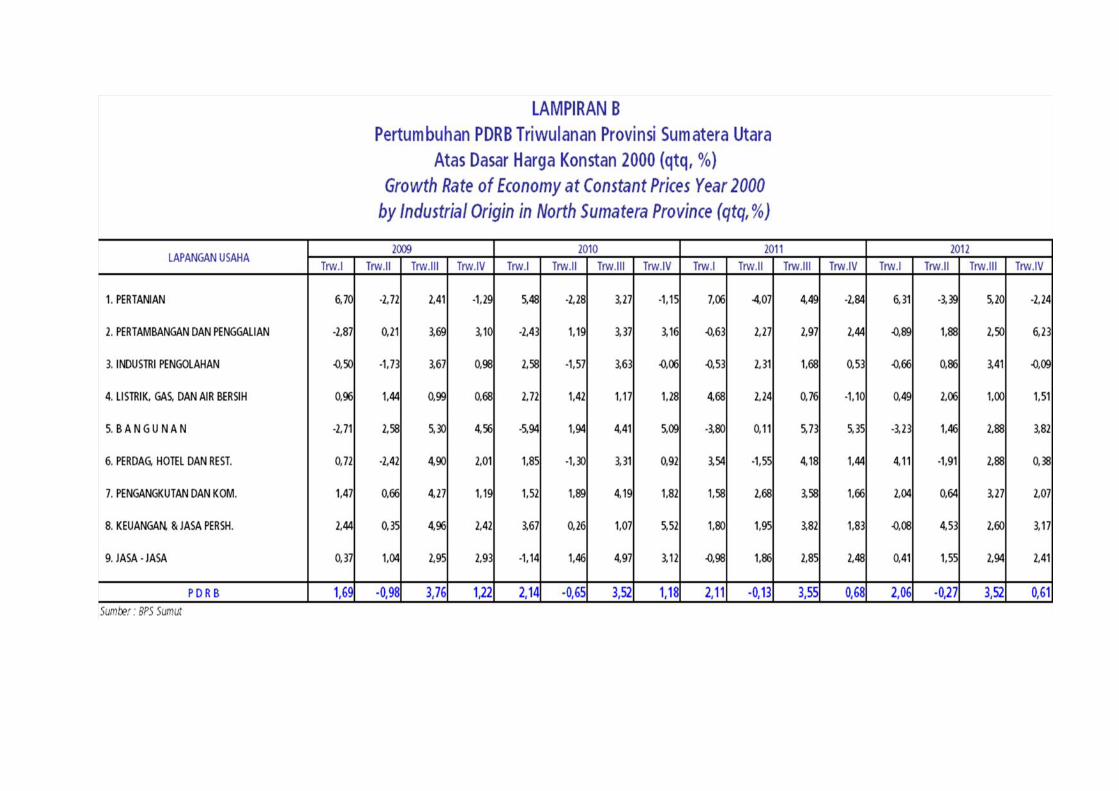

Selama triwulan IV – 2012 perekonomian Provinsi Sumatera Utaratumbuh 6,13% (yoy), sedikit lebih tinggi dibandingkan dengan triwulan III-2012yang tumbuh sebesar 6,12% (yoy). Angka ini juga berada sedikit di ataspertumbuhan ekonomi nasional yang tercatat sebesar 6,11% (yoy). Peningkatanini didorong oleh peningkatan pertumbuhan konsumsi domestik dan investasi.Konsumsi domestik tumbuh 7,72% (yoy), lebih tinggi dibandingkan denganpertumbuhan triwulan III – 2012. Kenaikan konsumsi ini terutama bersumber darikonsumsi rumah tangga yang tumbuh 8,32% (yoy). Kegiatan investasi tumbuhcukup tinggi yaitu 10,34% (yoy), walaupun sedikit lebih rendah dibandingkandengan pertumbuhan triwulan sebelumnya yang tercatat sebesar 12,50% (yoy).Kondisi perekonomian global yang masih tidak menentu berdampak kepadapenurunan harga komoditas utama Sumatera Utara yaitu CPO dan karet alam.Penurunan ini berdampak pada rendahnya pertumbuhan nilai ekspor SumateraUtara yang hanya tumbuh 0,98% (yoy) pada triwulan ini. Di sisi lain terjadipeningkatan pertumbuhan impor dari 4,22% (yoy) pada triwulan sebelumnyamenjadi 4,63% (yoy). Kedua hal ini menekan neraca perdagangan SumateraUtara yang hingga Desember 2012 secara kumulatif (Januari s.d. Desember) telahturun 24,54% (yoy) dari USD 6,92 miliar menjadi USD 5,23 miliar.Masih stabilnya pertumbuhan ekonomi Sumatera Utara tidak terlepas oleh peranindustri perbankan yang mengalami peningkatan kredit cukup tinggi hingga23,49% (yoy) di akhir triwulan IV – 2012.

Di sisi lain, peningkatan konsumsi domestik ini mendorong inflasi ke atasdari 2,91% (yoy) pada triwulan sebelumnya menjadi 3,86% (yoy). Namundemikian inflasi ini masih relatif rendah dibandingkan dengan inflasi nasional yangtercatat sebesar 4,30% (yoy).

Dengan memperhatikan semua indikator makroekonomi serta survey yangdilakukan oleh Bank Indonesia, diperkirakan pertumbuhan ekonomi SumateraUtara bisa tumbuh lebih tinggi di sekitar angka 6,2% – 6,5% (yoy) padatriwulan I-2013 yang didorong oleh peningkatan pertumbuhan konsumsidomestik khususnya konsumsi rumah tangga dengan adanya beberapa eventseperti pemilihan kepala daerah dan perayaan tahun baru China (Imlek). Di sisilain, peningkatan konsumsi ini diperkirakan akan sedikit mendorong inflasiwalaupun masih tetap di level rendah yaitu 4,0% - 5,0% dengan tendensiberada di batas bawah.

ASSESMEN MAKRO EKONOMI REGIONALPada triwulan IV-2012 perekonomian Provinsi Sumatera Utara masih

mencatatkan pertumbuhan positif sebesar 6,13% (yoy), tumbuh stabildibandingkan triwulan III-2012 yang tumbuh sebesar 6,12% (yoy) serta beradasedikit di atas pertumbuhan ekonomi nasional sebesar 6,11% (yoy). Dari sisipermintaan, perekonomian Sumut pada triwulan laporan tumbuh sedikitmeningkat dibandingkan dengan triwulan III-2012. Aktivitas konsumsi dankegiatan investasi masih merupakan sektor yang dominan dalam perekonomianSumut. Kegiatan investasi tercatat masih memberikan pertumbuhan yang palingtinggi dibandingkan dengan aktivitas perekonomian lainnya dari sisi permintaan.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

ii

tingkat inflasi yangrelatif rendah

Dari sisipermintaan,pertumbuhanekonomi Sumututamanyaditopang olehaktivitas konsumsidan investasi

Dari sisipenawaran, tigasektor ekonomiutama masihmendominasi

Tekanan inflasiSumut padatriwulan IV-2012menunjukkanpeningkatan,namun masihberada di bawahinflasi nasionaldan target inflasi

Sementara itu, kegiatan perdagangan internasional menunjukkan perlambatanseiring dengan tren penurunan harga komoditi di pasar internasional sertamenurunnya permintaan ekspor komoditi utama Sumut yaitu CPO dan Karet.

Dari sisi penawaran, perekonomian Provinsi Sumatera Utara mengalamisedikit peningkatan pada triwulan IV-2012. Struktur perekonomian padatriwulan laporan masih didominasi oleh tiga sektor utama yaitu sektor industripengolahan, sektor pertanian, dan sektor PHR. Kombinasi ketiga sektor tersebutmemberikan sumbangan sebesar 61,54%. Ketiga sektor utama tersebut masihmenjadi sektor pendorong pertumbuhan ekonomi Sumut. Kinerja sektorpertanian menunjukkan tren peningkatan pada triwulan. Sedangkan kinerjasektor industri pengolahan dan sektor PHR tercatat mengalami penurunan biladibandingkan dengan triwulan sebelumnya.

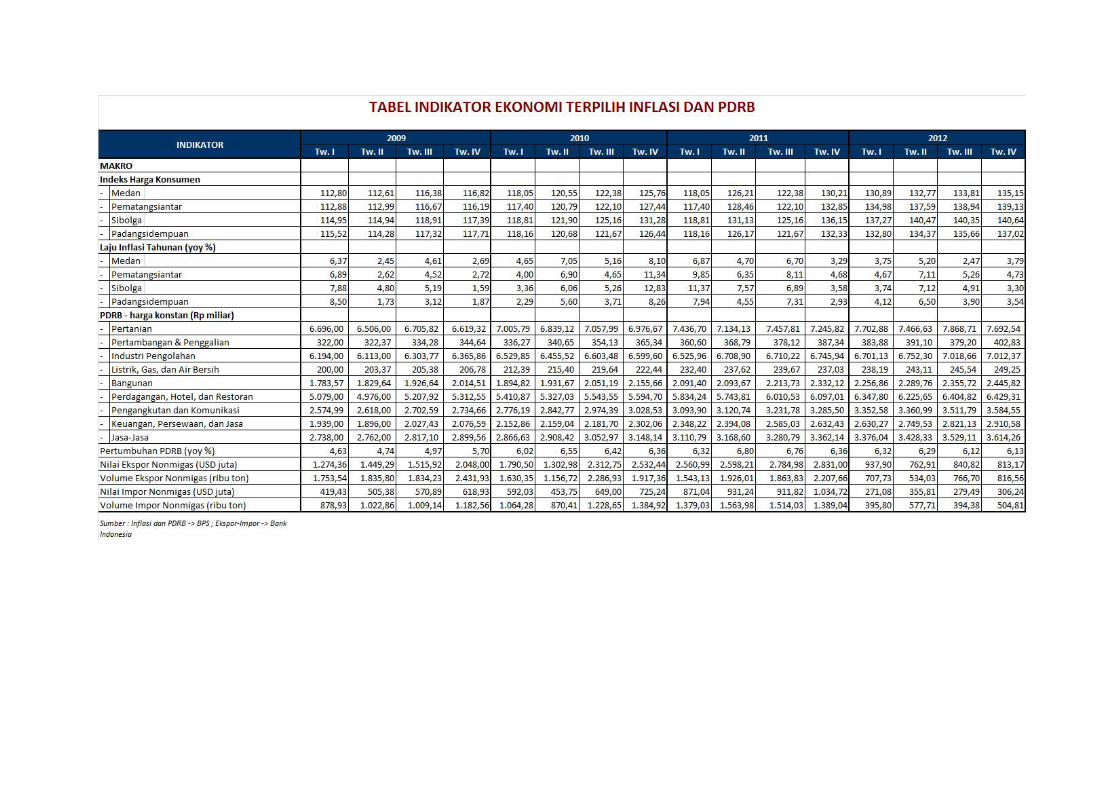

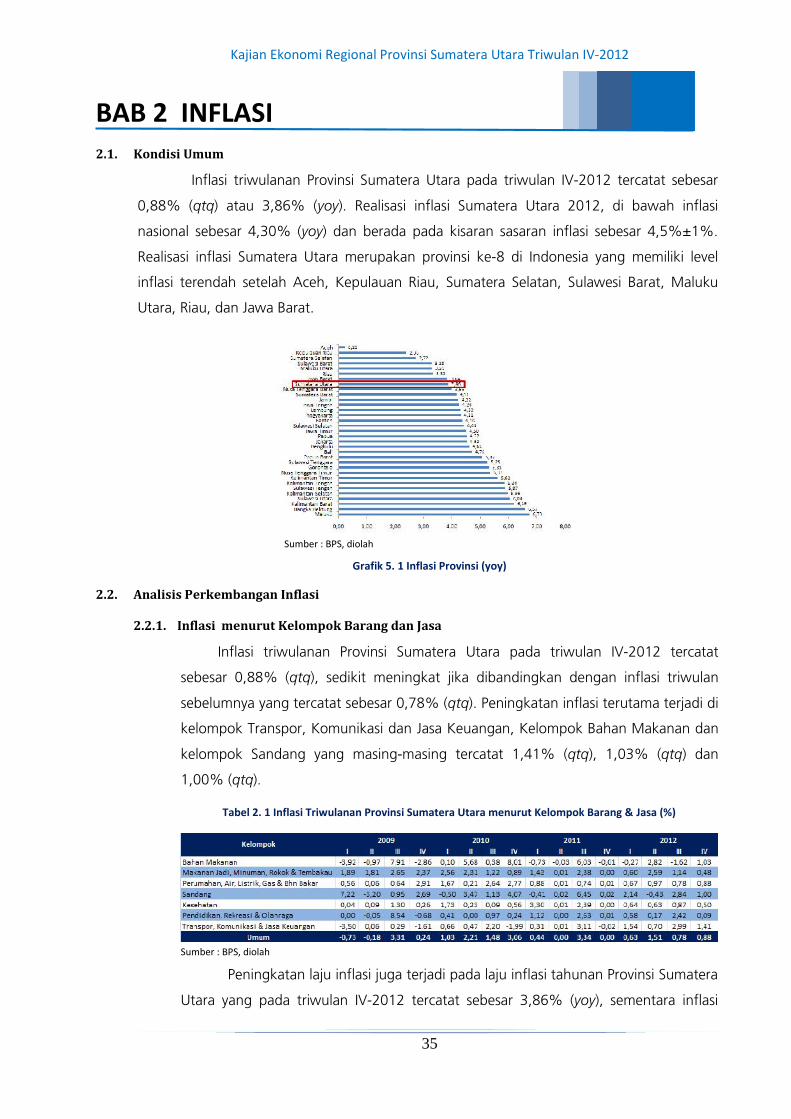

ASSESMEN INFLASIInflasi Sumatera Utara triwulan IV-2012 sebesar 0,88% (qtq) atau 3,86%

(yoy). Realisasi inflasi Sumatera Utara pada tahun 2012 tersebut berada dibawah inflasi nasional yang mencapai 4,30% (yoy) dan juga berada pada kisaransasaran inflasi sebesar 4,5%±1%. Realisasi inflasi Sumatera Utara merupakanprovinsi ke-8 di Indonesia yang memiliki level inflasi terendah setelah Aceh,Kepulauan Riau, Sumatera Selatan, Sulawesi Barat, Maluku Utara, Riau, danJawa Barat.

Realisasi inflasi tersebut meningkat jika dibandingkan triwulansebelumnya yang tercatat sebesar 0,78% (qtq). Peningkatan inflasi terutamaterjadi di kelompok Transportasi, Komunikasi, dan Jasa Keuangan, KelompokBahan Makanan, serta Kelompok Sandang yang masing-masing tercatat sebesar1,41% (qtq), 1,03% (qtq) dan 1,00% (qtq).

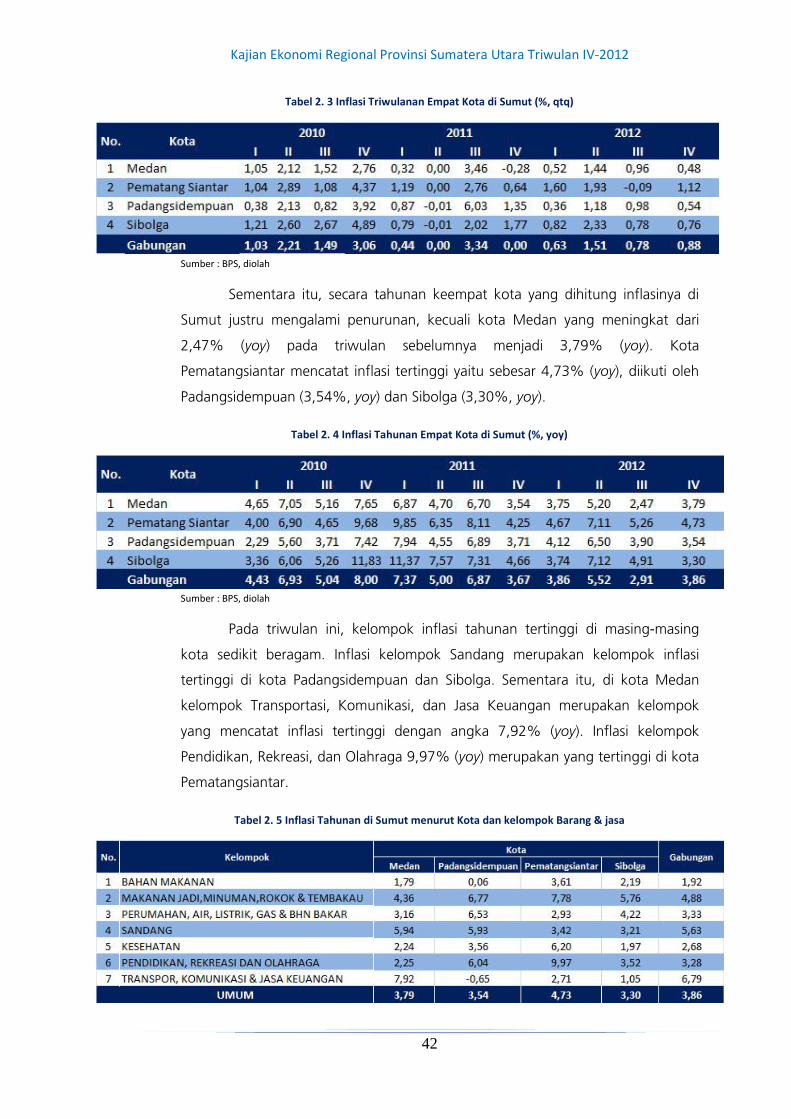

Dibandingkan triwulan sebelumnya, tingkat inflasi triwulanan keempatkota yang dihitung inflasinya di Sumatera Utara, semuanya mengalamipenurunan laju inflasi kecuali kota Pematangsiantar yang justru mengalamikenaikan dari -0,09% (qtq) menjadi 1,12% (qtq). Sementara itu, secara tahunantingkat inflasi keempat kota yang dihitung inflasinya di Sumatera Utara justrumengalami penurunan, kecuali kota Medan yang meningkat dari 2,47% (yoy)pada triwulan sebelumnya menjadi 3,79% (yoy). Kota Pematangsiantarmencatat inflasi tertinggi yaitu sebesar 4,73% (yoy), diikuti olehPadangsidempuan (3,54%, yoy) dan Sibolga (3,30%, yoy).

Pada triwulan akhir tahun 2012, inflasi inti mengalami tendensipenurunan, sebaliknya inflasi volatile foods dan administered prices mengalamikenaikan. Bahkan, kelompok volatile foods yang pada triwulan sebelumnyamengalami deflasi sebesar 0,68% (yoy), pada triwulan ini mengalami inflasisebesar 1,89% (yoy). Kenaikan harga volatile foods ini dipicu oleh kenaikanharga komoditas bahan makanan menjelang Hari Natal dan Tahun Baru.Sedangkan kenaikan inflasi kelompok administered prices lebih dipicu olehkenaikan Tarif Angkutan Udara pada bulan Oktober dan November 2012.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

iii

Kinerja perbankanSumatera Utarasampai dengantriwulan IV-2012tetapmenunjukkanpeningkatandengan stabilitassistem keuangan(risiko kredit danrisiko likuiditas)yang masihterjaga.

Di sisi lain, jumlahtransaksi sistempembayaran tunaidan non tunaimenunjukkanpenurunan

Realisasi belanjadaerah Sumutpada triwulan IV-2012 mencapai95,91%

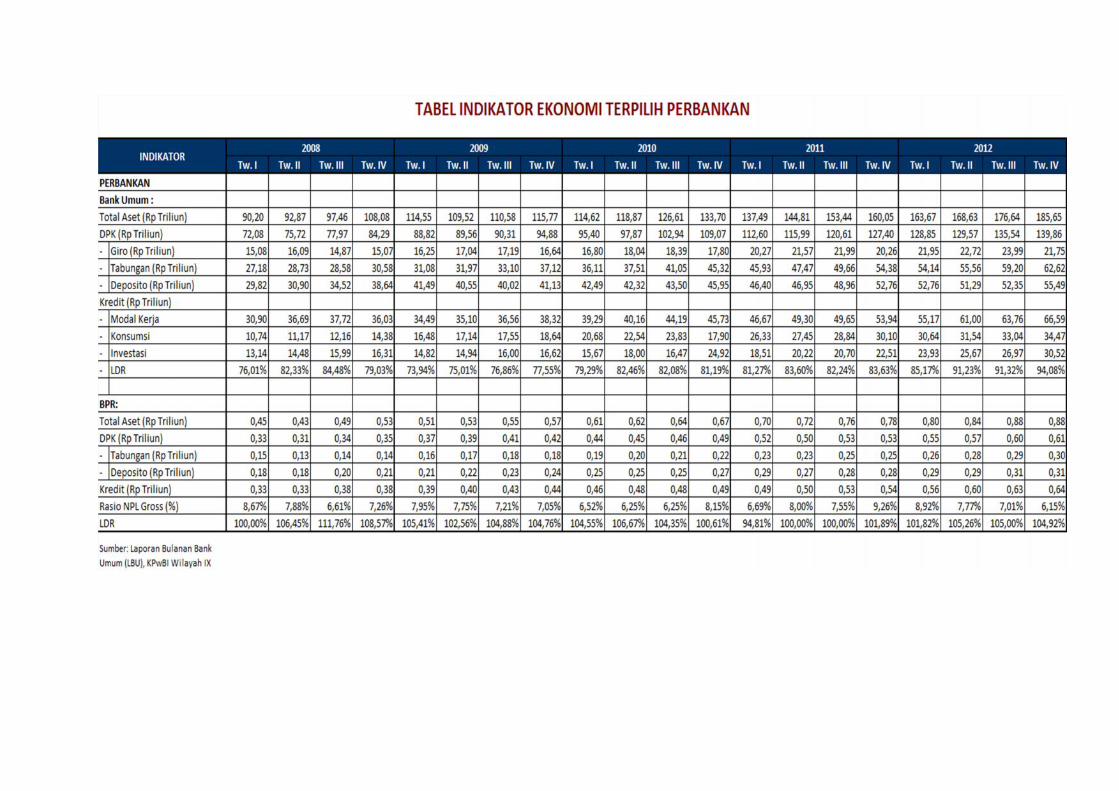

ASSESMEN PERBANKAN DAN SISTEM PEMBAYARANSeiring dengan stabilnya perekonomian Sumatera Utara, kinerja perbankan

di Provinsi Sumatera Utara di triwulan IV-2012 juga menunjukkan peningkatandibandingkan dengan triwulan sebelumnya. Kegiatan intermediasi perbankan padaperiode laporan juga menunjukkan peningkatan yang ditunjukkan olehpeningkatan Loan to Deposit Ratio (LDR) dari 91,32% pada triwulan III-2012menjadi 94,08% pada triwulan IV-2012. Kualitas kredit terjaga dengan baik yangterlihat dari rasio Non Performing Loan (NPL) yang masih di bawah 5% dan lebihrendah dari triwulan sebelumnya, yaitu sebesar 1,89%.

Total aset perbankan di Provinsi Sumatera Utara pada triwulan IV-2012mencapai Rp185,64 triliun, tumbuh sebesar 5,10% (qtq) atau 15,99% (yoy).Pertumbuhan ini memberikan keyakinan akan kinerja positif perbankan di ProvinsiSumatera Utara yang kembali menunjukkan peningkatan angka pertumbuhansetelah mengalami tren penurunan angka pertumbuhan sejak triwulan II-2011.

Dana pihak ketiga yang dihimpun pada triwulan IV-2012 tumbuh sebesar3,19% (qtq) atau 9,78% (yoy) dengan jumlah sebesar Rp139,86 triliun.Sementara itu, penyaluran kredit perbankan di Provinsi Sumatera Utara mencapaiRp131,58 triliun, mengalami peningkatan sebesar 6,31% (qtq) atau 23,49%(yoy).

Transaksi pembayaran non tunai di Provinsi Sumatera Utara baik melaluiBank Indonesia Real Time Gross Settlement (BI-RTGS) maupun melalui kliringpada triwulan IV-2012 mengalami penurunan nilai masing-masing sebesar18,31% (qtq) dan 0,67% (qtq).

Untuk transaksi pembayaran tunai, data triwulan IV 2012 menunjukkanposisi net inflow yang relatif menurun dibandingkan dengan triwulan III-2012.Hal ini didorong oleh posisi inflow atau aliran uang kartal yang masuk kekhazanah Kantor Perwakilan Bank Indonesia Wilayah IX (Sumatera Utara danAceh) pada periode laporan yang menurun sebesar -31,25% (qtq), sedangkanposisi outflow atau aliran uang kartal yang keluar meningkat sebesar 21,41%(qtq).

ASSESMEN KEUANGAN DAERAH

Kinerja keuangan Pemerintah Daerah Provinsi Sumatera Utara padatriwulan IV-2012 menunjukkan tingginya upaya akselerasi yang dilakukan olehPemerintah Daerah untuk mencapai target realisai belanja daerah dalam rangkamenjaga tingkat pertumbuhan ekonomi.

Realisasi belanja daerah Provinsi Sumatera Utara pada tahun 2012mencapai 95,91%. Walaupun terdapat tambahan anggaran belanja pada APBDPerubahan Sumatera Utara 2012 yang disetujui DPRD Sumatera Utara tanggal 2Oktober 2012, Pemerintah Provinsi Sumatera Utara berhasil melakukanakselerasi sehingga angka realisasi belanja daerah pada triwulan terakhir 2012meningkat drastis dibandingkan realisasi belanja daerah pada triwulansebelumnya yang baru mencapai 51,63%. Peningkatan realisasi belanja daerahsecara drastis diikuti oleh penurunan signifikan posisi rekening PemerintahDaerah di bank yang mencapai -57,38% (qtq).

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

iv

Kondisiketenagakerjaandan kesejahteraanmenunjukkanpeningkatandenganmeningkatnyaUMP sertamenurunnyatingkatkemiskinan

PerekonomianSumut padatriwulan I-2013diperkirakantumbuh 6,2% -6,5% (yoy)sementara itu lajuinflasidiperkirakansebesar 4% – 5%(yoy)

ASSESMEN KETENAGAKERJAAN DAN KESEJAHTERAAN

Kesejahteraan masyarakat Sumatera Utara menunjukkan peningkatan,yang tercermin dari penurunan jumlah penduduk miskin dan NTP yang masihpositif. Ke depan, perlu diambil kebijakan yang terstruktur untuk meminimalkandampak negatif kenaikan UMP dan yang bisa mengurangi tingkat kedalamandan keparahan kemiskinan baik di perkotaan maupun di pedesaan.

Upah Minimum Provinsi (UMP) Sumatera Utara pada tahun 2013meningkat sebesar 14,58% dibandingkan UMP Sumatera Utara tahun 2012,yaitu dari Rp1.200.000 menjadi sebesar Rp1.375.000. Kenaikan UMP SumateraUtara ini lebih kecil dibandingkan kenaikan UMP Sumatera Utara pada tahunsebelumnya yang mencapai 15,89% dan rata-rata kenaikan UMP di kawasanSumatera yang mencapai 18,50%. Sementara itu, Upah Minimum Kota (UMK)Medan tahun 2013 meningkat sebesar 28,40% dibandingkan UMK Medantahun 2012, yaitu dari Rp1.285.000 menjadi sebesar Rp1.650.000.

Kenaikan UMP dan UMK akan mempengaruhi iklim usaha dan investasidengan dampak negatif paling terasa pada sektor yang memiliki marginkeuntungan kecil (SKDU). Kenaikan UMP dan UMK juga akan menggangguproses produksi, namun tidak membawa dampak signifikan terhadappertumbuhan ekonomi. Apabila kenaikan UMP dan UMK terus berlanjut akibatmenguatnya bargaining position buruh, ke depannya akan bertendensi terhadapkenaikan harga.

Berdasarkan hasil Survei Ekonomi Nasional (Susenas) yang dilaksanakanpada bulan september 2012, jumlah penduduk miskin di Sumatera Utara(Sumut) sebanyak 1.378.400 orang atau 10,41% terhasap total pendudukSumut. Kondisi tersebut lebih baik jika dibandingkan dengan hasil (Susenas)sebelumnya pada Maret 2012 sebanyak 1.407.200 orang atau 10,67%. Dengandemikian, terdapat penurunan jumlah penduduk miskin sebanyak 28.800 orangserta penurunan persentase penduduk miskin sebesar 0,26 poin.

PROSPEK PEREKONOMIAN

Perekonomian Sumatera Utara pada triwulan I-2013 diperkirakanterakselerasi pada kisaran 6,2% - 6,5%. Dari sisi permintaan, laju pertumbuhanekonomi mendatang masih ditopang oleh tingginya konsumsi. Dari sisipenawaran, perekonomian Sumut diperkirakan lebih banyak didorong olehsektor pertanian dan sektor perdagangan, hotel, dan restoran.

Laju inflasi tahunan triwulan I-2013 mendatang diperkirakan beradapada kisaran 4%-5% (yoy). Beberapa upward risk yang menjadi perhatian ditriwulan mendatang adalah kenaikan Tarif Tenaga Listrik, Perayaan Tahun baruImlek dan Ekspektasi kenaikan harga pada 3 bulan dan 6 bulan yang akandatang.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

1

BAB 1 EKONOMI MAKRO REGIONAL“Kinerja perekonomian Sumatera Utara pada triwulan IV-2012 masih mencatatkan pertumbuhanyang relatif stabil dan sedikit berada di atas pertumbuhan nasional. Indikator perekonomian sisipermintaan menunjukkan perekonomian masih ditopang oleh tingkat konsumsi dan investasi.

Sementara itu dari sisi penawaran, kinerja perekonomian Sumut masih didominasi oleh sektor-sektor ekonomi utama terutama sektor pertanian dengan tren yang meningkat. Sektor lain yang

mendukung adalah sektor Keuangan, Persewaan, dan Jasa Perusahaan, serta di sektorPengangkutan dan Komunikasi”

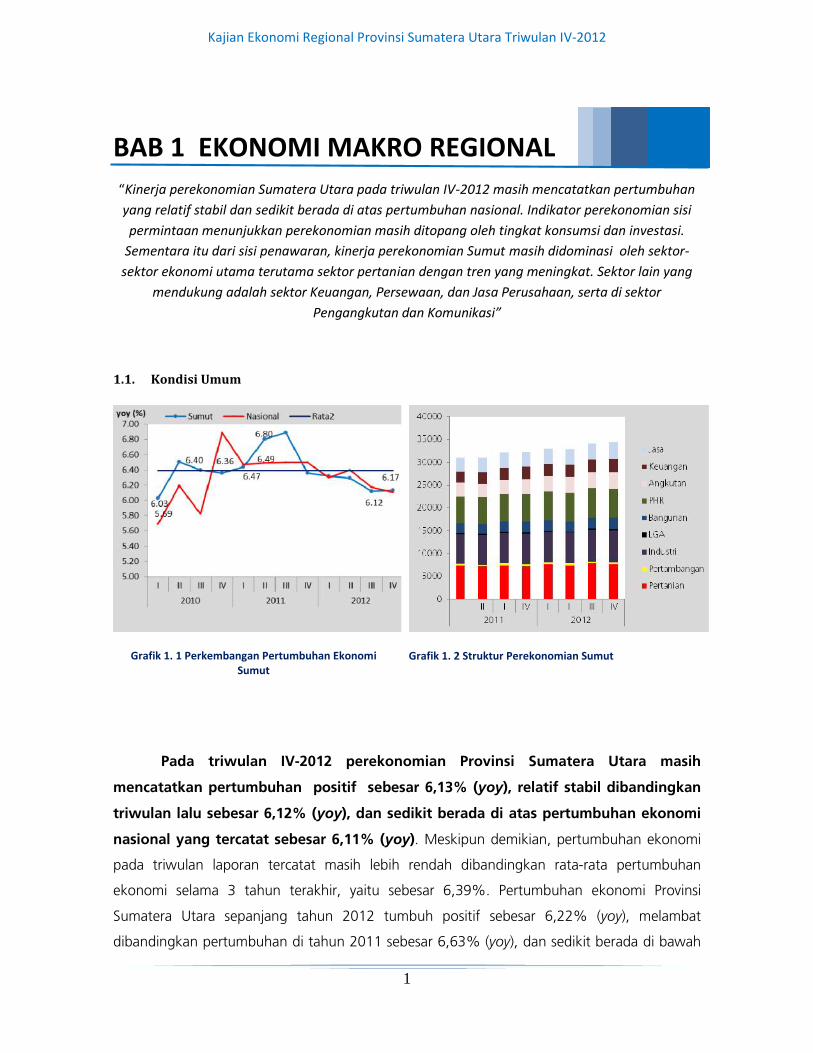

1.1. Kondisi Umum

Grafik 1. 1 Perkembangan Pertumbuhan EkonomiSumut

Grafik 1. 2 Struktur Perekonomian Sumut

Pada triwulan IV-2012 perekonomian Provinsi Sumatera Utara masih

mencatatkan pertumbuhan positif sebesar 6,13% (yoy), relatif stabil dibandingkan

triwulan lalu sebesar 6,12% (yoy), dan sedikit berada di atas pertumbuhan ekonomi

nasional yang tercatat sebesar 6,11% (yoy). Meskipun demikian, pertumbuhan ekonomi

pada triwulan laporan tercatat masih lebih rendah dibandingkan rata-rata pertumbuhan

ekonomi selama 3 tahun terakhir, yaitu sebesar 6,39%. Pertumbuhan ekonomi Provinsi

Sumatera Utara sepanjang tahun 2012 tumbuh positif sebesar 6,22% (yoy), melambat

dibandingkan pertumbuhan di tahun 2011 sebesar 6,63% (yoy), dan sedikit berada di bawah

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

2

pertumbuhan nasional sebesar 6,23% (yoy).

Di sisi permintaan, relatif stabilnya pertumbuhan perekonomian Sumut pada triwulan

laporan terutama ditunjang oleh kinerja konsumsi dan kegiatan investasi (PMTB) yang tercatat

masih mengalami peningkatan dibandingkan triwulan sebelumnya dan tetap tumbuh positif

sebagai motor perekonomian serta menahan pertumbuhan ekonomi untuk melambat lebih

dalam. Sementara itu, di sisi penawaran pertumbuhan ditunjang oleh meningkatnya kinerja

sektor ekonomi utama Sumatera Utara yaitu sektor pertanian, berkenaan dengan ......

Sedangkan sektor-sektor ekonomi utama lainnya yaitu sektor industri pengolahan dan sektor

PHR menunjukkan pertumbuhan yang melambat dibandingkan pertumbuhan pada triwulan

lalu. Hal ini diperkirakan merupakan imbas dari melemahnya kinerja perdagangan

internasional serta tren penurunan harga komoditas perkebunan di pasar internasional.

Sumbangan tiga sektor ekonomi andalan Sumatera Utara, yaitu sektor pertanian,

industri pengolahan, dan PHR, tercatat sebesar 62,06% terhadap total perekonomian secara

keseluruhan. Angka tersebut mengalami sedikit penurunan dibandingkan dengan share ketiga

sektor tersebut pada triwulan sebelumnya yang tercatat sebesar 62,27%. Komposisi share

ketiga sektor ekonomi tersebut yakni sektor pertanian (21,24%), industri pengolahan

(21,86%), dan PHR (18,96%). Besaran Pertumbuhan Domestik Regional Bruto (PDRB)

Sumatera Utara atas dasar harga konstan pada triwulan laporan sebesar Rp34,341 triliun atau

meningkat sebesar Rp206,83 miliar dibandingkan dengan triwulan sebelumnya.

1.2. Analisis Sisi Permintaan

Tabel 1. 1 Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Permintaan

Sumber : BPS Provinsi Sumatera Utara

Aktivitas konsumsi dan kegiatan investasi masih merupakan sektor yang

dominan dalam perekonomian Sumut. Peningkatan aktivitas konsumsi dikonfirmasi oleh

peningkatan berbagai indikator aktivitas konsumsi diantaranya Survei Konsumen (SK) dan

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

3

hasil Survei Perdagangan Eceran (SPE). Kegiatan investasi tercatat masih memberikan

pertumbuhan yang paling tinggi dibandingkan dengan aktivitas perekonomian lainnya dari

sisi permintaan. Sementara itu, kegiatan perdagangan internasional menunjukkan

perlambatan seiring dengan tren penurunan harga komoditas di pasar internasional.

Kegiatan investasi di Sumut pada triwulan laporan menunjukkan perlambatan

pertumbuhan dibandingkan dengan triwulan sebelumnya. Sementara itu, transaksi

perdagangan internasional Sumut pada triwulan laporan cenderung menunjukkan

peningkatan dibandingkan dengan triwulan sebelumnya baik kegiatan ekspor maupun impor.

Secara keseluruhan, transaksi perdagangan internasional Sumut masih mencatatkan surplus

neraca perdagangan atau Net Ekspor sebesar Rp 1,78 triliun.

1.2.1. Konsumsi

Sumber : BPS Provinsi Sumatera Utara

Grafik 1. 3 Pertumbuhan PDRB Sektor KonsumsiSumut

Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 4 Perkembangan Nilai Penjualanberdasarkan Survei Perdagangan Eceran (SPE)

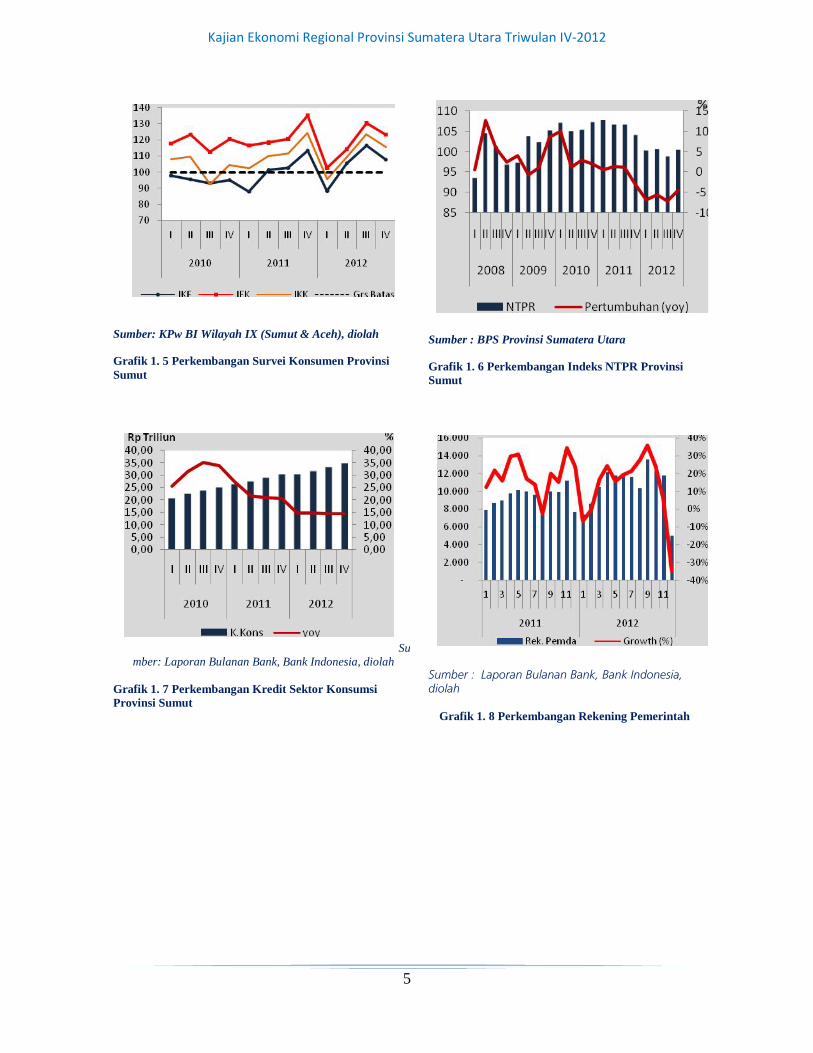

Konsumsi pada triwulan IV-2012 tumbuh 7,72% (yoy), meningkat bila

dibandingkandengan pertumbuhan triwulan sebelumnya sebesar 5,81% (yoy).Hal ini

didorong oleh peningkatankonsumsi rumah tangga dan konsumsi pemerintah dibandingkan

dengan triwulan sebelumnya.

Indeks Keyakinan Konsumen (IKK) , Indeks Keyakinan Ekonomi (IKE), dan Indeks

Ekspektasi Konsumen (IEK) pada Survei Konsumenjuga masih menunjukkan optimisme

masyarakat walaupun dengan tingkat optimisme yang sedikit menurun dibandingkan

triwulan lalau. Nilai IKK triwulan laporan memiliki besar 115,61. Nilai indeks tersebut sedikit

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

4

lebih rendah bila dibandingkan nilai IKK triwulan III-2012 yang sebesar 123,39. Nilai IKE juga

menunjukkan hal yang serupa, dimana IKE pada triwulan laporanmemiliki indeks sebesar

107,83, lebih kecildibandingkan IKE pada triwulan sebelumnya yang memiliki indeks sebesar

116,5. Nilai IEK pada triwulan laporan dengan indeks sebesar 123,38 juga menunjukkan

angka yang lebih kecil dibandingkan IEK pada triwulan III-2012 yang sebesar 130,27.

Peningkatan sektor konsumsi didukung pula dengan peningkatan

pertumbuhansubsektor perkebunan yang merupakan sektor utama di Provinsi Sumatera Utara,

bila dibandingkan dengan pertumbuhan pada triwulan III-2012.Peningkatan pertumbuhan

subsektor perkebunan terkonfirmasi oleh meningkatnyaNilai Tukar Petani Perkebunan Rakyat

(NTPR) di wilayah Sumut sebagai alat ukur kemampuan tukar barang-barang(produk)

pertanian yang dihasilkan petani dengan barang atau jasa yang diperlukan untuk konsumsi

rumah tangga.Pada triwulan laporan NTPR berada pada indeks 100,42, meningkat

dibandingkan pertumbuhan NTPR yang berada pada indeks 98,86 pada triwulan sebelumnya.

Penyaluran kredit perbankan di sektor konsumsipada triwulan IV-2012 tercatat

tumbuh sebesar 14,52% (yoy) sedikit melambat dibandingkan dengan triwulan sebelumnya

yang tumbuh sebesar 14,56% (yoy).Konsumsi pemerintah juga mengalami perlambatan

pertumbuhan, dengan angka pertumbuhan sebesar 4,16% (yoy) pada triwulan laporan.

Sedangkan pada triwulan sebelumnya konsumsi pemerintah tumbuh sebesar 4,98% (yoy).

Perlambatan ini seiring dengan masih belum optimalnya realisasi anggaran pemerintah pada

triwulan laporan. Realisasi belanja daerah Pemerintah Provinsi Sumatera Utara hingga Oktober

2012 mencapai lebih dari 66,6%.

Perkembangan rekening pemerintah daerah di perbankan sampai dengan akhir

triwulan IV-2012 menunjukkan tren yang sangat menurun. Jika dibandingkan dengan tahun

sebelumnya pada periode yang sama, tercatat simpanan milik pemerintah daerah mengalami

penurunan hingga mencapai -34,91% (yoy). Hal ini menunjukkan pada triwulan laporan

terjadi peningkatan realisasi anggaran pemerintah.

Daerah Sumut di Perbankan

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

5

Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 5 Perkembangan Survei Konsumen ProvinsiSumut

Sumber : BPS Provinsi Sumatera Utara

Grafik 1. 6 Perkembangan Indeks NTPR ProvinsiSumut

Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah

Grafik 1. 7 Perkembangan Kredit Sektor KonsumsiProvinsi Sumut

Sumber : Laporan Bulanan Bank, Bank Indonesia,diolah

Grafik 1. 8 Perkembangan Rekening Pemerintah

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

6

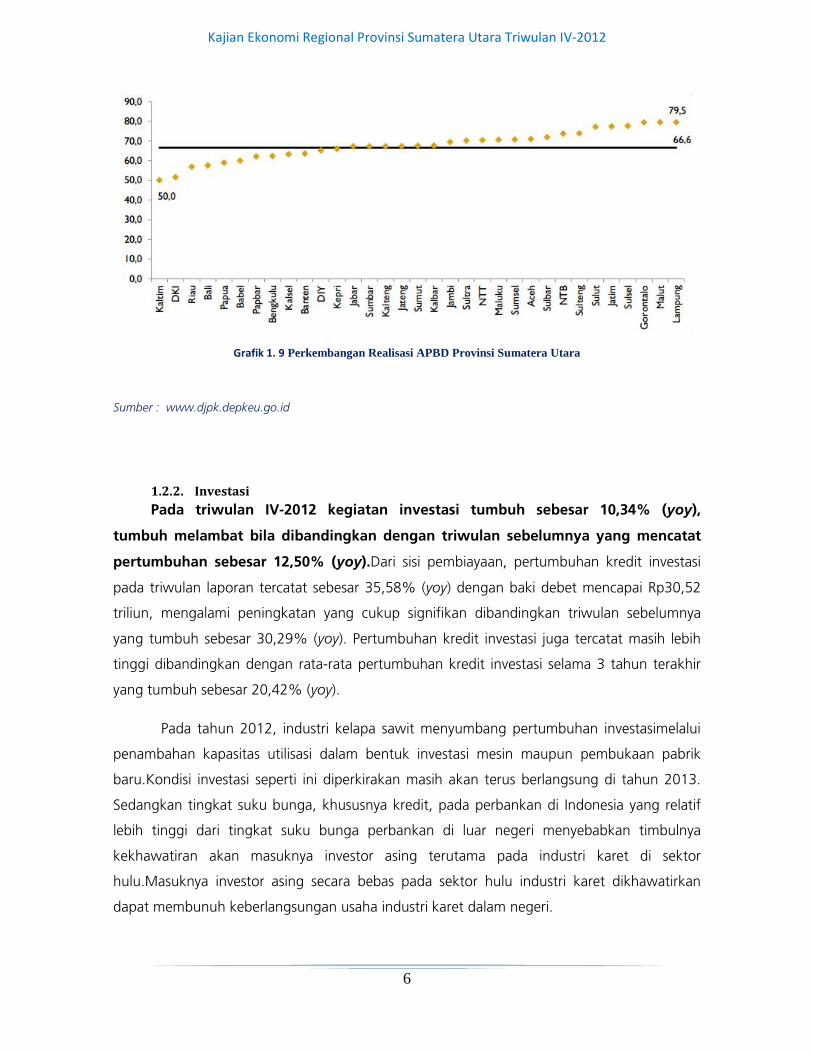

Grafik 1. 9 Perkembangan Realisasi APBD Provinsi Sumatera Utara

Sumber : www.djpk.depkeu.go.id

1.2.2. InvestasiPada triwulan IV-2012 kegiatan investasi tumbuh sebesar 10,34% (yoy),

tumbuh melambat bila dibandingkan dengan triwulan sebelumnya yang mencatat

pertumbuhan sebesar 12,50% (yoy).Dari sisi pembiayaan, pertumbuhan kredit investasi

pada triwulan laporan tercatat sebesar 35,58% (yoy) dengan baki debet mencapai Rp30,52

triliun, mengalami peningkatan yang cukup signifikan dibandingkan triwulan sebelumnya

yang tumbuh sebesar 30,29% (yoy). Pertumbuhan kredit investasi juga tercatat masih lebih

tinggi dibandingkan dengan rata-rata pertumbuhan kredit investasi selama 3 tahun terakhir

yang tumbuh sebesar 20,42% (yoy).

Pada tahun 2012, industri kelapa sawit menyumbang pertumbuhan investasimelalui

penambahan kapasitas utilisasi dalam bentuk investasi mesin maupun pembukaan pabrik

baru.Kondisi investasi seperti ini diperkirakan masih akan terus berlangsung di tahun 2013.

Sedangkan tingkat suku bunga, khususnya kredit, pada perbankan di Indonesia yang relatif

lebih tinggi dari tingkat suku bunga perbankan di luar negeri menyebabkan timbulnya

kekhawatiran akan masuknya investor asing terutama pada industri karet di sektor

hulu.Masuknya investor asing secara bebas pada sektor hulu industri karet dikhawatirkan

dapat membunuh keberlangsungan usaha industri karet dalam negeri.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

7

Grafik 1. 10 Pertumbuhan PDRB Sektor InvestasiSumut

Sumber : BPS Provinsi Sumatera Utara

Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah

Grafik 1. 11 Perkembangan Kredit Investasi Sumut

Kekhawatiran beberapa perusahaan terutama perusahaan yang bergerak di bidang

perkebunan terhadap isu legalisasi status lahan terkait dengan Rencana Tata Ruang dan

Wilayah (RTRW) diperkirakan berdampak pada perlambatan kinerja investasi pada triwulan

laporan. Adanya isu terkait pola ketahanan pangan dimana Pemda harus menyediakan lahan

seluas 450.000 Ha untuk pola ruang perkebunan dan pertanian dapat mengurangi

ketersediaan lahan perkebunan kelapa sawit. Hal ini disebabkan karena lahan yang tersedia

baru seluas 27.000 Ha dari luas lahan 450.000 Ha yang harus disediakan oleh Pemda.

Meskipun pada Peraturan Pemerintah No. 61 Tahun 2012 Tentang Perubahan atas Peraturan

Pemerintah Nomor 24 Tahun 2012 Tentang Penggunaan Kawasan Hutan dikatakan bahwa

lahan hutan boleh dipinjamkan untuk digunakan sebagai pola ketahanan pangan, namun

tetap saja terjadi kekhawatiran di kalangan pelaku usaha terkait penyerobotan fisik lahan

maupun legalitas perkebunan kelapa sawit yang telah beroperasi saat ini. Dikhawatirkan

kondisi terkait legalitas lahan tersebut nantinya dapat menjadi kendala bagi perkebunan-

perkebunan yang ingin memperpanjang masa Hak Guna Usaha (HGU). Jika perpanjangan

HGU tidak dapat dilakukan oleh pengusaha, maka pengusaha kelapa sawit tidak akan dapat

melakukan kegiatan usahanya kembali terlebih lagi dalam usaha memperoleh bantuan

pembiayaan dari perbankan.

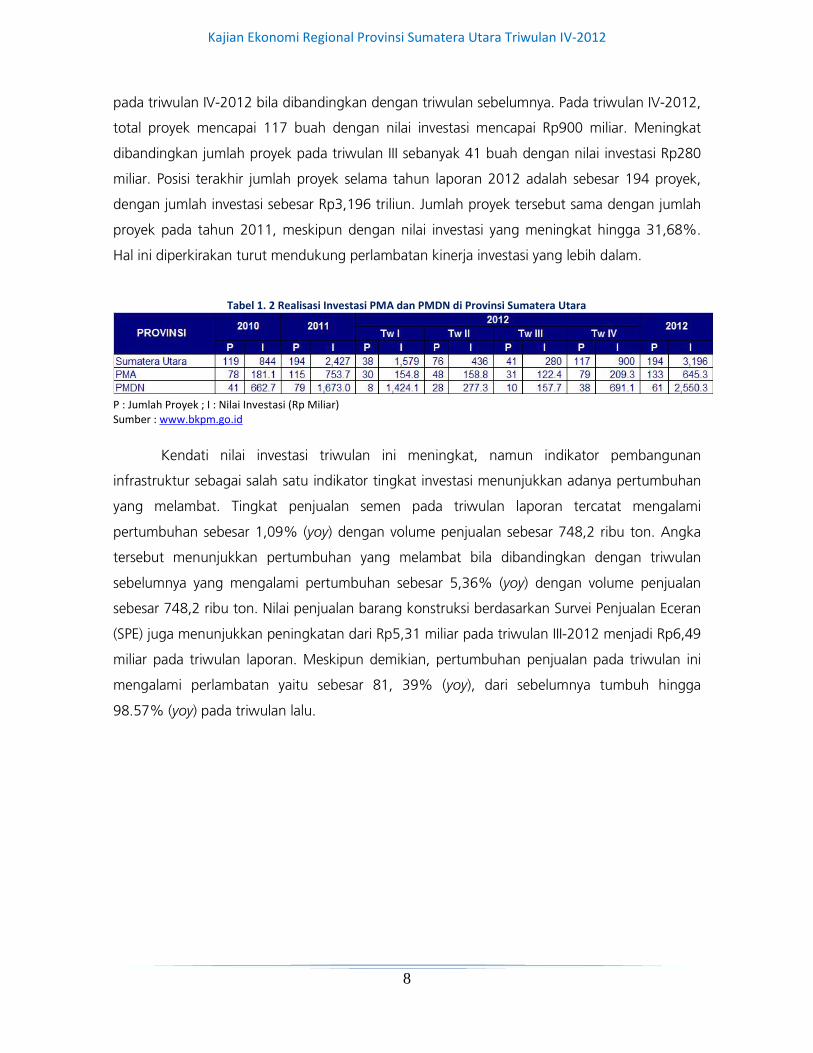

Di sisi lain, data dari Badan Koordinasi Penanaman Modal (BKPM) mengenai realisasi

investasi PMA dan PMDN menunjukkan adanya peningkatan kegiatan investasi. Berdasarkan

data tersebut, terdapat peningkatan yang signifikan terhadap jumlah proyek dan nilai investasi

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

8

pada triwulan IV-2012 bila dibandingkan dengan triwulan sebelumnya. Pada triwulan IV-2012,

total proyek mencapai 117 buah dengan nilai investasi mencapai Rp900 miliar. Meningkat

dibandingkan jumlah proyek pada triwulan III sebanyak 41 buah dengan nilai investasi Rp280

miliar. Posisi terakhir jumlah proyek selama tahun laporan 2012 adalah sebesar 194 proyek,

dengan jumlah investasi sebesar Rp3,196 triliun. Jumlah proyek tersebut sama dengan jumlah

proyek pada tahun 2011, meskipun dengan nilai investasi yang meningkat hingga 31,68%.

Hal ini diperkirakan turut mendukung perlambatan kinerja investasi yang lebih dalam.

Tabel 1. 2 Realisasi Investasi PMA dan PMDN di Provinsi Sumatera Utara

P : Jumlah Proyek ; I : Nilai Investasi (Rp Miliar)Sumber : www.bkpm.go.id

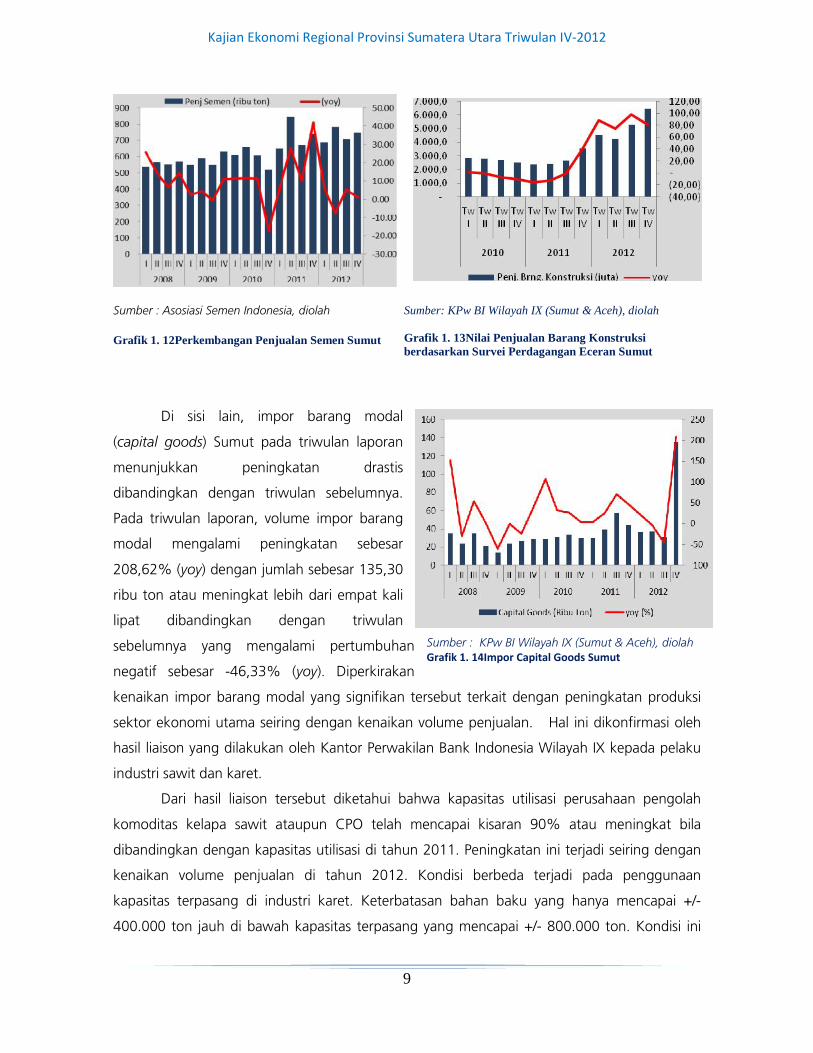

Kendati nilai investasi triwulan ini meningkat, namun indikator pembangunan

infrastruktur sebagai salah satu indikator tingkat investasi menunjukkan adanya pertumbuhan

yang melambat. Tingkat penjualan semen pada triwulan laporan tercatat mengalami

pertumbuhan sebesar 1,09% (yoy) dengan volume penjualan sebesar 748,2 ribu ton. Angka

tersebut menunjukkan pertumbuhan yang melambat bila dibandingkan dengan triwulan

sebelumnya yang mengalami pertumbuhan sebesar 5,36% (yoy) dengan volume penjualan

sebesar 748,2 ribu ton. Nilai penjualan barang konstruksi berdasarkan Survei Penjualan Eceran

(SPE) juga menunjukkan peningkatan dari Rp5,31 miliar pada triwulan III-2012 menjadi Rp6,49

miliar pada triwulan laporan. Meskipun demikian, pertumbuhan penjualan pada triwulan ini

mengalami perlambatan yaitu sebesar 81, 39% (yoy), dari sebelumnya tumbuh hingga

98.57% (yoy) pada triwulan lalu.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

9

Sumber : Asosiasi Semen Indonesia, diolah

Grafik 1. 12Perkembangan Penjualan Semen Sumut

Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 13Nilai Penjualan Barang Konstruksiberdasarkan Survei Perdagangan Eceran Sumut

Di sisi lain, impor barang modal

(capital goods) Sumut pada triwulan laporan

menunjukkan peningkatan drastis

dibandingkan dengan triwulan sebelumnya.

Pada triwulan laporan, volume impor barang

modal mengalami peningkatan sebesar

208,62% (yoy) dengan jumlah sebesar 135,30

ribu ton atau meningkat lebih dari empat kali

lipat dibandingkan dengan triwulan

sebelumnya yang mengalami pertumbuhan

negatif sebesar -46,33% (yoy). Diperkirakan

kenaikan impor barang modal yang signifikan tersebut terkait dengan peningkatan produksi

sektor ekonomi utama seiring dengan kenaikan volume penjualan. Hal ini dikonfirmasi oleh

hasil liaison yang dilakukan oleh Kantor Perwakilan Bank Indonesia Wilayah IX kepada pelaku

industri sawit dan karet.

Dari hasil liaison tersebut diketahui bahwa kapasitas utilisasi perusahaan pengolah

komoditas kelapa sawit ataupun CPO telah mencapai kisaran 90% atau meningkat bila

dibandingkan dengan kapasitas utilisasi di tahun 2011. Peningkatan ini terjadi seiring dengan

kenaikan volume penjualan di tahun 2012. Kondisi berbeda terjadi pada penggunaan

kapasitas terpasang di industri karet. Keterbatasan bahan baku yang hanya mencapai +/-

400.000 ton jauh di bawah kapasitas terpasang yang mencapai +/- 800.000 ton. Kondisi ini

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolahGrafik 1. 14Impor Capital Goods Sumut

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

10

dilatarbelakangi oleh konversi tanaman karet ke kelapa sawit yang dilakukan oleh perkebunan

rakyat di tahun 2007 lalu.

1.2.3. Ekspor dan Impor

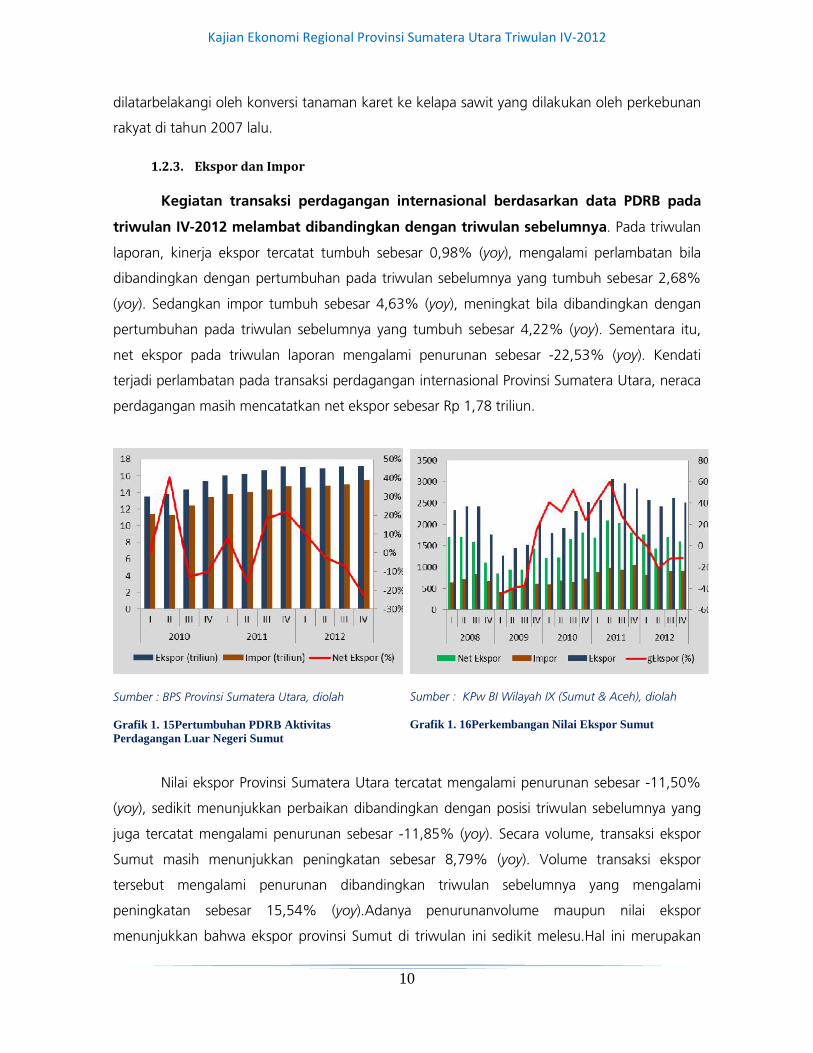

Kegiatan transaksi perdagangan internasional berdasarkan data PDRB pada

triwulan IV-2012 melambat dibandingkan dengan triwulan sebelumnya. Pada triwulan

laporan, kinerja ekspor tercatat tumbuh sebesar 0,98% (yoy), mengalami perlambatan bila

dibandingkan dengan pertumbuhan pada triwulan sebelumnya yang tumbuh sebesar 2,68%

(yoy). Sedangkan impor tumbuh sebesar 4,63% (yoy), meningkat bila dibandingkan dengan

pertumbuhan pada triwulan sebelumnya yang tumbuh sebesar 4,22% (yoy). Sementara itu,

net ekspor pada triwulan laporan mengalami penurunan sebesar -22,53% (yoy). Kendati

terjadi perlambatan pada transaksi perdagangan internasional Provinsi Sumatera Utara, neraca

perdagangan masih mencatatkan net ekspor sebesar Rp 1,78 triliun.

Sumber : BPS Provinsi Sumatera Utara, diolah

Grafik 1. 15Pertumbuhan PDRB AktivitasPerdagangan Luar Negeri Sumut

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 16Perkembangan Nilai Ekspor Sumut

Nilai ekspor Provinsi Sumatera Utara tercatat mengalami penurunan sebesar -11,50%

(yoy), sedikit menunjukkan perbaikan dibandingkan dengan posisi triwulan sebelumnya yang

juga tercatat mengalami penurunan sebesar -11,85% (yoy). Secara volume, transaksi ekspor

Sumut masih menunjukkan peningkatan sebesar 8,79% (yoy). Volume transaksi ekspor

tersebut mengalami penurunan dibandingkan triwulan sebelumnya yang mengalami

peningkatan sebesar 15,54% (yoy).Adanya penurunanvolume maupun nilai ekspor

menunjukkan bahwa ekspor provinsi Sumut di triwulan ini sedikit melesu.Hal ini merupakan

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

11

dampak dari harga komoditas internasional yang terus mengalami penurunan terutama untuk

komoditas CPO.Harga CPO pada triwulan ini mencapai harga terendah di 6.447,62 IDR/kg

atau 669,95 USD/ton, jauh di bawah harga terendah pada triwulan III-2012 yaitu sebesar

8.512 IDR/kg atau 871,98 USD/ton. Sedangkan harga karet di pasar internasional pada

triwulan laporan telah mengalami peningkatan dibandingkan harga karet triwulan

sebelumnya. Pada triwulan laporan, harga karet tertinggi mencapai 28.890 IDR/kg atau 301,79

USD/ton, sedangkan pada triwulan sebelumnya harga karet tertinggi berada di kisaran 27.378

IDR/kg atau 346,91 USD/ton.

Berdasarkan informasi dari contact liason, optimisme eksportir karet dan CPO masih

terjaga meskipun perekonomian global, khususnya perekonomian di zona Eropa, belum

kembali pulih. Hal ini terjadi karena adanya keyakinan bahwa penurunan kondisi ekonomi di

zona Eropa tersebut hanya bersifat temporer.Sedangkan bagi eksportir karet, optimism ini

terbentuk karena zona Eropa bukanlah termasuk tujuan negara ekspor karet yang dominan.

Selain CPO, komoditas yang turut mempengaruhi tertekannya nilai ekspor Provinsi

Sumatera Utara yaitu kakao. Nilai ekspor kakao asal Sumatera Utara mulai tertekan sejak

pencabutan embargo politik di negara Pantai Gading dan Ghana, Afrika, per Juni 2012. Saat

adanya embargo politik di dua negara tersebut selama 3 tahun, importir dari berbagai negara

mulai beralih ke kakao Indonesia, khususnya Sumatera Utara.Namun karena embargo tersebut

telah dicabut, kedua negara tersebut mulai kembali mendatangi negara-negara konsumen

mereka sebelumnya.

Tabel 1. 3Perkembangan Nilai Ekspor Provinsi Sumut

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Tabel 1. 4Perkembangan Nilai Ekspor per KelompokKomoditas Provinsi Sumut

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Berdasarkan kategori komoditas, kelompok barang intermediate goods (bahan baku)

dan consumption goods (barang konsumsi) mendominasi ekspor dengan persentase masing-

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

12

masing sebesar 85% dan 15%. Sementara itu, berdasarkan klasifikasi komoditas menurut

SITC, komoditas ekspor Sumut didominasi oleh komoditas manufaktur sub kelompok bahan

makanan dan produk pertanian dengan presentase pada triwulan laporan masing-masing

sebesar 49,89% dan 20,79%.Adapun nilai ekspor Sumut pada periode ini tercatat sebesar

2,50 miliar USD dengan komoditas ekspor dominan CPO dan karet. Berdasarkan negara tujuan

utama ekspor Provinsi Sumatera Utara sebagian besar ke negara Eropa, RRC, dan India dengan

komposisi masing-masing sebesar 21%, 14%, 14%.

Perkembangan ekspor komoditas utama Provinsi Sumatera Utara untuk komoditas

CPO dan karet pada triwulan laporan mengalami penurunan. Nilai ekspor CPO pada triwulan

laporan tercatat mengalami penurunan sebesar -9,60% (yoy) dibandingkan dengan nilai

ekspor di triwulan sebelumnya yang juga tumbuh negatif sebesar -0,67% (yoy). Komoditas

Karet yang juga mengalami pertumbuhan negatif sebesar -33,34% (yoy), mengalami sedikit

peningkatan dibandingkan dengan triwulan sebelumnya yang juga tumbuh negatif sebesar -

42,70% (yoy).

Sementara itu, pertumbuhan volume ekspor terutama untuk komoditas CPO pada

triwulan IV-2012 tercatat mengalami perlambatan pertumbuhan menjadi sebesar 9,80% (yoy)

dibandingkan pertumbuhan volume ekspor pada triwulan sebelumnya. Pada triwulan III-2012

pertumbuhan volume ekspor mengalami pertumbuhan hingga 13,66% (yoy). Meskipun

demikian volume CPO pada triwulan laporan sedikit meningkat menjadi 1,28 juta ton

dibandingkan volume pada triwulan III-2012 sebesar 1,24 juta ton.

Komoditas Karet pada triwulan laporan mengalami perbaikan pertumbuhan menjadi

sebesar -3,34% (yoy) bila dibandingkan pertumbuhan volume karet pada triwulan sebelumnya

yang sebesar -8,61% (yoy). Namun jumlah volume ekspor karet tersebut mengalami sedikit

penurunan dari 140 ribu ton pada triwulan III-2012 menjadi 137 ribu ton pada triwulan

laporan.Perkembangan harga internasional untuk komoditas CPO dan Karet pada triwulan IV-

2012 secara rata-rata mengalami penurunan masing-masing sebesar -31,24% dan 13,66%

(yoy).

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

13

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 17Perkembangan Nilai Ekspor KomoditasUtama Sumut

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 18Perkembangan Volume Ekspor KomoditasUtama Sumut

Sumber : BPS Provinsi Sumatera Utara, diolah

Grafik 1. 19Perkembangan Aktivitas Bongkar Muat diPelabuhan Belawan Sumut

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 20Negara Tujuan Ekspor Sumut

Tren penurunan harga jual komoditas kelapa sawit dan karet tersebut mengikuti

perkembangan harga komoditas dunia.Turunnya harga jual untuk komoditas kelapa sawit

dipengaruhi oleh ketersediaan yang melimpah diiringi dengan permintaan yang sedikit

melemah, khususnya dari wilayah zona Eropa.Sedangkan penurunan harga komoditas karet

jugadisinyalir mendapat sedikit pengaruh dari pelemahan kondisi ekonomi di Eropa. Namun

demikian, untuk menjaga agar harga jual karet tidak jatuh terlalu jauh, maka 3 negara

eksportir karet terbesar yang tergabung dalam International Tripartie Rubber Council (ITRC),

yang terdiri dari Indonesia, Malaysia, dan Thailand, bersepakat untuk menahan ekspor masing-

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

14

masing negaranya sebesar 30% selama 6 bulan sejak bulan Oktober 2012 hingga Maret 2013.

Kesepakatan 3 negara tersebut terbukti mampu menahan jatuhnya harga karet dunia dan

mengoreksinya hingga berada pada kisaran ±3 USD/kg.

Sementara itu, aktivitas bongkar muat di Pelabuhan Belawan menunjukkan

peningkatanaktivitas perdagangan internasional.Aktivitas bongkar pada triwulan laporan

tercatat sebesar -0,457% (yoy). Meskipun pertumbuhan aktivitas bongkar masih menunjukkan

nilai negatif, nilai pertumbuhan tersebut meningkat dibandingkan pertumbuhan aktivitas

bongkar pada triwulan sebelumnya yang sebesar -2,67% (yoy).Meskipun demikian,

peningkatan aktivitas bongkar di Pelabuhan Belawan tidak sejalan dengan tren melemahnya

impor yang masih terus berlangsung sampai triwulan laporan.Sementara itu, aktivitas muat di

Pelabuhan Belawan pada triwulan laporan tercatat sebesar 7,23% (yoy), mengalami

peningkatan yang signifikan dari triwulan sebelumnya yang tumbuh negatif sebesar -24,12%

(yoy).Meskipun demikian, aktivitas ekspor di provinsi Sumatera Utara justru melemah.

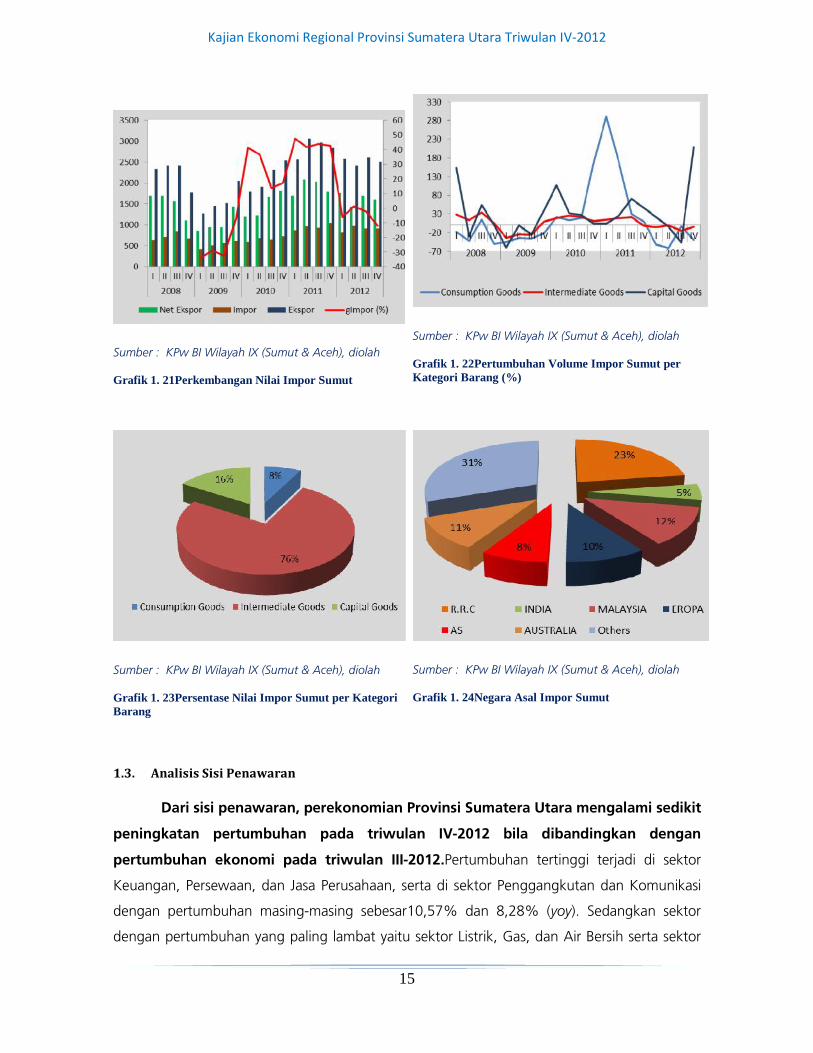

Pertumbuhan nilai impor Provinsi Sumatera Utara pada periode laporan tercatat

sebesar -12,18% (yoy), mengalami penurunan dibandingkan dengan pertumbuhannya pada

triwulan sebelumnya yang juga tumbuh negatif sebesar -2,05% (yoy). Secara volume, transaksi

impor justru menunjukkan peningkatan dibandingkan dengan triwulan sebelumnya dengan

tumbuh sebesar -1,12% (yoy). Meskipun pertumbuhannya masih negatif, angka tersebut jauh

meningkat bila dibandingkan dengan pertumbuhan volume impor pada triwulan sebelumnya

yang tumbuh negatif hingga sebesar -15,65% (yoy).Jika dirinci menurut golongan

penggunaan barang, terjadi perlambatan pertumbuhan volume impor untuk barang

konsumsi.Sementara itu, kelompok bahan baku dan barang modal menunjukkan peningkatan

pertumbuhan yang signifikan.Meskipun meningkat, volume bahan bakumasih tumbuh negatif.

Berbeda halnya dengan volume bahan baku yang masih tumbuh negatif, volume bahan modal

mengalami pertumbuhan dari -46,33% (yoy) pada triwulan III-2012 menjadi 208,62%(yoy)

pada triwulan laporan.Dari struktur komoditas impor Sumut, bahan baku/penolong masih

memberikan andil yang cukup besar mencapai 76%. Sementara itu, impor barang modal

memiliki share sebesar 16,2%, dan impor barang konsumsi memiliki share sebesar 8%

terhadap total impor. Dilihat dari negara asal impor, nilai impor dari Cina mencatat nilai

tertinggi pada triwulan IV-2012 sebesar 204,55 juta USD (23%), diikuti oleh Malaysia sebesar

113,2 juta USD (12%), Australia 96,4 juta USD (11%), dan negara-negara kawasan Eropa

sebesar 92,56 juta USD (10%).

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

15

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 21Perkembangan Nilai Impor Sumut

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 22Pertumbuhan Volume Impor Sumut perKategori Barang (%)

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 23Persentase Nilai Impor Sumut per KategoriBarang

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 24Negara Asal Impor Sumut

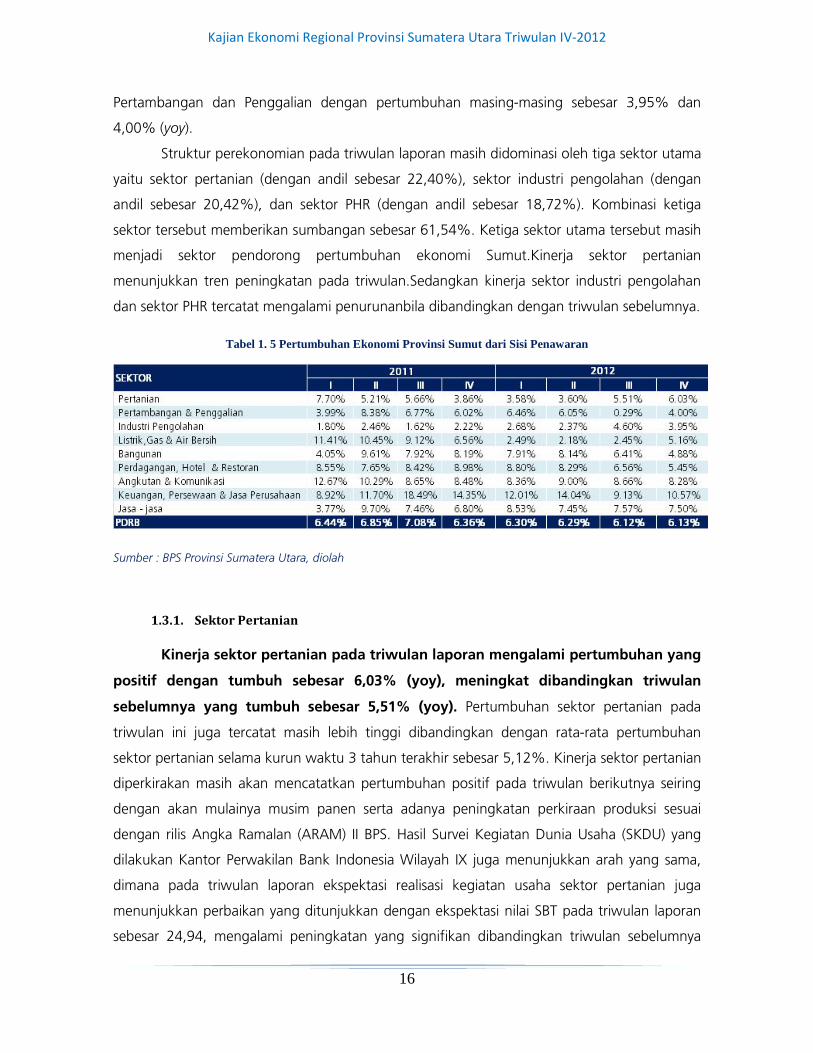

1.3. Analisis Sisi Penawaran

Dari sisi penawaran, perekonomian Provinsi Sumatera Utara mengalami sedikit

peningkatan pertumbuhan pada triwulan IV-2012 bila dibandingkan dengan

pertumbuhan ekonomi pada triwulan III-2012.Pertumbuhan tertinggi terjadi di sektor

Keuangan, Persewaan, dan Jasa Perusahaan, serta di sektor Penggangkutan dan Komunikasi

dengan pertumbuhan masing-masing sebesar10,57% dan 8,28% (yoy). Sedangkan sektor

dengan pertumbuhan yang paling lambat yaitu sektor Listrik, Gas, dan Air Bersih serta sektor

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

16

Pertambangan dan Penggalian dengan pertumbuhan masing-masing sebesar 3,95% dan

4,00% (yoy).

Struktur perekonomian pada triwulan laporan masih didominasi oleh tiga sektor utama

yaitu sektor pertanian (dengan andil sebesar 22,40%), sektor industri pengolahan (dengan

andil sebesar 20,42%), dan sektor PHR (dengan andil sebesar 18,72%). Kombinasi ketiga

sektor tersebut memberikan sumbangan sebesar 61,54%. Ketiga sektor utama tersebut masih

menjadi sektor pendorong pertumbuhan ekonomi Sumut.Kinerja sektor pertanian

menunjukkan tren peningkatan pada triwulan.Sedangkan kinerja sektor industri pengolahan

dan sektor PHR tercatat mengalami penurunanbila dibandingkan dengan triwulan sebelumnya.

Tabel 1. 5 Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Penawaran

Sumber : BPS Provinsi Sumatera Utara, diolah

1.3.1. Sektor Pertanian

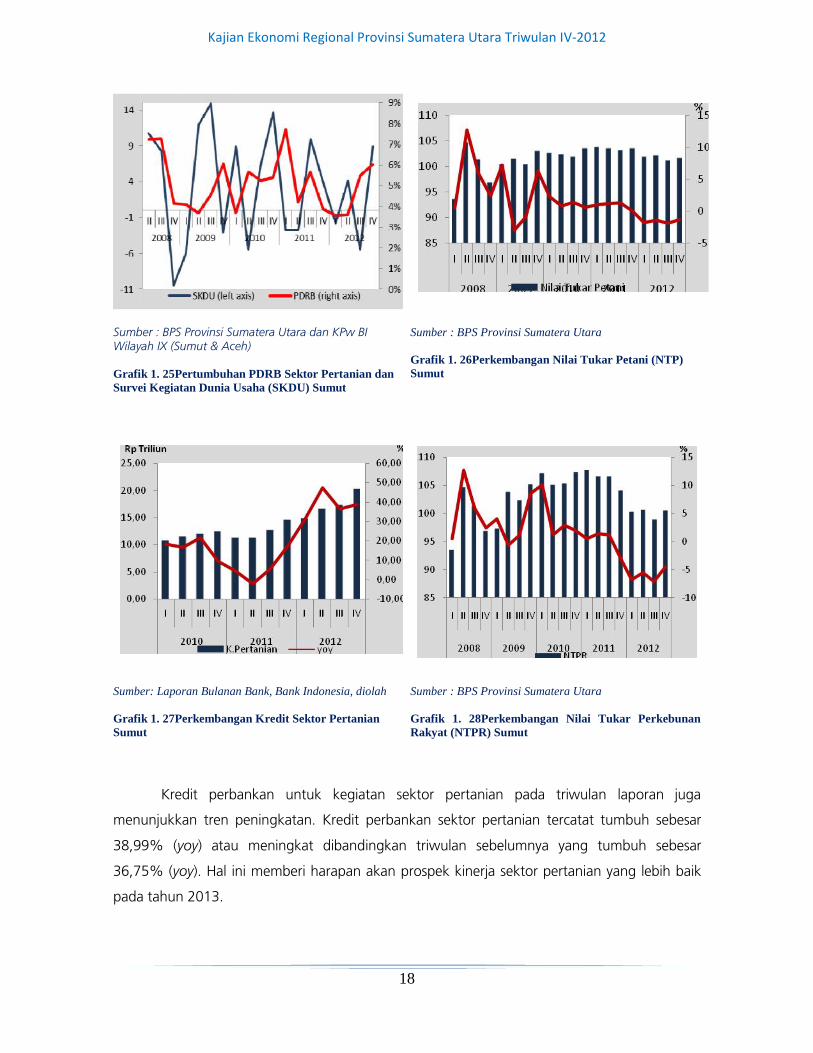

Kinerja sektor pertanian pada triwulan laporan mengalami pertumbuhan yang

positif dengan tumbuh sebesar 6,03% (yoy), meningkat dibandingkan triwulan

sebelumnya yang tumbuh sebesar 5,51% (yoy). Pertumbuhan sektor pertanian pada

triwulan ini juga tercatat masih lebih tinggi dibandingkan dengan rata-rata pertumbuhan

sektor pertanian selama kurun waktu 3 tahun terakhir sebesar 5,12%. Kinerja sektor pertanian

diperkirakan masih akan mencatatkan pertumbuhan positif pada triwulan berikutnya seiring

dengan akan mulainya musim panen serta adanya peningkatan perkiraan produksi sesuai

dengan rilis Angka Ramalan (ARAM) II BPS. Hasil Survei Kegiatan Dunia Usaha (SKDU) yang

dilakukan Kantor Perwakilan Bank Indonesia Wilayah IX juga menunjukkan arah yang sama,

dimana pada triwulan laporan ekspektasi realisasi kegiatan usaha sektor pertanian juga

menunjukkan perbaikan yang ditunjukkan dengan ekspektasi nilai SBT pada triwulan laporan

sebesar 24,94, mengalami peningkatan yang signifikan dibandingkan triwulan sebelumnya

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

17

sebesar -7,69.

Peningkatan kinerja sektor pertanian pada triwulan IV-2012, didukung dengan

membaiknya indikator tingkat kesejahteraan petani. Hal ini tercermin dari meningkatnya

indikator perkembangan Nilai Tukar Petani (NTP) yang merupakan salah satu indikator

kesejahteraan petani.Hal ini mencerminkan bahwa kemampuan tukar produk pertanian yang

dihasilkan petani dengan barang atau jasa yang diperlukan untuk konsumsi rumah tangga

mengalamipeningkatan.NTP pada triwulan IV-2012 tercatat sebesar 101,51, sedikit meningkat

dibandingkan triwulan sebelumnya sebesar 101,05. Meskipun sedikit membaik dibandingkan

triwulan sebelumnya, pertumbuhan indeks NTP tersebut masih lebih lambat sebesar -1,29%

(yoy)jika dibandingkan dengan pertumbuhan pada triwulan yang sama tahun 2011. Kinerja

subsektor perkebunan turut mendukung peningkatan kinerja sektor pertanian. Indeks NTPR.

Indeks NTPR pada triwulan laporan tercatat sebesar 100,42, meningkat dibandingkan dengan

posisi triwulan sebelumnya yang tercatat sebesar 98,86.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

18

Sumber : BPS Provinsi Sumatera Utara dan KPw BIWilayah IX (Sumut & Aceh)

Grafik 1. 25Pertumbuhan PDRB Sektor Pertanian danSurvei Kegiatan Dunia Usaha (SKDU) Sumut

Sumber : BPS Provinsi Sumatera Utara

Grafik 1. 26Perkembangan Nilai Tukar Petani (NTP)Sumut

Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah

Grafik 1. 27Perkembangan Kredit Sektor PertanianSumut

Sumber : BPS Provinsi Sumatera Utara

Grafik 1. 28Perkembangan Nilai Tukar PerkebunanRakyat (NTPR) Sumut

Kredit perbankan untuk kegiatan sektor pertanian pada triwulan laporan juga

menunjukkan tren peningkatan. Kredit perbankan sektor pertanian tercatat tumbuh sebesar

38,99% (yoy) atau meningkat dibandingkan triwulan sebelumnya yang tumbuh sebesar

36,75% (yoy). Hal ini memberi harapan akan prospek kinerja sektor pertanian yang lebih baik

pada tahun 2013.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

19

Sumber : BPS Provinsi Sumatera Utara

Tabel 1. 6Perkembangan Produksi Padi dan Jagung

Berdasarkan data BPS Provinsi Sumatera Utara, produksi padi (Angka Ramalan II) 2012

diproyeksikan sebesar 3,68 juta ton meningkat sebesar 2,25% (yoy) dibandingkan dengan

produksi tahun sebelumnya. Jumlah luas panen dan produktivitas tanaman padi juga

diproyeksikan mengalami peningkatan. Sementara itu, luas panen untuk komoditas jagung

diproyeksikan mengalami penurunan seiring dengan tingginya alih fungsi lahan pertanian

menjadi lahan perkebunan. Luas panen jagung pada tahun 2012 diproyeksikan mengalami

penurunan sebesar -3,26% (yoy) dibandingkan dengan tahun sebelumnya. Penurunan luas

panen komoditas jagung diperkirakan tidak menyebabkan penurunan produksi dikarenakan

terdapat peningkatan produktivitas yang signifikan sehingga secara total jumlah produksi

jagung diperkirakan mengalami peningkatan sebesar 5,78% dibandingkan dengan tahun

sebelumnya.

1.3.2. Sektor Industri Pengolahan

Sumber : BPS Provinsi Sumatera Utara dan KPw BIWilayah IX (Sumut & Aceh)

Grafik 1. 29Pertumbuhan PDRB Sektor IndustriPengolahan dan SKDU Sumut

Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah

Grafik 1. 30Perkembangan Kredit Sektor IndustriPengolahan Sumut

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

20

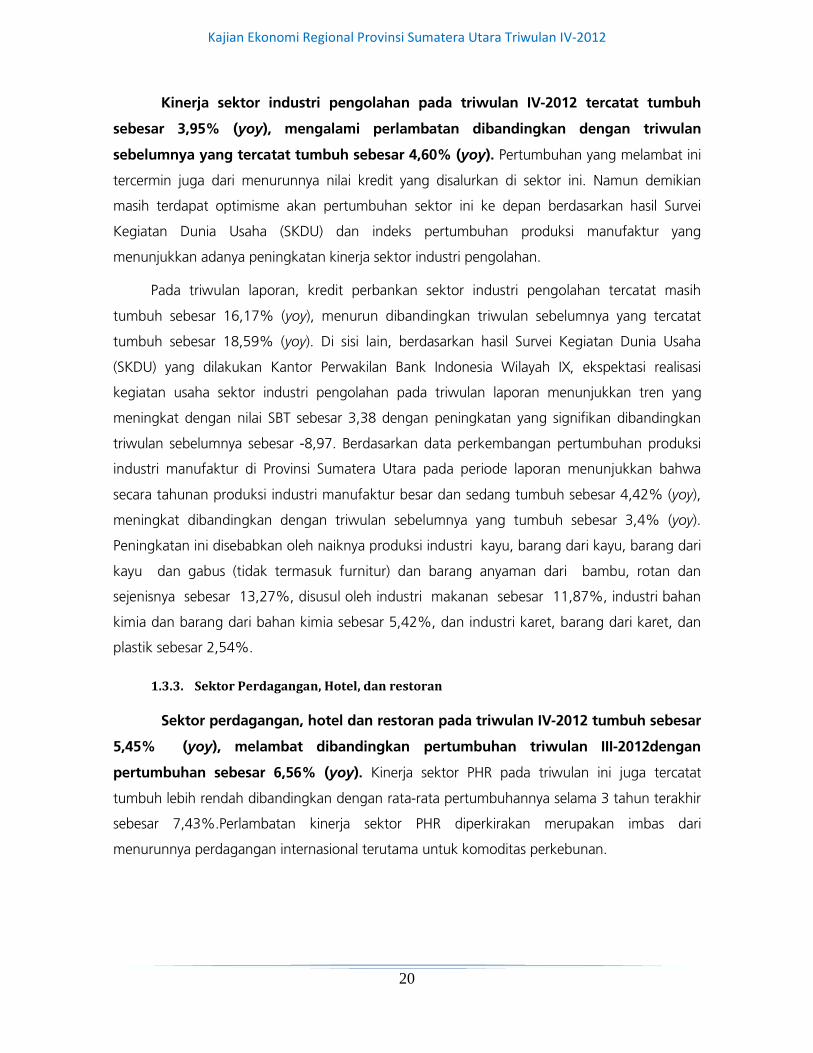

Kinerja sektor industri pengolahan pada triwulan IV-2012 tercatat tumbuh

sebesar 3,95% (yoy), mengalami perlambatan dibandingkan dengan triwulan

sebelumnya yang tercatat tumbuh sebesar 4,60% (yoy). Pertumbuhan yang melambat ini

tercermin juga dari menurunnya nilai kredit yang disalurkan di sektor ini. Namun demikian

masih terdapat optimisme akan pertumbuhan sektor ini ke depan berdasarkan hasil Survei

Kegiatan Dunia Usaha (SKDU) dan indeks pertumbuhan produksi manufaktur yang

menunjukkan adanya peningkatan kinerja sektor industri pengolahan.

Pada triwulan laporan, kredit perbankan sektor industri pengolahan tercatat masih

tumbuh sebesar 16,17% (yoy), menurun dibandingkan triwulan sebelumnya yang tercatat

tumbuh sebesar 18,59% (yoy). Di sisi lain, berdasarkan hasil Survei Kegiatan Dunia Usaha

(SKDU) yang dilakukan Kantor Perwakilan Bank Indonesia Wilayah IX, ekspektasi realisasi

kegiatan usaha sektor industri pengolahan pada triwulan laporan menunjukkan tren yang

meningkat dengan nilai SBT sebesar 3,38 dengan peningkatan yang signifikan dibandingkan

triwulan sebelumnya sebesar -8,97. Berdasarkan data perkembangan pertumbuhan produksi

industri manufaktur di Provinsi Sumatera Utara pada periode laporan menunjukkan bahwa

secara tahunan produksi industri manufaktur besar dan sedang tumbuh sebesar 4,42% (yoy),

meningkat dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar 3,4% (yoy).

Peningkatan ini disebabkan oleh naiknya produksi industri kayu, barang dari kayu, barang dari

kayu dan gabus (tidak termasuk furnitur) dan barang anyaman dari bambu, rotan dan

sejenisnya sebesar 13,27%, disusul oleh industri makanan sebesar 11,87%, industri bahan

kimia dan barang dari bahan kimia sebesar 5,42%, dan industri karet, barang dari karet, dan

plastik sebesar 2,54%.

1.3.3. Sektor Perdagangan, Hotel, dan restoran

Sektor perdagangan, hotel dan restoran pada triwulan IV-2012 tumbuh sebesar

5,45% (yoy), melambat dibandingkan pertumbuhan triwulan III-2012dengan

pertumbuhan sebesar 6,56% (yoy). Kinerja sektor PHR pada triwulan ini juga tercatat

tumbuh lebih rendah dibandingkan dengan rata-rata pertumbuhannya selama 3 tahun terakhir

sebesar 7,43%.Perlambatan kinerja sektor PHR diperkirakan merupakan imbas dari

menurunnya perdagangan internasional terutama untuk komoditas perkebunan.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

21

Sumber : BPS Provinsi Sumatera Utara dan KPw BIWilayah IX (Sumut & Aceh)

Grafik 1. 31Pertumbuhan PDRB Sektor IndustriPengolahan dan SKDU Sumut

Sumber : BPS Provinsi Sumatera Utara

Grafik 1. 32Perkembangan Tingkat Hunian HotelSumut

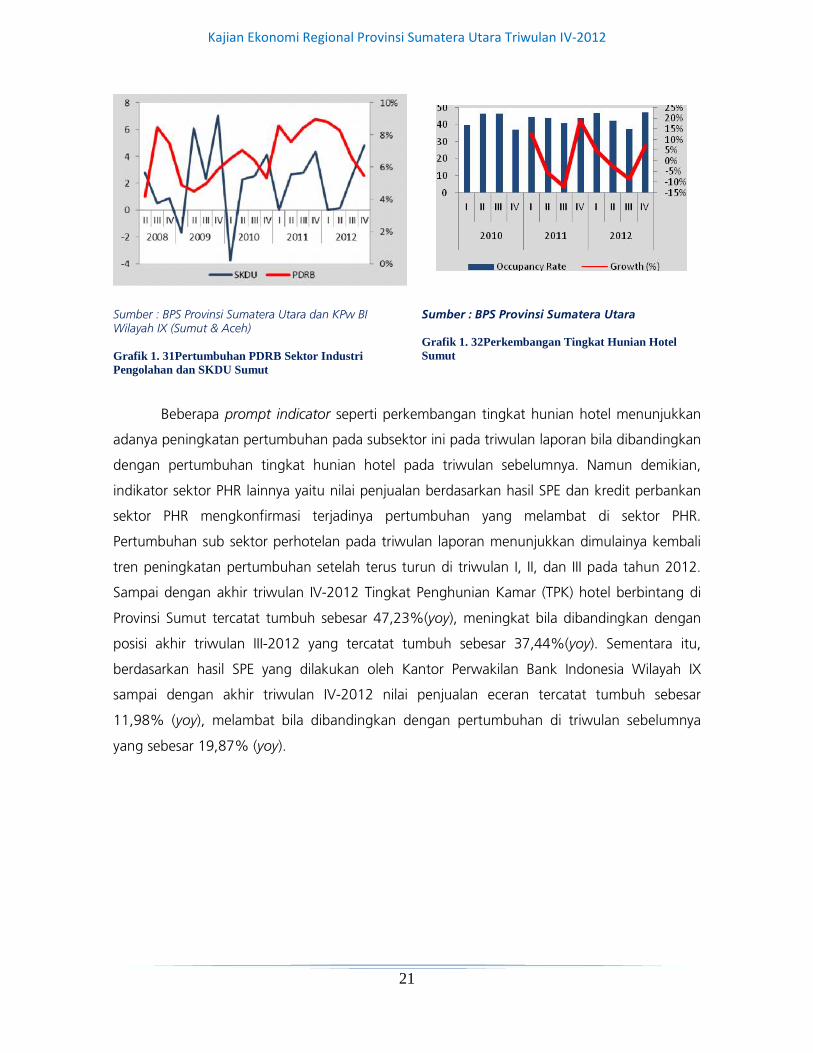

Beberapa prompt indicator seperti perkembangan tingkat hunian hotel menunjukkan

adanya peningkatan pertumbuhan pada subsektor ini pada triwulan laporan bila dibandingkan

dengan pertumbuhan tingkat hunian hotel pada triwulan sebelumnya. Namun demikian,

indikator sektor PHR lainnya yaitu nilai penjualan berdasarkan hasil SPE dan kredit perbankan

sektor PHR mengkonfirmasi terjadinya pertumbuhan yang melambat di sektor PHR.

Pertumbuhan sub sektor perhotelan pada triwulan laporan menunjukkan dimulainya kembali

tren peningkatan pertumbuhan setelah terus turun di triwulan I, II, dan III pada tahun 2012.

Sampai dengan akhir triwulan IV-2012 Tingkat Penghunian Kamar (TPK) hotel berbintang di

Provinsi Sumut tercatat tumbuh sebesar 47,23%(yoy), meningkat bila dibandingkan dengan

posisi akhir triwulan III-2012 yang tercatat tumbuh sebesar 37,44%(yoy). Sementara itu,

berdasarkan hasil SPE yang dilakukan oleh Kantor Perwakilan Bank Indonesia Wilayah IX

sampai dengan akhir triwulan IV-2012 nilai penjualan eceran tercatat tumbuh sebesar

11,98% (yoy), melambat bila dibandingkan dengan pertumbuhan di triwulan sebelumnya

yang sebesar 19,87% (yoy).

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

22

Indikator aktivitas perdagangan

dapat pula dilihat dari dukungan

pembiayaan perbankan pada sektor

perdagangan, hotel, dan restoran yang

masih lebih tinggi dibandingkan dengan

triwulan sebelumnya. Pada triwulan IV-

2012, jumlah kredit yang disalurkan

mencapai Rp32,61 triliun, meningkat

dibandingkan jumlah kredit yang

disalurkan pada triwulan sebelumnya

sebesar 31,69 triliun. Meskipun jumlah

kredit yang disalurkan bertambah, namun

pertumbuhan penyaluran kredit di sektor PHR mengalami penurunan dari sebesar 38,08% (yoy)

di triwulan III-2012 menjadi 34,09% (yoy) pada triwulan laporan.

1.3.4. Sektor Keuangan

Dari seluruh sektor, Sektor Keuangan, Persewaan dan Jasa mengalami

pertumbuhan tertinggi pada triwulan ini yaitu sebesar 10,57% (yoy), meningkat

dibandingkan dengan pertumbuhan triwulan sebelumnya sebesar 9,13% (yoy).

Masih tingginya kinerja subsektor perbankan pada triwulan laporan sebagai salah satu

subsektor dominan diperkirakan menjadi salah satu faktor penunjang pertumbuhan sektor ini.

Hal ini ditunjukkan dengan meningkatnya jumlah aset, penyaluran kredit, DPK, dan LDR yang

dimiliki bank. Jumlah aset yang dimiliki bank pada triwulan laporan sebesar Rp185,64 triliun,

meningkat dibandingkan jumlah aset triwulan sebelumnya sebesar Rp176,64 triliun.

Pertumbuhan aset juga mengalami peningkatan pada triwulan laporan menjadi sebesar

15,99% (yoy) dibandingkan dengan pertumbuhan pada triwulan sebelumnya sebesar 15,12%

(yoy). Jumlah kredit pada triwulan laporan meningkat menjadi Rp131,58 triliun dibandingkan

triwulan sebelumnya sebesar Rp123,77 triliun. Sedangkan pertumbuhan kredit melambat

menjadi sebesar 23,49% (yoy) bila dibandingkan dengan pertumbuhan pada triwulan

sebelumnya yang sebesar 24,78% (yoy). Jumlah Dana Pihak Ketiga (DPK) yang berhasil

dihimpun perbankan Sumut pada triwulan laporan meningkat menjadi sebesar Rp139,86 triliun

bila dibandingkan DPK yang berhasil dihimpun pada triwulan sebelumnya yang sebesar

Rp135,54 triliun. Namun pertumbuhan DPK pada triwulan laporan mengalami perlambatan

menjadi sebesar 9,78% (yoy) bila dibandingkan triwulan sebelumnya yang tumbuh sebesar

Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah

Grafik 1. 33 Perkembangan Kredit Sektor PHR Sumut

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

23

12,38% (yoy).

Tabel 1. 7Indikator Kinerja Perbankan Provinsi Sumut

Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah

Pertumbuhan penyaluran kredit yang lebih tinggi dibandingkan dengan penghimpunan

DPK perbankan menyebabkan tingkat LDR perbankan pada triwulan laporan tercatat sebesar

94,08% atau lebih tinggi jika dibandingkan dengan triwulan sebelumnya yang tercatat sebesar

91,32%. Jumlah penyaluran kredit perbankan yang meningkat diimbangi dengan kualitas

penyaluran kredit yang turut meningkat dengan tingkat NPL sebesar 1,89% dari sebelumnya

sebesar 2,39%. Namun demikian, melambatnya kinerja sektor PHR diperkirakan memberikan

imbas terhadap pertumbuhan sektor ini terutama untuk sub sektor jasa.

1.3.5. Sektor Bangunan

Pada triwulan IV-2012, sektor bangunan mengalami pertumbuhan sebesar

4,88% (yoy), melambat dibandingkan triwulan sebelumnya yang tumbuh sebesar

6,41% (yoy).Pertumbuhan yang melambat ini dikonfirmasi dengan pertumbuhan

penjualan barang konstruksi yang melambat. Penjualan barang konstruksi pada triwulan

IV-2012 tumbuh sebesar 81,39% (yoy), melambat bila dibandingkan dengan

pertumbuhan pada triwulan sebelumnya yang mencapai 98,57% (yoy). Meskipun

demikian, pertumbuhan pembiayaan yang dilakukan oleh perbankan di Sumut ke sektor

bangunan dan konstruksipada periode laporan meningkat hingga mencapai 27,45%

(yoy), bila dibandingkan dengan pertumbuhan di triwulan sebelumnya yang hanya

tumbuh sebesar 21,45% (yoy). Nilai penjualan barang konstruksi berdasarkan hasil Survei

Perdagangan Eceran pada triwulan laporan juga menunjukkan peningkatan hingga

mencapai Rp6,49 miliar, sedangkan nilai penjualan barang kosntruksi pada triwulan

sebelumnya hanya mencapai Rp5,31 miliar.

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

24

Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah

Grafik 1. 34Nilai Penjualan Barang Konstruksiberdasarkan Survei Perdagangan Eceran Sumut

Sumber: Laporan Bulanan Bank, Bank Indonesia,diolah

Grafik 1. 35Perkembangan Kredit Sektor KonstruksiSumut

Sumber : BPS Provinsi Sumatera Utara

Grafik 1. 36Perkembangan Jumlah PenumpangAngkutan Laut dan Udara Sumut

Sumber: Laporan Bulanan Bank, Bank Indonesia,diolah

Grafik 1. 37Perkembangan Kredit SektorPengangkutan Sumut

1.3.6. Sektor Pengangkutan dan Komunikasi

Pada triwulan laporan, sektor pengangkutan dan komunikasi mencatat

pertumbuhan sebesar 8,28% (yoy) sedikit menurun dibandingkan triwulan

sebelumnya yang tumbuh sebesar 8,66% (yoy). Masih tingginya kinerja sektor

pengangkutan dan komunikasi didukung oleh tingginya pertumbuhan penyaluran kredit

perbankan kepada sektor ini. Pada triwulan IV-2012, penyaluran kredit perbankan kepada

sektor pengangkutan dan komunikasi tercatat sebesar 34,15% (yoy). Pertumbuhan di

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

25

sektor ini akhirnya meningkat setelah terus melambat di setiap triwulan I, II, dan III pada

tahun 2012. Arus penumpang angkutan udara maupun angkutan laut yang masuk ke

Provinsi Sumatera Utara turut mengalami peningkatan. Pertumbuhan jumlah penumpang

angkutan laut dan udara pada triwulan laporan tercatat tumbuh sebesar 14,43% (yoy),

meningkat dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar 12,43%

(yoy).

Sumber : BPS Provinsi Sumatera Utara Grafik 1.38Perkembangan Jumlah Penumpang Angkutan Lautdan Udara Sumut

Sumber: Laporan Bulanan Bank, Bank Indonesia,diolah

Grafik 1. 39Perkembangan Kredit SektorPengangkutan Sumut

Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan IV-2012

26

Dalam rangka mengembangkan kerja sama antara Malaysia dan Indonesia khususnya

di bidang enterpreneurship, Organisasi Dunia Muda Dunia Islam menyelenggarakan acara

Malaysia-Indonesia Business Expo (MIBEX) 2013 di Kota Medan. MIBEX terdiri dari dua

rangkaian acara, yaitu Seminar Internasional dan Forum Bisnis Pemuda se-ASEAN yang

diselenggarakan di Hotel Santika Dyandra Medan pada tanggal 25 Januari 2013 dan Business

Expo yang diadakan di Plaza Medan Fair tanggal 25-27 Januari 2013.

Sumber: www.analisadaily.com

Gambar Seminar Internasional dan Forum Bisnis Pemuda se-ASEAN