Embed Size (px)

Citation preview

Kérdőjelek helyett válaszok

Letelepedni, élni és dolgozni Ausztriában

Kérdőjelek helyett válaszok

Letelepedni, élni és dolgozni Ausztriában

A brosúrát az EURES-T Pannónia megbízásából az EURES-iroda munkatársai készítették. Ez a brosúra az Európai Unió támogatásával készült.

Szerkesztők:Horváth Csaba (MaSZSZ Képviseletvezető)Szabó-Varga Krisztina (EURES-tanácsadó)dr. Péter Nóra (EURES-tanácsadó)Balázs Viola (EURES-asszisztens)Gelencsér Zsuzsanna (EURES-asszisztens)

Lektorálta: Ruskó Krisztián (EURES-tanácsadó, AMS Burgenland)Grafika, nyomdai előkészítés: Artistix Grafix Kreatív Kft.Nyomda: Premier Nyomda Kft.Állapot: 2015. október

Kérjük, vegye figyelembe:Ez a brosúra elsősorban az érdeklődők általános tájékoztatását szolgálja, ezért nem tárgyal kimerítően minden témába vágó rendelkezést. A gondos feldolgozás ellenére ez a füzet egy szükségszerűen rövidített elemzés, amelyért a jövőben bekövetkező további jogszabályi, illetve a járulékok és támogatá-sok fizetésének területét érintő változások miatt FELELŐSSÉG NEM VÁLLAL-HATÓ, és amelyre igényt támasztani nem lehet!

Amennyiben további kérdései, észrevételei lennének, kérjük, forduljon a függelékben megnevezett tájékoztatást nyújtó és tanácsadó szervekhez.

www.eures-pannonia.euwww.eures.europa.eu

2015.

Előszó TartalomImpresszum __________________________________________________ 4Előszó __________________________________________________________ 6

Az élet Ausztriában ________________________________________ 8

Munkajog ___________________________________________________12

Vállalkozások _____________________________________________ 22

Társadalombiztosítási jog és családtámogatások __ 30

Adójog ______________________________________________________ 46

Elérhetőségek ______________________________________________ 52

Jegyzet _______________________________________________________55

ElőszóAmikor 2010-ben elkészítettük az „Ingá-zók brosúrája” című kiadványunkat na-gyon komoly, évek óta nehézséget jelentő információs hiányt pótoltunk. Ausztria és Magyarország esetében fontos volt egy olyan kiadvány, mely egyszerű nyel-vezetével, olvashatóságával, jó gyakorlati példákkal próbálta megismertetni azokat a kihívásokat, nehézségeket és törvé-nyi szabályokat, melyek a magyar vagy az osztrák ingázó munkavállaló életét, munkaviszonyának minőségi garanciáit befolyásolhatták. Tettük ezt úgy, hogy az „IGR - Jövő a határtérségben” projekt nagyon komoly munkát végzett az in-gázók körében, hogy tisztában legyenek jogaikkal, kötelezettségeikkel, dolgozza-nak is bármely országban. Sikerült azzal a kiadványukkal egy új területet átfogni és bemutatni.

Minden nap elgondolkodunk, és aztán cselekszünk annak érdekében, hogy a mobilitás, az ingázás legnagyobb aka-dályát leküzdjük, azaz próbáljunk min-dig naprakész információkkal szolgálni

a munkavállalással, a letelepedéssel, a társadalmi beilleszkedéssel kapcsola-tosan. Az ügyfelek jelentős része ezeket a kérdéseket feszegeti, próbál meg hoz-zá információkat beszerezni.

Tudjuk, hogy a kommunikáció és a kul-túra több vonatkozásban is igen szoros és szerves kapcsolatban van egymással. A kommunikáció a személyek közöt-ti információcserét jelenti, amelyben meghatározó szerepet játszik az embe-rek egymással kialakult kapcsolata. Az igazi emberi kapcsolatok tulajdonkép-pen folyamatos kommunikációs akciók-ból állnak, amelyek egyben a kapcso-latteremtés és a kapcsolatfenntartás eszközei is. A kapcsolatokban hozzuk egymás tudomására érzéseinket, gon-dolatainkat, szándékainkat, igazodunk el más népek kultúrájában, társada-lompolitikájában, a munka világában. Hogyan értetem meg magamat mások-kal, akik más nyelvet beszélnek? Ezzel a problémával nap, mint nap találkozunk munkánk során.

Előszó

ElőszóAz „EURES-T Pannónia” osztrák-magyar határ menti együttműködés egy jelentős kihívás a régiónk számára. Eddigi 6 éves működése sok olyan sikert hozott, me-lyet értékelnek Ausztriában, Brüsszelben és Magyarországon is.

A munkaerő szabad áramlása idősza-kában, amikor magyar munkavállalók dolgoznak Ausztriában és Szlovéniában, vagy éppen szlovén és osztrák munkavál-lalók találnak munkát Magyarországon, nagyon fontos, hogy kapcsolatot talál-janak adott ország társadalmi rendsze-rével, nemcsak a munkavégzés, hanem az élet valamennyi területén. Tudjanak

eligazodni a másik ország közigazgatási rendszerében, használni tudják, azokat az eszközöket, melyek a biztonságot, a nyugodt munkavégzést és életvitelt ga-rantálják. Több éve dolgozunk azon, hogy ez a „finoman hangolt harmónia” a rend-szer működtetésében kialakuljon és hasz-nosuljon. Az elmúlt 6 év eredménye meg-mutatja milyen fontos területet fogunk át.

Jó lenne, ha a magyar munkavállalók itt-hon is felismernék, hogy a munka világá-nak szereplői és azok tisztségviselői min-dent elkövetnek azért, hogy javuljon a munkavállaló foglalkoztatás-, munka- és egészségbiztonsága. Képes legyen olyan életet megteremteni családjának, mely-ben nyugodtan, anyagi biztonságban él-het Magyarországon is.

Ehhez nyújt segítséget, biztatást és mo-tivációt a most kézbevett kiadványunk. Éljen az információ lehetőségével, legyen az EURES-T Pannónia követője és tevé-kenységének használója.

Horváth CsabaképviseletvezetőMaSZSZ Vas megyei Képviselet

8

Az élet Ausztriában

1.1. Közérdekű telefonszámok

Nemzetközi előhívó: +43 (0043)Tűzoltóság: 122 Rendőrség: 133 Mentők: 144 Orvosi ügyelet: 141 Egységes európai segélyhívó szám: 112 Gyógyszertári ügyelet: www.apotheker.or.at Fogorvosi ügyelet: www.zahnaerztekammer.at Szociálpszichiátriai ügyelet (0–24 h): 01/313 30 Gyermek segélyvonal: 147 Ügyeletek általában: www.regionalsuche.at/notdienste.html

1.2. Bankszámlanyitás

Lakossági folyószámla megnyitásához valamilyen fényképes igazolvány (útlevél, személyi igazolvány, jogosítvány) mindenképpen szükséges. További információval a különféle bankok és pénzintézetek szolgálnak.

További információ:www.bankaustria.at (Bank Austria) www.raiffeisen.at (Raiffeisen bankfiókok a kisebb városokban és községekben is találhatók) www.bawagpsk.com (BAWAG-PSK)www.volksbank.at (Volksbank)www.bankkonditionen.at (Banken im Vergleich)

1

9

1.3. Lakhatás

1.3.1. Lakásbérlés A bérleti szerződést írásban kell megkötni a későbbi viták, félreértések elkerülése érdekében. A szerződésben meg kell állapodni a fizetési feltételekben, úgymint: a havi bérleti díj összege, a kaució összege, valamint egyéb költségek felsorolása, melyet a bérlőnek kell fizetnie (például közüzemi díj, közös költség, biztosítás stb.). Nagyon fon-tos mindkét fél számára a felmondási idő pontos meghatározása. Ausztriában a kaució általában 3 (három) havi bérleti díj összegének felel meg. Amennyiben a bérbeadó a kaució összegét bankban helyezi el, úgy a bérleti szerződés megszűnésekor a kaució visszafizetése mellett a bérlő megkaphatja a kaució kamatából származó jövedelmet is.

1.3.2. Önkormányzati lakások (Gemeindewohnung) A lakás tulajdoni hányadának egy meghatározott részét meg kell vásárolni, s fizetni a havi lakbér, illetve egyéb költségeket. A kérelmet az adott város/kerület hivatalánál (Magistrat) lehet benyújtani.További információ:www.help.gv.at/Content.Node/21/Seite.210200.html (lakásbérlés Ausztriában)mietervereinigung.at/default.aspx (lakásbérlés)

1.3.3. IngatlanvásárlásAusztriában a külföldi állampolgárok ingatlanszerzési jogát tartományonként szabá-lyozzák (Ausländergrunderwerbsgesetz). Magyar állampolgár vásárolhat ingatlant Ausztriában. Ez alól kivételt képeznek a mezőgazdasági területek, melyek megvásárlá-sa külön bizottság engedélyéhez kötött.

1.4. Jogosítvány

A másik uniós tagállamban vagy Svájcban kiállított jogosítvány Ausztriában is érvényes. Az állandó lakcím mindennemű változását be kell jelenteni az illetékes hatóságnál.

További információ: www.help.gv.at (jogosítvány, jogosítvány-kategóriák, stb.) www.arboe.at (ARBÖ – autóklub)

10

1.4.1. Magyar rendszámú gépjármű ausztriai használata

Amennyiben a külföldi állampolgár » állandó lakcímmel (Hauptwohnsitz) tartózkodik Ausztriában, úgy egy hónap

elteltével külföldi rendszámú gépjárművét forgalomba kell helyeznie Ausztriában (KFZ-Zulassung),

» ideiglenes lakcímmel (Nebenwohnsitz) tartózkodik az országban, úgy a külföldi rendszámot egy évig használhatja, majd ezt követően el kell hagynia az országot, s az újabb beutazástól számítva egy évig ismét használhatja külföldi rendszámú gépjárművét. E célból menetlevélkönyv (Fahrtenbuch) használata ajánlott, a kül-földön szerzett benzinszámlákat is ajánlott megőrizni az esetleges bizonyításhoz.

Természetesen csak abban az esetben lehet „Nebenwohnsitzra” bejelentkezve jogsze-rűen használni a gépjárművet, amennyiben a „Nebenwohnsitzra” való bejelentkezés feltételeit teljesítik, vagyis az életvitelük középpontja nem Ausztriában van.

További információ: www.help.gv.at (Fahren mit ausländischem Kennzeichen) www.oeamtc.at (Eigenimport von Kraftfahrzeugen durch Private)

11

12

Munkajog

A határmenti ingázókra annak az államnak a munkajoga vonatkozik, amelyben dolgoznak. Ön ugyanolyan jogokkal és kötelezettségekkel rendelkezik, mint az oszt-rák állampolgárok. Ausztriában a munkajogi törvények mellett nagyon sok kollektív szerződés és üzemi megállapodás létezik. A kollektív szerződésben valamely ágazat munkaadói és munkavállalói érdekképviselete meghatározza az ágazatra vonatkozó munkafeltételeket, mint a munkaidő, a felmondási idő, a szabadságigény, a bérezési feltételek és még sok minden más.

2.1. A munkajogviszony létesítése, a munkaszerződés

A munkaszerződésA munkaszerződés egy a munkáltató és a munkavállaló közötti megállapodás, amely-lyel szabályozzák a munkavállaló és a munkáltató jogait és kötelezettségeit.

2

13

A munkaszerződés formai kötöttség nélkül, írásban vagy szóban vagy ráutaló maga-tartással is létre jöhet. Mindazonáltal javasolt, a későbbi bizonyíthatóság érdekében, hogy munkaszerződést inkább írásban kössünk.

Munkavállalói tájékoztató (Dienstzettel)Ha a munkaszerződést nem foglalják írásba, a munkaadó (más szóval munkáltató) kö-teles a munkavállaló részére a munkaviszony kezdete után haladéktalanul átadni egy írásbeli tájékoztatót, amely a szóbeli munkaszerződés legfontosabb elemeit írásos formában rögzíti.

A tájékoztató a következő adatokat tartalmazza: » munkaadó neve és címe, » munkavállaló neve és címe, » munkaviszony kezdete, » határozott idejű munkaszerződés esetén a munkaviszony vége, » felmondási idő tartama, és azt, hogy milyen dátumra lehet felmondani, » munkavégzés szokásos helye, szükség esetén változó munkahelyekre utalás, » esetleges besorolás valamely általános sémába, » munkakör, » kezdeti munkabér (alapfizetés/alapbér és a munkabér egyéb

elemei, pl. speciális juttatások), » a bérfizetés napja, » az éves szabadság időtartama, » a teljes munkaidő, » kollektív szerződés és üzemei megállapodás(ok), a cég azon helységének megadá-

sával, ahol ezeket meg lehet tekinteni » a munkavállalói előtakarékossági pénztár neve és címe.

A munkaszerződés módosításaMindkét szerződő fél szükséges a munkaszerződés bárminemű módosításához, így a munkáltató és a munkavállaló hozzájárulása. A munkaszerződés módosításának nem kell meghatározott formában történnie.

14

Írásos elszámolás (bérpapír) A munkaadó köteles a munkavállalónak írásban havi bérelszámolást átadni, amely tar-talmazza legalább a kifizetés összegét valamint a levonásokat. A túlórákat azok számá-nak és időbeli elhelyezkedésének megjelölésével kell feltüntetni.

PróbaidőA felek maximum 1 hónap próbaidőben állapodhatnak meg. A szakmunkástanulók próbaideje 3 hónap. Sok kollektív szerződés a munkaviszony kezdetén külön megál-lapodás nélkül, automatikusan előirányoz próbaidőt (pl. vendéglátóipari dolgozóknál 14 napot). A próbaidő alatt a munkaviszonyt mindkét fél indoklás nélkül, azonnali ha-tállyal megszüntetheti.

2.2. Munkaidő, pihenőidő, szabadság

Munkaidő Munkaidőnek számít a munkavégzés kezdetétől a végéig tartó időszak, a munkaközi szünetek és a munkába járás idejét kivéve. A munkaidőt jellemzően a heti órák szá-mában határozzák meg. A törvény szerint a teljes (normál) munkaidő napi 8 illetve heti 40 óra, ettől azonban bizonyos feltételek mellett el lehet térni. Így például a felek hétfőtől csütörtökig hosszabb napi munkaidőben is megállapodhatnak, hogy a mun-kavállaló péntek délután korábban hazamehessen. Az osztrák munkajog időközben rugalmasabb munkaidőt is megenged: a rugalmas munkaidőre vonatkozó jogszabá-lyok lehetővé teszik pl. a napi 10 órás rendes munkaidőt is. Sok gazdasági ágazatban a kollektív szerződés csökkenti a teljes munkaidőt kitevő órák számát (pl. kereskede-lemben, fémiparban dolgozóknál: 38,5 óra).

Túlmunka/Túlóra/TúlóraátalányA túlmunka az, amely ugyan meghaladja a kollektív szerződésben meghatározott heti munkaidőt, de még törvényileg szabályozott 40 órás munkahét keretén belül mard. A kollektív szerződésben 38,5 órában rögzített heti munkaidő esetén ezáltal 1,5 óra lesz a túlmunka ideje. Amennyiben a kollektív szerződés ezzel ellentétes rendelkezést nem tartalmaz, a túlmunkáért nem jár túlórapótlék, sem pedig túlóra-időkiegyenlítés.Túlóra esete akkor áll fenn, ha a megengedett heti normál munkaidőt túllépik, vagy a heti normál munkaidő speciális felosztása alapján kiszámított napi normál mun-kaidőt túllépik.

15

Normál esetben a túlóra teljesítésénél a következő felső határok érvényesülnek: » legfeljebb napi 2 túlóra, » legfeljebb heti 10 túlóra.

A túlórákat vagy 50%-os pótlékkal kell díjazni, vagy megfelelő időkiegyenlítést kell biz-tosítani (ez azt jelenti, hogy egy túlóráért 1,5 óra időkiegyenlítés jár). Vegyes variációk-ról is meg lehet állapodni (1 túlóra = 1 óra időkiegyenlítés és a pótlék 50%-a pénzben).

TúlóraáltalányAmennyiben a teljesített túlórák díjazására túlóraátalányban állapodnak meg, akkor ennek átlagosan nem szabad kevesebbnek lennie, mint a tényleges túlóra teljesítésének megfelelő díjazás. Amennyiben a teljesített túlórákat a túlóraátalány összege nem fedezi, akkor az ezt meghaladó túlórákat ezen felül ki kell fizetni. Egyéb megállapodás hiányában az ellenőrző számítás elvégzésének időtartama vonatkozásban egy évet kell alapul venni.

Munkaközi szünet Amennyiben a napi munkaidő a 6 órát meghaladja, akkor a munkavállalónak legalább 30 perc munkaközi szünetet kell biztosítani (amely nem számít a munkaidő részének). Ezt ki lehet adni két negyedórás vagy három 10 perces szünetként, ha ez érdeke a munkavállalónak vagy üzemi okokból szükséges.

Napi pihenőidő A napi munka befejezése és a másnapi munkakezdés között legalább 11 óra (fiatal-korúak esetén 12 óra), pihenőidőt kell biztosítani. Kollektív szerződés ezt az időtarta-mot 8 órára csökkentheti, amennyiben a következő 10 naptári nap során, másik pihe-nőidő meghosszabbítása által a különbség kiegyenlítésre kerül.

13. havi bér és a 14. havi bér A törvény nem írja elő 13. és 14. havi bér fizetését. Sok kollektív szerződés tartalmaz azonban rendelkezést a 13. havi („szabadságpénz”) és a 14. havi („karácsonyi pénz”) bér fizetésére. A munkaszerződés megkötésekor ügyeljünk erre!

Betegszabadság (baleset és betegség esetén) Amennyiben a munkavállalót valamilyen betegség, baleset vagy kórházi kezelés akadá-lyozza (a munkavállalónak haladéktalanul jeleznie kell a munkáltató felé) a munkavég-zésben, akkor egy bizonyos időn keresztül fennmarad az igényjogosultsága a munkabéré-re. Betegszabadság esetén a munkaadó korlátozott időre tovább fizeti a munkabért.

16

A munkáltató kérésére a munkavállalónak orvosi igazolást kell bemutatnia a munka-képtelenség kezdetéről, várható időtartamáról és okáról. A munkáltatónak az idegen nyelven kiállított orvosi igazolást, mint olyat el kell fogadnia, kérheti azonban annak fordítását. Az igényekhez igazodva a határtérségben egyre több háziorvosnál lehet kérni német nyelvű igazolás kiállítását.A munkajogi szabályok 2000. évi módosítása a betegszabadság időtartamát a fizikai állományú dolgozók részére a szellemi dolgozók szintjére emelte, mely az alábbi: » kevesebb, mint 5 év munkaviszony esetén: 6 hétig teljes munkabér, majd 4 hétig a

munkabér fele jár, » a munkaviszony 6–15. évében: 8 hétig teljes munkabér, majd 4 hétig a fele jár, » a munkaviszony 16–25. évében: 10 hétig teljes munkabér, majd 4 hétig a fele jár, » a munkaviszony 26. évétől számítva: 12 hétig teljes munkabér, majd 4 hétig a fele jár.

A munkavállaló ugyanarra a díjazásra jogosult, mintha dolgozna (ún. kiesési elv). Ha munkájának díjazása változó összegű, vagy munkateljesítményének terjedelme válto-zó, valamint teljesítményalapú bérezés esetén az utolsó 13 hét átlagbérének megfe-lelő díjazásra jogosult.

17

Munkabaleset, foglalkozási megbetegedésBaleset vagy foglalkozási megbetegedés esetén » a szellemi állományúaknak: » munkaviszony 5. évéig 8 hétig teljes munkabérre és 4 héten keresztül annak felére

áll fenn az igényjogosultság » a munkaviszony 6–15. évében: 8 hétig teljes kereset, majd 4 hétig a fele jár, » a munkaviszony 16–25. évében: 10 hétig teljes munkabér, majd 4 hétig a fele jár » a munkaviszony 26. évétől számítva: 12 hétig teljes munkabér, majd 4 hétig a fele jár. » a fizikai állományúaknak a munkaviszony 15. évéig 8 hétig, a 16. évtől 10 hétig jár a

teljes bér (munkabér 100%-a).

TáppénzA betegbiztosító táppénzt fizet, miután a munkáltató által fizetett betegszabadság lejárt. Szintén fizet, ha a munkaadó már csak a bruttó bér 50%-át fizeti. A területi betegbiztosítók maximum 52 hétig fizetnek táppénzt, ha az igényjogosult a biz-tosítási esemény bekövetkeztét megelőző 12 hónapban legalább 6 hónapig biztosítva volt. A táppénz összege – miután a betegszabadságot már kimerítettük, illetve a kere-sőképtelenség 4–42. napjáig – a bruttó jövedelem 50%-a. Ha betegszabadság fizetésére nem kerül sor, a táppénz a munkaképtelenség 4. napjá-tól jár, s a 43. naptól fogva a bruttó jövedelem 60%-át teszi ki.

Szabadság A szabadságigény

» kevesebb, mint 25 év munkaviszony esetén: 30 munkanap (=5 hét), » 25 év munkaviszony után: 36 munkanap (=6 hét) munkaévenként. » A szabadságigény a munkaviszony első hat hónapjában arányosan keletkezik

(2 nap havonta), a 7. hónaptól fogva pedig a teljes jogosultság fennáll. A munkavég-zés 2. évétől fogva a teljes igény már a munkaév kezdetétől keletkezik.

» A szabadságigény a keletkezési éve (szabadságév) végét követő 2 év után évül el. A szabadságra való jogosultság annak a szabadságolási évnek végétől számított 2 év.

A szabadság kiadása A szabadság kiadásáról egyoldalúan sem a munkavállaló sem a munkaadó nem hatá-rozhat. Ugyanez vonatkozik a szabadságnak a felmondási idő alatti igénybe vételére is.

18

A szabadság pénzbeli megváltása A szabadságot a munkaviszony fennállása alatt pénzben megváltani nem lehet. A munkavállaló jogosult a munkaviszonyának megszűnése esetén a fel nem használt szabadság kifizetésére.

2.3. A munkaviszony megszűnése, megszűntetése, végkielégítés

A munkaviszony megszűnése, megszüntetése » határozott időre szóló munkaszerződésnél a határozott idő leteltével » próbaidő alatt történő megszüntetéssel » felmondással » közös megegyezéssel » elbocsátással » munkavállaló idő előtti kilépésével » munkavállaló halálával

A munkaviszony megszüntetése közös megegyezéssel Természetesen fennáll a lehetőség, hogy a munkaviszony a munkaadó és a munkavál-laló közös megegyezése alapján szűnjön meg. A munkaviszonyt közös megegyezéssel bármikor, felmondási idő nélkül is meg lehet szüntetni. Ilyenkor a munkaviszony a felek által megállapított időpontban ér véget. Terhes munkavállalók esetén a közös megegyezéssel való megszüntetést írásba kell foglalni!

Felmondás Ausztriában a szellemi illetve a fizikai állományú dolgozókra eltérő törvények vonatkoz-nak, és ezért a kollektív szerződéseket is figyelembe véve eltérőek a felmondási idők.

Munkáltató általi felmondásFizikai dolgozók: a felmondási idő a vonatkozó kollektív szerződés szerint alakul. Amennyiben nincs kollektív szerződés, sem üzemi megállapodás vagy egyedi munka-szerződés, úgy a felmondási idő 2 hét.

19

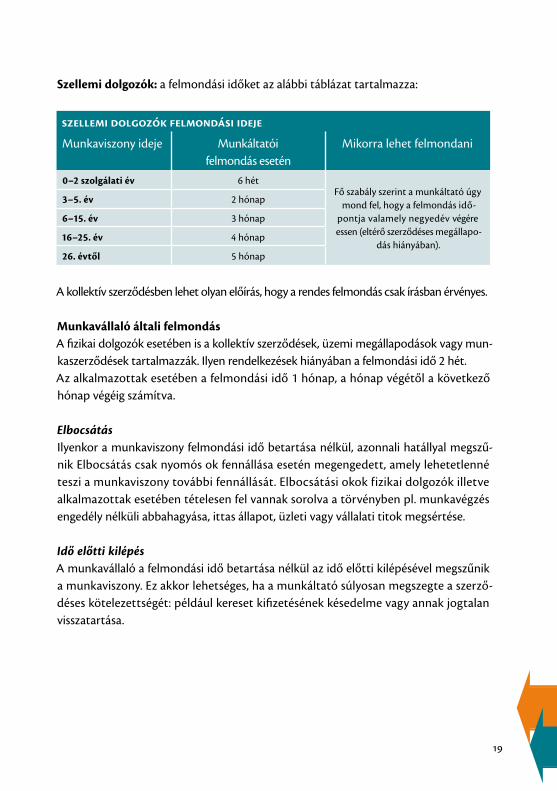

Szellemi dolgozók: a felmondási időket az alábbi táblázat tartalmazza:

szellemi dolgozók felmondási ideje

Munkaviszony ideje Munkáltatói felmondás esetén

Mikorra lehet felmondani

0–2 szolgálati év 6 hétFő szabály szerint a munkáltató úgy

mond fel, hogy a felmondás idő-pontja valamely negyedév végére essen (eltérő szerződéses megállapo-

dás hiányában).

3–5. év 2 hónap

6–15. év 3 hónap

16–25. év 4 hónap

26. évtől 5 hónap

A kollektív szerződésben lehet olyan előírás, hogy a rendes felmondás csak írásban érvényes.

Munkavállaló általi felmondásA fizikai dolgozók esetében is a kollektív szerződések, üzemi megállapodások vagy mun-kaszerződések tartalmazzák. Ilyen rendelkezések hiányában a felmondási idő 2 hét. Az alkalmazottak esetében a felmondási idő 1 hónap, a hónap végétől a következő hónap végéig számítva.

ElbocsátásIlyenkor a munkaviszony felmondási idő betartása nélkül, azonnali hatállyal megszű-nik Elbocsátás csak nyomós ok fennállása esetén megengedett, amely lehetetlenné teszi a munkaviszony további fennállását. Elbocsátási okok fizikai dolgozók illetve alkalmazottak esetében tételesen fel vannak sorolva a törvényben pl. munkavégzés engedély nélküli abbahagyása, ittas állapot, üzleti vagy vállalati titok megsértése.

Idő előtti kilépésA munkavállaló a felmondási idő betartása nélkül az idő előtti kilépésével megszűnik a munkaviszony. Ez akkor lehetséges, ha a munkáltató súlyosan megszegte a szerző-déses kötelezettségét: például kereset kifizetésének késedelme vagy annak jogtalan visszatartása.

20

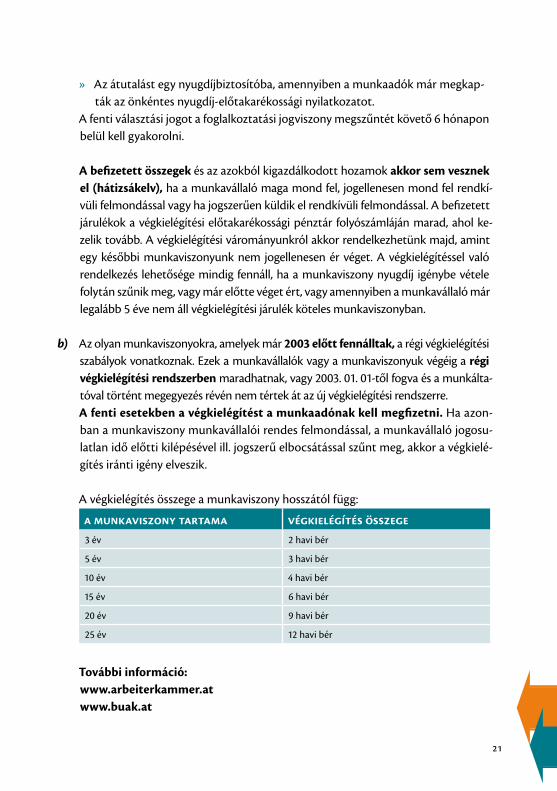

Végkielégítés Két különféle végkielégítési szabályozás létezik.a) Azokra a munkaviszonyokra, amelyek 2003-ban vagy ennél később jöttek létre, az

új szabályozás vonatkozik: az új rendszer szerint a munkaadó a munkavállalók részére a munkaviszony 2. hónapjától fogva folyamatosan köteles a havi munkabér valamint a rendkívüli kifizetések 1,53%-át a munkavállalókért felelős betegbiztosítónak megfizet-ni, hogy onnan a cég előtakarékossági pénztárába utalják. Az előtakarékossági pénztár minden munkavállaló részére egyedi tőkeszámlát vezet. Az összegyűlt befizetésről akkor lehet rendelkezni, ha a munkaviszony munkaadói rendes felmondással, a ha-tározott idő leteltével, a munkaviszony közös megegyezéssel való meg szüntetésével, jogellenes elbocsátással, jogosult idő előtti kilépéssel, szűnik meg, és a munkavállaló 3 év járulékfizetési idővel rendelkezik. A munkavállalók a munkaviszonyuk megszün-tetése esetén többféle kéréssel élhetnek az előtakarékossági pénztár irányába a nekik járó végkielégítés vonatkozásában. Kérhetik: » a végkielégítés kifizetését, » a befektetés folytatását a céges előtakarékossági pénztárnál, » az új munkaadójuk üzemi előtakarékossági pénztárába való átutalást, » az átutalást egy biztosítóhoz valamely kiegészítő nyugdíjbiztosítás egyszeri

befizetéseként, vagy egy olyan biztosítóhoz, amelynél munkavállaló már valamely kollektív céges biztosítás keretében biztosított.

21

» Az átutalást egy nyugdíjbiztosítóba, amennyiben a munkaadók már megkap-ták az önkéntes nyugdíj-előtakarékossági nyilatkozatot.

A fenti választási jogot a foglalkoztatási jogviszony megszűntét követő 6 hónapon belül kell gyakorolni.

A befizetett összegek és az azokból kigazdálkodott hozamok akkor sem vesznek el (hátizsákelv), ha a munkavállaló maga mond fel, jogellenesen mond fel rendkí-vüli felmondással vagy ha jogszerűen küldik el rendkívüli felmondással. A befizetett járulékok a végkielégítési előtakarékossági pénztár folyószámláján marad, ahol ke-zelik tovább. A végkielégítési várományunkról akkor rendelkezhetünk majd, amint egy későbbi munkaviszonyunk nem jogellenesen ér véget. A végkielégítéssel való rendelkezés lehetősége mindig fennáll, ha a munkaviszony nyugdíj igénybe vétele folytán szűnik meg, vagy már előtte véget ért, vagy amennyiben a munkavállaló már legalább 5 éve nem áll végkielégítési járulék köteles munkaviszonyban.

b) Az olyan munkaviszonyokra, amelyek már 2003 előtt fennálltak, a régi végkielégítési szabályok vonatkoznak. Ezek a munkavállalók vagy a munkaviszonyuk végéig a régi végkielégítési rendszerben maradhatnak, vagy 2003. 01. 01-től fogva és a munkálta-tóval történt megegyezés révén nem tértek át az új végkielégítési rendszerre. A fenti esetekben a végkielégítést a munkaadónak kell megfizetni. Ha azon-ban a munkaviszony munkavállalói rendes felmondással, a munkavállaló jogosu-latlan idő előtti kilépésével ill. jogszerű elbocsátással szűnt meg, akkor a végkielé-gítés iránti igény elveszik.

A végkielégítés összege a munkaviszony hosszától függ:

a munkaviszony tartama végkielégítés összege3 év 2 havi bér

5 év 3 havi bér

10 év 4 havi bér

15 év 6 havi bér

20 év 9 havi bér

25 év 12 havi bér

További információ:www.arbeiterkammer.atwww.buak.at

22

Vállalkozások

Magyar vállalkozók mindennemű korlátozás nélkül az adott tagország által szabá-lyozott feltételekkel indíthatnak vállalkozást az EU tagországaiban. A vállalkozásokra vonatkozó letelepedési jog szabadságának biztosítása érdekében a tagállamoknak lehetővé kell tenniük, hogy azok a gazdasági társaságok, amelyek valamely tagál-lam rendelkezései szerint alapítottak, és amelyek alapszabály szerinti székhelye az unión belül van, szabadon végezzenek gazdasági tevékenységet bármely tag-államban.A tőke szabad áramlása biztosítja továbbá minden uniós polgár számára azt a jogot, hogy szabadon alapíthasson vállalkozást bármely tagállam területén. Jó tudni, hogy az egyes tagállamok vállalatalapítási szabályai eltérőek lehetnek. A vállalkozóval tarthat-nak közvetlen családtagjai is, akik bár önállóan vállalhatnak munkát, de nem folytat-hatnak önálló vállalkozói tevékenységet.Az EU-n belüli vállalkozás alapítására alapvetően a tagállami szabályok vonatkoznak. A közösségi szabályok az egyes szabályozási területeken a tagállami szabályok koordi-nációját jelentik. A szolgáltatási szabadság gyakorlati értelmezésben azt jelenti, hogy lehetőség nyílik az iparűző előtt a tevékenységének egy másik tagállamban való végzé-sére, az adott tagállam állampolgáraival megegyező jogállás szerint.

3.1. Egyéni vállalkozás

Az egyéni vállalkozás alapításának lépései AusztriábanA vállalkozás tulajdonosa az azt működtető személy. Az egyéni vállalkozó személyes vagyonával is korlátlanul felel a vállalkozása adósságaiért, és őt illeti meg a teljes nyereség. Munkaszerződés keretében foglalkoztathat munkavállalókat.

Iparengedély kiváltásaa) Az egyéni vállalkozás az iparűzés bejelentésével, illetve annak engedélyezésével in-

dul. Az EGT/EU-tagállamok polgárai azonos jogállásúak az osztrák állampolgárokkal, mindenkinek be kell szerezni az Ausztriában az iparűzéshez szükséges engedélyeket.Ausztriában 2 fajta ipari tevékenységre vonatkozóan adnak iparűzési engedélyt:

» szabad ipari tevékenységekre vonatkozóan és » szabályozott ipari tevékenységekre vonatkozóan.

3

23

A szabad ipari tevékenység alá olyan tevékenységek esnek, melyeket minden EU-s állampolgár Ausztriában különösebb végzettség nélkül végezhet (ilyen tevé-kenységek például a minden áruval történő kereskedelem, építőanyagok előállítá-sa, reklámügynökségi tevékenység, fitnesz-stúdió tevékenysége.Szabályozott ipari tevékenységet az adott vállalkozó azonban csak abban az esetben végezhet, ha az ipar űzéséhez előírt képesítéssel rendelkezik (egy bizo-nyos iskolai végzettség vagy előírt szakmai gyakorlat vagy mind a kettő). A sza-bályozott ipari tevékenységek körébe tartoznak például a kertészet, a vállalati tanácsadás, a munkaerő-kölcsönzés valamint a vendéglátóipar. Az ipar űzéséhez szükséges képesítést az ipari tevékenység bejelentésekor kell bizonyítani (úgy-nevezett képesítési igazolás).

Az iparűzési engedélyhez szükséges dokumentumok egyéni vállalkozásnál: szü-letési anyakönyvi kivonat, állampolgárság igazolása, bejelentőlap, adott esetben házassági anyakönyvi kivonat, adott esetben felsőfokú végzettség/iskolai képe-sítés/felmentés igazolásának okirata, 3 hónapnál nem régebbi hatósági erkölcsi bizonyítvány, nyilatkozat arról, hogy nincs az iparűzést kizáró körülmény, adott esetben szakmai alkalmassági bizonyítvány.

További információ: www.wko.at vagy az illetékes Bezirkshauptmannschaft-nál.

b) Adószám kérése az adóhivatalnál (Finanzamt): 1 hónapon belül

c) Bejelentkezés az SVA biztosítónál – Az SVA a vállalkozók társadalombiztosítója. Az iparűzési jogosultság megszerzésének napjától érvényes kötelező beteg-, nyug-díj- és balesetbiztosítást kell kötni 1 hónapon belül.

d) Letelepedés bejelentése: A letelepedéstől számított legkésőbb 3 hónapon belül az illetékes idegenrendészeti hatóságnál be kell jelenteni a letelepedési szándékot, így a magyar (EGT) állampolgároknak bejelentkezési tanúsítványt (Anmeldebescheinigung) kell kérelmezniük. Benyújtandó dokumentumok: sze-mélyi igazolvány vagy útlevél, bejelentőlap (Bestätigung der Meldung), a meg-felelő biztosítást igazoló dokumentumok, a megfelelő egzisztencia bemutatását szolgáló bizonyítékok (pl. szerződés, adószám, kivonat az iparűzési regiszterből, bankszámlakivonat stb.)

24

Bejegyzés cégjegyzékbeNagyobb egyéni vállalkozók (olyan egyéni vállalkozók, akik éves nettó árbevétele 700 000 EUR feletti) általában kötelesek magukat egy általuk választott cégnévvel az oszt-rák cégjegyzékbe bejegyeztetni. Az az egyéni vállalkozó, aki cégbejegyeztetésre nem köteles, önkéntesen is kérvényezheti egy konkrét vállalkozási megnevezés alatt be-jegyeztetését a cégjegyzékbe.

Egyéni vállalkozás megszüntetéseA vállalkozás megszüntetését az iparűzési hatóságnál kell kezdeményezni, illetve bejelenteni.A vállalkozónak tartózásait rendeznie kell. Ha ez megtörtént, vagy nincsenek tartozá-sai, a hatóság továbbítja kérelmét a Társadalombiztosító (Sozialversicherung), az Adó-hivatal (Finanzamt) és Osztrák Gazdasági Kamara (Wirtschaftskammer Österreich) felé.

3.2. Gazdasági társaságok

» Korlátolt felelősségű társaság („Gesellschaft mit beschränkter Haftung“ – rövi-den „GmbH“) és

» Részvénytársaság („Aktiengesellschaft“ – röviden „AG“) » Betéti társaság („Kommanditgesellschaft“ – röviden „KG“) és » Közkereseti társaság („Ofene Gesellschaft“ – röviden „OG“).

3.2.1. Korlátolt felelősségű társaság:Az osztrák korlátolt felelősségű társaság („Gesellschaft mit beschränkter Haftung“

– röviden „GmbH“) egy jogi személy, melyben a tagok a társaság törzstőkéjében törzs-betétükkel részesednek anélkül, hogy a társaság kötelezettségeiért személyesen fe-lelnének. Mint jogi személy a kft. jogok és kötelezettségek önálló alanya: tulajdont szerezhet, szerződéseket köthet, bíróság előtt pereskedhet és perelhető. A tagok természetes vagy jogi személyek lehetnek. Osztrák lakhely nem feltétel.

A társasági szerződésnek legalább az alábbi szabályozásokat tartalmaznia kell: » cégnév, » székhely, » tevékenységi kör, » törzstőke mértéke (legalább 35 000 EUR) és » az egyes tagok által átvett törzsbetétek értéke (legalább 70 EUR).

25

A törvényhozó az úgynevezett „alapítási privilégium“ által támogatja a korlátolt fele-lősségű társaságok alapítását: az alapító tagok megegyezhetnek a társasági szerződés-ben arról, hogy az összes társasági tag által befizetett törzsbetétek összege ne 35 000 EUR, hanem mindössze 10 000 EUR legyen. Ezáltal a társaság alapításához kisebb sa-ját tőke is elegendő. Az alapítási privilégium csupán 10 év időtartamra vehető igénybe. Ez idő lejárta után a társasági tagok kötelesek a törzsbetétek összegét összesen 35 000 EUR-ra felemelni. Figyelembe kell venni azonban, hogy az alapítási privilégium igénybe vétele bárki számára látható, mert bejegyzésre kerül a cégjegyzékbe.A kft. minősített alultőkésítettsége esetén a tagok személyesen felelnek a cég tar-tozásaiért! Ez azt jelenti, hogy a tagok a Kft. felszámolásakor nem hivatkozhatnak a korlátolt felelősségükre, amennyiben a társaságot – a tényleges üzleti tevékenységre tekintettel – nem elegendő saját tőkével alapították meg.A kft. társasági szerződését osztrák közjegyzői okiratba kell foglalni. A társasági szerző-dés bescannelt dokumentumként a cégbíróságnál hozzáférhető okiratgyűjteménybe felvételre kerül, ezáltal a társasági szerződésbe mindenki betekinthet.

Minden kft. köteles kettős könyvelést vezetni. Az éves beszámolóról, melyet az ügy-vezetők írnak alá, a taggyűlés határozat formájában dönt. Az éves beszámolót a cégbí-róságnál be kell nyújtani, ami bescannelt dokumentumként a nyilvánosan hozzáférhe-tő okiratgyűjteménybe felvételre kerül.A kft-t egy (vagy több) ügyvezető képviseli, akit/akiket a taggyűlés nevez ki. Az ügy-vezetők alapvetően a taggyűlés irányítása alatt állnak és indoklás nélkül mindenkor visszahívhatóak. Az ügyvezetőknek nem muszáj a társaságban részesedniük és a lak-helyük Magyarországon is lehet. Legalább egy ügyvezetőnek azonban osztrák címmel kell rendelkeznie.

3.2.2. RészvénytársaságAz osztrák részvénytársaság („Aktiengesellschaft“ – röviden „AG“) jogi személy, mely-ben a részvényesek az alaptőkében (ami legalább 70 000 EUR) részvényekkel része-sednek, anélkül, hogy a társaság kötelezettségeiért személyesen felelnének. Az Rt-ben való részesedések átruházása, melyek részvényekbe vannak foglalva, egyszerűen (eset-leg a tőzsdén is) megvalósítható. A részesedések, mint névértékre szóló részvények 1 EUR-ra vagy annak egy többszörösére is szólhatnak. A névértékre szóló részvények helyett darabra szóló részvények is megengedettek, melyekkel a részesedési arányok kerülnek kimutatásra.Minden részvénytársaság köteles egy felügyelőbizottságot (ami legalább 3 és legfel-jebb 20 személyből áll) kinevezni. A felügyelőbizottság nevezi ki az elnökséget (ami

26

egy vagy több személyből áll). Az elnökség képviseli a társaságot kifelé és vezeti a tár-saságot a belső viszonyban is. A felügyelőbizottság vagy az elnökség tagjainak lakhelye Magyarországon is lehet. Minden részvénytársaság köteles kettős könyvelést vezetni és az éves zárást könyv-vizsgálóval átvizsgáltatni. Az éves zárást a cégbíróságnál be kell nyújtani. A részvény-társaságot illető hirdetményeket (közgyűlés összehívása) általában a „Wiener Zeitung“ nevezetű újságban kell közzé tenni.

3.2.3. Betéti társaságAz osztrák betéti társaságot („Kommanditgesellschaft“ – röviden: „KG“) két fajta tag jellemzi: legalább egy tag korlátlanul felel egész bel- és külföldi vagyonával a társaság hitelezőivel szemben (személyesen felelős tag = beltag), míg legalább egy tag felelős-sége egy bizonyos jótállási összegre korlátozott (korlátozottan felelős tag = kültag). Alaptőke nincs előírva. A betéti társaság tulajdont szerezhet, szerződéseket köthet, és bíróság előtt pereskedhet és perelhető.

27

A betéti társaságot a beltag képviseli kifelé és belső viszonyban ő vezeti. A kültag ezzel ellentétben mint pénzügyi befektető működik közre. Csupán nagyobb betéti társaságok (ezek olyan betéti társaságok, melyek éves netto árbevétele a 700 000 EUR meghaladja) kötelesek kettős könyvelést vezetni. Kisebb társaságok egyszerű könyvelést (bevétel-kiadás számítás mérleg készítése nélkül) vezethetnek. A betéti társaság esetében nincs törvényi kötelezettség az éves zárás bí-róságnál történő benyújtására.

Egy betéti társaság olyan formában is alapítható, hogy a társaság beltagja egy bel- vagy külföldi tőkeegyesítő társaság („Kft. & Co KG“).

3.2.4. Közkereseti társaságA betéti társasággal ellentétben a közkereseti társaság nem rendelkezik korlátolt felelős-ségű taggal. Minden tag személyesen és korlátlanul felel az egész vagyonával a társaság hitelezőivel szemben. Amennyiben a társasági szerződés mást nem ír elő, minden tag jogosult a társaság ügyvezetésére és képviseletére.Egyébként más fontos különbség a betéti társasággal szemben nincsen. Ezért a köz-kereseti társaságot leegyszerűsítve „betéti társaság kültagok nélkül“ lehetne körülírni.

3.2.5. NyereségadóA nyereségadó alapja mindig a nyereség. A nyereség az a bevétel, mely minden a nye-reség eléréséhez szükséges kiadás levonását követően megmarad. Az Ausztriában le-írható költségeknél természetesen vannak bizonyos korlátozások, de ezek korántsem olyan szigorúak mint Magyarországon.Ausztriában két fajta nyereségadó létezik. Természetes személyek személyi jövedelem-adót fizetnek, míg a jogi személyek az úgynevezett „testületi adót“ fizetik, ami a ma-gyarországi társasági adónak felel meg.

A személyi jövedelemadót egy progresszív tarifa szerint róják ki. 2016. 01. 01-től a következő szabályozás van érvényben:

» Alacsony jövedelem (évi 11 000 EUR összegig) adómentes. » A jövedelmet 11 000 EUR és 18 000 EUR között 25% » a jövedelmet 18 000 EUR és 31 000 EUR között 35% » a jövedelmet 31 000 EUR és 60 000 EUR között 42% » a jövedelmet 60 000 EUR és 90 000 EUR között 48%, » a jövedelmet 90 000 EUR és 1 000 000 EUR között 50% adó terheli. » Az 1 000 000 EUR feletti jövedelmet 55%-os jövedelemadó terheli.

28

A társasági adó egységesen 25%. Abban az esetben, ha a jogi személyek az adózott nyereséget a társasági tagoknak ki szeretnék „osztani“, akkor ez után az osztalék után 2016-tól további 27,5% osztalékadó fizetendő.Nagy különbség van Ausztria és Magyarország adójogában a személyegyesítő társasá-gok nyereségének megadóztatásában. Ausztriában a bt. és a kkt. nem fizet társasági adót. A társaság nyeresége a társasági tagoknak kerül „kiutalásra“ melyet a társasági tagok átvesznek személyes adóbevallásukba más egyéb bevételükkel együtt és a rájuk vonatkozó nyereségadó alapján – (progresszív személyi jövedelemadó természetes személyeknél, ill. társasági adó jogi személyeknél) leadóznak e bevételek után.

3.2.7. Fióktelep Ausztriában:Egy magyarországi székhelyű kft. vagy rt. esetében lehetőség van arra, hogy ezek Ausztriában fióktelepet alapítsanak. Ebben az esetben a magyar társaság az osztrák cégjegyzékben bejegyzésre kerül és osztrák cégjegyzékszámot kap és üzleti tevé-kenységét Ausztriában mint fióktelep fejti ki. Az ausztriai ügyvitelre vonatkozóan egy állandó képviselő választható. A fióktelep részére alaptőke nincs előírva. Annak el-lenére, hogy az osztrák fióktelep a magyar társaság közvetlen részeként minősül, saját könyvvitellel kell rendelkeznie és általában szolgáltatásait az osztrák jog szerint kiállí-tott számlákkal kell számláznia. A fióktelep továbbá köteles a külföldi vállalat társasági szerződését német nyelven a cégbíróságnak benyújtani. A fióktelep Ausztriában egy önálló társasághoz hasonlóan adóköteles.

3.2.8. KiküldetésMagyar vállalkozóknak lehetősége van arra, hogy munkavállalóikat egy projekt erejéig vagy munkateljesítés céljából átmeneti időre kiküldessék Ausztriába. Magyarország-ról Ausztriába történő kiküldetés esetén a munkavállalók szerződés szerint a magyar társaság munkavállalói maradnak és egy kiküldetési szerződéssel állnak Ausztriában munkába. Kiküldetés nagyon gyakran ipari létesítmények építésénél történik, ahol például szakosodott vállalkozások vezetékeket vagy egyéb részeket szerelnek össze.A kiküldött munkavállaló Magyarországon marad biztosítva (TB) amennyiben a kikül-detés nem hosszabb 12 hónapnál. A kiküldetés azonban meghosszabbítható.Amennyiben a kiküldetés Magyarországról Ausztriába 6 hónapnál tovább tart, a kikül-dött munkavállaló Ausztriában személyi jövedelemadó-köteles lesz. Ebben az esetben a magyar munkáltatónak az SZJA-t az osztrák hatóság részére kell befizetnie.

29

30

Társadalom- biztosítási jog és családtámogatások

Ebben a fejezetben két nagy témával foglalkozunk: a családtámogatásokkal és a társa-dalombiztosítással. Az első részhez tartozik a családi pótlék, a terhességi-gyermek-ágyi segély és a gyermekgondozási segély. A második részben kitérünk a betegbiz-tosításra, a munkanélküliség esetére szóló biztosításra és a nyugdíjbiztosításra. E területeket a szociális biztonsági rendszerek koordinálásáról szóló 883/2004/EK rende-let és a végrehajtására kiadott 987/2009/EK rendelet szabályozza. E körben általában a területi elv és a biztosítás elv mértékadó.

4.1. Családi pótlék (Familienbeihilfe)

Alapvetően két eset lehetséges:a) Az egyik az, amikor családban két különböző országban dolgoznak a szülők, vagyis

egyikük Ausztriában, a másikuk pedig Magyarországon, miközben a család lakhelye Magyarországon található.A területi elv alapján az az ország köteles a családi pótlék fizetésére, amelyben a gyermek állandó lakhelye vagy szokásos tartózkodási he-lye található. Esetünkben a családi pótlékot Magyarországon kell igényelni. A jogo-sultak azonban a különbözet kiutalását igényelhetik Ausztriában (Differenzzahlung). Ausztria csak azt a különbözetet fizeti amennyivel az osztrák juttatás magasabb. A különbözetet januárban kell igényelni az Ausztriában kereső tevékenységet folytató szülő munkahelye szerint illetékes adóhivatalnál, s azt egy összegben utalják ki.

b) Ha mindkét szülő Ausztriában dolgozik, vagy ha az egyik szülő Ausztriában dolgozik, a másik pedig a lakóhely szerinti országban nem dolgozik (háztartásbe-li) és a család Magyarországon lakik, úgy a biztosítási elv érvényes: az ellátást elsődlegesen annak az államnak kell biztosítania, amelyben a jogosult kereső tevékenységet folytat. Ebben az esetben család Magyarországon nem jogosult a családi pótlékra, hanem azt Ausztriában kell igénybe vennie.

4

31

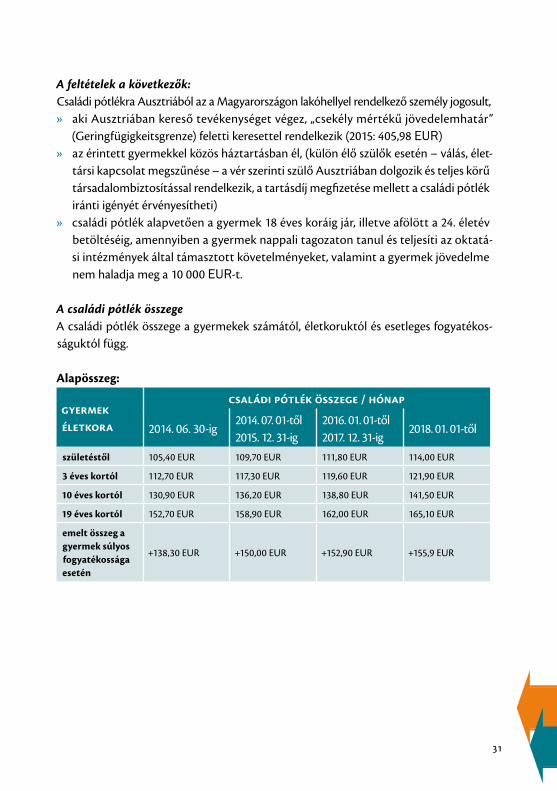

A feltételek a következők:Családi pótlékra Ausztriából az a Magyarországon lakóhellyel rendelkező személy jogosult,

» aki Ausztriában kereső tevékenységet végez, „csekély mértékű jövedelemhatár” (Geringfügigkeitsgrenze) feletti keresettel rendelkezik (2015: 405,98 EUR)

» az érintett gyermekkel közös háztartásban él, (külön élő szülők esetén – válás, élet-társi kapcsolat megszűnése – a vér szerinti szülő Ausztriában dolgozik és teljes körű társadalombiztosítással rendelkezik, a tartásdíj megfizetése mellett a családi pótlék iránti igényét érvényesítheti)

» családi pótlék alapvetően a gyermek 18 éves koráig jár, illetve afölött a 24. életév betöltéséig, amennyiben a gyermek nappali tagozaton tanul és teljesíti az oktatá-si intézmények által támasztott követelményeket, valamint a gyermek jövedelme nem haladja meg a 10 000 EUR-t.

A családi pótlék összege A családi pótlék összege a gyermekek számától, életkoruktól és esetleges fogyatékos-ságuktól függ.

Alapösszeg:

gyermek életkora

családi pótlék összege / hónap

2014. 06. 30-ig2014. 07. 01-től 2015. 12. 31-ig

2016. 01. 01-től 2017. 12. 31-ig

2018. 01. 01-től

születéstől 105,40 EUR 109,70 EUR 111,80 EUR 114,00 EUR

3 éves kortól 112,70 EUR 117,30 EUR 119,60 EUR 121,90 EUR

10 éves kortól 130,90 EUR 136,20 EUR 138,80 EUR 141,50 EUR

19 éves kortól 152,70 EUR 158,90 EUR 162,00 EUR 165,10 EUR

emelt összeg a gyermek súlyos fogyatékossága esetén

+138,30 EUR +150,00 EUR +152,90 EUR +155,9 EUR

32

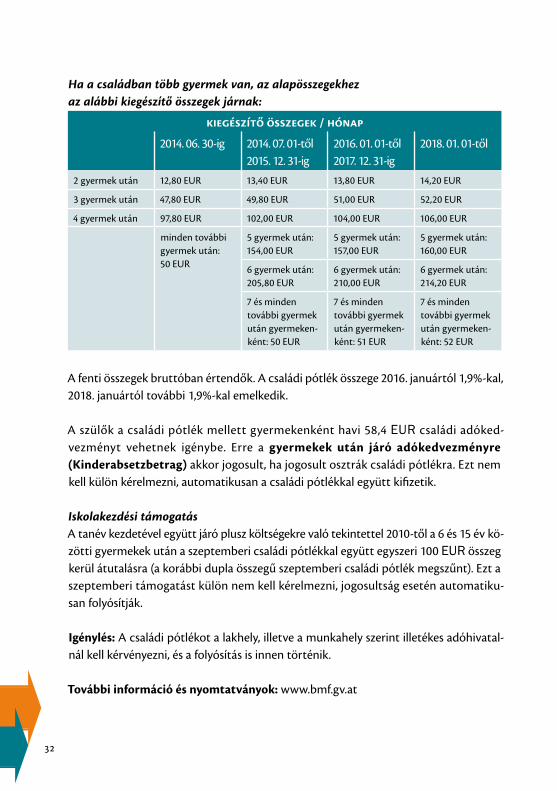

Ha a családban több gyermek van, az alapösszegekhez az alábbi kiegészítő összegek járnak:

kiegészítő összegek / hónap

2014. 06. 30-ig 2014. 07. 01-től 2015. 12. 31-ig

2016. 01. 01-től 2017. 12. 31-ig

2018. 01. 01-től

2 gyermek után 12,80 EUR 13,40 EUR 13,80 EUR 14,20 EUR

3 gyermek után 47,80 EUR 49,80 EUR 51,00 EUR 52,20 EUR

4 gyermek után 97,80 EUR 102,00 EUR 104,00 EUR 106,00 EUR

minden további gyermek után: 50 EUR

5 gyermek után: 154,00 EUR

5 gyermek után: 157,00 EUR

5 gyermek után: 160,00 EUR

6 gyermek után: 205,80 EUR

6 gyermek után: 210,00 EUR

6 gyermek után: 214,20 EUR

7 és minden további gyermek után gyermeken-ként: 50 EUR

7 és minden további gyermek után gyermeken-ként: 51 EUR

7 és minden további gyermek után gyermeken-ként: 52 EUR

A fenti összegek bruttóban értendők. A családi pótlék összege 2016. januártól 1,9%-kal, 2018. januártól további 1,9%-kal emelkedik.

A szülők a családi pótlék mellett gyermekenként havi 58,4 EUR családi adóked-vezményt vehetnek igénybe. Erre a gyermekek után járó adókedvezményre (Kinderabsetzbetrag) akkor jogosult, ha jogosult osztrák családi pótlékra. Ezt nem kell külön kérelmezni, automatikusan a családi pótlékkal együtt kifizetik.

Iskolakezdési támogatás A tanév kezdetével együtt járó plusz költségekre való tekintettel 2010-től a 6 és 15 év kö-zötti gyermekek után a szeptemberi családi pótlékkal együtt egyszeri 100 EUR összeg kerül átutalásra (a korábbi dupla összegű szeptemberi családi pótlék megszűnt). Ezt a szeptemberi támogatást külön nem kell kérelmezni, jogosultság esetén automatiku-san folyósítják.

Igénylés: A családi pótlékot a lakhely, illetve a munkahely szerint illetékes adóhivatal-nál kell kérvényezni, és a folyósítás is innen történik.

További információ és nyomtatványok: www.bmf.gv.at

33

4.2. Anyasági védelem, terhességi-gyermekágyi segély, gyermekgondozási szabadság

Felmondási és elbocsátás elleni védelemA munkáltatót haladéktalanul értesítenie kell a kismamának a terhesség tényéről, va-lamint a szülés várható időpontjáról. Felmondásra illetve elbocsátásra ezt követően csak a Munkaügyi vagy Szociális Bíróság beleegyezésével van lehetőség. Ez a védelem mind a terhesség, a szülés valamint a Karenz (gyermekgondozási szabadság) ideje alatt megilleti a kismamát. A határozatlan idejű munkaviszony esetén a terhesség bejelentésétől a szülést követő negyedik hónap végéig, illetve amennyiben gyermekgondozási szabadságra (Karenz) megy, akkor ennek végét követő négy hétig a munkáltató nem mondhat fel.

34

Egészségvédelem, szülési szabadság (foglalkoztatási tilalom)A terhes nők és szoptató anyák különleges védelmet élveznek a munkahelyi veszélyek-kel szemben. Bizonyos tevékenységek, mint a nehéz fizikai munka, a káros anyagokkal való érintkezés, a gyakori hajolgatás és emelés stb. a terhesség és a szoptatás alatt nem végezhetők. A teljes foglalkoztatási tilalommal járó szülési szabadság a szülés várható időpontja előtt 8 héttel kezdődik, és a gyermek megszületését követően legkorábban 8 hét, koraszülésnél és ikerszülésnél valamint császármetszésnél 12 hét múlva ér véget. A szülési szabadság alatt a munkaadó nem fizet bért, a munkavállaló a betegbiztosítótól terhességi-gyermekágyi segélyt (Wochengeld) kap, melynek összege az utolsó három naptári hónap átlagbérének felel meg.

Gyermekgondozási szabadság anyák és apák részére (Karenz) A gyermekükkel közös háztartásban élő anyák és apák egyaránt jogosultak gyermek-gondozási szabadságra a gyermek 2 éves koráig, azonban az anya és az apa ezt egy-idejűleg nem veheti igénybe. A gyermekgondozási szabadság igénybevételénél az anya és az apa két alkalommal cserélhetnek, azonban minden részidőszaknak legalább 2 hónapot kell kitennie, és a szülők bejelentésének megfelelő időpontban, de legkésőbb a gyermek második születésnapján ér véget. Az első váltásnál az anya és az apa egy hónapon keresztül egyidejűleg veheti igénybe a gyermekgondozási szabadságot. A szülőknek gyermekgondozási szabadság igénybevételét a szülési szabadság alatt kell bejelenteni a munkaadónál (szülési szabadságra vonatkozó megállapodással).

35

Terhességi-gyermekágyi segély (Wochengeld)A terhességi-gyermekágyi segélyt az illetékes betegbiztosító a szülési szabadság alatt (a szülés előtt 8 héttől a szülés után 8 hétig bezárólag) fizeti. A kérelmezőnek a szülési szabadság kezdetén betegbiztosítással kell rendelkeznie. Azok a nők, akik már a szülési szabadság kezdetét megelőzőn munkanélküliek lettek, bizonyos körülmények között szintén jogosultak terhességi-gyermekágyi segélyre. A TGYS összege a korábbi jövedelemtől függ. Az egészségbiztosító számítja ki a Wochengeld-et, havi bérezés esetén 3 hónapra, heti bérezés esetén 13 hétre visszamenőleg az átlagbér alapján.Koraszülés, ikerszülés, vagy császármetszés esetén a terhességi-gyermekágyi segély iránti igény a szülést követő 12 hétre hosszabbodik.

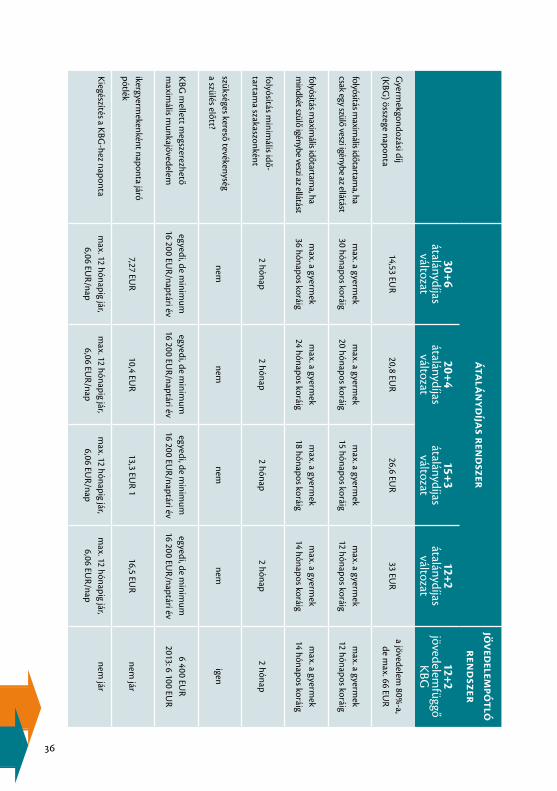

4.3. Gyermekgondozási segély (Kinderbetreuungsgeld-KBG)

A különbözet illetve teljes összeg folyósítására ugyanazok az elvek vonatkoznak mint a családi pótlékra (lásd: 4.1.).

KérelmezésA gyermekgondozási díj iránti igényt a gyermek születése után kell bejelenteni az ille-tékes területi betegbiztosítónál. A KBG visszamenőleg maximum 6 hónapra igényelhe-tő (ez alól kivétel nincs!). Amennyiben a KBG folyósítása során újabb gyermek születik (újabb gyermeket fogadnak örökbe, vesznek gondozásba), úgy az idősebb gyerekre vo-natkozóan az igényjogosultság megszűnik (mindkét szülőre nézve). Az új gyermek után új kérvényt kell benyújtani. A KBG tehát mindig csak egy gyermek után vehető igénybe, ikerszülés esetén pedig a 2. és minden további gyermek után 50%-kal nő.

Feltételek:a) A gyermekgondozási segély igénybevételének kötelező előfeltétele a családi

pótlék folyósítása.b) Az igénylő a gyermekkel közös háztartásban lakik (közös a bejelentett állandó lakcímük)c) A gyermekgondozási segély KBG teljes összegének folyósításához a leendő

anyának a kiválasztott KBG-változattól függetlenül minden esetben részt kell vennie 5 terhesgondozáson, majd a gyermeknek 5 gyermekorvosi vizsgálaton. Amennyiben elmulasztja becsatolni ezen igazolásokat, úgy meghatározott kortól a KBG már csak fele összegben kerül folyósításra.

36

átalánydíjas rendszerjövedelem

pótló rendszer

30+6 átalánydíjas

változat

20+4 átalánydíjas

változat

15+3 átalánydíjas

változat

12+2 átalánydíjas

változat

12+2 jövedelem

függő KBG

Gyerm

ekgondozási díj (K

BG) összege naponta

14,53 EUR

20,8 EUR

26,6 EUR

33 EUR

a jövedelem 80%

-a, de m

ax. 66 EUR

folyósítás maxim

ális időtartama, ha

csak egy szülő veszi igénybe az ellátástm

ax. a gyermek

30 hónapos koráigm

ax. a gyermek

20 hónapos koráigm

ax. a gyermek

15 hónapos koráigm

ax. a gyermek

12 hónapos koráigm

ax. a gyermek

12 hónapos koráig

folyósítás maxim

ális időtartama, ha

mindkét szülő igénybe veszi az ellátást

max. a gyerm

ek 36 hónapos koráig

max. a gyerm

ek 24 hónapos koráig

max. a gyerm

ek 18 hónapos koráig

max. a gyerm

ek 14 hónapos koráig

max. a gyerm

ek 14 hónapos koráig

folyósítás minim

ális idő- tartam

a szakaszonként2 hónap

2 hónap2 hónap

2 hónap2 hónap

szükséges kereső tevékenység a szülés előtt?

nemnem

nemnem

igen

KBG

mellett m

egszerezhető m

aximális m

unkajövedelemegyedi, de m

inimum

16 200 EU

R/naptári évegyedi, de m

inimum

16 200 EU

R/naptári évegyedi, de m

inimum

16 200 EU

R/naptári évegyedi, de m

inimum

16 200 EU

R/naptári év6 400 EU

R 2013: 6 100 EU

R

ikergyermekenként naponta járó

pótlék7,27 EU

R10,4 EU

R13,3 EU

R 116,5 EU

Rnem

jár

Kiegészítés a K

BG-hez naponta

max. 12 hónapig jár, 6,06 EU

R/napm

ax. 12 hónapig jár, 6,06 EU

R/napm

ax. 12 hónapig jár, 6,06 EU

R/napm

ax. 12 hónapig jár, 6,06 EU

R/napnem

jár

37

d) A jövedelemhatár túllépése tilos: KBG folyósítása során naptári évenként maxi-mum 16 200 EUR munkából származó jövedelemre tehetünk szert – átalánydíjas gyes változatoknál, a jövedelemfüggőnél pedig 6400 EUR-ra.

A családi pótléknál az igénylő az Ausztriában dolgozó (biztosított) szülő lehet. A KBG esetén ez nem feltétel, azt kérheti a másik szülő is. A jövedelemhatár arra a szülőre vonatkozik, aki a KBG-t igénybe veszi, ezért javasolt, hogy az alacsonyabb jövedelmű szülő igényelje meg a KBG-t, tehát a gyermekkel otthon maradó anyának célszerű a GYES iránti kérelmet benyújtani.

A jövedelemfüggő KBG igénybevételéhez az általános feltételeken túlmenően a gyer-mek születését megelőző 6 hónapban folyamatosan, tényleges, Ausztriában társada-lombiztosítási kötelezettség alá eső kereső tevékenységet kell folytatni. (Ennek össze-sen 14 napnyi megszakítása az igényjogosultságot nem érinti; fennálló munkaviszony esetén beszámítják a foglalkoztatási tilalom időszakát és a törvényes szülési szabadsá-got a gyermek max. 2 éves koráig).

5 KBG-változat: 2010. január 1. óta a gyermekgondozási segély öt fajtája közül választhatunk:

» 30+6 hónapos változat: 14,53 EUR/nap (kb. 436 EUR/hó), amely a gyermek 30. hóna-pos koráig jár, ha csak az egyik szülő veszi igénybe a KBG-t. Ha mindkét szülő igénybe veszi, akkor az igénybevétel időtartama maximum 36 hónapos korig meghosszabbodik.

» 20+4 hónapos változat: 20,80 EUR/nap (kb. 624 EUR/hó), amely a gyermek 20 hóna-pos koráig jár, ha csak az egyik szülő veszi igénybe a KBG-t. Ha mindkét szülő igénybe veszi, akkor az igénybevétel időtartama maximum 24 hónapos korig meghosszabbodik.

» 15+3 hónapos változat: 26,60 EUR/nap (kb. 800 EUR/hó), amely a gyermek 15 hóna-pos koráig jár, ha csak az egyik szülő veszi igénybe a KBG-t. Ha mindkét szülő igénybe veszi, akkor az igénybevétel időtartama maximum 18 hónapos korig meghosszabbodik.

» 12+2 hónapos változat: 33 EUR/nap (kb. 1 000 EUR/hó), amely a gyermek 12 hónapos koráig jár, ha csak az egyik szülő veszi igénybe a KBG-t. Ha mindkét szülő igénybe veszi, akkor az igénybevétel időtartama maximum 14 hónapos korig meghosszabbodik.

» Jövedelemfüggő 12+2 hónapos változat: az utolsó nettó jövedelem 80%-a, de max. 66 EUR/nap (maximum 2 000 EUR/hó) amely a gyermek 12 hónapos koráig jár, ha csak az egyik szülő veszi igénybe a KBG-t. Ha mindkét szülő igénybe veszi, (mindkettőjük vonatkozásában fennállnak a feltételek) akkor az igénybevétel idő-tartama maximum 14 hónapos korig meghosszabbodik.

A kiválasztott változat nem módosítható, a döntés a másik szülőt is köti.

38

Pótlék (Beihilfe zum Kinderbetreuungsgeld) az átalánydíjas KBG-hez, mely 2010. 01. 01. után született gyerekek után vehető igénybe. Az alacsonyabb jövedelemmel rendelkező, átalánydíjas KBG-ben részesülő szülők napi 6,06 EUR pótlékot igényelhetnek a gyer-mekgondozási segélyhez. A pótlékot akkor folyósítják, ha fennáll a KBG iránti igény.

A pótlékot az alábbi személyek igényelhetik: » egyedülálló szülők, ha bemutatnak egy olyan okmányt, amelyből a másik szülő ki-

léte megállapítható, továbbá ha nyilatkoznak, hogy nem áll fenn partnerkapcsolat a másik szülővel vagy egy másik személlyel. A pótlékot igénybe vevő szülő mun-kajövedelme nem haladhatja meg a naptári évenkénti 6 400 EUR-t.

» párok, vagyis házasságban vagy élettársi kapcsolatban élő anyák/apák. Ilyen eset-ben a pótlékot igénybe vevő szülő munkajövedelme nem haladhatja meg a naptári évenkénti 6 400 EUR-t, a másik szülőé pedig a 16 200 EUR-t.

39

A jövedelemhatár(ok) túllépése esetén a betegbiztosító a jogosulatlanul felvett pótlé-kot visszaköveteli. Bármely átalánydíjas KBG-változat mellett döntöttünk, a pótlék a vonatkozó kérelem benyújtásától maximum 12 hónapra folyósítható.

4.4. Betegbiztosítás

Közösségi rendelet alapján (szociális biztonsági szabályok), a tagállamok valamelyiké-ben dolgozó személy kizárólag abban a tagállamban kötelezett járulékfizetésre, ahol kereső tevékenységet folytat. Amennyiben egy EGT tagállam területén dolgozó, és ott biztosított magyar állampolgárnak Magyarországon van az állandó lakóhelye, akkor az illetékes – külföldi – biztosító által kiállított igazoló nyomtatvány (S1) alapján Magyar-országon is teljes körű természetbeni egészségügyi ellátásra jogosult.Annak érdekében Magyarországon a járulékfizetési kötelezettség alól mentesüljön, il-letve, hogy elkerülje a kettős járulékfizetést, bejelentést kell tennie a lakóhelye szerint illetékes kormányhivatalnál.

Betegbiztosítási kártya (E-card)Mindenki, aki Ausztriában a társadalombiztosítás keretében betegbiztosítással rendelkezik, személyre szóló kártyát kap. A kártyán rögzítve van a név, a társadalombiztosítási szám és a kártyaszám. A kártya hátoldalán található az Európai Egészségbiztosítási Kártya.

A szolgáltatások igénybevétele a lakóhelyenIngázó munkavállalók esetén lehetőség van arra,hogy két helyen vegyenek igénybe egészségügyi ellátást. Ha az Ausztriában biztosított személy lakhelyén szeretne orvos-hoz menni vagy más egészségügyi szolgáltatást igénybe venni, úgy először a foglalkoz-tatási ország betegbiztosítójához kell fordulni, és kérni az E106-os nyomtatvány (S072 vagy S1) kitöltését. A nyomtatványra a lakhely szerinti állam betegbiztosítójának van szüksége. Az Ausztriában dolgozó munkavállaló a Magyarországon lakó családtagjait is biztosíthatja magával együtt (szintén az E106-os nyomtatvány segítségével), ha nem rendelkeznek saját betegbiztosítással.

Kiíratás az orvossalAmennyiben az Ausztriában dolgozó munkavállaló megbetegszik, magyarországi or-vossal is kiírathatja magát. Ebben az esetben a magyarországi betegbiztosító állítja ki és küldi el az osztrák betegbiztosítónak az E115-ös nyomtatványt.

40

Csekély mértékben foglalkoztatottak Havi 405,98 EUR-t (2015) el nem érő jövedelmekre betegbiztosítási járulékot nem kell fizetni. Bár a csekély mértékben foglalkoztatottak a munkaadó által balesetbiztosí-tottak, betegbiztosítással azonban nem rendelkeznek (sem munkanélküli, sem pedig nyugdíjbiztosításban nem részesülnek). Ezáltal táppénzigény sem áll fenn a betegbizto-sítóval szemben. Lehetőség van viszont arra, hogy az érintett havi 57,30 EUR-ért (2015) saját maga kössön biztosítást (Kranken- und Pensionsversicherung). 2016. január 1-től csökkentik a Geringfügigkeit határát, az új határ megállapítása még folyamatban van.

4.5. Munkanélküliség esetére szóló biztosítás

A határmenti ingázók alapvetően annak az országnak a munkanélküli biztosítójától kapják a munkanélküli segélyt, amelyben laknak, vagyis a magyarországi lakhellyel és osztrák munkahellyel rendelkező ingázókra a magyar munkaügyi központ előírásai vonatkoznak.Ha a munkavállaló létérdekeinek középpontja Magyarországon van és osztrák biztosítási idővel rendelkezik, akkor, közvetlenül a foglalkoztatási jogviszony be-fejezését követően személyesen kell bejelentkezni munkanélküliként a magyar-országi munkaügyi központba és kérvényezni a magyar munkanélküli ellátást.

41

Ha azt szeretnénk, hogy az osztrák biztosítási időket Magyarországon figyelembe ve-gyék, ezt kérelmezni kell. Ez iránti kérelem beérkezését követően a magyar hivatal az AMS illetékes kirendeltségétől. beszerzi az U1 igazolást (régi nevén: E301-es igazolás). Ha a munkavállaló maga szerzi be az AMS-től az U1-et és magával viszi a munkaügyi központhoz, úgy az eljárás ez által valamennyire felgyorsítható.Ha a munkavállaló életközéppontja Ausztriában található és magyarországi bizto-sítási idővel rendelkezik, és Ausztriában igényelte a munkanélküli segélyt, akkor az AMS az illetékes magyar szervtől beszerzi az U1 igazolást. Az eljárás felgyorsítható, ha az álláskereső saját maga szerzi azt be a magyar hivataltól és magával viszi az AMS-be.

A további feltételekről az alábbi honlapon tájékozódhat:nfsz.munka.hu/engine.aspx?page=allaskeresoknek_munkanelkuli_ellatas_eu_egt

U1 igazolás (E 301)Azok a munkanélküliek, akik a munkanélküliség előtt az Európai Gazdasági térség valamely államában dolgoztak, jogosultak a munkanélküli segély kiszámítása során a korábbi munkaviszonyuk figyelembe vételét kérni. AZ U1-es nyomtatványon fel kell tüntetni a jogviszonyt és az átlagbért. A nyomtatványt a munkaadó székhelye szerinti munkaügyi központ állítja ki , ezért igen fontos, hogy a munkavállaló, miu-tán egy másik államban dolgozott, a munkaviszony megszűnése után maga kezde-ményezze e nyomtatvány kiadását. Az U1-es nyomtatványt a munkanélküli ellátás igényléséhez mellékelni kell.

4.6. Nyugdíjbiztosítás

A korábban említett uniós rendeletek a meghatározóak, ezek hangolják össze egyes társadalombiztosítási ellátások esetében a tagállamok szabályrendszerét. A nyug-díjjogosultság megállapítása és a nyugdíjösszeg kiszámítása az egyes tagállamok nyugdíjrendszereiben megszerzett biztosítási idők alapulvételével történik. Ez-által résznyugdíjakra lesz jogosult a munkavállaló azokból az országokból, ahol dol-gozott és nyugdíjjárulékot fizetett.Az igénylő kérelme alapján kerül sor a biztosítási idők valamint a nyugdíjkiszámításra. Főszabály szerint a kérelmet a lakóhely szerinti állam illetékes nyugdíjbiztosítási hatóságánál kell benyújtani. Ezt az adott kérelmet a hatóság elküldi azoknak a tagál-lamoknak, amelyben az igénylő biztosítási időszakot szerzett.

42

A munkavállalóknak lehetőségük van arra, hogy az osztrák nyugdíjintézettől (PVA) egy előkalkulációt kérjenek, hogy az általános nyugdíjkorhatár előtt milyen feltéte-lekkel lehet nyugdíjba menni. Az előkalkulációt igénylőknek az osztrák nyugdíjintézet kiszámolja, melyik az az időpont, amikor az ügyfél legkorábban nyugdíjba mehet és ehhez milyen feltételeket kell teljesítenie.Amennyiben egy magyar állampolgár Ausztriában összesen kevesebb mint 12 hónap szolgálati időt szerez, úgy az osztrák hónapokat a magyar nyugdíj kiszámításánál veszik figyelembe, vagyis úgy tekintik, mintha azokat Magyarországon szerezte volna.Amennyiben viszont Ausztriában több mint 12 hónap szolgálati időt szerez, akkor saját résznyugdíj jár Ausztriából, amennyiben az osztrák és a magyar szolgálati idők összeszámításával a szükséges szolgálati időt elérte. A szolgálati idő (Wartezeit) az a minimális biztosítási időszak, amely a nyugdíjjogosultság keletkezéséhez szükséges. Ez többnyire 15 biztosítási évet jelent. Az osztrák résznyugdíj számítása kizárólag az oszt-rák jogszabályok alapján történik. A résznyugdíj csak a nyugdíjkorhatár elérését köve-tően jár. Ezt azt jelenti, hogy az osztrák résznyugdíj a férfaknál a 65. a nőknél pedig a 60. életév betöltésével jár.

Juttatások AusztriábanAz osztrák nyugdíjbiztosítás lefedi a saját nyugdíjat és a hátramaradottak nyugdíját, amely a következő lehet: » öregségi nyugdíj, » előrehozott öregségi nyugdíj és annak speciális esete (Korridorpension), » nehéz munkát végzők korkedvezményes nyugdíja, » rokkantsági/munkaképtelenségi járadék » özvegyi nyugdíj, » árvaellátás.

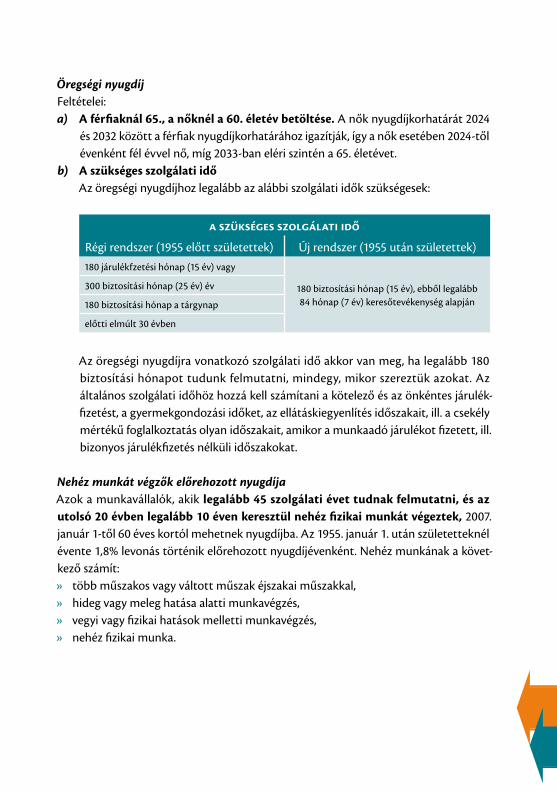

Öregségi nyugdíj Feltételei:a) A férfiaknál 65., a nőknél a 60. életév betöltése. A nők nyugdíjkorhatárát 2024

és 2032 között a férfiak nyugdíjkorhatárához igazítják, így a nők esetében 2024-től évenként fél évvel nő, míg 2033-ban eléri szintén a 65. életévet.

b) A szükséges szolgálati időAz öregségi nyugdíjhoz legalább az alábbi szolgálati idők szükségesek:

a szükséges szolgálati idő

Régi rendszer (1955 előtt születettek) Új rendszer (1955 után születettek)180 járulékfzetési hónap (15 év) vagy

180 biztosítási hónap (15 év), ebből legalább 84 hónap (7 év) keresőtevékenység alapján

300 biztosítási hónap (25 év) év

180 biztosítási hónap a tárgynap

előtti elmúlt 30 évben

Az öregségi nyugdíjra vonatkozó szolgálati idő akkor van meg, ha legalább 180 biztosítási hónapot tudunk felmutatni, mindegy, mikor szereztük azokat. Az általános szolgálati időhöz hozzá kell számítani a kötelező és az önkéntes járulék-fizetést, a gyermekgondozási időket, az ellátáskiegyenlítés időszakait, ill. a csekély mértékű foglalkoztatás olyan időszakait, amikor a munkaadó járulékot fizetett, ill. bizonyos járulékfizetés nélküli időszakokat.

Nehéz munkát végzők előrehozott nyugdíjaAzok a munkavállalók, akik legalább 45 szolgálati évet tudnak felmutatni, és az utolsó 20 évben legalább 10 éven keresztül nehéz fizikai munkát végeztek, 2007. január 1-től 60 éves kortól mehetnek nyugdíjba. Az 1955. január 1. után születetteknél évente 1,8% levonás történik előrehozott nyugdíjévenként. Nehéz munkának a követ-kező számít: » több műszakos vagy váltott műszak éjszakai műszakkal, » hideg vagy meleg hatása alatti munkavégzés, » vegyi vagy fizikai hatások melletti munkavégzés, » nehéz fizikai munka.

44

Hozzátartozói nyugellátásokHozzátartozói nyugellátást – az előírt feltételek teljesülése esetén – a házastárs, az elvált házastárs és az elhunyt gyermekei kaphatnak. Az özvegyi nyugdíjjal kapcsolatos rendelkezések a bejegyzett élettársra is vonatkoznak.

Özvegyi nyugdíjAz özvegyi nyugdíj mértékét alapvetően az határozza meg, hogy az elhunyt házas- vagy élettársat halála időpontjában mekkora nyugdíj illette meg vagy illette volna meg. Ennek a nyugdíjnak maximum a 60%-át kaphatja a gyászoló, az özvegy. Meghatározott feltételek fennállása esetén az elvált házastársat is megilletheti az özvegyi nyugdíj, ha nem történt újabb házasságkötés.

Árvasági ellátásokAz árvaellátások mértékét azon nyugdíj mértéke határozza meg, amely az elhunyt apát (elhunyt anyát) halála időpontjában megillette, vagy megillette volna. Árvaellátás az elhunyt biztosított minden gyermekét megilleti. A kiszámítás alapját mindig a 60%-os özvegyi nyugdíj képzi, függetlenül attól, hogy az valójában milyen mértékben kerül folyósításra. Az árvaellátás mértéke egy szülő elhalálozása esetén 40%-a ill. mindkét szülő elhalálozása esetén 60%-a az özvegyi nyugdíjnak. Amennyiben a feltételek mind-két szülőre vonatkozóan teljesülnek, úgy két nyugdíj kerül megállapításra. Árvaellátásra jogosultak 18. életévük betöltéséig a biztosított házasságból született, törvényes és örökbe fogadott gyermekei mellett a mostohagyermekei is, amennyiben tartósan a biztosított háztartásában éltek. Ebből a szempontból jelentéktelen, hogy a gyermek már dolgozik vagy még tanulmányokat folytat. A 18. életéve betöltése után az árvát csak akkor illeti meg árvaellátás, ha

» nappali tagozatos iskolai tanulmányokat folytat ill. szakképzésben vesz részt. Az ár-vaellátás ebben az esetben legfeljebb a 27. életév betöltéséig folyósítható, ha az árva családi pótlékban részesül vagy bár családi pótlékban nem részesül, de komoly cé-lokkal folytat tanulmányokat valamely felsőoktatási intézmény nappali tagozatán.

» Ha egyéves önkéntes szociális munkát, önkéntes természetvédő munkát, emlékhe-lyeken töltött szolgálatot, külföldi polgári béke- és szociális szolgálatot teljesít leg-feljebb a 27. életév betöltéséig, vagy

» ha keresőképtelen, és a betegség ill. fogyatékosság a 18. életév betöltése előtt vagy az iskolai tanulmányok ill. a szakképzés, az egyéves önkéntes szociális vagy természetvé-dő munka ill. a külföldi polgári béke- és szociális szolgálat ideje alatt következett be.

45

46

Adójog

Az Ausztriában szerzett, nem önálló munkavégzésből származó jövedelmek után jö-vedelemadót (Lohnsteuer) kell fizetni. A 2015/2016-os adóreform keretében a korábbi 4 adósáv helyett 7 adósáv került bevezetésre.Nem önálló munkavégzésből származó jövedelmek:

» a munkavállalók bére, fizetése (fennálló vagy korábbi munkaviszonyból), » nyugdíjak, » táppénz.

Ezen jövedelmek után a jövedelemadót a kifizető vonja le és fizeti meg az adóhatóság felé (pl. bér esetén a munkáltató). Az ilyen adóköteles jövedelmek mellett vannak adómentes jövedelmek is. Nem kell adót fizetni többek között a következő jövedelmek után: » családi pótlék, » GYES, » terhességi-gyermekágyi segély (Wochengeld), » baleseti járadék, » ápolási díj, » borravaló.

Adózási szempontból léteznek továbbá olyan kiadások, amelyek csökkentik az adókö-teles jövedelmet. Ilyenek bizonyos, a munkaviszonyhoz kapcsolódó kiadások, egyéb kiadások, vagy olyanok, amelyek rendkívüli megterhelést jelentenek. Ausztriában a munkaviszonyból származó jövedelmeket az adóhatóság felé a munkáltató igazolja, így a magyarországi rendszerrel ellentétben kizárólag munkaviszonyból származó jövedelmek esetén a munkavállalónak nem kell adóbevallást benyújtania.

Lehetőség van azonban arra, hogy a munkavállaló önkéntesen nyújtson be adóbeval-lást, melyben érvényesíthet olyan adókedvezményeket, amelyek nem automatikusan, csak kérelmezés esetén járnak (pl. családi adókedvezmények) továbbá különböző adó-csökkentő kiadásokat (utazási költség, biztosítások, szakszervezeti tagdíj stb.).

5

47

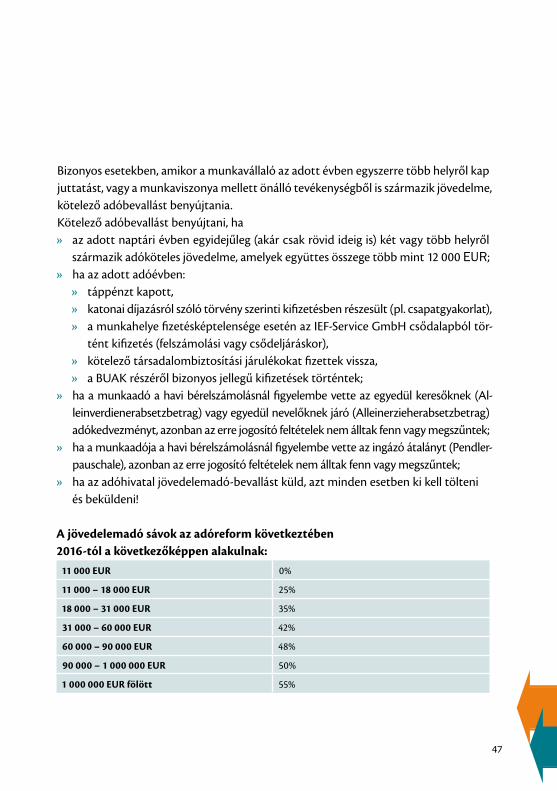

Bizonyos esetekben, amikor a munkavállaló az adott évben egyszerre több helyről kap juttatást, vagy a munkaviszonya mellett önálló tevékenységből is származik jövedelme, kötelező adóbevallást benyújtania.Kötelező adóbevallást benyújtani, ha » az adott naptári évben egyidejűleg (akár csak rövid ideig is) két vagy több helyről

származik adóköteles jövedelme, amelyek együttes összege több mint 12 000 EUR; » ha az adott adóévben:

» táppénzt kapott, » katonai díjazásról szóló törvény szerinti kifizetésben részesült (pl. csapatgyakorlat), » a munkahelye fizetésképtelensége esetén az IEF-Service GmbH csődalapból tör-

tént kifizetés (felszámolási vagy csődeljáráskor), » kötelező társadalombiztosítási járulékokat fizettek vissza, » a BUAK részéről bizonyos jellegű kifizetések történtek;

» ha a munkaadó a havi bérelszámolásnál figyelembe vette az egyedül keresőknek (Al-leinverdienerabsetzbetrag) vagy egyedül nevelőknek járó (Alleinerzieherabsetzbetrag) adókedvezményt, azonban az erre jogosító feltételek nem álltak fenn vagy megszűntek;

» ha a munkaadója a havi bérelszámolásnál figyelembe vette az ingázó átalányt (Pendler-pauschale), azonban az erre jogosító feltételek nem álltak fenn vagy megszűntek;

» ha az adóhivatal jövedelemadó-bevallást küld, azt minden esetben ki kell tölteni és beküldeni!

A jövedelemadó sávok az adóreform következtében 2016-tól a következőképpen alakulnak:

11 000 EUR 0%

11 000 – 18 000 EUR 25%

18 000 – 31 000 EUR 35%

31 000 – 60 000 EUR 42%

60 000 – 90 000 EUR 48%

90 000 – 1 000 000 EUR 50%

1 000 000 EUR fölött 55%

48

5.1. Korlátlan és korlátozott adókötelesség

Korlátlanul adóköteles mindenki, aki Ausztriában állandó vagy ideiglenes lakóhellyel rendelkezik (állampolgárságtól függetlenül).

Korlátozottan adókötelesek azok a személyek, akiknek Ausztriában (pl. munkabér) vagy Ausztriából (pl. nyugdíj) jövedelmük van, de nem rendelkeznek Ausztriában sem állandó, sem ideiglenes lakóhellyel. Hat hónap ausztriai tartózkodás után visszamenő-leg életbe lép a korlátlan adókötelezettség (az adott évre vonatkozóan).

Az Ausztriában szerzett jövedelem adózásánál eltérő szabályok vonatkoznak a korláto-zottan és a korlátlanul adóköteles személyekre:

» korlátozottan adóköteles személyek nem tudják igénybe venni többek között az egyedül keresőknek és a gyermeküket egyedül nevelőknek járó adókedvezményt, a gyermektartási adókedvezményt és a rendkívüli terheket.

» A legjelentősebb különbség azonban az, hogy korlátozottan adóköteles szemé-lyek az adóalapból levonandó adómentes sáv alacsonyabb. Így az Ausztriában érvényes 11 000 EUR-s adómentes sáv helyett a korlátozottan adókötelesek jövedelme csak 2 000 EUR-ig adómentes.

Az átjelentkezés feltétele: Az EU (vagy EGT) tagországainak állampolgárai, akiknek bár nincs lakhelyük Ausztriában, de az adott évben megszerzett jövedelmük legalább 90 százaléka Ausztriából származik (tehát külföldön szerzett jövedelmük nem több, mint 10 százaléka az összes jövedelmüknek vagy nem több mint 11 000 EUR) átjelent-kezhetnek korlátlan adókötelezettség alá.

Az átjelentkezés módja: A kérelem benyújtása a Finanzamthoz, hogy korlátlanul adóköteles személyként kezeljék, a 2009-es adóévtől az L1i melléklet kitöltésével és csatolásával történik. A kérelem mellett az adóbevalláshoz csatolni kell az illetékes külföldi adóhatóság (NAV) jövedelemigazolását (E9-es nyomtatvány) a külföldön szerzett jövedelmekről. Az E9-es jövedelemigazolást az adóhatóság azonban csak akkor tudja kiadni, ha az adott adóévről jövedelemadó (SZJA) bevallás lett benyújtva.

49

5.2. Adóvisszatérítések

Lehetőség van arra, hogy az adóbevallást önként nyújtsa be a munkavállaló, akkor is, ha az nem volna kötelező: ezzel kérvényezi azt, hogy az adóhivatal (Finanzamt) az adott adóévre újból számolja ki az adó összegét. Ennek során a munkavállaló az adó-bevallási nyomtatványon (L1) feltüntethet olyan elszámolható költségeket, amelyek adott esetben csökkenthetik az adót, így adóvisszatérítésre kerülhet sor. Az adókedvezményeknek illetve a figyelembe vehető költségeknek több csoportja van:

5.2.1. Automatikusan figyelembe vett adókedvezmények (a munkáltató által illetve munkavállalói adóbevallásnál):

» munkavállalói adókedvezmény (Arbeitnehmerabsetzbetrag) vagy határon túl dolgozók adókedvezménye (Grenzgängerabsetzbetrag) – éves összege 54 EUR

» utazási költségekhez kapcsolódó adókedvezmény (Verkehrsabsetzbetrag) – éves összege 291 EUR

» nyugdíjasok adókedvezménye (Pensionistenabsetzbetrag) – éves összege legfel-jebb 400 EUR, melyet a nyugdíjat fizető Nyugdíjintézet vesz figyelembe (emelt összegű nyugdíjasok adókedvezményének éves összege 764 EUR)

5.2.2. Kérelemre figyelembe vett adókedvezmények (jogosultság esetén): » egyedül keresők adókedvezménye (Alleinverdienerabsetzbetrag – AVAB) Feltételei:

» az adott naptári évben legalább egy gyermek után, legalább 7 hónapig kap családi pótlékot

» az adott naptári évben ugyanezen időszakban hat hónapnál hosszabb ideig házasságban vagy élettársi viszonyban él

» házas-, élettársának éves keresete nem haladja meg a 6 000 EUR-t (Zuverdienstgrenze)

494 EUR egy gyermek esetén (aki után családi pótlékot kapnak)

669 EUR két gyermek esetén (akik után családi pótlékot kapnak)

+220 EUR a harmadik és minden további gyermek esetén (akik után családi pótlékot kapnak)

50

» gyermeket egyedül nevelők adókedvezménye (Alleinerzieherabsetzbetrag)Feltételei: » az adott naptári évben legalább egy gyermek után legalább 7 hónapig kap

családi pótlékot és » az adott naptári évben ugyanezen időszakban 6 hónapnál hosszabb ideig nem

él házasságban vagy élettársi viszonyban.Összege megegyezik az egyedül keresők pótlékával.

» Több gyermek után járó pótlék (Mehrkindzuschlag) Feltételei: » az adott naptári évben legalább három gyermek után kap családi pótlékot

(legalább időszakosan) » a család jövedelme az előző évben nem lépte túl az 55 000 EUR-t. Összege: 20

EUR havonta a harmadik és minden további gyermek után. » gyermektartási adókedvezmény (Unterhaltsabsetzbetrag) » gyermek után járó adókedvezmény

5.2.3. Elszámolható külön kiadások – Sonderausgaben: » személybiztosítások » lakótér kialakítására vagy felújítására fordított kiadások » új részvények, lakástakarékossági részvények » a kötelező nyugdíjbiztosítás önkéntes tovább fizetése és biztosítási idők utólagos

vásárlása, bizonyos jellegű nyugdíjak vagy állandó terhek » adótanácsadási költségek » egyházi adók » adományok

A 2015/2016-os adóreform bevezette,hogy az adományokat, egyházi hozzájáru-lásokat és az önkéntes biztosítások tagdíjait automatikusan veszik figyelembe. A Sonderausgaben során érvényesített adatcsere automatikusan megtörténik a fogadó szervezet és az adóhivatal között. Ez a szabályozás a 2017-től teljesített kifizetésekre lesz érvényes.Biztosítások és lakáskölcsön, felújítással kapcsolatos jóváírásokat már meglévő szerző-dések esetén, csak 5 évig lehet az éves adóbevallásokban érvényesíteni. A 2016. január 1-je után kötött szerződésekre már nem lehet adójóváírást érvényesíteni. Amennyiben a lakásfelújítás, szigetelés, bővítés már 2016 előtt megkezdődött, csak abban az eset-ben lehet kérni rá a 2016–2020 közötti időszakban jóváírást.

51

5.2.4. A jövedelem megszerzésére és megtartására fordított kiadások – WerbungskostenA jövedelem megszerzésére és megtartására fordított kiadások két csoportba oszthatók Egy részük akkor is érvényesíthető a bevallásban, ha összegük nem éri el a 132 EUR-t: a) ingázó átalány (Pendlerpauschale)b) Szakszervezeti tagdíjak, egyéb szakmai szövetségi, illetve érdekképviseleti tagdí-

jak valamint saját maga által befizetett társadalombiztosítási járulékok.c) Kötelező járulékok csekély mértékű foglalkoztatás alapján, illetve kötelező járulé-

kok együtt biztosított hozzátartozók részére.

Másik részük csak abban az esetben csökkentheti az adót, ha összesített összegük több mint 132 EUR: a) munkaeszközök b) szakirodalomc) útiköltségek (a lakóhely és a munkahely közötti utakat kivéve): d) továbbképzés és az adóból levonható képzési költségek, átképzése) kettős háztartásvezetés és a családhoz való hazautazás költségei

A terjedelmi korlátok miatt az adókedvezmények részletes szabályaira itt most nem térünk ki, bővebb felvilágosítás: www.bmf.gv.at

52

ElérhetőségekEures tanácsadók, asszisztensek elérhetőségei az Eures-T Pannonia régióban

Győr-Moson-Sopron megye

Nagy AnitaGyőr-Moson-Sopron Megyei Kormányhivatal Foglalkoztatási Főosztály9021 Győr, Jókai u. 12.Telefon: (96) 529-910E-mail: [email protected]

Balázs ViolaMaSZSZ Iroda9400 Sopron, Deák Tér 14.Telefon: +36 30 512 96 34E-mail: [email protected]

Zala megye

Varga IldikóZala Megyei Kormányhivatal Foglalkoztatási Főosztály8900 Zalaegerszeg, Mártírok útja 42-44.Telefon: (92) 549-480E-mail: [email protected]

Gelencsér ZsuzsannaMaSZSZ IrodaCélpont Üzletház 2. emelet8800 Nagykanizsa, Zrínyi Miklós u. 15.Telefon: +36 30 512 94 89E-mail: [email protected]

6

Előszó

53

Vas megye

Murai Adrienn KatalinVas Megyei Kormányhivatal Foglalkoztatási Főosztály9700 Szombathely, Vörösmarty u. 9.Telefon: (94) 520-468E-mail: [email protected]

dr. Péter NóraMaSZSZ Vas megyei Képviselet és EURES Iroda9700 Szombathely, Deák Ferenc u. 42.Telefon:E-mail: [email protected]

Szabó-Varga KrisztinaMaSZSZ Vas megyei Képviselet és EURES Iroda9700 Szombathely, Deák Ferenc u. 42.Telefon: +36 30 512 70 95E-mail: [email protected]

AMS Burgenland

Krisztián RuskóEURES-Berater / Stv. OmbudsmannLandesgeschäftsstelle AMS BurgenlandJohann Permayerstraße 10A-7000 EisenstadtTelefon: +43 2682 692 138E-mail: [email protected]

54

Burgenland

•Podersdorf

•Wiesen

•Oberpullendorf

•Oberschützen

•Schachendorf

•Kohfidisch•Bildein

•Strem

•Jennersdorf

•Neusied am SeePurbach•

Eisenstadt•

Güssing•

55

Jegyzet

Előszó

56

Jegyzet

57

Jegyzet

Előszó

58

Jegyzet

59

Jegyzet

Előszó

60

Jegyzet

61

Jegyzet

Előszó

62

Jegyzet

63

Jegyzet

www.eures-pannonia.euwww.eures.europa.eu

2015.