Embed Size (px)

Citation preview

Komplex vállalati tervezés CONTROLLING SZAKIRÁNY

MIT DÍJAZNA A MUNKÁLTATÓ?

Sikertörténetek a munkaerőpiac-orientált

felsőoktatás témájában

2012. január 30.

Dr. Koppány Krisztián PhD

egyetemi adjunktus, szakirány-felelős

Széchenyi István Egyetem, Győr

Nemzetközi és Elméleti Gazdaságtan Tanszék

2

Előzmény: vállalatikörnyezet-elemző specializáció, 2008-2009

VÁLLALAT

világ- és

makrogazdasági

környezet

piaci környezet, piaci

szerkezet

munkapiaci

környezet pénz- és tőkepiaci

környezet

cégjogi és számviteli

környezet

adó- és

járulékkörnyezet

természeti

környezet

3

Helyzetkép a vállalati gazdálkodásról – 2008

Napjainkban a gazdálkodási folyamatok naprakész elemzése és az ezen

alapuló gyors és megalapozott döntések már nemcsak versenyelőnyt,

hanem a fennmaradás feltételét is jelenthetik a vállalatok számára.

2008 ősze: válság van!

– A normális körülményekhez képest rendkívül gyorsan és nagy léptékben

változó gazdálkodási környezet óriási kihívást jelent a legtöbb vállalkozás számára.

– Az előrelátási és tervezési időhorizont lerövidül, havonta, hetente

vagy akár naponta aktualizált tervek és tervvariánsok születnek.

– Válsághelyzetben a költségcsökkentési lehetőségek feltárása, a

folyamatok optimalizálása sokszor a túlélés egyetlen esélyét jelentheti.

A környezeti változásokra való gyors reagálás

elképzelhetetlen felkészült vállalati elemző és

tervező közgazdászok (controllerek), valamint

a gazdasági elemzés és tervezés számítástechnikai

támogatása nélkül.

4

Controlling szakirány (2010-): képzési cél, kompetenciák

A szakirány hallgatói

– képesek lesznek elemezni a vállalat külső környezetének (világ- és makrogazdasági, piaci, munkapiaci, pénz- és tőkepiaci, adózási, számviteli, szabályozási, természeti környezet stb.), illetve belső működési feltételeinek változásait, előrejelezni ezeknek a vállalat gazdálkodási paramétereire, folyamataira gyakorolt hatását;

– képesek lesznek pénzügyi-számviteli-gazdálkodási adatok, külső és belső információk, piaci, iparági sajátosságok és tendenciák alapján elkészíteni saját vállalatuk, valamint versenytársaik, piaci partnereik értékelését, fundamentális elemzését;

– képesek lesznek elkészíteni vállalatuk egyes gazdálkodási részterületeire vonatkozó, illetve a cég egészének jövőbeli gazdasági-pénzügyi helyzetét előrejelző rövid, közép és hosszú távú terveit;

– képesek lesznek folyamatosan nyomon követni a gazdálkodási környezet változásait, monitorozni a vállalat belső folyamatait és a tervek teljesülését, feltárni a tervektől való eltérések okait, javaslatokat tenni a szükséges beavatkozásokra és előrejelezni a beavatkozások várható következményeit;

– képesek lesznek az MS Office programcsomag (különösen az Excel táblázatkezelő) professzionális üzleti célú alkalmazására, az elemző munka számítógépen történő végzésére, valamint elemzéseik vállalaton belüli és kívüli prezentációjára.

5

Kapcsolódó szak törzstárgyak

Elméleti gazdaságtanok

– Mikroökonómia

– Makroökonómia

– Nemzetközi gazdaságtan

Alkalmazott gazdaságtanok

– Vállalati gazdaságtan

– Számvitel

– Vállalati pénzügyek

– Controlling

Menedzsment tárgyak

– Termelésmenedzsment

– Emberi erőforrás menedzsment

– Stratégiai menedzsment

– Projektmenedzsment

– Marketing

Módszertani alaptantárgyak

– Matematika

– Statisztika

– Operációkutatás

– Számítástechnika

6

Jelenlegi szakirány-tárgystruktúra*

Számítógépes elemzési technikák

Fundamentális elemzés – Nemzetközi

pénzügyi beszámolók (Számvitel II.)

Piacelemzés (Mikroökonómia)

Adók és járulékok

Környezetmenedzsment

(Környezetgazdaságtan)

Vállalatok pénz- és tőkepiaci kapcsolatai

Controlling II.

Komplex vállalati tervezés (Számítógépes

elemzési technikák és Fundamentális

elemzés) * Előtanulmányi feltételek a tárgy

neve után zárójelben.

7

Önálló hallgatói feladatok és kimeneti követelmények

Hallgatóink a szakirány-tanulmányok megkezdésekor választanak

egy hazai termelő-szolgáltató vállalatot, amelyhez kapcsolódóan

szinte minden szakirány-tárgyból önállóan elvégzendő elemzési

feladatokat kapnak.

A beadandó feladatok rendszert alkotnak, megoldásuk komplex rálátást

biztosít a választott vállalat működésére, s lehetőséget teremt több

gazdálkodási részterület képviselőjével való kapcsolatteremtésre.

A megoldott feladatok a szakdolgozat részét képezhetik.

8

Komplex vállalati tervezés

szakirány-záró kurzus

– a szakirány-tárgyak és az alapképzés során megszerzett ismeretek, elméleti és

gyakorlati tudásanyag szintézise

– a gyakorlatban alkalmazott vállalati tervezési technikák hallgatókkal való

megismertetése

két részkurzus

– vállalati esettanulmányok

– pénzügyi tervezés és elemzés

9

Vállalati esettanulmányok

a vállalati gazdálkodás egyes részterületeihez kapcsolódó tervek

– kereslet-előrejelzés és árbevétel-tervezés

– termelés- és kapacitástervezés

– beruházási projektek tervezése

– munkaerő-tervezés

– forgótőke-gazdálkodás, pénzgazdálkodás, finanszírozás tervezése stb.

valós vállalati esettanulmányok, meghívott céges előadók

számítógépes gyakorlatok, csapatmunka, prezentáció a meghívott

vállalati szakember előtt

10

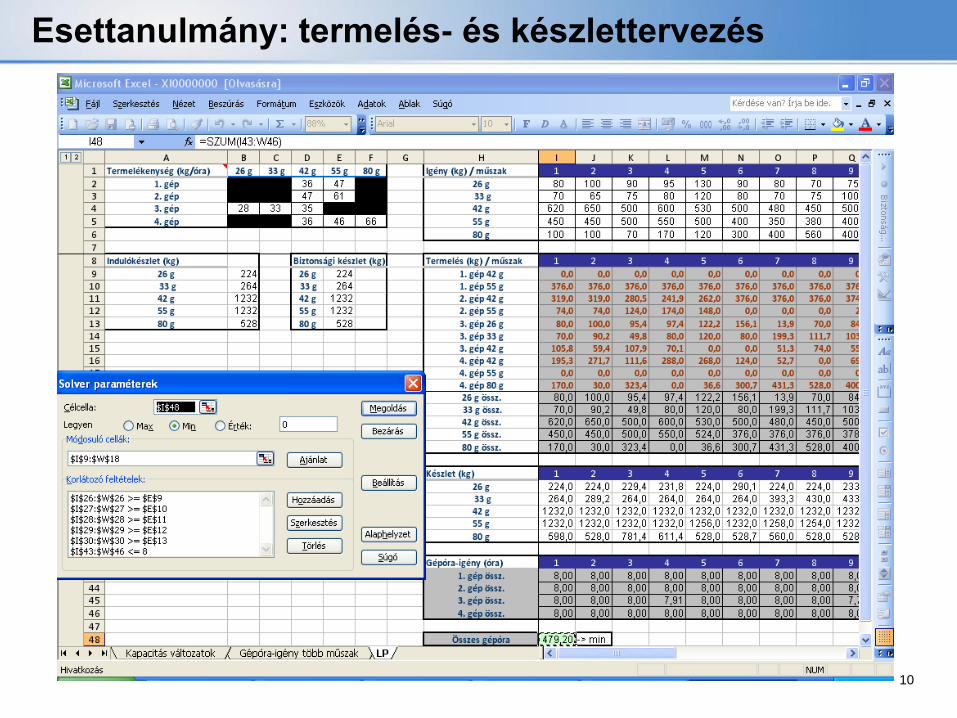

Esettanulmány: termelés- és készlettervezés

11

Pénzügyi tervezés és elemzés

a gazdálkodási részterületek integrálása, egymásra hatásának értelmezése, rendszerszemléletben történő kezelése

koherens pénzügyi tervezési modell Excel-környezetben

– kimutathatók a külső és belső belső feltételek megváltozásának vállalati teljesítményre, fejlődési pályára gyakorolt rövid és hosszú távú hatásai

– a tervezési modell különböző iparágakban, különböző külső és belső feltételek között működő termelő-szolgáltató vállalkozásokra adaptálható

új elem 2012 tavaszán: Sibylla üzleti tervező alkalmazás

– tervezési területek és szintek hierarchiába rendezése, kulcsfontosságú dimenziók menté történő összekapcsolása

– a vállalat tervezési rendszerének kialakításában és működtetésében hatékony, a hazai KKV-szektor számára is elérhető számítástechnikai támogatás

számonkérés, beszámolás

– feladat a választott vállalat több éves komplex pénzügyi tervének elkészítése

– szóbeli vizsga a védés mintájára

12 Koppány Krisztián - Kovács Norbert - Farkas

Péter, SZE 2011

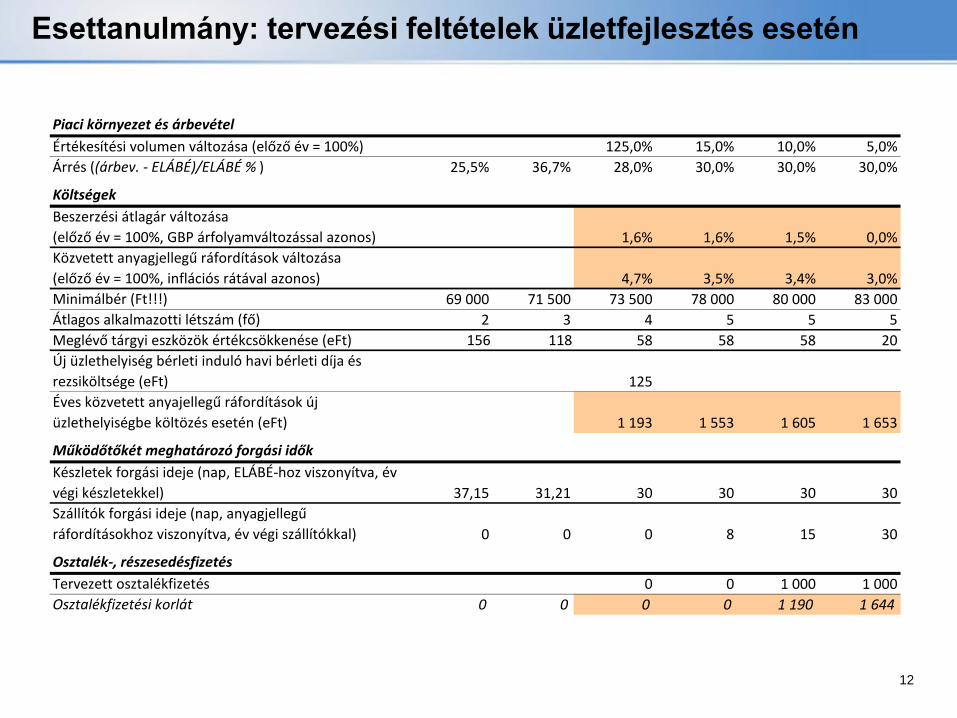

Esettanulmány: tervezési feltételek üzletfejlesztés esetén

Piaci környezet és árbevétel

Értékesítési volumen változása (előző év = 100%) 125,0% 15,0% 10,0% 5,0%

Árrés ((árbev. - ELÁBÉ)/ELÁBÉ % ) 25,5% 36,7% 28,0% 30,0% 30,0% 30,0%

Költségek

Beszerzési átlagár változása

(előző év = 100%, GBP árfolyamváltozással azonos) 1,6% 1,6% 1,5% 0,0%

Közvetett anyagjellegű ráfordítások változása

(előző év = 100%, inflációs rátával azonos) 4,7% 3,5% 3,4% 3,0%

Minimálbér (Ft!!!) 69 000 71 500 73 500 78 000 80 000 83 000

Átlagos alkalmazotti létszám (fő) 2 3 4 5 5 5

Meglévő tárgyi eszközök értékcsökkenése (eFt) 156 118 58 58 58 20

Új üzlethelyiség bérleti induló havi bérleti díja és

rezsiköltsége (eFt) 125

Éves közvetett anyajellegű ráfordítások új

üzlethelyiségbe költözés esetén (eFt) 1 193 1 553 1 605 1 653

Működőtőkét meghatározó forgási idők

Készletek forgási ideje (nap, ELÁBÉ-hoz viszonyítva, év

végi készletekkel) 37,15 31,21 30 30 30 30

Szállítók forgási ideje (nap, anyagjellegű

ráfordításokhoz viszonyítva, év végi szállítókkal) 0 0 0 8 15 30

Osztalék-, részesedésfizetés

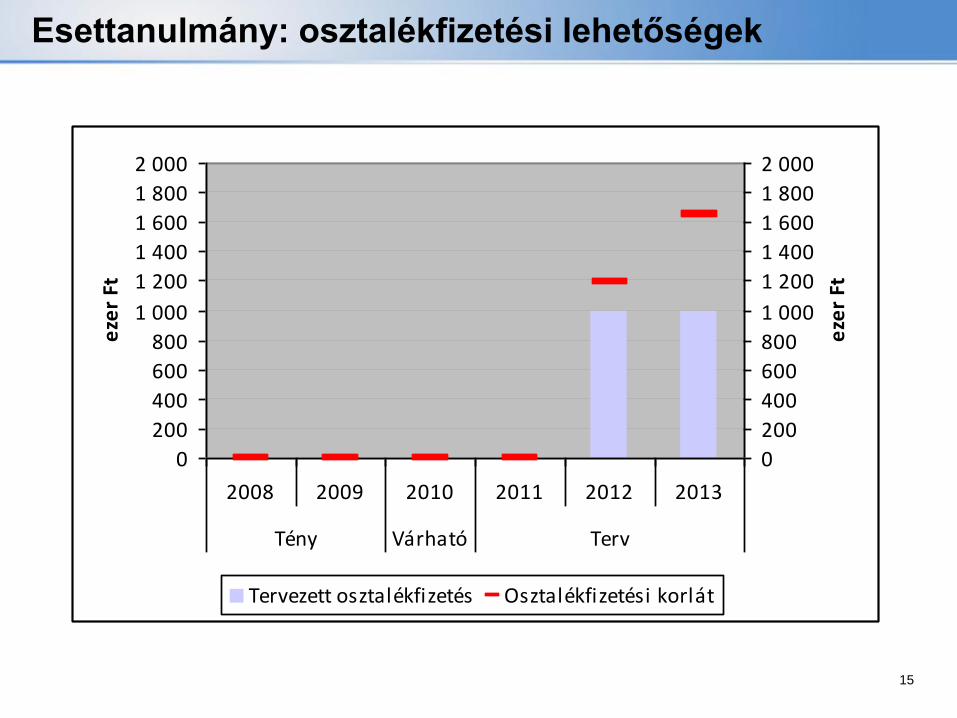

Tervezett osztalékfizetés 0 0 1 000 1 000

Osztalékfizetési korlát 0 0 0 0 1 190 1 644

13 Koppány Krisztián - Kovács Norbert - Farkas

Péter, SZE 2011

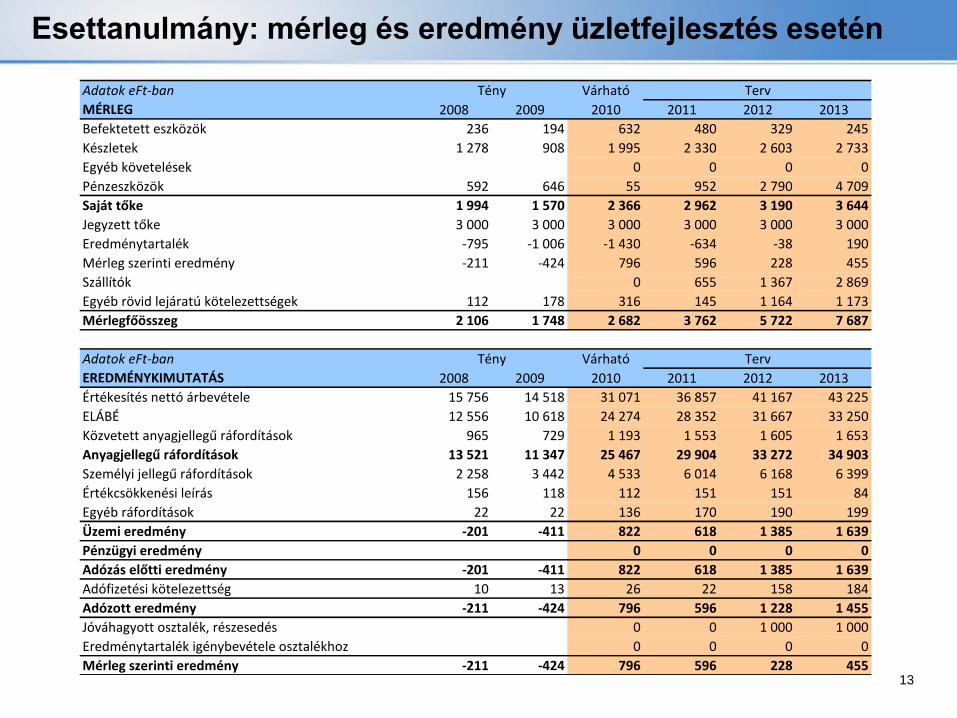

Esettanulmány: mérleg és eredmény üzletfejlesztés esetén

Adatok eFt-ban Várható

MÉRLEG 2008 2009 2010 2011 2012 2013

Befektetett eszközök 236 194 632 480 329 245

Készletek 1 278 908 1 995 2 330 2 603 2 733

Egyéb követelések 0 0 0 0

Pénzeszközök 592 646 55 952 2 790 4 709

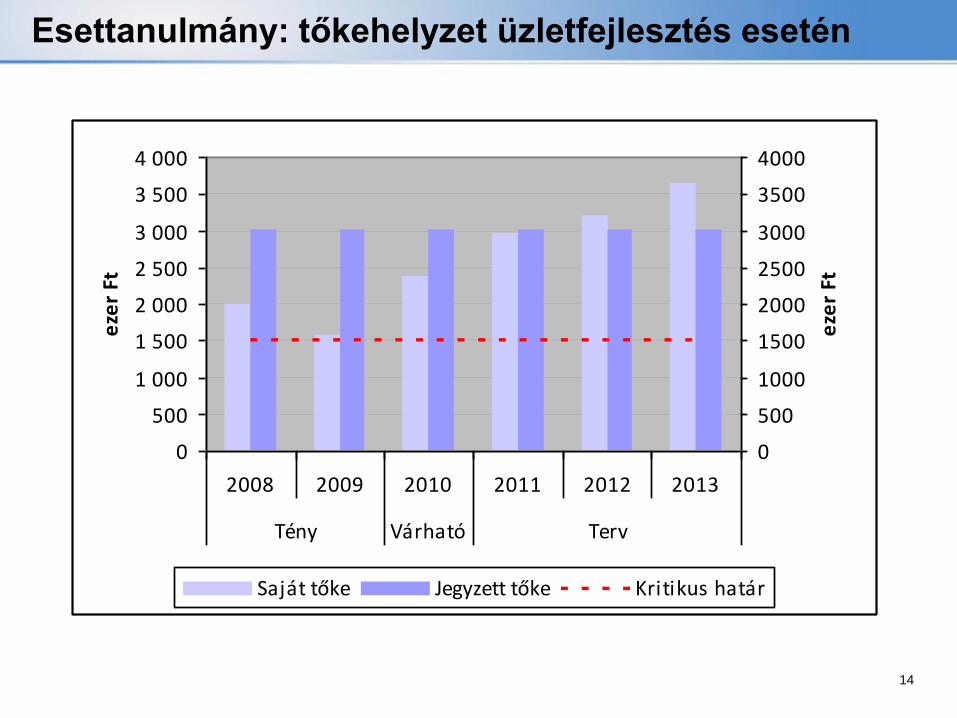

Saját tőke 1 994 1 570 2 366 2 962 3 190 3 644

Jegyzett tőke 3 000 3 000 3 000 3 000 3 000 3 000

Eredménytartalék -795 -1 006 -1 430 -634 -38 190

Mérleg szerinti eredmény -211 -424 796 596 228 455

Szállítók 0 655 1 367 2 869

Egyéb rövid lejáratú kötelezettségek 112 178 316 145 1 164 1 173

Mérlegfőösszeg 2 106 1 748 2 682 3 762 5 722 7 687

Adatok eFt-ban Várható

EREDMÉNYKIMUTATÁS 2008 2009 2010 2011 2012 2013

Értékesítés nettó árbevétele 15 756 14 518 31 071 36 857 41 167 43 225

ELÁBÉ 12 556 10 618 24 274 28 352 31 667 33 250

Közvetett anyagjellegű ráfordítások 965 729 1 193 1 553 1 605 1 653

Anyagjellegű ráfordítások 13 521 11 347 25 467 29 904 33 272 34 903

Személyi jellegű ráfordítások 2 258 3 442 4 533 6 014 6 168 6 399

Értékcsökkenési leírás 156 118 112 151 151 84

Egyéb ráfordítások 22 22 136 170 190 199

Üzemi eredmény -201 -411 822 618 1 385 1 639

Pénzügyi eredmény 0 0 0 0

Adózás előtti eredmény -201 -411 822 618 1 385 1 639

Adófizetési kötelezettség 10 13 26 22 158 184

Adózott eredmény -211 -424 796 596 1 228 1 455

Jóváhagyott osztalék, részesedés 0 0 1 000 1 000

Eredménytartalék igénybevétele osztalékhoz 0 0 0 0

Mérleg szerinti eredmény -211 -424 796 596 228 455

Tény Terv

Tény Terv

14 Koppány Krisztián - Kovács Norbert - Farkas

Péter, SZE 2011

Esettanulmány: tőkehelyzet üzletfejlesztés esetén

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2008 2009 2010 2011 2012 2013

Tény Várható Terv

eze

r Ft

0

500

1000

1500

2000

2500

3000

3500

4000

eze

r Ft

Saját tőke Jegyzett tőke Kritikus határ

15 Koppány Krisztián - Kovács Norbert - Farkas

Péter, SZE 2011

Esettanulmány: osztalékfizetési lehetőségek

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

2008 2009 2010 2011 2012 2013

Tény Várható Terv

eze

r Ft

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

eze

r Ft

Tervezett osztalékfizetés Osztalékfizetési korlát

16

A controlling szakirány legfontosabb jellemzői

gyakorlatorientáltság

– kiterjedt vállalati kapcsolatrendszer

– közös tantárgyi koncepciók, vendégelőadások

számítógépes problémamegoldó és elemzési készség fejlesztése

– valós esettanulmányok

– számítástechnikai háttér

• MS Excel

• IBM Cognos BI

• Processorg Sibylla

koherencia és komplex rálátás

– tantárgystruktúra

– önálló hallgatói feladatok rendszere

célorientáltság

– felkészítés a záróvizsgára

– felkészítés az üzleti életre

folyamatos visszacsatolás, állandó tanulási és fejlődési folyamat

– folyamatosan frissülő gyakorlati tananyag

– aktuális esettanulmányok és elemzési/tervezési feladatok

17

Miért érdemes a controlling szakirányt választani?

A szakirányon folyó képzés minden eleme és jellemzője a

hagyományos egyetemi oktatás és az üzleti gyakorlat

közötti szakadék felszámolását célozza.

Piacképes tudás, könnyű elhelyezkedési

lehetőség!

Alaposan átgondolt, letisztult tantárgyi struktúra:

logikusan egymásra épülő, egymáshoz

szervesen kapcsolódó, a Gazdálkodási és

menedzsment szak és a szakirány kimeneti

követelményeit kiválóan szolgáló tárgyak!

Az elméleti és gyakorlati képzés BA szintnek és

a képzés céljának megfelelő aránya!

Felkészült, üzleti gyakorlattal is rendelkező

oktatóktól és vállalati szakemberektől

megszerezhető gyakorlati tudás!

Tankönyvi ismeretek megszerzése mellett az

önálló, számítógépes problémamegoldó és

elemzési készség fejlesztése valós vállalati

problémák megoldásán keresztül!

Frissen fejlesztett és

rendszeresen aktualizált

elektronikus tananyagok!

A szakirány tárgyai és azok

számonkérési rendszere közvetlenül a

tanulmányokat lezáró komplex vizsgára és a

szakdolgozat védésére készít fel!

A szakirány gyakorlatorientált jellege miatt az

elhelyezkedést követő betanulási idő lerövidül!

A szakmai felkészültségüket bizonyító hallgatók

a szakirány-feladatokhoz választott és a

kötelező szakmai gyakorlat helyszínét jelentő

vállalatnál általában jó eséllyel pályáznak

állásra a diploma megszerzését követően! Az

elmúlt évek tapasztalata, hogy a legjobbaknak

már a szakmai gyakorlat végén, a diploma

megszerzése előtt állást kínálnak!

18

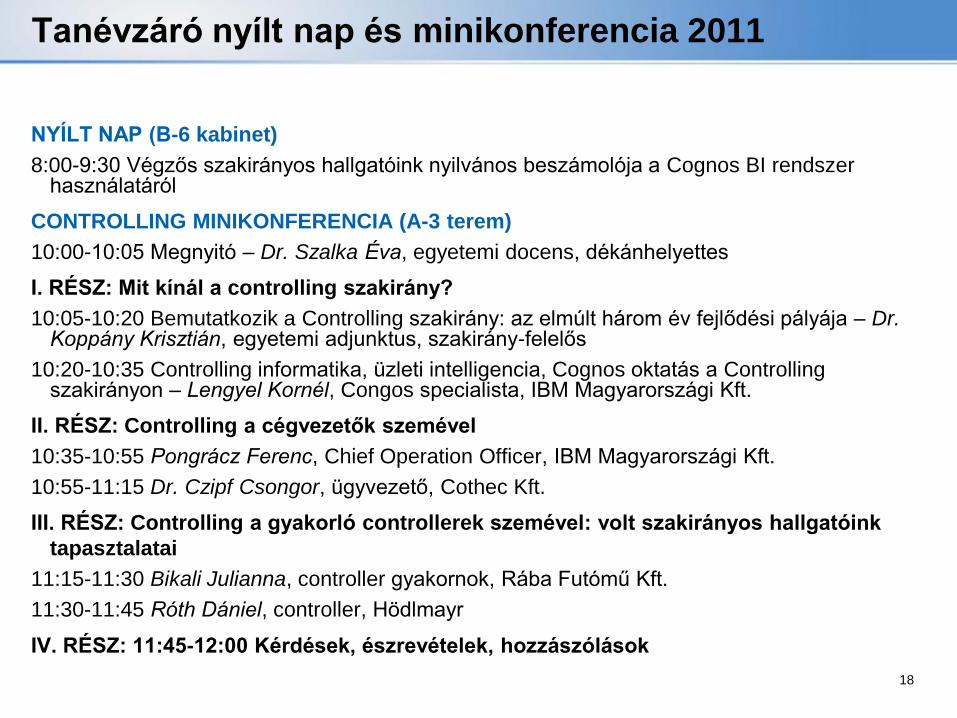

Tanévzáró nyílt nap és minikonferencia 2011

NYÍLT NAP (B-6 kabinet)

8:00-9:30 Végzős szakirányos hallgatóink nyilvános beszámolója a Cognos BI rendszer használatáról

CONTROLLING MINIKONFERENCIA (A-3 terem)

10:00-10:05 Megnyitó – Dr. Szalka Éva, egyetemi docens, dékánhelyettes

I. RÉSZ: Mit kínál a controlling szakirány?

10:05-10:20 Bemutatkozik a Controlling szakirány: az elmúlt három év fejlődési pályája – Dr. Koppány Krisztián, egyetemi adjunktus, szakirány-felelős

10:20-10:35 Controlling informatika, üzleti intelligencia, Cognos oktatás a Controlling szakirányon – Lengyel Kornél, Congos specialista, IBM Magyarországi Kft.

II. RÉSZ: Controlling a cégvezetők szemével

10:35-10:55 Pongrácz Ferenc, Chief Operation Officer, IBM Magyarországi Kft.

10:55-11:15 Dr. Czipf Csongor, ügyvezető, Cothec Kft.

III. RÉSZ: Controlling a gyakorló controllerek szemével: volt szakirányos hallgatóink

tapasztalatai

11:15-11:30 Bikali Julianna, controller gyakornok, Rába Futómű Kft.

11:30-11:45 Róth Dániel, controller, Hödlmayr

IV. RÉSZ: 11:45-12:00 Kérdések, észrevételek, hozzászólások

19

Kapcsolat

KÖSZÖNÖM A FIGYELMET!

Dr. Koppány Krisztián PhD

egyetemi adjunktus, szakirány-felelős

Széchenyi István Egyetem, Győr

Nemzetközi és Elméleti Gazdaságtan Tanszék

9026 Győr, Egyetem tér 1.

Igazgatási épület 616. szoba

Tel: +36 96 503 400 31 64; +36 30 2371 903

E-mail: [email protected]