Embed Size (px)

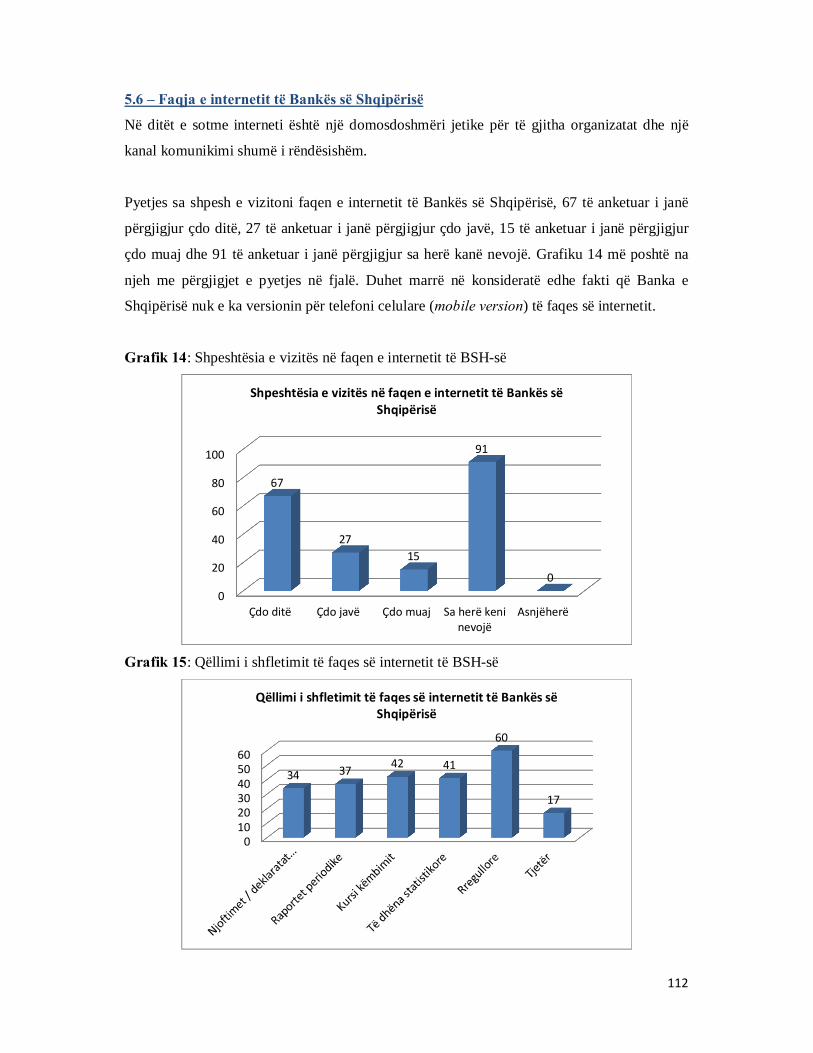

Citation preview

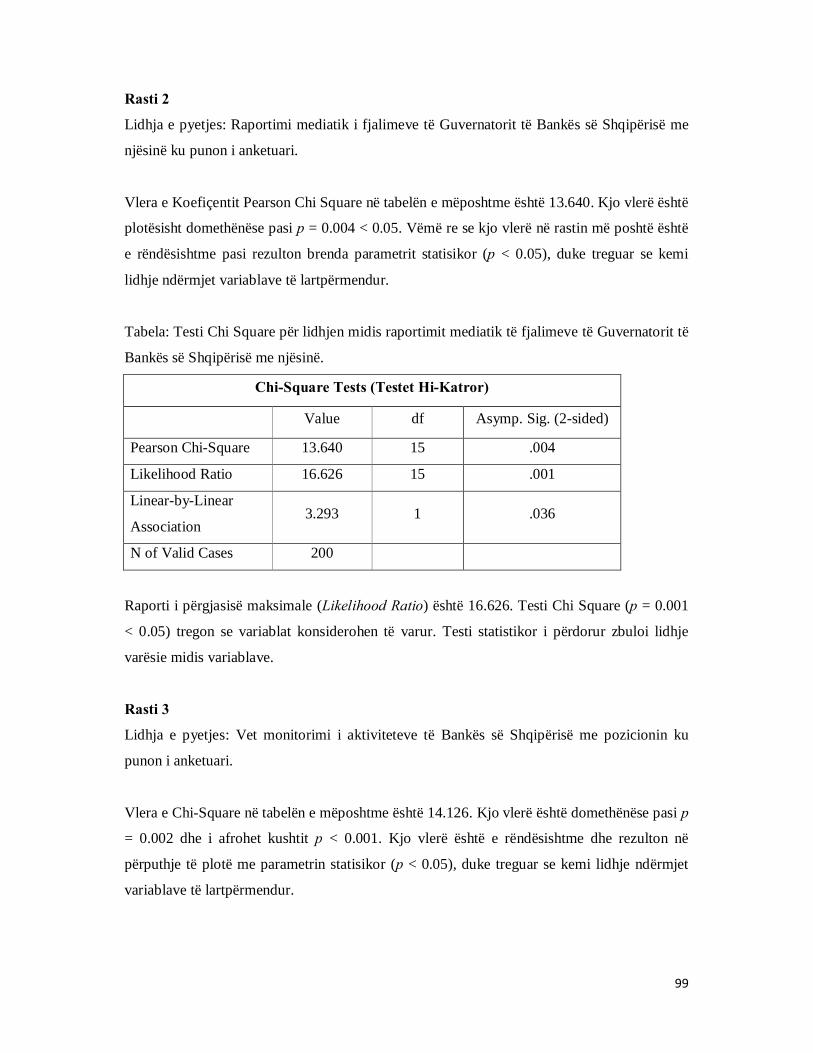

REPUBLIKA E SHQIPËRISË

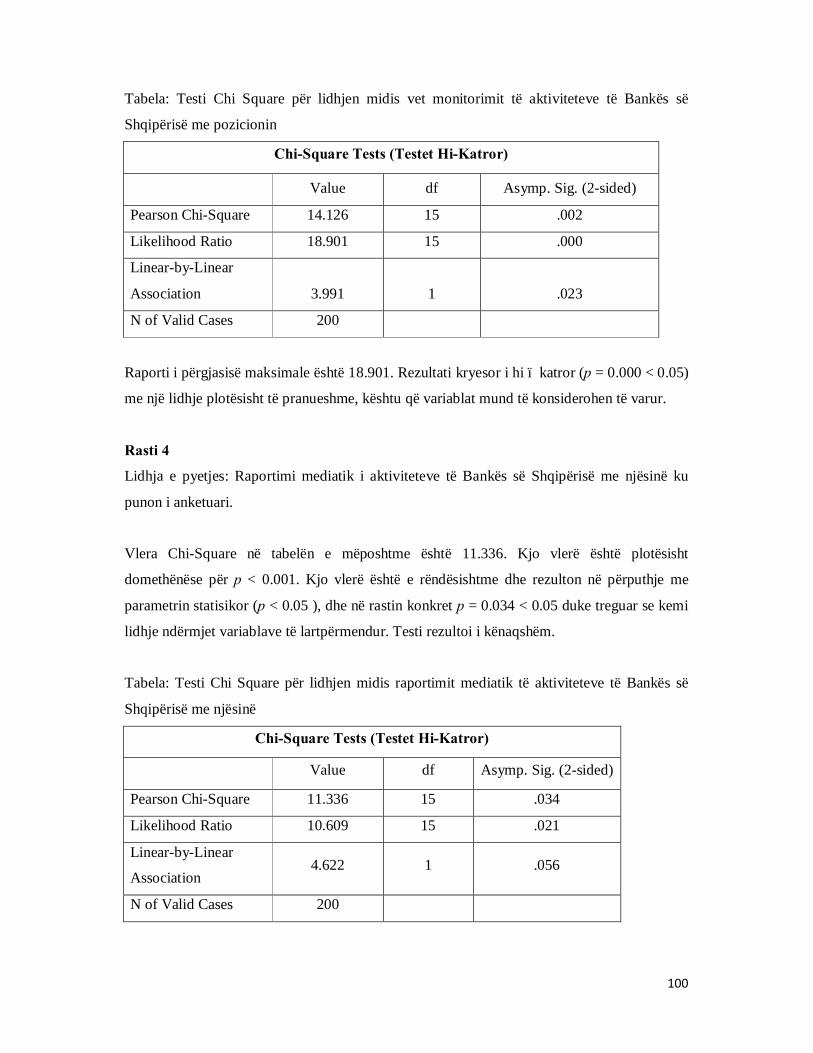

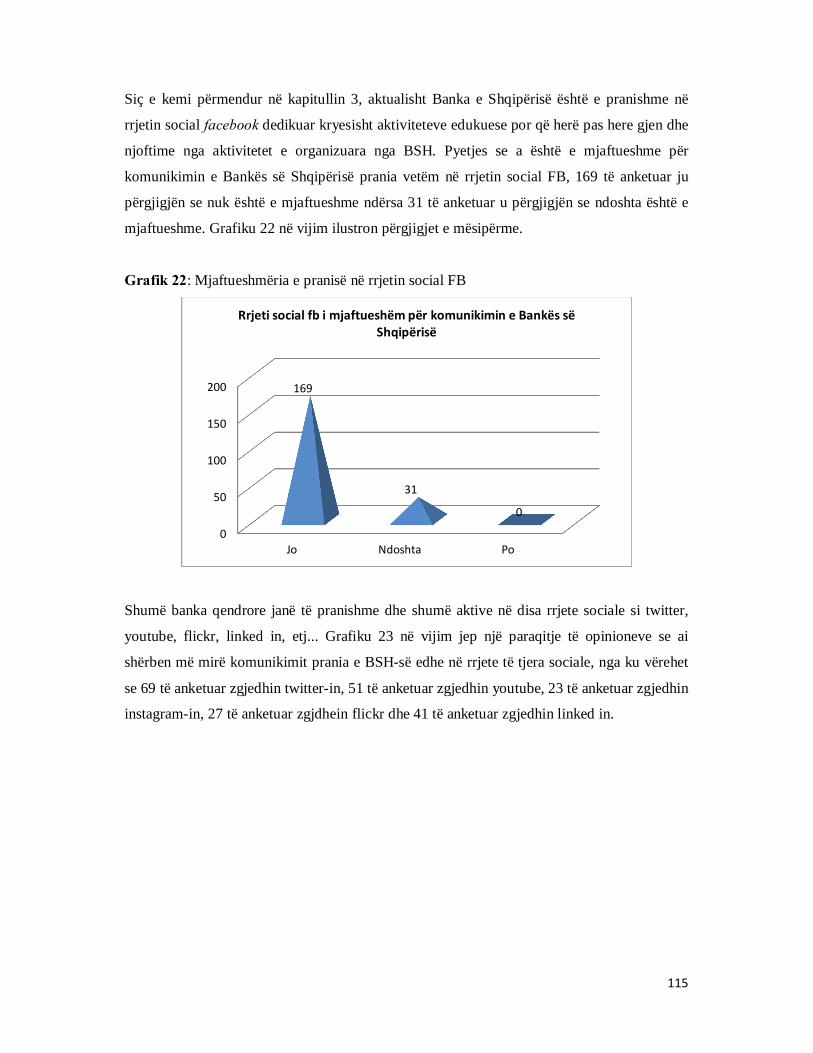

UNIVERSITETI I TIRANËS

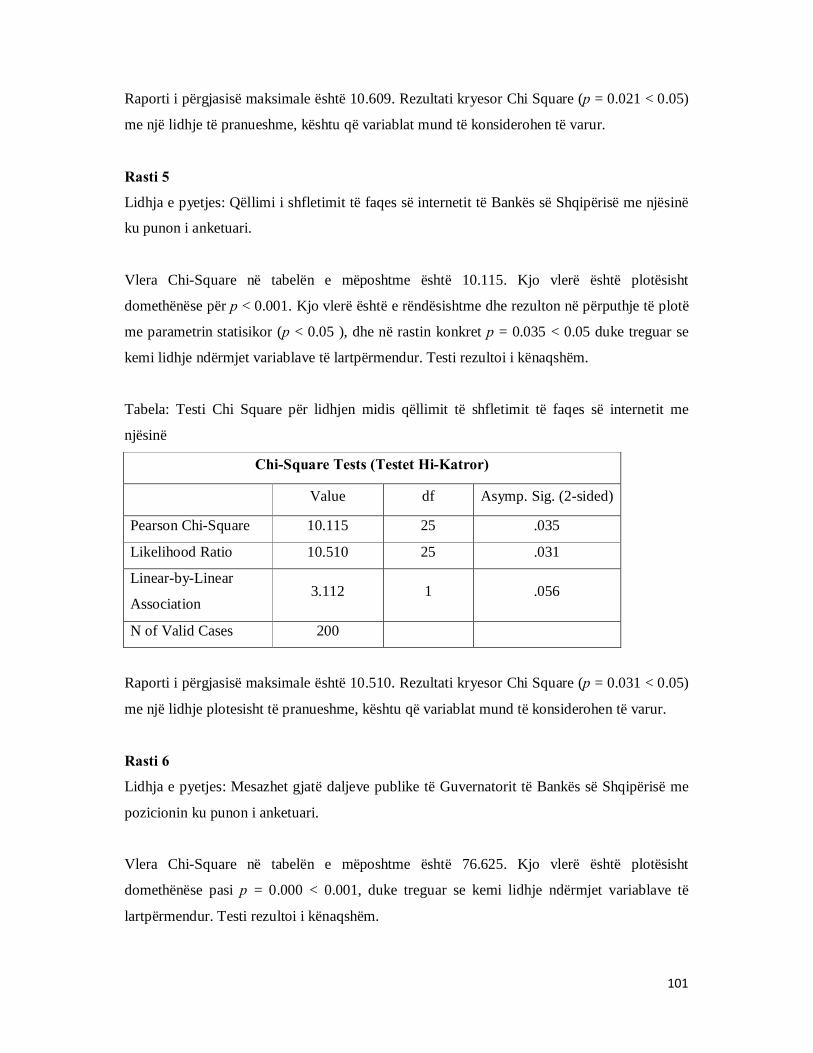

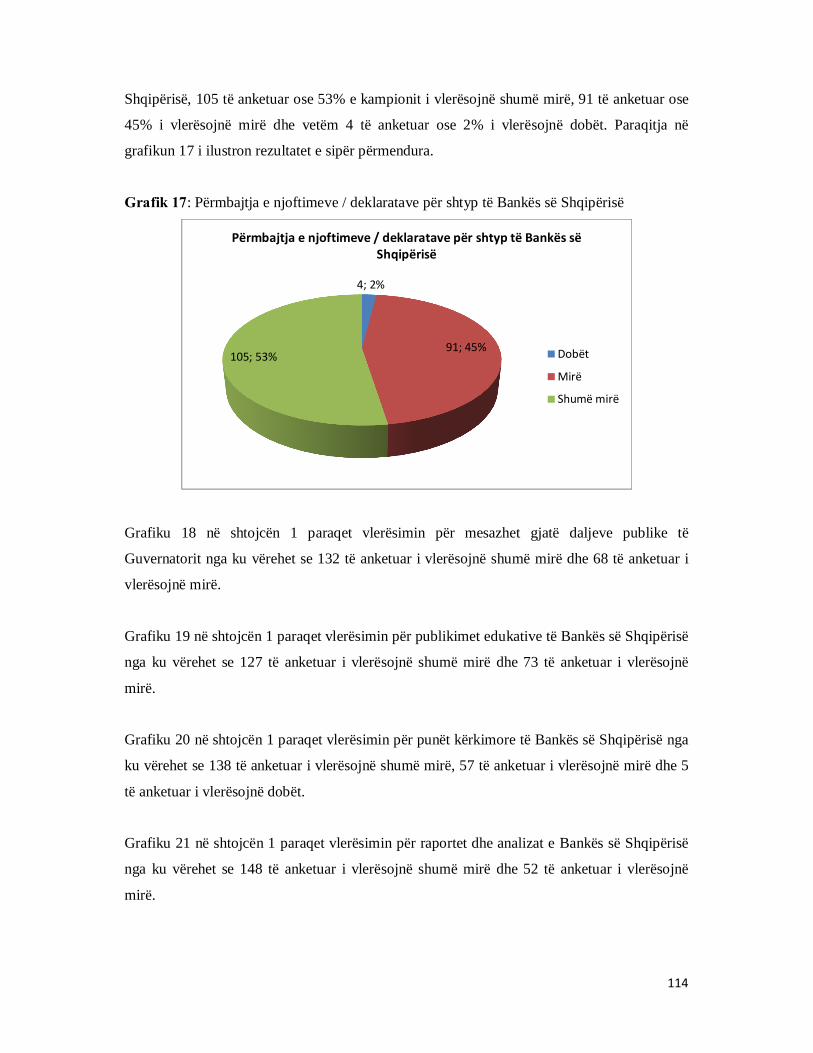

FAKULTETI I EKONOMISË

DEPARTAMENTI I MARKETING - TURIZMIT

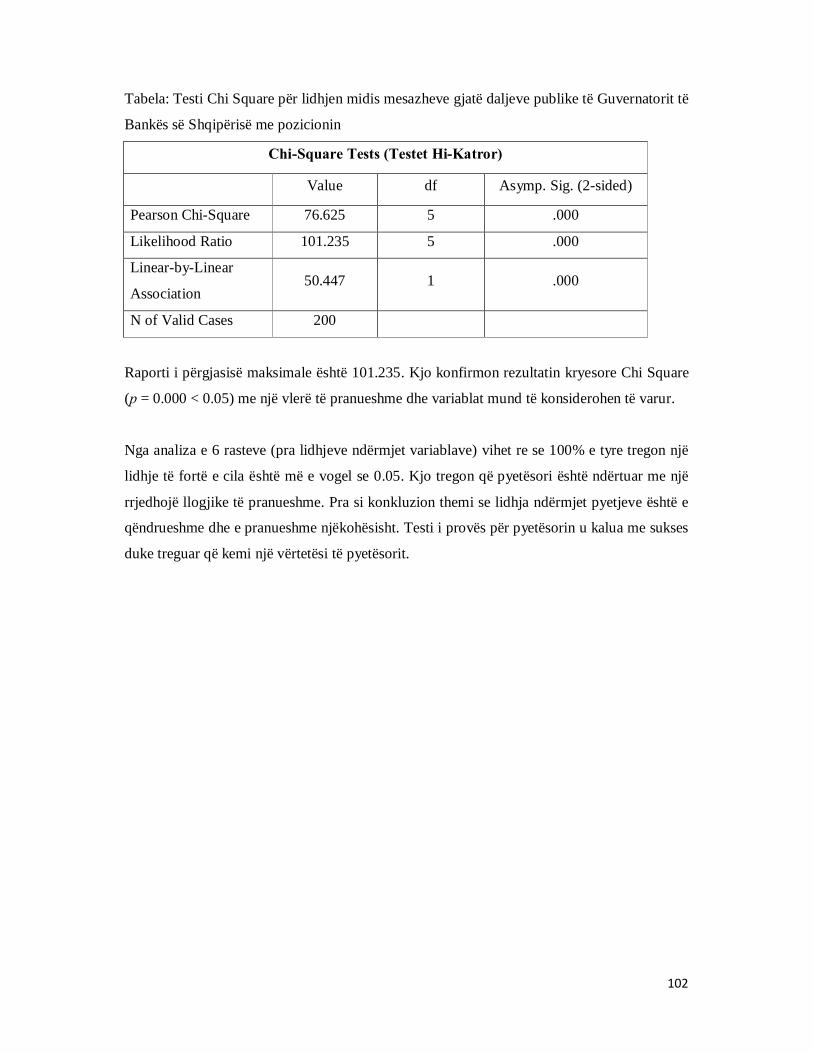

D I S E R T A C I O N

Në kërkim të gradës shkencore “Doktor”

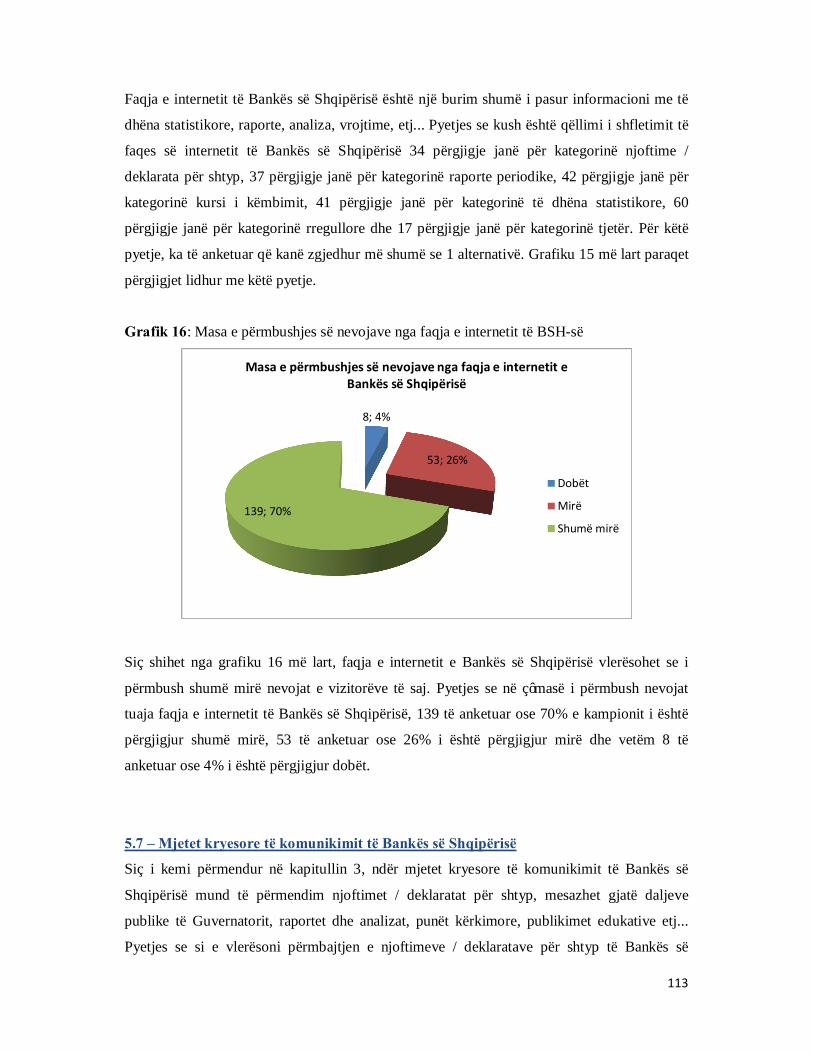

___________________________________________________

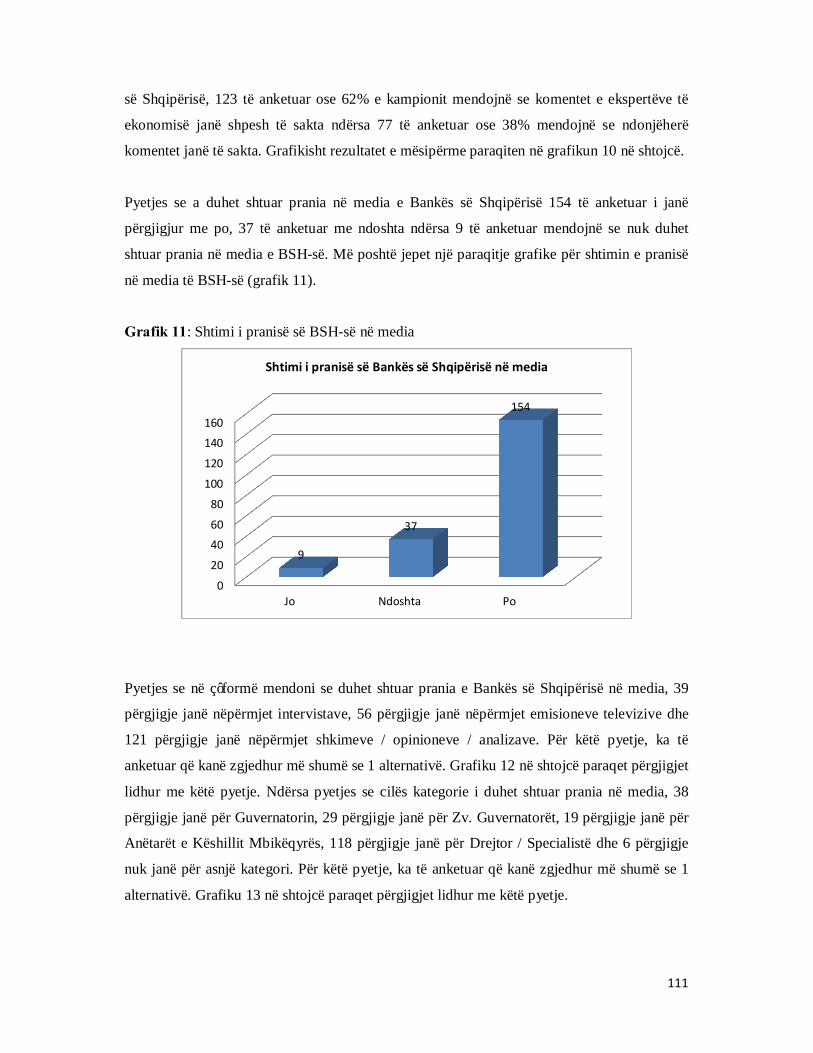

KOMUNIKIMI I NJË BANKE QENDRORE

RASTI I BANKËS SË SHQIPËRISË

___________________________________________________ Doktorant Udhëheqës shkencor Enri HERRI Prof. Dr. Arjan ABAZI

Tiranë, 2017

2

REPUBLIKA E SHQIPËRISË

UNIVERSITETI I TIRANËS

FAKULTETI I EKONOMISË

DEPARTAMENTI I MARKETING - TURIZMIT

DISERTACION

i paraqitur nga: Enri HERRI

Udhëhequr nga: Prof. Dr. Arjan ABAZI

në kërkim të gradës shkencore

“Doktor”

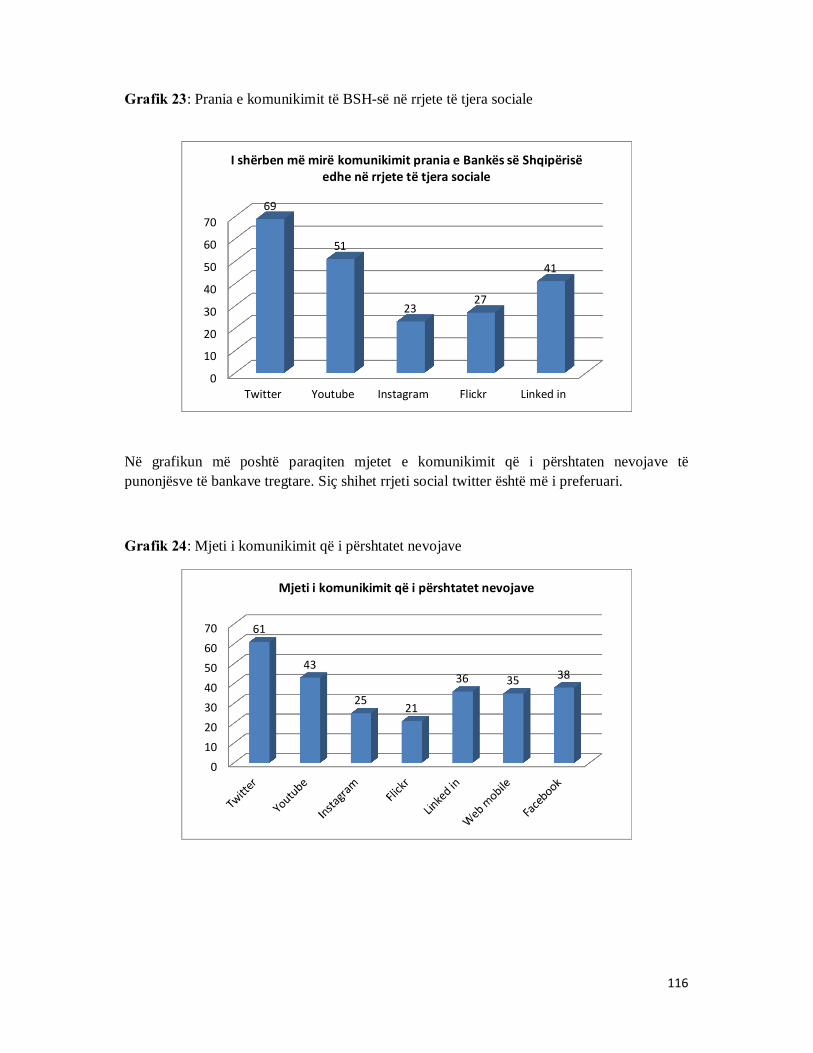

Tema:

KOMUNIKIMI I NJË BANKE QENDRORE

RASTI I BANKËS SË SHQIPËRISË

Mbrohet në datën ____ / ____ / 2017 para jurisë:

1)_______________________________________ Kryetar

2)_______________________________________ Anëtar (Oponent)

3________________________________________ Anëtar (Oponent)

4)_______________________________________ Anëtar

5)_______________________________________ Anëtar

3

Deklarata e origjinalitetit

Unë, i nënshkruari Enri Herri, nën përgjegjësinë time deklaroj se ky studim është punuar prej

meje dhe nuk është prezantuar asnjëherë para një institucioni tjetër arsimor për vlerësim.

Studimi nuk përmban materiale të shkruara nga ndonjë person tjetër, përveç rasteve të cituara

dhe të referuara.

4

Këtë punim ia kushtoj familjes time, prindërve të mi Violeta dhe Shpëtim,

bashkëshortes Erjona, vajzës Eni dhe motrës time Jonela, mbështetja e pakufishme e të cilëve

konkretizohet me këtë punim. Dashuria, kurajo dhe mbështetja e tyre ishte një burim

frymëzimi dhe ndihmesë shumë e madhe në realizimin e këtij punimi. Mirënjohje, dashuri dhe

respekt pakufi për ta.

Me shumë dashuri për Tuçen time (Letën)!

5

FALENDERIME DHE MIRËNJOHJE Përfundimi i këtij punimi do të ishte mjaft i vështirë nëse nuk do të kisha marrë mbështetjen e

duhur nga shumë njerëz, të cilëve do doja ti shprehja falenderime të përzemërta për

ndihmesën e tyre.

Falenderimi i parë dhe një mirënjohje e madhe shkon për Prof. Dr. Arjan Abazi i cili më ka

ofruar një ndihmë të pakufishme dhe orientim në trajtimin shkencor të punimit. E falenderoj

gjithashtu për mendimet, këshillat, sugjerimet e vazhdueshme e mbi të gjitha për mbështetjen

morale gjatë gjithë kësaj periudhe. Ishte një kënaqësi e veçantë dhe njëkohësisht privilegj

puna me të për realizimin e kësaj teme.

Falenderim dhe mirënjohje shumë e veçantë shkon për Drejtuesen e Departamentit të

Marketingut Prof. Dr. Vjollca Hysi e cila më ka ofruar një mbështetje të vazhdueshme gjatë

gjithë periudhës së studimeve doktorale. Shpreh falenderim dhe konsideratë të veçantë edhe

për Prof. Dr. Liljana Elmazi për ndihmesën dhe orientimin në fazat e para të shkollës së

doktoraturës.

Një falenderim dhe mirënjohje e veçantë i takon kolegëve të mi në Sektorin e Komunikimit të

Bankës së Shqipërisë dhe kolegëve në sistemin bankar të cilët më kanë dhënë një mbështetje

dhe ndihmesë të konsiderueshme jo vetëm në plotësimin e pyetësorëve nëpërmjet kontakteve

të tyre por edhe me vërejtje dhe sugjerime mjaft të vlefshme.

Falenderoj përzemërsisht miqtë e mi të ngushtë (Astritin, Viosën dhe Aidën) për mendimet,

vërejtjet por edhe për mirëkuptimin kur nuk kisha mundësi t’i takoja shumë shpesh për shkak

të angazhimeve me punimin. Një falenderim i përzemërt i takon edhe Dr. Rezart Dibra për

mbështetjen e vazhdueshme në realizimin e këtij punimi. Një kontribut të veçantë në këtë

punim, sidomos në hedhjen e pyetësorëve të plotësuar në programet e përpunimit të të

dhënave ka dhe Erjona (bashkëshortja) të cilës dua ti them shumë faleminderit.

Në mbyllje të kësaj liste, por jo të fundit për nga rëndësia, falënderimi dhe mirënjohja më e

madhe shkon për familjen time, prindërit, bashkëshorten, vajzën dhe motrën time për

mbështetjen maksimale në realizimin me sukses të këtij punimi.

6

PËRMBLEDHJE Një nga gjërat më të rëndësishme në jetën njerëzore dhe jo vetëm është komunikimi i cili

është gjithmonë kërkim i marrëdhënies dhe përshkon të gjitha veprimtaritë: kohën e lirë,

punën, edukimin, politikën dhe prek të gjitha mjediset shoqërore, klasat shoqërore, të gjitha

moshat, kontinentet, të pasurit e të varfrit. Komunikimi ndër të tjera konsiderohet edhe si një

proçes përvetësimi. Në dekadat e fundit mjetet e komunikimit kanë pësuar një përparim të

jashtëzakonshëm dhe afërsia e organizatave me publikun është rritur ndjeshëm duke

zvogëluar në masë të konsiderueshme distancat që ekzistonin më parë. Rasti i bankave

qendrore mund të konsiderohet një shembull tipik dhe se kriza financiare botërore e vitit 2008

e dëshmoi më së miri këtë fakt. Koha kur aktiviteti i bankave qendrore ishte i veshur me një

tis mistik konsiderohet një kapitull i mbyllur dhe sot kudo flitet dhe është e prekshme

transparenca dhe hapja e tyre ndaj tregjeve dhe publikut.

Komunikimi është bërë kryefjala e veprimtarisë së bankave qendrore në dy dekadat e fundit

dhe vendi që po zë në veprimtarinë e tyre sot konsiderohet si shumë i rëndësishëm madje dhe

i pazëvendësueshëm. Në ditët e sotme komunikimi i bankave qendrore është kthyer në një

instrument me shumë rëndësi i politikës monetare, gati gati i njëjtë me normën bazë të

interesit. Nëpërmjet komunikimit bankat qendrore kanë aftësinë të vënë në lëvizje tregjet

financiare, të rrisin parashikueshmërinë e vendimeve të politikës monetare dhe për rrjedhim

të ndihmojnë vetveten në arritjen e objektivave makroekonomikë. Një politikë monetare e

suksesshme nuk lidhet thjesht dhe vetëm me kontrollin e normës bazë të interesit se sa me

formësimin e pritjeve të tregut rreth zhvillimeve të ardhshme të variablave ekonomiko –

financiar. Në ditët e sotme, një nga objektivat kryesorë të një banke qendrore të përgjegjshme

është pasja e një komunikimi të besueshëm me qëllim orientimin e pritshmërive në një mjedis

ekonomik që ndryshon shumë shpejt. Sot bankat qendrore punojnë shumë fort për ta bërë

punën e tyre sa më të kuptueshme për publikun, kjo falë edhe filozofisë së re të zbatimit të

politikës monetare. Komunikimi tashmë është bërë pjesë integrale dhe shumë e rëndësishme

e politikës monetare moderne, që jo më kot Banka Qendrore Evropiane dhe shumë banka të

tjera qendrore e cilësojnë si zemra e saj.

Studimi i prezantuar është një hulumtim i literaturës në fushën e Komunikimit Marketing të

Bankave Qendrore si nënfushë e shkencës së Marketingut, duke sjellë një studim konkret dhe

të përshtatur në mjedisin vendas, duke u ndalur gjerësisht tek komunikimi i Bankës

7

Shqipërisë. Nëpërmjet këtij punimi synohet të ofrohet një panoramë e plotë e komunikimit të

Bankës së Shqipërisë por jo vetëm, një krahasim me bankat qendore më të përparuara në botë

(Banka Qendrore Evropiane, Banka e Anglisë, Banka Kombëtare e Suedisë), bankat qendrore

të Evropës Qendrore dhe Lindore të anëtarësuara në vitin 2004 në Bashkimin Evropian

(Banka Kombëtare e Çekisë) si dhe bankat qendrore të rajonit (Banka Kombëtare e Serbisë).

Studimi fillimisht përqendrohet në paraqitjen dhe analizimin e literaturës bashkëkohore mbi

komunikimin e bankave qendrore. Gjatë këtyre dy dekadave literatura për komunikimin e

bankave qendrore është pasuruar së tepërmi me studime nga autorë shumë të njohur,

personalitete të bankingut qendror. Literatura në fjalë e cilëson dhe e konsideron

komunikimin e bankave qendrore si element thelbësor të veprimtarisë së tyre, të cilës i duhet

kushtuar një vëmendje dhe kujdes shumë i madh. Mbi këto baza u realizua një vrojtim në

terren në bankat tregtare lidhur me mënyrën e monitorimit të komunikimit të Bankës së

Shqipërisë sa i përket vendimit për normën bazë të interesit, fjalimeve të Guvernatorit të

Bankës së Shqipërisë dhe aktiviteteve të Bankës së Shqipërisë, vrojtim që u ndërthur me të

dhënat dytësore si dhe me kontaktet personale në bankat tregtare. Pyetjet kërkimore dhe

hipotezat e ngritura gjetën përgjigje përmes gjenerimit të të dhënave nga vrojtimi në terren si

dhe nga aplikimi i modeleve statistikore të përdorura për këtë qëllim. Gjetjet e këtij studimi

ndihmojnë bankën qendrore të kuptojë rëndësinë dhe të praktikojë elementet e komunikimit

marketing në fushën e marrëdhënieve me publikun.

8

ABSTRACT

Communication is one of the most important aspects of human life; it is always looking for

relationships and pervades a multitude of activities such as leisure, work, education, politics,

and affects all social backgrounds, age groups, continents, the rich and the poor alike.

Communication, among others, is also considered as a process of absorption. In recent

decades, communication tools have seen tremendous progress and organizations have

considerably approached closer to the public thereby shortening the existing distances

significantly. The case of the central banks may be considered as a typical example and the

2008 global financial crisis has proved this fact true. The era when the activity of central

banks was covered with a mystic veil is long gone. Today, we hear about the central banks

near and far, their transparency and their openness to markets and the general public is no

longer a myth.

Communication has become a top priority for central banks in the last two decades and has a

prominent place in their activities. Central bank communication has become an important

monetary policy tool, almost on par with the key interest rate. Through communication,

central banks have the ability to move the financial markets, increase the predictability of the

monetary policy decisions and thus help themselves to achieve the macroeconomic

objectives. A successful monetary policy is not only about the control of the key interest rate

but also about shaping market expectations about the future developments of the economic

and financial variables. Nowadays, one of the main objectives of a responsible central bank is

to establish reliable communication bridges in a rapidly changing economic environment.

Today, owing to the new philosophy of the monetary policy implementation, the central

banks are working hard in order to make the public to be able to understand its endeavors

more easily. Communication has now become an integral and crucial part of the modern

monetary policy at the heart of the European Central Bank and other modern central banks.

The presented study contributes to literature research in the field of central banks Marketing

Communication as a sub-field of the Marketing Science, bringing a concrete and customized

study with the domestic environment, focusing largely on the communication of the Bank of

Albania. This study aims to provide a broader picture of the Bank of Albania's

communication, a comparison with the most advanced central banks (European Central Bank,

Bank of England, National Bank of Sweden), central banks of the Central and Eastern Europe

9

that joined the European Union in 2004 (Czech National Bank) and the central banks of the

region (National Bank of Serbia).

The study focuses initially on presenting and analyzing the contemporary literature on central

bank communication. During these two decades, the literature on central bank

communications has been enriched with studies by well-known authors that are at the same

time prominent personalities in central banking. The literature identifies and considers the

communication of the central banks as an essential element of their activity, which needs

great attention and care. On these bases, a survey was conducted on commercial banks

regarding the way communication of the Bank of Albania is monitored as regards the

decision on the key interest rate, speeches by the Governor of the Bank of Albania and the

Bank of Albania’s activities. The survey was combined with secondary data as well as with

personal contacts in commercial banks. Research questions and hypotheses were responded

by generating data from the survey as well as from the application of the statistical models

used for this purpose. The findings of this study help the central bank to understand the

importance and practice the elements of marketing communication in the field of public

relations.

10

Pasqyra e lëndës Kapitulli 1: Hyrje

1.1 – Sfondi i studimit ......................................................................................................... 14

1.2 – Rëndësia e studimit .................................................................................................... 14

1.3 – Objektivat / Qëllimi i studimit ................................................................................... 15

1.4 – Pyetjet kërkimore dhe hipotezat e studimit ................................................................ 16

1.5 – Metodologjia .............................................................................................................. 17

1.6 – Kufizimet e studimit ................................................................................................... 18

1.7 – Struktura e studimit .................................................................................................... 19

Kapitulli 2: Rishikimi i literaturës

2.1 – Hyrje ........................................................................................................................... 21

2.2 – Komunikimi marketing ............................................................................................... 24

2.2.1 – Kuptimi dhe roli i komunikimit marketing .................................................. 24

2.2.2 – Procesi i komunikimit marketing ................................................................ 27

2.2.3 – Komunikimi marekting i bankave qendrore ............................................... 31

2.3 – Komunikimi i bankave qendrore ................................................................................ 34

2.3.1 – Pse bankat qendrore kanë nevojë të flasin .................................................. 36

11

2.3.2 – Çfarë duhet të komunikojnë bankat qendrore ............................................. 40

2.3.3 – Si duhet të komunikojnë bankat qendore .................................................... 48

2.3.4 – Si i komunikojnë vendimet e politikës monetare disa prej bankave qendrore

(Banka Qendrore Evropiane, Banka e Anglisë, Banka Kombëtare e Suedisë, Banka

Kombëtare e Çekisë, Banka Kombëtare e Serbisë) ................................................ 50

Kapitulli 3: Banka e Shqipërisë dhe komunikimi i saj

3.1 – Pak historik për bankën qendrore në Shqipëri ........................................................... 61

3.2 – Banka e Shqipërisë sot: objektivi, vizioni, detyrat dhe organizimi ............................ 62

3.3 – Strategjia e politikës monetare të Bankës së Shqipërisë ............................................ 65

3.4 – Komunikimi i politikës monetare të Bankës së Shqipërisë ........................................ 71

3.5 – Strategjia e rritjes së komunikimit të Bankës së Shqipërisë ....................................... 75

Kapitulli 4: Metodologjia

4.1 – Qëllimi dhe metodologjia e përdorur ......................................................................... 84

4.2 – Strukturimi i pyetësorit ............................................................................................... 86

4.3 – Testimi ........................................................................................................................ 88

4.4 – Vendi dhe shtrirja në kohë .......................................................................................... 88

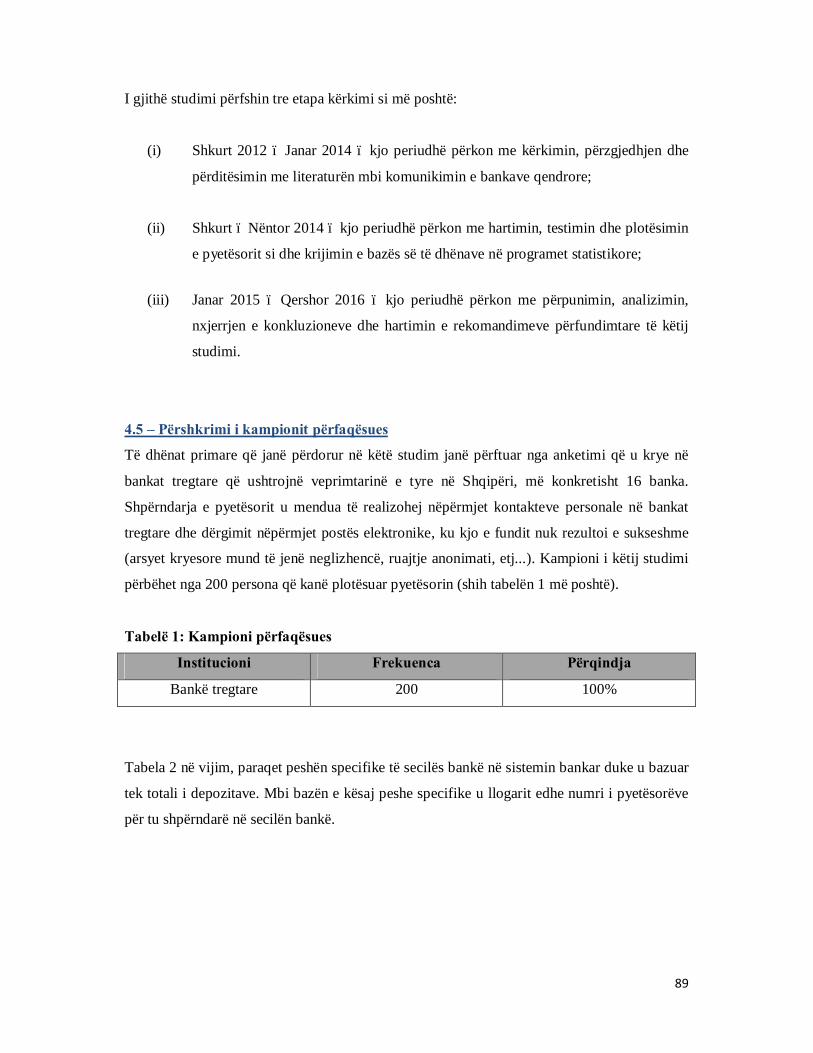

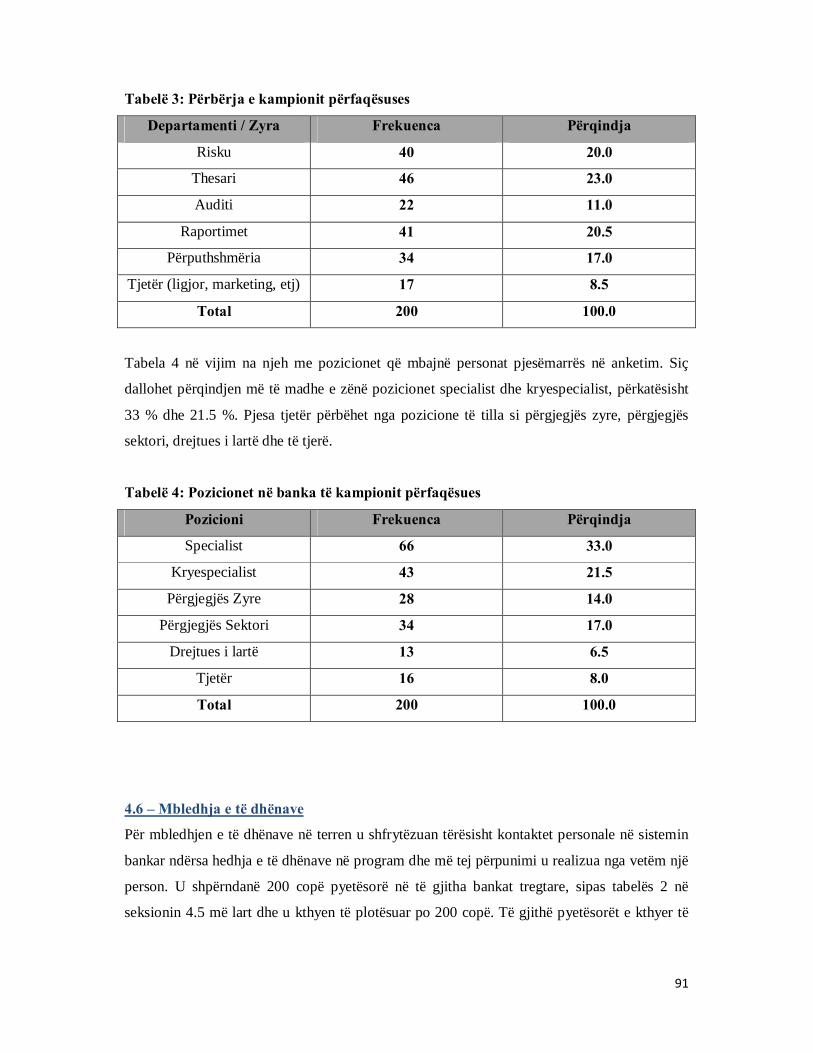

4.5 – Përshkrimi i kampionit përfaqësues ........................................................................... 89

4.6 – Mbledhja e të dhënave ................................................................................................ 91

12

4.7 – Analiza e teorive statistikore në ndihmë të përpunimit të të dhënave të studimit ...... 92

Kapitulli 5: Analiza e rezultateve të kërkimit në bankat tregtare bazuar në pyetësor

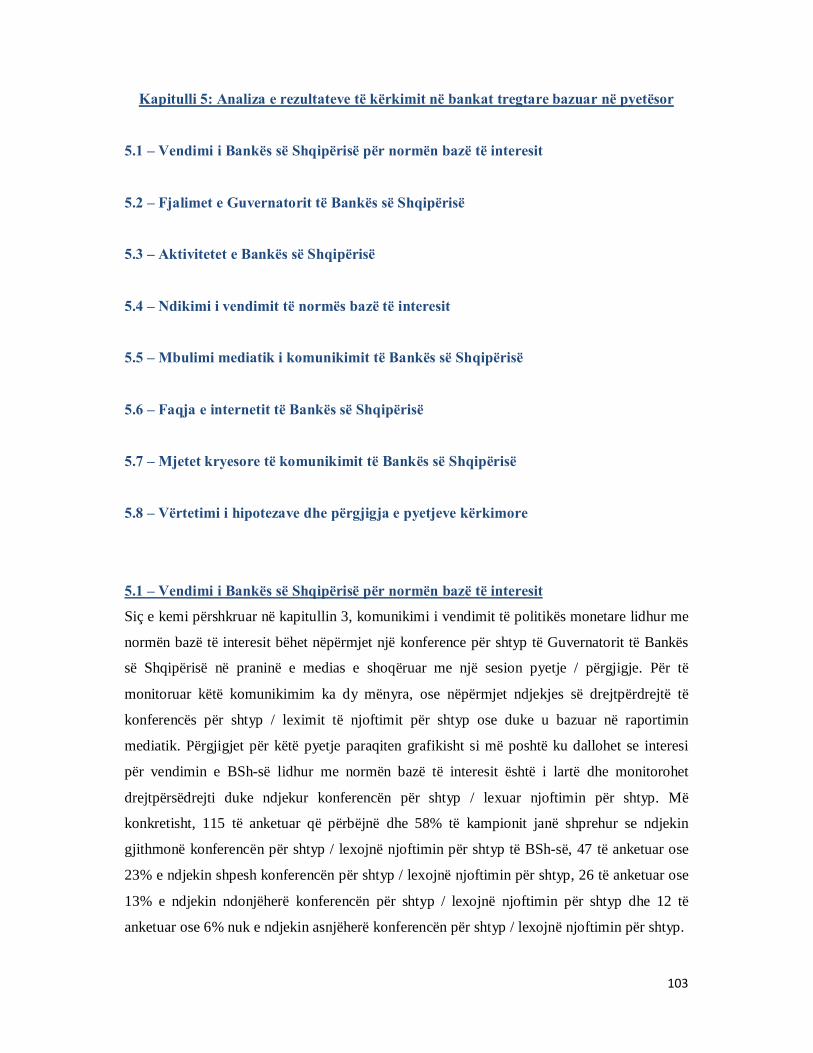

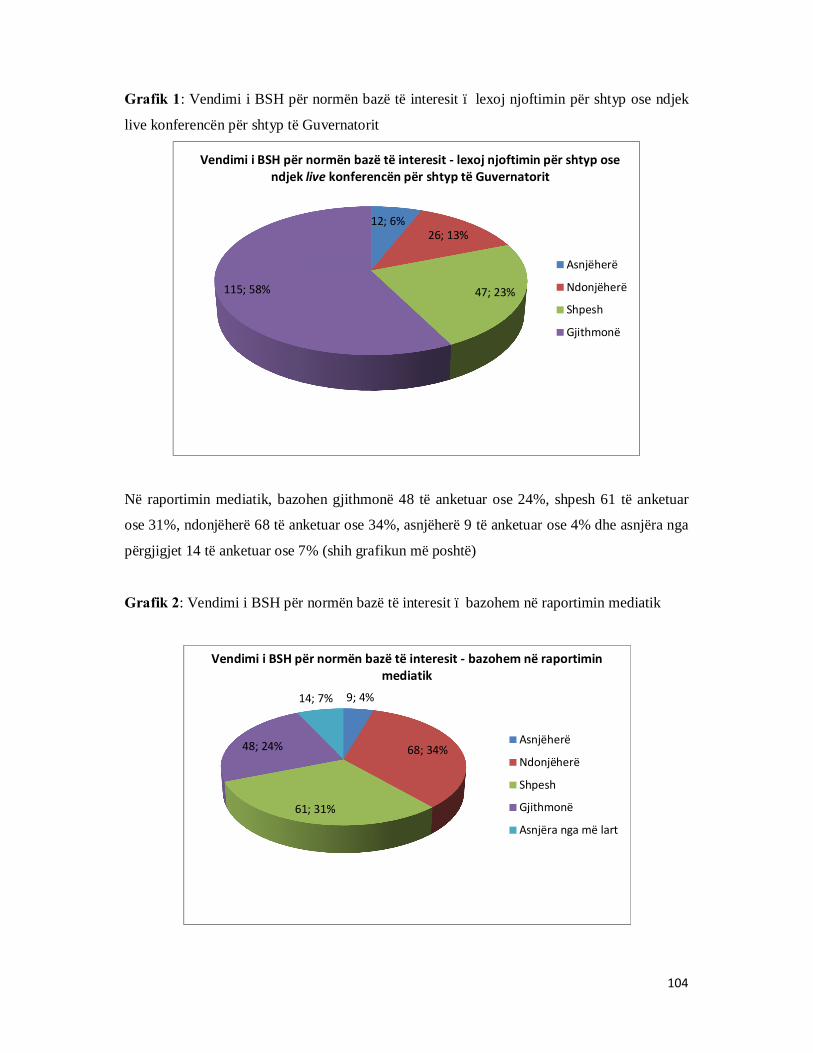

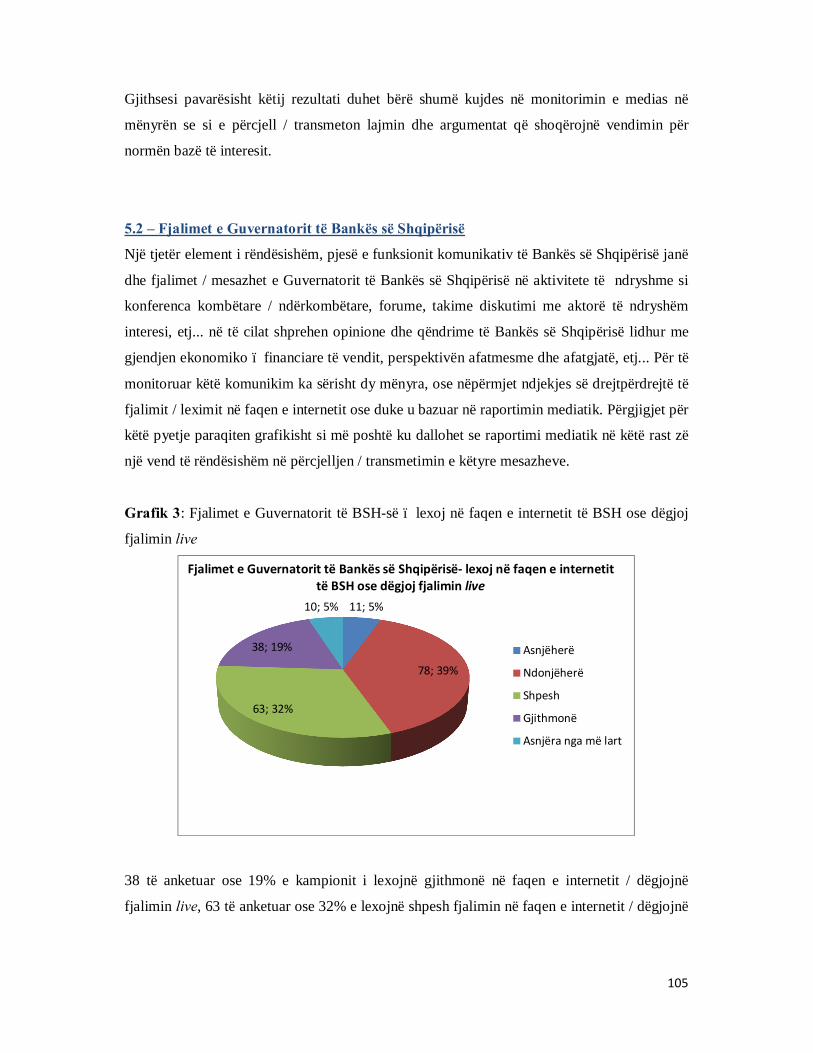

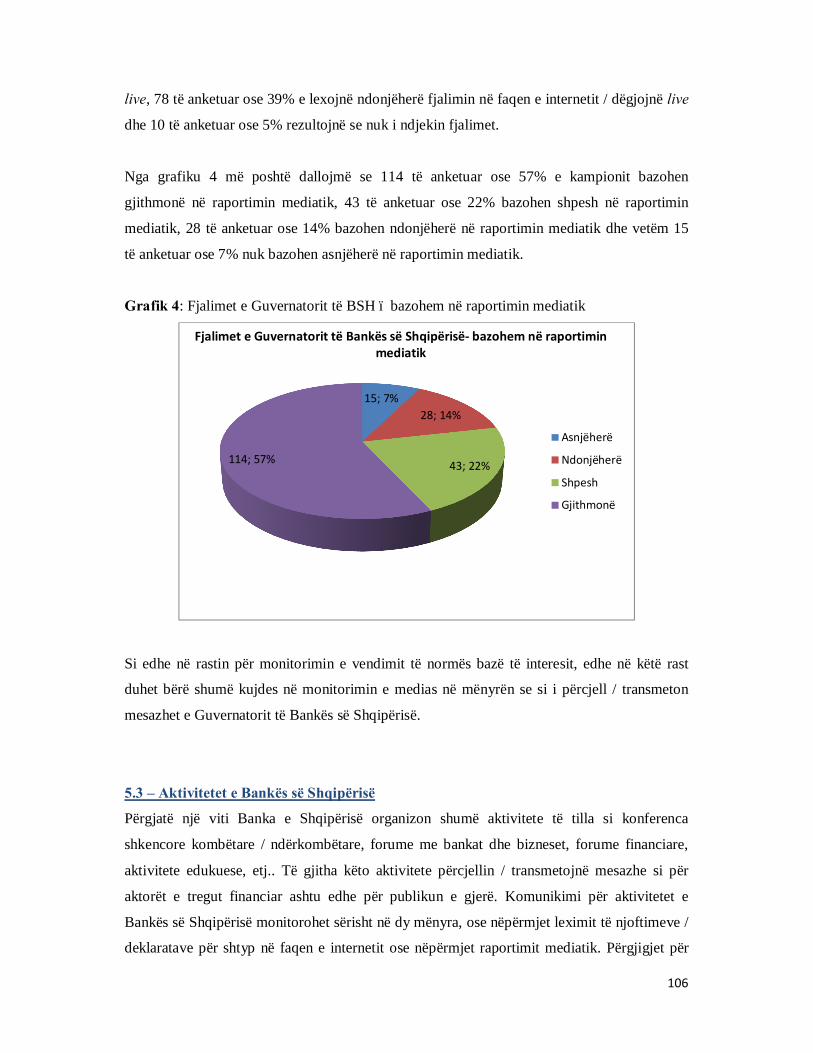

5.1 – Vendimi i Bankës së Shqipërisë për normën bazë të interesit .................................... 103

5.2 – Fjalimet e Guvernatorit të Bankës së Shqipërisë ........................................................ 105

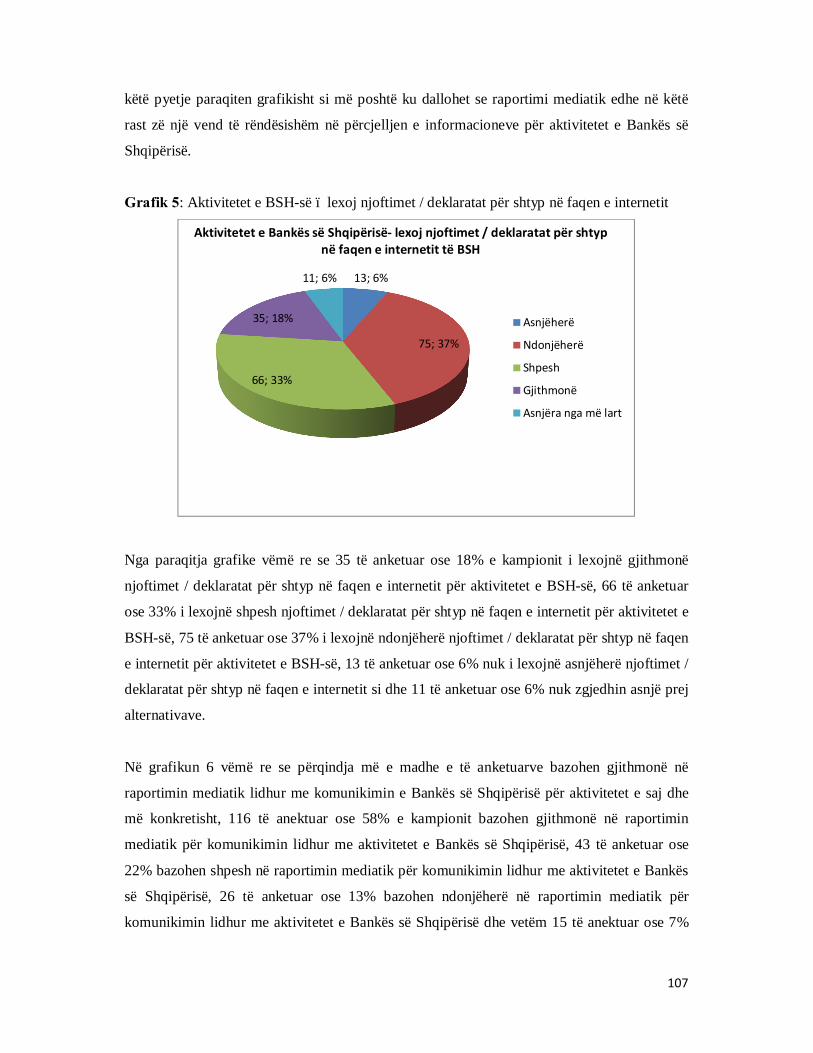

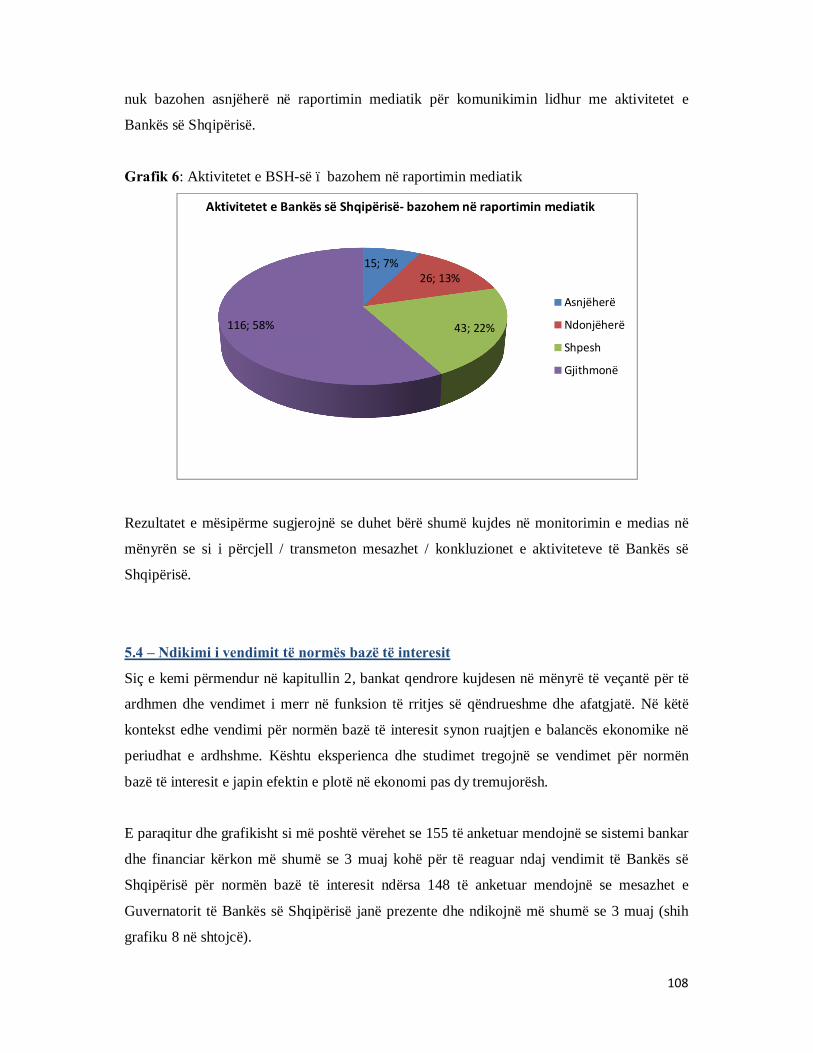

5.3 – Aktivitetet e Bankës së Shqipërisë ............................................................................. 106

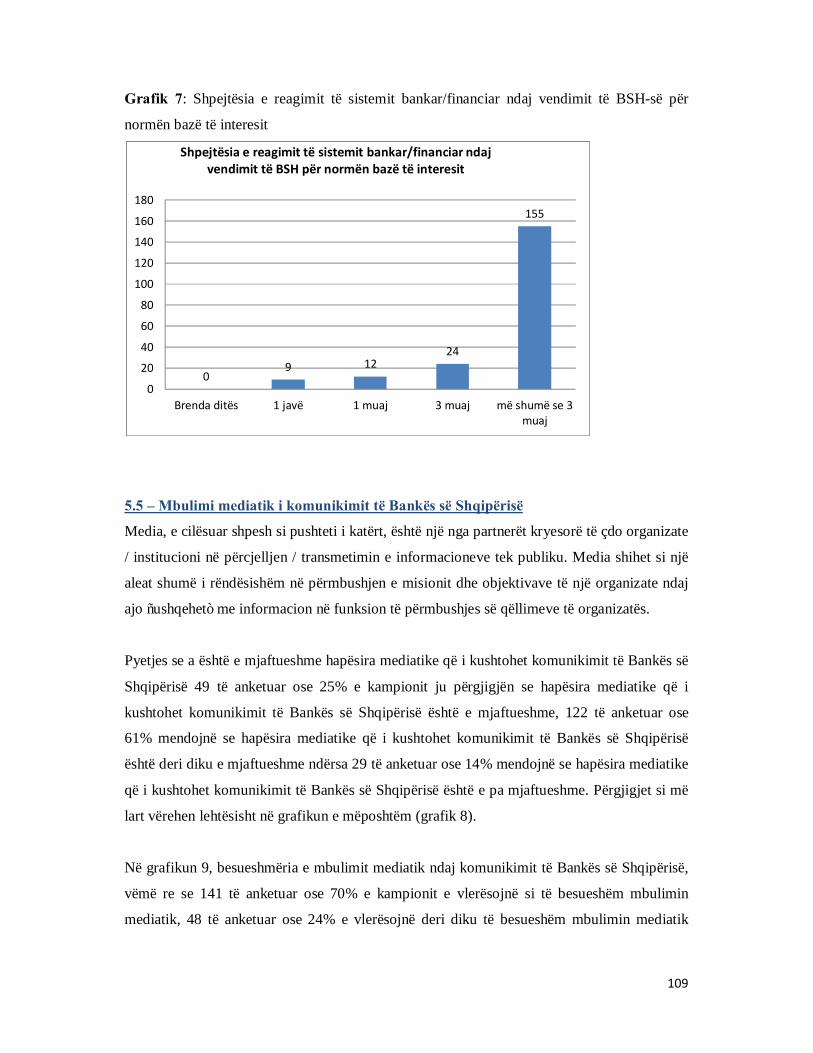

5.4 – Ndikimi i vendimit të normës bazë të interesit ........................................................... 108

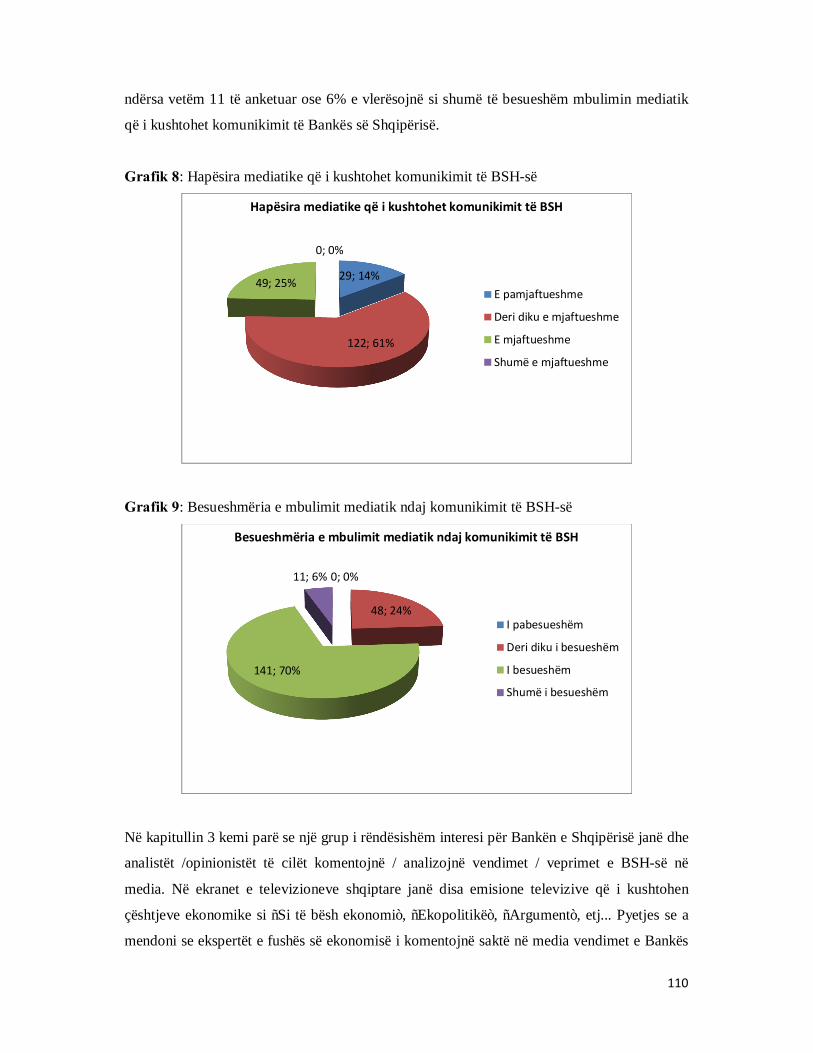

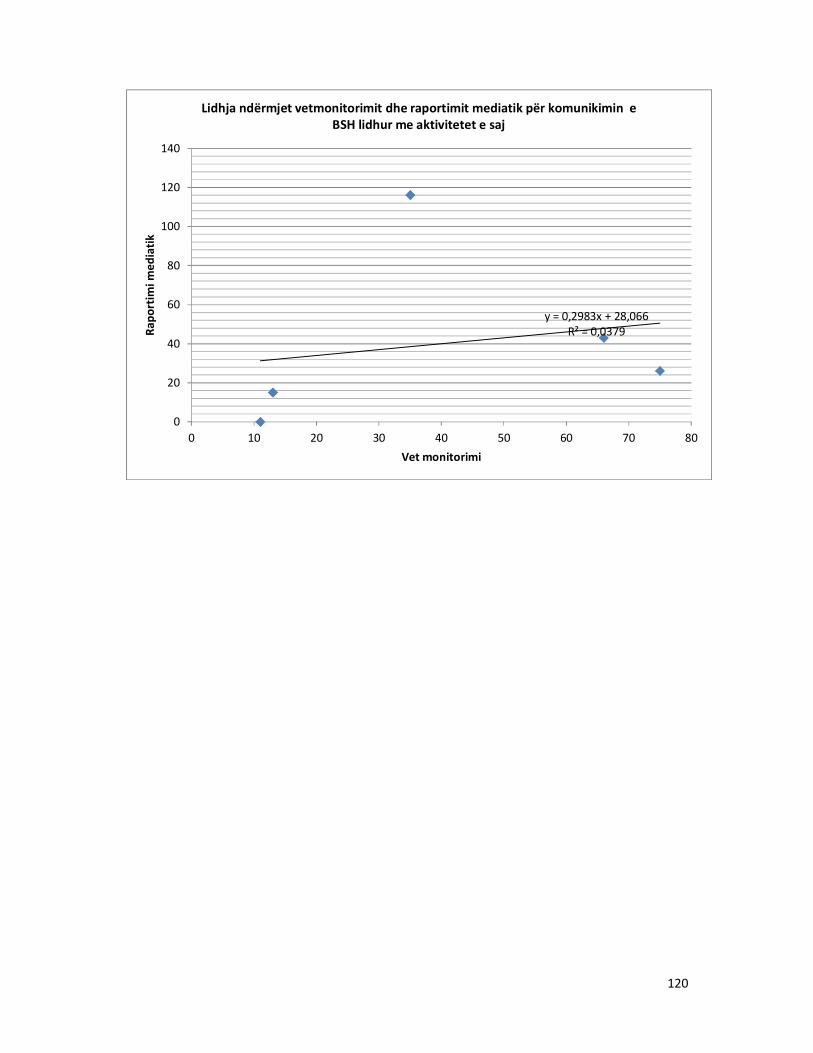

5.5 – Mbulimi mediatik i komunikimit të Bankës së Shqipërisë ......................................... 109

5.6 – Faqja e internetit të Bankës së Shqipërisë .................................................................. 112

5.7 – Mjetet kryesore të komunikimit të Bankës së Shqipërisë .......................................... 113

5.8 – Vërtetimi i hipotezave dhe përgjigja e pyetjeve kërkimore ........................................ 117

Kapitulli 6: Konkluzione dhe rekomandime

6.1 – Konkluzione ............................................................................................................... 121

6.2 – Rekomandime ............................................................................................................. 125

Bibliografia ......................................................................................................................... 128

Shtojca

Shtojca 1 – Grafikët e analizës së përgjigjeve të pyetësorit ................................................ 134

Shtojca 2 – Tabela dhe grafikë të tjerë ................................................................................ 138

Shtojca 3 – Pyetësor mbi komunikimin e Bankës së Shqipërisë ......................................... 141

13

Lista e shkurtimeve BSH Banka e Shqipërisë

BE Bashkimi Evropian

BQE Banka Qendrore Evropiane

BA Banka e Anglisë

BKS Banka Kombëtare e Suedisë

BKÇ Banka Kombëtare e Çekisë

BKSe Banka Kombëtare e Serbisë

KM Komunikimi Marketing

MarComm Komunikimi Marketing

KIM Komunikimi i Integruar Marketing

MPC Komiteti i Politikës Monetare

AMA Shoqata Amerikane e Marketingut

PR Marrëdhënie me Publikun

14

Kapitulli 1: Hyrje

1.1 – Sfondi i studimit

Tema e propozuar është një hulumtim i literaturës në fushën e Komunikimit Marketing të

Bankave Qendrore si nënfushë e shkencës së Marketingut, duke sjellë një studim konkret dhe

të përshtatur në mjedisin vendas, duke u ndalur gjerësisht tek komunikimi i Bankës

Shqipërisë. Ky punim doktorature i përket disiplinës së Marketingut për organizatat publike

ndërsa ndërthuret edhe me shkenca të tjera disiplinore si ato sociale, psikologjike si edhe

shkencat e matematikës e statistikës për analizimin e të dhënave të gjeneruara nga vrojtimi në

terren. Tema në fjalë paraqet njëkohësisht një studim të vlefshëm sa i përket elementëve të

komunikimit marketing të bankave qendrore, strategjisë së komunikimit të bankave qendrore,

monitorimit të komunikimit të bankave qendrore, përshtatjes së bankave qendrore me

teknologjitë e reja të komunikimit, etj...

1.2 – Rëndësia e studimit

Komunikimi vlerësohet si një nga pjesët më të rëndësishme në jetën e përditshme si të

individëve ashtu edhe të institucioneve publike, bizneve, organizatave, etj... Të gjithë jemi

dëshmitarë të evoluimit të mjeteve të komunikimit si dhe të kërkesave të vazhdueshme për

një transparencë dhe llogaridhënie gjithnjë e në rritje të institucioneve publike. Nga ana tjetër,

shihet gjithnjë e më shumë një interesim i vetë institucioneve publike për të qenë më

transparente dhe sa më pranë publikut në shpjegimin e objektivave të tyre. Kriza financiare

botërore e vitit 2008 e dëshmoi më së miri këtë fakt. Një shembull tipik i kësaj situate mund

të konsiderohen bankat qendrore.

Në dy dekadat e fundit dallojmë lehtësisht një transformim rrënjësor të komunikimit dhe

qasjes ndaj publikut të bankave qendrore. Gjithnjë e më shumë po shohim banka qendrore me

një shkallë transparence të lartë dhe që i kushtojnë një pjesë të mirë të energjive të tyre ndaj

komunikimit me publikun, shpjegimit të objektivave, politikave, parashikimeve ekonomike,

etj... Po në këto dy dekada të fundit vërejmë një rritje të konsiderueshme të literaturës mbi

komunikimin e bankave qendrore dhe një interes gjithnjë e në rritje të autorëve të ndryshëm

15

për këtë fushë për faktin se bankat qendrore dikur e ushtronin veprimtarinë e tyre në një

qerthull të mbyllur e shumë mistik. Jo më kot ish Kryetari për rreth 20 vjet i Rezervës

Federale (banka qendrore) të SHBA-së Alan Greenspan i përgjigjej kështu një senatori

amerikan, kur ai i kish thënë se e kuptova komentin tuaj, “...Në qoftë se e keni kuptuar se

çfarë kam thënë, atëhere duhet të kem folur gabim...”.

Jashtë këtyre zhvillimeve botërore padyshim nuk mund të mbetej prapa as Banka e

Shqipërisë, një institucion elitë në serinë e institucioneve pjesë përbërëse të shtetit shqiptar e

cila në dekadën e fundit e ka zhvilluar së tepërmi funksionin komunikativ dhe e ka zvogëluar

në masë të konsiderueshme distancën me publikun. Megjithë këto zhvillime të rëndësishme,

studimet lidhur me komunikimin e bankës qendrore në Shqipëri, të paktën në dijeninë time

por edhe të kolegëve të Sektorit të Komunikimit të Bankës së Shqipërisë ku aktualisht punoj,

janë të pakta për të mos thënë që nuk gjenden fare. Ishte pikërisht kjo një nga arsyet kryesore,

bashkë me eksperiencën mbi 10 vjeçare në fushën e marrëdhënieve me publikun të Bankës së

Shqipërisë, që më nxitën të ndërmarr një studim të tillë në nivel doktorature.

1.3 – Objektivat / qëllimi i studimit

Për realizimin e këtij punimi janë vendosur dhe përmbushur disa objektiva të cilat renditen si

vijon:

- Rishikimi i literaturës në lidhje me komunikimin e bankave qendrore, arsyet kryesore

pse bankat qendrore duhet të komunikojnë, çfarë duhet të komunikojnë dhe si duhet ta

bëjnë atë? Realizimi i këtij objektivi ndihmoi në krijimin e kuadrit teorik me qëllim

hedhjen e bazave të punës e analizës;

- Identifikimi i mënyrës së monitorimit të komunikimit të Bankës së Shqipërisë nga

bankat tregtare, lidhur me vendimin për normën bazë të interesit, fjalimet e

Guvernatorit të Bankës së Shqipërisë dhe aktivitetet e tjera të Bankës së Shqipërisë;

16

- Përcaktimi i një metodologjie për të vlerësuar monitorimin e komunikimit të bankës

qendrore;

- Realizimi i një pyetësori për të evidentuar dhe kuptuar se si monitorohet komunikimi i

Bankës së Shqipërisë nga bankat tregtare, lidhur me vendimin për normën bazë të

interesit, fjalimet e Guvernatorit të Bankës së Shqipërisë dhe aktivitetet e tjera të

Bankës së Shqipërisë;

- Realizimi i një analize të dhënash mbi bazën e informacionit cilësor të mbedhur;

- Paraqitja e konkluzioneve dhe rekomandimeve duke u mbështetur në analizën e

mësipërme.

Nëpërmjet këtij punimi synohet të ofrohet një panoramë e plotë e komunikimit të Bankës së

Shqipërisë por jo vetëm, një krahasim me bankat qendore më të përparuara në botë (Banka

Qendrore Evropiane, Banka e Anglisë, Banka Kombëtare e Suedisë), bankat qendrore të

Evropës Qendrore dhe Lindore të anëtarësuara në vitin 2004 në Bashkimin Evropian (Banka

Kombëtare e Çekisë) si dhe bankat qendrore të rajonit (Banka Kombëtare e Serbisë). Ndër të

tjera nëpërmjet këtij punimi synohet të ofrohen disa propozime për rritjen e strategjisë së

komunikimit të Bankës së Shqipërisë si dhe të jepen disa vlerësime lidhur me monitorimin që

i bëhet komunikimit të Bankës së Shqipërisë nga aktorët kryesorë të tregut financiar siç janë

bankat tregtare.

1.4 – Pyetjet kërkimore dhe hipotezat e studimit

Punimi siç e kemi përmendur më lart ndër të tjera synon të ofrojë vlerësime lidhur me

monitorimin që i bëhet funksionit komunikativ të Bankës së Shqipërisë nga aktorët e tregut

financiar, më konkretisht nga bankat tregtare.

Për të arritur këtë qëllim, punimi do t’u japë përgjigje pyetjeve kërkimore dhe hipotezave si

më poshtë vijon:

17

- Pyetjet kërkimore

a) Cila është forma e monitorimit të komunikimit të Bankës së Shqipërisë lidhur me

vendimin për normën bazë të interesit?

b) Cila është forma e monitorimit të fjalimeve të Guvernatorit të Bankës së Shqipërisë?

c) Cila është forma e monitorimit të aktiviteteve1 të Bankës së Shqipërisë?

- Hipotezat

H1: Monitorimi i komunikimit të Bankës së Shqipërisë lidhur me vendimin për normën bazë

të interesit realizohet dhe bazohet në raportimin mediatik.

H2: Monitorimi i komunikimit të Bankës së Shqipërisë lidhur me fjalimet e Guvernatorit të

Bankës së Shqipërisë realizohet dhe bazohet në raportimin mediatik.

H3: Monitorimi i komunikimit të Bankës së Shqipërisë lidhur me aktivitetet e saj realizohet

dhe bazohet në raportimin mediatik.

1.5 – Metodologjia

Një nga qëllimet kryesore të metodologjisë është kuptimi i thelbit të njohurive shkencore dhe

vendosja e parimeve themelore në përvetësimin dhe shqyrtimin kritik të tyre. Ky punim është

realizuar duke u përqendruar dhe hulumtuar në studimet, punimet, artikujt dhe literaturën

shkencore më të fundit që lidhet me komunikimin e bankave qendrore. Përshtatja me

aktualitetin shqiptar, pra me komunikimin e Bankës së Shqipërisë, është realizuar përmes

1 Përgjatë një viti Banka e Shqipërisë organizon shumë aktivitete të tilla si konferenca shkencore kombëtare / ndërkombëtare, forume me bankat dhe bizneset, forume financiare, aktivitete edukuese, etj.. Të gjitha këto aktivitete përcjellin / transmetojnë mesazhe për aktorët e tregut financiar.

18

vrojtimit dhe pyetësorëve në terren për të nxjerrë konkluzionet përkatëse, pra është realizuar

analizimi i qasjes empirike me teoriken si edhe me gjetjet e këtij studimi në terren.

- Të dhënat: Pikënisja e çdo pune shkencore fillon me mbledhjen e të dhënave dhe për

këtë qëllim janë përdour disa lloje burime të dhënash si ato parësore dhe dytësore;

- Prezantimi i rezultateve është bërë duke përdorur metodat grafike, tabelore, analiza

përshkruese apo dhe testet statistikore;

- Të dhënat janë përpunuar duke u bazuar në teknika të ndryshme statistikore si SPSS

17.0; excel; tabela të kryqëzuara, etj...;

- Pyetësorë të shpërndarë: 200

- Numri i personave që kanë plotësuar pyetësorin: 200;

- Mbledhja e të dhënave është siguruar nga shpërndarja e pyetësorit në banka tregtare

(në 16 banka);

- Personat që kanë plotësuar pyetësorin i përkasin njësive kryesore si risku, thesari,

raportimet, përputhshmëria, etj...të bankave tregtare dhe që monitorojnë komunikimin

e Bankës së Shqipërisë;

- Testimi i pyetësorit është realizuar në periudhën qershor – korrik 2014 ndërsa

plotësimi i tij është bërë në periudhën shtator – nëntor 2014;

- Për analizimin dhe korrelimin e variablave në studim është përdorur metoda e

korrelacionit dhe testi Chi Square i koefiçentit Pearson.

1.6 – Kufizimet e studimit

Si çdo punim që përveç kontributeve ka edhe kufizime, edhe punimi i paraqitur ka kufizimet

e tij që mund të përmblidhen si më poshtë:

19

- Punimi nuk merr në konsideratë ndikimin në funksionin komunikativ të Bankës së

Shqipërisë që mund të ketë pasur ngjarja e ndodhur në Bankën e Shqipërisë në

periudhën korrik – shtator 2014 (përvetësimi i vlerave monetare nga punonjës të saj)

dhe perceptimin e saj nga aktorët e tregut financiar;

- Të dhënat e siguruara nëpërmjet pyetësorit janë realizuar në një periudhë të vetme

kohore dhe jo në periudha të ndryshme. Do të ishte me shumë interes shtrirja në kohë

për të kuptuar dinamikat e ndryshimit të funksionit komunikativ të Bankës së

Shqipërisë, sidomos pas ngjarjes së ndodhur në vitin 2014;

- Pjesë e studimit lidhur me monitorimin e funksionit komunikativ të Bankës së

Shqipërisë u bënë vetëm bankat tregtare dhe jo i gjithë sistemi financiar shqiptar.

Megjithatë, duhet pranuar se sistemi bankar zë pjesën më të madhe të tregut financiar

shqiptar (mbi 90%2, shih tabelën në shtojcën nr. 2), janë “klienti” kryesor si edhe një

nga përcjellësit kryesorë të vendimeve dhe mesazheve të Bankës së Shqipërisë në treg

dhe publik (përveç medias).

1.7 – Struktura e studimit

Për këtë studim jemi përpjekur për të hartuar një strukturë “të thjeshtë” me qëllimin e vetëm

për të qenë sa më argumentues lidhur me funksionin komunikativ të bankës qendrore.

Studimi përbëhet nga 6 kapituj të cilët prezantojnë aspekte të veçanta por të lidhura me

çështjen kryesore të temës, komunikimin e një banke qendrore.

Kapitulli i parë: Në këtë kapitull bëhet një paraqitje e sfondit të studimit, rëndësisë së

studimit, qëllimit / objektivave të studimit, pyetjeve kërkimore dhe hipotezave, përmbledhje e

metodologjisë, kufizimet e studimit si dhe struktura e studimit.

Kapitulli i dytë: Në këtë kapitull bëhet një paraqitje e rishikimit të literaturës mbi

komunikimin e bankave qendrore duke ofruar hulumtimet bashkëkohore në këto drejtime

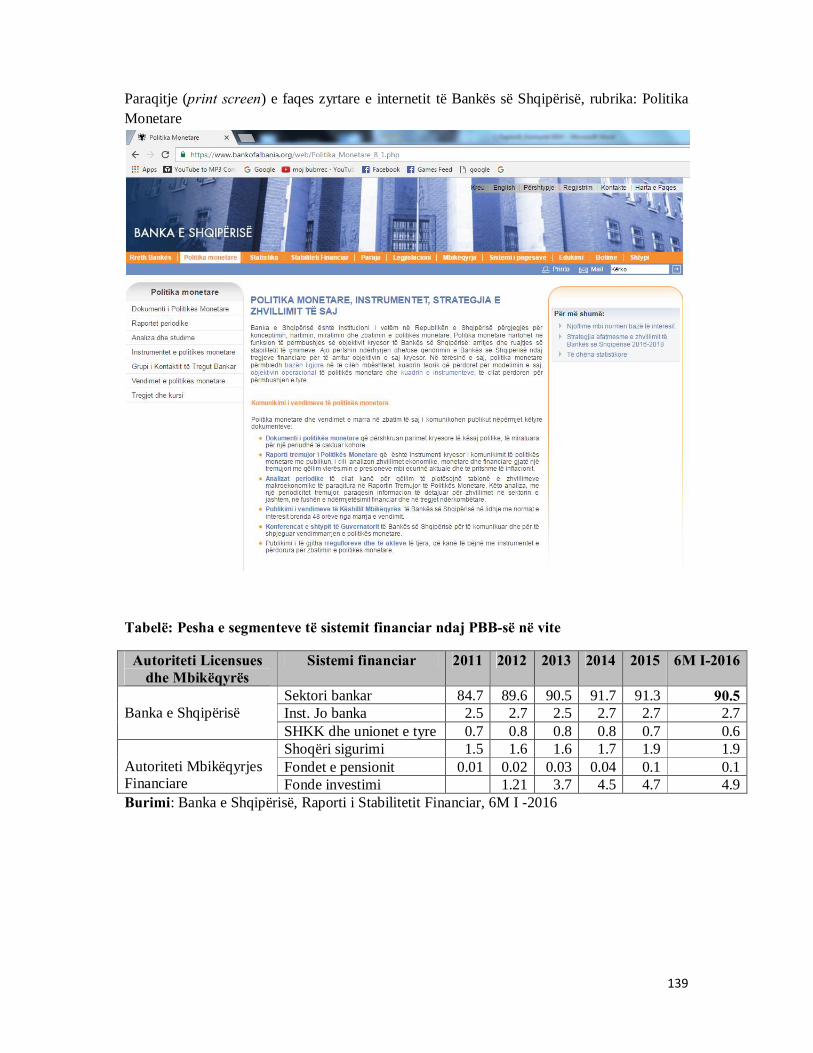

2 Burimi: Banka e Shqipërisë, Raporti i Stabilitetit Financiar, 6M1-2016, seksioni 7, fq. 43. https://www.bankofalbania.org/web/Raporti_i_Stabilitetit_Financiar_3433_1.php

20

kryesore: arsyet pse bankat qendrore kanë nevojë të flasin; çfarë bankat qendrore duhet të

komunikojnë dhe si duhet të komunikojnë. Kapitulli gjithashtu paraqet edhe një përshkrim të

komunikimit të vendimeve të politikës monetare nga disa banka qendrore si: Banka Qendrore

Evropiane, Banka e Anglisë, Banka Kombëtare e Suedisë, Banka Kombëtare e Çekisë dhe

Banka Kombëtare e Serbisë. Ndër të tjera ky kapitull bën një paraqitje edhe të procesit të

komunikimit marketing si edhe të komunikimit marketing të bankave qendrore.

Kapitulli i tretë: Në këtë kapitull bëhet një paraqitje e plotë e komunikimit të vendimeve të

politikës monetare të Bankës së Shqipërisë ndërsa plotësohet edhe me një historik të shkurtër

të bankës qendrore në Shqipëri; objektivat, vizionin, detyrat dhe organzimin e Bankës së

Shqipërisë sot; strategjinë e politikës monetare të Bankës së Shqipërisë. Ky kapitull

gjithashtu rreket të ofrojë edhe disa propozime për rritjen e strategjisë së komunikimit të

Bankës së Shqipërisë.

Kapitulli i katërt: Ky kapitull përqendrohet dhe bën një përshkrim të metodologjisë së

studimit, metodës së grumbullimit të të dhënave dhe mënyrën e përpunimit të tyre, zgjedhjes

së kampionit të marrë në studim dhe teknikat statistikore të përdorura.

Kapitulli i pestë: Ky kapitull bën një paraqitje dhe përmbledh analizën e rezultateve të

kërkimit. Pjesë e rëndësishme e këtij kapitulli është dhe analiza e hollësishme e rezultateve të

marra nga terreni nëpërmjet pyetësorëve nga ku kemi grumbulluar informacion lidhur me

monitorimin e komunikimit të Bankës së Shqipërisë nga bankat tregtare. Në këtë kapitull

gjithashtu bëhet vërtetimi i hipotezave dhe i jepet përgjigje pyetjeve kërkimore.

Kapitulli i gjashtë: Është kapitulli i fundit i këtij punimi në të cilin pasqyrohen konluzione

specifike të studimit lidhur me monitorimin e komunikimit të Bankës së Shqipërisë si edhe

konkluzione të përgjithshme dhe rekomandime në lidhje me format e komunikimit të

ardhshëm të Bankës së Shqipërisë.

21

Kapitulli – 2: Rishikimi literaturës

2.1 – Hyrje

2.2 – Komunikimi marketing

2.2.1 – Kuptimi dhe roli i komunikimit marketing

2.2.2 – Procesi i komunikimit marketing

2.2.3 – Komunikimi marketing i bankave qendrore

2.3 – Komunikimi i bankave qendrore

2.3.1 – Pse bankat qendrore kanë nevojë të flasin?

2.3.2 – Çfarë duhet të komunikojnë bankat qendrore?

2.3.3 – Si duhet të komunikojnë bankat qendrore?

2.3.4 – Si i komunikojnë vendimet e politikës monetare disa prej bankave qendrore

(Banka Qendrore Evropiane, Banka e Anglisë, Banka Kombëtare e Suedisë, Banka

Kombëtare e Çekisë, Banka Kombëtare e Serbisë)

2.1 - Hyrje

Komunikimi është një ndër pjesët më të rëndësishme në jetën e përditshme të secilit prej nesh

dhe jo vetëm. Institucionet publike, bizneset, organizatat, OJQ, etj...e shohin komunikimin si

pjesën më të rëndësishme të aktivitetit të tyre të përditshëm. Komunikimi siç shprehet Wolton

(2005) është gjithmonë kërkim i marrëdhënies dhe përshkon të gjitha veprimtaritë: kohën e

lirë, punën, edukimin, politikën dhe prek të gjitha mjediset shoqërore, klasat shoqërore, të

gjitha moshat, kontinentet, të pasurit e të varfrit. Komunikimi ndër të tjera thotë Wolton është

simbol i lirisë, demokracisë, hapjes, emancipimit dhe konsumit, shkurt i modernitetit.

22

Fjala komunikim rrjedh nga latinishtja, “communis” që do të thotë “e përbashkët” dhe

“communicare” që do të thotë “bërja e diçkaje të përbashkët”. Pra në këtë kuptim,

komunikimi është procesi i ndarjes së informacionit, njohurive ose kuptimeve. Coffin dhe

Shaw (1971) nga ana e tyre e shohin komunikimin si procesin e transferimit të kuptimit. Fuga

(2014) nga ana e tij e sheh komunikimin në plan më të gjërë, si lloj marrëdhënieje, si një

veprimtari që realizon transmetim vlerash, qofshin këto mallra, udhëtarë, mesazhe,

shkëmbime vlerash, mendimesh, ndjenjash, etj... Nuk duhet ngatërruar kurrsesi kuptimi i

informimit me komunikimin. Komunikimi ndër të tjera është një proçes përvetësimi.

Gjithsesi, duhet pranuar fakti se në dekadat e fundit mjetet e komunikimit kanë pësuar një

përparim të jashtëzakonshëm dhe afërsia e organizatave me publikun është rritur ndjeshëm

duke zvogëluar në masë të konsiderueshme distancat që ekzistonin më parë. Rasti i bankave

qendrore mund të konsiderohet një shembull tipik dhe se kriza financiare botërore e vitit 2008

e dëshmoi më së miri këtë fakt.

Në vetvete komunikim do të thotë të shprehesh dhe të ndërtosh marrëdhënie (Wolton 2005).

Në këndvështrimin e një banke qendrore, të shprehesh do të thotë të bësh të ditur objektivin,

misionin, strategjinë, politikat, etj...ndërsa ndërtimi i marrëdhënieve lidhet me grupet e saj të

interesit (aktorët e tregut financiar, publiku, qeveria, media, etj..). Por a i mjafton vetëm të

shprehurit një banke qendrore apo kujtdo institucioni/organizate? Natyrshëm përgjigja do të

jetë jo nuk mjafton pasi duhet ditur nëse publiku të dëgjon dhe kupton dhe për ti ditur këto

shërben ndërtimi i marrëdhënies me publikun ku thelbi i problemit është kthimi i

informacionit ose siç njihet rëndom feedback-u. Në këtë kontekst, po ti hedhim një vështrim

të shpejtë disa modeleve të komunikimit dallojmë lehtësisht zhvillimin e tyre. Le ta nisim me

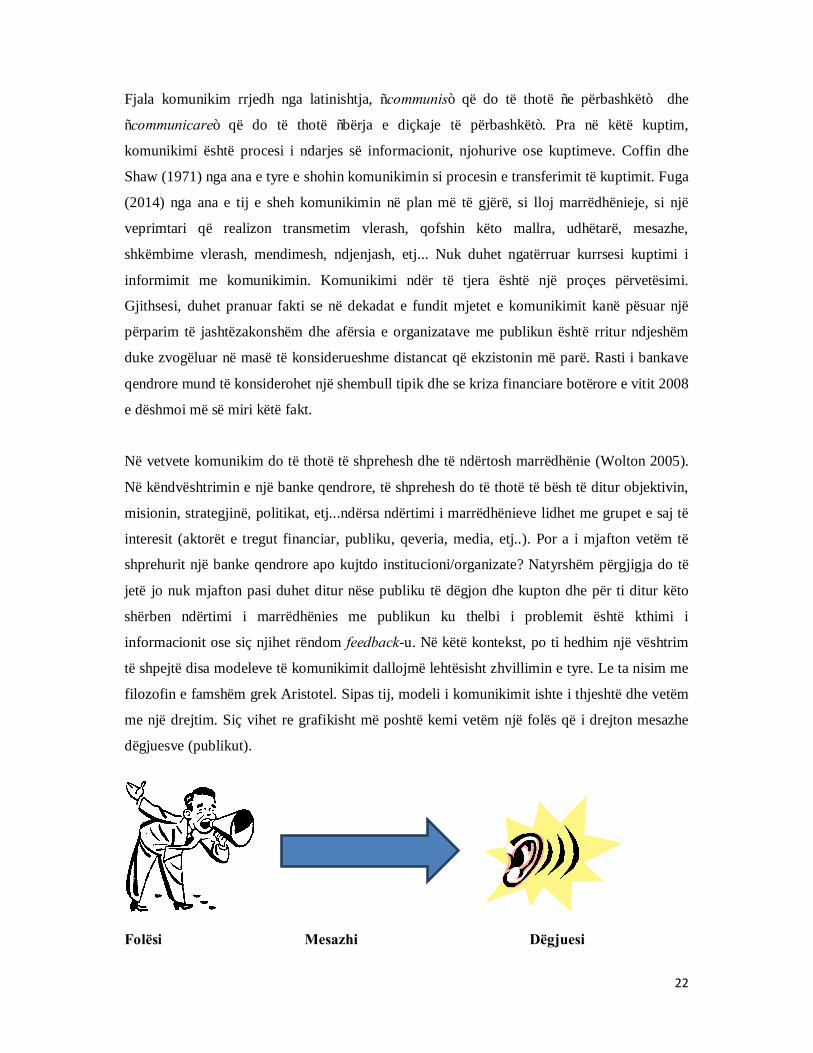

filozofin e famshëm grek Aristotel. Sipas tij, modeli i komunikimit ishte i thjeshtë dhe vetëm

me një drejtim. Siç vihet re grafikisht më poshtë kemi vetëm një folës që i drejton mesazhe

dëgjuesve (publikut).

Folësi Mesazhi Dëgjuesi

23

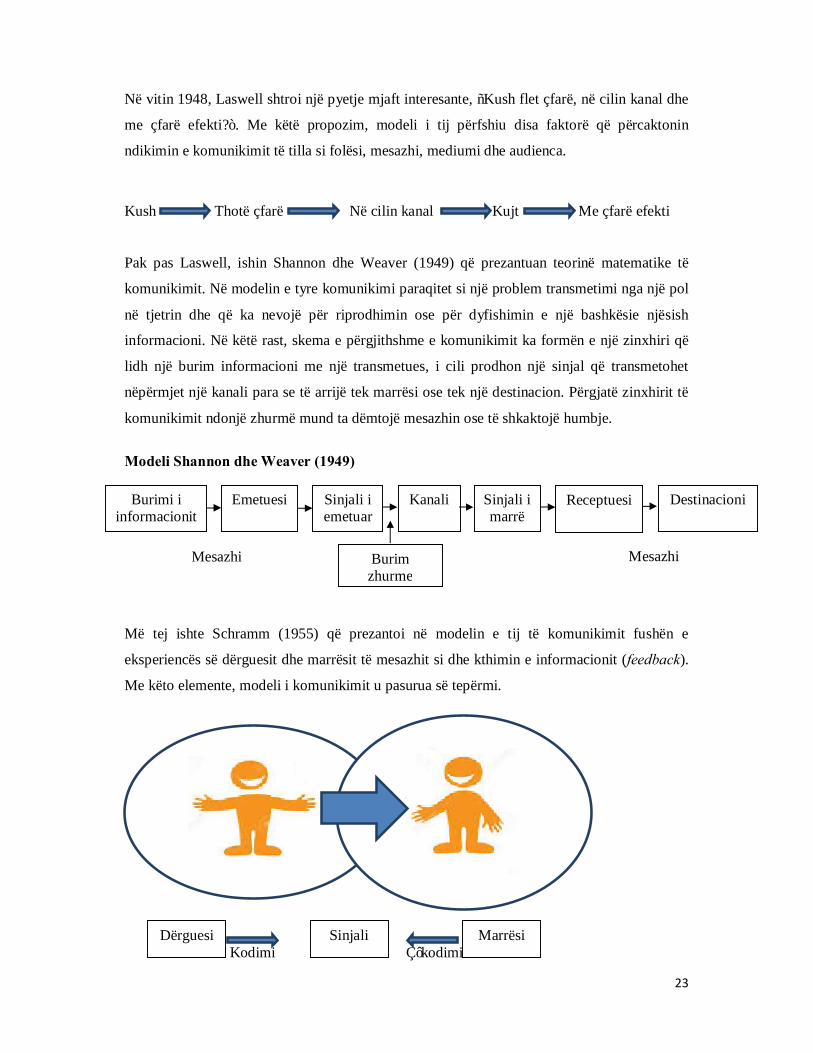

Në vitin 1948, Laswell shtroi një pyetje mjaft interesante, “Kush flet çfarë, në cilin kanal dhe

me çfarë efekti?”. Me këtë propozim, modeli i tij përfshiu disa faktorë që përcaktonin

ndikimin e komunikimit të tilla si folësi, mesazhi, mediumi dhe audienca.

Kush Thotë çfarë Në cilin kanal Kujt Me çfarë efekti Pak pas Laswell, ishin Shannon dhe Weaver (1949) që prezantuan teorinë matematike të

komunikimit. Në modelin e tyre komunikimi paraqitet si një problem transmetimi nga një pol

në tjetrin dhe që ka nevojë për riprodhimin ose për dyfishimin e një bashkësie njësish

informacioni. Në këtë rast, skema e përgjithshme e komunikimit ka formën e një zinxhiri që

lidh një burim informacioni me një transmetues, i cili prodhon një sinjal që transmetohet

nëpërmjet një kanali para se të arrijë tek marrësi ose tek një destinacion. Përgjatë zinxhirit të

komunikimit ndonjë zhurmë mund ta dëmtojë mesazhin ose të shkaktojë humbje.

Modeli Shannon dhe Weaver (1949) Më tej ishte Schramm (1955) që prezantoi në modelin e tij të komunikimit fushën e

eksperiencës së dërguesit dhe marrësit të mesazhit si dhe kthimin e informacionit (feedback).

Me këto elemente, modeli i komunikimit u pasurua së tepërmi.

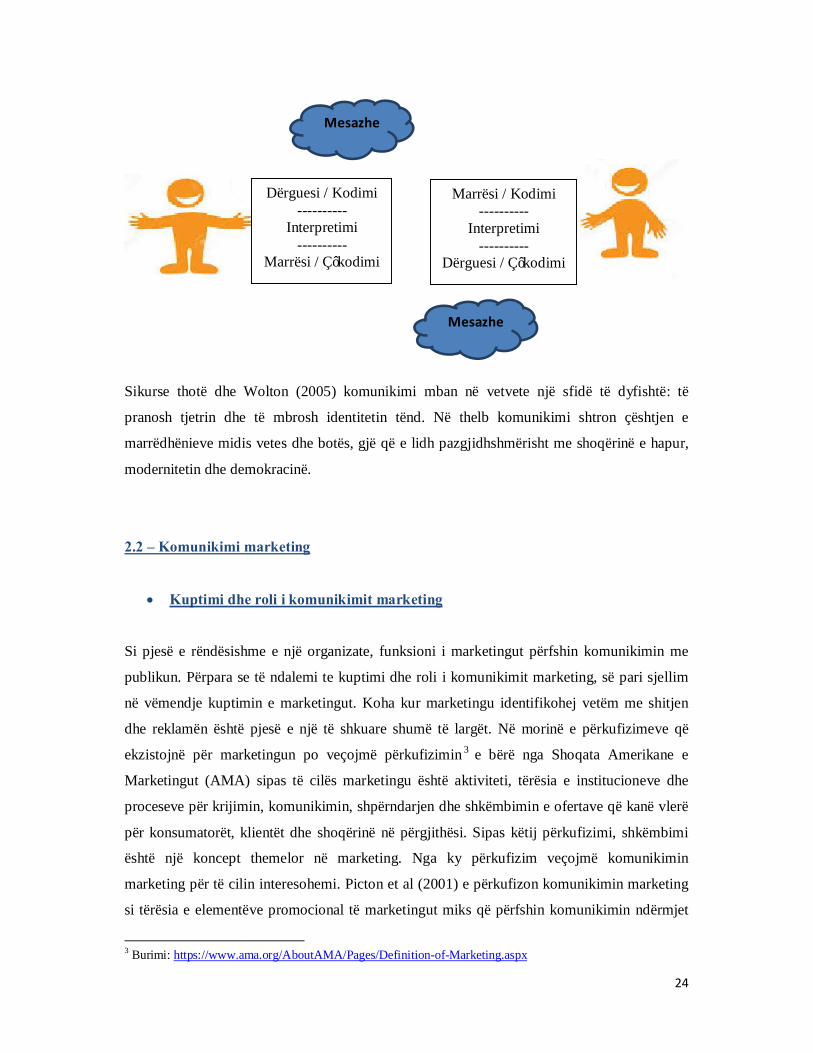

Kodimi Ç’kodimi

Burimi i informacionit

Sinjali i emetuar

Emetuesi Kanali Destinacioni Receptuesi Sinjali i marrë

Mesazhi Mesazhi Burim zhurme

Dërguesi Sinjali Marrësi

24

Mesazhe

Mesazhe

Sikurse thotë dhe Wolton (2005) komunikimi mban në vetvete një sfidë të dyfishtë: të

pranosh tjetrin dhe të mbrosh identitetin tënd. Në thelb komunikimi shtron çështjen e

marrëdhënieve midis vetes dhe botës, gjë që e lidh pazgjidhshmërisht me shoqërinë e hapur,

modernitetin dhe demokracinë.

2.2 – Komunikimi marketing

• Kuptimi dhe roli i komunikimit marketing

Si pjesë e rëndësishme e një organizate, funksioni i marketingut përfshin komunikimin me

publikun. Përpara se të ndalemi te kuptimi dhe roli i komunikimit marketing, së pari sjellim

në vëmendje kuptimin e marketingut. Koha kur marketingu identifikohej vetëm me shitjen

dhe reklamën është pjesë e një të shkuare shumë të largët. Në morinë e përkufizimeve që

ekzistojnë për marketingun po veçojmë përkufizimin 3 e bërë nga Shoqata Amerikane e

Marketingut (AMA) sipas të cilës marketingu është aktiviteti, tërësia e institucioneve dhe

proceseve për krijimin, komunikimin, shpërndarjen dhe shkëmbimin e ofertave që kanë vlerë

për konsumatorët, klientët dhe shoqërinë në përgjithësi. Sipas këtij përkufizimi, shkëmbimi

është një koncept themelor në marketing. Nga ky përkufizim veçojmë komunikimin

marketing për të cilin interesohemi. Picton et al (2001) e përkufizon komunikimin marketing

si tërësia e elementëve promocional të marketingut miks që përfshin komunikimin ndërmjet

3 Burimi: https://www.ama.org/AboutAMA/Pages/Definition-of-Marketing.aspx

Dërguesi / Kodimi ----------

Interpretimi ----------

Marrësi / Ç’kodimi

Marrësi / Kodimi ----------

Interpretimi ----------

Dërguesi / Ç’kodimi

25

një organizate dhe klientëve të saj të synuar në të gjitha aspektet që ndikojnë performancën

marketing. Megjithatë, autorë të ndryshëm si Doyle (1998) rendisin disa arsye se përse

organizatat dëshirojnë të komunikojnë me tregjet dhe publikun të tilla si:

(i) informimi publikut dhe tregjeve;

(ii) bindja e publikut dhe tregjeve;

(iii) krijimi i imazhit të organizatës;

(iv) përforcimi i besimit tek organizata.

Në këtë linjë shfaqet edhe Kotler et al. (2012) kur shprehet mbi përkufizimin e komunikimit

marketing ose siç mund të haset shkurtimisht MarComm. Kështu sipas tij, MarComm

përfshin mjetet me të cilat një organizatë përpiqet të informojë, bindë dhe rikujtojë

konsumatorët – në mënyrë të drejtpërdrejtë ose jo – rreth produkteve/shërbimeve dhe

markave që ata shesin. Në këtë kuptim, komunikimi marketing është elementi më i

rëndësishëm në ndërtimin e marrëdhënies organizatë – publik. Sipas Kotler (2000)

marketingu modern kërkon shumë më shumë sesa thjesht zhvillimi i një produkti, vendosja e

çmimit apo shpërndarja e tij. Çështja nuk shtrohet vetëm tek të komunikuarit por edhe tek ajo

se çfarë duhet thënë (mesazhi), kujt i duhet thënë (grupet e interesit) dhe sa shpesh duhet

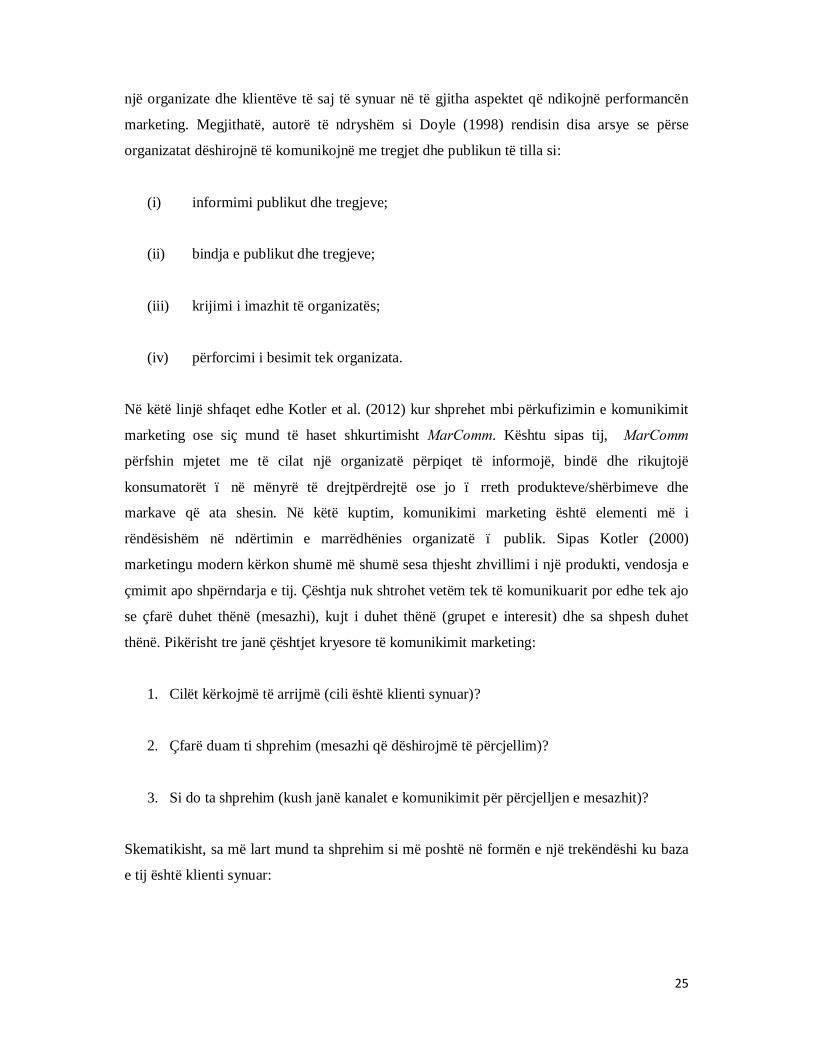

thënë. Pikërisht tre janë çështjet kryesore të komunikimit marketing:

1. Cilët kërkojmë të arrijmë (cili është klienti synuar)?

2. Çfarë duam ti shprehim (mesazhi që dëshirojmë të përcjellim)?

3. Si do ta shprehim (kush janë kanalet e komunikimit për përcjelljen e mesazhit)?

Skematikisht, sa më lart mund ta shprehim si më poshtë në formën e një trekëndëshi ku baza

e tij është klienti synuar:

26

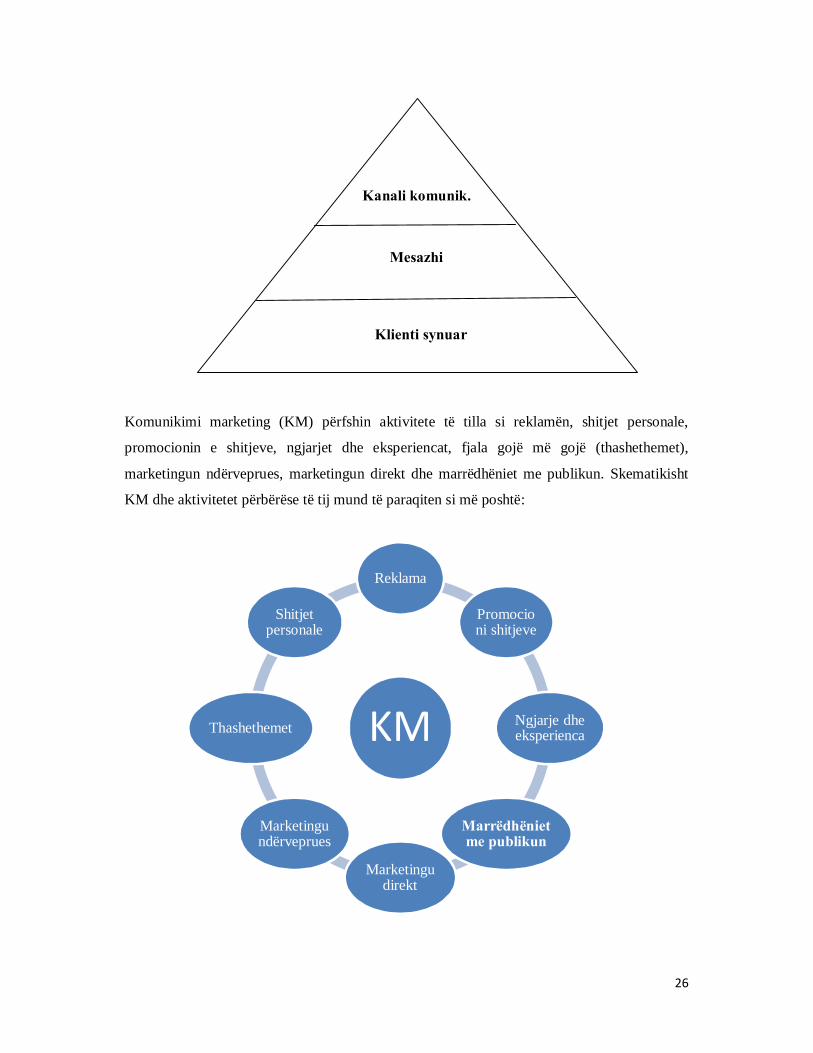

Komunikimi marketing (KM) përfshin aktivitete të tilla si reklamën, shitjet personale,

promocionin e shitjeve, ngjarjet dhe eksperiencat, fjala gojë më gojë (thashethemet),

marketingun ndërveprues, marketingun direkt dhe marrëdhëniet me publikun. Skematikisht

KM dhe aktivitetet përbërëse të tij mund të paraqiten si më poshtë:

KM

Reklama

Promocioni shitjeve

Ngjarje dhe eksperienca

Marrëdhëniet me publikun

Marketingu direkt

Marketingu ndërveprues

Thashethemet

Shitjet personale

Klienti synuar

Mesazhi

Kanali komunik.

27

Sot, të gjithë jemi dëshmitarë të zhvillimeve të jashtëzakonshme që ka pësuar teknologjia e

komunikimit ndaj shumica e kompanive të suksesshme nuk shtrojnë vetëm pyetjen se si

mund ti arrijmë konsumatorët por edhe se si konsumatorët mund ta arrijnë kompaninë (Kotler

2003). Vetvetiu është e kuptueshme që përgjigja për pyetjen e dytë është në fakt jo thjesht

komunikimi marketing sesa komunikimi i integruar marketing. Me komunikim të integruar

marketing kuptojmë integrimin e të gjitha kanaleve të komunikimit me qëllim shpërndarjen e

një mesazhi të qartë, të qëndrueshëm dhe bindës rreth organizatës dhe markave të saj.

Komunikimi i integruar marketing (KIM) përbën mjetin kryesor në dispozicion të

organizatave të ndryshme për komunikimin me publikun.

Shoqata Amerikane e Marketingut (AMA)4 e përkufizon komunikimin e integruar marketing

si një proces planifikimi të hartuar për të siguruar që të gjitha kontaktet e markës të marra nga

konsumatori apo të ardhmen e një produkti / shërbimi apo vetë organizatës të jenë të

qëndrueshme për atë konsumator me kalimin e kohës. Përmbledhtazi mund të themi se

nëpërmjet komunikimit të integruar marketing strategjia e komunikimit marketing synon

ndërtimin e marrëdhënieve të forta me konsumatorin duke treguar se si organizata dhe

produktet / shërbimet e saj mund ti ndihmojnë ata në zgjidhjen e problemeve të tyre. Për më

tepër, komunikimi marketing është pika lidhëse e të gjitha mesazheve dhe imazheve të një

kompanie.

• Procesi i komunikimit marketing

Pavarësisht asaj çka thamë më lart për kuptimin dhe rolin e komunikimit marketing, duhet

pasur parasysh se për të kuptuar sa më mirë komunikimin marketing, me shumë rëndësi është

kuptimi i procesit të komunikimit marketing. Komunikimi rëndom përkufizohet si procesi

(akti) i dërgimit të informacionit nga një person tek tjetri. Në vitin 1998, Doyle e përkufizon

procesin e komunikimit si transmetimin dhe marrjen e një mesazhi. Pra, në këtë kuptim që të

ndodhë komunikimi më së paku nevojitet një dërgues informacioni, një marrës informacioni

dhe një mesazh që kalon nga dërguesi tek marrësi. Në rast se marrësi nuk e merr mesazhin e

dërguar, atëherë komunikimi nuk ndodh. Lind pyetja, po praktikisht kaq i thjeshtë është

procesi komunikimit? Në të vërtetë, praktika ka treguar se komunikimi është një proces mjaft

4 Burimi: http://imc.wvu.edu/about/what_is_imc

28

i ndërlikuar (Smith et al 1997). Suksesi i komunikimit varet nga faktorë të tillë si natyra e

mesazhit, interpretimi nga audienca, mjedisi në të cilin mesazhi merret, perceptimi i marrësit

për burimin e informacionit, mediumi i përdorur për përcjelljen e mesazhit, etj... Në pjesën e

hyrjes së këtij kapitulli u ndalëm shkurtimisht tek disa modele komunikimi ku dalluam

lehtësisht zhvillimin e tyre me kalimin e kohës. Për të kuptuar procesin e komunikimit

marketing do të ndalemi tek autorë si Kotler, Keller, Armstrong, etj.. të cilët përgjithësisht

paraqesin një model komunikimi me 9 elementë të ndarë si vijon:

• 2 elementë si Dërguesi dhe Marrësi janë aktorët kryesorë të komunikimit;

• 2 elementë si Mesazhi dhe Media janë mjetet kryesore të komunikimit;

• 4 elementë si Kodimi, Ç’kodimi, Përgjigja dhe Kthimi informacionit (feedback) janë

funksionet kryesore të komunikimit;

• 1 element si Zhurma që ndërhyn dhe e prish procesin e komunikimit.

Le ti shohim elementët me radhë duke i konkretizuar me rastin e bankave qendrore me të

cilën lidhet edhe ky punim.

1. Dërguesi: Aktori që i dërgon mesazhin palës tjetër, në rastin konkret banka qendrore;

2. Kodimi: Procesi i shprehjes së mendimeve në formë simbolike, për bankat qendrore

mund të jetë nëpërmjet fjalëve, numrave, grafikëve apo tabelave;

3. Mesazhi: Seti i simboleve që dërguesi transmeton, për bankat qendrore mund të jetë

me fjalë, numra, grafikë, etj...;

4. Media: Kanali i komunikimit nëpërmjet të cilit mesazhi kalon nga dërguesi tek

marrësi (televizioni, gazetat, media online, rrjetet sociale, etj...);

5. Ç’kodimi: Procesi nëpërmjet të cilit marrësi zbërthen kuptimin e simboleve të

koduara nga dërguesi (p.sh. politika monetare do të mbetet stimuluese pritet që të

29

kuptohet nga tregu se banka qendrore do të ruajë normën bazë të interesit por do të

ketë si tendencë uljen e mëtejshme të saj);

6. Marrësi: Aktori që merr mesazhet e dërguesit, në rastin e bankave qendrore janë

tregjet financiare, institucionet kërkimore, publiku, etj...;

7. Përgjigja: Reagimi i marrësit pas marrjes dhe kuptimit të mesazhit (vendimet / sjellja

e tregjeve financiare, publikut, etj...);

8. Kthimi i informacionit (feedback): Pjesa e përgjigjes që marrësi i komunikon në kthim

dërguesit (sjellja në vijimësi e tregjeve financiare, publikut, etj...ndaj vendimeve dhe

veprimeve të bankës qendrore);

9. Zhurma: Pjesa statike (e pa ndryshueshme) e pa planifikuar ose shtrembërimi përgjatë

procesit të komunikimit që çon në marrjen e një mesazhi ndryshe nga ai i dërguesit.

Sipas këtij modeli, dërguesi duhet ta njohë mirë konsumatorin që kërkon të arrijë si dhe duhet

të parashikojë mirë se çfarë përgjigje pret prej tij. Për këtë qëllim, dërguesi duhet ta kodojë

mesazhin në mënyrë të tillë që marrësi ta ç’kodojë atë lehtësisht. Më tej ai (dërguesi) duhet ta

transmetojë mesazhin nëpërmjet medias me qëllim arritjen e konsumatorit të synuar sikurse

njëkohësisht duhet të zhvillojë kanalet e kthimit të përgjigjes (feedback) për të monitoruar

përgjigjet e konsumatorëve. Në krahun tjetër, me mjaft rëndësi është edhe analiza e audiencës

(konsumatorëve) në vlerësimin e imazhit të organizatës, produktit / shërbimit të saj dhe

konkurrentëve. Imazhi në vetvete përfshin besimin, idetë dhe përshtypjet që një person ka

rreth një objekti.

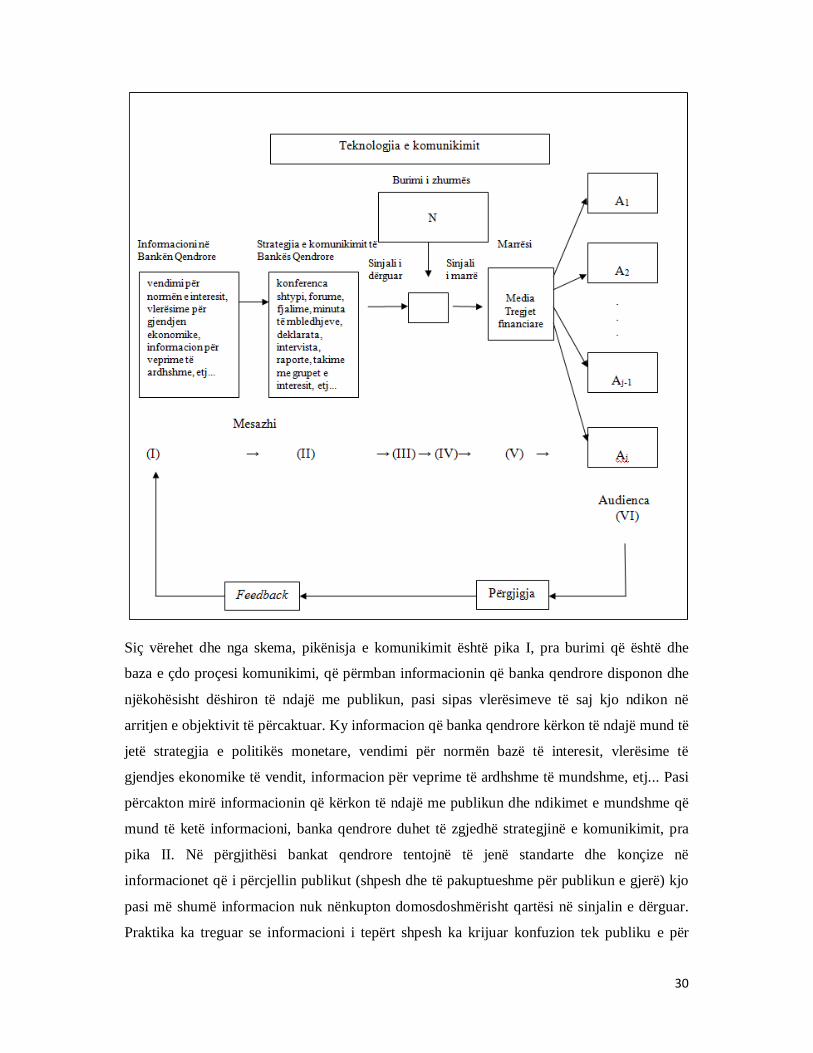

Duke u bazuar nga sa thamë më lart, më poshtë po paraqesim një skemë të mundshme të

komunikimit të politikës monetare të bankës qendrore duke përfshirë 9 elementet e modelit të

mësipërm të komunikimit si dhe duke u bazuar tek modeli Shannon dhe Weaver (1949).

30

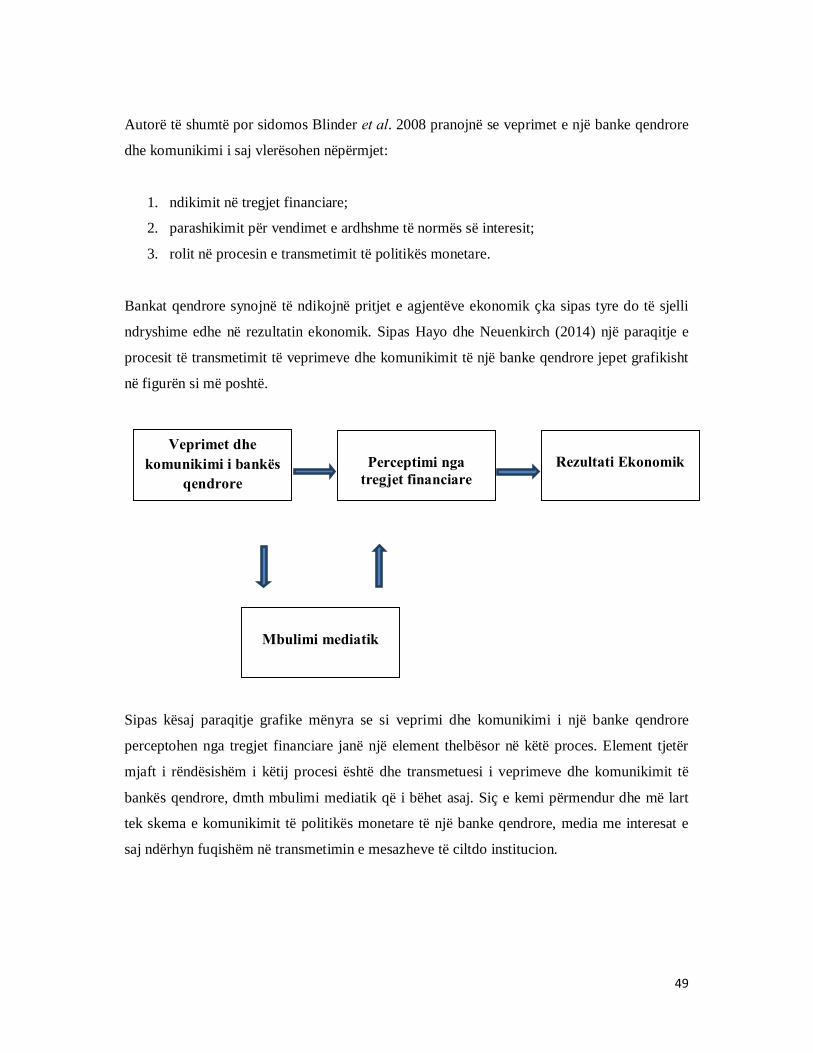

Siç vërehet dhe nga skema, pikënisja e komunikimit është pika I, pra burimi që është dhe

baza e çdo proçesi komunikimi, që përmban informacionin që banka qendrore disponon dhe

njëkohësisht dëshiron të ndajë me publikun, pasi sipas vlerësimeve të saj kjo ndikon në

arritjen e objektivit të përcaktuar. Ky informacion që banka qendrore kërkon të ndajë mund të

jetë strategjia e politikës monetare, vendimi për normën bazë të interesit, vlerësime të

gjendjes ekonomike të vendit, informacion për veprime të ardhshme të mundshme, etj... Pasi

përcakton mirë informacionin që kërkon të ndajë me publikun dhe ndikimet e mundshme që

mund të ketë informacioni, banka qendrore duhet të zgjedhë strategjinë e komunikimit, pra

pika II. Në përgjithësi bankat qendrore tentojnë të jenë standarte dhe konçize në

informacionet që i përcjellin publikut (shpesh dhe të pakuptueshme për publikun e gjerë) kjo

pasi më shumë informacion nuk nënkupton domosdoshmërisht qartësi në sinjalin e dërguar.

Praktika ka treguar se informacioni i tepërt shpesh ka krijuar konfuzion tek publiku e për

31

rrjedhim kjo ka sjellë keqkuptimin e veprimeve të një organizate. Pasi përcaktohet strategjia e

komunikimit, banka qendrore duhet të përcaktojë si duhet ta transmetojë mesazhin (pika III).

Sot format më të përdorshme të komunikimit nga bankat qendrore janë konferencat për shtyp,

publikimi i minutave të mbledhjeve, forumet, fjalimet, intervistat, deklaratat, raportet, takimet

me grupet e interesit, materiale studimore, media, rrjetet sociale, etj...

Pavarësisht përpjekjeve maksimale dhe energjive që harxhojnë bankat qendrore për

përgatitjen e mesazheve që dëshirojnë ti përcjellin publikut, gjithmonë ekziston mundësia për

dështimin e komunikimit për shkaqe nga më të ndryshmet si koha e papërshtatshme e

transmetimit të mesazhit, mjedisit politik, situata ekonomiko financiare që kalon vendi, etj...

Nga ana tjetër nuk duhet harruar se keq interpretime të mundshme ka edhe nga vetë marrësit

e mesazheve (pikat V dhe VI) për shkak të dëshirës së tyre për marrjen e të tjera mesazheve.

Gjithashtu, jashtë vëmendjes nuk duhet lënë dhe media që me interesat e saj ndërhyn

fuqishëm në transmetimin e mesazheve.

• Komunikimi marketing i bankave qendrore

Pasi u njohëm shkurtimisht me kuptimin, rolin dhe procesin e komunikimit marketing, le të

ndalemi tek komunikimit marketing i bankave qendrore. Së pari, le të ndalemi tek objektivi

kryesor i bankave qendrore. Sipas Mishkin (1997), në të gjithë botën, aktorët më të

rëndësishëm në tregjet financiare janë bankat qendrore, ose siç njihen ndryshe autoritetet

monetare, të ngarkuara me detyrën e hartimit dhe zbatimit të politikës monetare me qëllim

kontrollin e inflacionit. Veprimet e bankës qendrore ndikojnë normat e interesit, masën e

kredisë, ofertën e parasë, të cilat të gjitha së bashku kanë ndikim direkt jo vetëm mbi tregjet

financiare por edhe mbi prodhimin dhe inflacionin.

Në elementët përbërës të komunikimit marketing (trajtuar në seksionet më lart), elementi që i

përshtatet më shumë veprimtarisë, objektivit dhe që përdoret sot gjerësisht nga bankat

qendrore janë marrëdhëniet me publikun ose siç i referohemi shkurtimisht PR (public

relations). Si pjesë e rëndësishme e strategjisë së komunikimit marketing, marrëdhëniet me

publikun shërbejnë për promovimin, mbrojtjen e imazhit të organizatës apo produkteve /

shërbimeve të saj. Ndër të tjera, marrëdhëniet me publikun shërbejnë për ndërtimin e

32

marrëdhënieve të mira midis organizatës dhe publikut, çka është dhe thelbi i ecurisë pozitive

të biznesit (Kotler, Keller, Armstrong). Në morinë e përkufizimeve për marrëdhëniet me

publikun po i referohemi përkufizimit 5 të Institutit të Akredituar të Marrëdhënieve me

Publikun me qendër në Londër sipas të cilit: “Marrëdhëniet me publikun lidhen me

reputacionin – janë rezultat i asaj se çfarë ju bëni, çfarë ju thoni dhe çfarë të tjerët thonë

rreth jush. Marrëdhënia me publikun është disiplina e cila kujdeset për reputacionin e

organizatës me qëllim për të fituar mirëkuptimin, mbështetjen si dhe për të ndikuar opinionin

dhe sjelljen e publikut. Ndër të tjera, marrëdhënia me publikun është përpjekja e planifikuar

dhe e qëndrueshme për të krijuar dhe mbajtur një emër të mirë dhe mirëkuptim të ndërsjellë

midis një organizate dhe publikut”.

Pra, në mënyrë të përmbledhur mund të themi se marrëdhëniet me publikun krijojnë, mbajnë

dhe mbrojnë reputacionin e organizatës, rrisin prestigjin e saj dhe prezantojnë një imazh të

favorshëm. Studime të ndryshme kanë treguar se konsumatorët i bazojnë vendimet e blerjes

tek reputacioni i organizatës ndaj në këtë mënyrë marrëdhëniet me publikun kanë një ndikim

të konsiderueshëm tek shitjet dhe të ardhurat. Marketingu modern sot kërkon shumë më tepër

sesa thjesht zhvillimi i një produkti, vendosja e një çmimi tërheqës apo shpërndarja e

produktit aty ku e do konsumatori. Thelbi i marrëdhënieve me publikun bazohet në cilësi

dalluese të tilla si besueshmëria e lartë dhe aftësia për të kapur blerës e përkthyer në gjuhën e

bankës qendrore kjo e fundit do të ishte aftësia për të orientuar tregjet dhe publikun me qëllim

menaxhimin e pritjeve të inflacionit me qëllim arritjen e objektivit final: arritjen dhe ruajtjen

e stabilitetit të çmimeve.

Marrëdhëniet me publikun përgjithësisht kryejnë pesë funksione të tilla si: marrëdhëniet me

shtypin, publicitetin e produktit, komunikimin e organizatës, lobimin dhe këshillimin. Këto

pesë funksione përfshijnë aktivitete të tilla si njoftimet për shtyp, video, fjalime, seminare,

konferenca, forume, raporte vjetore, publikime, sponsorizime, donacione, marrëdhënie me

komunitetin, media, lobim, ngjarje speciale, edukim, daljet publike të drejtuesve të

organizatës, etj... Sipas Baskin et.al (1997), marrëdhëniet me publikun në ditët e sotme janë

produkt i njohjes së faktit se opinioni publik është shumë i fuqishëm dhe se ai krijon një

marrëdhënie të fortë dhe konkurruese ndërmjet institucioneve për mbështetje publike. Është

pikërisht fuqia e opinionit publik që ngre lart rolin e marrëdhënieve me publikun. Këtë

5 Burimi: http://www.cipr.co.uk/content/about-us/about-pr

33

vlerësim ndajnë edhe Tilson & Alozie (2004) kur theksojnë se çdo përparim në fuqizimin e

opinionit publik ka rritur përgjegjshmërinë e profesionit të marrëdhënieve me publikun në

publik. Për më tepër ata argumentojnë se zhvillimi i marrëdhënieve me publikun lidhet me

zhvillimet historike në tre drejtime kryesore: (i) komunikimi, (ii) demokracia dhe (iii)

ndërvarësia sociale botërore. Marrëdhëniet me publikun në ditët e sotme, falë zhvillimeve

teknologjike, kanë krijuar mjete dhe taktika online, përfshi këtu edhe median sociale e cila ka

disa avantazhe të tilla si shpejtësia e dërgimit të mesazhit, aksesueshmëria, kosto e ulët,

njohja në kohë reale, mbështetja e një kauze, etj...

Duke përdorur aktivitetet e marrëdhënieve me publikun, bankat qendrore kanë aftësinë të

vënë në lëvizje tregjet financiare, të rrisin parashikueshmërinë e vendimeve të politikës

monetare dhe për rrjedhim të ndihmojnë vetveten në arritjen e objektivave makroekonomikë.

Një politikë monetare e suksesshme nuk lidhet thjesht me kontrollin e normës bazë të

interesit se sa me formësimin e pritjeve të tregut rreth zhvillimeve të ardhshme të variablave

ekonomiko – financiar, argumenton Woodford (2003). Në ditët e sotme, një nga objektivat

kryesorë të një banke qendrore të përgjegjshme është pasja e një komunikimi të besueshëm

me qëllim orientimin e pritshmërive në një mjedis ekonomik që ndryshon shumë shpejt.

Dekada e kaluar ka nxjerrë në pah banka qendrore që flasin gjerësisht rreth politikave të tyre

dhe mënyrës se si ato arrijnë objektivat e tyre. Sipas Pianalto (2005), kuadri i komunikimit të

bankave qendrore është përqendruar rreth pyetjeve të tilla si “çfarë duhet folur?”, “si duhet

folur?” dhe “kur duhet folur?”. Autorë të shumtë që kanë shkruar për komunikimin e bankave

qendrore janë përqendruar kryesisht tek shpërndarja e informacionit, koha, përmbajtja dhe

kanalet e komunikimit me qëllim manaxhimin e pritjeve dhe bërjen të mundur të kuptimit të

veprimeve të bankës qendrore për publikun e gjerë. Ata gjithashtu theksojnë rëndësinë e

komunikimit tek audienca e duhur, në kohën e duhur, në vendin e duhur si dhe dërgimin e

mesazheve sa më të qarta nëpërmjet formave të komunikimit. Siç thekson dhe Woodford

(2005) është shumë e rëndësishme që publiku të kuptojë veprimet e bankës qendrore me

qëllim që politikat e saj të jenë efektive.

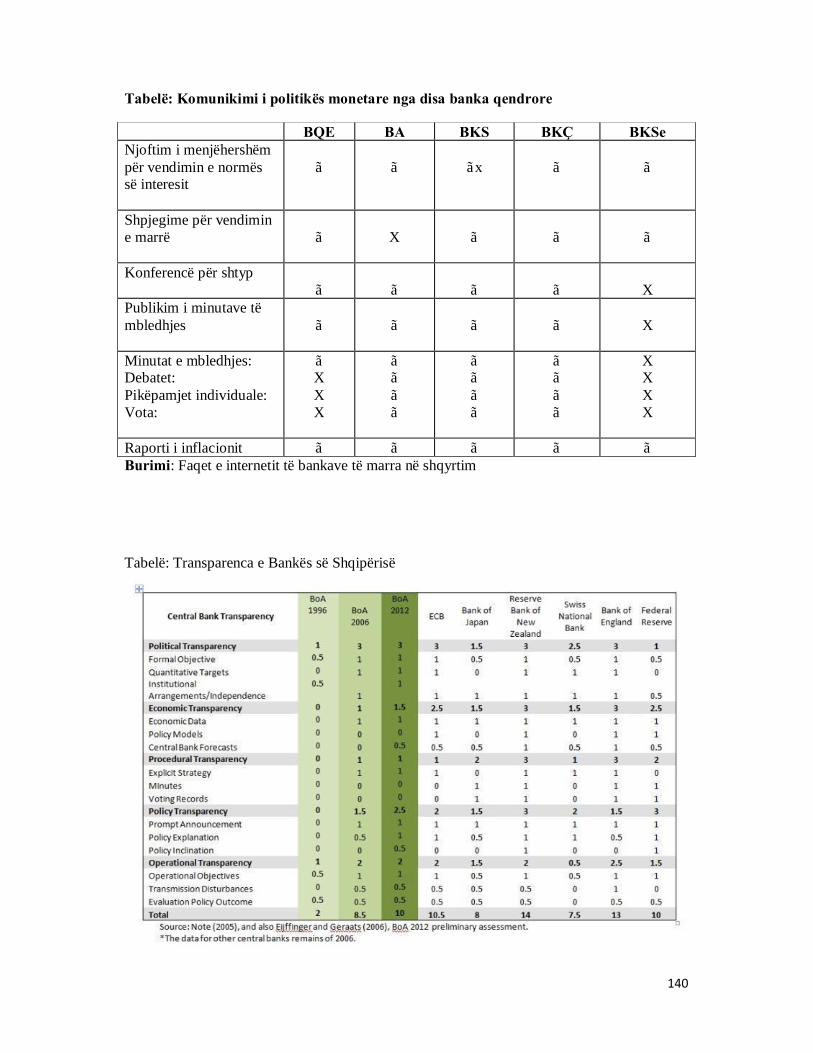

Duke pasur parasysh sa më lart, në një studim të faqeve të internetit dhe raporteve vjetore të

disa bankave qendrore si Banka Qendrore Evropiane, Banka e Anglisë, Banka Kombëtare e

Suedisë, Banka Kombëtare e Çekisë dhe Banka Kombëtare e Serbisë, e gjejmë shumë të

zhvilluar funksionin e marrëdhënieve me publikun. Për ilustrim po ndalemi vetëm tek Banka

Qendrore Evropiane (BQE) pasi përgjithësisht të gjitha bankat qendrore si më lart kryejnë

34

thuajse të njëjtat aktivitete të marrëdhënieve me publikun. Sipas vlerësimit të BQE-së,

komunikimi është zemra e politikës monetare madje një mjet shumë i rëndësishëm për

funksionimin e saj. Nëse publiku dhe tregjet financiare kuptojnë se si BQE-ja mund të

përgjigjet ndaj një situate të caktuar, ata mund të formojnë pritje të arsyeshme rreth të

ardhmes së politikës monetare. Ky fakt, bën që ndryshimet në politikën monetare të

pasqyrohen shpejt në variablat financiare e për rrjedhim transmetimi i saj tek vendimet e

investimit dhe konsumit të jetë gjithashtu i shpejtë. Kështu, gjatë vitit 20146, në varësi të

nevojave të identifikuara, komunikimi i BQE-së u orientua nga nevoja e komunikimit të

politikës monetare në një kohë të mbushur plot me sfida (i referohemi këtu krizës financiare)

dhe ndërtimit të Mekanizmit të Vetëm të Mbikëqyrjes (fjala është për mbikëqyrjen bankare).

Në këtë kuadër, elementët kryesorë të marrëdhënieve me publikun që u shfrytëzuan gjerësisht

ishin: konferencat e përmuajshme dhe njoftimet për shtyp për shpjegimin e vendimit të

politikës monetare, daljet publike dhe fjalimet në aktivitete të ndryshme të drejtuesve të saj,

organizimi i forumeve, konferencave dhe seminareve me tema të ndryshme, video, rrjetet

sociale, broshura informative, fushata sensibilizuese, edukim publiku, azhurnimi në kohë

reale i faqes së internetit, etj....

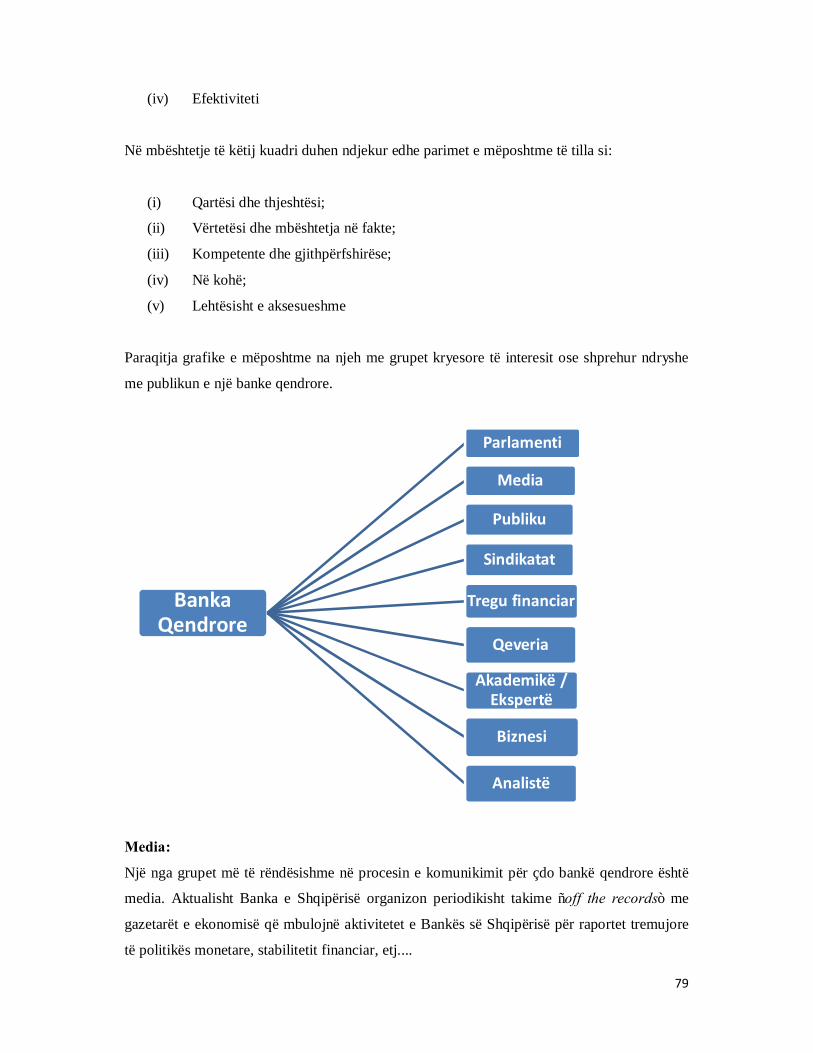

2.3 – Komunikimi i bankave qendrore

• Hyrje

Para viteve ´90, bankat qendrore nuk kishin komunikim me publikun. Ato punonin mbi

supozimin se efektiviteti i politikës monetare është më i madh kur bankat qendrore

sistematikisht surprizojnë tregjet financiare. Ky besim i vjetër bazohej mbi nocionin se banka

qendrore e mat suksesin e veprimeve të saj nga masa me të cilën aktiviteti ekonomik mund të

ngrihet dhe mbahet mbi potencialin e tij. Daljet mediatike ishin shumë të rralla dhe

komunikimi i bankave qendrore zinte gjithnjë faqet e fundit të gazetave dhe revistave të

kohës. Kështu, Montagu Norman, një nga Guvernatorët më jetëgjatë të Bankës së Anglisë

(1920 – 1944)7 do të shprehej kështu lidhur me komunikimin e bankës qendrore: “kurrë mos

kërko falje, kurrë mos shpjego”8.

6 Burimi: http://www.ecb.europa.eu/pub/pdf/annrep/ar2014en.pdf 7 Burimi: http://www.bankofengland.co.uk/archive/Pages/digitalcontent/archivedocs/mnorman.aspx 8 Burimi: http://www.bankofengland.co.uk/publications/Documents/speeches/2014/speech751.pdf

35

Përshkrimi që Karl Brunner i bën bankës qendrore në vitin 1981, i cituar nga mjaft studiues të

njohur në punimet e tyre, është ndër më të gjeturit. Sipas tij, bankingu qendror tradicionalisht

është rrethuar nga një tis mistik. Ishin pikërisht sekreti dhe misticiteti parimet bazë të

funksionimit të bankës qendrore. Brunner ndër të tjera e përshkruan bankingun qendror si një

art të fshehtë dhe misterioz në të cilën aksesi dhe ekzekutimi është i kufizuar vetëm tek elita

drejtuese e saj. Për më tepër, natyra e fshehtë dhe misterioze e këtij arti ka dalë në pah nga

vetë bankat qendrore të cilat nuk kanë mundur të artikulojnë me fjalë të qarta dhe të

kuptueshme mendimet e tyre. Jo më kot ish Kryetari për rreth 20 vjet i Rezervës Federale

(banka qendrore) të SHBA-së Alan Greenspan i përgjigjej kështu një senatori amerikan, kur

ai i kish thënë se e kuptova komentin tuaj, “...Në qoftë se e keni kuptuar se çfarë kam thënë,

atëhere duhet të kem folur gabim...”. Në fakt, përshkrimi i Brunner-it i shkon më së miri për

shtat edhe mjedisit ku bankat qendrore ushtrojnë veprimtarinë e tyre. Me një vështrim të

shpejtë të arkitekturës së disa prej bankave qendrore si asaj të Suedisë9, Anglisë dhe Italisë (të

vizituara personalisht prej meje), apo dhe godinës historike të Bankës së Shqipërisë, etj...

vihen re godina madhështore, solide, të rënda dhe të veshura me objekte arti që të krijojnë

dhe përcjellin idenë se me të vërtetë puna e bankës qendrore është një art i veçantë.

Në këtë linjë paraqitet edhe Bernanke në vitin 2004 teksa në një takim të organizuar nga

Shoqata Ekonomike Amerikane në San Diego të Kalifornisë thekson se bankierët qendrorë

besonin se një tis mistik i bashkëngjitej aktiviteteve të tyre që e bënin politikën monetare të

ishte një art i fshehtë dhe misterioz i cili i duhej lënë vetëm elitës drejtuese të bankave.

Përfshirja e publikut në diskutimet mbi veprimet e bankës qendrore do të uzurponte të drejtat

dhe privilegjet e bankierëve dhe do të sillte një degradim të efektivitetit të politikës monetare.

Që nga përcaktimet e Brunner-it deri më sot komunikimi dhe sjellja e bankës qendrore ndaj

publikut ka ndryshuar dhe është transformuar rrënjësisht.

Nga sekreti që ishte parimi bazë i punës së tyre tashmë kudo flitet dhe është e prekshme

transparenca dhe hapja e tyre ndaj tregjeve dhe publikut. Sot, bankat qendrore punojnë shumë

fort për ta bërë punën e tyre sa më të kuptueshme për publikun, kjo falë edhe filozofisë së re

të zbatimit të politikës monetare. Komunikimi tashmë është bërë pjesë integrale dhe shumë e

rëndësishme e politikës monetare moderne, që jo më kot BQE-ja dhe shumë banka të tjera

qendrore e cilësojnë si zemra e saj. Natyrshëm, lind pyetja e mëposhtme: 9 Banka Kombëtare e Suedisë është banka qendrore më e vjetër në botë, themeluar në vitin 1668. Pas saj vjen Banka e Anglisë e themeluar në vitin 1694

36

Pse bankat qendrore kanë nevojë të flasin?

Një numër i konsiderueshëm autorësh dhe personalitetesh të bankingut qendror (Amato,

Blinder, Bernanke, Issing, Morris, Shin, Ehrmann, Fratzscher, Mishkin, Goodhart, Woodford,

Trichet, Greenspan, etj...) rendisin disa arsye kryesore që kanë motivuar bankat qendrore të

lëvizin nga tradita e pasjes çdo gjë sekret drejt hapjes së madhe ndaj publikut që lidhen me:

• Efektivitetin e politikës monetare

Një politikë monetare transparente e rrit së tepërmi kuptueshmërinë dhe parashikueshmërinë

e saj si dhe shmang surprizat për ekonominë dhe tregjet financiare. Duke pasur një politikë

monetare transparente rritet përgjegjshmëria dhe përmirësohet efektiviteti i politikës

monetare pasi agjentët ekonomikë mund ti optimizojnë sjelljet e tyre nëse e kuptojnë mirë atë

se çfarë banka qendrore do të bëjë. Tendenca drejt rritjes së transparencës dhe komunikimit

më të mirë është orientuar edhe nga vetë politikëbërësit monetarë të cilët kanë pranuar se

veprimet apo vendimet e tyre mund të bëhen më efektive në qoftë se tregu i kupton ata mirë.

Në këtë kontekst, autorë si Blinder, Woodford, Bernanke, Issing, Guinigundo,

etj...argumentojnë se më shumë komunikim nga ana e bankës qendrore rrit efektivitetin e

politikës monetare. Ndër të tjera, kjo do të thotë se kuptimi nga publiku i asaj se çfarë po bën

aktualisht banka qendrore dhe i asaj se çfarë pritet të bëhet në të ardhmen është tepër kritik

për efektivitetin e politikës monetare. Gjithashtu, Jenkins (2001) i mëshon idesë se një

komunikim i mirë e vendos bankën qendrore dhe tregjet financiare në njëjtën gjatësi vale, çka

nënkupton se tregjet mund të bëjnë edhe parashikime sesa thjeshtë vetëm të reagojnë ndaj

vendimit të normës së interesit10. Nga sa u tha më lart, konkluzioni është se nëse banka

qendrore komunikon qartë objektivat e politikës monetare si dhe mjetet për arritjen e tyre,

atëherë jo vetëm mekanizimi i transmetimit të saj në treg do të jetë shumë efektiv por do të

jetë edhe në përputhje me synimet dhe objektivat e bankës qendrore.

10 Norma e interesit ose siç përdoret zyrtarisht nga bankat qendrore norma bazë e interesit është norma me të cilën banka qendrore i jep hua bankave tregtare në maturitet shumë të shkurtër. Kjo normë bazë ka një rëndësi të veçantë pasi është ajo që tenton të ndikojë të gjitha normat e tjera të interesit në ekonomi. Nëpërmjet normës bazë, bankat qendrore përpiqen të ndikojnë nivelin e përgjithshëm të aktivitetit të ekonomisë me qëllim mbajtjen e kërkesës dhe ofertës për mallra dhe shërbime në ekuilibër. (http://www.bankofengland.co.uk/monetarypolicy/Pages/how.aspx; http://www.investopedia.com/terms/b/bankrate.asp)

37

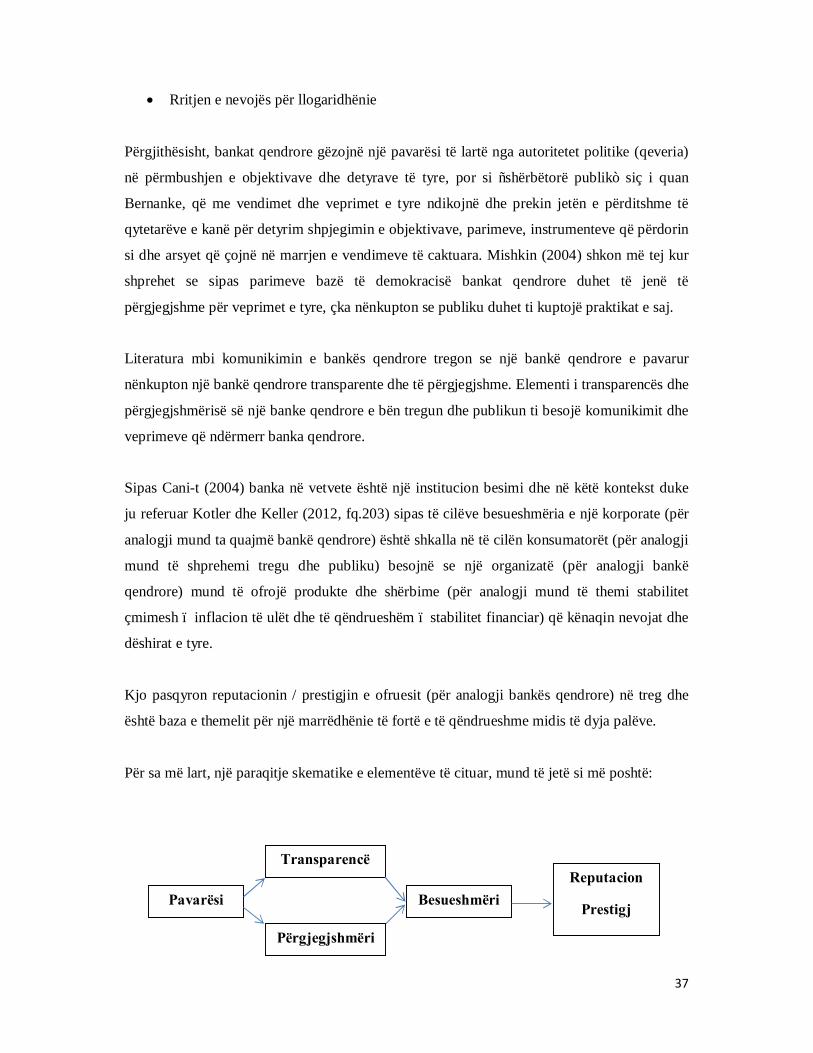

• Rritjen e nevojës për llogaridhënie

Përgjithësisht, bankat qendrore gëzojnë një pavarësi të lartë nga autoritetet politike (qeveria)

në përmbushjen e objektivave dhe detyrave të tyre, por si “shërbëtorë publik” siç i quan

Bernanke, që me vendimet dhe veprimet e tyre ndikojnë dhe prekin jetën e përditshme të

qytetarëve e kanë për detyrim shpjegimin e objektivave, parimeve, instrumenteve që përdorin

si dhe arsyet që çojnë në marrjen e vendimeve të caktuara. Mishkin (2004) shkon më tej kur

shprehet se sipas parimeve bazë të demokracisë bankat qendrore duhet të jenë të

përgjegjshme për veprimet e tyre, çka nënkupton se publiku duhet ti kuptojë praktikat e saj.

Literatura mbi komunikimin e bankës qendrore tregon se një bankë qendrore e pavarur

nënkupton një bankë qendrore transparente dhe të përgjegjshme. Elementi i transparencës dhe

përgjegjshmërisë së një banke qendrore e bën tregun dhe publikun ti besojë komunikimit dhe

veprimeve që ndërmerr banka qendrore.

Sipas Cani-t (2004) banka në vetvete është një institucion besimi dhe në këtë kontekst duke

ju referuar Kotler dhe Keller (2012, fq.203) sipas të cilëve besueshmëria e një korporate (për

analogji mund ta quajmë bankë qendrore) është shkalla në të cilën konsumatorët (për analogji

mund të shprehemi tregu dhe publiku) besojnë se një organizatë (për analogji bankë

qendrore) mund të ofrojë produkte dhe shërbime (për analogji mund të themi stabilitet

çmimesh – inflacion të ulët dhe të qëndrueshëm – stabilitet financiar) që kënaqin nevojat dhe

dëshirat e tyre.

Kjo pasqyron reputacionin / prestigjin e ofruesit (për analogji bankës qendrore) në treg dhe

është baza e themelit për një marrëdhënie të fortë e të qëndrueshme midis të dyja palëve.

Për sa më lart, një paraqitje skematike e elementëve të cituar, mund të jetë si më poshtë:

Pavarësi

Transparencë

Besueshmëri Reputacion

Prestigj

Përgjegjshmëri

38

• Adoptimin e rregjimit të inflacionit të shënjestruar

Në dy dekadat e fundit, një numër i konsiderueshëm vendesh (duke filluar që nga Zelanda e

Re në vitin 1990) kanë adoptuar shënjestrimin e inflacionit si rregjim të politikës monetare.

Shënjestrim inflacioni, nga vetë emri nënkupton shpalljen / bërjen publike të objektivit të

normës së inflacionit për një ose më shumë periudha kohore me supozimin se objektivi

kryesor i politikës monetare është mbajtja e një inflacioni në nivele të ulta dhe të

qëndrueshme.

Një veçori themelore e rregjimit të inflacionit të shënjestruar është komunikimi me publikun i

planeve dhe objektivave të politikbërësve monetarë që me fjalë të tjera nënkupton rritjen e

llogaridhënies dhe transparencës së bankës qendrore për arritjen e këtyre objektivave. Në

vitin 2003, në një kumtesë në Uashington, Bernanke thekson se një ndër elementët kryesorë

të zbatimit në praktikë të rregjimit të inflacionit të shënjestruar është dhe strategjia e

komunikimit pra procedurat e rregullta të komunikimit me autoritetet politike, tregjet

financiare dhe publikun e gjerë. Pra, rritja e popullaritetit të rregjimit të inflacionit të

shënjestruar ka ofruar një ndihmesë dhe nxitje drejt hapjes së bankave qendrore. Pikërisht

është kuadri i inflacionit të shënjestruar që përpiqet të krijojë një lidhje të qartë (eksplicite)

ndërmjet vendimeve të politikës monetare dhe vlerësimeve të bankës qendrore për të

ardhmen e inflacionit, dhe për rrjedhim theksi vendoset fort tek dhënia e informacionit në

kohë (komunikimi) rreth pikëpamjes së bankës qendrore mbi parashikimin e inflacionit.

• Manaxhimin e pritjeve të tregut

Në shumë vende, rritja dhe zgjerimi i tregjeve financiare ka rritur së tepërmi rëndësinë e

manaxhimit të pritjeve të tregut kjo pasi çmimet e tregut orientohen nga pritshmëritë e

aktorëve që marrin pjesë në treg. Duke qenë një pjesë e rëndësishme e politikës monetare,

formësimi dhe manaxhimi i pritjeve të tregut arrihen vetëm nëpërmjet një komunikimi efektiv

midis bankës qendrore dhe tregut. Në këtë kuadër, Ehrmann dhe Fratzscher (2005) treguan

me studimin e tyre se bankat qendrore kanë kontroll direkt vetëm tek norma bazë e interesit,

përgjithësisht tek norma një ditore, ndërkohë që suksesi për arritjen e objektivit të tyre kërkon

që ato të jenë të afta të influencojnë çmimet e aseteve dhe normat e interesit për të gjitha

39

maturitetet. Në një fjalim të mbajtur në 20 nëntor 2007 në Bruksel në kuadër të “Financial

market speech series” të Bankës Qendrore Evropiane, ish anëtari i Bordit Ekzekutiv Lorenzo

Bini Smaghi e sheh komunikimin e bankës qendrore si një vlerë të shtuar në arritjen e

objektivave. Për më tepër, sipas tij komunikimi i bankës qendrore mund të jetë aq i

rëndësishëm dhe efektiv sa edhe instrumenti tradicional i politikës monetare që është norma

bazë e interesit për shkak se pritjet inflacioniste janë faktor përcaktues i sjelljes së agjentëve

ekonomikë në punësim, prodhim dhe tregjet kapitale. Duke ndikuar pritjet e agjentëve

ekonomikë, nëpërmjet një komunikimi të përshtatshëm, banka qendrore mund të përforcojë

madje mund të zëvëndësojë ndërhyrjet nëpërmjet normës bazë të interesit. Komunikimi do të

cilësohet si efektiv në qoftë se arrin të ndikojë pritjet e agjentëve ekonomik në kahun e

dëshiruar. Pra në këtë kontekst, dalin edhe më shumë në pah, veç rëndësisë së veçantë të

komunikimit, edhe veprimet e besueshme të politikës monetare që marrin një rëndësi të

veçantë për bankat qendrore në arritjen e objektivave të tyre. Perifrazimi që ish Presidenti i

Bankës Qendrore Evropiane J.C. Trichet i bën në vitin 2005 komunikimit të bankës qendrore

në ditët e sotme tregon pikërisht sa i rëndësishëm është komunikimi kur shprehet se: “Koha

kur bankat qendrore ishin institucione të vetmuara dhe të mbyllura që administronin normat

e interesit me qëllim surprizimin e tregjeve ka kohë që ka perënduar. Në ditët e sotme një nga

qëllimet kryesore të një banke qendrore të përgjegjshme është komunikimi me qëllim

orientimin e pritjeve në një mjedis që ndryshon shpejt”.

• Risitë në fushën e teknologjisë së informacionit dhe komunikimit

Të gjithë jemi dëshmitarë të risive të shumta në fushën e teknologjisë së informacionit dhe

komunikimit që e gjithë bota po përjeton sidomos në dy dekadat e fundit. Pikërisht falë këtyre

risive, ka ndodhur që shpejtësia dhe forma e komunikimit nga bankat qendrore gati gati të

revolucionarizohet. Kështu, nga format tradicionale të komunikimit nëpërmjet gazetave apo

televizioneve, transmetuesit e rinj të njoftimeve të bankave qendrore si faqja zyrtare e

internetit apo dhe rrjetet sociale kanë zënë vend të rëndësishëm në praktikat e sotme të

komunikimit të bankave qendrore. Thuajse të gjitha bankat qendrore zotërojnë dhe

administrojnë faqe interneti ku publikojnë gjithçka rreth aktivitetit të tyre. Përveç hedhjes së

informacionit në faqen e internetit me qëllim njoftimin në kohë reale dhe për të qënë sa më

pranë tregut dhe publikut të interesuar, bankat qendrore shfrytëzojnë mundësitë që ofrojnë

40

rrjetet sociale. Opsionet 11 si RSS12 , twitter, facebook, youtube, google +, flickr, web-tv,

etj...përdoren nga shumë banka qendrore në shpërndarjen e informacioneve për veprimtarinë

e tyre.

• Objektivat: Çfarë duhet të komunikojnë bankat qendrore

Pikë së pari, çdo bankë qendrore duhet të shpallë dhe të bëjë të njohur publikisht objektivin e

saj kryesor dhe në vijim të tij të bëjë të ditur strategjinë për arritjen e objektivit, vendimet e

marra me qëllim arritjen e objektivit bashkë me arsyet përkatëse, parashikimin ekonomik dhe

orientime për vendimet e ardhshme të politikës monetare.

Le ta nisim nga objektivi. Përgjithësisht mandati i bankave qendrore, i sanksionuar edhe në

ligjin që rregullon veprimtarinë e tyre është përqendruar tek ruajtja e stabilitetit të çmimeve

që nënkupton inflacion të qëndrueshëm ndërsa në terma sasiorë norma e inflacionit të synuar,

në varësi të vendit, vendoset vetëm nga banka qendrore ose nga banka qendrore në

bashkëpunim me qeverinë.

Le të shohim më poshtë objektivin e disa bankave qendrore13: Banka Qendrore Evropiane ka

si objektiv të politikës monetare ruajtjen e stabilitetit të çmimeve me një normë inflacioni nën

por afër nivelit 2% në periudhë afatmesme; Banka e Anglisë ka si objektiv të politikës

monetare stabilitetin e çmimeve – inflacion të ulët – të përcaktuar nga qeveria në nivelin

vjetor 2% (objektivi i inflacionit shpallet nga qeveria çdo vit, nga Ministri i Financave në

deklaratën vjetore të buxhetit); Banka Kombëtare e Suedisë ka si objektiv të politikës

monetare ruajtjen e stabilitetit të çmimeve – inflacion të ulët dhe të qëndrueshëm rreth nivelit

2% në vit; Banka Kombëtare e Çekisë ka si objektiv të politikës monetare ruajtjen e

stabilitetit të çmimeve – inflacion vjetor në nivelin 2% (me tolerancë +/-1%); Banka

11 Shenjat dalluese të opsioneve të përmendura gjenden lehtësisht në faqen kryesore (në ballinë) të internetit të shumë bankave qendrore si Banka Qendrore Evropiane, Anglisë, Suedisë, Çekisë, Rezerva Federale, etj... 12 Sipas http://www.whatisrss.com: Rich Site Summary – është një format për pasqyrimin e rregullt të ndryshimeve në faqen e internetit 13 Për të konkretizuar rastin janë marrë si shembull Banka Qendrore Evropiane (objektivi kombëtar i Shqipërisë është anëtarësimi në Bashkimin Evropian dhe rrjedhimisht në Sistemin Evropian të Bankave Qendrore dhe më tej me adoptimin e Euros edhe në BQE; Banka Kombëtare e Suedisë dhe Banka e Anglisë (si dy nga bankat qendrore më të vjetra në botë me eksperiencë qindra vjeçare); Banka Kombëtare e Çekisë dhe Banka Kombëtare e Serbisë (njëra nga vendet e Evropës Qendrore e anëtarësuar në BE në 1 maj 2004 dhe tjetra nga vendet e rajonit tonë të Evropës Juglindore me të cilat kemi shumë ngjashmëri)

41

Kombëtare e Serbisë ka si objektiv të politikës monetare arritjen dhe ruajtjen e stabilitetit të

çmimeve – për periudhën 2015-2016, inflacion vjetor në nivelin 4% me një tolerancë +/-

1.5% (e vendosur në marrëveshje midis bankës qendrore dhe qeverisë). Pavarësisht objektivit

themelor të stabilitetit të çmimeve, të gjitha bankat qendrore të përmendura më lart,

mbështesin rritjen ekonomike, stabilitetin financiar të vendit, punësimin, etj... Të gjitha sa më

lart, janë publike dhe lehtësisht të aksesueshme në faqet e internetit të bankave qendrore të

cituara si shembuj.

Pas përcaktimit të objektivit në terma sasiorë, bankat qendrore duhet të përcaktojnë

strategjinë për arritjen e objektivit të shpallur. Objektivi dhe strategjia e politikës monetare

zakonisht qëndrojnë konstante me qëllim që sinjalet që ato përcjellin të mos jenë të luhatshme

me kalimin e kohës. Përgjithësisht strategjia e politikës monetare përmbledh elementë të tillë

si: objektivin e detajuar, kuadrin teorik që udhëheq hartimin e politikës monetare,

instrumentet që përdoren për zbatimin e politikës monetare, kanalet kryesore të komunikimit

të politikës monetare, etj...

Për ilustrim, në vijim jepen përmbledhtazi pikat kryesore të strategjisë së politikës monetare

të Bankës Qendrore Evropiane (BQE)14. Pak a shumë, thuajse të gjitha bankat qendrore

anëtare të BE-së apo dhe ato që aspirojnë të bëhen anëtare të Sistemit Evropian të Bankave

Qendrore ndjekin të njëjtat parime si BQE-ja. Strategjia e BQE-së përcakton: (i) objektivin e

politikës monetare, (ii) parimet bazë të strategjisë, (iii) analizat ekonomike, (iv) analizat

monetare dhe (v) komunikimin e politikës monetare.

(i) Objektivi15 i politikës monetare të BQE-së i përmendur dhe më lart, është ruajtja e

stabilitetit të çmimeve me një normë inflacioni nën por afër nivelit 2% në

periudhë afatmesme;

(ii) Parimet16 bazë të strategjisë së politikës monetare të BQE-së janë:

• Ruajtja e funksionimit të mekanizmit të transmetimit. Sipas këtij parimi,

funksionimi i tregut të parasë është elementi kryesor i transmetimit të politikës

14 Burimi: http://www.ecb.europa.eu/mopo/strategy/html/index.en.html 15 Burimi: http://www.ecb.europa.eu/mopo/strategy/pricestab/html/index.en.html 16 Burimi: http://www.ecb.europa.eu/mopo/strategy/princ/html/index.en.html

42

së normës së interesit. Tregjet e parasë jo-funksionale mund të dobësojnë

aftësinë e politikës monetare për të ndikuar parashikimin për stabilitet

çmimesh vetëm nëpërmjet rregullimeve të normës së interesit;

• Largpamësia. Sipas këtij parimi, për shkak të vonesave në procesin e

transmetimit, ndryshimet sot në politikën monetare e ndikojnë nivelin e

çmimeve pas disa tremujorëve, çka do të thotë se bankat qendrore duhet të