Embed Size (px)

Citation preview

4(207)2018

EESTI KONJUNKTUURIINSTITUUT

ESTONIAN INSTITUTE

OF ECONOMIC RESEARCH

KONJUNKTUUR NR 4 (207)

Tallinn Detsember 2018

2

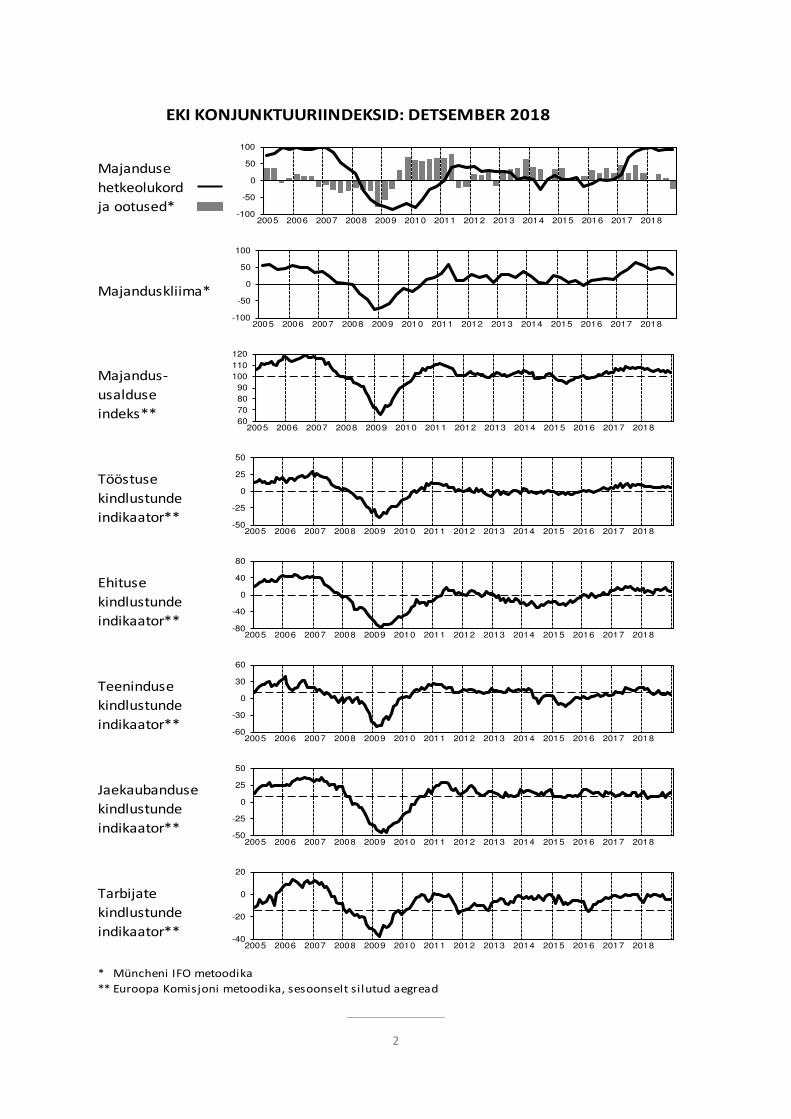

EKI KONJUNKTUURIINDEKSID: DETSEMBER 2018

Majanduse

hetkeolukord

ja ootused*

Majanduskliima*

Majandus-

usalduse

indeks**

Tööstuse

kindlustunde

indikaator**

Ehituse

kindlustunde

indikaator**

Teeninduse

kindlustunde

indikaator**

Jaekaubanduse

kindlustunde

indikaator**

Tarbijate

kindlustunde

indikaator**

* Müncheni IFO metoodika

** Euroopa Komisjoni metoodika, sesoonselt silutud aegread

-100

-50

0

50

100

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-100

-50

0

50

100

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

60708090

100110120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-50

-25

0

25

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-80

-40

0

40

80

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-60

-30

0

30

60

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-50

-25

0

25

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-40

-20

0

20

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Konjunktuur nr 207, detsember 2018 Sisukord

3

Sisukord

1. Majanduse üldolukord 2018. a detsembris ja 6 kuu pärast (L. Kuum) ............................................... 4

2. Konjunktuuribaromeetrid: detsember 2018 .................................................................................... 13

2.1. Tööstusbaromeeter (K. Martens) ......................................................................................... 13

2.2. Töötleva tööstuse investeeringud 2018.–2019. aastal ........................................................ 21

2.3. Ehitusbaromeeter (A. Vanamölder) ..................................................................................... 25

2.4. Jaekaubandusbaromeeter (Ü. Mattheus) ............................................................................ 31

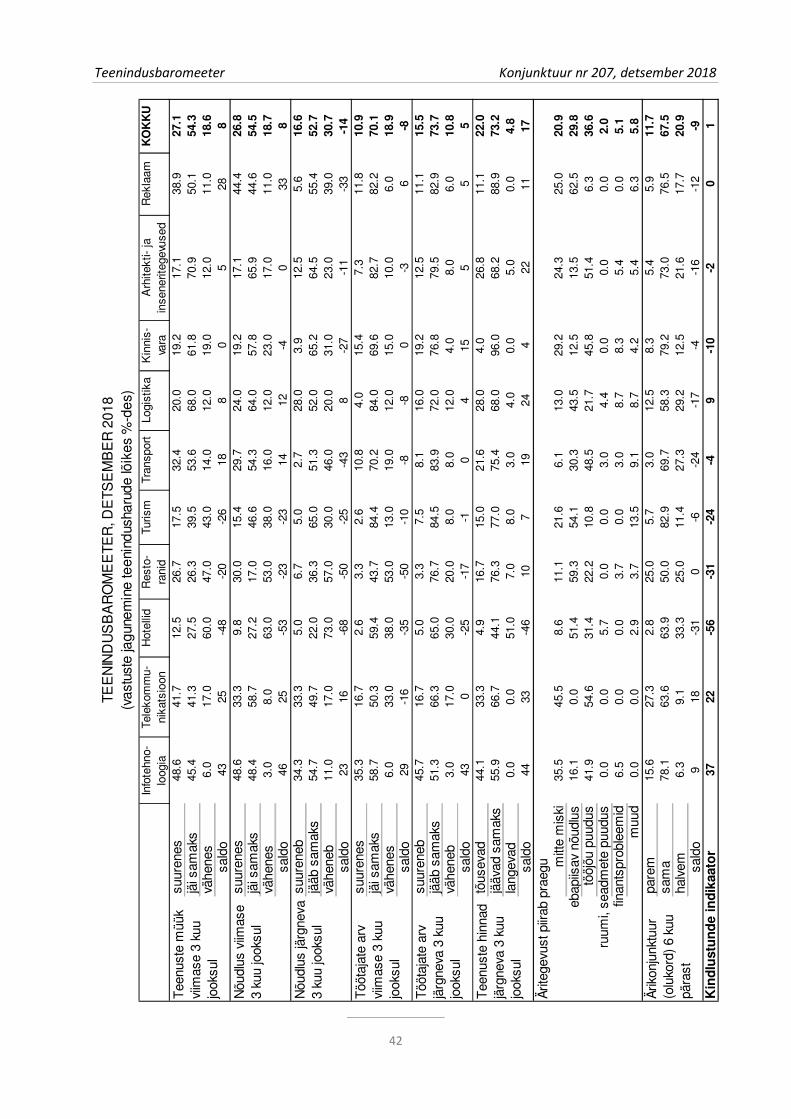

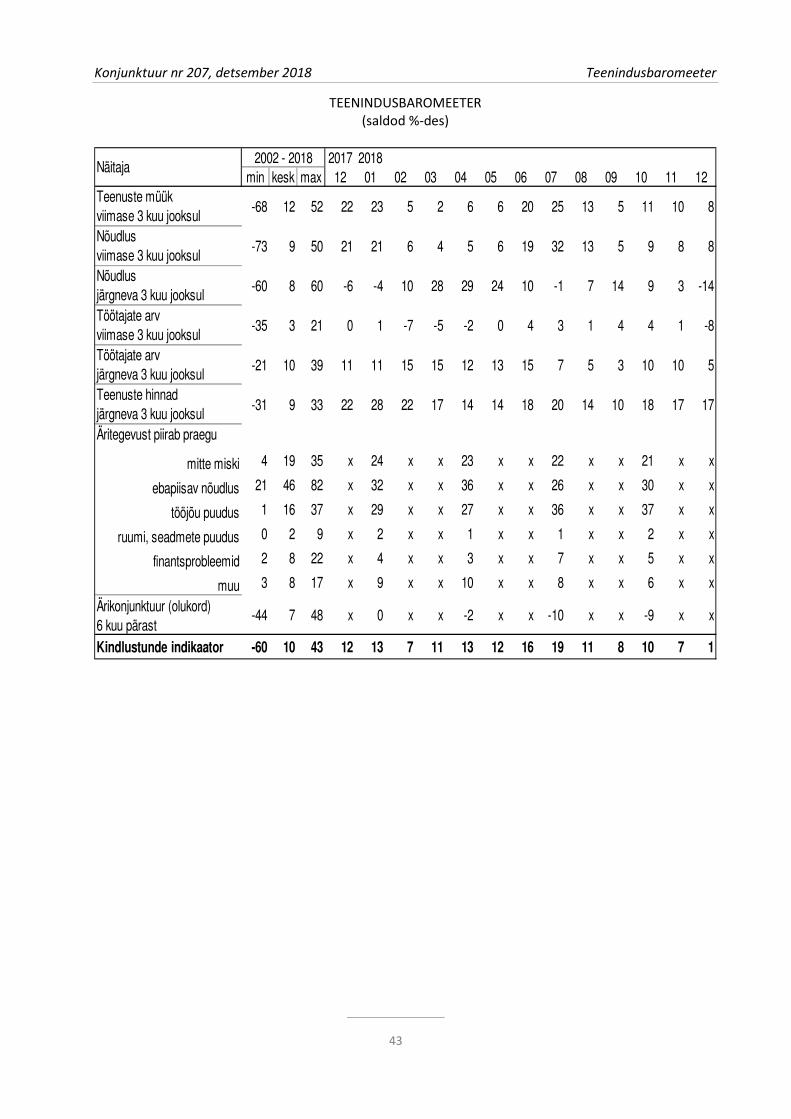

2.5. Teenindusbaromeeter (A. Vanamölder) .............................................................................. 37

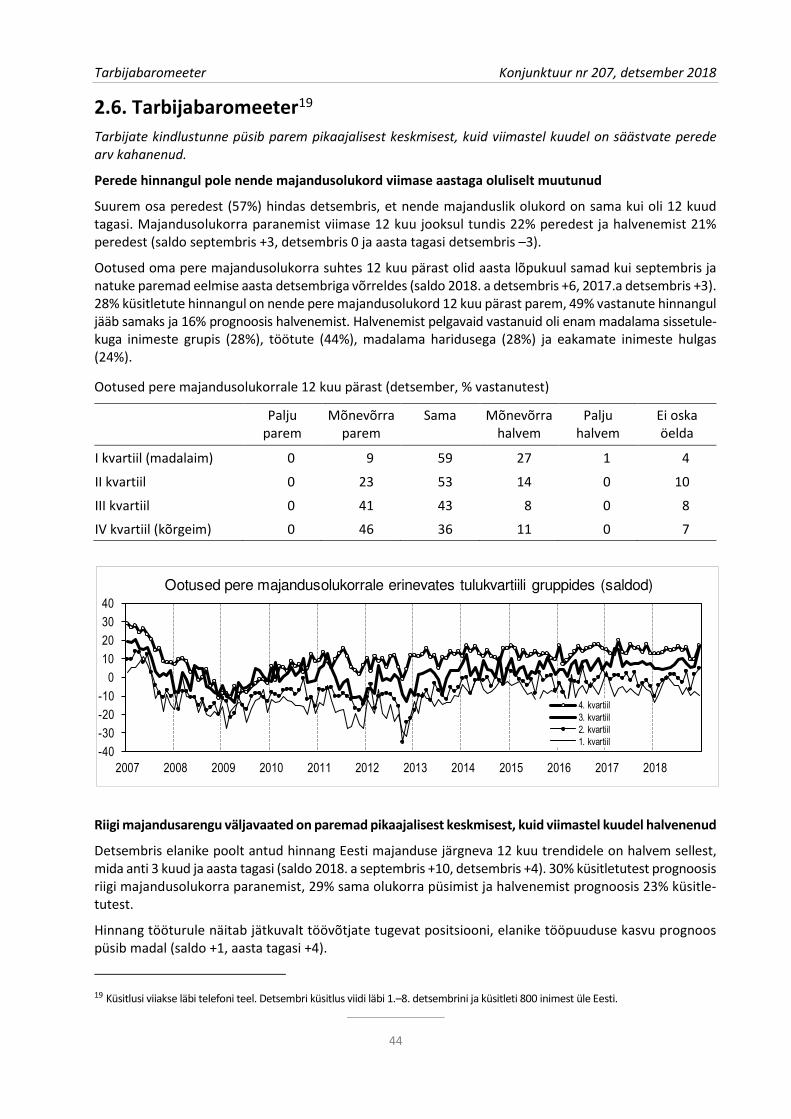

2.6. Tarbijabaromeeter (M. Josing) ............................................................................................. 44

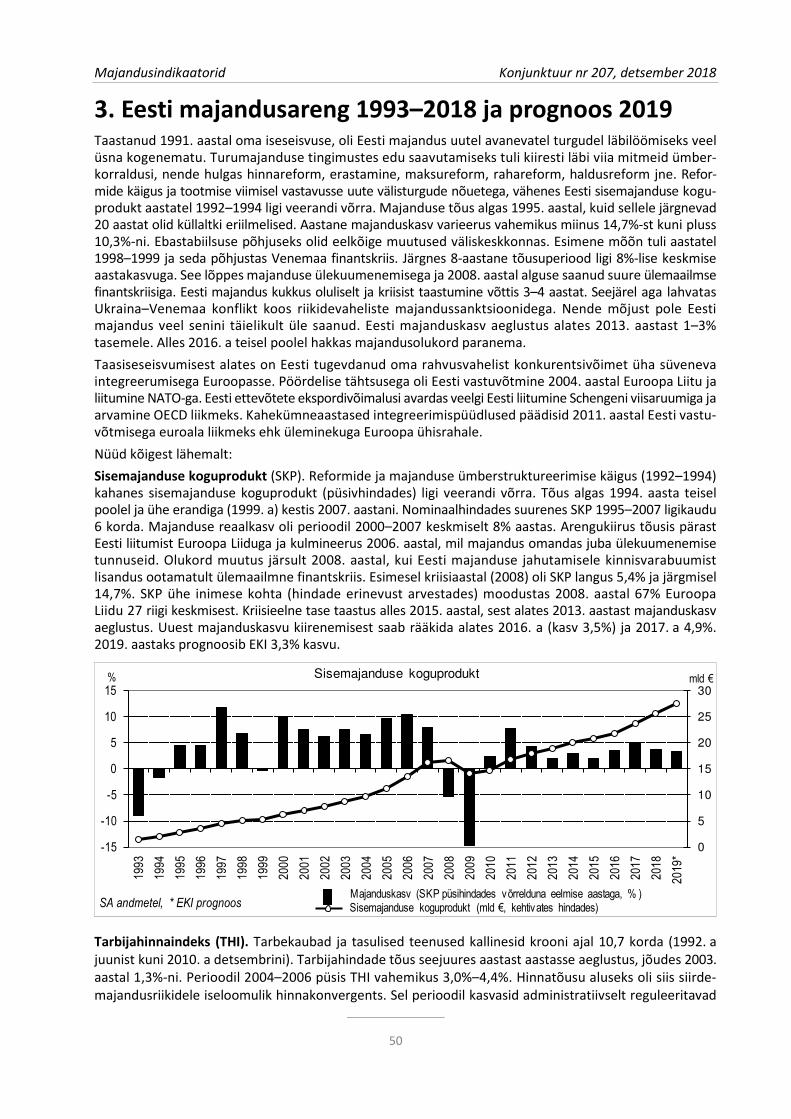

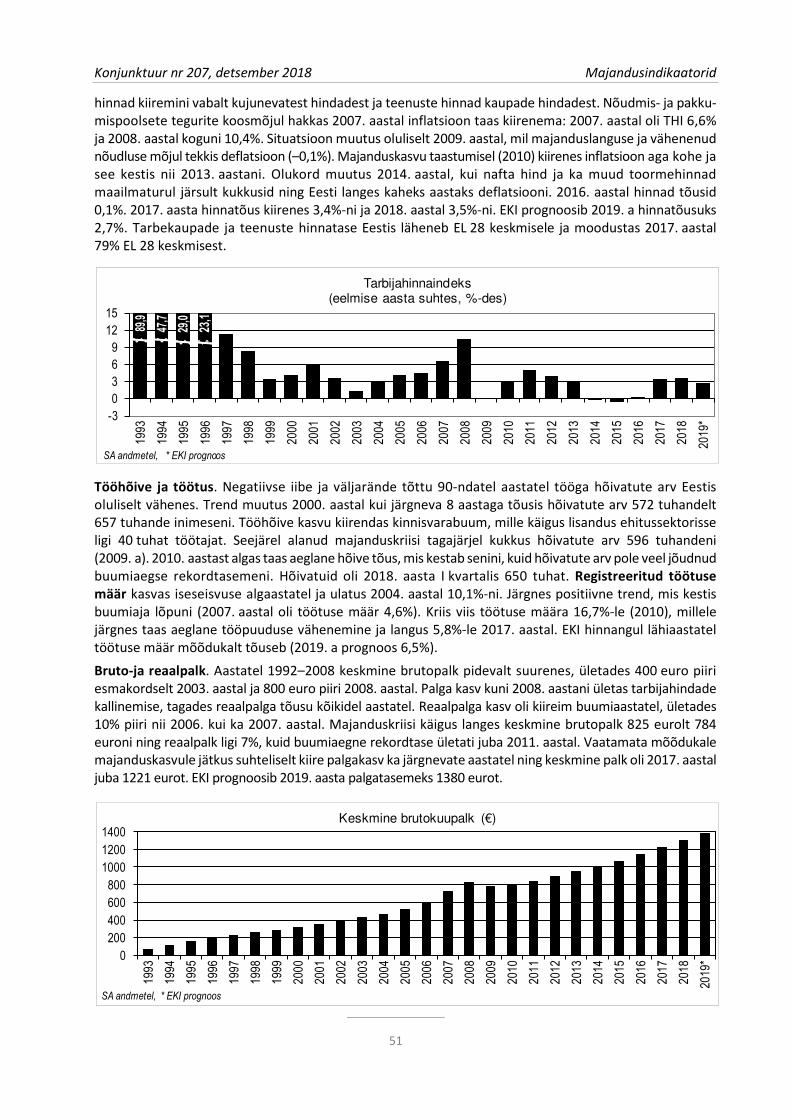

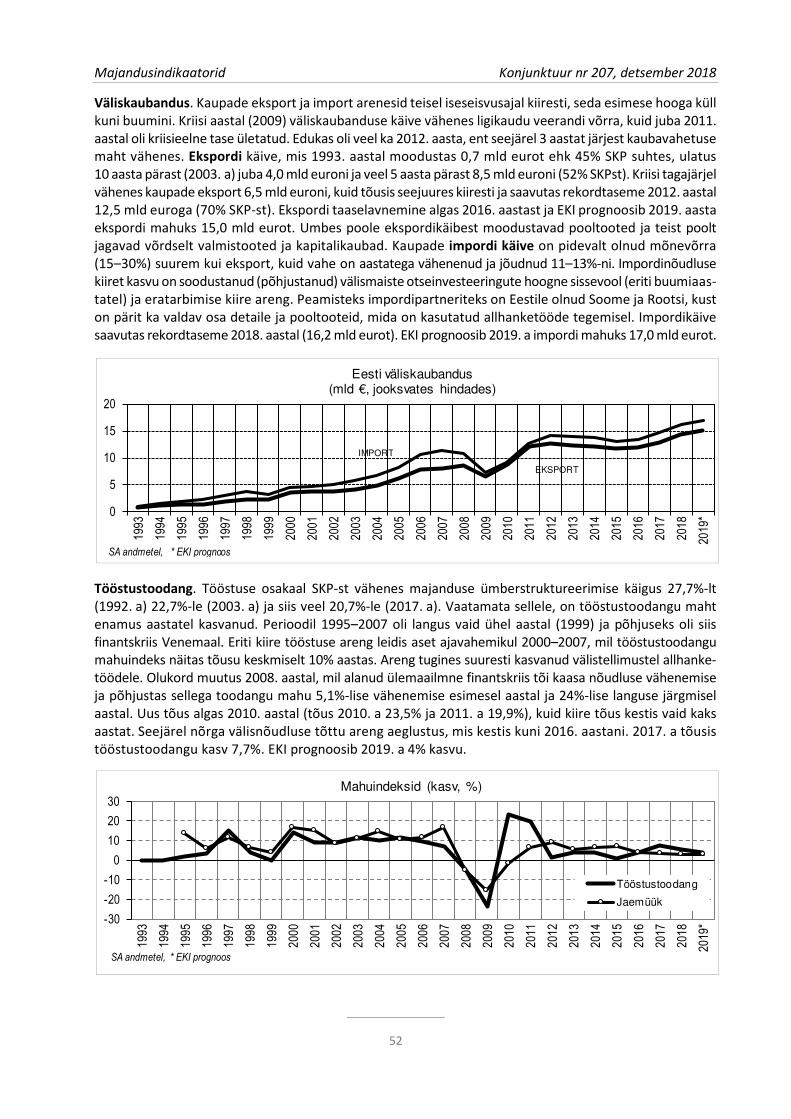

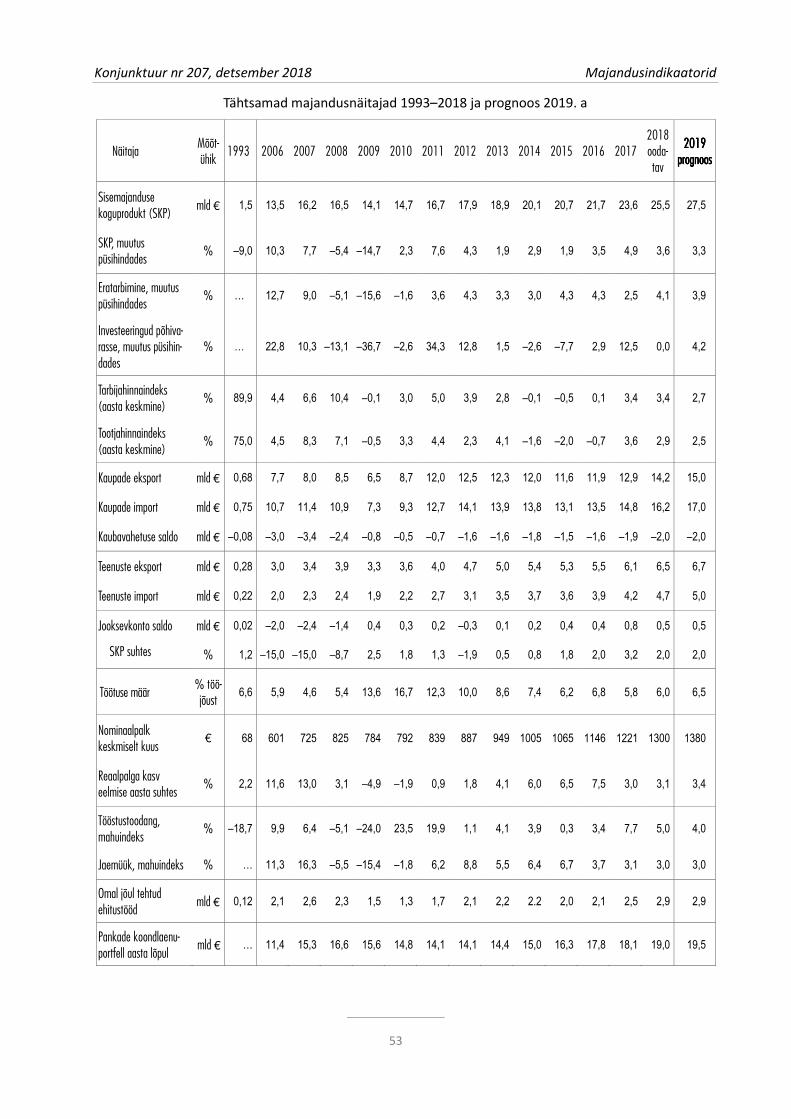

3. Eesti majandusareng 1993–2018 ja prognoos 2019 (L. Kuum) ........................................................ 50

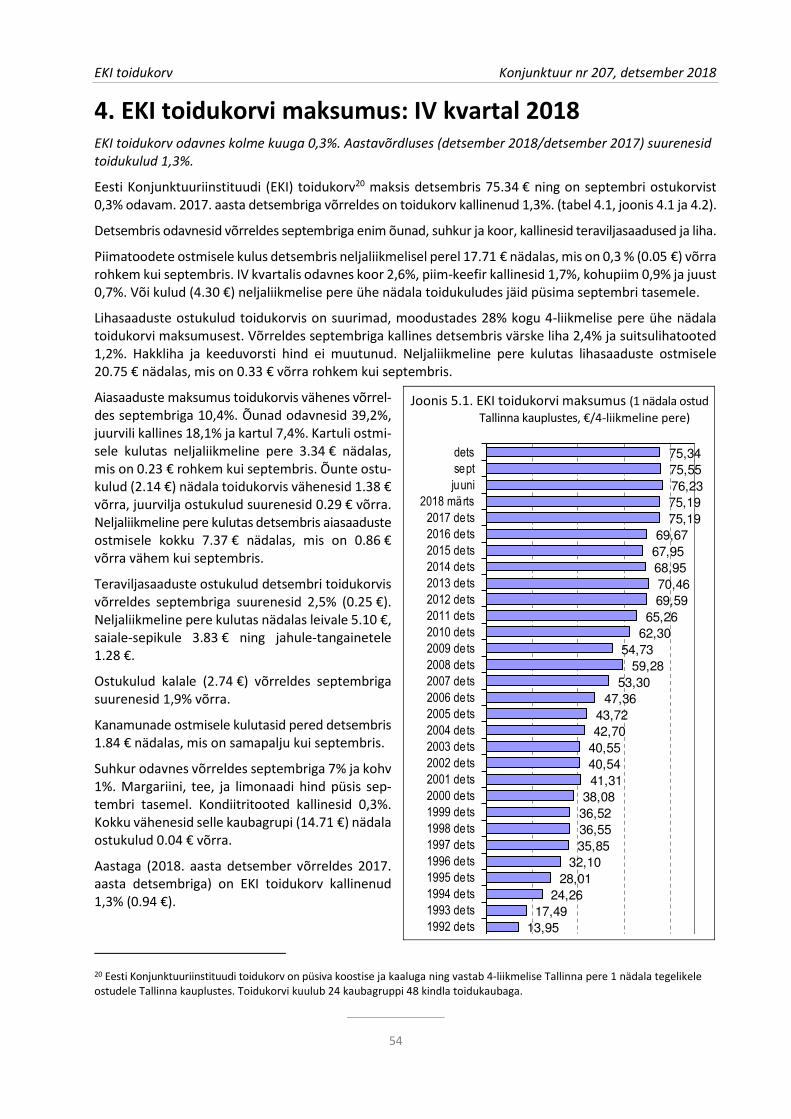

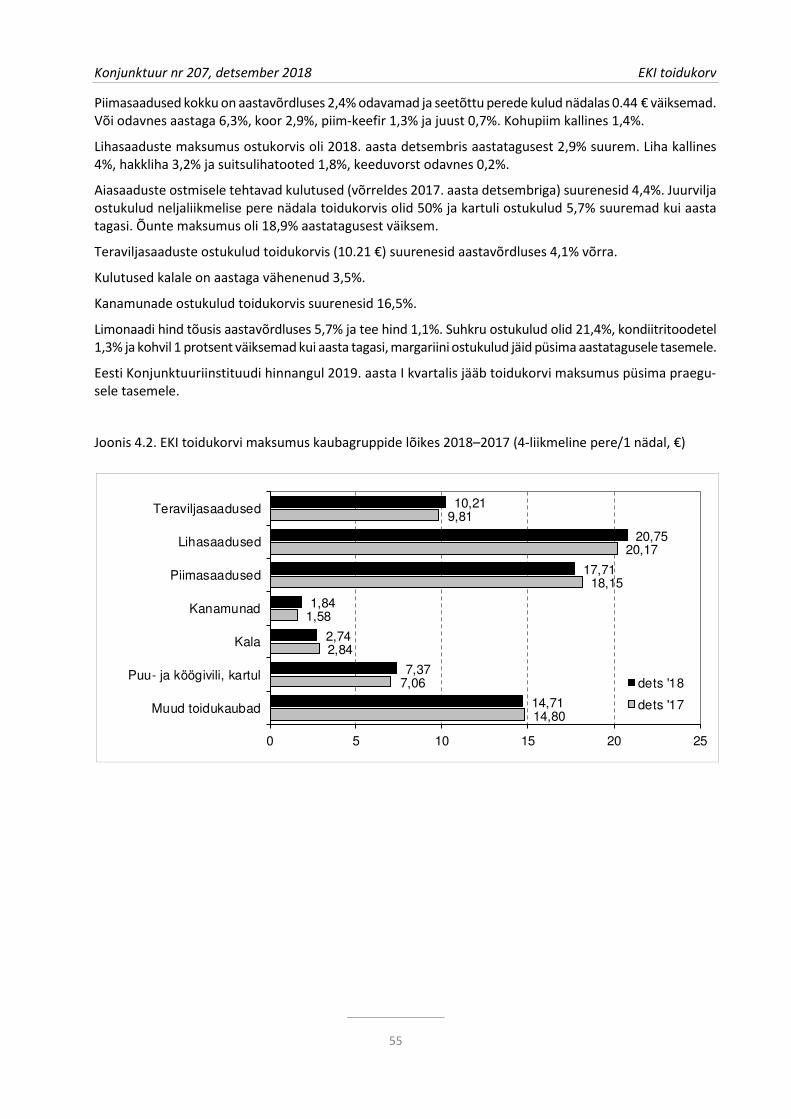

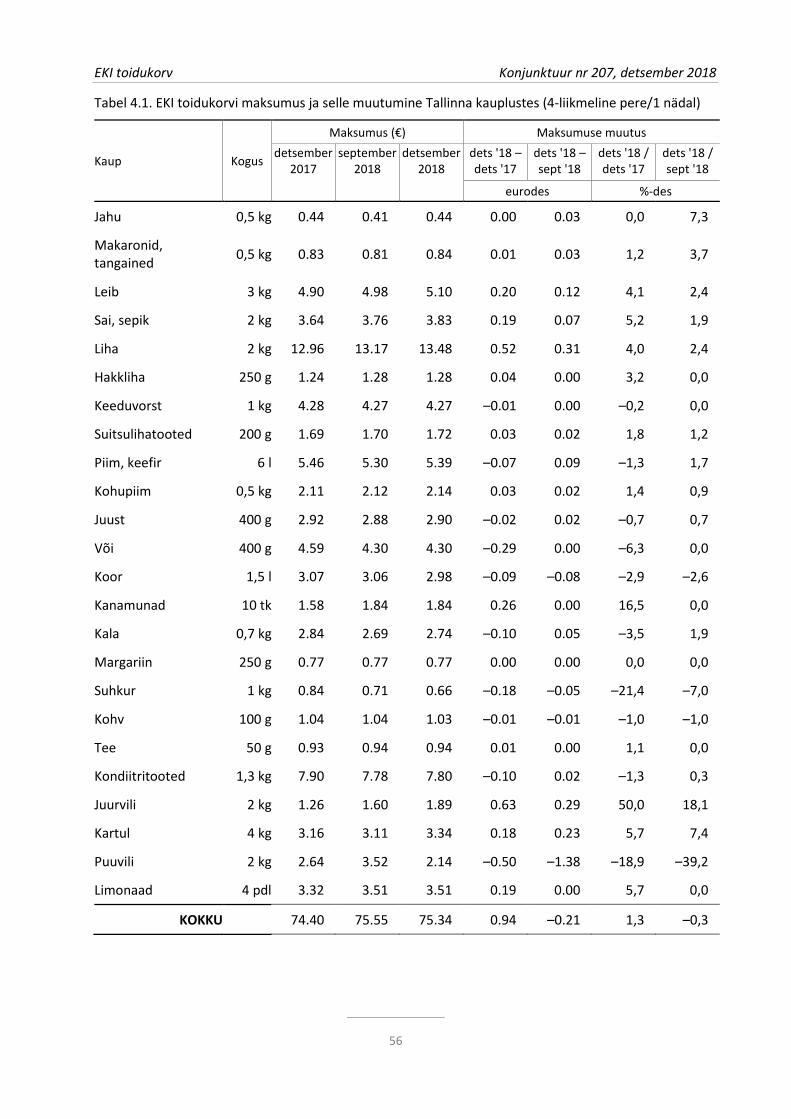

4. EKI toidukorvi maksumus: IV kvartal 2018 (V. Vähi) ......................................................................... 54

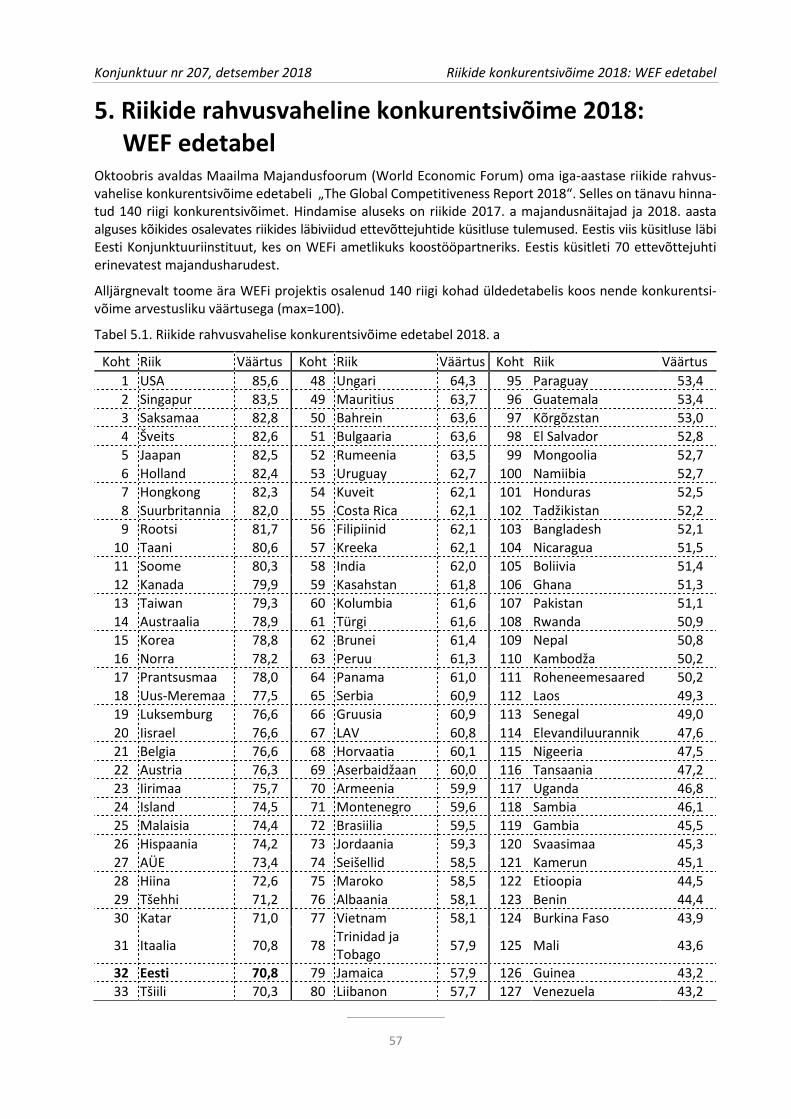

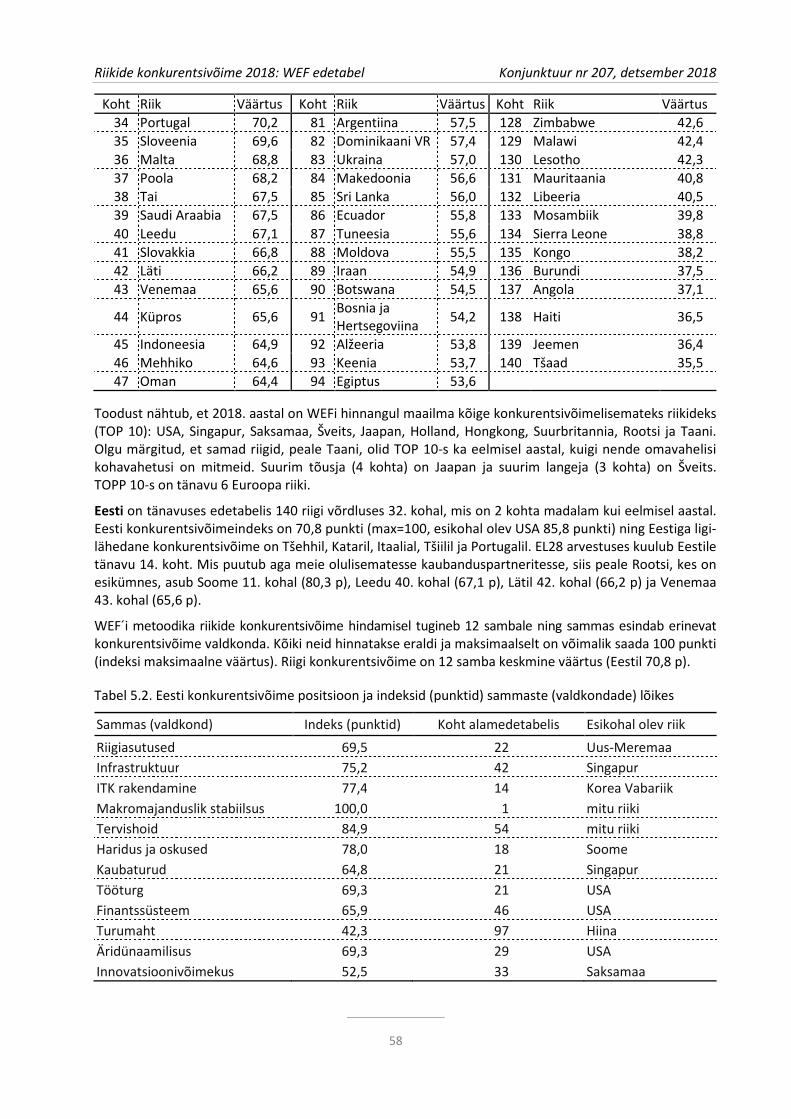

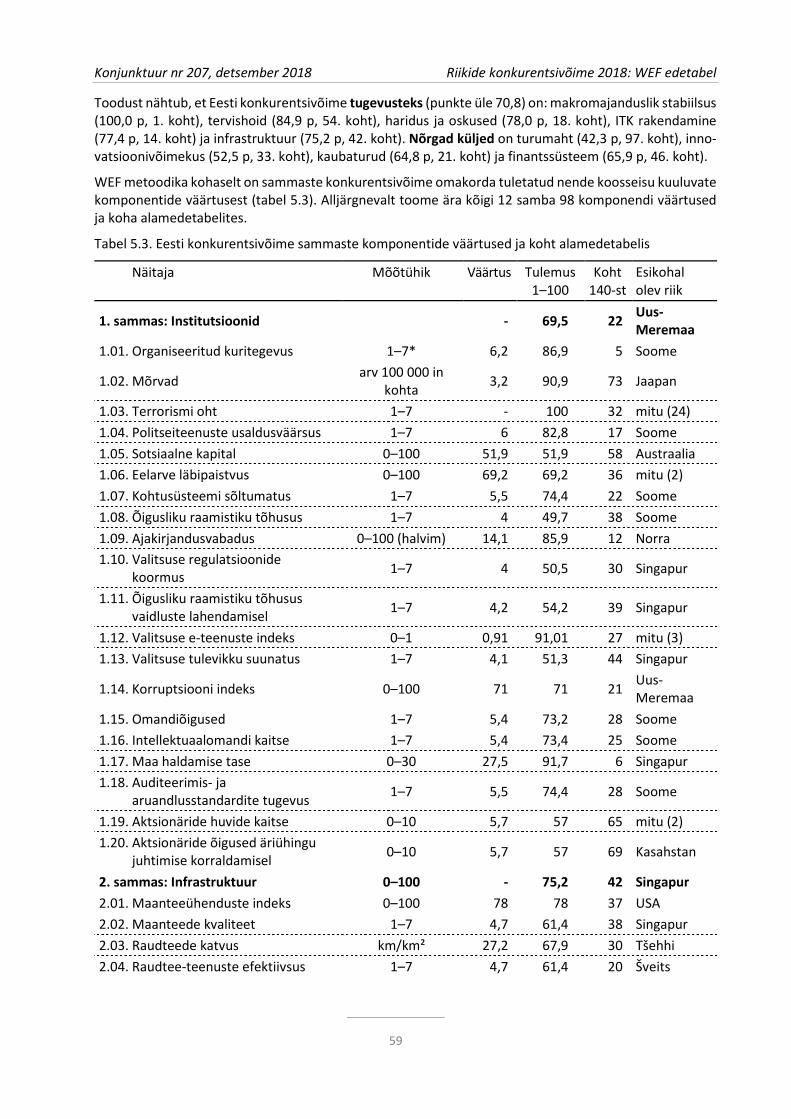

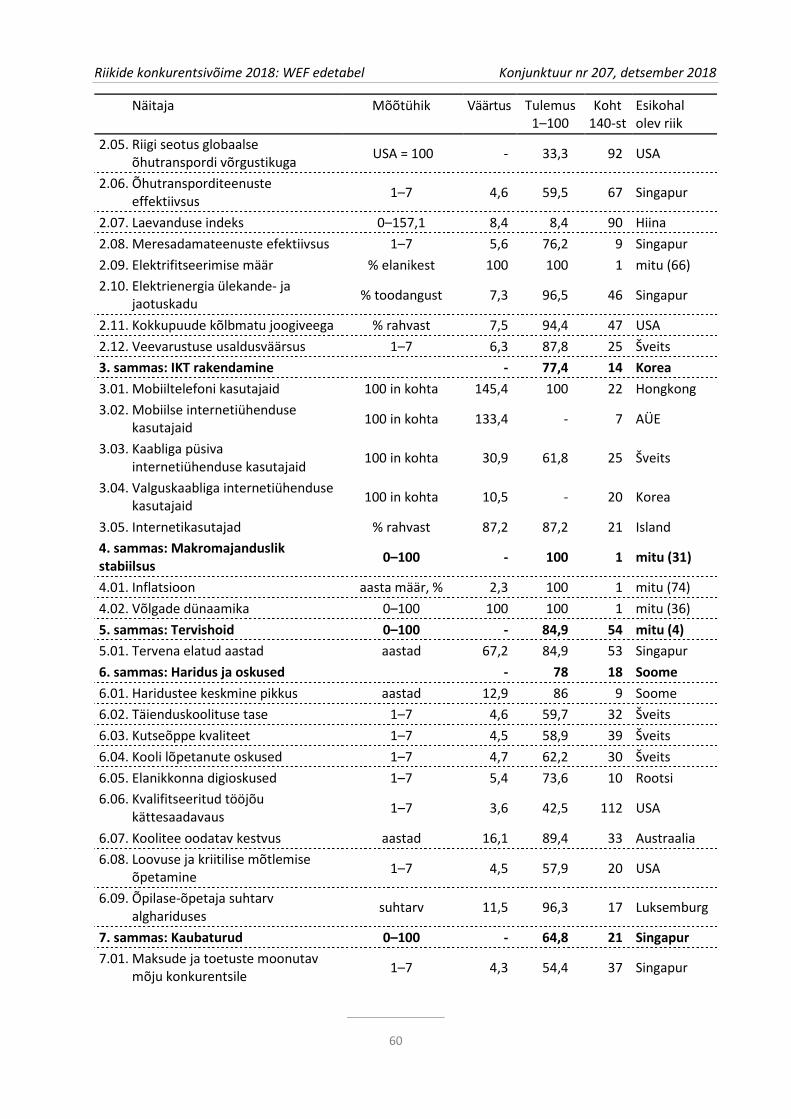

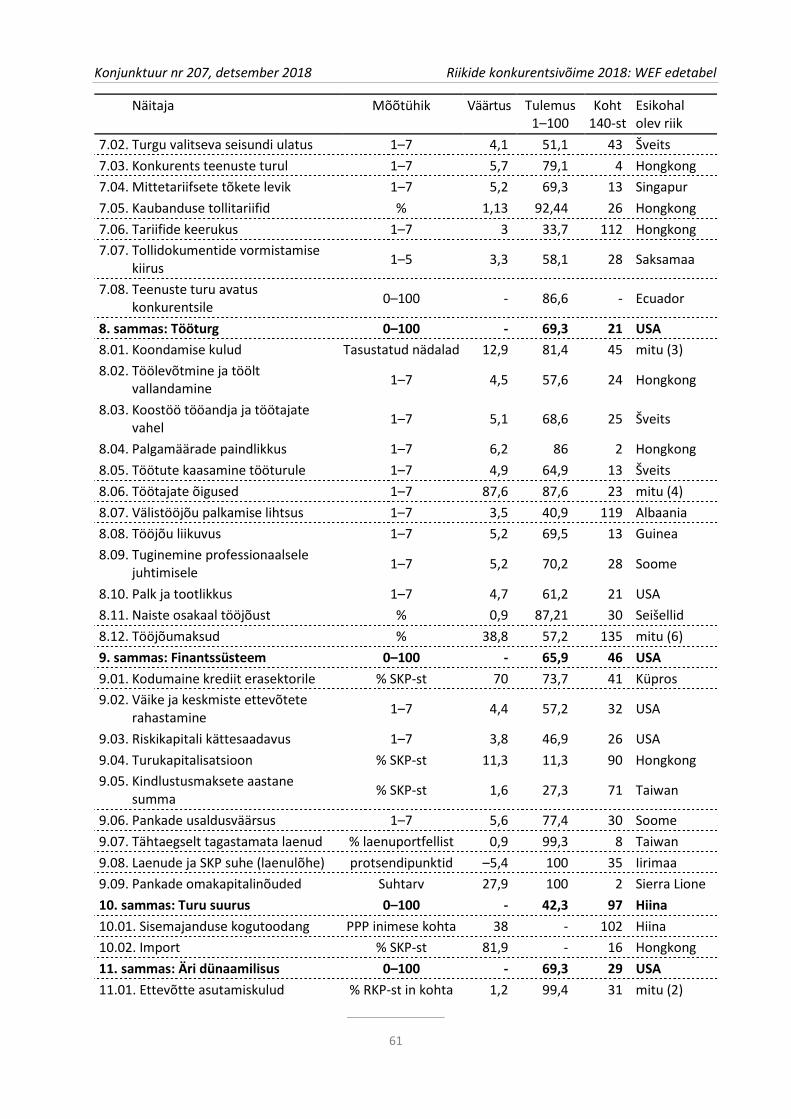

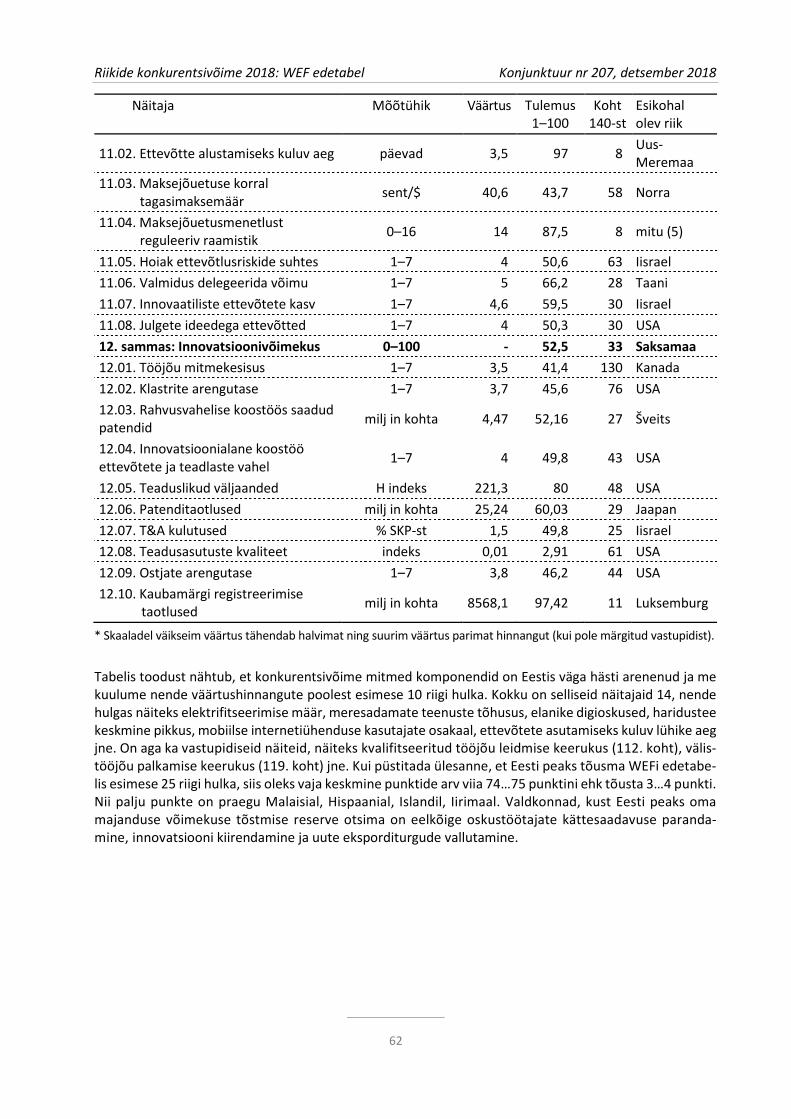

5. Riikide rahvusvaheline konkurentsivõime 2018: WEF edetabel (L. Kuum, M. Josing) ...................... 57

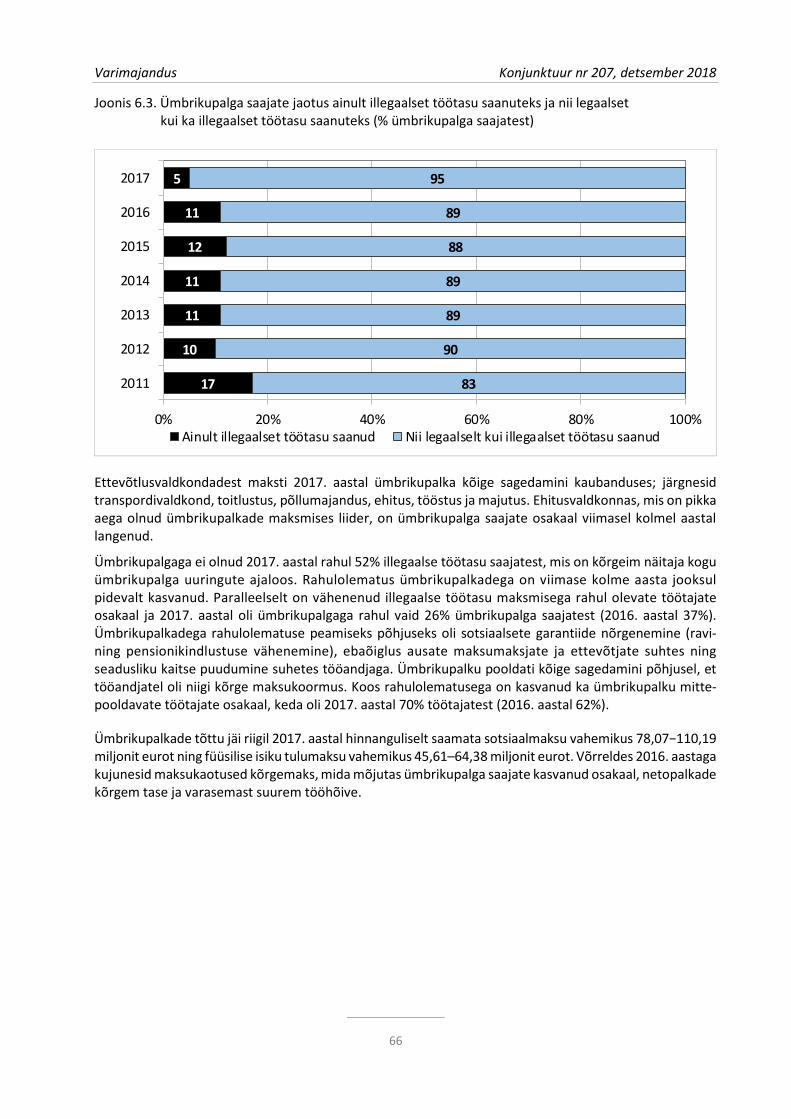

6. Illegaalse alkoholi ja sigarettide tarbimine ja kaubandus ning ümbrikupalkade maksmine Eestis 2017. aastal (E. Orro, M. Josing, Ü. Mattheus) .......................... 63

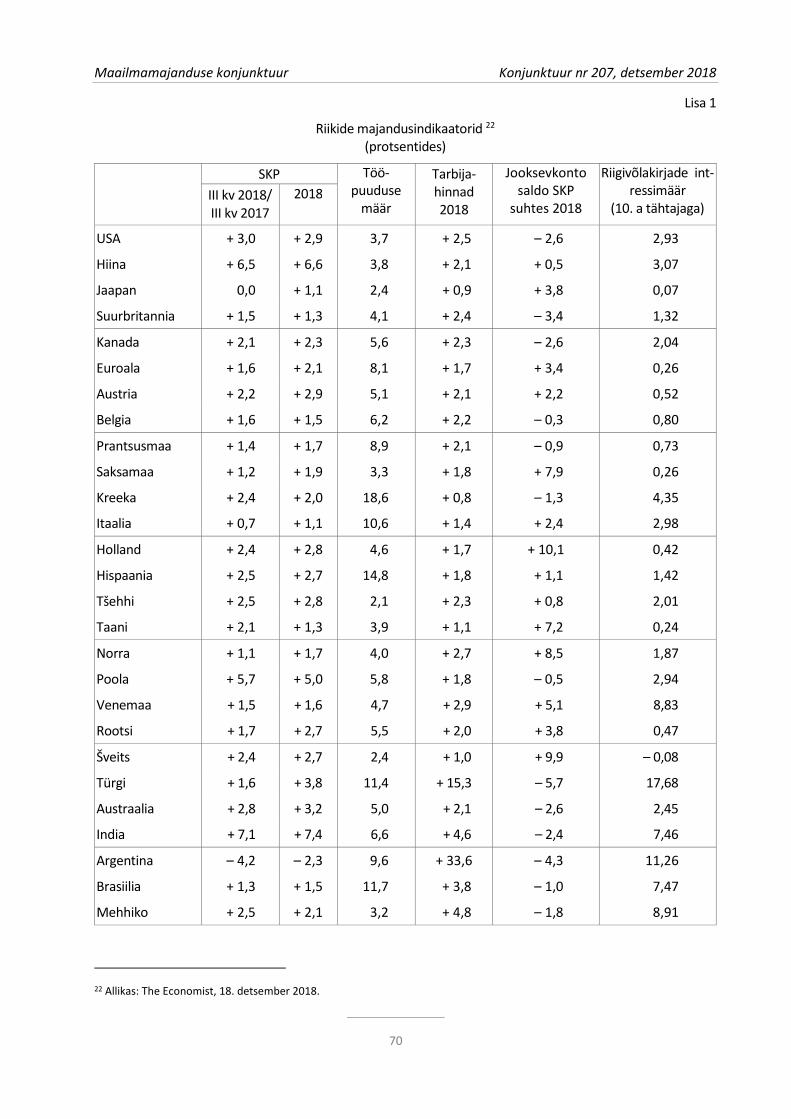

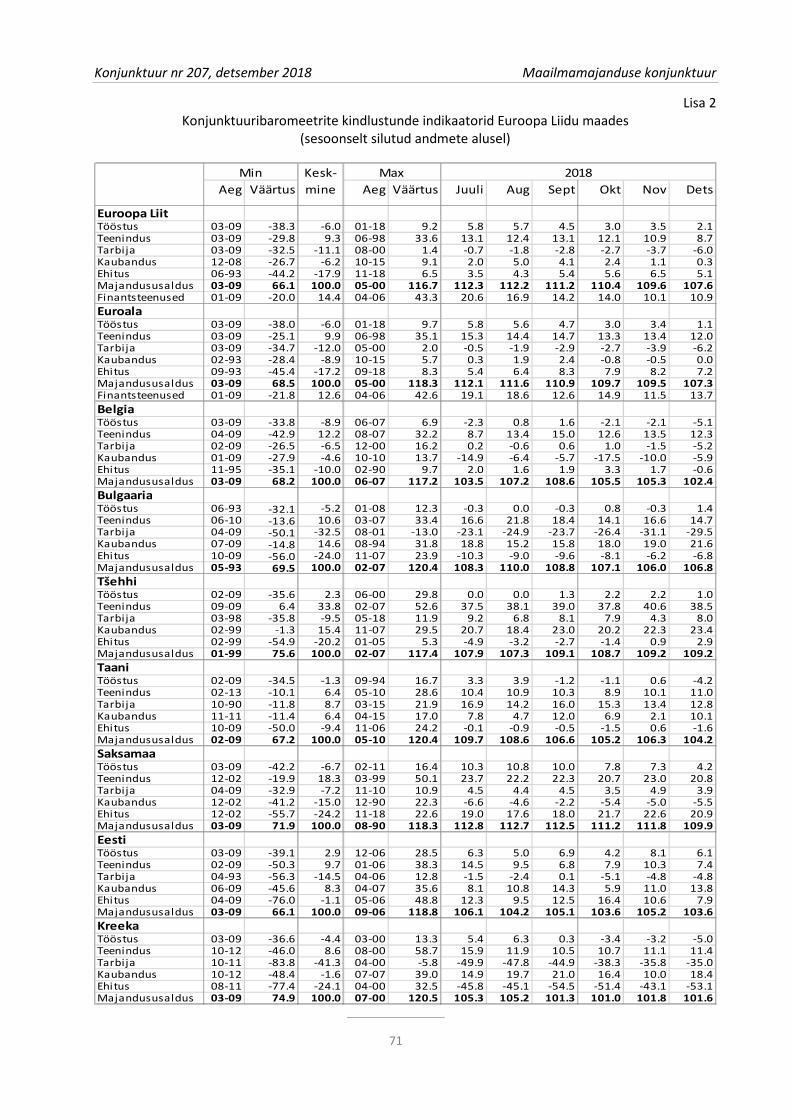

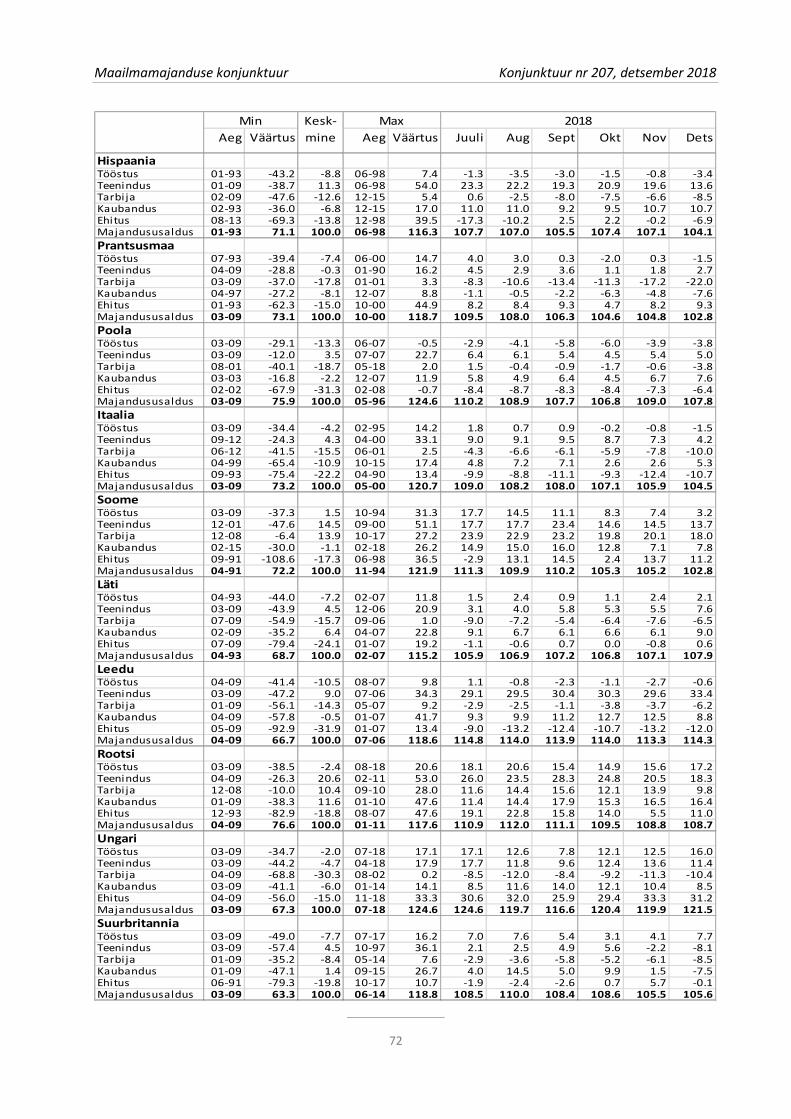

7. Maailmamajanduse konjunktuur: IV kv 2018–Ikv 2019 (B. Pulver) .................................................. 67 Lisa 1 Riikide majandusindikaatorid ..................................................................................................... 70

Lisa 2 Konjunktuuribaromeetrite kindlustunde indikaatorid Euroopa Liidu maades ........................... 71 Toimetaja: M. Josing Kujundus: M. Reiman Informatsioon: EKI direktor Marje Josing Rävala 6, 19080 Tallinn [email protected] http://www.ki.ee Copyright © Eesti Konjunktuuriinstituut ISSN 1406–9857

Majanduse üldolukord Konjunktuur nr 207, detsember 2018

4

-100

-80

-60

-40

-20

0

20

40

60

80

100

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

tulevikuootused

majanduskliima

hetkeolukord

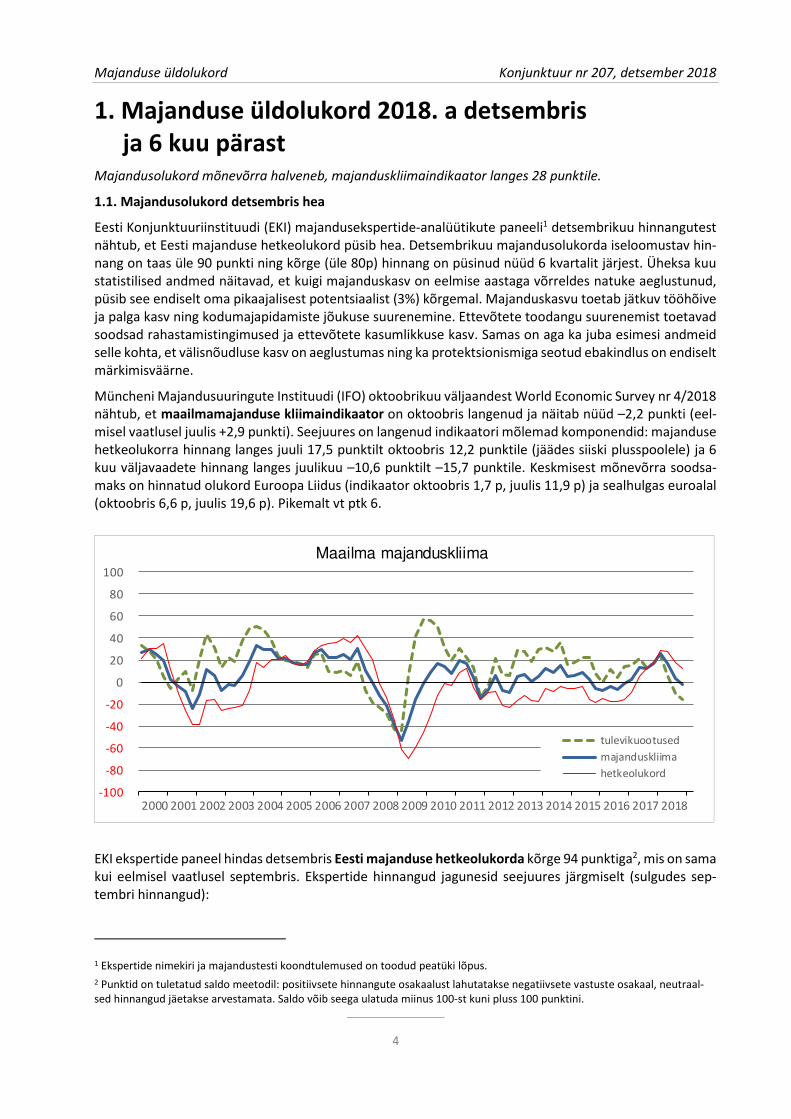

Maailma majanduskliima

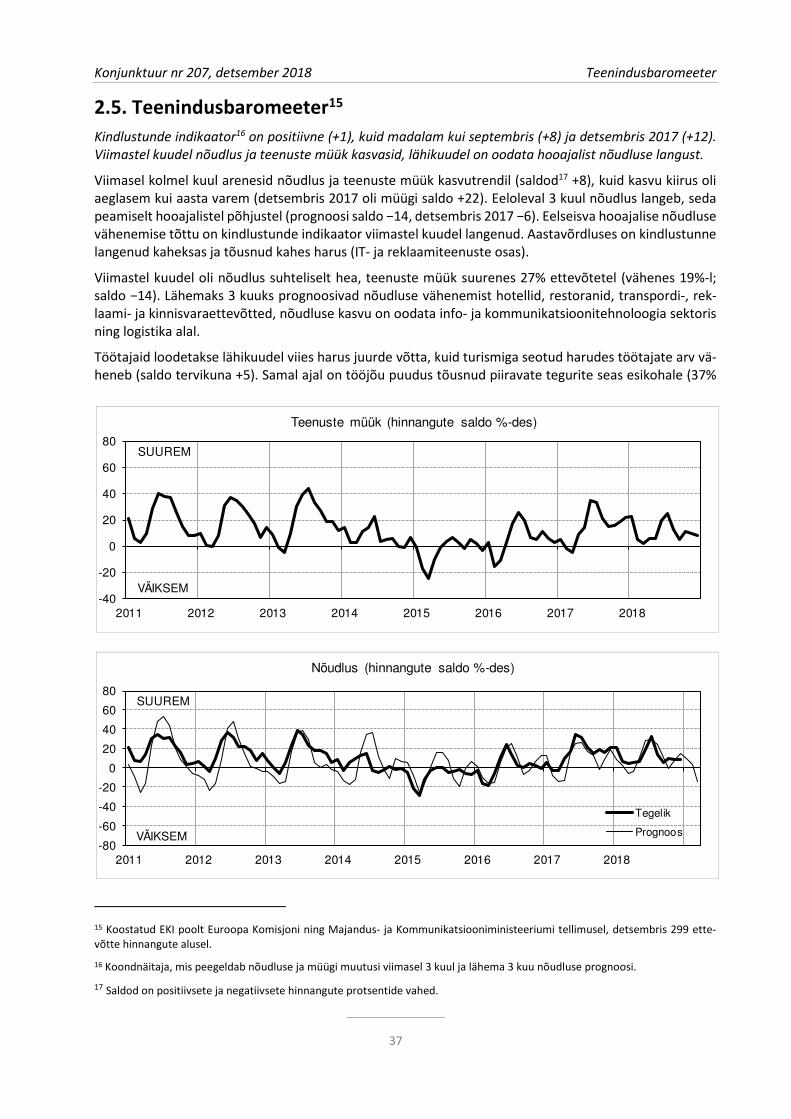

1. Majanduse üldolukord 2018. a detsembris ja 6 kuu pärast

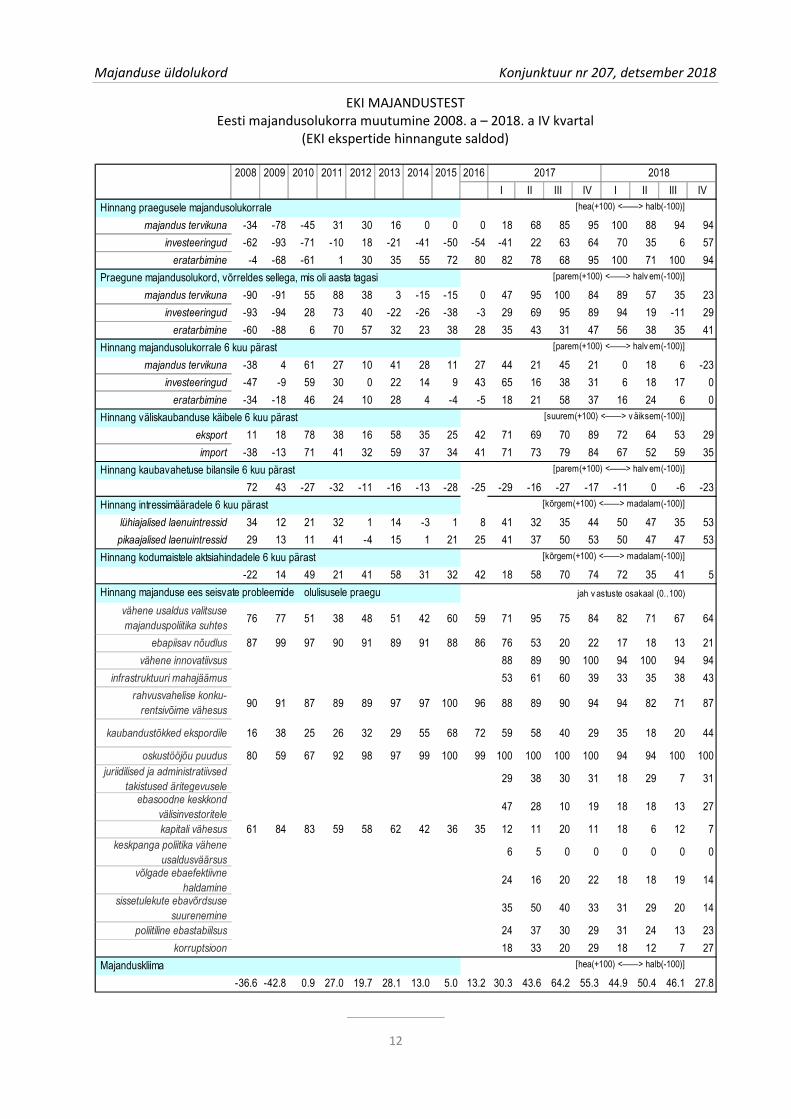

Majandusolukord mõnevõrra halveneb, majanduskliimaindikaator langes 28 punktile.

1.1. Majandusolukord detsembris hea

Eesti Konjunktuuriinstituudi (EKI) majandusekspertide-analüütikute paneeli1 detsembrikuu hinnangutest nähtub, et Eesti majanduse hetkeolukord püsib hea. Detsembrikuu majandusolukorda iseloomustav hin-nang on taas üle 90 punkti ning kõrge (üle 80p) hinnang on püsinud nüüd 6 kvartalit järjest. Üheksa kuu statistilised andmed näitavad, et kuigi majanduskasv on eelmise aastaga võrreldes natuke aeglustunud, püsib see endiselt oma pikaajalisest potentsiaalist (3%) kõrgemal. Majanduskasvu toetab jätkuv tööhõive ja palga kasv ning kodumajapidamiste jõukuse suurenemine. Ettevõtete toodangu suurenemist toetavad soodsad rahastamistingimused ja ettevõtete kasumlikkuse kasv. Samas on aga ka juba esimesi andmeid selle kohta, et välisnõudluse kasv on aeglustumas ning ka protektsionismiga seotud ebakindlus on endiselt märkimisväärne.

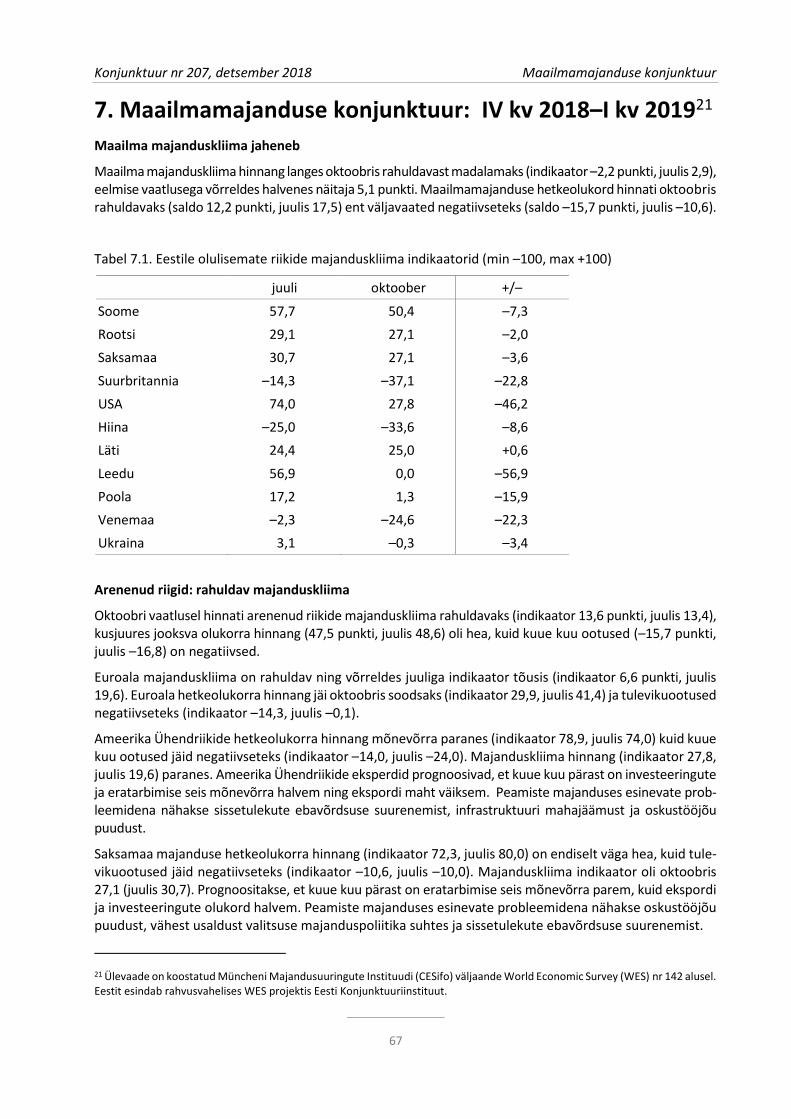

Müncheni Majandusuuringute Instituudi (IFO) oktoobrikuu väljaandest World Economic Survey nr 4/2018 nähtub, et maailmamajanduse kliimaindikaator on oktoobris langenud ja näitab nüüd –2,2 punkti (eel-misel vaatlusel juulis +2,9 punkti). Seejuures on langenud indikaatori mõlemad komponendid: majanduse hetkeolukorra hinnang langes juuli 17,5 punktilt oktoobris 12,2 punktile (jäädes siiski plusspoolele) ja 6 kuu väljavaadete hinnang langes juulikuu –10,6 punktilt –15,7 punktile. Keskmisest mõnevõrra soodsa-maks on hinnatud olukord Euroopa Liidus (indikaator oktoobris 1,7 p, juulis 11,9 p) ja sealhulgas euroalal (oktoobris 6,6 p, juulis 19,6 p). Pikemalt vt ptk 6.

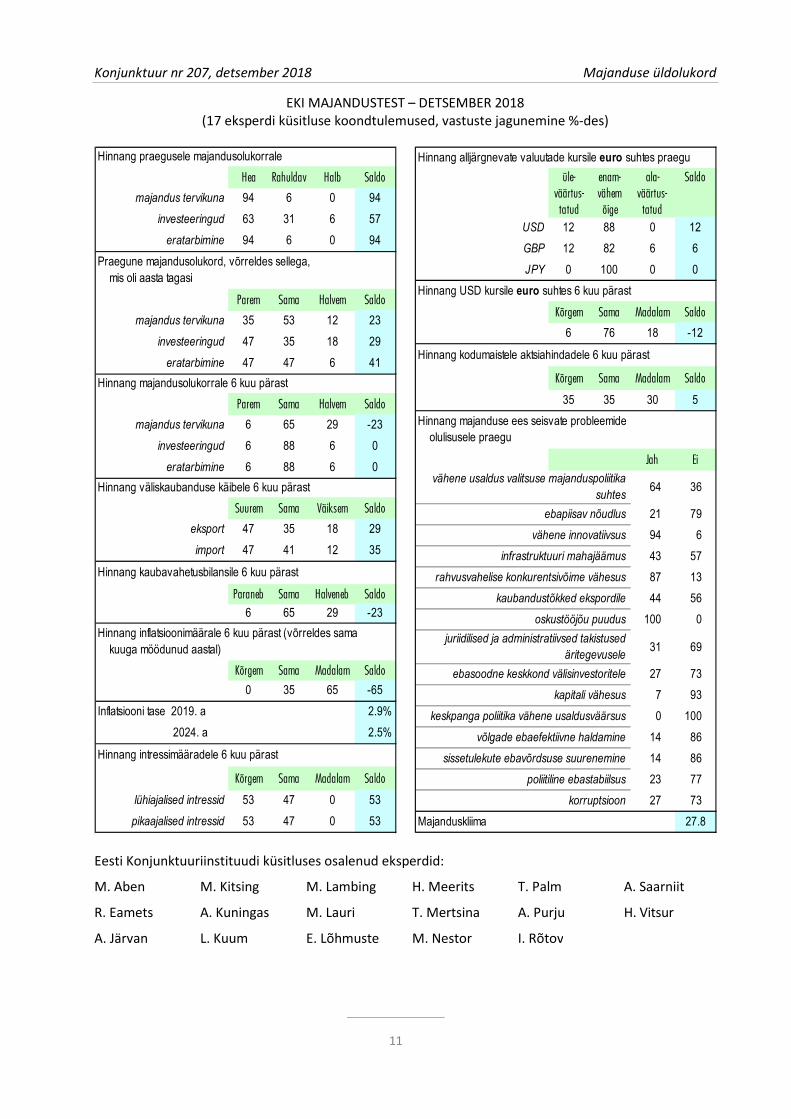

EKI ekspertide paneel hindas detsembris Eesti majanduse hetkeolukorda kõrge 94 punktiga2, mis on sama kui eelmisel vaatlusel septembris. Ekspertide hinnangud jagunesid seejuures järgmiselt (sulgudes sep-tembri hinnangud):

1 Ekspertide nimekiri ja majandustesti koondtulemused on toodud peatüki lõpus. 2 Punktid on tuletatud saldo meetodil: positiivsete hinnangute osakaalust lahutatakse negatiivsete vastuste osakaal, neutraal-sed hinnangud jäetakse arvestamata. Saldo võib seega ulatuda miinus 100-st kuni pluss 100 punktini.

Konjunktuur nr 207, detsember 2018 Majanduse üldolukord

5

-100

-75

-50

-25

0

25

50

75

100

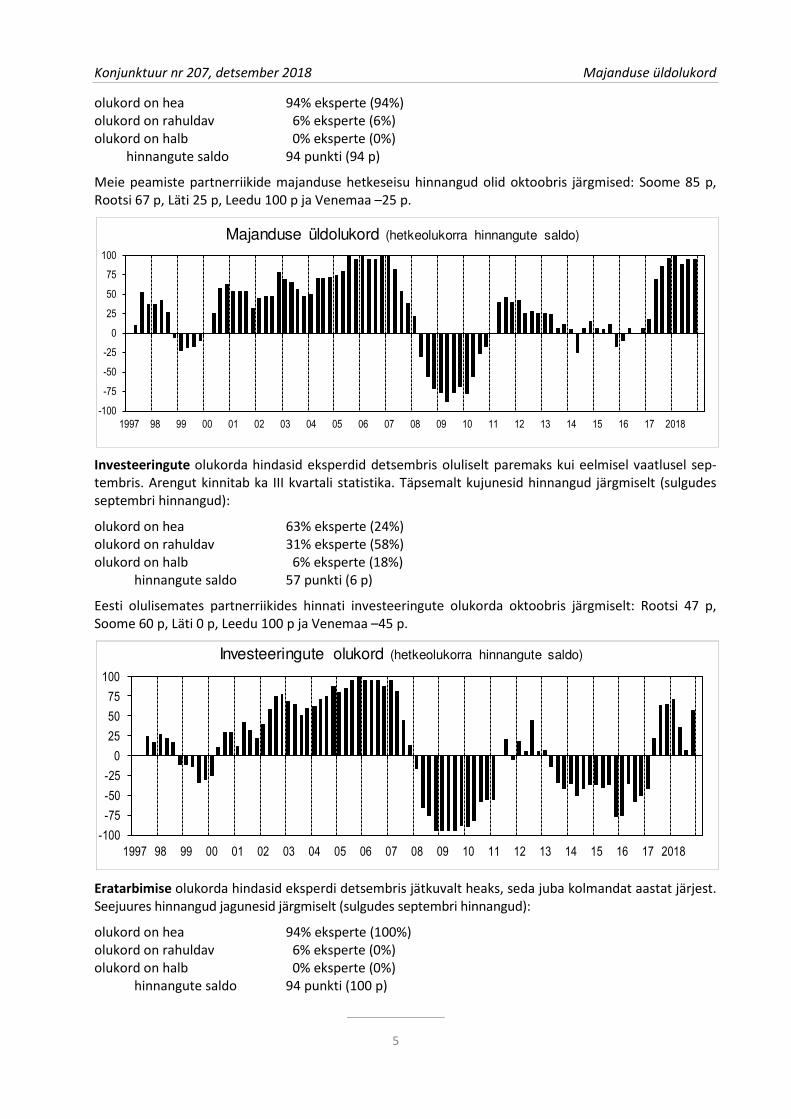

1997 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 2018

Majanduse üldolukord (hetkeolukorra hinnangute saldo)

-100

-75

-50

-25

0

25

50

75

100

1997 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 2018

Investeeringute olukord (hetkeolukorra hinnangute saldo)

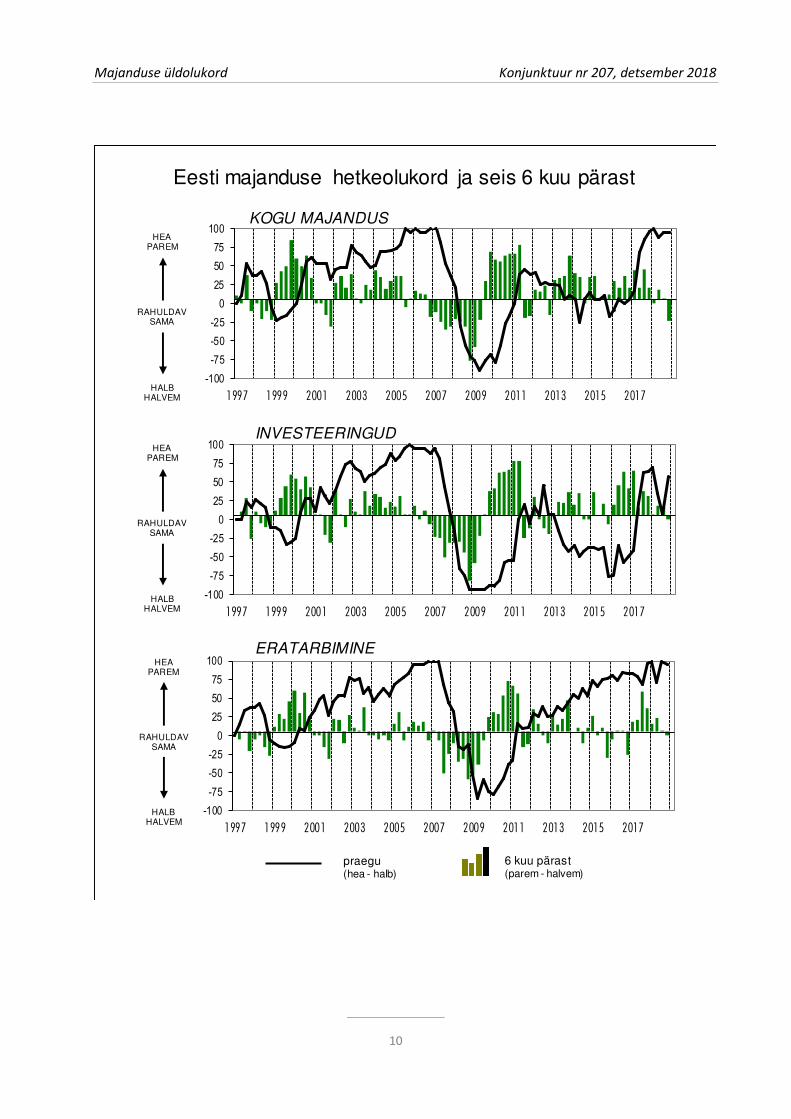

olukord on hea 94% eksperte (94%) olukord on rahuldav 6% eksperte (6%) olukord on halb 0% eksperte (0%) hinnangute saldo 94 punkti (94 p)

Meie peamiste partnerriikide majanduse hetkeseisu hinnangud olid oktoobris järgmised: Soome 85 p, Rootsi 67 p, Läti 25 p, Leedu 100 p ja Venemaa –25 p.

Investeeringute olukorda hindasid eksperdid detsembris oluliselt paremaks kui eelmisel vaatlusel sep-tembris. Arengut kinnitab ka III kvartali statistika. Täpsemalt kujunesid hinnangud järgmiselt (sulgudes septembri hinnangud):

olukord on hea 63% eksperte (24%) olukord on rahuldav 31% eksperte (58%) olukord on halb 6% eksperte (18%) hinnangute saldo 57 punkti (6 p)

Eesti olulisemates partnerriikides hinnati investeeringute olukorda oktoobris järgmiselt: Rootsi 47 p, Soome 60 p, Läti 0 p, Leedu 100 p ja Venemaa –45 p.

Eratarbimise olukorda hindasid eksperdi detsembris jätkuvalt heaks, seda juba kolmandat aastat järjest. Seejuures hinnangud jagunesid järgmiselt (sulgudes septembri hinnangud):

olukord on hea 94% eksperte (100%) olukord on rahuldav 6% eksperte (0%) olukord on halb 0% eksperte (0%) hinnangute saldo 94 punkti (100 p)

Majanduse üldolukord Konjunktuur nr 207, detsember 2018

6

60

70

80

90

100

110

120

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 172018

Euroopa Liit

Eesti

Majandususaldusindeks(pikaajaline keskmine=100, sesoonselt tasandatud)

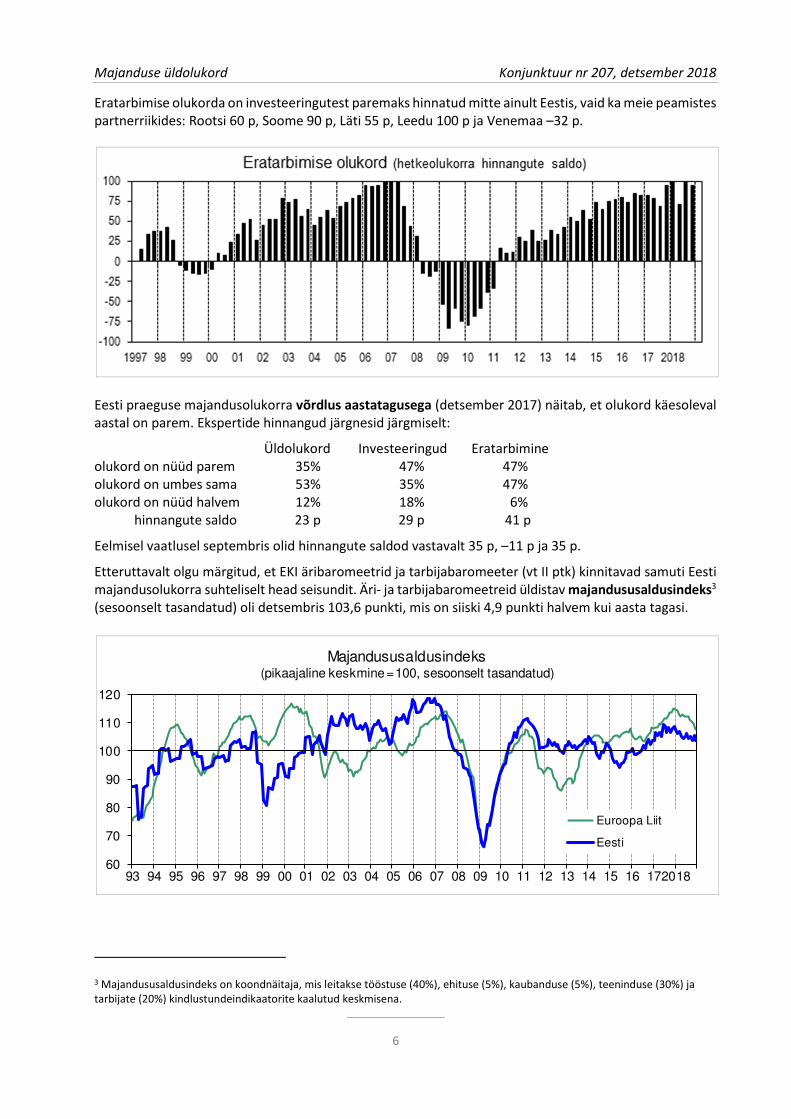

Eratarbimise olukorda on investeeringutest paremaks hinnatud mitte ainult Eestis, vaid ka meie peamistes partnerriikides: Rootsi 60 p, Soome 90 p, Läti 55 p, Leedu 100 p ja Venemaa –32 p.

Eesti praeguse majandusolukorra võrdlus aastatagusega (detsember 2017) näitab, et olukord käesoleval aastal on parem. Ekspertide hinnangud järgnesid järgmiselt:

Üldolukord Investeeringud Eratarbimine olukord on nüüd parem 35% 47% 47% olukord on umbes sama 53% 35% 47% olukord on nüüd halvem 12% 18% 6% hinnangute saldo 23 p 29 p 41 p

Eelmisel vaatlusel septembris olid hinnangute saldod vastavalt 35 p, –11 p ja 35 p.

Etteruttavalt olgu märgitud, et EKI äribaromeetrid ja tarbijabaromeeter (vt II ptk) kinnitavad samuti Eesti majandusolukorra suhteliselt head seisundit. Äri- ja tarbijabaromeetreid üldistav majandususaldusindeks3 (sesoonselt tasandatud) oli detsembris 103,6 punkti, mis on siiski 4,9 punkti halvem kui aasta tagasi.

3 Majandususaldusindeks on koondnäitaja, mis leitakse tööstuse (40%), ehituse (5%), kaubanduse (5%), teeninduse (30%) ja tarbijate (20%) kindlustundeindikaatorite kaalutud keskmisena.

Konjunktuur nr 207, detsember 2018 Majanduse üldolukord

7

-100

-75

-50

-25

0

25

50

75

100

1997 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 2018

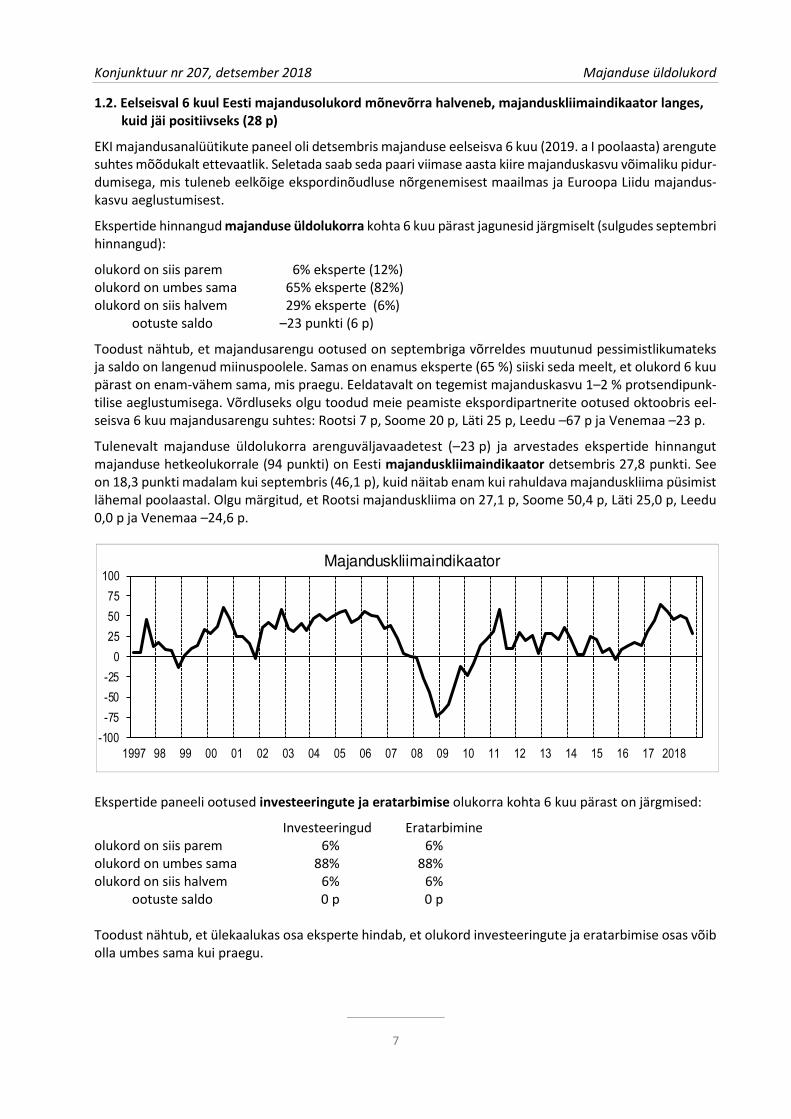

Majanduskliimaindikaator

1.2. Eelseisval 6 kuul Eesti majandusolukord mõnevõrra halveneb, majanduskliimaindikaator langes, kuid jäi positiivseks (28 p)

EKI majandusanalüütikute paneel oli detsembris majanduse eelseisva 6 kuu (2019. a I poolaasta) arengute suhtes mõõdukalt ettevaatlik. Seletada saab seda paari viimase aasta kiire majanduskasvu võimaliku pidur-dumisega, mis tuleneb eelkõige ekspordinõudluse nõrgenemisest maailmas ja Euroopa Liidu majandus-kasvu aeglustumisest.

Ekspertide hinnangud majanduse üldolukorra kohta 6 kuu pärast jagunesid järgmiselt (sulgudes septembri hinnangud):

olukord on siis parem 6% eksperte (12%) olukord on umbes sama 65% eksperte (82%) olukord on siis halvem 29% eksperte (6%) ootuste saldo –23 punkti (6 p)

Toodust nähtub, et majandusarengu ootused on septembriga võrreldes muutunud pessimistlikumateks ja saldo on langenud miinuspoolele. Samas on enamus eksperte (65 %) siiski seda meelt, et olukord 6 kuu pärast on enam-vähem sama, mis praegu. Eeldatavalt on tegemist majanduskasvu 1–2 % protsendipunk-tilise aeglustumisega. Võrdluseks olgu toodud meie peamiste ekspordipartnerite ootused oktoobris eel-seisva 6 kuu majandusarengu suhtes: Rootsi 7 p, Soome 20 p, Läti 25 p, Leedu –67 p ja Venemaa –23 p.

Tulenevalt majanduse üldolukorra arenguväljavaadetest (–23 p) ja arvestades ekspertide hinnangut majanduse hetkeolukorrale (94 punkti) on Eesti majanduskliimaindikaator detsembris 27,8 punkti. See on 18,3 punkti madalam kui septembris (46,1 p), kuid näitab enam kui rahuldava majanduskliima püsimist lähemal poolaastal. Olgu märgitud, et Rootsi majanduskliima on 27,1 p, Soome 50,4 p, Läti 25,0 p, Leedu 0,0 p ja Venemaa –24,6 p.

Ekspertide paneeli ootused investeeringute ja eratarbimise olukorra kohta 6 kuu pärast on järgmised:

Investeeringud Eratarbimine olukord on siis parem 6% 6% olukord on umbes sama 88% 88% olukord on siis halvem 6% 6% ootuste saldo 0 p 0 p Toodust nähtub, et ülekaalukas osa eksperte hindab, et olukord investeeringute ja eratarbimise osas võib olla umbes sama kui praegu.

Majanduse üldolukord Konjunktuur nr 207, detsember 2018

8

-100

-75

-50

-25

0

25

50

75

100

1997 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 2018

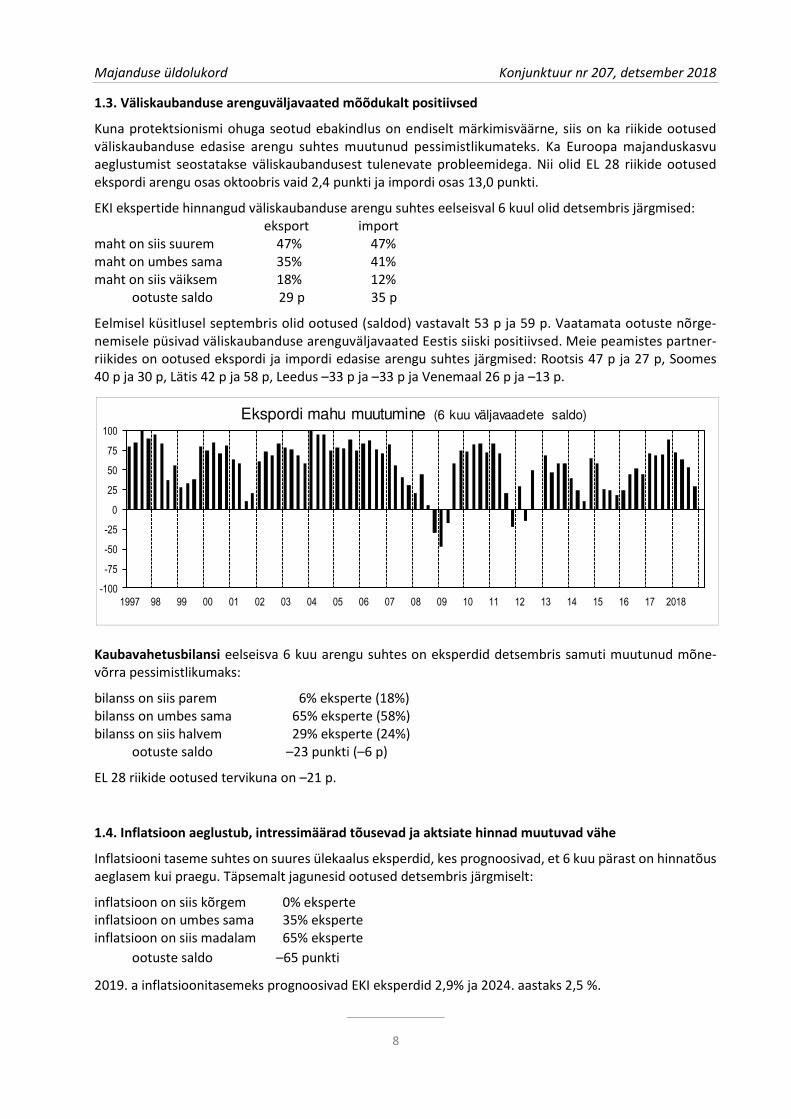

Ekspordi mahu muutumine (6 kuu väljavaadete saldo)

1.3. Väliskaubanduse arenguväljavaated mõõdukalt positiivsed

Kuna protektsionismi ohuga seotud ebakindlus on endiselt märkimisväärne, siis on ka riikide ootused väliskaubanduse edasise arengu suhtes muutunud pessimistlikumateks. Ka Euroopa majanduskasvu aeglustumist seostatakse väliskaubandusest tulenevate probleemidega. Nii olid EL 28 riikide ootused ekspordi arengu osas oktoobris vaid 2,4 punkti ja impordi osas 13,0 punkti.

EKI ekspertide hinnangud väliskaubanduse arengu suhtes eelseisval 6 kuul olid detsembris järgmised: eksport import maht on siis suurem 47% 47% maht on umbes sama 35% 41% maht on siis väiksem 18% 12% ootuste saldo 29 p 35 p

Eelmisel küsitlusel septembris olid ootused (saldod) vastavalt 53 p ja 59 p. Vaatamata ootuste nõrge-nemisele püsivad väliskaubanduse arenguväljavaated Eestis siiski positiivsed. Meie peamistes partner-riikides on ootused ekspordi ja impordi edasise arengu suhtes järgmised: Rootsis 47 p ja 27 p, Soomes 40 p ja 30 p, Lätis 42 p ja 58 p, Leedus –33 p ja –33 p ja Venemaal 26 p ja –13 p.

Kaubavahetusbilansi eelseisva 6 kuu arengu suhtes on eksperdid detsembris samuti muutunud mõne-võrra pessimistlikumaks:

bilanss on siis parem 6% eksperte (18%) bilanss on umbes sama 65% eksperte (58%) bilanss on siis halvem 29% eksperte (24%) ootuste saldo –23 punkti (–6 p)

EL 28 riikide ootused tervikuna on –21 p.

1.4. Inflatsioon aeglustub, intressimäärad tõusevad ja aktsiate hinnad muutuvad vähe

Inflatsiooni taseme suhtes on suures ülekaalus eksperdid, kes prognoosivad, et 6 kuu pärast on hinnatõus aeglasem kui praegu. Täpsemalt jagunesid ootused detsembris järgmiselt:

inflatsioon on siis kõrgem 0% eksperte inflatsioon on umbes sama 35% eksperte inflatsioon on siis madalam 65% eksperte

ootuste saldo –65 punkti

2019. a inflatsioonitasemeks prognoosivad EKI eksperdid 2,9% ja 2024. aastaks 2,5 %.

Konjunktuur nr 207, detsember 2018 Majanduse üldolukord

9

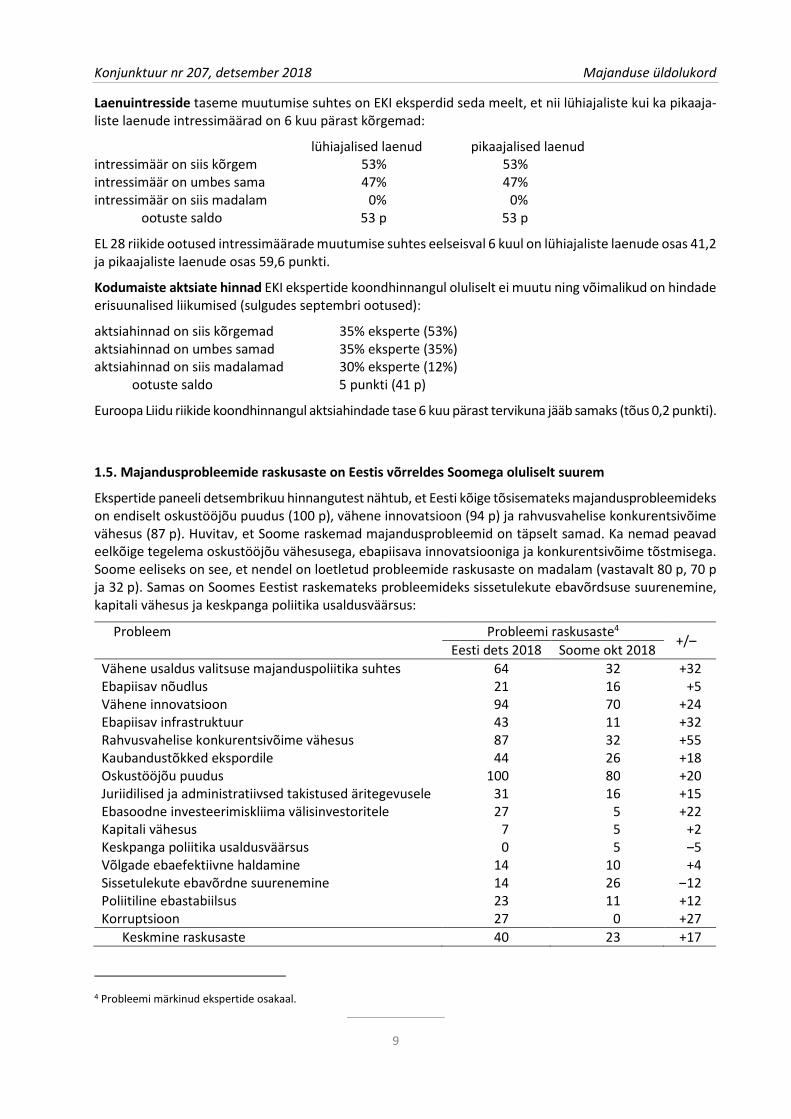

Laenuintresside taseme muutumise suhtes on EKI eksperdid seda meelt, et nii lühiajaliste kui ka pikaaja-liste laenude intressimäärad on 6 kuu pärast kõrgemad:

lühiajalised laenud pikaajalised laenud intressimäär on siis kõrgem 53% 53% intressimäär on umbes sama 47% 47% intressimäär on siis madalam 0% 0%

ootuste saldo 53 p 53 p

EL 28 riikide ootused intressimäärade muutumise suhtes eelseisval 6 kuul on lühiajaliste laenude osas 41,2 ja pikaajaliste laenude osas 59,6 punkti.

Kodumaiste aktsiate hinnad EKI ekspertide koondhinnangul oluliselt ei muutu ning võimalikud on hindade erisuunalised liikumised (sulgudes septembri ootused):

aktsiahinnad on siis kõrgemad 35% eksperte (53%) aktsiahinnad on umbes samad 35% eksperte (35%) aktsiahinnad on siis madalamad 30% eksperte (12%) ootuste saldo 5 punkti (41 p)

Euroopa Liidu riikide koondhinnangul aktsiahindade tase 6 kuu pärast tervikuna jääb samaks (tõus 0,2 punkti).

1.5. Majandusprobleemide raskusaste on Eestis võrreldes Soomega oluliselt suurem

Ekspertide paneeli detsembrikuu hinnangutest nähtub, et Eesti kõige tõsisemateks majandusprobleemideks on endiselt oskustööjõu puudus (100 p), vähene innovatsioon (94 p) ja rahvusvahelise konkurentsivõime vähesus (87 p). Huvitav, et Soome raskemad majandusprobleemid on täpselt samad. Ka nemad peavad eelkõige tegelema oskustööjõu vähesusega, ebapiisava innovatsiooniga ja konkurentsivõime tõstmisega. Soome eeliseks on see, et nendel on loetletud probleemide raskusaste on madalam (vastavalt 80 p, 70 p ja 32 p). Samas on Soomes Eestist raskemateks probleemideks sissetulekute ebavõrdsuse suurenemine, kapitali vähesus ja keskpanga poliitika usaldusväärsus:

Probleem Probleemi raskusaste4 +/–

Eesti dets 2018 Soome okt 2018

Vähene usaldus valitsuse majanduspoliitika suhtes 64 32 +32 Ebapiisav nõudlus 21 16 +5 Vähene innovatsioon 94 70 +24 Ebapiisav infrastruktuur 43 11 +32 Rahvusvahelise konkurentsivõime vähesus 87 32 +55 Kaubandustõkked ekspordile 44 26 +18 Oskustööjõu puudus 100 80 +20 Juriidilised ja administratiivsed takistused äritegevusele 31 16 +15 Ebasoodne investeerimiskliima välisinvestoritele 27 5 +22 Kapitali vähesus 7 5 +2 Keskpanga poliitika usaldusväärsus 0 5 –5 Võlgade ebaefektiivne haldamine 14 10 +4 Sissetulekute ebavõrdne suurenemine 14 26 –12 Poliitiline ebastabiilsus 23 11 +12 Korruptsioon 27 0 +27

Keskmine raskusaste 40 23 +17

4 Probleemi märkinud ekspertide osakaal.

Majanduse üldolukord Konjunktuur nr 207, detsember 2018

10

-100

-75

-50

-25

0

25

50

75

100

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

-100

-75

-50

-25

0

25

50

75

100

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

-100

-75

-50

-25

0

25

50

75

100

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

KOGU MAJANDUS

Eesti majanduse hetkeolukord ja seis 6 kuu pärast

INVESTEERINGUD

ERATARBIMINE

praegu(hea - halb)

6 kuu pärast(parem - halvem)

HEAPAREM

RAHULDAVSAMA

HALBHALVEM

HEAPAREM

RAHULDAVSAMA

HALBHALVEM

HEAPAREM

RAHULDAVSAMA

HALBHALVEM

Konjunktuur nr 207, detsember 2018 Majanduse üldolukord

11

Hea Rahuldav Halb Saldo

majandus tervikuna 94 6 0 94

investeeringud 63 31 6 57

eratarbimine 94 6 0 94

Parem Sama Halvem Saldo

majandus tervikuna 35 53 12 23

investeeringud 47 35 18 29

eratarbimine 47 47 6 41

Parem Sama Halvem Saldo

majandus tervikuna 6 65 29 -23

investeeringud 6 88 6 0

eratarbimine 6 88 6 0

Suurem Sama Väiksem Saldo

eksport 47 35 18 29

import 47 41 12 35

Paraneb Sama Halveneb Saldo

6 65 29 -23

Kõrgem Sama Madalam Saldo

0 35 65 -65

Inflatsiooni tase 2019. a 2.9%

2024. a 2.5%

Hinnang intressimääradele 6 kuu pärast

Kõrgem Sama Madalam Saldo

lühiajalised intressid 53 47 0 53

pikaajalised intressid 53 47 0 53

Hinnang praegusele majandusolukorrale

Hinnang majandusolukorrale 6 kuu pärast

Hinnang väliskaubanduse käibele 6 kuu pärast

Hinnang kaubavahetusbilansile 6 kuu pärast

Praegune majandusolukord, võrreldes sellega, mis oli aasta tagasi

Hinnang inflatsioonimäärale 6 kuu pärast (võrreldes sama kuuga möödunud aastal)

Hinnang alljärgnevate valuutade kursile euro suhtes praegu

üle-

väärtus-

tatud

enam-

vähem

õige

ala-

väärtus-

tatud

Saldo

USD 12 88 0 12

GBP 12 82 6 6

JPY 0 100 0 0

Hinnang USD kursile euro suhtes 6 kuu pärast

Kõrgem Sama Madalam Saldo

6 76 18 -12

Hinnang kodumaistele aktsiahindadele 6 kuu pärast

Kõrgem Sama Madalam Saldo

35 35 30 5

Jah Ei

64 36

21 79

94 6

43 57

87 13

44 56

100 0

31 69

27 73

7 93

0 100

14 86

14 86

23 77

27 73

Majanduskliima 27.8

vähene usaldus valitsuse majanduspoliitika

suhtes

ebapiisav nõudlus

vähene innovatiivsus

Hinnang majanduse ees seisvate probleemide olulisusele praegu

infrastruktuuri mahajäämus

rahvusvahelise konkurentsivõime vähesus

võlgade ebaefektiivne haldamine

sissetulekute ebavõrdsuse suurenemine

poliitiline ebastabiilsus

korruptsioon

kaubandustõkked ekspordile

oskustööjõu puudus

juriidilised ja administratiivsed takistused

äritegevusele

ebasoodne keskkond välisinvestoritele

kapitali vähesus

keskpanga poliitika vähene usaldusväärsus

EKI MAJANDUSTEST – DETSEMBER 2018 (17 eksperdi küsitluse koondtulemused, vastuste jagunemine %-des)

Eesti Konjunktuuriinstituudi küsitluses osalenud eksperdid:

M. Aben M. Kitsing M. Lambing H. Meerits T. Palm A. Saarniit

R. Eamets A. Kuningas M. Lauri T. Mertsina A. Purju H. Vitsur

A. Järvan L. Kuum E. Lõhmuste M. Nestor I. Rõtov

Majanduse üldolukord Konjunktuur nr 207, detsember 2018

12

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

I II III IV I II III IV[hea(+100) <——> halb(-100)]

majandus tervikuna -34 -78 -45 31 30 16 0 0 0 18 68 85 95 100 88 94 94

investeeringud -62 -93 -71 -10 18 -21 -41 -50 -54 -41 22 63 64 70 35 6 57

eratarbimine -4 -68 -61 1 30 35 55 72 80 82 78 68 95 100 71 100 94[parem(+100) <——> halv em(-100)]

majandus tervikuna -90 -91 55 88 38 3 -15 -15 0 47 95 100 84 89 57 35 23

investeeringud -93 -94 28 73 40 -22 -26 -38 -3 29 69 95 89 94 19 -11 29

eratarbimine -60 -88 6 70 57 32 23 38 28 35 43 31 47 56 38 35 41[parem(+100) <——> halv em(-100)]

majandus tervikuna -38 4 61 27 10 41 28 11 27 44 21 45 21 0 18 6 -23

investeeringud -47 -9 59 30 0 22 14 9 43 65 16 38 31 6 18 17 0

eratarbimine -34 -18 46 24 10 28 4 -4 -5 18 21 58 37 16 24 6 0[suurem(+100) <——> v äiksem(-100)]

eksport 11 18 78 38 16 58 35 25 42 71 69 70 89 72 64 53 29

import -38 -13 71 41 32 59 37 34 41 71 73 79 84 67 52 59 35[parem(+100) <——> halv em(-100)]

72 43 -27 -32 -11 -16 -13 -28 -25 -29 -16 -27 -17 -11 0 -6 -23[kõrgem(+100) <——> madalam(-100)]

lühiajalised laenuintressid 34 12 21 32 1 14 -3 1 8 41 32 35 44 50 47 35 53

pikaajalised laenuintressid 29 13 11 41 -4 15 1 21 25 41 37 50 53 50 47 47 53[kõrgem(+100) <——> madalam(-100)]

-22 14 49 21 41 58 31 32 42 18 58 70 74 72 35 41 5

jah v astuste osakaal (0..100)

vähene usaldus valitsuse

majanduspoliitika suhtes76 77 51 38 48 51 42 60 59 71 95 75 84 82 71 67 64

ebapiisav nõudlus 87 99 97 90 91 89 91 88 86 76 53 20 22 17 18 13 21

vähene innovatiivsus 88 89 90 100 94 100 94 94

infrastruktuuri mahajäämus 53 61 60 39 33 35 38 43

rahvusvahelise konku-

rentsivõime vähesus90 91 87 89 89 97 97 100 96 88 89 90 94 94 82 71 87

kaubandustõkked ekspordile 16 38 25 26 32 29 55 68 72 59 58 40 29 35 18 20 44

oskustööjõu puudus 80 59 67 92 98 97 99 100 99 100 100 100 100 94 94 100 100

juriidilised ja administratiivsed

takistused äritegevusele29 38 30 31 18 29 7 31

ebasoodne keskkond

välisinvestoritele47 28 10 19 18 18 13 27

kapitali vähesus 61 84 83 59 58 62 42 36 35 12 11 20 11 18 6 12 7

keskpanga poliitika vähene

usaldusväärsus6 5 0 0 0 0 0 0

võlgade ebaefektiivne

haldamine24 16 20 22 18 18 19 14

sissetulekute ebavõrdsuse

suurenemine35 50 40 33 31 29 20 14

poliitiline ebastabiilsus 24 37 30 29 31 24 13 23

korruptsioon 18 33 20 29 18 12 7 27[hea(+100) <——> halb(-100)]

-36.6 -42.8 0.9 27.0 19.7 28.1 13.0 5.0 13.2 30.3 43.6 64.2 55.3 44.9 50.4 46.1 27.8

Hinnang praegusele majandusolukorrale

Praegune majandusolukord, võrreldes sellega, mis oli aasta tagasi

Hinnang majandusolukorrale 6 kuu pärast

Hinnang väliskaubanduse käibele 6 kuu pärast

Hinnang kaubavahetuse bilansile 6 kuu pärast

Hinnang intressimääradele 6 kuu pärast

Hinnang kodumaistele aktsiahindadele 6 kuu pärast

Hinnang majanduse ees seisvate probleemide olulisusele praegu

Majanduskliima

EKI MAJANDUSTEST Eesti majandusolukorra muutumine 2008. a – 2018. a IV kvartal

(EKI ekspertide hinnangute saldod)

Konjunktuur nr 207, detsember 2018 Tööstusbaromeeter

13

-90

-60

-30

0

30

60

90

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Viimased 3 kuud

Prognoos

Toodangu maht (võrreldavates hindades, ettevõtete hinnangute saldo %-des)

KASVAB

KAHANEB

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Valmistoodete varud (ettevõtete hinnangute saldo %-des)

LIIGA SUURED

LIIGA VÄIKESED

2. Konjunktuuribaromeetrid: detsember 2018

2.1. Tööstusbaromeeter5

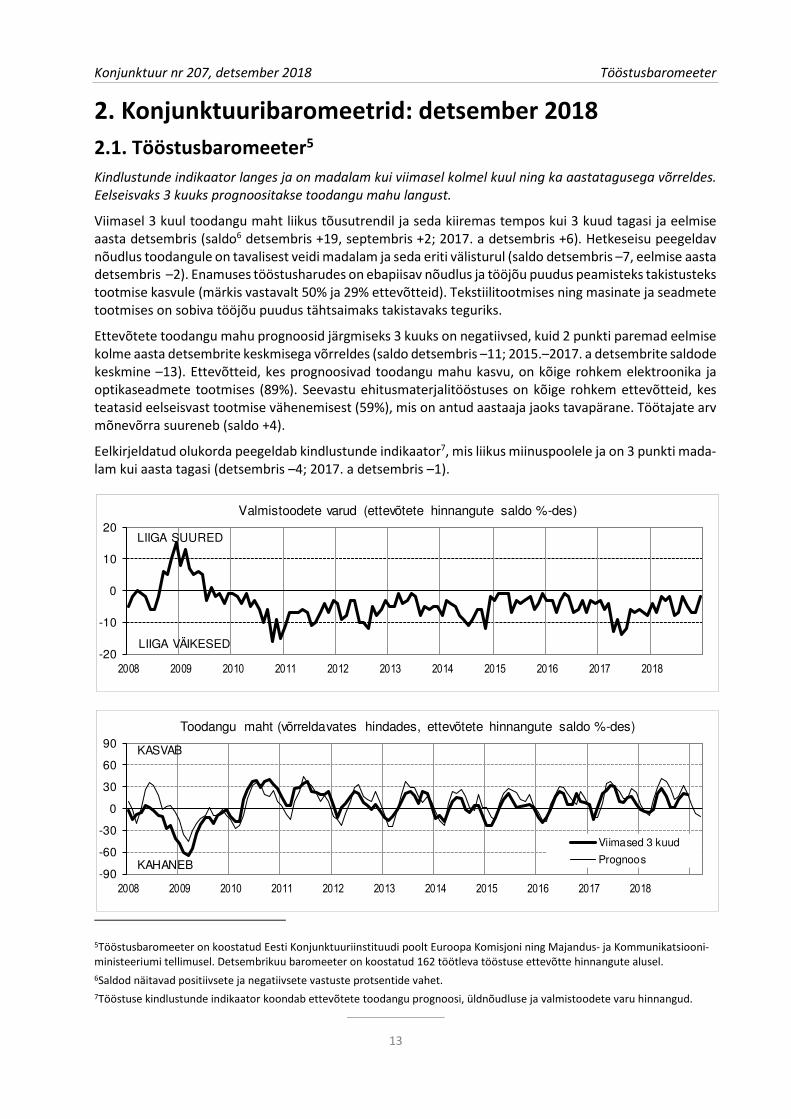

Kindlustunde indikaator langes ja on madalam kui viimasel kolmel kuul ning ka aastatagusega võrreldes.

Eelseisvaks 3 kuuks prognoositakse toodangu mahu langust.

Viimasel 3 kuul toodangu maht liikus tõusutrendil ja seda kiiremas tempos kui 3 kuud tagasi ja eelmise aasta detsembris (saldo6 detsembris +19, septembris +2; 2017. a detsembris +6). Hetkeseisu peegeldav nõudlus toodangule on tavalisest veidi madalam ja seda eriti välisturul (saldo detsembris –7, eelmise aasta detsembris –2). Enamuses tööstusharudes on ebapiisav nõudlus ja tööjõu puudus peamisteks takistusteks tootmise kasvule (märkis vastavalt 50% ja 29% ettevõtteid). Tekstiilitootmises ning masinate ja seadmete tootmises on sobiva tööjõu puudus tähtsaimaks takistavaks teguriks.

Ettevõtete toodangu mahu prognoosid järgmiseks 3 kuuks on negatiivsed, kuid 2 punkti paremad eelmise kolme aasta detsembrite keskmisega võrreldes (saldo detsembris –11; 2015.–2017. a detsembrite saldode keskmine –13). Ettevõtteid, kes prognoosivad toodangu mahu kasvu, on kõige rohkem elektroonika ja optikaseadmete tootmises (89%). Seevastu ehitusmaterjalitööstuses on kõige rohkem ettevõtteid, kes teatasid eelseisvast tootmise vähenemisest (59%), mis on antud aastaaja jaoks tavapärane. Töötajate arv mõnevõrra suureneb (saldo +4).

Eelkirjeldatud olukorda peegeldab kindlustunde indikaator7, mis liikus miinuspoolele ja on 3 punkti mada-lam kui aasta tagasi (detsembris –4; 2017. a detsembris –1).

5Tööstusbaromeeter on koostatud Eesti Konjunktuuriinstituudi poolt Euroopa Komisjoni ning Majandus- ja Kommunikatsiooni-ministeeriumi tellimusel. Detsembrikuu baromeeter on koostatud 162 töötleva tööstuse ettevõtte hinnangute alusel.

6Saldod näitavad positiivsete ja negatiivsete vastuste protsentide vahet.

7Tööstuse kindlustunde indikaator koondab ettevõtete toodangu prognoosi, üldnõudluse ja valmistoodete varu hinnangud.

Tööstusbaromeeter Konjunktuur nr 207, detsember 2018

14

-100

-80

-60

-40

-20

0

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Tellimused toodangule (ettevõtete hinnangute saldo %-des)

ÜLE TAVALISE

ALLA TAVALISE

13 11 9 10 8 7 7 7 12 10 11 8 9 10 8 11 9 7 11 7 8 7 10 15

70 74 77 74 79 80 77 78 73 72 77 78 77 75 74 71 74 75 73 79 76 79 80 77

17 15 14 16 14 13 16 15 15 18 12 14 15 15 18 18 17 18 16 15 15 14 10 8

0%

20%

40%

60%

80%

100%

032013

06 09 12 032014

06 09 12 032015

06 09 12 032016

06 09 12 032017

06 09 12 032018

06 09 12

soosiv

normaalne

piirav

Ettevõtjate hinnang pankade valmisolekule praegu laenu anda(% küsitletud ettevõtetest)

-60

-40

-20

0

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Eesti

EL

Kindlustunde indikaator Eestis ja Euroopa Liidus (sesoonselt tasandatud)

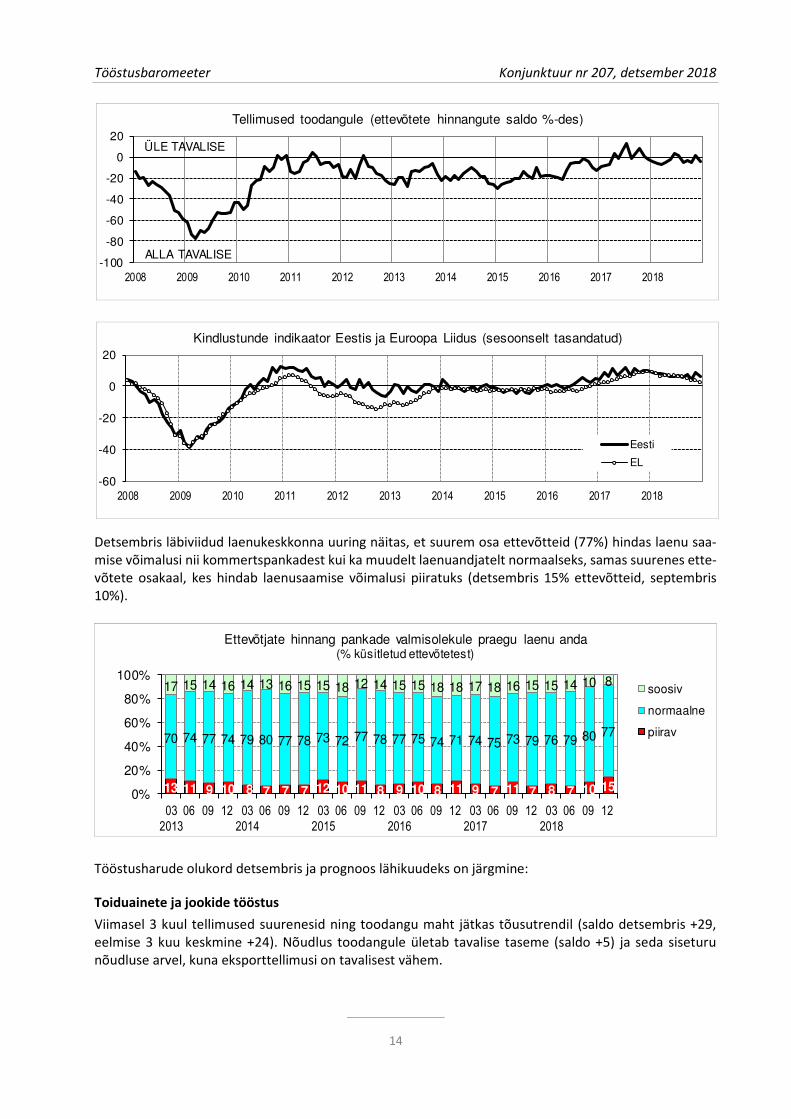

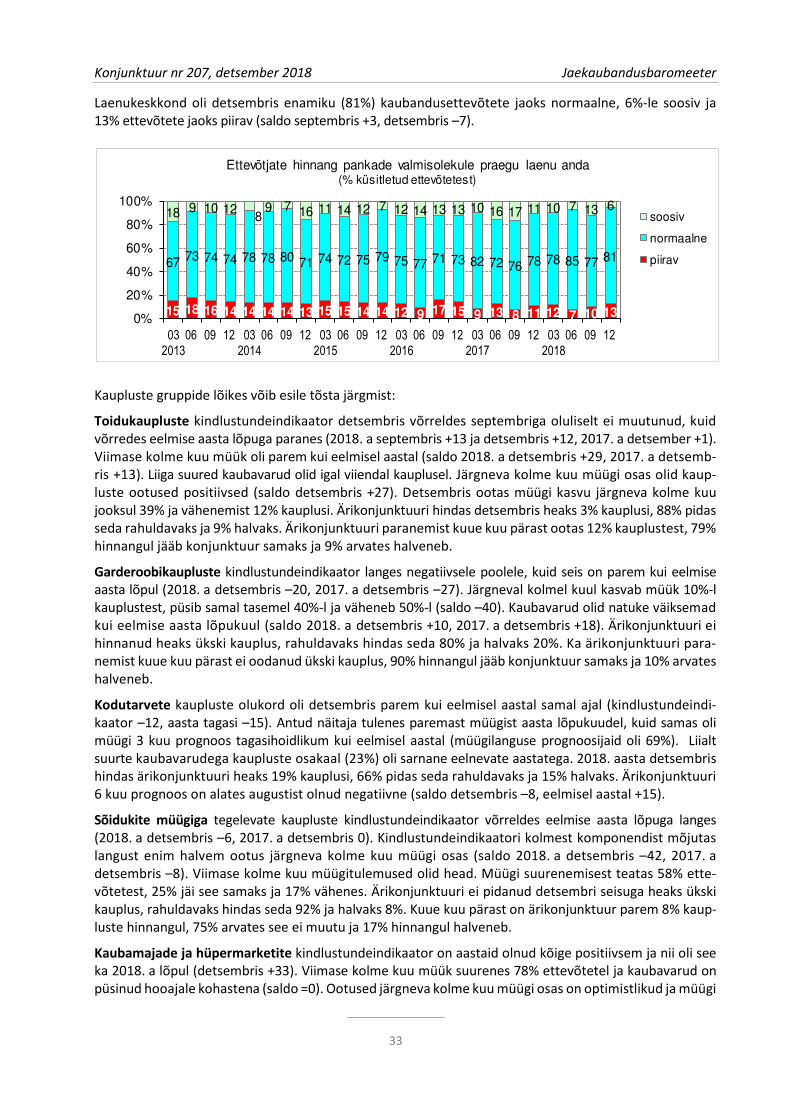

Detsembris läbiviidud laenukeskkonna uuring näitas, et suurem osa ettevõtteid (77%) hindas laenu saa-mise võimalusi nii kommertspankadest kui ka muudelt laenuandjatelt normaalseks, samas suurenes ette-võtete osakaal, kes hindab laenusaamise võimalusi piiratuks (detsembris 15% ettevõtteid, septembris 10%).

Tööstusharude olukord detsembris ja prognoos lähikuudeks on järgmine:

Toiduainete ja jookide tööstus

Viimasel 3 kuul tellimused suurenesid ning toodangu maht jätkas tõusutrendil (saldo detsembris +29, eelmise 3 kuu keskmine +24). Nõudlus toodangule ületab tavalise taseme (saldo +5) ja seda siseturu nõudluse arvel, kuna eksporttellimusi on tavalisest vähem.

Konjunktuur nr 207, detsember 2018 Tööstusbaromeeter

15

Ootused järgmiseks 3 kuuks halvenesid: väheneb nii toodangu maht (saldo –14) kui töötajate arv (saldo –5). Kindlustunde indikaator on eelmise 3 kuu keskmisele ja ka aastatagusele ligilähedane (detsembris –1, eelmise 3 kuu keskmine –2; 2017. a detsembris =0).

Tekstiilitootmine

Viimasel 3 kuul toodangu maht kasvas, sellest teatasid rohkem kui pooled ettevõtted (57%) ja 14%-l tootmine vähenes. Suurenes ka ekspordi maht (saldo +17). Nõudlus toodangule on tavalisel tasemel (eelmise 3 kuu saldode keskmine +14).

Toodangu mahu prognoosid järgmiseks 3 kuuks on negatiivsed ning on oodata tootmise langust (saldo detsembris –29). Kolmandik tootjaid omab liigseid valmistoodete varusid. Ettevõtete kindlustunde indi-kaator on oluliselt madalam kui eelmise 3 kuu keskmine, kuid kõrgem kui aasta tagasi (detsembris +1, eelmise 3 kuu keskmine +33; 2017. a detsembris –11).

Rõivatootmine

Kindlustunde indikaator on negatiivne ja 20 punkti madalam kui 3 kuud tagasi. Selle põhjuseks on väiksem nõudlus toodangule ja ka tagasihoidlikumad tootmise väljavaated järgmiseks 3 kuuks. Toodangu mahu eelseisvast kasvust teatas 20% ettevõtteid (septembris 60%), sama palju ettevõtteid prognoosib tootmise langust.

Nii sise- kui välisturu nõudlus toodangule on tavalisest madalam (saldo –40).

Nahatööstus

Viimasel 3 kuul tellimused vähenesid oluliselt (saldo –67) ja toodangu maht liikus langustrendil (saldo –29).

Detsembri nõudlus toodangule aga suurenes (saldo detsembris –14, septembris –17) ning eksporttellimused ületavad tavalise taseme (saldo +14). Toodangu mahu ootused järgmiseks 3 kuuks on paremad kui sep-tembris (saldo detsembris –14, septembris –17). Kindlustunde indikaator on 6 punkti kõrgem kui kolm kuud tagasi, kuid 11 punkti madalam kui 2017. aasta detsembris.

Puidutööstus

Toodangu mahu kasvust viimasel 3 kuul teatas 36% ettevõtteid, 18%-l tootmine vähenes. Ebapiisav nõudlus (märkis 36% ettevõtteid) ja sobiva tööjõu puudus (märkis 27% ettevõtteid) on peamisteks takistusteks toodangu kasvule.

Hetkeseisu peegeldav sise- ja välisturu nõudlus toodangule on alla tavalist taset (mõlema indikaatori saldo –18). Prognooside kohaselt lähimal 3 kuul toodangu maht väheneb (saldo –8).

Kindlustunde indikaator on kolmandat kuud järjest negatiivne (detsembris –9; 2017. a detsembris +15)

Mööblitootmine

Kindlustunde indikaator on sama, mis 3 kuud tagasi (detsembris ja septembris +15) ja kõrgem kui eelmise aasta detsembris. Nõudlus toodangule ületab tavalist taset (saldo +22). Järgmiseks 3 kuuks tehtud toot-mise prognoosid on positiivsed, kuid tagasihoidlikumad kui III kvartalis (saldo detsembris +33, septembris +44). Kavatsusest suurendada töötajate arvu teatas rohkem kui viiendik ettevõtteid (saldo +22).

Viimasel 3 kuul tellimused kasvasid ja sellest tulenevalt toodangu maht suurenes kiires tempos (saldo +78). Suurenes ka ekspordi maht (saldo +13).

Tööstusbaromeeter Konjunktuur nr 207, detsember 2018

16

Paberitööstus

Haru olukord halvenes. Seda näitab kindlustunde indikaator, mis liikus miinuspoolele (detsembris –11, septembris +11; 2017. a detsembris +25). Peamiseks põhjuseks on nii sise- kui välisturu nõudluse langus tavalist madalamale tasemele (mõlemad saldod –33). Samas toodangu mahu ootused eelseisvaks 3 kuuks on positiivsed (saldo +17). Prognooside kohaselt toodangu müügihinnad ja töötajate arv ei muutu. Ette-võtted omasid liigseid valmistoodete varusid (saldo +17), mis omakorda alandas kindlustunnet.

Viimsel 3 kuul tootmine ei muutunud (saldo =0). Tootmisvõimsuste rakendatus (68%) oli 13%-punkti madalam kui III kvartalis.

Trükindus ja salvestite paljundus

Viimasel 3 kuul toodangu maht suurenes (saldo +17). Samas hetkeseisu peegeldav sise- ja välisturu nõudlus on tavalisest madalam (mõlema indikaatori saldod –33).

Prognoosid järgmiseks 3 kuuks on langevad. Iga kolmas ettevõtte teatas toodangu mahu kahanemisest, 17%-l tootmine suureneb. Töötajate arv jääb samaks (teatas 100% ettevõtteid). Halbade prognooside tõttu liikus kindlustunde indikaator miinuspoolele ning on eelmise 3 kuu keskmisest madalam, kuid kõrgem kui 2017. aasta detsembris (detsembris –17, eelmise 3 kuu keskmine +7; 2017. a detsembris –22).

Keemiatööstus

Kindlustunde indikaator muutus positiivseks ning on kõrgem kui eelmise 3 kuu keskmine ja ka aasta tagasi (detsembris +5, eelmise 3 kuu keskmine –6; 2017. a detsembris –10). Nõudlus toodangule ületab tavapärast taset (saldo +14), sealjuures eksporttellimusi on tavalisel hulgal. Prognooside kohaselt järgmise 3 kuu jooksul jääb toodangu maht samaks (saldo =0), eksporttellimused aga vähenevad.(saldo –29).

Viimasel 3 kuul toodangu maht vähenes 43%-l ettevõtetel, suurenes vaid 14%-l. Kahanes ka ekspordi maht (saldo –17). Ebapiisav nõudlus on ainsaks takistuseks tootmise kasvule (märkis 63% ettevõtteid).

Kummi- ja plasttoodete tööstus

Viimasel 3 kuul toodangu maht liikus tõusutrendil, sellest teatas 50% ettevõtteid, 10%-l tootmine vähenes. Sealjuures suurenes ka ekspordi maht (saldo +10).

Eelseisvaks 3 kuuks tehtud tootmise prognoosid näitavad, et toodangu maht väheneb (saldo detsembris –40). Töötajate arv ei muutu (saldo =0). Nõudlus toodangule on väiksem kui 3 kuud tagasi (saldo detsembris –20, septembris –9). Kindlustunde indikaator püsib negatiivsena ja seda suuremal määral kui septembris ja ka eelmise aasta samal perioodil (detsembris –20, septembris –6; 2017. a detsembris –12).

Metalltoodete tööstus

Viimasel 3 kuul tellimused suurenesid ning tootmine kasvas kiires tempos (saldo detsembris +46, septembris +25). Suurenes ka ekspordi maht (saldo +21).

Nõudlus toodangule on tavalisel tasemel (saldo =0), kusjuures eksporttellimusi on tavalisest vähem (saldo –8). Prognoosid eelseisvaks 3 kuuks toodangu mahu osas on positiivsed, kuid varasemast tagasi-hoidlikumad (saldo detsembris +8, eelmise 3 kuu saldode keskmine +29). Kavatsusest suurendada töötajate arvu teatas rohkem kui kolmandik ettevõtteid (39%).

Kindlustunde indikaator on sama, mis 3 kuud tagasi, kuid kõrgem aastatagusega võrreldes (detsembris ja septembris +17, 2017. a detsembris –2).

Konjunktuur nr 207, detsember 2018 Tööstusbaromeeter

17

Arvutite, elektroonika- ja optikaseadmete tootmine

Ettevõtete konkurentsivõime välisturgudel paranes ning viimasel 3 kuul tellimused suurenesid (saldo +33). Toodangu maht kasvas rohkem kui pooltel ettevõtetel (56%-l), 22%-l tootmine vähenes. Tootmisvõim-suste rakendatus on 8%-punkti kõrgem kui III kvartalis (IV kv 95%).

Nõudlus toodangule on tavalisest suurem (üldsaldo +22). Toodangu mahu ootused järgmiseks 3 kuuks on parimad teiste harudega võrreldes, nende järgi tootmine suureneb 89%-l ettevõtetel ja ülejäänutel jääb samaks. Suuremat töötajate arvu plaanib 44% ettevõtteid.

Kindlustunde indikaator on kõrge, kuid veidi madalam kui septembris (detsembris +33, septembris +40; 2017. a detsembris +28).

Elektriseadmete tootmine

Kindlustunde indikaator on negatiivne ja seda varasemast suuremal määral (detsembris –8, eelmise 3 kuu keskmine –5; 2017. a detsembris =0). Kindlustunnet nõrgendasid oodatav toodangu mahu vähenemine (saldo detsembris –11, septembris +10) ja liigsed valmistoodete varud (saldo +13). Detsembris nõudlus toodangule tõusis tavalisele tasemele, sealjuures eksporttellimusi on tavalisest vähem (saldo –11).

Viimasel 3 kuul toodangu maht kasvas 56%-l ettevõtetel ja 11%-l tootmine vähenes.

Masinate ja seadmete tootmine

Kindlustunde indikaator on eelmise 3 kuu keskmisele näitajale ligilähedane, kuid mõnevõrra madalam aastatagusega võrreldes (detsembris +5, eelmise 3 kuu keskmine +4; 2017. aasta detsembris +9). Prog-nooside kohaselt lähemal 3 kuul jääb toodangu maht samaks. Töötajate arv mõõdukalt suureneb (saldo +14). Nii sise- kui välisturu nõudlus toodangule, mis ületab tavalise taseme, tugevdab kindlustunnet (mõlemad saldod detsembris +29, septembris +17).

Viimasel 3 kuul toodangu maht suurenes 43%-l ettevõtetel ja 14%-l vähenes.

Ehitusmaterjalitööstus

Viimasel 3 kuul ettevõtete konkurentsivõime halvenes kõikidel turgudel ning tellimused vähenesid (saldo –14). Selle tulemusena kahanes ka toodangu maht (saldo –35).

Kindlustunde indikaator on negatiivne (–32), mis on talve perioodile tavapärane. Seda kinnitab 2014.–2016. aastate detsembrikuude keskmine näitaja (–26). Nii sise- kui välisturu nõudlus toodangule on tavalisest madalam (üldsaldo –29). Teistest harudest rohkem ettevõtteid (59%) prognoosib toodangu mahu langust lähimal 3 kuul, sealjuures ükski ettevõtte ei oota tootmise suurenemist. Iga kolmas tootja kavandab töötajate arvu vähendamist.

Tööstusbaromeeter Konjunktuur nr 207, detsember 2018

18

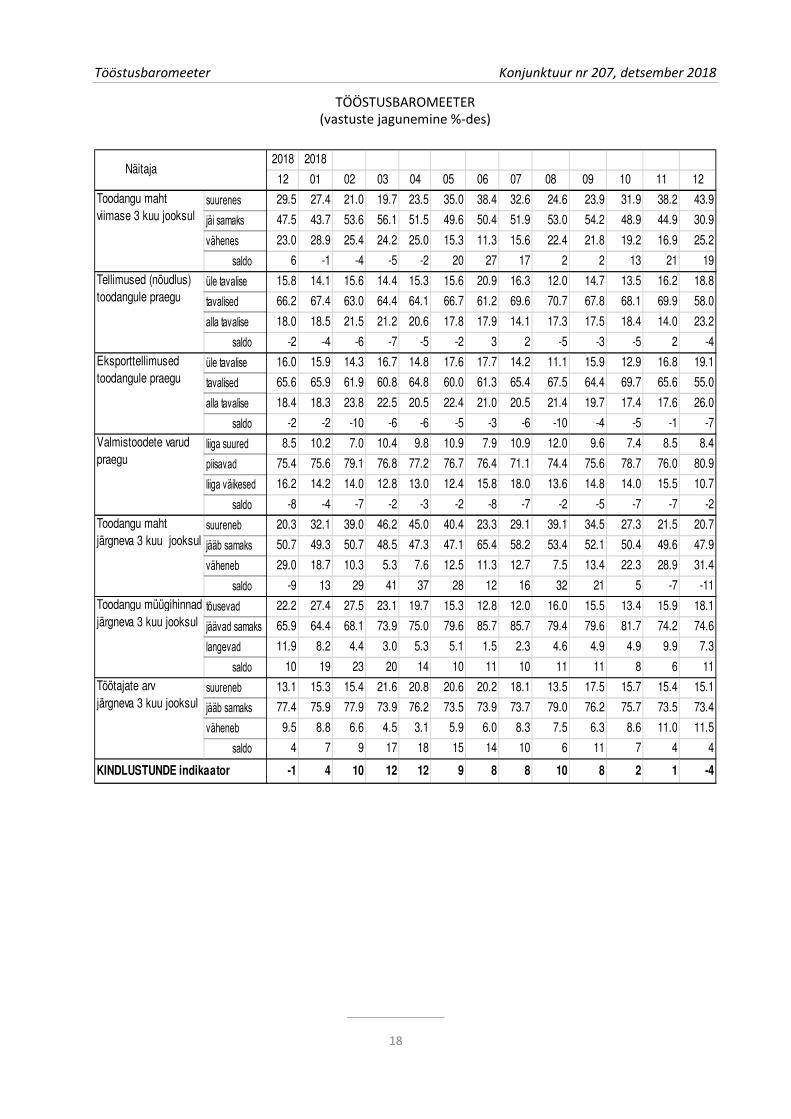

2018 2018

12 01 02 03 04 05 06 07 08 09 10 11 12

suurenes 29.5 27.4 21.0 19.7 23.5 35.0 38.4 32.6 24.6 23.9 31.9 38.2 43.9

jäi samaks 47.5 43.7 53.6 56.1 51.5 49.6 50.4 51.9 53.0 54.2 48.9 44.9 30.9

vähenes 23.0 28.9 25.4 24.2 25.0 15.3 11.3 15.6 22.4 21.8 19.2 16.9 25.2

saldo 6 -1 -4 -5 -2 20 27 17 2 2 13 21 19

üle tavalise 15.8 14.1 15.6 14.4 15.3 15.6 20.9 16.3 12.0 14.7 13.5 16.2 18.8

tavalised 66.2 67.4 63.0 64.4 64.1 66.7 61.2 69.6 70.7 67.8 68.1 69.9 58.0

alla tavalise 18.0 18.5 21.5 21.2 20.6 17.8 17.9 14.1 17.3 17.5 18.4 14.0 23.2

saldo -2 -4 -6 -7 -5 -2 3 2 -5 -3 -5 2 -4

üle tavalise 16.0 15.9 14.3 16.7 14.8 17.6 17.7 14.2 11.1 15.9 12.9 16.8 19.1

tavalised 65.6 65.9 61.9 60.8 64.8 60.0 61.3 65.4 67.5 64.4 69.7 65.6 55.0

alla tavalise 18.4 18.3 23.8 22.5 20.5 22.4 21.0 20.5 21.4 19.7 17.4 17.6 26.0

saldo -2 -2 -10 -6 -6 -5 -3 -6 -10 -4 -5 -1 -7

liiga suured 8.5 10.2 7.0 10.4 9.8 10.9 7.9 10.9 12.0 9.6 7.4 8.5 8.4

piisavad 75.4 75.6 79.1 76.8 77.2 76.7 76.4 71.1 74.4 75.6 78.7 76.0 80.9

liiga väikesed 16.2 14.2 14.0 12.8 13.0 12.4 15.8 18.0 13.6 14.8 14.0 15.5 10.7

saldo -8 -4 -7 -2 -3 -2 -8 -7 -2 -5 -7 -7 -2

suureneb 20.3 32.1 39.0 46.2 45.0 40.4 23.3 29.1 39.1 34.5 27.3 21.5 20.7

jääb samaks 50.7 49.3 50.7 48.5 47.3 47.1 65.4 58.2 53.4 52.1 50.4 49.6 47.9

väheneb 29.0 18.7 10.3 5.3 7.6 12.5 11.3 12.7 7.5 13.4 22.3 28.9 31.4

saldo -9 13 29 41 37 28 12 16 32 21 5 -7 -11

tõusevad 22.2 27.4 27.5 23.1 19.7 15.3 12.8 12.0 16.0 15.5 13.4 15.9 18.1

jäävad samaks 65.9 64.4 68.1 73.9 75.0 79.6 85.7 85.7 79.4 79.6 81.7 74.2 74.6

langevad 11.9 8.2 4.4 3.0 5.3 5.1 1.5 2.3 4.6 4.9 4.9 9.9 7.3

saldo 10 19 23 20 14 10 11 10 11 11 8 6 11

suureneb 13.1 15.3 15.4 21.6 20.8 20.6 20.2 18.1 13.5 17.5 15.7 15.4 15.1

jääb samaks 77.4 75.9 77.9 73.9 76.2 73.5 73.9 73.7 79.0 76.2 75.7 73.5 73.4

väheneb 9.5 8.8 6.6 4.5 3.1 5.9 6.0 8.3 7.5 6.3 8.6 11.0 11.5

saldo 4 7 9 17 18 15 14 10 6 11 7 4 4

-1 4 10 12 12 9 8 8 10 8 2 1 -4

Näitaja

Valmistoodete varud praegu

Toodangu maht järgneva 3 kuu jooksul

Toodangu müügihinnad järgneva 3 kuu jooksul

KINDLUSTUNDE indikaator

Toodangu maht viimase 3 kuu jooksul

Tellimused (nõudlus) toodangule praegu

Eksporttellimused toodangule praegu

Töötajate arv järgneva 3 kuu jooksul

TÖÖSTUSBAROMEETER (vastuste jagunemine %-des)

Konjunktuur nr 207, detsember 2018 Tööstusbaromeeter

19

TÖÖ

STU

SB

AR

OM

EE

TER

, D

ETS

EM

BE

R 2

018

(töös

tush

arud

e lõ

ikes

ette

võte

te v

astu

ste

jagu

nem

ine

%-d

es)

Näi

taja

Toid

u-

aine

te

toot

min

e

Joog

i-

toot

min

e

Teks

tiili-

toot

min

e

Rõiv

a-

toot

min

e

Nah

a-

töös

tus

Pui

du-

töös

tus

Pab

eri-

töös

tus

Keem

ia-

töös

tus

Kum

mi -

ja p

last

-

tood

ete

toot

min

e

Ehitu

s-

mat

erja

li-

töös

tus

Met

all-

tood

ete

toot

min

e

Elek

troo

-

nika

- ja

optik

a-

sead

met

e

toot

min

e

Elek

tri-

sead

met

e

toot

min

e

Mas

inat

e

ja

sead

met

e

toot

min

e

Möö

bli-

toot

min

e

Trük

indu

s

ja

salv

estis

te

palju

ndus

Ko

gu

K

og

u

Ko

gu

K

og

u

töö

stu

stö

öst

us

töö

stu

stö

öst

us

suuren

es40

.050

.057

.120

.014

.336

.416

.714

.350

.017

.761

.555

.655

.642

.977

.850

.043.9

jäi sam

aks

46.7

33.3

28.6

20.0

42.9

45.5

66.7

42.9

40.0

29.4

23.1

22.2

33.3

42.9

22.2

16.7

30.9

vähe

nes

13.3

16.7

14.3

60.0

42.9

18.2

16.7

42.9

10.0

52.9

15.4

22.2

11.1

14.3

0.0

33.3

25.2

saldo

2733

43-40

-29

180

-29

40-35

4633

4429

7817

19

üle tava

lise

14.3

0.0

28.6

20.0

14.3

9.1

16.7

14.3

0.0

0.0

30.8

33.3

22.2

28.6

22.2

0.0

18.8

tava

lised

78.6

100.0

42.9

20.0

57.1

63.6

33.3

85.7

80.0

70.6

38.5

55.6

55.6

71.4

77.8

66.7

58.0

alla tava

lise

7.1

0.0

28.6

60.0

28.6

27.3

50.0

0.0

20.0

29.4

30.8

11.1

22.2

0.0

0.0

33.3

23.2

saldo

70

0-40

-14

-18

-33

14-20

-29

022

029

22-33

-4

üle tava

lise

7.1

0.0

14.3

20.0

28.6

9.1

16.7

14.3

0.0

7.7

30.8

22.2

22.2

28.6

22.2

0.0

19.1

tava

lised

71.4

100.0

57.1

20.0

57.1

63.6

33.3

71.4

80.0

69.2

30.8

66.7

44.4

71.4

55.6

66.7

55.0

alla tava

lise

21.4

0.0

28.6

60.0

14.3

27.3

50.0

14.3

20.0

23.1

38.5

11.1

33.3

0.0

22.2

33.3

26.0

saldo

-14

0-14

-40

14-18

-33

0-20

-15

-811

-11

290

-33

-7

liiga suured

0.0

0.0

0.0

0.0

0.0

8.3

16.7

0.0

10.0

13.3

0.0

22.2

12.5

14.3

11.1

0.0

8.4

piisa

vad

93.3

100.0

66.7

100.0

85.7

83.3

83.3

100.0

80.0

80.0

58.3

66.7

87.5

85.7

88.9

100.0

80.9

liiga vä

ikesed

6.7

0.0

33.3

0.0

14.3

8.3

0.0

0.0

10.0

6.7

41.7

11.1

0.0

0.0

0.0

0.0

10.7

saldo

-70

-33

0-14

017

00

7-42

1113

1411

0-2

suuren

eb20

.00.0

28.6

20.0

0.0

25.0

16.7

28.6

0.0

0.0

38.5

88.9

11.1

14.3

44.4

16.7

20.7

jääb

sam

aks

53.3

66.7

14.3

60.0

85.7

41.7

83.3

42.9

60.0

41.2

30.8

11.1

66.7

71.4

44.4

50.0

47.9

vähe

neb

26.7

33.3

57.1

20.0

14.3

33.3

0.0

28.6

40.0

58.8

30.8

0.0

22.2

14.3

11.1

33.3

31.4

saldo

-7-33

-29

0-14

-817

0-40

-59

889

-11

033

-17

-11

tõusev

ad20

.016

.757

.10.0

14.3

8.3

16.7

37.5

20.0

17.7

7.7

11.1

12.5

0.0

37.5

16.7

18.1

jääv

ad sam

aks

80.0

83.3

42.9

100.0

85.7

66.7

66.7

50.0

80.0

70.6

84.6

88.9

87.5

100.0

62.5

83.3

74.6

lang

evad

0.0

0.0

0.0

0.0

0.0

25.0

16.7

12.5

0.0

11.8

7.7

0.0

0.0

0.0

0.0

0.0

7.3

saldo

2017

570

14-17

025

206

011

130

3817

11

suuren

eb13

.30.0

28.6

20.0

14.3

16.7

0.0

0.0

0.0

5.9

38.5

44.4

0.0

14.3

22.2

0.0

15.1

jääb

sam

aks

66.7

100.0

42.9

60.0

71.4

75.0

100.0

87.5

100.0

64.7

53.9

55.6

77.8

85.7

77.8

100.0

73.4

vähe

neb

20.0

0.0

28.6

20.0

14.3

8.3

0.0

12.5

0.0

29.4

7.7

0.0

22.2

0.0

0.0

0.0

11.5

saldo

-70

00

08

0-13

0-24

3144

-22

1422

04

2-11

1-13

-5-9

-11

5-20

-32

1733

-85

15-17

-4

Tood

angu

mah

t vi

imas

e 3

kuu

jook

sul

Telli

mus

ed (

nõud

lus)

to

odan

gule

pra

egu

Tööt

ajat

e ar

v jä

rgne

va 3

kuu

jook

sul

Val

mis

tood

ete

varu

d pr

aegu

Tood

angu

mah

t jä

rgne

va 3

kuu

jook

sul

Tood

angu

müü

gihi

nnad

jä

rgne

va 3

kuu

jook

sul

KIN

DL

US

TU

ND

E i

nd

ika

ato

r

Eks

port

telli

mus

ed

tood

angu

le p

raeg

u

Tööstusbaromeeter Konjunktuur nr 207, detsember 2018

20

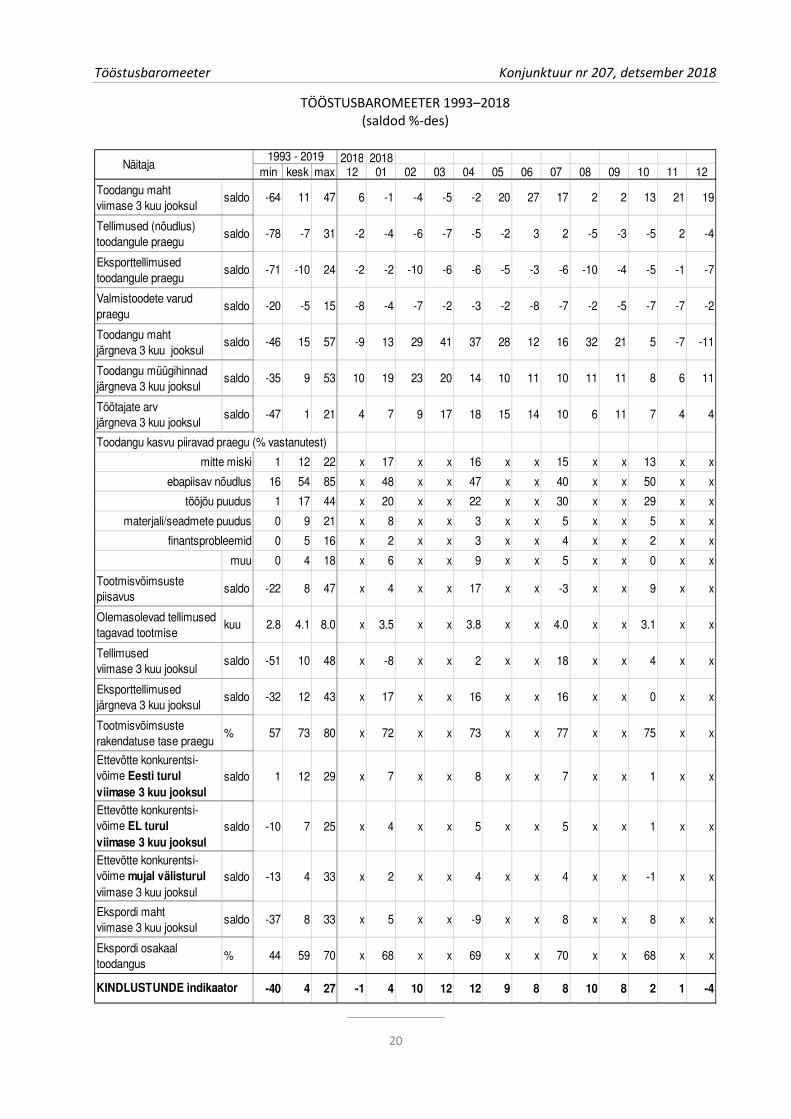

1993 - 2019 2018 2018 min kesk max 12 01 02 03 04 05 06 07 08 09 10 11 12

Toodangu maht viimase 3 kuu jooksul

saldo -64 11 47 6 -1 -4 -5 -2 20 27 17 2 2 13 21 19

Tellimused (nõudlus) toodangule praegu

saldo -78 -7 31 -2 -4 -6 -7 -5 -2 3 2 -5 -3 -5 2 -4

Eksporttellimused toodangule praegu

saldo -71 -10 24 -2 -2 -10 -6 -6 -5 -3 -6 -10 -4 -5 -1 -7

Valmistoodete varud praegu

saldo -20 -5 15 -8 -4 -7 -2 -3 -2 -8 -7 -2 -5 -7 -7 -2

Toodangu maht järgneva 3 kuu jooksul

saldo -46 15 57 -9 13 29 41 37 28 12 16 32 21 5 -7 -11

Toodangu müügihinnad järgneva 3 kuu jooksul

saldo -35 9 53 10 19 23 20 14 10 11 10 11 11 8 6 11

Töötajate arv järgneva 3 kuu jooksul

saldo -47 1 21 4 7 9 17 18 15 14 10 6 11 7 4 4

Toodangu kasvu piiravad praegu (% vastanutest)

mitte miski 1 12 22 x 17 x x 16 x x 15 x x 13 x x

ebapiisav nõudlus 16 54 85 x 48 x x 47 x x 40 x x 50 x x

tööjõu puudus 1 17 44 x 20 x x 22 x x 30 x x 29 x x

materjali/seadmete puudus 0 9 21 x 8 x x 3 x x 5 x x 5 x x

finantsprobleemid 0 5 16 x 2 x x 3 x x 4 x x 2 x x

muu 0 4 18 x 6 x x 9 x x 5 x x 0 x x

Tootmisvõimsuste piisavus

saldo -22 8 47 x 4 x x 17 x x -3 x x 9 x x

Olemasolevad tellimused tagavad tootmise

kuu 2.8 4.1 8.0 x 3.5 x x 3.8 x x 4.0 x x 3.1 x x

Tellimused viimase 3 kuu jooksul

saldo -51 10 48 x -8 x x 2 x x 18 x x 4 x x

Eksporttellimused järgneva 3 kuu jooksul

saldo -32 12 43 x 17 x x 16 x x 16 x x 0 x x

Tootmisvõimsuste rakendatuse tase praegu

% 57 73 80 x 72 x x 73 x x 77 x x 75 x x

Ettevõtte konkurentsi-võime Eesti turul viimase 3 kuu jooksul

saldo 1 12 29 x 7 x x 8 x x 7 x x 1 x x

Ettevõtte konkurentsi-võime EL turul viimase 3 kuu jooksul

saldo -10 7 25 x 4 x x 5 x x 5 x x 1 x x

Ettevõtte konkurentsi-võime mujal välisturul viimase 3 kuu jooksul

saldo -13 4 33 x 2 x x 4 x x 4 x x -1 x x

Ekspordi maht viimase 3 kuu jooksul

saldo -37 8 33 x 5 x x -9 x x 8 x x 8 x x

Ekspordi osakaal toodangus

% 44 59 70 x 68 x x 69 x x 70 x x 68 x x

-40 4 27 -1 4 10 12 12 9 8 8 10 8 2 1 -4KINDLUSTUNDE indikaator

Näitaja

TÖÖSTUSBAROMEETER 1993–2018 (saldod %-des)

Konjunktuur nr 207, detsember 2018 Töötleva tööstuse investeeringud

21

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Tööstusettevõtete jooksva aasta investeeringud(% küsitletud ettevõtetest)

puuduvad

väiksemad

umbes samad

suuremad

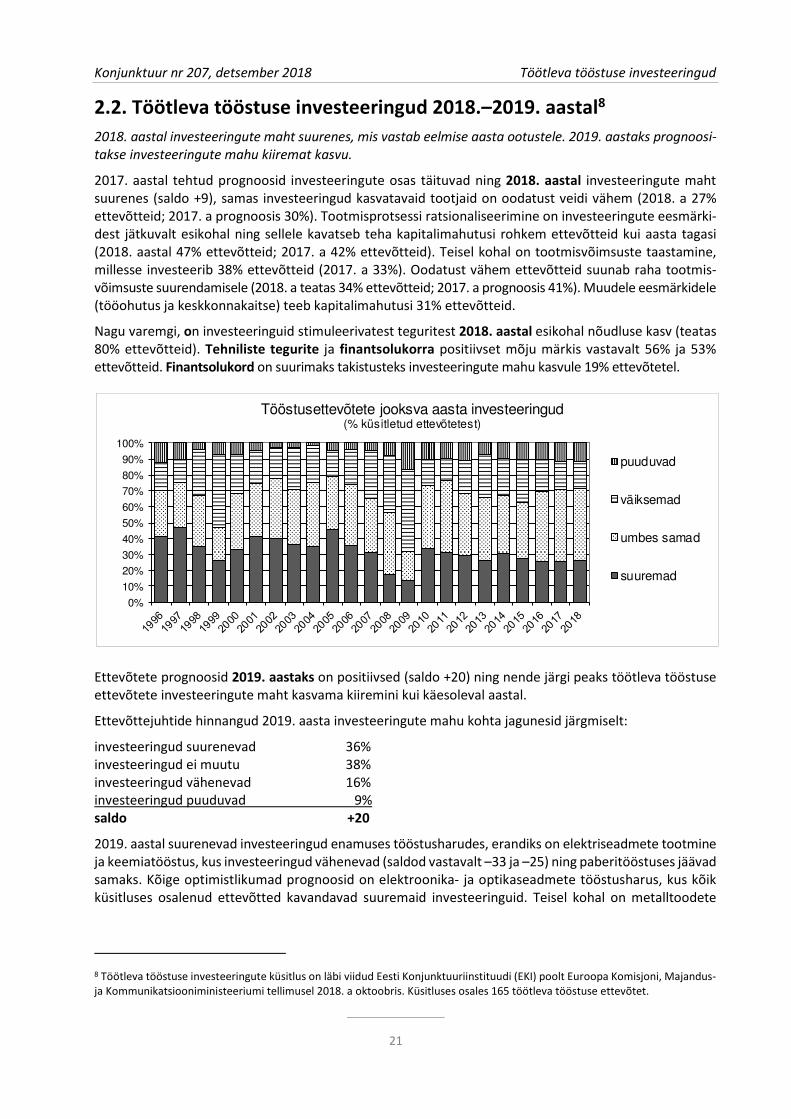

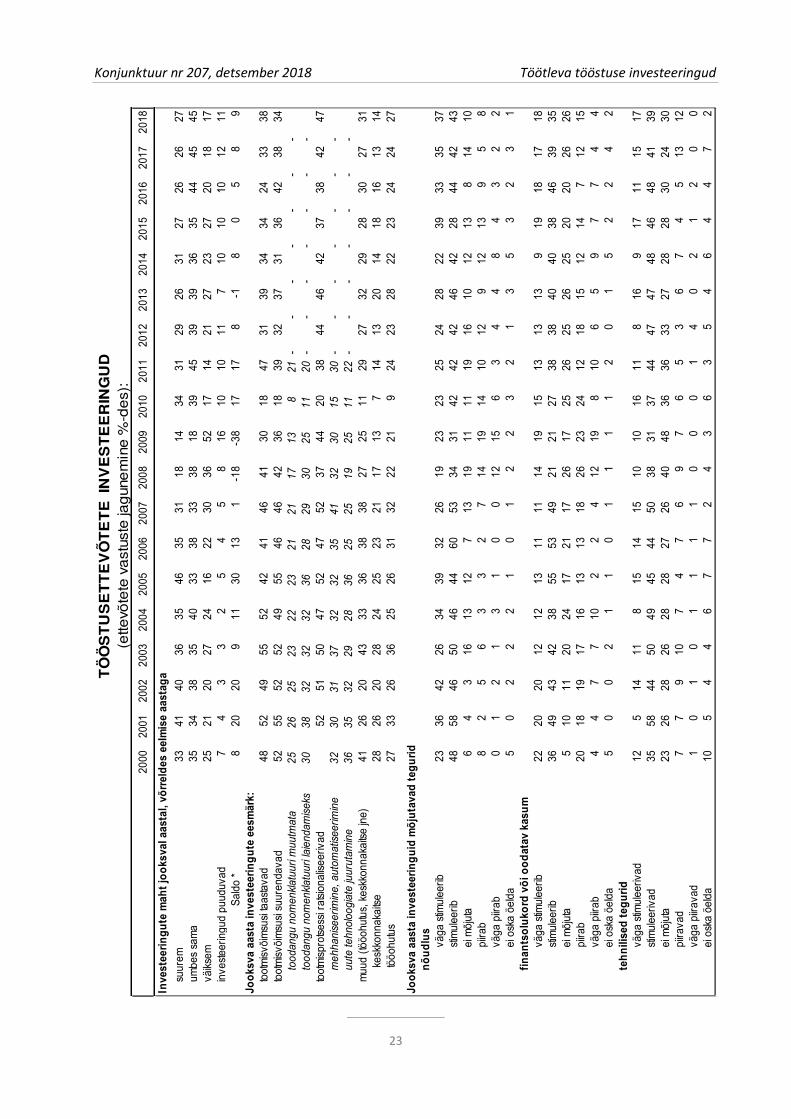

2.2. Töötleva tööstuse investeeringud 2018.–2019. aastal8

2018. aastal investeeringute maht suurenes, mis vastab eelmise aasta ootustele. 2019. aastaks prognoosi-

takse investeeringute mahu kiiremat kasvu.

2017. aastal tehtud prognoosid investeeringute osas täituvad ning 2018. aastal investeeringute maht suurenes (saldo +9), samas investeeringud kasvatavaid tootjaid on oodatust veidi vähem (2018. a 27% ettevõtteid; 2017. a prognoosis 30%). Tootmisprotsessi ratsionaliseerimine on investeeringute eesmärki-dest jätkuvalt esikohal ning sellele kavatseb teha kapitalimahutusi rohkem ettevõtteid kui aasta tagasi (2018. aastal 47% ettevõtteid; 2017. a 42% ettevõtteid). Teisel kohal on tootmisvõimsuste taastamine, millesse investeerib 38% ettevõtteid (2017. a 33%). Oodatust vähem ettevõtteid suunab raha tootmis-võimsuste suurendamisele (2018. a teatas 34% ettevõtteid; 2017. a prognoosis 41%). Muudele eesmärkidele (tööohutus ja keskkonnakaitse) teeb kapitalimahutusi 31% ettevõtteid.

Nagu varemgi, on investeeringuid stimuleerivatest teguritest 2018. aastal esikohal nõudluse kasv (teatas 80% ettevõtteid). Tehniliste tegurite ja finantsolukorra positiivset mõju märkis vastavalt 56% ja 53% ettevõtteid. Finantsolukord on suurimaks takistusteks investeeringute mahu kasvule 19% ettevõtetel.

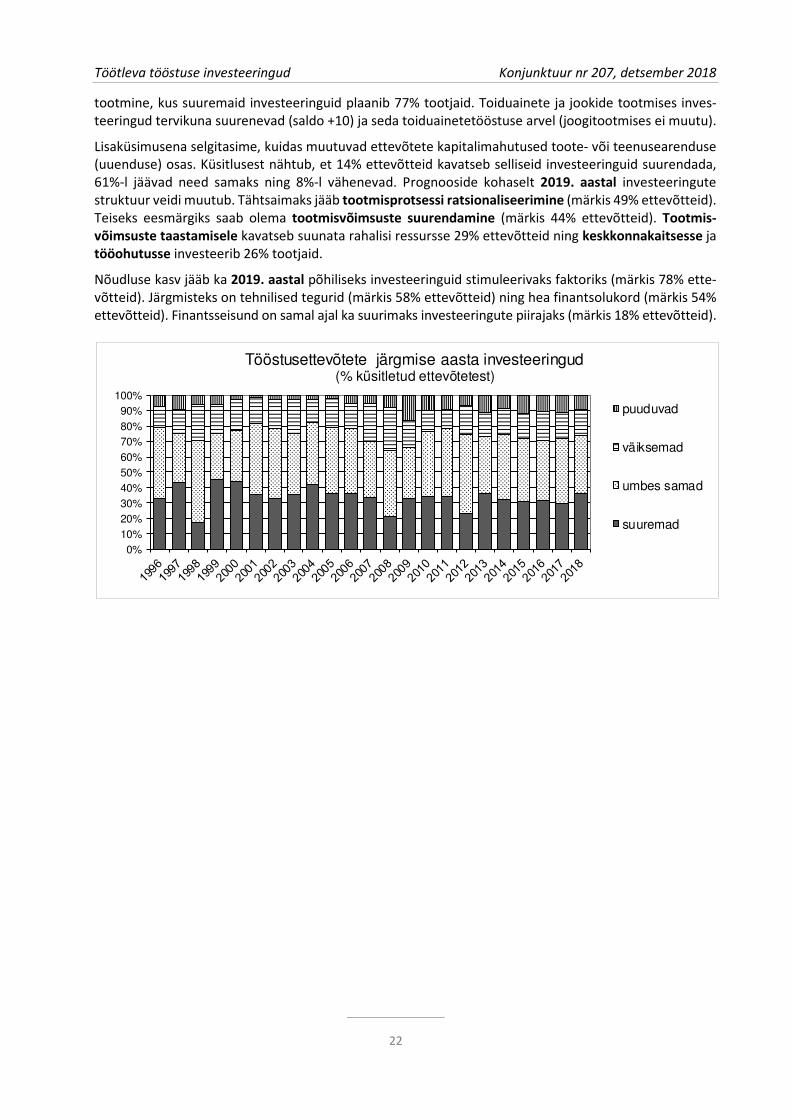

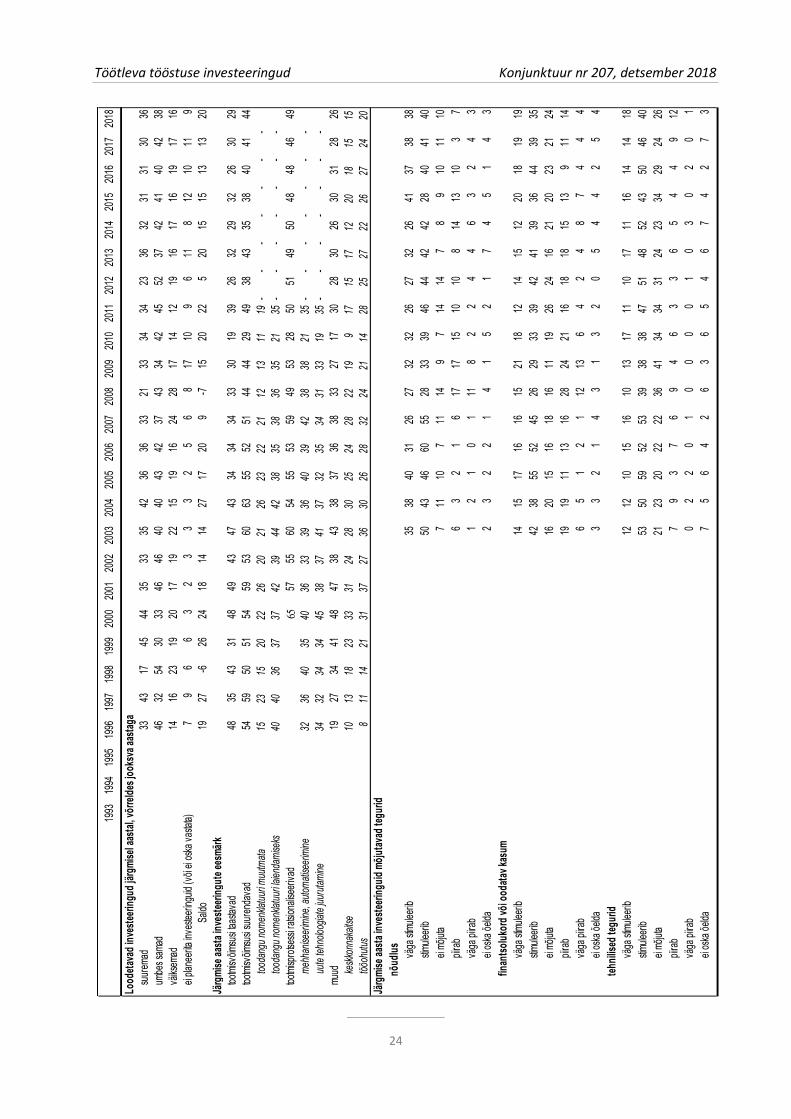

Ettevõtete prognoosid 2019. aastaks on positiivsed (saldo +20) ning nende järgi peaks töötleva tööstuse ettevõtete investeeringute maht kasvama kiiremini kui käesoleval aastal.

Ettevõttejuhtide hinnangud 2019. aasta investeeringute mahu kohta jagunesid järgmiselt:

investeeringud suurenevad 36% investeeringud ei muutu 38% investeeringud vähenevad 16% investeeringud puuduvad 9% saldo +20

2019. aastal suurenevad investeeringud enamuses tööstusharudes, erandiks on elektriseadmete tootmine ja keemiatööstus, kus investeeringud vähenevad (saldod vastavalt –33 ja –25) ning paberitööstuses jäävad samaks. Kõige optimistlikumad prognoosid on elektroonika- ja optikaseadmete tööstusharus, kus kõik küsitluses osalenud ettevõtted kavandavad suuremaid investeeringuid. Teisel kohal on metalltoodete

8 Töötleva tööstuse investeeringute küsitlus on läbi viidud Eesti Konjunktuuriinstituudi (EKI) poolt Euroopa Komisjoni, Majandus- ja Kommunikatsiooniministeeriumi tellimusel 2018. a oktoobris. Küsitluses osales 165 töötleva tööstuse ettevõtet.

Töötleva tööstuse investeeringud Konjunktuur nr 207, detsember 2018

22

0%10%20%30%40%50%60%70%80%90%

100%

Tööstusettevõtete järgmise aasta investeeringud(% küsitletud ettevõtetest)

puuduvad

väiksemad

umbes samad

suuremad

tootmine, kus suuremaid investeeringuid plaanib 77% tootjaid. Toiduainete ja jookide tootmises inves-teeringud tervikuna suurenevad (saldo +10) ja seda toiduainetetööstuse arvel (joogitootmises ei muutu).

Lisaküsimusena selgitasime, kuidas muutuvad ettevõtete kapitalimahutused toote- või teenusearenduse (uuenduse) osas. Küsitlusest nähtub, et 14% ettevõtteid kavatseb selliseid investeeringuid suurendada, 61%-l jäävad need samaks ning 8%-l vähenevad. Prognooside kohaselt 2019. aastal investeeringute struktuur veidi muutub. Tähtsaimaks jääb tootmisprotsessi ratsionaliseerimine (märkis 49% ettevõtteid). Teiseks eesmärgiks saab olema tootmisvõimsuste suurendamine (märkis 44% ettevõtteid). Tootmis-võimsuste taastamisele kavatseb suunata rahalisi ressursse 29% ettevõtteid ning keskkonnakaitsesse ja tööohutusse investeerib 26% tootjaid.

Nõudluse kasv jääb ka 2019. aastal põhiliseks investeeringuid stimuleerivaks faktoriks (märkis 78% ette-võtteid). Järgmisteks on tehnilised tegurid (märkis 58% ettevõtteid) ning hea finantsolukord (märkis 54% ettevõtteid). Finantsseisund on samal ajal ka suurimaks investeeringute piirajaks (märkis 18% ettevõtteid).

Konjunktuur nr 207, detsember 2018 Töötleva tööstuse investeeringud

23

TÖ

ÖS

TU

SE

TT

EV

ÕT

ET

E I

NV

ES

TE

ER

ING

UD

(ette

võte

te v

ast

uste

jag

une

min

e %

-de

s):

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Investeeringute maht jooksval aastal, võrreldes eelmise aastaga

suurem

3341

4036

3546

3531

1814

3431

2926

3127

2626

27um

bes sama

3534

3835

4033

3833

3818

3945

3939

3635

4445

45vä

iksem

2521

2027

2416

2230

3652

1714

2127

2327

2018

17inve

stee

ringu

d pu

uduv

ad7

43

32

54

58

1610

1011

710

1010

1211

Saldo

*8

2020

911

3013

1-18

-38

1717

8-1

80

58

9Jooksva aasta investeeringute eesmärk:

tootmisvõ

imsusi taastava

d48

5249

5552

4241

4641

3018

4731

3934

3424

3338

tootmisvõ

imsusi suu

rend

avad

52

5552

5249

5546

4642

3618

3932

3731

3642

3834

too

da

ng

u n

om

en

kla

tuu

ri m

uu

tma

ta2

52

62

52

32

22

32

12

11

71

38

21

--

--

--

-

too

da

ng

u n

om

en

kla

tuu

ri la

ien

da

mis

eks

30

38

32

32

32

36

28

29

30

25

11

20

--

--

--

-

tootmisprotsessi ratsion

alisee

rivad

5251

5047

5247

5237

4420

3844

4642

3738

4247

me

hh

an

ise

eri

min

e,

au

tom

atis

ee

rim

ine

32

30

31

37

32

32

35

41

32

30

15

30

--

--

--

-

uu

te t

eh

no

loo

gia

te ju

uru

tam

ine

36

35

32

29

28

36

25

25

19

25

11

22

--

--

--

-

muu

d (tö

öohu

tus, keskkon

nakaitse jne)

4126

2043

3336

3838

2725

1129

2732

2928

3027

31 keskkon

nakaitse

2826

2028

2425

2321

1713

714

1320

1418

1613

14 tööo

hutus

2733

2636

2526

3132

2221

924

2328

2223

2424

27

Jooksva aasta investeeringuid mõjutavad tegurid

nõudlus

väga

stim

ulee

rib23

3642

2634

3932

2619

2323

2524

2822

3933

3537

stimulee

rib48

5846

5046

4460

5334

3142

4242

4642

2844

4243

ei mõjuta

64

316

1312

713

1911

1119

1610

1213

814

10piira

b8

25

63

32

714

1914

1012

912

139

58

väga

piirab

01

21

31

00

1215

63

44

84

32

2ei oska öe

lda

50

22

21

01

22

32

13

53

23

1finantsolukord või oodatav kasum

väga

stim

ulee

rib22

2020

1212

1311

1114

1915

1313

139

1918

1718

stimulee

rib36

4943

4238

5553

4921

2127

3838

4040

3846

3935

ei mõjuta

510

1120

2417

2117

2617

2526

2526

2520

2026

26piira

b20

1819

1716

1313

1826

2324

1218

1512

147

1215

väga

piirab

44

77

102

24

1219

810

65

97

74

4ei oska öe

lda

50

02

11

01

11

12

01

52

24

2tehnilised tegurid

väga

stim

ulee

rivad

125

1411

815

1415

1010

1611

816

917

1115

17stimulee

rivad

3558

4450

4945

4450

3831

3744

4747

4846

4841

39ei mõjuta

2326

2826

2828

2726

4048

3636

3327

2828

3024

30piira

vad

77

910

74

76

97

65

36

74

513

12vä

ga piirav

ad1

01

01

11

10

00

14

02

12

00

ei oska öe

lda

105

44

67

72

43

63

54

64

47

2

Töötleva tööstuse investeeringud Konjunktuur nr 207, detsember 2018

24

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Lood

etavad

investeerin

gud järgmisel aastal, võrreldes jook

sva aastaga

suurem

ad33

4317

4544

3533

3542

3636

3321

3334

3423

3632

3131

3036

umbe

s sam

ad46

3254

3033

4646

4040

4342

3743

3442

4552

3742

4140

4238

väiks

emad

1416

2319

2017

1922

1519

1624

2817

1412

1916

1716

1917

16ei pla

neerita inve

steering

uid (v

õi ei oska vastata)

79

66

32

33

32

56

817

109

611

812

1011

9Sa

ldo19

27-6

2624

1814

1427

1720

9-7

1520

225

2015

1513

1320

Järgmise aasta investeerin

gute eesmärk

tootmisv

õimsusi taa

stava

d48

3543

3148

4943

4743

3434

3433

3019

3926

3229

3226

3029

tootmisv

õimsusi suuren

dava

d54

5950

5154

5953

6063

5552

5144

4429

4938

4335

3840

4144

tood

angu

nom

enkla

tuur

i muu

tmat

a15

2315

2022

2620

2126

2322

2112

1311

19-

--

--

--

tood

angu

nom

enkla

tuur

i laie

ndam

iseks

4040

3637

3742

3944

4238

3538

3635

2135

--

--

--

-

tootmisp

rotse

ssi rats

ionaliseeriva

d65

5755

6054

5553

5949

5328

5051

4950

4848

4649

meh

hani

seer

imin

e, a

utom

atise

erim

ine

3236

4035

4036

3339

3640

3942

3838

2135

--

--

--

-

uut

e te

hnol

oogi

ate

juur

utam

ine

3432

3434

4538

3741

3732

3534

3133

1935

--

--

--

-

muud

1927

3441

4847

3843

3837

3638

3327

1730

2830

2630

3128

26 k

eskk

onna

kaits

e10

1318

2333

3124

2830

2524

2822

199

1715

1712

2018

1515

tööo

hutu

s8

1114

2131

3727

3630

2628

3224

2114

2825

2722

2627

2420

Järgmise aasta investeerin

guid mõjutavad tegu

rid

nõud

lus

väga

stimule

erib

3538

4031

2627

3232

2627

3226

4137

3838

stimu

leerib

5043

4660

5528

3339

4644

4242

2840

4140

ei mõ

juta

711

107

1114

97

1414

78

910

1110

piirab

63

21

617

1715

1010

814

1310

37

väga

piira

b1

21

01

118

22

44

63

24

3ei oska öeld

a2

32

21

41

52

17

45

14

3fin

antsolukord või ood

atav kasum

väga

stimule

erib

1415

1716

1615

2118

1214

1512

2018

1919

stimu

leerib

4238

5552

4526

2933

3942

4139

3644

3935

ei mõ

juta

1620

1516

1816

1119

2624

1621

2023

2124

piirab

1919

1113

1628

2421

1618

1815

139

1114

väga

piira

b6

51

21

1213

64

24

87

44

4ei oska öeld

a3

32

14

31

32

05

44

25

4tehn

ilised tegu

rid

väga

stimule

erib

1212

1015

1610

1317

1110

1711

1614

1418

stimu

leerib

5350

5952

5339

3838

4751

4852

4350

4640

ei mõ

juta

2123

2022

2236

4134

3431

2423

3429

2426

piirab

79

37

69

46

33

65

44

912

väga

piira

b0

22

01

00

00

10

30

20

1ei oska öeld

a7

56

42

63

65

46

74

27

3

Konjunktuur nr 207, detsember 2018 Ehitusbaromeeter

25

-100-75-50-25

0255075

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Kindlustunde indikaator (sesoonselt tasandamata)

-100

-80

-60

-40

-20

0

20

40

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Eesti

EL

Kindlustunde indikaator Eestis ja Euroopa Liidus (sesoonselt tasandatud)

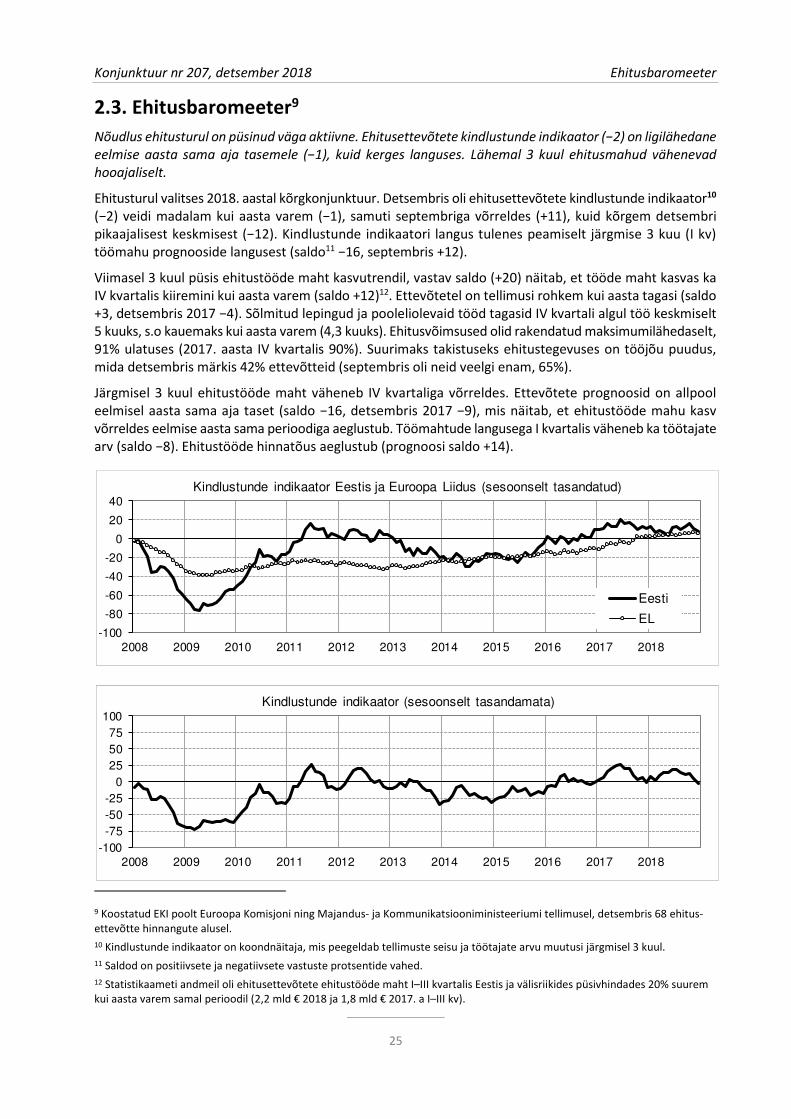

2.3. Ehitusbaromeeter9

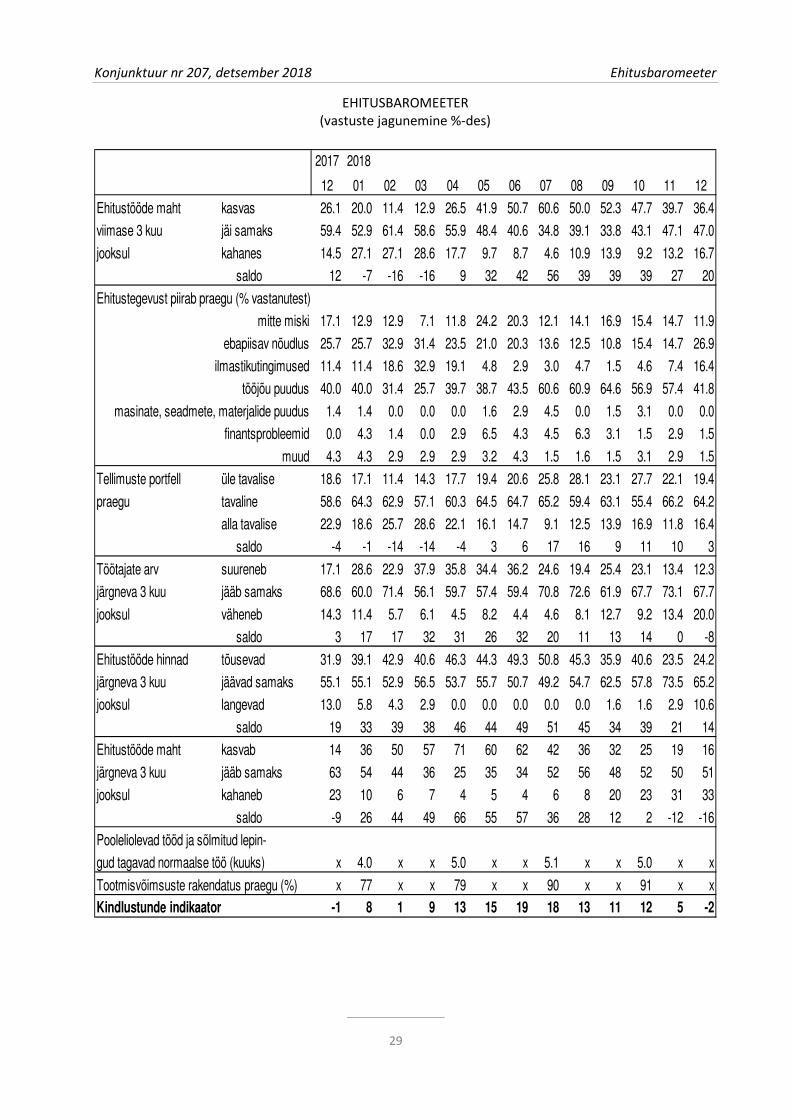

Nõudlus ehitusturul on püsinud väga aktiivne. Ehitusettevõtete kindlustunde indikaator (−2) on ligilähedane

eelmise aasta sama aja tasemele (−1), kuid kerges languses. Lähemal 3 kuul ehitusmahud vähenevad

hooajaliselt.

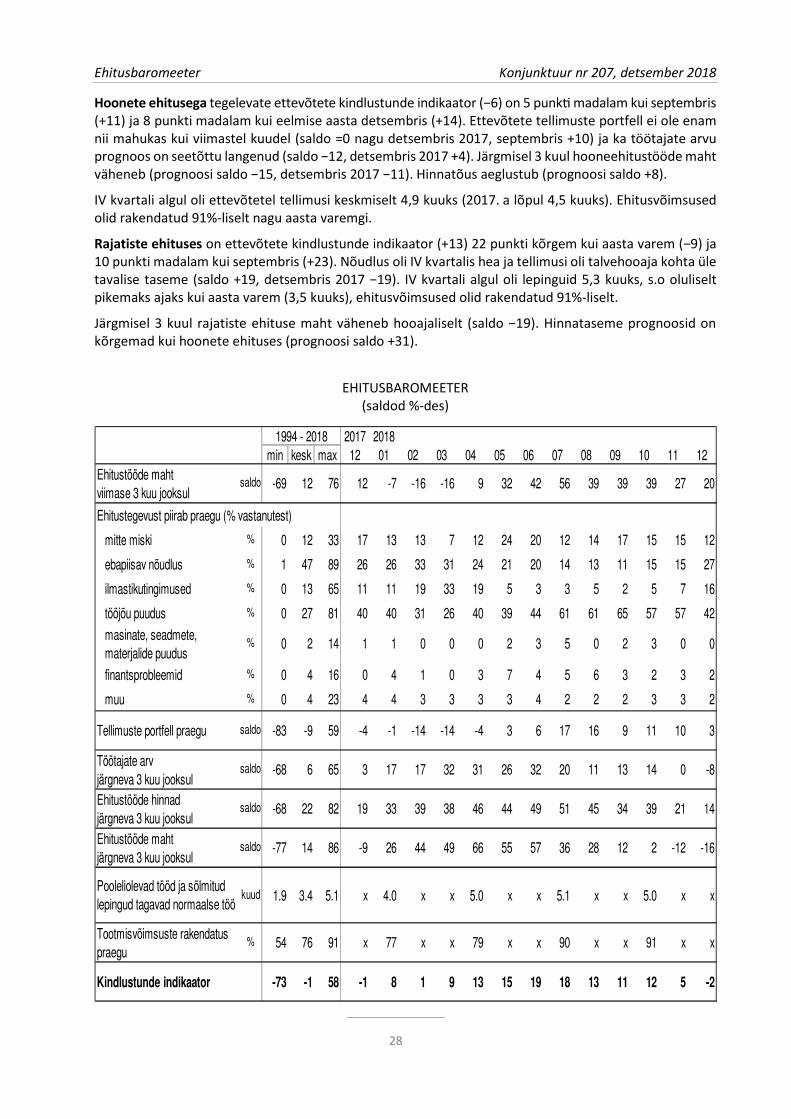

Ehitusturul valitses 2018. aastal kõrgkonjunktuur. Detsembris oli ehitusettevõtete kindlustunde indikaator10 (−2) veidi madalam kui aasta varem (−1), samuti septembriga võrreldes (+11), kuid kõrgem detsembri pikaajalisest keskmisest (−12). Kindlustunde indikaatori langus tulenes peamiselt järgmise 3 kuu (I kv) töömahu prognooside langusest (saldo11 −16, septembris +12).

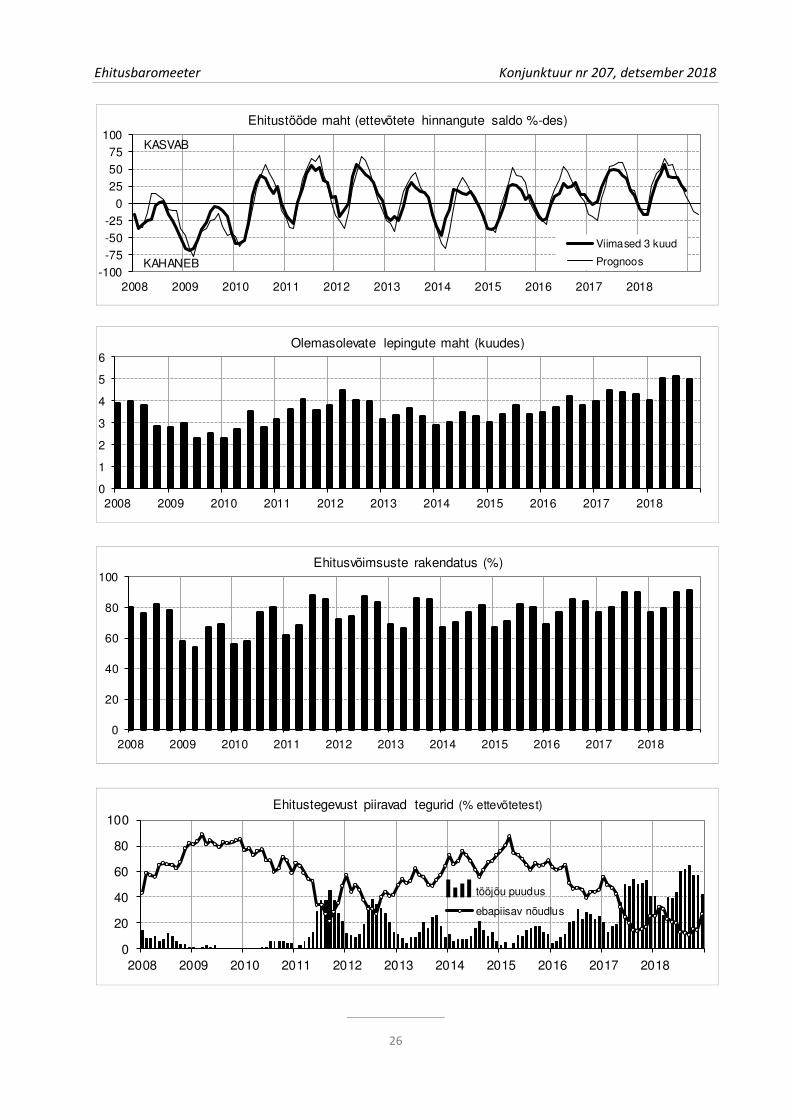

Viimasel 3 kuul püsis ehitustööde maht kasvutrendil, vastav saldo (+20) näitab, et tööde maht kasvas ka IV kvartalis kiiremini kui aasta varem (saldo +12)12. Ettevõtetel on tellimusi rohkem kui aasta tagasi (saldo +3, detsembris 2017 −4). Sõlmitud lepingud ja pooleliolevaid tööd tagasid IV kvartali algul töö keskmiselt 5 kuuks, s.o kauemaks kui aasta varem (4,3 kuuks). Ehitusvõimsused olid rakendatud maksimumilähedaselt, 91% ulatuses (2017. aasta IV kvartalis 90%). Suurimaks takistuseks ehitustegevuses on tööjõu puudus, mida detsembris märkis 42% ettevõtteid (septembris oli neid veelgi enam, 65%).

Järgmisel 3 kuul ehitustööde maht väheneb IV kvartaliga võrreldes. Ettevõtete prognoosid on allpool eelmisel aasta sama aja taset (saldo −16, detsembris 2017 −9), mis näitab, et ehitustööde mahu kasv võrreldes eelmise aasta sama perioodiga aeglustub. Töömahtude langusega I kvartalis väheneb ka töötajate arv (saldo −8). Ehitustööde hinnatõus aeglustub (prognoosi saldo +14).

9 Koostatud EKI poolt Euroopa Komisjoni ning Majandus- ja Kommunikatsiooniministeeriumi tellimusel, detsembris 68 ehitus-ettevõtte hinnangute alusel.

10 Kindlustunde indikaator on koondnäitaja, mis peegeldab tellimuste seisu ja töötajate arvu muutusi järgmisel 3 kuul.

11 Saldod on positiivsete ja negatiivsete vastuste protsentide vahed.

12 Statistikaameti andmeil oli ehitusettevõtete ehitustööde maht I–III kvartalis Eestis ja välisriikides püsivhindades 20% suurem kui aasta varem samal perioodil (2,2 mld € 2018 ja 1,8 mld € 2017. a I–III kv).

Ehitusbaromeeter Konjunktuur nr 207, detsember 2018

26

-100

-75

-50

-25

0

25

50

75

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Viimased 3 kuud

Prognoos

Ehitustööde maht (ettevõtete hinnangute saldo %-des)

KASVAB

KAHANEB

0

1

2

3

4

5

6

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Olemasolevate lepingute maht (kuudes)

0

20

40

60

80

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Ehitusvõimsuste rakendatus (%)

0

20

40

60

80

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

tööjõu puudus

ebapiisav nõudlus

Ehitustegevust piiravad tegurid (% ettevõtetest)

Konjunktuur nr 207, detsember 2018 Ehitusbaromeeter

27

39 35 29 22 21 1328 19 26 34 23 28 29 25 27 23 19 20 19 22 22 25 30 27

55 59 68 75 72 7967 78 70 59 74 70 69 72 71 77 81 78 80 77 78 75 69 73

7 6 3 3 77 5 3 4 7 3 2 2 3 2 0 0 2 2 2 0 0 2 0

0%

20%

40%

60%

80%

100%

032013

06 09 12 032014

06 09 12 032015

06 09 12 032016

06 09 12 032017

06 09 12 032018

06 09 12

soosiv

normaalne

piirav

Ettevõtjate hinnang pankade valmisolekule praegu laenu anda(% küsitletud ettevõtetest)

-100

-75

-50

-25

0

25

50

75

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Viimased 3 kuud

Prognoos

Ehitustööde maht (ettevõtete hinnangute saldo %-des)

KASVAB

KAHANEB

-100-75-50-25

0255075

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Töötajate arv (prognoos, ettevõtete hinnangute saldo %-des)

SUURENEB

VÄHENEB

-100-75-50-25

0255075

100

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Ehitustööde hinnad (prognoos, ettevõtete hinnangute saldo %-des)

TÕUSEVAD

LANGEVAD

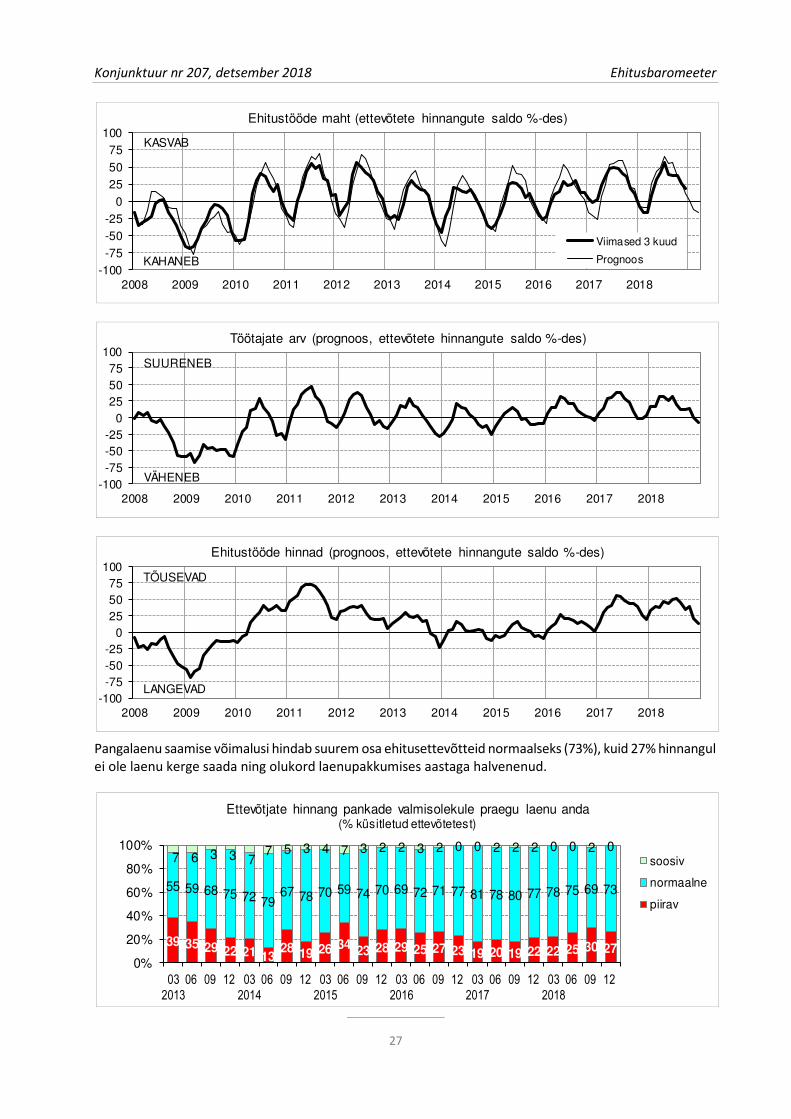

Pangalaenu saamise võimalusi hindab suurem osa ehitusettevõtteid normaalseks (73%), kuid 27% hinnangul ei ole laenu kerge saada ning olukord laenupakkumises aastaga halvenenud.

Ehitusbaromeeter Konjunktuur nr 207, detsember 2018

28

1994 - 2018 2017 2018 min kesk max 12 01 02 03 04 05 06 07 08 09 10 11 12

Ehitustööde maht viimase 3 kuu jooksul

saldo -69 12 76 12 -7 -16 -16 9 32 42 56 39 39 39 27 20

Ehitustegevust piirab praegu (% vastanutest)

mitte miski % 0 12 33 17 13 13 7 12 24 20 12 14 17 15 15 12

ebapiisav nõudlus % 1 47 89 26 26 33 31 24 21 20 14 13 11 15 15 27

ilmastikutingimused % 0 13 65 11 11 19 33 19 5 3 3 5 2 5 7 16

tööjõu puudus % 0 27 81 40 40 31 26 40 39 44 61 61 65 57 57 42

masinate, seadmete, materjalide puudus

% 0 2 14 1 1 0 0 0 2 3 5 0 2 3 0 0

finantsprobleemid % 0 4 16 0 4 1 0 3 7 4 5 6 3 2 3 2

muu % 0 4 23 4 4 3 3 3 3 4 2 2 2 3 3 2

Tellimuste portfell praegu saldo -83 -9 59 -4 -1 -14 -14 -4 3 6 17 16 9 11 10 3

Töötajate arvjärgneva 3 kuu jooksul

saldo -68 6 65 3 17 17 32 31 26 32 20 11 13 14 0 -8

Ehitustööde hinnad järgneva 3 kuu jooksul

saldo -68 22 82 19 33 39 38 46 44 49 51 45 34 39 21 14

Ehitustööde maht järgneva 3 kuu jooksul

saldo -77 14 86 -9 26 44 49 66 55 57 36 28 12 2 -12 -16

Pooleliolevad tööd ja sõlmitud lepingud tagavad normaalse töö

kuud 1.9 3.4 5.1 x 4.0 x x 5.0 x x 5.1 x x 5.0 x x

Tootmisvõimsuste rakendatus praegu

% 54 76 91 x 77 x x 79 x x 90 x x 91 x x

Kindlustunde indikaator -73 -1 58 -1 8 1 9 13 15 19 18 13 11 12 5 -2

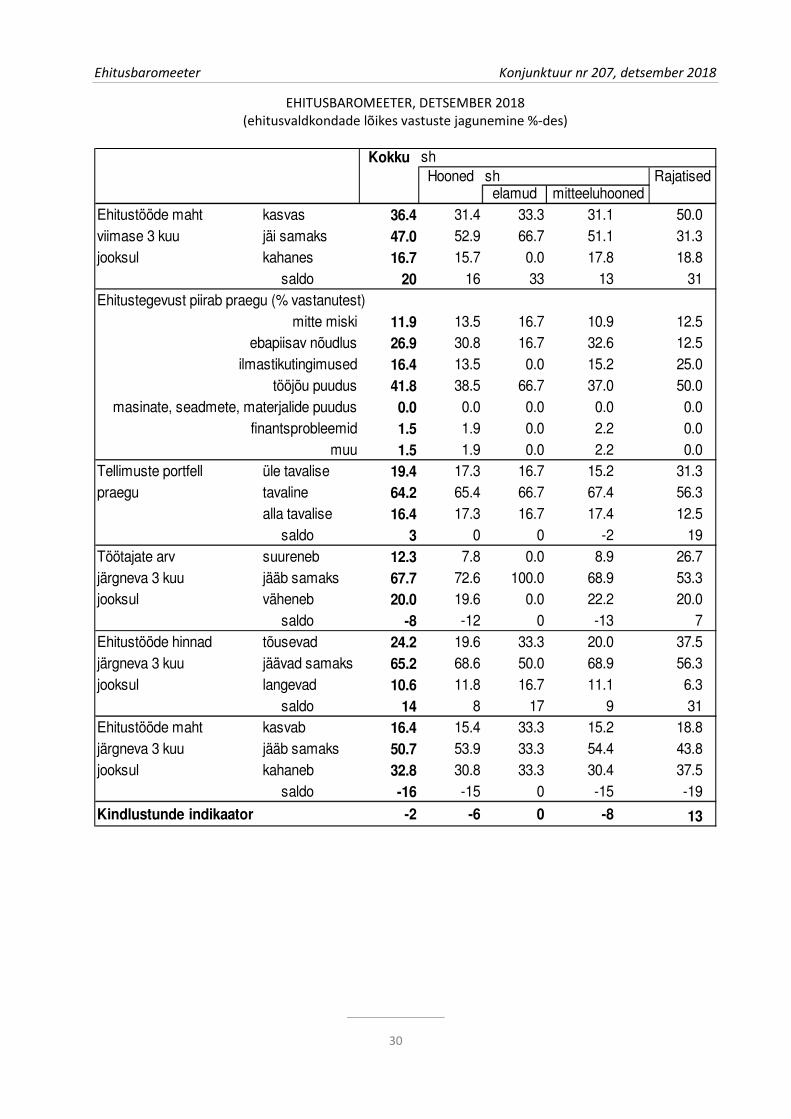

Hoonete ehitusega tegelevate ettevõtete kindlustunde indikaator (−6) on 5 punkP madalam kui septembris (+11) ja 8 punkti madalam kui eelmise aasta detsembris (+14). Ettevõtete tellimuste portfell ei ole enam nii mahukas kui viimastel kuudel (saldo =0 nagu detsembris 2017, septembris +10) ja ka töötajate arvu prognoos on seetõttu langenud (saldo −12, detsembris 2017 +4). Järgmisel 3 kuul hooneehitustööde maht väheneb (prognoosi saldo −15, detsembris 2017 −11). Hinnatõus aeglustub (prognoosi saldo +8).

IV kvartali algul oli ettevõtetel tellimusi keskmiselt 4,9 kuuks (2017. a lõpul 4,5 kuuks). Ehitusvõimsused olid rakendatud 91%-liselt nagu aasta varemgi.

Rajatiste ehituses on ettevõtete kindlustunde indikaator (+13) 22 punkti kõrgem kui aasta varem (−9) ja 10 punkti madalam kui septembris (+23). Nõudlus oli IV kvartalis hea ja tellimusi oli talvehooaja kohta üle tavalise taseme (saldo +19, detsembris 2017 −19). IV kvartali algul oli lepinguid 5,3 kuuks, s.o oluliselt pikemaks ajaks kui aasta varem (3,5 kuuks), ehitusvõimsused olid rakendatud 91%-liselt.

Järgmisel 3 kuul rajatiste ehituse maht väheneb hooajaliselt (saldo −19). Hinnataseme prognoosid on kõrgemad kui hoonete ehituses (prognoosi saldo +31).

EHITUSBAROMEETER (saldod %-des)

Konjunktuur nr 207, detsember 2018 Ehitusbaromeeter

29

2017 2018

12 01 02 03 04 05 06 07 08 09 10 11 12

Ehitustööde maht kasvas 26.1 20.0 11.4 12.9 26.5 41.9 50.7 60.6 50.0 52.3 47.7 39.7 36.4

viimase 3 kuu jäi samaks 59.4 52.9 61.4 58.6 55.9 48.4 40.6 34.8 39.1 33.8 43.1 47.1 47.0

jooksul kahanes 14.5 27.1 27.1 28.6 17.7 9.7 8.7 4.6 10.9 13.9 9.2 13.2 16.7

saldo 12 -7 -16 -16 9 32 42 56 39 39 39 27 20

Ehitustegevust piirab praegu (% vastanutest)

mitte miski 17.1 12.9 12.9 7.1 11.8 24.2 20.3 12.1 14.1 16.9 15.4 14.7 11.9

ebapiisav nõudlus 25.7 25.7 32.9 31.4 23.5 21.0 20.3 13.6 12.5 10.8 15.4 14.7 26.9

ilmastikutingimused 11.4 11.4 18.6 32.9 19.1 4.8 2.9 3.0 4.7 1.5 4.6 7.4 16.4

tööjõu puudus 40.0 40.0 31.4 25.7 39.7 38.7 43.5 60.6 60.9 64.6 56.9 57.4 41.8

masinate, seadmete, materjalide puudus 1.4 1.4 0.0 0.0 0.0 1.6 2.9 4.5 0.0 1.5 3.1 0.0 0.0

finantsprobleemid 0.0 4.3 1.4 0.0 2.9 6.5 4.3 4.5 6.3 3.1 1.5 2.9 1.5

muud 4.3 4.3 2.9 2.9 2.9 3.2 4.3 1.5 1.6 1.5 3.1 2.9 1.5

Tellimuste portfell üle tavalise 18.6 17.1 11.4 14.3 17.7 19.4 20.6 25.8 28.1 23.1 27.7 22.1 19.4

praegu tavaline 58.6 64.3 62.9 57.1 60.3 64.5 64.7 65.2 59.4 63.1 55.4 66.2 64.2

alla tavalise 22.9 18.6 25.7 28.6 22.1 16.1 14.7 9.1 12.5 13.9 16.9 11.8 16.4

saldo -4 -1 -14 -14 -4 3 6 17 16 9 11 10 3

Töötajate arv suureneb 17.1 28.6 22.9 37.9 35.8 34.4 36.2 24.6 19.4 25.4 23.1 13.4 12.3

järgneva 3 kuu jääb samaks 68.6 60.0 71.4 56.1 59.7 57.4 59.4 70.8 72.6 61.9 67.7 73.1 67.7

jooksul väheneb 14.3 11.4 5.7 6.1 4.5 8.2 4.4 4.6 8.1 12.7 9.2 13.4 20.0

saldo 3 17 17 32 31 26 32 20 11 13 14 0 -8

Ehitustööde hinnad tõusevad 31.9 39.1 42.9 40.6 46.3 44.3 49.3 50.8 45.3 35.9 40.6 23.5 24.2

järgneva 3 kuu jäävad samaks 55.1 55.1 52.9 56.5 53.7 55.7 50.7 49.2 54.7 62.5 57.8 73.5 65.2

jooksul langevad 13.0 5.8 4.3 2.9 0.0 0.0 0.0 0.0 0.0 1.6 1.6 2.9 10.6

saldo 19 33 39 38 46 44 49 51 45 34 39 21 14

Ehitustööde maht kasvab 14 36 50 57 71 60 62 42 36 32 25 19 16

järgneva 3 kuu jääb samaks 63 54 44 36 25 35 34 52 56 48 52 50 51

jooksul kahaneb 23 10 6 7 4 5 4 6 8 20 23 31 33

saldo -9 26 44 49 66 55 57 36 28 12 2 -12 -16

Pooleliolevad tööd ja sõlmitud lepin-

gud tagavad normaalse töö (kuuks) x 4.0 x x 5.0 x x 5.1 x x 5.0 x x

Tootmisvõimsuste rakendatus praegu (%) x 77 x x 79 x x 90 x x 91 x x

Kindlustunde indikaator -1 8 1 9 13 15 19 18 13 11 12 5 -2

EHITUSBAROMEETER (vastuste jagunemine %-des)

Ehitusbaromeeter Konjunktuur nr 207, detsember 2018

30

Kokku shHooned sh Rajatised

elamud mitteeluhoonedEhitustööde maht kasvas 36.4 31.4 33.3 31.1 50.0viimase 3 kuu jäi samaks 47.0 52.9 66.7 51.1 31.3jooksul kahanes 16.7 15.7 0.0 17.8 18.8

saldo 20 16 33 13 31Ehitustegevust piirab praegu (% vastanutest)

mitte miski 11.9 13.5 16.7 10.9 12.5ebapiisav nõudlus 26.9 30.8 16.7 32.6 12.5

ilmastikutingimused 16.4 13.5 0.0 15.2 25.0tööjõu puudus 41.8 38.5 66.7 37.0 50.0

masinate, seadmete, materjalide puudus 0.0 0.0 0.0 0.0 0.0finantsprobleemid 1.5 1.9 0.0 2.2 0.0

muu 1.5 1.9 0.0 2.2 0.0Tellimuste portfell üle tavalise 19.4 17.3 16.7 15.2 31.3praegu tavaline 64.2 65.4 66.7 67.4 56.3

alla tavalise 16.4 17.3 16.7 17.4 12.5 saldo 3 0 0 -2 19

Töötajate arv suureneb 12.3 7.8 0.0 8.9 26.7järgneva 3 kuu jääb samaks 67.7 72.6 100.0 68.9 53.3jooksul väheneb 20.0 19.6 0.0 22.2 20.0

saldo -8 -12 0 -13 7Ehitustööde hinnad tõusevad 24.2 19.6 33.3 20.0 37.5järgneva 3 kuu jäävad samaks 65.2 68.6 50.0 68.9 56.3jooksul langevad 10.6 11.8 16.7 11.1 6.3

saldo 14 8 17 9 31Ehitustööde maht kasvab 16.4 15.4 33.3 15.2 18.8järgneva 3 kuu jääb samaks 50.7 53.9 33.3 54.4 43.8jooksul kahaneb 32.8 30.8 33.3 30.4 37.5

saldo -16 -15 0 -15 -19

Kindlustunde indikaator -2 -6 0 -8 13

EHITUSBAROMEETER, DETSEMBER 2018 (ehitusvaldkondade lõikes vastuste jagunemine %-des)

Konjunktuur nr 207, detsember 2018 Jaekaubandusbaromeeter

31

-60-50-40-30-20-10

01020304050

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Kindlustunde indikaator (sesoonselt tasandamata)

-90

-60

-30

0

30

60

90

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Müük viimase 3 kuu jooksul

Müük järgneva 3 kuu jooksul

Müük (saldo %-des)

SUURENES

VÄHENES

-50-40-30-20-10

010203040

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Eesti

EL

Kindlustunde indikaator Eestis ja Euroopa Liidus (sesoonselt tasandatud)

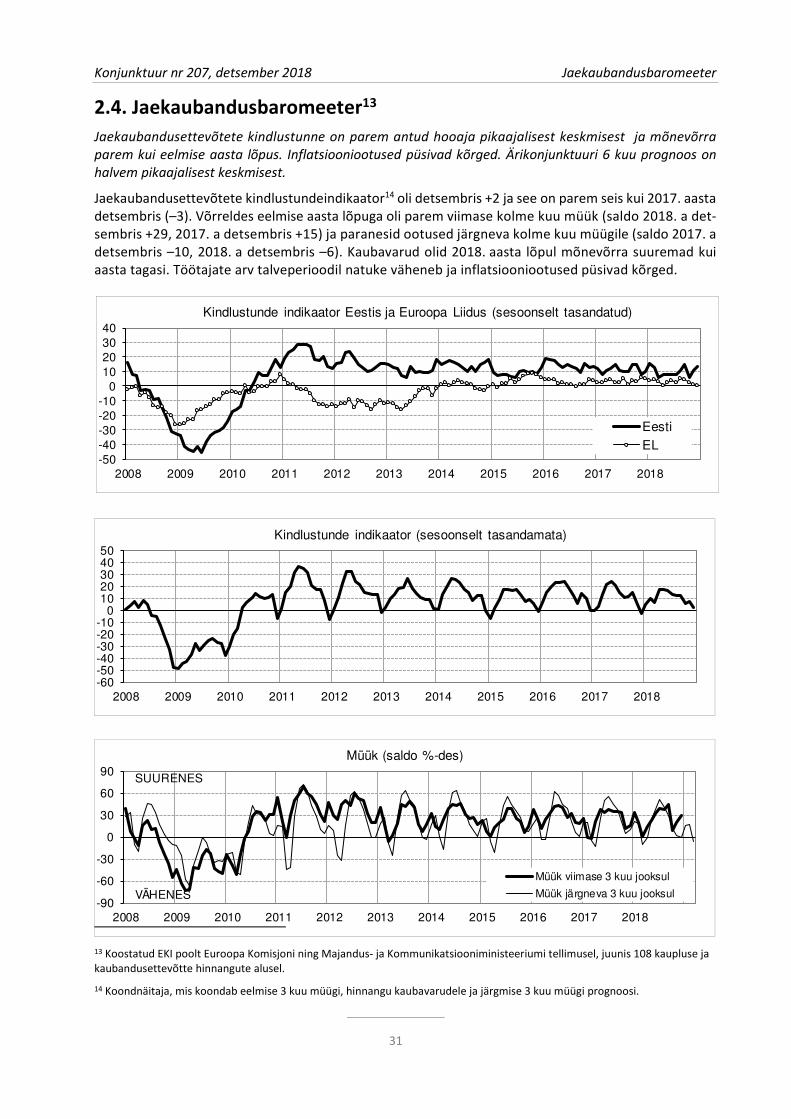

2.4. Jaekaubandusbaromeeter13

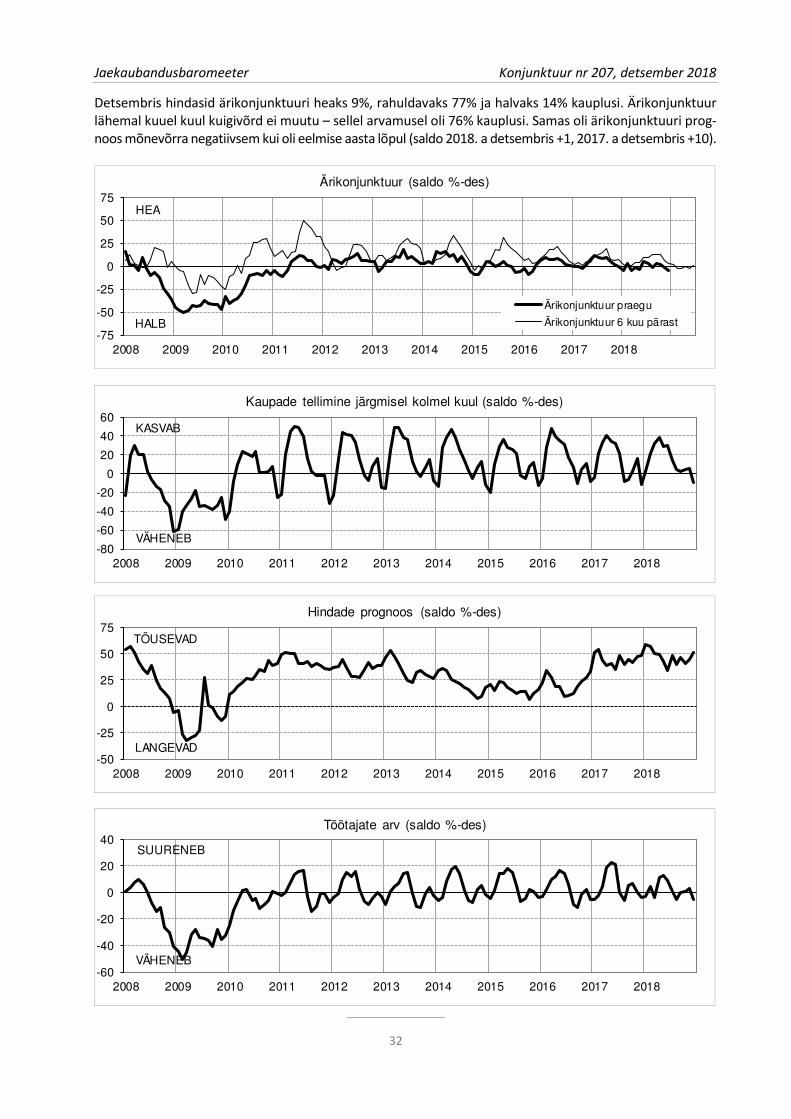

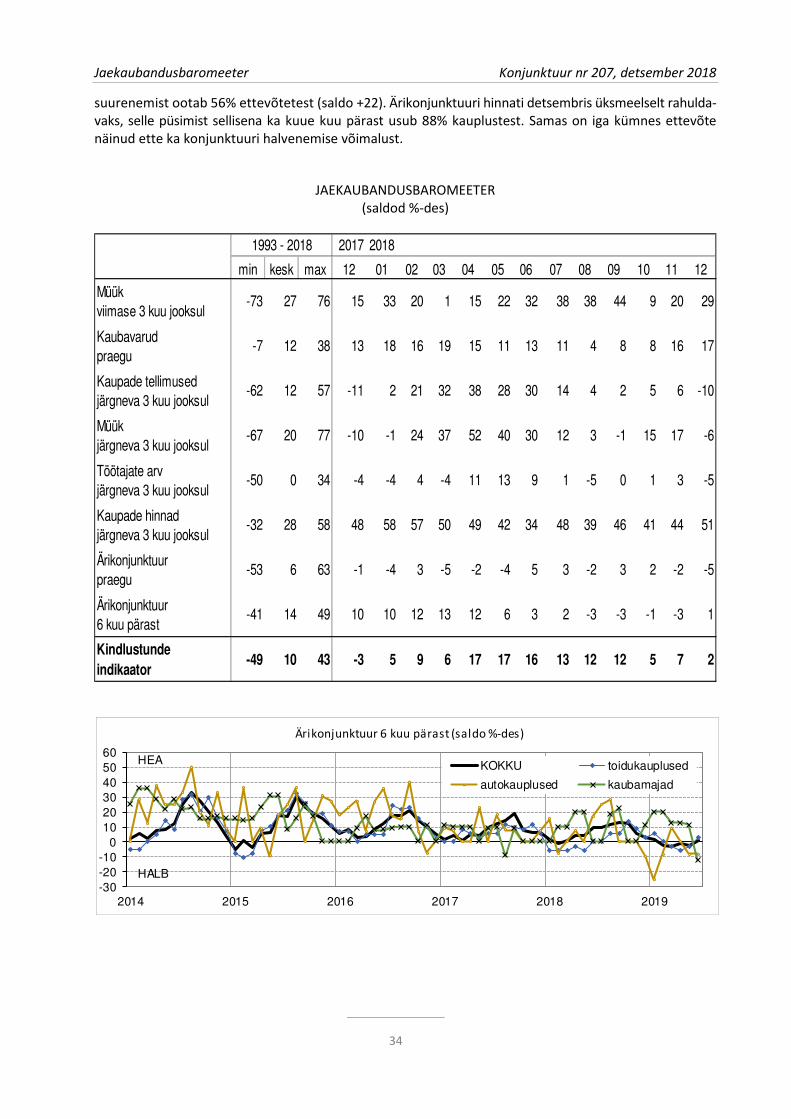

Jaekaubandusettevõtete kindlustunne on parem antud hooaja pikaajalisest keskmisest ja mõnevõrra

parem kui eelmise aasta lõpus. Inflatsiooniootused püsivad kõrged. Ärikonjunktuuri 6 kuu prognoos on

halvem pikaajalisest keskmisest.

Jaekaubandusettevõtete kindlustundeindikaator14 oli detsembris +2 ja see on parem seis kui 2017. aasta detsembris (–3). Võrreldes eelmise aasta lõpuga oli parem viimase kolme kuu müük (saldo 2018. a det-sembris +29, 2017. a detsembris +15) ja paranesid ootused järgneva kolme kuu müügile (saldo 2017. a detsembris –10, 2018. a detsembris –6). Kaubavarud olid 2018. aasta lõpul mõnevõrra suuremad kui aasta tagasi. Töötajate arv talveperioodil natuke väheneb ja inflatsiooniootused püsivad kõrged.

13 Koostatud EKI poolt Euroopa Komisjoni ning Majandus- ja Kommunikatsiooniministeeriumi tellimusel, juunis 108 kaupluse ja kaubandusettevõtte hinnangute alusel.

14 Koondnäitaja, mis koondab eelmise 3 kuu müügi, hinnangu kaubavarudele ja järgmise 3 kuu müügi prognoosi.

Jaekaubandusbaromeeter Konjunktuur nr 207, detsember 2018

32

-75

-50

-25

0

25

50

75

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Ärikonjunktuur praegu

Ärikonjunktuur 6 kuu pärast

Ärikonjunktuur (saldo %-des)

HEA

HALB

-80

-60

-40

-20

0