Embed Size (px)

Citation preview

La Administración y Uso Eficiente de la Información de Crédito

Alejandro TINAJERO

La Industria de Crédito en México ha cambiado…

• El Crédito en México ha evolucionado en los últimos 15 años. o De una hoja demográfica con análisis experto hasta los modelos estadísticos

predictivos.

• La información ha sido clave para el crecimiento en el mercado del crédito al consumo en prácticamente todos los productos:o Tarjetas de crédito.o Autos.o Inmuebles.o Línea blanca.o Artículos de consumo en general.o Microcréditos y Préstamos Personales o Productivos.

• las Sociedades de Información Crediticia (SIC), han sido las detonadores en la oportunidad y la relevancia de la información.

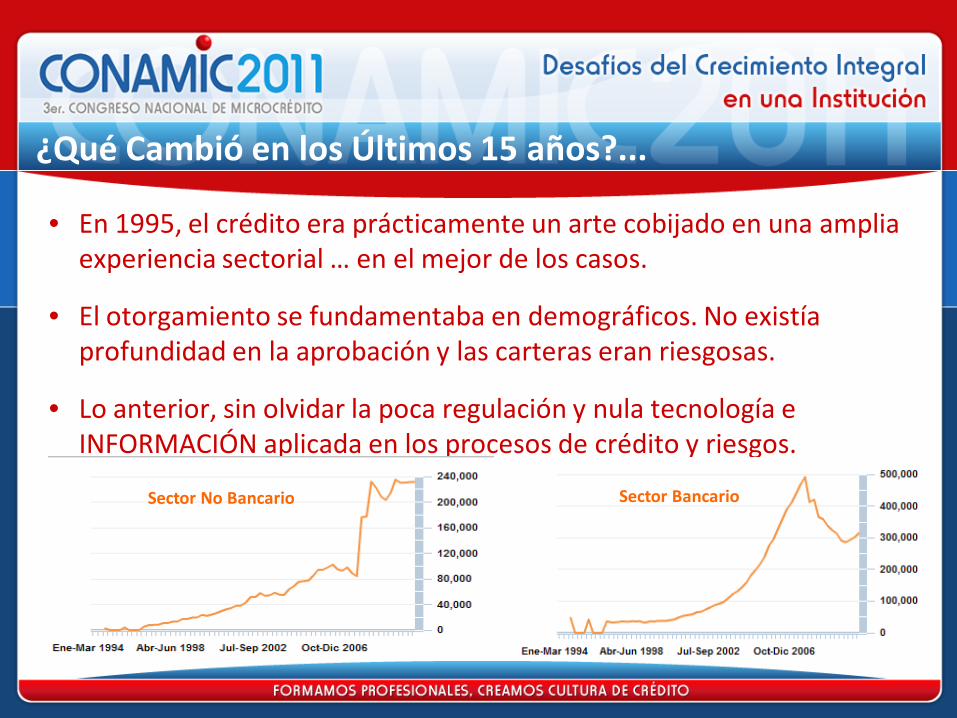

¿Qué Cambió en los Últimos 15 años?...

• En 1995, el crédito era prácticamente un arte cobijado en una amplia experiencia sectorial … en el mejor de los casos.

• El otorgamiento se fundamentaba en demográficos. No existía profundidad en la aprobación y las carteras eran riesgosas.

• Lo anterior, sin olvidar la poca regulación y nula tecnología e INFORMACIÓN aplicada en los procesos de crédito y riesgos.

Sector No Bancario Sector Bancario

• HOY 2011, existe información proveniente de las diferentes SIC, el volumen crediticio con records históricos y una buena calidad de activos en comparación contra otros mercados mundiales.

• El otorgamiento de crédito es sistemático y consistente, existen profesionales en riesgos de crédito como evolución a los tradicionales oficiales de crédito.

• Existen otros tipos de financiamiento NO bancario, tales como los relativos a las Instituciones de Micro Finanzas (IMFs), lo cual brinda mayor cobertura en el país.

¿Qué Cambió en los Últimos 15 años?...

• Hoy el otorgamiento no es solo capacidad y voluntad de pago, sino probabilidad de ocurrencia fundamentada en estadística pura.

¿Qué Cambió en los Últimos 15 años?..

Mayor regulación.

Entrada de nuevos participantes.

Acceso a mejoras tecnológicas.

Ingeniería aplicada a riesgos.

Mercados de consumo dinámicos.

SIC con estándares internacionales.

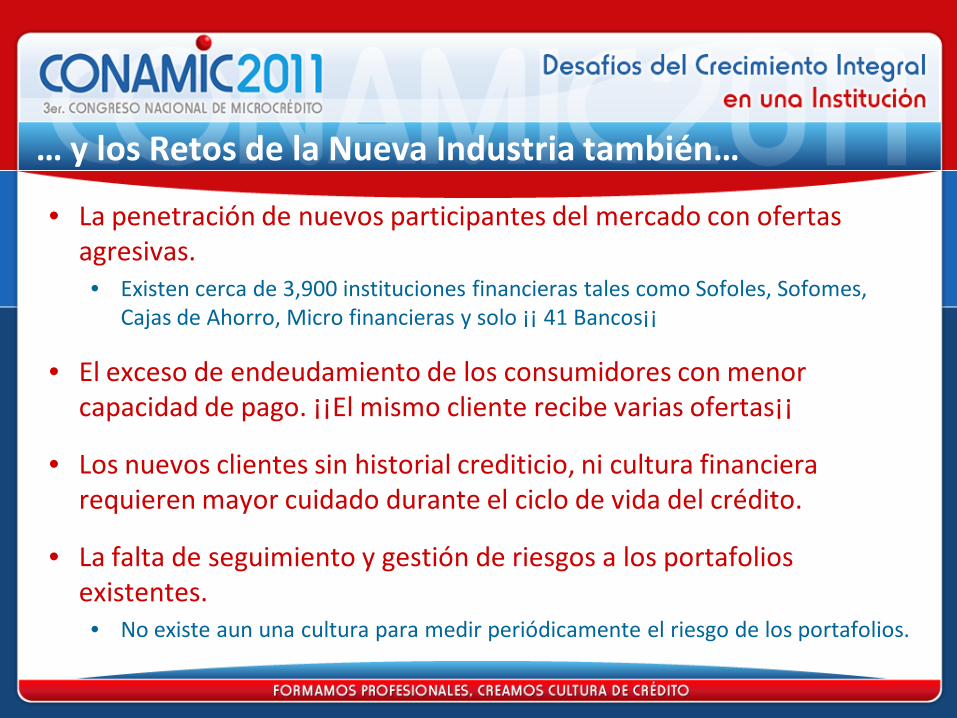

… y los Retos de la Nueva Industria también…

• La penetración de nuevos participantes del mercado con ofertas agresivas. • Existen cerca de 3,900 instituciones financieras tales como Sofoles, Sofomes,

Cajas de Ahorro, Micro financieras y solo ¡¡ 41 Bancos¡¡

• El exceso de endeudamiento de los consumidores con menor capacidad de pago. ¡¡El mismo cliente recibe varias ofertas¡¡

• Los nuevos clientes sin historial crediticio, ni cultura financiera requieren mayor cuidado durante el ciclo de vida del crédito.

• La falta de seguimiento y gestión de riesgos a los portafolios existentes. • No existe aun una cultura para medir periódicamente el riesgo de los portafolios.

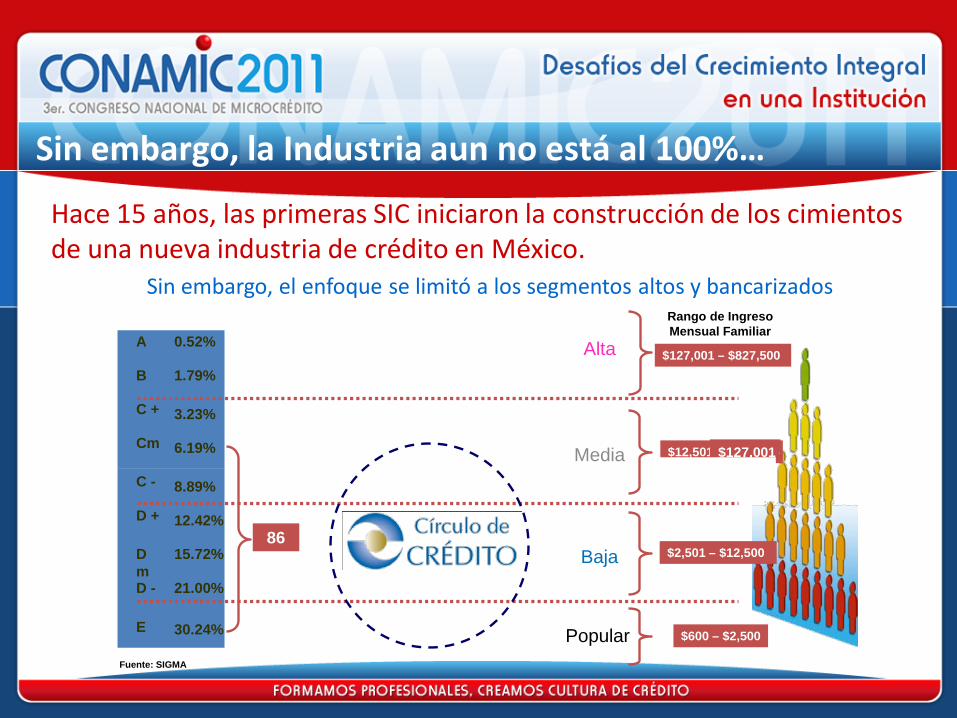

Sin embargo, la Industria aun no está al 100%…

Hace 15 años, las primeras SIC iniciaron la construcción de los cimientos de una nueva industria de crédito en México.

Sin embargo, el enfoque se limitó a los segmentos altos y bancarizados

Fuente: SIGMA

D +

DmD -

12.42%

15.72%

21.00%

Baja $2,501 – $12,500

C +

Cm

C -

3.23%

6.19%

8.89%

Media $12,501 –$127,000

A

B

0.52%

1.79%

Alta

Rango de Ingreso Mensual Familiar

$127,001 – $827,500

86%

E 30.24% $600 – $2,500Popular

$127,001 –

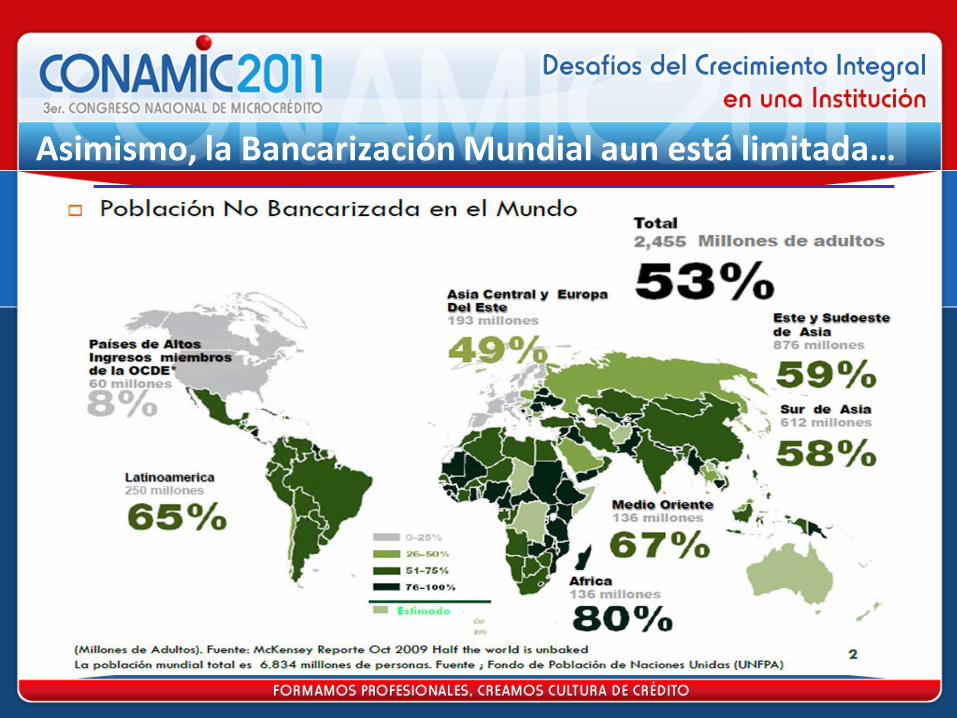

Asimismo, la Bancarización Mundial aun está limitada…

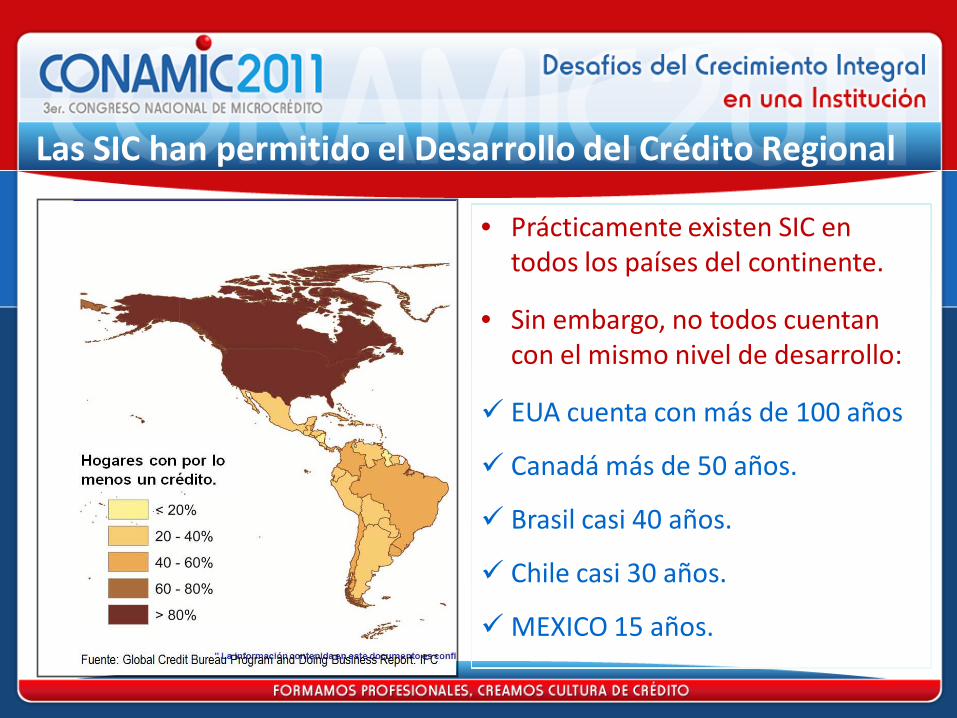

Las SIC han permitido el Desarrollo del Crédito Regional

• Prácticamente existen SIC en todos los países del continente.

• Sin embargo, no todos cuentan con el mismo nivel de desarrollo:

EUA cuenta con más de 100 años

Canadá más de 50 años.

Brasil casi 40 años.

Chile casi 30 años.

MEXICO 15 años.

¿Y los segmentos no bancarios en México?

• Más del 80% del mercado de consumidores de crédito no atendidos por la banca tradicional, has sido soportados por los intermediarios financieros NO bancarios.

• En respuesta a este mercado creciente nace Círculo de Crédito en junio de 2005, que ha sido un detonador para el crecimiento exponencial del sector Microcréditos.

• Esta SIC se especializa en sectores, tales como microcréditos, giros comerciales, compañías de servicios , departamentales, venta por catalogo, inmobiliarios y también la nueva banca corresponsal.

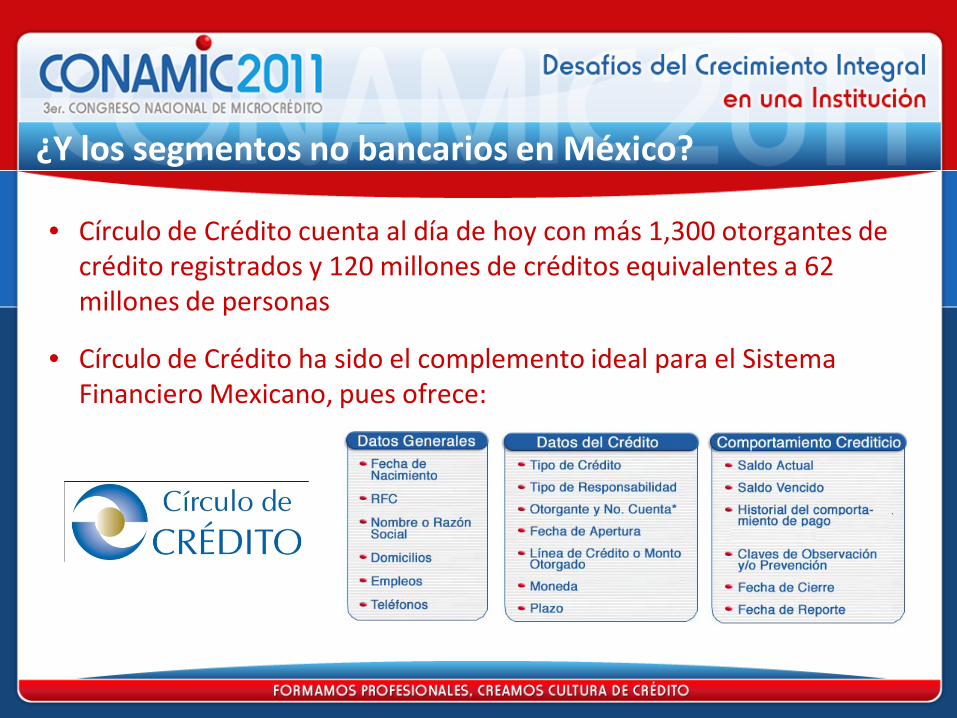

• Círculo de Crédito cuenta al día de hoy con más 1,300 otorgantes de crédito registrados y 120 millones de créditos equivalentes a 62 millones de personas

• Círculo de Crédito ha sido el complemento ideal para el Sistema Financiero Mexicano, pues ofrece:

¿Y los segmentos no bancarios en México?

La Clave para el Desarrollo del Sector…mayor cobertura

2011: Lanzamiento del FICO score para complementar el portafolio de productos y servicios.

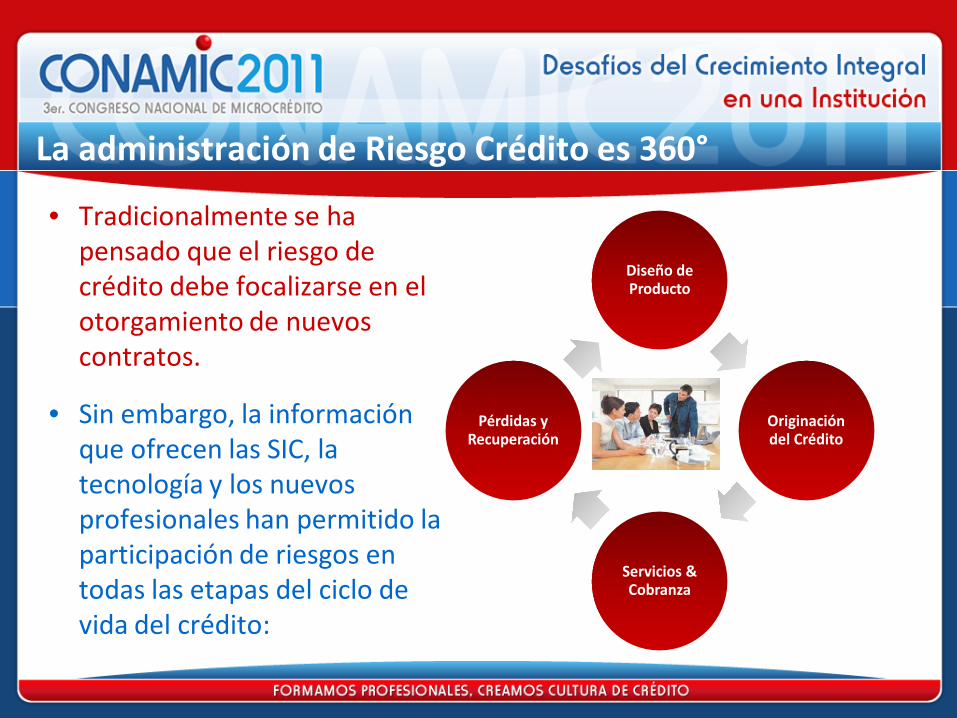

La administración de Riesgo Crédito es 360°

• Tradicionalmente se ha pensado que el riesgo de crédito debe focalizarse en el otorgamiento de nuevos contratos.

• Sin embargo, la información que ofrecen las SIC, la tecnología y los nuevos profesionales han permitido la participación de riesgos en todas las etapas del ciclo de vida del crédito:

Diseño de Producto

Originacióndel Crédito

Servicios & Cobranza

Pérdidas y Recuperación

Planeación y Diseño de Producto

• La estimación de volúmenes en función de riesgo vs retorno esperado.

• El establecimiento del precio: fijo o variable según nivel de riesgo.

• Determinación de la capacidad instalada para originar nuevos créditos, pero en particular para cobrarlos si el volumen será importante.

• Diseño de procesos:

o Niveles de autorización según el monto y tipo de crédito.o Definición de las reglas y políticas y el uso de la información

proveniente de las SIC.o Sin olvidar las reglas de cumplimiento, como son las de prevención

de lavado de dinero y fraudes en su caso.

Análisis de Crédito y Originación

• Vigilancia permanente del apego a las políticas de crédito vigentes. o Las excepciones «overrides» deben documentarse y controlarse en función del

apetito de riesgo de la institución.

• Uso de la tecnología o herramientas para segmentación de riesgo:

o Modelos de «Scorecards»: propios, expertos o genéricos.o Es de suma importancia tener consistentemente etiquetados todos los contratos

con un nivel de riesgo que permita vigilar su desempeño.o La detección de fraudes debe reportarse a la industria, vía las SIC y por supuesto

a las listas negras de la propia institución.o Controlar el volumen y calidad de los activos que están ingresando al portafolio

de la institución para aplicar las estrategias relativas en etapas posteriores.

• La información que proveen las SIC han creado mejoras notables a la calidad de activos de un intermediario. Ejemplo: pérdidas Hit vs No Hit

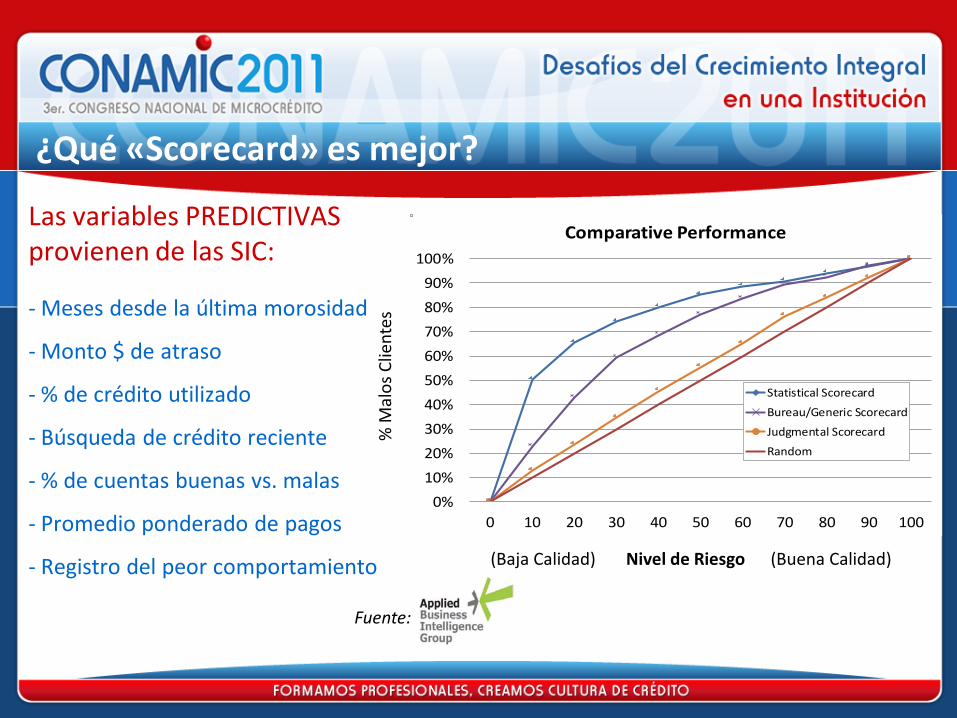

Las variables PREDICTIVAS provienen de las SIC:

- Meses desde la última morosidad

- Monto $ de atraso

- % de crédito utilizado

- Búsqueda de crédito reciente

- % de cuentas buenas vs. malas

- Promedio ponderado de pagos

- Registro del peor comportamiento

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 10 20 30 40 50 60 70 80 90 100

Comparative Performance

Statistical Scorecard

Bureau/Generic Scorecard

Judgmental Scorecard

Random

(Baja Calidad) Nivel de Riesgo (Buena Calidad)

% M

alos

Clie

ntes

Fuente:

¿Qué «Scorecard» es mejor?

Servicio del Portafolio y Cobranza

• Vigilar la realización de llamadas de 1er. contacto con los nuevos clientes para verificar los datos del expediente de crédito.

• Definición de la estrategia de cobranza en función del desempeño del portafolio, es decir tipo de comunicación y tiempos de ejecución.

• Establecimiento de la política de pérdidas y recuperación.

• Desarrollo de las métricas de desempeño del portafolio: o Morosidades: estática, dinámica y segmentada.o Análisis por cosecha: frecuencia en función del tipo de producto.o % de transición para evaluar desempeño y pronóstico de pérdidas.

• Implementación de tecnología de riesgos, tales como «scorecards» y marcador predictivo o «dialer» para la cobranza efectiva.

¿Qué Métricas Requiero?

S A M P L E R E P O R T SApplications by Tier Mix

Appl

icat

ions

30+ Delinquency by Vintage

Portfolio volume & DelinquenciesVolumen y Morosidad

Volumen y Calidad Desempeño por Cosecha

Relación Pérdidas vs. Morosidad

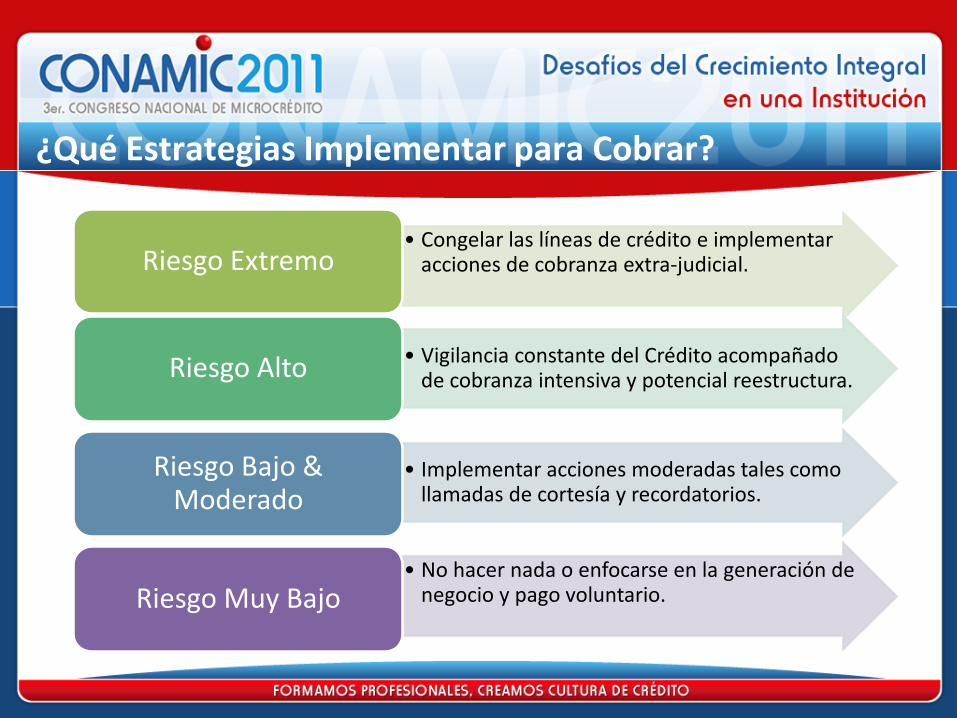

¿Qué Estrategias Implementar para Cobrar?

• Congelar las líneas de crédito e implementar acciones de cobranza extra-judicial.Riesgo Extremo

• Vigilancia constante del Crédito acompañado de cobranza intensiva y potencial reestructura.Riesgo Alto

• Implementar acciones moderadas tales como llamadas de cortesía y recordatorios.

Riesgo Bajo & Moderado

• No hacer nada o enfocarse en la generación de negocio y pago voluntario.Riesgo Muy Bajo

Reservas Crediticias y Pronóstico de Pérdidas

• Establecimiento del nivel de reservas en función del desempeño del portafolio. o En caso de no contar con la información histórica, se podrán utilizar los

lineamientos de la autoridad financiera y los principios contables.

• El cálculo de pérdidas esperadas es el resultado natural de la adecuada medición del portafolio.o Es decir, al contar con las matrices de transición se puede fácilmente calcular el

monto esperado mensual por deterioro de la cartera.

• Del nivel de reservas y pronóstico de pérdidas nace el costo de riesgo.o Que en esencia es lo que cuesta a la institución una mala originación de crédito ó

gestión de cobranza en combinación con la situación macro del país.

¿En Qué Etapa está tu Compañía?

Las preguntas básicas que el administrador de crédito profesional se debería hacer son:

a) ¿Si está en el nivel adecuado de sofisticación en función del tamaño de su compañía?

b) ¿Si cuenta con datos históricos necesarios y adecuados?

c) ¿Si los productos que comercializa e inclusive el mercado en el que opera es el adecuado?

¿En Qué Etapa está tu Compañía?

Personal especializado

Tecnología de Riesgos

Procesos eficientes

Capacidad de Análisis

Políticas y reglas sencillas

Toma de decisiones

Adecuado BALANCE: Riesgos y Recompensas

El nivel de evolución del Riesgo de Crédito

Histórico de Datos

Conclusiones y Recomendaciones

• El objetivo fundamental de la administración de riesgos crediticios no solo es el minimizar pérdidas, sino BALANCEAR las pérdidas/utilidades.

• La administración de riesgos moderna no se limita a balancear, sino a la maximización de los diferentes ciclos del crédito.

• En cada etapa del ciclo de crédito, el papel de la información que proveen las SIC es clave en la ejecución de las estrategias.

• La administración de riesgos crediticios se fundamenta en ciencia, es decir tiene bases matemáticas y de probabilidad estadística.

• No obstante lo anterior, la definición de reglas, conocimiento de la industria y lectura del mercado son derivados de la experiencia.

Conclusiones y Recomendaciones

• La administración del crédito requiere de la ciencia y teoría de riesgos, pero indudablemente de la experiencia de los profesionales del mercado…. y en particular de ¡buenos datos históricos¡

• Una buena fórmula para el crédito sano se fundamenta en cinco principios:

1. No olvidar la capacidad de pago al momento del otorgamiento.2. La decisión será con base en el reporte de comportamiento de las SIC.3. Vigilar el desempeño del portafolio a lo largo de su ciclo de vida.4. Reportar en todos los casos el comportamiento del portafolio a las SIC.5. Educar a sus clientes en la importancia de contar con buen historial .

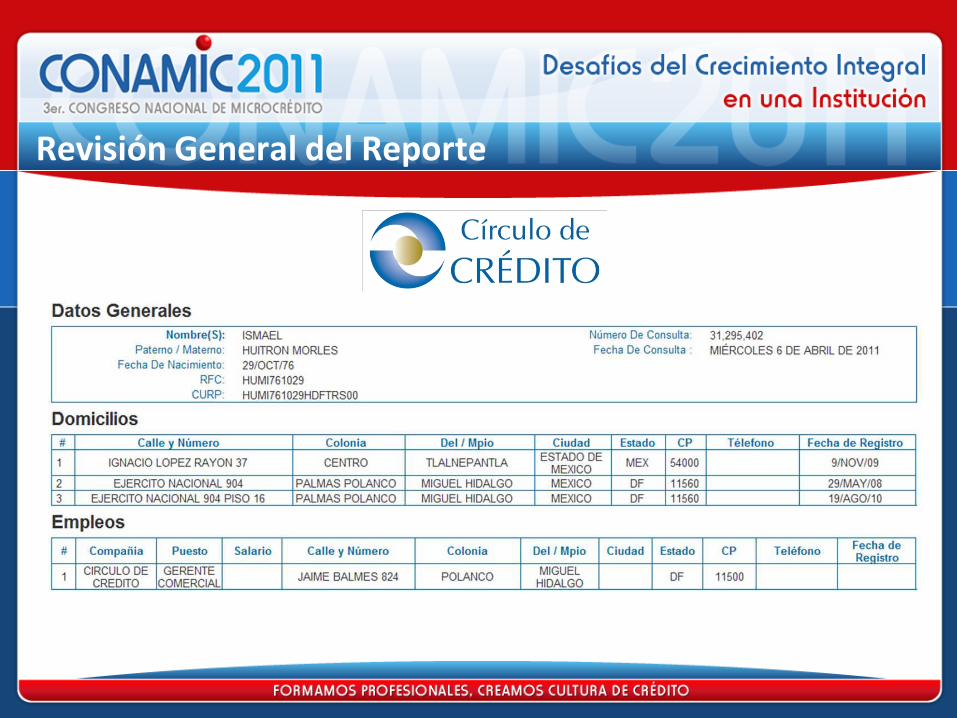

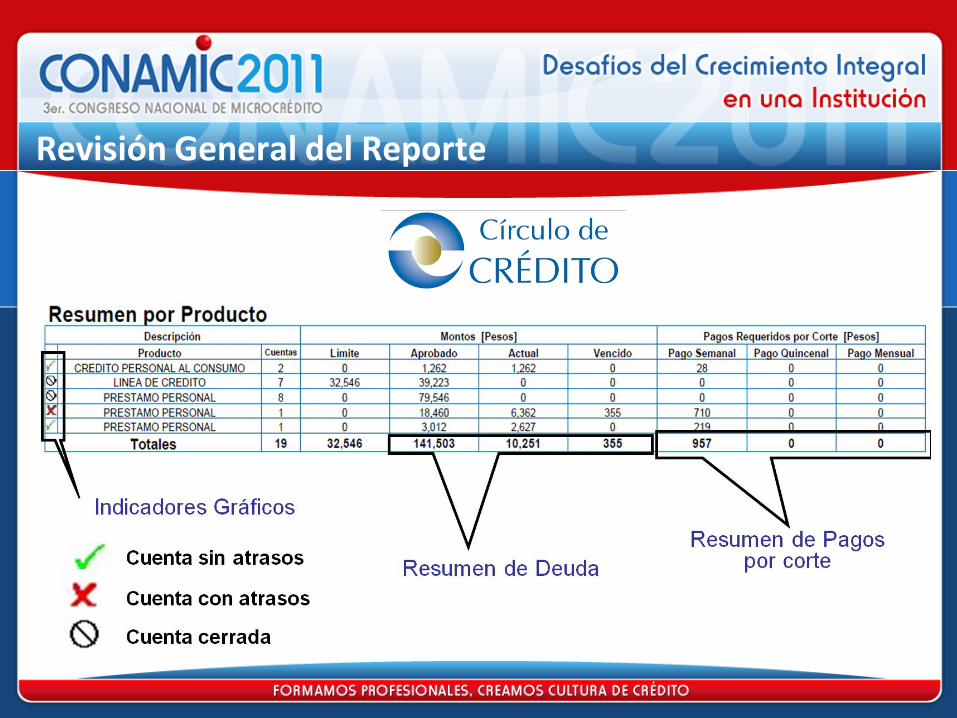

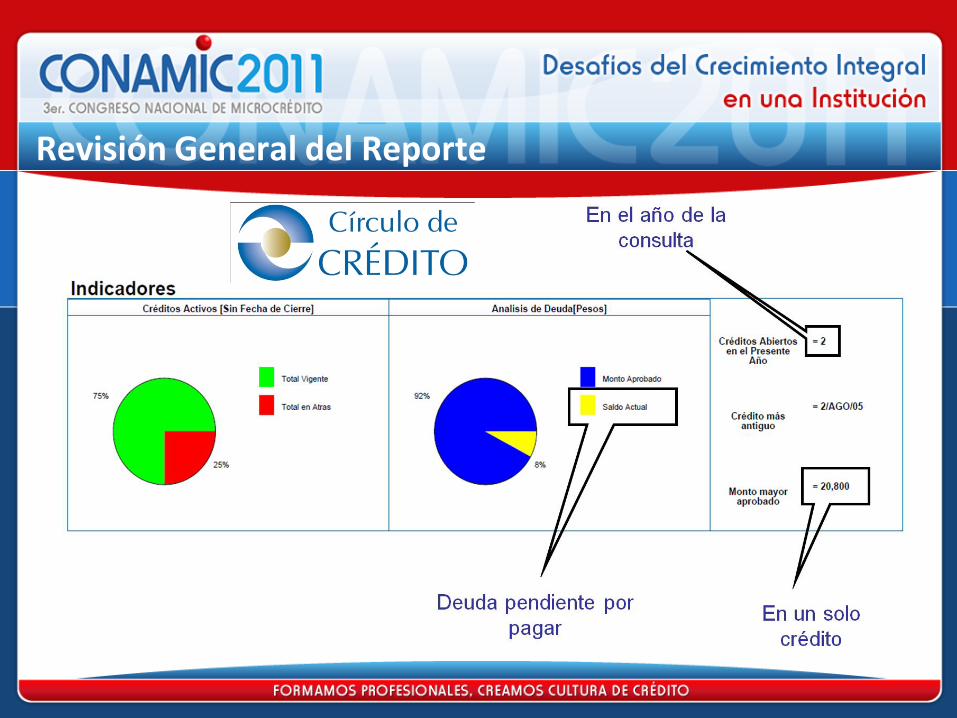

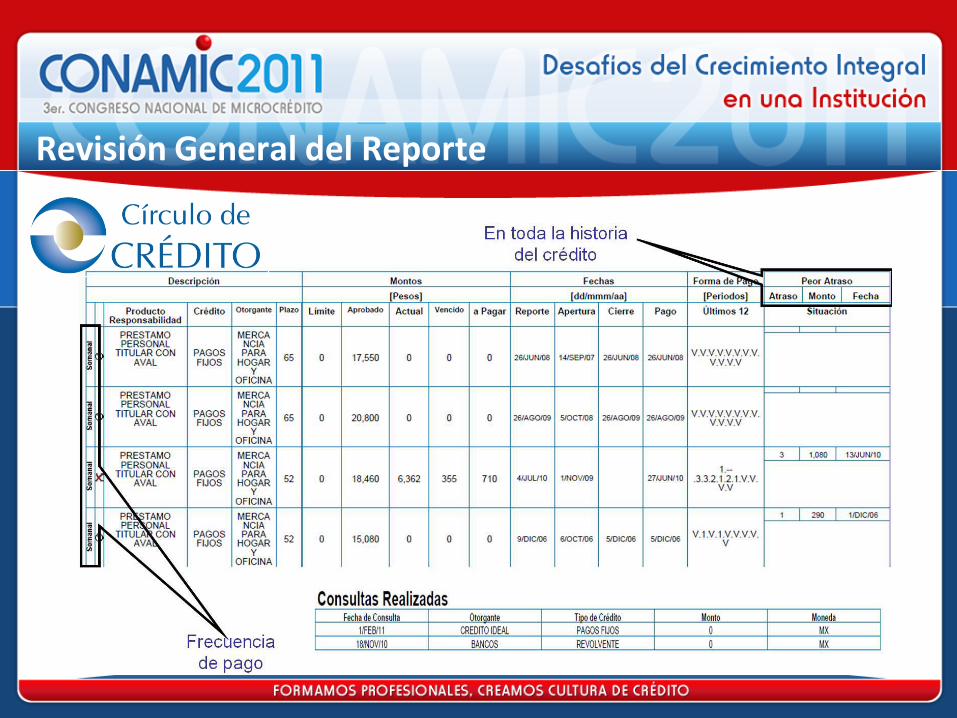

Revisión General del Reporte

Revisión General del Reporte

Revisión General del Reporte

Revisión General del Reporte

CASOS PRACTICOS

Zacatecas No. 80, Col. RomaDel. Cuauhtémoc CP 06700, México D.F.

Tels. 5694.9210 Cel. 55.27.28.26.09 [email protected]

Para mayor información y servicios de consultoría estamos a sus órdenes en :

Gracias¡