Embed Size (px)

Citation preview

Department of Economics, Universite Catholique de Louvain

La conjoncture économique en Belgique et dans la C. E. E.Author(s): Paul LöwenthalSource: Recherches Économiques de Louvain / Louvain Economic Review, 31e Année, No. 1 (4février 1965), pp. 3-20Published by: Department of Economics, Universite Catholique de LouvainStable URL: http://www.jstor.org/stable/40723017 .

Accessed: 24/06/2014 19:32

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Department of Economics, Universite Catholique de Louvain is collaborating with JSTOR to digitize, preserveand extend access to Recherches Économiques de Louvain / Louvain Economic Review.

http://www.jstor.org

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

La conjoncture économique en Belgique et dans la C. E. E.

PAR

Paul LÖWENTHAL (*)

Du début de 1963 au courant de 1964, la prospérité s'est poursuivie en Europe au prix de tensions croissantes. Initiées au plan de l'emploi, ces tensions se sont répercutées dans la situation financière des entreprises par une évolution divergente des prix de vente et des coûts de production. Ces déséquilibres aboutissent à une saturation des marchés; leur résorption est donc une nécessité économique que l'évolution doit sanctionner tôt ou tard.

Dès le mois d'octobre 1964 (x), s'observaient en Belgique les prodromes d'un retournement de la conjoncture. Depuis lors, ce mouvement se précise et se généralise, d'une façon d'ailleurs très progressive et ne comportant aucun aspect « dramatique ».

A cet égard, la conjoncture économique belge s'inscrit exacte- ment dans un mouvement qui, à travers certains décalages, emporte actuellement la C.E.E. prise dans son ensemble. Le Marché com- mun constitue d'ailleurs un contexte duquel notre jugement national ne peut plus s'abstraire. Nous lui consacrons donc la première partie de ce diagnostic.

La conjoncture dans la c.e.e.

Les divers partenaires de la C. E. E. n'ont pas subi avec la même acuité les tensions de la phase de prospérité. Ils ne se sont donc pas heurtés ensemble aux nouvelles exigences de la conjoncture.

L'Italie a payé sa longue et forte expansion par des tensions relativement précoces et, notamment, un déficit important de sa

(*) Aspirant au Fonds National Belge de la Recherche Scientifique. Í1) L.H. DuPRffiz, La conjoncture économique de la Belgique, Recherches

économiques de Louvain, XXXe Année, n° 7, novembre 1964.

3

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

balance commerciale en 1963. Une récession industrielle a amorcé, depuis le début de 1964, un retour progressif à l'équilibre.

Cette récession s'est longtemps limitée aux quantités : com- mandes intérieures et productions. Les entreprises ayant davantage recherché des débouchés extérieurs, les exportations ont par contre augmenté fortement, ce qui a atténué l'impact du ralentissement. L'emploi et la consommation sont modérément affectés ; les prix de détail et les salaires ont poursuivi leur progression et ne tendent à plafonner que depuis l'automne. Ce n'est aussi qu'en été que le volume monétaire et les taux de capitalisation ont atteint leur maximum.

La détente conjoncturelle n'est donc pas entièrement acquise et on ne peut voir l'annonce d'une reprise dans le ralentissement récent de la contraction de l'activité. L'évolution conjoncturelle dans les autres pays de la C.E.E. n'a d'ailleurs pas encore développé ses effets sur l'économie italienne.

La France a également connu dès 1963 d'importants déséqui- libres et des restrictions sévères ont été édictées dans le cadre d'un « plan de stabilisation » nettement déflatoire. Ces mesures ont affecté la consommation, qui a donc cessé de jouer son rôle de soutien de la conjoncture.

La détente s'effectue en France de façon plus diffuse qu'en Italie. Aux plans monétaire et financier, le revirement se traduit dans un gonflement de l'épargne et un fléchissement des rendements boursiers. L'expansion du crédit s'étant ralentie, la circulation monétaire se stabilise. Au plan « réel », les commandes et les pro- ductions industrielles sont en contraction, tandis que diminue la durée du travail et qu'un certain chômage refait son apparition. En conséquence de ces évolutions, le recours aux importations diminue et les entreprises recherchent à nouveau des débouchés extérieurs; la balance commerciale se redresse donc progressivement.

Quelque neuf mois après le début du retournement, les dé- séquilibres accumulés ne sont pas encore résorbés et le climat écono- mique reste orienté à la baisse.

Aux Pays-Bas, l'offre de facteurs et de produits répond de moins en moins aux sollicitations des marchés. Par suite de l'explo- sion salariale survenue voici un an, les difficultés financières se sont en outre accumulées dans les entreprises et le marché des capitaux est peu alimenté. Les investissements privés subissent par conséquent un repli graduel.

4

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Depuis le printemps de 1964, les prix - tant en gros qu'au détail - et les salaires plafonnent, tandis que se stabilise la circula- tion monétaire. Les restrictions de crédit, obtenues essentiellement par des hausses successives du taux d'escompte, contribuent à ce résultat. Parallèlement, une certaine détente se fait jour sur les marchés monétaires et financiers, où les taux ont interrompu leur progression. Depuis l'été, d'autre part, la balance commerciale tend à se redresser et un certain chômage - fort localisé - réap- paraît. Par contre, la production industrielle progresse encore jusqu'à l'automne, à un rythme ralenti.

Si l'économie hollandaise semble avoir dépassé le sommet de la phase de prospérité, des évolutions haussières coexistent donc encore avec des indices de fléchissement. On doit en conclure que le retournement de la conjoncture ne se diffuse que graduellement et n'est pas encore entièrement acquis.

La Belgique se trouve dans une situation analogue, ainsi que nous le verrons.

L' Allemagne occidentale, enfin, est sensiblement moins engagée dans la nouvelle orientation de la conjoncture européenne. Ayant connu une courte période de ralentissement en 1962, elle a entamé la phase commune de prospérité dans de meilleures conditions.

Toutefois, la sévère pénurie de main-d'œuvre pèse de plus en plus sur l'évolution, où les tensions se multiplient. Jusqu'à l'automne de 1964, l'excédent de la balance commerciale s'est fortement amenuisé et la hausse des prix et des taux s'est accélérée. Depuis l'automne, par contre, une certaine tendance au plafonnement se fait jour. Les carnets de commandes industrielles se dégarnissent et l'expansion de la production s'en trouve déjà ralentie.

Étant donné que la balance commerciale cesse parallèlement de se détériorer et qu'une hausse du taux d'escompte vient de mettre un nouveau frein à l'expansion du crédit, on peut considérer que le ralentissement s'avérera durable et que l'économie allemande arrive au point culminant de sa prospérité.

* * *

Deux phénomènes expliquent que le revirement de la conjonc- ture européenne est très graduel. En premier lieu, les mesures de freinage de la demande intérieure qui, suivant des modalités diverses, aménagent le retournement dans chacun des pays. En

5

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

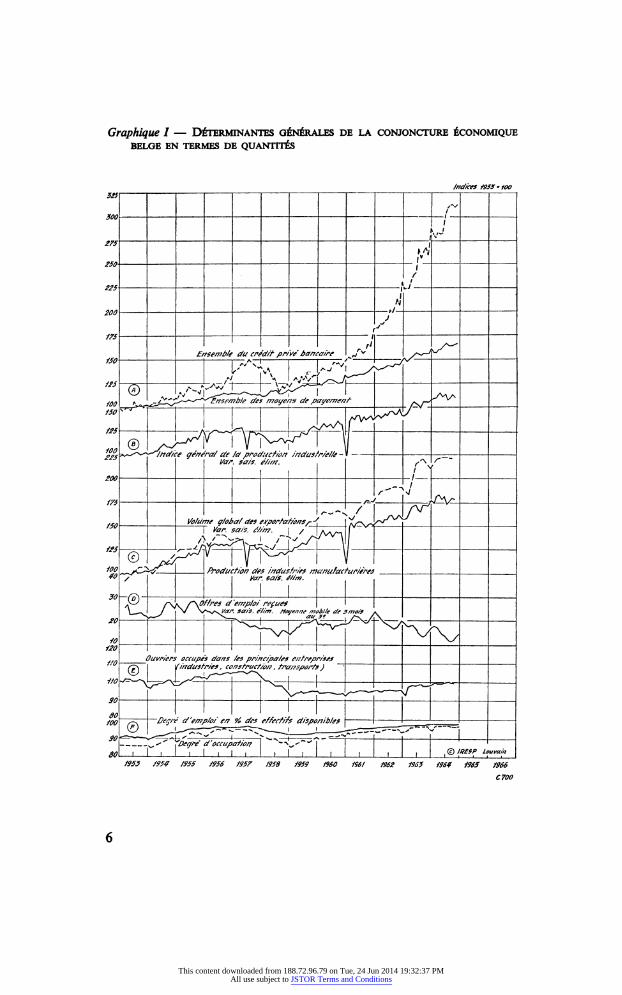

Graphique I - Déterminantes générales de la conjoncture économique BELGE EN TERMES DE QUANTITÉS

Ind/ces 1953 * 100

**5' 1 1 1 1 1 1 I I I I I I 1

300 '

275 /

VV 250 '

/

¿25 ! 'J

A 200 -JJ

175 /

r fi *^- Ensemb/e du crédit pr/W bancaire ^ r v S^-*

100 /^^£^CP '"^ensemble des mögen s de payement /s/"" /50 100 K7rr^** I I I I /s/T^ÀJ~ m

® I yS-JjJÏ'''^^'^' '£pe **~>^ - 't/ndice générai de ia producfio/7 mdusfrieiie - » - "

Var. sais. éi/m. f*' r "

I Y 200 /

m - 1 1 1 1 ^4_^_^L^_ Volume g/obaf des exporfaiiûns /• /. I >^zsy^C-- -4-

H Var. sa/s, cii/77. ' / | A/'/-' |

100 ̂̂ C^^-- Production des indus fries manufacturières w / yar. sa/s. é//m.

30- (d) L -1 - 1 1 'y r'K SSOffres d empJo/ reçues Y_^_^/ V '/^s^Vcxr. sa/s. é/im. Moyenw mobi/e de smo/s *

10 l I | X/ 120 I | I I I I I Ouvriers occupés dans /es principa/es eu /reprises

n' I 1/ 'industries , constructie/? , transports ) ~~'

go 1 1 1 1

iOO~~F:' Degré d'emp/oi en 9Í des ef/ecti/s d/sponib/es I I ^ J - I

v,^" Yûegré d'occupation >*"^<~"V~*' I 80' I I I ! I I L_J I I I I I I I I I I 1 I 1 I ,©/*«f Couvain

1953 Í954 1955 1956 195F 1958 1959 1960 1961 1962 1965 1964 1965 1966 C700

6

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

second lieu, l'étalement des conjonctures nationales quant aux quantités. Ce dernier fait, qui témoigne de différences dans les struc- tures de production, permet notamment aux échanges intracom- munautaires de ne subir aucune contraction brusque.

Suivant les structures industrielles et selon les mesures conjonc- turelles prises, le retournement trouve son origine dans les biens d'équipement (Italie, Pays-Bas) ou dans les biens de consommation durables et semi-durables (France). Conformément à l'expérience, l'industrie textile a été une des premières à manifester le revirement en cours.

L'intégration des conjonctures économiques au sein du Marché commun se manifeste plus nettement au niveau des prix qu'au plan des quantités. L'interpénétration des marchés se réalise, en effet, plus rapidement qu'une harmonisation des structures, surtout en prospérité. Les prix progressent encore au détail, en services et pour les biens les plus élaborés. Par contre, les prix aux stades élémentaires, plus sensibles, amorcent partout un mouvement de repli. Par suite, les indices généraux de prix de gros industriels plafonnent dans tous les pays, même en Allemagne. Quant aux salaires, ils continuent de hausser partout, même en Italie; leur incidence sur les finances des entreprises perdure donc.

Notre diagnostic de la conjoncture belge s'inscrit exactement dans ce schéma.

La conjoncture en Belgique

Les tensions de la haute prospérité ont été subies avec plus ou moins d'acuité suivant les secteurs et suivant les stades d'élaboration. La pénurie de main-d'œuvre fut surtout ressentie dans les industries les moins capitalistiques et aux stades les plus proches de la demande finale. A ces derniers stades, d'autre part, les hausses de coûts de production n'ont pu être entièrement répercutées dans les prix de vente. Les entreprises se sont donc considérablement engagées financièrement (graphique I).

Les restrictions de crédit décidées en janvier et juillet 1964 ont été fort « sélectives ». Elles ont pesé surtout sur les entreprises les moins importantes et les plus endettées qui, le plus souvent, se situent précisément aux derniers stades de la production.

Ces entreprises se sont trouvées au centre du retournement

7

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

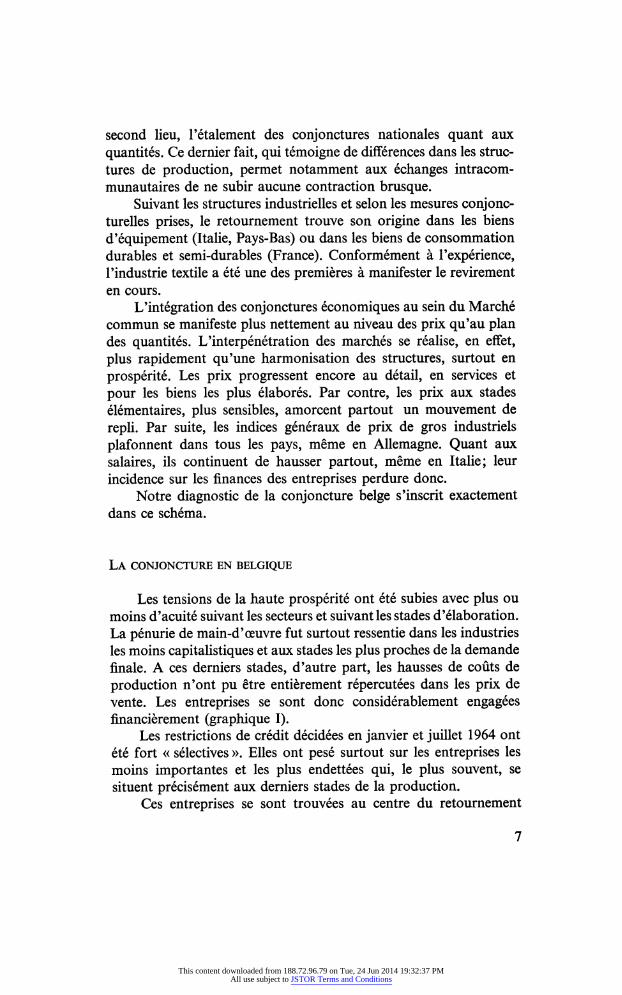

Graphique II - Prix et productions par branche économique

_r__^ ^_r__^ indices 1955**00 _r__^ ~~Ì I I I

' ^_r__^ I Ì i ' ' ! Í I ' i I I ! I ' I ! I i I S I i 1 ! i i ! i I i ! i i I :

lJÍzltuTt|iz:Txj±xii:i: ! i i ! i I i i i :

® ! i Prix de gros md¿/striets' j ! ! | ' '

j /y/>f ¿/<? Ö/V5 a/imentaires et ctqr/co/es I i i i '■ i V'S^ •

i~t « i 1 n : 1 1 i M MLU/f"n i r i //r¿//V-<r ^/7<? 'rat de /a production indus tr/e/fe' yvX/S I ¡^ ! ! I í ;

i Production des industries manu rfacfurières^S'^s*'ip>r'f^f^C^s ; ' ¡ : ; ; 1 j r^^^jr'yvar.sais.é/im. r-''/sfSV'' i I i I ! i

/¿e /^^j^^^ indice générai de ta production industriette j y ! ! j -J-M- i ; PRODUCTIONS ill, Varsa'sé!im- | | I I J/ ; j

:

„ r^ar.sais.étim.) ' ' i | 1 I j . j | j |v'|^Ma/; | j j i Matières brutes et intermédiaires ' r^^T~' ! | ' • •

Ì

*» **r*~czf'ï^ ' S- f-1 L I | Ü i L_ II il I I ' v''l^-v>N ,S^i"^v^f<fV<

i

! j*

j i Combustibtes et énergie _J*_|- j U j L_ ¡ ' I I» j /

: :

| I ! I | | | | i f I I I 'V t'7vVî( ^ :

»ö 1 h- Biens et' investissement __ j j I /j _/!' ̂'{ jttf'r ' ' ''■ L

«.J ^^^/^^^fcj. r^^Â^i^vTt - -4^~ ^! j i U

/ Í ! [ "• ! I il i I i i ; ; : i 75 ' 'Biens de consommation semi durab/es ' i j 'a a/'A^ ' ! 150 | ; -j

- i -

j - ; - j

- j -

j - r~ - ; - |

- | ; y^rt/v"^"" s ! i -

i25 I Biens de consommation périssab/es ' c^Sj^'L~^ ^ j : ; *

II i Production agricole et horticole i ! j : : :

mrnf-' *^H~)-H

II i

-

Production

| | iTi| -

agricole

i - i i - et

I horticole

i h - - •

i

x+tTT '

!

- i

j

- i

:

- i

:

-

:

*^H~)-H - | - i - i - i - • ' - i - i - i - r © ÍRESP Louvaïn j | ! ! |

• | ; j ;

Í953 1954 1955 1956 1957 1958 1959 I960 1961 1962 1963 1964 1965 1966

C601

8

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

constaté. Dès le début de l'automne, le phénomène se marquait en textile (bonneterie, confection). L'État freinant les travaux publics, la construction était également affectée. Quoique traditionnellement peu sensibles, certaines industries alimentaires ont aussi vu leur situation se dégrader.

Les producteurs de biens d'investissement, ainsi que les stades antérieurs des biens intermédiaires et de première transformation, subissent à présent l'effet amplifié des premiers ralentissements. En termes de théorie économique, il y a donc, quant aux biens d'équipe- ment, décélération de la demande dérivée; quant aux matières, généralisation d'attitudes de déstockage.

Évolutions en quantités

La réduction des commandes est déjà fort générale dans l'industrie. Les carnets ne s'épuisent toutefois que graduellement et les baisses de productions sont encore localisées (graphique II).

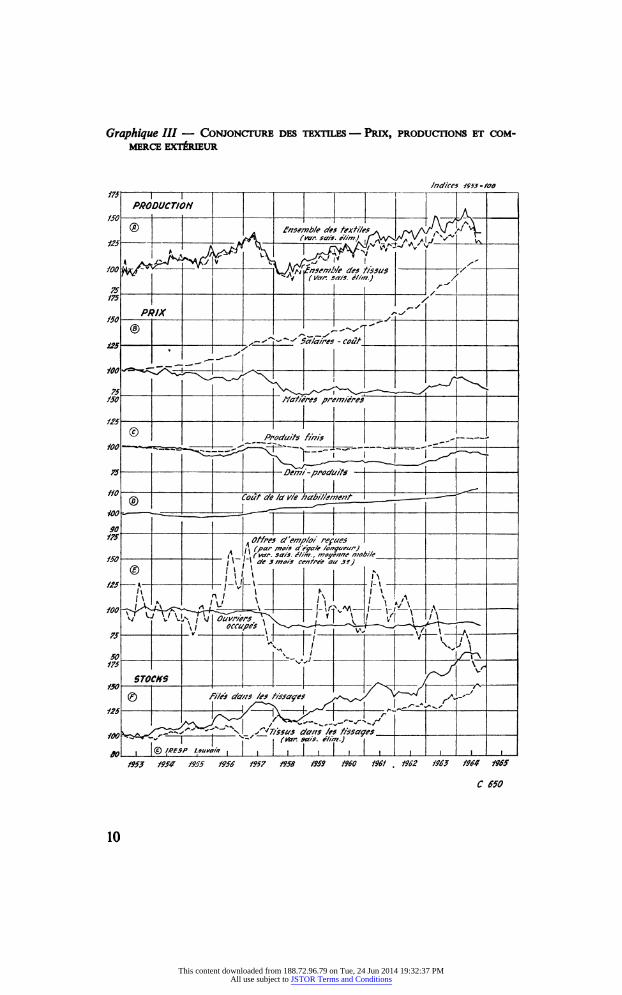

En textile, ce processus est déjà avancé, surtout en coton et en laine. Les commandes et les productions se contractent depuis octobre dans les tissages. Quant aux filatures, après quelques mois de baisse, la production s'y maintient actuellement à un palier relativement médiocre (graphique III).

La construction subit à la fois l'impact de plusieurs ralentisse- ments. L'État a freiné les travaux publics dès le second semestre de 1964. Les firmes industrielles et commerciales réduisent leurs investissements immobiliers depuis l'automne. Enfin, le nombre des autorisations de bâtir plafonne en immeubles d'habitation.

Les industries produisant les matériaux de construction subissent à présent le contre-coup de ces évolutions, après avoir connu une expansion rapide jusqu'à l'été. En verreries et glaceries, l'activité, soutenue jusqu'il y a quelques mois, se réduit également.

Dans le secteur des fabrications métalliques, la production fléchit en biens d'équipement. Le repli est sensible en constructions lourdes et mécaniques, qui servent surtout aux investissements d'extension. L'activité reste plus soutenue en constructions électri- ques et témoigne donc encore de l'importance des rationalisations en cours.

Le ralentissement est aussi notable en biens de consommation durables. La demande étrangère soutient encore la conjoncture des

9

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Graphique HI - Conjoncture des textiles - Prix, productions et com- merce EXTÉRIEUR

indices içfj~/oo 175'

1

1 1 1

1 1

1 r i 1

1 1

PRODUCTION . j' ® A £/i semble des textiles j. r*'As<'f r' ^A-

100 'f^/^/C~ - I- ~hjfäf/7Semb/e des tissus h/^ ^'V ( l/arr. set/9. éi/'m.) /

75 | 1 ',Cl' PRIX A^y

^ s*., y

j2g L *ml-ÇÎ2^ Salaires - coût

150 /iat/êres premières f

125 ^ Produits finis ^^-, •

75 Demi -produits 1 1

m I _ I I I ' i ' J - /g' Coût _ de id vie habitiement I ' '

90 11 111 *& . Offres d'emploi reçues I m (par me/s d 'egraie io/tçueur)

1i>0 ,K / _ / I ̂ ver- sais, éiim., mayenne mobt'ie 1i>0 ,K i ' _ /"> / de 3 ma/s centrée au 3 s)

® ', ' ' M

¿¿S K ^-i-lJ-l '-'

" - 4- - r^t'; u^-J/ I i i t^ -

so u^-J/ '¿y^~ STOCKS 1 1 1- 1 ^ r^^

V 150 p

1 1 1- 1 1 I/^^V ^

A

7^

© Files dans /es fissaçes s*/^s^S Y rA^~~

100 i™ vîsa^-c^ ^ *L^/7^f^~^^^ v.- - j / ,S*Ttssit3*ctans'/es - tissages y 100 i™ ̂ vîsa^-c^ 1

1 v.- - / - (l/ar ̂s é//m j

y

fl0' I '©'**3P L»w« I I I I I I I I I I I I I I I I I I I

1953 1954 1955 1956 1957 1956 1959 1960 1961 . 1962 1963 1964 1965

C 650

10

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Graphique IV - Prix et productions à trois stades de fabrication

>__^r inc/kei f953'ioô

¿oo ' 1 : PRODUCTIONS (Van. sais. ¿Um.) a r m 1

1 JTFZf^K-

Í9O Dem/-pr0c/i//fs *¡*''-*-^*¥^:^<¡- U%^^HRH ~ '^M0^r^f^Í^f^' f- ' 1 J Jav- 75 1 . - i '

50 ! 160

150 - 1 , r

PRIX DE ûROS INDUSTRIELS 1fO 1 j

1

130

120 ^^^--^-.^--j

1

fiO ^'xC'--: flrûûftff/s f//?/S [_...- i"

80 -

Ko

150 „- ;

140 I I . '-d PRIX DE DÉTAIL /-'"

150 j - I 1 1 ...p

no Services „s •' ' "j ^s^^-

•••••••• *"" | /f/t'menta/res ^^__ _J'-^f*^r~'^ '. -'^"'

y - ^-^-^^^^-t-^^X^^^Z/û^ - a/imerrtcf/res fOO ■^¡^^»'^•'^•f^xuAi'^.x^^-'"1"

~y"- 1 i 1 ,

30

80

fO

60 1 © IRESP Louva/n

50' . I . [ . I . I ■ I ■ I . I . I . I . 1 . I . I . I . I . I . I . [ . I . I . I . I . I . | . | . t . 1 . | . /9S3 f95* f955 1956 195T 1958 1959 196O 1961 f962 1963 1969 1965 1966

C600

11

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Graphique V - Déterminantes générales de la conjoncture économique BELGE EN TERMES DE PRIX

Taux en % , au fres a"o/?/?ées : /n dices mj*roo

2Z5' cours des /tenons I I I I I I I I I '~ 200 1 1 A-J, 1 = 1 1 1

^wrf^- rV' f~~ - ] iOÛ-^tt^*- j |'- 1 "a^a cortcfo/a/ses

75 7K ' I I ; 75 7K | |

'

^ I

I I

50 1 1 1 1 ! 1 '*H 25 TAUX DE CAPITALISATION i 1 'Y^y-^,^^^ /

¿i V^^^JT^^^^-^^H r j- ßerfe um foe à 4% - ~'ïr

Fonas pubf/cs ' - paraéfaf/faes r i f

¿M et y/ //les ( ' âc/7é<7/7res cfr 2 à 5 c//?s ) . L r-S_

150 ■ - 4" 1 ~^^^ '

Sa/a/res ■• coût //rc/z/sfr/e/s /*S'

130 ~y^~^'

/ -Prix de grrûs mdc/sf/'ie/s ^t A / ̂ '

Prix àlp grros arçr/co/es s /70 ■ {Hrr. saris. é/im.)-' /

/âo ~y' f /50 rJ

„s m 'y

130 ô 'û '/aire sodai /'/¿¿/¿/strie/ J^^ "* ■ - ' 'î mar/e + 2 e/?fa/?f$ s "*

m 1 - -^' 'T~~ ~^y^1

@ ^ - „.^-"x2-^ - 'ffîïx ¿e c/etaii loo ~~^*~^ ^

^r^n 1 - I" - r

1953 /95$ /955 /956 1957 1958 1959 1960 1961 7962 /9ô5 1964 /9¿5 t9¿6

C 20O

12

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

biens de première transformation, où les livraisons intérieures dépassent toutefois les commandes.

La sidérurgie reçoit des indications contraires de la C. E. C. A. et des pays tiers. En C. E. C. A., la fin d'un mouvement de restockage chez les utilisateurs déprime les commandes. Par contre, la perspec- tive d'un conflit social aux États-Unis y provoque des commandes spéculatives dont les entreprises belges bénéficient temporairement.

L'industrie des métaux non ferreux ne paraît encore affectée par le retournement qu'au stade des demi-produits. En papeterie, la contraction est assez brutale à la transformation et ne tardera guère à se répercuter aux autres stades, conformément au précédent de 1958. En chimie, enfin, l'évolution reste encore à la hausse, dans l'ensemble, malgré des pertes localisées de débouchés.

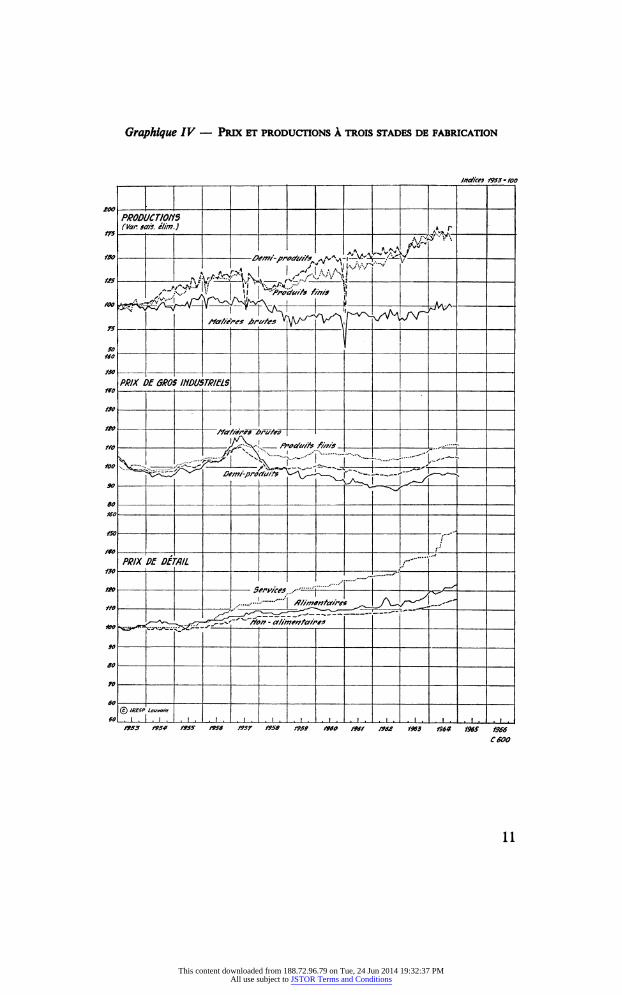

Pour l'ensemble des secteurs, la production baisse le plus en produits finis, point de départ du retournement (graphique IV).

Évolutions en prix

Davantage liés aux commandes nouvelles qu'aux productions courantes, les prix de gros industriels traduisent le plus uniment la propagation, de stade en stade, du retournement conjoncturel.

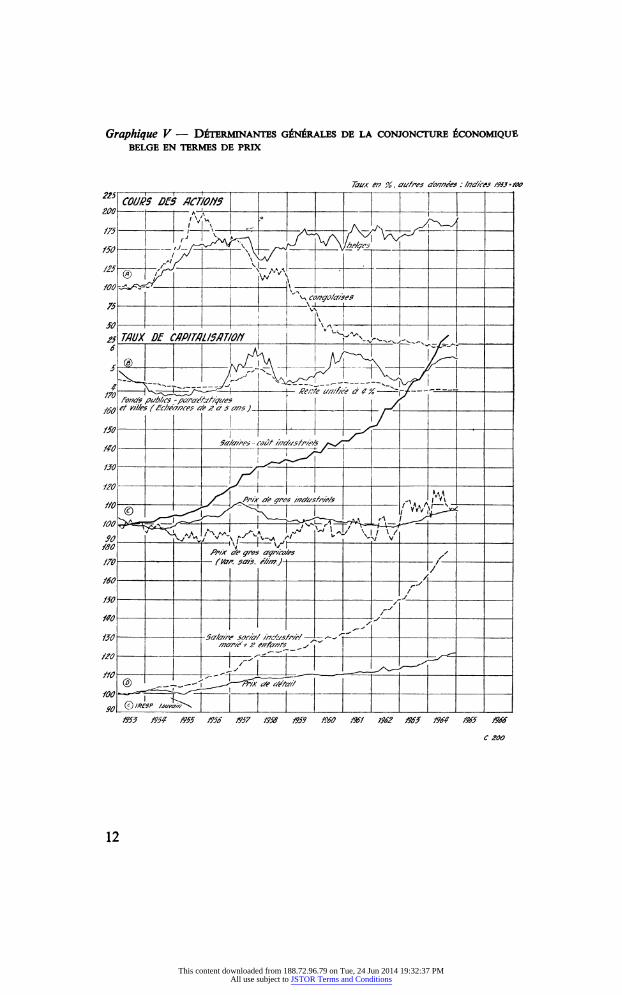

En produits finis, où pourtant les productions diminuent le plus, les prix de gros plafonnent seulement. Ils amorcent un repli en produits demi-finis. En matières brutes, enfin, la baisse est franche depuis l'automne (graphique IV). En conséquence, l'indice général des prix de gros industriels fléchit en janvier, pour la première fois depuis octobre 1962 (graphique V).

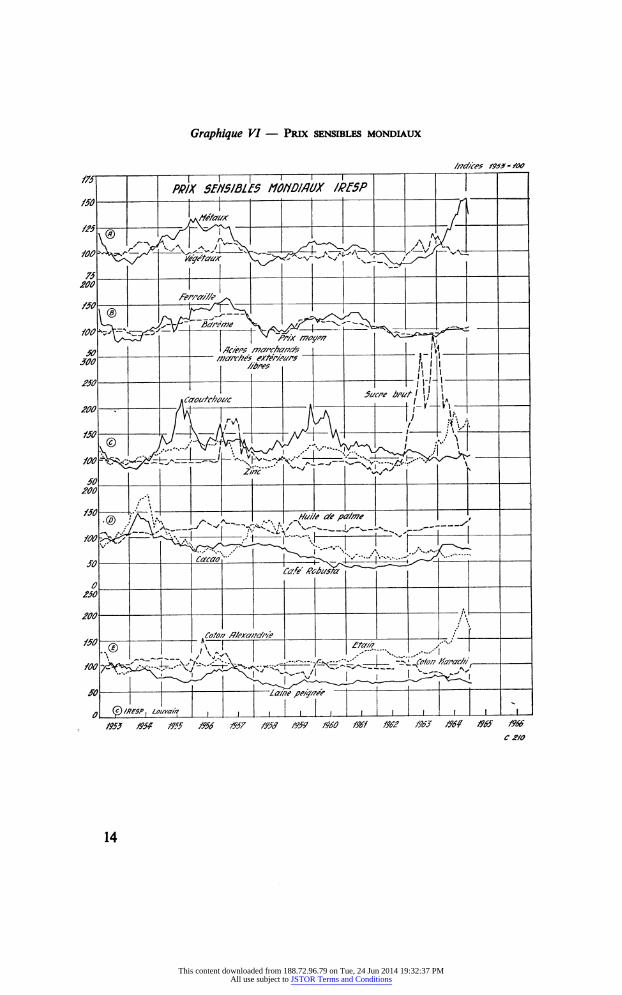

Les baisses les plus accusées paraissent s'observer en textile et en métaux non ferreux. Quant à ces derniers, il faut y voir l'écho des chutes de cours survenues depuis novembre au marché de Londres, après une vive poussée à la hausse (graphique VI).

Les prix de détail prolongent normalement leurs hausses pendant plusieurs mois au delà du début du retournement. Outre qu'ils ne subissent aucun des facteurs d'amplification à la baisse que nous avons vus conditionner les prix de gros, ils bénéficient de l'inertie de la consommation privée. La hausse des rémunérations perdure, en effet, dans un plein emploi encore peu entamé.

13

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Graphique VI - Prix sensibles mondiaux

175}

1 1 1

1 1 1 I I I I I I I

PRIX 5EH5IBLE5 MOHDI/WX /P£5P I

La /ÄVSä/A' /

™'® t^f^Xl " - I 7t? 75 1 I | 1 - _| 200

I

kq /1c /en marc/7ar/?rf5 _j J A

ü»- 1 1 H ir'- i

¡an«*/»* 5uc'e bpur' ' 't»

50 I L ¿00

so 1 "<*<*(' 1 '^~^^á^^^^ Cafe /?c/?usfû!

Cafe /?c/?usfû! O I I 1

¿50

200 /'l

Cotor? fl/excwdr/e | /I i5° r®

1 1' . ' T^

i £*»£

i _.,'j "' i

50 ¿ct//?e pp/g/?&p

O Q/PE5P' Lou™in< 1 i I i 1 i 1 i 1 i 1 i i i 1 i I i I I I 1 1953 S95Ï 1955 /956 1957 195S 1959 1960 1961 1962 196 J 196? 1965 1966

c 2/0

14

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Emploi et salaires

Au gré de la phase de prospérité, les pénuries de main-d'œuvre et les étranglements financiers ont affecté diversement, nous l'avons vu, les secteurs de l'économie. Il s'en est suivi des disparités de rémunérations parfois importantes, que des restrictions de crédit tardives et sélectives n'ont pu freiner à temps.

Ces disparités ont été supportées et même encouragées par les travailleurs, dans la mesure où la surenchère des entreprises assurait un entraînement général à la hausse. Aujourd'hui, la détente com- mence à affecter le marché de l'emploi et les secteurs les moins favo- risés voient avec quelque dépit des hausses qu'ils ne pourront imiter.

Traditionnellement à la traîne dans l'expansion, les salaires du secteur public sont partout poussés à la hausse. En outre, les négociations paritaires sont de plus en plus dominées par l'effet de démonstration produit par les industries « de pointe ». Dans celles-ci, et à l'exception notable du secteur pétrolier, les salaires tendront à se clicher près du point où la prospérité les fixe - actuellement ou prochainement - le plus haut. Ceci est déjà net en construction.

Ce mouvement est évidemment favorisé par le fait que les activités les plus touchées par les déséquilibres subissent aussi les premières les effets du retournement. La construction est, par exemple, un des principaux secteurs ayant dû licencier du personnel au cours des derniers mois.

Quelques autres réductions d'effectifs s'observent déjà, notam- ment en textile et en fabrications métalliques. Actuellement, les licenciés se répartissent encore entre chômeurs complets et partiels. Tout caractère saisonnier n'en est d'ailleurs pas absent.

Lors d'un ralentissement d'activité, les entreprises cherchent d'abord à s'adapter en réduisant le temps de travail. Les possibilités en existent aujourd'hui, étant donnée l'importance des heures supplémentaires prestées jusqu'il y a peu. De ce fait, le chômage ne réagit globalement qu'avec un certain retard au retournement de la conjoncture.

Aspects monétaires et financiers

Les tensions conjoncturelles de 1957 se situaient dans une large mesure au plan financier. En 1964, par contre, les disponibilités de

15

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Graphique VII - Marché monétaire

500' i I ¡ i i r i i 1 1 1 1 ji

1

Portefeu/'Jte commerc/a/ ' | ./-'' 300 1 Joae ' en banques - -_/V*

I I /"/'/ 'l

il ' H A ^ A /V*' VV*vD' *£^~4 y^&fetfséesco/n/r/és à/etAff.B. I /^h'

'' Portefeu/t/e commerc/a/ ' '/W/M il li I k A I 11/ ' U r 40 - toge' à /a B.N B. '-/-(f ' i 'N -

'j'i k

fi I - I U I ï. r

205~~T/!UX E/i % 1 K J- C~i~

/JP6EHT AU JOUf? LE JOÍ/J? i t*£ 4 K' ¡~ ^.Quantités prêtées ~ - '' - A ipr ^ A/aAAaA l''t/&i'/&*'e//e/7?c-/7/-f/a4rj'/a0t ' f ' ' I'l'

75v/^r «èw certi f /cats c/u ' "Nil , ^y<? ̂ fonds des re/rfes ' / Ml - / ,

200 2 Comptes courants d/vers à /a ß.//.ß. I- 1 I- 1- NU 'M -j ^

5 6 CBRTIFICfiTS DU TRÉSOR à 6,9. ,2 J^5 I f^^7"Af¿ 'k ~~J

^ 5 1

1 II 1 1 VT / ~ ^-rJ íAf/Vj-A-^ - ^^ /

3 1 1 i-/-ïl fîJ LiÇ Q " Montant netJ''' '' ' TA

/ Q "

À ,®'KS>! &«»» , . I . i ■ I . . . I ■ i . I . t ■ I . i . I . . . I . i . I . W«e1 ™* '¿' jL_l '^y.M .i.l 0.5 1950 ICH Í952 *953 Í954 f955 *956 1957 1958 1959 1960 1961 1962* 1963 ' 196«' 1965

C300

16

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

crédit et de capitaux sont restées abondantes. De ce fait, les recours considérables des entreprises au crédit - privé et public - ont pu être satisfaits sans grande difficulté. Rappelons que la suppression des coefficients bancaires de couverture, au début de 1962, a libéré d'importantes liquidités.

L'offre de fonds étant ainsi assurée dans un système bancaire puissant, un freinage modéré de l'expansion de crédit ne pouvait efficacement restreindre la demande. Or, les autorités ont préféré éviter un renchérissement trop prononcé. De ce fait, les restrictions n'ont été que sélectives et ont frappé les entreprises les plus vulné- rables, aux derniers stades de la production. L'allure du retourne- ment s'en est trouvée affectée.

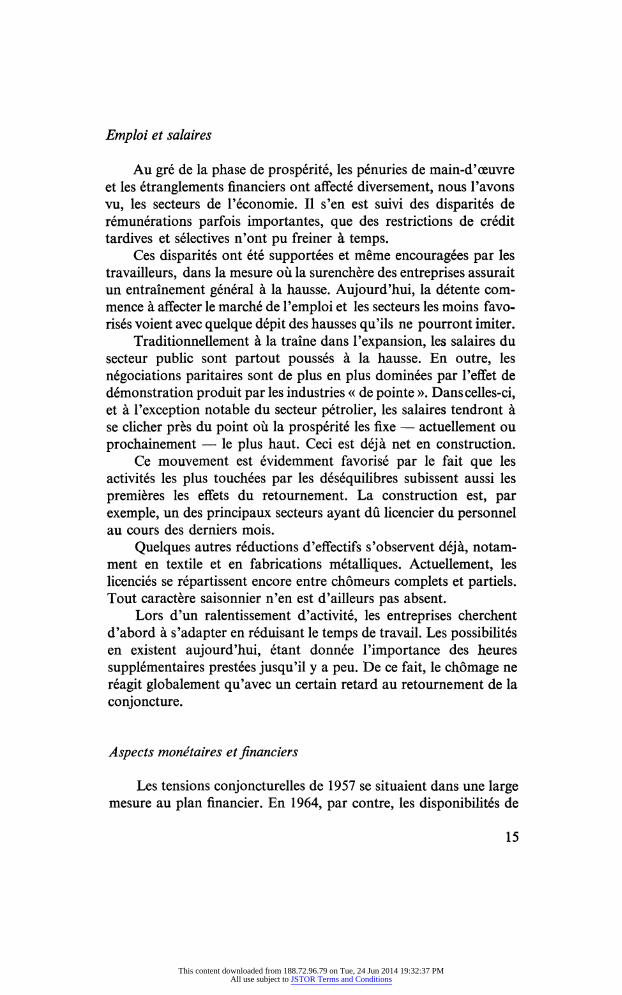

La liquidité à court terme {marchés monétaires) s'est restaurée dès le début de l'automne. En effet, le ralentissement de l'expansion du crédit n'a eu aucun effet sur la progression des dépôts. Dès novembre, un certain afflux de capitaux d'origine britannique a sans doute accentué cette liquidité. L'échéance de fin d'année n'a posé aucun problème. En outre, le réescompte diminue chez les parastataux et en Banque Nationale et le marché du « call-money » se détend (graphique VII). Le rôle de la B.N.B. s'avère donc de plus en plus marginal. Enfin, le public, plus réticent aux achats, augmente ses versements aux caisses d'épargne.

Plus longtemps soutenus, du fait des problèmes financiers de l'État, les taux des certificats de la Trésorerie et du Fonds des Rentes n'ont accusé une détente qu'aux dernières adjudications (graphique VII).

L'abondance des liquidités s'est aussi reportée sur les marchés financiers. Les rendements de fonds publics en bourse ont sans doute atteint leur maximum conjoncturel en novembre.

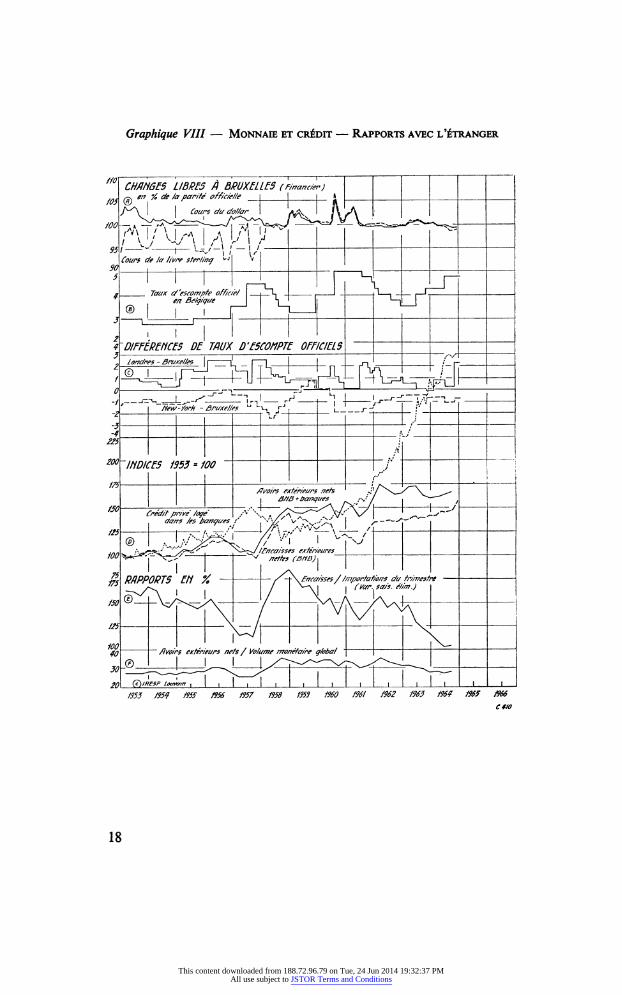

La situation monétaire extérieure de la Belgique n'a posé aucun problème sérieux au cours de la présente conjoncture (graphique VIII). La position du franc est forte. En outre, les encaisses exté- rieures nettes de la B.N.B. n'ont cessé d'augmenter. L'accélération récente semble surtout due aux importations de capitaux britanni- ques; accessoirement, elle traduit le retour à l'équilibre de la balance commerciale.

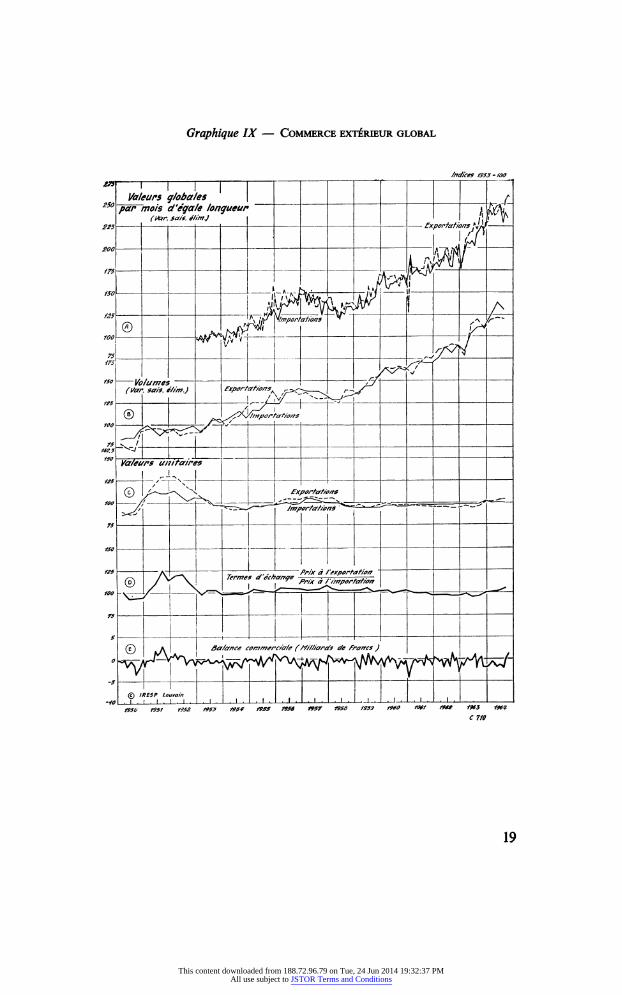

Rendue légèrement déficitaire en haute prospérité par l'embal- lement de la demande intérieure, la balance commerciale se redresse, en effet, nettement depuis le début de l'automne. Cette évolution s'interprète comme une conséquence du revirement conjoncturel (graphique IX).

17

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Graphique VIH - Monnaie et crédit - Rapports avec l'étranger

m' CHANGES LIBRES A BRUXELLES (Financier) I I I I I I . ~ en %& la parité officielle j I i__ A

yv-/' | Cours du cfo//ar Afi. l' ^A

#/- / *' sy- '/ v/A A U 1 tÀ #/- sy- t- w-i / - '; Cours de la livre s ter tina WJ ■* 90 ■

| I

n Taux ¿/'escompte officiel l_~L, , 1 i' - , , - K . en Betyqi/e '

, i , ' - ' , '

}^' l i JT H ' ' «

/l'I ' I 4~ DIFFERENCES DE TAUX D'ESCOMPTE OFFICIELS „ Londres - Bruxelles ' | ' 1 | I n /_'•-

Q _^

^___ _, -^

L- I __|P

' [ ~7/e~H/~yor/f - ßruxe//es u "''-y, ̂H,

' ¡ j--j[ I ': "_

.5

i - . I L / -4 tj

2?5 : fi

200 'INDICES 1353 = 100 'f j

Avoirs extérieurs nets .¡'7'y '. ^ i. ßffß+ banques •'"*'/ I /

m Ci&it pnW/og* /es l/'^trT/ï^^^^ •'"*'/

^"

I I 'L- '

aans /es banques j ' /< v ^v"''^ /"~ - ^"

.'^^5%--' ''/>~¿' Xjv^T /Encaisses extérieures

I I > M RAPPORTS EN % /-''£nca/sse5 / 'importations du trimestre ' /v / ^~'' I C^ar. sa/s, é/im.)

40 Avoirs extérieurs nets / Voiume monétaire qioba/

Á <J)IRESP LoJam , l , | i l , I ! I I I I I I I I i I | | | | 1953 1954 1955 1956 1957 1958 1953 1960 1961 1962 1963 1964 1965 1966

e 4/0

18

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Graphique IX - Commerce extérieur global

/nef ices /9S3-/OO

*t - ' - ' - i - i - i - r i i i T i i i i Valeurs globales f_ 250 par mois d'égale longueur

ïw% * (Var. sais, é/imj ' !'l

* ^

225 1 1 1 1 1 ' Exportations K/J

I rf.i H

*' îjr ^Importations a //"~~"~' ® ÇyTm &*

a

75 -é / J. i75 _^ /^

- |

iso' Volumes ^ ' ^ ~ -¿A '

(Vcrr. sais. é//m.) fxporta fions A fy>C^ -

rS>*

CS/ y^'//mporfafians 10a 7<Sr.^ l^-s^-y'

1 1 j

T5 - ̂ /II. wej

- ̂ <^ | i5° Va/âurs un i faires

~

"5' - r/TNH ' ' - ^ © l^-s-J^^

X Exportations

// '^rr^ - ' - "~ ** ^importations ^*~~- •"'»«• ~^~^=z T - - - -^

75 ■

4S0 1

i_ j | - l ' ' 125 AC~~I^

1

Z -

1777 Prix à f ' exportation

© /^'[ AC~~I^ 1 Z

f ̂^^^JJV^por^n 1777

75 1 - s -h- 1 1 j f 1 1

(T) a õa/ance commerciate {Miitiaräs de francs )

(e) IRE5P Louvain I -IO I ■ l . l ■ » . I ■ I ■ I ■ I ■ I . t . I ■ I ■ I ■ I ■ I ■ I ■ I ■ I ■ I *-l - ■ I ■ I ■ I ■ I ■ I ■ I ■ I ■ 1 1

Ï95V 1951 1952 1955 Ï95* 19S5 19S6 Ì9S7 19S6 19S3 I960 1961 19SS 196Ì 1969

C710

19

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions

Conclusions

La gravité des déséquilibres accumulés en Italie et en France a mis ces deux pays en flèche dans la conjoncture européenne et y a précipité le retournement. Dans un Marché commun qui s'affirme, ce mouvement a toutefois été influencé par l'évolution encore haussiere des pays partenaires : le redressement des balances com- merciales a été davantage acquis par un progrès des exportations que par une baisse des importations. Ce soutien de l'activité a été aussi un soutien des prix et des rémunérations et a retardé, en conséquence, certains effets de la contraction intérieure.

A l'inverse, l'Allemagne occidentale paraît devoir être entraînée dans le retournement européen sans avoir subi de déséquilibres aussi profonds.

En Belgique, les premiers symptômes du revirement se sont accusés et généralisés : baisses de productions et de commandes, détente sur le marché de l'emploi. En outre, le mouvement de repli des prix de gros se poursuit dans un ordre tout à fait typique.

Les taux d'intérêt suivent progressivement le mouvement, grâce à une reconstitution rapide de la liquidité. L'évolution conjoncturelle libéralise ainsi d'elle-même l'ensemble du marché du crédit.

Enfin, le léger déficit conjoncturel de la balance commerciale se résorbe rapidement.

D'autres évolutions continuent par contre sur leur lancée. Toutes les productions ne sont pas encore freinées, d'autant qu'elles n'absorbent que progressivement les commandes accumulées pré- cédemment. De ce fait, l'évolution des grands agrégats statistiques (produit national brut, etc.) ne manifeste au plus qu'un ralentisse- ment.

Également, tous les prix ne sont pas encore affectés. Les prix de détail et les salaires jouissent en particulier d'une grande inertie, que l'évolution des structures tend encore à accroître. Il en va de même de l'emploi global. Ces diverses grandeurs ne possèdent donc aucune valeur prévisionnelle à court terme.

Le retournement constaté n'est pas encore achevé. Très graduel, il évite à l'économie les inconvénients graves des crises de naguère. Il permettra néanmoins les réajustements qu'imposent la situation financière des entreprises et les disparités survenues dans l'emploi et dans la structure de ses rémunérations.

Louvain, le 29 janvier 1965. 20

This content downloaded from 188.72.96.79 on Tue, 24 Jun 2014 19:32:37 PMAll use subject to JSTOR Terms and Conditions