Embed Size (px)

Citation preview

25BOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

COLABORACIONES

1. Introducción

En los últimos años, ante el crecienteinterés en la dirección de recursos huma-nos en las empresas internacionales (1), seha producido una proliferación de trabajosque estudian las estrategias de DirecciónInternacional de Recursos Humanos (Bird,Taylor y Beechler, 1998; Briscoe y Schuler,2004; Hannon, Huang y Jaw, 1995; Milli-man, Von Glinow y Nathan, 1991; Schuler,

Dowling y DeCieri, 1993; Taylor, Beechelery Napier, 1996). Entre las perspectivasdesde las que se ha abordado su estudiose encuentra la perspectiva de costes. Lautilización de esta perspectiva se centrabásicamente en la teoría de los costes detransacción. Su aplicación ha dado comofruto a valiosas aportaciones a la literatu-ra, pero destaca la tendencia de los auto-res a centrar con frecuencia el análisis entorno al reclutamiento (Benito, Tomassen,Bonache-Pérez y Pla-Barber, 2003; Bona-che Pérez y Pla Barber, 2004; Erdener yTorbiörn, 1999; Festing, 1997). Por ello,en este trabajo se contemplan otros con-ceptos de coste que tratan de ampliar lasaportaciones anteriores con el objetivo deestimar con más precisión el coste relativode las diferentes estrategias de DirecciónInternacional de Recursos Humanos ypoder tomar decisiones de mayor calidad.

La Dirección Internacional de Recursos Humanos

Estrategias y costes

Aitziber Lertxundi Lertxundi*

Entre las decisiones estratégicas que la empresa internacional debetomar en relación a sus implantaciones exteriores se encuentra la relativaa si va a estandarizar las políticas y prácticas de Dirección de RecursosHumanos aplicados en la sede central o, al contrario, va a adaptarlas a lasparticularidades de los países. Esta decisión tiene importantes implicacio-nes desde el punto de vista del coste, pero ¿qué componentes tiene ycómo se podría evaluar el coste de cada alternativa? Es precisamente estacuestión la que se aborda, donde se pretende ofrecer de manera aproxima-tiva una evaluación del coste de las estrategias de Dirección Internacionalde Recursos Humanos.

Palabras clave: recursos humanos, costes de transacción, ventaja com-petitiva, estrategias de dirección.

Clasificación JEL: F23, M12, O15

* Profesora de la Facultad de Ciencias Económicas yEmpresariales. Departamento de Economía Financiera.Universidad del País Vasco.

(1) A lo largo del trabajo se emplea el término EmpresaInternacional para referirse a aquella empresa que poseealguna implantación física en el exterior, independiente-mente de la estrategia que emplee. Se prescinde, portanto, de las denominaciones específicas de EmpresaGlobal, Multinacional, Transnacional o Internacional utili-zadas en la literatura sobre Dirección Internacional, y sehace referencia a todas ellas con el término genéricoEmpresa Internacional.

BOLETÍN ECONÓMICO DE ICE Nº 2883DEL 3 AL 16 DE JULIO DE 200626

COLABORACIONES

AITZIBER LERTXUNDI LERTXUNDI

Con esta finalidad, el análisis se realizabajo la perspectiva de la teoría de los cos-tes de transacción y la teoría de los recur-sos y capacidades.

El trabajo se estructura de la siguientemanera: en primer lugar, se realiza unabreve revisión de los fundamentos teóricosmás relevantes para el análisis (apartado2). Concretamente, se expone, por unaparte, una de las tipologías más aceptadasen Dirección Internacional de RecursosHumanos. Por otra parte, se citan las apor-taciones procedentes de la teoría de recur-sos y capacidades en el campo de losrecursos humanos y para acabar con larevisión teórica, se recogen los tipos decoste que se han incluido en los estudiossobre los recursos humanos en el ámbitointernacional desde la perspectiva de cos-tes. A continuación (apartado 3), se propo-ne la estrategia de Dirección Internacionalde Recursos Humanos óptima de acuerdoa los criterios descritos previamente. Y porúltimo (apartado 4), se aportan las conclu-siones más importantes a las que se ha lle-gado tras el análisis.

2. Fundamentos teóricos

En este apartado se efectúa una breverevisión de los tres pilares en los que sebasa el análisis: en primer lugar, las estra-tegias en la Dirección Internacional de losRecursos Humanos; en segundo lugar, laconcepción del sistema de recursos huma-nos como fuente de ventaja competitiva ypor último, los costes asociados a dichasestrategias.

2.1. Las estrategias de DirecciónInternacional de RecursosHumanos

En el posicionamiento de las empresas

internacionales juegan un papel esencialdos tipos de presiones: las que empujanhacia la consecución de la eficiencia glo-bal y las que lo hacen hacia el logro de lasensibilidad local (Lawrence y Lorsch,1967; Prahalad y Doz, 1987). Las prime-ras instan a la coordinación e integraciónglobal de las actividades de la empresa,mientras que las segundas presionan a laempresa a alcanzar la adaptación a lasparticularidades de cada mercado local.Las fuerzas de la globalización impulsan ala búsqueda de la eficiencia y consecuen-temente a la máxima reducción de loscostes, de modo que en la empresa en suconjunto primará la integración comoforma de alcanzar la eficiencia buscada.Por su parte, la sensibilidad local exige ala empresa actuar en la dirección contra-ria. El conocimiento de las particularida-des locales puede ser crucial, y por tanto,la decisión de adaptar la estructura orga-nizativa más descentralizada puede resul-tar más eficiente, en tanto que es más fle-xible y puede favorecer una mayor calidadde decisiones al haber sido tomadaséstas más cerca de la fuente del problema(Prahalad y Doz, 1987).

En las empresas internacionales lanecesidad de equilibrar estas fuerzasantagónicas se extiende también a la fun-ción empresarial de recursos humanos. Afin de contribuir a la estrategia generaldefinida, los responsables de recursoshumanos deberán adoptar las estrategiasde Dirección Internacional de RecursosHumanos oportunas. Taylor et al. (1996)presentan una de las tipologías más cita-das en la literatura sobre dichas estrate-gias y proponen tres categorías:

a) Estrategia de adaptación. Persiguela máxima adaptación posible a las carac-terísticas específicas locales de las filialesy para ello éstas desarrollan su propio sis-tema de Dirección de Recursos Humanos,replicando los sistemas empleados local-

27BOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

COLABORACIONES

LA DIRECCIÓN INTERNACIONAL DE RECURSOS HUMANOS. ESTRATEGIAS Y COSTES

mente por medio de la contratación deespecialistas en recursos humanos odirectivos con conocimientos de las prác-ticas locales. La razón de esta actitudreside en que la empresa no contemplasu sistema de recursos humanos comouna competencia clave (Bonache Pérez,1996; 2000). Se correspondería con laactitud policéntrica en la terminologíaempleada por Perlmutter (1969).

b) Estrategia de exportación. Consisteen la transferencia de los sistemas deDirección de Recursos Humanos desde laempresa matriz a sus implantacionesexteriores. Tampoco hay que olvidar, queal tratarse de una actitud etnocéntrica(Perlmutter, 1969), puede ocasionar senti-mientos de rechazo en el resto de las uni-dades. Presupone la creencia de que elsistema de recursos humanos de la casamatriz es una competencia clave que pro-porciona una ventaja competitiva y quees, por consiguiente, universalmente apli-cable (Bonache Pérez, 1996; 2000).

c) Estrategia de integración. Estaorientación pretende aprovechar y emple-ar las «mejores» prácticas de recursoshumanos en la creación de un sistema glo-bal. La clave está en alcanzar un conside-rable grado de integración, que permita, asu vez, un nivel aceptable de diferencia-ción local. La transferencia puede darseen cualquier dirección, de la matriz hacialas implantaciones exteriores, entre las pro-pias implantaciones, o incluso desde éstashacia la matriz. En este caso la direcciónde la empresa manifiesta una actitud geo-céntrica (Perlmutter, 1969).

Generalmente, la exportación suele iracompañada de la expatriación de directi-vos del país de origen, mientras que laadaptación se vincula con la contrataciónde un directivo local, es decir, del país anfi-trión (Dowling, Welch y Schuler, 1999).

En vista de todo ello, es necesariomatizar que la orientación tomada no

debe entenderse en sentido absoluto,sino a lo largo de un continuo (Evans yLorange, 1989).

En este trabajo se consideraran exclu-sivamente las estrategias de exportacióny de adaptación, dado que constituyendos orientaciones o actitudes claramenteopuestas.

2.2. La concepción del sistema deRecursos Humanos como fuentede ventaja competitiva

En la última década, el desarrollo de lateoría de recursos y capacidades (Barney,1991; Grant, 1991; Penrose, 1959; Peteraf,1993, Wernerfelt, 1984) ha supuesto unpaso importante en la dirección estratégi-ca. Desde una perspectiva interna, ciertosrecursos y capacidades pueden proporcio-nar a la empresa ventajas competitivassostenibles que a largo plazo se traduciránen beneficios superiores a los de sus com-petidores. Son numerosos los autores queentienden que los recursos humanos sonuno de los recursos que mejor se ajustan alos criterios de evaluación que indican elpotencial de un recurso para desarrollar ysostener ventajas competitivas (Mahoney,1995; McMillan y Schuler, 1985; Pfeffer,1994). Incluso, se considera que hoy endía las personas constituyen un recursomás importante que otros cuya importanciaha decaído como fuente de ventaja compe-titiva (De Saa-Pérez y García-Falcón,2002; Pfeffer, 1994). Así, diversos estudiosconstatan el papel determinante del capitalhumano en la generación de rentas empre-sariales a través del efecto que ciertasprácticas de recursos humanos ejercensobre el mismo (Delaney y Huselid, 1996;Delery y Doty, 1996; Huselid, 1995; Hu-selid, Jackson y Schuler, 1997; MacDuffie,1995) y en este sentido, se acepta que lossistemas de recursos humanos pueden ser

BOLETÍN ECONÓMICO DE ICE Nº 2883DEL 3 AL 16 DE JULIO DE 200628

COLABORACIONES

AITZIBER LERTXUNDI LERTXUNDI

importantes fuentes de ventaja competiti-va sostenible (Lado y Wilson, 1994; Pfef-fer, 1994; Wright, McMahan y McWilliams,1994). Dicha ventaja se obtendría me-diante la interacción del capital humano,las capacidades y las políticas de recur-sos humanos. He ahí, por tanto, su papelestratégico.

Con todo ello, en la Figura 1 se esta-blece la relación entre la percepción quetiene la empresa sobre la naturaleza desu sistema de recursos humanos comoactivo estratégico que preserva y aumen-ta su competencia distintiva, y la decisiónsobre la estrategia de Dirección Interna-cional de Recursos Humanos a adoptar.

Como se puede observar, se contrapo-nen dos tendencias. Una, hacia la transfe-rencia o la estandarización del sistema derecursos humanos de la matriz, y la otrahacia la adaptación del mismo a los siste-mas aplicados en el entorno local. La de-cisión de la empresa dependerá del gradode la naturaleza de su sistema de recur-sos humanos como factor estratégico. Ló-gicamente, cuanto más positivamenteperciba la compañía que el sistema apli-

cado en casa es una competencia organi-zacional que a través del conocimientotácito conserva y fomenta los activos in-tangibles, mayor será la probabilidad deque intente transferirlo (2) a sus filiales. Y

FIGURA 1PERCEPCIÓN DEL GRADO DE EFICIENCIA DEL SISTEMA DE DIRECCIÓN DE RECURSOS HUMANOS

Y LA DECISIÓN DE SU EXPORTACIÓN/ADAPTACIÓN

PERCEPCIÓN DE LA DIRECCIÓN DE LA EMPRESA SOBRE SU SISTEMA DE DIRECCIÓN DE RECURSOS HUMANOS

¿CONTRIBUYE SIGNIFICATIVAMENTE A LA VENTAJA COMPETITIVA?

SÍ NO

TENDENCIA A LA ESTRATEGIA DEEXPORTACIÓN TOTAL

TENDENCIA A LA ESTRATEGIA DEADAPTACIÓN TOTAL

Fuente: Adaptado de BONACHE PEREZ (1996; p. 43)

(2) En cuanto a la transferencia o la estandarizaciónde las prácticas, es decir, su réplica, conviene hacer unaaclaración de cómo se entiende la transferencia del siste-ma de dirección de recursos humanos. Desde la perspec-tiva de recursos y capacidades, si un sistema de recursoshumanos es fuente de ventaja competitiva sostenible, sig-nifica, entre otras, que es inimitable, es decir, es idiosin-crásica a la organización en la que se aplica (BECKER,HUSELID, PICUS y SPRATT, 1997) y, por consiguiente,se supone que no es transferible. La complejidad del con-texto, las circunstancias y la ambigüedad causal en dondese ha desarrollado el sistema hacen pensar que su confi-guración sea prácticamente imposible de replicar en otrocontexto totalmente distinto. La filial o la implantaciónexterior, evidentemente, es otra realidad, otro contexto enel que no tienen porqué darse las condiciones necesariaspara reproducir íntegramente las rutinas organizativas ydemás entresijos que comprende dicho sistema. En con-secuencia, parece lógico pensar que no pueda transferir-se el potencial de generación de ventaja competitiva sos-tenible. No obstante, tampoco significa que las políticas yprácticas de personal de la sede central no sean eficien-tes y no contribuyan a la ventaja competitiva en lasimplantaciones, a pesar de que no lo hagan en toda lamagnitud que en la matriz. Creemos que, al margen deque la ventaja competitiva que generan los sistemasexportados al exterior sea o no sostenible, el hecho deque se trate de sistemas que la dirección considera máseficientes y competitivos que los de la implantación, reco-

29BOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

COLABORACIONES

LA DIRECCIÓN INTERNACIONAL DE RECURSOS HUMANOS. ESTRATEGIAS Y COSTES

al contrario, si no lo contempla como tal,es posible que delegue su diseño a losdirectivos de las filiales, especialmente,cuando las presiones exteriores hacia lasensibilización local son relevantes(Bonache Pérez, 1996, 2000).

2.3. El coste asociado a las estrategias de DirecciónInternacional de RecursosHumanos

Las decisiones que se tomen en el áreade recursos humanos de la empresa inter-nacional influyen en sus costes. Sinembargo, Festing (1997) señala que en lasinvestigaciones sobre la dirección de recur-sos humanos con frecuencia se ignoraeste aspecto. Además, buena parte de losestudios que lo consideran se centranexclusivamente en los costes correspon-dientes al reclutamiento y se basan en lateoría de los costes de transacción.

Los principales componentes del análi-sis de los costes de transacción incluyen,por un lado, factores humanos relativos ala racionalidad limitada y el oportunismo ypor otro, factores del entorno, la incerti-dumbre y la complejidad (Williamson,1975). La teoría de los costes de transac-ción indica que los costes ex ante queoperan en el ámbito internacional incluyencostes correspondientes al establecimien-to de la presencia física y al aprendizajede nuevas culturas y mercados (Hill yKim, 1988). Al aplicar los conceptos en losque se basa esta teoría a la estrategia

internacional de dirección de recursoshumanos, hay dos factores adicionalesque destacan sobremanera (Erdener yTorbiörn, 1998; 1999) y que influyen en elcoste de la estrategia:

— La racionalidad limitada se extien-de para incluir los efectos de la distanciacultural. En efecto, la información que sehaya generado en otra cultura puede darlugar a múltiples distorsiones en su per-cepción e interpretación (Torbiörn, 1994).La distancia cultural entre la matriz y elpaís de operaciones es, por tanto, unafuente adicional de riesgo e incertidum-bre, de manera que cuanto mayor es lamisma, mayor es el riesgo y la incertidum-bre que afronta la empresa.

— La interacción entre los factores deincertidumbre y complejidad, junto con laracionalidad limitada, se extiende a unacondición adicional que deriva de lo ante-rior: las barreras culturales. Con el pasodel tiempo las barreras culturales vanreduciéndose debido a que los directivosexpatriados en el extranjero se familiari-zan con el entorno y adquieren experien-cia y en consecuencia, es posible queparte del riesgo derivado de la distanciacultural se reduzca también.

En la estimación del coste de la estra-tegia de Dirección Internacional de Re-cursos Humanos, el impacto que tienenlas decisiones sobre el reclutamiento depersonal destinado a las implantacionesexteriores puede ser crítico, en concreto,la elección del personal directivo clave.En general, los empleados de nivelesinferiores suelen ser de origen local, perolos directivos con puestos de responsabi-lidad relevantes para la empresa no tie-nen porqué serlo. La elección del origennacional de estos directivos condiciona-rá, entre otros factores, la eficiencia conla que se implementa la estrategia deDirección Internacional de Recursos Hu-manos que se adopte, puesto que influye

mienda su transferencia. Es, pues, esta última idea de latransferencia de sistema la que se ajusta a nuestro análi-sis y es precisamente este motivo por el que a lo largo deeste trabajo no se va a referir a la ventaja competitivacomo una ventaja sostenible, sino sencillamente comouna ventaja competitiva fundamentada en la capacidadde la empresa en la configuración de políticas y prácticasde Dirección de Recursos Humanos y que contribuyepositivamente al rendimiento empresarial.

BOLETÍN ECONÓMICO DE ICE Nº 2883DEL 3 AL 16 DE JULIO DE 200630

COLABORACIONES

AITZIBER LERTXUNDI LERTXUNDI

en los componentes de coste asociadosa la misma.

En efecto, la elección de la nacionalidadtiene numerosas implicaciones, no sola-mente en relación al coste sino evidente-mente en cuanto a otros factores que inci-den en la eficiencia de la gestión. Porejemplo, desde una perspectiva social, sepresume que la selección de una personanativa como director aporta una serie debeneficios que van desde el mejor conoci-miento del mercado local, las costumbres,los valores predominantes y la legislaciónlocal, hasta una mejor aceptación socialpor parte de los empleados de la filial(Banai, 1992; Kobrin, 1988, Tung, 1982). Alcontrario, son también considerables lasventajas que trae consigo la elección de undirectivo procedente de la sede central,esto es, la expatriación. Entre ellas, se hamencionado su papel como mecanismo deintegración y control y como vehículo detransmisión de la cultura organizacional(Edström y Galbraith, 1977). En conse-cuencia, resulta lógico el recurso a la expa-triación cuando la empresa pretende trans-ferir sus políticas.

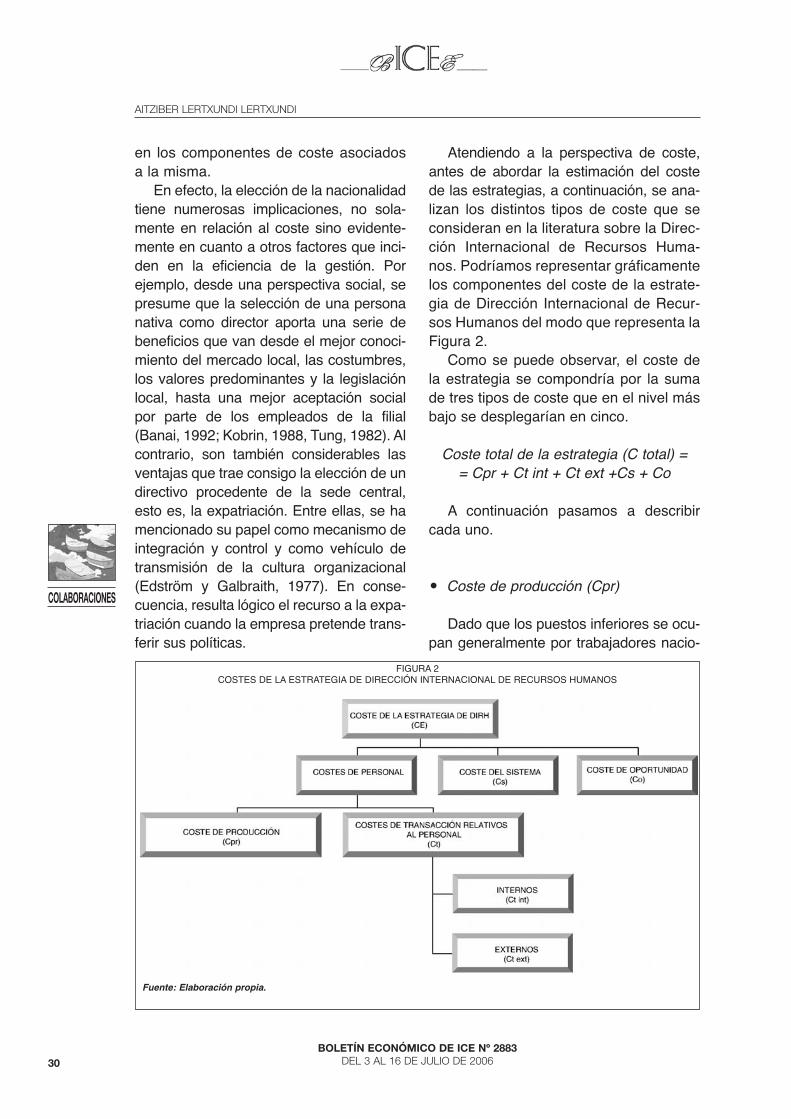

Atendiendo a la perspectiva de coste,antes de abordar la estimación del costede las estrategias, a continuación, se ana-lizan los distintos tipos de coste que seconsideran en la literatura sobre la Direc-ción Internacional de Recursos Huma-nos. Podríamos representar gráficamentelos componentes del coste de la estrate-gia de Dirección Internacional de Recur-sos Humanos del modo que representa laFigura 2.

Como se puede observar, el coste dela estrategia se compondría por la sumade tres tipos de coste que en el nivel másbajo se desplegarían en cinco.

Coste total de la estrategia (C total) == Cpr + Ct int + Ct ext +Cs + Co

A continuación pasamos a describircada uno.

� Coste de producción (Cpr)

Dado que los puestos inferiores se ocu-pan generalmente por trabajadores nacio-

FIGURA 2COSTES DE LA ESTRATEGIA DE DIRECCIÓN INTERNACIONAL DE RECURSOS HUMANOS

Fuente: Elaboración propia.

31BOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

COLABORACIONES

LA DIRECCIÓN INTERNACIONAL DE RECURSOS HUMANOS. ESTRATEGIAS Y COSTES

nales (locales), el coste de produccióncorrespondiente a este nivel no difiere paralas estrategias de exportación y de adapta-ción. Por tanto, a efectos de este trabajo,interesa el sueldo del personal directivo.Cabe recordar que, generalmente, la estra-tegia de exportación se ve acompañadapor la expatriación de personal directivodesde la propia casa matriz, mientras quela de adaptación tiende a contratar undirectivo local (Dowling et al. 1999). En elcaso de la expatriación estos serían máselevados debido a que la empresa sueleafrontar la concesión de un paquete deincentivos que no existiría en caso de quese eligiera a un directivo nativo (Men-denhall y Oddou, 1985; Tung, 1998).

� Costes de transacción relativos al personal (Ct)

En lo que concierne al personal de laempresa internacional, estos costes detransacción están constituidos, entre otros,por los costes asociados a la selección,formación, socialización, negociación, a ladeficiente comunicación y al control delcandidato (Benito et al., 2003; BonachePérez y Pla Barber, 2004; Festing, 1997).Dentro de los factores que conforman estetipo de coste, en función de su naturaleza,pueden tratarse de costes de transaccióninternos o costes de transacción externos.

a) Internos (Ct int)

La designación de directivos del país deorigen de la compañía, es decir, la expa-triación, contribuye a la reducción del ries-go y de los costes de las transaccionesinternas entre la matriz y la filial (Erdener yTorbiörn, 1999). La razón estriba, en primerlugar, en que este individuo cuenta con unconocimiento específico (de la matriz) que

no puede transferirse solamente a travésde la aplicación de los sistemas organiza-cionales que se exportan y es, asimismo,un conocimiento del que carecen los direc-tivos del país de la filial. En segundo lugar,en que esta persona lleva a cabo laboresde supervisión que no pueden suplemen-tarse con instrumentos financieros o admi-nistrativos. Entre los costes de transacciónde carácter interno, hay costes que se pro-ducen exclusivamente en el momento ini-cial, costes ex ante, (por ejemplo, los rela-tivos a la búsqueda de información, selec-ción y formación inicial del candidato) yaquéllos que se sufren de forma continua-da, los costes ex post (por ejemplo, losocasionados por las actividades de forma-ción, seguimiento y control).

En relación a los costes ex ante, sue-len ser mayores en el caso de directivoslocales, puesto que el directivo expatriadose suele considerar una persona de con-fianza de la casa matriz que vela por losintereses de la empresa y, en cambio, eldirectivo local es desconocido, provienede otro entorno sociocultural, puede teneruna actitud distinta frente al trabajo y en élconcurren otra serie de circunstanciasque aumentan los costes de transaccióndescritos (Erdener y Torbiörn, 1999).

Con respecto a los costes ex post, sontambién más altos en el caso de los direc-tivos locales pero se espera que su volu-men vaya decreciendo con el tiempo con-forme se va afianzando la confianza en elcandidato seleccionado en el país anfi-trión.

b) Externos (Ct ext)

El recurso a la expatriación aumenta elriesgo y los costes de las transaccionescon el entorno exterior por los efectos quese han señalado anteriormente desde laperspectiva social. El expatriado no posee

BOLETÍN ECONÓMICO DE ICE Nº 2883DEL 3 AL 16 DE JULIO DE 200632

COLABORACIONES

AITZIBER LERTXUNDI LERTXUNDI

el conocimiento que posee el nativo sobreel mercado, las costumbres, los valores ydemás circunstancias del entorno que esnecesario contemplar para una adecuadagestión (Black y Mendenhall, 1992). Laelección de un individuo nativo conduci-ría, siguiendo el mismo razonamiento, aconsecuencias opuestas. Su volumen iríadisminuyendo a medida que el directivoexpatriado se familiariza y adquiere expe-riencia en su nuevo entorno.

Los costes de producción y de transac-ción conforman el coste asociado al per-sonal y suelen ser los que generalmentereciben mayor atención en la literatura.Sin embargo, para no delimitar la estima-ción del coste de la estrategia de Direc-ción Internacional de Recursos Humanosexclusivamente a dichos factores decoste y poder determinar el coste globalde la estrategia, se hace necesarioampliar la visión del factor coste descritohasta ahora. Con esta finalidad, incorpo-ramos al análisis dos factores de costeadicionales propuestos por Bird et al.(1998): el coste del sistema y el coste deoportunidad.

� Coste del sistema (Cs)

El coste del sistema resulta de laimplementación y la aplicación de la pro-pia estrategia e incluye, por un lado, loscostes inherentes a las bases de datos derecursos humanos y las redes de teleco-municación existentes y por otro, los cos-tes de personal asociados con el sistema,como por ejemplo, los gastos incurridosen las reuniones con los directores depersonal, el coste de la formación y el usode los expatriados como vehículo detransmisión de la información sobre recur-sos humanos (Bird et al., 1998). La estra-tegia de exportación implica mayores cos-tes que la adaptación, debido a que esta

última no requiere el desarrollo de siste-mas que compartan la pericia de la casamatriz con las subsidiarias. Además, laestrategia de adaptación implica que nohabrá costes de aprendizaje de cómoadecuar las políticas y prácticas de lacasa matriz al contexto del país de opera-ciones, dado que las filiales, sencillamen-te, imitan las que aparentemente son exi-tosas localmente (Bird et al., 1998).

� Coste de oportunidad (Co)

Este coste se define como la pérdidaque sufriría la empresa por no adoptaruna determinada orientación en la Di-rección Internacional de Recursos Hu-manos, como podría ser el caso de cuan-do la empresa no aprovecha los benefi-cios que le puede reportar la difusión desu pericia en la gestión de recursos hu-manos en sus filiales (Bird et al., 1998).Así, el coste de oportunidad de una de-terminada estrategia se puede concebirdesde la perspectiva de lo que la empre-sa pierde por no adoptar la estrategiaalternativa.

A continuación, tomando en considera-ción los factores de coste que se hanexpuesto, se realiza una valoración de loscostes de las distintas estrategias deDirección Internacional de Recursos Hu-manos con la finalidad de hallar la estra-tegia óptima.

3. La estrategia óptima

Como se ha indicado en la introduc-ción, con este trabajo se pretende ofreceruna serie de recomendaciones que ayu-den a la empresa internacional a mejorarsu calidad de decisión sobre la elecciónde la estrategia, en concreto, sobre latransferencia o la adaptación de las polí-

33BOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

COLABORACIONES

LA DIRECCIÓN INTERNACIONAL DE RECURSOS HUMANOS. ESTRATEGIAS Y COSTES

ticas y prácticas de personal. Para ello,se propone como criterio de eficiencia elcoste asociado a cada una de las dosalternativas, de manera que se recomien-da seguir la alternativa que minimice dichocoste.

Teniendo en cuenta que las decisionessobre la estrategia a adoptar son muyrelevantes y con una visión a largo plazo,la evaluación del coste se efectúa con-templando este plazo. La adopción dellargo plazo para el análisis tiene una seriede implicaciones:

1. Los costes de transacción internosex ante (Ct int ex ante) se sufren exclu-sivamente en el momento inicial, antesde la selección del candidato. Son ma-yores en el caso de la estrategia deadaptación, pero en el largo plazo, suimporte se vería cubierto por el ahorro(menor coste) que implica esta estrate-gia en costes de producción (Cpr) y cos-tes del sistema (Cs), los cuales se so-portan a lo largo de todo el horizonte deevaluación.

2. Los costes de transacción ex post,tanto internos como externos (Ct int expost y Ct ext ex post), irían disminuyendopaulatinamente por las razones apunta-das en el apartado correspondiente a ladescripción de los costes de transacción,de manera que tenderían a desaparecerlas diferencias que inicialmente habría enel volumen de ambas estrategias.

A continuación, se consideran los fac-tores de coste descritos y se estima suvalor relativo para ambas estrategias.

� Coste de producción (Cpr)

Como se ha señalado, recurrir a laexpatriación es más costoso y por ello, sededuce que la estrategia de exportaciónposee un coste de producción mayor.Lógicamente, los costes de producción se

sufren de forma continuada durante elperiodo de tiempo para el que se realizala evaluación.

Cpr (adap) < Cpr (expo)

� Costes de transacción (Ct)

a) Internos (Ct int): con arreglo a ladescripción de este coste en el apartadoanterior, los costes de transacción decarácter interno ex ante más altos suelencorresponderle al directivo local. En con-secuencia, los costes de transaccióninternos iniciales siempre serán más ele-vados en el caso de la estrategia de adap-tación. Los costes ex post más altos lecorresponden también a esta estrategiapero, sin embargo, teniendo en cuentaque a medida que pasa el tiempo estosdisminuyen, se espera que su volumenresultará siendo prácticamente desprecia-ble o por lo menos, acabará siendo pare-cido al de la estrategia de exportación. Endefinitiva, la estrategia de adaptaciónimplica mayores costes de transaccióninternos.

Ct int ex ante (adap) > Ct int ex ante(expo) (l/p)

Ct int ex post (adap) ≈ Ct int ex post(expo) (l/p)

b) Externos (Ct ext): como ya se haindicado, este tipo de coste es más altocuando se recurre a la expatriación, debi-do al relativo desconocimiento del expa-triado sobre el entorno que le rodea encomparación al directivo local. No obstan-te, en un plazo de tiempo largo se presu-me que su importe no será significativo.Así:

Ct ext ex post (adap) ≈ Ct int ex post(expo) (l/p)

BOLETÍN ECONÓMICO DE ICE Nº 2883DEL 3 AL 16 DE JULIO DE 200634

COLABORACIONES

AITZIBER LERTXUNDI LERTXUNDI

� Coste del sistema (Cs)

De su descripción se deduce clara-mente que la decisión de estandarizar lasprácticas comporta mayor coste:

Cs (adap) < Cs (expo)

� Coste de oportunidad (Cop)

Su cuantificación entraña mucha difi-cultad. No obstante, en este trabajo seintentará conceptualizarlo de forma intuiti-va, al objeto de establecer una compara-ción del coste de oportunidad de las estra-tegias de exportación y de adaptación.Creemos que una posible aproximaciónpara evaluarlo intuitivamente podría deri-varse de la consideración del sistema derecursos humanos como fuente de venta-ja competitiva. En efecto, como se haexpuesto en el apartado 2.2, en la actua-lidad existe un consenso generalizado entorno a que la eficiente configuración delas políticas y prácticas de personal con-tribuye al aumento del rendimiento de laspersonas (Lado y Wilson, 1994; Ulrich yLake, 1990; Pfeffer, 1994; Wright et al.,1994). En este sentido, si el sistema derecursos humanos de la matriz se consi-dera que es muy eficiente, o por lomenos, se considera que lo es más que elsistema alternativo que se utilizaría en lafilial, cabe suponer que a la empresa leinteresará transferirlo al resto de sus filia-les con la finalidad de difundir los benefi-cios que supuestamente reporta su utili-zación. Así, la percepción que tenga laempresa del grado de eficiencia de su sis-tema juega un papel determinante en laevaluación del coste de oportunidad decada estrategia. A medida que el sistemade la matriz, en relación con el sistemaalternativo de la filial, sea considerado

superior en términos de eficiencia, omitirsu transferencia (es decir, aplicar el siste-ma de la filial, o dicho de otra manera,adoptar la estrategia de adaptación) impli-cará dejar de obtener sus beneficiospotenciales. De esta reflexión se despren-de lo siguiente:

Cuanto mayor sea la importancia rela-tiva del sistema de Dirección de RecursosHumanos de la matriz con respecto al sis-tema alternativo de la filial en términos deeficiencia (E), menor será el coste deoportunidad de la estrategia de exporta-ción, puesto que los beneficios que deja-rá de obtener por no adaptar el sistemaserán menores. Bajo la misma lógica, elcoste de oportunidad de la estrategia deadaptación será mayor.

E↑ ⇒ Co (adap) ↑ ; Co (expo) ↓

Siguiendo el mismo razonamiento,cuanto menor sea la importancia relativadel sistema de la matriz con respecto alsistema alternativo de la filial en términosde eficiencia (E), sucederá lo contrario:

E↓ ⇒ Co (adap) ↓ ; Co (expo) ↑

De la descripción de los factores decoste se observa que se podrían agruparen dos categorías: costes fijos y costesvariables. Los primeros serían aquelloscuyas cuantías no dependen de la eficien-cia relativa del sistema de dirección derecursos humanos de la matriz. Se tratadel coste de producción (Cpr), de los cos-tes de transacción (Ct), y del coste del sis-tema (Cs). El segundo tipo de coste, elvariable, vendría formado por el coste deoportunidad (Co) y su importe sí estaríaen función del grado de eficiencia del sis-tema de la matriz.

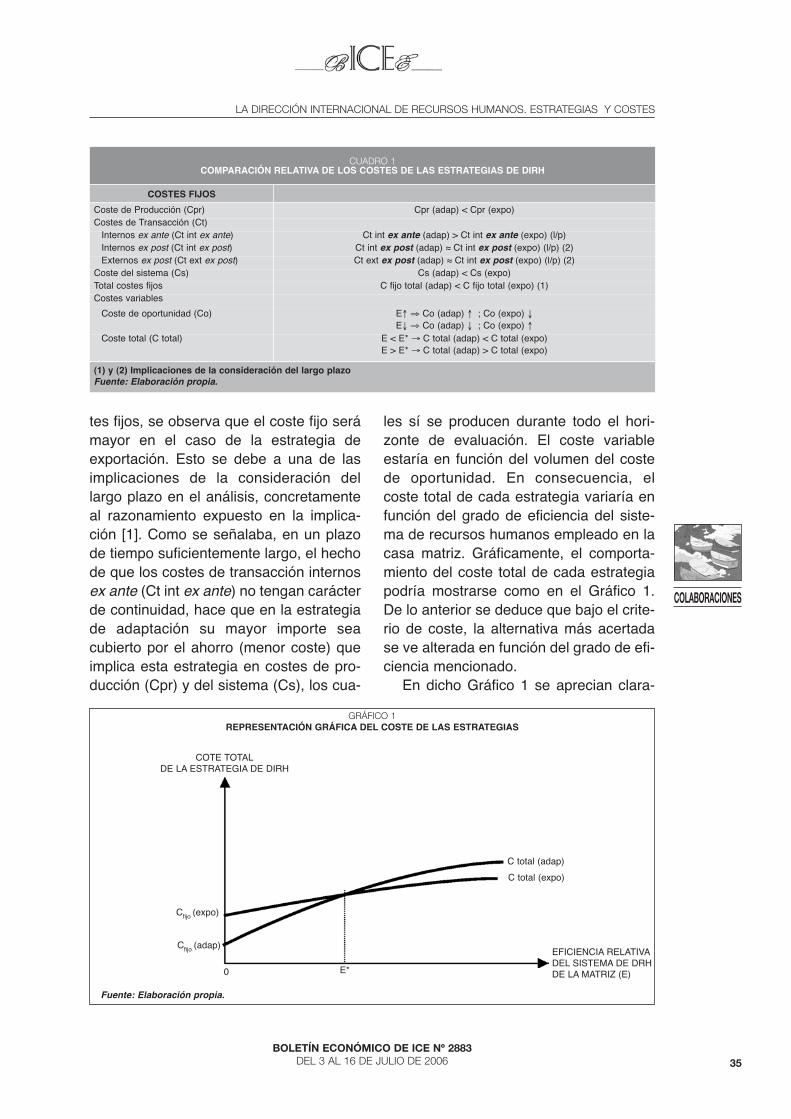

A modo de síntesis, todas estas refle-xiones se recogen en el Cuadro 1.

Si se atiende a las cuantías de los cos-

35BOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

COLABORACIONES

LA DIRECCIÓN INTERNACIONAL DE RECURSOS HUMANOS. ESTRATEGIAS Y COSTES

tes fijos, se observa que el coste fijo serámayor en el caso de la estrategia deexportación. Esto se debe a una de lasimplicaciones de la consideración dellargo plazo en el análisis, concretamenteal razonamiento expuesto en la implica-ción [1]. Como se señalaba, en un plazode tiempo suficientemente largo, el hechode que los costes de transacción internosex ante (Ct int ex ante) no tengan carácterde continuidad, hace que en la estrategiade adaptación su mayor importe seacubierto por el ahorro (menor coste) queimplica esta estrategia en costes de pro-ducción (Cpr) y del sistema (Cs), los cua-

les sí se producen durante todo el hori-zonte de evaluación. El coste variableestaría en función del volumen del costede oportunidad. En consecuencia, elcoste total de cada estrategia variaría enfunción del grado de eficiencia del siste-ma de recursos humanos empleado en lacasa matriz. Gráficamente, el comporta-miento del coste total de cada estrategiapodría mostrarse como en el Gráfico 1.De lo anterior se deduce que bajo el crite-rio de coste, la alternativa más acertadase ve alterada en función del grado de efi-ciencia mencionado.

En dicho Gráfico 1 se aprecian clara-

CUADRO 1COMPARACIÓN RELATIVA DE LOS COSTES DE LAS ESTRATEGIAS DE DIRH

COSTES FIJOS

Coste de Producción (Cpr) Cpr (adap) < Cpr (expo)Costes de Transacción (Ct)

Internos ex ante (Ct int ex ante) Ct int ex ante (adap) > Ct int ex ante (expo) (l/p) Internos ex post (Ct int ex post) Ct int ex post (adap) ≈ Ct int ex post (expo) (l/p) (2) Externos ex post (Ct ext ex post) Ct ext ex post (adap) ≈ Ct int ex post (expo) (l/p) (2)

Coste del sistema (Cs) Cs (adap) < Cs (expo)Total costes fijos C fijo total (adap) < C fijo total (expo) (1)Costes variables

Coste de oportunidad (Co) E↑ ⇒ Co (adap) ↑ ; Co (expo) ↓E↓ ⇒ Co (adap) ↓ ; Co (expo) ↑

Coste total (C total) E < E* → C total (adap) < C total (expo)E > E* → C total (adap) > C total (expo)

(1) y (2) Implicaciones de la consideración del largo plazoFuente: Elaboración propia.

GRÁFICO 1REPRESENTACIÓN GRÁFICA DEL COSTE DE LAS ESTRATEGIAS

COTE TOTALDE LA ESTRATEGIA DE DIRH

Cfijo (expo)

Cfijo (adap)

C total (adap)

C total (expo)

EFICIENCIA RELATIVADEL SISTEMA DE DRH DE LA MATRIZ (E)E*0

Fuente: Elaboración propia.

BOLETÍN ECONÓMICO DE ICE Nº 2883DEL 3 AL 16 DE JULIO DE 200636

COLABORACIONES

AITZIBER LERTXUNDI LERTXUNDI

mente dos tramos diferenciados:� E < E* → C total (adap) < C total

(expo). En esta situación, cuando el siste-ma de Dirección de Recursos Humanosde la matriz no alcanza cierto grado efi-ciencia con respecto al sistema alternati-vo de la filial (E*), sería preferible, en tér-minos de coste, seguir la estrategia deadaptación.

� E > E* → C total (adap) > C total(expo). A partir de cierto punto (E*), la cre-ciente eficiencia relativa del sistema de lamatriz aconseja su estandarización en lasfiliales.

4. Conclusiones

Este trabajo ha empezado con la revi-sión de una de las tipologías más citadassobre las estrategias de Dirección Inter-nacional de Recursos Humanos, centrán-dose en las estrategias de exportación yde adaptación. En ella, se han expuestoen grandes líneas las peculiaridades quelas caracterizan y se ha señalado elhecho de que, generalmente, la estrategiade exportación suele ir acompañada porel desplazamiento del personal directivo alas implantaciones exteriores, es decir, laexpatriación, mientras que la estrategiade adaptación suele recurrir a la contrata-ción de directivos nativos del país.Seguidamente, se ha hecho hincapié enel carácter estratégico de la Dirección deRecursos Humanos. Hoy en día se reco-noce abiertamente que el capital humanode la empresa y su eficiente direcciónpueden constituirse como una de lasfuentes de la ventaja competitiva de laempresa. Contar con un sistema de direc-ción de recursos humanos eficientepuede contribuir, por tanto, a la obtenciónde rentas superiores a la competencia. Eneste sentido, si el sistema de recursoshumanos de la matriz se percibe como tal,

la gerencia de la empresa puede estarinteresada en transferirlo al resto de susfiliales para alcanzar mayores cotas derentabilidad. En el último apartado corres-pondiente a los fundamentos teóricos, sehan analizado los costes asociados a lasestrategias de exportación y adaptaciónen la Dirección Internacional de RecursosHumanos, ampliando la perspectiva clási-ca del coste de personal, al incorporar elcoste del sistema y el coste de oportuni-dad.

Con todo ello, adoptando el largo plazopara el análisis, se ha intentado identificarla estrategia que minimiza la suma de loscostes de personal, el coste del sistema yel coste de oportunidad. Desde el punto devista del enfoque de recursos y capacida-des, el coste de oportunidad de la estrate-gia podría entenderse como aquel costeformado por los beneficios que la empre-sa deja de obtener por no aplicar un siste-ma de dirección de recursos humanosvalioso como fuente de ventaja competiti-va. Los recursos y las capacidades queostenta la empresa y que se encuentrancontenidos en su personal y en la configu-ración de sus políticas y prácticas de per-sonal determinarían el potencial de renta-bilidad. Cuando este potencial de rentabi-lidad es significativo, su transferencia po-dría ser aconsejable, aunque no exentode costes. A continuación, los costes delas estrategia se han clasificado en fijos yen variables. Se han considerado comocostes fijos de la estrategia aquellos cuyacuantía no depende en absoluto de la efi-ciencia relativa del sistema de dirección derecursos humanos de la matriz (Cpr, Ct,Cs), mientras que el coste variable com-prendería el coste de oportunidad (Co). Sise consideran única y exclusivamente loscostes fijos, el coste de la estrategia deexportación supera al de la adaptación ysería lógico, por tanto, rechazar la expor-tación. Sin embargo, cuando se incluye el

IBOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

A U L A D EF O R M A C I Ó N1. Aspectos generales

Los Delegados Especiales y el Directordel Departamento de Recaudación son losórganos que ostentan frente a los obliga-dos tributarios que se encuentran en situa-ción concursal los derechos de laHacienda Pública.

Al Departamento de Recaudación lecorresponden las siguientes medidas:

— Cuando el concursado sea deudorde la Hacienda Pública, apoyo en las ma-terias de recaudación (certificación dedeudas), y la coordinación en las actua-ciones que se relaciones con el procesoconcursal, llevadas a cabo por otros órga-nos (Abogacía del Estado, Inspección).

— Si el concursado no es deudor,también debe coordinar las actuaciones

con los demás órganos para una mejordefensa de los posible derechos que sederiven a favor de la Hacienda Pública.

El Departamento de Recaudación es elresponsable del seguimiento en el BOE delas publicaciones de las declaraciones deconcurso que se realicen.

Si el servicio jurídico del Estado tuvie-re conocimiento de la solicitud de concur-so comunicará esta circunstancia alDepartamento de Recaudación. La mismaexigencia alcanza a cualquier órgano dela Agencia.

El Departamento de Recaudación de-berá incorporar en la informática corpora-tiva todos los datos que se incluyan en losanuncios de las declaraciones de con-curso, correspondiendo al Servicio Jurídi-co el mantenimiento en las bases de da-tos de todos los aspectos procesales delos concursos.

La Agencia y los procesos concursales

Antonio Huertas Abolafia*

La ley 22/2003 de 9 de julio que regula la Reforma Concursal afecta muyespecialmente a la Agencia Tributaria debido a la especial complejidad delos expedientes deudores a la Hacienda Pública. La Instrucción 10/2004 de27 de diciembre recoge y regula la coordinación de todas las áreas en quese estructura la Agencia para conseguir una mayor eficacia en la actuacióny en la ponderación de los intereses públicos y privados.

Palabras clave: Hacienda Pública, recaudación de tributos, derecho tri-butario, inspección físcal.

Clasificación JEL: K34

* Inspector de Hacienda del Estado.

BOLETÍN ECONÓMICO DE ICE Nº 2883DEL 3 AL 16 DE JULIO DE 2006II

A U L A D EF O R M A C I Ó N

ANTONIO HUERTAS ABOLAFIA

Con carácter previo, y con el objeto deconseguir la homogeneización en la inter-posición de conflictos, los Delegados re-cabarán, antes de la interposición, infor-me de los Servicios Jurídicos.

Cuando se solicite el informe alServicio Jurídico deberán incluirse:

— Relación de todas las deudas exis-tentes en ese momento liquidadas por laAdministración o autoliquidadas por el su-jeto pasivo.

— Estado de cumplimiento de los res-tantes créditos públicos cuya recaudaciónle corresponda a la Agencia.

— Cualquier otra información que seconsidere relevante sobre la situación delsujeto pasivo.

¿Cómo actúan los órganos de la Agen-cia una vez que tienen conocimiento de unproceso concursal?

Los órganos de Recaudación y losServicios jurídicos incorporarán a sus ba-ses de datos todos los anuncios de lasdeclaraciones concursales y los aspectosprocesales, así como todos los datos quepuedan afectar a cualquier área de laAgecia.

En los procedimientos concursales pue-den darse conflictos de jurisdicción, y paraconseguir una adecuada homogeneizaciónen la interposición de conflictos de jurisdic-ción, los Delegados de la Agencia recaba-rán la conformidad del Director delDepartamento de Recaudación y el infor-me del Servicio Jurídico.

En la solicitud de este informe se in-cluirán los siguientes datos:

— Relación de todas las deudas exis-tentes en ese momento. Liquidadas por laAdministración o autoliquidadas por el su-jeto pasivo.

— Los periodos impositivos en los queno consta que el sujeto pasivo haya pre-sentado declaración.

— El estado de cumplimiento de losrestantes créditos públicos cuya gestión

esté atribuida a la Agencia por ley o con-venio.

— Y cualquier otra información rele-vante a los efectos de la situación tributa-ria del sujeto pasivo incurso en un proce-so concursal.

Pero puede ocurrir que el conocimientodel proceso concursal lo tenga un órganodistinto de las Dependencias de Recau-dación —frecuentemente una Unidad deInspección—; en este supuesto este órga-no lo pondrá en conocimiento de la OficinaNacional de Recaudación o de la Depen-dencia Regional de Recaudación de suámbito territorial para que lo conozca elDirector del Departamento: identificando alobligado tributario, aportando el detalle delconocimiento dando cuenta de las actua-ciones a través de las que ha conocido lasituación concursal.

Una vez recibida la información por losÓrganos de Recaudación, se pondrán encontacto con la Unidad actuante para ob-tener la mayor información posible:

— Personas específicamente relacio-nadas con el concursado.

— La existencia de administradores oliquidadores del obligado tributario duran-te los dos años anteriores a la declaracióndel consurso.

— Información durante el expedienteadministrativo de la situación patrimonialdel concursado para realizar las actuacio-nes de aseguramiento del cobro del crédi-to tributario.

A su vez, una vez recibida la informa-ción de la existencia de un proceso con-cursal, la Agencia a través de sus diferen-tes órganos actuará del siguiente modo:

— La Inspección, una vez conocida porla Oficina Nacional de Inspección o laDependencia Regional correspondiente ladeclaración de concurso el equipo o unidadcorrespondiente examinará los anteceden-tes y datos disponibles para determinar siprocede la iniciación de una actuación ins-

IIIBOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

A U L A D EF O R M A C I Ó N

LA AGENCIA Y LOS PROCESOS CONCURSALES

pectora, en el caso de que no se hubiereiniciado con anterioridad. En todo caso, seacordará el inicio del procedimiento cuandose trate de sujetos pasivos adscritos a laOficina Nacional de Inspección.

Por su parte las Oficinas Nacionales ylas Dependencias Regionales de GestiónTributaria, Inspección Financiera y Tributa-ria y de Aduanas e Impuestos Especialesinformarán a la Oficina Nacional de Recau-dación o a la Dependencia de Recaudacióncompetente de los procedimientos de ges-tión tributaria e inspección que se inicien ovayan a ser iniciados frente al obligado tri-butario en un proceso de concurso.

Por su parte los órganos liquidadorescontinuarán hasta su conclusión las actua-ciones pendientes, conminando al obliga-do tributario al cumplimiento de las obliga-ciones tributarias pendientes, practicandolas liquidaciones que correspondan.

2. Representación

¿Quién ostenta la representación? Elartículo 40 de la Ley Concursal establecelas facultades de representación en elconcurso. En el caso de concurso volunta-rio, el deudor conservará las facultades deadministración y disposición sobre su pa-trimonio, quedando sometido el ejerciciode éstas a la intervención de los adminis-tradores concursales, mediante su autori-zación o conformidad. Por lo tanto, los ór-ganos de la Agencia deberán actuar frenteal deudor concursado, si se trata de unasociedad, frente al administrador que con-serva las facultades de disposición y re-presentación de la sociedad aunque debe-rán contar con la autorización de losadministradores

Pero en el caso de concurso necesa-rio, se suspenden las facultades de admi-nistración y disposición del deudor, sien-do sustituido por los administradores

concursales, que serán los que tenganque lidiar con los Órganos de la Agenciaque estén actuando sobre el deudor. LaInstrucción obliga a los órganos deRecaudación a facilitar la identificación delos miembros de la administración concur-sal y sus facultades. No obstante, esta dis-posición, la obligación de dar el nombrede los administradores compete a cual-quier órgano de Agencia que los conozca.Normalmente la Unidad de Inspecciónque comprueba a las sociedades en con-curso es la que notifica a todos los Órga-nos de la Agencia que tienen interés enlas situaciones concursales qué sujetospasivos han sido admitidos a concurso yla identificación de los administradoresconcursales.

Un problema que se ha planteado escuántos administradores han de personar-se ante los Órganos de la Agencia, cuan-do actúan en nombre del obligado tributa-rio. La Circular de 25 de junio de 1990disponía que el obligado tributario enSuspensión de Pagos debía contar con lafirma de dos de los tres interventores, y sise trataba de una Quiebra, los actos dedisposición debían ser autorizados por lafirma del Comisario, o de dos síndicos.Siguiendo las huellas de esta Circular yaderogada, en el caso de un concurso vo-luntario el deudor deberá contar con la fir-ma de dos administradores, o de uno si elJuez sólo nombra a un administrador, y enel caso de un concurso necesario, la repre-sentación recae sobre los administradoresnombrados por el Juez.

Puede ocurrir que el procedimiento seinicie con posterioridad a la declaración delconcurso, en este caso las Dependenciasde Gestión e Inspección comunicarán a laDependencia de Recaudación el inicio delprocedimiento y el órgano actuante, de-biendo la Dependencia de Recaudacióntrasladar al órgano actuante todos aquelloselementos que le pudieran ser útiles.

Todas las publicaciones deINFORMACIÓN COMERCIAL ESPAÑOLA

se pueden adquirir enMinisterio de Industria, Turismo y Comercio

Paseo de la Castellana, 162, vestíbulo. 28071 MADRIDTeléfonos: 91 349 49 68 y 91 349 36 47

E-mail: [email protected] DE INFORMACIÓN DE LAS PUBLICACIONES ICE

03002 ALICANTERambla Méndez Núñez, 4Teléfono: 96 514 52 89 - Fax: 96 520 31 66

04071 ALMERÍAHermanos Machado, 4, 2ºTeéfonos: 950 28 16 88 y 950 28 16 89Fax: 950 25 85 48

06002 BADAJOZRonda del Pilar, 4, 3º dcha.Teléfono: 924 22 92 12 - Fax: 924 23 96 52

08021 BARCELONAVía Augusta, 197-199Teléfono: 93 216 50 36 - Fax: 93 216 51 89

48009 BILBAOPlaza Federico Moyúa, 3, 5ºTeléfonos: 94 415 53 05 y 94 415 53 00Fax: 94 416 52 97

39001 CANTABRIAJuan de Herrera, 19, 6ºTeléfono: 942 22 06 01 - Fax: 942 36 43 55

51001 CEUTAAgustina de Aragón, 4Teléfono: 956 51 29 37 y 956 51 17 16Fax: 956 51 86 45

26003 LA RIOJAVillamediana, 16Teléfono: 941 27 18 90 - Fax: 941 25 63 53

35007 LAS PALMASFranchy Roca, 5, 3ºTeléfono: 928 47 26 55 y 928 27 89 75

28001 MADRIDRecoletos, 13, 1º izda.Teléfono: 91 781 14 20 - Fax: 91 576 49 83

30008 MURCIAAlfonso X El Sabio, 6, 1ªTeléfono: 968 27 22 00 - Fax: 968 23 46 53

33007 OVIEDOPlaza de España, 5, 1ºTeléfono: 985 96 31 19 - Fax: 985 27 24 10

07007 PALMA DE MALLORCACiudad de Querétaro, s/nTeléfono: 971 77 49 84 - Fax: 971 77 18 81

20005 SAN SEBASTIANGuetaria, 2, triplicado, entresuelo izqda.Teléfono: 943 43 35 92 - Fax: 943 42 68 36

38002 SANTA CRUZ DE TENERIFEPilar, 1 (Apdo. Correos, 54 - 38080)Teléfono: 922 53 40 10 - Fax: 922 27 19 02

41013 SEVILLAPlaza de España. Puerta de NavarraTeléfono: 95 429 80 70 - Fax: 95 423 21 38

45071 TOLEDOPlaza Afonso X El Sabio, 1(Aención al público por Plaza de las Tendillas, 1)Teléfono: 925 28 53 90 - Fax: 925 22 11 10

46002 VALENCIAPascual y Genis, 1, 4ªTeléfono: 96 350 91 48 - Fax: 96 351 18 24

4704 VALLADOLIDJesús Rivero Meneses, 2, 3ºTeléfono: 983 36 03 40 - Fax: 983 34 37 67

36201 VIGOPlaza de Compostela, 29, 2ºTeléfono: 986 44 12 40 - Fax: 986 43 20 48

50004 ZARAGOZAPaseo Independencia, 12, 2ºTeléfono: 976 48 28 30 - Fax: 976 21 41 15

Y también en el Centro de Publicaciones del Ministerio de Industria, Turismo y ComercioPaseo de la Castellana, 160, planta 0. 28071 Madrid.Teléfono: 91 349 49 68

37BOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

COLABORACIONES

LA DIRECCIÓN INTERNACIONAL DE RECURSOS HUMANOS. ESTRATEGIAS Y COSTES

coste variable, es decir, el coste de opor-tunidad, la decisión tomada puede alterar-se. Esta decisión, como se ha señalado,se encuentra en función de la percepciónque tiene la gerencia sobre el grado deeficiencia que posee el sistema de recur-sos humanos de la matriz. Así, cuando elgrado de eficiencia no es relativamentesignificativo, la alternativa que menoscostes origina y que, en consecuencia seconsideraría óptima, sería la adaptación.Al contrario, a partir de un determinadonivel de eficiencia (E*), la incidencia delcoste de oportunidad en el coste totalaconsejaría la exportación.

De acuerdo a lo anterior, se concluyeque la estandarización de las prácticas ypolíticas de recursos humanos de lamatriz o, al contrario, su adecuación a lascaracterísticas locales, debería contem-plar no solamente el coste explícito deambas alternativas, sino también el costeimplícito, el cual, en este trabajo, se haformulado como un coste de oportunidadcuyo volumen varía en función de la efi-ciencia relativa del sistema empleado enla sede central. La inclusión de este factorobliga a la empresa a evaluar su sistema,sus políticas y prácticas de personal, y ensu caso, a reconocerlo como un activoestratégico que puede convertirse en unaimportante baza competitiva, pese alnotable coste (explícito) que puede supo-ner su réplica a lo largo de todas susimplantaciones exteriores.

Por la compleja realidad que se aborda,este análisis tiene sus limitaciones y porello, la conclusión a la que se ha llegadose debe considerar desde el enfoque delque se ha desarrollado: el coste desde unpunto de vista interno de la empresa. Esdecir, posiblemente se habría llegado aconclusiones divergentes si se hubieraadoptado otro enfoque. Por ejemplo,desde el punto de vista externo, la dispari-dad entre los países en términos institucio-

nales y socioculturales podría recomendaruna estrategia de adaptación, inclusocuando el sistema de la matriz fuera deprobada eficacia. Evidentemente, la direc-ción general de la empresa debe conside-rar multitud de factores además de losexpuestos a lo largo del trabajo y evaluarsu relevancia para la competitividad de laempresa internacional. Una labor cierta-mente compleja. Por otro lado, cabe des-tacar que el análisis se ha efectuado adop-tando el largo plazo. Si se hubiese tomadoel corto plazo, no se hubieran obtenidoestos resultados. En concreto, no sepodría afirmar qué estrategia es la másapropiada, puesto que no se produciríanlas implicaciones que posee la considera-ción de largos horizontes de tiempo. Así, ladecisión a tomar dependería de las cir-cunstancias propias de cada empresa y dela idiosincrasia del país donde se ubicanlas implantaciones. En consecuencia,para la correcta toma de decisiones,habría que analizar cuidadosamente larealidad de cada caso.

Creemos, en todo caso, que el presen-te trabajo ha contribuido positivamente ala literatura, en el sentido de que aportauna visión alternativa que puede ayudar aaumentar la calidad de las decisiones enel área de la Dirección Internacional deRecursos Humanos.

Bibliografía

1. AMIT, R. Y SCHOEMAKER, P.J.H.(1993): «Strategic Assets and Organiza-tional Rent», Strategic Management Jour-nal, volumen 14, páginas 33-46.

2. BANAI, M. (1992): «The EthnocentricStaffing Policy in Multinational Corpora-tions: A Self-Fulfilling Prophecy», Interna-tional Journal of Human Resource Mana-gement, volumen 3, páginas 451-472.

3. BARNEY, J.B. (1991): «Firm Resources

BOLETÍN ECONÓMICO DE ICE Nº 2883DEL 3 AL 16 DE JULIO DE 200638

COLABORACIONES

AITZIBER LERTXUNDI LERTXUNDI

and Sustained Competitive Advantage»,Journal of Management, volumen 17,páginas 99-120.

4. BARNEY, J.B. (1992): «Integrating orga-nizational behaviour and strategy formu-lation research: A resource-based analy-sis» en Shrivastava, P; Huff, A. y Dutton,J. (ed.): Advances in Strategic Manage-ment, volumen 8, páginas 39-61. Boston,JAI Press.

5. BECKER, B.E.; HUSELID, M.A.; PICKUS,P.S.; SPRATT, M.F. (1997): «HR as a sour-ce of shareholder value: research and re-commendations», Human Resource Ma-nagement, primavera, volumen 36, núme-ro1 , páginas 39-47.

6. BENITO, G.R.; TOMASSEN, S.; BONA-CHE-PÉREZ, J; PLA-BARBER, J.; (2005):«A transaction cost analysis of staffingdecisions in international operations»,Scandinavian Journal of Management, 21,101-126.

7. BIRD, A.; TAYLOR, S.; BEECHLER, S.(1998): «A typology of InternationalHuman Resource Management in Japa-nese multinational corporations: organiza-tional implications», Human ResourceManagement, verano, volumen 37, núme-ro 2, páginas 159-172.

8. BLACK, J.S. Y MENDENHALL, M. (1992):«The U-Curve Adjustment HypothesisRevised: A Review and Theoretical Fra-mework», Journal of International Busi-ness Studies, 22, páginas 225-248.

9. BONACHE PÉREZ, J. Y PLA BARBER,J. (2005): «When are international mana-gers a cost effective solution? The ratio-nale of transaction cost economicsapplied to staffing decisions in MNCs»,Journal of Business Research, 58, pági-nas 1320-1329.

10. BONACHE PÉREZ, J. (1996): «El papelde las políticas de recursos humanos enla internacionalización de la empresa»,Economía Industrial, número 307, pági-nas 37-48.

11. BONACHE PÉREZ, J. (2000): «El siste-ma de recursos humanos en las filialesde las multinacionales», Información Co-mercial Española, Revista de Economía,número 2644, páginas 29-44.

12. BRISCOE, D.R. Y SCHULER, R.S.(2004): International Human ResourceManagement. Policy and practice for theglobal enterprise, London, New Cork,Routledge.

13. DE SAÁ-PÉREZ, P.; GARCÍA-FALCÓN,J.M. (2002): «A resource-based view ofhuman resource management and orga-nizational capabilities development»,International Journal of Human ResourceManagement, 13, 1, febrero, páginas123-140.

14. DELANEY, J.T. Y HUSELID, M.A. (1996):«The impact of human resource manage-ment practices on perceptions of organi-zational performance», Academy of Ma-nagement Journal, volumen 39, 4, pági-nas 949-969.

15. DELERY, J.E. Y DOTY, D.H. (1996):«Modes of theorizing in strategic humanresource management: tests of universa-listic, contingency and configurationalperformance predictions», Academy ofManagement Journal, volumen 39,número 4, páginas 802-835.

16. DOWLING, P.J.; WELCH, D.E. Y SCHU-LER, R.S. (1999): International HumanResource Management: Managing peo-ple in a multinational context, Cincinnati,South-Western College Publishing.

17. EDSTRÖM, A. Y GALBRAITH, J.R.(1977): «Transfer of Managers as a Coor-dination and Control Strategy in Multi-national Organizations», AdministrativeScience Quarterly, volumen 22, páginas248-263.

18. ERDENER, C. Y TORBIÖRN, I. (1998):«Staffing and Training practice in interna-tional firms: implications of risk effects forfirm performance», Sixth Conference onInternational Human Resource Manage-

39BOLETÍN ECONÓMICO DE ICE Nº 2883

DEL 3 AL 16 DE JULIO DE 2006

COLABORACIONES

LA DIRECCIÓN INTERNACIONAL DE RECURSOS HUMANOS. ESTRATEGIAS Y COSTES

ment, University of Paderborn, Alemania.19. ERDENER, C. Y TORBIÖRN, I. (1999):

«A transaction Cost Perspective on In-ternational Staffing Patterns: Implicationsfor Firm Performance», Management In-ternational Review, volumen 19, SpecialIssue, páginas 89-106.

20. EVANS, P. Y LORANGE, P. (1989): «Thetwo logics behind human resource mana-gement», en Evans, P.; Doz, Y. y Laurent,A. (ed.): Human Resource Managementin International Firms: Change, Globali-zation Innovation, London, MacMillan.

21. FESTING, M. (1997): «International Hu-man Resource Management Strategiesin Multinational Corporations: TheoreticalAssumptions and Empirical Evidencefrom German Firms», Management In-ternational Review, volumen 37, SpecialIssue, páginas 43-63.`

22. GRANT, R.M. (1991): «The Resource-Based Theory of Competitive Advantage:Implications for Strategy Formulation»,California Management Review, volumen33, páginas 114-135.

23. HAMEL, G. Y PRAHALAD, C.K. (1990):«El propósito estratégico», Harvard Deus-to Business Review, 1º trim., páginas 75-90.

24. HANNON, J.M.; HUANG, I.C.; JAW, B.S.(1995): «International Human ResourceStrategy and its determinants: The caseof subsidiaries in Taiwan», Journal of In-ternational Business Studies, Third quar-ter, páginas 531- 554.

25. HILL, C.W.L. Y KIM, W.C. (1988): «Sear-ching for a Dynamic Theory of the Mul-tinational Enterprise: A Transaction CostModel», Strategic Management Journal,9, Special Issue on Strategy Content,páginas 93-104.

26. HUSELID, M.A. (1995): «The impact ofhuman resource management practiceson turnover, productivity, and corporatefinancial performance», Academy of Ma-nagement Journal, volumen 38, número

3, páginas 635-672.27 HUSELID, M.A.; JACKSON, S.; SCHU-

LER, R.S. (1997): «Technical and strate-gic human resource management effecti-veness as determinants of firm perfor-mance», Academy of Management Jour-nal, volumen 40, número 1, páginas 171-188.

28. KOBRIN, S.J. (1988): «Expatriate Reduc-tion and Strategic Control in AmericanMultinational Corporations», Human Reso-urce Management, volumen 27, primave-ra, páginas 63-75.

29. LADO, A.A. Y WILSON, M.C. (1994):«Human Resource Systems and Sustai-ned Competitive advantage: A Compe-tency-based perspective», Academy ofManagement Review, volumen 19, nú-mero 4, páginas 699-727.`

30. LAWRENCE, P.R. Y LORSCH, J.W.(1967): Organization and environment.Managing differentiation and integration,Boston, Harvard University.

31. MACDUFFIE, J.P. (1995): «Human re-source bundles and manufacturing per-formance: Organizational logic and flexi-ble production systems in the world autoindustry», Industrial and Labor RelationsReview, volumen 48, 2, páginas 197-221.

32. MAHONEY, J.T. (1995): «The manage-ment of resources and the resource ofmanagement», Journal of BusinessResearch, volumen 33, 2, páginas 91-101.

33. MACMILLAN, I.C ; SCHULER, R.S.(1985): «Gaining a competitive edgethrough human resources», Personnel,abril, páginas 24-29.

34. MENDENHALL, M. Y ODDOU, G.(1985): «The dimensions of expatriate ac-culturation: A review», Academy of Ma-nagement Review, 10, páginas 39-45.

35. MILLIMAN, J; VON GLINOW, M.A. YNATHAN, M. (1991): «Organizational lifecycles and strategic international human

BOLETÍN ECONÓMICO DE ICE Nº 2883DEL 3 AL 16 DE JULIO DE 200640

COLABORACIONES

AITZIBER LERTXUNDI LERTXUNDI

resource management in multinationalcompanies: implications for congruencetheory», Academy of Management Re-view, 16, 2, páginas 318-339.

36. PENROSE, E.T. (1959): The theory ofthe growth of the firm, New York: Wiley.

37. PERLMUTTER, H.V. (1969): «The tor-tuous evolution of the multinational cor-poration», Columbia Journal of WorldBusiness, enero-febrero, páginas 9-18.

38. PETERAF, M.A. (1993): «The Corner-stones of Competitive Advantage: AResource-Based View», Strategic Mana-gement Journal, volumen 14, núm. 3,páginas 179-191.

39. PFEFFER, J. (1994): Competitive advan-tage through people, Boston, HarvardBusiness School Press.

40. PRAHALAD, C.K. Y DOZ, Y. (1987): Themultinational mission. Balancing localdemands and global vision, New York:The Free Press.

41. SCHULER, R.S.; DOWLING, P.J. yDeCieri, H. (1993): «An integrative fra-mework of strategic international humanresource management», InternationalJournal of Human Resource Mana-gement, December, 4, páginas 717-764.

42. TAYLOR, S.; BEECHELER, S. Y NAPIER,N. (1996): «Toward an integrative modelof strategic international human resource

management», Academy of ManagementReview, 21, páginas 959-985.

43. TEAGARDEN, M.B. Y VON GLINOW,M.A. (1997): «Human Resource Mana-gement in cross-cultural contexts: Emicpractices versus etic philosophies»,Management International Review, volu-men 37, Issue1, páginas7-20.

44. TORBIÖRN, I. (1994): «Dynamics ofCross-Cultural Adaptation», en Althen, G.(ed.): Learning Across Cultures. Washing-ton, DC: NAFSA Publications, en Erdener,C. y Torbiörn, I. (1999).

45. TUNG, R.L. (1988): The new expatriates:Managing human resources abroad,Cambridge, Ballinger.

46. ULRICH, D. Y LAKE, D. (1990): Orga-nizational Capability, New Cork, Wiley.

47. WERNERFELT, B. (1984): «A Resource-based View of the firm», Strategic Mana-gement Journal, volumen 5, páginas171-180.

48. WILLIAMSON, O.E. (1975): Markets andHierarchies, Nueva York, Free Press.

49. WRIGHT, P.M.; MCMAHAN, G.; MCWI-LLIAMS, A. (1994): «Human Resourcesand Sustained Competitive Advantage: AResource-Based Perspective», Internatio-nal Journal of Human Resource Mana-gement, volumen 5, número 2; páginas301-326.