Embed Size (px)

Citation preview

Lassen Sie sich vom

Tagesgeld nicht bremsen Lieber clever investieren – mit ParkAllee komfort

Zinslandschaft im Vergleich

Quelle: Standard Life Stand: 31. Dezember 2014

We

rt i

n P

roze

nt

1,00

3,00

5,00

7,00

9,00 30-jährige Bundesanleihe

Zinsentwicklung 10 Jahre

Feb. 94 Feb. 96 Feb. 98 Feb. 00 Feb. 02 Feb. 04 Feb. 06 Feb. 08 Feb. 10 Feb. 12 Feb. 14

• Deutsche Bundesanleihen

sind im freien Fall.

• Insbesondere in der

weiterhin anhaltenden

Niedrigzinsphase kostet

die Anlage auf einem

Tagesgeldkonto jeden Tag

aufs Neue bares Geld.

• Warum? Weil die Zinsen,

die gegenwärtig gezahlt

werden, schon von der

Inflation aufgezehrt

werden.

Ihr Tagesgeld bremst, Sie verlieren

Rendite

Verfügbarkeit

Flexibilität

Sicherheit

67 %

87 %

81 %

95 %

Wovon träumen Kunden?

Quelle: Study „Altersvorsorge in der Finanzmarktkrise“, Psyschonomics und „Vermögensbarometer 2010“ dt. Sparkassen- und Giroverband

Unsere Lösung Transparent, flexibel, steuerlich vorteilhaft

ParkAllee

ParkAllee komfort Das passende Einmalbeitragsprodukt

Es steht für … … Einfachheit und Konzentration auf

wesentliche Features

… preisgekröntes Investmenthaus

… aktiv gemanagte Investments mit

vorgegebenen Renditezielen

… hohe Flexibilität, z. B. durch Quick-

Cash-Option, FlexiPlus und Zuzahlungen

… Einmalbeitrag ab mindestens

10.000 Euro

Ausgewählte Fonds

• Standard Life MyFolio Defensiv

• Standard Life MyFolio Substanz

• Standard Life MyFolio Balance

• Standard Life MyFolio Chance

• Standard Life MyFolio ChancePlus

• Standard Life GARS

Ein flexibles Investment für

Menschen, die viel erreicht haben.

Und trotzdem noch lange nicht am

Ziel sind.

50 Fonds? Nein danke,

dafür will ich doch Beratung,

damit ich mich nicht da

durchquälen muss.

„ „

ParkAllee komfort Das passende Einmalbeitragsprodukt

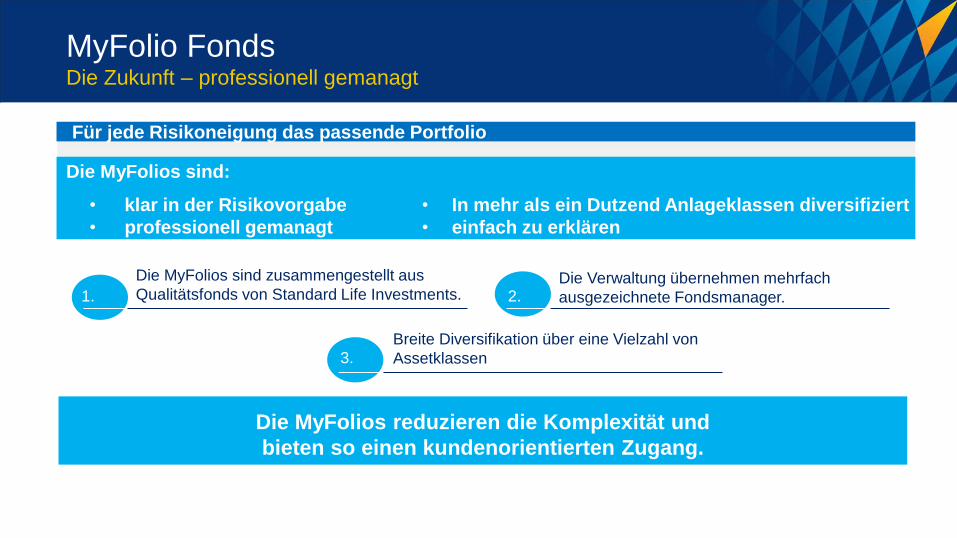

Für jede Risikoneigung das passende Portfolio

Die MyFolios reduzieren die Komplexität und

bieten so einen kundenorientierten Zugang.

• klar in der Risikovorgabe

• professionell gemanagt

Die MyFolios sind:

• In mehr als ein Dutzend Anlageklassen diversifiziert

• einfach zu erklären

1.

3.

2.

Die MyFolios sind zusammengestellt aus

Qualitätsfonds von Standard Life Investments.

Breite Diversifikation über eine Vielzahl von

Assetklassen

Die Verwaltung übernehmen mehrfach

ausgezeichnete Fondsmanager.

MyFolio Fonds Die Zukunft – professionell gemanagt

Schwankungskorridor und Asset-Allokation MyFolio

3,75 –

6,0 %

9,25 –

13,0 %

13,0 –

16,75 %

Erwartete

Schwankungsbreite

GARS sicherheitsorientiert wachstumsorientiert

GARS sicherheitsorientiert wachstumsorientiert

GARS sicherheitsorientiert wachstumsorientiert

6,0 –

9,25 %

16,75 –

20,0 %

GARS sicherheitsorientiert wachstumsorientiert

GARS sicherheitsorientiert wachstumsorientiert

MyFolio

Defensiv

MyFolio

Balance MyFolio

Chance

MyFolio

Substanz

MyFolio

ChancePlus Seit Juli

2015

Seit Juli

2015

Abdeckung vieler Risikostufen MyFolio Fonds

Quelle: Standard Life Investments, erwarteter Schwankungskorridor, Stand: Mai 2015.

MyFolio Substanz und ChancePlus nur fürs Neugeschäft, ohne Basisvorsorge.

75,50

19,6

4,9

59,50

8,1

32,4

19,8

1

79,2

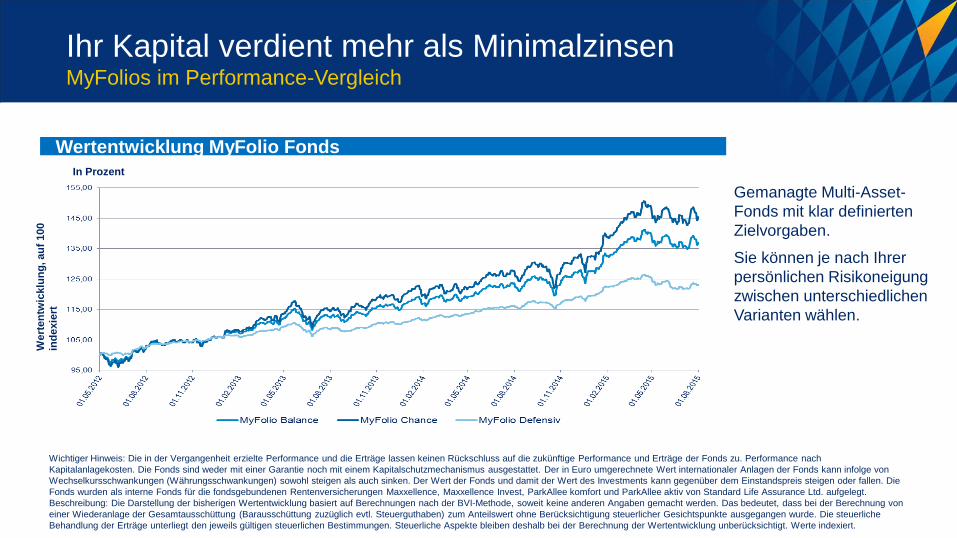

Gemanagte Multi-Asset-

Fonds mit klar definierten

Zielvorgaben.

Sie können je nach Ihrer

persönlichen Risikoneigung

zwischen unterschiedlichen

Varianten wählen.

Wichtiger Hinweis: Die in der Vergangenheit erzielte Performance und die Erträge lassen keinen Rückschluss auf die zukünftige Performance und Erträge der Fonds zu. Performance nach

Kapitalanlagekosten. Die Fonds sind weder mit einer Garantie noch mit einem Kapitalschutzmechanismus ausgestattet. Der in Euro umgerechnete Wert internationaler Anlagen der Fonds kann infolge von

Wechselkursschwankungen (Währungsschwankungen) sowohl steigen als auch sinken. Der Wert der Fonds und damit der Wert des Investments kann gegenüber dem Einstandspreis steigen oder fallen. Die

Fonds wurden als interne Fonds für die fondsgebundenen Rentenversicherungen Maxxellence, Maxxellence Invest, ParkAllee komfort und ParkAllee aktiv von Standard Life Assurance Ltd. aufgelegt.

Beschreibung: Die Darstellung der bisherigen Wertentwicklung basiert auf Berechnungen nach der BVI-Methode, soweit keine anderen Angaben gemacht werden. Das bedeutet, dass bei der Berechnung von

einer Wiederanlage der Gesamtausschüttung (Barausschüttung zuzüglich evtl. Steuerguthaben) zum Anteilswert ohne Berücksichtigung steuerlicher Gesichtspunkte ausgegangen wurde. Die steuerliche

Behandlung der Erträge unterliegt den jeweils gültigen steuerlichen Bestimmungen. Steuerliche Aspekte bleiben deshalb bei der Berechnung der Wertentwicklung unberücksichtigt. Werte indexiert.

Ihr Kapital verdient mehr als Minimalzinsen MyFolios im Performance-Vergleich

Wertentwicklung MyFolio Fonds

In Prozent

Wert

en

twic

klu

ng

, au

f 100

ind

exie

rt

Wichtiger Hinweis: Die in der Vergangenheit erzielte Performance und die Erträge lassen keinen Rückschluss auf die zukünftige Performance und Erträge des Fonds zu. Die Performance ist nach Kapitalanlagekosten. Der Fonds ist weder

mit einer Garantie noch mit einem Kapitalschutzmechanismus ausgestattet. Der in Euro umgerechnete Wert internationaler Anlagen des Fonds kann infolge von Wechselkursschwankungen (Währungsschwankungen) sowohl steigen als

auch sinken. Der Wert des Fonds und damit der Wert ihres Investments kann gegenüber dem Einstandspreis steigen oder fallen. Dieser Fonds wurde als interner Fonds für die fondsgebundene Rentenversicherungen Maxxellence,

Maxxellence Invest, ParkAllee komfort und ParkAllee aktiv von Standard Life Assurance Ltd. aufgelegt. Beschreibung: Die Darstellung zu der bisherigen Wertentwicklung basieren auf Berechnungen nach der BVI-Methode, soweit keine

anderen Angaben gemacht werden. Das bedeutet, dass bei der Berechnung von einer Wiederanlage der Gesamtausschüttung (Barausschüttung zuzüglich evtl. Steuerguthaben) zum Anteilswert ohne Berücksichtigung steuerlicher

Gesichtspunkte ausgegangen wurde. Die steuerliche Behandlung der Erträge unterliegt den jeweils gültigen steuerlichen Bestimmungen. Steuerliche Aspekte bleiben deshalb bei der Berechnung der Wertentwicklung unberücksichtigt.

Werte indexiert.

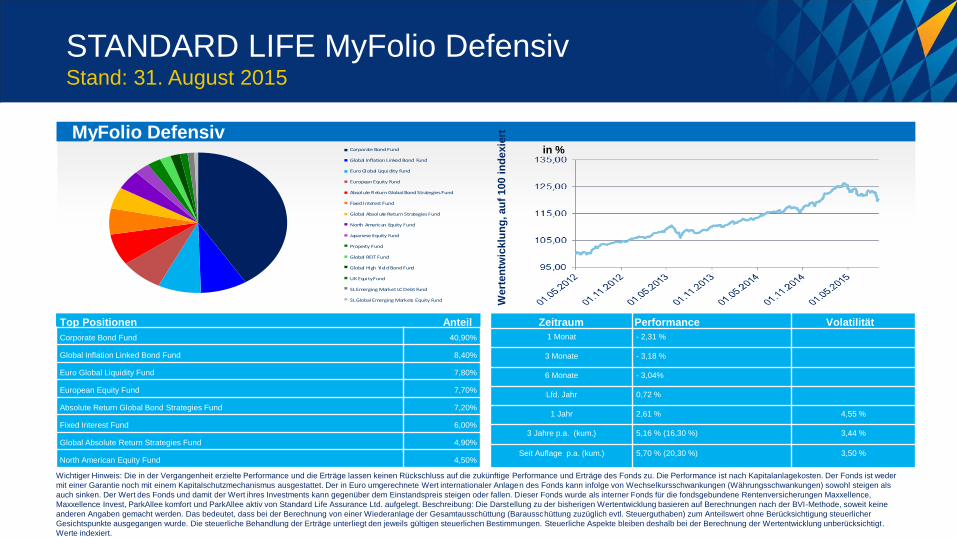

MyFolio Defensiv Corporate Bond Fund

Global Inflation Linked Bond Fund

Euro Global Liquidity Fund

European Equity Fund

Absolute R eturn Global Bond Strategies Fund

Fixed Interest Fund

Global Absolute Return Strategies Fund

North American Equity Fund

Japanese Equity Fund

Property Fund

Global REIT Fund

Global High Yield Bond Fund

UK Equity Fund

SL Emerging Market LC Debt Fund

SL Global Emerging Markets Equity Fund Wert

en

twic

klu

ng

, au

f 100 i

nd

exie

rt

Corporate Bond Fund 40,90%

Global Inflation Linked Bond Fund 8,40%

Euro Global Liquidity Fund 7,80%

European Equity Fund 7,70%

Absolute Return Global Bond Strategies Fund 7,20%

Fixed Interest Fund 6,00%

Global Absolute Return Strategies Fund 4,90%

North American Equity Fund 4,50%

1 Monat - 2,31 %

3 Monate - 3,18 %

6 Monate - 3,04%

Lfd. Jahr 0,72 %

1 Jahr 2,61 % 4,55 %

3 Jahre p.a. (kum.) 5,16 % (16,30 %) 3,44 %

Seit Auflage p.a. (kum.)

5,70 % (20,30 %)

3,50 %

Top Positionen Anteil Zeitraum Performance Volatilität

STANDARD LIFE MyFolio Defensiv Stand: 31. August 2015

in %

Ausgewählte Fonds

• Standard Life MyFolio Defensiv

• Standard Life MyFolio Substanz

• Standard Life MyFolio Balance

• Standard Life MyFolio Chance

• Standard Life MyFolio ChancePlus

• Standard Life GARS

Ein flexibles Investment für

Menschen, die viel erreicht haben.

Und trotzdem noch lange nicht am

Ziel sind.

50 Fonds? Nein danke,

dafür will ich doch Beratung,

damit ich mich nicht da

durchquälen muss.

„ „

ParkAllee komfort Das passende Einmalbeitragsprodukt

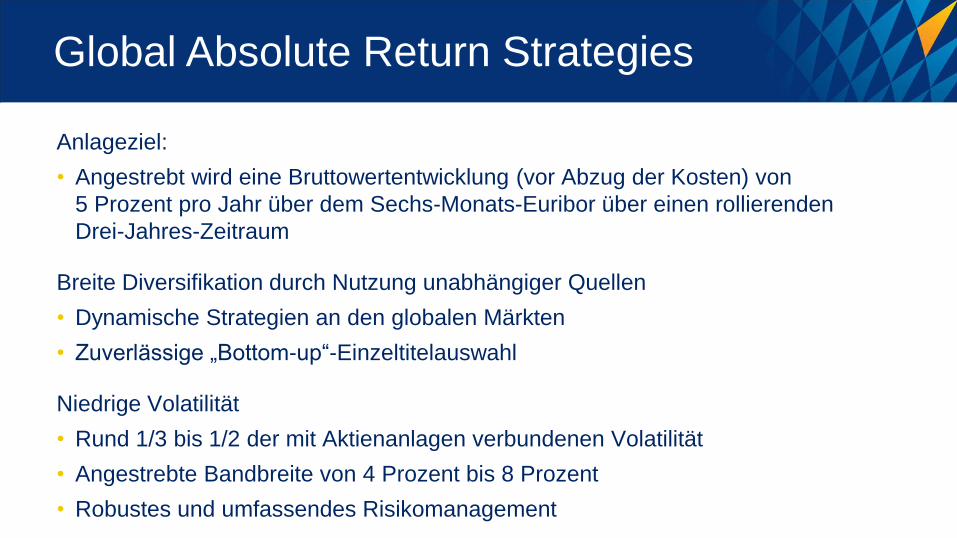

Anlageziel:

• Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von

5 Prozent pro Jahr über dem Sechs-Monats-Euribor über einen rollierenden

Drei-Jahres-Zeitraum

Breite Diversifikation durch Nutzung unabhängiger Quellen

• Dynamische Strategien an den globalen Märkten

• Zuverlässige „Bottom-up“-Einzeltitelauswahl

Niedrige Volatilität

• Rund 1/3 bis 1/2 der mit Aktienanlagen verbundenen Volatilität

• Angestrebte Bandbreite von 4 Prozent bis 8 Prozent

• Robustes und umfassendes Risikomanagement

Global Absolute Return Strategies

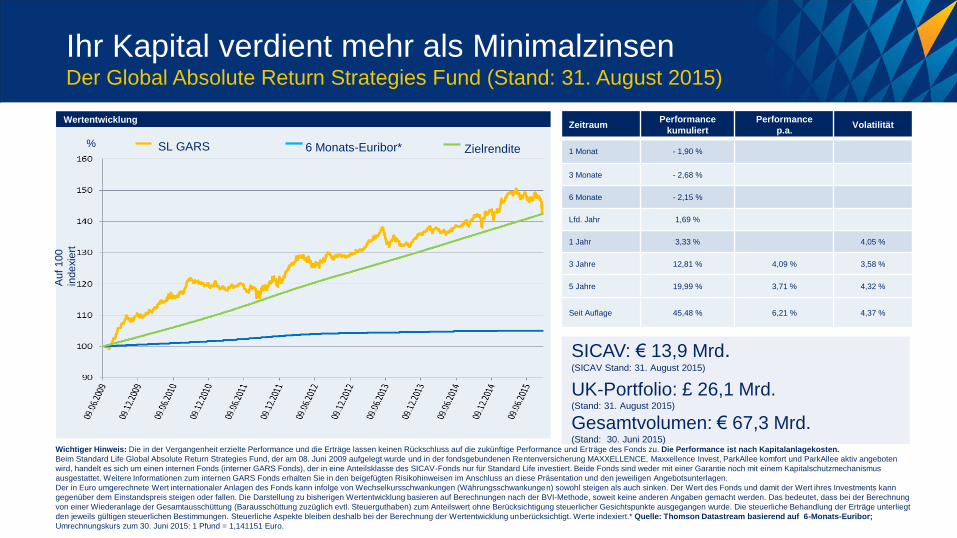

Zeitraum Performance

kumuliert

Performance

p.a. Volatilität

1 Monat - 1,90 %

3 Monate - 2,68 %

6 Monate - 2,15 %

Lfd. Jahr 1,69 %

1 Jahr 3,33 % 4,05 %

3 Jahre 12,81 % 4,09 % 3,58 %

5 Jahre 19,99 % 3,71 % 4,32 %

Seit Auflage 45,48 % 6,21 % 4,37 %

Wertentwicklung

%

Wichtiger Hinweis: Die in der Vergangenheit erzielte Performance und die Erträge lassen keinen Rückschluss auf die zukünftige Performance und Erträge des Fonds zu. Die Performance ist nach Kapitalanlagekosten.

Beim Standard Life Global Absolute Return Strategies Fund, der am 08. Juni 2009 aufgelegt wurde und in der fondsgebundenen Rentenversicherung MAXXELLENCE, Maxxellence Invest, ParkAllee komfort und ParkAllee aktiv angeboten

wird, handelt es sich um einen internen Fonds (interner GARS Fonds), der in eine Anteilsklasse des SICAV-Fonds nur für Standard Life investiert. Beide Fonds sind weder mit einer Garantie noch mit einem Kapitalschutzmechanismus

ausgestattet. Weitere Informationen zum internen GARS Fonds erhalten Sie in den beigefügten Risikohinweisen im Anschluss an diese Präsentation und den jeweiligen Angebotsunterlagen.

Der in Euro umgerechnete Wert internationaler Anlagen des Fonds kann infolge von Wechselkursschwankungen (Währungsschwankungen) sowohl steigen als auch sinken. Der Wert des Fonds und damit der Wert ihres Investments kann

gegenüber dem Einstandspreis steigen oder fallen. Die Darstellung zu bisherigen Wertentwicklung basieren auf Berechnungen nach der BVI-Methode, soweit keine anderen Angaben gemacht werden. Das bedeutet, dass bei der Berechnung

von einer Wiederanlage der Gesamtausschüttung (Barausschüttung zuzüglich evtl. Steuerguthaben) zum Anteilswert ohne Berücksichtigung steuerlicher Gesichtspunkte ausgegangen wurde. Die steuerliche Behandlung der Erträge unterliegt

den jeweils gültigen steuerlichen Bestimmungen. Steuerliche Aspekte bleiben deshalb bei der Berechnung der Wertentwicklung unberücksichtigt. Werte indexiert.* Quelle: Thomson Datastream basierend auf 6-Monats-Euribor;

Umrechnungskurs zum 30. Juni 2015: 1 Pfund = 1,141151 Euro.

SICAV: € 13,9 Mrd. (SICAV Stand: 31. August 2015)

UK-Portfolio: £ 26,1 Mrd. (Stand: 31. August 2015)

Gesamtvolumen: € 67,3 Mrd. (Stand: 30. Juni 2015)

6 Monats-Euribor* Zielrendite SL GARS

Auf

100

indexie

rt

Ihr Kapital verdient mehr als Minimalzinsen Der Global Absolute Return Strategies Fund (Stand: 31. August 2015)

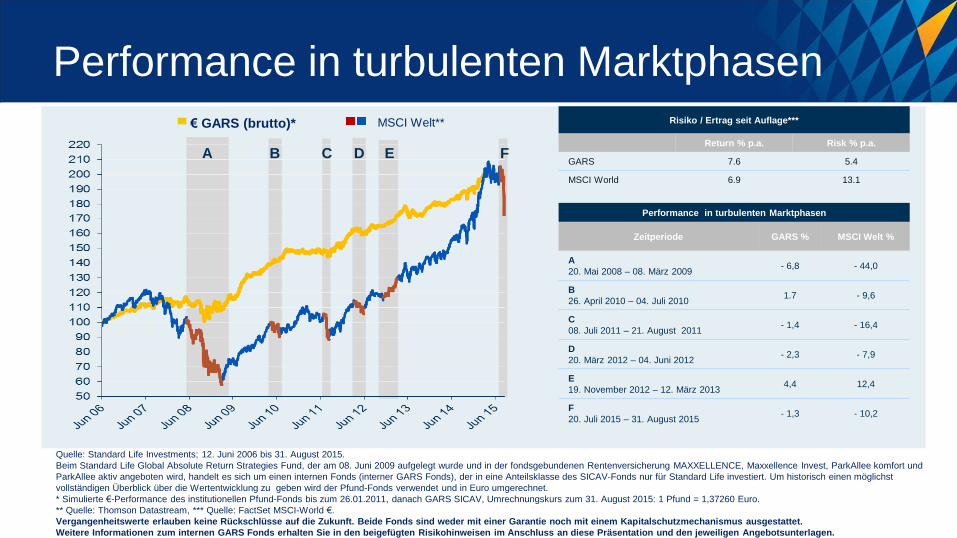

Performance in turbulenten Marktphasen

€ GARS (brutto)* MSCI Welt***

Quelle: Standard Life Investments; 12. Juni 2006 bis 31. August 2015.

Beim Standard Life Global Absolute Return Strategies Fund, der am 08. Juni 2009 aufgelegt wurde und in der fondsgebundenen Rentenversicherung MAXXELLENCE, Maxxellence Invest, ParkAllee komfort und

ParkAllee aktiv angeboten wird, handelt es sich um einen internen Fonds (interner GARS Fonds), der in eine Anteilsklasse des SICAV-Fonds nur für Standard Life investiert. Um historisch einen möglichst

vollständigen Überblick über die Wertentwicklung zu geben wird der Pfund-Fonds verwendet und in Euro umgerechnet.

* Simulierte €-Performance des institutionellen Pfund-Fonds bis zum 26.01.2011, danach GARS SICAV, Umrechnungskurs zum 31. August 2015: 1 Pfund = 1,37260 Euro.

** Quelle: Thomson Datastream, *** Quelle: FactSet MSCI-World €.

Vergangenheitswerte erlauben keine Rückschlüsse auf die Zukunft. Beide Fonds sind weder mit einer Garantie noch mit einem Kapitalschutzmechanismus ausgestattet.

Weitere Informationen zum internen GARS Fonds erhalten Sie in den beigefügten Risikohinweisen im Anschluss an diese Präsentation und den jeweiligen Angebotsunterlagen.

Risiko / Ertrag seit Auflage***

Return % p.a. Risk % p.a.

GARS 7.6 5.4

MSCI World 6.9 13.1

Performance in turbulenten Marktphasen

Zeitperiode GARS % MSCI Welt %

A

20. Mai 2008 – 08. März 2009 - 6,8 - 44,0

B

26. April 2010 – 04. Juli 2010 1.7 - 9,6

C

08. Juli 2011 – 21. August 2011 - 1,4 - 16,4

D

20. März 2012 – 04. Juni 2012 - 2,3 - 7,9

E

19. November 2012 – 12. März 2013 4,4 12,4

F

20. Juli 2015 – 31. August 2015 - 1,3 - 10,2

MSCI Welt**

A B C D E F

ParkAllee komfort: flexibel wie Sie Vergleich zu einer Anlage in Tagesgeld

ParkAllee

Wichtige Hinweise: 1 Bei dem Zinssatz von 1,49 Prozent handelt es sich um den durchschnittlich angebotenen Basiszinssatz für Tagesgeld im Juli 2009. Der im April 2015 angebotene Basiszinssatz beträgt im Durchschnitt 0,48

Prozent (Quelle: Onvista). 2 ParkAllee komfort Tarif S: fondsgebundene Rentenversicherung mit 100 Prozent GARS Fonds. Für den beschriebenen Zeitraum entspricht dies einer Wertentwicklung von 7,22 Prozent jährlich nach Abzug

aller Kosten. Stand: September 2015.

Überblick über die Verzinsung von Tagesgeldkonten und die reale Wertentwicklung eines beispielhaften

Rentenversicherungsvertrags mit 100 Prozent GARS in der Zeit von 2009 bis 2015 in Euro, jeweils mit einem

Einmalbeitrag von 10.000 Euro

Jahr Tagesgeld (1,49 Prozent1) ParkAllee komfort2

Juli 2009 10.012,33 9.682,08

Juli 2010 10.161,52 11.141,14

Juli 2011 10.312,92 11.331,49

Juli 2012 10.466,59 12.213,88

Juli 2013 10.622,54 12.751,98

Juli 2014 10.780,81 13.426,88

April 2015 10.887,64 14.271,76

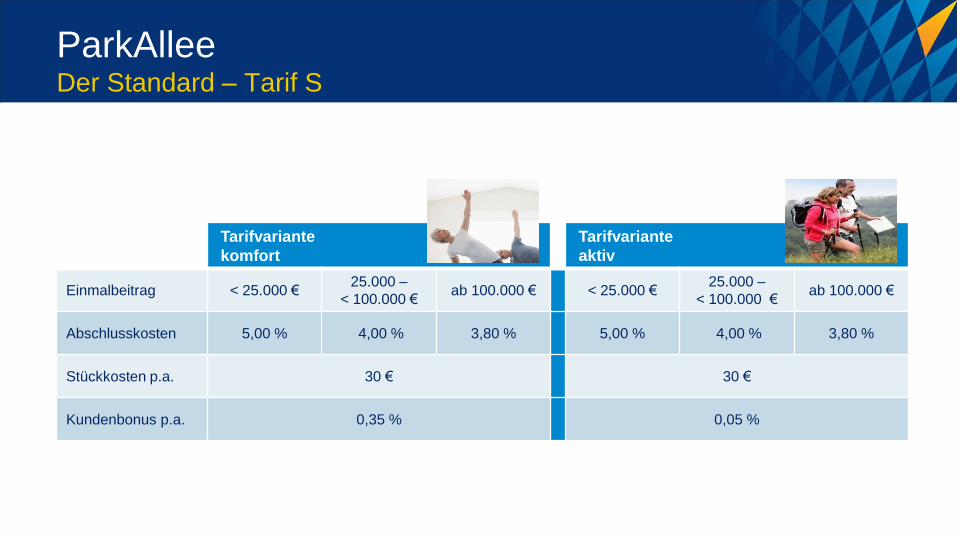

ParkAllee Der Standard – Tarif S

Tarifvariante

komfort

Tarifvariante

aktiv

Einmalbeitrag < 25.000 € 25.000 –

< 100.000 € ab 100.000 € < 25.000 €

25.000 –

< 100.000 € ab 100.000 €

Abschlusskosten 5,00 % 4,00 % 3,80 % 5,00 % 4,00 % 3,80 %

Stückkosten p.a. 30 € 30 €

Kundenbonus p.a. 0,35 % 0,05 %

ParkAllee Drei Vergütungsmodelle – ein Ziel: Zufriedenheit

Variante 1 Variante 2 Variante 3

Die Abschlussprovision bleibt

wichtigster

Vergütungsbestandteil

S Tarif

Die Abschlussprovision wird

reduziert, im Gegenzug wird

die laufende Vergütung erhöht

Bei dieser Variante

sind keine Vergütungen

im Produkt vorgesehen

MA Tarif N Tarif

Zufriedenheit

ParkAllee Das Einmalbeitragsprodukt mit vielen Vorteilen

• Keine Stornokosten. Fondswert steht immer zur Verfügung

• Quick-Cash-Option: Kunde kommt schnell und flexibel an

sein Geld – fast so schnell wie beim Tagesgeld

• Zuzahlungen: Aufstocken der Anlage ist in definierten

Abständen möglich. Zuzahlungen können frei auf die Fonds

aufgeteilt werden

• Kostenfreies Ändern der Fondsaufteilung (shift) einmal im

Monat möglich

• Ablaufmanagement zur Senkung des Anlagerisikos zum

Rentenbeginn

Mit attraktiven Leistungen

während der Sparphase:

Vorteil: Neue Kostenstruktur passt sich mit steigenden Beiträgen an. Je mehr der

Kunde investiert, desto kostengünstiger wird es für ihn.

Vorteil: Die Steuervorteile einer Rentenversicherung sind inklusive.

Telefon 0800 2214747 (kostenfrei)

servicebox.standardlife.de

Wir sind montags bis donnerstags von 8.30 bis 18.00 Uhr

und freitags von 8.30 bis 17.00 Uhr für Sie da.

Wichtige Hinweise zur Tabelle

Zur fondsgebundenen Rentenversicherung von Standard Life:

Die aufgezeigten Werte der verschiedenen Ablaufleistungen sollen unverbindlich und beispielhaft aufzeigen, wie der Wert eines Rentenversicherungsvertrags bei Standard Life im Vergleich

zum Parken desselben Geldbetrags auf einem Tagesgeldkonto in der Zeit von 2009 bis 2015 ausgesehen hätte.

Die Darstellung der Wertentwicklung simuliert die historisch reale Wertentwicklung mit 100 Prozent GARS seit dem 1. Juli 2009 bis zum 31. März 2015 (Geburtsdatum versicherte Person:

1. Januar 1965; Höhe des Einmalbeitrags 10.000 Euro, ParkAllee komfort Tarif S). Eventuell zu leistende Steuerzahlungen sind nicht berücksichtigt.

Die in der Vergangenheit erzielte Performance und die Erträge lassen keinen Rückschluss auf die zukünftige Performance und die Erträge eines Fonds zu. Der Fonds ist weder mit einer

Garantie noch mit einem Kapitalschutzmechanismus ausgestattet. Der in Euro umgerechnete Wert internationaler Anlagen des Fonds kann in infolge von Wechselkurzschwankungen

(Währungsschwankungen) sowohl steigen als auch sinken. Der Wert des Fonds und damit der Wert des Investments kann gegenüber dem Einstandspreis steigen oder fallen.

Auch die fondsgebundene Rentenversicherung ist mit keiner Garantie ausgestattet.

Zum Tagesgeldkonto

Bei dem gewählten Tagesgeld-Zinssatz von 1,49 Prozent handelt es sich um den durchschnittlich angebotenen Basiszinssatz für Tagesgeld im Juli 2009. Dieser angenommene Wert ist i.d.R.

nicht – wie hier aus Vereinfachungsgründen – statisch. Er kann über die Laufzeit immer wieder von der Bank nach oben oder unten angepasst werden.