Embed Size (px)

Citation preview

LATVIJAS REPUBLIKAS VALSTS KONTROLE Pirmais revīzijas departaments

_________________________________________________________________________________________________________________ SKANSTES IELA 13 k-5, RĪGA, LV – 1013

tālr. 67017502, 67017553, fakss 67017673, e-pasts: [email protected]

Kultūras ministrijas valsts sekretārei Solvitai Zvidriņai

Krišjāņa Valdemāra ielā 11a, Rīgā, LV 1364

REVĪZIJAS ZIŅOJUMS Rīgā

29.04.2011. Nr.5.1-2-18/2010

Par Kultūras ministrijas 2010.gada pārskata sagatavošanas pareizību

2

SATURS Revīzijas pamatojums ............................................................................................................... 4

Revidējamās vienības atbildība ................................................................................................ 4

Valsts kontroles atbildība ......................................................................................................... 4

Revīzijas apjoms ....................................................................................................................... 4

Revīzijas mērķis ....................................................................................................................... 5

Kopsavilkums par ieteikumiem ................................................................................................ 6

Revīzijas konstatējumi, secinājumi un ieteikumi ..................................................................... 6

Augsta prioritāte ....................................................................................................................... 6

1. Pārskata daļa: Ilgtermiņa ieguldījumi ............................................................................... 6

1.1. Nemateriālie ieguldījumi ............................................................................................ 6

1.1.1. Valsts aģentūra „Kultūras informācijas sistēmas”................................................ 6

1.1.2. Latvijas Nacionālā bibliotēka ............................................................................... 7

Vidēja prioritāte ........................................................................................................................ 8

2. Pārskata daļa: Ilgtermiņa ieguldījumi ............................................................................... 8

2.1. Pamatlīdzekļi .............................................................................................................. 8

2.1.1. Grāmatvedības uzskaites kārtība .......................................................................... 8

2.1.2. Kultūras ministrija ................................................................................................ 9

2.1.3. Valsts aģentūra „Kultūras informācijas sistēmas”.............................................. 12

2.1.4. Jaņa Rozentāla Rīgas mākslas vidusskola .......................................................... 13

2.1.5. Rīgas Doma kora skola ....................................................................................... 14

2.2. Inventarizācijas organizācija ..................................................................................... 15

2.2.1. Rīgas Doma skola ............................................................................................... 16

2.2.2. Valsts aģentūra „Rīgas Vēstures un kuģniecības muzejs” ................................. 16

3. Pārskata daļa: Apgrozāmie līdzekļi ................................................................................. 17

3.1. Krājumi ..................................................................................................................... 17

3.1.1. Valsts aģentūra „Kultūras informācijas sistēmas”.............................................. 18

3.1.2. Jaņa Rozentāla Rīgas mākslas vidusskola .......................................................... 18

3.2. Debitori ..................................................................................................................... 19

3.3. Avansa maksājumi .................................................................................................... 20

3.3.1. Avansa maksājumi par pakalpojumiem .............................................................. 20

3.3.2. Norēķini ar budžetu par nodokļiem .................................................................... 21

4. Pārskata daļa: Ieņēmumi ................................................................................................. 22

5. Pārskata daļa: Kārtējie izdevumi ..................................................................................... 23

5.1. Atlīdzība .................................................................................................................... 23

5.1.1. Rīgas Doma kora skola un Valsts kultūras pieminekļu aizsardzības inspekcija 23

5.1.2. Valsts aģentūra „Kultūras informācijas sistēmas”.............................................. 25

3

5.2. Pakalpojumu izdevumi.............................................................................................. 26

5.3. Dotācijas iestādēm, organizācijām un komersantiem ............................................... 26

5.3.1. KM centrālais aparāts ......................................................................................... 30

5.3.2. KM centrālais aparāts un Valsts kultūras pieminekļu aizsardzības inspekcija .. 31

5.4. Sociālie pabalsti - stipendijas .................................................................................... 32

6. Grāmatvedības uzskaites organizācija un vadības kontrole ............................................ 33

7. SIA „Jaunrīgas attīstības uzņēmums” prasība pret Latvijas Republiku Kultūras ministrijas personā ................................................................................................................................ 34

8. Finanšu vadība ................................................................................................................ 36

8.1. Līdzekļi neparedzētiem gadījumiem ......................................................................... 36

8.2. Finansējuma pārdale starp budžeta programmām un apakšprogrammām ................ 38

4

Revīzijas pamatojums 1. Pamatojoties uz Valsts kontroles likuma 3. panta 2. punktu un Valsts kontroles Pirmā

revīzijas departamenta 02.08.2010. revīzijas uzdevumu Nr.5.1-2-18/2010, ir veikta finanšu revīzija „Par Kultūras ministrijas 2010.gada pārskata sagatavošanas pareizību”, kas ietvēra finanšu pārskata, tajā skaitā pārskata par budžeta iestādes finansiālo stāvokli, pārskata par darbības finansiālajiem rezultātiem, pašu kapitāla (neto aktīva) izmaiņu pārskata, naudas plūsmas pārskata un finanšu pārskata pielikumu, vadības ziņojuma un grāmatvedības politikas apraksta pārbaudi.

Revidējamās vienības atbildība

2. Kultūras ministrijas (turpmāk – KM) vadība ir atbildīga par gada pārskata sagatavošanu un tajā sniegtās informācijas patiesu uzrādīšanu saskaņā ar normatīvo aktu prasībām. Šī atbildība paredz izveidot, ieviest un uzturēt tādu iekšējās kontroles sistēmu, kura nodrošina gada pārskatu sagatavošanu bez krāpšanas un kļūdu izraisītām neatbilstībām, kā arī izvēlēties un lietot piemērotu grāmatvedības politiku.

Valsts kontroles atbildība

3. Valsts kontroles revidenti ir atbildīgi par revīzijas ziņojuma sniegšanu, kas pamatojas uz revīzijas laikā gūtiem atbilstošiem, pietiekamiem un ticamiem revīzijas pierādījumiem.

Revīzijas apjoms

4. Revīzija ir veikta saskaņā ar Latvijas Republikā atzītiem starptautiskajiem revīzijas standartiem.

5. Valsts kontrole veica pārbaudi pārskata sagatavošanas un darījumu atbilstībai Latvijas Republikā spēkā esošo normatīvo aktu prasībām, kā arī lietoto grāmatvedības principu izvērtējumu.

6. Revīzijas laikā izlases veidā pārbaudīts KM konsolidētais 2010.gada pārskats, veicot pārskata sakarību un pārskata datu atbilstību grāmatvedības uzskaites datiem pārbaudi. Revīzijas laikā pārbaudīta iepriekšējā Valsts kontroles revīzijā1 konstatēto kļūdu un nepilnību novēršana.

7. Revīzija tika veikta KM un tās padotības iestādēs:

7.1. KM centrālais aparāts;

7.2. valsts aģentūra „Latvijas Nacionālais mākslas muzejs”;

7.3. valsts aģentūra „Rīgas Vēstures un kuģniecības muzejs”;

7.4. Valsts arhīvu ģenerāldirekcija (no 01.01.2011. – Latvijas Nacionālais arhīvs);

7.5. Latvijas Nacionālā bibliotēka;

7.6. Rīgas Doma kora skola;

7.7. Rēzeknes mākslas un dizaina vidusskola;

7.8. Valsts kultūras pieminekļu aizsardzības inspekcija;

7.9. Jaņa Rozentāla Rīgas mākslas vidusskola;

7.10. Nemateriālā kultūras mantojuma valsts aģentūra (no 01.01.2011. – Kultūrizglītības un nemateriālā mantojuma centrs);

7.11. valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs”;

7.12. valsts aģentūra „Kultūras informācijas sistēmas”.

8. Revīzijas laikā izlases veidā tika pārbaudītas šādas finanšu pārskata daļas: 1 Revīzija Nr.5.1-2-27/2009 „Par Kultūras ministrijas 2009.gada finanšu pārskata sagatavošanas pareizību”.

5

8.1. Ilgtermiņa ieguldījumi;

8.2. Apgrozāmie līdzekļi;

8.3. Pašu kapitāls;

8.4. Kreditori;

8.5. Ieņēmumi;

8.6. Izdevumi.

9. Revīzijas laikā tika pārbaudīti šādu KM padotības iestāžu finanšu pārskati, neveicot detalizētas darījumu pārbaudes:

9.1. valsts aģentūra „Rundāles pils muzejs”;

9.2. valsts aģentūra „Īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts”;

9.3. Publiskais nodibinājums Valsts kultūrkapitāla fonds;

9.4. Jelgavas mūzikas vidusskola;

9.5. Ventspils mūzikas vidusskola;

9.6. Daugavpils mūzikas vidusskola;

9.7. Rīgas Dizaina un mākslas vidusskola;

9.8. Jāzepa Mediņa Rīgas mūzikas vidusskola;

9.9. Latvijas Kultūras Koledža;

9.10. Emīla Dārziņa mūzikas vidusskola;

9.11. Emiļa Melngaiļa Liepājas mūzikas vidusskola;

9.12. Liepājas mākslas vidusskola;

9.13. Nacionālais kino centrs;

9.14. valsts aģentūra „Latvijas Nacionālais vēstures muzejs”.

10. Revīzijas laikā tika izvērtēta līdzekļu neparedzētiem gadījumiem piešķiršanas un izlietošanas atbilstība normatīvajiem aktiem un finansējuma pārdale starp budžeta programmām un apakšprogrammām KM.

11. Revīzijas laikā KM centrālajā aparātā tika izvērtēts subsīdiju un dotāciju izdevumu atzīšanas princips un šo izdevumu uzrādīšana gada pārskatā.

12. Revidenti paļaujas uz zvērināta revidenta atzinumu par finanšu gada pārskatu šādās KM padotības iestādēs:

12.1. Latvijas Mākslas akadēmija;

12.2. Jāzepa Vītola Latvijas Mūzikas akadēmija;

12.3. Latvijas Kultūras akadēmija.

13. Latvijas Mākslas akadēmijas, Jāzepa Vītola Latvijas Mūzikas akadēmijas un Latvijas Kultūras akadēmijas 2010.gada pārskatu bilances kopsumma ir Ls 6 931 737 jeb 6% no KM konsolidētā pārskata bilances kopsummas.

14. Revīzija nodrošināja pietiekamu pamatu revīzijas ziņojuma sniegšanai.

Revīzijas mērķis 15. Revīzijas mērķis – pārbaudīt, vai 2010.gada pārskats visos būtiskos aspektos sniedz

skaidru un patiesu priekšstatu par KM finansiālo stāvokli, tā izmaiņām un KM darbības

6

rezultātiem, un vai tas ir sagatavots atbilstoši Latvijas Republikā spēkā esošo normatīvo aktu prasībām.

Kopsavilkums par ieteikumiem 16. Pēc revīzijas KM tika sniegti 17 ieteikumi, kuru ieviešanas rezultātā:

16.1. tiks uzlabota un pilnveidota KM iekšējās kontroles sistēma, veicot nepieciešamās izmaiņas grāmatvedības uzskaitē, nodrošinot patiesas informācijas atklāšanu pārskata daļās Ilgtermiņa ieguldījumi, Apgrozāmie līdzekļi, Ieņēmumi un Izdevumi;

16.2. tiks panākta efektīva un caurskatāma valsts finansējuma izlietošana, piemērojot vienotu pieeju mēneša vidējās izpeļņas aprēķina kārtībai KM padotībā esošajās iestādēs un dienesta transportlīdzekļu izmantošanai saskaņā ar normatīvo aktu prasībām.

Revīzijas konstatējumi, secinājumi un ieteikumi

Augsta prioritāte 17. Revīzijas apjomā ietvertās pārskata daļas ilgtermiņa ieguldījumi uzskaitē esam atklājuši

būtiskas neatbilstības. KM konsolidētajā pārskatā bilances postenis „Nemateriālie ieguldījumi” ir uzrādīts par Ls 858 078 mazākā vērtībā.

1. Pārskata daļa: Ilgtermiņa ieguldījumi

1.1. Nemateriālie ieguldījumi

1.1.1. Valsts aģentūra „Kultūras informācijas sistēmas”

Konstatējumi

18. Valsts aģentūras „Kultūras informācijas sistēmas” pārskatā uz 31.12.2010. nemateriālie ieguldījumi ir uzrādīti Ls 799 874 vērtībā jeb 13% no valsts aģentūras „Kultūras informācijas sistēmas” bilances kopsummas.

19. Normatīvais akts2 nosaka, ka grāmatvedības sniegtajai informācijai jābūt patiesai un salīdzināmai.

20. Atbilstoši normatīvajam aktam3 ilgtermiņa ieguldījumi sākotnēji tiek atzīti to iegādes vai izveidošanas vērtībā. Iegādes vērtība ir samaksātā nauda, tās ekvivalenti vai cita veida atlīdzība, kurai pieskaitītas visas izmaksas, kas tieši attiecas uz ilgtermiņa ieguldījumu iegādi. Ilgtermiņa aktīva izveidošanas pašizmaksa ir izmaksas, kas tieši attiecas uz konkrētā aktīva izveidi un sagatavošanu plānotajai izmantošanai. Izmaksu iekļaušanu ilgtermiņa ieguldījuma vērtībā pārtrauc dienā, kad tas ir nodots lietošanā (ekspluatācijā).

21. Normatīvais akts4 nosaka, ka izmaksas, kas uzlabo attiecīgā pamatlīdzekļa vai nemateriālā ieguldījuma stāvokli (pamatlīdzekļa vai nemateriālā ieguldījuma rekonstrukcija, uzlabošana vai atjaunošana) tā lietderīgās lietošanas laikā vai būtiski maina esošā pamatlīdzekļa vai nemateriālā ieguldījuma īpašības, salīdzinot ar tā iepriekšējiem rādītājiem, iekļauj pamatlīdzekļa vai nemateriālā ieguldījuma uzskaites vērtībā (kapitalizē).

2 Likuma „Par grāmatvedību” 2.pants. 3 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 11.un 12.punkts. 4 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 48.punkts.

7

22. Valsts aģentūra „Kultūras informācijas sistēmas” īsteno projektu „Latvijas digitālā kultūras karte” (turpmāk – LDKK). LDKK mērķis ir radīt vienmērīgu kultūras pieejamību visā Latvijā, un tā nodrošina kultūras darbinieku darbu vienotā elektroniskā vidē, kā arī vienotu e-pakalpojumu pieejamību gan iedzīvotājiem, gan kultūras iestāžu darbiniekiem.

23. LDKK sastāv no divām daļām:

23.1. iekšējā sistēma, kas nodrošina kultūras iestāžu darbinieku darbu vienotā elektroniskā vidē, informācijas uzkrāšanas un analīzes iespējas, kā arī datu apmaiņu ar citām valsts nozīmes sistēmām;

23.2. portāls un kultūras informācijas meklētājs, kas nodrošina vienotu piekļuvi tikai kultūras krājumu datiem, dodot iespēju atrast interesējošo informāciju, neatkarīgi no informācijas sistēmas, kurā reģistrēti konkrētie dati.

24. LDKK projekts tika uzsākts 2005.gada decembrī un projekta realizācijas termiņš ir 2011.gada marta beigas.

25. Revīzijā konstatēts, ka laika posmā no 2005.gada līdz 31.12.2010. par LDKK projektu īstenošanu samaksāti Ls 867 990, tajā skaitā:

25.1. KM 2005.gadā samaksājusi Ls 54 174;

25.2. valsts aģentūra „Kultūras informācijas sistēmas” samaksājusi Ls 813 816.

26. Valsts aģentūra „Kultūras informācijas sistēmas” nemateriālo ieguldījumu uzskaitē ņēmusi tikai ARC IMS licenci Ls 9912 vērtībā. Pārējās LDKK projekta izmaksas Ls 858 078 apmērā atzītas izdevumos.

27. Revīzijā konstatēts, ka valsts aģentūras „Kultūras informācijas sistēmas” grāmatvedības uzskaitē ir ofisa programmatūra, serveru programmatūra, papildprogrammatūras un izstrādātās sistēmas un antivīrusa programmatūra Ls 0 vērtībā, kuras vairs netiek izmantotas, jo ir novecojušas vai arī tām ir beigušās programmatūras uzturēšanas licences.

1.1.2. Latvijas Nacionālā bibliotēka

Konstatējumi 28. Latvijas Nacionālās bibliotēkas pārskatā uz 31.12.2010. nemateriālie ieguldījumi ir

uzrādīti Ls 1 045 218 vērtībā jeb 15% no Latvijas Nacionālās bibliotēkas bilances kopsummas.

29. Normatīvais akts5 nosaka, ka grāmatvedības sniegtajai informācijai jābūt patiesai un salīdzināmai.

30. Revīzijā konstatēts, ka Latvijas Nacionālās bibliotēkas grāmatvedības uzskaitē ir ofisa programmatūra, darbstaciju operētājsistēmu programmatūra, serveru programmatūra, papildprogrammatūras un izstrādātās sistēmas un antivīrusa programmatūra Ls 120 vērtībā, kuras vairs netiek izmantotas, jo ir novecojušas vai arī tām ir beigušās programmatūras uzturēšanas licences.

Secinājumi 31. KM konsolidētajā pārskatā bilances postenis „Nemateriālie ieguldījumi” ir uzrādīts par

Ls 858 078 mazākā vērtībā, jo valsts aģentūra „Kultūras informācijas sistēmas”, nemateriālos ieguldījumus sākotnēji neatzīstot to iegādes vai izveidošanas vērtībā, nav ievērojusi normatīvā akta6 prasības un nepamatoti ir samazinājusi bilances aktīvu vērtību.

5 Likuma „Par grāmatvedību” 2.pants. 6 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 11.punkts.

8

32. Grāmatvedības uzskaitē uzskaitot programmatūras, kuras vairs netiek izmantotas, jo ir novecojušas vai arī tām ir beigušās programmatūras uzturēšanas licences valsts aģentūras „Kultūras informācijas sistēmas” un Latvijas Nacionālās bibliotēkas bilances postenis „Nemateriālie ieguldījumi” gada pārskatā uzrādīts par Ls 120 vairāk.

Ieteikumi

33. KM uzlabot iekšējās kontroles procedūras, lai visās padotības iestādēs:

33.1. nemateriālie ieguldījumi tiktu uzrādīti pilnā apjomā, ievērojot normatīvā akta7 prasības, ka ieguldījumi sākotnēji tiek atzīti to iegādes vai izveidošanas vērtībā, kurai pieskaitītas visas izmaksas, kas tieši attiecas uz ilgtermiņa ieguldījumu izveidi;

33.2. nemateriālo ieguldījumu sastāvā netiktu uzskaitītas programmatūras, kuras vairs netiek izmantotas, jo ir novecojušas vai arī tām ir beigušās programmatūras uzturēšanas licences.

Vidēja prioritāte

2. Pārskata daļa: Ilgtermiņa ieguldījumi

2.1. Pamatlīdzekļi

2.1.1. Grāmatvedības uzskaites kārtība

Konstatējumi

34. Saskaņā ar normatīvo aktu8 ministrija izstrādā un apstiprina normatīvajiem aktiem grāmatvedības un budžeta jomā atbilstošu un nozares specifikai atbilstošu vienotu grāmatvedības uzskaites kārtību nozarei. Vienoto grāmatvedības uzskaites kārtību ievēro visas finanšu pārskatu konsolidācijā iesaistītās iestādes.

35. Atbilstoši normatīvajam aktam9 grāmatvedības uzskaites kārtība nosaka konkrētus principus, nostādnes, metodes, noteikumus un praksi (tai skaitā uzskaites pamatprincipus, kontu plānu un darījumu grāmatojumus), ko budžeta iestāde lieto, veicot grāmatvedības uzskaiti un sagatavojot finanšu pārskatus.

36. Normatīvais akts10 nosaka, ka grāmatvedības sniegtajai informācijai jābūt patiesai, salīdzināmai, savlaicīgai, nozīmīgai, saprotamai un pilnīgai.

37. Normatīvais akts11 nosaka, ka informācija ir būtiska lietotājiem, ja tās nenorādīšana vai neprecīza norādīšana var ietekmēt gada pārskata lietotāju lēmumus, kuri pieņemti, pamatojoties uz šo informāciju.

38. Normatīvais akts12 un KM grāmatvedības uzskaites kārtība13 nosaka, ka budžeta iestāde katra pārskata perioda beigās novērtē, vai nepastāv pazīmes, kas norāda uz ilgtermiņa ieguldījumu vērtības būtisku samazinājumu. Lai noteiktu būtiskas izmaiņas, budžeta iestāde izvērtē šādas pazīmes:

38.1. ievērojami samazinājies vai nepastāv pieprasījums pēc pakalpojuma, kuru sniedz budžeta iestāde, lietojot attiecīgo ilgtermiņa ieguldījumu;

7 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 11.punkts. 8 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 5.punkts. 9 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 6.punkts. 10 Likuma „Par grāmatvedību” 2.panta otrā daļa. 11 MK 17.08.2010. noteikumi Nr.777 „Gada pārskata sagatavošanas kārtība”. 12 MK 15.12.2009. noteikumu Nr.1486 "Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti" 27.punkts. 13 KM 16.10.2009. kārtība Nr.INA-33 „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība” 18.1.punkts.

9

38.2. pieņemts valdības vai pašvaldības lēmums, kas rada būtiskas negatīvas izmaiņas budžeta iestādes darbībā;

38.3. ilgtermiņa ieguldījums ir novecojis vai fiziski bojāts;

38.4. ilgtermiņa ieguldījuma paredzētajā lietojumā notikušas būtiskas ilgtermiņa izmaiņas, kas negatīvi ietekmē budžeta iestādes darbību;

38.5. pieņemts lēmums apturēt ilgtermiņa ieguldījuma izveidošanu pirms tā pabeigšanas vai nodošanas lietošanā (ekspluatācijā).

39. Saskaņā ar KM grāmatvedības uzskaites kārtību14 ilgtermiņa ieguldījuma lietošanas vērtības noteikšanai piemērojama pakalpojumu vienību metode. Atlikušā pakalpojuma pieprasījuma pašreizējo vērtību nosaka, samazinot atlikušā pakalpojuma pašreizējās izmaksas pirms vērtības samazināšanās atbilstoši samazinātajam pakalpojuma vienību skaitam.

40. KM grāmatvedības uzskaites kārtībā15 nav precizēts, ko iestāde uzskata par būtisku vērtības samazinājumu.

2.1.2. Kultūras ministrija

Konstatējumi

41. Normatīvais akts16 nosaka, ka grāmatvedībā uzrādāmi visi uzņēmuma saimnieciskie darījumi, kā arī katrs fakts vai notikums, kas rada pārmaiņas uzņēmuma mantas stāvoklī. Grāmatvedības sniegtajai informācijai jābūt patiesai, salīdzināmai, savlaicīgai, nozīmīgai, saprotamai un pilnīgai.

42. Saskaņā ar normatīvo aktu17 budžeta iestādes uzskaita visus to īpašumā, valdījumā un turējumā esošos un piekrītošos ilgtermiņa ieguldījumus.

43. Normatīvais akts18 nosaka, ka:

43.1. Nekustamā īpašuma valsts kadastrs ir vienota uzskaites sistēma, kas, īstenojot administratīvus, organizatoriskus un tehnoloģiskus procesus, nodrošina datu iegūšanu par valsts teritorijā esošajiem nekustamajiem īpašumiem, to objektiem, zemes vienības daļām un to īpašniekiem, tiesiskajiem valdītājiem, lietotājiem, nomniekiem, nekustamā īpašuma nodokļa objektiem un maksātājiem, kā arī minēto datubāzu uzturēšanu un izmantošanu;

43.2. lai nodrošinātu Nekustamā īpašuma valsts kadastra darbību, tiek uzturēta un pilnveidota Nekustamā īpašuma valsts kadastra informācijas sistēma;

43.3. Nekustamā īpašuma valsts kadastra informācijas sistēma ir valsts informācijas sistēma. Tās pārzinis un turētājs ir Valsts zemes dienests, kas reģistrē kadastra objektus un aktualizē reģistra datus.

44. Normatīvā akta19 izpratnē nekustamā īpašuma īpašnieks ir persona:

44.1. kas nostiprinājusi īpašuma tiesības zemesgrāmatā;

14 KM 16.10.2009. kārtība Nr.INA-33 „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība” 18.2.punkts. 15 KM 16.10.2009. kārtība Nr.INA-33 „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība”. 16 Likuma ,,Par grāmatvedību” 2.panta pirmā un otrā daļa. 17 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 2.punkts. 18 Nekustamā īpašuma valsts kadastra likuma 3.pants un 55.panta pirmā daļa. 19 Nekustamā īpašuma valsts kadastra likuma 7.panta pirmā daļa un otrās daļas 4.punkts (redakcijā līdz 20.07.2010.).

10

44.2. kura reģistrēta Nekustamā īpašuma valsts kadastra informācijas sistēmā kā īpašnieks un ieguvusi īpašuma tiesības uz nekustamo īpašumu, kas saskaņā ar normatīvo aktu20 uzskatāms par nekustamo īpašumu uz likuma pamata un ir spēkā bez ierakstīšanas zemesgrāmatā.

45. Normatīvais akts21 nosaka, ka ziņas, kas nepieciešamas Nekustamā īpašuma valsts kadastra informācijas sistēmas uzturēšanai, Valsts zemes dienestam sniedz kadastra subjekti, vietējās pašvaldības, valsts institūcijas un kadastrālais uzmērītājs.

46. KM tiesību akts22 nosaka, ka nekustamo īpašumu, kas reģistrēts Zemesgrāmatā uz valsts vārda KM personā un Valsts zemes dienesta nekustamā īpašuma kadastra informatīvajā sistēmā, kadastrālās vērtības salīdzina ar Valsts zemes dienesta datiem saskaņā ar Nekustamā īpašuma valsts kadastra likumu, pārbauda ar attaisnojuma dokumentiem, pēc kuriem tiek veikti nepieciešamie grāmatojumi. Gada inventarizācijā nekustamo īpašumu dati tiek salīdzināti ar Zemesgrāmatu un Valsts zemes dienestu.

47. Normatīvais akts23 nosaka, ka budžeta iestādes līdz 31.12.2010. veic zemes (izņemot iegādāto zemi) pārvērtēšanu pēc kadastrālās vērtības uz 01.11.2010.

48. Revīzijas laikā konstatēts, ka KM gada pārskatā uz 31.12.2010. uzrādīto nekustamo īpašumu (zeme, ēkas un būves) kopējā uzskaites vērtība ir Ls 7 504 897.

49. KM ir salīdzinājusi Valsts zemes dienesta sniegto informāciju no Nekustamā īpašuma valsts kadastra informācijas sistēmas uz 31.12.2010. ar KM grāmatvedības datiem.

50. Revīzijas laikā revidentiem netika iesniegts dokuments, kas apliecinātu, ka KM ir veikusi salīdzināšanu ar Valsts vienotā datorizētās zemesgrāmatas (turpmāk – Zemesgrāmata) datiem.

51. Revīzijas laikā Valsts kontroles revidenti, salīdzinot Valsts zemes dienesta Nekustamā īpašuma valsts kadastra reģistra, Zemesgrāmatas reģistra datus un KM 2010.gada konsolidētajā pārskatā uz 31.12.2010. iekļauto informāciju (veidlapa Nr.5 Nemateriālo ieguldījumu un pamatlīdzekļu izmaiņu pārskats), konstatēja šādas nesakritības:

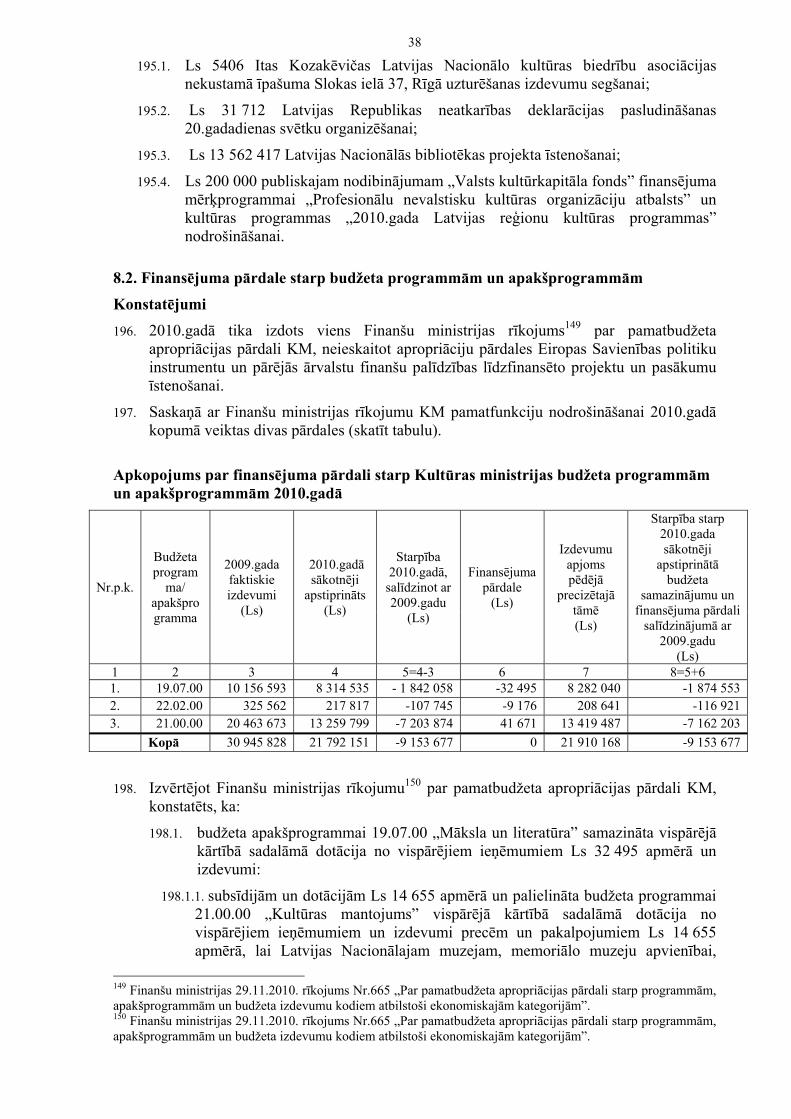

51.1. Valsts zemes dienestā un Zemesgrāmatā uz privātu personu vārda ir reģistrēts zemes gabals ar kadastra Nr.0100 128 0219, Jaunciema gatvē 23, Rīgā, uz kura atrodas viena dzīvojamā ēka ar piebūvi, verandu un jumta izbūvi (liters Nr.1), saimniecības ēka ar pagraba bedri (liters Nr.2,2a), sešas klētis (liters Nr.3,5,6,7,8,10), pagrabs (liters Nr.4) un saimniecības ēka (liters Nr.9). KM konsolidētajā pārskatā no minētā nekustamā īpašuma ir iekļautas sešas būves (kadastra apzīmējumi 0100 128 2037 005, 0100 128 2037 006, 0100 128 2037 007, 0100 128 2037 008, 0100 128 2037 010 un 0100 128 2037 011) Ls 145 000 vērtībā;

51.2. KM konsolidētajā pārskatā ir uzskaitīta trīs būves Ls 187 613 vērtībā, kuras ir reģistrētas Valsts zemes dienestā, un kurām reģistrā nav norādīts īpašnieks:

51.2.1. būve (kadastra apzīmējums 1000922248001) Juglas ielā 14, Rīgā ar bilances vērtību Ls 36 709. Minētā būve nav reģistrēta Zemesgrāmatā;

51.2.2. divas būves (kadastra apzīmējums 40760030354016 un 40760030354019) Rundāles pagastā, Rundāles novadā ar bilances vērtībām Ls 104 un Ls 150 800;

51.3. KM konsolidētajā pārskatā ir uzskaitītas divas būves Ls 72 136 vērtībā, kuras nav reģistrētas Valsts zemes dienestā un Zemesgrāmatā:

20 Civillikuma 1447.panta otrā daļa. 21 Nekustamā īpašuma valsts kadastra likuma 84.panta pirmā daļa. 22 KM 16.10.2009. kārtības Nr.INA–33 „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība” 19.punkts. 23 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 197.punkts.

11

51.3.1. būve (saskaņā ar KM konsolidētajā pārskatā norādīto kadastra apzīmējumu 2700021002001) Kuģinieku ielā 2, Ventspilī ar bilances vērtību Ls 70 088;

51.3.2. būve (kadastra apzīmējums nav norādīts) Dārza ielā 16, Siguldā ar bilances vērtību Ls 2048;

51.4. KM konsolidētajā pārskatā ir uzskaitīta viena būve (kadastra Nr.42560110038), Jaunpiebalga pagastā, Jaunpiebalgas novadā ar bilances vērtību Ls 2019, lai gan Valsts zemes dienestā ir reģistrētas divas būves (kadastra Nr.42560110038, kadastra apzīmējums 42560110038001 un 42560110038002) kolhoza „Piebalga” personā un zeme (kadastra Nr.42560110038) KM personā ar kadastrālo vērtību Ls 4486 uz 01.11.2010. Minētais īpašums nav reģistrēts Zemesgrāmatā;

51.5. KM konsolidētajā pārskatā ir uzskaitīts nekustamais īpašums „Rundāles pils muzejs” Rundāles pagastā, Rundāles novadā Ls 248 700 vērtībā, kas Valsts zemes dienestā un Zemesgrāmatā reģistrēts Finanšu ministrijas personā:

51.5.1. zeme (kadastra Nr.40760030354, kadastra apzīmējums 40760030357) ar bilances vērtību Ls 3631;

51.5.2. būve (kadastra Nr.40760030354, kadastra apzīmējums 40760030357001) ar bilances vērtību Ls 628;

51.5.3. būve (kadastra Nr. 40760030354, kadastra apzīmējums. 40760030357002) ar bilances vērtību Ls 1220;

51.5.4. autostāvlaukums (kadastra Nr.40760030354, kadastra apzīmējums 40760030356) ar bilances vērtību Ls 162 691;

51.5.5. autostāvlaukums (kadastra Nr.40760030354, kadastra apzīmējums 40760030355) ar bilances vērtību Ls 80 530;

51.6. Zemesgrāmatā ir reģistrētas septiņas būves KM personā, lai gan saskaņā ar Valsts zemes dienesta informāciju24 būves dabā neeksistē:

51.6.1. trīsstāvu dzīvojamā māja (liters Nr.1) un saimniecības ēkas (liters Nr.2;3;4), Akmeņu ielā 3, Rīgā;

51.6.2. trīsstāvu dzīvojamā ēka (liters Nr.1). ar mansardu Uzvaras bulvārī 2, Rīgā;

51.6.3. dzīvojamā māja (kadastra apzīmējuma Nr.0100 049 0093 001) Kuģu ielā 8/10, Rīgā;

51.6.4. dzīvojamā māja (kadastra apzīmējuma Nr.0100 049 0090 001) Kuģu ielā 2, Rīgā;

51.7. piecos gadījumos grāmatvedības uzskaites dati atšķiras no Valsts zemes dienesta informācijas par zemes kadastrālo vērtību uz 01.11.2010. un zeme KM konsolidētajā pārskatā uzrādīta kopsummā par Ls 3112 mazākā vērtībā:

51.7.1. zemes Akmeņu ielā 8, Rīgā (kadastra Nr.01000490116) bilances vērtība ir Ls 4, bet Valsts zemes dienesta kadastrālā vērtība ir Ls 6;

51.7.2. zemes Mūkusalas ielā 5, Rīgā (kadastra Nr.01000490113) ar bilances vērtība ir Ls 2206, bet Valsts zemes dienesta kadastrālā vērtība ir Ls 3151;

51.7.3. zemes Uzvaras bulvārī 2, Rīgā (kadastra Nr.01000490096) bilances vērtība ir Ls 81 138, bet Valsts zemes dienesta kadastrālā vērtība ir Ls 81 268;

51.7.4. zemes Mūkusalas ielā 7, Rīgā (kadastra Nr.01000490112) bilances vērtība ir Ls 808, bet Valsts zemes dienesta kadastrālā vērtība ir Ls 1154;

24 VZD 13.12.2006. akts „Par būves neesamību”, VZD 18.12.2006. akts „Par būves neesamību”, VZD 02.11.2006. akts „Par būves neesamību”, VZD 08.01.2008. akts „Par būves neesamību”.

12

51.7.5. zemes Laimas ielā 1, Rīgā (kadastra Nr.01001272017) bilances vērtība ir Ls 16 889, bet Valsts zemes dienesta kadastrālā vērtība ir Ls 18 578.

Secinājumi 52. KM bilances postenis „Pamatlīdzekļi” konsolidētajā pārskatā ir uzrādīts par Ls 386 102

lielākā vērtībā, jo KM:

52.1. ir ņēmusi grāmatvedības uzskaitē nekustamo īpašumu Ls 393 700 vērtībā, kura īpašnieks ir cita juridiska vai fiziska persona;

52.2. nav ņēmusi uzskaitē zemi Ls 4486 vērtībā;

52.3. veicot zemes pārvērtēšanu pēc kadastrālās vērtības uz 01.11.2010., izveidojusies starpība Ls 3112 apmērā ar Valsts zemes dienesta datiem.

53. KM nav veikusi pietiekamas darbības, lai novērstu neatbilstības starp Valsts zemes dienesta, Zemesgrāmatas un grāmatvedības uzskaites datiem.

Ieteikums 54. KM kā atbildīgajai iestādei par KM kārtējā gada konsolidētā pārskata sagatavošanu veikt

KM un tās padotības iestāžu īpašumā esošā nekustamā īpašuma salīdzināšanu ar Valsts zemes dienesta un Zemesgrāmatas datiem un nodrošināt, ka konsolidētajā bilancē tiek uzrādīti nekustamie īpašumi, kuru īpašumtiesības pieder KM.

2.1.3. Valsts aģentūra „Kultūras informācijas sistēmas”

Konstatējumi

55. Saskaņā ar normatīvo aktu25 oriģinālfilmas, skaņu ierakstus, manuskriptus un mākslas darbus uzskaita kontā „1234 Izklaides, literārie un mākslas oriģināldarbi”.

56. Valsts aģentūra „Kultūras informācijas sistēmas” ar Nacionālo kino centru 26.10.2010. noslēgusi līgumu Nr.227.6.1-4/2010/ERAF/KAIVIPS „Par filmu materiālu nodošanu bezatlīdzības lietošanā un licenci filmu digitalizēšanai un kodēšanai” ar mērķi digitalizētās filmas publicēt portālā „Latvijas filmas bibliotēkās”. Saskaņā ar noslēgto līgumu:

56.1. Nacionālais kino centrs nodod valsts aģentūrai „Kultūras informācijas sistēmas” bezatlīdzības lietošanā un aģentūra pieņem terminētā bezatlīdzības lietošanā filmas, kuru autortiesības vai blakustiesības pieder valstij. Valsts aģentūrai „Kultūras informācijas sistēmas” uz laiku bezatlīdzības lietošanā nodotie filmu materiāli Nacionālajam kino centram jānodod atpakaļ ne vēlāk kā līdz 22.06.2011.;

56.2. Nacionālais kino centrs piešķir aģentūrai tiesības veikt tai nodoto filmu materiālu digitalizēšanu un digitālo materiālu kodēšanu tādā izpratnē, ka tiek veikta jaunu digitālo etalonu izgatavošana, veicot nodoto filmu materiālu digitālu restaurāciju, titru rekonstrukciju, latviešu valodas skaņas fonogrammas pievienošanu restaurējamam/ rekonstruējamam materiālam;

56.3. puses vienojas par to, ka filmu materiālu digitalizēšanas un digitālo materiālu kodēšanas pakalpojumu mērķis ir digitalizēto filmu publicēšana portālā „Latvijas filmu bibliotēkas”;

56.4. valsts aģentūrai „Kultūras informācijas sistēmas” bezatlīdzības ceļā jānodod Nacionālajam kino centram bezatlīdzības lietošanā jaunradītos (digitalizētos) filmu materiālus piecu darba dienu laikā pēc līgumā norādīto digitalizēto fulmu publicēšanas dienas portālā „Latvijas filmas bibliotēkās”. Jaunradītie (digitalizētie) filmu materiāli ir Latvijas Republikas valsts īpašums, kas atrodas valsts aģentūras

25 MK 15.12.2009. noteikumi Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti”.

13

„Kultūras informācijas sistēmas” bilancē piecus gadus pēc Eiropas reģionālās attīstības fonda līdzfinansētā projekta „Kultūras un atmiņas institūciju vienotās informācijas pārvaldības sistēma”. Pēc minētā termiņa valsts aģentūrai „Kultūras informācijas sistēmas” un Nacionālajam kino centram jāparaksta vienošanos par jaunradīto (digitalizēto) filmu nodošanu Nacionālā kino centra valdījumā.

57. Saskaņā ar līguma grozījumiem26 valsts aģentūras „Kultūras informācijas sistēmas” pienākums ir slēgt pakalpojuma līgumus ar akciju sabiedrību (turpmāk – AS) „Nordisk Film Shortcut” (reģistrācijas Nr.CVR16312304) un sabiedrību ar ierobežotu atbildību (turpmāk – SIA) „Nerealitāte” (reģistrācijas Nr.40003678920) par filmu materiālu digitalizāciju un digitālo materiālu kodēšanu.

58. Valsts aģentūra „Kultūras informācijas sistēmas” ir noslēgusi šādus līgumus par filmu materiālu digitalizāciju un digitālo materiālu kodēšanu:

58.1. 02.11.2010. ar AS „Nordisk Film Shortcut” līgumu Nr.227.6.1-5/2010/ERAF/KVAIPS „Par filmu materiālu digitalizācijas pakalpojumu sniegšanu” Ls 137 465 vērtībā;

58.2. 16.12.2010. ar SIA „Nerealitāte” līgumu Nr.227.6.1-6/2010/ERAF/KAIVIPS „Digitālo materiālu kodēšanas un publicēšanas pakalpojumi” Ls 1200 vērtībā.

59. 2010.gadā par filmu pārkodēšanu un izvietošanu bibliotēku interneta tīklā SIA „Nerealitāte” maksājumi nav veikti. AS „Nordisk Film Shortcut” par filmu materiālu digitalizāciju un digitālo materiālu kodēšanu ir samaksāti Ls 59 966.

60. Valsts aģentūra „Kultūras informācijas sistēmas” maksu par jaunradīto (digitalizēto) filmu kopiju izveidošanu Ls 59 966 apmērā ir norakstījis izdevumos un jaunradītos (digitalizētos) filmu materiālus nav uzrādījusi bilancē.

2.1.4. Jaņa Rozentāla Rīgas mākslas vidusskola

61. Saskaņā ar normatīvo aktu27:

61.1. kontā „1121 Datorprogrammas” uzskaita datorprogrammas, kuru lietošanas tiesības noteiktas ar licenci vai kuras speciāli izstrādātas konkrētas budžeta iestādes vajadzībām28;

61.2. kontā „1220 Tehnoloģiskās iekārtas un mašīnas” uzskaita tehnoloģiskās iekārtas, mēraparatūru, regulēšanas ierīces, laboratoriju un medicīnas iekārtas un mašīnas, kuras lieto budžeta iestādes funkciju izpildes vai sniegto pakalpojumu nodrošināšanai29;

61.3. kontā „1238 Datortehnika, sakaru un cita biroja tehnika” uzskaita datorus, serverus, kopētājus, faksa aparātus, telefonus, telefoncentrāles un citu biroja tehniku un tās aprīkojumu. Šajā kontā var uzskaitīt arī datorprogrammas, bez kurām datori un serveri nevar darboties30;

26 Nacionālā kino centra un valsts aģentūras „Kultūras informācijas” 15.11.2010. līguma „Papildu vienošanās Nr.227.6.1-4/2010/ERAF/KAIVIPS/1 pie 2010.gada 26.oktobra līguma Nr.227.6.1-4/2010/ERAF/KAIVIPS/1 „Par filmu materiālu nodošanu bezatlīdzības lietošanā un licenci filmu digitalizēšanai un kodēšanai”” 1.punkts. 27 MK 15.12.2009. noteikumi Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti”. 28 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” pielikuma 4.punkts. 29 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” pielikuma 37.punkts. 30 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” pielikuma 46.punkts.

14

61.4. kontā „1239 Iepriekš neklasificētie pārējie pamatlīdzekļi” uzskaita pārējos iepriekš neklasificētos pamatlīdzekļus31.

62. Jaņa Rozentāla Rīgas mākslas vidusskolas pārskatā uz 31.12.2010. ilgtermiņa ieguldījumi ir uzrādīti Ls 46 352 vērtībā jeb 73% no bilances kopsummas.

63. Analizējot visu Jaņa Rozentāla Rīgas mākslas vidusskolas īpašumā esošo ilgtermiņa ieguldījumu sarakstu uz 31.12.2010. konstatēts, ka iestāde ilgtermiņa ieguldījumus ir uzskaitījusi nepareizos kontos:

63.1. kontā „1121 Datorprogrammas” ir uzskaitīts karšu lasītājs 15-1Kingstone USB 2.0FCR-HS21 ar atlikušo vērtību Ls 6;

63.2. kontā „1220 Tehnoloģiskās iekārtas un mašīnas” ir uzskaitīts, piemēram, betona maisītājs ar atlikušo vērtību Ls 236, printeris Epson GT – Ls 931, Stylus Photo R2880 – Ls 513;

63.3. kontā „1238 Datortehnika, sakaru un cita biroja tehnika” ir uzskaitīta, piemēram, foto kamera Canon 5D EF 24-105 MM Lens kit ar atlikušo vērtību Ls 565, DVD atskaņotājs ar DivX – Ls 0, statīvs 055 TRIMANOR – Ls 5, alumīnija kāpnes – Ls 5, leņķa slīpmašīna 1400w Ls 0;

63.4. kontā „1239 Iepriekš neklasificētie pārējie pamatlīdzekļi” ir uzskaitīt, piemēram, galds ar atlikušo vērtību Ls 0, trīsdaļīga ofisa mēbele – Ls 5.

2.1.5. Rīgas Doma kora skola

Konstatējumi

64. Budžeta iestāžu bilancēs iekļauto pamatlīdzekļu nolietojuma normas un to pielietošanas nosacījumus nosaka normatīvais akts32.

65. Saskaņā ar normatīvo aktu33, pamatlīdzekļiem, kuri šo noteikumu spēkā stāšanās dienā ir budžeta iestādes bilancē un kuriem noteikta piederība 3.kategorijai „Pārējie pamatlīdzekļi” (mēbeles un cits biroja aprīkojums, izņemot ēku ventilācijas, apkures un elektroapgādes iekārtas, un pārējie iepriekš neklasificētie pamatlīdzekļi), noteikts lietderīgās lietošanas laiks 10 gadi un nolietojuma norma gadā 10%.

66. Rīgas Doma kora skolas pārskatā uz 31.12.2010. ilgtermiņa ieguldījumi ir uzrādīti Ls 122 121 vērtībā jeb 95% no bilances kopsummas.

67. Revīzijas laikā konstatēts, ka Rīgas Doma kora skolā sešiem pamatlīdzekļiem no visiem iestādes īpašumā esošajiem pamatlīdzekļiem uz 31.12.2010. piemērota neatbilstoša nolietojuma likme 20% gadā un lietderīgās lietošanas laiks. Pārrēķinot pamatlīdzekļiem nolietojumu, konstatēts, ka nolietojums ir aprēķināts un norakstīts izdevumos par Ls 339 vairāk.

Secinājumi 68. KM padotības iestādēs netiek nodrošināta vienota darījumu uzskaite un bilances postenis

„Pamatlīdzekļi” KM konsolidētajā pārskatā uzrādīts par Ls 60 294 mazāk, jo:

31 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” pielikuma 47.punkts. 32 MK 21.06.2005. noteikumi Nr.440 „Noteikumi par budžeta iestāžu pamatlīdzekļu nolietojuma normām un pielietošanas nosacījumiem”. 33 MK 21.06.2005. noteikumu Nr.440 „Noteikumi par budžeta iestāžu pamatlīdzekļu nolietojuma normām un pielietošanas nosacījumiem” pielikums.

15

68.1. valsts aģentūra „Kultūras informācijas sistēmas” nav ievērojusi tiesību aktus 34 un jaunradītos (digitalizētos) filmu materiālus nav uzrādījusi bilancē, maksu par jaunradīto (digitalizēto) filmu kopiju izveidošanu Ls 59 966 apmērā norakstot izdevumos;

68.2. Jaņa Rozentāla Rīgas mākslas vidusskolai nepareizi klasificējot pamatlīdzekļus, pastāv risks, ka tiek piemērotas neatbilstošas nolietojuma likmes un lietderīgās lietošanas laiks, kas neatbilst normatīvo akta35 prasībām;

68.3. Rīgas Doma kora skola, aprēķinot pamatlīdzekļiem nolietojumu, nav ievērojusi normatīvo aktu36, kurš nosaka budžeta iestāžu bilancēs iekļauto pamatlīdzekļu nolietojuma normas un to pielietošanas nosacījumus un gada pārskatā ir uzrādījusi „Ilgtermiņa ieguldījumus” par Ls 339 mazāk.

Ieteikumi

69. KM kā atbildīgajai iestādei par konsolidācijas procesu pilnveidot iekšējās kontroles procedūras, lai nodrošinātu, ka:

69.1. valsts aģentūra „Kultūras informācijas sistēmas” pilnveido iekšējās kontroles sistēmu, lai līguma izpildes rezultātā iegūtās materiālās vērtības tiktu uzskaitītas atbilstoši tiesību aktiem37.

69.2. pamatlīdzekļus klasificē saskaņā ar normatīvo aktu38;

69.3. aprēķinot pārskata gada pamatlīdzekļu nolietojumu, tiktu ievērots normatīvais akts39, kurš nosaka budžeta iestāžu bilancēs iekļauto pamatlīdzekļu nolietojuma normas un to pielietošanas nosacījumus.

2.2. Inventarizācijas organizācija

Konstatējumi

70. Atbilstoši normatīvajam aktam40 inventarizāciju veic katra pārskata gada beigās. Inventarizācijā nosaka visas mantas un lietojumā esošās mantas apjomu dabā, kā arī salīdzina debitoru un kreditoru prasījumu un saistību summas.

71. Normatīvais akts41 nosaka prasības, kādas jāievēro, sagatavojot inventarizācijas sarakstus. Viena no prasībām ir inventarizācijas sarakstos norādīt ķermenisko lietu identifikācijas pazīmes.

72. Saskaņā ar KM iekšējo tiesību aktu42 nākamā perioda sākumā veic kreditoru inventarizāciju, kuras ietvaros izsūta salīdzināšanas aktus visiem kreditoriem, noskaidro

34 MK 15.12.2009. noteikumi Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” un Nacionālā kino centra un valsts aģentūras „Kultūras informācijas sistēmas” 26.10.2010. līgums Nr.227.6.1-4/2010/ERAF/KAIVIPS „Par filmu materiālu nodošanu bezatlīdzības lietošanā un licenci filmu digitalizēšanai un kodēšanai”. 35 MK 21.06.2005. noteikumi Nr.440 „Noteikumi par budžeta iestāžu pamatlīdzekļu nolietojuma normām un pielietošanas nosacījumiem”. 36 MK 21.06.2005. noteikumu Nr.440 „Noteikumi par budžeta iestāžu pamatlīdzekļu nolietojuma normām un pielietošanas nosacījumiem” pielikums. 37 MK 15.12.2009. noteikumi Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” un Nacionālā kino centra un valsts aģentūras „Kultūras informācijas sistēmas” 26.10.2010. līgums Nr.227.6.1-4/2010/ERAF/KAIVIPS „Par filmu materiālu nodošanu bezatlīdzības lietošanā un licenci filmu digitalizēšanai un kodēšanai”. 38 MK 15.12.2009. noteikumi Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti”. 39 MK 21.06.2005. noteikumu Nr.440 „Noteikumi par budžeta iestāžu pamatlīdzekļu nolietojuma normām un pielietošanas nosacījumiem” pielikums. 40 Likuma „Par grāmatvedību” 11.panta pirmā daļa. 41MK 21.10.2003. noteikumu Nr.585 „Noteikumi par grāmatvedības kārtošanu un organizāciju”

59.1.apakšpunkts.

16

atklātās atšķirības un, ja tas nepieciešams, veic atbilstošas korekcijas grāmatvedības reģistros, pamatojoties uz attaisnojuma dokumentiem.

73. Kārtību, kādā KM un tās padotībā esošās iestādes veic materiālo vērtību inventarizāciju, nosaka KM iekšējais tiesību akts43.

2.2.1. Rīgas Doma skola

74. Revīzijas gaitā Valsts kontroles revidenti izlases veidā veica pamatlīdzekļu un apgrozāmo līdzekļu inventarizācijas pārbaudi un konstatēja, ka:

74.1. 15 priekšmetiem no 50 jeb 30% no izlasē iekļautajiem nebija identifikācijas pazīmju;

74.2. trīs gadījumos no 50 izlasē iekļautajiem netika uzrādīti dokumenti, kas apliecinātu Rīgas Doma kora skolas īpašumtiesības uz minēto priekšmetu;

74.3. nav inventarizētas materiālās vērtības, kuras saņemtas lietošanā no valsts aģentūras „Kultūras informācijas sistēmas” un Rīgas Doma kora skolas atbalsta biedrības.

75. Revīzijas gaitā Valsts kontroles revidenti veica kreditoru saistību summu inventarizācijas pārbaudi un konstatēja, ka Rīgas Doma kora skola nav veikusi uz 31.12.2010. visu saistību summas Ls 12 044 apmērā salīdzināšanu ar kreditoriem.

Secinājumi 76. Revīzijas laikā konstatētās nepilnības norāda uz iekšējās kontroles sistēmas trūkumiem un

nepilnībām Rīgas Doma kora skolā:

76.1. nenorādot materiālajām vērtībām identifikācijas pazīmes, nav ievērotas normatīvā akta44 prasības inventarizācijas sarakstos norādīt ķermenisko lietu identifikācijas pazīmes, kā rezultātā nav iespējams identificēt materiālās vērtības un pastāv risks, ka materiālās vērtības gada pārskatā ir uzrādītas nepatiesā apjomā;

76.2. neveicot lietojumā saņemto materiālo vērtību inventarizāciju, nav ievērotas normatīvā akta45 prasības un pastāv risks, ka iestāde nav apzinājusi lietojumā saņemtās materiālās vērtības un tās nav uzrādījusi gada pārskatā zembilancē;

76.3. neveicot kreditoru saistību summu salīdzināšanu ar kreditoriem, nav ievērotas tiesību aktu46 prasības, ka inventarizāciju veic katra pārskata gada beigās, salīdzinot kreditoru un saistību summas ar kreditoriem, kā rezultātā pastāv risks, ka saistības finanšu pārskatā Ls 12 044 apmērā ir uzrādītas nepatiesā apjomā.

2.2.2. Valsts aģentūra „Rīgas Vēstures un kuģniecības muzejs”

Konstatējumi

77. Revīzijas gaitā Valsts kontroles revidenti izlases veidā veica pamatlīdzekļu un apgrozāmo līdzekļu inventarizācijas pārbaudi un konstatēja, ka:

42 KM 16.10.2009. „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība” 247.punkts. 43 KM 01.10.2008. kārtība Nr.INA-25 „Kārtība, kādā Kultūras ministrija un tās padotībā esošās iestādes veic materiālo vērtību inventarizāciju”. 44MK 21.10.2003. noteikumu Nr.585 „Noteikumi par grāmatvedības kārtošanu un organizāciju”

59.1.apakšpunkts. 45 Likuma „Par grāmatvedību” 11.panta pirmā daļa. 46 Likuma „Par grāmatvedību” 11.panta pirmā daļa un KM 16.10.2009. „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība” 247.punkts.

17

77.1. sešiem priekšmetiem no 46 jeb 13% no izlasē iekļautajiem nebija identifikācijas pazīmju;

77.2. 10 priekšmetiem no 46 jeb 22% no izlasē iekļautajiem nebija identifikācijas pazīmju un tie nebija uzrādīti inventarizācijas sarakstos;

77.3. vienā gadījumā tika uzrādīta cita materiālā vērtība.

Secinājumi 78. Revīzijas laikā konstatētās nepilnības norāda uz iekšējās kontroles sistēmas trūkumiem un

nepilnībām valsts aģentūrā „Rīgas Vēstures un kuģniecības muzejs”:

78.1. nepiešķirot materiālajām vērtībām identifikācijas pazīmes, nav ievērotas normatīvā akta47 prasības inventarizācijas sarakstos norādīt ķermenisko lietu identifikācijas pazīmes, kā rezultātā nav iespējams identificēt materiālās vērtības un pastāv risks, ka materiālās vērtības finanšu pārskatā ir uzrādītas nepatiesā apjomā;

78.2. tā kā inventarizācijas sarakstos nav iekļautas 10 materiālās vērtības, pastāv risks, ka valsts aģentūra „Rīgas Vēstures un kuģniecības muzejs” nenodrošina pilnīgu materiālo vērtību uzskaiti un finanšu pārskatā materiālās vērtības ir uzrādītas nepatiesā apjomā.

Ieteikums

79. KM veikt pasākumus, lai Rīgas Doma kora skola un valsts aģentūra „Rīgas Vēstures un kuģniecības muzejs” veiktu materiālo vērtību, lietojumā esošās mantas, saistību summu inventarizāciju atbilstoši normatīvo aktu prasībām48 un lai materiālās vērtības un saistības gada pārskatā tiktu uzrādītas pilnā apjomā.

3. Pārskata daļa: Apgrozāmie līdzekļi

3.1. Krājumi

80. Krājumu uzskaiti KM un tās padotībā esošajās iestādēs nosaka KM grāmatvedības uzskaites kārtība49.

81. Saskaņā ar KM grāmatvedības uzskaites kārtību50 budžeta iestādes krājumos uzskaita īstermiņa aktīvus, kas paredzēti to darbības nodrošināšanai un kurus plāno izmantot viena gada laikā no iegādes brīža.

82. Normatīvais akts51 nosaka, ja:

82.1. krājumi ir bojāti, pilnīgi vai daļēji novecojuši vai to patiesā vērtība ir kļuvusi zemāka par to iegādes vērtību, krājumu vērtību samazina52;

82.2. krājumu patiesā vērtība ir mazāka par krājumu iegādes vērtību, budžeta iestāde krājumus uzskaita patiesajā vērtībā, norakstot pārējos izdevumos starpību, kas rodas starp iegādes un patieso vērtību53;

47MK 21.10.2003. noteikumu Nr.585 „Noteikumi par grāmatvedības kārtošanu un organizāciju”

59.1.apakšpunkts. 48 Likums „Par grāmatvedību”, KM 16.10.2009. „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība” un MK 21.10.2003. noteikumi Nr.585 „Noteikumi par grāmatvedības kārtošanu un organizāciju”. 49 KM 16.10.2009. „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība”. 50 KM 16.10.2009. „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība” 103.punkts. 51 MK 15.12.2009. noteikumi Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti”. 52 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 87.punkts. 53 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 88.punkts.

18

82.3. krājumu, kas paredzēti budžeta iestādes funkciju nodrošināšanai, izplatīšanai bez maksas vai par minimālu samaksu vai šādu krājumu izgatavošanai, aizvietošanas izmaksas ir zemākas par šo krājumu iegādes vērtību, budžeta iestāde krājumus uzskaita aizvietošanas izmaksu vērtībā, norakstot pārējos izdevumos starpību, kas rodas starp iegādes un aizvietošanas vērtību54.

83. Saskaņā ar normatīvo aktu55 patiesā vērtība:

83.1. ir summa, par kādu aktīvu iespējams apmainīt starp labi informētām, savstarpēji ieinteresētām un nesaistītām personām;

83.2. atskaitot atsavināšanas (pārdošanas) izmaksas, ir summa, kādu iespējams iegūt aktīva atsavināšanas (pārdošanas) darījumā starp labi informētām, savstarpēji ieinteresētām un nesaistītām personām.

84. KM grāmatvedības uzskaites kārtībā56 nav noteikts kā tiek organizēta:

84.1. krājumu vērtības samazināšana, ja krājumu patiesā vērtība ir kļuvusi zemāka par to iegādes vērtību;

84.2. krājumu vērtēšana un aizstāšanas vērtības noteikšana, ja krājumu, kas paredzēti budžeta iestādes funkciju nodrošināšanai, izplatīšanai bez maksas vai par minimālu samaksu vai šādu krājumu izgatavošanai, aizvietošanas izmaksas ir zemākas par šo krājumu iegādes (izmaksu) vērtību.

3.1.1. Valsts aģentūra „Kultūras informācijas sistēmas”

Konstatējumi

85. Veicot pārbaudes procedūras attiecībā uz krājumu uzskaiti, revidenti konstatēja, ka valsts aģentūra „Kultūras informācijas sistēmas”:

85.1. krājumu sastāvā uzskaita datortehniku Ls 1 495 932 vērtībā, kura Valsts vienotās bibliotēku sistēmas projekta ietvaros no 2004.gada un vēlākā laika periodā nodota lietošanā valsts un pašvaldību bibliotēkām. Datortehniku paredzēts nodot īpašumā iestādēm, kuras to lieto. Datortehnikai nolietojums rēķināts netiek;

85.2. pārskata perioda beigās nav novērtējusi vai krājumi ir uzrādīti patiesā vērtībā, kā arī nav veikusi krājumu vērtības samazinājumu.

Secinājums

86. Valsts aģentūra „Kultūras informācijas sistēmas”, neveicot krājumu novērtējumu un krājumu vērtības samazinājumu, nav ievērojusi normatīvā akta57 prasības, un pastāv risks, ka krājumi gada pārskatā nav uzrādīti to patiesajā vērtībā.

3.1.2. Jaņa Rozentāla Rīgas mākslas vidusskola

Konstatējumi

87. Revīzijā konstatēts, ka krājumi Jaņa Rozentāla Rīgas mākslas vidusskolas gada pārskatā uz 31.12.2010. uzrādīti Ls 3983 vērtībā.

88. Krājumu kontos uzskaitīts iepriekšējos gados iegādātais inventārs un pamatlīdzekļi, piemēram, skavotājs rokas J-19 Ls 24, muskulmanis H-180 cm Ls 550, ģipša figūra

54 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 90.punkts. 55 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 29.punkts. 56 KM 16.10.2009. „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība”. 57 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 87. un 88.punkts.

19

Viktori adi Samotraci Ls 136, ģipša figūra David con Testa di go Ls 1202 un citi.

Secinājums 89. Jaņa Rozentāla Rīgas mākslas vidusskola, uzrādot krājumu sastāvā inventāru un

pamatlīdzekļus Ls 3983 vērtībā, nav ievērojusi KM iekšējā tiesību akta58 prasības, kas nosaka, ka budžeta iestādes krājumos uzskaita īstermiņa aktīvus, kas paredzēti to darbības nodrošināšanai un kurus plāno izmantot viena gada laikā no iegādes brīža.

Ieteikumi

90. Lai krājumi KM konsolidētajā pārskatā tiktu uzrādīti pilnā apjomā un to patiesajā vērtībā, KM nodrošināt, ka:

90.1. valsts aģentūra „Kultūras informācijas sistēmas” saskaņā ar normatīvo aktu59 veic krājumu novērtējumu un krājumu vērtības samazinājumu;

90.2. Jaņa Rozentāla Rīgas mākslas vidusskola izvērtē krājumos uzskaitītās materiālās vērtības un krājumu uzskaiti veiktu saskaņā ar KM grāmatvedības uzskaites kārtību60.

3.2. Debitori

Valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs”

Konstatējumi

91. Normatīvais akts61 nosaka, ka:

91.1. budžeta iestāde pārskata perioda beigās izvērtē prasības un samaksātos avansus, un uzskaita tos par nedrošiem (šaubīgiem), ja prasību apmaksas vai avansu nosacījumu izpildes termiņš ir nokavēts 90 dienas un vairāk62;

91.2. prasībām un samaksātajiem avansiem, kuri klasificēti kā nedroši (šaubīgi), budžeta iestādes veido uzkrājumus apšaubāmās summas apmērā. Izveidoto uzkrājumu vērtību iekļauj pārskata perioda pārējos izdevumos. Prasības un samaksātos avansus bilancē norāda neto vērtībā, kas aprēķināta, no uzskaites vērtības atbilstoši grāmatvedības datiem atskaitot izveidotos uzkrājumus63;

91.3. ja ir spēkā šo noteikumu 97.1.apakšpunktā minētie nosacījumi, prasības un samaksātos avansus sadala grupās pēc to apmaksas vai izpildes termiņa kavējuma un atbilstoši tām nosaka uzkrājumu apmēru:

91.3.1. parādiem, kuru saņemšana vai izpilde kavēta 91–180 dienas, uzkrājumus veido 25 procentu apmērā no parādu vērtības;

91.3.2. parādiem, kuru saņemšana vai izpilde kavēta 181–270 dienas, uzkrājumus veido 50 procentu apmērā no parādu vērtības;

91.3.3. parādiem, kuru saņemšana vai izpilde kavēta 271–365 dienas, uzkrājumus veido 75 procentu apmērā no parādu vērtības;

58 KM 16.10.2009. „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība”. 59 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 87. un 88.punkts. 60 KM 16.10.2009. „Kultūras ministrijas un tās padotībā esošo iestāžu grāmatvedības uzskaites kārtība” 124.punkts. 61 MK 15.12.2009. noteikumi Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti”. 62 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 97.1.punkts. 63 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 98.punkts.

20

91.3.4. parādiem, kuru saņemšana vai izpilde kavēta ilgāk par 365 dienām, uzkrājumus veido 80 procentu apmērā no parādu vērtības64.

92. Revīzijas laikā konstatēts, ka uz 31.12.2010. valsts aģentūras „Latvijas Etnogrāfiskais brīvdabas muzejs” debitoru atlikums, kuru izpilde kavēta, bija Ls 2472, tajā skaitā:

92.1. ilgāk par 365 dienām - Ls 1 932;

92.2. 181 – 270 dienas - Ls 340;

92.3. 271 – 365 dienas - Ls 200.

93. Revīzijas laikā konstatēts, ka valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs” nav veidojusi uzkrājumus nedrošiem debitoriem.

Secinājums

94. Tā kā valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs” nav veidojusi uzkrājumus nedrošiem debitoriem, nav ievērots normatīvais akts65 un bilances postenis „Debitori” uz 31.12.2010. ir uzrādīts par vismaz Ls 2472 vairāk.

Ieteikums

95. KM pilnveidot iekšējās kontroles sistēmu, lai valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs” pārskata gada beigās izvērtē prasības un izveido uzkrājumus parādiem, kuru izpilde kavēta 91 dienu un ilgāk, tādējādi nodrošinot normatīvā akta66 ievērošanu.

3.3. Avansa maksājumi 96. Saskaņā ar Likumu par budžetu un finanšu vadību:

96.1. budžeta finansētu institūciju vadītāji ir atbildīgi par šajā likumā noteiktās kārtības un prasību ievērošanu, izpildi un kontroli, kā arī par budžeta līdzekļu efektīvu un ekonomisku izlietošanu atbilstoši paredzētajiem mērķiem67;

96.2. gadskārtējo valsts budžetu apstiprina nākamajam saimnieciskajam gadam68;

96.3. saimnieciskais gads sākas 1.janvārī un beidzas 31.decembrī69.

97. Normatīvais akts70 neparedz avansa maksājumu veikšanu par nodokļiem.

3.3.1. Avansa maksājumi par pakalpojumiem

Konstatējumi 98. Valsts kontrole pēc 2009.gada finanšu revīzijas71 ieteikusi KM uzlabot iekšējās kontroles

procedūras, lai novērstu nepilnības un trūkumus, un lai padotības iestādēs, tajā skaitā valsts aģentūrā „Rundāles pils muzejs”, valsts aģentūrā „Īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts”, valsts aģentūrā „Latvijas Nacionālais mākslas muzejs” un Valsts arhīvu ģenerāldirekcijā, avansa maksājumi tiktu veikti uz attaisnojuma

64 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 102.punkts. 65 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 98.punkts. 66 MK 15.12.2009. noteikumu Nr.1486 „Kārtība, kādā budžeta iestādes kārto grāmatvedības uzskaiti” 98.punkts. 67 Likuma par budžetu un finanšu vadību 46.panta pirmā daļa. 68 Likuma par budžetu un finanšu vadību 21.panta pirmā daļa un 22.panta otrā daļa. 69 Likuma par budžetu un finanšu vadību 4.pants. 70 Likums „Par iedzīvotāju ienākuma nodokli”. 71 Revīzijas Nr.5.1-2-27/2009 „Par Kultūras ministrijas 2009.gada finanšu pārskata sagatavošanas pareizību” 169.punkts .

21

dokumenta pamata, ievērojot līgumu nosacījumus, kā to nosaka normatīvais akts72, un tiktu ievērots MK protokollēmums73 par fiskālās disciplīnas ievērošanu un nodrošināšanu.

99. Revīzijā konstatēts, ka 2010.gada decembrī KM padotības iestādes ir veikušas avansa maksājumus, kuri nav paredzēti līgumos, Ls 51 302 apmērā:

99.1. valsts aģentūra „Īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts” 2010.gada decembrī ir veikusi avansa maksājumus Ls 13 719 apmērā, samaksājot akciju sabiedrībai „Latvenergo” (reģistrācijas Nr.40003032949) Ls 9308 par 2011.gada janvāri un februāri un SIA „ EVOR.L” (reģistrācijas Nr.40003048653) Ls 4411 par 2011.gada pirmo ceturksni;

99.2. valsts aģentūra „Rundāles pils muzejs” avansā samaksājusi Ls 26 457:

99.2.1. akciju sabiedrībai „Latvijas Gāze” (reģistrācijas Nr.900000456010) avansā samaksājusi Ls 25 457. Aģentūra savā 2010.gada pārskata piezīmē Nr.2.4. skaidro, ka minētā summa ir izdevumi apkurei par 2011.gada pirmo ceturksni;

99.2.2. aģentūra 2010.gada decembrī veikusi maksājumu SIA „EVOR” (reģistrācijas Nr.40003097818) Ls 1000 apmērā. Aģentūra savā 2010.gada pārskata piezīmē Nr.2.4. skaidro, ka minētā summa ir izdevumi par apsardzi 2011.gada janvārī;

99.3. valsts aģentūra „Latvijas Nacionālais mākslas muzejs” akciju sabiedrībai „Rīgas siltums” (reģistrācijas Nr.40003286750) avansā samaksājusi Ls 7628;

100. Valsts arhīvu ģenerāldirekcija 2010.gada decembrī ir veikusi avansa maksājumus Ls 3498 apmērā, samaksājot par siltumenerģiju SIA „SVK Loks” (reģistrācijas Nr.44103056742) Ls 1043, SIA „LC būve” (reģistrācijas Nr.40003038782) Ls 793, SIA „Fortum Jelgava” (reģistrācijas Nr.50003549231) Ls 414, AS „Rīgas siltums” (reģistrācijas Nr.40003286750) Ls 1248.

Secinājums

101. KM padotības iestāžu veiktie avansa maksājumi par pakalpojumiem Ls 51 302 apmērā liecina, ka KM, kas saskaņā ar likumu74 ir atbildīga par budžeta līdzekļu efektīvu un ekonomisku izlietošanu atbilstoši paredzētajiem mērķiem un gadskārtējā valsts budžeta likumā noteiktās apropriācijas izpildes kontroles sistēmas izveidi, nav nodrošinājusi piešķirto budžeta līdzekļu pamatotu un racionālu plānošanu un efektīvu izmantošanu.

Ieteikums

102. KM uzlabot iekšējās kontroles procedūras, lai nodrošinātu padotības iestādēs piešķirto budžeta līdzekļu pamatotu un racionālu plānošanu un efektīvu izmantošanu, ievērojot normatīvā akta75 prasības, ka budžeta finansētu institūciju vadītājiem jānodrošina efektīva valsts budžeta pārvaldība.

3.3.2. Norēķini ar budžetu par nodokļiem

Konstatējumi 103. Revīzijas laikā tika konstatēts, ka KM padotības iestādes 2010.gada decembrī veikušas

avansa maksājumus par iedzīvotāju ienākuma nodokli (turpmāk – IIN) un valsts sociālās apdrošināšanas obligātajām iemaksām (turpmāk – VSAOI) Ls 23 696 apmērā:

72 Likuma „Par grāmatvedību” 7.panta pirmā daļa. 73 MK 17.03.2009. sēdes protokollēmuma „Par fiskālās disciplīnas un uzraudzības nodrošināšanas pasākumiem” TA-813 (protokols Nr. 16 §) 5. apakšpunkts. 74 Likums par budžetu un finanšu vadību. 75 Likums par budžetu un finanšu vadību.

22

103.1. Valsts kultūras pieminekļu aizsardzības inspekcija IIN samaksājusi Ls 11 518 apmērā;

103.2. Jelgavas mūzikas vidusskola VSAOI samaksājusi Ls 9990 apmērā;

103.3. Daugavpils mūzikas vidusskola VSAOI samaksājusi Ls 1376 apmērā;

103.4. valsts aģentūra „Īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts” VSAOI samaksājusi Ls 812 apmērā.

104. Revīzijas laikā netika iegūti pierādījumi, kā Valsts kultūras pieminekļu aizsardzības inspekcijā, Jelgavas mūzikas vidusskolā, Daugavpils mūzikas vidusskolā un valsts aģentūrā „Īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts” ir aprēķināta IIN un VSAOI avansa summa un par kādu laika posmu priekšapmaksa ir veikta.

Secinājums

105. Lai gan valsts budžets tiek plānots saimnieciskajam gadam, Valsts kultūras pieminekļu aizsardzības inspekcija, Jelgavas mūzikas vidusskola, Daugavpils mūzikas vidusskola un valsts aģentūra „Īpaši aizsargājamais kultūras piemineklis – Turaidas muzejrezervāts” ir plānojušas un veikušas 2010.gada budžetā neparedzētus IIN un VSAOI avansa maksājumus par nodokļu norēķiniem Ls 23 696 apmērā, kā rezultātā nav ievērotas normatīvā akta76 prasības un valsts budžeta līdzekļi nav izlietoti ekonomiski un atbilstoši pārskata gadā saņemtajiem pakalpojumiem.

Ieteikums

106. Lai nodrošinātu valsts budžeta līdzekļu tiesisku un ekonomisku izlietojumu, KM, kā atbildīgajai iestādei par KM kārtējā gada konsolidētā pārskata sagatavošanu, veikt pasākumus atbilstošai budžeta plānošanai un izpildei, ievērojot normatīvajā aktā77 noteikto saistībā ar budžeta plānošanu un izpildi.

4. Pārskata daļa: Ieņēmumi

Valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs”

Konstatējumi 107. Normatīvais akts78 nosaka, ka:

107.1. saimnieciskās darbības ietvaros iekšzemē veiktie ar pievienotās vērtības nodokli apliekamie darījumi ir pakalpojumu sniegšana par atlīdzību, arī pašpatēriņš;

107.2. fiziskās vai juridiskās personas un šādu personu ar līgumu vai norunu saistītas grupas vai to pārstāvji līdz tam taksācijas periodam sekojošā mēneša 15.datumam, kad ir pārsniegts šā likuma 3.panta 5.3 daļā noteiktais slieksnis — 10 000 latu, iesniedz Valsts ieņēmumu dienestā iesniegumu reģistrācijai Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā;

107.3. ar nodokli neapliek muzeju darbību.

108. Normatīvais akts79 nosaka, ka likuma 6.panta pirmās daļas 8.punkts nav piemērojams tādiem darījumiem kā kultūras iestāžu telpu noma, komercizstāžu, gadatirgu un

76 Likuma par budžetu un finanšu vadību 46.panta pirmā daļa. 77 Likuma par budžetu un finanšu vadību 21.panta pirmā daļa, 22.panta otrā daļa un 46.panta pirmā daļa. 78Likuma „Par pievienotās vērtības nodokli” 2.panta otrās daļas 2.punkts, 3.panta 5.4 daļa (redakcijā līdz 31.12.2010.), 6.panta pirmās daļas 8.d apakšpunkts. 79 MK 14.11.2006. noteikumu Nr.933 „Likuma „Par pievienotās vērtības nodokli” normu piemērošanas kārtība” 87.punkts.

23

tamlīdzīgu pasākumu organizēšana, kā arī sabiedriskās ēdināšanas pakalpojumiem šajās iestādēs.

109. Revīzijas laikā konstatēts, ka valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs” 2010.gadā ir sniegusi šādus ar pievienotās vērtības nodokli apliekamus pakalpojumus Ls 43 231 apmērā:

109.1. dalības nodrošināšanu muzeja rīkotajos gadatirgos. Ieņēmumi 2010.gadā veido Ls 34 247;

109.2. teritoriju iznomāšanu. Ieņēmumi 2010.gadā veidoja Ls 6289;

109.3. telpu iznomāšanu. Ieņēmumi 2010.gadā veidoja Ls 2695.

110. Revīzijas laikā konstatēts, ka valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs” nav reģistrējusies Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā.

Secinājumi 111. Lai gan valsts aģentūras „Latvijas Etnogrāfiskais brīvdabas muzejs” ieņēmumi no

pakalpojumiem, kuri apliekami ar pievienotās vērtības nodokli, uz 31.12.2010. bija Ls 43 231, valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs” nav ievērojusi normatīvo aktu80 un nav reģistrējusies Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā.

112. Tā kā valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs” nav reģistrējusies Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, tā 2010.gadā nav aprēķinājusi un iemaksājusi valsts budžetā pievienotās vērtības nodokli no sniegtajiem ar pievienotās vērtības nodokli apliekamajiem pakalpojumiem.

Ieteikums

113. KM veikt darbības, lai valsts aģentūra „Latvijas Etnogrāfiskais brīvdabas muzejs” reģistrētos Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā, lai turpmāk no reģistrēšanās brīža aprēķinātu un iemaksātu valsts budžetā pievienotās vērtības nodokli par sniegtajiem ar pievienotās vērtības nodokli apliekamiem pakalpojumiem atbilstoši normatīvajam aktam.81

5. Pārskata daļa: Kārtējie izdevumi

5.1. Atlīdzība

5.1.1. Rīgas Doma kora skola un Valsts kultūras pieminekļu aizsardzības inspekcija

Konstatējumi

114. Normatīvais akts82 nosaka, ka visos gadījumos, kad darbiniekam izmaksājama vidējā izpeļņa, tā aprēķināma par pēdējiem sešiem mēnešiem no darba algas, no normatīvajos aktos, darba koplīgumā vai darba līgumā noteiktajām piemaksām, kā arī no prēmijām. Mēneša vidējo izpeļņu aprēķina, pēdējo sešu mēnešu darba samaksas kopsummu dalot ar seši.

115. Revīzijas laikā konstatēts, ka:

115.1. aprēķinot atlaišanas pabalstu darbiniekiem ar kuriem izbeigtas darba tiesiskās attiecības, Rīgas Doma kora skolā un Valsts kultūras pieminekļu aizsardzības inspekcijā mēneša vidējā izpeļņa tiek aprēķināta, darbinieka pēdējo sešu mēnešu

80 Likuma „Par pievienotās vērtības nodokli” 3.panta 5.4 daļa (redakcijā līdz 31.12.2010.). 81 Likums „Par pievienotās vērtības nodokli”. 82 Darba likuma 75.panta 1.un 4.daļa.

24

darba samaksu (ieskaitot slimības naudu un atvaļinājuma naudu) dalot ar seši, kā rezultātā Rīgas Doma kora skola vienam darbiniekam atlaišanas pabalstu aprēķinājusi par Ls 238 vairāk un Valsts kultūras pieminekļu aizsardzības inspekcija trīs darbiniekiem atlaišanas pabalstu aprēķinājusi par Ls 253 vairāk.

115.2. Rīgas Doma skolā vienam darbiniekam nepareizi aprēķināta dienas vidējā izpeļņa un līdz ar to kompensācija par neizmantotajām atvaļinājuma dienām ir izmaksāta par Ls 46 mazāka.

116. Normatīvais akts83 nosaka, ka darba devēja pienākums ir darba ņēmējiem, kuriem darba periodā iestājusies ar Ministru kabineta noteiktajā kārtībā izsniegtu darba nespējas lapu apliecināta pārejoša darba nespēja (izņemot darba nespēju, kas saistīta ar grūtniecību un dzemdībām un slima bērna kopšanu), izmaksāt no saviem līdzekļiem slimības naudu ne mazāk 75% apmērā no vidējās izpeļņas par otro un trešo pārejošas darba nespējas dienu un ne mazāk 80% apmērā - par laiku no ceturtās darba nespējas dienas, taču ne ilgāku par 10 kalendāra dienām. Slimības naudu aprēķina par darbnespējas dienām, kurās darba ņēmējam būtu bijis jāstrādā, un izmaksā atbilstoši noteikumiem, kādi Darba likumā paredzēti darba samaksas izmaksai.

117. Valsts kultūras pieminekļu aizsardzības inspekcijas iekšējais tiesību akts84 nosaka slimības naudu darbiniekiem izmaksāt 100% apmērā no vidējās izpeļņas no otrās darba nespējas dienu, bet ne ilgāk par 14 kalendārajām dienām.

118. Revīzijas laikā konstatēts, ka Valsts kultūras pieminekļu aizsardzības inspekcija slimības naudu par otro un trešo pārejošas darba nespējas dienu un par laiku no ceturtās darba nespējas dienas izmaksā 100% apmērā no vidējās izpeļņas.

119. Lai novērstu revīzijā konstatētās nepilnības Valsts kultūras pieminekļu aizsardzības inspekcijas vadītājs 23.03.2011. izdevis rīkojumu Nr.11/4 „Par dienesta pārbaudi” veikt dienesta pārbaudi, lai noskaidrotu ar konstatēto saistītos apstākļus, izvērtētu inspekcijas darbinieku (amatpersonu) rīcību, identificētu atlaišanas pabalstu aprēķināšanas un izmaksas sistēmas problēmas, un sagatavotu priekšlikumus to novēršanai, un rīkojumu Nr.1134 „Par darbinieku īslaicīgu prombūtni un slimības naudas apmēru”, nosakot inspekcijā strādājošiem slimības naudu par īslaicīgu darba nespēju izmaksāt 75% apmērā par otro un trešo pārejošas darba nespējas dienu un 80 % apmērā – par laiku no ceturtās darba nespējas dienas.

Secinājums 120. Rīgas Doma kora skola un Valsts kultūras pieminekļu aizsardzības inspekcija nav

ievērojušas normatīvā akta85 prasības, ka darbiniekam izmaksājamā vidējā izpeļņa aprēķināma par pēdējiem sešiem mēnešiem no darba algas, no normatīvajos aktos, darba koplīgumā vai darba līgumā noteiktajām piemaksām, kā arī no prēmijām un ka mēneša vidējo izpeļņu aprēķina, pēdējo sešu mēnešu darba samaksas kopsummu dalot ar seši. Tā rezultātā nepamatoti aprēķināts atlaišanas pabalsts Ls 491 apmērā darbiniekiem ar kuriem izbeigtas darba tiesiskās attiecības.

Ieteikums 121. KM nodrošināt vienotu pieeju mēneša vidējās izpeļņas aprēķinā, lai normatīvais akts86 par

mēneša vidējās izpeļņas aprēķina kārtību KM padotībā esošajās iestādēs tiktu piemērots vienādi.

83 Likuma par maternitātes un slimību apdrošināšanu 36.panta pirmā daļa. 84 24.09.2008. Valsts kultūras pieminekļu aizsardzības inspekcijas darba samaksas kārtība. 85 Darba likuma 75.panta pirmā un ceturtā daļa. 86 Darba likuma 75.panta ceturtā daļa.

25

5.1.2. Valsts aģentūra „Kultūras informācijas sistēmas”

Konstatējumi 122. Saskaņā ar normatīvo aktu87 gada pārskata veidlapā Nr.2 „Pārskats par budžeta izpildi”

ieņēmumus un izdevumus norāda sadalījumā pa ekonomiskajām kategorijām.

123. Normatīvais akts88 nosaka, ka:

123.1. budžetu izdevumu klasifikāciju atbilstoši ekonomiskajām kategorijām piemēro valsts budžetu iestāžu budžetu plānošanā, uzskaitē (atbilstoši naudas plūsmas un uzkrāšanas principiem) un pārskatu sagatavošanā;

123.2. ekonomiskās klasifikācijas kodā 1119 „Pārējo darbinieku mēneša amatalga” uzskaita pārējo darbinieku mēneša amatalgu;

123.3. ekonomiskās klasifikācijas kodā 1147 „Piemaksa par papildu darbu” uzskaita piemaksu par papildu darbu.

124. Revīzijas laikā konstatēts, ka valsts aģentūra „Kultūras informācijas sistēmas” pārskata gadā ir aprēķinājusi piemaksas Ls 1788 apmērā:

124.1. direktora vietniecei, pamatojoties uz noslēgtajām papildus vienošanām89 pie darba līguma par papildu darbu veikšanu, 2010.gadā aprēķinātas piemaksas Ls 1424 apmērā. Piemaksas izmaksātas no izdevumu klasifikācijas koda 1119 „Pārējo darbinieku mēneša amatalga”, nevis no ekonomiskās klasifikācijas koda 1147 „Piemaksa par papildu darbu”;

124.2. projekta vadītājam, pamatojoties uz noslēgtu papildu vienošanos90 pie darba līguma par papildu darbu veikšanu, 2010.gadā aprēķināta piemaksa Ls 364 apmērā. Piemaksa izmaksāta no izdevumu klasifikācijas koda 1119 „Pārējo darbinieku mēneša amatalga”, nevis no klasifikācijas koda 1147 „Piemaksa par papildu darbu”.

Secinājums

125. Tā kā valsts aģentūra „Kultūras informācijas sistēmas” 2010.gadā darbiniekiem aprēķinātās piemaksas Ls 1788 apmērā ir izmaksājusi no ekonomiskās klasifikācijas koda 1119 „Pārējo darbinieku mēneša amatalga”, nevis 1147 „Piemaksa par papildu darbu”, nav ievērots normatīvais akts91 par budžeta izdevumu klasifikāciju un pārskata veidlapa Nr.2 „Pārskats par budžeta izpildi” satur kļūdu Ls 1788 apmērā.

Ieteikums

126. KM pilnveidot iekšējās kontroles sistēmu, lai budžeta izdevumi tiktu klasificēti atbilstoši normatīvajam aktam92, tādējādi nodrošinot pareizas informācijas norādīšanu gada pārskatā.

87 MK 17.08.2010. noteikumu Nr.777 „Gada pārskata sagatavošanas kārtība” 74.2.1.apakšpunkts. 88 MK 27.12.2005. noteikumu Nr.1031 „Noteikumi par budžetu izdevumu klasifikāciju atbilstoši ekonomiskajām kategorijām” 1.punkts un pielikums. 89 VA „Kultūras informācijas sistēmas” un darbinieka 09.11.2009. papildu vienošanās Nr.8, 06.09.2010. papildu vienošanās Nr.11 un 06.12.2010. papildu vienošanās Nr.12 pie 15.11.2008. darba līguma Nr.135.1-2/2005 „Par papildu darbu veikšanu”. 90 VA „Kultūras informācijas sistēmas” un darbinieka 01.10.2010. papildu vienošanās Nr.6 pie 24.12.2004. darba līguma Nr.135.1-8/2010 „Par papildu darbu veikšanu”. 91 MK 27.12.2005. noteikumu Nr.1031 „Noteikumi par budžetu izdevumu klasifikāciju atbilstoši ekonomiskajām kategorijām” 1.punkts un pielikums. 92 MK 27.12.2005. noteikumi Nr.1031 „Noteikumi par budžetu izdevumu klasifikāciju atbilstoši ekonomiskajām kategorijām”.

26

5.2. Pakalpojumu izdevumi

Alfrēda Kalniņa Cēsu mūzikas vidusskola

Konstatējumi 127. Normatīvais akts93 nosaka, ka:

127.1. valsts amatpersonai ir aizliegts, pildot valsts amatpersonas pienākumus, sagatavot vai izdot administratīvos aktus, veikt uzraudzības, kontroles, izziņas vai sodīšanas funkcijas, slēgt līgumus vai veikt citas darbības, kurās šī valsts amatpersona, tās radinieki vai darījumu partneri ir personiski vai mantiski ieinteresēti;

127.2. valsts amatpersona nekavējoties rakstveidā sniedz informāciju augstākai valsts amatpersonai vai koleģiālajai institūcijai par pašas, savu radinieku vai darījumu partneru mantisko vai citu personisko ieinteresētību kādas darbības veikšanā, kura ietilpst tās amata pienākumos.

128. Normatīvais akts94 nosaka, ka:

128.1. budžeta finansētu institūciju vadītāji ir atbildīgi par budžeta līdzekļu efektīvu un ekonomisku izlietošanu atbilstoši paredzētajiem mērķiem;

128.2. ministrijas un citas centrālās valsts iestādes, pildot normatīvajos aktos noteiktās funkcijas un uzdevumus, no budžeta līdzekļiem drīkst apmaksāt transportlīdzekļu pakalpojumus. Ministrijas un citas centrālās valsts iestādes vadītājs izdod iekšēju normatīvo aktu, nosakot tajā dienesta transportlīdzekļu izmantošanas kārtību, transportlīdzekļu skaitu un degvielas patēriņa normas atbilstoši iestādes veicamajām funkcijām un sasniedzamajam rezultātam;

129. Normatīvais akts95 noteica, ka šā panta otrajā un 2.1 daļā minētais ienākums ietver arī darbiniekam doto labumu no darba devējam piederoša vai darba devēja rīcībā esoša vieglā pasažieru automobiļa izmantošanas tādiem uzdevumiem vai vajadzībām, kas nav saistītas ar darba vai dienesta pienākumu vai darba devēja saimnieciskās darbības veikšanu, līdz 150 latiem mēnesī.

130. Normatīvais akts96 noteica, ka valsts, pašvaldību vai centrālo valsts iestāžu amatpersonas, kā arī personas, kas pilda pienākumus vēlētās valsts vai pašvaldību institūcijās un lieto dienesta transportlīdzekli, ārpus dienesta pienākumu veikšanas ir tiesīgas lietot dienesta transportlīdzekli tikai braucienam no dzīvesvietas uz darbavietu un no darbavietas uz dzīvesvietu, samaksājot par to IIN un VSAOI.

131. Tiesību akts97 nosaka, ka, ja nepieciešams, valsts sekretārs nosaka, ka ministrija, tās pakļautībā vai pārraudzībā esošās iestādes savu funkciju veikšanai var:

131.1. nomāt vai nodot apsaimniekošanā transportlīdzekļus, ņemot vērā attiecīgajai institūcijai saskaņā ar likumu par valsts budžetu kārtējam gadam piešķirtos līdzekļus;

131.2. izmantot taksometru pakalpojumus, ņemot vērā iestādei saskaņā ar likumu par valsts budžetu kārtējam gadam piešķirtos līdzekļus;

131.3. slēgt līgumus ar darbiniekiem un ierēdņiem (ierēdņu kandidātiem) par personiskā transportlīdzekļa izmantošanu dienesta vajadzībām.

93 Likuma „Par interešu konflikta novēršanu valsts amatpersonu darbībā” 11.panta pirmā daļa un 21.panta pirmās daļas 1.punkts. 94 Likuma par budžetu un finanšu vadību 46.panta pirmā un sestā daļa. 95 Likuma „Par iedzīvotāju ienākuma nodokli” 8.panta 2.3 daļa (redakcijā līdz 31.12.2010.). 96 MK 28.12.2009. noteikumu Nr.1666 „Kārtība, kādā ar iedzīvotāju ienākuma nodokli apliek labumu, kas gūts, izmantojot darba devēja vieglo pasažieru automobili personīgām vajadzībām” (spēkā no 13.02.2010.) 13.1 punkts. 97 MK 10.08.2000. rīkojuma Nr.407 „Par transportlīdzekļu izmantošanu dienesta vajadzībām” 10. un 11.punkts.

27

No iepriekš minētajām iespējām izmantot transportlīdzekļu pakalpojumus ministrija, tās pakļautībā vai pārraudzībā esošā iestāde izvēlas tai ekonomiski visizdevīgāko.

132. Saskaņā ar normatīvo aktu98:

132.1. valsts iestāžu īpašumā, valdījumā vai lietošanā esošais autotransports, tajā skaitā operatīvais transports, izmantojams tikai dienesta, darba, amata pienākumu (turpmāk — darba pienākumi) pildīšanai;

132.2. par autotransporta izmantošanu darba vajadzībām uzskatāma arī tā lietošana gadījumā, ja amatpersonas vai darbinieka darba pienākumu specifika paredz to pildīšanu tādā teritorijā, kuru objektīvu iemeslu dēļ nevar sasniegt ar sabiedrisko transportu vai bez autotransporta izmantošanas;

132.3. lai nodrošinātu šā panta noteikumu izpildi, pašvaldības, valsts un pašvaldības iestādes izdod normatīvo aktu par autotransporta izmantošanas kārtību, nosakot arī to personu loku, kuras atbilstoši šā panta noteikumiem drīkst lietot attiecīgo autotransportu.

133. Revīzijas laikā konstatēts, ka Alfrēda Kalniņa Cēsu mūzikas vidusskolā 2010.gadā nebija spēkā tiesību akts, kas noteiktu transportlīdzekļu izmantošanas kārtību.

134. Iestāde 06.01.2011. izdeva tiesību aktu99, kas nosaka kārtību, kādā iestādē tiek izmantots autotransports un tiek veikta autotransporta izmantošana un degvielas uzskaite. Tiesību akts nav saskaņots ar KM, un tajā nav noteiktas amatpersonas, kuras autotransportu drīkst lietot.

135. Revīzijas laikā Valsts kontroles revidenti konstatēja, ka 18.12.2009. Alfrēda Kalniņa Cēsu mūzikas vidusskolas saimniecības daļas vadītāja parakstījusi līgumu100 ar iestādes direktoru par viņa īpašumā esošas automašīnas nomu. Iestādes saimniecības daļas vadītāja līgumu parakstījusi, pamatojoties uz iestādes direktora izdotiem tiesību aktiem101, kuros paredzētas pilnvaras iestādes saimniecības daļas vadītājai parakstīt saimnieciskos līgumus.

136. Ne līgums, ne iestādes tiesību akts102 nenosaka automašīnas uzturēšanas, remonta un citu izdevumu limitus.

137. Līguma 2.1.apakšpunkts paredz iestādei veikt ikmēneša nomas maksājumu Ls 20 apmērā. Līguma 2.4.apakšpunkts paredz iestādei segt automašīnas ekspluatācijas izdevumu par degvielu proporcionāli automašīnas izmantošanai iestādes interesēm un vajadzībām, kā arī automašīnas uzturēšanas, remonta un citus izdevumus, ņemot vērā finansiālās iespējas un automašīnas nobraukumu iestādes vajadzībām.