Embed Size (px)

DESCRIPTION

LE CHOIX EN CONTEXTE D’INCERTITUDE. Note: On considère ici des situations risquées (incertaines) auxquelles sont associées des paiements et des probabilités connues. On cherche: - à quantifier le risque - à voir comment un consommateur compare des alternatives risquées - PowerPoint PPT Presentation

Citation preview

1

LE CHOIX EN

CONTEXTE

D’INCERTITUDE

2

Note: On considère ici des situations risquées (incertaines)

auxquelles sont associées des paiements et des probabilités connues.

On cherche:

- à quantifier le risque

- à voir comment un consommateur compare des alternatives risquées

- à voir comment représenter les préférences vis-à-vis du risque

3

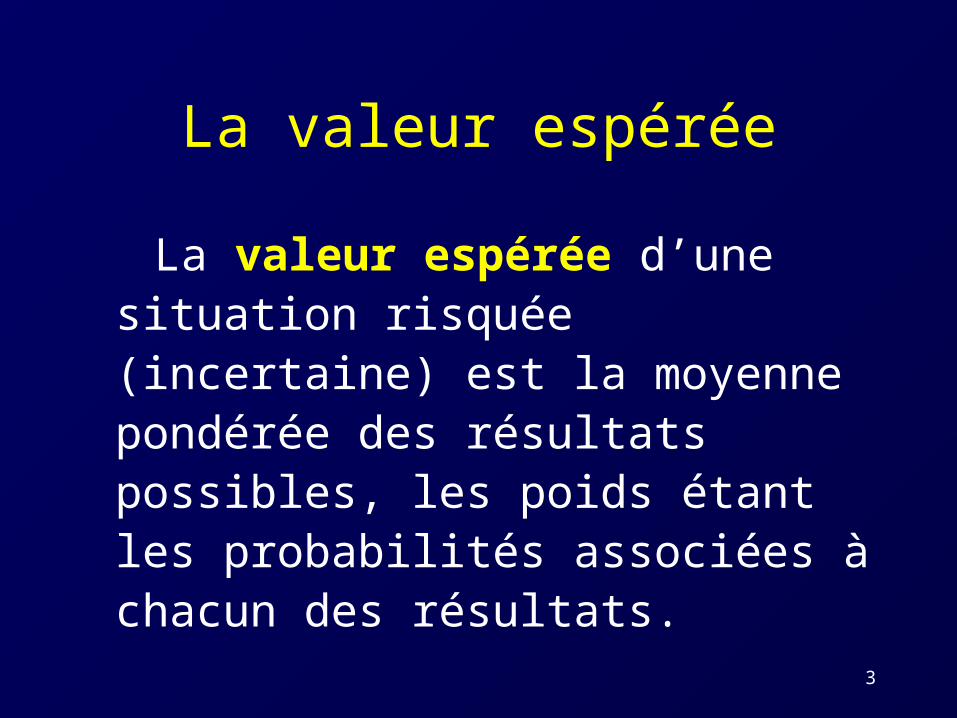

La valeur espérée

La valeur espérée d’une situation risquée (incertaine) est la moyenne pondérée des résultats possibles, les poids étant les probabilités associées à chacun des résultats.

4

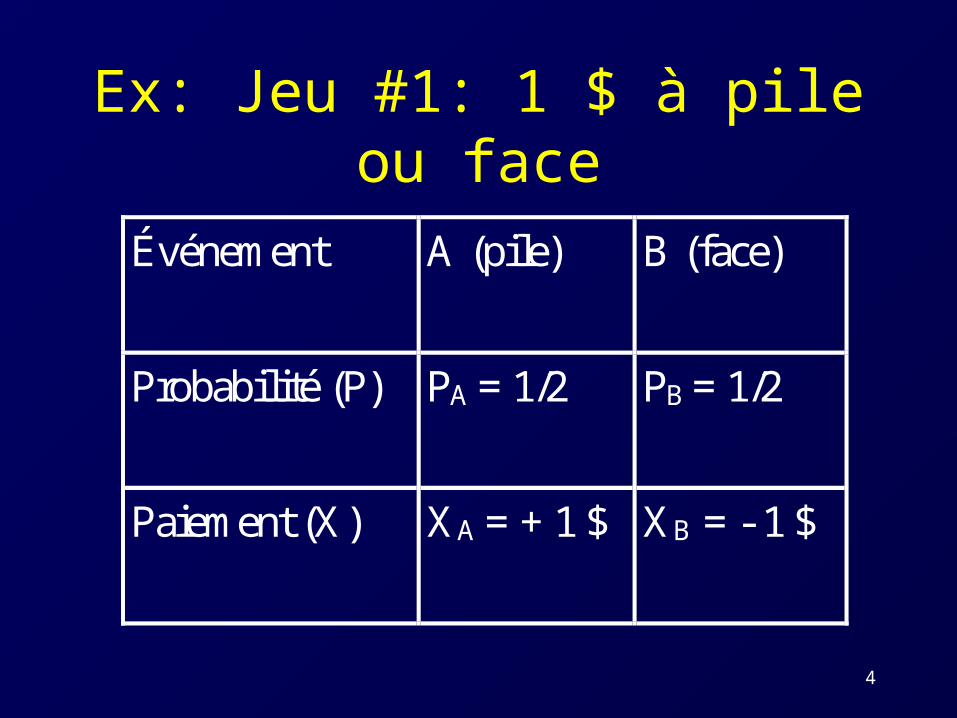

Ex: Jeu #1: 1 $ à pile ou face

Événement A (pile) B (face)

Probabilité (P) PA = 1/2 PB = 1/2

Paiement (X) XA = + 1 $ XB = - 1 $

5

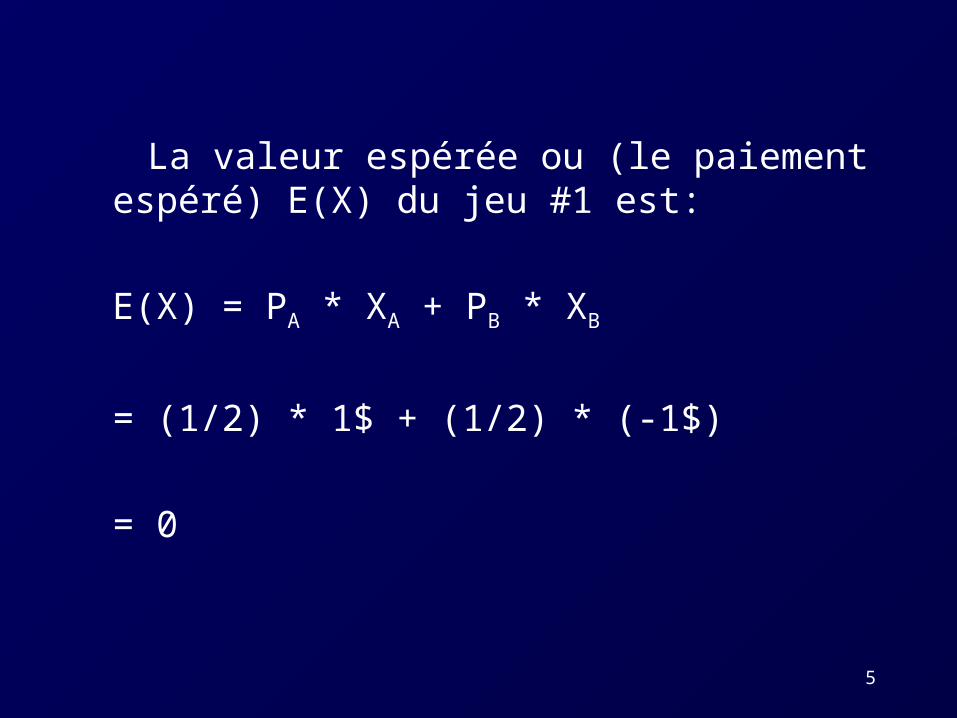

La valeur espérée ou (le paiement espéré) E(X)

du jeu #1 est:

E(X) = PA * XA + PB * XB

= (1/2) * 1$ + (1/2) * (-1$)

= 0

6

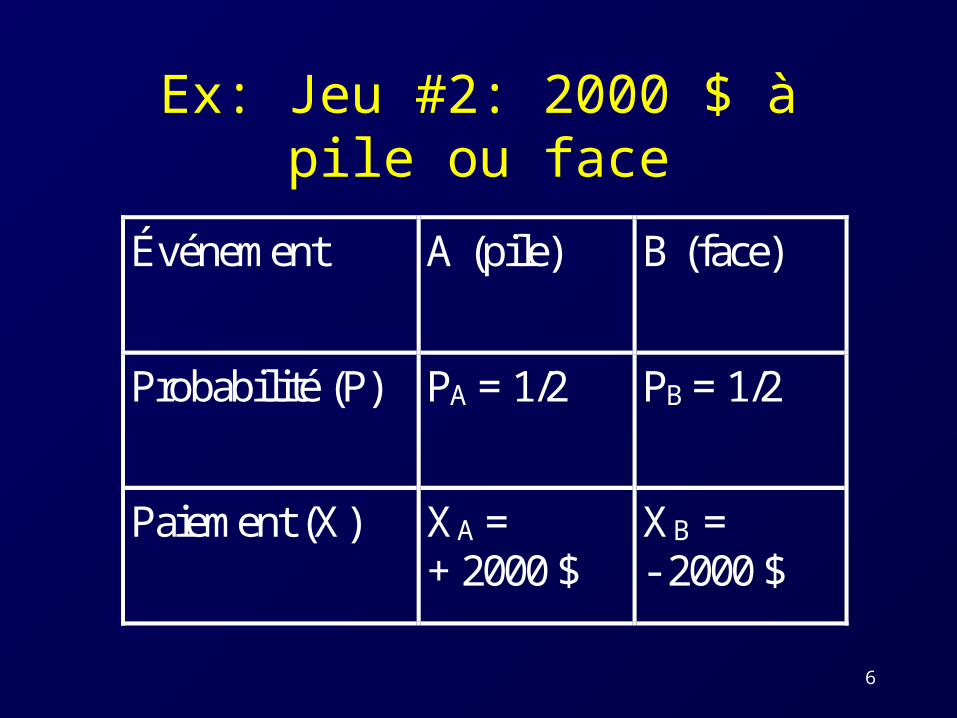

Ex: Jeu #2: 2000 $ à pile ou face

Événement A (pile) B (face)

Probabilité (P) PA = 1/2 PB = 1/2

Paiement (X) XA =+ 2000 $

XB =- 2000 $

7

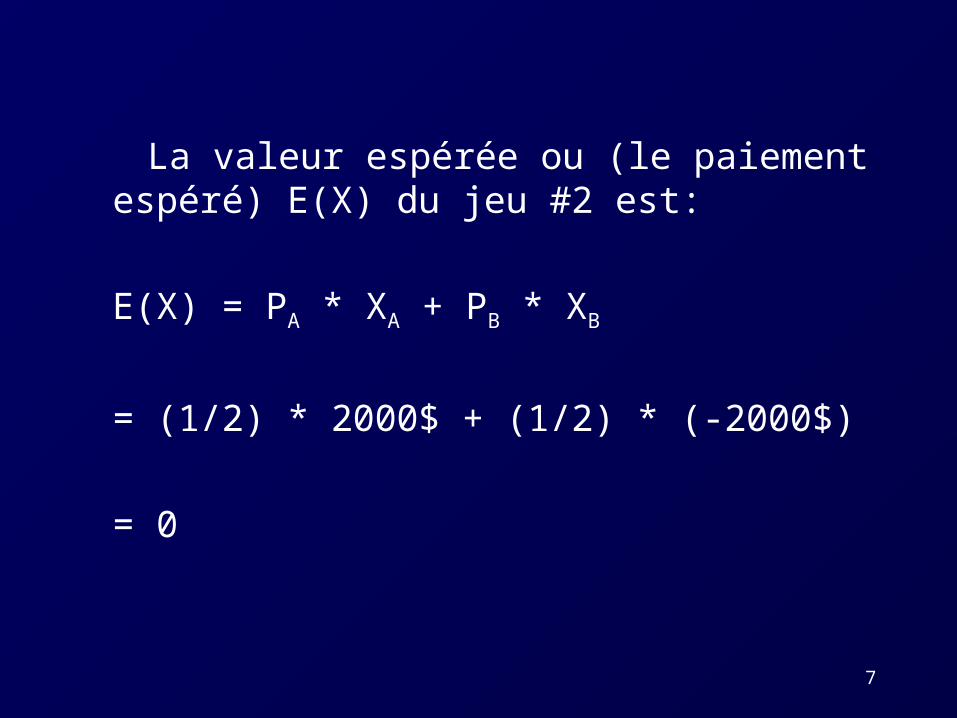

La valeur espérée ou (le paiement espéré) E(X) du jeu #2 est:

E(X) = PA * XA + PB * XB

= (1/2) * 2000$ + (1/2) * (-2000$)

= 0

8

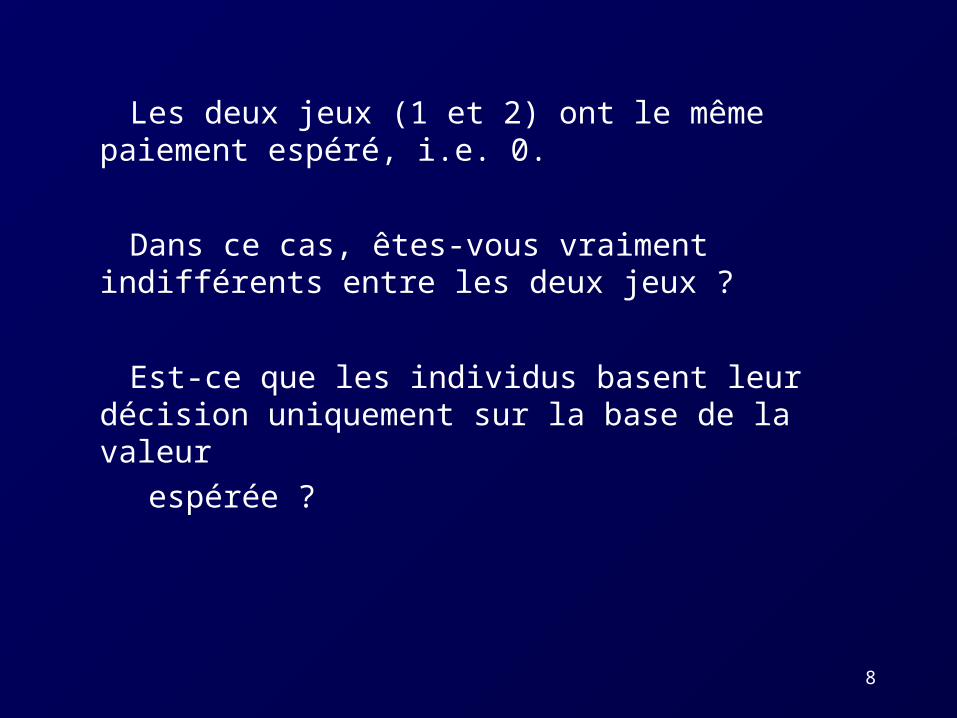

Les deux jeux (1 et 2) ont le même paiement espéré, i.e. 0.

Dans ce cas, êtes-vous vraiment indifférents entre les deux jeux ?

Est-ce que les individus basent leur décision uniquement sur la base de la valeur

espérée ?

9

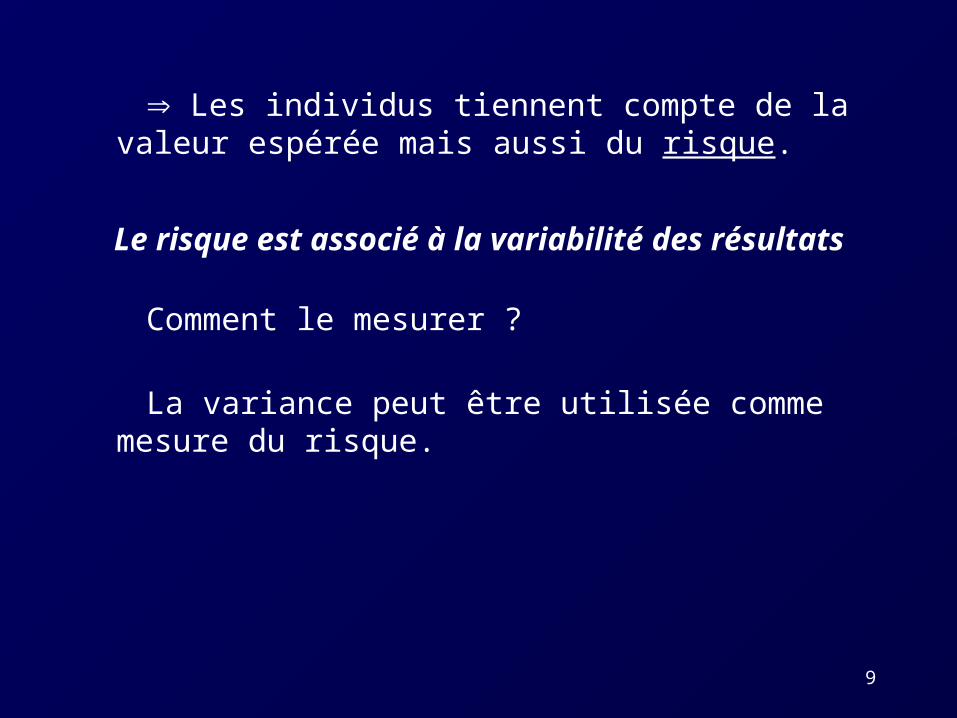

Les individus tiennent compte de la valeur espérée mais aussi du risque.

Le risque est associé à la variabilité des résultats

Comment le mesurer ?

La variance peut être utilisée comme mesure du risque.

10

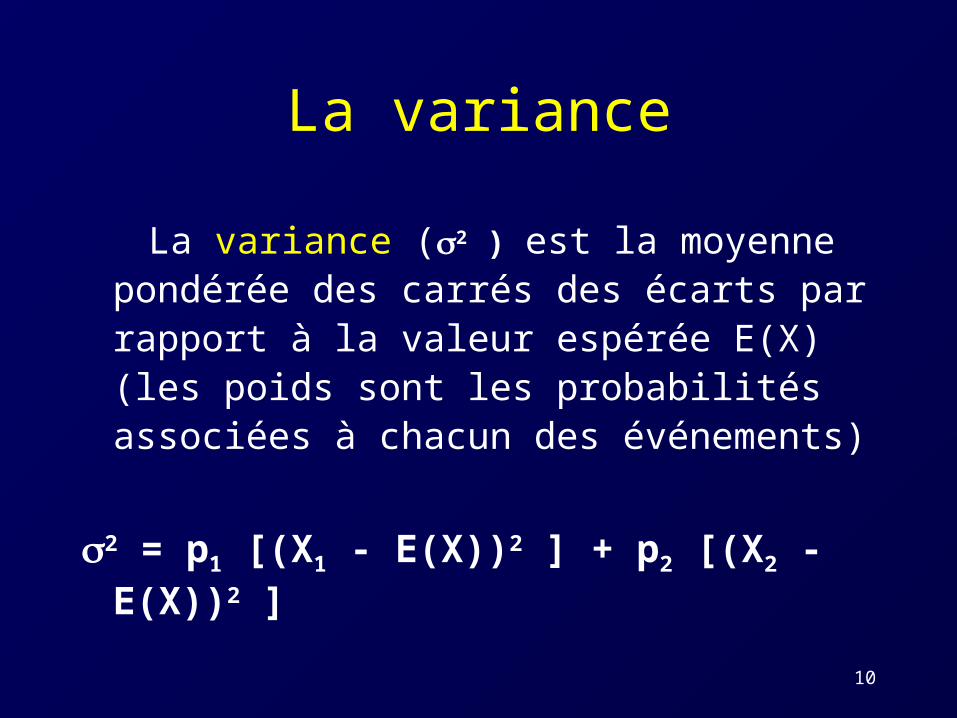

La variance

La variance (2 ) est la moyenne pondérée des carrés des écarts par rapport à la valeur espérée E(X) (les poids sont les probabilités associées à chacun des événements)

2 = p1 [(X1 - E(X))2 ] + p2 [(X2 - E(X))2 ]

11

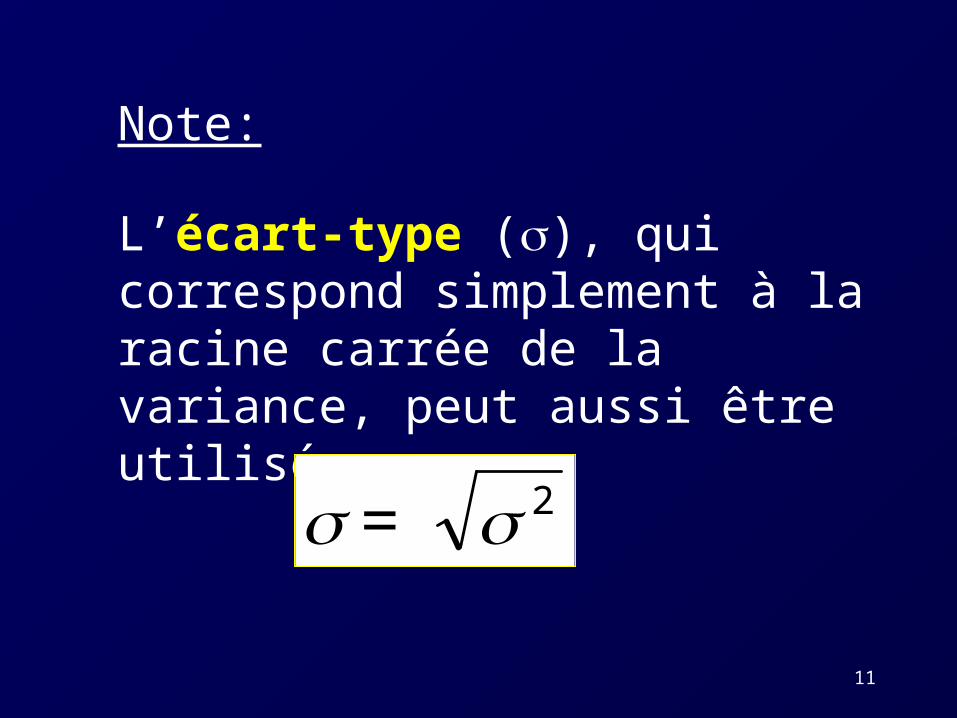

Note:

L’écart-type (), qui correspond simplement à la racine carrée de la variance, peut aussi être utilisé.

2 =

12

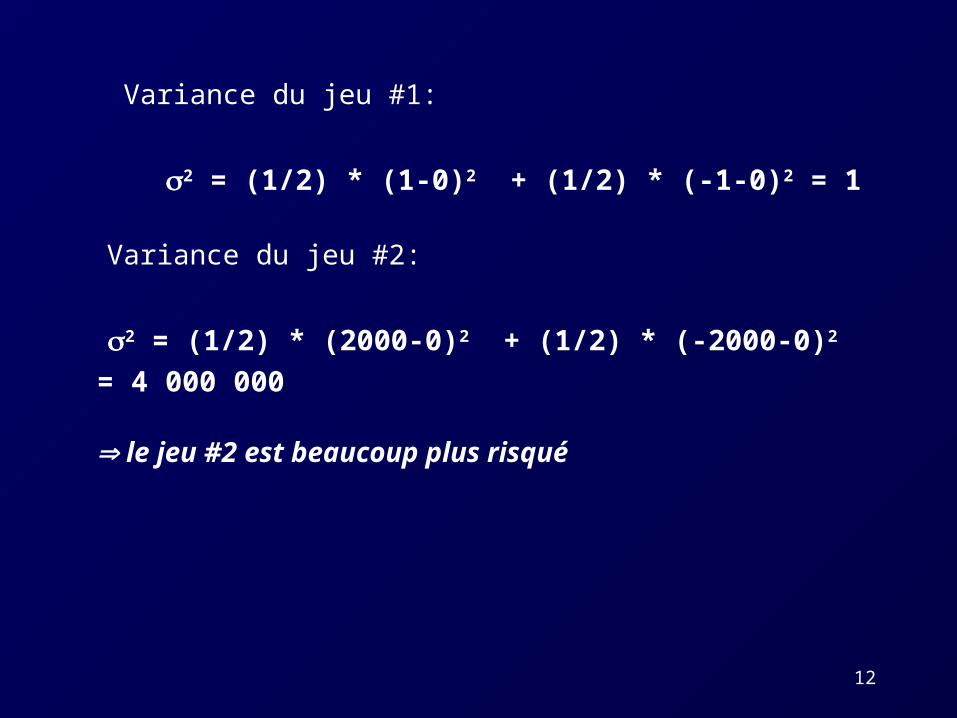

Variance du jeu #1:

2 = (1/2) * (1-0)2 + (1/2) * (-1-0)2 = 1

Variance du jeu #2:

2 = (1/2) * (2000-0)2 + (1/2) * (-2000-0)2

= 4 000 000

le jeu #2 est beaucoup plus risqué

13

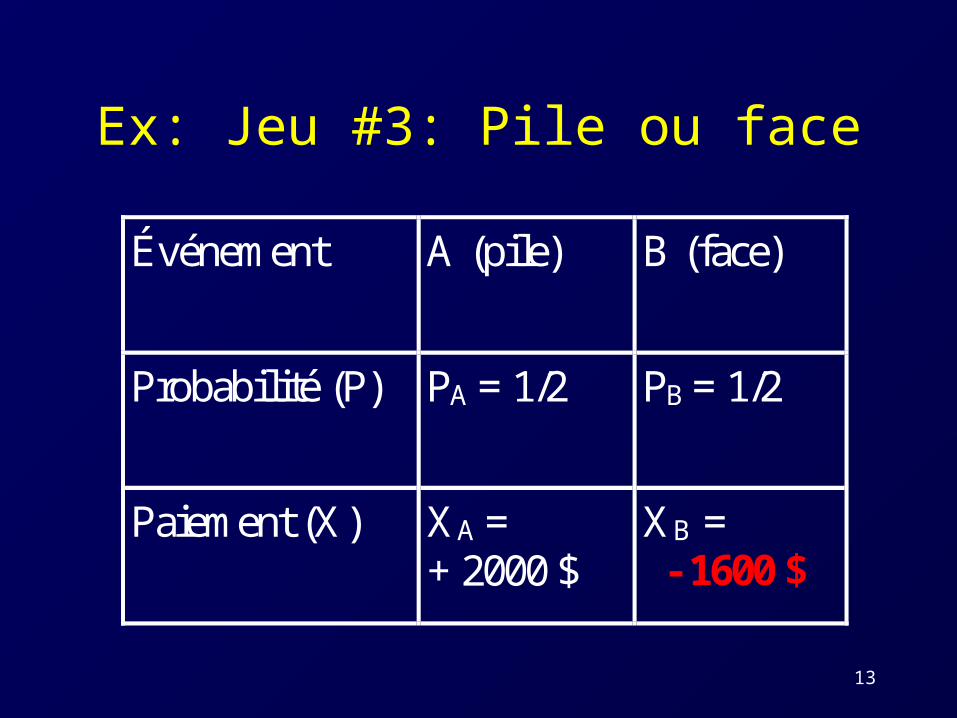

Ex: Jeu #3: Pile ou face

Événement A (pile) B (face)

Probabilité (P) PA = 1/2 PB = 1/2

Paiement (X) XA =+ 2000 $

XB = - 1600 $

14

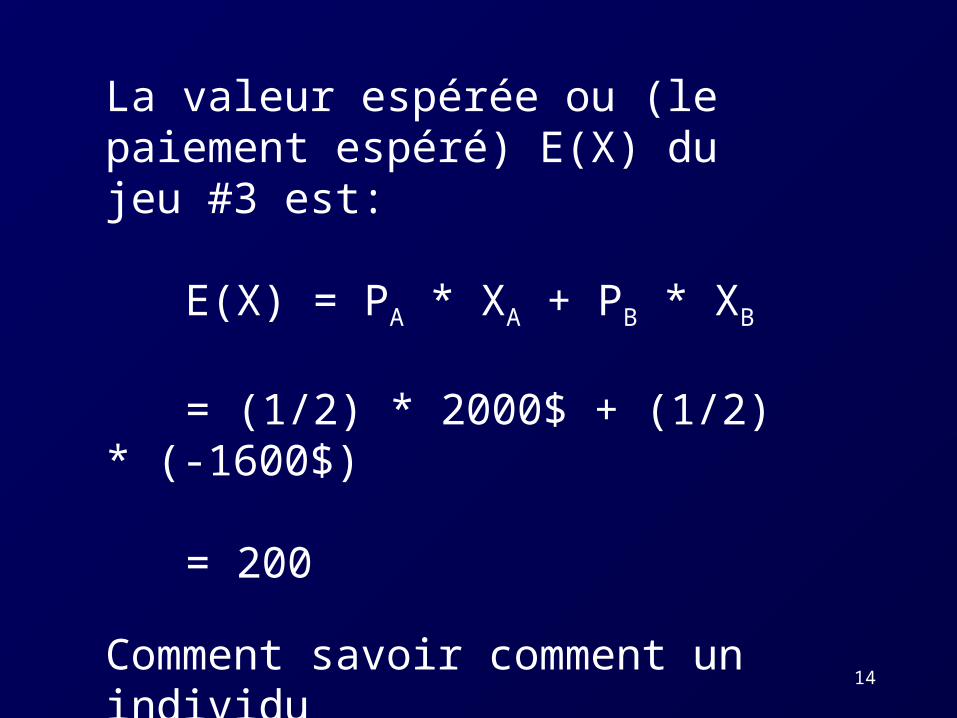

La valeur espérée ou (le paiement espéré) E(X) du jeu #3 est:

E(X) = PA * XA + PB * XB

= (1/2) * 2000$ + (1/2) * (-1600$)

= 200

Comment savoir comment un individu évalue le jeu #3 ? (jouera-t-il ou non) ?

15

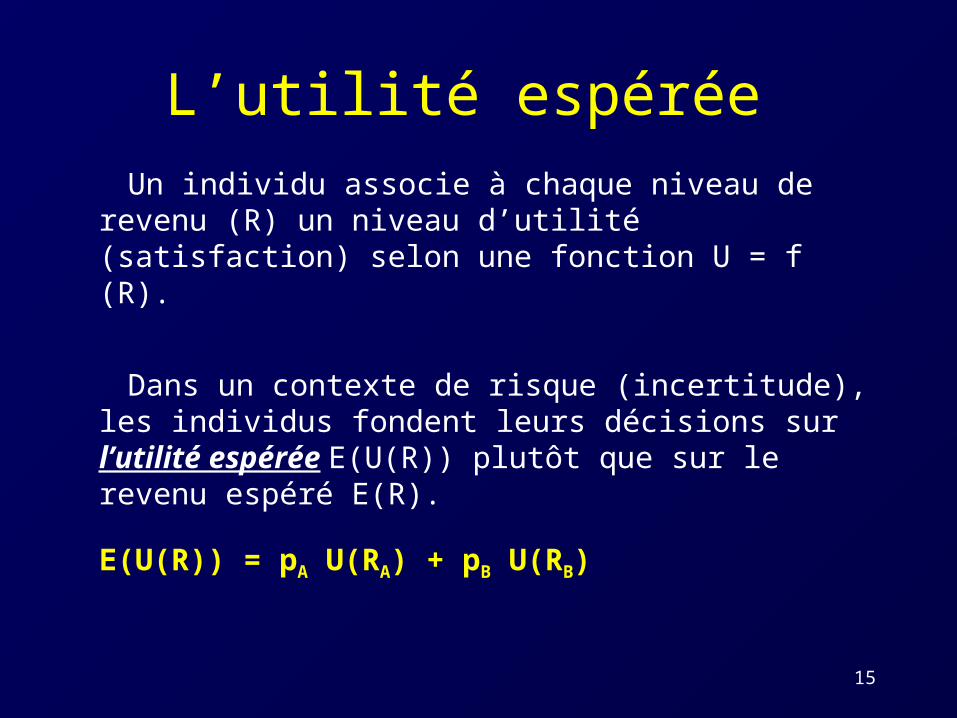

L’utilité espérée

Un individu associe à chaque niveau de revenu (R) un niveau d’utilité (satisfaction) selon une fonction U = f (R).

Dans un contexte de risque (incertitude), les individus fondent leurs décisions sur l’utilité espérée E(U(R)) plutôt que sur le revenu espéré E(R).

E(U(R)) = pA U(RA) + pB U(RB)

16

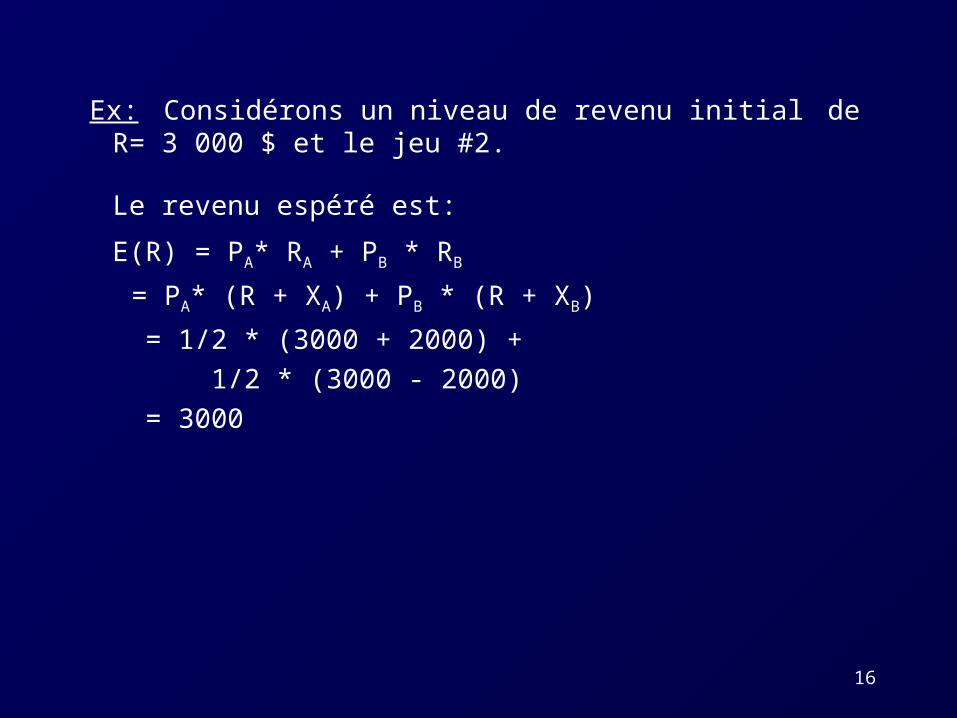

Ex: Considérons un niveau de revenu initial de R= 3 000 $ et le jeu #2.

Le revenu espéré est:

E(R) = PA* RA + PB * RB

= PA* (R + XA) + PB * (R + XB)

= 1/2 * (3000 + 2000) +

1/2 * (3000 - 2000)

= 3000

17

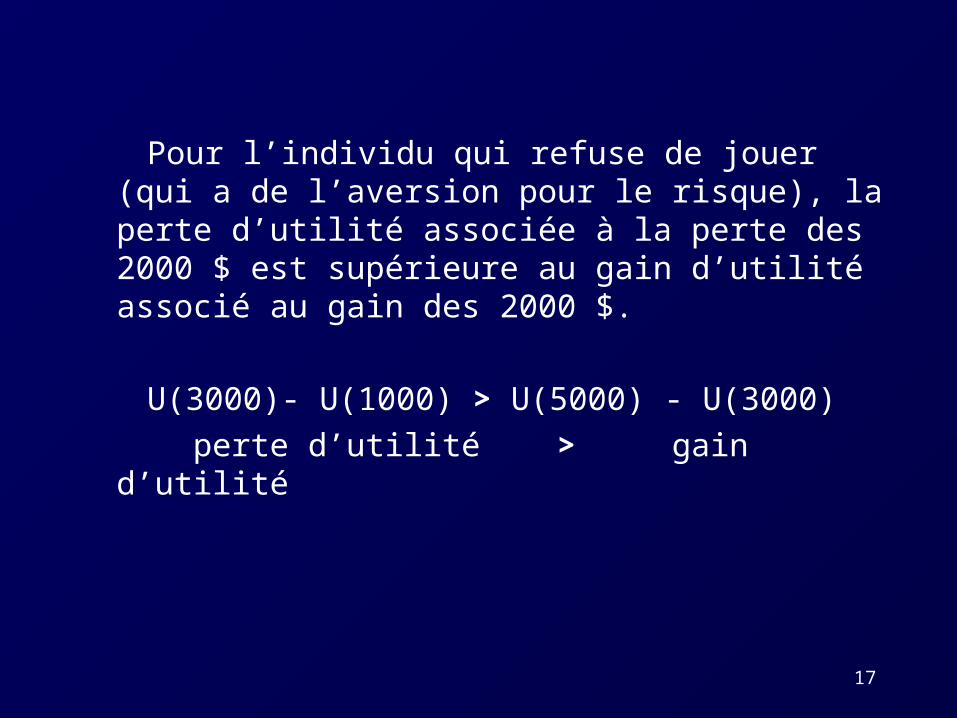

Pour l’individu qui refuse de jouer (qui a de

l’aversion pour le risque), la perte d’utilité associée à la perte des 2000 $ est supérieure au gain d’utilité associé au gain des 2000 $.

U(3000)- U(1000) > U(5000) - U(3000)

perte d’utilité > gain d’utilité

18

U = f(R) pour un individuU = f(R) pour un individu «risquophobe» «risquophobe»

U

R0

U(1000)

30001000 5000

U(3000)

U(5000)Gain

Perte

19

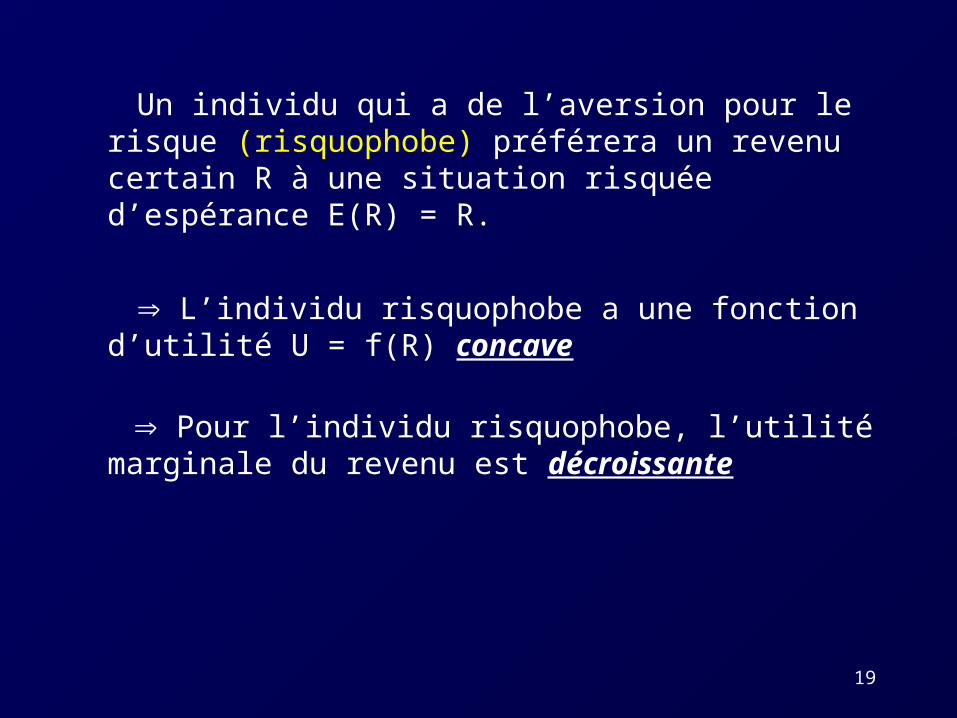

Un individu qui a de l’aversion pour le risque (risquophobe) préférera un revenu certain R à une situation risquée d’espérance E(R) = R.

L’individu risquophobe a une fonction d’utilité U = f(R) concave

Pour l’individu risquophobe, l’utilité marginale du revenu est décroissante

20

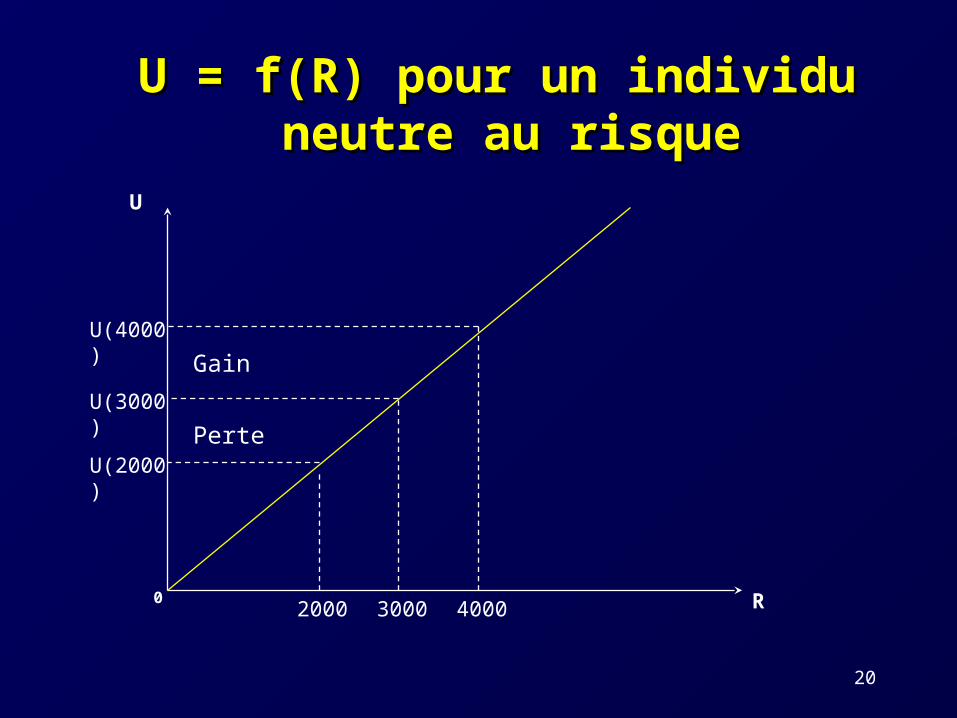

U

R0

U(2000)

30002000 4000

U(3000)

U(4000)

U = f(R) pour un individu U = f(R) pour un individu neutre au risqueneutre au risque

Perte

Gain

21

Un individu qui est neutre face au risque sera indifférent entre un revenu certain R et une situation risquée d’espérance E(R) = R.

L’individu neutre face au risque a une fonction d’utilité U = f(R) linéaire

Pour l’individu neutre face au risque, l’utilité marginale du revenu est constante

22

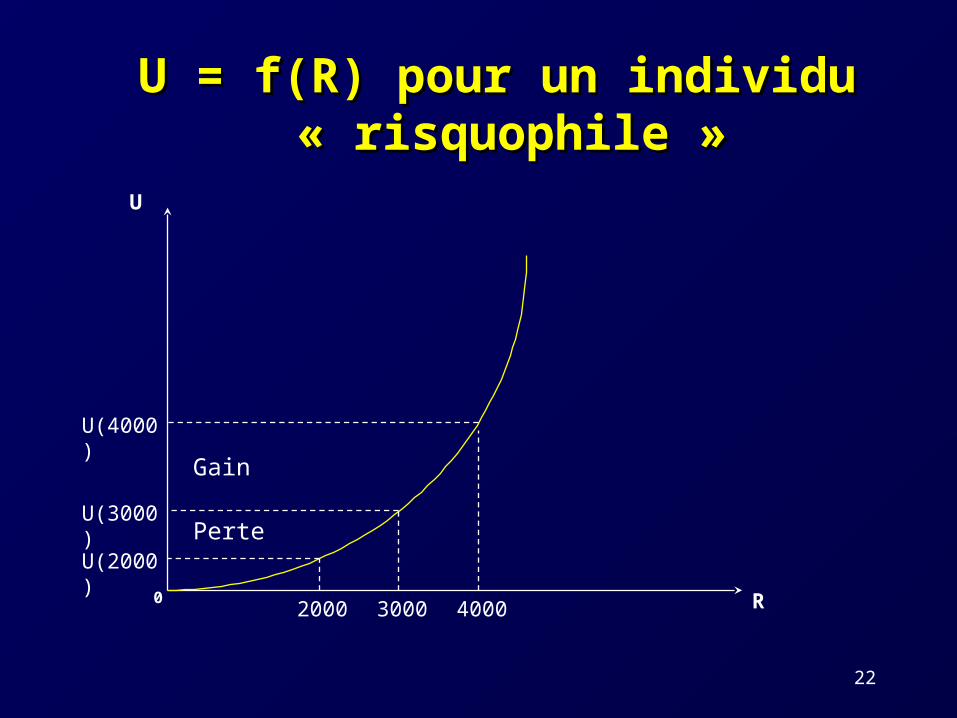

U

R0

U(2000)

30002000 4000

U(3000)

U(4000)

U = f(R) pour un individu U = f(R) pour un individu « risquophile »« risquophile »

Gain

Perte

23

Un individu qui est risquophile (aime le risque) préférera une situation risquée d’espérance E(R) = R à un revenu certain R.

L’individu risquophile a une fonction d’utilité U = f(R) convexe

Pour l’individu risquophile, l’utilité marginale du revenu est croissante

24

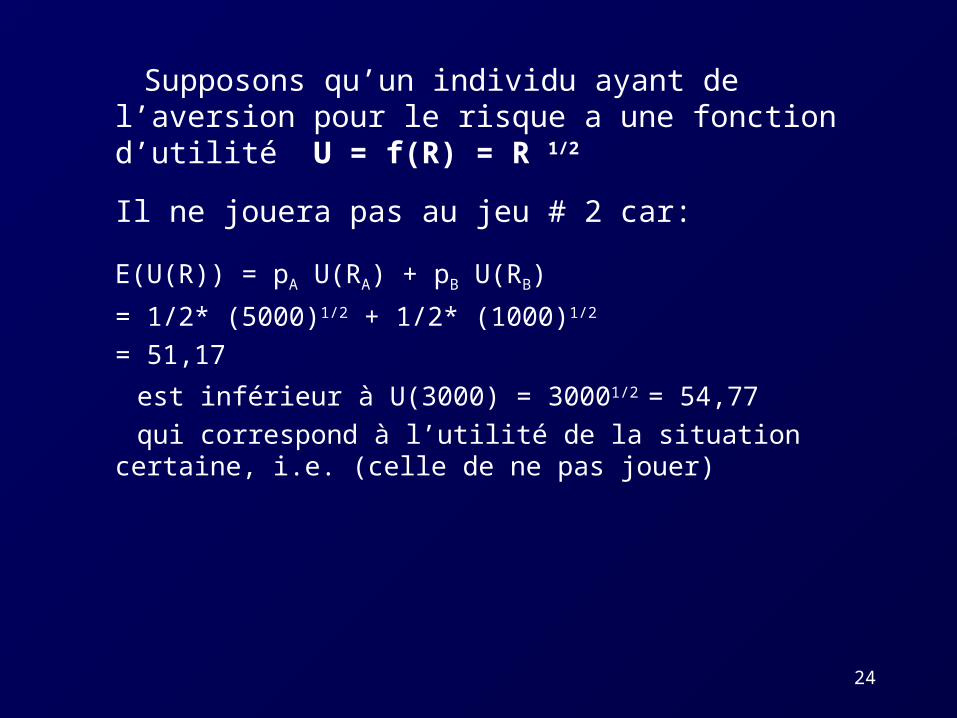

Supposons qu’un individu ayant de l’aversion pour le

risque a une fonction d’utilité U = f(R) = R 1/2

Il ne jouera pas au jeu # 2 car:

E(U(R)) = pA U(RA) + pB U(RB)

= 1/2* (5000)1/2 + 1/2* (1000)1/2

= 51,17

est inférieur à U(3000) = 30001/2 = 54,77

qui correspond à l’utilité de la situation certaine, i.e. (celle de ne pas jouer)

25

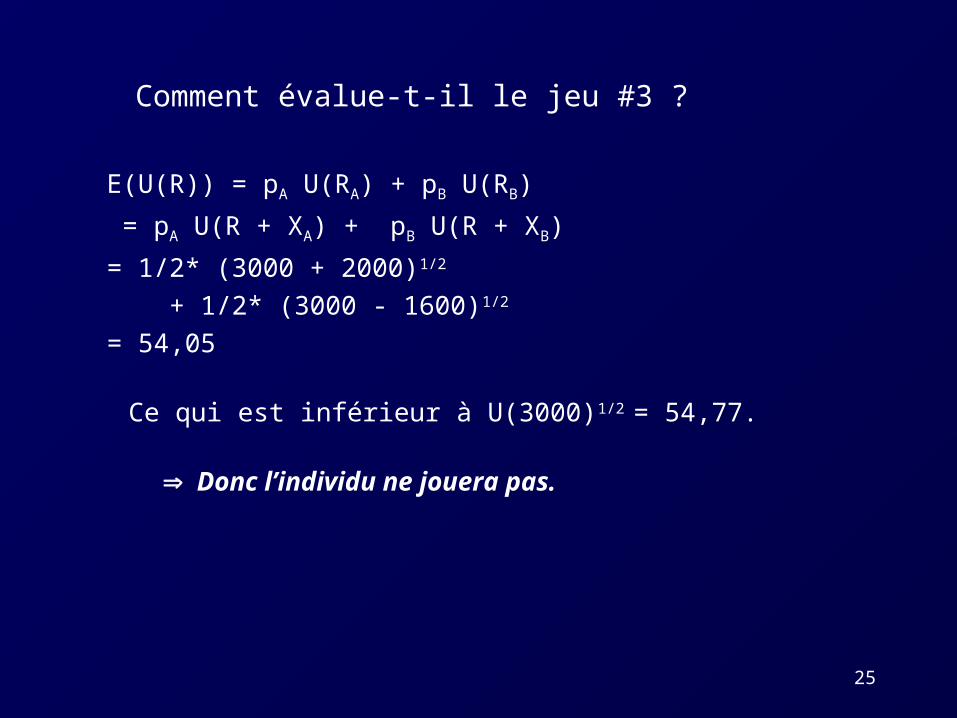

Comment évalue-t-il le jeu #3 ?

E(U(R)) = pA U(RA) + pB U(RB)

= pA U(R + XA) + pB U(R + XB)

= 1/2* (3000 + 2000)1/2

+ 1/2* (3000 - 1600)1/2

= 54,05

Ce qui est inférieur à U(3000)1/2 = 54,77.

Donc l’individu ne jouera pas.