Embed Size (px)

Citation preview

LE STATUT D’ARTISTE

www.kunstenloket.be

1.

INTRODUCTION

Au Kunstenloket/Guichet des arts, on nous pose fréquemment des questions sur le statut d’artiste. De

quoi s’agit-il précisément ? Qui peut en bénéficier ? Comment choisir le bon statut lorsqu’on exerce

une activité professionnelle en tant qu’artiste ? Cette brochure offre des premières réponses à ces

questions et compile les informations de base concernant le statut social des artistes. Nous partons

de la question des statuts qui existent, nous expliquons ce que travailler en tant qu’indépendant ou

que salarié signifie et nous clarifions les conditions spécifiques relatives aux différents statuts.

Cette brochure s’adresse aux donneurs d’ordre, aux artistes et à tous ceux que le statut d’artiste in-

téresse. Par ailleurs, elle vise à clarifier les modalités d’intégration de l’activité artistique individuelle

dans le système de sécurité sociale ainsi que ses conséquences.

La question de savoir quel statut est applicable aux personnes qui fournissent des prestations de na-

ture artistique est essentielle, mais complexe. Il nous faut tenir compte d’un large éventail de facteurs

qui dépendent fortement de la situation individuelle et actuelle des individus ainsi que de leurs ambi-

tions. Il n’existe donc pas de formules ou de solutions standard pour une organisation totale simple.

Notre brochure constitue donc un point de départ, un document de base au sein duquel nous esquis-

sons les lignes directrices de la politique relative au statut d’artiste. Pour de plus amples informations

sur votre situation spécifique et vos rêves, vous pouvez toujours vous adresser à l’un de nos experts.

Les montants figurant dans cette brochure sont soumis à indexation. Rendez-vous sur www.kunstenloket.be pour consulter les chiffres les plus actuels.

2.

INHOUD

INTRODUCTION 1

1. QU’EST-CE QUE LE STATUT D’ARTISTE ? 3

1.1. Un statut social 3

1.2. L’activité artistique au sein des statuts sociaux existants 4

2. PRESTATIONS DE NATURE ARTISTIQUE :

TRAVAILLER EN TANT QUE SALARIÉ OU QU’INDÉPENDANT ? 6

2.1. La Commission Artistes 6

2.1.1. Compétence 6

2.1.2. Composition 7

2.2. Travailler comme salarié 7

2.2.1. Droit et obligations en matière de sécurité sociale 8

2.2.2. Impôts 14

2.2.3. Travailler en vertu d’un contrat de travail 14

2.2.4. Travailler en vertu de l’article 1bis de la loi ONSS (visa d’artiste) 15

2.3. Travailler en tant qu’indépendant 16

2.3.1. Droits et obligations en matière de sécurité sociale 16

2.3.2. Impôts 17

2.3.3. Banque-Carrefour des Entreprises 17

2.3.4. Déclaration d’activité indépendante 18

2.4. Le régime des petites indemnités pour artistes 19

3. CONCLUSION 20

3.

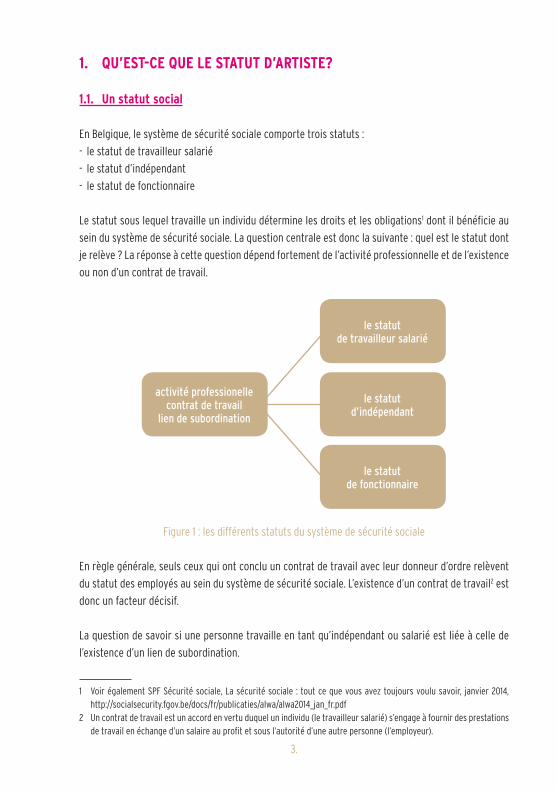

1. QU’EST-CE QUE LE STATUT D’ARTISTE?

1.1. Un statut social

En Belgique, le système de sécurité sociale comporte trois statuts :

- le statut de travailleur salarié

- le statut d’indépendant

- le statut de fonctionnaire

Le statut sous lequel travaille un individu détermine les droits et les obligations1 dont il bénéficie au

sein du système de sécurité sociale. La question centrale est donc la suivante : quel est le statut dont

je relève ? La réponse à cette question dépend fortement de l’activité professionnelle et de l’existence

ou non d’un contrat de travail.

Figure 1 : les différents statuts du système de sécurité sociale

En règle générale, seuls ceux qui ont conclu un contrat de travail avec leur donneur d’ordre relèvent

du statut des employés au sein du système de sécurité sociale. L’existence d’un contrat de travail2 est

donc un facteur décisif.

La question de savoir si une personne travaille en tant qu’indépendant ou salarié est liée à celle de

l’existence d’un lien de subordination.

1 Voir également SPF Sécurité sociale, La sécurité sociale : tout ce que vous avez toujours voulu savoir, janvier 2014, http://socialsecurity.fgov.be/docs/fr/publicaties/alwa/alwa2014_jan_fr.pdf

2 Un contrat de travail est un accord en vertu duquel un individu (le travailleur salarié) s’engage à fournir des prestations de travail en échange d’un salaire au profit et sous l’autorité d’une autre personne (l’employeur).

activité professionellecontrat de travail

lien de subordination

le statut de travailleur salarié

le statutd’indépendant

le statutde fonctionnaire

4.

3 http://www.commissionrelationstravail.belgium.be/fr/index.htm4 Cass. 4 avril 1963, TSR 1963, 193 (« Travailler sous l’autorité d’une autre personne ne revient pas à renoncer totalement

à sa liberté. Les artistes qui, dans l’exercice de leur art, bénéficient d’une certaine liberté, peuvent se trouver dans un lien de subordination. »)

5 Voir également A. Floreal et Y. Kherbache, « Het sociaal statuut van de kunstenaar – Van uitbreidingscategorie naar sociaal laboratorium. », in R. Janvier, A. Van Regenmortel et V. Vervliet (éds.), Actuele problemen van het sociale zeker-heidsrecht, Bruges, Die Keure, 2003, 478 – 480.

Par « subordination », nous entendons la « possibilité juridique d’exercer la direction et la surveil-

lance » (la direction se rapportant à la liberté d’organisation du temps de travail et du travail et la

surveillance à la possibilité d’exercer un contrôle hiérarchique). L’exercice de l’autorité de l’employeur

implique le droit d’assurer la direction et d’exercer la surveillance du travailleur. Toutefois, l’employeur

ne doit pas nécessairement exercer cette autorité de manière constante. Il suffit qu’il ait la possibilité

de donner des instructions au travailleur au sujet de l’organisation et de l’exécution du travail convenu.

La question de l’existence du « lien de subordination » est donc une question de fait qui est évaluée au

cas par cas par le juge ou, éventuellement, au préalable, par la commission de règlement de la relation

de travail3. Concrètement, cela signifie qu’il n’existe pas de règles générales4 applicables à la question

de subordination dans le cadre des activités artistiques.

Selon la loi sur les relations de travail, les parties peuvent déterminer librement la nature de leur re-

lation de travail. Elles décident ensemble de s’engager dans une relation travailleur salarié-employeur

ou donneur d’ordre-indépendant. Ce choix se confirme à travers la manière concrète dont le travail est

effectué. Si l’exécution concrète du contrat donne lieu à un conflit, on examine d’abord la qualification

donnée par les parties ainsi que l’existence d’une «subordination».

Il n’est possible de déroger au critère du lien de subordination que dans quelques cas spécifiques et

dans certaines circonstances. C’est notamment le cas des prestations de nature artistique.

1.2. L’activité artistique au sein des statuts sociaux existants

Le profil professionnel de l’artiste est « alambiqué et fragmentaire (entre autres en raison de la multitude

et de la diversité des donneurs d’ordre, de revenus de natures diverses, incertains et irréguliers, et de

contrats de natures diverses). Cela complique l’élaboration d’une protection sociale adaptée. Ni le système

général des travailleurs salariés ni celui des indépendants n’offrent les solutions nécessaires. »5 Afin de

tout de même donner une protection aux artistes, on a “bricolé” un statut d’artiste au cours des années.

5.

6 AR du 28 novembre 1969 pris en exécution de la loi du 27 juin 1969 révisant l’arrêté-loi du 28 décembre 1944 concernant la sécurité sociale des travailleurs, MB 5 décembre 1969, err. MB 22 décembre 1970 (ci-après : AR du 28 novembre 1969)

La première initiative légale visant à garantir aux artistes la protection du régime des employés date

de 1969.6 Cet AR dispose que les artistes de scène qui sont engagés, contre rémunération, pour se

produire au cours de spectacles sont soumis au régime des employés indépendamment de l’existence

d’un lien de subordination.

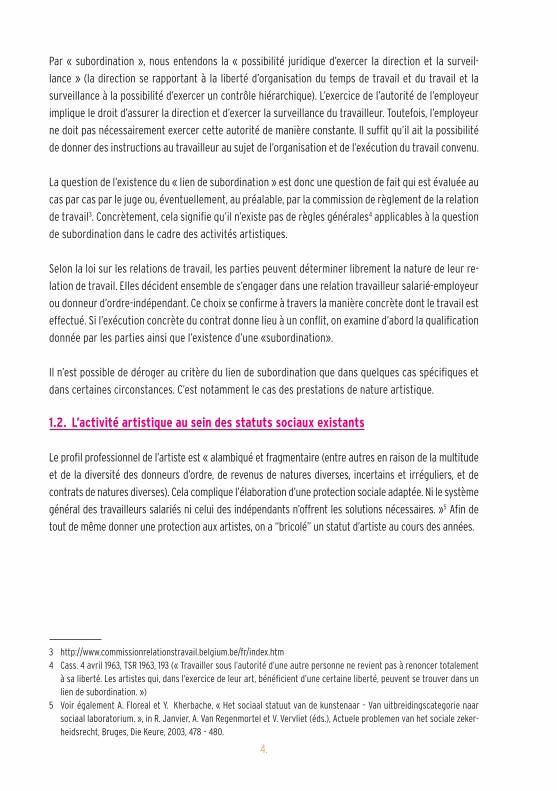

Fin 2012, un accord a été conclu sur l’article 1bis de la loi ONSS : une règle spécifique qui doit régir

la question de la protection des artistes. Cette loi s’applique à « quiconque fournit des prestations

artistiques ».

Grâce à l’article 1bis, les artistes ont le choix de travailler en tant que salariés avec un contrat de tra-

vail, en tant qu’indépendants ou en tant que salariés en vertu de l’article 1bis de la loi ONSS. Ainsi, ils

peuvent choisir de bénéficier de la même protection que les employés même lorsqu’il est impossible

de conclure un contrat de travail.

Les facteurs déterminants de ce choix sont les suivants :

- le fait que le travail soit réalisé à la commande ou non

- l’existence ou non d’un lien de subordination

Figure 2 : facteurs déterminants pour travailler en tant que salarié,

qu’indépendant ou que salarié en vertu de l’art. 1bis de la loi ONSS

La figure 2 montre clairement que le statut d’artiste n’est pas un statut distinct. Les personnes qui

fournissent des prestations de nature artistique sont intégrées dans un des trois statuts existants et

travaillent sous le statut social des employés ou des indépendants.

prestationsartistiques

pour un donneur d’ordre

lien de subordinationemployé

(contrat de travail)

employé (article 1bis loi ONSS)

pas de donneur d’ordre

pas de liende subordinatino

indépendant

indépendant

6.

2. PRESTATIONS DE NATURE ARTISTIQUE : TRAVAILLER EN TANT QUE SALARIÉ OU QU’INDÉPENDANT ?

Dans ce chapitre, nous abordons le rôle spécifique de la Commission Artistes pour le secteur, les

différences fondamentales entre le statut de travailleur salarié et celui d’indépendant et les règles

spécifiques qui s’appliquent aux prestations de nature artistique.

2.1. La Commission Artistes

2.1.1. Compétence

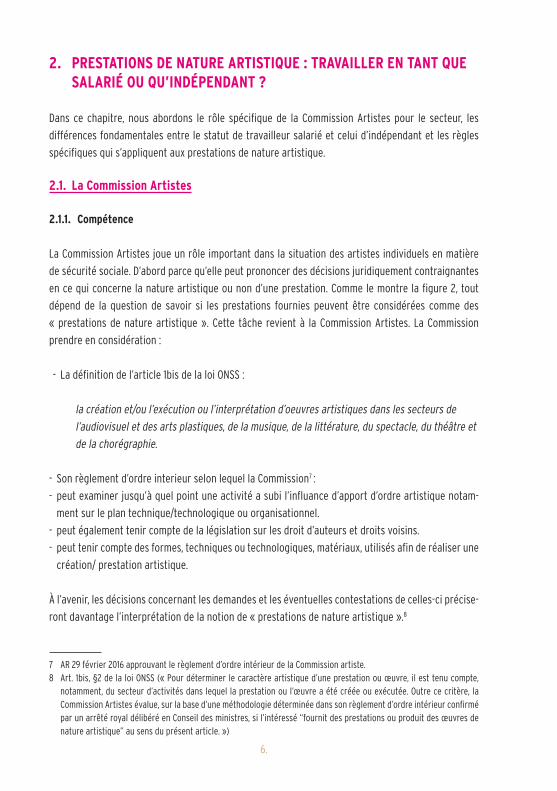

La Commission Artistes joue un rôle important dans la situation des artistes individuels en matière

de sécurité sociale. D’abord parce qu’elle peut prononcer des décisions juridiquement contraignantes

en ce qui concerne la nature artistique ou non d’une prestation. Comme le montre la figure 2, tout

dépend de la question de savoir si les prestations fournies peuvent être considérées comme des

« prestations de nature artistique ». Cette tâche revient à la Commission Artistes. La Commission

prendre en considération :

- La définition de l’article 1bis de la loi ONSS :

la création et/ou l’exécution ou l’interprétation d’oeuvres artistiques dans les secteurs de

l’audiovisuel et des arts plastiques, de la musique, de la littérature, du spectacle, du théâtre et

de la chorégraphie.

- Son règlement d’ordre interieur selon lequel la Commission7 :

- peut examiner jusqu’à quel point une activité a subi l’influance d’apport d’ordre artistique notam-

ment sur le plan technique/technologique ou organisationnel.

- peut également tenir compte de la législation sur les droit d’auteurs et droits voisins.

- peut tenir compte des formes, techniques ou technologiques, matériaux, utilisés afin de réaliser une

création/ prestation artistique.

À l’avenir, les décisions concernant les demandes et les éventuelles contestations de celles-ci précise-

ront davantage l’interprétation de la notion de « prestations de nature artistique ».8

7 AR 29 février 2016 approuvant le règlement d’ordre intérieur de la Commission artiste.8 Art. 1bis, §2 de la loi ONSS (« Pour déterminer le caractère artistique d’une prestation ou œuvre, il est tenu compte,

notamment, du secteur d’activités dans lequel la prestation ou l’œuvre a été créée ou exécutée. Outre ce critère, la Commission Artistes évalue, sur la base d’une méthodologie déterminée dans son règlement d’ordre intérieur confirmé par un arrêté royal délibéré en Conseil des ministres, si l’intéressé “fournit des prestations ou produit des œuvres de nature artistique” au sens du présent article. »)

7.

La Commission Artistes se prononce sur des demandes relatives à :

- un visa artiste (au sujet des employés soumis à l’article 1bis de la loi ONSS)

- la délivrance d’une carte d’artiste (au sujet du régime des petites indemnités pour les artistes)

Outre les décisions contraignantes portant sur la nature artistique ou non des prestations, les compé-

tences de la commission comprennent également :

- l’octroi d’une « déclaration d’activité indépendante »

- la fourniture de conseils relatifs au statut des artistes au sein du système de sécurité sociale

- la fourniture de conseils concernant la réglementation lorsqu’on le lui demande

2.1.2. Composition9

La Commission Artistes comporte deux chambres : l’une francophone et l’autre néerlandophone. Dans

chacune d’entre elles siègent à chaque fois :

Un représentant de :

- L’ONSS (Office national de sécurité sociale)

- L’INASTI (Institut national d’assurances sociales pour travailleurs indépendants)

- L’ONEM (Office national de l’emploi)

- Communautés française et flamande, respectivement

Trois représentants de :

- Syndicats interprofessionnels

- Organisations patronales

- Secteur artistique

2.2. Travailler comme salarié

Lorsqu’un individu fournit des prestations de nature artistique, il travaille soit sous le statut de sala-

rié, soit sous celui d’indépendant. Mais que signifie précisément le fait de travailler comme travailleur

salarié et quels sont les droits et les obligations de ce statut au sein du système de sécurité sociale ?

Dans ce chapitre, nous examinons spécifiquement la situation dans laquelle un artiste travaille comme

salarié. C’est le cas lorsque des prestations artistiques sont fournies pour le compte d’un donneur

d’ordre, que celui-ci exerce ou non une autorité (voir figure 3).

9 Arrêté royal du 17 juillet 2014 portant exécution et fixant la date d’entrée en vigueur de l’article 4, § 1er de l’arrêté royal du 26 mars 2014 complétant le statut social des artistes et fixant les modalités d’octroi du visa artiste et de la carte d’artiste, MB du 7 août 2014.

8.

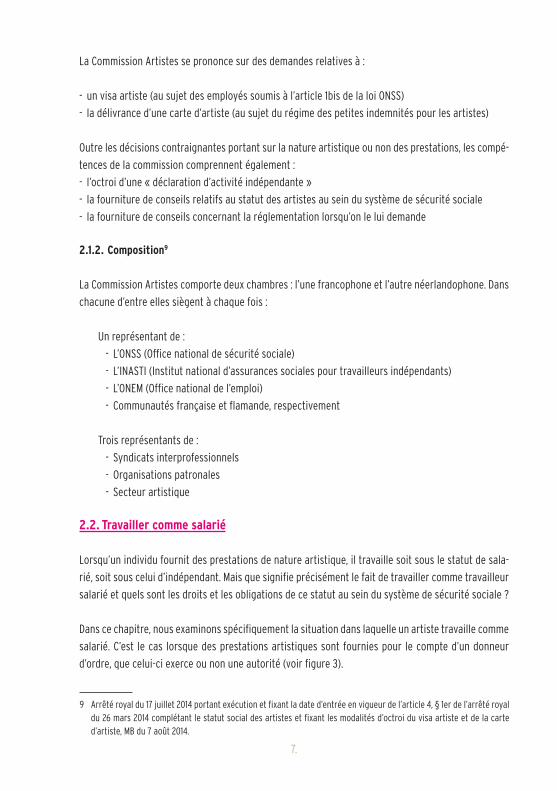

Nous précisons le rôle du droit du travail et les règles applicables dans le cadre d’un contrat de tra-

vailleur salarié en vertu de l’article 1bis de la loi ONSS.

Figure 3 : prestations de nature artistique fournies sous le statut de travailleur salarié

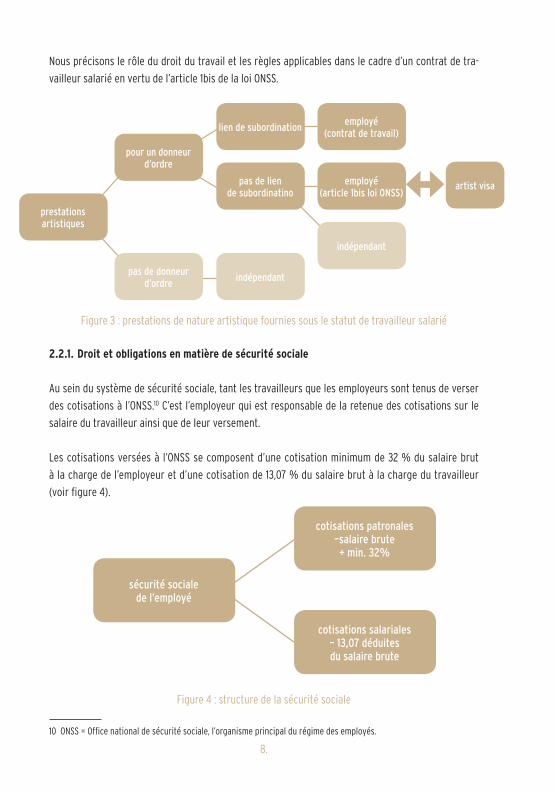

2.2.1. Droit et obligations en matière de sécurité sociale

Au sein du système de sécurité sociale, tant les travailleurs que les employeurs sont tenus de verser

des cotisations à l’ONSS.10 C’est l’employeur qui est responsable de la retenue des cotisations sur le

salaire du travailleur ainsi que de leur versement.

Les cotisations versées à l’ONSS se composent d’une cotisation minimum de 32 % du salaire brut

à la charge de l’employeur et d’une cotisation de 13,07 % du salaire brut à la charge du travailleur

(voir figure 4).

Figure 4 : structure de la sécurité sociale

10 ONSS = Office national de sécurité sociale, l’organisme principal du régime des employés.

artist visa

sécurité socialede l’employé

cotisations patronales–salaire brute+ min. 32%

cotisations salariales– 13,07 déduitesdu salaire brute

prestationsartistiques

pour un donneur d’ordre

lien de subordinationemployé

(contrat de travail)

employé (article 1bis loi ONSS)

pas de donneur d’ordre

pas de liende subordinatino

indépendant

indépendant

9.

Les cotisations à l’ONSS sont réparties entre les différentes branches de la sécurité sociale pour

lesquelles un travailleur est assuré.

Il s’agit des éléments suivants :

- la pension

- le chômage

- l’assurance accidents du travail

- l’assurance maladies professionnelles

- les prestations familiales

- l’assurance maladie et invalidité

- les vacances annuelles

En ce qui concerne les prestations de nature artistique11, les employeurs peuvent bénéficier d’une

réduction de leurs cotisations. C’est ce que l’on appelle la réduction groupe cible pour les artistes.

Cette matière relève de la compétence des régions.

Règles spécifiques relatives aux prestations de nature artistique dans le cadre du chômage

Les allocations versées en cas de chômage constituent l’un des aspects qui relèvent des droits et des

obligations rattachés à la sécurité sociale. S’agissant des individus qui fournissent des prestations de

nature artistique, certaines exceptions s’appliquent par rapport aux règles générales.12

Ces dispositions d’exception permettent aux artistes qui réalisent des activités de nature artistique et

qui travaillent comme salariés de toucher une allocation de chômage pour leurs journées d’inactivité.

Ainsi, ils se constituent également des droits à la sécurité sociale pendant ces journées.

Dans le secteur, on appelle souvent le « statut d’artiste » cette combinaison des prestations de na-

ture artistique en tant que travailleur salarié avec le versement d’allocations de chômage pour les

journées d’inactivité.

Nous faisons une distinction entre les règles se rapportant à l’accès au chômage et celles qui

concernent la combinaison du versement d’une allocation de chômage avec l’exercice de l’activité

artistique.

11 Dans ce cadre, on utilise la définition des prestations artistiques suivante : « activité artistique : la création et/ou l’interprétation d’œuvres artistiques dans les arts audiovisuels et plastiques, la musique, la littérature, le spectacle, le théâtre et la chorégraphie »

12 Bien que la législation ONSS parle de « prestations de nature artistique », la réglementation du chômage utilise tou-jours la définition suivante : « activité artistique : la création et/ou l’interprétation d’œuvres artistiques dans les arts audiovisuels et plastiques, la musique, la littérature, le spectacle, le théâtre et la chorégraphie »

10.

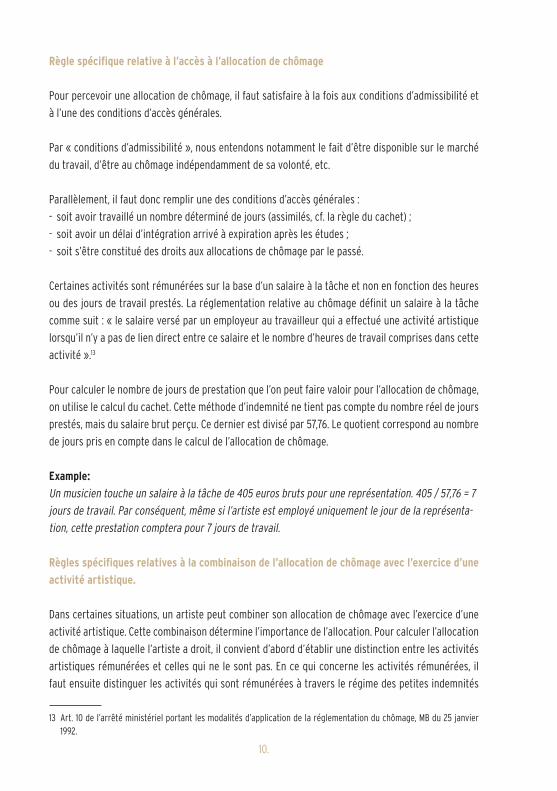

Règle spécifique relative à l’accès à l’allocation de chômage

Pour percevoir une allocation de chômage, il faut satisfaire à la fois aux conditions d’admissibilité et

à l’une des conditions d’accès générales.

Par « conditions d’admissibilité », nous entendons notamment le fait d’être disponible sur le marché

du travail, d’être au chômage indépendamment de sa volonté, etc.

Parallèlement, il faut donc remplir une des conditions d’accès générales :

- soit avoir travaillé un nombre déterminé de jours (assimilés, cf. la règle du cachet) ;

- soit avoir un délai d’intégration arrivé à expiration après les études ;

- soit s’être constitué des droits aux allocations de chômage par le passé.

Certaines activités sont rémunérées sur la base d’un salaire à la tâche et non en fonction des heures

ou des jours de travail prestés. La réglementation relative au chômage définit un salaire à la tâche

comme suit : « le salaire versé par un employeur au travailleur qui a effectué une activité artistique

lorsqu’il n’y a pas de lien direct entre ce salaire et le nombre d’heures de travail comprises dans cette

activité ».13

Pour calculer le nombre de jours de prestation que l’on peut faire valoir pour l’allocation de chômage,

on utilise le calcul du cachet. Cette méthode d’indemnité ne tient pas compte du nombre réel de jours

prestés, mais du salaire brut perçu. Ce dernier est divisé par 57,76. Le quotient correspond au nombre

de jours pris en compte dans le calcul de l’allocation de chômage.

Example:

Un musicien touche un salaire à la tâche de 405 euros bruts pour une représentation. 405 / 57,76 = 7

jours de travail. Par conséquent, même si l’artiste est employé uniquement le jour de la représenta-

tion, cette prestation comptera pour 7 jours de travail.

Règles spécifiques relatives à la combinaison de l’allocation de chômage avec l’exercice d’une

activité artistique.

Dans certaines situations, un artiste peut combiner son allocation de chômage avec l’exercice d’une

activité artistique. Cette combinaison détermine l’importance de l’allocation. Pour calculer l’allocation

de chômage à laquelle l’artiste a droit, il convient d’abord d’établir une distinction entre les activités

artistiques rémunérées et celles qui ne le sont pas. En ce qui concerne les activités rémunérées, il

faut ensuite distinguer les activités qui sont rémunérées à travers le régime des petites indemnités

13 Art. 10 de l’arrêté ministériel portant les modalités d’application de la réglementation du chômage, MB du 25 janvier 1992.

11.

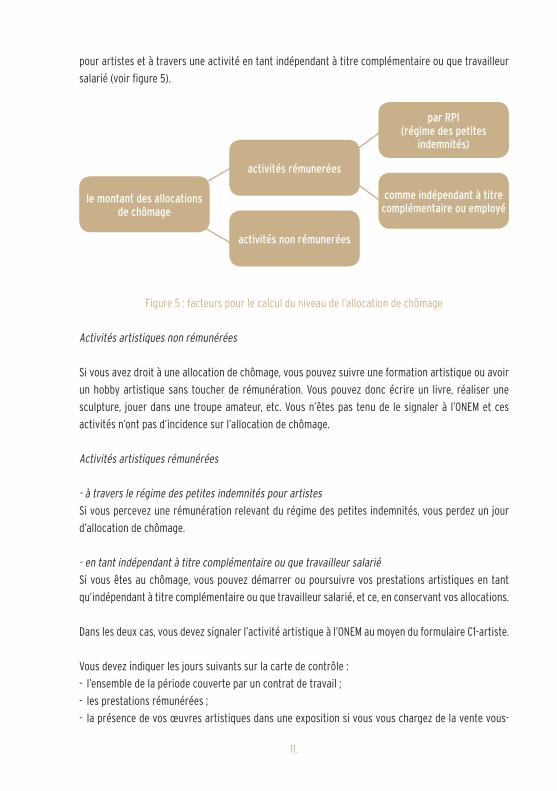

pour artistes et à travers une activité en tant indépendant à titre complémentaire ou que travailleur

salarié (voir figure 5).

Figure 5 : facteurs pour le calcul du niveau de l’allocation de chômage

Activités artistiques non rémunérées

Si vous avez droit à une allocation de chômage, vous pouvez suivre une formation artistique ou avoir

un hobby artistique sans toucher de rémunération. Vous pouvez donc écrire un livre, réaliser une

sculpture, jouer dans une troupe amateur, etc. Vous n’êtes pas tenu de le signaler à l’ONEM et ces

activités n’ont pas d’incidence sur l’allocation de chômage.

Activités artistiques rémunérées

- à travers le régime des petites indemnités pour artistes

Si vous percevez une rémunération relevant du régime des petites indemnités, vous perdez un jour

d’allocation de chômage.

- en tant indépendant à titre complémentaire ou que travailleur salarié

Si vous êtes au chômage, vous pouvez démarrer ou poursuivre vos prestations artistiques en tant

qu’indépendant à titre complémentaire ou que travailleur salarié, et ce, en conservant vos allocations.

Dans les deux cas, vous devez signaler l’activité artistique à l’ONEM au moyen du formulaire C1-artiste.

Vous devez indiquer les jours suivants sur la carte de contrôle :

- l’ensemble de la période couverte par un contrat de travail ;

- les prestations rémunérées ;

- la présence de vos œuvres artistiques dans une exposition si vous vous chargez de la vente vous-

le montant des allocationsde chômage

activités rémunerées

par RPI(régime des petites

indemnités)

comme indépendant à titre complémentaire ou employé

activités non rémunerées

12.

même ou si cette présence est exigée en vertu d’un contrat conclu avec la personne chargée de la

vente de vos créations ;

- les enregistrements d’œuvres audiovisuelles.

Si vous choisissez de poursuivre vos prestations artistiques en tant qu’indépendant à titre complé-

mentaire, vos allocations de chômage sont uniquement réduites si vos revenus imposables nets issus

de votre activité complémentaire artistique dépassent la limite de 4190,16 euros par an. Ces revenus

imposables nets intègrent également les revenus issus des droits d’auteur. Lorsque vous dépassez

ce montant maximum, vous perdez votre droit aux allocations pour les jours pendant lesquels vous

avez travaillé.

Si vous choisissez de poursuivre vos prestations artistiques en tant que travailleur salarié, vos allo-

cations de chômage ne sont pas réduites sur la base de vos revenus en tant que travailleur salarié.

En revanche, vous perdez votre droit aux allocations pour les jours pendant lesquels vous travaillez.

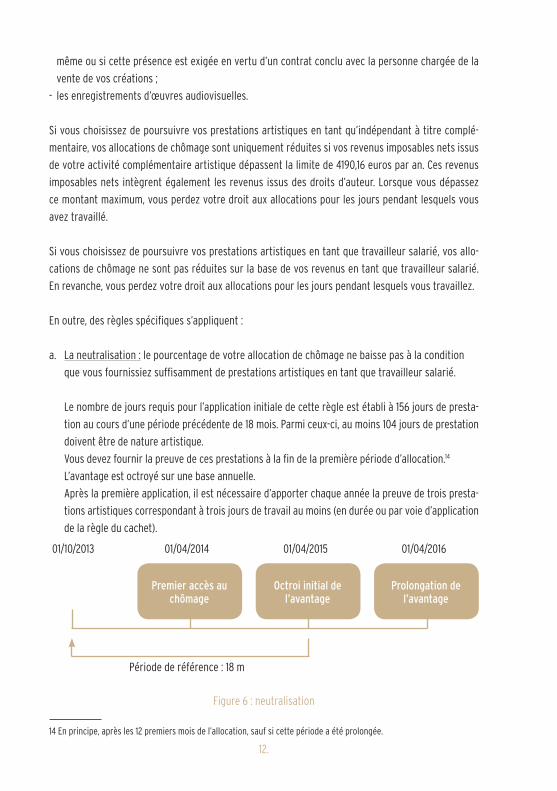

En outre, des règles spécifiques s’appliquent :

a. La neutralisation : le pourcentage de votre allocation de chômage ne baisse pas à la condition

que vous fournissiez suffisamment de prestations artistiques en tant que travailleur salarié.

Le nombre de jours requis pour l’application initiale de cette règle est établi à 156 jours de presta-

tion au cours d’une période précédente de 18 mois. Parmi ceux-ci, au moins 104 jours de prestation

doivent être de nature artistique.

Vous devez fournir la preuve de ces prestations à la fin de la première période d’allocation.14

L’avantage est octroyé sur une base annuelle.

Après la première application, il est nécessaire d’apporter chaque année la preuve de trois presta-

tions artistiques correspondant à trois jours de travail au moins (en durée ou par voie d’application

de la règle du cachet).

Figure 6 : neutralisation

14 En principe, après les 12 premiers mois de l’allocation, sauf si cette période a été prolongée.

Premier accès au chômage

Octroi initial de l’avantage

Prolongation de l’avantage

01/10/2013 01/04/2014

Période de référence : 18 m

01/04/2015 01/04/2016

13.

b. Le comportement de recherche : pour avoir droit à une allocation de chômage, vous devez être

disponible pour le marché du travail et ne pouvez pas refuser une offre d’emploi adaptée émanant

du FOREM/ACTIRIS/VDAB/ADG. En ce qui concerne les personnes qui exercent une activité artis-

tique, il existe une règle spécifique relative à la disponibilité sur le marché du travail.

Cette règle stipule que vous pouvez refuser chaque emploi non artistique que vous propose le

FOREM/ACTIRIS/VDAB/ADG si, au moment où l’offre vous est faite, vous pouvez prouver que vous

avez presté 156 jours de travail au cours de la période de 18 mois précédente, dont au moins 104

de nature artistique. Si vous n’êtes pas en mesure de prouver que vous avez presté 156 jours de

travail, vous êtes tenu de réagir aux offres d’emploi non artistiques. Toutefois, le FOREM/ACTIRIS/

VDAB/ADG doit toujours tenir compte de votre développement intellectuel, de vos aptitudes

physiques et du risque de détériorer vos capacités artistiques.

Par exemple, un poste dans le secteur de la construction n’est pas un emploi adapté à un pianiste.

Si les activités artistiques sont rémunérées par un salaire à la tâche ou lorsqu’un contrat est conclu

sur la base de l’article 1bis de la loi ONSS, la règle du cumul s’applique.

Concrètement, cela signifie que vous perdez votre droit aux allocations en ce qui concerne :

a. les jours que vous indiquez sur votre carte de contrôle relativement à cette activité

b. + un nombre complémentaire de jours calculé selon cette formule :

[YA – (C x Y)] / Y = période non indemnisable

YA = salaire brut en tant que travailleur salarié pour une activité artistique rémunérée par un salaire

à la tâche ou sans contrat de travail

C = nombre de jours indiqué sur la carte de contrôle pour cette activité

Y = 86,64 (3/52e du RMMMG)15

La période non indemnisable est limitée à 156 jours calendrier (à l’exception des dimanches) et se

calcule à partir de la date de décision.

Une rémunération à travers un salaire à la tâche a donc un effet positif en ce qui concerne le calcul

du nombre de jours (voir ci-dessus : le calcul du cachet), mais négatif pour ce qui est du niveau

de l’allocation. Durant la période non indemnisable, il ne faut pas être disponible pour le marché

du travail. Par conséquent, les jours de cette période non indemnisable ne sont pas « assimilés »

pour toutes les branches de la sécurité sociale. Ces jours sont uniquement assimilés à des jours de

chômage contrôlé en ce qui concerne l’assurance maladie et les prestations familiales.

15 RMMMG = le revenu minimum mensuel moyen garanti (Pour 2015 : rapport p. 1501,82)

14.

2.2.2. Impôts

Après déduction des frais professionnels, vous payez de 25 à 50 % d’impôts sur vos revenus profes-

sionnels en tant que travailleur salarié.16 Vous pouvez faire valoir vos frais professionnels de deux

manières : déduire vos frais réels17 ou choisir le système de frais forfaitaires. Dans ce dernier cas,

vous ne communiquez pas le montant de vos frais et c’est le fisc qui calcule automatiquement une

déduction forfaitaire sur vos revenus professionnels. En outre, vous pouvez choisir selon quel système

vous opérez chaque année.

En matière d’impôt sur les personnes physiques, il n’existe pas de différence entre le statut d’indépen-

dant et celui de travailleur salarié.

2.2.3. Travailler en vertu d’un contrat de travail

Comme nous l’avons déjà mentionné dans cette brochure, les personnes qui sont liées à leur donneur

d’ordre par un contrat de travail sont soumises au système de sécurité sociale des travailleurs sala-

riés. Dans ce cas, le droit du travail s’applique également.

De manière générale, le droit du travail régit les relations entre l’employeur et le travailleur salarié

en matière, notamment, de durée du travail, de licenciement, de salaire, de bien-être et de formation.

En outre, en ce qui concerne l’établissement du salaire et des conditions de travail, il faut tenir compte

des CCT sectorielles spécifiques qui ont été élaborées au sein de la commission paritaire compétente

dont l’employeur relève.

Dans le secteur artistique :

- Arts de la scène : CP 304

- Secteur du cinéma et de l’audiovisuel : CP 303 et 227

- Secteur socioculturel : CP 329

Labour law provides significant protection for the employee in the form of a regulatory framework

within which the individual employment contract is concluded.

Le droit du travail offre toute une série de mesures de protection pour les travailleurs salariés sous la

forme d’un cadre réglementaire au sein duquel le contrat de travail individuel est conclu.

16 Voir également Kunstenloket, Déclaration d’impôts en tant que travailleur salarié, http://www.kunstenloket.be/fr/Conseil/R%C3%A9mun%C3%A9rations/D%C3%A9claration%20d’imp%C3%B4ts.

17 Voir également Kunstenloket, Overzicht mogelijke beroepskosten, www.kunstenloket.be/sites/default/files/upload/do-cument/file/overzicht_mogelijke_beroepskosten.pdf

15.

Si vous souhaitez connaître le montant du salaire minimum dans votre secteur, savoir quand vous

devez être payé pour vos heures supplémentaires ou savoir si un jour férié est rémunéré, ces règles

constituent le cadre au sein duquel vous pouvez négocier avec votre employeur.

Travailler à travers un bureau social pour artistes (BSA) – Travail intérimaire

Dans certains cas, vous pouvez faire appel à un bureau social pour artistes (BSA). Le BSA remplit

le rôle de l’employeur et s’acquitte des obligations de celui-ci (par exemple, le calcul des cotisations

sociales et des impôts, le versement du salaire, la souscription d’une assurance contre les accidents

du travail...).

Toutefois, le BSA peut uniquement remplir le rôle de l’employeur dans les quatre situations suivantes :

1. Lorsque le donneur d’ordre doit remplacer un travailleur salarié fixe. Exemple : une actrice

d’une troupe de théâtre qui se trouve en congé de maternité.

2. En cas de charge de travail plus importante durant une période spécifique. Exemple : lors

de l’ouverture de la nouvelle saison d’un théâtre, la troupe organise un événement et

engage une série d’artistes durant une période limitée.

3. En cas de mission spéciale à titre exceptionnel. Exemple : une entreprise unipersonnelle orga-

nise une exposition pour fêter ses 10 ans d’existence.

4. Lorsqu’un utilisateur occasionnel commande une prestation ou une production artistique.

Un « utilisateur occasionnel » est une personne qui n’exerce pas son activité principale dans

le secteur artistique OU qui n’emploie pas de personnel. Exemple : une ASBL artistique sans

personnel en service organise un festival de musique.

5. Mise à disposition auprès d’un utilisateur en vue d’engagement permanent (=insertion)

En théorie, il n’est donc pas toujours possible de travailler par l’intermédiaire d’un BSA. En pratique,

les choses sont parfois différentes. Mais souvenez-vous que ce n’est pas toujours nécessaire. Cela

peut constituer une solution intéressante uniquement lorsque votre donneur d’ordre ne peut pas

remplir le rôle d’employeur.

2.2.4. Travailler en vertu de l’article 1bis de la loi ONSS (visa d’artiste)

Si vous décidez de travailler en tant que salarié malgré l’absence d’un lien de subordination, vous

devez d’abord introduire une demande de visa d’artiste auprès de la Commission Artistes.18

Le visa d’artiste atteste de la nature artistique de vos prestations et permet de travailler en tant que

travailleur salarié en l’absence d’un contrat de travail.

18 La demande de visa et l’obtention d’un accusé de réception permettent d’indiquer, pendant 3 mois, que l’on fournit des prestations de nature artistique. Toutefois, tant que la Commission Artistes n’est pas opérationnelle, il n’est pas pos-sible d’obtenir ni de demander un visa.

16.

Dans ce cas, tenez compte du fait que les dispositions du droit de travail ne s’appliquent pas. En effet,

la relation travailleur salarié-employeur n’est pas réglementée de la même façon dans le droit du

travail et dans l’article 1bis de la loi ONSS. Dans ces situations, c’est le droit des contrats qui s’applique

et, par conséquent, de nombreux éléments seront déterminés par négociation.

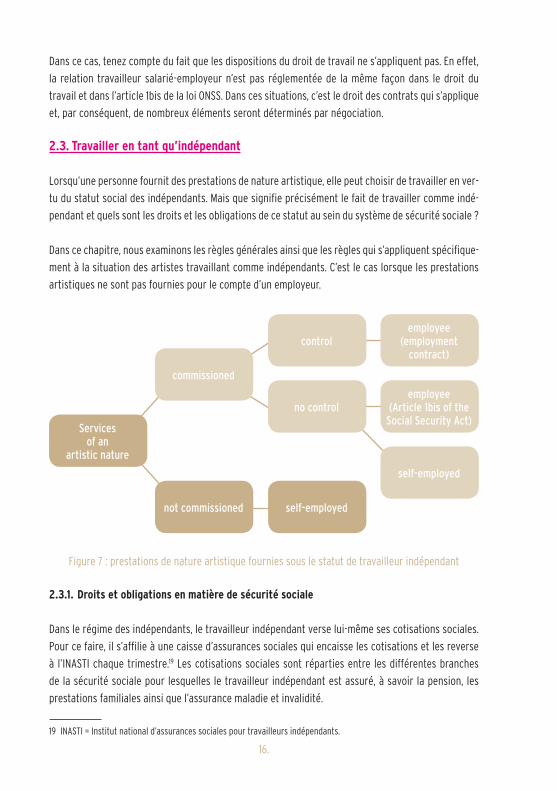

2.3. Travailler en tant qu’indépendant

Lorsqu’une personne fournit des prestations de nature artistique, elle peut choisir de travailler en ver-

tu du statut social des indépendants. Mais que signifie précisément le fait de travailler comme indé-

pendant et quels sont les droits et les obligations de ce statut au sein du système de sécurité sociale ?

Dans ce chapitre, nous examinons les règles générales ainsi que les règles qui s’appliquent spécifique-

ment à la situation des artistes travaillant comme indépendants. C’est le cas lorsque les prestations

artistiques ne sont pas fournies pour le compte d’un employeur.

Figure 7 : prestations de nature artistique fournies sous le statut de travailleur indépendant

2.3.1. Droits et obligations en matière de sécurité sociale

Dans le régime des indépendants, le travailleur indépendant verse lui-même ses cotisations sociales.

Pour ce faire, il s’affilie à une caisse d’assurances sociales qui encaisse les cotisations et les reverse

à l’INASTI chaque trimestre.19 Les cotisations sociales sont réparties entre les différentes branches

de la sécurité sociale pour lesquelles le travailleur indépendant est assuré, à savoir la pension, les

prestations familiales ainsi que l’assurance maladie et invalidité.

19 INASTI = Institut national d’assurances sociales pour travailleurs indépendants.

Servicesof an

artistic nature

commissioned

controlemployee

(employmentcontract)

employee (Article 1bis of the

Social Security Act)

not commissioned

no control

self-employed

self-employed

17.

Les cotisations sociales des indépendants sont inférieures à celles des travailleurs salariés, ce qui

explique que le système de sécurité sociale de ces derniers est plus large. Contrairement aux travail-

leurs salariés, les indépendants ne sont pas couverts par la sécurité sociale contre le chômage, par

exemple, ni contre les accidents du travail et les maladies professionnelles. Mais ils sont évidemment

libres de s’assurer individuellement contre ce type de risques.

Indépendant à titre complémentaire

Les personnes qui travaillent en tant qu’indépendants à titre complémentaire en parallèle de leur

activité de salarié versent également des cotisations sociales dans le cadre de ce statut.20 Il s’agit

des mêmes pourcentages que ceux des indépendants à titre principal, qui s’élèvent, au départ, à un

minimum de 73,77 euros. Tant que ces montants ne sont pas égaux aux montants minimums d’un

indépendant qui démarre son activité, ils ne permettent pas de constituer des droits supplémentaires

en matière de sécurité sociale.

La plupart du temps, cela ne pose pas problème, car les travailleurs sont déjà assurés par leur activité

de salarié. Il est toutefois important de savoir que ces montants sont des « cotisations de solidarité »

au sein du régime des indépendants, mais qu’ils ne permettent pas toujours de constituer des droits.

2.3.2. Impôts

Après déduction des frais professionnels, vous payez de 25 à 50 % d’impôts sur vos revenus pro-

fessionnels en tant que travailleur indépendant. Vous pouvez déduire vos frais réels21 ou choisir le

système de frais forfaitaires. Dans ce dernier cas, vous ne communiquez pas le montant de vos frais

et c’est le fisc qui calcule automatiquement une déduction forfaitaire sur vos revenus professionnels.

Vous avez donc le choix entre deux systèmes pour déduire vos frais et vous pouvez en changer chaque

année.

En matière d’impôt sur les personnes physiques, il n’existe pas de différence entre le statut d’indépen-

dant et celui de travailleur salarié.

En revanche, outre les impôts sur les personnes physiques, les indépendants sont assujettis à la TVA.

Cela signifie qu’ils facturent et qu’ils encaissent la taxe sur la valeur ajoutée, sauf s’ils bénéficient

d’une exonération. 22

20 Voir également Kunstenloket, Zelfstandige in bijberoep, www.kunstenloket.be/sites/default/files/upload/document/file/20140508_zelfstinbijberoepdef_lwi.pdf.

21 Voir également Kunstenloket, Overzicht mogelijke beroepskosten, www.kunstenloket.be/sites/default/files/upload/document/file/overzicht_mogelijke_beroepskosten.pdf.

22 Voir également Kunstenloket, Tout sur la TVA, http://www.kunstenloket.be/fr/Conseil/R%C3%A9mun%C3%A9rations/Tout%20sur%20la%20TVA.

18.

2.3.3. Banque-Carrefour des Entreprises

Tout indépendant, qu’il exerce son activité à titre principal ou complémentaire, est tenu de s’inscrire

à un guichet d’entreprise. Cette inscription lui permet d’être repris dans la Banque-Carrefour des

Entreprises (BCE).

Le guichet d’entreprise vérifie si, en tant qu’indépendant débutant, vous remplissez les conditions

permettant d’exercer une activité ou un métier spécifique. Généralement, on demande aux indépen-

dants un document attestant d’une connaissance suffisante de la gestion d’entreprise. En outre, pour

certaines professions, des connaissances professionnelles particulières sont requises. Lorsqu’ils dé-

marrent une activité indépendante, les artistes ne sont pas tenus de présenter un document attestant

de leur connaissance de la gestion d’entreprise, car l’exercice d’une activité artistique est considéré

comme une profession libérale.

Lorsque toutes les formalités de départ ont été effectuées auprès du guichet d’entreprise, vous obte-

nez un numéro d’entreprise unique. Après avoir été activé, ce numéro devient également le numéro

de TVA.

2.3.4. Déclaration d’activité indépendante

Les personnes qui décident de fournir des prestations artistiques sous le statut d’indépendant peuvent

introduire une demande de déclaration d’activité indépendante auprès de la Commission Artistes.23

Cette déclaration prouve au donneur d’ordre que l’artiste ne relève pas de l’article 1bis de la loi ONSS.

En outre, la demande de cette déclaration tient lieu de test de faisabilité pour le demandeur. En effet,

la Commission vérifie la faisabilité du statut d’indépendant en tenant compte de la situation profes-

sionnelle de l’artiste.

23. Art. 1bis, al. 3 de la loi ONSS.

19.

2.4. Le régime des petites indemnités pour artistes

Le régime des petites indemnités pour artistes offre une sécurité juridique en cas de rémunération

pour des activités artistiques à petite échelle fournies sur commande.24

Lorsqu’une personne est rémunérée pour des prestations de nature artistique sur commande dans

le cadre des limites établies, à savoir au maximum 123,32 euros par jour, 2 466,34 euros par an, 30

fois par an et pendant sept jours consécutifs pour un même donneur d’ordre, cette rémunération est

considérée comme une indemnité forfaitaire.

Ces rémunérations ne sont pas soumises aux cotisations à la sécurité sociale et ne sont pas imposées,

étant donné qu’il s’agit du remboursement de frais.

Cette méthode de rémunération est destinée et adaptée aux indemnités relatives à des activités à

petite échelle, mais ne remplace en aucun cas le statut de sécurité sociale en cas d’activité profes-

sionnelle exercée en tant qu’artiste25

24 Art. 17 sexies de l’AR du 28 novembre 1969.25 Voir également Kunstenloket, veelgestelde vragen kleine vergoedingsregeling (KVR), www.kunstenloket.be/sites/

default/files/upload/document/file/20150303_faqkvr_0.pdf.

20.

3. CONCLUSION

Pour l’artiste aussi bien que pour son donneur d’ordre, une première question importante consiste à

savoir s’il est question d’un lien de subordination et d’un contrat de travail. Si ce n’est pas le cas, c’est

la personne qui fournit les prestations de nature artistique qui choisit le statut social sous lequel elle

souhaite travailler.

À travers l’article 1bis de la loi ONSS, le législateur souhaite éviter que lorsqu’une personne fournit

des prestations de nature artistique sans contrat de travail, elle relève automatiquement du statut

des indépendants. Ainsi, en l’absence d’un contrat de travail, les artistes ont la possibilité de faire un

choix. Le choix du statut de travailleur salarié ou indépendant est une décision individuelle qui doit

tenir compte des spécificités de chaque statut ainsi que de la pratique de l’artiste.

Les informations présentées dans cette brochure visent à souligner les différences fondamentales

entre les deux statuts. Le statut de travailleur salarié présente un coût important, mais offre un degré

de protection élevé. Le statut d’indépendant offre la possibilité d’engranger immédiatement des reve-

nus supérieurs, mais une protection moins importante. Il suppose davantage de responsabilités ainsi

que la liberté d’investir les revenus dans des domaines jugés nécessaires et utiles pour la poursuite

et la croissance de l’activité.

21.

22.

De brochure ‘Het kunstenaarsstatuut’ is een uitgave van Kunstenloket vzw

© Kunstenloket vzwSainctelettesquare 19 (7e verdieping) - 1000 Brussel

T 02 204 08 [email protected] • www.kunstenloket.be

Publicatiedatum: mei 2016Wettelijk depotnummer: D/2011/10.738/1