Embed Size (px)

Citation preview

CGPME – Service économique – Décembre

L’ENQUETE CGPME SUR LE

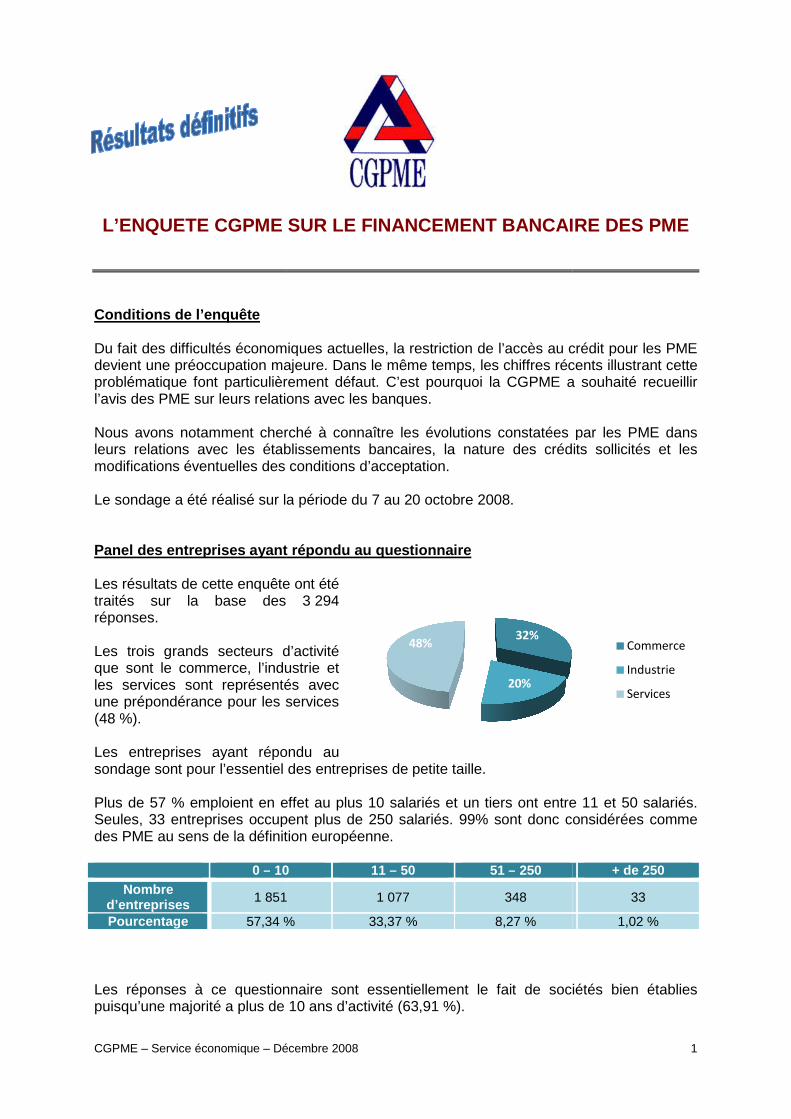

Conditions de l’enquête Du fait des difficultés économiques actuelles, devient une préoccupation majeureproblématique font particulièrement défaut. l’avis des PME sur leurs relations avec les banques Nous avons notamment cherché à connaître les évolutionsleurs relations avec les établissements bancaires, modifications éventuelles des conditions d’acceptation Le sondage a été réalisé sur la Panel des en treprises ayant répondu au questionnaire Les résultats de cette enquête ont été traités sur la base des 3réponses. Les trois grands secteurs d’activité que sont le commerce, l’industrie et les services sont représentéune prépondérance pour les services (48 %). Les entreprises ayant répondu au sondage sont pour l’essentiel des entreprises de petite taille. Plus de 57 % emploient en effet Seules, 33 entreprises occupentdes PME au sens de la définition européenne.

0 – 10Nombre

d’entreprises 1 851

Pourcentage 57,34 % Les réponses à ce questionnairepuisqu’une majorité a plus de 10 ans d’activité (63

Décembre 2008

L’ENQUETE CGPME SUR LE FINANCEMENT BANCAIRE DES PME

Du fait des difficultés économiques actuelles, la restriction de l’accès au crédit pour les devient une préoccupation majeure. Dans le même temps, les chiffres récents illustrant cette problématique font particulièrement défaut. C’est pourquoi la CGPME a souhaité recueillir

sur leurs relations avec les banques.

Nous avons notamment cherché à connaître les évolutions constatées paravec les établissements bancaires, la nature des crédits sollicités

modifications éventuelles des conditions d’acceptation.

la période du 7 au 20 octobre 2008.

treprises ayant répondu au questionnaire

Les résultats de cette enquête ont été sur la base des 3 294

Les trois grands secteurs d’activité l’industrie et

les services sont représentés avec une prépondérance pour les services

Les entreprises ayant répondu au sondage sont pour l’essentiel des entreprises de petite taille.

en effet au plus 10 salariés et un tiers ont entre occupent plus de 250 salariés. 99% sont donc considérées comme

des PME au sens de la définition européenne.

0 11 – 50 51 – 250

1 851 1 077 348

57,34 % 33,37 % 8,27 %

à ce questionnaire sont essentiellement le fait de sociétés bien établies plus de 10 ans d’activité (63,91 %).

32%

20%

48%

1

FINANCEMENT BANCAIRE DES PME

restriction de l’accès au crédit pour les PME ans le même temps, les chiffres récents illustrant cette

la CGPME a souhaité recueillir

constatées par les PME dans la nature des crédits sollicités et les

ont entre 11 et 50 salariés. plus de 250 salariés. 99% sont donc considérées comme

+ de 250

33

1,02 %

de sociétés bien établies

Commerce

Industrie

Services

CGPME – Service économique – Décembre 2008 2

Age 0 à 2 ans 2 à 5 ans 5 à 10 ans + 10 ans

Pourcentage d’entreprise

8,63 % 14,56 % 12,89 % 63,91 %

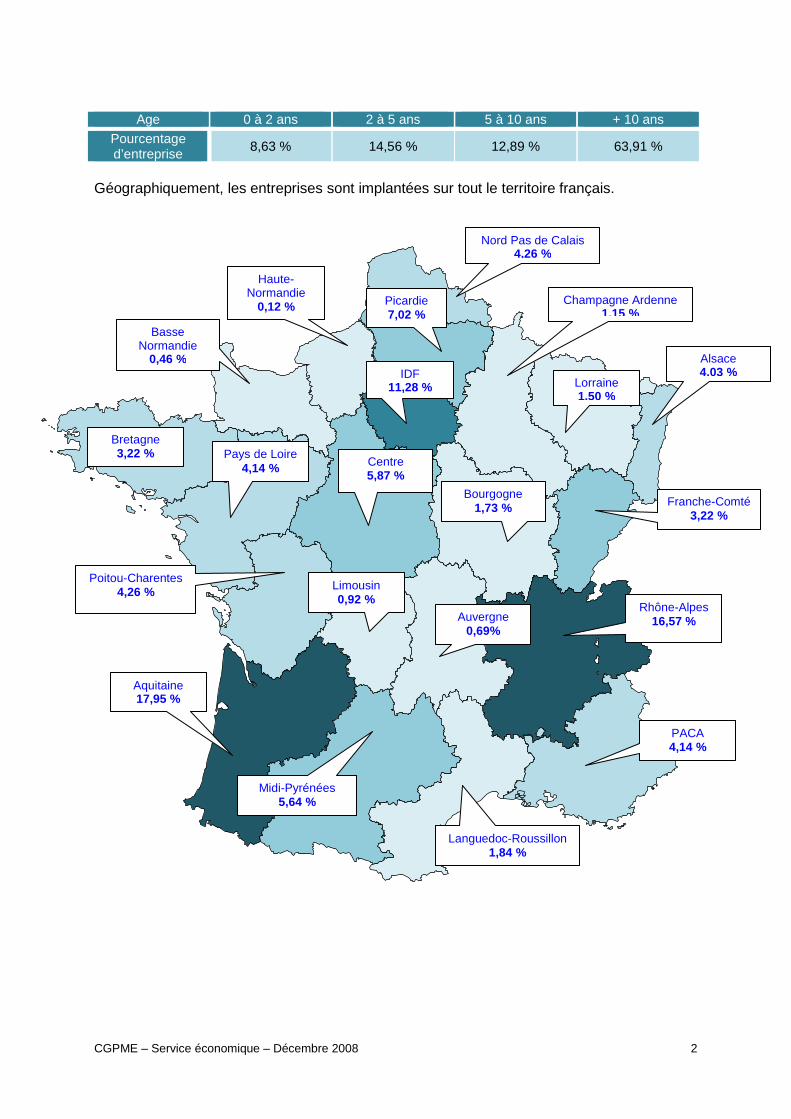

Géographiquement, les entreprises sont implantées sur tout le territoire français.

Picardie 7,02 %

Haute-Normandie

0,12 %

Basse Normandie

0,46 %

Bretagne 3,22 %

Alsace 4,03 %

Aquitaine 17,95 %

Auvergne 0,69%

Bourgogne 1,73 %

Centre 5,87 %

Champagne Ardenne 1,15 %

Franche-Comté 3,22 %

IDF 11,28 %

Languedoc-Roussillon 1,84 %

Limousin 0,92 %

Lorraine 1,50 %

Midi-Pyrénées 5,64 %

Pays de Loire 4,14 %

Poitou-Charentes 4,26 %

PACA 4,14 %

Rhône-Alpes 16,57 %

Nord Pas de Calais 4,26 %

CGPME – Service économique – Décembre

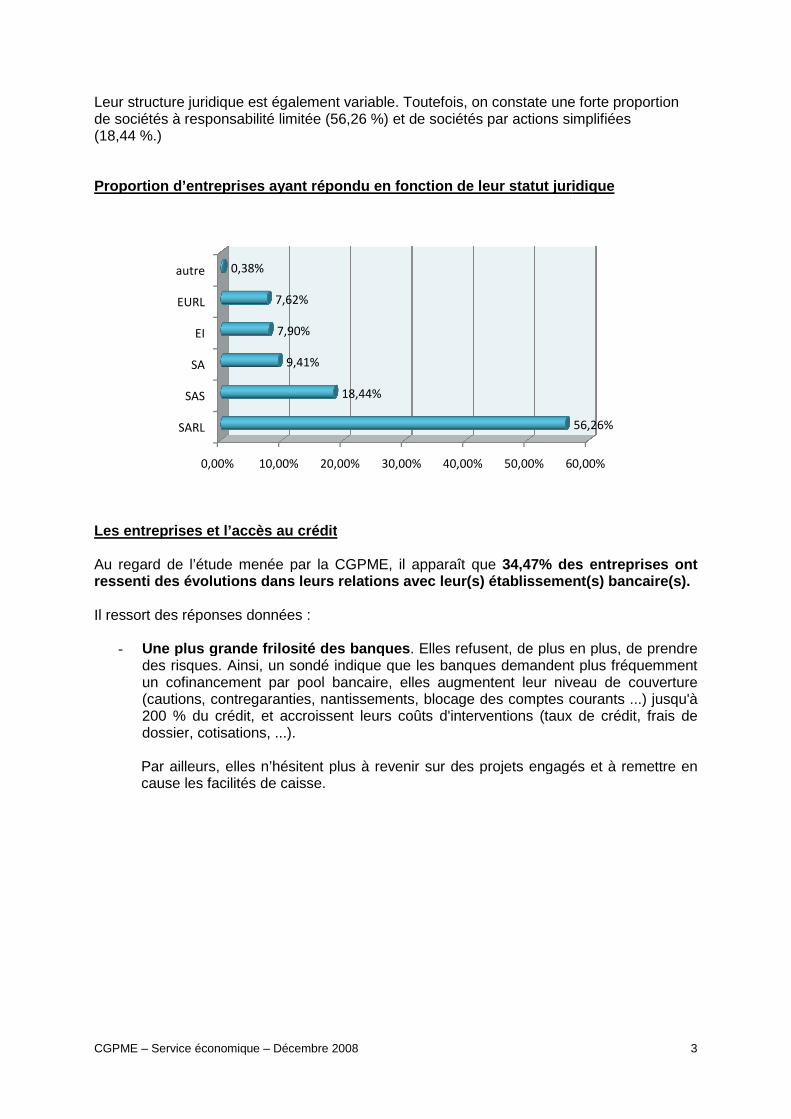

Leur structure juridique est également variablede sociétés à responsabilité limitée (18,44 %.) Proportion d’entreprises ayant répondu en fonction de leur sta tut juridique

Les entreprises et l’accès au crédit Au regard de l’étude menée par la CGPMEressenti des évolutions dans leurs relations Il ressort des réponses données

- Une plus grande frilosité des banquesdes risques. Ainsi, un sondé indique queun cofinancement par pool bancaire, elles augmentent leur niveau de couverture (cautions, contregaranties, nantissements, blocage des comp200 % du crédit, et accroissent leurs coûts d'interventions (taux de crédit, frais de dossier, cotisations, ...). Par ailleurs, elles n’hésitent plus à revenir sur des projets engagés et à remettre en cause les facilités de caisse.

0,00% 10,00%

SARL

SAS

SA

EI

EURL

autre

7,90%

7,62%

0,38%

Décembre 2008

Leur structure juridique est également variable. Toutefois, on constate une forte proportion ociétés à responsabilité limitée (56,26 %) et de sociétés par actions simplifié

d’entreprises ayant répondu en fonction de leur sta tut juridique

Les entreprises et l’accès au crédit

Au regard de l’étude menée par la CGPME, il apparaît que 34,47% des entreprises dans leurs relations avec leur(s) établissement(s) bancaire(s).

Il ressort des réponses données :

Une plus grande frilosité des banques . Elles refusent, de plus en plusAinsi, un sondé indique que les banques demandent plus

un cofinancement par pool bancaire, elles augmentent leur niveau de couverture (cautions, contregaranties, nantissements, blocage des comptes courants ...) jusqu'à 200 % du crédit, et accroissent leurs coûts d'interventions (taux de crédit, frais de dossier, cotisations, ...).

Par ailleurs, elles n’hésitent plus à revenir sur des projets engagés et à remettre en cause les facilités de caisse.

10,00% 20,00% 30,00% 40,00% 50,00% 60,00%

18,44%

9,41%

7,90%

7,62%

3

une forte proportion par actions simplifiées

d’entreprises ayant répondu en fonction de leur sta tut juridique

des entreprises ont avec leur(s) établissement(s) bancaire(s).

de plus en plus, de prendre demandent plus fréquemment

un cofinancement par pool bancaire, elles augmentent leur niveau de couverture courants ...) jusqu'à

200 % du crédit, et accroissent leurs coûts d'interventions (taux de crédit, frais de

Par ailleurs, elles n’hésitent plus à revenir sur des projets engagés et à remettre en

60,00%

56,26%

CGPME – Service économique – Décembre 2008 4

- Des délais d’acceptation rallongés . Les conseillers semblent avoir moins de latitude dans l’accord des crédits. Les dossiers remontent plus souvent au niveau départemental ou régional. Les délais sont donc rallongés. Ne s’agit-il pas là d’une des conséquences de Bâle II ?

- Un durcissement des relations . Les conseillers demandent à revoir plus

fréquemment la situation des entreprises et réclament plus souvent les documents comptables. Par ailleurs, la qualité des services diminue et il est difficile d’obtenir des encours supplémentaires. Une des critiques récurrentes par rapport aux relations banques/PME concerne le turn-over des interlocuteurs bancaires. Une entreprise indique ainsi qu’après avoir accordé un prêt en juillet, la banque l’a dénoncé en septembre.

- Une remise en cause des facilités obtenues . Certaines PME se plaignent que leur établissement de crédit leur demande de revenir rapidement à une position créditrice alors même qu’elles avaient jusque-là des facilités de caisse. De surcroît, les découverts engendrent plus rapidement des frais. Cette remise en cause peut être plus subtile. Par exemple, une entreprise de location de véhicules s’est vue accorder, comme chaque année, par sa banque, une « enveloppe ». Or, au mois d’octobre, un organisme financier qui avait accordé une enveloppe de 150 K€ (et alors que 133 K€ étaient encore disponibles) a indiqué à l’entreprise que les conditions prévues (Euribor + 1.80%) étaient revalorisées (Euribor + un taux prohibitif, qui ne peut être accepté). L’explication clairement annoncée est que l’organisme de leasing souhaitait se retirer du marché.

- Une augmentation des coûts et notamment les taux de crédit. Ils suivent en cela la tendance. La proportion de ces augmentations devra faire l’objet d’un suivi attentif au cours des prochains mois.

Cependant, l’augmentation des coûts peut également se situer à d’autres niveaux. Ainsi, une entreprise indique que son banquier bascule des charges, qui incombaient auparavant à la banque, vers l’entreprise. Entre autres, des frais de comptage de monnaie ou encore la taxation des placements automatisés. Ceci entraîne une augmentation des charges fixes de la société.

CGPME – Service économique – Décembre 2008 5

Les entreprises et le crédit Parmi les sondés, 70,42 % des entreprises ont récemment demandé ou utilisé des crédits. La plupart du temps, elles sollicitent concomitamment différents types de crédit. Ce sont les prêts d’équipement et les lignes de crédit qui sont les plus utilisés. On peut noter que :

- Les crédits d’exploitation représentent 34,29 % des crédits totaux. Il est possible de décomposer ces crédits en quatre catégories : escompte commercial, ouverture de crédit, affacturage et lettres de crédit. Les répondants ont davantage demandé des ouvertures de crédit. Il est important de souligner que :

- Les entreprises qui sollicitent davantage l’escompte commercial sont celles

qui emploient au plus 50 salariés (92,18 % des demandes d’escompte). 48,70 % des demandes proviennent des entreprises employant moins de 11 salariés,

- 63,26 % des demandes d’ouverture de crédit ont été le fait des sociétés occupant 1 à 10 salariés,

- 89,71 % des entreprises employant jusqu’à 50 salariés ont eu recours à des opérations d’affacturage : 47,06 % des demandes sont faites par les entreprises employant 11 à 50 salariés,

- Les lettres de crédit ont été utilisées en majorité (94,74 %) par les entreprises employant au plus 50 salariés.

- Les crédits d’investissement représentent 38,42% des crédits totaux. Les lignes de

crédit d'investissement sont à distinguer des prêts d'équipement. Ces derniers sont ceux qui ont été les plus demandés.

- Les entreprises de moins de 11 salariés sont celles qui ont le plus sollicité les

prêts d’équipement (50,27 %), suivies des entreprises employant 11 à 50 salariés (39,78%),

- 78,43 % des demandes de lignes de crédit d’investissement ont été le fait des entreprises occupant moins de 51 salariés, dont 41,18 % proviennent des entreprises jusqu’à 10 salariés.

- Le crédit-bail représente seulement 21,31% des crédits totaux. Le crédit-bail

d’équipement a été plus utilisé que le crédit-bail immobilier.

- Le crédit-bail d’équipement a été demandé par 87,68 % des entreprises de moins de 51 salariés et 44,29% par les entreprises employant 11 à 50 salariés,

- Les entreprises d’au plus 10 salariés sont celles qui ont le plus sollicité le crédit-bail immobilier (45,71 %), suivies des entreprises employant 11 à 50 salariés (31,43%).

- Et les garanties bancaires représentent 5,98% des crédits totaux. 47,48 % des

garanties bancaires ont été demandées par les entreprises employant 1 à 10 salariés.

CGPME – Service économique – Décembre

Montant des crédits

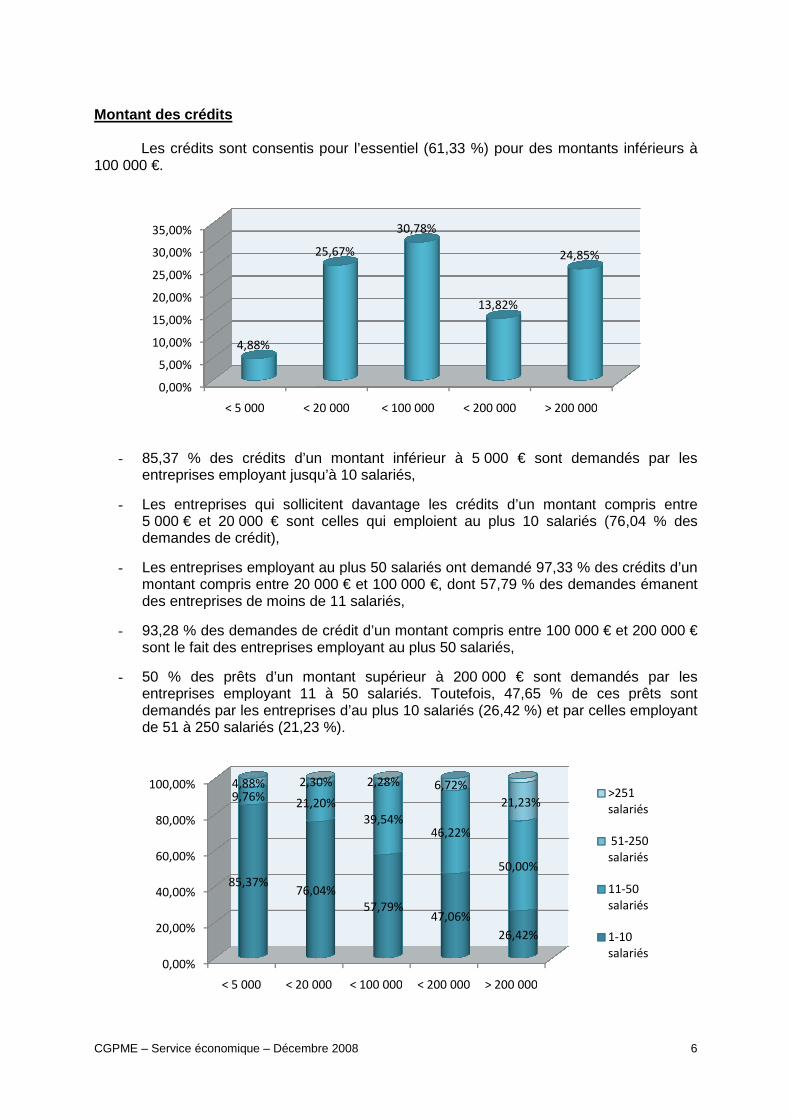

Les crédits sont consentis pour l’essentiel100 000 €.

- 85,37 % des crédits d’un montant inférieur à 5entreprises employant

- Les entreprises qui sollicitent davantage les crédits d’un montant compris entre

5 000 € et 20 000 € sont celles qui edemandes de crédit),

- Les entreprises employant au plus 50 salariés ont demandé 9

montant compris entre 20des entreprises de moins de 11

- 93,28 % des demandes de

sont le fait des entreprises

- 50 % des prêts d’un montant supentreprises employant 11 à 50 salariés. Toutefois, 47,65 % de ces prêts sont demandés par les entreprises de 51 à 250 salariés (21,23 %).

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

< 5 000

4,88%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

< 5 000 < 20 000

85,37%

9,76%4,88%

Décembre 2008

sont consentis pour l’essentiel (61,33 %) pour des montants

s d’un montant inférieur à 5 000 € sont demandés par les

entreprises employant jusqu’à 10 salariés,

Les entreprises qui sollicitent davantage les crédits d’un montant compris entre € sont celles qui emploient au plus 10 salariés (76

Les entreprises employant au plus 50 salariés ont demandé 97,33re 20 000 € et 100 000 €, dont 57,79 % des demandes

de moins de 11 salariés,

93,28 % des demandes de crédit d’un montant compris entre 100 sont le fait des entreprises employant au plus 50 salariés,

50 % des prêts d’un montant supérieur à 200 000 € sont demandéentreprises employant 11 à 50 salariés. Toutefois, 47,65 % de ces prêts sont demandés par les entreprises d’au plus 10 salariés (26,42 %) et par celles employant

250 salariés (21,23 %).

< 20 000 < 100 000 < 200 000 > 200 000

25,67%

30,78%

13,82%

24,85%

< 20 000 < 100 000 < 200 000 > 200 000

76,04%

57,79%47,06%

26,42%

21,20%

39,54%46,22%

50,00%

2,30% 2,28% 6,72%

21,23%

6

pour des montants inférieurs à

€ sont demandés par les

Les entreprises qui sollicitent davantage les crédits d’un montant compris entre mploient au plus 10 salariés (76,04 % des

33 % des crédits d’un % des demandes émanent

000 € et 200 000 €

€ sont demandés par les entreprises employant 11 à 50 salariés. Toutefois, 47,65 % de ces prêts sont

10 salariés (26,42 %) et par celles employant

> 200 000

24,85%

>251

salariés

51-250

salariés

11-50

salariés

1-10

salariés

CGPME – Service économique – Décembre

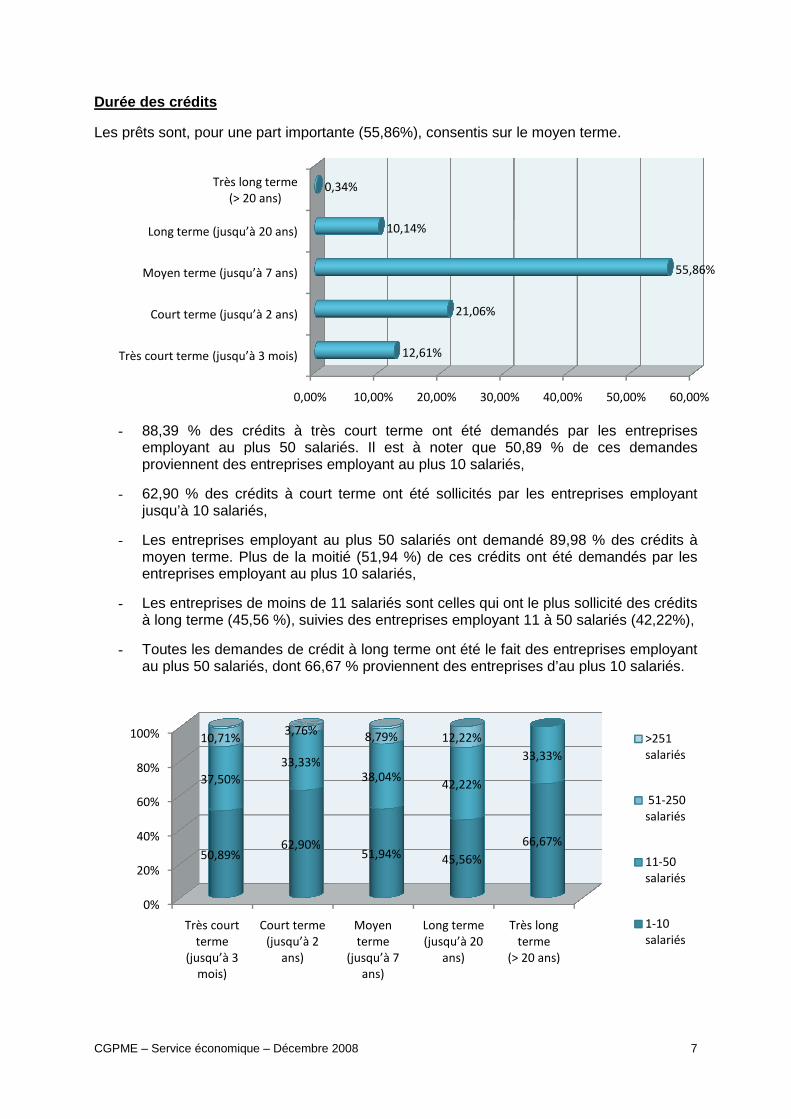

Durée des crédits Les prêts sont, pour une part importante

- 88,39 % des crédits employant au plus 50 salariés. Il est à noter que 50,89 % de ces demandes proviennent des entreprises employant

- 62,90 % des crédits à court terme ont été sollicités par les entreprises employant

jusqu’à 10 salariés,

- Les entreprises employant au plus 50 salariés ont demandé moyen terme. Plus de la moitientreprises employant au plus 10 salariés,

- Les entreprises de moins de 11

à long terme (45,56 %), suivies des entreprises employant 11 à 50 salariés (

- Toutes les demandes de créditau plus 50 salariés, dont

Très court terme (jusqu’à 3 mois)

Court terme (jusqu’à 2 ans)

Moyen terme (jusqu’à 7 ans)

Long terme (jusqu’à 20 ans)

Très long terme

(> 20 ans)

0%

20%

40%

60%

80%

100%

Très court

terme

(jusqu’à 3

mois)

Court terme

(jusqu’à 2

ans)

50,89%62,90%

37,50%

33,33%

10,71%3,76%

Décembre 2008

pour une part importante (55,86%), consentis sur le moyen terme

s à très court terme ont été demandés par les entreprises au plus 50 salariés. Il est à noter que 50,89 % de ces demandes

proviennent des entreprises employant au plus 10 salariés,

s à court terme ont été sollicités par les entreprises employant

Les entreprises employant au plus 50 salariés ont demandé 89,98moyen terme. Plus de la moitié (51,94 %) de ces crédits ont été demandés par les

mployant au plus 10 salariés,

de moins de 11 salariés sont celles qui ont le plus sollicité des crédits %), suivies des entreprises employant 11 à 50 salariés (

es demandes de crédit à long terme ont été le fait des entreprises employant au plus 50 salariés, dont 66,67 % proviennent des entreprises d’au plus 10 salariés.

0,00% 10,00% 20,00% 30,00% 40,00%

Très court terme (jusqu’à 3 mois)

Court terme (jusqu’à 2 ans)

Moyen terme (jusqu’à 7 ans)

Long terme (jusqu’à 20 ans)

Très long terme

12,61%

21,06%

10,14%

0,34%

Court terme

(jusqu’à 2

ans)

Moyen

terme

(jusqu’à 7

ans)

Long terme

(jusqu’à 20

ans)

Très long

terme

(> 20 ans)

62,90%51,94% 45,56%

66,67%

33,33%

38,04%42,22%

33,33%

3,76%8,79% 12,22%

7

consentis sur le moyen terme.

à très court terme ont été demandés par les entreprises

au plus 50 salariés. Il est à noter que 50,89 % de ces demandes

s à court terme ont été sollicités par les entreprises employant

89,98 % des crédits à ont été demandés par les

s sollicité des crédits %), suivies des entreprises employant 11 à 50 salariés (42,22%),

des entreprises employant proviennent des entreprises d’au plus 10 salariés.

40,00% 50,00% 60,00%

55,86%

>251

salariés

51-250

salariés

11-50

salariés

1-10

salariés

CGPME – Service économique – Décembre

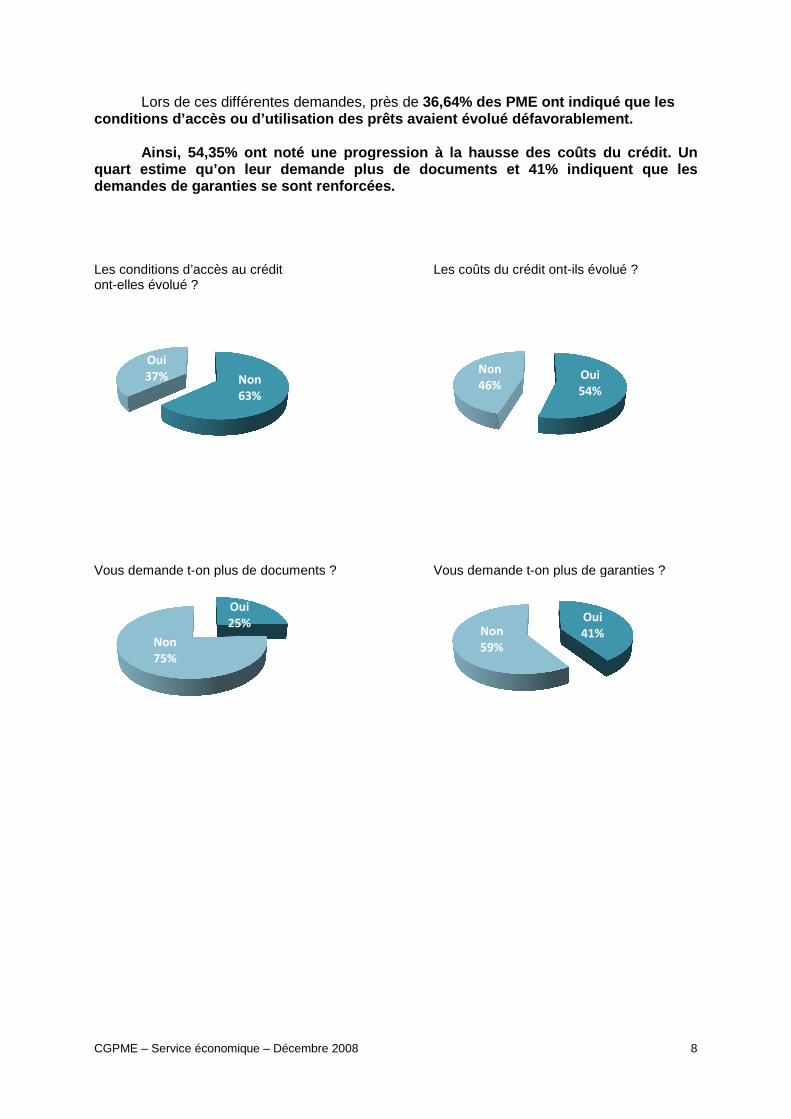

Lors de ces différentes demandes, près de conditions d’accès ou d’utilisation

Ainsi, 54,35 % ont noté une progression à la hausse des coûtquart estime qu’on leur demande plus de documents e t 4demandes de garanties se sont renforcées. Les conditions d’accès au crédit ont-elles évolué ?

Vous demande t-on plus de documents

Non

63%

Oui

37%

Oui

25%

Non

75%

Décembre 2008

Lors de ces différentes demandes, près de 36,64% des PME ont indiqué que les conditions d’accès ou d’utilisation des prêts avaient évolué défavorablement.

% ont noté une progression à la hausse des coûtquart estime qu’on leur demande plus de documents e t 41% indiquedemandes de garanties se sont renforcées.

Les coûts du crédit ont-ils évolué

on plus de documents ? Vous demande t-on plus de garanties

Non

46%

Non

59%

8

% des PME ont indiqué que les défavorablement.

% ont noté une progression à la hausse des coût s du crédit. Un % indique nt que les

ils évolué ?

on plus de garanties ?

Oui

54%

Oui

41%

CGPME – Service économique – Décembre 2008 9

Coût du crédit

Au travers des différentes réponses, on constate une réelle augmentation des taux bancaires. 54% des sondés indiquent que le coût du crédit s’est apprécié. Le taux le plus commun est compris entre 5 et 6% et certaines propositions culminent autour de 14 et 16%. Toutefois, la principale difficulté résulte dans le fait que les taux ont rapidement évolué. Ainsi, certains indiquent qu’ils ont augmenté de +1 point depuis janvier et de + 0,5 point en 3 mois.

La vitesse de cette évolution est pénalisante pour les PME. Certaines sont obligées de renoncer à leurs projets d’investissement. Ces variations compliquent également fortement les négociations. Il est ainsi arrivé qu’entre l’accord oral sur un crédit et sa formalisation, les conditions tarifaires soient remises en cause. Ceci est d’autant plus pénalisant que les délais de prise de décision sont en augmentation.

Nous avons relevé l’exemple d’une PME qui, alors qu’elle avait contracté un crédit en début d’année mais qu’elle n’avait pas débloqué l’entièreté de ces fonds, s’est vue proposer une augmentation de taux.

Une autre société nous a précisé que sur un crédit qu’elle avait souscrit à taux variable indexé sur Euribor 3 mois, les évolutions de taux font qu’aujourd’hui, elle a un surcoût annuel de 43 000 € par rapport aux anticipations initiales.

Concernant ces évolutions tarifaires, il est possible de les comparer au taux Euribor 6M. Ce dernier a progressé de 0,53 point sur une année et de 0,398 point en six mois. Il semble donc que les augmentations du marché interbancaire soient amplifiées.

Enfin, certains se plaignent également de l’augmentation des frais de tenue de comptes ou de tous les frais annexes tels que ceux liés à la prise de garanties supplémentaires (frais hypothécaires), aux coûts de souscription à certaines assurances qui sont présentées comme obligatoires. Une entreprise a d’ailleurs précisé que ses frais de tenue de compte étaient passés de 18 à 65 € par mois. Pièces à fournir Près d’un quart des entreprises indiquent que les documents à fournir à leur interlocuteur bancaire pour obtenir un prêt sont plus nombreux. Ces documents sont, pour l’essentiel, des documents comptables habituels. Toutefois, la fréquence à laquelle ils doivent être fournis s’accélère. Or, il serait approprié que le banquier suive « le temps » de l’entreprise. Il est en effet arrivé qu’un bilan comptable soit demandé alors que l’exercice de la société n’était pas clos. La réalisation d’une situation intermédiaire est coûteuse pour l’entreprise et ne fait que renchérir le coût global du crédit. Par ailleurs, la constitution d’un dossier de demande de crédit peut engendrer des dépenses importantes. Un chef d’entreprise a notamment dû fournir un état de son patrimoine avec une expertise de ses biens qui a été effectuée par un cabinet indépendant. Le coût a été d’environ 2000 €. Enfin, de plus en plus de documents annexes sont requis. Ils concernent notamment la santé du demandeur avec des examens, parfois assez poussés. Ont également été demandées des attestations de l’Urssaf ou de l’administration fiscale. Enfin, le patrimoine du conjoint, même s’il n’a pas de lien avec l’entreprise, est souvent étudié.

CGPME – Service économique – Décembre

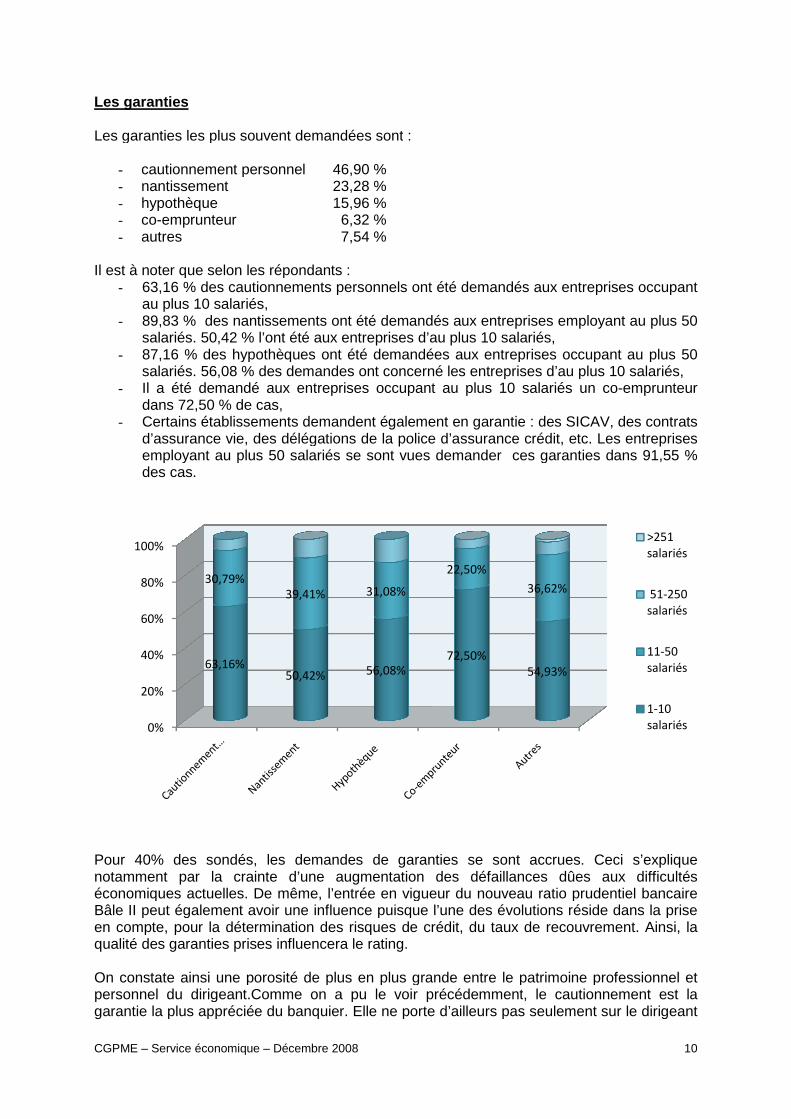

Les garanties Les garanties les plus souvent demandées sont

- cautionnement personnel - nantissement - hypothèque - co-emprunteur - autres

Il est à noter que selon les répondants

- 63,16 % des cautionnements personnels ont été demandés aux entreprises occupant au plus 10 salariés,

- 89,83 % des nantissements ont salariés. 50,42 % l’ont été aux en

- 87,16 % des hypothèques ont été demandées aux entreprises occupant au plus 50 salariés. 56,08 % des demandes ont concerné les en

- Il a été demandé aux entreprises occupant au plus 10 salariés un dans 72,50 % de cas,

- Certains établissements d’assurance vie, des délégationemployant au plus 50 salariés des cas.

Pour 40% des sondés, les demandes de garanties se sont accrues. Ceci s’explique notamment par la crainte d’une économiques actuelles. De même, l’entrée en vigueur du nouveau raBâle II peut également avoir une influence puisque en compte, pour la détermination desqualité des garanties prises influencera le On constate ainsi une porosité de plus en plus grande entre le patrimoine professionnel et personnel du dirigeant.Comme on a pu le voir précédemmentgarantie la plus appréciée du banquier. Elle ne porte d’ailleurs pas seulement sur le dirigeant

0%

20%

40%

60%

80%

100%

63,16%50,42%

30,79%

39,41%

Décembre 2008

garanties les plus souvent demandées sont :

cautionnement personnel 46,90 % 23,28 % 15,96 % 6,32 % 7,54 %

Il est à noter que selon les répondants : 63,16 % des cautionnements personnels ont été demandés aux entreprises occupant

89,83 % des nantissements ont été demandés aux entreprises employant au plus 50 salariés. 50,42 % l’ont été aux entreprises d’au plus 10 salariés, 87,16 % des hypothèques ont été demandées aux entreprises occupant au plus 50 salariés. 56,08 % des demandes ont concerné les entreprises d’au plus 10 salariés,Il a été demandé aux entreprises occupant au plus 10 salariés un

Certains établissements demandent également en garantie : des SICAV,

délégations de la police d’assurance crédit, etc. employant au plus 50 salariés se sont vues demander ces garanties

Pour 40% des sondés, les demandes de garanties se sont accrues. Ceci s’explique notamment par la crainte d’une augmentation des défaillances dûéconomiques actuelles. De même, l’entrée en vigueur du nouveau ratio prudentiel bancaire

peut également avoir une influence puisque l’une des évolutions réside dans la prise en compte, pour la détermination des risques de crédit, du taux de recouvrement. Ainsiqualité des garanties prises influencera le rating.

une porosité de plus en plus grande entre le patrimoine professionnel et personnel du dirigeant.Comme on a pu le voir précédemment, le cautionnement est

plus appréciée du banquier. Elle ne porte d’ailleurs pas seulement sur le dirigeant

50,42% 56,08%

72,50%

54,93%

39,41% 31,08%

22,50%

36,62%

10

63,16 % des cautionnements personnels ont été demandés aux entreprises occupant

été demandés aux entreprises employant au plus 50

87,16 % des hypothèques ont été demandées aux entreprises occupant au plus 50 ’au plus 10 salariés,

Il a été demandé aux entreprises occupant au plus 10 salariés un co-emprunteur

: des SICAV, des contrats , etc. Les entreprises

garanties dans 91,55 %

Pour 40% des sondés, les demandes de garanties se sont accrues. Ceci s’explique des défaillances dûes aux difficultés

tio prudentiel bancaire réside dans la prise

risques de crédit, du taux de recouvrement. Ainsi, la

une porosité de plus en plus grande entre le patrimoine professionnel et , le cautionnement est la

plus appréciée du banquier. Elle ne porte d’ailleurs pas seulement sur le dirigeant

>251

salariés

51-250

salariés

11-50

salariés

1-10

salariés

CGPME – Service économique – Décembre 2008 11

mais également sur son entourage. Ainsi, le gérant d’une entreprise de plus de 10 ans d’âge s’est vu demander, dans le cadre d’un dossier de prêt, le cautionnement de ses parents. Autre exemple, une dirigeante d’entreprise âgée de 37 ans a dû effectuer une visite médicale et demander la caution de son mari pour bénéficier d’un financement. Ainsi, on note que les prêteurs tentent d’étendre, au maximum, l’assiette de leurs garanties. Enfin, la CGPME s’est intéressée à la garantie intervenue dans le cadre de la loi Dutreil qui permet de déclarer sa résidence principale insaisissable. Il en ressort que le chef d’entreprise doit rennoncer à cette protection dans 15% des cas sous peine de se voir refuser l’accès au crédit.

Conclusion

Il ressort de cette étude, que pour une part importante des PME, les conditions d’obtention d’un crédit ont évolué. Ces évolutions concernent pour l’essentiel les prix du crédit, mais également les pièces à fournir. Les entreprises se plaignent également du fait que leurs interlocuteurs bancaires connaissent très mal le monde de l’entreprise et manquent de confiance envers les PME. Nombre de TPE-PME se trouvent désormais en situation délicate. En effet, non seulement le ralentissement de l’activité restreint les débouchés et donc les marchés des entreprises, mais ces dernières ont désormais plus de difficultés à accéder aux financements. Pourtant, c’est dans ces périodes difficiles que les apports de nouveaux fonds sont les plus vitaux. Ce sont avant tout les besoins de trésorerie qui sont mis en avant. De même, les investissements sont repoussés. Les sociétés ne peuvent pas préparer leur sortie de crise. Par ailleurs, nombre d’entreprises qui ne sont pas touchées s’inquiètent pour leurs clients. Les constatations faites dans l’étude CGPME sont corrélées par la dernière enquête trimestrielle de la Banque de France sur la distribution du crédit (datée du 7 novembre 2008). Il en ressort en effet, que plus des ¾ des banques ont durci leurs critères d’attribution de crédit aux entreprises. Il est également indiqué que les conditions pratiquées sur les prêts nouveaux ont évolué avec un accroissement des marges, un renforcement des garanties et une diminution des durées de prêts. Ce sont les PME qui sont les plus touchées. Pour faire face à cette situation, un certain nombre d’entreprises jouent sur les délais de paiements. Toutefois, à partir du 1er janvier 2009, l’application de la loi LME devrait modifier les comportements et impacter positivement ou négativement la trésorerie des entreprises. Enfin, la résultante de cette situation est que beaucoup de PME s’autolimitent dans leurs demandes de crédits et repoussent leurs investissements. La CGPME estime qu’il est primordial de pouvoir évaluer la situation en se basant sur des chiffres fiables, concernant l’ensemble des entreprises et principalement les PME. Ces données font actuellement défaut. La Confédération a donc proposé de légiférer en ce sens.

![[Fr] IE-club : trophées de l'observatoire des relations grandes entreprises - PME](https://img.pdfslide.net/doc/110x75/55d4f022bb61eb95438b4704/fr-ie-club-trophees-de-lobservatoire-des-relations-grandes-entreprises.jpg)