Embed Size (px)

Citation preview

LETTRE DE CONJONCTUREObservatoire économique de l’agriculture de Rhône-AlpesNovembre 2013

Météorologie

Calamités

Légume

Lait

Caprin

Ovin Equin

Fourrage

Apiculture

Vin

Fruit

Châtaigne

Noix

Grandes cultures

Semences

Plantes à parfum, aromatiques et médicinales

Tabac

Approvisionnement local

Agriculture biologiqueDégâts de la faune sauvage Installation Transmission

AIN

ARDECHE

DROME

ISERELOIRE

RHONE

SAVOIEHAUTE SAVOIE

Viande bovine

Oeuf - volaille

Formation emploi

Agritourisme et productions fermières

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 3 2

2013 confirme les décades en 3, défavorables pour l’agriculture, beaucoup d’entre nous se souviennent

des inondations de mai 1983 et de la très forte séche-resse qui suivit tout l’été.1993, n’a pas été une très bonne année, certes sans calamités importantes, excepté un gel de printemps.

2003, c’était le gel de printemps qui frappait produc-teurs de fruits et viticulteurs puis une sévère sécheresse qui réduisait fortement la production fourragère.

2013, moins catastrophique que 2003, néanmoins les pluies exces-sives jusqu’à fin juin et le déficit d’ensoleillement, exceptés les mois de juillet et août, impacteront les résultats de très nombreuses ex-ploitations, fragilisant leur équilibre économique et leur revenu. Si l’on y rajoute la libéralisation des politiques mondiales et européennes des marchés agricoles qui provoque une instabilité et une volatilité des prix agricoles qui rendent difficilement gérables nos exploitations agricoles qui auraient besoin, au contraire, de stabilité, de régularité.

Le poids des investissements et des immobilisations, le temps nécessaire à l’adaptation de nos exploitations s’accommode très mal de ces politiques.

Ce n’est pas la réforme de la PAC sur le fond qui changera les choses pour les années à venir.

Certes, cette réforme, malgré les effets de la convergence, consolidera globalement les soutiens à notre agriculture régionale.

En effet, les handicaps naturels : relief, structure d’exploitation, potentiel agronomique faible et, très souvent, une climatologie régionale défavo-rable pénalisent nos rendements et notre compétitivité.

La sortie des références histo-riques et le renforcement du sou-tien à la politique des zones de montagne et à l’élevage consoli-deront l’agriculture Rhône Alpine.

Pour autant, après les annonces de François HOLLANDE à Cournon, tout n’est pas arbitré et quelquefois « le diable se niche dans les détails ».

Tout au long de cette année, nous avons pu, encore une fois, déplorer :

• les difficultés, notamment pour le lait (chèvre et vache),

• les difficultés à répercuter sur l’aval nos coûts de production face à une grande distribution rendue toute puissante par sa concentration excessive.

C’est un mal « bien français » : nos voisins européens ne vivent pas tous nos difficultés. Il faudra bien, à un moment ou à un autre, que l’on nous donne les possibilités d’organisations (encadrement législatif) afin d’aboutir à un meil-leur partage de la valeur ajoutée.

Ce n’est qu’à ce prix que les agriculteurs pourraient être considérés comme de véritables acteurs économiques et que la profession pourrait devenir attractive pour l’installation et le renouvellement des générations.

Jo GIROUD Président de la Chambre d’agriculture du Rhône

La conjoncture

agricolede Rhône-Alpes

Climat généralAprès plusieurs années marquées par un printemps sec, le printemps 2013 est particulièrement frais et humide. Ainsi, le mois de mai 2013 est un des mois les plus frais et les plus pluvieux des dernières décennies même si Rhône-Alpes a connu des températures conformes aux valeurs de saison en juin. Le mois de juillet a été ensoleillé et chaud - forte vague de chaleur dans sa deuxième quinzaine -, mais également arrosé, avec des orages accompagnant la période de fortes températures et amenant des précipitations importantes en fin de mois. Le mois d’août a été normalement chaud et peu pluvieux.

Niveau des eauxA la fin août, la situation des cours d’eau est bonne dans l’ensemble, avec des débits qui ont atteint leurs niveaux d’étiage, mais qui restent supérieurs aux niveaux de saison.

Il en est de même pour les nappes, avec des niveaux en baisse, mais toujours proches ou supérieurs aux normales saisonnières.

Situation des napes régionales fin août 2013

Météorologie

Sources Météo France, DREAL

Sommaire Météorologie p.3Calamités p.4Lait p.5Viande bovine p.6Caprin p.7Ovin p.8Equin p.9Oeuf - Volaille p.10Vin p.11Fruit p.12Châtaigne p.13Noix p.14Légume p.15Grandes Cultures p.16Semences p.17PPAM p.18Tabac p.19Agriculture biologique p.20Comptes de l’agriculture Rhône-Alpes 2012 p.21Dégâts de la faune sauvage p.25Alimentation, Circuits courts, Tourisme et Services p.26Installation-Transmission p.28Ain p.31Ardèche p.33Drôme p.35Isère p.37Loire p.39Rhône p.41Savoie Mont-Blanc p.43

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 4 Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 5

IsèreSuite aux intempéries du printemps des aménagements ont été pris pour les parcelles inondées durablement en période de semis que les agriculteurs n’étaient pas cer-tains de pouvoir mettre en culture. Dans 31 communes, il a été accepté qu’aucun semis ne soit réalisé sur ces parcelles tout en bénéficiant du paiement des DPU (Droits à Paiement Unique) et de la MAE (Mesures Agri-Environ-nementales) rotationnelle. Heureusement, les conditions climatiques de fin de printemps ont permis à beaucoup d’exploitants de semer des espèces précoces.Les jachères déclarées en gel fixe ou annuel ont pu être pâturées ou fauchées sans autorisation préalable.

RhôneLe Comité national de gestion des risques sanitaires (CNGRA) s’est réuni le 9 octobre. Il a reconnu en calamité les pertes de récoltes sur cerises, pêches et abricots liées aux pluies, au froid, et au faible ensoleillement. Pollinisation et nouaison ont été perturbées notamment sur cerises. Une mission d’enquête, le 12 juillet, a éva-lué les taux de perte moyens à 40 % en cerise, 62 % en pêche et nectarine et 35 % pour les abricots. Toute la zone de production du département est concernée. Les crédits d’indemnisation s’élèvent à près de 1,1 million €, dont plus de 900 000 € pour les fruits. Le CNGRA a refusé de reconnaître les pertes de fond à Odenas et Quincié-en-Beaujolais suite à l’orage du 2 mai (ravinements sur des parcelles de vignes).

LoireCet été le département a subi des orages de grêle. Celui du 6 août, trés violent et accompagné de grêlons de 10 cm de diamètre a touché une quinzaine de communes et 110 exploitations agricoles.- Environ 70 000 m2 de surfaces couvertes ont été en-dommagées (le changement de couverture nécessite, en grande majorité, un désamiantage).- Les impacts de grêle ont fortement endommagé les plas-tiques et bâches de protection des silos et fourrages enru-bannés ainsi que des serres. - Les vignerons du secteur ont vu leur récolte totalement détruite avec des impacts importants sur les ceps.

Savoie-Haute-Savoie : deux reconnaissances calamités1- Apiculture en Savoie et Hte-Savoie, perte de récolte de plus de 30% qui succède à deux années déjà très défavo-rables. S’additionne à ce déficit de miel de la mortalité de cheptel et de l’essaimage, pertes non éligibles aux cala-mités mais qui font l’objet d’un plan de soutien national. 2- Grêle sur des fourrages (foin, pâture) en Haute-Savoie le 20 juin. 4 communes du Haut-Chablais ont été classées en calamités agricoles. La grêle est tombée à plusieurs reprises en Haute-Savoie cet été, occasionnant de gros dégâts en maraîchage et

horti-pépinière-arbo, mais ces productions ne sont pas éli-gibles car théoriquement assurables. Dans les faits, l’assu-rance grêle n’est pas toujours possible et quand elle l’est, le coût est très élevé au regard du taux de couverture minime.

AinApiculture: froid et pluies du printemps ont perturbé la fécondation des reines et compromettent les essaims de 2014. La récolte de miel du printemps toutes fleurs a été quasi nulle : 0 à 10 % d’une année normale. Miel d’acacia, entre 5 et 40 %. Sur une production moyenne de 40Kg par ruche, la productivité était d’environ 5 Kg en juillet. Les récoltes de miel de tilleuls et de châtaigniers ne com-penseront vraisemblablement pas les pertes du printemps car fin juin, 80% de la récolte est réalisée. Maraîchage : dans le Val de Saône principalement, fin juin on constatait : salades, pertes de 30 à 40 %, radis, envi-ron 30 % de pertes. Pommes de terre, 2 types de pertes : pieds pourris par excès d’eau et plants récoltés mais avec un rendement probablement amoindri. Carottes : pertes pures estimées à 1/3 et déclassement pour 1/3. A la suite de la mission d’enquête du 3 juillet, un dossier a été déposé mi-septembre pour un passage en CNGRA en octobre.

DrômeL’instruction des dossiers calamités 2012 se poursuit, certains paiements (env 2 042 000 €) sont effectifs. Les conditions climatiques du début d’année ont impac-té les cultures. Le Comité Départemental d’Expertise a validé une demande de reconnaissance en pertes de fonds sur lavandes-lavandins. Il a aussi reconnu le ca-ractère exceptionnel de trois orages de grêle (8, 29 juil-let et 7 août) et validé certaines demandes de recon-naissance. Ces dossiers seront présentés au CNGRA. Le CDE a également mis en avant la nécessité pour l’arbo-riculture d’élaborer une nouvelle méthode d’indemnisation du préjudice d’atteinte à la durabilité des arbres après des épisodes de grêle. Le barème départemental des calami-tés agricoles est en cours de révision.

ArdècheEn abricot, les conditions climatiques pendant la floraison ont engendré une mauvaise pollinisation et un volume de production déficitaire pour les variétés précoces.Les conditions fraîches et humides du printemps ont pro-voqué en cerise des chutes physiologiques parfois im-portantes et des éclatements de fruits. En maraîchage quelques cultures précoces ont été très perturbées. Des orages de grêle se sont abattus dans l’été causant des dégâts sur vigne, arbo et maraichage dans quelques com-munes des Cévennes et des Côtes du Rhône septentrionales. Coulures en viticulture : pertes principalement en Gre-nache et merlot.

Calamités

Sources Cécile Crozat (CA69), Sylvie Fanjat (FDSEA 38), Gilles Chomienne (CA42), Florent Michez (CA Savoie Mont Blanc), Patrick Nivot (CA01), Alice Bouton (CA26)

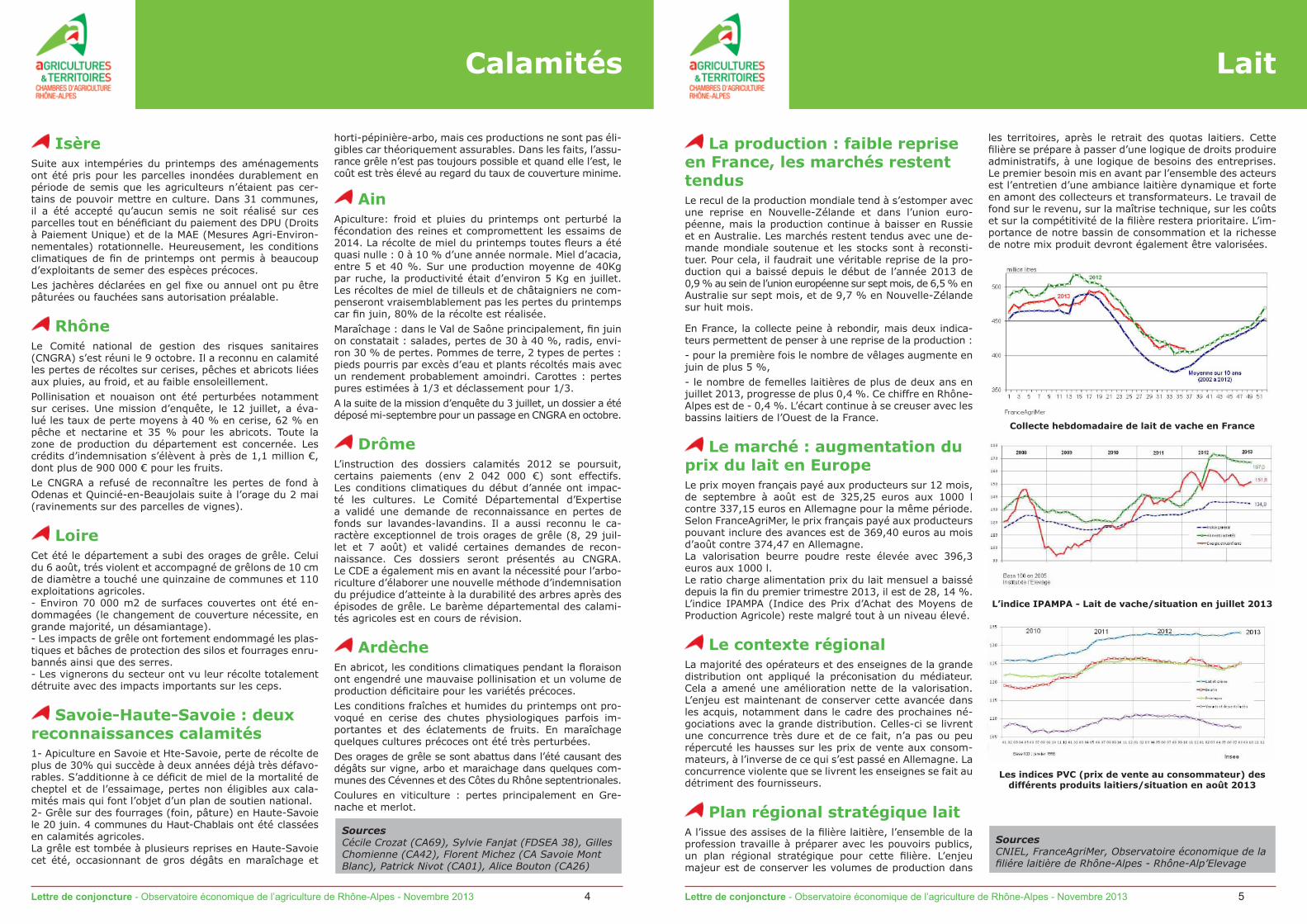

La production : faible reprise en France, les marchés restent tendusLe recul de la production mondiale tend à s’estomper avec une reprise en Nouvelle-Zélande et dans l’union euro-péenne, mais la production continue à baisser en Russie et en Australie. Les marchés restent tendus avec une de-mande mondiale soutenue et les stocks sont à reconsti-tuer. Pour cela, il faudrait une véritable reprise de la pro-duction qui a baissé depuis le début de l’année 2013 de 0,9 % au sein de l’union européenne sur sept mois, de 6,5 % en Australie sur sept mois, et de 9,7 % en Nouvelle-Zélande sur huit mois.

En France, la collecte peine à rebondir, mais deux indica-teurs permettent de penser à une reprise de la production :- pour la première fois le nombre de vêlages augmente en juin de plus 5 %,- le nombre de femelles laitières de plus de deux ans en juillet 2013, progresse de plus 0,4 %. Ce chiffre en Rhône-Alpes est de - 0,4 %. L’écart continue à se creuser avec les bassins laitiers de l’Ouest de la France.

Le marché : augmentation du prix du lait en EuropeLe prix moyen français payé aux producteurs sur 12 mois, de septembre à août est de 325,25 euros aux 1000 l contre 337,15 euros en Allemagne pour la même période.Selon FranceAgriMer, le prix français payé aux producteurs pouvant inclure des avances est de 369,40 euros au mois d’août contre 374,47 en Allemagne.La valorisation beurre poudre reste élevée avec 396,3 euros aux 1000 l.Le ratio charge alimentation prix du lait mensuel a baissé depuis la fin du premier trimestre 2013, il est de 28, 14 %. L’indice IPAMPA (Indice des Prix d’Achat des Moyens de Production Agricole) reste malgré tout à un niveau élevé.

Le contexte régional La majorité des opérateurs et des enseignes de la grande distribution ont appliqué la préconisation du médiateur. Cela a amené une amélioration nette de la valorisation. L’enjeu est maintenant de conserver cette avancée dans les acquis, notamment dans le cadre des prochaines né-gociations avec la grande distribution. Celles-ci se livrent une concurrence très dure et de ce fait, n’a pas ou peu répercuté les hausses sur les prix de vente aux consom-mateurs, à l’inverse de ce qui s’est passé en Allemagne. La concurrence violente que se livrent les enseignes se fait au détriment des fournisseurs.

Plan régional stratégique laitA l’issue des assises de la filière laitière, l’ensemble de la profession travaille à préparer avec les pouvoirs publics, un plan régional stratégique pour cette filière. L’enjeu majeur est de conserver les volumes de production dans

les territoires, après le retrait des quotas laitiers. Cette filière se prépare à passer d’une logique de droits produire administratifs, à une logique de besoins des entreprises. Le premier besoin mis en avant par l’ensemble des acteurs est l’entretien d’une ambiance laitière dynamique et forte en amont des collecteurs et transformateurs. Le travail de fond sur le revenu, sur la maîtrise technique, sur les coûts et sur la compétitivité de la filière restera prioritaire. L’im-portance de notre bassin de consommation et la richesse de notre mix produit devront également être valorisées.

Collecte hebdomadaire de lait de vache en France

L’indice IPAMPA - Lait de vache/situation en juillet 2013

Les indices PVC (prix de vente au consommateur) des différents produits laitiers/situation en août 2013

Lait

Sources CNIEL, FranceAgriMer, Observatoire économique de la filiére laitière de Rhône-Alpes - Rhône-Alp’Elevage

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 6 Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 7

Bovins maigresDepuis le 1er juillet, l’offre nationale s’étoffe pour les mâles de 8 à 11 mois (+ 6 400 têtes). Les cours quant à eux ont entamé une décroissance passant de 2,85 € à 2,65 € au cours de l’été pour les broutards charolais. Les disponibili-tés en légère hausse et la faiblesse de la demande à l’ex-portation expliquent cette baisse. C’est le cas pour l’Italie, l’Espagne qui auraient tendance à privilégier les broutards légers des Pays d’Europe Centrale et Orientales (Hongrie, Roumanie, Slovénie…). Les ventes progressent cependant vers les pays du Maghreb. La faible disponibilité de mâles de 3 à 5 mois (- 57 000 têtes/2012) pourrait faire repartir à la hausse le cours du maigre et avoir une incidence sur le niveau des exportations…

Gros bovins finis Si le nombre de bovins (+ 8 mois) abattus est en baisse de - 6 % en cumul depuis le début d’année (+ 0,9 % en Rhône-Alpes), on constate que l’abattage de jeunes bovins a permis de palier le manque de disponibilités en femelles.

En effet, la demande en gros bovins finis à l’étranger a diminué depuis le début d’année de 63 % (soit 48 500 têtes). Le déficit laissé par la Turquie n’est pas comblé par les approvisionnements du Liban et d’autres pays du pourtour méditerranéen.

Pour les femellesL’heure est à la stabilisation des cheptels de reproductrices au détriment des abattages. Côté prix, la viande de jeunes bovins a trouvé preneurs face à des prix de femelles d’au moins + 0,30 € /kg. La consommation est en repli de - 3 % alors que les prix de vente consommateurs ont poursuivi la hausse pour s’établir à 13,23€ Kg en moyenne (Panel Kantar à Sept. 2013).

Le manque de femelles à l’échelle nationale a relancé les importations malgré une offre toujours contenue à l’échelle européenne (+ 3 % à 187 700 téc en cumul sur les 7 premiers mois).

Pour les veaux de boucherie Les disponibilités étaient limitées jusqu’au début d’été avec des prix petits veaux orientés à la baisse. Cela repré-sente - 34 000 têtes en veaux laitiers, - 44 000 têtes en veaux croisés dû au déficit de femelles reproductrices lié à la lente décapitalisation que l’on a constaté jusqu’en fin 2012. Il en est de même pour les veaux allaitants, avec - 65 000 têtes. Au bilan, ce sont moins de mises en place pour les intégrateurs (- 47 000 veaux soit - 5 %/2012) qui restent prudents en raison d’un contexte peu favo-rable (coût d’aliment en hausse en lien avec la poudre de lait écrémé et de lactosérum). Les volumes d’abattages sont en baisse de 3 % à fin septembre 2013 (+ 1,7 % en Rhône-Alpes) en volume. Des approvisionnements en viande de veau néerlandaise ont compensé une petite par-tie du déficit de production. Les poids de carcasses se sont développés à + 2 kg, preuve d’un marché tendu avec un rallongement des durées d’engraissement pour étaler les sorties. L’été est d’ailleurs une période difficile de consom-mation et la reprise de la rentrée a été très lente. Le ralen-tissement de la production n’a pas suffi à stabiliser les prix qui ont entamé une décroissance continue depuis le prin-temps qui s’établissent autour des 6 €. La consommation de viande de veau est à - 1,3 % avec un prix moyen de 15,37 €/kg (panel Kantar Sept. 2013).

Si la consommation française de viande reste en baisse, la production de viande française a une place à prendre pour répondre aux marchés en développement (zone méditer-ranéenne, pays de l’Est, zone asiatique), et doit rester à l’écoute de ces marchés et de leurs besoins (bovins plus jeunes, viandes jeunes).

Viande Bovine

Sources FranceAgriMer - L’analyse économique - viandes rouges/filière bovine, Normabev - Statistiques abattage Région Rhône-Alpes au 30/09/13, INTERBEV - Bulletin économique de la filière bovine n°9 Oct. 2013

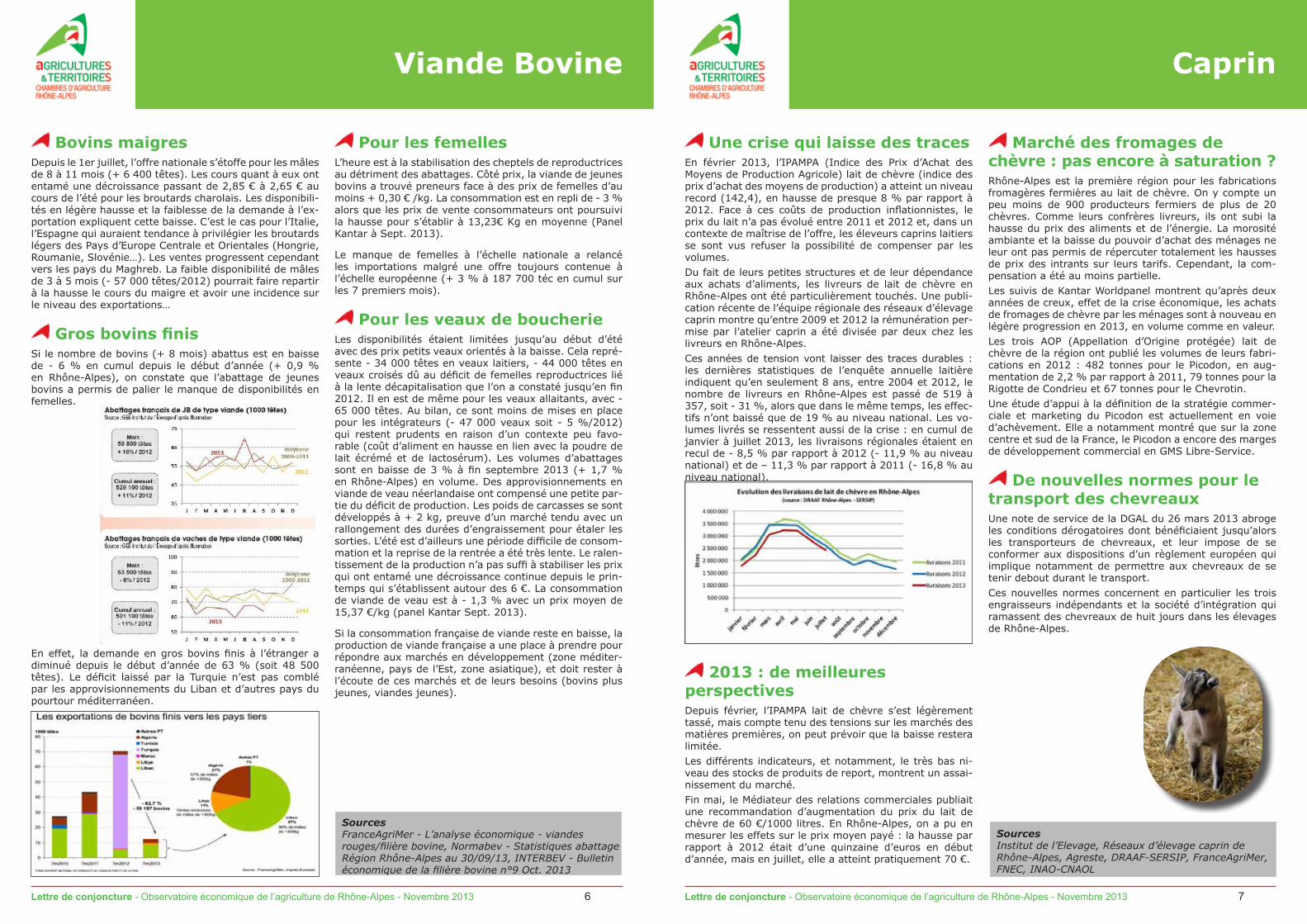

Une crise qui laisse des tracesEn février 2013, l’IPAMPA (Indice des Prix d’Achat des Moyens de Production Agricole) lait de chèvre (indice des prix d’achat des moyens de production) a atteint un niveau record (142,4), en hausse de presque 8 % par rapport à 2012. Face à ces coûts de production inflationnistes, le prix du lait n’a pas évolué entre 2011 et 2012 et, dans un contexte de maîtrise de l’offre, les éleveurs caprins laitiers se sont vus refuser la possibilité de compenser par les volumes. Du fait de leurs petites structures et de leur dépendance aux achats d’aliments, les livreurs de lait de chèvre en Rhône-Alpes ont été particulièrement touchés. Une publi-cation récente de l’équipe régionale des réseaux d’élevage caprin montre qu’entre 2009 et 2012 la rémunération per-mise par l’atelier caprin a été divisée par deux chez les livreurs en Rhône-Alpes. Ces années de tension vont laisser des traces durables : les dernières statistiques de l’enquête annuelle laitière indiquent qu’en seulement 8 ans, entre 2004 et 2012, le nombre de livreurs en Rhône-Alpes est passé de 519 à 357, soit - 31 %, alors que dans le même temps, les effec-tifs n’ont baissé que de 19 % au niveau national. Les vo-lumes livrés se ressentent aussi de la crise : en cumul de janvier à juillet 2013, les livraisons régionales étaient en recul de - 8,5 % par rapport à 2012 (- 11,9 % au niveau national) et de – 11,3 % par rapport à 2011 (- 16,8 % au niveau national).

2013 : de meilleures perspectivesDepuis février, l’IPAMPA lait de chèvre s’est légèrement tassé, mais compte tenu des tensions sur les marchés des matières premières, on peut prévoir que la baisse restera limitée. Les différents indicateurs, et notamment, le très bas ni-veau des stocks de produits de report, montrent un assai-nissement du marché.Fin mai, le Médiateur des relations commerciales publiait une recommandation d’augmentation du prix du lait de chèvre de 60 €/1000 litres. En Rhône-Alpes, on a pu en mesurer les effets sur le prix moyen payé : la hausse par rapport à 2012 était d’une quinzaine d’euros en début d’année, mais en juillet, elle a atteint pratiquement 70 €.

Marché des fromages de chèvre : pas encore à saturation ?Rhône-Alpes est la première région pour les fabrications fromagères fermières au lait de chèvre. On y compte un peu moins de 900 producteurs fermiers de plus de 20 chèvres. Comme leurs confrères livreurs, ils ont subi la hausse du prix des aliments et de l’énergie. La morosité ambiante et la baisse du pouvoir d’achat des ménages ne leur ont pas permis de répercuter totalement les hausses de prix des intrants sur leurs tarifs. Cependant, la com-pensation a été au moins partielle. Les suivis de Kantar Worldpanel montrent qu’après deux années de creux, effet de la crise économique, les achats de fromages de chèvre par les ménages sont à nouveau en légère progression en 2013, en volume comme en valeur.Les trois AOP (Appellation d’Origine protégée) lait de chèvre de la région ont publié les volumes de leurs fabri-cations en 2012 : 482 tonnes pour le Picodon, en aug-mentation de 2,2 % par rapport à 2011, 79 tonnes pour la Rigotte de Condrieu et 67 tonnes pour le Chevrotin.Une étude d’appui à la définition de la stratégie commer-ciale et marketing du Picodon est actuellement en voie d’achèvement. Elle a notamment montré que sur la zone centre et sud de la France, le Picodon a encore des marges de développement commercial en GMS Libre-Service.

De nouvelles normes pour le transport des chevreauxUne note de service de la DGAL du 26 mars 2013 abroge les conditions dérogatoires dont bénéficiaient jusqu’alors les transporteurs de chevreaux, et leur impose de se conformer aux dispositions d’un règlement européen qui implique notamment de permettre aux chevreaux de se tenir debout durant le transport.Ces nouvelles normes concernent en particulier les trois engraisseurs indépendants et la société d’intégration qui ramassent des chevreaux de huit jours dans les élevages de Rhône-Alpes.

Caprin

Sources Institut de l’Elevage, Réseaux d’élevage caprin de Rhône-Alpes, Agreste, DRAAF-SERSIP, FranceAgriMer, FNEC, INAO-CNAOL

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 8 Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 9

Hausse du cours françaisAprès un début d’année difficile, le prix des agneaux fran-çais est bien remonté, atteignant 6,55€/kg de carcasse début septembre. Cette hausse est à mettre en relation avec la baisse des disponibilités sur le marché français et la diminution des importations. En effet, alors que la production d’ovins baisse seulement de 1%, les abattages d’agneaux français sont en diminu-tion de 41 800 tec soit 3,5% par rapport à 2012. Ceci s’ex-plique notamment par une augmentation des exportations en vif de 16 000 têtes sur le premier semestre. En même temps, les importations d’ovins continuent de chuter pour atteindre une baisse de 49 600 tec soit 7,1% sur les six premiers mois de l’année.

Parallèlement, l’indice IPAMPA (Indice des Prix d’Achat des Moyens de Production Agricole) Ovins viande reste élevé : 135,4 en juillet 2013 soit +1,4 % par rapport à juillet 2012.

Baisse de la consommation des ménagesLa consommation de viande ovine continue de reculer. Les volumes achetés par les ménages français ont baissé de 3,2 % par rapport à 2012 sur la période allant du 1er janvier au 11 août 2013. La saison estivale et les fêtes du ramadan n’ont pas permis de relancer la demande.

Plan loupC’est au salon Tech & bio dans la Drôme que le Ministre de l’Agriculture, Stéphane Le Foll, a annoncé des mesures d’assouplissement dans la lutte contre le loup. Les chas-seurs sont dorénavant autorisés à prélever un ou plusieurs loups lors des battues aux gibiers. Une cellule interrégio-nale dédiée à la lutte contre ce prédateur va également être mise en place au sein de l’ONCFS (Office National de la Chasse et de la Faune Sauvage).

Pour Rhône-Alpes, le bilan des dommages au 31 août 2013 montre 191 attaques pour 704 victimes constatées contre 251 attaques et 857 victimes constatées en 2012 sur la même période.

Création officielle du GUFA (Groupement d’Utilisation de Financements Agricoles)La création du GUFA a été officialisée lors du salon Tech-Ovin en présence du Ministre de l’Agriculture. Cette socié-té a été créée par la FNO (Fédération Nationale Ovine), Interbev-Ovin et Races de France. Elle doit permettre de conseiller et d’accompagner les futurs mouton-niers dans la recherche et la mise en place de solutions de finance-ment telle que Labelliance Agri.

Pour Rhône-Alpes, le relais du GUFA est Christelle BAR-RALLON de la FRORA (Fédération Régionale Ovine de Rhône-Alpes).Pour en savoir plus, rendez-vous sur : http://www.nosbrebis.fr/spip.php?article147

La FCO (Fièvre Catarrhale Ovine) est de retourDes cas de FCO ont été détectés en Corse, ils s’ajoutent à la trentaine de foyers recensés.

L’apparition de ces foyers ne remet pas en cause le sta-tut indemne de la France continentale. Les probabilités de transmission au reste du territoire sont estimées comme faibles. La surveillance va néanmoins être renforcée dans le Sud-est de la France.

Ovin

Sources FranceAgriMer, Fédération Nationale Ovine, DDT(M) - DREAL Rhône-Alpes

Vers une stabilisation de l’activité équine ?En France, tous types confondus, il est dénombré 38 164 élevages d’équidés dont 2 474 en Rhône-Alpes. Parmi eux, 1 633 ont une seule jument à la saillie.

Rhône-Alpes se place ainsi en quatrième position, derrière la Basse Normandie, les Pays de Loire et la Bretagne.

Quel que soit le type d’équidé (course, selle, poney, trait…), nous notons un recul du nombre d’étalons en acti-vité et du nombre de juments saillies. D’où une baisse des naissances constatée en 2012.

Les enjeux sur les courses sont en léger recul : - 0.5 % (données ARJEL -Autorité de régulation des Jeux en Ligne- du premier semestre 2013). Selon la FFE (Fédéra-tion Française d’Equitation), le nombre de cavaliers licen-ciés recule de 1,6 % (juniors : - 3 %, seniors : + 2 %). Il en est de même pour les engagements en compétition : - 1% (amateur-pro : - 1,3 %, club-ponam : - 0,4 %).

Il semble donc qu’une stabilisation de l’activité équine soit en cours, contrairement à l’évolution positive continue des dernières années.

Conjoncture 2011 (données issues du réseau REFErences) Pour la région Centre Est (Rhône-Alpes, Bourgogne, Franche Comté), ces données sont issues du suivi de 32 exploitations équines représentant les différents sys-tèmes.

Les prix de vente : Courses : le prix moyen varie de moins de 2 000 € (loisir, boucherie) à près de 18 000 € (courses) selon la destination du cheval.

Chevaux de selle : Tout comme pour les chevaux de course, on note une variation de la moyenne des prix de vente selon la destination : 14 000 € (compétition pro), 4 000 € à 6 000 € (compétition amateur, élevage), 2 000 € à 3 000 € (loisir, travail), moins de 500 € (boucherie).

Tout comme en 2010, le nombre important de chevaux mis sur le marché ainsi que « l’effet mode » des chevaux étrangers tirent les prix vers le bas.

Poneys : La destination compétition pro reste la plus valorisante (16 000 € en moyenne), alors que les prix à destination de la compétition amateur sont à moins de 4 000 € de moyenne. Enfin, pour le loisir, travail-élevage, la moyenne se situe entre 1 000 € et 2 000 €.

Chevaux de trait : Moins de 2 000 € de prix moyen de vente, pour le loisir, le travail ou la reproduction. Pour la boucherie, le prix moyen est à 700 €.

Au niveau national, les prix des équidés selon leur destina-tion sont en deçà de ce qui est constaté ci-dessus.

Comme les années précédentes, les résultats constatés montrent des disparités importantes. Pour les systèmes spécialisés, ce sont les écoles d’équitation, pension et équitation, tourisme et équin, équitation-pension, qui affichent un EBE (Excédent Brut d’Exploitation) positif, variant de 20 000 € à 40 000 €. En revanche, en élevage (poneys, traits, élevage courses AQPS – Autre Que Pur Sang) les EBE sont négatifs.

Enfin, les systèmes avec une production de bovins (ou polyculture élevage) et chevaux de sports affichent en moyenne un EBE proche de 100 000 €. Notons la parti-cularité de ces systèmes ou le produit équin représente moins de 50 000 € sur un total de 250 000 €.

Pour les autres systèmes, le produit équin est largement majoritaire, ce qui s’explique par leur forte spécialisation.

ProspectiveUne récente étude «La filière équine à l’horizon 2030», conduite conjointement par l’INRA (Institut National de la Recherche Agronomique) et l’IFCE (Institut Français du Cheval et de l’Equitation) est consultable en ligne : http://www6.paris.inra.fr/depe/Projets/Filiere-quine

Equin

Sources REFErences (Réseau Economique de la Filière Equine), IFCE, SIRE, FFE

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 10 Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 11

Volailles de chairAu cours du premier semestre 2013, au niveau national, les abattages en poulet avaient progressé par rapport à 2012 de 5 %, en pintade de 8 %. En canard, les abattages continuent de décroître depuis 2011. En dinde, malgré un rebond de production en 2012, les valeurs de 2013 se-raient à nouveau à la baisse sur 2013.

Dynamique des différentes productions de volailles françaises (abattages en TEC -Tonne Equivalent Car-casse- Base 100 en 2000 – source ITAVI d’après le Service de la Statistique et de la Prospective)

La Commission Européenne a décidé en juillet 2013 de mettre à zéro le niveau des restitutions dédiées au poulet export à partir du 18 juillet 2013, au lieu d’une décrois-sance progressive attendue.Les éleveurs et entreprises majoritairement en Bretagne (abattoirs Tilly Sabco et Doux) et en moindre mesure en Pays de Loire sont touchés de plein fouet, avec des res-tructurations très importantes possibles à venir. Si Rhône-Alpes n’est pas concerné par ce mode de production, des répercussions commerciales pourraient à terme se faire ressentir sur les marchés du poulet.

La production de Label Rouge est toujours en croissance, avec une progression en 2012 de 2 % des mises en place par rapport à 2011. Sur 2013, les mises en place en poulet label sont stables, mais les labellisations ont progressé au cours du semestre de 5 % par rapport à 2012. En région, la demande auprès des labels régionaux est forte.

Oeufs et ovoproduitsUne surproduction nationaleAu niveau national, en 2013, la production de janvier à octobre serait en hausse de 23 % par rapport à celle de 2012 et de 15 % par rapport à 2011. Production et prévision de production (millions d’œufs par période) en FranceEn parallèle, l’effondrement des cours de l’œuf a débuté dès début 2013 pour atteindre son niveau le plus bas au cours des semaines 10 à 30. La moyenne cumulée de la Tendance Natio-nale Officieuse (œufs calibre M et G – Les Marchés) des 40 premières semaines, s’établit à 5,81 € le cent contre 9,47 € en 2012, soit un repli proche des 40 %. Le cours recommence légèrement à augmenter.

Une forte pression en Rhône-AlpesEn capacité de production en nombre de poules, en Rhône-Alpes, l’élevage en cage reste majoritaire avec 61 % de capaci-té de production. La part des élevages alternatifs compte le bio pour 8 % de la capacité de production rhônalpine en nombre de poules, le plein air pour 23 % et le sol-volières pour 7 %. L’ensemble de la consommation d’œufs coquilles en Rhône-Alpes est couverte par la production rhônalpine. Dans la grande région Sud-Est (Bourgogne, Franche-Com-té, Auvergne, Languedoc-Roussillon, Provence-Alpes-Côte d’Azur et Rhône-Alpes), la production d’œufs couvre envi-ron 70 % de la consommation locale d’œufs coquilles.Contrairement au contexte national, la production en Rhône-Alpes est restée stable, en adéquation avec son marché local. En 2012, la capacité des ateliers de poules pondeuses en Rhône-Alpes a augmenté de 0,1 % contre 3,2 % au niveau national par rapport à 2011 (données DGAL-CNPO).

La grande majorité des élevages sont sous contrat avec des organisations commerciales et les entreprises ont été très fortement touchées : compte tenu des cours parti-culièrement bas, la distribution a demandé des efforts en termes de prix aux centres de conditionnement. De plus, si notre région n’est pas en surproduction, elle doit faire face à une forte concurrence extrarégionale.

Une réglementation des installations classées harmoniséeLa nomenclature des installations classées en volailles a été modifiée par le décret n°2013-814 du 11/09/2013.«Concernant la rubrique 2111 (élevages de volailles), le décret fixe de nouvelles équivalences animales, plus dé-taillées et plus cohérentes, avec les pollutions générées par les différents types d’élevage. Il différencie ainsi les coquelets et les poulets légers par rapport aux poulets, et les dindes légères par rapport aux dindes. Il augmente par ailleurs le poids relatif des élevages de canard colvert, poulet lourd, dinde lourde et palmipède gras en gavage. Le décret introduit aussi un renvoi clair à la rubrique 3660 (élevage intensif de volailles ou de porcs) qui soumet à autorisation tous les élevages de volailles détenant plus de 40 000 emplacements, conformément à la réglementation européenne». (Source J.O. n°213 du 13/09/13)

Oeuf Volaille

Sources ITAVI, CNPO, SSP

Récolte 2013Les conditions climatiques ont été particulièrement diffi-ciles pour cette récolte 2013 au niveau national. Il sem-blerait effectivement que même si la récolte 2013 est plus abondante que la précédente, la France se place en 3ème position au niveau des pays producteurs.

Pour ce qui concerne la région, la tendance sera globa-lement similaire à la tendance nationale, mais des diffé-rences sont notables selon les secteurs et compte tenu de la période de vendanges très tardives (certaines ne sont pas encore terminées au 15 octobre) il est malaisé de pou-voir indiquer des chiffres plus précis.

Toutefois on peut déjà noter que le sud de la région sem-blerait être plus affecté par des baisses de volume liées essentiellement à un phénoméne de coulure important survenu au printemps. Pour la région du Beaujolais, et heureusement, la récolte est nettement supérieure au mil-lésime 2012. Par contre le vignoble du Forez doit à nou-veau déplorer une vendange très faible, à cause des épi-sodes de grêle du début d’été.

La qualité par contre devrait être au rendez vous, grâce au travail de tri minutieux des vignerons.

Au niveau du marché, le Beaujolais primeur a démarré plutôt bien, conservant le niveau de prix de l’année der-nière, voire même plus élevé sur certains marchés.

Pour les autres vignobles, la campagne 2012 s’est ache-vée sans stock important, voire même insuffisant sur cer-tains vignobles.

Enrichissement Malgré les interventions ministérielles, certes tardives, aucune solution n’a pu être trouvée pour répondre à la de-mande d’autorisation de chaptalisation pour les vignobles d’Ardèche. Cette question va devoir faire l’objet d’un travail dès main-tenant afin de pouvoir obtenir un régime d’équité pour l’ensemble des vignerons de la région même si le blocage semble provenir de la réglementation européenne.

Aides OCM (Organisation Commune des Marchés)L’enveloppe a finalement été consommée dans son intégralité, essentiellement grâce à la modification des systèmes d’avance mis en place au début de l’été. Il n’y aura donc pas de retour de fonds à l’Europe.Un bilan chiffré de la période 2008-2012 a été établi par la DRAAF pour l’ensemble de la région, il en ressort les élèments suivants :• restructuration : 1 950 ha restructurés pour 3 033

arrachés et un montant de primes de 18 777 036 €,• aides à l’investissement : 235 dossiers, pour 52 426 000 €

investis et 18 897 000 € de subventions,• promotion pays tiers : 17 dossiers d’entreprises pour

10 220 000 d’aides et 24 dossiers interprofessionnels pour 18 750 000 € d’aides,

• prestations viniques : 9 640 100 €,• aide au MCR : 1 959 941 €,• arrachage définitif : 616 dossiers retenus pour 1 405 ha

arrachés et 8 109 430 € versés ce qui fait un total d’aides sur la région pour la période 2008-2012 égal à 76 133 507 €.

Pour la période 2013, sur l’aide aux investissements, on compte 235 dossiers pour un montant d’investissements pré-vus de 49 200 000 € et des aides à hauteur de 17 411 000 €.

Le dispositif est reconduit pour 2014 et l’appel à projets devrait être lancé le 6 janvier prochain avec une enve-loppe à hauteur de 100 millions d’euros au niveau natio-nal. Des aménagements en matière de dépenses sont en cours de réflexion au niveau de FranceAgriMer.

Ces chiffres notamment sur les aspects investissements, restructuration et promotion démontrent le dynamisme de la filière et l’importance de l’effet levier d’un taux d’inter-vention plus élevé.

Avenant au CROFUn avenant au CROF Vins (Comité Régional d’Organisation de la Filière) a pris en compte les conclusions de l’étude stratégique achevée en 2012. Un premier constat : l’effi-cacité de ce dispositif, puisque l’enveloppe sur 2 ans a été consommée à plus de 65 %. Pour la période 2014 et par-tiellement 2015, les enveloppes ont été réajustées, mais il s’avère nécessaire de réfléchir à l’avenir, notamment sur les aides au développement d’entreprises.L’ensemble de tous les dossiers devra désormais passer par le CPVVRA (Comité de Pilotage Vitivini-cole Rhône-Alpes), qui assurera une préinstruction et donnera un avis avant transmission à la Région. Pour les aides relatives aux investissements dans les caveaux, il demeurera toujours possible de mobiliser du CROF sur les dépenses éventuellement non éligibles dans le cadre de l’OCM (Organisation Commune des Marchés), mais plus de FEADER (Fonds Européen Agricole pour le Développement Rural).

Vin et sociétéUne grande vigilance est nécessaire par rapport aux di-verses propositions émaillant les projets de loi de finances, de financement de la sécurité sociale et autres. En effet, des tentatives des lobbys anti alcools se multiplient pour supprimer la publicité sur internet pour le vin, l’interdiction de parler de manière favorable du vin dans les médias, d’envisager une augmentation de taxes. Le Directeur de l’ANPAA (Association Nationale de Prévention en Alcoolo-gie et Addictologie) interviewé dans le dernier numéro de Wine Spectator est allé jusqu’à indiquer que pour interdire la publicité en faveur du vin sur internet, on pouvait uti-liser les moyens mis en œuvre pour les sites pronazis ou pédophiles… Ces propos ont suscité une réaction unanime de Vin et Société (voir pétition sur leur site).

Vin

Sources CPVVRA, DRAAF

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 12 Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 13

Du retard dans toutes les productionsLa campagne 2013 a été marquée par les conditions météorologiques atypiques. Les mauvaises conditions du printemps ont entrainé une à trois semaines de retard et une baisse des volumes pour l’ensemble des produits. Heureusement, la météo ensoleillée de l’été a favorisé la consommation des fruits comme l’abricot et la pêche-nec-tarine.

La cerise n’a pas vraiment su tiré son épingle du jeu. La situation est devenue catastrophique mi-juin au mo-ment de l’arrivée des variétés à chair ferme pourtant de belle qualité. Le marché a été engorgé avec des reports de stocks auxquels s’ajoutent les produits en provenance d’Espagne et de Turquie. Les prix ont ainsi chuté et cer-tains producteurs ont même été contraints d’arrêter les cueillettes.

La situation a été équilibrée pour l’abricot avec toutefois une confirmation de faibles rendements pour les variétés précoces. La récolte du Bergeron a commencé avec une petite quinzaine de retard, avec un produit qualitatif. Le volume de Bergeron s’avère également inférieur aux pré-visions, ce qui s’explique en partie par des orages de grêle qui ont violemment touché la Drôme. Les ventes ont été régulières tout le long de la saison avec des prix supé-rieurs à la moyenne quinquennale.

Le marché de la pêche-nectarine a également été por-teur. 2013 sera ainsi la deuxième année « sans crise ». Les prévisions de récolte n’ont pas été atteintes, non plus. Le retard de quinze jours s’est maintenu tout au long de la saison et ce malgré les conditions estivales favorables. La qualité était au rendez-vous et la demande soutenue. L’indice de prix national était ainsi largement supérieur en août à celui de la moyenne quinquennale. Le bémol se place sur la fin de saison qui a été freinée au moment de la rentrée des classes avec des prix fortement en baisse : compte-tenu du retard de production, le produit était en-core disponible en septembre alors que la consommation faiblissait largement.

Les fruits à pépins arrivent avec du retard.

La production de pommes et poires se caractérise par une part plus importante de petits calibre et une légère baisse de volumes par rapport à la moyenne quinquen-nale. L’implantation a été difficile, les fruits d’été étant toujours présents sur le marché.

Fruit

Sources FranceAgriMer - Agreste

Perspectives de production L’année 2013 est largement en retard par rapport à une année standard. Le retard accumulé au printemps lors du débourrement, suite à de mauvaises conditions clima-tiques, s’est conservé presque toute la saison. Au moment de la rédaction de cette lettre de conjoncture, seules les variétés précoces ont été récoltées (Bouche de Bétizac et Précoce des Vans principalement). Les variétés mi-saison commencent à chuter dans les secteurs plus précoces (Drôme, Sud-Ardèche...) mais certains secteurs d’altitude n’ont encore récolté aucune châtaigne.

Pour les variétés précoces hybrides, le calibre des fruits était plutôt correct, mais la production partiellement dé-ficitaire par rapport à 2012 en Drôme (2012 ayant été une très bonne année). Pour les variétés précoces sativa, le volume était au rendez-vous, mais les calibres ont été assez variables selon les secteurs. Les secteurs de basse altitude ayant profité à la fois de l’eau et de la chaleur lors du grossissement tandis que les secteurs plus hauts en altitude ont subi des froids précoces qui ont parfois bloqué la croissance des châtaignes.

Pour les variétés tardives, il est impossible de prévoir aujourd’hui la production de fruits. Des coups de froid (fréquents fin octobre) pouvant complètement bloquer le grossissement et la chute des châtaignes.

La qualité sanitaire des châtaignes est à ce jour très cor-recte. Les taux de vers sont assez faibles mais les condi-tions humides du mois d’octobre sont susceptibles de favoriser un développement important des pourritures. Il est trop tôt pour conclure sur l’ensemble de la saison. A noter que certains secteurs ont subi une attaque impor-tante de tordeuse de la châtaigne. Élément non spécifique à l’Ardèche, certaines parcelles du Gard ont aussi été tou-chées.

Marché Le marché était très bon en début de saison avec de bons prix sur le gros calibre, la châtaigne s’étant faite attendre suite à la tardiveté de l’année. Il est trop tôt pour conclure sur l’ensemble de la saison.

Filière Le Syndicat National des Producteurs de Châtaignes concentre ses actions sur l’indemnisation des pertes liées au cynips, la rénovation du verger, la lutte contre les pro-blèmes sanitaires (en particulier le cynips, l’encre et les fruits véreux) et la Politique Agricole Commune (couplage des droits à paiement, revalorisation et extension de l’in-demnité compensatrice de handicaps naturels, …).

Le PIDA (Programme Intégré de Développement Agricole) Châtaigne de l’Ardèche est maintenant au stade mi-par-cours. De nombreux dossiers ont déjà bénéficié des aides à l’investissement de matériel de récolte, d’entretien ou de transformation de châtaignes.

Problématiques sanitaires sur arbre L’encre reste très présent sur certains secteurs, principa-lement en Ardèche, avec encore des mortalités d’arbres importantes sur certaines parcelles. Cela reste un frein important au maintien et au développement de la châtai-gneraie.

Le chancre s’est fortement développé cette année (parti-culièrement fin d’été-automne) sur les parcelles fragiles (plantations, greffage). Il a été favorisé par un temps globalement humide et doux à cette période. Les difficul-tés de débourrement au printemps sur parcelles plantées dans l’hiver, suite aux mauvaises conditions climatiques, ont été à l’origine de pertes d’arbres parfois importantes.

Le cynips est maintenant observé sur plus de 132 com-munes d’Ardèche (c’est à dire sur la grande majorité des communes comportant des châtaigneraies productives) et sur la quasi-totalité des communes de Drôme comportant du châtaignier. Il est aussi très largement présent sur les départements de l’Isère et la Savoie, à des taux d’infesta-tion parfois très importants. Les départements de l’Ain, du Rhône, de la Haute-Savoie et de la Loire sont aussi tou-chés même si c’est pour l’instant dans une moindre me-sure (contamination plus récente dans la Loire). Certaines parcelles ont commencé à subir des pertes de récoltes et il est possible que le déficit de floraison des pollinisateurs en Drôme, suite à de très fortes attaques de cynips, ait pu jouer un rôle dans le déficit de production sur Bouche de Bétizac cette année (pollinisateurs très sensibles au cynips et Bouche de Bétizac résistant).

Châtaigne

Sources CICA - Coopératives - INRA Antibes - DRAAF/ SRAL

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 14 Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 15

Noix

La production (rendement, qualité...) en lien avec les conditions météorologiques et sanitaires de la campagne, avec éventuellement les écarts entre secteurs, types de sol...La quantité de récolte est importante, en progression par rapport à 2012 (+ 15 % environ) avec une forte homo-généité au sein de la zone, contrairement à 2012, où les zones tardives (coteaux de Chambaran) étaient en net retrait. Les calibres sont en net recul par rapport à 2012, année exceptionnelle de ce point de vue. Ils sont plutôt petits par rapport à la moyenne de ces dernières années : près de 25 % de calibres inférieurs à 28 mm sont atten-dus. La qualité s’annonce plutôt bonne sauf les cas particu-liers des zones touchées par la bactériose nécrose ou noix noires où un tri post-récolte très important devra être opéré.

La variété Fernor montre des résultats dans la moyenne en terme de volume avec des calibres plutôt petits, conformes à l’année.

La variété Lara est en retrait en terme de volume et de calibre du fait des conditions de floraison déplorables.

Le retard de 15 jours en saison semble devoir être mainte-nu du fait des conditions climatiques de septembre-début octobre très fraîches.

Conditions climatiques Le gel hivernal de février 2012 a tout de même eu un impact notable sur les arbres, même si les dégâts sont discrets : quelques arbres répartis aléatoirement au sein des vergers ont déperri cette année. La pluviométrie très abondante de l’hiver 2012-2013 s’est traduite par des mortalités d’arbres dans les zones les plus humides mais cela ne concerne que de faibles surfaces.

Les conditions climatiques humides lors de la floraison courant mai n’ont pas trop impacté la floraison à la faveur du retard de végétation et d’une fenêtre favorable la pre-mière semaine de juin. Les conditions de début de récolte sont assez difficile du fait des petites pluies qui ont rendu les sols gras. La récolte en zone de coteau s’en trouve très compliquée.

Situation sanitaireLe printemps humide a favorisé les attaques de nécrose-bactériose et plus globalement de noix noires. Les zones régulièrement touchées par cette maladie l’ont été de ma-nière très marquée cette année. Des causes fongiques et bactériennes semblent être à l’origine de ce phénomène.

Ce problème est assez répandu, à la faveur du climat du printemps mais les conséquences sont très variables : une présence observable sur les arbres mais sans consé-quence économique sur l’ensemble de la zone à de lourdes pertes dans les zones régulièrement touchées.

La mouche du brou a été globalement bien contrôlée. Par contre, à noter la présence assez généralisée de dégâts de carpocapse mais dont les conséquences économiques à l’échelle de la filière restent limitées.

Les marchés au niveau régional, en lien avec les situations nationales, européennes et mondiales Les perspectives sur le marché européen sont favorables pour la récolte 2013 malgré la proportion importante de petits calibres et la maturité tardive, d’autant plus que la noix américaine aura un peu d’avance. La tendance des prix semblent devoir être inférieure à 2012 du fait du ca-libre plus petit même si les prix au calibre devraient être maintenus.

Sources Prévision de récolte CING, SENuRA, Coopénoix

Déroulement de la campagneLa campagne de plein champ a particulièrement mal dé-buté du fait des précipitations importantes et des tempé-ratures basses. Ces conditions ont empêché la mise en place dans de bonnes conditions (travail de sol, qualité de reprise des plantes) de nombreuses cultures. Lorsque les cultures ont pu être mises en place, les conditions post-plantations, notamment pour les légumes racines, ont entraîné de nombreux problèmes agronomiques et sani-taires. Dans certaines situations, ces conditions ont été à l’origine de pertes économiques substantielles pouvant aller jusqu’à la disparition totale de la culture dans les cas les plus graves.

Sous abri, ces conditions (notamment les températures basses du printemps) ont entraîné soit des décalages d’entrée en production (tomate, aubergine, concombre par exemple), soit le télescopage de différents créneaux de production entraînant des problèmes de gestion des récoltes. L’été s’est ensuite déroulé de manière plus conforme à la normale.

Sur le plan sanitaire, les conditions météorologiques du printemps ont été de manière générale très favorables aux maladies cryptogamiques. Elles sont également la cause, entres autres facteurs, d’une implantation difficile de la PBI (Protection Biologique Intégrée) sur les cultures sous abris.

Quelques informations succinctes sur des espèces représentatives de la région sont détaillées ci-dessous. Sur ail, même si les conditions météorologiques ont été peu clémentes, les rendements de la culture sont hono-rables (entre 9 et 12 t/ha en conventionnel et 5 à 7 t/ha en bio). Pour l’instant, la conservation ne semble pas être pénalisée pas les conditions de production du printemps. Concernant les prix de vente, l’arrivée très précoce d’ail en provenance d’autres pays (notamment Espagne) et meil-leur marché a engendré une baisse des prix de vente de l’ail français.

Sur carotte, les récoltes de printemps ont été catastro-phiques avec en moyenne 30 à 40 % de perte et jusqu’à 100 % sur les parcelles qui sont restées trop longtemps engorgées. Les semis pour les récoltes d’automne se sont mieux déroulés et les récoltes ainsi que les prix de vente sont conformes aux moyennes des dernières campagnes.

Sur pomme de terre, le constat est le même. L’implanta-tion des cultures a été très difficile en raison des pluies du printemps. Au final, les rendements sont très en dessous de ceux normalement constatés avec 20 à 50 % de baisse par rapport à une année normale.

En salade, la saison a été globalement bonne sur le plan économique malgré les conditions difficiles. Le manque de produits sur le marché à certaines périodes de la cam-pagne a permis de maintenir des prix dans l’ensemble corrects permettant de conclure à un bilan globalement positif sur la campagne.

Pour l’ensemble des légumes palissés sous abris (to-mates, aubergines, concombres, etc.), la campagne a été très compliquée techniquement et économiquement. le décalage de production d’au moins 15 jours a eu pour conséquence majeure une arrivée à la pleine production très décalée dans le temps, à une période où la demande est déjà en baisse (période des vacances). Il en résulte une quantité importante d’invendus pénalisant significati-vement les marges sur ces produits. Sur cucurbitacées (plein champ et sous abri), la campagne a été plus favo-rable avec un bilan commercial positif sur la campagne.

Pour les légumes d’automne, s’il est trop tôt pour se prononcer sur un bilan économique global, il semble que la conjoncture soit dans l’ensemble bien engagée pour les légumes majeurs (poireaux, choux, céleris notamment.)

Légume

Sources Bilans de campagne agronomiques et protection des cultures de la Commission Diffusion de la SERAIL

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 16 Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 17

Cultures d’hiver : des résultats dans la moyenne, mais très hétérogènesAprès l’automne et le début d’hiver généralement favo-rables à leur implantation et à leur démarrage, les céréales à paille et le colza ont subi la longueur de l’hiver où le froid a duré de mi-janvier à fin mars, puis le mois de mai excep-tionnellement frais et arrosé. Les récoltes ont été déca-lées de 2 à 3 semaines par rapport à la normale. Globa-lement, les rendements régionaux sont dans la moyenne des 5 dernières années, estimés à 60 q/ha pour le blé et à 54 q/ha pour l’orge, mais avec une forte hétérogénéité. Les parcelles humides ont les moins bons résultats, les ex-cès d’eau du printemps ayant perturbé le fonctionnement racinaire par asphyxie. Les poids spécifiques sont élevés, proche de 80 kg/hl, mais la teneur en protéines du blé est faible et atteint difficilement la norme de 11 % qui permet l’accès à la plupart des marchés pour la panification. En effet, le printemps frais et humide a entraîné un lessivage et une faible minéralisation de l’azote, et a rendu difficile la protection contre les maladies.

Cultures de printemps : perspectives inquiétantes avec des récoltes tardives qui posent problèmesPour les semis réalisés avant le 20 avril la levée a été cor-recte, mais les précipitations excédentaires et les faibles températures de mai ont ensuite été défavorables aux semis, à la levée et au développement végétatif du maïs, du tournesol et du soja. Des semis, ou des resemis, ont eu lieu jusqu’au 10 juin. Les secteurs à sols à ressuyage lent ont été les plus perturbés : Bresse, Dombes, Combe de Savoie, Grésivaudan, zones de marais... L’été a été plu-tôt favorable aux cultures, avec des pluies fin juillet et en août, et des températures légèrement supérieures à la moyenne qui n’ont toutefois pas suffi à combler le retard accumulé au printemps.

Mi-octobre, les récoltes ont 2 à 3 semaines de retard, et leurs réalisations concernent moins de 40 % du tourne-sol et moins de 10 % du maïs dont l’humidité est en-core élevée, au delà de 35 %. Les rendements devraient être hétérogènes, en lien avec les différentes conditions d’implantation. En tournesol, les rendements attendus sont moyens à faibles et les pluies d’octobre favorisent le développement des maladies et de la pourriture sur les capitules, provocant des pertes de graines à la récolte. En maïs, le potentiel de rendement semble présent dans les parcelles semées avant le 20 avril, mais la moyenne devrait être bien inférieure à celle des 5 dernières années. Les récoltes tardives menacent d’accentuer le risque my-cotoxines. S’il survenait, le gel pourrait affecter la maturité du grain et dégrader sa qualité en dessous de - 2°, notam-ment pour l’amidonnerie. On se demande même si toutes les parcelles seront récoltées. De façon générale, les frais

de séchage seront élevés, et les conditions d’implantation du blé derrière maïs risquent de ne pas être optimales. Dans ce contexte difficile, le soja semble tirer son épingle du jeu, avec une maturité satisfaisante mi-octobre et des niveaux de rendement plutôt corrects.

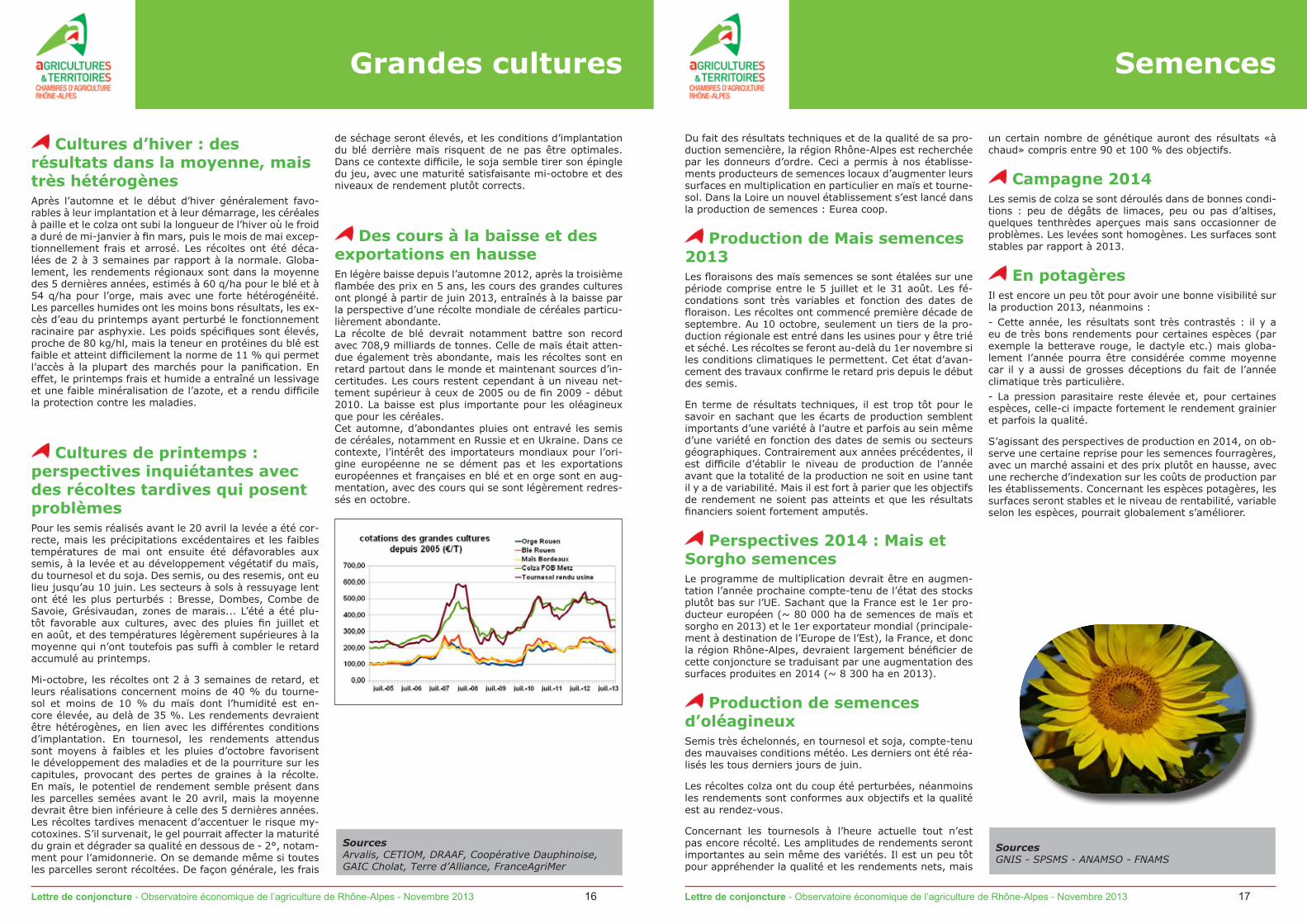

Des cours à la baisse et des exportations en hausse En légère baisse depuis l’automne 2012, après la troisième flambée des prix en 5 ans, les cours des grandes cultures ont plongé à partir de juin 2013, entraînés à la baisse par la perspective d’une récolte mondiale de céréales particu-lièrement abondante. La récolte de blé devrait notamment battre son record avec 708,9 milliards de tonnes. Celle de maïs était atten-due également très abondante, mais les récoltes sont en retard partout dans le monde et maintenant sources d’in-certitudes. Les cours restent cependant à un niveau net-tement supérieur à ceux de 2005 ou de fin 2009 - début 2010. La baisse est plus importante pour les oléagineux que pour les céréales. Cet automne, d’abondantes pluies ont entravé les semis de céréales, notamment en Russie et en Ukraine. Dans ce contexte, l’intérêt des importateurs mondiaux pour l’ori-gine européenne ne se dément pas et les exportations européennes et françaises en blé et en orge sont en aug-mentation, avec des cours qui se sont légèrement redres-sés en octobre.

Grandes cultures

Sources Arvalis, CETIOM, DRAAF, Coopérative Dauphinoise, GAIC Cholat, Terre d’Alliance, FranceAgriMer

Du fait des résultats techniques et de la qualité de sa pro-duction semencière, la région Rhône-Alpes est recherchée par les donneurs d’ordre. Ceci a permis à nos établisse-ments producteurs de semences locaux d’augmenter leurs surfaces en multiplication en particulier en maïs et tourne-sol. Dans la Loire un nouvel établissement s’est lancé dans la production de semences : Eurea coop.

Production de Mais semences 2013Les floraisons des maïs semences se sont étalées sur une période comprise entre le 5 juillet et le 31 août. Les fé-condations sont très variables et fonction des dates de floraison. Les récoltes ont commencé première décade de septembre. Au 10 octobre, seulement un tiers de la pro-duction régionale est entré dans les usines pour y être trié et séché. Les récoltes se feront au-delà du 1er novembre si les conditions climatiques le permettent. Cet état d’avan-cement des travaux confirme le retard pris depuis le début des semis.

En terme de résultats techniques, il est trop tôt pour le savoir en sachant que les écarts de production semblent importants d’une variété à l’autre et parfois au sein même d’une variété en fonction des dates de semis ou secteurs géographiques. Contrairement aux années précédentes, il est difficile d’établir le niveau de production de l’année avant que la totalité de la production ne soit en usine tant il y a de variabilité. Mais il est fort à parier que les objectifs de rendement ne soient pas atteints et que les résultats financiers soient fortement amputés.

Perspectives 2014 : Mais et Sorgho semencesLe programme de multiplication devrait être en augmen-tation l’année prochaine compte-tenu de l’état des stocks plutôt bas sur l’UE. Sachant que la France est le 1er pro-ducteur européen (~ 80 000 ha de semences de maïs et sorgho en 2013) et le 1er exportateur mondial (principale-ment à destination de l’Europe de l’Est), la France, et donc la région Rhône-Alpes, devraient largement bénéficier de cette conjoncture se traduisant par une augmentation des surfaces produites en 2014 (~ 8 300 ha en 2013).

Production de semences d’oléagineux Semis très échelonnés, en tournesol et soja, compte-tenu des mauvaises conditions météo. Les derniers ont été réa-lisés les tous derniers jours de juin.

Les récoltes colza ont du coup été perturbées, néanmoins les rendements sont conformes aux objectifs et la qualité est au rendez-vous.

Concernant les tournesols à l’heure actuelle tout n’est pas encore récolté. Les amplitudes de rendements seront importantes au sein même des variétés. Il est un peu tôt pour appréhender la qualité et les rendements nets, mais

un certain nombre de génétique auront des résultats «à chaud» compris entre 90 et 100 % des objectifs.

Campagne 2014 Les semis de colza se sont déroulés dans de bonnes condi-tions : peu de dégâts de limaces, peu ou pas d’altises, quelques tenthrèdes aperçues mais sans occasionner de problèmes. Les levées sont homogènes. Les surfaces sont stables par rapport à 2013.

En potagères Il est encore un peu tôt pour avoir une bonne visibilité sur la production 2013, néanmoins :- Cette année, les résultats sont très contrastés : il y a eu de très bons rendements pour certaines espèces (par exemple la betterave rouge, le dactyle etc.) mais globa-lement l’année pourra être considérée comme moyenne car il y a aussi de grosses déceptions du fait de l’année climatique très particulière.- La pression parasitaire reste élevée et, pour certaines espèces, celle-ci impacte fortement le rendement grainier et parfois la qualité.

S’agissant des perspectives de production en 2014, on ob-serve une certaine reprise pour les semences fourragères, avec un marché assaini et des prix plutôt en hausse, avec une recherche d’indexation sur les coûts de production par les établissements. Concernant les espèces potagères, les surfaces seront stables et le niveau de rentabilité, variable selon les espèces, pourrait globalement s’améliorer.

Semences

Sources GNIS - SPSMS - ANAMSO - FNAMS

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 18

La productionLes conditions climatiques du printemps ont fortement impacté la production de plantes à parfum, aromatiques et médicinales.

En plantes à parfum, les récoltes ont eu lieu avec 2 à 3 semaines de retard par rapport aux années précédentes sur l’ensemble de la zone de production.

Le lavandin, sensible aux excès d’eau et aux asphyxies racinaires, a subi des mortalités significatives en particu-lier dans la vallée du Rhône. Les premières estimations de récolte montrent, pour la région Rhône-Alpes, une dimi-nution supérieure à 10 % de la récolte de cette année par rapport à 2012. Au niveau national, la diminution est supérieure à 5 %. Le lavandin Grosso ne montre qu’une baisse de 5 % des tonnages produits par rapport à 2012. Par contre pour les clones plus spécifiques, Abrial, Super et Sumian, la baisse peut aller de 14 à 23 %.

Moins sensible aux excès d’eau que le lavandin, et implan-tée également dans des terrains plus drainants, la lavande a bien valorisé les précipitations printanières. La produc-tion a progressé de 7 % depuis l’année dernière, selon les premières estimations, avec une progression de 16 % pour la région Rhône-Alpes. En lavande clonale, le clone « Matheronne » a présenté un doublement de sa produc-tion en 2 ans, du fait d’une augmentation très importante des surfaces.

La production de fleurs de lavande et de lavandin reste stable en 2013, après une forte diminution en 2012. L’aug-mentation de production de l’huile essentielle de lavande a limité le transfert de la production de fleurs vers celle d’huile essentielle.

En plantes aromatiques annuelles, les semis ont été très fortement handicapés par les conditions froides et humides du printemps, hormis pour les semis les plus précoces. Les cultures ont été implantées tardivement et dans de mau-vaises conditions, entraînant plus d’un mois de décalage dans les récoltes. La production a été diminuée de 25 à 30 %, selon les espèces.

En plantes aromatiques pérennes, les rendements ont été satisfaisants, mais avec des conditions de récolte difficiles.

La situation sanitaireEn plantes à parfum, la situation sanitaire évolue sur lavan-din avec une extension du dépérissement bactérien dans l’est du plateau de Valensole (Alpes de Haute Provence). Les piégeages d’adultes de l’insecte vecteur réalisés dans la vallée du Rhône montrent une montée régulière d’an-née en année des captures, avec des niveaux élevés pour 2013. Actuellement quasiment absent sur lavandin en région Rhône–Alpes, le dépérissement bactérien pourrait apparaître dans les prochaines années.

L’impact de la cécidomyie reste stable en 2013, en l’ab-sence d’une solution de lutte réellement satisfaisante. La définition de la période de vol, pour un ciblage optimal du traitement, reste une priorité sanitaire.

En plantes aromatiques, le mildiou se développe forte-

ment sur basilic et sur persil. Avec les conditions clima-tiques froides et humides, très défavorables à son déve-loppement végétatif, le basilic a été très fortement atteint par le mildiou en 2013, avec une coupe perdue sur trois en moyenne. Certaines exploitations n’ont pu réaliser qu’une seule coupe sur les trois normalement effectuées. De plus, des cas de résistance au seul fongicide actuel-lement homologué sont apparus, entraînant l’inefficacité des traitements de protection sanitaire. En l’absence de solutions de remplacement disponibles ra-pidement, la production et la transformation s’interrogent sur l’avenir de cette production à un coût économique viable pour la production française. La mise en place d’un programme de sélection variétale du basilic, intégrant la résistance à ce parasite, ne donnera de résultats exploitables que dans plusieurs années.

Le marchéEn lavandin, les prix à la production augmentent de 0,50 € / kg, toutes qualités confondues, du fait de la dimi-nution de la production.

En lavande, l’augmentation de la production induit un tas-sement des prix pour les différentes qualités, tassement qui est particulièrement sensible pour les lavandes clo-nales, pour lesquelles la Bulgarie annonce une mise en marché record en 2013 : environ 5 fois celle de 2008.

En production de fleurs de lavande et de lavandin, les prix restent tendus, avec une augmentation d’environ 10 % selon les qualités. La réduction des volumes produits, déjà inférieurs aux besoins des acheteurs, et la négociation commerciale faite à partir des coûts de production, établis par l’Association des Producteurs de Fleurs et Bouquets de Lavande et la Chambre d’agriculture de la Drôme, permet une revalorisation du prix à la production.

En plantes aromatiques, hormis pour le basilic fortement déficitaire en 2013, la situation reste stable par rapport à 2012. Les volumes de production plus limités que ceux des huiles essentielles et la reconduction des contrats de pro-duction d’une année sur l’autre limitent les phénomènes de fluctuation des prix.

Plantes à parfum, aromatiques et médicinales

Sources Chambre d’agriculture de la Drôme – Comité Interpro-fessionnel des Huiles Essentielles Françaises

Lettre de conjoncture - Observatoire économique de Rhône-Alpes - Juin 2013 19

Retard de plantation généralisé, et séchage difficile pour le BurleyLes conditions pluvieuses de ce printemps ont fortement retardé les chantiers de plantation, jusqu’à rendre impos-sible dans certains cas l’implantation des surfaces prévues initialement. Mises en place avec près d’un mois de retard sur le calendrier habituel et malgré une période estivale plutôt clémente, les parcelles vont accuser un retard de végétation sans précédent. Ce retard va entraîner le déca-lage des dates de récolte sur la fin du mois d’août et début septembre compliquant l’organisation des chantiers et la gestion de la main d’œuvre saisonnière.

La météo pluvieuse et les températures froides du mois d’octobre perturbent le cycle de séchage des tabacs Bur-ley hypothéquant un peu plus rendement et qualité. Mal-gré tout, la situation sanitaire est bonne et l’impact des si-nistres atmosphériques faible. Finalement, si le volume et la qualité s’annoncent corrects pour le Virginie, la produc-tion de Burley devrait se caractériser par un rendement moyen et une qualité liée directement aux conditions de séchage de l’automne.

La récolte mécanisée du BurleyExpérimentée depuis deux ans en France, la récolte méca-nisée du Burley en tiges a été testée cette année à Mar-cilloles dans l’Isère. Cette automotrice de récolte d’origine américaine coupe les pieds de Burley et les suspend au-tomatiquement sur des cadres d’une contenance de 450 pieds. Ces cadres constituent le support de séchage et restent à la parcelle. L’intervention manuelle reste néces-saire pour la mise en place de la bâche de protection.

Avec une cadence de récolte de 6000 pieds à l’heure et la nécessité d’un deuxième chauffeur pour alimenter la récolteuse en cadres, 35 à 40 ha peuvent être récoltés sur une période de 3 semaines. Si le test récolte s’est ré-vélé concluant, reste la validation du séchage sous cadre. Cette action d’expérimentation est soutenue la par Région Rhône-Alpes et FranceAgriMer dans le cadre du Contrat de Plan Etat Région.

Quel équilibre entre marché et soutien européen ?En 2013, l’engagement de plusieurs clients transforma-teurs se concrétise, soit par des volumes consentis au pré-alable de la production et de façon pluriannuelle, soit par le renforcement des prix pour des lots de qualité accrue et obtenue dans le cadre d’ un cahier des charges de pro-duction spécifique.

En lien avec les évolutions de la prochaine PAC, la produc-tion française a-t-elle la capacité à pérenniser une rentabi-lité au producteur, déjà fragile, par un retour économique d’abord du marché, puis du soutien européen ? Pour l’ins-tant l’aide couplée à la qualité du tabac contribue à confor-ter les producteurs restés actifs à la tabaculture sur cette récolte 2013. Ce même contexte de production pourrait se vérifier pour la récolte 2014.

Les interrogations sur la nouvelle PAC n’impacteront pas les exploitations dans l’immédiat. En revanche elles favo-risent l’attentisme et ralentit le dynamisme d’investisse-ment. Cette situation pourrait continuer d’impacter le plan de production à la baisse.

Tabac

Sources Terre & Sens Rhonalp’

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 20 Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 21

La production Le nombre d’exploitations bio ou en conversion vers l’agri-culture biologique continue à augmenter en France : en octobre 2013, 25809 exploitations sont engagées en bio, soit 4,8 % des exploitations françaises pour 3,8 % de la SAU (Surface Agricole Utile) nationale. Le rythme de crois-sance est toutefois plutôt modéré actuellement.

La région Rhône-Alpes, avec 2860 producteurs bio en oc-tobre 2013 reste la première région de France selon ce critère. Elle est en 4e position sur le critère des surfaces en bio et conversion, qui représentent 6,1 % de la SAU régionale.

Du côté du poids relatif des productions végétales bio dans le paysage agricole régional, les plantes à parfum, aromatiques et médicinales occupent la première place, avec plus de 25 % des surfaces en bio (15 % en incluant le lavandin). Légumes, arboriculture (en grande partie grâce aux châtaignes et aux noix) et viticulture suivent, dans une fourchette de 10 à 15 %. Les grandes cultures sont les productions les moins bien représentées selon ce critère.

En élevage, les brebis, les chèvres et les volailles sont les productions bio qui ont le plus de poids relatif en Rhône-Alpes, représentant entre 7 et 8 % de la production totale pour chacune.

Le marchéLe marché français des produits bio a augmenté de 5 % en valeur en 2012.

Avec un chiffre d’affaires de 4,1 milliards d’euros en fin 2012 (soit un doublement en cinq ans), les produits bio représentent 2,5 % du marché agro-alimentaire natio-nal. Les grandes surfaces alimentaires réalisent 47 % des ventes, et 12% de ce chiffre d’affaires revient à la vente directe.

Le marché de la restauration collective continue sa crois-sance et reste cité par le gouvernement comme une prio-rité, mais les produits bio n’y représentent toujours que 2 à 3 % du marché.

La production nationale couvre 78 % des besoins en pro-duits bio (en hausse depuis quelques années), avec tou-tefois des disparités : de près de 100 % d’approvisionne-ment national en viandes, on passe à 85 % en lait et à seulement 65 % en céréales.

La croissance du marché bio est une tendance constatée aussi à l’échelle mondiale (Europe, Etats-Unis notamment).

Eléments de vie des filières et actualités Grandes cultures : le début d’été frais et humide a per-turbé la minéralisation de la matière organique, pénalisant ainsi directement les rendements et taux de protéines des céréales à pailles bio. La collecte en bio et conversion a augmenté de 20% entre la campagne 2012/2013 et la précédente. Les importations de céréales bio ont baissé de 48% sur la même période. Oeuf, volailles et porcs : stabilité ou légère hausse en circuits longs. En oeuf, des débouchés toujours présents en vente directe.Ovins viande : les agneaux bio étaient bien valorisés au premier semestre en filières longues, mais une chute des cours au niveau de prix du label a été constatée au 2e semestre.Bovins viande : le manque d’offre en gros bovins finis est un facteur limitant du développement de la filière.Bovins lait : tandis que la collecte conventionnelle est en baisse, la collecte bio a augmenté de 3,5 % entre les débuts 2012 et 2013. Les opérateurs restent prudents sur la question de la valorisation des volumes bio. Le prix payé au producteur tend à baisser légèrement, mais reste bien supérieur aux cours conventionnels.En Plantes à Parfum Aromatiques et Médicinales, le marché est toujours globalement favorable avec toutefois des variations assez importantes selon les espèces. Le cadre réglementaire, de plus en plus contraignant en ce qui concerne les analyses de plantes, pose problème à la filière. Plusieurs nouveaux projets en vente directe dans la quasi-totalité des départements.Viticulture : une valorisation délicate dans certaines ap-pellations en raison de la hausse rapide des volumes bio (Côtes du Rhône, Beaujolais). En revanche, peu de diffi-cultés en vins de pays bio.Arboriculture : des problèmes de monilia sur fleur ont particulièrement touché les vergers d’abricotiers bio cette année, avec des conséquences significatives sur les ren-dements.

A noter : une hausse de prix des aliments d’élevage bio qui a pu dépasser 50 % sur 3 ans (maïs, tourteaux de soja), très pénalisante notamment pour les monogastriques.

Programme Ambition bio 2017 Il s’agit d’un programme national de développement de la bio annoncé à mi année par le ministre et devant aboutir à la multiplication par deux des surfaces entre 2013 et 2017.

Agriculture Biologique

Sources Agence Bio, Appui Bio

Comptes de l’agriculture Rhône-Alpes 2012

Méthodologie : des estimations basées sur le RICALes indicateurs de revenu agricole présentés ici permettent d’analyser les résultats économiques annuels des moyennes et grandes exploitations agricoles* de Rhône-Alpes. Ils sont déclinés selon la spécialisation productive des exploitations (orientation technico-économique – OTEX). Ces indicateurs de revenu, de même que les données relatives à la valeur des productions, sont établis par le Service de la Statistique et de la Prospective (SSP) de l’Etat. Le Résultat Courant Avant Impôts (RCAI)* par actif non salarié (UTANS) est calculé sur la base des résultats du Ré-seau d’Information Comptable Agricole (RICA) et de la Statistique Agricole Annuelle (SAA). Les résultats de l’année en cours sont issus d’une actualisation des résultats du RICA de l’année précédente à partir des indices conjoncturels retraçant les évolutions régionales de l’année.

Au niveau régional, les données de base sont les résultats par OTEX. Le résultat pour l’ensemble de la région est cal-culé en pondérant les données par OTEX suivant leur poids dans l’agriculture régionale. Pour l’OTEX bovins viande, les résultats des comptes n’étant plus disponibles en Rhône-Alpes, les données du RICA rhônalpin de l’année précé-dente sont actualisées à partir des données nationales des comptes pour l’OTEX.

Un indicateur d’évolution du revenu est également calculé par département. Il s’appuie sur les résultats du RICA par région et par catégorie d’exploitation, pondérés par la structure de production propre à chaque département.

Pour l’ensemble des indicateurs, les évolutions sont calculées en termes réels (euros constants), c’est-à-dire nettes de l’évolution du prix du Produit Intérieur Brut (PIB).

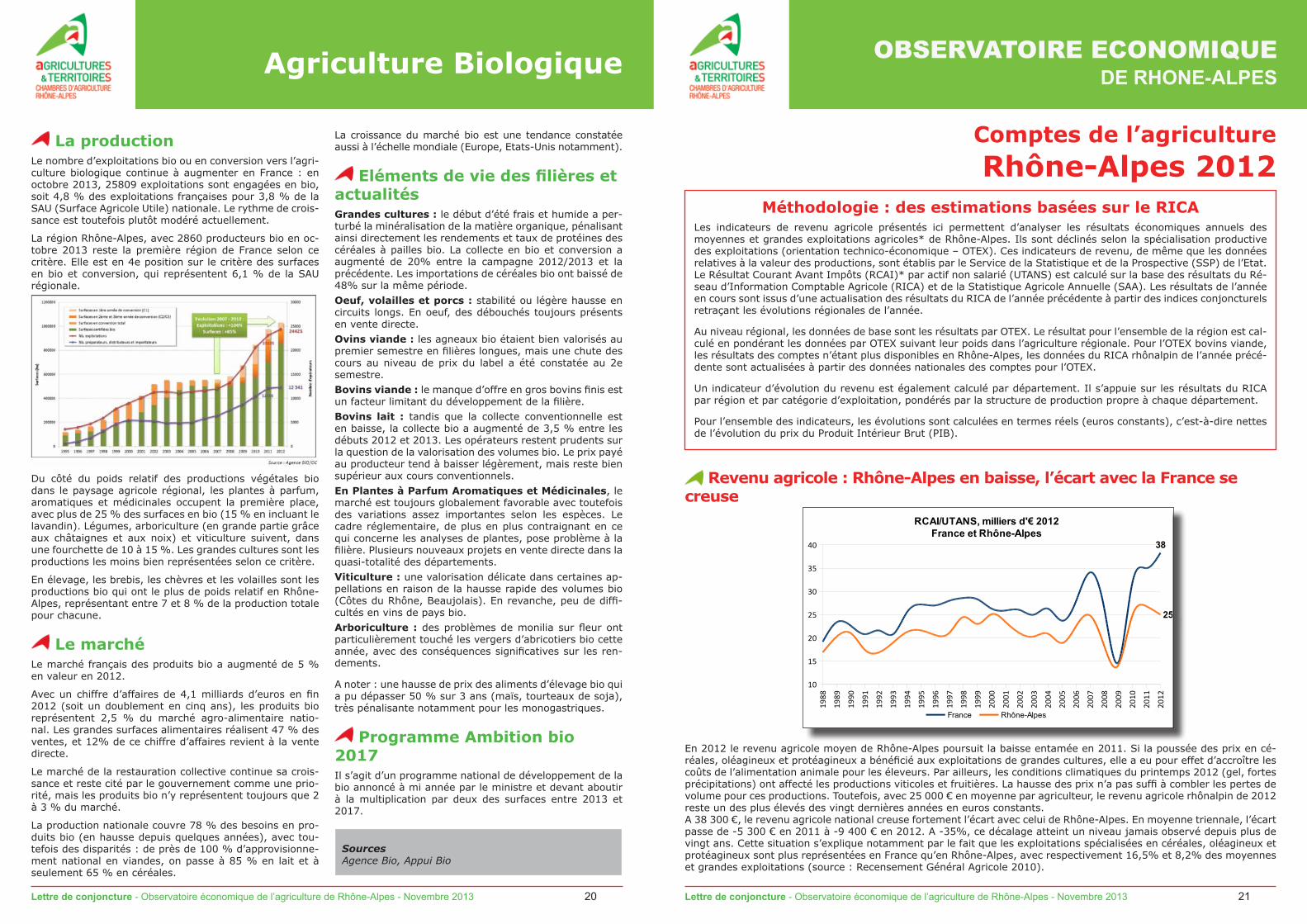

Revenu agricole : Rhône-Alpes en baisse, l’écart avec la France se creuse

En 2012 le revenu agricole moyen de Rhône-Alpes poursuit la baisse entamée en 2011. Si la poussée des prix en cé-réales, oléagineux et protéagineux a bénéficié aux exploitations de grandes cultures, elle a eu pour effet d’accroître les coûts de l’alimentation animale pour les éleveurs. Par ailleurs, les conditions climatiques du printemps 2012 (gel, fortes précipitations) ont affecté les productions viticoles et fruitières. La hausse des prix n’a pas suffi à combler les pertes de volume pour ces productions. Toutefois, avec 25 000 € en moyenne par agriculteur, le revenu agricole rhônalpin de 2012 reste un des plus élevés des vingt dernières années en euros constants.A 38 300 €, le revenu agricole national creuse fortement l’écart avec celui de Rhône-Alpes. En moyenne triennale, l’écart passe de -5 300 € en 2011 à -9 400 € en 2012. A -35%, ce décalage atteint un niveau jamais observé depuis plus de vingt ans. Cette situation s’explique notamment par le fait que les exploitations spécialisées en céréales, oléagineux et protéagineux sont plus représentées en France qu’en Rhône-Alpes, avec respectivement 16,5% et 8,2% des moyennes et grandes exploitations (source : Recensement Général Agricole 2010).

OBSERVATOIRE ECONOMIQUEDE RHONE-ALPES

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

10

15

20

25

30

35

40 38

25

RCAI/UTANS, milliers d'€ 2012France et Rhône-Alpes

France Rhône-Alpes

Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 22 Lettre de conjoncture - Observatoire économique de l’agriculture de Rhône-Alpes - Novembre 2013 23

OBSERVATOIRE ECONOMIQUEDE RHONE-ALPES

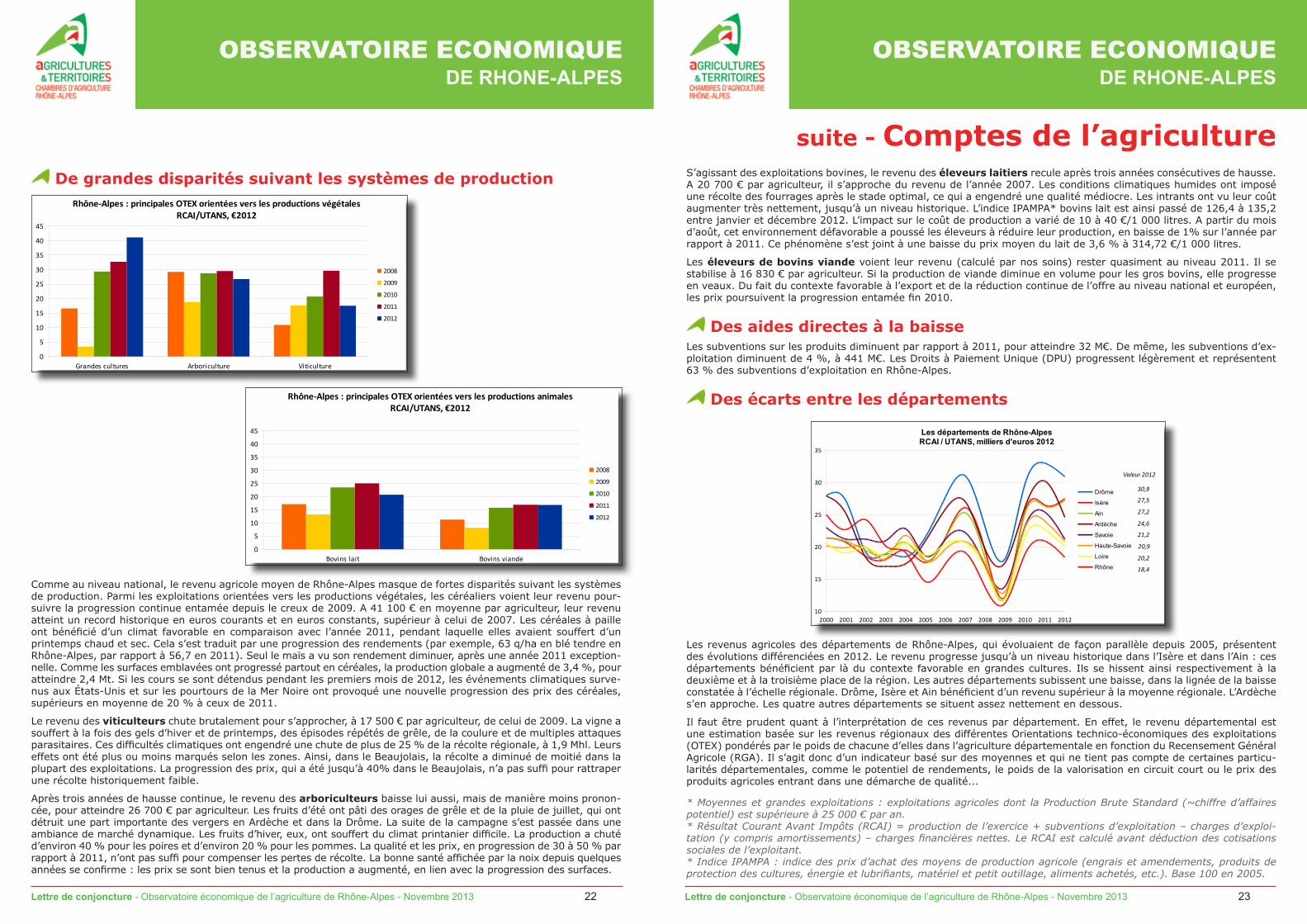

De grandes disparités suivant les systèmes de production