Embed Size (px)

Citation preview

GENEL-PUBLIC

GENEL-PUBLIC

Makro Ekonomik Gündem ve Beklentiler

Ekonomiler iyileşiyor, ancak zayıf enflasyon görünümü devam

ediyor

ABD’de geçtiğimiz hafta açıklanan revize veriye göre GSYH

büyüme hızı %3,3 seviyesinde gerçekleşti (beklenti: %3,2, önceki:

%3,0). Beklentilerden iyi gerçekleşen büyüme verisi, ekonomik

aktivitenin iyileşme yolunda ilerlediğini teyit ederken; fiyat artışları

tarafında zayıf seyrin korunduğunu görüyoruz. Cuma günü

açıklanan ISM imalat endeksinin alt kırılımında yer alan fiyat

endeksi Kasım’da beklentilerin altında 65,5 seviyesinde gerçekleşti

(beklenti: 67,0, önceki: 68,5). Enflasyon tarafındaki zayıf seyrin

devamı nedeniyle, Fed’in para politikasında normalleşme sürecini

‘ılımlı’ hızda devam ettireceği beklentimizi korurken, bu varsayım

altında gelişen ülkelere yönelik risk algılamasının pozitifte kalmaya

devam edeceğini düşünüyoruz. Bu hafta Cuma günü açıklanacak

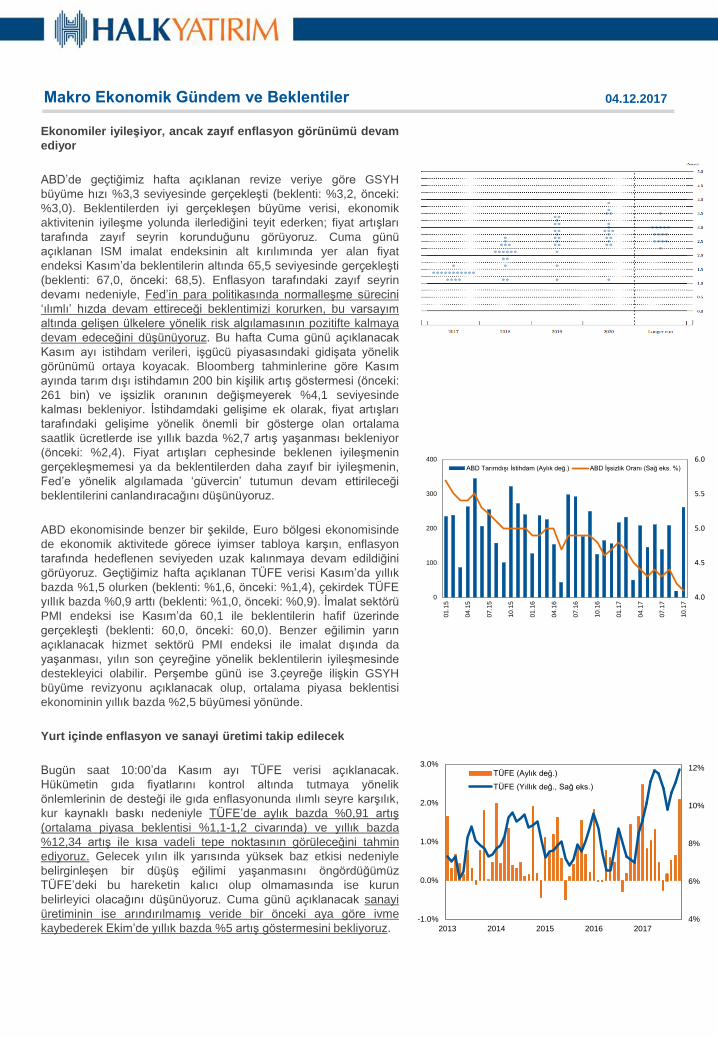

Kasım ayı istihdam verileri, işgücü piyasasındaki gidişata yönelik

görünümü ortaya koyacak. Bloomberg tahminlerine göre Kasım

ayında tarım dışı istihdamın 200 bin kişilik artış göstermesi (önceki:

261 bin) ve işsizlik oranının değişmeyerek %4,1 seviyesinde

kalması bekleniyor. İstihdamdaki gelişime ek olarak, fiyat artışları

tarafındaki gelişime yönelik önemli bir gösterge olan ortalama

saatlik ücretlerde ise yıllık bazda %2,7 artış yaşanması bekleniyor

(önceki: %2,4). Fiyat artışları cephesinde beklenen iyileşmenin

gerçekleşmemesi ya da beklentilerden daha zayıf bir iyileşmenin,

Fed’e yönelik algılamada ‘güvercin’ tutumun devam ettirileceği

beklentilerini canlandıracağını düşünüyoruz.

ABD ekonomisinde benzer bir şekilde, Euro bölgesi ekonomisinde

de ekonomik aktivitede görece iyimser tabloya karşın, enflasyon

tarafında hedeflenen seviyeden uzak kalınmaya devam edildiğini

görüyoruz. Geçtiğimiz hafta açıklanan TÜFE verisi Kasım’da yıllık

bazda %1,5 olurken (beklenti: %1,6, önceki: %1,4), çekirdek TÜFE

yıllık bazda %0,9 arttı (beklenti: %1,0, önceki: %0,9). İmalat sektörü

PMI endeksi ise Kasım’da 60,1 ile beklentilerin hafif üzerinde

gerçekleşti (beklenti: 60,0, önceki: 60,0). Benzer eğilimin yarın

açıklanacak hizmet sektörü PMI endeksi ile imalat dışında da

yaşanması, yılın son çeyreğine yönelik beklentilerin iyileşmesinde

destekleyici olabilir. Perşembe günü ise 3.çeyreğe ilişkin GSYH

büyüme revizyonu açıklanacak olup, ortalama piyasa beklentisi

ekonominin yıllık bazda %2,5 büyümesi yönünde.

Yurt içinde enflasyon ve sanayi üretimi takip edilecek

Bugün saat 10:00’da Kasım ayı TÜFE verisi açıklanacak.

Hükümetin gıda fiyatlarını kontrol altında tutmaya yönelik

önlemlerinin de desteği ile gıda enflasyonunda ılımlı seyre karşılık,

kur kaynaklı baskı nedeniyle TÜFE’de aylık bazda %0,91 artış

(ortalama piyasa beklentisi %1,1-1,2 civarında) ve yıllık bazda

%12,34 artış ile kısa vadeli tepe noktasının görüleceğini tahmin

ediyoruz. Gelecek yılın ilk yarısında yüksek baz etkisi nedeniyle

belirginleşen bir düşüş eğilimi yaşanmasını öngördüğümüz

TÜFE’deki bu hareketin kalıcı olup olmamasında ise kurun

belirleyici olacağını düşünüyoruz. Cuma günü açıklanacak sanayi

üretiminin ise arındırılmamış veride bir önceki aya göre ivme

kaybederek Ekim’de yıllık bazda %5 artış göstermesini bekliyoruz.

04.12.2017

4.0

4.5

5.0

5.5

6.0

0

100

200

300

400

01.1

5

04.1

5

07.1

5

10.1

5

01.1

6

04.1

6

07.1

6

10.1

6

01.1

7

04.1

7

07.1

7

10.1

7

ABD Tarımdışı İstihdam (Aylık değ.) ABD İşsizlik Oranı (Sağ eks. %)

-1.0%

0.0%

1.0%

2.0%

3.0%

2013 2014 2015 2016 2017

4%

6%

8%

10%

12%TÜFE (Aylık değ.)

TÜFE (Yıllık değ., Sağ eks.)

GENEL-PUBLIC

GENEL-PUBLIC

Tahvil-Bono Piyasaları (DİBS-Özel Sektör-Euro tahvil)

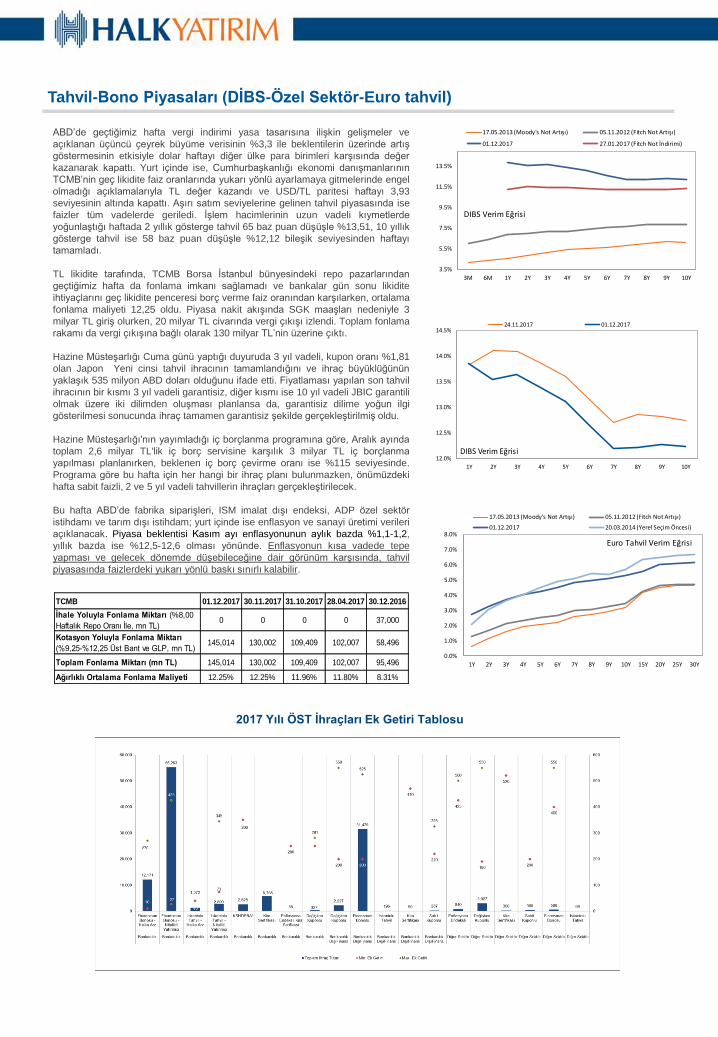

ABD’de geçtiğimiz hafta vergi indirimi yasa tasarısına ilişkin gelişmeler ve

açıklanan üçüncü çeyrek büyüme verisinin %3,3 ile beklentilerin üzerinde artış

göstermesinin etkisiyle dolar haftayı diğer ülke para birimleri karşısında değer

kazanarak kapattı. Yurt içinde ise, Cumhurbaşkanlığı ekonomi danışmanlarının

TCMB’nin geç likidite faiz oranlarında yukarı yönlü ayarlamaya gitmelerinde engel

olmadığı açıklamalarıyla TL değer kazandı ve USD/TL paritesi haftayı 3,93

seviyesinin altında kapattı. Aşırı satım seviyelerine gelinen tahvil piyasasında ise

faizler tüm vadelerde geriledi. İşlem hacimlerinin uzun vadeli kıymetlerde

yoğunlaştığı haftada 2 yıllık gösterge tahvil 65 baz puan düşüşle %13,51, 10 yıllık

gösterge tahvil ise 58 baz puan düşüşle %12,12 bileşik seviyesinden haftayı

tamamladı.

TL likidite tarafında, TCMB Borsa İstanbul bünyesindeki repo pazarlarından

geçtiğimiz hafta da fonlama imkanı sağlamadı ve bankalar gün sonu likidite

ihtiyaçlarını geç likidite penceresi borç verme faiz oranından karşılarken, ortalama

fonlama maliyeti 12,25 oldu. Piyasa nakit akışında SGK maaşları nedeniyle 3

milyar TL giriş olurken, 20 milyar TL civarında vergi çıkışı izlendi. Toplam fonlama

rakamı da vergi çıkışına bağlı olarak 130 milyar TL’nin üzerine çıktı.

Hazine Müsteşarlığı Cuma günü yaptığı duyuruda 3 yıl vadeli, kupon oranı %1,81

olan Japon Yeni cinsi tahvil ihracının tamamlandığını ve ihraç büyüklüğünün

yaklaşık 535 milyon ABD doları olduğunu ifade etti. Fiyatlaması yapılan son tahvil

ihracının bir kısmı 3 yıl vadeli garantisiz, diğer kısmı ise 10 yıl vadeli JBIC garantili

olmak üzere iki dilimden oluşması planlansa da, garantisiz dilime yoğun ilgi

gösterilmesi sonucunda ihraç tamamen garantisiz şekilde gerçekleştirilmiş oldu.

Hazine Müsteşarlığı'nın yayımladığı iç borçlanma programına göre, Aralık ayında

toplam 2,6 milyar TL'lik iç borç servisine karşılık 3 milyar TL iç borçlanma

yapılması planlanırken, beklenen iç borç çevirme oranı ise %115 seviyesinde.

Programa göre bu hafta için her hangi bir ihraç planı bulunmazken, önümüzdeki

hafta sabit faizli, 2 ve 5 yıl vadeli tahvillerin ihraçları gerçekleştirilecek.

Bu hafta ABD’de fabrika siparişleri, ISM imalat dışı endeksi, ADP özel sektör

istihdamı ve tarım dışı istihdam; yurt içinde ise enflasyon ve sanayi üretimi verileri

açıklanacak. Piyasa beklentisi Kasım ayı enflasyonunun aylık bazda %1,1-1,2,

yıllık bazda ise %12,5-12,6 olması yönünde. Enflasyonun kısa vadede tepe

yapması ve gelecek dönemde düşebileceğine dair görünüm karşısında, tahvil

piyasasında faizlerdeki yukarı yönlü baskı sınırlı kalabilir.

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 25Y 30Y

17.05.2013 (Moody's Not Artışı) 05.11.2012 (Fitch Not Artışı)

01.12.2017 20.03.2014 (Yerel Seçim Öncesi)

Euro Tahvil Verim Eğrisi

3.5%

5.5%

7.5%

9.5%

11.5%

13.5%

3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y

17.05.2013 (Moody's Not Artışı) 05.11.2012 (Fitch Not Artışı)

01.12.2017 27.01.2017 (Fitch Not İndirimi)

DIBS Verim Eğrisi

12.0%

12.5%

13.0%

13.5%

14.0%

14.5%

1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y

DIBS Verim Eğrisi

24.11.2017 01.12.2017

TCMB 01.12.2017 30.11.2017 31.10.2017 28.04.2017 30.12.2016

İhale Yoluyla Fonlama Miktarı (%8,00

Haftalık Repo Oranı İle, mn TL)0 0 0 0 37,000

Kotasyon Yoluyla Fonlama Miktarı

(%9,25-%12,25 Üst Bant ve GLP, mn TL) 145,014 130,002 109,409 102,007 58,496

Toplam Fonlama Miktarı (mn TL) 145,014 130,002 109,409 102,007 95,496

Ağırlıklı Ortalama Fonlama Maliyeti 12.25% 12.25% 11.96% 11.80% 8.31%

2017 Yılı ÖST İhraçları Ek Getiri Tablosu

GENEL-PUBLIC

GENEL-PUBLIC

Tahvil-Bono Piyasaları (DİBS-Özel Sektör-Euro tahvil)

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 25Y 30Y

Hu

nd

red

s

Türkiye

Brezilya

G.Afrika

Rusya

Hindistan

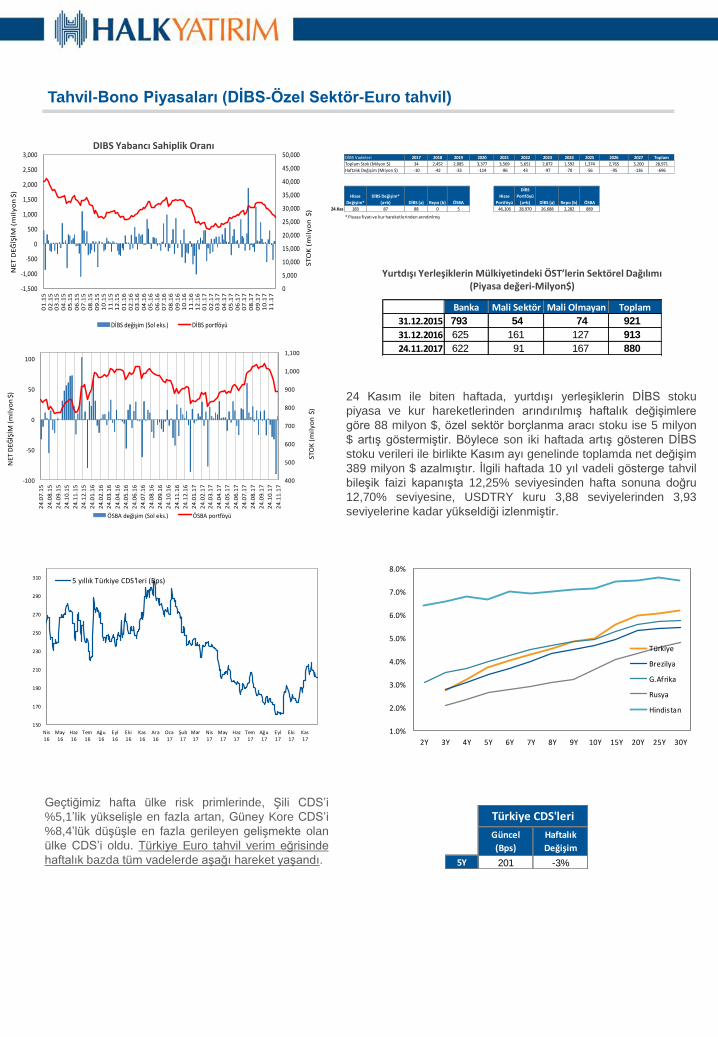

Geçtiğimiz hafta ülke risk primlerinde, Şili CDS’i

%5,1’lik yükselişle en fazla artan, Güney Kore CDS’i

%8,4’lük düşüşle en fazla gerileyen gelişmekte olan

ülke CDS’i oldu. Türkiye Euro tahvil verim eğrisinde

haftalık bazda tüm vadelerde aşağı hareket yaşandı.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

01

.15

02

.15

03

.15

04

.15

05

.15

06

.15

07

.15

08

.15

09

.15

10

.15

11

.15

12

.15

01

.16

02

.16

03

.16

04

.16

05

.16

06

.16

07

.16

08

.16

09

.16

10

.16

11

.16

12

.16

01

.17

02

.17

03

.17

04

.17

05

.17

06

.17

07

.17

08

.17

09

.17

10

.17

11

.17

DİBS değişim (Sol eks.) DİBS portföyü

ST

OK

(m

ily

on

$)

NE

T D

EĞ

İŞİM

(m

ily

on

$)

DIBS Yabancı Sahiplik Oranı

400

500

600

700

800

900

1,000

1,100

-100

-50

0

50

100

24

.07.

15

24

.08.

15

24

.09.

15

24

.10.

15

24

.11.

15

24

.12.

15

24

.01.

16

24

.02.

16

24

.03.

16

24

.04.

16

24

.05.

16

24

.06.

16

24

.07.

16

24

.08.

16

24

.09.

16

24

.10.

16

24

.11.

16

24

.12.

16

24

.01.

17

24

.02.

17

24

.03.

17

24

.04.

17

24

.05.

17

24

.06.

17

24

.07.

17

24

.08.

17

24

.09.

17

24

.10.

17

24

.11.

17

ÖSBA değişim (Sol eks.) ÖSBA portföyü

STO

K (

mil

yon

$)

NET

DEĞ

İŞİM

(m

ilyo

n $) 24 Kasım ile biten haftada, yurtdışı yerleşiklerin DİBS stoku

piyasa ve kur hareketlerinden arındırılmış haftalık değişimlere

göre 88 milyon $, özel sektör borçlanma aracı stoku ise 5 milyon

$ artış göstermiştir. Böylece son iki haftada artış gösteren DİBS

stoku verileri ile birlikte Kasım ayı genelinde toplamda net değişim

389 milyon $ azalmıştır. İlgili haftada 10 yıl vadeli gösterge tahvil

bileşik faizi kapanışta 12,25% seviyesinden hafta sonuna doğru

12,70% seviyesine, USDTRY kuru 3,88 seviyelerinden 3,93

seviyelerine kadar yükseldiği izlenmiştir.

Yurtdışı Yerleşiklerin Mülkiyetindeki ÖST’lerin Sektörel Dağılımı (Piyasa değeri-Milyon$)

Güncel

(Bps)

Haftalık

Değişim

5Y 201 -3%

Türkiye CDS'leri

150

170

190

210

230

250

270

290

310

Nis16

May16

Haz16

Tem16

Ağu16

Eyl16

Eki16

Kas16

Ara16

Oca17

Şub17

Mar17

Nis17

May17

Haz17

Tem17

Ağu17

Eyl17

Eki17

Kas17

5 yıllık Türkiye CDS'leri (Bps)

DİBS Vadeleri 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 Toplam

Toplam Stok (Milyon $) 34 2,452 2,085 3,377 3,569 5,651 2,872 1,592 1,374 2,765 3,200 28,971

Haftalık Değişim (Milyon $) -10 -42 -33 -114 -86 43 -97 -70 -56 -95 -136 -696

Hisse

Değişim*

DİBS Değişim*

(a+b) DİBS (a) Repo (b) ÖSBA

Hisse

Portföyü

DİBS

Portföyü

(a+b) DİBS (a) Repo (b) ÖSBA

24.Kas 183 87 88 0 5 46,106 28,970 26,688 2,282 889

* Piyasa fiyatı ve kur hareketlerinden arındırılmış

Banka Mali Sektör Mali Olmayan Toplam

31.12.2015 793 54 74 921

31.12.2016 625 161 127 913

24.11.2017 622 91 167 880

GENEL-PUBLIC

GENEL-PUBLIC

Para Piyasaları (TL ve Yabancı Para Faiz Oranları)

12.8%

13.2%

13.6%

14.0%

14.4%

14.8%

15.2%

O/N

1W

1M

2M

3M

6M

9M 1Y

TL Lib. TL Libor Faizleri Verim Eğrisi

Güncel

1 Hafta Önce

1 Ay Önce

-0.45%

-0.40%

-0.35%

-0.30%

-0.25%

-0.20%

-0.15%

O/N 1W 1M

2M

3M

6M 1Y

€ Lib. € Libor Faizleri Verim Eğrisi

Güncel

1 Ay Önce

3 Ay Önce

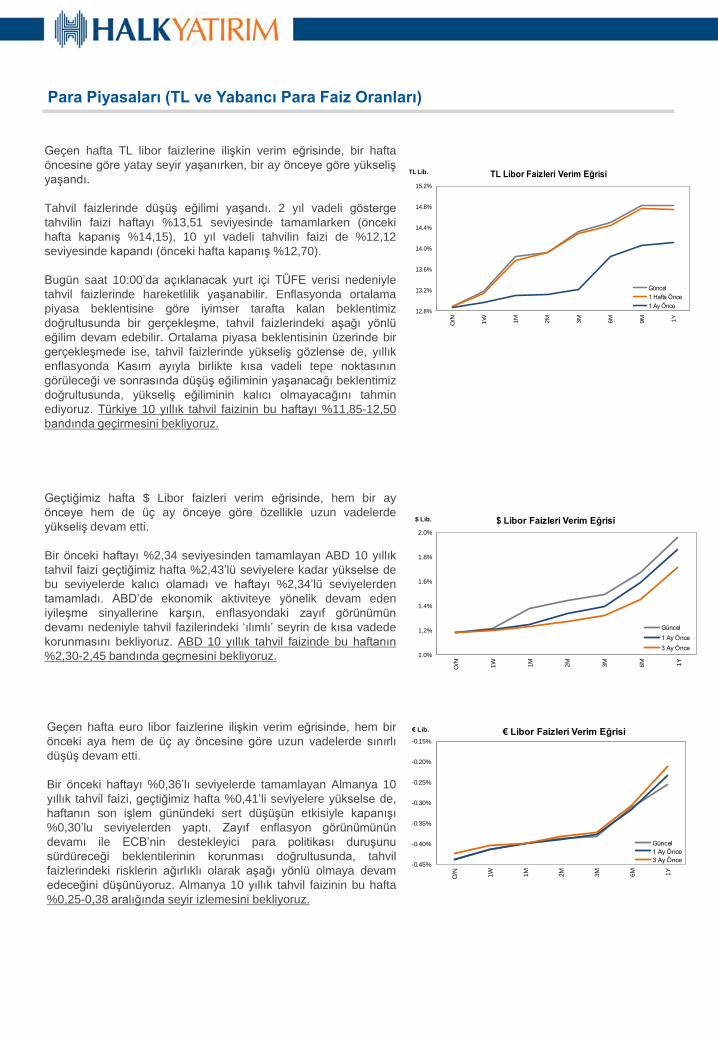

Geçen hafta TL libor faizlerine ilişkin verim eğrisinde, bir hafta

öncesine göre yatay seyir yaşanırken, bir ay önceye göre yükseliş

yaşandı.

Tahvil faizlerinde düşüş eğilimi yaşandı. 2 yıl vadeli gösterge

tahvilin faizi haftayı %13,51 seviyesinde tamamlarken (önceki

hafta kapanış %14,15), 10 yıl vadeli tahvilin faizi de %12,12

seviyesinde kapandı (önceki hafta kapanış %12,70).

Bugün saat 10:00’da açıklanacak yurt içi TÜFE verisi nedeniyle

tahvil faizlerinde hareketlilik yaşanabilir. Enflasyonda ortalama

piyasa beklentisine göre iyimser tarafta kalan beklentimiz

doğrultusunda bir gerçekleşme, tahvil faizlerindeki aşağı yönlü

eğilim devam edebilir. Ortalama piyasa beklentisinin üzerinde bir

gerçekleşmede ise, tahvil faizlerinde yükseliş gözlense de, yıllık

enflasyonda Kasım ayıyla birlikte kısa vadeli tepe noktasının

görüleceği ve sonrasında düşüş eğiliminin yaşanacağı beklentimiz

doğrultusunda, yükseliş eğiliminin kalıcı olmayacağını tahmin

ediyoruz. Türkiye 10 yıllık tahvil faizinin bu haftayı %11,85-12,50

bandında geçirmesini bekliyoruz.

Geçtiğimiz hafta $ Libor faizleri verim eğrisinde, hem bir ay

önceye hem de üç ay önceye göre özellikle uzun vadelerde

yükseliş devam etti.

Bir önceki haftayı %2,34 seviyesinden tamamlayan ABD 10 yıllık

tahvil faizi geçtiğimiz hafta %2,43’lü seviyelere kadar yükselse de

bu seviyelerde kalıcı olamadı ve haftayı %2,34’lü seviyelerden

tamamladı. ABD’de ekonomik aktiviteye yönelik devam eden

iyileşme sinyallerine karşın, enflasyondaki zayıf görünümün

devamı nedeniyle tahvil fazilerindeki ‘ılımlı’ seyrin de kısa vadede

korunmasını bekliyoruz. ABD 10 yıllık tahvil faizinde bu haftanın

%2,30-2,45 bandında geçmesini bekliyoruz.

Geçen hafta euro libor faizlerine ilişkin verim eğrisinde, hem bir

önceki aya hem de üç ay öncesine göre uzun vadelerde sınırlı

düşüş devam etti.

Bir önceki haftayı %0,36’lı seviyelerde tamamlayan Almanya 10

yıllık tahvil faizi, geçtiğimiz hafta %0,41’li seviyelere yükselse de,

haftanın son işlem günündeki sert düşüşün etkisiyle kapanışı

%0,30’lu seviyelerden yaptı. Zayıf enflasyon görünümünün

devamı ile ECB’nin destekleyici para politikası duruşunu

sürdüreceği beklentilerinin korunması doğrultusunda, tahvil

faizlerindeki risklerin ağırlıklı olarak aşağı yönlü olmaya devam

edeceğini düşünüyoruz. Almanya 10 yıllık tahvil faizinin bu hafta

%0,25-0,38 aralığında seyir izlemesini bekliyoruz.

1.0%

1.2%

1.4%

1.6%

1.8%

2.0%

O/N 1W 1M

2M

3M

6M 1Y

$ Lib. $ Libor Faizleri Verim Eğrisi

Güncel

1 Ay Önce

3 Ay Önce

GENEL-PUBLIC

GENEL-PUBLIC

Hisse Senedi Piyasaları

TL’de değer kaybının hız kestiği, TL bazlı tahvil faizlerinin ise belirgin şekilde gevşediği bir haftayı geride bıraktık.

Özellikle faiz cephesindeki olumlu görünüme karşın, Borsa İstanbul’da dördüncü kez üst üste düşüşle kapanan zayıf

bir hafta yaşandı ve BIST 100 endeksi %0,94 değer kaybetti. Kasım ayının ilk üç haftasında BIST’te düşüşün ana

sürükleyicisi olan bankalar geçtiğimiz hafta nispeten daha sakindi ve XBANK Bankacılık endeksi haftayı sadece

%0,70 kayıpla kapattı. XUSIN Sanayi endeksi ise geçtiğimiz hafta %3,71 değer kaybetti.

Yeni haftaya başlarken, ABD’de vergi düzenlemesine ilişkin haber akışı ve başkanın eski Ulusal Güvenlik Danışmanı

Michael Flynn'in FBI’a Rusya ile ilişkiler konusundaki soruşturmada yanıltıcı ifadeler kullandığını itiraf etmesi ve bu

durumun Trump yönetimini zor duruma düşürmesi ile ABD varlıklarına ilişkin daralan risk iştahı dikkat çekiyor. Bu etki,

BIST’te de baskı yaratabilir ancak özellikle faizlerde gerilemenin devamı halinde haftanın devamında BIST’te tepki

alımları görebileceğimizi düşünüyoruz. Teknik açıdan, grafikte de görülen sıkışma bölgesinin desteğinde tutunan

BIST 100 endeksinde yeni haftada 102.800 – 103.000 bandı ilk destek aralığı olarak izlenebilir. Daha aşağıda ise

102.000 ve 101.500 seviyeleri var. Direnç seviyeleri olarak 103.800, 104.250 ve 104.800 – 105.000 bandı takip

edilebilir.

BIST 100 Endeksi (TL Bazında, Saatlik)

BIST 100 Endeksi (USD Bazında, Haftalık)

Yabancı takas oranı (%, Haftalık)

GENEL-PUBLIC

GENEL-PUBLIC

6%

11%

16%

21%

26%

10P 15P 25P 35P ATM 35C 25C 15C 10C

USD/TRY Volatility Smile

1W 2W 1M

6M 1Y

Tablo USD/TRY için olup, primler 100.000$ üzerinden hesaplanmıştır.

Döviz ve Türev Piyasaları

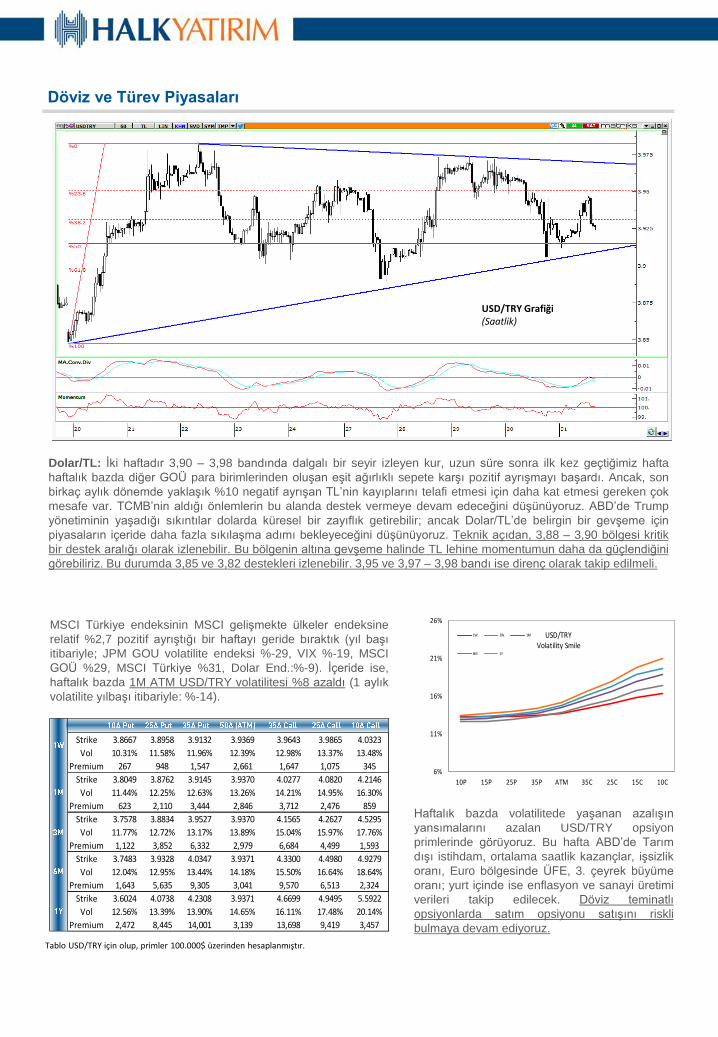

Dolar/TL: İki haftadır 3,90 – 3,98 bandında dalgalı bir seyir izleyen kur, uzun süre sonra ilk kez geçtiğimiz hafta

haftalık bazda diğer GOÜ para birimlerinden oluşan eşit ağırlıklı sepete karşı pozitif ayrışmayı başardı. Ancak, son

birkaç aylık dönemde yaklaşık %10 negatif ayrışan TL’nin kayıplarını telafi etmesi için daha kat etmesi gereken çok

mesafe var. TCMB’nin aldığı önlemlerin bu alanda destek vermeye devam edeceğini düşünüyoruz. ABD’de Trump

yönetiminin yaşadığı sıkıntılar dolarda küresel bir zayıflık getirebilir; ancak Dolar/TL’de belirgin bir gevşeme için

piyasaların içeride daha fazla sıkılaşma adımı bekleyeceğini düşünüyoruz. Teknik açıdan, 3,88 – 3,90 bölgesi kritik

bir destek aralığı olarak izlenebilir. Bu bölgenin altına gevşeme halinde TL lehine momentumun daha da güçlendiğini

görebiliriz. Bu durumda 3,85 ve 3,82 destekleri izlenebilir. 3,95 ve 3,97 – 3,98 bandı ise direnç olarak takip edilmeli.

MSCI Türkiye endeksinin MSCI gelişmekte ülkeler endeksine

relatif %2,7 pozitif ayrıştığı bir haftayı geride bıraktık (yıl başı

itibariyle; JPM GOU volatilite endeksi %-29, VIX %-19, MSCI

GOÜ %29, MSCI Türkiye %31, Dolar End.:%-9). İçeride ise,

haftalık bazda 1M ATM USD/TRY volatilitesi %8 azaldı (1 aylık

volatilite yılbaşı itibariyle: %-14).

Haftalık bazda volatilitede yaşanan azalışın

yansımalarını azalan USD/TRY opsiyon

primlerinde görüyoruz. Bu hafta ABD’de Tarım

dışı istihdam, ortalama saatlik kazançlar, işsizlik

oranı, Euro bölgesinde ÜFE, 3. çeyrek büyüme

oranı; yurt içinde ise enflasyon ve sanayi üretimi

verileri takip edilecek. Döviz teminatlı

opsiyonlarda satım opsiyonu satışını riskli

bulmaya devam ediyoruz.

Strike 3.8667 3.8958 3.9132 3.9369 3.9643 3.9865 4.0323

Vol 10.31% 11.58% 11.96% 12.39% 12.98% 13.37% 13.48%

Premium 267 948 1,547 2,661 1,647 1,075 345

Strike 3.8049 3.8762 3.9145 3.9370 4.0277 4.0820 4.2146

Vol 11.44% 12.25% 12.63% 13.26% 14.21% 14.95% 16.30%

Premium 623 2,110 3,444 2,846 3,712 2,476 859

Strike 3.7578 3.8834 3.9527 3.9370 4.1565 4.2627 4.5295

Vol 11.77% 12.72% 13.17% 13.89% 15.04% 15.97% 17.76%

Premium 1,122 3,852 6,332 2,979 6,684 4,499 1,593

Strike 3.7483 3.9328 4.0347 3.9371 4.3300 4.4980 4.9279

Vol 12.04% 12.95% 13.44% 14.18% 15.50% 16.64% 18.64%

Premium 1,643 5,635 9,305 3,041 9,570 6,513 2,324

Strike 3.6024 4.0738 4.2308 3.9371 4.6699 4.9495 5.5922

Vol 12.56% 13.39% 13.90% 14.65% 16.11% 17.48% 20.14%

Premium 2,472 8,445 14,001 3,139 13,698 9,419 3,457

USD/TRY Grafiği (Saatlik)

GENEL-PUBLIC

GENEL-PUBLIC

EUR/USD: Parite üzerinde etkili olabilecek önemli gelişmelerin takip edileceği bir haftaya giriyoruz. ABD’de Senato

Bankacılık Komitesi, Trump tarafından Fed Başkanlığı için aday gösterilen Jerome Powell’ı oylayacak. Komite’nin

onay vermesi halinde Powell’ın 3 Şubat’ta Yellen’dan görevi devralması bekleniyor. Ek olarak, vergi reformu

konusundaki çalışmalar ve Flynn davası takip edilecek. Veriler tarafında, her ayın ilk haftası olduğu gibi ABD’de

istihdam verileri öne çıkıyor. Avrupa’da ise büyüme verileri ve Almanya’da devam eden siyasi çözüm arayışları

izlenecek. Piyasalar, haftaya Çarşamba (13 Aralık) Fed’in politika faiz bandını %1,00-1,25’ten %1,25-1,50’ye

çıkarmasına %98 olasılık vererek kesin gözüyle bakıyor. Veriler bu beklentide bir değişime neden olmaz, ancak

gelecek dönem beklentileri açısından takip edilecek. Teknik açıdan, paritede yaşanan sıkışmanın izlenmesi gerekiyor.

Her ne kadar günlük ve haftalık görünüm EUR lehine olsa da, Almanya – ABD tahvil faiz farkları USD lehine kalmayı

sürdürürse paritede yeniden desteklerin zorlanması beklenebilir. 1,1850 ilk destek olarak izlenmeli. Daha aşağıda ise

1,1800 – 1,1810 aralığı var. Dirençler 1,1920 ve 1,1950.

-8%

-3%

2%

7%

12%

17%

22%

27%

01

.15

02

.15

03

.15

04

.15

05

.15

06

.15

07

.15

08

.15

09

.15

10

.15

11

.15

12

.15

01

.16

02

.16

03

.16

04

.16

05

.16

06

.16

07

.16

08

.16

09

.16

10

.16

11

.16

12

.16

01

.17

02

.17

03

.17

04

.17

05

.17

06

.17

07

.17

08

.17

09

.17

10

.17

11

.17

12

.17

1 Aylık T.V. - 1 Aylık Z.V

1 Aylık Tarihsel Volatilite

1 Aylık Zımni Volatilite(aylık a.o.)

+2 stdv

-2 stdv

USD/TRY Volatilite

USD/TRY Forward

Döviz ve Türev Piyasaları

4

8

12

16

20

24

28

01

.14

02

.14

03

.14

04

.14

05

.14

06

.14

07

.14

08

.14

09

.14

10

.14

11

.14

12

.14

01

.15

02

.15

03

.15

04

.15

05

.15

06

.15

07

.15

08

.15

09

.15

10

.15

11

.15

12

.15

01

.16

02

.16

03

.16

04

.16

05

.16

06

.16

07

.16

08

.16

09

.16

10

.16

11

.16

12

.16

01

.17

02

.17

03

.17

04

.17

05

.17

06

.17

07

.17

08

.17

09

.17

10

.17

11

.17

12

.17

USD/ZAR 1 Aylık Zımni Volatilite USD/BRL 1 Aylık Zımni Volatil ite USD/INR 1 Aylık Zımni Volatilite USD/TRY 1 Aylık Zımni Volatilite

Haftalık bazda MSCI Gelişmekte Olan Ülkeler Döviz Endeksi

%3,3’lük artış gösterirken; Güney Afrika Rand’ı %3,1’lik

yükselişle en fazla değer kazanan, Şili Peso’su %2’lik

düşüşle en çok değer kaybeden gelişmekte olan ülke

kurlarından oldu. USD/TRY forward eğrisinde ise tüm

vadelerde yukarı hareket yaşandı. Döviz kur riskini forward

işlemlerle yöneten yatırımcılar ucuz kalan uzun vadeleri

tercih edebilir.

Gerçekleşen volatilite ile zımni volatilite arasındaki fark,

haftalık bazda zımni volatilitedeki azalışın etkisiyle azalış

kaydetti. Opsiyon piyasasını incelediğimizde, açık

pozisyonların 29.12 vadeli 3,75 ve 4,20 alım opsiyonlarında

yoğunlaştığını izliyoruz.

EUR/USD Grafiği (Günlük)

GENEL-PUBLIC

GENEL-PUBLIC

Emtia Piyasaları

Bakır ($/lb.) -3.27% 22.35%

Alüminyum ($/ton) -2.98% 13.40%

Çinko ($/ton) 0.07% 27.01%

Kalay ($/ton) -0.20% -7.85%

Kurşun ($/ton) 2.87% 27.30%

Nikel ($/ton) -6.28% 12.64%

Altın ($/ons) -0.66% 11.04%

Gümüş ($/ons) -4.09% 1.93%

Platin ($/ons) -0.50% 4.33%

Paladyum ($/ons) 2.65% 49.29%

Brent ($/varil) -0.20% 12.16%

WTI ($/varil) -1.00% 8.64%

Şeker ($/bu.) -2.06% -25.81%

Buğday ($/bu.) -0.30% 1.59%

Mısır ($/bu.) 0.73% -2.06%

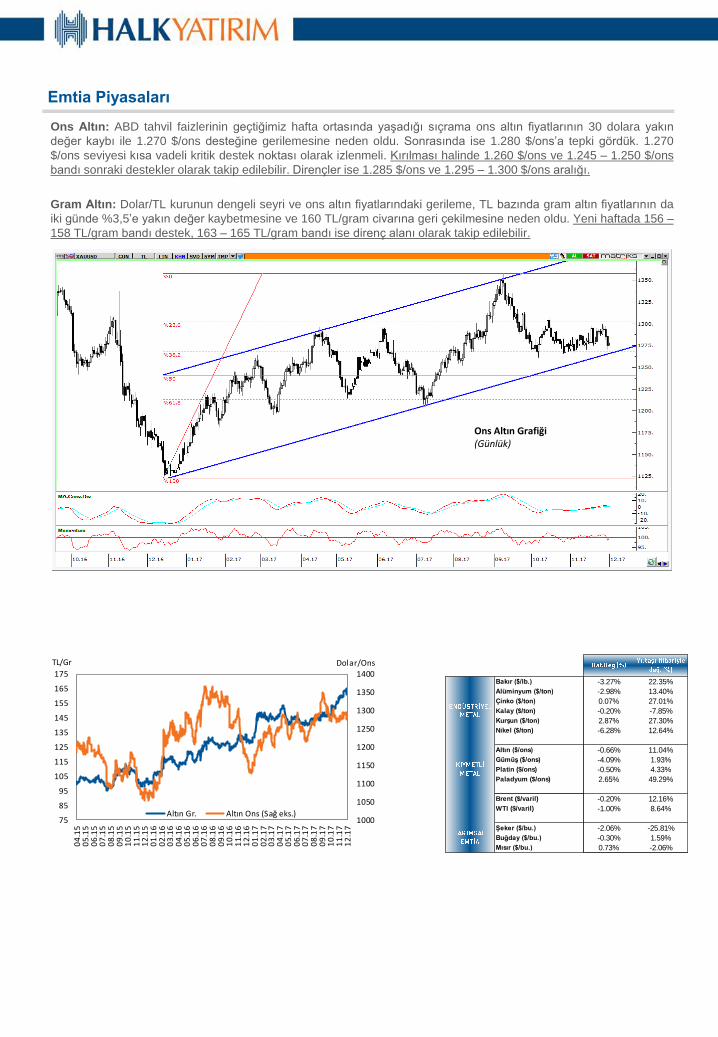

Ons Altın: ABD tahvil faizlerinin geçtiğimiz hafta ortasında yaşadığı sıçrama ons altın fiyatlarının 30 dolara yakın

değer kaybı ile 1.270 $/ons desteğine gerilemesine neden oldu. Sonrasında ise 1.280 $/ons’a tepki gördük. 1.270

$/ons seviyesi kısa vadeli kritik destek noktası olarak izlenmeli. Kırılması halinde 1.260 $/ons ve 1.245 – 1.250 $/ons

bandı sonraki destekler olarak takip edilebilir. Dirençler ise 1.285 $/ons ve 1.295 – 1.300 $/ons aralığı.

Gram Altın: Dolar/TL kurunun dengeli seyri ve ons altın fiyatlarındaki gerileme, TL bazında gram altın fiyatlarının da

iki günde %3,5’e yakın değer kaybetmesine ve 160 TL/gram civarına geri çekilmesine neden oldu. Yeni haftada 156 –

158 TL/gram bandı destek, 163 – 165 TL/gram bandı ise direnç alanı olarak takip edilebilir.

1000

1050

1100

1150

1200

1250

1300

1350

1400

75

85

95

105

115

125

135

145

155

165

175

04

.15

05

.15

06

.15

07

.15

08

.15

09

.15

10

.15

11

.15

12

.15

01

.16

02

.16

03

.16

04

.16

05

.16

06

.16

07

.16

08

.16

09

.16

10

.16

11

.16

12

.16

01

.17

02

.17

03

.17

04

.17

05

.17

06

.17

07

.17

08

.17

09

.17

10

.17

11

.17

12

.17

TL/Gr Dolar/Ons

Altın Gr. Altın Ons (Sağ eks.)

Ons Altın Grafiği (Günlük)

GENEL-PUBLIC

GENEL-PUBLIC

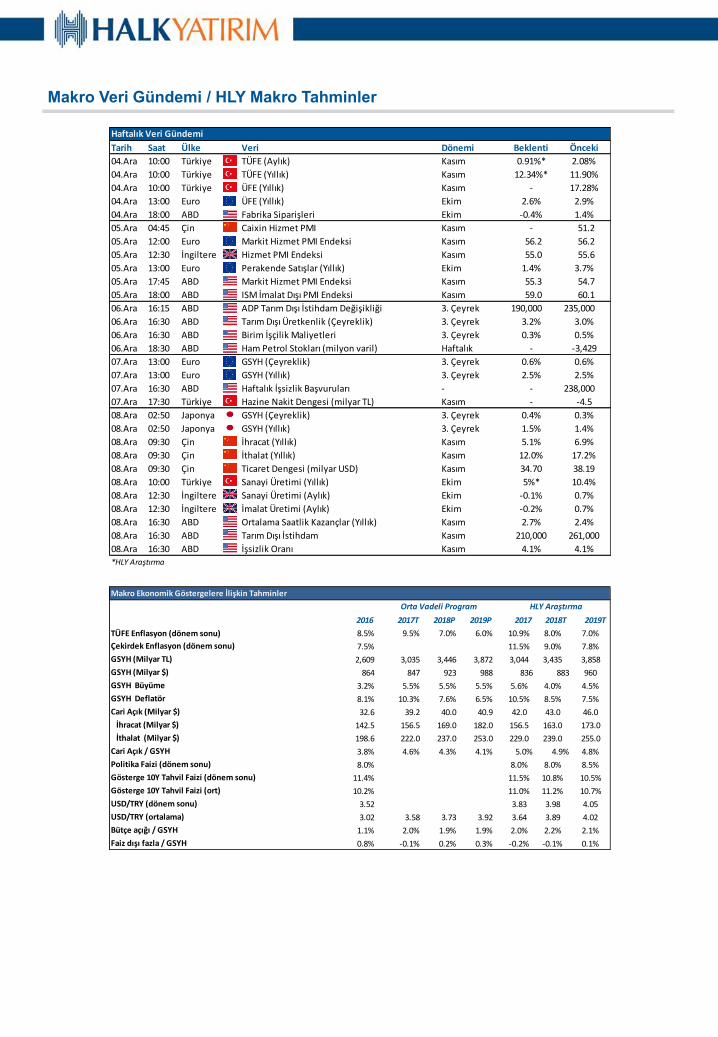

Makro Veri Gündemi / HLY Makro Tahminler

Tarih Saat Ülke Veri Dönemi Beklenti Önceki

04.Ara 10:00 Türkiye TÜFE (Aylık) Kasım 0.91%* 2.08%

04.Ara 10:00 Türkiye TÜFE (Yıllık) Kasım 12.34%* 11.90%

04.Ara 10:00 Türkiye ÜFE (Yıllık) Kasım - 17.28%

04.Ara 13:00 Euro ÜFE (Yıllık) Ekim 2.6% 2.9%

04.Ara 18:00 ABD Fabrika Siparişleri Ekim -0.4% 1.4%

05.Ara 04:45 Çin Caixin Hizmet PMI Kasım - 51.2

05.Ara 12:00 Euro Markit Hizmet PMI Endeksi Kasım 56.2 56.2

05.Ara 12:30 İngiltere Hizmet PMI Endeksi Kasım 55.0 55.6

05.Ara 13:00 Euro Perakende Satışlar (Yıllık) Ekim 1.4% 3.7%

05.Ara 17:45 ABD Markit Hizmet PMI Endeksi Kasım 55.3 54.7

05.Ara 18:00 ABD ISM İmalat Dışı PMI Endeksi Kasım 59.0 60.1

06.Ara 16:15 ABD ADP Tarım Dışı İstihdam Değişikliği 3. Çeyrek 190,000 235,000

06.Ara 16:30 ABD Tarım Dışı Üretkenlik (Çeyreklik) 3. Çeyrek 3.2% 3.0%

06.Ara 16:30 ABD Birim İşçilik Maliyetleri 3. Çeyrek 0.3% 0.5%

06.Ara 18:30 ABD Ham Petrol Stokları (milyon varil) Haftalık - -3,429

07.Ara 13:00 Euro GSYH (Çeyreklik) 3. Çeyrek 0.6% 0.6%

07.Ara 13:00 Euro GSYH (Yıllık) 3. Çeyrek 2.5% 2.5%

07.Ara 16:30 ABD Haftalık İşsizlik Başvuruları - - 238,000

07.Ara 17:30 Türkiye Hazine Nakit Dengesi (milyar TL) Kasım - -4.5

08.Ara 02:50 Japonya GSYH (Çeyreklik) 3. Çeyrek 0.4% 0.3%

08.Ara 02:50 Japonya GSYH (Yıllık) 3. Çeyrek 1.5% 1.4%

08.Ara 09:30 Çin İhracat (Yıllık) Kasım 5.1% 6.9%

08.Ara 09:30 Çin İthalat (Yıllık) Kasım 12.0% 17.2%

08.Ara 09:30 Çin Ticaret Dengesi (milyar USD) Kasım 34.70 38.19

08.Ara 10:00 Türkiye Sanayi Üretimi (Yıllık) Ekim 5%* 10.4%

08.Ara 12:30 İngiltere Sanayi Üretimi (Aylık) Ekim -0.1% 0.7%

08.Ara 12:30 İngiltere İmalat Üretimi (Aylık) Ekim -0.2% 0.7%

08.Ara 16:30 ABD Ortalama Saatlik Kazançlar (Yıllık) Kasım 2.7% 2.4%

08.Ara 16:30 ABD Tarım Dışı İstihdam Kasım 210,000 261,000

08.Ara 16:30 ABD İşsizlik Oranı Kasım 4.1% 4.1%

*HLY Araştırma

Haftalık Veri Gündemi

2016 2017T 2018P 2019P 2017 2018T 2019T

TÜFE Enflasyon (dönem sonu) 8.5% 9.5% 7.0% 6.0% 10.9% 8.0% 7.0%

Çekirdek Enflasyon (dönem sonu) 7.5% 11.5% 9.0% 7.8%

GSYH (Milyar TL) 2,609 3,035 3,446 3,872 3,044 3,435 3,858

GSYH (Milyar $) 864 847 923 988 836 883 960

GSYH Büyüme 3.2% 5.5% 5.5% 5.5% 5.6% 4.0% 4.5%

GSYH Deflatör 8.1% 10.3% 7.6% 6.5% 10.5% 8.5% 7.5%

Cari Açık (Milyar $) 32.6 39.2 40.0 40.9 42.0 43.0 46.0

İhracat (Milyar $) 142.5 156.5 169.0 182.0 156.5 163.0 173.0

İthalat (Milyar $) 198.6 222.0 237.0 253.0 229.0 239.0 255.0

Cari Açık / GSYH 3.8% 4.6% 4.3% 4.1% 5.0% 4.9% 4.8%

Politika Faizi (dönem sonu) 8.0% 8.0% 8.0% 8.5%

Gösterge 10Y Tahvil Faizi (dönem sonu) 11.4% 11.5% 10.8% 10.5%

Gösterge 10Y Tahvil Faizi (ort) 10.2% 11.0% 11.2% 10.7%

USD/TRY (dönem sonu) 3.52 3.83 3.98 4.05

USD/TRY (ortalama) 3.02 3.58 3.73 3.92 3.64 3.89 4.02

Bütçe açığı / GSYH 1.1% 2.0% 1.9% 1.9% 2.0% 2.2% 2.1%

Faiz dışı fazla / GSYH 0.8% -0.1% 0.2% 0.3% -0.2% -0.1% 0.1%

Makro Ekonomik Göstergelere İlişkin Tahminler

Orta Vadeli Program HLY Araştırma

GENEL-PUBLIC

GENEL-PUBLIC

EK - Piyasa Terminolojisi

Alım Opsiyonu (“Call Option”): Gelecekte alıcısına belirli bir varlığı belirli bir fiyattan alma hakkı veren opsiyonlardır.

Alivre Sözleşmesi (”Forward”): Alivre anlaşmaları, belirli bir dayanak varlığı, önceden belirlenmiş bir fiyat ve vadede alma ya da satma yükümlülüğü

veren anlaşmalardır. Vade geldiğinde taraflardan alıcı olan taraf (‘uzun’ pozisyon sahibi) kontratta belirtilen fiyattan dayanak varlığı almak zorundadır.

Başabaş Opsiyon (”At the Money”): Alım ve Satım opsiyonları için spot piyasa değeri kullanım fiyatına eşit olması durumudur.

Risk Reversal: Aynı deltaya sahip Call opsiyon volatilitesi ile Put opsiyon volatilitesi arasındaki farktır.

Çapraz Kur Swapı (”Cross Currency Swap’’): Döviz swapının faiz swapı ile birlikte kullanımı sonucu ortaya çıkan swaptır.

Delta: Dayanak varlık fiyatındaki değişimlerin opsiyon primi (opsiyonun fiyatı) üzerine etkisini ölçen göstergedir.

Devlet Tahvili (”Government Bond”) : Devlet tahvili devletin 1 yıldan uzun vadeli borçlanma ihtiyaçlarını karşılamak için Hazine Müsteşarlığı

tarafından çıkarılan borçlanma senetleridir.

Döviz Swapı (”Currency Swap”): Sözleşmeyi yapan tarafların farklı para cinsinden faiz ödemesi yaptığı vade tarihinde belirlenen kur oranı

doğrultusunda anapara miktarı üzerinden de değişim yapılan işlemlere denir.

Faiz Swapı (”Interest Rate Swap”): Sözleşmeyi yapan tarafların, belirli bir ana para üzerinden yapılan sabit bir faiz ödeme planı ile değişken bir faiz

ödemesinin el değiştirilmesi ile gerçekleşir.

Hareketli Ortalama (”Moving Average”): Hareketli ortalama, bir yatırım aracının, belirli bir zaman dilimi için, kapanış fiyatlarının toplanıp, bu zaman

dilimindeki periyot sayısına bölünmesiyle hesaplanır.

Hazine Bonosu (”Treasury Bill”): Devletin 1 yıldan kısa vadeli borçlanma ihtiyaçlarını karşılamak için Hazine Müsteşarlığı tarafından çıkarılan

borçlanma senetleridir.

Kârda Opsiyon (“In the Money“): Alım opsiyonları için kullanım fiyatının, spot piyasa değerinden daha düşük, satım opsiyonunda kullanım fiyatının

spot piyasa fiyatından daha yüksek olması durumudur.

Kullanım Fiyatı (“Strike Price”): Sözleşmede belirlenen dayanak varlığın, vadesinde geldiğinde kaçtan alınabileceği gösteren fiyata egzersiz fiyatı ya

da kullanım fiyatı (‘exercise price,’ ‘strike price’) adı verilir.

LIBOR (“London Interbank Offered Rate“): Londra bankalararası para piyasasında, likiditesi yüksek bankaların birbirlerine farklı döviz cinsleri

üzerinden borç verme işlemlerinde uyguladıkları faiz oranıdır.

MSCI Endeksi: Morgan Stanley Capital International’ın, küresel çapta toplamda 75’i bulan gelişmiş, gelişmekte olan ve sınır ülke piyasalarında işlem

gören hisse senetlerini içeren, farklı büyüklük ve ağırlıktaki endekslerinin tamamını ifade eder. En bilinenleri, gelişmiş ülke piyasalarını kapsayan MSCI

‘Dünya’ ve gelişmekte olan ülke piyasalarını kapsayan MSCI ‘Gelişmekte Olan Ülkeler’ endeksleridir.

Negatif/Pozitif Ayrışma (“Under/Out Performance“): İki veya daha fazla enstrümanın incelenen dönemler arasında birbirlerine relatif

performanslarını ifade eder. Pozitif ayrışma, görece güçlü; negatif ayrışma ise görece zayıf bir performans anlamındadır.

Opsiyon (“Option“): Opsiyon sözleşmeleri, herhangi bir varlığı belirli bir vadede veya vade öncesinde, belirli bir miktarda, belirli bir fiyattan alma ya

da satma hakkı veren sözleşmelerdir.

Put Opsiyon (“Put Option”): Gelecekte alıcısına belirli bir varlığı belirli bir fiyattan satma hakkı veren opsiyonlardır.

Swap: İki şirketin ileride alacağı nakit akışlarının el değiştirilmesi biçiminde oluşturulan kontratlardır.

Tarihsel Volatilite (“Historical Volatility”): Belirli bir geçmiş zaman aralığındaki bir menkul kıymetin fiyatındaki değişimdir.

Vadeli İşlem Sözleşmesi (”Future”): Vadeli işlem sözleşmeleri, belirtilen miktar ve kalitede bir varlığı önceden belirlenmiş bir fiyattan, geleceğe dair

belirli bir tarihte teslim etme ya da teslim almaya dair olarak düzenlenen yasal sözleşmelerdir.

Verim Eğrisi (”Yield Curve”): Bir yatırım aracının çeşitli vadeleri ile bu vadelerdeki getirileri arasındaki ilişkinin grafiksel ifadesidir.

Volatilite (”Volatility”): Bir finansal varlığın belirli bir zaman aralığında gözlenen değer değişiminin standart sapması anlamındadır.

WTI: WTI, ABD’de Oklahoma’dan çıkan, Brent’ten daha kaliteli ve yumuşak olan bir petrol türüdür.

Zımni Volatilite (“Implied Volatility”): Bir menkul kıymetin gelecek volatilitesine ilişkin piyasa beklentilerinin bir ölçüsüdür. Opsiyon fiyatlarındaki

yansıma olarak, piyasanın yönüne dair beklenti sunan bir volatilitedir.

Zararda Opsiyon (“Out of the Money“): Alım opsiyonları için kullanım fiyatının, spot piyasa değerinden daha yüksek olduğu; satım opsiyonunda

kullanım fiyatının spot piyasa fiyatından daha düşük olmasıdır.

Döviz Teminatlı Opsiyon (“DCD“): Müşterinin vadeli mevduatını teminat olarak göstererek banka ile yaptığı bir opsiyon işlemidir. Müşteri vadeli

mevduatını opsiyon anlaşmasında belirlenen vade ve fiyattan başka bir döviz cinsine çevirme hakkını bankaya vermektedir. Bu hak karşılığında banka

müşteriye prim ödemektedir.

Volatility Smile: Vadesi aynı fakat kullanım fiyatı farklı olan opsiyonların, zımni volatilitelerini gösteren grafiktir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu ileti 05 Kasım 2014 tarih ve 29166 sayılı Resmi Gazetede yayınlanan ve 01 Mayıs 2015 tarihinde yürürlüğü giren “Elektronik Ticaretin Düzenlenmesi Hakkında” çıkan kanunun 2.Maddesi c bendinde belirtilen Ticari Elektronik ileti kapsamında değildir.

KÜNYE

Banu KIVCI TOKALI Araştırma Direktörü [email protected] +90 212 314 81 88

İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85

ÇEKİNCE

Mehtap İLBİ Yönetmen [email protected] +90 212 314 87 30

Abdullah DEMİRER Uzman [email protected] +90 212 314 87 24

Serhan YENİGÜN Yönetmen [email protected] +90 212 314 87 29