Embed Size (px)

DESCRIPTION

Manajemen Piutang Pemerintah(Landasan hukum, konsep dasar, penagihan, penyisihan, penghapusan, penatausahaan piutang pemerintah)

Citation preview

Manajemen PiutangAnnisa, Fajar, Marysa, Alhadi, Tirta

Pembahasan

1 • Landasan hukum

2 • Konsep dasar

3 • Timbulnya piutang

4 • Penagihan – Penyisihan - Penghapusan

5 • Penatausahaan

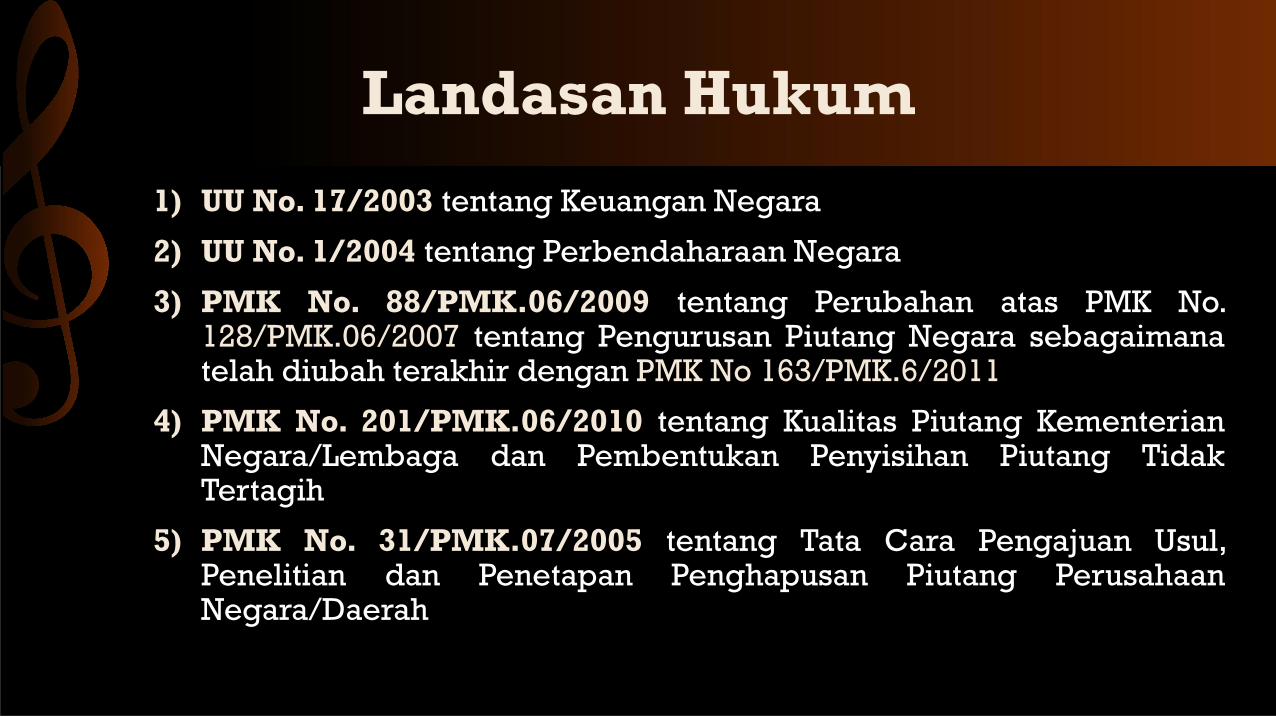

Landasan Hukum

Landasan Hukum

1) UU No. 17/2003 tentang Keuangan Negara

2) UU No. 1/2004 tentang Perbendaharaan Negara

3) PMK No. 88/PMK.06/2009 tentang Perubahan atas PMK No.128/PMK.06/2007 tentang Pengurusan Piutang Negara sebagaimanatelah diubah terakhir dengan PMK No 163/PMK.6/2011

4) PMK No. 201/PMK.06/2010 tentang Kualitas Piutang KementerianNegara/Lembaga dan Pembentukan Penyisihan Piutang TidakTertagih

5) PMK No. 31/PMK.07/2005 tentang Tata Cara Pengajuan Usul,Penelitian dan Penetapan Penghapusan Piutang PerusahaanNegara/Daerah

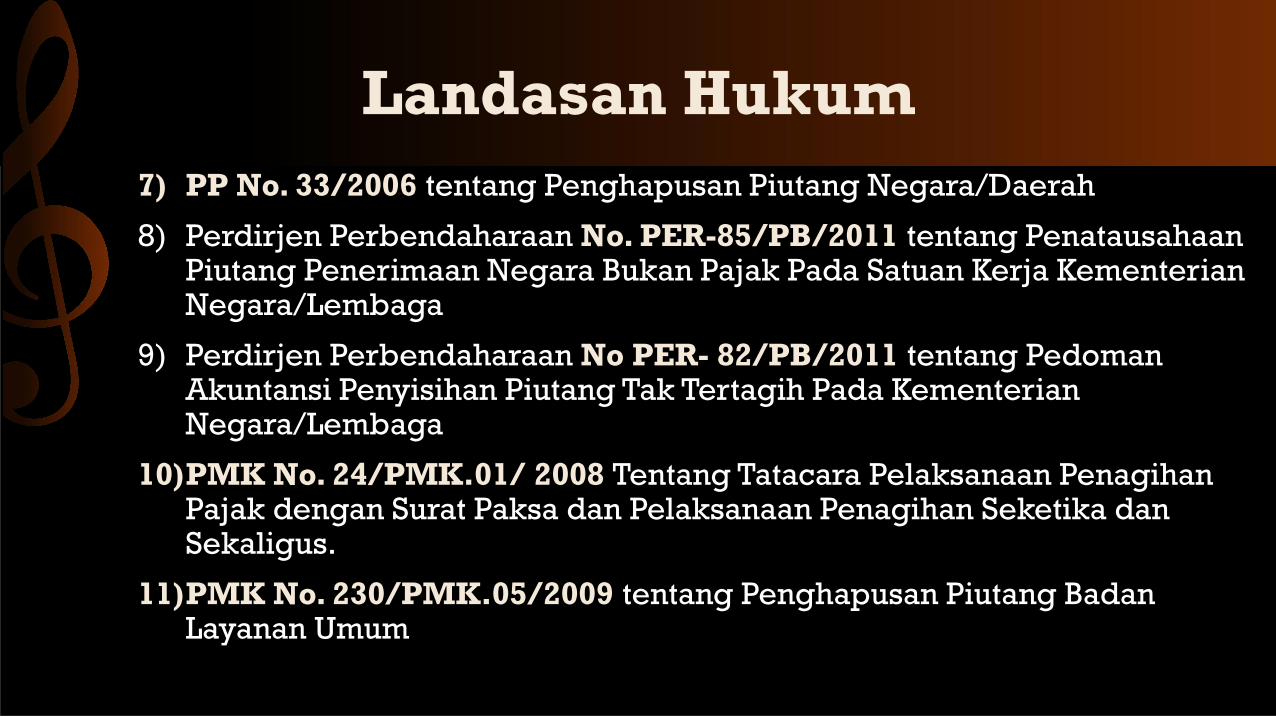

7) PP No. 33/2006 tentang Penghapusan Piutang Negara/Daerah

8) Perdirjen Perbendaharaan No. PER-85/PB/2011 tentang PenatausahaanPiutang Penerimaan Negara Bukan Pajak Pada Satuan Kerja KementerianNegara/Lembaga

9) Perdirjen Perbendaharaan No PER- 82/PB/2011 tentang PedomanAkuntansi Penyisihan Piutang Tak Tertagih Pada KementerianNegara/Lembaga

10)PMK No. 24/PMK.01/ 2008 Tentang Tatacara Pelaksanaan PenagihanPajak dengan Surat Paksa dan Pelaksanaan Penagihan Seketika danSekaligus.

11)PMK No. 230/PMK.05/2009 tentang Penghapusan Piutang BadanLayanan Umum

Landasan Hukum

Konsep Dasar

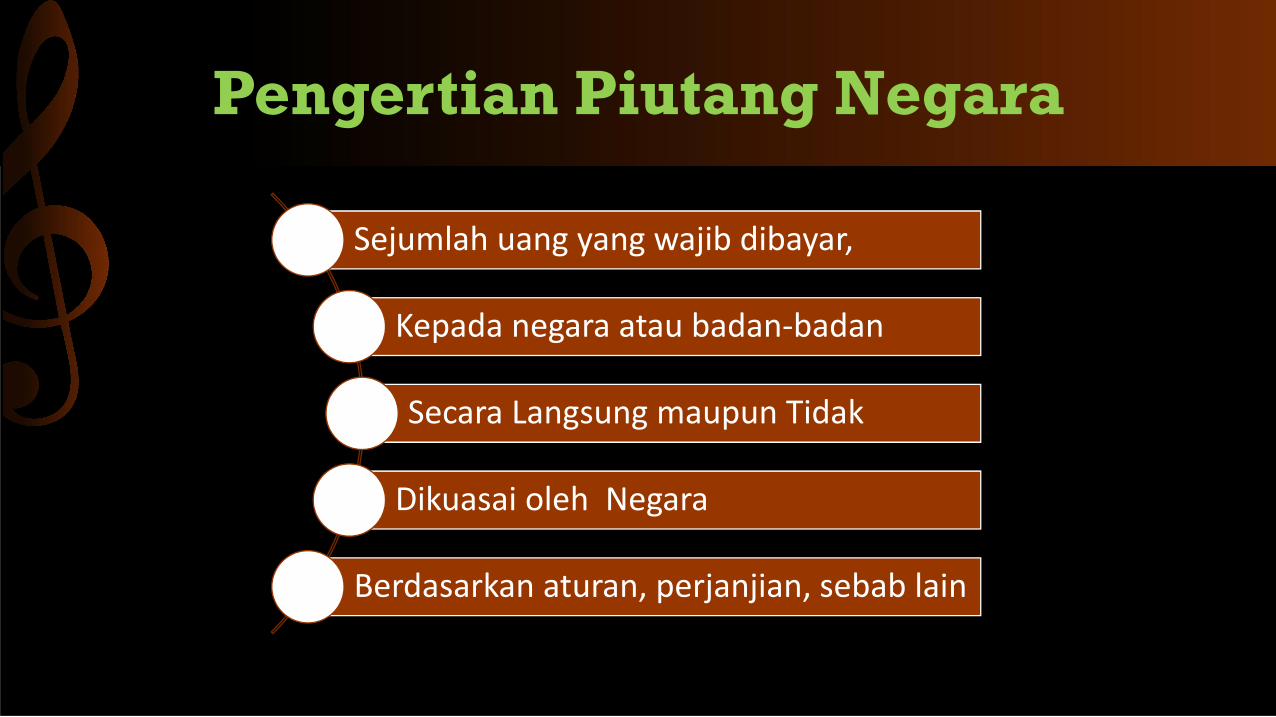

Pengertian Piutang Negara

Sejumlah uang yang wajib dibayar,

Kepada negara atau badan-badan

Secara Langsung maupun Tidak

Dikuasai oleh Negara

Berdasarkan aturan, perjanjian, sebab lain

Pengertian Piutang Negara

Piutang Negara terdiri atas beberapakomponen, yaitu:

1

HutangPokok

2Bunga

3

Denda

4

Bebanlain (sesuai aturan, perjanjian, putusanpengadilan)

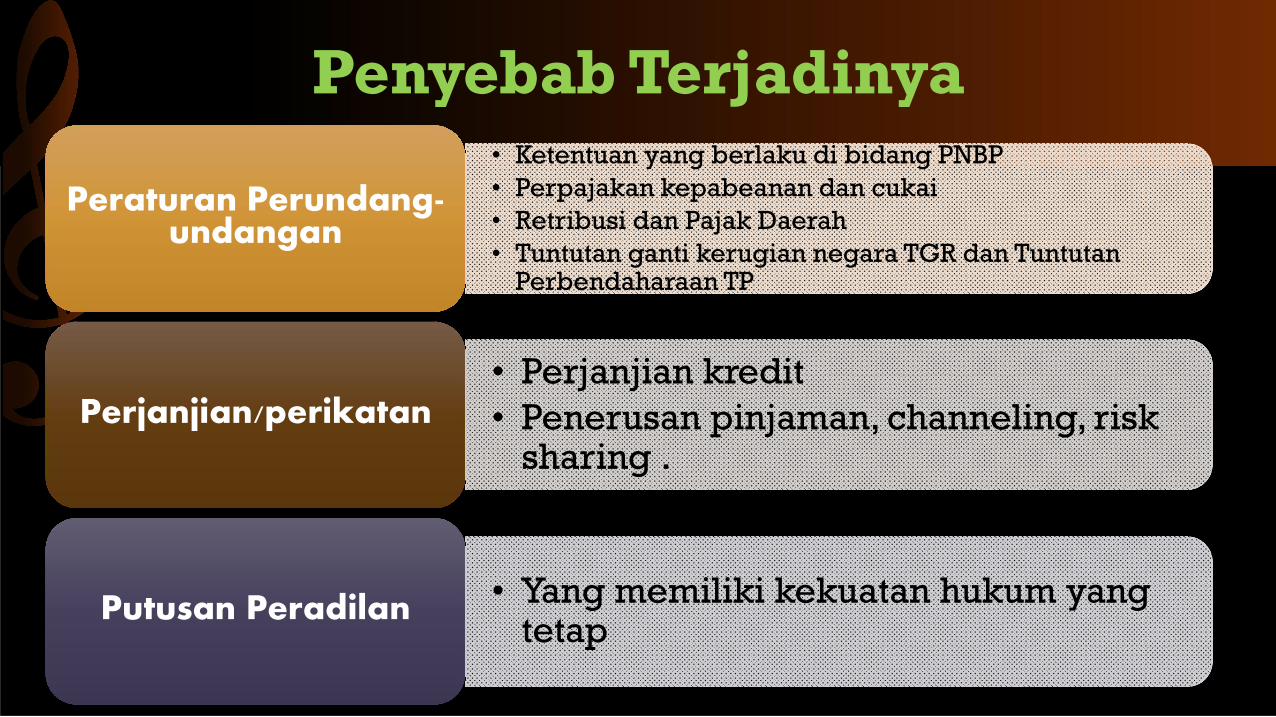

• Ketentuan yang berlaku di bidang PNBP• Perpajakan kepabeanan dan cukai• Retribusi dan Pajak Daerah• Tuntutan ganti kerugian negara TGR dan Tuntutan

Perbendaharaan TP

Peraturan Perundang-undangan

Peraturan Perundang-undangan

• Perjanjian kredit• Penerusan pinjaman, channeling, risk

sharing .Perjanjian/perikatanPerjanjian/perikatan

• Yang memiliki kekuatan hukum yang tetap

Putusan PeradilanPutusan Peradilan

Penyebab Terjadinya

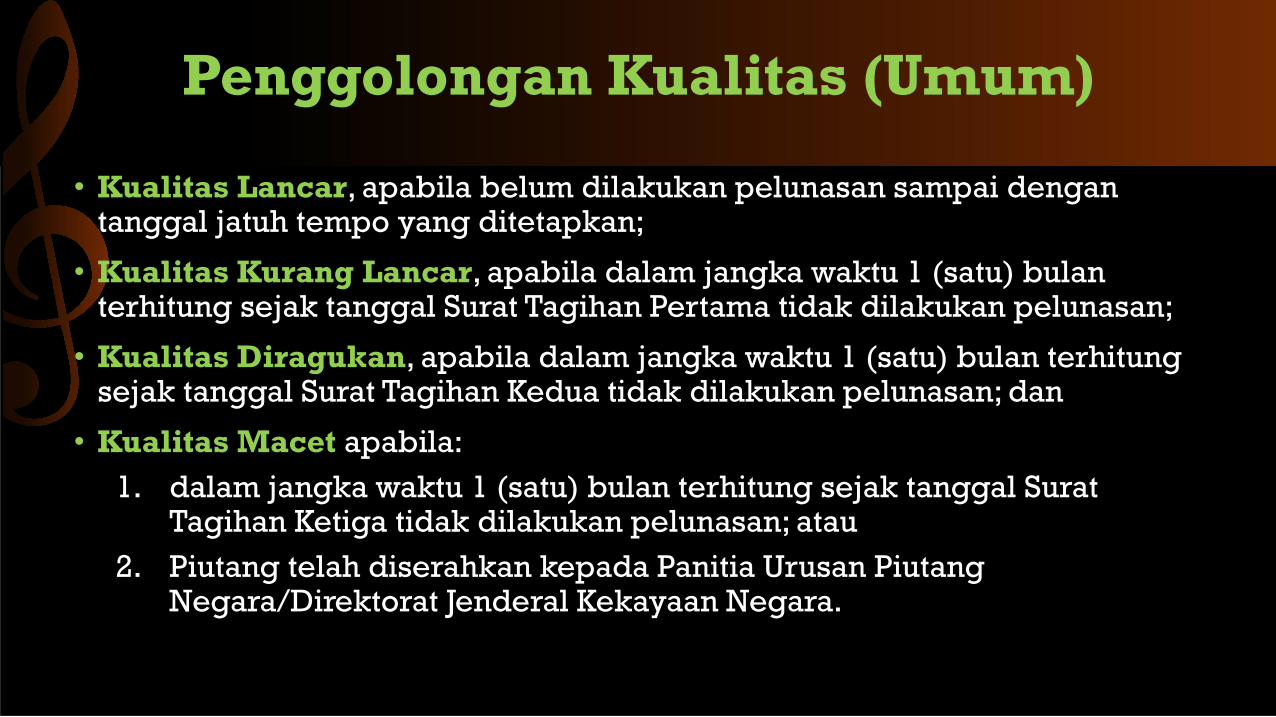

• Kualitas Lancar, apabila belum dilakukan pelunasan sampai dengantanggal jatuh tempo yang ditetapkan;

• Kualitas Kurang Lancar, apabila dalam jangka waktu 1 (satu) bulanterhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan;

• Kualitas Diragukan, apabila dalam jangka waktu 1 (satu) bulan terhitungsejak tanggal Surat Tagihan Kedua tidak dilakukan pelunasan; dan

• Kualitas Macet apabila:

1. dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal SuratTagihan Ketiga tidak dilakukan pelunasan; atau

2. Piutang telah diserahkan kepada Panitia Urusan PiutangNegara/Direktorat Jenderal Kekayaan Negara.

Penggolongan Kualitas (Umum)

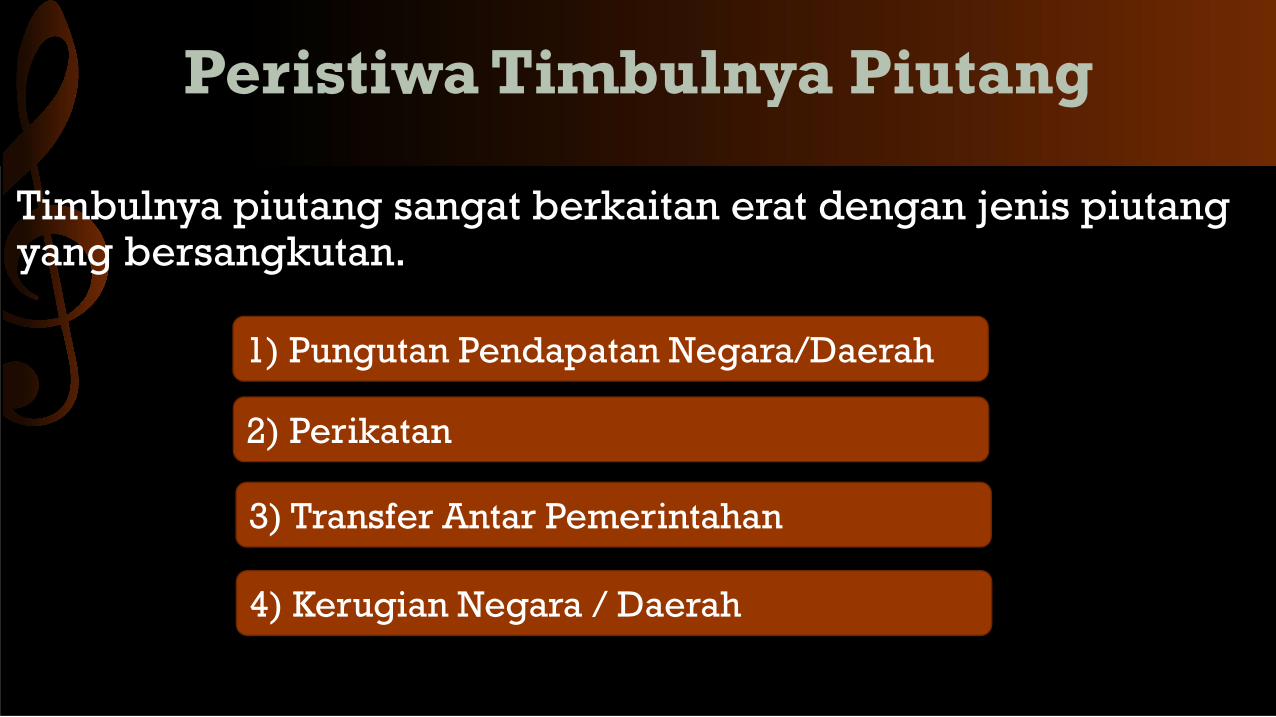

Timbulnya Piutang

Peristiwa Timbulnya Piutang

Timbulnya piutang sangat berkaitan erat dengan jenis piutangyang bersangkutan.

1) Pungutan Pendapatan Negara/Daerah

2) Perikatan

3) Transfer Antar Pemerintahan

4) Kerugian Negara / Daerah

Peristiwa Timbulnya Piutang

PungutanPendapatan

Negara/Daerah

• Pajak (Pajakdan Bea Cukai)

• PNBP

• Retribusi

• PAD lainnya

Perikatan

• Pinjaman

• Jual Beli

• PemberianJasa

• Kemitraan

Transfer AntarPemerintah

• Dana Bagi Hasil• Dana Alokasi

Umum• Dana Alokasi

Khusus• Dana Otonomi

Khusus• Transfer Lainnya• Bagi Hasil Dari

Provinsi• Bantuan

KeuanganProvinsi

Tuntutan GantiRugi

• TuntutanGanti Rugi(TGR)

• TuntutanPerbendaharaan (TP)

14

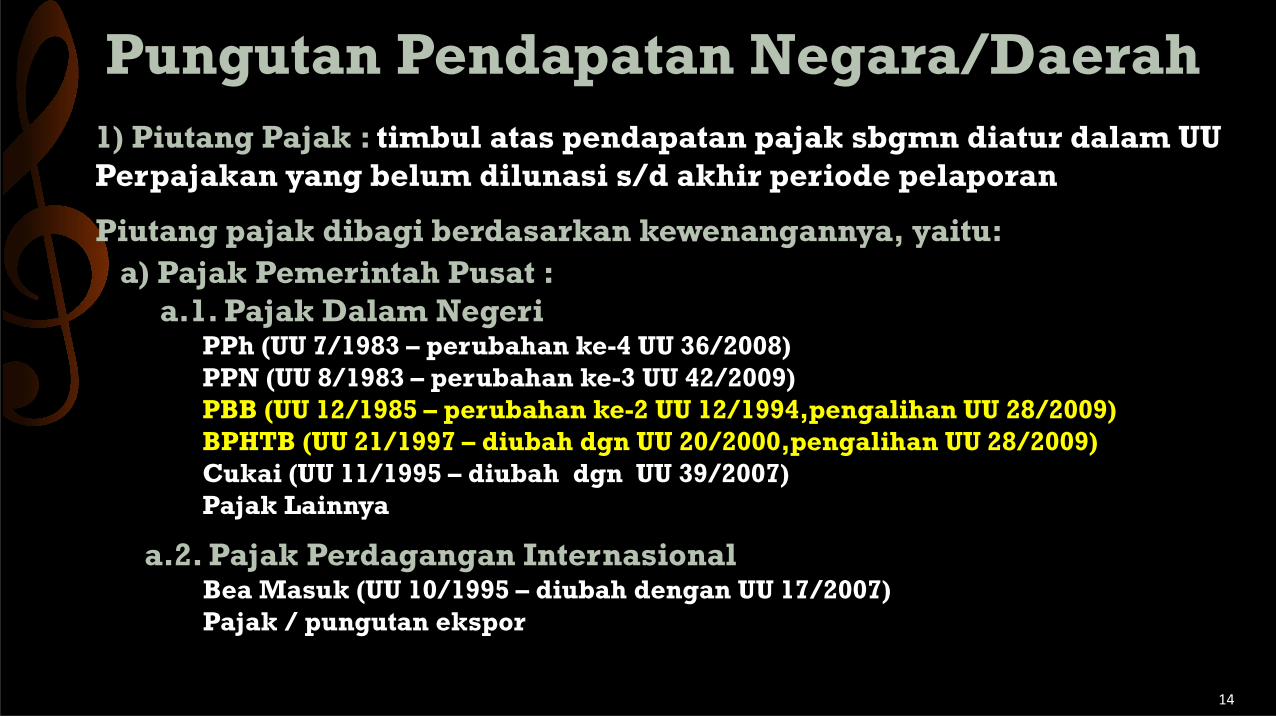

Pungutan Pendapatan Negara/Daerah

1) Piutang Pajak : timbul atas pendapatan pajak sbgmn diatur dalam UU Perpajakan yang belum dilunasi s/d akhir periode pelaporan

Piutang pajak dibagi berdasarkan kewenangannya, yaitu:

a) Pajak Pemerintah Pusat :a.1. Pajak Dalam Negeri

PPh (UU 7/1983 – perubahan ke-4 UU 36/2008)PPN (UU 8/1983 – perubahan ke-3 UU 42/2009)PBB (UU 12/1985 – perubahan ke-2 UU 12/1994,pengalihan UU 28/2009)BPHTB (UU 21/1997 – diubah dgn UU 20/2000,pengalihan UU 28/2009)Cukai (UU 11/1995 – diubah dgn UU 39/2007)Pajak Lainnya

a.2. Pajak Perdagangan InternasionalBea Masuk (UU 10/1995 – diubah dengan UU 17/2007)Pajak / pungutan ekspor

15

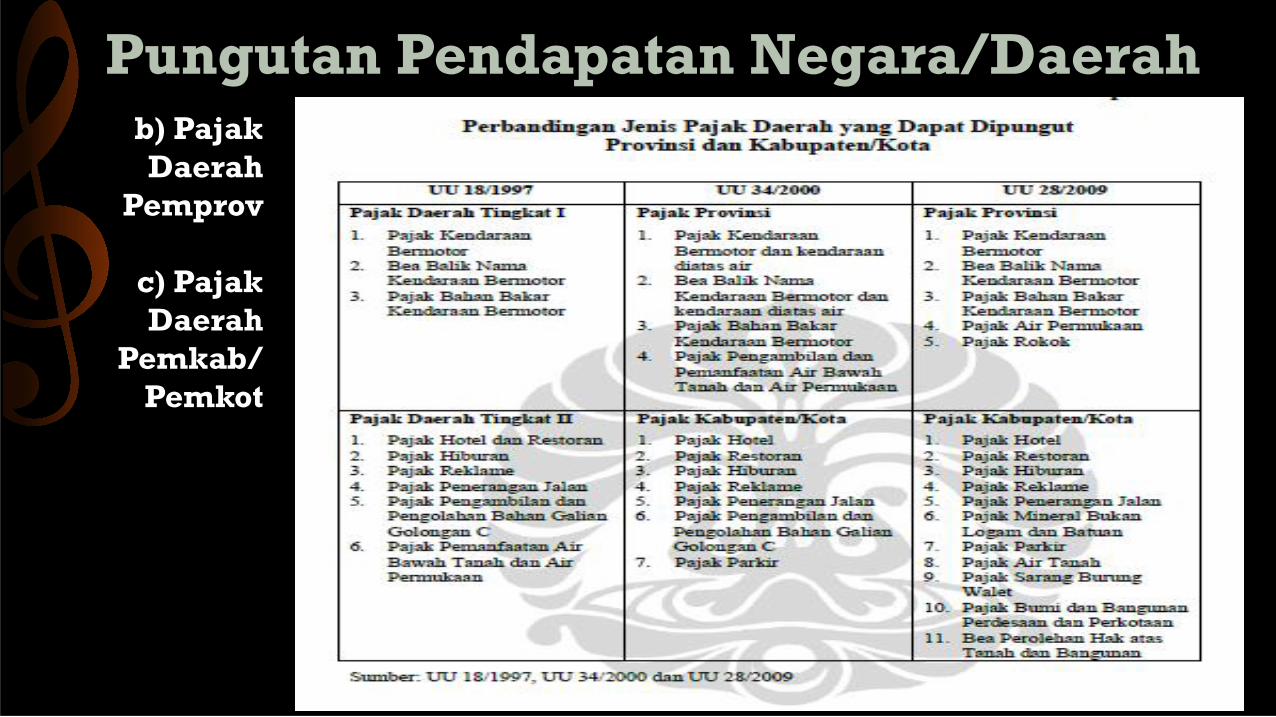

Pungutan Pendapatan Negara/Daerah b) PajakDaerah

Pemprov

c) PajakDaerah

Pemkab/Pemkot

16

Pungutan Pendapatan Negara/Daerah

2) Piutang PNBP : merupakan estimasi penerimaan yang harus diterimasuatu K/L dalam suatu tahun anggaran, prakteknya diterima dahuluoleh Bendahara Penerima K/L dan yang belum disetor sampai dgnakhir periode merupakan piutang.

-Penerimaan SDA : minyak bumi, gas bumi, pertambangan umum, kehutanan, perikanan, pertambangan panas bumi

-Pendapatan bagian laba BUMN : pendapatan bagian pemerintah atas laba-PNBP Lainnya: penjualan & sewa, jasa, bunga, kejaksaan peradilan, pendidikan, gratifikasi & uang sitaan hasil korupsi, iuran & denda, lainnya

NOTE: Piutang PNBP timbul atas penetapan PNBP yang belum dilunasi s/d TA yang ditetapkan berdasarkan Surat Keputusan Kurang Bayar

17

Pungutan Pendapatan Negara/Daerah

3) PiutangRetribusi: dipungutolehpemerintahdaerah olehkarenapemberianijin / jasakpd orang pribadi / badan, berupa :

Pungutan Pendapatan Negara/Daerah

Pungutan Pendapatan Negara/Daerah

Piutangtimbul jikahingga tglpelaporan, ada tagihanretribusidalam SuratKetetapanRetribusiDaerah (SKRD) yang belumlunas.

20

Pungutan Pendapatan Negara/Daerah

4) Piutang Pendapatan Asli Daerah Lainnya: Piutang karena potensi PAD lainnya dapat terdiri dari :-bagian laba BUMD, -bunga, -penjualan aset yang tidak dipisahkan pengelolaannya, -TGR, -denda, -penggunaan aset/pemberian jasa pemda, -dsb.

21

Pungutan Pendapatan Negara/Daerah Pengakuan

Memenuhi :

1• Memenuhi persyaratan pendapatan – ada Surat Ketetapan

2• Belum dilunasi s/d jatuh tempo

3• Telah terbit surat penagihan dan telah dilaksanakan

4• s/d akhir TA belum dilunasi, dan telah terbit SKPKB

5• Memiliki limit waktu pelunasan ≤ 12 bulan

22

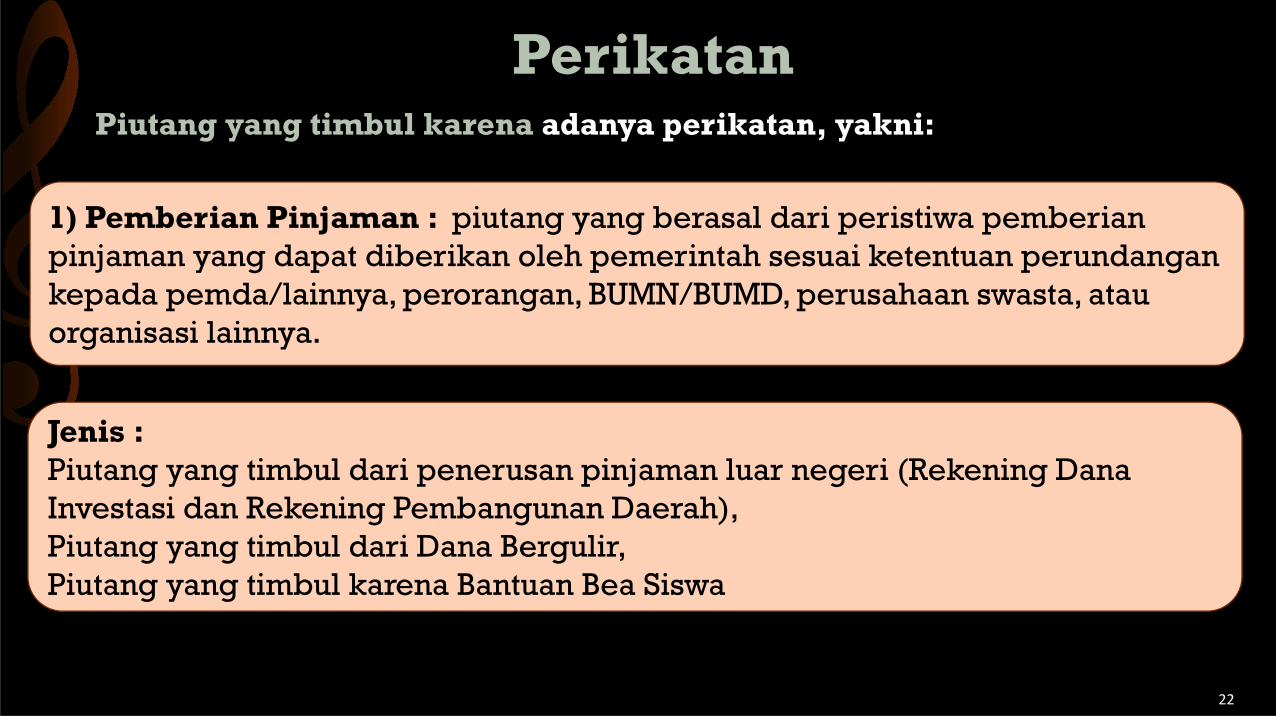

PerikatanPiutang yang timbul karena adanya perikatan, yakni:

1) Pemberian Pinjaman : piutang yang berasal dari peristiwa pemberianpinjaman yang dapat diberikan oleh pemerintah sesuai ketentuan perundangankepada pemda/lainnya, perorangan, BUMN/BUMD, perusahaan swasta, atauorganisasi lainnya.

Jenis : Piutang yang timbul dari penerusan pinjaman luar negeri (Rekening Dana Investasi dan Rekening Pembangunan Daerah),Piutang yang timbul dari Dana Bergulir,Piutang yang timbul karena Bantuan Bea Siswa

23

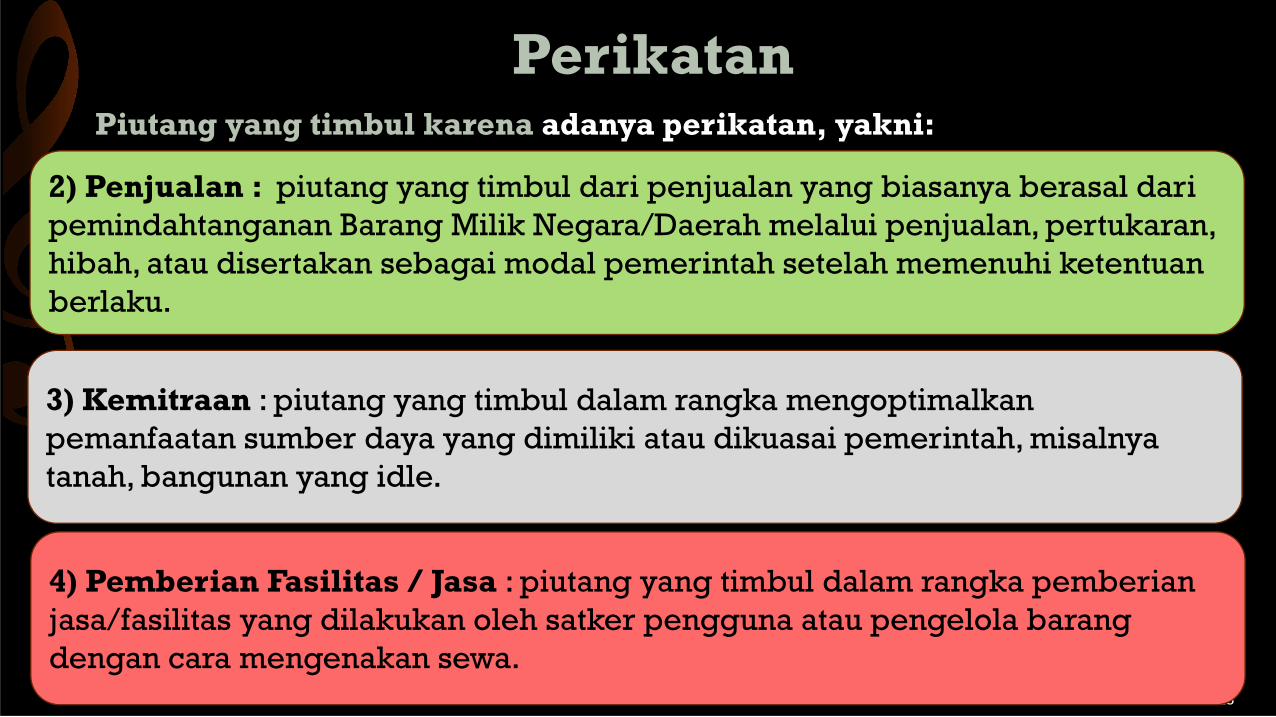

PerikatanPiutang yang timbul karena adanya perikatan, yakni:

2) Penjualan : piutang yang timbul dari penjualan yang biasanya berasal daripemindahtanganan Barang Milik Negara/Daerah melalui penjualan, pertukaran, hibah, atau disertakan sebagai modal pemerintah setelah memenuhi ketentuanberlaku.

3) Kemitraan : piutang yang timbul dalam rangka mengoptimalkanpemanfaatan sumber daya yang dimiliki atau dikuasai pemerintah, misalnyatanah, bangunan yang idle.

4) Pemberian Fasilitas / Jasa : piutang yang timbul dalam rangka pemberianjasa/fasilitas yang dilakukan oleh satker pengguna atau pengelola barangdengan cara mengenakan sewa.

24

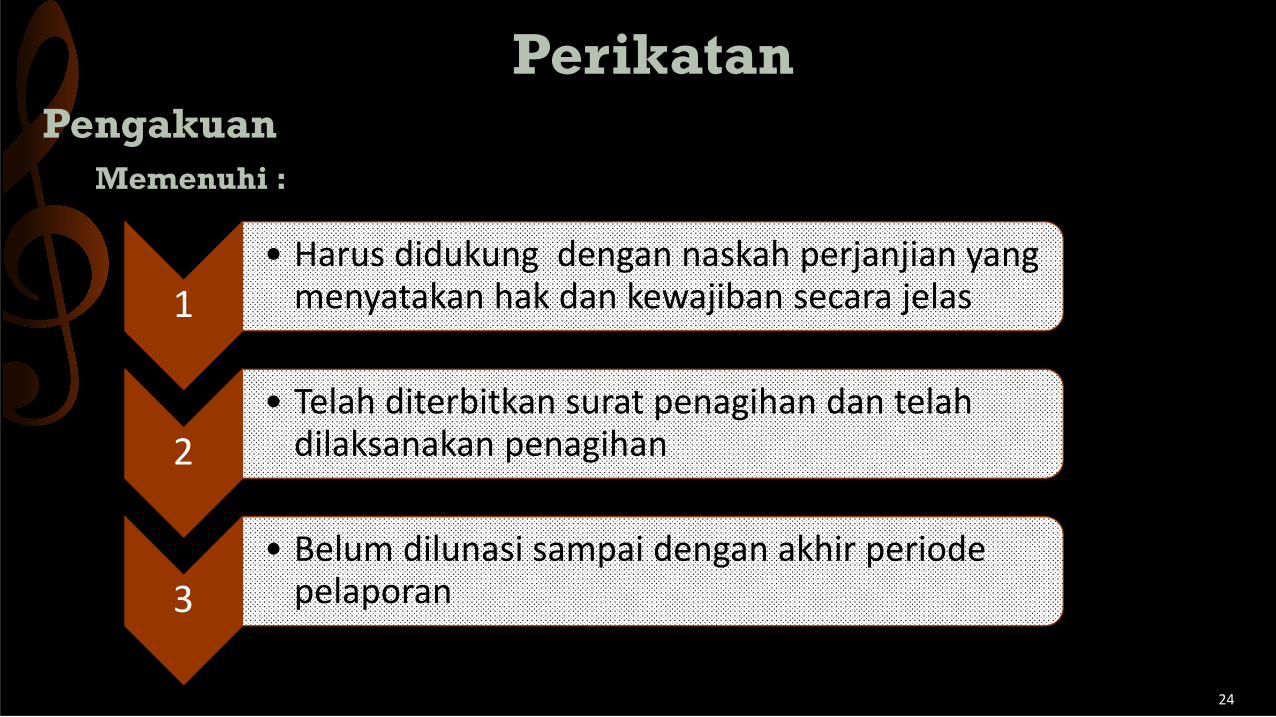

PerikatanPengakuan

Memenuhi :

1• Harus didukung dengan naskah perjanjian yang

menyatakan hak dan kewajiban secara jelas

2• Telah diterbitkan surat penagihan dan telah

dilaksanakan penagihan

3• Belum dilunasi sampai dengan akhir periode

pelaporan

Transfer Antar PemerintahPengakuan

Apabila sampai dengan akhir periode pelaporan, dana yang dimaksudkan belum ditransfer kepada yang berhak berdasarkanperaturan tertentu (SK Menkeu untuk Dana Bagi Hasil) maka jumlahyang belum ditransfer harus dicatat sbg piutang oleh pemda ybs.

Dana BagiHasil

Dana AlokasiUmum

Dana AlokasiKhusus Dana

Otonomi

Khusus BagiHasil dr

Prov

Transfer Lainnya

Transfer antar

Daerah

Kelebihan

Transfer

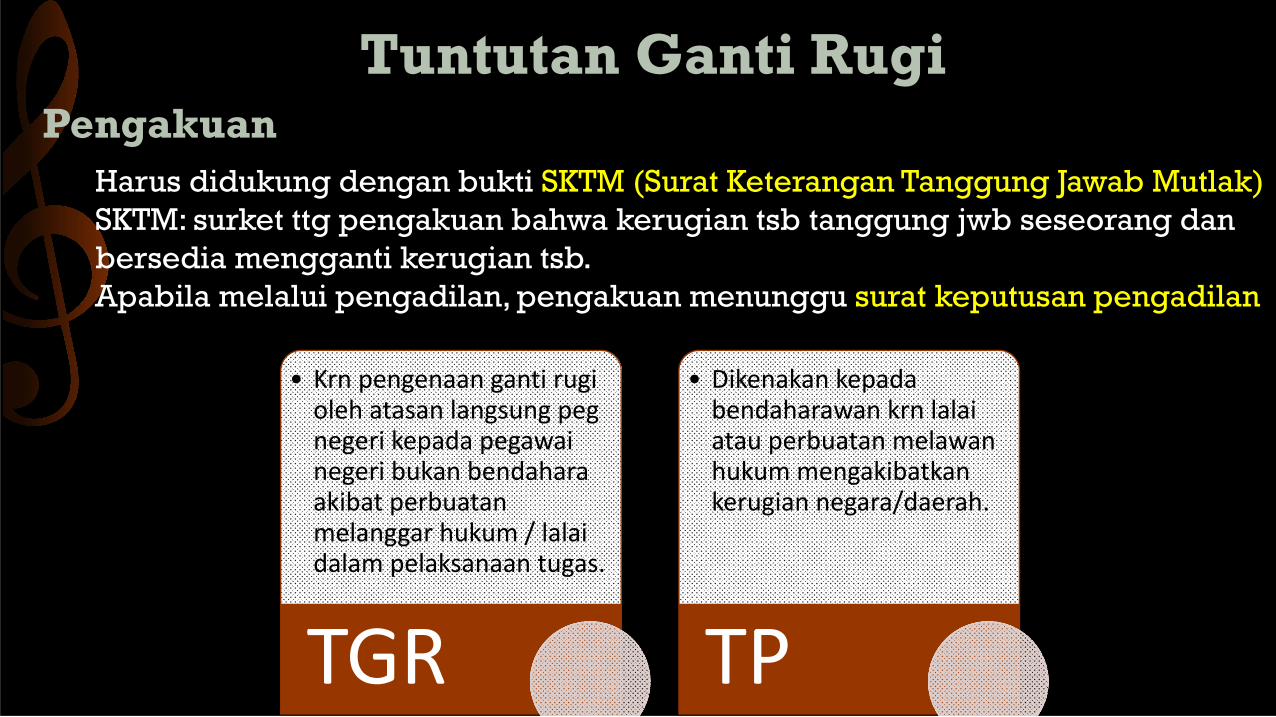

Tuntutan Ganti RugiPengakuan

Harus didukung dengan bukti SKTM (Surat Keterangan Tanggung Jawab Mutlak)SKTM: surket ttg pengakuan bahwa kerugian tsb tanggung jwb seseorang danbersedia mengganti kerugian tsb.Apabila melalui pengadilan, pengakuan menunggu surat keputusan pengadilan

• Krn pengenaan ganti rugioleh atasan langsung peg negeri kepada pegawainegeri bukan bendaharaakibat perbuatanmelanggar hukum / lalaidalam pelaksanaan tugas.

TGR

• Dikenakan kepadabendaharawan krn lalaiatau perbuatan melawanhukum mengakibatkankerugian negara/daerah.

TP

Penagihan Piutang

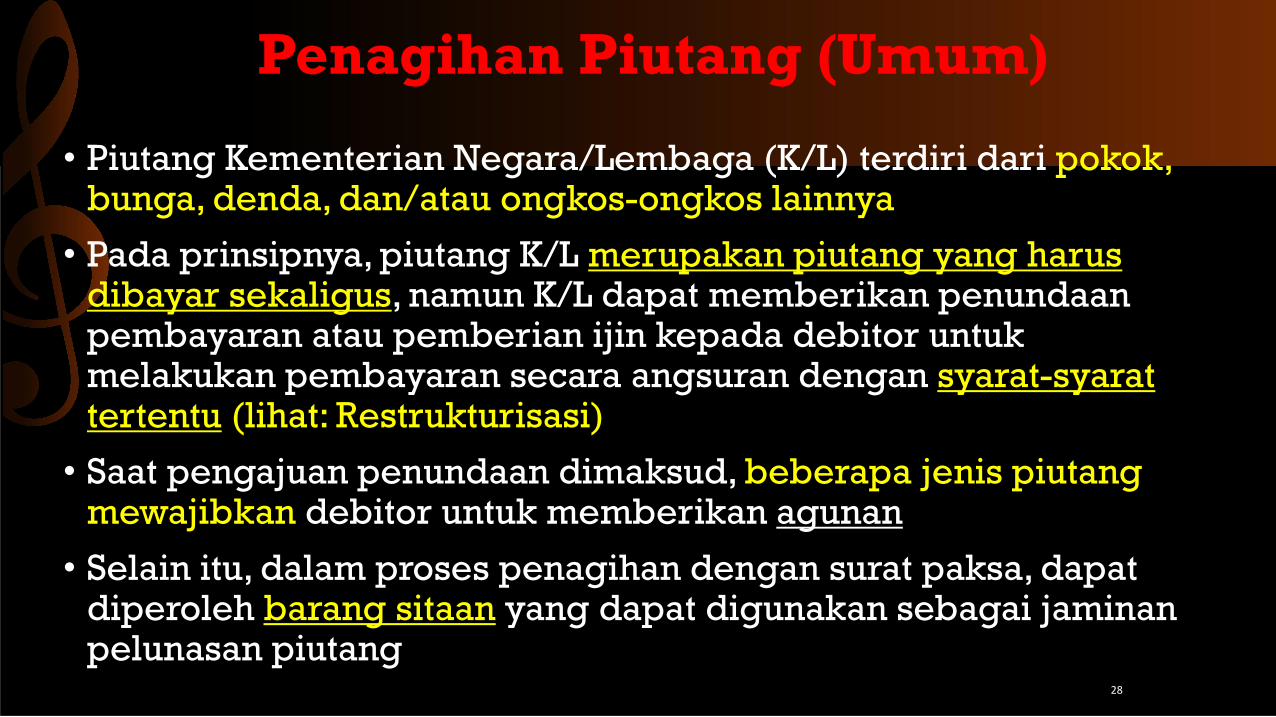

• Piutang Kementerian Negara/Lembaga (K/L) terdiri dari pokok, bunga, denda, dan/atau ongkos-ongkos lainnya

• Pada prinsipnya, piutang K/L merupakan piutang yang harus dibayar sekaligus, namun K/L dapat memberikan penundaan pembayaran atau pemberian ijin kepada debitor untuk melakukan pembayaran secara angsuran dengan syarat-syarat tertentu (lihat: Restrukturisasi)

• Saat pengajuan penundaan dimaksud, beberapa jenis piutang mewajibkan debitor untuk memberikan agunan

• Selain itu, dalam proses penagihan dengan surat paksa, dapat diperoleh barang sitaan yang dapat digunakan sebagai jaminan pelunasan piutang

28

Penagihan Piutang (Umum)

Peraturan Terkait Penagihan

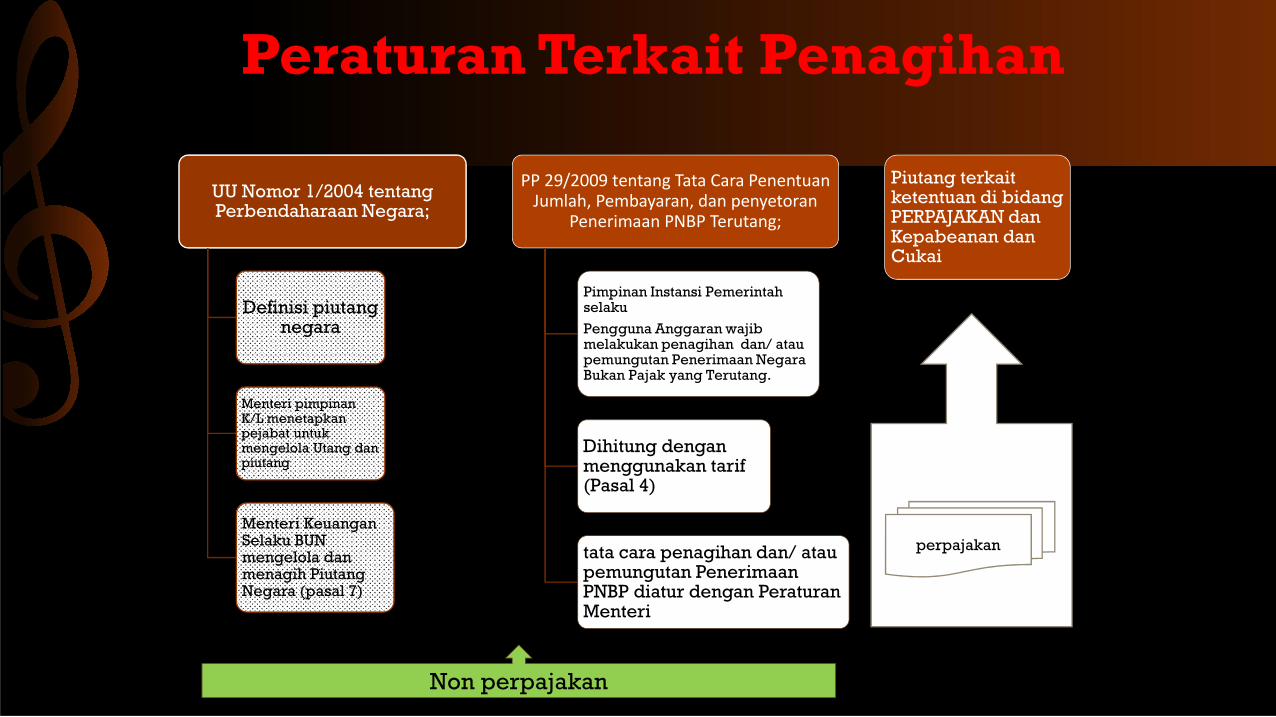

UU Nomor 1/2004 tentang Perbendaharaan Negara;

Definisi piutang negara

Menteri pimpinan K/L menetapkan pejabat untuk mengelola Utang dan piutang

Menteri Keuangan Selaku BUN mengelola dan menagih Piutang Negara (pasal 7)

PP 29/2009 tentang Tata Cara Penentuan Jumlah, Pembayaran, dan penyetoran

Penerimaan PNBP Terutang;

Pimpinan Instansi Pemerintah selaku

Pengguna Anggaran wajib melakukan penagihan dan/ atau pemungutan Penerimaan Negara Bukan Pajak yang Terutang.

Dihitung dengan menggunakan tarif (Pasal 4)

tata cara penagihan dan/ atau pemungutan Penerimaan PNBP diatur dengan Peraturan Menteri

Piutang terkaitketentuan di bidangPERPAJAKAN danKepabeanan danCukai

Non perpajakan

perpajakan

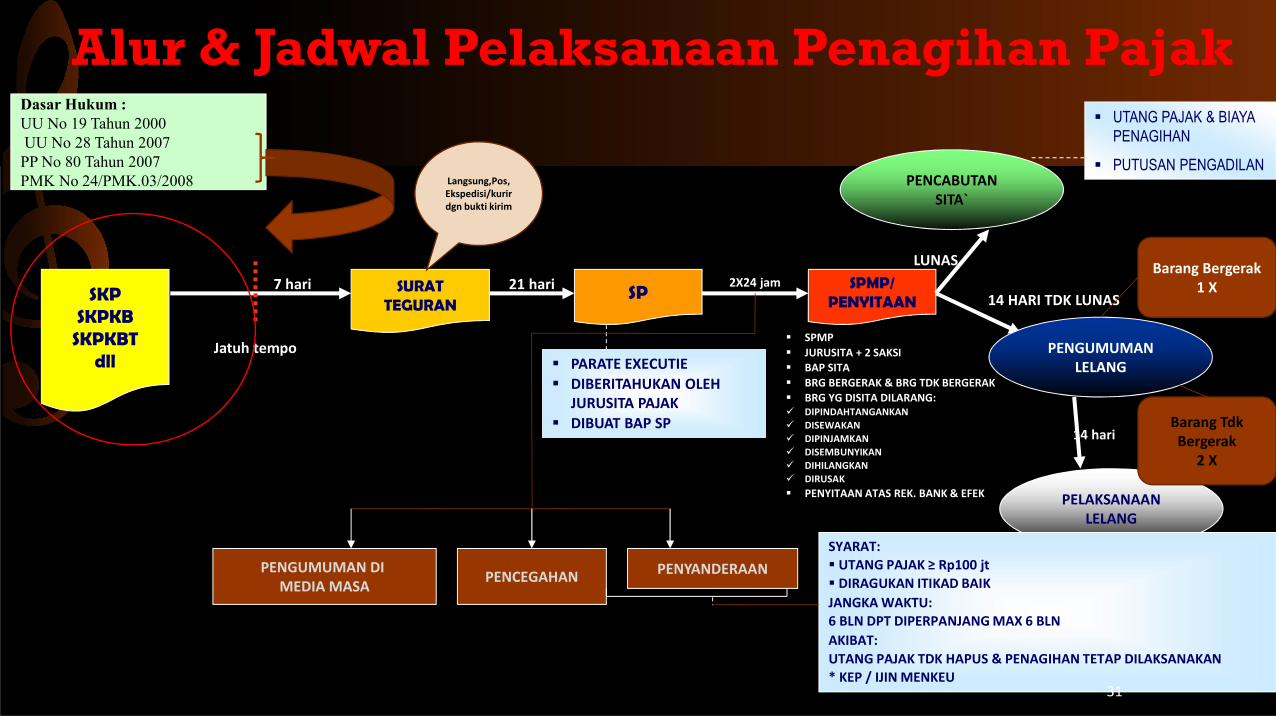

Surat Tagihan Pertama

Surat Tagihan Kedua

menagihWajib BayarPimpinan Instansi Pemerintah

1 bulan

1 bulan

1 bulan

Surat Penyerahan Tagihankepada Instansi yang

mengurus Piutang Negara

Surat Tagihan Ketiga

Kualitas piutang

Proses Penagihan Piutang Tanpa Surat Paksa

SKPSKPKBSKPKBT

dll

SPMP/PENYITAAN

SPSURATTEGURAN

PARATE EXECUTIE

DIBERITAHUKAN OLEH JURUSITA PAJAK

DIBUAT BAP SP

PENCABUTANSITA`

PENGUMUMANLELANG

PELAKSANAANLELANG

UTANG PAJAK & BIAYA PENAGIHAN

PUTUSAN PENGADILAN

LUNAS

14 HARI TDK LUNAS

PENCEGAHAN PENYANDERAAN

SYARAT: UTANG PAJAK ≥ Rp100 jt

DIRAGUKAN ITIKAD BAIK

JANGKA WAKTU:6 BLN DPT DIPERPANJANG MAX 6 BLN

AKIBAT:

UTANG PAJAK TDK HAPUS & PENAGIHAN TETAP DILAKSANAKAN* KEP / IJIN MENKEU

SPMP

JURUSITA + 2 SAKSI

BAP SITA

BRG BERGERAK & BRG TDK BERGERAK

BRG YG DISITA DILARANG: DIPINDAHTANGANKAN

DISEWAKAN

DIPINJAMKAN

DISEMBUNYIKAN

DIHILANGKAN

DIRUSAK

PENYITAAN ATAS REK. BANK & EFEK

7 hari 21 hari 2X24 jam

Jatuh tempo

14 hari

Dasar Hukum :UU No 19 Tahun 2000UU No 28 Tahun 2007

PP No 80 Tahun 2007PMK No 24/PMK.03/2008

Barang Bergerak1 X

Barang TdkBergerak

2 X

Langsung,Pos, Ekspedisi/kurirdgn bukti kirim

PENGUMUMAN DI MEDIA MASA

31

Alur & Jadwal Pelaksanaan Penagihan Pajak

Adalah hampiran atas ketertagihan piutang yang diukurberdasarkan kepatuhan membayar kewajiban oleh debitor

32

Merupakancara ukur

ketertagihanpiutang

BEDA PIUTANG, BEDA KARAKTERISTIKsehingga untuk menjembatani perbedaanDIGUNAKAN 4 (EMPAT) JENIS KUALITAS:

1. KUALITAS LANCAR2. KUALITAS KURANG LANCAR

3. KUALITAS DIRAGUKAN4. KUALITAS MACET

Jatuh Tempo Piutang

UpayaPenagihan

Kepatuhanmembayar

Kualitas Piutang

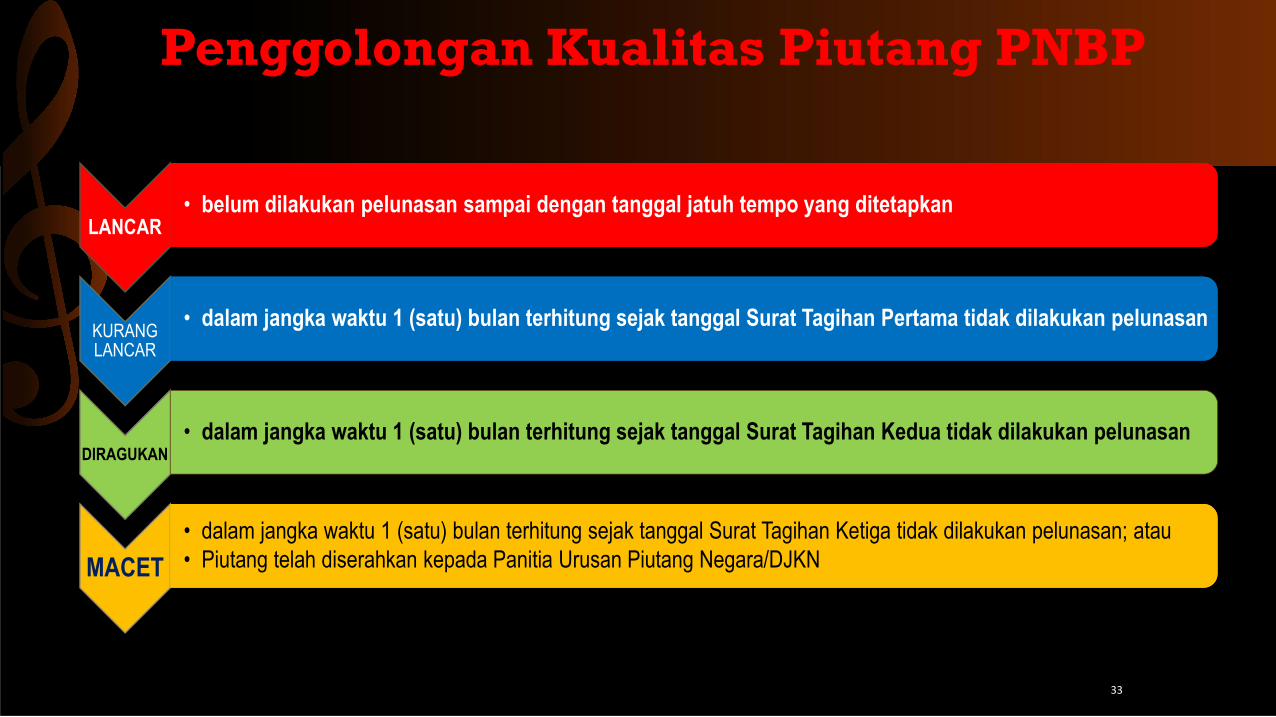

LANCAR• belum dilakukan pelunasan sampai dengan tanggal jatuh tempo yang ditetapkan• belum dilakukan pelunasan sampai dengan tanggal jatuh tempo yang ditetapkan

KURANG LANCAR

• dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan• dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan

DIRAGUKAN• dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Kedua tidak dilakukan pelunasan

MACET

• dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan; atau• Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN• dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan; atau• Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN

33

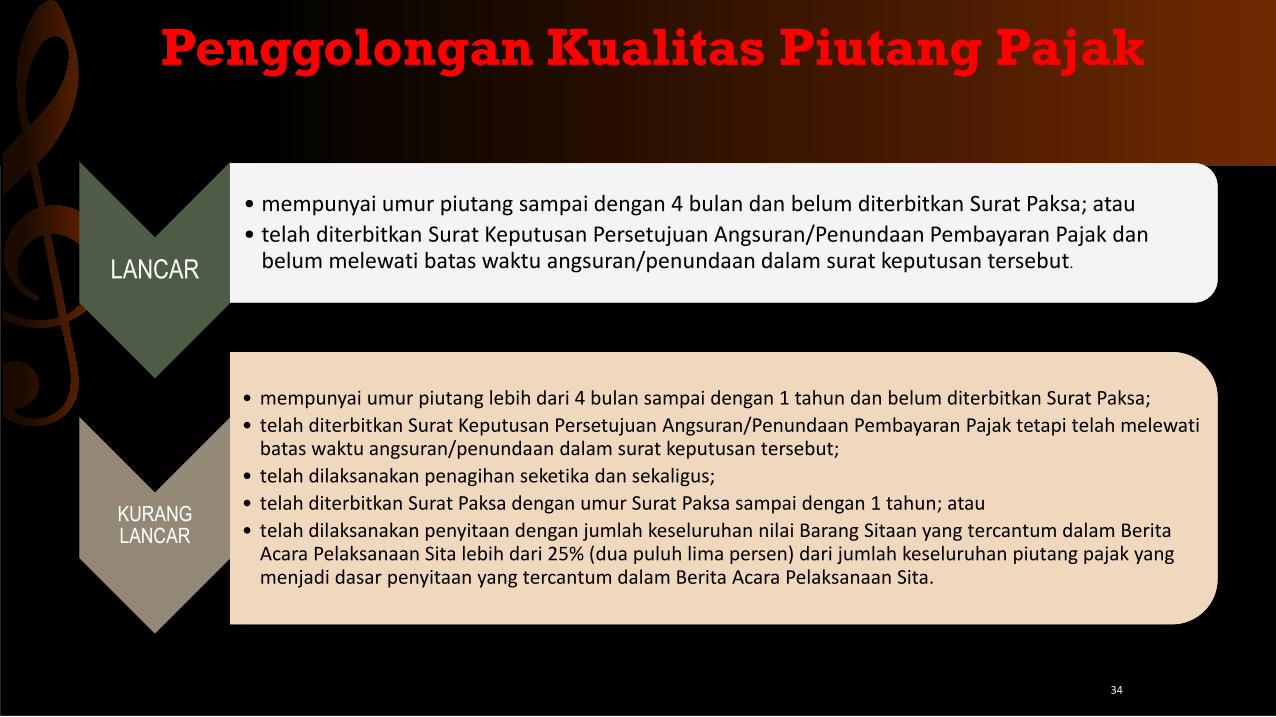

Penggolongan Kualitas Piutang PNBP

LANCAR

• mempunyai umur piutang sampai dengan 4 bulan dan belum diterbitkan Surat Paksa; atau

• telah diterbitkan Surat Keputusan Persetujuan Angsuran/Penundaan Pembayaran Pajak danbelum melewati batas waktu angsuran/penundaan dalam surat keputusan tersebut.

• mempunyai umur piutang sampai dengan 4 bulan dan belum diterbitkan Surat Paksa; atau

• telah diterbitkan Surat Keputusan Persetujuan Angsuran/Penundaan Pembayaran Pajak danbelum melewati batas waktu angsuran/penundaan dalam surat keputusan tersebut.

KURANG LANCAR

• mempunyai umur piutang lebih dari 4 bulan sampai dengan 1 tahun dan belum diterbitkan Surat Paksa;

• telah diterbitkan Surat Keputusan Persetujuan Angsuran/Penundaan Pembayaran Pajak tetapi telah melewati batas waktu angsuran/penundaan dalam surat keputusan tersebut;

• telah dilaksanakan penagihan seketika dan sekaligus;

• telah diterbitkan Surat Paksa dengan umur Surat Paksa sampai dengan 1 tahun; atau

• telah dilaksanakan penyitaan dengan jumlah keseluruhan nilai Barang Sitaan yang tercantum dalam BeritaAcara Pelaksanaan Sita lebih dari 25% (dua puluh lima persen) dari jumlah keseluruhan piutang pajak yang menjadi dasar penyitaan yang tercantum dalam Berita Acara Pelaksanaan Sita.

• mempunyai umur piutang lebih dari 4 bulan sampai dengan 1 tahun dan belum diterbitkan Surat Paksa;

• telah diterbitkan Surat Keputusan Persetujuan Angsuran/Penundaan Pembayaran Pajak tetapi telah melewati batas waktu angsuran/penundaan dalam surat keputusan tersebut;

• telah dilaksanakan penagihan seketika dan sekaligus;

• telah diterbitkan Surat Paksa dengan umur Surat Paksa sampai dengan 1 tahun; atau

• telah dilaksanakan penyitaan dengan jumlah keseluruhan nilai Barang Sitaan yang tercantum dalam BeritaAcara Pelaksanaan Sita lebih dari 25% (dua puluh lima persen) dari jumlah keseluruhan piutang pajak yang menjadi dasar penyitaan yang tercantum dalam Berita Acara Pelaksanaan Sita.

34

Penggolongan Kualitas Piutang Pajak

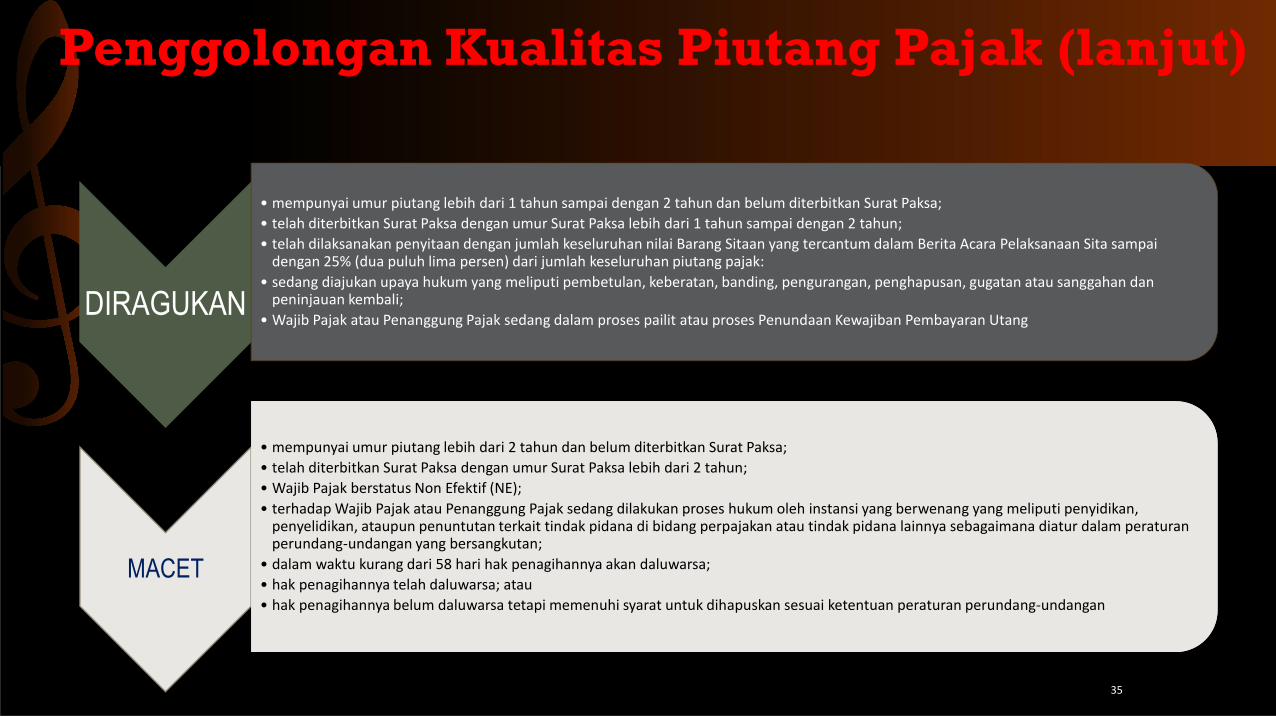

DIRAGUKAN

• mempunyai umur piutang lebih dari 1 tahun sampai dengan 2 tahun dan belum diterbitkan Surat Paksa;

• telah diterbitkan Surat Paksa dengan umur Surat Paksa lebih dari 1 tahun sampai dengan 2 tahun;

• telah dilaksanakan penyitaan dengan jumlah keseluruhan nilai Barang Sitaan yang tercantum dalam Berita Acara Pelaksanaan Sita sampaidengan 25% (dua puluh lima persen) dari jumlah keseluruhan piutang pajak:

• sedang diajukan upaya hukum yang meliputi pembetulan, keberatan, banding, pengurangan, penghapusan, gugatan atau sanggahan danpeninjauan kembali;

• Wajib Pajak atau Penanggung Pajak sedang dalam proses pailit atau proses Penundaan Kewajiban Pembayaran Utang

MACET

• mempunyai umur piutang lebih dari 2 tahun dan belum diterbitkan Surat Paksa;

• telah diterbitkan Surat Paksa dengan umur Surat Paksa lebih dari 2 tahun;

• Wajib Pajak berstatus Non Efektif (NE);

• terhadap Wajib Pajak atau Penanggung Pajak sedang dilakukan proses hukum oleh instansi yang berwenang yang meliputi penyidikan, penyelidikan, ataupun penuntutan terkait tindak pidana di bidang perpajakan atau tindak pidana lainnya sebagaimana diatur dalam peraturanperundang-undangan yang bersangkutan;

• dalam waktu kurang dari 58 hari hak penagihannya akan daluwarsa;

• hak penagihannya telah daluwarsa; atau

• hak penagihannya belum daluwarsa tetapi memenuhi syarat untuk dihapuskan sesuai ketentuan peraturan perundang-undangan

• mempunyai umur piutang lebih dari 2 tahun dan belum diterbitkan Surat Paksa;

• telah diterbitkan Surat Paksa dengan umur Surat Paksa lebih dari 2 tahun;

• Wajib Pajak berstatus Non Efektif (NE);

• terhadap Wajib Pajak atau Penanggung Pajak sedang dilakukan proses hukum oleh instansi yang berwenang yang meliputi penyidikan, penyelidikan, ataupun penuntutan terkait tindak pidana di bidang perpajakan atau tindak pidana lainnya sebagaimana diatur dalam peraturanperundang-undangan yang bersangkutan;

• dalam waktu kurang dari 58 hari hak penagihannya akan daluwarsa;

• hak penagihannya telah daluwarsa; atau

• hak penagihannya belum daluwarsa tetapi memenuhi syarat untuk dihapuskan sesuai ketentuan peraturan perundang-undangan

35

Penggolongan Kualitas Piutang Pajak (lanjut)

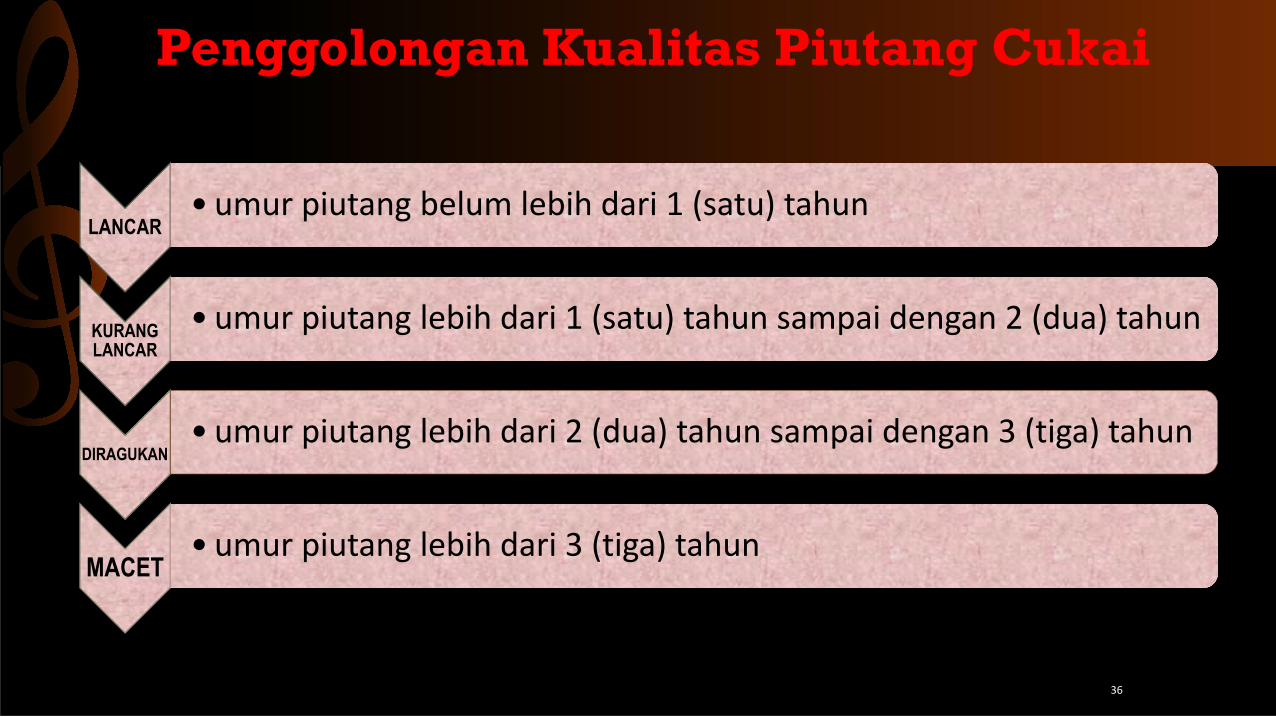

LANCAR• umur piutang belum lebih dari 1 (satu) tahun• umur piutang belum lebih dari 1 (satu) tahun

KURANG LANCAR

• umur piutang lebih dari 1 (satu) tahun sampai dengan 2 (dua) tahun• umur piutang lebih dari 1 (satu) tahun sampai dengan 2 (dua) tahun

DIRAGUKAN• umur piutang lebih dari 2 (dua) tahun sampai dengan 3 (tiga) tahun

MACET• umur piutang lebih dari 3 (tiga) tahun• umur piutang lebih dari 3 (tiga) tahun

36

Penggolongan Kualitas Piutang Cukai

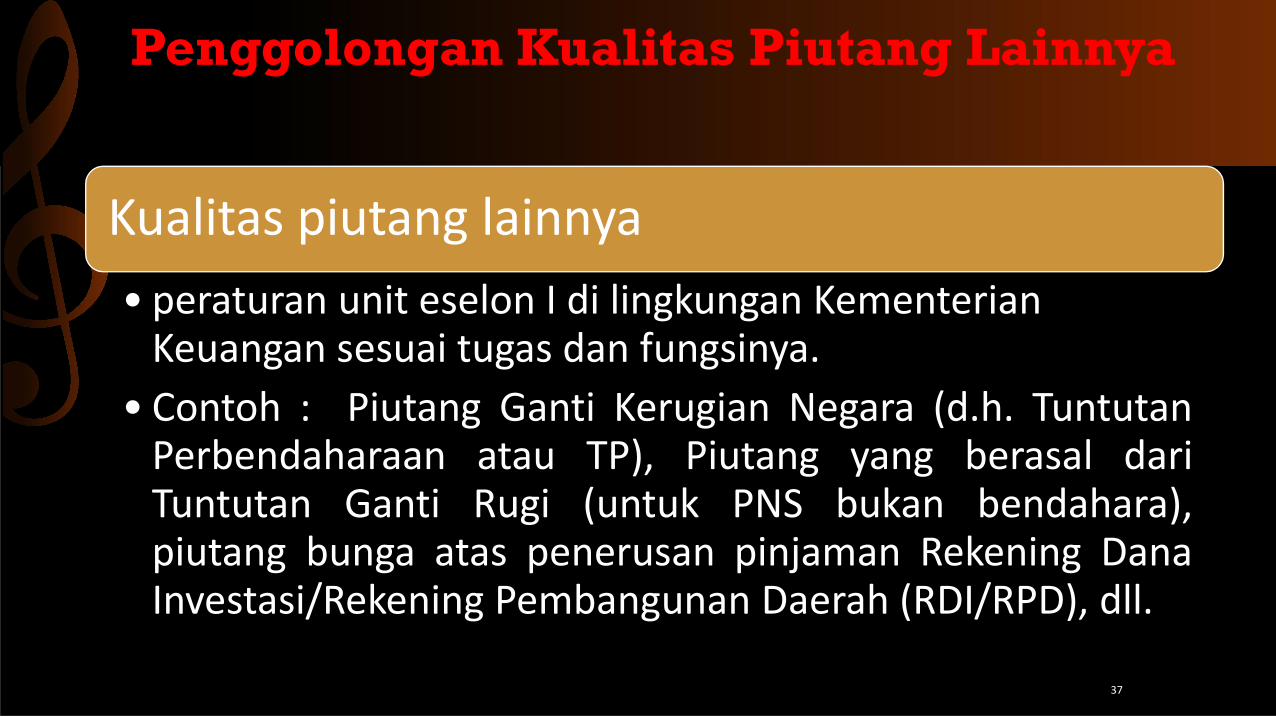

Kualitas piutang lainnya

• peraturan unit eselon I di lingkungan Kementerian Keuangan sesuai tugas dan fungsinya.

• Contoh : Piutang Ganti Kerugian Negara (d.h. TuntutanPerbendaharaan atau TP), Piutang yang berasal dariTuntutan Ganti Rugi (untuk PNS bukan bendahara),piutang bunga atas penerusan pinjaman Rekening DanaInvestasi/Rekening Pembangunan Daerah (RDI/RPD), dll.

37

Penggolongan Kualitas Piutang Lainnya

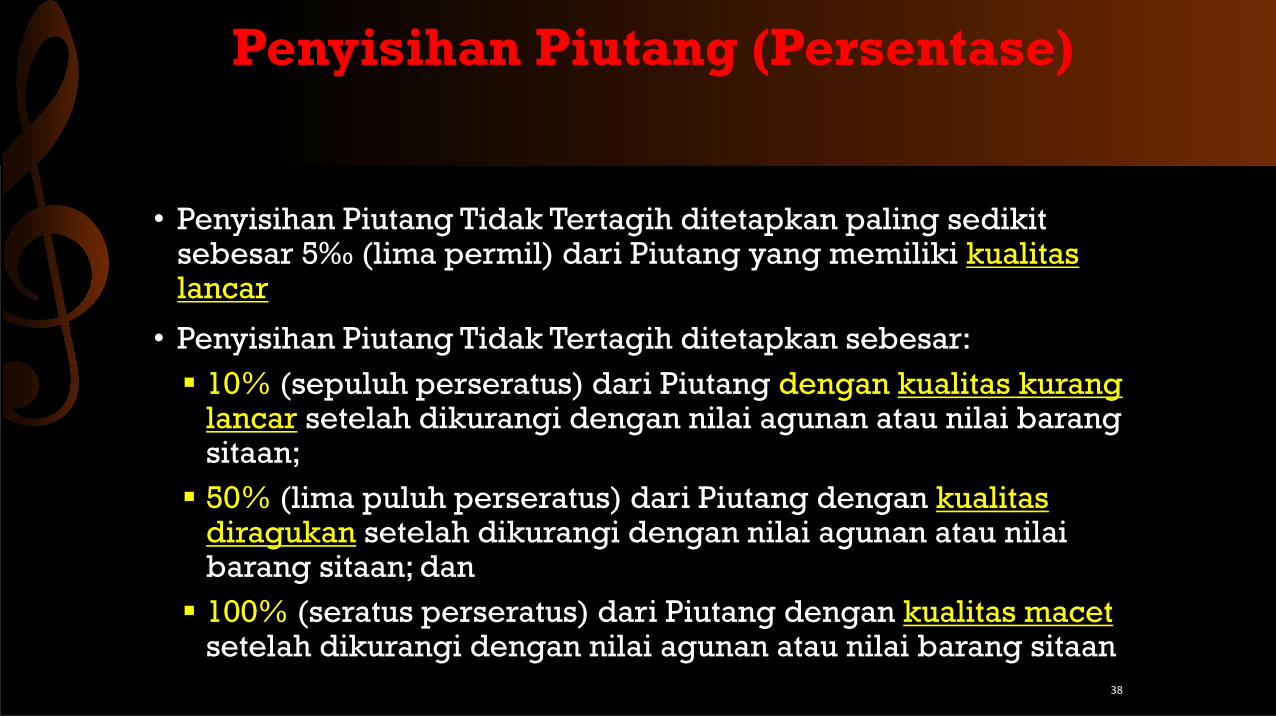

• Penyisihan Piutang Tidak Tertagih ditetapkan paling sedikit sebesar 5‰ (lima permil) dari Piutang yang memiliki kualitaslancar

• Penyisihan Piutang Tidak Tertagih ditetapkan sebesar:

10% (sepuluh perseratus) dari Piutang dengan kualitas kuranglancar setelah dikurangi dengan nilai agunan atau nilai barangsitaan;

50% (lima puluh perseratus) dari Piutang dengan kualitasdiragukan setelah dikurangi dengan nilai agunan atau nilaibarang sitaan; dan

100% (seratus perseratus) dari Piutang dengan kualitas macetsetelah dikurangi dengan nilai agunan atau nilai barang sitaan

38

Penyisihan Piutang (Persentase)

Penyisihan Piutang Tak Tertagih

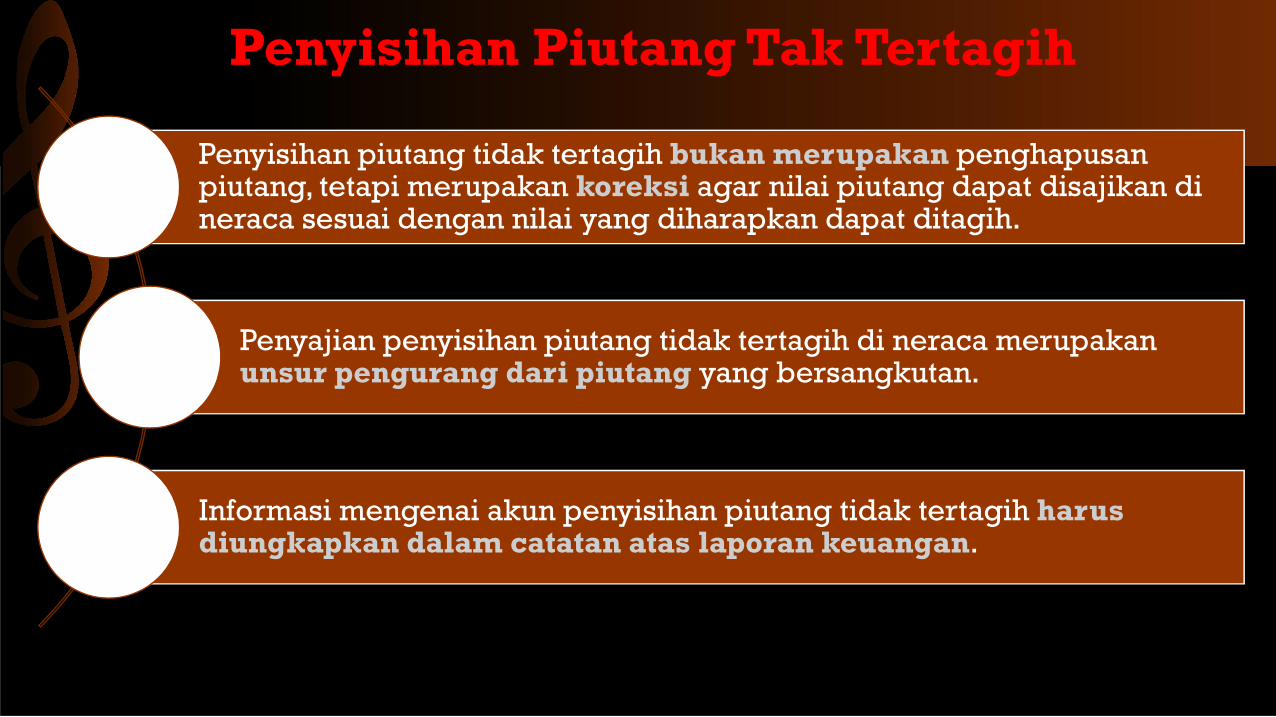

Penyisihan piutang tidak tertagih bukan merupakan penghapusanpiutang, tetapi merupakan koreksi agar nilai piutang dapat disajikan di neraca sesuai dengan nilai yang diharapkan dapat ditagih.

Penyajian penyisihan piutang tidak tertagih di neraca merupakanunsur pengurang dari piutang yang bersangkutan.

Informasi mengenai akun penyisihan piutang tidak tertagih harusdiungkapkan dalam catatan atas laporan keuangan.

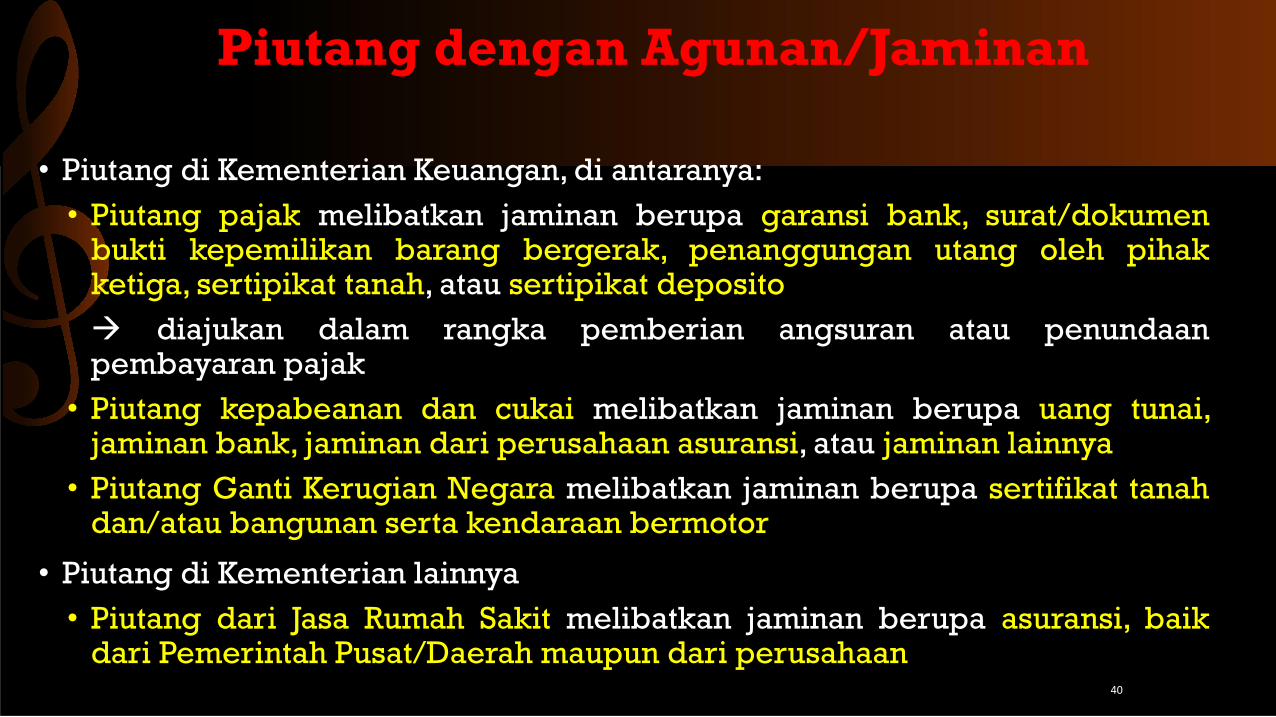

• Piutang di Kementerian Keuangan, di antaranya:

• Piutang pajak melibatkan jaminan berupa garansi bank, surat/dokumenbukti kepemilikan barang bergerak, penanggungan utang oleh pihakketiga, sertipikat tanah, atau sertipikat deposito

diajukan dalam rangka pemberian angsuran atau penundaanpembayaran pajak

• Piutang kepabeanan dan cukai melibatkan jaminan berupa uang tunai,jaminan bank, jaminan dari perusahaan asuransi, atau jaminan lainnya

• Piutang Ganti Kerugian Negara melibatkan jaminan berupa sertifikat tanahdan/atau bangunan serta kendaraan bermotor

• Piutang di Kementerian lainnya

• Piutang dari Jasa Rumah Sakit melibatkan jaminan berupa asuransi, baikdari Pemerintah Pusat/Daerah maupun dari perusahaan

40

Piutang dengan Agunan/Jaminan

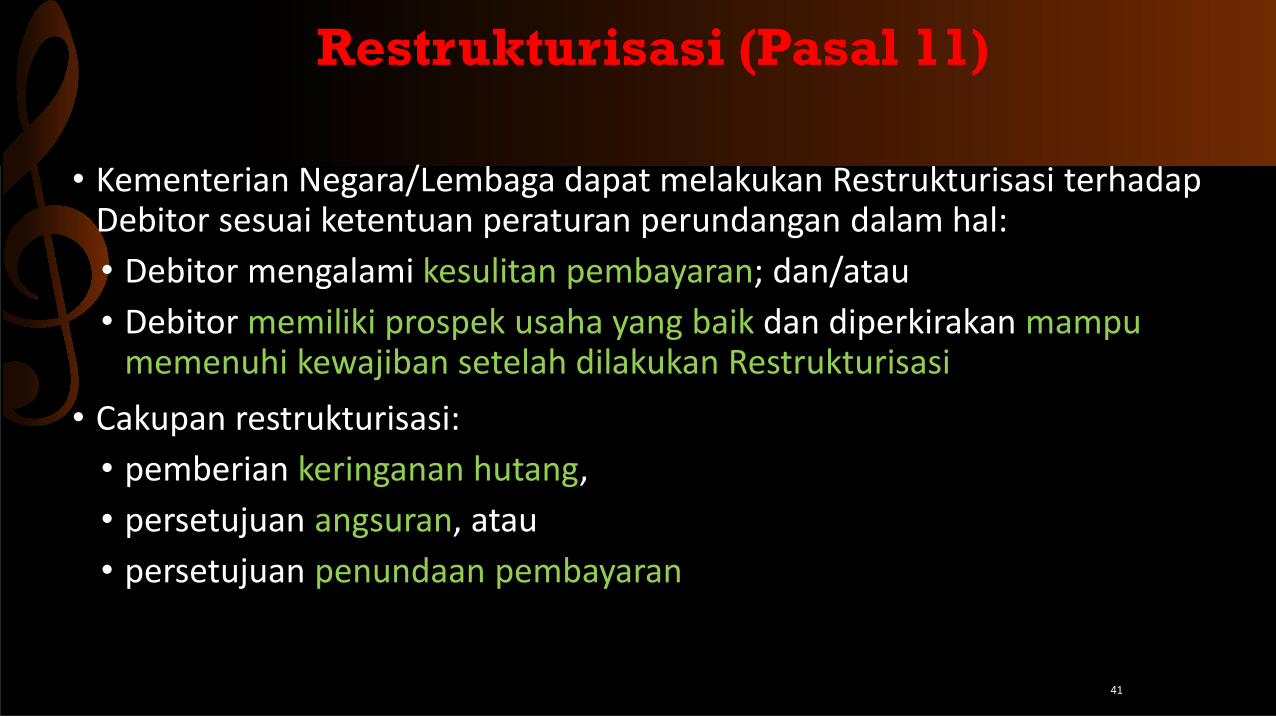

• Kementerian Negara/Lembaga dapat melakukan Restrukturisasi terhadapDebitor sesuai ketentuan peraturan perundangan dalam hal:

• Debitor mengalami kesulitan pembayaran; dan/atau

• Debitor memiliki prospek usaha yang baik dan diperkirakan mampumemenuhi kewajiban setelah dilakukan Restrukturisasi

• Cakupan restrukturisasi:

• pemberian keringanan hutang,

• persetujuan angsuran, atau

• persetujuan penundaan pembayaran

41

Restrukturisasi (Pasal 11)

• Kualitas Piutang setelah persetujuan Restrukturisasi dapat diubah oleh Kementerian Negara/Lembaga:• setinggi-tingginya kualitas kurang lancar untuk Piutang yang sebelum

Restrukturisasi memiliki kualitas diragukan atau kualitas macet

• tidak berubah, apabila Piutang yang sebelum Restrukturisasi memiliki kualitas kurang lancar

• Dalam hal kewajiban yang ditentukan dalam Restrukturisasi tidak dipenuhi oleh Debitor, Kualitas Piutang yang telah diubah dinilai kembali seolah-olah tidak terdapat Restrukturisasi

42

Restrukturisasi (Pasal 12)

Pihak TerutangPembayaranJatuh Tempo

TIDAK

Biro Keuangan K/LPUPN/DJKN

Surat PenyerahanPengurusan Piutang

PNBP

Surat PenyerahanPengurusan

Piutang PNBP

Tembusan:BPK

BPKPItjen K/LDit. PNBP

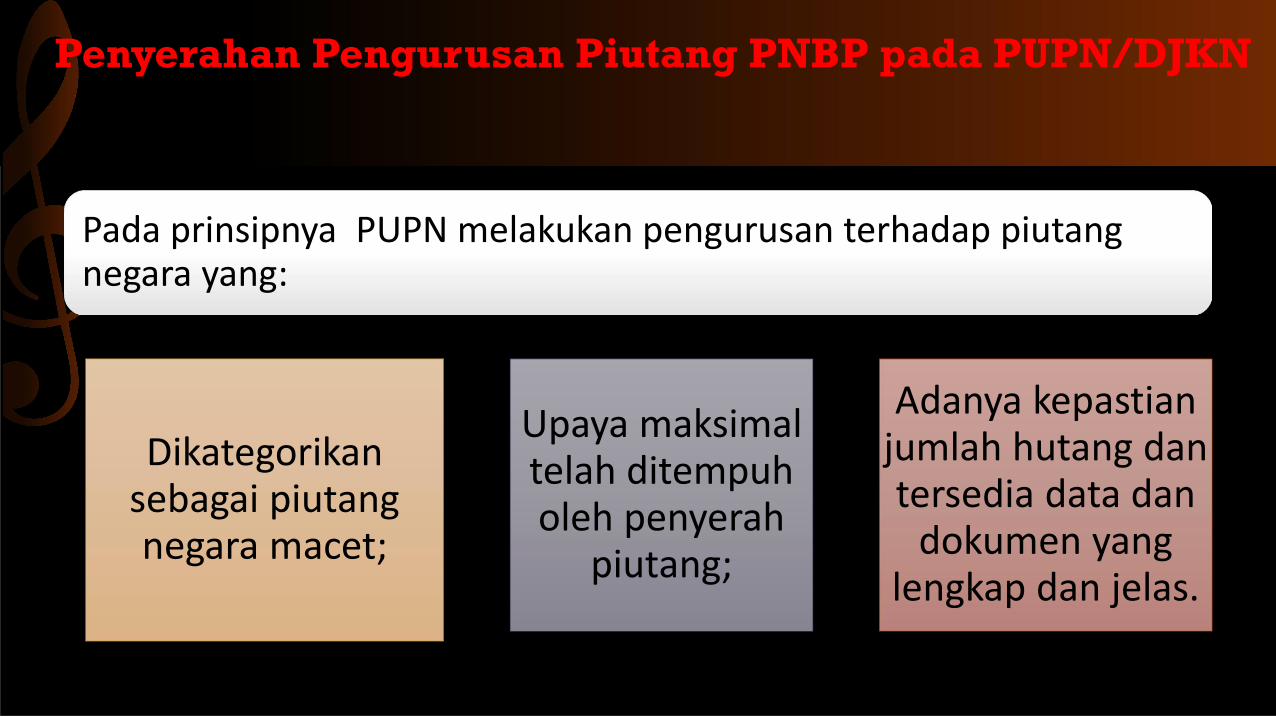

Penyerahan Pengurusan Piutang PNBP pada PUPN/DJKN

Pada prinsipnya PUPN melakukan pengurusan terhadap piutangnegara yang:Pada prinsipnya PUPN melakukan pengurusan terhadap piutangnegara yang:

Dikategorikansebagai piutangnegara macet;

Upaya maksimaltelah ditempuholeh penyerah

piutang;

Adanya kepastianjumlah hutang dantersedia data dan

dokumen yang lengkap dan jelas.

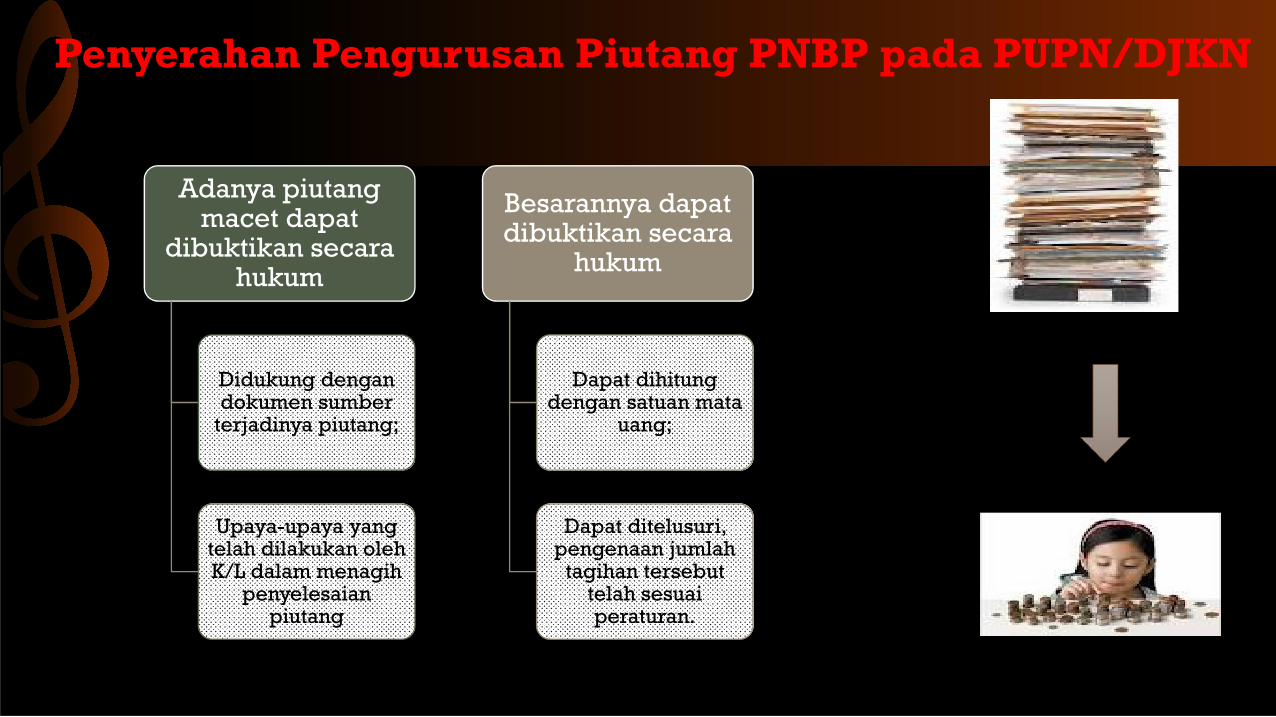

Penyerahan Pengurusan Piutang PNBP pada PUPN/DJKN

Adanya piutang macet dapat

dibuktikan secara hukum

Didukung dengan dokumen sumber

terjadinya piutang;

Upaya-upaya yang telah dilakukan oleh K/L dalam menagih

penyelesaian piutang

Besarannya dapat dibuktikan secara

hukum

Dapat dihitung dengan satuan mata

uang;

Dapat ditelusuri, pengenaan jumlah

tagihan tersebut telah sesuai peraturan.

Penyerahan Pengurusan Piutang PNBP pada PUPN/DJKN

Surat penyerahan Pengurusan Piutang Negara kepada PUPN

Cabang;

Dokumen pendukung;

Resume dan upaya penagihan yang telah

dilakukan oleh K/L

documents

Panitia Urusan Piutang Negara

Dokumen yang Diserahkan

Penghapusan Piutang

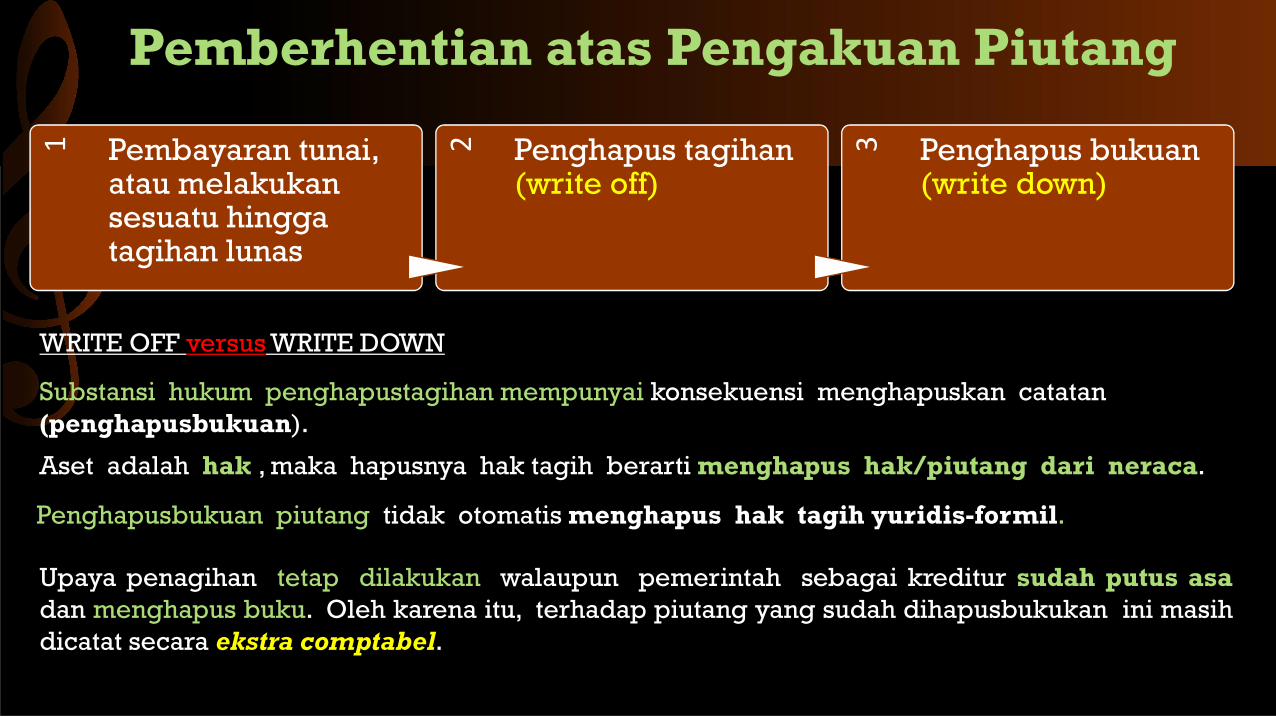

Pemberhentian atas Pengakuan Piutang1 Pembayaran tunai,

atau melakukansesuatu hinggatagihan lunas

2 Penghapus tagihan(write off)

3 Penghapus bukuan(write down)

Substansi hukum penghapustagihan mempunyai konsekuensi menghapuskan catatan(penghapusbukuan).

WRITE OFF versus WRITE DOWN

Aset adalah hak , maka hapusnya hak tagih berarti menghapus hak/piutang dari neraca.

Penghapusbukuan piutang tidak otomatis menghapus hak tagih yuridis-formil.

Upaya penagihan tetap dilakukan walaupun pemerintah sebagai kreditur sudah putus asadan menghapus buku. Oleh karena itu, terhadap piutang yang sudah dihapusbukukan ini masihdicatat secara ekstra comptabel.

Kriteria Penghapustagihan Piutang (Write off)

Krn mengingat jasa debitor kepada negara - utk menolong debitor (misal: kredit UKM macet)

Sbg sikap menyejukkan utk memperoleh dukungan moril lebih luas menghadapi tugasmasa depan

Sbg sikap-berhenti-menagih, menggambarkan situasi tak mungkin tertagih melihatkondisi debitor.

Utk restrukturisasi penyehatan hutang (restrukturisasi, penghapusan denda, reskeduling) Setelah semua ancangan dan cara lain gagal atau tidak mungkin diterapkan.

Penghapustagihan sesuai hukum perdata umumnya, hukum kepailitan, hukum industri(misalnya industri keuangan dunia, industri perbankan), hukum pasar modal, hukumpajak, melakukan benchmarking kebijakan/peraturan write off di negara lain dan lain-lain.

Penghapustagihan secara hukum sulit (atau tidak mungkin) dibatalkan, apabila telahdiputuskan dan diberlakukan, kecuali cacat hukum.

Kriteria Penghapusbukuan (Write down)

3) Penghapusbukuan berdasarkan keputusan formal otoritastertinggi yang berwenang menyatakan hapus tagih perdata danatau hapus buku (write off). Pengambil keputusan penghapusbukuanmelakukan keputusan reaktif (tidak berinsiatif), berdasar suatu sistemnominasi untuk dihapus-bukukan atas usulan berjenjang yang bertugasmelakukan analisis dan usulan penghapusbukuan tersebut.

1) Manfaat > kerugian penghapusbukuan, misalnya: Memberi gambaran obyektif tentang kemampuan keuangan entitas akuntansi dan

entitas pelapor. Memberi gambaran ekuitas lebih obyektif, tentang penurunan ekuitas. Mengurangi beban administrasi/akuntansi, untuk mencatat hal-hal yang tak

mungkin terealisasi tagihannya.

2) Perlu kajian yang mendalam tentang dampak hukumdari penghapusbukuan pada neraca pemerintah

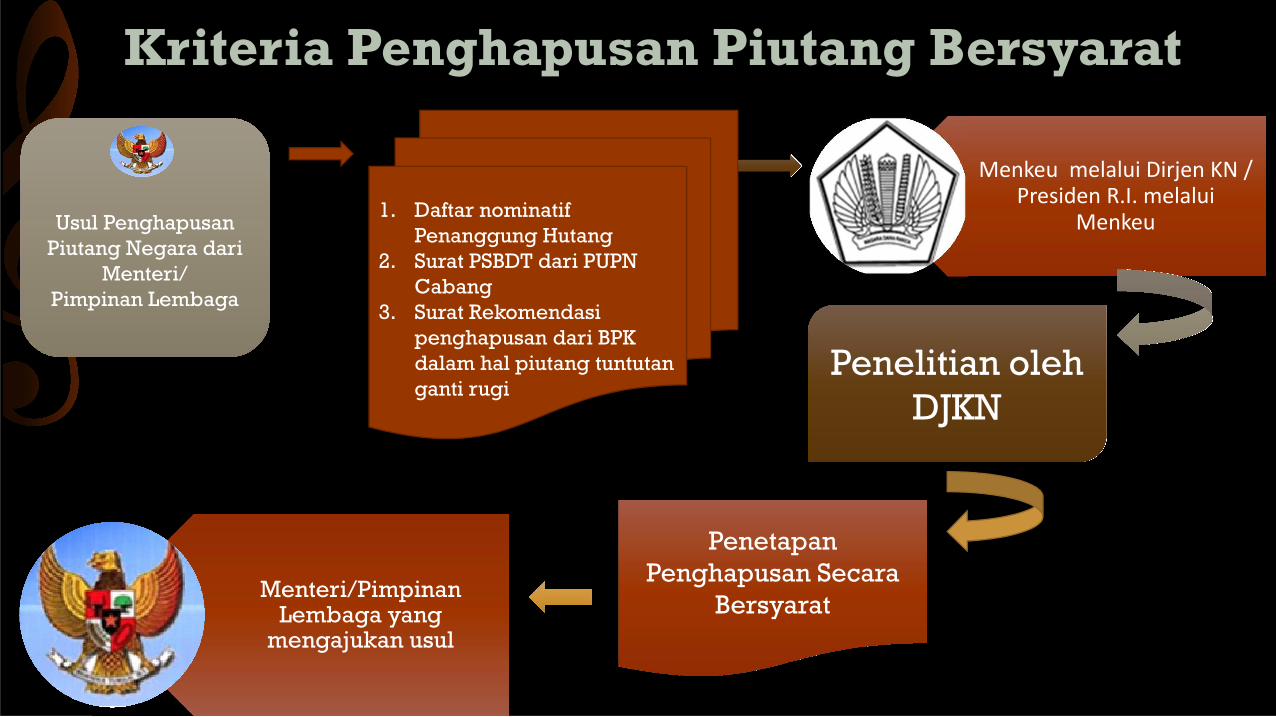

Usul PenghapusanPiutang Negara dari

Menteri/Pimpinan Lembaga

Usul PenghapusanPiutang Negara dari

Menteri/Pimpinan Lembaga

1. Daftar nominatif Penanggung Hutang

2. Surat PSBDT dari PUPN Cabang

3. Surat Rekomendasipenghapusan dari BPK dalam hal piutang tuntutan ganti rugi

Menkeu melalui Dirjen KN / Presiden R.I. melalui

Menkeu

Menkeu melalui Dirjen KN / Presiden R.I. melalui

Menkeu

Penelitian olehDJKN

Penelitian olehDJKN

Menteri/Pimpinan Lembaga yang

mengajukan usul

Menteri/Pimpinan Lembaga yang

mengajukan usul

PenetapanPenghapusan Secara

Bersyarat

PenetapanPenghapusan Secara

Bersyarat

Kriteria Penghapusan Piutang Bersyarat

1. Daftar nominatif2. SK Penghapusan Secara

Bersyarat3. Surat keterangan dari

Aparat/Pejabat berwenang atas ketidakmampuan debitor

Menkeu melalui Dirjen KN / Presiden R.I. melalui

Menkeu

Menkeu melalui Dirjen KN / Presiden R.I. melalui

Menkeu

Penelitian olehDJKN

Penelitian olehDJKN

PenetapanPenghapusanSecara Mutlak

PenetapanPenghapusanSecara Mutlak

Menteri/Pimpinan Lembaga yang

mengajukan usul

Menteri/Pimpinan Lembaga yang

mengajukan usul

Usul PenghapusanPiutang Negara dari

Menteri/Pimpinan Lembaga

Usul PenghapusanPiutang Negara dari

Menteri/Pimpinan Lembaga

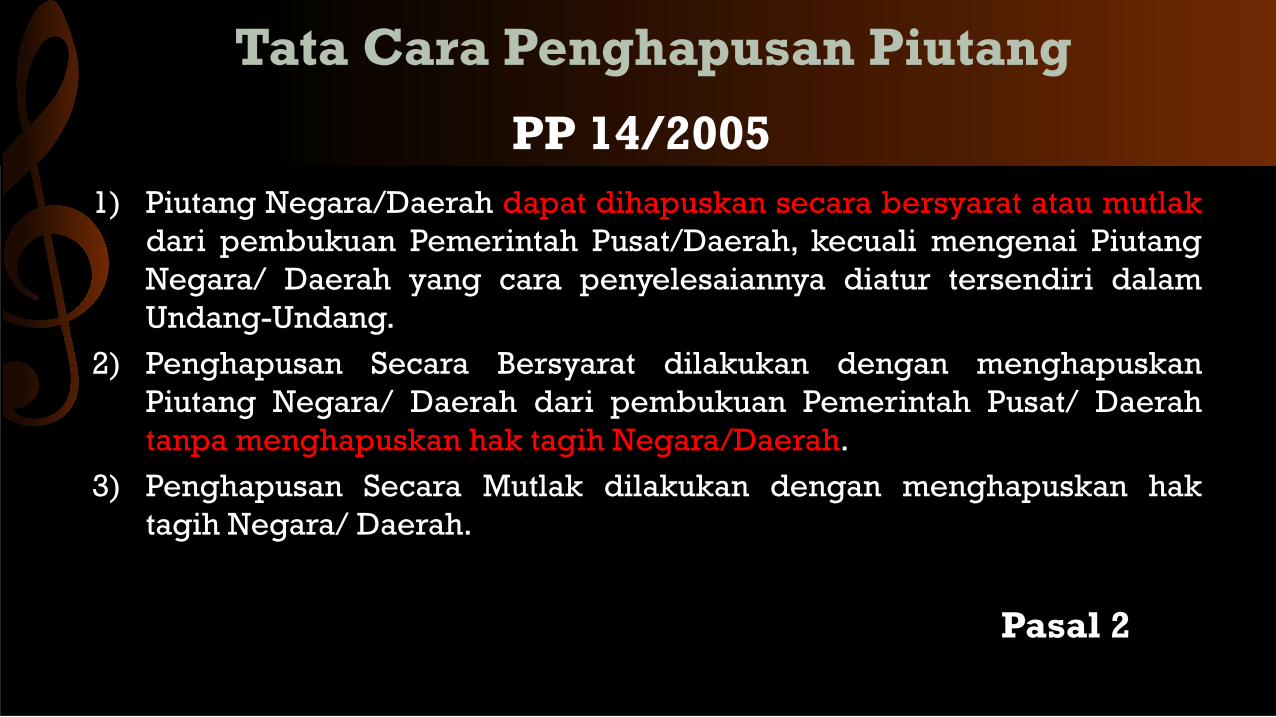

Kriteria Penghapusan Piutang Scr Mutlak

1) Piutang Negara/Daerah dapat dihapuskan secara bersyarat atau mutlakdari pembukuan Pemerintah Pusat/Daerah, kecuali mengenai PiutangNegara/ Daerah yang cara penyelesaiannya diatur tersendiri dalamUndang-Undang.

2) Penghapusan Secara Bersyarat dilakukan dengan menghapuskanPiutang Negara/ Daerah dari pembukuan Pemerintah Pusat/ Daerahtanpa menghapuskan hak tagih Negara/Daerah.

3) Penghapusan Secara Mutlak dilakukan dengan menghapuskan haktagih Negara/ Daerah.

Pasal 2

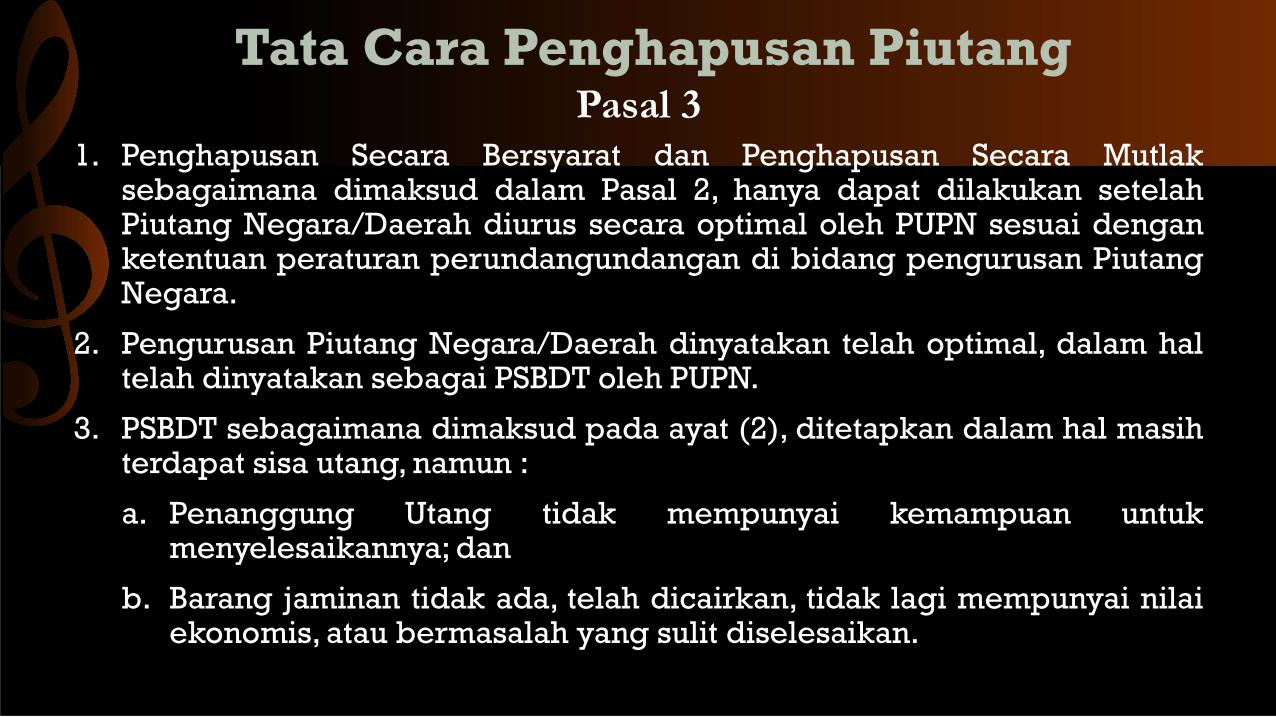

Tata Cara Penghapusan Piutang

PP 14/2005

1. Penghapusan Secara Bersyarat dan Penghapusan Secara Mutlaksebagaimana dimaksud dalam Pasal 2, hanya dapat dilakukan setelahPiutang Negara/Daerah diurus secara optimal oleh PUPN sesuai denganketentuan peraturan perundangundangan di bidang pengurusan PiutangNegara.

2. Pengurusan Piutang Negara/Daerah dinyatakan telah optimal, dalam haltelah dinyatakan sebagai PSBDT oleh PUPN.

3. PSBDT sebagaimana dimaksud pada ayat (2), ditetapkan dalam hal masihterdapat sisa utang, namun :

a. Penanggung Utang tidak mempunyai kemampuan untukmenyelesaikannya; dan

b. Barang jaminan tidak ada, telah dicairkan, tidak lagi mempunyai nilaiekonomis, atau bermasalah yang sulit diselesaikan.

Pasal 3Tata Cara Penghapusan Piutang

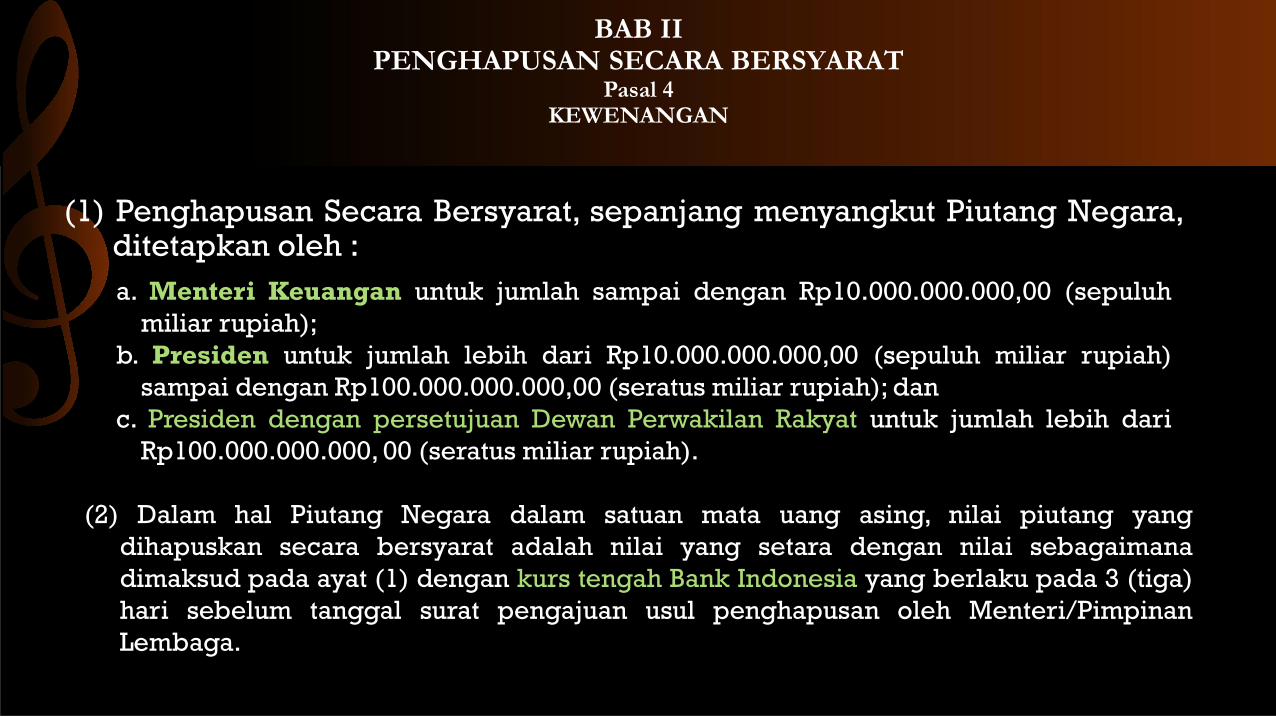

(1) Penghapusan Secara Bersyarat, sepanjang menyangkut Piutang Negara,ditetapkan oleh :

BAB II PENGHAPUSAN SECARA BERSYARAT

Pasal 4KEWENANGAN

a. Menteri Keuangan untuk jumlah sampai dengan Rp10.000.000.000,00 (sepuluhmiliar rupiah);

b. Presiden untuk jumlah lebih dari Rp10.000.000.000,00 (sepuluh miliar rupiah)sampai dengan Rp100.000.000.000,00 (seratus miliar rupiah); dan

c. Presiden dengan persetujuan Dewan Perwakilan Rakyat untuk jumlah lebih dariRp100.000.000.000, 00 (seratus miliar rupiah).

(2) Dalam hal Piutang Negara dalam satuan mata uang asing, nilai piutang yangdihapuskan secara bersyarat adalah nilai yang setara dengan nilai sebagaimanadimaksud pada ayat (1) dengan kurs tengah Bank Indonesia yang berlaku pada 3 (tiga)hari sebelum tanggal surat pengajuan usul penghapusan oleh Menteri/PimpinanLembaga.

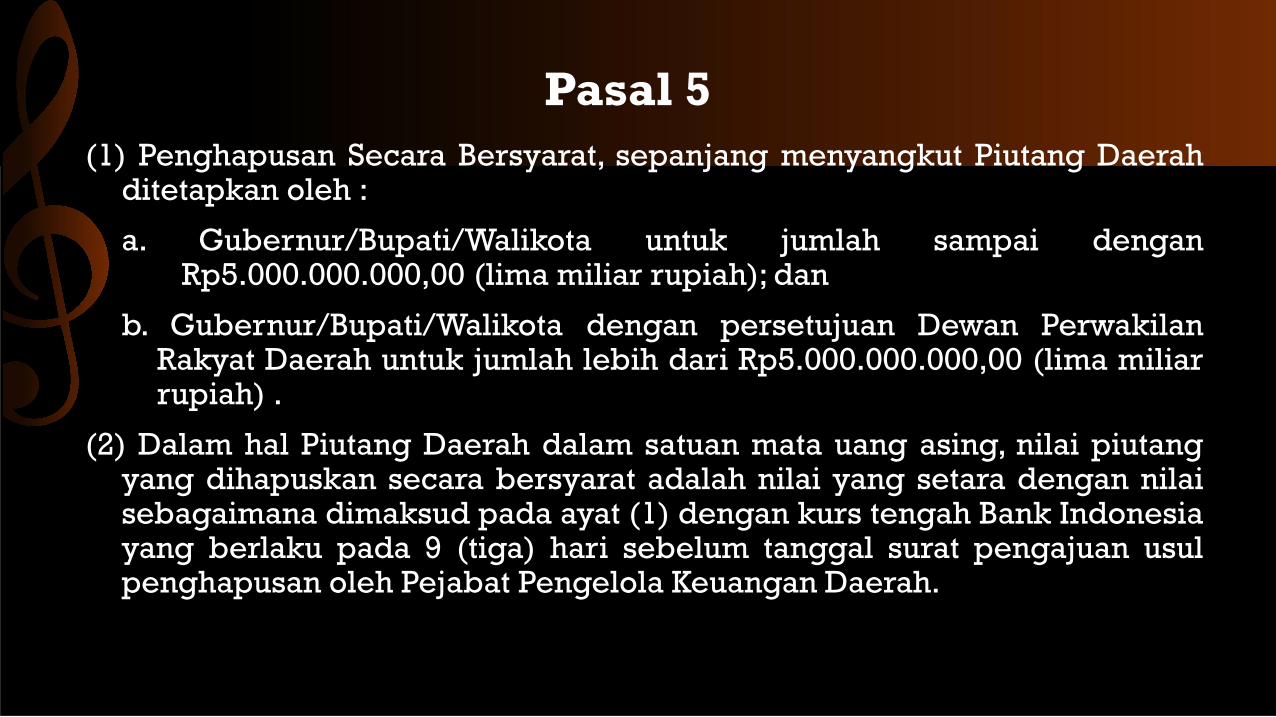

(1) Penghapusan Secara Bersyarat, sepanjang menyangkut Piutang Daerahditetapkan oleh :

a. Gubernur/Bupati/Walikota untuk jumlah sampai denganRp5.000.000.000,00 (lima miliar rupiah); dan

b. Gubernur/Bupati/Walikota dengan persetujuan Dewan PerwakilanRakyat Daerah untuk jumlah lebih dari Rp5.000.000.000,00 (lima miliarrupiah) .

(2) Dalam hal Piutang Daerah dalam satuan mata uang asing, nilai piutangyang dihapuskan secara bersyarat adalah nilai yang setara dengan nilaisebagaimana dimaksud pada ayat (1) dengan kurs tengah Bank Indonesiayang berlaku pada 9 (tiga) hari sebelum tanggal surat pengajuan usulpenghapusan oleh Pejabat Pengelola Keuangan Daerah.

Pasal 5

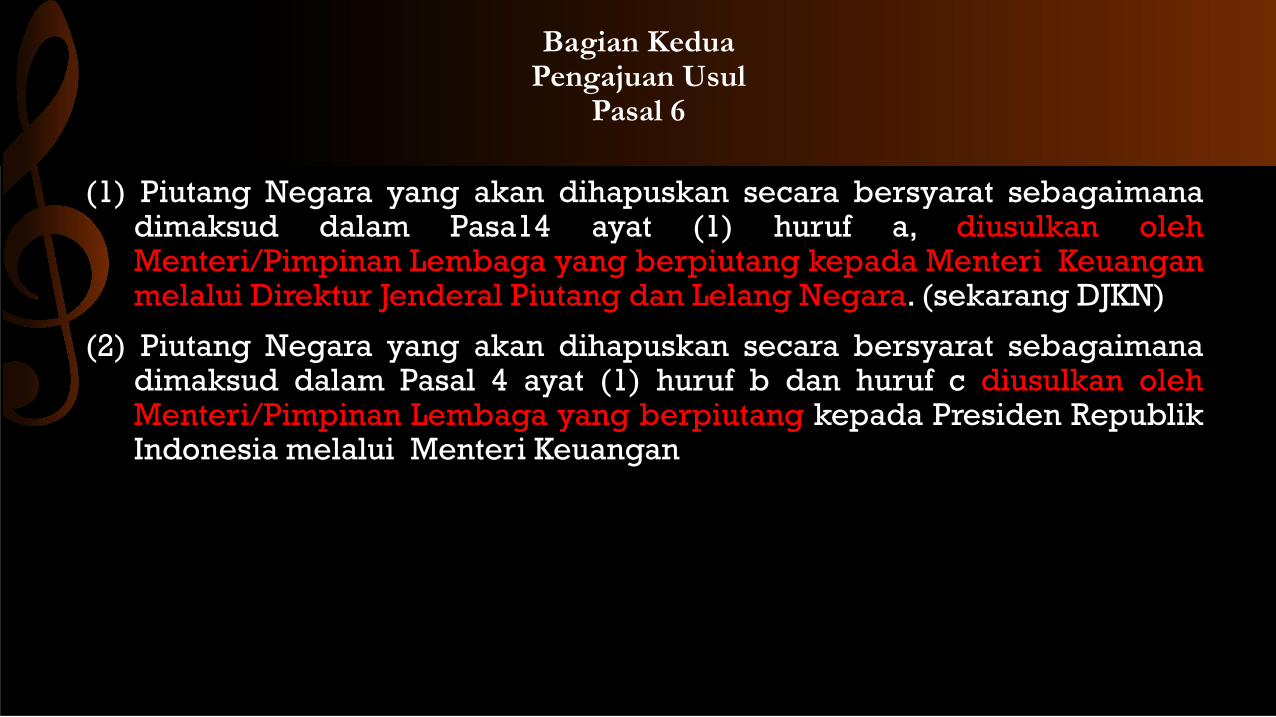

(1) Piutang Negara yang akan dihapuskan secara bersyarat sebagaimanadimaksud dalam Pasa14 ayat (1) huruf a, diusulkan olehMenteri/Pimpinan Lembaga yang berpiutang kepada Menteri Keuanganmelalui Direktur Jenderal Piutang dan Lelang Negara. (sekarang DJKN)

(2) Piutang Negara yang akan dihapuskan secara bersyarat sebagaimanadimaksud dalam Pasal 4 ayat (1) huruf b dan huruf c diusulkan olehMenteri/Pimpinan Lembaga yang berpiutang kepada Presiden RepublikIndonesia melalui Menteri Keuangan

Bagian KeduaPengajuan Usul

Pasal 6

Piutang Daerah yang akan dihapuskan secara bersyarat sebagaimana dimaksud dalamPasal 5 ayat (1), diusulkan oleh Pejabat Pengelola Keuangan Daerah yang berpiutangkepada Gubernur/Walikota/Bupat setelah mendapat pertimbangan dari Kantor WilayahDirektorat Jenderal Piutang dan Lelang Negara yang wilayah kerjanya meliputi wilayahkerja Gubernur/Walikota/Bupati yang bersangkutan.

Pasal 7

Penghapusan Secara Bersyarat atas Piutang Negara/Daerah daripembukuan dilaksanakan dengan ketentuan :

a. dalam hal piutang adalah berupa Tuntutan Ganti Rugi, setelah piutangditetapkan sebagai PSBDT dan terbitnya rekomendasi penghapusansecara bersyarat dari Badan Pemeriksa Keuangan; atau

b. dalam hal piutang adalah selain piutang Tuntutan Ganti Rugi, setelahpiutang ditetapkan sebagai PSBDT.

Bagian KetigaPersyaratan

Pasal 8

PSBDT(Piutang Negara Sementara Belum Dapat Ditagih)

Piutang Negara ditetapkan sebagai Piutang Negara Sementara Belum Dapat Ditagih, dalam hal masih terdapat sisa Piutang Negara, namun:

1. Penanggung Hutang tidak mempunyai kemampuan untuk menyelesaikan atau tidak diketahui tempat tinggalnya; dan

2. Barang Jaminan tidak ada, telah terjual, ditebus, atau tidak lagi mempunyai nilai ekonomis.

3. Nilai ekonomis sebagaimana dimaksud pada butir 2 ditentukan berdasarkan Laporan Penilaian bahwa barang jaminan mempunyai nilai jual yang rendah atau sama sekali tidak mempunyai nilai jual.

Penghapusan Secara Bersyarat adalah kegiatan untuk menghapuskan Piutang Negara/Daerah atau Piutang Perusahaan Negara/Daerah dari pembukuan Pemerintah Pusat/Daerah atau pembukuan Perusahaan Negara/Daerah dengan tidak menghapuskan hak tagih Negara/Daerah atau hak tagih Perusahaan Negara/Daerah.

Penghapusan Secara Mutlak adalah kegiatan penghapusan Piutang Negara/Daerah atau Piutang Perusahaan Negara/Daerah dengan menghapuskan hak tagih Negara/Daerah atau hak tagih Perusahaan Negara/Daerah.

Penghapusan Piutang NegaraPenghapusan Piutang Negara

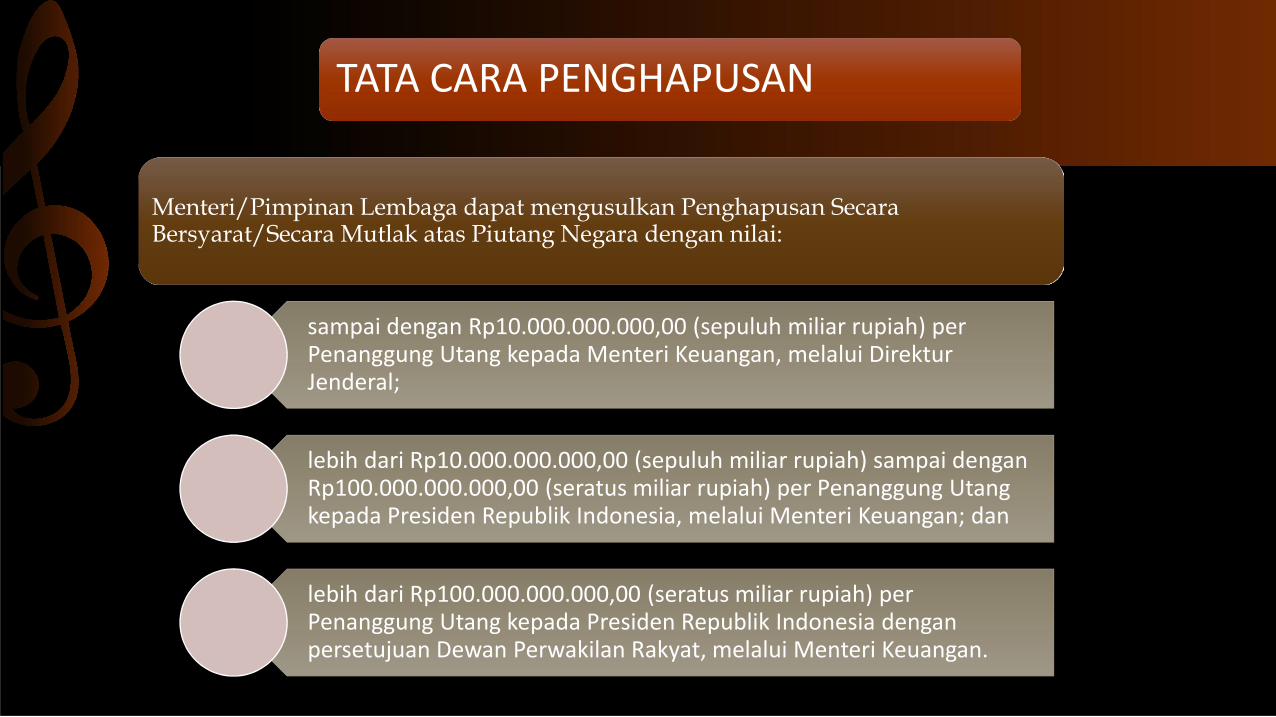

TATA CARA PENGHAPUSANTATA CARA PENGHAPUSAN

Menteri/Pimpinan Lembaga dapat mengusulkan Penghapusan Secara Bersyarat/Secara Mutlak atas Piutang Negara dengan nilai:Menteri/Pimpinan Lembaga dapat mengusulkan Penghapusan Secara Bersyarat/Secara Mutlak atas Piutang Negara dengan nilai:

sampai dengan Rp10.000.000.000,00 (sepuluh miliar rupiah) per Penanggung Utang kepada Menteri Keuangan, melalui Direktur Jenderal;

lebih dari Rp10.000.000.000,00 (sepuluh miliar rupiah) sampai dengan Rp100.000.000.000,00 (seratus miliar rupiah) per Penanggung Utang kepada Presiden Republik Indonesia, melalui Menteri Keuangan; dan

lebih dari Rp100.000.000.000,00 (seratus miliar rupiah) per Penanggung Utang kepada Presiden Republik Indonesia dengan persetujuan Dewan Perwakilan Rakyat, melalui Menteri Keuangan.

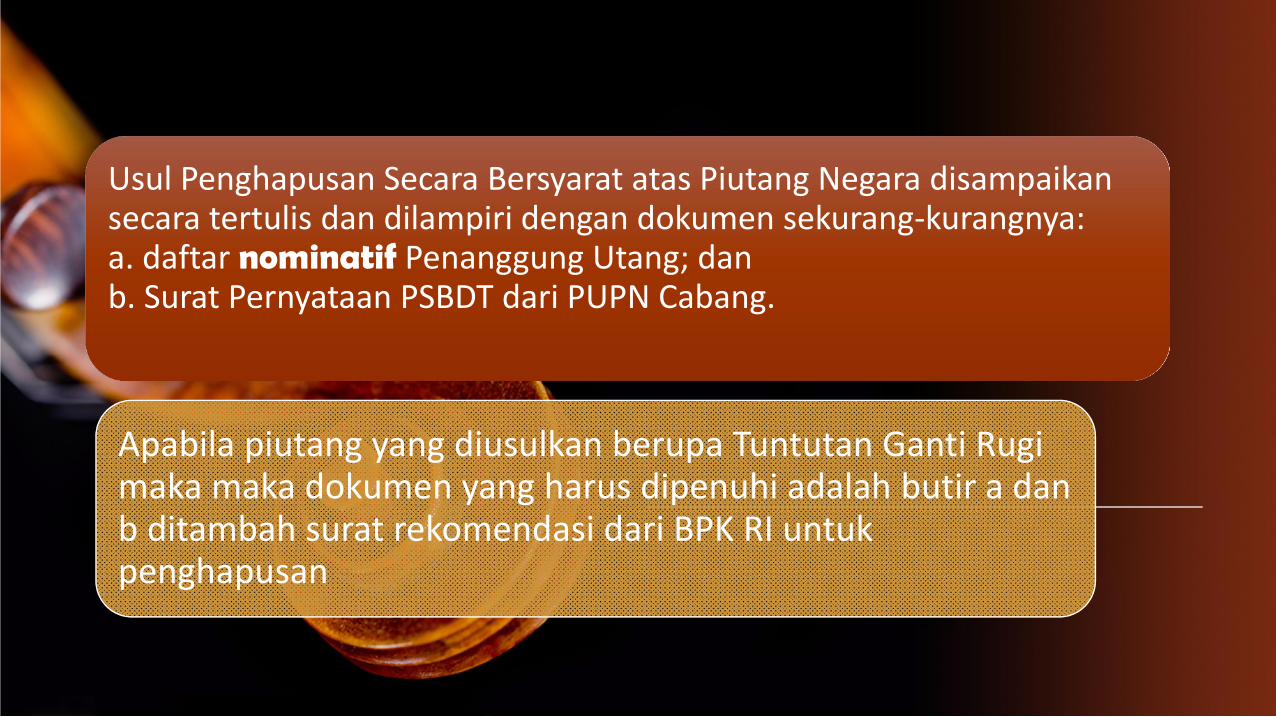

Usul Penghapusan Secara Bersyarat atas Piutang Negara disampaikan secara tertulis dan dilampiri dengan dokumen sekurang-kurangnya:a. daftar nominatif Penanggung Utang; danb. Surat Pernyataan PSBDT dari PUPN Cabang.

Usul Penghapusan Secara Bersyarat atas Piutang Negara disampaikan secara tertulis dan dilampiri dengan dokumen sekurang-kurangnya:a. daftar nominatif Penanggung Utang; danb. Surat Pernyataan PSBDT dari PUPN Cabang.

Apabila piutang yang diusulkan berupa Tuntutan Ganti Rugimaka maka dokumen yang harus dipenuhi adalah butir a danb ditambah surat rekomendasi dari BPK RI untukpenghapusan

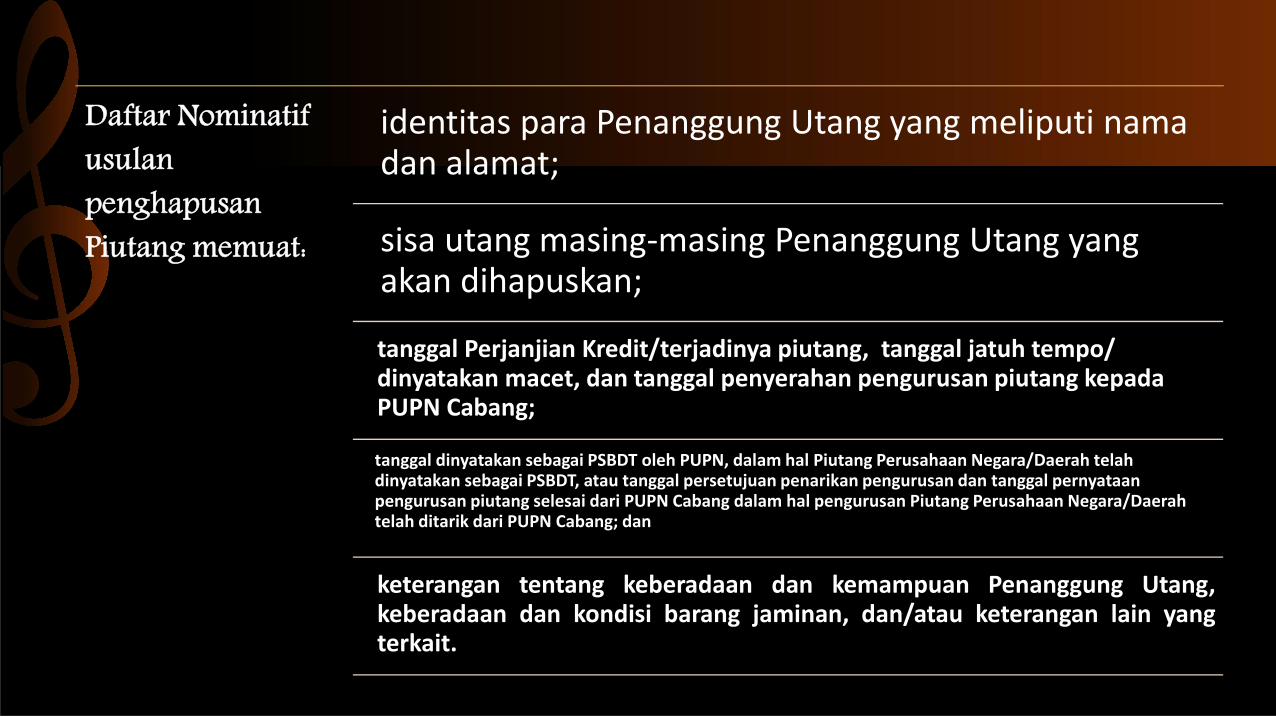

Daftar Nominatif

usulan

penghapusan

Piutang memuat:

identitas para Penanggung Utang yang meliputi nama dan alamat;

sisa utang masing-masing Penanggung Utang yang akan dihapuskan;

tanggal Perjanjian Kredit/terjadinya piutang, tanggal jatuh tempo/ dinyatakan macet, dan tanggal penyerahan pengurusan piutang kepada PUPN Cabang;

tanggal dinyatakan sebagai PSBDT oleh PUPN, dalam hal Piutang Perusahaan Negara/Daerah telah dinyatakan sebagai PSBDT, atau tanggal persetujuan penarikan pengurusan dan tanggal pernyataan pengurusan piutang selesai dari PUPN Cabang dalam hal pengurusan Piutang Perusahaan Negara/Daerah telah ditarik dari PUPN Cabang; dan

keterangan tentang keberadaan dan kemampuan Penanggung Utang,keberadaan dan kondisi barang jaminan, dan/atau keterangan lain yangterkait.

Penetapan dari pejabat berwenangPenetapan dari pejabat berwenang

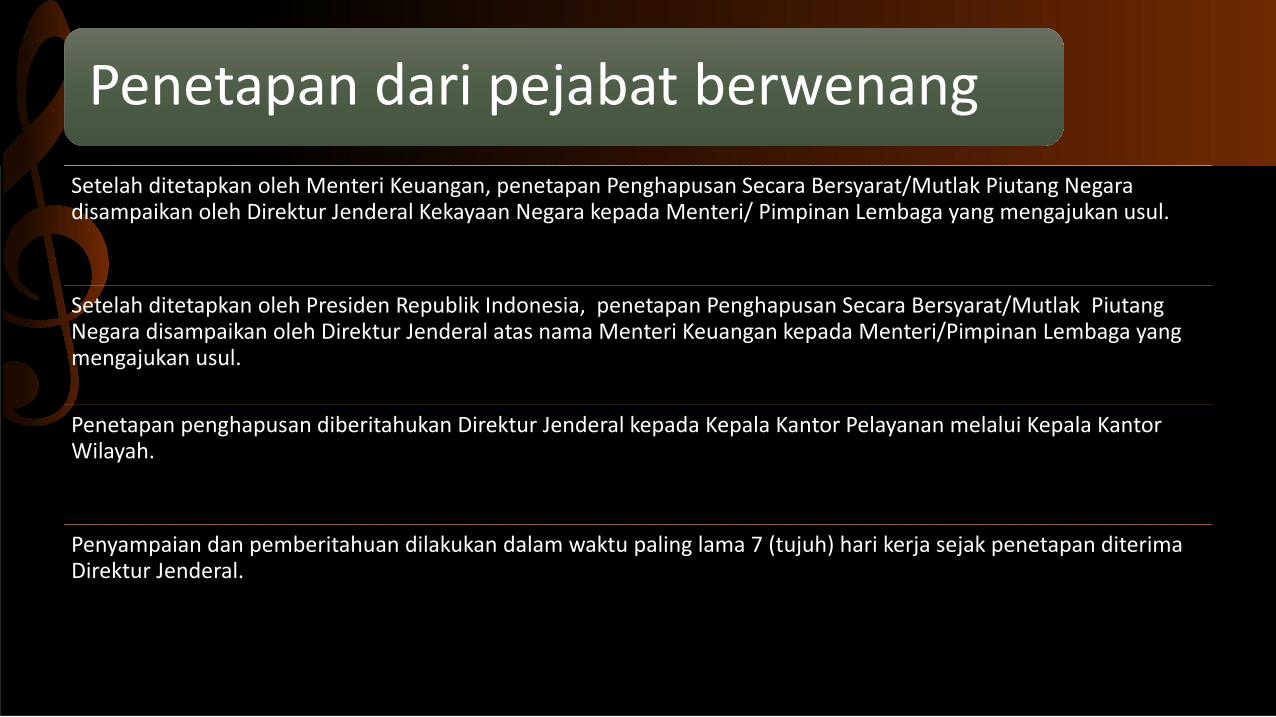

Setelah ditetapkan oleh Menteri Keuangan, penetapan Penghapusan Secara Bersyarat/Mutlak Piutang Negara disampaikan oleh Direktur Jenderal Kekayaan Negara kepada Menteri/ Pimpinan Lembaga yang mengajukan usul.

Setelah ditetapkan oleh Presiden Republik Indonesia, penetapan Penghapusan Secara Bersyarat/Mutlak Piutang Negara disampaikan oleh Direktur Jenderal atas nama Menteri Keuangan kepada Menteri/Pimpinan Lembaga yang mengajukan usul.

Penetapan penghapusan diberitahukan Direktur Jenderal kepada Kepala Kantor Pelayanan melalui Kepala Kantor Wilayah.

Penyampaian dan pemberitahuan dilakukan dalam waktu paling lama 7 (tujuh) hari kerja sejak penetapan diterima Direktur Jenderal.

Penghapusan piutang Daerah

1. Pemerintah Daerah adalah Gubernur, Bupati, atau Walikota, dan perangkat daerahsebagai unsur penyelenggara pemerintahan daerah.

2. Pejabat Pengelola Keuangan Daerah adalah kepala badan/dinas/birokeuangan/bagian keuangan yang mempunyai tugas melaksanakan pengelolaanAnggaran Pendapatan dan Belanja Daerah dan bertindak sebagai Bendahara UmumDaerah.

Pejabat Pengelola Keuangan Daerah dapat mengusulkan Penghapusan Secara Bersyarat/Secara Mutlak atas Piutang Daerah dengan nilai:Pejabat Pengelola Keuangan Daerah dapat mengusulkan Penghapusan Secara Bersyarat/Secara Mutlak atas Piutang Daerah dengan nilai:

1. sampai dengan Rp5.000.000.000,00 (lima miliar rupiah) perpenanggung Utang kepada Gubernur/Bupati/Walikota; dan

2. lebih dari Rp5.000.000.000,00 (lima miliar rupiah) perPenanggung Utang kepada Gubernur/Bupati/Walikota denganpersetujuan Dewan Perwakilan Rakyat Daerah masing-masing.

Diajukan setelah lewat waktu dua tahun sejak penetapan Penghapusan Secara Bersyarat dan disampaikan secara tertulis dengan dilampiri dengan dokumen sekurang-kurangnya:

Penghapusan secara mutlak

daftar nominatif Penanggung Utang; daftar nominatif Penanggung Utang;

surat penetapan Penghapusan Secara Bersyarat atas piutang yang diusulkan untuk dihapuskan secara mutlak; dan

surat keterangan dari Aparat/Pejabat yang berwenang menyatakan bahwa Penanggung Utang tidak mempunyai kemampuan untuk menyelesaikan sisa kewajibannya.

Usul Penghapusan Secara Bersyarat atas Piutang Negara disampaikan secara tertulis dan dilampiri dengan dokumen sekurang-kurangnya:a. daftar nominatif Penanggung Utang; danb. Surat Pernyataan PSBDT dari PUPN Cabang.

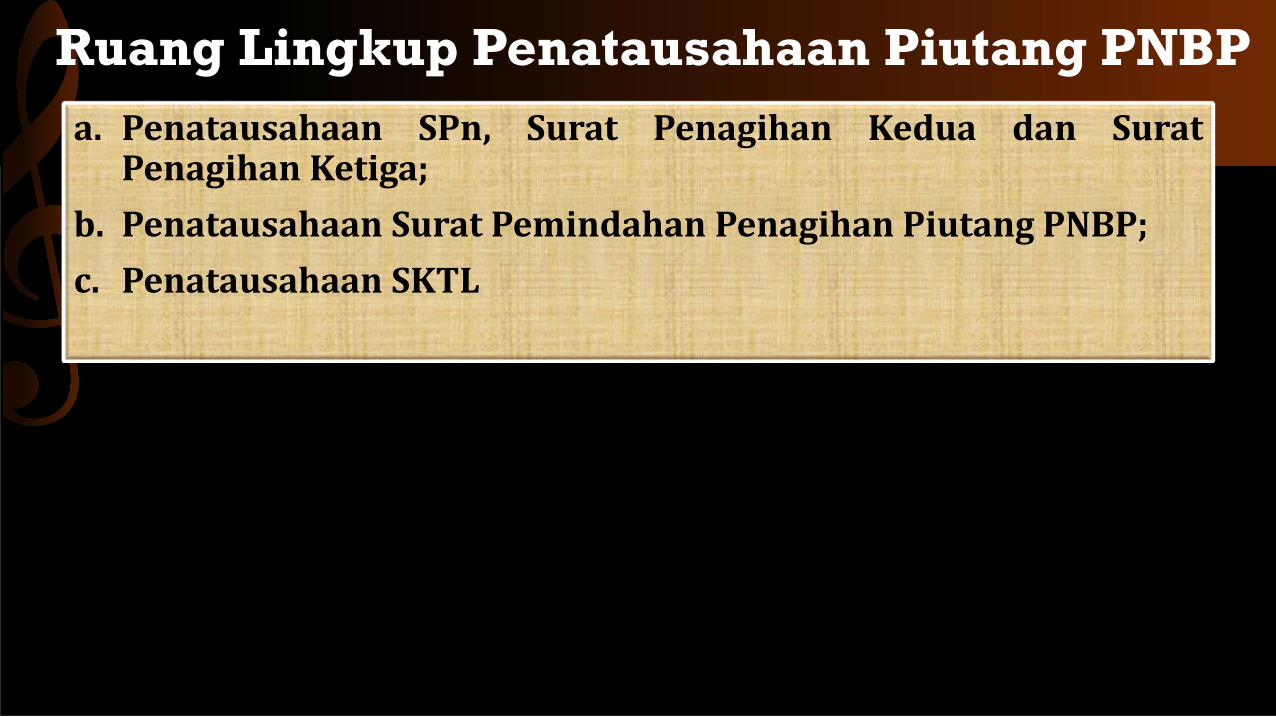

Penatausahaan Piutang

a. Penatausahaan SPn, Surat Penagihan Kedua dan SuratPenagihan Ketiga;

b. Penatausahaan Surat Pemindahan Penagihan Piutang PNBP;

c. Penatausahaan SKTL

Ruang Lingkup Penatausahaan Piutang PNBP

PNBP yang Berlaku Umum

Penerimaan HasilPenyewaan

Barang/KekayaanNegara

PenerimaanPengembalian Belanja

PenerimaanHasil

PenjualanBarang/Kekayaan Negara

Penerimaan GantiRugi atas Kerugian

Negara

Penerimaan HasilPenyimpanan Uang

Negara

Penerimaan PNBP yang berlaku

umum lainnya

Penerimaan DendaKeterlambatanPenyelesaian

PekerjaanPemerintah

PenerimaanHasil Penjualan

DokumenLelang

Penatausahaan PNBP (yang berlaku umum)

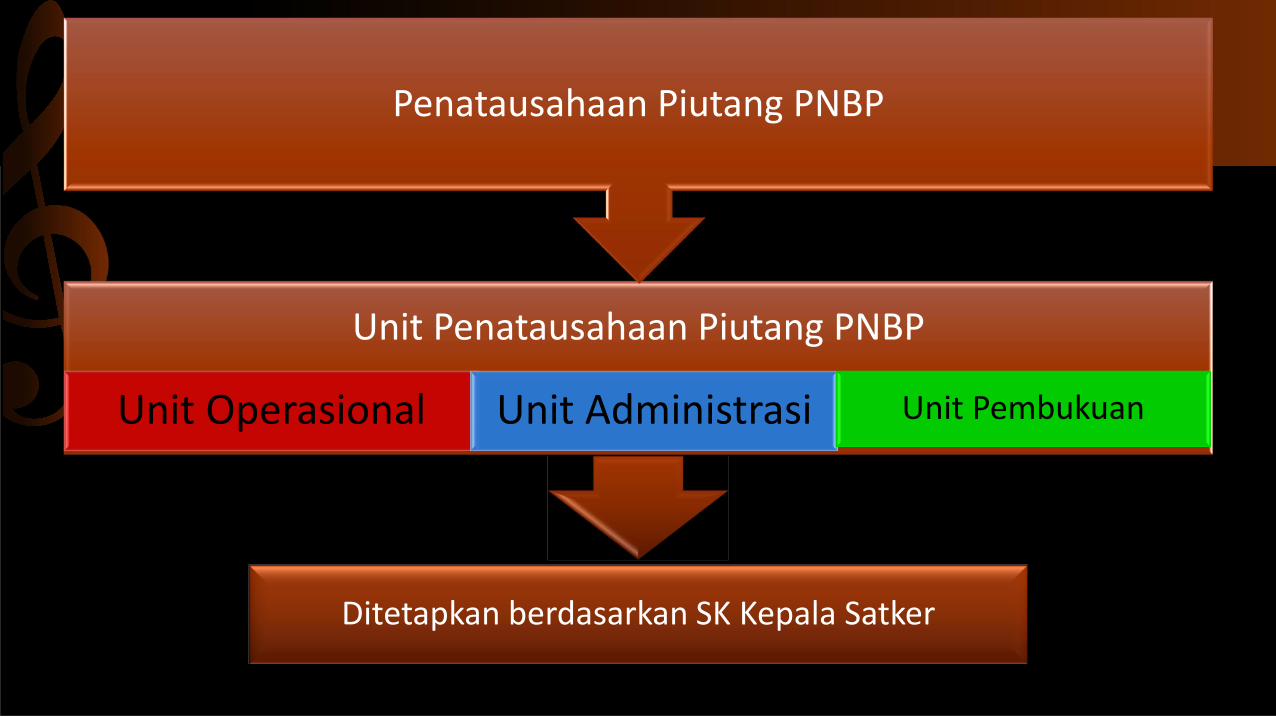

Unit Penatausahaan Piutang PNBP

Unit Operasional Unit Administrasi

Penatausahaan Piutang PNBP

Unit Pembukuan

Ditetapkan berdasarkan SK Kepala Satker

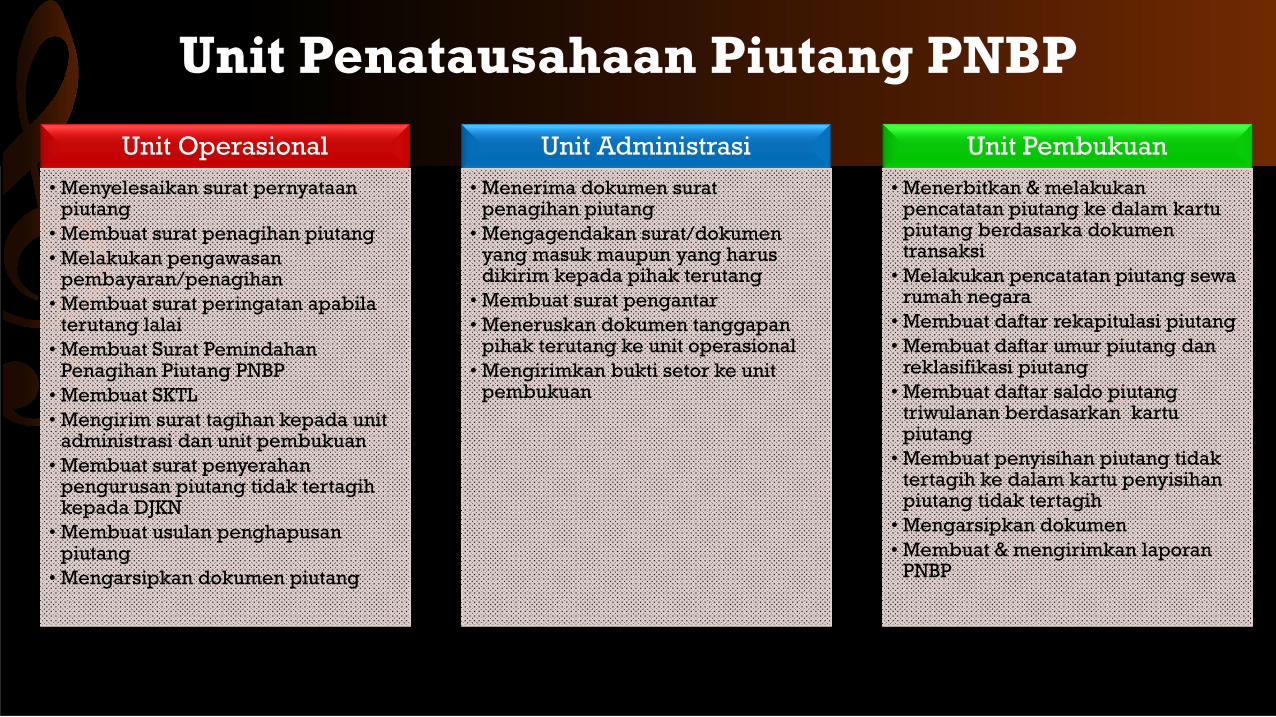

Unit Operasional

• Menyelesaikan surat pernyataanpiutang

• Membuat surat penagihan piutang• Melakukan pengawasan

pembayaran/penagihan• Membuat surat peringatan apabila

terutang lalai• Membuat Surat Pemindahan

Penagihan Piutang PNBP• Membuat SKTL• Mengirim surat tagihan kepada unit

administrasi dan unit pembukuan• Membuat surat penyerahan

pengurusan piutang tidak tertagihkepada DJKN

• Membuat usulan penghapusanpiutang

• Mengarsipkan dokumen piutang

Unit Administrasi

• Menerima dokumen suratpenagihan piutang

• Mengagendakan surat/dokumenyang masuk maupun yang harusdikirim kepada pihak terutang

• Membuat surat pengantar• Meneruskan dokumen tanggapan

pihak terutang ke unit operasional• Mengirimkan bukti setor ke unit

pembukuan

Unit Pembukuan

• Menerbitkan & melakukanpencatatan piutang ke dalam kartupiutang berdasarka dokumentransaksi

• Melakukan pencatatan piutang sewarumah negara

• Membuat daftar rekapitulasi piutang• Membuat daftar umur piutang dan

reklasifikasi piutang• Membuat daftar saldo piutang

triwulanan berdasarkan kartupiutang

• Membuat penyisihan piutang tidaktertagih ke dalam kartu penyisihanpiutang tidak tertagih

• Mengarsipkan dokumen• Membuat & mengirimkan laporan

PNBP

Unit Penatausahaan Piutang PNBP

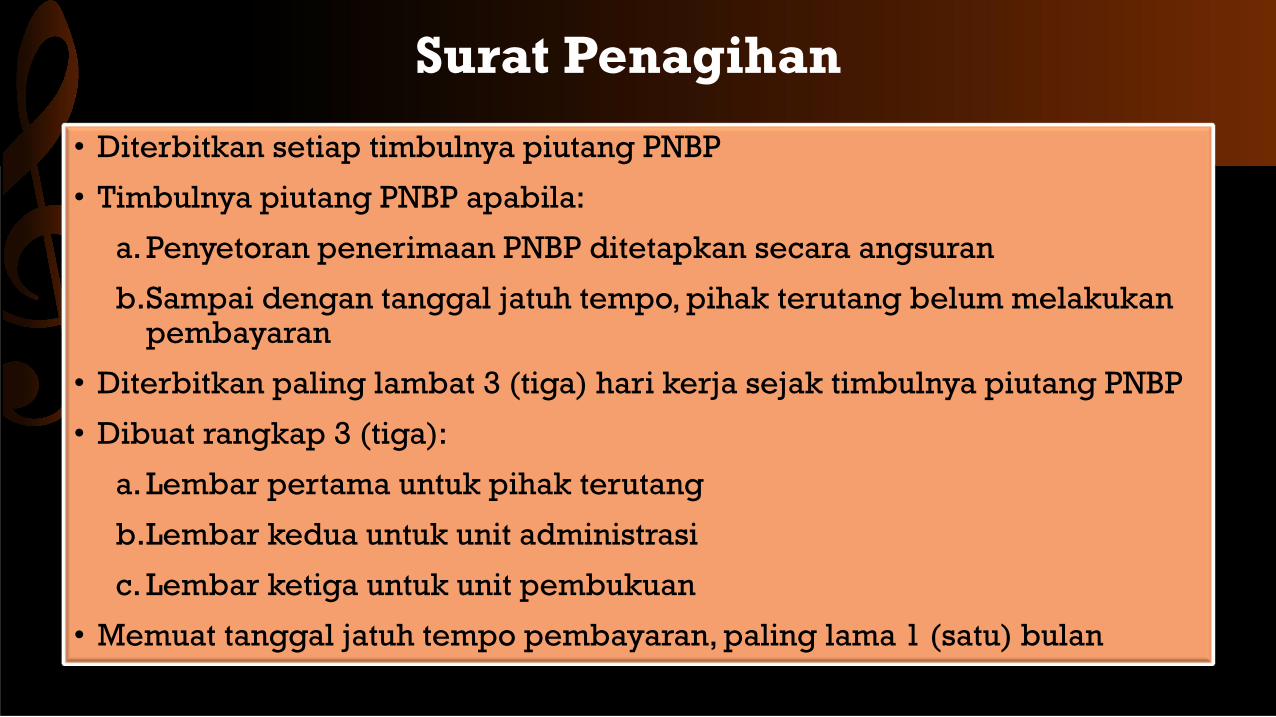

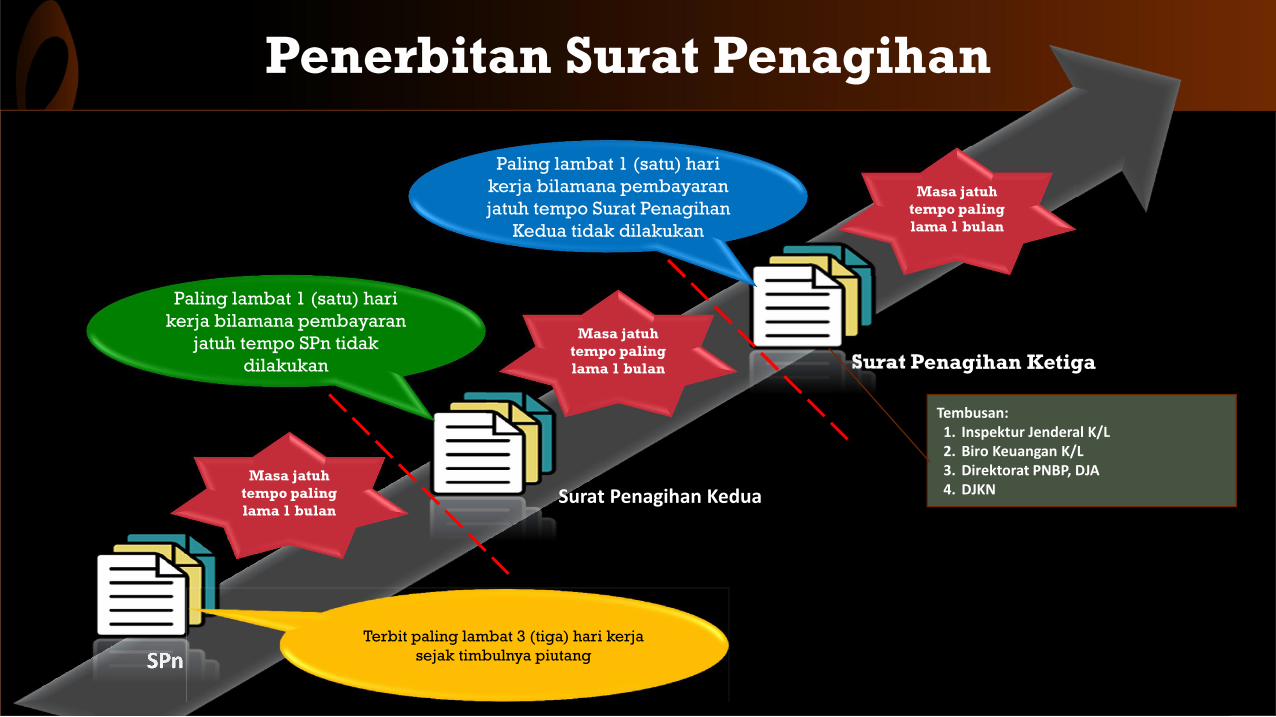

• Diterbitkan setiap timbulnya piutang PNBP

• Timbulnya piutang PNBP apabila:

a. Penyetoran penerimaan PNBP ditetapkan secara angsuran

b.Sampai dengan tanggal jatuh tempo, pihak terutang belum melakukanpembayaran

• Diterbitkan paling lambat 3 (tiga) hari kerja sejak timbulnya piutang PNBP

• Dibuat rangkap 3 (tiga):

a. Lembar pertama untuk pihak terutang

b.Lembar kedua untuk unit administrasi

c. Lembar ketiga untuk unit pembukuan

• Memuat tanggal jatuh tempo pembayaran, paling lama 1 (satu) bulan

Surat Penagihan

SPn

Masa jatuhtempo paling lama 1 bulan

Surat Penagihan Kedua

Surat Penagihan Ketiga

Terbit paling lambat 3 (tiga) hari kerjasejak timbulnya piutang

Masa jatuhtempo paling lama 1 bulan

Masa jatuhtempo paling lama 1 bulan

Paling lambat 1 (satu) harikerja bilamana pembayaran

jatuh tempo SPn tidakdilakukan

Paling lambat 1 (satu) harikerja bilamana pembayaranjatuh tempo Surat Penagihan

Kedua tidak dilakukan

Tembusan:1. Inspektur Jenderal K/L2. Biro Keuangan K/L3. Direktorat PNBP, DJA4. DJKN

Penerbitan Surat Penagihan

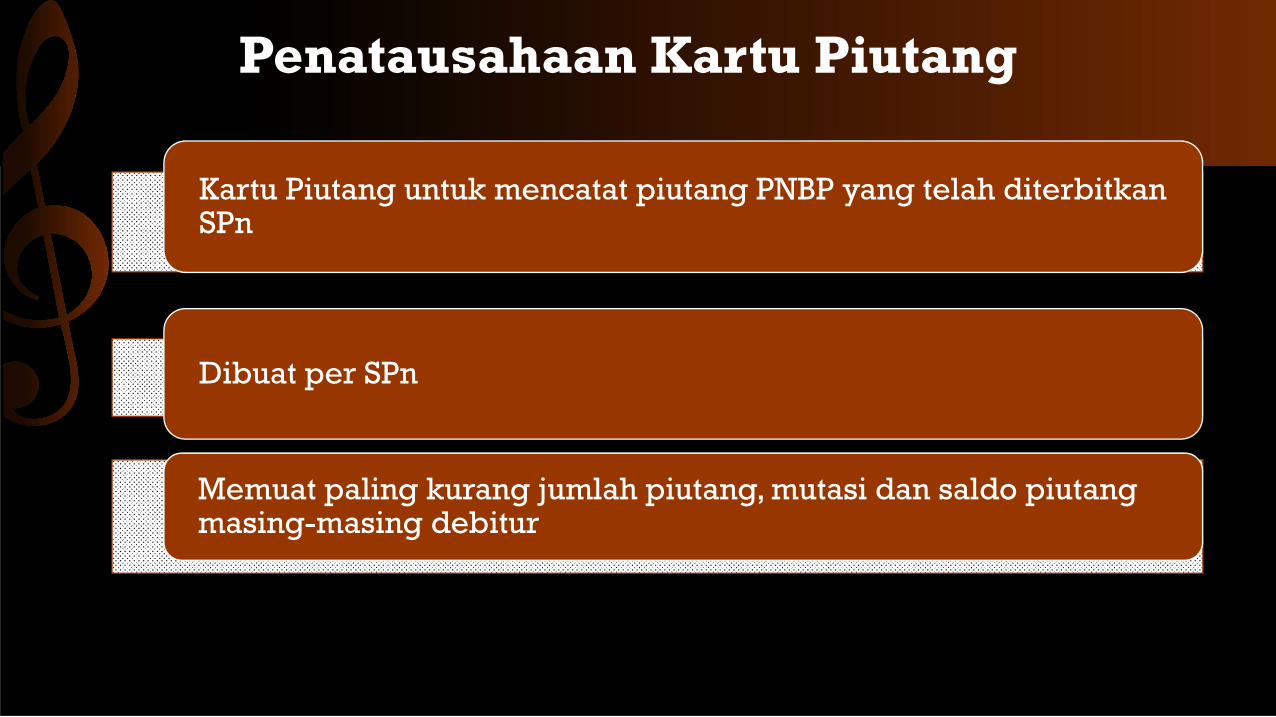

Penatausahaan Kartu Piutang

Kartu Piutang untuk mencatat piutang PNBP yang telah diterbitkanSPn

Dibuat per SPn

Memuat paling kurang jumlah piutang, mutasi dan saldo piutangmasing-masing debitur

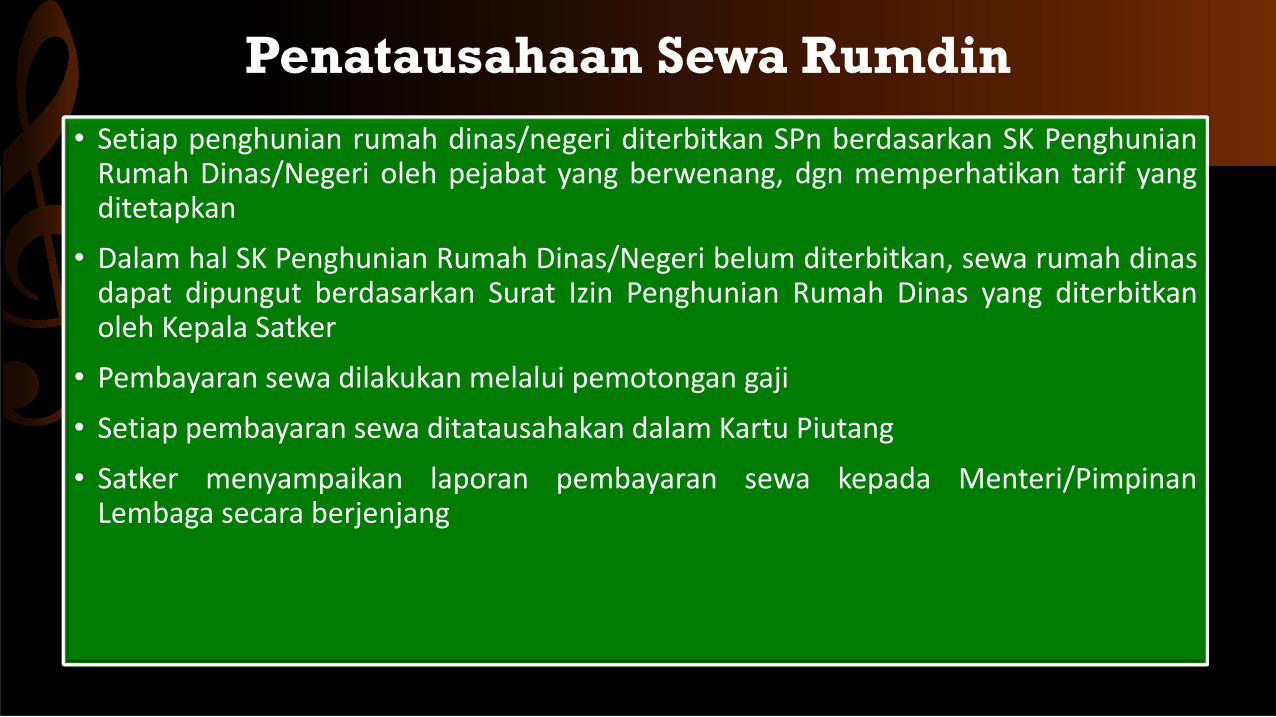

• Setiap penghunian rumah dinas/negeri diterbitkan SPn berdasarkan SK PenghunianRumah Dinas/Negeri oleh pejabat yang berwenang, dgn memperhatikan tarif yangditetapkan

• Dalam hal SK Penghunian Rumah Dinas/Negeri belum diterbitkan, sewa rumah dinasdapat dipungut berdasarkan Surat Izin Penghunian Rumah Dinas yang diterbitkanoleh Kepala Satker

• Pembayaran sewa dilakukan melalui pemotongan gaji

• Setiap pembayaran sewa ditatausahakan dalam Kartu Piutang

• Satker menyampaikan laporan pembayaran sewa kepada Menteri/PimpinanLembaga secara berjenjang

Penatausahaan Sewa Rumdin

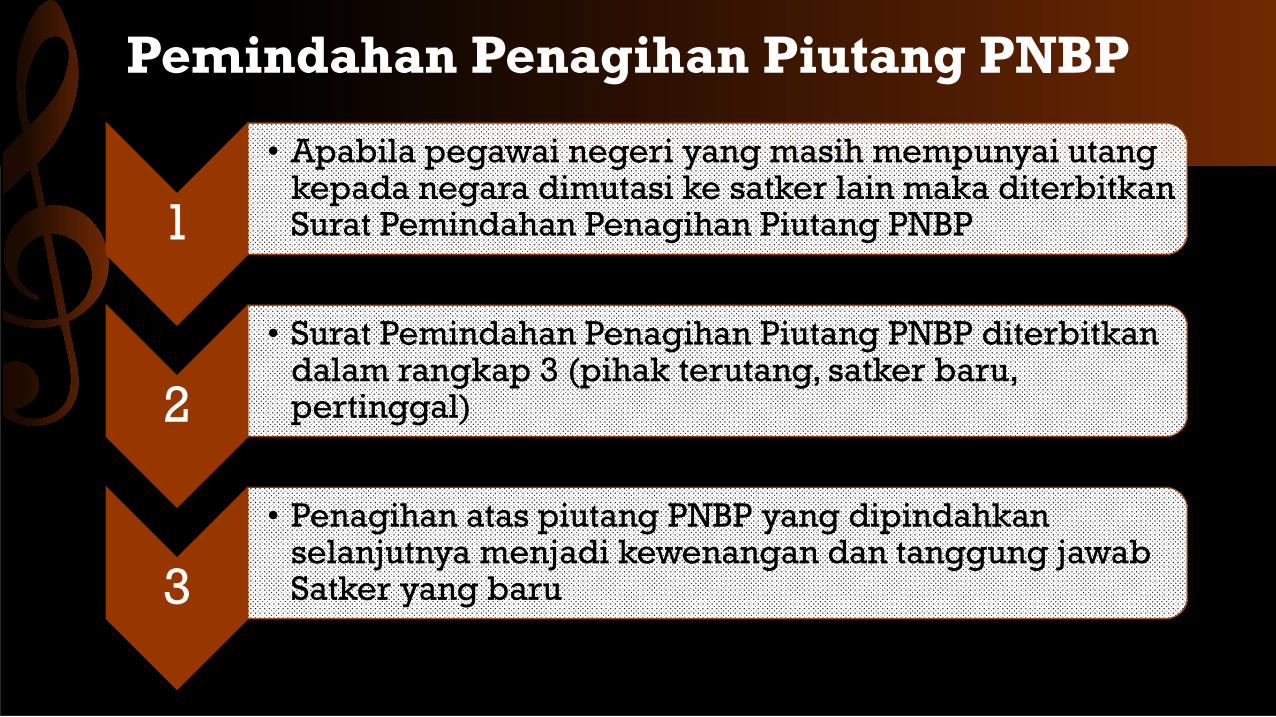

Pemindahan Penagihan Piutang PNBP

1

• Apabila pegawai negeri yang masih mempunyai utangkepada negara dimutasi ke satker lain maka diterbitkanSurat Pemindahan Penagihan Piutang PNBP

2

• Surat Pemindahan Penagihan Piutang PNBP diterbitkandalam rangkap 3 (pihak terutang, satker baru, pertinggal)

3

• Penagihan atas piutang PNBP yang dipindahkanselanjutnya menjadi kewenangan dan tanggung jawabSatker yang baru

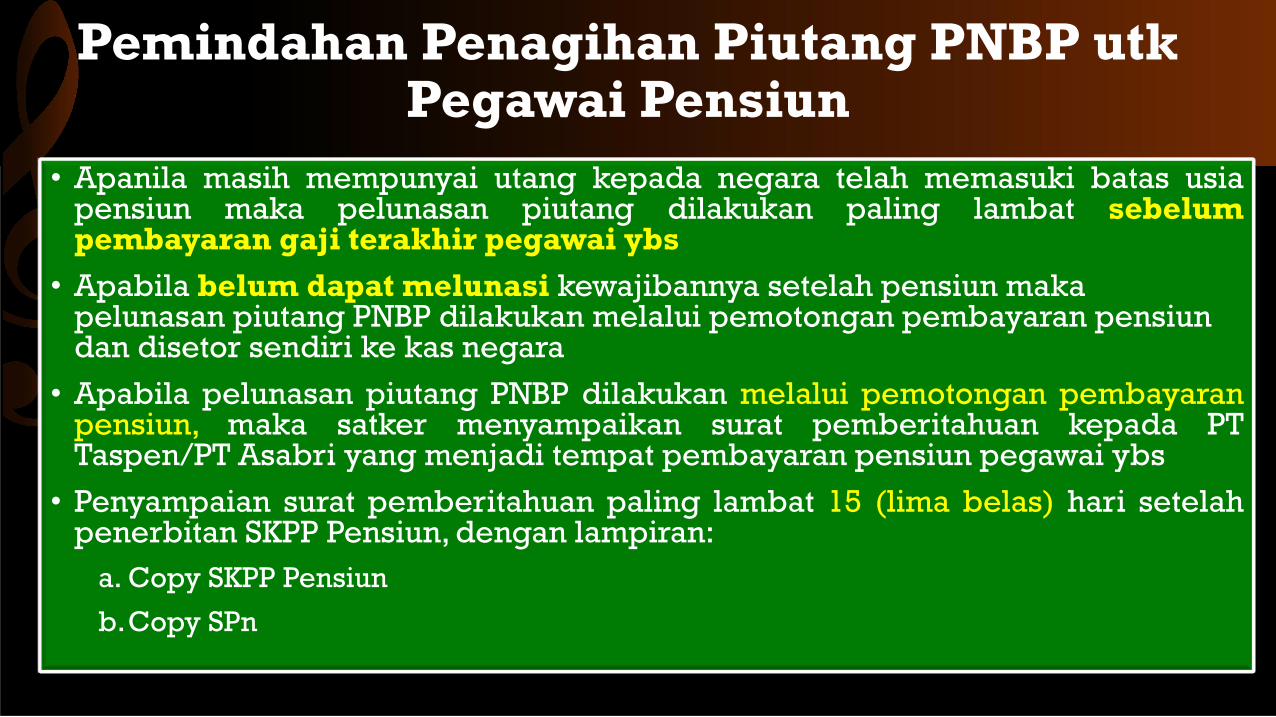

• Apanila masih mempunyai utang kepada negara telah memasuki batas usiapensiun maka pelunasan piutang dilakukan paling lambat sebelumpembayaran gaji terakhir pegawai ybs

• Apabila belum dapat melunasi kewajibannya setelah pensiun makapelunasan piutang PNBP dilakukan melalui pemotongan pembayaran pensiundan disetor sendiri ke kas negara

• Apabila pelunasan piutang PNBP dilakukan melalui pemotongan pembayaranpensiun, maka satker menyampaikan surat pemberitahuan kepada PTTaspen/PT Asabri yang menjadi tempat pembayaran pensiun pegawai ybs

• Penyampaian surat pemberitahuan paling lambat 15 (lima belas) hari setelahpenerbitan SKPP Pensiun, dengan lampiran:

a. Copy SKPP Pensiun

b.Copy SPn

Pemindahan Penagihan Piutang PNBP utkPegawai Pensiun

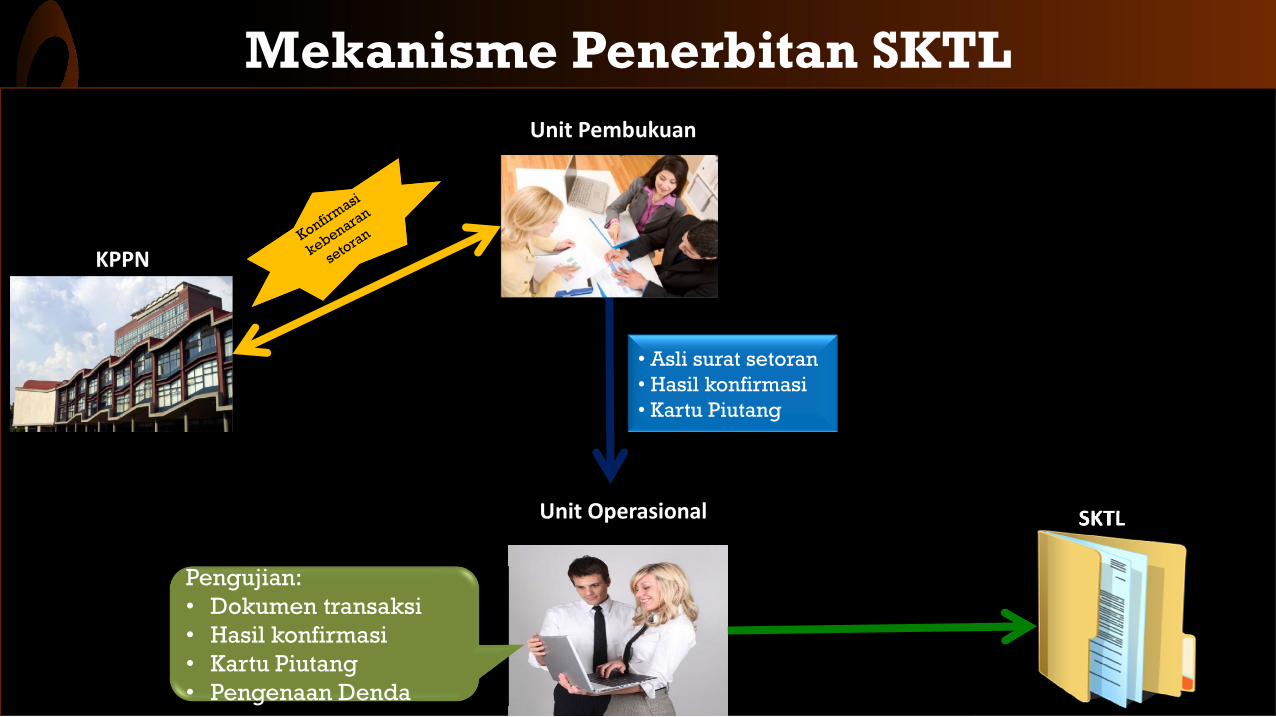

Unit Pembukuan

Unit Operasional

KPPN

SKTL

• Asli surat setoran• Hasil konfirmasi• Kartu Piutang

Pengujian:• Dokumen transaksi• Hasil konfirmasi• Kartu Piutang• Pengenaan Denda

Mekanisme Penerbitan SKTL

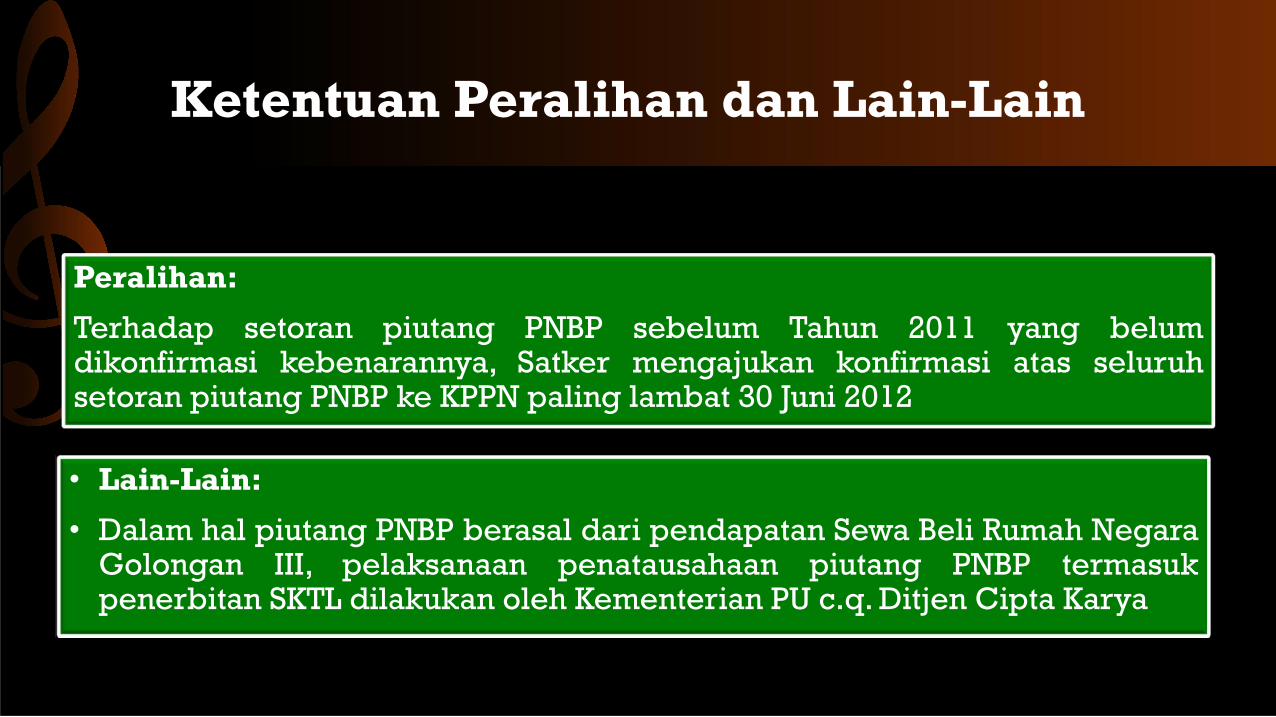

Peralihan:

Terhadap setoran piutang PNBP sebelum Tahun 2011 yang belumdikonfirmasi kebenarannya, Satker mengajukan konfirmasi atas seluruhsetoran piutang PNBP ke KPPN paling lambat 30 Juni 2012

• Lain-Lain:

• Dalam hal piutang PNBP berasal dari pendapatan Sewa Beli Rumah NegaraGolongan III, pelaksanaan penatausahaan piutang PNBP termasukpenerbitan SKTL dilakukan oleh Kementerian PU c.q. Ditjen Cipta Karya

Ketentuan Peralihan dan Lain-Lain